trabajo de derecho tributario

DESCRIPTION

Especificaciones del Derecho Tributario GuatemaltecoTRANSCRIPT

1

UNIVERSIDAD DE SAN CARLOS DE GUATEMALA

FACULTAD DE CIENCIAS ECONÓMICAS

CURSO DERECHO III

LIC. ADEMAR CRUZ

EDIFICIO S-3

SALON 205

DERECHO TRIBUTARIO

Guatemala, Febrero de 2015

2

DERECHO TRIBUTARIO

3

DERECHO TRIBUTARIO

ELABORADO POR: CARNÉ

Abraham Isaac Arana Morales 2006-12069Breidy Luisa Maia Guzmán 2010-13278Byron Orlando Xep Coroxón 2005-16365Erlan Gustavo Gómez Cun 2012-16122Estuardo Alexander Monterroso Yop 2004-15372Jhonny Emanuel Santos 2012-20497José Roberto Marquez Vásquez 2009-21482Juan Mynor Sisimit Maxía 2011-20509Kevin Rolando Turcios Ac 2012-15959Mildry Noelia López de León 2009-13076Breidy Luisa Maia Guzmán 2010-13278SERGIO SAMUEL CAMEY ALONZO 2012-15893

JIMY ARIEL GARCÍA ARRIOLA 2012-16015

BRANDON MIGUEL PÉREZ CUTZAL 201216194

4

ÍNDICE:

INTRODUCCION..................................................................................................6

CAPITULO I..........................................................................................................8

Presupuesto De Ingresos Y Egresos Del Estado.............................................8

Antecedentes.......................................................................................................8

Sector Publico Financiero De Guatemala............................................................8

Recursos Financieros..............................................................................................8

Recursos Públicos....................................................................................................8

Presupuesto General de Ingresos y Egresos del Estado................................8

Presupuesto De Ingresos Del Estado De Guatemala 2,014.............................9

Acuerdo Gubernativo 544-2013.........................................................................9

Presupuesto De Ingresos Del Estado De Guatemala 2,015...........................14

Decreto 22-2014.................................................................................................14

Presupuesto De Egresos Del Estado De Guatemala 2,014...........................19

Presupuesto De Egresos Del Estado De Guatemala 2,015...........................20

CAPITULO II.......................................................................................................21

Tributación Guatemalteca................................................................................21

Constitución Política de la República de Guatemala y Estructura del Sistema Jurídico.....................................................................................................21

Estructura del Sistema Jurídico...........................................................................22

Principales Leyes Aplicables Sistema Financiero-Fiscal.................................22

Sistema Tributario Guatemalteco....................................................................23

Antecedentes..........................................................................................................23

Impuesto sobre la Renta.......................................................................................24

Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas........................................................................................................24

Régimen Sobre las Utilidades de Actividades Lucrativas.......................26

Rentas de No Residentes.............................................................................28

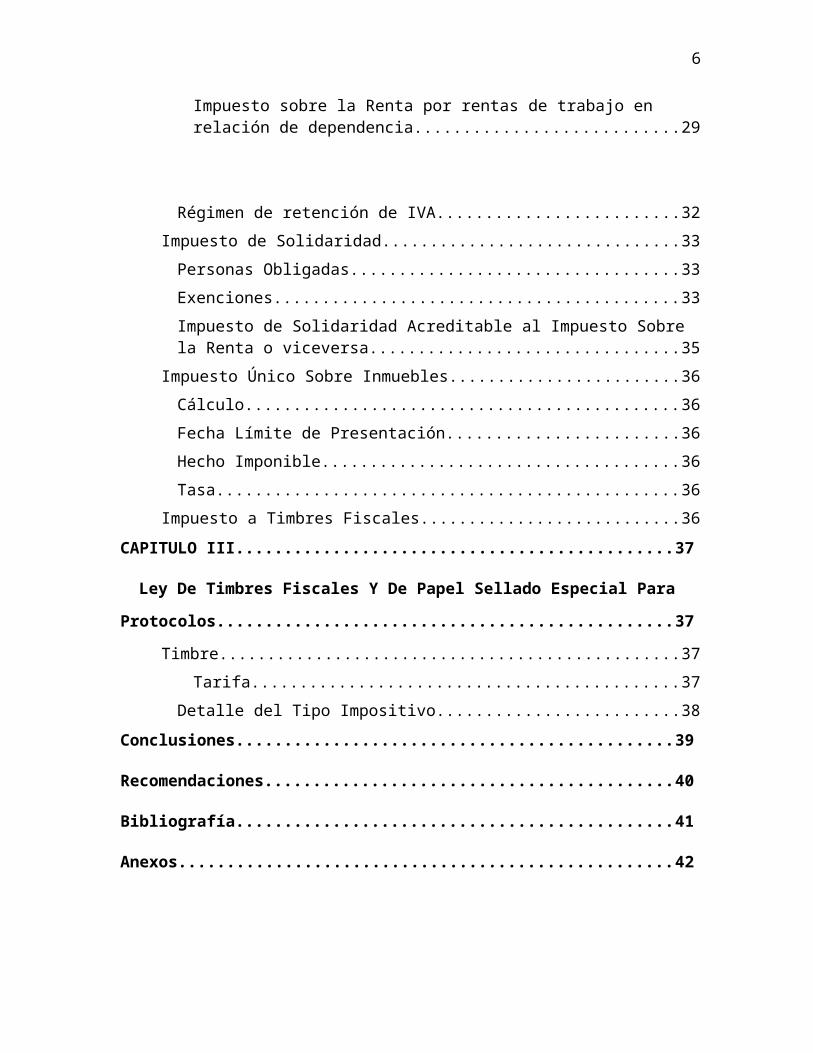

Impuesto sobre la Renta por rentas de trabajo en relación de dependencia....................................................................................................29

Rentas de capital y las ganancias de capital.............................................31

Impuesto al Valor Agregado -IVA-.......................................................................31

5

Régimen de retención de IVA..........................................................................32

Impuesto de Solidaridad.......................................................................................33

Personas Obligadas...........................................................................................33

Exenciones..........................................................................................................33

Impuesto de Solidaridad Acreditable al Impuesto Sobre la Renta o viceversa..............................................................................................................35

Impuesto Único Sobre Inmuebles.......................................................................36

Cálculo.................................................................................................................36

Fecha Límite de Presentación.........................................................................36

Hecho Imponible.................................................................................................36

Tasa......................................................................................................................36

Impuesto a Timbres Fiscales................................................................................36

CAPITULO III......................................................................................................37

Ley De Timbres Fiscales Y De Papel Sellado Especial Para Protocolos.....37

Timbre......................................................................................................................37

Tarifa................................................................................................................37

Detalle del Tipo Impositivo................................................................................38

Conclusiones.....................................................................................................39

Recomendaciones.............................................................................................40

Bibliografía.........................................................................................................41

Anexos...............................................................................................................42

6

INTRODUCCION

Derecho Tributario en Guatemala es un tema de suma importancia general ya que

todos los guatemaltecos, sin excepción han pagado, pagan y pagarán diferentes

tipos de tributos, en el presente documento se intenta llegar a percibir un poco del

enorme aparato financiero del estado de Guatemala, en el Capítulo I se enmarca

algunos antecedentes y definiciones de los organismos que integran el sector

publico financiero en Guatemala, como el Banco de Guatemala Junta Monetaria

Ministerio de Economía Ministerio de Finanzas Públicas, se continua

inmediatamente con el resumir en un contexto muy compacto pero completo el

presupuesto de ingresos y egresos de los periodos 2,014 y 2,015 del Estado de

Guatemala, junto con sus respectivos acuerdos gubernativos y Decretos (cuando

así lo ameritare), es importante conocer el presupuesto ya que los tributos,

impuestos, y demás contribuciones, sirven específicamente para darle vida a todo

el aparato estatal que tiene un fundamento económico por medio del cual sin

recursos no podría funcionar.

En el Capítulo II se encuentran específicamente algunos de los impuestos más

importantes del país, impuestos que simbolizan significativamente la mayor parte

de los ingresos que obtiene el estado de Guatemala al aplicar su potestad de

Imperio IUS IMPERIUM1, no sin antes hablar un poco del contexto jurídico que

envuelve al ejercicio tributario, por lo que se hace un breve interludio revisando la

jerarquía de las leyes, el sistema jurídico de Guatemala, y finalmente listando los

decretos que dan forma al derecho tributario en el Estado de Guatemala,

consecuentemente se hace una descripción de las características más

importantes de cada tipo de impuesto y sus tasas o tipo impositivo que enmarca la

ley.

1 Derecho Tributario Lic. José Alejandro Alvarado Sandoval y Lic. Ottoniel Lopez Cruz Edición 2,014

7

El Capítulo III es un breve recorrido por la Ley de Timbres, Decreto 37-92, la cual

es objeto de evaluación en la unidad I del curso de Derecho III de la Facultad de

Ciencias Económicas, a partir del Capítulo III se continua con las conclusiones y

recomendaciones, tomadas a partir del criterio profesional de las personas que

colaboraron con la elaboración del documento, después de se dejan las

bibliografías utilizadas en la redacción y elaboración del documento presente y

como anexo del presente documento se listan los laboratorios y demás ejercicios

terminados extraídos del material de docencia.

8

CAPITULO I

Presupuesto De Ingresos Y Egresos Del Estado

Antecedentes

Sector Publico Financiero De Guatemala

El Sector Público Financiero está integrado por: Banco de Guatemala Junta

Monetaria Ministerio de Economía Ministerio de Finanzas Públicas.2

Recursos Financieros

El Estado como cualquier persona particular tiene que obtener medios

económicos, riqueza o bienes para poder satisfacer las necesidades colectivas, o

lo que es lo mismo, necesita recursos, ingresos monetarios para poder cumplir con

sus fines y el sostenimiento de sus organismos.

Recursos Públicos

Son los ingresos que obtiene el Estado preferentemente en dinero, para la

atención de las erogaciones determinadas por exigencias administrativas o de

índole económico social.

Presupuesto General de Ingresos y Egresos del Estado

Presupuesto General de Ingresos y Egresos del Estado. El Presupuesto General

de Ingresos y Egresos del Estado, aprobado para cada ejercicio fiscal, de

conformidad con lo establecido en esta Constitución, incluirá la estimación de

todos los ingresos a obtener y los gastos por realizar. La unidad del presupuesto

es obligatoria y su estructura programática. Todos los ingresos del Estado

constituyen un fondo común indivisible destinado exclusivamente a cubrir sus

egresos. Los organismos, las entidades descentralizadas y las autónomas podrán

tener presupuestos y fondos privativos cuando la ley así lo establezca. Sus

presupuestos se enviarán obligatoria y anualmente al Organismo Ejecutivo y al

2 DERECHO TRIBUTARIO Y LEGISLACIÓN FISCAL – Lic. José Alejandro Alvarado Sandoval Lic. Ottoniel López Cruz, Edición 2,014 UNIDAD I pág. 27

9

Congreso de la República, para su conocimiento e integración al Presupuesto

General; y además, estarán sujetos a los controles y fiscalización de los

organismos correspondientes del Estado. La ley podrá establecer otros casos de

dependencias del Ejecutivo cuyos fondos deben administrarse en forma privativa

para asegurar su eficiencia. El incumplimiento de la presente disposición es

punible y son responsables personalmente los funcionarios bajo cuya dirección

funcionen las dependencias. No podrán incluirse en el Presupuesto General de

Ingresos y Egresos del Estado gastos confidenciales o gasto alguno que no deba

ser comprobado o que no esté sujeto a fiscalización. Esta disposición es aplicable

a los presupuestos de cualquier organismo, institución, empresa o entidades

descentralizada o autónoma. El Presupuesto General de Ingresos y Egresos del

Estado y su ejecución analítica son documentos públicos, accesibles a cualquier

ciudadano que quiera consultarlos, para cuyo efecto el Ministerio de Finanzas

Públicas dispondrá que copias de los mismos obren en la Biblioteca Nacional, en

el Archivo General de Centro América y en las Bibliotecas de las Universidades

del país. En igual forma deberán proceder los otros organismos del Estado y las

entidades descentralizadas y autónomas que manejen presupuesto propio.

Incurrirá en responsabilidad penal el funcionario público que de cualquier manera

impida o dificulte la consulta. Los Organismos o entidades estatales que

dispongan de fondos privativos están obligados a publicar anualmente con detalle

el origen y aplicación de los mismos, debidamente auditado por la Contraloría

General de Cuentas. Dicha publicación deberá hacerse en el Diario Oficial dentro

de los seis meses siguientes a la finalización de cada ejercicio fiscal.3

Presupuesto De Ingresos Del Estado De Guatemala 2,014

Acuerdo Gubernativo 544-2013

Artículo 1. Presupuesto General de Ingresos del Estado. Conforme al Decreto

Número 30-2012 del Congreso de la República, Ley del Presupuesto General de

Ingresos y Egresos del Estado para el Ejercicio Fiscal 2013, con vigencia para el

3 Articulo 237 Constitución Política de la Republica de Guatemala

10

Ejercicio Fiscal 2014, el monto del Presupuesto General de Ingresos asciende a la

suma de SESENTA Y SEIS MIL NOVECIENTOS OCHENTA Y CINCO MILLONES

CUATROSCIENTOS TREINTA Y SIETE MIL CIENTO OCHENTA Y SIETE

QUETZALES EXACTOS (Q. 66,985,437,187.00), distribuidos.4

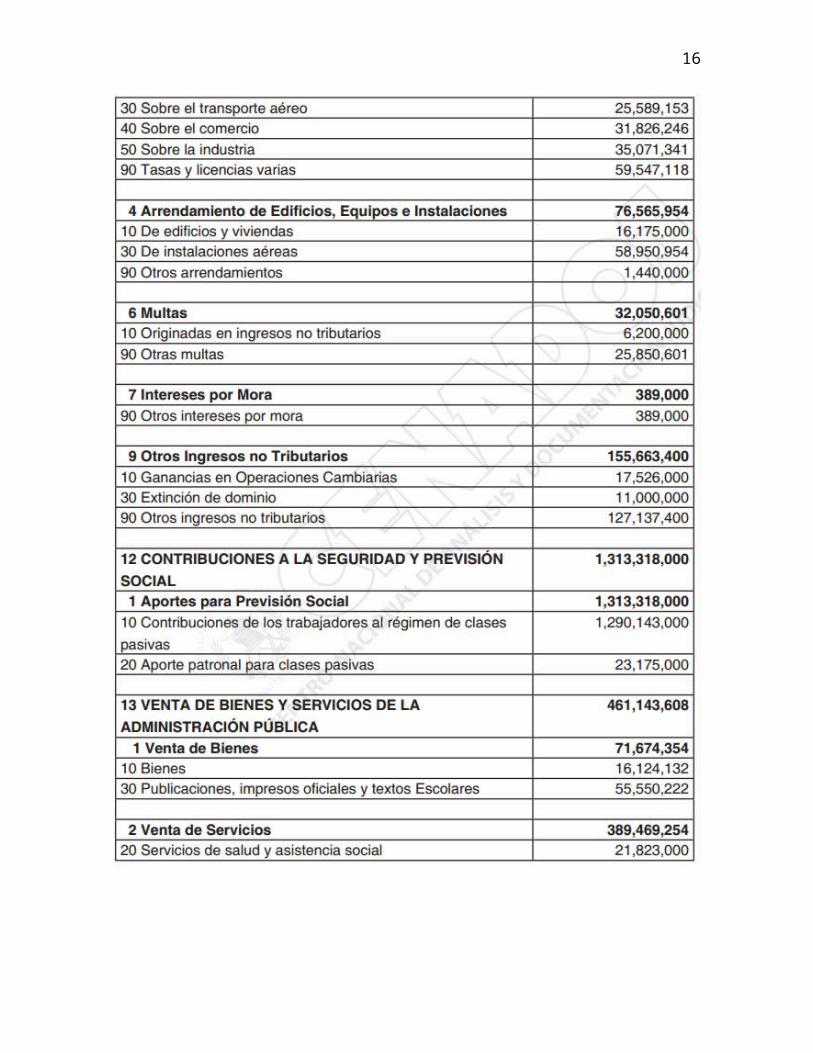

CUADRO 1

4 Diario de Centro América, Martes 7 de Enero de 2,014, No. 67 Tomo CCC

11

12

13

14

Fuente: Acuerdo Gubernativo 544-2013 que emula al decreto 30-2012 Diario de Centroamerica del Jueves 8 de Noviembre de 2,012

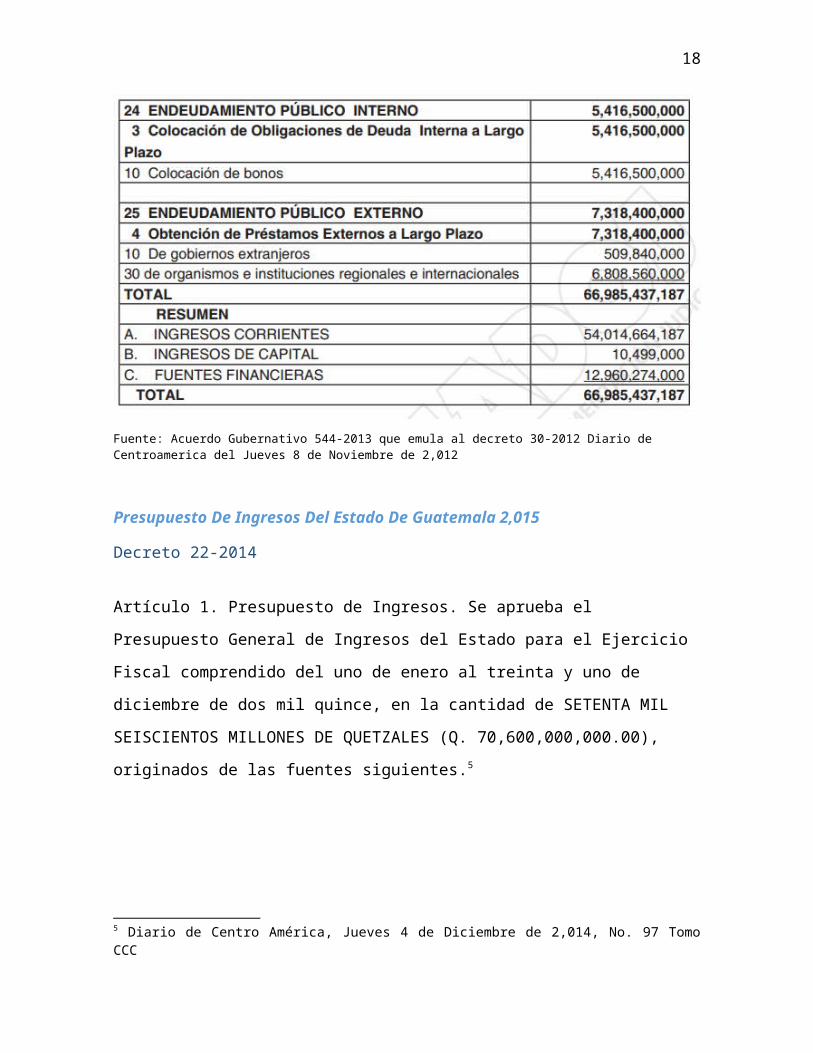

Presupuesto De Ingresos Del Estado De Guatemala 2,015

Decreto 22-2014

Artículo 1. Presupuesto de Ingresos. Se aprueba el Presupuesto General de

Ingresos del Estado para el Ejercicio Fiscal comprendido del uno de enero al

treinta y uno de diciembre de dos mil quince, en la cantidad de SETENTA MIL

SEISCIENTOS MILLONES DE QUETZALES (Q. 70,600,000,000.00), originados

de las fuentes siguientes.5

5 Diario de Centro América, Jueves 4 de Diciembre de 2,014, No. 97 Tomo CCC

15

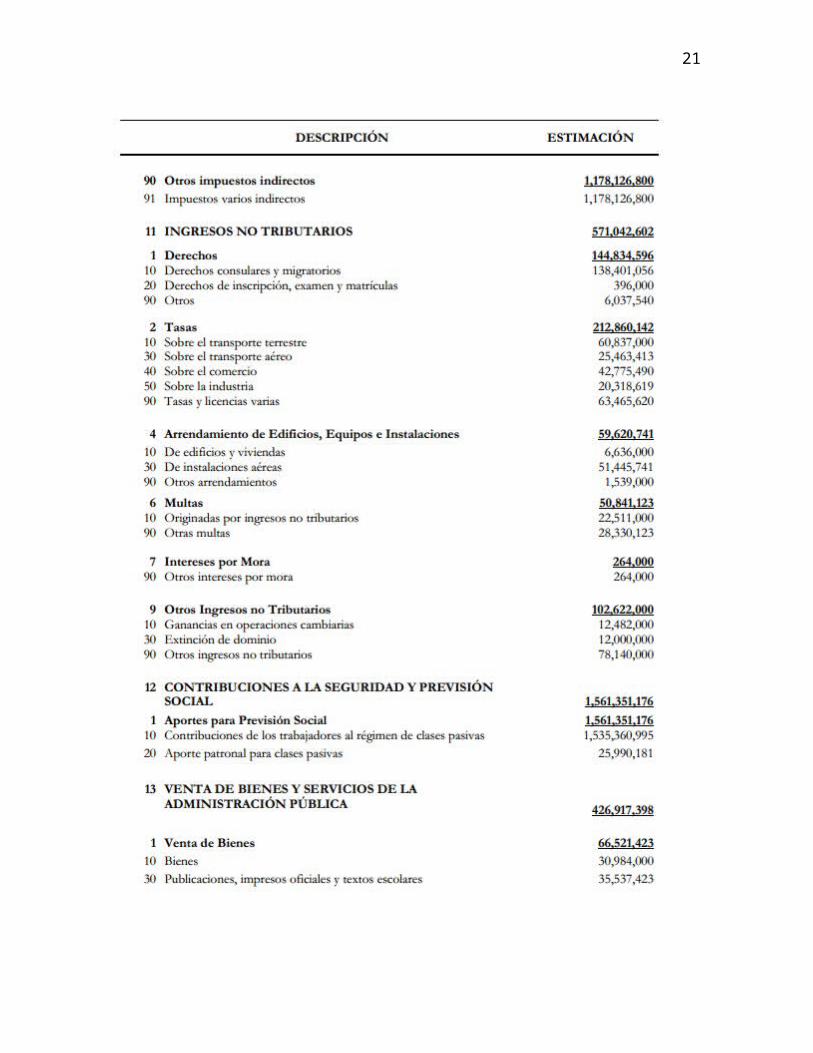

CUADRO 2

16

17

18

Fuente: Decreto 22-2014 Diario de Centro América, Jueves 4 de Diciembre de 2,014, No. 97 Tomo CCC

19

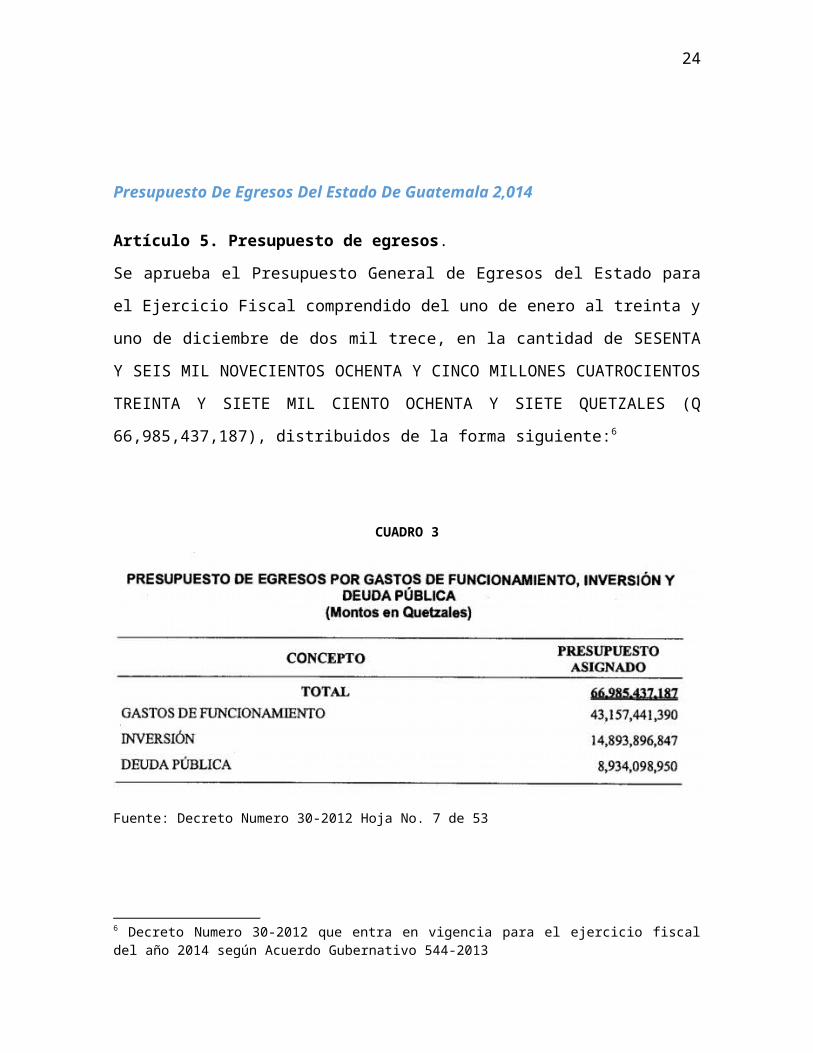

Presupuesto De Egresos Del Estado De Guatemala 2,014

Artículo 5. Presupuesto de egresos.

Se aprueba el Presupuesto General de Egresos del Estado para el Ejercicio Fiscal

comprendido del uno de enero al treinta y uno de diciembre de dos mil trece, en la

cantidad de SESENTA Y SEIS MIL NOVECIENTOS OCHENTA Y CINCO

MILLONES CUATROCIENTOS TREINTA Y SIETE MIL CIENTO OCHENTA Y

SIETE QUETZALES (Q 66,985,437,187), distribuidos de la forma siguiente:6

CUADRO 3

Fuente: Decreto Numero 30-2012 Hoja No. 7 de 53

6 Decreto Numero 30-2012 que entra en vigencia para el ejercicio fiscal del año 2014 según Acuerdo Gubernativo 544-2013

20

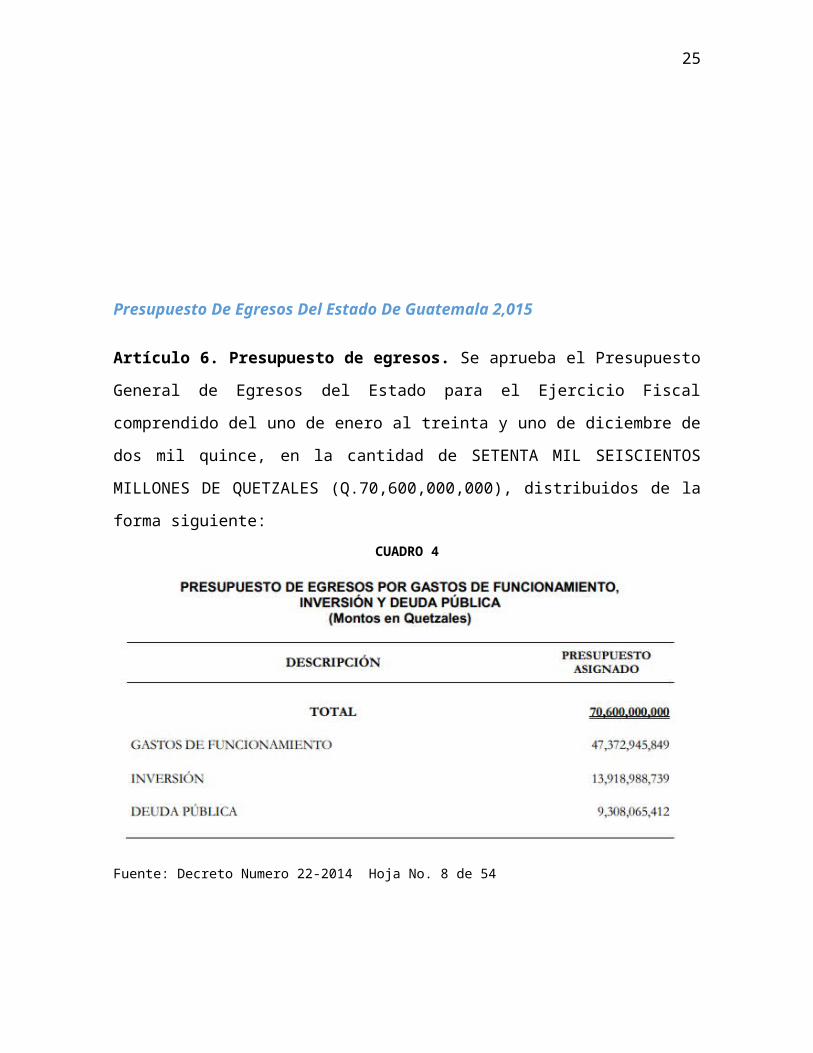

Presupuesto De Egresos Del Estado De Guatemala 2,015

Artículo 6. Presupuesto de egresos. Se aprueba el Presupuesto General de

Egresos del Estado para el Ejercicio Fiscal comprendido del uno de enero al

treinta y uno de diciembre de dos mil quince, en la cantidad de SETENTA MIL

SEISCIENTOS MILLONES DE QUETZALES (Q.70,600,000,000), distribuidos de

la forma siguiente:

CUADRO 4

Fuente: Decreto Numero 22-2014 Hoja No. 8 de 54

CAPITULO II

Tributación Guatemalteca

21

Constitución Política de la República de Guatemala y Estructura del Sistema Jurídico

La estructura general del sistema jurídico se encuentra contenida en el artículo

175 de la Constitución Política de la República de Guatemala, que textualmente

dice: ”Artículo 175. Jerarquía constitucional. Ninguna ley podrá contrariar las

disposiciones de la Constitución. Las leyes que violen o tergiversen los mandatos

constitucionales son nulas ipso jure”.

Las leyes calificadas como constitucionales requieren para su reforma el voto de

las dos terceras partes del total de diputados que integran el Congreso, previo

dictamen favorable de la Corte de Constitucionalidad.”

Además, el artículo 9 de la Ley del Organismo Judicial, Decreto 2-89 establece:

”Artículo 9. Supremacía de la Constitución y Jerarquía. Los tribunales observarán

siempre el principio de jerarquía normativa y de supremacía de la Constitución

Política de la República, sobre cualquier ley o tratado, salvo los tratados o

convenciones sobre Derechos Humanos, que prevalecen sobre el derecho interno.

Las leyes o tratados prevalecen sobre los reglamentos, carecen de validez las

disposiciones que contradigan una norma de jerarquía superior.

Estructura del Sistema Jurídico

Fuentes y clasificación de las leyes tributarias:

22

Código Tributario, Decreto 6-91 “Artículo 2. Fuentes. Son fuentes de ordenamiento

jurídico tributario y en orden de jerarquía:

1. Las disposiciones constitucionales.

2. Las leyes, los tratados y las convenciones internacionales que tengan

fuerza de ley.

3. Los reglamentos que por Acuerdo Gubernativo dicte el Organismo

Ejecutivo.”

Es necesario tener en cuenta el hecho de que el principal fundamento de la

legislación fiscal es la ley y que conforme a la jerarquía de leyes, la Constitución

Política de la República de Guatemala es la principal fuente, fundamentalmente en

los artículos 239, Principio de la Legalidad y 243 que contiene el principio de la

capacidad de pago.

Principales Leyes Aplicables Sistema Financiero-Fiscal

23

Sistema Tributario Guatemalteco

Antecedentes

La legislación tributaria guatemalteca se basa en el principio de territorialidad. Con

pocas excepciones, principalmente relacionadas con las retenciones en origen,

casi todos los impuestos son aplicables a las actividades llevadas a cabo en el

territorio guatemalteco.

La Constitución Política de la República de Guatemala otorga la potestad tributaria

al Congreso de la República. Esto proporciona la certeza de que ningún

organismo gubernamental puede imponer cargas fiscales sobre el sector privado.

Impuesto Sobre la Renta

Impuesto al Valor Agregado

Impuesto de Solidaridad

Impuesto Único Sobre Inmuebles

Impuesto de Timbres

Impuesto Específico a la Primera Matricula de Vehículos Automotores

Terrestres

Leyes de Incentivo Fiscal

Ley Aduanera Nacional

Reglas de Precios de Transferencia

Ley de Extinción de dominio

Ley de Lavado de dinero y otros activos

En el caso de determinadas industrias, existen impuestos específicos al consumo,

tales como:

Impuesto a la Distribución del cemento

Impuesto a la Distribución de Tabaco

Impuesto a la Distribución de bebidas alcohólicas

Impuesto a la Distribución de Combustibles

24

Impuesto sobre la Renta

En la actualidad, Guatemala aplica Impuesto sobre la Renta a los contribuyentes

residentes en alguno de los siguientes regímenes:

a.- Régimen Sobre las Utilidades de Actividades Lucrativas, que consiste en un

impuesto de 25% sobre la base imponible determinada sobre la utilidad neta.

b.- Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas, que

consiste en un 7% de impuesto sobre los ingresos brutos (ingresos sin

deducciones de ningún tipo). Las tasas de impuestos antes indicadas tienen

vigencia a partir del 1 de enero de 2013 y conforme un artículo transitorio de la ley,

las tasas vigentes para el año 2013 son el 31% y 6% respectivamente.

Régimen Opcional Simplificado Sobre Ingresos de Actividades Lucrativas

Consiste en un 6% de impuesto directo sobre los Ingresos Brutos para los

contribuyentes residentes, para el año 2013 y un aumento al 7% para el año 2014.

La mecánica de este 6% temporal de impuesto directo sobre los Ingresos Brutos

es por medio de un régimen de retenciones definitivas que deben realizar los

contribuyentes que realicen pagos a las personas afectas. En caso el pago sea

realizado por una persona que no lleva contabilidad completa, o bien, que la

persona obligada no realizó la retención correspondiente, la ley establece la

obligación de presentar a las cajas fiscales un pago equivalente al 7% de ISR

mediante declaraciones mensuales, presentadas por el contribuyente a la Agencia

Tributaria dentro de los 10 primeros días hábiles del mes siguiente de emitida su

factura.

25

Las retenciones se efectúen por los clientes del contribuyente al momento de

pagar las facturas correspondientes. El agente de retención debe entregar al

contribuyente una constancia de retención como documentación de soporte del

impuesto retenido. El agente de retención es el encargado de pagar a la Agencia

Tributaria las retenciones dentro de los 10 primeros días hábiles del mes siguiente

de retenido el impuesto. Además de las presentaciones mensuales, el régimen de

pago del 6% de impuesto sobre Ingresos Brutos requiere de la presentación de

una Declaración Anual de Impuesto sobre la Renta, que normalmente es sólo para

fines informativos ya que la obligación tributaria ha sido pagada a través de las

declaraciones o retenciones mensuales; sin embargo, existe la posibilidad de al

final del periodo se pueda determinar que existe pago en exceso el cual deberá

reclamar su devolución a la Oficina de Impuestos.

En la ley del ISR no se establece que la oficina de impuestos pueda autorizar a los

contribuyentes realizar pago directo del impuesto en sustitución del régimen de

retenciones, sin embargo, dicha oficina publicó en el Diario Oficial un acuerdo que

permite que los contribuyentes puedan solicitar su autorización para evitar que les

hagan retenciones y pagar su impuesto directamente, por lo tanto aquellas

empresas que cumplan con los requisitos necesarios, pueden hacer dicha

solicitud. Esta declaración anual debe ser presentada en una base de año

calendario y tiene fecha límite el 31 de marzo.

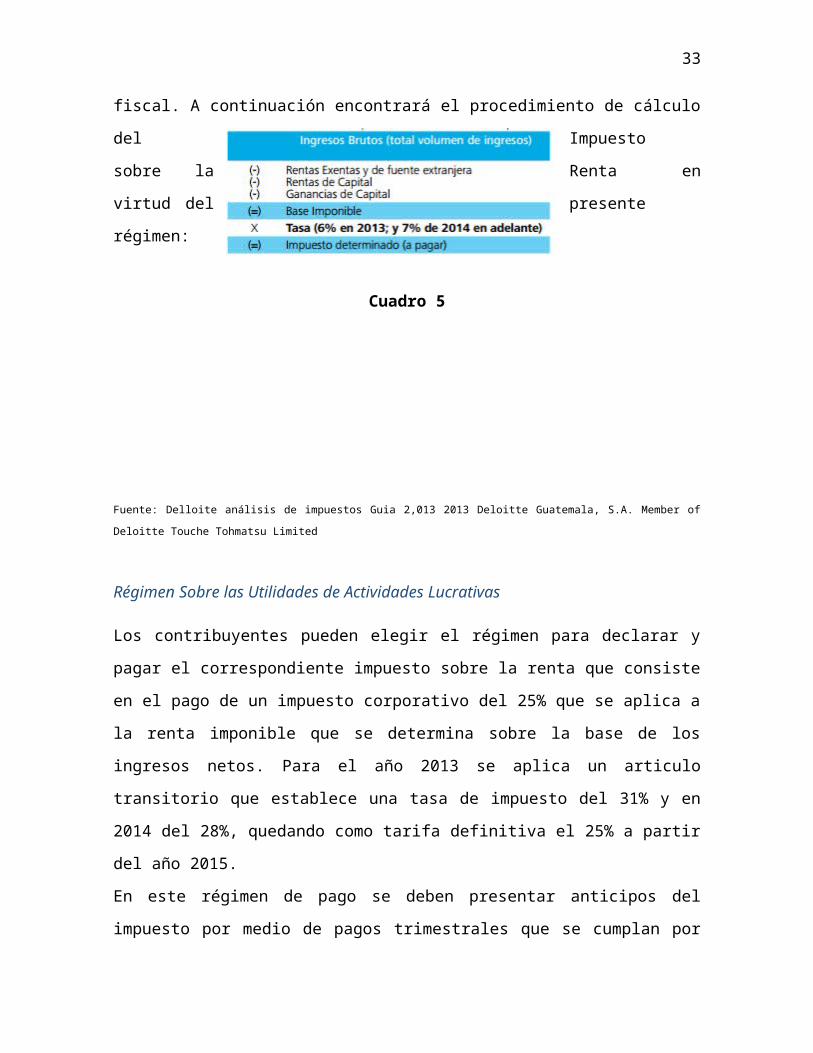

Los proyectos altamente rentables con tasas efectivas del impuesto a sociedades

superiores al 7% sobre los ingresos brutos han encontrado que el 7% directo de

Impuesto sobre Ingresos Brutos (6% en 2013) es una oportunidad para reducir su

carga fiscal. Además, las faltas normas de precios de transferencia y reglas de

consolidación fiscal, entre utilidades locales, junto con la tasa directa de impuesto

del 7%, crea espacio para las oportunidades de planificación fiscal. A continuación

encontrará el procedimiento de cálculo del Impuesto sobre la Renta en virtud del

presente régimen:

26

Cuadro 5

Fuente: Delloite análisis de impuestos Guia 2,013 2013 Deloitte Guatemala, S.A. Member of Deloitte Touche Tohmatsu

Limited

Régimen Sobre las Utilidades de Actividades Lucrativas

Los contribuyentes pueden elegir el régimen para declarar y pagar el

correspondiente impuesto sobre la renta que consiste en el pago de un impuesto

corporativo del 25% que se aplica a la renta imponible que se determina sobre la

base de los ingresos netos. Para el año 2013 se aplica un articulo transitorio que

establece una tasa de impuesto del 31% y en 2014 del 28%, quedando como tarifa

definitiva el 25% a partir del año 2015.

En este régimen de pago se deben presentar anticipos del impuesto por medio de

pagos trimestrales que se cumplan por medio de una Declaración Jurada en los

primeros 10 días hábiles del mes inmediato siguiente a finalizado cada uno de los

trimestres calendario, presentando una Declaración Jurada Anual como liquidación

del impuesto.

Asimismo deben consignar en sus facturas “sujeto a pagos trimestrales”, efectuar

retenciones a quienes les vendan o les presten servicios, se debe llevar una

contabilidad completa y deben elaborar inventario anualmente y reportar a la

Administración Tributaria, las existencias en los meses de enero y julio de cada

año.

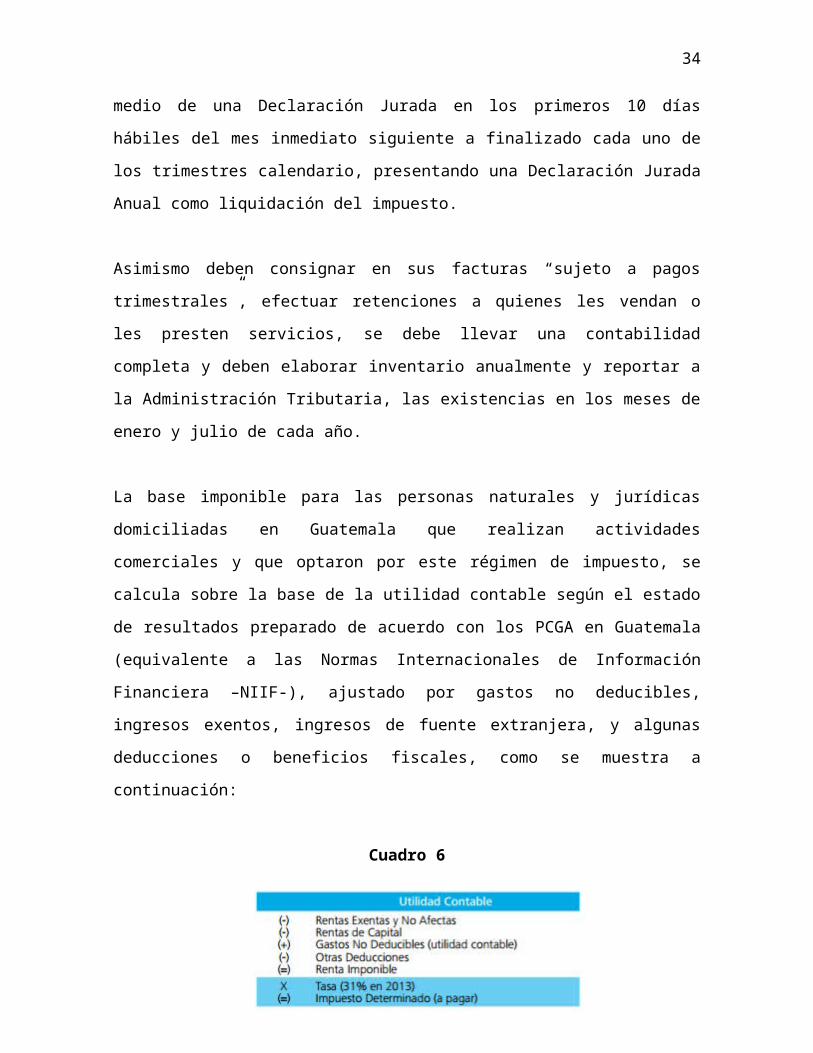

La base imponible para las personas naturales y jurídicas domiciliadas en

Guatemala que realizan actividades comerciales y que optaron por este régimen

de impuesto, se calcula sobre la base de la utilidad contable según el estado de

27

resultados preparado de acuerdo con los PCGA en Guatemala (equivalente a las

Normas Internacionales de Información Financiera –NIIF-), ajustado por gastos no

deducibles, ingresos exentos, ingresos de fuente extranjera, y algunas

deducciones o beneficios fiscales, como se muestra a continuación:

Cuadro 6

Fuente: Delloite análisis de impuestos Guia 2,013 2013 Deloitte Guatemala, S.A. Member of Deloitte Touche Tohmatsu

Limited

Los elementos más significativos de gastos no deducibles son los siguientes:

Servicios prestados desde el extranjero cuando su monto supera el 5% de

la renta bruta.

Regalías que excedan del 5% de la renta bruta

Viáticos y gastos de viaje que superen el 3% de la renta bruta.

Gasto derivado de reserva para indemnizaciones cuando superan el 8.33%

de sueldos y salarios del período.

Reserva para cuentas incobrables cuando supera el 3% del saldo de

clientes y que sean del giro habitual del negocio.

Reservas de cualquier tipo para inventarios

Depreciaciones y amortizaciones cuando exceden los límites legales.

Gastos que no cuentan con la documentación legal de soporte

Las pérdidas cambiarias originadas de la revaluación por simple partida

contable.

Gastos a los cuales no se les realizó la retención correspondiente.

Sueldos y salarios no acreditados con la planilla del seguro social.

28

Otros indicados en la Ley.

En la categoría de ingresos de fuente extranjera califican todos los ingresos

obtenidos en el exterior, por ejemplo, intereses de cuentas bancarias en el

exterior, dividendos por inversiones realizadas fuera de Guatemala, etc.

También es importante indicar que Guatemala no contempla la deducibilidad de

pérdidas netas de operación, por lo que es importante una buena planificación

para aquellos proyectos que estimen incurrir en pérdidas al inicio de sus

operaciones.

Rentas de No Residentes

El tipo impositivo del 5% que se aplica a: Estable diferentes tasas impositivas

aplicables conforme lo siguiente:

Actividades de transporte internacional de carga y pasajeros

Primas de seguros, primas de fianzas, reaseguros, retrocesiones, y

reafianzamientos, que obtengan no residentes

Telefonía, transmisión de datos y comunicaciones internacionales

Utilización de energía eléctrica suministrada desde el exterior del país

Los dividendos, reparto de utilidades, ganancias y otros beneficios

El tipo impositivo del diez por ciento (10%) que se aplica a:

Los intereses pagados o acreditados a no residentes.

El tipo impositivo del 15% que se aplica a:

Los sueldos y salarios, dietas, comisiones, bonificaciones y otras

remuneraciones que no impliquen reintegro de gastos.

Los pagos o acreditación en cuenta bancaria a deportistas y a artistas de

teatro, televisión y otros espectáculos públicos o de actuación.

Las regalías

Los honorarios

29

El asesoramiento científico, económico, técnico o financiero

El tipo impositivo del 25% que se aplica a:

Otras rentas gravadas no especificadas en los numerales anteriores. La

retención que se ha indicado anteriormente se debe pagar a la Agencia

Tributaria dentro de los 10 primeros días hábiles del mes siguiente al que

correspondan dichas retenciones. Cuando el pagador de Guatemala se

encarga de la retención de impuestos, el cálculo es obligatorio.

Impuesto sobre la Renta por rentas de trabajo en relación de dependencia

Para personas individuales que obtengan ingresos por la prestación de servicios

personales en relación de dependencia, la renta neta está constituida por los

sueldos y salarios, comisiones y gastos de representación, bonificaciones, y otras

remuneraciones similares.

Podrán deducir de su renta neta lo siguiente:

La suma única de treinta y seis mil quetzales (GTQ. 48,000.00) para las

deducciones personales, sin necesidad de ningún tipo de comprobación. y, doce

mil Quetzales (Q.12,000.00) que podrá acreditar por el Impuesto al Valor

Agregado pagado en gastos personales, por compras de bienes o adquisición de

servicios, durante el período de liquidación definitiva anual. Este crédito se

comprobará mediante la presentación de una planilla que contenga el detalle de

las facturas, que estarán sujetas a verificación por parte de la Administración

Tributaria.

Las donaciones que puedan comprobarse fehacientemente, otorgadas a favor del

Estado, las universidades, entidades culturales o científicas, a las asociaciones y

fundaciones sin fines de lucro, la deducción máxima permitida a quienes donen a

las entidades indicadas no puede exceder del 5% de la renta bruta.

Las cuotas por contribuciones al Instituto Guatemalteco de Seguridad Social, al

Instituto de Previsión Militar y al Estado y sus instituciones por cuotas de

regímenes de previsión social.

Las primas de seguros de vida para cubrir riesgos en casos de muerte

exclusivamente del trabajador, siempre que el contrato de seguro no devengue

30

suma alguna por concepto de retorno, reintegro o rescate contratados con

empresas autorizadas para operar en el país y con empresas extranjeras

debidamente registradas en la Superintendencia de Bancos , de acuerdo con la

legislación aplicable..

Ingresos exentos (el 100% de los sueldos y salarios en concepto de Bono 14,

Aguinaldo, Indemnizaciones.)

Una vez determinada la base imponible, el impuesto se calculará de acuerdo con

la siguiente escala progresiva:

El impuesto a pagar se determina sumando al importe fijo, la cantidad

resultante de aplicar el porcentaje correspondiente de impuesto sobre la base

imponible de cada intervalo, de acuerdo con la escala a continuación mostrada

en el Cuadro 7. Para dichos contribuyentes, el período de liquidación definitiva

del impuesto es anual y se cuenta, a partir del primero de enero y termina el

treinta y uno de diciembre de cada año. En el caso de los períodos de actividad

menores de un año, la base imponible será proyectado a un año y se aplicará

la tasa correspondiente de acuerdo con la escala anterior se aplicará, con el fin

de determinar el impuesto anual. Este impuesto se dividirá proporcionalmente

entre la duración menor de un año y el resultado constituirá el impuesto a

pagar, que no podrá ser superior a 31% de la base imponible. Las retenciones

realizadas deben ser pagadas a las cajas fiscales en los días hábiles del mes

inmediato siguiente al que correspondan.

Cuadro 7

Fuente: Delloite análisis de impuestos Guia 2,013 2013 Deloitte Guatemala, S.A. Member of Deloitte Touche Tohmatsu

Limited

31

Rentas de capital y las ganancias de capital

La obtención de rentas de capital, la realización de ganancias y pérdidas de capital

que provengan de elementos patrimoniales, bienes o derechos propiedad del

contribuyente se encuentran reguladas en el Título IV del Decreto 10-2012

específico para este tipo de rentas, estableciendo los siguientes tipos impositivos:

Arrendamiento de inmuebles (10% sobre el 70% del valor de la renta), aplicable a

quienes no se dediquen a comercian con bienes inmuebles.

Intereses 10% (excepto supervisados por la SIB y Cooperativas)

Dividendos 5%

Ganancias de capital 10%

Loterías, rifas, etc. 10%

Otros casos

Este impuesto se paga en los 10 días hábiles del mes inmediato siguiente al que

corresponda.

Impuesto al Valor Agregado -IVA-

En Guatemala, el IVA se genera por:

Entregas de bienes realizadas dentro del territorio nacional.

Prestaciones de servicios realizadas en Guatemala.

La importación de bienes.

Contratos de arrendamiento.

Traslado de Bienes Inmuebles únicamente en la primera venta.

Seguros y fianzas.

Existen diversas operaciones que están exentas del IVA, incluyendo:

Las exportaciones de bienes y servicios

Los servicios prestados por los bancos e instituciones financieras

Las contribuciones en especie

32

Fusiones

La transferencia de acciones, títulos de crédito y cualquier tipo de

inversiones.

La transferencia de los bienes en fideicomiso y la devolución de los bienes

a los propietarios.

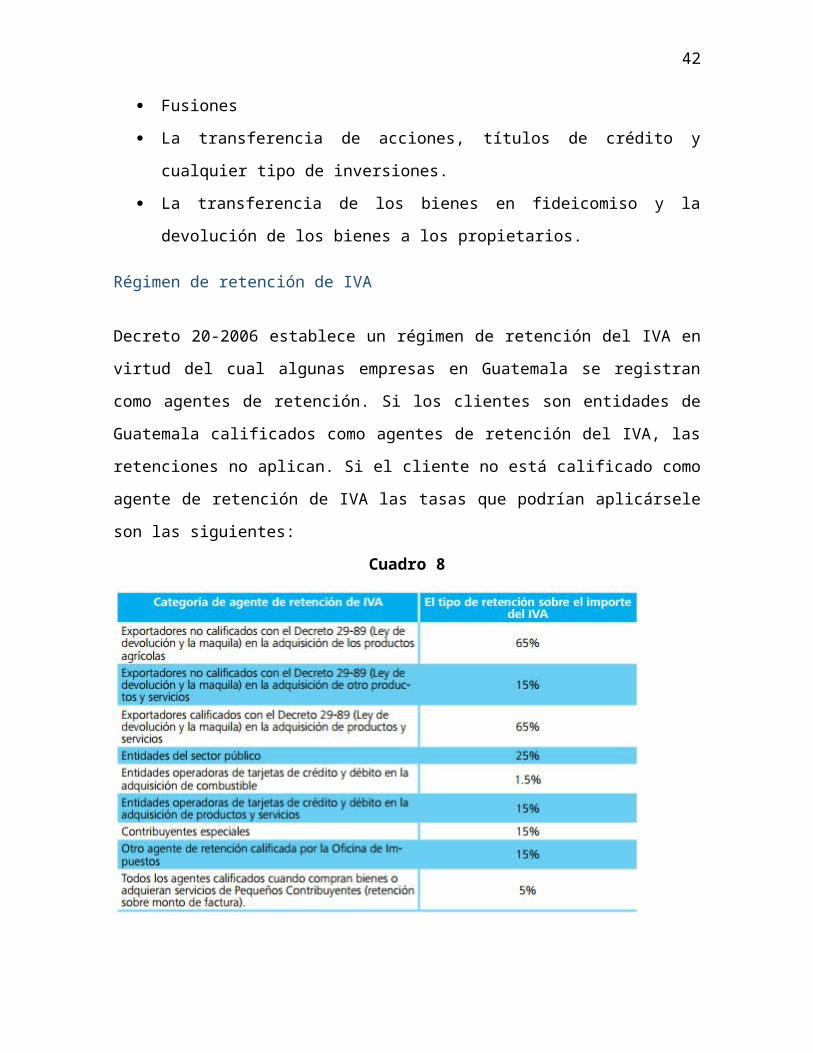

Régimen de retención de IVA

Decreto 20-2006 establece un régimen de retención del IVA en virtud del cual

algunas empresas en Guatemala se registran como agentes de retención. Si los

clientes son entidades de Guatemala calificados como agentes de retención del

IVA, las retenciones no aplican. Si el cliente no está calificado como agente de

retención de IVA las tasas que podrían aplicársele son las siguientes:

Cuadro 8

Fuente: Delloite análisis de impuestos Guia 2,013 2013 Deloitte Guatemala, S.A. Member of Deloitte Touche Tohmatsu

Limited

33

Impuesto de Solidaridad

Personas Obligadas

Las personas individuales o jurídicas, fondos fiduciarios, los contratos de

participación, sociedades irregula- res, sociedades de hecho, en la cuenta del

fondo, las ramas temporales o permanentes, agencias o estable- cimientos de los

extranjeros que operan en el país, tenencias conjuntas, las propiedades de

propiedad con- junta e indivisible herencias y otras formas de organización

empresarial que tienen su propio patrimonio, que realizan actividades comerciales

o agrícolas en el territorio nacional y obtienen un margen bruto de más de cuatro

por ciento (4%) de sus ingresos brutos.

Exenciones

Las Exenciones más importantes son:

Las instituciones del Estado, sus entidades descentralizadas o autónomas y

los municipios y sus empresas, con la excepción de las entidades jurídicas

constituidas con capital mixto.

Las universidades y los centros educativos públicos y privados, legalmente

autorizados para operar en el país.

Las personas sujetas a este impuesto, que iniciaron las actividades de

negocios, durante los primeros cuatro trimestres de operación.

Las actividades comerciales y agrícolas realizadas por las personas

individuales o jurídicas que por una ley específica o debido a que operan

dentro de los regímenes especiales establecidos en la Ley de Fomento y

Desarrollo de la Actividad Exportadora y de Maquila, el Decreto 29-89 y la

34

Ley de Zonas Francas, 65-89, ambos del Congreso de la República y sus

reformas están exentos del pago de impuesto sobre la renta, durante la

vigencia de la exención que disfrutan.

Las personas individuales o jurídicas y las demás entidades que están

sujetas al Impuesto de Solidaridad que pagan impuesto sobre la renta de

conformidad con el Régimen Opcional Simplificado sobre ingresos de

actividades lucrativas de este impuesto (Decreto 10-2012).

Los contribuyentes que a partir de la fecha en que el im- puesto de

solidaridad establecido en la presente Ley entra en vigor incurren en

pérdidas operativas duran- te dos años consecutivos. Esta exención es

únicamente aplicable para los cuatro períodos impositivos siguientes al

segundo año en que se produjeron las pérdidas citadas.

Base Imponible, tarifa y pago del impuesto

La base imponible de este impuesto se compone de lo que sea mayor entre:

Una cuarta parte del total de activos netos, o bien,

Una cuarta parte de los ingresos brutos. (Ambos tomando como base la

ultima declaración del ISR).

El período impositivo es trimestral y se calculará por trimestres calendario. El

tipo impositivo de este impuesto es del uno por ciento (1%).

En los casos de los períodos de menos de un trimestre, el impuesto se

determina en proporción al número de días del trimestre que han trascendido.

El impuesto deberá ser pagado dentro del mes inmediato siguiente al final de

cada trimestre calendario, utilizando los medios que la Administración

Tributaria ha puesto a disposición de los contribuyentes para este fin.

35

Impuesto de Solidaridad Acreditable al Impuesto Sobre la Renta o viceversa

El Impuesto de Solidaridad y el Impuesto sobre la Renta pueden ser

acreditados entre sí. Los contribuyentes pueden optar por una de las siguientes

formas de acreditación:

El importe pagado del Impuesto de Solidaridad durante los cuatro

trimestres del año calendario, de acuerdo con los términos establecidos

en el artículo 10 de la Ley, podrán ser acreditados para el pago del

Impuesto Sobre la Renta hasta su agotamiento durante los tres años

inmediatamente siguientes, por lo que se debe pagar mensual o

trimestral, así como para que se determine en la liquidación anual

definitiva, según sea el caso.

Los pagos trimestrales de ingresos fiscales pueden ser acreditados para

el pago del Impuesto de Solidaridad en el mismo año calendario. Los

contribuyentes que adopten esta forma de acreditación sólo puede

cambiar con la autorización de la Administración Tributaria.

El monto del Impuesto de Solidaridad que no esté acreditado de

acuerdo con lo dispuesto en este artículo se considerará como un gasto

deducible para efectos del Impuesto a la Renta, para el período de

liquidación anual definitiva al tercer año que se refiere al primer inciso

del presente artículo. Filiales y sucursales de empresas matrices para

reclamar créditos fiscales extranjeros en sus propias jurisdicciones

deben determinar si la opción de Impuesto de Solidaridad o de impuesto

sobre la renta como su impuesto primaria en Guatemala tiene un

impacto negativo en su capacidad para reclamar los créditos fiscales en

su jurisdicción.

36

Impuesto Único Sobre Inmuebles

Cálculo

La base imponible es el valor de la matrícula fiscal de acuerdo a la información del

Registro de la Propiedad Inmueble de la República de Guatemala.

Fecha Límite de Presentación

Mes inmediato siguiente de vencido el trimestre calendario.

Hecho Imponible

Poseer bienes inmuebles en el territorio de la República.

Tasa

Las tasas se aplican sobre el valor registrado de las propiedades inmobiliarias en

Quetzales (EE.UU. $ 1,00 = GTQ7.93 aprox.), de la siguiente manera: De 0 a

GTQ. 2,000 exentas Desde GTQ 2,001 a GTQ. 20,000 del 2 por mil al año Desde

GTQ 20,001 a GTQ. 70,000 6 por mil al año, y Desde GTQ 70,000 y hasta 9 por

mil al año.

Este impuesto se paga sobre una base trimestral.

Impuesto a Timbres Fiscales

Se establece un Impuesto de Papel Sellado Especial para Protocolos, con una

tarifa especifica de diez Quetzales (Q.10.00) por cada hoja.

El impuesto se determina aplicando la tasa del valor de los actos y contratos

sujetos al impuesto. El valor se refleja en el documento, que no puede ser inferior

a la registrada en los registros públicos, registros, registros de propiedad o en las

listas oficiales (al respecto se profundizara más en el siguiente capítulo).

37

CAPITULO III

Ley De Timbres Fiscales Y De Papel Sellado Especial Para Protocolos

Timbre

Es un documento accesorio legal, emitido por la Superintendencia de

Administración Tributaria, cuyas características a la vez quedan bajo la

Supervision de la SAT, para lo cual pueden contratar entidades nacionales y/o

internacionales con el objetivo de suministrarse de los medios adecuados.7

Tarifa

La tarifa del impuesto es del tres por ciento (3%). El impuesto se determina

aplicando la tarifa al valor de los actos y contratos afectos.

El valor es el que consta en el documento, el cual no podrá ser inferior al que

conste en los registros públicos, matrículas, catastros o en los listados oficiales.8

Se establece un Impuesto de Papel Sellado Especial para Protocolos, con una

tarifa específica de diez quetzales (Q. 10.00) por cada hoja9

7 Articulo 23 Decreto 37-92 Reformado por el Decreto 4-20128 Articulo 4 Decreto 37-92 Reformado por el Decreto 4-20129 Articuo 6 Decreto 37-92

38

Detalle del Tipo Impositivo

Cuadro 9

Fuente: Elaboración Propia en Base al Artículo 5 del Decreto 37-92

DESCRIPCIÓN MONTO

1) Auténticas de firmas, efectuadas por dependencias del Estado, cada una 10.00Q

2) Auténticas de firmas en el exterior cada una, el valor equivalente en moneda nacional a diez dólares de los Estados Unidos de América (USA $.10.00), al tipo de cambio que estuviere vigente a la fecha en que éstas se efectúen.

10.00$

3) Por cada razón puesta por los registros públicos al pie de los documentos que se presentan a su registro, 0.50Q

4) Los libros de contabilidad, hojas movibles de contabilidad, actas o registros, por cada hoja, 0.50Q

5) Títulos, credenciales a documentos acreditativos del nombramiento o cargos o comprobantes de representación de personas jurídicas decualquier naturaleza, extendidos en acta notarial o en cualquier otra forma, 100.00Q

6) Indices, testimonios especiales, copias simples o legalizadas y actas notariales, por cada hoja de papel 0.50Q

7) Actas de legalización notarial de firmas o documentos 5.00Q

8) Poderes:

a) Generales, la primera hoja del testimonio 10.00Q

b) Especiales, la primera hoja del testimonio 2.00Q

9) Cubiertas de testamentos cerrados 200.00Q

10) Patentes:

a) De invención, el título correspondiente 50.00Q

b) Extendidas por el Registro Mercantil:

i) Para empresas individuales 50.00Q

ii) Para sociedades mercantiles 200.00Q

11) Licencias para portación de armas de fuego, de cualquier clase, por año 100.00Q

12) Títulos recocidos legalmente para ejercer profesión:

a) Universitarios 100.00Q

b) Carreras Técnicas 25.00Q

13) Títulos de concesiones de explotación de bosques nacionales, minas, canteras, y cualesquiera otras 1,000.00Q

15) Promesas de compra-venta de inmuebles 50.00Q

16) Testimonios de las escrituras públicas de constitución, trasformación, modificación, liquidación o fusión de sociedades mercantiles, en laprimera hoja 250.00Q

39

Conclusiones

1. El análisis del presupuesto de Ingresos y Egresos de la nación para el

periodo 2,014 y 2,015, lleva a identificar una serie de situaciones

preocupantes, ya que el presupuesto de ingresos el 13% (datos del

periodo 2,014) se destina para la cancelación de la deuda publica, este

13% es una cantidad bastante material que se puede usar en reinversión y

si el endeudamiento del estado sigue avanzando el 13% que equivale a Q.

8,934,098,950.00, ira creciendo, que esta taza crezca significa que en un

futuro otros rubros como inversión y/o gastos de funcionamiento, (los cuales

son esenciales para la existencia del estado) disminuyan en su porcentaje

de asignación presupuestaria y genere un efecto en cadena que en la peor

situación desestabilizaría todos los sectores sociales del Estado de

Guatemala.

2. El presupuesto de 2,014 y 2,015 en comparación no tienen mayor variación

en cuanto a su asignación en porcentajes sin embargo al analizar la cuantía

de los recursos se denota inmediatamente que el rubro de endeudamiento

sigue creciendo lo cual es señal de que el problema persiste.

3. El sistema legal guatemalteco dentro de toda su normativa fiscal tiene el

Impuesto Sobre la Renta, el cual es el impuesto más completo y complejo

que se paga en el país.

4. El IVA, por su amplio margen de aplicación constituye el segundo impuesto

más importante después del ISR, ya que todos en el estado de Guatemala,

lo pagan indirectamente.

5. El Impuesto a Timbres y Papel Sellado Decreto 37-92 es un impuesto que a

tenido poca evolución desde su publicación, quedándose atrás en el

desarrollo económico de este mundo globalizado, y en constante cambio.

40

Recomendaciones

1. En la conclusión 1 se mencionó lo preocupante de que en el 2,014 el 13%

de los ingresos sean destinados para sufragar el gasto público, lo

preocupante realmente es que este gasto siga creciendo, lo que se traduce

en que más recursos se destinaran a este rubro, el escenario ideal sería

entonces aumentar la cantidad de recursos asignados a inversión,

inversiones que pueden producir más recursos para el estado de

Guatemala, sin aumentar la carga fiscal en la sociedad.

2. En la conclusión 2 se enmarca la poca variación de la tendencia del

endeudamiento entre los presupuestos estatales, por ende la

recomendación que se expone es que se asigne una mayor cantidad de

recursos a inversión para que el estado se logre financiar de una manera en

que su liquidez aumente, la revisión del rubro de gastos de funcionamiento

del estado puede llegar a hacer el escenario anterior una realidad.

3. El estudio del ISR, debe de hacerse en conjunto con una doctrina práctica,

ya que la ley contempla tantos escenarios que aprenderlos en su marco

teórico resultaría imposible, por consiguiente se deben enmarcar casos

prácticos para la correcta aplicación de la ley por parte de los

contribuyentes y entes fiscalizadores.

4. El IVA tiene un margen de aplicación tan grande como el ISR, sin embargo,

de aplicación existen términos que como los del ISR tienen un gran

porcentaje de complejidad y para el correcto estudio y didáctica de este

impuesto se deben estudiar de manera práctica cada escenario que

presenta la ley.

5. La poca evolución de la Ley de Timbre y Papel Sellado, es preocupante, ya

que ante la revolución tecnológica, también se puede pensar en crear

medios electrónicos de tributación y autenticación de documentos, tal y

como lo hacen hoy en día algunos profesionales con el uso de una firma

digital, y si se llegase a grabar estos documentos digitales se podría

también reducir costos de impresión al evitarse el proceso de tener que

imprimir un timbre físicamente.

41

Bibliografía

Articulo 237 Constitución Política de la República de Guatemala Decreto 37-92 Ley de Timbres Fisca Ley De Timbres Fiscales Y De Papel

Sellado Especial Para Protocolos Decreto 27-92 Ley del Impuesto al Valor Agregado Decreto 73-2008 Impuesto de Solidaridad Decreto 15-98 Impuesto Único Sobre Inmuebles Decreto 10-2012 Impuesto Sobre la Renta Decreto 1441 Código de Trabajo Decreto 6-91 Código Tributario Diario de Centroamérica Ediciones 08 de enero de 2,013, 04 de diciembre

2,014 y 08 de noviembre 2,014 Análisis Fiscal Impuestos Guatemaltecos Delloite 2013 Deloitte

Guatemala, S.A. Member of Deloitte Touche Tohmatsu Limited, Edicion1.

42

AnexosLaboratorio No. 1

1) Busque en el código tributario un fundamento de la naturaleza económica.

Política, jurídica y social de la actividad financiera del Estado:

ARTICULO 1. Carácter y campo de aplicación. Las normas de este Código

son de derecho público y regirán las relaciones jurídicas que se originen de

los tributos establecidos por el Estado, con excepción de las relaciones

tributarias aduaneras y municipales, a las que se aplicarán en forma

supletoria.

También se aplicarán supletoriamente a toda relación jurídica tributaria,

incluyendo las que provengan de obligaciones establecidas a favor de

entidades descentralizadas o autónomas y de personas de derecho público

no estatales.

2) ¿Qué reingeniería del Estado sugeriría usted para encauzar la actividad

financiera del estado? ¿Qué medidas a corto plazo y largo plazo podrían

implementarse?

Se sugiere reducir el aparato burocrático del Estado.

A corto Plazo: incrementar el Sistema Fiscal.

A Largo Plazo: Reducir Número de empleados estatales.

3) ¿Cómo están estructurados los Recursos del Estado según el Presupuesto

de gastos e ingresos del Estado para el actual ejercicio fiscal? ¿Cuáles

predominan, que porcentaje representan y que conclusiones puede usted

señalar?

El Decreto Legislativo No. 72-2008, por medio del cual se aprobó el

Presupuesto General de Gastos e Ingresos del Estado para el año 2009.

En el caso del presupuesto, de los Q49,723.1 millones, Q14,653 serán

destinados a la inversión pública, lo que representa un incremento, en

relación al presupuesto que rigió el año que está por terminar.

43

De las distintas dependencias estatales, el Ministerio de Comunicaciones,

Infraestructura y Vivienda (CIV) es el que cuenta con la mayor asignación

en este rubro, toda vez que, luego de varias discusiones, el Congreso

finalmente aprobó un total de Q4,189.3 millones, seguido por el renglón que

agrupa a secretarías y otras dependencias del Ejecutivo, cuya asignación

es de Q1,216.7 millones.

A éstos le siguen los ministerios de Agricultura, Ganadería y Alimentación

(MAGA), con Q487,9 millones; de Salud Pública y Asistencia Social

(MSPAS), con Q266,3 millones; y Gobernación, con Q243,5 millones, así

como la cartera de Educación con Q240,4 millones.

Aunque el rubro de inversión es significativo, la mayor parte del

presupuesto está destinada al área de funcionamiento, cuyo monto alcanza

los Q28,257.2 millones, principalmente concentrado en las carteras de

Educación (Q7,347 millones), Salud Pública y Asistencia Social (Q3,471

millones) y Gobernación (Q3,031.7 millones).

El presupuesto 2009 de acuerdo con el Decreto 72-2008, será financiado

principalmente por los ingresos tributarios, pues, según la proyección, los

impuestos representarán unos Q38,448.5 millones.

La estimación del Ministerio de Finanzas, durante la elaboración del

presupuesto, da cuenta que unos Q10,643 millones provendrían de los

impuestos directos, mientras que los restantes serían de ingresos no

tributarios, contribuciones a la seguridad y previsión social, venta de bienes

y servicios de la administración pública y rentas de la propiedad, entre

otras.

44

4) ¿Por qué ya nuestro país ya no se aceptan los recursos públicos en

especie y por servicios?

Los recursos públicos por servicio constituyen un medio de tributar bastante

inusual sin embargo en Guatemala existió durante el Gobierno del general

Ubico, en octubre del 1993 el cual constituyo que si no era pagado en

dinero, el obligado estaba forzado a prestar servicio en mantenimiento y

construcción de caminos vecinales esto se le llamaba "SERVICIO O

TRABAJO DE VIALIDAD".

Otros que ya no se usan son los EN ESPECIE, que son ingresos que

implican dar una cosa u objeto de valor a una serie de bienes de valor que

no sea dinero, estoy correspondieron a la primera época de la economía

natural, actualmente ninguno de los dos se usan en nuestro país.

5) ¿Qué recursos públicos extraordinarios están vigentes a la presente fecha?

Impuesto de Solidaridad (ISSO)

6) Clasifique los siguientes recursos según el origen presupuestarios de los

mismos:

6.1 Impuesto sobre la renta, TRIBUTARIOS

6.2 Boleto de Ornato, INGRESOS PARATRIBUTARIOS

6.3 Cuotas al IGSS, INGRESOS PARATRIBUTARIOS

6.4 Cuota plan de jubilación, INGRESOS PARATRIBUTARIOS

6.5 Regalías petroleras, INGRESOS NO TRIBUTARIOS

6.6 Una donación de Taiwán. INGRESOS ESPECIFICOS

6.7 Alquiler de un edificio Estatal., INGRESOS NO TRIBUTARIOS

6.8 Préstamo otorgado por el BCIE, INGRESOS DE CAPITAL, SECTOR

INTERNO O EXTERNO.

45

Laboratorio No. 2

1) Si es deber de toda persona contribuir a los gastos públicos, ¿Por qué

entonces se utiliza el termino Impuesto y Obligaciones Tributarias

Impuesto: porque es impuesto por el Estado aunque vaya en contra de

nuestra voluntad.

Obligación Tributaria porque es una obligación habilitar libros o extender

facturas.

2) Busque en la ley del timbre un artículo que relacione el Derecho

Tributario con el Derecho Penal, Financiero, Civil, Mercantil

Administrativo, Constitucional e Internacional

Titulo VI

Infracciones Sanciones y Prescripciones

Articulo 29 Numeral 4

3) Sobre el contenido del Derecho Tributario busque en el código tributario

los principios que lo informan ¿Qué normas procesales o instrumentales

regula, que instituciones propias posee, como están organizados las

oficinas encargadas de la recaudación y control de los Tributos:

4) Localice el programa del curso, indique que unidad se refiere al Derecho

Tributario Material o Sustantivo y al Procesal o Instrumental

46

Laboratorio No. 3

1) Identifique en la Ley de Timbre o IVA, donde se encuentran los

principios constitucionales que regulan el fundamento del Derecho

Tributario

El congreso de la República de Guatemala, que dentro de la política

de racionalización y reordenamiento tributario, el Gobierno de la

Republica ha propuesta una nueva ley de Impuesto a Valor

Agregado, que amplía el ámbito de aplicación del tributo, incorpora

nuevos contribuyentes, elimina exenciones, facilita a la

administración tributaria el cumplimiento de sus atribuciones y les

entrega nuevos y más eficientes elementos de control para permitir

al Gobierno cumplir con sus objetivos de desarrollo económico y

social.

2) ¿Cómo influyen las fuentes Reales en la formación del Derecho

Tributario?

Por qué obligan al Estado a emitir normas jurídicas en un momento o

época determinada, como los movimientos ideológicos, las

necesidades económicas, de seguridad justicia.

3) Localice en la ley del Timbre o del IVA el fundamento de la fuente

real, formal e histórica.

4) Busque en este texto una fuente doctrinal y haga un comentario

sobre el mismo:

El Decreto 37-92 es la ley del impuesto a Timbres y Papel sellado

47

5) Localice en la Ley del Timbre y Papel Sellado, una Fuente Histórica,

una Real y una formal:

Histórica: Los documentos Notariales Antiguos

Real: La necesidad de recursos para el estado

Formal: El Decreto 37-92

Laboratorio 4

1. Integre los artículos de la ley del Timbre con su reglamento.

2. Integre 3 artículos del Código Tributario que tengan relación con la ley del

Timbre o la ley del IVA.

3. Busque en la Ley del Timbre o del IVA, tres ejemplos de interpretación

auténtica.

ARTICULO 2: Definiciones, ley del IVA

ARTICULO 3: Del hecho generador, ley del IVA

ARTICULO 4: De la fecha de pago del impuesto, ley del IVA

4. Utilizando el método sistemático de interpretación de la ley, busque en la

ley del timbre o del IVA, varios artículos que contengan relación unos con

los otros.

ARTICULO 3: Del hecho generador, ley del IVA

ARTICULO 14: Debito fiscal, ley del IVA

ARTICULO 16: Crédito fiscal, ley del IVA

ARTICULO 19: Del impuesto a pagar, ley del IVA

ARTICULO 4: De la fecha de pago del impuesto, ley del IVA

5. Acceda a la página del directorio de la SAT, busquen en los criterios de sus

resoluciones una decisión en la ley del IVA o del ISR ¿Qué clase de

interpretación es?

48

ARTICULO 24: Régimen optativo de la devolución del crédito fiscal, ley del

IVA

(La interpretación es administrativa)

Laboratorio 5

1. Establezca cual fue el origen de la Ley del Timbre e Impuesto al Valor

Agregado:

El Estado debe pues, tener ingresos y es ahí donde se establece la

necesidad de crear TRIBUTOS.

2. Consultando la Constitución Política de la República de Guatemala

determine los artículos que fundamentan el Poder Tributario originario.

ARTICULO 142: De la Soberanía, y el territorio del Estado. CPR

3. Establezca en los artículos de la Constitución las características del poder

tributario (originario, irrenunciable, indelegable, imprescriptible, legal y

limitado).

ARTÍCULO 140: Estado de Guatemala, CPR

ARTICULO 141: Soberanía, CPR

ARTICULO 142: De la Soberanía, y el territorio del Estado. CPR

4. Establezca en las leyes del ISR, IVA y Timbre Fiscales, los artículos en

donde se fundamentan los principios s de legalidad y capacidad contributiva

o de capacidad de pago.

ARTICULO 1: de la materia del impuesto, ley del IVA

49

ARTICULO 3: Del hecho generador, ley del IVA

ARTÍCULO 1 Y 4: de la ley de ISR y el Articulo 3 de la reforma al ISR.

CAPITULO 1: Del objeto del reglamento y sus formas de pago. Codigo

Tributario

5. Establezca en las consideraciones del Código Tributario, Ley del Timbre y

el IVA cual fue la necesidad de crear esos tributos.

CONSIDERANDO. La necesidad de crear las normas reglamentarias, Ley

del timbre.

CONSIDERANDO. Permitirle al gobierno cumplir con sus objetivos de

desarrollo económico y social, ley del Impuesto al Valor Agregado.

CONSIDERANDO. Que el estado tiene como fin supremo la realización del

bien común, Código Tributario.

Laboratorio No. 6

1. Establezca dos diferencias entre los impuesto y las tazas:

a) Los impuestos son recaudados de manera obligatoria en el cual los

contribuyentes pagan impuestos de forma legislada por ley y la tasa es

un medio de ingreso en donde el usuario adquiere un servicio

propiamente del Estado o sus entidades descentralizadas.

b) En el pago de impuestos el Estado no ofrece como contraprestación

ningún servicio personal o individual al contribuyente y las tasas se

pagan a cambio de un servicio que lleva a cabo la Administración y que

los ciudadanos utilizan en su propio beneficio.

2. ¿Por qué las tasas que están reconocidas en la doctrina no las reconoce

como tributos el Código Tributario?.

50

Por qué independientemente del tipo de arbitrio decretado, el

contribuyente percibe directamente el beneficio en la obra a la cual hace

el pago y aporte.

3. Establezca en cualquiera de las leyes fiscales (IVA, ISR o Timbres) los

principios de los impuesto de la justicia, certidumbre, comodidad, economía

y coercitiva:

IMPUESTO AL VALOR AGREGADO

a) Principio de Justicia: La recaudación de este impuesto se ejecuta en

función de la sostenibilidad del Gobierno así también el bien común de

los ciudadanos.

b) Principio de Certidumbre: El impuesto a pagar por cada persona debe

ser realizado en tiempo establecido, forma de evaluación de la cantidad

a pagar, el sujeto y forma de pago.

c) Principio de Comodidad: Este principio aclara que el pago debe

realizarse en época que sea conveniente para el contribuyente realizar

el pago.

d) Principio de Economía: Para la recaudación de tal impuesto el estado

debe resolver emplear un número razonable de funcionaros públicos de

tal manera que los sueldos no consuman la mayor parte de lo

recaudado.

e) Principio Coercitivo: El Estado exige el pago o cumplimiento del

impuesto, estableciendo el uso de su poder tributario.

4. Obtenga un modelo de formulario o documento donde se paga un

impuesto, un arbitrio, una tasa o una contribución especial, y determine las

diferencias y características propias de cada tributo.

51

Formulario de pago del ISR: Tributo realizado de forma obligatoria que

grava la renta privada, ya que el Estado exige el cumplimiento de la misma.

Documento pago Boleto de Ornato: Pago de arbitrio por los vecinos con la

finalidad de contribuir al ornato de nuestra ciudad, esta recaudación

municipal se efectúa de forma directa a una comunidad.

52

Documento pago de una contribución especial: Estas contribuciones

especiales provienen de una obra pública en beneficio del contribuyente a

incrementar el valor de sus inmuebles.

5. Investigue en la Municipalidad de su localidad los arbitrios que allí se

cobran

a) Boleto de Ornato.

b) Contribuciones Especiales