toki administrazioa 3 administraciÓn local › files › copy_of_ordenantzafiskalak2018.pdf ·...

TRANSCRIPT

ZUMAIAKO UDALA

Iragarkia

Behin bukatu denez gero Gipuzkoako Udal Ogasunak arau-tutako uztailaren 5eko 11/1989 Foru Arauko 16.1artikuluakarau tzen duen jendaurreko erakustaldia inolako zuzenketa es-kaerarik aurkeztu gabe, finko eta behin betikoak bihurtu diraUdalba tza rrak 2017ko mar txo aren 16an hartu zituen eraba-kiak, udal izaerako zenbait tributuren ordainarazpena arau tzendituzten 2017rako Zerga Ordenan tzak alda tze ari dagozkionak,aldaketak ondorengoak direlarik:

2018RAKO ZERGA ORDENAN TZAK

ONDASUN HIGIEZINEN GAINEKOZERGA ARAU TZEN DUEN ORDENAN TZA

Ondasun Higiezinen gaineko zergaren karga tasak honakohauek dira:

— Industri guneetan dauden ondasunen tzat, % 0,53930kokarga tasa.

— Gainerako hiri ondasunen tzat, % 0,21294ko karga tasa.

— Landa ondasun higiezinen tzat, % 0,7218ko karga tasa.

Kuota osoaren % 50eko hobaria manten tzea proposa tzenda, Eusko Jaurlari tza ren 2002ko abenduaren 30eko 316/2002Dekretu bidez etxe bizi tza hutsei buruz onartutako Bizigune pro-gramaren barruan erabilera-lagapena duten ondasun higiezineidagokionez. Hobari honek erregu izaera izango du: Ondasuna-ren titularrak eta Bizigune Programa kudea tzen duen erakun-deak izenpetutako kontratua aurkeztu beharko da.

Familia ugarien hobariak arau tzen duen atala mantenduegiten da eta honela ida tzita zegoen:

Familia ugariaren titulartasuna duten subjektu pasiboen tzatzergaren kuota osoan ondorengo hobari-eskala ezarri da, horrezgain zehazten diren baldin tzak bete tzen badituzte:

a) % 50eko hobaria 3 seme-alabako familia ugariari.

b) % 70eko hobaria 4 seme-alabako familia ugariari.

c) % 90eko hobaria 5 edo seme-alaba gehiagoko familiaugariari.

Hobaria eskura tzeko baldin tzak hauexek dira:

a) Zergaren subjektu pasiboa, zergaduna, familia ugaria-ren titularra izan behar da.

b) Familiako kideak ezingo dute beste etxe bizi tza ren jabeizan.

c) Etxe bizi tza ren balio katastrala 180.304 euro edogutxiagoko balioa izan beharko du.

Hobaria eskura tzeko aurkeztu behar diren agiriak:

AYUNTAMIENTO DE ZUMAIA

Anuncio

Transcurrido el plazo de información pública regulado por elartículo 16.1 de la Norma Foral 11/1989, de 5 de julio, Regula-dora de las Haciendas Locales de Gipuzkoa, sin que se hayapresentado reclamación alguna, se han elevado a firmes y defi-nitivos los acuerdos adoptados por el Pleno Municipal en sesióncelebrada el día 16 de marzo del 2017, de las modificacionesde las Ordenanzas reguladoras del 2017 de la exacción de di-versos tributos de carácter municipal, cuyas modificaciones sondel siguiente tenor:

ORDENANZAS FISCALES PARA EL 2018

ORDENANZA REGULADORA DELIMPUESTO SOBRE BIENES INMUEBLES

Los tipos impositivos de los bienes inmuebles son los si-guientes:

— Tipo de gravamen para bienes inmuebles situados enzona industrial, 0,53930 %.

— Tipo de gravamen para el resto de bienes inmuebles denaturaleza urbana, 0,21294 %.

— Tipo de gravamen para bienes inmuebles de naturalezarústica 0,7218 %.

Se mantiene la bonificación del 50 % de la cuota íntegra delimpuesto para los bienes inmuebles cuyo uso sea objeto de ce-sión en el marco del «Programa de Vivienda Vacía» regulado porel Decreto del Gobierno Vasco 316/2002 de 30 de diciembre.Esta bonificación será de carácter rogado, con obligación deaportar el contrato entre el titular del bien y el organismo quegestione el Programa de Vivienda Vacía.

Se mantiene el apartado relativo a las bonificaciones a fa-milias numerosas el cual se redactó en los siguientes términos:

Se establece la siguiente escala de bonificaciones de lacuota íntegra del impuesto a favor de aquellos sujetos pasivosque ostenten la condición de titulares de familia numerosa, yademás cumplan los requisitos que se indican:

a) Un 50 % para las familias numerosas con 3 hijos.

b) Un 70 % para las familias numerosas con 4 hijos.

c) Un 90 % para las familias numerosas con 5 o más hijos.

Los requisitos para acceder a la bonificación serán los si-guientes:

a) El sujeto pasivo del Impuesto deberá de tener la condi-ción de titular de familia numerosa

b) Ningún miembro de la unidad familiar podrá ser propie-tario de otra vivienda.

c) El valor catastral de la vivienda deberá ser igual o infe-rior a 180.304 €.

Documentación a presentar para acceder a la bonificación:

1www.gipuzkoa.eus LG.:S.S.1-1958

EK\C

V G

AO-I-

2017

-083

25

235 Martes, a 12 de diciembre de 20172017ko abenduaren 12a, asteartea

TOKI ADMINISTRAZIOA ADMINISTRACIÓN LOCAL3

a) Eskaera egiten den momentuan indarrean dagoen fami-lia ugariaren tituluaren fotokopia.

b) Familia Liburuaren fotokopia.

c) Bizikidetasunaren egiaztagiria.

d) Etxe bizi tza ren jabe izatearen titulua.

e) Eskaera egiten den urtearen aurreko urteko OndasunHigiezinen gaineko Zergaren erreziboaren fotokopia.

f) Familiako inork beste etxe bizi tza rik ez duela ziurta tzenduen subjetu pasiboaren zinpeko aitorpena.

Aurreko urtean emandako hobaria berrizta tzea eska tzenbada, aurkeztu behar diren agiriak a), e) eta f) ataletan jaso tzendirenak izango dira.

Hobariaren iraupena:

Hobariak eskaera egiten den urtean bertan egingo den erre-ziboan izango ditu bere ondorioak; eskaerak urtero berritubehar dira, ondoko atalean esandako epe edo denbora honenbarruan.

Hobari eskaerak aurkezteko epea:

Hobari honen eskaerak urtarrilean aurkeztu behar dira ur-tero. Ez dira onartuko beranduago egiten diren eskaerak.

Uztailaren 5eko 12/1989 foru arauak 15.d artikuluan arau -tzen duen ondorengo hobaria aplika tzen da: Zergaren kuotaosoaren %50eko hobaria, eguzki energiaren aprobe txa mendutermiko edo elektrikorako sistemak instalatuta dituzten onda-sun higiezinetarako. Hobari hau aplika tzeko, beroa sor tzeko ins-talazioek administrazio eskudunak homologatutako kolektoreakeduki behar dituzte.

Nolanahi ere, ez da inoiz hobari bat baino gehiago izangoezarraldi bakoi tzean.

Izaten diren salbuespen eta hobariak eskaera egin eta hu-rrengo ezarraldian jarriko dira indarrean.

EKONOMIA JARDUEREN GAINEKOZERGA ARAU TZEN DUEN ORDENAN TZA

1. ERANSKINA

Haztapen-koefizientea, zergadunaren eragiketa-bolumena-ren arabera zehaztua.

Eragiketa Bolumena Koef.

1.000.000,00 eta 5.000.000,00 euro bitartean ..... 1,295.000.000,01 eta 10.000.000,00 euro bitartean .... 1,3010.000.000,01 eta 50.000.000,00 euro bitartean ... 1,3250.000.000,01 eta 100.000.000,00 euro bitartean ... 1,33100.000.000,00 euro baino gehiago ....................... 1,35Eragiketa bolumenik gabe ......................................... 1,31

2. ERANSKINA

Igoerarako koefiziente bakarra: 2,04.

3. ERANSKINA

Kokapen indizea: 1.

TRAKZIO MEKANIKOKO IBILGAILUEN ZERGAARAU TZEN DUEN ORDENAN TZA

Ezarritako gutxieneko kuoten koefiziente desberdinak ibil-gailuaren poten tziaren arabera ezarriak daude; honela zehaztudira, beraz, ibilgailu mota hauetarako urteko kuotak:

a) Fotocopia del título de familia numerosa que se encuen-tre vigente en el momento de la solicitud.

b) Fotocopia del Libro de Familia.

c) Certificado de convivencia.

d) Título de propiedad del inmueble.

e) Fotocopia del recibo del Impuesto sobre Bienes Inmue-bles correspondiente al ejercicio anterior al de la solicitud.

f) Declaración jurada del sujeto pasivo de que ningúnmiembro de la unidad familiar es propietario de otra vivienda.

En el caso de solicitar la renovación de la bonificación con-cedida el año anterior la documentación a presentar será la co-rrespondiente a los apartados a), e) y f).

Duración de la bonificación:

La bonificación tendrá efectos en el recibo que se emitirá enel año de la solicitud, debiendo de renovarse las solicitudes todoslos años, en el plazo que se indica en el punto siguiente.

Plazo para la presentación de solicitudes de bonificación:

Las solicitudes de bonificación se presentarán durante elmes de enero de cada ejercicio, no admitiéndose solicitudes defechas posteriores

Tal y como indica la norma foral 12/1989 del 5 de julio enal artículo 15.d se aplica la siguiente bonificación: Una bonifica-ción del 50% de la cuota íntegra del impuesto para los bienesinmuebles en los que se hayan instalado sistemas para el apro-vechamiento térmico o eléctrico de la energía proveniente delsol. La aplicación de esta bonificación estará condicionada aque las instalaciones para producción de calor incluyan colecto-res que dispongan de la correspondiente homologación por laAdministración competente.

En ningún supuesto podrá disfrutarse de más de una boni-ficación en relación a un período impositivo.

Las exenciones y bonificaciones que se concedan surtiránefectos desde el período impositivo siguiente a aquél en que sehubiera efectuado la solicitud.

ORDENANZA REGULADORA DEL IMPUESTO SOBREACTIVIDADES ECONÓMICAS

ANEXO 1

Coeficiente de ponderación, determinado en función del vo-lumen de operaciones del sujeto pasivo.

Volumen de operaciones Coef.

Desde 1.000.000,00 hasta 5.000.000,00 € .......... 1,29Desde 5.000.000,01 hasta 10.000.000,00 € ........ 1,30Desde 10.000.000,01 hasta 50.000.000,00 € ...... 1,32Desde 50.000.000,01 hasta 100.000.000,00 € ... 1,33Más de 100.000.000,00 € ........................................ 1,35Sin volumen de operaciones ..................................... 1,31

ANEXO 2

Coeficiente único de incremento: 2,04.

ANEXO 3

Índice de situación: 1.

ORDENANZA REGULADORA DEL IMPUESTOSOBRE VEHÍCULOS DE TRACCIÓN MECÁNICA

Las cuotas mínimas están establecidas mediante la aplica-ción de distintos coeficientes en función de la potencia de cadaclase de vehículo; de modo que el cuadro de cuotas anualespara las distintas clases y tipos de vehículos se establece de lamanera siguiente:

2www.gipuzkoa.eus LG.:S.S.1-1958

EK\C

V G

AO-I-

2017

-083

25

Número zenbakia 235235Martes, a 12 de diciembre de 20172017ko abenduaren 12a, asteartea

Gipuzkoako Aldizkari OfizialaBoletín Oficial de Gipuzkoa

Ibilgailuaren poten tzia eta mota Kuota Eurotan

A) Turismoak:9 zaldi fiskal baino gutxiagokoak ............................... 41,629tik 11,99 zaldi f. bitartekoak .................................... 83,2512tik 13,99 zaldi f.bitartekoak ................................... 141,7114tik 15,99 zaldi f. Bitartekoak .................................. 202,7216tik 19,99 zaldi f. Bitartekoak .................................. 267,8020 zaldi fiskaletik gorakoak ........................................ 334,91

B) Autobusak:21 plaza baino gutxiagokoak ...................................... 188,621etik 50 plazara bitartekoak .................................... 264,2950 plaza baino gehiagokoak ....................................... 330,36

C) Kamioiak:Karga erabilgarriko 1.000 kg baino gutxiagokoak .... 91,99Karga erabilg. 1.000tik 2.999 kg-ra bitartekoak ...... 181,22Karga erabilg. 2.999tik 9.999 kg-ra bitartekoak ...... 258,1Karga erabilg. 9.999 kg baino gehiagokoak ............. 322,62

D) Traktoreak:16 zaldi fiskal baino gutxiagokoak ............................. 38,4516tik 25 zaldi f.bitartekoak ......................................... 60,4125 zaldi f. baino gehiagokoak ..................................... 181,22

E) Trakzio Mekanikoko Ibilgailuek Arrastan Era-mandako Atoi eta Erdi Atoiak:Karga erabilgarriko 1.000 kg baino gutxiagokoak .... 40,12Karga erabilg. 1.000tik 2.999 kg-ra bitartekoak ...... 63,04Karga erabilgarriko 2.999 kg-tik gorakoak ................ 189,10

F) Bestelako ibilgailuak:Ziklomotoreak ............................................................... 10,43125 cc-ra arteko motozikletak .................................... 10,43125etik 250 cc-ra bitarteko motozikletak ................. 17,85250etik 500 cc-ra bitarteko motozikletak ................. 35,72500etik 1.000 cc-ra bitarteko motozikletak .............. 71,431.000 cc-tik goragoko motozikletak ........................... 142,84

Kuota osoaren % 100eko bitarteko hobaria ezar tzen da ibil-gailu historikoetarako edo fabrikazio egunetik kontatutagutxienez 25 urteko antzi natasuna duten ibilgailuetarako, be-tiere eguneroko ibilgailu gisa erabil tzen ez denean. Fabrikazioeguna ez bada ezagu tzen, lehen matrikulazio eguna hartuko dahalako tzat edo, bestela, ibilgailu mota edo aldaera fabrika tze ariutzi zitzaion eguna.

% 50eko hobaria izango du familia bakoi tzeko turismobakar batek, baldin eta 14 zaldi-poten tziatik beherakoa bada,bost plaza edo gehiago baditu eta, indarrean dagoen legediarenarabera, familia ugariko kideren baten jabe tza koa bada.

Hobari hori jaso tzeko eskatu egin behar da. Urtez urte es-katu behar da, eta familia ugariaren titulua aurkeztu beharkoda.

Gutxi kutsa tzen duten ibilgailuek hobaria izango dute zerga-ren kuotan, ehunekoari eta epeari dagokienez, bakoi tza renezaugarriak kontuan hartuta, betiere, idatz-zati hauetako ba-tean ezarritako baldin tzak bete tzen badituzte:

a) Zerga-kuotan % 75eko hobaria izango dute lehen aldizmatrikula tzen direnetik hasita bi ekitalditan zehar, Trafikoko Zu-zendari tza Orokorraren erregistroan honela sailkatuta daudenibilgailuek: Bateriadun ibilgailu elektrikoak (BEV); autonomia he-datutako ibilgailu elektrikoak (REEV); ibilgailu elektriko hibridoentxu fagarriak (PHEV), gutxienez 40 kilometroko autonomia du-tenak; edo erregai-piladun ibilgailuak.

Potencia y clase de vehículo Cuota Euros

A) Turismos:De menos de 9 caballos fiscales ................................ 41,62De 9 a 11,99 caballos fiscales ................................... 83,25De 12 a 13,99 c.f. ....................................................... 141,71De 14 a 15,99 c.f. ....................................................... 202,72De 16 a 19,99 c.f. ....................................................... 267,80De más de 20 caballos fiscales ................................. 334,91

B) Autobuses:De menos de 21 plazas .............................................. 188,6De 21 a 50 plazas ....................................................... 264,29De más de 50 plazas ................................................... 330,36

C) Camiones:De menos de 1.000 kg. de carga útil ........................ 91,99De 1.000 a 2.999 kg. de carga útil ............................ 181,22De más de 2.999 a 9.999 kg de carga útil ............... 258,1De más de 9.999 kg carga útil ................................... 322,62

D) Tractores:De menos de 16 caballos fiscales ............................. 38,45De 16 a 25 caballos fiscales ...................................... 60,41De más de 25 caballos fiscales ................................. 181,22

E) Remolques y semirremolques arrastradospor vehiculos de traccion mecanica:De menos de 1.000 kg carga útil ............................... 40,12De 1.000 a 2.999 kg carga útil .................................. 63,04De más de 2.999 kg carga útil ................................... 189,10

F) Otros vehiculos:Ciclomotores ................................................................. 10,43Motocicletas hasta 125 c.c ......................................... 10,43Motocicletas de más de 125 hasta 250 c.c. ............. 17,85Motocicletas de más de 250 hasta 500 c.c. ............. 35,72Motocicletas de más de 500 hasta 1.000 c.c. ......... 71,43Motocicletas más de 1.000 c.c. ................................. 142,84

Se establece una bonificación del 100 % para los vehículoshistóricos o aquellos que tengan una antigüedad mínima de 25años siempre y cuando no se utilicen como medio de locomo-ción habitual. Los años se contarán a partir de la fecha de su fa-bricación o, si ésta no se conociera tomando como tal la de suprimera matriculación o, en su defecto, la fecha en que el co-rrespondiente tipo o variante se dejó de fabricar.

Gozarán de una bonificación del 50 % a favor de un sólo ve-hículo turismo de menos de 14 caballos fiscales, de cinco o másplazas, cuya titularidad recaiga en algún miembro de la familia,en los supuestos en los que ésta tenga la consideración de fa-milia numerosa de acuerdo con la legislación vigente.

Esta bonificación es de carácter rogado, y debe solicitarseanualmente, con obligación de aportar el título de familia nu-merosa.

Los vehículos menos contaminantes gozaran de una bonifi-cación en la cuota del impuesto en el porcentaje y plazo corres-pondiente según sus características, siempre que cumplan lassiguientes condiciones:

a) Gozarán de una bonificación del 75 % de la cuota tribu-taria durante dos ejercicios a contar desde el de su primera ma-triculación, los vehículos clasificados en el Registro de Vehícu-los de la Dirección General de Tráfico como vehículos eléctricosde batería (BEV), vehículos eléctricos de autonomía extendida(REEV), vehículos eléctricos híbrido enchufables (PHEV) con unaautonomía mínima de 40 kilómetros o vehículos de pila de com-bustible.

3www.gipuzkoa.eus LG.:S.S.1-1958

EK\C

V G

AO-I-

2017

-083

25

Número zenbakia 235235Martes, a 12 de diciembre de 20172017ko abenduaren 12a, asteartea

Gipuzkoako Aldizkari OfizialaBoletín Oficial de Gipuzkoa

b) Zerga-kuotan % 40ko hobaria izango dute lehen aldizmatrikula tzen direnetik hasita bi ekitalditan zehar, Trafikoko Zu-zendari tza Orokorraren erregistroan honela sailkatuta daudenibilgailuek: Ibilgailu hibrido entxu fagarriak, <40 kilometroko au-tonomia dutenak; ibilgailu hibrido ez entxu fagarriak (HEV), gasnaturalarekin (GNC eta GNL) edo petrolio-gas likidotuarekin(GLP) bul tza tutako ibilgailuak.

Hobari hau eskaripekoa da, eta egiaztatu egin behar da ibil-gailuak eska tzen diren ezaugarriak bete tzen dituela, ibilgailua-ren Ezaugarri Teknikoen Txar telaren bitartez; txar tel horretanager tzen ez badira, ezaugarri horiek jasoko dituen eta horreta-rako eskumena duen administrazioak igorriko duen agiri batenbidez frogatu beharko da.

Hobari honek ibilgailua matrikulatu den zerga-aldian izangodu eragina, baldin eta eskabidea zergaren autolikidazioa egi-teko garaiz aurkezten bada, eta eskabidea ibilgailua matrikulatuondoren aurkezten bada, hura onartu eta hurrengo zerga-aldianizango du eragina.

Zerga ordain tze tik salbue tsita egongo dira:

a) Mugikortasun murriztua duten per tso nen tzako ibilgai-luak, abenduaren 23ko 2822/1998 Errege Dekretuak, Ibilgai-luen Erregelamendu Orokorra onar tzen duenak, II. EranskinarenA letran aipatuak, per tsona desgaituen izenean matrikulatutadaudenean.

Era berean, salbue tsita daude 14 zaldi fiskaletik beherakoibilgailuak, baldin eta desgaituen izenean matrikulatuta egonikberaiek ez beste inork erabil tzeko badira. Salbuespen hau zir-kunstan tzia horiek bete tzen diren artean aplikatuko da, per -tsona desgaituek gidatutako ibilgailuak izan nahiz horiek ga-rraia tzeko ibilgailuak izan.

Aurreko bi paragrafoetan aipatutako salbuespenak ibilgailubatengatik bakarrik izango zaizkie aplikagarriak horien onura-dun diren subjektu pasiboei.

Letra honetan xedatutakoaren ondoriotarako, honakohauek hartuko dira per tsona desgaitu tzat:

a1) Minusbaliotasun maila % 33koa edo handiagoa eta% 65ekoa baino txi kiagoa duten per tso nak, mugikortasun mu-rriztuko egoeran badaude. Mugikortasun murriztua dutela uler-tuko da abenduaren 23ko 1971/1999 Errege Dekretuak, mi-nusbaliotasun maila aitortu, ezarri eta kalifika tzeko prozedu-rari buruzkoak, 3. eranskinean jaso tzen duen baremoaren A,B, edo C letretako egoeretan sartuta daudenean edo baremohorren D, E, F, G edo H letretan 7 puntu edo gehiago emanzaizkienean.

a2) Minusbaliotasun maila % 65ekoa edo handiagoaduten per tso nak.

Aurreko a) eta b) letretan aipatutako per tso nak mugikorta-sun murriztuko A egoeran badaude 1.971/1999 Errege Dekre-tuak 3. eranskinean jaso tzen duen baremoaren arabera, 14zaldi fiskaleko muga ez zaie aplikatuko, baldin eta ibilgailua gur-pil aulkia eramateko egokitua badago.

Salbue tsita daude, baita ere, guraso-ahal, tutore tza edo ku-radore tza dela-eta ardurapean minusbaliotasun maila % 65ekoaedo handiagoa duen per tsona bat duten per tso nen jabe tzakoibilgailuak. Ibilgailu bat baino gehiago badute jabe tzan, ibilgailubakarrak izango du salbuespena.

b) Nekazari tzako Ikuskapenaren Kartilaz hornitutako trak-toreak, atoiak, erdi-atoiak eta makinak. Salbuespen hau aplikatuahal izateko, interesatuek eskatu egin beharko dituzte, ibilgailua-ren ezaugarriak, matrikula eta onuraren zergatia adieraziz.

b) Gozarán de una bonificación del 40 % de la cuota tribu-taria durante dos ejercicios a contar desde el de su primera ma-triculación, los vehículos clasificados en el Registro de Vehícu-los de la Dirección General de Tráfico como vehículos híbridosenchufables con autonomía <40km, vehículos híbridos no en-chufables (HEV), vehículos propulsados por gas natural (GNC yGNL) o gas licuado del petróleo (GLP).

Esta bonificación tiene carácter rogado, debiendo acredi-tarse que el vehículo posee las características exigidas me-diante la Tarjeta de Características Técnicas del mismo o si nofiguraran en ella, mediante documento expedido por la adminis-tración competente en el que consten.

Esta bonificación surtirá efectos en el período impositivo co-rrespondiente a la matriculación del vehículo si la solicitud sepresenta al tiempo de practicar la autoliquidación del impuesto,en caso de que la solicitud se presente con posterioridad a lamatriculación del vehículo, surtirá efectos en el período si-guiente a su reconocimiento.

Estarán exentos del impuesto:

a) Los vehículos para personas de movilidad reducida aque se refiere la letra A del anexo II del Reglamento Generalde Vehículos, aprobado por Real Decreto 2822/1998, de 23de diciembre, matriculados a nombre de personas con disca-pacidad.

Asimismo, están exentos los vehículos de menos de 14 ca-ballos fiscales, matriculados a nombre de personas con disca-pacidad para su uso exclusivo. Esta exención se aplicará entanto se mantengan dichas circunstancias, tanto a los vehículosconducidos por personas con discapacidad como a los destina-dos a su transporte.

Las exenciones previstas en los dos párrafos anteriores noresultarán aplicables a los sujetos pasivos beneficiarios de lasmismas por más de un vehículo simultáneamente.

A efectos de lo dispuesto en esta letra, se considerarán per-sonas con discapacidad las siguientes:

a1) Aquellas personas que tengan reconocido un grado deminusvalía igual o superior al 33 % e inferior al 65% que se en-cuentren en estado carencial de movilidad reducida, entendién-dose por tales las incluidas en alguna de las situaciones descri-tas en las letras A, B, o C del baremo que figura como Anexo 3del Real Decreto 1971/1999, de 23 de diciembre, de procedi-miento para el reconocimiento, declaración o calificación delgrado de minusvalía o que obtengan 7 o más puntos en las le-tras D, E, F, G o H del citado baremo.

a2) Aquellas personas con un grado de minusvalía igual osuperior al 65 %.

A las personas incluidas en las letras a) y b) anteriores quese encuentren en situación carencial de movilidad reducida ca-lificada con la letra A en el baremo que figura como Anexo 3 delmencionado Real Decreto 1971/1999, no les será de aplicaciónel límite de 14 caballos fiscales, siempre que el vehículo se en-cuentre adaptado para el uso con silla de ruedas.

Quedarán también exentos del impuesto los vehículos cuyostitulares acrediten que tienen a su cargo, por razón de patria po-testad, tutela o curatela, a alguna persona con un grado de mi-nusvalía igual o superior al 65 %. De ser titulares de más de unvehículo, la exención se aplicará a uno.

b) Los tractores, remolques, semirremolques y maquinariaprovistos de Cartilla de Inspección Agrícola. Para poder aplicaresta exención, los interesados deberán instar su concesión indi-cando las características del vehículo, su matrícula y la causadel beneficio.

4www.gipuzkoa.eus LG.:S.S.1-1958

EK\C

V G

AO-I-

2017

-083

25

Número zenbakia 235235Martes, a 12 de diciembre de 20172017ko abenduaren 12a, asteartea

Gipuzkoako Aldizkari OfizialaBoletín Oficial de Gipuzkoa

ERAIKUN TZA, INSTALAZIO ETA OBREN GAINEKOZERGA ARAU TZEN DUEN ORDENAN TZA

Baserri eremutako obrei, bizilekurako edo ustiapenerako di-renak, % 0,5eko karga tasa aplika tzen zaie.

Baserriak ustiapena izan behar du eta Zumaiako Arau Sub-sidiarioetan jasotako definizioarekin bat etorri behar du.

Merkatari tzako erabilerako lokalen (erabilera hori Zumaiakoarau subsidiarioen 9.artikuluan zehazten da) eraberri tzea edoegoki tza pena dakartenean, eta obra horren ondorioz negozioa-ren jarraipena edo birzabal tzea dagoenean % 0,5eko karga tasaaplika tzen zaie.

Gainerakoei % 5eko karga tasa aplika tzen zaie.

Hobari hauek aplikatuko dira:

1. Promozio publikoko edo erakunde publikoetatik bul tza -tutako Babes Ofizialeko alokairurako etxe bizi tzen tzako % 50ekohobaria.

2. % 90eko hobaria, eraikun tza, instalazio eta obrek per -tsona ezinduen irisgarritasun eta bizi tzeko egokitasun baldin -tzak hobe tzen dituztenean.

Hobari honen aplikazioak arau hauek beteko ditu:

— Kuota zehazteko, obraren aurrekontu osoa hartuko dakontuan, baldin eta obraren helburu bakarra eraikina ezinduensarbide eta bizi baldin tzak hobe tzea bada.

— Obren helburua eraikina berri tzea baldin bada, eta aurre-kontuan ezinduen sarbide eta bizi baldin tzak hobe tzeko egoki -tza penez gain beste partida batzuk ere jaso tzen badira, hobarieskubidea duten partidak bakarrik hartuko dira kontuan kuotazehazterakoan. Horretarako, nahitaezkoa izango da, aurkeztenden aurrekontuak ondo bereiztea helburu hori duten obrenzatia.

3. 15/1989 Foru Arauaren 5. Artikuluaren arabera, orde-nan tza fiskalek zerga kuotaren % 95era arteko hobaria arautuahal izango dute interes berezikoak edo udal erabilerakoak de-klaratutako eraikun tzen, instalazioen edo obren alde, horreta-rako arrazoi sozialak, kulturalak, historiko-artistikoak edo enple-gua bul tza tzeko arrazoiak daudenean. Zerga honetan %95eraarteko hobaria arautu ahal izango du osoko bilkurak onar tzendituen obretarako, eta fatxa dak konpon tzeko egiten diren obraguztiak barne.

Hobari bakarra aplikatuko da zergagai bakoi tzeko, hainzuzen ere, onuragarriena dena.

Hobari horiek eskura tzeko, ezinbesteko baldin tza izango daUdaleko Ogasun honekin zordun ez izatea, tokiko baliabideakosa tzen dituzten kon tzep tuetarik ezeinetan.

— % 0ko karga tasa aplikatuko zaie Jakinaren Gainean Jar -tzeko Obrak sistema bitartez kudea tzen direnak, hasierako aurre-kontua eta obraren benetako kostua 3.000 € edo gu txiagokoakdirenean, kasu honetan Jakinaren Gainean Jar tzeko Obrarentasa kobratuko zaie bakarrik. Hasierako aurrekontua edo obrarenbenetako kostua 3.000 € baino gehiago denean eraikun tza, ins-talazio eta obragatiko ordenan tza fiskal honetan zehaztuta da-goen tasa ordaindu beharko dute, eta baita ere eraikun tza, insta-lazio eta obren gaineko zerga.

ORDENANZA REGULADORA DEL IMPUESTO SOBRECONSTRUCCIONES INSTALACIONES Y OBRAS

Las construcciones, instalaciones y obras correspondientesa caseríos y otros inmuebles para la explotación agrícola se lesaplicará un tipo de gravamen del 0,5 %.

El caserío ha de tener explotación agrícola y responder a ladefinición recogida en las Normas Subsidiarias de Zumaia.

A los locales de uso comercial (fijado ese uso en el artículo 9de las normas subsidiarias de este ayuntamiento) para reformaro cuando se realicen adaptaciones. Siempre y cuando a conse-cuencia de esas obras haya continuación del negocio o reaper-tura del mismo se les aplicará un tipo de gravamen del 0,5 %.

Al resto se le aplica un tipo de gravamen del 5 %.

Se aplicaran las siguientes bonificaciones:

1. Una bonificación del 50 % a favor de las viviendas deVPO con destino al alquiler tanto de promoción pública como aconstruir por iniciativa de organismos públicos.

2. Una bonificación del 90 % a favor de las construccio-nes, instalaciones u obras que favorezcan las condiciones deacceso y habitabilidad de los discapacitados.

La aplicación de la citada bonificación se ajustará a las si-guientes reglas:

— Se tomará en consideración el presupuesto total de laobra para el cálculo de la cuota, siempre que la obra a realizaresté destinada únicamente a la adaptación del edificio para fa-vorecer las condiciones de acceso y habitabilidad de los disca-pacitados.

— En caso de que las obras estén destinadas a la reformade la edificación, comprendiendo en el presupuesto más parti-das además de la adaptación de dicha edificación para favore-cer las condiciones de acceso y habitabilidad de los discapaci-tados, únicamente se computarán para el cálculo de la cuotacon derecho a bonificación las partidas correspondientes. Paraello será necesario que el presupuesto se presente desglosadoen la parte que corresponda a obras que favorezcan dichas con-diciones.

3. En base al art. 5 de la NF15/1989, las ordenanzas fis-cales podrán regular una bonificación de hasta un 95 % de lacuota del Impuesto a favor de las construcciones, instalacionesy obras que sean declaradas de interés o utilidad municipal porconcurrir circunstancias sociales, culturales, histórico–artísti-cas o de fomento de empleo que justifique tal declaración. Aestos efectos se concede una bonificación de un 95 % en esteimpuesto a todas aquellas obras que se considerarán comotales las aprobadas por el pleno municipal, incluyendo todasaquellas obras destinadas a la rehabilitación de fachadas.

Sólo se aplicará una bonificación por cada hecho imponible,la que resulte más favorable.

Será condición inexcusable para poder obtener dichas boni-ficaciones no ser deudor(a) de esta Hacienda Municipal por nin-guno de los conceptos que integran sus recursos locales.

— A aquellas obras que se tramiten por el Sistema de Ente-rado de Obra se les aplicará un tipo de gravamen del 0 %, siem-pre y cuando el presupuesto inicial y el coste efectivo de la obrano superen o sean iguales a los 3.000 €, en este caso sola-mente se les cobrara la tasa de enterado de obra. Cuando elpresupuesto inicial o el coste efectivo de la obra sea mayor de3.000 € tendrán que pagar la tasa correspondiente por instala-ciones, construcciones y obras según la cuantía detallada en laordenanza fiscal y el impuesto de construcciones, instalacionesy obras.

5www.gipuzkoa.eus LG.:S.S.1-1958

EK\C

V G

AO-I-

2017

-083

25

Número zenbakia 235235Martes, a 12 de diciembre de 20172017ko abenduaren 12a, asteartea

Gipuzkoako Aldizkari OfizialaBoletín Oficial de Gipuzkoa

HIRI-LURREN BALIOAREN GEHIKUN TZA REN GAINEKO ZERGAARAU TZEN DUEN ORDENAN TZA

Tipoa % 15ekoa da.

I. ERANSKINA

Igoera ehunekoa:Aldia

urteko %

a) 1-5 urte bitartekoa ............................................... 3,16b) 10 urte artekoa ..................................................... 2,85c) 15 urte artekoa .................................................... 2,75d) 20 urte artekoa ................................................... 2,75

Manten tzen da ere kuotaren %50eko hobaria ere, lurren es-kualda tze etan eta jabaria muga tzen duten gozamen eskubideerrealen eskualda tze edo eraketatan, betiere kostu gabeko era-keta edo eskualda tzeak badira eta ondorengo ahaideen, adop-tatuen, ezkontideen, aurreko ahaideen edo adopta tzaileen aldeegiten badira herio tza dela-eta.

Etxe gabe tzea hipoteka ordaindu ezinaren ondorioz gerta -tzen denean, maia tza ren 14ko 2/2012 Foru Arauak xeda tzenduenari jarraituko diogu.

ZERBI TZU PUBLIKOAK ESKAINI ETA JARDUERAADMINISTRATIBOAK EGITEAGATIK ORDAINDU BEHARREKO

TASAK ARAU TZEN DITUEN ORDENAN TZA

A) Zaborrak etxez etxe, denda eta industrietan jaso tzekozerbi tzua:

Euro/urtean

— Etxe bizi tza ................................................................. 127,50— Udalaren konposta tze-programara lotutako Etxe-

bizi tza ...................................................................... 102,01— Jarduerarik gabeko lokalak ..................................... 29,64— Taberna, kafetegi edo antze koak ............................ 824,62— Hotelak, ostatuak, egoi tzak, jate txeak. .................. 1.134,11— Lok.merka.elikad.saila (6 langile.) .......................... 824,62— Lok.merka.elikad.saila (+ 6 langile) ........................ 1.256,91— Sail desberdineko lokal merkat ............................... 336,71— Bulegoak, aseguru etxeak, (3 langile arte) ............ 347,31— Bulegoak, aseguru etxeak, (+3 langile) .................. 695,73— Banke txe, Aurrezki kutxa e.a. .................................. 679,43— Arraindegiak .............................................................. 336,71

Industria lokalak:— 15 langile arte .......................................................... 824,62— 15etik 50 langile arte .............................................. 1.256,91— 50etik 100 langile arte ............................................ 1.649,99— 100etik 500 langile arte .......................................... 2.174,61— 500etik gora langile ................................................. 2.598,77

Udalaren konposta tze-programara lotutako etxe bizi tza:

Honako tasa hau izango dute (102,01 €) Udalarenkonposta tze-programara bil tzen direnek. Aurreko urteetako pro-gramen jarraipena izango da. Tasa hau lor tzeko, programanizena eman beharko da eta etxean jarraipen-bisita onartuko du-tela dioen orria bete. Aldundiak antolatutako aurreko kanpaine-tatik izen emanda daudenek ere izena eman ahal izango dutekanpaina honetan.

Gainera, honekin batera datorren 1. Eranskin nagusian jaso-tako hobariak ere ezarriko dira.

ORDENANZA REGULADORA DEL IMPUESTOSOBRE EL INCREMENTO DE VALOR DE LOS

TERRENOS DE NATURALEZA URBANA

El tipo de gravamen es del: 15 %.

I. ANEXO

Subida porcentual:Porcentajeperiódo %

a) Periodo de uno hasta 5 años .............................. 3,16b) Periodo de hasta diez años ................................. 2,85c) Periodo de hasta quince años ............................. 2,75d) Periodo de hasta veinte años .............................. 2,75

Se mantiene también la bonificación del 50% en el caso detransmisión de terrenos y transmisión o constitución de dere-chos reales de goce limitativos del dominio, realizadas a títulolucrativo por causa de muerte, a favor de descendientes, adop-tados, cónyuges, ascendientes o adoptantes.

En caso de desahucio por ejecución hipotecaria, se aten-derá a lo dispuesto en la norma 2/2012 de 14 de mayo.

ORDENANZA REGULADORA DE TASAS PORPRESTACIÓN DE SERVICIOS PÚBLICOS Y

REALIZACIÓN DE ACTIVIDADES ADMINISTRATIVAS

A) Servicio de recogida domiciliaria, comercial e industrialde basura:

Euros/Año

— Vivienda ..................................................................... 127,50— Vivienda ligada al programa de compostaje del

Ayuntamiento ......................................................... 102,01— Locales sin actividad ................................................ 29,64— Bares, cafés, y similares .......................................... 824,62— Hoteles, fondas, residencias, restaurantes ............ 1.134,11— Loc. comer. alimentación.(6 emp.) ......................... 824,62— Loc. comer. alimentación. (+ 6 «) ............................ 1.256,91— Loc. comer. distinto ramo ........................................ 336,71— Oficinas, casa de seguros (hasta 3 trabajadores) ... 347,31— Oficinas, casa de seguros (+ de 3 trabajadores) ..... 695,73— Bancos, Cajas de Ahorro .......................................... 679,43— Pescaderías .............................................................. 336,71

Locales industriales:— Hasta 15 empleados ................................................ 824,62— De 15 a 50 empleados ............................................ 1.256,91— De 50 a 100 empleados ......................................... 1.649,99— De 100 a 500 empleados ....................................... 2.174,61— Más de 500 empleados .......................................... 2.598,77

Vivienda ligada al programa de compostaje del ayunta-miento:

Se les aplicará esta tasa (102,01 €) a los que se sumen alprograma de compostaje del Ayuntamiento. Será la continuidadde los programas que se han llevado a cabo los años anteriores.Para obtener esta tasa, habrá que apuntarse al programa y re-llenar la hoja donde diga que aceptarán el seguimiento de visi-tas en los domicilios. Los que estén apuntados en los progra-mas de compostaje de años anteriores de la Diputación tam-bién podrán apuntarse.

Además se aplicarán las bonificaciones establecidas en elAnexo 1 General que se adjunta.

6www.gipuzkoa.eus LG.:S.S.1-1958

EK\C

V G

AO-I-

2017

-083

25

Número zenbakia 235235Martes, a 12 de diciembre de 20172017ko abenduaren 12a, asteartea

Gipuzkoako Aldizkari OfizialaBoletín Oficial de Gipuzkoa

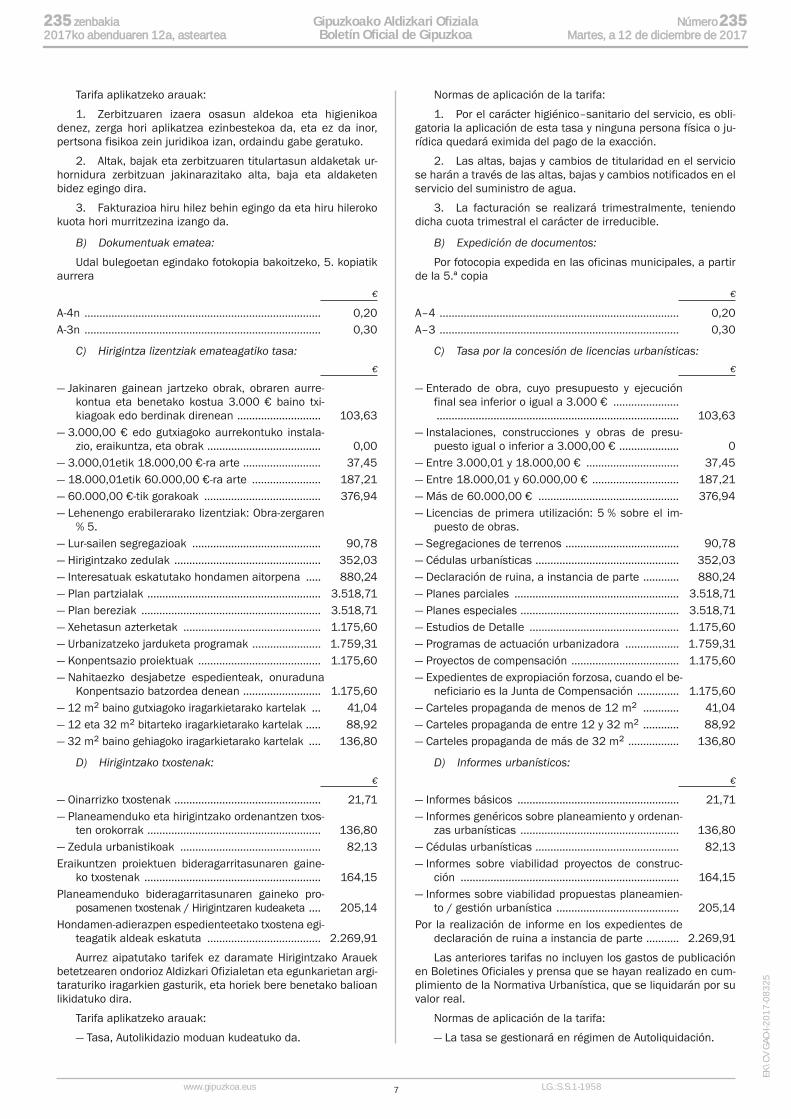

Tarifa aplika tzeko arauak:

1. Zerbi tzuaren izaera osasun aldekoa eta higienikoadenez, zerga hori aplika tzea ezinbestekoa da, eta ez da inor,per tsona fisikoa zein juridikoa izan, ordaindu gabe geratuko.

2. Altak, bajak eta zerbi tzuaren titulartasun aldaketak ur-hornidura zerbi tzuan jakinarazitako alta, baja eta aldaketenbidez egingo dira.

3. Fakturazioa hiru hilez behin egingo da eta hiru hilerokokuota hori murri tze zina izango da.

B) Dokumentuak ematea:

Udal bulegoetan egindako fotokopia bakoi tzeko, 5. kopiatikaurrera

€

A-4n ............................................................................... 0,20A-3n ............................................................................... 0,30

C) Hirigin tza lizen tziak emateagatiko tasa:€

— Jakinaren gainean jar tzeko obrak, obraren aurre-kontua eta benetako kostua 3.000 € baino txi- kiagoak edo berdinak direnean ............................ 103,63

— 3.000,00 € edo gutxiagoko aurrekontuko instala-zio, eraikun tza, eta obrak ...................................... 0,00

— 3.000,01etik 18.000,00 €-ra arte .......................... 37,45— 18.000,01etik 60.000,00 €-ra arte ....................... 187,21— 60.000,00 €-tik gorakoak ....................................... 376,94— Lehenengo erabilerarako lizen tziak: Obra-zergaren

% 5.— Lur-sailen segregazioak ........................................... 90,78— Hirigin tzako zedulak ................................................. 352,03— Interesatuak eskatutako hondamen aitorpena ..... 880,24— Plan par tzialak .......................................................... 3.518,71— Plan bereziak ............................................................ 3.518,71— Xehetasun azterketak .............................................. 1.175,60— Urbaniza tzeko jarduketa programak ....................... 1.759,31— Konpen tsa zio proiektuak ......................................... 1.175,60— Nahitaezko desjabe tze espedienteak, onuraduna

Konpen tsa zio batzor dea denean .......................... 1.175,60— 12 m² baino gutxiagoko iragarkietarako kartelak ... 41,04— 12 eta 32 m² bitarteko iragarkietarako kartelak ..... 88,92— 32 m² baino gehiagoko iragarkietarako kartelak .... 136,80

D) Hirigin tzako txos tenak:€

— Oinarrizko txos tenak ................................................. 21,71— Planeamenduko eta hirigin tzako ordenan tzen txos-

ten orokorrak .......................................................... 136,80— Zedula urbanistikoak ............................................... 82,13Eraikun tzen proiektuen bideragarritasunaren gaine-

ko txos tenak ........................................................... 164,15Planeamenduko bideragarritasunaren gaineko pro-

posamenen txos tenak / Hirigin tza ren kudeaketa .... 205,14Hondamen-adierazpen espedienteetako txos tena egi-

teagatik aldeak eskatuta ...................................... 2.269,91

Aurrez aipatutako tarifek ez daramate Hirigin tzako Arauekbete tze aren ondorioz Aldizkari Ofizialetan eta egunkarietan argi-taraturiko iragarkien gasturik, eta horiek bere benetako balioanlikidatuko dira.

Tarifa aplika tzeko arauak:

— Tasa, Autolikidazio moduan kudeatuko da.

Normas de aplicación de la tarifa:

1. Por el carácter higiénico–sanitario del servicio, es obli-gatoria la aplicación de esta tasa y ninguna persona física o ju-rídica quedará eximida del pago de la exacción.

2. Las altas, bajas y cambios de titularidad en el serviciose harán a través de las altas, bajas y cambios notificados en elservicio del suministro de agua.

3. La facturación se realizará trimestralmente, teniendodicha cuota trimestral el carácter de irreducible.

B) Expedición de documentos:

Por fotocopia expedida en las oficinas municipales, a partirde la 5.ª copia

€

A–4 ................................................................................ 0,20A–3 ................................................................................ 0,30

C) Tasa por la concesión de licencias urbanísticas:€

— Enterado de obra, cuyo presupuesto y ejecuciónfinal sea inferior o igual a 3.000 € ....................................................................................................... 103,63

— Instalaciones, construcciones y obras de presu-puesto igual o inferior a 3.000,00 € .................... 0

— Entre 3.000,01 y 18.000,00 € ............................... 37,45— Entre 18.000,01 y 60.000,00 € ............................. 187,21— Más de 60.000,00 € ............................................... 376,94— Licencias de primera utilización: 5 % sobre el im-

puesto de obras.— Segregaciones de terrenos ...................................... 90,78— Cédulas urbanísticas ................................................ 352,03— Declaración de ruina, a instancia de parte ............ 880,24— Planes parciales ....................................................... 3.518,71— Planes especiales ..................................................... 3.518,71— Estudios de Detalle .................................................. 1.175,60— Programas de actuación urbanizadora .................. 1.759,31— Proyectos de compensación .................................... 1.175,60— Expedientes de expropiación forzosa, cuando el be-

neficiario es la Junta de Compensación .............. 1.175,60— Carteles propaganda de menos de 12 m² ............ 41,04— Carteles propaganda de entre 12 y 32 m² ............ 88,92— Carteles propaganda de más de 32 m² ................. 136,80

D) Informes urbanísticos:€

— Informes básicos ...................................................... 21,71— Informes genéricos sobre planeamiento y ordenan-

zas urbanísticas ..................................................... 136,80— Cédulas urbanísticas ................................................ 82,13— Informes sobre viabilidad proyectos de construc-

ción ......................................................................... 164,15— Informes sobre viabilidad propuestas planeamien-

to / gestión urbanística ......................................... 205,14Por la realización de informe en los expedientes de

declaración de ruina a instancia de parte ........... 2.269,91

Las anteriores tarifas no incluyen los gastos de publicaciónen Boletines Oficiales y prensa que se hayan realizado en cum-plimiento de la Normativa Urbanística, que se liquidarán por suvalor real.

Normas de aplicación de la tarifa:

— La tasa se gestionará en régimen de Autoliquidación.

7www.gipuzkoa.eus LG.:S.S.1-1958

EK\C

V G

AO-I-

2017

-083

25

Número zenbakia 235235Martes, a 12 de diciembre de 20172017ko abenduaren 12a, asteartea

Gipuzkoako Aldizkari OfizialaBoletín Oficial de Gipuzkoa

E) Jarduera-lizen tziak eta komunikatu beharreko jar-duerak.

1. Aldez aurretik baimendu beharreko jarduerak.

€

A. Jarduera lizen tziak ematea.

— Produkzio-industria jarduera.— 300 m²-ra arte ......................................................... 675,00— 301 - 1.000 m² bitarte ........................................... 1.500,00— 1.001-2.500 m² bitarte ........................................... 2.400,00— 2.501 m²-tik gora ..................................................... 3.200,00

— Ostalari tza eta jolas jarduerak.— 100 m²-ra arte .......................................................... 300,00— 101 - 250 m² bitarte ................................................ 600,00— 251 - 500 m² bitarte ................................................ 1.000,00— 501 m²-tik gora ........................................................ 2.500,00— Nekazari tza eta abel tzain tzako jarduerak .............. 400,00

— Bestelako jarduerak.— 100 m²-ra arte .......................................................... 200,00— 101 - 250 m² bitarte ................................................ 400,00— 251 - 500 m² bitarte ................................................ 600,00— 501 m²-tik gora ........................................................ 1.600,00— Instalazio osagarriak ................................................ 200,00

B. Aurre-komunikazioa aurkeztu ondoren, udala-ren aldetik ikuskari tza egingo da eta horren ondorentasa hau ordaindu beharko da:

— Produkzio-industria jarduera.— 300 m²-ra arte ........................................................ 675,00— 301 - 1.000 m² bitarte ............................................ 1.500,00— 1.001-2.500 m² bitarte ........................................... 2.400,00— 2.501 m²-tik gora ..................................................... 3.200,00

— Ostalari tza eta jolas jarduerak.— 100 m²-ra arte ........................................................ 300,00— 101 - 250 m² bitarte ................................................ 600,00— 251 - 500 m² bitarte ................................................ 1.000,00— 501 m²-tik gora ........................................................ 2.500,00

— Nekazari tza eta abel tzain tzako jarduerak ....... 400,00

— Bestelako jarduerak.— 100 m²-ra arte ........................................................ 200,00— 101 - 250 m² bitarte ................................................ 400,00— 251 - 500 m² bitarte ................................................ 600,00— 501 m²-tik gora ........................................................ 1.600,00— Instalazio osagarriak ............................................... 200,00

2. Aldez aurretik komunikatu beharreko jarduerak.

€

Aurre-komunikazioa aurkeztu ondoren, udalarenaldetik ikuskari tza egingo da eta horren ondoren tasahau ordaindu beharko da:— Produkzio-industria jarduera .................................. 950,00— Nekazari tza eta abel tzain tzako jarduerak .............. 500,00— Bestelako jarduerak:100 m²-ra arte ............................................................. 300,00101 - 250 m² bitarte ................................................... 500,00251 – 500 m² bitarte .................................................. 800,00501 m²-tik gora ............................................................ 1.550,00— Instalazio osagarriak ................................................ 250,00

E) Otorgamiento de licencias de actividad y comunicaciónprevia.

1. Actividades sometidas a autorización previa.

€

A. Otorgamiento de licencias de actividad.

— Actividad productiva–industrial.— Hasta 300 m² ........................................................... 675,00— Entre 301 – 1.000 m² ............................................. 1.500,00— Entre 1.001–2.500 m² ............................................ 2.400,00— A partir de 2.501 m² ................................................ 3.200,00

— Hostelería y actividades recreativas.— Hasta 100 m² ........................................................... 300,00— Entre 101 – 250 m² ................................................. 600,00— Entre 251 – 500 m² ................................................. 1.000,00— A partir de 501 m² ................................................... 2.500,00— Actividades agropecuarias ....................................... 400,00

— Otras actividades.— Hasta 100 m² ........................................................... 200,00— Entre 101 – 250 m² ................................................. 400,00— Entre 251 – 500 m² ................................................. 600,00— A partir de 501 m² ................................................... 1.600,00— Instalaciones Complementarias .............................. 200,00

B. Tras la presentación de la comunicación pre-via, se realizará inspección por parte del ayuntamien-to, tras la cual se deberá pagar la siguiente tasa:

— Actividad productiva–industrial— Hasta 300 m² ........................................................... 675,00— Entre 301 – 1.000 m² ............................................. 1.500,00— Entre 1.001–2.500 m² ............................................ 2.400,00— A partir de 2.501 m² ................................................ 3.200,00

— Hostelería y actividades recreativas— Hasta 100 m² ........................................................... 300,00— Entre 101 – 250 m² ................................................. 600,00— Entre 251 – 500 m² ................................................. 1.000,00— A partir de 501 m² ................................................... 2.500,00

— Actividades agropecuarias ................................ 400,00

— Otras actividades.— Hasta 100 m² ........................................................... 200,00— Entre 101 – 250 m² ................................................. 400,00— Entre 251 – 500 m² ................................................. 600,00— A partir de 501 m² ................................................... 1.600,00— Instalaciones Complementarias .............................. 200,00

2. Actividades sometidas a comunicación previa.

€

Tras la presentación de la comunicación previa,se realizará inspección por parte del ayuntamiento,tras la cual se deberá pagar la siguiente tasa:— Actividad productiva–industrial ............................... 950,00— Actividades agropecuarias ....................................... 500,00— Otras actividades:Hasta 100 m² ............................................................... 300,00Entre 101 – 250 m² .................................................... 500,00Entre 251 – 500 m² .................................................... 800,00A partir de 501 m² ....................................................... 1.550,00— Instalaciones complementarias .............................. 250,00

8www.gipuzkoa.eus LG.:S.S.1-1958

EK\C

V G

AO-I-

2017

-083

25

Número zenbakia 235235Martes, a 12 de diciembre de 20172017ko abenduaren 12a, asteartea

Gipuzkoako Aldizkari OfizialaBoletín Oficial de Gipuzkoa

Aplikatu beharreko arauak:

— Denboraldiko jarduerek dagokien tarifaren % 25 ordain-duko dute.

— Establezimendu handi tzeak establezimendua handituaizan den m²-en arabera ordainduko dira. Alegia, handitu direnm²-en arabera tarifa bat edo beste aplikatuko zaio.

— Aldez aurreko baimena behar duten jarduerak legezta -tzeko espedienteei tarifa biak aplikatuko zaizkie; 1A tarifa jar-duera lizen tzia emateagatik eta 1B tarifa jardueraren fun -tzionamenduaren egiaztapen eta ikuskapena egiteagatik.

— Beste jarduera nagusi bati lotuta dauden instalazio hauekhar tzen dira instalazio osagarri tzat: Galdara-gelak, aire girotua-ren instalazioak, hotz-ganberen instalazioak, erregai likidoakgorde tzeko biltegiak, transformazio-zentroak, erradiodiagnos-tiko medikoaren instalazioak e.a. Instalazioaren baimena edoegiaztapena jarduera nagusiarekin batera izapide tzen ez de-nean aplikatuko da tarifa hau.

F) Animalia arrisku tsuak eduki tzeko lizen tzia emateaga-tiko Tasa: 155,00.

Animalia Arrisku tsuen Araubide Juridikoa arau tzen duenmar txo aren 22ko 287/2002 Errege Dekretua., abenduaren23ko 50/1999 Legea gara tzen duena.

G) Udal hilerrian ematen diren zerbi tzuen tasak.€

– Nitxo aren hilobi-erabilera eskub. 15 urterako ....... 409,16— Hezurtegi hilobi-erabilera eskub. 15 urterako ....... 205,56— Panteoi handiko hilobi-erabilera eskub. 50urterako, m²ko (4 edo +) ............................................ 216,78— Panteoi txi kiko hilobi-erabilera eskub. (1-3) 50 urte-

rako, m²ko .............................................................. 177,36— Lurraren hilobi-erabilera eskub. 10 urterako ......... 224,36— Kolunbarioaren urteko hilobi-erabilera ................... 12,50— Hobira tzeak eta hobitik atera tzeak ......................... 39,00— Hilerri barruan hil-gorpuzkiak leku-alda tzea ..........

................................................................................. 58,53— Panteoiak garbi tzeko zerbi tzua ............................... 39,00

H) Auto–taxi eta gainerako alokairuko ibilgailuen lizen tziaeta baimen administratiboak emateagatiko tasa.

€

Lizen tziak taxista lanbidean ari tze agatik:— Udal lizen tzia emakida bakoi tza gatik ..................... 1.351,62— Lizen tzien ustiapen eta erabileragatik urtean ....... 18,56— Lizen tzien eskualda tze eta baimena ...................... 1.832,50— Baimendutako ibilgailua alda tze agatik .................. 22,17— Lizen tzien eskualda tze eta baimenak «mortis cau-

sa»-ren ondorioz direnean ..................................... 366,50Gidari gabeko alokairuko ibilgailuen aldaketa:— Udal lizen tzia emakida bakoi tza gatik ..................... 194,97— Lizen tzien ustiapen eta erabilera ............................ 18,56— Baimendutako ibilgailuen aldaketagatik ................ 22,17

I) Jarduera lizen tziak tramita tzea.Aldizkari Ofizialetan eta egunkarietan argitaraturiko iragar-

kien gasturik, bere benetako balioan likidatuko dira.

J) Garabi zerbi tzuaren tasa kotxeak erretira tzeko eta zepozerbi tzua.

Kotxeak erretira tzeko kasuan, Zumaiako Udalak aipaturikokon tzep tuengatik jasaten dituen gastuen zenbatekoa kobratukodu, zerbi tzua per tsona fisiko edo juridiko desberdin batek egiten

Normas de aplicación:

— Las actividades de temporada satisfarán el 25 % de la ta-rifa correspondiente.

— Las ampliaciones de establecimiento satisfarán en fun-ción del número de m² ampliados. Es decir, en función de losm² ampliados se aplicará una tarifa u otra

— A los expedientes de legalización de actividades someti-das a autorización se les aplicará conjuntamente la tarifa 1A porlicencia de actividad y la tarifa 1B por comprobación e inspec-ción del funcionamiento de la actividad.

— Se entienden por instalaciones complementarias lassalas de calderas, instalaciones de aire acondicionado, instala-ciones de cámaras frigoríficas, depósitos para almacenamientode combustibles líquidos, centros de transformación, instalacio-nes de radiodiagnóstico médico, etc., asociadas a otra actividadprincipal. Esta tarifa sólo se aplicará en caso de que la autoriza-ción o verificación de la instalación se tramite de forma inde-pendiente a la actividad principal.

F) Tasa por otorgamiento de licencia para tenencia de ani-males peligrosos: 155,00.

Real Decreto 287/2002, de 22 de marzo, por el que se des-arrolla la Ley 50/1999, de 23 de diciembre, sobre el régimen ju-rídico de la tenencia de animales potencialmente peligrosos.

G) Tasas por los servicios en los cementerios municipales.€

— Derecho funerario de nicho para 15 años ............. 409,16— Derecho funerario de osario para 15 años ............ 205,56— Derecho funerario de panteón grande (4 o +)para 50 años, por m² .................................................. 216,78— Derecho funerario de panteón pequeño (1 a 3) pa-

ra 50 años, por m² ................................................ 177,36— Derecho funerario de tierra para 10 años ............. 224,36— Derecho funerario de columbario anual ................ 12,50— Por inhumaciones y exhumaciones ........................ 39,00— Por traslado de restos mortales dentro del propio

cementerio ............................................................. 58,53— Por el servicio de limpieza de panteón .................. 39,00

H) Tasa por otorgamiento de licencias y autorizaciones ad-ministrativas de auto taxis y demás vehículos de alquiler.

€

Licencias para ejercer la profesión de taxista:— Por cada concesión mpal. de licencia .................... 1.351,62— Por uso y explotación de licencias al año .............. 18,56— Por autorización y transmisión de licencias ........... 1.832,50— Por cambio de vehículo de concesión autorizad ... 22,17— Por autorización y transmisión de licencias debido

a «mortis causa» .................................................... 366,50Licencias de coches de alquiler sin conductor:— Por cada concesión munpal. de licencia ................ 194,97— Por uso y explotación de licencias .......................... 18,56— Por cambio de vehículo autorizado. ........................ 22,17

I) Tasa por tramitación de licencias de actividadesLos gastos de publicación en Boletines Oficiales y prensa

que se deban realizar, se liquidarán por su valor real.

J) Tasa del servicio para la retirada de vehículos y serviciode cepo.

En el caso de la retirada de vehículos se cobrará el importecorrespondiente de los gastos que el ayuntamiento soporte pordichos conceptos, en el caso de que se realice por una persona

9www.gipuzkoa.eus LG.:S.S.1-1958

EK\C

V G

AO-I-

2017

-083

25

Número zenbakia 235235Martes, a 12 de diciembre de 20172017ko abenduaren 12a, asteartea

Gipuzkoako Aldizkari OfizialaBoletín Oficial de Gipuzkoa

badu. Hau da, 121,00 €. Zepo bidezko ibilge tze etan 60,00 €kokopurua kobratuko da.

K. Ur-hornidura zerbi tzua, Saneamendua, kanona, suteenaurkako hornidura eta ur-har tzeak.

• K1. Ur-hornidura zerbi tzua.

— Etxeko erabilerako den hiruhilabeteko kuota finkoa (BEZgabe).

€

15era arteko diametroa .............................................. 9,2920ko diametroa ............................................................ 10,5725eko diametroa .......................................................... 23,2130eko diametroa .......................................................... 37,9240ko diametroa ............................................................ 67,4250eko diametroa .......................................................... 105,3665eko diametroa .......................................................... 178,0680ko diametroa ............................................................ 269,73100eko edo gehiagoko diametroa .............................. 421,44

Hiruhilekoa baino hornidura laburragoetan, kuota finko hauhornidura egunen arabera hainbanatuko da.

Etxeko erabilerako den kuota kon tsu moaren arabera: (BEZagabe).

€/m³

110 litrora arte (biztanle/eguneko) ............................ 0,524110etik 330 litrora arte (biztanle/eguneko) .............. 0,595330 litrotik gora (biztanle/eguneko) .......................... 0,677

Etxe bizi tza batean inor ez baldin badago erroldatuta, bainauraren kon tsu moa baldin badaukate, kuota tramorik altuenaaplikatuko zaie, 330 litrotik gorakoa; kasu honetan kontuanizango da, IBI-aren errekarguko salbuespenetako bati atxiki tzenzaion abonatua eta horrela baldin bada kon tsu moaren arabe-rako tarifikazioa ezarriko zaie.

Etxe bizi tza ren baten norbait baldin badago erroldatutabaina ez baldin badauka ur kon tsu morik, kuota tramorik txi -kiena aplikatuko zaie, 110 litrora artekoa.

— Etxeko ez erabilerako den hiruhilabeteko kuota finkoa:(BEZ gabe).

€

15era arteko diametroa .............................................. 41,9520ko diametroa ............................................................ 65,9225eko diametroa .......................................................... 79,5530eko diametroa .......................................................... 93,2240ko diametroa ............................................................ 105,2450eko diametroa .......................................................... 117,3380ko diametroa ............................................................ 187,24100eko diametroa ....................................................... 234,60

Hiruhilekoa baino hornidura laburragoetan, kuota finko hauhornidura egunen arabera hainbanatuko da.

— Etxeko erabilerako ez den kuota aldagarria: (BEZ gabe).

€

50 m³ arte .................................................................... 0,97750etik 500 m³ arte ..................................................... 1,016Más de 500 m³ ............................................................ 1,068

Suteen aurkako kontagailuen kasuan diametrorik txi kienekotarifa kobratuko da, beti ere kon tsu morik ez baldin badago. Kon -tsu moa dagoenean, kontagailuaren diametroari dagokion tarifakobratuko da.

física o jurídica distinta al Ayuntamiento de Zumaia. Es decir121,00 €. Para el caso de inmovilizaciones a través del Cepo secobrará un importe equivalente a 60,00 €

K. Servicio de suministro de agua, saneamiento, canon,suministro contra incendios y acometidas de agua

• K.1. Servicio de suministro de agua.

— Cuota fija al trimestre del consumo doméstico de agua:(sin IVA).

€

Hasta diámetro 15 ....................................................... 9,29Diámetro 20 ................................................................. 10,57Diámetro 25 ................................................................. 23,21Diámetro 30 ................................................................. 37,92Diámetro 40 ................................................................. 67,42Diámetro 50 ................................................................. 105,36Diámetro 65 ................................................................. 178,06Diámetro 80 ................................................................. 269,73Diámetro igual o superior a 100 ................................. 421,44

Para los casos de suministro inferiores al trimestre estacuota fija trimestral será prorrateada en función de los días desuministro.

Cuota variable según consumo de agua doméstico (Sin IVA).

€/m³

Hasta 110 litros (habitante/día) ................................. 0,524De 110 hasta 330 litros (habitante/día) ................... 0,595A partir de 330 litros (habitante/día) ......................... 0,677

Si en una vivienda no hay nadie empadronado, pero tene-mos consumo de agua, se le aplicará el tramo de la cuota másalta, a partir de 330 litros; en este caso se tendrán en cuentalas exenciones del IBI y si algún abonado está sujeto a las mis-mas, se le aplicarán las tarifas según el consumo.

Si en una vivienda esta alguien empadronado pero no hayconsumo de agua, se le aplicará el tramo de cuota más bajo,hasta 110 litros.

— Cuota fija al trimestre del consumo de agua no doméstico:(Sin IVA).

€

Hasta diámetro 15 ....................................................... 41,95Diámetro 20 ................................................................. 65,92Diámetro 25 ................................................................. 79,55Diámetro 30 ................................................................. 93,22Diámetro 40 ................................................................. 105,24Diámetro 50 ................................................................. 117,33Diámetro 80 ................................................................. 187,24Diámetro 100 ............................................................... 234,60

Para los casos de suministro inferiores al trimestre estacuota fija trimestral será prorrateada en función de los días desuministro.

— Cuota variable del consumo no doméstico: (Sin IVA).

€

Hasta 50 m³ ................................................................. 0,977De 50 a 500 m³ ........................................................... 1,016Más de 500 m³ ............................................................ 1,068

En el caso de contadores contra incendios se cobrará la ta-rifa correspondiente al diámetro más pequeño, siempre que nohaya consumo. En caso de consumo, se cobrará la tarifa corres-pondiente al diámetro del contador.

10www.gipuzkoa.eus LG.:S.S.1-1958

EK\C

V G

AO-I-

2017

-083

25

Número zenbakia 235235Martes, a 12 de diciembre de 20172017ko abenduaren 12a, asteartea

Gipuzkoako Aldizkari OfizialaBoletín Oficial de Gipuzkoa

Suteen aurkako kontagailuaren aldaketa titularraren eskugeratuko da.

Obrako kontagailuen kasuan, tarifa finkoa eta aldakorra ko-bratuko da.

• K2. Saneamendua.

— Etxeko erabilerako saneamendua den hiruhilabetekokuota finkoa (BEZ gabe).

€

15era arteko diametroa .............................................. 2,1120ko diametroa ............................................................ 3,2425eko diametroa .......................................................... 4,3630eko diametroa .......................................................... 5,4740ko diametroa ............................................................ 6,7250eko diametroa .......................................................... 8,0265eko diametroa .......................................................... 8,4980ko diametroa ............................................................ 10,14100eko edo gehiagoko diametroa « ........................... 11,15

Hiruhilekoa baino hornidura laburragoetan, kuota finko hauhornidura egunen arabera hainbanatuko da.

— Etxeko erabilerako den kuota kon tsu moaren arabera:(BEZa gabe).

€/m³

110 litrora arte (biztanle/eguneko) ............................ 0,144110etik 330 litrora arte (biztanle/eguneko) .............. 0,181330 litrotik gora (biztanle/eguneko) .......................... 0,236

Etxe bizi tza baten inor ez baldin badago erroldatuta bainauraren kon tsu moa baldin badaukate, kuota tramorik altuenaaplikatuko zaie, 330 litrotik gorakoa. Kasu honetan kontuanizango da, IBI-aren errekarguko salbuespenetako bati atxiki tzenzaion abonatua eta horrela baldin bada kon tsu moaren arabe-rako tarifikazioa ezarriko zaie.

Etxe bizi tza ren baten norbait baldin badago erroldatutabaina ez baldin badauka ur kon tsu morik, kuota tramorik txi -kiena aplikatuko zaie, 110 litrora artekoa.

— Etxeko ez erabilerako den saneamenduaren hiruhilabe-teko kuota finkoa: (BEZ gabe).

€

15era arteko diametroa .............................................. 12,0220ko diametroa ............................................................ 13,8225eko diametroa .......................................................... 22,3630eko diametroa .......................................................... 34,1340ko diametroa ............................................................ 41,0350eko diametroa .......................................................... 45,8880ko diametroa ............................................................ 54,38100eko diametroa ....................................................... 66,14

Hiruhilekoa baino hornidura laburragoetan, kuota finko hauhornidura egunen arabera hainbanatuko da.

— Etxeko erabilerako saneamenduaren ez den kuota aldaga-rria: (BEZ gabe).

€

50 m³ arte .................................................................... 0,41050etik 500 m³ arte ..................................................... 0,431500 m³ baino gehiago ................................................ 0,440

Suteen aurkako kontagailuen kasuan diametrorik txi kienakobratuko da, betiere kon tsu morik ez baldin badago. Kon tsu -moa dagoenean, kontagailuaren diametroari dagokion tarifa ko-bratuko da.

El cambio del contador contra incendios quedará en manosdel titular.

En el caso de contadores de obra, se cobrará tarifa fija y va-riable

• K.2. Saneamiento.

— Cuota fija al trimestre doméstico de saneamiento: (sinIVA).

€

Hasta diámetro 15 ....................................................... 2,11Diámetro 20 ................................................................. 3,24Diámetro 25 ................................................................. 4,36Diámetro 30 ................................................................. 5,47Diámetro 40 ................................................................. 6,72Diámetro 50 ................................................................. 8,02Diámetro 65 ................................................................. 8,49Diámetro 80 ................................................................. 10,14Diámetro igual o superior a 100 ................................. 11,15

Para los casos de suministro inferiores al trimestre estacuota fija trimestral será prorrateada en función de los días desuministro.

— Cuota variable según consumo doméstico (Sin IVA).

€/m³

Hasta 110 litros (habitante/día) ................................. 0,144De 110 hasta 330 litros (habitante/día) ................... 0,181A partir de 330 litros (habitante/día) ......................... 0,236

Si en una vivienda no hay nadie empadronado, pero tene-mos consumo de agua, se le aplicará el tramo de la cuota másalta, a partir de 330 litros. En este caso se tendrán en cuentalas exenciones del IBI y si algún abonado está sujeto a las mis-mas, se le aplicarán las tarifas según el consumo.

Si en una vivienda esta alguien empadronado pero no hayconsumo de agua, se le aplicará el tramo de cuota más bajo,hasta 110 litros.

— Cuota fija al trimestre del saneamiento no doméstico: (SinIVA).

€

Hasta diámetro 15 ....................................................... 12,02Diámetro 20 ................................................................. 13,82Diámetro 25 ................................................................. 22,36Diámetro 30 ................................................................. 34,13Diámetro 40 ................................................................. 41,03Diámetro 50 ................................................................. 45,88Diámetro 80 ................................................................. 54,38Diámetro 100 ............................................................... 66,14

Para los casos de suministro inferiores al trimestre estacuota fija trimestral será prorrateada en función de los días desuministro.

— Cuota variable no doméstico del saneamiento: (Sin IVA).

€

Hasta 50 m³ ................................................................. 0,410De 50 a 500 m³ ........................................................... 0,431Más de 500 m³ ............................................................ 0,440

En el caso de contadores contra incendios se cobrará la ta-rifa correspondiente al diámetro más pequeño, siempre que nohaya consumo. En caso de consumo, se cobrará la tarifa corres-pondiente al diámetro del contador.

11www.gipuzkoa.eus LG.:S.S.1-1958

EK\C

V G

AO-I-

2017

-083

25

Número zenbakia 235235Martes, a 12 de diciembre de 20172017ko abenduaren 12a, asteartea

Gipuzkoako Aldizkari OfizialaBoletín Oficial de Gipuzkoa

Suteen aurkako Kontagailuaren aldaketa titularraren eskugeratuko da.

Obrako kontagailuen kasuan, tarifa finkoa eta aldakorra ko-bratuko da.

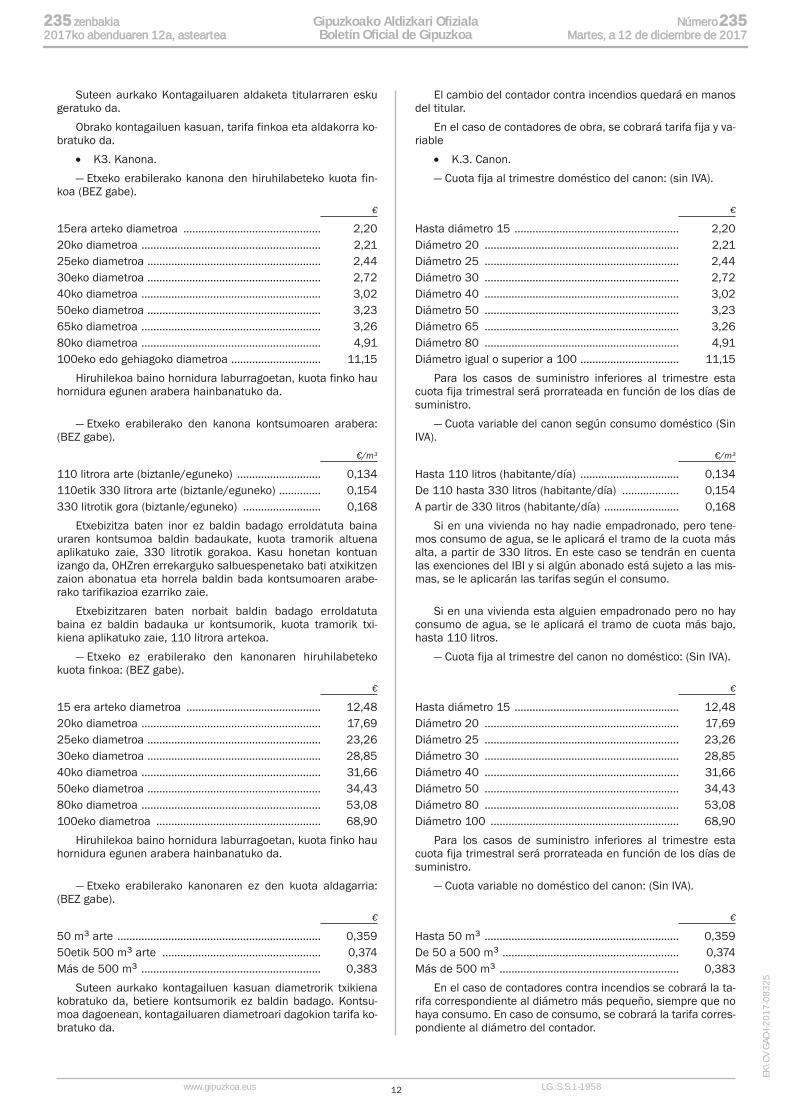

• K3. Kanona.

— Etxeko erabilerako kanona den hiruhilabeteko kuota fin-koa (BEZ gabe).

€

15era arteko diametroa .............................................. 2,2020ko diametroa ............................................................ 2,2125eko diametroa .......................................................... 2,4430eko diametroa .......................................................... 2,7240ko diametroa ............................................................ 3,0250eko diametroa .......................................................... 3,2365ko diametroa ............................................................ 3,2680ko diametroa ............................................................ 4,91100eko edo gehiagoko diametroa .............................. 11,15

Hiruhilekoa baino hornidura laburragoetan, kuota finko hauhornidura egunen arabera hainbanatuko da.

— Etxeko erabilerako den kanona kon tsu moaren arabera:(BEZ gabe).

€/m³

110 litrora arte (biztanle/eguneko) ............................ 0,134110etik 330 litrora arte (biztanle/eguneko) .............. 0,154330 litrotik gora (biztanle/eguneko) .......................... 0,168

Etxe bizi tza baten inor ez baldin badago erroldatuta bainauraren kon tsu moa baldin badaukate, kuota tramorik altuenaaplikatuko zaie, 330 litrotik gorakoa. Kasu honetan kontuanizango da, OHZren errekarguko salbuespenetako bati atxiki tzenzaion abonatua eta horrela baldin bada kon tsu moaren arabe-rako tarifikazioa ezarriko zaie.

Etxe bizi tza ren baten norbait baldin badago erroldatutabaina ez baldin badauka ur kon tsu morik, kuota tramorik txi -kiena aplikatuko zaie, 110 litrora artekoa.

— Etxeko ez erabilerako den kanonaren hiruhilabetekokuota finkoa: (BEZ gabe).

€

15 era arteko diametroa ............................................. 12,4820ko diametroa ............................................................ 17,6925eko diametroa .......................................................... 23,2630eko diametroa .......................................................... 28,8540ko diametroa ............................................................ 31,6650eko diametroa .......................................................... 34,4380ko diametroa ............................................................ 53,08100eko diametroa ....................................................... 68,90

Hiruhilekoa baino hornidura laburragoetan, kuota finko hauhornidura egunen arabera hainbanatuko da.

— Etxeko erabilerako kanonaren ez den kuota aldagarria:(BEZ gabe).

€

50 m³ arte .................................................................... 0,35950etik 500 m³ arte ..................................................... 0,374Más de 500 m³ ............................................................ 0,383

Suteen aurkako kontagailuen kasuan diametrorik txi kienakobratuko da, betiere kon tsu morik ez baldin badago. Kon tsu -moa dagoenean, kontagailuaren diametroari dagokion tarifa ko-bratuko da.

El cambio del contador contra incendios quedará en manosdel titular.

En el caso de contadores de obra, se cobrará tarifa fija y va-riable

• K.3. Canon.

— Cuota fija al trimestre doméstico del canon: (sin IVA).

€

Hasta diámetro 15 ....................................................... 2,20Diámetro 20 ................................................................. 2,21Diámetro 25 ................................................................. 2,44Diámetro 30 ................................................................. 2,72Diámetro 40 ................................................................. 3,02Diámetro 50 ................................................................. 3,23Diámetro 65 ................................................................. 3,26Diámetro 80 ................................................................. 4,91Diámetro igual o superior a 100 ................................. 11,15

Para los casos de suministro inferiores al trimestre estacuota fija trimestral será prorrateada en función de los días desuministro.

— Cuota variable del canon según consumo doméstico (SinIVA).

€/m³

Hasta 110 litros (habitante/día) ................................. 0,134De 110 hasta 330 litros (habitante/día) ................... 0,154A partir de 330 litros (habitante/día) ......................... 0,168

Si en una vivienda no hay nadie empadronado, pero tene-mos consumo de agua, se le aplicará el tramo de la cuota másalta, a partir de 330 litros. En este caso se tendrán en cuentalas exenciones del IBI y si algún abonado está sujeto a las mis-mas, se le aplicarán las tarifas según el consumo.

Si en una vivienda esta alguien empadronado pero no hayconsumo de agua, se le aplicará el tramo de cuota más bajo,hasta 110 litros.

— Cuota fija al trimestre del canon no doméstico: (Sin IVA).

€

Hasta diámetro 15 ....................................................... 12,48Diámetro 20 ................................................................. 17,69Diámetro 25 ................................................................. 23,26Diámetro 30 ................................................................. 28,85Diámetro 40 ................................................................. 31,66Diámetro 50 ................................................................. 34,43Diámetro 80 ................................................................. 53,08Diámetro 100 ............................................................... 68,90

Para los casos de suministro inferiores al trimestre estacuota fija trimestral será prorrateada en función de los días desuministro.

— Cuota variable no doméstico del canon: (Sin IVA).

€

Hasta 50 m³ ................................................................. 0,359De 50 a 500 m³ ........................................................... 0,374Más de 500 m³ ............................................................ 0,383

En el caso de contadores contra incendios se cobrará la ta-rifa correspondiente al diámetro más pequeño, siempre que nohaya consumo. En caso de consumo, se cobrará la tarifa corres-pondiente al diámetro del contador.

12www.gipuzkoa.eus LG.:S.S.1-1958

EK\C

V G

AO-I-

2017

-083

25

Número zenbakia 235235Martes, a 12 de diciembre de 20172017ko abenduaren 12a, asteartea

Gipuzkoako Aldizkari OfizialaBoletín Oficial de Gipuzkoa

Suteen aurkako kontagailuaren aldaketa titularraren eskugeratuko da.

Obrako kontagailuen kasuan, tarifa finkoa eta aldakorra ko-bratuko da.

• K4. Ur-har tzeak (BEZ gabe).

Ur-har tze bakoi tza gatik:

€

Etxe koa ......................................................................... 83,88Etxe koa ez dena ........................................................... 123,49

Ur-har tze eskubidea lehenengo aldiz sare orokorrera atxiki -tzean ordainduko da.

• K.5. Horniketa altak: Kontagailu berri bat jar tzea beha-rrezkoa dute. Prezioak BEZ gabe.Diametroa Euroak