tesis - infonavit.janium.net · 2.3.6 las empresas de diseño y/o constructoras 41 2.2.7...

TRANSCRIPT

<&& Instituto Tecnológico de let Construcción DELEGACIÓN CIUDAD DE MÉXICO

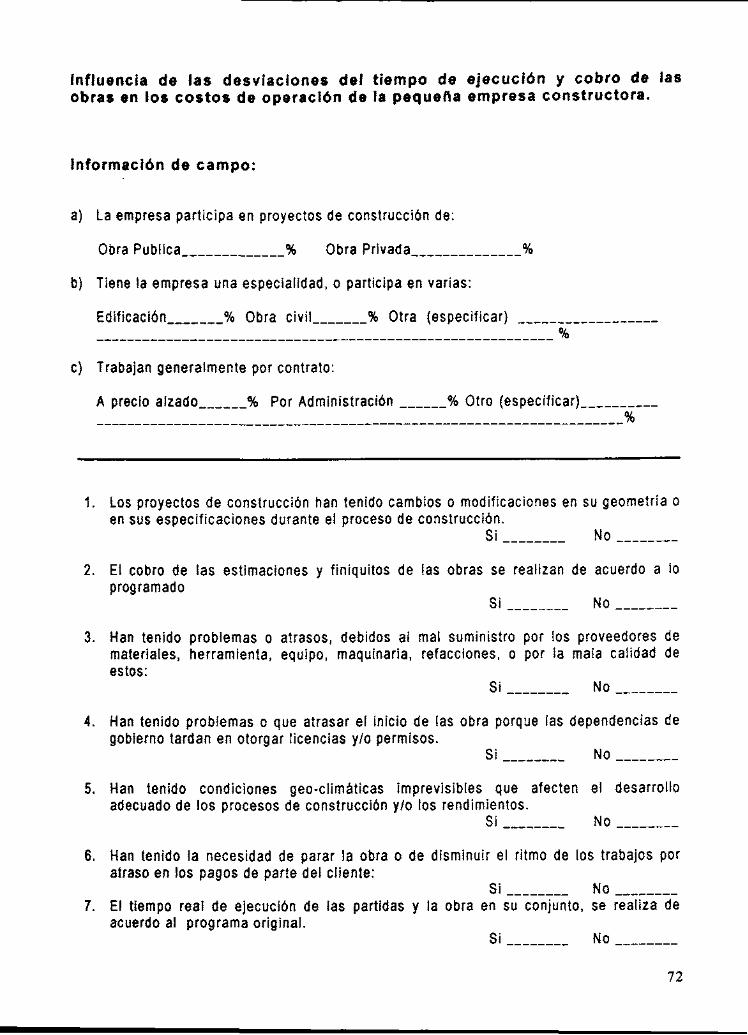

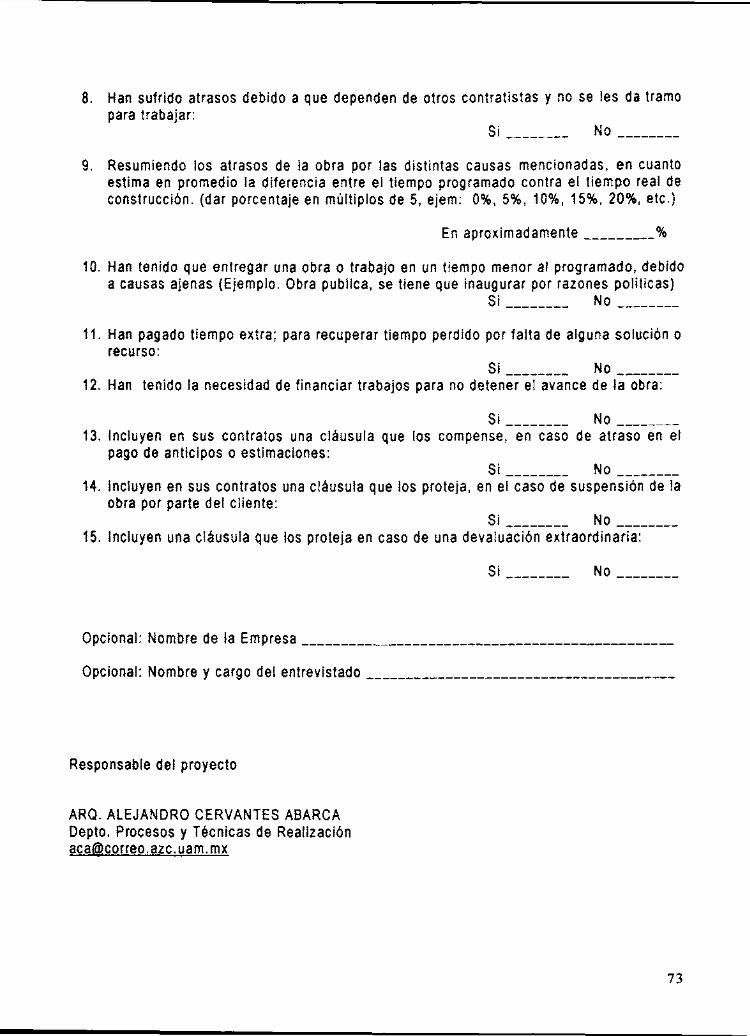

INFLUENCIA DE LAS DESVIACIONES DEL TIEMPO, DE EJECUCIÓN Y COBRO DE LAS OBRAS, EN LOS COSTOS DE OPERACIÓN DE LA PEQUEÑA EMPRESA CONSTRUCTORA

T E S I S QUE PARA OBTENER EL TÍTULO DE

M A E S T R O EN ADMINISTRACIÓN DE LA CONSTRUCCIÓN

P R E S E N T A :

ALEJANDRO CERVANTES ABARCA

MÉXICO, D. F. MARZO DE 2004

Estudios con reconocimiento de validez oficial por la Secretaría de Educación Pública, conforme al acuerdo No. 00954061 de fecha 7 de marzo de 1995

RESUMEN.

"Influencia de las desviaciones del tiempo de ejecución y cobro de las obras, en los costos de operación de la pequeña empresa constructora"

El presente estudio, analiza y determina como afectan las desviaciones del

tiempo de ejecución y cobro de las obras, a los costos de operación y a las

utilidades de la Micro y Pequeña Empresas Constructoras en el D. F.

La investigación se basa principalmente en la metodología de costos, la

planeación, la presupuestaron y los programas, tomando en consideración los

factores de costo y tiempo en un proyecto, así como la teoría de control de

proyectos constructivos.

Tiene como Hipótesis: (H-1) "Los cambios al proyecto, el pago de estimaciones

a destiempo, el exceso de tramites para obtener licencias, el mal suministro de

materiales y las condiciones geo-climáticas, tienen una importante relación

hacia el tiempo de cobro y el tiempo de ejecución de la obra". Y (H-2) "Existe

una importante relación entre el tiempo de cobro y el tiempo de ejecución de

las obras, hacia los costos de operación y las utilidades".

Para su comprobación, se realizo un muestreo probabilístico a 70 empresas

constructoras de la Cd. De México, con una confiabilidad del 95%, cuyos

principales resultados fueron los siguientes:

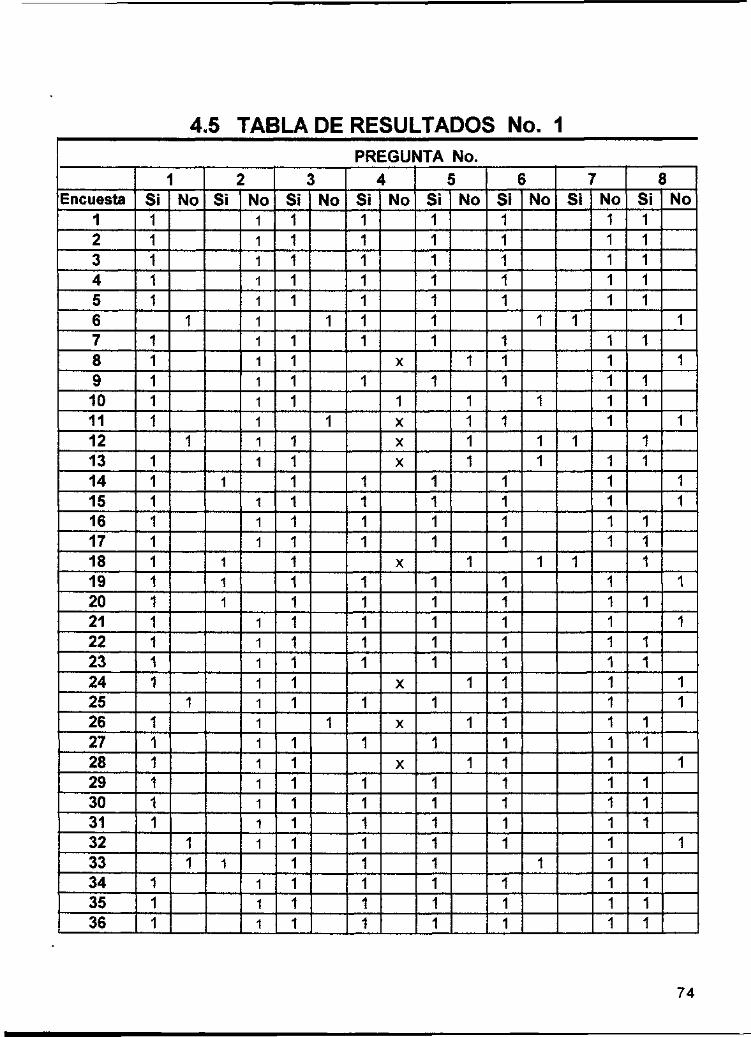

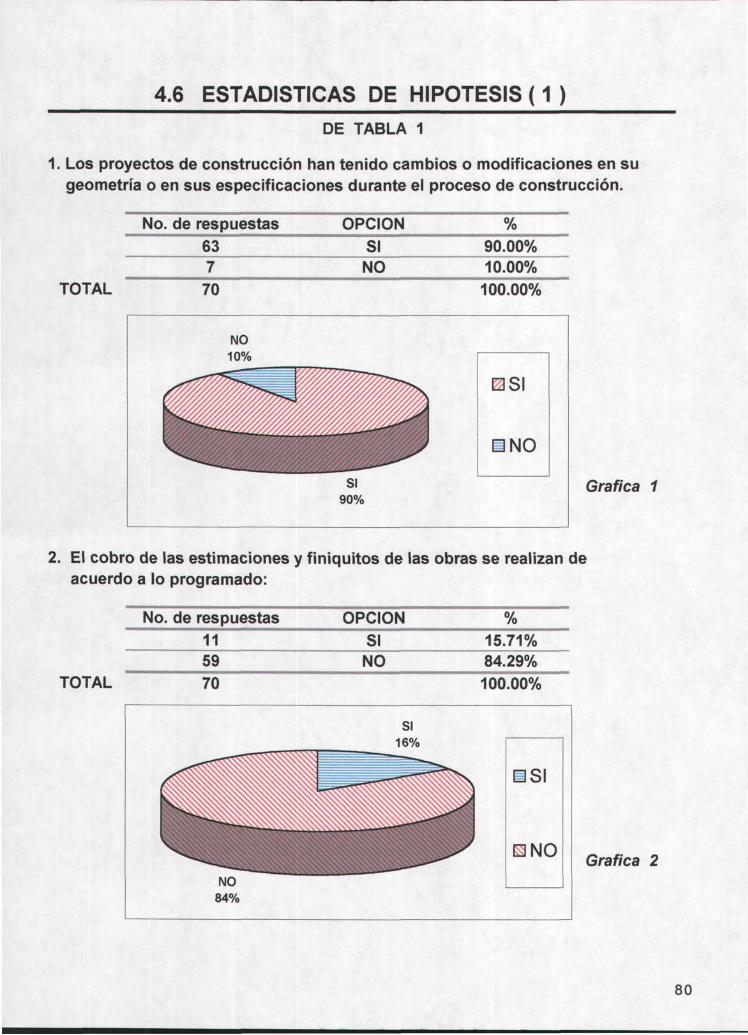

En el factor cambios al proyecto, los resultados nos confirman en proporción de

63 afirmaciones, contra 7 negaciones, el hecho de que "Los proyectos de

construcción tienen cambios o modificaciones en su geometría o en sus

especificaciones durante el proceso de construcción".

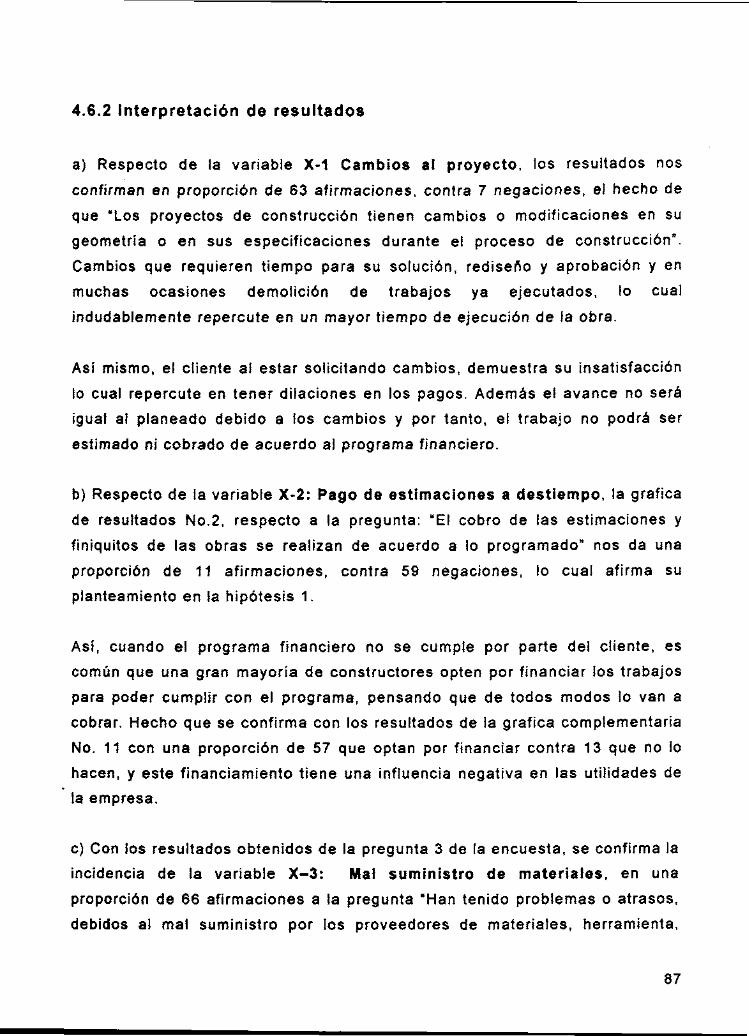

El pago de estimaciones a destiempo, se analizo con la pregunta: "El cobro de

las estimaciones y finiquitos de las obras se realizan de acuerdo a lo

programado" la cual nos dio una proporción de 11 afirmaciones, contra 59

negaciones, lo cual afirma su planteamiento en la hipótesis 1.

En el factor, mal suministro de materiales, se obtuvieron 66 afirmaciones a la

pregunta "Han tenido problemas o atrasos, debidos al mal suministro por los

proveedores de materiales, herramienta, equipo, maquinaria, refacciones, o

por la mala calidad de estos", contra solo 4 negativas, lo cual confirma la

incidencia de la variable, en la hipótesis 1.

El resultado a la pregunta "Han tenido problemas o que atrasar el inicio de las

obra porque las dependencias de gobierno tardan en otorgar licencias y/o

permisos", fue de 58 afirmaciones, 1 negación y 11 abstenciones (no requieren

de permisos), lo cual hace notar la excesiva normatividad y tramites que tienen

las dependencias de gobierno para otorgar licencias y permisos, y la urgencia

de una simplificación administrativa.

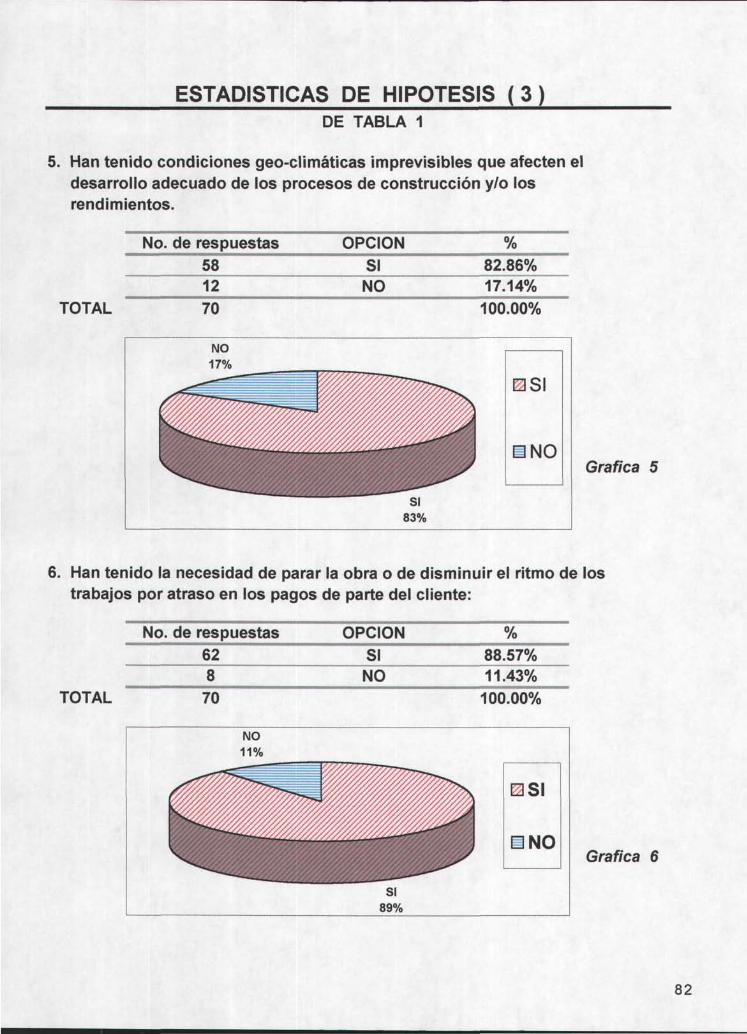

El factor, condiciones geo-climáticas, afirma su participación con los resultados

obtenidos de la pregunta, "Han tenido condiciones geo-climáticas imprevisibles

que afecten el desarrollo adecuado de los procesos de construcción y/o los

rendimientos". La cual arrojo los siguientes datos: 58 si, por 12 no.

Tiempo de cobro se evaluó con la pregunta "Han tenido la necesidad de parar

la obra o de disminuir el ritmo de los trabajos por atraso en los pagos de parte

del cliente", donde se obtuvo la relación de 62 afirmaciones, contra solo 8

negaciones.

Respecto del tiempo de ejecución de la obra, en los datos recabados sobre la

interrogante, "El tiempo real de ejecución de las partidas y la obra en su

conjunto, se realiza de acuerdo al programa original", se obtuvo 65 respuestas

en contra y tan solo 5 afirmaciones.

Finalmente se concluye: Que el tiempo real de ejecución y cobro de la obra, es

mayor al planeado y programado, en un gran número de obras, debido a

diversos factores como: Los cambios al proyecto, el pago de estimaciones a

destiempo, el exceso de tramites para obtener licencias, el mal suministro de

materiales y las condiciones geo-climáticas, entre otros. Lo cual repercute en

mayores costos de operación de las empresas y menores utilidades.

Por lo anterior, se comprueban las hipótesis H-1 y H-2 del presente estudio.

A la memoria de mi padre. "Guillermo Cervantes González"

A mi madre por su apoyo, en todos los aspectos de mi vida. "Sofía Abarca Vda. de Cervantes"

A mi esposa con amor "Ma. de Lourdes Luna"

A mis hijos "Esmeralda, Erika A, Douglas y Alejandro"

A mis hermanos "Guillermo, Esther, Héctor y Sofía"

A mis amigos

AGRADECIMIENTOS "

Deseo manifestar mi más sincero agradecimiento a mi Director de tesis Dr. Arturo Perlasca Lobato, quien tuvo la paciencia para corregirme y orientarme en cuanto a la realización de esta investigación.

A todos los profesores de la Maestría, por sus valiosas enseñanzas.

A la Dra. Aurora Poo Rubio, por brindarme su amistad y sus valiosos consejos.

"Influencia de las desviaciones del tiempo de ejecución y cobro de las obras, en los costos de operación de la pequeña empresa constructora"

C O N T E N I D O : Pág

CAPITULO I INTRODUCCIÓN. 1

1.1 PROBLEMA DE INVESTIGACIÓN 1

1.1.1 Esquema del Problema de Investigación 5

1.2 JUSTIFICACIÓN 6

1.2.1 Económica 6

1.2.2 Social 7

1.3 ALCANCES 7

1.4 OBJETIVOS 8

CAPITULO II MARCO TEÓRICO 9

2.1 GENERALIDADES 9

2.2 PROCESOS Y TÉCNICAS DETERMINANTES DE COSTO Y TIEMPO 10

2.2.1 La planeación 10

2.2.2 El proyecto ejecutivo 12

2.2.3 Los Programas de obra 13

2.2.4 Los presupuestos 17

2.2.5 La administración de costos 21

2.2.6 Los contratos 23

2.2.7 La computación 26

2.2.8 Licencias y permiso 27

2.3 FACTORES DE COSTO Y TIEMPO DE UN PROYECTO 29

2.3.1 Los materiales 29

2.3.2 Herramienta 30

2.3.3 Equipo y maquinaria 31

2.3.4 El personal obrero 32

2.3.5 El Cliente 37

2.3.6 Las empresas de diseño y/o constructoras 41

2.2.7 Fabricantes y proveedores 45

2.3.8 Geología, topografía, microclima y época del año 48

2.3.9 Las agrupaciones de colonos 50

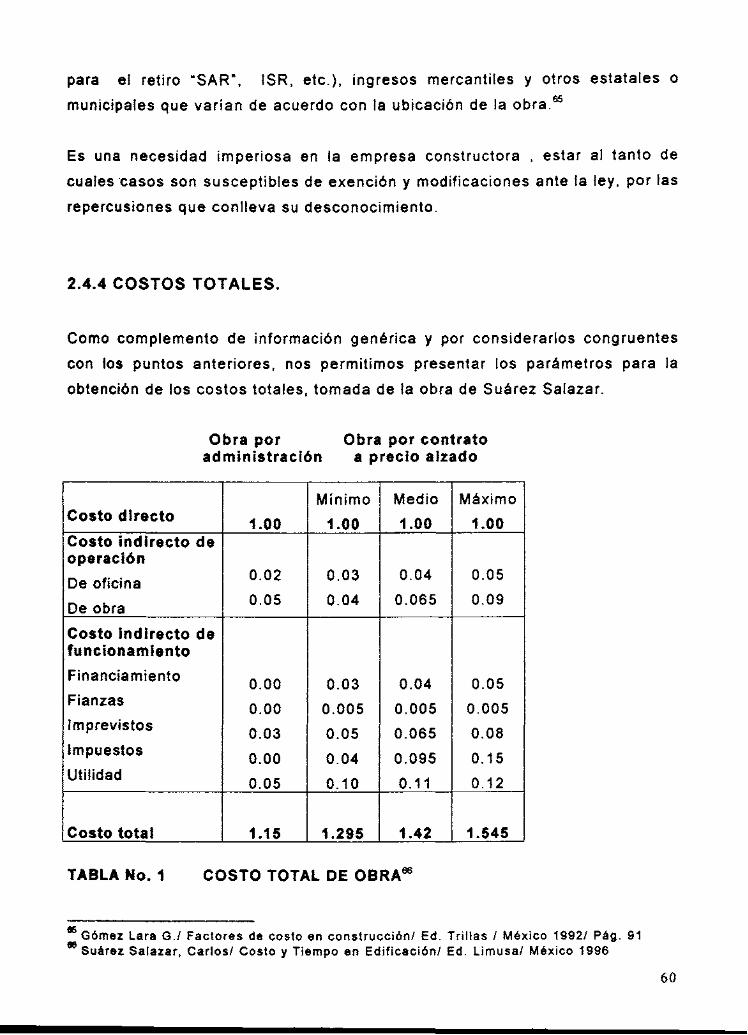

2.3 COSTOS DE OPERACIÓN DE LA EMPRESA CONSTRUCTORA 50

2.3.1 Gastos de administración central 52

2.3.2 Los gastos de operación de campo 56

2.3.3 Gastos indirectos de funcionamiento. 57

2.3.4 Costos totales 60

CAPITULO III MÉTODO 61

3.1 TIPO DE ESTUDIO 61

3.2 HIPÓTESIS 62

3.3 MODELO OPERACIONAL DE LAS VARIABLES 62

3.4 DESCRIPCIÓN DE LAS VARIABLES 63

3.5 DISEÑO DE LA INVESTIGACIÓN 69

CAPITULO IV MUESTREO 70

4.1 OBJETIVO DEL MUESTREO 70

4.2 UNIDAD MUESTRAL 71

4.3 TAMAÑO DE LA MUESTRA 71

4.4 CUESTIONARIO 72

4.5 TABLA DE RESULTADOS 74

4.6 ESTADÍSTICAS E INTERPRETACIÓN DE RESULTADOS 80

4.6.1 Estadísticas 80

4.6.2 Interpretación de resultados 87

CAPITULO V EJEMPLO PRACTICO 92

5.1 DESCRIPCIÓN DEL PROYECTO 92

5.2 PRESUPUESTO DEL PROYECTO 93

5.3 PROGRAMA DE OBRA Y FLUJO DE EFECTIVO 94

5.4 IMPACTO DE LAS DESVIACIONES EN LOS COSTOS DE

OPERACIÓN Y EN LA UTILIDAD 98

CONCLUSIONES Y RECOMENDACIONES 99

BIBLOGRAFIA 109

ANEXO 1 Modelo de un Contrato de Obra Publica en el D. F 111

^ I x n B l B L ' a T £ C A

CAPITULO I

INTRODUCCIÓN

1.1 PROBLEMA DE INVESTIGACIÓN.

Para todos los profesionales de la construcción es conocido que los procesos

recesivos que ha sufrido el pais, prácticamente en todos los cambios sexenales

desde 1976, a la fecha, han puesto en riesgo o llevado a la quiebra a un gran

número de micro y pequeñas empresas constructoras.

Actualmente gran parte de los constructores han considerado esto, como que

es únicamente la falta de trabajo lo que amenaza la estabilidad financiera y la

permanencia de estas empresas. Sin embargo las estadísticas nos indican que

un gran número de las micro y pequeñas empresas han fracasado, a pesar de

que manejaban volúmenes de obra suficientes para asegurar su estabilidad.

Por otra parte, el proceso recesivo afecta a todos, y al observar que han hecho

las grandes constructoras, se da uno cuenta que una medida importante que

han tomado ha sido la de reducir sus costos de operación. Además tienen la

ventaja por la cantidad y tamaño de los contratos que manejan, de poderse

hacer más compactas para luego volverse a expandir según lo requieran sus

volúmenes de obra, sin mucho perjuicio para su estructura empresarial.

Así, al hacer una retrospectiva de los 30 años que tengo como arquitecto

constructor, revisé las oportunidades de mi quehacer profesional, y saque por

conclusión, que en las obras de construcción en que he participado directa o

indirectamente y que suma un número considerable (alrededor de 50), tan sólo

un 10% se realizo y/o cobro de acuerdo a los tiempos planeados y

programados

1

Conociendo que los costos indirectos de obra se analizan y cuantifican de

acuerdo a un tiempo predeterminado de contrato, el realizar la obra en un

mayor tiempo significa mayores gastos en salarios al personal administrativo y

directivo, así como mayores gastos de operación. Todo esto en perjuicio de las

utilidades de la empresa.

Del mismo modo el no poder cobrar los trabajos de acuerdo a lo programado,

siempre pondrá a la empresa en apuros económicos y a incumplir con sus

compromisos financieros, lo cual provocara atrasos en los tiempos

programados y volvemos al punto anterior en un circulo vicioso.

Con un sondeo, entrevistando a profesionales de la industria de la

construcción, sobre las experiencias y padecimientos más frecuentes cuando la

empresa se encuentra en dificultades financieras, se detectaron como

constantes los siguientes problemas:

En la relación contratista-cliente: El cliente modifica varias veces el proyecto

durante la construcción, en su geometría con ampliaciones y reducciones y en

sus especificaciones con cambios en los materiales de recubrimiento, o en

texturas, colores, etc. Provocando atrasos en algunos trabajos, suspensiones

parciales. Entonces es común escuchar: "suspendieron temporalmente los

trabajos", "no se ha podido iniciar un X trabajo" o el "nos pararon porque va ha

haber cambios en el proyecto".

Así mismo encontramos como constantes cuando la empresa tiene problemas

financieros: "el cliente no nos han pagado" refiriéndose al cobro de una o

varias estimaciones, "nos hemos atrasado por falta de dinero", "no se ha

podido cobrar X trabajos o materiales" refiriéndose a que tienen detenida la

estimación por parte de la supervisión de algunos trabajos realizados.

Todo esto lo repercuten a la empresa sub-contratista: "Apóyenme", "Ustedes

síganle, luego nos ponemos a mano" o "De momento párenle"

2

También es frecuente padecer con los proveedores: "no nos han surtido", "nos

llega la próxima semana", "tan pronto nos llegue se lo mando"

Del mismo modo, se detectaron diversos problemas a la hora de realizar los

tramites para la obtención de las licencias y permisos.

De igual forma, muchas empresas han sufrido la urgencia de entregar un

trabajo o una obra en un tiempo extraordinariamente corto, fuera del programa

original. Ejemplo: Se tiene que inaugurar tal día por razones políticas. Lo que

los obliga al pago de tiempo extra, a trabajar el turno nocturno, llevar comida a

la obra, ofrecer compensaciones especiales, vacaciones al terminar los

trabajos, etc.

Razón por la cual, para cumplir en tiempo, se tienen que realizar compras de

urgencia no programadas, que los proveedores no siempre pueden surtir,

teniendo que comprar sin los descuentos previstos o a un mayor costo.

A la vez, los subcontratistas por realizar los trabajos en un menor tiempo,

incrementan los costos o hay que recompensarlos de alguna forma. Estos

gastos no siempre o no todos se pueden trasladar a los clientes, pasando a

incrementar los costos de operación de la empresa.

Otro problema frecuente, sobre todo para la pequeña empresa constructora que

se dedica a alguna especialidad de la construcción, como: acabados,

instalaciones, pisos, plafones, cancelería, etc. es que no se les da tramo para

trabajar, tienen que estar dependiendo del avance de otros trabajos y cuando

entran a trabajar, casi siempre existe algo que estorba y que hay que mover

para después regresarlo, o dejar esa zona para después, con las consecuentes

perdidas de tiempo y calidad, además del sobre costo que ello implica.

Igualmente en épocas de auge en la construcción se tienen problemas con el

suministro de los materiales, como: cemento, varilla, tabique, suministro de

concreto premezclado, etc. Las grandes constructoras tienen acaparado el

mercado, además del frecuente exceso de confianza o la falta de previsión en

la elaboración de requisiciones de materiales, haciéndolas tardíamente y/o

3

falta de seguimiento para su adquisición o su entrega en la obra. Entonces

escuchamos el; nos hemos atrasado por falta de X material, producto, equipo,

etc.

Otro padecimiento común, son los cambios climáticos, en muchas ocasiones

extremosos e imprevisibles, ya que las excavaciones, cimentación, colado de

elementos estructurales y gran parte de la obra se realiza al intemperie,

expuestos a la lluvia, granizo, heladas, polvaredas, frío, calor, etc.

Así mismo, se detectaron quejas acerca de la composición y capacidad de

carga del terreno, en el que a pesar de haber realizado muéstreos, con base

en calas o estudios de mecánica de suelos, su estratificación muchas veces

depara sorpresas en su composición, estabilidad, dureza, rocas, minas,

capacidad de carga, etc.

Estas variaciones contra el tiempo de ejecución y cobro que se había planeado

y programado, repercuten en desviaciones al programa de obra, desviaciones

al programa financiero, falta de liquides de parte de la empresa, tener que

suspender temporalmente algunos o todos los trabajos, con las consecuencias

del caso, o tener que financiar la obra, con el consecuente costo para la

empresa.

4

c u e B I B L I O T E C A

1.1.1 Esquema del Problema de Investigación,

PROYECTO EJECUTIVO Especificaciones, Normas

1 Programa de obra Flujo de efectivo

i Presupuesto

• CONTRATO

Regulaciones Tramites, licencia

Condiciones geo-climáticas

Cambios al proyecto y especificaciones

Proveedores

Pago de estimaciones

Tiempo real de ejecución y cobro

Cuadro 1

1.2 JUSTIFICACIÓN.

1.2.1 Económica. La etapa económica más importante de un proyecto de

construcción, es la materialización física, ya que es aquí donde se hacen las

mayores inversiones. La intención en el desarrollo del diseño y la construcción

de las obras, tiene un eminente enfoque de negocios, donde las partes,

conforme con sus contratos, buscaran los mejores acuerdos económicos.1

La construcción es una etapa dentro del ciclo de vida de los proyectos, que

requiere: planeación; comprensión plena de planos, del diseño conceptual

básico, de detalles, de sistemas constructivos y de las especificaciones; para

poder presupuestar, y programar en condiciones competitivas y con baja

probabilidad de riesgo.

En su ejecución se busca fundamentalmente cumplir con los objetivos de

calidad, tiempo y costo preestablecidos. Sin embargo con todo lo planteado,

surge una inquietud al hacernos los siguientes cuestionamientos:

¿ Con que frecuencia el cliente realiza cambios o modificaciones al proyecto?

¿En que porcentaje de obras los cobros de las estimaciones y finiquitos se

realizan de acuerdo a lo planeado y programado?

¿Con que frecuencia las dependencias de gobierno afectan a las obras, por la

exagerada normatividad y la tardanza en otorgar licencias y/o permisos.

¿Que tan frecuentemente, se dan condiciones geo-climáticas imprevisibles que

afecten el desarrollo de los procesos de construcción y/o los rendimientos?

¿En cuantos casos se ha tenido problemas o atrasos, debidos al mal suministro

de materiales por parte de los proveedores, o a la mala calidad del producto?

¿Qué porcentaje de obras de construcción se realiza en el tiempo programado?

¿De cuanto tiempo promedio son estas desviaciones?

¿Se ha hecho un análisis y una evaluación, que de una amplia explicación de

cuáles son sus causas y efectos?

1 Castillo Tufino, Jorge L./ La vida diaria de los costos/ IMCyC / México, 1998. p:21

6

¿Cómo afectan estas desviaciones del tiempo de ejecución y cobro de los

trabajos, a los costos de operación de las empresas y en consecuencia, a las

utilidades.?

Siendo que las utilidades están dentro de los objetivos principales de toda

empresa y de ellas depende su éxito y permanencia, y éstas se encuentran

ligadas y dependientes de los costos de operación, se considera de vital

importancia para toda empresa constructora, (sobre todo para las micro y

pequeñas empresas, por ser más vulnerables y menos flexibles) el conocer

cómo son efectuadas.

1.2.2 Social. Con este trabajo se busca mejorar las probabilidades de éxito y

permanencia de las micro y pequeñas empresas constructoras, mejorando su

eficiencia en el control y la administración de costos y tiempo de ejecución de

las obras.

Con lo cual, siendo la construcción una de las principales industrias en nuestro

país, su éxito y permanencia son garantía de empleos directos seguros, de

personal profesional en los mandos altos y medios, y de personal obrero,

donde la mayor parte procede del campo o de zonas marginadas, es decir de

estratos educativos bajos, así como generadora de empleos indirectos dado la

cantidad y variedad de artículos, materiales y equipos que en la construcción

se emplean.

1.3 ALCANCES.

Esta investigación se enmarca dentro del ámbito de la Administración de la

Construcción, pero por cuestiones de tiempo y para fines de certidumbre,

centraremos nuestro estudio en las empresas constructoras que la Cámara

Mexicana de la Industria de la Construcción denomina como micro y pequeñas,

es decir, aquellas empresas que tienen ventas anuales comprendidas entre

$ 1,000.00 y $ 20,014,999.002. Además por ser las más vulnerables, ya que

2 Clasificación de constructoras por ia CMIC al año 2003

7

estas cuentan con escasos recursos para mantener su operación y de esta

forma contribuir al fortalecimiento de este sector.

Los estudios se circunscriben por cuestiones de tiempo y costo, a la Ciudad de

México, por ser la que concentra mayor número de empresas en nuestro país.

1.4 OBJETIVOS.

1.4.1 Objetivo general: Analizar y determinar como afectan las desviaciones

de tiempo de ejecución y cobro de las obras, a los costos de operación y a las

utilidades de la Pequeña Empresa Constructora.

1.4.2 Objetivos específicos:

A) Analizar los procesos y técnicas empleados en la determinación de

los costos y tiempo de ejecución de las obras.

B) Definir y analizar los factores de costo y tiempo de ejecución de los

proyectos de construcción.

C) Analizar los costos de operación de las empresas constructoras.

D) Diseñar y realizar una encuesta para detectar y analizar las causas

más frecuentes de desviación de costo y tiempo de ejecución de las

obras.

E) Análisis y evaluación de los datos obtenidos, para determinar la

distribución de frecuencias, realizar histogramas, obtener la moda y

la media de las desviaciones a los tiempos de ejecución y cobro de

las obras y su influencia en los costos de operación de las empresas.

F) Determinar medidas preventivas y/o correctivas para ser utilizadas a

la hora de presupuestar, programar y contratar una obra o durante su

ejecución, que le permitan a cualquier constructor que las aplique

disminuir los riesgos, y optimizar sus utilidades.

8

CAPÍTULO II

MARCO TEÓRICO

2.1 GENERALIDADES

Para proyectar una administración de gastos exitosa, que garantice la

rentabilidad de los proyectos de construcción y por lo tanto la rentabilidad

sostenida de la empresa, es necesario utilizar la planeación y el control

presupuestal.

La evaluación, la aprobación y el manejo interno de los costos de operación, es

un indicador relevante de las políticas y estilos de administración de las

empresas y de sus obras.

La amplia utilidad de los presupuestos y programas de construcción, como

herramientas de administración, control de costos y de tiempo de inversiones

financieras, permiten lograr beneficios respecto a cada proyecto u obra de

construcción y por lo tanto la rentabilidad de las empresas constructoras.

Se entiende por rentabilidad a la ganancia esperada de acuerdo a los riesgos

inherentes al tipo de obra de que se trate, en un entorno económico que

sat sfaga a los factores de la empresa, capital y trabajo.

En términos generales se entiende por costos todas las erogaciones en que se

incurre para la adquisición de materiales, equipos, herramientas, pago de

salarios, etc., es decir el pago de todos los bienes y servicios, con el objetivo

de que se generen ingresos en un futuro, que los absorban.

9

C I I c B I B L I O T E C A

Se puede decir, que los esfuerzos que representan los costos y gastos,

generan en un periodo determinado unos logros o ingresos, que determinan el

tramo de eficiencia y que es la utilidad o resultado del periodo, o de la obra.

Con base a lo anterior en este capitulo, analizaremos los procesos, técnicas y

herramientas que es preciso tener en cuenta para el desarrollo de proyectos de

construcción, como: la planeación, el proyecto ejecutivo, los programas de

obra, los presupuestos, la administración de costos, los contratos, la

computación, licencias y permisos.

Asi mismo, la industria de la construcción, es de las actividades empresariales

que manejan menores márgenes de utilidad, por lo que se requiere darle una

particular atención a los factores de costo y tiempo de realización de los

proyectos de construcción. Estos los analizaremos desde el punto de vista de

su posible participación como causa de desviación en un proyecto de

construcción, que es el tema que nos ocupa.

2.2 PROCESOS Y TÉCNICAS DETERMINANTES DE COSTO- TIEMPO

2.2.1 LA PLANEACIÓN

La planeación es el examen integral, metódico y objetivo de todas las

operaciones necesarias para la realización del proyecto de construcción, con el

fin de promover la eficiencia y la eficacia en la ejecución y administración de

todo el proceso, por medio de la fijación de objetivos, políticas,

procedimientos, sistemas, y controles, así como la organización de recursos

humanos, materiales y financieros.

Teniendo en cuenta que para cada proyecto que se pretenda realizar es

necesario elaborar una previsión detallada del proceso de construcción, que

auxilie a la coordinación, supervisión, dirección, y control de la obra, la

planeación debe considerar la naturaleza intrínseca de cada proyecto, sea obra

civil o edificación considerando que son proyectos finitos con un tiempo

10

determinado de inicio y terminación, ubicados en un sitio especifico con

condiciones particulares, lo cual determina sus características más

importantes.

Para que se le asigne el nuevo termino de calidad a un proyecto, es necesario

que en materia de su programa de necesidades, tiempo de ejecución y

cumplimiento de la partida presupuestal de inversión, optimice las

especificaciones del diseño y el proceso de construcción, para obtener calidad

en sus trabajos, tiempos predeterminados y costos preestablecidos. Esto solo

se logra cuando se conjugan la planeación, la programación y la

presupuestación de los proyectos.3

En esta etapa se han de fijar los objetivos, las políticas, los métodos y técnicas

asi como sus controles que servirán posteriormente para cada una de las

operaciones de la obra. Estas políticas expresaran las metas de cada

actividad. Posteriormente se determinarán los procedimientos a seguir para

cada una de nuestras actividades.

En esta determinación deberemos consultar a los técnicos de cada una de las

ramas o funciones a ejecutar y controlar en la obra. Estos procedimientos

deberán estar perfectamente unificados y coordinados.

La planeación, en la implementación de controles de obra tiene gran

importancia, ya que en esta etapa es donde decidimos qué es lo que vamos a

hacer, después de haber pasado la etapa de lo que podría hacerse (previsión).

De las decisiones que tomemos, dependerá la eficiencia de nuestros controles.

Cuando existe una pobre planeación, gran parte de esta culpa la tiene el

cliente que solo quiere pagar los trabajos que son palpables, sin percatarse

que una buena planeación le ahorrara gastos y tiempo, y que un proyecto de

construcción completo se compone de una serie de estudios, perfectamente

estructurados y coordinados los cuales conforman "El Proyecto ejecutivo"

3 Castillo Tufino, Jorge L./ La vida diaria de los costos/ IMCyC / México, 1998. Pág.: 18

11

Un proyecto bien planeado es aquel que tiene una buena evaluación y

asignación de tiempos en su programa, con su correspondencia económica en

el presupuesto. Sí la ejecución de la obra tiene retrasos, sólo podrá cumplirse

con los tiempos programados asignando un mayor numero de recursos

humanos y de equipos. Obviamente como éstos no estuvieron presupuestados

es imposible conservar el mismo importe.

2.2.2 EL PROYECTO EJECUTIVO

Como complemento al conjunto de planos que componen y describen

gráficamente con todo detalle la idea generadora del diseñador, están varios

estudios y documentos que ayudarán a definir los límites, alcances y

responsabilidades del trabajo y serán parte del marco legal del contrato entre

la parte promotora y la ejecutora de la obra, y usualmente son los siguientes:4

> Relación de los planos del proyecto

> Especificaciones generales de construcción

> Normas

> Programas de obra.

> Presupuesto

> Materiales que el cliente proporciona al contratista

> Materiales que se emplearán en la obra

En este trabajo se tratara de manera especial, a los programas de obra y al

presupuesto por su incidencia en el tema que nos ocupa.

Relación de los planos del proyecto. Se refiere a la lista detallada de planos

que el proyectista entrega a la terminación del proyecto y que el contratista

recibe para iniciar la obra.

Especificaciones generales de construcción. Son las que definen los

materiales, procedimientos de ejecución, pruebas, tolerancias y normas y las

4 Poo R. Aurora./ Residencia de obras, Tomo 1/ Procesos, CyAD, UAM-A/ México, 1991/ Cap. II, El proyecto ejecutivo/ Pág. 43

12

formas de medición y pago de cada una de las partidas de la obra. Usuaimente

son elaboradas por el proyectista.

Normas. Son reglas que fijan las condiciones de elaboración de un producto,

de ejecución de un procedimiento constructivo o de funcionamiento durante la

operación y uso de un equipo y las pruebas a las que deben someterse para

cumplir con estándares de calidad, dimensiones, resistencia, ínter

cambiabilidad, ahorro de energía, etc. Establecidos por instituciones oficiales o

institutos de investigación y a las que debe sujetarse la construcción de las

obras contratadas.

Como ejemplo tenemos las normas emitidas por algunas instituciones como:

SEDUE Secretaría de Desarrollo Urbano y Ecología

CFE Comisión Federal de Electricidad

IMSS Instituto Mexicano del Seguro Social

DGN Dirección General de Normas

IMCyC Instituto Mexicano del Cemento y Concreto

Materiales que ia parte contratante proporciona al contratista. Cuando la

parte contratante proporciona algunos materiales.

Materiales que se utilizarán en la obra. Es el listado de materiales incluyendo

sus precios; complementa al programa de recursos materiales.

2.2.3 LOS PROGRAMAS DE OBRA.

Son el conjunto de instrucciones para ejecutar la construcción en un orden

establecido de actividades sucesivas y simultaneas con objeto de lograr la

optimización del tiempo y los materiales que la obra tendrá asignados,

previendo medidas de ajuste y corrección de los posibles desequilibrios y

estará formada por los siguientes programas:

13

Programa de tiempo. Su objetivo es el control del tiempo de ejecución de la

obra y puede ser con el método de la Ruta Critica o alguno similar que

establezca etapas de avance en períodos preestablecidos de tiempo.

Programa de Recursos Materiales. Cuantifica las necesidades de materiales en

el transcurso de la construcción generando un programa de suministros que

determina los materiales necesarios y sus volúmenes en las diferentes etapas

de la obra, así como la anticipación necesaria de los pedidos previendo el

lapso de tiempo que requieren los distintos proveedores para surtirlo.

Programa de Erogaciones. Establece los recursos económicos necesarios para

la ejecución de la obra referidos a los periodos de tiempo marcados en el

programa de Ruta Crítica con objeto de que la parte ejecutora de la obra

disponga de ellos con la anticipación debida para el desarrollo fluido de la

obra.

Calendario de Obra. Elaborado normalmente como un diagrama de barras,

complementa los programas anteriores señalando fechas de inicio y

terminación de la obra y de sus etapas parciales, a diferencia del programa de

tiempos, no valora secuencias entre ellas, que puedan causar retrasos en los

trabajos.

La programación consiste en formular una herramienta gráfica, tabulada,

escrita o dibujada, que permita conocer tanto la duración total del proyecto,

como las diversas actividades que lo componen y, de ser posible, la secuencia

de cada una de ellas. La ley de obra publica señala que un programa de obra

indicará fechas previstas de iniciación y terminación en todas sus fases,

considerando las acciones previas para su inicio y las características

ambientales, climáticas y geográficas de la región donde deba realizarse.5

La programación de fechas, o cronológicas, desempeña un papel principal en la

ingeniería de costos. Para obtener un programa confiable, debe dividirse al

proyecto en sus actividades constituyentes. Luego se estiman las duraciones

5 Castillo Tufino, Jorge L./ La vida diaria de los costos/ IMCyC / México, 1998. Pág.: 99

14

de las actividades y se ordenan sus secuencias tecnológicas para que formen

una red a partir de la cual se obtiene el programa.6

Se tienen disponibles varios métodos para construir una red, incluyendo el

método de la ruta critica (CPM), el método de diagramación de precedencias, y

la técnica de revisión y evaluación de programas (PERT). Sin embargo el

método que más extensamente se usa en la industria de la construcción, es el

método de la ruta critica, por sus bondades y concreción.7

Una ruta crítica permite durante la ejecución del proyecto, hacer una revisión

sistemática de las situaciones que en cada momento vayan surgiendo, de tal

forma que puedan tomarse las providencias necesarias como consecuencia de

la incertidumbre en la planeación original, asi como facilitar la reevaluación de

futuras dudas, y tomar las medidas de mejora necesarias durante el proceso

de la construcción, para aquellas operaciones que requieran corrección o

aceleración.8

La ruta critica se puede simplificar en gráficas de barras, para hacerlas

visualmente comprensibles para todo el personal y que sirvan de guía para la

ejecución de los trabajos, con tiempos y fechas determinadas.

Con la ruta critica o su gráfica de barras se puede comparar en cualquier fecha

de corte, el avance programado con el avance físico, el cual se medirá en días

y podrá expresarse en porcentaje. El cumplimiento se debe revisar contra las

actividades críticas y/o para las más atrasadas.

El avance programado de gastos debe ser comparado en la fecha de corte, con

la evaluación económica que se haga de todos los trabajos ejecutados y otros

gastos como los anticipos y suministros. Este determina el avance financiero y

se mide en dinero.

Ahuja Hira N., Walsh Michael A / Ingeniería de costos y Administ ración de proyectos/ Alfa omega / México, 1989 /Cap. 3, Pág. 97

7 Ant i l l , J . Y Woodhead R./ Método de la ruta c r i t ica/ Limusa/ México, 1986/ Pág. 14 8 AntíH, J . Y Woodhead R./ Método de la ruta cr i t ica/ Limusa/ México, 1986/ Pág. 14

15

El profesional responsable de registrar y controlar el avance de los tiempos de

un proyecto, en la obra, deberá manejar la ruta critica aprobada con un mayor

detalle de información, a fin de que le permita detectar los atrasos de las

actividades preliminares de los eventos críticos, y así poder ejercer un control

preventivo o incrementar sus recursos de tal manera, que facilite el cabal

cumplimiento de los tiempos parciales programados.9

Un problema frecuente por lo que no se cumplen los programas de obra, es

querer avanzar sin concluir cada trabajo o etapa. Cuando iniciamos una obra

existe mucho frente por atacar y cada vez que se termina una actividad los

detalles de acabado y las pruebas de funcionamiento se aplazan, pensando

que la puesta en marcha esta muy lejana. Al final se acumulan todos los

pendientes provocando retraso a la fecha de entrega.

De igual modo, finalizar los trabajos iniciados en la obra siempre es tarea

difícil, es frecuente dar por terminados los trabajos sin hacerles pruebas, o

existe algún pretexto para no concluirlos.

En la etapa final es cuando se aprecian las imprecisiones de la geometría, las

deficientes calidades en los trabajos, los vicios ocultos. Así, para dar solución

a todo esto y poder entregar la obra, se llevara un tiempo fuera de programa,

con los consecuentes costos y sus penas convencionales, que provocaran

dificultades de cobranza al cliente y/o perdidas al constructor.

El constructor debe tomar en cuenta en su programación, los tiempos

necesarios para hacer las pruebas de instalaciones y para los componentes

funcionales de un proyecto, como los equipos de bombeo, hidroneumáticos,

sistemas de elevadores etc. Igualmente, en los presupuestos se debe

considerar los costos necesarios para realizar estas pruebas y considerar

todos los recursos necesarios para la puesta en operación del proyecto.

Una buena programación requiere de un proyecto completo y una buena

cuantificación de la obra. Esta deberá consignar por cada partida de obra por

8 Castillo Tufino, Jorge L./ La vida diaria de los costos/ IMCyC / México, 1998. Pág.: 107

16

ejecutar y por cada periodo, ia asignación de recursos y los flujos de caja;

precisar la forma de medir y las fechas de inicio y terminación de cada partida.

El método de la ruta crítica es una herramienta valiosa cuando existen

proyectos ejecutivos con sistemas de construcción definidos, porque

proporcionan amplia información para controlar no sólo los tiempos del

proyecto y de la obra, sino sus recursos e indirectamente la calidad.

Una ruta critica correctamente elaborada, es en esencia un modelo matemático

lógico del proyecto, basado en el tiempo óptimo para cada elemento de trabajo,

con el cual se obtiene el uso más económico de los recursos disponibles (

mano de obra, equipo, financiamiento, etc.). Debe ser, por tanto ajustada a los

problemas individuales de cada proyecto en particular, y tan detallado como se

quiera para adaptarlo a los pronósticos y azares.

Evaluar en tiempo todos estos riesgos para incluirlos en el programa,

representa ampliar los períodos significativamente y estar fuera de los términos

de un concurso. Por lo tanto, el constructor deberá estimar e incluir a su juicio,

en su presupuesto, el posible costo de los recursos adicionales para que, en

caso de presentarse estos eventos, pueda resolverlos satisfactoriamente y

entregar la obra a tiempo.10

2.2.4 EL PRESUPUESTO.

Presupuesto de construcción, es la proposición del contratista al contratante,

citando cantidades, términos y condiciones bajo las cuales se podrá formalizar

el contrato. Es el documento técnico contable de la estimación anticipada de

los volúmenes de obra y de sus costos. Se divide en dos partes:

a) Relación de conceptos de obra (o catálogo de partidas) y números

generadores (cantidades de obra estimada).

Castillo Tufiño, Jorge L./ La vida diaria de los costos/ IMCyC / México, 1998. Pág.: 109

17

b) Análisis detallado de todos y cada uno de los precios unitarios que incluyen:

cargos directos, cargos indirectos, utilidad y los costos de las obligaciones que

marque el contrato.

También están adicionados los siguientes estudios:11

> Cálculo detallado de salarios y prestaciones.

> Desglose del porcentaje de indirectos, utilidad y cargos adicionales.

> Costos de los materiales que intervienen en los precios unitarios.

> Análisis del costo horario de maquinaria y equipo.

> Programa de utilización del personal encargado de la dirección,

supervisión y administración de ios trabajos.

El presupuesto al igual que cualquier noticia o dato dado con antelación, es

una de las tareas más arduas del trabajo de un proyecto de construcción,

cualquier precaución que se tome para llegar a un resultado feliz es poco, de

ahí la importancia de seguir ciertas reglas fundamentales de cómo realizar un

presupuesto y como recoger todos los datos de las distintas clases de trabajo

que entran en la construcción.12

Para pronosticar los costos de nuevos proyectos, debemos tomar en cuenta los

recursos destinados en los costos históricos, haciendo las adecuaciones

necesarias para acercarse lo más posible a las condiciones del nuevo

proyecto. Esto es, un costo predeterminado debe ser el mejor intento de

cálculo para que su valor se acerque a una futura realidad, y un costo es

exacto, solo cuando se ha ejecutado su gasto. Así los presupuestos se integran

con costos predeterminados que aspiran a ser realidad.13

Para una buena estimación de costos, es recomendable que, el analista de

costos conozca y maneje las técnicas de cuantificación de obra, análisis de

precios, integración de costos, índices, parámetros de cantidades, recursos

unitarios, programación de obra, asignación de recursos, etc.

11 Poo R. Aurora./ Residencia de obras, Tomo I/ Procesos, CyAD, UAM-A/ México, 1991/ Cap. II, El proyecto ejecutivo/ Pág. 45

12 Alvarez M. Félix/ Presupuestos para la construcción/ CEAC/ Barcelona 1987 Pág. 7 "Cast i l lo Tufino, Jorge L./ La vida diaria de los costos/ IMCyC / México, 1998. Pág.: 29

18

De acuerdo con las normas publicas que se utilizan en diferentes entidades

para la licitación y administración de las obras, con las restringidas técnicas de

enseñanza y la costumbre de muchos años, nunca aparecen en el cálculo de

los costos de una obra los costos fijos y los costos variables.14

Son costos fijos en un presupuesto, el gasto de instalar las bodegas, las

oficinas y las obras provisionales de protección de los predios; y si se

determina el plazo de ejecución, también serán costos fijos los sueldos

técnicos y administrativos.

Los costos variables son entre otros, los salarios del personal técnico y

administrativo, cuando no se ha determinado su incidencia en las partidas y en

los plazos del proyecto. El costo por el pago de indemnización a los

trabajadores que se accidenten en la obra o por daños a la obra o a terceros,

es un costo variable.

Una vez determinados los precios unitarios, los analistas de costos dedican

gran parte de su tiempo a la preparación de números generadores de obra y de

ahí pasan a la integración del presupuesto, con lo que prácticamente, pasan

inadvertidas las actividades de control de costos. Por eso no es raro que, en

caso de que exista la partida para el control de costos en el presupuesto de

una obra, se cancele pensando que así empiezan a controlarse y reducirse los

costos.15

Para precisar el costo histórico de una partida presupuestal, se requiere que el

costo esté registrado fielmente; es decir, en forma incuestionable, con los

aciertos y los errores acaecidos durante la realización de dicha partida. El

registro del costo histórico requiere de fechas, plaza, proyecto y localización

en cuanto a niveles y áreas, magnitud y especificaciones generales de trabajo,

y, en la medida de lo posible habrá que asentar la información sobre los

recursos empleados.

14 Castillo Tufino, Jorge L./ La vida diaria de los costos/ IMCyC / México, 1998. Pág.: 32 15 Castillo Tufiño, Jorge L./ La vida diaria de los costos/ IMCyC / México, 1998. Pág.: 33

19

B I B L I O T E C A Castillo Tufifto nos dice, el presupuesto es un resumen en el que es fácil hacer

operaciones equivocadas, distorsionando los valores que se obtuvieron con

tanto cuidado para las partes del presupuesto. En los consolidados hay

omisiones de conceptos, repeticiones de costos, traslapes de cuentas y otras

fallas más que no son fáciles de revisar con procedimientos rutinarios, por lo

que se recomienda diseñar otras herramientas para detectar estos errores.16

La inexperiencia crea desviaciones de costo y de programación. La

inexperiencia del analista en el manejo de riesgos, fomenta, por un lado, a

tomar medidas extremas de precaución que aumenten sustancialmente las

propuestas, por otro lado, a desestimar u omitir conceptos que harán que se

quede corto en los costos o tiempos estimados.

En el primer caso se pueden perder los concursos por estar fuera de los de

competencia, en el segundo caso, invariablemente producirá errores en su

contra con valores fuera de mercado, que de alguna manera tendrá que pagar.

Se gana corriendo riesgos no cometiendo errores.

El mejor sistema de analizar los costos es basándose en los costos históricos,

obteniendo estadísticas, clasificándolos y actualizándolos para que puedan

utilizarse mejor en aplicaciones futuras. En la medida en que esta información

contenga referencias sobre especificaciones del proyecto, fechas, plazas,

tamaños y dificultades de ejecución, entre otras, el analista podrá pronosticar

mejor sus costos.

Los costos históricos son resultado de los aciertos y/o errores, una vez que se

ha realizado el trabajo.

Un buen analista de costos, deberá tener un variado instrumental para estimar

bien los costos conforme a la información disponible del proyecto y con los

fines que pretenda alcanzar. Los volúmenes de obra, los sistemas

constructivos seleccionados, las especificaciones de construcción, el área

geográfica, el clima y la programación de la obra definen los costos de

construcción.

16 Castillo Tufino, Jorge L./ La vida diaria de los costos/ IMCyC / México, 1998. Pág.: 37

20

Siempre existirán riesgos por suspensión o demora en el trabajo, por mal

tiempo, por escasees o atraso en la entrega de materiales, de equipo o de

mano de obra, por omisiones o modificaciones al proyecto, por conflictos

patronales o por accidentes. Evaluar todos los riesgos e incluirlos, representa

elevar significativamente la propuesta. Lo recomendable es asignar un

porcentaje del monto de la obra a estas contingencias o imprevistos.

Para integrar un estimado de costo, hay que solucionar la problemática de

incluir todas las actividades directas e indirectas, la cuantía de ellas, su

correcta evaluación y los riesgos existentes, por lo cual el importe del costo

estimado no debe quedar corto ni excedido, pero siempre será peor dar un

costo y quedarse escaso en su valoración.

2.2.5 LA ADMINISTRACIÓN DE COSTOS.

Para ser eficaz, la administración de costos descansa sobre tres áreas de la

ingeniería. La primera es el control del costo, y para ayudar a esta función, la

segunda y la tercera, son la contabilidad de costos y los pronósticos de flujo de

caja o de efectivo.17

Los criterios principales de un sistema de control de costos son: 18

(1) Debe proporcionar un marco de trabajo de referencia en contra del cual

supervisar los costos comprometidos.

(2) Se debe suministrar a un centro de retroalimentación que advierta

cuando los gastos comprometidos se aproximan a los costos límite.

(3) Debe permitir establecer una acción de remedio, para corregir los sobre

costos en una etapa temprana, antes de que sea demasiado tarde para

hacer algo acerca de ellos.

17 Ahuja H. y Walsh M. / Ingeniería de costos y Admón de proyectos/ Alfa omega / México, 1989 /Cap. V, Administración del costo, Pág. 161

18 Ahuja H. y Walsh M. / Ingeniería de costos y Admón. de proyectos/ Alfa omega / México, 1989 /Cap. V, Administración del costo, Pág. 163

21

Control do costos durante la construcción.

Las cuentas de costos ayudan a la gerencia a determinar si el trabajo se

realiza dentro del costo planeado. Sin embargo, el trabajo sólo puede

desempeñarse si se tienen fondos disponibles para pagar durante toda la vida

del proyecto. El flujo de los fondos dentro y fuera de una compañía generado

por sus diversos proyectos, determina el éxito o fracaso.

A la diferencia entre el costo final pronosticado y el costo estimado, o el costo

real a la fecha y el valor de la obra se le llama variación. Cualquier variación

que se note debe analizarse y determinar su causa de manera que pueda

tomarse la acción correctiva apropiada.

La retención sobre pagos vencidos también debe considerarse en los

pronósticos del flujo de efectivo, ya que esto demorará los ingresos de efectivo

que de otra manera estarían disponibles para una empresa en una etapa

temprana. El pronóstico de flujo de efectivo también proporciona un indicador

que le permite a la gerencia decidir si acepta o no nueva obra.19

Ahuja y Walsh nos indican que las variaciones del costo final pronosticado

obtenido del estimado pueden ser causadas por cambios en la magnitud de la

obra, situaciones no previstas, y fluctuaciones en la tasa de inflación. Estas

variaciones son padecimientos comunes en la industria de la construcción en

México.20

Así mismo nos dice que; El primer tipo pertenece al presupuesto del costo

base; El segundo a la reserva para contingencias y el tercero a la reserva por

incrementos. Y aclara que, el último tipo no es controlable por la

administración, excepto por medio de la reprogramación y aceleración de las

actividades del proyecto.

Ahuja H. y Walsh M. / Ing. de costos y admón. de proyectos/ Alfa omega / México, 1989 /Cap. V, Admón de proyectos, Pág. 183

20 Ahuja H. y Walsh M. / Ing. de costos y admón. de proyectos/ Alfa omega / México, 1989 /Cap. V, Admón de proyectos, Pág. 172

22

Obviamente la reprogramación y aceleración de las actividades tienen un

costo. Cabe aclarar que en México estas, reserva para contingencias y reserva

por incrementos, donde supuestamente se pueden absorber o amortizar las

variaciones del costo final pronosticado, no son aceptadas por los clientes.

Razón por la cual, mientras no se cambie la mentalidad y se entiendan sus

beneficios, no serán operables por las empresas constructoras en nuestro país.

2.2.6 LOS CONTRATOS

Son un valioso instrumento para el acuerdos de voluntades libres; lo realizan

por lo menos 2 personas, pueden ser verbales o escritos, formales o

informales. Obviamente, el documento escrito es el instrumento de prueba.

Contrato: Parte o convenio entre partes que se obligan sobre materia o cosa

determinada, y a cuyo cumplimiento pueden ser competidas. Aquel por el cual

una persona se obliga a ejecutar una obra o prestar un servicio a otro mediante

cierto precio.21

En México los contratos están reglamentados y normados por el Código Civil, y

para sancionarlos y regularlos esta la Procuraduría General del consumidor.

Como la obra publica ha sido relevante en la construcción de México, sus leyes

han influido notablemente en los estilos de contratar en el país, destacando la

contratación a precios unitarios, la cual seguramente se elaboró cuando no se

tenían proyectos completos y existía la urgencia de iniciar la construcción.22

En derecho, un contrato a precios unitarios, de hecho, es un artificio de

negociación que arremete la naturaleza del contrato bajo una visión

equivocada de simplificar las cosas. Son producto de proyectos incompletos.

Es importante señalar que el Código Civil mexicano maneja exclusivamente los

contratos a precio alzado y los contratos por administración.

21 Real Academia Española/ Diccionario de la lengua Española/ Espasa-Calpe/ Madrid 1981/ Tomo II, Pág. 357

22 Castillo Tufino, Jorge L./ La vida diaria de los costos/ IMCyC / México, 1998. Pág.: 76

23

Sí el alcance y la precisión de la calidad de las obras, los tiempos parciales y

totales de ejecución, y la forma de pago de los trabajos acordados entre el

propietario y el constructor no fueron precisos o en alguna medida se asientan

de otra manera en el contrato, las partes estarán contrayendo compromisos

monetarios que se podrán revertir contra las economías de las partes y/o el

monto final de la obra. En ocasiones, por prisas en la propuesta se olvidan los

anexos.23

Las obras por administración no son más baratas para el cliente. Aigunos

clientes prefieren tener control sobre las adquisiciones y pagar directamente

los salarios y a los subcontratistas, pensando que obtendrán ahorros

importantes por los descuentos en las compras, y por la productividad del

trabajador. Al final, el monto al que se llega resulta casi siempre más elevado

que las ilusorias cuentas originalmente planteadas.

El precio alzado. Un contrato a precio alzado es aquel en que los participantes

aceptan, por una cantidad monetaria única, el llevar a cabo la construcción de

un proyecto ejecutivo. Razón por la cual, mientras el cliente no modifique el

proyecto en dimensiones, calidades y tiempos de construcción, la empresa

contratista no podrá a su vez, modificar el monto del contrato.

El oferente de un concurso formal a precio alzado, obligatoriamente deberá

reducir los costos de su propuesta, a fin de que el monto sea bajo y por lo

tanto competitivo. Una manera de reducir el monto es, bajando los riesgos.

Cuando las partes de un contrato no detectan errores existentes en los

presupuestos, respecto de los precios, las cantidades de obra o el alcance de

los trabajos, su solución tendrá que ser negociada en la propia obra, con todas

las circunstancias adversas consecuentes, porque desde luego se superan las

partidas presupuéstales, los pagos se retrasan y se afecta la economía de las

empresas constructoras.24

Castillo Tufino, Jorge L./ La vida diaria de los costos/ IMCyC / México, 1998. Pág.: 77 24 Castillo Tufino, Jorge L./ La vida diaria de los costos/ IMCyC / México, 1998. Pág.: 55

24

Por lo regular este tipo de empresas trabaja por administración y como

incursión esporádica tratan de meterse en licitación pública pero casi siempre

con trágicos resultados.

Actualmente, como resultado de la globalización de la economía y de la

búsqueda de proyectos viables, se requiere celebrar contratos que permitan al

inversionista tener una mayor seguridad de las cifras que destine a sus

proyectos. Esto ha implicado perfeccionar los tipos de contratos existentes y

elaborar otros que incluyan responsabilidades en el alcance del proyecto y en

términos de calidad, tiempo y costo.25

Sí las obras se ejecutan con contratos imperfectos en sus cláusulas, sin planos

concluidos, con presupuestos parciales y sí el dinero de la obra esta en juego

en cada concepto que se construya, todo el proceso de ejecución es una

permanente discusión. El lenguaje de las obras es el dinero, dígase lo que se

diga, siempre se discute por dinero.26

Es importante a aclarar que existe un marco normativo en materia de obra

publica para el gobierno federal y para el distrito federal con importantes

variables; la ley de obra publica federal es la ley de adquisiciones de obra

publica y la normatividad del distrito federal tiene contratos de obra publica y

contratos de adquisiciones independientes.

Jiménez Trejo nos afirma, el grupo formado por micro y pequeñas empresas

constructoras, es el más vulnerable cuando trabajan contratos de obra pública,

ya que difícilmente están eficientemente estructurados. Su organización y

sistemas administrativos deja mucho que desear y casi siempre tienen como

resultados, perdidas importantes que en muchas ocasiones las hacen quebrar,

porque ni tienen los contactos adecuados para agilizar los cobros ni tienen el

capital suficiente para poder aguantar tiempos de espera largos que son muy

frecuentes en este tipo de contratos.27

Castillo Tufiño, Jorge L./ La vida diaria de los costos/ IMCyC / México, 1998. Pág.: 76 Castillo Tufino, Jorge L./ La vida diaria de los costos/ IMCyC / México, 1998. Pág.: 21 Jiménez T. Joaquín / Administración para el diseño, Anuario 2002/ Cap. 4 Contrato de obra publica/ Ed. Procesos CyAD UAM-A / México, 2002 / Pág. 93

25

Nota: Es muy frecuente que el proyecto venga incompleto. Es indispensable

para realizar los presupuestos y programas, así como para elaborar contratos

apegados al proyecto, que en las entrevistas primarias se aclare cualquier falta

de datos.

Se incluyen en este estudio, las cláusulas de un modelo de contrato de obra

publica para el Distrito Federal. En él, se hace patente que las dependencias

de gobierno protegen ai máximo todos sus intereses, anticipándose e

incluyendo todas las cláusulas y exigiendo las garantías, que los amparen en

todo aquello que les pueda afectar al contratar los proyectos de construcción.

Aunque incluyen algunas cláusulas que "protegen" al contratista, se nota que

estas son las menos y que el contrato es unilateral, siendo notorio que no

existe igualdad en los términos, y que "El contratista" que acepte y firme estas

cláusulas, tendrá que hacer gala de toda su experiencia, habilidades, y

contactos para salir bien librado ante tales contratos.

Modelo de un contrato de obra Publica (Ver Anexo 1)

2.2.7 LA COMPUTADORA COMO HERRAMIENTA

El uso de la computación y los programas, son una herramienta maravillosa de

uso universal y de aplicaciones infinitas. Esta en toda actividad que requiera

información rápida y oportuna, orden y exactitud, quien no la maneja hoy en

día, estará rallando en la nueva definición de analfabeto.

Actualmente encontramos en el mercado programas de software para

prácticamente todo tipo de actividad profesional o de negocios, y la

construcción no es la excepción, disponemos programas para el diseño, calculo

estructural, elaboración de especificaciones, la programación en sus diversas

facetas, los presupuestos y sus análisis de costos, etc. Así mismo a través de

los servicios de Internet podemos localizar prácticamente todo tipo de

información o servicio.

26

Por la gran variedad de proyectos de construcción, por su inmenso número de

actividades, por los diversos sistemas constructivos y por las condiciones

particulares de cada obra, el software de costos debe ser permanentemente

modificado en la parte correspondiente a sus recursos unitarios.

Por lo tanto, sí el mejor software se alimenta con datos equivocados de costos

por no haber hecho las correcciones correspondientes, la computadora los

aceptará. No debe creerse que la máquina hará sola las correcciones

necesarias para dar resultados correctos.28

Con el uso de la computadora, si bien, se obtiene información rápida y

oportuna, con orden y exactitud, hay que tener cuidado de no perder la

sensibilidad de la meta que nos hemos propuesto, al quedar encasillados por la

forma rigida y formatos definidos de los programas.

Por otro lado no debemos confundir a los buenos capturistas de software, con

un buen programador, analista de costos o estructurista, el que se maneje bien

un programa de costos, de programación, o calculo de estructuras, no los hace

expertos en el tema.

2.2.8 LICENCIAS Y PERMISOS.

Para la realización de todo proyecto de construcción es necesario obtener las

licencias y permisos que el reglamento de construcciones de cada entidad nos

indique, así como las autorizaciones necesarias de otras dependencias del

Gobierno en los términos de las leyes respectivas.

Los documentos necesarios más comunes para iniciar toda obra son los

siguientes:29

Castillo Tufiño, Jorge L./ La vida diaria de los costos/ IMCyC / México, 1998. Pág.: 38 Poo R. Aurora./ Residencia de obras, Tomo I/ Procesos, CyAD, UAM-A/ México, 1991/ Cap. I I , El proyecto ejecutivo/ Pág. 48

27

1. Licencia de Construcción. Otorgada por el G.D.F. en la Delegación

correspondiente, o la licencia municipal y estatal, en su caso se anexará

la licencia de urbanización.

2. Licencia o constancia de uso del suelo (Igual que la anterior)

3. Licencia Sanitaria o Servicios de Salud Pública del Estado.

4. Alineamiento.

5. Número oficial que le corresponde al predio.

6. Permiso de conexión de agua y drenaje. Incluyendo sus recibos de pago

y la constancia de que existen dichos servicios en la zona.

7. Visto bueno del proyecto de instalación de gas.

8. Visto bueno del proyecto de instalación eléctrica.

9. Visto bueno del proyecto de instalación de ductos telefónicos de La Cía.

Telefónica.

10. Autorizaciones necesarias.- D.D.F., Ingeniería de transito, Bomberos,

INAH, etc.

11. Otros especiales según el tipo de obra.

Los tiempos que las dependencias se toman para hacer las revisiones y otorgar

los permisos son demasiado extensos y la burocracia los hace todavía más

tardados, siempre están esperando la clásica compensación (mordida) para

agilizar los tramites.

El Ing. Jorge Videgaray Verdad, Presidente de la Cámara Mexicana de la

Industria de la Construcción nos dice; "Nos preocupa el efecto de una

normatividad más dirigida a la regulación que a la promoción. Leyes y

reglamentos que fomentan el burocratismo, entorpecen la actividad productiva

y, en ocasiones, favorecen la corrupción".

Continuo diciendo, "En una reunión de trabajo con empresarios

norteamericanos de la construcción, nos expusieron como podían planear el

desarrollo de su actividad empresarial a 15 y 25 años". Toco nuestro turno "y

explicamos el entorno para nuestras empresas, de crisis económicas

28

recurrentes; de íncertidumbre jurídica por las cambiantes disposiciones

hacendarías, de seguridad social y de las finanzas públicas; de sobre

regulación y burocratismo; y de falta de crédito". Al final, uno de ellos

preguntó, ¿Ustedes son magos o empresarios?30

La obtención de todos los permisos necesarios en México, es una actividad que

consume muchas horas hombre, la reglamentación y normatividad están hechas

de tal forma que son prácticamente imposibles de cumplir. Además se deben

llenar y entregar muchos formatos, todos ellos con cuatro o cinco copias y

prácticamente no se pueden hacer de forma simultanea, sino que un tramite

requiere la conclusión de otro.

En resumen, tramitar licencias y permisos en nuestro país es toda una odisea,

en la que nos hacen dar mil vueltas, llena de regulaciones y perdidas de tiempo

y casi siempre terminamos obligados a dar propinas, o con el indeseable uso

de asesores (coyotes) que coludidos con los funcionarios hacen que nuestros

tramites se agilicen y no sean obstaculizados. Por todo lo anterior, a final de

cuentas nos hacemos cómplices de un delito, constituyendo todo esto un factor

de riesgo y de desviación del tiempo de ejecución de la obra.

2.3 FACTORES DE COSTO Y TIEMPO DE UN PROYECTO

2.3.1 LOS MATERIALES.

Su importe o costo deberá considerarse con los fletes, las maniobras, las

mermas, los impuestos de compra, su manejo y almacenaje hasta su

utilización. Puede afectarse con los factores de rendimiento que las normas,

estadísticas y experiencia recomiendan.

Por su origen, pueden ser naturales o industrializados, semielaborados o

elaborados, por su aplicación, definitivos o temporales. El proceso de

transformación exige cuidado en la técnica y en el cambio de unidades,

^Videgaray V. Jorge / Congreso Mexicano de la Industria de la Construcción/ Marzo 2003.

29

contemplando el rendimiento y el desperdicio como factores imprescindibles a

considerar.31

El rendimiento se obtendrá en función de la transformación entre la obtención

del insumo, su forma o presentación (por pieza, bulto, lata, tramo, a granel,

etc.) y la aplicación o inclusión de éste en las diferentes etapas del proceso

constructivo que lo solicite.32

El rendimiento de un material, estará en función de la cantidad en que

intervenga en un proceso, según los proporcionamientos y resistencias, la

textura y posición de las superficies sobre las que se aplicará, los cortes

necesarios por diferencias de tamaño entre los insumos y la longitud,

superficie o volumen requeridos. Sí la presentación es insuficiente frente al

requerimiento, estará en función de los conectores necesarios.

El desperdicio debe ser consecuencia y resultado del aprovechamiento óptimo

del material, en función de la siguiente dualidad: presentación-uso o

aplicación, racional y responsable, inicial y progresiva. El manejo del mismo

exige hasta la forma de tomar la cuchara o la brocha por el operario. De

ninguna manera deben confundirse como consecuencia de actitudes

irresponsables o ineptas.33

Además se deben tomar en cuenta los efectos de pequeños o grandes hurtos,

para lo cual, será necesario valorar el costo de la intensidad de control ante

esta situación que es previsible.

2.3.2 HERRAMIENTA.

Cuando la partida de referencia está a cargo de un subcontratista, como:

carpintería, cancelería, instalaciones, etc., éste considera el concepto de

herramienta en sus presupuestos. Si éste no es el caso, el contratista general

toma en cuenta el costo correspondiente, cargándolo por facilidad de estimado

Gómez Lara G./ Factores de costo en construcción/ Ed. Trillas / México 1992/ Pág. 92 Gómez Lara G./ Factores de costo en construcción/ Ed. Trillas / México 1992/ Pág. 95 Gómez Lara G./ Factores de costo en construcción/ Ed. Trillas / México 1992/ Pág. 94

30

como factor porcentual en cualquiera de las tres siguientes opciones:34

• En función del costo del material que interviene en la unidad de

producción que se analiza.

• Lo considera y ejerce en función del costo de la mano de obra.

• En función de la mano de obra, para pagar al responsable del mando

intermedio.

En el primer caso, la participación en costos y presupuestos se aplica con este

criterio, e1 4% sobre material en aquellas partidas en donde el análisis no es

aplicable.

Por cuestiones de costumbres arraigadas en nuestro medio, la última opción se

elige con mayor frecuencia. Por lo que respecta al porcentaje, antes se

consideraba del orden de 3%, pero actualmente se ha incrementado hasta un

5% del monto de la mano de obra, esto en virtud de que la mano de obra va

disminuyendo porcentualmente con respecto al costo directo de la obra, antes

fluctuaba en un 40% y hoy en 30%, debido a los sistemas industrializados y a

la prefabricación.35

En este concepto se tiene la posibilidad, de que en caso de resultar

insuficiente el porcentaje asignado, el equipo menor como: taladros, cortadora,

etc., podrá incorporarse en el grupo de equipo y maquinaria.

2.3.3 EQUIPO Y MAQUINARIA.

Los análisis de costo directo de equipos y maquinaria los encontramos en un

gran numero de libros como el de "Costo y Tiempo en Edificación" de Suárez

Salazar, o el de BIMSA Comunicación S. A. Sin embargo, frente a la disyuntiva

de selección entre comprar o rentar, si optamos por comprar, el cargo unitario

de este concepto en la partida que se analiza puede deducirse mediante las

34 Gómez Lara G./ Factores de costo en construcción/ Ed. Trillas / México 1992/ Pág. 99 35 Gómez Lara G./ Factores de costo en construcción/ Ed. Trillas / México 1992/ Pág.100

31

fórmulas que infiere Suárez Salazar, incrementando el costo por operarios.

Conviene tomar en cuenta y con cautela los estudios de rendimientos que

proporcionan los fabricantes o proveedores, ya que dichos estudios se

presentan en condiciones ideales de trabajo.

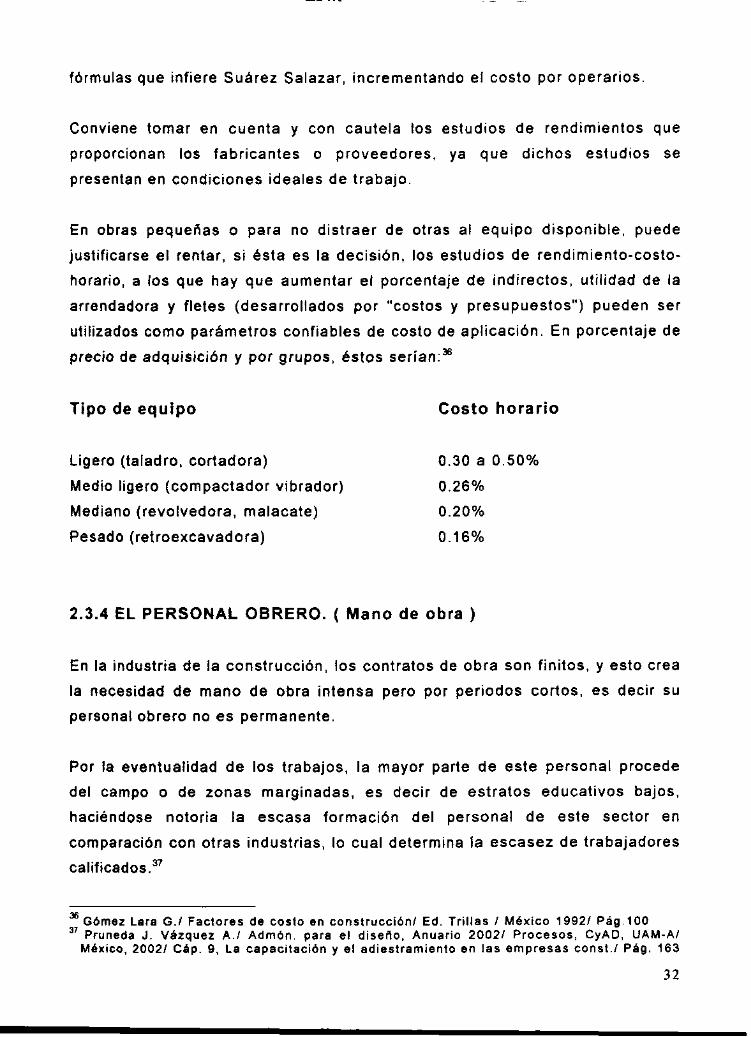

En obras pequeñas o para no distraer de otras al equipo disponible, puede

justificarse el rentar, si ésta es la decisión, los estudios de rendimiento-costo-

horario, a los que hay que aumentar el porcentaje de indirectos, utilidad de la

arrendadora y fletes (desarrollados por "costos y presupuestos") pueden ser

utilizados como parámetros confiables de costo de aplicación. En porcentaje de

precio de adquisición y por grupos, éstos serían:36

Tipo de equipo Costo horario

Ligero (taladro, cortadora) 0.30 a 0.50%

Medio ligero (compactador vibrador) 0.26%

Mediano (revolvedora, malacate) 0.20%

Pesado (retroexcavadora) 0.16%

2.3.4 EL PERSONAL OBRERO. ( Mano de obra )

En la industria de la construcción, los contratos de obra son finitos, y esto crea

la necesidad de mano de obra intensa pero por periodos cortos, es decir su

personal obrero no es permanente.

Por la eventualidad de los trabajos, la mayor parte de este personal procede

del campo o de zonas marginadas, es decir de estratos educativos bajos,

haciéndose notoria la escasa formación del personal de este sector en

comparación con otras industrias, lo cual determina la escasez de trabajadores

calificados.37

Gómez Lara G./ Factores de costo en construcción/ Ed. Trillas / México 1992/ Pág.100 37 Pruneda J. Vázquez A./ Admón. para el diseño, Anuario 2002/ Procesos, CyAD, UAM-A/

México, 2002/ Cap. 9, La capacitación y el adiestramiento en las empresas const./ Pág. 163

32

Sin embargo, como la mayor parte de las empresas constructoras contratan al

personal obrero por obra determinada, y no siempre se tiene una continuidad

en la contratación de nuevas obras, ponen en segundo termino o dan poca

importancia a la capacitación de su personal, pensando en que al termino de

su obra este personal dejara de trabajar en su empresa y que los frutos de esta

capacitación los cosechara la siguiente empresa que contrate sus servicios.

Lo anterior, crea un circulo vicioso, dejándonos al margen de las ventajas

competitivas que proporcionan la capacitación y el adiestramiento, y a la ves

hace insuperable el problema de escasez de trabajadores calificados.

A su vez, el personal obrero, al no tener las ventajas que se obtienen en otras

industrias con contratos definitivos, como: obtención de derechos por

antigüedad, reconocimientos, escalafón de puestos, etc., no cuida su trabajo,

por lo que con cualquier disgusto o llamada de atención abandona el trabajo

sin previo aviso, además de tener vicios añejos como el famoso "San lunes",

entre muchos otros.

El artículo 123 Constitucional fracción XIII y XXXI, se establece la obligación

patronal de proporcionar capacitación y adiestramiento a sus trabajadores, y

por otro lado en la Ley Federal del trabajo se reglamenta la aplicación de esta

prestación patronal en los artículos 3, 7, 25 frac. Vi l , 132 frac. XV y XXVII,

153-A-B-C-E-F-G-l-J-K-L-M-N-O-Q-R-S-T, 391, 412, 523, 526, 527 y 537.*

Eficiencia del personal.

Aunque tengamos un magnifico programa de adiestramiento para nuestros

trabajadores, es casi imposible lograr una eficiencia uniforme de trabajo,

debido a las características personales de cada ser humano. Siempre

encontraremos características que nos obligan a clasificarlos, y así

encontraremos variaciones como las siguientes:

38 Pruneda J. Vázquez A./ Admón para el diseño, Anuario 2002/ Procesos, CyAD, UAM-A/ México, 2002/ Cap. 9, La capacitación y el adiestramiento en las empresas const./ Pág. 163

33

1. Trabajadores de gran rendimiento, mediano, o bajo.

2. Trabajadores con magnifico acabado, bueno, regular o malo.

3. Trabajadores cuidadosos, descuidados o irresponsables tanto para los

trabajos, el equipo y el personal.

Para una adecuada administración de los recursos humanos, se requiere

conocer las funciones básicas de la administración de personal, que concilia

reglas y procedimientos desarrollados con el fin de obtener la máxima

colaboración y eficiencia de los trabajadores, para el logro de los objetivos de

la empresa.

Los objetivos son: Ejecutar la obra de acuerdo a lo planeado y especificado; en

el tiempo determinado y programado; realizarla en el costo presupuestado;

obtener la calidad deseada; evitar problemas laborales; dar seguridad al

personal y a la obra evitando accidentes de trabajo; lograr la utilidad prevista;

dar plena satisfacción al cliente.39

Planeación de tos recursos humanos.

La importancia de la planeación en el control de la obra de mano radica en el

hecho de que la eficiencia no es obra de la casualidad o de la improvisación.

Es necesario planear para dirigir y coordinar los esfuerzos humanos, que nos

lleven al logro de los objetivos trazados.

Organización del personal obrero. La asignación del personal obrero como

parte de la organización se hace en base a: La determinación de frentes de

trabajo; La integración de cuadrillas; Las ordenes de trabajo.

La determinación de los frentes de trabajo es en un problema dinámico y

complejo. El carácter dinámico lo determinan, los procesos constructivos, los

nuevos materiales, nuevas herramientas, tecnologías diferentes, la disposición

de recursos financieros, etc.

Jiménez Joaquín./ Residencia de obras, Tomo III/ Procesos, CyAD, UAM-A/ México, 1993/ Cap. VIII, Control de personal/ Pág. 3

34

La determinación de los frentes de trabajo que conviene abrir en una obra

dependerá entre otros de:

* La magnitud de la obra.

* La capacidad del personal técnico.

* La diversidad de trabajos de construcción.

* Los procedimientos de realización.

* Las actividades especializadas.

La integración de las cuadrillas de trabajo se hará con el fin de realizar la obra

con el menor esfuerzo y la menor cantidad de tiempos muertos, que se

reflejará en una mayor productividad y mejor calidad de obra. Normalmente las

cuadrillas se integran en base a la experiencia del encargado de los trabajos o

a estadísticas confiables y estas podrán ser modificadas durante el proceso de

la construcción.

Para determinar el costo de mano de obra, es necesario obtener el costo

unitario de la mano de obra a realizar; para lo cual debe obtenerse el costo de

la mano referida a un rendimiento promedio, que considere condiciones

normales repetitivas en cada proceso, sin tomar en cuenta casos

excepcionales.

Salario diario base.

En la situación actual de nuestro país, el salario mínimo, tanto general como

profesional, resulta extremadamente bajo para las necesidades normales de

una familia.

En estas condiciones para la determinación del costo de la mano de obra en

una construcción determinada, debe considerarse como salario base, el salario

contenido en el fabulador del Sindicato de trabajadores con el cual se

celebrará el contrato colectivo de trabajo.40

40 Jiménez Joaquín./ Residencia de obras, Tomo 111/ Procesos, CyAD, UAM-A/ México, 1993/ Cap. VIII, Control de personal/ Pág. 6

35

Las prestaciones a la mano de obra, representan una forma de ayuda y justicia

a los trabajadores, y para la obtención del costo de la mano de obra es

necesario considerarlos dentro del salario: De acuerdo con la Ley Federal del

Trabajo y a la Ley del IMSS.

Prestaciones y Conceptos a Incluir: Seguro social, prima vacacional, aguinaldo,

guarderías, Infonavit, prima dominical, vacaciones, días por enfermedad, SAR.

Además del impuesto sobre remuneraciones pagadas.

La contratación y asignación adecuada de personal obrero es comúnmente un

problema notable, ya que se debe basar en el conocimiento previo de las

habilidades de cada trabajador, lo cual es prácticamente imposible dadas las

condiciones especiales de esta industria, como: el no poder contar con una

plantilla estable de personal obrero, la eventualidad de los mismos

trabajadores y la escasa preparación del personal que participa directamente

en la ejecución de los trabajos.

En resumen podemos considerar, que siendo prácticamente imposible para las

empresas el tener obras en secuencia, es decir a la conclusión de una, iniciar

la siguiente, la necesidad de mano de obra es variable, intensa pero por

periodos cortos, lo que hace prácticamente imposible para la pequeña empresa

constructora, mantener un cuerpo estable de trabajo,

Otro problema que se menciono y que es importante considerar, son las

actitudes propias de un obrero que no tiene las ventajas que se obtienen en

otras industrias con contratos definitivos, como: obtención de derechos por

antigüedad, reconocimientos, escalafón de puestos, etc., lo cual propicia el

poco interés en cuidar su trabajo, y por lo mismo, con cualquier disgusto o

llamada de atención lo abandonan sin previo aviso, además de los vicios

añejos como el famoso "San lunes', entre muchos otros.

Un factor muy importante que se observa en la contratación del personal

obrero y que puede provocar desviaciones de costo y de tiempo en los

proyectos de construcción, es que en la construcción la contratación es por

36

obra determinada, y por lo tanto, no conoce a todo su personal, sus cualidades

y defectos.

Una planeación exitosa de personal debe considerar: Contar con un equipo

adecuado y eficiente de trabajo; personal con buenas herramientas y equipo;

coordinar los esfuerzos humanos y optimizar los recursos; deben existir y

deben precisarse las jerarquías, funciones y obligaciones de cada persona y

vigilar que se respeten; llevar un control comparando lo realizado con lo

planeado.

La previsión en la disposición de los recursos materiales, será substancial para

disminuir las desviaciones en el avance de los trabajos; cuándo hay material

suficiente éste motiva al trabajo, cuando el personal nota escasees o ve que se

esta acabando, rinde menos ¡Que nos dure!, sienten que el trabajo se les

acaba y los van a mandar a descansar o los van a despedir.

En cuanto al trabajo especifico dejarlo bien definido, dar instrucciones respecto

a las calidades y especificaciones, no esperar que lo hagan por institución;

conocer si el trabajo es incomodo, difícil o peligroso, y si ello es circunstancial

o intrínseco a la obra, debiendo evaluar riesgos y tomar medidas de seguridad,

adquiriendo una verdadera responsabilidad. Debe ser comunicado idóneamente

y por escrito a la persona que se responsabilizara de su ejecución,

estableciendo el tiempo máximo para su realización, vigilando que se asigne

personal capacitado y suficiente para su ejecución.

2.3.5 EL CLIENTE