tema central: producción nacional (core business) · tema central i. por: equipo editorial ekos,...

TRANSCRIPT

36 | Abril 2016 | ekosnegocios.com

TEMA CENTRAL

Por: Equipo Editorial Ekos, Juan Carlos Zabala y Gabriela Proaño de la Unidad de Investigación Económica y Mercados.I

Abril 2016 | ekosnegocios.com | 37

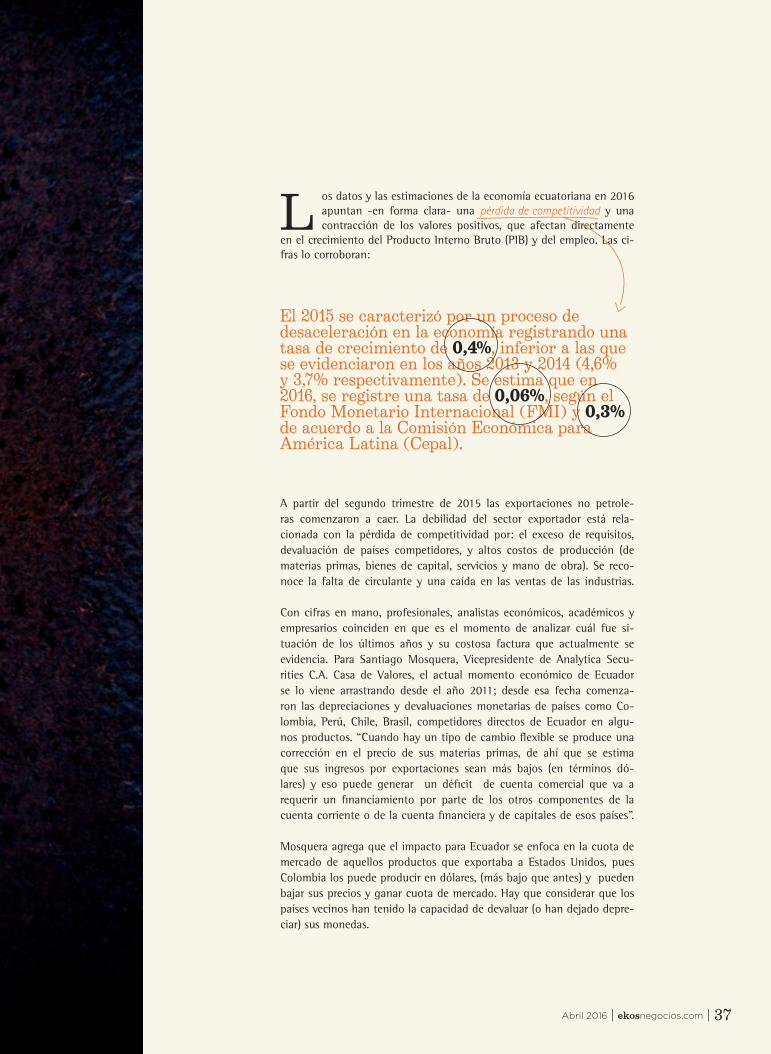

os datos y las estimaciones de la economía ecuatoriana en 2016 apuntan -en forma clara- una pérdida de competitividad y una contracción de los valores positivos, que afectan directamente

en el crecimiento del Producto Interno Bruto (PIB) y del empleo. Las ci-fras lo corroboran:

El 2015 se caracterizó por un proceso de desaceleración en la economía registrando una tasa de crecimiento de 0,4%, inferior a las que se evidenciaron en los años 2013 y 2014 (4,6% y 3,7% respectivamente). Se estima que en 2016, se registre una tasa de 0,06%, según el Fondo Monetario Internacional (FMI) y 0,3% de acuerdo a la Comisión Económica para América Latina (Cepal).

L

A partir del segundo trimestre de 2015 las exportaciones no petrole-ras comenzaron a caer. La debilidad del sector exportador está rela-cionada con la pérdida de competitividad por: el exceso de requisitos, devaluación de países competidores, y altos costos de producción (de materias primas, bienes de capital, servicios y mano de obra). Se reco-noce la falta de circulante y una caída en las ventas de las industrias. Con cifras en mano, profesionales, analistas económicos, académicos y empresarios coinciden en que es el momento de analizar cuál fue si-tuación de los últimos años y su costosa factura que actualmente se evidencia. Para Santiago Mosquera, Vicepresidente de Analytica Secu-rities C.A. Casa de Valores, el actual momento económico de Ecuador se lo viene arrastrando desde el año 2011; desde esa fecha comenza-ron las depreciaciones y devaluaciones monetarias de países como Co-lombia, Perú, Chile, Brasil, competidores directos de Ecuador en algu-nos productos. “Cuando hay un tipo de cambio flexible se produce una corrección en el precio de sus materias primas, de ahí que se estima que sus ingresos por exportaciones sean más bajos (en términos dó-lares) y eso puede generar un déficit de cuenta comercial que va a requerir un financiamiento por parte de los otros componentes de la cuenta corriente o de la cuenta financiera y de capitales de esos países”. Mosquera agrega que el impacto para Ecuador se enfoca en la cuota de mercado de aquellos productos que exportaba a Estados Unidos, pues Colombia los puede producir en dólares, (más bajo que antes) y pueden bajar sus precios y ganar cuota de mercado. Hay que considerar que los países vecinos han tenido la capacidad de devaluar (o han dejado depre-ciar) sus monedas.

CORE BUSINESS

38 | Abril 2016 | ekosnegocios.com

Felipe Ribadeneira, Presidente de la Federación Ecua-toriana de Exportadores (Fedexpor), explica que los escenarios drásticos se develaron en 2015 cuando bajaron los precios del petróleo y el país se enfren-tó a problemas que no los había palpado antes. ¿Un ejemplo? La apreciación del dólar, que generó que los productos ecuatorianos se vuelvan más caros. “Esta situación ha destapado un problema de compe-titividad que no se ha resuelto en años pasados”. Riva-deneira explica que se ha descubierto los problemas del exceso de carga laboral que se han impuesto vía decre-to. Los últimos cinco años ha existido un crecimiento laboral de un 10%, sin considerar si estos porcentajes estaban o no alineados a la competitividad de las em-presas. “Mientras todo estaba bien y el dólar estaba bien no pasaba nada”.

Es por está razón que los actores de la industria po-nen más atención a la situación y tratan de realizar propuestas más innovadoras. Por ejemplo: Mexichem, empresa representante de la marca Plastigama en Ecua-dor apunta al desarrollo de la industria nacional. Carlos Alaña, Gerente País de Mexichem Ecuador, menciona que cuentan con un plan de inversión de USD 4 millo-

nes en 2016 para tecnología, reposición de equipos y nuevos productos. Así sus estrategias están enfocadas en la competitividad y dar valor agregado en todas sus líneas de negocio. Creen que el trabajo en conjunto es de gran utilidad ante un escenario económico adverso. Diego Larrea, Gerente Administrativo de Plastiuniversal, una compañía que produce útiles escolares de la marca Carioca, comenta que su táctica 2016 estará basada en la preocupación. “El bajo precio de petróleo, devalua-ción de la moneda en países vecinos, reducción del cré-dito, déficit fiscal, deflación a escala mundial nos lleva a ser mucho más eficientes en el manejo de nuestros recursos”. La empresa, con sede en Guayaquil, invertirá en maquinaria de última tecnología para mejorar sus procesos de producción y así, entregar productos de más calidad a un precio acorde con sus necesidades.

A pesar de que el escenario se torna frágil, la indus-tria decide asumir retos importantes en 2016. En esta edición, Revista Ekos expone una mapeo de industrias representantivas como textil, bebidas y alimentos, cue-ro y calzado, construcción, metalmecánico, tecnología, servicios y exportación: sus impactos económicos y los encadenamientos con otros sectores.

Hoy por hoy el 98% de los productos de Plastigama son de fabricación local.

Abril 2016 | ekosnegocios.com | 39

Participación de sectores en el PIB

Composición de colaboradores por rama actividad

11,62%

Man

ufac

tura

Fuen

te: B

anco

Cen

tral

del

Ecu

ador

. Dat

os h

asta

el t

erce

r trim

estr

e de

201

5.

10,59% 10,23% 9,78%7,40%7,71% 6,81%

Com

erci

o

Con

stru

cció

n

Petró

leo

y M

inas

Ense

ñanz

a y

Serv

icio

s

Agr

icul

tura

Tran

spor

te

Otro

s

Fuen

te: I

nec

/ Ca

mic

on y

EN

EMDU

/ di

ciem

bre

2015

Agr

icul

tura

Com

erci

o

Man

ufac

tura

Con

stru

cció

n

Ense

ñanz

a y

Serv

icio

s So

cial

es d

e Sa

lud

Alo

jam

ient

o y

Serv

icio

s de

Com

ida

Tran

spor

te

24,97%18,85%

10,55%7,34% 6,08%7,15% 6,21%

35,56%

La industria en cifras

40 | Abril 2016 | ekosnegocios.com

Eduardo Egas, Ministro de Industrias y Productividad

CORE BUSINESS

“Focalizar esfuerzos, una propuesta nacional”

Con el fin de evaluar la industria, es necesario mencio-nar que la inversión privada en bienes industriales entre el 2007 y 2014 se ubicó en alrededor de USD 2.100 mi-llones. Las inversiones en equipos, maquinarias y demás bienes significan al final del día trasferencia de tecno-logía y mayor productividad, lo cual ha permitido co-sechar algunas de estas inversiones en 2015, esperando ver el reflejo total de éstas en el menor tiempo posible. A manera de ejemplo, en el 2015 (I-III Trimestre), de 22 ramas que componen el sector manufacturero, 11 mostraron una tendencia positiva pues crecieron a tasas más altas que el promedio 2012-2014. Se puede enton-ces afirmar que durante los primeros nueve meses del año anterior, el sector creció al 2,3% en términos reales, respecto a igual período del año previo, que es más que el doble del desempeño del total de la economía: 1.1%. No podemos negar una desaceleración en los últimos meses del año, pero en el gran promedio se evidencia un crecimiento. Ahora el reto será incentivar.

¿Cuál es la situación y evaluación de la industria ecuatoriana?

La principal estrategia es focalizar esfuerzos en las áreas de producción con mayor potencialidad de in-clusión de valor agregado y generación de empleo. Entiéndase esto también como aquella industria que proteja los puestos de trabajo basados en un mercado local demandante de productos con calidad y un mer-cado internacional en el que la diferenciación nos per-mita ser consistentes y potentes en las exportaciones. Como parte de la propuesta, se implantará políticas in-dustriales que permitan una armonía entre lo realizado a través de los años de Gobierno, ya sean estas obras

¿Qué estrategias implementará el Ministerio de Industrias y Productividad para el sector industrial?

“En 2016, se utilizará de manera responsable e inteligente los escasos recursos disponibles”.

Abril 2016 | ekosnegocios.com | 41

de infraestructura, como también programas o proyec-tos dirigidos al sector, que sean visibilizados en fun-ción de la utilidad para la mayor productividad de la industria ecuatoriana y su fortalecimiento exportador. En concreto, durante el presente año se utilizará de manera responsable e inteligente los escasos recursos disponibles, poniendo énfasis en las nuevas inversiones y oportunidades que traerá la Ley de Alianzas Públicas – Privadas; la puesta en operación de las primeras nuevas plantas de generación de energía barata; el avance en el desarrollo de nuevas industrias básicas; la continuidad del proceso de sustitución de importaciones; y, el mayor desarrollo del sector exportador como consecuencias de políticas de apoyo e incentivos a este importante sector de la producción nacional.

Este año se apuesta al emprendimiento. Son pre-cisamente estas coyunturas complejas que requie-ren del ingenio, creatividad y voluntad para conso-lidar los distintos proyectos. Hay que trabajar en la agregación de valor en los sectores: agroindustrial, industrias básicas, farmacéutica, ensamblaje y ser-vicios, esas grandes áreas tienen importantes ca-sos de efectividad y oportunidad de crecimiento. Sin duda hay experiencias en cada sector donde se han alcanzado metas importantes, como el cacao y su agre-gación de valor en chocolate. También se hará un tra-bajo importante en el sector farmacéutico, mejorando la producción local de medicamentos de uso y consumo humano, además de ciertos excipientes y envases far-macéuticos.

¿En qué se pondrá mayor atención?

¿Los retos y desafíos para el sector industrial en 2016 y de cara al 2017?

En 2015 se hicieron inversiones en algunas áreas. En el campo electrónico, se instalaron en Guayaquil dos plantas de fabricación de tarjetas eléctricas, que si-guen a una empresa pionera de la misma línea que comenzó a operar en Cuenca en 2014. Esto abre un frente muy favorable para que Ecuador pueda ingre-sar con mayor fuerza en el desarrollo de la industria electrónica (hoy casi todos los aparatos usan tar-jetas) y la industria conexa que es el software. Cabe señalar que para lograr avance en innovación pro-ductiva, ya se aprecia en Ecuador esfuerzos consistentes en juntar a la academia, con el sector empresarial, el mercado y el Estado, un ejemplo de ello es el centro de mecatrónica y el centro de desarrollo de materiales de la Escuela Politécnica del Litoral.

¿Cuáles son los avances en innovación en la industria ecuatoriana?

“En pocas semanas más el Mipro lanzará su nuevo programa de apoyo y financiamiento a la innovación y emprendimiento productivo, con un fondo previsto de aproximadamente USD 20 millones”.

Por parte del Gobierno, hay que dejar en firme las po-líticas industriales, las cuales deben motivarse con una política comercial ágil, con una política de conocimien-to que permita seguir generando mano de obra califi-cada y el fortalecimiento de la especialización laboral. Los retos y desafíos se diferencian en aquellos que se pueden prever y otros a los que se debe reaccionar, en los dos casos se debe contar con la voluntad del sec-tor privado en coalición con el público, para delinear la mejor estrategia a implementar. Hoy los escenarios económico, laboral y comercial son aquellos en los que no se puede dejar de estar alertas y propositivos.

42 | Abril 2016 | ekosnegocios.com

CORE BUSINESS

n sentido positivo, se puede afirmar que la cri-sis ha servido para que políticos, empresarios y ciudadanos aúnen esfuerzos y acuerdos para

preservar una industria potente y competitiva que for-talezca la economía. Para entender mejor su comporta-miento, es necesario analizar las particularidades de los principales sectores que la componen. En un entorno

Industrias: impactos económicos y encadenamientos productivos

E

La agroindustria se establece como uno de los secto-res de mayor importancia dentro de la economía nacional y ha experimentado un crecimiento importante en los últimos años debido a factores internos y externos. Dentro de los primeros, se encuentra el alto potencial agrícola y ganadero que existe en el país debido a la existencia de condiciones favorables como la diversidad de climas y suelos lo que favorece su producción, así co-mo el dinamismo del consumo interno y las restricciones comerciales adoptadas. Por otro lado, a nivel externo, se depende de las condiciones de los mercados internacionales, que por su coyuntura favorece a algunos productos agrí-colas y alimentos procesados.

Para 2015, el Banco Central del Ecuador planteó que la elaboración de alimentos tuvo un crecimiento de 3,9%, resultado tanto de los factores del mercado externo como del consumo nacional. En esta línea, las actividades de mayor crecimiento fueron el camarón (12,4%) y la elaboración de bebidas (5,8%).

Este sector, se compone de la participación de 719 em-presas con ingresos superiores a USD 100.000. Estas tie-nen una participación del 10% del total de ingresos y un crecimiento de 6,2% respecto al 2013, lo que la convier-te en la segunda tasa más alta de crecimiento entre los sectores analizados, que solamente es superada por los negocios relacionados a servicios.

menos favorable de precios del barril de petróleo, es importante revisar el dinamismo en el resto de secto-res económicos relevantes en la producción nacional. Es por ello que Revista Ekos expone la situación de los sec-tores agroindustrial, textil, construcción, metalmecáni-co, cuero y calzado, automotriz, tecnología y servicios.

SECTOR AGRO INDUSTRIAL

La industria de alimentos es la más grande y la que más valor genera dentro de la manufactur, debido a la vocación hacia la producción de bienes primarios, los mismos que en esta etapa pasan a través de un proceso de transformación; tiene una participación de alrededor del 5% del PIB y; al subdividir este sector en alimentos y bebidas, el aporte consiste en 4,1% y 0,9% respectivamente.

Indicadores 2014

Número de empresas 719

Ingreso total USD 11.238.546.007

Ingreso promedio

Utilidad total

Utilidad promedio

Crecimiento

Rentabilidad (utilidad / ingresos)

USD 15.630.801

USD 794.129.405

USD 1.104.492

6,2%

1,4%

Fuen

te: S

RI

Abril 2016 | ekosnegocios.com | 41

44 | Abril 2016 | ekosnegocios.com

CORE BUSINESS

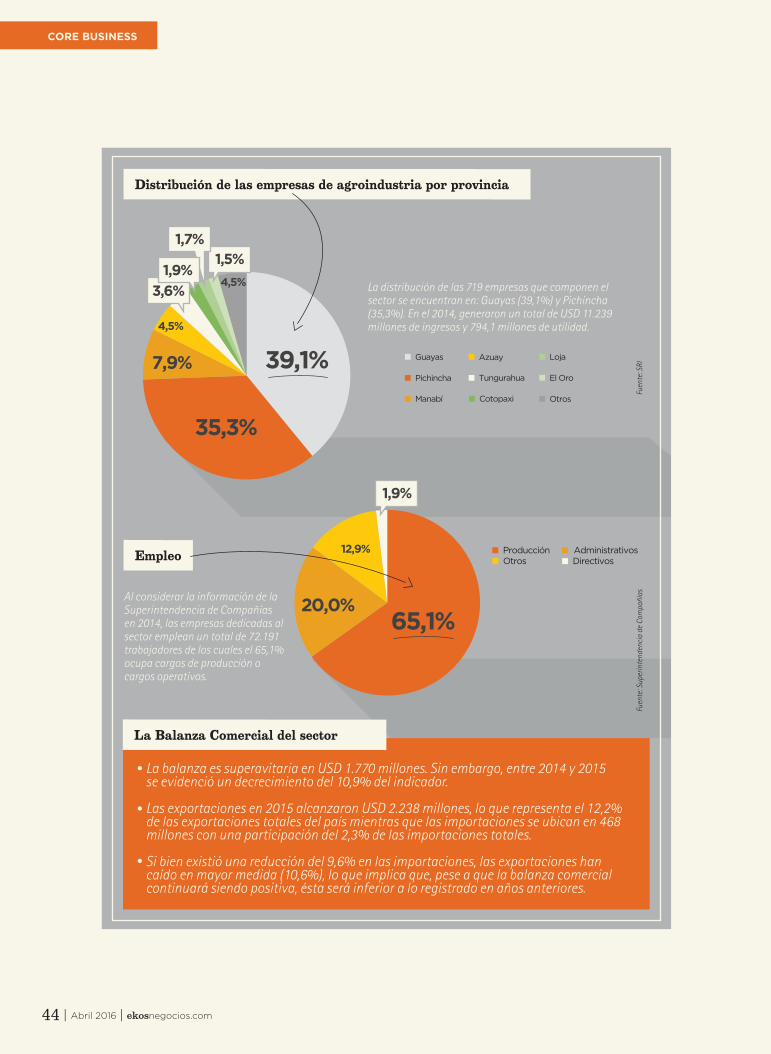

Distribución de las empresas de agroindustria por provincia

La balanza es superavitaria en USD 1.770 millones. Sin embargo, entre 2014 y 2015 se evidenció un decrecimiento del 10,9% del indicador.

Las exportaciones en 2015 alcanzaron USD 2.238 millones, lo que representa el 12,2% de las exportaciones totales del país mientras que las importaciones se ubican en 468 millones con una participación del 2,3% de las importaciones totales.

Si bien existió una reducción del 9,6% en las importaciones, las exportaciones han caído en mayor medida (10,6%), lo que implica que, pese a que la balanza comercial continuará siendo positiva, ésta será inferior a lo registrado en años anteriores.

Fuen

te: S

RI

La distribución de las 719 empresas que componen el sector se encuentran en: Guayas (39,1%) y Pichincha (35,3%). En el 2014, generaron un total de USD 11.239 millones de ingresos y 794,1 millones de utilidad.

Empleo

La Balanza Comercial del sector

Al considerar la información de la Superintendencia de Compañías en 2014, las empresas dedicadas al sector emplean un total de 72.191 trabajadores de los cuales el 65,1% ocupa cargos de producción o cargos operativos.

Fuen

te: S

uper

inte

nden

cia

de C

ompa

ñías

Abril 2016 | ekosnegocios.com | 45

El experto: Christian Wahli Presidente Ejecutivo de ANFAB

“El gremio asume una responsa-bilidad mayor que se acompaña con la normativa local vigente de contar con buenas prácticas de manufactura, calidad, ambientes y maquinaria de trabajo, entre otros procesos".

Uno de los retos importantes también es la agricultura de precisión, según la Asociación Nacional de Fabricantes de Ali-mentos y Bebidas. Hablamos de economizar recursos finitos como el agua, tierra o energía. Además construir la cadena de valor adecuada bajo modelos ganar-ganar que se traduzcan en la sostenibilidad y en la ca-pacitación hacia los agriculto-res. El uso de maquinaria de punta y las TIC en los proce-sos de riego y la sistematiza-ción de procesos forman par-te de estos puntos por resolver. La innovación debe estar ali-neada a las estrategias de las compañías. Una empresa me-diana, en promedio, debe des-tinar entre un 5 y 6% de su presupuesto en I&D. A su vez aprovechar estos insumos y adoptar un nuevo modelo de mercadeo para conectar a las nuevas generaciones.

Desafíos del sector

Las empresas lo dicen…

“El capital humano es lo más importante para Pronaca y con base en esta filo-sofía diseñan sus estrategias. Un total de 8.449 colaboradores en 2015 trabajan para esta empresa que considera a las situaciones adversas en el plano eco-nómico como una oportunidad para innovar y apostar por el crecimiento de la industria nacional. Para este 2016 tiene previsto un plan de inversión de USD 40 millones en promedio. En otro aspecto, Pronaca considera que la industria de ali-mentos ha sido beneficiada por la normativa actual. Anteriormente, por ejemplo, tomaba seis meses obtener un registro sanitario, ahora toma menos de un mes y se logra a través de la certificación de Buenas Prácticas de Manufactura, lo que les permite colocar nuevos productos en el mercado en menor tiempo”.

“El conjunto de actividades productivas en Ecuador ha recibido el impacto de la contracción de la economía, sacando a muchas empresas de una zona de confort y obligando a mejorar su eficiencia e innovar. La respuesta a este escenario tendrá que darse en forma equilibrada atendiendo a los diversos elementos del proceso: asegurar el empleo, mantener la calidad para los consu-midores y lograr el equilibrio financiero en el largo plazo

La Fabril, con sede en Manta, aporta al país en múltiples aspectos. Los principales son la entrega de productos con elevado valor agregado e investigación técnica-científica junto al estudio constante de las necesidades de sus clientes. Además, ha abierto importantes mercados externos que le permiten traer divisas al país, ahora tan necesarias para el equilibrio general de la economía”.

PRONACAJorge RamosGerente de Producción Congelados y Platos Listos

LA FABRIL

La importancia relativa de la actividad de alimentos y bebidas dentro del consu-mo de los hogares de ecuatorianos es la más alta con 22,45% de acuerdo al peso que tiene respecto al Índice de Precios al consumidor (IPC). De acuerdo a cifras de diciembre del 2015, la inflación del sector experimento una disminución de 0,8 puntos porcentuales respecto al año anterior hasta ubicarse en 3,6%. Otro desafío será el resultado del proyecto de reforma tributaria donde se estima obtener USD 300 millones. Las bebidas azucaradas serían parte de esta propuesta.

46 | Abril 2016 | ekosnegocios.com

CORE BUSINESS

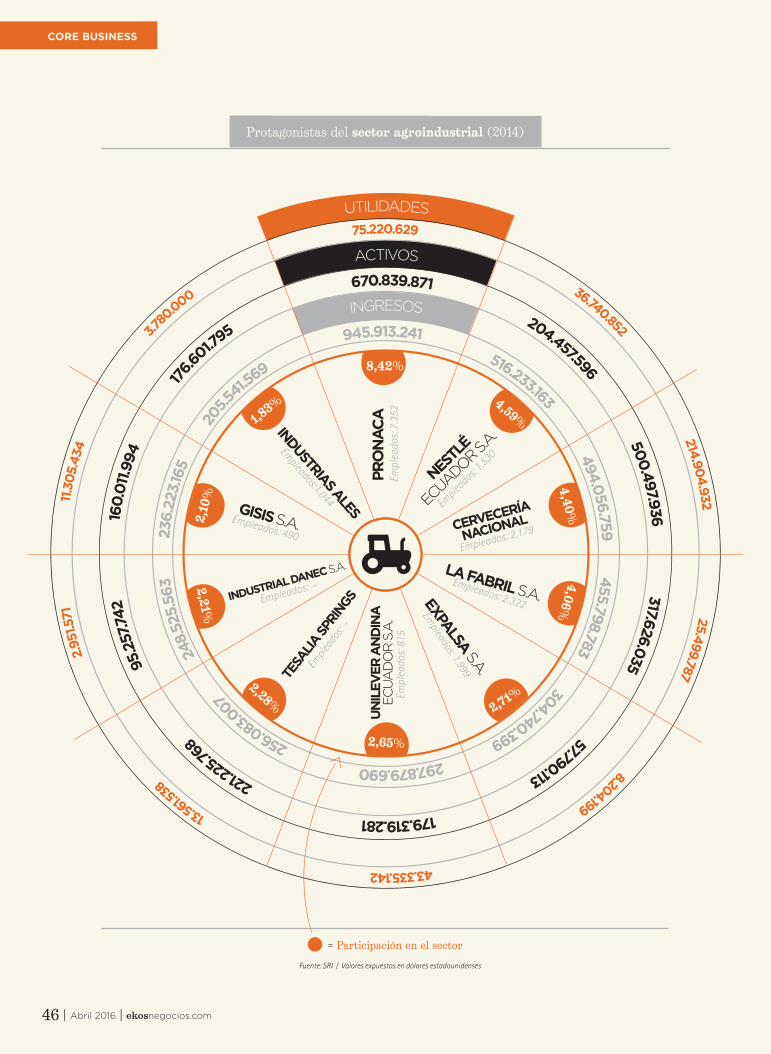

Protagonistas del sector agroindustrial (2014)

PRO

NAC

A

NESTL

É

ECUADOR S.

A.

CERVECERÍA

NACIONAL

LA FABRIL S.A.EXPALSA S.A.

UN

ILEV

ER A

ND

INA

EC

UA

DO

R S

.A.

TESA

LIA SP

RING

SINDUSTRIAL DANEC S.A.

GISIS S.A.

INDUSTRIAS ALES

945.913.241 516.233.163 494.056.759 455.798.783 304.740.399 297.879.690

256.083.007

2

48.5

25.5

63

236.

223.1

65

205.5

41.56

9

670.839.871 204.457.596 500.497.936 317.626.035 57.790.113 179.319.281

221.22

5.768

95.

257.7

42

16

0.01

1.994

17

6.601.7

95

ACTIVOS

Empl

eado

s: 7.

352

Empleados: 1.530

Empleados: 2.322

Empleados: 1.999

Empl

eado

s: 81

5

Empleados: 490

Empleados:1.044

8,42%

4,59%

4,4

0%

4,0

6%

2,71%

2,65%

2,28%

2,21%

2,10

%

1,83%

= Participación en el sector

INGRESOS

Empleados: 2.179

Empleados:

-

Empleados: -

75.220.629 36.740.852 214.904.932 25.499.787 8.204.199 43.335.142

1

3.561.

538

2.95

1.571

11

.305

.434

3.78

0.000

UTILIDADES

Fuente: SRI / Valores expuestos en dólares estadounidenses

Abril 2016 | ekosnegocios.com | 47

670.839.871 204.457.596 500.497.936 317.626.035 57.790.113 179.319.281

221.22

5.768

95.

257.7

42

16

0.01

1.994

17

6.601.7

95

ACTIVOS

75.220.629 36.740.852 214.904.932 25.499.787 8.204.199 43.335.142

1

3.561.

538

2.95

1.571

11

.305

.434

3.78

0.000

UTILIDADES

48 | Abril 2016 | ekosnegocios.com

CORE BUSINESS

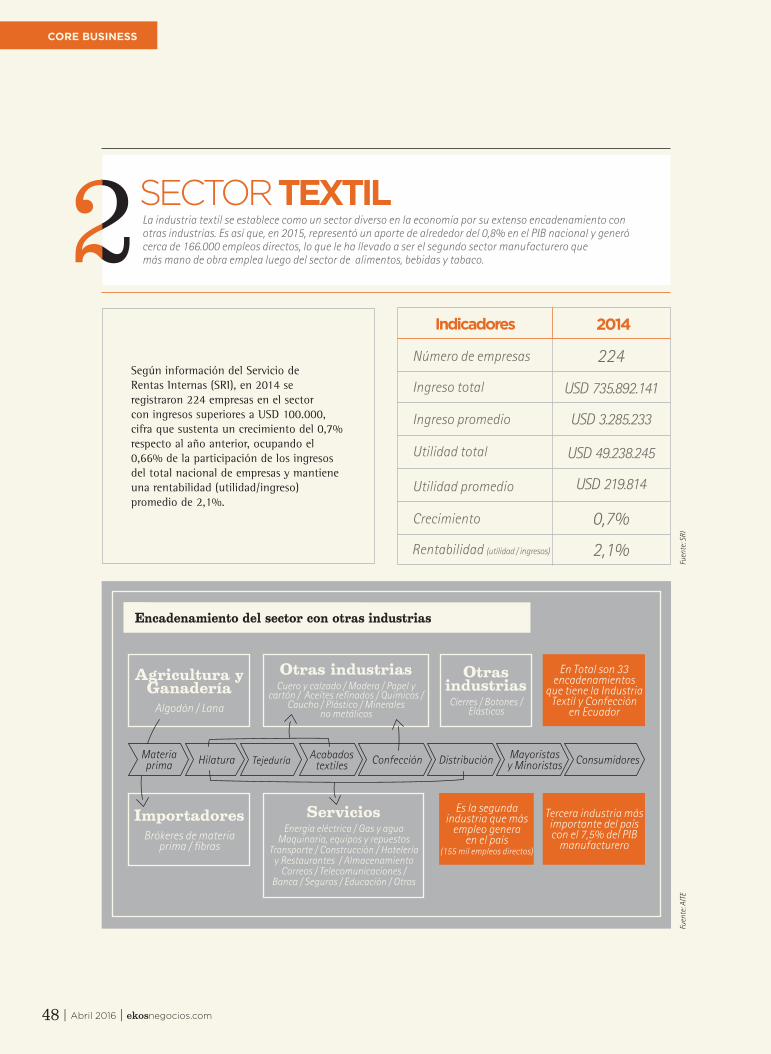

SECTOR TEXTILLa industria textil se establece como un sector diverso en la economía por su extenso encadenamiento con otras industrias. Es así que, en 2015, representó un aporte de alrededor del 0,8% en el PIB nacional y generó cerca de 166.000 empleos directos, lo que le ha llevado a ser el segundo sector manufacturero que más mano de obra emplea luego del sector de alimentos, bebidas y tabaco.

Indicadores 2014

Número de empresas 224

Ingreso total USD 735.892.141

Ingreso promedio

Utilidad total

Utilidad promedio

Crecimiento

USD 3.285.233

USD 49.238.245

USD 219.814

0,7%

2,1%

Según información del Servicio de Rentas Internas (SRI), en 2014 se registraron 224 empresas en el sector con ingresos superiores a USD 100.000, cifra que sustenta un crecimiento del 0,7% respecto al año anterior, ocupando el 0,66% de la participación de los ingresos del total nacional de empresas y mantiene una rentabilidad (utilidad/ingreso) promedio de 2,1%.

Encadenamiento del sector con otras industrias

Rentabilidad (utilidad / ingresos)

Fuen

te: S

RIAgricultura y

Ganadería

Algodón / Lana

En Total son 33 encadenamientos

que tiene la Industria Textil y Confección

en Ecuador

Otras industrias Cuero y calzado / Madera / Papel y

cartón / Aceites refinados / Químicos / Caucho / Plástico / Minerales

no metálicos

Otras industrias

Cierres / Botones / Elásticos

Materia prima ConfecciónHilatura Tejeduría Acabados

textiles Distribución Mayoristas y Minoristas Consumidores

Importadores

Brókeres de materia prima / fibras

Servicios Energía eléctrica / Gas y agua

Maquinaria, equipos y repuestos Transporte / Construcción / Hotelería

y Restaurantes / Almacenamiento Correos / Telecomunicaciones /

Banca / Seguros / Educación / Otros

Es la segunda industria que más

empleo genera en el país

(155 mil empleos directos)

Tercera industria más importante del país con el 7,5% del PIB

manufacturero

Fuen

te: A

ITE

Abril 2016 | ekosnegocios.com | 49

El experto: Javier Díaz Presidente Ejecutivo de AITE

Una industria con cerca de 20.000 actores, con una aportación al PIB ecuatoriano de USD 1.00 millones y que genera 166.000 empleos directos, hablamos de la industria textil y de confección. Su reto principal: innovación y diversificación de productos.

La industria textil también se ha visto afectada por la rece-sión económica que atraviesa el país y el freno al consumo por parte de los ecuatorianos. Bajo este panorama, se sintió entre los años 2014 y 2015 una caída en ventas del 20% al 25%. No obstante, para el Presidente Ejecutivo de la Aso-ciación de Industriales Textiles del Ecuador es muy impor-tante mencionar que en es-tos momentos es cuando se requiere de mayor compromi-so por parte del gremio, apun-tando a la diversificación de productos y sobre todo a la calidad. Es el momento idóneo para buscar eficiencia, revisar gastos, visualizar nuevos mer-cados y encontrar otros nichos de mercado. El objetivo inme-diato es la supervivencia y co-mo consecuencia el crecimien-to sostenido.

Desafíos del sectorLa industria tiene oportunidades siempre y cuando el empresario logre replantear su estrategia y modelo de negocio: diferenciarse, innovar y cambiar procesos. Asimismo destinar su estrategia hacia espacios donde la competencia sea menor.

Las empresas lo dicen…

La empresa cuenta con su par textil de Brasil, lo que ha permitido – a escala nacional- renovaciones de créditos y sostener flujo de caja. Sin embargo, las estrategias en este año han sido consensuadas en Ecuador. Entre las principales acciones ejecutadas hay que destacar el aprovechamiento de la infraestructura comercial de la compañía a escala internacional, la incursión en nuevos mer-cados que han evidenciado procesos devaluatorios más lentos frente al dólar. De hecho, se ha logrado colocar producto en varios países de lenta devaluación como México y Centro América; además fortalecieron ventas a Argentina. Sobre todo, se ha realizado una mejor segmentación del mercado objetivo, llegando en forma directa a confeccionistas sin paso por mayoristas y distribuidores.

La compañía ha tomado precauciones en temas de líneas de crédito y de control de inventarios. Para Lamitex el escenario ajustado del país (situación política y la falta de liquidez del gobierno), obliga a ser conservadores y analizar muy minuciosamente el mercado. Sin embargo, los bajos precios de petróleo en el mundo han influenciado en el costo de las materias primas, logrando un produc-to terminado más barato, lo cual ha compensado – de cierta forma- los niveles de producción y las plazas de empleo. Actualmente, la empresa emplea a 4.000 colaboradores directamente y 25.000 distribuidores directos y más de 50.000 sub distribuidores indirectos que comercializan los productos. Este año se presenta muy incierto y para eso la empresa, con sede en Cuenca, analizó meses atrás un abanico de posibilidades para proyectarse en el tiempo, revisando todos los días costos, recursos, evitando la mayor cantidad de desper-dicios, minimizando a cero productos defectuosos, y por otro lado capacitando a nuestro recurso humano a ser más eficientes en los resultados y enseñándoles a evaluar bien a sus clientes y buscando todos los días oportunidades de mercado.

VICUNHAEduardo Veintimilla BuenoGerente General

LAMITEXJosé Guzmán JaramilloGerente General

50 | Abril 2016 | ekosnegocios.com

CORE BUSINESS

Protagonistas del sector textil (2014)

VIC

UN

HA

EC

UA

DO

R S

.A.

LAMITE

X

SMURFIT KAPPA

ECUADOR S.A.

FIBRAN CIA. LTDA.

INSOMET

CIA. LTDA.

EMPR

ESA

S PI

NTO

S.A

.

TEXT

ILES

EL RA

YO S.

A.

S.J. JERSEY

ECUATORIANO C.A.

TEJIDOS PINTEX S.A.

ROYALTEX S.A.

67.734.299 46.889.696 30.053.427 24.658.235 23.368.622 23.144.381

21.164.400

1

6.46

4.71

4

16.

216.

347

15.40

0.099

96.092.182 52.272.268 10.461.054 17.660.112 30.798.561 28.877.423

21.27

9.647

1

2.21

7.831

28.

307.1

69

9

.233.7

35

ACTIVOS

Empl

eado

s: 90

6

Empleados: -

Empleados: 649

Empleados: 454

Empl

eado

s: 62

0

Empleados:

293

Empleados: 189

Empleados: 510

Empleados: 405

9,20%

6,37%

4,0

8%3,35%

3,18%

3,15%

2,88%

2,24%

2,20

%

2,09%

= Participación en el sector

INGRESOS

3.104.196 6.932.575 4.224.805 2.228.364 3.365.712 -524.215

2.852

.793

1.366

.868

-1.2

96.2

59

3.

113.90

6

UTILIDADES

Fuente: SRI / Valores expuestos en dólares estadounidenses

Empleados: 279

Abril 2016 | ekosnegocios.com | 41

96.092.182 52.272.268 10.461.054 17.660.112 30.798.561 28.877.423

21.27

9.647

1

2.21

7.831

28.

307.1

69

9

.233.7

35

ACTIVOS

3.104.196 6.932.575 4.224.805 2.228.364 3.365.712 -524.215

2.

852.79

3

1.3

66.8

68

-

1296

.259

3.113

.906

UTILIDADES

52 | Abril 2016 | ekosnegocios.com

CORE BUSINESS

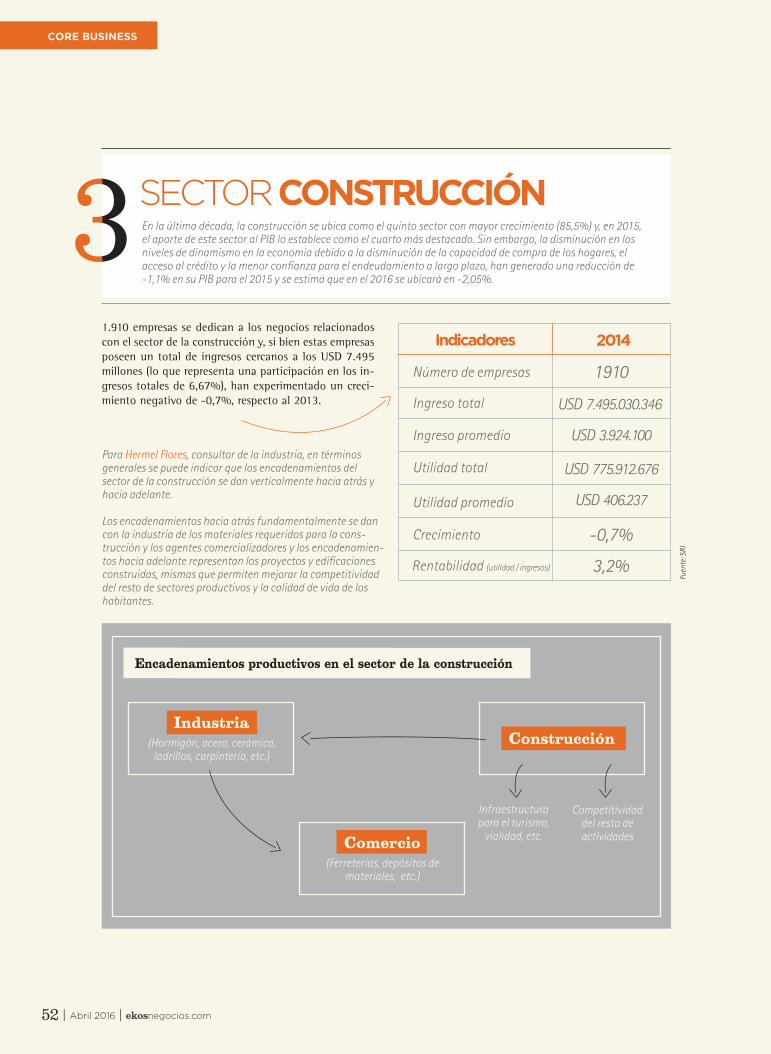

SECTOR CONSTRUCCIÓNEn la última década, la construcción se ubica como el quinto sector con mayor crecimiento (85,5%) y, en 2015, el aporte de este sector al PIB lo establece como el cuarto más destacado. Sin embargo, la disminución en los niveles de dinamismo en la economía debido a la disminución de la capacidad de compra de los hogares, el acceso al crédito y la menor confianza para el endeudamiento a largo plazo, han generado una reducción de -1,1% en su PIB para el 2015 y se estima que en el 2016 se ubicará en -2,05%.

Indicadores 2014

Número de empresas 1910

Ingreso total USD 7.495.030.346

Ingreso promedio

Utilidad total

Utilidad promedio

Crecimiento

USD 3.924.100

USD 775.912.676

USD 406.237

-0,7%

3,2%

1.910 empresas se dedican a los negocios relacionados con el sector de la construcción y, si bien estas empresas poseen un total de ingresos cercanos a los USD 7.495 millones (lo que representa una participación en los in-gresos totales de 6,67%), han experimentado un creci-miento negativo de -0,7%, respecto al 2013.

Encadenamientos productivos en el sector de la construcción

Para Hermel Flores, consultor de la industria, en términos generales se puede indicar que los encadenamientos del sector de la construcción se dan verticalmente hacia atrás y hacia adelante. Los encadenamientos hacia atrás fundamentalmente se dan con la industria de los materiales requeridos para la cons-trucción y los agentes comercializadores y los encadenamien-tos hacia adelante representan los proyectos y edificaciones construidas, mismas que permiten mejorar la competitividad del resto de sectores productivos y la calidad de vida de los habitantes.

Infraestructura para el turismo,

vialidad, etc.

Competitividad del resto de actividades

Industria

(Hormigón, acero, cerámica, ladrillos, carpintería, etc.)

Construcción

Comercio

(Ferreterías, depósitos de materiales, etc.)

Rentabilidad (utilidad / ingresos)

Fuen

te: S

RI

54 | Abril 2016 | ekosnegocios.com

CORE BUSINESS

“60% Vendido”

30 Pisos con vista al mar2 penthouse súper exclusivosDepartamentos de 2 y 3 dormitoriosPiscina de 800m3 frente al mar3 Hidromasajes tipo cruceroSpa, gimnasio y parque acuático infantilAcceso directo a la playa

3 ascensores de alta velocidad para 15 personasAire acondicionado digitalizado independiente

EL EDIFICIO MÁS ALTO, LUJOSO Y SEGURO DEL PAÍS FRENTE AL MAR EMPEZAMOS ESTAPA DE ACABADOS ENTREGA DEL EDIFICIO DICIEMBRE 2016

P

onasente

FICIO DICIEMBRE 2016

“Sea parte del selecto grupo de propietarios en el edificio más alto,seguro y lujoso del país frente al mar, Grand Diamond Beach”

www.vipconstructora.com

Calle de los Motilones lote 40 entre Bermejo y Charapa,

Telf.:0980 642 381 / 3 341 464 / 2 448 456 / 0989 326 778

El experto: Silverio Durán Presidente de la Cámara de la Construcción

“El sector de la construcción se vio afectado desde el último trimestre del 2014. Ya durante el año 2015 la situación fue más preocupante porque se sintió la falta de liqui-dez, que es uno de los principales problemas de la industria.

También falta financiamiento sobre todo, en el campo inmo-biliario que es el más afectado en el sector privado. En el sec-tor público falta inversión en obras de infraestructura, co-mo el equipamiento de escue-las, vías… Los proyectos tanto públicos como privados han sido suspendidos y otros es-tán paralizados momentánea-mente; esto es porque no hay créditos ni para el productor, ni para el adquiriente. Si no hay demanda, no hay oferta. No obstante, siempre algo se puede hacer y se deben detec-tar las oportunidades cuan-do se presentan. Al momen-to existe interés de empresas españolas y venezolanas que quieren entrar al Ecuador e invertir, tanto en el campo fi-nanciero, como de inversión.

En el sector de la construcción están involucrados dos agentes principales, el sector público y el sector privado, que participan tanto desde el lado de la oferta como de la demanda. Si se analiza la oferta, en el ámbito privado pueden distinguirse tres tipos de empresas: 1) constructoras, 2) industriales proveedores de la construcción y 3) comercializadoras de materiales para la construcción.

Las empresas lo dicen…

“Desde mediados de 2014, el mercado de la construcción se ha ido desacelerando, principalmente por factores macroeconómicos y una disminución de la inversión en infraestructura y vivienda. Existe un temor a invertir en la construcción. El pasado proyecto de ley sobre la herencia y la plusvalía afectaron directamente a la industria; la demanda decayó ya que los inversionistas optaron por reducir el riesgo y posponer la adquisición de bienes inmuebles, o adquirirlos en otros países. Esto dejó un sector rezagado, el cual ha decaído paulatinamente por la falta de liquidez que experimenta todo el sector productivo; sumado a la reducción de la inversión pública en construcción. Pero aún el país cuenta con una sólida indus-tria de la construcción, la cual se beneficia por sus precios competitivos y su constante reinvención”.

Los primeros meses de 2016 presentan una tendencia similar a la del año pasado, lo cual representa para los actores del sector de la construcción el reto de innovar con productos adaptados a las necesidades de sus clientes y condiciones actua-les del mercado. Empresas como UNACEM Ecuador han buscado una acertada gestión comercial enfocada en responder a las necesidades de sus usuarios con una amplia gama de productos especializados para cada aplicación, asesoría técnica y servicios según cada segmento. De esta forma ha logrado diversificar el mercado, y gene-rar mayores propuestas de valor. El sector de la construcción es clave para la economía del país, por su contribu-ción a la empleabilidad y porque brinda soluciones para la movilidad y habita-bilidad digna de las personas, de ahí la importancia de sostener y promover su dinamismo.

VIP CONSTRUCTORARodrigo AndradePresidente Ejecutivo

UNACEM

El proceso constructivo comprende el Diseño, el Aprovisionamiento de

Insumos y la Ejecución.

Desarrollador ClienteDiseño Aprovicionamiento insumos Ejecución

“60% Vendido”

30 Pisos con vista al mar2 penthouse súper exclusivosDepartamentos de 2 y 3 dormitoriosPiscina de 800m3 frente al mar3 Hidromasajes tipo cruceroSpa, gimnasio y parque acuático infantilAcceso directo a la playa

3 ascensores de alta velocidad para 15 personasAire acondicionado digitalizado independiente

EL EDIFICIO MÁS ALTO, LUJOSO Y SEGURO DEL PAÍS FRENTE AL MAR EMPEZAMOS ESTAPA DE ACABADOS ENTREGA DEL EDIFICIO DICIEMBRE 2016

P

onasente

FICIO DICIEMBRE 2016

“Sea parte del selecto grupo de propietarios en el edificio más alto,seguro y lujoso del país frente al mar, Grand Diamond Beach”

www.vipconstructora.com

Calle de los Motilones lote 40 entre Bermejo y Charapa,

Telf.:0980 642 381 / 3 341 464 / 2 448 456 / 0989 326 778

56 | Abril 2016 | ekosnegocios.com

CORE BUSINESS

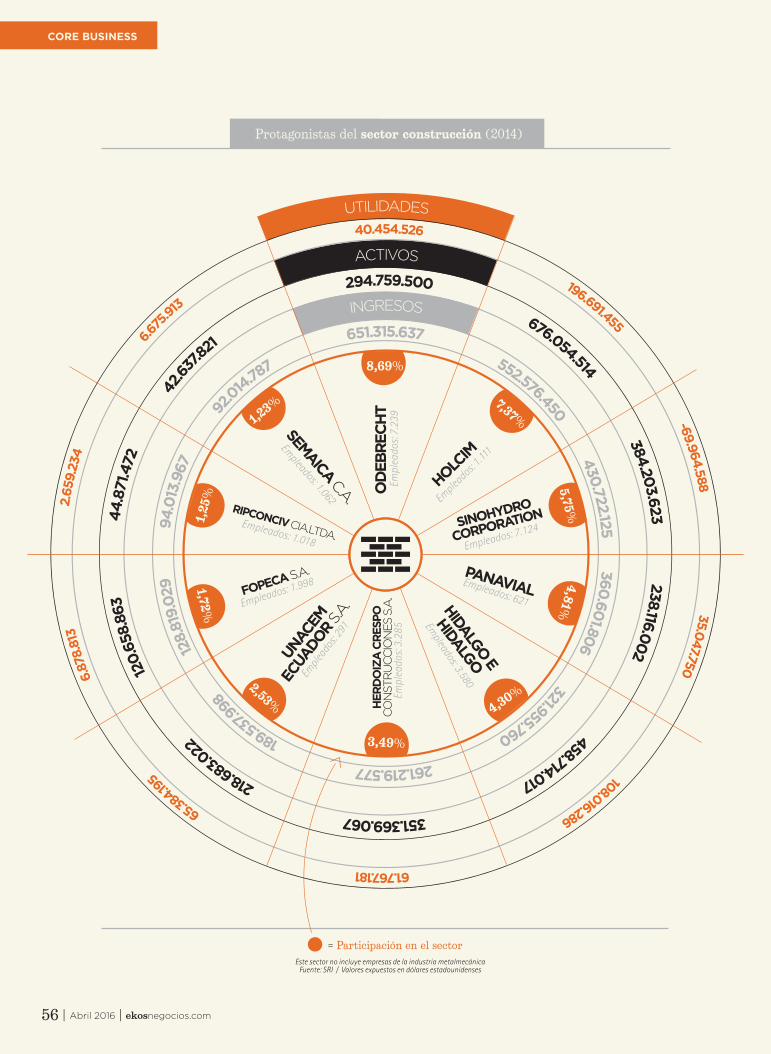

Protagonistas del sector construcción (2014)

OD

EBRE

CHT

HOLCIM

SINOHYDRO

CORPORATION

PANAVIAL

HIDALGO E

HIDALGO

HER

DO

IZA

CRE

SPO

C

ON

STR

UC

CIO

NES

S.A

.

UNAC

EM

ECUA

DOR S

.A.

FOPECA S.A.

RIPCONCIV CIA.LTDA.

SEMAICA C.A.

651.315.637 552.576.450 430.722.125 360.601.806 321.955.760 261.219.577

18

9.537.9

98

128

.819

.029

9

4.01

3.96

7

92.0

14.787

294.759.500 676.054.514 384.203.623 238.116.002 458.714.017 351.369.067

218.683

.022

120

.658

.863

4

4.87

1.472

42

.637.8

21

ACTIVOS

Empl

eado

s: 7.

239

Empleados: 1.11

1

Empleados: 621

Empleados: 3.580

Empl

eado

s: 3.

285

Empleados: 2

91

Empleados: 1.998

Empleados: 1.018

Empleados: 1.062

8,69%

7,37%

5,75%4,81%

4,30%

3,49%

2,53%

1,72%

1,25

%

1,23%

= Participación en el sector

Empleados: 7.124

INGRESOS

40.454.526 196.691.455 -69.964.588 35.047.750 108.016.286 61.767.181

65.384

.19

5

6.8

78.8

13

2

.659

.234

6.6

75.91

3

UTILIDADES

Este sector no incluye empresas de la industria metalmecánica Fuente: SRI / Valores expuestos en dólares estadounidenses

Abril 2016 | ekosnegocios.com | 41

294.759.500 676.054.514 384.203.623 238.116.002 458.714.017 351.369.067

218.683

.022

120

.658

.863

4

4.87

1.472

42

.637.8

21

ACTIVOS

40.454.526 196.691.455 -69.964.588 35.047.750 108.016.286 61.767.181

65.384

.19

5

6.8

78.8

13

2

.659

.234

6.6

75.91

3

UTILIDADES

58 | Abril 2016 | ekosnegocios.com

CORE BUSINESS

SECTOR METALMECÁNICOEl amplio alcance de los negocios dedicados a actividades manufactureras que utilizan como insumos principales los productos de la siderurgia y sus derivados, determina a este sector como un eslabón fundamental en el entramado productivo de los países. En 2015, alcanzó un crecimiento aproximado del alrededor del 4% debido a la mayor demanda de productos, sobre todo los relacionados a la construcción, no obstante, la desaceleración de este último sector, también genera una afectación directa a los negocios de metalmecánica.

Indicadores 2014

Número de empresas 610

Ingreso total USD 3.795.566.196

Ingreso promedio

Utilidad total

Utilidad promedio

Crecimiento

USD 6.222.240

USD 241.090.383

USD 395.230

1,8%

5,6%

Las empresas del sector ocupan el 3,38% de la participación en ingresos, con valores superiores a USD 100.000; han crecido con una tasa del 1,8% respecto al 2013 y tienen una rentabilidad promedio de 5,6%.

Eslabón productivo en la industria metalmecánica

INDUSTRIA AUTOMOTRIZ

(Carrocerías, piezas de ensamblaje)

Competitividad del resto de actividades

Industria de la Construcción Metalmecánica

Maquinaria

(Para la construcción, alimentos, textil)

Rentabilidad (utilidad / ingresos)

Fuen

te: S

RI

60 | Abril 2016 | ekosnegocios.com

CORE BUSINESSCORE BUSINESS

El experto: Guillermo Pavón Director General de FEDIMETAL

La industria ha invertido en los últimos cinco años alrededor de USD 600 millones en la generación de servicios y productos enmarcados en su rama.

Sin embargo, desde el 2014, se ha sentido una contracción del mercado: se estima que su vo-lumen de producción en este 2016 baje a un 5%, dos pun-tos menos en comparación con años anteriores. No obs-tante, el sector se dinamizará a partir de la innovación y estra-tegias de competitividad de las empresas. La Federación Ecua-toriana de Industrias del Metal ha estructurado un plan de ac-ción hasta el 2035, en donde se establecen objetivos con-cretos: consolidar la presencia del sector en el mercado na-cional con la diversificación de productos. El sector ha venido exportando un promedio de USD 400 millones en diferen-tes productos; lo interesante del número recae en la que la oferta no se limita a una ma-teria prima, sino que se carac-terizan por ser insumos de in-geniería con valor agregado.

Las empresas lo dicen…

En términos de volúmenes esperamos llegar a la misma producción del año ante-rior (2015). El cumplimiento de esto, dependerá de las alianzas que se realizan en-tre empresas públicas y privadas; hay que considerar que para el gobierno somos un sector estratégico de alto impacto.

Según estadísticas de años anteriores, el gobierno importaba USD 6 000 millones de dólares en productos y servicios relacionados al sector; una acción que nos impedía una participación oportuna en la producción nacional. Sin embargo, la contracción del presupuesto estatal seguramente nos otorgará una mayor colaboración. Supongamos que las importaciones disminuyan. Si esto sucede, la industria tiene más capacidad de acción de demostrar que los productos importados sí se hacen en Ecuador; Novacero tiene plantas en Guayaquil, Lasso y Quito. Ahora bien, esta producción debe garantizar un valor agregado, el cual promueva innovación y calidad en los servicios que podamos ofertar como empresas ecuatorianas.

NOVACERORamiro GarzónGerente General

es el consumo de acero anual por persona en América Latina. En Europa y Asia esta cantidad se triplica y cuadruplica.

por persona

corresponde a productos mecánicos y metalmecánicos. De este porcentaje, se espera que el 33% sea componente nacional. En 2014 se alcanzó

un 21% y en 2015, un 28%.

de compras públicas

Datos

62 | Abril 2016 | ekosnegocios.com

CORE BUSINESS

Protagonistas del sector metal mecánico (2014)

FAD

ESA

ADELCA

NOVACERO

IPAC

A.N.D.E.C.

IDEA

L A

LAM

BREC

AUDI

OELEC

S.A.

INDUGLOB S.A.

SERTECPET

MABE ECUADOR

104.701.230 319.421.136 239.873.024 215.456.568 209.911.826 124.775.415

1

10.133.42

9

174.

819.

503

144

.696

.320

13

4.238

.174

`

117.618.463 341.859.705 239.873.024 234.680.429 259.840.998 82.703.398

4

2.319.

265

1

45.13

5.21

7

1

17.16

0.82

9

6

7.348.17

9

ACTIVOS

Empl

eado

s: 62

3

Empleados: 1.373

Empleados: 270

Empleados: 856

Empleados: 1.868

Empleados: 1.185

Empleados: 835

2,76%

8,42%

6,32%5,68%

5,53%

3,29%

2,90%

4,61%

3,81

%

3,54%

= Participación en el sector

Empleados: 1.282

INGRESOS

Empl

eado

s: -

Empleados: 2

71

Fuente: SRI / Valores expuestos en dólares estadounidenses

2.357.480 30.025.910 5.779.509 14.934.968 5.591.403 7.387.432

4

.853.6

72

10.

053.

241

29

.605

.036

8.058

.786

UTILIDADES

Abril 2016 | ekosnegocios.com | 41

117.618.463 341.859.705 239.873.024 215.456.568 259.840.998 82.703.398

4

2.319.

265

1

45.13

5.21

7

1

17.16

0.82

9

6

7.348.17

9

ACTIVOS

2.357.480 30.025.910 5.779.509 14.934.968 5.591.403 7.387.432

4.853.6

72

1

0.05

3.24

1

29.

605.

036

8.058

.786

UTILIDADES

64 | Abril 2016 | ekosnegocios.com

CORE BUSINESS

SECTOR CUERO & CALZADO

Indicadores 2014

Número de empresas 29

Ingreso total USD 202.298.900

Ingreso promedio

Utilidad total

Utilidad promedio

Crecimiento

USD 6.975.824

USD 14.631.520

USD 504.535

-2,4%

3,8%

Las empresas del sector poseen un ingreso promedio de USD 6,98 millones y una participación en los ingresos del total de empresas a escala nacional de 0,18% y, pese a que su rentabilidad mantiene un nivel de 3,8%, el sector ha experimentado una reducción en sus ingresos del 2,4% entre el 2013 y 2014.

El sector de cuero y calzado ecuatoriano ha experimentado un fuerte impulso en los últimos años gracias a la política gubernamental de sustitución de importaciones y a los estímulos por promover la producción nacional con calidad de este tipo de bienes. La participación del sector en el PIB es de 0,2%, en 2013 y 2014 se encuentran solo 29 empresas con más de USD 100 000 de ingresos anuales dedicados a esta actividad.

Es relevante mencionar que el mercado de calzado en Ecuador es bastante restringido comparado con otros paí-ses, por tener un consumo de calzado per cápita bajo, de aproximadamente 2,3 pares por año, por persona, fren-te a Colombia. Así Chile tiene 3,5 pares; Brasil 3,3 pares, Paraguay 3,4 pares. Los países líderes en el mundo son EEUU con 7,9 pares, Francia 6,7 pares e Italia 6,6 pares. La amplia cadena de valor a escala internacional se observa que es en el Ecuador poco diversificada a ni-vel de procesos y de productos. La dependencia de in-sumos importados del sector, encarece la produc-ción, y disminuye sus posibilidades de competitividad. La oferta nacional de calzado debe considerar los ele-mentos de competitividad claves para acceder al mer-cado internacional, los que pueden resumirse en los siguientes: (a) innovación, funcionalidad, forma y dura-bilidad del producto. (b) condiciones de entrega a tiem-

po, en magnitudes acordes con el mercado, y eficiente. (c) la confiabilidad de producto pasa por la adherencia a muestras y especificaciones, la coherencia del concepto que se oferta, y la calidad del producto. (d) el servicio no es menos importante, como rango de elección, marca, certificación del producto, tratamiento de los reclamos, (e) y el precio que es fundamental, con la consideración de condiciones de pago flexibilidad de temporada, des-cuentos y promociones.

Rentabilidad (utilidad / ingresos)

La dependencia de insumos importados del sector, encarece la producción, y disminuye sus posibilidades de competitividad.

Fuen

te: S

RI

Desafíos del sector

Brindar mejor calidad y contar con diseños de moda cambiante. La distribución se ha desarrollado de manera importante en todas las ciudades del país. Este desarrollo genera numeroso puestos de trabajo indirectos. El reto está en innovador los modelos de negocio para tratar - en lo posible- de mantener los trabajos directos e indirectos que genera el sector.

Las empresas lo dicen…

La experta: María del Carmen Burneo Presidenta Ejecutiva de SEPROYCO

La producción de insumos naturales y químicos para el tratamiento y coloración del cuero es escasamente producida a escala nacional; mayoritariamente se importan.

En la industria de calzado y marroquinería, hay un esca-so desarrollo de suelas moder-nas y de alta calidad, planti-llas, herrajes, y accesorios del calzado. La industria de hilos también presenta insuficien-te oferta para el sector. Igual situación se mantiene para la industria de la confección en cuero; y de tapicería. En ta-picería el desarrollo del sec-tor automotor fue en años anteriores más acelerado que en la de muebles de cuero. Dentro de la cadena la maqui-naria, equipos y herramientas para la producción son muy importantes, pues en gran me-dida estas se innovan perma-nentemente, para a través del proceso productivo se obten-ga productos que brinden más comodidad al usuario, en base a investigaciones anatómicas.

El país está en crisis, no hay circulante, no hay crédito de los bancos y estamos limitados. Las ventas han caído en un 30% en el país. Esa es una realidad y ante este escenario el sector de cuero y calzado también ha sido afectado. Frente a esta situación los productores nos hemos asociado en la Cámara de Calzado para ver algunas estrategias para enfrentar la situación y los problemas que acarrean. Una de ellas: la importación de zapatos y afines, que nos ha golpeado fuertemente. De ahí que la Cámara se ha reunido con el Mipro y la Sercop y se ha propuesto que se dejen de importar botas o calzado de trabajo para los sectores eléctrico, minero y energético y eso se lo confeccionaría en Ecuador y que los USD 60 millones que se gastaban en este rubro se queden en el país y se compre producto nacional. Los acuerdos están en marcha porque el Gobierno sabe que las empresas nacionales de cuero y calzado sí tienen la tecnología y maquinaria para producir una bota con las características que estas industrias estratégicas requieren. El objetivo al terminar 2016 es que al menos ya se produzcan USD 30 millones de lo planificado. Este capital dinamizará mucho a la industria local. "Como Buestán estamos confiados porque tenemos tecnología de punta para todas nuestras líneas de producción en todo tipo de calzado. Somos una referen-cia en el mercado y seguiremos marcando tendencia. Generamos 100 fuentes de trabajo directo".

BUESTÁNVicente BuestánGerente de Producción

Abril 2016 | ekosnegocios.com | 65

66 | Abril 2016 | ekosnegocios.com

CORE BUSINESS

Protagonistas del sector cuero & calzado (2014)

PLA

STIC

AU

CHO

FABRILF

AME

INDUCALSA

SINTECUERO

MILPLAST

PLA

STIG

UAYA

S

MALEP

RODU

LITARG MODE

BUESTÁN

TECNOCALZA

113.532.967 15.725.125 12.035.847 10.791.838 7.322.582 6.749.975

3.745.7

82

3.28

3.24

6

2

.934

.867

2.64

0.243

77.871.655 11.521.944 11.344.097 16.042.430 6.170.489 13.517.546

2

.825.8

42

3

.466

.676

3

.176.

328

1.8

05.940

ACTIVOS

Empleados: 608

Empleados: 106

Empleados: 98

Empleados: 95

Empleados: 93

56,12%

7,77%

5,95%5,33%

3,62%

3,34%

1,85%

1,62%

1,45%

1,31%

= Participación en el sector

Empleados: 369

Empl

eado

s: 1

56

INGRESOS

8.909.871 194.379 1.152.600 1.764.130 650.038 402.823

11.5

05

6

68.3

82

112.

308

1

51.39

0

UTILIDADES

Fuente: SRI / Valores expuestos en dólares estadounidenses

Empleados: -

Empleados: -

Empl

eado

s: -

77.871.655 11.521.944 11.344.097 16.042.430 6.170.489 13.517.546

2

.825.8

42

3

.466

.676

3

.176.

328

1.8

05.940

ACTIVOS

8.909.871 194.379 1.152.600 1.764.130 650.038 402.823

11.5

05

6

68.3

82

112.

308

1

51.39

0

UTILIDADES

68 | Abril 2016 | ekosnegocios.com

CORE BUSINESS

SECTOR AUTOMOTOREl aporte de la industria en los últimos tres años en exportaciones ha sido de más de USD 520 millones y en inversiones alcanzan un monto de USD 210 millones.

Las empresas ensambladoras y productoras de autopar-tes han logrado reconocimiento por la calidad de sus productos; están calificadas con normas internacionales de calidad especiales para la industria automotriz co-mo la QS 9000 y la norma ISO TS 16949:2002, tam-bién aplican otras normas como la ISO 14000 sobre me-dio ambiente y la 18000 sobre ergonomía, entre otras. En Ecuador se han ensamblado vehículos por más de cuatro décadas, y en la actualidad el sector au-tomotor se compone de 4 ensambladoras y más de 50 empresas autopartistas. La Cámara de la Indus-

Desarrollo de la industria

tria Automotriz Ecuatoriana (CINAE) representa a en-sambladoras como GM OBB del Ecuador, Aymesa S.A y Maresa Ensambladora, junto con las más impor-tantes empresas autopartistas y de servicios del país. Estas empresas ensamblan vehículos como la Chevrolet D-Max, Kia Sportage, Chevrolet Sail, Kia Cerato, y has-ta diciembre del 2015 la camioneta Mazda BT-50, en-tre otros. Estos vehículos tienen un alto porcentaje de incorporación local, destacando la producción de auto partes ecuatorianas que se producen con estándares de calidad internacionales.

Fuen

te: C

INAE

Por: Cámara de la Industria Automotriz Ecuatoriana (CINAE)

Autopartistas SUV

Asientos / Espuma Domizil / Elastos

Rastreo satelital

Road Track

Radio Mundihome y

MP3 Car Audio

Batería Tecnova / Fabribat

Alfombras

Alfinsa

Placa asfáltica Chova

Moquetas Alfinsa / PF Group

Aire acondicionado

Faesa

Amortiguadores Amortipartes

Vidrios

Tecnividrio

Llantas Continental

Sistema de

escape UMO Ecuador / Indima

Insulator Alfinsa

Cardanes / Ejes

Dana

Pisos Metaltronic

Protectos de llanta

Texticom

Kit Seguridad Ferplaim

Estampado / Brackets

Mecaniza / Mecadec / Metalcar

Ballestas Vanderbilt

Sistema de escape

UMO Ecuador / Indima

Ejemplo de Encadenamiento

70 | Abril 2016 | ekosnegocios.com

CORE BUSINESS

La Industria Automotriz Ecuatoriana tiene una participación importante en la econo-mía del país debido a los ingresos que gene-ra en todas las actividades económicas di-rectas e indirectas que involucra.

Encadenamiento del sector

Fuen

te: C

INAE

El encadenamiento que ejerce el sector automotor sobre el resto de sectores de la economía es relevante, dando impulso a otras áreas del sector productivo.

Otras industrias

Servicios

Metalmecánica

Caucho

Vidrios

Química / Pintura

Electrónica

Química / Plásticos

Textil

Vinculados a la industria

Logísticos

Autopartistas ecuatorianos

Proveedores de servicios

Repuestos

Ensambladoras de vehículos

Ventas locales

Importaciones CKD e

insumos

Exportaciones

Exportaciones

En la actualidad se están exportando vehículos a Co-lombia, como el Kia Sportage, Chevrolet D- Max, a su vez el sector autopartista debido a su alto grado de tec-nificación, ha logrado ser reconocido por sus productos de alta calidad, incursionando en varios destinos de ex-portación. Ejemplo de esto es Roadtrack Ecuador, em-presa dedicada a la fabricación de sistemas telemáticos de seguridad vehicular, que desarrolla su software en Ecuador y el ensamble de sus equipos de rastreo sa-telital, para luego exportarlos a Brasil, Colombia, Ve-nezuela, México y Argentina.Otras empresas que han

exportado sus productos son Dana Transejes, empresa con presencia global y líder en elaboración de ejes dife-renciales, exporta los mismos a Colombia; Tecnova que produce baterías de arranque exporta a Chile, Colombia y Perú; Continental Tire Andina que exporta neumáticos radiales a Venezuela, Colombia, Perú, Bolivia y Chile; Amortipartes que produce amortiguadores y exporta a Colombia; Tecnividrio con vidrios laterales y parabrisas a Colombia, entre otras empresas, logrando exportacio-nes por más de USD 73 millones en 2014.

72 | Abril 2016 | ekosnegocios.com

CORE BUSINESS

El experto: David Molina Presidente Ejecutivo de CINAE

En la actualidad la industria compite con una protección menor que la que tenía hace dos años. En 2015 el arancel del CKD (principal in-sumo para el ensamblaje) pasó del 5% al 15%, reduciendo el mar-gen respecto de los vehículos importados que pagar un arancel del 35% (SUV) y 40% (vehículos y camionetas). Molina, Presidente Eje-cutivo de la Cámara de la Industria Automotriz del Ecuador, pien-sa que esto ha llevado a una pérdida de competitividad respecto de Colombia, cuyos vehículos ingresan con 0% de arancel. Con los paí-ses del Mercosur, la protección es menor, pues los vehículos arma-dos entran con el 28% de arancel, comparado con el 15% del CKD. Pero lo anterior no afecta solo a las ensambladoras, sino que agrava el resto de la cadena, y los autopartistas tienen que pagar altos arance-les (y hasta salvaguardia) por sus materias primas, cuando el produc-to que fabrican puede importarse con 0% de arancel. Por otra parte, el sistema de cupos, ha limitado la escala necesaria para que la indus-tria pueda crecer y ganar competitividad: En 2012 se llegó al máxi-mo nivel de producción con 79.616 unidades. A partir de ahí la ten-dencia ha sido decreciente hasta llegar a 46.926 unidades en el 2015. Las exportaciones han tenido el mismo comportamiento. En el 2014 se exportaron 23.386 unidades, cifra que se redujo a 3.274 unidades en el 2015. Un factor que incidió en este comportamiento es el cierre del mercado venezolano, país al que no se ha logrado exportar en los últimos tres años, a pesar de las gestiones realizadas por el Gobierno. En este escenario, se requiere una política industrial integral para el sector, que se articule con la política comercial, arancelaria, tributa-ria, ambiental, de seguridad, de movilidad, entre otras. Que no se con-tradigan entre sí. Que defina un horizonte industrial con una mayor y creciente incorporación de partes y piezas de fabricación nacional. Para ello, se deben diseñar incentivos adecuados como: protección efectiva a ensambladoras y autopartistas; un sistema arancelario que premie la incorporación de partes y piezas ecuatorianas; y, permitir una mayor escala para la producción de vehículos (hoy limitada por los cu-pos), con el fin de mejorar la posición competitiva de los autopartistas y favorecer la incorporación nacional.

Las empresas lo dicen…

“Desde el segundo semestre del año anterior vemos una constante dis-minución de la demanda en nuestro sector tanto en llantas para vehículos livianos como pesados, los cuales se han visto afectados por la reducción del transporte de mercancías, menores inversiones en proyectos de cons- trucción e infraestructura y la rece-sión del sector automotor”.

Para mantener los niveles de pro-ducción y mercado agresivamente, la empresa ha desarrollado estrate-gias para incrementar la presencia en los mercados de Colombia, Perú, Chile, Venezuela, Bolivia con todas las dificultades que hoy presenta un dólar fuerte devaluaciones en toda la región. En Ecuador, se implementó un continuo plan de promociones y acti-vaciones para direccionar el máximo de consumidores activos a las marcas.

CONTINENTAL TIRE ANDINAFabián CórdovaVicepresidente Comercial

Desafíos del sector

Con 609 empresas, USD 8.535,6 milllones en ingresos en 2014 y un crecimeinto de 7,6% respecto al 2013, el sector deberá repensar la integraciòn de su producciòn pensando en una política integral ue impulse la exportación y que, obviamente, esté acompañada de estructuras sóllidas en material de aranceles y otros.

74 | Abril 2016 | ekosnegocios.com

CORE BUSINESS

Protagonistas del sector automotriz (2014)

GEN

ERA

L M

OTO

RS

DEL

EC

UA

DO

R

OMNIBUS BB

AEKIA S.A.

NEOHYUNDAI S.A.

MAVESA

AYA

SA

AUTO

MOTORE

S

CONT

INEN

TAL

IMPORTADORA

TOMEBAMBA

MARESA

CASABACA

1.063.081.453 759.686.841 274.886.832 271.318.826 245.666.319 213.646.826

208.162.120

201

.214

.289

19

6.79

8.36

8

19

5.016.613

234.394.908 326.967.565 103.764.349 274.633.797 245.852.502 97.423.438

64.978

.71

2

155.

728.

441

152.

309.

043

61

.981.9

56

ACTIVOS

Empleados: 1.132

Empleados: 14

12,45%

8,90%

3,22%3,18%

2,88%

2,50%

2,44%

2,36%

2,31

%

2,28%

= Participación en el sector

Empl

eado

s: 68

5Em

plea

dos:

186

Empleados: 5

59

Empleados: 607

INGRESOS

74.329.435 74.487.407 36.171.556 15.574.428 10.858.450 14.754.158

9.503.0

63

13.8

15.8

54

8

.464

.449

1

3.517.

424

UTILIDADES

Fuente: SRI / Valores expuestos en dólares estadounidenses

Empleados: -

Empleados: -

Empleados: -

Empleados: -

234.394.908 326.967.565 103.764.349 274.633.797 245.852.502 97.423.438

64.978

.71

2

155.

728.

441

152.

309.

043

61

.981.9

56

ACTIVOS

74.329.435 74.487.407 36.171.556 15.574.428 10.858.450 14.754.158

9.503.0

63

13.8

15.8

54

8

.464

.449

1

3.517.

424

UTILIDADES

76 | Abril 2016 | ekosnegocios.com

CORE BUSINESS

SECTOR TECNOLOGÍALas Tecnologías de la Información y la Comunicación (TIC) son uno de los principales pilares dentro del desa-rrollo de la economía, dada la creciente dependencia que existe tanto por parte de las actividades económicas como de la población en general. Durante la última década este sector fue el tercero con mayor crecimiento alcanzando una tasa de 150,7% principalmente por el acceso a las comunicaciones, el incremento del número de usuarios de Internet y la activación de líneas telefónicas, además del desarrollo de software, que en algunos casos se exporta a nivel internacional.

En el país existen 299 principales empresas priva-das dedicadas al sector incluyendo telecomunica-ciones y empresas de hardware, software y otros servicios (HSS). Estas empresas poseen un creci-miento de 5,7% respecto al año 2013 y evidencian una participación de 5,58% del total de ingresos. El Ecuador, de forma histórica ha sido conside-rado como un país de una ágil adopción tecno-lógica, en comparación a sus pares regionales. En la década de los setenta ya existían compañías de-dicadas a exportar software, mientras en los noventa ya se habían formado las primeras organizaciones de Inter-net, las cuales gestionaron su acceso público. Esto ha consolidado una industria que se orienta hacia la van-guardia, pero que aún mantiene una serie de desafíos por atravesar.

Indicadores 2014

Número de empresas 299

Ingreso total USD 6.260.964.255

Ingreso promedio

Utilidad total

Utilidad promedio

Crecimiento

USD 20.939.680

USD 930.111.933

USD 3.142.270

4,9%

5,7%

En el 2014 las 250 empresas más grandes en la categoría de hardware, software y servicios obtuvieron ingresos de aproxi-madamente USD. 2.630 millones, lo que implicó un incremento de 7,5% comparado al año anterior. Solamente en la categoría de software se generaron más de USD. 540 millones, en un mercado que comienza a madurar, pero que no cuenta con un eco-sistema propicio para crecer y rentabilizarse.

En marzo del 2015 la industria tecnológica experimentó un declive, debido al aumento de entre 5 y 45% de sobretasa arancelaria para productos importados. Esto hizo que los consumidores suspendan la adquisi-ción, lo que se manifestó en una contrac-ción del mercado. Pero a su vez propició que las empresas proveedoras cambien su foco de negocios para fortalecer áreas como la consultoría, implementación y el servicio técnico.

Rentabilidad (utilidad / ingresos)

Fuen

te: S

RI

78 | Abril 2016 | ekosnegocios.com

CORE BUSINESS

El experto: Andrés Burbano de Lara Presidente de AESOFT

A pesar de ser una de las áreas tecnológicas que mayor creci-miento ha experimentado en los últimos años, el software enfrenta retos que compro-meten su ecosistema. Desde la perspectiva de Andrés Burbano de Lara, Presidente de la Aso-ciación Ecuatorina de Soft-ware, en el país no existen po-líticas públicas que prioricen el uso de software nacional en el Estado (libre o propie-tario), así como no existen in-centivos tributarios que facili-ten la formación de empresas. A esto se suman proyectos de ley como el Código Ingenios, que pueden poner en riesgo la industria. De acuerdo a Andrés, la obligatoriedad en el uso de software libre para el Estado y las instituciones educativas puede restarles competitividad y operatividad, al no equiparar las capacidades técnicas, y al necesitar de una extensa curva de aprendizaje por el usuario.

Las empresas lo dicen…

Si el Ecuador busca edificar una industria tecnológica de vanguardia, y un ecosis-tema que fomente la innovación, es prioridad establecer políticas financieras que promuevan la inversión local y extranjera; tributarias que favorezcan la construc-ción de empresas; y laborales que reconozcan el talento y la dedicación. Promover el desarrollo de la tecnología y la innovación permitirá una mayor adaptabilidad al cambio de la matriz productiva, además de ser transversales a todas las indus-trias. Pero para ello es necesario generar un clima de confianza, en el que las leyes están orquestadas bajo el fin priorizar el sector, por su relación con el encadena-miento productivo.

La industria de tecnología en el país tuvo un amplio crecimiento en los últimos años, debido a un cambio de la estructura tradicional en la venta de productos. Se dejó de entregar “cajas” para proveer soluciones de valor, lo que fortaleció a los canales de comercialización e implementación. Pero esto no se pudo man-tener en el 2015, ya que experimentó una desaceleración en la oferta- debido al cambio de políticas tributarias, y la caída de la inversión pública-. “Es necesario tomar en cuenta que el mercado de tecnología es dinámico. Las empresas deben renovar su hardware periódicamente antes de que este sea obsoleto. Pero en el Ecuador aún no existe una industria madura que cuente con los niveles de certificación y producción para su fabricación; y que sea capaz de competir con marcas como HP o Dell. Aún la participación nacional es pequeña, pero puede ser el momento propicio para que comience a crecer”.

CORPORACIÓN KRUGERErnesto KrugerCEO

Desafíos del sector

El 10% de todo emprendimiento tecnológico está en posesión de sus programa-dores originales y es irrenunciable. Lo que implica que ninguna empresa puede adquirir el 100% de un software. Esto frena la inversión extranjera, ya que las empresas no invertirán en un software del que tienen que pagar regalías, aún tras haberlo adquirido.

INTCOMEXMireya RecaldeGerente de Ventas

80 | Abril 2016 | ekosnegocios.com

CORE BUSINESS

Protagonistas del sector tecnológico (2014)

CON

ECEL

OTECEL

DIRECTV

TELCONET

HUAWEI

INTC

OM

EX

CART

IMEX

TECNOMEGA

TATA SOLUTION

ELECTROSIGLO

1.671.419.116 689.562.393 154.514.607 135.090.012 125.687.852 111.761.007

107.303.6

45

10

6.46

3.94

7

9

5.52

5.93

2

92.6

49.36

8

1.369.068.110 672.571.425 61.730.878 242.448.377 159.917.689 34.987.086

5

1.060.68

4

4

1.657

.025

4

7.760

.584

40.19

8.538

ACTIVOS

Empleados: 1.385

26,70%

11,01%

2,47%2,16%

2,01%

1,79%

1,71%

1,70%

1,53

%

1,48%

Empl

eado

s:139

Empl

eado

s: 2.

601

Empleados: 4

25

Empleados:164

Empleados: 336

Empleados: 1.692

Empleados: 337

= Participación en el sector = Telecomunicaciones = Hardware & Software

INGRESOS

545.432.498 169.469.582 20.615.442 22.338.729 5.436.059 1.290.746

2.486

.038

3.8

66.74

6

21.7

44.7

73

2.33

8.436

UTILIDADES

Fuente: SRI / Valores expuestos en dólares estadounidenses

Empleados: -

Empleados: -

1.369,068,110 672.571.425 61.730.878 242.448.377 159.917.689 34.987.086

5

1.060.68

4

4

1.657

.025

4

7.760

.584

40.19

8.538

ACTIVOS

545.432.498 169.469.582 20.615.442 22.338.729 5.436.059 1.290.746

2.486

.038

3.8

66.74

6

21.7

44.7

73

2.33

8.436

UTILIDADES

82 | Abril 2016 | ekosnegocios.com

CORE BUSINESS

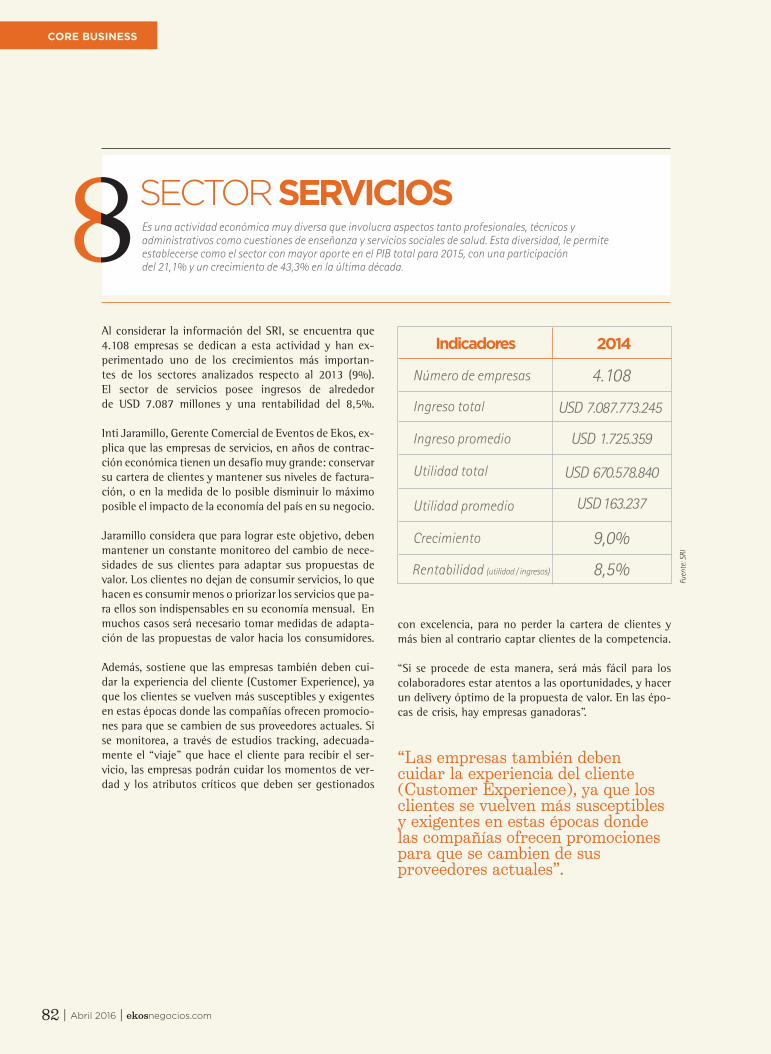

SECTOR SERVICIOSEs una actividad económica muy diversa que involucra aspectos tanto profesionales, técnicos y administrativos como cuestiones de enseñanza y servicios sociales de salud. Esta diversidad, le permite establecerse como el sector con mayor aporte en el PIB total para 2015, con una participación del 21,1% y un crecimiento de 43,3% en la última década.

Al considerar la información del SRI, se encuentra que 4.108 empresas se dedican a esta actividad y han ex-perimentado uno de los crecimientos más importan-tes de los sectores analizados respecto al 2013 (9%). El sector de servicios posee ingresos de alrededor de USD 7.087 millones y una rentabilidad del 8,5%. Inti Jaramillo, Gerente Comercial de Eventos de Ekos, ex-plica que las empresas de servicios, en años de contrac-ción económica tienen un desafío muy grande: conservar su cartera de clientes y mantener sus niveles de factura-ción, o en la medida de lo posible disminuir lo máximo posible el impacto de la economía del país en su negocio. Jaramillo considera que para lograr este objetivo, deben mantener un constante monitoreo del cambio de nece-sidades de sus clientes para adaptar sus propuestas de valor. Los clientes no dejan de consumir servicios, lo que hacen es consumir menos o priorizar los servicios que pa-ra ellos son indispensables en su economía mensual. En muchos casos será necesario tomar medidas de adapta-ción de las propuestas de valor hacia los consumidores. Además, sostiene que las empresas también deben cui-dar la experiencia del cliente (Customer Experience), ya que los clientes se vuelven más susceptibles y exigentes en estas épocas donde las compañías ofrecen promocio-nes para que se cambien de sus proveedores actuales. Si se monitorea, a través de estudios tracking, adecuada-mente el “viaje” que hace el cliente para recibir el ser-vicio, las empresas podrán cuidar los momentos de ver-dad y los atributos críticos que deben ser gestionados

Indicadores 2014

Número de empresas 4.108

Ingreso total USD 7.087.773.245

Ingreso promedio

Utilidad total

Utilidad promedio

Crecimiento

USD 1.725.359

USD 670.578.840

USD 163.237

9,0%

8,5%Rentabilidad (utilidad / ingresos)

“Las empresas también deben cuidar la experiencia del cliente (Customer Experience), ya que los clientes se vuelven más susceptibles y exigentes en estas épocas donde las compañías ofrecen promociones para que se cambien de sus proveedores actuales”.

con excelencia, para no perder la cartera de clientes y más bien al contrario captar clientes de la competencia. “Si se procede de esta manera, será más fácil para los colaboradores estar atentos a las oportunidades, y hacer un delivery óptimo de la propuesta de valor. En las épo-cas de crisis, hay empresas ganadoras”.

Fuen

te: S

RI

84 | Abril 2016 | ekosnegocios.com

CORE BUSINESS

Protagonistas del sector servicios (2014)

CORP

ORA

CIÓ

N

QU

IPO

RT

SALU

DSA

NUCOPSA

CONCLINA

BMI IGUALAS

MÉDICAS DEL

ECUADOR

CAN

AL

10 C

ETV

DISM

EDSA

DK MANAGEMENT

SERVICES

G4S SECURE SOLUTIONS

ARMILED

158.461.070 137.032.857 75.056.360 70.369.708 66.233.050 62.787.467

62.546.421

5

9.26

3.11

0

55.

647.5

31

5

4.858

.298

858.331.324 33.484.810 40.754.674 86.981.366 12.347.606 72.196.154

75.985.8

25

12.5

94.5

63

24.

905.

477

10

.214.54

1

ACTIVOS

Empleados: 836

2,24%

1,93%

1,06%

0,99%

0,93%

0,89%

0,88%

0,84

%

0,7

9%

0,77%

Empl

eado

s: 96

Empleados: 2

08

Empleados: 7.514

Empleados: 528

Empleados: 928

Empleados: 92

Empleados: 200

Empleados: 4.579

= Participación en el sector

INGRESOS

59.659.621 15.614.068 479.573 4.108.744 1.924.750 1.919.861

11.006.936

7.8

18.9

38

1.7

07.5

73

1.34

5.669

UTILIDADES

Fuente: SRI / Valores expuestos en dólares estadounidenses

Empl

eado

s: -

858.331.324 33.484.810 40.754.674 86.981.366 12.347.606 72.196.154

75.985.8

25

12.5

94.5

63

24.

905.

477

10

.214.54

1

ACTIVOS

59.659.621 15.614.068 479.573 4.108.744 1.924.750 1.919.861

11.006.936

7.8

18.9

38

1.7

07.5

73

1.34

5.669

UTILIDADES

86 | Abril 2016 | ekosnegocios.com

CORE BUSINESS

18.366millones

3.140

11.668millones

28%

fueron las exportaciones totales del país en 2015.

USD

21.506millones

USD

fueron las importaciones.

de déficit comercial.millones

mientras que

dejando así,

Exportaciones NO petroleras:

USD

17.340millones

Importaciones NO petroleras:

USD

5.672millones

Balanza comercial NO petrolera negativa:

USD

caída de impor-taciones sujetas a la medida de salvaguardias por balanza de pagos. (De enero a diciembre)

11%disminuyeron las importa-ciones que no se acogen a esta medida.

Exportaciones NO petroleras

1. Banano 2. Cacao 3. Otra maquinaria eléctrica 4. Otros productos de madera 5. Brócoli y coliflor 6. Flores 7. Productos farmacéuticos 8. Demás frutas 9. Aceites y extractos vegetales 10. Preparaciones alimenticias

1. Conservas de atún 2. Camarón 3. Oro 4. Minerales y metales 5. Plástico y manufacturas de plástico 6. Otra maquinaria no eléctrica 7. Café y té 8. Vehículos y partes 9. Jugos de frutas 10. Cocinas y estufas

MAYOR crecimiento MENOR crecimiento

Los 10 principales rubros FOB, hasta diciembre 2015.

12 países es el número con el que actualmente Ecuador mantiene

tratados comerciales.

Fuen

te: F

EDEX

POR

/ Ana

lytic

a Se

curit

ies

EXPORTACIONES

Colombia, Perú, Chile y Brasil suministran al Ecuador de bienes y servicios; se les compra

productos que son competitivos. La industria na-cional afronta importaciones de productos de los países vecinos más baratos. Las autoridades económicas ecuatorianas deben enfrentar las devaluaciones con medidas arancelarias o salvaguardias cambiarias.

En el caso de las devaluaciones de los países vecinos afecta directamente a Ecuador porque

varios de ellos compiten con el Ecuador en los mercados internacionales. Por ejemplo, Colombia, en el caso del banano. Esta situación afecta en los montos de las exportaciones. Cada vez que una moneda de un vecino se devalúa, ese país se vuelve más competitivo respecto al Ecuador.

En el Ecuador, el beneficio de la depreciación del dólar se lo transfiere al trabajador. Por esa

razón, en los últimos siete años el Salario Mínimo se ha ido ajustando a razón de un 10% anual, en promedio. La excepción fue el 2013, cuando se in-crementó en un 6,7%. Durante el actual Gobierno, los sueldos mínimos han subido, en términos rea-les y ajustados a la inflación, en un 50%. Eso ha sido posible porque el resto de los países han es-tado apreciando sus monedas. El momento en que ocurre el efecto contrario, el Ecuador se convierte en un país caro en términos de mano de obra para la producción comparado con sus vecinos.

La reacción de las economías a protegerse de la ola de devaluaciones es incrementar las

tasas de interés. Ello perjudica al Ecuador, ya que el costo de los créditos que solicita en el exterior aumentan.

Sobre exportaciones

En medio de toda situación hay oportunidades. En estos momentos Ecuador tiene que trabajar para ganar mercados internacionales y no per-der competitividad. Está por firmarse, el llamado Sistema Generalizado de Preferencias (GSP, por su sigla en inglés), hasta septiembre de este año. Entre los principales productos ecuatorianos que acceden al mercado comunitario figuran el atún, el banano, camarones, flores, cacao, café y té, según la ecuatoriana Fedexpor, que agrupa a más de 200 gremios y empresas. La promoción agresiva de los productos ecuatorianos será otra estrategia ya que hay 28 destinos internacionales asegurados.

La cultura de Europa también hay que aprovechar ya que a ese consumidor le gustan los productos orgánicos bajo el esquema de comercio justo, pro-ductos de delicatesen, a ellos les gusta saber de dónde viene el producto a diferencia del consumi-dor estadounidense que es más masivo. Y Ecuador trabaja mucho bajo esquema. Las pequeñas y me-dianas empresas también tendrán su oportunidad, ya que el 75% de lo que exportan las empresas de economía popular y solidaria se envía a Europa; de este porcentaje, un 30% de los productos corres-ponde a una Pyme.

Entre otra alternativa es hacer joint venture entre empresarios ecuatorianos y europeos cuando ya estén confirmados los acuerdos. Y va a ver transfe-rencia de conocimientos y de tecnologías. “Sí hay oportunidades, pero hay que aprovecharlas cuando llegan y trabajar muy fuerte, en un solo esfuerzo público y privado”.

Felipe Ribadeneira, Presidente Ejecutivo Fedexpor

“Oportunidades sí, pero hay que trabajar duro”

Política cambiaria

4 factores que afectan la competitividad

Abril 2016 | ekosnegocios.com | 87

1

2

3

4

88 | Abril 2016 | ekosnegocios.com

CORE BUSINESS