tema 11 – las cuentas anuales - uclm.es€¦ · tema 11 – las cuentas anuales. 1. la...

TRANSCRIPT

TEMA 11 – LAS CUENTAS ANUALES.

1. LA INFORMACIÓN FINANCIERA.

1.1. Objetivos.

1.2. Los estados financieros.

2. LAS CUENTAS ANUALES.

2.1. Descripción.

2.2. Elementos de las cuentas anuales.

2.3. Formulación de las cuentas anuales.

2.4. Modelos de cuentas anuales.

2.5. Normas comunes para la elaboración de las cuentas anuales.

2.6. Formulación, auditoría, aprobación, depósito y publicidad.

3. EL BALANCE.

3.1.-Análisis contable a través del Balance.

22

Realidad Económica compleja

Análisis de la Realidad Procesamiento de los Datos

Método Contable

Libro Diario

LibroMayor

CUENTAS

ANUALES

Registro de Operaciones

Síntesis de la Información

Toma de Decisiones

33

1.-LA INFORMACIÓN FINANCIERA.1.1.-Objetivos.

Recursos escasos

Actividad económica

Elección

Decisiones

INFORMACIÓN FINANCIERA

ESTADOS FINANCIEROS

44

Los Estados financieros pueden clasificarse según diversos criterios:

Por la naturaleza de la Información.

Estados de Información Financiera .

Estados de Información Mixta.

Estados de Información No Financiera .

Por el ámbito (temporal, espacial, ) de referencia.

Anuales o Intermedios .

Históricos o Previsionales .

Globales o Segmentados .

Individuales o Consolidados .

1.-LA INFORMACIÓN FINANCIERA.1.2.-Los estados financieros.

55

Estado de variación de recursos humanosDe tipo Social y Medioambiental

NO FINANCIERA

Memoria.Informe de gestión

MIXTA

Estado cambios en el patrimonio neto.Estado de variación del inmovilizado.Estado de variación de las inversiones financieras

De Flujos Patrimoniales

Estado de origen y aplicación de fondos.Cuadro de financiación.Estado de flujos de efectivo

De Flujos Financieros

Cuenta de pérdidas y gananciasEstado del valor añadidoCuenta de pérdidas y ganancias analítica

De Flujos Económicos

De Actividad

Balance de situaciónDe FondosDe Situación

FINANCIERA

Se puede realizar la siguiente clasificación de Estados financieros:

Pueden crearse tantos Estados financieros como sean necesarios en función de las necesidades informativas que puedan surgir.

De todos los Estados financieros los únicos obligatorios son el Balance, la Cuenta de pérdidas y ganancias, el Estado de cambios en el patrimonio neto, el Estado de flujos de efectivo, y la Memoria que forman en su conjunto un documento contable unitario denominado Cuentas anuales.

1.-LA INFORMACIÓN FINANCIERA.1.3.-Los estados financieros.

66

OBJETIVOS DE LA INFORMACIÓN FINANCIERA

REQUISITOS DE LA INFORMACIÓN FINANCIERA

PRINCIPIOS CONTABLES

ELEMENTOS DE LAS CUENTAS ANUALES

IMAGEN FIEL

RelevanteFiableComparableClara

Empresa en funcionamiento.Devengo.Uniformidad.Prudencia.No compensación.Importancia relativa.

Activos.Pasivos.Patrimonio neto.IngresosGastos.

INFORMACIÓN FINANCIERA CUENTAS ANUALES

77

REQUISITOS PRINCIPIOS CRITERIOS

I M A G E N F I E L

Patrimonio Situación financiera Resultado

CUENTAS ANUALES

INFORMACIÓN FINANCIERA CUENTAS ANUALES

88

Las Cuentas anuales:

Son los documentos de síntesis del proceso contable.

Deben redactarse con claridad, de forma que la información suministrada seacomprensible y útil para los usuarios.

Debe mostrar la imagen fiel del patrimonio, de la situación financiera y de losresultados de la empresa.

Están compuestas por:

Balance.Cuenta de pérdidas y ganancias.Estado de cambios en el patrimonio neto.Estado de flujos de tesorería.Memoria.

Estos documentos forman una unidad.

Deben redactarse de conformidad con lo previsto en:

El Código de Comercio.El Texto Refundido de la Ley de Sociedades Anónimas.La Ley de Sociedades de Responsabilidad Limitada.El Plan General de Contabilidad (especialmente en su Marco conceptual).

2.-LAS CUENTAS ANUALES.2.1.-Descripción.

99

Del Balance:

Activos : Recurso controlado por la empresa como resultado de sucesos pasados, del que la empresa espera obtener, en el futuro, beneficios económicos.

Pasivo : Obligación presente de la empresa, surgida a raíz de sucesos pasados, al vencimiento de la cual y para cancelarla, la empresa espera desprenderse de recursos que incorporan beneficios económicos.

Patrimonio Neto : Parte residual de los activos de la empresa, una vez deducidos todos sus pasivos.

De la Cuenta de pérdidas y ganancias y/o del Estado de cambios en el patrimonio neto:

Ingresos : Incrementos en el patrimonio neto de la empresa durante el ejercicio, ya sea en forma de entradas o aumentos en el valor de los activos, o de disminución de los pasivos, siempre que no tengan su origen en aportaciones, monetarias o no, de los socios o propietarios.

Gastos : Decremento en el patrimonio neto de la empresa durante el ejercicio, ya sea en forma de salidas o disminuciones en el valor de los activos, o de reconocimiento o aumento del valor de los pasivos, siempre que no tengan su origen en distribuciones, monetarias o no, a los socios o propietarios.

2.-LAS CUENTAS ANUALES.2.3.-Elementos de las cuentas anuales.

1010

1. Las cuentas anuales se elaborarán con una periodicidad de doce meses, salvo en los casos de constitución, modificación de la fecha de cierre del ejercicio social o disolución.

2. Las cuentas anuales deberán ser formuladas por el empresario o los administradores, quienes responderán de su veracidad, en el plazo máximo de tres meses, a contar desde el cierre del ejercicio. A estos efectos, las cuentas anuales expresarán la fecha en que se hubieran formulado y deberán ser firmadas por el empresario, por todos los socios ilimitadamente responsables por las deudas sociales, o por todos los administradores de la sociedad.

3. Cada documento de las Cuentas anuales deberá estar correctamente identificado (denominación del documento, nombre de la empresa, y ejercicio al que se refieren).

4. Las cuentas anuales se elaborarán expresando sus valores en euros; no obstante lo anterior, podrán expresarse los valores en miles o millones de euros cuando la magnitud de las cifras así lo aconseje, debiendo indicarse esta circunstancia en las cuentas anuales.

3.-LAS CUENTAS ANUALES.2.4.-Formulación de las Cuentas anuales.

1111

MODELO NORMAL

Ofrece un mayor grado de desglose informativo.

Lo conforman:Balance.

Cuenta de pérdidas y ganancias.

Estado de cambios en el patrimonio neto.

Estado de flujos de tesorería.

Memoria.

Están obligadas a presentar el modelo normal de Cuentas anuales:Sociedades anónimas (incluidas las laborales).

Sociedades de responsabilidad limitada (incluidas las laborales).

Sociedades comanditarias por acciones.

Sociedades cooperativas.

Sociedades colectivas (cuando a la fecha de cierre del ejercicio todos los socios colectivos sean sociedades españolas o extranjeras).

Sociedades comanditarias simples (cuando a la fecha de cierre del ejercicio todos los socios colectivos sean sociedades españolas o extranjeras).

Las sociedades cuyos valores estén admitidos a negociación en un mercado regulado de la Unión Europea.

2.-LAS CUENTAS ANUALES.2.5.-Modelos de presentación de las cuentas anuales.

1212

MODELO ABREVIADO

Ofrece un menor desglose informativo.

Las sociedades señaladas anteriormente podrán utilizar el modelo abreviado en los siguientes casos:

a) Balance, Estado de cambios en el patrimonio neto y Memoria abreviados: las sociedades en las que a la fecha de cierre del ejercicio concurran, al menos, dos de las circunstancias siguientes:

� Total de las partidas del activo ≤ 2.850.000 euros.� Importe neto de su cifra de negocio ≤ 5.700.000 euros.� Número medio de trabajadores empleados durante el ejercicio ≤ 50.

Cuando pueda formularse Balance, Estado de cambios en el patrimonio neto, y Memoria en modelo abreviado, el Estado de flujos de efectivo no será obligatorio.

b) Cuenta de pérdidas y ganancias abreviada: las sociedades en las que a la fecha de cierre del ejercicio concurran, al menos, dos de las circunstancias siguientes:

� Total de las partidas del activo ≤ 11.400.000 euros.� Importe neto de su cifra de negocio ≤ 22.800.000 de euros.� Número medio de trabajadores empleados durante el ejercicio ≤ 250.

Las empresas con forma societaria diferente a las mencionadas anteriormente, asícomo los empresarios individuales, estarán obligados a formular, como mínimo, las cuentas anuales abreviadas.

2.-LAS CUENTAS ANUALES.2.5.-Modelos de presentación de las cuentas anuales.

1313

Sin perjuicio de lo dispuesto en las normas particulares, el Balance, la Cuenta de pérdidas y ganancias, el Estado de cambios en el patrimonio neto, y el Estado de flujos de efectivo, se formularán teniendo en cuenta, entre otras, las siguientes reglas:

1. En cada partida deben figurar los saldos correspondientes al ejercicio que se cierra y al inmediatamente anterior.

2. No podrán modificarse los criterios de contabilización de un ejercicio a otro, salvo casos excepcionales que se indicarán y justificarán en la Memoria.

3. No figurarán las partidas a las que no corresponda importe alguno en lo dos ejercicios consecutivos.

4. No se podrá modificar la estructura de un ejercicio a otro, salvo casos excepcionales que se indicarán en la Memoria.

5. Podrán añadirse partidas nuevas cuando ello aporte una información de mayor claridad.

6. Podrá realizarse una subdivisión más detallada de las partidas que aparecen en los modelos.

7. Podrán agruparse partidas, si ello no atenta contra la imagen fiel y si mejora la claridad informativa de las Cuentas Anuales.

3.-LAS CUENTAS ANUALES.2.6.-Normas comunes para la elaboración de las Cuentas anuales.

1414

Cierre del ejercicio.

FormulaciónCuentas anuales.

Informe de gestión.Propuesta de distribución del resultado.

Cuentas consolidadas.

Auditoría AprobaciónJunta General

Seis primeros meses del año

Máximo 3 meses

Mínimo 1 mes desde la entrega Máximo 1 mes

Depósitoen el Registro Mercantil

Calificación registral y asiento en el libro de Depósito de

cuentas

Publicidaden el BORM

Máximo 15 díasEnvío dentro de los 3

primeros días hábiles del mes

Cuentas Anuales en Internet

2.-LAS CUENTAS ANUALES.2.7.-Formulación, Auditoría, Aprobación, Depósito, y Publicidad de las Cuentas Anaules.

1515

Estado financiero que muestra la situación patrimonial, económica y financiera de la empresa en un momento determinado (estático).

Ofrece información sobre:

• La composición y evolución de las inversiones;

• La potencialidad económica y capacidad operativa de la empresa;

• La liquidez (capacidad de hacer frente a los compromisos inmediatos).

• La existencia de equilibrio o desequilibrio financiero.

• El riesgo asociado a los flujos de caja futuros.

• El nivel de endeudamiento y la capacidad de autofinanciación.

3.-EL BALANCE.

1616

PATRIMONIO NETO Y PASIVO

ESTRUCTURA FINANCIERA

FINANCIACIÓN

ORIGEN DE RECURSOS

ACTIVO

ESTRUCTURA ECONÓMICA

INVERSIÓN

APLICACIÓN DE RECURSOS

El Balance tiene forma de cuenta, y se estructura en dos partes:

INVERSIÓN = FINANCIACIÓNLos recursos de los que dispone la empresa se aplican en su totalidad en elementos que constituyen la inversión empresarial. Por ello el Balance estáequilibrado

3.-EL BALANCE.

1717

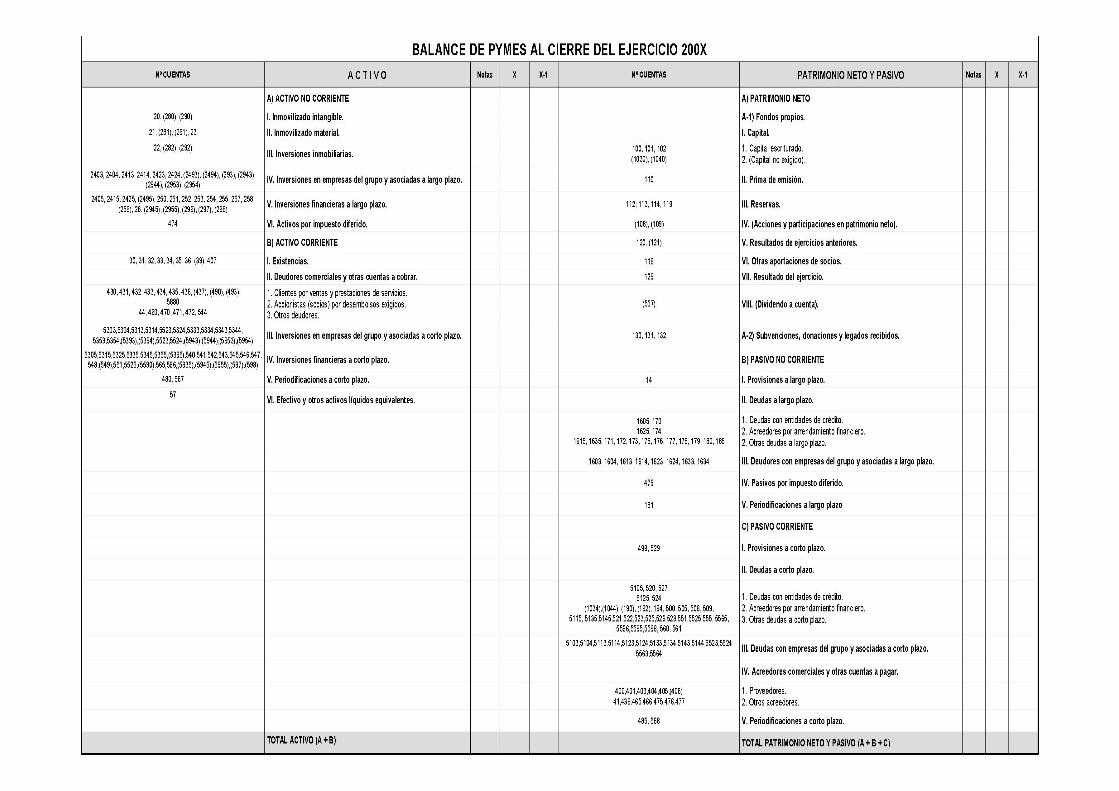

BALANCE DE SITUACIÓN

2. Concesiones.201, (2801), (2901)

4. Fondo de comercio.203, (2903)

3. Patentes, licencias, marcas y similares.203, (2903)

5. Aplicaciones informáticas.205, (2805), (2905)

1. Investigación y desarrollo.200, (2800), (2900)

6. Otro inmovilizado intangible.204, 209, (2804), (2904)

200X

TOTAL ACTIVO (A + B)

…………………………………………..

I. Inmovilizado material

I. Inmovilizado intangible

A) ACTIVO NO CORRIENTE

200X-1NotasACTIVONº CUENTAS

Se incorporan números que remiten a la Memoria para

aclarar la información.

Saldos correspondientes al ejercicio finalizado (X) y

al anterior (X–1)

CONCEPTOS: Expresados en letras mayúsculas (A, B..)EPÍGRAFES: Expresados en números romanos (I, II…)RÚBRICAS: Expresados en números arábigos (1, 2…)

Columna guía con las cuentas que se integran en los

elementos de la segunda columna.

Facilita el tránsito del asiento de cierre al Balance.

Una vez elaborado el Balance, esta columna se elimina.

3.-EL BALANCE.

1818

1919

2020

2121

3.-EL BALANCE.� Análisis contable.

El análisis del patrimonio empresarial sirve para valorar y comparar los datos relevantes que permiten diagnosticar sus puntos fuertes y débiles de la mejor manera posible y en un tiempo correcto.

Análisis financiero . Es el estudio de la gestión financiera y de la política de inversiones llevada a cabo por la empresa.

Análisis económico . Estudia la gestión económica de la empresa, el beneficio obtenido y la naturaleza de los gastos e ingresos.

Indica la capacidad de la empresa para obtener beneficios utilizando la totalidad de sus activos. Cuanto mayor sea más eficientes serán los

activos.

Rentabilidad económica

Indica el grado de seguridad de la empresa para hacer frente a la totalidad de sus compromisos, con independencia del plazo de

vencimiento.Un valor mayor o igual a 1 indica que los compromisos quedan

garantizadosUn valor inferior a 1 indica situación de quiebra.

Solvencia

Indica la situación inmediata de la empresa con vistas a satisfacer su obligaciones a corto plazo. Cuanto mayor sea la ratio, menor riesgo

tendrá la empresa. El valor óptimo está en torno a 0’3Disponibilidad

Indica la capacidad de la empresa para hacer frente a las deudas de próximo vencimiento utilizando los activos más líquidos.

Si la ratio es igual a 2, es correcto;Si es inferior a 2, hay peligro de suspensión de pagos;

Si es superior a 2, hay peligro de tener activo infrautilizados

Liquidez

Indica las deudas que tiene la empresa con respecto al total de su estructura económica. Cuanto más cerca esté de 1 mayor será el

endeudamiento. El valor óptimo de la ratio está entre 0’5 y 0’6Endeudamiento

SignificadoCálculoRatio

PN + PasivoPasivo

Pasivo corrienteActivo corriente

PasivoActivo

Pasivo corrienteTesorería

ActivoResultado

2222

El desequilibrio puede originar tres situaciones o entornos no deseables:

La suspensión de pagos . Cuando no dispone la empresa de la suficiente liquidez para atender las obligaciones a sus vencimientos. Son, pues, desequilibrios temporales entre flujos de disponibilidades y exigibilidades.

La quiebra . Cuando las pérdidas acumuladas superan la participación de Fondos propios.

Desahogo financiero . Cuando la suma de todos los fondos disponibles supera las necesidades de inversión productiva, siendo esta situación financieramente estable, al menos a corto plazo, pero perjudicial para la rentabilidad de la empresa como unidad productiva.

3.-EL BALANCE.� Análisis contable.

2323

1.-Situación de máxima estabilidad financiera :

Esta situación suele presentarse en el momento inicial, es decir, al constituirse la empresa. Al ser nulo el exigible, la estabilidad financiera es máxima, puesto que no existe ninguna obligación de pagar por devolución de pasivos.

2.-Situación financiera normal

En este caso A = PN + P siendo AC > PC y PN + PNC > ANFA medida que la empresa va desarrollando su actividad, recurre al crédito de funcionamiento (a corto plazo), debiendo mantenerse, desde luego , AC > PC, incluyendo en el corriente las cuentas de transición entre el corto y el largo plazo. En todo caso, la proporción que debe mantener el pasivo y el patrimonio neto depende de la estructura y actividad de la empresa.

PASIVO CORRIENTEACTIVO CORRIENTE

PASIVO NO CORRIENTE

PATRIMONIO NETOACTIVO NO CORRIENTE

PATRIMONIO NETO Y PASIVOACTIVO

PATRIMONIO NETOACTIVO

PATRIMONIO NETO Y PASIVOACTIVO

3.-EL BALANCE.� Análisis contable.

2424

3.-Inestabilidad financiera o suspensión de pagos.En este caso A = PN + P siendo AC < PC y PN + PNC < ANCLa evolución del crédito a corto plazo ha originado que éste se encuentre financiando el AF y provocando un desequilibrio financiero. La razón puede encontrarse en las dificultades de la empresa en el mercado de capitales. Para atender a la devolución de estos créditos a corto, la empresa deberá recurrir a acciones tales como: aumentar el capital o los créditos a largo, vender parte de sus activos fijos con el consiguiente perjuicio, etc.

4.-Estado de quiebra.En este caso A + PN = P siendo, por tanto N < 0Los costes han absorbido los ingresos de la explotación hasta presentarse los resultados negativos que han ido descapitalizando la empresa; el neto ha ido desapareciendo hasta convertirse en negativo. El valor real del Activo es inferior al del Pasivo.La empresa puede recuperar su equilibrio financiero si tiene la posibilidad de ir saneando sus pérdidas con cargo a beneficios en sucesivos ejercicios, o complementando las aportaciones de recursos propios, hasta recuperar el equilibrio, si considera que puede cambiar el signo de los resultados en los ejercicios futuros.

PATRIMONIO NETO

PASIVO

ACTIVO

Pérdidas

PATRIMONIO NETO Y PASIVOACTIVO

3.-EL BALANCE.� Análisis contable.

PASIVO NO CORRIENTE

PATRIMONIO NETO

ACTIVO NO CORRIENTE

PASIVO CORRIENTEACTIVO CORRIENTE

PATRIMONIO NETO Y PASIVOACTIVO

2525

5.-Situación de máxima inestabilidad financiera :

Esta situación sólo es posible que se llegue a dar si no se solicita la declaración de quiebra por los acreedores, ha desaparecido el activo y, por tanto, la empresa ha perdido su capital en funcionamiento y sus posibilidades de recuperación.

PASIVOPérdidas

PATRIMONIO NETO Y PASIVOACTIVO

3.-EL BALANCE.� Análisis contable.

2626

A partir de los siguientes elementos:

Se pide:

1. Elabora el Balance de situación.

2. Realiza el análisis contable del Balance.

1.800Deudas a corto plazo

3.000Deudas a largo plazo

2.400Existencias

1.000Reservas

900Proveedores

4.000Maquinaria

2.500A.A.I.M.

1.500Bancos, c/c

2.600Clientes

15.000Capital social

1.600Resultado del ejercicio

700Acreedores

3.000Construcciones

5.000Elementos de transporte

8.000Terrenos y bienes naturales

2727

1.600IV. Acreedores comerciales y otras cuentas a pagar

1.800II. Deudas a corto plazo

24.000TOTAL PATRIMONIO NETO Y PASIVO24.000TOTAL ACTIVO

3.400C) PASIVO CORRIENTE

3.000II. Deudas a largo plazo

3.000B) PASIVO NO CORRIENTE1.500VI. Efectivo y otros activos líquidos equivalentes.

1.600VII. Resultado del ejercicio2.600II. Deudores comerciales y otras cuentas a cobrar

1.000III. Reservas2.400I. Existencias

15.000I. Capital6.500B) ACTIVO CORRIENTE

17.600A-1) Fondos17.500II. Inmovilizado material

17.600A) PATRIMONIO NETO17.500A) ACTIVO NO CORRIENTE

PATRIMONIO NETO Y PASIVOACTIVO

EXPRESIÓN

= 0,44 vecesDisponibilidad

= 1,91 vecesLiquidez

= 0,2666 � 26,67 %Endeudamiento

= 0,066 � 6,67 %Rentabilidad

= 3,75 vecesSolvencia

CÁLCULOSRATIO

PN + PasivoPasivo

Pasivo corrienteActivo corriente

Pasivo corrienteTesorería

PasivoActivo

ActivoResultado

24.0006.400

3.4006.500

3.4001.500

6.400

24.000

24.0001.600

6.500

17.60017.500

3.400

3.000

PATRIMONIO NETO Y PASIVO

ACTIVO

Estabilidad financiera:

AC > PC ���� AC – PC > 0

PN + PNC > ANC