teatro sala de conciertos

TRANSCRIPT

Teatro-Sala de conciertos

M O D E L O D E P L A N D E N E G O C I O

AUTORES C.E.E.I GALICIA, S.A. (BIC GALICIA) PROMOVE CONSULTORIA E FORMACIÓN SLNE

COORDINACIÓN C.E.E.I GALICIA, S.A. (BIC GALICIA)

EDITA C.E.E.I GALICIA, S.A. (BIC GALICIA)

DESEÑO E MAQUETACIÓN gifestudio.com Producciones khartum S.L

(C) da edición C.E.E.I GALICIA, S.A. (BIC GALICIA)

DEPÓSITO LEGAL

IMPRIME

Santiago de Compostela, CEEI GALICIA, S.A. 2010

Quedan rigurosamente prohibidas, sen a autorización escrita dos titulares do “Copyright”, baixo as

sancións establecidas nas leis, a reprodución total ou parcial desta obra por calquera medio ou

procedemento, incluídas a reprografía e o tratamento informático e a distribución de exemplares

dela mediante aluguer ou préstamos públicos.

ÍNDICE

0 INTRODUCCIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

1 MODELO DE PLAN DE NEGOCIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11 1.1 Definición de las características generales del proyecto . . . . . . . . . . . . . . . . . . . . . . . 13 1.2 Presentación de los emprendedores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15 1.3 Datos básicos del proyecto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16

2 ENTORNO EN EL QUE SE REALIZARÁ LA ACTIVIDAD DE LA EMPRESA . . . . . . . . . . . . . . 17 2.1 Entorno económico y sociocultural . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19 2.2 Entorno normativo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

3 ACTIVIDAD DE LA EMPRESA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23 3.1 Definición del servicio que realizará la empresa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25 3.2 Factores clave de exito . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

4 PROCESO DE PRESTACIÓN DEL SERVICIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31 4.1 Determinación del proceso de prestación del servicio . . . . . . . . . . . . . . . . . . . . . . . . 33 4.2 Subcontrataciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35 4.3 Aprovisionamientos y gestión de stocks . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36 4.4 Procedimientos y controles de calidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37 4.5 Niveles de tecnología aplicados en los procesos . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

5 EL MERCADO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39 5.1 Definición del mercado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41 5.2 Evolución y previsiones del mercado . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45 5.3 La competencia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 46 5.3.1 Identificación de las empresas competidoras . . . . . . . . . . . . . . . . . . . . . . . . 46 5.4 Análisis DAFO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

6 LA COMERCIALIZACIÓN DEL SERVICIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49 6.1 Presentación de la empresa . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51 6.2 Prescriptores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52 6.3 Acciones de promoción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 53 6.4 Determinación del precio de venta . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

7 LA LOCALIZACIÓN DE LA EMPRESA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 55 7.1 Asentamiento previsto y criterios para su elección . . . . . . . . . . . . . . . . . . . . . . . . . . . 57 7.2 Terrenos, edificios, instalacionesy comunicaciones . . . . . . . . . . . . . . . . . . . . . . . . . . 58

8 RECURSOS HUMANOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59 8.1 Puestos de trabajo que se van a crear y forma de contratación . . . . . . . . . . . . . . . . . . 61 8.2 Organización de recursos y medios técnicos y humanos . . . . . . . . . . . . . . . . . . . . . . 62 8.3 Estructura de dirección y gestión y selección de personal . . . . . . . . . . . . . . . . . . . . . . 63

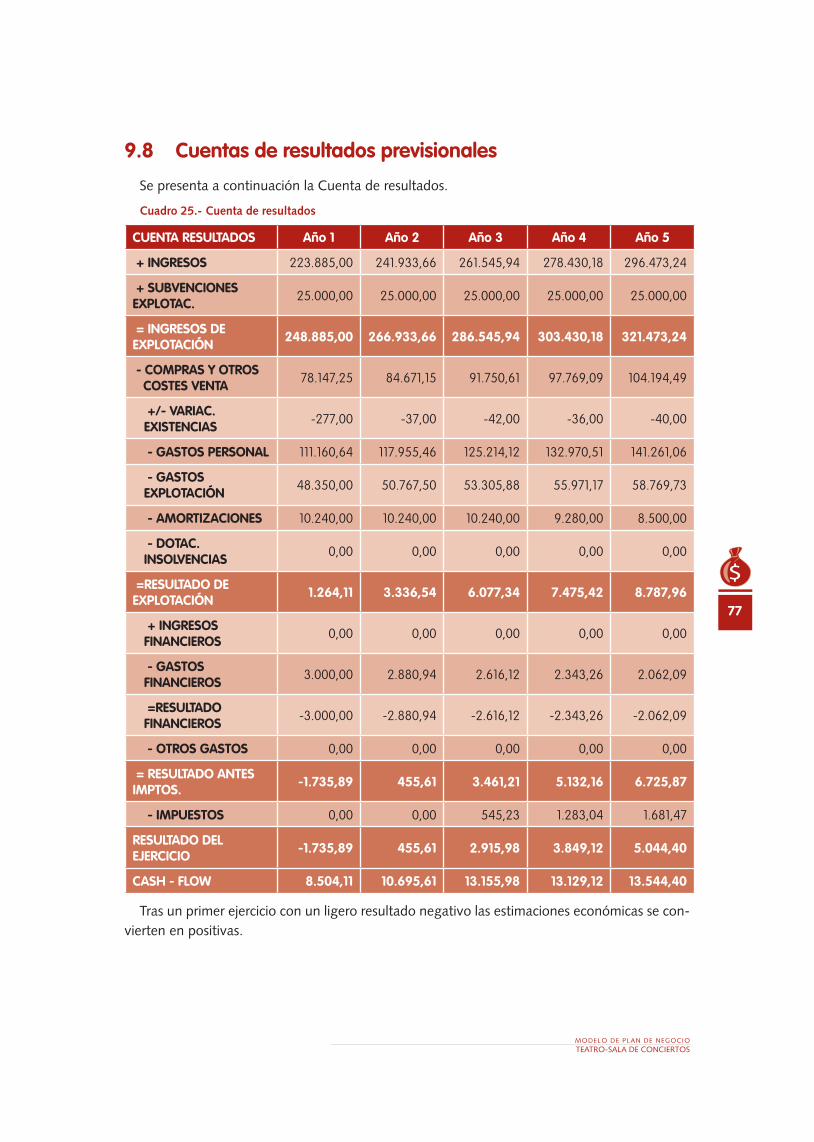

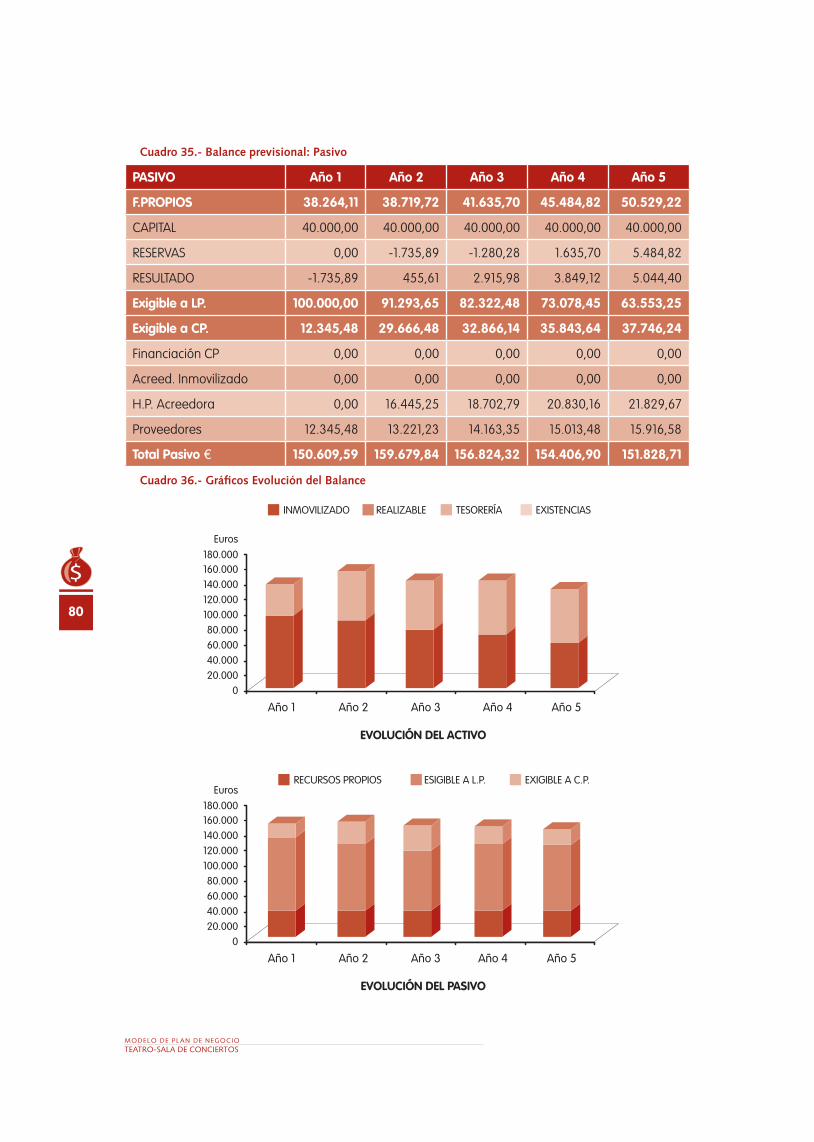

9 PLAN ECONÓMICO-FINANCIERO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 65 9.1 Inversión . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 68 9.2 Financiación y fondo de maniobra . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 69 9.3 Política de amortizaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70 9.4 Ingresos por áreas de negocio. Previsión de ventas anuales . . . . . . . . . . . . . . . . . . . . 71 9.5 Evaluación de los costes variables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 73 9.6 Evaluación de los costes fijos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 74 9.7 Política de circulante . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 76 9.8 Cuentas de resultados previsionales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 77 9.9 Balances de situación previsionales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79

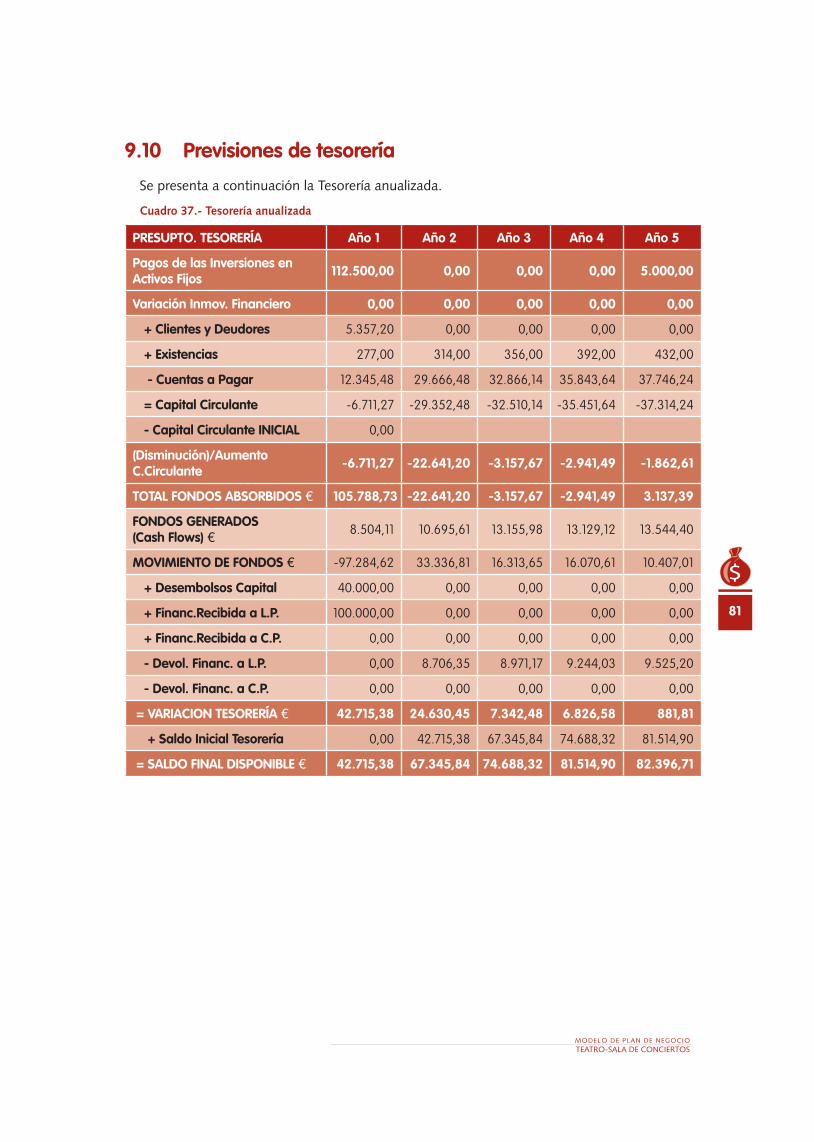

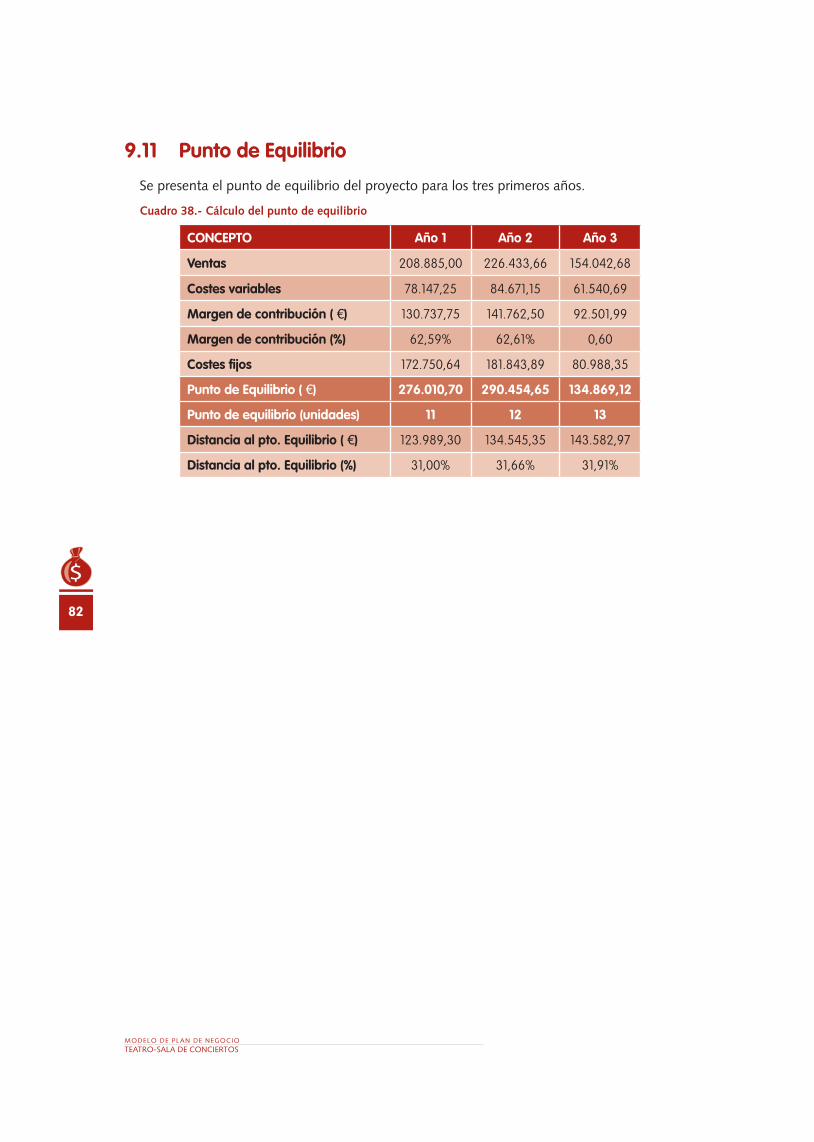

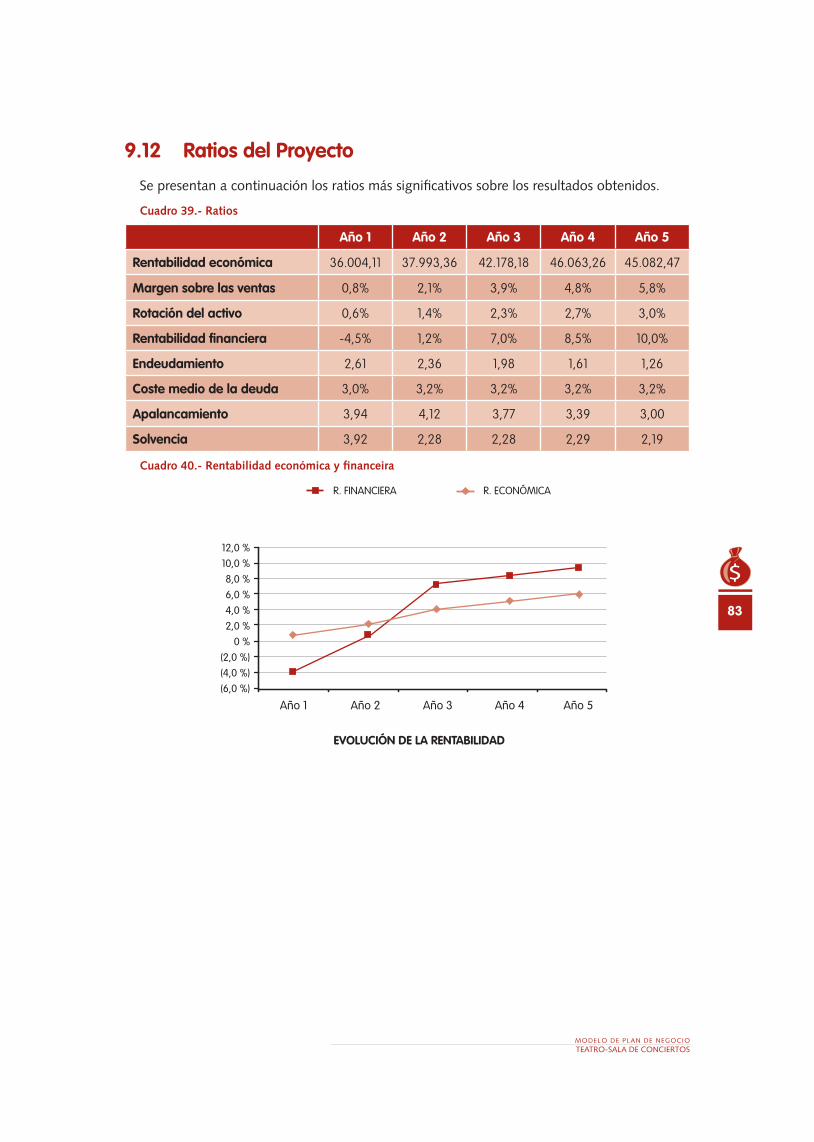

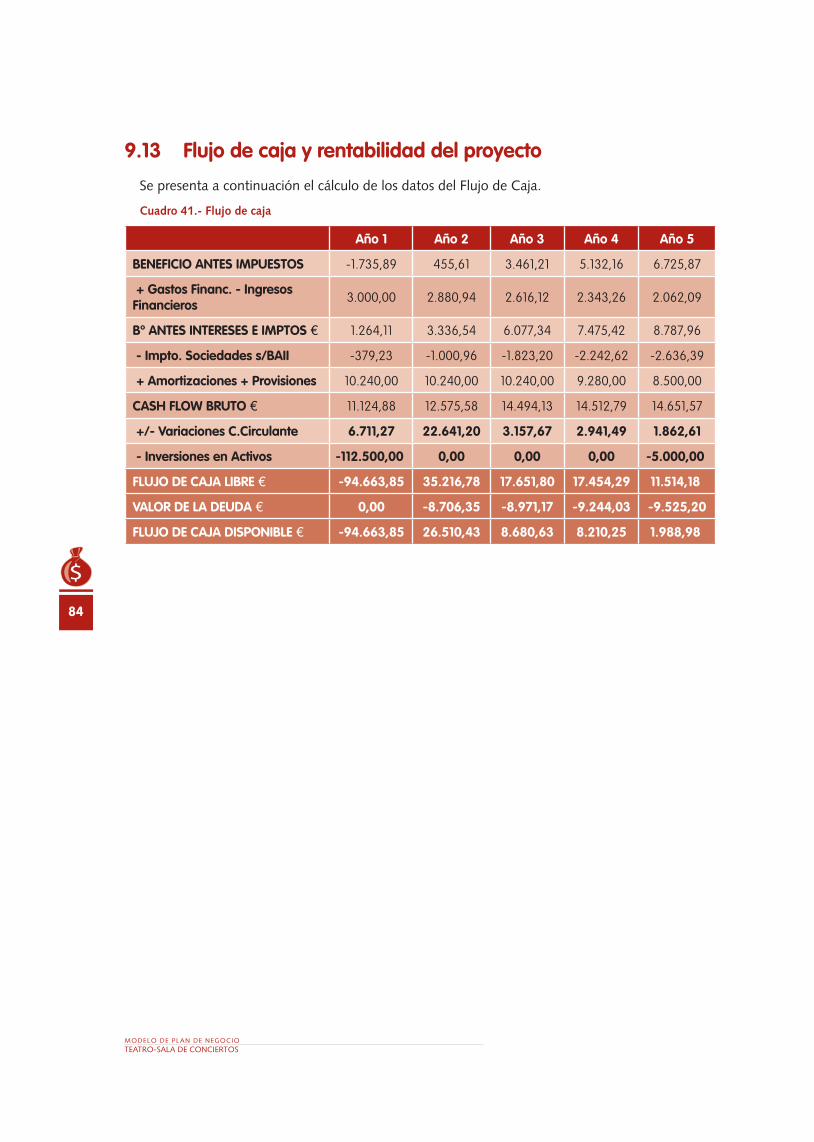

9.10 Previsiones de tesorería . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81 9.11 Punto de Equilibrio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82 9.12 Ratios del Proyecto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83 9.13 Flujo de caja . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84

10 LOS ASPECTOS FORMALES DEL PROYECTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 85 10.1 Forma jurídica elegida para el proyecto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 87 10.2 Protección jurídica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89 10.3 Autorizaciones, permisos, etc . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90 10.4 Medidas de prevención de riesgos laborales . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91

11 LA INNOVACIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 93 11.1 Aspectos innovadores . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 95

12 PLANIFICACIÓN TEMPORAL DE LA PUESTA EN MARCHA . . . . . . . . . . . . . . . . . . . . . . . . 97

0 . Introducción

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

7

0 . Introducción

BIC GALICIA presenta una colección de Modelos de Plan de Negocio destinada especial-mente a emprendedores y técnicos de apoyo a la creación de empresas. Estos documentos son el resultado de la utilización de muchos de los recursos que BIC GALICIA ha desarrollado para apoyar la creación y consolidación de empresas, aplicados de forma práctica sobre una idea empresarial concreta.

La redacción de estos Modelos de Plan de Negocio se configuró a partir de la recreación de un/os promotor/es y su idea empresarial, con un perfil ficticio, pero inspirado en las caracterís-ticas medias del sector en el que están enmarcados.

Cada modelo desarrolla un proyecto empresarial de forma íntegra, mostrando un análisis de la viabilidad técnica, comercial, financiera y económica de la futura empresa, con el objetivo final de presentar un documento completo, que sin sustituir el trabajo específico del emprende-dor o de los técnicos, le facilite información de interés y le sirva como ejemplo y referencia para el desarrollo de su propio plan de negocio.

A lo largo del texto el lector encontrará notas ajenas al discurrir del mismo, estas notas, cla-ramente diferenciadas, mencionan los recursos y herramientas de BIC GALICIA empleados en la elaboración de un apartado genérico o de un epígrafe concreto del proyecto. Su consulta facilitará la adaptación de los Modelos de Plan de Negocio a la situación particular de cada em-prendedor y/o ampliar información sobre conceptos fundamentales en la creación, puesta en marcha y consolidación de una empresa.

Relación de Herramientas y Recursos empleados para realizar los Modelos de Plan de Negocio

En la elaboración de esta colección se trabajó con varias de las herramientas y recursos que BIC GALICIA pone a disposición de emprendedores, técnicos y empresarios, para la elaboración del Plan de Negocio, indicamos la relación de estos recursos, su descripción y la forma de apli-carlos sobre el proyecto empresarial, con el fin de facilitar que cualquier emprendedor pueda adaptar los Planes de Negocio a sus propias circunstancias.

Todas las herramientas y recursos están a disposición de los usuarios en el Portal Web de BIC GALICIA, en la dirección: www.bicgalicia.es

• Guíasdeactividadempresarial.- Las guías de son una colección de trabajos de análisis cualitativo y estadístico sobre diferentes sectores y actividades económicas en Galicia.

En el presente Modelo de Plan de Negocio se empleó la siguiente Guía de actividad empre-sarial.

8

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

- Guía número 131. Artes escénicas

Cómo aplicarlas.- El usuario deberá buscar en el directorio de guías aquellas que estén re-lacionadas directa o indirectamente con su actividad. Una vez localizadas podrá consultarlas y seleccionar la información que sea de su interés, como el volumen de mercado en el sector, la competencia, la normativa que regula el sector...para incorporarla a su plan de negocio. Tam-bién podrá consultar las fuentes de información que se detallan en las Guías para profundizar en el estudio y desarrollo de su propio proyecto.

• Guíaparalaelaboracióndeunplandenegocio.- Documento con un contenido espe-cífico sobre los elementos fundamentales que debe recoger el plan de empresa. Su índice, con ligeras modificaciones, es la referencia seguida en este plan.

Cómo aplicarla.- La lectura completa de esta guía antes o durante la realización del plan de empresa aportará al usuario un conocimiento práctico sobre cómo se estructura y cómo se ela-bora un plan de negocio.

Manualesparaemprendedores.- Conjunto de publicaciones orientadas especialmente a los emprendedores, está formada por:

- Guíaderecursosyherramientasparaemprender.-

Expone de forma detallada los recursos y programas de apoyo a la creación y con-solidación de empresas que ofrece Bic Galicia, además de presentar los principales organismos públicos que trabajan en el campo del desarrollo socioeconómico y las fuentes de información oficial.

- Trámitesgeneralesparalacreacióndelaempresa.-

Aborda los contenidos y aspectos relacionados con la puesta en marcha de la empre-sa, es decir, la elección de la forma jurídica y los trámites legales, administrativos y mercantiles que es necesario conocer a la hora de pensar en crear una empresa.

- Cómopresentarunproyectoenpúblico.-

Una presentación empresarial puede tener como finalidad persuadir a la audiencia para que financie un proyecto, compre un producto o servicio, participe en el pro-yecto...etc. Explicamos los elementos que forman parte de una buena presentación: Medios, fases y técnicas básicas.

• Memofichas.-Compendio de información sobre aspectos legales, laborales, financie-ros, fiscales...etc relacionados con la creación, puesta en marcha, gestión y consolidación de una empresa.

Cómo aplicarlas.- Las Memofichas facilitan tanto que el usuario encuentre de forma rápida respuestas a dudas específicas como que se acerque de forma general a un tema vinculado a los procesos de creación, gestión y consolidación de la empresa. La lectura de los numerosos ejem-plos y el uso de la navegación a través de las fichas relacionadas mediante enlaces, optimiza los resultados de esta herramienta.

• BicProyectaySimula.- Herramienta informática para realizar el plan económico y fi-nanciero del proyecto empresarial para sus primeros cinco años de actividad.

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

9

Cómo aplicarlo.- Tras ejecutar el programa lo más recomendable es trabajar con la opción del asistente activada hasta familiarizarse con la aplicación. Siguiendo las indicaciones e intro-duciendo los datos económicos del proyecto (inversión, financiación, ingresos, costes variables y costes fijos) se obtendrá el informe económico y financiero del mismo. El programa permite elaborar y guardar un gran número de proyectos.

• ManualesPrácticosdegestión.- Documentos que ofrecen información sobre aspectos fundamentales en la gestión y consolidación de la empresa desde un enfoque lo más práctico posible.

Cómo aplicarlos.- El usuario deberá seleccionar y consultar los Manuales que le interesen en función de la temática de cada uno y de las características de su proyecto.

recomendamos especialmente, por su interés, la consulta de los ejemplos prácticos que con-tienen algunos de los Manuales.

• Guíabásicadelautónomoycuadernosdelautónomo.-

Están formados por una serie de documentos que explican elementos básicos para el desa-rrollo de actividades empresariales y profesionales bajo el régimen Especial de Trabajadores Autónomos.

Cómo aplicarlos.- En la Web autonomosgalicia.org podrá encontrar la Guía Básica y la re-lación de cuadernos, cuya temática se centra en áreas concretas de la gestión del negocio. Cuentan además con cuadernos específicos para los sectores de hostelería, comercio minorista, construcción y profesionales liberales.

• ProcedimientosdeCalidadparalamejoradelaGestióndelasMicroPymes.- Docu-mentos en los que se recogen una serie de procedimientos de gestión interna de las pymes, tanto de tipo general como sectorial.

Cómo aplicarlos.- El usuario podrá consultar en los procedimientos de tipo general o sectorial aquellos que se ajusten a su proyecto. Una vez seleccionados su lectura será de utilidad no sólo para la elaboración del plan de negocio, sino como referente para su aplicación práctica en la futura gestión de la empresa.

Formación para emprendedores y empresarios

BIC GALICIA a través de su Portal en Internet: http://www.bicgalicia.es oferta una amplia relación de cursos y seminarios presenciales y on-line, orientados a emprendedores, empresarios y técnicos de promoción económica, en los que se imparten conocimientos necesarios para el análisis de la idea de negocio, su puesta en marcha y la gestión y consolidación de la empresa.

1 . Modelo de plan de negocio

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

13

1 . Modelo de plan de negocio

1 .1 Definición de las características generales del proyecto

Este plan de negocio es un análisis de la viabilidad de un proyecto de empresa que consiste en la puesta en marcha de una sala –Sala Nús- para espectáculos culturales, principalmente obras de teatro y conciertos en la ciudad de Santiago de Compostela.

Estas actividades se complementarán con otras líneas de negocio como es la explotación de un bar dentro del recinto, la organización y desarrollo de cursos relacionados con la interpreta-ción y el alquiler de la sala para distintos actos –presentación de libros, espectáculos culturales –magia, danza…- y la venta de merchandising, libretos de las obras, cd, camisetas, libros..etc.

Además la empresa buscará patrocinios y publicidad para el recinto y sus actividades que aportarán un pequeño porcentaje sobre el total de ventas y gestionará las ayudas públicas para este tipo de locales y actividades que convocan periódicamente las distintas administraciones locales, provinciales y autonómica.

Los promotores del proyecto son Marcos Santos (41 años) e Arancha Viña (36)1 ambos llevan más de diez años trabajando dentro del ámbito de las artes escénicas en colaboración con va-rias de las más importantes compañías teatrales gallegas. Hace cuatro años fundaron su propia compañía Pis-Pas Teatro y ahora quieren dar un paso más gestionando su propia sala de teatro y conciertos.

Marcos Santos ha trabajado desde los 19 años en diferentes compañías de teatro, primero como actor y posteriormente como autor y director de más de 14 proyectos teatrales muchos de los cuales se han estrenado en distintos puntos de España.

Arancha se ha formado en la Escuela de Teatro y Danza de Galicia en Santiago de Compos-tela durante cuatro años, además ha realizado numerosos cursos de especialización, manejo de marionetas y máscaras, curso de cabaret, teatro de calle y clown.

Este proyecto responde a la necesidad creciente de profesionalizar el sector cultural, y con-cretamente el de las artes escéncias y la música. Por ahora, y en el propio proyecto se refleja, la ayudas públicas en forma de subvenciones directas o financiación de circuitos son imprescindi-bles para la viabilidad de los proyectos como el del presente estudio, pero es necesario ir mejo-rando la gestión, e incrementando el número y fidelidad de los espectadores para poder reducir progresivamente esa dependencia. Éste es el gran objetivo de la empresa a medio y largo plazo.

1 Nota de los autores: El currículo de los promotores se presentará ampliado en un documento anexo al plan de empresa

14

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

El informe “As cifras das industrias culturais galegas” indica que a principios del año 2010 el número de empresas en la industria de la cultura ascendía a 6.931 aumentando en más de un 2% respecto al año 2009.

Dentro de la amplia categoría de empresas culturales, las dedicadas a actividades de creación, artísticas y espectáculos eran de 1.289, un 18,5%, siendo el grupo más numerodo el del comer-cio minorista de artículos cultura es y recreativos en establecimientos especializados.

La facturación de las 87 empresas teatrales gallegas pasó de 4.563.742 euros en el 2006 a 6.766.122 euros en el 2008 lo que supone un crecimiento del 48%, según el estudio “As cifras da industria cultural galega”

El público de Santiago contará con la población universitaria como uno de sus elementos clave, personas jóvenes con interés por la cultura y con disponibilidad de tiempo para asistir a conciertos los miércoles y jueves.

Santiago se convertirá,con la apertura de la ciudad de la cultura, en el referente gallego para los clientes potenciales de todo tipo de actividades relacionadas con la industria cultural, lo que unido a su distancia geográfica –menos de una hora en tren y coche- de las ciudades de Vigo y A Coruña la convierten en una ubicación idónea.

Sala Nús Sl intentará diferenciarse de la competencia a partir de una serie de factores que, esperamos, faciliten su viabilidad económica:

• Versatilidaddelasalapararealizardistintostiposdeactividades

• Calidadenlaprogramacióndeobrasyconciertos

• Escucharalosespectadoresparaconocersusgustosypodercompetirconlaofertapública

• Posicionamientodelasalayfidelizacióndeclientes

• Experienciadelospromotoresyreddecolaboradores

• Ubicación

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

15

1 .2 Presentación de los emprendedores

Los promotores del proyecto son Marcos Santos (41 años) e Arancha Viña (36)2 ambos llevan más de diez años trabajando dentro del ámbito de las artes escénicas en colaboración con va-rias de las más importantes compañías teatrales gallegas. Hace cuatro años fundaron su propia compañía Pis-Pas Teatro y ahora quieren dar un paso más gestionando su propia sala de teatro y conciertos.

Marcos Santos ha trabajado desde los 19 años en diferentes compañías de teatro, primero como actor y posteriormente como autor y director de más de 14 proyectos teatrales muchos de los cuales se han estrenado en distintos puntos de España.

Estos años le han permitido adquirir una amplia experiencia en aspectos tanto técnicos -di-rección artística, escritura de guiones, dirección de actores...- como de producción gestión de actuaciones, localización de espacios, gestión de publicidad, organización de eventos...

Esta experiencia la pondrá al servicio del nuevo proyecto, una sala donde su compañía repre-sentará obras de su propia compañía y de otros grupos teatrales de España y Portugal principal-mente, además de servir de espacio para conciertos y centro de formación.

Arancha se ha formado en la Escuela de Teatro y Danza de Galicia en Santiago de Compos-tela durante cuatro años, además ha realizado numerosos cursos de especialización, manejo de marionetas y máscaras, curso de cabaret, teatro de calle y clown.

Su experiencia le ha llevado a actuar con varias agrupaciones teatrales en diversos festivales dentro y fuera de España tanto de carácter universitario como profesional, incluidos varios cen-tros dramáticos autonómicos. La fiesta del circo, Festival de Gorra, teatralia....etc)

Han realizado un curso con Bic Galicia para el estudio de su idea de negocio así como para co-nocer los principales aspectos relacionados con la gestión comercial y económica de la empresa.

2 Nota de los autores: El currículo de los promotores se presentará ampliado en un documento anexo al plan de empresa

16

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

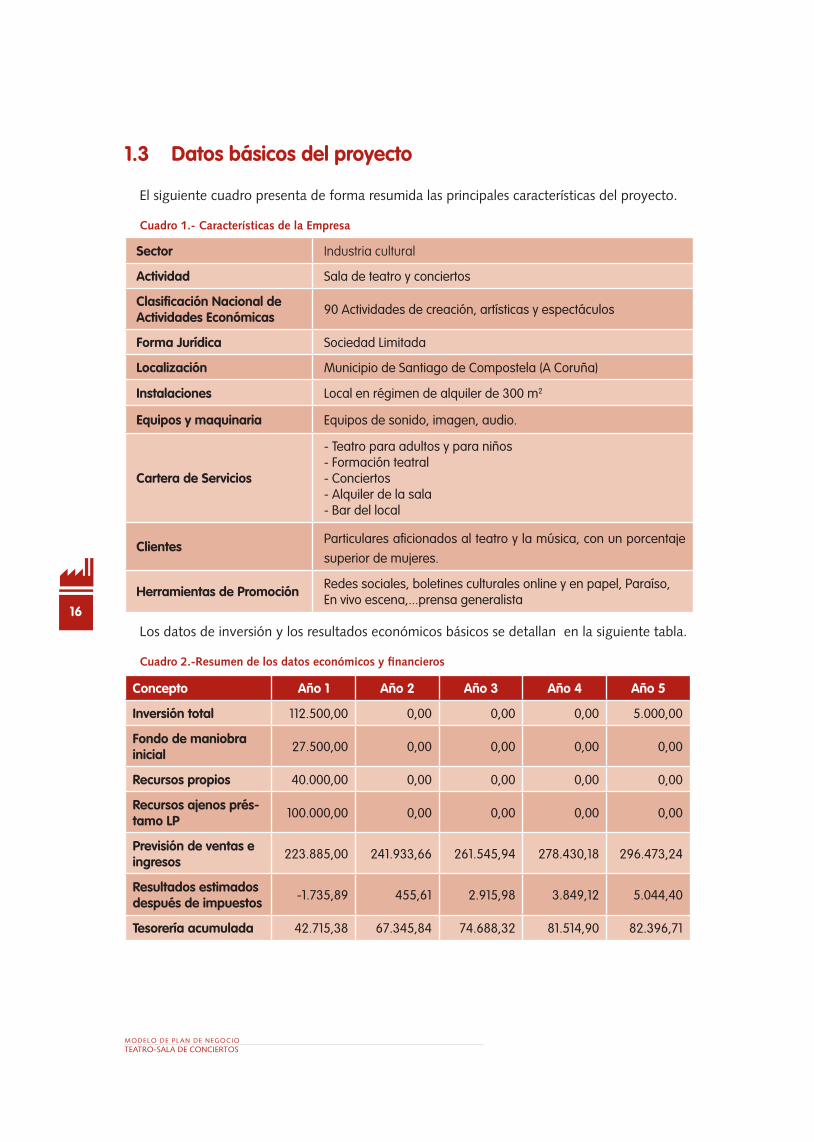

1 .3 Datos básicos del proyecto

El siguiente cuadro presenta de forma resumida las principales características del proyecto.

Cuadro1.-CaracterísticasdelaEmpresa

Los datos de inversión y los resultados económicos básicos se detallan en la siguiente tabla.

Cuadro2.-Resumendelosdatoseconómicosyfinancieros

Concepto Año 1 Año 2 Año 3 Año 4 Año 5

Inversión total 112.500,00 0,00 0,00 0,00 5.000,00

Fondo de maniobra inicial 27.500,00 0,00 0,00 0,00 0,00

Recursos propios 40.000,00 0,00 0,00 0,00 0,00

Recursos ajenos prés-tamo LP 100.000,00 0,00 0,00 0,00 0,00

Previsión de ventas e ingresos 223.885,00 241.933,66 261.545,94 278.430,18 296.473,24

Resultados estimados después de impuestos -1.735,89 455,61 2.915,98 3.849,12 5.044,40

Tesorería acumulada 42.715,38 67.345,84 74.688,32 81.514,90 82.396,71

Sector Industria cultural

Actividad Sala de teatro y conciertos

Clasificación Nacional de Actividades Económicas 90 Actividades de creación, artísticas y espectáculos

Forma Jurídica Sociedad Limitada

Localización Municipio de Santiago de Compostela (A Coruña)

Instalaciones Local en régimen de alquiler de 300 m2

Equipos y maquinaria Equipos de sonido, imagen, audio.

Cartera de Servicios

- Teatro para adultos y para niños- Formación teatral- Conciertos- Alquiler de la sala- Bar del local

Clientes Particulares aficionados al teatro y la música, con un porcentaje superior de mujeres.

Herramientas de Promoción Redes sociales, boletines culturales online y en papel, Paraíso, En vivo escena,...prensa generalista

2 . Entorno en el que se realizará la actividad de la

empresa

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

19

2 . Entorno en el que se realizará la actividad de la empresa

2 .1 Entorno económico y sociocultural

El informe del Banco de España sobre el primer semestre del 2010 refleja las dificultades para superar el contexto de crisis económica y financiera. Durante el segundo trimestre del 2010 la actividad económica en España mantuvo un tono de lenta recuperación –ya iniciada en el primer trimestre-, mostrando el PIB un aumento intertrimestral del 0,2%; si bien en términos interanuales se registró un retroceso del 0,1%.

Por componentes destaca el repunte de la inversión en bienes de equipo (4,6% intertrimes-tral) mientras que la expansión del consumo privado y público se acrecentó en cifras inferiores (1,2% y 0,7%) respectivamente.

El índice de directores de compra del sector servicios de la eurozona (PMI) tuvo unos meses negativos durante el verano siguiendo la línea del indicador de cifras de negocios del sector ser-vicios con un descenso interanual, en términos reales, del 2,7%, si bien alcanzó en octubre los 53,5 puntos, dos décimas más que en el mes anterior, en el primer incremento que experimenta desde el pasado mes de mayo.

El acceso a la financiación especialmente para circulante, continúa siendo una seria dificultada para el crecimiento económico pese a las medidas tomadas desde la administración en diferen-tes programas estatales y autonómicos, éste junto al problema del desempleo, son dos de las grandes dificultades que debe superar la economía española en los próximos meses.

El sector cultural representa aproximadamente un 3% del PIB Español, el sector de libros y prensa, con una aportación al PIB total del 1, 15%, supone el 38, 7% de ese 3% del total del PIB. Le siguen por orden de importancia los sectores de radio y televisión (17, 40%) y cine y vídeo (11%). Los restantes sectores tienen una participación inferior al 10%: artes plásticas (9, 7%), artes escénicas (5, 4%), patrimonio (3, 6%), música grabada (1, 9%) y archivos y biblio-tecas (1, 8%).

respecto a las artes escénicas concretamente, el informe sobre la cultura del año 2008 ofrece los siguientes resultados.

20

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

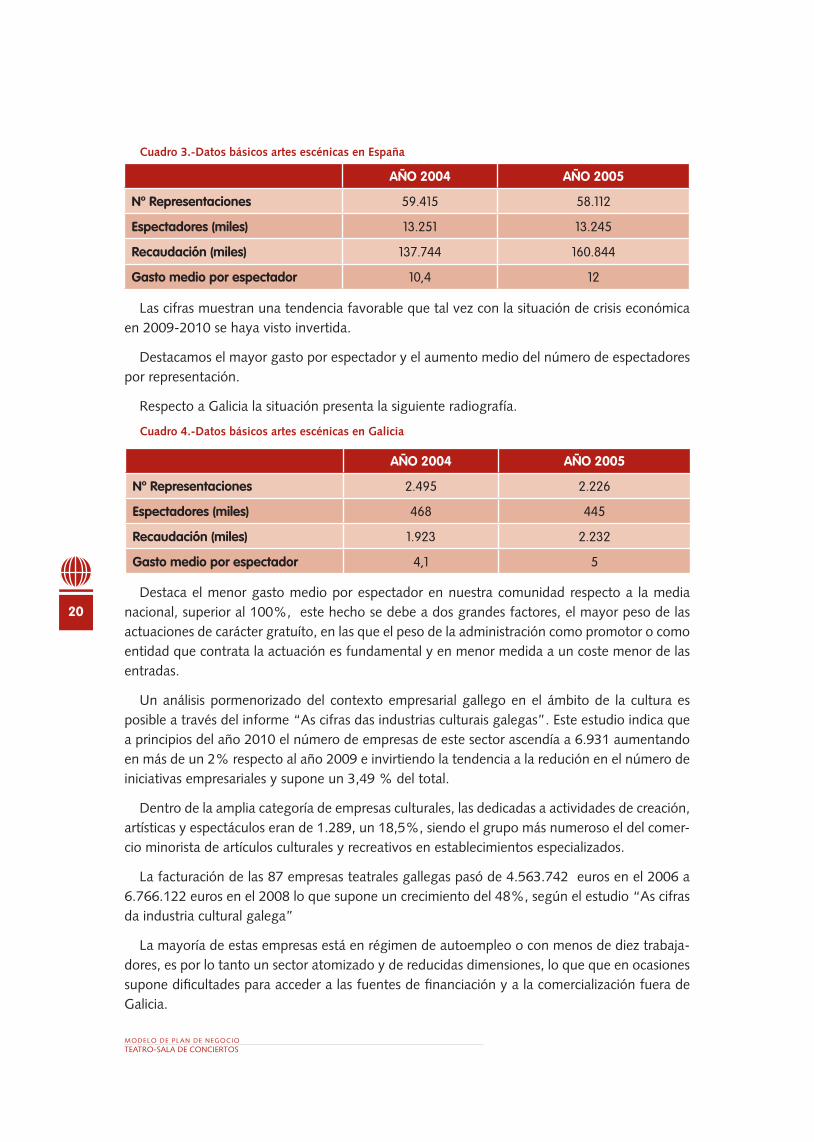

Cuadro3.-DatosbásicosartesescénicasenEspaña

Las cifras muestran una tendencia favorable que tal vez con la situación de crisis económica en 2009-2010 se haya visto invertida.

Destacamos el mayor gasto por espectador y el aumento medio del número de espectadores por representación.

respecto a Galicia la situación presenta la siguiente radiografía.

Cuadro4.-DatosbásicosartesescénicasenGalicia

Destaca el menor gasto medio por espectador en nuestra comunidad respecto a la media nacional, superior al 100%, este hecho se debe a dos grandes factores, el mayor peso de las actuaciones de carácter gratuíto, en las que el peso de la administración como promotor o como entidad que contrata la actuación es fundamental y en menor medida a un coste menor de las entradas.

Un análisis pormenorizado del contexto empresarial gallego en el ámbito de la cultura es posible a través del informe “As cifras das industrias culturais galegas”. Este estudio indica que a principios del año 2010 el número de empresas de este sector ascendía a 6.931 aumentando en más de un 2% respecto al año 2009 e invirtiendo la tendencia a la redución en el número de iniciativas empresariales y supone un 3,49 % del total.

Dentro de la amplia categoría de empresas culturales, las dedicadas a actividades de creación, artísticas y espectáculos eran de 1.289, un 18,5%, siendo el grupo más numeroso el del comer-cio minorista de artículos culturales y recreativos en establecimientos especializados.

La facturación de las 87 empresas teatrales gallegas pasó de 4.563.742 euros en el 2006 a 6.766.122 euros en el 2008 lo que supone un crecimiento del 48%, según el estudio “As cifras da industria cultural galega”

La mayoría de estas empresas está en régimen de autoempleo o con menos de diez trabaja-dores, es por lo tanto un sector atomizado y de reducidas dimensiones, lo que que en ocasiones supone dificultades para acceder a las fuentes de financiación y a la comercialización fuera de Galicia.

AÑO 2004 AÑO 2005

Nº Representaciones 59.415 58.112

Espectadores (miles) 13.251 13.245

Recaudación (miles) 137.744 160.844

Gasto medio por espectador 10,4 12

AÑO 2004 AÑO 2005

Nº Representaciones 2.495 2.226

Espectadores (miles) 468 445

Recaudación (miles) 1.923 2.232

Gasto medio por espectador 4,1 5

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

21

2 .2 Entorno normativo

La normativa que de forma directa o indirecta afecta a la producción y comercialización de nuestros servicios y productos es la siguiente:

Normativa de origen nacional

- Ley 34/2002, de 11 de julio, de Servicios de la Información y el Comercio Electrónico LSSI (BOE 166, 12 de julio de 2002) y su modificación por la ley 59/2003 de 19 de diciembre de firma electrónica, BOE de 20/12/2003.

- Ley Orgánica 15/1999, del 13 de diciembre, de protección de datos de carácter per-sonal.

- real Decreto 994/1999, de 11 de junio, por lo que se aprueba el reglamento de Me-didas de Seguridad de los ficheros automatizados que contengan datos de carácter personal.

- real Decreto 1/1996, del 12 de abril, por lo que se aprueba la Ley de Propiedad Intelectual.

- Decreto 2414/1961, del 30 de noviembre sobre Actividades Molestas, Insalubres, Nocivas y Peligrosas.

3 . Actividad de la empresa

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

3 . Actividad de la empresa

25

3 .1 Definición del servicio que realizará la empresa

LLa sala supondrá la apertura de un espacio para el ocio y la cultura con una capacidad máxi-ma de 500 personas en conciertos de música y una capacidad media para 275 espectadores en los espectáculos teatrales.

Se realizará una programación semestral ofreciendo así un amplio catálogo de actividades que cubran la totalidad de los fines de semana del año así como numerosos miércoles y jueves. La búsqueda de la especificidad en el tipo de actuación y concierto, así como en mantener una línea media alta de calidad y en sintonía con los espectadores y aficionados al teatro serán ne-cesarios para poder competir con la oferta pública, que habitualmente tiene precios inferiores a los de mercado o es directamente gratuita.

En la sala Nús se prestarán los siguientes servicios, que serán a su vez fuente de ingresos

• Teatroparaadultosyparaniños

• Conciertos

• Formaciónteatral

• Alquilerdesala

• Bar

• Otrosingresos

Describimos de forma detallada cada uno de estos servicios.

• Teatro

El núcleo de la programación lo formarán las actuaciones de la compañía residente –fundada por los promotores- Pis Pas teatro.

La oferta se complementará con actuaciones para niños en periodos especiales como Na-vidad, vacaciones de verano o carnavales con obras específicas, cuentacuentos, obras partici-pativas, guiñol... y durante el curso se buscarán acuerdos con centros educativos para que los estudiantes asistan a obras en horario escolar. Esto supondrá el uso de la sala en periodos de baja ocupación.

Las obras suponen una fuente de ingresos por la venta de entradas en taquilla pero también por la venta de merchandising como camisetas, carteles, libretos de las obras, música...etc.

Uno de los elementos diferenciales respecto a otras salas de teatro es el tiempo en que las obras estarán en cartel, los promotores han comprobado por su experiencia que en muchas ac-tuaciones las primeras sesiones tienen poco público y éste va acudiendo masivamente a medida

26

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

que el boca a boca difunde la obra. Se intentará por lo tanto realizar entre 5 y diez representa-ciones.

• Conciertos

Se ofrecerán conciertos de música pop, rock, hip-hop, de grupos conocidos a nivel gallego y grupos con un tirón medio a nivel estatal, el aforo de la sala impide organizar de forma rentable conciertos con músicos de gran caché o muy de moda.

• Formaciónteatral

En la sala se organizarán cursos de iniciación y perfeccionamiento de teatro, cursos de espe-cialización en distintos campos teatrales (teatro de calle, clown, voz, marionetas....etc).

Se realizarán también cursos para niños de iniciación al teatro y cursos orientados a técnicos sobre iluminación y sonido.

Los cursos cumplen una doble función, por una parte suponen una fuente de ingresos, pero también contribuyen a fomentar la cultura teatral y la afición en la ciudad.

• Alquilerdesala

Se alquilará a grupos de teatro que quieran ensayar y actuar. El alquiler se hará incluyendo personal técnico que permita gestionar los equipos de luces y sonido.

Otros posibles usos son para presentaciones de libros, actuaciones musicales, danza, magia, castings...etc.

• Bar

La sala contará con un servicio de bar, éste se ofrecerá a un conocido local de la ciudad que recibirá el 50% de los beneficios. El bar se abrirá antes y al final de cada obra y durante la duración de los conciertos.

• Otrosingresos

El apartado de otros ingresos está formado por patrocinios y publicidad que se ofrece en la Sala –cartelería- y que puede ser contratados por entidades bancarias, marcas bebidas o incluso instituciones públicas o fundaciones mediante un contrato anual se cuenta con estos ingresos a cambio de la publicidad.

Otro aspecto que conforma este apartado es la venta de meerchandising de las obras, CD de música, camisetas de la propia sala y otros elementos.

Una última categoría, pero no menos importante son las subvenciones y las ayudas públicas directas a la empresa y las indirectas, a través de la creación de circuitos culturales y las redes de salas de teatro y conciertos los grupos perciben apoyos por actuar lo que permite que su caché final sea más económico y a su vez esto permite realizar las actuaciones rentables aún con me-nos público del que sería necesario sin estos apoyos económicos de la administración.

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

27

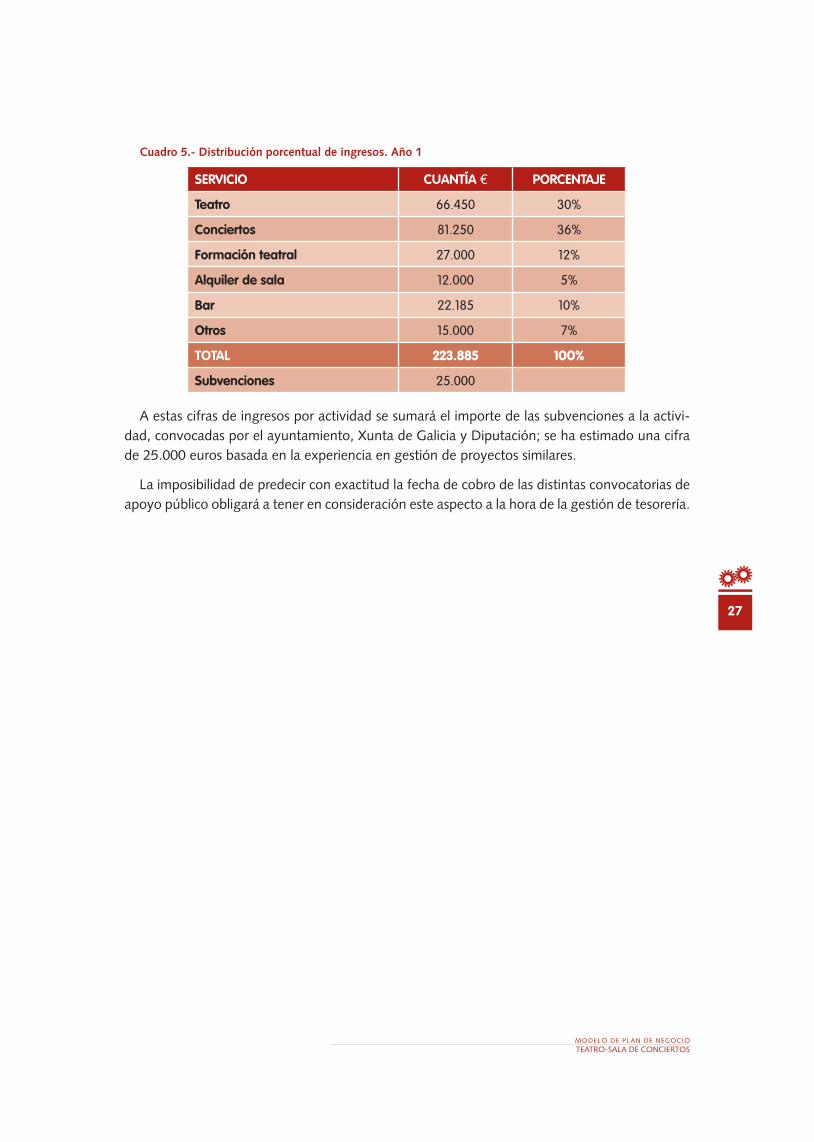

Cuadro5.-Distribuciónporcentualdeingresos.Año1

A estas cifras de ingresos por actividad se sumará el importe de las subvenciones a la activi-dad, convocadas por el ayuntamiento, Xunta de Galicia y Diputación; se ha estimado una cifra de 25.000 euros basada en la experiencia en gestión de proyectos similares.

La imposibilidad de predecir con exactitud la fecha de cobro de las distintas convocatorias de apoyo público obligará a tener en consideración este aspecto a la hora de la gestión de tesorería.

SERVICIO CUANTÍA € PORCENTAJE

Teatro 66.450 30%

Conciertos 81.250 36%

Formación teatral 27.000 12%

Alquiler de sala 12.000 5%

Bar 22.185 10%

Otros 15.000 7%

TOTAL 223.885 100%

Subvenciones 25.000

28

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

3 .2 Factores clave de éxitoreflejamos varios de los elementos que se consideran necesarios par

a lograr el éxito y la consolidación del proyecto. Varios de ellos forman parte del mismo desde el momento inicial y otros de irán desarrollando durante el proceso de gestión de la sala.

• Versatilidaddelasala

La estructura de la zona de público sin butaca rígida permite multiplicar la capacidad de la sala para los conciertos, quitando y poniendo sillas de tijera, además de admitir distintos formatos de obra dada la capacidad para asumir distintas escenografías.

• Calidadenlaprogramacióndeobrasyconciertos

Calidad y originalidad de las actividades ofertadas permitirán que el público tenga a la sala como una referencia para su ocio.

• Escucharalosespectadoresparaconocersusgustosypodercompetirconlaofertapública

La necesidad de contactar con los gustos de los espectadores obligará a la empresa a escucharlos –ahí las redes sociales tendrán un papel muy importante- para conocer qué tipo de obra desean ver y qué grupos quieren escuchar. Esta es la gran diferen-cia que permitirá competir con la oferta pública más vinculada con actos oficiales e institucionales que a cambio oferta entradas a precios muy económicos o de forma gratuita.

• Posicionamientodelasalayfidelizacióndeclientes

Se combinarán todos estos aspectos citados con la generación de una línea de estilo de la sala, que permita construir una comunidad de clientes-público afín a la misma y posicionarla dentro de una programación cultural alternativa, amena e interesante.

• Experienciadelospromotoresyreddecolaboradores

La experiencia de los promotores y los años de trabajo en el sector cultural, especial-mente en el ámbito teatral, les permiten conocer a muchos profesionales –compañías de teatro, representantes de grupos musicales, profesores ...- lo que les da garantía a la hora de seleccionar actuaciones con calidad y profesionalidad para la sala

• Ubicación

La ubicación es un aspecto importante, en primer lugar por la elección de la ciudad y luego por la situación de la sala dentro de ella.

Se ha buscado un equilibrio entre disponibilidad de espacios, accesos, facilidad de aparcamiento, disponibilidad de transporte público y una distancia que permita en un paseo medio llegar al local andando.

• Buenagestióndelacomunicaciónypromoción

La oferta cultural es alta, especialmente en una ciudad como Santiago de Compos-tela, es por ello que intentar llegar al mayor número potencial de espectadores es importante y pasa por establecer contactos en revistas especializadas, gestionar la cartelería, trabajar en el ámbito de las redes sociales...etc. Logrando la difusión de las actividades entre el público potencial.

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

29

• Explotacióndelbar

Una correcta explotación del bar permitirá obtener una importante fuente de in-gresos, especialmente en los conciertos. Su gestión se delegará y una parte de los ingresos (40%) serán para la empresa que lo gestione.

4 . El proceso de presentación del servicio

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

4 .1 Determinación del proceso de prestación del servicio

La sala presentará dos programaciones semestrales una a finales del año en curso y la siguien-te en mayo.

En ella se incluirán el calendario de conciertos, obras de teatro, cursos y otras actividades que se vayan a realizar.

Este trabajo, fundamental, del diseño de la programación y el cierre de la misma será trabajo de los dos promotores, si bien Santos asumirá las tareas más importantes visitarán ferias de teatro y contactarán con representantes de grupos musicales, cerrando los acuerdos de colabo-ración.

En las representaciones teatrales, como ya se ha indicado en este plan de las 60 actuaciones previstas un 50% corresponderán a la compañía residente en obras tanto para adultos como niños. Se trabajarán temáticas especiales como el cabaret, el circo, la magia...etc.

El público podrá adquirir las entradas a través de la Web de la empresa, en taquilla o reser-vándolas por teléfono para retirarlas en la taquilla.

La formación se ofertará en la propia sala y en publicaciones especializadas relacionadas con el Institugo Galego de Artes Escénicas e Musicais (IGAEM) captando a los posibles participantes entre los actores, tanto profesionales como aficionados.

Los contactos con los profesores los realizará Marcos, muchos de ellos ya son antiguos cono-cidos y otros los contactará a través de otros gerentes de salas en Galicia y España.

Se convocará el curso y si su demanda tiene un mínimo de 10 alumnos y cubre el coste del profesor se realizará, el número máximo será de 30 y se desarrollarán en la propia sala en hora-rios de mañana y tarde.

Los conciertos y el contacto de los grupos se realizan tanto a través de sus representantes –habitualmente gestionan varios grupos simultáneamente- o directamente con ellos. Se fija un sistema de pago, en base a porcentaje de las entradas o directamente un caché por actuación.

La explotación del bar se realizará en colaboración con hosteleros profesionales que ya ges-tionan otros locales en la ciudad. El bar se cede a los propietarios de un local de hostelería, ellos lo gestionarán, poniendo a la persona que lo atienda y llevándose el 40% de los beneficios.

La búsqueda de patrocinadores se ha efectuado antes de iniciar el proyecto y se ha firmado un contrato por cinco años con una marca de refrescos. A cambio del su aportación económico decorarán dos pardes de la sala en la zona del bar.

33

4 . El proceso de presentación del servicio

34

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

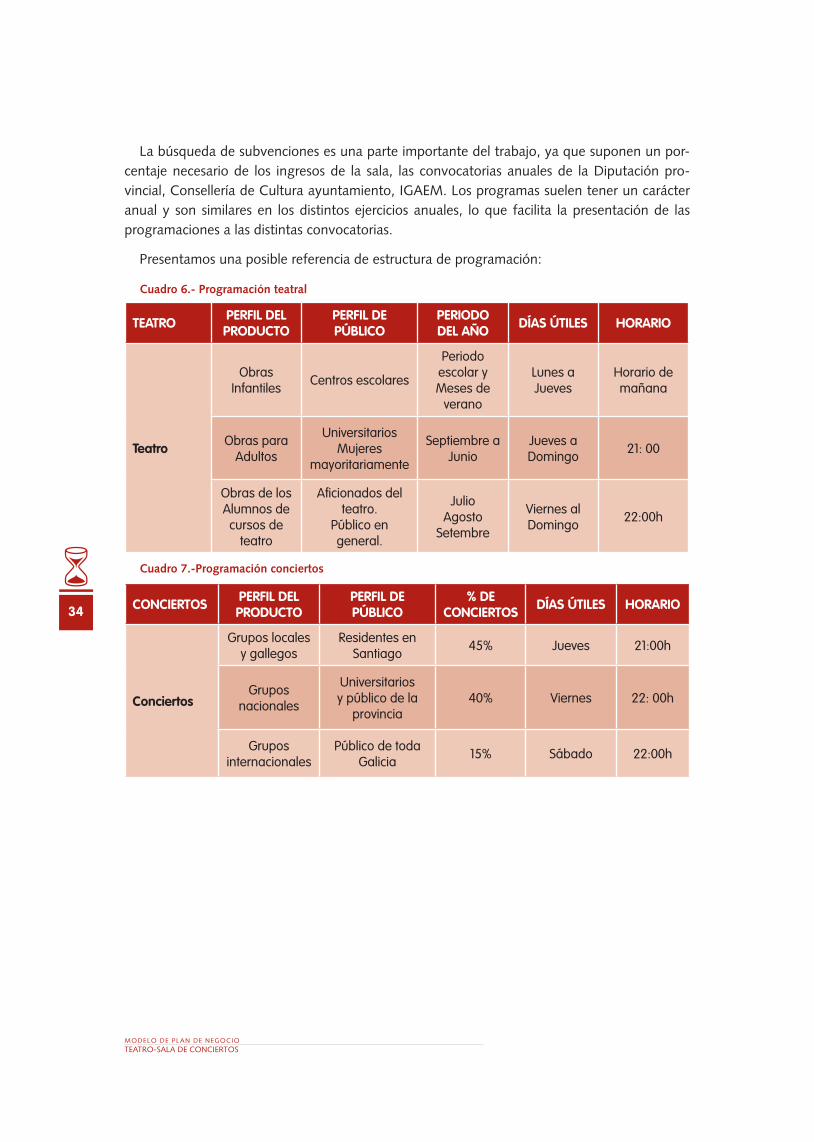

La búsqueda de subvenciones es una parte importante del trabajo, ya que suponen un por-centaje necesario de los ingresos de la sala, las convocatorias anuales de la Diputación pro-vincial, Consellería de Cultura ayuntamiento, IGAEM. Los programas suelen tener un carácter anual y son similares en los distintos ejercicios anuales, lo que facilita la presentación de las programaciones a las distintas convocatorias.

Presentamos una posible referencia de estructura de programación:

Cuadro6.-Programaciónteatral

Cuadro7.-Programaciónconciertos

TEATRO PERFIL DEL PRODUCTO

PERFIL DE PúBLICO

PERIODO DEL AÑO DÍAS úTILES HORARIO

Teatro

Obras Infantiles Centros escolares

Periodo escolar y Meses de

verano

Lunes a Jueves

Horario de mañana

Obras paraAdultos

UniversitariosMujeres

mayoritariamente

Septiembre a Junio

Jueves aDomingo 21: 00

Obras de los Alumnos de cursos de

teatro

Aficionados del teatro.

Público en general.

JulioAgosto

Setembre

Viernes alDomingo 22:00h

CONCIERTOS PERFIL DEL PRODUCTO

PERFIL DE PúBLICO

% DE CONCIERTOS DÍAS úTILES HORARIO

Conciertos

Grupos locales y gallegos

Residentes en Santiago 45% Jueves 21:00h

Grupos nacionales

Universitarios y público de la

provincia40% Viernes 22: 00h

Grupos internacionales

Público de toda Galicia 15% Sábado 22:00h

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

35

4 .2 Subcontrataciones

La sala contratará actuaciones a grupos musicales y de teatro así como profesores de distintas disciplinas relacionadas con el teatro para impartir los cursos.

Los costes estimados de estas contrataciones son de un 45% de media para los conciertos, un 40% para las obras teatrales , el mismo importe 40% para la formación, un 15% para el bar y un 5% en el alquiler de la sala.

Los contactos con representantes, grupos, compañías y profesores serán gestionados por uno de los pormotores, Marcos, que ya dispone de una amplia agenda y red de conocidos y colaboradores

Se contratará también un servicio de limpieza y de gestoría que tendrán un coste aproximado de 3.200 euros al año.

36

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

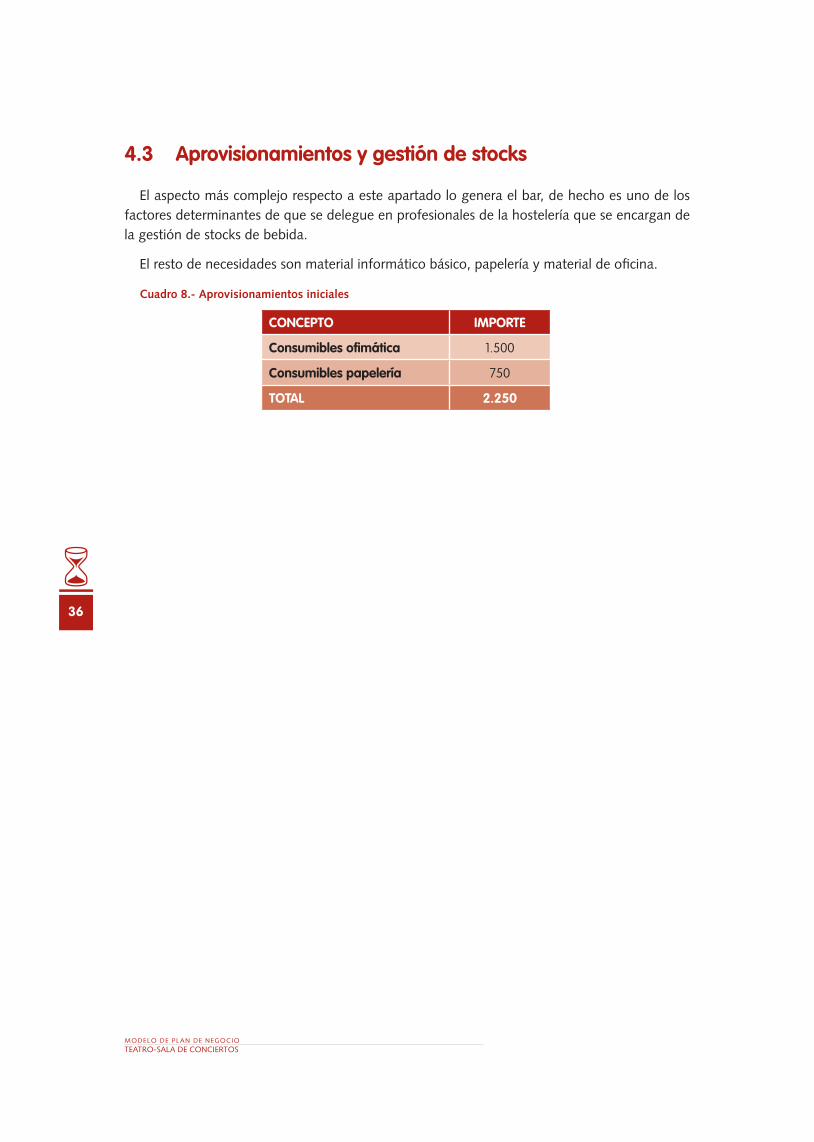

4 .3 Aprovisionamientos y gestión de stocks

El aspecto más complejo respecto a este apartado lo genera el bar, de hecho es uno de los factores determinantes de que se delegue en profesionales de la hostelería que se encargan de la gestión de stocks de bebida.

El resto de necesidades son material informático básico, papelería y material de oficina.

Cuadro8.-Aprovisionamientosiniciales

CONCEPTO IMPORTE

Consumibles ofimática 1.500

Consumibles papelería 750

TOTAL 2 .250

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

37

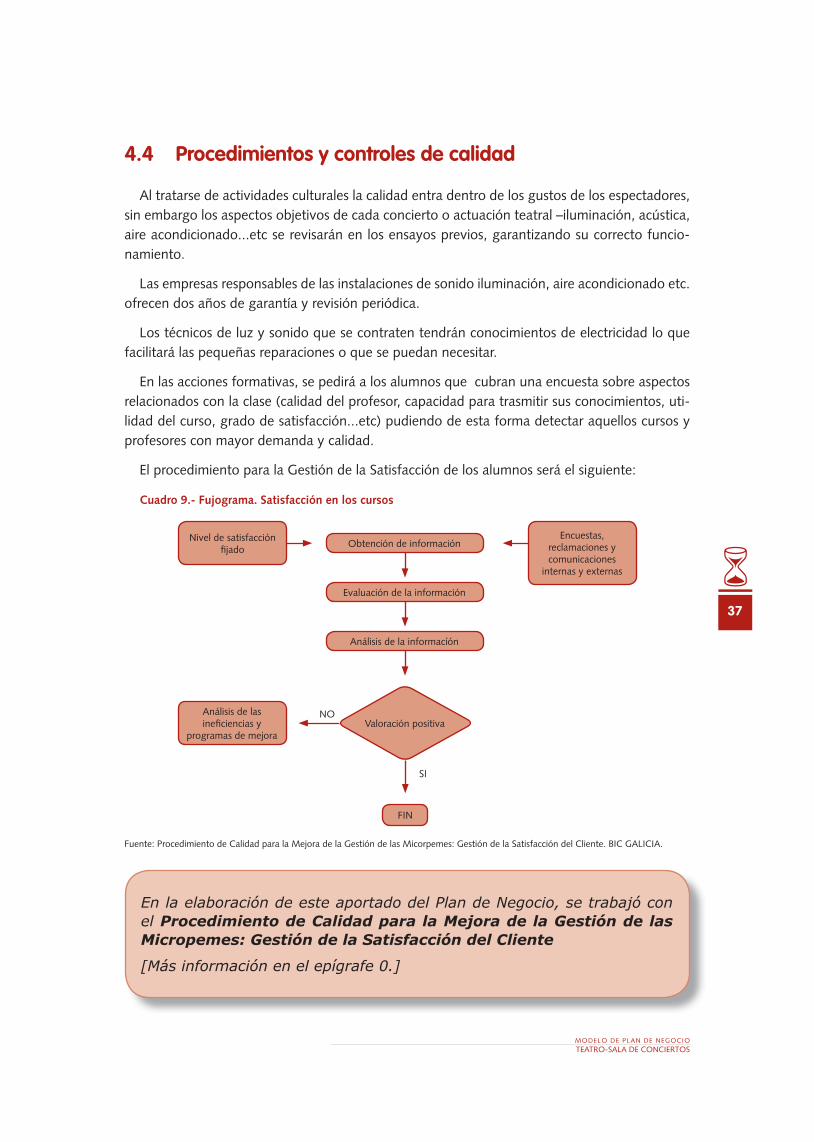

4 .4 Procedimientos y controles de calidad

Al tratarse de actividades culturales la calidad entra dentro de los gustos de los espectadores, sin embargo los aspectos objetivos de cada concierto o actuación teatral –iluminación, acústica, aire acondicionado...etc se revisarán en los ensayos previos, garantizando su correcto funcio-namiento.

Las empresas responsables de las instalaciones de sonido iluminación, aire acondicionado etc. ofrecen dos años de garantía y revisión periódica.

Los técnicos de luz y sonido que se contraten tendrán conocimientos de electricidad lo que facilitará las pequeñas reparaciones o que se puedan necesitar.

En las acciones formativas, se pedirá a los alumnos que cubran una encuesta sobre aspectos relacionados con la clase (calidad del profesor, capacidad para trasmitir sus conocimientos, uti-lidad del curso, grado de satisfacción...etc) pudiendo de esta forma detectar aquellos cursos y profesores con mayor demanda y calidad.

El procedimiento para la Gestión de la Satisfacción de los alumnos será el siguiente:

Cuadro9.-Fujograma.Satisfacciónenloscursos

Fuente: Procedimiento de Calidad para la Mejora de la Gestión de las Micorpemes: Gestión de la Satisfacción del Cliente. BIC GALICIA.

Obtención de información

Evaluación de la información

Análisis de la informacíón

FIN

Valoración positivaAnálisis de las inefi ciencias y

programas de mejora

Nivel de satisfacción fi jado

Encuestas,reclamaciones y comunicaciones

internas y externas

NO

SI

En la elaboración de este aportado del Plan de Negocio, se trabajó con el Procedimiento de Calidad para la Mejora de la Gestión de las Micropemes: Gestión de la Satisfacción del Cliente

[Más información en el epígrafe 0.]

38

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

4 .5 Niveles de tecnología aplicados en los procesos

Los aspectos tecnológicos más destacables son los relacionados con la posibilidad de comprar y gestionar entradas a través del la web de la empresa.

Se contará con pasarelas de pago y sistemas de seguridad que garanticen las transacciones electrónicas.

Por lo demás los equipos y tecnología utilizada en la sala es habitual ya en la mayoría de em-presas de este tipo, gestión informática de luces, audio y vídeo permiten una coordinación que garantiza la calidad de los espectáculos y la posibilidad de desarrollar obras en que los elementos multimedia se combinan de forma coordinada.

Desde nuestro punto de vista la tecnología no es un factor determinante para obtener ven-tajas competitivas respecto a otras salas públicas o privadas.

5 . El mercado

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

41

5 . El mercado

5 .1 Defi nición del mercado

La información sobre el gasto económico en consumo de bienes culturales está detallada en la “Encuesta de presupuestos Familiares del Instituto Nacional de Estadística, Base 2006.”

En ella se indica que el gasto de los hogares en bienes culturales se ha incrementado ligera-mente año a año llegando a un total de 16.612 millones de euros, de los cuales 802,8 millones se han gastado en nuestra comunidad.

El gasto medio en bienes y servicios culturales por persona en Galicia fue de casi 296 euros por persona y año, supone un 2,8% del total de gasto familiar en bienes y servicios. Esta me-dia es mayor en los municipios de más de 50.000 habitantes, como es el caso de Santiago de Compostela, ascendiendo a un 3,4% del total de gasto y unos 405eurosporpersonayaño.

La estimación de gasto oscila en función del género, las mujeres realizan casi un 10% más de gasto y un segundo dato, mucho más interesante para nuestro proyecto es la segmentación por nivel de estudios, ya que las personas con titulación universitaria hacen un gasto medio de 645 euros al año, Santiago es una población con un marcado carácter académico y administrativo, teniendo por lo tanto un ratio superior a la media de otras ciudades gallegas.

• Elmercadodelasartesescénicas

Galicia, en el año 2008, contaba con 85 espacios escénicos estables por cada 100.000 habi-tantes, de los cuales 73 son de titularidad pública, 11 privada y una mixta. Este dato refl eja una situación característica del sector, su gran dependencia del sector público y las pocas iniciativas privadas que se desarrollan en él.

La media de aforo de estos teatros según el mismo estudio del Instituto nacional de artes escénicas es de entre 200 y 500 espectadores.

respecto al número de compañías teatrales, en España asciende a 3.626 (año 2008) un 7% más que en año anterior. Galicia aporta 221, un 6% del total nacional y mantienen también una tendencia al crecimiento en el número de compañías que desarrollan su actividad en la comunidad.

En la elaboración de este apartado del Plan de Negocio, se trabajó con el Manual Práctico de la Pyme: Cómo realizar un estudio de mer-cado.

[Más información en el epígrafe 0. Introducción: Modelos de Plan de Ne-gocio]

42

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

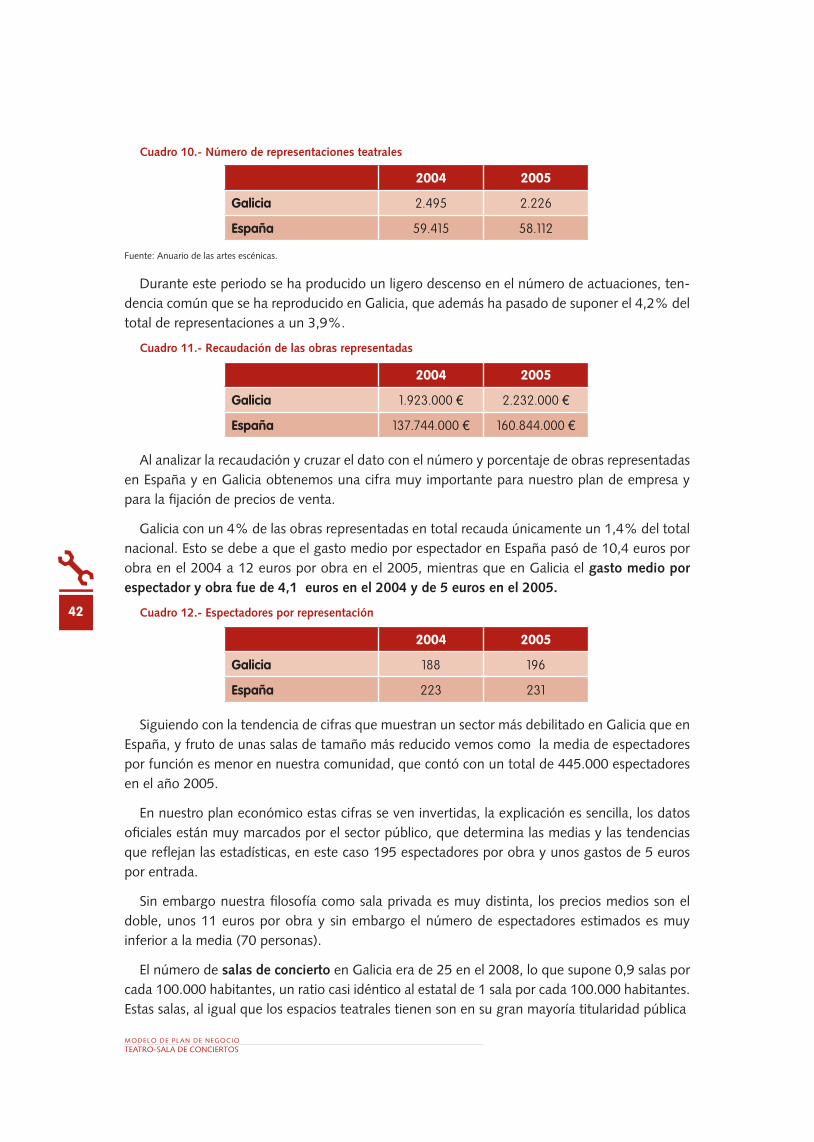

Cuadro10.-Númeroderepresentacionesteatrales

Fuente: Anuario de las artes escénicas.

Durante este periodo se ha producido un ligero descenso en el número de actuaciones, ten-dencia común que se ha reproducido en Galicia, que además ha pasado de suponer el 4,2% del total de representaciones a un 3,9%.

Cuadro11.-Recaudacióndelasobrasrepresentadas

Al analizar la recaudación y cruzar el dato con el número y porcentaje de obras representadas en España y en Galicia obtenemos una cifra muy importante para nuestro plan de empresa y para la fijación de precios de venta.

Galicia con un 4% de las obras representadas en total recauda únicamente un 1,4% del total nacional. Esto se debe a que el gasto medio por espectador en España pasó de 10,4 euros por obra en el 2004 a 12 euros por obra en el 2005, mientras que en Galicia el gasto medio por espectador y obra fue de 4,1 euros en el 2004 y de 5 euros en el 2005.

Cuadro12.-Espectadoresporrepresentación

Siguiendo con la tendencia de cifras que muestran un sector más debilitado en Galicia que en España, y fruto de unas salas de tamaño más reducido vemos como la media de espectadores por función es menor en nuestra comunidad, que contó con un total de 445.000 espectadores en el año 2005.

En nuestro plan económico estas cifras se ven invertidas, la explicación es sencilla, los datos oficiales están muy marcados por el sector público, que determina las medias y las tendencias que reflejan las estadísticas, en este caso 195 espectadores por obra y unos gastos de 5 euros por entrada.

Sin embargo nuestra filosofía como sala privada es muy distinta, los precios medios son el doble, unos 11 euros por obra y sin embargo el número de espectadores estimados es muy inferior a la media (70 personas).

El número de salas de concierto en Galicia era de 25 en el 2008, lo que supone 0,9 salas por cada 100.000 habitantes, un ratio casi idéntico al estatal de 1 sala por cada 100.000 habitantes. Estas salas, al igual que los espacios teatrales tienen son en su gran mayoría titularidad pública

2004 2005

Galicia 2.495 2.226

España 59.415 58.112

2004 2005

Galicia 1.923.000 € 2.232.000 €

España 137.744.000 € 160.844.000 €

2004 2005

Galicia 188 196

España 223 231

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

43

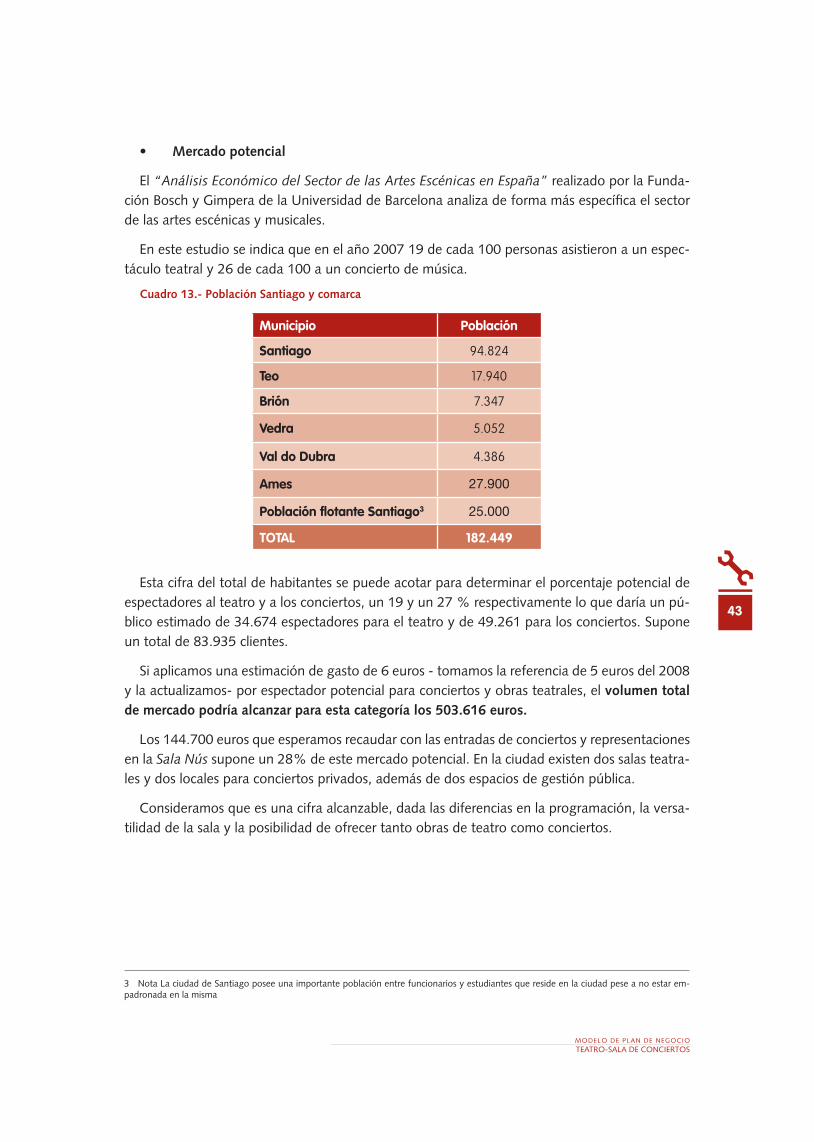

• Mercadopotencial

El “Análisis Económico del Sector de las Artes Escénicas en España” realizado por la Funda-ción Bosch y Gimpera de la Universidad de Barcelona analiza de forma más específica el sector de las artes escénicas y musicales.

En este estudio se indica que en el año 2007 19 de cada 100 personas asistieron a un espec-táculo teatral y 26 de cada 100 a un concierto de música.

Cuadro13.-PoblaciónSantiagoycomarca

Esta cifra del total de habitantes se puede acotar para determinar el porcentaje potencial de espectadores al teatro y a los conciertos, un 19 y un 27 % respectivamente lo que daría un pú-blico estimado de 34.674 espectadores para el teatro y de 49.261 para los conciertos. Supone un total de 83.935 clientes.

Si aplicamos una estimación de gasto de 6 euros - tomamos la referencia de 5 euros del 2008 y la actualizamos- por espectador potencial para conciertos y obras teatrales, el volumen total de mercado podría alcanzar para esta categoría los 503.616 euros.

Los 144.700 euros que esperamos recaudar con las entradas de conciertos y representaciones en la Sala Nús supone un 28% de este mercado potencial. En la ciudad existen dos salas teatra-les y dos locales para conciertos privados, además de dos espacios de gestión pública.

Consideramos que es una cifra alcanzable, dada las diferencias en la programación, la versa-tilidad de la sala y la posibilidad de ofrecer tanto obras de teatro como conciertos.

Municipio Población

Santiago 94.824

Teo 17.940

Brión 7.347

Vedra 5.052

Val do Dubra 4.386

Ames 27.900

Población flotante Santiago3 25.000

TOTAL 182 .449

3 Nota La ciudad de Santiago posee una importante población entre funcionarios y estudiantes que reside en la ciudad pese a no estar em-padronada en la misma

44

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

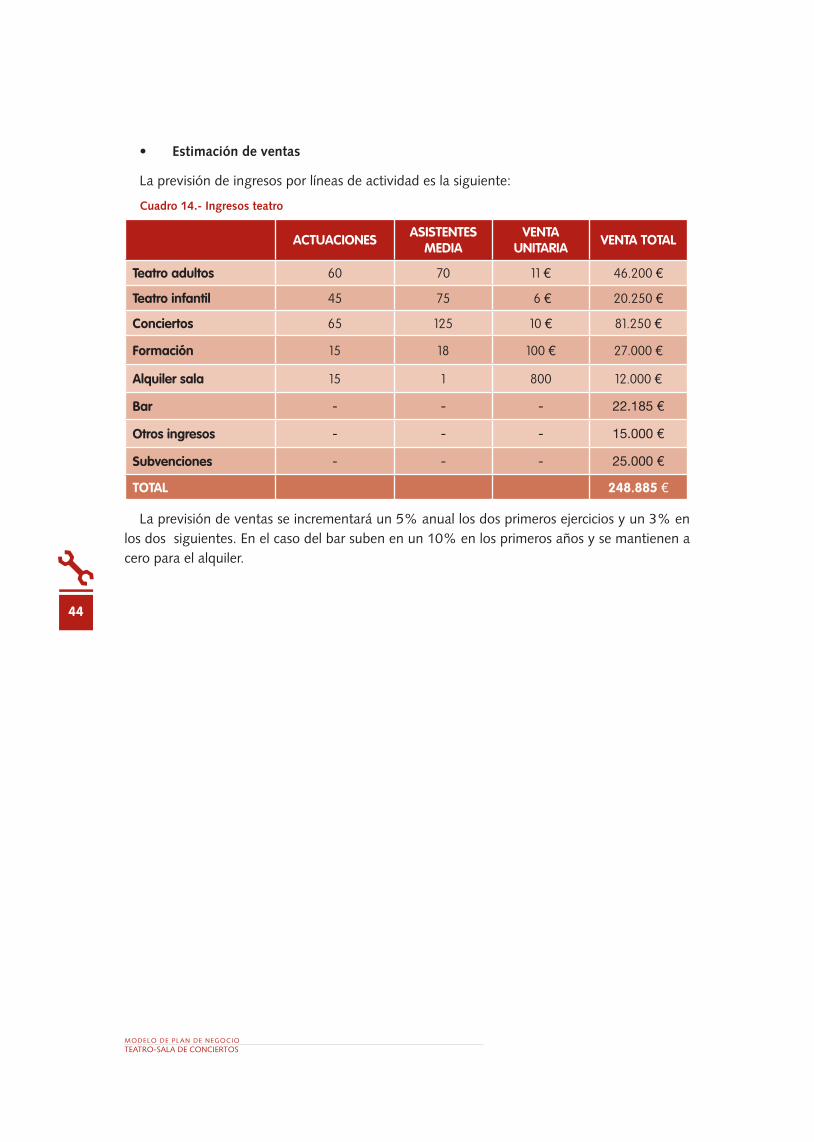

• Estimacióndeventas

La previsión de ingresos por líneas de actividad es la siguiente:

Cuadro14.-Ingresosteatro

La previsión de ventas se incrementará un 5% anual los dos primeros ejercicios y un 3% en los dos siguientes. En el caso del bar suben en un 10% en los primeros años y se mantienen a cero para el alquiler.

ACTUACIONES ASISTENTES MEDIA

VENTA UNITARIA VENTA TOTAL

Teatro adultos 60 70 11 € 46.200 €

Teatro infantil 45 75 6 € 20.250 €

Conciertos 65 125 10 € 81.250 €

Formación 15 18 100 € 27.000 €

Alquiler sala 15 1 800 12.000 €

Bar - - - 22.185 €

Otros ingresos - - - 15.000 €

Subvenciones - - - 25.000 €

TOTAL 248 .885 €

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

45

5 .2 Evolución y previsiones del mercado

Las perspectivas de futura del sector están detalladas y analizadas en profundidad en el “AnálisisEconómicodelSectordelasArtesEscénicasenEspañarealizadoporlaFundaciónBoschyGimpera” en el que se pone de manifiesto que la alta dependencia de las administra-ciones públicas conlleva un elevado riesgo, ya que una reducción del gasto público o un cambio en su orientación de los gobiernos autonómicos y locales podrían reducir las subvenciones a las salas y compañías, alejándolas de la viabilidad económica. Es por ello necesario que las salas se consoliden y en lo posible busquen una mayor autonomía económica ajena de las políticas de apoyo público.

Otro aspecto que se destaca en este análisis y que es aplicable a Galicia es la necesidad de “una mayor profesionalización de los equipos de gestión, una cierta renuncia colectiva a entor-nos excesivamente proteccionistas, y el desarrollo de estrategias de captación de públicos y de obtención de recursos financieros alternativos propias de un paisaje más competitivo.

Otra reflexión que muestra una problemática como el escaso número de representaciones de las obras, un hecho en ocasiones relacionado con el bajo coste de las entradas, que convierte a la representación de obras en productos no rentables –aún con un número de espectadores elevado- y en otras ocasiones es simplemente un reflejo de una realidad donde el proteccionis-mo permite “usar y tirar” productos que siendo atractivos para el público y teniendo un margen comercial aún por explotar, se retiran de cartelera simplemente porque no tienen en la rentabili-dad económica su objetivo principal. El bajo número de funciones por espectáculo, no permiten amortizar el esfuerzo y las inversiones en producción y distribución

La tendencia en los próximos años, con una reducción progresiva de las políticas públicas de apoyo económico a la cultura supondrá la reducción de grupos, y espacios para la cultura, obligando a los que sobrevivan a incrementar su profesionalidad, su imaginación –generando nuevas fuentes de recursos- y a escuchar más al público para ofrecerle productos atractivos.

Existe una contrapartida, sin embargo beneficiosa para las salas de teatro, de esta reducción del apoyo público, si bien las compañías y grupos musicales verán reducidas sus actuaciones, las salas privadas se beneficiarán de una menor oferta para el espectador –por la reducción de obras y espacios públicos- un descenso previsible en los cachés de compañías y grupos ante la menor oferta de espacios para trabajar y la posibilidad de incrementar, en el caso de Galicia, los precios de las entradas, acercándolas a los precios medios del resto de España, que como hemos visto en este plan de negocio, es superior duplican a los gallegos.

46

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

5 .3 La competencia

5 .3 .1 Identificación de las empresas competidoras

Santiago cuenta con dos salas privadas para teatro, una con un aforo de 150 espectadores y otra de unos 100 espectadores, y cuatro espacios para conciertos que además funcionan como pub (3 de ellas) y discoteca (una de ellas).

Las primeras, las salas teatrales, están situadas en la zona nueva de la ciudad y en las afueras y presentan pocas diferencias respecto a la Sala Nús, ambas tienen un grupo residente y entran en los circuitos culturales que desarrolla la Xunta de Galicia.

La gran diferencia respecto a estas salas es la versatilidad de nuestro proyecto, al no contar con butacas fijas permite realizar y dar cabida a conciertos y obras teatrales además de poder acoger a escenografías de distinto tamaño y complejidad.

Otra elemento diferenciador será la oferta de cursos para actores y aficionados al teatro que se presta únicamente en una de las dos salas teatrales privadas de la ciudad.

Dos de las salas de conciertos están especializadas en grupos locales y la tercera oferta un tipo de música muy diferente a la que se ofrecerá en nuestra sala.

Sin embargo las diferencias con estos locales son menores que las que se dan con los espacios culturales públicos (teatros autonómicos, municipales, universitarios, de fundaciones, audito-rios...)

Nuestra sala tendrá una gestión privada, profesionalizada y que buscará la rentabilidad eco-nómica. Por ello se buscarán espectáculos que encajen con los gustos del público y no condi-cionados por la política oficial (aniversarios de nacimientos de autores, de publicaciones...etc) que responden más a criterios institucionales que a las demandas reales.

Los auditorios por ejemplo, no tienen dedicación exclusiva y son empleadas para actos de distinto tipo (exposiciones de pintura, escultura, conciertos música clásica, música tradicional, danza, además, y lo más importante, su programación no es continua, por lo que es más difícil posicionarlos en la mente del público potencial con una línea concreta de oferta cultural para el tiempo de ocio.

Derivado de esta característica se presentan dos nuevos elementos diferenciadores respecto a los centros de gestión pública

La programación será continua, regular y original. Semestralmente se cerrará el calendario intentando mantener una regularidad en los días de concierto y las obras de teatro. Se podrán ver piezas que no se ofertan en los circuitos oficiales, sin que esto quiera decir que vayamos a caer en la excentricidad.

Las obras permanecerán durante varios días en la cartelera, frente a la media de menos de cuatro pases por obra, algo que se da en los teatros públicos, las obras de esta forma pierden los posibles espectadores que podrían generarse por el boca a boca.

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

47

Los espacios teatrales y de conciertos de los municipios limítrofes con Santiago de Composte-la son todos públicos y muy orientados hacia el autoconsumo en el sentido de que actúan gru-pos locales y compañías de teatro de aficionados de la zona, no suponen competencia directa sino al contrario generan aficionados y posibles clientes para salas como la nuestra.

48

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

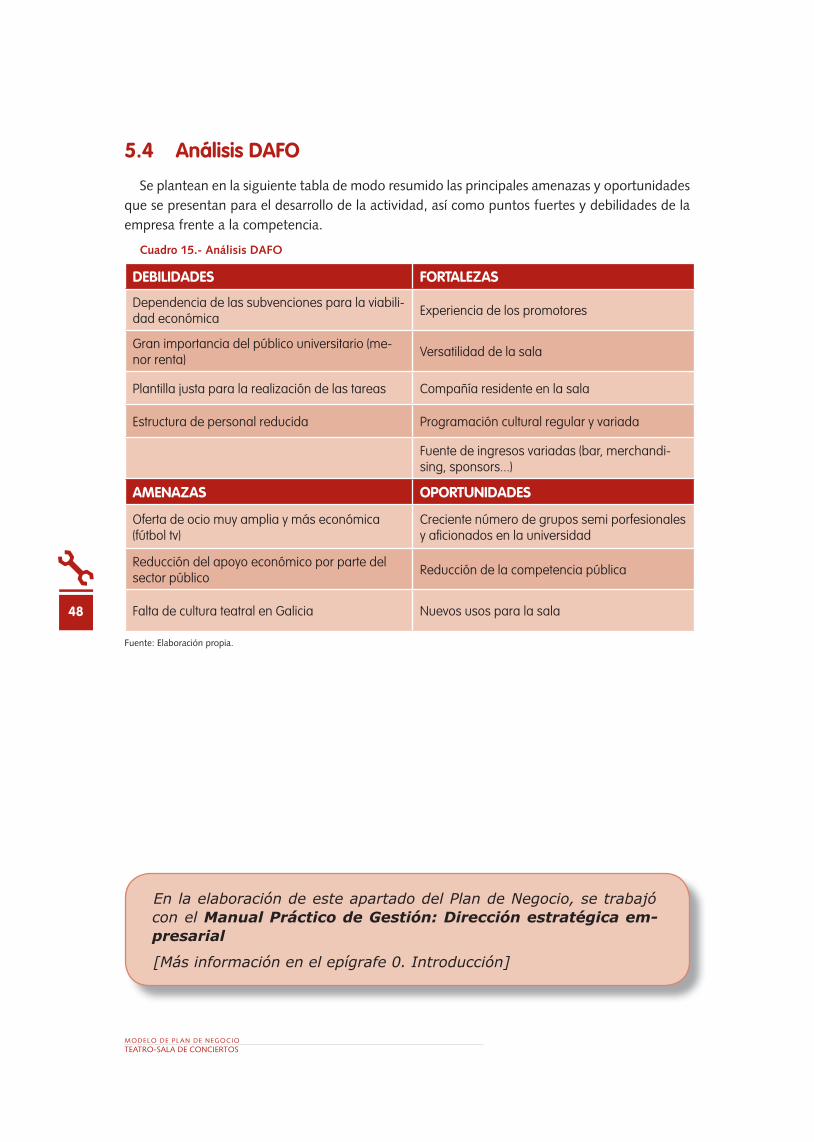

5 .4 Análisis DAFO

Se plantean en la siguiente tabla de modo resumido las principales amenazas y oportunidades que se presentan para el desarrollo de la actividad, así como puntos fuertes y debilidades de la empresa frente a la competencia.

Cuadro15.-AnálisisDAFO

Fuente: Elaboración propia.

DEBILIDADES FORTALEZAS

Dependencia de las subvenciones para la viabili-dad económica Experiencia de los promotores

Gran importancia del público universitario (me-nor renta) Versatilidad de la sala

Plantilla justa para la realización de las tareas Compañía residente en la sala

Estructura de personal reducida Programación cultural regular y variada

Fuente de ingresos variadas (bar, merchandi-sing, sponsors...)

AMENAZAS OPORTUNIDADES

Oferta de ocio muy amplia y más económica (fútbol tv)

Creciente número de grupos semi porfesionales y afi cionados en la universidad

Reducción del apoyo económico por parte del sector público Reducción de la competencia pública

Falta de cultura teatral en Galicia Nuevos usos para la sala

En la elaboración de este apartado del Plan de Negocio, se trabajó con el Manual Práctico de Gestión: Dirección estratégica em-presarial

[Más información en el epígrafe 0. Introducción]

6 . La comercialización del servicio

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

6 .1 Presentación de la empresaLa sala se llamará Sala Nús, es un nombre con sonoridad, que hace referencia a algo traspa-

rente, desnudo, de lo que se puede ver el interior y que se puede cubrir de con distintas ropas y disfraces.

Esta idea juega con las funcionalidades de la sala, tanto el teatro, en su sentido de desnudez, sin artifi cios, del actor frente a frente con el público como a las posibilidades y versatilidad de la sala, que puede usarse para dar formación, organizar conciertos, danza...etc y obviamente a la ropa que se ponen actrices y actores para crear sus personajes.

El logotipo estará compuesto por el nombre cuyas letras estarán situadas bajo una imagen de una fi gura humana.

El logotipo se reproducirá en cualquier tipo de aplicación y publicidad, y en todo momento fi gurarán los datos de localización de la empresa (dirección, teléfono, correo electrónico y mapa de situación).

Los ámbitos donde la empresa se dará a conocer, redes sociales en primer lugar y blog propio junto con la web, contarán con animaciones y trabajos propios, que refl ejen la forma de trabajar del promotor y su equipo.

51

6 . La comercialización del servicio

En la elaboración de este apartado del Plan de Negocio, se trabajó con los Manuales Prácticos de Gestión: Cómo realizar un plan de marketing, Cómo gestionar las ventas, Cómo elaborar el plan de comunicación y Cómo crear una marca.

[Más información en el epígrafe 0. Introducción]

52

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

6 .2 Prescriptores

Los grandes prescriptores de estos servicios son en primer lugar los medios de comunicación, entendidos en sentido amplio, no solo grandes medios radio, prensa escrita o televisión, sino también blogs especializados en cultura, Webs de ofertas de ocio y revistas de distribución gra-tuita en las que se informa a sus lectores y usuarios de la oferta cultural de la ciudad.

Informar de un acto si además está acompañado de una buena crítica o recomendación au-mentará el número de asistentes a un concierto o representación.

El otro gran prescriptor es el boca a boca, especialmente de aquellos actos que tengan cierta continuidad en cartelera y permitan asistir a quienes no acudieron al estreno, esto se dará en las obras de teatro y también en determinados conciertos, lo que permitirá amortizar los costes e incrementar los beneficios de la sala.

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

53

6 .3 Acciones de promoción

Los elementos en las acciones de promoción y publicidad serán los siguientes:

• Webdelaempresa

La web mostrará la programación semestral sirviendo de plataforma de compra y reserva de entradas.

El vídeo tendrá gran importancia permitiendo ver fragmentos de actuaciones pasadas, infor-mación sobre las compañías, grupos y profesores que vayan a actuar o a impartir un curso...etc

• Blogcorporativo

La empresa contará con un blog desde el cual se aportará información y contenidos de interés sobre teatro, música y cine

• Conferenciasytalleressobreteatro

Se realizarán conferencias y talleres abiertos al público sobre obras concretas presentándolas y discutiéndolas con los espectadores

• Carteldeentradayrótulo

Será instalado en la entrada de la empresa.

• Mailing

El correo electrónico será una forma de mantener informado a los espectadores o aficionados interesados al teatro y la música, que se hayan suscrito en la Web. Permitirá informar sobre promociones, actividades puntuales, cursos ...etc además de ser un vehículo para facilitar la programación semestral.

54

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

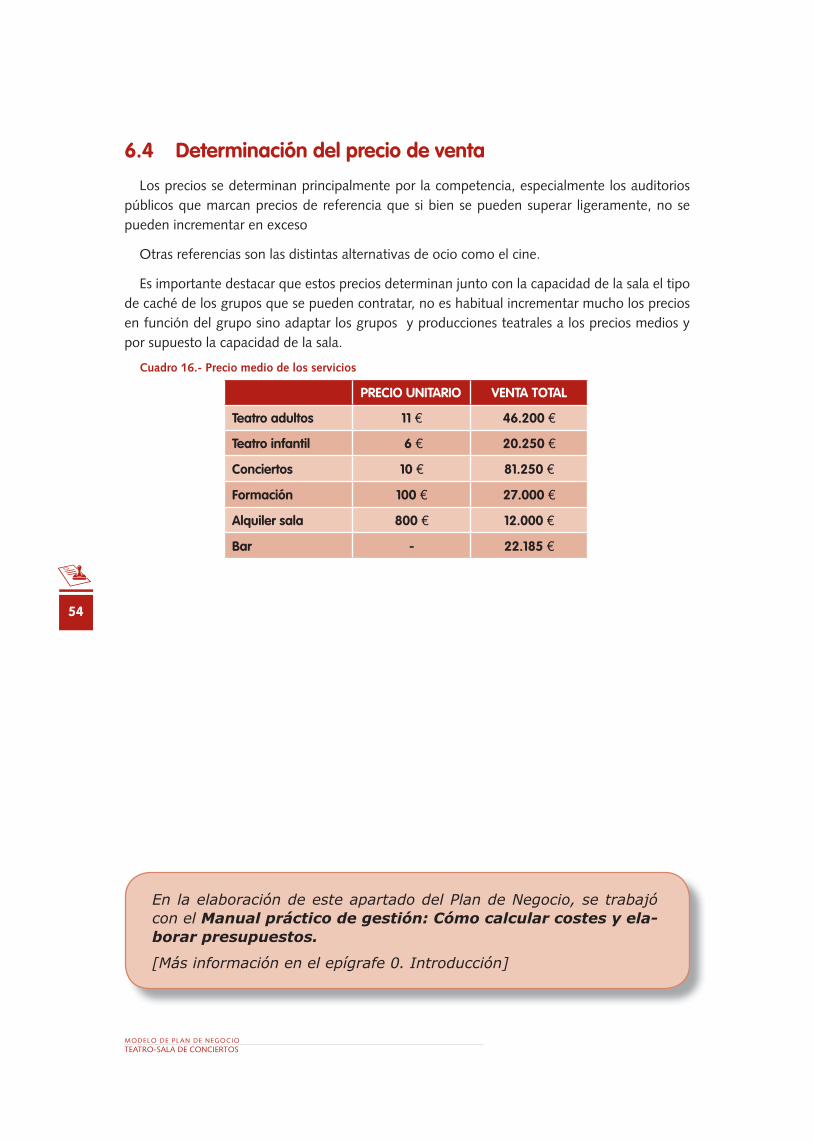

6 .4 Determinación del precio de venta

Los precios se determinan principalmente por la competencia, especialmente los auditorios públicos que marcan precios de referencia que si bien se pueden superar ligeramente, no se pueden incrementar en exceso

Otras referencias son las distintas alternativas de ocio como el cine.

Es importante destacar que estos precios determinan junto con la capacidad de la sala el tipo de caché de los grupos que se pueden contratar, no es habitual incrementar mucho los precios en función del grupo sino adaptar los grupos y producciones teatrales a los precios medios y por supuesto la capacidad de la sala.

Cuadro16.-Preciomediodelosservicios

PRECIO UNITARIO VENTA TOTAL

Teatro adultos 11 € 46 .200 €

Teatro infantil 6 € 20 .250 €

Conciertos 10 € 81 .250 €

Formación 100 € 27 .000 €

Alquiler sala 800 € 12 .000 €

Bar - 22 .185 €

En la elaboración de este apartado del Plan de Negocio, se trabajó con el Manual práctico de gestión: Cómo calcular costes y ela-borar presupuestos.

[Más información en el epígrafe 0. Introducción]

7 . La localización de la empresa

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

7 .1 Asentamiento previsto y criterios para su elección

La sala se ubicará en las afueras de Santiago, en una nave que permitirá adaptar con facilidad el espacio a la idea que se quiere desarrollar en este proyecto.

La elección de esta ciudad responde a su tradición universitaria y cultural, un ejemplo de esto fue su capitalidad europea de la cultura en el año 2.000.

Es un espacio donde la programación cultural de todo tipo es permanente durante todo el año y esta imagen se verá reforzada por la Ciudad de la Cultura que la convertirá en el referente en Galicia.

Se convierte por lo tanto en un espacio geográfico donde la afición por la cultura ya está pre-sente, se incrementará en los próximos años y combina un gran número de visitantes –que no son el público más habitual de este tipo de obras- con universitarios, profesores y funcionarios con titulación universitaria, perfil que como se ha indicado en los informes citados para este plan de negocio, es el principal consumidor de este tipo de productos.

La centralidad geográfica de Santiago respecto a las principales ciudades gallegas, A Coruña y Vigo es otro elemento que se suma a la elección de la ubicación, ya que permitirá, atraer a espectadores de estas dos localidades, situadas a menos de una hora de automóvil.

La nave se alquilará por 2.000 euros al mes, con un contrato mínimo de 10 años de duración.

Su ubicación, pese a estar a las afueras, permite el acceso a una distancia que se puede rea-lizar a pie desde distintos puntos de la ciudad de Santiago, y por otra parte el aparcamiento es sencillo.

57

7 . La localización de la empresa

58

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

7 .2 Terrenos, edifi cios, instalaciones y comunicaciones

La Sala tendrá una superfi cie de unos 600 metros cuadrados y su capacidad es de unos 250 espectadores sentados y unos 500 de pie.

El proyecto de reforma se elaborará conforme a la normativa que regula los espacios públicos en aspectos como salidas de emergencia, medidas antiincendio, protocolos de evacuación, ser-vicios, acceso a minusválidos...etc.

El espacio principal de 300 metros cuadrados acoge el escenario y el espacio para los espec-tadores. El bar, almacén , baños taquilla, accesos suponen el resto del espacio de la Sala Nús

Contará con un escenario fi jo de 9 metros de ancho de boca y entre paredes, 6 metros de fondo y 4 metros de altura

La potencia eléctrica de la sala alcanzará los 35.000 Watios con una conexión trifásica, y otros equipos como focos, mesa, dimmers, micros, monitores y equipos de proyección grantizan la calidad necesaria en conciertos y actuaciones.

respecto a las comunicaciones, como se indica en el epígrafe anterior la ciudad está conec-tada por autopista con las ciudades de Vigo, A Coruña y Ourense, y respecto al tráfi co interno existe una parada de autobús en las cercanías de la sala, además de aparcamiento.

Para ampliar información sobre este apartado del Plan de Negocio, se pueden consultar las Memofi chas de Bic Galicia, concretamente las del grupo Otros contratos, que contienen información sobre los Contratos de Arrendamiento.

[Más información en el epígrafe 0. Introducción]

8 . Recursos humanos

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

8 .1 Puestos de trabajo que se van a crear y forma de contra-tación

El equipo de trabajo está formado por los dos promotores, un técnico responsable de ima-gen y sonido, un administrativo y dos personas de apoyo que trabajarán en distintas funciones como taquilla y montaje de escenario y zona de sillas, control de entrada, apoyo en la limpieza, mantenimiento... etc.

Los promotores realizarán las labores de dirección y gestión empresarial y artística de la sala, la parte empresarial recaerá en mayor medida sobre Arancha y la parte artística, diseño de programación, selección de grupos, contactos con promotores, dirección del grupo Pis-Pás –re-sidente en la sala- en Xesús.

Cuadro17.-Puestosdetrabajo

Esta estructura de personal se mantendrá durante los cinco primeros ejercicios.

recordamos que el bar está gestionado por un local de hostelería de la ciudad y que aportará sus propios trabajadores.

61

8 . Recursos humanos

En la elaboración de este apartado del Plan de Negocio, se trabajó con los siguientes Manuales prácticos de gestión: Planifi cación y gestión de los recursos y Conceptos jurídicos básicos.

[Más información en el epígrafe 0. Introducción]

PUESTO DE TRABAJO NúMERO DE PERSONAS SALARIO BASE PERSONA

Gerente / Dirección 2 14.000 €

Técnico 1 16.000 €

Personal de apoyo 2 14.000 €

Administrativo 1 14.000 €

62

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

8 .2 Organización de recursos y medios técnicos y humanos

El proceso de trabajo se centraliza en propia sala, en ella están instalados los equipos nece-sarios para el desarrollo de conciertos y actuaciones teatrales.

El organigrama de la empresa es horizontal salvo por las labor de dirección ejercida por los promotores; todos los trabajadores y áreas subcontratadas, bar y gestoría asesoría y limpieza, principalmente están también bajo la supervisión de éstos.

Las reuniones de trabajo serán semanales, estableciendo el calendario y actividades previstas para cada semana en función del tipo de actuaciones o trabajo que se vaya a realizar –cursos o alquiler de sala son los más sencillos- y montaje de conciertos y escenografías lo más complejo.

Las tareas que se realizarán fuera de la sala son responsabilidad de los promotores, asistir a ferias teatrales, conciertos, conferencias..etc para determinar la programación de la sala y a su vez conseguir contratos para el grupo residente.

El otro punto donde se gestiona la empresa, Internet, tendrá un servidor, ubicado en la propia sala, y desde él se podrá controlar la venta y reserva de entradas que no se gestionen directa-mente en taquilla.

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

63

8 .3 Estructura de dirección y gestión y selección de personal

Los promotores centralizan la toma de decisiones si bien en las funciones diarias tendrán especializadas sus áreas de actividad, en el área artística y de dirección del grupo teatral y de gestión empresarial, marketing y comunicación.

La selección de personal se realizará partiendo de los contactos de Xesús y sus trabajos en diferentes compañías teatrales.

Destaca por su importancia en la calidad del resultado final para el público de actuaciones y conciertos la selección del técnico, que dada la dimensión del proyecto, será el responsable de iluminación y sonido, lo que implica una versatilidad en sus funciones y conocimientos.

Esta persona ya ha sido seleccionada, y es un antiguo colaborador de Xesús en otras obras que ha dirigido. Su formación se inició en la Escuela de Imagen y Sonido de A Coruña y la ha ido complementando con su experiencia profesional trabajando con distintas orquestas y grupos de teatro gallegos.

El resto del personal, como se ha indicado, se captará del ámbito artístico, ya que las particu-laridades de los horarios de trabajo, noches y fines de semana y su carácter específico – para el área administrativa- en contratos, altas y bajas...etc hacen recomendable esta opción.

Los salarios serán los habituales en este tipo de salas y se incrementarán un 8% anual ,cifra que previsiblemetne estará por encima del IPC, para en lo posible, garantizar la continuidad de los trabajadores.

9 . Plan económico- financiero

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

67

9 . Plan económico-fi nanciero

El plan económico y fi nanciero se ha elaborado con el programa informá-tico Viable.

La planifi cación y posterior gestión económica de la empresa es un as-pecto clave para el éxito de la futura empresa, por ello Bic Galicia ha incorporado varios títulos a la colección de Manuales prácticos de ges-tión relacionados con estas materias:

- Guía básica de fi nanciación

- Negociación bancaria

- Diagnostico fi nanciero de la empresa

- Cómo valorar un proyecto de gestión

- Cómo gestionar la tesorería

- Cómo calcular costes y elaborar presupuestos

El apartado específi co de fi nanciación se puede complementar con el aparatado Fuentes de fi nanciación de las Memofi chas

[Más información sobre estos recursos en el epígrafe 0. Introducción]

68

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

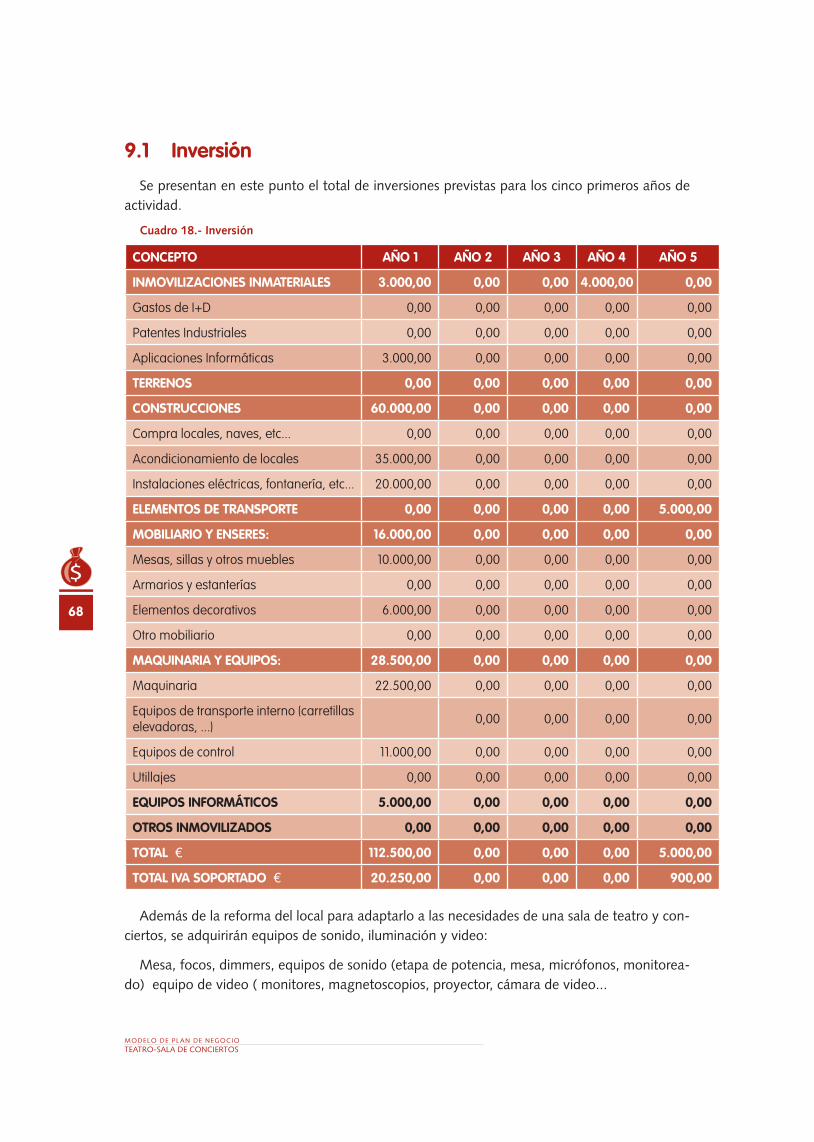

9 .1 Inversión

Se presentan en este punto el total de inversiones previstas para los cinco primeros años de actividad.

Cuadro18.-Inversión

Además de la reforma del local para adaptarlo a las necesidades de una sala de teatro y con-ciertos, se adquirirán equipos de sonido, iluminación y video:

Mesa, focos, dimmers, equipos de sonido (etapa de potencia, mesa, micrófonos, monitorea-do) equipo de video ( monitores, magnetoscopios, proyector, cámara de video...

CONCEPTO AÑO 1 AÑO 2 AÑO 3 AÑO 4 AÑO 5

INMOVILIZACIONES INMATERIALES 3 .000,00 0,00 0,00 4 .000,00 0,00

Gastos de I+D 0,00 0,00 0,00 0,00 0,00

Patentes Industriales 0,00 0,00 0,00 0,00 0,00

Aplicaciones Informáticas 3.000,00 0,00 0,00 0,00 0,00

TERRENOS 0,00 0,00 0,00 0,00 0,00

CONSTRUCCIONES 60 .000,00 0,00 0,00 0,00 0,00

Compra locales, naves, etc... 0,00 0,00 0,00 0,00 0,00

Acondicionamiento de locales 35.000,00 0,00 0,00 0,00 0,00

Instalaciones eléctricas, fontanería, etc... 20.000,00 0,00 0,00 0,00 0,00

ELEMENTOS DE TRANSPORTE 0,00 0,00 0,00 0,00 5 .000,00

MOBILIARIO Y ENSERES: 16 .000,00 0,00 0,00 0,00 0,00

Mesas, sillas y otros muebles 10.000,00 0,00 0,00 0,00 0,00

Armarios y estanterías 0,00 0,00 0,00 0,00 0,00

Elementos decorativos 6.000,00 0,00 0,00 0,00 0,00

Otro mobiliario 0,00 0,00 0,00 0,00 0,00

MAQUINARIA Y EQUIPOS: 28 .500,00 0,00 0,00 0,00 0,00

Maquinaria 22.500,00 0,00 0,00 0,00 0,00

Equipos de transporte interno (carretillas elevadoras, ...) 0,00 0,00 0,00 0,00

Equipos de control 11.000,00 0,00 0,00 0,00 0,00

Utillajes 0,00 0,00 0,00 0,00 0,00

EQUIPOS INFORMÁTICOS 5 .000,00 0,00 0,00 0,00 0,00

OTROS INMOVILIZADOS 0,00 0,00 0,00 0,00 0,00

TOTAL € 112 .500,00 0,00 0,00 0,00 5 .000,00

TOTAL IVA SOPORTADO € 20 .250,00 0,00 0,00 0,00 900,00

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

69

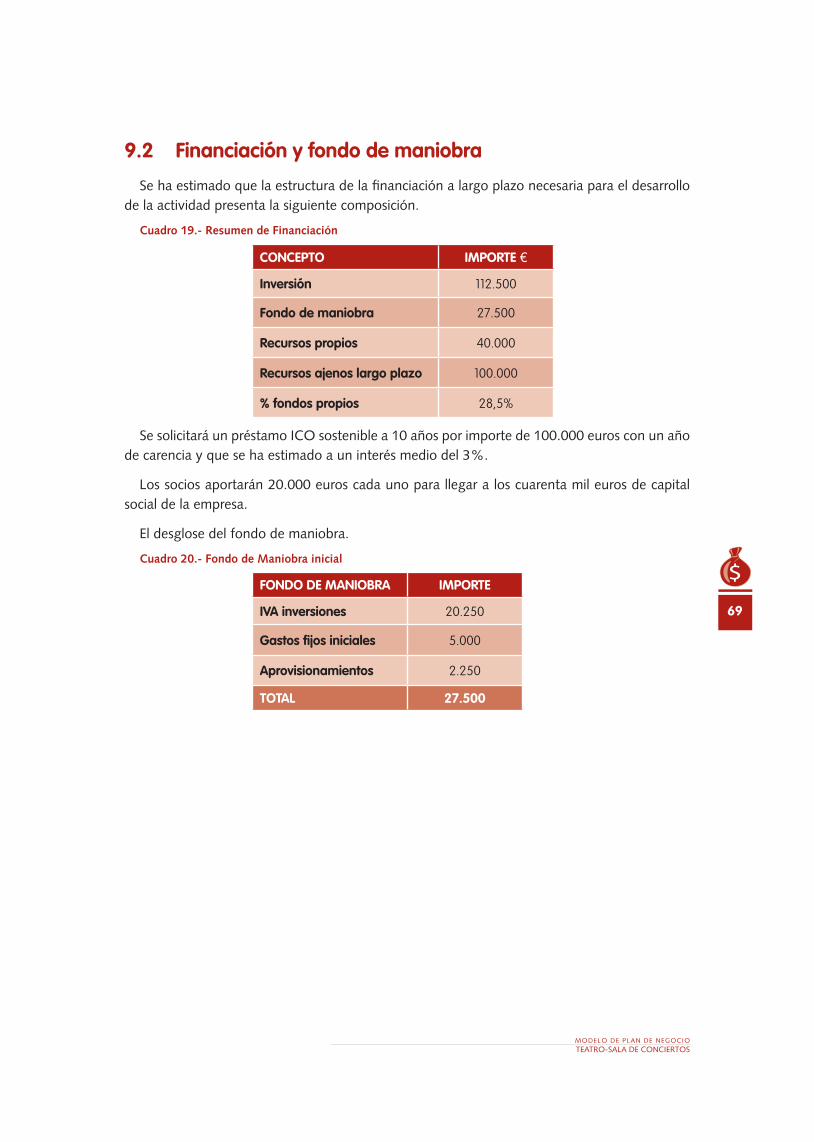

9 .2 Financiación y fondo de maniobra

Se ha estimado que la estructura de la financiación a largo plazo necesaria para el desarrollo de la actividad presenta la siguiente composición.

Cuadro19.-ResumendeFinanciación

Se solicitará un préstamo ICO sostenible a 10 años por importe de 100.000 euros con un año de carencia y que se ha estimado a un interés medio del 3%.

Los socios aportarán 20.000 euros cada uno para llegar a los cuarenta mil euros de capital social de la empresa.

El desglose del fondo de maniobra.

Cuadro20.-FondodeManiobrainicial

CONCEPTO IMPORTE €

Inversión 112.500

Fondo de maniobra 27.500

Recursos propios 40.000

Recursos ajenos largo plazo 100.000

% fondos propios 28,5%

FONDO DE MANIOBRA IMPORTE

IVA inversiones 20.250

Gastos fijos iniciales 5.000

Aprovisionamientos 2.250

TOTAL 27 .500

70

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

9 .3 Política de amortizaciones

Teniendo en cuenta los valores de adquisición de los inmovilizados y los porcentajes de amor-tización fijados, se obtienen los siguientes importes de las amortizaciones acumuladas que se van generando con las dotaciones anuales.

Cuadro23.-Coeficientesdeamortización

CONCEPTO % dotación

Gastos de primer establecimiento 20,0%

Inversión en I+D 20,0%

Propiedad industrial 20,0%

Aplicaciones informáticas 20,0%

Terrenos 33,0%

Construcciones 0,0%

Maquinaria 3,0%

Mobiliario 10,0%

Equipos informáticos (hardware) 10,0%

Elementos de transporte 10,0%

Otro inmovilizado 25,0%

MODELO DE PLAN DE NEGOCIOTEATrO-SALA DE CONCIErTOS

71

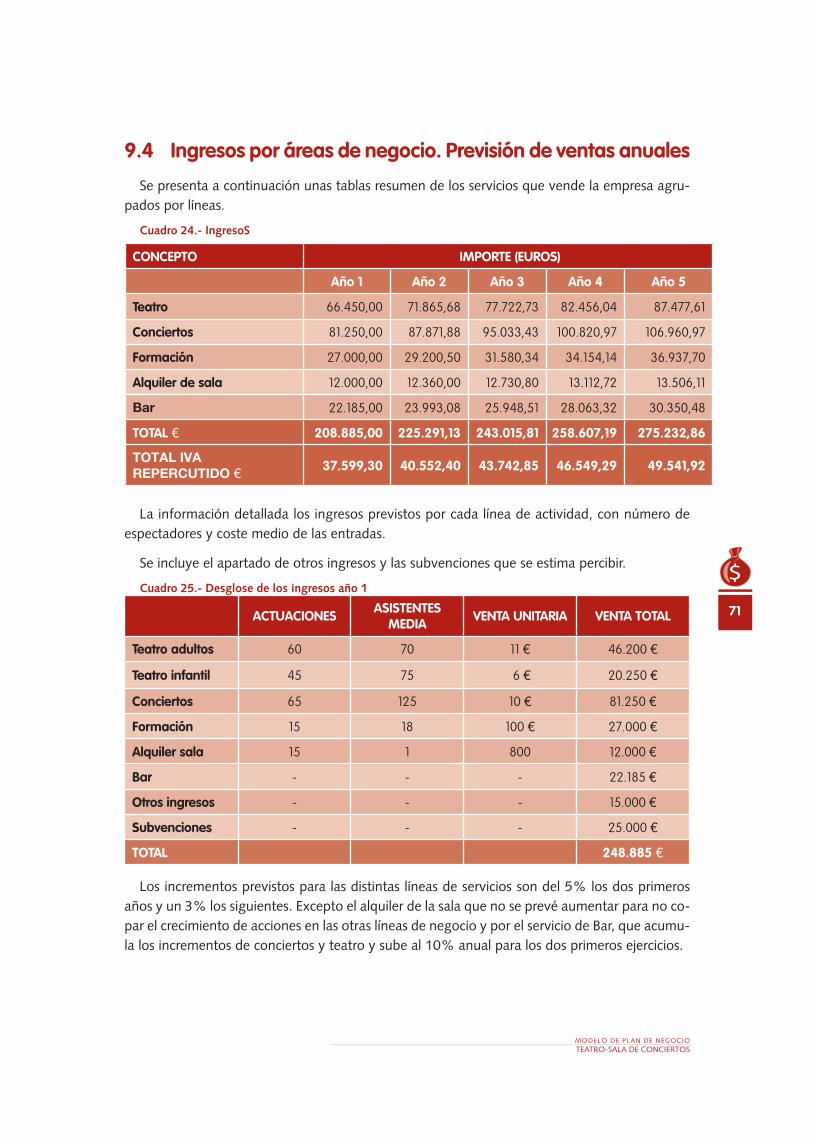

9 .4 Ingresos por áreas de negocio . Previsión de ventas anuales

Se presenta a continuación unas tablas resumen de los servicios que vende la empresa agru-pados por líneas.

Cuadro24.-IngresoS