taller de presupuestos

TRANSCRIPT

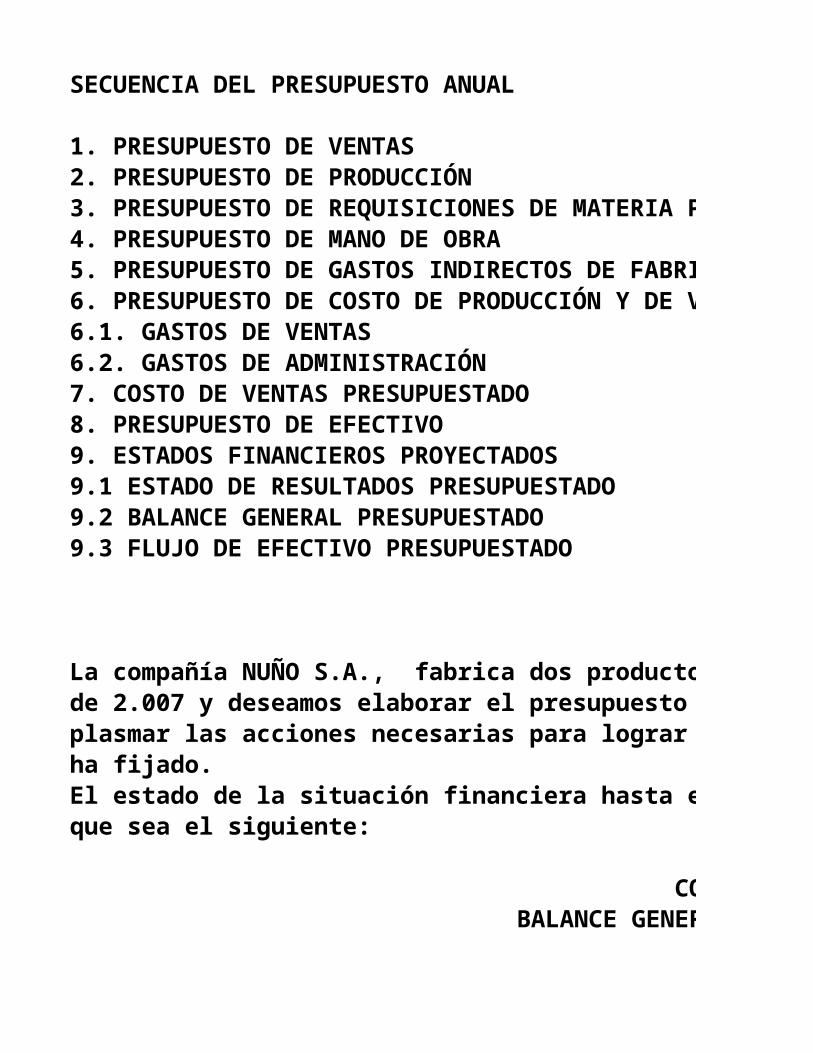

SECUENCIA DEL PRESUPUESTO ANUAL

1. PRESUPUESTO DE VENTAS2. PRESUPUESTO DE PRODUCCIÓN3. PRESUPUESTO DE REQUISICIONES DE MATERIA PRIMA4. PRESUPUESTO DE MANO DE OBRA5. PRESUPUESTO DE GASTOS INDIRECTOS DE FABRICACIÓN6. PRESUPUESTO DE COSTO DE PRODUCCIÓN Y DE VENTA6.1. GASTOS DE VENTAS6.2. GASTOS DE ADMINISTRACIÓN7. COSTO DE VENTAS PRESUPUESTADO8. PRESUPUESTO DE EFECTIVO9. ESTADOS FINANCIEROS PROYECTADOS9.1 ESTADO DE RESULTADOS PRESUPUESTADO9.2 BALANCE GENERAL PRESUPUESTADO9.3 FLUJO DE EFECTIVO PRESUPUESTADO

EJERCICIO

La compañía NUÑO S.A., fabrica dos productos DELTA y SIGMA. Estamos a finesde 2.007 y deseamos elaborar el presupuesto para 2.008, en el cual se tratará de plasmar las acciones necesarias para lograr el lugar que la Dirección General se ha fijado.El estado de la situación financiera hasta el 31 de Diciembre de 2.007 se espera que sea el siguiente:

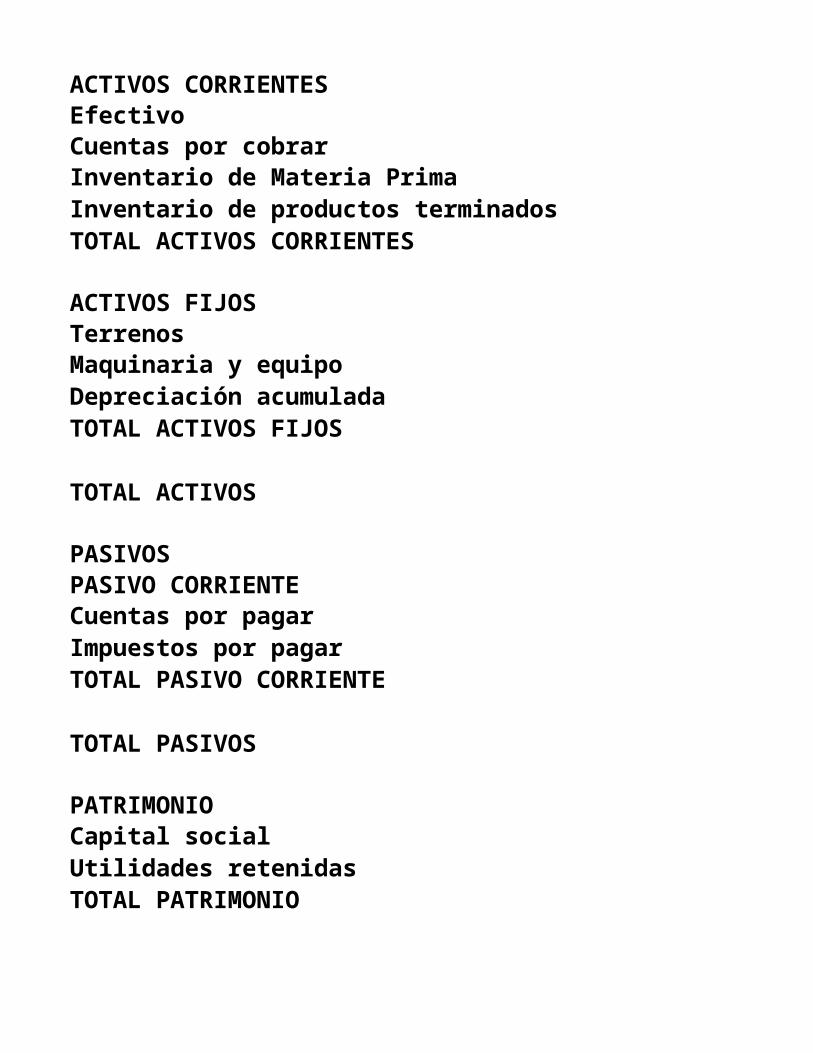

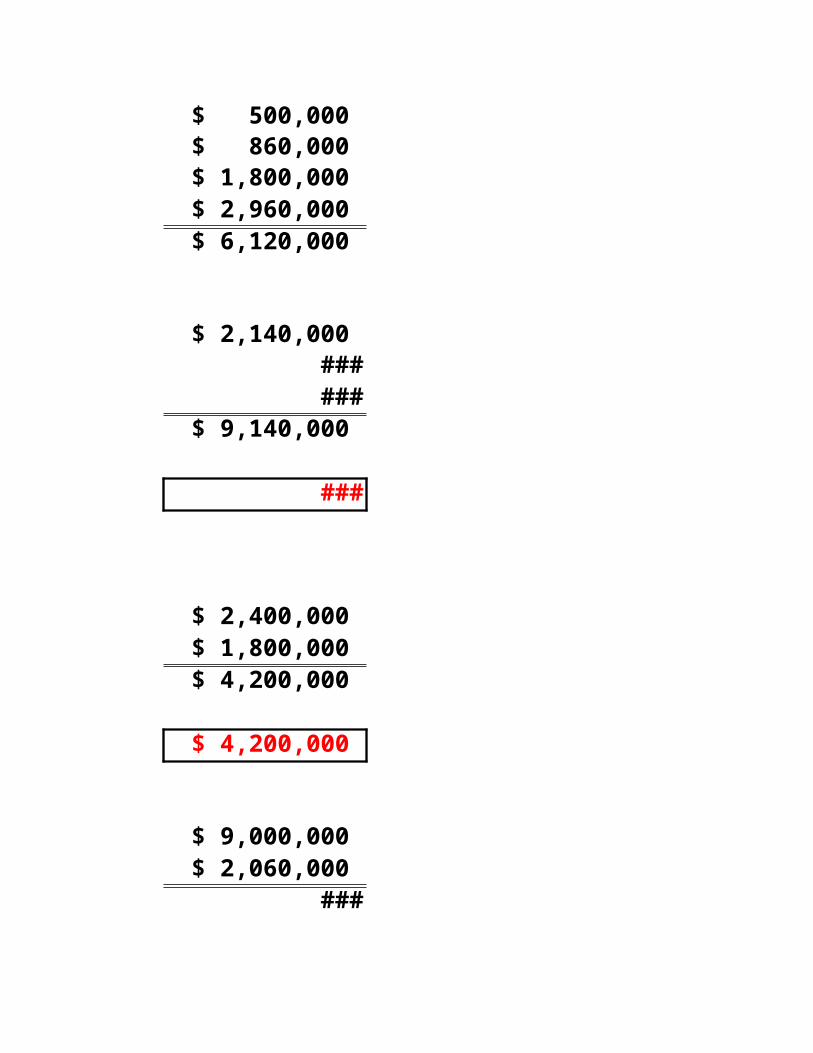

COMPAÑÍA NUÑO S.A.BALANCE GENERAL 31 DE DICIEMBRE DE 2.007

ACTIVOS CORRIENTESEfectivoCuentas por cobrarInventario de Materia PrimaInventario de productos terminadosTOTAL ACTIVOS CORRIENTES

ACTIVOS FIJOSTerrenosMaquinaria y equipoDepreciación acumuladaTOTAL ACTIVOS FIJOS

TOTAL ACTIVOS

PASIVOSPASIVO CORRIENTECuentas por pagarImpuestos por pagarTOTAL PASIVO CORRIENTE

TOTAL PASIVOS

PATRIMONIOCapital socialUtilidades retenidasTOTAL PATRIMONIO

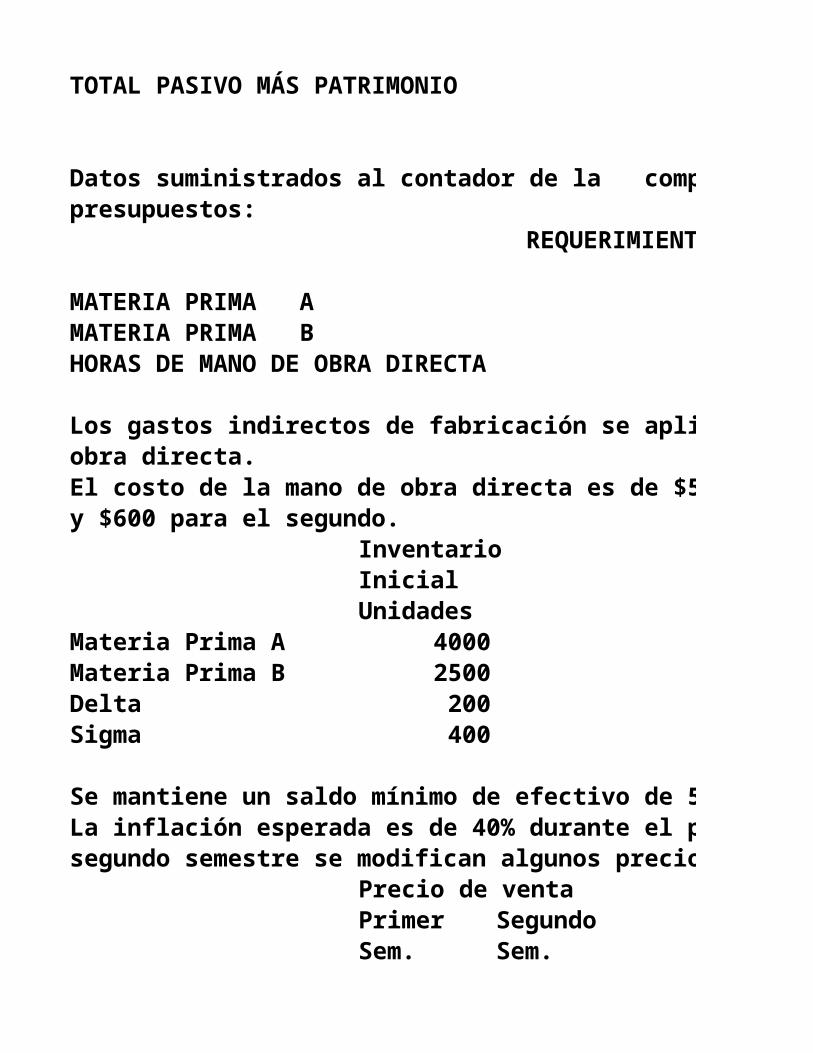

TOTAL PASIVO MÁS PATRIMONIO

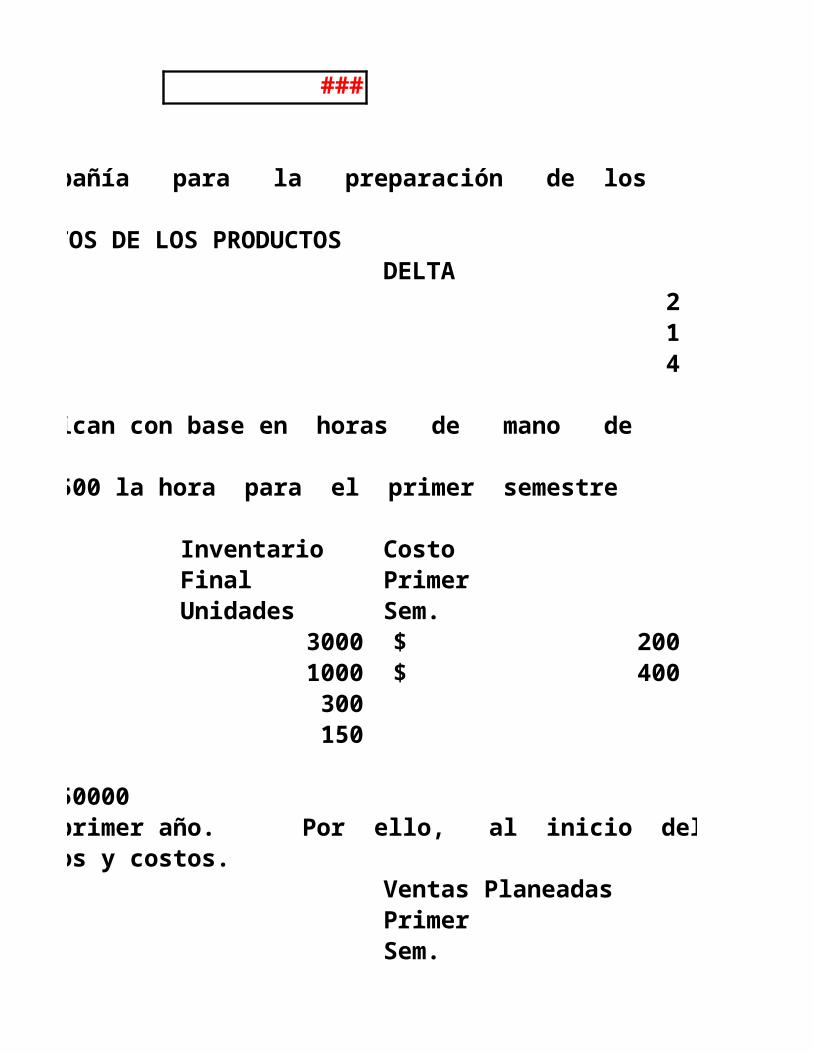

Datos suministrados al contador de la compañía para la preparación de lospresupuestos:

REQUERIMIENTOS DE LOS PRODUCTOS

MATERIA PRIMA A MATERIA PRIMA B HORAS DE MANO DE OBRA DIRECTA

Los gastos indirectos de fabricación se aplican con base en horas de mano de obra directa.El costo de la mano de obra directa es de $500 la hora para el primer semestrey $600 para el segundo.

Inventario InicialUnidades

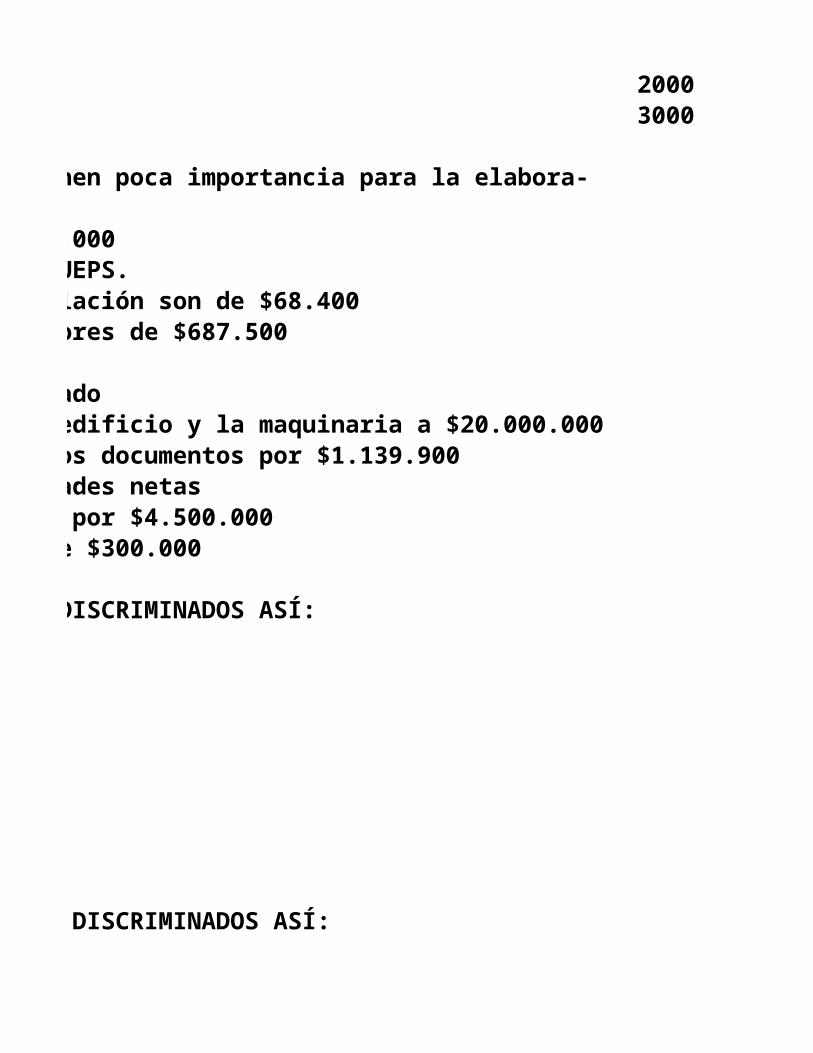

Materia Prima A 4000Materia Prima B 2500Delta 200Sigma 400

Se mantiene un saldo mínimo de efectivo de 50000La inflación esperada es de 40% durante el primer año. Por ello, al inicio del segundo semestre se modifican algunos precios y costos.

Precio de ventaPrimer SegundoSem. Sem.

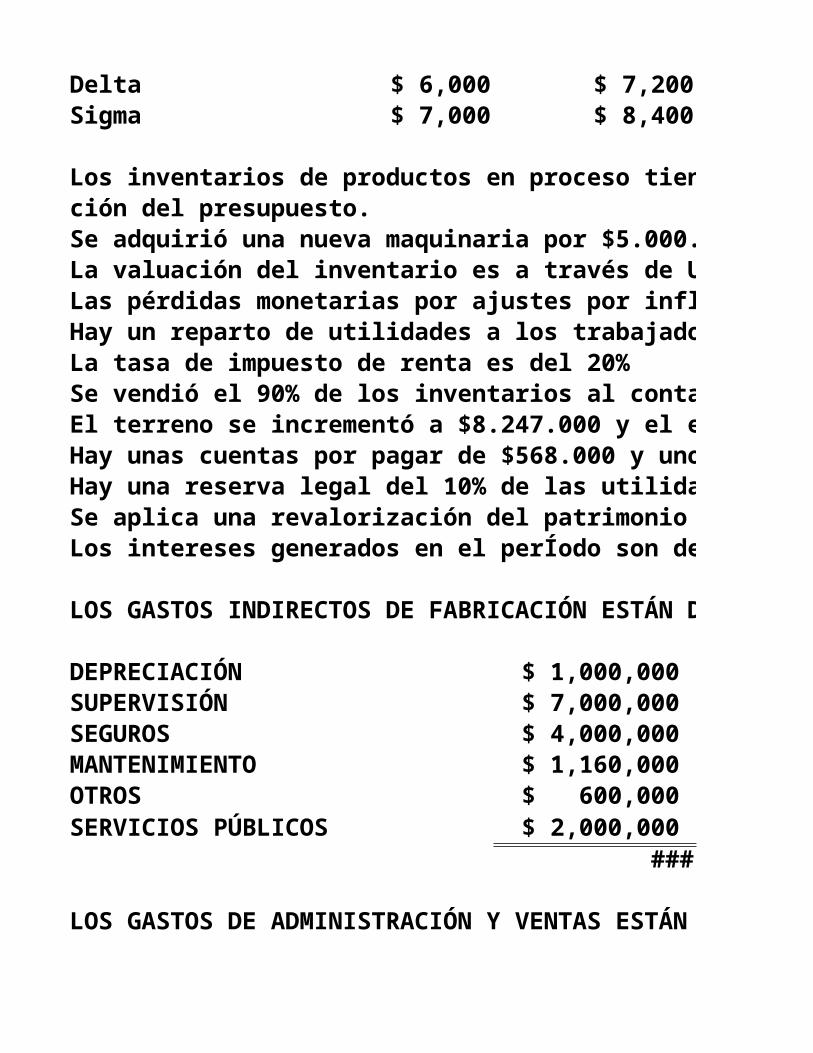

Delta $ 6,000 $ 7,200Sigma $ 7,000 $ 8,400

Los inventarios de productos en proceso tienen poca importancia para la elabora-ción del presupuesto.Se adquirió una nueva maquinaria por $5.000.000La valuación del inventario es a través de UEPS.Las pérdidas monetarias por ajustes por inflación son de $68.400Hay un reparto de utilidades a los trabajadores de $687.500La tasa de impuesto de renta es del 20%Se vendió el 90% de los inventarios al contadoEl terreno se incrementó a $8.247.000 y el edificio y la maquinaria a $20.000.000Hay unas cuentas por pagar de $568.000 y unos documentos por $1.139.900Hay una reserva legal del 10% de las utilidades netasSe aplica una revalorización del patrimonio por $4.500.000Los intereses generados en el perÍodo son de $300.000

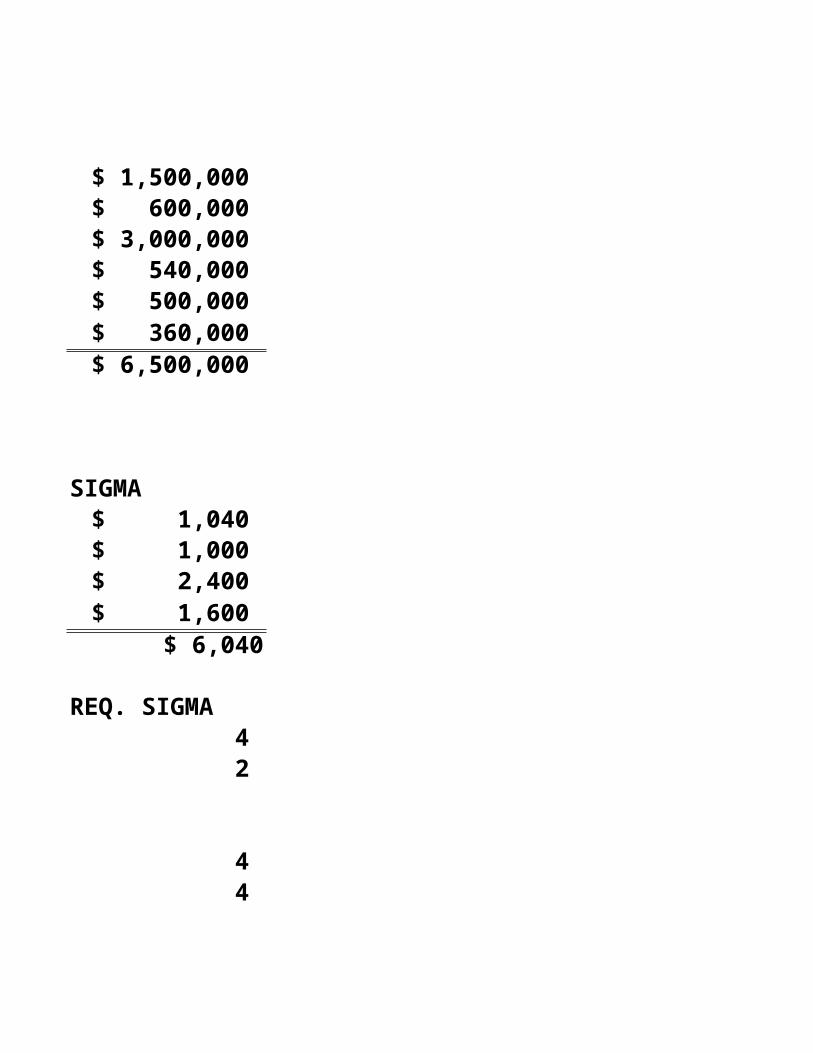

LOS GASTOS INDIRECTOS DE FABRICACIÓN ESTÁN DISCRIMINADOS ASÍ:

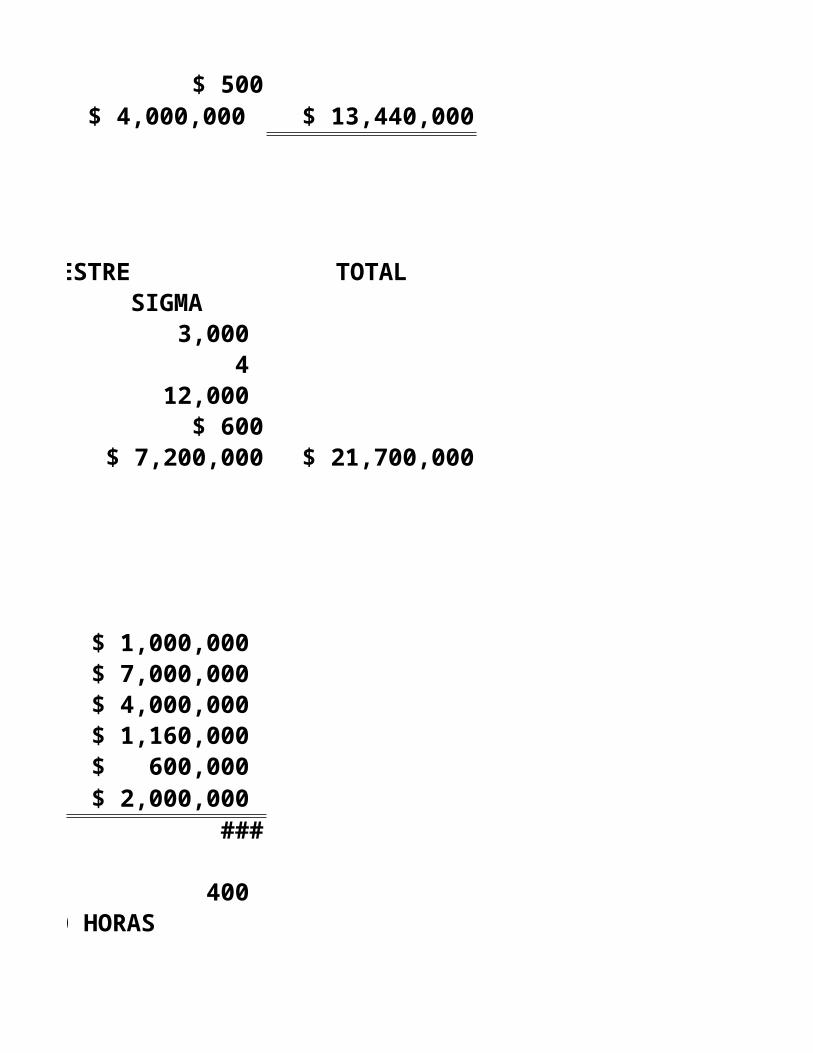

DEPRECIACIÓN $ 1,000,000 SUPERVISIÓN $ 7,000,000 SEGUROS $ 4,000,000 MANTENIMIENTO $ 1,160,000 OTROS $ 600,000 SERVICIOS PÚBLICOS $ 2,000,000

$ 15,760,000

LOS GASTOS DE ADMINISTRACIÓN Y VENTAS ESTÁN DISCRIMINADOS ASÍ:

SUELDOS $ 1,500,000 COMISIONES $ 600,000 PUBLICIDAD $ 3,000,000 OTROS $ 540,000 DEPRECIACIÓN $ 500,000 IMPREVISTOS $ 360,000

$ 6,500,000

EJERCICIO

La compañía NUÑO S.A., fabrica dos productos DELTA y SIGMA. Estamos a finesde 2.007 y deseamos elaborar el presupuesto para 2.008, en el cual se tratará de plasmar las acciones necesarias para lograr el lugar que la Dirección General se

El estado de la situación financiera hasta el 31 de Diciembre de 2.007 se espera

COMPAÑÍA NUÑO S.A.BALANCE GENERAL 31 DE DICIEMBRE DE 2.007

$ 500,000 $ 860,000 $ 1,800,000 $ 2,960,000 $ 6,120,000

$ 2,140,000 $ 11,000,000 $ (4,000,000) $ 9,140,000

$ 15,260,000

$ 2,400,000 $ 1,800,000 $ 4,200,000

$ 4,200,000

$ 9,000,000 $ 2,060,000 $ 11,060,000

$ 15,260,000

Datos suministrados al contador de la compañía para la preparación de los

REQUERIMIENTOS DE LOS PRODUCTOS DELTA SIGMA

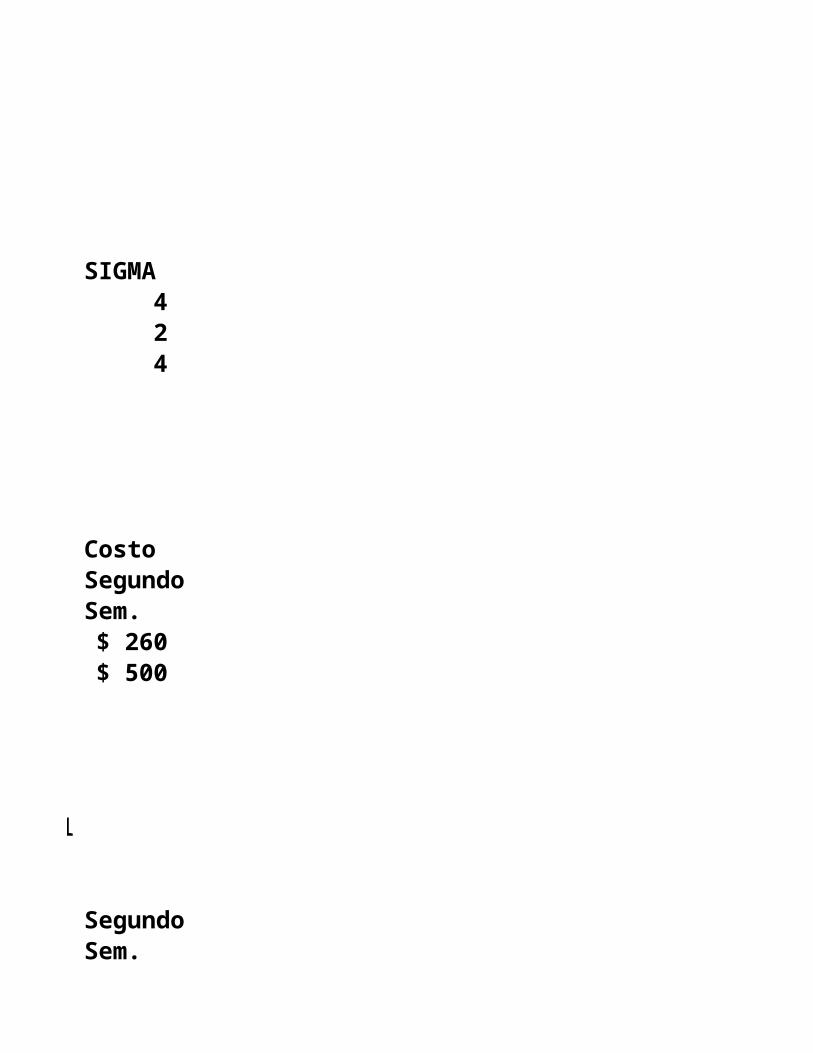

MATERIA PRIMA A 2 4 MATERIA PRIMA B 1 2 HORAS DE MANO DE OBRA DIRECTA 4 4

Los gastos indirectos de fabricación se aplican con base en horas de mano de

El costo de la mano de obra directa es de $500 la hora para el primer semestre

Inventario Costo Costo Final Primer Segundo Unidades Sem. Sem.

3000 $ 200 $ 260 1000 $ 400 $ 500

300150

La inflación esperada es de 40% durante el primer año. Por ello, al inicio del

Ventas Planeadas Primer Segundo Sem. Sem.

2000 20003000 3000

Los inventarios de productos en proceso tienen poca importancia para la elabora-

Las pérdidas monetarias por ajustes por inflación son de $68.400

El terreno se incrementó a $8.247.000 y el edificio y la maquinaria a $20.000.000Hay unas cuentas por pagar de $568.000 y unos documentos por $1.139.900

LOS GASTOS INDIRECTOS DE FABRICACIÓN ESTÁN DISCRIMINADOS ASÍ:

LOS GASTOS DE ADMINISTRACIÓN Y VENTAS ESTÁN DISCRIMINADOS ASÍ:

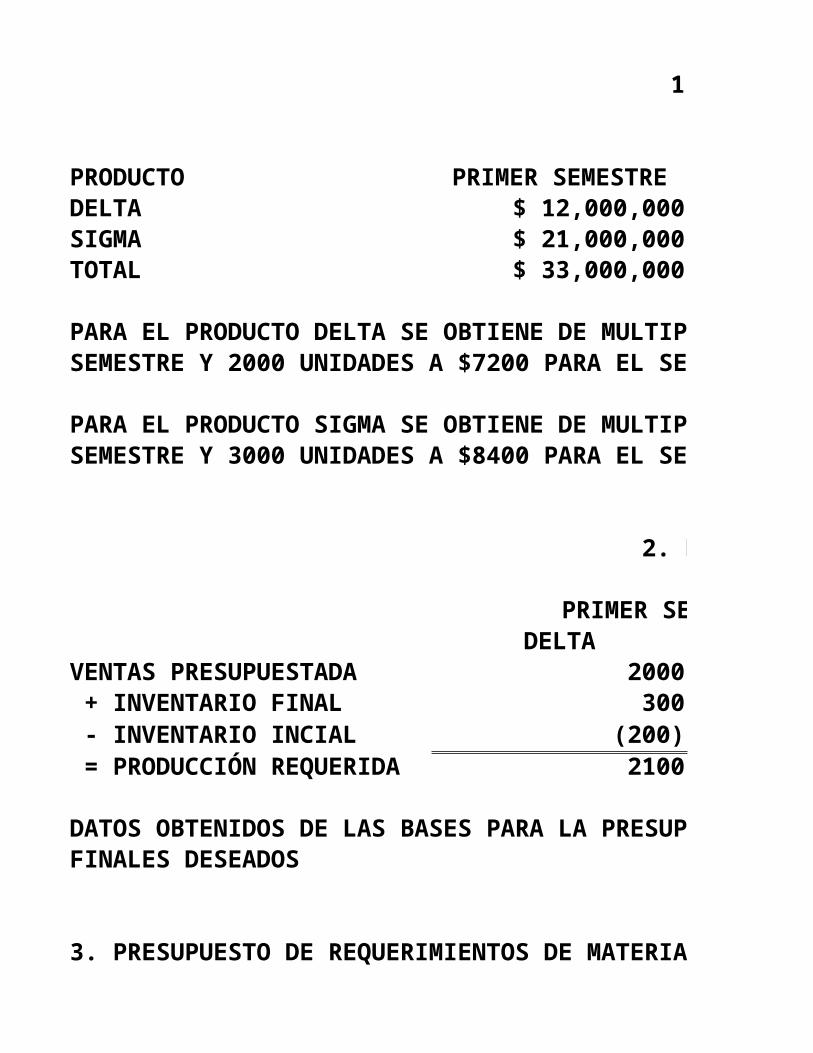

1. PRESUPUESTO DE VENTAS

PRODUCTO PRIMER SEMESTREDELTA $ 12,000,000SIGMA $ 21,000,000TOTAL $ 33,000,000

PARA EL PRODUCTO DELTA SE OBTIENE DE MULTIPLICAR 2000 UNIDADES A $6000 PARA EL PRIMERSEMESTRE Y 2000 UNIDADES A $7200 PARA EL SEGUNDO SEMESTRE

PARA EL PRODUCTO SIGMA SE OBTIENE DE MULTIPLICAR 3000 UNIDADES A $7000 PARA EL PRIMERSEMESTRE Y 3000 UNIDADES A $8400 PARA EL SEGUNDO SEMESTRE

2. PRESUPUESTO DE PRODUCCIÓN

PRIMER SEMESTREDELTA

VENTAS PRESUPUESTADA 2000 + INVENTARIO FINAL 300 - INVENTARIO INCIAL (200) = PRODUCCIÓN REQUERIDA 2100

DATOS OBTENIDOS DE LAS BASES PARA LA PRESUPUESTACIÓN DE LOS INVENTARIOS INICIALES YFINALES DESEADOS

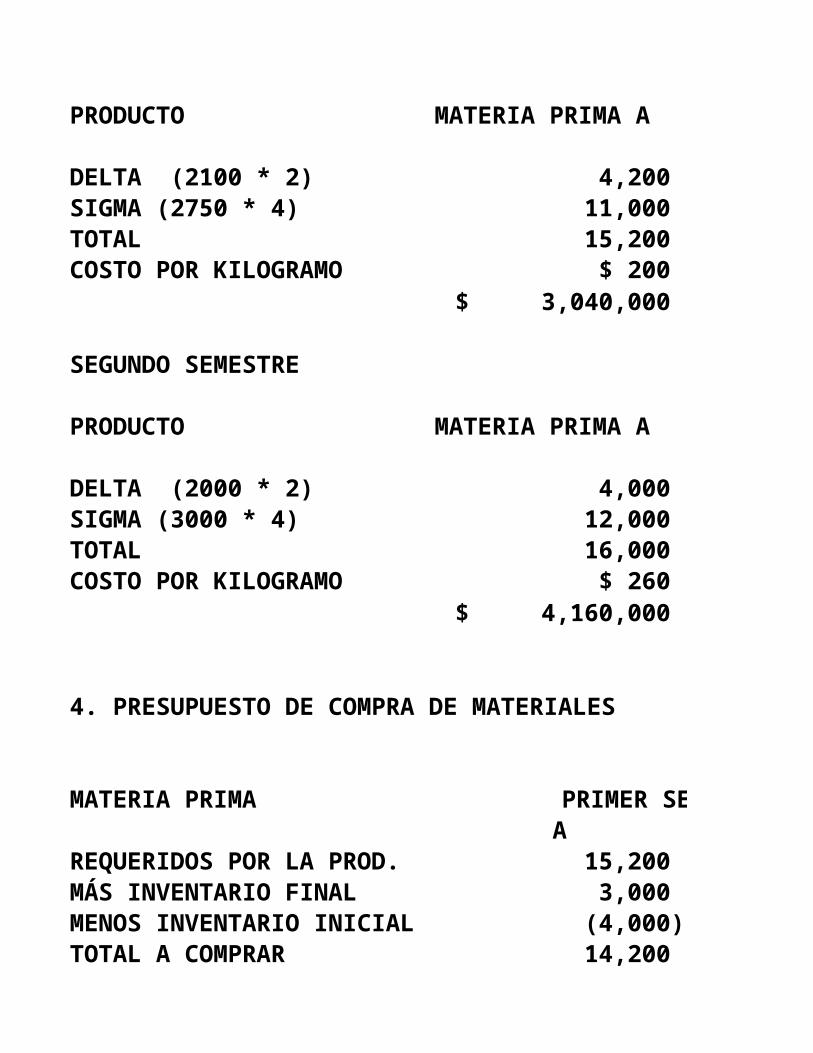

3. PRESUPUESTO DE REQUERIMIENTOS DE MATERIA PRIMA

PRODUCTO MATERIA PRIMA A

DELTA (2100 * 2) 4,200 SIGMA (2750 * 4) 11,000 TOTAL 15,200 COSTO POR KILOGRAMO $ 200

$ 3,040,000

SEGUNDO SEMESTRE

PRODUCTO MATERIA PRIMA A

DELTA (2000 * 2) 4,000 SIGMA (3000 * 4) 12,000 TOTAL 16,000 COSTO POR KILOGRAMO $ 260

$ 4,160,000

4. PRESUPUESTO DE COMPRA DE MATERIALES

MATERIA PRIMA PRIMER SEMESTREA

REQUERIDOS POR LA PROD. 15,200 MÁS INVENTARIO FINAL 3,000 MENOS INVENTARIO INICIAL (4,000)TOTAL A COMPRAR 14,200

COSTO POR KILOGRAMO $ 200COSTO DE LAS COMPRAS $ 2,840,000

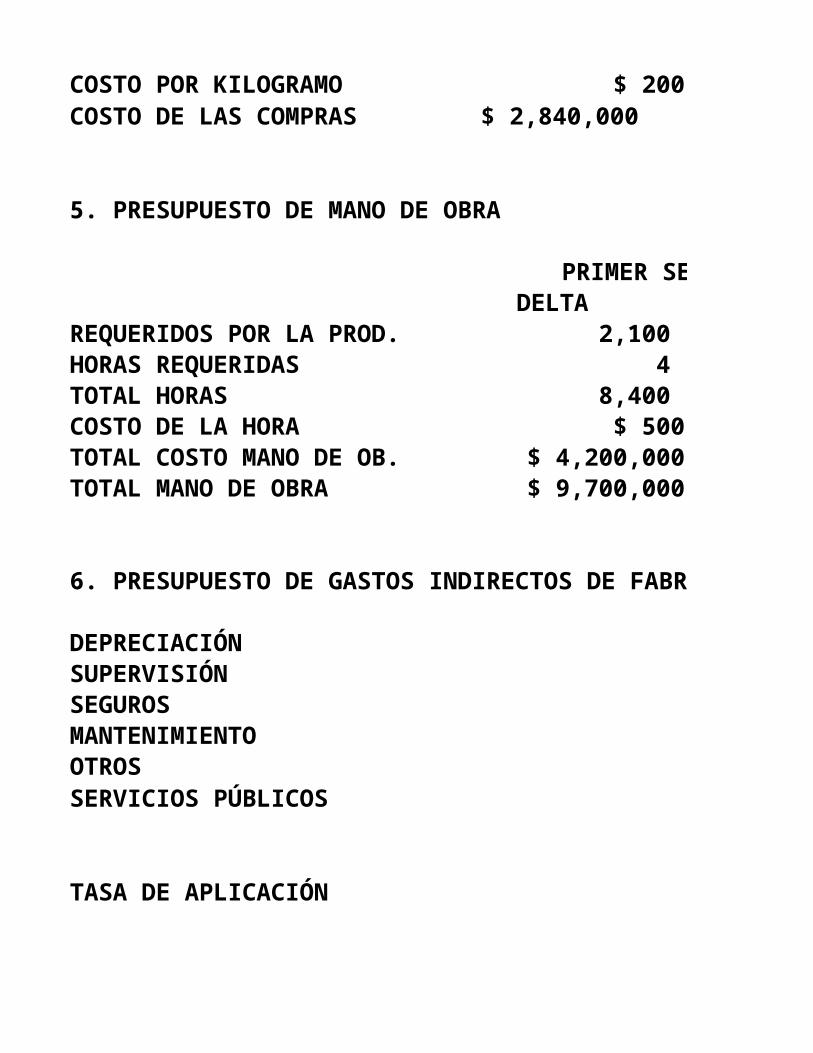

5. PRESUPUESTO DE MANO DE OBRA

PRIMER SEMESTREDELTA

REQUERIDOS POR LA PROD. 2,100 HORAS REQUERIDAS 4 TOTAL HORAS 8,400 COSTO DE LA HORA $ 500TOTAL COSTO MANO DE OB. $ 4,200,000TOTAL MANO DE OBRA $ 9,700,000

6. PRESUPUESTO DE GASTOS INDIRECTOS DE FABRICACIÓN

DEPRECIACIÓNSUPERVISIÓNSEGUROSMANTENIMIENTOOTROSSERVICIOS PÚBLICOS

TASA DE APLICACIÓN

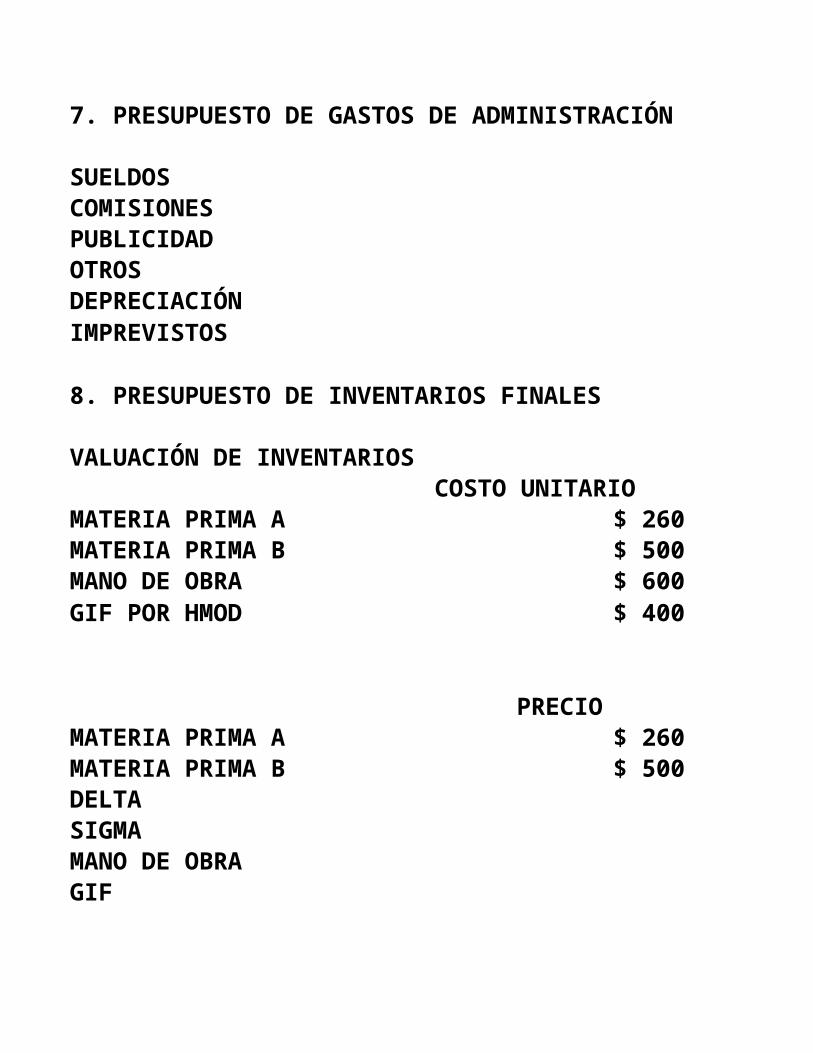

7. PRESUPUESTO DE GASTOS DE ADMINISTRACIÓN Y VENTAS

SUELDOSCOMISIONES PUBLICIDADOTROSDEPRECIACIÓN IMPREVISTOS

8. PRESUPUESTO DE INVENTARIOS FINALES

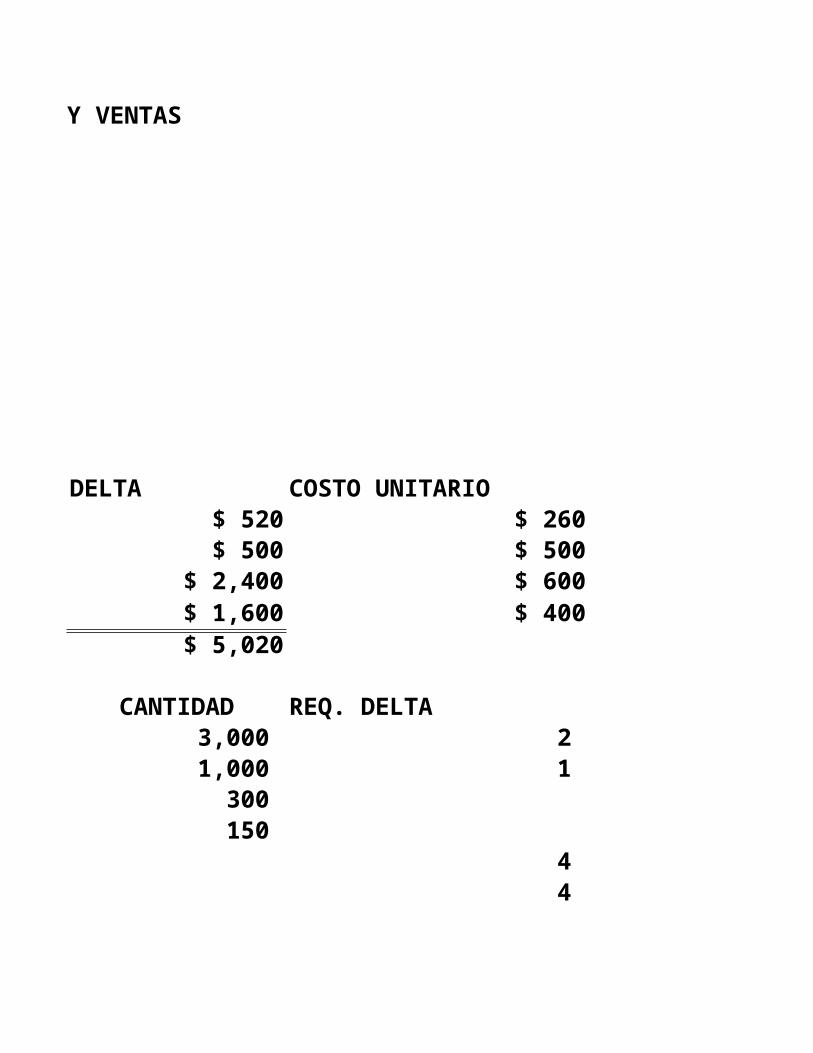

VALUACIÓN DE INVENTARIOSCOSTO UNITARIO

MATERIA PRIMA A $ 260MATERIA PRIMA B $ 500MANO DE OBRA $ 600GIF POR HMOD $ 400

PRECIOMATERIA PRIMA A $ 260MATERIA PRIMA B $ 500DELTA SIGMA MANO DE OBRAGIF

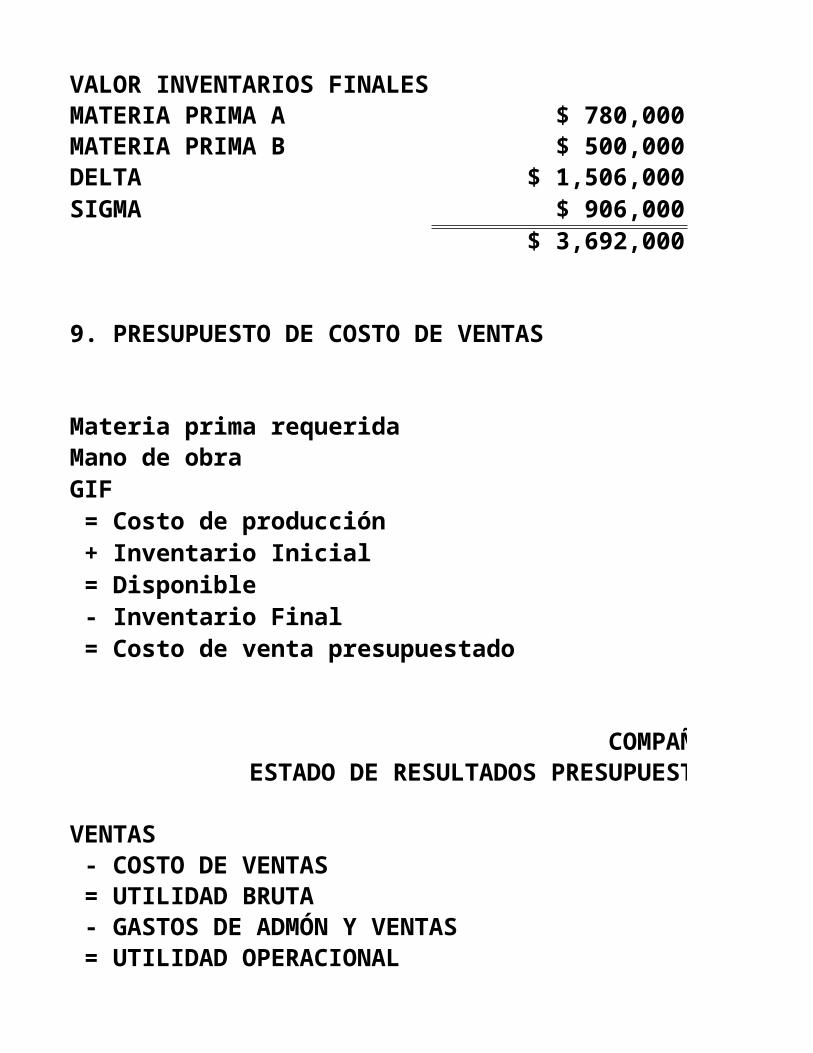

VALOR INVENTARIOS FINALESMATERIA PRIMA A $ 780,000MATERIA PRIMA B $ 500,000DELTA $ 1,506,000SIGMA $ 906,000

$ 3,692,000

9. PRESUPUESTO DE COSTO DE VENTAS

Materia prima requeridaMano de obraGIF = Costo de producción + Inventario Inicial = Disponible - Inventario Final = Costo de venta presupuestado

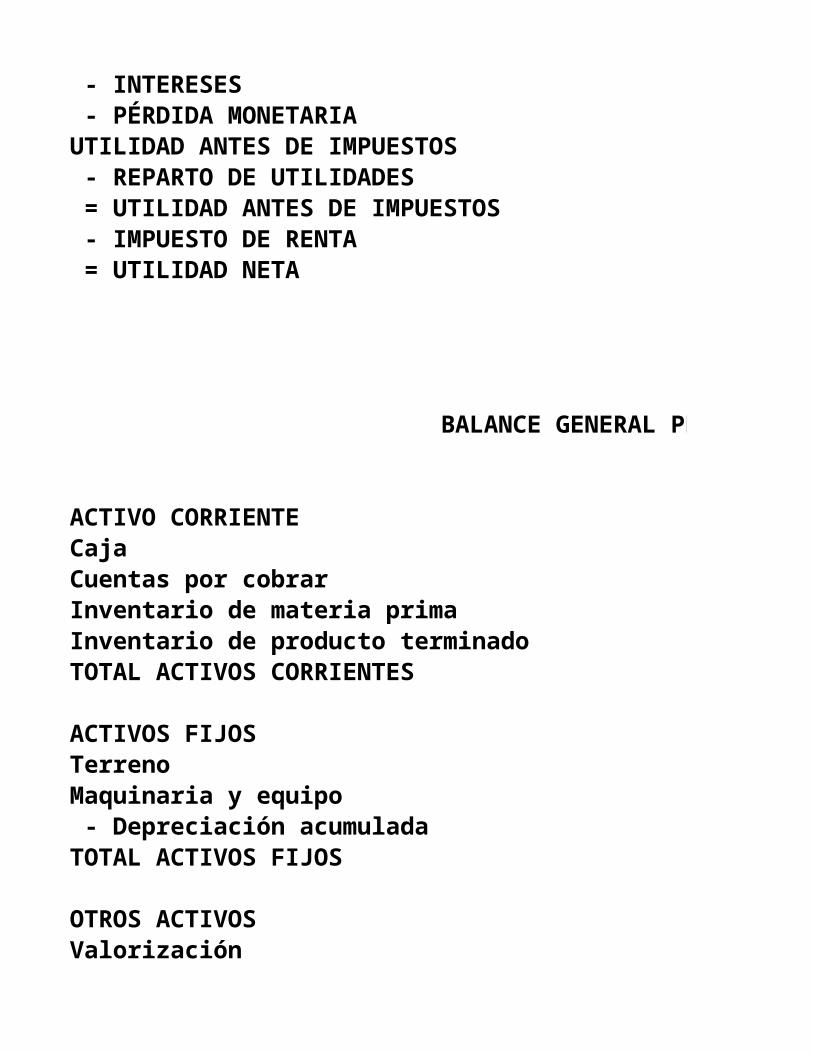

COMPAÑÍA NUÑO S.A.ESTADO DE RESULTADOS PRESUPUESTADO DEL 1 AL 31 DE DICIEMBRE DE 2.008

VENTAS - COSTO DE VENTAS = UTILIDAD BRUTA - GASTOS DE ADMÓN Y VENTAS = UTILIDAD OPERACIONAL

- INTERESES - PÉRDIDA MONETARIAUTILIDAD ANTES DE IMPUESTOS - REPARTO DE UTILIDADES = UTILIDAD ANTES DE IMPUESTOS - IMPUESTO DE RENTA = UTILIDAD NETA

COMPAÑÍA NUÑO S.A.BALANCE GENERAL PRESUPUESTADO A 31 DE DICIEMBRE DE 2.008

ACTIVO CORRIENTECajaCuentas por cobrarInventario de materia primaInventario de producto terminadoTOTAL ACTIVOS CORRIENTES

ACTIVOS FIJOSTerrenoMaquinaria y equipo - Depreciación acumuladaTOTAL ACTIVOS FIJOS

OTROS ACTIVOSValorización

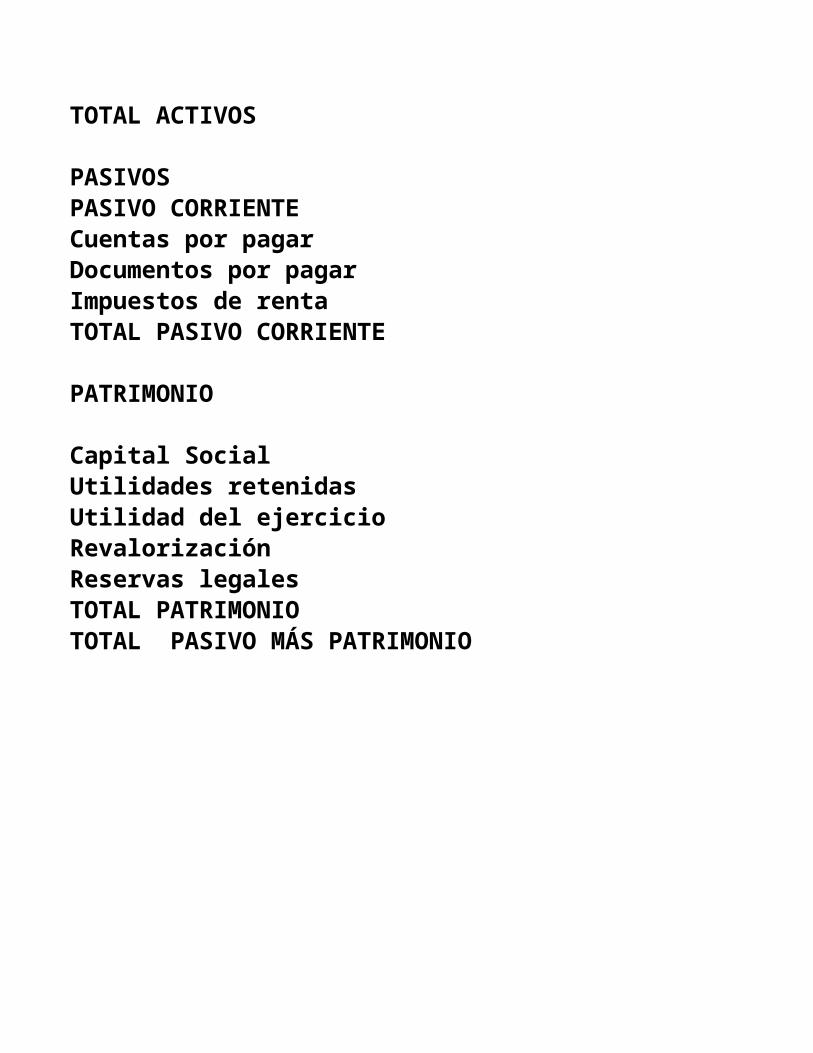

TOTAL ACTIVOS

PASIVOSPASIVO CORRIENTECuentas por pagarDocumentos por pagarImpuestos de rentaTOTAL PASIVO CORRIENTE

PATRIMONIO

Capital SocialUtilidades retenidasUtilidad del ejercicioRevalorizaciónReservas legalesTOTAL PATRIMONIOTOTAL PASIVO MÁS PATRIMONIO

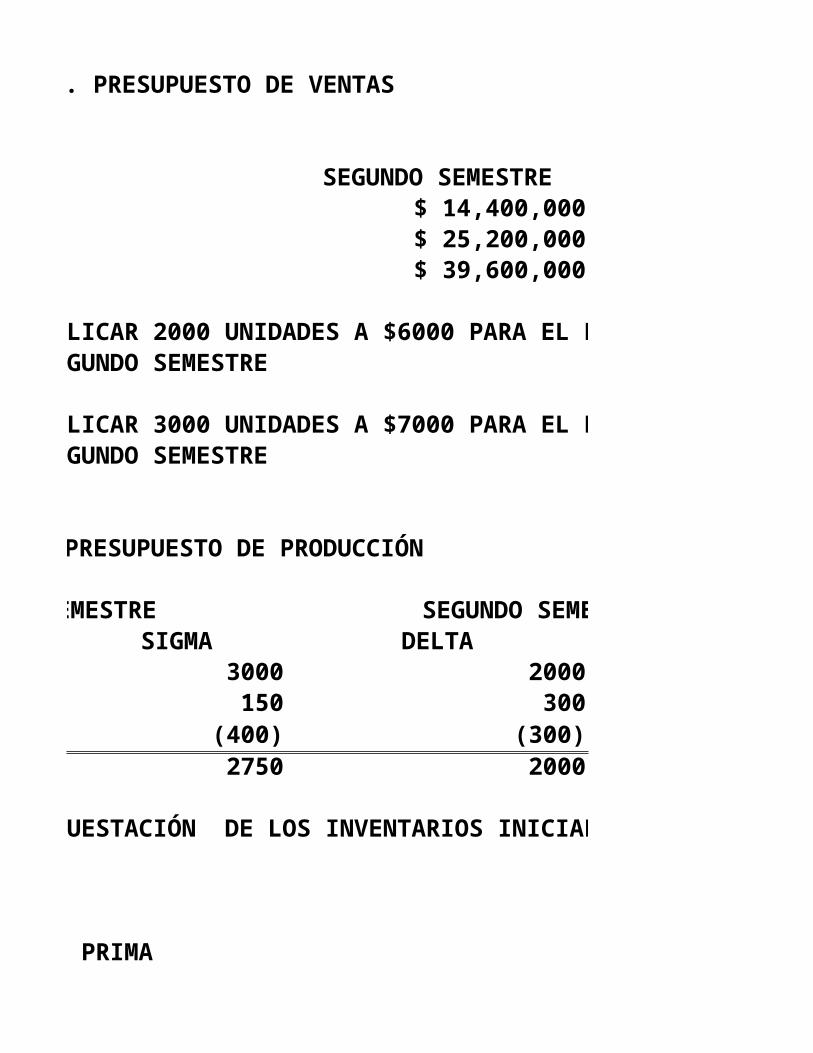

1. PRESUPUESTO DE VENTAS

SEGUNDO SEMESTRE$ 14,400,000$ 25,200,000$ 39,600,000

PARA EL PRODUCTO DELTA SE OBTIENE DE MULTIPLICAR 2000 UNIDADES A $6000 PARA EL PRIMERSEMESTRE Y 2000 UNIDADES A $7200 PARA EL SEGUNDO SEMESTRE

PARA EL PRODUCTO SIGMA SE OBTIENE DE MULTIPLICAR 3000 UNIDADES A $7000 PARA EL PRIMERSEMESTRE Y 3000 UNIDADES A $8400 PARA EL SEGUNDO SEMESTRE

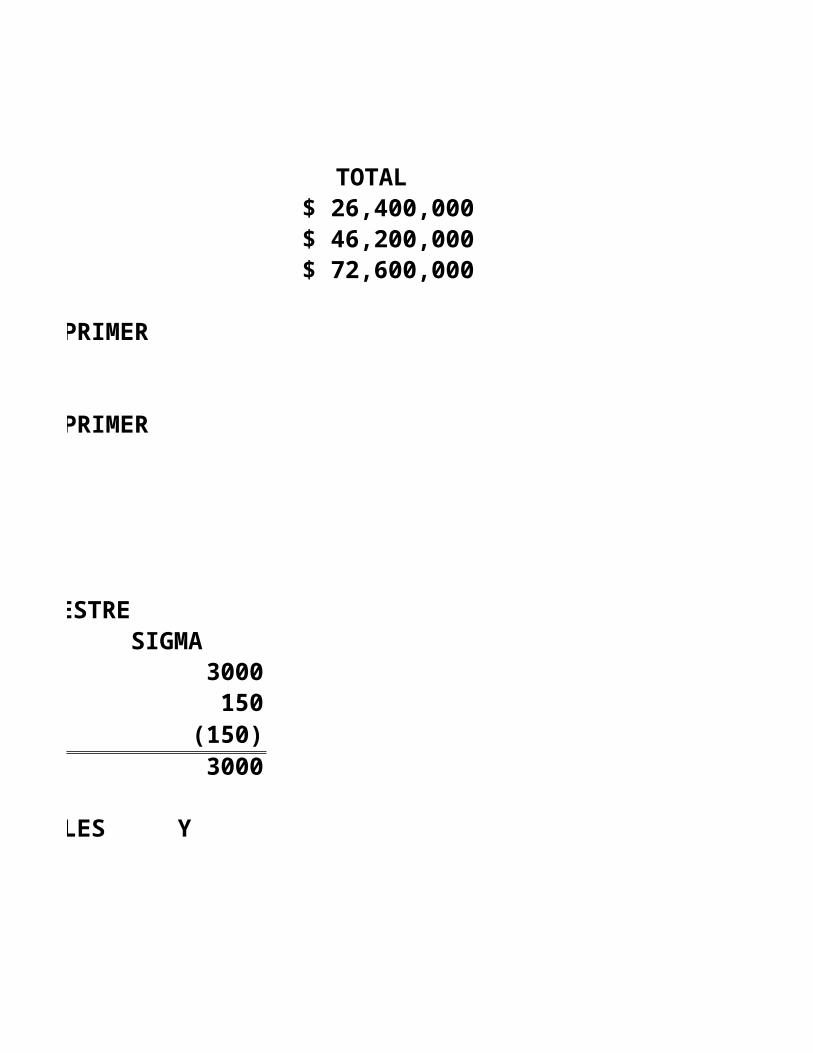

2. PRESUPUESTO DE PRODUCCIÓN

PRIMER SEMESTRE SEGUNDO SEMESTRESIGMA DELTA SIGMA

3000 2000 3000150 300 150

(400) (300) (150)2750 2000 3000

DATOS OBTENIDOS DE LAS BASES PARA LA PRESUPUESTACIÓN DE LOS INVENTARIOS INICIALES Y

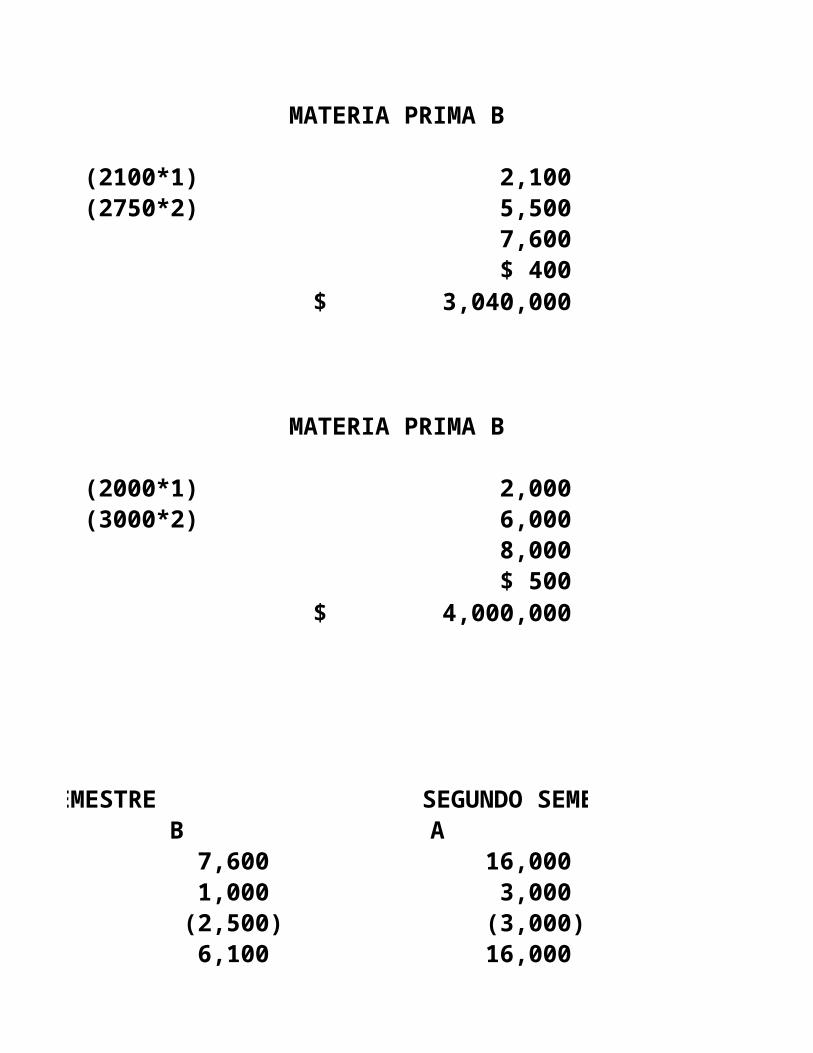

3. PRESUPUESTO DE REQUERIMIENTOS DE MATERIA PRIMA

MATERIA PRIMA B

(2100*1) 2,100 (2750*2) 5,500

7,600 $ 400

$ 3,040,000

MATERIA PRIMA B

(2000*1) 2,000 (3000*2) 6,000

8,000 $ 500

$ 4,000,000

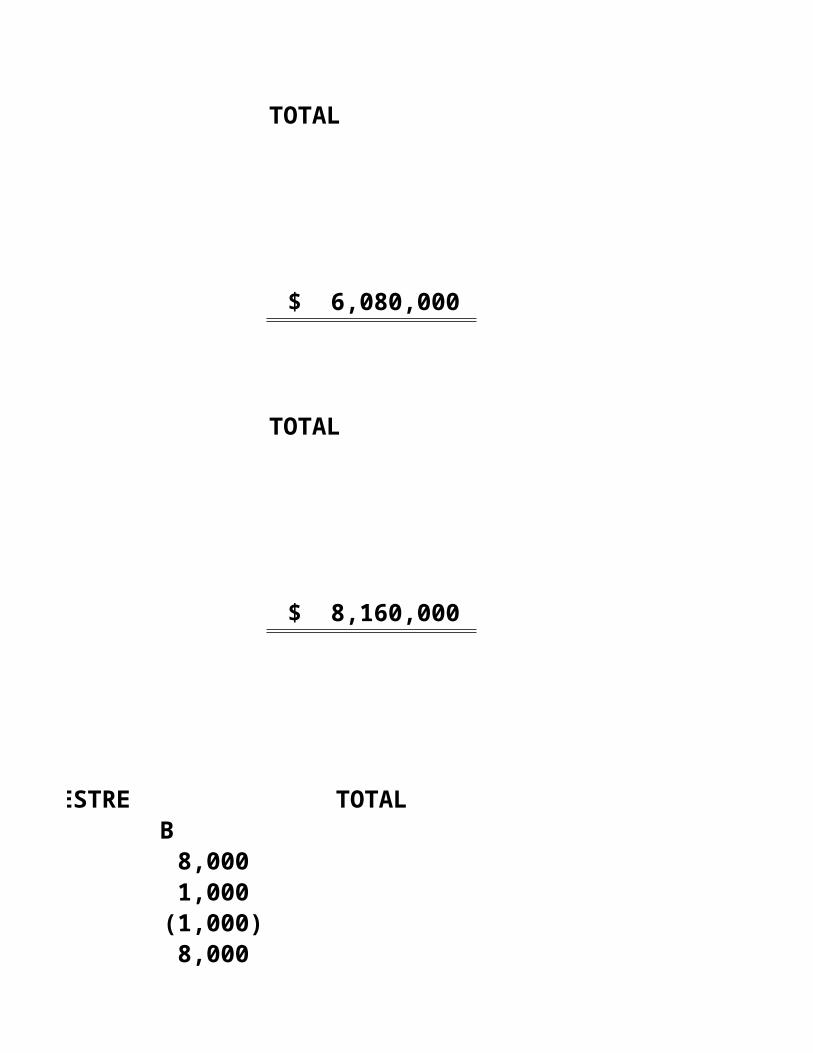

PRIMER SEMESTRE SEGUNDO SEMESTREB A B

7,600 16,000 8,000 1,000 3,000 1,000 (2,500) (3,000) (1,000) 6,100 16,000 8,000

$ 400 $ 260 $ 500$ 2,440,000 $ 4,160,000 $ 4,000,000

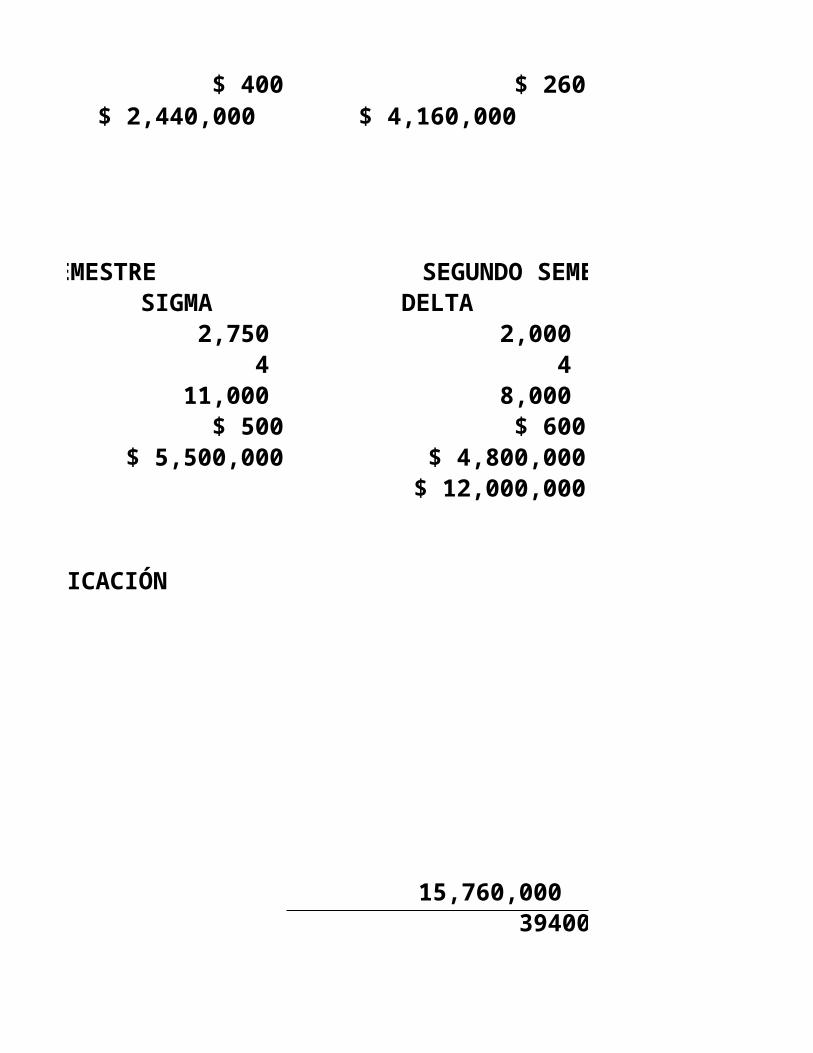

PRIMER SEMESTRE SEGUNDO SEMESTRESIGMA DELTA SIGMA

2,750 2,000 3,000 4 4 4 11,000 8,000 12,000

$ 500 $ 600 $ 600$ 5,500,000 $ 4,800,000 $ 7,200,000

$ 12,000,000

6. PRESUPUESTO DE GASTOS INDIRECTOS DE FABRICACIÓN

$ 1,000,000 $ 7,000,000 $ 4,000,000 $ 1,160,000 $ 600,000 $ 2,000,000 $ 15,760,000

15,760,000 400 39400 HORAS

7. PRESUPUESTO DE GASTOS DE ADMINISTRACIÓN Y VENTAS

$ 1,500,000 $ 600,000 $ 3,000,000 $ 540,000 $ 500,000 $ 360,000 $ 6,500,000

DELTA COSTO UNITARIO SIGMA$ 520 $ 260 $ 1,040 $ 500 $ 500 $ 1,000

$ 2,400 $ 600 $ 2,400 $ 1,600 $ 400 $ 1,600 $ 5,020 $ 6,040

CANTIDAD REQ. DELTA REQ. SIGMA 3,000 2 4 1,000 1 2 300 150

4 4 4 4

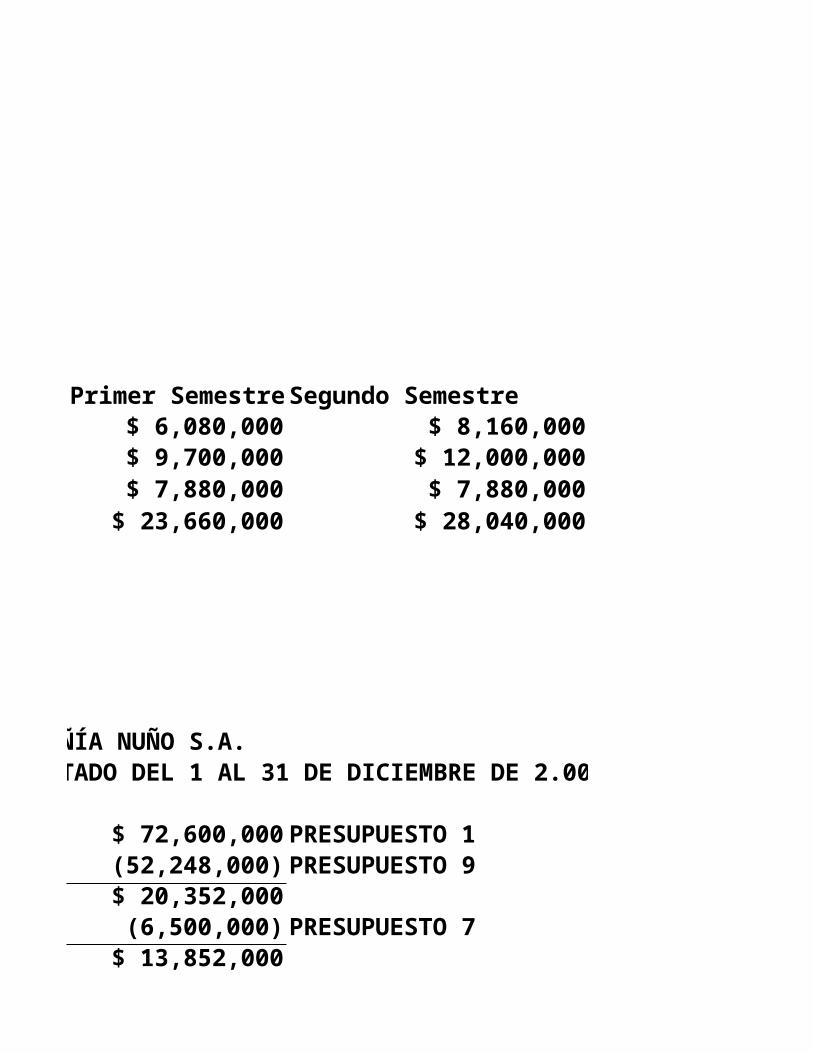

Primer Semestre Segundo Semestre Total$ 6,080,000 $ 8,160,000 $ 14,240,000$ 9,700,000 $ 12,000,000 $ 21,700,000$ 7,880,000 $ 7,880,000 $ 15,760,000

$ 23,660,000 $ 28,040,000 $ 51,700,000$ 2,960,000

$ 54,660,000 (2,412,000)

$ 52,248,000

COMPAÑÍA NUÑO S.A.ESTADO DE RESULTADOS PRESUPUESTADO DEL 1 AL 31 DE DICIEMBRE DE 2.008

$ 72,600,000 PRESUPUESTO 1 (52,248,000) PRESUPUESTO 9

$ 20,352,000 (6,500,000) PRESUPUESTO 7

$ 13,852,000

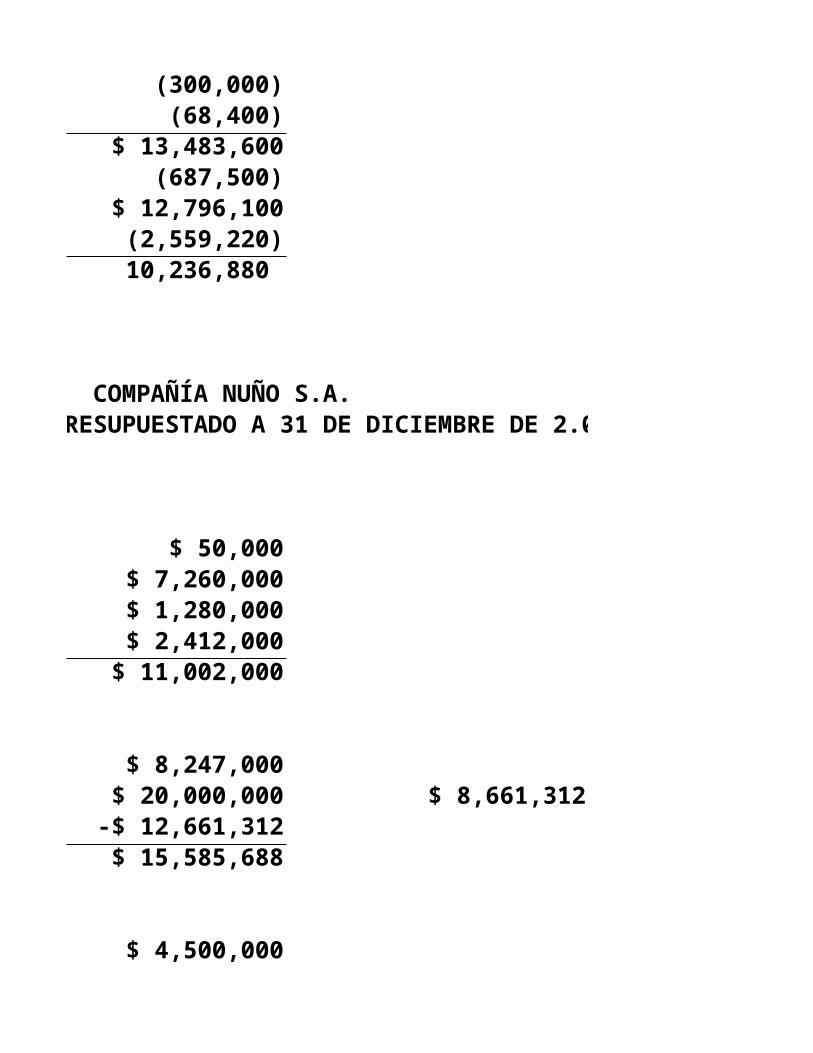

(300,000) (68,400)

$ 13,483,600 (687,500)

$ 12,796,100 (2,559,220) $ 2,750,000 10,236,880 21.490923015606300%

COMPAÑÍA NUÑO S.A.BALANCE GENERAL PRESUPUESTADO A 31 DE DICIEMBRE DE 2.008

$ 50,000$ 7,260,000$ 1,280,000$ 2,412,000

$ 11,002,000

$ 8,247,000$ 20,000,000 $ 8,661,312

-$ 12,661,312$ 15,585,688

$ 4,500,000

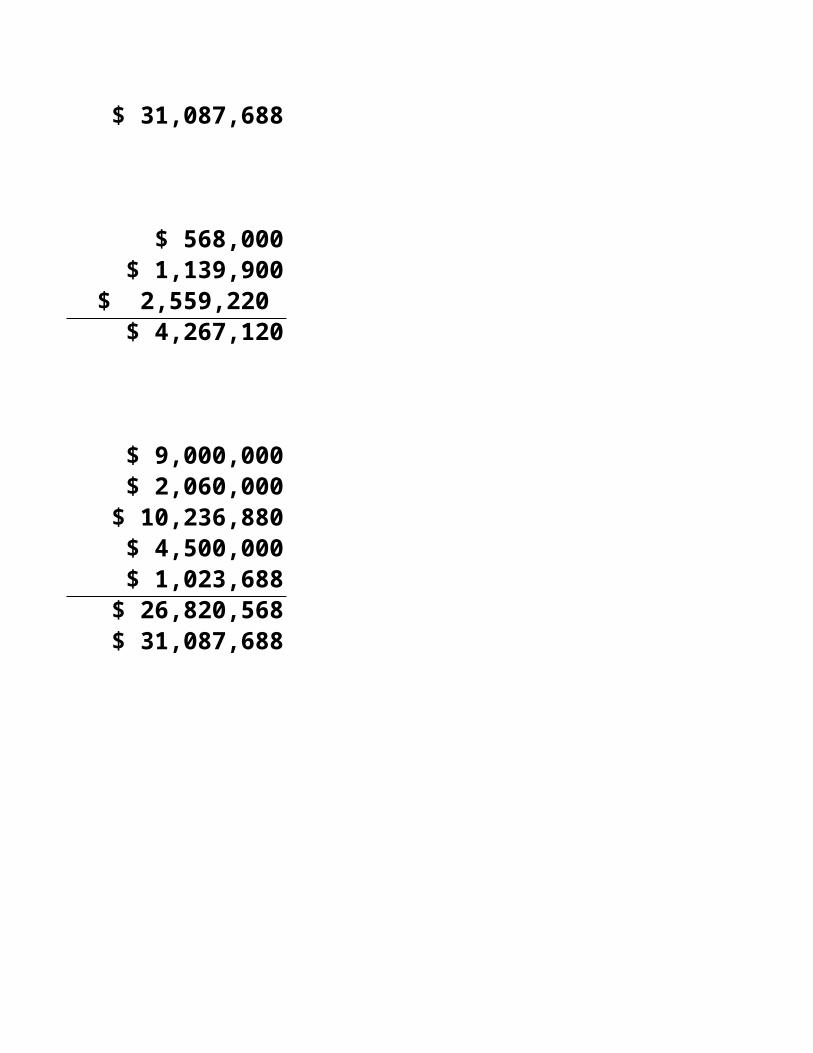

$ 31,087,688

$ 568,000$ 1,139,900

$ 2,559,220 $ 4,267,120

$ 9,000,000$ 2,060,000

$ 10,236,880$ 4,500,000$ 1,023,688

$ 26,820,568$ 31,087,688

1. PRESUPUESTO DE VENTAS

TOTAL$ 26,400,000$ 46,200,000$ 72,600,000

2. PRESUPUESTO DE PRODUCCIÓN

TOTAL

$ 6,080,000

TOTAL

$ 8,160,000

TOTAL

$ 13,440,000

TOTAL

$ 21,700,000

SUMA DE PRODUCTOS DELTA Y SIGMA

COMPAÑÍA NUÑO S.A.BALANCE GENERAL PRESUPUESTADO A 31 DE DICIEMBRE DE 2.008

X Y1 1002 1203 1104 115

0.5 1 1.5 2 2.5 3 3.5 4 4.590

95

100

105

110

115

120

125

f(x) = 3.5 x + 102.5

Chart Title

Y

Linear (Y)

0.5 1 1.5 2 2.5 3 3.5 4 4.590

95

100

105

110

115

120

125

f(x) = 3.5 x + 102.5

Chart Title

Y

Linear (Y)