taller de estados financieros del sector pÚblico

TRANSCRIPT

TALLER DE ESTADOS FINANCIEROS DEL SECTOR PÚBLICO

Bienvenida

Introducción

Estados Financieros

Consideraciones para su preparación

Principales inconsistencias de los estados presentados

Balance General a la apertura

Notas Explicativas

Nuevas instrucciones para los Estados Financieros

Ejemplo práctico

Principales Recomendaciones y Cierre

Programa

I. Introducción

Todos los Servicios Públicos e Instituciones del País deben remitir sus Estados Financieros

de acuerdo a las instrucciones impartidas en el oficio N° 5.450, de 2019, de CGR :

1. Consideraciones Generales:

Los Estados Financieros se pueden obtener desde SIGFE, de acuerdo a las instrucciones

que imparte oportunamente DIPRES.

2. Acerca de la Preparación de los Estados Financieros

• Considerar las Instrucciones de Cierre de los Estados financieros, de acuerdo al oficio

N° 31.745, de 2018.

• Este año los EEFF y sus notas se deberán presentar de forma comparativa entre el año

2018 y 2017.

• Preparación de un Balance General de apertura para las Instituciones que adoptaron

ajustes efectuados durante el año 2018, que regularizan saldos de cuentas, de acuerdo

a NICSP-CGR.

I. Introducción

3. Fecha de presentación de Estados Financieros

El plazo indicado es desde el 1 de abril al 30 de abril de 2019.

4. Forma de remitir los Estados Financieros:

Una vez obtenidos los Estados Financieros desde la funcionalidad habilitada por la DIPRES, estos

deberán ser remitidos a este Organismo Contralor, a través del Sistema de Recepción de Estados

Financieros (SIREF) habilitado en la página web institucional www.contraloria.cl, banner

Entidades Públicas – Ministerios y Servicios Públicos – Sistemas Mi CGR, e ingresar con la clave

otorgada para tales efectos por este Organismo Contralor.

Estados Financieros

II. Estados Financieros

Las entidades del Sector Público deberán elaborar anualmente, los

siguientes estados financieros:

* Estado de Situación Patrimonial o Balance General

* Estado de Resultados

* Estado de Situación Presupuestaria

* Estado de Flujos de Efectivo

* Estado de Cambios en el Patrimonio Neto

* Notas a los Estados Financieros

II. Estados Financieros

Estado de Situación Patrimonial o Balance General: este informe presenta el

total de activos, pasivos y patrimonio que poseen las entidades públicas al 31 de

diciembre de cada año.

TOTAL ACTIVO = TOTAL PASIVO + PATRIMONIO

“Se debe verificar el cumplimiento de la ecuación del Inventario”

II. Estados Financieros

Estado de Resultados: este reporte financiero es preparado en base a un

periodo contable de manera detallando los ingresos obtenidos, los gastos en

el momento en que se producen y como consecuencia, el beneficio o pérdida

que genera en un periodo de un año.

II. Estados Financieros

Estado de Situación Presupuestaria: la información que se obtiene es el

desempeño y el resultado de la ejecución presupuestaria.

Incluir todos los programas que posee la Institución

al 31.12.2018.

II. Estados Financieros

Estado de Flujos de Efectivo: muestra las variaciones y los movimientos de efectivo y sus

equivalentes en un periodo determinado. Muestra el efectivo que ha sido generado y asignado

en las distintas actividades operativas, de inversión y financiamiento de la Institución.

Incluye la Variación de Fondos no Presupuestarios: Entrega información de fondos no

presupuestarios que deben ser desagregados como en el Estado de Flujo de Efectivo

Se debe tener presente:

“El tratamiento que debe darse a inversiones temporales que efectúan las entidades públicas,

en conformidad con las normas que regulan la participación del sector público en el mercado de

capitales, debiendo el saldo de las inversiones de carácter temporal pendientes de rescate

al cierre del ejercicio, ser presentarse en el rubro Flujos Originados por Actividades de

Inversión”, según lo establece el decreto N° 854, de 2004, del Ministerio de Hacienda y la

resolución N° 16, de 2015, de esta Contraloría General, respectivamente.

II. Estados Financieros

Estado de Cambios en el Patrimonio Neto: El Estado de Cambios en el Patrimonio

Neto es un estado financiero que informa las variaciones en las cuentas del patrimonio

originadas por las transacciones presupuestarias que realiza la Institución Pública entre

el principio y el final de un periodo contable.

II. Estados Financieros

Notas a los Estados Financieros : Las notas explicativas tienen por objeto proporcionar

información adicional acerca de las partidas expresadas en los Estados Financieros, las

bases de medición y las normas contables utilizadas, con el propósito de facilitar una mejor

comprensión de la información financiera en su conjunto, contenida en ellos.

◊ Se elabora considerando el Balance de Comprobación y de Saldos, después

del cierre.

◊ Incluye todas las cuentas que presentan saldo, después del cierre.

◊ Monto de Anticipos de Fondos en Recursos Disponibles = Suma de Saldos de

las cuentas pertenecientes al subgrupo 114 (excluyendo la 11405).

◊ En el proceso de cierre la suma de Deudores Presupuestarios = Saldo de la

cuenta 12192.

◊ En el proceso de cierre la suma de Acreedores Presupuestarios = Saldo de la

cuenta 22192.

◊ La diferencia entre las cuentas 4 Ingresos y 5 Gastos Patrimoniales) con saldo

al 31/12, se cierran para calculo del resultado del ejercicio.

◊ Se debe verificar que el resultado del ejercicio no traiga saldo inicial el que debe

ser traspasado a la cuenta Resultados acumulados (31102 resultado del

ejercicio año anterior)

Balance General

III. Consideraciones para su preparación

Cuentas que se cierran:

Cierre Apertura

21534

11512

◊ Se elabora considerando el Balance de Comprobación y de Saldos, antes del cierre

del ejercicio.

◊ Incluye todas las cuentas de los Títulos 4 y 5 que presentan saldo, antes del cierre.

◊ Resultado del Ejercicio = Ingresos Patrimoniales – Gastos Patrimoniales.

◊ Resultado del Ejercicio debe ser igual al informado en el Balance General. (revisar si

la cuenta 31103 tiene saldo)

Estado de Resultados

III. Consideraciones para su preparación

◊ Se debe presentar un Estado de Situación Presupuestaria agregado, se elabora

considerando el Balance de Comprobación y de Saldos, antes del cierre del ejercicio

◊ Deben considerarse todos los ingresos y gastos que tienen presupuesto autorizado

vigente y que no fueron ejecutados.

◊ Incluye los Presupuestos Iniciales y los Presupuestos Actualizados (modificaciones

del ejercicio).

◊ Los totales de los saldos por percibir y por pagar, deben corresponder a los montos

informados en el Balance General, en las cuentas 12192 y 22192.

◊ Subtítulos 15 y 35 se informan sólo en el presupuesto.

Estado de Situación Presupuestaria

III. Consideraciones para su preparación

◊ Incluye los movimientos de débitos y créditos de las cuentas presupuestarias del

Balance de Comprobación y de Saldos antes del cierre del ejercicio.

◊ Compuesto por la Variación de Fondos Presupuestarios y la Variación de Fondos no

Presupuestarios.

◊ Variación de Fondos Presupuestarios = Ingresos Presupuestarios Percibidos – Gastos

Presupuestarios Pagados.

◊ Variación de Fondos no Presupuestarios = Créditos de cuentas 113,114, 116, 119, 214

y 216 – Débitos de cuentas 113, 114, 116, 119, 214 y 216.

◊ Incluir cuadro para calcular la variación de fondos no presupuestarios.

Estado de Flujos de Efectivo

III. Consideraciones para su preparación

◊ Se elabora considerando el Balance de Comprobación y de Saldos, después del cierre del

ejercicio.

◊ Está compuesto por los aumentos y disminuciones contabilizadas directamente en las

cuentas de Patrimonio, más el resultado del ejercicio.

◊ Se registra en Variaciones Patrimoniales, por cambios de políticas contables, Ajustes por

correcciones de errores y otras situaciones que disminuyan o aumenten el patrimonio.

Estado de Cambios en el Patrimonio Neto

III. Consideraciones para su preparación

Principales Inconsistencias

* Diferencias en un mismo concepto informado en los distintos Estados.

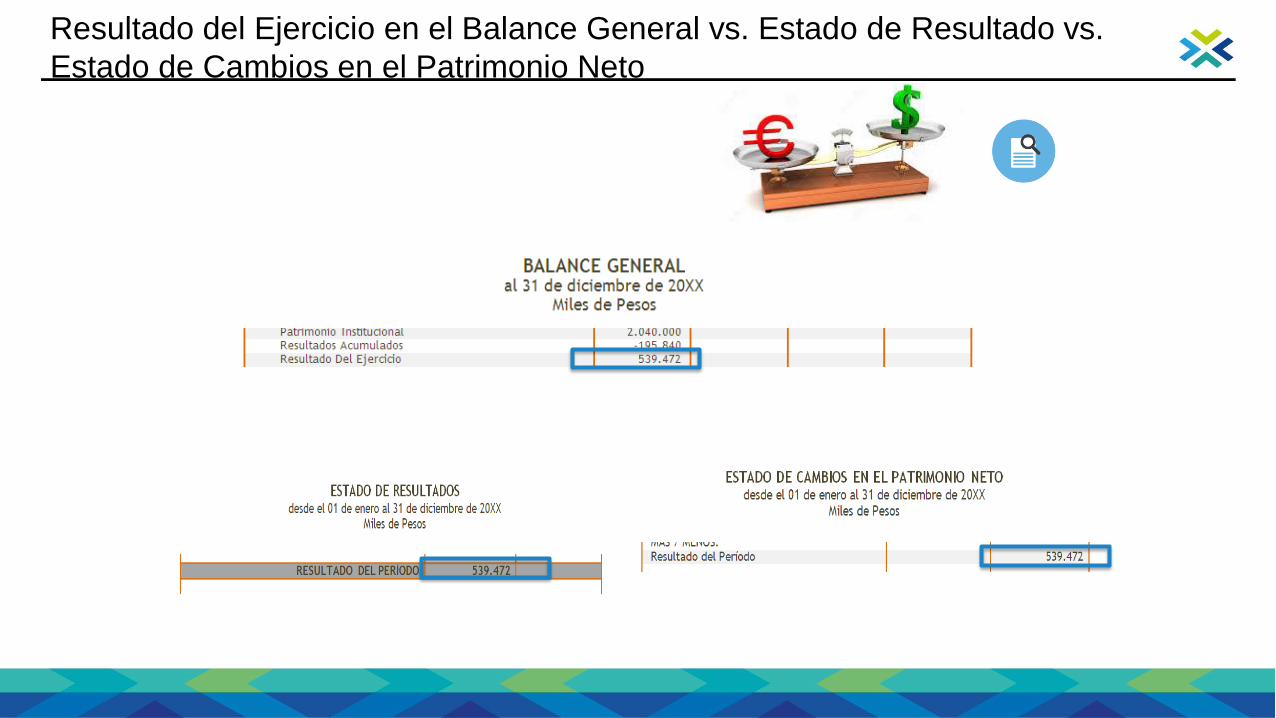

• Resultado del Ejercicio en el Balance General vs. Estado de Resultado vs.

Estado de Cambios en el Patrimonio Neto

IV. Principales Inconsistencias de los Estados Financieros

Resultado del Ejercicio en el Balance General vs. Estado de Resultado vs.

Estado de Cambios en el Patrimonio Neto

* Diferencias en un mismo concepto informado en los distintos

Estados.

• Saldo Final del Patrimonio Neto del Balance General vs.

Patrimonio Final del Estado de Cambios en el Patrimonio Neto

IV. Principales Inconsistencias de los Estados Financieros

Saldo Final del Patrimonio Neto del Balance General vs. Patrimonio

Final del Estado de Cambios en el Patrimonio Neto

* Diferencias en un mismo concepto informado en los distintos Estados.

• Cuentas por Cobrar y por Pagar informadas en el Balance General vs.

Saldo por Percibir y por Pagar del Estado de Situación Presupuestaria.

IV. Principales Inconsistencias de los Estados Financieros

Cuentas por Cobrar y por Pagar informadas en el Balance General vs. Saldo

por Percibir y por Pagar del Estado de Situación Presupuestaria Consolidado

* Diferencias en un mismo concepto informado en los distintos Estados.

• Saldo Final de Disponibilidades en el Estado de Flujos de Efectivo vs.

Disponibilidades en Moneda Nacional del Balance General.

IV. Principales Inconsistencias de los Estados Financieros

Saldo Final de Disponibilidades en el Estado de Flujos de Efectivo vs.

Disponibilidades en Moneda Nacional del Balance General.

* Diferencias en un mismo concepto informado en los distintos Estados.

• Variación de Fondos Presupuestarios del Estado de Flujos de Efectivo vs.

Diferencia entre Percibido y Pagado del Estado de Situación

Presupuestaria

IV. Principales Inconsistencias de los Estados Financieros

Variación de Fondos Presupuestarios del Estado de Flujos de Efectivo vs.

Diferencia entre Percibido y Pagado del Estado de Situación Presupuestaria

695.246

AJUSTES A LA APERTURA

V. Balance General a la Apertura

Contraloría, por medio oficio No 1514, de 2019, instruye que los servicios ya no deben solicitar aprobación a

todos sus Ajuste a la Apertura de los ejercicios contables, sino que solo deben ser enviados para

conocimiento, en un plazo de un mes, salvo aquellos relacionados con Infraestructura Pública, Planes de

beneficios a los empleados a largo plazo y activos concesionados y sus pasivos asociados que

requieren autorización de este Organismo Contralor.

V. Balance General a la Apertura

Notas Explicativas

Notas a los Estados Financieros – Aspectos Destacados

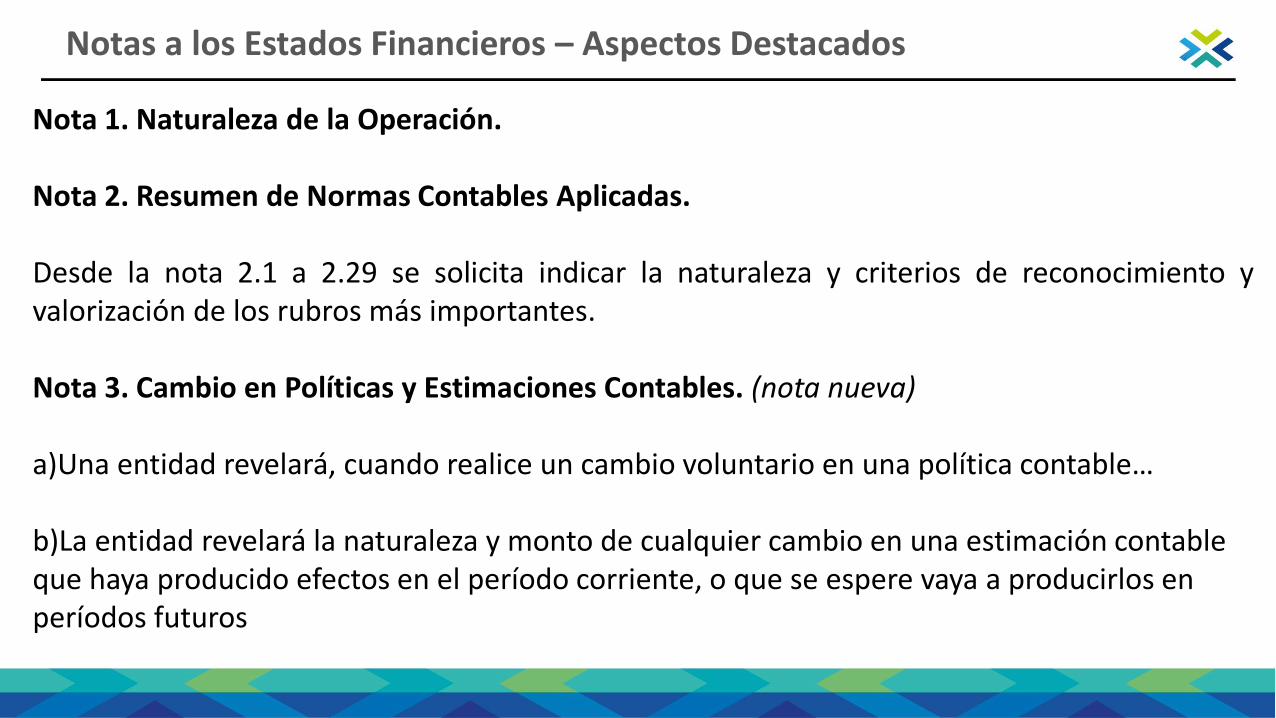

Nota 1. Naturaleza de la Operación.

Nota 2. Resumen de Normas Contables Aplicadas.

Desde la nota 2.1 a 2.29 se solicita indicar la naturaleza y criterios de reconocimiento yvalorización de los rubros más importantes.

Nota 3. Cambio en Políticas y Estimaciones Contables. (nota nueva)

a)Una entidad revelará, cuando realice un cambio voluntario en una política contable…

b)La entidad revelará la naturaleza y monto de cualquier cambio en una estimación contable que haya producido efectos en el período corriente, o que se espere vaya a producirlos en períodos futuros

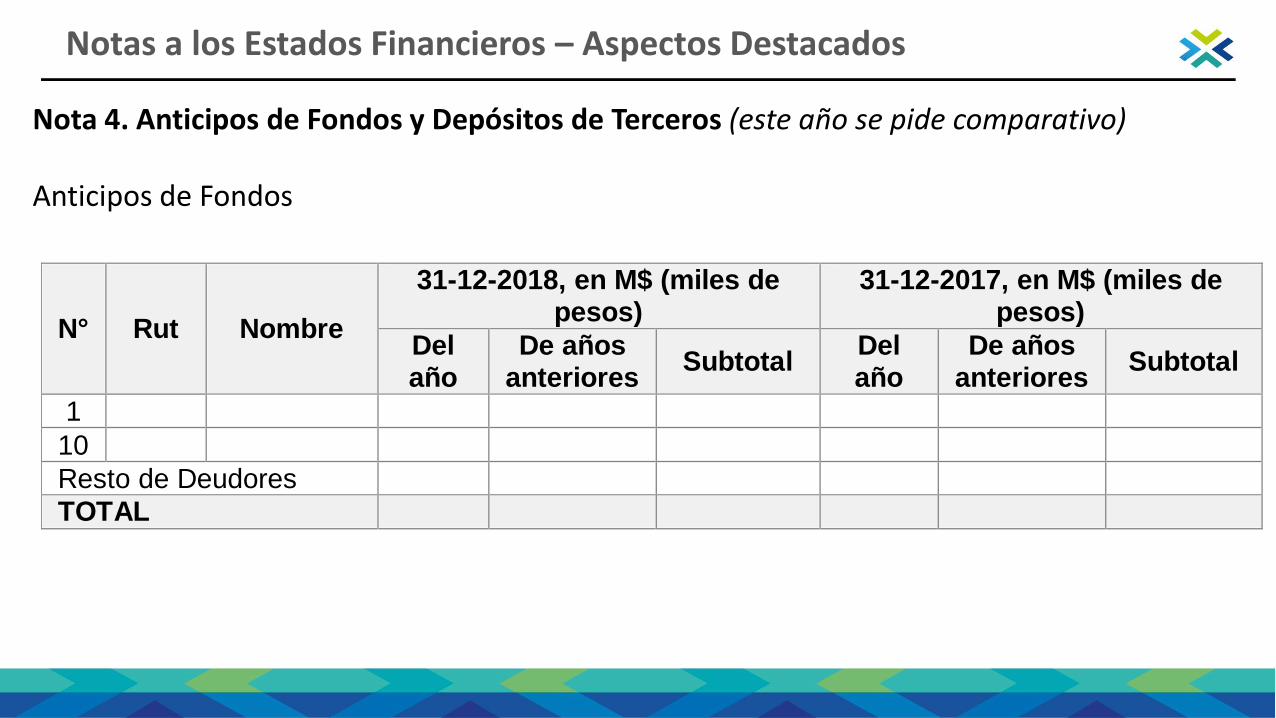

Nota 4. Anticipos de Fondos y Depósitos de Terceros (este año se pide comparativo)

Anticipos de Fondos

N° Rut Nombre

31-12-2018, en M$ (miles de pesos)

31-12-2017, en M$ (miles de pesos)

Del año

De años anteriores

Subtotal Del año

De años anteriores

Subtotal

1

10

Resto de Deudores

TOTAL

Notas a los Estados Financieros – Aspectos Destacados

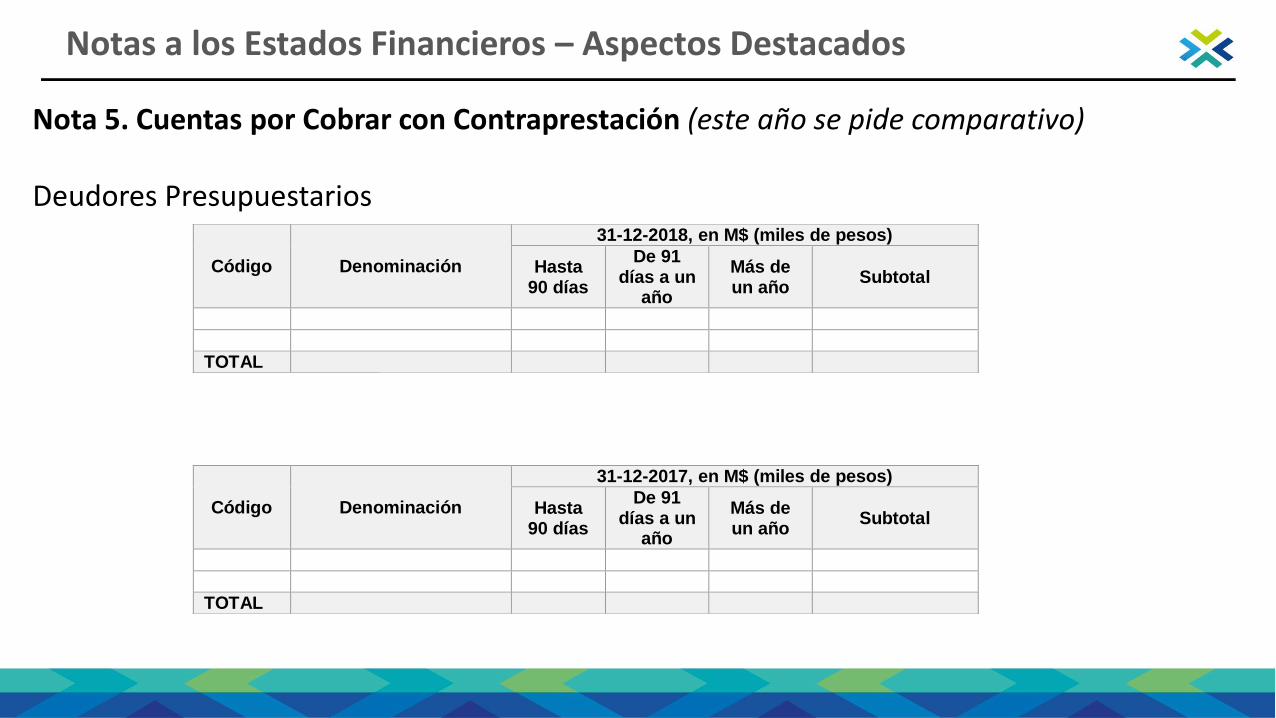

Nota 5. Cuentas por Cobrar con Contraprestación (este año se pide comparativo)

Deudores Presupuestarios

Código Denominación

31-12-2018, en M$ (miles de pesos)

Hasta 90 días

De 91 días a un

año

Más de un año

Subtotal

TOTAL

Código Denominación

31-12-2017, en M$ (miles de pesos)

Hasta 90 días

De 91 días a un

año

Más de un año

Subtotal

TOTAL

Notas a los Estados Financieros – Aspectos Destacados

Nota 11. Existencias, (este año se pide más información)

Notas a los Estados Financieros – Aspectos Destacados

Clase de Existencia 31-12-2018, en M$ (miles de pesos)

31-12-2017, en M$ (miles de pesos)

Existencias

Existencias en Tránsito

Productos en Proceso

Deterioro

TOTAL

Concepto

31-12-2018, en M$ (miles de pesos)

31-12-2017, en M$ (miles de pesos)

Existencias a valor razonable menos costo de venta

Existencias reconocidas como gasto durante el ejercicio

Concepto

31-12-2018, en M$ (miles de pesos)

31-12-2017, en M$ (miles de pesos)

Rebajas de valor de existencias reconocidas como gasto

Reversiones a las rebajas de valor de las existencias

Nota 11. Existencias, (este año se pide más información)

Notas a los Estados Financieros – Aspectos Destacados

Clase de Existencia 31-12-2018, en M$ (miles de pesos)

31-12-2017, en M$ (miles de pesos)

Existencias

Existencias en Tránsito

Productos en Proceso

Deterioro

TOTAL

Concepto

31-12-2018, en M$ (miles de pesos)

31-12-2017, en M$ (miles de pesos)

Existencias a valor razonable menos costo de venta

Existencias reconocidas como gasto durante el ejercicio

Concepto

31-12-2018, en M$ (miles de pesos)

31-12-2017, en M$ (miles de pesos)

Rebajas de valor de existencias reconocidas como gasto

Reversiones a las rebajas de valor de las existencias

Nota 15. Bienes de Uso, (este año se pide comparativo)

a) Indicar los saldos según el siguiente formato:

Notas a los Estados Financieros – Aspectos Destacados

Concepto

31-12-2018, en M$ (miles de pesos) 31-12-2017, en M$ (miles de pesos)

CostoDepreciación

Acumulada

Deterioro

Acumulado

Valor

LibroCosto

Depreciación

Acumulada

Deterioro

Acumulado

Valor

Libro

Terrenos

Edificaciones Institucionales

Infraestructura Pública

Bienes de Uso en Leasing

Bienes Concesionados

Bienes de Uso en Curso

Otros Bienes de Uso

TOTAL

Nota 15. Bienes de Uso, (este año se pide comparativo)

f) Deterioro de Bienes de Uso.En el caso de pérdidas o deterioros materiales reconocidos o revertidos durante el período:

Notas a los Estados Financieros – Aspectos Destacados

Clase de activo

afectado por pérdida

de deterioro de valor

y reversiones

Sucesos o Circunstancias que

han llevado al reconocimiento o

la reversión de la pérdida por

deterioro

31-12-2018, en

M$

(miles de pesos)

31-12-2017, en

M$

(miles de

pesos)

En el caso de pérdidas o deterioros no materiales reconocidos o revertidos durante el período:Clase de activo afectado por

pérdida de deterioro de valor y reversiones

Sucesos o Circunstancias que han llevado al reconocimiento o la reversión de la pérdida por

deterioro

De ser aplicable esta nota, considerar los requerimientos especificados en la ResoluciónN°16, de 2015, capítulo IV, Notas a los Estados Financieros.

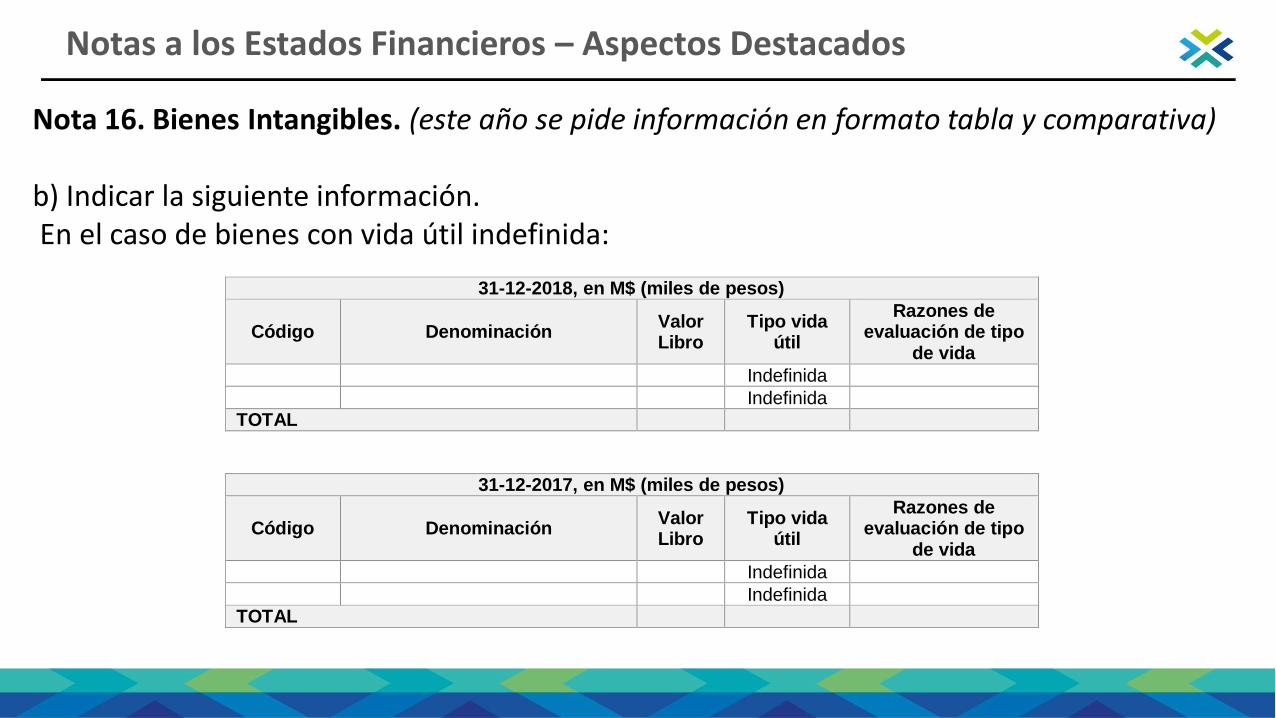

Nota 16. Bienes Intangibles. (este año se pide información en formato tabla y comparativa)

b) Indicar la siguiente información.En el caso de bienes con vida útil indefinida:

Notas a los Estados Financieros – Aspectos Destacados

31-12-2018, en M$ (miles de pesos)

Código Denominación Valor Libro

Tipo vida útil

Razones de evaluación de tipo

de vida

Indefinida

Indefinida

TOTAL

31-12-2017, en M$ (miles de pesos)

Código Denominación Valor Libro

Tipo vida útil

Razones de evaluación de tipo

de vida

Indefinida

Indefinida

TOTAL

Nota 33. Ajuste de primera adopción, (este año se pide comparativo)

Notas a los Estados Financieros – Aspectos Destacados

31-12-2018, en M$ (miles de pesos)

Cuenta Monto en M$

(miles de pesos)

N°/año Oficio CGR aprueba

ajuste

TOTAL

31-12-2017 en M$ (miles de pesos)

Cuenta Monto en M$

(miles de pesos)

N°/año Oficio CGR aprueba

ajuste

TOTAL

En caso de haber aplicado ajustes de primera adopción y no haberlos informados a CGR, éstos deberán incorporarse en la tabla sin referencia al número de oficio.

Nota 40 Hechos Ocurridos después de la Fecha de Presentación, (nota nueva)

Notas a los Estados Financieros – Aspectos Destacados

Si se realiza una actualización de la información a revelar entre la fecha de presentación, pero antes de la autorización de los estados financieros, esto debe ser revelado en las notas.

La fecha de autorización de los estados financieros, es la fecha en que los Estados Financieros reciben la aprobación de la autoridad máxima del servicio para su emisión, a través de su firma.

De ser aplicable esta nota, considerar los requerimientos especificados en la Resolución N°16, de 2015, capítulo IV, Notas a los Estados

Naturaleza del evento

31-12-2018, en

M$ (miles de

pesos)

Nuevas instrucciones para los Estados Financieros

Fecha de Presentación Año 2020.

Es pertinente informar, que para los Estados Financieros del ejercicio contable 2019, se ha determinadocomo fecha máxima de presentación el 31 de marzo de 2020. Para aquellas entidades que sus EstadosFinancieros sean objeto de auditoría, deberán ser publicados como máximo diez días hábiles después de lafecha de emisión de la opinión de auditoría.

Auditoría de Estados Financieros

• La remisión de estados financieros a la CGR del próximo ejercicio contable se adelantará para el 31 de marzo, con el principal propósito de la realización de Auditorias de Estados Financieros oportunas.

Publicación de Estados Financieros con Opinión de Auditoría

• Para aquellas entidades que sus Estados Financieros sean objeto de auditoría, deberán ser publicados como máximo diez días hábiles después de la fecha de emisión de la opinión de auditoría.

De acuerdo a lo establecido en el marco conceptual de la resolución N° 16, de 2015, de este origen, losobjetivos de la información financiera de las entidades del Sector Público son proporcionar información quesea útil para los usuarios de los Estados Financieros a efectos de rendición de cuentas y toma de decisiones.Por tal razón, se ha estimado pertinente instruir que los servicios e instituciones hagan públicos susreportes, correspondientes al ejercicio contable 2018, conjuntamente con el envío a este OrganismoContralor, en sus páginas web institucionales, en armonía con lo que disponga para estos efectosespecíficos, el Consejo para la Transparencia.

Publicación de los Estados Financieros en 2019.

Los Estados Financieros propuestos por SIGFE-agregación, revisados, corregidos y completados por el servicio, en casode corresponder, deberán ser remitidos a este Organismo Contralor, a través del Sistema de Recepción de EstadosFinancieros (SIREF) habilitado en la página web institucional www.contraloria.cl, banner Entidades Públicas –Ministerios y Servicios Públicos – Sistemas Mi CGR, e ingresar con la clave otorgada para tales efectos por esteOrganismo Contralor. Lo anterior, con el propósito de asegurar la integridad y seguridad de la información, dada laresponsabilidad que le asiste a la autoridad máxima de cada entidad pública respecto de su contenido, cuya firmasupone su autorización.

En esta ocasión, los Estados Financieros deberán ser preparados y generados en planillas Excel y, además en unformato pdf, que contenga una copia consistente de los mismos estados, la cual deberá ser firmada por el jefe deservicio y el jefe de administración y finanzas o su equivalente. Esta Entidad de Control disponibilizará una plantilla denotas para ser descargada y completada en el siguiente vínculo https://www.contraloria.cl/web/cgr/instrucciones1.Una vez preparados los Estados Financieros en ambos formatos, se deberán remitir en un archivo comprimido enformato zip o rar a través del sistema SIREF.

Forma de Remisión de los Estados Financieros

En lo referente a la eventual contratación de servicios deauditoría de Estados Financieros con firmas del sectorprivado, en el marco del artículo 21 A, de la ley N° 10.336,se hace presente que; en caso de optar por aquello, dicharevisión debe estar orientada a constatar la correctapresentación de la información en conformidad con elmarco regulatorio establecido por la Contraloría Generalde la República, compuesto por la resolución N° 16, de2015, NICSP-CGR, sus modificaciones y documentoscomplementarios. Asimismo, con el objetivo de velar porun correcto uso de los recursos públicos, corresponde quelas mencionadas prestaciones sean ejecutadas de acuerdocon estándares de auditoría reconocidosinternacionalmente.

Auditoría Privada

Ejemplo Práctico

1. Monto del Resultado del Ejercicio informado en el Balance General, Estado de Resultado y

Estado Cambio.

2. Monto de Disponibilidades informado en el Balance General y en el Estado de Flujo de Efectivo.

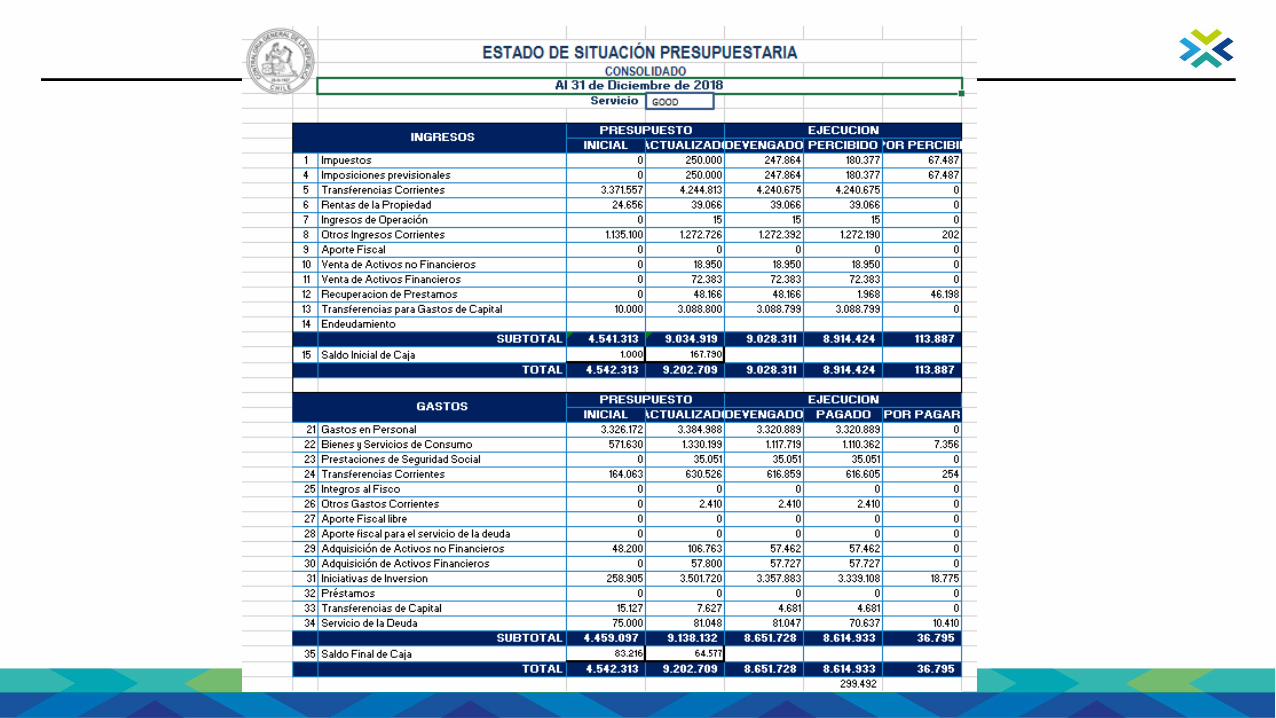

3. Monto de las Cuentas por Cobrar y por Pagar informadas en el Balance General y Saldo por

Percibir y por Pagar informado en el Estado de Situación Presupuestaria.

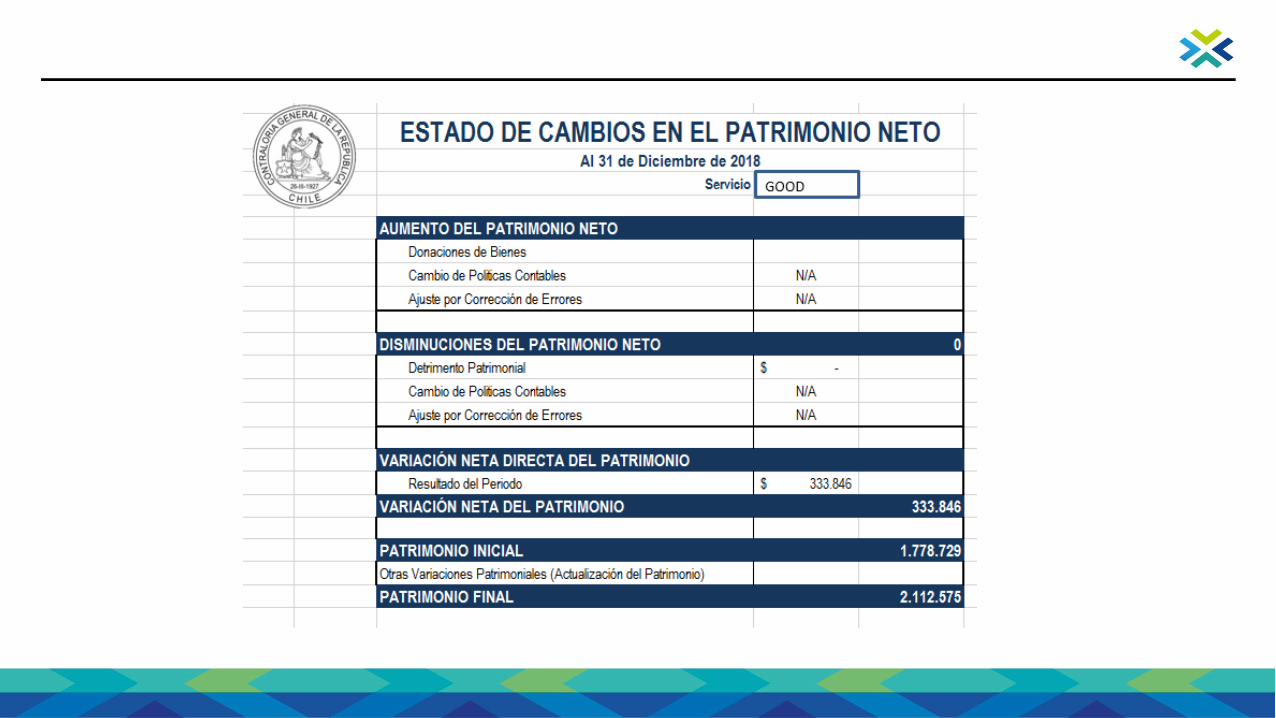

4. Saldo Final del Patrimonio Neto, informado en el Balance General y en el Estado de Cambio en

el Patrimonio Neto.

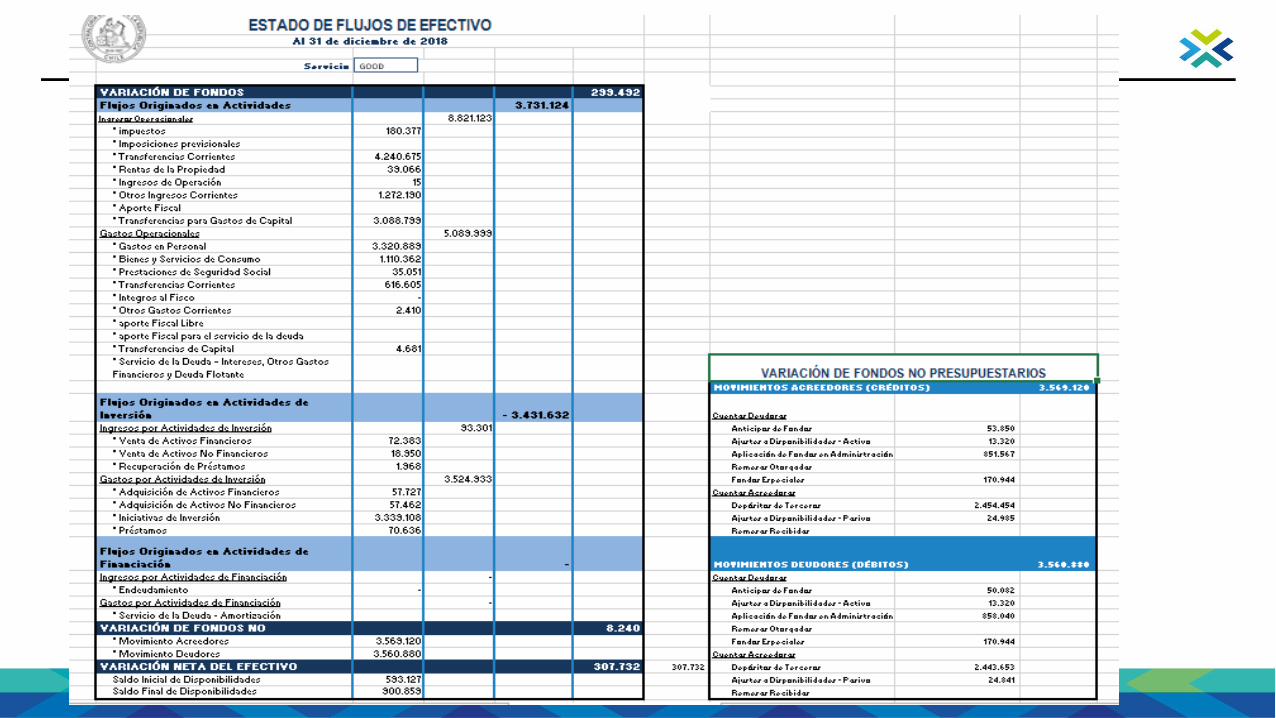

5. Monto de la Variación de Fondos Presupuestarios informadas en el Estado de Flujos de Efectivo

y la Diferencia entre Percibido y Pagado informada en el Estado de Situación Presupuestaria.

Preguntas

VII. Ejemplo Práctico

M$ 333.846

M$ 900.859

M$ 113.887 y M$36.795

M$ 2.112.575

M$ 299.492

Principales Recomendaciones

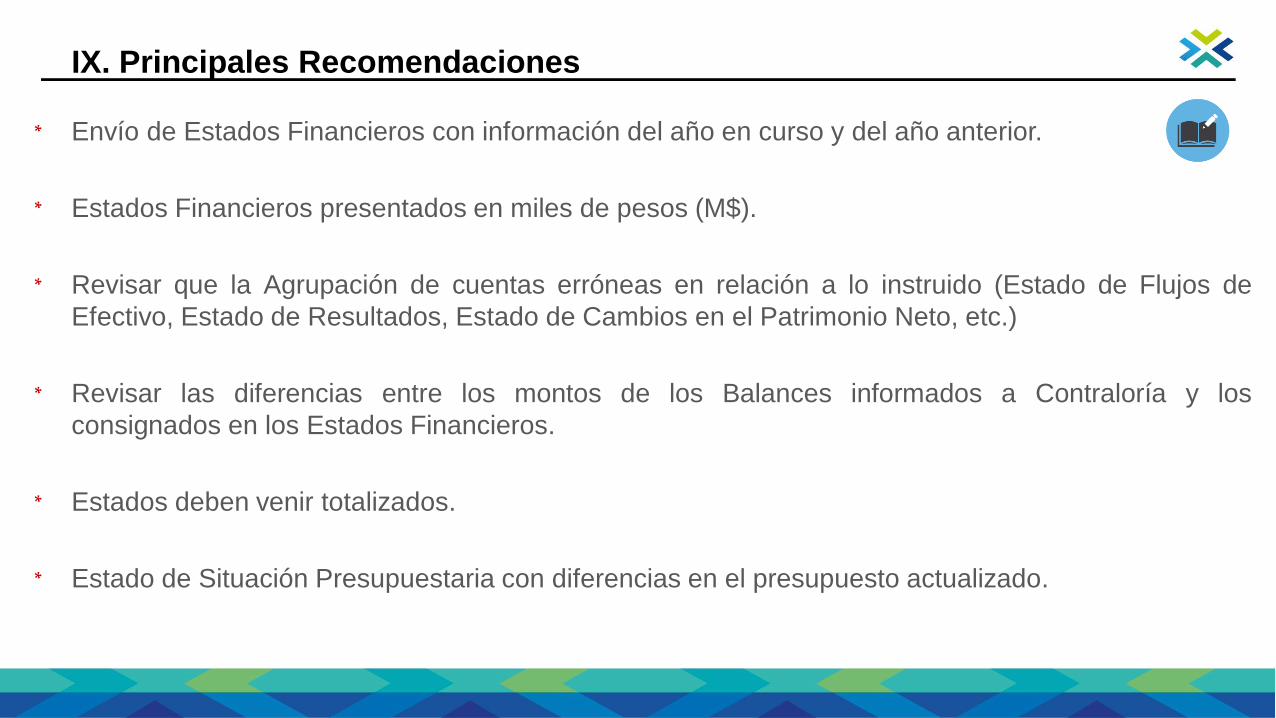

* Envío de Estados Financieros con información del año en curso y del año anterior.

* Estados Financieros presentados en miles de pesos (M$).

* Revisar que la Agrupación de cuentas erróneas en relación a lo instruido (Estado de Flujos de

Efectivo, Estado de Resultados, Estado de Cambios en el Patrimonio Neto, etc.)

* Revisar las diferencias entre los montos de los Balances informados a Contraloría y los

consignados en los Estados Financieros.

* Estados deben venir totalizados.

* Estado de Situación Presupuestaria con diferencias en el presupuesto actualizado.

IX. Principales Recomendaciones

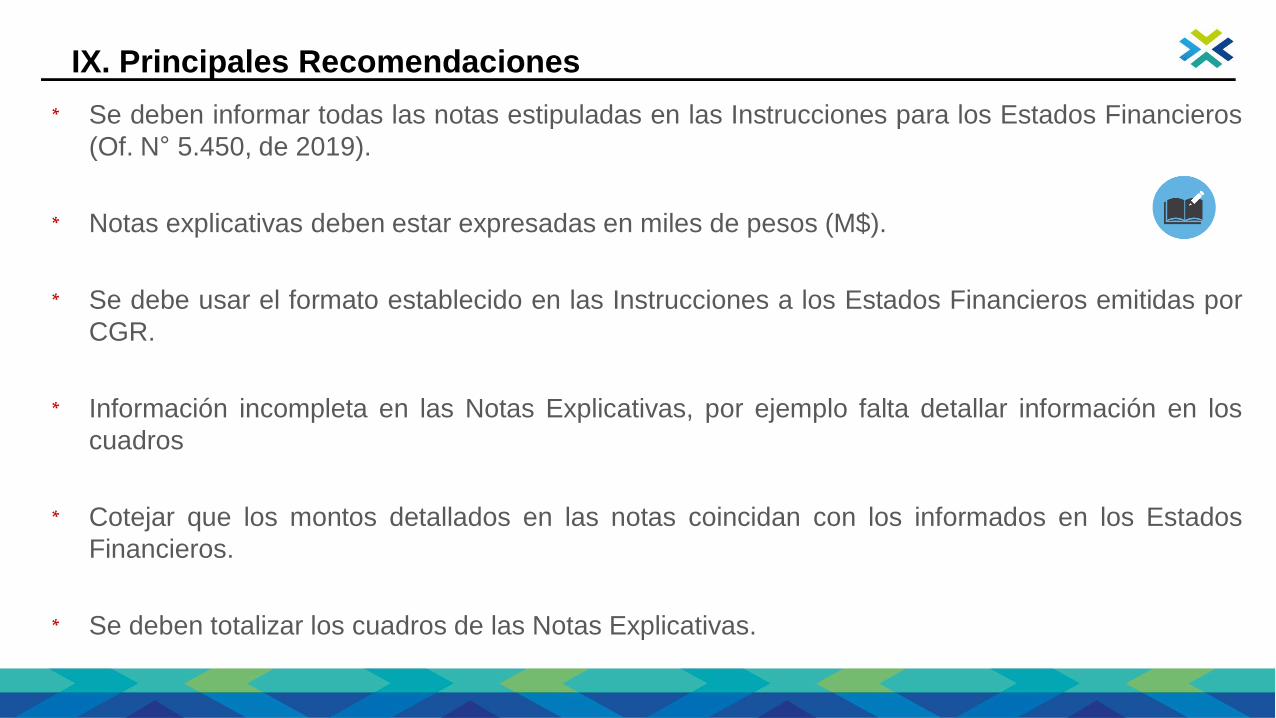

* Se deben informar todas las notas estipuladas en las Instrucciones para los Estados Financieros

(Of. N° 5.450, de 2019).

* Notas explicativas deben estar expresadas en miles de pesos (M$).

* Se debe usar el formato establecido en las Instrucciones a los Estados Financieros emitidas por

CGR.

* Información incompleta en las Notas Explicativas, por ejemplo falta detallar información en los

cuadros

* Cotejar que los montos detallados en las notas coincidan con los informados en los Estados

Financieros.

* Se deben totalizar los cuadros de las Notas Explicativas.

IX. Principales Recomendaciones

¡Muchas gracias!