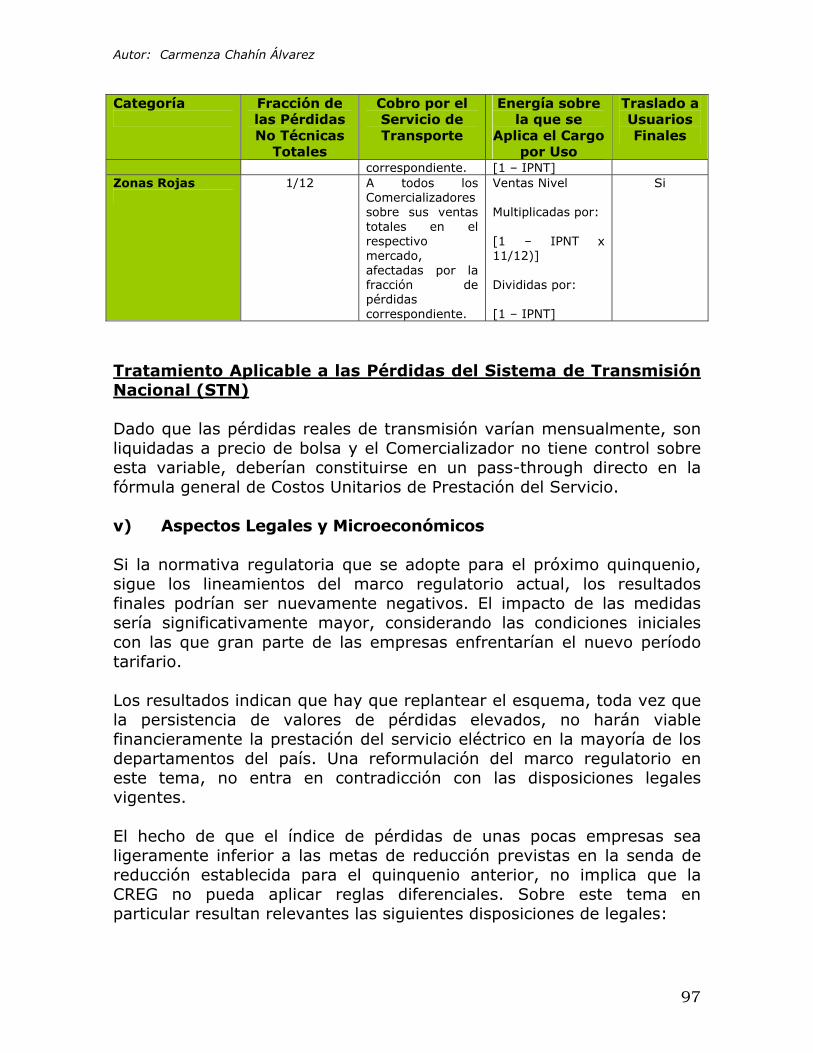

tabla de contenido anÁlisis del marco … final, estudio pérdidas... · la creg definió algunas...

TRANSCRIPT

TABLA DE CONTENIDO

ANÁLISIS DEL MARCO REGULATORIO APLICABLE A LAS PÉRDIDAS DE ENERGÍA EN COLOMBIA

1. ANTECEDENTES 1.1 ACTIVIDAD DE DISTRIBUCIÓN 1.2 ACTIVIDAD DE COMERCIALIZACIÓN 1.3 ESTUDIO – CERI – “LOSS OF ELECTRIC ENERGY ON THE COLOMBIAN ELECTRIC

SYSTEM” 2. ANÁLISIS DE LA SITUACIÓN DE PÉRDIDAS DE LAS EMPRESAS

DISTRIBUIDORAS-COMERCIALIZADORAS 2.1 EVALUACIÓN DE LA EVOLUCIÓN DE LAS PÉRDIDAS DE ENERGÍA ELÉCTRICA

DURANTE EL PERÍODO 1996 -2002 2.2 EVALUACIÓN DEL IMPACTO DE LA EVOLUCIÓN DE LAS PÉRDIDAS DE ENERGÍA

ELÉCTRICA DURANTE EL PERÍODO 1996-2002, EN LAS EMPRESAS DISTRIBUIDORAS-COMERCIALIZADORAS

2.2.1 EFECTO DE LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DE DISTRIBUCIÓN-COMERCIALIZACIÓN. ACTIVIDAD DE COMERCIALIZACIÓN

2.2.2 EFECTO DE LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DE DISTRIBUCIÓN-COMERCIALIZACIÓN. ACTIVIDAD DE DISTRIBUCIÓN

2.2.3 CUANTIFICACIÓN AGREGADA DE LOS EFECTOS DE LAS PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DE DISTRIBUCIÓN-COMERCIALIZACIÓN

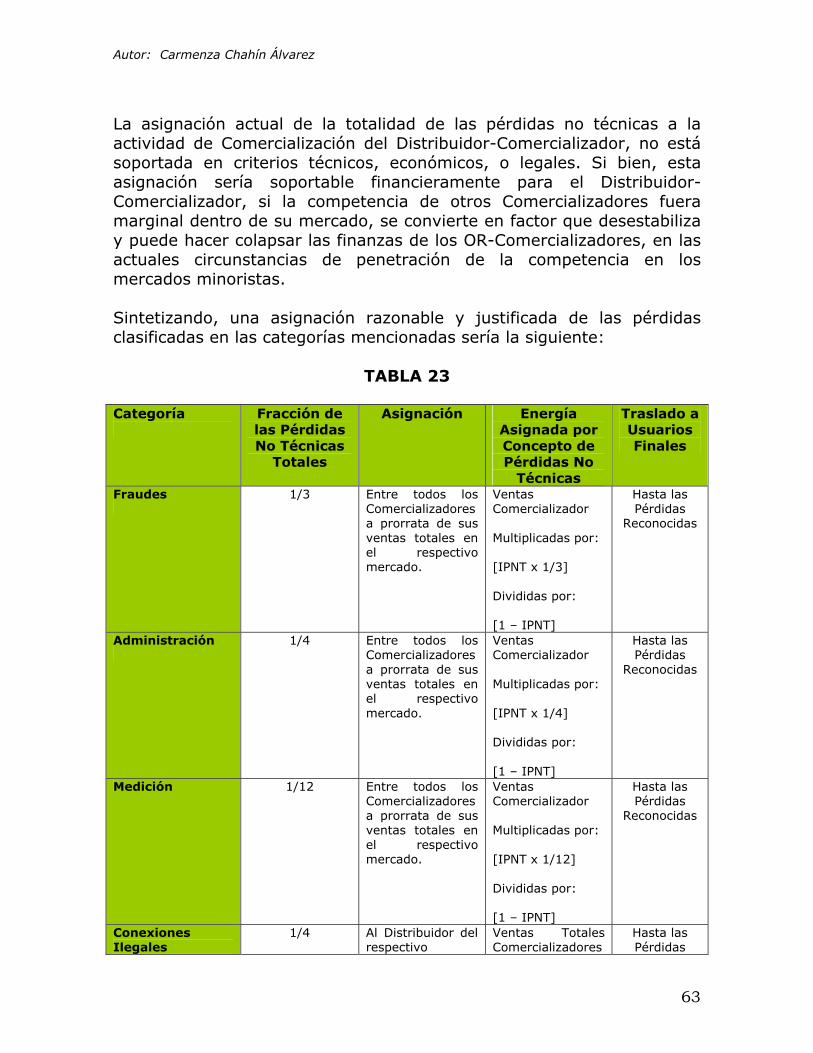

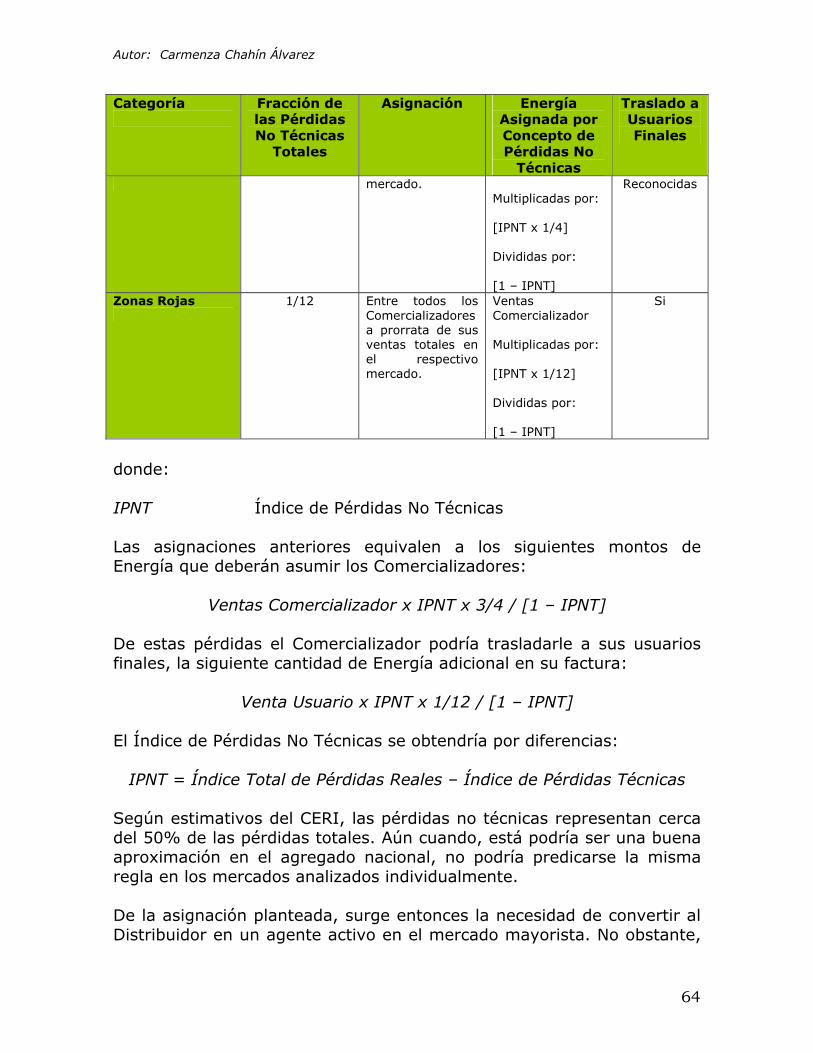

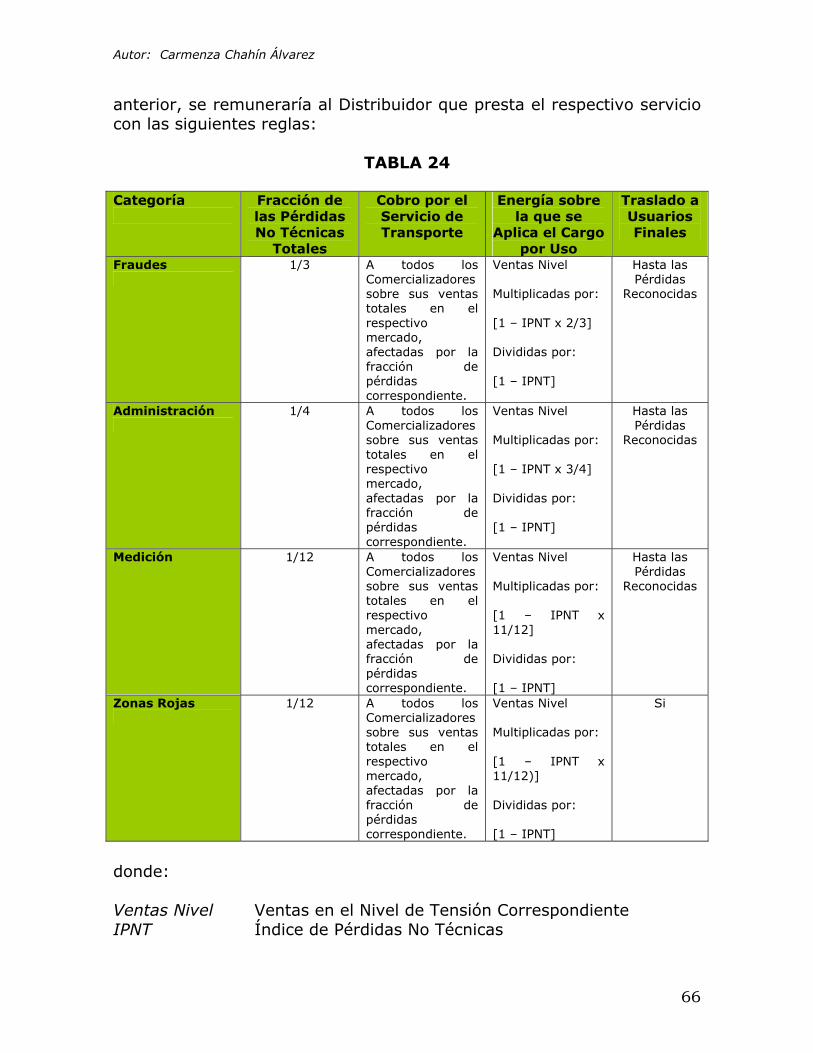

3. ASIGNACIÓN Y TRATAMIENTO DE LAS PÉRDIDAS NO TÉCNICAS 3.1 CRITERIOS DE ASIGNACIÓN DE LAS PÉRDIDAS NO TÉCNICAS ENTRE AGENTES

DEL MERCADO Y USUARIOS 3.2 LAS PÉRDIDAS NO TÉCNICAS Y LOS COMERCIALIZADORES 3.3 LAS PÉRDIDAS NO TÉCNICAS Y LOS DISTRIBUIDORES 4. TRATAMIENTO APLICABLE A LAS PÉRDIDAS DEL SISTEMA DE TRANSMISIÓN

NACIONAL (STN) 5. LOS PROGRAMAS DE REDUCCIÓN DE PÉRDIDAS NO TÉCNICAS – ASPECTOS

LEGALES Y MICROECONÓMICOS 6. PROPUESTA REGULATORIA APLICABLE A LAS PÉRDIDAS DE DISTRIBUCÓN -

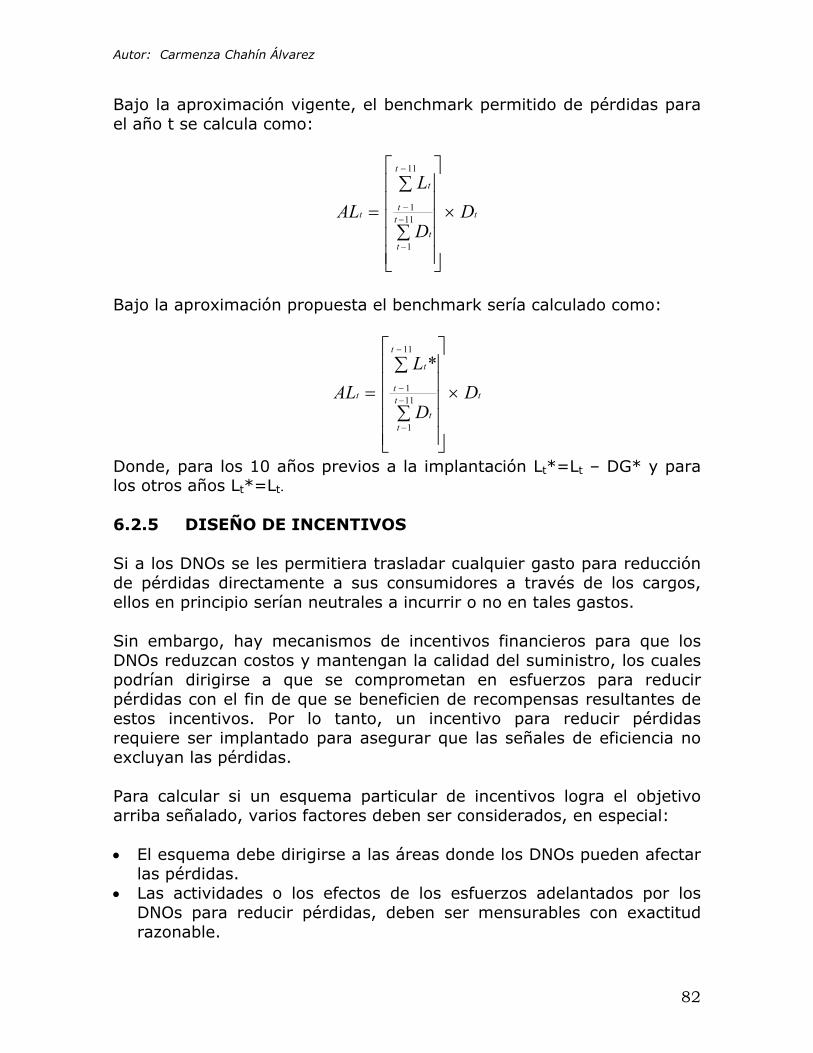

OFGEM 6.1 GENERALIDADES 6.2 ELECTRICITY DISTRIBUTION LOSSES - INITIAL PROPOSALS 6.2.1 OBJETIVO DE LA PROPUESTA 6.2.2 CONSIDERACIONES DE LA PROPUESTA 6.2.3 DIRECTRICES DE POLÍTICA 6.2.4 TRATAMIENTO DE LA GENERACIÓN DISTRIBUIDA 6.2.5 DISEÑO DE INCENTIVOS 6.2.6 EVALUACIÓN DE OPCIONES 6.2.7 VALORACIÓN DE LOS BENEFICIOS DE REDUCIR PÉRDIDAS 6.2.8 ESTIMACIÓN DE LOS COSTOS MARGINALES DE LAS PÉRDIDAS 6.2.9 FRECUENCIA DE REVISIÓN DEL ESTIMATIVO 6.2.10 DIFERENCIACIÓN ENTRE DIFERENTES TIPOS DE PÉRDIDAS 7. CONCLUSIONES Y RECOMENDACIONES

Autor: Carmenza Chahín Álvarez

2

ANÁLISIS DEL MARCO REGULATORIO APLICABLE A LAS

PÉRDIDAS DE ENERGÍA EN COLOMBIA

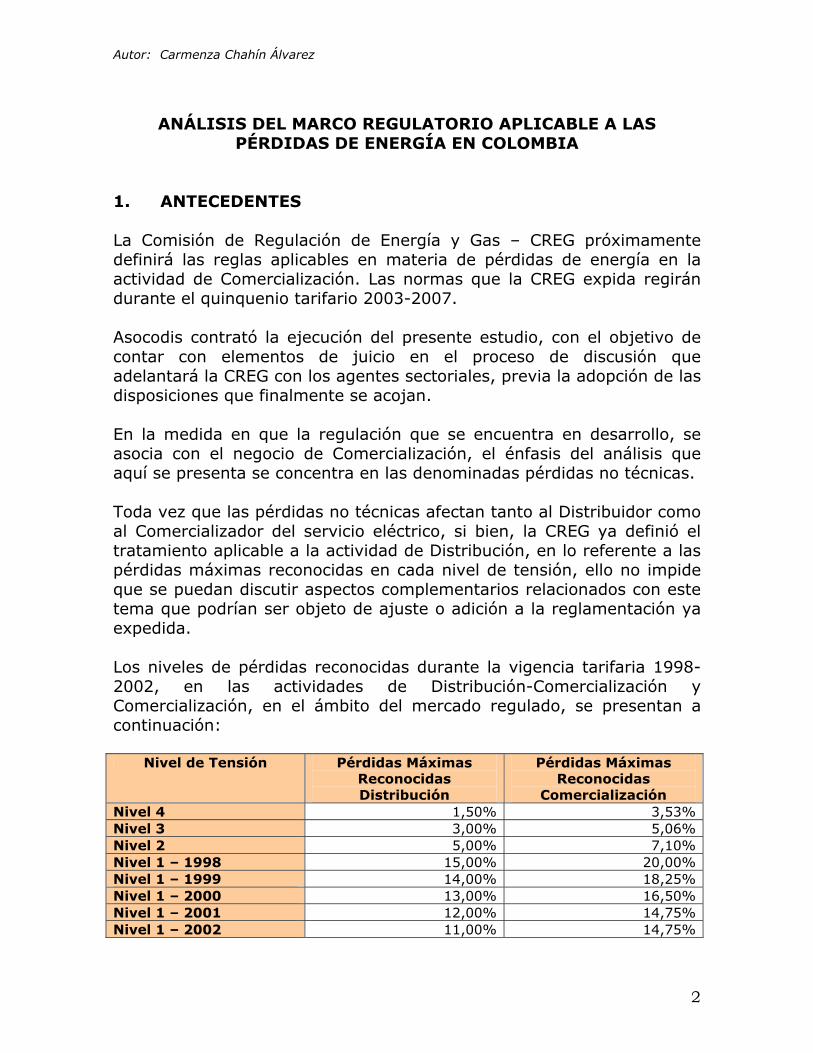

1. ANTECEDENTES La Comisión de Regulación de Energía y Gas – CREG próximamente definirá las reglas aplicables en materia de pérdidas de energía en la actividad de Comercialización. Las normas que la CREG expida regirán durante el quinquenio tarifario 2003-2007. Asocodis contrató la ejecución del presente estudio, con el objetivo de contar con elementos de juicio en el proceso de discusión que adelantará la CREG con los agentes sectoriales, previa la adopción de las disposiciones que finalmente se acojan. En la medida en que la regulación que se encuentra en desarrollo, se asocia con el negocio de Comercialización, el énfasis del análisis que aquí se presenta se concentra en las denominadas pérdidas no técnicas. Toda vez que las pérdidas no técnicas afectan tanto al Distribuidor como al Comercializador del servicio eléctrico, si bien, la CREG ya definió el tratamiento aplicable a la actividad de Distribución, en lo referente a las pérdidas máximas reconocidas en cada nivel de tensión, ello no impide que se puedan discutir aspectos complementarios relacionados con este tema que podrían ser objeto de ajuste o adición a la reglamentación ya expedida. Los niveles de pérdidas reconocidas durante la vigencia tarifaria 1998-2002, en las actividades de Distribución-Comercialización y Comercialización, en el ámbito del mercado regulado, se presentan a continuación:

Nivel de Tensión Pérdidas Máximas Reconocidas Distribución

Pérdidas Máximas Reconocidas

Comercialización Nivel 4 1,50% 3,53% Nivel 3 3,00% 5,06% Nivel 2 5,00% 7,10% Nivel 1 – 1998 15,00% 20,00% Nivel 1 – 1999 14,00% 18,25% Nivel 1 – 2000 13,00% 16,50% Nivel 1 – 2001 12,00% 14,75% Nivel 1 – 2002 11,00% 14,75%

Autor: Carmenza Chahín Álvarez

3

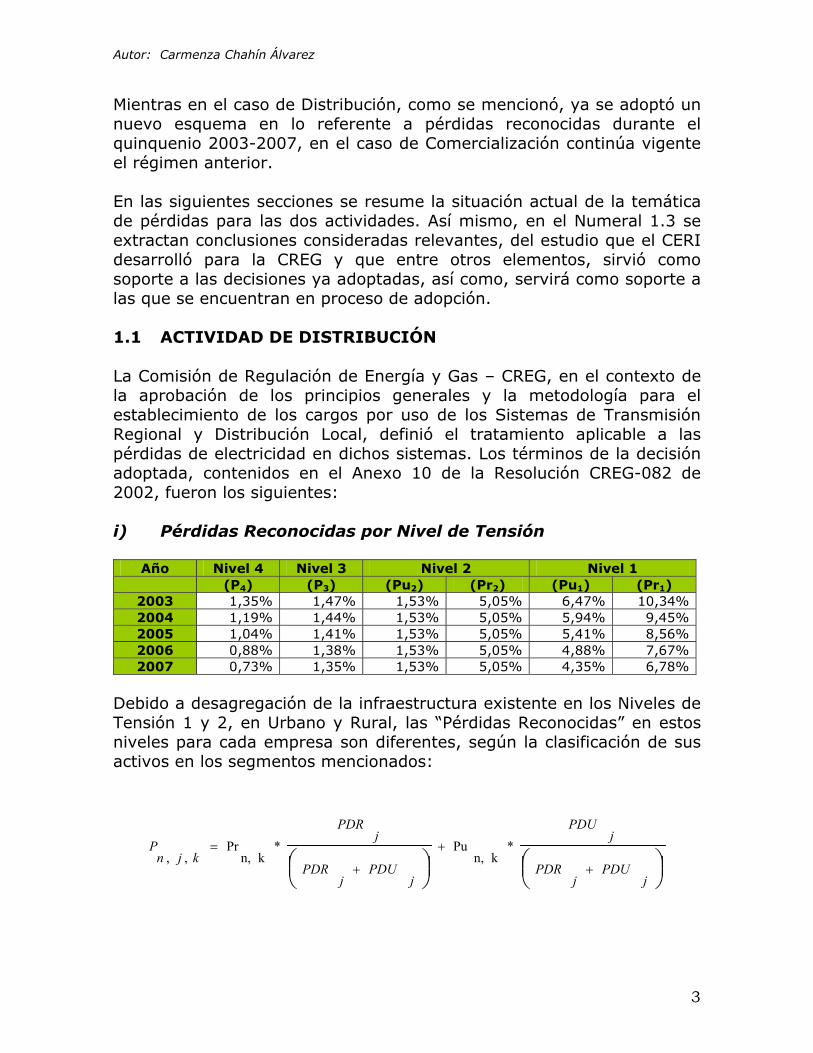

Mientras en el caso de Distribución, como se mencionó, ya se adoptó un nuevo esquema en lo referente a pérdidas reconocidas durante el quinquenio 2003-2007, en el caso de Comercialización continúa vigente el régimen anterior. En las siguientes secciones se resume la situación actual de la temática de pérdidas para las dos actividades. Así mismo, en el Numeral 1.3 se extractan conclusiones consideradas relevantes, del estudio que el CERI desarrolló para la CREG y que entre otros elementos, sirvió como soporte a las decisiones ya adoptadas, así como, servirá como soporte a las que se encuentran en proceso de adopción. 1.1 ACTIVIDAD DE DISTRIBUCIÓN La Comisión de Regulación de Energía y Gas – CREG, en el contexto de la aprobación de los principios generales y la metodología para el establecimiento de los cargos por uso de los Sistemas de Transmisión Regional y Distribución Local, definió el tratamiento aplicable a las pérdidas de electricidad en dichos sistemas. Los términos de la decisión adoptada, contenidos en el Anexo 10 de la Resolución CREG-082 de 2002, fueron los siguientes: i) Pérdidas Reconocidas por Nivel de Tensión

Año Nivel 4 Nivel 3 Nivel 2 Nivel 1 (P4) (P3) (Pu2) (Pr2) (Pu1) (Pr1)

2003 1,35% 1,47% 1,53% 5,05% 6,47% 10,34% 2004 1,19% 1,44% 1,53% 5,05% 5,94% 9,45% 2005 1,04% 1,41% 1,53% 5,05% 5,41% 8,56% 2006 0,88% 1,38% 1,53% 5,05% 4,88% 7,67% 2007 0,73% 1,35% 1,53% 5,05% 4,35% 6,78%

Debido a desagregación de la infraestructura existente en los Niveles de Tensión 1 y 2, en Urbano y Rural, las “Pérdidas Reconocidas” en estos niveles para cada empresa son diferentes, según la clasificación de sus activos en los segmentos mencionados:

+

+

+

=

jPDU

jPDR

jPDU

jPDU

jPDR

jPDR

kjnP *

kn,Pu*

kn,Pr

,,

Autor: Carmenza Chahín Álvarez

4

donde: n: Niveles de Tensión 1 y 2. Pn,k: Pérdidas a reconocer al OR j en el Nivel de Tensión n en

el año k. Prn,k: Pérdidas Rurales que se reconocen en el Nivel de

Tensión n en el año k. Pun,k: Pérdidas Urbanos que se reconocen en el Nivel de

Tensión n en el año k. PDRj: Capacidad de transformación total instalada en

transformadores de distribución de la zona rural (grupo 4 de calidad) del OR j, reportada a la CREG, a la fecha de solicitud de aprobación de cargos, en cumplimiento de las disposiciones vigentes en materia de calidad del servicio.

PDUj: Capacidad de transformación total instalada en

transformadores de distribución de la zona urbana (grupos 1, 2 y 3 de calidad) del OR j, reportada a la CREG, a la fecha de solicitud de aprobación de cargos, en cumplimiento de las disposiciones vigentes en materia de calidad del servicio.

La caracterización de la infraestructura de Distribución en Urbano y Rural, tomando como único elemento de discriminación la Capacidad de Transformación instalada, es insuficiente y puede dar origen a distorsiones. La extensión de las líneas de sub-transmisión que opera una empresa, constituye una variable determinante del tipo de mercado que atiende y no puede ser ignorada, debido a su impacto significativo sobre el nivel de pérdidas registradas. ii) Factores de Pérdidas para Referir Medidas a otros Niveles

de Tensión En el Anexo citado se determinan los factores aplicables a cada Nivel de Tensión, para referir las medidas de energía a otros niveles de tensión, durante cada año del período tarifario, considerando las pérdidas de energía reconocidas a los STR´s y/o SDL.

Autor: Carmenza Chahín Álvarez

5

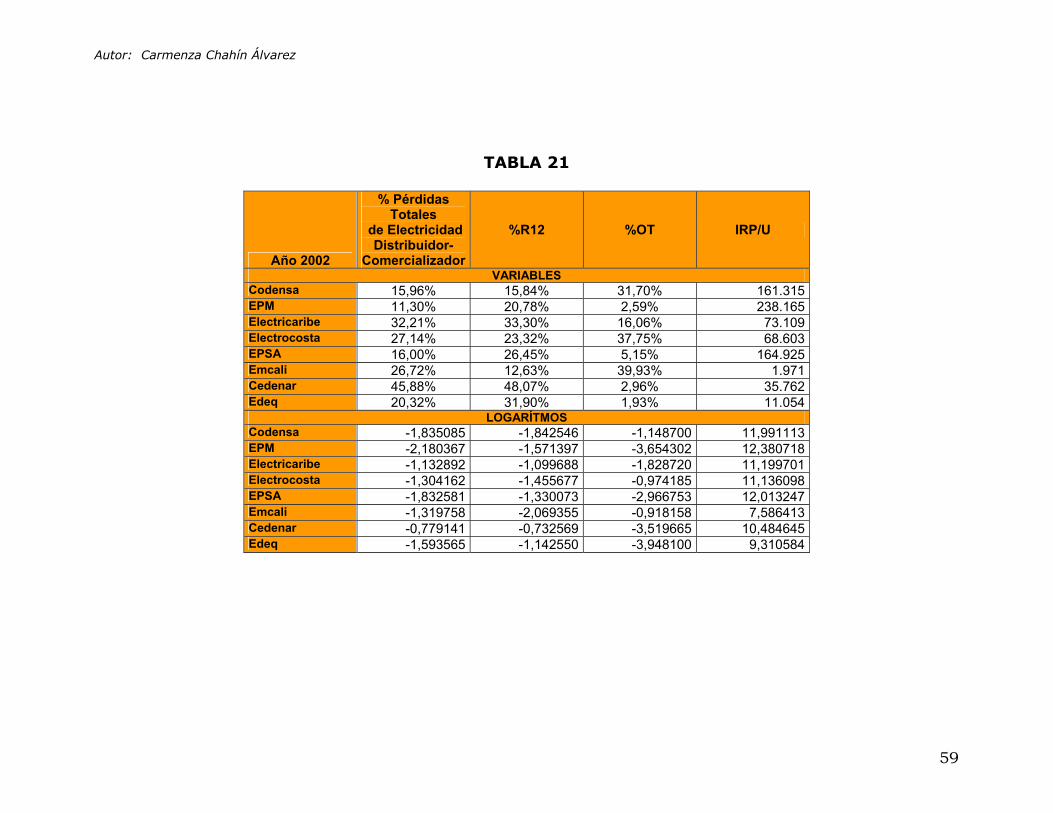

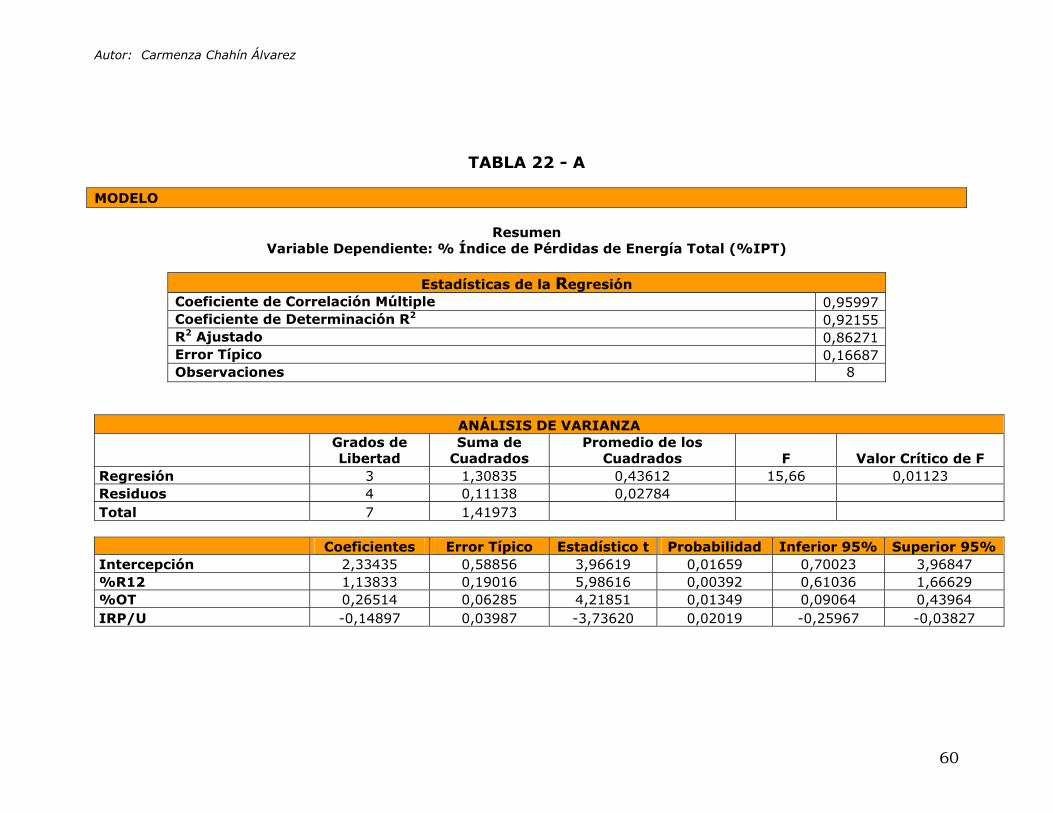

1.2 ACTIVIDAD DE COMERCIALIZACIÓN La CREG definió algunas de las reglas sobre “Pérdidas Reconocidas” en el negocio de Comercialización, al establecer los términos en los cuales se efectuaría el pass-through de los Cargos por Uso de los STR´s y/o SDL´s. En lo que respecta a las “Pérdidas No Técnicas”, existe un tratamiento asimétrico en la forma en que estas se asignan entre los Comercializadores que actúan en un mercado. Mientras las “Pérdidas” de los agentes que únicamente ejercen la actividad de Comercialización en un mercado, equivalen a las “Pérdidas Reconocidas” por el Regulador, al agente Distribuidor-Comercializador del mercado correspondiente, se le asigna cualquier diferencia existente entre las “Pérdidas Reales” del mercado y las “Pérdidas Reconocidas”. En la medida en que en un mercado aumenta el nivel de penetración de terceros Comercializadores, la probabilidad de que las “Pérdidas Reales” de cada Comercializador no integrado, superen las “Pérdidas Reconocidas”, también se incrementa. 1.3 ESTUDIO – CERI – “LOSS OF ELECTRIC ENERGY ON THE

COLOMBIAN ELECTRIC SYSTEM” En el estudio del CERI se destacan, entre otras, las siguientes conclusiones consignadas en el informe del Grupo Consultor: De la Información: • La información de los sistemas de distribución es insuficiente para

determinar exactamente las pérdidas de las líneas. • Las pérdidas técnicas se determinan normalmente mediante fórmulas

empíricas que usan datos de conductor/equipamiento, e información de carga. Los datos sobre conductor/equipamiento generalmente están disponibles, pero la información de carga es la más difícil de determinar. Colombia no cuenta con los datos pertinentes para determinar el nivel de pérdidas no técnicas en las líneas de los sistemas de bajo voltaje. Se recomienda:

- Determinar el nivel existente de pérdidas técnicas. A menos que

el regulador haya encontrado imprudencia en el pasado, el nivel existente de pérdidas técnicas podría ser usado para determinar el nivel de pérdidas de partida.

Autor: Carmenza Chahín Álvarez

6

- Determinar el nivel óptimo de pérdidas técnicas en las líneas. Esta determinación incluye la definición de las pérdidas económicamente eficientes de las líneas, más el efecto de otras restricciones relacionadas con criterios de planeamiento y parámetros de diseño. En el largo plazo, el nivel de pérdidas debería ser igual al nivel de pérdidas óptimo.

- Determinar el período de transición. El período de transición

debe tomar en cuenta la economía de reconstruir un sistema antes del final de su vida útil.

• Las pérdidas no técnicas se determinan como el valor residual de

restar de las pérdidas totales las pérdidas técnicas. El error en la determinación de las pérdidas técnicas depende de la información disponible sobre carga y equipamiento. El cálculo exacto de las pérdidas no técnicas es aún más difícil. No hay fórmula para cuantificarlas.

• Según la experiencia de los distribuidores y comercializadores, las

pérdidas no técnicas ocurren en todos los niveles de tensión. Las pérdidas no técnicas no pueden asociarse con un área geográfica específica, o con un grupo específico de consumidores.

• La información de medidores no es suficiente para diferenciar las

pérdidas por niveles de voltaje, ni es económico medir energía en cada nivel de transformación.

De las Pérdidas Técnicas: • Las pérdidas técnicas son una función de ingeniería, planeamiento,

diseño, construcción y operación del sistema eléctrico. • Mientras algunas compañías de distribución han incorporado el

concepto de eficiencia económica en el diseño del sistema de distribución, otras compañías no han incorporado este criterio.

• El criterio de diseño es el de mayor impacto en la cantidad de

pérdidas técnicas del sistema de distribución colombiano. En particular, los estándares de diseño para el Nivel 1 parecen ser los que más contribuyen al nivel actual de pérdidas técnicas.

• En Colombia, los sistemas de bajo voltaje, particularmente en los

niveles 1 y 2, con frecuencia se construyen de manera radial y no como red anillada.

Autor: Carmenza Chahín Álvarez

7

• Con el fin de reducir el nivel de pérdidas de las líneas, algunas

empresas requieren nuevos estándares de diseño. Implantar nuevos estándares de diseño podría requerir una reconstrucción del sistema de distribución. Una reconstrucción total del sistema de distribución es costosa e implica tiempo. El momento oportuno para actualizar el sistema de distribución es al final de su vida útil.

• Los dos principales factores que inciden en las pérdidas del sistema

de distribución son la densidad eléctrica (rural versus urbana), y el diseño del sistema. Los criterios de diseño tienden a basarse en las cantidades de consumo de electricidad existentes en el momento, y no toman en cuenta el crecimiento de este consumo.

• El nivel adecuado de pérdidas, es el nivel de pérdidas (y sus costos

asociados) que las empresas eléctricas pueden recuperar de sus consumidores – los comercializadores. Por lo tanto, el nivel de pérdidas debería empezar en el nivel existente, y debería finalmente alcanzar el nivel óptimo después del período de transición.

• Las pérdidas de los STR/SDL podrían reducirse al 7.7% en el año

2026, lo anterior equivale a unas pérdidas de 2980 GWh/año a un costo de US$ 125 millones de dólares. El costo de implantar programas de reconstrucción del sistema total podría alcanzar los US$ 950 millones de dólares. Recursos que se invertirían durante los próximos 20 años.

• La generación distribuida tiene el beneficio de que el consumo de

energía está cerca del punto de producción. Por lo tanto, evita la necesidad de que la energía sea transformada a altos voltajes, para transmisión a largas distancias.

De las Pérdidas No Técnicas: • Las pérdidas no técnicas representan aproximadamente la mitad de

las pérdidas del sistema de distribución. • Las pérdidas no técnicas por diferentes conceptos tienen la siguiente

distribución estimada: Fraudes 1/3; Administración 1/4; Medición 1/12; Conexiones Ilegales 1/4; y Zonas Rojas 1/91.

1 Posible error de trascripción, debe tratarse de 1/12 y no de 1/9.

Autor: Carmenza Chahín Álvarez

8

De Consideraciones sobre las Pérdidas en General: • Las diferencias en los sistemas de distribución de una jurisdicción a

otra, resultan en grandes diferencias en las pérdidas totales. • Los distribuidores y comercializadores pueden no tener recursos

financieros disponibles para hacer inversiones que les permitan un manejo más efectivo de las pérdidas.

De la Práctica Regulatoria: • Las compañías de electricidad en Alberta no son responsables por el

costo de las pérdidas en su sistema. Estos costos son directamente asignados a los comercializadores.

• En Canadá y Estados Unidos, a las compañías de distribución

generalmente se les permite recobrar el costo proyectado de las pérdidas técnicas y no técnicas.

Los extractos consignados, no tienen otra finalidad que resaltar algunos resultados obtenidos por el Grupo Asesor en desarrollo del estudio, muchos de los cuales no fueron tenidos en cuenta por la CREG en la adopción de las disposiciones regulatorias ya expedidas. Así mismo, se destacan otras conclusiones del CERI, que sirven de marco conceptual para algunas de las propuestas y recomendaciones que se plantearán en el presente análisis. 2. ANÁLISIS DE LA SITUACIÓN DE PÉRDIDAS DE LAS

EMPRESAS DISTRIBUIDORAS-COMERCIALIZADORAS El diagnóstico que se desarrolla en el presente Numeral, se realizó con base en la información disponible en la página web de la CREG principalmente, y en la página web de ISA S.A. E.S.P. marginalmente. El objetivo del diagnóstico es evaluar el efecto que ha tenido sobre las empresas el marco regulatorio vigente, en lo que hace referencia al tratamiento de las pérdidas de energía en general, y de manera particular sobre las empresas de Distribución-Comercialización integradas verticalmente. Toda vez que son estas últimas las que asumen de manera integral la problemática de las pérdidas de electricidad.

Autor: Carmenza Chahín Álvarez

9

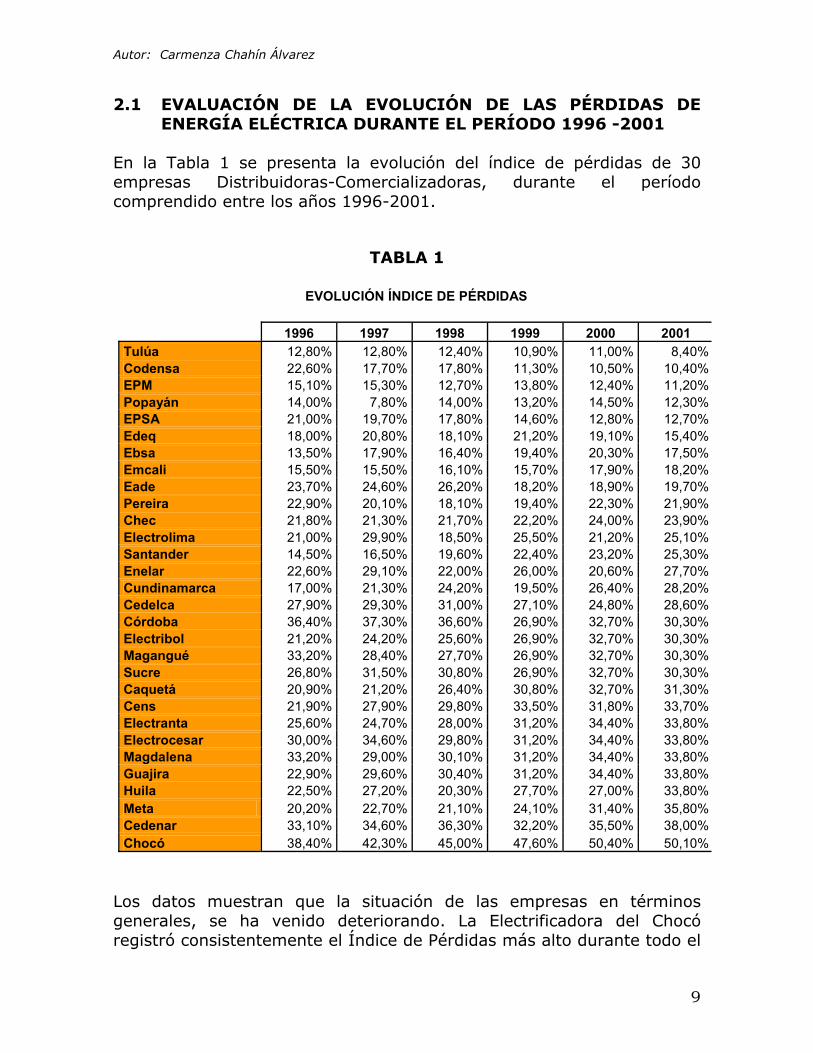

2.1 EVALUACIÓN DE LA EVOLUCIÓN DE LAS PÉRDIDAS DE ENERGÍA ELÉCTRICA DURANTE EL PERÍODO 1996 -2001

En la Tabla 1 se presenta la evolución del índice de pérdidas de 30 empresas Distribuidoras-Comercializadoras, durante el período comprendido entre los años 1996-2001. TABLA 1

EVOLUCIÓN ÍNDICE DE PÉRDIDAS 1996 1997 1998 1999 2000 2001 Tulúa 12,80% 12,80% 12,40% 10,90% 11,00% 8,40%Codensa 22,60% 17,70% 17,80% 11,30% 10,50% 10,40%EPM 15,10% 15,30% 12,70% 13,80% 12,40% 11,20%Popayán 14,00% 7,80% 14,00% 13,20% 14,50% 12,30%EPSA 21,00% 19,70% 17,80% 14,60% 12,80% 12,70%Edeq 18,00% 20,80% 18,10% 21,20% 19,10% 15,40%Ebsa 13,50% 17,90% 16,40% 19,40% 20,30% 17,50%Emcali 15,50% 15,50% 16,10% 15,70% 17,90% 18,20%Eade 23,70% 24,60% 26,20% 18,20% 18,90% 19,70%Pereira 22,90% 20,10% 18,10% 19,40% 22,30% 21,90%Chec 21,80% 21,30% 21,70% 22,20% 24,00% 23,90%Electrolima 21,00% 29,90% 18,50% 25,50% 21,20% 25,10%Santander 14,50% 16,50% 19,60% 22,40% 23,20% 25,30%Enelar 22,60% 29,10% 22,00% 26,00% 20,60% 27,70%Cundinamarca 17,00% 21,30% 24,20% 19,50% 26,40% 28,20%Cedelca 27,90% 29,30% 31,00% 27,10% 24,80% 28,60%Córdoba 36,40% 37,30% 36,60% 26,90% 32,70% 30,30%Electribol 21,20% 24,20% 25,60% 26,90% 32,70% 30,30%Magangué 33,20% 28,40% 27,70% 26,90% 32,70% 30,30%Sucre 26,80% 31,50% 30,80% 26,90% 32,70% 30,30%Caquetá 20,90% 21,20% 26,40% 30,80% 32,70% 31,30%Cens 21,90% 27,90% 29,80% 33,50% 31,80% 33,70%Electranta 25,60% 24,70% 28,00% 31,20% 34,40% 33,80%Electrocesar 30,00% 34,60% 29,80% 31,20% 34,40% 33,80%Magdalena 33,20% 29,00% 30,10% 31,20% 34,40% 33,80%Guajira 22,90% 29,60% 30,40% 31,20% 34,40% 33,80%Huila 22,50% 27,20% 20,30% 27,70% 27,00% 33,80%Meta 20,20% 22,70% 21,10% 24,10% 31,40% 35,80%Cedenar 33,10% 34,60% 36,30% 32,20% 35,50% 38,00%Chocó 38,40% 42,30% 45,00% 47,60% 50,40% 50,10%

Los datos muestran que la situación de las empresas en términos generales, se ha venido deteriorando. La Electrificadora del Chocó registró consistentemente el Índice de Pérdidas más alto durante todo el

Autor: Carmenza Chahín Álvarez

10

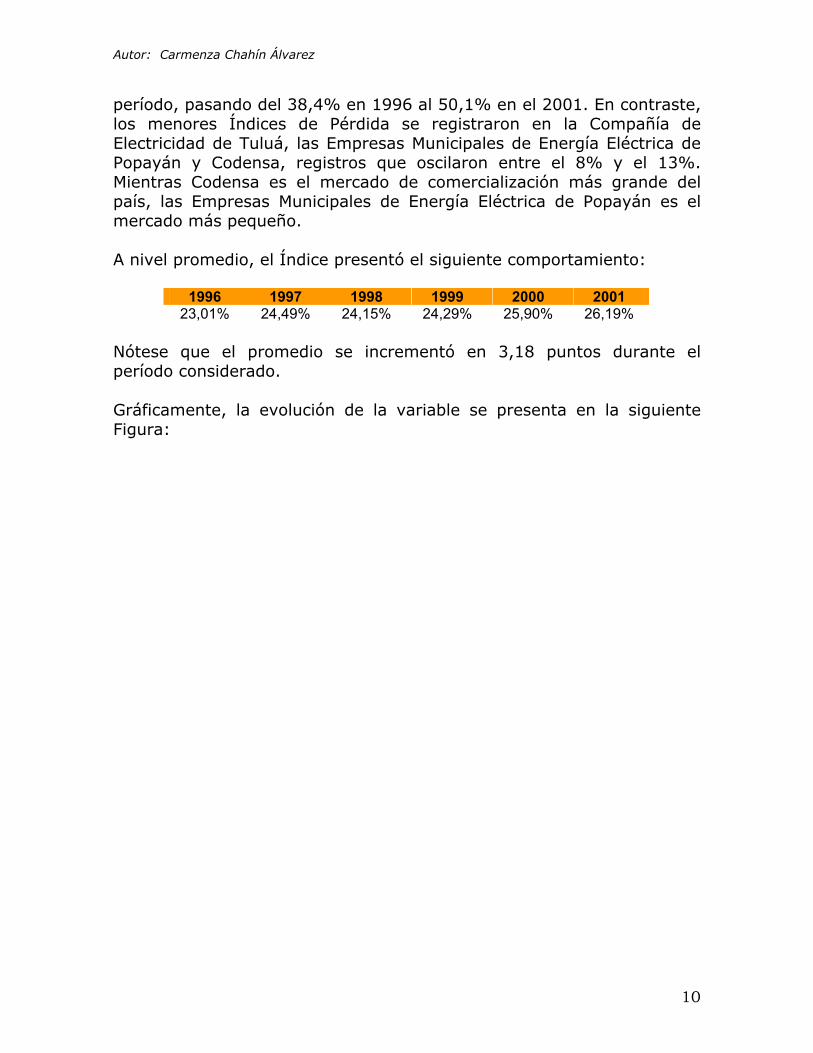

período, pasando del 38,4% en 1996 al 50,1% en el 2001. En contraste, los menores Índices de Pérdida se registraron en la Compañía de Electricidad de Tuluá, las Empresas Municipales de Energía Eléctrica de Popayán y Codensa, registros que oscilaron entre el 8% y el 13%. Mientras Codensa es el mercado de comercialización más grande del país, las Empresas Municipales de Energía Eléctrica de Popayán es el mercado más pequeño. A nivel promedio, el Índice presentó el siguiente comportamiento:

1996 1997 1998 1999 2000 2001 23,01% 24,49% 24,15% 24,29% 25,90% 26,19%

Nótese que el promedio se incrementó en 3,18 puntos durante el período considerado. Gráficamente, la evolución de la variable se presenta en la siguiente Figura:

Autor: Carmenza Chahín Álvarez

11

FIGURA 1

Evolución de las Pérdidas de Electricidad en Distribución-Comercialización

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

50,00%

55,00%

1996 1997 1998 1999 2000 2001

Años

Porc

enta

je d

e Pé

rdid

as

TulúaCodensaEPMPopayánEPSAEdeqEbsaEmcaliEadePereiraChecElectrolimaSantanderEnelarCundinamarcaCedelcaCórdobaElectribolMaganguéSucreCaquetáCensElectrantaElectrocesarMagdalenaGuajiraHuilaMetaCedenarChocó

Se destaca en la gráfica la no existencia de una tendencia marcada de conjunto. Es decir, puede afirmarse que las señales regulatorias que tenían como objetivo inducir la reducción sistemática de las pérdidas del Sistema Interconectado Nacional, no lograron su objetivo.

Autor: Carmenza Chahín Álvarez

12

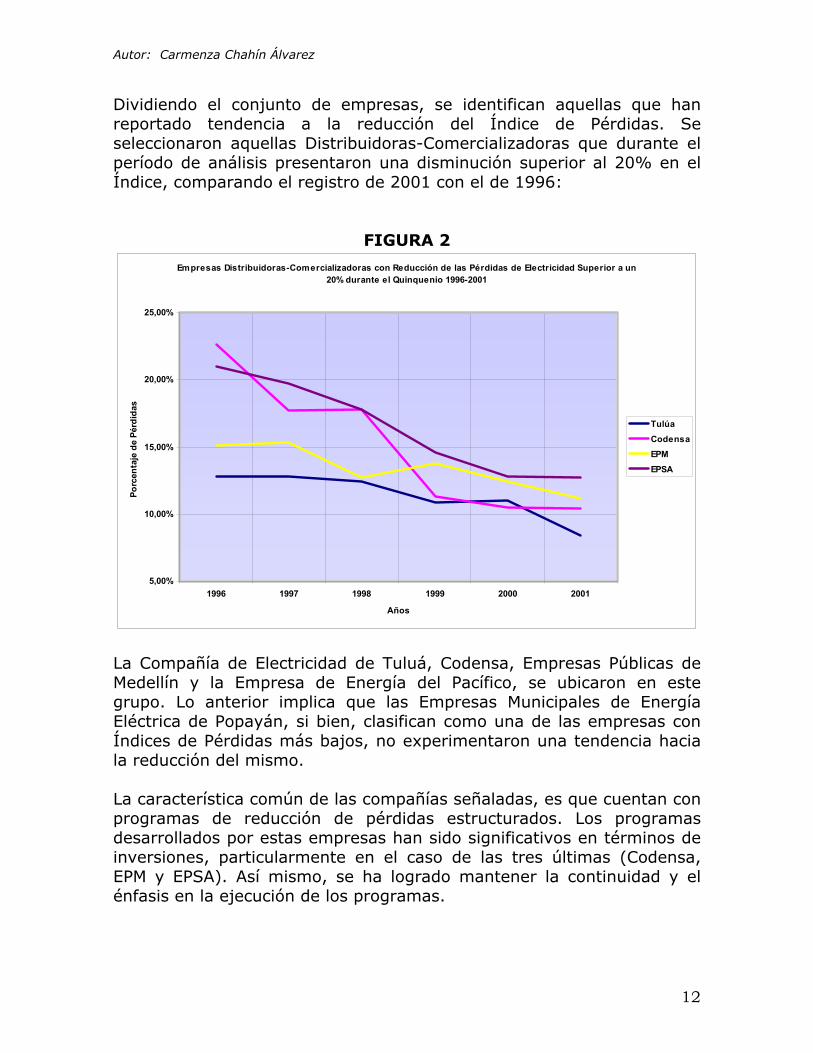

Dividiendo el conjunto de empresas, se identifican aquellas que han reportado tendencia a la reducción del Índice de Pérdidas. Se seleccionaron aquellas Distribuidoras-Comercializadoras que durante el período de análisis presentaron una disminución superior al 20% en el Índice, comparando el registro de 2001 con el de 1996:

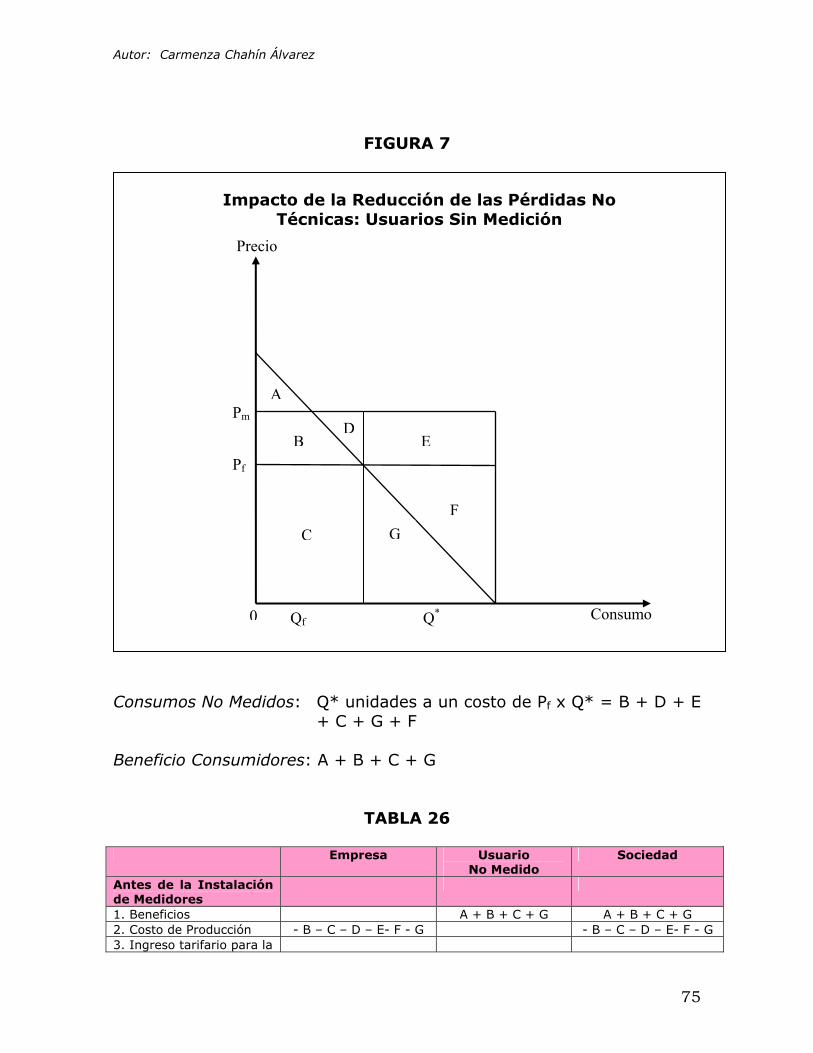

FIGURA 2

Empresas Distribuidoras-Comercializadoras con Reducción de las Pérdidas de Electricidad Superior a un 20% durante el Quinquenio 1996-2001

5,00%

10,00%

15,00%

20,00%

25,00%

1996 1997 1998 1999 2000 2001

Años

Porc

enta

je d

e Pé

rdid

as

TulúaCodensaEPMEPSA

La Compañía de Electricidad de Tuluá, Codensa, Empresas Públicas de Medellín y la Empresa de Energía del Pacífico, se ubicaron en este grupo. Lo anterior implica que las Empresas Municipales de Energía Eléctrica de Popayán, si bien, clasifican como una de las empresas con Índices de Pérdidas más bajos, no experimentaron una tendencia hacia la reducción del mismo. La característica común de las compañías señaladas, es que cuentan con programas de reducción de pérdidas estructurados. Los programas desarrollados por estas empresas han sido significativos en términos de inversiones, particularmente en el caso de las tres últimas (Codensa, EPM y EPSA). Así mismo, se ha logrado mantener la continuidad y el énfasis en la ejecución de los programas.

Autor: Carmenza Chahín Álvarez

13

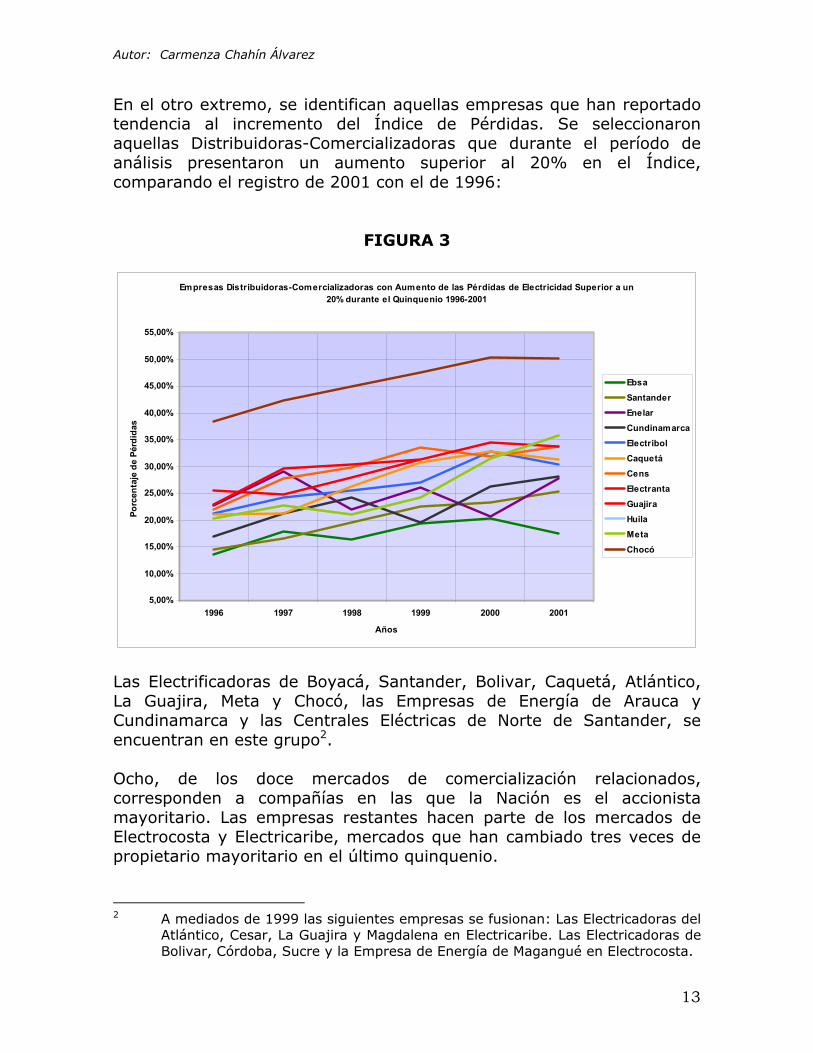

En el otro extremo, se identifican aquellas empresas que han reportado tendencia al incremento del Índice de Pérdidas. Se seleccionaron aquellas Distribuidoras-Comercializadoras que durante el período de análisis presentaron un aumento superior al 20% en el Índice, comparando el registro de 2001 con el de 1996:

FIGURA 3

Empresas Distribuidoras-Comercializadoras con Aumento de las Pérdidas de Electricidad Superior a un 20% durante el Quinquenio 1996-2001

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

40,00%

45,00%

50,00%

55,00%

1996 1997 1998 1999 2000 2001

Años

Porc

enta

je d

e Pé

rdid

as

EbsaSantanderEnelarCundinamarca

ElectribolCaquetáCensElectranta

GuajiraHuilaMetaChocó

Las Electrificadoras de Boyacá, Santander, Bolivar, Caquetá, Atlántico, La Guajira, Meta y Chocó, las Empresas de Energía de Arauca y Cundinamarca y las Centrales Eléctricas de Norte de Santander, se encuentran en este grupo2. Ocho, de los doce mercados de comercialización relacionados, corresponden a compañías en las que la Nación es el accionista mayoritario. Las empresas restantes hacen parte de los mercados de Electrocosta y Electricaribe, mercados que han cambiado tres veces de propietario mayoritario en el último quinquenio.

2 A mediados de 1999 las siguientes empresas se fusionan: Las Electricadoras del

Atlántico, Cesar, La Guajira y Magdalena en Electricaribe. Las Electricadoras de Bolivar, Córdoba, Sucre y la Empresa de Energía de Magangué en Electrocosta.

Autor: Carmenza Chahín Álvarez

14

La clasificación del Índice de Pérdidas por rangos de frecuencia durante el período 1996-2001, así como, el histograma de los Índices registrados en el mismo lapso, se presentan en las gráficas de las Figuras 4 y 5.

FIGURA 4

Evolución Pérdidas de Electricidad Distribuidoras-Comercializadoras

0

1

2

3

4

5

6

7

8

9

10

11

12

13

14

5%-10% 0 1 0 0 0 1

10%-15% 4 1 3 5 5 4

15%-20% 4 6 8 5 3 4

20%-25% 13 9 5 4 7 2

25%-30% 4 8 7 8 2 5

30%-35% 3 3 4 7 11 11

35%-40% 2 1 2 0 1 2

40%-45% 0 1 1 0 0 0

45%-50% 0 0 0 1 0 0

50%-55% 0 0 0 0 1 1

1996 1997 1998 1999 2000 2001

Autor: Carmenza Chahín Álvarez

15

Mientras el rango típico correspondiente en el año 1996 se situó entre el 20% y el 25%, el rango de pérdidas característico del 2001 se ubicó entre el 30% y el 35%. Estos resultados avalan el diagnóstico de deterioro del Índice ya mencionado.

FIGURA 5

Histograma Índices de Pérdidas 1996-2001

0

5

10

15

20

25

30

35

40

45

25%

35%30%

20%15%

40%10%

45%55%

50%0% 5% 5% 10%

15%20%

25%30%

35%40%

45%50%

y mayor...

Clase

Frec

uenc

ia

,00%

20,00%

40,00%

60,00%

80,00%

100,00%

120,00%

Frecuencia % acumulado

Analizados en conjunto la totalidad de registros de pérdidas, se encuentra que de los 180 datos considerados el 22,22% se ubican en niveles de pérdidas del 25%; el 21,67% se ubican en niveles del 35%; el 18,89% en niveles de 30%; y el 16,67% se encuentran en niveles del 20%. En decir, el 79,44% de las observaciones de índices de pérdidas superan el 20%. Únicamente 24 observaciones de las 180, resultaron inferiores al 15% de pérdidas. Los deficientes resultados del proceso previsto de reducción de pérdidas, se explica en el hecho de que la mayoría de las empresas, no cuentan con programas formales o permanentes de control de pérdidas. De existir institucional y funcionalmente dichos programas, sería posible encontrar una tendencia por empresa, ya sea a mantener sus Índices de Pérdidas, o a reducirlos.

Autor: Carmenza Chahín Álvarez

16

En la Tabla 2 se muestran las variaciones cualitativas de los Índices de Pérdidas de las Distribuidoras-Comercializadoras durante el período de interés: TABLA 2

1997/1996 1998/1997 1999/1998 2000/1999 2001/2000 Tulúa Reducción Reducción Reducción Aumento Reducción Codensa Reducción Aumento Reducción Reducción Reducción EPM Aumento Reducción Aumento Reducción Reducción Popayán Reducción Aumento Reducción Aumento Reducción EPSA Reducción Reducción Reducción Reducción Reducción Edeq Aumento Reducción Aumento Reducción Reducción Ebsa Aumento Reducción Aumento Aumento Reducción Emcali Reducción Aumento Reducción Aumento Aumento Eade Aumento Aumento Reducción Aumento Aumento Pereira Reducción Reducción Aumento Aumento Reducción Chec Reducción Aumento Aumento Aumento Reducción Electrolima Aumento Reducción Aumento Reducción Aumento Santander Aumento Aumento Aumento Aumento Aumento Enelar Aumento Reducción Aumento Reducción Aumento Cundinamarca Aumento Aumento Reducción Aumento Aumento Cedelca Aumento Aumento Reducción Reducción Aumento Córdoba Aumento Reducción Reducción Aumento Reducción Electribol Aumento Aumento Aumento Aumento Reducción Magangué Reducción Reducción Reducción Aumento Reducción Sucre Aumento Reducción Reducción Aumento Reducción Caquetá Aumento Aumento Aumento Aumento Reducción Cens Aumento Aumento Aumento Reducción Aumento Electranta Reducción Aumento Aumento Aumento Reducción Electrocesar Aumento Reducción Aumento Aumento Reducción Magdalena Reducción Aumento Aumento Aumento Reducción Guajira Aumento Aumento Aumento Aumento Reducción Huila Aumento Reducción Aumento Reducción Aumento Meta Aumento Reducción Aumento Aumento Aumento Cedenar Aumento Aumento Reducción Aumento Aumento Chocó Aumento Aumento Aumento Aumento Reducción

La información consignada, en adición a las cifras presentadas en la Tabla 1, permiten concluir que solamente: la Compañía de Electricidad de Tuluá, Codensa, Empresas Públicas de Medellín y la Empresa de Energía del Pacífico contaron durante el período, con políticas definidas en materia de control de pérdidas. Las empresas restantes, aún cuando pudieron ejecutar esfuerzo marginales, o esporádicos, en el tema de pérdidas, no tienen definida una estrategia coherente de recuperación de pérdidas.

Autor: Carmenza Chahín Álvarez

17

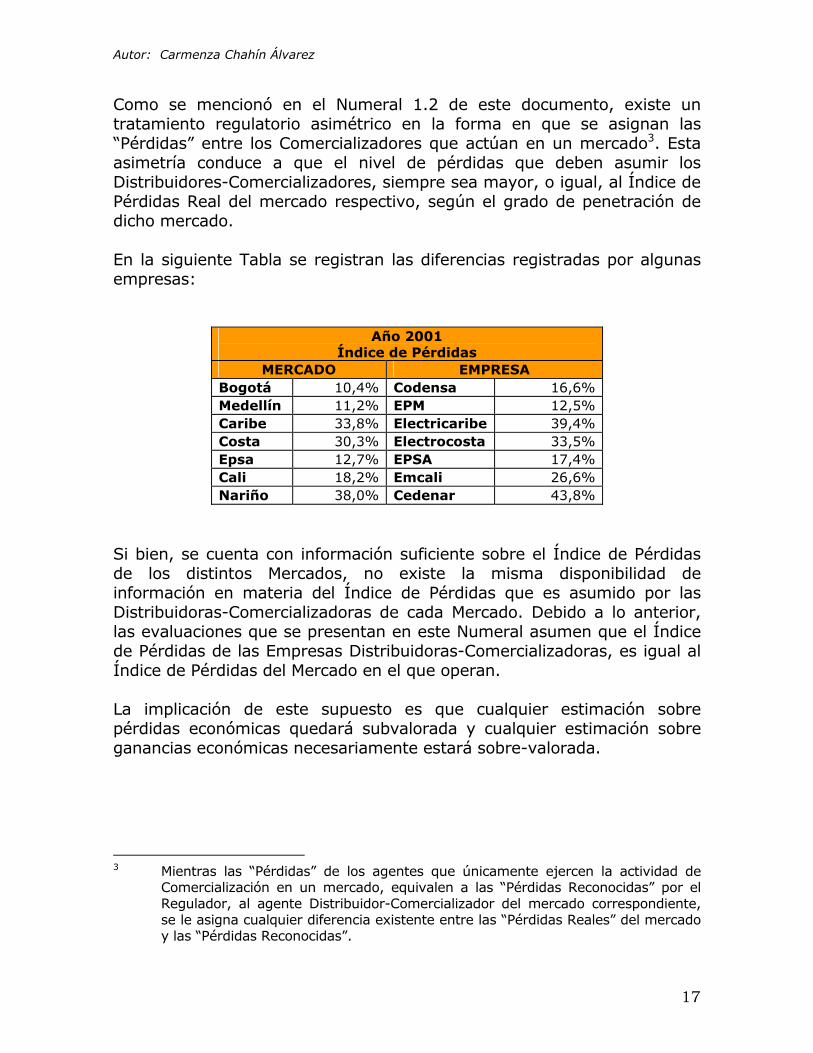

Como se mencionó en el Numeral 1.2 de este documento, existe un tratamiento regulatorio asimétrico en la forma en que se asignan las “Pérdidas” entre los Comercializadores que actúan en un mercado3. Esta asimetría conduce a que el nivel de pérdidas que deben asumir los Distribuidores-Comercializadores, siempre sea mayor, o igual, al Índice de Pérdidas Real del mercado respectivo, según el grado de penetración de dicho mercado. En la siguiente Tabla se registran las diferencias registradas por algunas empresas:

Año 2001 Índice de Pérdidas

MERCADO EMPRESA Bogotá 10,4% Codensa 16,6% Medellín 11,2% EPM 12,5% Caribe 33,8% Electricaribe 39,4% Costa 30,3% Electrocosta 33,5% Epsa 12,7% EPSA 17,4% Cali 18,2% Emcali 26,6% Nariño 38,0% Cedenar 43,8%

Si bien, se cuenta con información suficiente sobre el Índice de Pérdidas de los distintos Mercados, no existe la misma disponibilidad de información en materia del Índice de Pérdidas que es asumido por las Distribuidoras-Comercializadoras de cada Mercado. Debido a lo anterior, las evaluaciones que se presentan en este Numeral asumen que el Índice de Pérdidas de las Empresas Distribuidoras-Comercializadoras, es igual al Índice de Pérdidas del Mercado en el que operan. La implicación de este supuesto es que cualquier estimación sobre pérdidas económicas quedará subvalorada y cualquier estimación sobre ganancias económicas necesariamente estará sobre-valorada.

3 Mientras las “Pérdidas” de los agentes que únicamente ejercen la actividad de

Comercialización en un mercado, equivalen a las “Pérdidas Reconocidas” por el Regulador, al agente Distribuidor-Comercializador del mercado correspondiente, se le asigna cualquier diferencia existente entre las “Pérdidas Reales” del mercado y las “Pérdidas Reconocidas”.

Autor: Carmenza Chahín Álvarez

18

2.2 EVALUACIÓN DEL IMPACTO DE LA EVOLUCIÓN DE LAS PÉRDIDAS DE ENERGÍA ELÉCTRICA DURANTE EL PERÍODO 1996 -2001, EN LAS EMPRESAS DISTRIBUIDORAS-COMERCIALIZADORAS

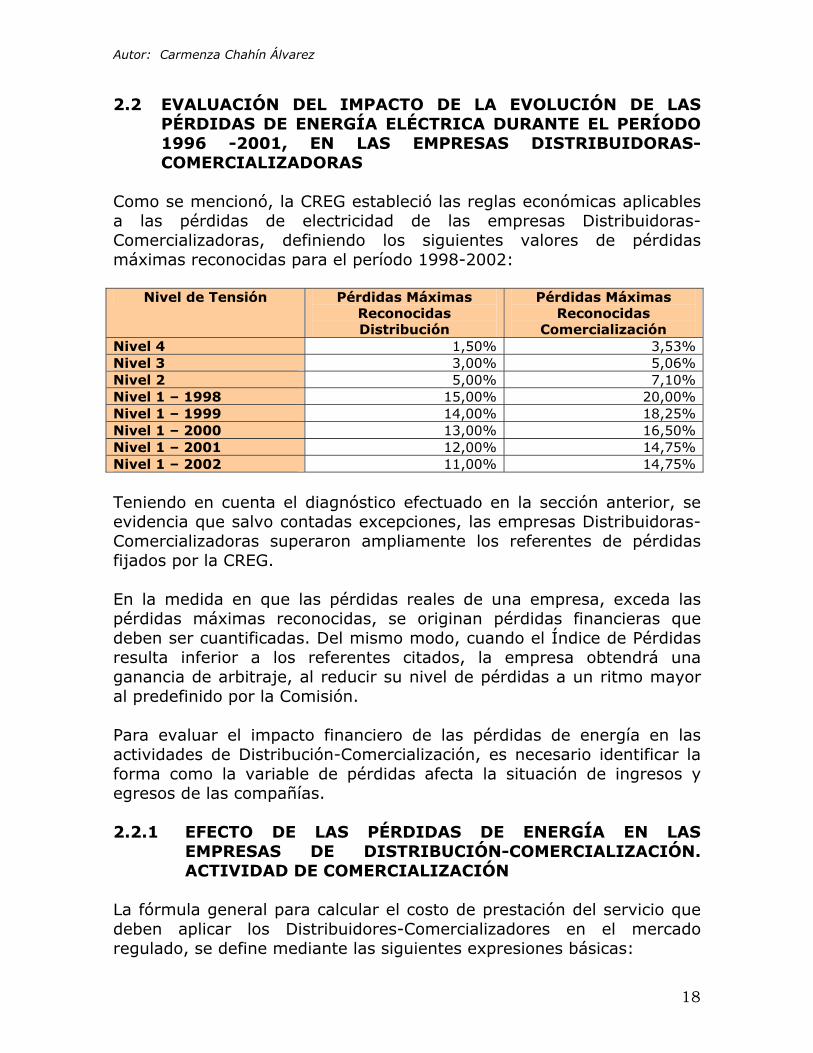

Como se mencionó, la CREG estableció las reglas económicas aplicables a las pérdidas de electricidad de las empresas Distribuidoras-Comercializadoras, definiendo los siguientes valores de pérdidas máximas reconocidas para el período 1998-2002:

Nivel de Tensión Pérdidas Máximas Reconocidas Distribución

Pérdidas Máximas Reconocidas

Comercialización Nivel 4 1,50% 3,53% Nivel 3 3,00% 5,06% Nivel 2 5,00% 7,10% Nivel 1 – 1998 15,00% 20,00% Nivel 1 – 1999 14,00% 18,25% Nivel 1 – 2000 13,00% 16,50% Nivel 1 – 2001 12,00% 14,75% Nivel 1 – 2002 11,00% 14,75% Teniendo en cuenta el diagnóstico efectuado en la sección anterior, se evidencia que salvo contadas excepciones, las empresas Distribuidoras-Comercializadoras superaron ampliamente los referentes de pérdidas fijados por la CREG. En la medida en que las pérdidas reales de una empresa, exceda las pérdidas máximas reconocidas, se originan pérdidas financieras que deben ser cuantificadas. Del mismo modo, cuando el Índice de Pérdidas resulta inferior a los referentes citados, la empresa obtendrá una ganancia de arbitraje, al reducir su nivel de pérdidas a un ritmo mayor al predefinido por la Comisión. Para evaluar el impacto financiero de las pérdidas de energía en las actividades de Distribución-Comercialización, es necesario identificar la forma como la variable de pérdidas afecta la situación de ingresos y egresos de las compañías. 2.2.1 EFECTO DE LAS PÉRDIDAS DE ENERGÍA EN LAS

EMPRESAS DE DISTRIBUCIÓN-COMERCIALIZACIÓN. ACTIVIDAD DE COMERCIALIZACIÓN

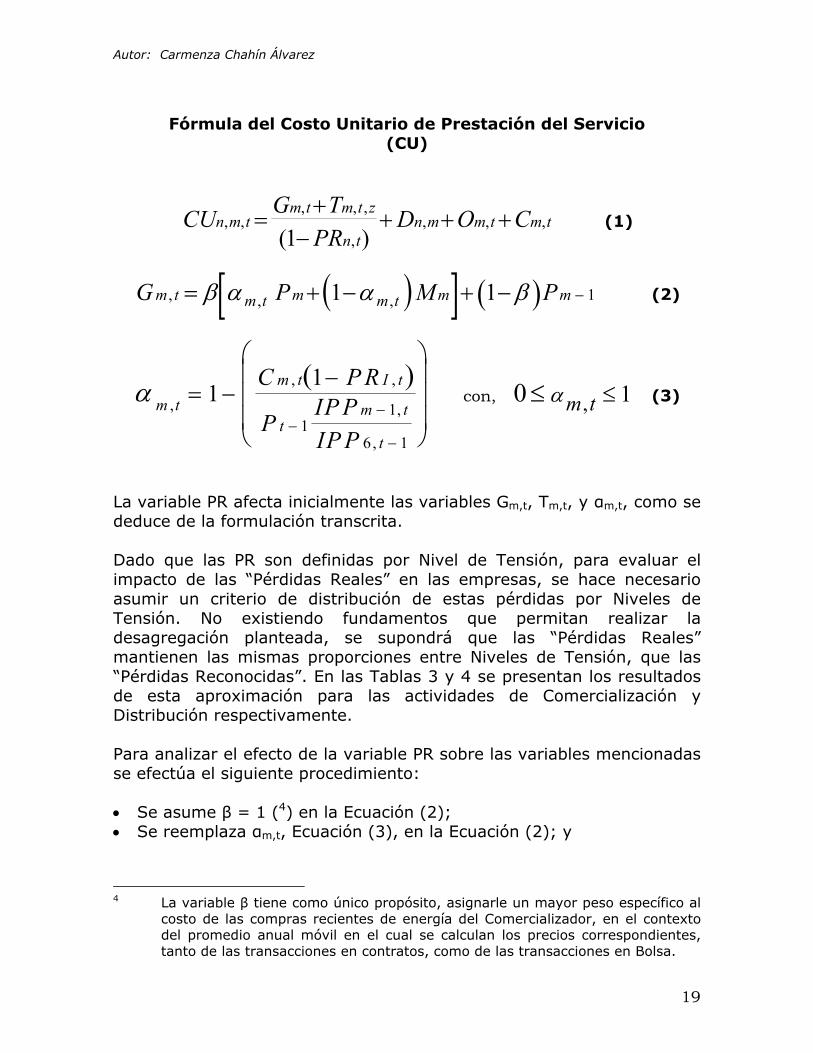

La fórmula general para calcular el costo de prestación del servicio que deben aplicar los Distribuidores-Comercializadores en el mercado regulado, se define mediante las siguientes expresiones básicas:

Autor: Carmenza Chahín Álvarez

19

Fórmula del Costo Unitario de Prestación del Servicio

(CU)

CU G TPR

D O Cn m tm t m t z

n tn m m t m t, ,

, , ,

,, , ,

( )= +

−+ + +

1 (1)

( )[ ] ( )G P M Pm t m t m m t m m, , ,= + − + − −β α α β 1 1 1 (2)

( )α m tm t I t

tm t

t

C PR

PIPPIPP

,, ,

,

,

= −−

−

−

−

11

11

6 1

con, 0 1≤ ≤αm t, (3)

La variable PR afecta inicialmente las variables Gm,t, Tm,t, y αm,t, como se deduce de la formulación transcrita. Dado que las PR son definidas por Nivel de Tensión, para evaluar el impacto de las “Pérdidas Reales” en las empresas, se hace necesario asumir un criterio de distribución de estas pérdidas por Niveles de Tensión. No existiendo fundamentos que permitan realizar la desagregación planteada, se supondrá que las “Pérdidas Reales” mantienen las mismas proporciones entre Niveles de Tensión, que las “Pérdidas Reconocidas”. En las Tablas 3 y 4 se presentan los resultados de esta aproximación para las actividades de Comercialización y Distribución respectivamente. Para analizar el efecto de la variable PR sobre las variables mencionadas se efectúa el siguiente procedimiento: • Se asume β = 1 (4) en la Ecuación (2); • Se reemplaza αm,t, Ecuación (3), en la Ecuación (2); y

4 La variable β tiene como único propósito, asignarle un mayor peso específico al

costo de las compras recientes de energía del Comercializador, en el contexto del promedio anual móvil en el cual se calculan los precios correspondientes, tanto de las transacciones en contratos, como de las transacciones en Bolsa.

Autor: Carmenza Chahín Álvarez

20

• Se reemplaza la Ecuación derivada en el paso anterior en la Ecuación (1).

Se puede demostrar que la Fórmula CU equivale a re-escribirla en los siguientes términos:

−−

×−

+×+++−+

=− tn

t

t

mmtmtmmn

tn

tmmtmn

PRPR

PPMCOD

PRTP

CU,

,1

1,,,

,

,,,

111

1 Lo anterior implica: • El factor αm,t solamente afecta al componente Cm,t en la Fórmula del

CU; • La fórmula hace pass-through de los componentes Pm, Tm,t, Dn,m y

Om,t; • El factor (1-PR1,t)/(1-PRn,t) que afecta al componente Cm,t, se

convierte en un parámetro que toma los siguientes valores para cada año:

Año Nivel de Tensión (1-PR1,t)/(1-PRn,t) 1998 Nivel 1 100,00%

Nivel 2 86,11% Nivel 3 84,26% Nivel 4 82,93%

1999 Nivel 1 100,00% Nivel 2 88,00% Nivel 3 86,11% Nivel 4 84,74%

2000 Nivel 1 100,00% Nivel 2 89,88% Nivel 3 87,95% Nivel 4 86,56%

2001 Nivel 1 100,00% Nivel 2 91,77% Nivel 3 89,79% Nivel 4 88,37%

2002 Nivel 1 100,00% Nivel 2 91,77% Nivel 3 89,79% Nivel 4 88,37%

En el Nivel de Tensión 1, el factor es neutro (igual a 1). En los Niveles de Tensión restantes el factor es decreciente con el Nivel de Tensión y creciente con el año.

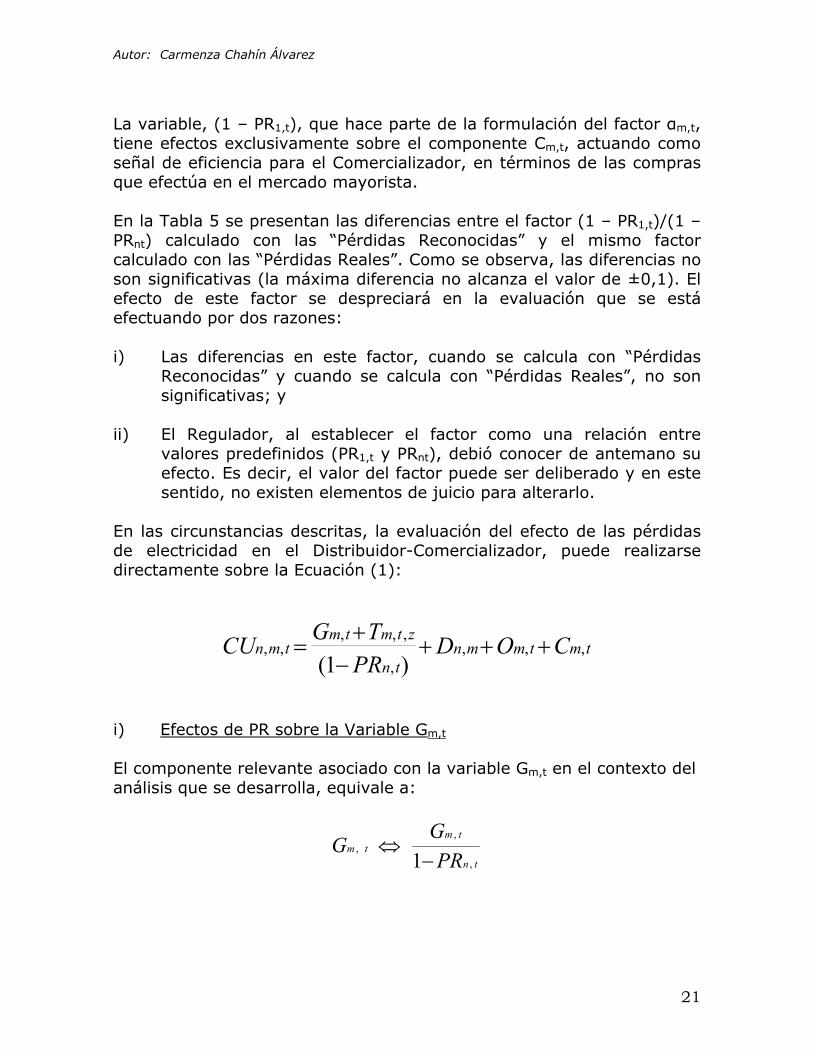

Autor: Carmenza Chahín Álvarez

21

La variable, (1 – PR1,t), que hace parte de la formulación del factor αm,t, tiene efectos exclusivamente sobre el componente Cm,t, actuando como señal de eficiencia para el Comercializador, en términos de las compras que efectúa en el mercado mayorista. En la Tabla 5 se presentan las diferencias entre el factor (1 – PR1,t)/(1 – PRnt) calculado con las “Pérdidas Reconocidas” y el mismo factor calculado con las “Pérdidas Reales”. Como se observa, las diferencias no son significativas (la máxima diferencia no alcanza el valor de ±0,1). El efecto de este factor se despreciará en la evaluación que se está efectuando por dos razones: i) Las diferencias en este factor, cuando se calcula con “Pérdidas

Reconocidas” y cuando se calcula con “Pérdidas Reales”, no son significativas; y

ii) El Regulador, al establecer el factor como una relación entre

valores predefinidos (PR1,t y PRnt), debió conocer de antemano su efecto. Es decir, el valor del factor puede ser deliberado y en este sentido, no existen elementos de juicio para alterarlo.

En las circunstancias descritas, la evaluación del efecto de las pérdidas de electricidad en el Distribuidor-Comercializador, puede realizarse directamente sobre la Ecuación (1):

CU G TPR

D O Cn m tm t m t z

n tn m m t m t, ,

, , ,

,, , ,

( )= +

−+ + +

1

i) Efectos de PR sobre la Variable Gm,t El componente relevante asociado con la variable Gm,t en el contexto del análisis que se desarrolla, equivale a:

tn

tmtm

PRG

G,

,,

1−⇔

Autor: Carmenza Chahín Álvarez

22

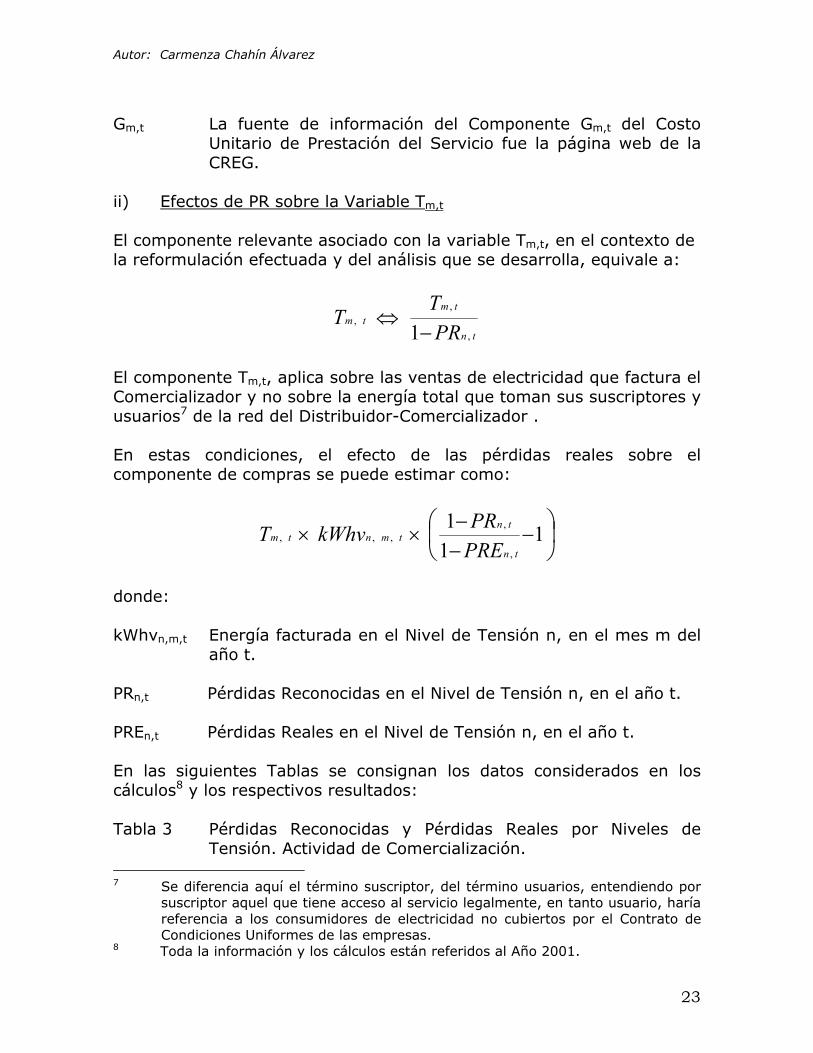

El componente Gm,t, aplica sobre las ventas de electricidad que factura el Comercializador y no sobre la energía total que toman sus suscriptores y usuarios5 de la red del Distribuidor-Comercializador . En estas condiciones, el efecto de las pérdidas reales sobre el componente de compras se puede estimar como:

−−−

×× 111

,

,,,,

tn

tntmntm

PREPRkWhvG

donde: kWhvn,m,t Energía facturada en el Nivel de Tensión n, en el mes m del

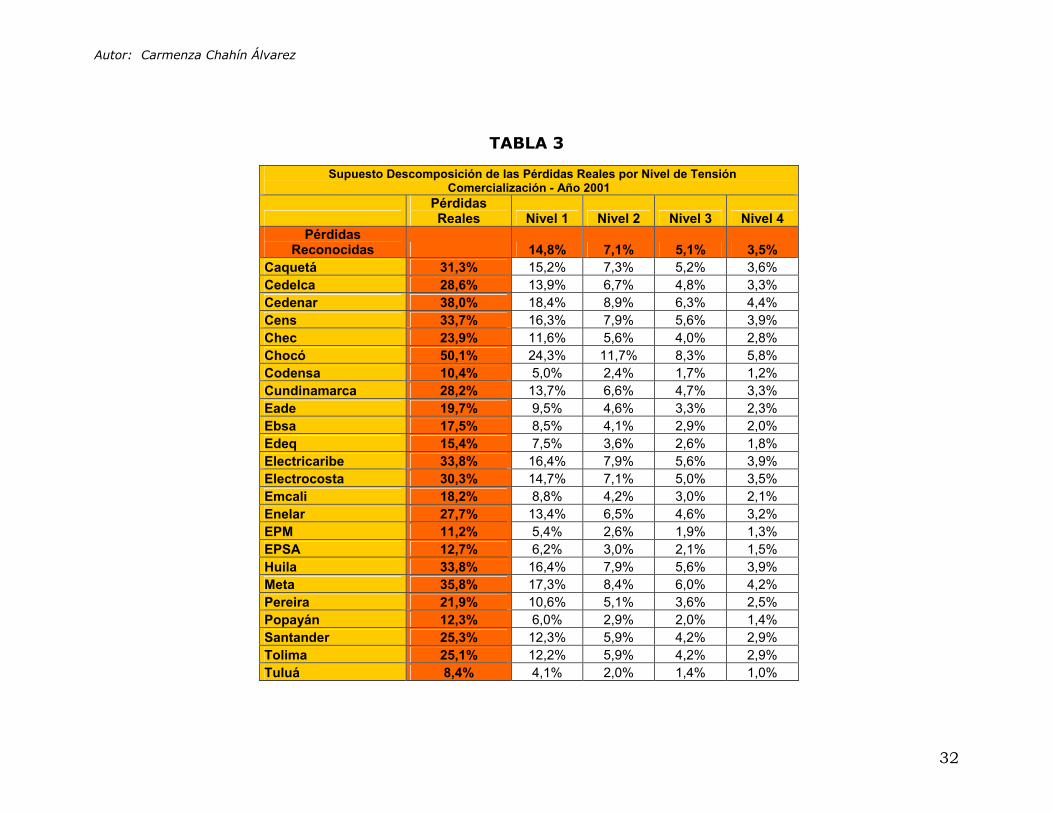

año t. PRn,t Pérdidas Reconocidas en el Nivel de Tensión n, en el año t. PREn,t Pérdidas Reales en el Nivel de Tensión n, en el año t. En las siguientes Tablas se consignan los datos considerados en los cálculos6 y los respectivos resultados: Tabla 3 Pérdidas Reconocidas y Pérdidas Reales por Niveles de

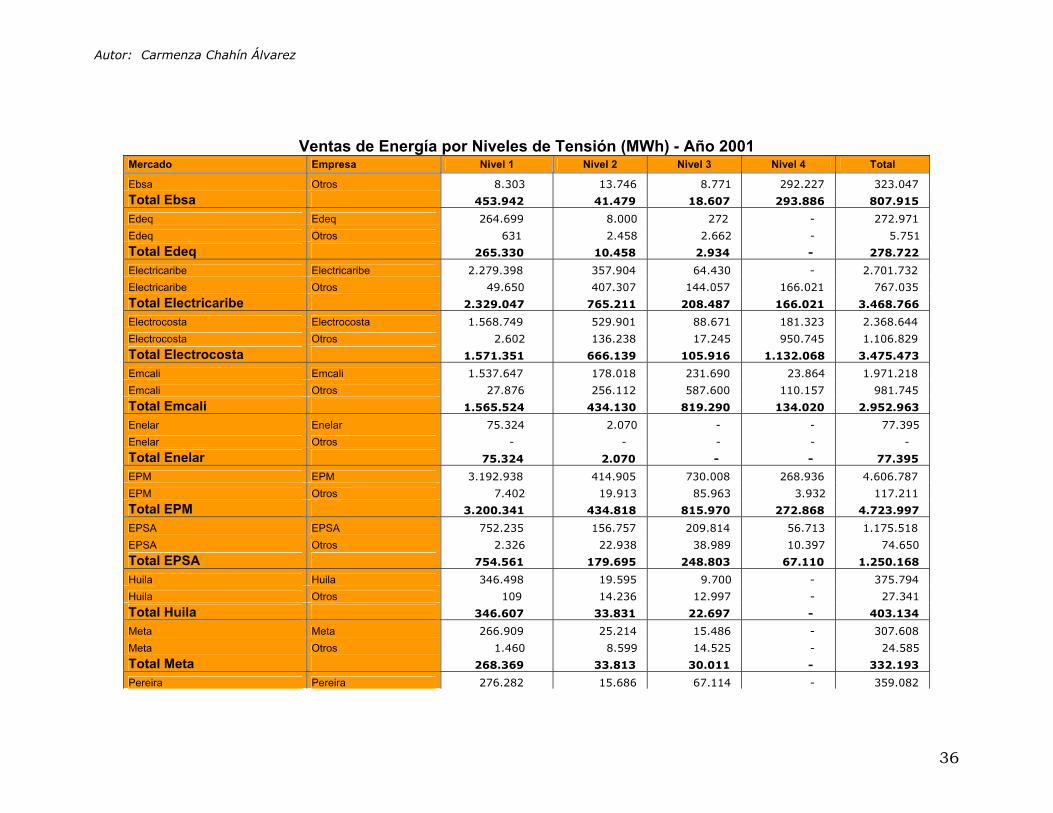

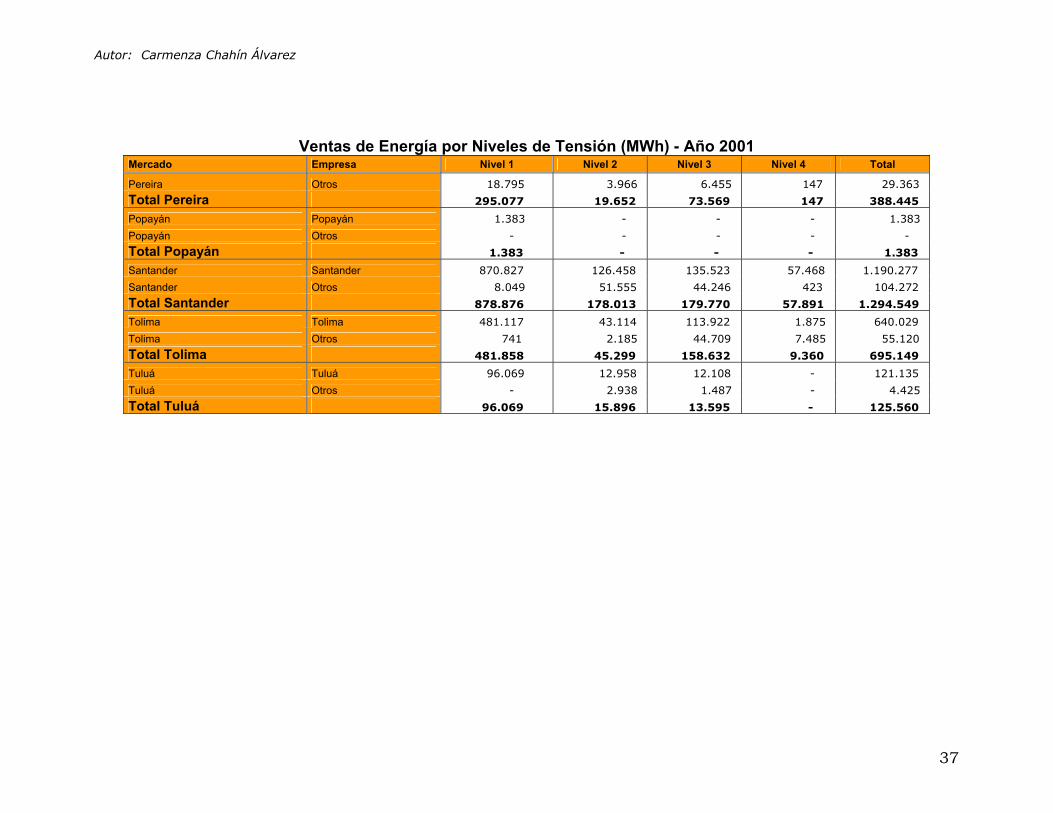

Tensión. Actividad de Comercialización. Tabla 6 Ventas de Energía por Niveles de Tensión, expresadas en

MWh. En cada Mercado se discriminan entre las Ventas que efectúa el Distribuidor-Comercializador y las Ventas que efectúan Otros Comercializadores en el Mercado del OR.

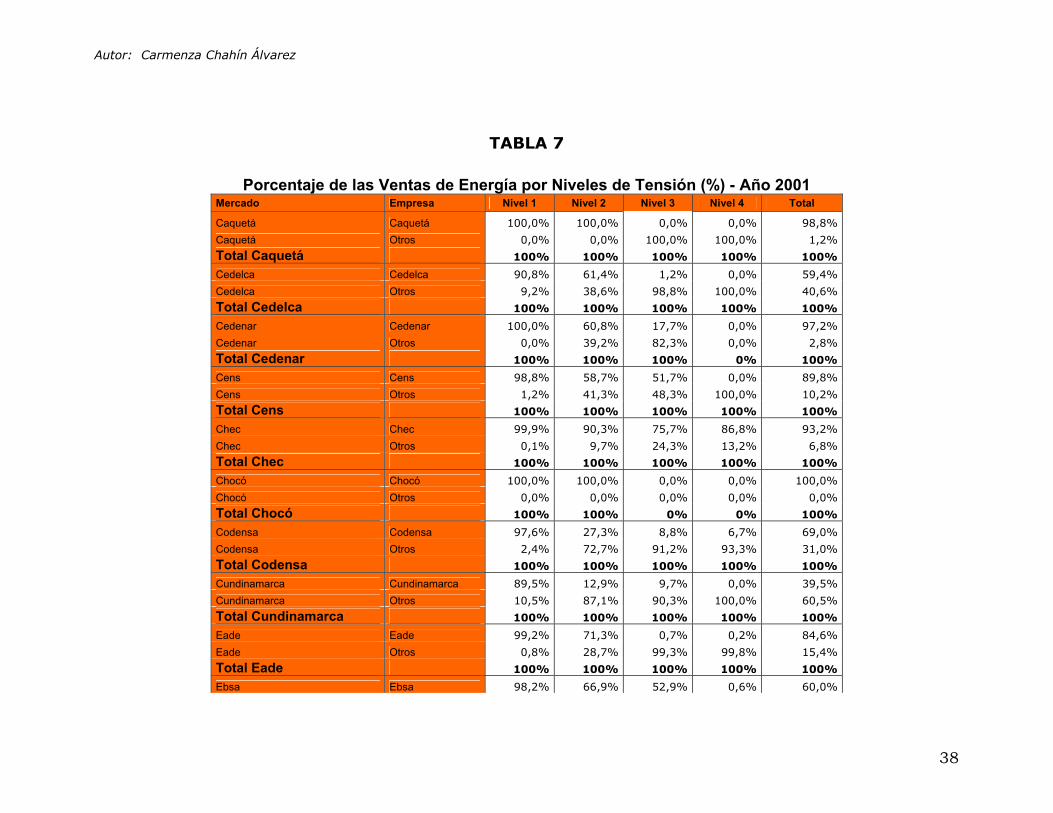

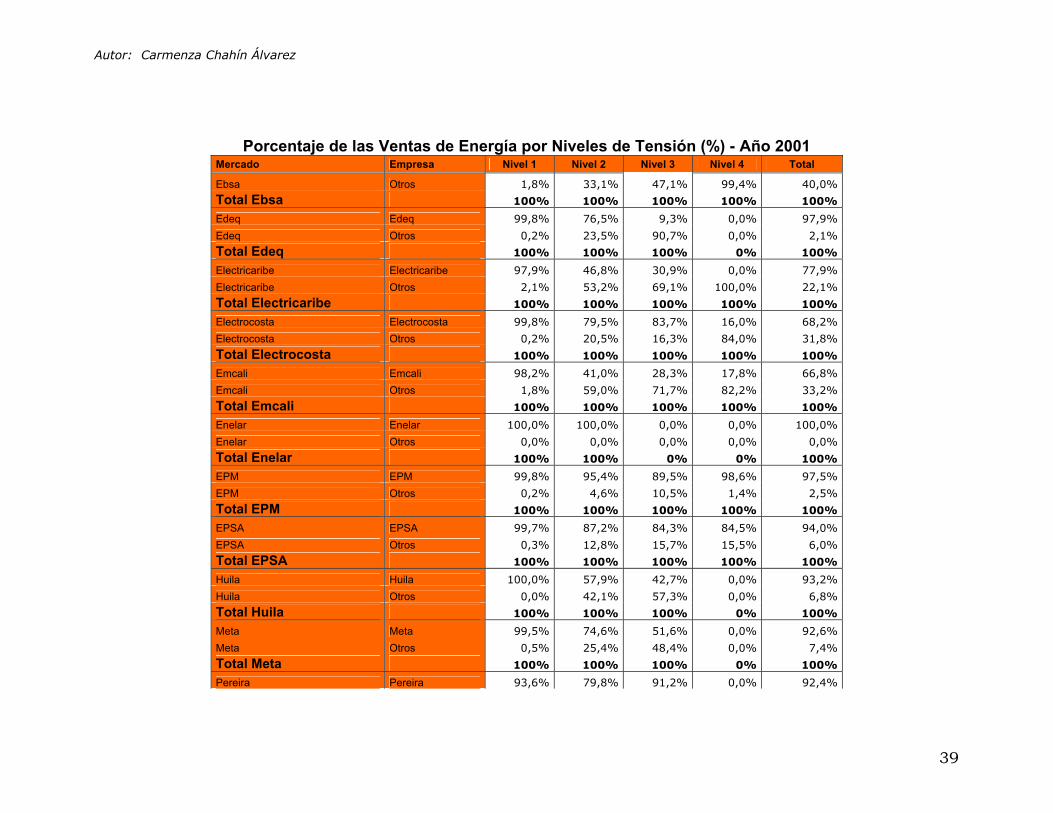

Tabla 7 Ventas de Energía por Niveles de Tensión, expresadas en %.

En cada Mercado se discriminan entre las Ventas que efectúa el Distribuidor-Comercializador y las Ventas que efectúan Otros Comercializadores en el Mercado del OR.

Tabla 8 (Pérdidas) Ganancias por Pérdidas Reconocidas en el

Componente G, expresadas en Millones de $ de Junio de 2003.

5 Se diferencia aquí el término suscriptor, del término usuarios, entendiendo por

suscriptor aquel que tiene acceso al servicio legalmente, en tanto usuario, haría referencia a los consumidores de electricidad no cubiertos por el Contrato de Condiciones Uniformes de las empresas.

6 Toda la información y los cálculos están referidos al Año 2001.

Autor: Carmenza Chahín Álvarez

23

Gm,t La fuente de información del Componente Gm,t del Costo

Unitario de Prestación del Servicio fue la página web de la CREG.

ii) Efectos de PR sobre la Variable Tm,t El componente relevante asociado con la variable Tm,t, en el contexto de la reformulación efectuada y del análisis que se desarrolla, equivale a:

tn

tmtm

PRT

T,

,,

1−⇔

El componente Tm,t, aplica sobre las ventas de electricidad que factura el Comercializador y no sobre la energía total que toman sus suscriptores y usuarios7 de la red del Distribuidor-Comercializador . En estas condiciones, el efecto de las pérdidas reales sobre el componente de compras se puede estimar como:

−−−

×× 111

,

,,,,

tn

tntmntm

PREPRkWhvT

donde: kWhvn,m,t Energía facturada en el Nivel de Tensión n, en el mes m del

año t. PRn,t Pérdidas Reconocidas en el Nivel de Tensión n, en el año t. PREn,t Pérdidas Reales en el Nivel de Tensión n, en el año t. En las siguientes Tablas se consignan los datos considerados en los cálculos8 y los respectivos resultados: Tabla 3 Pérdidas Reconocidas y Pérdidas Reales por Niveles de

Tensión. Actividad de Comercialización. 7 Se diferencia aquí el término suscriptor, del término usuarios, entendiendo por

suscriptor aquel que tiene acceso al servicio legalmente, en tanto usuario, haría referencia a los consumidores de electricidad no cubiertos por el Contrato de Condiciones Uniformes de las empresas.

8 Toda la información y los cálculos están referidos al Año 2001.

Autor: Carmenza Chahín Álvarez

24

Tabla 6 Ventas de Energía por Niveles de Tensión, expresadas en

MWh. En cada Mercado se discriminan entre las Ventas que efectúa el Distribuidor-Comercializador y las Ventas que efectúan Otros Comercializadores en el Mercado del OR.

Tabla 7 Ventas de Energía por Niveles de Tensión, expresadas en %.

En cada Mercado se discriminan entre las Ventas que efectúa el Distribuidor-Comercializador y las Ventas que efectúan Otros Comercializadores en el Mercado del OR.

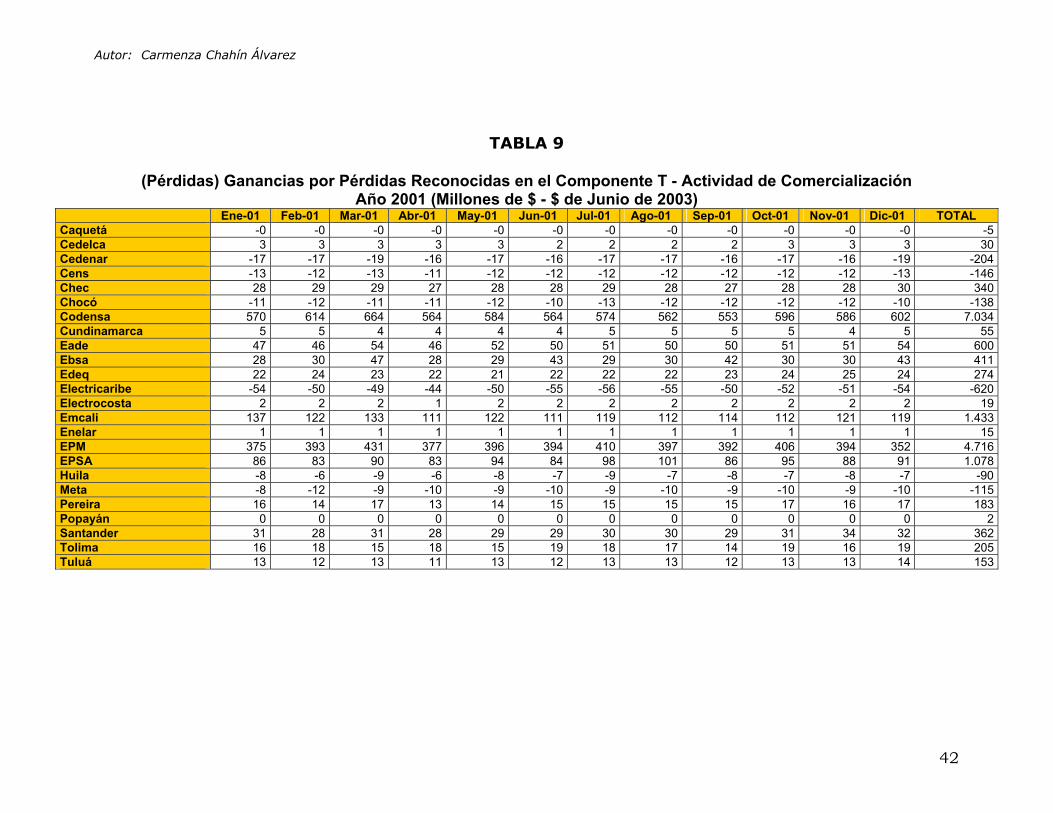

Tabla 9 (Pérdidas) Ganancias por Pérdidas Reconocidas en el

Componente T, expresadas en Millones de $ de Junio de 2003.

Tm,t La fuente de información del Componente Tm,t del Costo

Unitario de Prestación del Servicio fue la página web de la CREG.

De acuerdo con la reglamentación vigente, los Comercializadores del Sistema Interconectado Nacional pagan las pérdidas del Sistema de Transmisión Nacional en proporción a la demanda comercial que registren. Dichas pérdidas son liquidadas a precio de bolsa. Como en la fórmula que define los Costos Unitarios de Prestación del Servicio, no hay pass-through explícito de estos costos asumidos por el Comercializador, estos últimos deben ser sufragados con los recursos que el agente recaude a través de la aplicación del componente Tm,t, afectado por el factor de “Pérdidas Reconocidas”, sobre las ventas a usuarios finales. Dependiendo de la diferencia existente entre las “Pérdidas Reconocidas” y las “Pérdidas Reales” asignadas al Distribuidor-Comercializador, el agente registrará un superávit o un déficit para asumir este importe. Debido a que no fue posible contar con información desagregada del costo de las pérdidas del STN asignadas a los agentes Comercializadores, se procedió a estimarlo en los siguientes términos:

tmtRSTNtmi PPBIPPDC ,,,, ×× donde: DCi,m,t Demanda Comercial del agente i, en el mes m del año t.

Autor: Carmenza Chahín Álvarez

25

IPPSTN,tR Índice de Pérdidas Promedio del STN en el año tR de referencia.

PPBm,t Precio Promedio de Bolsa en el mes m del año t. Los datos se obtuvieron aplicando el siguiente procedimiento: i) Se calculó el Índice de Pérdidas promedio del STN, referido a la

Demanda Comercial Total9, para el último año con información disponible10. El promedio fue de 2,0525%.

ii) Se aplicó el Índice de Pérdidas promedio del STN calculado, sobre

la Demanda Comercial Total11 de los agentes Distribuidores-Comercializadores involucrados en el presente análisis, correspondiente al año 2001.

iii) Para el cálculo de los Precios Promedios de Bolsa mensuales,

correspondientes al año 2001, se consideró el Precio Promedio Horario de Compra en el Mercado Mayorista y las Cantidades de Compras de Energía Horarias en el Mercado Mayorista12. Es decir, el Precio Promedio de Bolsa mensual es ponderado.

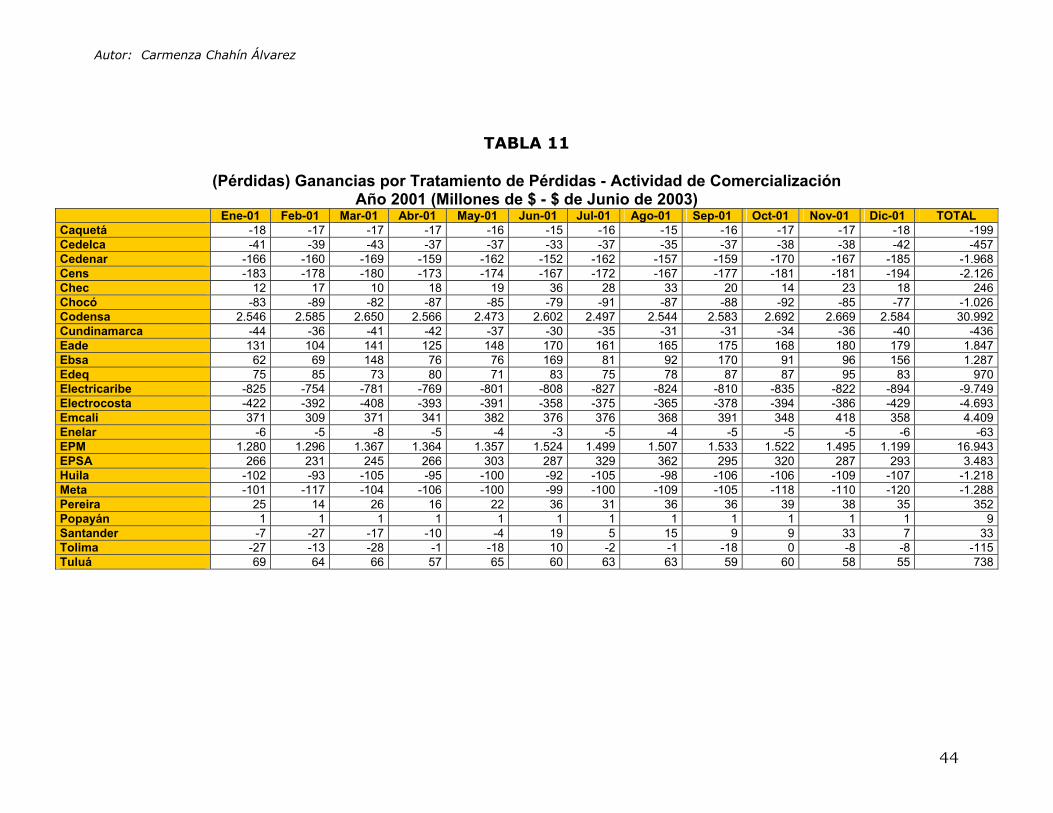

Los resultados de la estimación se consignan en la Tabla 1013: Pérdidas por Asignación de Pérdidas del STN en Proporción a la Demanda Comercial. Finalmente, en la Tabla 11, se presentan los resultados de agregar los cálculos obtenidos en desarrollo del presente Numeral: (Pérdidas) Ganancias por Tratamiento de Pérdidas - Actividad de Comercialización - Año 2001 (Millones de $ de Junio de 2003).

9 El Índice de Pérdidas real del STN debe referirse a la diferencia entre las

importaciones del STN y las exportaciones del STN. No obstante, aquí está referido a la Demanda Comercial Total. En consecuencia, el Índice de Pérdidas real de este Sistema es mucho mayor.

10 Junio de 2002 – Mayo de 2003. 11 La información sobre Demanda Comercial proviene de los datos publicados por

el MEM en su página web. 12 La información sobre Precios Promedio Horarios de Compra de Energía y

Cantidades de Compras de Energía Horarias en el Mercado Mayorista, proviene de los datos publicados por el MEM en su página web.

13 Toda la información y los cálculos están referidos al Año 2001.

Autor: Carmenza Chahín Álvarez

26

2.2.2 EFECTO DE LAS PÉRDIDAS DE ENERGÍA EN LAS

EMPRESAS DE DISTRIBUCIÓN-COMERCIALIZACIÓN. ACTIVIDAD DE DISTRIBUCIÓN

El servicio de Distribución consiste en el transporte o transmisión de electricidad por redes que operan a tensiones inferiores a 220 kV hasta los domicilios del usuario final. La energía transmitida por la infraestructura de estos agentes, con independencia del tratamiento regulatorio aplicable a la misma, corresponde tanto a la facturada y vendida a los suscriptores, como a la tomada ilegalmente de las redes de cada OR, por suscriptores y usuarios. Se presenta en consecuencia una discrepancia, justificada en parte como se verá en el siguiente Numeral, entre lo que efectivamente hacen los Distribuidores y lo que en la práctica se les remunera por la prestación del servicio. En la regulación expedida por la CREG, como se mencionó, se establecen niveles de “Pérdidas Reconocidas” a los Distribuidores en cada uno de los Niveles de Tensión de suministro. Es decir, se presupone un nivel de energía eficiente a ser transportada y por ende, a ser remunerada. Si las pérdidas efectivas que se transmiten por las redes del OR resultan inferiores a las “Pérdidas Reconocidas”, el Distribuidor obtendrá ganancias. De lo contrario, el Distribuidor estará incurriendo en pérdidas financieras. La energía transmitida por las redes del OR corresponde a la energía facturada a los suscriptores del servicio por los Comercializadores que actúan en su Sistema, más las pérdidas totales de dicho Sistema (pérdidas técnicas y no técnicas). Las pérdidas o ganancias que obtienen los Distribuidores pueden calcularse mediante las siguientes expresiones:

−−

××∑=

11

14

1 ,,,,,

tniitmnmn

PREkWhv

nD

Autor: Carmenza Chahín Álvarez

27

−−

××∑=

11

14

1 ,,,,,

tnidtmnmn

PREkWhv

nD

donde: kWhvn,m,t,ii Energía facturada en el Nivel de Tensión n, en el mes m

del año t, por el Comercializador integrado verticalmente con el agente Distribuidor.

kWhvn,m,t,id Energía facturada en el Nivel de Tensión n, en el mes m

del año t, los Comercializadores desintegrados que actúan en el Mercado del OR.

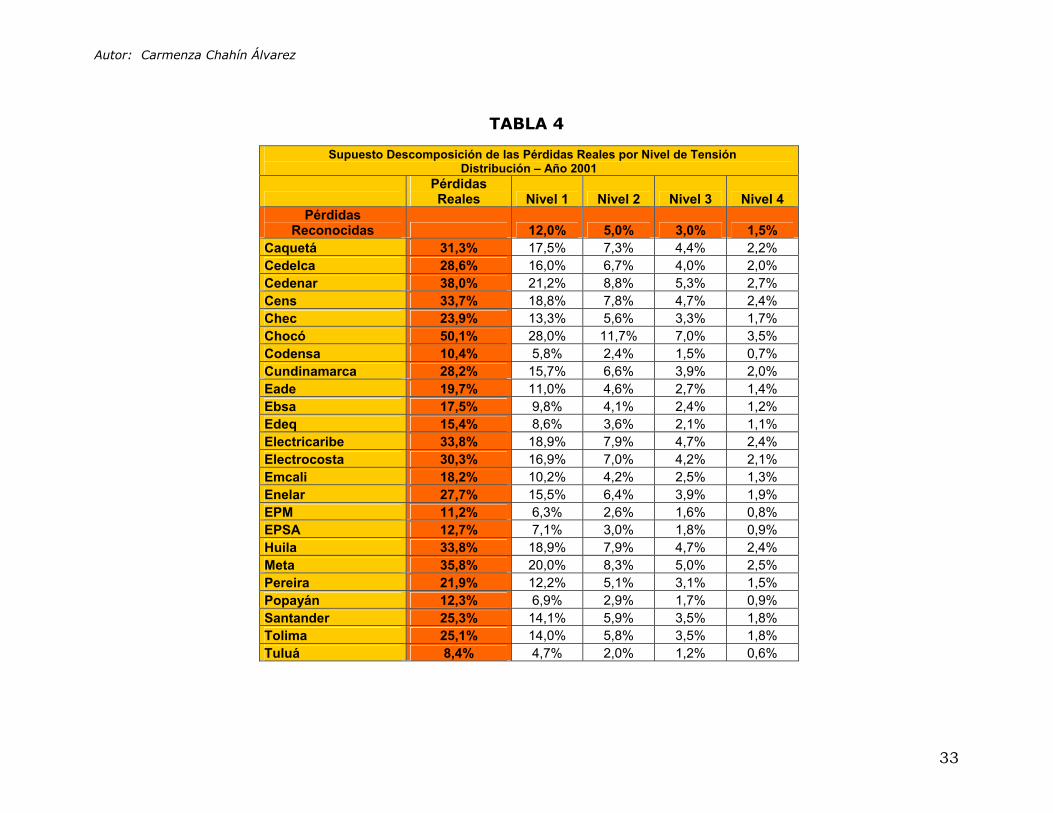

PREn,t Pérdidas Reales en el Nivel de Tensión n, en el año t. En las siguientes Tablas se consignan los datos considerados en los cálculos14 y los respectivos resultados: Tabla 4 Pérdidas Reconocidas y Pérdidas Reales por Niveles de

Tensión. Actividad de Distribución. Tabla 6 Ventas de Energía por Niveles de Tensión, expresadas en

MWh. En cada Mercado se discriminan entre las Ventas que efectúa el Distribuidor-Comercializador y las Ventas que efectúan Otros Comercializadores en el Mercado del OR.

Tabla 7 Ventas de Energía por Niveles de Tensión, expresadas en %.

En cada Mercado se discriminan entre las Ventas que efectúa el Distribuidor-Comercializador y las Ventas que efectúan Otros Comercializadores en el Mercado del OR.

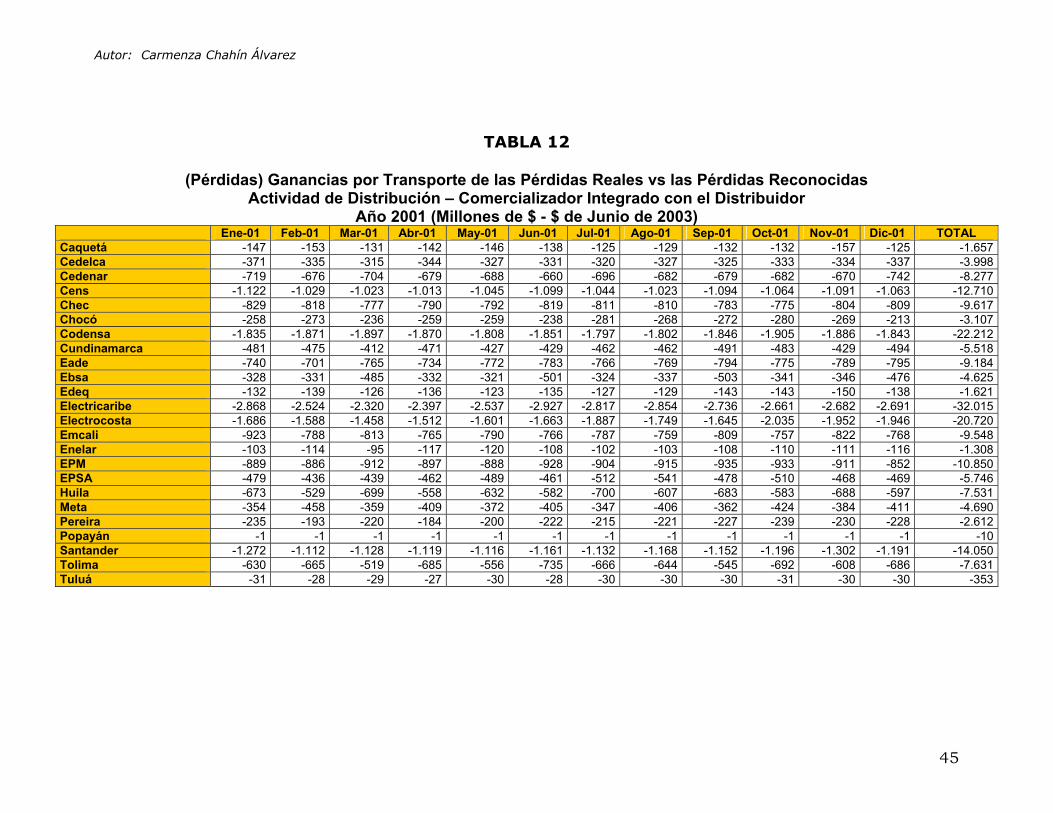

Tabla 12 (Pérdidas) Ganancias por Transporte de las Pérdidas Reales

vs las Pérdidas Reconocidas - Actividad de Distribución – Comercializador Integrado con el Distribuidor - Año 2001 (Millones de $ de Junio de 2003).

Tabla 13 (Pérdidas) Ganancias por de Transporte de las Pérdidas

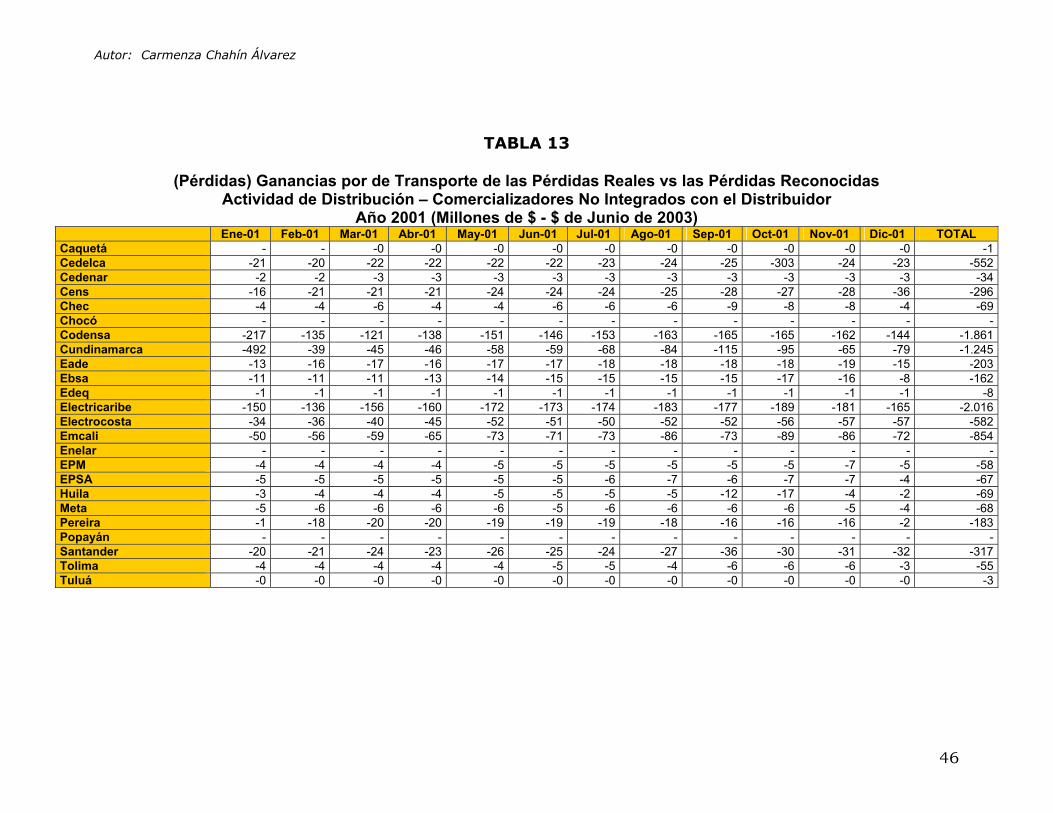

Reales vs las Pérdidas Reconocidas - Actividad de Distribución – Comercializadores No Integrados con el Distribuidor - Año 2001 (Millones de $ de Junio de 2003).

14 Toda la información y los cálculos están referidos al Año 2001.

Autor: Carmenza Chahín Álvarez

28

Dn,m La fuente de información del Componente Dm,t del Costo Unitario de Prestación del Servicio fue la página web de la CREG.

Finalmente, en la Tabla 14, se presentan los resultados de agregar los cálculos obtenidos y registrados en las Tablas 12 y 13, en desarrollo del presente Numeral: (Pérdidas) Ganancias por Transporte de las Pérdidas Reales vs las Pérdidas Reconocidas - Actividad de Distribución – Total Comercializadores que Operan en el Mercado del Distribuidor - Año 2001 (Millones de $ de Junio de 2003). 2.2.3 CUANTIFICACIÓN AGREGADA DE LOS EFECTOS DE LAS

PÉRDIDAS DE ENERGÍA EN LAS EMPRESAS DE DISTRIBUCIÓN-COMERCIALIZACIÓN

Para evaluar los resultados agregados de los efectos de las pérdidas de energía en las empresas de Distribución-Comercialización, se obtuvieron las cifras consignadas en las siguientes Tablas:

iitmntm kWhvnC ,,,,

4

1×∑

=

Tabla 15 Ingresos - Actividad de Comercialización - Año 2001

(Millones de $ de Junio de 2003).

iitmnmn kWhv

nD ,,,,

4

1×∑

=

idtmnmn kWhv

nD ,,,,

4

1×∑

=

Tabla 16 Ingresos - Actividad de Distribución - Año 2001 (Millones de

$ de Junio de 2003). donde: kWhvn,m,t,ii Energía facturada en el Nivel de Tensión n, en el mes m

del año t, por el Comercializador integrado verticalmente con el agente Distribuidor.

Autor: Carmenza Chahín Álvarez

29

kWhvn,m,t,id Energía facturada en el Nivel de Tensión n, en el mes m

del año t, los Comercializadores desintegrados que actúan en el Mercado del OR.

Cm,t La fuente de información del Componente Dm,t del Costo

Unitario de Prestación del Servicio fue la página web de la CREG.

Dn,m La fuente de información del Componente Dm,t del Costo

Unitario de Prestación del Servicio fue la página web de la CREG.

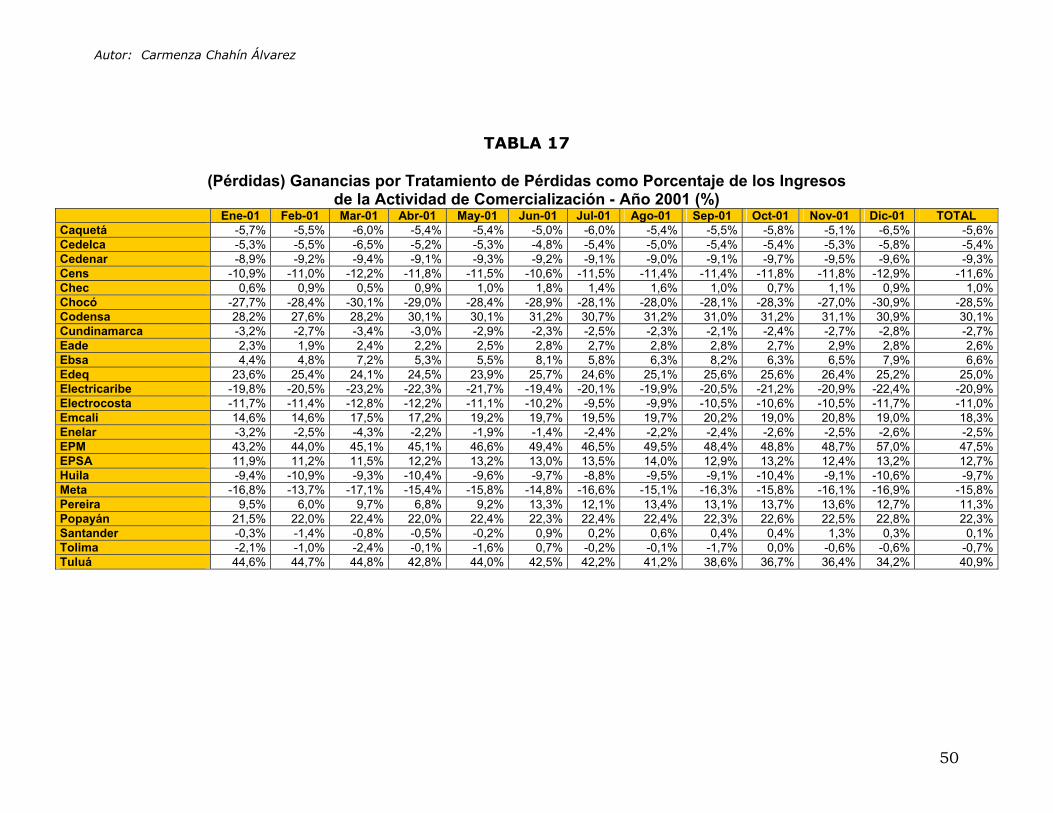

Dividiendo los resultados obtenidos en la Tabla 11 entre los resultados obtenidos en la Tabla 15, se obtiene la Tabla 17: Tabla 17 (Pérdidas) Ganancias por Tratamiento de Pérdidas como

Porcentaje de los Ingresos de la Actividad de Comercialización - Año 2001 (%).

Dividiendo los resultados obtenidos en la Tabla 14 entre los resultados obtenidos en la Tabla 16, se obtiene la Tabla 18: Tabla 18 (Pérdidas) Ganancias por Tratamiento de Pérdidas como

Porcentaje de los Ingresos de la Actividad de Distribución - Año 2001 (%).

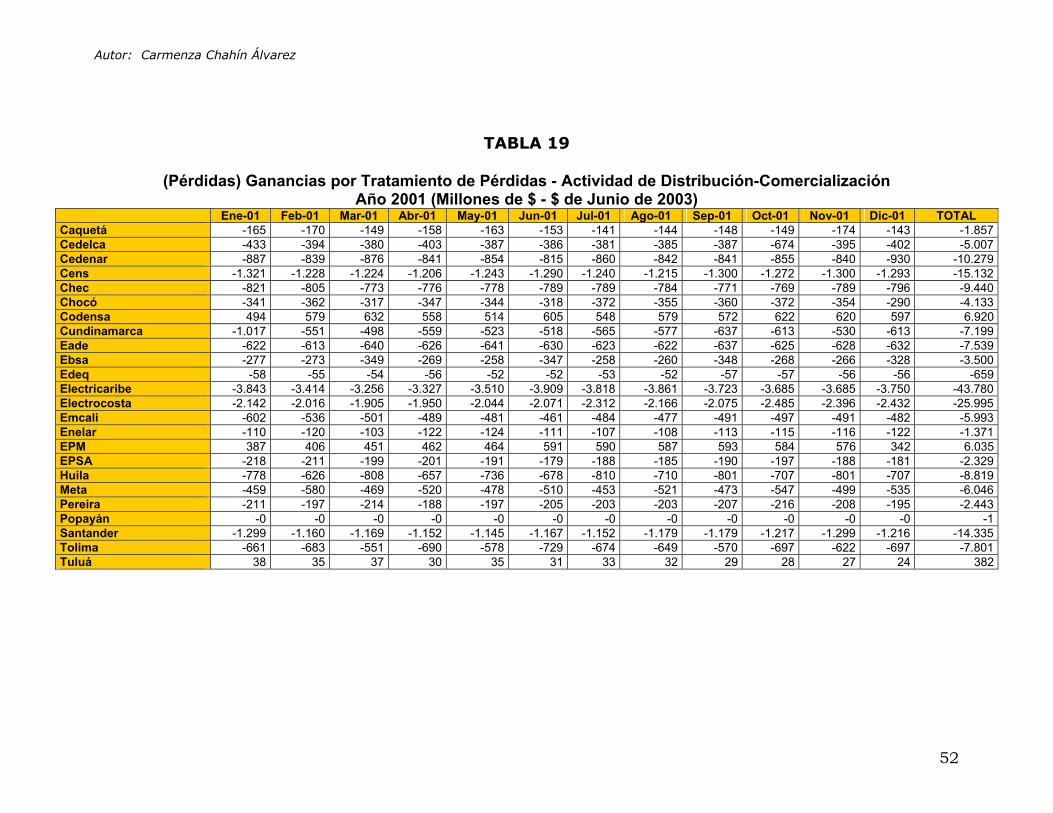

En la Tabla 19 se agregan los resultados obtenidos en las Tablas 11 y 14: Tabla 19 (Pérdidas) Ganancias por Tratamiento de Pérdidas -

Actividad de Distribución-Comercialización - Año 2001 (Millones de $ de Junio de 2003).

Finalmente, se dividen los resultados obtenidos en la Tabla 19 entre los resultados agregados de las Tablas 17 y 18: Tabla 20: (Pérdidas) Ganancias por Tratamiento de Pérdidas como

Porcentaje de los Ingresos de la Actividad de Distribución-Comercialización - Año 2001 (%).

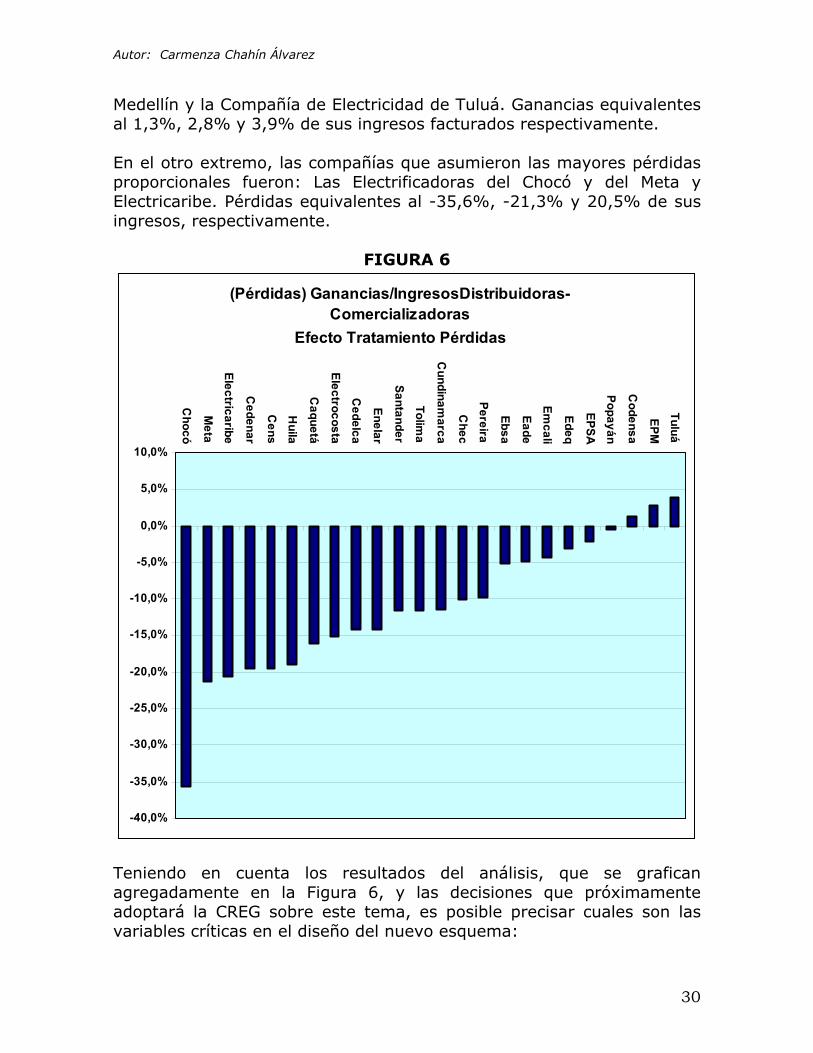

Como se observa, solamente tres (3) empresas obtuvieron una ganancia neta durante el ejercicio del año 2001: Codensa, Empresas Públicas de

Autor: Carmenza Chahín Álvarez

30

Medellín y la Compañía de Electricidad de Tuluá. Ganancias equivalentes al 1,3%, 2,8% y 3,9% de sus ingresos facturados respectivamente. En el otro extremo, las compañías que asumieron las mayores pérdidas proporcionales fueron: Las Electrificadoras del Chocó y del Meta y Electricaribe. Pérdidas equivalentes al -35,6%, -21,3% y 20,5% de sus ingresos, respectivamente.

FIGURA 6

(Pérdidas) Ganancias/IngresosDistribuidoras-Comercializadoras

Efecto Tratamiento Pérdidas

-40,0%

-35,0%

-30,0%

-25,0%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

Chocó

Meta

Electricaribe

Cedenar

Cens

Huila

Caquetá

Electrocosta

Cedelca

Enelar

Santander

Tolima

Cundinam

arca

Chec

Pereira

Ebsa

Eade

Emcali

Edeq

EPSA

Popayán

Codensa

EPM

Tuluá

Teniendo en cuenta los resultados del análisis, que se grafican agregadamente en la Figura 6, y las decisiones que próximamente adoptará la CREG sobre este tema, es posible precisar cuales son las variables críticas en el diseño del nuevo esquema:

Autor: Carmenza Chahín Álvarez

31

I) Condiciones iniciales de las “Pérdidas Reales” de las

Distribuidoras-Comercializadoras en el nuevo período tarifario. La regulación como ocurre en todos los países, debe utilizar este insumo como elemento de toma de decisiones.

II) Relación Beneficio/Costo de la reducción de pérdidas, tanto

técnicas como no-técnicas15. En un horizonte quinquenal, la relación Beneficio/Costo deberá ser mayor a cero (0).

III) Asignación de los costos asociados con las pérdidas de energía

considerando: i) las pérdidas técnicas del STN y de los STR´s y/o SDL´s y las pérdidas no técnicas; y ii) Distribuidores-Comercializadores y Comercializadores desintegrados.

IV) Remuneración a los Distribuidores del transporte de pérdidas que

no le sean asignables y cuya responsabilidad recaiga en los agentes Comercializadores, o cuya responsabilidad no recaiga en estos agentes.

V) Traslado a los usuarios finales del servicio del costo de aquellas

pérdidas que no le sean imputables a los Distribuidores-Comercializadores, ni a los Comercializadores desintegrados, como es el caso de las “Pérdidas del STN” y las que se identifiquen “aguas abajo” con esta característica. Así mismo, debe aplicarse el principio de neutralidad entre los usuarios del Distribuidor-Comercializador y los usuarios de los Comercializadores desintegrados. Este principio no se viene aplicando en el mercado minorista y los usuarios están siendo discriminados según el tipo de Comercializador que los atiende (Generador-Comercializador, Distribuidor-Comercializador y Comercializador) y del régimen tarifario que les aplique (Regulados y No – Regulados).

Únicamente la consideración de los factores mencionados podrá garantizar la reducción efectiva de pérdidas en el sector eléctrico durante el próximo quinquenio.

15 Asocodis contrató un estudio independiente para estimar la relación

beneficio/costo de los programas de reducción de pérdidas de las empresas Distribuidoras-Comercializadoras.

Autor: Carmenza Chahín Álvarez

32

TABLA 3

Supuesto Descomposición de las Pérdidas Reales por Nivel de Tensión Comercialización - Año 2001

Pérdidas Reales Nivel 1 Nivel 2 Nivel 3 Nivel 4

Pérdidas Reconocidas 14,8% 7,1% 5,1% 3,5%

Caquetá 31,3% 15,2% 7,3% 5,2% 3,6% Cedelca 28,6% 13,9% 6,7% 4,8% 3,3% Cedenar 38,0% 18,4% 8,9% 6,3% 4,4% Cens 33,7% 16,3% 7,9% 5,6% 3,9% Chec 23,9% 11,6% 5,6% 4,0% 2,8% Chocó 50,1% 24,3% 11,7% 8,3% 5,8% Codensa 10,4% 5,0% 2,4% 1,7% 1,2% Cundinamarca 28,2% 13,7% 6,6% 4,7% 3,3% Eade 19,7% 9,5% 4,6% 3,3% 2,3% Ebsa 17,5% 8,5% 4,1% 2,9% 2,0% Edeq 15,4% 7,5% 3,6% 2,6% 1,8% Electricaribe 33,8% 16,4% 7,9% 5,6% 3,9% Electrocosta 30,3% 14,7% 7,1% 5,0% 3,5% Emcali 18,2% 8,8% 4,2% 3,0% 2,1% Enelar 27,7% 13,4% 6,5% 4,6% 3,2% EPM 11,2% 5,4% 2,6% 1,9% 1,3% EPSA 12,7% 6,2% 3,0% 2,1% 1,5% Huila 33,8% 16,4% 7,9% 5,6% 3,9% Meta 35,8% 17,3% 8,4% 6,0% 4,2% Pereira 21,9% 10,6% 5,1% 3,6% 2,5% Popayán 12,3% 6,0% 2,9% 2,0% 1,4% Santander 25,3% 12,3% 5,9% 4,2% 2,9% Tolima 25,1% 12,2% 5,9% 4,2% 2,9% Tuluá 8,4% 4,1% 2,0% 1,4% 1,0%

Autor: Carmenza Chahín Álvarez

33

TABLA 4

Supuesto Descomposición de las Pérdidas Reales por Nivel de Tensión Distribución – Año 2001

Pérdidas Reales Nivel 1 Nivel 2 Nivel 3 Nivel 4

Pérdidas Reconocidas 12,0% 5,0% 3,0% 1,5%

Caquetá 31,3% 17,5% 7,3% 4,4% 2,2% Cedelca 28,6% 16,0% 6,7% 4,0% 2,0% Cedenar 38,0% 21,2% 8,8% 5,3% 2,7% Cens 33,7% 18,8% 7,8% 4,7% 2,4% Chec 23,9% 13,3% 5,6% 3,3% 1,7% Chocó 50,1% 28,0% 11,7% 7,0% 3,5% Codensa 10,4% 5,8% 2,4% 1,5% 0,7% Cundinamarca 28,2% 15,7% 6,6% 3,9% 2,0% Eade 19,7% 11,0% 4,6% 2,7% 1,4% Ebsa 17,5% 9,8% 4,1% 2,4% 1,2% Edeq 15,4% 8,6% 3,6% 2,1% 1,1% Electricaribe 33,8% 18,9% 7,9% 4,7% 2,4% Electrocosta 30,3% 16,9% 7,0% 4,2% 2,1% Emcali 18,2% 10,2% 4,2% 2,5% 1,3% Enelar 27,7% 15,5% 6,4% 3,9% 1,9% EPM 11,2% 6,3% 2,6% 1,6% 0,8% EPSA 12,7% 7,1% 3,0% 1,8% 0,9% Huila 33,8% 18,9% 7,9% 4,7% 2,4% Meta 35,8% 20,0% 8,3% 5,0% 2,5% Pereira 21,9% 12,2% 5,1% 3,1% 1,5% Popayán 12,3% 6,9% 2,9% 1,7% 0,9% Santander 25,3% 14,1% 5,9% 3,5% 1,8% Tolima 25,1% 14,0% 5,8% 3,5% 1,8% Tuluá 8,4% 4,7% 2,0% 1,2% 0,6%

Autor: Carmenza Chahín Álvarez

34

TABLA 5

Efecto del Factor α en el Componente C - Actividad de Comercialización - Año 2001 α Pérdidas Reales Diferencia Reconocidas – Reales Nivel 1 Nivel 2 Nivel 3 Nivel 4 Nivel 1 Nivel 2 Nivel 3 Nivel 4

α Pérdidas Reconocidas 1,00 0,92 0,90 0,88 1,00 0,92 0,90 0,88 Caquetá 1,00 0,92 0,89 0,88 - -0,00 -0,00 -0,00 Cedelca 1,00 0,92 0,90 0,89 - 0,01 0,01 0,01 Cedenar 1,00 0,90 0,87 0,85 - -0,02 -0,03 -0,03 Cens 1,00 0,91 0,89 0,87 - -0,01 -0,01 -0,01 Chec 1,00 0,94 0,92 0,91 - 0,02 0,02 0,03 Chocó 1,00 0,86 0,83 0,80 - -0,06 -0,07 -0,08 Codensa 1,00 0,97 0,97 0,96 - 0,06 0,07 0,08 Cundinamarca 1,00 0,92 0,91 0,89 - 0,01 0,01 0,01 Eade 1,00 0,95 0,94 0,93 - 0,03 0,04 0,04 Ebsa 1,00 0,95 0,94 0,93 - 0,04 0,04 0,05 Edeq 1,00 0,96 0,95 0,94 - 0,04 0,05 0,06 Electricaribe 1,00 0,91 0,89 0,87 - -0,01 -0,01 -0,01 Electrocosta 1,00 0,92 0,90 0,88 - 0,00 0,00 0,00 Emcali 1,00 0,95 0,94 0,93 - 0,03 0,04 0,05 Enelar 1,00 0,93 0,91 0,89 - 0,01 0,01 0,01 EPM 1,00 0,97 0,96 0,96 - 0,05 0,07 0,07 EPSA 1,00 0,97 0,96 0,95 - 0,05 0,06 0,07 Huila 1,00 0,91 0,89 0,87 - -0,01 -0,01 -0,01 Meta 1,00 0,90 0,88 0,86 - -0,02 -0,02 -0,02 Pereira 1,00 0,94 0,93 0,92 - 0,02 0,03 0,03 Popayán 1,00 0,97 0,96 0,95 - 0,05 0,06 0,07 Santander 1,00 0,93 0,92 0,90 - 0,01 0,02 0,02 Tolima 1,00 0,93 0,92 0,90 - 0,02 0,02 0,02 Tuluá 1,00 0,98 0,97 0,97 - 0,06 0,07 0,09

Autor: Carmenza Chahín Álvarez

35

TABLA 6

Ventas de Energía por Niveles de Tensión (MWh) - Año 2001 Mercado Empresa Nivel 1 Nivel 2 Nivel 3 Nivel 4 Total

Caquetá Caquetá 82.246 2.945 - - 85.191

Caquetá Otros - - 900 117 1.018

Total Caquetá 82.246 2.945 900 117 86.209

Cedelca Cedelca 219.993 13.508 1.243 - 234.744

Cedelca Otros 22.309 8.492 102.544 27.329 160.674

Total Cedelca 242.302 22.000 103.787 27.329 395.418

Cedenar Cedenar 345.666 9.947 807 - 356.420

Cedenar Otros - 6.418 3.747 - 10.166

Total Cedenar 345.666 16.366 4.554 - 366.586

Cens Cens 571.400 36.936 35.056 1 643.394

Cens Otros 6.904 25.959 32.730 7.567 73.160

Total Cens 578.304 62.895 67.786 7.568 716.553

Chec Chec 640.034 56.075 151.396 85.629 933.134

Chec Otros 626 6.038 48.600 13.061 68.325

Total Chec 640.660 62.113 199.996 98.690 1.001.459

Chocó Chocó 84.594 166 - - 84.760

Chocó Otros - - - - -

Total Chocó 84.594 166 - - 84.760

Codensa Codensa 5.066.731 427.402 90.515 22.694 5.607.342

Codensa Otros 124.337 1.137.672 933.336 318.053 2.513.398

Total Codensa 5.191.068 1.565.074 1.023.851 340.747 8.120.739

Cundinamarca Cundinamarca 323.470 14.268 23.811 - 361.550

Cundinamarca Otros 37.901 96.622 221.964 196.353 552.840

Total Cundinamarca 361.371 110.891 245.776 196.353 914.390

Eade Eade 773.350 65.129 634 80 839.193

Eade Otros 6.115 26.231 87.604 32.943 152.894

Total Eade 779.465 91.360 88.238 33.024 992.086

Ebsa Ebsa 445.639 27.733 9.837 1.659 484.868

Autor: Carmenza Chahín Álvarez

36

Ventas de Energía por Niveles de Tensión (MWh) - Año 2001 Mercado Empresa Nivel 1 Nivel 2 Nivel 3 Nivel 4 Total

Ebsa Otros 8.303 13.746 8.771 292.227 323.047

Total Ebsa 453.942 41.479 18.607 293.886 807.915

Edeq Edeq 264.699 8.000 272 - 272.971

Edeq Otros 631 2.458 2.662 - 5.751

Total Edeq 265.330 10.458 2.934 - 278.722

Electricaribe Electricaribe 2.279.398 357.904 64.430 - 2.701.732

Electricaribe Otros 49.650 407.307 144.057 166.021 767.035

Total Electricaribe 2.329.047 765.211 208.487 166.021 3.468.766

Electrocosta Electrocosta 1.568.749 529.901 88.671 181.323 2.368.644

Electrocosta Otros 2.602 136.238 17.245 950.745 1.106.829

Total Electrocosta 1.571.351 666.139 105.916 1.132.068 3.475.473

Emcali Emcali 1.537.647 178.018 231.690 23.864 1.971.218

Emcali Otros 27.876 256.112 587.600 110.157 981.745

Total Emcali 1.565.524 434.130 819.290 134.020 2.952.963

Enelar Enelar 75.324 2.070 - - 77.395

Enelar Otros - - - - -

Total Enelar 75.324 2.070 - - 77.395

EPM EPM 3.192.938 414.905 730.008 268.936 4.606.787

EPM Otros 7.402 19.913 85.963 3.932 117.211

Total EPM 3.200.341 434.818 815.970 272.868 4.723.997

EPSA EPSA 752.235 156.757 209.814 56.713 1.175.518

EPSA Otros 2.326 22.938 38.989 10.397 74.650

Total EPSA 754.561 179.695 248.803 67.110 1.250.168

Huila Huila 346.498 19.595 9.700 - 375.794

Huila Otros 109 14.236 12.997 - 27.341

Total Huila 346.607 33.831 22.697 - 403.134

Meta Meta 266.909 25.214 15.486 - 307.608

Meta Otros 1.460 8.599 14.525 - 24.585

Total Meta 268.369 33.813 30.011 - 332.193

Pereira Pereira 276.282 15.686 67.114 - 359.082

Autor: Carmenza Chahín Álvarez

37

Ventas de Energía por Niveles de Tensión (MWh) - Año 2001 Mercado Empresa Nivel 1 Nivel 2 Nivel 3 Nivel 4 Total

Pereira Otros 18.795 3.966 6.455 147 29.363

Total Pereira 295.077 19.652 73.569 147 388.445

Popayán Popayán 1.383 - - - 1.383

Popayán Otros - - - - -

Total Popayán 1.383 - - - 1.383

Santander Santander 870.827 126.458 135.523 57.468 1.190.277

Santander Otros 8.049 51.555 44.246 423 104.272

Total Santander 878.876 178.013 179.770 57.891 1.294.549

Tolima Tolima 481.117 43.114 113.922 1.875 640.029

Tolima Otros 741 2.185 44.709 7.485 55.120

Total Tolima 481.858 45.299 158.632 9.360 695.149

Tuluá Tuluá 96.069 12.958 12.108 - 121.135

Tuluá Otros - 2.938 1.487 - 4.425

Total Tuluá 96.069 15.896 13.595 - 125.560

Autor: Carmenza Chahín Álvarez

38

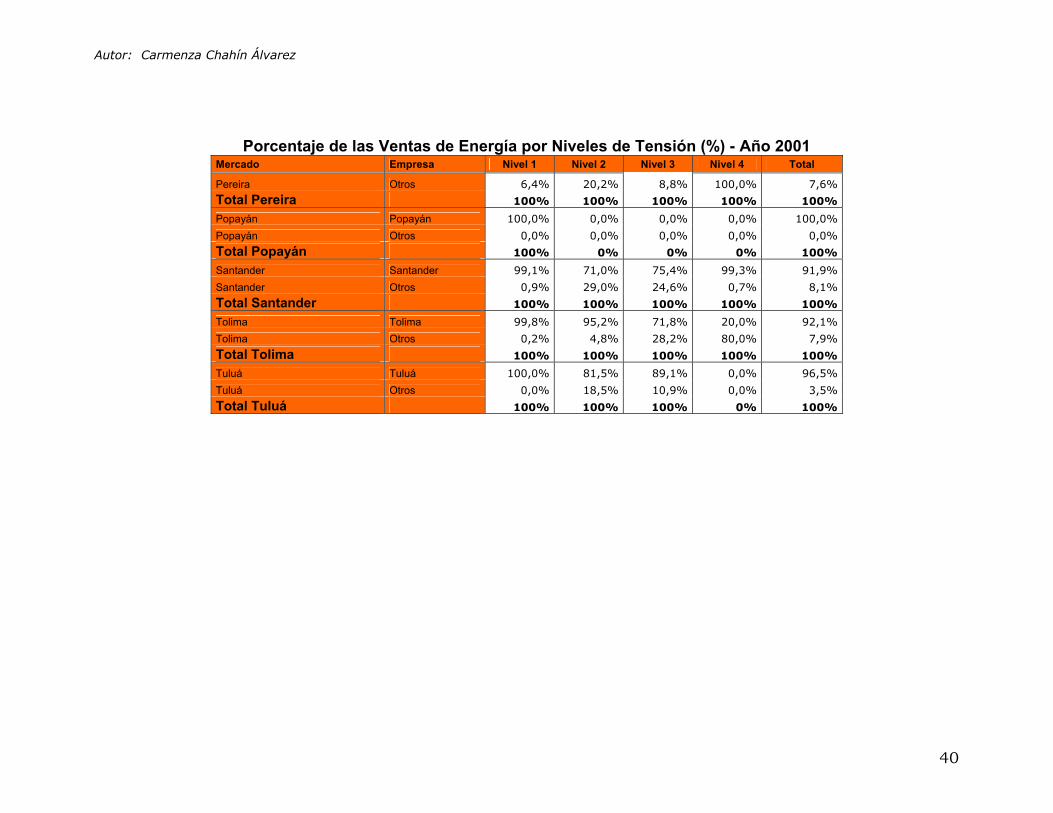

TABLA 7

Porcentaje de las Ventas de Energía por Niveles de Tensión (%) - Año 2001 Mercado Empresa Nivel 1 Nivel 2 Nivel 3 Nivel 4 Total

Caquetá Caquetá 100,0% 100,0% 0,0% 0,0% 98,8%

Caquetá Otros 0,0% 0,0% 100,0% 100,0% 1,2%

Total Caquetá 100% 100% 100% 100% 100%

Cedelca Cedelca 90,8% 61,4% 1,2% 0,0% 59,4%

Cedelca Otros 9,2% 38,6% 98,8% 100,0% 40,6%

Total Cedelca 100% 100% 100% 100% 100%

Cedenar Cedenar 100,0% 60,8% 17,7% 0,0% 97,2%

Cedenar Otros 0,0% 39,2% 82,3% 0,0% 2,8%

Total Cedenar 100% 100% 100% 0% 100%

Cens Cens 98,8% 58,7% 51,7% 0,0% 89,8%

Cens Otros 1,2% 41,3% 48,3% 100,0% 10,2%

Total Cens 100% 100% 100% 100% 100%

Chec Chec 99,9% 90,3% 75,7% 86,8% 93,2%

Chec Otros 0,1% 9,7% 24,3% 13,2% 6,8%

Total Chec 100% 100% 100% 100% 100%

Chocó Chocó 100,0% 100,0% 0,0% 0,0% 100,0%

Chocó Otros 0,0% 0,0% 0,0% 0,0% 0,0%

Total Chocó 100% 100% 0% 0% 100%

Codensa Codensa 97,6% 27,3% 8,8% 6,7% 69,0%

Codensa Otros 2,4% 72,7% 91,2% 93,3% 31,0%

Total Codensa 100% 100% 100% 100% 100%

Cundinamarca Cundinamarca 89,5% 12,9% 9,7% 0,0% 39,5%

Cundinamarca Otros 10,5% 87,1% 90,3% 100,0% 60,5%

Total Cundinamarca 100% 100% 100% 100% 100%

Eade Eade 99,2% 71,3% 0,7% 0,2% 84,6%

Eade Otros 0,8% 28,7% 99,3% 99,8% 15,4%

Total Eade 100% 100% 100% 100% 100%

Ebsa Ebsa 98,2% 66,9% 52,9% 0,6% 60,0%

Autor: Carmenza Chahín Álvarez

39

Porcentaje de las Ventas de Energía por Niveles de Tensión (%) - Año 2001 Mercado Empresa Nivel 1 Nivel 2 Nivel 3 Nivel 4 Total

Ebsa Otros 1,8% 33,1% 47,1% 99,4% 40,0%

Total Ebsa 100% 100% 100% 100% 100%

Edeq Edeq 99,8% 76,5% 9,3% 0,0% 97,9%

Edeq Otros 0,2% 23,5% 90,7% 0,0% 2,1%

Total Edeq 100% 100% 100% 0% 100%

Electricaribe Electricaribe 97,9% 46,8% 30,9% 0,0% 77,9%

Electricaribe Otros 2,1% 53,2% 69,1% 100,0% 22,1%

Total Electricaribe 100% 100% 100% 100% 100%

Electrocosta Electrocosta 99,8% 79,5% 83,7% 16,0% 68,2%

Electrocosta Otros 0,2% 20,5% 16,3% 84,0% 31,8%

Total Electrocosta 100% 100% 100% 100% 100%

Emcali Emcali 98,2% 41,0% 28,3% 17,8% 66,8%

Emcali Otros 1,8% 59,0% 71,7% 82,2% 33,2%

Total Emcali 100% 100% 100% 100% 100%

Enelar Enelar 100,0% 100,0% 0,0% 0,0% 100,0%

Enelar Otros 0,0% 0,0% 0,0% 0,0% 0,0%

Total Enelar 100% 100% 0% 0% 100%

EPM EPM 99,8% 95,4% 89,5% 98,6% 97,5%

EPM Otros 0,2% 4,6% 10,5% 1,4% 2,5%

Total EPM 100% 100% 100% 100% 100%

EPSA EPSA 99,7% 87,2% 84,3% 84,5% 94,0%

EPSA Otros 0,3% 12,8% 15,7% 15,5% 6,0%

Total EPSA 100% 100% 100% 100% 100%

Huila Huila 100,0% 57,9% 42,7% 0,0% 93,2%

Huila Otros 0,0% 42,1% 57,3% 0,0% 6,8%

Total Huila 100% 100% 100% 0% 100%

Meta Meta 99,5% 74,6% 51,6% 0,0% 92,6%

Meta Otros 0,5% 25,4% 48,4% 0,0% 7,4%

Total Meta 100% 100% 100% 0% 100%

Pereira Pereira 93,6% 79,8% 91,2% 0,0% 92,4%

Autor: Carmenza Chahín Álvarez

40

Porcentaje de las Ventas de Energía por Niveles de Tensión (%) - Año 2001 Mercado Empresa Nivel 1 Nivel 2 Nivel 3 Nivel 4 Total

Pereira Otros 6,4% 20,2% 8,8% 100,0% 7,6%

Total Pereira 100% 100% 100% 100% 100%

Popayán Popayán 100,0% 0,0% 0,0% 0,0% 100,0%

Popayán Otros 0,0% 0,0% 0,0% 0,0% 0,0%

Total Popayán 100% 0% 0% 0% 100%

Santander Santander 99,1% 71,0% 75,4% 99,3% 91,9%

Santander Otros 0,9% 29,0% 24,6% 0,7% 8,1%

Total Santander 100% 100% 100% 100% 100%

Tolima Tolima 99,8% 95,2% 71,8% 20,0% 92,1%

Tolima Otros 0,2% 4,8% 28,2% 80,0% 7,9%

Total Tolima 100% 100% 100% 100% 100%

Tuluá Tuluá 100,0% 81,5% 89,1% 0,0% 96,5%

Tuluá Otros 0,0% 18,5% 10,9% 0,0% 3,5%

Total Tuluá 100% 100% 100% 0% 100%

Autor: Carmenza Chahín Álvarez

41

TABLA 8

(Pérdidas) Ganancias por Pérdidas Reconocidas en el Componente G - Actividad de Comercialización

Año 2001 (Millones de $ - $ de Junio de 2003) Ene-01 Feb-01 Mar-01 Abr-01 May-01 Jun-01 Jul-01 Ago-01 Sep-01 Oct-01 Nov-01 Dic-01 TOTAL Caquetá -2 -2 -2 -2 -2 -2 -2 -2 -2 -2 -2 -2 -24 Cedelca 12 11 11 12 12 12 11 12 11 12 12 12 139 Cedenar -76 -72 -78 -77 -77 -75 -80 -79 -79 -80 -80 -89 -943 Cens -55 -52 -51 -51 -53 -56 -54 -53 -57 -56 -58 -57 -652 Chec 130 128 122 126 126 131 130 131 128 127 133 133 1.546 Chocó -51 -57 -52 -57 -57 -51 -60 -57 -58 -60 -58 -45 -663 Codensa 2.855 2.870 2.883 2.750 2.643 2.716 2.645 2.674 2.757 2.855 2.833 2.781 33.261 Cundinamarca 20 21 18 21 20 20 21 21 23 23 20 23 251 Eade 208 198 222 215 228 234 230 232 243 240 247 253 2.750 Ebsa 124 128 189 132 128 199 131 138 205 141 147 198 1.861 Edeq 98 104 94 101 92 100 94 96 106 108 114 107 1.215 Electricaribe -233 -219 -212 -217 -237 -274 -267 -277 -268 -269 -275 -282 -3.028 Electrocosta 7 7 7 7 8 8 9 8 8 9 8 9 93 Emcali 583 519 561 530 552 532 539 525 557 531 585 548 6.563 Enelar 5 6 5 6 6 6 6 6 6 6 6 7 70 EPM 1.645 1.660 1.717 1.712 1.693 1.794 1.798 1.802 1.869 1.878 1.855 1.599 21.021 EPSA 400 375 383 400 425 403 448 476 422 450 420 417 5.019 Huila -32 -26 -35 -28 -32 -30 -37 -33 -37 -32 -38 -34 -395 Meta -36 -50 -38 -44 -41 -45 -39 -47 -43 -50 -47 -50 -530 Pereira 65 56 65 56 61 69 67 70 73 78 76 77 813 Popayán 1 1 1 1 1 1 1 1 1 1 1 1 7 Santander 137 122 126 128 127 135 132 139 138 145 163 152 1.643 Tolima 68 74 60 79 65 86 79 76 65 84 75 82 895 Tuluá 74 69 70 63 69 64 66 66 63 64 62 60 789

Autor: Carmenza Chahín Álvarez

42

TABLA 9

(Pérdidas) Ganancias por Pérdidas Reconocidas en el Componente T - Actividad de Comercialización

Año 2001 (Millones de $ - $ de Junio de 2003) Ene-01 Feb-01 Mar-01 Abr-01 May-01 Jun-01 Jul-01 Ago-01 Sep-01 Oct-01 Nov-01 Dic-01 TOTAL Caquetá -0 -0 -0 -0 -0 -0 -0 -0 -0 -0 -0 -0 -5 Cedelca 3 3 3 3 3 2 2 2 2 3 3 3 30 Cedenar -17 -17 -19 -16 -17 -16 -17 -17 -16 -17 -16 -19 -204 Cens -13 -12 -13 -11 -12 -12 -12 -12 -12 -12 -12 -13 -146 Chec 28 29 29 27 28 28 29 28 27 28 28 30 340 Chocó -11 -12 -11 -11 -12 -10 -13 -12 -12 -12 -12 -10 -138 Codensa 570 614 664 564 584 564 574 562 553 596 586 602 7.034 Cundinamarca 5 5 4 4 4 4 5 5 5 5 4 5 55 Eade 47 46 54 46 52 50 51 50 50 51 51 54 600 Ebsa 28 30 47 28 29 43 29 30 42 30 30 43 411 Edeq 22 24 23 22 21 22 22 22 23 24 25 24 274 Electricaribe -54 -50 -49 -44 -50 -55 -56 -55 -50 -52 -51 -54 -620 Electrocosta 2 2 2 1 2 2 2 2 2 2 2 2 19 Emcali 137 122 133 111 122 111 119 112 114 112 121 119 1.433 Enelar 1 1 1 1 1 1 1 1 1 1 1 1 15 EPM 375 393 431 377 396 394 410 397 392 406 394 352 4.716 EPSA 86 83 90 83 94 84 98 101 86 95 88 91 1.078 Huila -8 -6 -9 -6 -8 -7 -9 -7 -8 -7 -8 -7 -90 Meta -8 -12 -9 -10 -9 -10 -9 -10 -9 -10 -9 -10 -115 Pereira 16 14 17 13 14 15 15 15 15 17 16 17 183 Popayán 0 0 0 0 0 0 0 0 0 0 0 0 2 Santander 31 28 31 28 29 29 30 30 29 31 34 32 362 Tolima 16 18 15 18 15 19 18 17 14 19 16 19 205 Tuluá 13 12 13 11 13 12 13 13 12 13 13 14 153

Autor: Carmenza Chahín Álvarez

43

TABLA 10

Pérdidas por Asignación de Pérdidas del STN en Proporción a la Demanda Comercial - Actividad de Comercialización

Año 2001 (Millones de $ - $ de Junio de 2003) Ene-01 Feb-01 Mar-01 Abr-01 May-01 Jun-01 Jul-01 Ago-01 Sep-01 Oct-01 Nov-01 Dic-01 TOTAL Caquetá -15 -15 -15 -14 -14 -12 -14 -13 -13 -14 -14 -16 -170 Cedelca -56 -52 -57 -52 -51 -47 -51 -49 -51 -52 -52 -57 -627 Cedenar -73 -71 -72 -66 -67 -61 -65 -61 -64 -72 -71 -77 -821 Cens -116 -114 -117 -111 -109 -99 -106 -102 -108 -112 -110 -124 -1.328 Chec -147 -140 -142 -135 -135 -124 -131 -127 -134 -141 -138 -146 -1.639 Chocó -21 -20 -18 -20 -16 -18 -19 -18 -19 -20 -15 -22 -225 Codensa -878 -899 -898 -748 -753 -677 -722 -692 -727 -759 -750 -798 -9.303 Cundinamarca -69 -62 -63 -67 -61 -54 -61 -57 -59 -62 -60 -68 -742 Eade -124 -140 -135 -136 -132 -113 -120 -117 -117 -122 -118 -129 -1.503 Ebsa -90 -89 -88 -84 -81 -73 -80 -76 -77 -80 -81 -86 -985 Edeq -45 -43 -44 -43 -42 -39 -42 -40 -43 -45 -45 -48 -519 Electricaribe -539 -485 -521 -508 -514 -480 -504 -492 -492 -515 -496 -558 -6.102 Electrocosta -431 -400 -416 -402 -401 -368 -386 -375 -387 -405 -396 -440 -4.806 Emcali -349 -333 -323 -300 -291 -268 -282 -269 -280 -295 -288 -309 -3.586 Enelar -12 -12 -14 -13 -12 -10 -12 -11 -12 -13 -13 -14 -148 EPM -739 -757 -781 -726 -732 -663 -709 -691 -728 -762 -754 -752 -8.794 EPSA -220 -227 -228 -217 -215 -200 -216 -215 -213 -226 -221 -216 -2.613 Huila -62 -61 -61 -60 -60 -55 -59 -59 -61 -67 -62 -66 -733 Meta -57 -56 -56 -52 -50 -45 -52 -52 -54 -57 -54 -59 -643 Pereira -56 -56 -56 -53 -53 -48 -51 -50 -52 -55 -54 -58 -644 Popayán - - - - - - - - - - - - - Santander -175 -177 -174 -166 -161 -144 -157 -154 -157 -167 -163 -178 -1.972 Tolima -112 -106 -103 -97 -98 -94 -99 -95 -97 -103 -100 -108 -1.214 Tuluá -18 -17 -17 -17 -17 -16 -16 -16 -16 -18 -17 -19 -204

Autor: Carmenza Chahín Álvarez

44

TABLA 11

(Pérdidas) Ganancias por Tratamiento de Pérdidas - Actividad de Comercialización

Año 2001 (Millones de $ - $ de Junio de 2003) Ene-01 Feb-01 Mar-01 Abr-01 May-01 Jun-01 Jul-01 Ago-01 Sep-01 Oct-01 Nov-01 Dic-01 TOTAL Caquetá -18 -17 -17 -17 -16 -15 -16 -15 -16 -17 -17 -18 -199 Cedelca -41 -39 -43 -37 -37 -33 -37 -35 -37 -38 -38 -42 -457 Cedenar -166 -160 -169 -159 -162 -152 -162 -157 -159 -170 -167 -185 -1.968 Cens -183 -178 -180 -173 -174 -167 -172 -167 -177 -181 -181 -194 -2.126 Chec 12 17 10 18 19 36 28 33 20 14 23 18 246 Chocó -83 -89 -82 -87 -85 -79 -91 -87 -88 -92 -85 -77 -1.026 Codensa 2.546 2.585 2.650 2.566 2.473 2.602 2.497 2.544 2.583 2.692 2.669 2.584 30.992 Cundinamarca -44 -36 -41 -42 -37 -30 -35 -31 -31 -34 -36 -40 -436 Eade 131 104 141 125 148 170 161 165 175 168 180 179 1.847 Ebsa 62 69 148 76 76 169 81 92 170 91 96 156 1.287 Edeq 75 85 73 80 71 83 75 78 87 87 95 83 970 Electricaribe -825 -754 -781 -769 -801 -808 -827 -824 -810 -835 -822 -894 -9.749 Electrocosta -422 -392 -408 -393 -391 -358 -375 -365 -378 -394 -386 -429 -4.693 Emcali 371 309 371 341 382 376 376 368 391 348 418 358 4.409 Enelar -6 -5 -8 -5 -4 -3 -5 -4 -5 -5 -5 -6 -63 EPM 1.280 1.296 1.367 1.364 1.357 1.524 1.499 1.507 1.533 1.522 1.495 1.199 16.943 EPSA 266 231 245 266 303 287 329 362 295 320 287 293 3.483 Huila -102 -93 -105 -95 -100 -92 -105 -98 -106 -106 -109 -107 -1.218 Meta -101 -117 -104 -106 -100 -99 -100 -109 -105 -118 -110 -120 -1.288 Pereira 25 14 26 16 22 36 31 36 36 39 38 35 352 Popayán 1 1 1 1 1 1 1 1 1 1 1 1 9 Santander -7 -27 -17 -10 -4 19 5 15 9 9 33 7 33 Tolima -27 -13 -28 -1 -18 10 -2 -1 -18 0 -8 -8 -115 Tuluá 69 64 66 57 65 60 63 63 59 60 58 55 738

Autor: Carmenza Chahín Álvarez

45

TABLA 12

(Pérdidas) Ganancias por Transporte de las Pérdidas Reales vs las Pérdidas Reconocidas

Actividad de Distribución – Comercializador Integrado con el Distribuidor Año 2001 (Millones de $ - $ de Junio de 2003)

Ene-01 Feb-01 Mar-01 Abr-01 May-01 Jun-01 Jul-01 Ago-01 Sep-01 Oct-01 Nov-01 Dic-01 TOTAL Caquetá -147 -153 -131 -142 -146 -138 -125 -129 -132 -132 -157 -125 -1.657 Cedelca -371 -335 -315 -344 -327 -331 -320 -327 -325 -333 -334 -337 -3.998 Cedenar -719 -676 -704 -679 -688 -660 -696 -682 -679 -682 -670 -742 -8.277 Cens -1.122 -1.029 -1.023 -1.013 -1.045 -1.099 -1.044 -1.023 -1.094 -1.064 -1.091 -1.063 -12.710 Chec -829 -818 -777 -790 -792 -819 -811 -810 -783 -775 -804 -809 -9.617 Chocó -258 -273 -236 -259 -259 -238 -281 -268 -272 -280 -269 -213 -3.107 Codensa -1.835 -1.871 -1.897 -1.870 -1.808 -1.851 -1.797 -1.802 -1.846 -1.905 -1.886 -1.843 -22.212 Cundinamarca -481 -475 -412 -471 -427 -429 -462 -462 -491 -483 -429 -494 -5.518 Eade -740 -701 -765 -734 -772 -783 -766 -769 -794 -775 -789 -795 -9.184 Ebsa -328 -331 -485 -332 -321 -501 -324 -337 -503 -341 -346 -476 -4.625 Edeq -132 -139 -126 -136 -123 -135 -127 -129 -143 -143 -150 -138 -1.621 Electricaribe -2.868 -2.524 -2.320 -2.397 -2.537 -2.927 -2.817 -2.854 -2.736 -2.661 -2.682 -2.691 -32.015 Electrocosta -1.686 -1.588 -1.458 -1.512 -1.601 -1.663 -1.887 -1.749 -1.645 -2.035 -1.952 -1.946 -20.720 Emcali -923 -788 -813 -765 -790 -766 -787 -759 -809 -757 -822 -768 -9.548 Enelar -103 -114 -95 -117 -120 -108 -102 -103 -108 -110 -111 -116 -1.308 EPM -889 -886 -912 -897 -888 -928 -904 -915 -935 -933 -911 -852 -10.850 EPSA -479 -436 -439 -462 -489 -461 -512 -541 -478 -510 -468 -469 -5.746 Huila -673 -529 -699 -558 -632 -582 -700 -607 -683 -583 -688 -597 -7.531 Meta -354 -458 -359 -409 -372 -405 -347 -406 -362 -424 -384 -411 -4.690 Pereira -235 -193 -220 -184 -200 -222 -215 -221 -227 -239 -230 -228 -2.612 Popayán -1 -1 -1 -1 -1 -1 -1 -1 -1 -1 -1 -1 -10 Santander -1.272 -1.112 -1.128 -1.119 -1.116 -1.161 -1.132 -1.168 -1.152 -1.196 -1.302 -1.191 -14.050 Tolima -630 -665 -519 -685 -556 -735 -666 -644 -545 -692 -608 -686 -7.631 Tuluá -31 -28 -29 -27 -30 -28 -30 -30 -30 -31 -30 -30 -353

Autor: Carmenza Chahín Álvarez

46

TABLA 13

(Pérdidas) Ganancias por de Transporte de las Pérdidas Reales vs las Pérdidas Reconocidas

Actividad de Distribución – Comercializadores No Integrados con el Distribuidor Año 2001 (Millones de $ - $ de Junio de 2003)

Ene-01 Feb-01 Mar-01 Abr-01 May-01 Jun-01 Jul-01 Ago-01 Sep-01 Oct-01 Nov-01 Dic-01 TOTAL Caquetá - - -0 -0 -0 -0 -0 -0 -0 -0 -0 -0 -1 Cedelca -21 -20 -22 -22 -22 -22 -23 -24 -25 -303 -24 -23 -552 Cedenar -2 -2 -3 -3 -3 -3 -3 -3 -3 -3 -3 -3 -34 Cens -16 -21 -21 -21 -24 -24 -24 -25 -28 -27 -28 -36 -296 Chec -4 -4 -6 -4 -4 -6 -6 -6 -9 -8 -8 -4 -69 Chocó - - - - - - - - - - - - - Codensa -217 -135 -121 -138 -151 -146 -153 -163 -165 -165 -162 -144 -1.861 Cundinamarca -492 -39 -45 -46 -58 -59 -68 -84 -115 -95 -65 -79 -1.245 Eade -13 -16 -17 -16 -17 -17 -18 -18 -18 -18 -19 -15 -203 Ebsa -11 -11 -11 -13 -14 -15 -15 -15 -15 -17 -16 -8 -162 Edeq -1 -1 -1 -1 -1 -1 -1 -1 -1 -1 -1 -1 -8 Electricaribe -150 -136 -156 -160 -172 -173 -174 -183 -177 -189 -181 -165 -2.016 Electrocosta -34 -36 -40 -45 -52 -51 -50 -52 -52 -56 -57 -57 -582 Emcali -50 -56 -59 -65 -73 -71 -73 -86 -73 -89 -86 -72 -854 Enelar - - - - - - - - - - - - - EPM -4 -4 -4 -4 -5 -5 -5 -5 -5 -5 -7 -5 -58 EPSA -5 -5 -5 -5 -5 -5 -6 -7 -6 -7 -7 -4 -67 Huila -3 -4 -4 -4 -5 -5 -5 -5 -12 -17 -4 -2 -69 Meta -5 -6 -6 -6 -6 -5 -6 -6 -6 -6 -5 -4 -68 Pereira -1 -18 -20 -20 -19 -19 -19 -18 -16 -16 -16 -2 -183 Popayán - - - - - - - - - - - - - Santander -20 -21 -24 -23 -26 -25 -24 -27 -36 -30 -31 -32 -317 Tolima -4 -4 -4 -4 -4 -5 -5 -4 -6 -6 -6 -3 -55 Tuluá -0 -0 -0 -0 -0 -0 -0 -0 -0 -0 -0 -0 -3

Autor: Carmenza Chahín Álvarez

47

TABLA 14

(Pérdidas) Ganancias por Transporte de las Pérdidas Reales vs las Pérdidas Reconocidas

Actividad de Distribución – Total Comercializadores que Operan en el Mercado del Distribuidor Año 2001 (Millones de $ - $ de Junio de 2003)

Ene-01 Feb-01 Mar-01 Abr-01 May-01 Jun-01 Jul-01 Ago-01 Sep-01 Oct-01 Nov-01 Dic-01 TOTAL Caquetá -147 -153 -131 -142 -146 -138 -125 -129 -133 -132 -157 -125 -1.658 Cedelca -391 -355 -337 -365 -350 -353 -344 -350 -350 -636 -358 -360 -4.550 Cedenar -722 -679 -707 -682 -691 -663 -698 -685 -682 -685 -673 -745 -8.312 Cens -1.138 -1.050 -1.044 -1.034 -1.069 -1.123 -1.068 -1.048 -1.122 -1.091 -1.119 -1.099 -13.006 Chec -833 -822 -783 -794 -796 -825 -817 -817 -791 -783 -812 -814 -9.687 Chocó -258 -273 -236 -259 -259 -238 -281 -268 -272 -280 -269 -213 -3.107 Codensa -2.052 -2.006 -2.018 -2.009 -1.960 -1.997 -1.950 -1.965 -2.011 -2.070 -2.049 -1.987 -24.072 Cundinamarca -972 -514 -457 -517 -486 -488 -530 -546 -606 -579 -494 -573 -6.763 Eade -753 -717 -782 -751 -789 -801 -783 -787 -812 -793 -809 -811 -9.386 Ebsa -339 -342 -496 -345 -335 -516 -339 -352 -518 -358 -362 -484 -4.787 Edeq -133 -140 -127 -137 -123 -135 -128 -130 -144 -144 -151 -139 -1.629 Electricaribe -3.018 -2.661 -2.475 -2.558 -2.709 -3.101 -2.991 -3.037 -2.913 -2.849 -2.863 -2.856 -34.031 Electrocosta -1.720 -1.624 -1.498 -1.556 -1.652 -1.713 -1.937 -1.801 -1.697 -2.091 -2.010 -2.003 -21.302 Emcali -973 -844 -873 -830 -863 -837 -860 -845 -883 -845 -909 -840 -10.402 Enelar -103 -114 -95 -117 -120 -108 -102 -103 -108 -110 -111 -116 -1.308 EPM -893 -890 -916 -901 -893 -933 -909 -920 -940 -938 -918 -857 -10.908 EPSA -484 -442 -444 -467 -494 -466 -518 -547 -484 -517 -475 -474 -5.812 Huila -676 -532 -703 -562 -636 -586 -705 -612 -695 -601 -692 -599 -7.601 Meta -359 -463 -365 -415 -378 -411 -353 -412 -369 -429 -389 -415 -4.758 Pereira -236 -210 -240 -203 -220 -241 -234 -238 -243 -254 -246 -230 -2.795 Popayán -1 -1 -1 -1 -1 -1 -1 -1 -1 -1 -1 -1 -10 Santander -1.292 -1.133 -1.152 -1.142 -1.142 -1.186 -1.157 -1.194 -1.188 -1.226 -1.333 -1.223 -14.367 Tolima -634 -669 -523 -689 -561 -739 -672 -647 -551 -698 -614 -690 -7.686 Tuluá -31 -29 -29 -27 -30 -28 -30 -31 -30 -31 -31 -30 -356

Autor: Carmenza Chahín Álvarez

48

TABLA 15

Ingresos - Actividad de Comercialización - Año 2001 (Millones de $ - $ de Junio de 2003)