sustitución móvil-–jo y la liberalización de las

TRANSCRIPT

Sustitución móvil-�jo y la

liberalización de las telecomunicaciones en Chile�

Alexander Galetovicy Ricardo Sanhuezaz

Abril 2008

Resumen

Este trabajo argumenta que es conveniente liberalizar las tarifas de telefonía �ja porque la

telefonía móvil es un sustituto físicamente superior y económicamente e�caz.

Entre 2000 y 2006 el trá�co �jo-�jo cayó 26% (llamadas) y 34; 2% (minutos) y el número de

líneas �jas se mantuvo casi constante aumentando apenas 0; 7%. Mostramos que esta evidencia

permite descartar la hipótesis que telefonía móvil y �ja no son sustitutos. Más aun, nuestro

análisis muestra que, cuando las compañías móviles combinan las ventajas físicas con su �exi-

bilidad para ofrecer planes tarifarios ajustados a la diversidad de trá�cos y preferencias de los

consumidores, la disposición a pagar por una línea �ja disminuye fuertemente.

La sustitución e�caz móvil-�ja deja obsoleta a la regulación por empresa e�ciente. También

implica que la telefonía �ja compite en el mismo mercado relevante que la telefonía móvil. Por

lo tanto, desde el punto de vista de la libre competencia debiera ser tratada como cualquier otra

industria.

Clasi�cación JEL: L43, L51, L96Palabras clave: diferencia igualizante, disposición a pagar, liberalización, sustitución móvil-�jo,

� Este trabajo fue �nanciado por Telefónica Chile S.A. y forma parte de un proyecto de investigación sobrela economía de las telecomunicaciones bajo el cual Telefónica Chile S.A. renunció a su derecho a revisión. Por lotanto, las opiniones expresadas son nuestras, y no comprometen a Telefónica Chile S.A. Galetovic también agradeceel �nanciamiento del Instituto Milenio de Sistemas Complejos de Ingeniería, proyecto P05-004F y la hospitalidad delStanford Center for International Development. Agradecemos la ayuda que nos prestaron Claudio Lorca, Luis Veray Daniel Bonacic. También los comentarios de Patricio Cáceres, Matías Holzapfel, Humberto Soto y un �árbitro�anónimo.

y Centro de Economía de la Empresa, Facultad de Ciencias Económicas y Empresariales, Universidad de losAndes, y Centro de Estudios Públicos. Dirección: Av. San Carlos de Apoquindo 2200, Las Condes, Santiago. Tel:+56/2/412 9259. Fax: +56/2/214 2006; E-mail: [email protected].

z Centro de Economía de la Empresa, Facultad de Ciencias Económicas y Empresariales, Universidad de losAndes. Dirección: Av. San Carlos de Apoquindo 2200, Las Condes, Santiago. Tel: +56/2/412 9524. Fax: +56/2/2142006; E-mail: [email protected].

1

Contenido

1 Introducción y resumen . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

2 Las telecomunicaciones en Chile . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

2.1 Servicios de telecomunicaciones . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

2.2 Cantidades: cobertura y trá�co . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

2.3 Precios . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

2.4 ¿Cuánto más caro es el móvil? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

3 Sustitución móvil-�jo: un test cándido . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

4 Un modelo simple de sustitución móvil-�jo . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

4.1 Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

4.2 Preferencias: tipos de llamada y sustitución física . . . . . . . . . . . . . . . . . . . . 17

4.3 La demanda por llamadas de un consumidor . . . . . . . . . . . . . . . . . . . . . . . 20

4.4 Excedentes brutos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

4.5 Dos implicancias interesantes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

5 La tarifa �ja regulada y la sustitución �jo-móvil . . . . . . . . . . . . . . . . . . . . . . . . 22

5.1 Antes del teléfono móvil . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

5.2 Móvil contra la tarifa regulada . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

5.2.1 Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

5.2.2 Análisis formal . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

6 Flexibilidad tarifaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

6.1 Introducción . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

6.2 Análisis formal de la �exibilidad . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

6.3 ¿Por qué siguen habiendo líneas �jas con trá�co alto? . . . . . . . . . . . . . . . . . 31

6.3.1 Planteamiento del problema . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

6.3.2 Un continuo de planes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

6.3.3 Un número limitado de contratos . . . . . . . . . . . . . . . . . . . . . . . . . 33

6.3.4 Otros servicios ofrecidos por la red . . . . . . . . . . . . . . . . . . . . . . . . 34

7 Liberalización de tarifas y sustitución móvil-�jo . . . . . . . . . . . . . . . . . . . . . . . . 35

A Glosario de notación . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

B Móvil contra la tarifa regulada . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

B.1 Excedentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

B.2 Resultados preliminares . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

B.3 Demostración de la Proposición 5.2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

C Móvil contra �exibilidad tarifaria . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

C.1 Excedentes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

C.2 Resultados preliminares . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

C.3 Demostración de la Proposición 6.2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

2

1. Introducción y resumen

Este trabajo propone liberalizar las tarifas a consumidores �nales de telefonía �ja local. Por casi

30 años la Subtel ha �jado estas tarifas cada cinco años� el cargo �jo, más un cargo variable, el

así llamado servicio local medido. Para hacerlo, se ha supuesto que la empresa regulada es un

monopolio y se han calculado tarifas para auto�nanciar a una empresa e�ciente que sólo provee

servicios de telefonía local. La tesis de este trabajo es que las condiciones del mercado de las

telecomunicaciones han cambiado a tal punto que el ejercicio de �jación de precios que dicta la ley

es inaplicable e irrelevante. Más importante aun, sostenemos que a esta altura la �jación de tarifas

es innecesaria, porque la telefonía móvil es sustituto e�caz y superior de la telefonía �ja. Si hoy

mismo se liberalizaran las tarifas, es razonable pensar que muy poco cambiaría.

El sustento de la tesis: sustitución móvil-�jo e�caz Nuestra tesis se sostiene en que la

telefonía móvil es sustituto e�caz y superior de la telefonía �ja. En términos simples, hay sustitución

móvil-�jo cuando existen llamadas tales que, de no existir la telefonía móvil, se harían por teléfono

�jo. Por eso, nuestro primer argumento es la evidencia de que, si no existiera la telefonía móvil,

el número de líneas �jas y el trá�co entre líneas �jas sería considerablemente mayor. Tal como

mostraremos en la sección 3, entre 2000 y 2006 el trá�co de salida desde teléfonos �jos hacia otros

teléfonos �jos cayó 26% (llamadas) y 34; 2% (minutos) y el número de líneas �jas se mantuvo

casi constante aumentando apenas 0; 7%. El estancamiento de las líneas y la caída del trá�co son

difíciles de explicar, a menos que se acepte que la telefonía móvil es sustituta de la �ja, pues al

mismo tiempo el PIB crecía 29% y las tarifas de telefonía �ja caían entre 20 y 70% a consecuencia

de la �exibilización tarifaria de 20031. Suponiendo que la elasticidad ingreso del trá�co de salida

y del número de líneas es alrededor de 1, un modelo de demanda muy simple indica que el trá�co

de salida desde teléfonos �jos hacia otros teléfonos �jos debiera haber aumentado entre 30 y 60%,

e incluso más, por la caída de precios2.

Es evidente, además, que la caída de trá�co entre teléfonos �jos no se le puede atribuir a un

shock de preferencias tales que a la gente ahora le guste menos hablar por teléfono. En efecto, la

caída del trá�co �jo-�jo y el casi nulo crecimiento del número de líneas contrasta con el crecimiento

de la telefonía móvil. Entre 2000 y 2006 el número de teléfonos móviles se multiplicó por 3; 6 y el

trá�co entre móviles se quintuplicó.

El segundo argumento es que la presión competitiva de la telefonía móvil ha hecho caer las

tarifas de telefonía �ja. Evidencia de esta presión es que para casi cualquier número de minutos

1Las comunicaciones por internet (emails, telefonía IP, chateo, etc.), seguramente, son responsables de una partede la caída del trá�co entre teléfonos �jos. Sin embargo, no creemos que este tipo de sustitución sea su�ciente ni laprincipal para explicar la magnitud de la caída del trá�co entre teléfonos �jos.

2Nótese que si la elasticidad ingreso de la demanda líneas es 1, la de trá�co es también 1 y el ingreso crece x%, elorden de magnitud del aumento del trá�co debiera ser entre x% y 2 �x%, suponiendo que las líneas que se incorporanllevan menos trá�co que las líneas existentes.

3

llamados desde un teléfono �jo, hoy es posible encontrar un plan de telefonía móvil que permitiría

hacer las mismas llamadas pagando alrededor de 10% más, diferencia que no parece muy grande

si se considera que un teléfono móvil permite, además, disfrutar de los bene�cios de la movilidad3.

Pero más importante aun, nuestro análisis muestra que, cuando las compañías móviles combinan las

ventajas físicas con su �exibilidad para ofrecer planes tarifarios ajustados a la diversidad de trá�cos

y preferencias de los consumidores, la disposición a pagar por una línea �ja disminuye fuertemente.

Para entender por qué, nótese que el valor intrínseco de muchas llamadas es mayor si éstas se

hacen por teléfono móvil. Esta característica, un tanto obvia, se desprende del valor de la movilidad.

Sin embargo, tiene dos implicancias que no son tan obvias. Una es que si un consumidor demanda

�pocos�minutos, preferirá pagar un cargo más alto por minuto en vez de un cargo �jo. Pero más

aun, los bene�cios de la movilidad implican que la tarifa por minuto �jo deberá ser más baja que

la tarifa por minuto móvil, porque el �jo debe compensar la desventaja física del teléfono �jo. Así,

la introducción de un prepago móvil reduce drásticamente la disposición a pagar por un cargo �jo

tal como el que era tradicional con la tarifa regulada y le pone un techo a la tarifa por minuto que

puede cobrar una telefónica �ja que está por debajo de la tarifa que el móvil cobra por minuto.

La segunda implicancia se re�ere a consumidores que demandan �muchos�minutos. Mostramos

que si a tal consumidor le ofrecen un contrato móvil con su�cientes minutos a cambio de un monto

�jo su�cientemente bajo, su disposición a pagar por una línea �ja caerá drásticamente4. En efecto,

si el consumidor acepta el contrato móvil �con su�cientes minutos�, puede hacer todas las llamadas

que necesita a costo marginal cero. Esto implica que ya no estará dispuesto a tomar una línea �ja

si le cobran un cargo por minuto. Al mismo tiempo, tampoco estará dispuesto a pagar un cargo

�jo por una línea �ja, incluso si a cambio le dan un número ilimitado de minutos, pues ya pagó el

cargo �jo por el contrato móvil.

La drástica caída de la disposición a pagar por una línea �ja podría sorprender. ¿Acaso la

decisión de tomar una línea �ja o móvil depende del monto de los cargos �jos y por minuto que

ofrezca la compañía de telefonía �ja? La respuesta es no, porque la ventaja física del teléfono

móvil inclina la balanza en su favor. En efecto, el hecho que muchas llamadas valgan menos si se

hacen por teléfono �jo (o que, en el extremo, no valgan nada), implica que la disposición a pagar

por un contrato móvil de su�cientes minutos siempre es mayor que la disposición a pagar por una

línea �ja. Por eso, a precios iguales el consumidor elige el contrato móvil y, una vez que lo hace,

no está dispuesto a pagar por tener una línea �ja. Por supuesto, en la práctica la línea �ja da

3Por cierto, parte de la caída de las tarifas podría debérsele a la competencia entre telefónicas �jas. Sin embargo,seguramente el factor determinante ha sido la presión competitiva de la telefonía móvil, pues hasta poco tiempo atrásel resto de las compañías de telefonía �ja se �colgaba�de la tarifa regulada Incluso, en algunos casos las compañíasno reguladas de telefonía �ja cobraban tarifas algo por encima de la regulada. Y, en cualquier caso, si la caida de lastarifas se debiera principalmente a la competencia entre telefónicas �jas, el argumento en favor de la liberalización esdirecto.

4Por supuesto, el lector se preguntará qué son �su�cientes minutos a cambio de un monto �jo su�cientementebajo�. El modelo que desarrollamos a partir de la sección 3 lo precisa.

4

otros bene�cios y algo vale. Pero el punto es que los contratos móviles disminuyen drásticamente

la disposición a pagar por una línea �ja. Argumentamos que, entre otras cosas, tal caída de la

disposición a pagar se re�eja hoy en la forma en que se tari�can los paquetes de servicios (telefonía,

televisión e internet).

En conclusión, la introducción de la telefonía móvil disminuye drásticamente la disposición

a pagar por tener y usar una línea �ja y, en cualquier caso, limita el precio que puede cobrar una

telefónica �ja. Más aun, a la presión competitiva tradicional ejercida por un sustituto se le suma

la desventaja física del teléfono �jo, la cual limita aun más la capacidad de cobrar por la telefonía

�ja una vez que aparece el teléfono móvil.

El mercado relevante de la telefonía �ja incluye la telefonía móvil El método estándar

para encontrar el mercado relevante en que compite un producto consiste en identi�car un quiebre

de la cadena de sustitución por el lado de la demanda. Si se de�ne correctamente, aquellos productos

fuera del mercado relevante son malos sustitutos en el consumo de los productos incluidos, mientras

que los productos incluidos son buenos sustitutos entre sí. Quizá el test más difundido es el del

monopolista hipotético que desarrolló la Federal Trade Commission en sus Merger Guidelines. En

este caso, la pregunta pertinente es, un monopolista hipotético de telefonía �ja ¿impondría a lo

menos un �pequeño pero signi�cativo aumento permanente�del precio, suponiendo que los términos

de venta de la telefonía móvil se mantuvieran constantes?

Contrario a lo que suele ocurrir, en este caso el ejercicio del monopolista hipotético se puede

hacer conociendo una cota inferior del precio que le gustaría cobrar a un monopolio de telefonía

�ja� la tarifa regulada. Sin embargo, ocurre que todas las empresas de telefonía �ja ofrecen tarifas

por debajo de las tarifas reguladas de Telefónica Chile. De hecho, las diferencias que encontramos

entre la tarifa regulada y las tarifas efectivamente cobradas por Telefónica Chile (como se dijo,

entre 20 y 70%) dejan en evidencia que no pueden cobrar una tarifa más alta. Por eso, telefonía

�ja y móvil forman parte del mismo mercado relevante5.

Obsolescencia de la tarifa regulada y liberalización de tarifas El punto central de nuestro

argumento en favor de la liberalización de las tarifas de telefonía �ja es que la telefonía móvil es

sustituto e�caz. Una implicancia es que la empresa regulada no es libre de elegir la estructura y

nivel de sus tarifas� éstas son restringidas y quizás determinadas por las tarifas móviles. De por

sí, esto sugiere que la tarifa regulada ha quedado obsoleta y que se justi�ca liberalizarlas6.

5Se podría argumentar, como ya se dijo líneas arriba en la nota 3 que la caida de tarifas es consecuencia de lacompetencia entre telefónicas �jas, quizás permitida por la �exibilidad tarifaria. Sin embargo, como ya se dijo, hastapoco tiempo atrás las telefónicas no reguladas se �colgaban�de la tarifa regulada� la empresa regulada era un pricemaker. En ese caso la �exibilización no debiera haber hecho caer las tarifas puesto que al price maker no le debierahaber convenido bajarla.

6Por supuesto, se podría argumentar que tal cosa sólo justi�ca darle libertad a la compañía �ja para elegir laestructura de sus tarifas, mas no dejar de regular los ingresos totales que obtiene. Líneas abajo argumentamos que

5

Sin embargo, existe un argumento más inmediato, a saber que la tarifa regulada quedó

obsoleta cuando la Comisión Resolutiva Antimonopolio autorizó la �exibilidad tarifaria. En efecto,

a esta altura menos del 20% de los suscriptores de Telefónica Chile no la han sustituido por otra.

Pero más importante aun, según sea el número de minutos que llame un consumidor y comparada

con la tarifa regulada, la cuenta de un cliente de Telefónica Chile ha caído entre 20 y 70%� es decir,

desde hace un tiempo la tarifa regulada siempre es más cara que las alternativas. Mostramos que

esto es fuerte evidencia de que la liberalización de tarifas cambiaría poco o nada.

Sustitución móvil-�jo y obsolescencia de la regulación por empresa e�ciente La segunda

consecuencia de la e�cacia de la sustitución móvil-�jo es que �jar tarifas para auto�nanciar a una

empresa e�ciente ya no tiene sentido. Un razón es casi de mera aritmética. Mientras el trá�co por

líneas �jas ha caído, los costos de una empresa e�ciente de telefonía debieran seguir pareciéndose

a los de la última �jación tarifaria� apenas poco más del 10% de los costos de una empresa de

telefonía �ja son sensibles al trá�co7. Por lo tanto, en una nueva �jación tarifaria habría que

repartir costos totales similares entre un número de minutos considerablemente más bajo, o bien

�jar cargos �jos considerablemente más altos. En ambos casos, la tarifa regulada sería aun más

irrelevante que la tarifa regulada actual8.

Pero, en realidad, la sustitución móvil-�jo cambió la naturaleza de la industria de la telefonía

�ja, y a esta altura el ejercicio sería irrelevante y, en cualquier caso, equivocado. En efecto, la

regulación no puede cumplir con lo que promete� �jar tarifas que generan ingresos su�cientes

para auto�nanciar a una empresa e�ciente que provee exclusivamente telefonía �ja� . La razón es

que buena aparte del trá�co entre líneas �jas es capaz de generar ingresos apenas magros porque

el mercado relevante incluye tanto a la telefonía �ja como a la telefonía móvil. En el fondo, la

competencia del móvil redujo el atractivo del �jo a tal punto que, seguramente, ya no se volvería

a hacer una empresa de telefonía �ja con la cobertura que tienen las actuales. El trá�co que se

observa existe ya sea porque las inversiones ya se hicieron, o bien porque hay disposición a pagar

por otros servicios, principalmente internet y televisión.

El resto del trabajo El resto del trabajo se organiza de la siguiente manera. En la sección 2

describimos brevemente a las telecomunicaciones en Chile. En la sección 3 presentamos un test

�cándido�de sustitución móvil-�jo. El la sección 4 presentamos el modelo. La sección 5 examina

las consecuencias de la introducción del teléfono móvil cuando la empresa de telefonía cobra una

regular los ingresos totales es un ejercicio vano.7Se podría argumentar que los costos debieran ser menores por la introducción de la conmutación y transporte IP.

Sin embargo, estos ítems no representan más del 10% de los costos de la empresa e�ciente. Más aun, seguramentecualquier reducción de costos es compensada por el mayor precio del cobre, necesario para desplegar la red secundaria.Sobre los costos de una red de telefonía �ja, véase a Galetovic y Sanhueza (2006).

8Es �irrelevante�en el sentido que ha sido superada por los hechos. La regulación no es irrelevante en el sentidoque seguramente le pone trabas a competir más intensamente y aumenta los costos innecesariamente.

6

tarifa como la regulada. Finalmente, en la sección 6 analizamos las consecuencias de la �exibilidad

tarifaria y fundamentamos por qué hoy día es necesario liberalizar las tarifas de telefonía �ja.

2. Las telecomunicaciones en Chile

2.1. Servicios de telecomunicaciones

Para comenzar describimos los servicios de telecomunicaciones que se ofrecen hoy en Chile.

Teléfonos Una llamada local es una que conecta a dos teléfonos �jos ubicados dentro de una de

las 24 áreas primarias en que se encuentra dividido el país, con independencia de las compañías

telefónicas a las que pertenezcan la línea que originó la llamada y la línea de destino.

Una llamada de larga distancia es una que conecta a dos teléfonos �jos ubicados en áreas

primarias distintas con independencia de las compañías telefónicas a las que pertenezcan la línea

de origen y la de destino. Sin embargo, estas llamadas deben hacerse a través de un portador de

larga distancia, porque la regulación le impide a las compañías locales cursar llamadas fuera de su

área primaria. En estos casos el usuario antepone al número de destino el código que identi�ca el

portador de larga distancia que desea utilizar y el pre�jo correspondiente al área primaria a la que

está llamando.

Son comunicaciones de larga distancia internacional aquellas cuyo destino se encuentra fuera

de las fronteras del país. En estos casos, un portador de larga distancia es quien establece la

comunicación.

Finalmente, las comunicaciones móviles ocurren entre teléfonos móviles o bien entre éstos y

teléfonos �jos. En el caso de la telefonía móvil no existen áreas primarias. Así, cuando las llamadas

se originan o terminan en líneas móviles se tratan igual que las llamadas �locales�a pesar de que

el móvil que origina la llamada esté en una ciudad distinta que el móvil que recibe la llamada. Por

eso, las llamadas móviles no están sujetas al sistema multiportador.

Internet El servicio de internet conmutado es el que se entrega con la red telefónica diseñada

para las comunicaciones normales de voz. En este caso el cliente utiliza su conexión de teléfono y

un módem telefónico para conectarse a la red de un proveedor de servicios de internet (ISP). Este

tipo de comunicaciones, al igual que una llamada convencional, ocupa un canal telefónico durante

todo el periodo en que el usuario se encuentre conectado quedando la línea ocupada no pudiendo

realizar o recibir llamadas mientras utiliza internet.

El servicio de internet por banda ancha se provee instalando equipos adicionales en las redes

de acceso de pares de cobre o coaxiales (las usadas por los proveedores de TV por cable). Ello

permite separar las frecuencias independientes del espectro y permite prestar al mismo tiempo el

servicio original (voz o TV) y el acceso a internet. La velocidad del servicio de internet por banda

7

ancha es mayor a la que se puede alcanzar con internet conmutado. Se mide en kilo y megabits por

segundo (kbps o mbps).

2.2. Cantidades: cobertura y trá�co

El Cuadro 1 muestra las estadísticas básicas de la telefonía �ja y móvil desde 2000 en adelante. Tal

como indica la columna 1 del Cuadro 1a, entre diciembre de 2000 y diciembre de 2006 el número

de líneas �jas casi no aumentó: en diciembre de 2006 existían solo un 0; 7% más de líneas que en

diciembre de 2000. El estancamiento de las líneas �jas contrasta con el crecimiento de las líneas

móviles. Tal como se puede apreciar en la columna 1 del Cuadro 1b, en diciembre de 2000 existían

3; 4 millones de líneas móviles, número casi idéntico al de líneas �jas. Pero en diciembre de 2006

las líneas móviles se habían multiplicado casi por cuatro hasta alcanzar los 12; 5 millones� la tasa

de crecimiento promedio fue 24; 1% por año.

Hecho 1. Entre 2000 y 2006 el número de líneas �jas casi no varió. El número de líneas móvilesse multiplico casi por cuatro.

Examinemos qué ha ocurrido con los trá�cos de salida9. Nótese que, con la excepción de

2001, el número de llamadas y de minutos originados desde teléfonos �jos cayó cada año (columnas

3 y 4 del Cuadro 1a). Relativo al trá�co de 2000, el número de minutos originados en líneas �jas fue

un tercio menor, 16:880 millones de minutos contra 11:586 millones de minutos. La evolución en

el número de llamadas desde las redes �jas (columna 3) cuya disminución porcentual fue bastante

menor, sugiere que la caída del número de minutos se debió en parte a que se hicieron menos

llamadas y en parte a que las llamadas son ahora más breves (2; 4 minutos por llamada en 2000

contra 1; 9 minutos por llamada en 2006).

Hecho 2. Entre 2000 y 2006 el número de minutos de llamadas desde teléfonos �jos se redujo enalrededor de un tercio. La caída se debe en parte a la disminución del número de llamadas y en

parte a que las llamadas se hicieron más breves.

La caída del trá�co de salida desde teléfonos �jos contrasta con el aumento del número de

llamadas y minutos originados desde teléfonos móviles. Tal como se aprecia en la columna 3 del

Cuadro1b, entre 2000 y 2006 el número de llamadas desde móviles se multiplicó por 3; 76, creciendo

desde 1:658 millones hasta 6:243 millones. Así, a esta altura se hacen prácticamente igual número

de llamadas desde teléfonos móviles y desde teléfonos �jos. El número de minutos de salida desde

móviles también creció fuertemente, pues se multiplicó por 3; 18, desde 2:428 millones de minutos

hasta 7:731 millones.

9El trá�co de salida de una línea es la suma de los minutos hablados cuando se origina una llamada desde esalínea. El trá�co de salida no es igual al de entrada, porque éste último depende de lo originado en otras redes.

8

Hecho 3. Entre 2000 y 2006 el número de minutos de salida desde teléfonos móviles aumentó másde tres veces y el número de llamadas casi cuatro.

Si bien el trá�co de salida desde teléfonos �jos ha caído, el número de minutos sigue siendo

mayor que el originado en móviles� 11:586 millones contra 7:731 millones. La explicación es simple:

mientras en 2006 una llamada originada en un teléfono �jo duraba 1; 9 minutos en promedio, una

llamada por móvil tomaba sólo 1; 2 minutos. Se podría pensar que esto indica que las llamadas por

móviles son más caras. Sin embargo, antes de comparar precios se debería controlar por varias otras

explicaciones posibles. Para comenzar, alrededor de la mitad de las líneas �jas son de empresas,

las que, en general, tienen trá�cos más altos. Al mismo tiempo, mientras que a esta altura la

cobertura del teléfono móvil es casi universal, la del teléfono �jo está más concentrada en hogares

de ingresos altos, los que llaman más. Por último, muchas llamadas desde teléfonos móviles son

cortas simplemente porque basta con una llamada muy breve para satisfacer la necesidad que las

origina.

2.3. Precios

El mercado de las telecomunicaciones es parcialmente regulado. De un lado, se regulan los cargos

de acceso y también las tarifas de las compañías �jas que son dominantes según lo determine el

Tribunal de la Libre Competencia. Del otro lado, existe libertad para �jar tarifas a consumidores,

ciertamente en el caso de los teléfonos móviles, pero también cuando se trata de compañías de

telefonía �ja no reguladas. Por último, a �nes de 2003 la Comisión Resolutiva Antimonopolio

permitió que los operadores dominantes, en particular a Telefónica Chile, ofrecieran tarifas distintas

a la regulada� la así llamada �exibilidad tarifaria. La principal condición fue que debían mantener

la tarifa regulada10. Todo lo anterior implica que existe una gran variedad de tarifas. En lo que

sigue le daremos una mirada panorámica a las distintas tarifas que existen.

Tipos de tarifas en telefonía local Hasta poco tiempo atrás la principal tarifa de telefonía �ja

era la tarifa regulada, compuesta por un cargo �jo más un cargo por minuto que depende de la hora

en que se haga la llamada, el así llamado servicio local medido11. Esta tarifa continúa existiendo

hoy� Telefónica Chile tiene que ofrecerla en siete áreas tarifarias que cubren casi todo Chile. En

Santiago, por ejemplo, el cargo �jo mensual era a diciembre de 2007 $9:801, el precio por minuto

local es $19; 74 en horario normal, $6; 56 en horario reducido y $3; 29 en horario nocturno.

Pero si bien la tarifa regulada todavía existe, ahora convive con otras, porque en 2003 la

Comisión Resolutiva Antimonopolio le concedió a las empresas sujetas a regulación de precios la

10Además, los planes tarifarios alternativos deben ser ofrecidos a todos los clientes del área tarifaria y debenpermanecer vigentes por al menos un año.11Esta tarifa sólo se le �jaba a la empresa dominante (en la mayoría de los casos Telefónica), pero las restantes

compañías �jas tendían a seguir su nivel y estructura.

9

así llamada �exibilidad tarifaria. Desde ese entonces estas empresas, en particular Telefónica Chile,

pueden ofrecer tarifas distintas a la regulada y los clientes son libres de optar por una de ellas o

seguir con la tarifa regulada. También pueden moverse entre una y otra sin mayores obstáculos.

La �exibilidad tarifaria trajo consigo dos tipos de tarifas. De un lado, Telefónica Chile

introdujo los planes de minutos tales que el cliente paga un cargo �jo mensual más alto que con

la tarifa regulada pero nada por cada minuto local. Así, por ejemplo, en Santiago Telefónica Chile

ofrece minutos locales ilimitados por $15:800 o bien 350 minutos por $12:590 y cada minuto por

sobre los 350 a $25. Estas tarifas también son ofrecidas por VTR. Nótese que el tipo de tarifa

es igual a la que ofrecen las empresas móviles mediante contratos: un cargo �jo que da derecho a

llamar cierto número de minutos y se paga un cargo por minuto si se sobrepasa el límite.

En el otro extremo del espectro Telefónica Chile introdujo tarifas casi idénticas a los prepagos

móviles. Un problema que generaba la tarifa regulada cuando era la única alternativa es que muchos

hogares no estaban dispuestos a pagar el cargo �jo de $9:801 (en Santiago a diciembre de 2007)

y muchos desconectaron su línea telefónica �ja. Por eso, Telefónica Chile ofreció las así llamadas

líneas super económicas a las que nosotros llamaremos prepago �jo. Para usar esta tarifa el cliente

tiene que �cargar�su teléfono con una tarjeta de $3:000 todos los meses. Esta carga le da el derecho

a mantener su línea conectada y a llamar 14 minutos12. Una vez agotada la tarjeta, el cliente puede

agregar minutos con una tarjeta de prepago TLP que funciona casi igual que un prepago �jo, y

que permite llamar por $40 por minuto. Si bien la tarjeta caduca a los dos meses de cargada, se

puede considerar que es equivalente a un prepago sin restricciones, pues el valor mínimo de tarjeta

es $1:000. Por lo tanto, el prepago �jo es equivalente a pagar un cargo �jo de $3:000 y un cargo

por minuto de $40.13

Por último, Telefónica Chile también ofrece la línea económica, un prepago tal que el cliente

paga un monto �jo mensual que le da derecho a llamar hacia teléfonos locales y móviles. En Santiago

el precio mensual de la línea económica es de $9:900 mensuales y el precio por minutos a llamadas

locales es de $104 en horario normal, $47 en horario reducido, $38 en horario nocturno. Por su

parte, cada minuto a redes móviles cuesta $578. Una vez agotado el monto mensual que se le

factura, la línea sólo puede ser utilizada con una tarjeta de prepago.

El Cuadro 2 muestra la distribución de las líneas residenciales entre las distintas tarifas

en octubre de 2007. La columna 5, que muestra los totales indica que de las 1:324:843 líneas

residenciales activas en octubre de 2007, sólo 245:266 (el 18; 5%) continúa optando por la tarifa

regulada. Por el contrario, una de cada cuatro líneas activas se había acogido al prepago, y más

de la mitad (54; 6%) había optado por un plan de minutos. Así, el éxodo desde la tarifa regulada

12También puede habilitar su línea con tarjetas de $5:000 (dan derecho a 83 minutos); $6:000 (dan derecho a 110minutos); y $7:000 (dan derecho a 140 minutos).13El uso de esta modalidad implica ciertas incomodidades para los clientes porque para realizar cada llamada con la

tarjeta de prepago TLP deben llamar a un número 800 y luego ingresar una clave de nueve dígitos. Esta incomodidadpuede desalentar la adopción de esta modalidad a pesar de resultar más económica.

10

hacia las restantes tarifas ha sido masivo.

Hecho 4. Cuatro de cada cinco líneas residenciales optaron por abandonar la tarifa regulada. Enrealidad, para cualquier trá�co mensual ésta es bastante más cara que las alternativas disponibles.

El éxodo desde la tarifa regulada hacia prepagos y planes de minutos ha sido masivo. La

Figura 1, que muestra la cuenta total para trá�cos de salida �jo-�jo entre 0 y 800 minutos mensuales,

sugiere por qué.14. En la �gura aparecen en negro el prepago (pendiente más empinada) y la tarifa

regulada, y en gris claro los planes de minutos de 350 e ilimitados (el plan minutos ilimitados es

la línea recta). Nótese que la tarifa regulada siempre es dominada por alguna de las alternativas.

Para trá�cos entre 0 y alrededor de 280 minutos la mejor alternativa es un prepago� relativo a la

tarifa regulada, los trá�cos más bajos se bene�cian cuando pagan un cargo �jo considerablemente

más bajo. Entre 280 y 480 minutos el plan de 350 minutos es el más conveniente. Finalmente,

para trá�cos mayores que 480 minutos conviene tomar el plan de minutos ilimitados. Nótese que

la �gura muestra, además, que una línea �ja que sólo lleva comunicaciones de voz nunca debiera

generarle a la empresa de telefonía �ja más de $15:000 al mes.

La diferencia entre el monto que se pagaría con la tarifa regulada y la cuenta que se puede

pagar con la mejor alternativa es considerable. La Figura 2 la gra�ca, pues muestra la cuenta de

la tarifa más favorable como porcentaje de lo que se pagaría con la tarifa regulada. Para trá�cos

bajos (entre 0 y 100 minutos) el cliente paga entre un tercio y la mitad de lo que tendría que pagar

con la tarifa regulada. El ahorro es un tanto menor para trá�cos intermedios, pero en el peor de

los casos es a lo menos 20% (trá�cos entre 200 y 600 minutos al mes). Así, podemos concluir lo

siguiente.

Hecho 5. La caída de tarifas de telefonía �ja después de la �exibilidad tarifaria es a lo menos 20%.

Nótese que la Figura 2 por sí sola sugiere una caída considerable de los ingresos generados

por la telefonía �ja. Por cierto, no todos los consumidores han elegido la tarifa más conveniente�

después de todo, uno de cada cinco sigue pre�riendo la tarifa regulada. En esa dimensión, por

tanto, la caída de ingresos seguramente es menor que la sugerida por la Figura 2. Sin embargo,

líneas abajo en la sección 4 nuestro análisis formal mostrará que, en la medida que un consumidor

esté dispuesto a tomar un plan móvil con su�cientes minutos, su disposición a pagar por una línea

�ja cae drásticamente y la retiene sólo en la medida que le cobren muy poco por mantenerla15 En

ese sentido, la capacidad de una línea de telefonía �ja de generar ingresos es, seguramente, más

baja de lo que sugiere la Figura 2.

14En la Figura 1 no mostramos la línea económica (0,6% de los clientes residenciales) porque esta tarifa es claramentedominada.15Véase el Corolario 4.2.

11

Tipos de tarifas móviles No es una exageración decir que existe una legión de tarifas móviles,

pero aun así pueden ser clasi�cadas en dos grandes clases, prepago y contrato. Las tres empresas

de telefonía móvil, Movistar, Entel y Claro ofrecen ambos tipos de tarifas.

Los planes contratados (o, como los llamaremos de aquí en adelante, contratos móviles)

ofrecen un número predeterminado de minutos mensuales a cambio de un cargo �jo mensual. Si

el cliente sobrepasa el número de minutos, debe pagar, además, un cargo por minuto cuyo valor

depende de la red de destino de la llamada� red �ja, la red de la empresa (on net) y la red de otra

empresa móvil (o¤ net)16. A diciembre de 2007 Movistar ofrecía 22 tipos de contratos móviles,

Entel 27 y Claro otros 40. En el Cuadro A1 del apéndice se listan la mayoría de los planes que

ofrecen Claro, Entel y Movistar.

La gran variedad de contratos móviles seguramente se explica porque hay consumidores con

necesidades distintas. Por eso, si bien la estructura de los planes es similar, se diferencian en el

número de minutos, el precio de los minutos marginales y la distinción entre llamadas on y o¤ net.

En general, el diseño es tal que a los clientes que llaman más les conviene contratar más minutos y

pagar un cargo �jo más alto. De manera similar, los planes se adaptan al tipo de trá�co del cliente.

Por ejemplo, existen planes que son más baratos si se llama preferentemente a teléfonos �jos o

bien a otros teléfonos de la misma red. O planes que permiten contratar determinada cantidad de

minutos para llamar a un número limitado de números (los así llamados planes familiares).

La lógica de los planes de prepago es un tanto distinta. No se cobra un cargo �jo mensual

sino que un precio por minuto. Este precio por minuto depende de la red de destino de la llamada�

teléfono �jo, on net u o¤ net � . Movistar ofrece cuatro planes de prepago distintos, Entel PCS

ocho y Claro siete.

Por último, y de manera similar a la telefonía �ja, algunos planes son híbridos. Éstos suelen

ser los contratos móviles denominados �cuenta controlada�donde el cliente paga un monto mensual

que da derecho a llamar un determinado número de minutos, descontándose éstos a una tarifa plana

por minuto que es independiente del destino de la llamada. Una vez que se agota el cupo mensual

el teléfono sólo puede recibir llamadas a menos que el cliente cargue minutos con una tarjeta de

prepago.

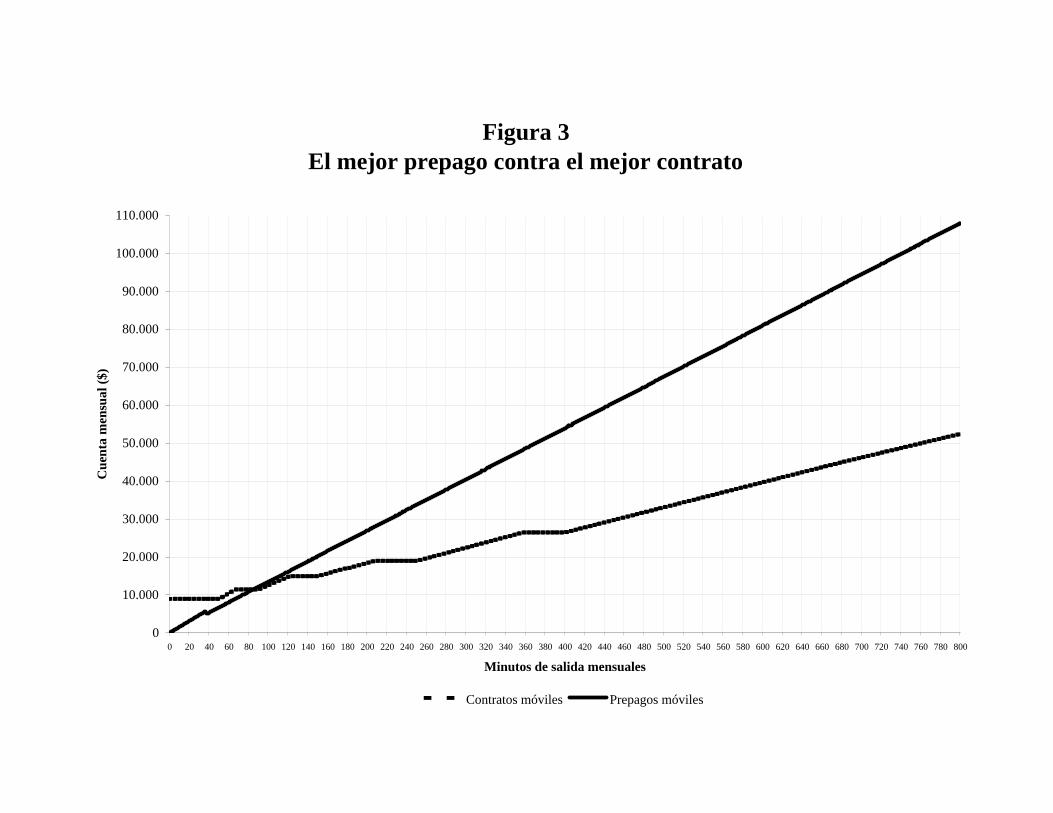

La enorme variedad de planes hace difícil comparar tarifas, porque cada una de ellas está

diseñada para clientes cuyo trá�co y destino de llamadas di�ere. Sin embargo, y sólo para formarnos

una idea del nivel de las tarifas móviles, en la Figura 3 comparamos los principales contratos móviles

y planes de prepago para clientes que hablan entre 0 y 800 minutos mensuales suponiendo que el

20% de su trá�co móvil terminaba en una red �ja, el 26; 6% en la misma red móvil en que se originó

la llamada y el 53; 4% restante en otras redes móviles17. Para cada trá�co calculamos la cuenta

16Existen planes tales que el número de minutos sólo cuenta para llamadas on net y a la red �ja, mientras que lasllamadas o¤ net se cobran por minuto. Esta estructura de tarifas seguramente tiene que ver con los cargos de acceso.17Es decir, un tercio de los minutos de salida a móviles son on net y dos tercios son o¤ net.

12

mensual que hubiese pagado el cliente con cada uno de los 34 contratos móviles identi�cados en el

Cuadro A1 del apéndice. Luego buscamos el contrato móvil más barato para cada nivel de trá�co y

construimos la envolvente �contratos móviles�que se muestra en la Figura 3� la curva que muestra

la cuenta con el contrato móvil más barato para cada nivel de trá�co. Hicimos lo mismo con los

11 planes de prepago listados en el Cuadro A1 del apéndice y también construimos la envolvente

�prepagos móviles�� el prepago más barato para cada nivel de trá�co.

La comparación con�rma algo que ya es sabido: los clientes con trá�co mensual bajo (menos

de 85 minutos) debieran tomar un prepago. Por el contrario, clientes con más de 85 minutos

mensuales de trá�co debieran tomar uno de los 34 contratos móviles considerados. La Figura 3

también muestra que a pesar de un par de discontinuidades, la tasa a la que aumenta la cuenta a

medida que aumentan los minutos hablados es bastante constante.

Paquetes de servicios: telefonía �ja, internet y televisión A comienzos de 2004 la Subtel

autorizó a las empresas de telefonía sujetas a regulación tarifaria para que vendieran paquetes de

servicios. Es así que aparecieron planes dúo o trío que por un solo precio ofrecen dos o tres servicios.

Como se puede apreciar en el Cuadro 2, a octubre de 2007, si bien existía un porcentaje importante

de clientes de Telefónica Chile que sólo tenían contratado servicio telefónico de voz, un 59; 4%; un

27% tenía contratado conjuntamente servicio telefónico e internet; un 10; 1% tenía teléfono, internet

y televisión; y un 3; 5% tenía teléfono y televisión.

Los precios de los servicios individuales y empaquetados que ofrecen Telefónica Chile, VTR

y Manquehue a diciembre de 2007 se presentan en el Cuadro 3. Ellos consideran la oferta de un

servicio telefónico de 350 minutos por un cargo �jo (400 minutos en el caso de Manquehue) o bien

un cargo �jo que da derecho a un número ilimitado de llamadas. Un servicio de banda ancha de

600 Kbps en el caso de Telefónica Chile y VTR, y de 500 Kbps en el caso de Manquehue. En todos

los casos se considera el plan de televisión básico.

El plan telefónico de 350 o 400 minutos varía entre $12:590 y $13:800 dependiendo de la

compañía si se adquiere de manera independiente. Sin embargo, todas las compañías ofrecen la

alternativa de adquirir los servicios empaquetados. Por ejemplo, Telefónica Chile estructura sus

ofertas empaquetadas con base al servicio telefónico. Por ejemplo, si uno en vez de contratar un

plan de 350 minutos contrata además un plan de internet de banda ancha, en vez de pagar $12:590

mensuales debe pagar $28:490. Si a este paquete de dos servicios le agrega un plan de televisión

básico le debe agregar otros $14:990 y pagar $38:390 mensuales. A diferencia de Telefónica Chile,

VTR ofrece los tres productos (telefonía, banda ancha y televisión) de manera independiente y

empaquetados. Su plan telefónico de 350 minutos cuesta $13:800, su banda ancha $25:400 y el

servicio básico de televisión $16:770. Sin embargo, si un cliente adquiere un plan de telefonía

y banda ancha conjuntamente, en vez de pagar $39:200 mensuales, paga sólo $29:990. De igual

manera si comprara por separado el servicio de banda ancha y televisión pagaría en total $42:170,

pero al comprarlos empaquetados solo paga $33:060. Los paquetes que incluyen los tres servicios

13

cuestan $37:990 mensuales. En este caso la inclusión de un servicio de telefonía de 350 minutos a un

paquete de televisión y banda ancha incrementa el precio en solo $4:930. En el caso de Manquehue,

la inclusión del servicio telefónico de 400 minutos a un paquete que tiene banda ancha y televisión

disminuye el cargo mensual al cliente en $990.

2.4. ¿Cuánto más caro es el móvil?

Como ya se vio, la variedad de tarifas �jas y, sobre todo, móviles es enorme. Para averiguar

cuánto más caro es llamar desde un teléfono móvil en vez de un �jo responderemos a continuación

la siguiente pregunta: si un consumidor hiciera exactamente las mismas llamadas que hace desde

un teléfono �jo desde un móvil ¿cuánto más pagaría? Para contestar tenemos que suponer el

comportamiento del cliente �jo y nosotros lo hicimos construyendo la línea tipo que se desprende

de los datos reportados por la Subtel a diciembre de 200618. De acuerdo con estos datos, el trá�co

medio mensual por línea �ja en 2006 fue igual a 281 minutos. El 77; 7% (218 minutos) fueron

llamadas locales y un 22; 3% a redes móviles. Como se puede apreciar en al Cuadro 4, para este

cliente tipo calculamos cual sería su cuenta telefónica mensual con tres tarifas de telefonía �ja

(prepago, tarifa regulada y plan de 350 minutos) y las comparamos con tres contratos móviles y

tres prepagos móviles19. El resultado se muestra en el Cuadro 4.

La columna 7 muestra que este cliente habla lo su�ciente como para descartar los prepagos,

tanto �jos como móviles. En segundo lugar, se concluye que el plan de 350 minutos a redes �jas

es el más conveniente e implica un gasto mensual de $19:703, las mismas llamadas se pueden hacer

con un contrato móvil por alrededor de $22:000, un monto poco más de 10% mayor.

¿Qué ocurre si el trá�co por teléfono �jo es más alto o más bajo que el trá�co del cliente

promedio? En el Cuadro 5 reportamos los resultados del mismo ejercicio, pero suponiendo trá�cos

iguales al 25%, 50% y 200% del trá�co promedio20. En negritas marcamos la tarifa �ja más barata;en cursiva marcamos la tarifa móvil más barata.

Se puede apreciar que si se trata de clientes de trá�co bajo (25% del trá�co promedio) la tarifa

más conveniente es el prepago �jo ($7:186), 25% más barato que el prepago ofrecido por Entel PCS

($9:585), y bastante más barato que los contratos móviles ($9:900), la tarifa regulada ($12:693)

o el plan 350 minutos ($14:396). De ahí en adelante la distancia entre �jo y móvil disminuye.

Para el cliente con el 50% del trá�co promedio la tarifa más conveniente sigue siendo el prepago

�jo ($13:971), apenas 7% más bajo que el contrato ofrecido por Claro ($14:990). La distancia

es levemente mayor para el cliente promedio (9%, la diferencia entre la cuenta con el plan de 350

18Consideramos, para efectos de caracterizar la línea tipo, que a diciembre de 2006 existían 3.436.070 líneas �jasque era la cifra reportada por los Informes Estadísticos de Subtel en enero de 2008.19Seleccionamos el contrato móvil que le más barato y, cuando calculamos el gasto con tarjetas de prepago, supusi-

mos que cargaba su teléfono con las tarjetas que le ofrecían los minutos más baratos. Supusimos, además, que todaslas llamadas a móviles eran a teléfonos de otras redes móviles (o¤ net), que son más caras.20El detalle de cada ejercicio está en el apéndice, Cuadros A2, A3 y A4.

14

minutos, $19:703) y el Plan Total de Claro, $21:935) y casi desaparece cuando se trata de un cliente

que habla el doble que el promedio, $30:025 con el plan de minutos ilimitados contra $30:470 del

Plan Total de Claro.

Hecho 6. Sustituir un teléfono �jo por un móvil aumenta el gasto un tanto, pero la distancia entre�jo y móvil disminuye con el trá�co.

El Cuadro 5 también muestra que, con la excepción del cliente promedio, la tarifa regulada

siempre entrega una cuenta mayor que la mejor alternativa móvil. En términos gruesos, se puede

decir lo siguiente:

Hecho 7. La mejor tarifa móvil está por debajo de la tarifa regulada pero algo por encima de lamejor tarifa �ja.

Ahora bien, vimos líneas arriba que las tarifas de telefonía �ja son a lo menos 20% más bajas

que la tarifa regulada. Por su parte, el hecho 7 indica que las tarifas de telefonía móvil han caído

por debajo de la tarifa regulada. Si bien a esta altura no tenemos tests econométricos, estos hechos

son sugerentes: ¿por qué habría de haber bajado las tarifas Telefónica Chile si no es porque la

competencia, tanto de móviles como de otras compañías de telefonía �ja, se ha intensi�cado?

3. Sustitución móvil-�jo: un test cándido

En las siguientes secciones estudiaremos en detalle la sustitución móvil-�jo. Antes, en esta sección,

mostraremos que la evolución de los trá�cos de salida desde teléfonos �jos entre 2000 y 2006, en

particular la caída del trá�co hacia otros teléfonos �jos, es indicio de que móvil y �jo son sustitutos.

En lo más básico existe sustitución entre móvil y �jo cuando hay llamadas que, de no existir el

teléfono móvil, se harían por teléfono �jo, ya sea porque algunos consumidores descartan el teléfono

�jo o bien porque teniendo �jo y móvil, usan el móvil para hacer llamadas que hubieran hecho por

el teléfono �jo. Por el contrario, si el teléfono �jo y el teléfono móvil no fueran sustitutos, el número

y duración de las llamadas por teléfono �jo sería independiente de la existencia y disponibilidad

del teléfonos móviles. Esta observación permite un test muy simple (o �cándido�) de la tesis de

que móvil y �jo no son sustitutos: la evolución del número de teléfonos �jos y del trá�co de salida

desde teléfonos �jos hacia teléfonos �jos debiera ser independiente del número de teléfonos móviles

y del trá�co cursado por ellos. ¿Qué debería haber ocurrido, entonces, con el número de líneas

�jas y el trá�co de salida desde teléfonos �jos hacia teléfonos �jos entre 2000 y 2006 si no hubiese

sustitución móvil-�jo?

La columna 1 del Cuadro 1(a) muestra la evolución del número de líneas �jas. Éstas aumen-

taron casi nada desde 3:302:498 líneas en 2000 hasta 3:326:435 líneas en 2006, es decir 0; 7%21. El

21Esta cifra es la reportada por Subtel en sus Informes Estadísticos publicados en marzo de 2008 que es un pocomenor a las 3:436:070 líneas que reportaba para el mismo mes en sus Informes en Enero de 2008.

15

estancamiento del número de líneas �jas llama la atención, sobre todo si se considera que entre

2000 y 2006 el PIB aumentó 29% y es improbable que las líneas telefónicas sean un bien neutro22.

Más aun, es indudable que la �exibilidad tarifaria disminuyó el costo de usar y mantener una línea

�ja, como se vio líneas arriba en a lo menos 20% en el caso de líneas residenciales. Por eso, entre

2000 y 2006 el número de líneas debiera haber aumentado bastante más, a lo menos en porcentaje

similar al aumento del PIB. Por el contrario, el relativo estancamiento del número de líneas sugiere

que un factor adicional operó entre 2000 y 2006. A menos que las preferencias de los consumidores

por usar teléfonos �jos hayan caído exógenamente, el aumento del número de teléfonos móviles es

claramente un buen candidato de �factor adicional�.

Examinemos ahora la evolución del trá�co entre 2000 y 2006. Es evidente que cuando aumenta

el número de teléfonos móviles debiera crecer el trá�co de salida desde móviles y el trá�co de salida

desde �jos a móviles (hay más teléfonos móviles que llamar desde teléfonos �jos). El Cuadro 6,

que descompone el trá�co de salida, muestra que estos trá�cos aumentaron fuertemente: el trá�co

móvil-movil, desde 920 miles de llamadas en 2000 hasta 5:037 miles de millones en 2006 (547; 5%)23;

el trá�co móvil-�jo, desde 710miles de millones de llamadas en 2000 hasta 1:046miles de millones en

2006 en 2006 (49; 2%); y el trá�co �jo-móvil, desde 934 miles de llamadas en 2000 hasta 1:212 miles

de millones en 2006 (49; 2%). En los tres casos el crecimiento del trá�co de salida es bastante mayor

que el crecimiento del PIB, lo cual no debiera sorprender, habida consideración del aumento del

número de líneas móviles.

Por el contrario, el número de llamadas �jo-�jo, lejos de aumentar, cayó en 24% (columna 1

del Cuadro 7(a)): tal como se aprecia en la columna 1 del Cuadro 6(a), en 2000 se hicieron 5:569

miles de millones de llamadas, mientras que en 2006, apenas 4:230miles de millones. Tal como se

puede apreciar en los Cuadros 6 y 7, la caída del número de minutos es aun mayor, 34; 2%. La caída

del trá�co �jo-�jo es incoherente con la tesis de que móvil y �jo no son sustitutos. En efecto, como

se dijo líneas arriba, si no fueran sustitutos el trá�co de salida �jo-�jo debiera haber evolucionado

independientemente del resto de los tres trá�cos, y todo indica que debiera haber aumentado.

Una razón es el crecimiento del PIB, 29% entre 2000 y 2006. También es cierto que, como se

vio líneas arriba, las tarifas de telefonía �ja cayeron. Por último, con la excepción de 2003, en todos

los años el número de líneas es un poco mayor que en 2000 y casi no varió entre 2000 y 2006. Por

lo tanto, si no hubiera sustitución móvil-�jo y las preferencias se hubieran mantenido estables, es

razonable esperar que el trá�co �jo-�jo debiera haber aumentado quizás en magnitud algo mayor

que el aumento del PIB, esto por el leve aumento del número de líneas y la caída de las tarifas de

telefonía �ja24. Así, creemos justi�cado concluir lo siguiente:

22Un bien neutro es aquel cuya elasticidad ingreso es igual a cero.23En castellano un billón es igual a un millón de millones, y se expresa por la unidad seguida de doce ceros.24Se podría argumentar que las llamadas �jo-�jo han caído porque ahora mucha gente pre�ere llamar hacia teléfonos

móviles porque así encuentra más rápido al destinatario de la llamada. Probablemente eso es cierto en alguna medida,pero nótese que las llamadas �jo-móviles aumentaron en sólo 29; 4% (columna 2 del Cuadro 7(a)) y el número de

16

Hecho 8. El estancamiento del número de líneas �jas (entre 2000 y 2006 aumentaron en apenas0; 7%) y la caída del trá�co �jo-�jo (�26% en llamadas y �34; 2% en minutos) es indicio de que haysustitución entre móviles y �jos. La razón es que mientras el trá�co caía y el número de líneas se

estancaba, el PIB crecía 29% y las tarifas de telefonía �ja caían a lo menos 20% por la �exibilización

tarifaria.

Por supuesto, nuestro test es cándido (algunos dirían ingenuo) porque no estamos controlando

por otros determinantes de la demanda por líneas �jas y trá�co �jo-�jo. Por eso, no pretendemos

haber dado una estimación exacta de la magnitud de la sustitución móvil-�jo. Pero al mismo

tiempo, quien quiera defender que móviles y �jos no son sustitutos tiene una difícil tarea por

delante. En efecto, la magnitud de la caída del trá�co �jo-�jo y el estancamiento del número de

líneas �jas, todo esto mientras que el PIB crecía en magnitud no despreciable y las tarifas �jas

caían, obligan a identi�car un tercer factor que explique estos dos hechos. A nosotros nos parece

que el mejor candidato es el aumento del número de líneas móviles desde 3:401:525 en diciembre

de 2000 hasta 12:450:801 en diciembre de 2006.

4. Un modelo simple de sustitución móvil-�jo

4.1. Introducción

En esta sección estudiaremos la sustitución móvil-�jo. Consideraremos que una llamada por móvil

generalmente crea más excedente bruto. Lo hace por varias razones, entre ellas porque no es

necesario esperar y trasladarse hasta la línea �ja para hacerla. Por eso, un teléfono móvil permite

hacer la llamada apenas la necesidad de comunicarse surge, al contrario de un teléfono �jo, el que no

siempre está disponible de inmediato. El modelo es un tanto intensivo en notación. Para referencia

del lector escribimos un glosario de notación, el que se puede consultar como Apéndice A.

4.2. Preferencias: tipos de llamada y sustitución física

En términos puramente físicos ¿cuál es la diferencia entre un teléfono móvil y un teléfono �jo?

Ignorando las diferencias de calidad de señal, la más obvia es que el teléfono móvil acompaña a la

persona. Esto multiplica las posibilidades de hacer o recibir llamadas y, más importante, permite

llamar apenas surge la necesidad de comunicarse con alguien. Por contraste, para hacer o recibir

una llamada por teléfono �jo es necesario estar donde la línea.

Supóngase entonces a un consumidor a quien le gustaría hacer, en principio, q llamadas en

total, y que valora cada llamada en v� la utilidad bruta que le genera cada llamada. Entonces, si

minutos �jo-móvil cayó en 4; 7%; y que el número total de llamadas desde teléfonos �jos cayó en 13; 6% (el númerototal de minutos de salida cayó aún más, 31; 2%). Por eso, no es posible explicar la caída del trá�co �jo-�jo comoconsecuencia de que ahora la gente es más ubicable en un teléfono móvil.

17

el precio de la llamada es pm, el excedente neto de hacerla por un teléfono móvil es igual a

v � pm:

Obviamente, en principio la misma llamada también se puede hacer por un teléfono �jo. Sin

embargo, a igualdad de precios el excedente debiera ser, en el mejor de los casos, igual e incluso

menor cuando el momento óptimo de hacer una llamada no coincide con la disponibilidad inmediata

de una línea �ja. En ese caso es necesario esperar y trasladarse por un teléfono �jo, cuestión que

debiera disminuir el valor de una llamada. Para modelar tal cosa supondremos que cada llamada

se caracteriza por su �distancia�d con el teléfono �jo. Entonces, si el precio de la llamada es pf ,

el excedente neto de hacer la llamada por un teléfono �jo es

v � pf � d:

¿Qué entendemos por �distancia�? En parte se trata de distancia física. Pero también puede

tratarse de tiempo o, incluso, de la molestia sufrida al levantarse de la cama para llegar a la línea

�ja o de sacar la libreta de teléfonos para buscar el número. Desde el punto de vista del análisis,

lo importante es que este costo permite de�nir tipos de llamadas, cada uno caracterizado por la

�distancia�entre la llamada por móvil y la llamada por �jo.

Del modelo se desprende que la tasa marginal de sustitución entre teléfono �jo y teléfono

móvil varía con el tipo de llamada d. En efecto, para cada d 2 (0; v], y si F denota el número

de llamadas por teléfono �jo y M el número de llamadas por teléfono móvil, la tasa marginal de

sustitución entre llamadas por �jo y móvil es

dF

dM= � v

v � d:

Vale decir, para dejar indiferente a un consumidor a quien se le quita una llamada móvil es necesario

compensarlo con vv�d llamadas �jas. Pero para cada d, las curvas de indiferencia son rectas� en

otras palabras, d es la diferencia igualizante. Esto es muy importante, porque implica que si la

diferencia igualizante d se compensa exactamente, ambos tipos de teléfono son perfectos sustitutos

económicos para llamadas de tipo d.

La Figura 4 muestra los distintos tipos de llamada (eje horizontal) y las valoraciones de un

consumidor dado (eje vertical). Nótese que hay ` tipos de llamadas y cada una genera utilidad bruta

igual a v si el consumidor las hace por teléfono móvil. Por contraste, la línea diagonal muestra

el excedente bruto que obtiene el consumidor cuando hace los distintos tipos de llamada por su

teléfono �jo, la diferencia v � d. La �gura muestra cómo ordenar los distintos tipos de llamada demayor a menor excedente y sugiere que hay tres clases de llamadas.

Cuando d = 0 el excedente que obtiene el consumidor es el mismo si hace la llamada por

teléfono �jo o por móvil. Así, para este tipo de llamadas el teléfono móvil y el teléfono �jo son

18

sustitutos perfectos en el margen25. Ejemplos de este tipo de llamadas son aquellas en que el

consumidor tiene su teléfono �jo al lado apenas surge la necesidad de llamar o bien llamadas tales

que da lo mismo esperar hasta estar al lado del teléfono �jo.

Al otro extremo del eje horizontal están las llamadas de tipo d 2 (v; `]. Si el consumidor lashiciera por su teléfono �jo, éstas le dejarían pérdidas netas de excedente. Por lo tanto, no las hará

por teléfono �jo ni siquiera cuando pf = 0. Nótese que estas llamadas jamás se harán por teléfono

�jo� la sustitución �jo-móvil es irrelevante en el margen (aunque, se verá, puede ser importante al

decidir entre un teléfono �jo o un teléfono móvil).

Un ejemplo de este tipo de llamadas es cuando una persona está en el supermercado y quiere

preguntar a su casa si compra una u otra marca de aceite. Para hacer esa llamada por su teléfono

�jo tendría que volver a su casa, lo cual sería absurdo. Por lo tanto, esa llamada se hace solamente

si el consumidor tiene un teléfono móvil. Otro caso es una llamada en que la persona va en el auto

y quiere llamar a su casa para avisar que ya va a llegar.

Por último están las llamadas tales que d 2 (0; v]. Estas son llamadas cuyo excedente es mayorsi se hacen por un teléfono �jo en la medida que sea su�cientemente grande la diferencia entre pmy pf . En este caso la sustitución �jo-móvil es relevante en el margen, aunque no son sustitutos

perfectos. Sin embargo, nótese que a tarifas iguales el consumidor siempre pre�ere llamar por

móvil26.

El análisis precedente indica que, en términos físicos, el teléfono móvil es siempre a lo menos

tan bueno y muchas veces mejor que el teléfono �jo. También muestra que la sustitución entre telé-

fonos �jos y móviles junta llamadas que, desde el punto de vista de la tasa marginal de sustitución,

son muy distintas unas de otras. Esto implica que la diferencia del precio por minuto entre �jos y

móviles no es un buen indicador de cuán buen sustituto es el teléfono móvil del teléfono �jo. En

efecto, es posible que una llamada móvil sea apreciablemente más cara por minuto que una llamada

por teléfono �jo, y aun así convenga hacerla por teléfono móvil.

Para estudiar la sustitución que ocurre en el mercado es necesario incorporar los precios. Por

eso, consideremos una combinación arbitraria (pf ; pm), supongamos que pf < pm y examinemos

el comportamiento de un consumidor que ya tiene teléfono móvil y una línea �ja. En ese caso, el

consumidor hará todas las llamadas tales que d 2 [0; df ] por su teléfono �jo, con

df = pm � pf :

El resto de las llamadas, vale decir aquellas con d 2 [df ; `], se harán por el teléfono móvil. Nóteseque si no existiera el móvil, las llamadas de tipo d 2 [df ; ds], (con ds = v � pf ) se harían porteléfono �jo. Por lo tanto, la existencia del móvil provoca sustitución de móvil por �jo de esos tipos

25Cuando d = 0 la tasa marginal de sustitución entre llamadas por �jo y móvil es igual a dFdM

= �1.26En otras palabras, para cada d 2 (0; v] las curvas de indiferencia siguen siendo rectas, pero la tasa marginal de

sustitución entre llamadas por �jo y móvil es dFdM

= � vv�d .

19

de llamadas. Podemos deducir ahora las demandas individuales por llamar por uno u otro tipo de

teléfono.

4.3. La demanda por llamadas de un consumidor

Nótese que la Figura 4 sólo muestra los distintos tipos de llamadas, mas no el número de cada

una. Para mantener simple el modelo supondremos que g : [0; `]! R es la función de densidad de

llamadas del cliente y G : [0; `]! R es la función de densidad acumulada. Así, el consumidor quiere

hacer G(d) llamadas de tipo d o menor. Supondremos que la función G es continua y derivable en

(0; `], es decir G0 = g para todo d 2 (0; `], pero que tiene un átomo en d = 0, es decir G(0) > 0.

Supondremos, además, que q es el número total de llamadas que querría hacer el consumidor.

De lo anterior se sigue que, si el consumidor ya decidió tener teléfono �jo y teléfono móvil,

qf = q �G(pm � pf ) (4.1)

es su demanda por llamadas desde el teléfono �jo y

qm = q � [1�G(pm � pf )] (4.2)

es su demanda por llamadas desde teléfono móvil.

Al mismo tiempo, si el consumidor sólo tiene teléfono �jo, entonces su demanda es

qf = q �G(v � pf ):

Por último, si el consumidor sólo tiene teléfono móvil, la cantidad demandada de llamadas móviles

es, simplemente, q.

4.4. Excedentes brutos

Considérese un consumidor que potencialmente quiere hacer q llamadas. Entonces

q �Z d

0d0 � g(d0)dd0 � q � C(d)

es el costo no pecuniario total de hacer todas las llamadas de tipo [0; d] por teléfono �jo. Al mismo

tiempo,

q � [(v � pf ) �G(d)� C(d)]

es el excedente de hacer todas las llamadas de tipo [0; d] por teléfono �jo. Finalmente,

q � f(v � pm) � [1�G(d)]g

20

es el excedente bruto (de cargos �jos) de hacer todas las llamadas de tipo [d; `] por teléfono móvil.

Ahora bien, nótese que si el consumidor sólo tiene teléfono �jo, entonces hará todas las

llamadas de tipo d 2 [0; ds], con ds = v � pf . Así, su excedente bruto será

q � [(v � pf ) �G(v � pf )� C(v � pf )] : (4.3)

Si, por el contrario, el consumidor sólo tiene teléfono móvil, entonces su excedente bruto es

q � (v � pm): (4.4)

Y si tiene ambos, el excedente bruto es

q � [(v � pf ) �G(pm � pf )� C(pm � pf )] + q � f(v � pm) � [1�G(pm � pf )]g ;

que se puede reescribir como

q � f(v � pm) + [(pm � pf ) �G(pm � pf )� C(pm � pf )]g (4.5)

Nótese que el primer paréntesis es el excedente bruto que obtendría el consumidor llamando por

móvil. El segundo paréntesis es la ganancia por hacer las llamadas de tipo [0; pm� pf ] por teléfono�jo.

4.5. Dos implicancias interesantes

La superioridad física del teléfono móvil tiene dos implicancias.

Resultado 4.1. Supóngase que el consumidor tiene teléfono �jo y teléfono móvil. Si el precio deuna llamada por teléfono �jo es igual al de una llamada por teléfono móvil (pf = pm), entonces

todas las llamadas con d > 0 se hacen por móvil y el consumidor está indiferente cuando se trata

de llamadas con d = 0.

El Resultado 4.1 es una implicancia directa de que el teléfono móvil es físicamente superior. Por

eso, a precios por minuto iguales quienes tienen alternativa pre�eren llamar por móvil. El caso

en que pf = pm = 0 (por ejemplo, porque ambos tipos de telefonía sólo cobran cargos �jos) es

particularmente interesante:

Corolario 4.2. Supóngase que el consumidor tiene teléfono �jo y teléfono móvil. Si pf = pm,

entonces la disposición a pagar por un teléfono �jo es cero.

Demostración De la expresión (4.5) se sigue que si pf = pm = 0, entonces

(pm � pf ) �G(pm � pf )� C(pm � pf ) = 0:

21

En ese caso, y si los cargos �jos son �f y �m, el excedente de tener teléfono �jo y móvil es

q � v � �f � �m:

Sin embargo, el excedente de tener sólo móvil es

q � v � �m � q � v � �f � �m

según �f � 0. Luego, la disposición a pagar por tener teléfono �jo dado que se tiene un móvil escero.

Si pm = pf es imposible que el teléfono �jo compense la diferencia igualizante d cuando se trata de

llamadas con d > 0. Al mismo tiempo, es posible hacer las llamadas de tipo d = 0 por un móvil

pagando lo mismo que con un teléfono �jo. Así, en la medida que el precio por llamada (o por

minuto) por móvil sea cero, la ventaja física del móvil reduce el valor de un teléfono �jo a cero.

Este resultado, un tanto inesperado es central en la discusión que sigue sobre sustitución entre �jo

y móvil.

5. La tarifa �ja regulada y la sustitución �jo-móvil

En esta sección examinaremos qué ocurre cuando una empresa móvil ofrece un contrato móvil

f0; �mg y un prepago móvil fpm; 0g y la telefonía �ja cobra una tarifa regulada fprf ; �rfg, con

pm > prf > 0 y �m > �

rf > 0.

Por supuesto, a esta altura tal comparación es un tanto hipotética, pues desde que se permitió

la �exibilidad tarifaria la tarifa regulada es cada vez menos elegida (véase la sección 2). Sin embargo,

este caso es de interés a pesar de todo. De un lado, permite apreciar mejor los distintos tipos de

sustitución �jo-móvil. Del otro lado, es interesante averiguar qué hubiera ocurrido de no haberse

permitido la �exibilidad tarifaria. En la siguiente sección examinaremos si acaso es necesario o

apropiado mantener una tarifa regulada. En lo que sigue supondremos además lo siguiente:

Supuesto 1. El excedente con prepago móvil crece más lento en q que con la tarifa regulada, esdecir

(v � prf ) �G(v � prf )� C(v � prf ) > (v � pm):

Este supuesto implica que, eventualmente, un consumidor pre�ere la tarifa regulada a un prepago

móvil cuando el trá�co es su�cientemente grande.

5.1. Antes del teléfono móvil

Es útil comenzar examinando qué ocurriría si no existieran teléfonos móviles. En ese caso existirían

dos grupos de consumidores, aquellos que tienen un �jo y aquellos que no lo tienen. El simple

22

examen de (4.3) indica que todos los consumidores tales que

Sr(q) � q ��(v � prf )G(v � prf )� C(v � prf )

�� �rf � 0

hubieran tenido teléfono �jo. Así, se hubieran conectado todos aquellos consumidores con q � qr,con

qr ��rf

(v � prf )G(v � prf )� C(v � prf )

(véase la Figura 5). Nótese que q �G(v � prf ) es el trá�co de salida de los consumidores de tipo q.

5.2. Móvil contra la tarifa regulada

5.2.1. Introducción

Consideremos ahora qué ocurre si existen empresas de telefonía móvil que, en equilibrio, ofrecen

el contrato f0; �mg y el prepago fpm; 0g. Por el momento no nos interesa averiguar cómo se

determinan estas cantidades ni qué tan competitivo es el mercado, sino sólo las consecuencias para

el �jo de que existan estas ofertas.

Es conveniente de�nir

qr(pm) ��rf

(pm � prf ) �G(pm � prf )� C(pm � prf )(5.1)

(aquel consumidor indiferente entre un prepago móvil y una combinación de un prepago móvil con

teléfono �jo con tarifa regulada) y

qr(cm) ��m � �rf

pm � [(pm � prf ) �G(pm � prf )� C(pm � prf )]: (5.2)

(aquel consumidor indiferente entre un contrato móvil y una combinación de teléfono �jo con tarifa

regulada y prepago móvil).

Las consecuencias de la introducción de los móviles se pueden apreciar en la Figura 5. La

parte inferior de la �gura muestra la partición antes de que éstos existan y la parte superior las

consecuencias de la introducción de los móviles. Para comenzar, todos los consumidores de trá�co

bajo quieren tener un prepago móvil. La razón no debiera sorprender. Sin cargo �jo y mientras

pm < v, siempre es conveniente tener teléfono móvil por poco que se llame.

La segunda consecuencia de la introducción de los móviles es que algunos consumidores que

antes contrataban una línea �ja, ahora pre�eren no hacerlo. En efecto, el trá�co de los consumidores

tales que q 2 [qr; qr(pm)] es su�cientemente bajo como para que les convenga ahorrarse el cargo�jo, a pesar de pagar más por cada minuto adicional llamado.

Tercero, aquellos consumidores con trá�co intermedio (q 2 (qr(pm); qr(cm)]) siguen conec-

23

tados a la red �ja, aunque también toman un prepago móvil. Estos consumidores tienen trá�cos

su�cientemente pequeños como para justi�car un contrato móvil.

Por último, aquellos consumidores con trá�cos su�cientemente altos (q 2 (qr(cm); q]) preferirándescartar el teléfono �jo y cambiarlo por un contrato móvil.

5.2.2. Análisis formal

A continuación deduciremos formalmente la Figura 5. El primer lema demuestra que todos los

consumidores que tenían una línea �ja tendrán también teléfono móvil.

Proposición 5.1 (Cobertura universal del móvil). (i) Los consumidores de tipo q 2 [0; qr]

adquirirán un prepago. (ii) Todos los consumidores de tipo q 2 [qr; q] (aquellos que tenían unalínea �ja) adquieren un teléfono móvil. (iii) Todos los consumidores que toman un contrato móvil

f0; �mg abandonan el teléfono �jo.

Demostración (i) Para demostrar la primera parte basta con notar que el consumidor hará q

llamadas por móvil y obtendrá excedente igual a Scm+r(q) � q � v � �m � �rf :

Spm(q) � q � (v � pm) > 0:

donde pm signi�ca �prepago móvil�.

(ii) Para demostrar la segunda parte de la proposición basta con notar que un consumidor que ya

tiene una línea �ja aumenta su excedente si además adquiere un móvil de prepago, vale decir

Spm+r(q) � q ��(v � pm) +

�(pm � prf ) �G(pm � prf )� C(pm � prf )

�� �rf

> q ��(v � prf ) �G(v � prf )� C(v � prf )

�� �rf � Sr(q)

En efecto, si toma un prepago pero no llama por él, obtiene exactamente el mismo excedente que

teniendo sólo la línea �ja. Pero además, si tiene un prepago le conviene sustituir las llamadas de

tipo d 2 [pm�prf ; v�prf ] y hacer las llamadas de tipo d 2 (v�prf ; `] y con ello aumenta su excedente.

(iii) Se deduce directamente del Corolario 4.2.

Es claro, entonces, que el teléfono móvil tendrá cobertura casi universal, tal como se ha observado

en la práctica. Una razón es que sirve para hacer llamadas que no se hacen con teléfono �jo. Por

eso adquieren un móvil quienes tienen un teléfono �jo. La otra razón es comercial: al eliminar el

cargo �jo, el móvil es capaz de atraer a quienes no están dispuestos a pagar por una línea �ja con

cargo �jo. Así, queda por analizar la decisión entre tres alternativas: sólo prepago móvil; prepago

móvil y tarifa regulada; contrato móvil. Examinemos ahora la particular partición que eligen los

consumidores.

24

Cuando la tarifa regulada convive con el móvil La siguiente proposición formaliza lo que

se ve en la Figura 5: en equilibrio, la tarifa regulada convive con, de un lado, el prepago móvil y,

del otro, el contrato móvil.

Proposición 5.2. Sea qr(cm) > qr(pm) y supóngase que se cumple el Supuesto 1. Entonces:

(i) Los consumidores de tipo q 2 (0; qr) toman un prepago móvil. (ii) Los consumidores de tipoq 2 [qr; qr(pm)] cambiarán el teléfono �jo por un prepago móvil. (iii) Los consumidores de tipoq 2 (qr(pm); qr(cm)] tendrán teléfono �jo y prepago móvil, pero su trá�co de salida por �jo caeráen q � [G(v� prf )�G(prf � pm)]. (iv) Los consumidores de tipo q 2 (qr(cm); q] tomarán un contratomóvil y abandonarán el teléfono �jo.

Demostración Acá haremos la demostración grá�ca ayudados por la Figura 6. En el Apéndice Bestá la demostración formal. Recuérdese que si un consumidor tiene una línea �ja, la combinación

tarifa regulada más prepago móvil siempre lo deja mejor que cuando sólo toma una línea �ja (Lema

5.1). Además, un consumidor que toma un contrato móvil nunca toma la tarifa regulada. Por lo

tanto, sólo tenemos que ocuparnos de tres opciones: prepago móvil, tarifa regulada más prepago

móvil y contrato móvil.

En la Figura 6 se gra�can el excedente de un prepago móvil (Spm), el excedente de tener unprepago móvil más la tarifa regulada, Spm+r, y �nalmente, el excedente de un contrato móvil,

Scm(q) = vq � �m:

Tal como se demuestra en el Apéndice, la función de excedente bruto del consumidor crece más lento

con el volumen de llamadas q a medida que crece el precio por llamada. Así, porque pm > prf > 0,

el prepago va perdiendo atractivo a medida que q es más grande. Al mismo tiempo, porque

0 < �rf < �m, el prepago es más atractivo para volúmenes pequeños27.

Ahora bien, en el Apéndice B se demuestra que el consumidor que estaba indiferente entre

tener o no tener una línea �ja pre�ere tener sólo un prepago móvil. De esta forma, qr(pm) se

encuentra donde se intersectan Spm y Spm+r (el punto A) y se de�ne por

Spm(qr(pm)) � Spm+r(qr(pm)):

De manera similar, qr(cm) se encuentra donde se intersectan Spm+r y Scm (el punto B) y se de�nepor

Spm(qr(cm)) � Spm+r(qr(cm)):

El resto de la proposición sigue de la simple inspección de la envolvente 0ABC, que para cada q

gra�ca max fSpm(q);Spm+r(q);Scm(q)g.

27El lector a quien le sea familiar la economía básica del sector eléctrico no dejará de apreciar la similitud con elmodelo más simple de llenado e�ciente de la curva de carga.

25

En otras palabras, el teléfono móvil le quita clientes de bajo trá�co y también de alto trá�co. De

un lado, los clientes de bajo trá�co pre�eren pagar más por llamada, pero ahorrarse el cargo �jo.

Del otro lado, los clientes de alto trá�co pre�eren pagar un cargo �jo más alto, si es que a cambio

la llamada marginal es más barata. Así, al combinar en una sola tarifa un cargo �jo y uno variable,

la tarifa regulada queda vulnerable por los dos lados. De hecho, tal como veremos a continuación,

si el cargo �jo del contrato móvil es su�cientemente bajo, la tarifa regulada desaparece.

Cuando la tarifa regulada desaparece La simple observación de las de�niciones de qr(cm)

y qr(pm) muestra que si el cargo �jo del contrato móvil �m es su�cientemente parecido al cargo

�jo de la tarifa regulada �rf , entonces qr(cm) < qr(pm). Grá�camente, la Figura 7 muestra que

a medida que el cargo �jo �m es más bajo, la recta Scm se desplaza hacia arriba. Entonces nadiepre�ere la combinación prepago móvil y tarifa regulada, tal como indica la siguiente proposición:

Proposición 5.3. Sea qr(cm) � qr(pm) y supóngase que se cumple el Supuesto 1. Entonces:

(i) Los consumidores de tipo q 2 (0; qr) toman un prepago móvil. (ii) Los consumidores de tipoq 2 [qr; �m=pm] cambiarán el teléfono �jo por un prepago móvil. (iii) Los consumidores de tipoq 2 (�m=pm; q] tomarán un contrato móvil y abandonarán el teléfono �jo.

Demostración La demostración es análoga a la de la Proposición 5.2. En este caso, sin embargo,la intersección entre Spm y Scm (el punto A) ocurre para un q menor al que se intersecten Spm ySpm+r. Así, q = �m=pm se de�ne por

Spm(�m=pm) � Spm+r(�m=pm):

El resto de la proposición sigue de la simple inspección de la envolvente 0AB. En este caso, se

aprecia que

max fSpm(q);Spm+r(q);Scm(q)g = max fSpm(q);Scm(q)g :

La Figura 7 no es más que la conclusión lógica de lo que dice la Figura 6. La tarifa regulada

es fundamentalmente inapropiada para competir cuando las empresas móviles pueden, según les