sub-módulo 1: características de las finanzas locales de

TRANSCRIPT

1

Sub-Módulo 1: Características de las finanzas locales de Japón

Mochida Nobuki, de la Universidad de Tokio

Sección 1. Introducción

La reforma de descentralización se inició en los países en vías de desarrollo y economías en transición en la década de 1990, y el ritmo de esta reforma se ha acelerado en los últimos años. Es evidente que los avances en la descentralización tienen un impacto en los servicios públicos fundamentales tales como la reducción de la pobreza, la educación, la salud y atención médica y la mejora en la infraestructura en los países en vías de desarrollo y economías en transición. Ebel Robert, que fue economista del Banco Mundial, impresionó profundamente a personas con una línea de un breve discurso que él dio en una conferencia internacional celebrada en la isla de Hainan en China en 2001. La línea que estaba dirigida a administradores de nivel medio en los países en vías de desarrollo, fue la siguiente:

"Usted es un soldado en el campo de batalla de la guerra contra la pobreza."

Por otro lado, sin embargo, hay casos en que la reforma precipitada del sistema que se basa en modelos universales no coincide con la estructura subyacente de cada país. También hay casos en que los problemas existentes en los gobiernos locales que serán los beneficiarios de la reforma, en consecuencia los efectos deseados no se producen. Por consiguiente, este documento tratará de poner la experiencia histórica y el conocimiento adquirido en las finanzas intergubernamentales de Japón para su uso como un "catalizador" en el establecimiento de sistemas de finanzas locales eficientes y justos.

No tendría sentido limitarse a copiar el sistema de financiación local de Japón en los países en vías de desarrollo y economías en transición que tienen características diferentes. Aunque el estilo centralizado el sistema de Japón es similar al de Indonesia, China, Vietnam, Tailandia y Hungría, la estructura social de Japón está muy lejos de las de Rusia, Bosnia-Herzegovina, India y Argentina. Con esto en mente, este documento no representa la financiación del sistema local de Japón "tal cual", ni tampoco trata de empujarlo como un modelo universal que puede aplicarse en todas partes.

Una característica de la experiencia de Japón se encuentra en el proceso por el cual, en determinados momentos, los sistemas de Europa y los EE.UU. se han aplicado y aceptado con habilidad en la estructura social de Japón, que fue construido a lo largo de un camino que se diferencia de los de Europa y los EE.UU.. Este tipo de proceso no es a menudo visto en otros países. Por lo tanto, podría ser que algunas partes del sistema japonés tengan una validez para ser aplicados a otras sociedades. Y los éxitos y fracasos de Japón pueden ser “lecciones objeto” eficaces para países en vías de desarrollo y economías en transición que están constantemente enfrentándose con las normas internacionales.

Este documento "procesará" la experiencia de Japón y el objetivo de mejorar su "valor añadido". Se espera que el resultado se utilice como un "catalizador" en la creación de nuevas políticas y sistemas en los países en vías de desarrollo.

El documento se compone de cinco sub-módulos, cada uno de los cuales hace una pregunta de base. Estos son: (1) ¿cuáles son las ventajas y los problemas de

2

financiación del sistema local de Japón?, (2), ¿quién formula y ejecuta qué? (Es decir, la división de responsabilidades entre el gobierno central y los gobiernos locales), (3) ¿quién recoge los impuestos? (Es decir, la asignación de las bases impositivas entre el gobierno central y los gobiernos locales), (4) ¿cómo deben corregirse los desequilibrios fiscales entre el gobierno central y los gobiernos locales? (Es decir, el diseño del sistema de transferencia fiscal intergubernamental), y (5) ¿cómo deben emitirse efectivamente los bonos locales mientras se mantiene la estabilidad macroeconómica?

Sección 2. Descentralización: ¿Por qué?

En muchos países en vías de desarrollo y economías en transición, la descentralización está en marcha. Según el Banco Mundial, de los 75 países en vías de desarrollo y economías en transición con población de más de 5 millones de personas, 63 están tratando de transferir la responsabilidad fiscal del gobierno central al local. Hay un número de casos de descentralización en la economía, el más representativo de los cuales se presentan a continuación.

2-1 Ventajas de la descentralización

2-1-1 Reflejo de las preferencias de la región

Bajo el federalismo fiscal tradicional, el gobierno central debe hacerse cargo de la redistribución de ingresos y las funciones de estabilización. Por otra parte, el gobierno local tiene una posición ventajosa en la prestación de bienes públicos. Los gastos necesarios para prestar servicios públicos a un nivel determinado son diferentes según las preferencias locales. A diferencia del gobierno central, los gobiernos locales pueden evaluar la demanda y el costo de manera que se adapten mejor a las circunstancias reales después de considerar la estructura de población y condiciones económicas. Por otra parte, las preferencias por los servicios públicos locales se diversifican debido a que difieren según la región. Así, los gobiernos locales pueden aplicar proyectos que se ajusten a ellas (es decir, están en consonancia con las preferencias de los residentes), en lugar de proyectos "fuera de la plataforma" que respondan a ellos por el gobierno central. Por ejemplo, en Japón, los gobiernos locales en las zonas nevadas instalan aspersores en las carreteras para evitar la congelación. Y los referendos locales llevan a cabo la construcción de centrales nucleares.

2-1-2 Ventaja de la información

Una gran parte de los servicios públicos son servicios de persona a persona como la educación y la salud pública, se requiere información para implementar estos servicios. En el estudio de la situación económica de las personas elegibles para los servicios de personal, certificación de las cualificaciones para servicios, y el seguimiento del comportamiento luego de la recepción de servicios, los gobiernos locales con su perspectiva en la mancha pueden hacer un mejor trabajo que el gobierno central, que tiene una perspectiva distante.

2-1-3 Experimentación innovadora

Si la responsabilidad de proporcionar los servicios públicos es transferida a los gobiernos locales, los daños causados por las fallas se reducirían, y por lo tanto las

3

oportunidades para la experimentación innovadora crecerán. De la misma manera, la prestación de un servicio específico por un número múltiple de los gobiernos locales estimulará la "competencia por comparación”. En otras palabras, cuando los resultados de los distintos gobiernos locales se comparan con otros gobiernos locales que prestan los mismos servicios, resulta una competencia indirecta. Los ejemplos de la innovación son los siguientes: El área metropolitana de Tokio está ejecutando de manera independiente las normativas sobre emisiones de vehículos diesel. Chiyoda estableció una ordenanza contra el tabaquismo en las calles. Musashino en el área metropolitana de Tokio creó un servicio de autobús de la comunidad (de bajo costo, transporte ibre de barrera). Suginami y Shinagawa implementaron un sistema en el cual los estudiantes pueden elegir a sus escuelas sin importar dónde que viven.

2-1-4 Competencia intergubernamental

La transferencia de fuentes tributarias a los gobiernos locales enciende la competencia entre las autoridades locales. Dado que las empresas y los hogares pueden moverse libremente entre las regiones, los gobiernos locales hacen un esfuerzo completo para participar en la gestión fiscal eficiente (es decir, servicios de calidad con baja carga tributaria) para que las empresas no se vayan. Esto es útil en el control de la aparición de "Leviatán" del gobierno local que apunta a los ingresos fiscales máximos.

Muchas de las ventajas de la descentralización son compartidas tanto por los economistas como por responsables políticos. Sin embargo, debemos recordar tener en cuenta no sólo el fondo estándar de la descentralización, sino también el económico y los antecedentes políticos que son característicos de los países en desarrollo (la Agencia de Cooperación Internacional de Japón, 2001).

Las razones principales son las que se presentan abajo.

2-1-5 democratización política

La fuerza impulsora de la descentralización en los países en desarrollo es la democratización política. En los países que han abolido el puño de hierro de las estructuras políticas, la descentralización se está llevando a cabo como parte de la democratización. En Tailandia, el incidente negro de mayo de 1992 condujo a la caída de los militares- respaldados por el gobierno Suchinda y la inclusión de los reglamentos relativos al gobierno local en la Constitución de Tailandia en 1997. En Filipinas, la descentralización se ha mencionado claramente en la constitución del país de 1987 como parte del movimiento del "Poder del Pueblo", y en 1991, la transferencia de autoridad a los gobiernos locales se realizó en la Ley de gobierno local. Y el fin de la estructura autoritaria de Suharto en Indonesia es también desencadenar procesos de descentralización.

2-1-6 Cambio descendente del déficit fiscal

En aras de la conveniencia fiscal, los gobiernos centrales redujeron los subsidios fiscales para aliviar sus propias dificultades y la transferencia de autoridad "hacia abajo", sin aportar fuentes de ingresos suficientes. La crisis del Banco Asiático de divisas de 1997 es un excelente ejemplo. Debido a la caída de ingresos fiscales y un aumento de la carga de la deuda externa en Tailandia, 90.000 funcionarios públicos nacionales se dejaron ir. Los presupuestos del Ministerio de Educación y el Ministerio del Interior fueron recortados, y los servicios públicos se transfirieron a los gobiernos

4

locales (sin fuentes de ingresos para respaldarlos). La Ley de Gobierno Local de 1999 implementó un mandato fiscal llamando a los gobiernos locales a pagar el 20% del presupuesto nacional en el presupuesto 2001 y el 35% en el presupuesto 2006.

2-1-7 Construcción de la nación

En las sociedades que tienen divisiones tribales o lingüísticas, como se ejemplifica por el problema de Quebec en Canadá, el problema de Escocia en el Reino Unido, y el problema vasco en España- la "construcción nacional" es un tema político de la más alta prioridad. Aquí, la autonomía se concede a las regiones que pueden desencadenar la desintegración social como un compromiso político diseñado para evitar la división nacional y mantener la integridad del Estado. En Indonesia, los movimientos de independencia en la región especial de Aceh y otras, son extremadamente fuertes, y la provincia de Kalimantan Timur entre otros, han intentado separarse del país. Y en Tailandia, una razón por la cual unas 7.000 organizaciones administrativas Tambon se establecieron fue evitar las llamadas para las elecciones populares de gobernadores como consecuencia de un movimiento por la democracia más poderosa.

2-2 Problemas durante el período de transición

Si bien la descentralización puede estimular la prestación eficiente de servicios públicos y ayudar a producir políticas innovadoras, y también puede enfrentar a las sociedades a cara con problemas graves o hacer que se caiga en el caos. Los principales problemas que pueden ocurrir durante la transición de la descentralización son los siguientes.

En primer lugar, aun cuando las fuentes de ingresos se encuentran descentralizadas en un país en vías de desarrollo, hay muchos casos en que la capacidad administrativa de los gobiernos locales asume que la responsabilidad del gasto es insuficiente. En Tailandia, 6.747 organismos autónomos fundamentalmente se establecieron durante un período de tres años aproximadamente, que comenzó con la ley de la organización administrativa Tambon de 1994. Sin embargo, estos gobiernos locales carecen de la capacidad de formular planes de desarrollo o de cobrar impuestos. La insuficiente capacidad administrativa en el gobierno local crea un caldo de cultivo para la corrupción. En lugar de los gobiernos locales y los consejos, son los jefes políticos que afirman el alcance una amplia influencia sobre el proceso de planificación del desarrollo y que obtienen subsidios por participar en negociaciones directas con los políticos poderosos a nivel del gobierno central.

También está el hecho de que, entre los servicios públicos, el gasto per cápita disminuye en paralelo al aumento de población. Sin embargo, es evidente que un gran número de escala pequeña de los órganos del gobierno local no es capaz de tomar ventaja de la economía de escala. En Tailandia, un promedio de ingresos de 150.000 baht en los últimos tres años se estableció como condición para el ascenso a la organización administrativa Tambon (OAT) de estado, y esto dio lugar a la creación de 6.747 organismos autónomos fundamentalmente. El grado 5 OAT, que son los más pequeños, sólo tiene tres miembros del personal permanente. A medida que la necesidad de fusionar estos órganos creció, el Ministerio del Interior ejecutó revisiones legales en mayo de 1999 para fusionar OAT con una población de menos de 2.000 personas. En Japón, dos "grandes fusiones" se llevaron a cabo después de la restauración de la era Meiji – la gran fusión del periodo de la era Meiji y la gran fusión del período Showa. Estas fusiones dieron como resultado que el número de gobiernos

5

locales se redujera de unos 70.000 a 3.000, y más fusiones se están llevando a cabo en la actualidad.

En segundo lugar, las brechas en la capacidad fiscal entre regiones crecen cuando la descentralización se ha iniciado. Las divisiones tribales y culturales, así como las brechas de ingresos interregionales exponen a las naciones al riesgo de ruptura (pensemos en la antigua Unión Soviética y la ex Yugoslavia). En China, un país que está experimentando un continuo crecimiento económico, las regiones del interior se están quedando atrás. Esto se ilustra por el hecho de que el PBI per cápita en 2004 alcanzó los $ 2.000 en las regiones orientales, a diferencia de no más de $ 800 en las regiones occidentales. En Indonesia, el 72% del impuesto sobre la renta se concentra en la capital, Yakarta, como es el 62% del impuesto al valor agregado. En Tailandia y Filipinas, la actividad económica se centra en Bangkok y Manila, respectivamente, y los ingresos fiscales están mal distribuidos a las regiones capitales (Agencia de Cooperación Internacional del Japón, 2001). En la actualidad, las redes de seguridad fundamentales tales como subsidios familiares, asistencia social, las pensiones y la política de empleo se dejan a los gobiernos locales. Si la débil capacidad fiscal de las regiones pobres se deja sin mejorar, los gobiernos locales no pueden ofrecer estos servicios.

En tercer lugar, cuando los mecanismos de monitoreo de los gobiernos locales son insuficientes, la descentralización tiene el efecto de invitar a la inestabilidad de la macroeconomía. Como fue el caso de la Federación de Rusia, en los países que tienen responsabilidad descentralizada respecto de los gastos más que sobre los ingresos, los gobiernos locales participan en intensas negociaciones con el gobierno central para obtener más subvenciones y financiación. Por el contrario, en países donde las fuentes de ingresos son más descentralizadas que la responsabilidad sobre los gastos (como fue el caso en Argentina y Brasil), los incentivos para ampliar los ingresos locales se disminuyen (Bird y Vaillancourt, 1998). En China pre-1995, las aberraciones en las políticas macroeconómicas del gobierno central surgieron debido a que el importe de los impuestos que tienen los gobiernos locales a través del sistema de contratos se había vuelto demasiado grande (Bahl, 1998). Y en Indonesia, existe la posibilidad de que la capacidad del gobierno para pagar la deuda externa se deteriore debido a la presión sobre ella para ampliar las subvenciones.

2-3 Pertinencia de la experiencia de Japón

Una variedad de organizaciones ofrecen asistencia para las políticas a la descentralización en los países en vías de desarrollo y economías en transición. Esta ayuda supone una importante contribución a la formulación de políticas nuevas y el suministro de servicios públicos eficientes. Sin embargo, se cree que la asistencia política, como se ha practicado hasta ahora, se completará en los dos ámbitos siguientes.

En primer lugar, las recomendaciones políticas a los países en vías de desarrollo y economías en transición se basan generalmente en un marco de trabajo desarrollado en los países con los gobiernos federales. En ese marco, cada Estado se inició con el poder soberano y transfirió la autoridad al gobierno federal. Por ejemplo, el sistema federal de los EE.UU. que ha existido en los últimos 200 años se ha desarrollado tanto, de acuerdo con el enfoque de “abajo arriba”. Sin embargo, muchos países en vías de desarrollo tienen una larga historia en las dictaduras, y la reforma que apunta a la

6

descentralización sigue un "planteamiento de arriba abajo". En consecuencia, emplear el enfoque de “abajo arriba" lleva su tiempo en estos países.

Por otra parte, Japón de la posguerra tiene un telón de fondo histórico que es similar a los países en vías de desarrollo en la actualidad y las economías en transición. Tanto Japón de la posguerra y los países en vías de desarrollo hoy en día, heredaron relaciones intergubernamentales fuertemente centralizadas. Durante la Segunda Guerra Mundial, el gobierno central de Japón controlaba más del 80% de los gastos, una situación similar a la encontrada en muchos países en vías desarrollo y economías en transición y por lo tanto un número importante de gobiernos locales recibieron golpes devastadores inmediatamente después de la guerra. Los graves problemas que Japón enfrentó durante la década de 1950 (por ejemplo, la insuficiencia de marco jurídico, administrativo disminución de la capacidad de los gobiernos locales, la ampliación de las disparidades regionales) se parecen mucho a las preocupaciones de muchos países que se dedican a la descentralización. Si esta semejanza se considera, es posible que los aspectos útiles de la experiencia de Japón en las relaciones intergubernamentales, en términos de las finanzas, administración y personal se puedan descubrir (Banco Mundial, 1995).

En segundo lugar, hay una tendencia a "normas internacionales" para tomar una posición cada vez más prominente en varios sistemas financieros y administrativos, y para los sistemas de los países industrializados de Europa occidental para ser transplantadas directamente. Sin embargo, hay casos en que la reforma precipitada del sistema se basa en modelos universales que no se ajustan a la estructura subyacente de un país concreto, y por lo tanto los resultados deseados no se producen. Para los países en vías de desarrollo que están tratando de encontrar sistemas que sean convenientes para su propia sociedad, la única experiencia de Japón de utilizar el "espíritu japonés combinado con el aprendizaje occidental", en el que las normas internacionales aceptadas y aplicadas con habilidad en el clima social particular de Japón de vez en cuando, puede resultar muy significativo.

Por ejemplo, los impuestos de asignación local de Japón (chiho-kofuzei) forman el núcleo de la igualdad fiscal y tienen sus raíces en dos zonas. El hecho de que el grupo de financiación de los impuestos de asignación local se fija a un determinado porcentaje de los principales impuestos nacionales es una continuación del espíritu detrás del impuesto sobre la distribución local (chiho-haifuzei) que fue creado en 1940. Por otro lado, la asignación de los impuestos de asignación local a los distintos gobiernos locales se determina de conformidad con la diferencia entre la necesidad fiscal estándar y la capacidad fiscal estándar; este enfoque se ha presentado "desde afuera" por el Informe Shoup de 1950. Por lo tanto, el impuesto de asignación local es un híbrido que combina un producto controlado de la economía japonesa durante la guerra con la concesión de estabilización, que era un sistema "importado" en Japón tras la guerra (ver Sub-Módulo 4). Este impuesto de asignación local se ha establecido en la sociedad japonesa durante más de medio siglo.

7

Sección 3. Reseña Histórica

3-1 Finanzas locales antes de la Segunda Guerra Mundial

Hagamos un repaso histórico de las relaciones intergubernamentales entre el gobierno central y local en Japón. Cuando Japón comenzó a tomar sus primeros pasos hacia la modernización a finales de la década de 1860, se estableció un gobierno centralizado fuerte para resistir un imperialismo europeo. Las finanzas del gobierno central se dirigieron para los gastos militares y los gastos para la promoción de nuevas industrias. Un sistema de gobierno local moderno fue introducido en el país en 1890, utilizando el sistema prusiano como modelo. El gobierno local financia principalmente el pago por los gastos de educación obligatoria, y por lo tanto ayudó a suministrar la mano de obra necesaria para el desarrollo económico y los soldados para el ejército moderno. Sin embargo, el impuesto nacional no se compone de aduanas e impuestos especiales, como fue el caso en los países desarrollados; se centró en cambio en los impuestos territoriales (chiso) rehecho de los impuestos anuales de la tierra de la época de Edo. Debido a que el impuesto a la propiedad que fue retenido para los gobiernos locales en Europa y América del Norte fue asegurado por primera vez en Japón a través de la reforma fiscal de la tierra (chiso-Kaisei) por el gobierno central, el sistema tributario local fue originalmente débil. Más precisamente, el impuesto local está formado únicamente por recargos sobre impuestos sobre la tierra, la creación de impuestos, y los ingresos del impuesto profesional, que fueron impuestos nacionales. No había impuesto local independiente. Debido a que fue necesario crear municipios que pudieran soportar este tipo de carga fiscal, el gobierno central puso en práctica grandes fusiones municipales de dimensión. Esto resultó en una reducción drástica en el número de municipios de todo Japón, desde 71.314 en 1888 a 15.820 en 1889.

Durante la "Democracia Taisho" período de la década de 1920, “dos movimientos fiscales" (Ryozeiijo Undo), que tratan de trasladar el impuesto de la tierra y la creación de impuestos a las prefecturas, se convirtieron en una agenda política. Destinadas a fortalecer las finanzas públicas locales independientes, el movimiento se derrumbó después de que un proyecto de ley para la transferencia de los impuestos fue rechazado por la Cámara de los Lores en 1929. Luego, en 1940, la sobretasa del impuesto sobre la renta y del impuesto local sobre la cabeza de familia (kosuwari), que compitió con el impuesto sobre la renta nacional, se suprimieron con el fin de proseguir la guerra, y el impuesto local principal se convirtió en el impuesto relacionado con la propiedad (impuesto de construcción y el recargo sobre el impuesto a la tierra), tenía poco optimismo. La centralización de las fuentes de impuestos alcanzó su punto máximo durante la Segunda Guerra Mundial, cuando la proporción del impuesto nacional al impuesto local fue de 85: 15.

Aunque los gobiernos locales proporcionaban enseñanza obligatoria antes de la guerra, las fuentes de ingresos para la educación obligatoria eran apropiadamente incorporadas, teniendo a Prusia como modelo. Los subsidios condicionales fueron en esencia, no más que favores a los gobiernos locales. Sin embargo, la carga de municipios con funciones delegadas era grande. En consecuencia, en la década de 1910, surgió un concepto desarrollado por el cual el gobierno tiene la obligación de asumir conjuntamente los servicios públicos locales que estaban conectados con los intereses nacionales. Este concepto de reparto de la carga conjunta se adoptó por primera vez en la Ley de Subsidios del Estado en Gastos en Instalaciones para Enseñanza Obligatoria en 1918. En 1940, la carga de sueldos de los docentes en la enseñanza obligatoria fue transferida de los municipios a las prefecturas. Más tarde, en

8

1948, el concepto de reparto de la carga conjunta se amplió más allá de la enseñanza obligatoria a los sistemas locales en general, y por lo tanto la asistencia pública financiera y otros servicios llegaron a ser soportados por el sistema de contribuciones nacionales. De esta manera, un marco que apoya una "integración" basada en las relaciones intergubernamentales con la superposición de funciones del gobierno local y central nació en el año casi inmediatamente después de la Segunda Guerra Mundial.

3-2 Reforma de las finanzas locales durante la ocupación

Tras la Segunda Guerra Mundial, las reformas profundas del sistema de las finanzas públicas locales que se basan en la democratización y la descentralización se abrieron paso. Estas reformas incluyeron la introducción de un sistema de elección directa de gobernadores de las prefecturas (1946), la ejecución de la Ley de Gobierno Local (1947), y la ejecución de la Ley de Finanzas Locales (1948). Además, el Ministerio del Interior, que se consideraba como el "corazón de un gobierno centralizado", fue disuelto en 1947 bajo una directiva de las fuerzas de ocupación.

La separación clara de los gobiernos central y local

El mayor cambio que se produjo en el gobierno de las finanzas locales en Japón desde el período Meiji fue uno que tuvo como objetivo un cambio de una relación intergubernamental "integrada" a un modelo "separado". Una misión de sistema fiscal a cargo del Dr. Carl Shoup de la Universidad de Columbia que llegó a Japón en mayo de 1949, publicó un informe titulado Informe sobre la Fiscalidad japonesa por la Misión Shoup el 15 de septiembre del mismo año. Este informe sirvió de base sobre la cual se ejecutó la reforma de la finanza del gobierno local en 1950.

En primer lugar, el Informe Shoup de 1949 intentó separar claramente la función del gobierno central y los gobiernos locales en lo que podría describirse como un “modelo de capas de pastel”, y suprimir en gran medida los subsidios. Recomendó la supresión de los desembolsos del gobierno nacional a excepción los subsidios estimulantes y los subsidios de obras públicas y su absorción en subsidios incondicionales (por ejemplo, los subsidios compensación financiera al sistema de gobierno local). Así, de acuerdo con el informe, los subsidios estatales sobre el gasto en salarios de maestros para la educación obligatoria fueron absorbidos por los subsidios de estabilización (más tarde revivió en 1953). El Comité Kanbe, que se creó para dar forma a las recomendaciones del Informe Shoup, formuló un plan que limitaba los servicios públicos del gobierno central a 29 sectores que incluyen la defensa y la diplomacia, y se asignan otros asuntos, dando prioridad a los municipios.

En segundo lugar, un sistema ideal se llevó a cabo, claramente separaba las bases imponibles del gobierno central, los gobiernos de las prefecturas y los gobiernos municipales. El impuesto habitante, el ingreso personal como su base imponible y el impuesto sobre bienes inmuebles (comprendidos los de construcción, la tierra y la propiedad amortizable), con un valor capital como su base imponible, se establecieron como los impuestos municipales. Por otro lado, se estableció un impuesto sobre la empresa (con valor añadido como su base de impuestos) para convertirse en un impuesto de la prefectura, junto con el impuesto de admisión. Así, la proporción del impuesto nacional y el impuesto local se convirtió en 70: 30, y se realizaron modificaciones en el sistema centralizado de la guerra.

9

En tercer lugar, el gobierno central abolió el impuesto convencional sobre la distribución local en 1950 y los subsidios nuevos financieros de estabilización establecidos para los gobiernos locales (chiho zaizei heiko kofukin). A través de este método innovador, que fue el primero de su tipo en Japón, las necesidades fiscales estándares y los ingresos financieros básicos de cada gobierno local se calcularon para todos los gobiernos locales cada año. Cuando un gobierno local tiene necesidades fiscales estándares que superan su capacidad fiscal estándar, el gobierno central compensa la cantidad en exceso (es decir, la escasez de recursos financieros). El método para la determinación de la piscina de financiación de los subsidios se cambió de la utilizada anteriormente, en el que se fija la piscina de la financiación a un cierto porcentaje de los ingresos fiscales nacionales, a un método en el que el derecho de un gobierno local individual ascendió y entonces la piscina de financiación se determina a través de negociaciones presupuestarias entre el gobierno local y el Ministerio de Finanza.

Reactivación de la superposición y la responsabilidad compartida

Sin embargo, la propuesta de Estados Unidos (modelo de “capas de pastel”) en la que las funciones y las bases de los ingresos del gobierno central y los gobiernos locales están separados no era para ser realizada tal como está. Cuando la ocupación terminó, el gobierno japonés revivió el sistema integrado y centralizado. En primer lugar, la fuerte oposición de los ministerios del gobierno central detuvo la aplicación de las “recomendaciones Kanbe", que abogaba por la separación de la superposición de responsabilidades. En consecuencia, el marco mediante el cual los ministerios del gobierno central regulan y guían a los departamentos administrativos del gobierno local de una manera "vertical" permaneció en su lugar. Lo que apoyó esta estructura en términos de los ingresos fueron los desembolsos del gobierno nacional que se definen en la Ley de Finanzas Locales.

A continuación, la aplicación del "impuesto pro-forma" (empresa de impuestos usando un valor agregado como la base imponible), que fue establecido por el Informe Shoup en 1950, fue retrasado y finalmente abolido en 1954. Como resultado, la base tributaria de la empresa de impuestos se convirtió en el mismo que el impuesto de sociedades nacionales, y efectivamente llegó a ser un recargo. Por lo tanto, los ideales del Informe Shoup no se cumplieron. Un impuesto por habitante individual de la prefectura se restableció en 1954 con el fin de establecer un impuesto universal para los residentes de la prefectura. Esto resultó en una parte del impuesto sobre los habitantes de los municipios que se transfieren a las prefecturas, y por lo tanto la idea de un sistema tributario local que se enfoca en los municipios, fue empujado hacia atrás.

Además, mirando a los subsidios de estabilización, los enfrentamientos entre los gobiernos locales y el Ministerio de Finanzas sobre el tamaño de la piscina de financiación salió a la luz. Los subsidios que ascendieron, fueron reducidos drásticamente por el ministerio. Por lo tanto, con el fin de evitar los enredos y estabilizar el sistema, las subvenciones de estabilización, se suprimieron en el año fiscal 1953. Fueron reemplazados en 1954 por el impuesto de asignación local (chiho kofuzei) del sistema, con la piscina de la financiación se establece como un porcentaje determinado de tres impuestos nacionales. Además de todo esto, aunque el Informe Shoup recomendó que la emisión de bonos se liberalice, se decidió que el sistema de homologación se mantendrá "por el momento".

10

En otras palabras, un tipo de sistema híbrido se inició en el que el sistema centralizado/integrado alcanzó su punto máximo durante la Segunda Guerra Mundial y el sistema descentralizado/segregado de la ocupación coexisten.

3-3 Desarrollo de las relaciones intergubernamentales: un ejemplo concreto

La experiencia de Japón después de la guerra es única en que no ha visto la descentralización y la centralización como antagónicas, sino coexistentes en el lugar. El concepto de “descentralización controlada" presentado por Akizuki es útil aquí (Akizuki, 2001). Como la desconfianza del gobierno local por el gobierno central se ha aliviado, la relación entre las dos partes se ha desplazado de una relación controlar/controlado a una de igual a igual. Mientras que los puntos Akizuki para el intercambio de personal entre los niveles central y local son un buen ejemplo de esto, otro ejemplo es el "organismo de funciones delegadas" que eran claramente detalladas en el artículo 150 de la Ley de Gobierno Local.

Los organismos de funciones delegadas (kikan-ininjimu) se notan claramente en el artículo 150 de la Ley de Gobierno Local. Hacen referencia a un sistema que efectivamente obligó a los líderes de los gobiernos locales para que actúen como agentes del gobierno central, aunque hayan sido elegidos popularmente. Con el organismo de funciones delegadas, las deliberaciones de los consejos de la ciudad fueron restringidas. Y si un líder elegido popularmente desafiaba una orden del gobierno, él o ella podían ser desestimados. Por ejemplo, en el marco del Tratado de Seguridad de Estados Unidos- Japón, el gobierno japonés está obligado a proporcionar tierra a los militares de EE.UU. Si un propietario se niega a arrendar su tierra, el gobierno central puede hacer un contrato de arrendamiento financiero en lugar del propietario. Sin embargo, para los gobernadores de las prefecturas, esta misma instancia se convirtió en un caso del organismo de funciones delegadas. Si un gobernador de la prefectura no cumple con esta función, el gobierno japonés tiene permitido llevarlo a los tribunales, y si aun así el gobernador no ha cumplido, el gobierno central puede sustituirlo (orden para ejecutar funciones = procedimiento mandamus). Cuando el gobernador de la prefectura de Okinawa se negó a dicha orden en 1995, se iniciaron los procedimientos mandamus habían. Sin embargo, la crítica de este sistema que había crecido en línea con la mejora de la capacidad administrativa local resultó en la abolición de la autoridad del gobierno central para remover a los líderes de su cargo en el año 1992. Después de un largo debate, los organismos de funciones delegadas que abarcan 561 temas, fueron abolidos en 2001, de conformidad con las recomendaciones de la Comisión para la Promoción de la descentralización. El gobierno central delega la función del sistema interinstitucional, que abarcaba el 40% de los impuestos municipales y el 80% de los derechos de las prefecturas se suprimen de esta manera y el 60% de los derechos correspondientes se convirtieron en derechos autónomos de los gobiernos locales.

Otro ejemplo es el cambio en el papel del Ministerio del Interior (Akizuki, 2001). El Ministerio del Interior de la pre-guerra (Naimusho), que tenía un enorme poder cubriendo todas las áreas de los asuntos internos, fue disuelto y sustituido por el Ministerio del Interior (Jichisho) de menor escala en 1960. (En 2001, el Ministerio del Interior se fusionó con el Ministerio de Correos y Telecomunicaciones para convertirse en el Ministerio de Asuntos Internos y Comunicaciones.) El Ministerio del Interior participa en la supervisión fiscal de los organismos locales como un ministerio del gobierno central, mientras que al mismo tiempo representa los intereses de los gobiernos locales dentro de los departamentos del gobierno central. De esta manera,

11

el Ministerio de Asuntos Internos funciona en dos niveles. Los incentivos para el Ministerio del Interior y los gobiernos locales a cooperar entre sí son fáciles de entender. En primer lugar, en todos los problemas relacionados con los gobiernos locales - como la reducción del impuesto de asignación local – el Ministerio del Interior protege los intereses de los gobiernos locales y se involucra en peleas duras con otros ministerios del gobierno central (y especialmente el Ministerio de Finanzas) que quieren poner sus manos sobre las finanzas del gobierno local. Los gobiernos locales, por supuesto, quieren mantener este mecanismo. Y, desde la perspectiva del Ministerio de Asuntos Internos, si pierde el apoyo de los gobiernos locales- que constituye el principal fundamento de su autoridad - no puede sobrevivir como un protagonista importante en "Kasumigaseki". La principal fuente del ministerio de energía en el gobierno central es su posición como un "representante" del gobierno local. Independientemente de su posición como supervisor fiscal de los gobiernos locales, y a pesar de las diversas formas de fricción que se producen entre el ministerio y los gobiernos locales (un ejemplo es la "guerra fiscal" durante el plazo de Minobe Ryokichi como gobernador de Tokio), la relación entre el Ministerio del Interior y los gobiernos locales se ha vuelto más y más interdependientes con el paso del tiempo.

Por otra parte, se debe prestar atención a los sistemas de intercambio de personal y traslados de personal entre el gobierno central y los gobiernos locales. Mientras que el intercambio de personal del sistema intergubernamental es una práctica informal, es representativa de la relación entre el gobierno central y los gobiernos locales. Bajo este sistema, el gobierno envió personal de los ministerios centrales a servir en puestos importantes en las prefecturas. Si bien no hay duda de que estos despachos fueron con el propósito de controlar y supervisar a los gobiernos locales, también condujeron a la mejora gradual de la capacidad administrativa de los funcionarios locales, ya que fueron capaces de trabajar con el personal del gobierno central que posee habilidades y experiencia. Con el tiempo, los gobernadores de las prefecturas comenzaron a solicitar el tipo de personas que querían que se envíen a sus gobiernos desde el gobierno central. Desde la década de 1950 hasta la década de 1960, las prefecturas comenzaron a fomentar a los funcionarios de alta calidad hacia el objetivo de apuntar a los recursos humanos innecesarios del gobierno central. Tales funcionarios comenzaron a aparecer en la escena desde finales de 1980, y como resultado, se obtuvieron muchos incentivos políticos a partir del nivel local (Akizuki, 2001).

Sección 4 Características de las finanzas locales de Japón

La relación intergubernamental en Japón de la posguerra desarrollada a través del control simultáneo del gobierno local por el gobierno central se mueve hacia la descentralización. Sin embargo, la desconfianza del gobierno central hacia los gobiernos locales se disipó en línea con la mejora en su capacidad administrativa, se produjo un cambio en el equilibrio entre los dos donde la descentralización ganó predominio. Si bien las reformas drásticas (supresión de los organismos de funciones delegadas, etc.) se ven en términos de la administración local, el cambio en el sistema de financiación local se ha limitado hasta ahora. Sin embargo, entrando en el siglo 21, están apareciendo los primeros movimientos hacia la reforma fundamental en las finanzas del gobierno local. Esta sección tendrá una visión general de las características de las finanzas del gobierno local de Japón.

4-1 División de funciones en la responsabilidad compartida

12

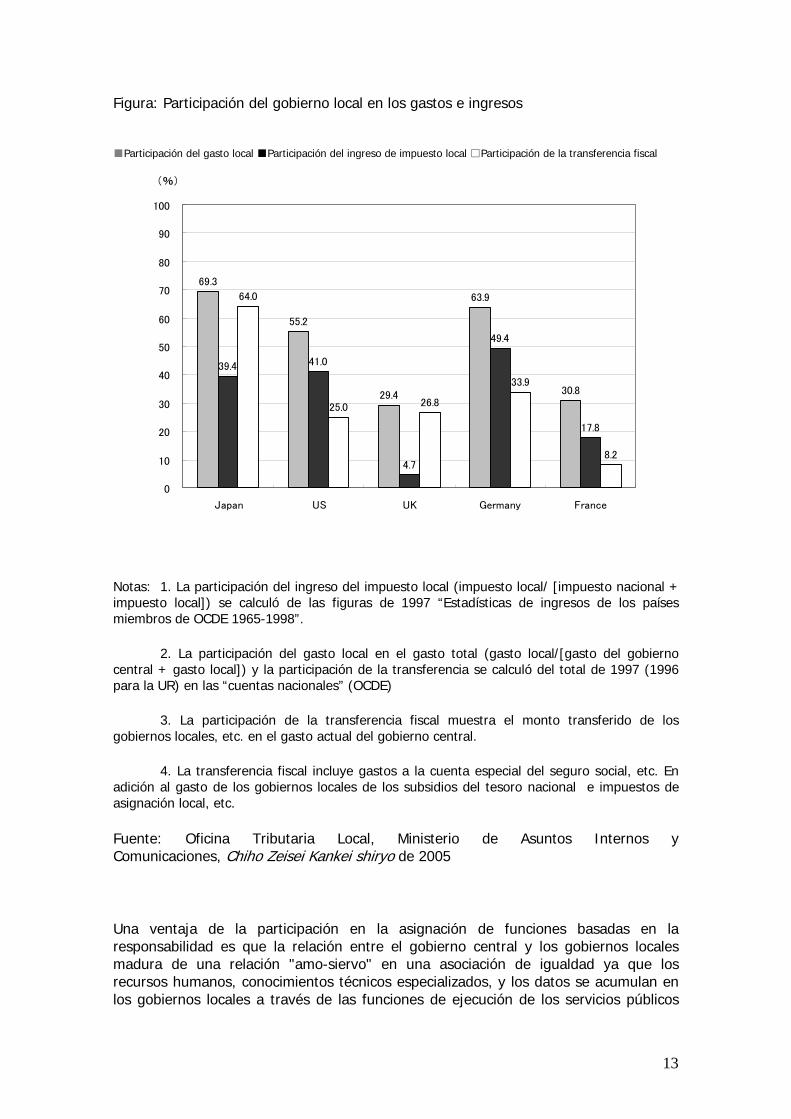

En Japón, debido a que las funciones del gobierno central y los gobiernos locales se solapan, la tendencia general es hacia la "responsabilidad compartida" y la "delegación" por lo cual los gobiernos locales son los ejecutores principales de muchas funciones. A pesar de ser un estado unitario, el gasto fiscal local de Japón llega hasta el 69,6% del gasto del gobierno general (excluidos los fondos de seguridad social). Este porcentaje coloca a Japón en una categoría muy alta entre los países de la OCDE, el porcentaje es más alto que el de los EE.UU. y más o menos igual al de Canadá y Alemania. El presupuesto anual de Tokio era superior al de Nueva York y es equivalente al 44% del presupuesto nacional de Corea del Sur (al tipo de cambio de diciembre de 2004). Este es un tamaño realmente impresionante. Además, si bien la inversión pública en el sector público representa un 5% del PBI del país, aproximadamente el 70% de esta cantidad se lleva a cabo por los gobiernos locales, mediante subsidios y bonos locales como "agua de cebado".

Las funciones del gobierno central y los gobiernos locales están estipuladas en la Ley de Finanzas Locales. Por lo tanto, el gobierno central tiene prohibido arbitrariamente cambiar estos roles o forzar a los gobiernos locales a asumir funciones con un mandato no financiado. Los servicios públicos puestos en marcha directamente por el gobierno central son relativamente pocos, consisten en los gastos de defensa propia, los beneficios monetarios relacionados con las pensiones y la deuda de los servicios públicos. El gobierno central y local, comparten las funciones de gobierno en ámbitos como la policía y los bomberos, obras públicas, educación y asistencia social. A través de subsidios y el sistema de impuesto de asignación local, el gobierno central aporta los órganos de administración de servicios públicos ejecutados por los gobiernos locales a las normas nacionales. Aunque hay ejemplos en que la separación de funciones es relativamente clara - como en los servicios de bomberos (local) y los servicios postales (central) - en muchos casos, los asuntos del gobierno coinciden. Por ejemplo, en el campo de la educación, el gobierno central aprueba libros de texto y emite subsidios, los gobiernos de las prefecturas contratan y despiden maestros y pagan los salarios, y los gobiernos municipales construyen edificios escolares y educan a los niños. Aquí, las finanzas del gobierno local de Japón, que se basan en la responsabilidad compartida, difieren del “modelo de capas de pastel” de Europa y EE.UU., donde las funciones de las administraciones centrales y locales están bien separadas y el derecho a la auto-determinación está garantizado en gran medida a los gobiernos locales.

13

69.3

55.2

29.4

63.9

30.8

39.4 41.0

4.7

49.4

17.8

64.0

25.0 26.8

33.9

8.2

0

10

20

30

40

50

60

70

80

90

100

Japan US UK Germany France

Share of local expenditure Share of local tax revenue Share of fiscal transfer(%)

(Notes) 1 Share of local tax revenue (local tax/[national tax + local tax]) was calculated from 1997

Figura: Participación del gobierno local en los gastos e ingresos ■Participación del gasto local ■Participación del ingreso de impuesto local □Participación de la transferencia fiscal

Notas: 1. La participación del ingreso del impuesto local (impuesto local/ [impuesto nacional + impuesto local]) se calculó de las figuras de 1997 “Estadísticas de ingresos de los países miembros de OCDE 1965-1998”.

2. La participación del gasto local en el gasto total (gasto local/[gasto del gobierno central + gasto local]) y la participación de la transferencia se calculó del total de 1997 (1996 para la UR) en las “cuentas nacionales” (OCDE)

3. La participación de la transferencia fiscal muestra el monto transferido de los gobiernos locales, etc. en el gasto actual del gobierno central.

4. La transferencia fiscal incluye gastos a la cuenta especial del seguro social, etc. En adición al gasto de los gobiernos locales de los subsidios del tesoro nacional e impuestos de asignación local, etc.

Fuente: Oficina Tributaria Local, Ministerio de Asuntos Internos y Comunicaciones, Chiho Zeisei Kankei shiryo de 2005

Una ventaja de la participación en la asignación de funciones basadas en la responsabilidad es que la relación entre el gobierno central y los gobiernos locales madura de una relación "amo-siervo" en una asociación de igualdad ya que los recursos humanos, conocimientos técnicos especializados, y los datos se acumulan en los gobiernos locales a través de las funciones de ejecución de los servicios públicos

14

administrativos (Muramatsu, Iqbal y Kume, 2001). Además, las políticas innovadoras en campos como la asistencia social y el medio ambiente son producidos por los gobiernos locales (y los gobiernos locales progresistas en particular, que están respaldados por partidos de extrema izquierda). Por otro lado, hay personas que creen firmemente que Japón tiene un sistema centralizado sin gobierno autónomo local. Dicho de otro modo, se critica que, a pesar de que la mayoría de los servicios administrativos públicos son ejecutados por los gobiernos locales, esto no es una descentralización de la autoridad política y legal, sino más bien de mera delegación de funciones.

4-2 Superposición y dispersión de las bases imponibles

Aunque, la proporción del gobierno central – gobierno local en términos del gasto final es de 38: 62, si la distribución de los ingresos fiscales se plantea, el gobierno central salta a la parte superior con una proporción de 58: 42 (ejercicio 2003). Internacionalmente, la brecha fiscal vertical de Japón es más pequeña que la del Reino Unido, más grande que Francia, y casi la misma que Italia (OCDE, 1999a). Además, los impuestos locales de Japón están polarizados, lo que refleja las disparidades en la capacidad económica. El ingreso de impuestos del barrio de Setagaya, que es sólo un barrio de los 23 de Tokio, es superior a los ingresos fiscales de seis prefecturas, Tokushima, Okinawa, Saga, Shimane, Kochi y Tottori, respectivamente.

En la recaudación de impuestos locales en Japón, lo que es más evidente es el hecho de que las bases imponibles de los impuestos nacionales y las tasas locales se solapan en muchos casos. En 1950, la Misión Shoup recomendó un marco tributario ideal en el que las fuentes de impuestos a nivel nacional, prefectural y municipal están claramente separadas. Sin embargo, este sistema fiscal separado no se ha copiado tal cual por el gobierno japonés, sino que estableció su régimen fiscal al hacer modificaciones en el sistema recomendado.

En Japón, sólo los gobiernos locales recaudan los impuestos aplicables a la propiedad de automóviles y los impuestos a la propiedad (impuestos a la propiedad e impuesto a la planificación urbana), mientras que sólo el gobierno central recauda impuestos de sucesiones y de regalos. Por otra parte, los impuestos sobre la renta personal se llevan a cabo tanto por el gobierno central (impuesto sobre la renta) como por los gobiernos locales (impuesto por habitante, las bases imponibles de estos son compartidos por el impuesto nacional y el impuesto local. Del mismo modo, tanto el gobierno central (impuesto para las empresas) y los gobiernos locales (impuesto de empresas para los habitantes, e impuestos para las empresas) participan en los impuestos sobre la renta de empresas, y la superposición de las bases imponibles se torna evidente aquí, también. Tanto para los individuos como para las empresas, la relación de los ingresos de los impuestos de los gobiernos centrales y los gobiernos locales es de 6:4. Es interesante observar que el gobierno central (impuesto al consumo, IVA) y los gobiernos locales (impuesto sobre el consumo local) también comparten las bases imponibles de los impuestos generales de venta, con una relación del impuesto nacional al impuesto local de 8:2. A pesar del solapamiento entre las bases imponibles del gobierno central y local, son raros en los países unitarios, Japón es una excepción (Instituto de Investigación de Política del Ministerio de Finanzas, 2002).

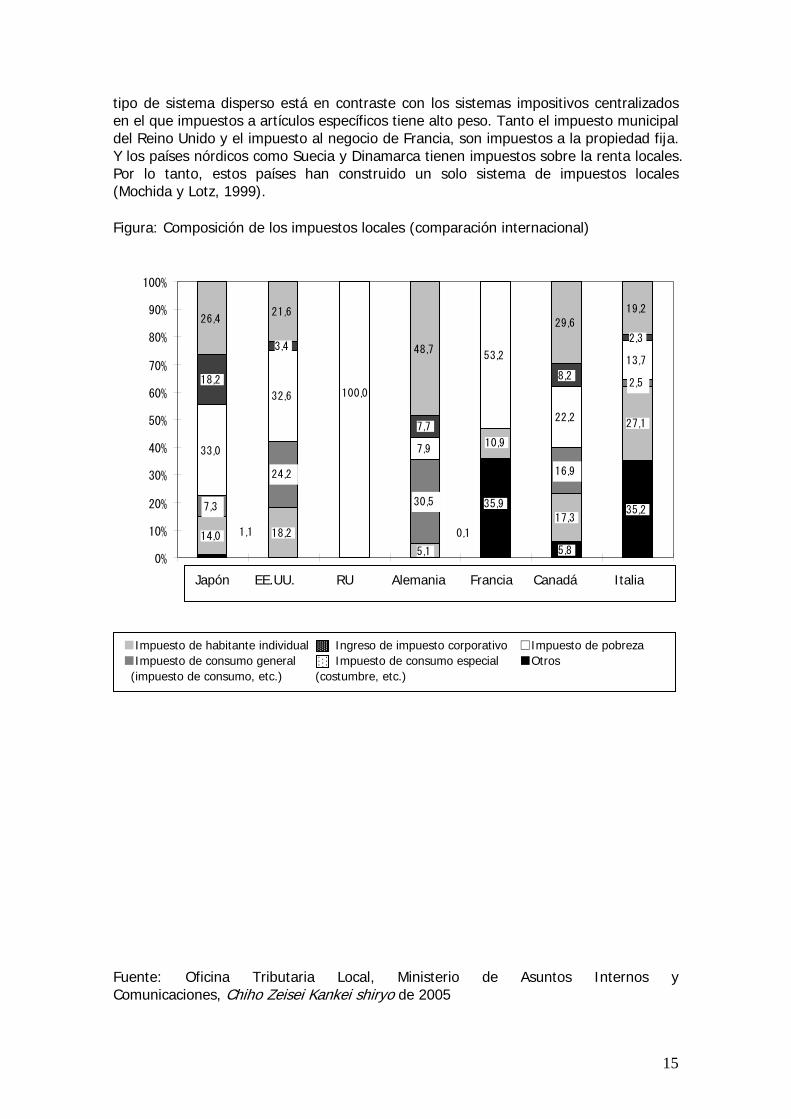

En segundo lugar, las bases imponibles del sistema de impuesto local de Japón se encuentran dispersas o menos uniformemente a la renta personal, renta de empresas, el consumo y la propiedad, su relación es 24,5: 22,2: 21,1: 32,3 (ejercicio 2005). Este

15

tipo de sistema disperso está en contraste con los sistemas impositivos centralizados en el que impuestos a artículos específicos tiene alto peso. Tanto el impuesto municipal del Reino Unido y el impuesto al negocio de Francia, son impuestos a la propiedad fija. Y los países nórdicos como Suecia y Dinamarca tienen impuestos sobre la renta locales. Por lo tanto, estos países han construido un solo sistema de impuestos locales (Mochida y Lotz, 1999).

Figura: Composición de los impuestos locales (comparación internacional)

5,8

35,2

14,0 18,2

5,1

17,3

27,1

7,3

24,2

30,5

16,9

2,5

33,0 7,9

53,2

22,2

13,7

18,2

3,4

7,7

8,2

2,3

26,421,6

48,7

29,6

19,2

1,1

35,9

0,1

10,9

100,032,6

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Japan U S U K G erm any France C anada Italy

Fuente: Oficina Tributaria Local, Ministerio de Asuntos Internos y Comunicaciones, Chiho Zeisei Kankei shiryo de 2005

■Impuesto de habitante individual Ingreso de impuesto corporativo □Impuesto de pobreza ■Impuesto de consumo general Impuesto de consumo especial ■Otros (impuesto de consumo, etc.) (costumbre, etc.)

Japón EE.UU. RU Alemania Francia Canadá Italia

16

En tercer lugar, mientras que la autoridad para establecer las tasas de impuestos en Japón no es inferior a otros países, no todos los gobiernos locales están aplicando plenamente su flexibilidad. De acuerdo con una encuesta de la OCDE, el 94% de los impuestos municipales y el 83% de los impuestos de la prefectura se solapan con las bases imponibles nacionales-locales,l y se clasifican como impuestos para los que el órgano de gobierno local tiene la autoridad para fijar las tasas de impuestos (OCDE, 1999b). La auto-imposición de poder discrecional de los gobiernos locales de Japón es alta en comparación con Alemania, Austria, Alemania, Italia, Bélgica y España (OCDE, 2005). La mayoría de los impuestos locales son artículos de impuestos para las cuales la tasa de impuesto estándar y la tasa de impuesto máximo se establecen por la ley, y para que los gobiernos locales tengan la autoridad para fijar las tasas de impuestos dentro de un rango limitado. Sin embargo, con la excepción de la excesiva tasa de imposición del impuesto sobre los habitantes y el impuesto empresarial a las empresas, la práctica real de mover la tasa de los impuestos por encima o por debajo de la tasa estándar, no se ha arraigado en los distintos gobiernos locales, como estaba previsto en la Ley de Impuesto Local. El impuesto por habitante, impuesto sobre el consumo local, y el impuesto sobre los bienes fijos son esencialmente muy íntimos al reparto de impuestos. Los tipos impositivos de estos impuestos locales son casi uniformes en todo el país (Mochida, 2004).

El sistema tributario local de Japón tiene ventajas y desventajas (ver Sub-Módulo 3). En cuanto a las primeras ventajas, como en el caso del impuesto sobre el consumo y el impuesto sobre el consumo local, el costo de recaudación de impuestos cae porque la administración tributaria misma puede cobrar tanto impuestos locales, como nacionales. Además, al compartir la misma base imponible elástica (ingresos), los gobiernos centrales y locales pueden compensar la falta de elasticidad de los ingresos fiscales de los impuestos fijos relacionados con la propiedad y pueden cubrir los costos de expansión de los servicios personales, tales como la educación y la asistencia social. Además, debido a la dispersión de fuentes fiscales, la mala distribución regional y el riesgo de fluctuación de los ingresos fiscales se pueden aliviar con otros impuestos. Por lo tanto, el sistema también tiene ventajas en que la dispersión de las fuentes de impuestos reduce la regresividad de los elementos de determinados impuestos y hace la carga fiscal en su conjunto proporcional.

Por otra parte, hay desventajas a la superposición y la dispersión de las bases imponibles. El sistema de impuestos locales de Japón – con sus bases imponibles dispersas y muchos ítems impositivos - lleva a la comprensión de los pobres y el conocimiento insuficiente entre los contribuyentes. En el Reino Unido y Dinamarca, donde las bases impositivas se concentran, la balanza de pagos de los presupuestos locales se pone en equilibrio mediante el ajuste de la tasa de impuestos (Mochida y Lotz, 1999). Dado que las bases imponibles de Japón se dispersan, los problemas surgen cuando se decide el tipo de gravamen que será usado para equilibrar los ingresos y los gastos. Por otra parte, la carga fiscal sobre las empresas sin derecho a voto tiende a aumentar.

4-3 La igualdad de acceso a los servicios públicos

En pequeños y homogéneos países como Japón, el público tiene un fuerte deseo del acceso igual y equitativo, y el pago justo por, los servicios públicos. Las relaciones intergubernamentales de Japón se han desarrollado de una manera que refleje el igualitario carácter público. Esta relación ha sido apoyada por el impuesto sobre la asignación de los gobiernos locales y los desembolsos nacionales. Las brechas fiscales

17

verticales quedarán cubiertas por la gran escala de transferencia fiscal intergubernamental. La transferencia fiscal intergubernamental se pueden clasificar en dos tipos: impuestos de asignación local como un sistema de ecualización fiscal, los desembolsos y el gobierno nacional en forma de subsidios condicionados.

El desembolso del gobierno nacional es de 20,4 billones de yenes aproximadamente. Tales desembolsos se presentan en forma de subsidios condicionales de tasa fija, que se emiten a las empresas especiales, como los proyectos de obras públicas, la asistencia financiera pública, y la educación obligatoria. La mayoría de los desembolsos del gobierno nacional son emitidos para llevar los servicios públicos locales, cuya aplicación está obligada por el gobierno central a las normas nacionales. En general, los subsidios se gestionan de dos formas polarizadas: el modelo francés, en el que los subsidios se expiden de conformidad con las normas de asignación de objetivos fijados por las instituciones burocráticas, y el modelo italiano, en el que los subsidios son emitidos por el gobierno a través del poder político de los políticos. A pesar de que las normas para la concesión del sistema de Japón están establecidas en la Ley de Finanzas Locales (ver Sub-Módulo 4), el sistema está más cerca del ejemplo francés que el ejemplo italiano. En otras palabras, aunque las políticas del Partido Democrático Liberal claramente concedan un trato favorable a las villas rurales, la influencia de políticos individuales en la asignación de subsidios es limitada (Reed, 2001).

Sin embargo, sólo porque el desembolso del gobierno nacional es asignado de manera objetiva no quiere decir que también se asignen de manera racional. El control de los gobiernos locales a través de los subsidios obstaculiza su autonomía y flexibilidad. No sólo el gobierno central especifica el uso de los subsidios y participaciones obligatorias (en educación, salud, etc.), también obliga legalmente la realización de tareas y asigna normas específicas. Por ello, el gobierno japonés formuló una política (aprobada por el Consejo de Ministros), proponer la supresión de unos cuatro trillones de yenes en donaciones atadas a la transferencia de las fuentes de ingresos fiscales por el año fiscal 2006 y la transferencia de los recursos de ingresos fiscales a los gobiernos locales mediante el ingreso a las fuentes libres en sus "Políticas básicas de Economía y Gestión Fiscal y Reforma Estructural" de junio de 2003.

Tan importante como los desembolsos del gobierno nacional es el impuesto de asignación local, que se estableció como un sistema de estabilización fiscal en 1954. Durante el período de rápido crecimiento económico de Japón (años 1950 y 1960), las disparidades entre los pueblos rurales y las grandes áreas urbanas se ampliaron, y esto llevó a los movimientos de población importantes de la primera a la segunda. Esta situación se asemeja mucho al grave problema de las disparidades regionales emergentes en línea con el desarrollo económico que se observa en los países en vías de desarrollo y economías en transición en la actualidad. Aun cuando el crecimiento económico en Japón se estaba acelerando a toda velocidad, los frutos de este crecimiento se distribuyen de forma justa a todos los rincones del país mediante el sistema de impuesto de asignación local. Como es el caso de Australia y los países del norte de Europa, el impuesto de asignación local se emite a los distintos gobiernos locales mediante fórmulas de asignación que tienen en cuenta tanto la capacidad fiscal como la necesidad fiscal. Debido a que la asignación de impuestos locales es una ayuda incondicional, su uso no está limitado. Además, su piscina de financiación se fija en acciones específicas (aproximadamente 32%) de los cinco impuestos nacionales principales de Japón.

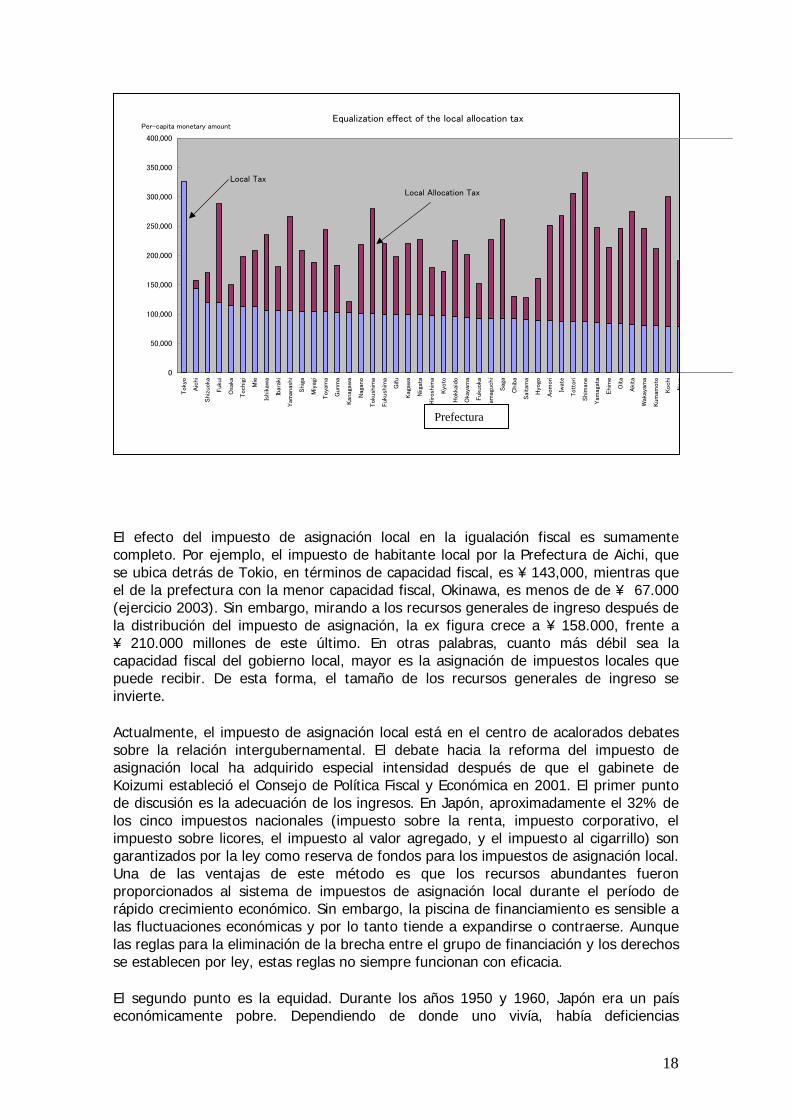

18

El efecto del impuesto de asignación local en la igualación fiscal es sumamente completo. Por ejemplo, el impuesto de habitante local por la Prefectura de Aichi, que se ubica detrás de Tokio, en términos de capacidad fiscal, es ¥ 143,000, mientras que el de la prefectura con la menor capacidad fiscal, Okinawa, es menos de de ¥ 67.000 (ejercicio 2003). Sin embargo, mirando a los recursos generales de ingreso después de la distribución del impuesto de asignación, la ex figura crece a ¥ 158.000, frente a ¥ 210.000 millones de este último. En otras palabras, cuanto más débil sea la capacidad fiscal del gobierno local, mayor es la asignación de impuestos locales que puede recibir. De esta forma, el tamaño de los recursos generales de ingreso se invierte.

Actualmente, el impuesto de asignación local está en el centro de acalorados debates sobre la relación intergubernamental. El debate hacia la reforma del impuesto de asignación local ha adquirido especial intensidad después de que el gabinete de Koizumi estableció el Consejo de Política Fiscal y Económica en 2001. El primer punto de discusión es la adecuación de los ingresos. En Japón, aproximadamente el 32% de los cinco impuestos nacionales (impuesto sobre la renta, impuesto corporativo, el impuesto sobre licores, el impuesto al valor agregado, y el impuesto al cigarrillo) son garantizados por la ley como reserva de fondos para los impuestos de asignación local. Una de las ventajas de este método es que los recursos abundantes fueron proporcionados al sistema de impuestos de asignación local durante el período de rápido crecimiento económico. Sin embargo, la piscina de financiamiento es sensible a las fluctuaciones económicas y por lo tanto tiende a expandirse o contraerse. Aunque las reglas para la eliminación de la brecha entre el grupo de financiación y los derechos se establecen por ley, estas reglas no siempre funcionan con eficacia.

El segundo punto es la equidad. Durante los años 1950 y 1960, Japón era un país económicamente pobre. Dependiendo de donde uno vivía, había deficiencias

Efecto de igualación del impuesto de asignación localEqualization effect of the local allocation tax

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

Toky

o

Aic

hi

Shi

zuoka

Fuk

ui

Osa

ka

Toch

igi

Mie

Ishi

kaw

a

Ibar

aki

Yam

anas

hi

Shi

ga

Miy

agi

Toya

ma

Gun

ma

Kan

agaw

a

Nag

ano

Toku

shim

a

Fuk

ushi

ma

Gifu

Kag

awa

Niig

ata

Hirosh

ima

Kyo

to

Hokk

aido

Oka

yam

a

Fuk

uoka

Yam

aguc

hi

Sag

a

Chi

ba

Sai

tam

a

Hyo

go

Aom

ori

Iwat

e

Tott

ori

Shi

man

e

Yam

agat

a

Ehi

me

Oita

Aki

ta

Wak

ayam

a

Kum

amoto

Koch

i

Nar

a

Prefecture

Per-capita monetary amount

Local Tax

Local Allocation Tax

Prefectura

19

importantes en las escuelas y otros centros educativos, carreteras, hospitales, obras hidráulicas, y la atención médica para los ancianos. El público japonés fuertemente deseaba servicios públicos que se ajustaran a las normas nacionales unificadas. El impuesto de asignación local así aseguró fuentes de financiación que hicieron posible que los gobiernos locales en cualquier parte del país ofrecieran un estándar de servicios públicos mediante la combinación del impuesto de asignación con los impuestos locales. Sin embargo, el ajuste del impuesto de asignación local con el ciclo económico es asimétrico. La piscina de financiamiento del impuesto de asignación local – por ejemplo, un porcentaje uniforme del impuesto nacional - se expande cuando la economía está creciendo. Las personas se vieron tentadas, por lo tanto, a pensar que este “golpe de suerte” del los ingresos fiscales fue más generoso que las normas mínimas de los servicios públicos locales. Sin embargo, cuando la economía está en declive, una caída del impuesto de asignación encuentra oposición de los intereses establecidos. Así, para una gran parte de la escasez en la piscina de financiamiento del impuesto de asignación, el endeudamiento por la cuenta especial para el impuesto de asignación local y el reembolso del capital e intereses de esos préstamos fueron compensados con bonos locales (bonos locales fiscales especiales de carácter temporal) que se eliminaban con el futuro impuesto de asignación.

El tercer punto de discusión es la eficiencia y el incentivo. La fórmula de cálculo del impuesto de asignación local contiene una serie de medidas atractivas que son destinados al control del riesgo moral. Dado que se calcula sobre la base del ingreso impositivo “estándar”, el derecho de impuesto de asignación no se ve afectado incluso si la tasa del impuesto local baja. Y el impuesto de asignación local no crece, incluso si la tasa de impuesto local es baja. Por otra parte, el 25% del importe de los ingresos fiscales estimados (proporción de reserva) se excluye del cálculo. Como resultado, los gobiernos locales tienen un incentivo para ampliar su base imponible. Sin embargo, una serie de aspectos del impuesto de asignación local obstaculiza el incentivo de los gobiernos locales para proporcionar servicios eficaces (para más detalles, véase el sub-módulo 4). Entre ellos se encuentran la introducción de los costes de pagar lo bonos locales principales y los intereses de los bonos locales en el impuesto de asignación local, la inclusión del 100% del coste adicional causado por la deseconomía a escala pequeña en la necesidad fiscal, y el hecho de que una tasa marginal del impuesto implícito (75%) perjudica el incentivo para aumentar la economía local.

4-4 Sistema de bonos locales controlados por el gobierno central

Independientemente de la fortaleza o debilidad de la capacidad fiscal, los gobiernos locales están obligados por el gobierno central a aplicar los servicios públicos, y a hacerlo de una manera que cumpla con ciertas normas (es decir, la relación intergubernamental integrada). Aunque la inversión pública en el sector público hace el 5% del PIB del país, aproximadamente el 70% de esta cantidad se lleva a cabo por los gobiernos locales, mediante subsidios y bonos locales como "agua de cebado". Debido a esto, la "garantía implícita del gobierno" ha sido proporcionada para garantizar que los gobiernos locales que emiten algunos bonos locales y que tienen bajo reconocimiento del nombre, no serán excluidos del mercado. Por lo tanto, un marco se ha elaborado a través del tiempo por el cual los gobiernos municipales débiles pueden recibir financiación, sin una evaluación individual del riesgo de crédito de los inversionistas e instituciones financieras y con independencia de su tamaño o la capacidad fiscal, por lo que rápidamente puede cumplir con los estándares nacionales requeridos por el gobierno central.

20

En primer lugar, con el fin de asegurar que los gobiernos locales no vayan a la quiebra en Japón, la emisión de bonos locales ha sido tradicionalmente controlada por la combinación de control administrativo, que se caracteriza por la emisión de la aprobación del sistema de bonos, y el control basado en el reglamento, que establece los límites máximos para el pago del principal y los intereses. Para los bonos locales que han recibido autorización ministerial, la totalidad de los gastos futuros para el pago del principal y los intereses, se consigna en los programas locales de las finanzas públicas, y las fuentes de ingreso a nivel macro se aseguran a través del impuesto de asignación local. El Ministerio de Asuntos Internos y Comunicaciones supervisa la situación fiscal de cada uno de los gobiernos locales, y prohíbe a cualquier gobierno local cuya deuda utilizada en el permiso para emitir bonos locales supera un cierto límite de emisión de bonos. En peores casos, un sistema de organizaciones para la reconstrucción fiscal se utiliza para colocar los gobiernos locales en peligro de quiebra bajo la jurisdicción del gobierno central. Así, los gobiernos locales no pagan sus préstamos bajo el sistema de financiación local actual. Respecto a los fondos consumidos por los bonos locales, los fondos públicos existentes incluyeron la Agencia de Fondos de Confianza (Fiduciario) y la Corporación Financiera para las Empresas Municipales de Japón. Por lo tanto, del marco de Japón, en el que la disciplina del mercado no existe, está en contraste con las finanzas del estado/provincia en los EE.UU. y Canadá, donde los gobiernos locales adquieren fondos locales de los mercados de capital en base a su propia solvencia a través de calificaciones de bonos.

La razón por la que el sistema de “garantía tácita del gobierno” ha estado en vigor durante casi medio siglo es la relación intergubernamental de "integración" en la que las funciones del gobierno local y central se superponen, y el hecho de que la coordinación y la cooperación en las finanzas locales ha sido esencial para la aplicación de las políticas fiscales anti-cíclicas. Sin embargo, mientras más se desarrollaba la "garantía tácita del gobierno", la supervisión de los inversores y los contribuyentes se debilitaban. Por lo tanto, la reforma de los bonos locales se ha promovido en los últimos años desde la perspectiva de aumento de la autonomía y la auto-responsabilidad de los gobiernos locales.

En primer lugar, la estructura del fondo de los gobiernos locales se debe cambiar de la tradicional centrada en los fondos públicos, a una centrada en el sector de fondos privados. Como resultado de la promulgación de la Ley de Agencia del Fondo de Confianza (Fiduciario) en abril de 2001, se decidió que la obligación de depositar el importe total de los ahorros postales y la reserva de fondos de pensiones en la Agencia del Fondo de Confianza (Fiduciario) sería abolida, y que estos fondos se gestionarían de forma autónoma en los mercados financieros junto con la provisión de seguros de vida de fondos postales. Debido a esto, los ahorros postales, el fondo de reserva del seguro de vida postal, y "los fondos del préstamo fiscal" (en la que el gobierno emite bonos centrales nacionales y subarrendamientos a los gobiernos locales) están disminuyendo drásticamente.

En segundo lugar, la estructura del fondo no es el único aspecto que está cambiando en el ambiente circundante a los bonos locales. La Ley de Descentralización Integral, que fue promulgada en 2000, aboga por la abolición del sistema de aprobación de bonos locales en el ejercicio 2006, a favor de un "sistema de consulta previa". En el corazón del sistema de consulta está el hecho de que a los gobiernos locales se les permitirían emitir bonos, incluso sin un acuerdo con el Ministerio de Asuntos Internos y Comunicaciones. Sin embargo, a diferencia de los bonos locales, que se publicaron con el sistema de aprobación, los bonos que se emiten sin la aprobación del ministerio

21

siguiendo el cambio al sistema de consulta no tendrán derecho a las garantías del gobierno central. De esta manera, la "garantía tácita del gobierno" está disminuyendo en consonancia con la supresión y la reducción del control administrativo. Este cambio requiere de mecanismos - normas fiscales y disciplina de mercado - que proporcione la austeridad fiscal regional en lugar de las garantías del gobierno.

4.5 Conclusión

El sistema de financiación local de Japón se puede resumir así: El gobierno central ha controlado a los gobiernos locales, mientras que el objetivo es la equidad de la carga fiscal y el acceso equitativo a los servicios. Por otro lado, el sistema de rendición de cuentas a los votantes y su capacidad para proporcionar varios servicios que cumplan con las preferencias regionales no son suficientes. El sistema actual se puede clasificar como "federalismo fiscal administrativo". Sin embargo, mirando el mediano plazo "el federalismo fiscal administrativo" se enfrenta a retos arraigados profundos. En 2002, el gobierno de Japón se embarcó en las reformas de las tres principales fuentes locales de ingresos: los desembolsos del gobierno nacional, los impuestos locales, y los impuestos de asignación local. Estas reformas se conocen colectivamente como la "Trinidad de reforma". Por favor refiérase a los ejemplos de ejercicio para obtener detalles sobre esta reforma.

Referencia

Akizuki, Kengo, 2001, "Asociación para la descentralización controlada: los gobiernos locales y el Ministerio del Interior", en Muramastu Michio, Farrukh Ikuo Kume opinión y Iqbal., 2001, Desarrollo de Gobierno Local en la guerra de Correos de Japón, Oxford University Press.

Bahl, Roy W., 1998, "China: la evaluación del impacto de la reforma fiscal intergubernamental", en Bird, R. y Vaillancourt Francois eds., 1998 Descentralización Fiscal, en los países en desarrollo, Cambridge University Press.

Bird, Richard M. y Vaillancourt Francois eds., 1998, Descentralización fiscal en los países en desarrollo, Cambridge University Press.

Agencia de Cooperación Internacional del Japón, 2001, Administración Local y Descentralización (en japonés), JR00-52

Oficina Tributaria Local, Ministerio de Asuntos Internos y Comunicaciones, 2005, Encuestas impuestos locales en Japón (en japonés)

Mochida, Nobuki, 2004, Descentralización fiscal y las finanzas locales-Estado: perspectivas fundamentales, (en japonés) La Universidad de Tokio Press.

Mochida, N. y Jørgen Lotz, 1999, "Federalismo Fiscal en la práctica, los países nórdicos y Japón," El diario de la Economía (la Universidad de Tokio), Vol64, N º 4.

Muramatsu, Michio, Farrukh Ikuo Kume opinión y Iqbal., 2001, Desarrollo de Gobierno Local en la guerra de Desarrollo después, Oxford University Press, 2001

22

OCDE, 2000, Estudios Económicos de Japón, la OCDE, París.

OCDE, 1999, Gravar Poderes del Estado y de Gobierno Local, la OCDE estudios de política fiscal N º 1, de París.

OCDE, 2005, Estudios Económicos de Japón, París.

Instituto de Políticas de Investigación, Ministerio de Hacienda, 2002, Estudio Comparativo del Sistema de Financiación Local (en japonés).

Banco Mundial, 1995, "Una Propuesta para el Proyecto de Investigación EDI en la Administración Local y Desarrollo Económico en el Japón", documento preparado para la conferencia celebrada en Kobe, Japón.