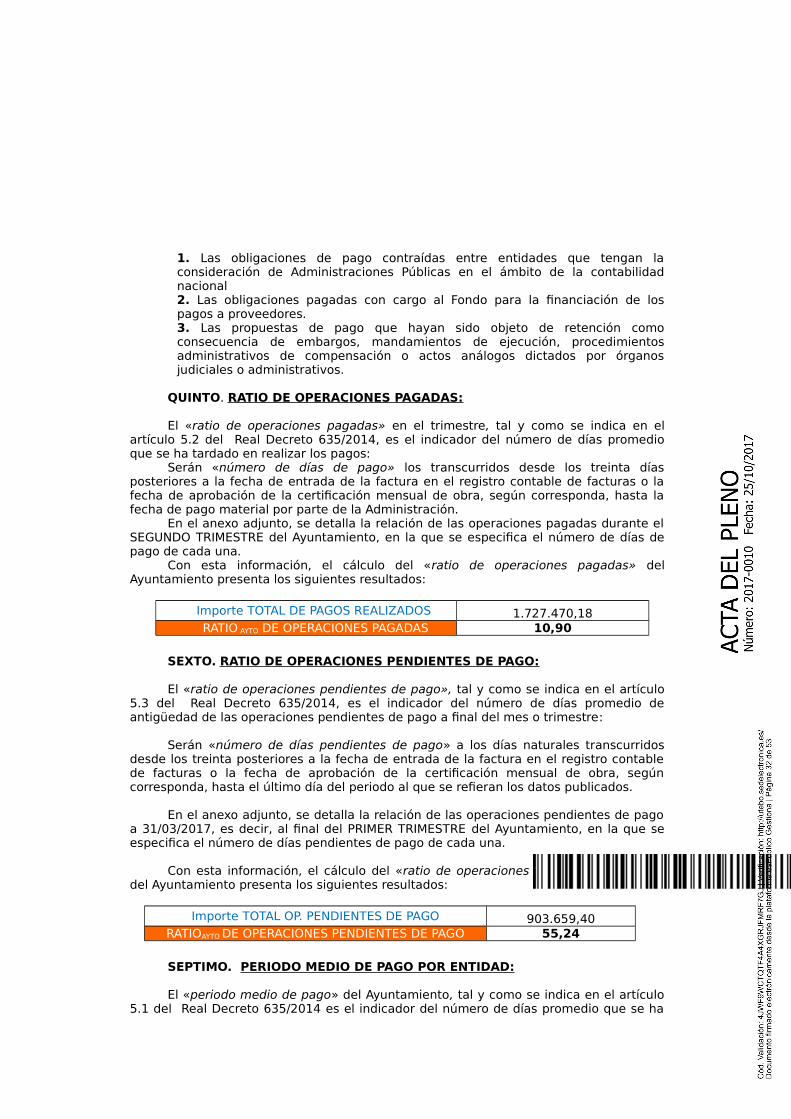

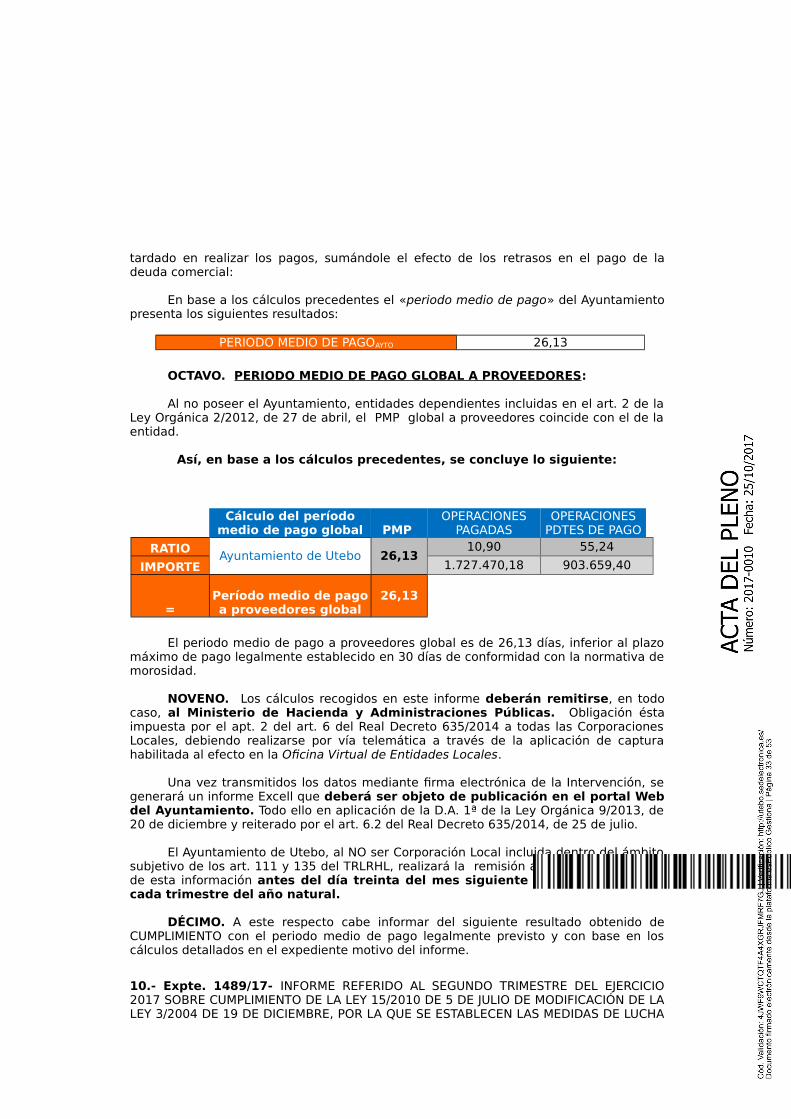

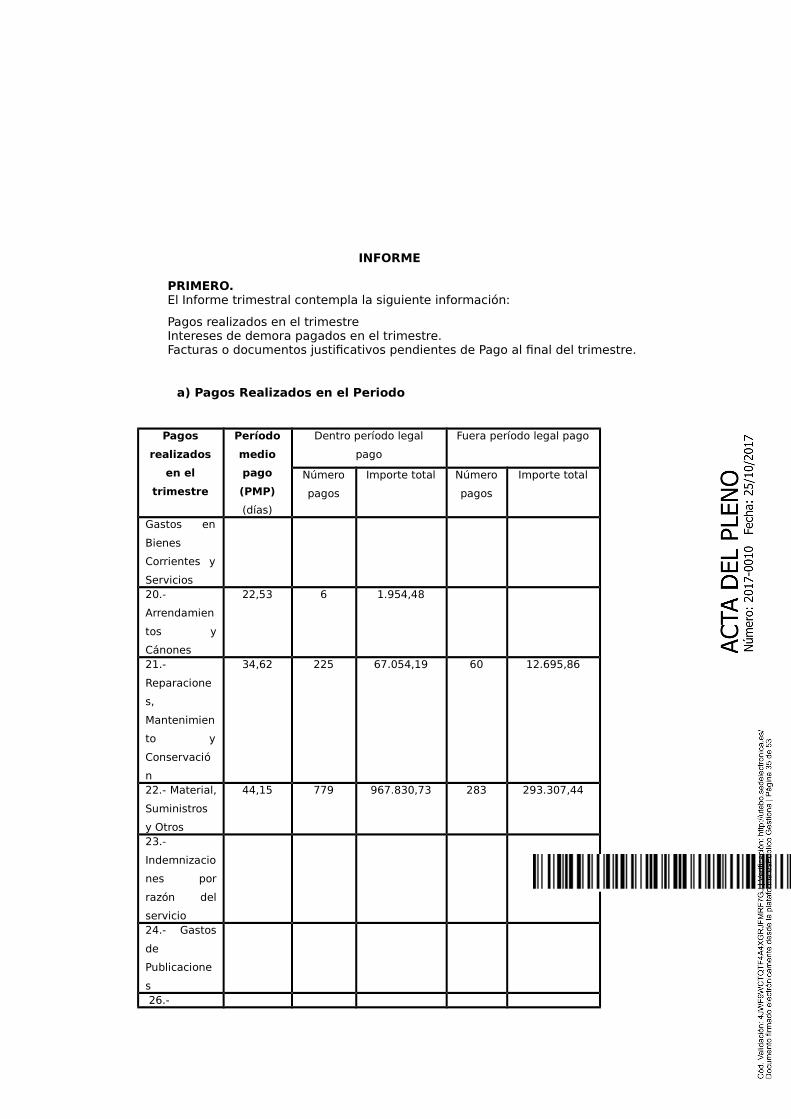

sres. asistentes: grupo p.s.o.e. · 2017-12-26 · 130 12101 complemento especÍfico 933,71 132...

TRANSCRIPT

Sres. Asistentes:PRESIDENTED. Miguel Dalmau BlancoCONCEJALESGRUPO P.S.O.E.Dª Margarita Sánchez TrempsD. Diego Melero EsteveDª Gema Gutiérrez ValdiviesoD. Manuel Fernández AlcarazDª Isabel Sedano LópezGRUPO P.P.Dª Mª Ángeles Larraz SánchezD. Miguel Calderón BotelloDª Mercedes Ramos VisiedoD. Alberto Picapeo GallegoD. Antonio Solanas BombónGRUPO I.U.-ZGZDª M.ª Rosa Magallón BotayaD. Rubén Estévez MiguelD. Melchor Angel Marco JúlvezGRUPO C´s- Grupo MunicipalCiudadanos-Partido de laCiudadaníaD. Luis Antonio Lahuerta SopesénsD. Daniel Fernández GarcíaGRUPO C.H.A.D. Juan Jesús Gericó Díez

En Utebo a catorce de septiembre de dos mil diecisiete. Siendo las diecinueve horas, se reunieron en el Salón de Actos de la Casa Consistorial los miembros reseñados al margen para celebrar sesión Ordinaria del Pleno de la Corporación, bajo la Presidencia del Sr. Alcalde, D. Miguel Dalmau Blanco, que declaró abierta la sesión, actuando como Secretaria la que lo es de la Corporación, D.ª Isabel Quero Salanova. Se halla presente la Sra. Interventora, Dª. Aránzazu Guillén Fleta.

PARTE RESOLUTIVA

1.- APROBACIÓN ACTAS SESIONES ANTERIOR DE FECHAS 13/07/2017 ORDINARIA Y 31/07/2017 EXTRAORDINARIA URGENTE

Sometido a votación el borrador del acta de la sesión de 13 de julio de 2017, el cual ha sido entregado a los señores concejales, el Sr. Lahuerta solicita que se rectifique la página 10, de forma que se sustituya de su intervención la expresión “equipo de gobierno” por “el Partido Popular”.

Con esta rectificación, se somete a votación, resultando aprobado por quince (15) votos a favor y dos (2) abstenciones.

Sometido a continuación el borrador del acta de la sesión de 31 de julio de 2017 es aprobado por unanimidad.

DICTÁMENES COMISIÓN DE HACIENDA

2.- Expte. 2744/2017- APROBACIÓN INICIAL MODIFICACIÓN ORDENANZA GENERAL POR LA QUE SE APRUEBAN LAS BASES REGULADORAS PARA LA CONCESIÓN DE SUBVENCIONES POR EL AYUNTAMIENTO DE UTEBO

Dada lectura al dictamen correspondiente a este punto del orden del día, los Señores Gericó, Lahuerta, Estévez y Melero expresan su parecer favorable, mientras que la Sra. Larraz anuncia la abstención de su grupo.

Sometido a votación el dictamen se declara aprobado por doce (12) votos a favor y cinco (5) abstenciones, y adoptado el siguiente acuerdo:

Vista la propuesta de fecha 01/09/2017 del Concejal de Participación Ciudadana de “Modificación de la Ordenanza General por la que se aprueban las Bases Reguladoras para la concesión de subvenciones por el Ayuntamiento de Utebo”, los informes de la Técnico de Administración General y de la Interventora Municipal, se acuerda:

- Aprobar con carácter inicial la propuesta del Concejal de Participación Ciudadana: “Modificación de Ordenanza General por la que se aprueban las Bases Reguladoras para la concesión de subvenciones por el Ayuntamiento de Utebo”.

- Someter el anterior acuerdo a información pública por un plazo de treinta días, mediante edicto a insertar en el Boletín Oficial de Aragón, sección correspondiente de la Provincia ( B.O.P.Z.), al efecto de que los vecinos e interesados legítimos puedan examinar el expediente y formular las reclamaciones, reparos y observaciones.

- Otorgar audiencia por el mismo plazo a las asociaciones vecinales y de defensa de los consumidores y usuarios establecidos en su ámbito territorial que estén inscritos en el Registro correspondiente de asociaciones vecinales y cuyos fines guarden relación directa con el objeto de la disposición.

- Entender, si no se hubiera presentado ninguna reclamación o sugerencia, definitivamente adoptado el acuerdo hasta entonces provisional.

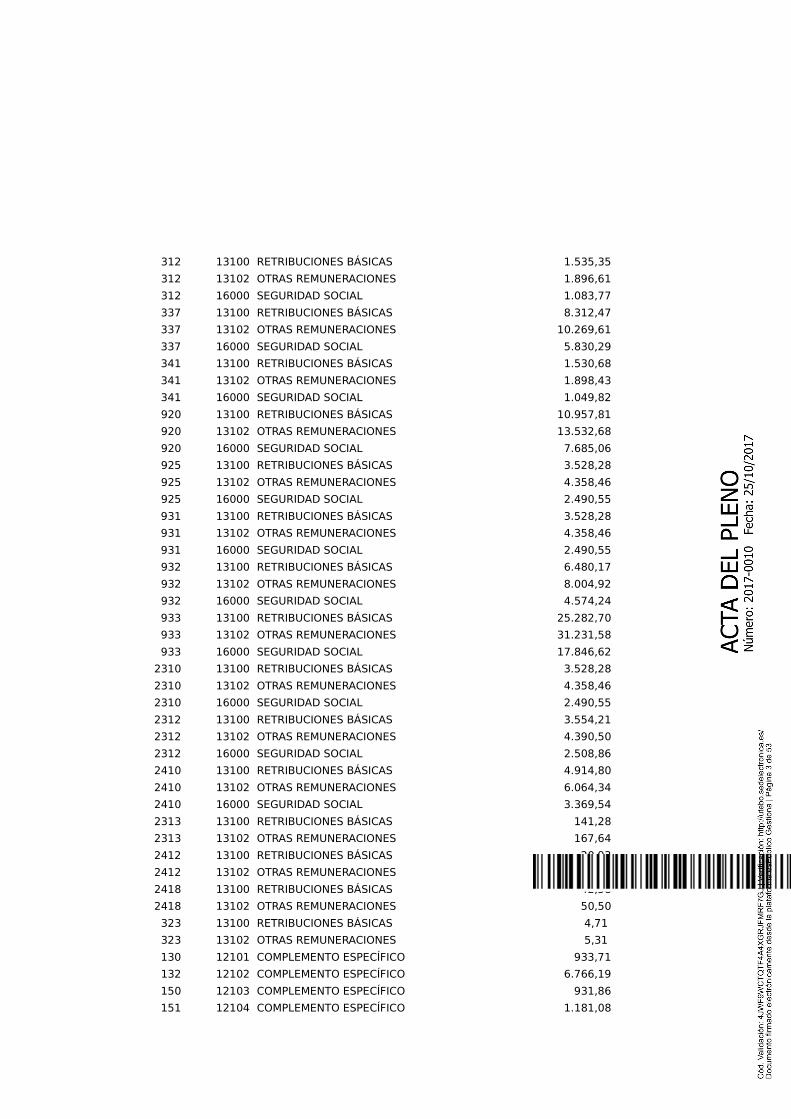

3.-Expte. 2664/2017- RECTIFICACIÓN ERROR ADVERTIDO EN EL ACUERDO DE APROBACIÓN DE LA MODIFICACIÓN DE CRÉDITOS N.º 17/2017

Dada lectura al dictamen correspondiente a este punto del orden del día, y tras la correspondiente votación se declara aprobado y adoptado por unanimidad el siguiente acuerdo:

Detectado error material en el Expediente 2664/2017 de modificación de créditos nº 17/2017, en la modalidad de suplemento de crédito y crédito extraordinario, aprobado por acuerdo plenario de fecha 31 de julio de 2017, se acuerda rectificar el error advertido en el sentido de que:

Donde dice:

APLICACIÓN DENOMINACIÓN IMPORTE

SUPLEMENTO DE CRÉDITO

150 13100 RETRIBUCIONES BÁSICAS 5.781,08

150 13102 OTRAS REMUNERACIONES 7.141,29

150 16000 SEGURIDAD SOCIAL 4.080,74

170 13100 RETRIBUCIONES BÁSICAS 3.607,10

170 13102 OTRAS REMUNERACIONES 4.457,10

170 16000 SEGURIDAD SOCIAL 2.508,86

171 13100 RETRIBUCIONES BÁSICAS 5.068,34

171 13102 OTRAS REMUNERACIONES 6.257,45

171 16000 SEGURIDAD SOCIAL 3.527,79

312 13100 RETRIBUCIONES BÁSICAS 1.535,35

312 13102 OTRAS REMUNERACIONES 1.896,61

312 16000 SEGURIDAD SOCIAL 1.083,77

337 13100 RETRIBUCIONES BÁSICAS 8.312,47

337 13102 OTRAS REMUNERACIONES 10.269,61

337 16000 SEGURIDAD SOCIAL 5.830,29

341 13100 RETRIBUCIONES BÁSICAS 1.530,68

341 13102 OTRAS REMUNERACIONES 1.898,43

341 16000 SEGURIDAD SOCIAL 1.049,82

920 13100 RETRIBUCIONES BÁSICAS 10.957,81

920 13102 OTRAS REMUNERACIONES 13.532,68

920 16000 SEGURIDAD SOCIAL 7.685,06

925 13100 RETRIBUCIONES BÁSICAS 3.528,28

925 13102 OTRAS REMUNERACIONES 4.358,46

925 16000 SEGURIDAD SOCIAL 2.490,55

931 13100 RETRIBUCIONES BÁSICAS 3.528,28

931 13102 OTRAS REMUNERACIONES 4.358,46

931 16000 SEGURIDAD SOCIAL 2.490,55

932 13100 RETRIBUCIONES BÁSICAS 6.480,17

932 13102 OTRAS REMUNERACIONES 8.004,92

932 16000 SEGURIDAD SOCIAL 4.574,24

933 13100 RETRIBUCIONES BÁSICAS 25.282,70

933 13102 OTRAS REMUNERACIONES 31.231,58

933 16000 SEGURIDAD SOCIAL 17.846,62

2310 13100 RETRIBUCIONES BÁSICAS 3.528,28

2310 13102 OTRAS REMUNERACIONES 4.358,46

2310 16000 SEGURIDAD SOCIAL 2.490,55

2312 13100 RETRIBUCIONES BÁSICAS 3.554,21

2312 13102 OTRAS REMUNERACIONES 4.390,50

2312 16000 SEGURIDAD SOCIAL 2.508,86

2410 13100 RETRIBUCIONES BÁSICAS 4.914,80

2410 13102 OTRAS REMUNERACIONES 6.064,34

2410 16000 SEGURIDAD SOCIAL 3.369,54

2313 13100 RETRIBUCIONES BÁSICAS 141,28

2313 13102 OTRAS REMUNERACIONES 167,64

2412 13100 RETRIBUCIONES BÁSICAS 20,93

2412 13102 OTRAS REMUNERACIONES 24,83

2418 13100 RETRIBUCIONES BÁSICAS 42,58

2418 13102 OTRAS REMUNERACIONES 50,50

323 13100 RETRIBUCIONES BÁSICAS 4,71

323 13102 OTRAS REMUNERACIONES 5,31

130 12101 COMPLEMENTO ESPECÍFICO 933,71

132 12102 COMPLEMENTO ESPECÍFICO 6.766,19

150 12103 COMPLEMENTO ESPECÍFICO 931,86

151 12104 COMPLEMENTO ESPECÍFICO 1.181,08

170 12105 COMPLEMENTO ESPECÍFICO 335,30

171 12106 COMPLEMENTO ESPECÍFICO 1.623,56

2310 12107 COMPLEMENTO ESPECÍFICO 1.418,93

2311 12108 COMPLEMENTO ESPECÍFICO 1.451,08

2313 12109 COMPLEMENTO ESPECÍFICO 1.468,86

2410 12110 COMPLEMENTO ESPECÍFICO 543,42

323 12111 COMPLEMENTO ESPECÍFICO 3.707,60

326 12112 COMPLEMENTO ESPECÍFICO 355,61

330 12113 COMPLEMENTO ESPECÍFICO 1.181,97

3321 12114 COMPLEMENTO ESPECÍFICO 778,09

3331 12115 COMPLEMENTO ESPECÍFICO 553,96

337 12116 COMPLEMENTO ESPECÍFICO 1.036,72

340 12117 COMPLEMENTO ESPECÍFICO 617,80

341 12118 COMPLEMENTO ESPECÍFICO 688,56

342 12119 COMPLEMENTO ESPECÍFICO 820,66

491 12120 COMPLEMENTO ESPECÍFICO 661,99

920 12121 COMPLEMENTO ESPECÍFICO 4.583,94

931 12122 COMPLEMENTO ESPECÍFICO 1.554,91

932 12123 COMPLEMENTO ESPECÍFICO 840,12

934 12124 COMPLEMENTO ESPECÍFICO 1.543,21

925 12125 COMPLEMENTO ESPECÍFICO 311,64

933 12126 COMPLEMENTO ESPECÍFICO 2.985,38

338 62905 ATRACCIÓN TRAGACHICOS 5.641,61

132 62415 VEHÍCULOS POLICIA LOCAL 9.042,40

132 60995 VIDEOVIGILANCIA ESPACIOS PUBLICOS 5.086,35

342 62550 GRADERIO TELESCOPICO PABELLON LAS FUENTES 18.589,82

171 60997 ACONDICIONAMIENTO ESPACIO BARBACOAS EN PARQUE 18.896,63

342 63241 REFORMA PISCINA VERANO 43.550,51

171 60996 JUEGOS INFANTILES EN ESPACIOS PUBLICOS 17.095,79

1621 63218 ADECUACION PUNTO LIMPIO 186.400,00

TOTAL SUPLEMENTO CRÉDITO 601.003,72

CRÉDITO EXTRAORDINARIO

4310 13100 RETRIBUCIONES BÁSICAS 2.951,89

4310 13102 OTRAS REMUNERACIONES 3.646,46

4310 16000 SEGURIDAD SOCIAL 2.083,69

TOTAL CRÉDITO EXTRAORDINARIO 8.682,04

TOTAL MODIFICACIÓN 609.685,76

Debe decir:

APLICACIÓN DENOMINACIÓN IMPORTE

SUPLEMENTO DE CRÉDITO

150 16000 SEGURIDAD SOCIAL 4.080,74

170 13100 RETRIBUCIONES BÁSICAS 3.607,10

170 13102 OTRAS REMUNERACIONES 4.457,10

170 16000 SEGURIDAD SOCIAL 2.508,86

171 13100 RETRIBUCIONES BÁSICAS 5.068,34

171 13102 OTRAS REMUNERACIONES 6.257,45

171 16000 SEGURIDAD SOCIAL 3.527,79

337 13100 RETRIBUCIONES BÁSICAS 8.312,47

337 13102 OTRAS REMUNERACIONES 10.269,61

337 16000 SEGURIDAD SOCIAL 5.830,29

341 13100 RETRIBUCIONES BÁSICAS 1.530,68

341 13102 OTRAS REMUNERACIONES 1.898,43

341 16000 SEGURIDAD SOCIAL 1.049,82

920 13100 RETRIBUCIONES BÁSICAS 10.957,81

920 13102 OTRAS REMUNERACIONES 13.532,68

920 16000 SEGURIDAD SOCIAL 7.685,06

925 16000 SEGURIDAD SOCIAL 2.490,55

931 16000 SEGURIDAD SOCIAL 2.490,55

932 16000 SEGURIDAD SOCIAL 4.574,24

933 13100 RETRIBUCIONES BÁSICAS 25.282,70

933 13102 OTRAS REMUNERACIONES 31.231,58

933 16000 SEGURIDAD SOCIAL 17.846,62

2310 13100 RETRIBUCIONES BÁSICAS 3.528,28

2310 13102 OTRAS REMUNERACIONES 4.358,46

2310 16000 SEGURIDAD SOCIAL 2.490,55

2410 13100 RETRIBUCIONES BÁSICAS 4.914,80

2410 13102 OTRAS REMUNERACIONES 6.064,34

2410 16000 SEGURIDAD SOCIAL 3.369,54

2313 13100 RETRIBUCIONES BÁSICAS 141,28

2313 13102 OTRAS REMUNERACIONES 167,64

2412 13100 RETRIBUCIONES BÁSICAS 20,93

2412 13102 OTRAS REMUNERACIONES 24,83

2418 13100 RETRIBUCIONES BÁSICAS 42,58

2418 13102 OTRAS REMUNERACIONES 50,50

323 13100 RETRIBUCIONES BÁSICAS 4,71

323 13102 OTRAS REMUNERACIONES 5,31

130 12101 COMPLEMENTO ESPECÍFICO 933,71

132 12101 COMPLEMENTO ESPECÍFICO 6.766,19

150 12101 COMPLEMENTO ESPECÍFICO 931,86

151 12101 COMPLEMENTO ESPECÍFICO 1.181,08

170 12101 COMPLEMENTO ESPECÍFICO 335,30

171 12101 COMPLEMENTO ESPECÍFICO 1.623,56

2310 12101 COMPLEMENTO ESPECÍFICO 1.418,93

2311 12101 COMPLEMENTO ESPECÍFICO 1.451,08

2313 12101 COMPLEMENTO ESPECÍFICO 1.468,86

2410 12101 COMPLEMENTO ESPECÍFICO 543,42

323 12101 COMPLEMENTO ESPECÍFICO 3.707,60

326 12101 COMPLEMENTO ESPECÍFICO 355,61

330 12101 COMPLEMENTO ESPECÍFICO 1.181,97

3321 12101 COMPLEMENTO ESPECÍFICO 778,09

3331 12101 COMPLEMENTO ESPECÍFICO 553,96

337 12101 COMPLEMENTO ESPECÍFICO 1.036,72

340 12101 COMPLEMENTO ESPECÍFICO 617,80

341 12101 COMPLEMENTO ESPECÍFICO 688,56

342 12101 COMPLEMENTO ESPECÍFICO 820,66

491 12101 COMPLEMENTO ESPECÍFICO 661,99

920 12101 COMPLEMENTO ESPECÍFICO 4.583,94

931 12101 COMPLEMENTO ESPECÍFICO 1.554,91

932 12101 COMPLEMENTO ESPECÍFICO 840,12

934 12101 COMPLEMENTO ESPECÍFICO 1.543,21

925 12101 COMPLEMENTO ESPECÍFICO 311,64

933 12101 COMPLEMENTO ESPECÍFICO 2.985,38

338 62905 ATRACCIÓN TRAGACHICOS 5.641,61

132 62415 VEHÍCULOS POLICIA LOCAL 9.042,40

132 60995 VIDEOVIGILANCIA ESPACIOS PUBLICOS 5.086,35

342 62550 GRADERIO TELESCOPICO PABELLON LAS FUENTES 18.589,82

171 60997 ACONDICIONAMIENTO ESPACIO BARBACOAS EN PARQUE 18.896,63

342 63241 REFORMA PISCINA VERANO 43.550,51

171 60996 JUEGOS INFANTILES EN ESPACIOS PÚBLICOS 17.095,79

1621 63218 ADECUACIÓN PUNTO LIMPIO 186.400,00

TOTAL SUPLEMENTO CREDITO 524.853,48

CRÉDITO EXTRAORDINARIO

150 13100 RETRIBUCIONES BÁSICAS 5.781,08

150 13102 OTRAS REMUNERACIONES 7.141,29

2312 13100 RETRIBUCIONES BÁSICAS 3.554,21

2312 13102 OTRAS REMUNERACIONES 4.390,50

2312 16000 SEGURIDAD SOCIAL 2.508,86

312 13100 RETRIBUCIONES BÁSICAS 1.535,35

312 13102 OTRAS REMUNERACIONES 1.896,61

312 16000 SEGURIDAD SOCIAL 1.083,77

4310 13100 RETRIBUCIONES BÁSICAS 2.951,89

4310 13102 OTRAS REMUNERACIONES 3.646,46

4310 16000 SEGURIDAD SOCIAL 2.083,69

925 13100 RETRIBUCIONES BÁSICAS 3.528,28

925 13102 OTRAS REMUNERACIONES 4.358,46

931 13100 RETRIBUCIONES BÁSICAS 3.528,28

931 13102 OTRAS REMUNERACIONES 4.358,46

932 13100 RETRIBUCIONES BÁSICAS 6.480,17

932 13102 OTRAS REMUNERACIONES 8.004,92

TOTAL CRÉDITO EXTRAORDINARIO 66.832,28

TOTAL MODIFICACIÓN 609.685,76

4.- Expte. 3072/17- DECLARACIÓN DE ESPECIAL INTERÉS OBRAS “REPARACIÓN DE CUBIERTAS EN EL C.E.I.P. PARQUE EUROPA” Y APLICACIÓN BONIFICACIÓN 95% CUOTA I.C.I.O. PREVIA RATIFICACIÓN DE SU INCLUSIÓN EN EL ORDEN DEL DÍA

En primer lugar, el Sr. Alcalde expresa que la razón de que haya de ser sometida a ratificación la inclusión en el orden del día de este asunto se debe a que en el momento en que el pleno fue convocado, todavía no había tenido lugar la Comisión Informativa que habría de dictaminarlo.

Por unanimidad de los presentes queda ratificada la inclusión.

A continuación, y entrando a considerar el fondo del asunto, el Sr. Gericó y el Sr. Lahuerta manifiestan su parecer favorable.

El Sr. Estévez señala que votará a favor, por cuanto cabe la bonificación; si bien llama la atención sobre el contenido del escrito de petición en el que se interesaba, una subvención, la exención o la bonificación, cuando lo único legalmente posible es lo contemplado en la ordenanza

La Sra. Larraz expresa el parecer favorable de su grupo, pero considera que hubiera sido preferible mayor celeridad.

El Sr. Melero expresa el parecer favorable de su grupo.

Por tanto se declara aprobado por unanimidad y adoptado el siguiente acuerdo:

Visto que en fecha 29 de agosto de 2017 tiene entrada en el Registro de este Ayuntamiento (2017-E-RE-3198) escrito de Dª Isabel C. Arbués Castán, Directora del Servicio Provincial de Zaragoza del Departamento de Educación, Cultura y Deporte del Gobierno de Aragón por el que solicita licencia de obras para la reparación de cubierta en el CEIP Parque Europa de Utebo y, a su vez, solicita:

- la consideración de que la obra está exenta por corresponder la propiedad del inmueble al Ayuntamiento; en caso de no considerarse la misma

- la concesión de una subvención por el importe de la liquidación practicada o bien la concesión de una bonificación del 95% de la cuota del impuesto al amparo del artículo 103.2.a) del TRLRHL.

I. Respecto a la exención solicitada

En la solicitud del Departamento de Educación, Cultura y Deporte Servicio Provincial se dice que la licencia que se solicita deberá estar exenta del abono de Tasa Municipal e Impuesto de Construcciones, Instalaciones y Obras, dado que la propiedad del inmueble corresponde a ese Ayuntamiento, por lo que existe coincidencia entre el sujeto pasivo y activo del citado impuesto.

Si bien lo que se solicita es la aplicación de una exención, que no sería posible al

no reunir la obra para la que se solicita licencia los requisitos exigidos en el artículo 100.2 del TRLRHL; lo que en realidad expone es que se considere sujeto pasivo tanto del ICIO como de la Tasa por tramitación del Licencias Urbanísticas al Ayuntamiento por considerar que es el dueño del inmueble, y que por tanto la deuda se extinga por confusión (artículo 1192 Código Civil)

El Real Decreto-Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales establece en el artículo 101 quienes son los sujetos pasivos del Impuesto sobre Construcciones, Instalaciones y Obras las personas físicas, personas jurídicas o entidades del artículo 35 de la Ley 58/2003, General Tributaria que sean dueños de la construcción, instalación u obra, sean o no propietarios del inmueble sobre el que se realice aquella, aclarando el segundo párrafo del mismo artículo que a estos efectos tendrá la consideración de dueño de la obra quien soporte los gastos o el coste que comporte su realización.

Por su parte el artículo 3.1 de la Ordenanza Fiscal reguladora de la Tasa por tramitación de Licencias Urbanísticas señala que son sujetos pasivos quienes soliciten las prestaciones a que se refiere la misma.

De todo ello se concluye que el Ayuntamiento de Utebo no es el sujeto pasivo del ICIO o la Tasa por tramitación de licencias urbanísticas derivadas de la licencia de obras que se solicita, y por tanto no puede operar la confusión como forma de extinción de la deuda.

II. Respecto a la concesión de una subvención por el importe de la liquidación practicada.

Señala la solicitud de la Directora Provincial que “para el supuesto de que esa Corporación Municipal no estime la exención solicitada, este Órgano Provincial entiende que estas obras cumplen claramente un fin de interés social y de utilidad para el Municipio por tratarse de un equipamiento docente de carácter público que afecta a la satisfacción de una necesidad eminentemente social, cual es la prestación de un servicio público que atañe a la comunidad de ciudadanos de esa localidad, que son los principales beneficiarios, por lo que se solicita:

a) La concesión de una subvención por el importe de la liquidación practicada, al amparo de lo dispuesto en el artículo 184.3.e) del Decreto 347/2002, de 19 de noviembre, por el que se aprueba el Reglamento de Bienes, Actividades, Servicios y Obras de las Entidades Locales de Aragón, y del art. 22.2.c) de la Ley 38/2003, de 17 de noviembre, General de Subvenciones. Ambas disposiciones vienen a señalar que podrá otorgarse una subvención cuando la finalidad de la actividad sea declarada de interés para la Entidad local por el Pleno de la Corporación”.

Pues bien, con independencia de otras consideraciones respecto al procedimiento y requisitos para la concesión de subvenciones, efectivamente el artículo 184.3.e) del RBASO establece que las subvenciones podrán otorgarse directamente cuando la finalidad de la actividad subvencionada sea declarada expresamente de interés para la Entidad Local por el Pleno y se motive suficientemente la exclusión de la libre concurrencia.

Sin embargo, el mismo texto legal en su artículo 174, donde regula las prohibiciones, establece en su apartado 2 que “no podrán otorgarse exenciones fiscales no previstas en la ley, ni realizarse contraprestaciones o minoraciones de deudas contraídas por la Entidad Local con cargo a posibles subvenciones. (…)”

En el mismo sentido el artículo 226 de la LALA, al regular las subvenciones, dice que “no podrán otorgarse exenciones fiscales no previstas en la ley, compensaciones o minoraciones de deuda contraídas con aquélla. (…)”

Respecto a la legislación básica reguladora de las subvenciones, constituida por la LGS, se excluye del concepto de subvención, de acuerdo con el apartado 4.g) del artículo 2 los beneficios fiscales y beneficios en la cotización a la Seguridad Social.

El Tribunal Supremo se ha pronunciado sobre la naturaleza jurídica de este tipo de subvenciones en sus Sentencias de 14 de noviembre de 2012 (Roj: STS 9161/2012) y 19 de mayo de 2014 (Roj: STS 1979/2014), concluyendo que las mismas han de considerarse como beneficios fiscales, careciendo por tanto los Ayuntamientos de potestad para conceder las mismas. En el mismo sentido se pronuncia la Consulta Vinculante V0400-16, de 2 de febrero de 2016, de la Subdirección General de Tributos Locales.

Por todo lo anterior no se puede acceder a la concesión de una subvención por el importe de la liquidación practicada.

III. Respecto a la concesión de una bonificación del 95% de la cuota del impuesto al amparo del artículo 103.2.a) del TRLRHL.

La solicitud del Departamento de Educación, Cultura y Deporte del Gobierno de Aragón sigue diciendo en su caso, y de no acceder a lo señalado anteriormente, la concesión de una bonificación del 95% de la cuota del impuesto, al amparo de lo dispuesto en el artículo 103,2,a) del Texto Refundido de la Ley de Haciendas Locales, aprobado por Real Decreto Legislativo 2/2004, de 5 de marzo, prevista para las construcciones, instalaciones y obras declaradas de especial interés o utilidad municipal por concurrencia de circunstancias sociales o culturales.

El artículo 103.2.a) del TRLRHL establece que “las ordenanzas fiscales podrán regular las siguientes bonificaciones sobre la cuota del impuesto: a) Una bonificación de hasta el 95% a favor de las construcciones, instalaciones u obras que sean declaradas de especial interés o utilidad municipal por concurrir circunstancias sociales, culturales, histórico artísticas o de fomento del empleo que justifiquen tal declaración. Corresponderá dicha declaración al pleno de la Corporación y se acordará, previa solicitud del sujeto pasivo, por voto favorable de la mayoría simple de sus miembros. (…)”. Finaliza el apartado 2 estableciendo que “la regulación de los restantes aspectos sustantivos y formales de las bonificaciones a que se refiere este apartado se establecerá en la ordenanza fiscal”.

De acuerdo con esta disposición del TRLRHL el Ayuntamiento de Utebo ha regulado esta bonificación en el artículo 8 de la Ordenanza Fiscal reguladora del Impuesto sobre Construcciones, Instalaciones y Obras, que dice lo siguiente:

“BONIFICACIÓN

Artículo 8.1. De conformidad con lo establecido en el artículo 104.2 de la Ley 39/88 Reguladora de las Haciendas Locales, en base a los criterios de especial interés o utilidad municipal por concurrir circunstancias sociales y culturales que justifiquen tal declaración, se establecen los siguientes porcentajes de bonificación sobre la cuota del Impuesto:

-Obras de Rehabilitación:

1. Las reformas, reparaciones o rehabilitaciones con coste real efectivo inferior a 10.000,00 euros referidas a viviendas con una antigüedad superior a 30 años, tendrán una bonificación del 95 de la cuota de la cuota.

2. Las reformas, reparaciones o rehabilitaciones referidas a cualquier edificio de interés monumental o arquitectónico contenida en el P.G.O.U. del Municipio tendrán una

bonificación del 95 de la cuota de la cuota.

-Otras actuaciones de interés municipal:

1. Bonificación del 95 por ciento a favor de construcciones de colegios públicos.

- Actuaciones de fomento del empleo:

1. Actuaciones de fomento de empleo en zona de Malpica y Casco Antiguo.

-Nuevas industrias o comercio tradicional....................................….. 10%

2. Actuaciones promovidas por Entidades de la economía socialsegún Ley 5/2011……………...……………………………………………………………………

10%

-Las anteriores bonificaciones pueden ser acumulativas.

8.2. Procederá la bonificación resultante para devengos producidos a partir de la entrada en vigor de esta Ordenanza, siempre y cuando se cumplan todos los demás requisitos exigidos.

8.3. Corresponde al Pleno de la Corporación, previa solicitud del sujeto pasivo, la facultad de declarar por mayoría simple, las obras que integran el aspecto objetivo de la bonificación.”

Estando la actuación para la que se solicita licencia incluida dentro de las que constituyen el aspecto objetivo de la subvención regulada en la Ordenanza Fiscal se puede acceder a la solicitud de concesión de una bonificación del 95% de la cuota del impuesto.

Por su parte, la Ordenanza Fiscal reguladora de la Tasa por tramitación de Licencias Urbanísticas no prevé ningún supuesto de bonificación.

Atendido el informe de Intervención número 2017-0977 de fecha 6 de septiembre de 2017 que establece las siguientes conclusiones:

El sujeto pasivo del Impuesto y Tasa derivados de la obra para la que se solicita licencia es el Departamento de Educación, Cultura y Deporte del Gobierno de Aragón, dueño de la construcción y aquel quien solicita las prestaciones reguladas en Ordenanza reguladora de la Tasa por tramitación de Licencias Urbanísticas.No se puede conceder una subvención por el importe de la liquidación.Las obras para las que se solicita licencia se puede declarar por el Pleno de especial interés o utilidad municipal al estar la actuación dentro del aspecto objetivo de la bonificación establecida en la Ordenanza reguladora del Impuesto sobre Construcciones, Instalaciones y Obras del del Ayuntamiento de Utebo.El órgano competente para resolver es el Pleno de la Corporación.

En base a todo ello, se acuerda:

- Desestimar la solicitud de la Dª Isabel C. Arbuñes Castán en representación del Servicio Provincial de Zaragoza del Departamento de Educación, Cultura y Deporte del Gobierno de Aragón de declaración de la exención del Impuesto sobre Construcciones, Instalaciones y Obras y de la Tasa por tramitación de Licencias Urbanísticas

correspondientes a las obras de “Reparación de cubiertas en el CEIP Parque Europa” y de concesión de una subvención por el importe de la liquidación.

- Declarar de especial interés municipal las obras de “Reparación de cubiertas en el CEIP Parque Europa” por tratarse de una construcción en un colegio público, de acuerdo con lo previsto en el artículo 8.1 de la Ordenanza Fiscal reguladora del Impuesto sobre Construcciones, Instalaciones y Obras, aplicándose una bonificación del 95% de la cuota del impuesto.

DICTAMEN COMISIÓN ESPECIAL DE CUENTAS

5.- Expte. 1718/17- APROBACIÓN CUENTA GENERAL 2016

Sometido a consideración de los presentes la aprobación de la Cuenta General de 2016, el Sr. Gericó y la Sra. Larraz anuncian la abstención de sus respectivos grupos municipales.

Sometido a votación el asunto, y comprobado el resultado de la votación, se declara adoptado por nueve (9) votos a favor y ocho (8) abstenciones el siguiente acuerdo:

Dada lectura al informe de la Comisión de Cuentas, y comprobado que durante el plazo de exposición pública, según anuncio aparecido en el Boletín Oficial de Aragón, sección Provincial, por espacio de quince días, durante los cuales y ocho más, los interesados han podido presentar reclamaciones, reparos u observaciones; de conformidad con lo dispuesto en el artículo 212.3 del Real Decreto Legislativo 2/2004, de 5 de marzo.

Visto que no se ha presentado reclamación reparo u observación, durante el plazo señalado, se acuerda:

-Aprobar la Cuenta General de 2016

DICTAMEN COMISIÓN DE URBANISMO, MEDIO AMBIENTE, INDUSTRIA, AGRICULTURA Y OBRAS PÚBLICAS

6.- Expte. 820/17- RESOLUCIÓN CONTRATO DE OBRAS DE “EDIFICACIÓN, URBANIZACIÓN E INSTALACIONES EN ZONA DEPORTIVA MUNICIPAL (OBRAS QUE QUEDAN POR EJECUTAR)” SUSCRITO CON INCOC POR CAUSA CULPABLE DEL CONTRATISTA AL HABER MEDIADO DOLO Y/O CULPA/NEGLIGENCIA.

Se da lectura a la propuesta de la enmienda que presenta la Alcaldía al dictamen emitido por la Comisión Informativa, resultando ser aquella del siguiente tenor literal:

De acuerdo con lo previsto en el artículo 97.5 del Real decreto 2568/1986, de 28 de noviembre por el que se aprueba el Reglamento de Organización, Funcionamiento y Régimen Jurídico se las Entidades Locales, se presenta para su consideración por el Pleno la siguiente propuesta de enmienda.

El Decreto de Alcaldía de 23 de marzo de 2017 inició procedimiento de resolución del contrato de obras suscrito con Iniciativas para la Construcción, S.L. (INCOC, en adelante) para la ejecución del proyecto de obras de “Edificación, urbanización e instalaciones en zona deportiva municipal de Utebo (Obras que quedan

por ejecutar).

I. Antecedentes procedimentales:

- En cuanto a los antecedentes relativos a la adjudicación y firma del contrato nos remitimos, para evitar inútiles repeticiones, a lo indicado en la resolución de Alcaldía de fecha 23 de marzo de 2017 por la que se da inicio al procedimiento de resolución del contrato (Antecedente Primero).

- En cuanto a los antecedentes relativos a los informes emitidos por la dirección técnica de la obra relativos al curso de esta última nos remitimos igualmente a lo indicado en la misma resolución (Antecedente Segundo).

- Tras este acto de trámite de la Alcaldía tuvieron lugar las siguientes actuaciones:

. El 29 de marzo de 2017 INCOC recibe la notificación de inicio del procedimiento.

. El 17 de abril de 2017, ONIX Asegurari, S.A., garante de la anterior, recibe notificación de la misma resolución.

. El 3 de mayo de 2017, INCOC recibe notificación por la que se le otorga audiencia en el procedimiento.

. En 2 de mayo de 2017 la garante recibe comunicación con igual contenido.

. El 12 de mayo del mismo año, el representante de INCOC, presenta escrito por el que tras efectuar las consideraciones que cree oportunas, acaba solicitando “ Se deje sin efecto la resolución recurrida –sic- contra la que interponen las presentes alegaciones en base al fundamento de las mismas, acordándose la improcedencia de la misma por no proceder liquidación final alguna, resolución acerca de la cesión del contrato en su día solicitada”

Pasado el plazo de audiencia, ONIX ASEGURARI no efectuó alegación alguna.

Es emitido informe de Secretaría en 19 de mayo de 2017.

Por Decreto de Alcaldía de 22 de mayo se resuelve elevar propuesta de resolución del contrato al Consejo Consultivo de la Comunidad Autónoma de Aragón, para la emisión de su preceptivo informe, al haberse presentado oposición por parte del contratista. La misma resolución disponía la suspensión del cómputo del plazo máximo legal para resolver y notificar hasta la recepción del Dictamen, por un plazo máximo de tres meses, con notificación de todo ello al contratista (Antecedente Tercero).

- El 23 de mayo de 2017 se registra de entrada en el Gobierno de Aragón, la solicitud de informe, con copia del expediente, dirigida al Consejo Consultivo a través del Consejero de la Presidencia.

- El Decreto de 22 de mayo se notifica a INCOC (Núm. Registro Salida 2017-S-RC-1071) y a ONIX (Núm. Registro Salida 2017-S-RC-1070) el día 23 de mayo de 2017, fecha en que lo reciben.

- El 1 de agosto de 2017 (Núm. Registro Entrada 2017-E-RC-2974) se registra de entrada en este Ayuntamiento el Dictamen del Consejo Consultivo n º 124/2017 emitido el 12 de julio de 2017, que concluye que “procede informar con carácter favorable la resolución del contrato”.

- Como complemento a lo indicado en el Antecedente Tercero que remite al Decreto de 22 de mayo de 201, atendida la fecha de incoación del procedimiento y la

suspensión del plazo para resolver efectuada con ocasión de la remisión al Consejo Consultivo, el procedimiento no ha caducado, todo ello de conformidad con lo establecido en el art. 13 de la Ley de medidas en materia de Contratos del Sector Público de Aragón, que fija el plazo para resolver los procedimientos de resolución contractual, en seis meses.

II. Legislación aplicable.

-R.D. Legislativo 3/2011, de 14 de noviembre, por el que se aprueba el TR de la Ley de Contratos del Sector Público, en la versión vigente en el momento de la licitación, LCSP, en adelante.

-R.D. 1098/2001, de 12 de octubre, por el que se aprueba el Reglamento de la ley de Contratos de las administraciones públicas, en cuanto permanezca vigente.

-R.D. 817/2009, de 8 de Mayo por el que se desarrolla parcialmente la Ley de Contratos del Sector Público.

-Ley 7/85, de 2 de abril, reguladora de las bases de Régimen Local.

-Ley 7/99, de 9 de abril de Administración Local de Aragón.

-Ley 39/2015, de 1 de octubre del procedimiento administrativo común, con carácter subsidiario de las normas citadas en primer lugar, en los aspectos procedimentales, de conformidad con lo previsto en la Disposición Final Tercera del TRLCAP.

-Ley 3/2011 de 24 de febrero, de medidas en materia de Contratos del Sector Público de Aragón.

-Ley 1/2009, de 30 de marzo del Consejo Consultivo de Aragón.

-R.D. Legislativo 2/2014, de 5 de marzo por el que se aprueba el Texto Refundido de la Ley de Haciendas Locales.

III.- Concurrencia de las causas de resolución y valoración.- Consideraciones sobre el escrito del contratista

Es necesario efectuar consideraciones de índole distinta acerca del escrito de oposición a la resolución formulado por el contratista.

Sólo desde un plano formal o procedimental puede entenderse formulada oposición del contratista a la resolución del contrato, en la medida en que su petición se limita a solicitar “ se deje sin efecto la resolución recurrida contra la que interponen las presentes alegaciones en base al fundamento de las mismas, acordándose la improcedencia de la misma por no proceder liquidación final alguna, resolución acerca de la cesión de contrato en su día solicitada.”

También es conveniente efectuar algunas precisiones respecto de la petición que luce al final del escrito del contratista:

- Que el decreto de Alcaldía que inicia el procedimiento de resolución contractual no es una resolución en el sentido que otorga a esta expresión la legislación sobre procedimiento administrativo común, es decir, aquél acto administrativo que pone fin al procedimiento administrativo entrando a conocer sobre las cuestiones de fondo. Por el contrario, se trata de un acto de trámite.

- El trámite que con el escrito de referencia despacha el contratista no es un

recurso administrativo.

- Por último, ya sea debido a un error de transcripción, lapsus de expresión, desconocimiento o mero descuido, la frase final “resolución acerca de la cesión del contrato”, tal y como aparece, carece de sentido pues no es propiamente una oración que tenga un sentido completo.

- La liquidación del contrato tiene por objeto saldar las obligaciones de contenido económico, como consecuencia de la resolución contractual, de la que esta es una premisa previa.

Lo más destacable del escrito al que nos referimos es que el contratista no niega la efectiva concurrencia de las causas de resolución en las que la administración fundamenta la eventual resolución contractual.

Tampoco ofrece en modo alguno poner fin a las causas de resolución que concurren, en la medida en que ello fuera posible.

La alegante se limita a referirse a la solicitud de cesión contractual efectuada, y a quejarse de que el Ayuntamiento todavía no se haya pronunciado al respecto. Expresa cómo el 17 de marzo de 2017, solicitó la cesión del contrato, y que, habiendo presentado toda la documentación legalmente exigible para que el Ayuntamiento pudiera decidir, todavía no lo haya hecho, sin extraer consecuencia jurídica de aplicación para el objeto de este procedimiento ni analizar en qué forma, en derecho, la mera iniciación de un procedimiento de cesión enerva la posibilidad de resolución del contrato.

Cabe decir al respecto que la afirmación de que se presentó toda la documentación precisa para la cesión, no se cohonesta por completo con la realidad, tal y como se deduce de los documentos que obran en aquel expediente.

Por el contrario, tras diversas gestiones, la contratista fue presentando de forma fragmentaria diversa documentación relativa a la capacidad, solvencia, ausencia de prohibición para contratar y demás aspectos relativos a las características subjetivas de la empresa a cuyo favor se insta la cesión, TOP Iniciativas y construcciones, S.L.

El 12 de mayo de 2017, a las 12:07 horas, con número de registro 2017-E-RE-727, TOP PROYECTOS Y CONTRATAS, S.L. (B08156572), presenta escrito adjuntando nueva documentación.

Haciendo abstracción acerca de la cuestión relativa a si la documentación presentada es suficiente para justificar el cumplimiento de los requisitos a los que se refiere el artículo 226.2 de la LCSP, con excepción de la letra b), y permitir a la administración autorizar, en su caso, la cesión, cabe llamar la atención de que hasta la fecha tan sólo han transcurrido cuatro días, de ellos uno inhábil, y otro exceptuado de todo cómputo.

Por tanto, si INCOC pretende oponerse a la resolución del contrato por una falta de atención del Ayuntamiento al procedimiento de autorización de la cesión, en modo alguno concurre esta hipotética causa de oposición. A juicio de quien suscribe la administración ha actuado con diligencia.

Y esto es así hasta el punto de que el órgano de contratación, en este caso el Pleno del Ayuntamiento, ya hubo de denegar una solicitud de cesión a favor de otra empresa que no cumplía, cuando menos los requisitos de solvencia en su día exigidos a los licitadores, y por tanto, al contratista. Y lo hizo prestamente, pues, la solicitud fue formulada en 25 de enero de 2017 y denegada en 16 de febrero de 2017.

Con el mismo objeto de poder pronunciarse con celeridad, el Pleno delegó en la Junta de Gobierno la competencia para autorizar la cesión en el caso de que volviera a instarse, como así ha sido, con el objeto de lograr mayor premura, por cuanto las sesiones del Pleno son de periodicidad mensual, y las de la Junta de Gobierno, semanal.

Ni la letra de la ley ni su espíritu impiden continuar el procedimiento de resolución contractual hasta tanto no se haya producido de forma efectiva la cesión al

contratista ni, a la inversa, nada impide proseguir el procedimiento de autorización para la cesión hasta tanto no se haya acordado la resolución del contrato.

El interés público, en este caso identificado con la ejecución del objeto del contrato, la ejecución de la obra pública de que se trata, queda amparado o protegido con la tramitación de ambos procedimientos. Como fácilmente se comprende, la administración ha de llevar a cabo la opción que le ofrece la ley entre resolver el contrato y aplicar penalidades ante el incumplimiento de plazos.

En este supuesto, la Administración considera más conveniente la resolución.

No puede la administración abandonar un procedimiento de resolución por el mero hecho de que el contratista solicite la autorización para una cesión, que todavía, que sepamos ni siquiera está suscrita entre cedente y eventual cesionario y cuando, a mayor abundamiento, ni siquiera se ha justificado que este último cumpla con los requisitos exigidos porque la solicitud de cesión, tan escasamente documentada y tan escasamente comprometida, podría obedecer a una táctica dilatoria dirigida en última instancia a mejorar su situación jurídica con el consiguiente deterioro de la de la administración.

Adicionalmente, el Pleno de este Ayuntamiento acordó en sesión de fecha 13 de julio de 2017, tener por no cumplidas las condiciones de adquisición de efectividad a que se hallaba sometida la cesión, y por tanto tener la solicitud de cesión por no autorizada, dando por finalizado tal procedimiento de cesión de contrato.

Señala asimismo el contratista a lo largo de su escrito que ha de buscarse una solución que favorezca a ambas partes.

No puede ser la finalidad de un procedimiento ínsito en el marco de un contrato alcanzar un acuerdo favorable para ambas partes. Por el contrario, la finalidad que, de acuerdo con lo establecido en el artículo 103 de la Constitución Española ha de perseguir el interés público. Que la resolución que recaiga sea favorable a los intereses del contratista es extraño y ajeno al proceso de decisión del órgano, con independencia del respeto escrupuloso de los derechos de tipo material y procedimental que al contratista le asisten, y con independencia de que la coincidencia de intereses, entre el público y el privado, no sólo no está proscrita sino que, tal y como ha declarado el Tribunal Supremo en algunas ocasiones, sería siempre deseable.

IV.- Concurrencia de las causas de resolución y valoración

El abandono de la obra tuvo lugar, desde principios del mes de enero de 2017, tal y como se deduce del hecho de que el importe de la certificación número 9, correspondiente al mes de enero, sea de cero euros; del informe que la dirección facultativa aporta a esta certificación, del informe del Sr. Arquitecto Técnico Municipal, responsable del contrato de fecha 14 de febrero de 2917, en el que indica que, personado en la obra no se encuentra personal alguno, reportaje fotográfico que queda unido al expediente, y demás documentación del mismo.

La contratista fue requerida por Decreto de Alcaldía para reiniciar los trabajos, sin que haya constancia de que se hayan reiniciado, de forma que la obra se encuentra en el estado en el que se encontraba en enero de 2017, o mejor dicho, diciembre de 2016.

Tal y como expresa el informe del Sr. Arquitecto Técnico Municipal, han quedado incumplidos los plazos de ejecución de las Fases II y III y es razonablemente imposible cumplir el plazo de ejecución total.

En cuanto a los trabajos contenidos en las Fases II y III conforman un conjunto

de instalaciones deportivas susceptibles de uso independiente de entidad notable en el conjunto de la obra y en cuanto a la funcionalidad del conjunto.

El informe del responsable del contrato expresa cómo razonablemente es imposible finalizar el contrato dentro del plazo total previsto.

No consta en el expediente administrativo relativo a la ejecución del contrato que el contratista haya comunicado los subcontratistas que haya podido subcontratar ni aquellos para los que tiene previsto hacerlo.

En suma, concurren las causas de resolución señaladas.

El Decreto de Alcaldía iniciador del procedimiento expresa y razona cómo el conjunto de incumplimientos, y en especial el abandono de la obra resulta bastante por sustancial para justificar la resolución del contrato.

Los incumplimientos son pues esenciales y graves.

El abandono de la obra pone de manifiesto que INCOC ha perdido interés en el contrato, por razones que él sólo puede conocer.

En suma, de los documentos que obran en el expediente - reportajes fotográficos, informes de los directores facultativos, informes del responsable del contrato -, y analizada la irrelevancia para el objeto del procedimiento de falta de negación de ninguno de los extremos anteriores por la contratista en su escrito de alegaciones con ocasión del trámite de audiencia, se deduce que han mediado efectivamente las causas de resolución apreciadas en el acto de inicio del procedimiento, a saber:

- Abandono de la obra.- Imposibilidad de cumplimiento del plazo total de ejecución de la obra, a esta fecha.- Incumplimiento del plazo de ejecución establecido para la fase II.- Incumplimiento, a la fecha de este acuerdo del plazo de ejecución de la fase III, que finalizó el 12 de mayo de 2017.- Incumplimiento del deber de comunicación a la administración de los subcontratistas.

Valoración jurídica:

Como ha señalado el Tribunal Supremo en numerosas sentencias (así por ejemplo ssts, sala 3ª, de 6/4/87 y 14/11/00), en la determinación de las causas de resolución deben ponderarse las circunstancias concurrentes, al objeto de alcanzar la necesaria y debida proporcionalidad entre los hechos y sus consecuencias, valorando, conforme a la buena fe y la equidad, el grado de infracción de las condiciones estipuladas y la intención del contratista. además, se impone que por parte de la administración se lleve a cabo una adecuada justifi cación del carácter esencial de cada uno de los incumplimientos alegados.

Ha quedado patente “una voluntad rebelde a su cumplimiento, s in bastar el s imple retraso, al requerirse una pasividad dolosa, culposa o negl igente imputable al contratista, como ha venido exigiendo la jur isprudencia. igualmente sentencia d el tr ibunal supremo de 14 de diciembre de 2001.

La jurisprudencia del Tribunal Supremo insiste también en que "a los efectos de apreciar un incumplimiento bastante para la resolución, lo determinante debe ser: que

afecte a la prestación principal del contrato, y que se exteriorice a través de una inobservancia total o esencial de dicha prestación" ( Sentencia de 1 de octubre de 1999 [RJ 2000, 1393] ) -y que "no basta cualquier incumplimiento contractual para que se produzca el efecto resolutivo, sino que ha de traducirse en una valoración del incumplimiento grave y de naturaleza sustancial" ( sentencia de 10 de marzo de 1999 [RJ 1999, 2892] )-.

La doctrina emanada del Consejo de Estado, en dictamen de 1 de enero de 1979, según la cual "la facultad de resolución constituye de suyo una consecuencia tan grave que obliga a estimarla aplicable tan sólo a los casos más graves de incumplimiento, pues resultaría notoriamente desproporcionado e injusto que cualquier incumplimiento, aun mínimo, supusiera tal resolución, ya que ésta constituye una opción que la Administración ha de ejercer siempre con obligada mesura" , y en el de 9 de junio de 1988, tras señalar que el derecho a resolver el contrato de que goza la Administración es, en principio, potestativo, considera que su ejercicio sólo se justifica en los casos de "incumplimientos relevantes y no nimios y sin trascendencia, de acuerdo con la realidad del contrato".

Respecto de la falta de comunicación de los subcontratistas, habrá de estarse a lo previsto en el art. 227 del LCSP que establece que el contratista podrá concertar con terceros la realización parcial de prestaciones, salvo que el contrato o los pliegos dispongan lo contrario o que por su naturaleza y condiciones se deduzca que aquél ha de ser ejecutado por el adjudicatario.

Pues la celebración de subcontratos queda condicionada, según el número 2 de este artículo al cumplimiento previo por el contratista de los siguientes requisitos:

Comunicar anticipadamente y por escrito a la Administración la intención de celebrar el subcontrato, señalando la parte de la prestación que se pretende subcontratar y la identidad del contratista, justificando suficientemente la aptitud de este último por relación a los medios técnicos, recursos humanos de los que dispone y experiencia previas.

La parte de obra a subcontratar no podrá superar el 60 % del importe de la adjudicación, quedando prohibida la subcontratación con empresas inhabilitadas para contratar.

A su vez, el pliego de cláusulas administrativas regulador del contrato, establece como causa de resolución en su cláusula 27, apartado e) el incumplimiento por el contratista de los trámites fijados para la subcontratación.

La contratista no comunicó al Ayuntamiento ni de forma previa a su celebración, como establece la ley, su intención de suscribir los subcontratos, ni con posterioridad, una vez suscritos, incumpliendo con ello una obligación contractual que, en virtud de lo establecido en el pliego, ley entre las partes, se erige como causa de resolución. (Cláusula 27 e).

Se incumplió con ello, como venimos diciendo, lo previsto en el pliego de cláusulas, cláusula 12.4 que establece:

12.4. Maquinaria, medios auxiliares, personal, mano de obra y subcontratas.

En el plazo de 30 días desde la formalización del contrato, el contratista presentará a la Administración relación detallada de los siguientes extremos:

(…. ……)

c) Partes de la obra a realizar mediante subcontratas, con indicación del presupuesto de las mismas, a los efectos previstos en el artículo 227 del TR LCSP.

A estos efectos, en la oficina de obras deberá existir un Libro de Subcontratación en el que la empresa constructora mantenga permanentemente actualizada la relación de subcontratistas y las partidas con ellos contratadas.

Se incumplió igualmente lo previsto en el mismo pliego de cláusulas, cláusula 16.8.:

Aprobación de Subcontratistas.

1. El contratista deberá cumplir con la legislación vigente en materia de subcontratación.

No es esta una cuestión baladí o meramente procedimental, puesto que al Ayuntamiento corresponde comprobar que los subcontratistas gozan de la solvencia técnica suficiente para garantizar la correcta ejecución de la parte de la obra que hubieran de ejecutar, y en definitiva, la corrección de la obra en su conjunto. Pesa sobre el contratista la obligación no sólo de comunicar anticipadamente a la administración la subcontratación, sino además la de presentar ante ésta la justificación suficiente de aquélla por referencia a los elementos técnicos y humanos de que dispone el subcontratista para ejecutarla (art.227 2 b) del TR LCSP).

Del mismo modo corresponde a la administración efectuar la constatación de que el conjunto de las prestaciones parciales que el adjudicatario subcontrate con terceros empresarios no sobrepasa el límite del 60 % del importe de la adjudicación o, en su caso, del establecido en el pliego de cláusulas.

Por lo demás el propio pliego de cláusulas administrativas recuerda en la cláusula 16.8 el deber del adjudicatario de cumplir con la vigente legislación en lo que al régimen de subcontratación se refiere.

Al no haber obrado así el contratista, fue usurpada a la administración el ejercicio de la facultad que le otorga la ley de comprobar si aquéllos se hallaban suficientemente capacitados para la ejecución de la parte de obra que le había sido encomendada, así como de la constatación de la ausencia de superación del límite legal del porcentaje del presupuesto subcontratado y del hecho de que el subcontratista no hubiera incurrido en causa de prohibición para contratar o que los términos del subcontrato en cuanto a las condiciones de pago y otros aspectos se atenían a lo establecido legalmente.

Afecta ello a aspectos sustanciales del contrato y de las facultades de dirección y control que corresponden a la administración.

Afecta igualmente, en cuanto se refiere a la concurrencia de la no prohibición de contratar con la administración, por cuanto obrando de forma distinta a la prevista legalmente, podría eludirse fácilmente aquella prohibición que encuentra su razón de ser en la garantía y primacía del interés público sobre intereses privados, impidiendo de este modo la relación de los poderes públicos con sujetos que el cuerpo social considera indignos de ello, ya sea por razón de aspectos subjetivos o de aspectos atinentes a la relación del sujeto con el objeto del contrato.

Si la selección del contratista la efectúa la Administración por procedimientos que garantizan tanto la selección en concurrencia de empresarios como las condiciones personales del contratista, resulta obvio que la cesión del contrato y la subcontratación han de someterse a reglas que no desnaturalicen el proceso selectivo y su finalidad, por lo que se impone la intervención de la Administración contratante para vigilar el cumplimiento de las reglas que regulan la cesión y la subcontratación.

Igualmente compete a la administración controlar que el importe de las subcontrataciones no supera el señalado en los pliegos o, en su defecto, en la ley. La ley ha querido limitarlo con el objeto de evitar disfrazar acuerdos anticompetitivos de repartos de mercados y clientes; así como con el de impedir que la adjudicataria pase a ser de ejecutante de la obra, a una mera gestora del contrato o beneficiaria de una adjudicación que, después, administra en su beneficio sin efectuar ejecución material alguna, desnaturalizándose así la figura del ejecutante de la prestación contractual que concierne al contratista adjudicatario.

A identidad de razón obedece el artículo 24.4, del TR LCSP, el cual impide a la administración, cuando es ella misma quien ejecuta una obra, contratar con

empresarios colaboradores por importe superior al 50% del proyecto total, o efectuar una obra sin contar con elementos técnicos propios.

La renuncia consciente del contratista a ejecutar las obras al ritmo acordado, presidida por una pasividad e inercia constantes, finalmente ha desembocado en la actual situación de abandono, de incumplimientos de dos plazos parciales y de la imposibilidad de cumplir con el plazo total.

A la vista de todo lo expuesto, los incumplimientos señalados han de reputarse de naturaleza grave y esencial hasta el punto de que se han manifestado como obstativos para la ejecución del objeto del contrato, destacando entre ellas el abandono de las obras, evidenciador de que el contratista no tiene intención alguna de continuar el contrato por las razones que, sean las que sean, sólo a él son imputables.

Los ciudadanos del municipio no pueden utilizar las antiguas instalaciones, que venían a ser el principal centro deportivo de la ciudad y no podrán utilizar las proyectadas porque no están construidas hasta un momento ahora imposible de precisar, que en todo caso, se contará por meses, todo ello debido a la conducta del contratista, causando seria extorsión al interés vecinal.

El incumplimiento, a la vista de los hechos y de la doctrina expuesta ha de reputarse de esencial y grave y suficiente para acordar la resolución.

Las causas de resolución son todas ellas imputables al empresario. Ha mediado dolo del contratista es decir una deliberada inejecución, se ha

producido un abandono de las obras consciente y deliberado.Concurre en todo caso y sin duda culpa civil contractual por negligencia e

inobservancia en el cumplimiento de sus obligaciones.Según lo expuesto en la sentencia del TS de 13 de junio de 1989 (RJ Aranzadi

1989, 4409) la culpa del contratista no se sujeta al principio de presunción de inocencia, ya que no estamos en el ámbito sancionador; la culpa ha de entenderse según el concepto civil del término: la acción u omisión voluntaria, aun realizada sin malicia, que impide el cumplimiento normal de una obligación contractual.

V.- Efectos

En cuanto a los efectos de la resolución según la legislación que se señala en este acuerdo deberán ser los siguientes:

1.- Indemnización de daños y perjuicios

Cuando la resolución se produce por incumplimiento culpable del contratista, éste deberá indemnizar a la Administración los daños y perjuicios ocasionados. La indemnización se hará efectiva, en primer término, sobre la garantía que, en su caso, se hubiese constituido, sin perjuicio de la subsistencia de la responsabilidad del contratista en lo que se refiere al importe que exceda del de la garantía incautada. (Art. 109 b) y c) del TRLCSP).

2.- Garantía definitivaPor lo que a la garantía se refiere, el artículo 225.4 del TRLCSP, prevé:4. En todo caso el acuerdo de resolución contendrá pronunciamiento expreso

acerca de la procedencia o no de la pérdida, devolución o cancelación de la garantía que, en su caso, hubiese sido constituida. Sólo se acordará la pérdida de la garantía en caso de resolución del contrato por concurso del contratista cuando el concurso hubiera sido calificado como culpable.

Los daños y perjuicios que se hayan irrogado al Ayuntamiento habrán de ser

indemnizados por el contratista incumplidor, en primer lugar con cargo a la garantía constituida, por cuanto esta está afecta, según el artículo 100 TRLCSP, a:

b) la correcta ejecución de las prestaciones contempladas en el contrato, de los gastos originados a la Administración por la demora del contratista en el cumplimiento de sus obligaciones, y de los daños y perjuicios ocasionados a la misma con motivo de la ejecución del contrato o por su incumplimiento, cuando no proceda su resolución.

c) la incautación que pueda decretarse en los casos de resolución del contrato, de acuerdo con lo que en él o en esta Ley esté establecido.

3.- Prohibición de contratar

Por otra parte, existe otra consecuencia de los incumplimientos culpables (dolosos o culposos) del contratista que ocasionen la resolución del contrato; ya que art. 60.2 a) TR LCSP señala que es causa de prohibición para contratar haber dado lugar a la resolución firme de un contrato por incumplimiento culpable.

Esta causa de prohibición, conforme al art. 61.1, exige un procedimiento previo y que la Administración, en la resolución en que la declare, fijará expresamente la Administración a que afecte la prohibición y su duración. La STS de 30 de enero de 2007 (RJ 2007, 830) señala que las prohibiciones de contratar no tienen carácter sancionador.

4.- Medición de las obras y liquidación del contrato.

Según lo previsto en el artículo 239.1 LCSP, la resolución del contrato dará lugar a la comprobación, medición y liquidación de las obras realizadas.

Señala a su vez el artículo 172 del R.D. 1098/2001, de 12 de octubre que iniciado el expediente de resolución de un contrato cuyas obras hayan de ser continuadas por otro contratista o por la propia administración, se preparará seguidamente la propuesta de liquidación de las mismas, y añade el número 3 que la liquidación se notificará al contratista al mismo tiempo que el acuerdo de resolución.

La interpretación sistemática que de ambos preceptos se colige es la siguiente. Para el caso de que las obras hubieran de ser continuadas por la propia Administración o por otro contratista, por las razones que fuesen, antes de acordarse la resolución, la medición debería efectuarse con anterioridad, para poder aprobar la liquidación junto con la resolución del contrato.

Si no fuera así, no sería preciso efectuar una medición previa, sino con posterioridad a la resolución del contrato.

VI.- COMPROBACIÓN Y MEDICIÓN DE LA OBRA.

Con base en lo previsto en el RD 1098/2001, de 12 de octubre por el que se desarrolla parcialmente la ley de Contratos de las Administraciones Públicas, Artículo 172 Resolución del contrato, cuando las obras hayan de ser continuadas, se han llevado a cabo las actuaciones que más a delante se expresan.

Responden todas ellas a la finalidad de dar cumplimiento a lo previsto en el precepto citado, según el cual, iniciado el expediente de resolución de un contrato, las obras hayan de ser continuadas por otro contratista o por la propia Administración, se preparará seguidamente la propuesta de liquidación de las obras, añadiendo que la liquidación comprenderá la constatación y medición de las obras realizadas, especificando las que sean de recibo y fijando los saldos pertinentes en favor o en contra del contratista, así como que la liquidación se notificará al contratista al mismo tiempo que la resolución.

No obstante, el artículo 239 del RD Legislativo 3/2011, de 14 de noviembre, por

el que se aprueba el Texto refundido de la Ley de Contratos del Sector Público, manda que la resolución del contrato dará lugar a la comprobación, medición y liquidación de las obras realizadas.

La aparente contradicción entre ambos preceptos en lo que se refiere al momento en que ha de tener lugar la comprobación, medición y liquidación, ha de solventarse con base en una interpretación sistemática e integradora.

De esta interpretación sistemática que de ambos preceptos se colige, tal y como se indicaba en el informe de Secretaría lleva a considerar que la liquidación simultánea al acuerdo de resolución exigida por el precepto reglamentario, sólo habrá de tener lugar necesariamente cuando las obras estén ejecutándose por otros contratistas o por terceros durante el periodo que media entre el inicio del procedimiento y el acto administrativo de la declaración de resolución del contrato. Es decir, que para el caso de que las obras hubieran de ser continuadas por la propia Administración o por otro contratista, por las razones que fuesen, antes de acordarse la resolución, la medición debería efectuarse con anterioridad, para poder aprobar la liquidación junto con la resolución del contrato.

De no darse esta circunstancia, no sería preciso efectuar una medición previa, sino sólo con posterioridad a la resolución del contrato.

La comprobación, medición y propuesta de liquidación tramitadas hasta el momento responden a garantizar la situación jurídica del contratista, para el eventual supuesto de que las obras hubieran debido continuarse durante este tiempo, así como para que la administración quedará facultada, una vez efectuada la comprobación o medición, a continuar la obra en el caso en que hubiera resultado necesario.

A lo largo de todo este tiempo no lo ha sido, de modo que la comprobación, liquidación y modificación llevada a cabo con el carácter cautelar y anticipatorio descrito, no es suficiente para dar cumplimiento a lo previsto en la ley.

De tal modo que estas operaciones deberán repetirse.Ahora bien, como no han de perderse todas aquellas actuaciones que resultaran

útiles, siempre y cuando INCOC, se hallara de acuerdo, podrían darse por reproducidos los actos de medición y comprobación.

Atendidos los antecedentes indicados y las resoluciones adoptadas, a la vista del informe emitido por la Secretaria de la Corporación, así como del Dictamen del Consejo Consultivo de Aragón; se acuerda:

Primero.- Declarar la resolución del contrato de obra de “Edificación, urbanización e instalaciones en zona deportiva municipal (Obras que quedan por ejecutar)” suscrito con INCOC por causa culpable del contratista al haber mediado dolo y/o culpa/negligencia.

Segundo.- Declarar la obligación de INCOC de indemnizar a esta Administración de los daños y perjuicios causados, los cuales se determinarán en procedimiento al efecto.

Tercero.- Declarar que no procede la devolución ni autorización de la cancelación de la garantía hasta tanto no quede fijada la cuantificación de daños y perjuicios irrogados al Ayuntamiento.

Cuarto.- Una vez firme la resolución del contrato, deberá iniciarse procedimiento para declarar la prohibición de contratar por el tiempo y con el alcance que en su momento se decida.

Quinto.- Remitir al contratista junto con la notificación de este acuerdo los informes del Arquitecto Técnico Municipal, Secretaría y el dictamen del Consejo Consultivo para su conocimiento en cuanto puedan constituir en parte motivación de este acuerdo.

Sexto.- Comunicar al Consejo Consultivo los acuerdos adoptados, transmitiendo copia fehaciente de los mismos, en el plazo máximo de un mes.

Séptimo.- Iniciar procedimiento para la liquidación del contrato de acuerdo con lo previsto en el artículo 239.1 del Real decreto legislativo 3/2011 d 14 de noviembre por el que se aprueba el Texto Refundido de la ley de Contratos del Sector Público. A este efecto la Alcaldía citará a INCOC con la debida antelación para llevar a cabo la medición y comprobación de la obra.

No obstante, dado que con anterioridad tuvo lugar la comprobación y medición, en previsión de lo previsto en el artículo 172 del RD 1098&/2001 de 12 de octubre, si así lo manifiesta la empresa, podrá prescindirse de dichas actuaciones, con el fin de evitar la reproducción de lo ya actuado, sin perjuicio de otorgarle en todo caso un nuevo plazo de audiencia al respecto a fin de que pueda expresar lo que crea conveniente a su derecho.

Octavo.- Notificar la adopción de estos acuerdos a la contratista y a la entidad garante.

Noveno.- Comunicar la adopción de estos acuerdos a la Dirección Facultativa.

El Sr. Alcalde expresa la razón por la que se ha presentado esta enmienda. Se debe –continúa- a que el dictamen contenía ciertos dispositivos a propósito de la liquidación del contrato, cuando en realidad, el procedimiento de liquidación se abre propiamente una vez que ha tenido lugar la resolución del contrato, que es el acuerdo que aquí se propone.

El Sr. Gericó solicita que se explique con mayor claridad en qué consiste la modificación.

El Sr. Lahuerta considera conveniente que se retire del orden del día.

El Sr. Estévez expresa que la complejidad técnico-jurídica del asunto es incuestionable, pero que en todo caso, la propuesta se halla informada favorablemente por Secretaría.

Dª Mª Ángeles Larraz Sánchez anuncia que pedirá la votación nominal. Considera que no es de recibo que, tras una modificación previa, cuatro horas después, se proponga otra rectificación a la propia propuesta de la Alcaldía. Señala que tampoco coinciden literalmente el punto del orden del día de la Comisión informativa con el del pleno.

Considera que debe retirarse y pregunta cuál es el informe de la Dirección facultativa, y pregunta qué se intenta ocultar.

El Sr. Alcalde expresa que había errores en el informe sobre la liquidación preparada por la Dirección Facultativa. Por ello, dado que la liquidación propiamente dicha tiene lugar tras la resolución, lo que se plantea ahora única y exclusivamente es la resolución contractual.

Asimismo, también se retira de la propuesta inicial la delegación en la Alcaldía para aprobar la liquidación, de modo que la liquidación que, en su momento tenga lugar, habrá de ser aprobada por el Pleno. Añade que la resolución contractual que se aprueba va precedida del Informe Favorable del Consejo Consultivo de Aragón.

El Sr. Gericó expresa su parecer favorable a la vista de las explicaciones dadas

por el Alcalde, pero señala que no le parece correcta la forma.

D. Antonio Lahuerta considera que debería posponerse para un pleno posterior.

El Sr. Estévez expresa la necesidad de acordar la resolución en el menor tiempo posible para poder someter de nuevo la obra a licitación. Considera que no hay lugar para las alusiones a cosas ocultas, cuando todos estamos para defender los intereses municipales, y añade que si la Sra. Larraz sabe algo “oculto” que se dirija a la Fiscalía a poner una denuncia.

La Sra. Larraz se pregunta por qué no se remiten los informes de la Dirección Facultativa sobre la liquidación del contrato.

El Sr. Alcalde expresa que en el informe de la Dirección Facultativa hay un error, al considerar el descuento de un posible defecto de la Zona Norte, cuando esta parte del proyecto ya se halla recibida.

Seguidamente se somete a la consideración del pleno que la votación sea nominal, acordándose así por unanimidad.

A continuación, se somete a votación la propuesta incluida en este punto del orden del día, la cual se produce por los trámites propios de la votación nominal, con los siguientes resultados.

D. Antonio Solanas Bombón: Abstención

D. Alberto Picapeo Gallego: Abstención

Dª Mª Ángeles Larraz Sánchez: Abstención

Dª Mercedes Ramos Visiedo: Abstención

D. Miguel Calderón Botello: Abstención

D. Melchor Angel Marco Júlvez: A favor

D. Rubén Estévez Miguel: A favor

Dª M.ª Rosa Magallón Botaya: A favor

D. Diego Melero Esteve: A favor

Dª Margarita Sánchez Tremps: A favor

Dª Gema Gutiérrez Valdivieso: A favor

D. Manuel Fernández Alcaraz: A favor

Dª Isabel Sedano López: A favor

D. Juan Jesús Gericó Díez: A favor

D. Luis Antonio Lahuerta Sopeséns: Abstención

D. Daniel Fernández García: Abstención

D. Miguel Dalmau Blanco: A favor

Vistos los resultados obtenidos, diez (10) votos a favor y siete (7) abstenciones, se declara aprobada la propuesta que antecedentemente ha quedado transcrita.

DACIÓN DE CUENTA

7.- Expte. 1530/17- EJECUCIÓN PRESUPUESTO A FECHA 30 DE JUNIO DE 2017

Se da cuenta:

INFORME DE INTERVENCIÓN SOBRE EJECUCIÓN DEL PRESUPUESTO DEL EJERCICIO 2017 A FECHA 30 DE JUNIO

LEGISLACIÓN APLICABLE

Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales

Orden EHA/3565/2008, de 3 de diciembre, por la que se aprueba la estructura de los Presupuestos de las Entidades Locales.

Orden HAP/1781/2013, de 20 de septiembre, por la que se aprueba la Instrucción del Modelo Normal de Contabilidad Local.

Base 32 del Presupuesto General del Ejercicio 2017.

INFORMACIÓN SOBRE LA EJECUCIÓN DEL PRESUPUESTO

El artículo 207 del Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto refundido de la Ley Reguladora de las Haciendas Locales establece que la Intervención de la entidad local remitirá al pleno de la entidad, por conducto de la presidencia, información de la ejecución de los presupuestos y del movimiento de la tesorería por operaciones presupuestarias independientes y auxiliares del presupuesto y de su situación, en los plazos y con la periodicidad que el pleno establezca.

La Base nº 32 de ejecución del Presupuesto General del ejercicio 2017 prevé que Intervención remitirá al Pleno de la entidad por conducto de la presidencia y por trimestres vencidos información sobre la ejecución del presupuesto y del movimiento y situación de la tesorería.

Estructura y contenido:

La información sobre la ejecución del presupuesto tendrá la siguiente estructura:

Información sobre la ejecución del presupuesto de ingresos corrientes, que pondrá de manifiesto para cada aplicación presupuestaria, a la fecha de cierre del trimestre que corresponda, el importe correspondiente a las previsiones iniciales, sus modificaciones y las previsiones definitivas; los derechos reconocidos netos; la recaudación neta; el pendiente de cobro; y el porcentaje que representan los derechos reconocidos netos a las previsiones definitivas y la recaudación neta respecto a los derechos reconocidos netos.

Información sobre la ejecución del presupuesto de gastos corriente, que pondrá de manifiesto para cada aplicación presupuestaria, a la fecha de cierre del trimestre que corresponda, el importe correspondiente a los créditos iniciales, sus modificaciones y los créditos definitivos; los gastos comprometidos; las obligaciones reconocidas netas; los pagos realizados; y el porcentaje que representan los gastos comprometidos respecto a los créditos definitivos, las obligaciones reconocidas netas respecto a los créditos definitivos y los pagos realizados respecto a las obligaciones reconocidas netas.

Información sobre los movimientos y la situación de tesorería, que pondrá de manifiesto las existencias de tesorería al comienzo del trimestre; los cobros y pagos del periodo; y las existencias de tesorería al final del trimestre.

INFORME

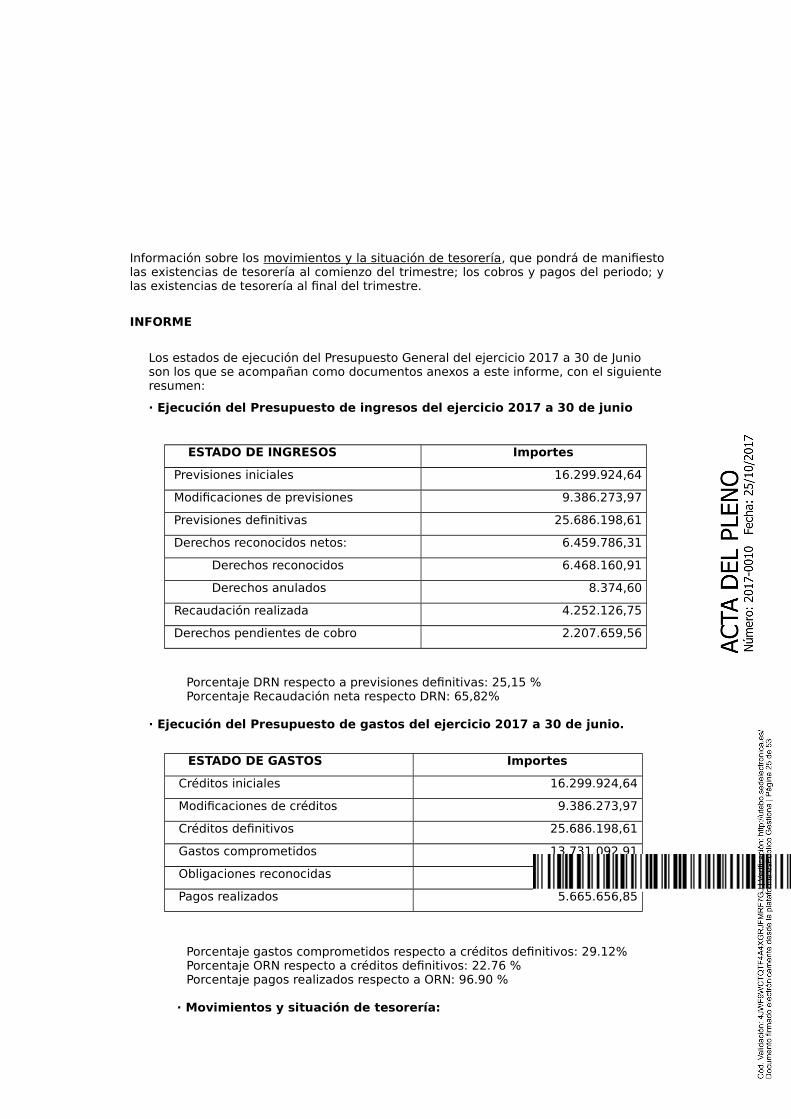

Los estados de ejecución del Presupuesto General del ejercicio 2017 a 30 de Junio son los que se acompañan como documentos anexos a este informe, con el siguiente resumen:

· Ejecución del Presupuesto de ingresos del ejercicio 2017 a 30 de junio

ESTADO DE INGRESOS Importes

Previsiones iniciales 16.299.924,64

Modificaciones de previsiones 9.386.273,97

Previsiones definitivas 25.686.198,61

Derechos reconocidos netos: 6.459.786,31

Derechos reconocidos 6.468.160,91

Derechos anulados 8.374,60

Recaudación realizada 4.252.126,75

Derechos pendientes de cobro 2.207.659,56

Porcentaje DRN respecto a previsiones definitivas: 25,15 %Porcentaje Recaudación neta respecto DRN: 65,82%

· Ejecución del Presupuesto de gastos del ejercicio 2017 a 30 de junio.

ESTADO DE GASTOS Importes

Créditos iniciales 16.299.924,64

Modificaciones de créditos 9.386.273,97

Créditos definitivos 25.686.198,61

Gastos comprometidos 13.731.092,91

Obligaciones reconocidas 5.847.182,46

Pagos realizados 5.665.656,85

Porcentaje gastos comprometidos respecto a créditos definitivos: 29.12%Porcentaje ORN respecto a créditos definitivos: 22.76 %Porcentaje pagos realizados respecto a ORN: 96.90 %

· Movimientos y situación de tesorería:

ESTADO DE TESORERÍA Importes

Existencias iniciales 6.730.516,97

Cobros 10.371185,48

Pagos 9.547.987,20

Existencias finales 7.553.715,25

8.- Expte. 1529/17- INFORME REFERIDO AL SEGUNDO TRIMESTRE DEL EJERCICIO 2017 SOBRE EL CUMPLIMIENTO DE OBLIGACIONES TRIMESTRALES DE SUMINISTRO DE INFORMACIÓN DE LA LEY ORGÁNICA 2/2012 DE ESTABILIDAD PRESUPUESTARIA Y SOSTENIBILIDAD FINANCIERA, DESARROLLADA POR LA ORDEN HAP/2015/2012

Se da cuenta:

INFORME DE INTERVENCIÓN. CUMPLIMIENTO DE LAS OBLIGACIONES TRIMESTRALES DE SUMINISTROS DE INFORMACIÓN DE LA LEY ORGÁNICA 2/2012 DE ESTABILIDAD PRESUPUESTARIA Y SOSTENIBILIDAD FINANCIERA, DESARROLLADA POR LA ORDEN HAP/2105/2012. SEGUNDO TRIMESTRE 2017.

LEGISLACIÓN APLICABLE

-Ley 7/1985, de 2 de abril, Reguladora de las Bases de Régimen Local.-Real Decreto Legislativo 2/2004, de 5 de marzo, por el que se aprueba el texto

refundido de la Ley Reguladora de las Haciendas Locales (en adelante RDL 2/2004).-Real Decreto 500/1990, de 20 de abril, por el que se desarrolla el capítulo

primero del título sexto de la ley 39/1988.-Orden EHA/3565/2008, de 3 de diciembre, por la que se aprueba la estructura de

los presupuestos de las Entidades Locales.-Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y

Sostenibilidad Financiera.-Orden HAP/2105/2012, de 1 de octubre, por el que se desarrollan las obligaciones

de suministro de información previstas en la LO 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera.

ANTECEDENTES DE HECHO

Resultando que la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, en adelante LOEPSF, regula el principio de transparencia como base del funcionamiento de las Administraciones Públicas, y para ello resulta clave la rendición de cuentas y el control de la gestión pública para contribuir a generar confianza en el correcto funcionamiento del sector público.

La importancia de este principio hace llevado al legislador a establecer en el artículo 6 de la LOEPSF la obligación de las Administraciones Públicas de suministrar toda la información necesaria para el cumplimiento de las disposiciones de la citada Ley, y de las normas y acuerdos que se adopten en su desarrollo, y garantizar la coherencia de las normas y procedimientos contables, así como la integridad de los sistemas de recopilación y tratamiento de los datos.

Considerando que el desarrollo reglamentario a que se refiere el antedicho artículo de la LOEPSF lo ha realizado el Ministerio de Hacienda y Administraciones

Públicas, a través de la Orden HAP/2105/2012, y en concreto, sobre las obligaciones trimestrales de suministro de información, se ha recogido en su artículo 16.

Los artículos 14 y 16 de la Orden, sobre obligaciones mensuales y trimestrales de suministro de información de las Comunidades Autónomas y las Corporaciones Locales, entraron en vigor el 1 de enero de 2013, de conformidad con la Disposición Transitoria única de la Orden.

Resultando que el artículo 4 de la Orden HAP/2105/2012 impone la centralización del cumplimiento de la obligación de remisión y recepción de información “en las Corporaciones Locales, la intervención o unidad que ejerza sus funciones”.

Por todos los hechos y fundamentos de derecho se emite el siguiente

INFORME

PRIMERO.- Cumplimiento de la obligación de remisión de información

De conformidad con lo establecido en el artículo 4 de la Ley 2/2012, LOEPSF, y el desarrollo del mismo realizado por la Orden HAP/2105/2012, de 1 de octubre, y en concreto con el contenido de los artículos 4 y 16 de la misma, este interventor ha cumplido con su obligación de remisión de suministro de la información trimestral correspondiente al segundo trimestre de 2017 el día 31 de julio de 2017. Habiéndose completado la totalidad de la información requerida por el Ministerio de Hacienda y Administraciones Públicas a través de la plataforma telemática habilitada en la “Oficina Virtual de las Entidades Locales”, constando en el expediente justificante de la remisión.

SEGUNDO.- justificación del informe y de su conocimiento por el Pleno.

Para suministrar la información requerida, correspondiente al segundo trimestre de 2017, y a pesar de que la normativa no exige de manera específica la elaboración de un informe ni su posterior tratamiento, esta Intervención considera necesario la elaboración del presente informe, que resume la información comunicada, los principales criterios de estimación seguidos, y que recoge las conclusiones respecto a las previsiones de cumplimiento o de incumplimiento al cierre del ejercicio presupuestario de los objetivos de estabilidad presupuestaria, de deuda pública o de regla de gasto.

El capítulo IV de la LOEPSF regula las medidas preventivas, correctivas y coercitivas que el Gobierno, a propuesta del Ministerio, podría imponer a las entidades locales cuando se apreciase un riesgo de incumplimiento de los objetivos de estabilidad presupuestaria, de deuda pública o de la regla del gasto al cierre del ejercicio, y las limitaciones presupuestarias futuras que ello generaría.

Por otro lado, abundando en la necesidad de dar cuenta al Pleno, el Real Decreto 1463/2007, de 2 de noviembre, que desarrolla la Ley 18/2001, de Estabilidad Presupuestaria, establecía en su artículo 16.2 la obligatoriedad de emitir informe de intervención de cumplimiento del objetivo de estabilidad y dar cuenta al Pleno en los supuestos de expedientes de modificación de créditos. En la actualidad, tras la entrada en vigor de la LOEPSF y la Orden Ministerial de desarrollo sobre las obligaciones de suministro de información, según contestación emitida por la Subdirección General de Estudios y Financiación de las Entidades Locales a pregunta del Consejo General de Colegios de Secretarios, Interventores y Tesoreros de Administración Local, la verificación del cumplimiento de los objetivos de estabilidad y de la regla del gasto no es requisito previo necesario para la aprobación de los expedientes de modificación, sino que procede la actualización trimestral del informe de intervención de cumplimiento de los objetivos a que se refiere la Orden HAP/2105/2012. Cálculo del que puede derivarse de manera preceptiva la elaboración de un Plan Económico Financiero

por incumplimiento de objetivos.

Por todo ello, del presente informe se considera necesario dar traslado a la Alcaldía para que se proceda a su elevación al Pleno de la Corporación para su conocimiento y efectos oportunos.

TERCERO.- Contenido de la información.

La información a suministrar para dar cumplimiento a la obligación de remisión, es parte de la que se recoge en el artículo 16 de la Orden HAP/2105/2012, de 1 de octubre, y se ha materializado en los formularios que ha diseñado la Subdirección General de Estudios y Financiación de Entidades Locales, cumplimentados a través de la Oficina Virtual antes citada.

Comunicación trimestral de datos individualizados por Entidades.

Datos presupuesto actualizado y ejecución

Resumen Clasificación Económica

Desglose Ingresos corrientes

Desglose Ingresos de capital y financieros

Desglose Gastos corrientes

Desglose Operaciones de capital y financieras

Remanente de Tesorería

Calendario y Presupuesto de Tesorería

Dotación de Plantillas y retribuciones

Deuda viva y vencimiento mensual previsto en próximo trimestre

Perfil de vencimiento de la deuda en los próximos 10 años

Anexos información (formularios requeridos por la IGAE)

Ajustes Informe de Evaluación para relacionar Ingresos/Gastos con normas SEC

Detalle de las inversiones financieramente sostenibles (DA 6 LO 2/2012)

Intereses y rendimientos devengados en el ejercicio (gastos)