socorro de velasquez gloria stesis.luz.edu.ve/.../publico/socorro_de_velasquez_gloria_s.pdf ·...

TRANSCRIPT

REPÚBLICA BOLIVARIANA DE VENEZUELA LA UNIVERSIDAD DEL ZULIA

FACULTAD DE CIENCIAS ECONÓMICAS Y SOCIALES DIVISIÓN DE ESTUDIOS PARA GRADUADOS

ESPECIALIZACIÓN TRIBUTARIA

NIVEL DE CONOCIMIENTO SOBRE LOS ILÍCITOS TRIBUTARIOS Y LAS SANCIONES CONTENIDAS EN EL CÓDIGO ORGÁNICO TRIBUTARIO.

CASO EMPRESA LABORATORIOS INTRA, S.A.

Proyecto de Trabajo Especial de grado presentado para optar al Grado de Especialista en Tributaria

REALIZADO POR: Lcda. Gloria S. Socorro de Velásquez

C.I. Nº. 4.592.703

TUTOR:

Dr. Harold J, Zavala P. C.I. 3.506.289

Maracaibo, Marzo de 2013

Socorro de Velásquez, Gloria Sofía. NIVEL DE CONOCIMIENTO SOBRE LOS ILÍCITOS TRIBUTARIOS Y LAS SANCIONES CONTENIDAS EN EL CÓDIGO ORGÁNICO TRIBUTARIO. CASO EMPRESA LABORATORIOS INTRA, S. A. Trabajo Especial de Grado, para obtener el título de Especialista en Tributaria Universidad del Zulia (LUZ). Facultada de Ciencias Económicas y Sociales. División de Estudios para Graduados. Programa Tributación. Nivel Especialización. Maracaibo – Venezuela. Marzo, 2013.

RESUMEN

El Objetivo fundamental de esta investigación es analizar el nivel de conocimiento sobre los ilícitos tributarios y las sanciones contenidas en el Código Orgánico Tributario de la República Bolivariana de Venezuela (COT), en la empresa Laboratorios Intra, S.A., ubicada en la Avenida Principal del Barrio Los Estanques, calle 113 Nº 50 – 75 de la ciudad de Maracaibo, Estado Zulia. Metodológicamente la investigación se ubica de acuerdo con el nivel de análisis en descriptiva con diseño de fuente mixta, transeccional contemporánea y univariable. Se aplico un cuestionario al personal responsable de las obligaciones tributarias, el análisis de los resultados de la encuesta permitió formular las conclusiones de la investigación, se determinó que existe un bajo nivel de conocimiento sobre los ilícitos tributarios y las sanciones contenidas en el Código Orgánico Tributario. Se recomienda a la empresa implementar programas de capacitación al personal, igualmente, se recomienda al Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT) poner en marcha un plan informativo, para todos los contribuyentes, que les permita mantener un nivel de conocimiento adecuado en cuanto a los ilícitos tributarios y las sanciones contenidas en el COT. Palabras clave: Ilícitos Tributarios, Sanciones, Código Orgánico Tributarios,

Obligación Tributaria.

Socorro de Velásquez, Gloria Sofía. LEVEL OF KNOWLEDGE ON ILLICIT TRIBUTARIES AND THE SPECIAL SANCTIONS CONTAINED IN THE TAX CODE. CASE INTRA LABS S. A. Degree thesis to obtain the title of Specialist in Tax Universidad del Zulia (LUZ). Faculty of Social and Economic Sciences. Division for Graduate Studies. Taxation Program. Level Specialization. Maracaibo -Venezuela. March 2013,

ABSTRACT

The objective of this research is to investigate and analyze the level of knowledge on illegal tax and penalties contained in the Tax Code of the Bolivarian Republic of Venezuela (COT), in the company Intra Labs, SA, located at the following address: Barrio los Estanques, street 113 No. 50-75 Maracaibo, State of Zulia. Methodologically the investigation is located according with the level of descriptive analysis with a mixed-source outline, contemporary and univariate transeccional. A questionnaire was administered to personnel responsible for tax liabilities, the analysis of the survey results allowed formulating the conclusions of the investigation, it was determined that there is a low level of knowledge about tax offenses and penalties contained in the Tax Code. It is recommended that the company implement training programs for their employees, the same was recommended to the National Integrated Customs and Tax Administration (SENIAT) initiate a plan to inform taxpayers that will allow them to maintain adequate knowledge as for tax offenses and penalties contained in the COT. Key words: Illegal Tax, penalties, Code of Tax, Tax Obligations.

DEDICATORIA

El logro de esta nueva meta está dedicado

principalmente a mi familia por ser el pilar

fundamental de mi vida y por servirme de

apoyo y animarme a culminar con éxito el

camino trazado.

A los profesores y compañeros que a lo

largo del camino compartieron sus

experiencias para que todos podamos ser

mejores cada día.

Mil gracias;

Lcda. Gloria Socorro

AGRADECIMIENTO

A Dios por la vida y por darme la fuerza y

voluntad para seguir adelante.

A mi familia por el apoyo y la paciencia que

han tenido a lo largo del camino.

A todos los profesores por el tiempo que

nos dedicaron incondicionalmente y a

Laboratorios Intra, S.A. por abrirme sus

puertas en la ejecución de este proyecto.

Mil gracias;

Lcda. Gloria Socorro

INDICE GENERAL

Pág.

FRONTISPICIO………………………………………………………………………... 2 VEREDICTO…………………………………………………………………………… 3 RESUMEN ……………………………………………………………………………. 4 ABSTRACT ……………………………………………………………………………. 5 DEDICATORIA ……………………………………………………………………….. 6 AGRADECIMIENTO …………………………………………………………………. 7 ÍNDICE GENERAL……………………………………………………………………. 8 INTRODUCCIÓN……………………………………………………………………… 10 CAPITULO I. EL PROBLEMA……………………………………………………… 11 1. El problema…………………………………………………………………………. 12 CAPITULO II. FUNDAMENTACIÓN TEÓRICA…………………………………… 20

1. Bases Teóricas……………………………………………………………………... 21 1.1 Código Orgánico Tributario……………………………………………………… 21 1.2. Tributo……………………………………………………………………………... 22 1.3. Obligación Tributaria…………………………………………………………….. 24 1.4 .Sanción……………………………………………………………………………. 25 1.5. Deberes Formales……………………………………………………………….. 30 1.6 .Unidad Tributaria…………………………………………………………………. 31 1.7. Defraudación tributaria…………………………………………………………. 33 1.8. Ilícitos Tributarios………………………………………………………………… 33 1.8.1. Concepto……………………………………………………………………….. 33 1.8.2. Naturaleza Jurídica de los Ilícitos Tributarios………………………………. 34 1.8.2.1. Teoría Tributarista…………………………………………………………… 35 1.8.2.2. Teoría Administrativo……………………………………………………….. 35 1.8.2.3. Teoría Panelista…………………………………………………………….. 35 1.8.2.4. Teoría Mixta………………………………………………………………….. 36 1.8.3. Elementos de los Ilícitos Tributarios………………………………………… 36 1.8.3.1. Acción………………………………………………………………………… 36 1.8.3.2. Antijuridicidad……………………………………………………………….. 37 1.8.3.3. Tipicidad………………………………………………………………………. 38 1.8.3.4. Culpabilidad………………………………………………………………….. 38 1.8.3.5. Imputabilidad…………………………………………………………………. 38 1.8.4. Clasificación de los Ilícitos Tributarios………………………………………. 39 1.8.4.1. Formales……………………………………………………………………… 40 1.8.4.1.1. Relacionados con el deber de inscribirse ante la Administración Tributaria………………………………………………………………………………..

41

1. 8.4.1.2. Relacionados con la obligación de emitir y exigir facturas…………… 41 1. 8.4.1.3. Relacionados con la obligación de llevar libros y registros especiales y contables………………………………………………………………..

42

1. 8.4.1.4 Relacionados con la obligación de presentar declaraciones y comunicaciones………………………………………………………………………..

43

1. 8.4.1.5. Relacionados con la obligación de permitir el control de la Administración Tributaria……………………………………………………………..

44

1. 8.4.1.6. Relacionados con la obligación de informar y compadecer ante la Administración Tributaria……………………………………………………………...

45

1. 8.4.1.7. Desacato a las órdenes de la Administración Tributaria……………... 46 1. 8.4.1.8. Otros deberes formales………………………………………………….. 46

1. 8.4.2. Ilícitos Materiales……………………………………………………………. 47 1. 8.4.3. Ilícitos Relativos a Especies Fiscales y Gravadas………………………. 49 1. 8.4.4. Ilícitos Sancionados con Pena Restrictiva de Libertad…………………. 51 2. Metodología Utilizada……………………………………………………………… 53 CAPITULO III. RESULTADOS DE LA INVESTIGACIÓN……………………….. 58

1. Análisis de los Resultados……………………………………………………….. 59 Conclusiones………………………………………………………………………….. 67 Recomendaciones……………………………………………………………………. 69 Referencias Bibliográficas…………………………………………………………… 70

INTRODUCCIÓN

Los ilícitos tributarios son los actos y acciones que atentan contra las normas

tributarias, están relacionados con las obligaciones que deben cumplir los sujetos

pasivos (contribuyentes) y están tipificados en el artículo 80 del el Código Orgánico

Tributario de la República Bolivariana de Venezuela. Entre las obligaciones que

deben asumir los contribuyentes están el pago de los impuestos y el cumplimiento

de los deberes formales. El incumplimiento de las mismas acarrea sanciones a los

sujetos pasivos. La inobservancia de las obligaciones tributarias en algunos casos,

se origina por la intención del contribuyente de disminuir su contribución tributaria,

pero en otros casos por la poca información que se tiene de las normas que se

deben cumplir en materia tributaria.

En este orden de ideas, la presente investigación tiene por título Nivel de

conocimiento sobre los ilícitos tributarios y las sanciones contenidas en el Código

Orgánico Tributario, y será aplicado en la empresa Laboratorios Intra, S.A., ubicada

en la Avenida Principal del Barrio Los Estanques, calle 113 Nº 50 – 75 de la ciudad

de Maracaibo, Estado Zulia. Tiene por finalidad analizar el nivel de conocimiento

que sobre los Ilícitos tributarios y las sanciones contenidas en el Código Orgánico

Tributario poseen el personal de la empresa.

Esta investigación está compuesta de tres capítulos:

Capítulo I: El Problema: en este capítulo se plantea el diagnóstico de la situación

que comprende el problema, la justificación, la delimitación de ésta investigación y

la metodología utilizada, que incluye el tipo de investigación, la población a

estudiarse y las técnicas de observación a ser aplicadas.

Capítulo II: Fundamentación teórica: éste capítulo comprende las bases teóricas

y la metodología utilizada. En las bases teóricas se estudiará todo el conocimiento

teórico, donde encontrarán los conceptos de las palabras claves del trabajo de

Investigación.

Capítulo III: Resultado de la Investigación: en esta capítulo se muestran los

resultados obtenidos del objetivo previsto en el Capitulo l, las conclusiones a la

que se llegará con la investigación y las recomendaciones correspondiente a los

resultados que se obtendrán.

CAPÍTULO I __________________________________________________________

EL PROBLEMA

12

CAPÍTULO I

EL PROBLEMA La recaudación de impuesto no es cosa del presente, desde la creación de los

Estados, ellos han requerido de la recaudación de los impuestos para sufragar los

gastos que necesitan hacer para la seguridad y la satisfacción de las necesidades

de la población, que entre otras son educación, salud, vivienda, alimentación,

transporte.

En ese sentido Carlos Weffer (2004) plantea que la idea de contribuir con los

gastos públicos desde tiempos antiguos ha sido rechazada, señala que los

impuestos fueron un acto de soberanía para los romanos, establecidos por la

necesidad de sufragar el gasto público y la defensa del imperio. El sistema fiscal

Romano incluía profundas desigualdades en la distribución de las cargas públicas,

por cuanto incluía muchos privilegios y exenciones hacia los más pudientes. En esta

época ya existían los ilícitos tributarios y eran sancionados con cárcel y tortura. El

pago de los tributos significó en épocas antiguas servilismo y pobreza, y la exención

fiscal fue sinónimo de distinción, alta categoría y nobleza.

El autor continúa explicando, que el sistema de represión siguió aplicándose

después de la caída del imperio romano, en los reinados subsiguientes, y se ha ido

desarrollando a través de las distintas épocas. La llegada de la edad

contemporánea, la cual se inicia con la segunda guerra mundial, trae consigo un

esquema diferente, un nuevo orden económico en donde prevalece la oferta y la

demanda. Como consecuencia de este nuevo orden económico, los Estados se ven

obligados a reorientar sus economías para poder cumplir con su nuevo rol, que

está orientado a tres grandes cometidos, en primer lugar la defensa exterior, en

segundo lugar seguridad y orden público, y en tercer lugar el trabajo y las

instituciones públicas.

Igualmente, el nuevo orden económico obliga a que la aplicación de los impuestos

toma un nuevo rumbo, en este sentido Weffer cita a Adam Smith para quien los

13

impuestos deben aplicarse a tres fuentes: la renta, los beneficios y los salarios.

Como último punto, Weffer señala que los nuevos esquemas tributarios buscan

afectar lo menos posible a los ciudadanos; sin embargo, el rechazo sigue estando

presente debido a las grandes cantidades de dinero que demandan los estados para

poder satisfacer sus necesidades. En la actualidad, a pesar de los esfuerzos que

realizan los estados para controlar los tributos, los ilícitos tributarios también siguen

estando presentes, los ciudadanos siguen buscando la forma de minimizar las

cargas tributarias que deben asumir para contribuir con los gastos públicos.

Atendiendo al planteamiento anterior se puede decir que Venezuela no escapa a

la situación planteada, desde la misma creación de los impuestos, ha existido un

rechazo al pago de los mismos, ello se explica porque en la época de la colonia la

economía del país era dependiente de la agricultura y el comercio, y en

consecuencia no contaba con un sistema impositivo. De hecho se mantuvo con

este esquema económico desde su independencia de la Corona Española, hasta el

comienzo de la era petrolera, que tuvo su inicio durante el gobierno de Juan

Vicente Gómez, a partir de ese momento la economía venezolana pasa a ser

dependiente del petróleo y sus derivados.

Como resultado del inicio de las actividades petroleras, llevadas a cabo por

empresas extranjeras, ingresa al país un gran volumen de dinero generado por las

concesiones petroleras, ese caudal de ingresos abre el camino para la promulgación

de la primera ley de impuestos en nuestro país, la cual fue publicada en la Gaceta

Oficial número 20.851 del 17 de julio de 1942, con una vacatio legis hasta el 31 de

diciembre de 1942, razón por la cual entrar en vigencia el día primero de enero de

1943. Esta primera Ley de Impuesto sobre la Renta estaba diseñada para recaudar

impuestos de las empresas petroleras, lo que trajo como consecuencia que no se

generara en la población venezolana la conciencia de contribuir con las cargas

públicas del estado, pero si genera el inicio de los ilícitos tributarios.

Además de no contribuir a crear una conciencia impositiva, los altos ingresos

petroleros que entraron al país, también trajeron con consecuencia que no se

hiciera mucho esfuerzo en la recaudación de impuesto de actividades no petroleras

y al mismo tiempo generaron un alto nivel de corrupción, evasión y rechazo a las

cargas tributarias. Por otro lado, al pasar del tiempo, la caída del ingreso petrolero

conjuntamente con la corrupción obligaron al Estado a dar más importancia a los

14

ingresos no petroleros, con el fin de buscar otra fuente de financiamiento que le

permitiera cubrir los altos ingresos que necesita para poder satisfacer las

necesidades de la población, tales como salud, educación defensa, vivienda,

transporte, entre otros.

Como resultado de la necesidad de buscar nuevas fuentes de financiamiento, y

frenar la evasión fiscal y la corrupción, surge la idea de modernizar la Administración

Tributaria, a través de la cual se crean una gran cantidad de impuestos, que traen

consigo una mayor cantidad de deberes que son de obligatorio cumplimiento. En tal

sentido, en el año de 1976 se creó una comisión que elaboró el proyecto del

Código Orgánico Tributario; Norma Jurídica rectora del ámbito tributario, con el que

se esperaba poder bajar el alto índice de ilícitos tributarios, aún cuando el proyecto

fue presentado al Congreso en el año 1977, no es aprobado hasta 1982 para

finalmente entrar en vigencia el 31 de enero de 1983.

Hasta ahora el Código Orgánico Tributario ha tenido tres reformas. La primera

modificación fue en el año 1992, en la misma se incorporaron importantes cambios

que le permitieron al gobierno nacional comenzar a ejercer presión en la

recaudación de los tributos y en el cumplimiento de los deberes formales. Algunas

de las modificaciones incorporadas fueron exigir intereses moratorios a la tasa del

mercado, se mejoró la redacción de algunos artículos, se incorporó la materia de

infracciones y sanciones atendiendo a las necesidades de la implementación en

nuestro país del Impuesto al Valor Agregado (IVA).

La segunda reforma se da en el año 1994, a raíz de la modernización del

sistema tributario, ese mismo año nació el Servicio Nacional Integrado de

Administración Aduanera y Tributaria (SENIAT), que tiene dentro de sus objetivos

incrementar la recaudación de impuesto por actividades de origen no petrolero.

Cabe decir que la segunda reforma del Código Orgánico Tributario se dio a través

de una ley habilitante, en la misma se creó la unidad tributaria, la cual es la base

para la cuantificación de las sanciones aplicables a los ilícitos tributarios.

Posteriormente, el 17 de octubre del 2001 en Gaceta Oficial Extraordinario Nº

37.305 se publica una tercera reforma del Código Orgánico Tributario, que se

fundamenta en la quinta disposición transitoria de la Constitución de 1999, en esta

reforma se incorporan los ilícitos sancionados con pena restrictiva de libertad, como

15

medio represivo para tratar de detener los ilícitos tributarios, y se dota a la

administración tributaria de mayor discrecionalidad en la aplicación de sanciones.

Por otro lado, la necesidad del Estado de incrementar sus ingresos no petroleros,

para poder satisfacer las necesidades de la población, orientó al SENIAT a

desarrollar un plan de fiscalización, dirigido tanto a contribuyentes ordinarios como a

especiales, que comienza prácticamente desde la implementación del IVA y se

consolida con el Plan de Evasión Cero, dichas medidas están orientadas a asegurar

que los contribuyentes cumplan con sus cargas tributarias, es decir con el pago de

los impuestos y de todas las obligaciones que se derivan de ellos.

Como consecuencia del no cumplimiento de los pagos y las obligaciones

tributarias se originan los ilícitos tributarios tipificados en el Código Orgánico

Tributario (COT), los mismos son sancionados de acuerdo con el artículo 94 del

COT con prisión, multas, comisos, clausura temporal, inhabilitación para el ejercicio

de oficio o profesión y suspensión o revocación de registros y autorizaciones de

industrias y expendios de especies gravadas y fiscales. Cabe destacar que las

sanciones de tipo pecuniario recaen sobre las personas jurídicas, por el contrario las

que implican pena restrictiva de libertad recaen sobre las personas naturales.

Así mismo el rechazo a las cargas tributaria, originado desde la promulgación de

la primer Ley de Impuesto sobre la Renta, ha llevado a una desinformación en

cuanto a las obligaciones tributaria que se deben cumplir, ésta situación se agrava

más con las condiciones socioeconómica del país, debido a que la mayor parte de

la población se ubica con bajos ingresos, sin la obligación de cumplir con pago de

Impuesto sobre la Renta; sin embargo, por desconocimiento de las normas legales,

se dejan de cumplir otras obligaciones tributarias, incrementados por ende los ilícitos

tributarios; en este sentido, el artículo 60 del Código Penal establece que “la

ignorancia de la ley no excusa el cumplimiento de la ley”.

Por otro lado, en el mismo orden de ideas, nuestra norma rectora, la Constitución

de la República Bolivariana de Venezuela, en su en artículo 133 obliga a que todas

las personas debemos contribuir con los gastos públicos mediante el pago de

impuestos, tasas y contribuciones que establezca la ley. Todas las leyes que

componen el sistema impositivo venezolano incluyen, además del pago de los

16

impuestos, una serie de obligaciones que se deben cumplir a los fines de no cometer

los ilícitos tributarios tipificados en el Código Orgánico Tributarios.

Con base en los planteamientos anteriores, el objetivo de esta investigación es

analizar el nivel conocimiento que tiene el personal encargado del cumplimiento de

las obligaciones tributarias de la empresa Laboratorios Intra, S.A., sobre los ilícitos

tributarios y las sanciones contenidos en el Código Orgánico Tributario de la

República Bolivariana de Venezuela.

Cabe destacar, en primer lugar que, aún cuando la empresa no ha sido objeto de

fiscalizaciones por parte de la Administración Tributaria, por dedicarse a la industria

farmacéutica, actividad protegida por la Constitución de acuerdo con lo establecido

en al artículo 83, debe dar cumplimiento a todas las normas sanitarias y legales a

los fines de asegurar su continuidad en el tiempo. En segundo lugar pasó a ser un

Contribuyente Especial, por lo que está sujeta a más controles por parte de la

Administración Tributaria. En consecuencia debe asegurarse de cumplir todas las

obligaciones fiscales que le puedan ocasionar sanciones tributarias, pues ellas al

mismo tiempo le podrían ocasionar problema en cuanto a la aplicación del artículo

83 de nuestra Carta Magna.

El referido artículo 83 de la Constitución establece lo siguiente:

“La salud es un derecho social fundamental, obligación del Estado, que lo

garantizará como parte del derecho a la vida. El Estado promoverá y

desarrollará políticas orientadas a elevar la calidad de vida, el bienestar

colectivo y el acceso a los servicios. Todas las personas tienen derecho a la

protección de la salud, así como el deber de participar activamente en su

promoción y defensa, y el de cumplir con las medidas sanitarias y de

saneamiento que establezca la ley, de conformidad con los tratados y

convenios internacionales suscritos y ratificados por la República”.

Puesto que la industria farmacéutica es una actividad relacionada con la salud

pública, y como se evidencia en el artículo anterior, el Estado ejercerá las acciones

necesarias para protegerla, razón por la cual la empresa objeto de estudio debe

asegurarse que su personal esté debidamente informado de todas las obligaciones

legales, entre ellas las tributarias, que es la materia que nos compete en este

proyecto de investigación. Así mismo, la protección a la industria farmacéutica

17

también está contemplada en el artículo 84 de la constitución, cuando dice que el

estado ejercerá la rectoría del sistema, en consecuencia tomará cualquier tipo de

acción en mira a proteger el sistema de salud, dicho artículo establece lo siguiente:

“Para garantizar el derecho a la salud, el Estado creará, ejercerá la

rectoría y gestionará un sistema público nacional de salud, de carácter

intersectorial, descentralizado y participativo, integrado al sistema de

seguridad social, regido por los principios de gratuidad, universalidad,

integralidad, equidad, integración social y solidaridad.”

Sobre la base de la necesidad que tiene la empresa de asegurar el

cumplimiento de las normas legales, entre ellas la tributaria, a través de esta

investigación se determinará que conocimiento tienen su personal sobre los

siguientes puntos:

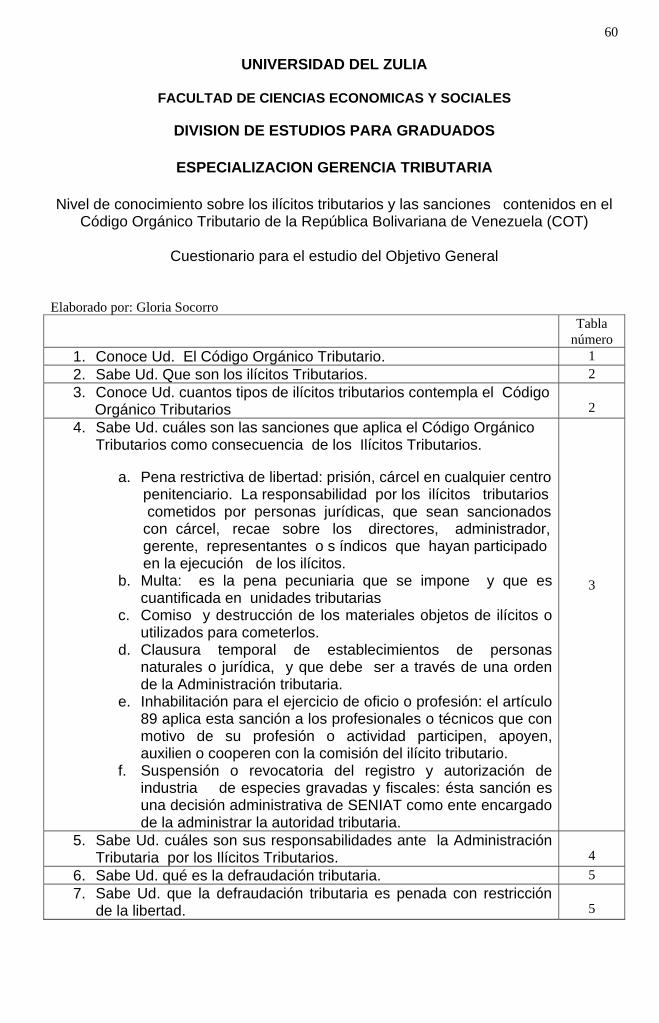

1. ¿Conocen el Código Orgánico Tributario?

2. ¿Saben que son los ilícitos tributarios y los tipos de ilícitos que contempla el

Código Orgánico Tributario?

3. ¿Conocen las sanciones que por los ilícitos tributarios contempla el Código

Orgánico Tributario?

4. ¿Conoce cuáles son sus responsabilidades por los ilícitos tributarios?

5. ¿Conocen qué es la defraudación tributaria y su sanción con pena restrictiva

de libertad?

Además, con el desarrollo de los puntos anteriores, a través de la investigación

se determinará qué nivel de conocimiento sobre los ilícitos tributarios y las sanciones

contenidas en el Código Orgánico Tributario de la República Bolivariana de

Venezuela tienen en la empresa Laboratorios Intra, S.A.

Para resumir , de toda la situación planteada se desprende que, desde el mismo

momento de la promulgación de la primera Ley de Impuesto sobre la Renta en el

país, ha existido un proceso de desinformación en cuanto a las obligaciones que

deben cumplir todos los contribuyentes, esta situación se ha evidenciado más a

través del plan de fiscalización que implementó la Administración Tributaria, a los

fines de asegurarse el pago y el cumplimiento de las obligaciones fiscales

provenientes de la actividad no petrolera. Si bien es cierto que, a pesar de ser un

contribuyente especial, hasta la fecha la empresa no ha pasado por un proceso de

18

fiscalización, por su condición de industria farmacéutica protegida por disposición

Constitucional, la obliga a asegurarse el cumplimiento de todas las disposiciones

legales.

Desde el punto de vista anterior, ésta investigación se justifica para Laboratorios

Intra, S.A ya que le permitirá, en primer lugar, que su personal actual conozca las

disposiciones contenidas en el COT en cuanto a ilícitos tributarios y sanciones, en

segundo lugar proporcionará al área administrativa las bases teóricas necesarias

sobre las disposiciones del COT que le asegure que cualquier cambio en el

personal no afecte el cumplimiento de las mismas, y en tercer lugar le permitirá a

sus accionistas conocer si su empresa está en capacidad de dar cumplimiento a

las disposiciones fiscales, que son parte de las disposiciones que debe cumplir

para asegurarse su continuidad como industria farmaceuta.

Así mismo, con ésta investigación se busca obtener un basamento teórica que

sirva, para otras empresas, como fuente de capacitación del personal en cuanto a

ilícitos y sanciones contenidas en el Código Orgánico Tributario, contribuyendo de

esta manera a lograr que, a través del proceso de información de disminuyan la

sanciones que son aplicada a los contribuyentes en los procesos de fiscalización.

Y por último la investigación proporciona un conocimiento científico en materia

de ilícitos tributarios y las sanciones contenidas en el COT, que puede ser usado

como marco de referencia para otras investigaciones, sean éstas de carácter

estudiantiles, profesionales e institucionales. En éste sentido, en el marco teórico

se incluirán las siguientes definiciones: Código Orgánico Tributario, Obligación

Tributaria, Sanción, Deberes Formales, Unidad Tributaria, Defraudación Tributaria e

Ilícitos Tributarios.

Con base al objetivo de investigación, la misma está limitada a los ilícitos

tributarios y la sanciones contenidas en el Código Orgánico Tributarios se llevará a

cabo en la empresa Laboratorios Intra, S.A., la cual se encuentra ubicada en la

Avenida Principal del Barrio Los Estanques, calle 113 Nº 50 – 75 de la ciudad

Maracaibo en el Estado Zulia, en cuanto al tiempo estará limitada en la aplicación

del instrumento durante el mes de noviembre del año 2012.

A tal fin, se llevará a cabo una investigación de tipo descriptiva, con diseño de

fuente mixta, transeccional contemporánea y univariable. Se utilizará un cuestionario

19

dirigidos a las ocho (8) personas responsables por los actos que conllevan a los

ilícitos tributarios, de estas 8 personas, cuatro (4) son accionistas y cuatro (4) son

personal del departamento administrativo (Gerente General, Gerente Administrativo,

Contador y Asistente Administrativo); adicionalmente, durante la encuesta se

comentará cada una de las preguntas , ello con la finalidad de tener una mejor

percepción del conocimiento que se tiene sobre los ilícitos y las sanciones

contenidas en el Código Orgánico Tributario (COT).

CAPÍTULO II

___________________________________________________________

FUNDAMENTACIÓN TEÓRICA

21

CAPITULO II

FUNDAMENTACIÓN TEÓRICA

Las bases teóricas constituyen un factor determinante en una investigación, en

ellas se describen los argumentos teóricos que permiten al investigador fundamentar

su proceso de conocimientos. El marco teórico ubica al investigador en las distintas

teorías existentes y le permite precisar con cual corriente de pensamiento se ubica.

Para Arias (1999) el marco teórico de la investigación o marco referencial, puede

ser definido como el compendio de una serie de elementos conceptuales que sirven

de base a la indagación por realizar. (Se utiliza la autora Arias debido a que su libro

constituye una guía fácil para el desarrollo de una investigación). Por otro lado

Hurtado, J. (2010) define el marco teórica como la fundamentación noseológica

que es un desarrollo teórico, conceptual, contextual, referencial que da soporte a la

investigación.

El marco teórico ayuda al investigador, por un lado, a identificar los conceptos

que van a guiar el desarrollo de la investigación, por otro lado, permite precisar y

organizar todo el trabajo desde las ideas iniciarles hasta pasar a los conceptos,

proposiciones, postulados, supuestos y teorías existentes. En este orden de ideas,

las bases teóricas en esta investigación proporcionan un conocimiento amplio sobre

los ilícitos tributarios y las sanciones.

1. Bases Teóricas.

1.1. Código Orgánico Tributario (COT).

Guillermo Cabanellas (2004) afirma que puede definirse un código como la

ley ún ica que , con p lan , s i s tema y mé todo , regu la a lguna rama de l

Derecho positivo. Código se dice asimismo de cualquier recopilación de

reglas o preceptos sobre una materia, aun sin ser estrictamente jurídica. Por su

parte el Diccionario Jurídico Espasa (2008) establece que la codificación supone una

22

revisión total del mundo, con la conciencia de ser un principio rector que da unidad

orgánica al ordenamiento jurídico de la sociedad.

En este orden de ideas Legis (2005) en los comentarios al COT, sostiene que el

mismo posee la característica de ser un código, ya que es una ley que reúne en

forma sistemática las normas relativas a la materia tributaria, tal como lo establece la

Constitución, regula las facultades y deberes de la Administración Tributaria, y sirve

como marco normativo superior de las leyes tributarias.

El Código Orgánico Tributario (COT) es la Norma jurídica rectora del ámbito

tributario, es la fuente del derecho tributario y es el instrumento a través del cual se

regula la relación entre los contribuyentes y la Administración Tributaria. Su función

principal es dar cumplimiento a los principios constitucionales y regular los aspectos

generales y comunes de todos los tributos.

El COT es la base fundamental de esta investigación, ya que en él se encuentran

tipificados todos los ilícitos tributarios y las sanciones que se analizarán en la

fundamentación teórica y en el análisis de campo.

1.2. Tributo.

Para Villegas (2002) los tributos son prestaciones exigidas por el estado en el

ejercicio de su poder de imperio, en virtud de una ley y para cubrir los gastos que le

demanda el cumplimiento de sus fines. Continúa el autor descomponiendo cada uno

de los términos del concepto de la forma siguiente:

- Prestación dineraria: Es una característica del sistema económico que sea en

efectivo.

- Exigida por el poder de imperio: El elemento esencial del tributo es la

coerción, o sea, es la facultad de compeler el pago de la prestación requerida por el

Estado en virtud de su poder de imperio (potestad tributaria).

- En virtud de la Ley: No hay tributo sin una Ley previa que lo establezca, lo

cual significa un límite formal a la coerción, esto se refiere al principio de legalidad

enunciado en el aforismo latino “”nullum tribu.”

23

- Para cubrir los gastos que demandan sus fines: El objeto del tributo es fiscal,

su cobro tiene razón de ser en la necesidad de obtener ingresos para cubrir los

gastos que demandan la satisfacción de las necesidades.

Crespo (2010) define los tributos como una prestación obligatoria a favor del

Estado o de las personas jurídicas indicadas, por éste, que afecta al patrimonio de

los obligados y cuyo destino es el financiamiento de los fines del estado. En el

mismo orden de ideas, Giuliani (2000) considera al tributo como una prestación

obligatoria, comúnmente en dinero, exigido por el estado en virtud de su poder de

imperio y que da lugar a relaciones jurídicas de derecho público.

Sobre la base de las definiciones anterior se puede concluir que los tributos no

pueden exigirse si no están contemplados en una ley, atendiendo a éste principio de

legalidad, la Constitución de la República Bolivariana de Venezuela de 1999 en sus

artículos 133 y 317 establece lo siguiente:

Artículo 133:

“Toda persona tiene el deber de coadyuvar a los gastos públicos

mediante el pago de impuestos, tasas y contribuciones que establezca la

ley”.

Artículo 317:

“No podrá cobrarse impuesto, tasa, ni contribución alguna que no estén

establecidos en la ley, ni concederse exenciones y rebajas, ni otras formas

de incentivos fiscales, sino en los casos previstos por la ley que cree el

tributo correspondiente. Ningún tributo puede tener efecto confiscatorio.”

Las leyes que se emiten en virtud de los artículos anteriores no solamente

imponen la prestación dineraria, todas incluyen además, una serie de obligaciones

que deben cumplir los contribuyentes, que son los sujetos pasivos de las

obligaciones tributarias. El Código Orgánico Tributario es el órgano regulador de

todas las normas relacionadas con los tributos, y es por ello que en él encontramos

los ilícitos tributarios que se originan como consecuencia de la violación a dichas

normas.

24

1.3. Obligación tributaria.

La obligación tributaria constituye un fenómeno jurídico presente en todos los

Estados, pues del cumplimiento de ella depende la recaudación de impuestos que

son la base para que los Estados obtengan los ingresos necesarios para cubrir los

gastos que se requieren para satisfacer las necesidades de la población y para

cubrir los gastos del mantenimiento del Estado. La obligación tributaria implica

además de la obligación del pago del impuesto, el cumplimiento de todas las

obligaciones accesorias que se derivan de la relación jurídica tributaria.

Para José Mejías (2012) la obligación tributaria es la consecuencia del

establecimiento de los tributos que los contribuyentes deben sufragar y concurrir

para el financiamiento de los gastos y cargas públicas, en forma de impuestos, tasas

y contribuciones, que son exigidos en forma coactiva por la administración tributaria

Moya, E (2003) define la obligación tributaria como el vínculo jurídico ex lege en

virtud del cual, una persona en calidad de sujeto pasivo está obligado al pago de una

suma de dinero por concepto de tributo y su accesorios, siempre y cuando ocurra el

presupuesto de hecho establecido en una ley. Igualmente para Moya (2009) la

obligación tributaria es una obligación de dar (pagar el tributo) y hacer (declarar la

renta impuesto) y está basada en el poder de imposición del Estado.

Por su parte Villegas (2002) define la obligación tributaria como el vinculo jurídico

que se establece entre el fisco como sujeto activo, que tiene la pretensión de una

prestación pecuniaria a titulo de tributo, y el sujeto pasivo obligado a la prestación.

Para el SENIAT en su glosario Tributos Internos define la obligación tributaria

como obligación que surge entre el Estado en las distintas expresiones del Poder

Público y los sujetos pasivos en cuanto ocurra el presupuesto de hecho previsto en

la ley. Constituye un vínculo de carácter personal aunque su cumplimiento se

asegure mediante garantía real o con privilegios especiales.

Por otra parte el COT en su artículo número 28 establece quienes son los

sujetos pasivos responsables del cumplimiento de las obligaciones tributarias.

“Son responsables solidarios por los tributos, multas y accesorios derivados de

los bienes que administren, reciban o dispongan:

25

1. Los padres, los tutores y los curadores de los incapaces y de herencias

yacentes.

2. Los directores, gerentes, administradores o representantes de las

personas jurídicas y demás entes colectivos con personalidad reconocida.

3. Los que dirijan, administren o tengan la disponibilidad de los bienes de

entes colectivos o unidades económicas que carezcan de personalidad

jurídica.

4. Los mandatarios, respecto de los bienes que administren o dispongan.

5. Los síndicos y liquidadores de las quiebras, los liquidadores de

sociedades, y los administradores judiciales o particulares de las

sucesiones, los interventores de sociedades y asociaciones.

6. Los socios o accionistas de las sociedades liquidadas.

7. Los demás, que conforme a las leyes así sean calificados.

1.4. Sanción.

Para la autora Parra (2005), la palabra sanción deriva del latin “sanctio” que es

una pena que asegura la ejecución de una ley. La autora continúa indicando que en

su inicio la sanción tuvo un origen religioso que significó la pena o recompensa

instituida para castigar una acción mala o premiar una buena; en la evolución el

concepto se ubica luego en lo jurídico, así, la sanción se define como la garantía

para el cumplimiento por parte de los hombres de los deberes instituidos por la

religión, la moral y el derecho.

La sanción tributaria se refiere a la pena aplicada por la violación de las normas

tributaria, en este sentido el autor Villegas (2002) cuando se refiere a la sanción

tributaria establece que al Estado se le asigna el derecho de recibir coactivamente

sumas de dinero de los particulares, y se le da también el medio de poder defender

que se le hagan cumplir sus disposiciones. Con base en ello, el Estado está

facultado a imponer castigo que retribuya del infractor el mal causado y que tienda a

evitar infracciones futuras.

26

El SENIAT en su glosario tributos Internos define la sanción como la Pena o

Multa que se impone a una persona por el quebrantamiento de una ley o norma. En

ese sentido el COT establece que la pena por el quebrantamiento o violación de las

normas tributarias, puede ser de tipo punitivo o pena restrictiva de libertas,

dependiendo del tipo de ilícito que cometa el sujeto pasivo de la obligación tributaria.

En Venezuela el rechazo existente por el cumplimiento de las obligaciones

tributarias, en algunos casos, conlleva al desconocimiento de los tipos de sanciones

que pueden ser aplicadas por los ilícitos tributarios, a pesar de que el Código Penal

en su artículo 60 establece que el desconocimiento de la Ley no es excusa para el

incumplimiento de la misma.

La Constitución de la República Bolivariana de Venezuela en el numeral seis (6)

del artículo 49 contempla que el debido proceso se aplicará a todas las actuaciones

judiciales, y en consecuencia ninguna persona podrá ser sancionada por actos u

omisiones que no fueren previstos como delito, faltas o infracciones en leyes

preexistentes. Como consecuencia de este mandato constitucional, el Código Penal

Venezolano (CPV) en su artículo 1 establece que nadie podrá ser castigado

(sancionado, penado) por un hecho que no estuviese expresamente previsto como

punible por la ley, ni con penas que ella no hubiere establecido previamente.

Por otra parte el CPV en su artículo 8 divide las penas en corporales y no

corporales, y a su vez los artículos del 9 al 11 tipifican las penas corporales y no

corporales en las siguientes:

Artículo 9. Las penas corporales, que también se denominan restrictivas de la

libertad, son las siguientes

1. Presidio.

2. Prisión.

3. Arresto.

4. Relegación a una Colonia Penitenciaria.

5. Confinamiento.

6. Expulsión del territorio de la República.

27

Artículo 10. Las penas no corporales son:

1. Sujeción a la vigilancia de la autoridad pública,

2. Interdicción civil por condena penal.

3. Inhabilitación política.

4. Inhabilitación para ejercer alguna profesión, industria o cargo.

5. Destitución de empleo.

6. Suspensión del mismo.

7. Multa.

8. Caución de no ofender o dañar.

9. Amonestación o apercibimiento.

10. Pérdida de los instrumentos o armas con que se cometió el hecho punible y

de los efectos que de él provengan.

11. Pago de las costas procesales.

Artículo 11. Las penas se dividen también en principales y accesorias.

Son principales:

• Las que la ley aplica directamente al castigo del delito.

• Las que la ley trae como adherentes a la principal, necesaria o accidentalmente.

De la clasificación de las sanciones contenidas en el Código Penal se derivan las

sanciones en el COT, las cuales están contenidas en los artículos 93 al 98, de los

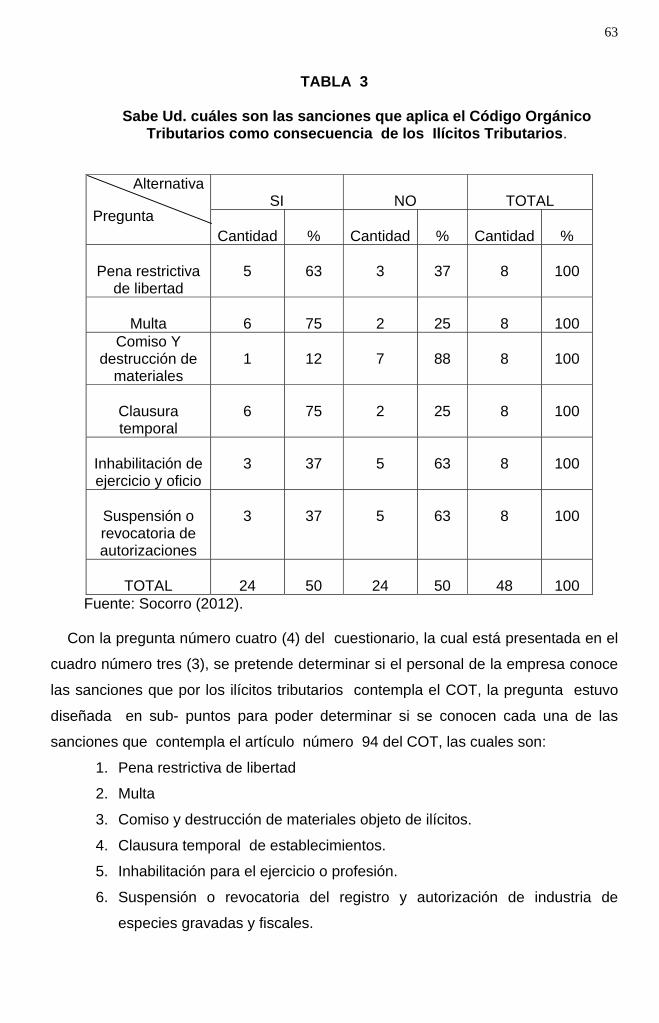

cuales el artículo 94 las clasifica en:

1. Pena restrictiva de libertad: prisión, cárcel en cualquier centro penitenciario. De

acuerdo con el artículo 90 del COT la responsabilidad por los ilícitos tributarios

cometidos por personas jurídicas, que sean sancionados con cárcel, recae sobre

los directores, gerentes, administrador, representantes o síndicos que hayan

participado en la ejecución de los ilícitos.

28

2. Multa: que es la pena pecuniaria que se impone y que es cuantificada en

unidades tributarias.

3. Comiso y destrucción de los materiales objetos de ilícitos o utilizados para

cometerlos.

4. Clausura temporal de establecimientos de personas naturales o jurídica y que

debe ser a través de una orden de la Administración Tributaria.

5. Inhabilitación para el ejercicio de oficio o profesión: el artículo 89 aplica esta

sanción a los profesionales o técnicos que con motivo de su profesión o actividad

participen, apoyen, auxilien o cooperen con la comisión del ilícito tributario.

6. Suspensión o revocatoria del registro y autorización de industria de

especies gravadas y fiscales: ésta sanción es una decisión administrativa de

SENIAT como ente encargado de la administrar la autoridad tributaria.

Cabe destacar que la Administración Tributaria es el ente encargado de aplicar las

sanciones a los sujetos pasivos cuando ellos incurren en ilícitos tributarios, salvo

cuando se trate de ilícitos sancionados con pena restrictiva de libertad e

inhabilitación para el ejercicio de oficios y profesiones, que de acuerdo con el

artículo 93 del COT, solo pueden ser aplicadas por los órganos judiciales

competentes.

Adicionalmente, toda sanción sea punitiva o restrictiva de libertad tiene un

período de vigencia, se extingue en un tiempo determinado que es lo que se conoce

como prescripción. La prescripción extingue la acción y la pena, en consecuencia

cuando se extingue la acción el sujeto activo no puede aplicar sanciones y cuando

se extingue la pena el sujeto pasivo queda exento del pago de la sanción.

El COT en su artículo 55 establece un período de cuatro (4) años para la

prescripción de los siguientes derechos y acciones:

1) El derecho para verificar, fiscalizar y determinar la obligación tributaria con sus

accesorios.

2) La acción para imponer sanciones tributarias, distintas a las penas restrictivas de la libertad.

29

3) El derecho a la recuperación de impuestos y a la devolución de pagos

indebidos.

En el caso de acciones en la que se apliquen sanciones con pena restrictiva de

libertad, el artículo 57 del COT establece un período de prescripción de seis (6)

años; cabe destacar que las penas restrictivas de libertad se aplica en los casos de

defraudación contemplados en el artículo 116 del mismo COT.

Por otro lado, el tiempo de prescripción de cuatro años, establecido en el artículo

55 para los numerales 1 y 2, los cales están relacionados con el derecho a la

verificación, fiscalización, determinación de obligación e imposición de sanción,

distinta a la pena restrictiva de libertad, se extiende a seis (6) años en los casos

previstos en el artículo 56 del COT los cuales son:

1. El sujeto pasivo no cumpla con la obligación de declarar el hecho imponible o de

presentar las declaraciones tributarias a que estén obligados.

2. El sujeto pasivo o terceros no cumplan con la obligación de inscribirse en los

registros de control que a los efectos establezca la Administración Tributaria.

3. La Administración Tributaria no pudo conocer el hecho imponible, en los casos de

verificación, fiscalización y determinación de oficio.

4. El sujeto pasivo haya extraído del país los bienes afectos al pago de la obligación

tributaria, o se trate de hechos imponibles vinculados a actos realizados o a bienes

ubicados en el exterior.

5. El contribuyente no lleve contabilidad, no la conserve durante el plazo legal o lleve

doble contabilidad.

Por último, cabe señalar que la prescripción de las acciones para verificar,

sancionar y determinar y exigir el pago de la obligación tributaria por parte de la

Administración Tributaria, conlleva a la prescripción de las penas accesorias tal

como está establecido en el COT en el artículo 63, entendiéndose por penas

accesorias aquellas que dependen de la pena principal como el caso de los

intereses moratorios.

30

1.5. Deberes formales.

Los sujetos pasivos tienen varias obligaciones o deberes que cumplir, entre ellos

están, el pago del tributo que es la obligación principal, pero de él se derivan otras

series de obligaciones que tienen como finalidad asegurar a la Administración

Tributaria, que el pago del tributo se efectúa de acuerdo con la normativa o facilitar

las fiscalizaciones de los contribuyentes. En este orden de ideas el SENIAT en su

glosario de Tributos Internos define los deberes formales como las obligaciones

impuestas por el Código Orgánico Tributario o por otras normas tributarias a los

contribuyentes, responsables o determinados terceros.

El autor Sanjuan (2006) define los deberes formales como lo relativo a la tarea de

determinación, fiscalización e investigación que realiza la Administración Tributaria.

El autor continúa señalando que es la presentación de los recaudos

correspondientes para la determinación que indique o refleje el hecho imponible, lo

cual da como resultado la tipificación del tributo.

Según el Art. 145 del Código Orgánico Tributario, los contribuyentes,

responsables y terceros están obligados a cumplir con los deberes formales relativos

a las tareas de fiscalización e investigación que realice la Administración Tributaria.

La violación a estos deberes constituyen ilícitos tributarios. El mismo artículo

establece que los sujetos pasivos deberán:

1. Cuando así lo requieran las leyes o reglamentos:

a. Llevar en forma debida y oportuna los libros y registros especiales, conforme

a las normas legales y los principios de contabilidad generalmente aceptados,

referentes a actividades y operaciones que se vinculen a la tributación y

mantenerlos en el domicilio o establecimiento del contribuyente y

responsable.

b. Inscribirse en el registro pertinente, aportando los datos necesarios y

comunicando oportunamente sus modificaciones.

c. Colocar el número de inscripción en los documentos, declaraciones y en las

actuaciones ante la Administración Tributaria en los casos cuando se exija

hacerlo.

d. Solicitar a la autoridad que corresponda permisos previos de habilitación de

locales.

31

e. Presentar, dentro del plazo fijado, las declaraciones que correspondan.

2. Emitir los documentos exigidos por las leyes tributarias especiales,

cumpliendo con los requisitos y formalidades en ellas requeridos.

3. Exhibir y conservar en forma ordenada, mientras el tributo no esté prescrito,

los libros de comercio, los libros y registro especial, los documentos y

antecedentes de las operaciones o situaciones que constituyan hechos

imponibles.

4. Contribuir con los funcionarios autorizados en la realización de las

inspecciones y fiscalizaciones, en cualquier lugar, establecimientos

comerciales o industriales, oficinas, depósitos, buques, aeronaves y otros

medios de transporte.

5. Exhibir en las oficinas o ante los funcionarios autorizados, las declaraciones,

informes, documentos, comprobantes de legítima procedencia de mercancías,

relacionadas con hechos imponibles, y realizar las aclaraciones que les

fueron solicitadas.

6. Comunicar cualquier cambio en la situación que pueda dar lugar a la iteración

de su responsabilidad tributaria, especialmente cuando se trate del inicio o

término de las actividades del contribuyente.

7. Comparecer a las oficinas de la Administración Tributaria cuando su

presencia sea requerida.

8. Dar cumplimiento a las resoluciones, órdenes, providencias, y demás

decisiones dictadas por los órganos y autoridades tributarias, debidamente

notificadas.

1.6. Unidad Tributaria (UT).

La unidad tributaria es la base utilizada por el COT para cuantificar las sanciones

pecuniarias originadas por los ilícitos tributarios y fue creada a raíz de la segunda

modificación del Código Tributario, mediante Decreto-Ley No. 189 dictado por el

Presidente de la República con base a una Ley Habilitante, publicado en la Gaceta

Oficial No. 4.727 del 27 de Mayo de 1994.

El glosario de Tributos Internos del SENIAT define la unidad tributaria como la

medida de valor expresada en moneda de curso legal, creada por el código

32

Orgánico Tributario y es modificada anualmente por la Administración Tributaria. Es

una unidad de valor creada a los efectos tributarios que permite equiparar y

actualizar a la realidad inflacionaria, los montos de las bases de imposición,

exenciones y sanciones, entre otros; con fundamento en la variación del Índice de

Precios al Consumidor (I.P.C.).

Para Gustavo Zambrano (2012) la UT se puede definir como una magnitud de

valor ideal, expresada en dinero de curso legal, creado por una Ley y modificable por

la Administración Tributaria a futuro, con base en los índices de inflación del área

metropolitana de Caracas. De la definición contenida en la norma, se desprenden las

siguientes características

1.- Es una magnitud de valor, que mide el instrumento de pago de la obligación, es

decir, fija un valor del Bolívar a los efectos tributarios (tributos, multas y accesorios)

expresadas en esa magnitud. Por lo tanto, su función principal es la de ser un

segundo indicativo a tomar en cuenta para el cálculo de ciertos valores en materia

tributaria.

2.- Creada por Ley y modificable por la Administración, con base en la potestad

financiera más no tributaria del Estado. Efectivamente, si la Unidad Tributaria fuese

producto del desarrollo de la potestad tributaria no pudiera ser modificada por la

Administración, de acuerdo a los principios constitucionales y legales de reserva

legislativa del poder tributario, expresados fundamentalmente en los artículos 317 de

nuestra Carta Magna vigente y en el artículo 3 del Código Orgánico Tributario.

Específicamente, el Parágrafo Tercero.

3.- Establecida de acuerdo a los índices de inflación o variación de precios del área

metropolitana de Caracas, tomados sobre la base publicada por el Banco Central de

Venezuela. Este dato estadístico se conformó entonces como un límite a la potestad

administrativa de modificar la unidad, pues tal acción estará reglada por los

porcentajes de variación del índice de precios al consumidor (IPC), que son

publicados por el instituto emisor.

Gustavo Zambrano (2012) concluye que la función de la UT será, entonces, servir

como un valor objetivo que determine indirectamente la unidad de pago. En otras

palabras, los tributos, accesorios y las multas se seguirán pagando en Bolívares,

sólo que dichas cantidades a pagar estarán calculadas por una operación previa que

33

consiste en determinar cuántos bolívares deben ser cancelados por cada UT o su

fracción.

1.7. Defraudación tributaria.

Según el Diccionario de la Real Academia Española se define la defraudación

como una acción y efecto de defraudar, teniendo estas varias acepciones, y una de

ellas es eludir o burlar el pago de impuestos o contribuciones.

Para Moya E (2009) la defraudación o ilícito tributario doloso, consiste en privar a

otro mediante engaño o abuso, de lo que es suyo o lo que en derecho le

corresponde. Igualmente para el autor la defraudación en el campo tributario se

asemeja a la estafa en el Derecho Penal Ordinario, predomina el engaño y el

provecho indebido para sí o para terceros, se busca reducir el monto al sujeto activo

de la obligación tributaria.

En el mismo orden de idas, el COT considera la defraudación como un ilícito

tributario y es sancionado con pena restrictiva de libertad, el mismo indica cuando el

sujeto pasivo incurre en defraudación:

Artículo 116: Incurre en defraudación tributaria el que mediante simulación,

ocultación, maniobra o cualquiera otra forma de engaño induzca en error a

la Administración Tributaria y obtenga para sí o un tercero un

enriquecimiento indebido superior a dos mil unidades tributarias.

El delito de defraudación es un delito doloso, nunca culposo, es decir, existe

consciencia y voluntad de infringir la norma, cuando las empresas buscan disminuir

sus cargas fiscales y para ello ocultan intencionalmente información a la

Administración Tributaria o simulan la existencia de gastos, están cometiendo una

defraudación contra el fisco nacional, que es penado de acuerdo con el articulo 115

con pena restrictiva de libertad. .

1.8. Ilícito tributario.

1.8.1. Concepto.

No todos los contribuyentes o sujetos pasivos cumplen a tiempo y

voluntariamente las obligaciones tributarias que están tipificadas en la norma legal,

34

(COT, Ley de Impuesto sobre la Renta y su Reglamento, etc.), el incumplimiento de

estos deberes son los ilícitos tributarios.

La Real Academia de España define el término ilícito como lo no permitido legal

o moralmente, y el término tributario como derivado del tributo, que es la obligación

dineraria establecida por la ley, cuyo importe se destina al sostenimiento de las

cargas públicas. Los tributos tienen su base legal en las leyes y normas dictadas por

los órganos competentes de cada Estado.

Varela (2003) define los Ilícitos Tributarios como las omisiones dolosas o

culposas con cualquier grado de negligencia que estén tipificadas o sancionadas en

la Ley. Las omisiones están referidas a que los contribuyentes tengan obligaciones

principales o accesorias. En el mismo orden de ideas Moya (2003) define los ilícitos

tributarios como las acciones u omisiones tipificadas en el Código Orgánico

Tributario y que consiste en el quebrantamiento de una norma.

Para la autora Parra (2005) el ilícito figura lo que no es permitido ni legal ni

moralmente, el vocablo deriva del latín “ ilicitus” que significa no licito, que no está

permitido por la ley, engloba toda la conducta antijurídica en el ámbito del tributo. La

autora cita a Villegas (1999) para quien los ilícitos tributarios son la violación a la

norma jurídica que establece las obligaciones tributarias sustanciales y formales.

Según el artículo 80 del Código Orgánico Tributario de la República Bolivariana

de Venezuela los ilícitos tributarios son los actos y acciones que van contra o

atentan contra las normas tributaria. Entendiendo por normas tributaria el conjunto

de leyes, reglamentos y providencias relacionadas con los impuestos, tasas y

contribuciones que conforma el sistema tributario venezolano.

1.8.2. Naturaleza Jurídica de los Ilícitos Tributarios.

Para Carlos Weffer (2004) la naturaleza jurídica de los ilícitos tributarios no se ha

definido hasta la actualidad, en este sentido, existen cuatro corrientes, la primera

que la ubican en el Derecho Penal, la segunda en el Administrativo, la tercera en el

Derecho Tributario y la última que es una corriente mixta, la misma señala que la

naturaleza jurídica proviene de varias ramas del derecho.

35

1.8.2.1. Teoría Tributarista.

Los que defienden ésta teoría parten de la idea fundamental de que las normas

fiscales que regulan los ilícitos tributarios son parte del Derecho Fiscal. En este

sentido, Weffer cita a Founrouge para quien los ilícitos tributarios son distintos de

los ilícitos comunes, por lo que no les son aplicables los principios generales

contenidos en los Códigos Penales. La teoría tributarista toma como base los

siguientes argumentos para ubicar los ilícitos tributarios como parte del Derecho

Tributario:

a. El ilícito tributario es un fenómeno específico y único, propio del Derecho

Tributario. El hecho transgresor y la sanción que se impone al agresor son

por violación a normas tributarias.

b. Los principios del Derecho Penal no tienen cabida en el Derecho Tributario, a

menos que estén autorizados por una ley tributaria.

c. El Ius Puniendi del Estado es materia Tributaria no deriva directamente del

imperium estatal, como si ocurre con el Derecho Penal.

1.8.2.2. Teoría Administrativa.

Weffer señala que quienes defienden esta teoría se basan en que el Derecho

Administrativo expresa la potestad sancionadora de la administración, ellos se

fundamentan en los siguientes argumentos:

a. Los ilícitos administrativos, de los cuales forman parte los ilícitos tributarios,

constituyen incumplimiento de los deberes formales de los particulares con la

Administración Tributaria.

b. La doctrina administrativa ha considerado que el derecho tributario

sancionador es parte del Derecho Administrativo.

1.8.2 3. Teoría Penalista.

Continuando con el análisis de la naturaleza jurídica de los ilícitos tributarios,

Weffer señala que los seguidores de la teoría penalista sostienen que toda

transgresión a la ley sancionada con fines preventivos es parte del Derecho Penal,

sin importar que la norma violada pertenezca al Derecho Civil, Mercantil,

36

Administrativo o Tributario; el legislador fiscal o penal tienen un mismo objetivo, que

es, restringir la libertad de acción del individuo en favor del bien público.

1.8.2.4. Teoría mixta.

La teoría mixta supone una naturaleza dual del ilícito tributario, para quienes

defienden ésta teoría, afirma Weffer, el ilícito tributario es a la vez penal,

administrativo y tributario, según corresponda, de acuerdo con la naturaleza y la

gravedad de la sanción impuesta por el legislador. La teoría mixta toma como base

la variedad de disciplinas que justifican la naturaleza científica del hecho evasor de

la obligación tributaria, sea material o formal, atendiendo a la valoración legislativa y

dependiendo del daño social, la sanción se ubica en lo Administrativo o en lo Penal.

El autor continúa señalando que los que defienden esta teoría se basan en lo

siguiente:

a. El ilícito tributario participa de una doble naturaleza que puede determinarse

por la intensidad de la lesión, por la valoración que haga el legislador, por la

naturaleza de la sanción o por la lesión a los intereses comunitarios o

intereses propios de la administración.

b. La naturaleza mixta del ilícito tributario viene dada por la diferenciación entre

el hecho típico y la consecuencia jurídica. El hecho típico es de naturaleza

tributaria la consecuencia jurídica es de derecho penal.

1.8.3. Elementos de los Ilícitos Tributarios.

Para que se dé un ilícito tributario debe haber la concurrencia de varios

elementos, los cuales son los siguientes:

1. Acción.

2. Antijuridicidad.

3. Tipicidad.

4. Culpabilidad.

5. Imputabilidad.

1.8.3.1. Acción.

La acción es una conducta, en el caso de los ilícitos tributarios es una conducta

37

voluntaria y consciente que atenta contra una norma jurídica, haciendo que el sujeto

pasivo actué ilegalmente, esta acción ilegal se tipifica como delito en el derecho

penal. Bacigalupo (1996) define la acción como un comportamiento exterior evitable,

que puede evitarse si el autor se siente motivado para hacerlo. (Se utiliza éste autor

por ser un clásico del Derecho Penal, citado por Arteaga Sánchez y Pérez Sarmiento

en el Derecho Penal venezolano).

Para el autor Eric Pérez (2002) la acción es un movimiento voluntario y consciente

que provoca una alteración de la realidad.

La acción puede ser realizada por una persona natural o una persona jurídica. La

responsabilidad por la ejecución de la acción de un ilícito tributario es personal, y

así está establecido en el siguiente artículo del COT:

“Artículo 84. La responsabilidad por ilícitos tributarios es personal, salvo las

excepciones contempladas en este Código.”

De acuerdo con la normativa si la acción es efectuada por una persona jurídica,

y ésta conlleva a la aplicación de sanciones pecuniarias, la responsabilidad es de la

propia persona jurídica, por el contrario si la sanción es pena restrictiva de libertad la

responsabilidad, de acuerdo al COT, recae sobre las personas naturales que

participan en la ejecución de la acción.

“Artículo 90. Las personas jurídicas responden por los ilícitos tributarios.

Por la comisión de los ilícitos sancionados con penas restrictivas de la

libertad, serán responsables sus directores, gerentes, administradores,

representantes o síndicos que hayan personalmente participado en la

ejecución del ilícito.”

1.8.3.2. Antijuridicidad.

La antijuridicidad se refiere a la acción realizada en contra de una norma, en

consecuencia los ilícitos tributarios están constituidos por las acciones que atentan

contras las normas tributarias (COT; Ley de Impuesto sobre la Renta, Ley Orgánica

de Aduanas etc.). En este orden de ideas Bacigalupo (1996) la define como una

acción típica que no está justificada, la antijuridicidad consiste en la falta de

autorización de una acción típica.

38

Por su parte Eric Pérez (2002) define la antijuridicidad como una propiedad de la

acción que implica un juicio de valor para establecer el contraste entre la acción y el

ordenamiento jurídico.

1.8.3.3. Tipicidad.

La tipicidad se refiere al tipo de conducta, es la descripción del comportamiento

antijurídico, en consecuencia la tipicidad permite identificar una conducta con las

descripciones de una ley. Para el autor Bacigalupo (1996) la tipicidad es la

comprobación de que el comportamiento infringe una norma.

Para el autor Eric Pérez (2002) la tipicidad es la acción efectuada por el sujeto

que se ajusta al presupuesto de hecho previsto en la norma jurídica.

1.8.3.4. Culpabilidad.

La culpabilidad es la intención que tiene el sujeto pasivo de realizar la acción

antijurídica, Bacigalupo (1996) define la culpabilidad como el conjunto de

condiciones que determinan que el autor de una acción típica antijurídica y atribuible,

sea criminalmente responsable de la misma.

Para Eric Pérez (2002) es el elemento subjetivo de la conducta, es la intención

de la realización del hecho. Es la intención de realizar el hecho antijurídico.

La culpabilidad puede verse desde dos formas diferentes, el dolo y la culpa. El

mismo autor, Bacigalupo, sostiene que una acción es dolosa cuando el sujeto ha

sabido de ella y la ha querido hacerla, por tanto dolo es el conocimiento y la voluntad

de realizar un acto, de esta definición se desprende que en el dolo existe la

intención de un acto antijurídico con la finalidad de conseguir un beneficio. Por el

contrario en la culpa hay una omisión de una acción que se manifiesta por la

imprudencia, negligencia, impericia o inobservancia de reglamentos o deberes que

conllevan a una culpabilidad sin intención predeterminada.

1.8.3.5. Imputabilidad.

La imputabilidad representa la capacidad de un ser humano de entender que sus

acciones dañan los intereses de los demás y por lo tanto se le atribuye la

consecuencia jurídica de sus acciones. En este sentido, Pérez Luis Carlos (1989)

39

define la imputabilidad como un estado del sujeto, permanente o transitorio, que le

permite dirigir su conducta en armonía con el orden jurídico-social existente. Es en

términos equivalentes, la capacidad en que se encuentra el sujeto para comprender

el acto y para ejecutarlo de acuerdo con su designio. De éste modo, no es imputable

quien no goza de sus atributos intelectivos y voluntarios, bien porque no los tenga

aún, bien porque los ha perdido, o porque sufre momentáneos oscurecimientos o

trastornos. (Se utiliza la definición de este autor del año 1989, por considerar que es

la definición más completa)

Por otro lado Eric Pérez (2002) define la imputabilidad como la posibilidad de

atribuir la consecuencia jurídica del acto a la persona que lo ha efectuado de

manera libre y consciente.

En relación con la imputabilidad, el Código Orgánico Tributario de la República

Bolivariana de Venezuela (COT) en su artículo 84 establece que la responsabilidad

por los ilícitos tributarios es personal, salvo en los casos que el mismo artículo 84

establece, no son imputables las siguientes personas:

1. Los menores de dieciocho (18) años.

2. Los que sufran de incapacidad mental debidamente comprobada.

3. El caso fortuito y la fuerza mayor.

4. El error de hecho y de derecho excusable.

5. La obediencia legítima y debida.

6. Cualquier otra circunstancia prevista en las leyes y aplicables a los ilícitos tributarios.

1.8.4. Clasificación de los ilícitos tributarios.

El artículo 80 del COT clasifica los ilícitos tributarios en cuatro grupos, los cuales son:

• Ilícitos formales.

• Ilícitos materiales.

40

• Ilícitos relativos a las especies fiscales y gravadas.

• Ilícitos sancionados con pena restrictiva de libertad.

1.8.4.1. Ilícitos Formales.

Los ilícitos formales son la violación al derecho tributario formal, se derivan del

incumplimiento de los deberes formales a cargo de los sujetos pasivos y que tienen

por finalidad facilitar la verificación, fiscalización y determinación del tributo. Están

contemplados en el C.O.T. en los artículos 99 al 107 y el art. 145.

El artículo 146 del COT indica quienes son los sujetos pasivos responsables

del cumplimiento de los deberes formales.

a) Las personas naturales por sí mismas o por su representante legal.

b) Las personas jurídicas por su representante legal.

c) Las sociedades colectivas por sus administradores.

d) Sociedades conyugales, sucesiones y fideicomisos, por los representantes,

administradores, albaceas o fiduciarios, según corresponda.

Por otro el artículo 99 del COT lista cuales deberes formales originan los ilícitos

formales.

Artículo 99: Los ilícitos formales se originan por el incumplimiento de los deberes

siguientes:

1. Inscribirse en los registros exigidos por las normas tributarias respectivas.

(Art. 100).

2. Emitir o exigir comprobantes. (Art. 101).

3. Llevar libros o registros contables o especiales. (Art. 102).

4. Presentar declaraciones y comunicaciones. (Art. 103.)

5. Permitir el control de la Administración Tributaria. (Art. 104).

6. Informar y comparecer ante la Administración Tributaria. (Art. 105).

7. Acatar las órdenes de la Administración Tributaria, dictadas en uso de sus

facultades legales. (Art. 106).

8. Cualquier otro deber contenido en este Código, en las leyes especiales, sus

reglamentaciones o disposiciones generales de organismos competentes.

(Art. 107.)

41

Los artículos 100 al 107 del COT describen cada uno de estos deberes y las

sanciones que le son aplicadas a los sujetos pasivos por cada uno de los ilícitos que

cometan.

1.8.4.1.1. Relacionados con el deber de inscribirse ante la Administración Tributaria.

Están contemplados en el Artículo 100 del COT. y los mismos son los siguientes:

1. No inscribirse en los registros de la Administración Tributaria, estando

obligado a ello; la sanción aplicable es multa de 50 UT por infracción más

50 UT por cada nueva hasta un máximo de 200 UT.

2. Inscribirse en los registros de la Administración Tributaria, fuera del plazo

establecido en las leyes, reglamentos, resoluciones y providencias; la sanción

aplicable es multa de 25 UT por infracción más 25 UT por cada nueva hasta

un máximo de 100 UT.

3. Proporcionar o comunicar la información relativa a los antecedentes o datos

para la Inscripción o actualización en los registros, en forma parcial,

insuficiente o errónea; la sanción aplicable es multa de 25 UT por infracción

más 25 UT por cada nueva hasta un máximo de 100 UT.

4. No proporcionar o comunicar a la Administración Tributaria informaciones

relativas a los antecedentes o datos para la inscripción, cambio de domicilio o

actualización en los Registros, dentro de los plazos establecidos en las

normas tributarias respectiva; la sanción aplicable es multa de 50 UT por

infracción más 50 UT por cada nueva hasta un máximo de 200 UT.

1.8.4.1.2. Relacionados con la obligación de emitir y exigir facturas.

Están contemplados en el Artículo 101 del COT y los mismos son los siguientes:

1. No emitir facturas u otros documentos obligatorios; la sanción aplicable es

multa de 1 UT por factura hasta 200 UT por ejercicio fiscal. Si se trata del IVA

y el monto del documento excede de 200 UT en un período, clausura de 1 a

5 días continuos del local donde se cometió la infracción, si no supera esta

cantidad solo se aplica la pecuniaria. Si hay varias sucursales solo se aplica

donde se cometió la infracción.

42

2. No entregar las facturas y otros documentos cuya entrega sea obligatoria; la

sanción aplicable es multa de 1 UT por cada factura hasta un máximo de 150

UT por período.

3. Emitir facturas u otros documentos obligatorios con prescindencia total o

parcial de los requisitos y características exigidos por las normas tributarias; la

sanción aplicable es multa de 1 UT por cada factura hasta un máximo de 150

UT por período.

4. Emitir facturas u otros documentos obligatorios a través de máquinas fiscales,

sistemas de facturación electrónica u otros medios tecnológicos, que no

reúnan los requisitos exigidos por las normas tributarias; la sanción aplicable

es multa de 1 UT por cada factura hasta un máximo de 150 UT por período.

5. No exigir a los vendedores o prestadores de servicios las facturas, recibos o

comprobantes de las operaciones realizadas, cuando exista la obligación de

emitirlos; la sanción aplicable es multa de 1 UT a 5 UT.

6. Emitir o aceptar documentos o facturas cuyo monto no coincida con el

correspondiente a la operación real, la sanción aplicable es multa de 5 UT a

50 UT.

1.8.4.1.3. Relacionados con la obligación de llevar libros y registros especiales y

contables.

Están contemplados en el Artículo 102 del C.O.T. y los mismos son los

siguientes:

1. No llevar los libros y registros contables y especiales exigidos por las normas

respectivas; la sanción aplicable es multa de 50 UT más 50 UT por nuevas

infracciones hasta 250 UT.

2. Llevar los libros y registros contables y especiales sin cumplir con las

formalidades y condiciones establecidas por las normas correspondientes, o

llevarlos con atraso superior a un (1) mes; la sanción aplicable es multa de

25 UT más 25 UT por nuevas infracciones hasta 100 UT.

3. No llevar en castellano o en moneda nacional los libros de contabilidad y otros

registros contables, excepto para los contribuyentes autorizados por la

Administración Tributaria a llevar contabilidad en moneda extranjera; la

43

sanción aplicable es multa de 25 UT más 25 UT por nuevas infracciones

hasta 100 UT.

4. No conservar durante el plazo establecido por las leyes y reglamentos los

libros, registros, copias de comprobantes de pago u otros documentos; así

como, los sistemas o programas computarizados de contabilidad, los soportes

magnéticos o los micro archivos; la sanción aplicable es multa de 25 UT más

25 UT por nuevas infracciones hasta 100 UT.

Adicional a las sanciones indicadas para cada numeral, en caso de impuestos

indirectos además de la sanción pecuniaria, se aplicará la clausura de la oficina por

un período máximo de 3 días continuos. Si se trata de una empresa con una o más

sucursales, la sanción abarcará la clausura de las mismas, salvo que la empresa

lleve libros especiales por cada sucursal.

1.8.4.1.4. Relacionados con la obligación de presentar declaraciones y

comunicaciones.

Están contemplados en el Artículo 103 del C.O.T. y los mismos son los

siguientes:

1. No presentar las declaraciones que contengan la determinación de los

tributos, exigidas por las normas respectivas; la sanción aplicable es multa 10

UT más 10 UT por nuevas infracciones hasta 50 UT.

2. No presentar otras declaraciones o comunicaciones; la sanción aplicable es

multa 10 UT más 10 UT por nuevas infracciones hasta 50 UT.

3. Presentar las declaraciones que contengan la determinación de los tributos en

forma incompleta o fuera de plazo; la sanción aplicable es multa 5 UT más 5

UT por nuevas infracciones hasta 25 UT.

4. Presentar otras declaraciones o comunicaciones en forma incompleta o fuera

de plazo; la sanción aplicable es multa 5 UT más 5 UT por nuevas

infracciones hasta 25 UT.

5. Presentar más de una declaración sustitutiva, o la primera declaración

sustitutiva con posterioridad al plazo establecido en la norma respectiva; la

sanción aplicable es multa 5 UT más 5 UT por nuevas infracciones hasta 25

UT.

44

6. Presentar las declaraciones en formularios, medios, formatos o lugares, no

autorizados por la Administración Tributaria la sanción aplicable es multa 5

UT más 5 UT por nuevas infracciones hasta 25 UT.

7. No presentar o presentar con retardo la declaración informativa de las

inversiones en jurisdicciones de baja imposición fiscal; la sanción aplicable es

multa de 1.000 UT a 2.000 UT para quienes no la presenten y multa de 250

UT a 750 UT para quienes la presenten con atraso.

1.8.4.1.5. Relacionados con la obligación de permitir el control de la Administración

Tributaria.

Están contemplados en el Artículo 104 del C.O.T. y los mismos son los

siguientes:

1. No exhibir los libros, registros u otros documentos que ésta solicite; la sanción

aplicable es multa de 10 UT más 10 UT por nueva infracción hasta 50 UT.

2. Producir, circular o comercializar productos o mercancías gravadas sin el

signo de control visible exigido por las normas tributarias o sin las facturas o

comprobantes de pago que acrediten su adquisición¸ la sanción aplicable es

multa de 10 UT más 10 UT por nueva infracción hasta 50 UT.

3. No mantener en condiciones de operación los soportes portadores de micro

formas grabadas y los soportes magnéticos utilizados en las aplicaciones que

incluyen datos vinculados con la materia imponible, cuando se efectúen

registros mediante micro archivos o sistemas computarizados. La sanción

aplicable es multa de 10 UT más 10 UT por nueva infracción hasta 50 UT.

4. No exhibir, ocultar o destruir carteles, señales y demás medios utilizados,

exigidos o distribuidos por la Administración Tributaria; la sanción aplicable es

multa de 10 UT más 10 UT por nueva infracción hasta 50 UT.

5. No facilitar a la Administración Tributaria los equipos técnicos de recuperación

visual, pantalla, visores y artefactos similares, para la revisión de orden

tributaria de la documentación micro grabada que se realice en el local del

contribuyente; la sanción aplicable es multa de 10 UT más 10 UT por nueva