sistema integrado para el control de...

TRANSCRIPT

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 1 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –

SICA-

MANUAL DE USUARIO: MÓDULOS AUDITORÍAS Y

SUPERVISIÓN

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 2 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

TABLA DE CONTENIDO

Presentación ..................................................................................................................... 3 I. Aspectos Generales ....................................................................................................... 4

1. Cómo Acceder al SICA ........................................................................................ 4 2. Ingresar al Sistema .............................................................................................. 4 3. Ingresar al módulo “Auditorías” ............................................................................ 5 4. Poner en sesión una auditoría en curso ............................................................... 5

5. Roles del proceso auditor ..................................................................................... 6

II. Descripción de Módulos ................................................................................................ 7 1. Actividades del módulo “Auditorías” ..................................................................... 7

2. Detalle de Actividades ........................................................................................ 10 2.1. Actividad 1: Establecer los objetivos de la Auditoría (Rol Supervisor Encargado) .. 10 2.2. Actividad 2: Conocer la Entidad a examinar: (A cargo del rol Auditor) ............... 16 2.3. Actividad 3: Identificar Factores de Riesgos: (A cargo del rol Auditor) ............... 21 2.4. Actividad 4: Definir programa general de auditoría (Elaborar plan de trabajo y programas de auditoría) (A cargo del rol Auditor) ........................................................ 26 2.5. Actividad 5: Etapa de Pruebas (Ejecutar Procedimientos y Estructurar hallazgos de Auditoría) – (A cargo del rol Auditor) ....................................................................... 29 2.6. Actividad 6: Actualización MR y Justificación de cambios (Actualizar MR y Justificar cambios). (Rol Responsable de Auditoría o Líder) ....................................... 41

2.7. Actividad 7: Cierre de auditoría: (Rol Auditor) .................................................... 43 2.8. Actividad 8: Generar informe de auditoría – (A cargo de los roles auditor y supervisor encargado) ................................................................................................. 46

2.9. Actividad 9: Definir acciones post-auditoría: (Rol supervisor encargado). ......... 50 3. Módulo Supervisión (Para Revisar y Visar Procedimientos) (Rol Supervsior encargado) ................................................................................................................... 51

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 3 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

Presentación

El presente documento se constituye en una guía para el uso del SICA por parte de los usuarios con rol Auditor y Supervisor Encargado. El objetivo de su contenido es mostrar la funcionalidad a nivel técnico acompañada de una explicación desde el punto de vista de negocio que permita orientar al usuario frente a la información que se debe registrar en cada actividad y procedimiento dentro del sistema. La actualización que motiva esta versión, además de la precisión de algunos apartes del manual, es el despliegue en producción de las nuevas funcionalidades sobre Hallazgos en el módulo de Auditorías, en los procedimientos A5.1, A5.3 y A8.3. En el procedimiento A5.1, quedará configurado cada uno de los procedimientos según el auditor que lo haya creado y se incorpora la funcionalidad que permite la modificación de los procedimientos únicamente al responsable de éstos. El principal ajuste que contiene esta nueva funcionalidad se verá reflejado en el procedimiento A5.3 - Análisis de Resultados de Pruebas, en donde se incluyen nuevos campos para asegurar la adecuada estructuración y validación de hallazgos y donde se observará la trazabilidad completa desde la generación de una observación hasta su conformación como hallazgo, pasando por el respectivo análisis de respuesta acorde con el proceso auditor. Adicionalmente, en caso que el hallazgo sea de una presunta connotación fiscal, el sistema solicita diligenciar el detalle del mismo (cuantía, presuntos responsables, material probatorio) y se genera un formato con la información ingresada al sistema que servirá de insumo para el traslado respectivo. De otra parte, se estructura la funcionalidad que permite registrar la información correspondiente al traslado de hallazgos en todas las posibles connotaciones. Finalmente, en el procedimiento A8.3 se genera un nuevo link “Información de Hallazgos” el cual extrae la información de los hallazgos generados en la fase de ejecución, procedimiento A5.3 – Análisis de Resultados de Auditoría, y deja a disposición los mismos para la fase de informe, de tal forma que si se presentan modificaciones en dicha fase, quede la trazabilidad y justificación sobre los mismos. Adicionalmente, esta funcionalidad permite controlar lo relacionado con los traslados de hallazgos acorde con las connotaciones generadas en el proceso.

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 4 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

I. Aspectos Generales

1. Cómo Acceder al SICA SICA sólo puede ser utilizado en explorador Web Internet Explorer 6 o superior. Otros exploradores como Mozilla Firefox o Google Chrome no permiten utilizar el sistema. Para ingresar al SICA, los servidores públicos cuentan con las siguientes opciones: Opción 1: Desde la página Web de la Contraloría General de la República:

a. Ingrese a www.contraloria.gov.co b. Desplácese hacia el final de la página, a la sección “Aplicaciones”. c. Haga clic en el enlace “SICA PGA 2013”.

Opción 2: En caso tal que la página web de la Entidad no esté disponible, utilice la

dirección: http://sica.contraloria.gov.co:8080/SicaInf/ A través de las dos opciones el sistema desplegará las siguientes pantallas:

2. Ingresar al Sistema Para ingresar al sistema, digite su usuario y contraseña en el campo correspondiente y haga clic en el botón ingresar. En caso de no tener usuario para acceder, debe solicitar al Líder GAT1 de su Dependencia que tramite la solicitud ante el administrador del SICA, al correo [email protected] .

1 GAT: Grupo de Apoyo Técnico,

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 5 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

El cambio de clave lo puede realizar en cualquier momento. No olvide realizar este proceso. En la parte superior de todas las pantallas se encuentra la opción que le permite cambiar la contraseña, la puede

identificar con el siguiente ícono:

3. Ingresar al módulo “Auditorías” Una vez autenticado en el SICA, puede ingresar al módulo “Auditorías”, haciendo clic en el enlace con el mismo nombre, ubicado en el menú de la izquierda de la página principal del sistema.

4. Poner en sesión una auditoría en curso Para el desarrollo de una auditoría son necesarias como mínimo dos AT. La primera es de tipo “Ejecución”, para desarrollar las actividades de la fase de planeación y ejecución de la auditoría. La segunda AT es para las actividades de la fase de informe, que tiene como base la elaboración, aprobación y liberación del Informe/Reporte Final.

Primera AT: Es de tipo “Ejecución”, por el tiempo estimado para las actividades de las fases de Planeación y de Ejecución de la auditoría.

Segunda AT: Es de tipo “Informe Final”, para las actividades de la Fase de Informe de la auditoría, como la elaboración, aprobación y liberación del Informe/Reporte de auditoría.

Todas las AT son notificadas automáticamente por sistema mediante correo electrónico una vez son validadas. No obstante, puede suceder que esto no suceda así, por lo que es obligación de todos los usuarios consultar permanentemente la sección “Mis Ats” del módulo “Asignación de trabajo”.

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 6 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

La finalización y cierre de la AT de Ejecución, es prerrequisito para la creación de la AT de Informe Final. Para mayor información acerca de la creación, validación, mantenimiento y cierre de AT, por favor consulte el “Manual Módulo Asignación de Trabajo”, ubicado en el siguiente enlace: http://sica.contraloria.gov.co:8080/SicaInf/cl/contraloria/sicainf/arqt/web/pf/manuales/Manuales.htm.

Una vez verificado que el usuario tiene Asignaciones de Trabajo –AT- para adelantar procesos auditores, puede acceder a éstas (siempre que la AT se encuentre en estado En Proceso) para realizar los registros de información respectivos, ingresando al Módulo de Auditorías. Para ello el sistema despliega el listado de auditorías disponibles, y se podrá habilitar la que se considere dando un clic sobre ella (tomará una tonalidad grisácea o sepia, según el computador) para finalmente ponerla en sesión.

5. Roles del proceso auditor Todos los servidores públicos que participan en actividades de vigilancia y control fiscal, deben tener un usuario en SICA. Cada usuario tiene diferente grado de participación dentro del sistema, de acuerdo con la Guía de auditoría vigente y documentación asociada. Los roles que intervienen en un proceso auditor son Auditor, Responsable de

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 7 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

auditoría o Líder de auditoría, Supervisor encargado, Supervisor, Ejecutivo de Auditoría y Ejecutivo o Directivo Superior. Dicha participación se hace concreta en la Asignación de Trabajo (AT) con la que la Unidad Ejecutora designa los roles específicos en una actuación de fiscalización. En general, los usuarios y roles son:

Usuario SICA Rol Guía de Auditoría Rol AT

Ejecutivo/Directivo Superior

Directivo Superior Unidades Ejecutoras Nivel Central (Contralor Delegado Sectorial)

- - - Directivo Superior Unidades Ejecutoras Nivel Desconcentrado (Presidente de la Colegiada)

Directivo de la Planta de Regalías

Ejecutivo de auditoría

Ejecutivo de Auditoría Nivel Central (Director de Vigilancia Fiscal)

- - -

Ejecutivo de Auditoría Nivel Desconcentrado (Directivo Gerencia Distrital/Departamental Colegiada, distinto al Presidente de la Colegiada)

Director de Estudios Sectoriales

Contralor Intersectorial (Principal)

Supervisor

Supervisor Encargado Unidad Ejecutora

Supervisor encargado

Supervisor Supervisor

Contralor Intersectorial (regionales) Supervisor

Auditor

Auditor (Equipo auditor) Auditor

Responsable de Auditoría Responsable/líder de auditoría Líder de Auditoría

Cada uno de estos roles existe en SICA y corresponden en general con los roles de los servidores públicos en las Unidades ejecutoras; sin embargo, los roles en una actuación de fiscalización (auditoría, actuación especial o atención de denuncia) no necesariamente están asociados a los cargos, sino a la participación de los servidores públicos, la cual se define en la Asignación de trabajo. En todo caso, el rol asignado determina el comportamiento del sistema, en cuanto a qué actividades y funcionalidades le es permitido a un usuario consultar o utilizar.

II. Descripción de Módulos

1. Actividades del módulo “Auditorías” Este módulo está compuesto por nueve (9) actividades, las cuales tienen permiso para el registro de información de acuerdo con la distribución de roles de la siguiente tabla. Vale la pena señalar que el acceso para consulta está disponible en cualquier momento para todos los servidores públicos configurados en la AT.

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 8 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

Actividad Acceso

A1. Establecer los objetivos de la auditoría Supervisor encargado

A2. Conocer la entidad a examinar A3. Identificar factores de riesgo A4. Definir programa general de auditoría A5. Etapa de Pruebas A6. Actualización MR y justificación de cambios A7. Cierre de auditoría

Auditor Responsable/Líder de auditoría

A8. Generar informes de auditoría Auditor Responsable/Líder de auditoría Supervisor encargado

A9. Acciones post-auditoría Supervisor encargado

Adicional a las actividades relacionadas en la tabla anterior, el módulo cuenta con el menú “Transversal”, a través del cual los roles auditores y supervisores encargados, cargan información, tal como: catálogos de normativas, personal clave, consultan el detalle de las auditorías existentes en el sistema, generan el flujo de revisión del informe final y acceden a las Matrices de riesgo. TENGA EN CUENTA QUE:

Si el usuario está en un módulo diferente al de Auditorías, debe

acceder a la página principal del SICA a través del ícono ubicado en la parte superior de la pantalla del SICA, desde aquí podrá acceder al módulo de Auditorías.

El módulo Auditorías despliega la funcionalidad dependiendo del rol. Las actividades 1, 8 y 9 son de competencia del Supervisor Encargado. Las actividades 2 a la 8 son exclusivamente del auditor; sin embargo, en la actividad 8, interactúa tanto el supervisor encargado como el auditor.

No olvide seleccionar la auditoría (color gris) y ponerla en sesión.

Diligenciar todos los campos que tienen asterisco (*) éstos son obligatorios.

No olvide que toda la información que se registra se debe guardar. Usted puede registrar información, guardarla, modificarla, complementarla y eliminarla en cualquier momento del proceso hasta tanto el procedimiento no se encuentre firmado.

No olvide que las actividades se componen de procedimientos y cada uno de éstos se debe desarrollar y firmar. Esta acción se debe realizar cuando el procedimiento esté completamente terminado y está a cargo del rol “Responsable de Auditoría o el Líder de Auditoría”, según corresponda.

La actividad 1 es el complemento de la Asignación de Trabajo.

Las actividades 2 a 4 corresponden a la fase de Planeación, las actividades 5 a 7 corresponden a la fase de Ejecución, la actividad 8 a la fase de Informe y la 9 a “Acciones Post Auditoría y Evaluación del Proceso Auditor”.

Para registrar los datos del procedimiento “Envío Informe Final” de la actividad 8, previamente se debe cerrar la AT de Ejecución, se debe crear la AT de Informe Final y se debe realizar el flujo de revisión de Informe. En este punto la Auditoría debe estar en estado “En_Cierre”.

Los procedimientos no están individualizados para cada miembro del equipo auditor, por lo tanto se deben firmar cuando todos los

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 9 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

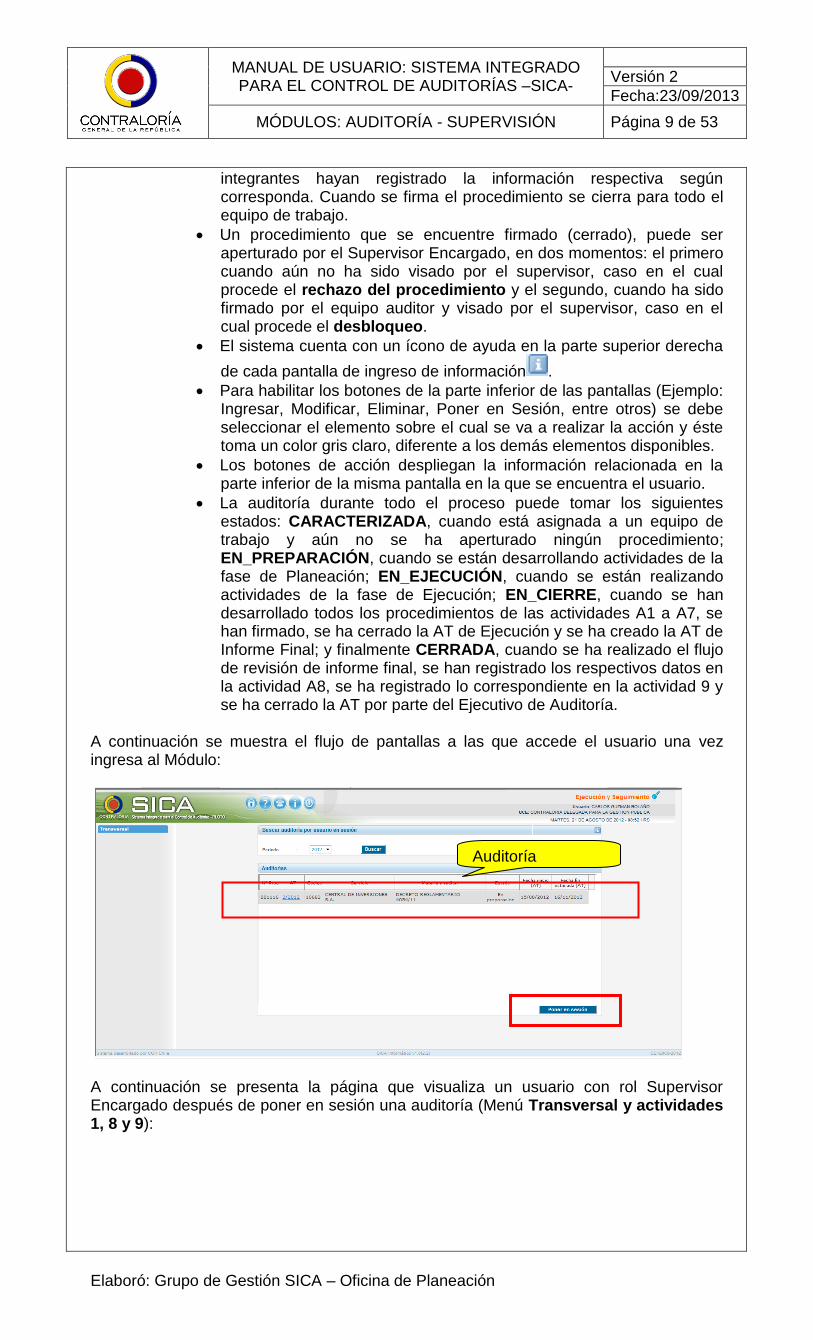

integrantes hayan registrado la información respectiva según corresponda. Cuando se firma el procedimiento se cierra para todo el equipo de trabajo.

Un procedimiento que se encuentre firmado (cerrado), puede ser aperturado por el Supervisor Encargado, en dos momentos: el primero cuando aún no ha sido visado por el supervisor, caso en el cual procede el rechazo del procedimiento y el segundo, cuando ha sido firmado por el equipo auditor y visado por el supervisor, caso en el cual procede el desbloqueo.

El sistema cuenta con un ícono de ayuda en la parte superior derecha

de cada pantalla de ingreso de información .

Para habilitar los botones de la parte inferior de las pantallas (Ejemplo: Ingresar, Modificar, Eliminar, Poner en Sesión, entre otros) se debe seleccionar el elemento sobre el cual se va a realizar la acción y éste toma un color gris claro, diferente a los demás elementos disponibles.

Los botones de acción despliegan la información relacionada en la parte inferior de la misma pantalla en la que se encuentra el usuario.

La auditoría durante todo el proceso puede tomar los siguientes estados: CARACTERIZADA, cuando está asignada a un equipo de trabajo y aún no se ha aperturado ningún procedimiento; EN_PREPARACIÓN, cuando se están desarrollando actividades de la fase de Planeación; EN_EJECUCIÓN, cuando se están realizando actividades de la fase de Ejecución; EN_CIERRE, cuando se han desarrollado todos los procedimientos de las actividades A1 a A7, se han firmado, se ha cerrado la AT de Ejecución y se ha creado la AT de Informe Final; y finalmente CERRADA, cuando se ha realizado el flujo de revisión de informe final, se han registrado los respectivos datos en la actividad A8, se ha registrado lo correspondiente en la actividad 9 y se ha cerrado la AT por parte del Ejecutivo de Auditoría.

A continuación se muestra el flujo de pantallas a las que accede el usuario una vez ingresa al Módulo:

A continuación se presenta la página que visualiza un usuario con rol Supervisor Encargado después de poner en sesión una auditoría (Menú Transversal y actividades 1, 8 y 9):

Auditoría Seleccionada

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 10 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

Por su parte un usuario con rol Auditor visualizará el Menú Transversal y las actividades 2 a 8.

Tanto para el Supervisor Encargado como para el auditor, en la parte derecha de la pantalla se muestra la trazabilidad de cada una de las actividades y procedimientos, acompañado de la fecha y usuario que abrió por primera vez el procedimiento, del que lo firmó y del que lo visó.

2. Detalle de Actividades

2.1. Actividad 1: Establecer los objetivos de la Auditoría (Rol Supervisor Encargado) Esta actividad tiene 5 procedimientos: El objetivo general viene definido en la AT y éste se complementa con la información que se registra en los procedimientos A.1.1 (Objetivos generales) y A.1.2 (Objetivos Específicos), lo cual corresponde básicamente a lo que según la Guía de Auditoría de la CGR es la actividad Asignación de Actividades.

Trazabilidad

Trazabilidad

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 11 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

Procedimiento A1-1. Actualización del objetivo general y materia a auditar Al iniciar el procedimiento, el SICA habilita la información del objetivo general y materia a auditar que se cargó previamente en la Asignación de Trabajo - AT, objetivo y materia coherente con el objetivo que el analista del Grupo de Apoyo Técnico incluyó cuando caracterizó las auditorías en el Módulo de Planificación y Programación. No obstante, si por algún motivo el Supervisor Encargado considera que hay necesidad de complementar esta información, actualiza los campos Materia auditar real y objetivo general, en caso contrario deja lo que trae por defecto el sistema de la AT y guarda la información. Es importante recordar que en la materia auditar se precisarán los Macroprocesos que en la Matriz de Riesgo - MR se vislumbran como riesgosos; así como, los períodos a auditar.

Una vez se cuente con información definitiva se procede a firmar el procedimiento. Para ello se despliega el link “Mostrar información de la auditoría”, en el cual se ubica la sección “Estado del Procedimiento” y se da clic en el botón firma del procedimiento, lo que significa que el procedimiento 1.1 es definitivo. Este proceso se debe realizar para cada procedimiento. Ver imagen.

.

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 12 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

Procedimiento A1-2. Objetivos de la auditoría y análisis específico (Objetivos específicos y Otros Antecedentes)

Con base en el objetivo general y la materia auditar, en este procedimiento el Supervisor Encargado registrará uno por uno los objetivos específicos, teniendo en cuenta: los macroprocesos y procesos que en la matriz de riesgo reflejan los mayores niveles de riesgo, el tipo de auditoría (si es a un ente o un asunto) y que los objetivos específicos sean coherentes con lo previsto en el objetivo general. En el Botón Otros Antecedentes se ingresarán los antecedentes o estudios realizados por la Dirección de Estudios Sectoriales o por la Delegada de Economía y Finanzas Públicas o información sobre procesos de Responsabilidad Fiscal que ayuden a comprender el ente objeto de control fiscal. Si existen documentos sobre otros antecedentes se pueden adjuntar. No olvide que todo lo que registra lo debe guardar. Y recuerde que todos los procedimientos se deben firmar una vez estén completos. Procedimiento A1-3. Analizar el cuerpo normativo aplicable a la auditoría (normatividad control fiscal) Se incluye la normatividad vigente de la Contraloría General, que aplica al proceso auditor. Para el efecto se pueden presentar las siguientes opciones:

Si la normatividad fue cargada previamente al sistema, el usuario accede al link Buscar normativa CGR ubicado en la parte superior de la pantalla, busca la normatividad requerida y la asocia a la auditoría en la que se encuentra trabajando.

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 13 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

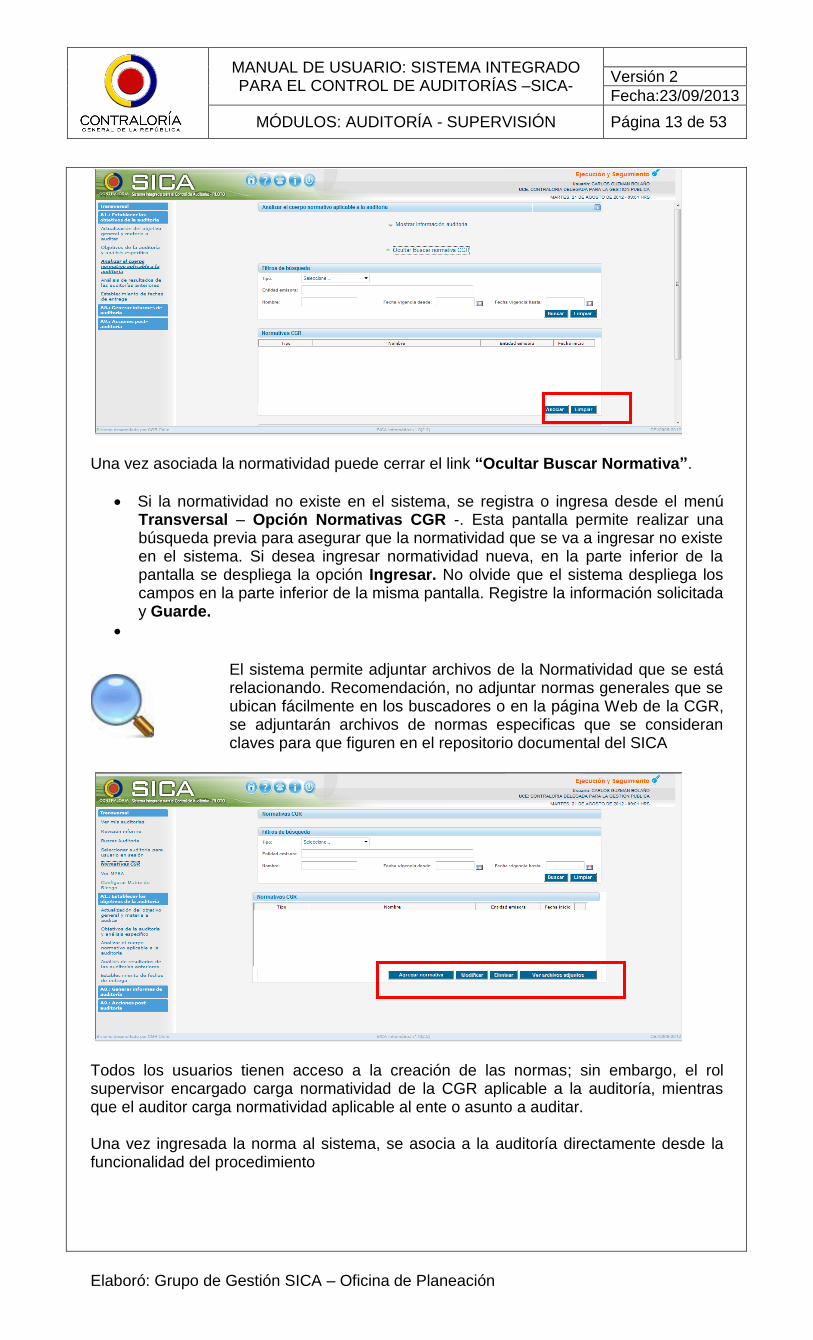

Una vez asociada la normatividad puede cerrar el link “Ocultar Buscar Normativa”.

Si la normatividad no existe en el sistema, se registra o ingresa desde el menú Transversal – Opción Normativas CGR -. Esta pantalla permite realizar una búsqueda previa para asegurar que la normatividad que se va a ingresar no existe en el sistema. Si desea ingresar normatividad nueva, en la parte inferior de la pantalla se despliega la opción Ingresar. No olvide que el sistema despliega los campos en la parte inferior de la misma pantalla. Registre la información solicitada y Guarde.

El sistema permite adjuntar archivos de la Normatividad que se está relacionando. Recomendación, no adjuntar normas generales que se ubican fácilmente en los buscadores o en la página Web de la CGR, se adjuntarán archivos de normas especificas que se consideran claves para que figuren en el repositorio documental del SICA

Todos los usuarios tienen acceso a la creación de las normas; sin embargo, el rol supervisor encargado carga normatividad de la CGR aplicable a la auditoría, mientras que el auditor carga normatividad aplicable al ente o asunto a auditar. Una vez ingresada la norma al sistema, se asocia a la auditoría directamente desde la funcionalidad del procedimiento

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 14 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

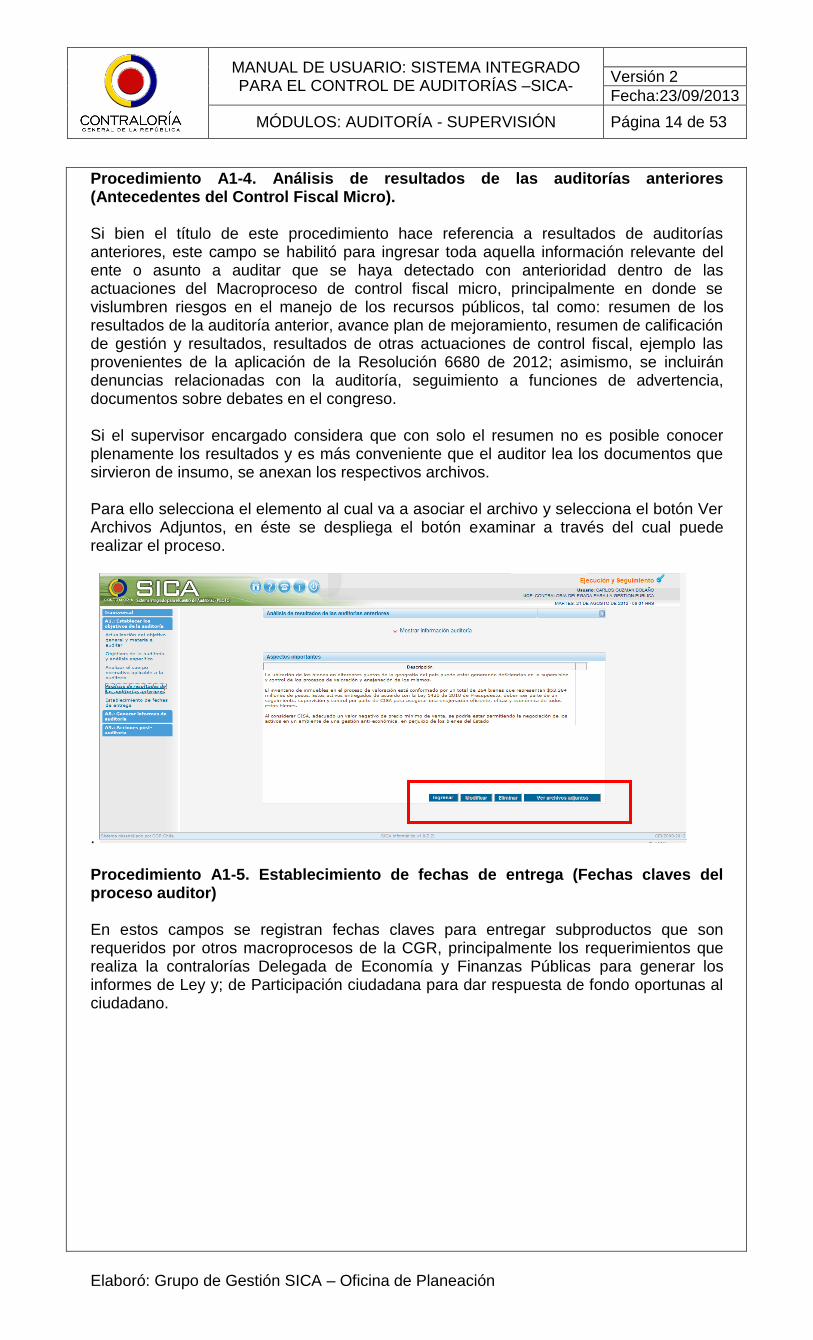

Procedimiento A1-4. Análisis de resultados de las auditorías anteriores (Antecedentes del Control Fiscal Micro). Si bien el título de este procedimiento hace referencia a resultados de auditorías anteriores, este campo se habilitó para ingresar toda aquella información relevante del ente o asunto a auditar que se haya detectado con anterioridad dentro de las actuaciones del Macroproceso de control fiscal micro, principalmente en donde se vislumbren riesgos en el manejo de los recursos públicos, tal como: resumen de los resultados de la auditoría anterior, avance plan de mejoramiento, resumen de calificación de gestión y resultados, resultados de otras actuaciones de control fiscal, ejemplo las provenientes de la aplicación de la Resolución 6680 de 2012; asimismo, se incluirán denuncias relacionadas con la auditoría, seguimiento a funciones de advertencia, documentos sobre debates en el congreso. Si el supervisor encargado considera que con solo el resumen no es posible conocer plenamente los resultados y es más conveniente que el auditor lea los documentos que sirvieron de insumo, se anexan los respectivos archivos. Para ello selecciona el elemento al cual va a asociar el archivo y selecciona el botón Ver Archivos Adjuntos, en éste se despliega el botón examinar a través del cual puede realizar el proceso.

. Procedimiento A1-5. Establecimiento de fechas de entrega (Fechas claves del proceso auditor) En estos campos se registran fechas claves para entregar subproductos que son requeridos por otros macroprocesos de la CGR, principalmente los requerimientos que realiza la contralorías Delegada de Economía y Finanzas Públicas para generar los informes de Ley y; de Participación ciudadana para dar respuesta de fondo oportunas al ciudadano.

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 15 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

Las actividades del Auditor inician con la Actividad A2.

La firma de los procedimientos de las actividades a cargo de los auditores, será realizada por el auditor con rol Líder o Responsable de auditoría, una vez en mesa de trabajo se determine que los integrantes del equipo han culminado sus tareas en los mismos; además, la firma de este rol significa dar cumplimiento a lo previsto en la guía frente a la responsabilidad del capítulo 5. ADMINISTRACIÓN DEL PROCESO AUDITOR. Antes de iniciar la actividad 2 “Conocer la Entidad a examinar”, se requiere conocer tanto la AT como la información registrada por el Supervisor Encargado en la actividad 1, con el fin de comprender cuales son los objetivos específicos y demás información relevante para el proceso auditor. Para estos efectos se selecciona el módulo Transversal, posteriormente se da clic en Ver mis auditorías, se selecciona período planificado y se da clic en el botón Buscar; el sistema despliega las auditorías disponibles y habilita el botón Flujo MAC. Para ver el detalle del registro realizado por el supervisor encargado, el auditor selecciona la auditoría respectiva y da clic en el botón Flujo MAC, el sistema desplegará en el costado izquierdo de la pantalla, las actividades y procedimientos disponibles, en donde se podrán consultar todos los aspectos que se requieran de las actividades que el supervisor encargado haya realizado y sobre las cuales no tiene acceso el usuario Auditor desde el módulo de Ejecución. Este flujo está en modo lectura, por lo tanto para que el auditor pueda realizar el registro en sus actividades debe volver al módulo de Auditoría y seleccionar la actividad en donde va a realizar registro de información.

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 16 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

FASE DE PLANEACIÓN Las actividades A2 a A4, corresponden a la fase de PLANEACIÓN del proceso auditor.

2.2. Actividad 2: Conocer la Entidad a examinar: (A cargo del rol Auditor) Esta actividad tiene 4 procedimientos. Procedimiento A2-1. Funciones y actividades de las entidades o servicios (Análisis en detalle del Ente o Asunto) De los campos desplegados únicamente se habilita “Descripción del negocio acorde con materia a auditar” en éste se describen las funciones y actividades del Ente o Asunto que se esté auditando. En esta actividad se puede redactar el párrafo que irá en la sección Hechos relevantes del período auditado. En este procedimiento se subirán los papeles de trabajo de conocimiento de la entidad través de la opción Examinar, que para este caso será el formato o papel de trabajo que establece la Guía de auditoría de la CGR. Adicionalmente, en la parte inferior derecha se encuentra el botón “Normativa(s) Entidad/Servicio”.

Flujo MAC

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 17 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

En la funcionalidad desplegada se incluye la normatividad vigente aplicable al ente o asunto que se está auditando. Para el efecto se pueden presentar las siguientes opciones:

Si la normatividad fue cargada previamente al sistema, el usuario accede al link “Mostrar asociar normativa” ubicado en la parte superior de la pantalla, busca la normatividad requerida y la asocia al ente o asunto que se encuentra auditando.

Una vez asociada la normatividad puede cerrar el link “Ocultar asociar normativa”.

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 18 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

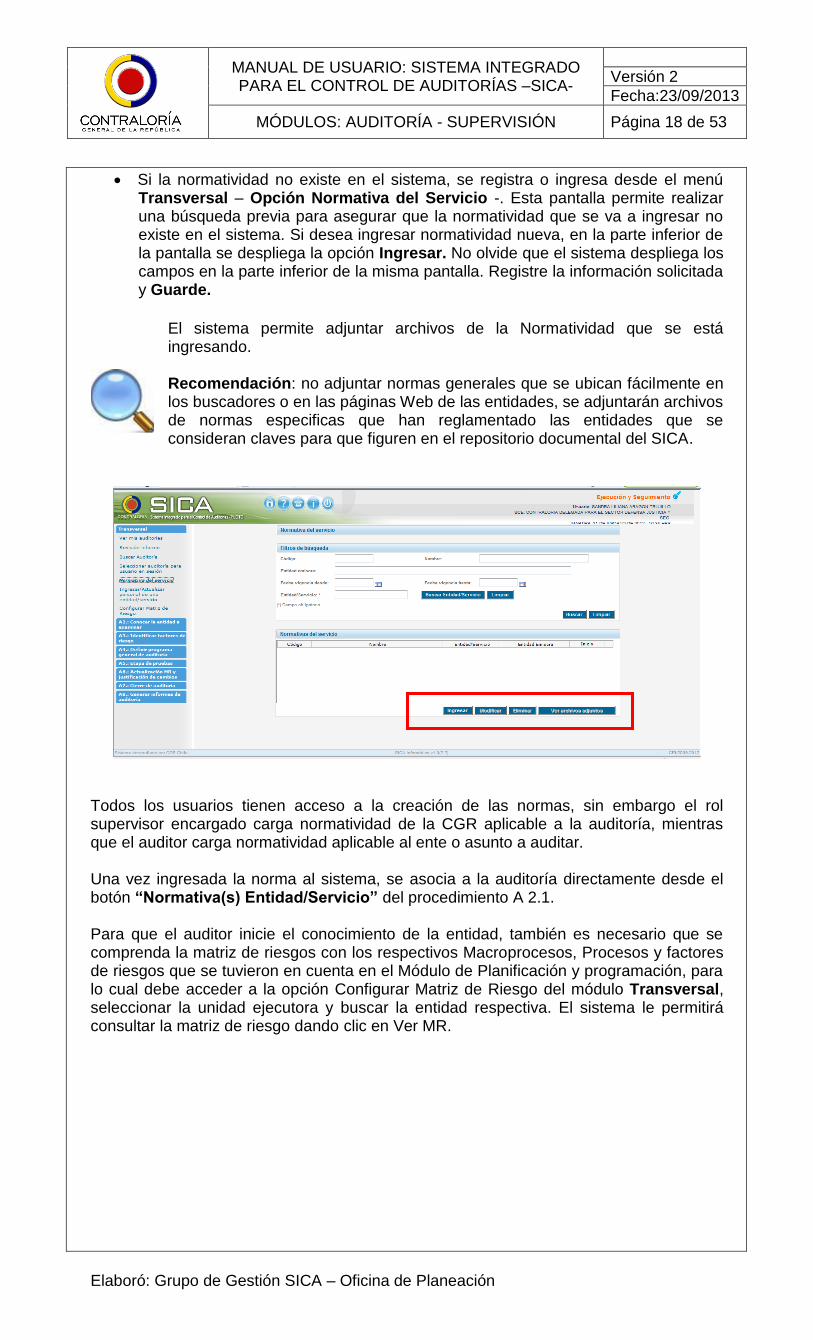

Si la normatividad no existe en el sistema, se registra o ingresa desde el menú Transversal – Opción Normativa del Servicio -. Esta pantalla permite realizar una búsqueda previa para asegurar que la normatividad que se va a ingresar no existe en el sistema. Si desea ingresar normatividad nueva, en la parte inferior de la pantalla se despliega la opción Ingresar. No olvide que el sistema despliega los campos en la parte inferior de la misma pantalla. Registre la información solicitada y Guarde.

El sistema permite adjuntar archivos de la Normatividad que se está ingresando. Recomendación: no adjuntar normas generales que se ubican fácilmente en los buscadores o en las páginas Web de las entidades, se adjuntarán archivos de normas especificas que han reglamentado las entidades que se consideran claves para que figuren en el repositorio documental del SICA.

Todos los usuarios tienen acceso a la creación de las normas, sin embargo el rol supervisor encargado carga normatividad de la CGR aplicable a la auditoría, mientras que el auditor carga normatividad aplicable al ente o asunto a auditar. Una vez ingresada la norma al sistema, se asocia a la auditoría directamente desde el botón “Normativa(s) Entidad/Servicio” del procedimiento A 2.1. Para que el auditor inicie el conocimiento de la entidad, también es necesario que se comprenda la matriz de riesgos con los respectivos Macroprocesos, Procesos y factores de riesgos que se tuvieron en cuenta en el Módulo de Planificación y programación, para lo cual debe acceder a la opción Configurar Matriz de Riesgo del módulo Transversal, seleccionar la unidad ejecutora y buscar la entidad respectiva. El sistema le permitirá consultar la matriz de riesgo dando clic en Ver MR.

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 19 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

Procedimiento A2-2. Identificar personal clave del servicio o entidad (Identificar Personal Clave del Ente Objeto de Control Fiscal) En este procedimiento se ingresan los datos de los servidores públicos que se entrevistan para el conocimiento de la entidad o para la evaluación de controles; se debe incluir el personal directivo clave, como representante legal, ordenadores del gasto, entre otros, con los cuales se interactúa durante el proceso auditor.

Si ya existe la información en la base de datos entonces se buscan, se seleccionan y se asocian.

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 20 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

Si no existen, por el módulo de Transversal, en la opción Ingresar/Actualizar personal de una Entidad, se agregan los servidores públicos a través del botón Ingresar ubicado en la parte inferior de la pantalla, se registran los datos, se guardan y luego, en el menú A.2.2, se busca, se selecciona y se asocia.

Para retirar alguna de las personas asociadas se selecciona el nombre y se da clic en desasociar o modificar.

Procedimiento A.2.3. Conocer la función de auditoría interna. Se diligencian las ventanas de: Características, descripción y otras observaciones, con información referida al conocimiento de las Oficinas de control interno o de Auditoría interna que tiene las entidades que se están auditando o las áreas que hagan sus veces. En este punto los auditores deben dar un concepto de la labor de auditoría interna y si la misma atiende la normatividad vigente. Para el efecto se da clic en el botón Ingresar, luego se diligencian los campos antes mencionados, y si es necesario adjuntar archivos, se selecciona la opción examinar, se cargan los archivos y finalmente se selecciona guardar.

Procedimiento A2-4. Evaluar riesgo de control interno (Evaluar Controles). Este es el único procedimiento que se debe dejar abierto hasta terminar la fase de ejecución en razón a que requiere de información de la Evaluación de los controles tanto en la fase de planeación como en la de ejecución. Se registrarán los datos generales de calificación y conclusión de los mismos, se adjuntarán los formularios utilizados en la metodología de evaluación de controles,

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 21 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

establecidos en la guía de auditoría de la CGR, tanto los diligenciados en la fase Planeación como los finales que se aplican en la fase de Ejecución del Proceso Auditor y se asociarán los servidores públicos clave del ente objeto de control con los cuales se tiene relación para realizar este proceso. Se recomienda ejecutar la actividad A3 “Identificar Factores de Riesgos” antes de registrar información en este procedimiento Este procedimiento se firma cuando se finaliza la etapa de ejecución.

A partir de la Actividad A3 cada auditor inicia el desarrollo de su propio procedimiento y el ingreso de la información respectiva con su usuario al sistema.

2.3. Actividad 3: Identificar Factores de Riesgos: (A cargo del rol Auditor) Esta actividad tiene 3 procedimientos. Procedimiento A3-1. Asociar materias específicas a procesos Para diligenciar este procedimiento, el auditor tendrá en cuenta la matriz de riesgos previamente elaborada en el módulo de Planificación y Programación; así como, los objetivos específicos cargados por el Supervisor Encargado. En este procedimiento se seleccionan los macroprocesos y procesos que tengan que ver con la materia a auditar y con los objetivos específicos de la auditoría. El procedimiento es el siguiente: se selecciona la opción Ingresar, con lo cual se despliegan los macroprocesos y los procesos asociados a la matriz de riesgo de la entidad, se selecciona el macroproceso y el proceso que se requiera y se diligencian los campos de la materia específica a ingresar “Nombre y Detalle” con lo cual se van incluyendo aspectos básicos del alcance del trabajo y por tanto debe estar acorde con lo definido en el procedimiento 1.2.

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 22 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

Es posible ingresar más de una materia específica por proceso realizando el procedimiento descrito anteriormente tantas veces como sea necesario sobre el mismo macroproceso-proceso. Procedimiento A3-2. Asociar factores de riesgos de auditoría a materias específicas En este procedimiento, a cada proceso de los macroprocesos seleccionados en el procedimiento anterior se le asocian los factores de riesgos. Para el efecto se selecciona el macroproceso - proceso, se despliega una pantalla con las materias creadas en el procedimiento anterior y una a una se seleccionan para asociar los factores de riesgos. Es importante señalar que el sistema mostrará todos los factores de riesgo configurados al Macroproceso-Proceso en la matriz de riesgo y de éstos el auditor seleccionará los factores que se van a evaluar, lo que significa que al asociarlos figurarán como SI y por tanto se tendrán en cuenta para la evaluación de los riesgos y controles y los que figuren con el NO es que no se van a evaluar. Es de anotar que todo lo que se selecciona o asocian y figuran con SI se deben evaluar. En este procedimiento se desplegarán los macroprocesos, procesos y materias específicas configuradas en la actividad anterior.

Macropro

ceso

Proc

eso

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 23 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

Procedimiento A3-3. Definir riesgo y procesos significativos para la auditoría. En este procedimiento se califican los factores de riesgo de cada uno de los procesos desplegados, y posteriormente se proceden a seleccionar los Procesos considerados significativos para el desarrollo de la auditoría, los cuales se obtienen mediante las pruebas de recorrido y la comprensión del SCI, del conocimiento del ente o del asunto que se consideran de mayor impacto y del mapa de riesgo que tiene la entidad auditada, debido a que se observaron que posiblemente los controles no siempre están bien diseñados o no se aplican, sobre todo en la protección y salvaguarda de los recursos públicos. Para el efecto se selecciona cada proceso, se despliegan factores de riesgo y se califica cada uno de acuerdo con el impacto (Alto, Medio o Bajo), lo anterior con el botón

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 24 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

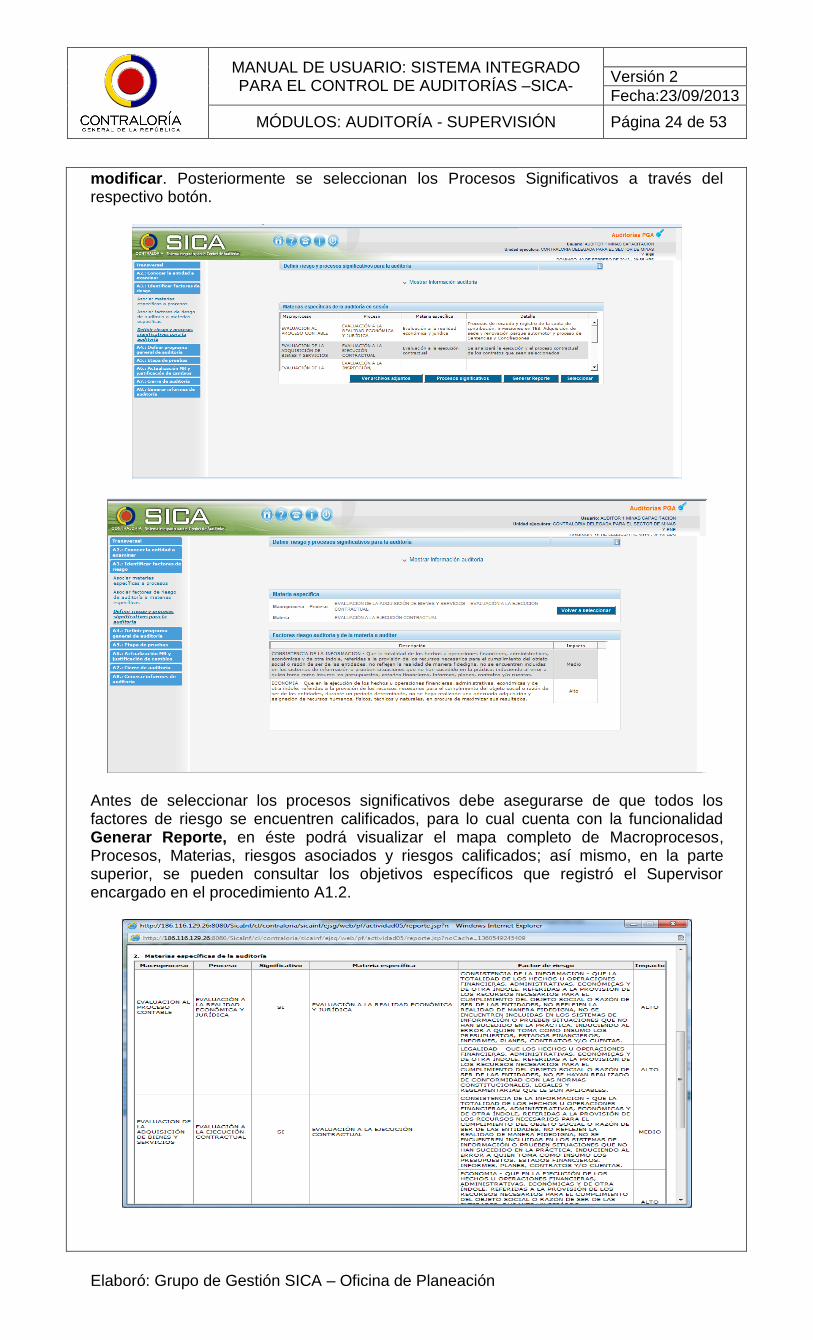

modificar. Posteriormente se seleccionan los Procesos Significativos a través del respectivo botón.

Antes de seleccionar los procesos significativos debe asegurarse de que todos los factores de riesgo se encuentren calificados, para lo cual cuenta con la funcionalidad Generar Reporte, en éste podrá visualizar el mapa completo de Macroprocesos, Procesos, Materias, riesgos asociados y riesgos calificados; así mismo, en la parte superior, se pueden consultar los objetivos específicos que registró el Supervisor encargado en el procedimiento A1.2.

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 25 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

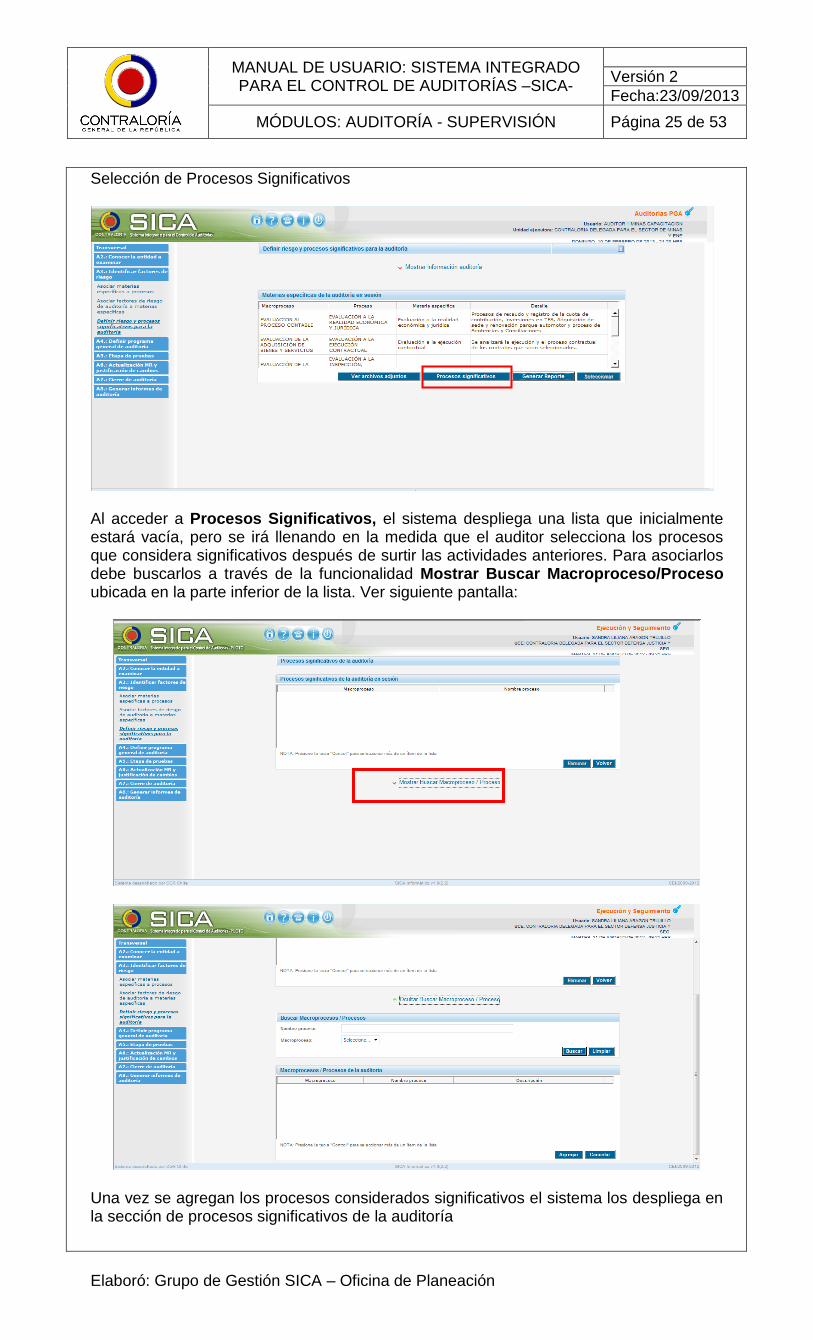

Selección de Procesos Significativos

Al acceder a Procesos Significativos, el sistema despliega una lista que inicialmente estará vacía, pero se irá llenando en la medida que el auditor selecciona los procesos que considera significativos después de surtir las actividades anteriores. Para asociarlos debe buscarlos a través de la funcionalidad Mostrar Buscar Macroproceso/Proceso ubicada en la parte inferior de la lista. Ver siguiente pantalla:

Una vez se agregan los procesos considerados significativos el sistema los despliega en la sección de procesos significativos de la auditoría

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 26 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

Adjuntar pruebas de recorrido A través del botón Ver Archivos Adjuntos se adjuntan la(s) prueba(s) de recorrido.

En cualquier momento se puede apoyar en la Funcionalidad Generar Reporte para verificar la completitud del proceso.

2.4. Actividad 4: Definir programa general de auditoría (Elaborar plan de trabajo y programas de auditoría) (A cargo del rol Auditor) Esta actividad tiene 3 procedimientos: Procedimiento A4-1. Evaluación preliminar de riesgo combinado de procesos significativos (Evaluar riesgo combinado de procesos significativos) La información que se despliega corresponde a la que se configuró en la actividad anterior. Se selecciona el proceso significativo, se da crear riesgo combinado (el riesgo combinado es la combinación del riesgo inherente y de control). Se justifica la calificación y el objetivo clave del proceso significativo. Para efectos del diligenciamiento de los diferentes campos tener en cuenta la ayuda

disponible en la parte superior derecha de cada pantalla en el icono .

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 27 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

Operativo (Misional): procesos orientados a la misión de la entidad y razón fundamental de su negocio (en lenguaje de Colombia procesos misionales). Cumplimiento: procesos orientados a la legislación o reglamentación vigente. Información (Apoyo): procesos orientados a asuntos administrativos, operacionales, contables y/o financieros. (En lenguaje de Colombia procesos de apoyo). Rutinario: procesos que responden a datos registrados con recurrente frecuencia, Ejemplo pago de contratos. No rutinario: procesos cuyos datos que manejan no son parte del flujo rutinario. Ejemplo la venta de un bien inmueble en entidades que su misión no se focaliza a este asunto. Estimación: procesos cuyas transacciones recogen los numerosos juicios, decisiones y elecciones que hace el usuario. (Constitución de provisiones de cartera, de demandas en contra, de pasivo pensional, entre otros).

Procedimiento A.4-2. Estrategia Preliminar de la Auditoría (Definir la estrategia para la auditoría) Se describe la estrategia de auditoría si es con énfasis en pruebas de cumplimiento o en pruebas sustantivas, teniendo en cuenta los resultados de las actividades A2 y A3, principalmente con la identificación de factores de riesgo y la evaluación de los riesgos y controles. Para efectos del diligenciamiento de los diferentes campos tener en cuenta la ayuda

disponible en la parte superior derecha de cada pantalla, en el icono . De cumplimiento: efectuar pruebas que permitan verificar el cumplimiento de los controles diseñados por el servicio. Sustantiva: efectuar análisis de transacciones que permitan determinar eventuales daños o pérdidas al patrimonio institucional. Este procedimiento se debe realizar con cada proceso significativo. En cada caso describir las bases que se consideraron para seleccionar la estrategia de auditoría.

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 28 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

Procedimiento A.4-3. Programación General de Auditoría (Elaborar plan de trabajo y programas de auditoría) Muestra el resumen de la fase de planeación de la auditoría, con lo cual se tienen los insumos para elaborar el Plan de trabajo que está previsto en la Guía de auditoría de la CGR, por tanto en este procedimiento se adjuntará inicialmente el plan de trabajo que se remite al Comité Técnico del Nivel Central para aprobación y posteriormente si el Comité solicitó ajustes se adjunta el archivo del plan de trabajo aprobado por la instancia del comité técnico (CT) que define la Guía con: los anexos, los cronogramas de la fase de ejecución e informe. Asimismo en el Plan indicar el número del acta del CT y la fecha.

En este procedimiento, también se adjuntarán el o los programas de auditoría y el plan de visitas (si aplica)

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 29 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

FASE DE EJECUCIÓN

2.5. Actividad 5: Etapa de Pruebas (Ejecutar Procedimientos y Estructurar hallazgos de Auditoría) - A cargo del rol Auditor Procedimiento A5-1. Programa de Prueba (Diseñar Procedimientos de auditoría) Es importante señalar que el sistema permite la creación de un solo programa de pruebas en el cual se crearán todos los procedimientos que se vayan a desarrollar durante la auditoría. Se sugiere que la creación del programa la realice el auditor con rol líder o responsable de auditoría para que lo deje disponible a los demás miembros del equipo y éstos procedan a crear sus propios procedimientos. Para la creación del programa el sistema despliega los campos nombre y observación, el líder o responsable de auditoría registra los datos correspondientes y guarda. Una vez realizado este procedimiento se inicia la incorporación de los procedimientos de prueba.

A continuación, cada auditor incluirá uno a uno sus procedimientos de auditoría que hacen parte del Programa de Auditoría aprobado por el Responsable de Auditoría y que debe aplicar para obtener evidencia sobre los temas a examinar. Para hacerlo, cada auditor accede a la funcionalidad “Ingresar” y registra la información solicitada:

Nombre: Un nombre o título corto para el procedimiento. Se sugiere asignar el nombre de forma que distinga el procedimiento de los demás, mediante el uso de palabras clave.

Alcance: Que puede ser “Parcial” o “Total”.

Procedimiento: Es la descripción en detalle del procedimiento, que como mínimo debe informar el qué, el cómo y el para qué.

Oportunidad: Es la fecha estimada para la finalización del procedimiento.

Tipo Prueba: Que puede ser “Analítico” o “De detalle”.

Macroproceso, Proceso significativo y Materia específica: a los que corresponde el procedimiento que se está creando.

Universo Q, Universo $, Muestra Q, Muestra $: Cuando corresponda, en todo procedimiento en que es posible cuantificar la muestra a tomar de un universo para realizar el examen. Universo Q y Muestra Q son valores en cantidades, mientras que Universo $ y Muestra $ son valores monetarios en pesos.

Los campos con * son campos obligatorios.

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 30 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

SICA guarda automáticamente el nombre del auditor que crea cada procedimiento, de manera que este funcionario será el único habilitado para modificarlo, eliminarlo, ingresar información de la ejecución del mismo e ingresar las observaciones y hallazgos que resultaren de su desarrollo.

Procedimiento A.5.2. Ejecutar Pruebas: (Ejecutar y concluir procedimientos de auditoría) Para comenzar el inicio del procedimiento, el auditor debe seleccionarlo y hacer clic en “Ingresar”. Para ir actualizando la información de procedimientos ya iniciados, el auditor debe hacer clic en “Ver/Modificar”.

El sistema despliega dos campos:

Procedimientos: Para documentar el detalle de cómo se ejecutó o está ejecutando el procedimiento, tipo de técnicas de auditoría y de pruebas que se aplicaron o que se están aplicando, las actividades realizadas o que están en realización.

Resultados de la prueba: es el espacio para registrar los resultados (análisis y conclusiones) que se generaron (parciales o finales) o que se con el desarrollo del procedimiento desarrollado.

Para estos efectos tener en cuenta el icono de Información , el cual puede orientar sobre lo que se debe registrar en cada campo y explica los siguientes conceptos: Procedimientos Analíticos: permiten obtener evidencia sustantiva (generalmente sobre grandes volúmenes de datos), para determinar integridad o identificar movimientos insólitos a través de técnicas tales como

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 31 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

Análisis de Datos, de Razones/Tendencias. Procedimientos sobre Detalle: corresponden a pruebas directas sobre los datos integrantes de una clase de transacción o de saldo de una cuenta, incluyendo pruebas sobre partida clave, muestras representativas o información subyacente.

Cada procedimiento o prueba tiene su propio estado, el cual puede ser: No ingresada: Es un procedimiento que aún no ha sido iniciado. Realizada: Es un procedimiento que ya ha sido iniciado. No realizada: Es un procedimiento que no fue realizado. En este caso, el auditor debe ingresar la justificación o las razones que no permitieron ejecutar el procedimiento.

Si el espacio de los campos “Procedimientos” y “Resultados de la prueba” resulta insuficiente para todo el desarrollo del procedimiento, entonces el auditor registra una síntesis en esos campos y mediante la funcionalidad “Ver Papel(es) de trabajo”, adjunta el papel de trabajo con el desarrollo del procedimiento; así como, la documentación que evidencia el mismo, los análisis realizados y las conclusiones respectivas.

Cada procedimiento o prueba tiene su propio estado, el cual puede ser: No ingresada: Es un procedimiento que aún no ha sido iniciado. Realizada: Es un procedimiento que ya ha sido iniciado. No realizada: Es un procedimiento que no fue realizado. En este caso, el auditor debe ingresar la justificación o las razones que no permitieron ejecutar el procedimiento.

En la medida que el sistema permite modificar y guardar permanentemente esta información, se recomienda trabajar periódicamente y directamente en el sistema a medida que se avance en desarrollo de los procedimientos hasta su finalización.

PARA TENER EN CUENTA: La firma de esta actividad debe hacerse hasta tanto se tenga certeza que todos los auditores han finalizado sus procedimientos, por tanto, es recomendable que se realice en mesa de trabajo.

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 32 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

“Resultados”, conclusiones y observaciones de auditoría:

Todo procedimiento de auditoría debe tener al menos una conclusión.

La(s) conclusión(es) NO son las observaciones de auditoría.

Si al ejecutar el procedimiento el auditor genera observaciones de auditoría, en el campo "Resultados" ingresa la(s) conclusión(es) general(es), el número de observaciones y su posible connotación.

En el campo “Resultados” no se deben ingresar observaciones de auditoría, dado que el espacio para hacerlo es la actividad A5-3.

Si un documento brinda evidencia o fue utilizado en desarrollo de más de un procedimiento, no es necesario adjuntarlo para cada procedimiento. Se recomienda el uso de estrategias de referencia cruzada y/o citación de documentos.

Procedimiento A5-3. Análisis de Resultados de prueba (Estructurar observaciones o hallazgos de auditoría) En este espacio se ingresan las distintas observaciones de auditoría generadas en la ejecución de los procedimientos por parte de cada auditor por procedimiento de auditoría realizado.

Paso 1. Ingresar una observación El sistema despliega el listado de los procedimientos que tienen resultados de prueba en la actividad A5-2, para que cada auditor seleccione aquél al que corresponde la observación a ingresar. Luego de seleccionarlo, debe hacer clic en el botón “Ver/Ingresar observaciones”.

El sistema despliega una tabla con todas las observaciones que han sido cargadas al procedimiento seleccionado. Para ingresar nuevas observaciones haga clic en el botón

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 33 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

“Ingresar”. El sistema despliega los campos para estructurar una observación de auditoría, de acuerdo con la Guía de auditoría vigente en la CGR.

Proceso/Materia específica: Indica a qué proceso y a qué materia específica corresponde el procedimiento seleccionado para ingresar la observación de auditoría.

Nombre observación: Utilice un nombre que significativamente represente el asunto puntual de la observación, que la identifique y la distinga de las demás observaciones.

Situación detectada: Es el campo donde se registra la “condición” o la situación específica en la que el criterio de auditoría, o el deber ser, no se está cumpliendo.

Criterio: Corresponde al “deber ser” que no se está cumpliendo o aplicando en la situación que se está observando.

Fuente Criterio: Indicar la fuente desde la cual se tomó el criterio de auditoría para establecer la observación.

Causa: Es la razón o razones específicas por las cuales se generó la situación que es objeto de la observación de auditoría, responde a la pregunta ¿por qué no se realizó el deber ser?

Efecto: Es la consecuencia o consecuencias que se derivaron en virtud de la condición o de la situación detectada por la auditoría.

Connotación/Incidencia: Por defecto, todas las observaciones de auditoría son de carácter administrativo. Indique si hay más incidencias: fiscal, penal, disciplinaria u otras incidencias, seleccionando para cada opción el valor “SI” o “NO”.

Número mesa: Ingrese el número de ayuda de memoria de la mesa de trabajo en la que el equipo auditor validó la observación para ser comunicada al auditado.

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 34 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

Fecha comunicación: Indique la fecha en que el Responsable o Líder de Auditoria comunicó la observación a la entidad auditada.

Una vez ingresada la observación, haga clic en el botón “Guardar”.

A TENER EN CUENTA:

Luego de guardar, seleccione la observación y adjunte los soportes de la misma, mediante la funcionalidad “Soportes”.

La observación tiene estado “INCOMPLETA” cuando aún no se ha registrado ni el número de ayuda de memoria de la mesa de trabajo ni la fecha de comunicación al auditado. En este estado la observación puede ser modificada y eliminada.

La observación pasa a estado “COMPLETA” cuando se ha ingresado el número de ayuda de memoria de la mesa de trabajo y la fecha de comunicación al auditado. En este estado la observación no puede ser eliminada, tampoco puede ser modificada.

Si por alguna justificación la observación que el auditor presenta en mesa de trabajo no es aceptada por el equipo auditor, se debe eliminar del procedimiento A5.3, la presentación y discusión de la misma se dejará registrada en la ayuda memoria respectiva.

Paso 2. Ingresar el análisis de la respuesta del auditado Una vez se realice el análisis a la respuesta del auditado a la observación comunicada, se selecciona la observación y se ingresa a la funcionalidad “Ver/Ingresar Análisis Respuesta”. El sistema despliega una tabla vacía seguida de los botones “Ingresar”, “Ver/Modificar” y “Soportes”.

Para ingresar el análisis de respuesta de la entidad, haga clic en “Ingresar”.

El sistema despliega el nombre de la observación y las incidencias como originalmente fueron determinadas; así como; los siguientes campos para registrar información:

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 35 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

No. Ayuda de Memoria y Fecha: Se ingresa el número de la ayuda de memoria y la fecha de la ayuda de memoria de la mesa de trabajo en la que el equipo auditor validó el análisis a la respuesta de la entidad a la observación.

Análisis de Respuesta: Es un campo de texto para ingresar los diversos elementos de análisis, consideraciones y conclusiones sobre la respuesta de la entidad a la observación comunicada.

Decisión: Seleccione la opción que corresponda, de acuerdo con el análisis de respuesta. Para cada opción de decisión, SICA se comporta de forma diferente, así:

Decisión Descripción

Desvirtuar: Cuando el equipo auditor decide que la respuesta de la entidad y sus soportes brindan suficientes elementos para que la observación sea desvirtuada. SICA almacena la información y despliega la tabla de análisis de respuesta.

Nueva Incidencia:

Cuando el equipo auditor considera que con ocasión del análisis a la respuesta de la entidad, existe mérito para nuevas connotaciones ADICIONALES a la(s) que ya se había(n) comunicado. En este caso, SICA despliega aquellas incidencias que hasta el momento no se han asignado a la observación, para que el auditor elija la(s) nuevas connotación(es), marcando la casilla correspondiente como “SI”. A continuación, debe ingresar el No. de la Ayuda de Memoria de la Mesa de trabajo en la que se determinó la(s) nueva(s) incidencia(s) para la observación. Finalmente, se ingresa la Fecha de la comunicación a la entidad de la nueva incidencia. SICA almacena la información y despliega la tabla de análisis de respuesta.

Hallazgo: Cuando el equipo auditor considera que la respuesta de la entidad no desvirtúa la observación, de manera que ésta se convierte en uno o más hallazgos de auditoría con o sin las connotaciones con las que fue inicialmente comunicada la observación al auditado. SICA despliega una tabla que clasificará los hallazgos por connotación.

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 36 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

Decisión Descripción

Para estructurar el hallazgo o los hallazgos que se desprenden de la observación, haga clic en el botón “Configurar hallazgos”. Hacia la parte inferior, SICA despliega una tabla vacía titulada “Hallazgos Registrados”, con los botones “Ingresar”, “Ver/Modificar”, “Eliminar”, “Detalle fiscal”, “Soportes” y “Trazabilidad”.

Para ingresar un hallazgo, haga clic en “Ingresar”.

SICA despliega la observación original, para que, si es necesario, reformular contenidos o actualizar cada uno de los campos o para eliminar la(s) incidencia(s) que inicialmente se determinó para la observación original. En el campo “Clasificación” se selecciona con sí la opción que llegare a corresponder.

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 37 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

Decisión Descripción

En el campo “Genera IP”, se selecciona “SI” o “NO”. En caso de elegir “SI”, se debe registrar la justificación que amerita tal decisión, en el campo “Motivo”. Si el hallazgo es parte del Informe Audibal, se selecciona “SI” en el campo “Insumo Audibal”. A continuación, se debe seleccionar el tipo de hallazgo. “Control Interno Contable”, “Contable”, “Presupuestal”. Hallazgo originado en una denuncia Si el hallazgo tuvo como origen el examen de una materia asociada a una denuncia incorporada al proceso auditor, entonces se selecciona “SI” en el campo “Origen Denuncia” y se hace clic en el botón “Asociar denuncia” para seleccionar la denuncia que originó el hallazgo. SICA despliega una nueva ventana con el listado de todas las denuncias y controles excepcionales que la Unidad ejecutora realiza en la entidad auditada, para que el auditor seleccione la denuncia o control excepcional en el que se originó el hallazgo de auditoría.

Una vez hecha la selección, el código queda asociado al hallazgo como se observa en la siguiente imagen:

Cuando todos los campos han sido diligenciados, de hace clic en el botón “Guardar”. SICA despliega el mensaje de confirmación:

SICA almacena la información y despliega la tabla “Hallazgos Registrados”. Hallazgo con incidencia fiscal Cuando se determine que el hallazgo tiene posible incidencia/connotación fiscal, se debe ingresar a la funcionalidad “Detalle fiscal” para registra la

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 38 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

Decisión Descripción

información específica sobre este tipo de hallazgos.

Mostrar/Asociar Personal entidad/servicio: Mediante esta funcionalidad se busca y se selecciona las personas que el equipo determinó que tienen presunta responsabilidad en el hallazgo fiscal.

Mediante el botón “Buscar” se obtiene el listado de personal clave de la entidad (ver actividad A2-2 Identificar personal clave del servicio o entidad). Seleccione la(s) persona(s) presuntamente responsables y haga clic en el botón “Asociar”.

Determinar Cuantía: Mediante esta funcionalidad se ingresa el valor de la cuantía del hallazgo fiscal y se almacena mediante el botón “Guardar”. SICA despliega un aviso de confirmación.

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 39 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

Decisión Descripción

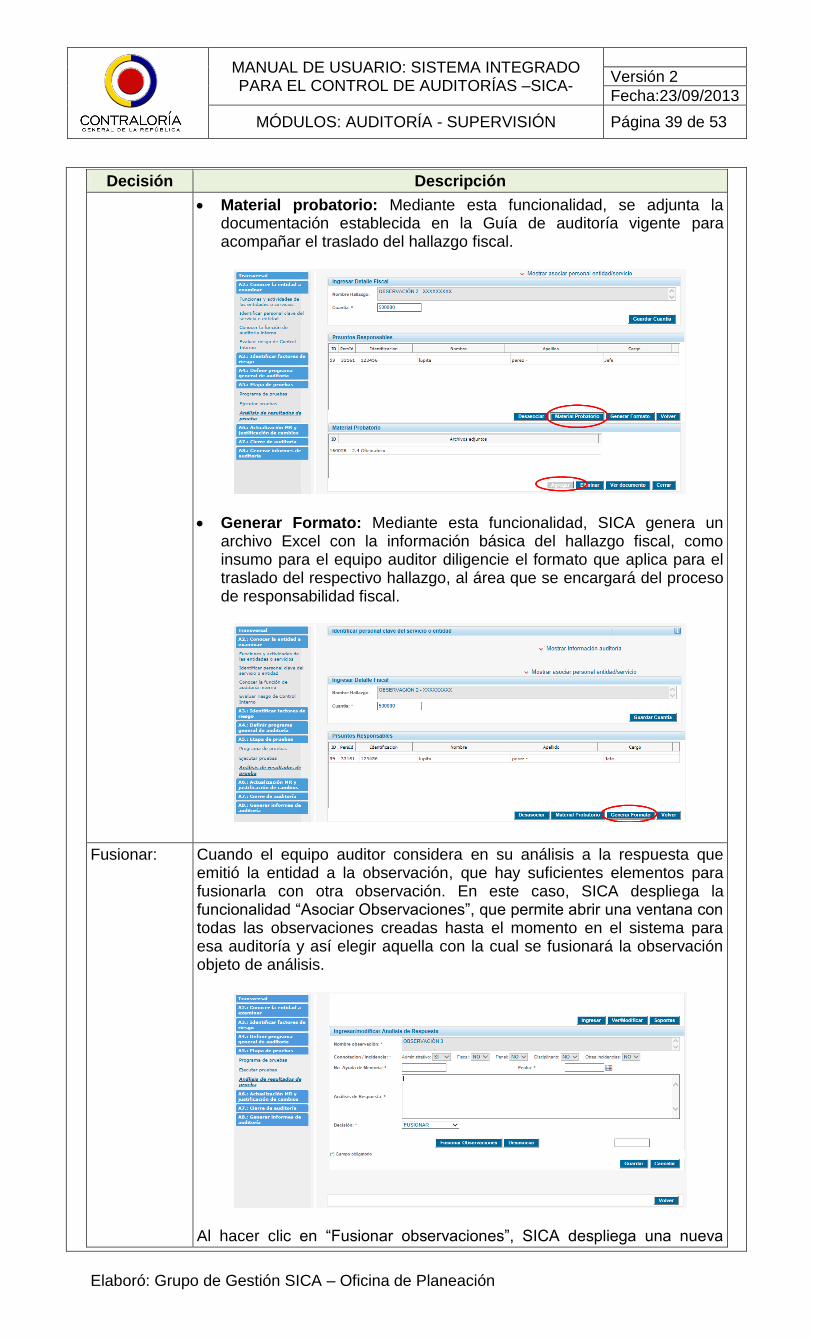

Material probatorio: Mediante esta funcionalidad, se adjunta la documentación establecida en la Guía de auditoría vigente para acompañar el traslado del hallazgo fiscal.

Generar Formato: Mediante esta funcionalidad, SICA genera un archivo Excel con la información básica del hallazgo fiscal, como insumo para el equipo auditor diligencie el formato que aplica para el traslado del respectivo hallazgo, al área que se encargará del proceso de responsabilidad fiscal.

Fusionar: Cuando el equipo auditor considera en su análisis a la respuesta que emitió la entidad a la observación, que hay suficientes elementos para fusionarla con otra observación. En este caso, SICA despliega la funcionalidad “Asociar Observaciones”, que permite abrir una ventana con todas las observaciones creadas hasta el momento en el sistema para esa auditoría y así elegir aquella con la cual se fusionará la observación objeto de análisis.

Al hacer clic en “Fusionar observaciones”, SICA despliega una nueva

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 40 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

Decisión Descripción

ventana con el listado de observaciones a las que ya se les registró análisis de respuesta y cuya decisión fue “Hallazgo”.

El auditor seleccionará aquella observación a fusionar y hará clic en “Seleccionar”. Al hacer clic en “Guardar”, SICA almacena la información y despliega la tabla “Análisis de respuesta”.

SOPORTES DOCUMENTALES:

Al ingresar las observaciones, los análisis de respuesta y configurar los hallazgos, SICA cuenta con la funcionalidad “Soportes”, mediante la cual los auditores ingresarán los soportes documentales que corresponda según el caso.

Si un soporte aplica para más de una observación, un análisis de respuesta o un hallazgo, no es necesario adjuntarlo más de una vez en el sistema. Para ello se recomienda utilizar estrategias de referenciación cruzada y/o de citación de documentos.

FINALIZACIÓN DE LA ACTIVIDAD A5-3

Se entiende por finalizado el registro de observaciones, análisis de respuesta y configuración de hallazgos cuando el estado de la observación es “COMPLETA”, el estado del análisis de respuesta es “COMPLETO” y el estado de los hallazgos es “COMPLETO”. En caso contrario, SICA no despliega el botón “Firmar procedimiento” de la sección “Mostrar información Auditoría”.

En todo caso, la actividad A5-3 sólo puede ser firmada por el Responsable o Líder de Auditoría, cuando el equipo auditor tenga la certeza que toda la información ha sido ingresada por todos los auditores.

REPORTES Y TRAZABILIDAD:

Al ingresar a la Actividad A5-3 SICA tiene la funcionalidad “Reporte Observ/Hallazgos” para obtener un reporte general de todas las observaciones y hallazgos por procedimiento de auditoría.

Al ingresar al listado de observaciones de un procedimiento específico, SICA tiene la funcionalidad “Trazabilidad”, para obtener la relación de cambios realizados a una observación específica desde su ingreso en el sistema.

De la misma manera, al ingresar al listado de hallazgos configurados por observación, SICA tiene la funcionalidad “Trazabilidad”, para obtener la relación de cambios realizados a un hallazgo específica desde su ingreso en el sistema. Este reporte suple el Formato de trazabilidad de

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 41 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

hallazgos que enuncia la Guía de auditoría al contexto SICA, por tanto no se requiere imprimirlo.

2.6. Actividad 6: Actualización MR y Justificación de cambios (Actualizar MR y Justificar cambios). (Rol Responsable de Auditoría o Líder) Procedimiento A.6.1- Actualizar la matriz de Riesgos del Servicio (Actualizar matriz de riesgo del ente objeto de control fiscal) Se presiona el botón actualizar matriz de riesgo del menú, y se da clic en el botón ponderadores que figura al final de la pantalla. Se marca el macroproceso y se da seleccionar donde se despliegan los procesos, se selecciona el proceso y se le da clic en factores donde se despliegan los factores de riesgo. En los campos desplegados se cambian los pesos o ponderadores de los Macroprocesos, Procesos y Factores de riesgo, valores que deben incluirse de común acuerdo con todos los integrantes del equipo auditor y tomando como base los resultados que se han obtenido en el proceso auditor a nivel de: hallazgos, conclusiones, conceptos y/ o opiniones y evaluación de la gestión y resultados, entre otros. Una vez diligenciados los ponderadores, se da clic en el botón Factores de riesgos, se marca el macroproceso y se da seleccionar donde se despliegan los procesos, se selecciona el proceso y se le da clic en factores donde se despliegan los factores de riesgo y se selecciona el factor de riesgo a modificar, se modifica (en Alto, medio o Bajo según corresponda), se da guardar borrador. En equipo se revisa la matriz a través del botón ver MR, para verificar si refleja el nuevo nivel de riesgo, de manera coherente con los resultados de la auditoría y si se está seguro de terminar el procedimiento se da clic en el botón Calcular y Habilitar MR. Este proceso se puede realizar también por el menú Transversal del módulo de Ejecución, link Configurar Matriz de riesgo.

Si observa en la matriz de riesgo que hay macroprocesos, procesos y/o factores de riesgo que faltan o que considera no aplican a la entidad auditada, no olvide informar esto en el procedimiento A6.2 “Justificación cambios estrategia y factores” Procedimiento A.6.2. Justificación cambios estrategia y factores (Justificar cambios de estrategia, procesos significativos o de factores) Se justifican los cambios que se presentaron sobre alcance o estrategias de auditoría, procesos significativos, factores riesgo; así mismo, se explican los cambios que presentó la matriz de riesgo y se proponen los nuevos macroprocesos y procesos importantes que

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 42 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

deban ser incluidos en la matriz de riesgo con su correspondiente justificación técnica. Propuesta que será analizada por cada UE y si es pertinente se ajustará desde el módulo de planificación y programación del PGA, para generar la nueva matriz de riesgo, que servirá para el PGA de la siguiente vigencia. Allí figura el link Mostrar Justificaciones Factor, si hubo cambio de factores se da clic en ingresar y se despliegan dos campos Antecedentes y Efectos, campos que como figuran con (*) son de obligatorio diligenciamiento, por tanto allí se sintetizan los antecedentes y el impacto que generó el cambio en el proceso auditor. Así mismo figura el link Mostrar Cambios Procesos Significativos, el cual al desplegarse muestra dos campos de diálogo: Modificación y Justificación, campos que figuran con (*) por tanto son de obligatorio diligenciamiento, en ellos se sintetiza la modificación que hubo en procesos significativos y la justificación del cambio. Asimismo, figura un campo de Observaciones con un botón modificar observaciones que permite revisar lo que se cargó anteriormente y si se considera hacer ajustes se harán los correspondientes.

Procedimiento A.6.3. Comentario del trabajo efectuado (Información para Dictamen Integral o Carta de conclusiones y archivo general) En este procedimiento se registran en el campo conclusión:

Conclusiones, opinión o conceptos que servirán de insumo para estructurar el dictamen integral o la carta de conclusiones acápite del informe de auditoría. Aspecto, que se diligencia al finalizar la etapa de ejecución con la o las conclusiones del proceso auditor, este debe ser diligenciado por el auditor con rol líder o responsable de auditoría y si se considera necesario, se adjunta archivos.

Una síntesis o relación de las ayudas de memoria y se adjunta el archivo de las mismas, a medida que se vayan realizando (la ayuda debe quedar en un tipo de documento que no permita realizar cambios en forma posterior) y una vez aprobadas por todos los participantes del equipo auditor; así como, los archivos de la correspondencia tanto enviada como recibida.

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 43 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

2.7. Actividad 7: Cierre de auditoría: (Rol Auditor) Procedimiento A7-1 Definir fecha de término visita de auditoría (Realizar reunión final con el ente objeto de control fiscal) En esta sección se registra la fecha de reunión con el ente objeto de control fiscal para el cierre de auditoría, lo servidores o personas que asistieron y los asuntos tratados.

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 44 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

Procedimiento A7-2 Preparar MPRA Con base a la información del Memorando de Preparación de Resumen de Auditoría – MPRA, se cuenta con insumos claves para la elaboración del informe. Se debe ingresar un nombre para el Memorando de Preparación y Resumen de Auditoría MPRA. Posteriormente, se debe seleccionar tema por tema, de los desplegados en pantalla para buscar la información previamente cargada, la cual debe ser revisada y si es el caso es posible modificar, por tanto se selecciona se modifica y se guarda, esto se realiza con cada tema, después de revisar todos los temas se selecciona generar MPRA. En el acápite del MPRA referido a observaciones, se incluirá la totalidad de las situaciones detectadas durante el desarrollo de la auditoría, identificando los hallazgos que se reflejarán en el informe de auditoría. De otra parte, también se incluirán aquellas observaciones, que como resultado de la evaluación de la respuesta del ente objeto de control fiscal, se hayan retirado por parte del equipo auditor, con la respectiva justificación.

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 45 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

Este reporte es el insumo del informe final de la auditoría. Vale la pena señalar que el sistema permite generarlo en pdf sobre el cual se puede seleccionar y copiar a documento de Word.

Una vez terminada este procedimiento se debe solicitar al Ejecutivo de Auditoría el cierre de la AT de Ejecución y crear una nueva AT para el Informe final. Por tanto, debe asegurarse que todos los procedimientos hasta este punto se encuentren firmados por el equipo de auditoría y visados por el Supervisor Encargado. Recuerde que en este punto la auditoría debe estar en estado “En Ejecución” para que se pueda iniciar el flujo de revisión del informe final.

El único procedimiento que quedará sin firmar será el A6.3 FASE INFORME En caso que se requiera realizar actualización de matriz de riesgo por parte del equipo auditor, en esta etapa se puede realizar. La actualización se realiza por menú Transversal y se selecciona la dependencia correspondiente, a través de las opciones desplegadas en la siguiente pantalla:

Uno a uno se seleccionan los temas y se busca en el sistema lo que previamente ha registrado el equipo de auditoría.

Nombre del reporte MPRA

Al finalizar la selección de todos los temas se genera el reporte MPRA

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 46 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

2.8. Actividad 8: Generar informe de auditoría (A cargo de los roles auditor y supervisor encargado)

Recuerde que se debe generar flujo de informe para la revisión del informe final. Los procedimientos A8-1 y A8-2 son registrados por el auditor. El procedimiento A8-3 es registrado por el Supervisor Encargado. El procedimiento A8.4 es registrado por el Responsable o Líder de Auditoría y por el Supervisor Encargado

Procedimiento A8-1 Envío de observaciones (al ente objeto de control fiscal) En “Número” se registra el número del oficio con que la se efectúo la primera comunicación de observaciones (no acepta alfanumérico), año y fecha de envío, fecha de recepción de la comunicación de observaciones y fecha máxima para responder. En el cuadro de diálogo denominado “Observación” se registrará cada uno de los números y fechas de los oficios de comunicación de observaciones y se da guardar y se adjunta cada uno de los oficios mencionados, a medida que se generen los oficios de comunicación de observaciones se van subiendo al sistema.

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 47 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

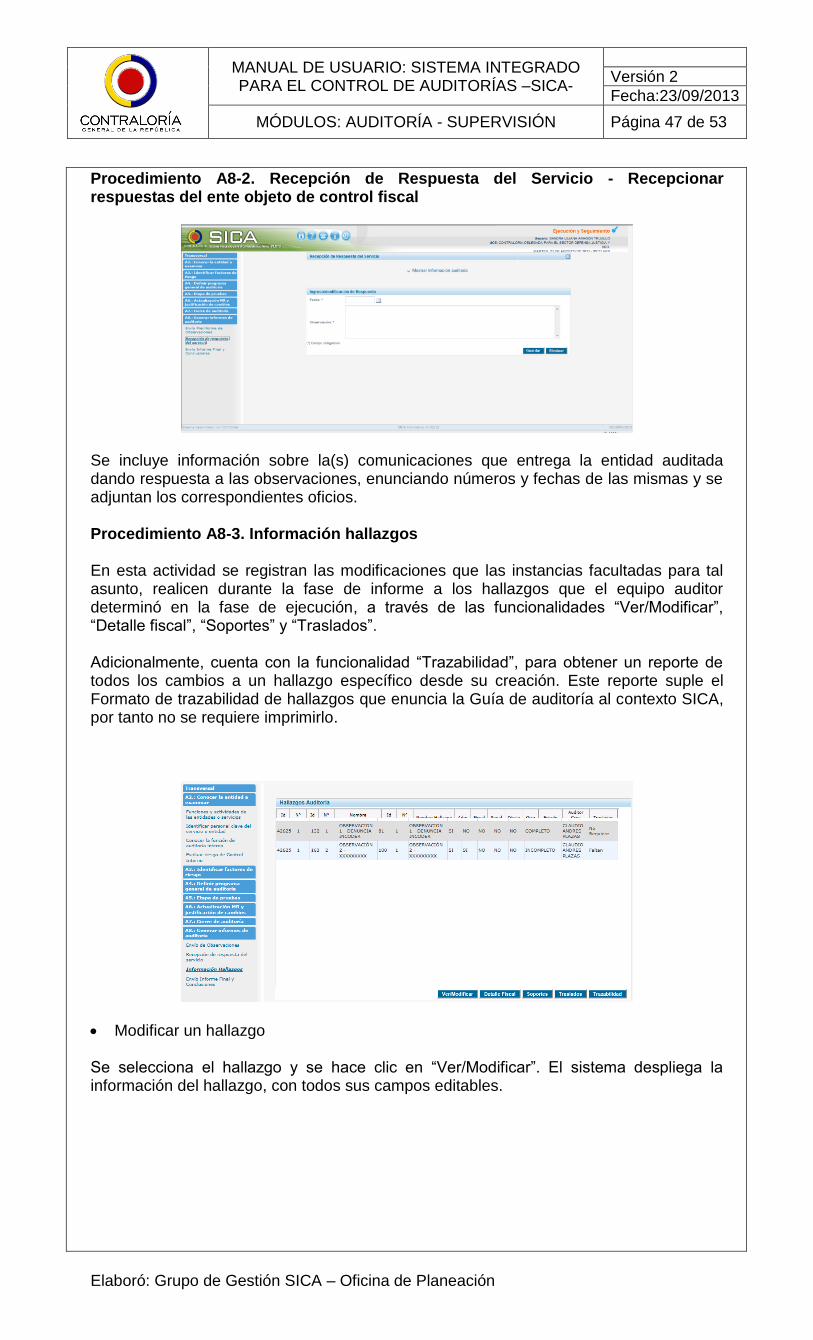

Procedimiento A8-2. Recepción de Respuesta del Servicio - Recepcionar respuestas del ente objeto de control fiscal

Se incluye información sobre la(s) comunicaciones que entrega la entidad auditada dando respuesta a las observaciones, enunciando números y fechas de las mismas y se adjuntan los correspondientes oficios. Procedimiento A8-3. Información hallazgos En esta actividad se registran las modificaciones que las instancias facultadas para tal asunto, realicen durante la fase de informe a los hallazgos que el equipo auditor determinó en la fase de ejecución, a través de las funcionalidades “Ver/Modificar”, “Detalle fiscal”, “Soportes” y “Traslados”. Adicionalmente, cuenta con la funcionalidad “Trazabilidad”, para obtener un reporte de todos los cambios a un hallazgo específico desde su creación. Este reporte suple el Formato de trazabilidad de hallazgos que enuncia la Guía de auditoría al contexto SICA, por tanto no se requiere imprimirlo.

Modificar un hallazgo Se selecciona el hallazgo y se hace clic en “Ver/Modificar”. El sistema despliega la información del hallazgo, con todos sus campos editables.

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 48 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

El campo “Justificación Modificación” es obligatorio, con el fin de registrar la debida justificación a la modificación o modificaciones realizadas al hallazgo en la fase de informe. Ejemplo: acta y fecha de comité técnico y breve explicación del asunto

A TENER EN CUENTA:

El campo “Justificación Modificación” es muy importante para brindar información acerca de las modificaciones a los hallazgos durante la fase de informe, de manera que es recomendable ser muy precisos en este registro. Ej.: mencionar fechas de sesiones y números de actas de Comité Técnico del nivel central o desconcentrado.

Detalle fiscal Mediante esta funcionalidad se accede a la información específica del hallazgo fiscal seleccionado para su visualización y actualización. Al respecto, consultar la sección Actividad A5-3 de este manual.

Soportes Mediante esta funcionalidad se accede a los soportes documentales del hallazgo fiscal seleccionado para su visualización y actualización. Al respecto, consultar la sección Actividad A5-3 de este manual.

Traslados Mediante esta funcionalidad se ingresan los oficios de traslados de los hallazgos según corresponda.

MANUAL DE USUARIO: SISTEMA INTEGRADO PARA EL CONTROL DE AUDITORÍAS –SICA-

Versión 2

Fecha:23/09/2013

MÓDULOS: AUDITORÍA - SUPERVISIÓN Página 49 de 53

Elaboró: Grupo de Gestión SICA – Oficina de Planeación

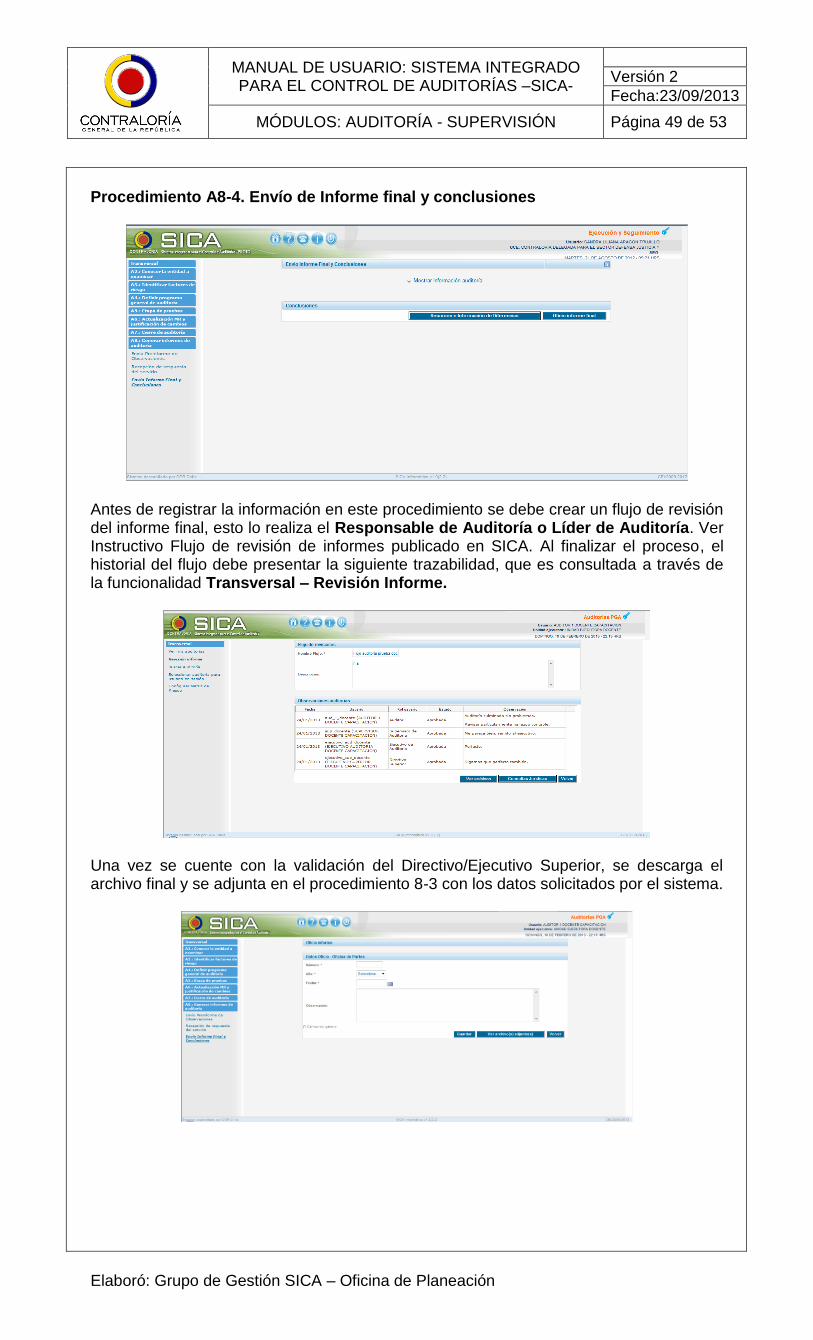

Procedimiento A8-4. Envío de Informe final y conclusiones