sist. log costos y presupuestos

TRANSCRIPT

SISTEMA DE COSTOS LOGÍSTICOS Y PRESUPUESTOS

PROFESOR: MB&F ADNER YZQUIERDO MARIN

SESION 1

INTRODUCCIÓNGERENCIA INTEGRAL DELOS COSTOS

3

.

“ LA GERENCIA INTEGRAL ES EL ARTE DE REUNIR TODAS LAS FACETAS DEL MANEJO DE UNA ORGANIZACIÓN EN BUSCA DE UNA MAYOR COMPETITIVIDAD ”

ESTRATEGIA

ORGANIZACIÓN CULTURA

GERENCIA

INTEGRAL

4

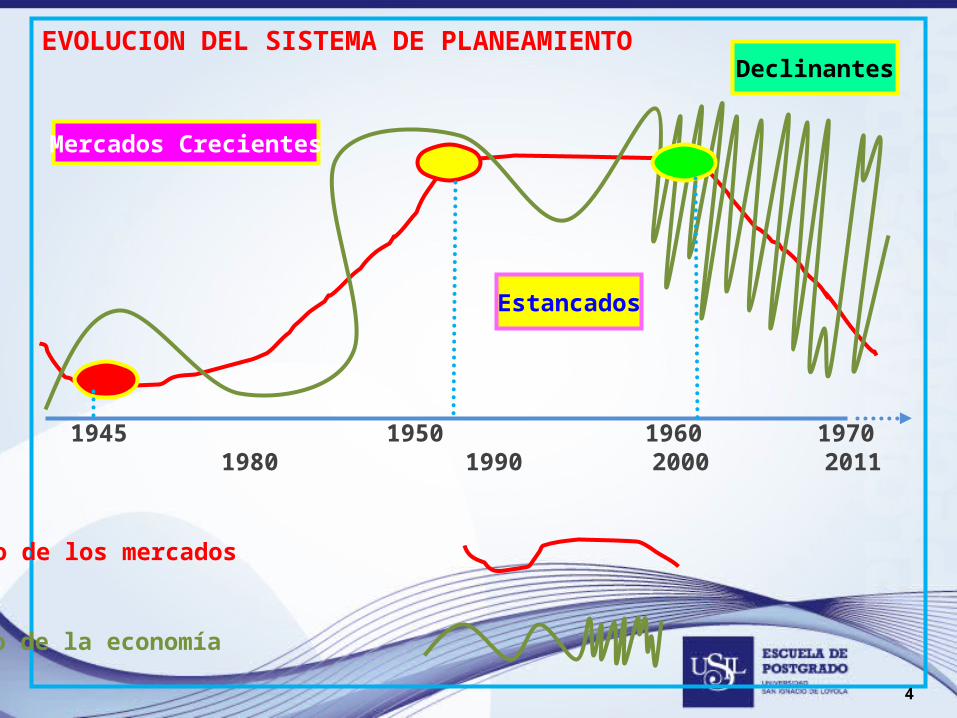

EVOLUCION DEL SISTEMA DE PLANEAMIENTO

1945 1950 1960 1970 1980 1990 2000 2011

Mercados Crecientes

Estancados

Declinantes

Comportamiento de los mercados

Comportamiento de la economía

5

EVOLUCIÓN DEL SISTEMA DE PLANEAMIENTO

1945 – 1970 1970 – 1990 1990 – 2011

MERCADOS Crecientes Estancados Decrecientes

ECONOMÍA Turb. Control. Turb. Alta Turb. acelarada

OBJETIVO Producción Ventas Marketing, ven-

Ventas Producción tas, finanzas,

Finanzas Finanzas tecnología, RR.

Marketing Marketing HH. Producción

RR.HH. Tecnología Logística,

Informática, etc. RR.HH, etc. Etc.

PLANEAMIENTO Reactivo Reactivo Proactivo

estático Dinámico Integral

AMBITO Producto / Mdo. Producto / Mdo. Cliente + Mdo. +

Amplio Creativo + Tecnología /

Global

6

OBJETIVOS DE LA EMPRESA

SUPERVIVENCIA

UTILIDAD

RENTABILIDAD

CRECIMIENTO

LIQUIDEZ

7

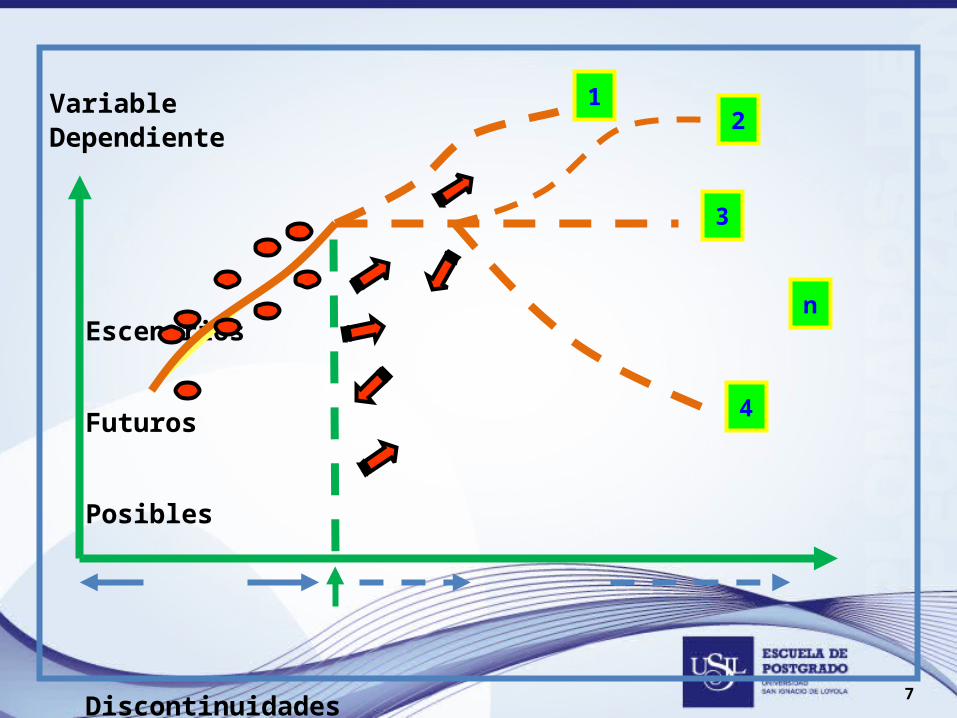

VariableDependiente

Escenarios Futuros Posibles

Discontinuidades

Pasado Futuro t

presente

12

3

4

n

8

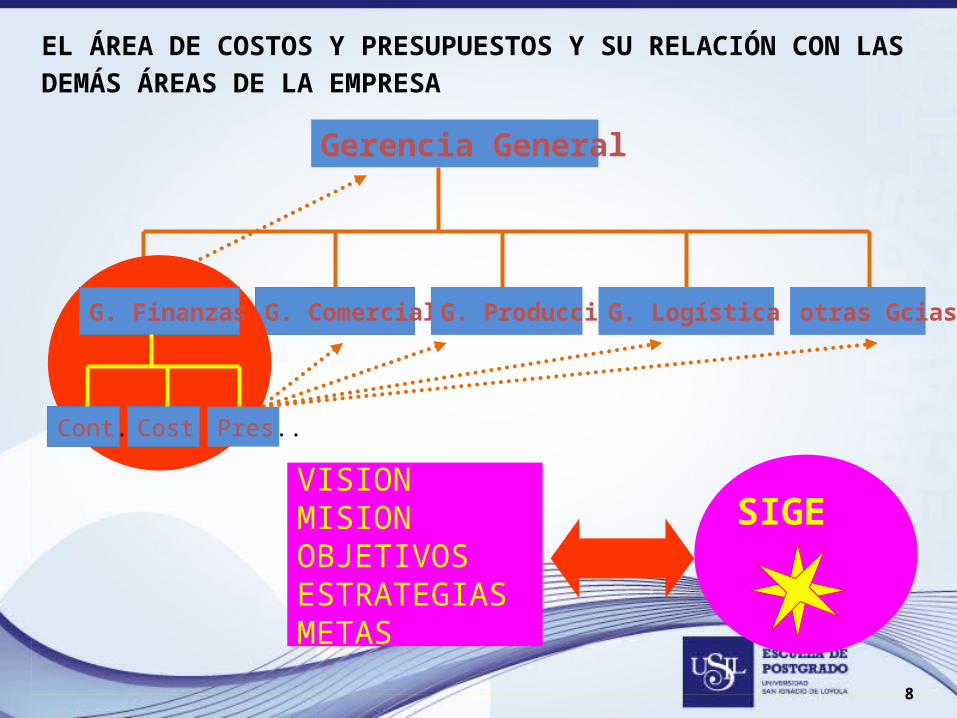

EL ÁREA DE COSTOS Y PRESUPUESTOS Y SU RELACIÓN CON LAS DEMÁS ÁREAS DE LA EMPRESA

Gerencia General

G. Comercial G. Producción G. Logística otras GciasG. Finanzas

Cont. Cost Pres..

VISIONMISIONOBJETIVOSESTRATEGIASMETAS

SIGE

SESION 2 y 3

TÉRMINOS Y PROPÓSITOS DE COSTOS. PROCESO DE COSTEO. CLASIFICACIÓN DE LOS COSTOS

10

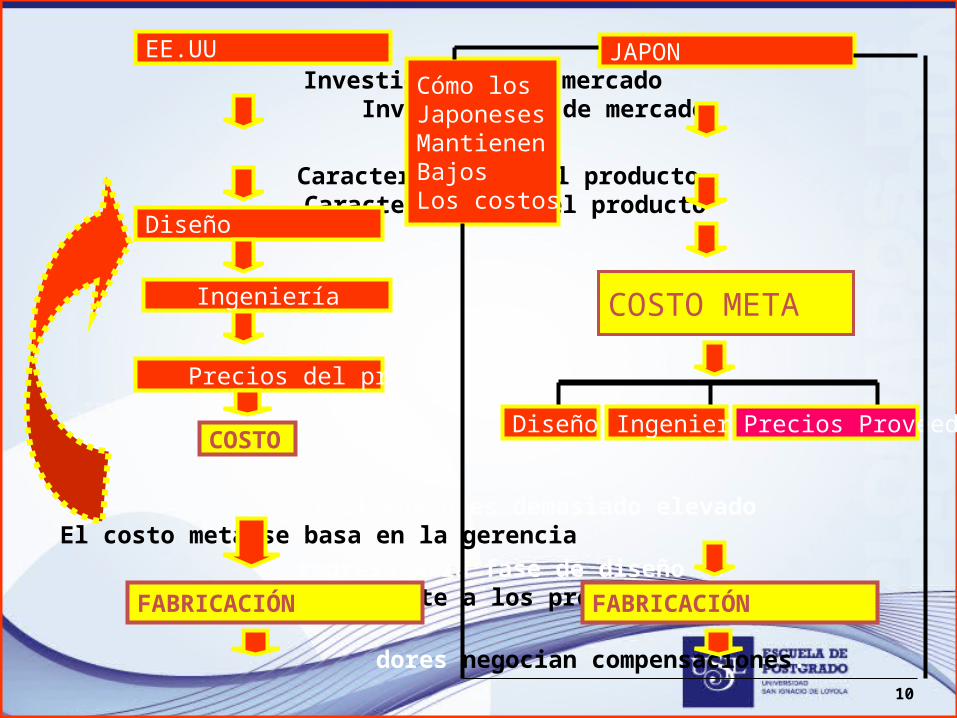

Investigación de mercado Investigación de mercado Características del producto Características del producto

Si el costo es demasiado elevado El costo meta se basa en la gerencia regresa a la fase de diseño integral y juntamente a los provee-

dores negocian compensaciones.

Reducción periódica de costos Reducción continua de costos

EE.UU

Diseño

Ingeniería

Precios del proveedor

COSTO

FABRICACIÓN

COSTO META

Diseño

JAPON

FABRICACIÓN

Ingeniería Precios Proveedor

Cómo losJaponesesMantienenBajosLos costos

11

COSTOS

• Los costos representan los desembolsos de valores que se acumulan sucesivamente para obtener un

bien o servicio.• También representan todas las erogaciones que se asignan directamente a los costos del bien o servi- cio producido dentro de su proceso respectivo.

12

GASTOS Y PERDIDAS

• GASTO.- Son los desembolsos que se aplican contra las ganancias o utilidades de un periodo determinado.

• PERDIDAS.- Son reducciones de capital de una em- presa ( incendio, destrucción de la fá - brica , etc. ).

13

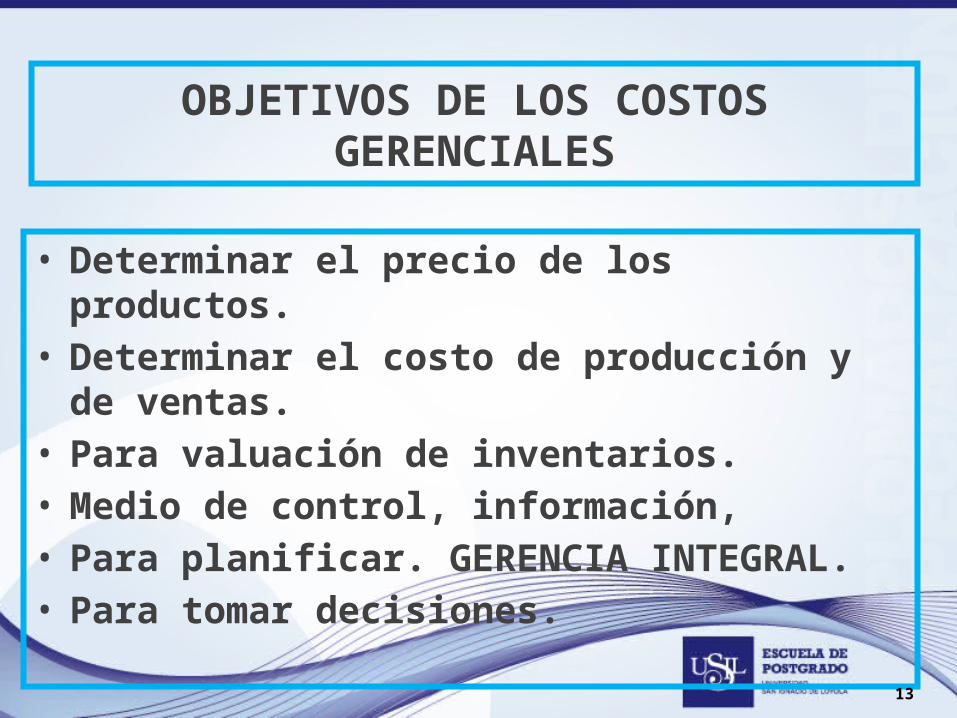

OBJETIVOS DE LOS COSTOS GERENCIALES

• Determinar el precio de los productos.• Determinar el costo de producción y de ventas.• Para valuación de inventarios.• Medio de control, información,• Para planificar. GERENCIA INTEGRAL.• Para tomar decisiones.

14

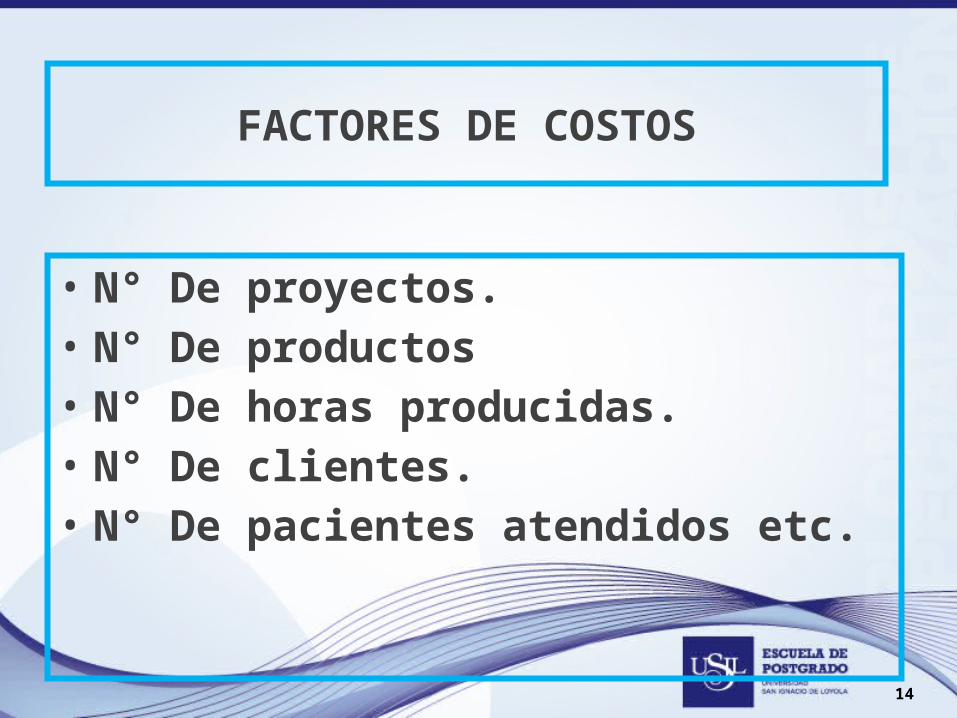

FACTORES DE COSTOS

• N° De proyectos.• N° De productos• N° De horas producidas.• N° De clientes.• N° De pacientes atendidos etc.

15

CLASIFICACIÓN DE LOS COSTOS• Cuando fueron calculados: * Costos Históricos * Costos Presupuestados

• En relación a los niveles * Costos variables de Actividad. * Costos fijos. Otros.

• El grado de prorrateo * Costos totales utilizado * Costos unitarios.

• Según su identificación * Costos Directos con una Actividad. * Costos Indirectos.

• Para la toma de decisiones: * Costos relevantes * Costos irrelevantes.

• Según la función organizacional * Costos de Vtas. gastos,,etc.

16

OBJETO DE COSTO

• PRODUCTO• SERVICIO• PROYECTO• CLIENTE• MARCA• PROGRAMA, ETC.

17

COSTOS : DIRECTOS e INDIRECTOS

COSTO DIRECTO.- Es aquel que puede identificarse con unproceso, trabajo o cualquier otra sección del negocio. Por tantopueden asignarse sin necesidad de utilizar criterios subjetivos.

COSTO INDIRECTO.- Costos que son comunes a muchos artículos o áreas y que, por tanto, no pueden asociarse directa-mente a un artículo o área. Es decir, son los que precisan decriterios de repartos subjetivos para poder ser asignados.

18

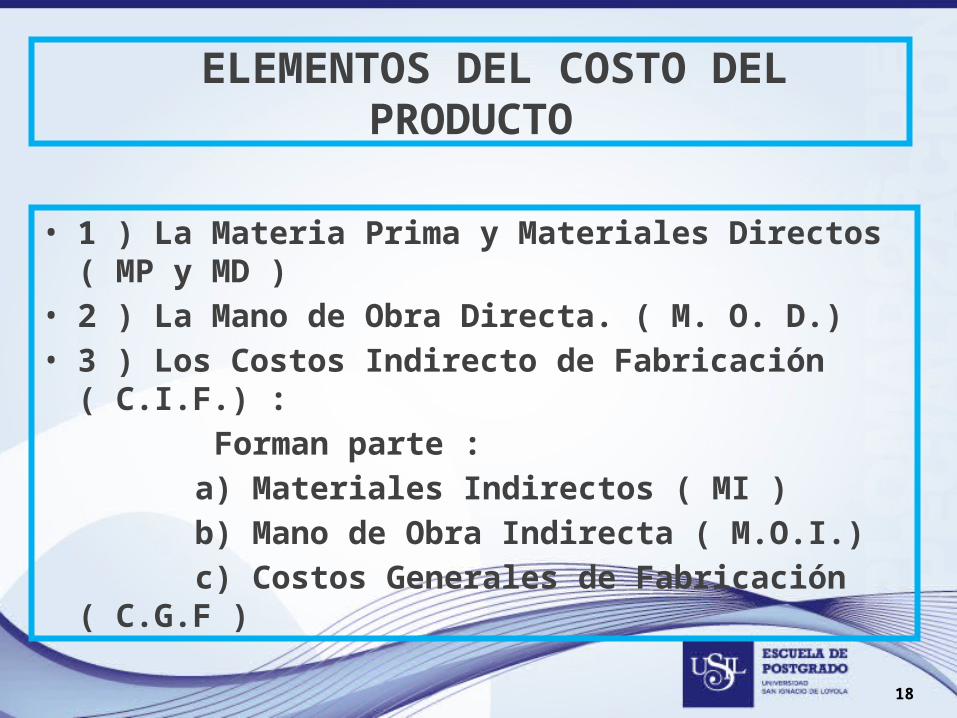

ELEMENTOS DEL COSTO DEL PRODUCTO

• 1 ) La Materia Prima y Materiales Directos ( MP y MD )• 2 ) La Mano de Obra Directa. ( M. O. D.)• 3 ) Los Costos Indirecto de Fabricación ( C.I.F.) : Forman parte : a) Materiales Indirectos ( MI ) b) Mano de Obra Indirecta ( M.O.I.) c) Costos Generales de Fabricación ( C.G.F )

19

MATERIA PRIMA Y MATERIALES DIRECTOS

• Son las sustancias y los principales recursos que se usan para la elaboración de un producto industrial que físicamente se convierte en parte de producto terminado. Ejemplo : El acero, el hierro, el petróleo, etc.

20

MANO DE OBRA DIRECTA

• Es el esfuerzo físico o mental empleado que esta directamente involucrada en la fabricación de un

producto terminado.

• Ejemplos : Obreros, Operarios, etc.

21

COSTOS INDIRECTOS DE FABRICACION

• Costos Indirectos de Fabricación. (CIF) Son todos aquellos costos que se emplean en apoyar el proceso productivo sin intervención directa-

mente en él. También forman parte :

a) Materiales Indirectos. ( M.I.).-Son aquellos que en una u otra forma

intervienen cumpliendo una función accesoria dentro de la producción

Ejemplo: Lubricantes, aceites, etc.

b) Mano de Obra Indirecta .( M .O .I ).- Es aquella comprometida en la

fabricación de un producto que no se considera mano de obra

directa. Ejemplo: Supervisor de planta., jefe de planta, etc.

c) Costos Generales de Fabricación.( C.G.F.).-Son los demás costos indi-

rectos de fabricación que no pueden identificarse directamente con los

productos específicos. Ejemplo: Mantenimiento maquinaria y equipo

depreciación, energía, etc.

22

LA PRODUCCIÓN Y LOS COSTOS

* Sin considerar niveles de inventarios de MD, PP y PT.• C D = M P y M D + M. O. D• C I F = M I + M. O .I + C . G .F.• C P = C D + C I • CP = C. Vtas

* Para llegar al Total de costos + gastos :• Total Costos y Gastos = CP + G. Adm. + G. Vtas. + G. Merc. * Otro concepto. • El Costo de Conversión ( C C ).- Son los relacionados con la transformación de lo materiales directos en productos terminados.• CC = M. O. D. + C. I. F.

23

PRESPECTIVA DE LOS PRODUCTOS O SERVICIOS

• * El costo directo se controla económicamente en forma individual.

• * Son causados por las existencias mismas.

• A B C D TOTAL• Ingresos por ventas x x x x x

Costos y gastos directos• costos directos ( x ) ( x ) ( x ) ( x ) ( x )• Gastos directos ( x ) ( x ) ( x ) ( x ) ( x )• Cont. Directa ( x ) ( x ) ( x ) ( x ) ( x )

Costos y gastos indirectos• Costos Indirectos ( ? ) ( ? ) ( ? ) ( ? ) ( x )• Gastos Indirectos ( ? ) ( ? ) ( ? ) ( ? ) ( x )

UTILIDAD ( X )

24

COSTOS VARIABLES Y COSTOS FIJOS

• COSTOS VARIABLESSon aquellos en la que el costo total cambia en proporcióndirecta a los cambios en el volumen de producción, dentrodel rango relevante en tanto que el costo variable unitariopermanece constante.

• COSTOS FIJOS.Son aquellos en los que el costo fijo total permanece constanteo son indiferentes al volumen de producción y ventas, dentro de un rango relevante de producción , mientras que el costo fijo por unidad varía con la producción.

25

ESTRUCTURA DE CAPITAL

• ALTO INTENSIVO EN CAPITAL

• MEDIANAMENTE INTENSIVO EN CAPITAL

• POCO INTENSIVO EN CAPITAL

26

ALTO INTENSIVO EN CAPITAL

• Costos fijos altos• Costos variable bajosFINANCIAMIENTO:• Recursos propios• VentasRIESGO:• RecesiónHERRAMIENTAS:• Costos • Presupuestos• Rentabilidad.• Crecimiento sostenido• Palanca operativa

S/.

Q

F

V

27

MEDIO INTENSIVO EN CAPITAL

• Costos fijos medios• Costos variable mediosFINANCIAMIENTO:• Recursos propios o terceros• Ventas o endeudamientoRIESGO: (Indiferente )• Recesión o inflaciónHERRAMIENTAS:• Costos• Presupuestos• Rentabilidad.• Crecimiento sostenido• Palanca operativa• Palanca financiera

S/.

Q

F

V

28

POCO INTENSIVO EN CAPITAL

• Costos fijos bajos• Costos variable altosFINANCIAMIENTO:• Recursos terceros• EndeudamientoRIESGO:• InflaciónHERRAMIENTAS:• Costos• Presupuestos• Rentabilidad.• Crecimiento sostenido• Palanca financiera

S/.

Q

F

V

29

RANGO RELEVANTE

• Es el límite del factor de costos hasta donde es válida una relación específica entre el costo y el factor.• También aquel intervalo de actividad dentro del cual los “ costos fijos totales ” y los “ costos variables por unidad ” permanecen constantes.

30

SIMULACION : COSTOS DE ALMACEN: RANGO RELEVANTE

• La empresa XX S.A.• Capacidad de Producción : 10 Tns/año• Producción : 8 Tns/año• Alquiler de un Almacén.• I. Almacén ( 0 – 5 Tns/año ) : S/. 10,000• II. Almacén ( 0 – 5 Tns/ año) : S/. 10,000• Costos Variable por Unidad : S/. 100• Determinar el comportamiento de los costos.

SESION 4 y 5

COSTEO Y CONTROL DE MATERIALES Y MANO DE OBRA

32

MATERIALES

• Materiales:• Los materiales son los elementos básicos que se

transforman en productos terminados a través del uso de la mano de obra y de los costos indirectos de fabricación en el proceso de producción.

• Costos de materiales:• Directos : Son aquellos que pueden identificarse con la producción de un artículo terminado. • Indirectos: Son aquellos que no son Materiales directos aunque estén involucrados en la fabricación de un producto.

33

CONTABILIZACION DE MATERIALES

• Comprende dos actividades:• I. COMPRA DE MATERIALES - Calidad, Precio, entrega a tiempo . - Política de inventarios - Formato en la Compra de artículos: * Requisición de compras * Orden de compra * Control de compra * Informe de recepción• II. USO O SALIDA DE MATERIALES: - Requisición de materiales. - Valuación de materiales.

34

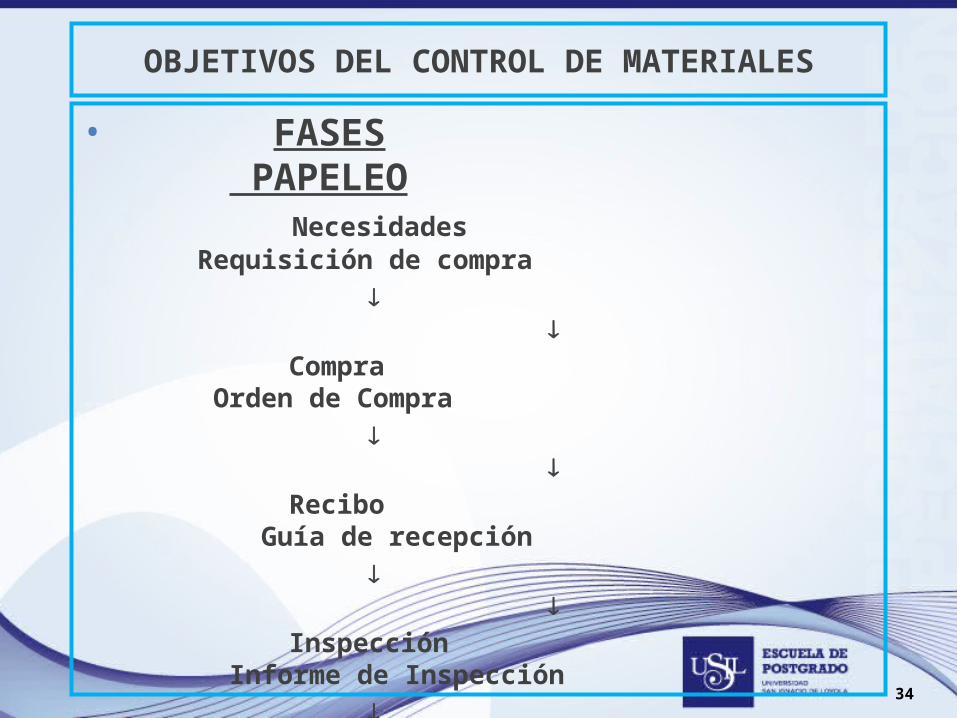

OBJETIVOS DEL CONTROL DE MATERIALES

• FASES PAPELEO Necesidades Requisición de compra

Compra Orden de Compra

Recibo Guía de recepción

Inspección Informe de Inspección

Almacenamiento Resumen de inventario

Utilización Requerimiento de materiales

Reemplazo Requerimiento de compra

35

METODO DE CONTROL DE INVENTARIOS METODO PUNTO DE PEDIDO

• Pedido Cíclico En función del consumo en el periodo de revisión.

• Mínimo - Máximo Cantidad Mínima.

• Doble Compartimiento Agotamiento del primer Compartimiento.• Pedido Automático Automático, Predeterminado • Plan “ ABC” En función del valor material

36

PEDIDO CICLICO

. I3

I2

I1 30 60 90 30 60 90 30 60 90

d

NI pp pll

37

Mínimo Máximo

.

CICLO OPERATIVO PRODUCTIVO

0Mínimo Máximo

PP

stock stock

PLL

38

DOBLE COMPARTIMIENTO• .

I

USO

Stock deseguridad

PP

II

PLL

s

USO

39

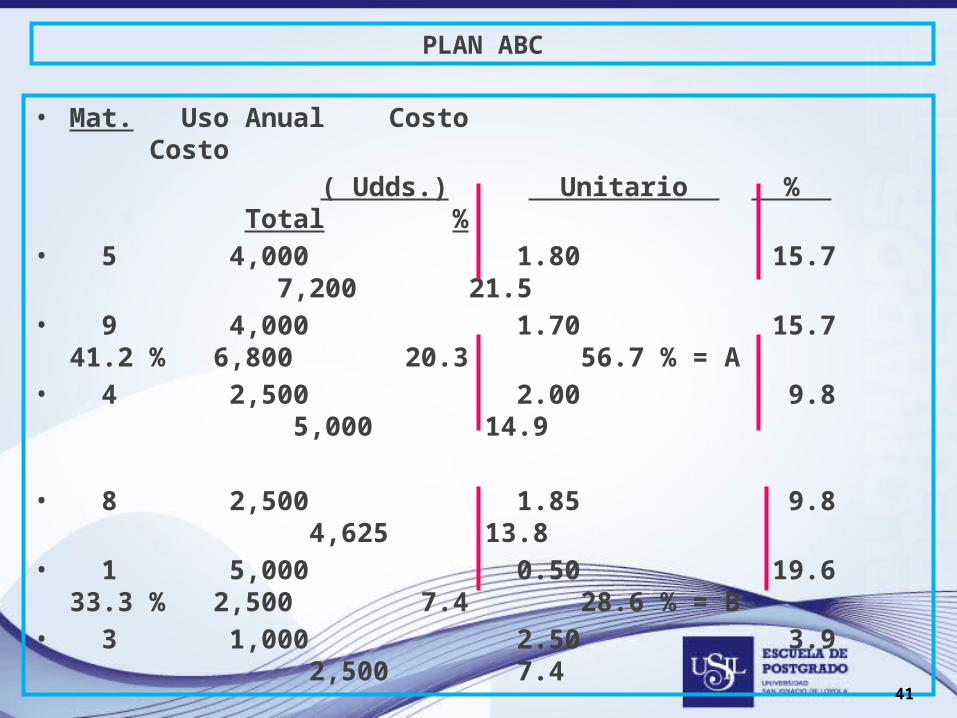

PLAN ABC

• El plan ABC, se emplea cuando una empresa tiene un número considerado de artículos,

individuales, con un valor diferente cada uno. El control de materiales de un artículo de alto

valor será diferente del control de un artículo de bajo valor. De esta manera , el plan ABC es una forma sistemática de agrupar los materiales en clasificaciones separadas y de determinar el

grado de control de cada grupo.

40

Simulación : La compañía manufacturera “XX S:A” usa numerosas materias primas en su programa de producción .El gerente desea utilizar un sistema selectivo de control .

A continuación se presentan los siguientes datos :

Material Uso Anual ( Udds.) Costo Unit. Costo Total

1 5,000 0.50 2,500

2 3,000 0.60 1,800

3 1,000 2.50 2,500

4 2,500 2.00 5,000

5 4,000 1.80 7,200

6 2,000 0.80 1,600

7 1,500 1.00 1,500

8 2,500 1.85 4,625

9 4,000 1.70 6,800

25,500 33,525

41

PLAN ABC

• Mat. Uso Anual Costo Costo

( Udds.) Unitario % Total %• 5 4,000 1.80 15.7 7,200 21.5 • 9 4,000 1.70 15.7 41.2 % 6,800 20.3 56.7 % = A• 4 2,500 2.00 9.8 5,000 14.9

• 8 2,500 1.85 9.8 4,625 13.8• 1 5,000 0.50 19.6 33.3 % 2,500 7.4 28.6 % = B

• 3 1,000 2.50 3.9 2,500 7.4

• 2 3,000 0.60 11.8 1,800 5.4• 6 2,000 0.80 7.8 25.5 % 1,600 4.8 14.7 % =C• 7 1,500 1.00 5.9 1,500 4.5• 25,500 100.0 33,525 100.0

42

METODOS DE VALUACION DE INVENTARIOS

• PEPS. (Primeras entradas, Primeras salidas): Este método supone que el inventario que se adquirió primero se vende o consume primero.• UEPS. ( Ultimas entradas, Primeras salidas): Este método supone que el inventario que se adquirió último es el que se vende o consume primero.• PP. ( Promedio Ponderado): Este método determina el costo unitario dividiendo el

costo total de adquisición de todos los artículos dispo- nibles para la venta entre el número de unidades dis- ponibles para la venta.

43

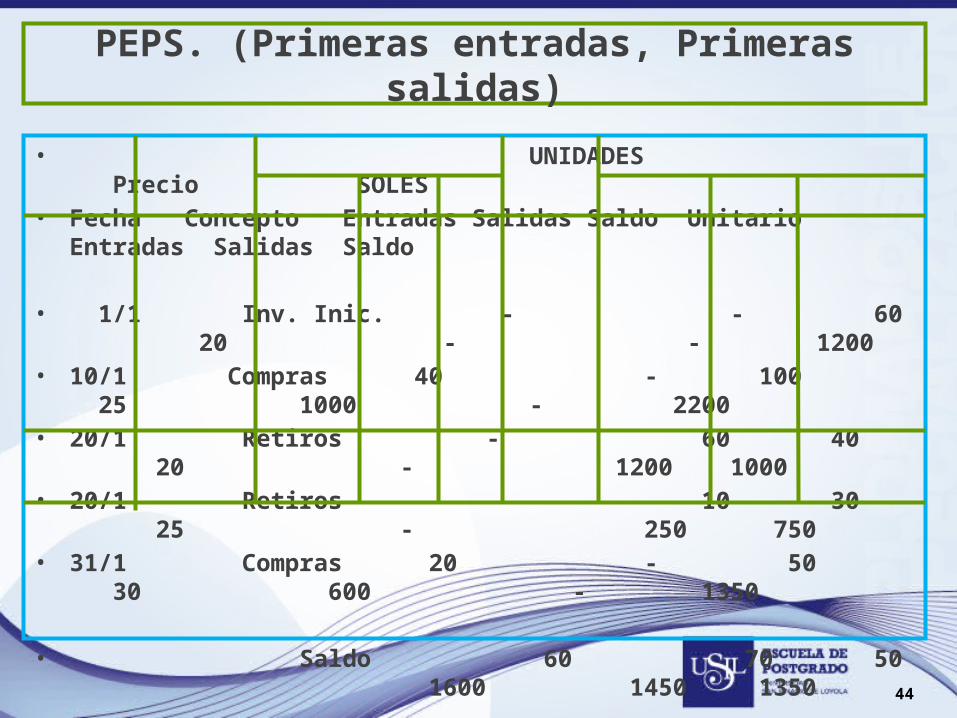

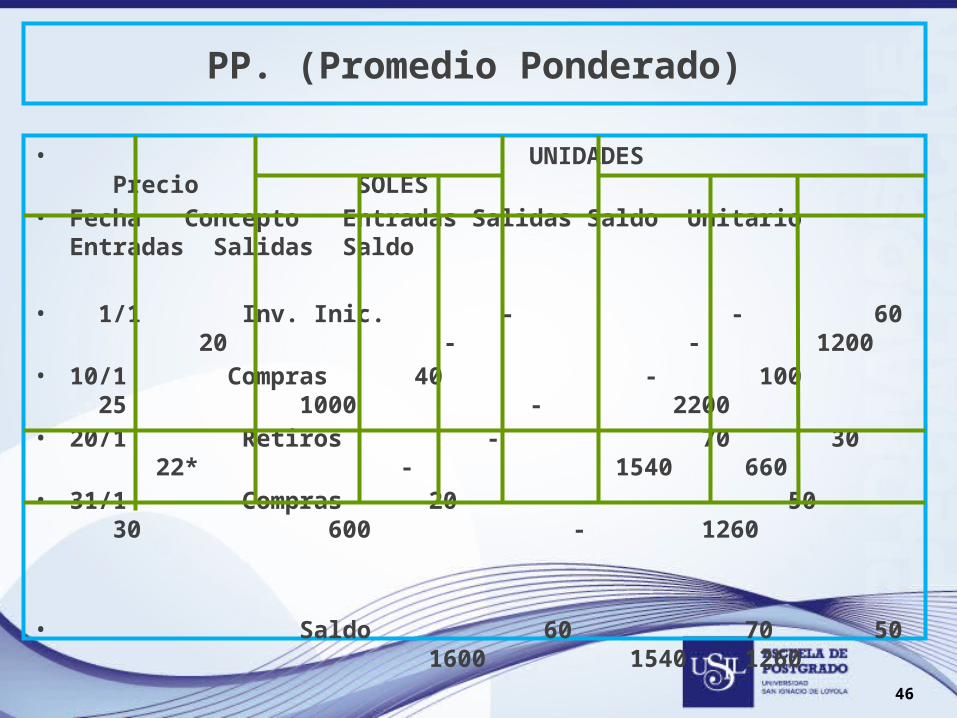

Simulación: Valuación de Materiales

• La empresa “XX:S:A”, presenta los siguiente datos:• Ingresos por ventas : S/. 6000• 1/1 Inventario Inicial : 60 udds. , Precio Unit. S/. 20• 10/1 Compras de Material : 40 udds. , Precio Unit. S/. 25• 20/1 Retiros de Material : 70 udds.• 31/1 Compras de Material : 20 udds. , Precio Unit. S/. 30• Otros Costos : S/. 400• Gastos operativos (Adm.,Vtas.) : S/. 600• Tasa Impositiva : 30 %• Determine a través del sistema de inventarios perpetuos y métodos

estudiados lo siguiente:• (a) El Estado de Materiales Directos Utilizados.• (b) El Estado de Resultados. Análisis.

44

PEPS. (Primeras entradas, Primeras salidas)

• UNIDADES Precio SOLES• Fecha Concepto Entradas Salidas Saldo Unitario Entradas Salidas Saldo

• 1/1 Inv. Inic. - - 60 20 - - 1200• 10/1 Compras 40 - 100 25 1000 - 2200• 20/1 Retiros - 60 40 20 - 1200 1000• 20/1 Retiros - 10 30 25 - 250 750• 31/1 Compras 20 - 50 30 600 - 1350

• Saldo 60 70 50 1600 1450 1350

45

UEPS. (Últimas entradas, Primeras salidas)

• UNIDADES Precio SOLES• Fecha Concepto Entradas Salidas Saldo Unitario Entradas Salidas Saldo

• 1/1 Inv. Inic. - - 60 20 - - 1200• 10/1 Compras 40 - 100 25 1000 - 2200• 20/1 Retiros - 40 60 25 - 1000 1200• 20/1 Retiros - 30 30 20 - 600 600• 31/1 Compras 20 - 50 30 600 - 1200

• Saldo 60 70 50 1600 1600 1200

46

PP. (Promedio Ponderado)

• UNIDADES Precio SOLES• Fecha Concepto Entradas Salidas Saldo Unitario Entradas Salidas Saldo

• 1/1 Inv. Inic. - - 60 20 - - 1200• 10/1 Compras 40 - 100 25 1000 - 2200• 20/1 Retiros - 70 30 22* - 1540 660• 31/1 Compras 20 - 50 30 600 - 1260

• Saldo 60 70 50 1600 1540 1260

• * 2200 / 100 = S/. 22

47

PEPS UEPS PP

Udds. Soles Udds. Soles Udds. Soles

Inv. Inicial 60 1200 60 1200 60 1200

Compras 60 1600 60 1600 60 1600MD Disp. 120 2800 120 2800 120 2800

Inv. Final (50) (1350) (50) (1200) (50) (1260)MD. Util. 70 1450 70 1600 70 1540

ESTADO DE MATERIALES DIRECTOS UTILIZADOS

48

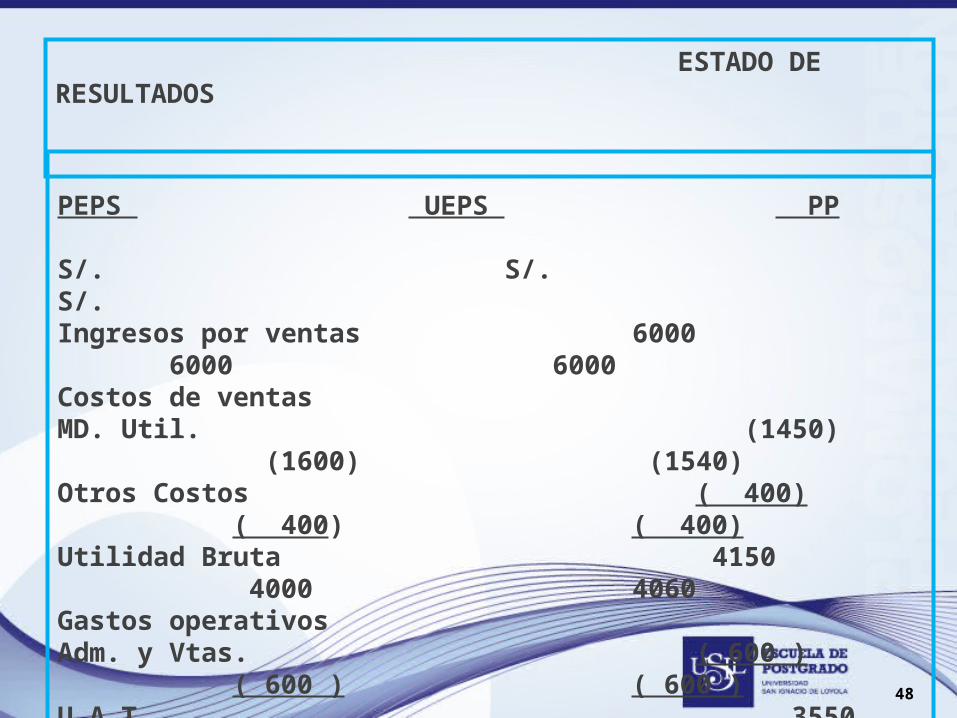

ESTADO DE RESULTADOS

PEPS UEPS PP S/. S/. S/.Ingresos por ventas 6000 6000 6000Costos de ventasMD. Util. (1450) (1600) (1540)Otros Costos ( 400) ( 400) ( 400)Utilidad Bruta 4150 4000 4060Gastos operativosAdm. y Vtas. ( 600 ) ( 600 ) ( 600 )U.A.T. 3550 3400 3460T ( 30 % ) (1065) (1020) (1038) U.D.T. 2485 2380 2422

49

MANO DE OBRA

• La mano de obra es el esfuerzo físico o mental que se consume en elaborar un producto.

• El costo de la mano de obra es el precio

que se paga por emplear recursos huma-

nos.• La Mano de Obra, se clasifica:

- Mano de obra Directa.(M.O.D.)

- Mano de Obra Indirecta. ( M.O.I.)

50

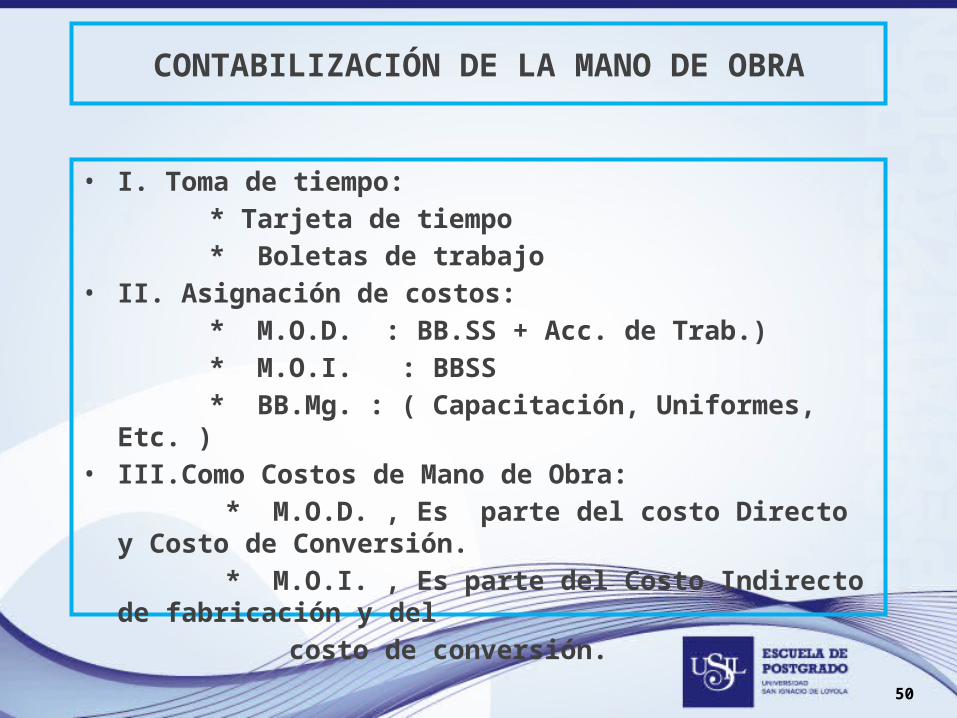

CONTABILIZACIÓN DE LA MANO DE OBRA

• I. Toma de tiempo: * Tarjeta de tiempo * Boletas de trabajo• II. Asignación de costos: * M.O.D. : BB.SS + Acc. de Trab.) * M.O.I. : BBSS * BB.Mg. : ( Capacitación, Uniformes, Etc. )• III.Como Costos de Mano de Obra: * M.O.D. , Es parte del costo Directo y Costo de Conversión. * M.O.I. , Es parte del Costo Indirecto de fabricación y del costo de conversión.

51

CASOS COMUNES DE COSTEO DE LA MANO DE OBRA

• CASOS CLASIFICACIÓN A. Salarios ( Jornales ) C.D. ( M.O.D.) B. Sueldos C.I.F. ( M.O.I. ) C. Impuestos al empleador. C.I.F. ( M.O.I. ) D. Beneficios Sociales C.D. ( M.O.D.) , C.I.F. (M.O.I.) E. Beneficios Marginales C.D. ( M.O.D. ) , C.I.F. ( M.O.I.) F. Vacaciones C.D. ( M.O.D.) , C.I.F. ( M.O.I.) G. Horas Nocturnas o Dominicales. C.I.F. ( M.O.I.) H. Sobre tiempo. ( Horas Extras ) * Azar : C.I.F. ( M.O.I.) * Req. Específico : C.D. ( M.O.D.) * Negligencia o Ineficiencia: Pérdida. I. Tiempo ocioso * Normal : C.I.F. * Negligencia o Ineficiencia: Pérdida. J. Pago de salario Mínimo y de * A destajo: C.D. ( M.O.D.) incentivos. * Debajo del Salario Mínimo:C.I.F.

52

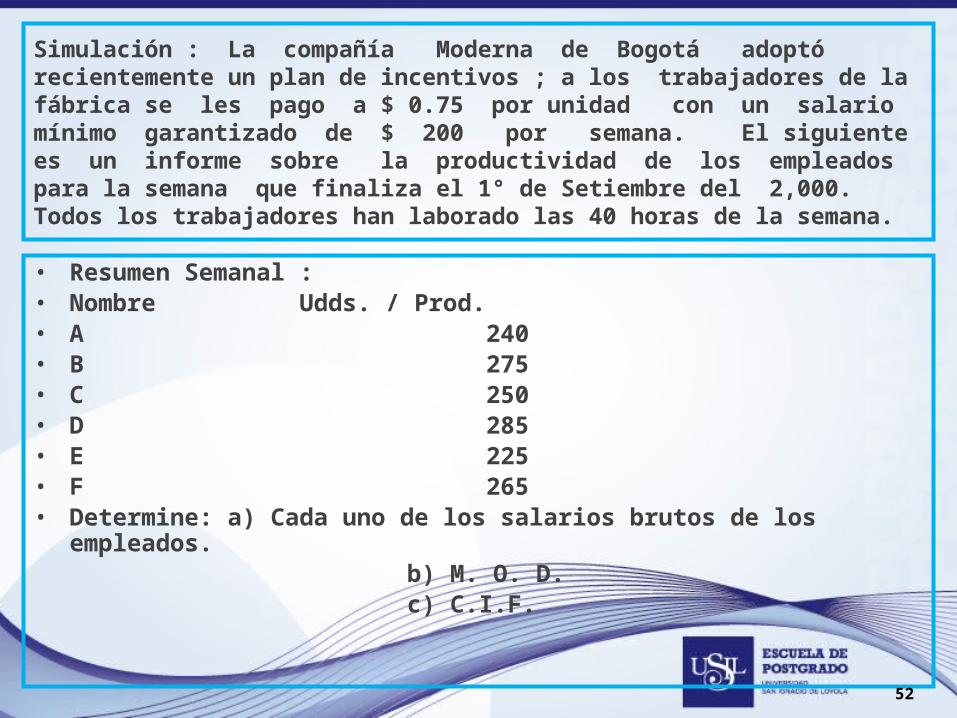

Simulación : La compañía Moderna de Bogotá adoptó recientemente un plan de incentivos ; a los trabajadores de la fábrica se les pago a $ 0.75 por unidad con un salario mínimo garantizado de $ 200 por semana. El siguiente es un informe sobre la productividad de los empleados para la semana que finaliza el 1° de Setiembre del 2,000. Todos los trabajadores han laborado las 40 horas de la semana.

• Resumen Semanal :• Nombre Udds. / Prod. • A 240• B 275• C 250• D 285• E 225• F 265• Determine: a) Cada uno de los salarios brutos de los empleados. b) M. O. D. c) C.I.F.

53

Nombre Udds. Tarifa Ganancia Debajo del Total

Prod. * Pza. a destajo mínimo Ganancias

A 240 0.75 180.00 20.00 200.00

B 275 0.75 206.25 0.00 206.25

C 250 0.75 187.50 12.50 200.00

D 285 0.75 213.75 0.00 213.75

E 225 0.75 168.75 31.25 200.00

F 265 0.75 198.75 1.25 200.00

1540 1155.00 65.00 1220.00

(b) $ 1155.00

(c) $ 65.00

54

MÉTODO DE COSTOS

• COSTOS POR ABSORCIÓN s/. %Ingresos de ventas xx 100Costos de ventas (xx) (xx)Utilidad bruta xx xxGastos operativosAdministración (xx) (xx)Mercadeo (xx) (xx)Ventas (xx) (xx)UAIT xx xx

• COSTOS DIRECTOS s/. %Ingresos de ventas xx 100Costos variables (xx) (xx)Gastos variables (xx) (xx)Contribución Marginal xx xxCostos fijos (xx) (xx)Gastos fijos (xx) (xx)UAIT xx xx

CMG = PQ – VuQCmg = P- Vu

55

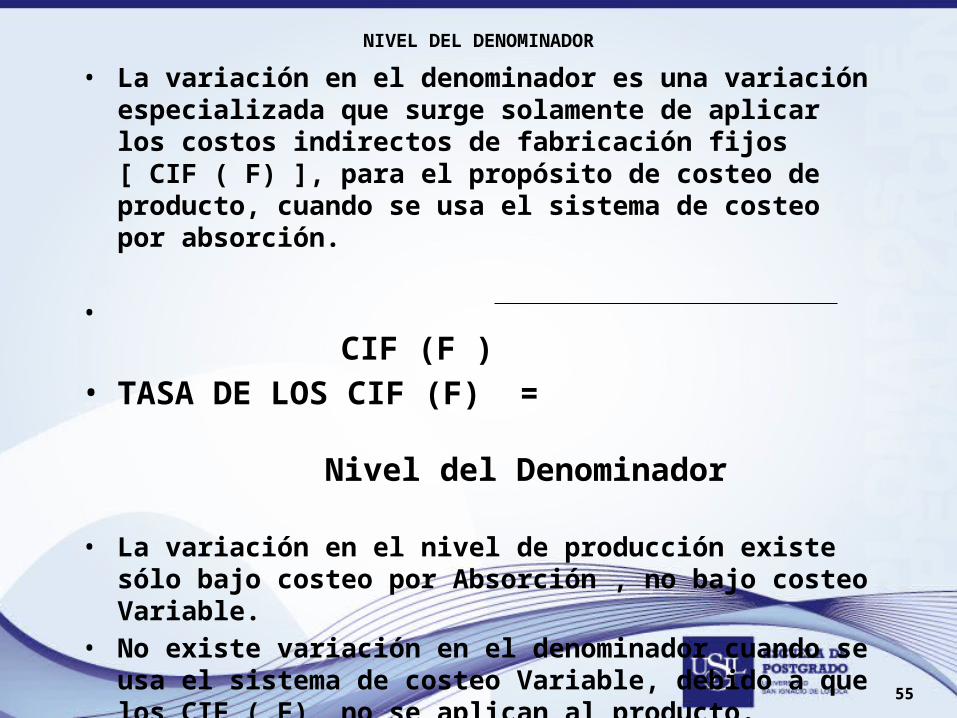

NIVEL DEL DENOMINADOR

• La variación en el denominador es una variación especializada que surge solamente de aplicar los costos indirectos de fabricación fijos [ CIF ( F) ], para el propósito de costeo de producto, cuando se usa el sistema de costeo por absorción.

• CIF (F )• TASA DE LOS CIF (F) =

Nivel del Denominador

• La variación en el nivel de producción existe sólo bajo costeo por Absorción , no bajo costeo Variable.

• No existe variación en el denominador cuando se usa el sistema de costeo Variable, debido a que los CIF ( F) no se aplican al producto.

• Siempre que la producción ( No las Ventas ) se desvía del nivel del denominador, surge una variación en el nivel de producción ( volu

men de producción).

56

SIMULACION costeo de inventario y su efecto en la utilidad

L a empresa “ XX S.A”, fabrica y vende un solo producto. Los siguientes datos cubrenel último año de operación .• Ventas en Unidades 5,000• Producción en Unidades 6,000 • Precio de venta S/. 120• CIF ( Variable) por Unidad 10• CIF ( Fijos ) 200,000• Gastos de ventas ( Variable) por Unidad 5• Gastos de Administración y Ventas ( Fijo ) 120,000• Materiales Directos por Unidad 10• M.O.D. ( Variable ) por Unidad 15

• El nivel del denominador es 8,000 Unidades anualmente. Los registros de costos de la Empresa “ XX S.A” proporciona información de costeo variable, y se hacen los ajustes de fin de año para elaborar reportes externos que muestran información de costeo por absorción. Se carga cualquier variación a costos de bienes vendidos.

• Se solicita:• 1. Preparar el estado de resultados para el año de operación , uno conforme al

costeo variable y el otro conforme al costeo por absorción.• 2. Realice el ajuste de inventarios respectivos.

57

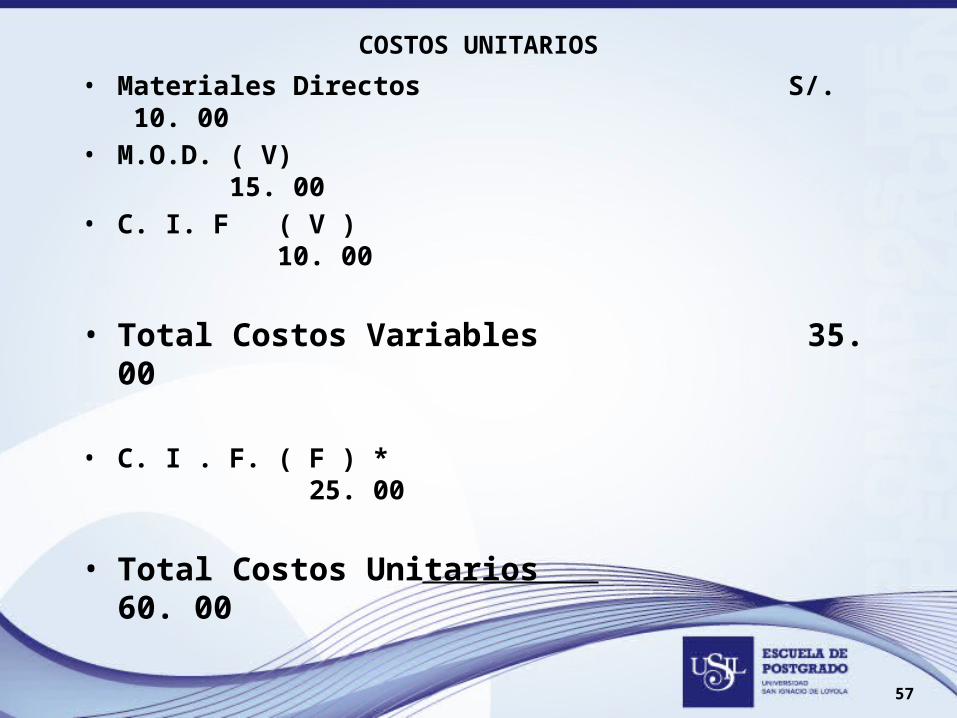

COSTOS UNITARIOS• Materiales Directos S/. 10. 00• M.O.D. ( V) 15. 00• C. I. F ( V ) 10. 00

• Total Costos Variables 35. 00

• C. I . F. ( F ) * 25. 00

• Total Costos Unitarios 60. 00

200,000• *Tasa del CIF (F) = = 25. 00

8,000

58

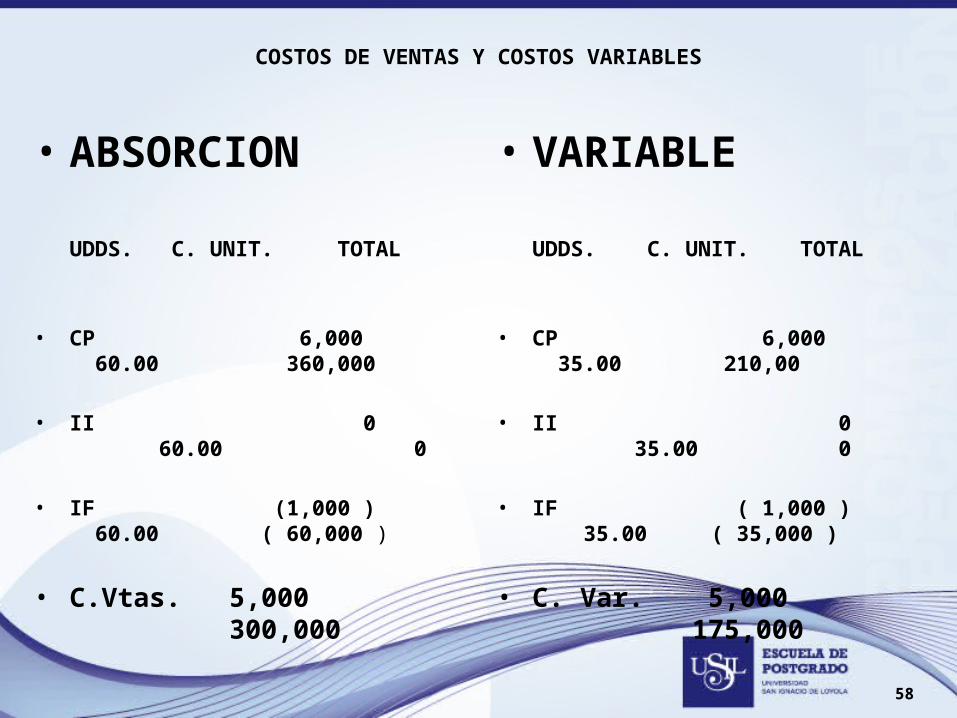

COSTOS DE VENTAS Y COSTOS VARIABLES

• ABSORCION

UDDS. C. UNIT. TOTAL

• CP 6,000 60.00 360,000

• II 0 60.00 0

• IF (1,000 ) 60.00 ( 60,000 )

• C.Vtas. 5,000 300,000

• VARIABLE UDDS. C. UNIT. TOTAL

• CP 6,000 35.00 210,00

• II 0 35.00 0

• IF ( 1,000 ) 35.00 ( 35,000 )

• C. Var. 5,000 175,000

59

COSTEO POR ABSORCION Y COSTEO VARIABLE• COSTEO POR ABSORCION• S/.• Ingresos por ventas 600,000• costos de ventas ( 300,000 )• Utilidad Bruta A/Ajuste 300,000• Ajuste por variaciones• ( 6,000 - 8,000 ) * 25 ( 50,000 ) D• Utilidad Bruta D/Ajuste 250,000• Gastos Operativos• Ventas ( Variables) ( 25,000 )• Adm. y Vtas.( Fijos) ( 120,000 )• U.A.I.T. 105,000

• Ajuste de Inventarios. Udds. * C. Unit. = Total• II 0 * 60 = 0• IF 1,000 * 60 = 60,000

• COSTEO VARIABLE• S/.• Ingresos por ventas 600,000• Costos Variables (175,000 )• Gastos Variables ventas. ( 25,000 )

• CMG 400,000

• Costos Fijos ( 8,000 * 25 ) ( 200,000 )• Gastos Fijos Adm. y Vtas. ( 120,000 )

• U.A.I.T. 80,000

• Ajuste de Inventarios.• Udds. * C..Unit. = Total• II 0 * 35 = 0• IF 1,000 * 35 = 35,000

25,OOO

25,000

60

Simulación:

La empresa “Jugos S.A ”, produce y vende “ Pulpa de fruta”,

al mercado nacional e internacional. Actualmente su línea de

Ventas de exportación muestra un problema relevante en el costo de materiales directos (Cilindros), que representa el

42.44 % del costo de producción.

El área de operaciones ha presentado un proyecto para la

Adquisición de una máquina “Concentradora” valorizada en

$ 250,000 presentando ventajas importantes para la organi-

zación. ( hacer omisión del análisis de ingeniería financiera)

61

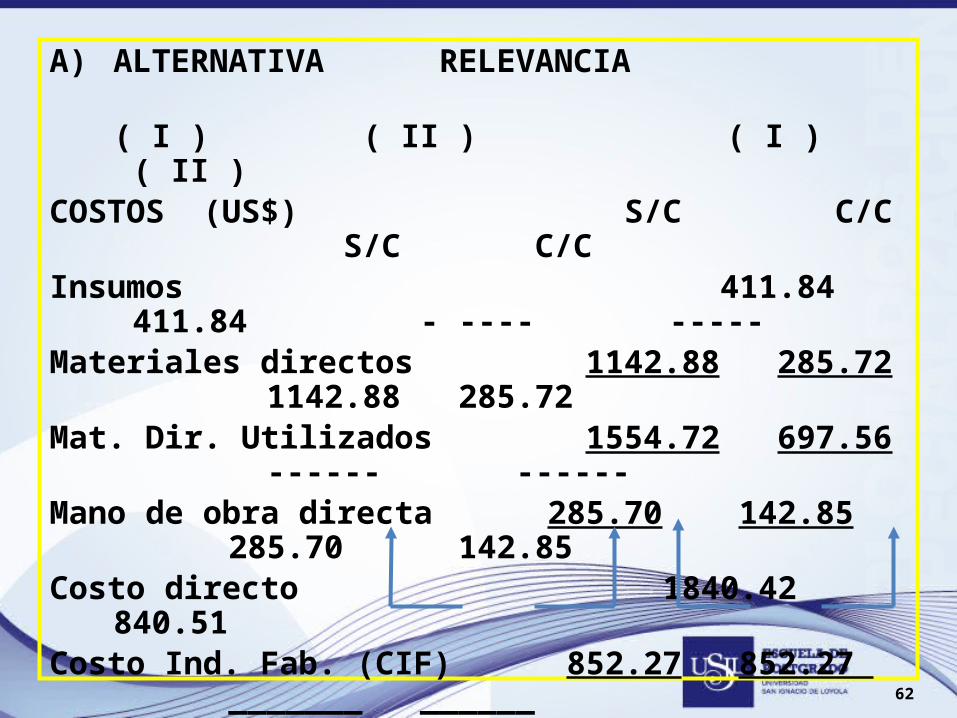

DATOS:Producción : 720 Kilos.Insumos: 0.100 Kilos ( Fruta “X” ). Precio por Kilo : US$ 5.72Costos indirectos de fabricación ( Fijo ): US$ 852.27Gastos de administración y mercadeo : US$ 568.18Precios de venta por kilo : US$ 5.12ALTERNATIVAS: ( I ) ( II ) SIN CONCENTRADOR CON CONCENTRADOR(Udds.) Cilindros 4 1(Udd. ) Precio US$ 285.72 US$ 285.72Operarios 10 5Salario . c/operario US$ 28.57 US$ 28.57SE REQUIERE:A. Sensibilizar ambas alternativas.B. Estado de resultados.

62

A) ALTERNATIVA RELEVANCIA ( I ) ( II ) ( I ) ( II )COSTOS (US$) S/C C/C S/C C/CInsumos 411.84 411.84 - ---- -----Materiales directos 1142.88 285.72 1142.88 285.72Mat. Dir. Utilizados 1554.72 697.56 ------ ------Mano de obra directa 285.70 142.85 285.70 142.85Costo directo 1840.42 840.51Costo Ind. Fab. (CIF) 852.27 852.27 _______ ______Costo de producción 2692.69 1692.68 1428.58 428.57

1000 1000

63

ESTADO DE RESULTADOS

ALTERNATIVAS VARIACIÓN

( I ) ( II )

(US$) ( % ) (US$) ( % ) (US$) ( % )

Ventas 3686.40 100.00 3686.40 100.00 0 0

Costo de Ventas 2692.69 73.04 1692.68 45.92 1000 27.12

Utilidad Bruta 993.71 26.96 1993.72 54.08 1000 27.12

Gastos Operativos

Adm. y Merc. 568.18 15.41 568.18 15.41 0 0

UAIT 425.53 11.55 1425.54 38.67 1000 27.12

Utilidad Soles:

( US$ 1 = S/.3.50) S/. 1489.36 S/. 4989.39

Rentabilidad (% ) 11.55 38.67

Reducción de costos 27. 12 %

64

ESTADO DE RESULTADOS

ALTERNATIVAS VARIACIÓN

( I ) ( II )

(US$) ( % ) (US$) ( % ) (US$) ( % )

Ventas 3686.40 100.00 3686.40 100.00 0 0

Costo de Ventas 2692.69 73.04 1692.68 45.92 1000 27.12

Utilidad Bruta 993.71 26.96 1993.72 54.08 1000 27.12

Gastos Operativos

Adm. y Merc. 568.18 15.41 568.18 15.41 0 0

UAIT 425.53 11.55 1425.54 38.67 1000 27.12

Utilidad Soles:

( US$ 1 = S/.3.50) S/. 1489.36 S/. 4989.39

Rentabilidad (% ) 11.55 38.67

Reducción de costos 27. 12 %

65

SIMULACION : NECESIDADES DEL CAPITAL DE TRABAJO Y ADQUISICIONES

La empresa Capital Ind. S.A, presenta la siguiente información:

CONCEPTO MES 1 MES 2

Compras de materiales (S/.) 50 60

Cuenta por cobrar neto 10 12

Inventario Inicial de Materiales 10

Cuentas por pagar 11 13

El inventario final será el 10 % de las compras del mes.

Determinar la recuperación del capital de trabajo a través de los niveles de inventarios y saldos netos de crédito.

SESION 6 Y 7

PRESUPUESTOS

67

CONCEPTOS RELEVANTES :• PLANIFICACIÓN EMPRESARIAL.• Es el proceso a través del cual la dirección establece los objetivos generales de la empresa, los recursos que han de utilizarse para conseguirlos y los criterios a seguir para la utilización de estos recursos.• PRESUPUESTOS .• Son previsiones cuantitativas sobre el futuro de la empresa , y sir- ven para controlar y evaluar la gestión de todas las partes de la organización.• PROGRAMA DE GESTIÓN• El programa de gestión , puede ser definido ampliamente como una conjunción de objetivos, programas de estrategias, políticas y normas que se siguen en un determinado curso de acción, para

lograr la responsabilidad y participación de la administración de planear , coordinar y controlar.

68

ASPECTOS RELEVANTES

ÁREA DE PLANEAMIENTO: PERFIL

• Ejecutivo : Alta visión y Acción empresarial• Filosofía : Prospectiva• Visión : Entrepreneurial• Gerencia : Proactivo o Integral• Equipo : Experiencia Profesional Competitiva

PRINCIPIOS DEL PRESUPUESTO:• Precisión• Flexibilidad• Unidad

69

ASPECTOS RELEVANTES

CONTROL :“Siempre se compara con lo programado”

2009 2010 2011Rentabilidad Neta :REAL 8 % 10 % 12 % PRESUPUESTADO 6 % 8 % 20 %

PARADIGMAS PRESUPUESTALES:

• Presupuesto Base Cero ( PBC)• Presupuestos Kaizen• Presupuestos ABC• Presupuestos Dinámicos

70

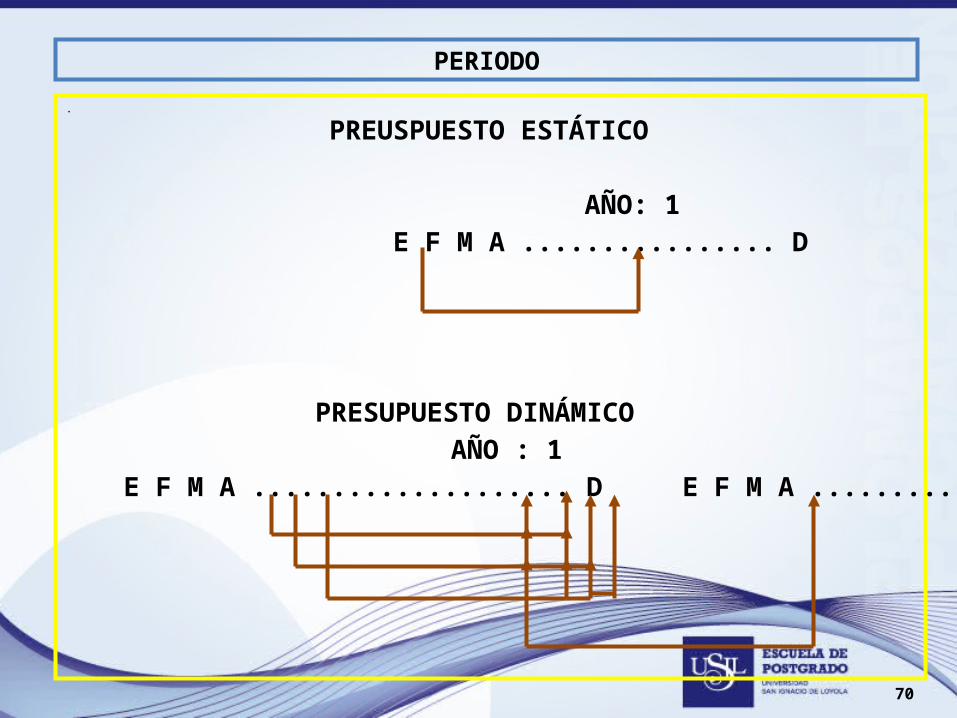

PERIODO

.

PREUSPUESTO ESTÁTICO

AÑO: 1

E F M A ................ D

PRESUPUESTO DINÁMICO

AÑO : 1 AÑO : 2

E F M A .................... D E F M A .................... D

71

PROGRAMA DE GESTION

PROGRAMA DE MARKETING

PROGRAMA OPERATIVO

PROGRAMA DE INVERSIONES

PROGRAMA FINANCIERO

72

CLASIFICACION DEL PROGRAMA DE GESTION

• PROGRAMA DE MARKETING :• * Plan de medios• * Investigación de mercados.• PROGRAMA OPERATIVO• * Presupuesto de ventas• * Presupuesto de producción• * Presupuesto de gastos operativos.• * Presupuestos de gastos financieros.( Aparte)• PROGRAMA DE INVERSIONES : • * Inversiones : Nacionales e Importados• PROGRAMA FINANCIERO• * Balance general proyectado• * Estado de ganancias y pérdidas proyectado• * Rentabilidad por líneas proyectado• * Flujo de caja proyectado ( Cash Flow ).

73

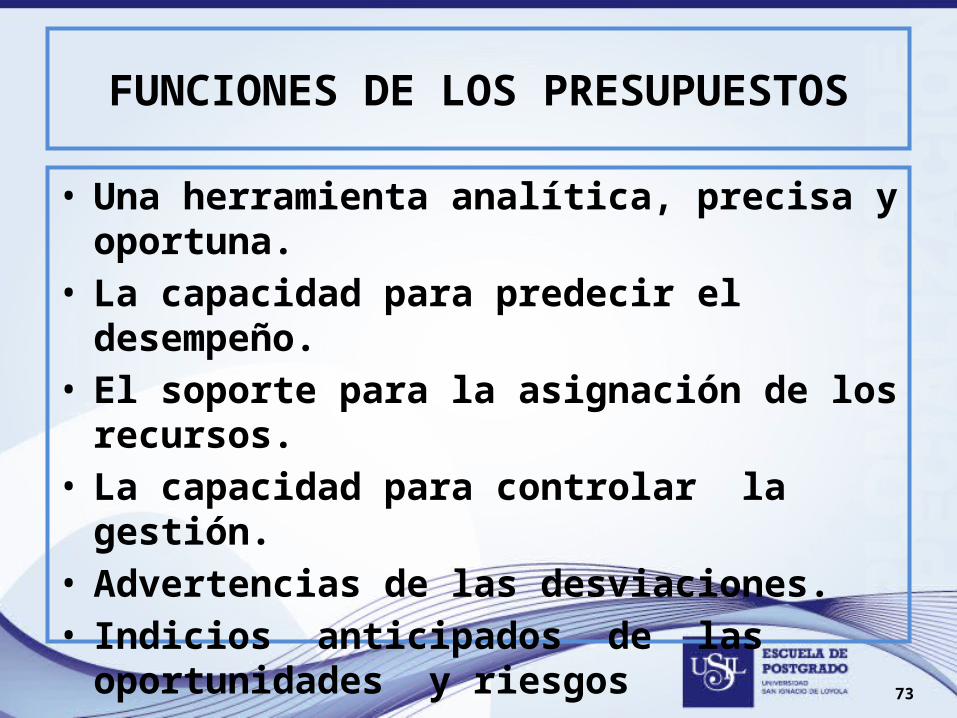

FUNCIONES DE LOS PRESUPUESTOS

• Una herramienta analítica, precisa y oportuna.• La capacidad para predecir el desempeño.• El soporte para la asignación de los recursos.• La capacidad para controlar la gestión.• Advertencias de las desviaciones.• Indicios anticipados de las oportunidades y

riesgos

74

FACTORES EN EL DISEÑO DEL PRESUPUESTO

• Estilo gerencial• La complejidad de los mercados• La complejidad del proceso de producción• Sistemas de distribución• Disponibilidad de las materias primas• Vulnerabilidad política.

75

PERFIL ESTRATÉGICO

PRESUPUESTO

PROGRAMA

PROYECTO

PRONOSTICO

76

MATRIZ PLANEAMIENTO FINANCIERO

GERENCIA FINANCIERA

FUERTE DEBILG GE ER N FUERTEE EN RC A DEBILI LA

PROGRAMA PRESUPUESTOS

PROYECTOS PRONOSTICO

77

MATRIZ PLANEAMIENTO FINANCIERO

GERENCIA FINANCIERA

FUERTE DEBILG GE ER N FUERTEE EN RC A DEBILI LA

PROGRAMA PRESUPUESTOS

PROYECTOS PRONOSTICO

78

ENTORNO ECONOMICO Y FINANCIERO

• Aspecto relevante como herramienta presupuestal para reali- zar las proyecciones de los distintos programas que requiere la organización.• El tipo de cambio al 30 de junio : 1 $ = 3.45000• Considerar 25 % de la tasa de inflación par el T/C.• Inflación Tipo de cambio Devaluación• Mes Acum. Acum. II Sem. Mes Acum.• II Sem. Anual• Jun. 2.00 3.45000 • Jul. 1.00 1.00 3.02 3.45863 0.25 0.25• Ago. 1.00 2.01 4.05 3.46728 0.25 0.50• Set. 1.00 3.03 5.09 3.47595 0.25 0.75• Oct. 1.00 4.06 6.14 3.48464 0.25 1.00• Nov. 1.00 5.10 7.20 3.49335 0.25 1.25• Dic. 1.00 6.15 8.27 3.50208 0.25 1.50

79

PROGRAMA DE MARKETING

• Comprende los planes y programas del plan de me- dios de la investigación de mercados, de todas las líneas de productos o productos nuevos a implemen- tarse en el programa de gestión. El programa ( Presu- puestos ) de marketing, es el primer programa que se elabora en una empresa para una economía de mercado.• MARKETING.- Es administrar el intercambio dirigido a

la satisfacción de las necesidades del consumidor y

requerimientos del mercado.

UTILIDADESUTILIDADES

PRECIOS PRECIOS

POLITICA

AGRESIVA

POLITICA

AGRESIVA

ACTIVIDAD

Acciónestratégica

El Marketing Mix

81

PLAN DE MARKETING : AREA DEMERCADEO

• POBLACION:• * Actitudes, preferencias,• sexo, edad, etc..• DISTRIBUCIÓN :• * Propia o Terceros.• PRODUCTO:• * Marca, eslogan• Calidad ( IDCC)• Tipo de producto, • precio, etc..• PLANEAMIENTO:• * Supervivencia• * Crecimiento• * Rentabilidad• * Liquidez.

• GASTOS PARCIALES:• Medios de publicidad: * Radio, televisión , periódicos, red bus, Internet, etc.• PRODUCCION PUBLICIDAD:• * Paneles , fotografía , colores, mo delos, voz comercial, afiches ,etc.• PUBLICIDAD INSTITUCIONAL • * Entidad: Acontecimientos sociales,

políticos, etc.• PROMOCIONES :• * Sorteos, Canjes publicitarios, ob sequios, nuevos productos, etc.• INVESTIGACIÓN DE MERCADO• * Encuestas, Benchmarking, etc.

82

PLAN DE MARKETING : AREA DE VENTAS

• COMERCIALIZACIÓN : • * Reclutamiento de ventas• * Geografía de ventas

• PUNTOS DE VENTAS : • * Mayoristas• * Minoristas• * Informales• * Ferias• * Exportación• * Fábrica• * Etc.

• GASTOS PARCIALES:

• * Comisiones por ventas • * Comisiones nuevos Productos.• * Incentivos nuevos productos• * Regalías.• * Fletes.• * Roturas y cambios de productos terminados.• * Etc.

83

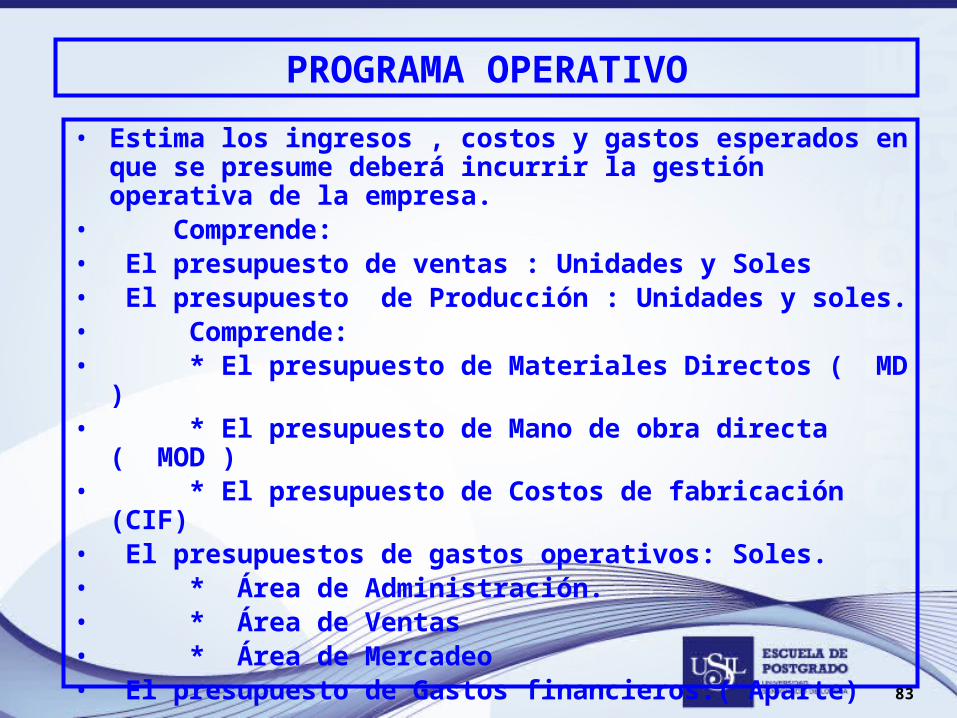

PROGRAMA OPERATIVO

• Estima los ingresos , costos y gastos esperados en que se presume deberá incurrir la gestión operativa de la empresa.

• Comprende:• El presupuesto de ventas : Unidades y Soles• El presupuesto de Producción : Unidades y soles.• Comprende:• * El presupuesto de Materiales Directos ( MD )• * El presupuesto de Mano de obra directa ( MOD )• * El presupuesto de Costos de fabricación (CIF)• El presupuestos de gastos operativos: Soles.• * Área de Administración.• * Área de Ventas• * Área de Mercadeo• El presupuesto de Gastos financieros.( Aparte)

84

PRESUPUESTO DE VENTAS

• El presupuesto de ventas representa la expresión física de unidades y monetarias de todas las actividades emprendidas para garantizar el contacto directo,

personal y permanente con los consumidores finales o distribuidores, entre los cuales se destacan la atención al cliente y la entrega oportuna de productos ( ventas personal directa y distribución, que incluye los servicios

intermediarios.

85

ASPECTOS RELEVANTES

• Rutas de ventas• Fuerza de ventas• Cumplimientos de ventas• Puntos de ventas• Infraestructura de comercialización• Estadística de ventas• Política de: Precios, créditos.• Riesgo comercial.

86

SIMULACION:

• Antecedentes:• Empresa industrial : MATEIZ• Productos : Alfa y Omega• Área geográfica : Lima metropolitana• Periodo a proyectar : Año 1 : IV Trimestre.• Considerar un incremento del 20 % en el volumen de ventas mensual para el cuarto trimestre, con respecto al volumen de ventas mensual del tercer trimestre ( 125 unidades ). Para cada uno de los productos.• Obtener una rentabilidad operativa promedio ( UAIT ) del 20 %.• Se estima el precio promedio unitario de la competencia para el IV

trimestre sin IGV : Alfa , S/. 72.00 y Omega : S7. 58.00• El estudio de mercado justifica en forma adecuada los objetivos de ventas.

87

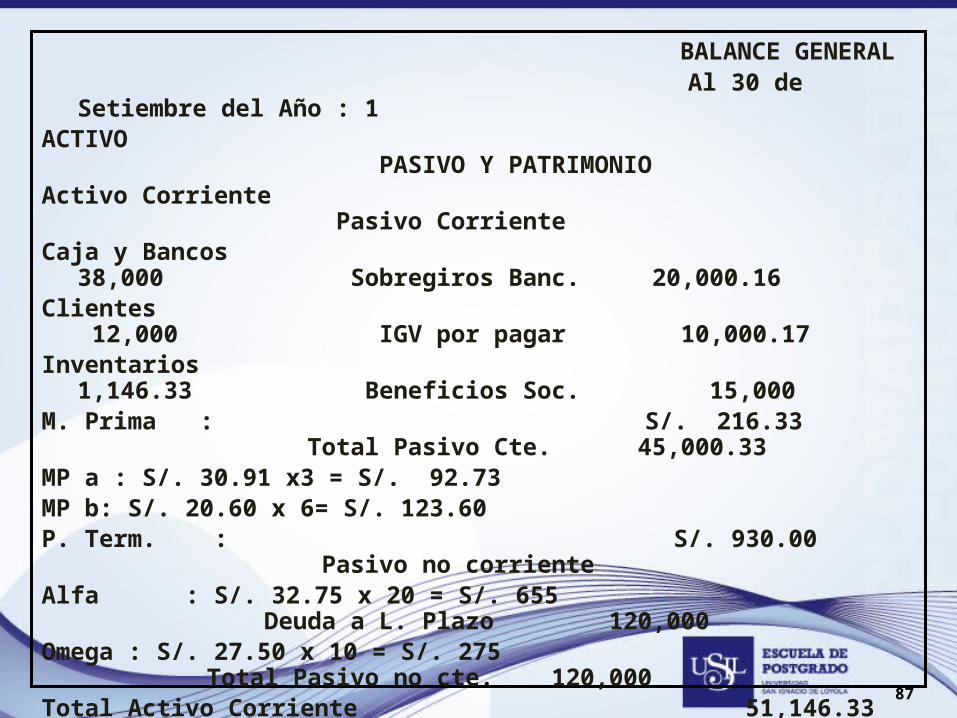

BALANCE GENERAL Al 30 de Setiembre del Año : 1ACTIVO PASIVO Y PATRIMONIOActivo Corriente Pasivo CorrienteCaja y Bancos 38,000 Sobregiros Banc. 20,000.16Clientes 12,000 IGV por pagar 10,000.17Inventarios 1,146.33 Beneficios Soc. 15,000M. Prima : S/. 216.33 Total Pasivo Cte. 45,000.33MP a : S/. 30.91 x3 = S/. 92.73MP b: S/. 20.60 x 6= S/. 123.60P. Term. : S/. 930.00 Pasivo no corrienteAlfa : S/. 32.75 x 20 = S/. 655 Deuda a L. Plazo 120,000Omega : S/. 27.50 x 10 = S/. 275 Total Pasivo no cte. 120,000Total Activo Corriente 51,146.33 Total Pasivo 165,000.33Activo Fijo Terrenos 200,000 Patrimonio Maq. y Equipos 57,000 Capital social 100,000 Depreciación Acumulada ( 10,000 ) Utilidades retenidas 33,146Total Activo Fijo Neto 247,000 Total Patrimonio 133,146

Total Activos 298,146.33 Total Pas. + Patr. 298,146.33

88

PRESUPUESTO DE VENTAS UNIDADES

PRODUCTO Oct Nov Dic TOTAL

Alfa 150 150 150 450

Omega 150 150 150 450

TOTAL 300 300 300 900

Por consideraciones estratégicas el precio de venta de los

productos se determinará después de proyectar la estructura

de costos y gastos.

89

PRESUPUESTO DE PRODUCCION

• Es un estimado de la cantidad de bienes a ser fabricados durante el periodo del presupuesto.• Decisiones necesarias para el plan de producción:• Las necesidades totales de producción• Las políticas de inventarios• Las políticas de capacidad de planta.• La disponibilidad de Materiales directos y Mano de Obra.• La programación de la producción.

• PRODUCCIÓN = VENTAS + IFPT - IIPT

90

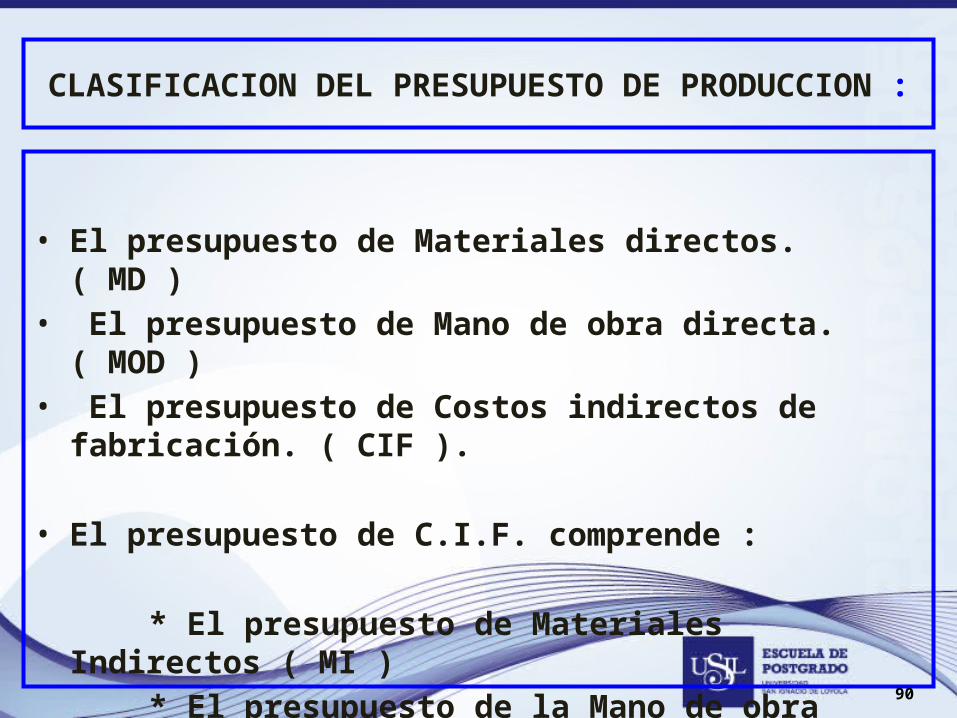

CLASIFICACION DEL PRESUPUESTO DE PRODUCCION :

• El presupuesto de Materiales directos. ( MD )• El presupuesto de Mano de obra directa. ( MOD )• El presupuesto de Costos indirectos de fabricación. ( CIF ). • El presupuesto de C.I.F. comprende :

* El presupuesto de Materiales Indirectos ( MI ) * El presupuesto de la Mano de obra indirecta ( MOI ) * El presupuesto de los Costos generales de Fca. ( CGF)

91

PRESUPUESTO DE MP y MD

• Este presupuesto específica las cantidades planeadas de

cada materia prima y materiales directos.

• CONSIDERACIONES:

• Formulación y especificación técnica del producto ( IDCC )• Fijación de niveles de inventarios.• Necesidades de producción.• Turnos de producción• Precios de proveedores• Precios reales y proyectados.

92

PRESUPUESTO DE M. O. D.

• Comprende los estimados de las necesidades de Mano de obra directa , necesaria para producir los tipos y cantidades de

producciones planeadas en el presupuesto de producción.

• CONSIDERACIONES:

• Reclutamiento de personal . ( Línea de producto )• Política salarial. ( Costo de vida, mérito, promociones etc. )• Tasa horaria de salarios.• Beneficios sociales.• Beneficios Marginales.

93

PRESUPUESTOS DE C.I.F.

• Los C.I.F. corresponden a aquella parte del costo total de la fabricación no directamente identificable y comprenden :

• Presupuestos de Materiales Indirectos.- ( MI ). Son aquellos materiales estimados que en una u otra forma cumplen una

función accesoria dentro dela producción-• Presupuestos de Mano de Obra Indirecta. ( M.O.I.) - Es la Proyección de los sueldos de las personas que trabajan supervisando todas las líneas de producción.• Presupuesto de Costos General de Fabricación.( CGF).- Es la proyección de los gastos complementarios al proceso de producción.

94

SIMULACIÓN :MATERIALES DIRECTOS

• Los niveles de inventarios de Productos en proceso son cero.• Un turno de producción.• Los precios se proyectan de acuerdo a la tasa de inflación o el tipo de

cambio.• COSTOS ESTÁNDAR ( Formulación o especificación técnica ).

Mat. Directos Alfa Omega Precio Set. Precios Proyectados

sin IGV. Oct. Nov. Dic.

• (Kls.) a 0.500 0.400 S/. 30.91 31.22 31.53 31.85

• ( Kls.) b 0.300 0.200 S/. 20.60 20.81 21.02 21.23

95

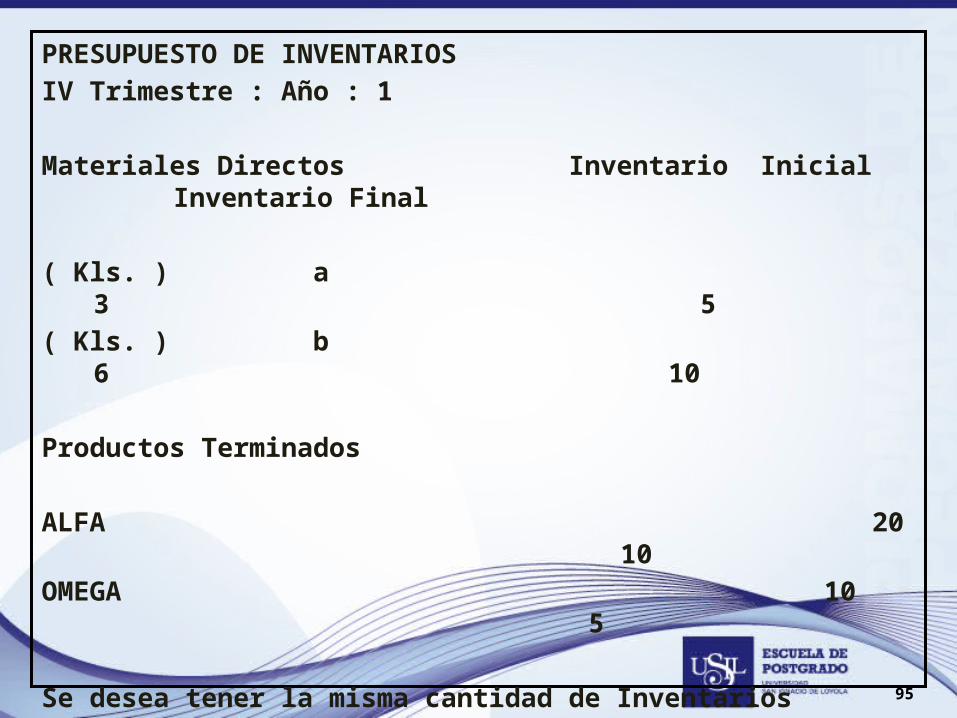

PRESUPUESTO DE INVENTARIOS

IV Trimestre : Año : 1

Materiales Directos Inventario Inicial Inventario Final

( Kls. ) a 3 5

( Kls. ) b 6 10

Productos Terminados

ALFA 20 10

OMEGA 10 5

Se desea tener la misma cantidad de Inventarios Finales de materia prima y

de productos terminados en la producción .

96

SIMULACIÓN : M.O.D

• Se emplea 3 horas de M.O.D. Por unidad producida.

• El costo por hora será de S/. 1.50 , incluye vacaciones, gratificación, beneficios marginales y beneficios sociales

este último beneficio comprende:

( 13 % + 3 % accidentes de trabajo = 16 % ) y 2 % CTS.

• Los Beneficios Sociales se depositará en los 5 primeros días del mes siguiente.

97

SIMULACION : ( C.I.F.)

• Al 30 de Setiembre se tiene la siguiente información .• Mantenimiento Maquinaria y equipos : S/. 309• Depreciación de fábrica : S/. 30,000. La depreciación es lineal 10

% anual.• M.O.I. Sueldos y salarios : S/. 1,000, no incluye beneficios

sociales ( 13 % ) y CTS ( 2 % ).• Materiales indirectos y otros S/. 103• Los rubros Mantenimiento maquinaria y equipo y Materiales

indirectos se proyectarán de acuerdo a la tasa de inflación del sector.

• Los CIF, se aplicarán con base en Horas de M.OD. Para los productos Alfa y Omega.

98

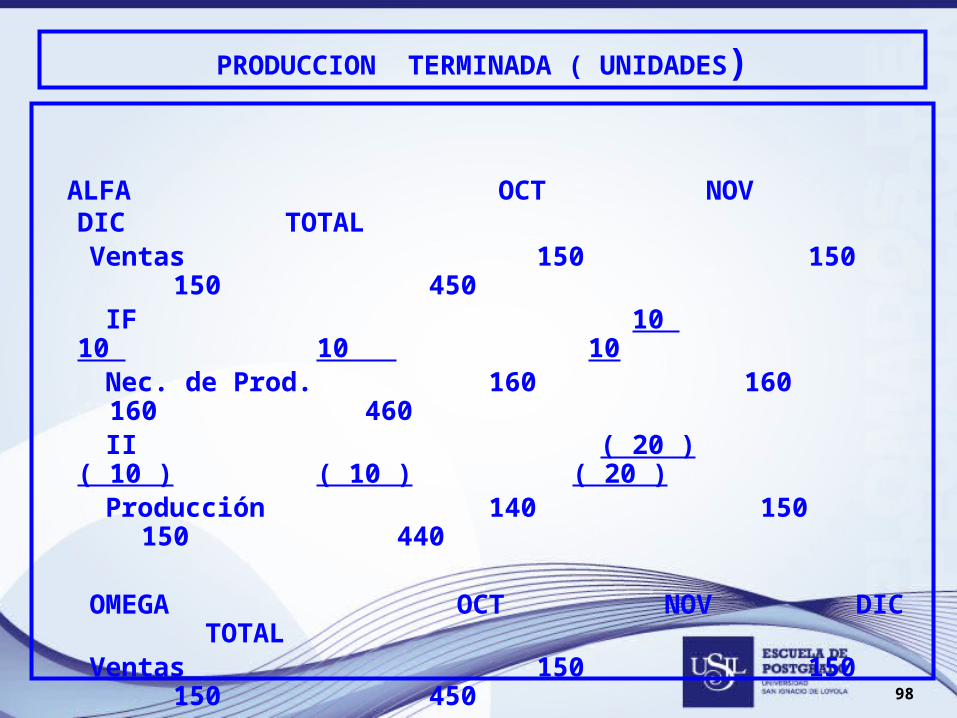

PRODUCCION TERMINADA ( UNIDADES)

ALFA OCT NOV DIC TOTAL

Ventas 150 150 150 450 IF 10 10 10 10 Nec. de Prod. 160 160 160 460 II ( 20 ) ( 10 ) ( 10 ) ( 20 ) Producción 140 150 150 440

OMEGA OCT NOV DIC TOTAL Ventas 150 150 150 450 IF 5 5 5 5 Nec. de Prod. 155 155 155 455 II ( 10 ) ( 5 ) ( 5 ) ( 10 ) Producción 145 150 150 445

99

Requerimiento de Materiales: Unidades

MATERIALESALFA OCT NOV DIC TOTAL

MP a 70 75 75 220MP b 42 45 45 132

OMEGA

MP a 58 60 60 178MP b 29 30 30 89

ALFA: 140 X 0.500 = 70 ; 150 X 0.500 = 75 ; 140 X .300 = 42 ; 150 X 0.300 = 45OMEGA: 145 X 0.400 = 58 ; 150 X 0.400 = 60 ; 145 X 200 = 29 ; 150 X 0.200 = 30

100

PRESUPUESTO DE INVENTARIOS Y COMPRAS : MP : a

OCT NOV DIC TOTAL

Req. Materiales : Alfa 70 75 75 220

Req. Materiales : Omega 58 60 60 178

Total Req, Materiales 128 135 135 398

IF 5 5 5 5

Nec. a comprar 133 140 140 403

II ( 3 ) ( 5 ) ( 5 ) ( 3 )

Total Compras ( Udds, ) 130 135 135 400

Compras ( Soles ) OCT NOV DIC TOTAL

Req. Materiales 3996.16 4256.55 4299.75 12552.46

IF 156.10 157.65 159.25 159.25

Nec. a comprar 4152.26 4414.20 4459.00 12711.71

II ( 92.73 ) ( 156.10 ) ( 157.65 ) ( 92.73 )

Total Compras sin IGV 4059.53 4258.10 4301.35 12618.98

101

PRESUPUESTO DE INVENTARIOS Y COMPRAS : MP : b

OCT NOV DIC TOTALReq. Materiales : Alfa 42 45 45 132Req. Materiales : Omega 29 30 30 89Total Req, Materiales 71 75 75 221IF 10 10 10 10 Nec. a comprar 81 85 85 231II ( 6 ) ( 10 ) ( 10 ) ( 6 )Total Compras ( Udds, ) 75 75 75 225

Compras ( Soles ) OCT NOV DIC TOTAL Req. Materiales 1477.51 1576.50 1592.25 4646.26 IF 208.10 210.20 212.30 212.30Nec. a comprar 1685.61 1786.70 1804.55 4858.56II ( 123.60 ) ( 208.10 ) ( 210.20 ) ( 123.60 )Total Compras sin IGV 1562.01 1578.60 1594.35. 35 4734.96

102

Notas : Mes Octubre ALFA Cantidad Precio Proyectado Total Req. Materiales: 128 x S/. 31.22 = S/. 3996.16Inventario Final : Octubres : 5 x S/. 31.22 = S/. 156.10 Inventario Inicial:Octubres : 3 x S/. 30 .91 = S/. 92.73

OMEGAReq. Materiales : 71 x S/. 20.81 = S/. 1477.51Inventario Final : Octubres : 10 x S/. 20.81 = S/. 208.10 Inventario Inicial:Octubres : 6 x S/. 20.60 = S/. 123.60

103

Determinación de Inventarios por línea de producto :Según especificaciones técnicas:

MP a MP bALFA 0.500 Kls. 56 % 0.300 Kls. 60 %OMEGA 0.400 Kls 44 % 0.200 Kls 40 % 0.900 Kls 100 % 0.500 Kls 100 %Inventario Inicial

II ALFA Prec. Proy. TOTALa ( 3 Kls.) x 56% = 1.68 1.68 x 30.91 = S/. 51.93b ( 6 Kls. ) x 60 % = 3.60 3.60 x 20.60 = S/. 74.16 S/. 126.09 II OMEGAa ( 3 Kls.) x 44 % = 1.32 1.32 x 30.91 = S/. 40.80b ( 6 Kls. ) x 40 % = 2.40 2.400 x 20.60 = S/. 49.44 S/. 90.24

104

Inventario Final

IF ALFA Prec. Proy. TOTALa ( 5 Kls. ) x 56% = 2.80 2.80 x 31.85 = S/. 89.18b ( 10 Kls. ) x 60 % = 6.00 6.00 x 21.23 = S/. 127.38

S/. 216.56

IF OMEGAa ( 5 Kls.) x 44 % = 2.20 2.20 x 31.85 = S/. 70.07b ( 10Kls. ) x 40 % = 4.00 4.00 x 21.23 = S/. 84.92 S/. 154.99

105

Asignación de Materiales Directos Utilizados Por línea de producto:ALFA OCT NOV DIC TOTALMP a ( Kls. ) 70 75 75 Precio ( S/. ) 31.22 31.53 31.85Total ( S/. ) 2185.40 2364.75 2388.75 6939.90

MP b ( Kls. ) 42 45 45 Precio ( S/. ) 20.81 21.02 21.23Total ( S/. ) 874.02 945.90 955.35 2775.27 MDU ALFA S/. 9714.17

OMEGA OCT NOV DIC TOTALMP a ( Kls. ) 58 60 60 Precio ( S/. ) 31.22 31.53 31.85Total ( S/. ) 1810.76 1891.8 1911 5613.56

MP b ( Kls. ) 29 30 30 Precio ( S/. ) 20.81 21.02 21.23Total ( S/. ) 603.49 630.60 636.90 1870.99 MDU OMEGA S/. 7484.55

106

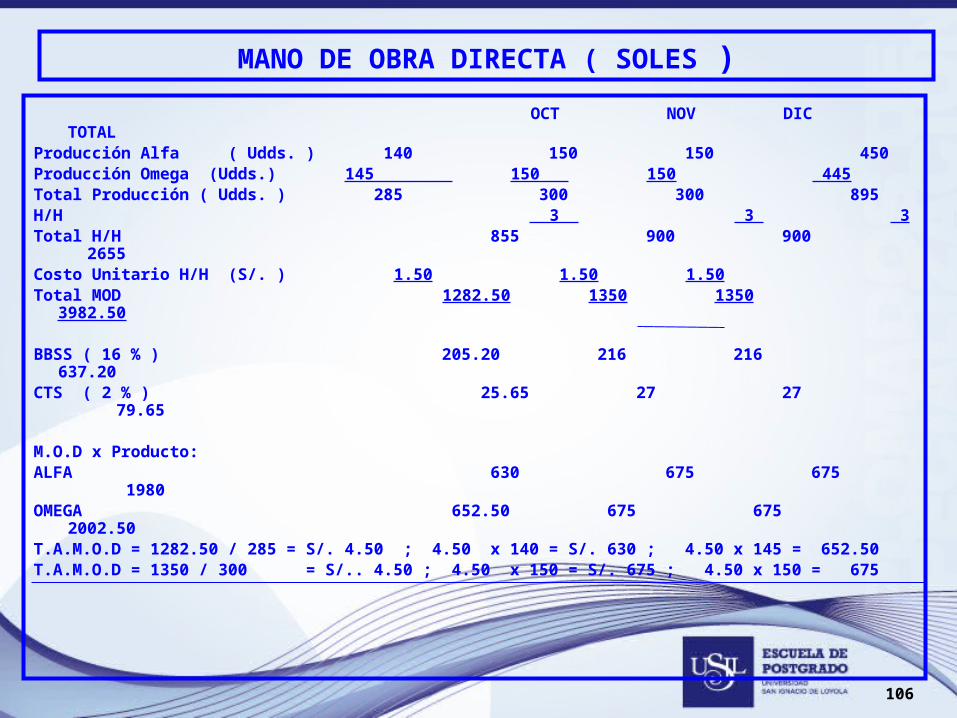

MANO DE OBRA DIRECTA ( SOLES )

OCT NOV DIC TOTALProducción Alfa ( Udds. ) 140 150 150 450Producción Omega (Udds.) 145 150 150 445Total Producción ( Udds. ) 285 300 300 895 H/H 3 3 3 Total H/H 855 900 900 2655 Costo Unitario H/H (S/. ) 1.50 1.50 1.50Total MOD 1282.50 1350 1350 3982.50

BBSS ( 16 % ) 205.20 216 216 637.20CTS ( 2 % ) 25.65 27 27 79.65

M.O.D x Producto:ALFA 630 675 675 1980OMEGA 652.50 675 675 2002.50T.A.M.O.D = 1282.50 / 285 = S/. 4.50 ; 4.50 x 140 = S/. 630 ; 4.50 x 145 = 652.50T.A.M.O.D = 1350 / 300 = S/.. 4.50 ; 4.50 x 150 = S/. 675 ; 4.50 x 150 = 675

107

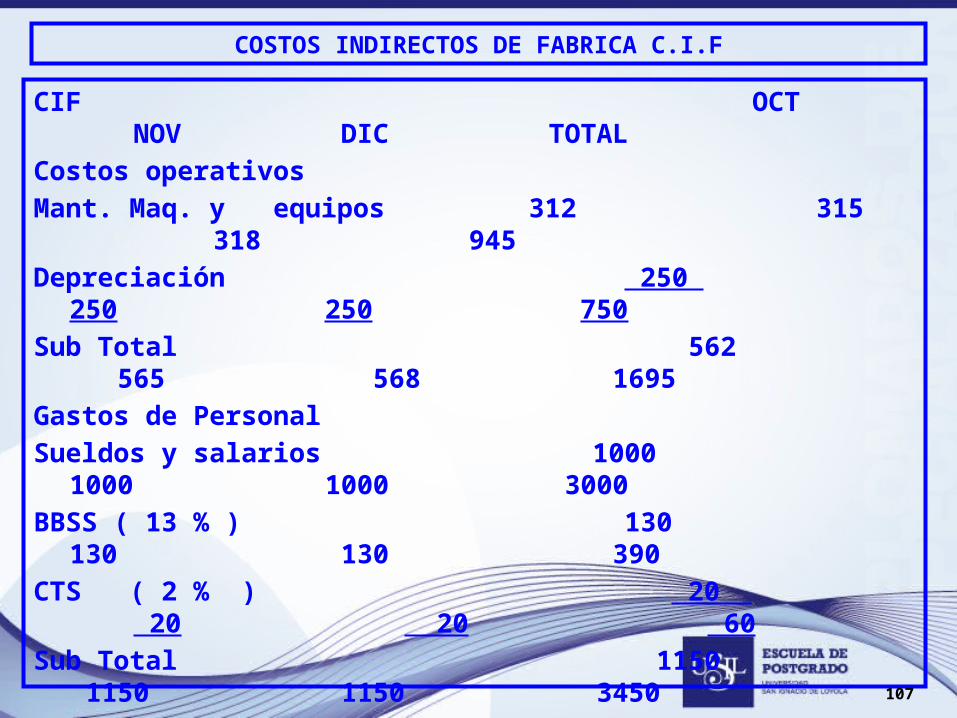

COSTOS INDIRECTOS DE FABRICA C.I.F

CIF OCT NOV DIC TOTAL

Costos operativos

Mant. Maq. y equipos 312 315 318 945

Depreciación 250 250 250 750

Sub Total 562 565 568 1695

Gastos de Personal

Sueldos y salarios 1000 1000 1000 3000

BBSS ( 13 % ) 130 130 130 390

CTS ( 2 % ) 20 20 20 60

Sub Total 1150 1150 1150 3450

Otros Costos Operativos

Mat. Ind. y otros. 104 105 106 315

Sub. Total 104 105 106 315

TOTAL 1816 1820 1824 5460

108

Asignación CIF por línea de producto:

OCT NOV DIC TOTALTotal H/H 855 900 900 2655T.A.CIF 1816/ 855 1820/ 900 1824/ 900T.A.CIF H/H 2.123976608 2.02222222 2.026666667

ALFA Producción 140 150 150 440H/H 3 3 3T.A.CIF H/H 2.123976608 2.02222222 2.026666667

Total CIF 892 910 912 2714

OMEGA Producción 145 150 150 445H/H 3 3 3T.A.CIF H/H 2.123976608 2.02222222 2.026666667

Total CIF 924 910 912 2746

109

ESTADO DEL COSTO DE VENTAS: POR PRODUCTO

ALFA OMEGA TOTALIIMD 126.09 90.24 216.93

CMD 9804.64 7549.3 17353.94MD disp. 9930.73 7639.54 17570.27IFMD ( 215.56 ) ( 154.99 ) ( 371.55 )MDU 9714.17 7484.55 17198.72 MOD 1980.00 2002.50 3982.50CD 11694.17 9487.05 21181.82CIF 2714.00 2746.00 5460.00CPP 14408.17 12233.05 26641.22IIPP 0 0 0CPP apl. 14408.17 12233.05 26641.22IFPP ( 0 ) ( 0 ) ( 0 )CPT 14408.17 12233.05 26641.22IIPT 655.00 275.00 930.00CPT disp. 15063.17 12508.05 27571.22IFPT ( 329.00) (138.00 ) ( 467.00)Costo de Ventas 14734.17 12370.05 27104.22

110

ESTADO DEL COSTO DE VENTAS MENSUAL

ALFA OCT NOV DIC TOTAL

MDU 3059.42 3310.65 3344.10 9714.17

MOD 630.00 675.00 675.00 1980.00

CD 3689.42 3985.65 4019.10 11694.17

CIF 892.00 910.00 912.00 2714.00

CPP 4581.42 4895.65 4931.10 14408.17

IIPP 0 0 0 0

CPP apl. 4581.42 4895.65 4931.10 14408.17

IFPP ( 0 ) ( 0 ) ( 0 ) ( 0 )

CPT 4581.42 4895.65 4931.10 14408.17

IIPT 655.00 327.00 326.00 655.00

CPT disp. 5236.42 5222.65 5257.10 15063.17

IFPT ( 327.00) ( 326.00 ) ( 329.00 ) ( 329.00 )

Costo de Ventas 4909.42 4896.65 4928.10 14734.17

111

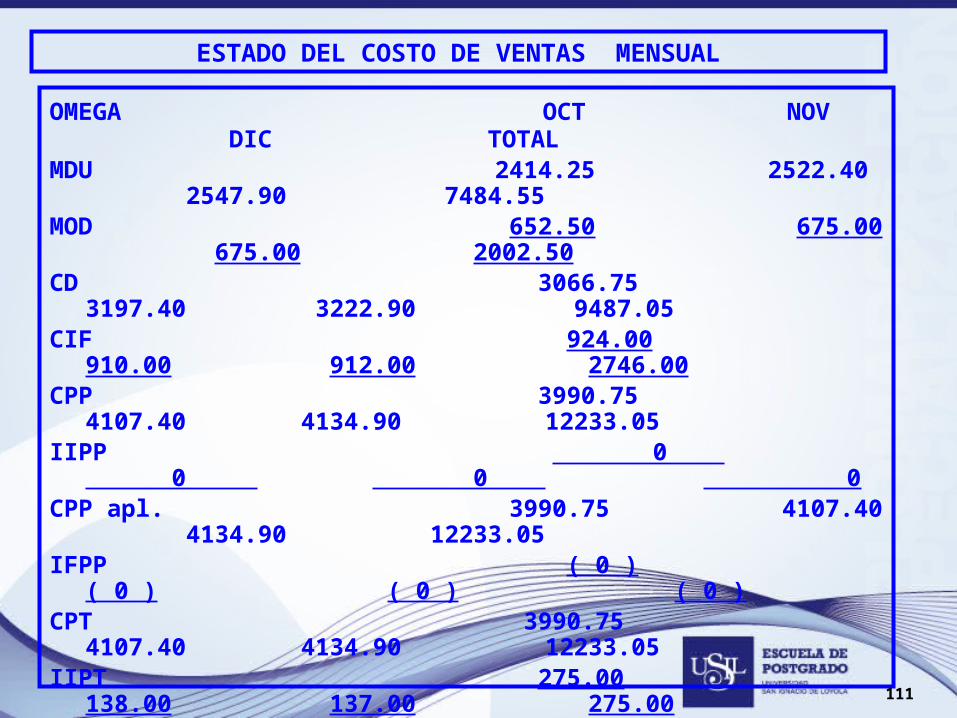

ESTADO DEL COSTO DE VENTAS MENSUAL

OMEGA OCT NOV DIC TOTALMDU 2414.25 2522.40 2547.90 7484.55MOD 652.50 675.00 675.00 2002.50CD 3066.75 3197.40 3222.90 9487.05CIF 924.00 910.00 912.00 2746.00CPP 3990.75 4107.40 4134.90 12233.05IIPP 0 0 0 0CPP apl. 3990.75 4107.40 4134.90 12233.05IFPP ( 0 ) ( 0 ) ( 0 ) ( 0 )CPT 3990.75 4107.40 4134.90 12233.05IIPT 275.00 138.00 137.00 275.00CPT disp. 4265.75 4245.40 4271.90 12508.05IFPT ( 138.00) ( 137.00 ) ( 138.00 ) ( 138.00 )Costo de Ventas 4127.75 4108.40 4133.90 12370.05

TOTAL COSTO DE VENTAS 9037.17 9005.05 9062.00 27104.22

112

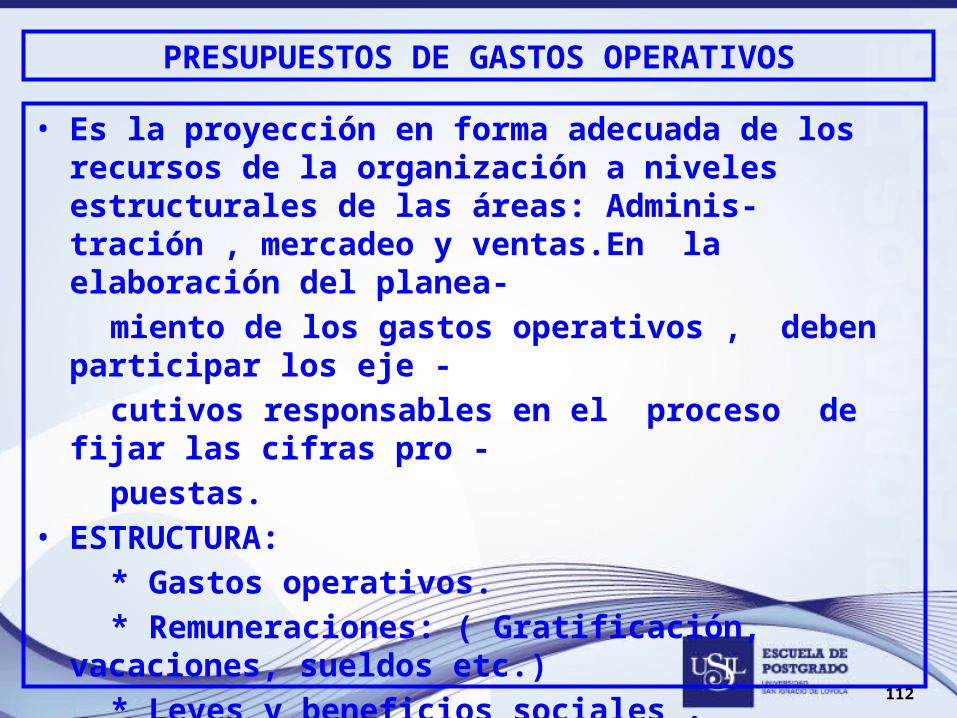

PRESUPUESTOS DE GASTOS OPERATIVOS

• Es la proyección en forma adecuada de los recursos de la organización a niveles estructurales de las áreas: Adminis-tración , mercadeo y ventas.En la elaboración del planea-

miento de los gastos operativos , deben participar los eje - cutivos responsables en el proceso de fijar las cifras pro - puestas.• ESTRUCTURA: * Gastos operativos. * Remuneraciones: ( Gratificación, vacaciones, sueldos etc.) * Leyes y beneficios sociales . * Beneficios marginales * Gastos generales.

113

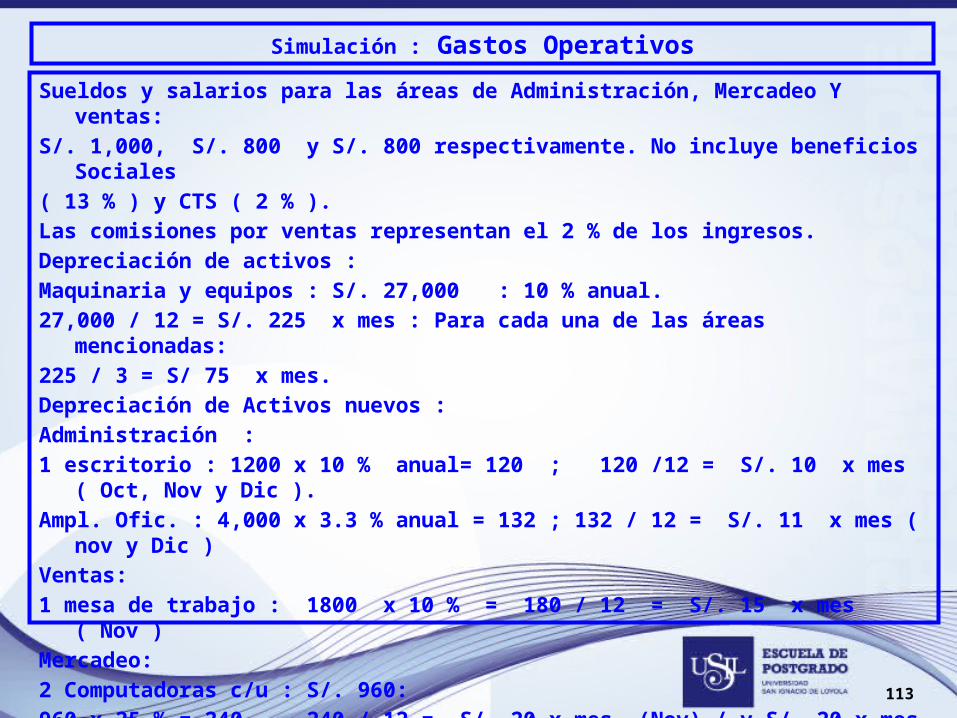

Simulación : Gastos Operativos

Sueldos y salarios para las áreas de Administración, Mercadeo Y ventas:

S/. 1,000, S/. 800 y S/. 800 respectivamente. No incluye beneficios Sociales

( 13 % ) y CTS ( 2 % ).

Las comisiones por ventas representan el 2 % de los ingresos.

Depreciación de activos :

Maquinaria y equipos : S/. 27,000 : 10 % anual.

27,000 / 12 = S/. 225 x mes : Para cada una de las áreas mencionadas:

225 / 3 = S/ 75 x mes.

Depreciación de Activos nuevos :

Administración :

1 escritorio : 1200 x 10 % anual= 120 ; 120 /12 = S/. 10 x mes ( Oct, Nov y Dic ).

Ampl. Ofic. : 4,000 x 3.3 % anual = 132 ; 132 / 12 = S/. 11 x mes ( nov y Dic )

Ventas:

1 mesa de trabajo : 1800 x 10 % = 180 / 12 = S/. 15 x mes ( Nov )

Mercadeo:

2 Computadoras c/u : S/. 960:

960 x 25 % = 240 , 240 / 12 = S/. 20 x mes (Nov) / y S/. 20 x mes ( Nov y Dic )

114

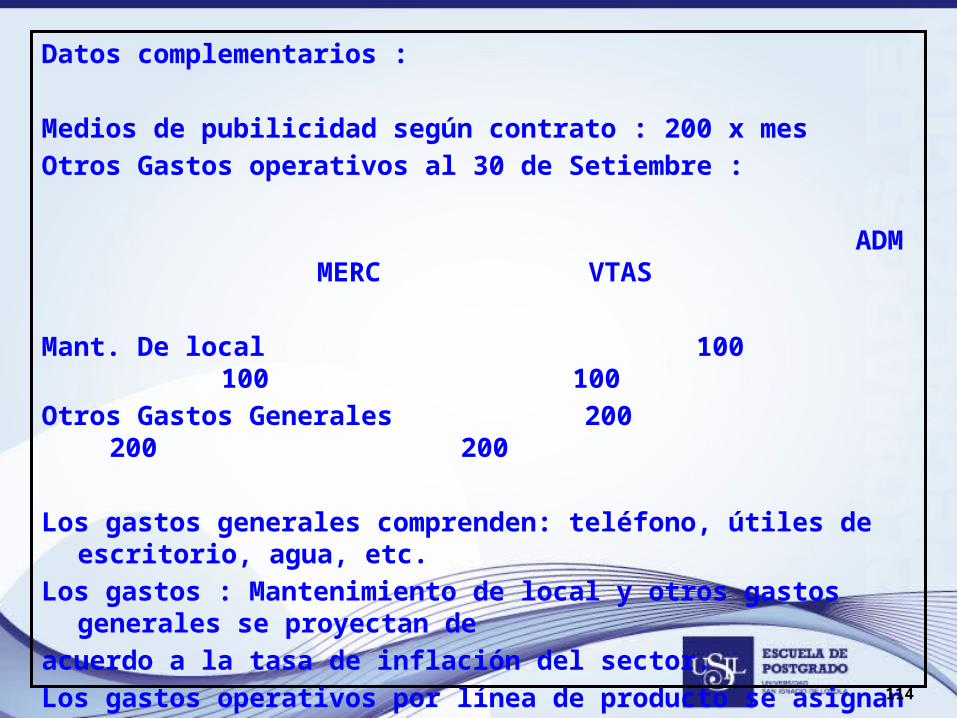

Datos complementarios :

Medios de pubilicidad según contrato : 200 x mesOtros Gastos operativos al 30 de Setiembre :

ADM MERC VTAS

Mant. De local 100 100 100Otros Gastos Generales 200 200 200

Los gastos generales comprenden: teléfono, útiles de escritorio, agua, etc.Los gastos : Mantenimiento de local y otros gastos generales se proyectan de acuerdo a la tasa de inflación del sector.Los gastos operativos por línea de producto se asignan de acuerdo a las unidades vemdidas.

115

GASTOS OPERATIVOS : AREA DE ADMINISTRACION ( NUEVOS SOLES)

GASTOS OPERATIVOS OCT NOV DIC TOTALMant. de local. 101 102 103 306Depreciación activos 75 75 75 225Depreciación Activos nuevos 10 21 21 52SUB - TOTAL 186 198 199 583

GASTOS DE PERSONALRemuneraciones 1000 1000 1000 1000BBSS 130 130 130 390CTS 20 20 20 60SUB- TOTAL 1150 1150 1150 3450 GASTOS GENERALES Otros gastos grales. 200 202 204 606SUB - TOTAL 200 202 204 606

TOTAL 1536 1550 1553 4639

116

GASTOS OPERATIVOS : AREA DE MERCADEO ( NUEVOS SOLES)

GASTOS OPERATIVOS OCT NOV DIC TOTAL

Mant. de local. 101 102 103 306

Depreciación activos 75 75 75 225

Depreciación Activos nuevos 0 20 40 60

Medios de publicidad 200 200 200 600

SUB - TOTAL 376 397 418 1191

GASTOS DE PERSONAL

Remuneraciones 800 800 800 2400

BBSS 104 104 104 312

CTS 16 16 16 48

SUB- TOTAL 920 920 920 2760

GASTOS GENERALES

Otros gastos grales. 200 202 204 606

SUB - TOTAL 200 202 204 606

TOTAL 1496 1519 1542 4557

117

GASTOS OPERATIVOS : AREA DE VENTAS ( NUEVOS SOLES)

GASTOS OPERATIVOS OCT NOV DIC TOTAL

Mant. de local. 101 102 103 306

Depreciación activos 75 75 75 225

Depreciación Activos nuevos 0 15 15 30

Comisiones por Ventas ? ? ? ?

SUB - TOTAL

GASTOS DE PERSONAL

Remuneraciones 800 800 800 2400

BBSS 104 104 104 312

CTS 16 16 16 48

SUB- TOTAL 920 920 920 2760

GASTOS GENERALES

Otros gastos grales. 200 202 204 606

SUB - TOTAL 200 202 204 606

TOTAL sin Comisiones 1296 1314 1317 3927

118

(**) COMISIONES POR VENTAS Y PRECIOS DE VENTA

ALFA OCT NOV DICIngresos X X XCostos de Ventas 4909.42 4896.65 4928.10Gastos Administrativos 768 775 777Gastos de mercadeo 748 760 771Gastos de ventas. ( sin comisión ) 648 657 659 7073.42 7088.65 7135.10

Comisiones por ventas 0.02X 0.02X 0.02X UAIT 0.20X 0.20X 0.20X OCT: x – 7032.42 - 0.02 x = 0.20 x x = 7073.42 / 0.78 ; x= 9068.49 Comisión : 9068.49 * 0.02 = 181.38 precio : 9068.49 / 150 = S/. 60.46 NOV: x – 7088.65 - 0.02 x = 0.20 x x = 7088.65 / 0.78; x= 9088.01 Comisión : 9088.01 * 0.02 = 181.77 precio : 9088.01 / 150 = S/. 60.59OCT: x – 7135.10 - 0.02 x = 0.20 x x = 7135.10 / 0.78; x= 9147.56 Comisión : 9I47.56 * 0.02 = 182.94 precio : 9147.56 / 150 = S/. 60.98

119

(**) COMISIONES POR VENTAS Y PRECIOS DE VENTA

OMEGA OCT NOV DICIngresos X X XCostos de Ventas 4127.75 4108.40 4133.90Gastos Administrativos 768 775 776Gastos de mercadeo 748 759 771Gastos de ventas. ( sin comisión ) 648 657 658 6291.75 6299.40 6338.90

Comisiones por ventas 0.02X 0.02X 0.02X UAIT 0.20X 0.20X 0.20X OCT: x – 6291.75 - 0.02 x = 0.20 x x = 6291.75 / 0.78 ; x= 8066.35 Comisión : 8066.35 * 0.02 = 161.33 : precio : 8066.35 / 150 = S/. 53.78 NOV: x – 6299.40 - 0.02 x = 0.20 x x = 6299.40/ 0.78; x= 8076.15 Comisión : 8076.15 * 0.02 = 161.51; precio : 8076.15 / 150 = S/. 53.84OCT: x – 6338.90 - 0.02 x = 0.20 x x = 6338.90/ 0.78; x= 8126.79 Comisión : 8126.79 * 0.02 = 162.55 precio : 8126.79 / 150 = S/. 54.18

120

GASTOS OPERATIVOS : AREA DE VENTAS ( NUEVOS SOLES)

GASTOS OPERATIVOS OCT NOV DIC TOTAL

Mant. de local. 101 102 103 306

Depreciación activos 75 75 75 225

Depreciación Activos nuevos 0 15 15 30

Comisiones por Ventas 342.68 343.28 345.49 1031.45

SUB - TOTAL 518.68 535.28 538.49 1592.45

GASTOS DE PERSONAL

Remuneraciones 800 800 800 2400

BBSS 104 104 104 312

CTS 16 16 16 48

SUB- TOTAL 920 920 920 2760

GASTOS GENERALES

Otros gastos grales. 200 202 204 606

SUB - TOTAL 200 202 204 606

TOTAL sin Comisiones 1638.68 1657.28 1662.49 4958.45

121

GASTOS OPERATIVOS TOTAL ADM, MERC Y VTAS

GASTOS OPERATIVOS OCT NOV DIC TOTALMant. de local. 303 306 309 918Depreciación activos 225 225 225 675 Depreciación Activos nuevos 10 56 76 1 42 Medios de publicidad 200 200 200 600Comisiones por ventas 342.68 343.28 345.49 1 031.45 SUB - TOTAL 1080.68 1130.28 1155.49 3366.45

GASTOS DE PERSONALRemuneraciones 2600 2600 2600 7 800 BBSS 338 338 338 1014

CTS 52 52 52 156 SUB- TOTAL 2990 2990 2990 8970 GASTOS GENERALES Otros gastos grales. 600 606 612 1818SUB - TOTAL 600 606 612 1818

TOTAL 4670.68 4726.28 4757.49 14154.45

122

PRESUPUESTO DE INGRESOS

ALFA OCT NOV DIC TOTAL

Ventas ( Udds) 150 150 150 450

Precio sin IGV ( S/. ) 60.46 60.59 60.98

Valor Venta 9069.00 9088.50 9147.00 27304.50

IGV 18 % 1632.42 1635.93 1646.46 4914.81

Ingresos por Ventas 10701.42 10724.43 10793.46 32219.31

OMEGA OCT NOV DIC TOTAL

Ventas ( Udds) 150 150 150 450

Precio sin IGV ( S/. ) 53.78 53.84 54.18

Valor Venta 8067 8076 8127 24270

IGV 18 % 1452.06 1453.68 1462.86 4368.60

Ingresos por Ventas 9519.06 9529.68 9589.86 28638.60

123

PRESUPUESTOS DE INGRESOS

OCT NOV DIC TOTAL

Ingresos por ventas 17136 17164.50 17274 51574.50

IGV 18 % 3084.48 3089.61 3109.32 9283.41

Total Ingresos 20220.48 20254.11 20383.32 60857.91

124

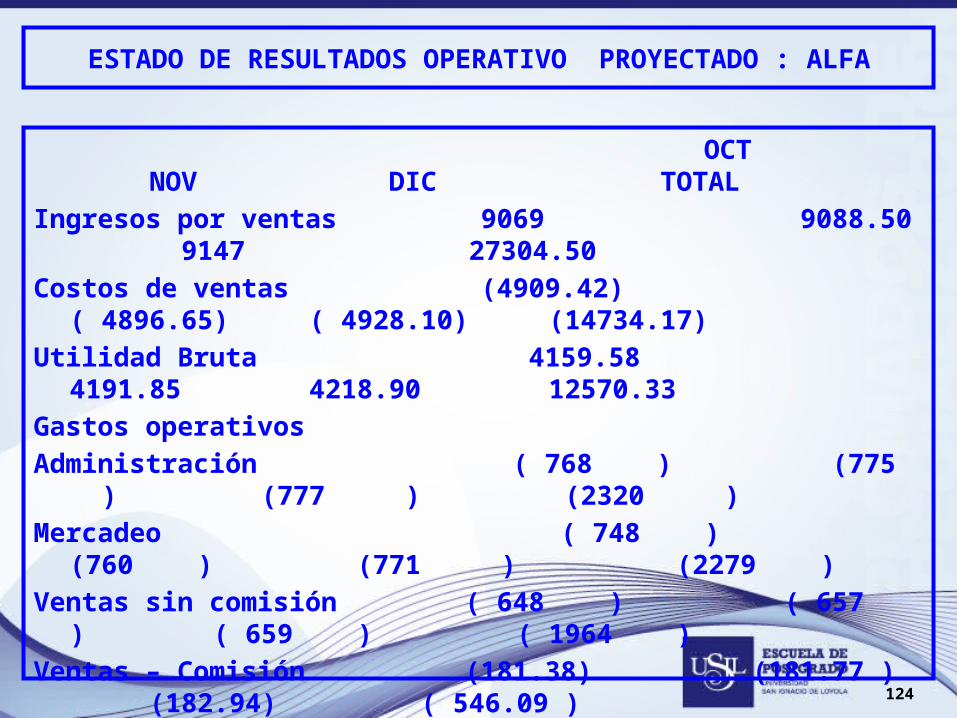

ESTADO DE RESULTADOS OPERATIVO PROYECTADO : ALFA

OCT NOV DIC TOTAL

Ingresos por ventas 9069 9088.50 9147 27304.50

Costos de ventas (4909.42) ( 4896.65) ( 4928.10) (14734.17)

Utilidad Bruta 4159.58 4191.85 4218.90 12570.33

Gastos operativos

Administración ( 768 ) (775 ) (777 ) (2320 )

Mercadeo ( 748 ) (760 ) (771 ) (2279 )

Ventas sin comisión ( 648 ) ( 657 ) ( 659 ) ( 1964 )

Ventas – Comisión (181.38) (181.77 ) (182.94) ( 546.09 )

Utilidad operativa. 1814.20 1818.08 1828.96 5461.24

RENTABILIDAD 20 % 20% 20% 20%

125

ESTADO DE RESULTADOS OPERATIVO PROYECTADO : OMEGA

OCT NOV DIC TOTAL

Ingresos por ventas 8067 8076 8127 24270

Costos de ventas (4I27.75) ( 4108.40) ( 4133.90) (12370.05)

Utilidad Bruta 3939.25 3967.60 3993.10 11899.95

Gastos operativos

Administración ( 768 ) (775 ) (776 ) (2319 )

Mercadeo ( 748 ) (759 ) (771 ) (2278 )

Ventas sin comisión ( 648 ) ( 657 ) ( 658 ) ( 1963 )

Ventas – Comisión (161.30) (161.51 ) (162.55) ( 485.36 )

Utilidad operativa. 1613.95 1615.09 1625.55 4854.59

RENTABILIDAD 20 % 20% 20% 20%

126

ESTADO DE RESULTADOS OPERATIVO PROYECTADO: MATEIZ

OCT NOV DIC TOTAL

Ingresos por ventas 17136 17164.50 17274 51574.50

Costos de ventas (9037.17) ( 9005.05) ( 9062) (27104.22)

Utilidad Bruta 8098.83 8159.45 8212 24470.28

Gastos operativos

Administración ( 1536 ) (1550 ) (1553 ) (4639 )

Mercadeo ( 1496 ) (1519 ) (1542 ) ( 4557 )

Ventas (1638.68) (1657.28) (1662.49) ( 4958.45 )

Utilidad operativa. 3428.15 3433.17 3454.51 10315.83

RENTABILIDAD 20 % 20% 20% 20%

127

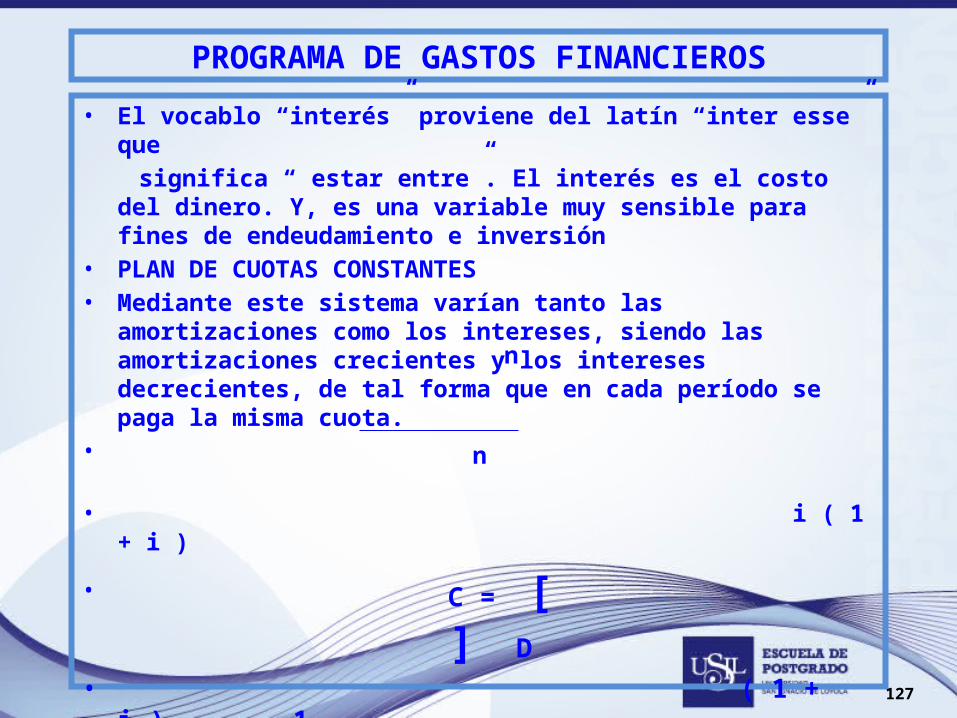

PROGRAMA DE GASTOS FINANCIEROS

• El vocablo “interés” proviene del latín “inter esse” que

significa “ estar entre”. El interés es el costo del dinero. Y, es una variable muy sensible para fines de endeudamiento e inversión

• PLAN DE CUOTAS CONSTANTES• Mediante este sistema varían tanto las amortizaciones como los intereses,

siendo las amortizaciones crecientes y los intereses decrecientes, de tal forma que en cada período se paga la misma cuota.

• • i ( 1 + i )

• C = [ ] D

• ( 1 + i ) - 1• Donde:• c= Cuotas Constantes• n= Número de periodos• i = Tasa de Interés del periodo• D= Deuda

n

n

128

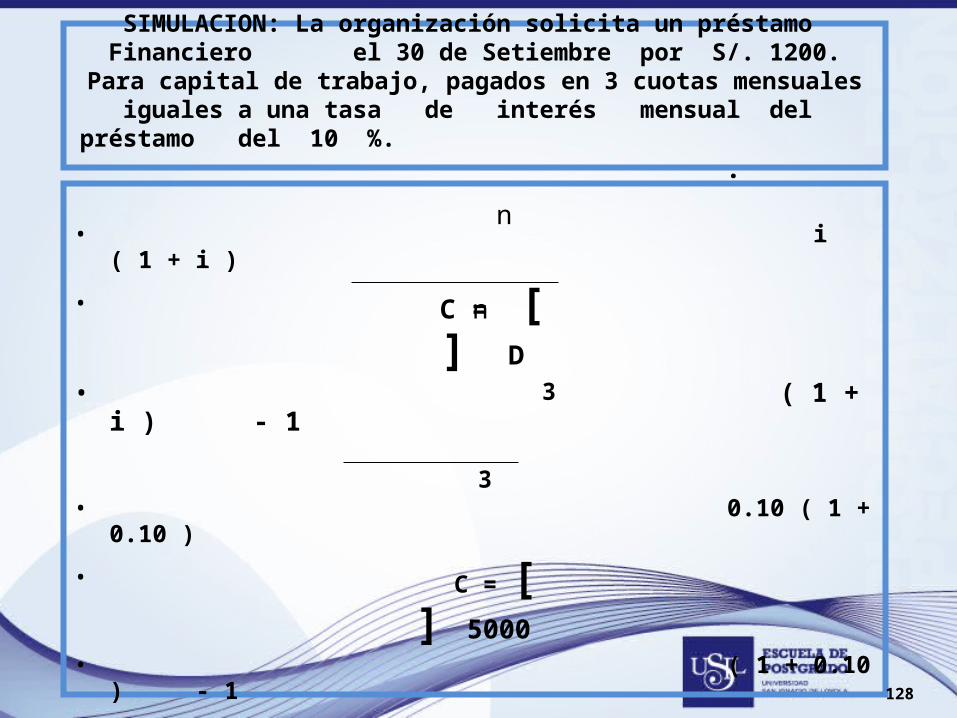

SIMULACION: La organización solicita un préstamo Financiero el 30 de Setiembre por S/. 1200. Para capital de trabajo, pagados en 3 cuotas

mensuales iguales a una tasa de interés mensual del préstamo del 10 %. .

• i ( 1 + i )

• C = [ ] D

• ( 1 + i ) - 1

• 0.10 ( 1 + 0.10 )

• C = [ ] 5000• ( 1 + 0.10 ) - 1

• C = S/. 2010.57

n

n

3

3

129

PROGRAMA DE AMORTIZACION PLAN DE CUOTAS CONSTANTES

• MES DEUDA INTERÉS PAGO INTERÉS + SALDO

PRINCIPAL PRINCIPAL

• Octubre 5000 500 1510.57 2010.57 3489.43

• Noviembre 3489.43 348.94 1661.63 2010.57 1827.80

• Diciembre 1827.80 182.78 1827.80 2010.57 0.00

• TOTAL 1031.72 5000

130

PROGRAMA DE INVERSION

• INVERSION : Es el gasto dedicado a incrementar los beneficios futuros.

• PROGRAMA DE INVERSIONES NACIONALES E IMPORTADOS:

• * PROGRAMA DE ADQUISICIONES DE MATERIALES DIRECTOS• * PROGRAMA DE BIENES DE CAPITAL• * PROGRAMA DE BIENES DE MUEBLES Y ENSERES• * PROGRAMA DE VEHICILOS• * PROGRAMA DE OBRAS CIVILES

131

PROGRAMA DE ADQUISICIONES DE MATERIALES DIRECTOS

• Parte de un programa de necesidades de materiales directos.• Objetivos de compras• Políticas de compras• Políticas de precios externos.

• X

• PP : Punto de Pedido• PLL : Punto de Llegada

PLL

PP

PLL

132

SIMULACION: Compras Materiales Directos

• Consideraciones:

• Los precios se incrementan de acuerdo a los niveles inflacionarios.

• El punto de pedido y de llegada se hará de acuerdo a las necesidades de producción.

• Los Materiales directos “a” y “b” se pagarán a 30 días.

133

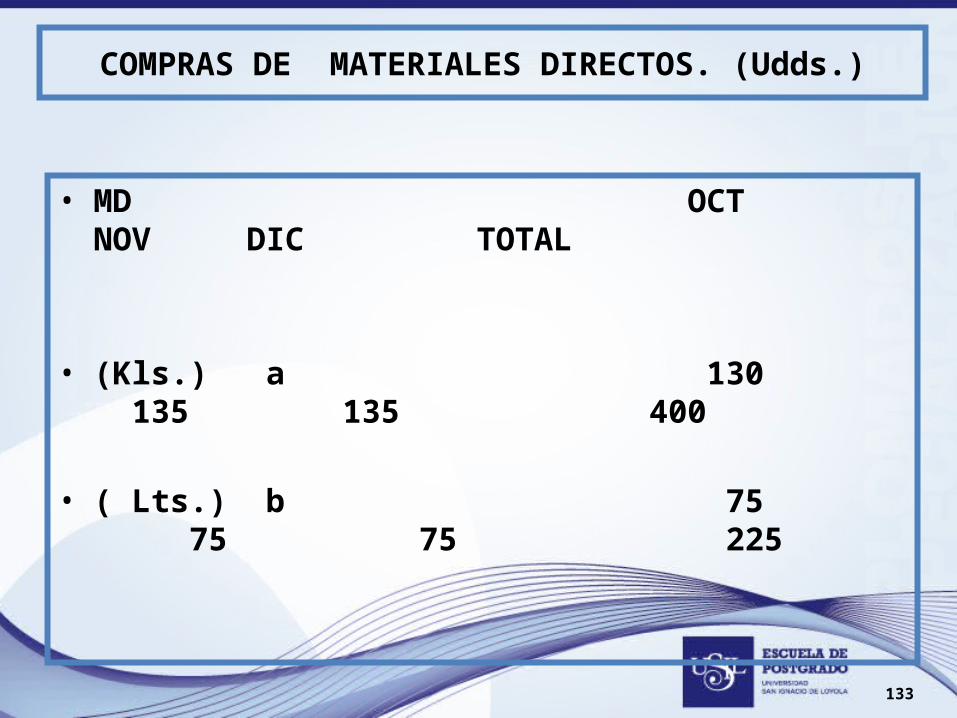

COMPRAS DE MATERIALES DIRECTOS. (Udds.)

• MD OCT NOV DIC TOTAL

• (Kls.) a 130 135 135 400

• ( Lts.) b 75 75 75 225

134

PROGRAMA DEL PUNTO DE PEDIDO Y LLEGADA ( Udds.)

• MD OCT NOV DIC TOTAL

• (Kls.) a X X X X

• ( Kls.) b X X X X

130

130

135

135

135

135 400

400

75

75

75

75

75

75

225

225

135

PROGRAMA DE ADQUISISCIONES DE MATERIALES DIRECTOS (UDDS)

OCT NOV DIC TOTAL

Kls. a 130 135 135 400

Kls. b 75 75 75 225

136

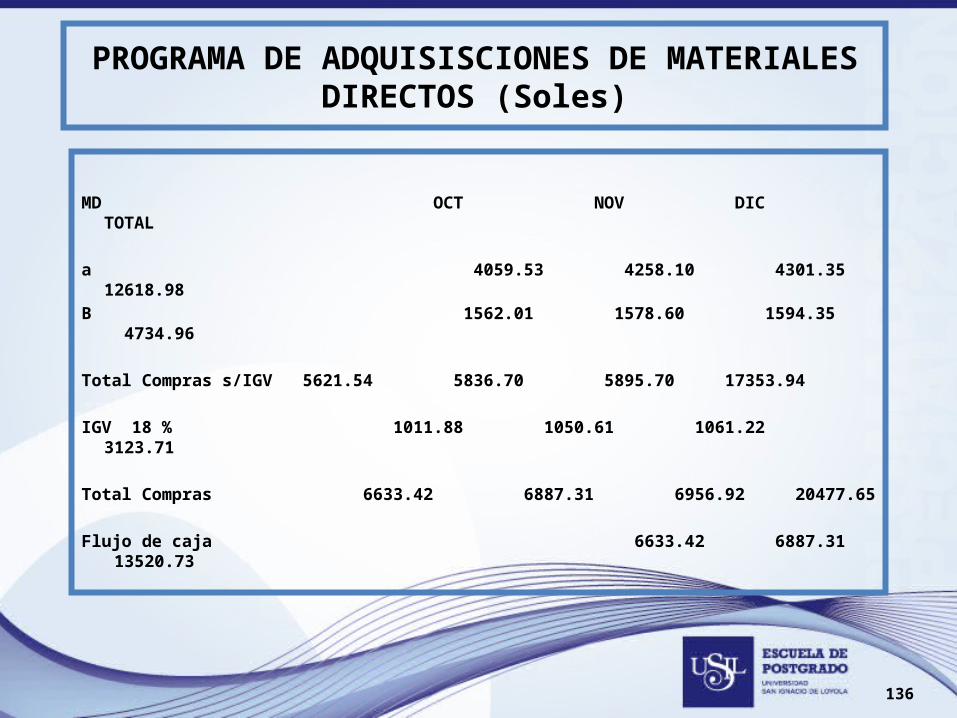

PROGRAMA DE ADQUISISCIONES DE MATERIALES DIRECTOS (Soles)

MD OCT NOV DIC TOTAL

a 4059.53 4258.10 4301.35 12618.98

B 1562.01 1578.60 1594.35 4734.96

Total Compras s/IGV 5621.54 5836.70 5895.70 17353.94

IGV 18 % 1011.88 1050.61 1061.22 3123.71

Total Compras 6633.42 6887.31 6956.92 20477.65

Flujo de caja 6633.42 6887.31 13520.73

137

SIMULACION : Muebles y Enseres, Obras Civiles y Bienes de capital

MUEBLES Y ENSERES:Gerencia Financiera : 01 Escritorio : S/. 1200 S/ IGV mes Octubre.Gerencia de Ventas : 01 Mesa de trabajo: S/. 1800 S/ IGV mes de Noviembre.

OBRAS CIVILES:Gerencia General : Ampliación de la Oficina : S/. 4000 ( considerar 70 % de IGV ) mes de Noviembre.

BIENES DE CAPITAL:Gerencia de mercadeo :2 Computadoras : Computadora A : S/. 960 S/. IGV. Mes de Noviembre Computadora B : S/. 960 S/. IGV. Mes de Diciembre.

• Las adquisiciones de muebles y enseres, obras civiles y bienes de capital se pagarán en el mes correspondiente.

138

PROGRAMA DE MUEBLES Y ENSERES ( Soles )

CONCEPTO UDDS OCT NOV DIC TOTAL

Ger. Financiera

Escritorio 01 1200 0 0 1200

Ger. de Ventas

Mesa de Trab. 01 0 1800 0 1800

Sub Total 1200 1800 0 3000

IGV 18 % 216 324 0 540

Total 1416 2124 0 3540

139

PROGRAMA DE OBRAS CIVILES ( Soles )

• CONCEPTO OCT NOV DIC TOTAL

• Gerencia Gral. Ampliación de la Oficina 0 4000 0 4000

• Sub Total 0 4000 0 4000

• IGV 18 % * 0 504 0 504 TOTAL 0 4504 0 4504

* Considera el 70 % de IGV.

140

PROGRAMA DE BIENES DE CAPITAL ( SOLES)

• CONCEPTO OCT NOV DIC TOTAL

• Computadora “A” 0 960 0 9 60

• Computadora “B” 0 0 960 960

• Sub Total 0 960 960 1920

• IGV 18 % 0 172.8 172.8 345.60

• Total 0 1132.80 1132.80 2265.60

141

RESUMEN DE INVERSIONES (Soles)

• CONCEPTO OCT NOV DIC TOTAL

• MD 6633.42 6887.31 6956.92 20477.65

• Muebles y Ens. 1416 2124 0 3540

• Obras Civiles 0 4504 0 4504

• Bienes de capital 0 1132.80 1132.80 2265.60

• TOTAL 8049.42 14648.11 8089.72 30787.25

142

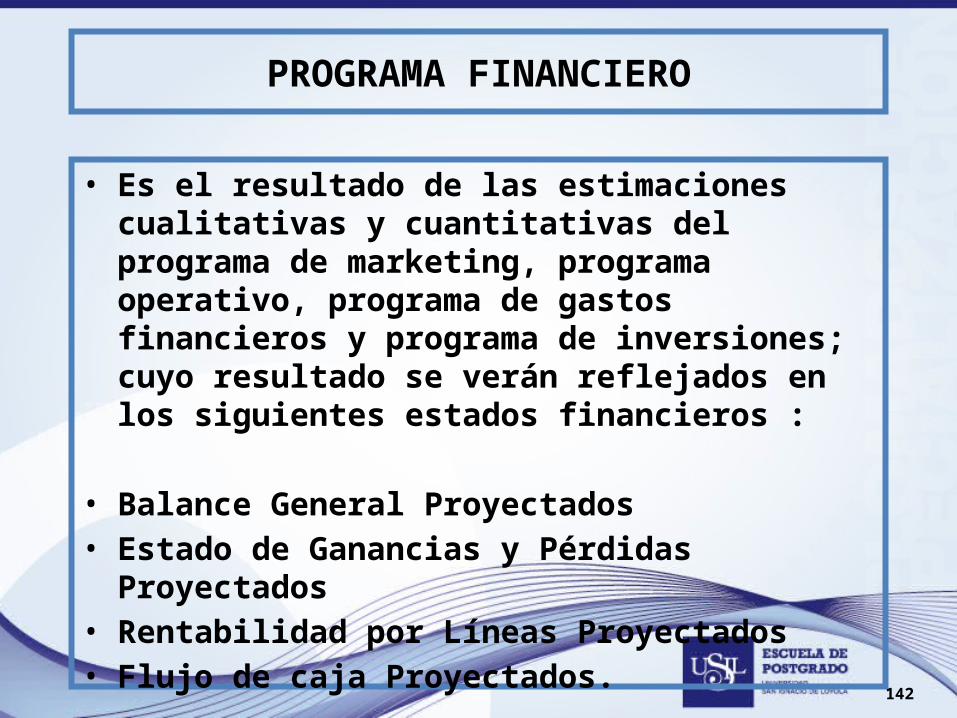

PROGRAMA FINANCIERO

• Es el resultado de las estimaciones cualitativas y cuantitativas del programa de marketing, programa operativo, programa de gastos financieros y programa de inversiones; cuyo resultado se verán reflejados en los siguientes estados financieros :

• Balance General Proyectados• Estado de Ganancias y Pérdidas Proyectados• Rentabilidad por Líneas Proyectados• Flujo de caja Proyectados.

143

ESTADO DE GANANCIAS Y PERDIDAS PROYECTADOS

• Estimado financiero proyectado, que muestra las ganancias y pérdidas del periodo.

• A través del Estado de Ganancias y Pérdidas se muestra el consolidado de los programas operativos.

• Un aspecto importante en el análisis del estado de resultados, es el análisis de rentabilidad.

• CONSIDERACIONES:

• Participaciones 10 %, a pagarse en Marzo del año : 2• Dividendos S/. 2000, a pagarse en Marzo del año : 2• Impuestos a la renta : 30 %.

144

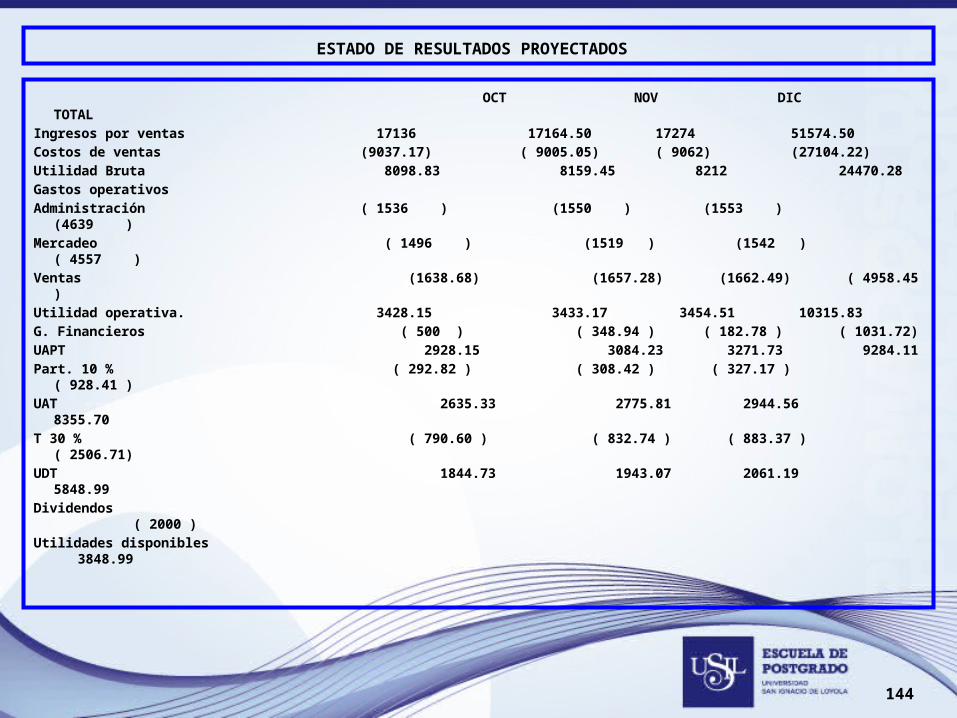

ESTADO DE RESULTADOS PROYECTADOS

OCT NOV DIC TOTAL

Ingresos por ventas 17136 17164.50 17274 51574.50

Costos de ventas (9037.17) ( 9005.05) ( 9062) (27104.22)

Utilidad Bruta 8098.83 8159.45 8212 24470.28

Gastos operativos

Administración ( 1536 ) (1550 ) (1553 ) (4639 )

Mercadeo ( 1496 ) (1519 ) (1542 ) ( 4557 )

Ventas (1638.68) (1657.28) (1662.49) ( 4958.45 )

Utilidad operativa. 3428.15 3433.17 3454.51 10315.83

G. Financieros ( 500 ) ( 348.94 ) ( 182.78 ) ( 1031.72)

UAPT 2928.15 3084.23 3271.73 9284.11

Part. 10 % ( 292.82 ) ( 308.42 ) ( 327.17 ) ( 928.41 )

UAT 2635.33 2775.81 2944.56 8355.70

T 30 % ( 790.60 ) ( 832.74 ) ( 883.37 ) ( 2506.71)

UDT 1844.73 1943.07 2061.19 5848.99

Dividendos ( 2000 )

Utilidades disponibles 3848.99

145

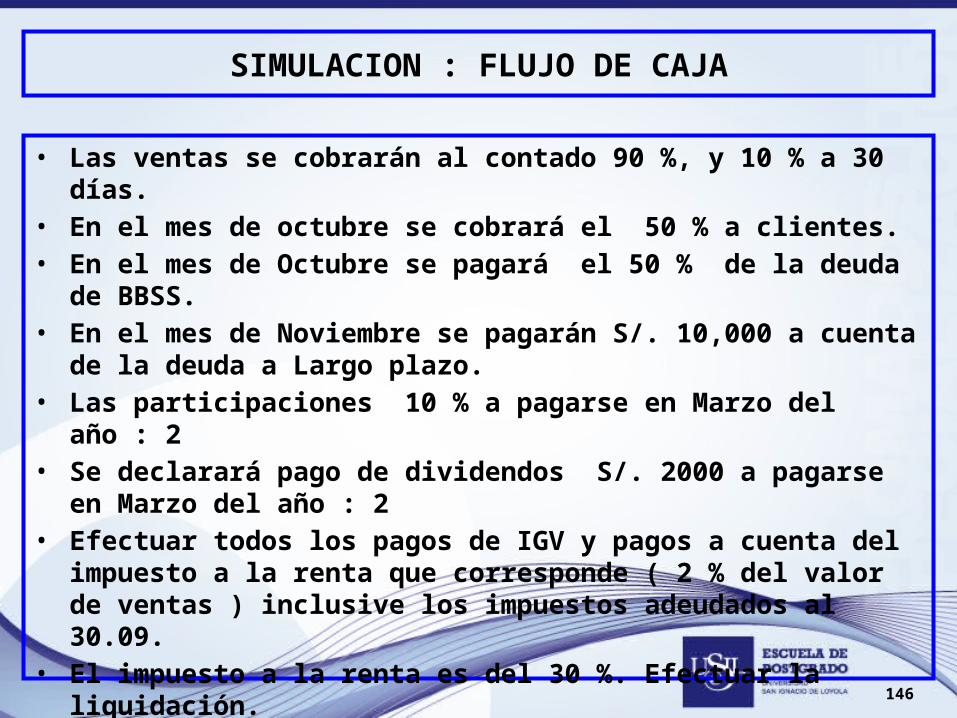

FLUJO DE CAJA ( CASH FLOW)

• Es el estado de flujos de ingresos y egresos de liquidez proyectada para lograr las metas de dinero en efectivo determinadas por la gerencia, que permitan definir la política de inversiones, predecir la consecución de financiamiento y realizar la valuación de la empresa.

• También se puede afirmar que es un estado dinámico ya que sitúa los momentos en que se supone ocurrirán las entradas y salidas de fondos, de allí su innegable utilidad y su uso continúo y sostenido en la gerencia moderna.

• Es importante señalar, que en el flujo de caja debe excluirse la “Depreciación” y de todos los otros costos y gastos que no requieren desembolsos de efectivo.

146

SIMULACION : FLUJO DE CAJA

• Las ventas se cobrarán al contado 90 %, y 10 % a 30 días.• En el mes de octubre se cobrará el 50 % a clientes.• En el mes de Octubre se pagará el 50 % de la deuda de BBSS.• En el mes de Noviembre se pagarán S/. 10,000 a cuenta de la deuda a Largo

plazo.• Las participaciones 10 % a pagarse en Marzo del año : 2• Se declarará pago de dividendos S/. 2000 a pagarse en Marzo del año : 2• Efectuar todos los pagos de IGV y pagos a cuenta del impuesto a la renta que

corresponde ( 2 % del valor de ventas ) inclusive los impuestos adeudados al 30.09.

• El impuesto a la renta es del 30 %. Efectuar la liquidación.

147

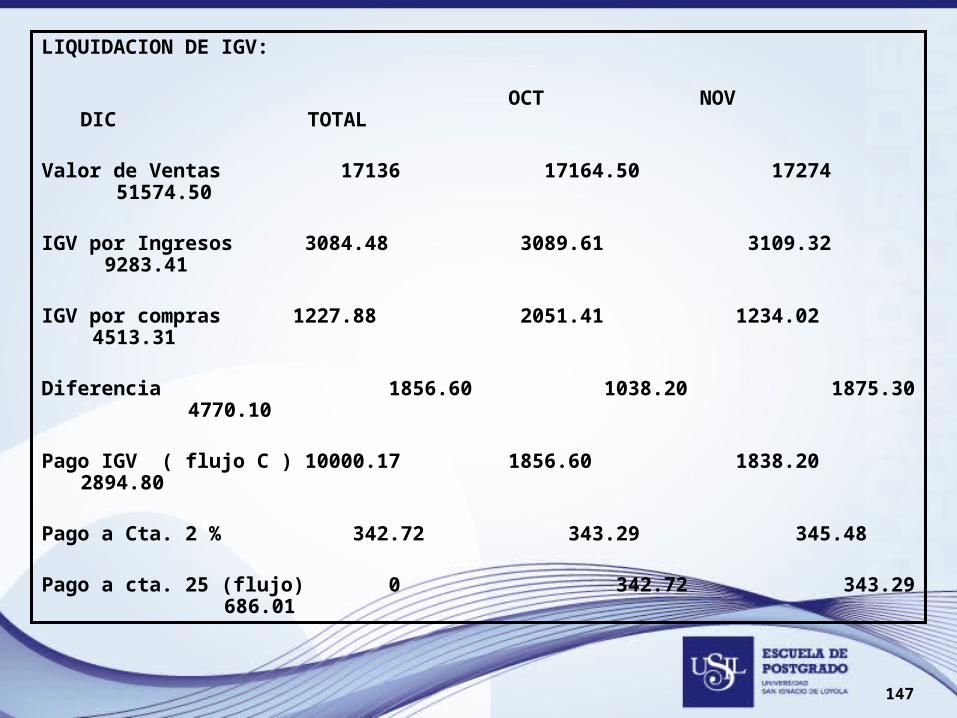

LIQUIDACION DE IGV:

OCT NOV DIC TOTAL

Valor de Ventas 17136 17164.50 17274 51574.50

IGV por Ingresos 3084.48 3089.61 3109.32 9283.41

IGV por compras 1227.88 2051.41 1234.02 4513.31

Diferencia 1856.60 1038.20 1875.30 4770.10

Pago IGV ( flujo C ) 10000.17 1856.60 1838.20 2894.80

Pago a Cta. 2 % 342.72 343.29 345.48

Pago a cta. 25 (flujo) 0 342.72 343.29 686.01

148

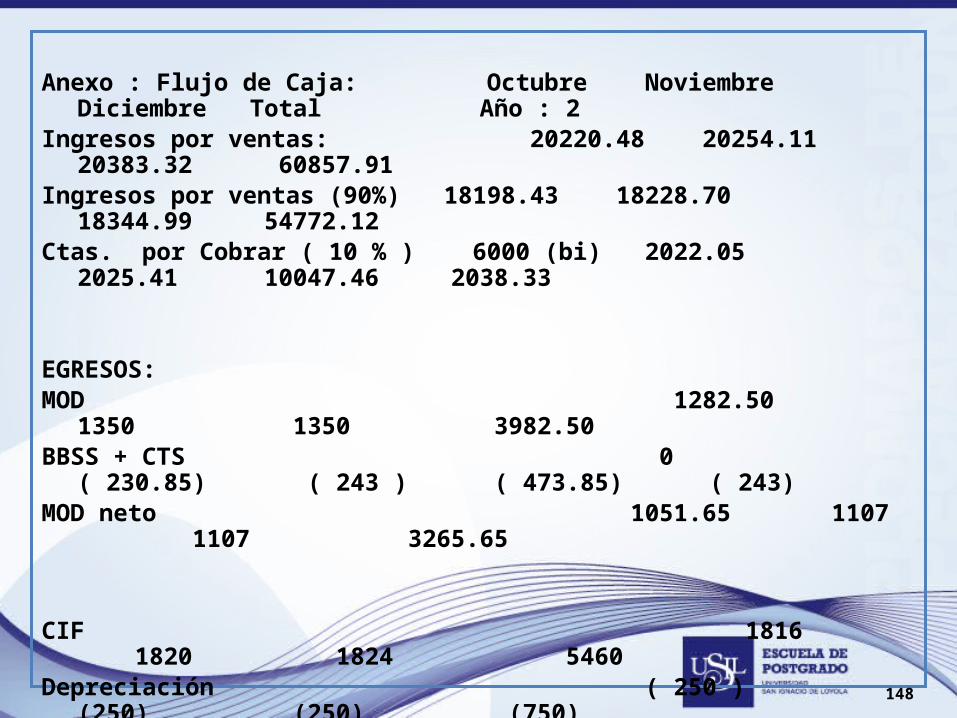

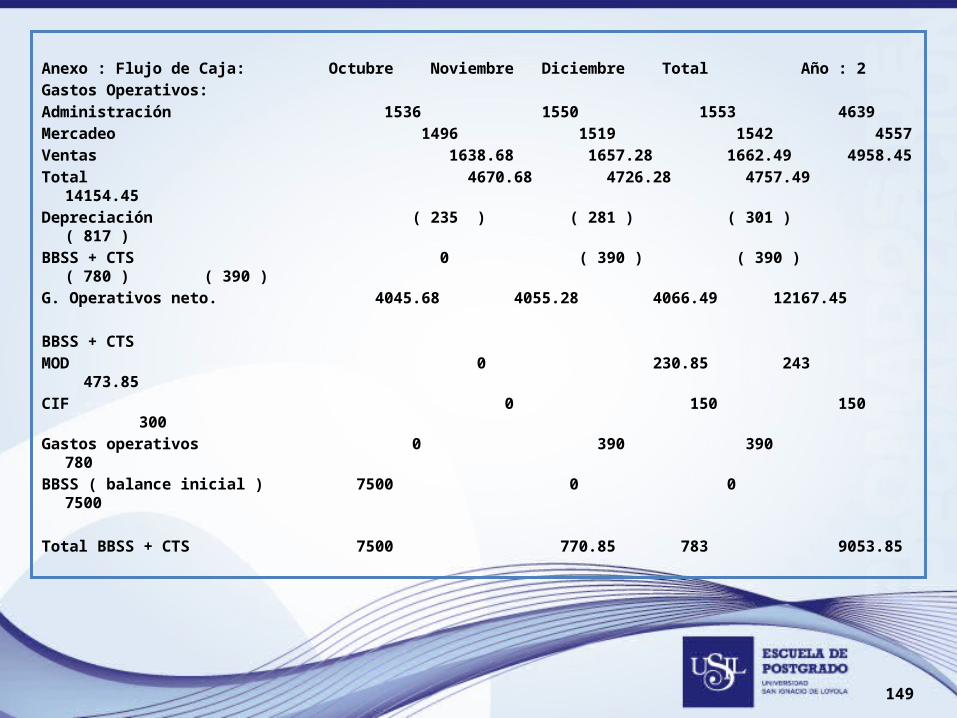

Anexo : Flujo de Caja: Octubre Noviembre Diciembre Total Año : 2Ingresos por ventas: 20220.48 20254.11 20383.32 60857.91 Ingresos por ventas (90%) 18198.43 18228.70 18344.99 54772.12 Ctas. por Cobrar ( 10 % ) 6000 (bi) 2022.05 2025.41 10047.46 2038.33

EGRESOS:MOD 1282.50 1350 1350 3982.50BBSS + CTS 0 ( 230.85) ( 243 ) ( 473.85) ( 243)MOD neto 1051.65 1107 1107 3265.65

CIF 1816 1820 1824 5460Depreciación ( 250 ) (250) (250) (750)BBSS + CTS 0 ( 150) ( 150 ) ( 300 ) ( 150 )CIF neto 1416 1420 1424 4260

149

Anexo : Flujo de Caja: Octubre Noviembre Diciembre Total Año : 2

Gastos Operativos:

Administración 1536 1550 1553 4639

Mercadeo 1496 1519 1542 4557

Ventas 1638.68 1657.28 1662.49 4958.45

Total 4670.68 4726.28 4757.49 14154.45

Depreciación ( 235 ) ( 281 ) ( 301 ) ( 817 )

BBSS + CTS 0 ( 390 ) ( 390 ) ( 780 ) ( 390 )

G. Operativos neto. 4045.68 4055.28 4066.49 12167.45

BBSS + CTS

MOD 0 230.85 243 473.85

CIF 0 150 150 300

Gastos operativos 0 390 390 780

BBSS ( balance inicial ) 7500 0 0 7500

Total BBSS + CTS 7500 770.85 783 9053.85

150

INVERSIONES (Soles)

OCT NOV DIC TOTALAdq. Materiales directos 0 6633.42 6887.31 13520.73

Adq. Muebles y enseres 1416 2124 0 3540

Obras civiles 0 4504 0 4504

Bienes de capital 0 1132.80 1132.80 2265.60

Total Inversiones 1416 14394.22 8020.11 23830.33

151

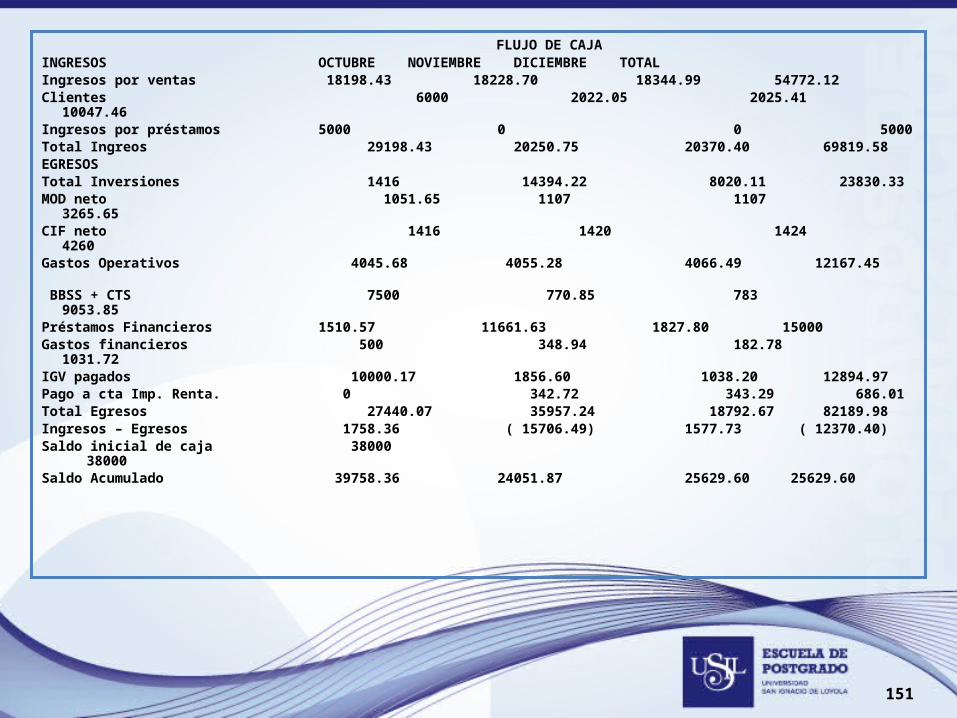

FLUJO DE CAJAINGRESOS OCTUBRE NOVIEMBRE DICIEMBRE TOTALIngresos por ventas 18198.43 18228.70 18344.99 54772.12Clientes 6000 2022.05 2025.41 10047.46Ingresos por préstamos 5000 0 0 5000Total Ingreos 29198.43 20250.75 20370.40 69819.58 EGRESOSTotal Inversiones 1416 14394.22 8020.11 23830.33MOD neto 1051.65 1107 1107 3265.65CIF neto 1416 1420 1424 4260Gastos Operativos 4045.68 4055.28 4066.49 12167.45 BBSS + CTS 7500 770.85 783 9053.85Préstamos Financieros 1510.57 11661.63 1827.80 15000Gastos financieros 500 348.94 182.78 1031.72IGV pagados 10000.17 1856.60 1038.20 12894.97Pago a cta Imp. Renta. 0 342.72 343.29 686.01Total Egresos 27440.07 35957.24 18792.67 82189.98 Ingresos – Egresos 1758.36 ( 15706.49) 1577.73 ( 12370.40)Saldo inicial de caja 38000 38000Saldo Acumulado 39758.36 24051.87 25629.60 25629.60

152

Anexo Balance General Proyectado:

Activos Fijos: Depreciación Acumulada:

Maquinaria y equipo : S/. 57000 Deprec. Acum. (II sem) 10000

Muebles y enseres : 3000 Deprec. CIF 750

Ampliación Edificios : 4000 Deprec. Gastos Oper. 817

Adquisición computadoras : 1920 Total Deprec. Acum. 11567

Total Activos Fijos : S/. 65920

Ajuste Impuesto a la renta : Utilidad Retenida:

Pago a cuenta : S/. 686.01 Utilidad retenida : S/. 33146

Impuesto : 2506.71 Utilidad del ejerc.: 3848.99

Impuesto a la renta por pagar : S/. 1820.70 Total util. Reten.: S/. 36994.99

Clientes :Ctas x Cob (50 % bal. Inic). 6,000 + 2038.32( vtas. crédito ):8038.33

153

IGV por pagar :

Total IGV : S/. 4770.10

IGV pagado año 1 : S/. 2894.80

IGV por pagar año 2 : S/. 1875.30

Impuesto a la renta por pagar:

Impuesto a la renta ( Ejercicio año 1 ) : S/. 2506.71

Pago a cuenta (2% del valor de venta ) : S/. 686.01

Impuesto a la renta por pagar año 2 : S/. 1820.07

Proveedores:

Total compras Materiales Directos : S/. 20477.65

Total pagado Materiales Directos : S/. 13520.73

Total a pagar año 2 : S/. 6956.92

BBSS x pagar = Total : S/. 6601.85 – 5818.85 Pagado (flujo caja ) = S/. 783

BBSS : 50 % S7. 15000 = 7500 Bal. Inicial + 783 = S/. 8283

154

BALANCE GENERAL Proyectado Al 31 de Diciembre año : 1ACTIVO PASIVO Y PATRIMONIOActivo Corriente Pasivo CorrienteCaja y Bancos 25629.60 Sobregiros Banc. 20,000.16Clientes 8038.33 IGV por pagar 1875.30Inventarios 838.55 Impto. por pagar 1820.70M. Prima : S/. 371.55 Proveedores 6956.92MP a : S/. 31.85 x 5 = S/. 159.25 Div. por pagar 2000MP b: S/. 21.23 x 10= S/. 212.30 Partic. por pagar 928.41P. Term. : S/. 467.00 Total Pasivo Cte. 33581.49Alfa : S/. 32.90 x 10= S/. 329 Pasivo no CorrienteOmega : S/. 27.60 x 5 = S/. 138 Deuda L.plazo 110,000Total Activo Corriente 34506.48 Beneficios Sociales 8283Activo Fijo Total Pasivo no Cte. 118283

Terrenos 200,000 Patrimonio Maq. y Equipos 65920 Capital social 100,000 Depreciación Acumulada ( 11567 ) Utilidades retenidas 36,994.99Total Activo Fijo Neto 254353 Total Patrimonio 136994.99Total Activos 288,859.48 Total Pas. + Patr. 288,859.48

SESION 8 y 9

PRESUPUESTOS FLEXIBLES O PERMITIDOS: MATERIA PRIMA , MANO DE OBRA , CIF Y EL

BALANCED SCORECARD

156

• PRESUPUESTOS FLEXIBLES.- Es un presupuesto que se desarrolla utilizando ingresos presupuestados o cantidades de

costos, se ajusta o ( flexiona) al nivel real de producción lograda o esperada durante el periodo del presupuesto.

• PRESUPUESTO ESTATICO.- Es un presupuesto que se basa en un nivel de producción y no se ajusta o altera una vez que se hubo terminado.

• COSTO ESTANDAR.- Es el costo predeterminado, “normal o tipo”, para su cálculo se registran las materias primas

materiales directos, la mano de obra directa y los costos indirectos de fabricación.

PRESUPUESTOS FLEXIBLES O PERMITDOS : MATERIALES DIRECTOS Y MANO DE OBRA

157

Análisis de Variaciones del Presupuesto Flexible :

MATERIALES DIRECTOS:• Variación del Precio ( VP ) = ( Pr - Pp ) x ( Qr)

• Variación de la Eficiencia (VE) = ( Qr - Qp ) x ( Pp)

MANO DE OBRA DIRECTA:

• Variación del Precio o Tarifa (VT) = ( Tr - Tp ) x ( Qr )

• Variación de la Eficiencia ( VE ) = ( Qr - Qp ) x ( Tp )

158

COSTOS INDIRECTOS DE FABRICACIÓN : VARIABLES

Variación del desembolso ( Vd ) = ( dr - dp ) x Qr de asignación de CIFV para udds producidas reales.

Variación de la Eficiencia (Ve ) = ( Qr – Qp) x Tasa de asignación de CIFV presupuestados.

COSTOS INDIRECTOS DE FABRICACCIÓN : FIJOS

Variación del desembolso (Vd) = ( dr - dp )

Variación de la Eficiencia ( Ve ) = 0

159

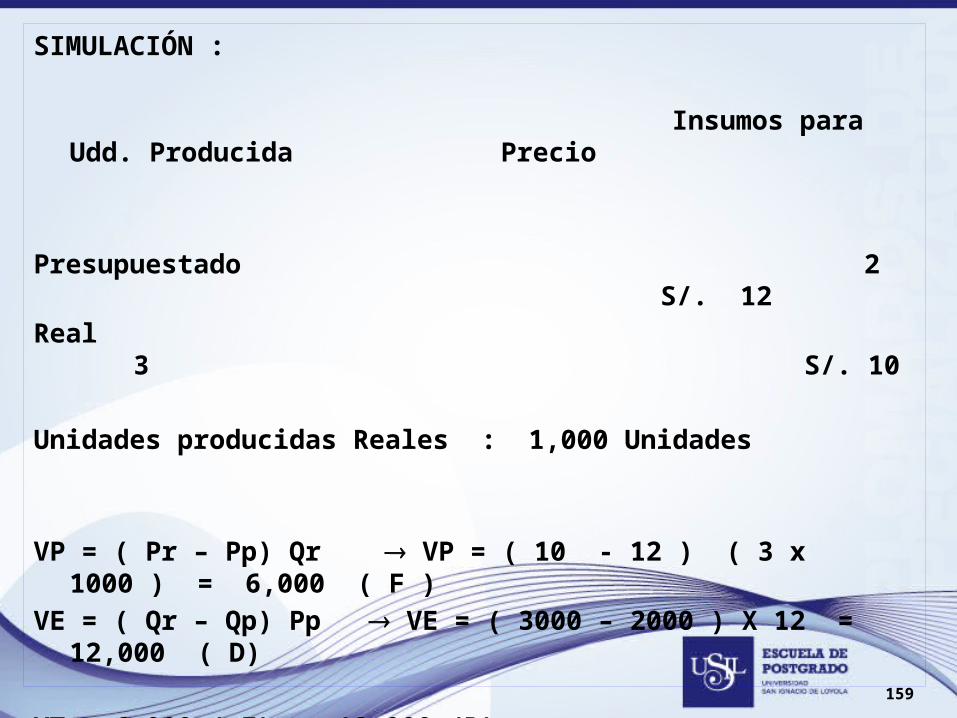

SIMULACIÓN :

Insumos para Udd. Producida Precio

Presupuestado 2 S/. 12

Real 3 S/. 10

Unidades producidas Reales : 1,000 Unidades

VP = ( Pr – Pp) Qr VP = ( 10 - 12 ) ( 3 x 1000 ) = 6,000 ( F )

VE = ( Qr – Qp) Pp VE = ( 3000 – 2000 ) X 12 = 12,000 ( D)

VT = 6,000 ( F) - 12,000 (D)

VT = 6,000 ( D)

160

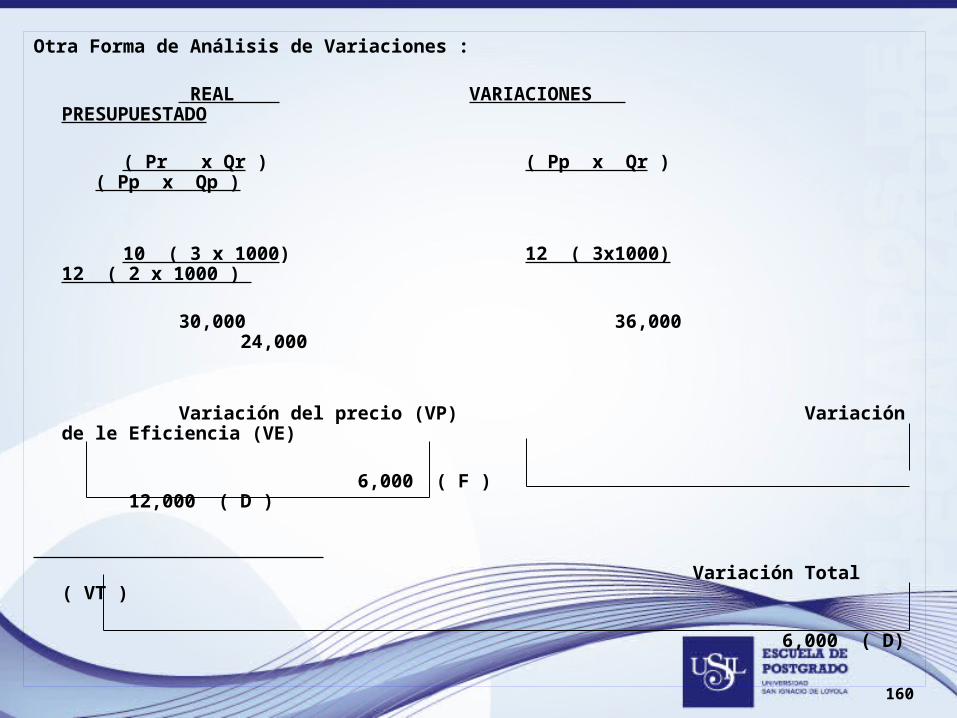

Otra Forma de Análisis de Variaciones :

REAL VARIACIONES PRESUPUESTADO ( Pr x Qr ) ( Pp x Qr ) ( Pp x Qp )

10 ( 3 x 1000) 12 ( 3x1000) 12 ( 2 x 1000 )

30,000 36,000 24,000

Variación del precio (VP) Variación de le Eficiencia (VE)

6,000 ( F ) 12,000 ( D )

Variación Total ( VT ) 6,000 ( D)

161

• Análisis Complementario : - Unidades producidas y vendidas : 1,000 - Precio de venta Unitario . S/. 40

C. REAL MD C. PRESUP. MD

Ingresos por ventas 40,000 40,000CMD ( 30,000 ) ( 24,000 )

Utilidad MD 10,000 16,000

Variación 6,000 ( D)

162

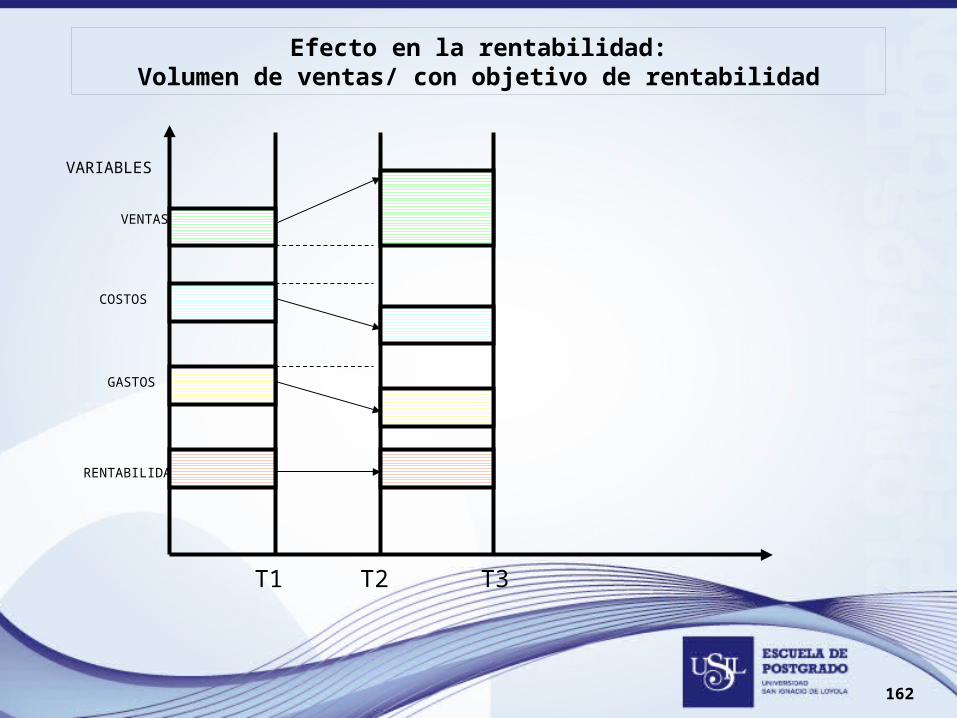

Efecto en la rentabilidad:Volumen de ventas/ con objetivo de rentabilidad

VARIABLES

VENTAS

COSTOS

GASTOS

RENTABILIDAD

T1 T2 T3

163

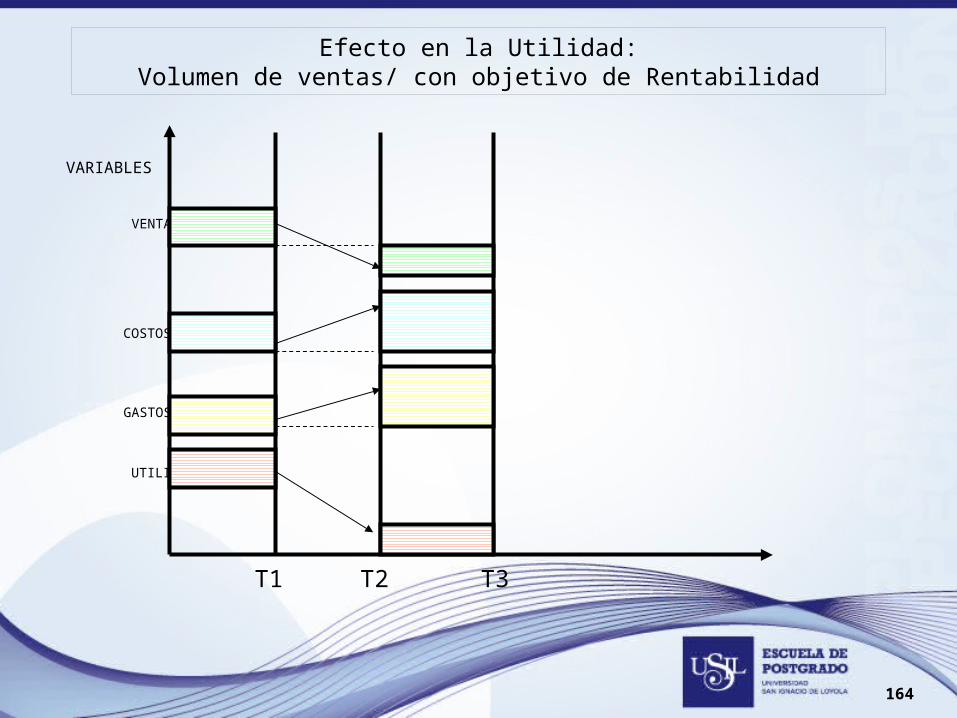

Efecto en la Utilidad:Volumen de ventas/ con objetivo de rentabilidad

VARIABLES

VENTAS

COSTOS

GASTOS

UTILIDAD

T1 T2 T3

164

Efecto en la Utilidad:Volumen de ventas/ con objetivo de Rentabilidad

VARIABLES

VENTAS

COSTOS

GASTOS

UTILIDAD

T1 T2 T3

165

Efecto en la Rentabilidad:Variables Macroeconómicas/ Objetivo de rentabilidad

VARIABLES

TASA DE INTERÉS

TASA DE INFLACION

TIPO DE CAMBIO

RENTABILIDAD

T1 T2 T3

166

Efecto en la Utilidad:Variables Macroeconómicas/ Objetivo de Utilidad

VARIABLES

TASA DE INTERÉS

TASA DE INFLACION

TIPO DE CAMBIO

UTILIDAD

T1 T2 T3

167

Efecto en la Rentabilidad:Variables macroeconómicas/ objetivo de rentabilidad

VARIABLES

TASA DE INTERÉS

TASA DE INFLACION

TIP O DE CAMBIO

RENTABILIDAD

T1 T2 T3

168

BALANCED SCORECARD

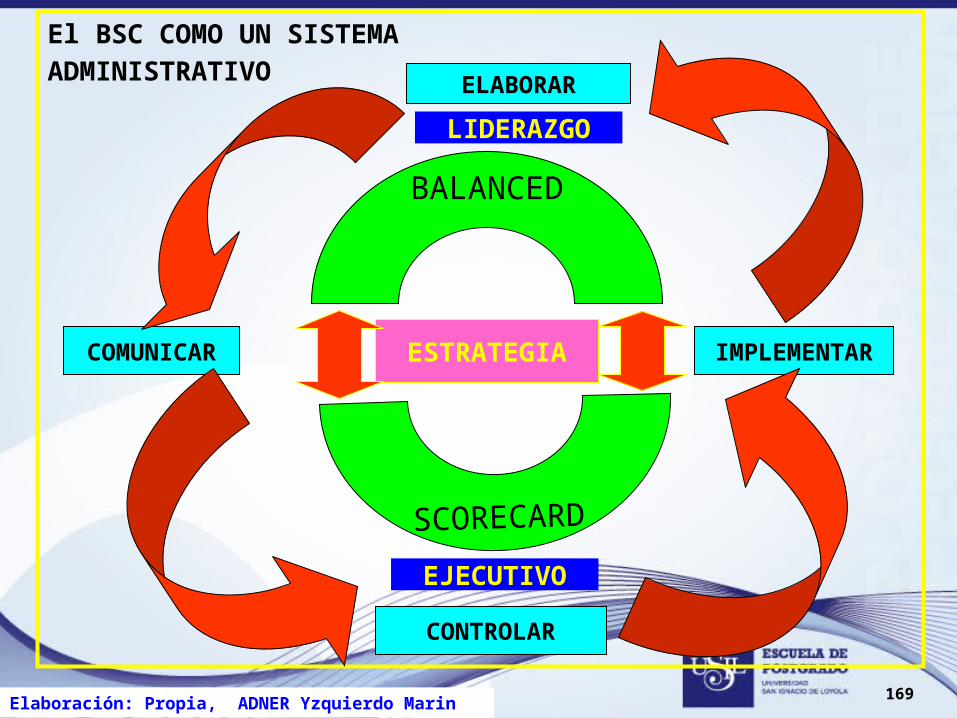

El BSC es la representación en una estructura coherente, de la estrategia del negocio a través de objetivos claramente encadenados entre si, medidos con los indicadores de desempeño, sujetos al logro de unos compromisos (metas) determinados y respaldados por un conjunto de iniciativas o Programas de gestión.El BSC es un elemento de un sistema de control estratégico y una respuesta a la crítica dirigida al control de gestión tradicional. Un buen BSC debe:

“CONTAR LA HISTORIA DE SU ESTRATEGIA ”

Es decir, debe reflejar la estrategia del negocio, con ello se quiere destacar que un BSC es más que una lista de indicadores , agrupada en financieros y no financieros o separadas perspectivas.

Elaboración: Propia, ADNER Yzquierdo Marin

169

El BSC COMO UN SISTEMAADMINISTRATIVO

BALANCED

SCORECARD

ESTRATEGIACOMUNICAR

CONTROLAR

IMPLEMENTAR

ELABORAR

LIDERAZGO

EJECUTIVO

Elaboración: Propia, ADNER Yzquierdo Marin

170

.

“LAS ESTRATEGIAS CON FRECUENCIACAMBIAN , MÁS NO LAS HERRAMIENTAS

PARA EVALUARLAS”

“SI NO LO PUEDES MEDIR, NO LO PUEDES ADMINISTRAR”

Elaboración: Propia, ADNER Yzquierdo Marin

171

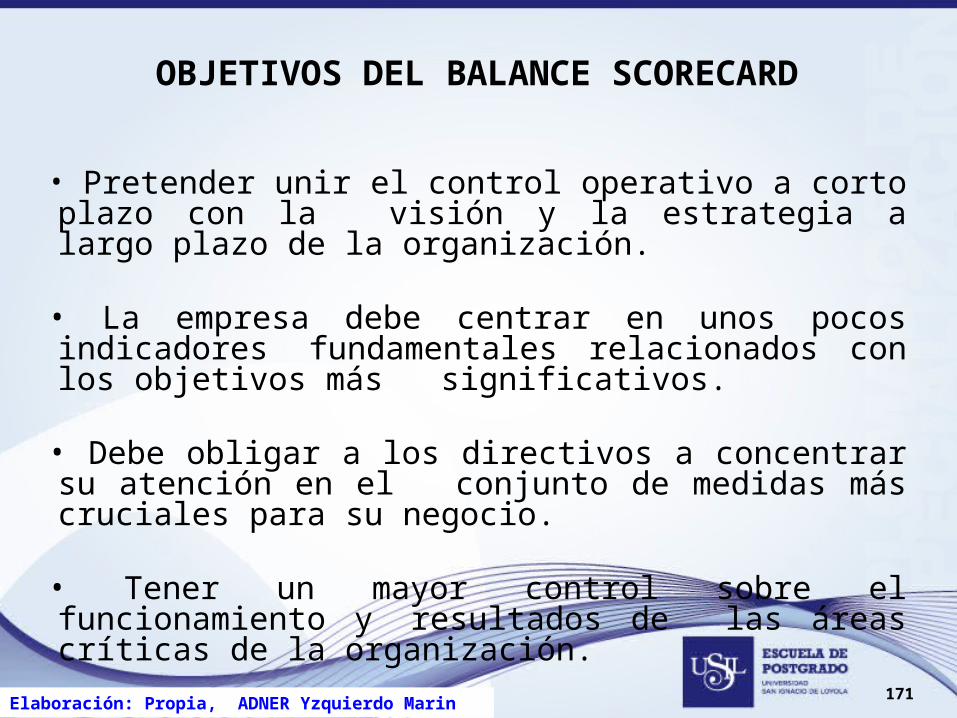

OBJETIVOS DEL BALANCE SCORECARD

• Pretender unir el control operativo a corto plazo con la visión y la estrategia a largo plazo de la organización.

• La empresa debe centrar en unos pocos indicadores fundamentales relacionados con los objetivos más significativos.

• Debe obligar a los directivos a concentrar su atención en el conjunto de medidas más cruciales para su negocio.

• Tener un mayor control sobre el funcionamiento y resultados de las áreas críticas de la organización.

Elaboración: Propia, ADNER Yzquierdo Marin

172

ELEMENTOS DEL BALANCED SCORECARD

Para contar la estrategia el Balanced Scorecard utiliza dos elementos:

EL MAPA ESTRATÉGICO:

• Es la representación visual de los objetivos de una organización.• El mapa sirve para contar la estrategia en forma comprensible.

EL TABLERO DE MANDO INTEGRAL:

• El tablero de mando integral se construye utilizando perspectivas tales como: ( 1 ) financieras, ( 2 ) del cliente, ( 3 ) procesos internos de la empresa y ( 4 ) aprendizaje y crecimiento.

Elaboración: Propia, ADNER Yzquierdo Marin

173

ELEMENTOS DEL BALANCED SCORECARDPara contar la estrategia del BSC utiliza dos elementos:

ELEMENTOSBSC

MAPA ESTRATÉGICO TABLERO DE MANDO

Elaboración: Propia, ADNER Yzquierdo Marin

174

MAPA ESTRATÉGICORENTABILIDAD

AumentoIngresos

DisminuciónCostos

Eficiencia

POSICIONAMIENTO

DiferenciaciónDel producto

SegmentaciónDel mercado

PercepciónDel valor

CALIDAD

Mejorar laProducción Reducir el tiempo

De entregas

Mejoras en procesos

HABILIDADES YCOMPETENCIAS

Liderazgo Motivación

FINANCIERA

CLIENTES

PROCESOSINTERNOS

APRENDIZAJE Y CRECIMIENTO

Elaboración: Propia, ADNER Yzquierdo Marin

175

TABLERO DE MANDO INETGRALMapa Estratégico Objetivos Mediciones Líneas Metas Iniciativas Indicadores base Año Estratégicas ( N ) (N + 1 ) Aumentar EVA 500, 1’000 Implantar: la rentabili ROI 10% 12% Programa de lidad . Gestión por ROF 15% 18% Actividades Aumentar Partici- Diferenciación y El índice pación de 10% 15% Segmentación por Part. Mdo. Mercado actividades Estra- tégicas. Moderni- % del 20 % 40% Programa de el proceso Proyecto Instalación de Prod. Avanzado

Desarrollar Prueba de 25% Año 1 : Plan Capacitación habilidades Habilidad 50% Para todos. y comp. y Comp. Año 2 : estructurada 75%

Posicionamiento

HabilidadesY

Competencias

Calidad

Rentabilidad

Elaboración: Propia, ADNER Yzquierdo Marin

176

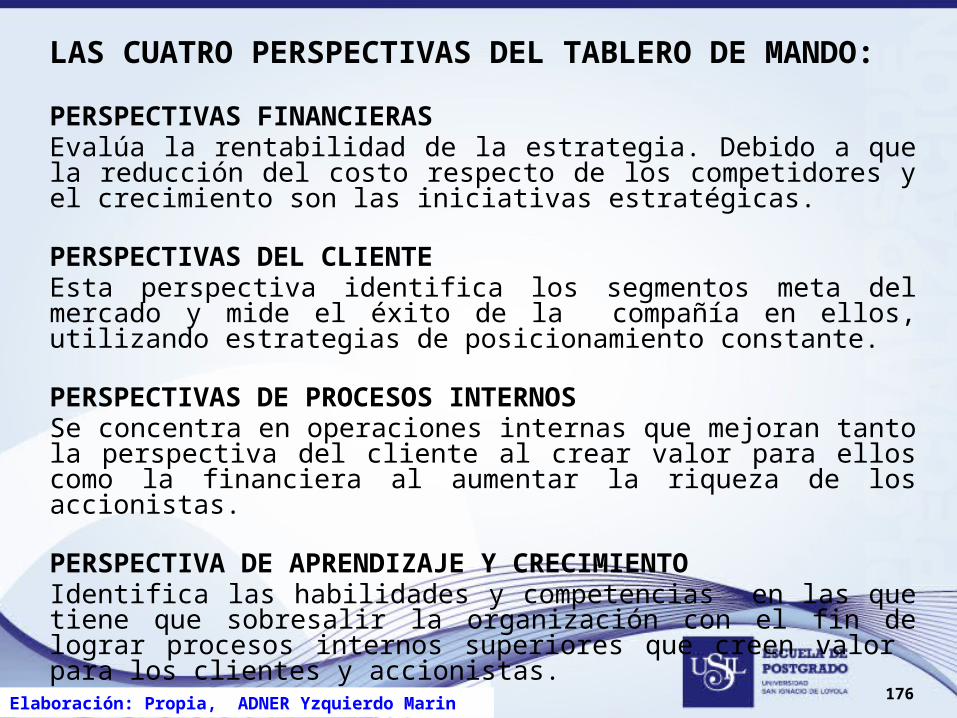

LAS CUATRO PERSPECTIVAS DEL TABLERO DE MANDO:

PERSPECTIVAS FINANCIERASEvalúa la rentabilidad de la estrategia. Debido a que la reducción del costo respecto de los competidores y el crecimiento son las iniciativas estratégicas.

PERSPECTIVAS DEL CLIENTEEsta perspectiva identifica los segmentos meta del mercado y mide el éxito de la compañía en ellos, utilizando estrategias de posicionamiento constante.

PERSPECTIVAS DE PROCESOS INTERNOSSe concentra en operaciones internas que mejoran tanto la perspectiva del cliente al crear valor para ellos como la financiera al aumentar la riqueza de los accionistas.

PERSPECTIVA DE APRENDIZAJE Y CRECIMIENTOIdentifica las habilidades y competencias en las que tiene que sobresalir la organización con el fin de lograr procesos internos superiores que creen valor para los clientes y accionistas.

Elaboración: Propia, ADNER Yzquierdo Marin

177

ANÁLISIS ESTRATÉGICO DE LA UTILIDAD DE OPERACIÓN

El siguiente análisis responde a la pregunta:

¿Cuánto del aumento de la utilidad operativa fue ocasionado por la puesta en práctica exitosa de la organización? Para hacerlo, analizaremos tres componentes principales:

• EL COMPONENTE DE CRECIMIENTO.

• EL COMPONENTE DE RECUPERACIÓN DEL PRECIO.

• EL COMPONENTE DE LA PRODUCTIVIDAD.

Elaboración: Propia, ADNER Yzquierdo Marin

178

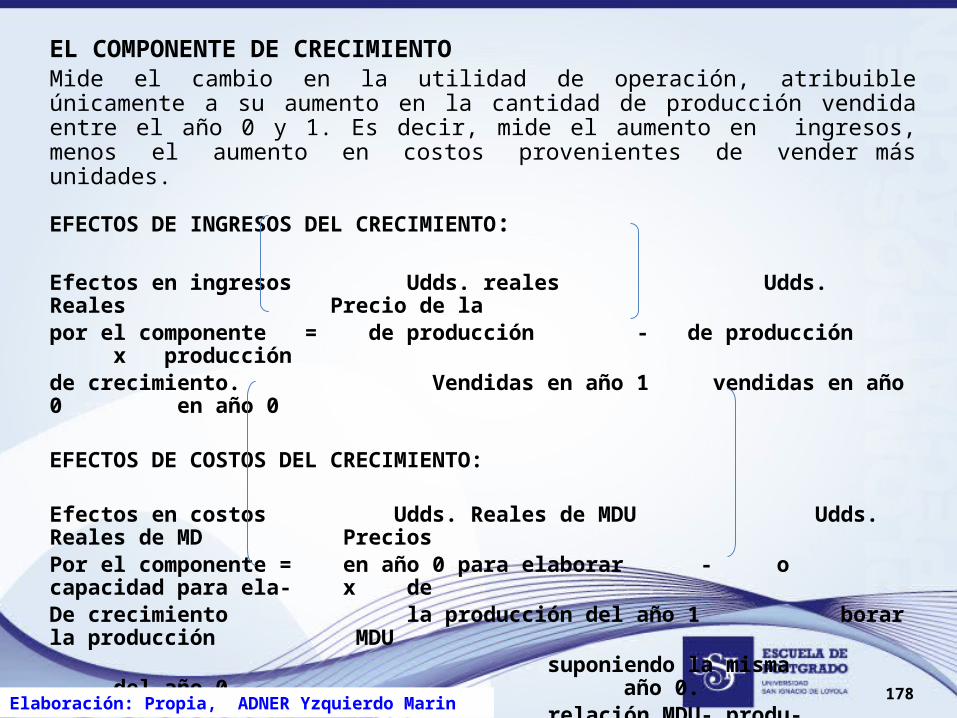

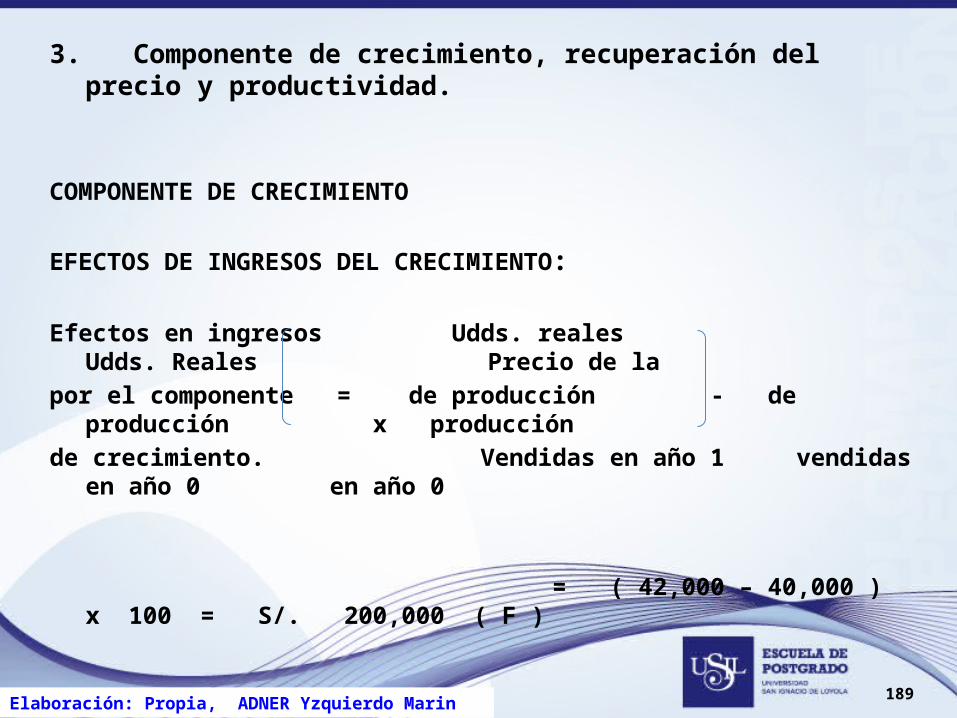

EL COMPONENTE DE CRECIMIENTOMide el cambio en la utilidad de operación, atribuible únicamente a su aumento en la cantidad de producción vendida entre el año 0 y 1. Es decir, mide el aumento en ingresos, menos el aumento en costos provenientes de vender más unidades.

EFECTOS DE INGRESOS DEL CRECIMIENTO:

Efectos en ingresos Udds. reales Udds. Reales Precio de la por el componente = de producción - de producción x producciónde crecimiento. Vendidas en año 1 vendidas en año 0 en año 0

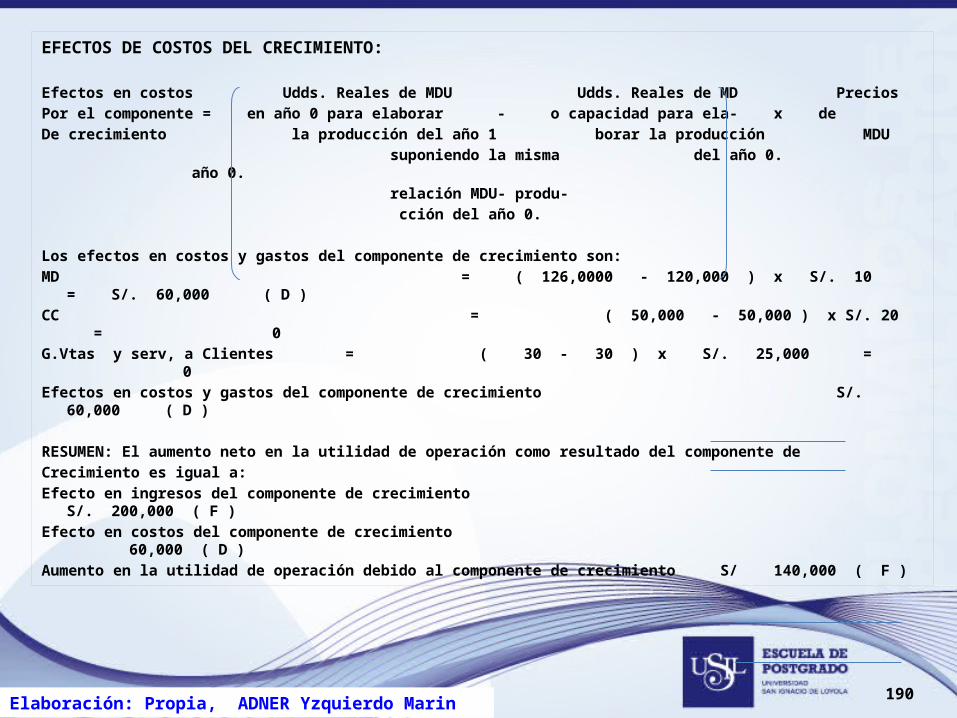

EFECTOS DE COSTOS DEL CRECIMIENTO:

Efectos en costos Udds. Reales de MDU Udds. Reales de MD PreciosPor el componente = en año 0 para elaborar - o capacidad para ela- x de De crecimiento la producción del año 1 borar la producción MDU suponiendo la misma del año 0. año 0. relación MDU- produ- cción del año 0.

Elaboración: Propia, ADNER Yzquierdo Marin

179

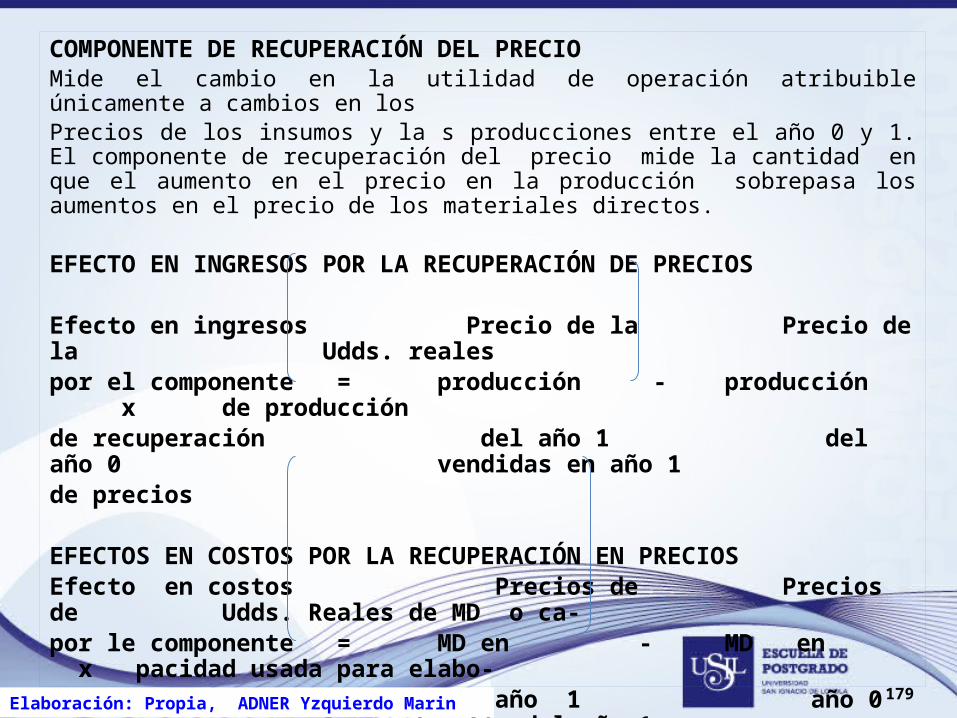

COMPONENTE DE RECUPERACIÓN DEL PRECIOMide el cambio en la utilidad de operación atribuible únicamente a cambios en losPrecios de los insumos y la s producciones entre el año 0 y 1. El componente de recuperación del precio mide la cantidad en que el aumento en el precio en la producción sobrepasa los aumentos en el precio de los materiales directos.

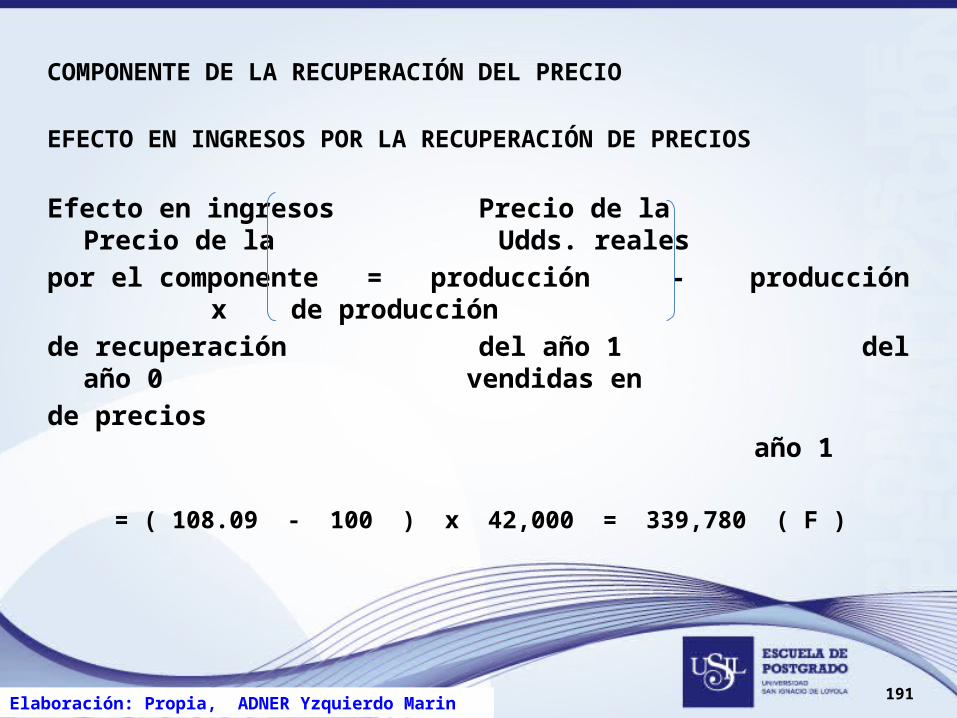

EFECTO EN INGRESOS POR LA RECUPERACIÓN DE PRECIOS

Efecto en ingresos Precio de la Precio de la Udds. realespor el componente = producción - producción x de producciónde recuperación del año 1 del año 0 vendidas en año 1de precios

EFECTOS EN COSTOS POR LA RECUPERACIÓN EN PRECIOSEfecto en costos Precios de Precios de Udds. Reales de MD o ca-por le componente = MD en - MD en x pacidad usada para elabo-de recuperación año 1 año 0 rar la producción del año 1de precios suponiendo la misma rela- ción MD – producción del año 0

Elaboración: Propia, ADNER Yzquierdo Marin

180

COMPONENTE DE PRODUCTIVIDADEl componente de productividad de la utilidad de operación mide, con los precios de los Materiales Directos (MD) en año 1, cuánto disminuyeron los costos como resultado de utilizar menos materiales, una mejor mezcla de los mismos y menos capacidad para elaborar la producción del año 1, en comparación con los MD y la capacidad que se habrían empleado con base en la relación entre MD y producción que existía en el año 0.

Udds. Reales de MD Udds. Reales de MD o o capacidad utilizada Componente de Capacidad para elabo- para elaborar la pro- PreciosProductividad = rar la producción en el - ducción del año 1, su- x de MD año 1 poniendo la misma re- año 1 lación MD - produ- cción del año 0.

Elaboración: Propia, ADNER Yzquierdo Marin

181

CASO MATEIZ S.A.

MISIÓN:Brindar productos acorde a la necesidad de los clientes, contribuyendo

así al desarrollo y al incremento de la rentabilidad de nuestra Organización.