sevilla 30 noviembre09 · 2 sumario 1. visión de mercado 2. modelo de negocio 1. modelo de red 2....

TRANSCRIPT

1

Sevilla

30 Noviembre 09

2

Sumario

1. Visión de Mercado

2. Modelo de Negocio

1. Modelo de Red

2. Plataforma Tecnológica

3. Imagen de Marca

4. Apalancamiento Operativo y Financiero

3. Datos Financieros

4. Gobierno Corporativo & Estructura Accionarial

5. Conclusiones

3

Sumario

1. Visión de Mercado

2. Modelo de Negocio

1. Modelo de Red

2. Plataforma Tecnológica

3. Imagen de Marca

4. Apalancamiento Operativo y Financiero

3. Datos Financieros

4. Gobierno Corporativo & Estructura Accionarial

5. Conclusiones

4

•A medida que la economía se desarrolla hay un segmento creciente de ahorradores que desean acceder a los mercados de inversión.

•Y desean al menos en una parte de sus inversiones operar con una entidad especializada.

•Que le ofrezca confianza (marca), amplitud de productos y servicios y acceso fácil.

•La complejidad actual de los mercados de inversión refuerza la necesidad de asesoramiento especializado.

•El objetivo de Renta 4 es ocupar el espacio que dejan libre los Bancos y Cajas, que no operan bajo el modelo “especialista”, creando una marca de ámbito nacional y líder.

•Es un espacio que hoy ocupan de forma muy fragmentada un número muy elevado de operadores independientes, más centrados en el producto que en la distribución.

OBJETIVO Ser la empresa especializada de referencia en servicios de inversión

1. Visión de Mercado

1.1. Visión de Fondo

5

Fuente: Renta 4 e Inverco a Dic. 08

Fondos de Inversión 140,4

SICAVs 6,7

Fondos de Pensiones 78,5

Bonos y Obligaciones del Estado en manos de particulares 5,6

Acciones de empresas cotizadas en manos de particulares 94,6

TOTAL 325,9

Seguros de Vida 144,1

Otros 412,5

Depósitos de Ahorro y Plazo 805,0

TOTAL 1.687,5

Tamaño del Mercado de Inversión en España (miles mill. €)

Productos de Inversión

Productos de Ahorro

Flujos potenciales futuros de

productos de ahorro hacia productos de inversión

Actualmente, la tasa de ahorro de los

hogares españoles se encuentra en

máximos históricos (24,3% de la renta

disponible)

1. Visión de Mercado

1.2. Un Mercado Creciente......

1. Visión de Mercado

1.3. ....Donde Renta 4 está ganando Cuota de Mercado

6

2001 2008 TACC

Tamaño Total Mercado (miles millones €) 294,6 301,2 1,5%

Activos Totales Renta 4 (millones €) 953,0 3.048,0 19,0%

Cuota de Mercado Renta 4 0,3% 1,0% (x 3)

TACC 2012 E

Proyección Cuota de Mercado Renta 4 19,0% 2,0%

Ambición Cuota de Mercado Renta 4 32,0% 3,0%

Renta 4 ha estado ganando cuota de mercado desde 2001.

7

Sumario

1. Visión de Mercado

2. Modelo de Negocio

1. Modelo de Red

2. Plataforma Tecnológica

3. Imagen de Marca

4. Apalancamiento Operativo y Financiero

3. Datos Financieros

4. Gobierno Corporativo & Estructura Accionarial

5. Conclusiones

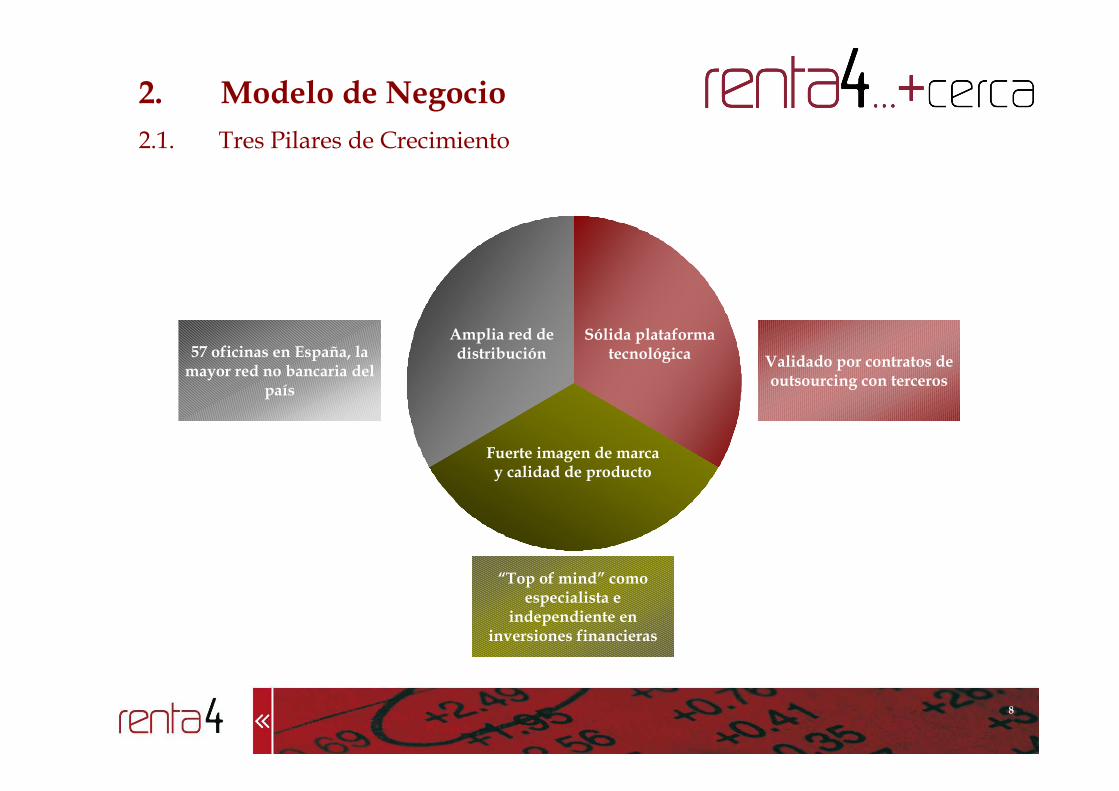

Amplia red de distribución

Sólida plataforma tecnológica

Fuerte imagen de marcay calidad de producto

57 oficinas en España, la mayor red no bancaria del

país

Validado por contratos de outsourcing con terceros

“Top of mind” como especialista e

independiente en inversiones financieras

2. Modelo de Negocio

2.1. Tres Pilares de Crecimiento

8

•57 sucursales en toda España (objetivo 75).

•Ofreciendo servicios de inversión de calidad, especializados e independientes.

•A una amplia gama de inversores (retail, altos patrimonios, affluent, instituciones).

•Con una gama de productos totalmente abierta.

•Y a una pluralidad de canales de acceso, a través de una plataforma tecnológica de última generación.

OBJETIVO

2. Modelo de Negocio

2.2.1. Modelo de Red

9

• Clientes Institucionales

• Asesoramiento a Familias y Empresas, M&A, …

•Marca Blanca

•Margen Financiero

•Operaciones Financieras

•Otros

Negocio CentralizadoNegocio de Red (Core)

R4 Sevilla

R4 Avila

RENTA 4 online

(web, móvil, …)

43.959 Clientes

(excluidos clientes de terceros)

R4 Cádiz

R4 Soria

57 Oficinas

….…

R4 Valladolid

R4 Barcelona

R4 Madrid

R4 Valencia

R4 Bilbao

R4 Alicante

R4 Zaragoza

2. Modelo de Negocio

2.2.2. Basado en dos Negocios Principales

10

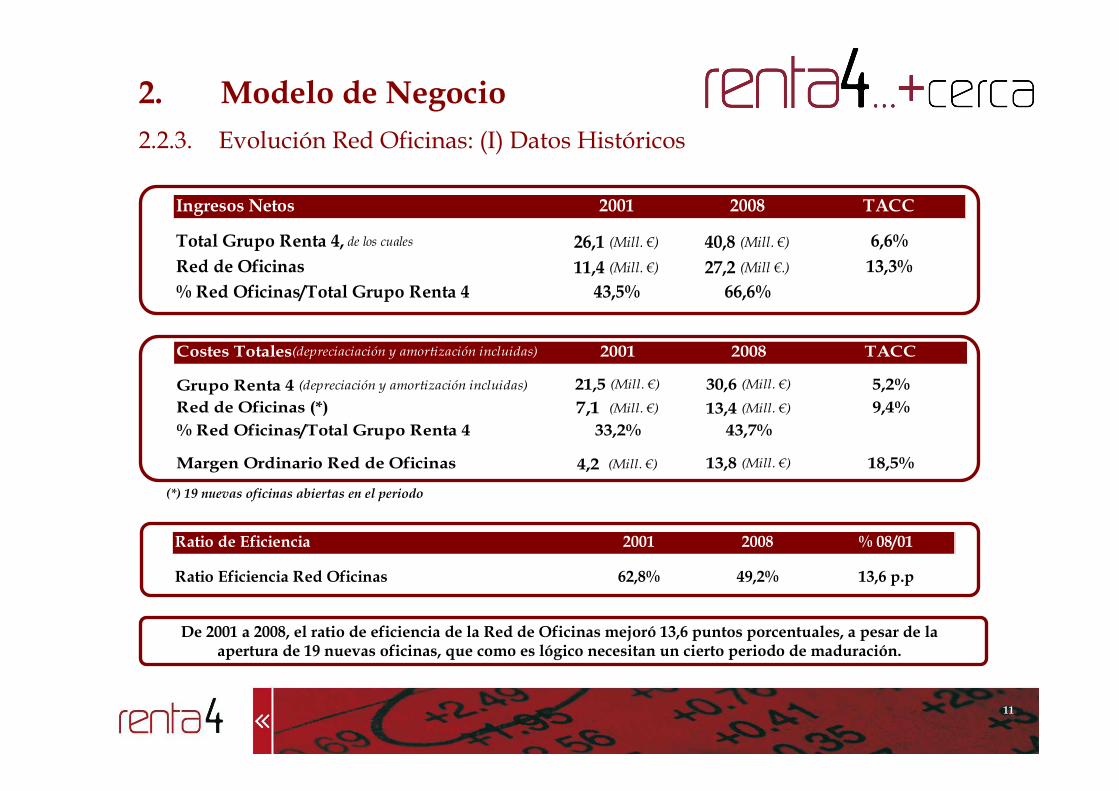

Ingresos Netos 2001 2008 TACC

Total Grupo Renta 4, de los cuales 26,1 (Mill. €) 40,8 (Mill. €) 6,6%

Red de Oficinas 11,4 (Mill. €) 27,2 (Mill €.) 13,3%

% Red Oficinas/Total Grupo Renta 4 43,5% 66,6%

Ratio de Eficiencia 2001 2008 % 08/01

Ratio Eficiencia Red Oficinas 62,8% 49,2% 13,6 p.p

De 2001 a 2008, el ratio de eficiencia de la Red de Oficinas mejoró 13,6 puntos porcentuales, a pesar de la apertura de 19 nuevas oficinas, que como es lógico necesitan un cierto periodo de maduración.

Costes Totales(depreciaciación y amortización incluidas) 2001 2008 TACC

Grupo Renta 4 (depreciación y amortización incluidas) 21,5 (Mill. €) 30,6 (Mill. €) 5,2%

Red de Oficinas (*) 7,1 (Mill. €) 13,4 (Mill. €) 9,4%

% Red Oficinas/Total Grupo Renta 4 33,2% 43,7%

Margen Ordinario Red de Oficinas 4,2 (Mill. €) 13,8 (Mill. €) 18,5%

(*) 19 nuevas oficinas abiertas en el periodo

2. Modelo de Negocio

2.2.3. Evolución Red Oficinas: (I) Datos Históricos

11

2. Modelo de Negocio

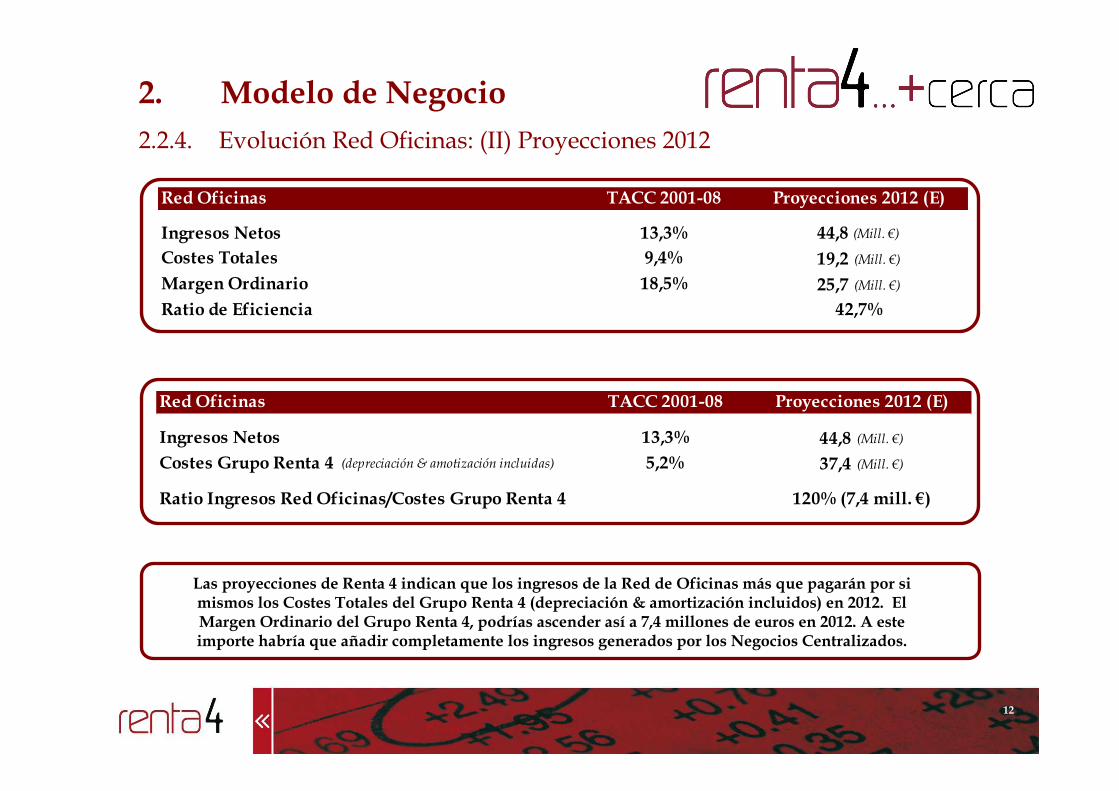

2.2.4. Evolución Red Oficinas: (II) Proyecciones 2012

12

Red Oficinas TACC 2001-08 Proyecciones 2012 (E)

Ingresos Netos 13,3% 44,8 (Mill. €)

Costes Totales 9,4% 19,2 (Mill. €)

Margen Ordinario 18,5% 25,7 (Mill. €)

Ratio de Eficiencia 42,7%

Red Oficinas TACC 2001-08 Proyecciones 2012 (E)

Ingresos Netos 13,3% 44,8 (Mill. €)

Costes Grupo Renta 4 (depreciación & amotización incluidas) 5,2% 37,4 (Mill. €)

Ratio Ingresos Red Oficinas/Costes Grupo Renta 4 120% (7,4 mill. €)

Las proyecciones de Renta 4 indican que los ingresos de la Red de Oficinas más que pagarán por si mismos los Costes Totales del Grupo Renta 4 (depreciación & amortización incluidos) en 2012. El Margen Ordinario del Grupo Renta 4, podrías ascender así a 7,4 millones de euros en 2012. A este importe habría que añadir completamente los ingresos generados por los Negocios Centralizados.

Red + Tecnología = Multicanal

Teléfono

Oficina

Acceso a Renta 4

Móvil

Internet

Personal

Redes de Terceros

La sólida plataforma tecnológica de Renta 4 permite a la Compañía un estricto control de costes y riesgos, dando un mejor servicio a todo tipo de clientes y permitiendo al personal de oficinas centrarse en un esfuerzo comercial de valor

añadido,sin incurrir en costes adicionales.

•Control de Costes

• Control de Riesgo

•Amplia Gama Productos

•Proactividad

•Mejor Servicio

2. Modelo de Negocio

2.3. Plataforma Tecnológica

13

Nuestra amplia gama de productos de alta calidad y servicios nos permite cubrir las necesidades de los diferentes perfiles de clientes y condiciones de mercado

de manera consistente.

•Más de 20 años construyendo una cultura corporativa de servicio al cliente para el inversor español.

•Única compañía no bancaria con presencia en todo el territorio, que proporciona estabilidad al negocio a través de la alta lealtad del cliente gracias a una relación cercana.

•Excelente reputación en IT.

•Amplia gama de productos, tanto de Renta 4 como de terceros.

•Producto consistente y servicio de calidad.

•Buen nombre, alto reconocimiento y múltiples premios en todas nuestras líneas de negocio (intermediación on-line, fondos de inversión, pensiones, etc..)

2. Modelo de Negocio

2.4. Constuyendo Imagen de Marca

14

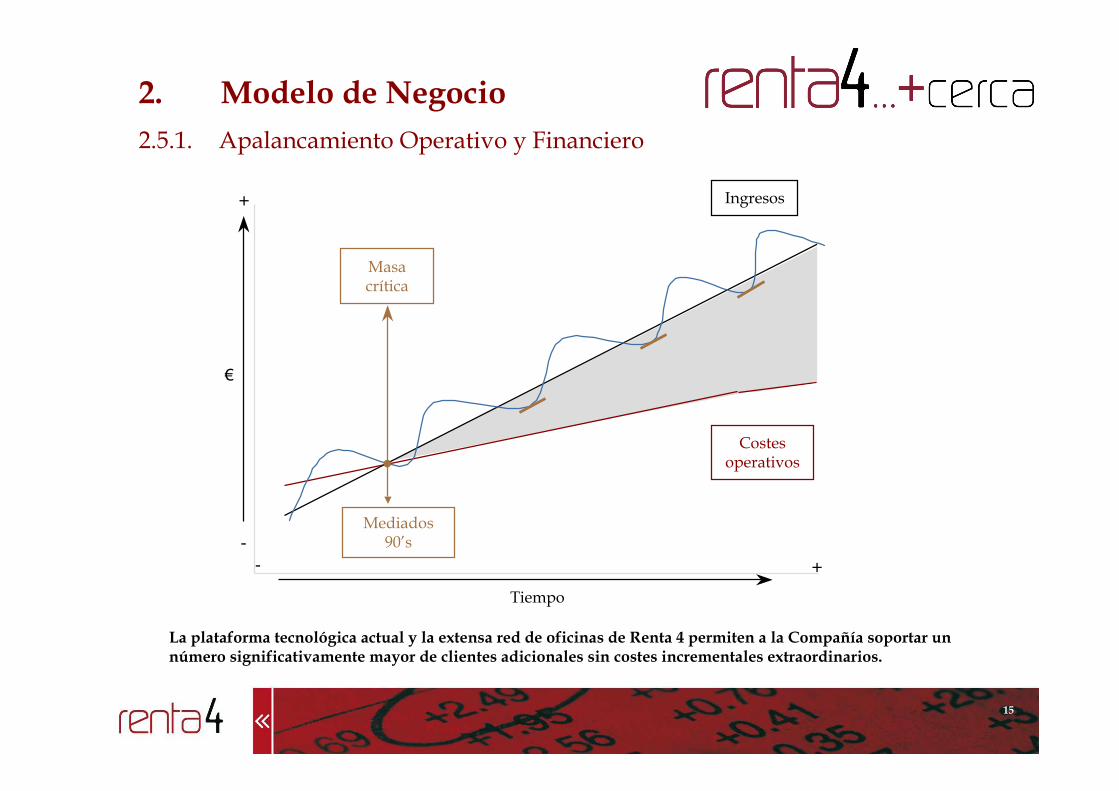

La plataforma tecnológica actual y la extensa red de oficinas de Renta 4 permiten a la Compañía soportar un número significativamente mayor de clientes adicionales sin costes incrementales extraordinarios.

2. Modelo de Negocio

2.5.1. Apalancamiento Operativo y Financiero

15

Costes operativos

Ingresos

Masa crítica

Tiempo

+-

-

+

€

Mediados 90’s

Renta 4 ha conseguido reducir su exposición a los ciclos bajistas gracias al crecimiento de la Compañía en número de clientes, el mayor equilibrio entre las líneas de negocio con un importante crecimiento de la actividad de gestión de activos y un aumento en la oferta de productos en la actividad de intermediación

2. Modelo de Negocio

2.5.2. Creciente Estabilidad del Modelo

16

Por la creciente dimensión y volumen, con una

cantidad significativa de “retail”

• Desde hace cuatro años, el número de cuentas de Renta 4 ha crecido a un TACC del 19%

• La penetración minorista da estabilidad. Mayor lealtad del cliente debido a una relación más cercana a través de las oficinas

Equilibrio creciente de líneas de negocio, con

peso creciente de gestión y de servicios corporativos

• Los activos gestionados han crecido a un TACC del 15% en los últimos cuatro años

• Renta 4 tiene como objetivo crecer su actividad de gestión de activos, especialmente en el segmento de mayor valor y también a través de adquisiciones específicas

Ampliación de la gama de productos, también en

“brokerage”

• Mayor y más extensa oferta de productos de inversión para los clientes de Renta 4, evitando la correlación cíclica de los diferentes mercados

• Historia probada de exitosas innovaciones tecnológicas y de producto

17

Sumario

1. Visión de Mercado

2. Modelo de Negocio

1. Modelo de Red

2. Plataforma Tecnológica

3. Imagen de Marca

4. Apalancamiento Operativo y Financiero

3. Datos Financieros

4. Gobierno Corporativo & Estructura Accionarial

5. Conclusiones

Los resultados del pasado ejercicioestuvieron afectados de manera

especial por los costes no recurrentes registrados en la partida de “Dividendos y operaciones

financieras”, que registraron un cargo negativo de casi 3 millones de euros debido a la distribución entre los

accionistas de Renta 4 de la participación que la Compañía mantenía en Bolsas y Mercados

Españoles (BME) .

Millones € 2008 2007 2006

Ingresos Totales 70,2 76,1 55,9

Comisiones percibidas 46,3 53,5 43,3

Comisiones pagadas -11,9 -12,7 -9,6

Comisiones Netas 34,4 40,8 33,7

Intereses y rendimientos asimilados 20,0 18,5 10,0

Intereses y cargas pagadas -14,7 -13,7 -7,9

Margen Financiero 5,3 4,8 2,1

Dividendos y Operaciones Financieras 0,9 5,8 3,5

Ingresos Netos 40,6 51,4 39,3

Costes Explotación -30,6 -30,1 -27,3

Gastos de personal -15,6 -15,3 -14,8

Otros gastos generales de administración -12,7 -12,7 -10,9

Depreciación y amortización -2,3 -2,1 -1,6

MARGEN ORDINARIO 10,0 21,3 12,0

Otras pérdidas y ganancias -2,1 0,1 13,0

RESULTADO ANTES DE IMPUESTOS 7,9 21,4 25,0

Impuesto sobre beneficios -2,2 -6,2 -7,8

RESULTADO NETO 5,7 15,2 17,2

Líneas de Ingresos

•Comisiones

•Margen Financiero

•Operaciones Financieras

3. Datos Financieros

3.1. Resultados 2006/08

18

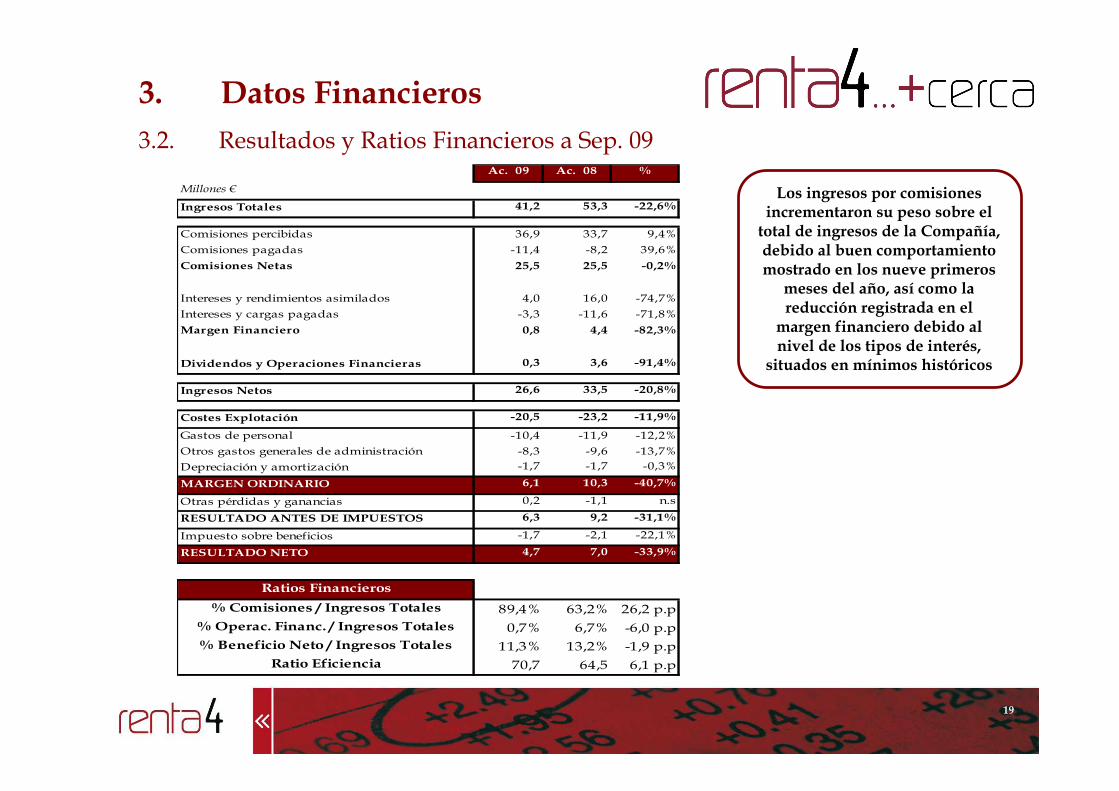

Los ingresos por comisiones incrementaron su peso sobre el total de ingresos de la Compañía, debido al buen comportamiento mostrado en los nueve primeros

meses del año, así como la reducción registrada en el

margen financiero debido al nivel de los tipos de interés,

situados en mínimos históricos

Ac. 09 Ac. 08 %

Millones €

Ingresos Totales 41,2 53,3 -22,6%

Comisiones percibidas 36,9 33,7 9,4%

Comisiones pagadas -11,4 -8,2 39,6%

Comisiones Netas 25,5 25,5 -0,2%

Intereses y rendimientos asimilados 4,0 16,0 -74,7%

Intereses y cargas pagadas -3,3 -11,6 -71,8%

Margen Financiero 0,8 4,4 -82,3%

Dividendos y Operaciones Financieras 0,3 3,6 -91,4%

Ingresos Netos 26,6 33,5 -20,8%

Costes Explotación -20,5 -23,2 -11,9%

Gastos de personal -10,4 -11,9 -12,2%

Otros gastos generales de administración -8,3 -9,6 -13,7%

Depreciación y amortización -1,7 -1,7 -0,3%

MARGEN ORDINARIO 6,1 10,3 -40,7%

Otras pérdidas y ganancias 0,2 -1,1 n.s

RESULTADO ANTES DE IMPUESTOS 6,3 9,2 -31,1%

Impuesto sobre beneficios -1,7 -2,1 -22,1%

RESULTADO NETO 4,7 7,0 -33,9%

Ratios Financieros

% Comisiones / Ingresos Totales 89,4% 63,2% 26,2 p.p% Operac. Financ. / Ingresos Totales 0,7% 6,7% -6,0 p.p% Beneficio Neto / Ingresos Totales 11,3% 13,2% -1,9 p.p

Ratio Eficiencia 70,7 64,5 6,1 p.p

3. Datos Financieros

3.2. Resultados y Ratios Financieros a Sep. 09

19

Magnitudes Operativas 30-sep-09 30-sep-08 %

Nº Clientes 133.257 111.673 19,3%

Red Propia 43.959 42.639 3,1%Red de Terceros 89.298 69.034 29,4%

Ordenes Ejecutadas 2.283.676 1.809.093 26,2%

Activos Totales 4.186 3.736 12,0%

Bolsa 2.475 2.218 11,6%Fondos 931 783 18,9%SICAVs 501 503 -0,4%Otros 279 232 20,3%

Ratios Operativos

Operaciones por Cliente 17,1 16,2 5,8%

Efectivo por Operación 33.071 44.279 -25,3%

Canal online (tramo minorista)

% Ingresos 75,0% 65,0% 10,0 p.p% Operaciones 83,0% 81,0% 2,0 p.p

% Mercados Internacionales 46,6% 40,0% 6,6 p.p

3. Datos Financieros

3.3. Datos Operativos a Sep. 09

20

133.257119.704

217

44.027€

34,0%

Número Clientes > 1.000.000 € Patrimonio

Patrimonio Medio por Cliente

% Patrimonio en Clientes > 1.000.000 € Patrimonio

Clientes de terceros y sin saldo excluidosSep. 092001

98

27.830€

33,1%

Clientes Totales

1943.402Activos Totales

2008 Captación Neta 2009 Efecto Mercado 09

4.186590

Sep. 09

+23,0%

+11,3%

3. Datos Financieros

3.4. Evolución Clientes y Activos 2001/09

21

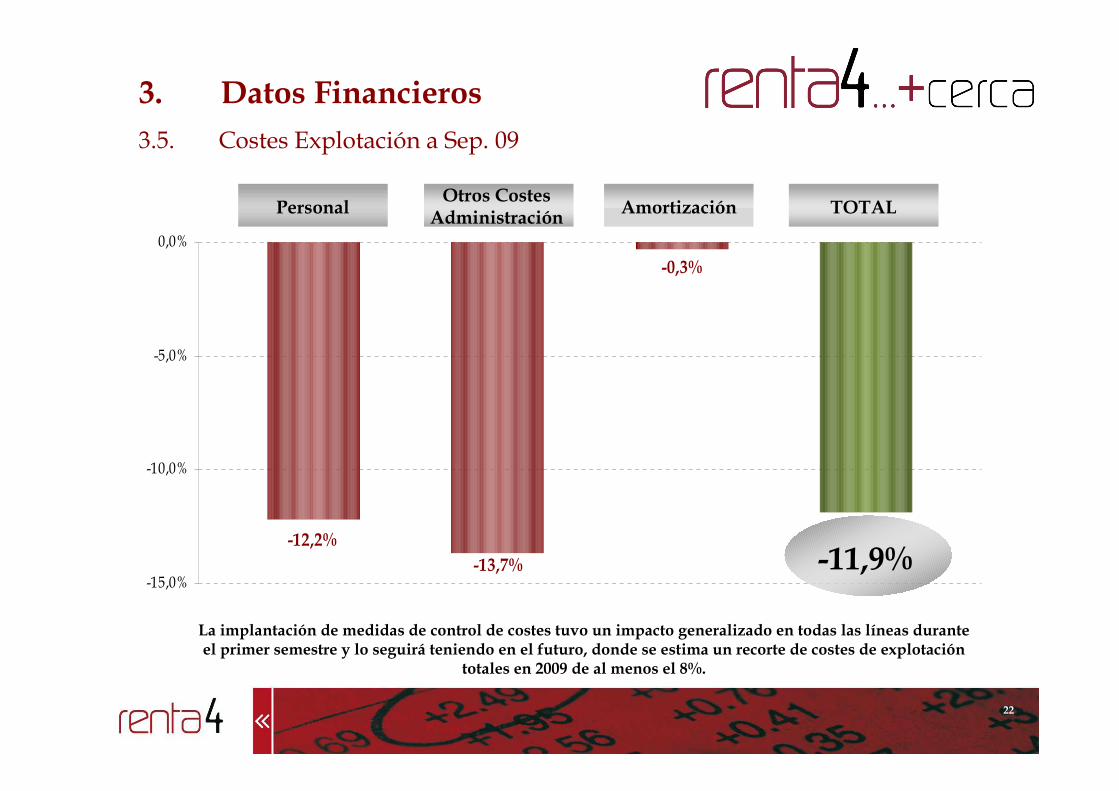

La implantación de medidas de control de costes tuvo un impacto generalizado en todas las líneas durante el primer semestre y lo seguirá teniendo en el futuro, donde se estima un recorte de costes de explotación

totales en 2009 de al menos el 8%.

PersonalOtros Costes

AdministraciónAmortización TOTAL

-0,3%

-12,2%

-13,7%-15,0%

-10,0%

-5,0%

0,0%

-11,9%

3. Datos Financieros

3.5. Costes Explotación a Sep. 09

22

23

Sumario

1. Visión de Mercado

2. Modelo de Negocio

1. Modelo de Red

2. Plataforma Tecnológica

3. Imagen de Marca

4. Apalancamiento Operativo y Financiero

3. Datos Financieros

4. Gobierno Corporativo & Estructura Accionarial

5. Conclusiones

24

4. Gobierno Corporativo & Estructura Accionarial

4.1 Gobierno Corporativo & Estructura Accionarial

Gobierno Corporativo

• Reconocido track record en las mejores prácticas de Gobierno Corporativo, incluso antes de salir a Bolsa.

• Consejo de Administración compuesto por 3 Consejeros Ejecutivos, 4 Independientes y 3 Externos.

• Todos los nombramientos son aprobados por Junta General de Accionistas.• Tres Comités: Ejecutivo, Auditoría & Control y Nombramientos & Retribuciones

• Todos los miembros independientes del Consejo son miembros de reconocido prestigiodentro de la comunidad financiera y empresarial.

Estructura Accionarial

• Consejo de Administración mantiene el 60,9% (incluído el principal accionista con 56,2%).

• Resto de equipo directivo de Renta 4 mantiene una participación del 1,6%.

• Free Float del 37,5%.

25

Sumario

1. Visión de Mercado

2. Modelo de Negocio

1. Modelo de Red

2. Plataforma Tecnológica

3. Imagen de Marca

4. Apalancamiento Operativo y Financiero

3. Datos Financieros

4. Gobierno Corporativo & Estructura Accionarial

5. Conclusiones

26

5. Conclusiones

5.1. Drivers de Crecimiento Futuro

•Tasa de ahorro de los hogares españoles en máximos históricos (24,3% de la renta disponible).

•Peso creciente de los productos de inversión frente a los productos de ahorro.

•La complejidad actual de los mercados de inversión refuerza la necesidad de asesoramiento especializado.

•Creciente volatilidad, que favorece las operaciones de trading.

•Nuevos productos, nuevos horarios y nuevos mercados.

La situación de Renta 4 es única para beneficiarse de estos factores de crecimiento, gracias a su negocio de red, plataforma tecnológica, cultura de

cliente, especialización e independencia.

•Crecimiento sostenible y rentable de la red de oficinas.

•Apalancamiento operativo y financiero.

•Imagen de marca.

•La ausencia de inversiones adicionales previstas en el futuro, provocará un fuerte crecimiento en beneficios y cash flow futuros.

•En un escenario de consolidación en el sector, Renta 4 podría tener una posición relevante en términos de integraciones.

27

5. Conclusiones

5.2. Conclusiones finales

A todos aquellos clientes que compren o vendan acciones de Renta 4, no se les

cargará corretaje por la operación. Asimismo, tampoco tendrán gastos de custodia,

depósito y mantenimiento derivados de la tenencia de las mismas.

Mario Sacedo Arriola | Director de Relaciones con InversoresTel.: +34 913 848 848 | Fax: +34 913 848 [email protected] | www.renta4.com