seminário internacional de integração elétrica da américa ... · libre acceso a la capacidad...

TRANSCRIPT

Seminário Internacional de Integração Elétrica da

América do Sul

Desafíos para la Internacionalización de

1

Desafíos para la Internacionalización de

la Operación de Sistemas Eléctricos de

Potencia

(Caso Boliviano)

Ing. Arturo Iporre Salguero

Contenido:

1. Organización de la Industria Eléctrica2. Programación de la Operación del SIN3. Planificación de la Expansión de GEN y TRAN4. Problemas que impiden el desarrollo de ER4. Problemas que impiden el desarrollo de ER5. Retos para la operación del SIN

1.Organización de la Industria Eléctrica en Bolivia

ESTRUCTURA INSTITUCIONAL DEL SECTOR ELECTRICO

BOLIVIANO

Presidencia del Estado Plurinacional

MHE

AE

G

ANHANH

MinisterioMinisterio de de MedioMedio

Ambiente y Ambiente y AguaAgua

Políticas

Regulación y

Fiscalización

Asamblea Legislativa Plurinacional

G

CNDCCNDC (MEM)(MEM) T

D

C

Agentes G, T y DENDE Corp. CNR`s

MinisterioMinisterio de de JusticiaJusticia

(VPC) y Defensor del (VPC) y Defensor del

PuebloPueblo

MinisterioMinisterio de de

AutonomiasAutonomias

MinisterioMinisterio de de lala

PresidenciaPresidencia ((VCMSVCMS))

Ambiente y Ambiente y AguaAgua

Estructura

Industria

Agentes del

MEM

MERCADO MERCADO

MINORISTAMINORISTA

GENERACIÓN GENERACIÓN

TRANSMISIÓN TRANSMISIÓN

(A) INTEGRACIÓN VERTICAL (B) INTEGRACIÓN PARCIAL / DISTRIBUIDOR SEPARADO

MONOPOLIOS VERTICALMENTE INTEGRADOS

ORGANIZACIÓN DE LA INDUSTRIA ELÉCTRICA (ANTES DE 1995)

CONSUMIDOR CONSUMIDOR

DISTRIBUCIÓNDISTRIBUIDOR

Ventas entreempresas

VENTAS DE ENERGÍA

FLUJO DE ENERGÍA EN LA MISMA EMPRESA

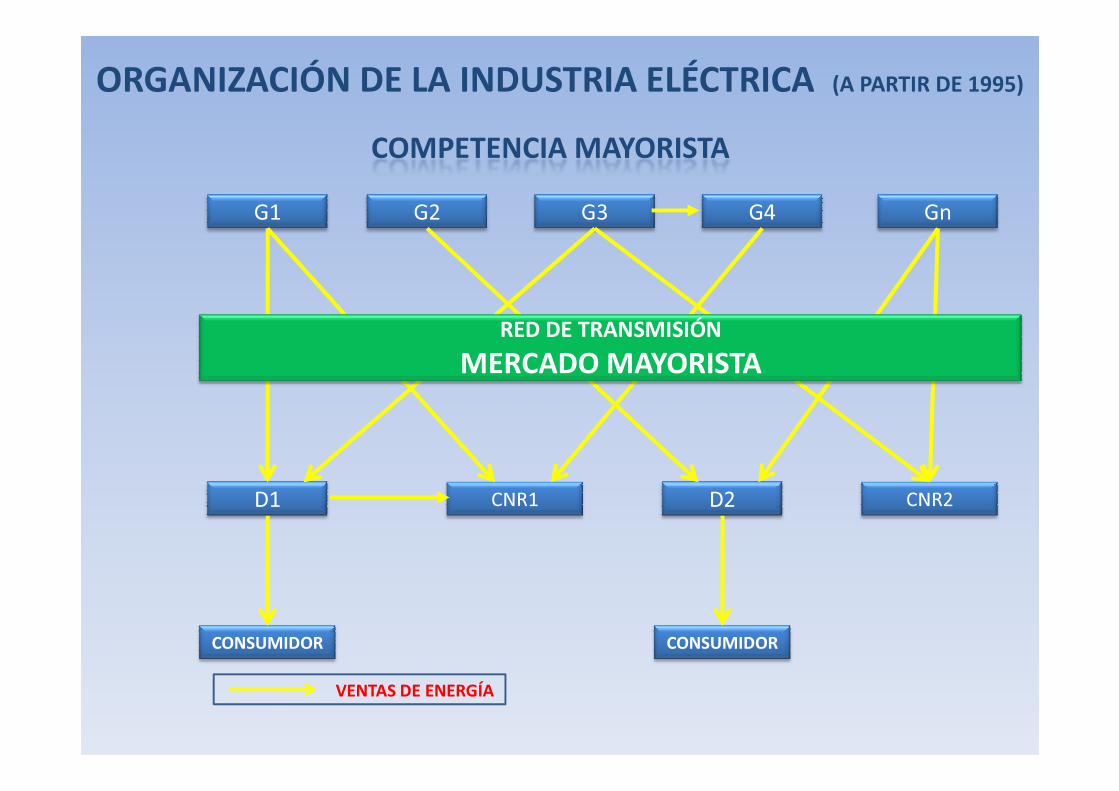

ORGANIZACIÓN DE LA INDUSTRIA ELÉCTRICA (A PARTIR DE 1995)

G1 G2 G3 G4 Gn

RED DE TRANSMISIÓN

MERCADO MAYORISTA

COMPETENCIA MAYORISTA

D1 CNR1 D2 CNR2

CONSUMIDOR CONSUMIDOR

VENTAS DE ENERGÍA

ORGANIZACIÓN DE LA INDUSTRIA ELÉCTRICA (A PARTIR DE 1995)

G1

G2

G3 TRANSMISORES

D1

D2

D3

Gn Dn

CNR1CNR2

�Mercado de libre concurrencia

�Sujeta a la competencia

�Precios no regulados

�Actividad de Riesgo

�Unidades eficientes desplazan a

unidades caras

�Libre Acceso a la Capacidad de Transporte

�No puede comprar ni vender electricidad

�Ingreso fijo regulado (STEA) o Licitación Intern.

�Expansión mediante Contrato entre partes, STEA

o PLI

�Régimen de Calidad sujeto a reduc. a la remun.

�Monopolio natural

�Prestación exclusiva en zona de

concesión

�Obligatoriedad en la prestación del

servicio

�Tarifa regulada (Precios Tope)

�Libre acceso a la capacidad remanente

�Servicio público concesionado

ORGANIZACIÓN DE LA INDUSTRIA ELÉCTRICA (A PARTIR DE 2008)

G1 G2 G3 G4 Gn

RED DE TRANSMISIÓN

COMPETENCIA MAYORISTA + ENDE CORPORATIVA

E

NT2 T3

D1 CNR1 D2 CNR2

CONSUMIDOR CONSUMIDOR

RED DE TRANSMISIÓN

MERCADO MAYORISTA

VENTAS DE ENERGÍA

N

D

E

T1T2 T3

ORGANIZACIÓN POSIBLE DE LA INDUSTRIA ELÉCTRICA

EP IPP IPP IPP IPPGENERACIÓN

PROPIA

COMPRADORUNICO

COMPRADORUNICO

(A) VERSIÓN DESINTEGRADA (B) VERSIÓN INTEGRADA

DISTRIBUIDOR DISTRIBUIDOR DISTRIBUIDOR

CONSUMIDOR CONSUMIDOR CONSUMIDOR CONSUMIDOR CONSUMIDOR

DISTRIBUCIÓN

VENTAS DE ENERGIA

FLUJOS DE ENERGIA EN AL MISMA EMPRESA

2.Programación de la Operación en el Sistema Interconectado Nacional (SIN)

Sistema Interconectado Nacional

90% Demanda del PaísRESULTADOS 2011

Producción Energía 6,611 GWh65% Térmico35% Hidro

Oferta de Generación: 1,310 MWOferta de Generación: 1,310 MW60% Térmico40% Hidro

12 empresas Generadoras4 empresas Transmisoras7 empresas Distribuidoras4 Consumidores No Reg.

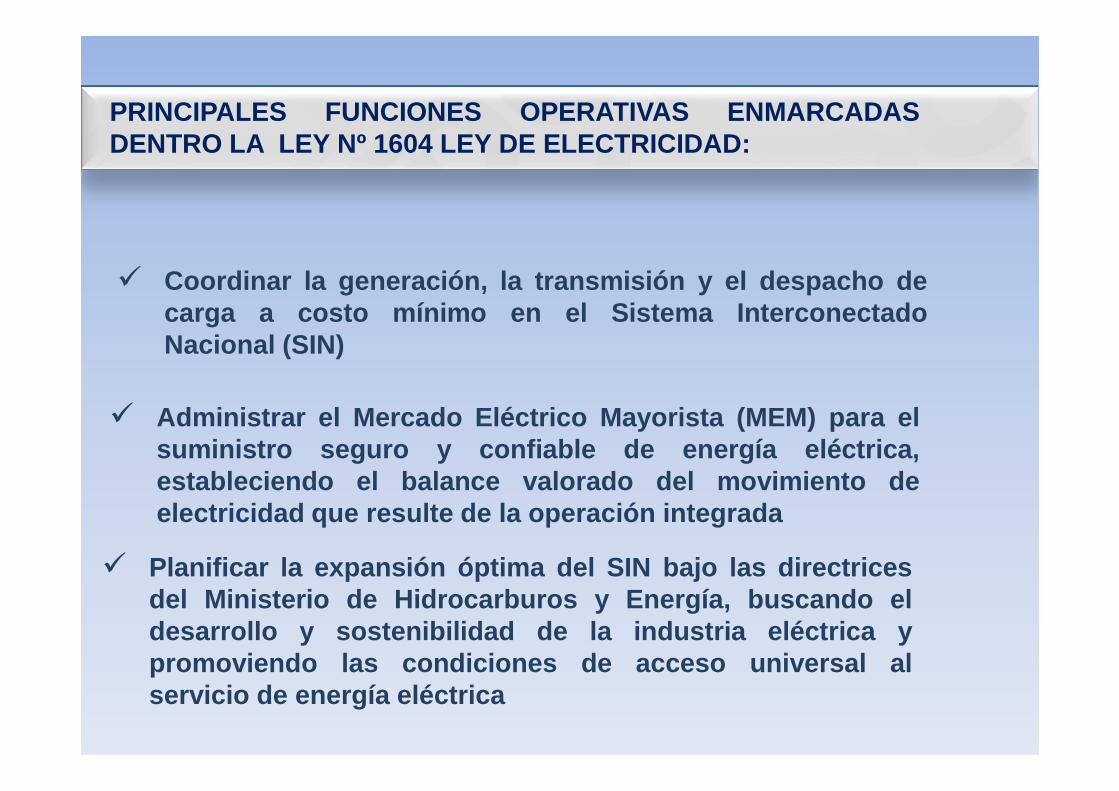

PRINCIPALES FUNCIONES OPERATIVAS ENMARCADASDENTRO LA LEY Nº 1604 LEY DE ELECTRICIDAD:

� Coordinar la generación, la transmisión y el despacho decarga a costo mínimo en el Sistema InterconectadoNacional (SIN)

� Administrar el Mercado Eléctrico Mayorista (MEM) para elsuministro seguro y confiable de energía eléctrica,estableciendo el balance valorado del movimiento deelectricidad que resulte de la operación integrada

� Planificar la expansión óptima del SIN bajo las directricesdel Ministerio de Hidrocarburos y Energía, buscando eldesarrollo y sostenibilidad de la industria eléctrica ypromoviendo las condiciones de acceso universal alservicio de energía eléctrica

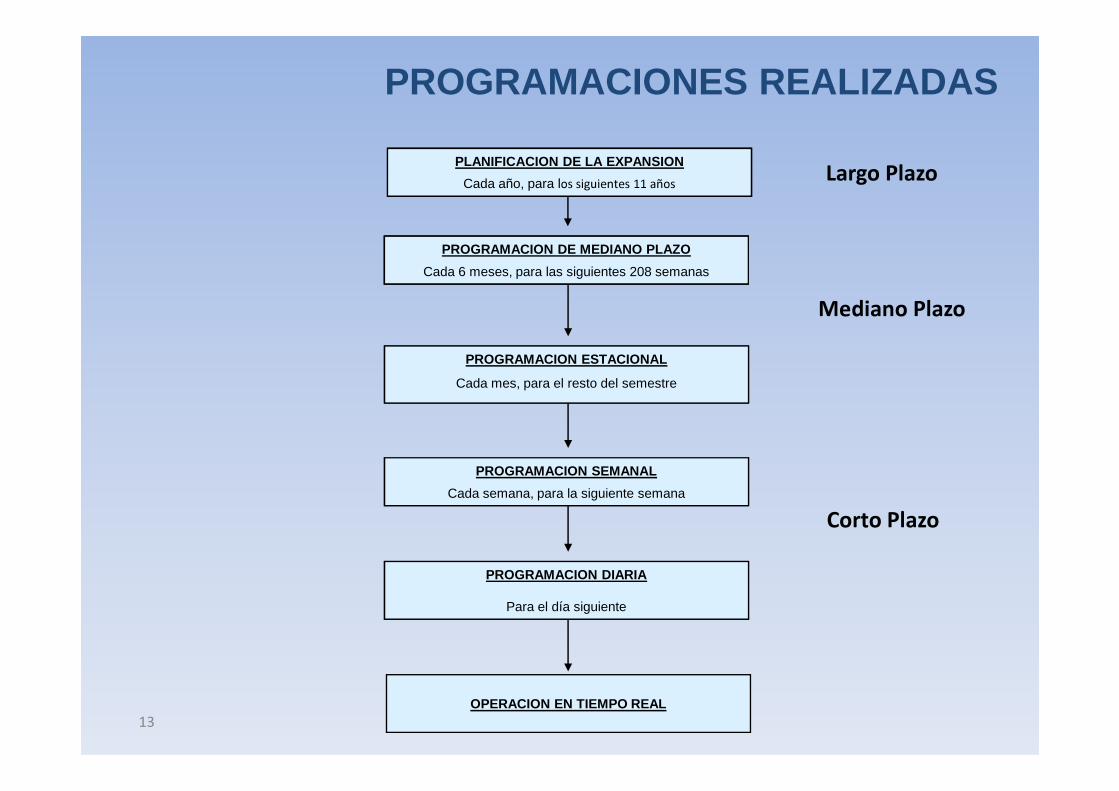

PROGRAMACION DE MEDIANO PLAZO

Cada 6 meses, para las siguientes 208 semanas

PROGRAMACION ESTACIONAL

Cada mes, para el resto del semestre

PLANIFICACION DE LA EXPANSION

Cada año, para los siguientes 11 años

PROGRAMACIONES REALIZADAS

Largo Plazo

Mediano Plazo

13

PROGRAMACION DIARIA

Para el día siguiente

PROGRAMACION SEMANAL

Cada semana, para la siguiente semana

OPERACION EN TIEMPO REAL

Corto Plazo

Objetivo

Definir donde, cuando y cuales proyectos deben ser

construidos para minimizar la suma de los costos

anualizados de inversión, operación e interrupción

en un horizonte dado

LARGO PLAZOPlanificación de la Expansión

14

Función Objetivo = Minimizar

Donde:

n = número de años

I = Costo de Inversión en Generación y Transmisión

O = Costo de Operación

+∑∑==

n

1ii

n

1ii OI

CARACTERISTICAS MODELO OPTGEN

– ETAPA: Mensual

LARGO PLAZOPlanificación de la Expansión

15

– BLOQUES: 5 bloques

– HORIZONTE: 11 años = 132 meses

– PROYECCIONES DE DEMANDA POR NODOS

– TRANSMISION: Conexiones

OBJETIVO

�Dado escenario expansión de la Generación + Transmisión

�Encontrar costo mínimo de Operación

MEDIANO PLAZOProgramación de Mediano Plazo

16

�Es decir: Satisfacer la demanda en un periodo de tiempo, al

mínimo costo posible.

�Función objetivo = minimizar

∑

=

n

1iiO

CARACTERISTICAS MODELO SDDP

– ETAPA: Semanal

– BLOQUES: Alto=35 horas, Medio=84 horas, Bajo=49 Hor as

– HORIZONTE: 4 años = 208 semanas

MEDIANO PLAZOProgramación de Mediano Plazo

17

– HORIZONTE: 4 años = 208 semanas

– PROYECCIONES DE DEMANDA POR NODOS

– TRANSMISION: DC con pérdidas

– RESERVA ROTANTE: Alto=10%, Medio=15%, Bajo=19%

– SEGURIDAD DE AREAS

– CURVAS DE ALERTA EN EMBALSES

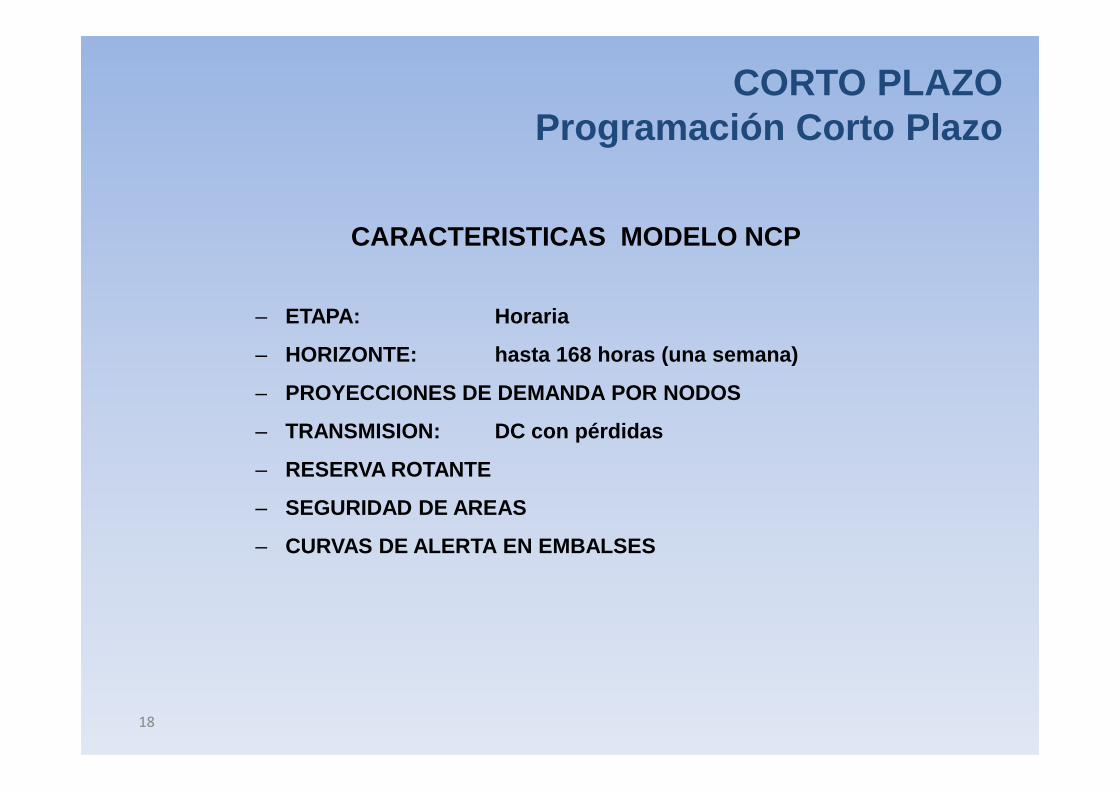

CARACTERISTICAS MODELO NCP

– ETAPA: Horaria

– HORIZONTE: hasta 168 horas (una semana)

– PROYECCIONES DE DEMANDA POR NODOS

CORTO PLAZOProgramación Corto Plazo

18

– PROYECCIONES DE DEMANDA POR NODOS

– TRANSMISION: DC con pérdidas

– RESERVA ROTANTE

– SEGURIDAD DE AREAS

– CURVAS DE ALERTA EN EMBALSES

CARACTERISTICAS

FUNCION DE COSTO FUTURO = RESULTADO DEL MEDIANO PLA ZO

ETAPA = HORARIA

CORTO PLAZOProgramación Corto Plazo

19

PROGRAMACIONES REALIZADAS

DIA VIERNES DE SABADO A VIERNES

DIA LUNES DE MARTES A VIERNES

DIA MARTES DE MIERCOLES A VIERNES

DIA MIERCOLES DE JUEVES A VIERNES

DIA JUEVES VIERNES

3.Planificación de la Expansión de Generación y Transmisión

OBJETIVO DE LA PLANIFICACION

Satisfacer los requerimientos de energía de los usuarios al menor costo posible, consistente con niveles apropiados de confiabilidad y seguridad.

FUENTES DISPONIBLES• Gas Natural

Planificación de la ExpansiónAspectos a considerar

• Gas Natural• Diesel• Hidroelectricidad• Solar• Eólica• Biomasa• Nuclear

FACTORES IMPORTANTES

DEMANDA

CONFIABILIDAD

Planificación de la ExpansiónAspectos a considerar

CONFIABILIDAD

• Salidas Forzadas

• Variaciones de la demanda

• Variación de las Condiciones Hidrológicas

• Mantenimientos Programados

• Retrasos o Cancelaciones de Proyectos

COSTOS DEL SISTEMA

COSTOS DE GENERACION

Variables

Costos de combustibles O&M

Planificación de la ExpansiónAspectos a considerar

Costos de combustibles O&M

Fijos

O&M, Impuestos, seguros

COSTOS DE INVERSION

Depreciación

Retorno de la inversión

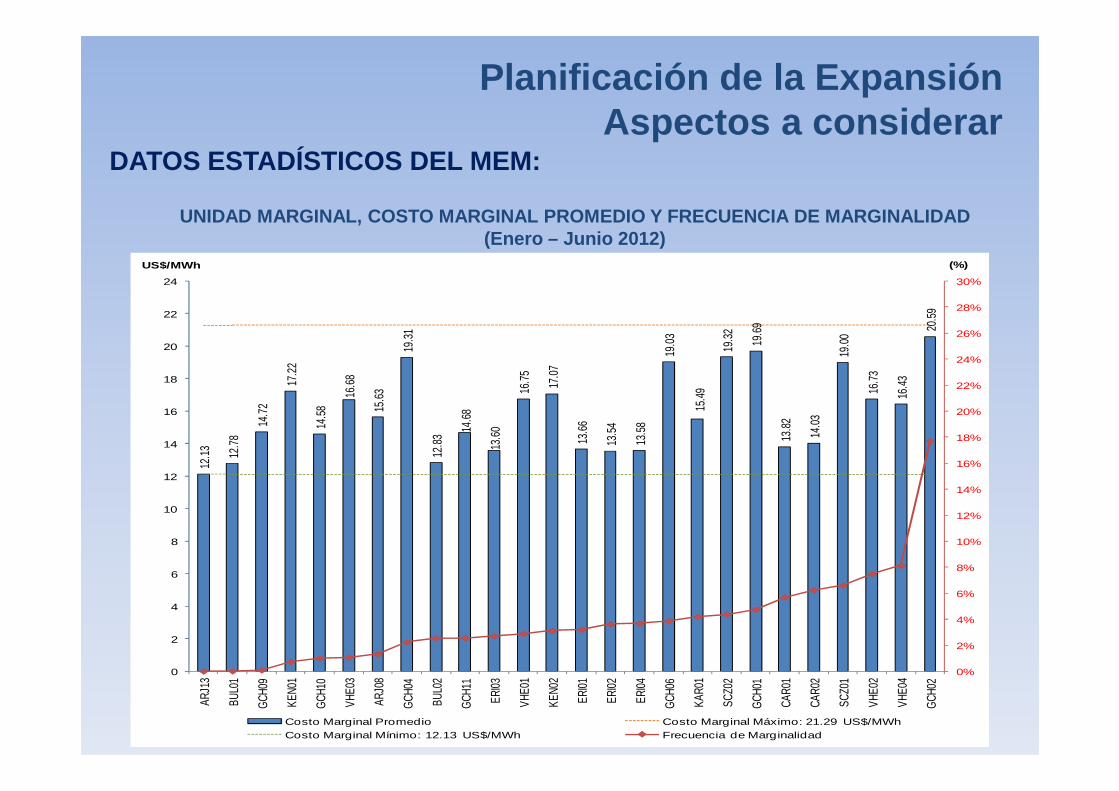

DATOS ESTADÍSTICOS DEL MEM :

UNIDAD MARGINAL, COSTO MARGINAL PROMEDIO Y FRECUENC IA DE MARGINALIDAD (Enero – Junio 2012)

17.2

2

16.6

8

15.6

3

19.3

1

16.7

5

17.0

7

19.0

3

15.4

9

19.3

2

19.6

9

19.0

0

16.7

3

16.4

3

20.5

9

22%

24%

26%

28%

30%

18

20

22

24

(%)US$/MWh

Planificación de la ExpansiónAspectos a considerar

12.1

3 12.7

8

14.7

2

14.5

8

16.6

8

15.6

3

12.8

3 14.6

8

13.6

0

13.6

6

13.5

4

13.5

8

15.4

9

13.8

2

14.0

3

16.4

3

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

0

2

4

6

8

10

12

14

16

ARJ1

3

BUL0

1

GCH0

9

KEN0

1

GCH1

0

VHE0

3

ARJ0

8

GCH0

4

BUL0

2

GCH1

1

ERI03

VHE0

1

KEN0

2

ERI01

ERI02

ERI04

GCH0

6

KAR0

1

SCZ0

2

GCH0

1

CAR0

1

CAR0

2

SCZ0

1

VHE0

2

VHE0

4

GCH0

2

Costo Marginal Promedio Costo Marginal Máximo: 21.29 US$/MWhCosto Marginal Mínimo: 12.13 US$/MWh Frecuencia de Marginalidad

Número de En Bornes En Bornes deUnidades de Generador Alta Tensión

HidroeléctricasSistema Zongo 21 188.04 184.09Sistema Corani 9 148.73 147.00Sistema Taquesi 4 89.27 87.69Sistema Miguillas 9 21.11 20.66Sistema Yura 7 19.04 18.44Kanata 1 7.54 7.10Quehata (*) 3 2.34 2.25Subtotal 54 476.07 467.23

Termoeléctricas

POTENCIA DISPONIBLE A FINES DE ABRIL DE 2012 (MW)

Planificación de la ExpansiónAspectos a considerar

TermoeléctricasGuaracachi (36 °C) 7 245.01 235.94Santa Cruz (36 ºC) 2 38.43 37.69Carrasco (36 °C) (**) 3 124.04 121.58Bulo Bulo (36 °C) 2 87.28 82.58Entre Rios (36 ºC) 4 98.66 97.07V. Hermoso (28 °C) 4 68.49 67.05Aranjuez –TG (25 °C) 1 17.09 16.66Aranjuez –MG (25 °C) 7 10.73 10.45Aranjuez –DF (25 °C) 3 7.56 7.47Kenko (18 °C) 2 17.78 17.41Karachipampa(18 ºC) 1 13.49 13.35Guabirá 1 21.00 20.66

Moxos Antiguas (36ºC) 12 12.70 12.22Trinidad (36ºC) 8 2.50 2.41Moxos Nuevas (36ºC) 14 20.02 19.32Subtotal 71 784.78 761.86

TOTAL 1260.85 1229.09(*) Incluye la unidad Chiñata que ingresó al parque generador el 10/08/2011.(**) Incluye la unidad CAR03 que ingresó al parque generador el 9/11/2011.

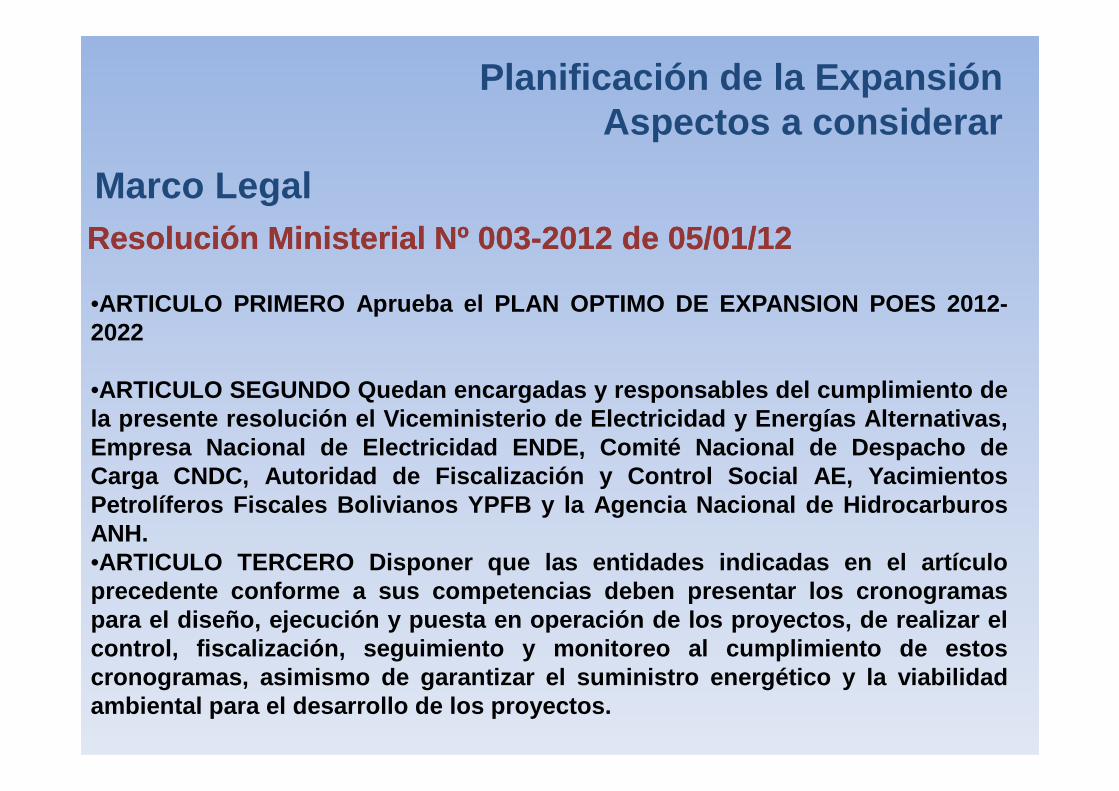

Resolución Ministerial Nº 003Resolución Ministerial Nº 003--2012 de 05/01/122012 de 05/01/12

•ARTICULO PRIMERO Aprueba el PLAN OPTIMO DE EXPANSION POES 20 12-2022

•ARTICULO SEGUNDO Quedan encargadas y responsables del cumplimiento de

Marco Legal

Planificación de la ExpansiónAspectos a considerar

•ARTICULO SEGUNDO Quedan encargadas y responsables del cumplimiento dela presente resolución el Viceministerio de Electricidad y Energías Alternativas,Empresa Nacional de Electricidad ENDE, Comité Nacional de D espacho deCarga CNDC, Autoridad de Fiscalización y Control Social AE, Y acimientosPetrolíferos Fiscales Bolivianos YPFB y la Agencia Naciona l de HidrocarburosANH.•ARTICULO TERCERO Disponer que las entidades indicadas en el artículoprecedente conforme a sus competencias deben presentar los cronogramaspara el diseño, ejecución y puesta en operación de los proyec tos, de realizar elcontrol, fiscalización, seguimiento y monitoreo al cumplim iento de estoscronogramas, asimismo de garantizar el suministro energéti co y la viabilidadambiental para el desarrollo de los proyectos.

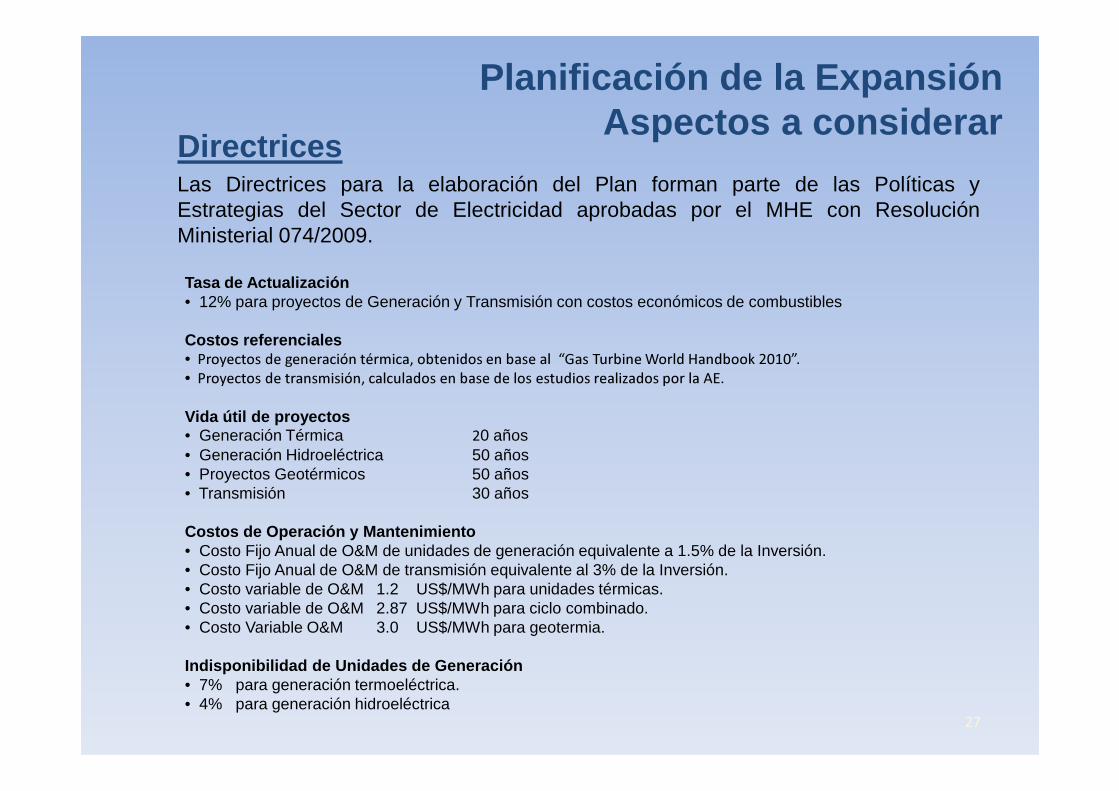

Las Directrices para la elaboración del Plan forman parte de las Políticas yEstrategias del Sector de Electricidad aprobadas por el MHE con ResoluciónMinisterial 074/2009.

Tasa de Actualización• 12% para proyectos de Generación y Transmisión con costos económicos de combustibles

Costos referenciales• Proyectos de generación térmica, obtenidos en base al “Gas Turbine World Handbook 2010”.

• Proyectos de transmisión, calculados en base de los estudios realizados por la AE.

Directrices

Planificación de la ExpansiónAspectos a considerar

27

Vida útil de proyectos• Generación Térmica 20 años• Generación Hidroeléctrica 50 años• Proyectos Geotérmicos 50 años• Transmisión 30 años

Costos de Operación y Mantenimiento• Costo Fijo Anual de O&M de unidades de generación equivalente a 1.5% de la Inversión.• Costo Fijo Anual de O&M de transmisión equivalente al 3% de la Inversión.• Costo variable de O&M 1.2 US$/MWh para unidades térmicas.• Costo variable de O&M 2.87 US$/MWh para ciclo combinado.• Costo Variable O&M 3.0 US$/MWh para geotermia.

Indisponibilidad de Unidades de Generación• 7% para generación termoeléctrica.• 4% para generación hidroeléctrica

Precio de Oportunidad del Gas Natural

Precio vigente desde 22/12/2000, aprobado mediante D.S. N° 26037 que fija el precio de gas

natural para la generación de electricidad en 1.3 US$/MPC.

AñoPrecio de Oportunidad

($US/MMBtu)

Precio Regulado del Gas Natural

Planificación de la ExpansiónAspectos a considerar

28

Brasil

68%

Argentina

12%

Mercado

Interno

20%

Participación de la Comercialización del Gas

Natural por Mercado - 20102012 6.66

2013 6.73

2014 6.81

2015 6.85

2016 6.90

2017 6.95

2018 6.99

2019 7.04

2020 7.08

2021 7.19

2022 7.31

($US/MMBtu)

(GWh) Tc (MW) Tc

1996 2,764

1997 2,988 8.1% 584 0.58

1998 3,204 7.2% 622 6.6% 0.59

1999 3,351 4.6% 644 3.5% 0.59

2000 3,377 0.8% 645 0.1% 0.60

2001 3,385 0.3% 647 0.3% 0.60

2002 3,532 4.3% 674 4.2% 0.60

2003 3,604 2.0% 684 1.5% 0.60

2004 3,771 4.6% 705 3.0% 0.61

2005 3,994 5.9% 759 7.7% 0.60

Demanda de Energía y Potencia en el SIN

AñoEnergía Potencia Factor de

Carga

2,500

4,500

6,500

8,500

10,500

12,500

14,500

Proyección de Energía del SIN (GWh)

Planificación de la ExpansiónAspectos a considerar

29

2005 3,994 5.9% 759 7.7% 0.60

2006 4,306 7.8% 813 7.1% 0.60

2007 4,686 8.8% 895 10.1% 0.60

2008 5,138 9.6% 899 0.4% 0.65

2009 5,397 5.0% 939 4.5% 0.66

2010 5,814 7.7% 1,010 7.5% 0.66

2011 6,209 6.8% 1,087 7.6% 0.65

2012 6,740 8.6% 1,193 9.8% 0.64

2013 7,501 11.3% 1,307 9.5% 0.66

2014 8,207 9.4% 1,404 7.5% 0.67

2015 8,870 8.1% 1,512 7.6% 0.67

2016 9,452 6.6% 1,606 6.2% 0.67

2017 10,088 6.7% 1,708 6.3% 0.67

2018 10,720 6.3% 1,809 5.9% 0.68

2019 11,424 6.6% 1,921 6.2% 0.68

2020 12,184 6.7% 2,043 6.3% 0.68

2021 12,960 6.4% 2,166 6.0% 0.68

2022 13,786 6.4% 2,297 6.1% 0.69

Plan Mediano Plazo

500

1,000

1,500

2,000

2,500

Proyección de Potencia del SIN (MW)

Plan Mediano Plazo

Area Norte

288

24%

Area Sur

207

17%

Area Central

287

23%

DEMANDA DE POTENCIA MAXIMA POR AREAS (MW) - 2012

Planificación de la ExpansiónAspectos a considerar

30

17%

Area Oriente

437

36% Area Norte

445

19%

Area Sur

503

22%

Area Oriente

868

37%

Area Central

523

22%

DEMANDA DE POTENCIA MAXIMA POR AREAS (MW) - 2022

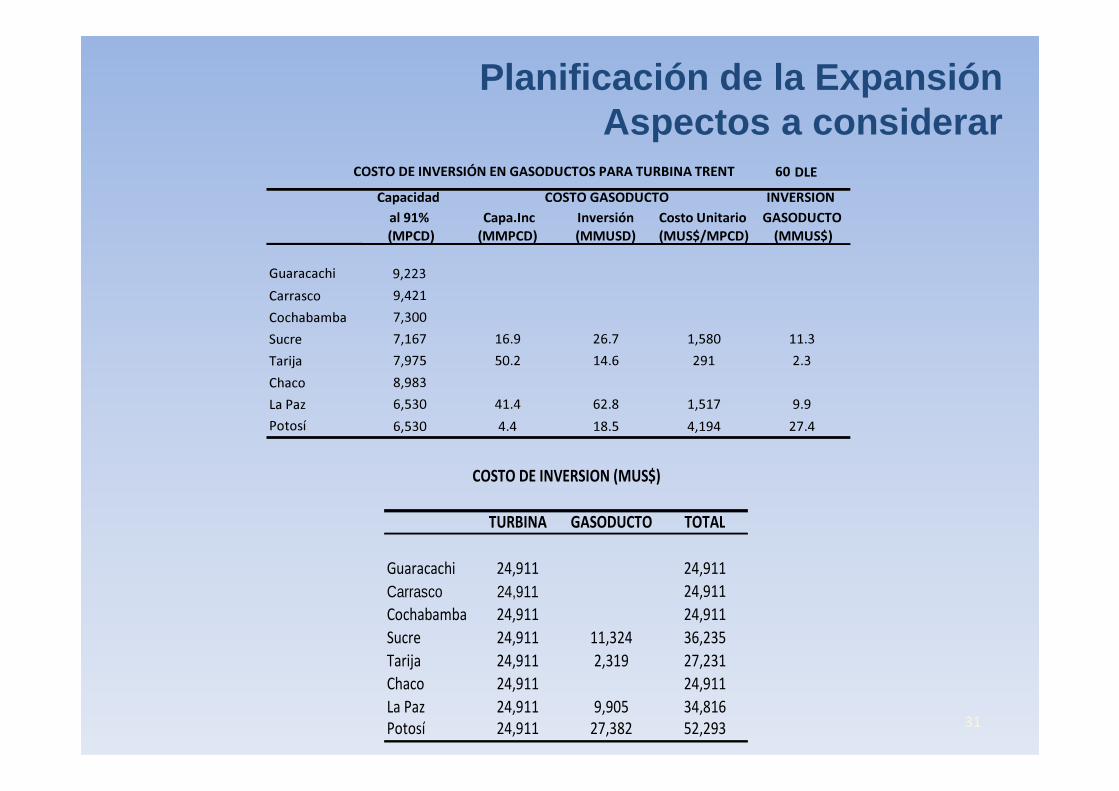

Capacidad INVERSION

al 91% Capa.Inc Inversión Costo Unitario GASODUCTO

(MPCD) (MMPCD) (MMUSD) (MUS$/MPCD) (MMUS$)

Guaracachi 9,223

Carrasco 9,421

Cochabamba 7,300

Sucre 7,167 16.9 26.7 1,580 11.3

Tarija 7,975 50.2 14.6 291 2.3

Chaco 8,983

La Paz 6,530 41.4 62.8 1,517 9.9

COSTO DE INVERSIÓN EN GASODUCTOS PARA TURBINA TRENT 60 DLE

COSTO GASODUCTO

Planificación de la ExpansiónAspectos a considerar

31

TURBINA GASODUCTO TOTAL

Guaracachi 24,911 24,911

Carrasco 24,911 24,911

Cochabamba 24,911 24,911

Sucre 24,911 11,324 36,235

Tarija 24,911 2,319 27,231

Chaco 24,911 24,911

La Paz 24,911 9,905 34,816

Potosí 24,911 27,382 52,293

COSTO DE INVERSION (MUS$)

La Paz 6,530 41.4 62.8 1,517 9.9

Potosí 6,530 4.4 18.5 4,194 27.4

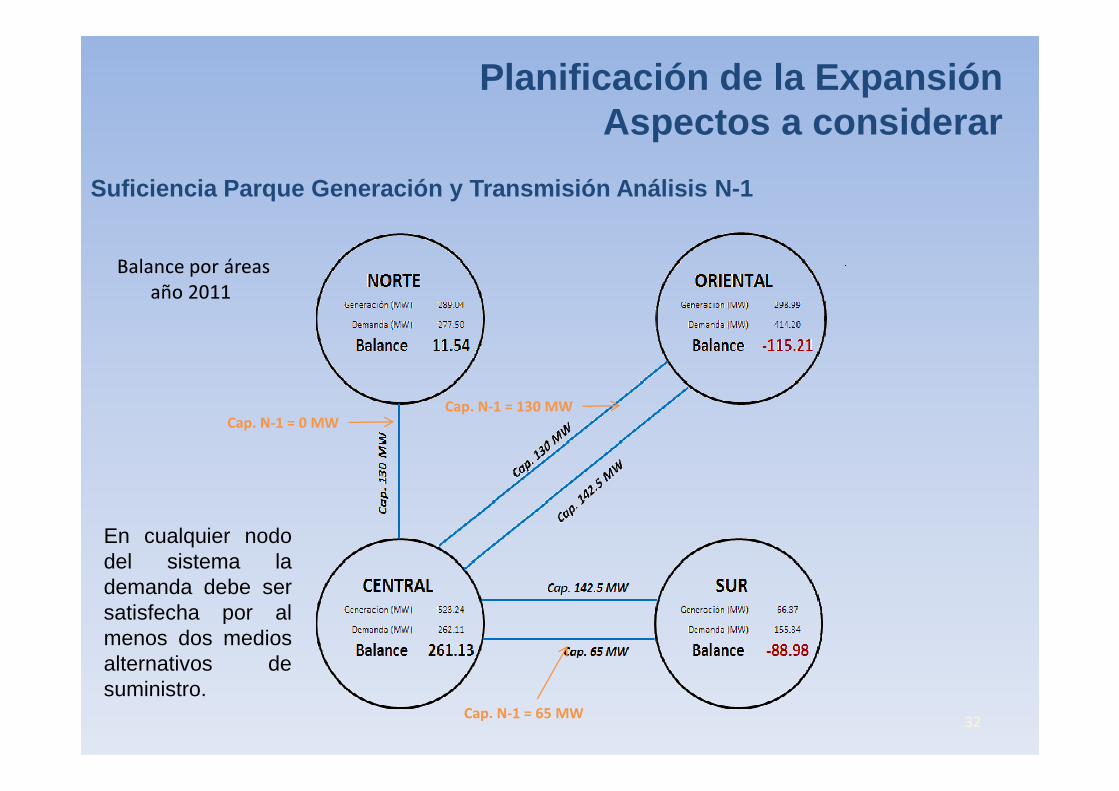

Suficiencia Parque Generación y Transmisión Análisi s N-1

Balance por áreas

año 2011

Planificación de la ExpansiónAspectos a considerar

32

En cualquier nododel sistema lademanda debe sersatisfecha por almenos dos mediosalternativos desuministro.

Cap. N-1 = 0 MWCap. N-1 = 130 MW

Cap. N-1 = 65 MW

Balance por áreas

año 2022

Suficiencia Parque Generación y Transmisión Análisi s N-1

Planificación de la ExpansiónAspectos a considerar

33

Expansión Generación

UNAGROBULO BULO

CARRASCO

CENTRAL MOXOS

SANTA CRUZ

SAN BUENAVENTURA

KENKO

MISICUNI

SAN JOSÉ

UNDUAVI

MIGUILLAS

(MW)

Moxos 20.0 dic-11

Kenko 17.5 feb-12

32.2 sep-12

S. Buenaventura 10.5 jul-15

Umapalca 58.1 ene-16

Palillada 109.0 jul-16

San Cristobal 17.0 mar-19

Anazani 19.0 mar-19

Santa Rosa 9.0 mar-19

NORTE

Carrasco 24.4 nov-11

Valle Hermoso 40.8 sep-12

Bulo Bulo 44.8 ene-13

Fase I 80.0 jun-14

CENTRAL

3434

ROSITAS

LAGUNA

COLORADA

TARIJA CHACO

Fase I 80.0 jun-14

Fase II 40.0 ene-17

San José 120.0 jun-15

ORIENTAL

UNAGRO 30.0 ene-14

Guabirá 9.0 ene-14

Térmica 1 y 2 91.5 sep-14

Térmica 3 y 4 91.5 oct-16

Térmica 5 45.8 oct-18

Rositas 400.0 ene-20

ORIENTAL

Rositas 400.0 ene-20

Tarija 40.1 ene-13

Chaco 1 44.8 mar-13

Chaco 2 44.8 jun-13

Chaco 3 44.8 dic-13

Lag.Colorada 100.0 ene-15

SUR

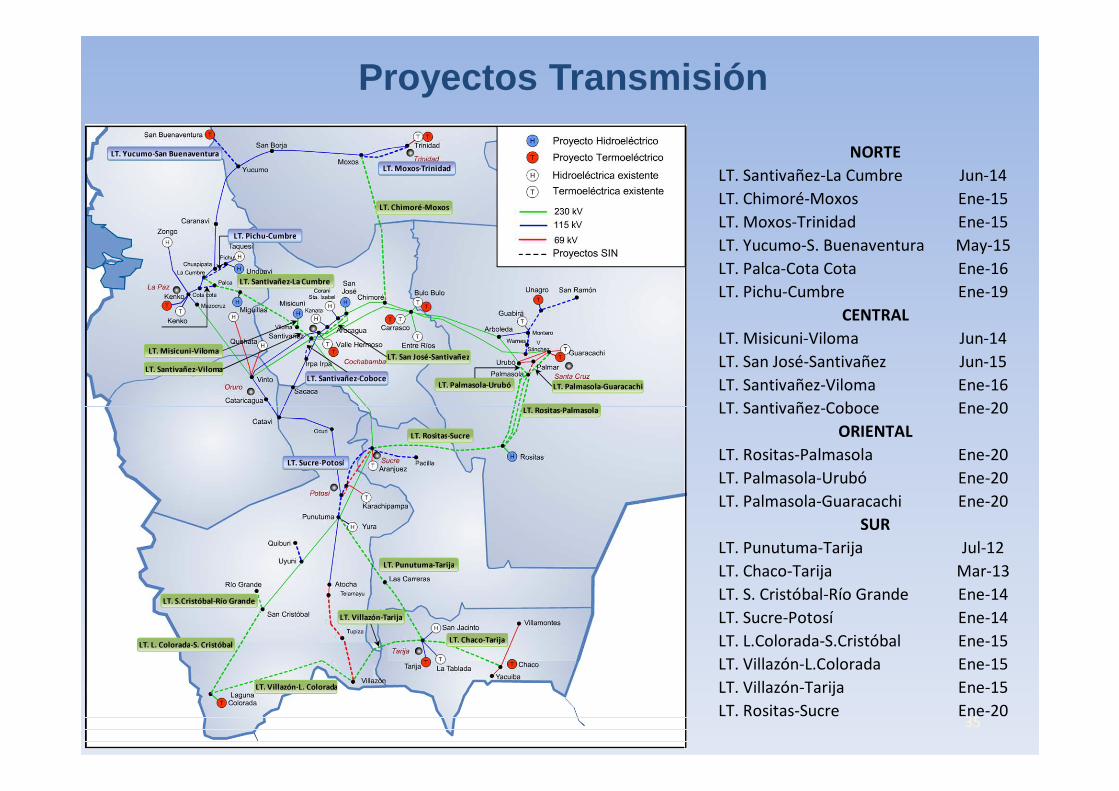

Proyectos Transmisión

LT. Santivañez-La Cumbre

LT. Chimoré-Moxos

LT. Moxos-Trinidad

LT. Yucumo-San Buenaventura

LT. Pichu-Cumbre

LT. Misicuni-VilomaLT. San José-Santivañez

LT. Santivañez-VilomaLT. Santivañez-Coboce

LT. Palmasola-Urubó LT. Palmasola-Guaracachi

LT. Santivañez-La Cumbre Jun-14

LT. Chimoré-Moxos Ene-15

LT. Moxos-Trinidad Ene-15

LT. Yucumo-S. Buenaventura May-15

LT. Palca-Cota Cota Ene-16

LT. Pichu-Cumbre Ene-19

LT. Misicuni-Viloma Jun-14

LT. San José-Santivañez Jun-15

LT. Santivañez-Viloma Ene-16

NORTE

CENTRAL

35

LT. Rositas-Palmasola

LT. Punutuma-Tarija

LT. Chaco-Tarija

LT. S.Cristóbal-Río Grande

LT. Sucre-Potosí

LT. L. Colorada-S. Cristóbal

LT. Villazón-L. Colorada

LT. Villazón-Tarija

LT. Rositas-Sucre

LT. Santivañez-Coboce Ene-20

LT. Rositas-Palmasola Ene-20

LT. Palmasola-Urubó Ene-20

LT. Palmasola-Guaracachi Ene-20

LT. Punutuma-Tarija Jul-12

LT. Chaco-Tarija Mar-13

LT. S. Cristóbal-Río Grande Ene-14

LT. Sucre-Potosí Ene-14

LT. L.Colorada-S.Cristóbal Ene-15

LT. Villazón-L.Colorada Ene-15

LT. Villazón-Tarija Ene-15

LT. Rositas-Sucre Ene-20

ORIENTAL

SUR

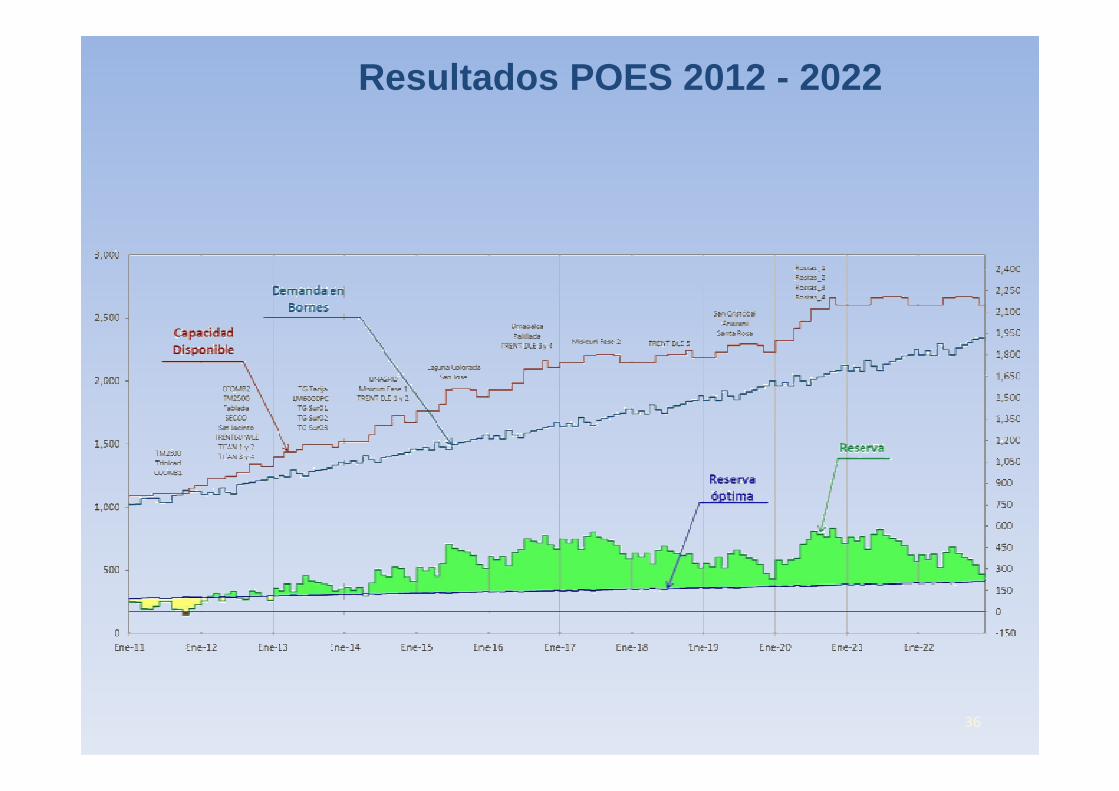

Resultados POES 2012 - 2022

36

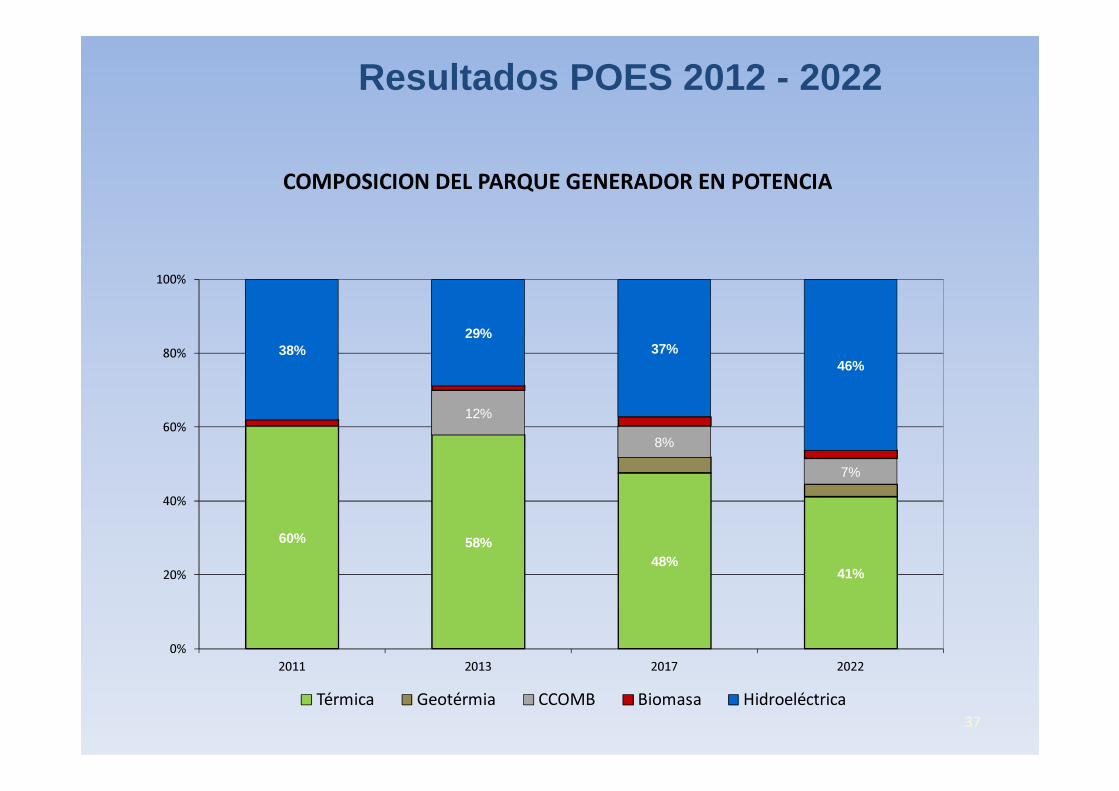

Resultados POES 2012 - 2022

COMPOSICION DEL PARQUE GENERADOR EN POTENCIA

38%29%

37%46%

80%

100%

37

60% 58%48%

41%

12%

8%

7%

0%

20%

40%

60%

2011 2013 2017 2022

Térmica Geotérmia CCOMB Biomasa Hidroeléctrica

Resultados POES 2012 - 2022

COMPOSICION DEL PARQUE GENERADOR EN ENERGIA

35%31%

44%

53%75%

100%

38

64%

49%

33% 30%

19%

14%

10%

0%

25%

50%

2011 2013 2017 2022

%

Años

Térmica Geotérmica Ciclo Comb. Biomasa Hidroeléctrica

Resultados POES 2012 - 2022

39

4.Problemas que impiden el desarrollo de Energías Renovables

Resultados POES 2012 - 2022

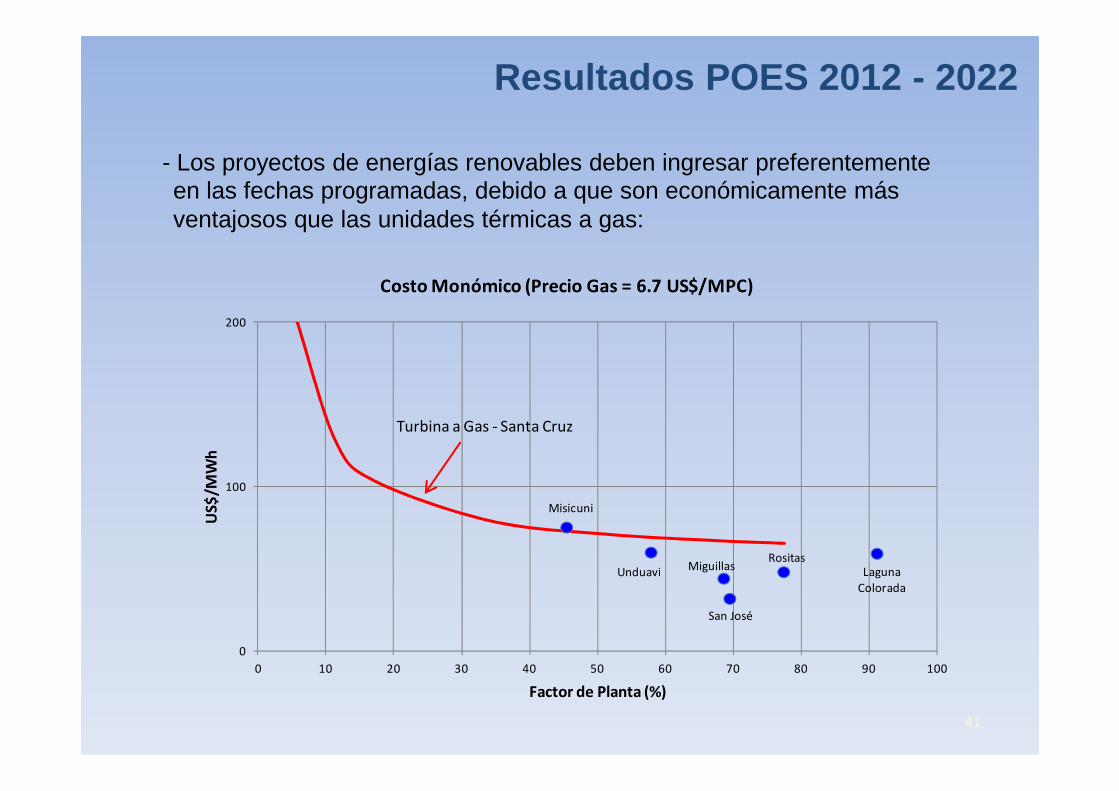

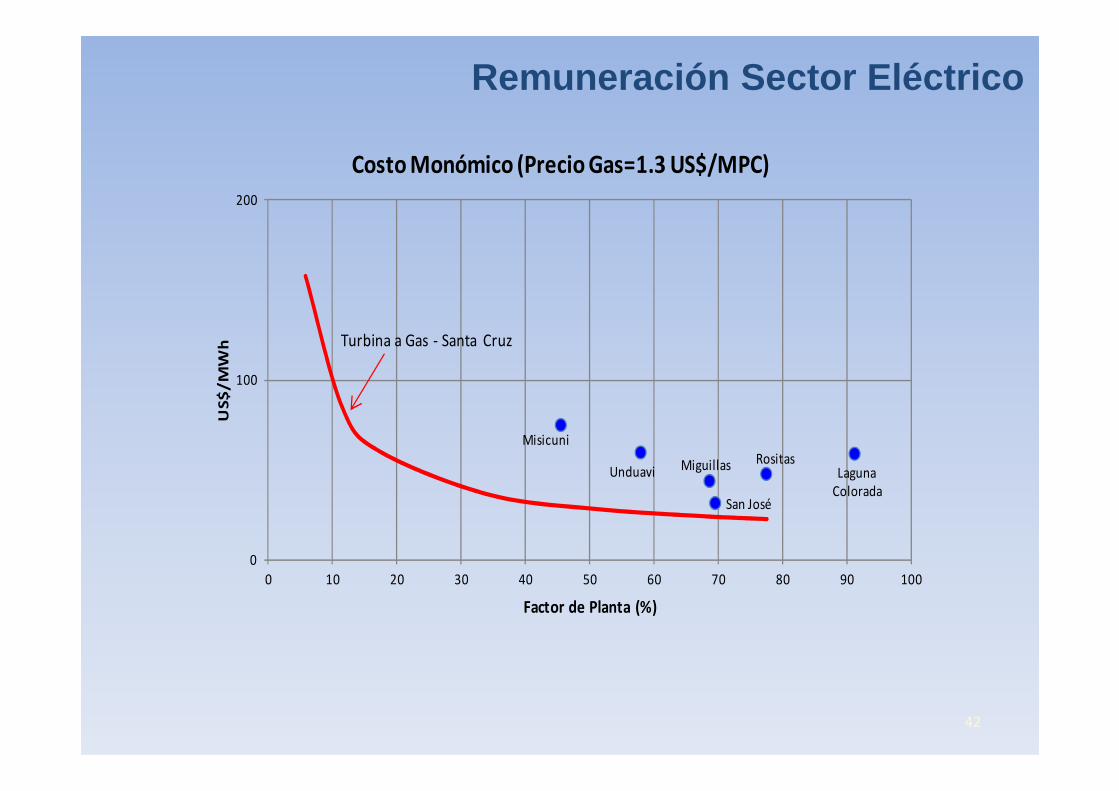

- Los proyectos de energías renovables deben ingresar preferentementeen las fechas programadas, debido a que son económicamente másventajosos que las unidades térmicas a gas:

200

Costo Monómico (Precio Gas = 6.7 US$/MPC)

41

0

100

0 10 20 30 40 50 60 70 80 90 100

US$/M

Wh

Factor de Planta (%)

Miguillas

San José

Misicuni

Laguna

Colorada

Unduavi

Rositas

Turbina a Gas - Santa Cruz

Remuneración Sector Eléctrico

100

200

US$/MWh

Costo Monómico (Precio Gas=1.3 US$/MPC)

Turbina a Gas - Santa Cruz

42

0

0 10 20 30 40 50 60 70 80 90 100

US$/MWh

Factor de Planta (%)

Miguillas

San José

Misicuni

Laguna

Colorada

UnduaviRositas

Remuneración en el Sector Eléctrico

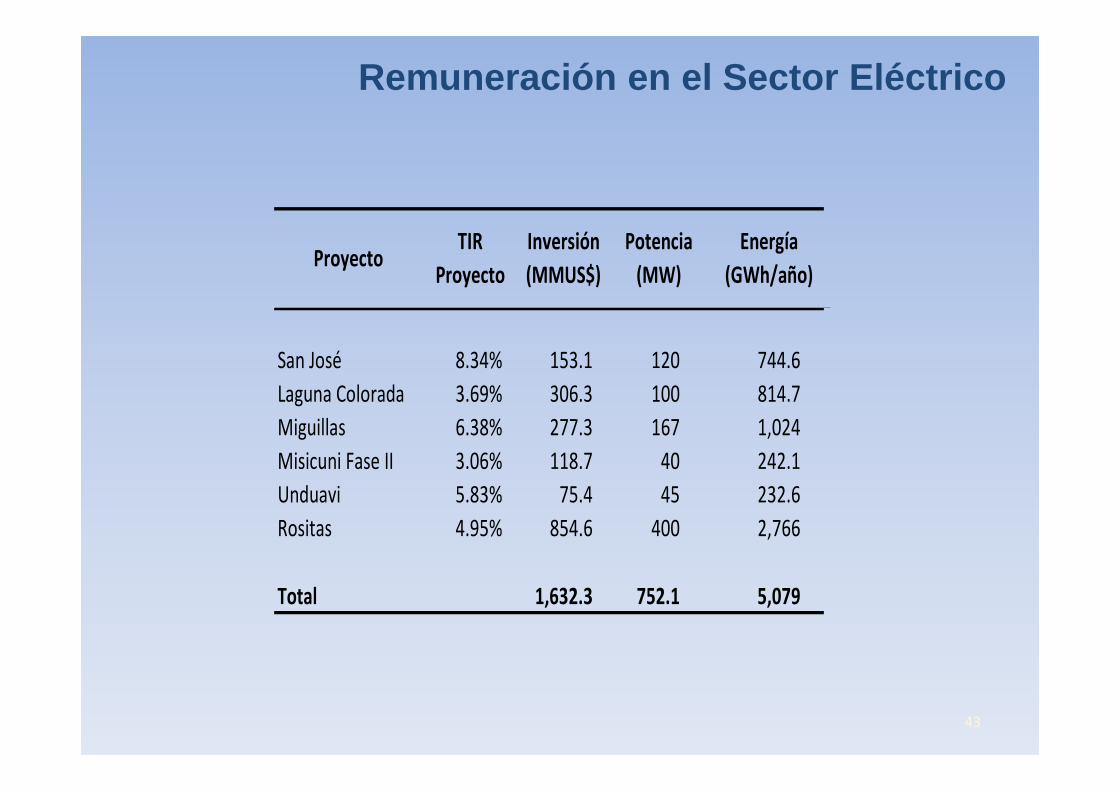

San José 8.34% 153.1 120 744.6

Laguna Colorada 3.69% 306.3 100 814.7

ProyectoTIR

Proyecto

Inversión

(MMUS$)

Potencia

(MW)

Energía

(GWh/año)

43

Laguna Colorada 3.69% 306.3 100 814.7

Miguillas 6.38% 277.3 167 1,024

Misicuni Fase II 3.06% 118.7 40 242.1

Unduavi 5.83% 75.4 45 232.6

Rositas 4.95% 854.6 400 2,766

Total 1,632.3 752.1 5,079

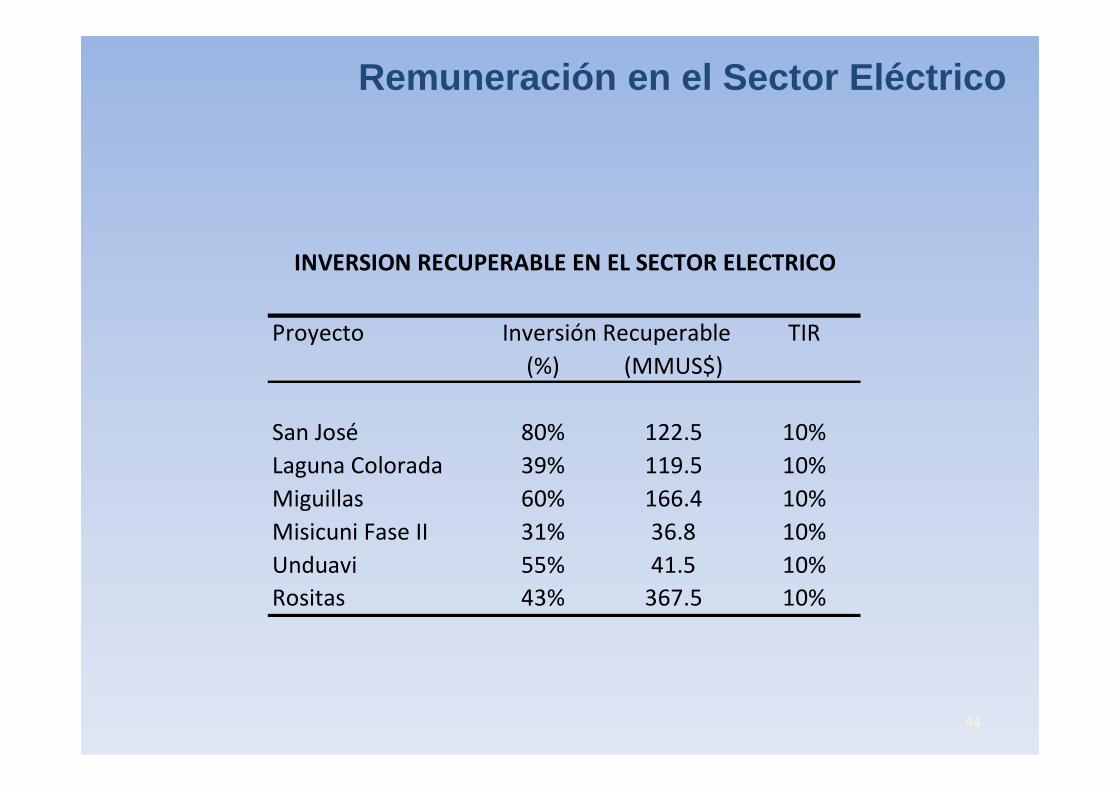

Remuneración en el Sector Eléctrico

Proyecto TIR

(%) (MMUS$)

INVERSION RECUPERABLE EN EL SECTOR ELECTRICO

Inversión Recuperable

44

San José 80% 122.5 10%

Laguna Colorada 39% 119.5 10%

Miguillas 60% 166.4 10%

Misicuni Fase II 31% 36.8 10%

Unduavi 55% 41.5 10%

Rositas 43% 367.5 10%

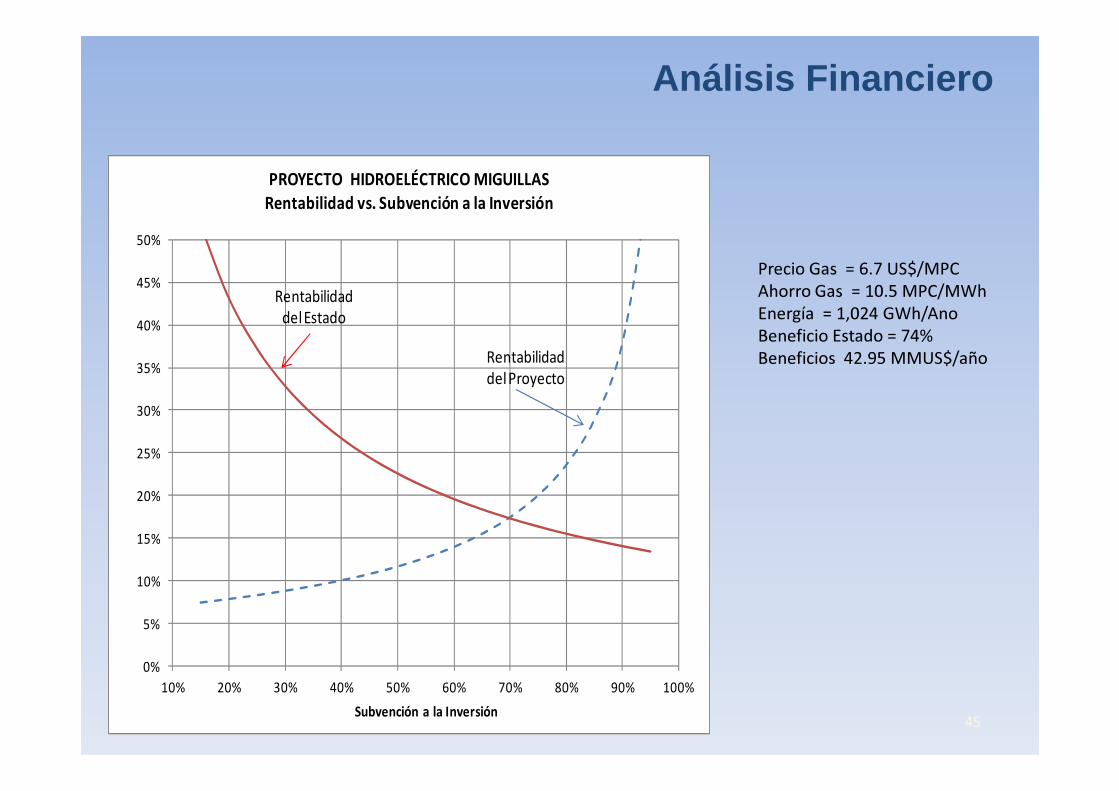

Análisis Financiero

Precio Gas = 6.7 US$/MPC

Ahorro Gas = 10.5 MPC/MWh

Energía = 1,024 GWh/Ano

Beneficio Estado = 74%

Beneficios 42.95 MMUS$/año35%

40%

45%

50%

PROYECTO HIDROELÉCTRICO MIGUILLAS

Rentabilidad vs. Subvención a la Inversión

Rentabilidad

del Estado

Rentabilidad

del Proyecto

45

0%

5%

10%

15%

20%

25%

30%

10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Subvención a la Inversión

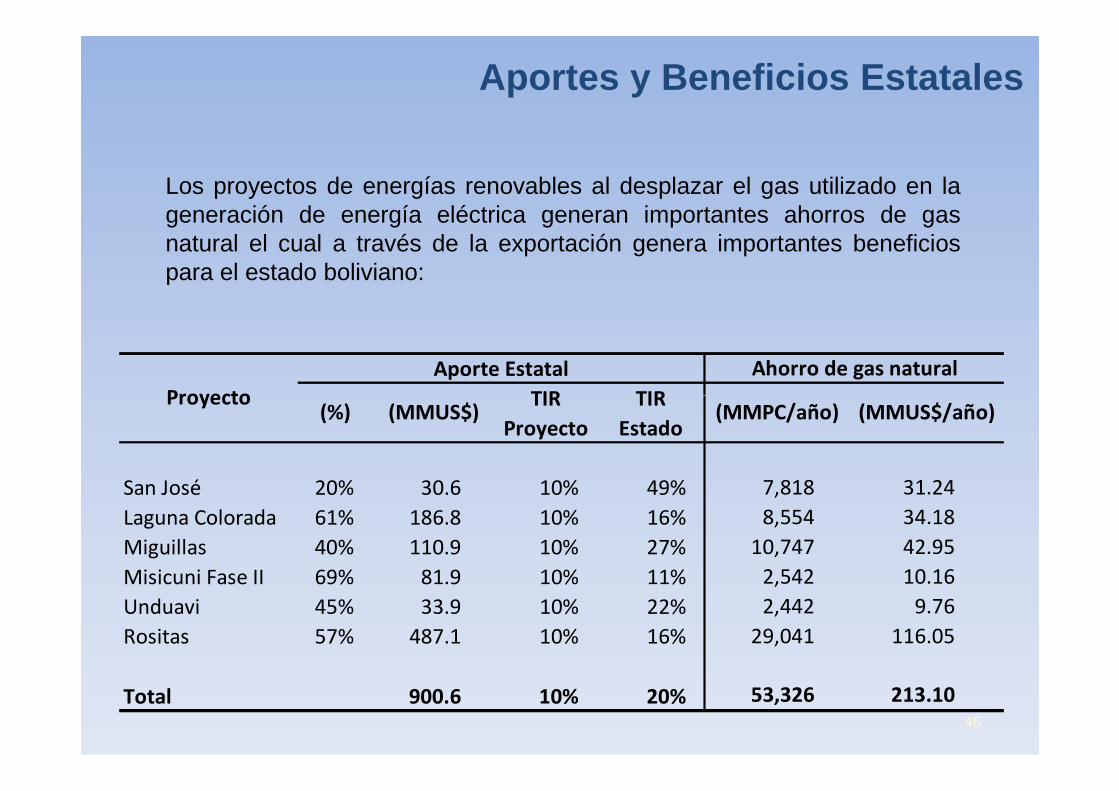

Aportes y Beneficios Estatales

Los proyectos de energías renovables al desplazar el gas utilizado en lageneración de energía eléctrica generan importantes ahorros de gasnatural el cual a través de la exportación genera importantes beneficiospara el estado boliviano:

Aporte Estatal

TIR TIR

Ahorro de gas natural

Proyecto

46

San José 20% 30.6 10% 49% 7,818 31.24

Laguna Colorada 61% 186.8 10% 16% 8,554 34.18

Miguillas 40% 110.9 10% 27% 10,747 42.95

Misicuni Fase II 69% 81.9 10% 11% 2,542 10.16

Unduavi 45% 33.9 10% 22% 2,442 9.76

Rositas 57% 487.1 10% 16% 29,041 116.05

Total 900.6 10% 20% 53,326 213.10

(MMPC/año) (MMUS$/año)(%) (MMUS$)TIR

Proyecto

TIR

Estado

Proyecto

5.Retos para la Operación del Sistema Interconectado Boliviano

MODELO DE FUNCIONAMIENTO DEL SISTEMAELECTRICO

� Debe procurar mantener los logros en la mejor operación técn icadel sistema eléctrico (programación de la operación en elmediano, corto plazo y tiempo real) a través de un responsabl e uoperador independiente.

� Con el objeto de posibilitar el aporte de la inversión privada en el� Con el objeto de posibilitar el aporte de la inversión privada en elsector, debe definirse un marco jurídico estable y mantener laindependencia de un Regulador y un Administrador de Mercado .

� Estos dos requisitos anteriores son indispensables a la hor a dellevar a cabo la Integración Eléctrica Regional.

� Debe asegurarse la sostenibilidad y continuidad del sumini stropor ejemplo implementado contratos de largo plazo.

NORMATIVA LEGAL – NUEVA LEY DE ELECTRICIDAD

� Marco Normativo actual responde al Modelo de Competencia enGeneración y no facilita la consolidación del Monopolio Est atal deENDE.

� La existencia de ENDE Corporación (GEN – TRA – DIST) requiere� La existencia de ENDE Corporación (GEN – TRA – DIST) requierede un nueva institucionalidad que establezca claramenteresponsabilidades de cada institución: Planificación, Op eraciónTécnica del SIN, Operación Económica.

� Eficiencia y sostenibilidad económica – financiera y socia l.

� Se debe resolver el Déficit Tarifario

MUCHAS GRACIAS

50

MUCHAS GRACIAS