semana 5 gerencia de riesgos

TRANSCRIPT

SEMANA 5

ALVA CASTILLO, EVELYN

MAURICIO SAAVEDRA, JOSE FERNANDO

SHEYLA CHIRINOS

Dr. HIDALGO LAMA, JENRY ALEX

INTEGRANTES:

DOCENTE:

LOS RIESGOS FINANCIEROS EN LAS

EMPRESAS

ADMINISTRACIÓN

DE RIESGOS

FINANCIEROS

¿QUE ESTUDIA LA ADMINISTRACIÓN DE RIESGOS FINANCIEROS? CITE 03 AUTORES DIFERENTES.

CITE 03 EJEMPLOS DE OBJETIVOS Y FUNCIONES DE LA ADMINISTRACIÓN DE RIESGOS FINANCIEROS ADICIONALES A LOS CITADOS

OBJETIVOS FUNCIONES

1. Determinar el porcentaje de morosos de

nuestra cartera de clientes.

2. Aumentar las utilidades de la empresa.

3. Aumentar nuestra capacidad de financiamiento.

1. Velar por el cumplimiento de las políticas establecidas

por la dirección de manejo de riesgos.

2. Tener un portafolio de inversiones seguras.

3. Gestionar eficazmente los riesgos para garantizar resultados favorables que concuerden con los objetivos trazados por la organización.

GRAFIQUE CON UN EJEMPLO COMO SE ADMINISTRA EL RIESGO FINANCIERO

NEUMATICOS CHICLAYO E.I.R.L (VENTA DE NEUMÁTICOS)

IDENTIFICACIÓN DEL RIESGO Riesgo de crédito al cliente, este riesgo afecta porque si el cliente no es bien evaluado en cuanto a su capacidad de pago y voluntad la empresa presentará pérdidas.

EVALUACIÓN DEL RIESGO Se analiza al cliente en la central de riesgo y se verifica que la información sea verídica tanto la física como la virtual.

SELECCIÓN DE METODOS DE LA ADMINISTRACION DE RIESGOS

En el caso de la empresa el cliente firma una letra de cambio en la cual se le recarga los gastos financieros por el crédito dado.

IMPLEMENTACION Revisar siempre las políticas establecidas para dar créditos a los diferentes clientes de la empresa.

REPASO Se da mediante la elaboración de informes mensuales para así llevar un mejor control.

GRAFIQUE CON UN EJEMPLO LAS DIMENSIONES DE LA TRANSFERENCIA DE UN RIESGO

TIENDA DE ROPA “OSCAR MONTANO”

DIMENSIONES PROTECCION Liquidación de temporada, con la finalidad de que la ropa de verano

no pierda su valor o sufra daños y la empresa no pierda su inversión. ASEGURAMIENTO Sería la recuperación de la inversión aunque sin margen de ganancia. DIVERSIFICACION Contar con un portafolio de inversión variado.

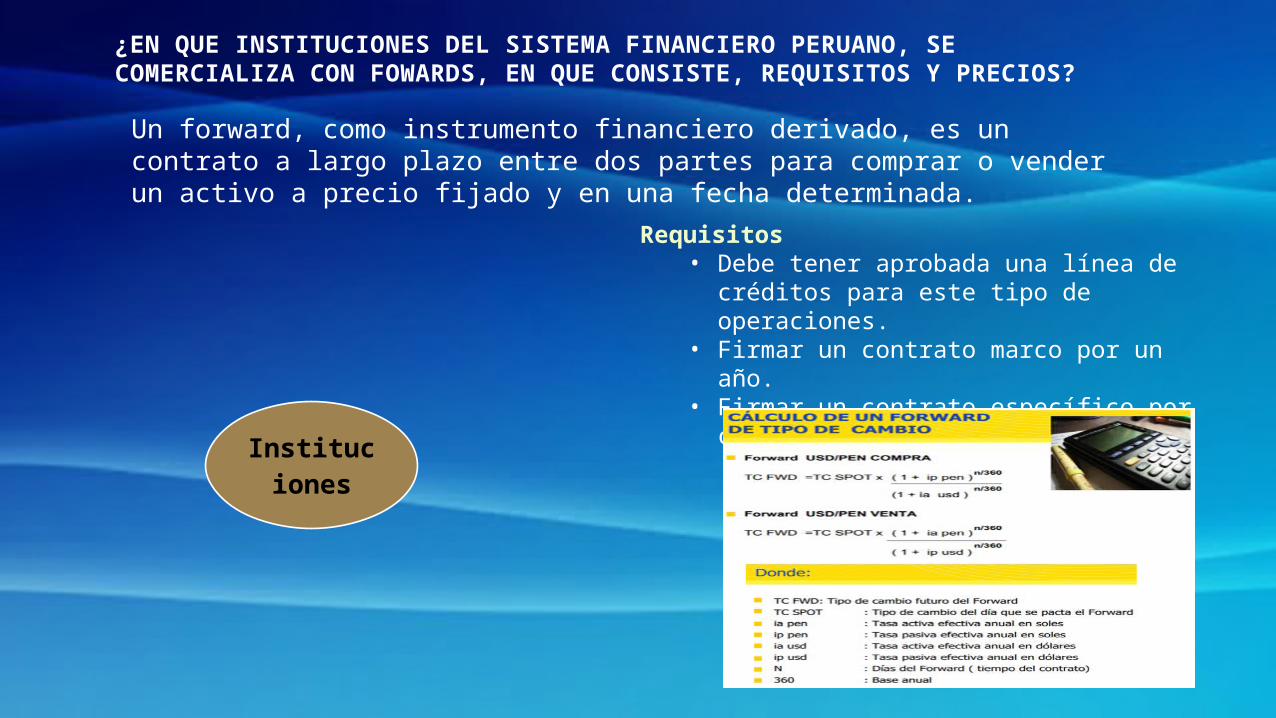

¿EN QUE INSTITUCIONES DEL SISTEMA FINANCIERO PERUANO, SE COMERCIALIZA CON FOWARDS, EN QUE CONSISTE, REQUISITOS Y PRECIOS?Un forward, como instrumento financiero derivado, es un contrato a largo plazo entre dos partes para comprar o vender un activo a precio fijado y en una fecha determinada.

Instituciones

Requisitos• Debe tener aprobada una línea de

créditos para este tipo de operaciones.• Firmar un contrato marco por un año.• Firmar un contrato específico por cada

operación pactada.

LEA UN CONTRATO FUTURO EN INTERNET Y COMENTE AMPLIAMENTE EN QUE SE DIFERENCIA DE UN FOWARD.

Las diferencias entre los Forward y los Futuros son las siguientes:

• El contrato de Forward se ajusta a las condiciones y necesidades de las partes, ya que no está tan estandarizado.

• El contrato de Forward se negocia entre las dos partes

que han de ser conocidas, sin cámara de compensación por medio.

• El contrato de Futuro se realiza en mercados

organizados y los precios se fijan mediante cotizaciones públicas.

• El contrato de Futuro lleva generalmente aparejada la

exigencia de un depósito en garantía. • En el Forward no existe una regulación normativa

concreta, cosa que sí existe para los contratos de Futuro.

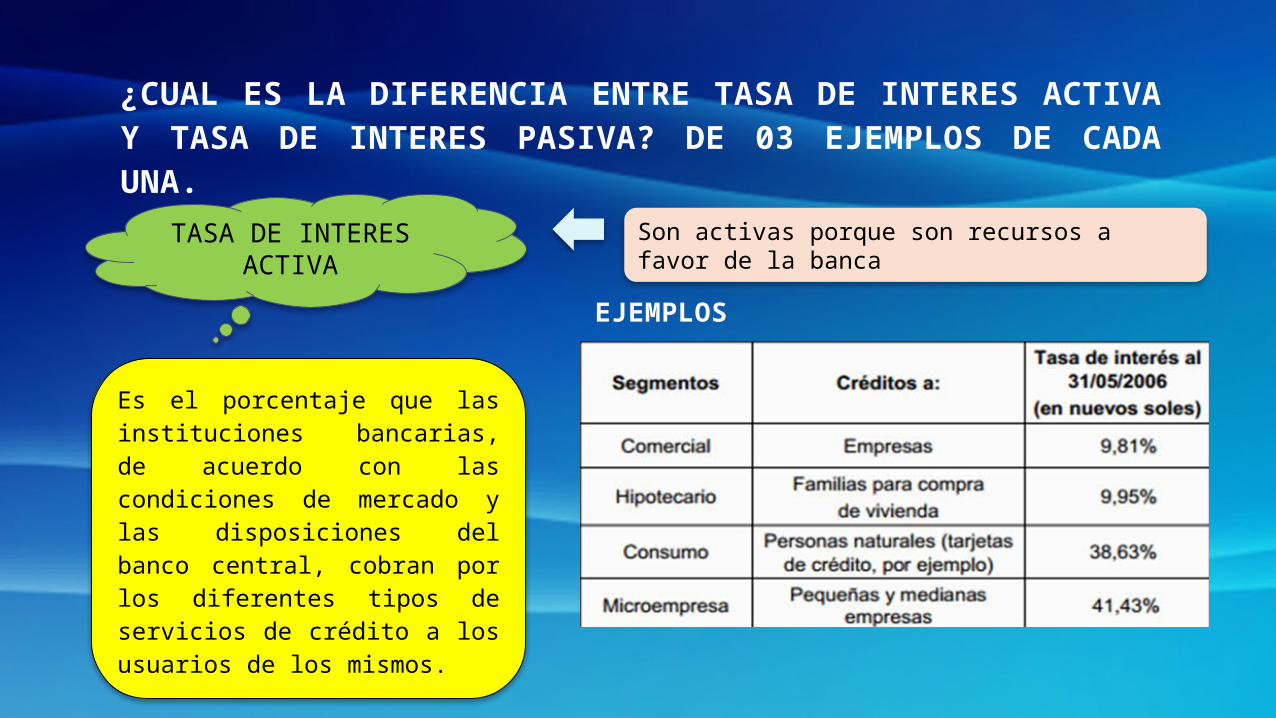

¿CUAL ES LA DIFERENCIA ENTRE TASA DE INTERES ACTIVA Y TASA DE INTERES PASIVA? DE 03 EJEMPLOS DE CADA UNA.

TASA DE INTERES ACTIVA

Es el porcentaje que las instituciones bancarias, de acuerdo con las condiciones de mercado y las disposiciones del banco central, cobran por los diferentes tipos de servicios de crédito a los usuarios de los mismos.

Son activas porque son recursos a favor de la banca

EJEMPLOS

TASA DE INTERES PASIVA

Representa la tasa que reciben los depositantes por sus cuentas corrientes, cuentas de ahorro y depósitos a plazo fijo.

EJEMPLOS

DIFERENCIA: La diferencia entre la tasa activa y la tasa pasiva se le conoce con el nombre de margen de intermediación, es decir que la tasa activa o de colocación debe ser mayor a la tasa pasiva o de captación, con el fin que las entidades financieras puedan cubrir los costos administrativos y dejar una utilidad.

ENCUESTA DE

PERFIL DE

RIESGO

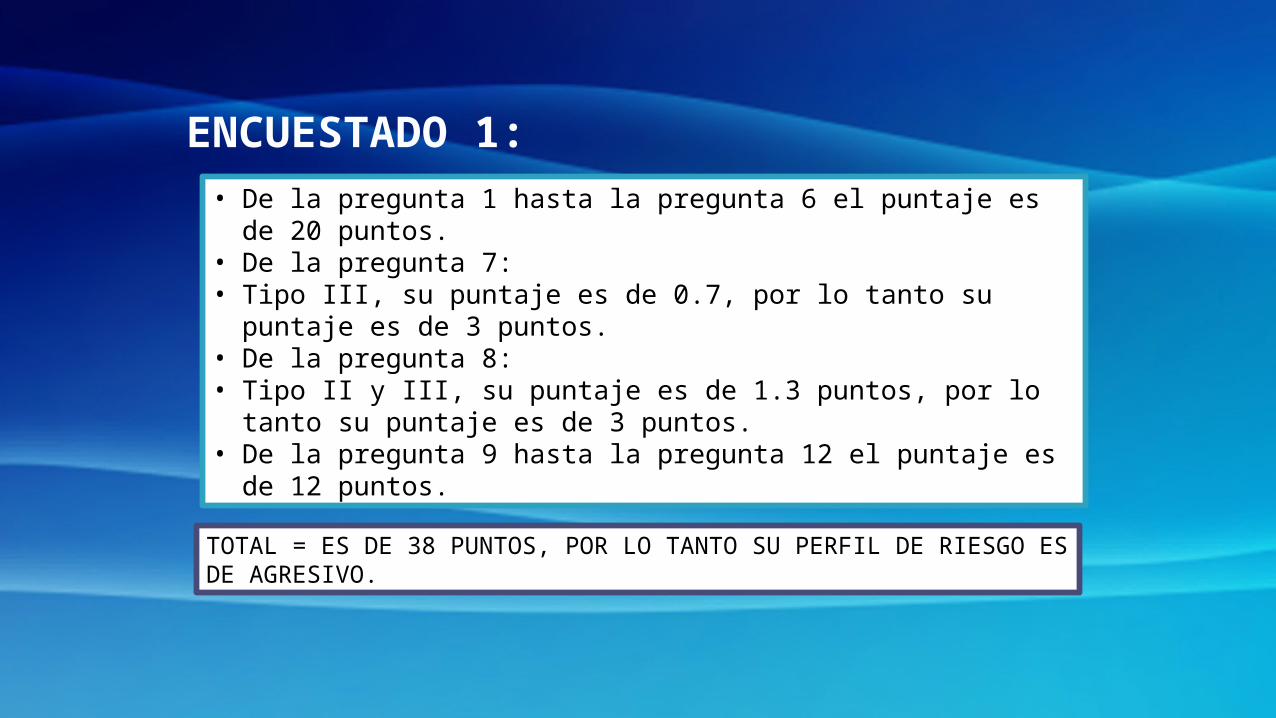

ENCUESTADO 1:

TOTAL = ES DE 38 PUNTOS, POR LO TANTO SU PERFIL DE RIESGO ES DE AGRESIVO.

• De la pregunta 1 hasta la pregunta 6 el puntaje es de 20 puntos.

• De la pregunta 7:• Tipo III, su puntaje es de 0.7, por lo tanto su puntaje es de 3

puntos.• De la pregunta 8:• Tipo II y III, su puntaje es de 1.3 puntos, por lo tanto su

puntaje es de 3 puntos.• De la pregunta 9 hasta la pregunta 12 el puntaje es de 12

puntos.

ENCUESTADO 2:

TOTAL = ES DE 35 PUNTOS, POR LO TANTO SU PERFIL DE RIESGO ES DE MODERADO.

• De la pregunta 1 hasta la pregunta 6 el puntaje es de 18 puntos.

• De la pregunta 7:• Tipo III, su puntaje es de 0.7, por lo tanto su puntaje es de 3

puntos.• De la pregunta 8:• Tipo II y III, su puntaje es de 1.3 puntos, por lo tanto su

puntaje es de 3 puntos.• De la pregunta 9 hasta la pregunta 12 el puntaje es de 11

puntos.

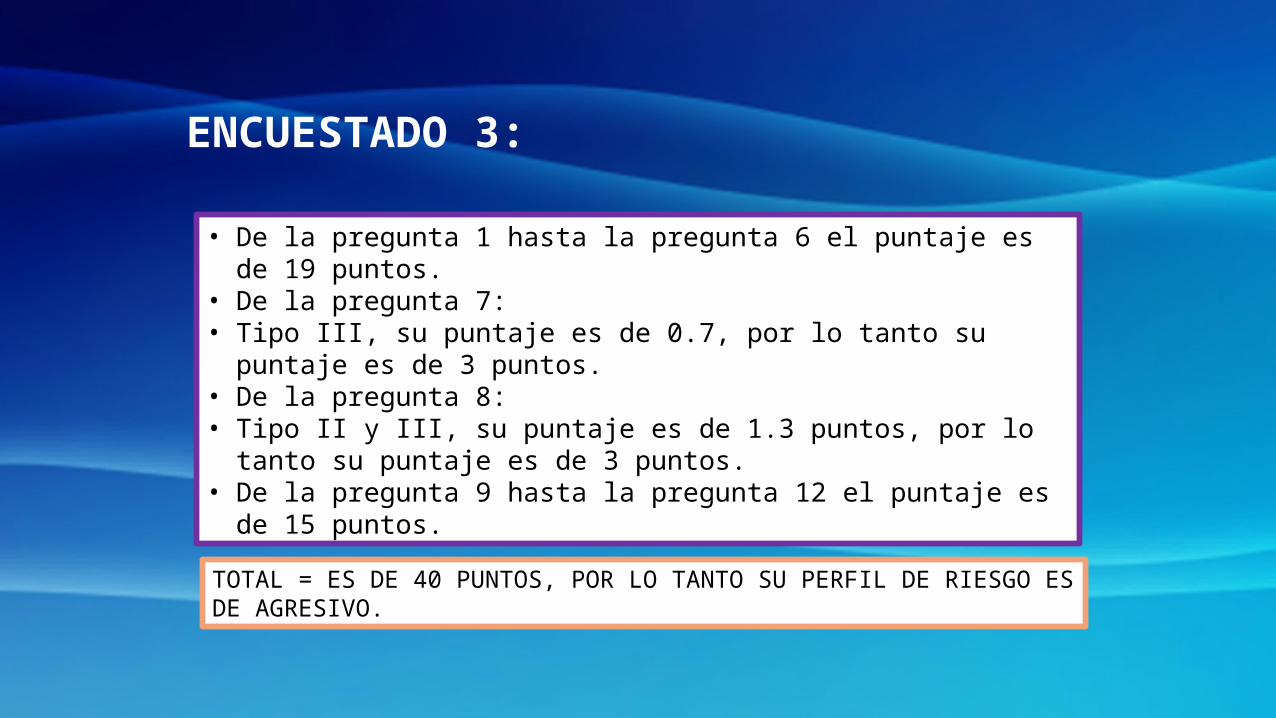

ENCUESTADO 3:

TOTAL = ES DE 40 PUNTOS, POR LO TANTO SU PERFIL DE RIESGO ES DE AGRESIVO.

• De la pregunta 1 hasta la pregunta 6 el puntaje es de 19 puntos.

• De la pregunta 7:• Tipo III, su puntaje es de 0.7, por lo tanto su puntaje es de 3

puntos.• De la pregunta 8:• Tipo II y III, su puntaje es de 1.3 puntos, por lo tanto su

puntaje es de 3 puntos.• De la pregunta 9 hasta la pregunta 12 el puntaje es de 15

puntos.