seguros inmobiliarios - colegio inmobiliario de chile agn

TRANSCRIPT

SEGUROS INMOBILIARIOS

AGOSTO 2013

SEGUROS INMOBILIARIOS

1.- Seguro de Arriendo

2.- Seguro Hipotecario

3.- Seguro de Responsabilidad Civil

4.- Otros Seguros

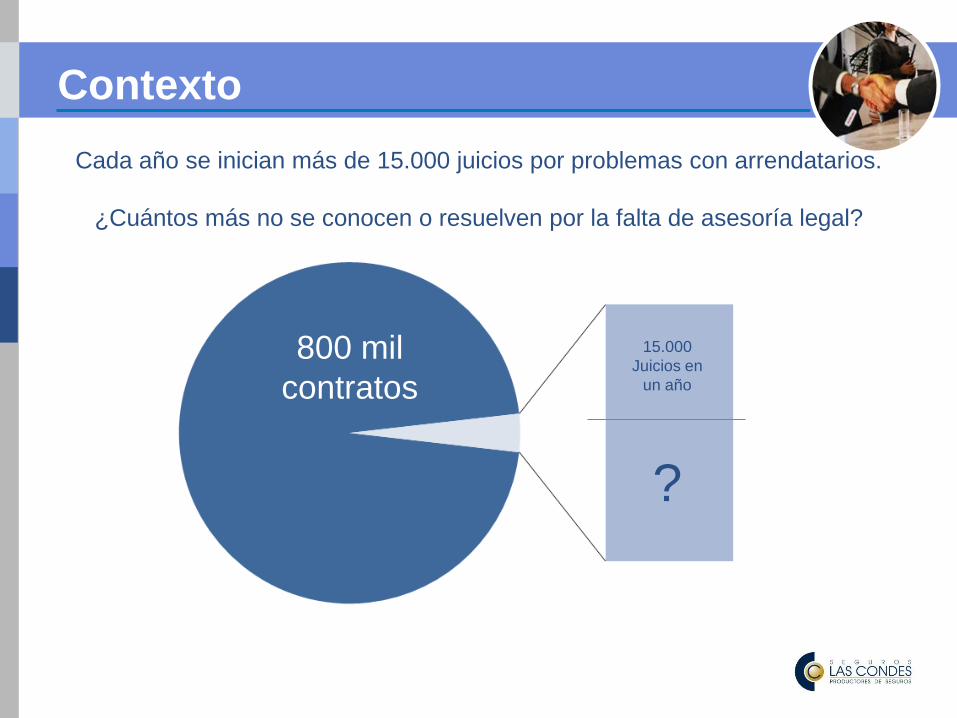

Contexto

15.000

Juicios en

un año

?

800 mil

contratos

Cada año se inician más de 15.000 juicios por problemas con arrendatarios.

¿Cuántos más no se conocen o resuelven por la falta de asesoría legal?

Cobertura

Patrimonial

+

Legal

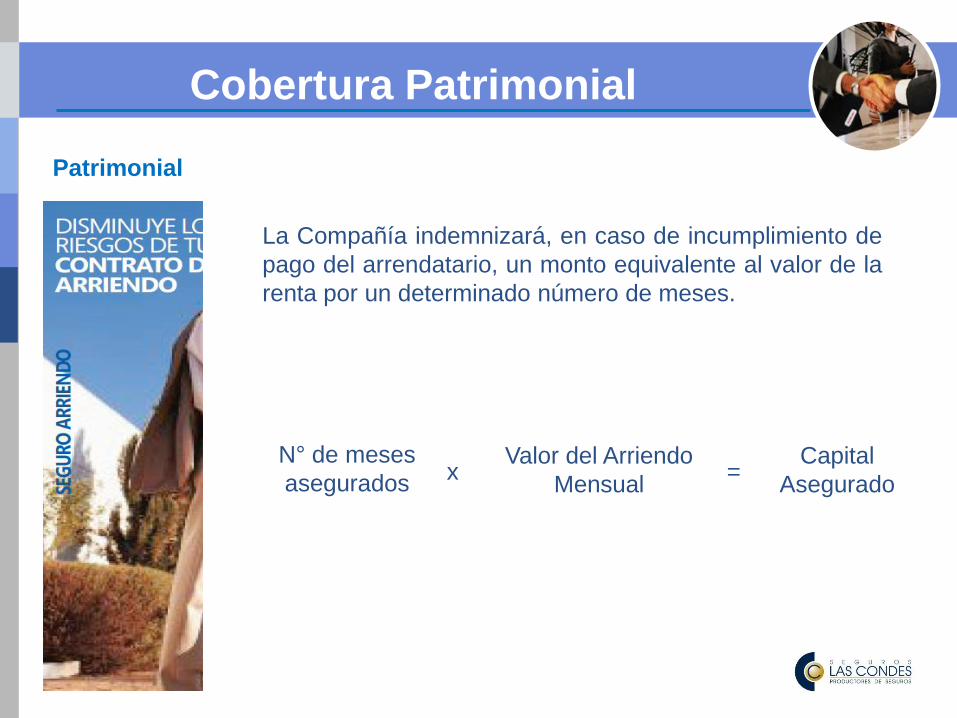

Cobertura Patrimonial

Patrimonial

La Compañía indemnizará, en caso de incumplimiento de

pago del arrendatario, un monto equivalente al valor de la

renta por un determinado número de meses.

N° de meses

asegurados x

Valor del Arriendo

Mensual =

Capital

Asegurado

Cobertura Legal

Al contratar el producto los clientes tendrán acceso a:

Completa asesoría en la redacción y firma del

contrato.

Gestiones de cobranza prejudicial sin costo.

Costo Cero en honorarios de abogados y gastos

relacionados a juicios de arrendamiento:

• Término del contrato de arrendamiento (por no

pago o desahucio)

• Cobro de la rentas insolutas y otros conceptos

adeudados

• Restitución material del inmueble

Cobertura a nivel nacional.

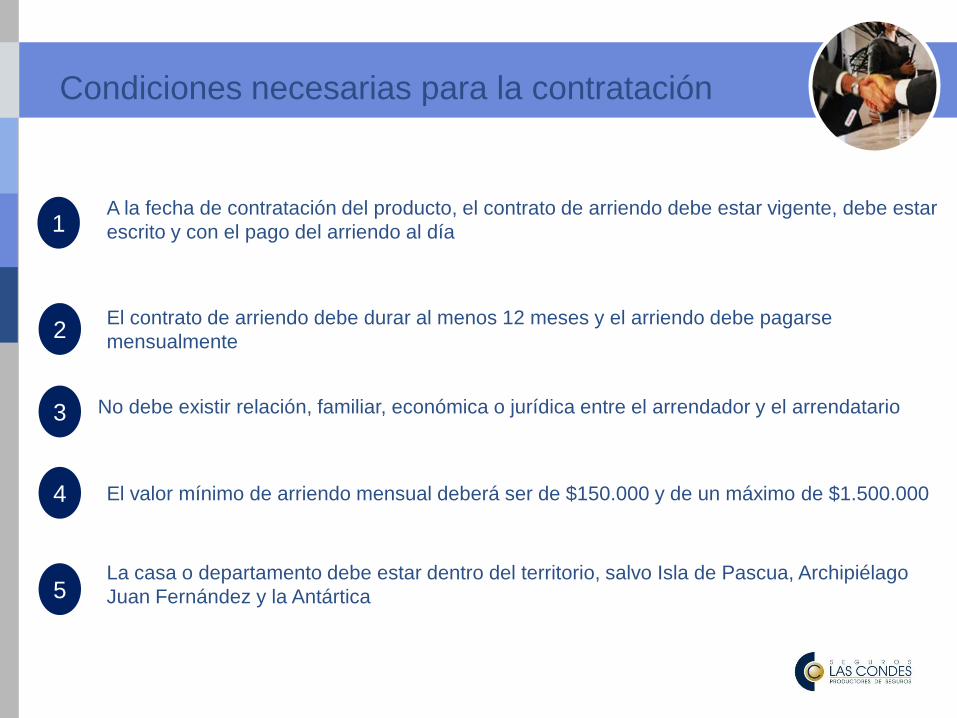

Condiciones necesarias para la contratación

1

2

3

A la fecha de contratación del producto, el contrato de arriendo debe estar vigente, debe estar

escrito y con el pago del arriendo al día

No debe existir relación, familiar, económica o jurídica entre el arrendador y el arrendatario

El contrato de arriendo debe durar al menos 12 meses y el arriendo debe pagarse

mensualmente

4 El valor mínimo de arriendo mensual deberá ser de $150.000 y de un máximo de $1.500.000

5 La casa o departamento debe estar dentro del territorio, salvo Isla de Pascua, Archipiélago

Juan Fernández y la Antártica

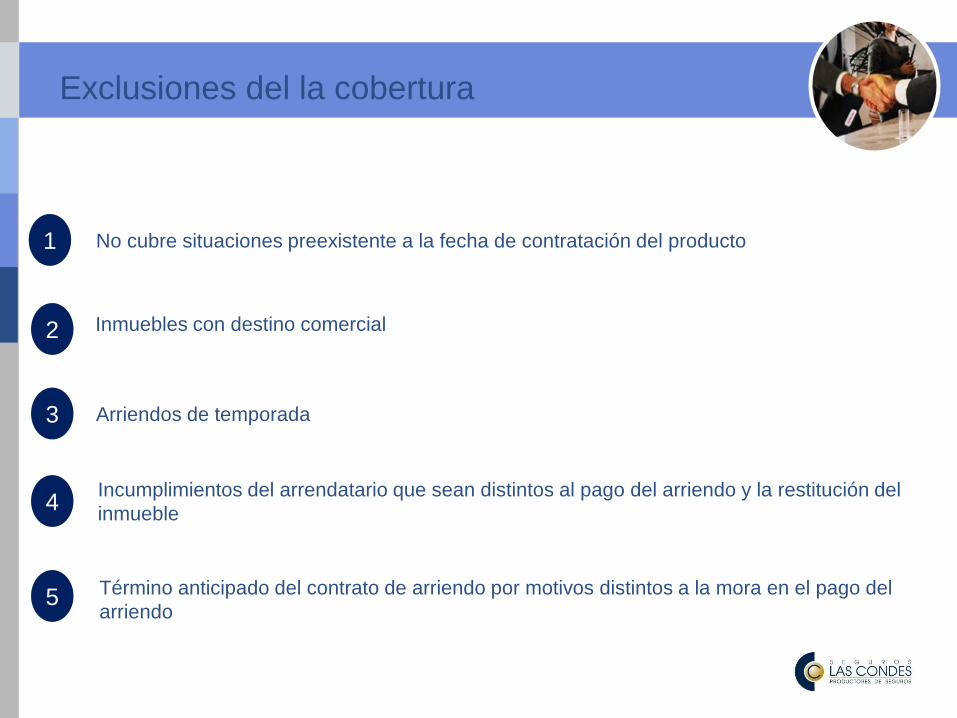

Exclusiones del la cobertura

1

2

3

No cubre situaciones preexistente a la fecha de contratación del producto

Arriendos de temporada

Inmuebles con destino comercial

4 Incumplimientos del arrendatario que sean distintos al pago del arriendo y la restitución del

inmueble

5 Término anticipado del contrato de arriendo por motivos distintos a la mora en el pago del

arriendo

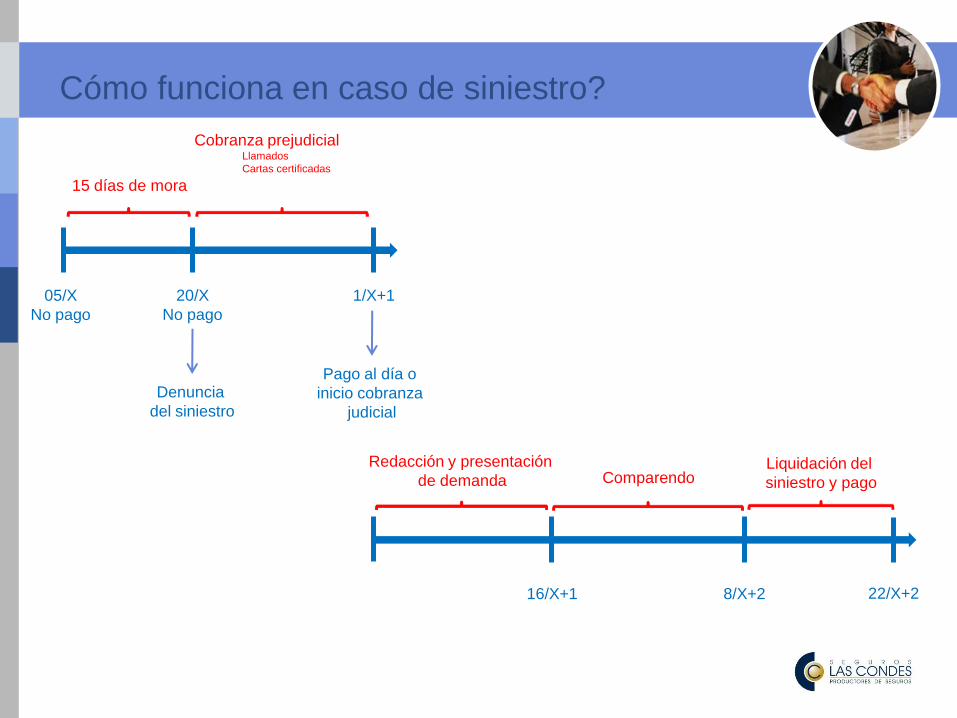

Cómo funciona en caso de siniestro?

05/X

No pago

20/X

No pago

15 días de mora

Denuncia

del siniestro

Cobranza prejudicial Llamados

Cartas certificadas

1/X+1

Pago al día o

inicio cobranza

judicial

Redacción y presentación

de demanda

16/X+1 8/X+2

Comparendo

22/X+2

Liquidación del

siniestro y pago

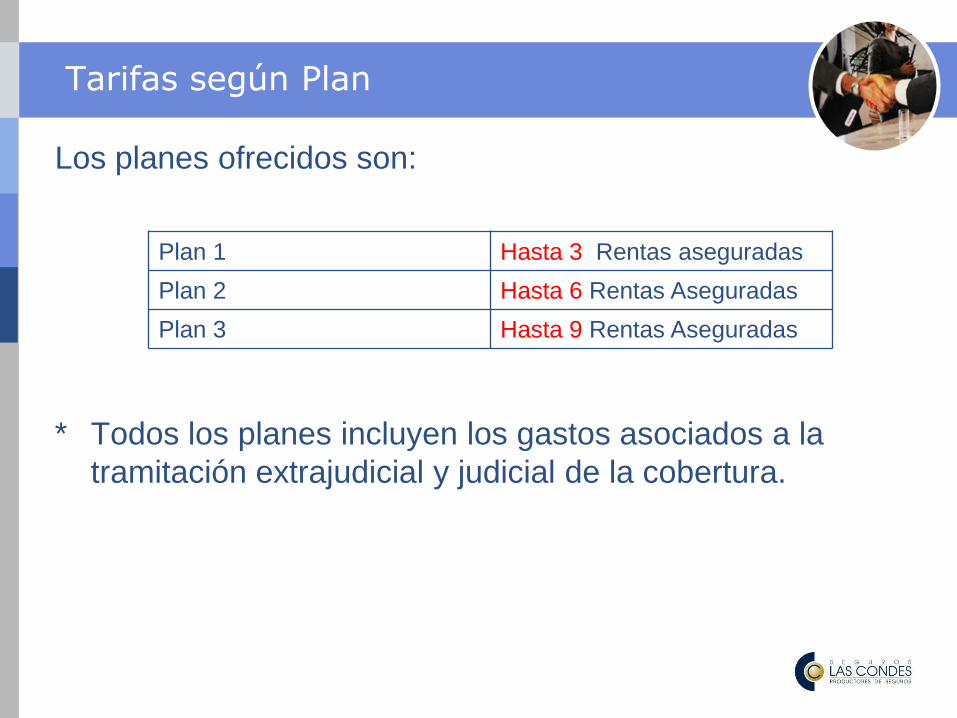

Tarifas según Plan

Los planes ofrecidos son:

* Todos los planes incluyen los gastos asociados a la

tramitación extrajudicial y judicial de la cobertura.

Plan 1 Hasta 3 Rentas aseguradas

Plan 2 Hasta 6 Rentas Aseguradas

Plan 3 Hasta 9 Rentas Aseguradas

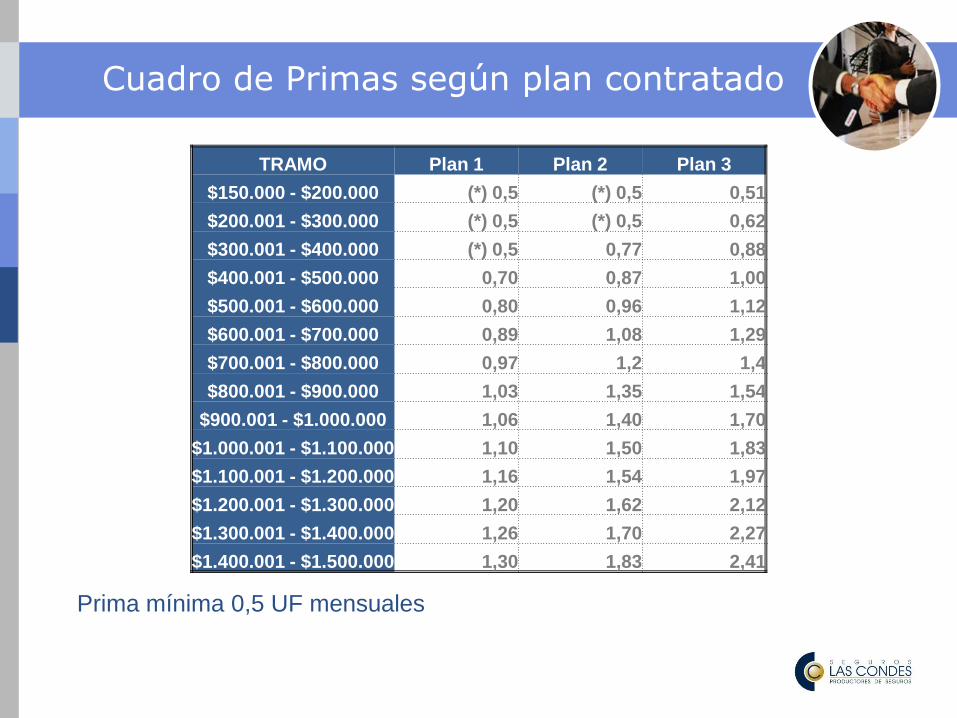

Cuadro de Primas según plan contratado

TRAMO Plan 1 Plan 2 Plan 3

$150.000 - $200.000 (*) 0,5 (*) 0,5 0,51

$200.001 - $300.000 (*) 0,5 (*) 0,5 0,62

$300.001 - $400.000 (*) 0,5 0,77 0,88

$400.001 - $500.000 0,70 0,87 1,00

$500.001 - $600.000 0,80 0,96 1,12

$600.001 - $700.000 0,89 1,08 1,29

$700.001 - $800.000 0,97 1,2 1,4

$800.001 - $900.000 1,03 1,35 1,54

$900.001 - $1.000.000 1,06 1,40 1,70

$1.000.001 - $1.100.000 1,10 1,50 1,83

$1.100.001 - $1.200.000 1,16 1,54 1,97

$1.200.001 - $1.300.000 1,20 1,62 2,12

$1.300.001 - $1.400.000 1,26 1,70 2,27

$1.400.001 - $1.500.000 1,30 1,83 2,41

Prima mínima 0,5 UF mensuales

LOGO

SEGURO HIPOTECARIO

Contexto

En el marco de la incorporación del nuevo

artículo 40 de la Ley de Seguros,

introducido por la Ley N° 20.552 que

Moderniza y Fomenta la Competencia del

Sistema Financiero se ha normado una

nueva modalidad de contratación de estos

seguros.

¿Que Son?

Son los seguros asociados a los

créditos hipotecarios, que las

entidades crediticias contratan en

forma colectiva, por cuenta y cargo

de sus clientes, para proteger sus

garantías (incendio, terremoto,

riesgos de la naturaleza) o la fuente

de pago de los préstamos

(desgravamen).

Tipos de Hipotecario

Las entidades crediticias deberán

contratar los seguros asociados a los

créditos hipotecarios por licitación pública.

No pueden estipularse comisiones o

pagos a favor de la entidad crediticia

asociados a estos seguros.

Se mantiene el derecho de los deudores a

contratar individualmente su seguro con

una aseguradora de su elección.

Condiciones y Coberturas

Deberá señalar si se contemplan

deducibles o franquicias por cobertura

definiendo en qué consisten y su forma de

aplicación.

En caso de prepago del crédito, se exige

la devolución de la prima no devengada al

deudor asegurado.

Condiciones y Coberturas

La póliza deberá contemplar la cobertura de daños materiales a causa

de incendio, inhabitabilidad, traslado de muebles, retiro de escombros,

daños a consecuencia de explosión de artefactos domésticos y daños

materiales a consecuencia de rayo. Esta se considerará la cobertura

básica o principal de la póliza de incendio y, por lo tanto, cualquier otro

riesgo cubierto deberá incorporarse como una cobertura adicional a la

póliza.

La cobertura de sismo corresponderá a los daños materiales e incendio a

consecuencia de sismo cualquiera sea la intensidad o magnitud y origen

del fenómeno que los provoque, y deberá contemplar la inhabitabilidad y

retiro de escombros.

La cobertura de salida de mar corresponderá a los daños materiales e

incendio a consecuencia de salida de mar originada por un sismo,

cualquiera sea la intensidad, magnitud u origen de éste.

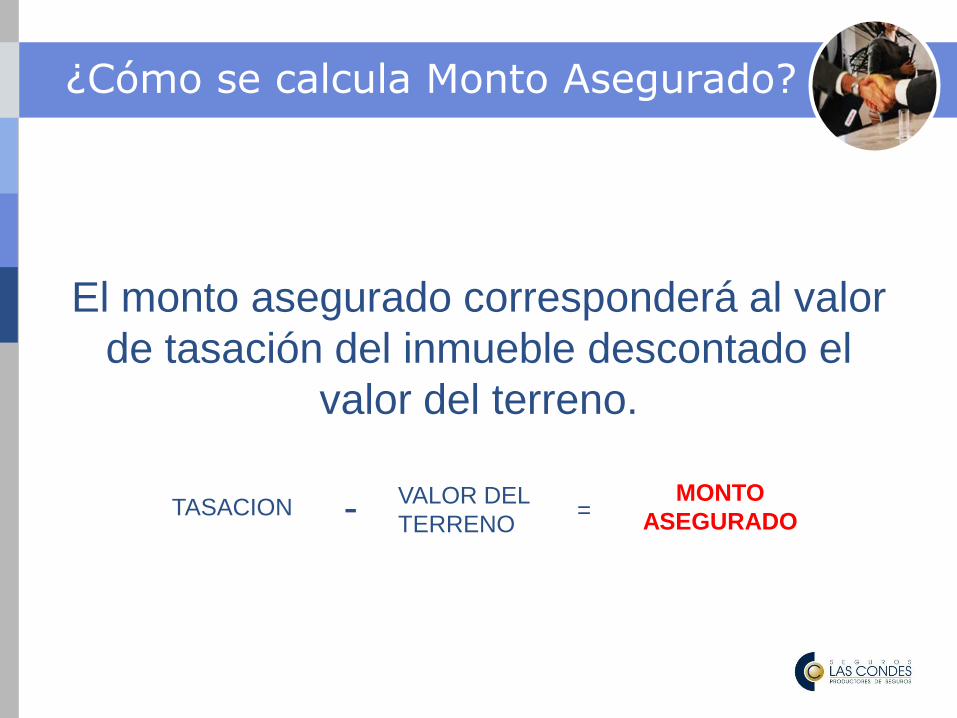

¿Cómo se calcula Monto Asegurado?

El monto asegurado corresponderá al valor

de tasación del inmueble descontado el

valor del terreno.

TASACION - VALOR DEL

TERRENO =

MONTO

ASEGURADO

¿Se pueden contratar estos seguros en forma individual?

El seguro individual se puede contratar en

cualquier momento.

La entidad crediticia no puede exigir al

deudor coberturas o condiciones distintas

a las contempladas en los seguros

contratados por ésta.

Casos reales

ENTIDAD MONTO

ASEGURADO PRIMA ENTIDAD

PRIMA

INDIVIDUAL AHORRO ANUAL

ITAU 5000 16,5 11,5 5

SANTANDER 12000 39,33 28,59 10,74

LOGO

RESPONSABILIDAD CIVIL

Responsabilidad Civil

¿Qué es? Es una póliza que tiene por objetivo mantener exento de

daño el patrimonio del Asegurado por las demandas

(reclamos) de terceros (clientes) que pudiera recibir por

eventuales errores y/u omisiones (actos erróneos) en

relación a los Servicio Profesionales brindados por este.

¿Qué cubre? La presente póliza cubre las INDEMNIZACIONES a que

el asegurado está obligado a pagar a terceros a

consecuencia de daños provocados y reclamados durante

el periodo de vigencia de la póliza provenientes de un

acto, error u omisión negligente, real, o imputada, en la

prestación de servicios profesionales relacionados con la

actividad asegurada, en la medida que tales actos,

errores u omisiones ocurran durante la vigencia de la

póliza y sean reclamos dentro de esta vigencia.

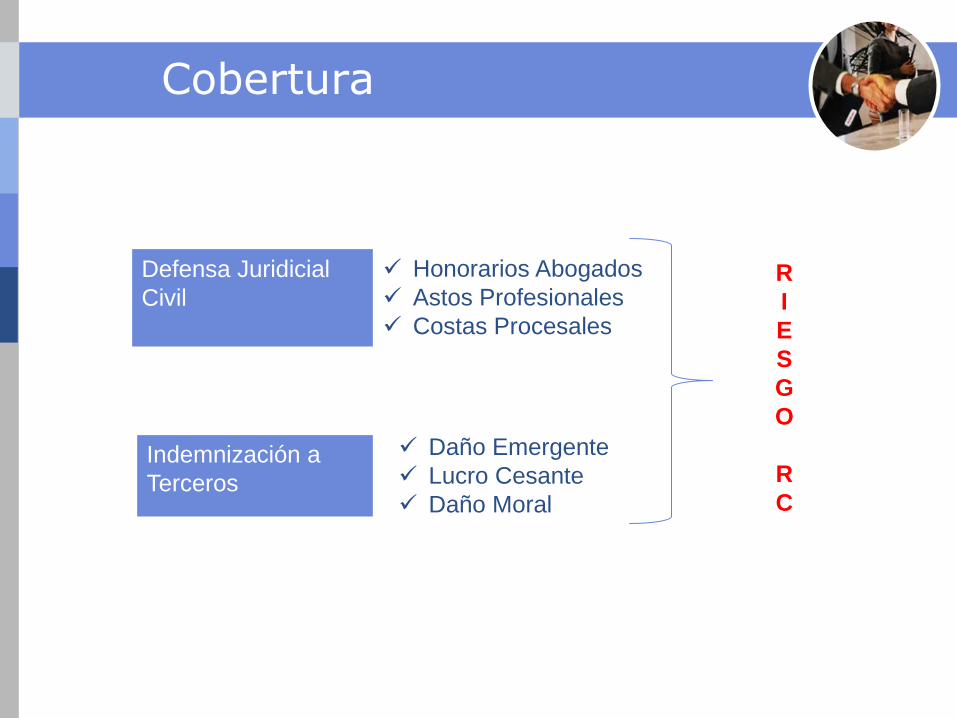

Cobertura

Defensa Juridicial

Civil

Indemnización a

Terceros

Honorarios Abogados

Astos Profesionales

Costas Procesales

Daño Emergente

Lucro Cesante

Daño Moral

R

I

E

S

G

O

R

C

SEGUROS INMOBILIARIOS

4.- Otros Seguros

- Seguro Automotriz

- Seguro Médico

- Etc.

SEGUROS INMOBILIARIOS

Las condiciones y tipos de seguros, poseen un precio

especial para los socios.

Colegio Inmobiliario de Chile S.A.

Sede, General Flores Nº59, Oficina Nº31, Providencia.

Santiago de Chile

F= 56 02 – 2236 6795

http://www.colegioinmobiliariodechile.cl

Socio= integrante del Colegio con sus cuotas al día.-