seguros de vida sura mÉxico, s.a. de c. v. … · seguros de vida sura mÉxico, s.a. de c. v....

TRANSCRIPT

SEGUROS DE VIDA SURA MÉXICO, S.A. DE C. V. (Antes PRIMERO SEGUROS VIDA, S.A. DE C. V.)

Estados financieros

Al 31 de diciembre de 2013 y 2012 con Informe de los auditores independientes

SEGUROS DE VIDA SURA MÉXICO, S.A. DE C. V.

Estados financieros

Al 31 de diciembre de 2013 y 2012

Contenido:

Informe de los auditores independientes Estados financieros: Balances generales Estados de resultados Estados de variaciones en el capital contable Estados de flujos de efectivo Notas a los estados financieros

SEGUROS DE VIDA SURA MÉXICO, S.A. DE C. V. Balances generales

(Notas 1 y 3) (Cifras en miles de pesos)

Al 31 de diciembre de Al 31 de diciembre de

Activos 2013 2012

reformulado

Pasivos 2013 2012

reformulado Inversiones (Nota 4)

Reservas técnicas (Nota 8)

Valores

De riesgos en curso Gubernamentales $ 159,618 $ 153,217 Vida $ 124,755 $ 104,948

Empresas privadas De obligaciones contractuales Tasa conocida 5,616 21,266 Por siniestros y vencimientos 22,171 14,657

Valuación neta ( 549) 1,101 Por siniestros ocurridos y no reportados 50,153 38,263 Deudores por intereses 675 882 Por dividendos sobre pólizas 8,552 6,228 165,360 176,466 Fondos de seguros en administración 5,642 1,125 Deudores por reporto 35,886 - Por primas en depósito 8,022 3,248 201,246 176,466

94,540 63,521

219,295 168,469

Inversiones para obligaciones laborales 883 Disponibilidad Reservas para obligaciones laborales (Nota 9c) 2,190 1,826 Caja y bancos 48,149 4,026 Acreedores

Deudores Agentes y ajustadores 2,591 4,158 Por primas 15,277 25,618 Diversos 11,541 11,437 Documentos por cobrar 392 688 14,132 15,595 Préstamos al personal 592 601 Reaseguradores y reafianzadores

Otros 2,378 1,077 Instituciones de seguros y fianzas (Nota 5a) 570 4,527 18,639 27,984 Otros pasivos

Reaseguradores y reafianzadores

Provisiones para la participación de los trabajadores en las utilidades 1,946 874

Instituciones de seguros y fianzas (Nota 5a) 27,184 26,321 Otras obligaciones 21,639 10,520 Participación de reaseguradores por siniestros pendientes (Nota 5d) 17,694 14,056

23,585 11,394

44,878 40,377 Suma del pasivo 259,772 201,811 Otros activos Capital (Nota 10)

Mobiliario y equipo (Nota 7) 2,192 2,193 Capital social pagado 62,660 52,660 Diversos (Nota 9d y 11c) 26,242 18,487 Reserva legal 3,845 2,501 Gastos amortizables 312 6,001 Resultados de ejercicios anteriores 12,100 - Amortización ( 39) ( 6,001) Resultado del ejercicio 3,242 13,444 28,707 20,680 Suma del capital 81,847 68,605 Suma del activo $ 341,619 $ 270,416 Suma del pasivo y capital $ 341,619 $ 270,416

Cuentas de orden 2013 2012 Pérdidas fiscales por amortizar $ 205,003 $ 521,211 Cuenta de capital de aportación actualizado 1,010,608 Utilidad fiscal neta por distribuir (Nota 10d) ( 19,793) Garantías recibidas en reporto 35,886

Las notas adjuntas son parte integrante de estos estados financieros. Los presentes Balances Generales se formularon de conformidad con las disposiciones emitidas en materia de contabilidad por la Comisión Nacional de Seguros y Fianzas, aplicadas de manera consistente, encontrándose correctamente reflejadas en su conjunto, las operaciones efectuadas por la Institución hasta las fechas arriba mencionadas, las cuales se realizaron y valuaron con apego a las sanas prácticas institucionales y a las disposiciones legales y administrativas aplicables, y fueron registradas en las cuentas que corresponden conforme al catálogo de cuentas en vigor. Los presentes Balances Generales serán aprobados por el Consejo de Administración bajo la responsabilidad de los funcionarios que los suscriben. Los Estados Financieros y las Notas de Revelación que forman parte integrante de los estados financieros, pueden ser consultados en Internet, en la página electrónica: https://www.suramexico.com/suramexico/edos_financieros.html. Los Estados Financieros se encuentran dictaminados por el C.P.C. Leobardo Rodríguez Vidales, miembro de la sociedad denominada Mancera, S.C. contratada para prestar los servicios de auditoría externa a esta Institución; asimismo, las reservas técnicas de la institución fueron dictaminadas por el Act. Ana María Ramírez Lozano. El Dictamen emitido por el auditor externo, los Estados Financieros y las notas que forman parte integrante de los Estados Financieros dictaminados, se ubicarán para su consulta en Internet, en la página electrónica: https://www.suramexico.com/suramexico/edos_financieros.html.

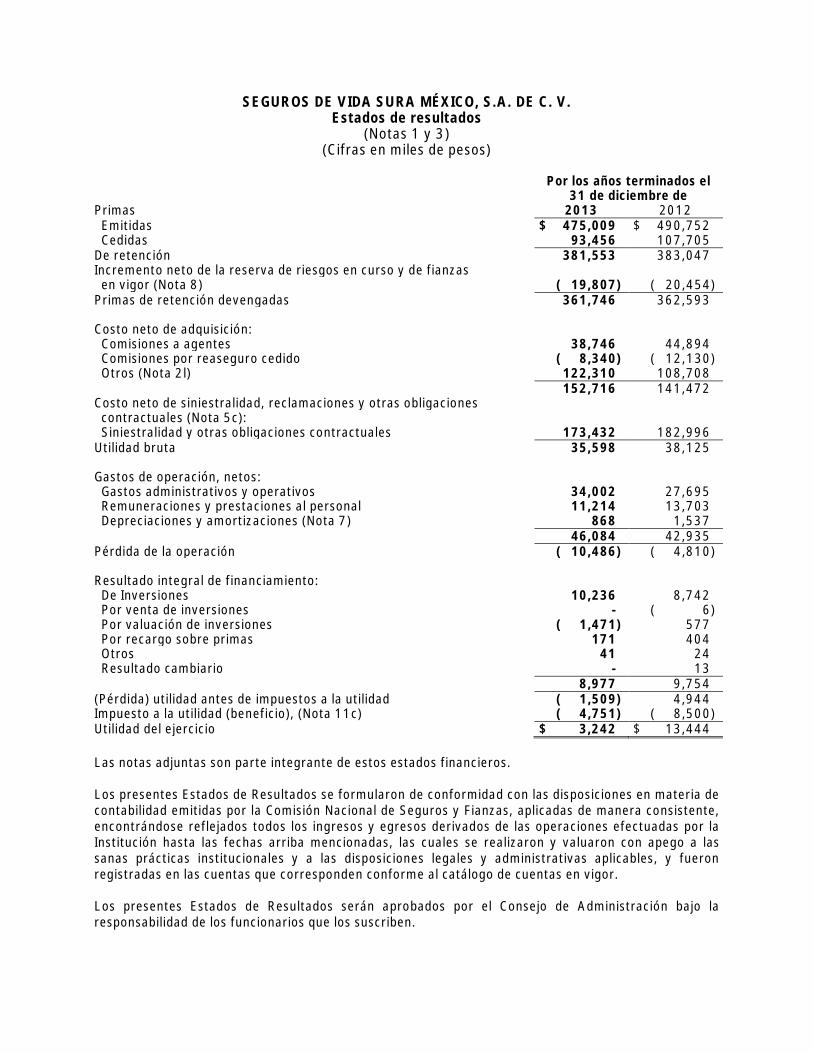

SEGUROS DE VIDA SURA MÉXICO, S.A. DE C. V. Estados de resultados

(Notas 1 y 3) (Cifras en miles de pesos)

Por los años terminados el

31 de diciembre de Primas 2013 2012 Emitidas $ 475,009 $ 490,752 Cedidas 93,456 107,705 De retención 381,553 383,047 Incremento neto de la reserva de riesgos en curso y de fianzas en vigor (Nota 8) ( 19,807) ( 20,454) Primas de retención devengadas 361,746 362,593 Costo neto de adquisición: Comisiones a agentes 38,746 44,894 Comisiones por reaseguro cedido ( 8,340) ( 12,130) Otros (Nota 2l) 122,310 108,708 152,716 141,472 Costo neto de siniestralidad, reclamaciones y otras obligaciones contractuales (Nota 5c): Siniestralidad y otras obligaciones contractuales 173,432 182,996 Utilidad bruta 35,598 38,125 Gastos de operación, netos: Gastos administrativos y operativos 34,002 27,695 Remuneraciones y prestaciones al personal 11,214 13,703 Depreciaciones y amortizaciones (Nota 7) 868 1,537 46,084 42,935 Pérdida de la operación ( 10,486) ( 4,810) Resultado integral de financiamiento: De Inversiones 10,236 8,742 Por venta de inversiones - ( 6) Por valuación de inversiones ( 1,471) 577 Por recargo sobre primas 171 404 Otros 41 24 Resultado cambiario - 13 8,977 9,754 (Pérdida) utilidad antes de impuestos a la utilidad ( 1,509) 4,944 Impuesto a la utilidad (beneficio), (Nota 11c) ( 4,751) ( 8,500) Utilidad del ejercicio $ 3,242 $ 13,444 Las notas adjuntas son parte integrante de estos estados financieros. Los presentes Estados de Resultados se formularon de conformidad con las disposiciones en materia de contabilidad emitidas por la Comisión Nacional de Seguros y Fianzas, aplicadas de manera consistente, encontrándose reflejados todos los ingresos y egresos derivados de las operaciones efectuadas por la Institución hasta las fechas arriba mencionadas, las cuales se realizaron y valuaron con apego a las sanas prácticas institucionales y a las disposiciones legales y administrativas aplicables, y fueron registradas en las cuentas que corresponden conforme al catálogo de cuentas en vigor. Los presentes Estados de Resultados serán aprobados por el Consejo de Administración bajo la responsabilidad de los funcionarios que los suscriben.

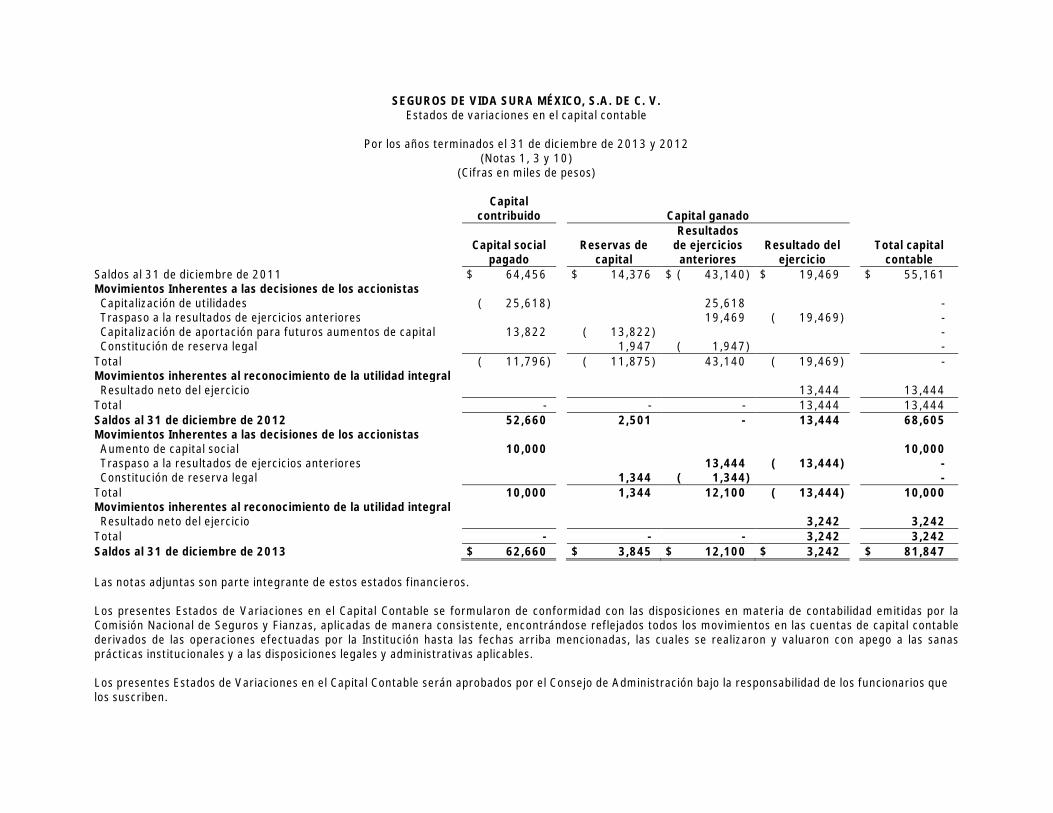

SEGUROS DE VIDA SURA MÉXICO, S.A. DE C. V. Estados de variaciones en el capital contable

Por los años terminados el 31 de diciembre de 2013 y 2012

(Notas 1, 3 y 10) (Cifras en miles de pesos)

Capital

contribuido Capital ganado

Capital social pagado

Reservas de capital

Resultados de ejercicios anteriores

Resultado del ejercicio

Total capital contable

Saldos al 31 de diciembre de 2011 $ 64,456 $ 14,376 $ ( 43,140) $ 19,469 $ 55,161 Movimientos Inherentes a las decisiones de los accionistas Capitalización de utilidades ( 25,618) 25,618 - Traspaso a la resultados de ejercicios anteriores 19,469 ( 19,469) - Capitalización de aportación para futuros aumentos de capital 13,822 ( 13,822) - Constitución de reserva legal 1,947 ( 1,947) - Total ( 11,796) ( 11,875) 43,140 ( 19,469) - Movimientos inherentes al reconocimiento de la utilidad integral Resultado neto del ejercicio 13,444 13,444 Total - - - 13,444 13,444 Saldos al 31 de diciembre de 2012 52,660 2,501 - 13,444 68,605 Movimientos Inherentes a las decisiones de los accionistas Aumento de capital social 10,000 10,000 Traspaso a la resultados de ejercicios anteriores

13,444 ( 13,444) -

Constitución de reserva legal 1,344 ( 1,344) - Total 10,000 1,344 12,100 ( 13,444) 10,000 Movimientos inherentes al reconocimiento de la utilidad integral

Resultado neto del ejercicio

3,242 3,242 Total - - - 3,242 3,242 Saldos al 31 de diciembre de 2013 $ 62,660 $ 3,845 $ 12,100 $ 3,242 $ 81,847 Las notas adjuntas son parte integrante de estos estados financieros. Los presentes Estados de Variaciones en el Capital Contable se formularon de conformidad con las disposiciones en materia de contabilidad emitidas por la Comisión Nacional de Seguros y Fianzas, aplicadas de manera consistente, encontrándose reflejados todos los movimientos en las cuentas de capital contable derivados de las operaciones efectuadas por la Institución hasta las fechas arriba mencionadas, las cuales se realizaron y valuaron con apego a las sanas prácticas institucionales y a las disposiciones legales y administrativas aplicables. Los presentes Estados de Variaciones en el Capital Contable serán aprobados por el Consejo de Administración bajo la responsabilidad de los funcionarios que los suscriben.

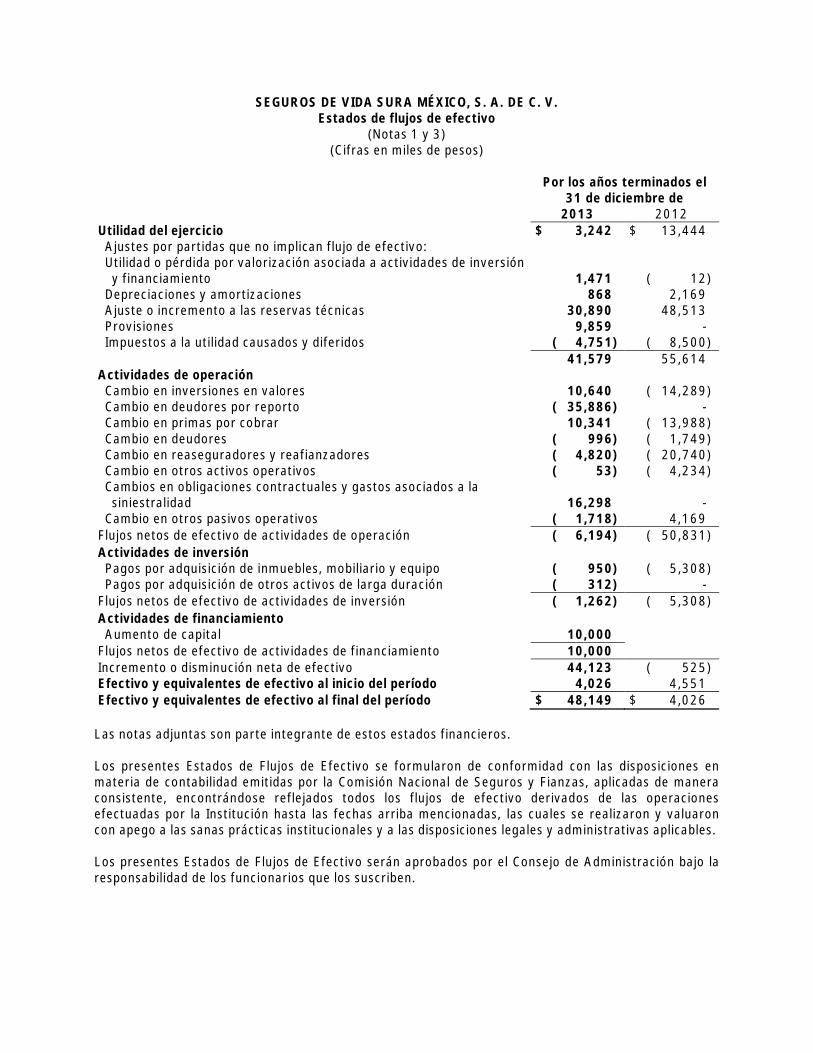

SEGUROS DE VIDA SURA MÉXICO, S. A. DE C. V. Estados de flujos de efectivo

(Notas 1 y 3) (Cifras en miles de pesos)

Por los años terminados el 31 de diciembre de

2013 2012

Utilidad del ejercicio $ 3,242 $ 13,444 Ajustes por partidas que no implican flujo de efectivo:

Utilidad o pérdida por valorización asociada a actividades de inversión y financiamiento 1,471 ( 12) Depreciaciones y amortizaciones 868 2,169 Ajuste o incremento a las reservas técnicas 30,890 48,513 Provisiones 9,859 - Impuestos a la utilidad causados y diferidos ( 4,751) ( 8,500)

41,579 55,614

Actividades de operación Cambio en inversiones en valores 10,640 ( 14,289)

Cambio en deudores por reporto ( 35,886) - Cambio en primas por cobrar 10,341 ( 13,988) Cambio en deudores ( 996) ( 1,749) Cambio en reaseguradores y reafianzadores ( 4,820) ( 20,740) Cambio en otros activos operativos ( 53) ( 4,234) Cambios en obligaciones contractuales y gastos asociados a la siniestralidad 16,298 - Cambio en otros pasivos operativos ( 1,718) 4,169 Flujos netos de efectivo de actividades de operación ( 6,194) ( 50,831) Actividades de inversión

Pagos por adquisición de inmuebles, mobiliario y equipo ( 950) ( 5,308) Pagos por adquisición de otros activos de larga duración ( 312) - Flujos netos de efectivo de actividades de inversión ( 1,262) ( 5,308) Actividades de financiamiento

Aumento de capital 10,000 Flujos netos de efectivo de actividades de financiamiento 10,000 Incremento o disminución neta de efectivo 44,123 ( 525)

Efectivo y equivalentes de efectivo al inicio del período 4,026 4,551 Efectivo y equivalentes de efectivo al final del período $ 48,149 $ 4,026

Las notas adjuntas son parte integrante de estos estados financieros. Los presentes Estados de Flujos de Efectivo se formularon de conformidad con las disposiciones en materia de contabilidad emitidas por la Comisión Nacional de Seguros y Fianzas, aplicadas de manera consistente, encontrándose reflejados todos los flujos de efectivo derivados de las operaciones efectuadas por la Institución hasta las fechas arriba mencionadas, las cuales se realizaron y valuaron con apego a las sanas prácticas institucionales y a las disposiciones legales y administrativas aplicables. Los presentes Estados de Flujos de Efectivo serán aprobados por el Consejo de Administración bajo la responsabilidad de los funcionarios que los suscriben.

SEGUROS DE VIDA SURA MÉXICO, S.A. DE C. V. Notas a los estados financieros

Al 31 de diciembre de 2013 y 2012

(Cifras en miles de pesos) 1. Operaciones Seguros de Vida SURA México, S.A. de C.V. (la "Institución"), la Institución cuenta con autorización del Gobierno Federal, otorgada por la Secretaría de Hacienda y Crédito Público (SHCP), para operar como institución de seguros regulada por la Ley General de Instituciones y Sociedades Mutualistas de Seguros (LGISMS), así como por las disposiciones emitidas por la Comisión Nacional de Seguros y Fianzas (Comisión) como órgano de inspección y vigilancia de estas instituciones. El objeto social de la Institución es practicar las operaciones de seguros de vida. El 11 de febrero de 2014, se publicó en el Diario Oficial de la Federación (DOF) la autorización que emitió la Secretaría de Hacienda y Crédito Público (SHCP), para que la Institución opere el seguro de accidentes y enfermedades en el ramo de accidentes personales, toda vez que es compatible con el ramo de vida. Los estados financieros adjuntos y sus notas fueron autorizados para su emisión el 4 de abril de 2014, por el Director General Lic. Reyes Antonio Salinas Martínez-Abrego. Dichos estados financieros deberán ser aprobados en fecha posterior por el Consejo de Administración y por la asamblea de accionistas; estos órganos tienen la facultad de modificar los estados financieros adjuntos. La Comisión, al llevar a cabo la revisión de los estados financieros anuales, podrá ordenar las modificaciones o correcciones que a su juicio considere necesarias. - Adquisición de Grupo SURA Con fecha 6 de diciembre de 2013, Sura Asset Management México, S.A. de C.V., cerró un acuerdo con Grupo Valores Monterrey, S.A. de C.V., para adquirir a su subsidiaria Primero Seguros Vida, S.A. de C.V. Derivado de lo anterior, la Institución cambió su denominación social y nombre comercial a Seguros de Vida SURA México, S.A. de C.V. 2. Marco normativo contable Los estados financieros han sido preparados de conformidad con el marco normativo contable aplicable a las instituciones de seguros en México. Dicho marco normativo consiste en el conjunto de reglas contables establecidas y permitidas por la Comisión. De manera general, este marco normativo consiste en las Normas de Información Financiera Mexicanas (NIF) emitidas por el Consejo Mexicano de Normas de Información Financiera (CINIF), excepto por la aplicación de la NIF A-8 ”Supletoriedad” y las reglas específicas para algún rubros emitidas por la propia Comisión.

2. 3. Políticas y prácticas contables Las políticas contables más importantes seguidas por la Institución son las siguientes: a) Reconocimiento de los efectos de la inflación en la información financiera La inflación de 2013 y 2012, determinada a través del Índice Nacional de Precios al Consumidor que publica el Instituto Nacional de Estadística y Geografía (INEGI), fue de 3.97% y 3.57%, respectivamente. La inflación acumulada por los últimos 3 años fue de 11.80% y 12.26% para 2013 y 2012, respectivamente, nivel que de acuerdo con las NIF, corresponde a un entorno económico no inflacionario. Con base en lo anterior, la Institución suspendió el reconocimiento de los efectos de la inflación en su información financiera, a partir del 1 de enero de 2008 y consecutivamente, sólo las partidas no monetarias incluidas en los balances generales al 31 de diciembre de 2013 y 2012, provenientes de períodos anteriores al 31 de diciembre de 2007, reconocen los efectos inflacionarios desde la fecha de su adquisición, aportación y obtención hasta esa fecha; tales partidas son: mobiliario y equipo, gastos amortizables, capital social, reservas de capital y resultados acumulados. b) Moneda de registro, funcional y de informe Debido a que tanto la moneda de registro, como la funcional y la de reporte es el peso mexicano, no fue necesario realizar algún proceso de conversión. c) Reconocimiento de ingresos Los ingresos por primas por la operación de vida se reconocen en resultados conforme se emiten los recibos para su cobro. Los ingresos por derechos sobre pólizas con pagos fraccionados, se reconocen en resultados conforme se emiten los recibos para cobro. La participación de utilidades del reaseguro cedido se registra en el resultado del ejercicio conforme se devenga. d) Uso de estimaciones La preparación de los estados financieros de conformidad con las NIF requiere del uso de estimaciones y proyecciones en la valuación de algunos de sus renglones. La Institución basó sus estimaciones en la información disponible cuando se formularon los estados financieros. Sin embargo, las circunstancias e hipótesis existentes sobre hechos futuros pueden sufrir alteraciones debido a cambios en el mercado o a circunstancias que están fuera de control de la Institución. Dichos cambios se reflejan en las hipótesis cuando se producen.

3. Los supuestos clave utilizados al 31 de diciembre de 2013, en la determinación de estimaciones que implican incertidumbre y que pueden tener un riesgo significativo de ocasionar ajustes de relativa importancia sobre el importe en libros de los activos y pasivos durante el siguiente ejercicio, son los siguientes: - Impuestos a la utilidad La Institución está sujeta al pago de impuestos a la utilidad. Se requiere realizar juicios significativos para reconocer el impuesto a la utilidad diferido. Existen ciertas operaciones y cálculos para los cuales la determinación exacta del impuesto es incierta: a. La Institución reconoce un pasivo por aquellos asuntos observados en las auditorías fiscales que considera probable deriven en la determinación de un impuesto adicional al originalmente causado. Cuando el resultado final de estos procesos es diferente al pasivo estimado, las diferencias se reconocen en el impuesto a la utilidad causado y/o diferido del ejercicio. b. La Institución reconoce ISR diferido activo principalmente por las pérdidas fiscales pendientes de amortizar de ejercicios anteriores, toda vez que las proyecciones financieras y fiscales preparadas por la Institución indican que existen probabilidades de realizar dicho activo. Las proyecciones financieras y fiscales fueron elaboradas considerando la tasa de crecimiento neto, que incluye el incremento en las primas emitidas, en la siniestralidad relativa y en los costos operativos y administrativos, basado en la experiencia de años pasados y en los presupuestos de crecimiento de la Institución. Cualquier cambio en las premisas consideradas por la Institución; podrían modificar sus proyecciones financieras y fiscales. - Beneficios laborales El valor presente de las obligaciones laborales por pensiones depende de un número de premisas que se determinan sobre bases actuariales utilizando varios supuestos. Cualquier cambio a estos supuestos afectaría el pasivo reconocido. Al cierre de cada ejercicio, la Institución estima la tasa de descuento para determinar el valor presente de los flujos de efectivo futuros estimados para liquidar las obligaciones laborales al futuro por pensión, con base en las tasas de interés de valores gubernamentales, denominados en la misma moneda en la cual se tienen las obligaciones laborales a futuro y plazos de vencimiento similares a los mismos. Otras premisas utilizadas para estimar las obligaciones por pensiones se basan en las condiciones actuales de mercado. Las principales premisas utilizadas fueron las siguientes: 2013 2012 Tasa de descuento 8.50% 6.65% Tasa de incremento salarial esperado 5.00% 5.00%

4. Las premisas relativas a mortalidad futura se basan en estadísticas públicas y experiencia pasada de cada país. La vida promedio esperada en años de un empleado retirado a los 65 años es de 15 años. - Reservas técnicas Para la determinación de las reservas técnicas se utilizan estimaciones actuariales determinadas por la Institución para cubrir el valor esperado de las obligaciones futuras de la Institución, por conceptos de siniestros futuros y otras obligaciones contractuales, considerando adicionalmente los costos de administración, tomando en cuenta su distribución en el tiempo, crecimiento real y por inflación. e) Disponibilidad El efectivo y sus equivalentes están representados principalmente por depósitos bancarios de alta liquidez y disposición inmediata y se presentan a su valor nominal. Los intereses sobre los depósitos que generen intereses, se reconocerán en resultados conforme se devenguen. f) Inversiones en valores - Clasificación y valuación Con base en las disposiciones legales vigentes, la Institución clasifica y valúa sus inversiones atendiendo a la intención de la administración sobre su tenencia, de acuerdo con las siguientes reglas: - Títulos de deuda Las inversiones de títulos de deuda se registran al momento de su compra a su valor razonable. Los intereses y rendimientos de estas inversiones se reconocen en los resultados del ejercicio conforme se devengan y son determinados a través del método de interés efectivo. i. Para financiar la operación - Los instrumentos financiero cotizados se valúan a su valor neto de realización, con base en los precios de mercado dados conocer por el proveedor de precios; en caso de que estos precios no existan, se toma el último precio registrado dentro de los 20 días hábiles previos al de la valuación. En caso de que en ese plazo no haya operado el instrumento financiero se valúan a su costo de adquisición. La valuación de los instrumentos financieros no cotizados, se realiza de acuerdo a determinaciones técnicas de valor razonable. ii. Para conservar a vencimiento -Al cierre de cada mes se valúan con base en el método de interés efectivo o línea recta, según corresponda, de acuerdo a la naturaleza del instrumento. En esta clasificación se incluyen los reportos operados en el mercado de dinero, así como los certificados de depósito a plazo y los pagarés con rendimiento liquidable al vencimiento.

5. El rendimiento de los títulos de deuda se realiza conforme al método de interés efectivo o línea recta, según la naturaleza del título y se registra en los resultados del ejercicio. Los ajustes resultantes de las valuaciones de las categorías de títulos para financiar la operación y para conservar a vencimiento, se registran directamente en el resultado del ejercicio y la valuación de la categoría de títulos disponibles para la venta se registra en el capital contable. La Institución no puede capitalizar ni repartir la utilidad derivada de la valuación de sus inversiones en valores hasta que se realicen en efectivo. La Institución lleva a cabo un análisis de deterioro de sus inversiones, con base en evidencia objetiva de uno o más eventos que ocurrieron posteriormente al reconocimiento inicial de cada título y que pudieran haber tenido un impacto sobre sus flujos de efectivo futuros estimados. En caso de realizar transferencias de inversiones entre las diferentes categorías, se requiere aprobación del Comité de Inversiones y dar aviso a la Comisión. g) Mobiliario, equipo y gastos amortizables El mobiliario y equipo y los conceptos susceptibles de amortización se expresan como sigue: i) adquisiciones realizadas a partir del 1 de enero de 2008 a su costo histórico, y ii) adquisiciones realizadas hasta el 31 de diciembre de 2007, a sus valores actualizados determinados mediante la aplicación a sus costos de adquisición de factores derivados del INPC hasta el 31 de diciembre de 2007. Consecuentemente, éstos se expresan a su costo histórico modificado, menos la depreciación y amortización acumulada. La depreciación de las propiedades, planta y equipo se determina sobre el valor de las propiedades, planta y equipo, utilizando el método de línea recta (al ser considerado por la administración de la Institución que dicho método es el que mejor refleja el uso de dichos activos) y con base en su vida útil estimada como sigue:

Tasa de depreciación y

amortización Mobiliario y equipo de oficina 10% Equipo de transporte 25% Equipo de cómputo 30% Gastos de instalación 10% Gastos de implementación de sistemas y licencias 30%

Los activos de larga duración como son el mobiliario y equipo y los gastos amortizables son considerados como de vida definida. Los activos de vida definida son sometidos a pruebas de deterioro, sólo cuando existen indicios del mismo.

6. h) Estimaciones para cuentas de cobro dudoso Conforme lo requiere la Comisión, la estimación para castigo se reconoce conforme a lo siguiente: i) Por los préstamos a funcionarios y empleados y las cuentas por cobrar a deudores cuyo vencimiento se pacte a un plazo mayor a 90 días, se crea una estimación para castigos, que refleje el grado de recuperabilidad. ii) Por los préstamos, créditos y financiamientos otorgados, en los cuales no se han realizado estudios de la viabilidad del cobro, se estiman en su totalidad. iii) Para las demás cuentas por cobrar se estima el total del adeudo con base en deudores identificados y no identificados, a los plazos de 90 y 60 días, respectivamente, posterior a su reconocimiento inicial. Las estimaciones para castigos se reconocen en resultados dentro del rubro de “Gastos administrativos y operativos”. Al 31 de diciembre de 2013 y 2012, la Institución no ha constituido reservas para cuentas de cobro dudoso, por no caer en los supuestos descritos anteriormente. i) Reservas técnicas La constitución e inversión de las reservas técnicas debe efectuarse en los términos y proporciones que establece la Ley y las disposiciones vigentes para su constitución. Con base en las disposiciones de la Comisión, las reservas técnicas deben ser dictaminadas anualmente por un actuario independiente, cuyo dictamen debe ser presentado a la Comisión durante los 60 días naturales siguientes al cierre del ejercicio. A continuación se mencionan los aspectos más importantes de la determinación de las reservas técnicas y su contabilización: i.1) Reserva para riesgos en curso. La Institución determina las reservas de riesgos en curso vida, con base en métodos actuariales que contemplan estándares de suficiencia. Los métodos actuariales deberán consistir en un modelo de proyección de pagos futuros, considerando las reclamaciones y beneficios que se deriven de las pólizas en vigor de la cartera de la Institución, en cada uno de los tipos de seguros que se trate. Dicha metodología deberá registrarse ante la Comisión a través de una nota técnica, misma que podrá ser aplicada a partir de su aprobación. Por disposiciones de la Comisión, la presentación en el balance general de los saldos de la reserva de riesgos en curso y la participación de reaseguradores, se efectúa en el pasivo.

7. De acuerdo a las reglas emitidas por la Comisión, en términos generales, la reserva se determinó de la siguiente forma: i) Seguros con vigencia menor o igual a un año.- La reserva de riesgos en curso se obtiene de multiplicar la prima de riesgo no devengada de las pólizas en vigor por el factor de suficiencia, adicionando la parte no devengada de los gastos de administración. Dicha reserva no podrá ser inferior, en ningún caso a la prima no devengada, que conforme a las condiciones contractuales la Institución esté obligada a devolver al asegurado en caso de cancelación del contrato. El factor de suficiencia se determina dividiendo el valor esperado de las obligaciones futuras por concepto de pago de reclamaciones y beneficios conforme al método de valuación registrado disminuido de las primas netas futuras, con la prima de riesgo no devengada de las pólizas en vigor. En ningún caso el factor de suficiencia podrá ser inferior a uno. Actualmente este factor se revisa y analiza en forma trimestral. ii) Seguros con temporalidad superior a un año.- La reserva de riesgos en curso sin considerar el componente de gasto de administración, no podrá ser inferior a la que se obtenga mediante la aplicación del método actuarial para la determinación del monto mínimo de dicha reserva, así como tampoco al valor de rescate que la Institución esté obligada a devolver al asegurado en caso de cancelación del contrato, cuando dicho valor de rescate sea superior a la reserva mínima. Para efectos de los pasivos técnicos, los supuestos que se aplicaron de siniestralidad y de severidad fueron autorizados por la Comisión, de acuerdo con los siguientes oficios: DVA-S-377/0099, DVA-S-511/2000, CNSF-S0095-0373-2004, CNSF-S0095-0468-2005, CNSF-S0095-0837-2003, CNSF-S0095-0469-2005, CNSF-S0095-0508-2008, CNSF-S0095-0497-2006 y CNSF-S0095-0038-2011. i.2) Fondos del seguro de inversión en administración El fondo se forma por las aportaciones económicas que realizan los asegurados o la administración de dividendos sobre pólizas, ganados por los asegurados o los dotales a corto plazo vencidos, correspondiente a los planes del seguro de vida individual tradicional con inversión y el producto financiero generado por el mismo fondo; estos fondos se presentan en el balance general en el rubro de inversiones, así como en el pasivo correspondiente. Los asegurados pueden hacer retiros parciales a dicho fondo. i.3) Reserva para obligaciones pendientes de cumplir por siniestros Esta reserva representa la obligación con los beneficiarios por los siniestros ocurridos y reportados a la Institución que se encuentran pendientes de pago.

8. Su constitución se realiza al tener conocimiento de los siniestros con base en las sumas aseguradas en el caso de la operación de vida y con las estimaciones que efectúa la Institución del monto de su obligación por los riesgos cubiertos en las operaciones de daños; simultáneamente se registra la recuperación correspondiente al reaseguro cedido. i.4) Reserva para obligaciones pendientes de cumplir por siniestros ocurridos y no reportados y gastos de ajuste asignados al siniestro Esta reserva tiene como propósito reconocer el monto estimado de los siniestros que ya ocurrieron pero que los asegurados no han reportado a la Institución, así como la asignación de los gastos de ajuste correspondiente; su estimación se realiza con base en la experiencia propia sobre estos siniestros y gastos, de acuerdo con la metodología propuesta por especialistas de la Institución. Esta reserva se calcula trimestralmente aplicando a la siniestralidad ocurrida un factor determinado de acuerdo a la nota técnica registrada y aprobada por la Comisión. Las instituciones de seguros tienen la obligación de presentar por separado la reserva para siniestros ocurridos y no reportados del seguro directo y del reaseguro, así como la reserva correspondiente a los gastos de ajuste asignados a dichos siniestros. i.5) Dividendos sobre pólizas Los dividendos son establecidos en el contrato del seguro y se determina con base en las notas técnicas de los productos que pagan dividendos, considerando la experiencia general (con base en la siniestralidad pagada) y experiencia propia (resultados obtenidos por cada póliza). La administración paga dividendos por las pólizas de seguros de los ramos de vida. j) Reaseguro cedido - Límites de retención La Institución limita el monto de su responsabilidad mediante la distribución con reaseguradores de los riesgos asumidos, a través de contratos proporcionales automáticos y facultativos cediendo a dichos reaseguradores una parte de la prima. Lo anterior, no releva a la Institución de las obligaciones derivadas del contrato de seguro. Al 31 de diciembre de 2013 y 2012, el límite máximo de retención para el ramo de vida individual y grupo es de $3,400 y $2,000, respectivamente. -Operaciones La Institución tiene integrados por reasegurador, los saldos de cuentas por pagar y por cobrar a reaseguradores. La colocación de los negocios y su recuperación, generalmente es a través de los intermediarios.

9. La participación de los reaseguradores en los siniestros ocurridos que afectan a estos contratos se reconoce como un activo en el momento en que son conocidos. La Institución notifica la participación al reasegurador mediante estados de cuenta. De acuerdo con las disposiciones establecidas por la Comisión, las primas cedidas a reaseguradores extranjeros no autorizados por la SHCP, se consideran como retenidas para el cálculo del capital mínimo de garantía y algunas reservas. A la fecha de los estados financieros, la Institución no ha realizado operaciones con reaseguradores extranjeros no autorizados. k) Derechos sobre pólizas Los derechos de pólizas se registran en los resultados a la emisión de las pólizas, momento en el que se considera realizado el ingreso correspondiente a la recuperación de los gastos de expedición de las pólizas. l) Costo de adquisición Los costos de adquisición del seguro directo correspondientes a comisiones, se reconocen en el resultado del ejercicio al momento de la emisión, disminuyendo las comisiones ganadas correspondientes a las primas cedidas en reaseguro. El pago a los agentes se realiza en función a las primas cobradas. Adicionalmente, la Institución reconoce el efecto del gasto por uso de instalaciones de acuerdo con los contratos que ha celebrado con dos de sus principales asegurados, al 31 de diciembre de 2013 y 2012, el gasto por uso de instalaciones asciende a $98,273 y $85,423, respectivamente. m) Pasivos, provisiones, pasivos contingentes y compromisos Los pasivos por provisiones se reconocen cuando (i) existe una obligación presente (legal o asumida) como resultado de un evento pasado, (ii) es probable que se requiera la salida de recursos económicos como medio para liquidar dicha obligación, y (iii) la obligación puede ser estimada razonablemente. Las provisiones por pasivos contingentes se reconocen solamente cuando es probable la salida de recursos para su extinción. Asimismo, los compromisos solamente se reconocen cuando generan una pérdida. n) Beneficios a empleados n.1) Reserva para primas de antigüedad y beneficios por terminación Las primas de antigüedad que se cubren al personal se determinan con base en lo establecido en la Ley Federal del Trabajo (LFT). Asimismo, la LFT establece la obligación de hacer ciertos pagos al personal que deje de prestar sus servicios en ciertas circunstancias.

10. Las primas de antigüedad y beneficios por terminación, se reconocen anualmente con base en cálculos efectuados por actuarios independientes, mediante el método de crédito unitario proyectado utilizando hipótesis financieras en términos nominales. La última valuación actuarial se efectuó en el mes de diciembre de 2013. La Institución tiene establecidos como planes de beneficios a los empleados de contribución definida, únicamente los requeridos por las leyes de seguridad social. • Los beneficios directos (sueldos, tiempo extra, vacaciones, días festivos, permisos de ausencia con goce de sueldo, etc.) se reconocen en los resultados conforme se devengan y sus pasivos se expresan a su valor nominal, por ser de corto plazo. En el caso de ausencias retribuidas conforme a las disposiciones legales o contractuales, no son acumulativas. • Los beneficios por terminación de la relación laboral por causas distintas a la reestructura (indemnizaciones legales por despido, prima de antigüedad, bonos, compensaciones especiales o separación voluntaria, etc., especificar los conceptos aplicables), así como los beneficios al retiro (pensiones, prima de antigüedad e indemnizaciones), son registrados con base en estudios actuariales realizados por peritos independientes a través del método de crédito unitario proyectado. El costo neto del periodo de cada plan de beneficios a los empleados se reconoce como gasto de operación en el año en el que se devenga, el cual incluye, entre otros, la amortización del costo laboral de los servicios pasados y de las ganancias (pérdidas) actuariales de años anteriores. Los estudios actuariales sobre los beneficios a los empleados, incorporan la hipótesis sobre la carrera salarial. n.2) Participación de los Trabajadores en la Utilidad (PTU) La Institución considera como base para la determinación de la PTU la utilidad fiscal del ejercicio, sin considerar la amortización de pérdidas de ejercicios anteriores. La Institución reconoció una provisión de PTU al 31 de diciembre de 2013 y 2012. La PTU diferida se reconoce bajo el método de activos y pasivos. Conforme a este método se deben determinar todas las diferencias existentes entre los valores contables y fiscales de los activos y pasivos, a las cuales se les aplica la tasa del 10%. Los activos por PTU diferida se evalúan periódicamente creando en su caso, una estimación sobre aquellos montos por los que no existe una alta probabilidad de recuperación. o) Utilidad integral La utilidad integral la compone la utilidad neta, así como aquellas partidas que por disposición específica se reflejan en el capital contable y no constituyen aportaciones, reducciones y distribuciones de capital.

11. p) Impuestos a la utilidad La Institución determina el importe de estos conceptos tomando como base los ingresos y egresos que en el ejercicio son sujetos de acumulación o deducción para efectos de los impuestos a la utilidad. Conforme a la NIF D-4, la Institución determina y registra los impuestos a la utilidad diferidos con base en el método de activos y pasivos, en donde a todas las diferencias que surgen entre los valores contables y fiscales se les aplica la tasa promulgada y establecida en las disposiciones fiscales a la fecha de los estados financieros y que estarán vigentes al momento en que se estima que los activos y pasivos por impuestos diferidos se recuperarán o liquidarán, respectivamente. q) Partes relacionadas De acuerdo con las disposiciones de la LGISMS, las instituciones de seguros, mediante el consejo de administración, deben fijar las políticas para la aprobación y celebración de operaciones distintas a la contratación de seguros a celebrarse con partes relacionadas, atendiendo a los montos máximos aprobados por la asamblea de accionistas. Las compras, ventas, reportos o cualquier tipo de operación que verse sobre derechos de crédito o valores, entre la Institución y personas que por sus características se consideren como partes relacionadas, así como el otorgamiento de créditos y/o la compra de carteras crediticias con otras entidades relacionadas, podrán realizarse sin autorización del consejo de administración, si el importe de las mismas al momento de su realización, no excede del 20% de las reservas técnicas que la Institución deba mantener en términos de la legislación vigente. r) Las operaciones en monedas extranjeras Las operaciones en moneda extranjera se registran inicialmente en la moneda de registro aplicando el tipo de cambio fijado por el Banco de México vigente a la fecha de su operación. Los activos y pasivos denominados en dichas monedas se convierten al tipo de cambio vigente a la fecha del balance general. Las diferencias generadas por fluctuaciones en los tipos de cambio entre las fechas de las transacciones y la de su liquidación o valuación al cierre del ejercicio se reconocen en resultados como un componente del Resultado Integral de Financiamiento (RIF), a excepción de aquellas diferencias cambiarlas que son capitalizadas conjuntamente con otros componentes del RIF en el costo de los activos calificables.

12. s) Nuevos pronunciamientos contables Los pronunciamientos emitidos por el CINIF que entraron en vigor para el ejercicio que inició el 1 de enero de 2013, son entre otros los siguientes: NIF B-3, Estado de resultado integral NIF B-4, Estado de cambios en el capital contable NIF B-6, Estado de situación financiera Por el ejercicio concluido el 31 de diciembre de 2013, estas normas no tuvieron efecto en los resultados ni en la situación financiera de la entidad. - Mejoras a las NIF 2013 Como parte de su proceso de actualización de las NIF, el CINIF emitió en diciembre 2012, las “Mejoras a las NIF 2013”, las cuales entraron en vigor el 1 de enero de 2013. Las modificaciones que generan cambios contables en valuación, presentación o revelación en los estados financieros son las siguientes: a) Se modifica la NIF C-5 y los Boletines C-9 y C-12 para establecer que los gastos por emisión de obligaciones deben presentarse como una reducción del pasivo correspondiente y aplicarse a resultados con base en el método de interés efectivo considerando el periodo en que las obligaciones están en circulación, b) La NIF D-4 establece, que el impuesto causado debe reconocerse fuera de los resultados del periodo, si se relaciona con partidas que se reconocen fuera de los resultados del periodo, es decir, en otros resultados integrales o en el capital contable, c) El Boletín D-5, requiere que los pagos iniciales realizados por el arrendatario por concepto de derecho de arrendamiento (“traspaso” o “guante”), deben diferirse durante el periodo del arrendamiento y aplicarse a resultados en proporción al reconocimiento del gasto relativo. La adopción de las mejoras 2013, no tuvo efectos en los resultados ni en la situación financiera de la Institución. INIF 20 Efectos contables de la Reforma fiscal 2014 La Interpretación a las Normas de Información Financiera 20 (INIF 20), trata el reconocimiento contable en las entidades de los temas incluidos en la Reforma Fiscal 2014, la cual está vigente a partir del 1 de enero de 2014.

13. Los temas que trata la INIF 20, están relacionados con los impuestos a la utilidad y con la PTU, específicamente con: a) la abrogación de la LISR y establecimiento de una nueva ley para 2014, b) eliminación del Régimen de consolidación fiscal, c) nuevo Régimen de integración fiscal, d) Impuesto Sobre la Renta sobre dividendos, e) eliminación del Régimen simplificado, f) cambio del régimen aplicable a maquiladoras, g) eliminación del estímulo fiscal para inversionistas en SIBRAS, h) cambios en el esquema de acumulación de la LISR para enajenaciones a plazos (ventas en abonos), i) cambios en el esquema de deducciones de los gastos por beneficios a empleados en la LISR, j) cambio de la tasa de ISR, k) abrogación del IETU, l) cambios en la determinación de la PTU, m) IMPAC por recuperar, n) derechos especiales sobre minería. La INIF 20, proporciona comentarios específicos sobre la evaluación contable que deben realizar las entidades en la aplicación de la Reforma fiscal 2014 y requiere revelaciones específicas sobre dichos temas en las Notas a los estados financieros. Los efectos de la adopción de esta INIF son lo que se describen en la nota 12. A continuación se listan los pronunciamientos que entraron en vigor a partir del 1 de enero de 2014: NIF B-12, Compensación de activos financieros y pasivos financieros NIF C-14, Transferencia y baja de activos financieros NIF C-11, Capital contable NIF C-12, Instrumentos financieros con características de pasivo y capital La administración considera que estos pronunciamientos no tendrán efectos en los estados financieros de la Institución. - Mejoras a las NIF 2014 Como parte de su proceso de actualización de las NIF, el CINIF emitió en diciembre 2013, las “Mejoras a las NIF 2014”, las cuales entraron en vigor el 1 de enero de 2014. Las modificaciones que generan cambios contables en valuación, presentación o revelación en los estados financieros son las siguientes: a) Se modifica la NIF C-5 para definir que los pagos anticipados en moneda extranjera deben reconocerse al tipo de cambio de la fecha de transacción y no deben modificarse por posteriores fluctuaciones cambiarias; por otro lado, se define que las pérdidas por deterioro en el valor de los pagos anticipados, así como en su caso las reversiones, deben presentarse formando parte de la utilidad o pérdida neta del periodo en el rubro que la administración de la entidad considere conveniente de acuerdo con su juicio profesional.

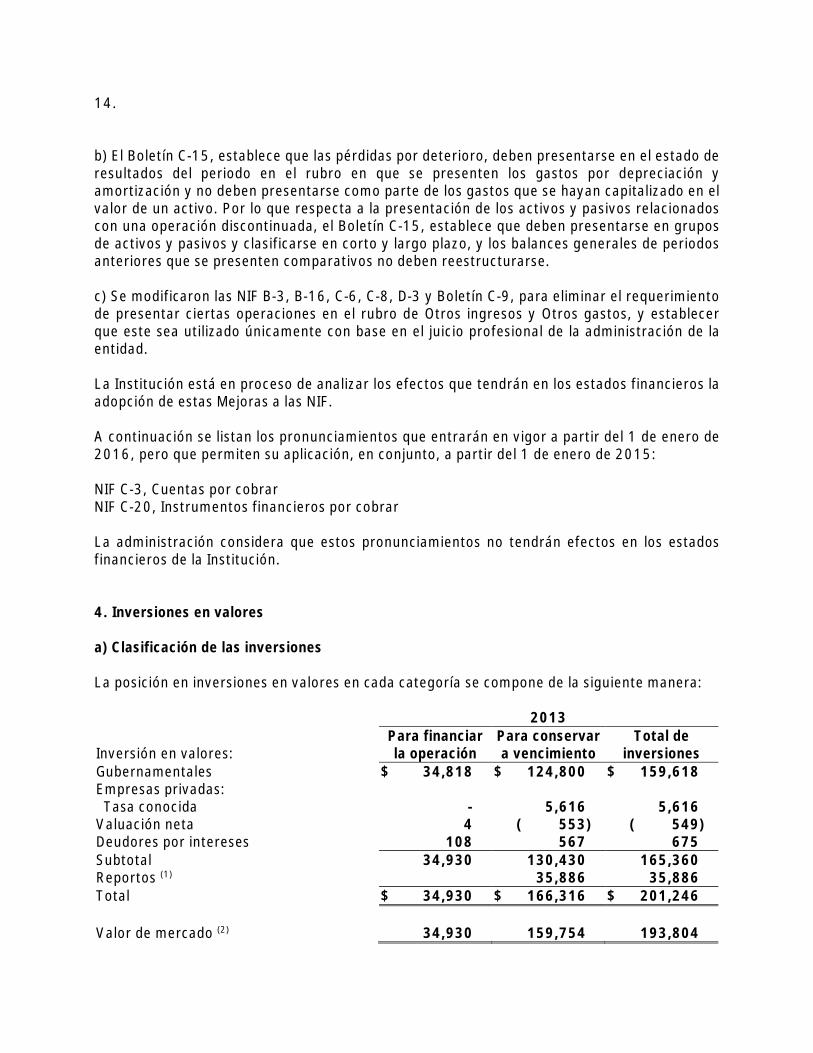

14. b) El Boletín C-15, establece que las pérdidas por deterioro, deben presentarse en el estado de resultados del periodo en el rubro en que se presenten los gastos por depreciación y amortización y no deben presentarse como parte de los gastos que se hayan capitalizado en el valor de un activo. Por lo que respecta a la presentación de los activos y pasivos relacionados con una operación discontinuada, el Boletín C-15, establece que deben presentarse en grupos de activos y pasivos y clasificarse en corto y largo plazo, y los balances generales de periodos anteriores que se presenten comparativos no deben reestructurarse. c) Se modificaron las NIF B-3, B-16, C-6, C-8, D-3 y Boletín C-9, para eliminar el requerimiento de presentar ciertas operaciones en el rubro de Otros ingresos y Otros gastos, y establecer que este sea utilizado únicamente con base en el juicio profesional de la administración de la entidad. La Institución está en proceso de analizar los efectos que tendrán en los estados financieros la adopción de estas Mejoras a las NIF. A continuación se listan los pronunciamientos que entrarán en vigor a partir del 1 de enero de 2016, pero que permiten su aplicación, en conjunto, a partir del 1 de enero de 2015: NIF C-3, Cuentas por cobrar NIF C-20, Instrumentos financieros por cobrar La administración considera que estos pronunciamientos no tendrán efectos en los estados financieros de la Institución. 4. Inversiones en valores a) Clasificación de las inversiones La posición en inversiones en valores en cada categoría se compone de la siguiente manera: 2013

Inversión en valores:

Para financiar la operación

Para conservar a vencimiento

Total de inversiones

Gubernamentales $ 34,818 $ 124,800 $ 159,618 Empresas privadas: Tasa conocida - 5,616 5,616 Valuación neta 4 ( 553) ( 549) Deudores por intereses 108 567 675 Subtotal 34,930 130,430 165,360 Reportos (1) 35,886 35,886 Total $ 34,930 $ 166,316 $ 201,246 Valor de mercado (2) 34,930 159,754 193,804

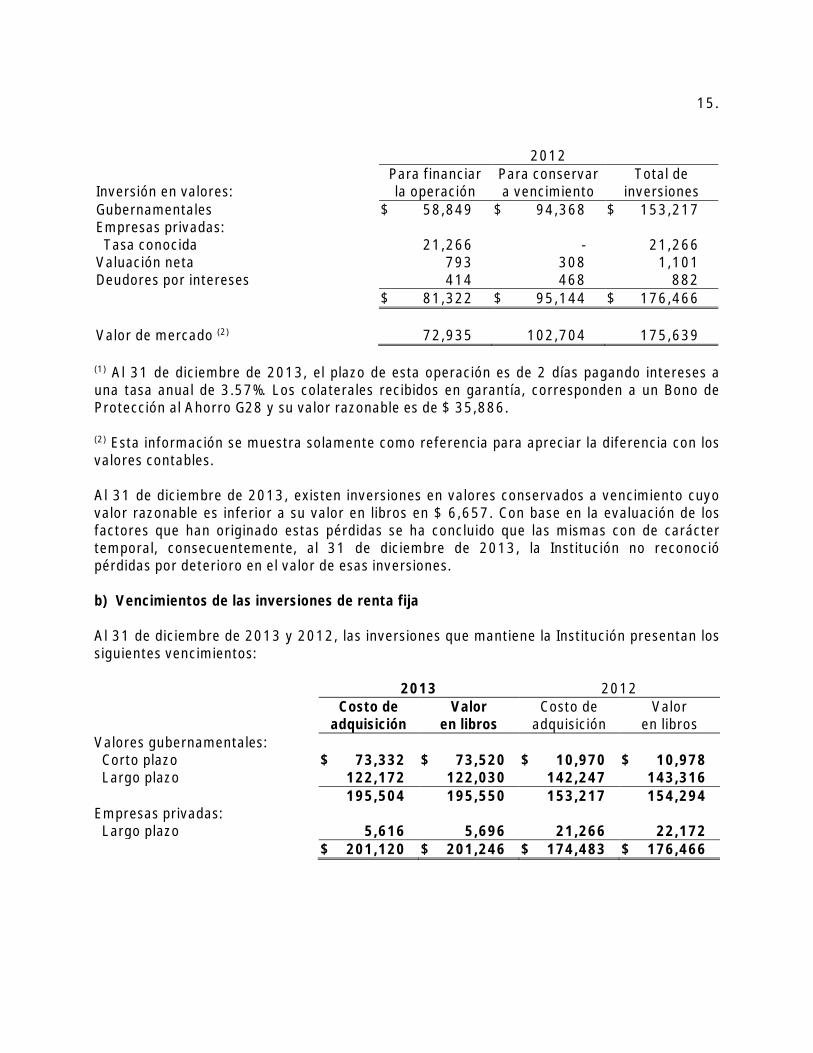

15. 2012

Inversión en valores:

Para financiar la operación

Para conservar a vencimiento

Total de inversiones

Gubernamentales $ 58,849 $ 94,368 $ 153,217 Empresas privadas: Tasa conocida 21,266 - 21,266 Valuación neta 793 308 1,101 Deudores por intereses 414 468 882 $ 81,322 $ 95,144 $ 176,466 Valor de mercado (2) 72,935 102,704 175,639 (1) Al 31 de diciembre de 2013, el plazo de esta operación es de 2 días pagando intereses a una tasa anual de 3.57%. Los colaterales recibidos en garantía, corresponden a un Bono de Protección al Ahorro G28 y su valor razonable es de $ 35,886. (2) Esta información se muestra solamente como referencia para apreciar la diferencia con los valores contables. Al 31 de diciembre de 2013, existen inversiones en valores conservados a vencimiento cuyo valor razonable es inferior a su valor en libros en $ 6,657. Con base en la evaluación de los factores que han originado estas pérdidas se ha concluido que las mismas con de carácter temporal, consecuentemente, al 31 de diciembre de 2013, la Institución no reconoció pérdidas por deterioro en el valor de esas inversiones. b) Vencimientos de las inversiones de renta fija Al 31 de diciembre de 2013 y 2012, las inversiones que mantiene la Institución presentan los siguientes vencimientos: 2013 2012 Costo de

adquisición Valor

en libros Costo de

adquisición Valor

en libros Valores gubernamentales: Corto plazo $ 73,332 $ 73,520 $ 10,970 $ 10,978 Largo plazo 122,172 122,030 142,247 143,316 195,504 195,550 153,217 154,294 Empresas privadas: Largo plazo 5,616 5,696 21,266 22,172 $ 201,120 $ 201,246 $ 174,483 $ 176,466

16. La información anterior se determinó con base en los vencimientos consignados en los valores. Los vencimientos reales podrían ser diferentes, debido a que algunos pueden ser amortizados anticipadamente. 5. Reaseguradores a) Saldos con reaseguradores Al 31 de diciembre de 2013 y 2012, los saldos con instituciones de seguros son los siguientes: - Saldos 2013 2012 reformulado

Activo Pasivo Activos Pasivo CIBC Reinsurance Company Limited $ 7,261 $ 21,156 Arch Reinsurance Europe Underwriting Limited 4,441 - $ 3,921 BF&M Life Insurance Company Limited 2,912 4,323 - National Life Insurance Company 1,475 - 22 Mapfre Re, Compañía de Reaseguros, S.A. 1,286 - 524 Reaseguradora Patria, S.A.B. 9,413 792 - Optimum Reassurance Company 328 - 60 RGA Reinsurance Company 68 - - Hannover Ruckversicherungs- Aktiengesellschaft - $ 570 50 - $ 27,184 $ 570 $ 26,321 $ 4,527 b) Antigüedad de la cuenta corriente con reaseguradores Lo saldos de la cuenta corriente, al 31 de diciembre de 2013 y 2012, corresponde a saldos menores a 1 año. c) Siniestralidad y otras obligaciones contractuales El importe de las recuperaciones derivadas de los contratos de reaseguro fue de $ 90,057 y $ 90,549, en 2013 y 2012, respectivamente, las cuales se encuentran registradas en el estado de resultados en el rubro de “costo neto de siniestralidad”. A continuación se muestran los conceptos más importantes:

17.

Al 31 de diciembre de 2013 Seguro directo

Recuperaciones de reaseguro

cedido

Siniestralidad y otras

obligaciones contractuales

Siniestros $ 160,963 $ 68,350 $ 92,613 Siniestros por beneficios adicionales 67,136 21,707 45,429 Vencimientos y rescates 15,565 - 15,565 Dividendos sobre póliza 8,742 - 8,742 Siniestros ocurridos y no reportados 11,083 - 11,083 $ 263,489 $ 90,057 $ 173,432

Al 31 de diciembre de 2012 Seguro directo

Recuperaciones de reaseguro

cedido

Siniestralidad y otras

obligaciones contractuales

Siniestros $ 181,087 $ 68,731 $ 112,356 Siniestros por beneficios adicionales 56,647 21,818 34,829 Vencimientos y rescates 11,419 - 11,419 Dividendos sobre póliza 6,205 - 6,205 Siniestros ocurridos y no reportados 18,187 - 18,187 $ 273,545 $ 90,549 $ 182,996 d) Participación de reaseguradores por siniestros pendientes El monto de la participación de reaseguradores en los siniestros pendientes se integra como sigue:

2013 2012

reformulado Contratos automáticos y facultativos $ 8,624 $ 5,793 Participación de reaseguradores en la reserva de siniestros ocurridos y no reportados 9,070 8,263 $ 17,694 $ 14,056 6. Partes relacionadas Como se menciona en la nota 1 el 6 de diciembre de 2013, la Institución dejó de pertenecer al Grupo Valores de Monterrey, S.A. de C.V. por lo que dejó de ser parte relacionada de Primero Seguros, S.A. de C.V., Primero Fianzas, S.A. de C.V., Servicio Valores Operativos de Monterrey, S.A. de C.V., y Grupo Valores Operativos de Monterrey, S.A. de C.V. a) Operaciones 2013 Del 6 al 31 de diciembre de 2013, la Institución no ha realizado operaciones con ninguna de las compañías dentro del Grupo SURA, con motivo de la adquisición descrita en la nota 1.

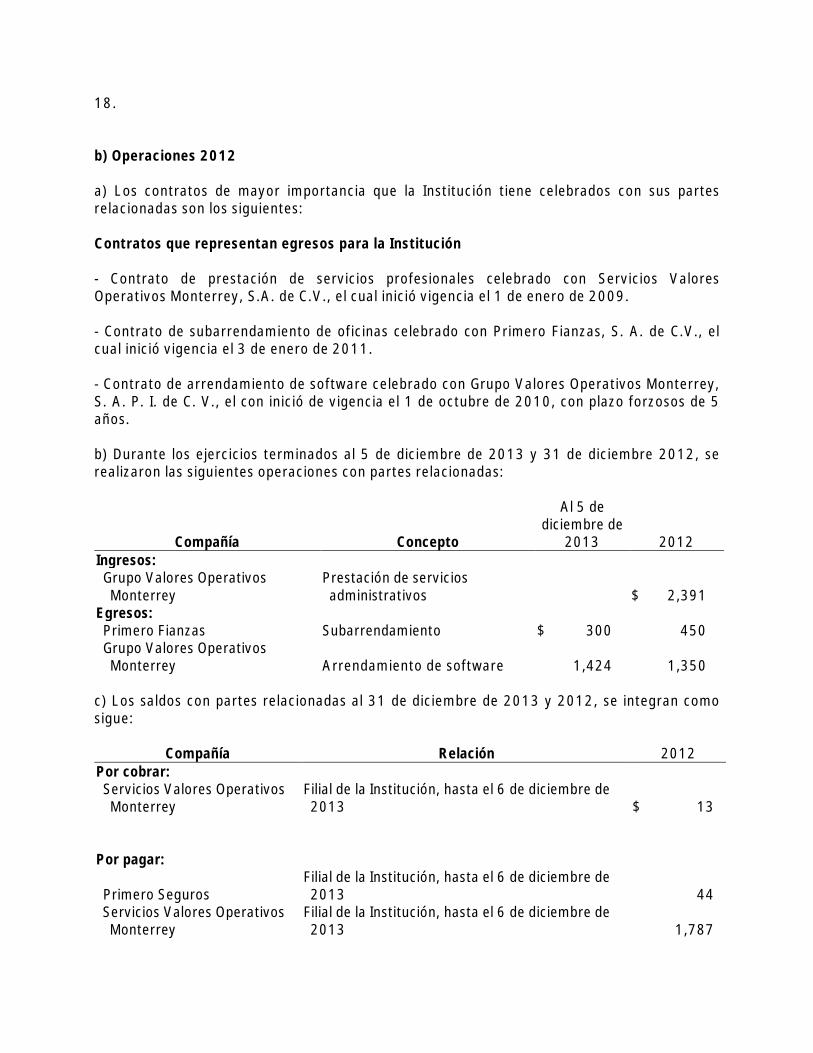

18. b) Operaciones 2012 a) Los contratos de mayor importancia que la Institución tiene celebrados con sus partes relacionadas son los siguientes: Contratos que representan egresos para la Institución - Contrato de prestación de servicios profesionales celebrado con Servicios Valores Operativos Monterrey, S.A. de C.V., el cual inició vigencia el 1 de enero de 2009. - Contrato de subarrendamiento de oficinas celebrado con Primero Fianzas, S. A. de C.V., el cual inició vigencia el 3 de enero de 2011. - Contrato de arrendamiento de software celebrado con Grupo Valores Operativos Monterrey, S. A. P. I. de C. V., el con inició de vigencia el 1 de octubre de 2010, con plazo forzosos de 5 años. b) Durante los ejercicios terminados al 5 de diciembre de 2013 y 31 de diciembre 2012, se realizaron las siguientes operaciones con partes relacionadas:

Compañía Concepto

Al 5 de diciembre de

2013 2012 Ingresos: Grupo Valores Operativos Monterrey

Prestación de servicios administrativos

$ 2,391

Egresos: Primero Fianzas Subarrendamiento $ 300 450 Grupo Valores Operativos Monterrey Arrendamiento de software 1,424 1,350 c) Los saldos con partes relacionadas al 31 de diciembre de 2013 y 2012, se integran como sigue:

Compañía Relación 2012 Por cobrar: Servicios Valores Operativos Monterrey

Filial de la Institución, hasta el 6 de diciembre de 2013 $ 13

Por pagar:

Primero Seguros Filial de la Institución, hasta el 6 de diciembre de 2013 44

Servicios Valores Operativos Monterrey

Filial de la Institución, hasta el 6 de diciembre de 2013 1,787

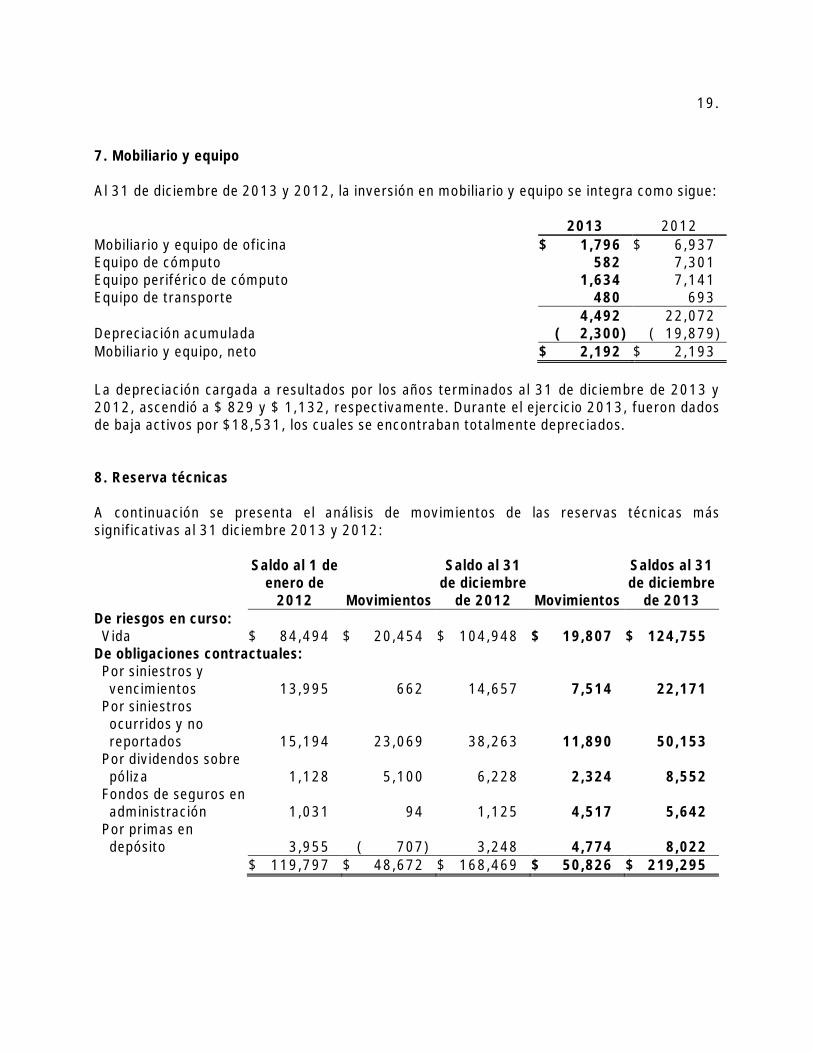

19. 7. Mobiliario y equipo Al 31 de diciembre de 2013 y 2012, la inversión en mobiliario y equipo se integra como sigue:

2013 2012 Mobiliario y equipo de oficina $ 1,796 $ 6,937 Equipo de cómputo 582 7,301 Equipo periférico de cómputo 1,634 7,141 Equipo de transporte 480 693

4,492 22,072 Depreciación acumulada ( 2,300) ( 19,879) Mobiliario y equipo, neto $ 2,192 $ 2,193 La depreciación cargada a resultados por los años terminados al 31 de diciembre de 2013 y 2012, ascendió a $ 829 y $ 1,132, respectivamente. Durante el ejercicio 2013, fueron dados de baja activos por $18,531, los cuales se encontraban totalmente depreciados. 8. Reserva técnicas A continuación se presenta el análisis de movimientos de las reservas técnicas más significativas al 31 diciembre 2013 y 2012:

Saldo al 1 de enero de

2012 Movimientos

Saldo al 31 de diciembre

de 2012 Movimientos

Saldos al 31 de diciembre

de 2013 De riesgos en curso:

Vida $ 84,494 $ 20,454 $ 104,948 $ 19,807 $ 124,755 De obligaciones contractuales: Por siniestros y vencimientos 13,995 662 14,657 7,514 22,171 Por siniestros ocurridos y no reportados 15,194 23,069 38,263 11,890 50,153 Por dividendos sobre póliza 1,128 5,100 6,228 2,324 8,552 Fondos de seguros en administración 1,031 94 1,125 4,517 5,642 Por primas en depósito 3,955 ( 707) 3,248 4,774 8,022

$ 119,797 $ 48,672 $ 168,469 $ 50,826 $ 219,295

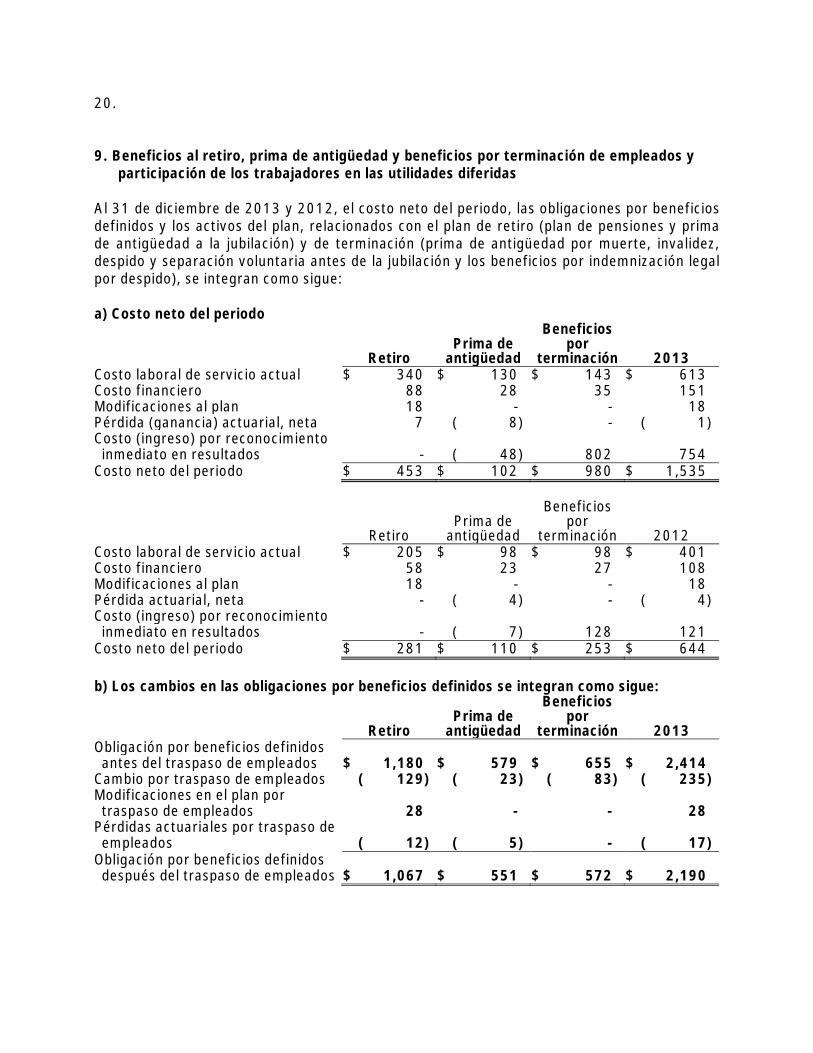

20. 9. Beneficios al retiro, prima de antigüedad y beneficios por terminación de empleados y participación de los trabajadores en las utilidades diferidas Al 31 de diciembre de 2013 y 2012, el costo neto del periodo, las obligaciones por beneficios definidos y los activos del plan, relacionados con el plan de retiro (plan de pensiones y prima de antigüedad a la jubilación) y de terminación (prima de antigüedad por muerte, invalidez, despido y separación voluntaria antes de la jubilación y los beneficios por indemnización legal por despido), se integran como sigue: a) Costo neto del periodo

Retiro

Prima de antigüedad

Beneficios por

terminación 2013 Costo laboral de servicio actual $ 340 $ 130 $ 143 $ 613 Costo financiero 88 28 35 151 Modificaciones al plan 18 - - 18 Pérdida (ganancia) actuarial, neta 7 ( 8) - ( 1) Costo (ingreso) por reconocimiento inmediato en resultados - ( 48) 802 754 Costo neto del periodo $ 453 $ 102 $ 980 $ 1,535

Retiro

Prima de antigüedad

Beneficios por

terminación 2012 Costo laboral de servicio actual $ 205 $ 98 $ 98 $ 401 Costo financiero 58 23 27 108 Modificaciones al plan 18 - - 18 Pérdida actuarial, neta - ( 4) - ( 4) Costo (ingreso) por reconocimiento inmediato en resultados - ( 7) 128 121 Costo neto del periodo $ 281 $ 110 $ 253 $ 644 b) Los cambios en las obligaciones por beneficios definidos se integran como sigue:

Retiro

Prima de antigüedad

Beneficios por

terminación 2013 Obligación por beneficios definidos antes del traspaso de empleados $ 1,180 $ 579 $ 655 $ 2,414 Cambio por traspaso de empleados ( 129) ( 23) ( 83) ( 235) Modificaciones en el plan por traspaso de empleados 28 - - 28 Pérdidas actuariales por traspaso de empleados ( 12) ( 5) - ( 17) Obligación por beneficios definidos después del traspaso de empleados $ 1,067 $ 551 $ 572 $ 2,190

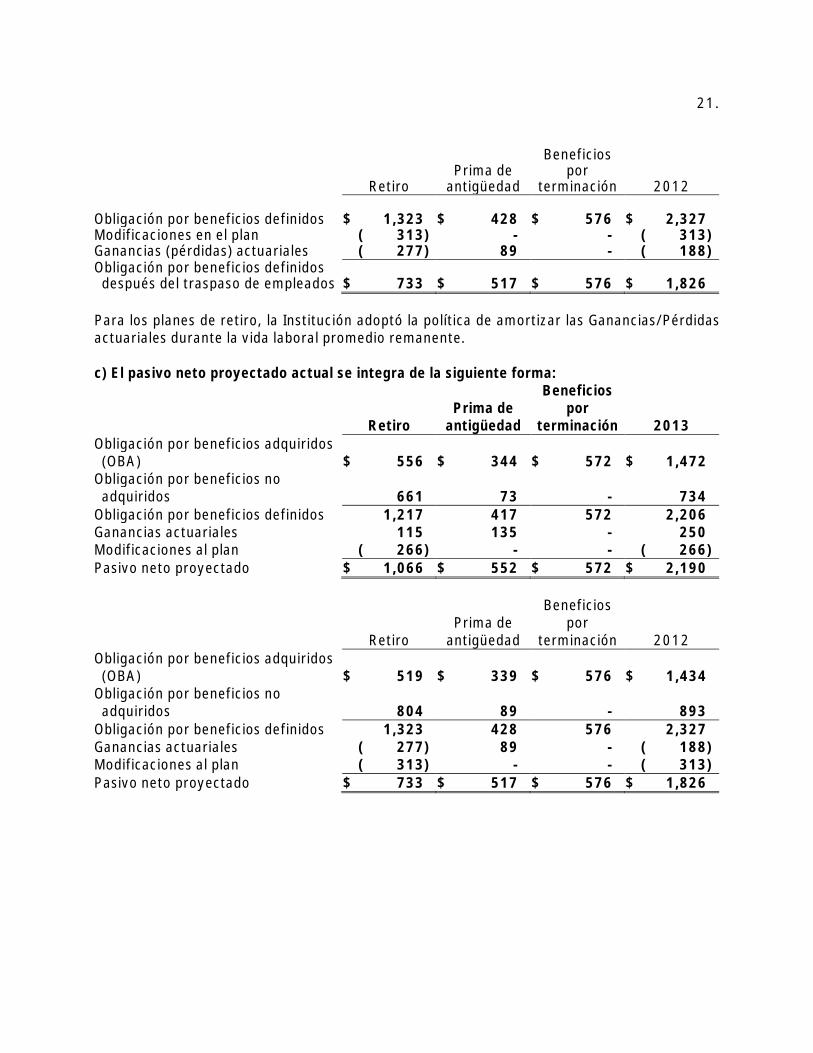

21.

Retiro

Prima de antigüedad

Beneficios por

terminación 2012 Obligación por beneficios definidos $ 1,323 $ 428 $ 576 $ 2,327 Modificaciones en el plan ( 313) - - ( 313) Ganancias (pérdidas) actuariales ( 277) 89 - ( 188) Obligación por beneficios definidos después del traspaso de empleados $ 733 $ 517 $ 576 $ 1,826 Para los planes de retiro, la Institución adoptó la política de amortizar las Ganancias/Pérdidas actuariales durante la vida laboral promedio remanente. c) El pasivo neto proyectado actual se integra de la siguiente forma:

Retiro

Prima de antigüedad

Beneficios por

terminación 2013 Obligación por beneficios adquiridos (OBA) $ 556 $ 344 $ 572 $ 1,472 Obligación por beneficios no adquiridos 661 73 - 734 Obligación por beneficios definidos 1,217 417 572 2,206 Ganancias actuariales 115 135 - 250 Modificaciones al plan ( 266) - - ( 266) Pasivo neto proyectado $ 1,066 $ 552 $ 572 $ 2,190

Retiro

Prima de antigüedad

Beneficios por

terminación 2012 Obligación por beneficios adquiridos (OBA) $ 519 $ 339 $ 576 $ 1,434 Obligación por beneficios no adquiridos 804 89 - 893 Obligación por beneficios definidos 1,323 428 576 2,327 Ganancias actuariales ( 277) 89 - ( 188) Modificaciones al plan ( 313) - - ( 313) Pasivo neto proyectado $ 733 $ 517 $ 576 $ 1,826

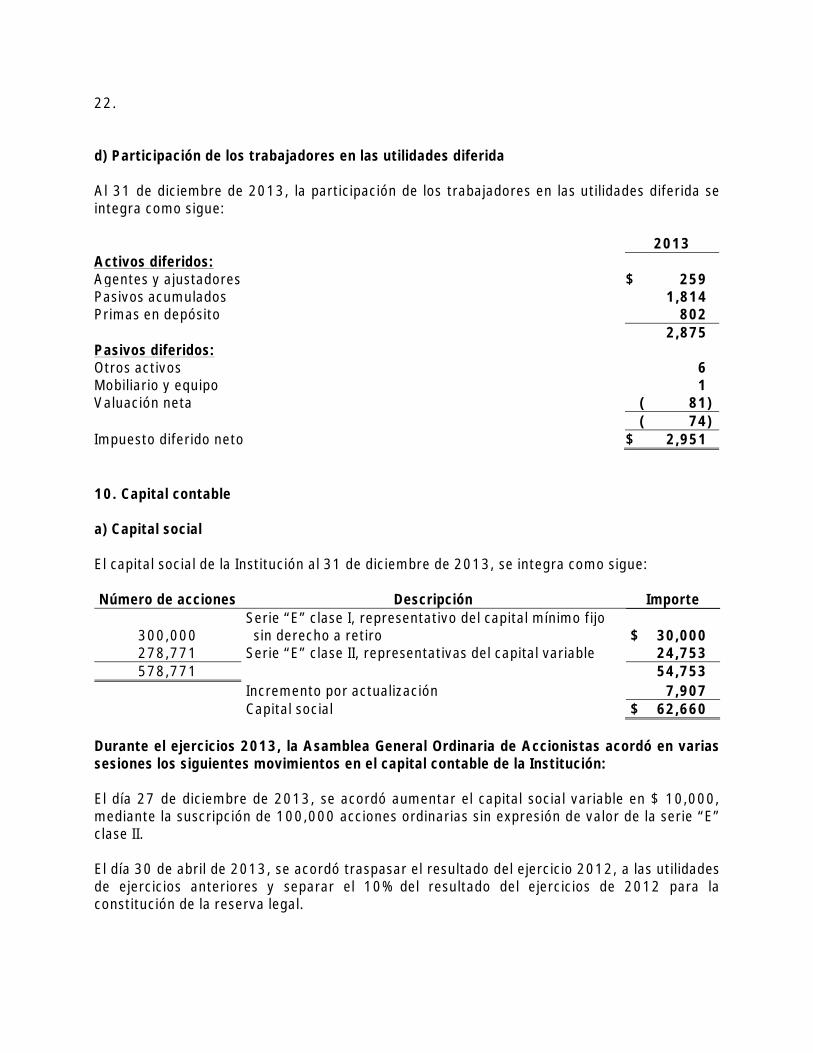

22. d) Participación de los trabajadores en las utilidades diferida Al 31 de diciembre de 2013, la participación de los trabajadores en las utilidades diferida se integra como sigue:

2013

Activos diferidos: Agentes y ajustadores $ 259 Pasivos acumulados 1,814 Primas en depósito 802 2,875 Pasivos diferidos: Otros activos 6 Mobiliario y equipo 1 Valuación neta ( 81) ( 74) Impuesto diferido neto $ 2,951 10. Capital contable a) Capital social El capital social de la Institución al 31 de diciembre de 2013, se integra como sigue: Número de acciones Descripción Importe

300,000 Serie “E” clase I, representativo del capital mínimo fijo sin derecho a retiro $ 30,000

278,771 Serie “E” clase II, representativas del capital variable 24,753 578,771 54,753

Incremento por actualización 7,907 Capital social $ 62,660

Durante el ejercicios 2013, la Asamblea General Ordinaria de Accionistas acordó en varias sesiones los siguientes movimientos en el capital contable de la Institución: El día 27 de diciembre de 2013, se acordó aumentar el capital social variable en $ 10,000, mediante la suscripción de 100,000 acciones ordinarias sin expresión de valor de la serie “E” clase II. El día 30 de abril de 2013, se acordó traspasar el resultado del ejercicio 2012, a las utilidades de ejercicios anteriores y separar el 10% del resultado del ejercicios de 2012 para la constitución de la reserva legal.

23. Durante el ejercicios 2012, la Asamblea General Ordinaria de Accionistas acordó en varias sesiones los siguientes movimientos en el capital contable de la Institución: 1. Aprobó la utilidad del ejercicio 2011 por $19,469 y traspasarla a las utilidades acumuladas. 2. Aprobó la separación del 10% de la utilidad del ejercicio de 2011 para aplicarse al fondo ordinario de reserva por un importe de $1,947. 3. Aprobó capitalizar el saldo de la cuenta resultados de ejercicios anteriores por un monto de $25,618 a la parte variable del capital social. 4. Aprobó capitalizar el saldo de aportaciones para futuros aumentos de capital por $13,822 al capital social variable. Ninguna persona, física o moral, puede ser propietaria de más del 5% del capital pagado de la Institución, sin autorización previa de la SHCP, escuchando la opinión de la Comisión, sin perjuicio de las prohibiciones expresas previstas en el artículo 29 de la Ley. b) Capital mínimo de garantía El artículo 60 de la LGISMS, relativo al capital mínimo de garantía (CMG), establece un mecanismo que regula trimestralmente la cuantía de dicho capital. El capital mínimo de garantía se integra fundamentalmente por el requerimiento bruto de solvencia y las deducciones de carácter patrimonial, asimismo se fija un ponderador por calidad de reaseguro. Los activos computables al CMG serán adicionales a los que se destinen para la cobertura de reservas técnicas y otros pasivos, debiendo observar los límites de inversión que se fijan. Al 31 de diciembre de 2013, la Institución tiene una insuficiencia en la cobertura del capital mínimo de garantía de $9,133. Así mismo, derivado de la reestructura del balance general al 31 de diciembre de 2012 (ver nota 16), la Institución tiene reportada una insuficiencia en la cobertura de capital mínimo de garantía de $18,968. Para subsanar lo antes mencionado, se realizó una aportación de capital de $13,500, ver nota 15a. c) Capital mínimo pagado Al 31 de diciembre de 2013 y 2012, la Institución tiene cubierto el capital mínimo pagado establecido por la SHCP para las operaciones que tiene autorizadas. En 2013 y 2012, el capital mínimo requerido fue de 6,817 (miles de UDIS), equivalentes a $ 33,230 y $ 31,981 (con base en el valor de la UDI al 31 de diciembre de un año anterior), respectivamente.

24. Como se menciona en la nota 1, con motivo de la autorización de la SHCP para operar el seguro de accidentes y enfermedades en el ramo de accidentes personales, la Institución tiene hasta el 30 de junio para cumplir con el requerimiento de capital mínimo el cual equivale a 1,704 miles de UDIS, adicionales a lo que se menciona en el párrafo anterior. d) Restricciones a la disponibilidad del capital contable - Reserva legal De acuerdo con las disposiciones de la LGISMS, de la utilidad neta del ejercicio deberá separarse un mínimo del 10% para incrementar la reserva legal, hasta que ésta alcance un equivalente al 75% del capital pagado. - Dividendos La Institución no podrá repartir dividendos sobre las utilidades generadas por la valuación de las inversiones en instrumentos de deuda y capitales, hasta que no se haya realizado la enajenación de dichos valores. La LGISMS establece que los pagos de dividendos decretados por la asamblea general de accionistas se realizarán una vez concluida la revisión de los estados financieros por la CSNF. En ciertas circunstancias la CNSF podrá autorizar el pago parcial de dividendos. Para efectos del ISR, los dividendos decretados si provienen del saldo de la Cuenta de Utilidad Fiscal Neta (CUFIN), no existe pago del impuesto sobre la renta. La cantidad distribuida que exceda del saldo de la cuenta referida al 31 de diciembre de 2013, estará sujeta al pago del ISR corporativo vigente. Al 31 de diciembre de 2013, la Institución tiene CUFIN negativa por $19,793. En caso de reducción de capital, estará gravado el excedente de las aportaciones actualizadas (CUCA), según los procedimientos establecidos en la Ley del Impuesto Sobre la Renta. Las disposiciones de la CNSF establecen que los activos por impuestos diferidos que las instituciones de seguros registren, como consecuencia de la aplicación de la NIF D-4, no podrán considerarse como inversiones para cubrir las reservas técnicas ni el capital mínimo de garantía y no serán objeto de reparto de utilidades. 11. Impuestos a la utilidad Derivado de la Reforma fiscal 2014, el 11 de diciembre de 2013, se publicó el Decreto mediante el cual entre otros, se expide una nueva Ley del Impuesto Sobre la Renta (LISR), y se abroga la Ley del Impuesto Empresarial a Tasa Única.

25. a) Impuesto Sobre la Renta (ISR) Para el ejercicio fiscal de 2013, conforme a la Ley de Ingresos de la Federación de 2013 la tasa corporativa del Impuesto Sobre la Renta (ISR) aplicable es del 30%. La nueva LISR que entró en vigor a partir del 1 de enero de 2014 establece una tasa corporativa del 30%. Con motivo de la nueva LISR, se establecen nuevos criterios y límites para la aplicación de algunas deducciones, como son: la deducción de pagos que a su vez sean ingresos exentos para los trabajadores, las aportaciones para la creación o incrementos de reservas a fondos de pensiones, las aportaciones al Instituto Mexicano del Seguro Social a cargo del trabajador que sean pagadas por el patrón; así como la posible no deducibilidad de pagos efectuados a partes relacionadas en caso de no cumplirse con ciertos requisitos. La diferencia entre el resultado contable y fiscal se debe básicamente a los efectos del ajuste anual por inflación, la deducción actualizada de las inversiones, los gastos no deducibles y la utilidad o pérdida no realizada por la valuación de títulos de deuda. Al 31 de diciembre de 2013 y 2012, la Institución amortizó pérdidas de ejercicios anteriores, por lo que no generó base para el pago del impuesto. Al 31 de diciembre de 2013 y 2012, el impuesto diferido del ejercicio registrado en el estado de resultados asciende a $4,751 y $8,500, respectivamente. b) Impuesto Empresarial a Tasa Única (IETU) Hasta el ejercicio 2013, el IETU del periodo se calcula aplicando la tasa del 17.5% a una utilidad determinada con base en flujos de efectivo a la cual se le disminuyen los créditos autorizados. El IETU se debe pagar en la parte excedente al ISR del mismo periodo. Para determinar el monto de IETU a pagar, se reducirá del IETU del periodo el ISR pagado del mismo periodo. Con motivo de la abrogación de la Ley del IETU a partir de enero de 2014, quedan sin efecto los créditos autorizados que se tienen hasta 2013, provenientes de las bases negativas del IETU por amortizar (deducciones que exceden a los ingresos), y los provenientes de deducciones de algunos activos como inventarios y activos fijos. Durante los ejercicios 2013 y 2012, el impuesto sobre la renta causado fue superior al IETU.

26. c) Impuestos a la utilidad diferidos Al 31 de diciembre de 2013 y 2012, el ISR diferido se integra como sigue:

2013 2012

Activos diferidos: Agentes y ajustadores $ 777 $ 1,247

Pasivos acumulados 5,442 2,768 Primas en depósito 2,407 - Participación de los trabajadores en las utilidades 584 - Pérdidas fiscales por amortizar 61,501 178,430 Estimación por irrecuperabilidad de pérdidas fiscales ( 46,813) ( 163,615) 23,897 18,830 Pasivos diferidos:

Participación de los trabajadores en las utilidades diferida 885 - Otros activos 16 - Mobiliario y equipo 2 13 Valuación neta ( 244) 330 659 343 Impuesto diferido neto $ 23,238 $ 18,487 A continuación se presenta una conciliación entre la tasa del impuesto establecida por la Ley del ISR y la tasa efectiva de impuesto de la Institución, al 31 de diciembre de 2013 y 2012:

2013 2012 Utilidad antes de ISR $ ( 1,509) $ 4,944 Partidas no afectas : Ajuste anual por inflación deducible ( 1,102) 1,437 Gastos no deducibles 7,011 1,630 Pérdidas fiscales por amortizar ( 19,458) ( 36,345) Otras partidas ( 779) - Utilidad antes de ISR más partidas no afectas ( 15,837) ( 28,334) Tasa del ISR 30% 30% Total del ISR $ ( 4,751) $ ( 8,500) Tasa efectiva de ISR 315% ( 172%)

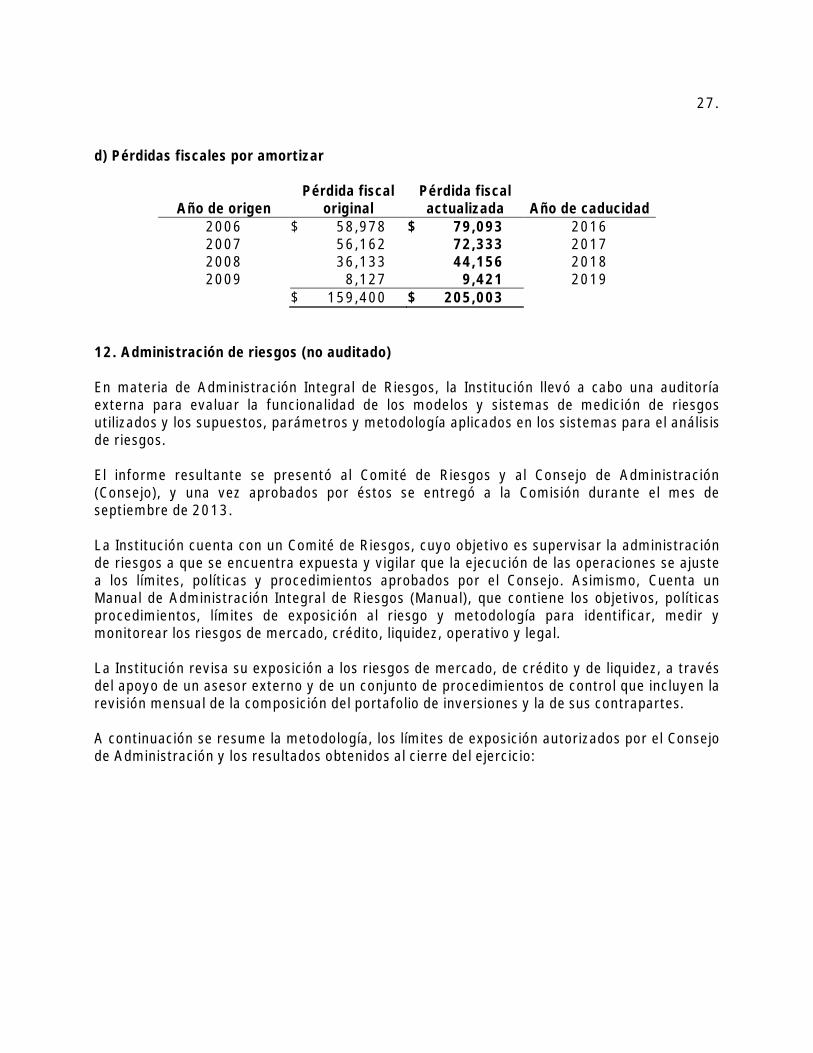

27. d) Pérdidas fiscales por amortizar

Año de origen Pérdida fiscal

original Pérdida fiscal actualizada Año de caducidad

2006 $ 58,978 $ 79,093 2016 2007 56,162 72,333 2017 2008 36,133 44,156 2018 2009 8,127 9,421 2019

$ 159,400 $ 205,003 12. Administración de riesgos (no auditado) En materia de Administración Integral de Riesgos, la Institución llevó a cabo una auditoría externa para evaluar la funcionalidad de los modelos y sistemas de medición de riesgos utilizados y los supuestos, parámetros y metodología aplicados en los sistemas para el análisis de riesgos. El informe resultante se presentó al Comité de Riesgos y al Consejo de Administración (Consejo), y una vez aprobados por éstos se entregó a la Comisión durante el mes de septiembre de 2013. La Institución cuenta con un Comité de Riesgos, cuyo objetivo es supervisar la administración de riesgos a que se encuentra expuesta y vigilar que la ejecución de las operaciones se ajuste a los límites, políticas y procedimientos aprobados por el Consejo. Asimismo, Cuenta un Manual de Administración Integral de Riesgos (Manual), que contiene los objetivos, políticas procedimientos, límites de exposición al riesgo y metodología para identificar, medir y monitorear los riesgos de mercado, crédito, liquidez, operativo y legal. La Institución revisa su exposición a los riesgos de mercado, de crédito y de liquidez, a través del apoyo de un asesor externo y de un conjunto de procedimientos de control que incluyen la revisión mensual de la composición del portafolio de inversiones y la de sus contrapartes. A continuación se resume la metodología, los límites de exposición autorizados por el Consejo de Administración y los resultados obtenidos al cierre del ejercicio:

28.

Metodología Límites de exposición de riesgos

autorizados por el Consejo Resultados Riesgo de mercado: Se mide a través del cálculo de Valor en Riesgo (VaR) mediante la metodología de modelo paramétrico con una std. a 22 días VaR y RaR al 97.5% y al 99.0% de confianza, respectivamente; asimismo, realiza una simulación Montecarlo 5,000 simulaciones aleatorias para obtener VaR y RaR al 97.5% y 99.0% con h=22 días y una simulación histórica aplicable a la parte del portafolio de inversiones valuada para financiar la operación, así como las operaciones de reporto con 700 simulaciones de rendimientos diarios. En adición, se consideran pruebas de sensibilidad y escenarios de estrés para evaluar el comportamiento del riesgo ante cambios extremos en los factores de riesgo, así como pruebas de backtesting para estimar la funcionalidad del modelo.

El Comité de Riesgos en su sesión del mes de mayo del 2013, presentó una propuesta para el establecimiento del límite de riesgos de mercado. Dicha propuesta fue aceptada por el Comité y por los miembros del Consejo. Dichos límites siguen vigentes a la fecha. VaR de mercado del portafolio: 1.20%

VaR de mercado del portafolio al cierre del 1.055%

Riesgo de crédito: Se determina la pérdida esperada de las emisiones, estimada en función de la calificación crediticia y sus probabilidades de incumplimiento.

En la reunión del mes de mayo del 2013, el Comité de Riesgos propuso a sus miembros el establecimiento de un límite individual para la evaluación de este rubro mismo que fue aprobado en 0.30%. Dicho límite fue presentado al Consejo y aprobado por el mismo en su reunión del segundo trimestre del 2013 y sigue vigente a la fecha.

Riesgo de crédito al cierre del 2013: 0.010%

29.

Metodología Límites de exposición de riesgos

autorizados por el Consejo Resultados Riesgo de liquidez: Se determina como mínimo interno, un monto de liquidez del 10% adicional al requerido por la Comisión, la cual establece que se consideran líquidos aquellos activos cuya amortización, redención o vencimiento sea menor a un año, así como las acciones de alta bursatilidad, la parte de los cupones devengados y por devengar del cupón vigente de inversiones a largo plazo, y los cupones por devengar con fecha de corte menor o igual a un año calendario de instrumentos a largo plazo, adicional a otros activos no financieros considerados de corto plazo.

En la reunión del mes de mayo del 2013, el Comité de Riesgos propuso a sus miembros el establecimiento de un límite individual para la evaluación de este rubro mismo que fue aprobado en 0.50%. Dicho límite fue presentado al Consejo y aprobado por el mismo en su reunión del segundo trimestre del 2013 y sigue vigente a la fecha.

Riesgo de crédito al cierre del 2013: 0.489%

Riesgo operativo: Se planea elaborar manuales con lineamientos para preparación para cualquier desastre, detección y ejecución del plan y recuperación y puesta en marcha de la operación normal.

Actualmente la Institución vigila el riesgo o la posibilidad de catástrofes que pudieran poner en riesgo la operación de la Institución elaborando planes de acción para determinadas tareas.

Bajo

Riesgo legal: La Institución lleva a cabo la vigilancia de las reclamaciones y asuntos en litigio y da seguimiento a aquellos que se consideran de atención especial.

Evalúa la información existente de juicios o procedimientos administrativos en curso, multas impuestas a la Institución monto en riesgo y expectativa de abogado/consultor acerca de la posibilidad de una resolución desfavorable.

Bajo

30. 13. Contingencias a) Comisiones contingentes La Institución mantiene acuerdos para el pago de comisiones contingentes con los intermediarios (personas físicas independientes y personas morales), por la colocación de productos de seguros de vida, como sigue:

2013 2012 Premios a personas físicas, por primas iniciales y primas de renovación al alcanzar un determinado nivel de prima acumulada inicial y por primas acumuladas de renovación pagada con base en el Índice General de Conservación $ 7,693 $ 2,317

b) Revisión SHCP De acuerdo con la legislación vigente, las autoridades hacendarias tienen la facultad de revisar hasta los cinco ejercicios anteriores a su inicio de facultad de revisión, cualquier declaración anual presentada en dicho plazo, lo que pudiera generar diferencias en impuestos derivados de los distintos criterios de interpretación de las disposiciones fiscales entre la Institución y las autoridades hacendarias, en caso de la eventual revisión de las declaraciones de impuestos por la Institución. 14. Compromisos La Institución tiene celebrados contratos de arrendamiento operativos no cancelables de los edificios donde se encuentran localizadas sus oficinas por un plazo forzoso de 1 año que vence en 2013 y que requieren el pago de una renta anual de $ 917. Estas rentas están sujetas a actualización con base en el INPC. El gasto por arrendamiento operativo por los años terminados el 31 de diciembre de 2013 y 2012, ascendieron a $1,715 y $1,669, respectivamente. 15. Eventos subsecuentes a) Aportación de capital El 28 de marzo de 2014, el accionista Sura Asset Management México, S.A. de C.V., realizó una aportación de capital de $ 13,500, para subsanar el déficit en la cobertura de capital mínimo de garantía.

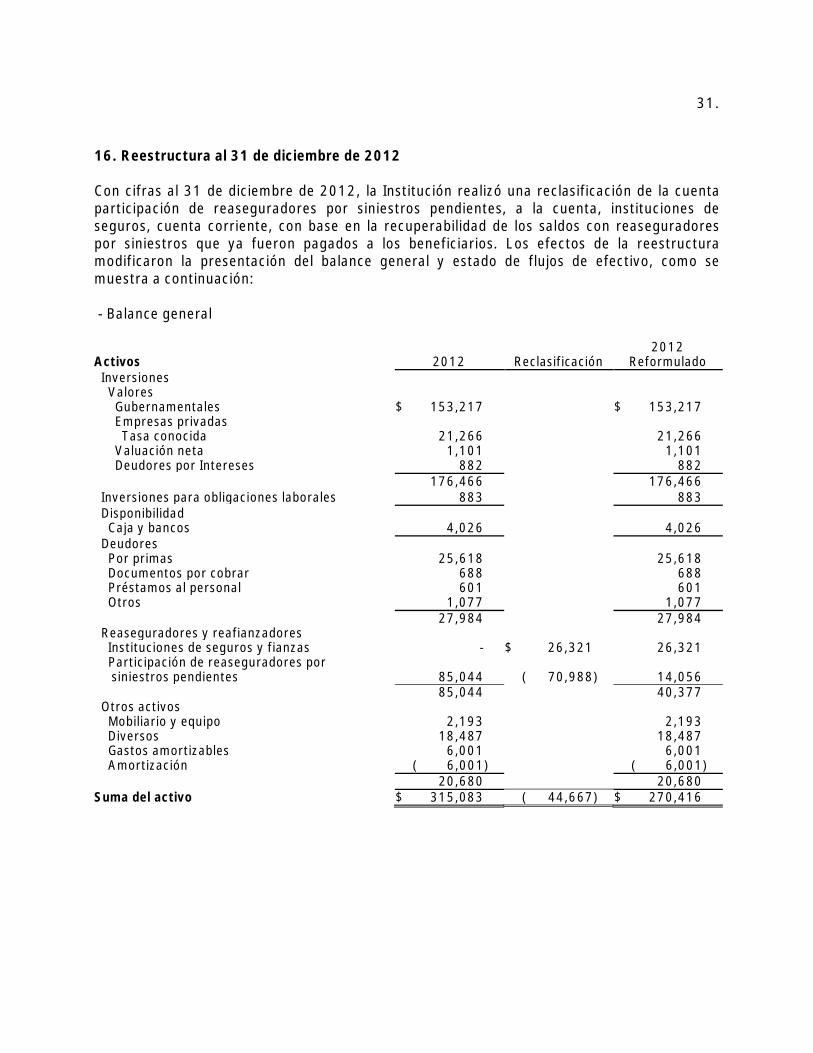

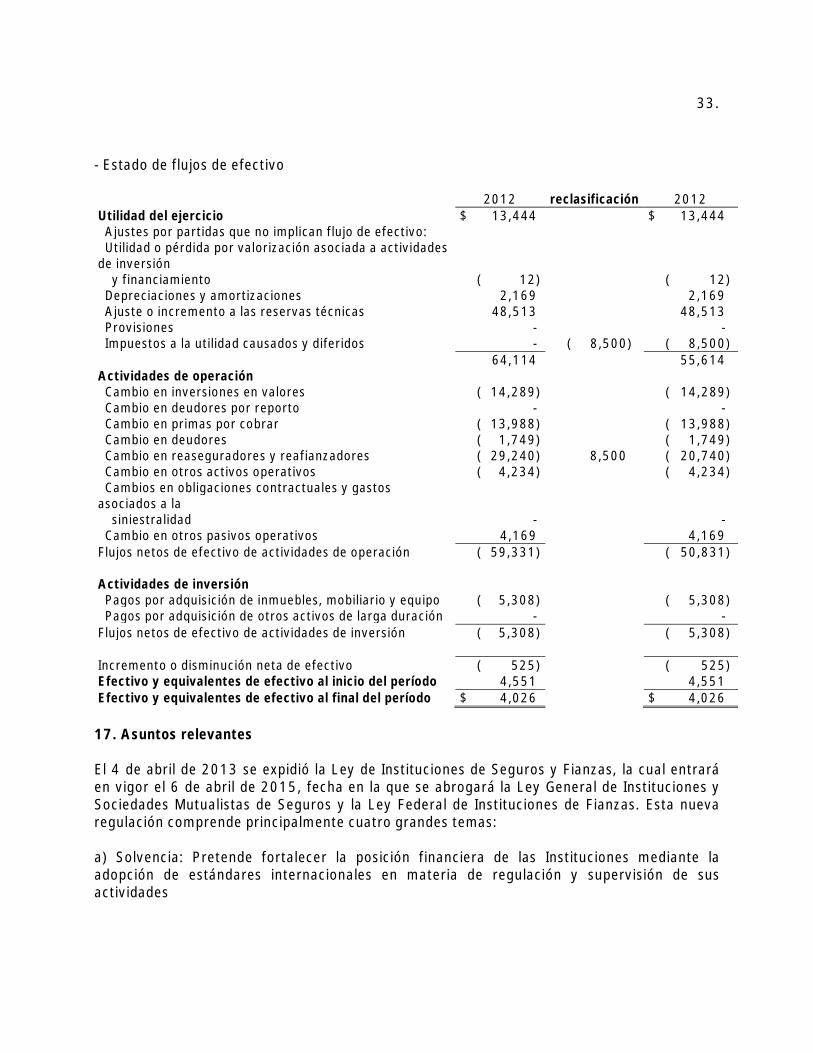

31. 16. Reestructura al 31 de diciembre de 2012 Con cifras al 31 de diciembre de 2012, la Institución realizó una reclasificación de la cuenta participación de reaseguradores por siniestros pendientes, a la cuenta, instituciones de seguros, cuenta corriente, con base en la recuperabilidad de los saldos con reaseguradores por siniestros que ya fueron pagados a los beneficiarios. Los efectos de la reestructura modificaron la presentación del balance general y estado de flujos de efectivo, como se muestra a continuación: - Balance general

Activos 2012 Reclasificación 2012

Reformulado Inversiones

Valores Gubernamentales $ 153,217

$ 153,217

Empresas privadas Tasa conocida 21,266

21,266

Valuación neta 1,101

1,101 Deudores por Intereses 882

882

176,466

176,466

Inversiones para obligaciones laborales 883

883 Disponibilidad

Caja y bancos 4,026

4,026 Deudores

Por primas 25,618

25,618 Documentos por cobrar 688

688

Préstamos al personal 601

601 Otros 1,077

1,077

27,984

27,984

Reaseguradores y reafianzadores Instituciones de seguros y fianzas - $ 26,321 26,321

Participación de reaseguradores por siniestros pendientes 85,044 ( 70,988) 14,056

85,044

40,377

Otros activos Mobiliario y equipo 2,193

2,193

Diversos 18,487

18,487 Gastos amortizables 6,001

6,001

Amortización ( 6,001)

( 6,001)

20,680

20,680

Suma del activo $ 315,083 ( 44,667) $ 270,416

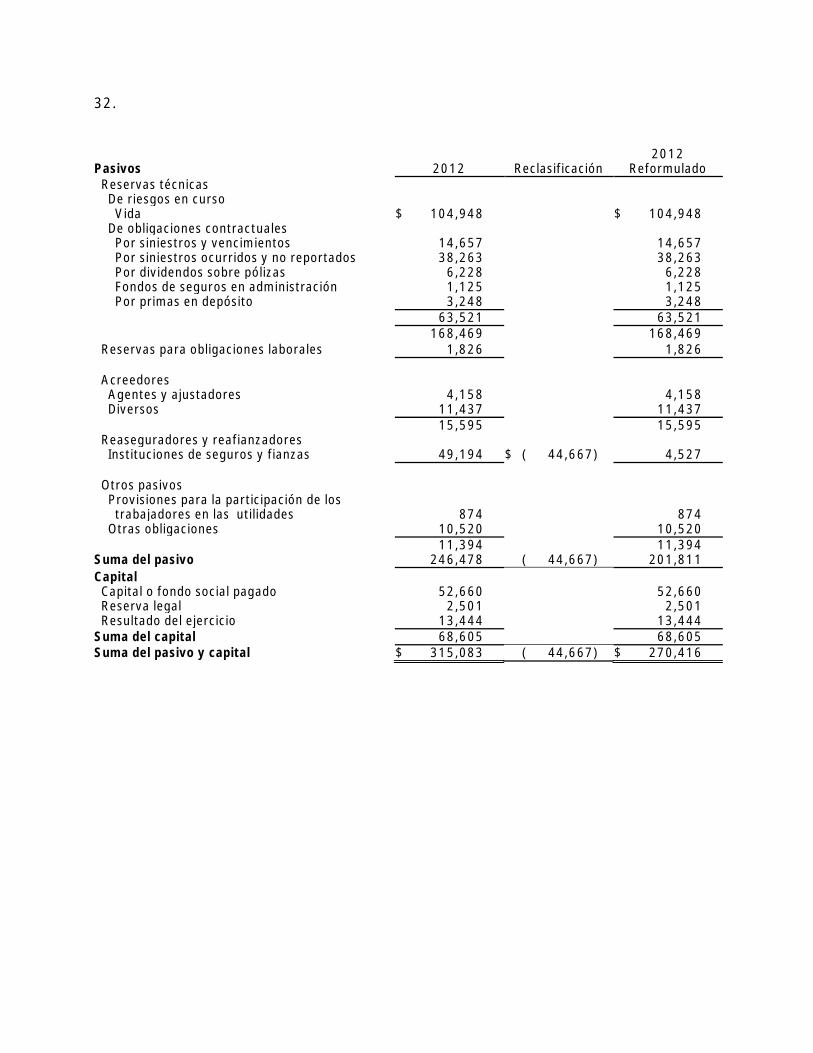

32.

Pasivos 2012 Reclasificación 2012

Reformulado Reservas técnicas

De riesgos en curso Vida $ 104,948

$ 104,948

De obligaciones contractuales Por siniestros y vencimientos 14,657

14,657

Por siniestros ocurridos y no reportados 38,263

38,263 Por dividendos sobre pólizas 6,228

6,228

Fondos de seguros en administración 1,125

1,125 Por primas en depósito 3,248

3,248

63,521

63,521

168,469

168,469

Reservas para obligaciones laborales 1,826

1,826 Acreedores

Agentes y ajustadores 4,158

4,158 Diversos 11,437

11,437

15,595

15,595

Reaseguradores y reafianzadores Instituciones de seguros y fianzas 49,194 $ ( 44,667) 4,527

Otros pasivos

Provisiones para la participación de los trabajadores en las utilidades 874

874

Otras obligaciones 10,520

10,520

11,394

11,394

Suma del pasivo 246,478 ( 44,667) 201,811 Capital

Capital o fondo social pagado 52,660

52,660 Reserva legal 2,501

2,501

Resultado del ejercicio 13,444

13,444 Suma del capital 68,605

68,605

Suma del pasivo y capital $ 315,083 ( 44,667) $ 270,416

33.

- Estado de flujos de efectivo

2012 reclasificación 2012

Utilidad del ejercicio $ 13,444 $ 13,444 Ajustes por partidas que no implican flujo de efectivo:

Utilidad o pérdida por valorización asociada a actividades de inversión y financiamiento ( 12) ( 12) Depreciaciones y amortizaciones 2,169 2,169 Ajuste o incremento a las reservas técnicas 48,513 48,513 Provisiones - - Impuestos a la utilidad causados y diferidos - ( 8,500) ( 8,500)

64,114 55,614

Actividades de operación Cambio en inversiones en valores ( 14,289) ( 14,289)

Cambio en deudores por reporto - - Cambio en primas por cobrar ( 13,988) ( 13,988) Cambio en deudores ( 1,749) ( 1,749) Cambio en reaseguradores y reafianzadores ( 29,240) 8,500 ( 20,740) Cambio en otros activos operativos ( 4,234) ( 4,234) Cambios en obligaciones contractuales y gastos asociados a la siniestralidad - - Cambio en otros pasivos operativos 4,169 4,169 Flujos netos de efectivo de actividades de operación ( 59,331) ( 50,831)

Actividades de inversión Pagos por adquisición de inmuebles, mobiliario y equipo ( 5,308) ( 5,308)

Pagos por adquisición de otros activos de larga duración - - Flujos netos de efectivo de actividades de inversión ( 5,308) ( 5,308)

Incremento o disminución neta de efectivo ( 525) ( 525) Efectivo y equivalentes de efectivo al inicio del período 4,551 4,551 Efectivo y equivalentes de efectivo al final del período $ 4,026 $ 4,026 17. Asuntos relevantes El 4 de abril de 2013 se expidió la Ley de Instituciones de Seguros y Fianzas, la cual entrará en vigor el 6 de abril de 2015, fecha en la que se abrogará la Ley General de Instituciones y Sociedades Mutualistas de Seguros y la Ley Federal de Instituciones de Fianzas. Esta nueva regulación comprende principalmente cuatro grandes temas: a) Solvencia: Pretende fortalecer la posición financiera de las Instituciones mediante la adopción de estándares internacionales en materia de regulación y supervisión de sus actividades

34. b) Competencia: Se pretende estimular una mayor competencia tanto en las instituciones aseguradoras como en afianzadoras, así como, inducir mayor eficiencia en los beneficios a los usuarios. c) Seguridad: Se busca fortalecer la confianza de los usuarios de los servicios financieros vía un registro de contratos de adhesión con consulta pública, regular la figura de ajustador de seguros, así como la presentación del estado de cuenta de seguros con ahorro, y un proceso de liquidación de empresas más rápido. d) Desarrollo: A través de ciertos incentivos a la innovación, se busca una mayor transparencia que permita adquirir productos en mejores condiciones y bases sólidas a largo plazo, esto permitirá una mayor cobertura en segmentos de Población y desarrollo sano. Adicionalmente, con esta misma fecha se realizaron reformas a la Ley del Contrato de Seguros, las cuales entraron en vigor desde enero de 2013, a excepción de las modificaciones relativas a los seguros de caución principalmente. A la fecha de los presentes estados financieros la administración está en proceso de evaluar los efectos derivados de los cambios descritos anteriormente.