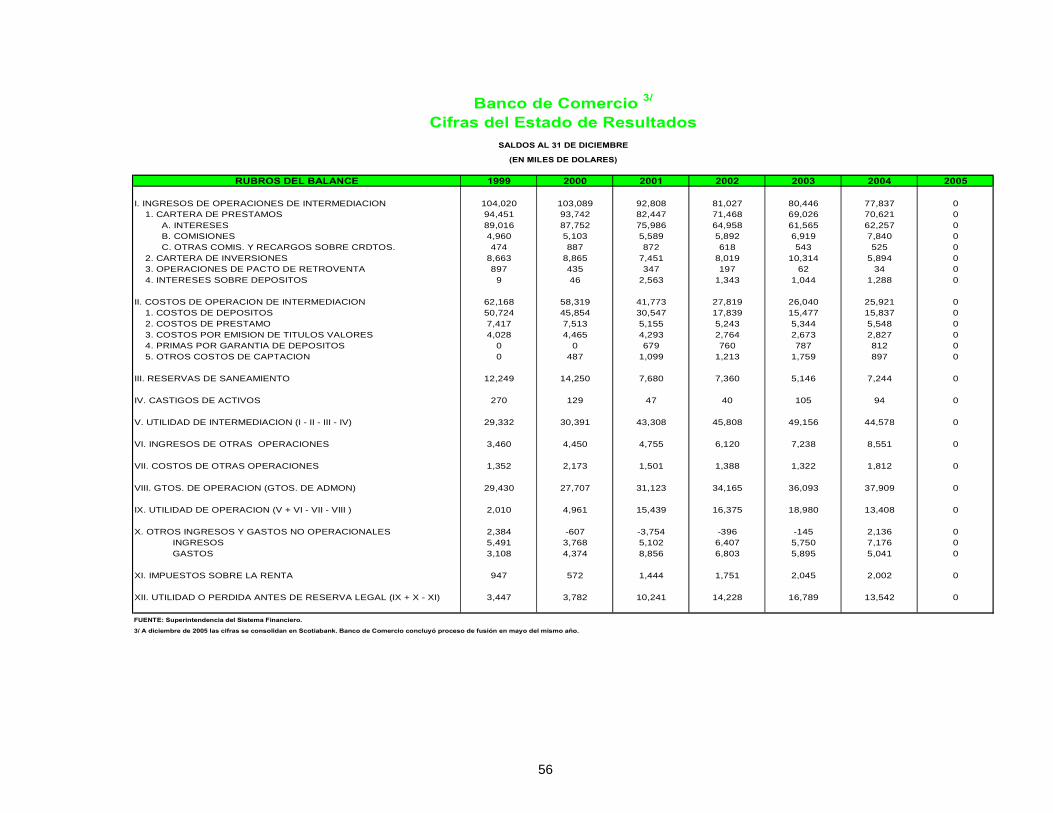

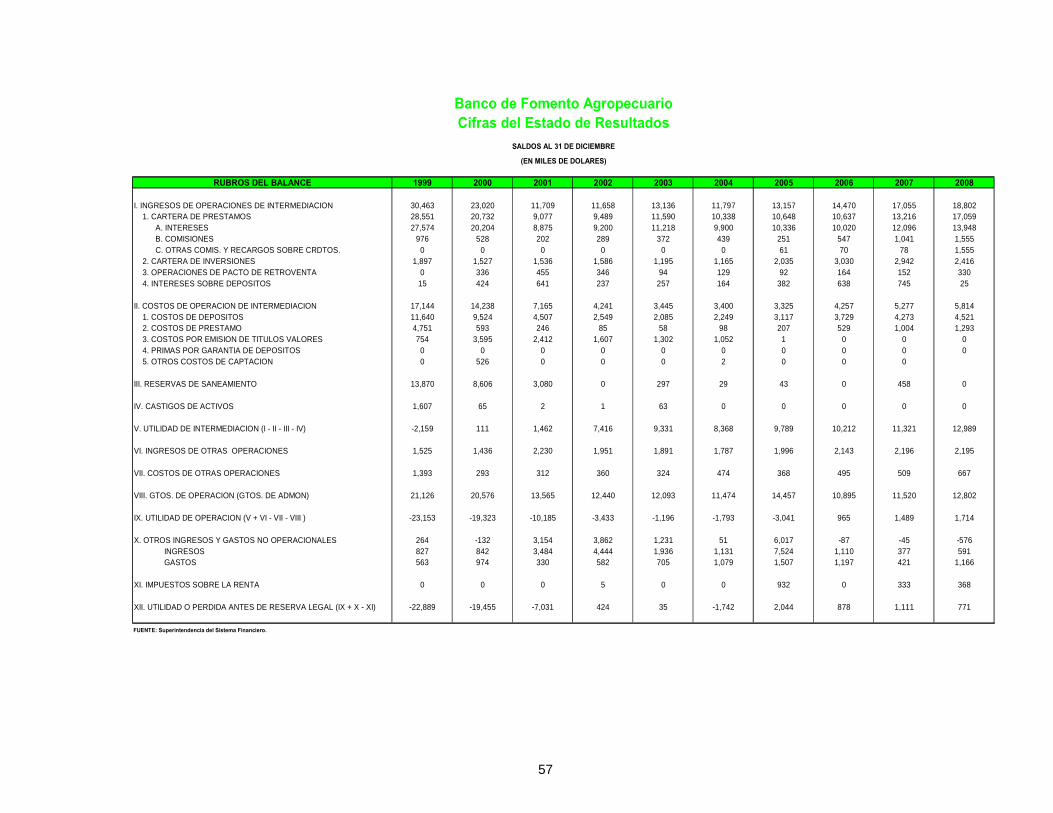

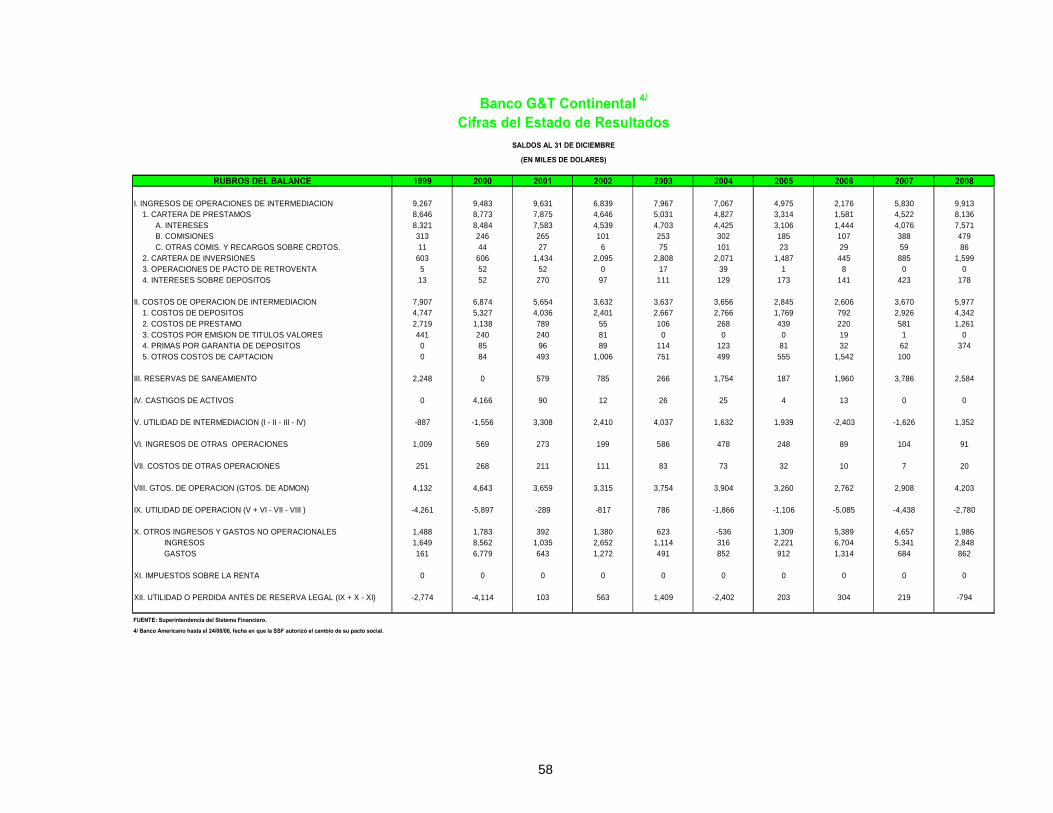

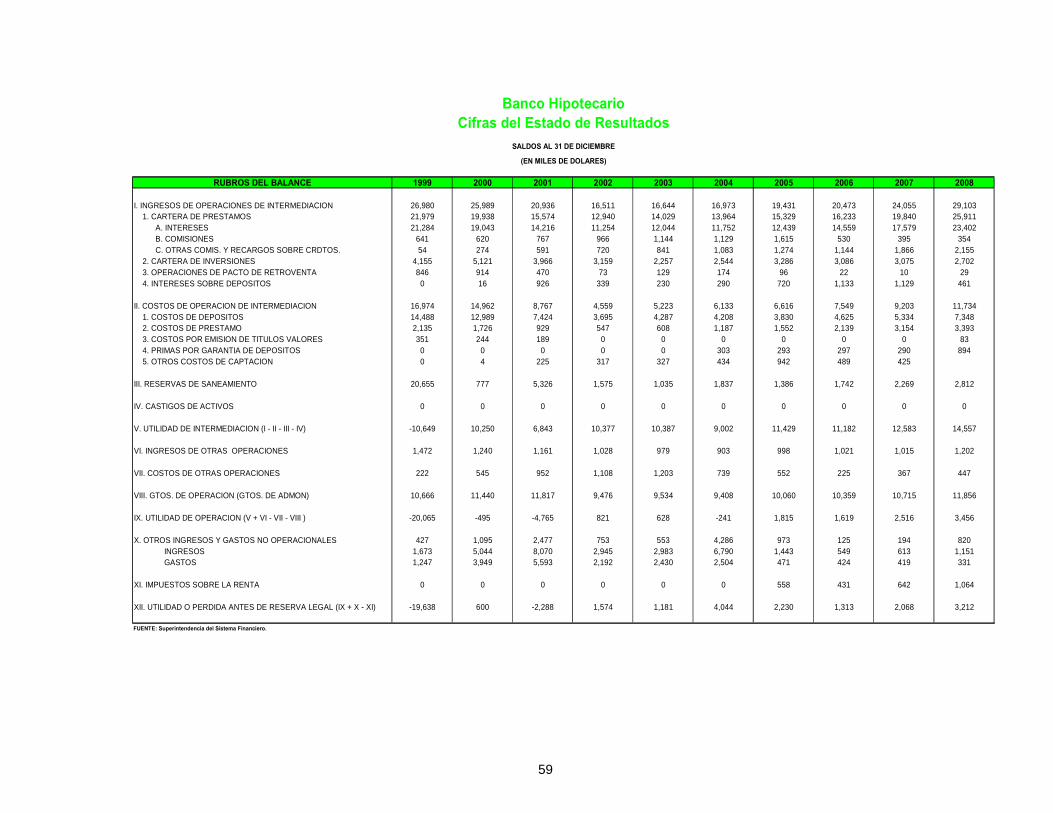

san salvador, marzo de 2009. - abansa · vii. anexo estadístico, financiero y monetario ... de el...

TRANSCRIPT

San Salvador, marzo de 2009.

id32019859 pdfMachine by Broadgun Software - a great PDF writer! - a great PDF creator! - http://www.pdfmachine.com http://www.broadgun.com

MMeemmoorriiaa ddee LLaabboorreess 22000088

2

I n d i c e

Mensaje del Presidente

I. Presentación II. Directorio, instituciones miembros y administración III. Acciones Gremiales IV. Principales acciones de los Comités Técnicos V. Desempeño del sistema bancario VI. Aspectos relevantes de la Contribución del Sistema Bancario a la economía

del país VII. Anexo estadístico, financiero y monetario VIII. Estados financieros

MMeemmoorriiaa ddee LLaabboorreess 22000088

3

Mensaje del Presidente.

Estimados Amigos: A partir del mes de julio del año 2008 me honro en Presidir la Asociación Bancaria Salva-doreña (ABANSA), convirtiéndome en el sucesor de Don José Gustavo Belismelis, quien

trabajó de manera incansable en el desarrollo de la Banca en El Salvador, coordinando

esfuerzos para lograr beneficios concretos para el sistema financiero y para el país en

general. En nombre de los Bancos miembros, Junta Directiva y personal de esta Asocia-ción van para él nuestras muestras de admiración y respeto. Durante el 2008 los bancos miembros continuaron su proceso de implementación de pro-ductos y servicios que incorporan moderna tecnología en beneficio de nuestros clientes y

usuarios de la banca en general. Se continuó con el proceso de adopción de prácticas

bancarias internacionales de primer mundo y se trabajo en mejorar y ampliar los progra-mas de responsabilidad social corporativa, beneficiando a una inmensa cantidad de Sal-vadoreños. Muestra de ello, fue el lanzamiento del Programa de Educación Financiera: �El

manejo efectivo de tu dinero� que permitió capacitar a más de 14,000 personas entre em-pleados bancarios y público en general, en su primera fase. Recordaremos el 2008 como un año de características mixtas, de lecciones para todos y

de eventos en el ámbito internacional que probablemente nunca antes hayamos visto. En el contexto local la actividad económica de El Salvador durante 2008 alcanzó un cre-cimiento del 3.2% medido por el PIB real a septiembre del mismo año, estimándose que a

diciembre 2008 se mantendrá en porcentajes similares. Los altos precios del petróleo y la

demanda de ciertos productos en países en rápido crecimiento impulsaron la inflación que

alcanzó 5.5% de punto a punto a diciembre 2008, habiendo sido el punto más alto en

agosto 2008 cuando la inflación alcanzó el 9.9%. En ese contexto la banca salvadoreña

acompaño el crecimiento económico del país experimentando un incremento anual en la

cartera de préstamos bruta del 3.5% medido de punto a punto. En el contexto internacional la situación ha sido muy difícil. La crisis financiera que inició

en Estados Unidos como consecuencia, entre otros, de prácticas crediticias imprudentes

en la concesión y estructuración de créditos hipotecarios se agudizó durante el 2008.

Las repercusiones eran difíciles de imaginar. Ha pasado a ser una crisis generalizada, que afecta el mercado corporativo y de consumo por la restricción de crédito general. El

mercado de papeles comerciales que facilita el financiamiento a bancos, empresas y personas se ha restringido de manera importante. No hay crédito interbancario y la cri-sis, que ha contaminado el mundo, ha afectado severamente los sistemas financieros de otros continentes. Varios países se han declarado en recesión, hay fuertes caídas en los

patrimonios y el desempleo está en aumento. Como consecuencia de esta coyuntura internacional y antes que finalizara 2008 com-prendimos que nuestra economía real inevitablemente sería impactada por la crisis eco-nómica y financiera internacional.

MMeemmoorriiaa ddee LLaabboorreess 22000088

4

La contracción de la liquidez en los mercados internacionales y eventos propios de nues-tra realidad local propiciaron, a partir del último trimestre del 2008, una reducción en la

liquidez destinada al crecimiento de la cartera de préstamos. Los bancos iniciaron un pro-ceso para dirigir el financiamiento al sector productivo. Entre los eventos locales que influenciaron en la menor oferta de crédito está la disposi-ción de nuestro regulador de incrementar de manera transitoria las reservas de liquidez que administra el Banco Central de Reserva (BCR) en un 3%. A esto se sumó una dismi-nución de punto a punto del total de depósitos del 1.24% al 31 de diciembre 2008. Aplaudimos las medidas tomadas por el Gobierno de nuestro país, coordinadas por el

Banco Central de Reserva para apoyar a los sectores productivos con fuentes alternas de liquidez. En esa línea los bancos miembros de ABANSA suscribieron convenios por $354

millones. A pesar de que fue a partir del 2008 cuando observamos los primeros efectos de la crisis en mención, el Sistema Financiero al cierre del 2008 registró resultados positivos en sus

Balances Generales y Estados de Resultados. Los índices financieros que miden principalmente la liquidez, solvencia, rentabilidad, cali-dad de cartera y cobertura de reservas, muestran que la banca se mantiene muy sólida,

líquida y bien capitalizada. Durante el 2008 ABANSA desarrollo importantes acciones gremiales para dar cumplimien-to a nuestra misión de representar al sistema bancario asociado. Se realizaron actividades

de coordinación e integración en las áreas relativas a aspectos de carácter legal, de su-pervisión, de capacitación, de información, de relaciones con los medios de comunicación,

de beneficio a la sociedad, de imagen del sistema bancario, entre otros. Lo anterior ha sido posible gracias al apoyo del personal Ejecutivo y de Servicios de nues-tra Asociación y por el profesional y dinámico aporte que los distintos comités técnicos de

ABANSA realizan en pro del fortalecimiento del sistema. A todos ellos, nuestras muestras de agradecimiento. Vemos en el 2009 un reto importante para nuestra Asociación, para los Bancos Miembros

y para el país en general. Redoblaremos esfuerzos encaminados a mantener y reforzar la

estabilidad del sistema financiero que incide de manera importante en la estabilidad eco-nómica del país. Muchas gracias.

MMeemmoorriiaa ddee LLaabboorreess 22000088

5

I. Presentación

La Asociación Bancaria Salvadoreña, ABANSA, es una asociación civil, sin fines de lucro,

fundada el 1 de junio de 1965 y que se rige por sus propios estatutos y reglamentos, en concordancia con la Ley de Asociaciones y Fundaciones sin Fines de Lucro, y que están

contenidos en los Diarios Oficiales Número DOSCIENTOS DIECIOCHO, Tomo TRESCIEN-TOS CUARENTA Y CINCO, del veintitrés de noviembre de mil novecientos noventa y nueve,

y Número CIENTO CINCUENTA Y OCHO, Tomo TRESCIENTOS SETENTA Y DOS, del vein-tiocho de agosto de dos mil seis, en los que consta que de conformidad al Acuerdo Ejecu-tivo número DOS MIL CIENTO CINCUENTA Y UNO, emitido en el Ramo del Interior, de fe-cha uno de junio de mil novecientos sesenta y cinco, juntamente con sus Estatutos, publi-cado en el Diario Oficial número doscientos doce, tomo doscientos nueve, de fecha dieci-nueve de noviembre del mismo año, se concedió personalidad jurídica a la Asociación.

Misión

Representar gremialmente al sistema bancario asociado y efectuar la coordinación e inte-gración de acciones e ideas que le permitan a la banca actuar eficaz y eficientemente en

beneficio del desarrollo de la banca y del país en general.

Objetivos

Fomentar y desarrollar las mejores relaciones y la cooperación entre sus miembros; Representar a los miembros como Asociación Institucional de los Bancos y Financieras

en sus relaciones con el Gobierno de la República, autoridades monetarias, financie-ras, de fiscalización y con el Banco Central de Reserva de El Salvador, en la búsqueda

de soluciones a los problemas monetarios, crediticios y financieros del país; Formular los estudios técnicos que sean necesarios, así como realizar los actos y ges-

tiones tendentes a buscar el progreso y desarrollo económico del Sistema Bancario y

Financiero; y establecer al servicio de sus miembros un centro de acopio de informa-ción estadístico de intermediación crediticia o de cualquier otra naturaleza que coadyu-ve al desarrollo de las actividades Bancarias y Financieras;

Institucionalizar la capacitación, con objeto de elevar el nivel técnico del personal per-teneciente a las entidades miembros;

Establecer relaciones con Asociaciones similares, Nacionales y Extranjeras y formar parte de Federaciones de Asociaciones Semejantes;

Proteger y defender los intereses comunes de sus miembros; y Celebrar convenciones Bancarias y Financieras.

Afiliaciones

ABANSA es miembro de la Asociación Nacional de la Empresa Privada de El Salvador (ANEP), y de la Federación Latinoamericana de Bancos (FELABAN).

ANEP está integrada por las Asociaciones o Entidades de los sectores representativos de

la iniciativa privada y como objeto tiene entre otros, la coordinación de los esfuerzos de la

iniciativa privada, en beneficio del desarrollo económico, social y cultural del país; y, el de

desarrollo y fortalecimiento del sistema de la libre empresa en El Salvador. FELABAN está integrada por 19 Asociaciones de países latinoamericanos, de los Estados

Unidos y de Europa, que representan alrededor de 900 instituciones financieras. Tiene por objetivos fomentar y facilitar el contacto, el entendimiento y las relaciones directas entre las entidades de crédito de América Latina y contribuir, por conducto de sus servi-cios técnicos, a la coordinación de criterios y a la unificación de usos y prácticas bancarias

MMeemmoorriiaa ddee LLaabboorreess 22000088

6

II. Directorio, instituciones miembros y administración de ABANSA

A. Instituciones miembros de ABANSA

1. Banco Agrícola, S.A.

2. Banco Citibank de El Salvador, S.A.1

3. Banco de América Central, S.A.

4. Banco G&T Continental, S.A.

5. Banco Hipotecario de El Salvador, S.A.

6. Banco ProCredit, S.A.

7. Banco Promérica, S.A.

8. Banco HSBC, S.A.

9. Citibank, N.A., Sucursal El Salvador

10. Scotiabank El Salvador

B. Junta Directiva 2008-20102

Presidente

Armando Arias3

Vicepresidente Roberto Orellana Milla Banco Agrícola

Secretario Gerardo Simán Banco HSBC

Directores Propietarios

Raúl Cardenal Banco de América Central

Carlos Lomelí Scotiabank, El Salvador

Directores Suplentes

Alvaro Jaramillo Citibank, El Salvador

José Roberto Navarro Banco Hipotecario

Eduardo Quevedo Banco Promérica

Roberto Silva Banco G&T Continental

Emmanuel Decamps

1 Desde agosto de 2008, cuando la SSF autorizó la fusión de Banco Cuscatlán, S.A. y Banco Uno S.A.. 2 Al finalizar el año aún estaba en proceso de inscripción en el Registro Público. 3 Desde julio de 2008.

MMeemmoorriiaa ddee LLaabboorreess 22000088

7

Banco ProCredit

C. Comisión de Presidentes

Armando Arias Presidente. Roberto Orellana Milla Presidente Ejecutivo de Banco Agrícola. Gerardo Simán Presidente Ejecutivo de Banco HSBC. Alvaro Jaramillo. Presidente de Citibank El Salvador Gijs Veltman Presidente de Citibank N.A. El Salvador. Carlos Lomelí Vice - Presidente Ejecutivo de Scotiabank. Raúl Cardenal Presidente Banco de América Central Marcela de Jiménez

4 Directora Ejecutiva de ABANSA.

D. Administración

Marcela de Jiménez Directora Ejecutiva. Margarita García Unidad Administrativa Financiera Mélida Pérez Castillo Unidad Económica y Financiera Sandra Mariella Antognelli Unidad de Comunicaciones y Eventos Mariano Guzmán Asesor Legal

4 Desde octubre de 2008.

MMeemmoorriiaa ddee LLaabboorreess 22000088

8

E. Organigrama de la Asociación Bancaria Salvadoreña

Junta

General

Auditoría

Externa

Junta

Directiva

Director

Ejecutivo

Asesores

Comités

Técnicos

Unidad

Administrativa

y Financiera

Unidad

de

Estudios

ContabilidadServicios

Administrativos

Área

Económica y

Financiera

Área

Legal

Área

Comunicaciones

y eventos

F. El sistema financiero salvadoreño y ABANSA

El sistema bancario salvadoreño está con-formado por doce instituciones radicadas autorizadas para captar fondos de depósitos del público, y por cuatro entidades extranje-ras sin autorización para captar depósitos

del público. De estas 16 instituciones, 10 son miembros de ABANSA, las cuales re-presentan al sesenta y tres por ciento de las instituciones. Los bancos que no son miem-bros de ABANSA son: el banco privado First Commercial Bank, el banco estatal de Fo-mento Agropecuario y las oficinas de repre-sentación extranjera del Banco Santander Central Hispano, S.A, Banco Internacional de Costa Rica, S.A., BICSA, Banco General S.A. y el Banco Industrial, S.A. de Guatema-la.

Instituciones bancarias representadas en ABANSA.

Bancos radicados no miembros de

ABANSA, 2

Bancos extranjeros no miembros de

ABANSA, 4 Miembros de ABANSA, 10

Fuente: SSF.

MMeemmoorriiaa ddee LLaabboorreess 22000088

9

III. Acciones Gremiales

A. Revisión de diversos proyectos de leyes y normativas formulados por entidades

del gobierno con aplicación en el sistema financiero, en particular del Sistema

Bancario

a) Proyectos de Ley Proyecto de Ley de Tarjetas de Cré-

dito. Proyecto de Reformas a la Ley de

Protección al Consumidor. b) Normas Prudenciales, SSF

Información de estados financieros

consolidados de las Sociedades Controladoras de Finalidad Exclusi-va.

Normas para la aplicación de están-

dares internacionales de información

Financiera.

ABANSA presentó sus observaciones y comentarios a las diferentes institu-ciones afines. Los Comités Técnicos revisaron el

conjunto de normas nuevas y revisa-das que la Superintendencia del Sis-tema Financiero formuló durante 2007. Comité de Contadores Comités de Contadores y Financiero

Medidas contingenciales para preve-nir problemas de liquidez.

Normas para Determinar las Relacio-

nes de Plazo entre las Operaciones Activas y Pasivas de los Bancos.

Normas para la publicación del aran-

cel de las operaciones y servicios bancario.

Normas para la transparencia de la in-

formación de los servicios bancarios. Normas para clasificar la cartera de

activos de riesgo crediticios y consti-tuir las reservas de saneamiento: Va-loración pericial de las garantías hipo-tecarias.

Comité Financiero

Comités Legal y Financiero.

Comités Legal y Financiero. Comité de Riesgos Crediticios.

MMeemmoorriiaa ddee LLaabboorreess 22000088

10

c) Revisión de temas fiscales de interés

bancario.

Comité Legal. Comité Tributario. Comité de Contadores.

B. Red de información de ABANSA

Historia de la Banca

Se realizó el proyecto de digitalización de

los primeros �100 años de la Historia de El

Salvador en el Diario Oficial 1847-1947.�;

proyecto en el cual los bancos fueron más

allá de su misión y responsabilidad empre-sarial y se involucraron de modo directo en el rescate y conservación de la memoria histórica de El Salvador. Este proyecto de digitalización fue posible con la ayuda de las instituciones que se mencionan a continuación y a las cuales se les entregó una copia de los 100 años de

Historia de El Salvador en el Diario Oficial 1847-1947.

Museo Nacional de Antropología Dr.

David J. Guzmán. Imprenta Nacional de El Salvador. Biblioteca Nacional de El Salvador,

Francisco Gavidia. Archivo General de la Nación. Universidad Centroamericana José

Simeón Cañas. Asimismo, se compartió este importante legado con la Fundación Salvadoreña para

el Desarrollo Económico y Social, FUSA-DES, y la Universidad Tecnológica de El

Salvador.

C. Coordinación de actividades para el fortalecimiento del recurso humano

1. Cooperación financiera del Gran Ducado de Luxemburgo: ATTF Seminario de ATTF en El Salvador

Credit Assessment and Management Del 21 al 25 de abril, 24 participantes

MMeemmoorriiaa ddee LLaabboorreess 22000088

11

Managerial Skills Del 9 al13 de junio, 12 participantes.

Compliance and Prevention of Money Laundering and Financial Crimes Del 7al 9 de julio, 33 participantes

Maestría en Banca y Finanzas en Luxemburgo.

El Programa de Maestría en Banca y Fi-nanzas patrocinada por el Ministerio de Finanzas del Gran Ducado de Luxem-burgo en 2007-2008 fue exitosamente concluido en octubre 2008, por los tres participantes de El Salvador.

2. Postgrado en Banca Corporativa y Global

Postgrado en Banca Corporativa y Glo-bal FEPADE y Universidad Anáhuac.

Se realizaron diferentes charlas para el publico interesado en conocer sobre el Postgrado en Banca y Global. El Postgrado fue diseñado con el objetivo de fortalecer la capacidad de gestión en

negocios bancarios, por medio de una especialización en banca corporativa

moderna, que brinde las herramientas técnicas, administrativas y financieras de vanguardia para adaptarse a las mayo-res exigencias del sistema bancario, es-tándares internacionales y nuevos me-canismos en la gestión de un negocio

más competitivo. Finalmente, este proyecto fue entregado a FEPADE para que la institución lo promoviera como un proyecto propio se-gún su programa de estudios.

3. Talleres y seminarios

Seminario Derecho Bancario Del 18 al 19 de julio, 45 participantes.

Seminario Excel para Financieros Del 15 al 16 de agosto, 28 participantes.

MMeemmoorriiaa ddee LLaabboorreess 22000088

12

Talleres del programa �Necesidades de los sectores público y privado en mate-ria de prevención de lavado de dinero�, en cooperación técnica con FELABAN

y BID. o Estandarización de conceptos y procedimientos en materia de preven-

ción de lavado de dinero. o Administración del riesgo de lavado de activos. Del 1 al 5 de septiembre, 63 participantes.

D. Programa de educación Financiera de ABANSA:

�El Manejo Efectivo de tu Dinero�

En abril de 2008, se conformó un comité específico para el proyecto de Educación

Financiera integrado por los Gerentes de Mercadeo, Comunicaciones y de Responsa-bilidad Social de cada una de las instituciones miembros de ABANSA.

La conceptualización y propuesta del proyecto de Educación Financiera fue iniciativa

de un banco miembro, quien lo cedió para ser utilizado por todos los bancos agremia-dos.

En junio de 2008, la propuesta del proyecto de Educación Financiera fue presentada a

la Junta Directiva de ABANSA, en donde los Presidentes aprobaron este importante Proyecto, que fue denominado: Programa de Educación Financiera de ABANSA, �El

Manejo Efectivo de tu Dinero�. Área de responsabilidad: Relación con la Comunidad y la Educación. Objetivos:

o Objetivo General: Contribuir una cultura financiera en el personal bancario, clientes y pú-

blico general que contribuya a la administración responsable del presu-puesto y a un mayor conocimiento de los principales productos banca-rios.

o Objetivos Específicos:

Profundizar las competencias financieras del personal bancario para optimizar el conocimiento de la administración del presupuesto, y que a

la vez sean multiplicadores de los conocimientos de educación financie-ra.

Sensibilizar a la mayor cantidad de salvadoreños, clientes y potenciales clientes de la banca sobre los beneficios de la buena administración del

presupuesto, el uso del dinero y de los productos financieros. Contribuir al uso responsable de los productos financieros.

Beneficiarios: Todos los salvadoreños, especialmente los adultos Bancarizados y no

Bancarizados del país. Tiempo de ejecución: primera fase del programa desde agosto 2008 a enero 2009.

MMeemmoorriiaa ddee LLaabboorreess 22000088

13

Metodología:

o Talleres completamente GRATIS para público general y empleados bancarios. Estos talleres fueron estructurados por un equipo técnico de especialistas, in-tegrado por representantes de los bancos miembros de ABANSA y articulados pedagógicamente por FEPADE.

Razones de apoyar el proyecto:

o El Programa de Educación Financiera de ABANSA, �El Manejo Efectivo de tu

Dinero�, representa un aporte a la sociedad salvadoreña que busca fomentar

una cultura efectiva de administración de las finanzas familiares, brindando co-nocimientos sobre el buen uso de los productos bancarios.

o Este programa unifica los esfuerzos de Responsabilidad Social de los Bancos Miembros de ABANSA.

Meta y logros:

o Para la primera fase se tiene la meta de capacitar a 9,000 personas, entre empleados bancarios y público general.

o Antes de la fecha fijada para finalizar la primera fase, ya se había superando la meta establecida al capacitar a 14,500 personas, a diciembre de 2008,

Evaluación: El publico general y los empleados del sistema han externado su entera

satisfacción sobre la motivación y utilidad de los talleres del Programa de Educación

Financiera de ABANSA, �El Manejo Efectivo de tu Dinero�; teniendo un porcentaje ma-yor al del 90% de satisfacción en los mismos.

Este Programa es el esfuerzo en conjunto de todos los bancos miembros de ABANSA,

quienes aportaron recursos de personal bancario y económico por $400,000.00.

E. Otras actividades de ABANSA

Gremiales del sector Café. Estudio �Impacto de las Tasas de Inte-rés Internacionales en las Tasas de In-terés de El Salvador�. Presentación: Participación del Sistema Bancario en el Financiamiento del Sec-tor Vivienda más Construcción.

Se atendió a las Gremiales Cafetale-ras y se dio a conocer las actividades que los bancos realizan en apoyo y promoción del sector Café y de otros

rubros agropecuarios. Luis Membreño, consultor externo fue contratado para realizar este estudio. El Director Ejecutivo de ABANSA, par-ticipó en �El primer Foro para la Pro-moción del Financiamiento de Vivien-da de Interés Social�, organizado por

el Fondo Social para la Vivienda reali-zado el 1° de julio de 2008.

MMeemmoorriiaa ddee LLaabboorreess 22000088

14

Visitas de los Candidatos Presidencia-les.

En la presentación se expresaron al-gunos conceptos importantes para evaluar la participación y apoyo de los bancos comerciales en el desarrollo de los sectores vivienda y construc-ción evidenciada en la información es-tadística del financiamiento otorgado. Se atendió con mucho interés las soli-citudes de reunión de los diferentes

Candidatos Presidenciales, con quie-nes se intercambió importantes temas

de interés para el país y el Sistema

Financiero en particular, como uno de los sectores estratégicos de la eco-nomía nacional.

F. Relaciones con los medios de comunicación e imagen institucional

ABANSA informó con oportunidad a los medios de comunicación sobre la gestión y even-tos bancarios. Es así como a nacionales e internacionales respondió a las diversas con-sultas de temas específicos del sector bancario, por medio de entrevistas e información

documentada del sistema financiero y de orden macroeconómico. En 2007, se publicaron los siguientes Comunicados de Prensa: CP-01 2008 - En estas festividades de Semana Santa, ABANSA informa sobre me-

didas de seguridad

CP-02 2008 � Horarios del Sistema Bancario en Semana Santa

CP-03 2008 � En estas vacaciones de Agosto, ABANSA informa sobre medidas de seguridad

CP-04 2008 � ABANSA con nuevo Director Ejecutivo

CP-05 2008 � En estas Festividades de Navidad y Fin de Año, ABANSA informa so-bre Medidas de Seguridad

CP-06 2008- Horarios del Sistema Bancario en Fiestas Navideñas y Fin de Año

G. FELABAN

Representantes de El Salvador ante FELABAN

Dr. Armando Arias, Presidente. Ing. Roberto Orellana Milla, Vicepresidente. Ing. Gerardo Simán, Secretario.

MMeemmoorriiaa ddee LLaabboorreess 22000088

15

Asamblea Anual de la Federación Latinoamericana de Bancos, FELABAN 2008

La XLII Asamblea de FELABAN 2008, se efectuó en la ciudad del Panamá del 16 al

18 de noviembre, en las conferencias se abordaron temas sobre los acontecimientos en el ámbito del sistema financiero de los Estados Unidos y su impacto sobre las

economías de la Región, desde las diferentes perspectivas de los expertos interna-cionales.

Reunión del Comité Latinoamericano de Administradores

EL 15 de noviembre, en el marco de la Asamblea Anual de FELABAN 2008, se reali-zó la segunda reunión ordinaria del Comité Latinoamericano de Administradores de

Asociaciones Bancarias y Organismos Afines de FELABAN, en la cual los represen-tantes de los países miembros, realizaron una presentación breve sobre los aspectos generales en relación con el impacto de la crisis financiera mundial, en el sistema fi-nanciero de su país y las políticas monetarias, cambiarias y sociales adoptadas por el Banco Central y los entes reguladores y supervisores para hacerle frente.

VI Curso de Actualización de Periodistas, FELABAN 2008

ABANSA, apoyó el fortalecimiento y capacitación de los periodistas salvadoreños. In-vitó y patrocinó a los periodistas German Rivas de la Prensa Gráfica y Daniel Choto

de El Diario de Hoy, para el "VII Curso de Actualización para Periodistas sobre el Sis-tema Financiero en América Latina y el Caribe", que se realizó durante la XLI Asam-blea Anual de FELABAN entre el 16 y 18 de noviembre en la ciudad de Panamá.

Sistema de Información de Respuesta Inmediata, SIRI

ABANSA contestó el 100% de las consultas hechas por las diversas Asociaciones Bancarias de Latinoamérica, que totalizaron 58.

1. Ecuador- Aspectos Tributarios, 09/01/2008. 2. Guatemala- Otorgamientos de Créditos Moneda Extranjera. 18/01/08. 3. Guatemala- Régimen Tributario Operaciones Bancarias, 22/01/08. 4. Guatemala-Empresa Operadora Cámara de Compensación de Cheques,

8/02/08. 5. Perú-Pagos de Empresas a Trabajadores, 11/02/08. 6. Costa Rica- Remisión de Estados Financieros, 19/02/08. 7. Guatemala-Plazo para entrega de Muebles e Inmuebles Rematados, 20/02/08. 8. Guatemala-Protocolos para enfrentar Crisis de Instituciones Financieras,

20/02/08. 9. Costa Rica-Cálculo de Suficiencia Patrimonial Ent. Fin, 27/02/08.

10. Guatemala- Experiencias en Lanzamiento ACH, 11/03/08. 11. Venezuela- Ley Para Personas con Discapacidad, 13/03/08. 12. Bolivia- Cap "sombra" Previsiones Anticíclicas, 17/03/08. 13. Perú- Tasas de Retención (WITHHOLDING), 25/03/08. 14. Venezuela- Fondo de Pensiones, 04/04/2008. 15. Guatemala-Indexación de Precios en la Economía, 9/04/08. 16. Honduras-Normas para la Clasificación de la Cartera, 18/04/08.

MMeemmoorriiaa ddee LLaabboorreess 22000088

16

17. Costa Rica- Encaje legal Requerido y Penalización por Desencaje, 18/04/08. 18. R. Dominicana- Supervisión en Base Consolidada y Grupos Financieras,

23/04/08. 19. Mexico-Infraestructura Sector Bancario, 28/04/08. 20. Colombia- Número de Tarjetas de Crédito Emitidas, 30/04/08. 21. Ecuador- Característica o Definición Constitucional o Infraconstitucional de Enti-

dades Financieras, 13/05-08. 22. El Salvador-Agencias y Sucursales en Establecimientos Comerciales, 14/05/08. 23. Perú- Topes a Tasas de Interés y Comisiones Bancarias, 19/05/08. 24. Colombia- Normas sobre Autoridad de Competencia, 28/05/08. 25. Paraguay - Sistemas de Pago, 03/06/2008. 26. Paraguay - Clasificación de Activos de Riesgos y Previsiones, 04/06/2008. 27. Venezuela - Sistemas de Pago ara Pensionados, 05/'06/08. 28. Mexico- Financiamiento a Empresas, 18/06/2008. 29. Ecuador- Uso del Sistema Internacional, 20/06/2008. 30. Ecuador- Uso del Sistema Internacional SI-en el Sistema Financiero, 20/06/2008. 31. Honduras - Ley Anti-Evasión, 03/07/2008. 32. Paraguay- Cheques Sustitutos, 04/07/2008. 33. Guatemala- Delito de Pánico Financiero y Económico, 17/07/08. 34. Ecuador- Fondo de Liquidez, 31/07/2008. 35. República Dominicana- Depósitos de Seguros y Gastos del Ente Superior,

31/07/08. 36. Guatemala-Revisión Judicial de las Obligaciones, 1/09/08. 37. Honduras-Levantamiento Secreto Bancario para Investigaciones Tributarias,

1/09/08. 38. Guatemala- Acceso a Información de Clientes, 8/09/08. 39. Ecuador- Homologación Números de Cuentas Corrientes y de Ahorros,

09/09/2008. 40. Perú- Tratamiento Tributario, 10/09/2008. 41. Guatemala- Reglamentación de Calificación de Entidades, 24/09/08. 42. Guatemala- Ley sobre el Reconocimiento de Comunicaciones y Firmas Electró-

nicas, 25/09/2008. 43. Colombia- Peticiones, Quejas y Reclamos de Entidades Financieras, 01/10/2008. 44. Perú- Impuestos a los Intereses y Ganancias del Capital en el Mercado de Capi-

tales, 03/10/08. 45. República Dominicana- Medidas ante Crisis Financiera de Estados Unidos,

10/10/2008. 46. El Salvador - El Derecho de Retracto, 15/10/2008. 47. Paraguay - Medidas ante Crisis Financiera Internacional, 16/10/08. 48. Ecuador- Costos o Tarifas por Servicios Financieros, 27/10/08. 49. Colombia- Provisiones por Riesgo de Crédito, 31/10/08. 50. El Salvador-Publicación de Comisiones y Tasas de los Intereses de los Bancos

en Medios Masivos, 04/11/08. 51. Bolivia-Definición de lo que son Servicios Prestados por la Banca 04/11/2008. 52. Guatemala- Encaje Bancario, 05/11/2008. 53. Guatemala-Ley Procurador de los Derechos del Consumidor y Usuario. Asocia-

ciones Usuarios Bancarios, 21/11/08. 54. Guatemala- Estatutos u Otros Instrumentos Constitutivos de las Asociaciones

Bancarias, 25/11/08. 55. Guatemala- Reservas Bancarias Voluntarias y Legales, 25/11/08.

MMeemmoorriiaa ddee LLaabboorreess 22000088

17

56. Guatemala - Reporte de Operaciones Sospechosas Relacionadas con Lavado de Dinero u Otros Activos, 27/11/08.

57. Perú- Fiscalidad en ad �Valorem (Derecho Arancelario) e Iva de Billetes, 27/11/08.

58. Guatemala - Método para el Cálculo de Cuotas Ordinarias que las Asociaciones Cobran a sus Asociados, 27/11/08.

De este total, El Salvador realizó 3 consultas equivalentes al 5.2%:

1. El Salvador-Agencias y Sucursales en Establecimientos Comerciales, 14/05/08.

2. El Salvador - El Derecho de Retracto 15/10/2008. 3. El Salvador-Publicación de Comisiones y Tasas de los Intereses de los Ban-

cos en Medios Masivos, 04/11/08.

H. Nuevos proyectos

1. Continuando con el seguimiento del Estudio de Percepciones de Imagen de la Ban-ca Salvadoreña, se actualizó dicho estudio en mayo de 2008 con el objetivo de co-nocer las nuevas percepciones o realidades que tienen los ciudadanos sobre el Sis-tema Bancario. Este estudio fue realizado por la empresa Consulta Mitofky de Méxi-co.

2. Se efectuó en octubre el taller sobre Planeación Estratégica de ABANSA para el

2009. El estudio fue realizado por la empresa London Consulting Group de Guate-mala.

En todas las actividades gremiales se involucró a Presidentes, Comisión de Presidentes,

Comités Técnicos y sus diferentes Comisiones, quienes sostuvieron relaciones de trabajo en sus niveles correspondientes con funcionarios públicos, personal de otras instituciones

nacionales del sector privado, en particular con el sector financiero y con organismos in-ternacionales. I. Visitantes nacionales y extranjeros

Nacionales

Enero Claudia Dueñas, Gerente de Banca de Inversión del BMI, sobre Fondos de Inver-

sión en el Sistema Financiero. Raúl Betancourt, Director Ejecutivo de ASES: Entorno del sistema financiero Silvia Montoya, Gerente Técnico de CASALCO. Mauricio Choussy, Presidente Fitch Ratings. Lorena Mendoza y Dorys Inglés de Porter Novelli Guillermo Pérez, del MAG-BID.

Febrero José Carlos Costa de Lexincorp, sobre tema de impuestos. Margarita Gil, de Jabes Market, sobre desarrollo de mercado de valores en el país.

MMeemmoorriiaa ddee LLaabboorreess 22000088

18

Michael McNertney y José Antonio Basagoitia, de USAID/Programa de Servicios

Financieros para las Pymes. Marzo

Isolda Meléndez, de SICA, sobre perspectivas de la banca referente a integración

financiera regional. Michael Nathan Gold, Director Gerente de Crimson Capital Group, sobre Pymes. Mauricio Choussy, Presidente de Ficht Ratings.

Abril Ruth Janet Cuestas del Centro Nacional de Registros, sobre Proyecto de Tratado

de la Hipoteca Centroamericana. Carlos Morales y Brenda Ramos, de López Salgado y Cía. Maricarmen Acevedo, de FEPADE, sobre programas de capacitación para el sis-

tema bancario. Jeannette Rivas, de Comunicaciones USAID/Programa de Servicios Financieros

para las PYMES, sobre publicaciones de éxito internas. Miguel Ángel Simán, Director del Banco Centroamericano de Integración Econó-

mica, BCIE, sobre el estado y avance del Proyecto Cadenas Productivas que está

desarrollando el BCIE en Centroamérica (factoraje).

Mayo Haydee de Trigueros, Presidenta de Conamype. Diana de Mejía, Vicepresidenta de Estratégica Comunicación-Imagen-Marketing. Juan Miguel Bolaños, Ministro de Gobernación, sobre Historia de la Banca.

Junio Flor Novoa, Jefe del Depto. de Desarrollo Financiero del Banco Central de Reser-

va, sobre impuestos tributarios. Mariano Novoa-Presidente, Byron Martinez-Gerente de Desarrollo de Proyectos, y

Jorge Cabrera-Gerente de Servicios a Participantes, de Cedeval. Guadalupe de Gómez, de UDES.

Julio Michael McNertney y José Antonio Basagoitia, de USAID/Programa de Servicios

Financieros para las Pymes. Julio Alvarenga, Jefe del Dpto. del Exterior del Banco Central de Reserva, referen-

te a representante para Comité Interinstitucional. Michael McNertney de USAID/Programa de Servicios Financieros para las Pymes;

y Gabriel Reyes, consultor colombiano, sobre Estudio del Fondo de Garantías en

El Salvador. Mauricio Flores-Vicepresidente y Gilberto Helena-Gerente de Ventas y Servicio al

Cliente, de Equifax Centroamérica, sobre el tema de riesgos crediticios. Irma Corina Pérez, Contador General de Scotiabank. Leyla Santos, Contador General de Banco HSBC Salvadoreño.

Agosto

José Rolando Monroy y Jorge Marciano Quan, de la Unidad de Investigaciones Fi-nancieras, UIF, sobre prevención de lavado de dinero.

Aury de Novellino, Gerente de Proyectos Especiales de Fepade, sobre programas de capacitación.

MMeemmoorriiaa ddee LLaabboorreess 22000088

19

Septiembre Mauricio Flores, -Vicepresidente de Equifax Centroamérica.

Octubre Ángel Góchez, del Despacho Góchez, sobre Guía Tributaria. Efraín Fuentes, Presidente Gremial del Banco de los Trabajadores. Cecilia Gallardo, Coordinadora Área Social y otros funcionarios de Casa Presiden-

cial y Bancos Miembros, sobre presentación del Programa de Red Solidaria.

Noviembre Norma de Handal-Presidenta y Oscar Armando Portillo-Director Ejecutivo de la

Asociación de Oficiales Bancarios, ASOB, vinculación de esfuerzos entre gremia-les.

Diciembre Diputada Blanca Coto y Diputados del FMLN pertenecientes a la Comisión Finan-

ciera de la Asamblea Legislativa, sobre Supervisión Financiera de Tarjetas de Cré-

dito y resolución del Tribunal del Consumidor. Mayra de Munguía, Presidenta de Auditores Internos de El Salvador, sobre capaci-

tación para Auditores del Sistema Financiero.

Extranjeros

Organismos internacionales y de gobiernos extranjeros.

Enero Coralia Cuéllar del Financiero de Costa Rica. Anna Escobedo Cabral, Tesorera de los Estados Unidos de América, con el pro-

pósito de conocer esfuerzos de educación financiera efectuados en la Banca. Febrero

Jorge Yunis, Presidente de Quality-Chile, sobre programas de capacitación finan-ciera empresarial.

Luis Eduardo Pérez Mata, de Guatemala, sobre Congreso Centroamericano de

Créditos y Cobranzas.

Marzo Wendell Samuel, Dominique Desruelle y Shaun Roache, del Fondo Monetario In-

ternacional, FMI. Byron Claudio, Subgerente de Capacitación y Comunicación de la Asociación Ban-

caria de Guatemala, sobre evento de lavado de dinero. Manrique Robert, Gerente General de TransUnion, sobre Buró de Créditos.

Abril Pelayo Roces, Economista en Jefe del Banco Centroamericano de Integración

Económica, BCIE, en Honduras, referente a seguimiento anual de tendencias y perspectivas de El Salvador.

Mayo Marco Antonio Tiberio, sobre Congreso de Cobranzas de México. Luisa de Álvarez, de L.A. Consultores e Inversionistas de Venezuela. Omar García Bolivar, Asesor de USAID, Proyecto Ley de Insolvencia Mercantil.

MMeemmoorriiaa ddee LLaabboorreess 22000088

20

Julio

Cena reunión con Anna Escobedo Cabral, Tesorera de los Estados Unidos de América, ejecutivos del Departamento del Tesoro y Presidentes Bancos Miem-bros, sobre pequeñas y medianas empresas financieras, así como del Proyecto de

Educación Financiera promovido a nivel latinoamericano.

Agosto René Vásquez, Ministro Consejero de la Embajada de El Salvador en Bélgica, so-

bre programas de capacitación en Luxemburgo. Armando Pérez, consultor del BCIE, sobre Estudio Política Monetaria y Tasas de

Interés en Centroamérica y Panamá. Leonardo Bravo, Standard & Poors de México, sobre sistema bancario en general.

Septiembre Javier Bolzico, Consultor del Banco Mundial, sobre reformas legales y normativas

prioritarias en el sistema bancario considerando la internacionalización.

Octubre Presentación de Mipymes a bancos miembros, por Liliana Giraldo del Banco de

Bogotá. Wendel Samuel, Dominique Desruelle y Shaum Roache, del Fondo Monetario In-

ternacional, FMI. Presentación �Interés de la Banca Salvadoreña en Hipoteca Centroamericana y Ti-

tularización de la Cartera�, por la Delegación Hondureña del Consejo Registral In-mobiliario de Centroamérica y Panamá, CRICAP.

J. Visitas realizadas

Enero

Luis Mario Rodríguez, Secretario para Asuntos Legislativos y Jurídicos de la Pre-sidencia de la República, sobre Comisiones y Recargos.

Presentación a Junta Directiva de Cámara de Comercio e Industria de El Salvador, sobre las �Normas para clasificar la cartera de activos de riesgo crediticios y cons-tituir las reservas de saneamiento NCB-022�.

Luis Armando Montenegro, Superintendente del Sistema Financiero, sobre Comi-siones y Recargos.

Entrega de la �Palma de Oro�, a María Eugenia Brizuela de Ávila-Presidenta de Banco Salvadoreño.

Miriam Mixco, Presidenta del Registro Nacional de Personas Naturales, RNPN, con relación a la seguridad del DUI.

Franklin Hernández, Intendente Legal de la Superintendencia del Sistema Finan-ciero, sobre Comisiones y Recargos.

Participación en el X Foro Interamericano de la Microempresa del BID.

Febrero Luis Armando Montenegro, Superintendente del Sistema Financiero, sobre Comi-

siones y Recargos.

MMeemmoorriiaa ddee LLaabboorreess 22000088

21

Marzo Evento Pymes, desarrollado por USAID/Programa de Servicios Financieros para

las Pymes. Presentación �Experiencia Colombiana en la Unificación de la Supervisión Finan-

ciera�, por Roberto Borras-Superintendente de Conglomerados Financieros de Co-lombia, a los Presidentes de Bancos Miembros, invitados por la Presidenta del Banco Central de Reserva.

Unidad de Investigación Financiera. Banco Multisectorial de Inversiones sobre Comité Estratégico de Financiamiento y

Seguros con Roger Alfaro, Alfredo Alfaro y Haydee de Mendoza. Panel Foro �Perspectivas de la Banca Comercial frente a la Internacionalización de

la Banca en El Salvador�, organizado por la Asociación Salvadoreña de Profesio-nales en Administración de Empresas.

Entrega de Premio ASI, a Vilma de Calderón-Presidenta de COEXPORT. Embajada de los Estados Unidos de América, con el señor Consejero David Kryw-

da de la Secretaría para Asuntos Económicos. Abril

Junta Directiva ANEP. Luis Barahona, Director General Impuestos Internos del Ministerio de Hacienda,

sobre Guía Tributaria. Conferencia de Asafondos y Superintendencia de Pensiones Luis Armando Montenegro, Superintendente del Sistema Financiero, sobre Comi-

siones y Recargos. Celebración de �15 años de la Bolsa de Valores�.

Mayo Presidentes de Bancos Miembros con Presidente de la Republica, presentación de

alternativas para el financiamiento de proyectos nacionales CLACE/Felaban en la Ciudad de Panamá.

Junio Flor Novoa, Jefe del Depto. de Desarrollo Financiero del Banco Central de Reser-

va, sobre tema fiscal VIII Desayuno Estudiantil Empresarial, de la Universidad Francisco Gaviria. Lanzamiento de Servicios en Línea, del Ministerio de Hacienda en Casa Presiden-

cial Jorge Arriaza, Director Ejecutivo de ASI, sobre Tercer Congreso Industrial. Seminario Fusades: Impacto de las Remesas en el Desarrollo de América Latina y

El Salvador.

Julio Luis Armando Montenegro- Superintendente del Sistema Financiero y Michael

McNertney, de USAID/Programa de Servicios Financieros para las Pymes. Conferencia sobre Avances en la Aplicación del Nuevo Sistema de Cuentas Na-

cionales, por el Banco Central de Reserva. Lanzamiento de libro: Derecho Bancario Salvadoreño de Aquiles Delgado. Taller del Banco Centroamericano de Integración Económica, BCIE, denominado

�Principios de la Estrategia BCIE en el Fortalecimiento del Comercio Exterior de

Centroamérica�.

MMeemmoorriiaa ddee LLaabboorreess 22000088

22

Agosto

Presentación �Respondiendo a los Desafíos Fiscales en El Salvador�. José Rolando Monroy, de la Unidad de Investigaciones Financieras, UIF, sobre

prevención lavado de dinero. Conferencia Desarrollo Económico y Social de El Salvador: Retos y Perspectivas,

FUSADES. Evento del Instituto de Garantía de Depósitos, IGD, �4ª Conferencia y Reunión Re-

gional Anual: Retos y Experiencias recientes de los Sistemas de Seguros de De-pósitos de la Región�.

Septiembre Evento de Universidad Francisco Gavidia, desarrollo de Estudios de Mercado por

Herrarte y Asociados. Evento �Valoración de Empresas�.

Octubre Evento: La Mype en el Desarrollo de El Salvador. Inauguración del Edificio de Banco Promérica en la Gran Vía.

Noviembre Evento ENADE-ANEP. Conferencia del Banco Central sobre Titularización y Fondos de Inversión. Luis Mario Rodríguez, Secretario para Asuntos Legislativos y Jurídicos de la Pre-

sidencia, sobre temas fiscales. William Handal, Ministro de Hacienda, sobre temas fiscales. XLII Asamblea Anual de FELABAN, en Panamá

MMeemmoorriiaa ddee LLaabboorreess 22000088

23

IV. Principales acciones de los Comités de ABANSA Los Comités Técnicos desempeñaron un papel dinámico orientado al fortalecimiento,

aprovechamiento y mejoramiento de oportunidades del sistema bancario, en un entorno altamente competitivo y exigente. Así como para fomentar y profundizar el desarrollo de las relaciones técnicas en temas de interés gremial. Los Comités Técnicos activos en 2008 fueron 15. Estos Comités fueron integrados por ejecutivos del más alto nivel responsable de cada área específica de trabajo dentro de los bancos miembros. Un nuevo Comité Técnico se sumó resultado de la Planeación Estratégica que la Gremial

realizó, al cual se nombró como �Oficiales de Atención a Clientes�, el que realizará un tra-bajo de mejora continua en la atención de los clientes y usuarios del Sistema Bancario. Dentro de los temas que ocuparon a los Comités Técnicos sobresalen los siguientes: 1. Medidas preventivas en el uso de productos y servicios financieros. 2. Desarrollo de talleres sobre conceptos y procedimientos y riesgo en materia de La-

vado de Dinero, los cuales fueron auspiciados por el BID. 3. Participación en el Boletín de septiembre de 2008, del Comité Latinoamericano para

la Prevención del Lavado de Activos y Financiamiento del Terrorismo con un artículo

sobre la Prueba indiciaria en el delito de lavado de dinero. 4. Avío café cosecha 2008-2009: lineamientos de avío y anuncio en dos periódicos de

circulación nacional sobre la disponibilidad de financiamiento de avío café para la

cosecha 2008-2009. 5. Emisiones complementarias de títulos no negociables, para cubrir saldos de capital

e intereses que quedaron pendientes con la emisión de certificados fiduciarios de

participación de cartera FICAFE. 6. Organización y participación del Curso teórico-práctico preparatorio para el examen

de "Certificación Internacional de Auditor Interno�, impartido por expositores interna-cionales por medio del Instituto de Auditoría Interna de El Salvador, realizado entre

abril-mayo. 7. Revisión de información de estados financieros consolidados de las Sociedades

Controladoras de Finalidad Exclusiva. 8. Actualización del reporte mensual de renuncias y despidos de personal. 9. Actualización del Estudio Salarial para 2008. 10. Modificación del modelo para la publicación mensual de tasas de interés, comisio-

nes y recargos para las tarjetas de crédito.

MMeemmoorriiaa ddee LLaabboorreess 22000088

24

11. Normas para Determinar las Relaciones de Plazo entre las Operaciones Activas y Pasivas de los Bancos. Medidas Contingenciales para Prevenir Problemas de Liqui-dez.

12. Custodia de títulos valores en el extranjero. 13. Metodología de cálculo de las tasas de interés activa y pasiva publicadas por el

Banco Central de Reserva. 14. Programa de Liquidez para la Sostenibilidad del crecimiento e Instrumentación pro-

puesta, crédito BID-BCR. 15. Seguimiento a la Centralización del Proceso de Intercambio Físico de Canje de Che-

ques para la Compensación Departamental Local de Santa Ana, Sonsonate y Ahua-chapán.

16. Normas para clasificar la cartera de activos de riesgo crediticios y constituir las re-

servas de saneamiento: Valoración pericial de las garantías hipotecarias. 17. Acompañamiento a representantes del Programa de Servicios Financieros para

PYME financiado por USAID en la iniciativa de una Normativa especial para clasifi-car la cartera de activos de riesgo crediticio y constituir las reservas de saneamiento para las micro y pequeñas empresas.

18. Revisión de aspectos técnicos de la construcción. 19. Atención a visitas de diversas instituciones del sector público y privado.

20. Participación en presentación de temas afines al quehacer financiero realizados en ABANSA.

para ABANSA: �Conclusiones y recomendaciones para una nueva normativa

especial para clasificar la cartera de activos de riesgo crediticio y constituir las reservas de saneamiento para las micro y pequeñas empresas�, por USAID. (14 de marzo).

�Metodología de cálculo de las tasas de interés publicadas�, por BCR. (26 de

marzo). �Optimización de Portafolios: Programa OPTIPORT�, por F&A Farbiarz & Alva-

rez. (12 de marzo). �Redes neuronales: Sistema NEUROCASH�, por F&A Farbiarz & Alvarez. (13

de marzo). �Schock Crediticio-Consecuencias, Lecciones Aprendidas de la Crisis SubPri-

me en Estados Unidos,� por Mauricio Choussy, director general de Fitch Cen-troamérica S.A.. (14 de mayo).

Evolución de liquidez en período pre-electoral, por Bolsa de Valores. (1 de

agosto).

MMeemmoorriiaa ddee LLaabboorreess 22000088

25

Ajuste de comisiones por servicios prestados� por la Central de Depósitos. (5

de junio). �Las formas de participación del IGD para garantizar depósitos�, por Oscar Pé-

rez Merino, presidente del IGD. (31 de julio).

El nuevo trabajo de la gerencia de recursos humanos: anclar el cambio en la cultura, por INCAE El Salvador. (23 de septiembre).

Proyecto CAMBIo (Mercados Centroamericanos para la Biodiversidad) y ARE-

CA (Acelerando las Inversiones en Energía Renovable en Centroamérica), por BCIE. (25 de septiembre).

Administración de las reservas internacionales, por BCR. (2 de octubre). �Análisis del mercado de reportos�, por Bolsa de Valores. (16 de octubre). �Procedimientos y mecanismos para el uso de las primas del IGD�, por Oscar

Pérez Merino, presidente del IGD. (5 de noviembre).

MMeemmoorriiaa ddee LLaabboorreess 22000088

26

V. Desempeño del sistema bancario durante 2008.

A. Hechos relevantes del sistema bancario autorizados por el Consejo Directivo

de la Superintendencia del Sistema Financiero

Incrementos de capital social mínimo

Banco Hipotecario de El Salvador, S.A.

El Banco aumentó su capital social en US$5.0 mi-llones, incrementándolo de US$14.5 millones a

US$19.5 millones. (30 de abril de 2008). Banco de América Central, S.A.

El Banco aumentó su capital social en US$10.0 mi-llones, incrementándolo de US$45.0 millones a

US$55.0 millones. (28 de mayo de 2008). Banco ProCredit, S.A.

El Banco aumentó su capital social en US$5.0 mi-llones, incrementándolo de US$14.2 millones a

US$19.2 millones. (11 de junio de 2008). Banco Promérica, S.A.

El Banco aumentó su capital social en US$3.1 mi-llones, incrementándolo de US$15.6 millones a

US$18.7 millones. (25 de junio de 2008). Banco Agrícola, S.A.

El Banco aumentó su capital social en US$40.0 mi-llones, incrementándolo de US$200.0 millones a

US$240.0 millones. (17 de septiembre de 2008). Actualización del capital

social mínimo de los ban-cos con base al artículo 36

de la Ley de Bancos.

El Consejo Directivo de la Superintendencia del Sis-tema Financiero actualizó el monto mínimo del capi-tal social pagado de los bancos, de US$14.2 millo-nes a US$16.0 millones, por acuerdo del Consejo Directivo en sesión No. CD-50/08 del 17 de Diciem-bre de 2008. Los bancos tienen el primer trimestre de 2009 para ajustar su capital social.

Fusión de Sociedades

Banco Cuscatlán de El Sal-vador, S.A. y Banco Uno, S.A.

Se autorizó la fusión de estas Sociedades, siendo la

del Banco Cuscatlán la sociedad absorbente y la del

Banco Uno la sociedad absorbida. (Sesión N° CD-34/08 del 27 de agosto de 2008).

Inversiones Financieras Cuscatlán, S.A. e Inversio-nes Financieras Uno, S.A.

Se autorizó la fusión de estas Sociedades, siendo Inversiones Financieras Cuscatlán, S.A. la sociedad absorbente y la de Inversiones Financieras Uno, S.A., la sociedad absorbida. (Sesión N° CD-34/08 del 27 de agosto de 2008).

MMeemmoorriiaa ddee LLaabboorreess 22000088

27

Modificaciones de accionistas relevantes y de pactos sociales

Banco Citibank de El Sal-vador, S.A., antes Banco Cuscatlán y Banco Uno.

Se autorizó la modificación de ocho cláusulas del pacto social de la Sociedad Banco Cuscatlán de El

Salvador, S.A., como producto de la fusión con el

Banco Uno, S.A.: Cláusula PRIMERA. NATURALEZA, NACIO-

NALIDAD Y DENOMINACIÓN, por cambio de

su denominación social a Banco Citibank de El Salvador, S.A..

Cláusula QUINTA. CAPITAL SOCIAL, en la

cual se establece que la sociedad girará con un

capital social de US$155.8 millones. (Sesión N°

CD-34/08 del 27 de agosto de 2008). Sociedad Inversiones Financieras Cuscatlán,

S.A..

Se autorizó la modificación de ocho cláusulas del

pacto social producto de la fusión con Inversiones

Financieras Uno, S.A.: Cláusula PRIMERA. NATURALEZA, NACIO-

NALIDAD Y DENOMINACIÓN, por cambio de

su denominación social a Inversiones Financie-ras Uno, S.A..

Cláusula QUINTA. CAPITAL SOCIAL, en la

cual se establece que la sociedad girará con un

capital social de US$250.7 millones. (Sesión N°

CD-34/08 del 27 de agosto de 2008).

MMeemmoorriiaa ddee LLaabboorreess 22000088

28

B. Gestión financiera

El Sistema Bancario al cierre de 2008, registró en sus principales cuentas de balance re-sultados positivos, comparados con los resultados que registró en 2007.

Conceptos 2006 2007 2008

Activos 11,762.4 13,058.2 13,479.7

Préstamos brutos 8,113.6 8,910.5 9,218.9

Depósitos 7,645.0 8,921.6 8,811.1

Patrimonio 1,389.0 1,538.2 1,704.4

Total de ingresos 1,127.7 1,245.7 1,284.5

Total de costos y gastos 957.6 1,097.8 1,156.2

Utilidades 170.1 147.9 128.3

Fuente: Superintendencia del Sistema Financiero.

Principales cuentas de balance seleccionadas

En millones de dólares

Activos

Activos

0

3,500

7,000

10,500

14,000

Millo

nes

de $

0.0%

3.0%

6.0%

9.0%

12.0%

Activos 11,762.4 13,058.2 13,479.7

Crecimiento anual 6.1% 11.0% 3.2%

2006 2007 2008

Fuente: Superintendencia del Sistema Financiero

El activo totalizó $13,479.7 millones, a diciembre de 2008, con lo que registró un aumento de $421.5 millones (3.2%) sobre el total de activos a diciembre de 2007. Este aumento se generó en los activos de intermediación que con un incremento anual de $432.4 millo-nes compensó la menor ejecución en los otros activos (-$7.5 millones) y el activo fijo (-$3.4 millones).

MMeemmoorriiaa ddee LLaabboorreess 22000088

29

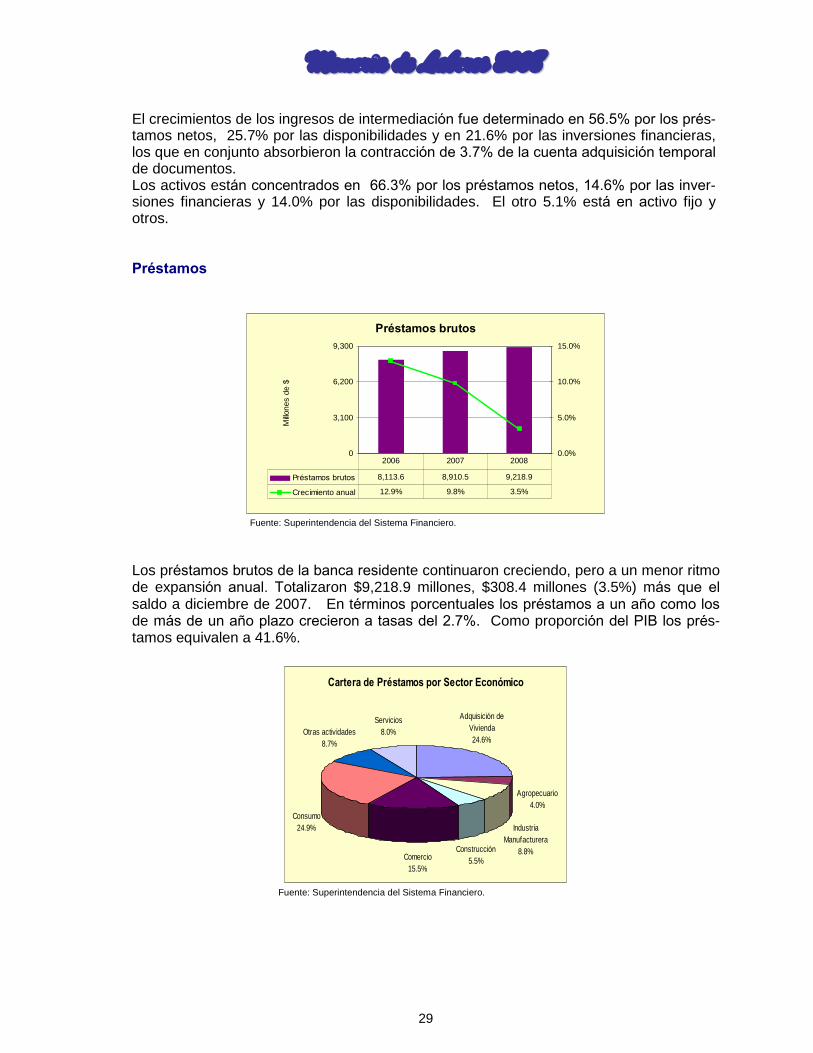

El crecimientos de los ingresos de intermediación fue determinado en 56.5% por los prés-tamos netos, 25.7% por las disponibilidades y en 21.6% por las inversiones financieras, los que en conjunto absorbieron la contracción de 3.7% de la cuenta adquisición temporal

de documentos. Los activos están concentrados en 66.3% por los préstamos netos, 14.6% por las inver-siones financieras y 14.0% por las disponibilidades. El otro 5.1% está en activo fijo y otros.

Préstamos

Préstamos brutos

0

3,100

6,200

9,300

Millo

nes

de $

0.0%

5.0%

10.0%

15.0%

Préstamos brutos 8,113.6 8,910.5 9,218.9

Crecimiento anual 12.9% 9.8% 3.5%

2006 2007 2008

Fuente: Superintendencia del Sistema Financiero.

Los préstamos brutos de la banca residente continuaron creciendo, pero a un menor ritmo de expansión anual. Totalizaron $9,218.9 millones, $308.4 millones (3.5%) más que el saldo a diciembre de 2007. En términos porcentuales los préstamos a un año como los

de más de un año plazo crecieron a tasas del 2.7%. Como proporción del PIB los prés-tamos equivalen a 41.6%.

Cartera de Préstamos por Sector Económico

Consumo24.9%

Servicios8.0%

Agropecuario4.0%

Industria Manufacturera

8.8%Construcción

5.5%Comercio15.5%

Otras actividades8.7%

Adquisición de

Vivienda24.6%

Fuente: Superintendencia del Sistema Financiero.

MMeemmoorriiaa ddee LLaabboorreess 22000088

30

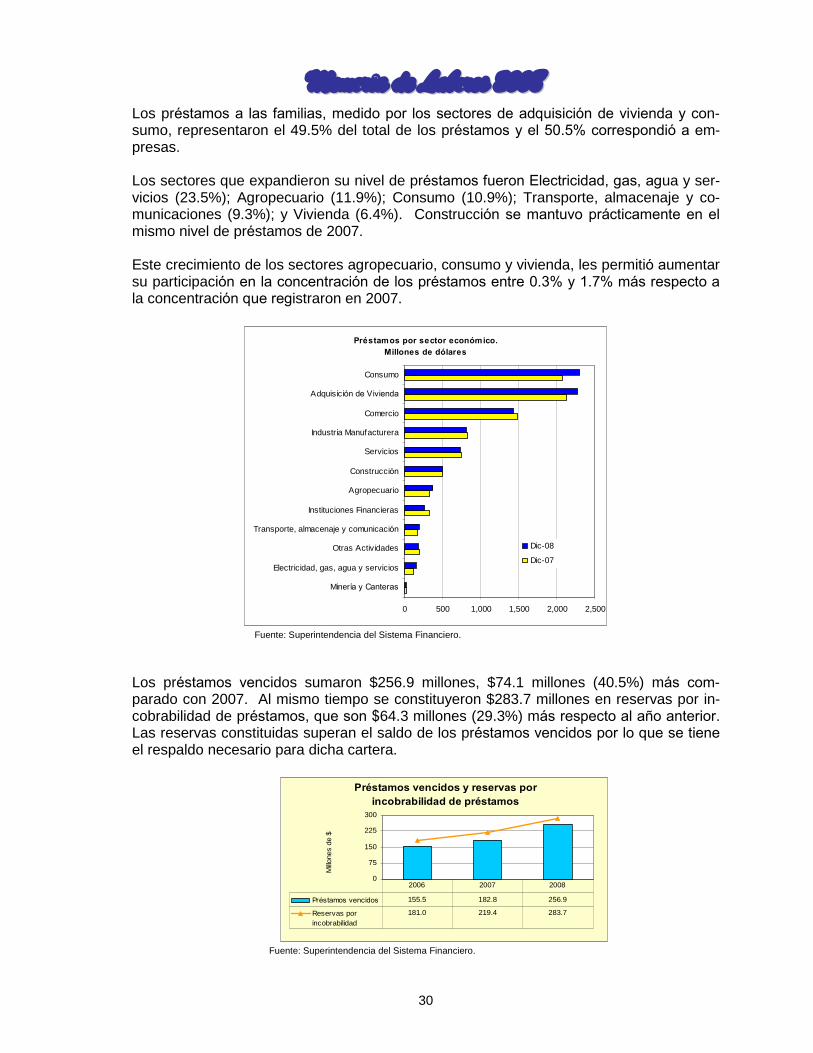

Los préstamos a las familias, medido por los sectores de adquisición de vivienda y con-sumo, representaron el 49.5% del total de los préstamos y el 50.5% correspondió a em-presas.

Los sectores que expandieron su nivel de préstamos fueron Electricidad, gas, agua y ser-vicios (23.5%); Agropecuario (11.9%); Consumo (10.9%); Transporte, almacenaje y co-municaciones (9.3%); y Vivienda (6.4%). Construcción se mantuvo prácticamente en el

mismo nivel de préstamos de 2007. Este crecimiento de los sectores agropecuario, consumo y vivienda, les permitió aumentar su participación en la concentración de los préstamos entre 0.3% y 1.7% más respecto a

la concentración que registraron en 2007.

Préstamos por sector económico.

Millones de dólares

0 500 1,000 1,500 2,000 2,500

Minería y Canteras

Electricidad, gas, agua y servicios

Otras Actividades

Transporte, almacenaje y comunicación

Instituciones Financieras

Agropecuario

Construcción

Servicios

Industria Manufacturera

Comercio

Adquisición de Vivienda

Consumo

Dic-08

Dic-07

Fuente: Superintendencia del Sistema Financiero.

Los préstamos vencidos sumaron $256.9 millones, $74.1 millones (40.5%) más com-parado con 2007. Al mismo tiempo se constituyeron $283.7 millones en reservas por in-cobrabilidad de préstamos, que son $64.3 millones (29.3%) más respecto al año anterior. Las reservas constituidas superan el saldo de los préstamos vencidos por lo que se tiene

el respaldo necesario para dicha cartera.

Préstamos vencidos y reservas por

incobrabilidad de préstamos

0

75

150

225

300

Millo

nes

de $

Préstamos vencidos 155.5 182.8 256.9

Reservas porincobrabilidad

181.0 219.4 283.7

2006 2007 2008

Fuente: Superintendencia del Sistema Financiero.

MMeemmoorriiaa ddee LLaabboorreess 22000088

31

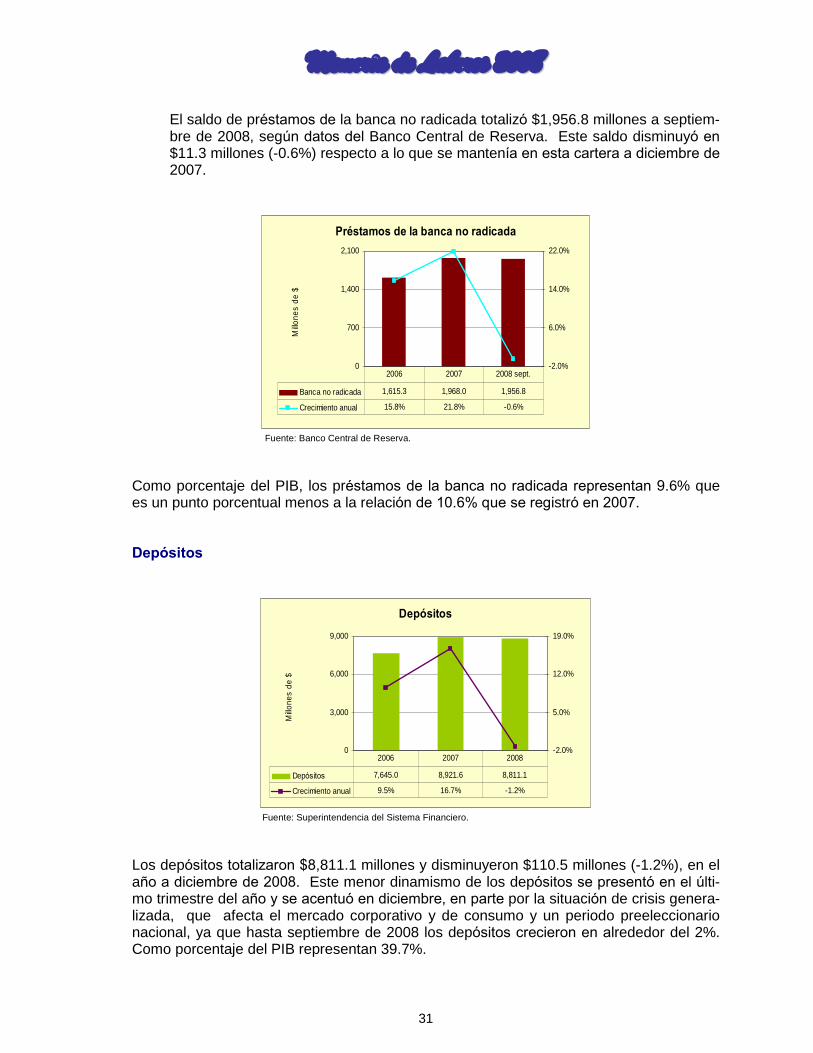

El saldo de préstamos de la banca no radicada totalizó $1,956.8 millones a septiem-bre de 2008, según datos del Banco Central de Reserva. Este saldo disminuyó en

$11.3 millones (-0.6%) respecto a lo que se mantenía en esta cartera a diciembre de

2007.

Préstamos de la banca no radicada

0

700

1,400

2,100

Millo

nes

de $

-2.0%

6.0%

14.0%

22.0%

Banca no radicada 1,615.3 1,968.0 1,956.8

Crecimiento anual 15.8% 21.8% -0.6%

2006 2007 2008 sept.

Fuente: Banco Central de Reserva.

Como porcentaje del PIB, los préstamos de la banca no radicada representan 9.6% que es un punto porcentual menos a la relación de 10.6% que se registró en 2007.

Depósitos

Depósitos

0

3,000

6,000

9,000

Millo

nes

de $

-2.0%

5.0%

12.0%

19.0%

Depósitos 7,645.0 8,921.6 8,811.1

Crecimiento anual 9.5% 16.7% -1.2%

2006 2007 2008

Fuente: Superintendencia del Sistema Financiero.

Los depósitos totalizaron $8,811.1 millones y disminuyeron $110.5 millones (-1.2%), en el año a diciembre de 2008. Este menor dinamismo de los depósitos se presentó en el últi-mo trimestre del año y se acentuó en diciembre, en parte por la situación de crisis genera-lizada, que afecta el mercado corporativo y de consumo y un periodo preeleccionario nacional, ya que hasta septiembre de 2008 los depósitos crecieron en alrededor del 2%. Como porcentaje del PIB representan 39.7%.

MMeemmoorriiaa ddee LLaabboorreess 22000088

26

Depósitos por tipo de cuenta a diciembre de 2008

Plazo hasta un año

48.7%

Ahorro26.9%

Plazo a más de un

año

1.1%

Restringidos e inactivos

2.5% Cuenta corriente20.8%

Fuente: Superintendencia del Sistema Financiero

Los depósitos en cuenta de ahorro y a plazo pactados hasta un año, fueron los que generaron la disminución, ya que los depósitos a más de un año y los restringidos e in-activos registraron un pequeño aumento.

Del total de los depósitos, los a plazo representan el 49.8%, dentro de los cuales los hasta un año plazo representan el 97.8%. Los depósitos a la vista constituyen el 47.7% y los restringidos e inactivos concentran el 2.5% restante.

Patrimonio

Patrimonio

0

600

1,200

1,800

Millo

nes

de $

0.0%

4.5%

9.0%

13.5%

Patrimonio 1,389.0 1,538.2 1,704.4

Crecimiento anual 12.8% 10.7% 10.8%

2006 2007 2008

Fuente: Superintendencia del Sistema Financiero.

Los bancos fortalecieron sus patrimonios en 2008, hasta totalizar $1,704.4 millones, que comparado con 2007, lo hicieron crecer en $166.1 millones (10.8%). Este incremento se explicó mayoritariamente por el aumento de capital social en $71.1 millones (9.2%), reser-vas de capital en $56.6 millones (24.5%), resultados por aplicar $23.4 millones (11.0%) y $13.0 millones (4.2%) de patrimonio restringido.

MMeemmoorriiaa ddee LLaabboorreess 22000088

27

Como sistema, el capital social totalizó $846.7 millones en el año a diciembre de 2008. El incremento en el capital social fue generado entre 7 bancos y ninguno del resto de bancos redujo su capital social pagado. Ingresos

Fuente: Superintendencia del Sistema Financiero. El sistema bancario generó ingresos por $1,284.5 millones en 2008, aumentaron $38.8 mi-llones (3.1%) en el año. Por intermediación se captaron $1,049.4 millones, cifra que es $3.3 millones (-0.3%) menor a la de 2007, cuando todos los rubros se incrementaron. Este resultado neto se generó por el incremento de $71.4 millones (8.0%) de los ingresos sobre préstamos que no fueron suficientes para contrarrestar la menor ejecución de la car-tera de inversiones (-$36.7 millones/-36.6%) e intereses sobre depósitos en Banco Central y otras instituciones (-$36.5 millones/-62.4%).

Por su parte, los resultados positivos en los ingresos operacionales, que totalizaron $105.6 millones (más $7.5 millones/7.6% en el año) y los no operacionales al alcanzar $129.5 mi-llones (más $34.5 millones/36.3% en el año), contribuyeron a que los ingresos totales cre-cieran el 3.1% mencionado anteriormente.

Costos y gastos

Total costos y gastos

0

400

800

1,200

Millo

nes

de $

0.0%

5.0%

10.0%

15.0%

Total de costos ygastos

957.6 1,097.8 1,156.2

Crecimiento anual 10.3% 14.6% 5.3%

2006 2007 2008

Fuente: Superintendencia del Sistema Financiero.

Total de ingresos

0

450

900

1,350

Millo

nes

de $

0.0%

5.0%

10.0%

15.0%

Total de ingresos 1,127.7 1,245.7 1,284.5

Crecimiento anual 14.0% 10.5% 3.1%

2006 2007 2008

MMeemmoorriiaa ddee LLaabboorreess 22000088

28

Los costos y gastos totalizaron $1,156.2 millones, $58.3 millones (5.3%) sobre el total en el 2007. Comparado con el incremento de 3.1% en los ingresos, se registró un gasto

más dinámico en su ejecución. Dentro de los costos de intermediación que sumaron $619.5 millones, las reservas de saneamiento fue el único rubro que aumentó, ya que de $176.8 millones pasaron a $239.8 millones a diciembre de 2008, lo que significó $63.0 millones (35.6%) más en el

año. Con ello se absorbió el menor costo de captación de recursos (-$24.2 millones/-6.0%), de los cuales $8.9 millones correspondió a depósitos y $15.6 millones (17.4%) a préstamos recibidos. Este comportamiento llevó a que los costos por intermediación

incrementaran $38.7 millones (6.7%) en el año a diciembre de 2008. Por su parte, los gastos de operación alcanzaron $407.2 millones, $39.7 millones (10.8%) más que el año anterior. Este incremento se registró principalmente en las cuentas de de funcionarios y empleados que se expandieron $15.3 millones (7.8%) y en los gastos gene-rales que lo hicieron en $20.9 millones (14.6%). A nivel costos de otras operaciones y gastos no operacionales, ambos rubros se disminu-yeron en el año, los primeros en $7.7 millones (19.1%) y los segundos en $12.3 millones (17.0%), determinados principalmente por prestación de servicios y castigos de bienes

recibidos en pago. Utilidades

Utilidades antes de reserva legal

0

60

120

180

Millo

nes

de $

-25.0%

0.0%

25.0%

50.0%

Utilidades 170.1 147.9 128.3

Crecimiento anual 41.2% -13.1% -13.2%

2006 2007 2008

Fuente: Superintendencia del Sistema Financiero

Las utilidades en términos absolutos, antes de las reservas legales correspondientes, to-talizaron $128.3 millones, $19.6 millones (13.2%) menos comparadas con las registradas a diciembre de 2007, resultado de un crecimiento más acelerado en los costos y gastos respecto a los ingresos, particularmente, las reservas por saneamiento que se expandie-ron para mantener en niveles adecuados la cartera vencida de los préstamos.

MMeemmoorriiaa ddee LLaabboorreess 22000088

29

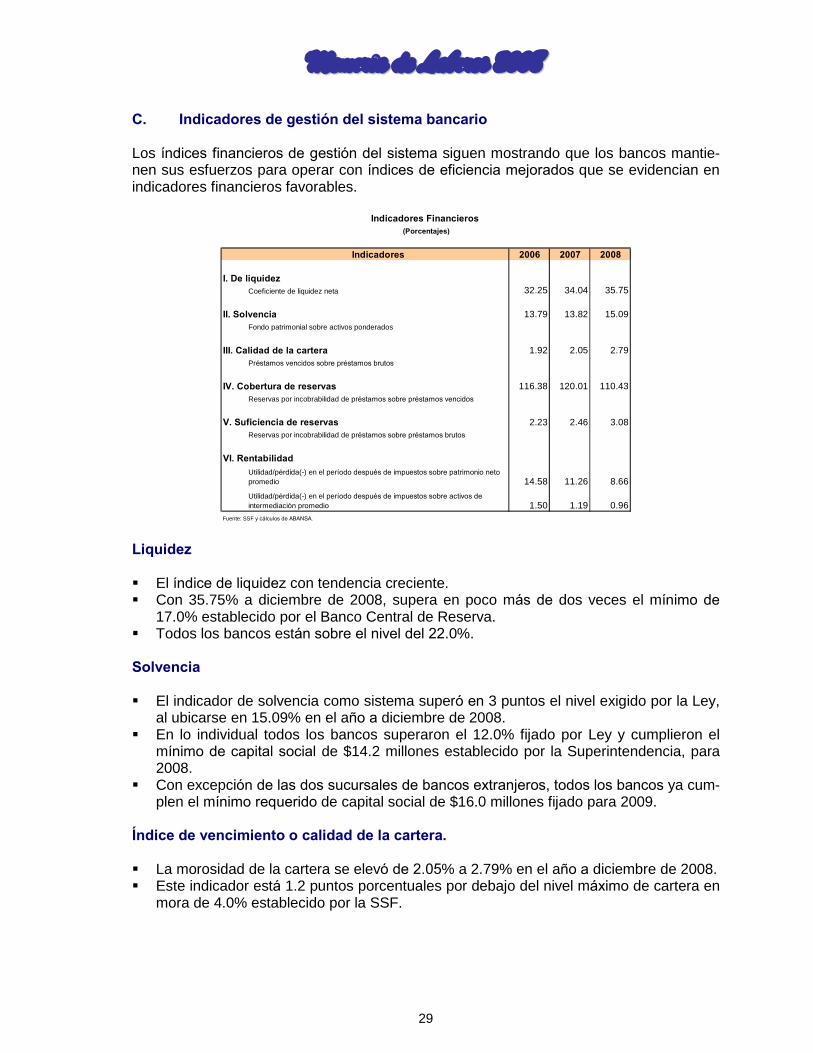

C. Indicadores de gestión del sistema bancario

Los índices financieros de gestión del sistema siguen mostrando que los bancos mantie-nen sus esfuerzos para operar con índices de eficiencia mejorados que se evidencian en indicadores financieros favorables.

Indicadores 2006 2007 2008

I. De liquidez

Coeficiente de liquidez neta 32.25 34.04 35.75

II. Solvencia 13.79 13.82 15.09Fondo patrimonial sobre activos ponderados

III. Calidad de la cartera 1.92 2.05 2.79Préstamos vencidos sobre préstamos brutos

IV. Cobertura de reservas 116.38 120.01 110.43Reservas por incobrabilidad de préstamos sobre préstamos vencidos

V. Suficiencia de reservas 2.23 2.46 3.08Reservas por incobrabilidad de préstamos sobre préstamos brutos

VI. Rentabilidad

Utilidad/pérdida(-) en el período después de impuestos sobre patrimonio neto

promedio 14.58 11.26 8.66

Utilidad/pérdida(-) en el período después de impuestos sobre activos de

intermediación promedio 1.50 1.19 0.96Fuente: SSF y cálculos de ABANSA.

Indicadores Financieros

(Porcentajes)

Liquidez

El índice de liquidez con tendencia creciente. Con 35.75% a diciembre de 2008, supera en poco más de dos veces el mínimo de

17.0% establecido por el Banco Central de Reserva. Todos los bancos están sobre el nivel del 22.0%.

Solvencia

El indicador de solvencia como sistema superó en 3 puntos el nivel exigido por la Ley,

al ubicarse en 15.09% en el año a diciembre de 2008. En lo individual todos los bancos superaron el 12.0% fijado por Ley y cumplieron el

mínimo de capital social de $14.2 millones establecido por la Superintendencia, para 2008.

Con excepción de las dos sucursales de bancos extranjeros, todos los bancos ya cum-plen el mínimo requerido de capital social de $16.0 millones fijado para 2009.

Índice de vencimiento o calidad de la cartera.

La morosidad de la cartera se elevó de 2.05% a 2.79% en el año a diciembre de 2008. Este indicador está 1.2 puntos porcentuales por debajo del nivel máximo de cartera en

mora de 4.0% establecido por la SSF.

MMeemmoorriiaa ddee LLaabboorreess 22000088

30

De los doce bancos, ocho tienen un índice de vencimiento menor al 4.0% y cuatro registran un indicador de morosidad superior a ese nivel máximo.

Los sectores con mayores niveles de morosidad son: Consumo, con una participación

del 29.0% del total de la cartera vencida; Vivienda, con 22.3%; Industria manufacture-ra, con 11.3% y Comercio, con 10.0%.

Cobertura de reservas

La cobertura de reservas por incobrabilidad de préstamos vencidos fue 110.43%, a diciembre de 2008.

Como Sistema cubren más del 100.0% de la cartera vencida, aunque hay 5 bancos que necesitan mejorar este indicador.

Suficiencia de reservas

La suficiencia de reservas fue 3.08% a diciembre de 2008, que es mayor al 2.46% registrado en 2007, pero que aún se mantiene por debajo del 4.0% máximo estableci-do por la SSF.

Como Sistema se muestra un nivel adecuado de recursos para cubrir el total de sus riesgos.

De los 13 bancos, sólo 2 sobrepasan el nivel máximo establecido.

Rentabilidad

La rentabilidad patrimonial nominal fue 8.66% a diciembre de 2008, que es menor en

2 ½ puntos porcentuales respecto a la obtenida en 2007. La rentabilidad de los activos nominal alcanzó 0.96%, a diciembre de 2008, que tam-

bién resultó ser menor al indicador obtenido de 1.19% en 2007.

D. Tasas de interés activas y pasivas promedio ponderado

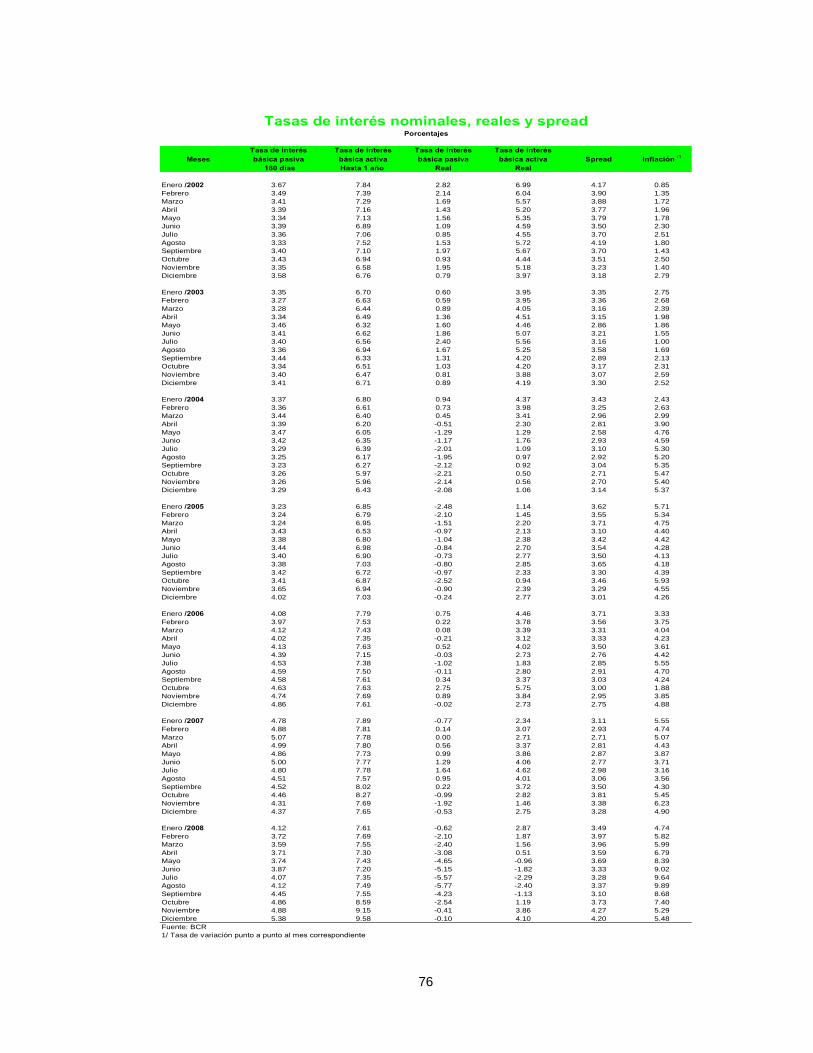

Tasas de interés: activa a un año plazo, pasiva a 180 días y diferencial de tasas

2.0%

4.6%

7.2%

9.8%

Activa a un año 7.61% 7.65% 9.58%

Pasiva a 180 días plazo 4.86% 4.37% 5.38%

Spread 2.75% 3.28% 4.20%

2006 2007 2008

Fuente: Banco Central de Reserva.

MMeemmoorriiaa ddee LLaabboorreess 22000088

31

Tasas de interés: activa a más de un año plazo, pasiva a un año plazo y diferencial de tasas

3.0%

4.5%

6.0%

7.5%

9.0%

10.5%

Activa más de un año 9.04% 9.36% 10.46%

Pasiva a un año plazo 5.15% 4.60% 5.75%

Spread 3.89% 4.76% 4.71%

2006 2007 2008

Fuente: Banco Central de Reserva.

La tasa de interés activa hasta un año plazo de El Salvador fue 9.58% y la de más de un año plazo 10.46%, a diciembre de 2008. La tasa de interés a un año aumentó 193 puntos básicos respecto a la tasa de 7.65% en diciembre de 2007. Tendencia similar, aunque menos acentuada observó la tasa activa a más de un año que au-mentó 110 puntos base, respecto a la tasa de diciembre de 2007.

La tasa de interés pasiva a 180 días de El Salvador fue 5.38% y la de 360 días pla-zo 5.75% a diciembre de 2008. Las tasas de ambos plazos se aumentaron en alre-dedor de los 110 puntos básicos, comparadas con las tasas a diciembre de 2007.

El diferencial de tasas de interés de corto plazo se amplió en 92 punto base al pasar

de 3.28% a 4.20%, mientras que el de tasas de interés de más de un año plazo se

mantuvo prácticamente en el mismo nivel de 2007, solo con una disminución de 5

puntos base al ubicarse en 4.71%.

MMeemmoorriiaa ddee LLaabboorreess 22000088

32

VI. Aspectos relevantes de la Contribución del Sistema Bancario a la economía del

país.

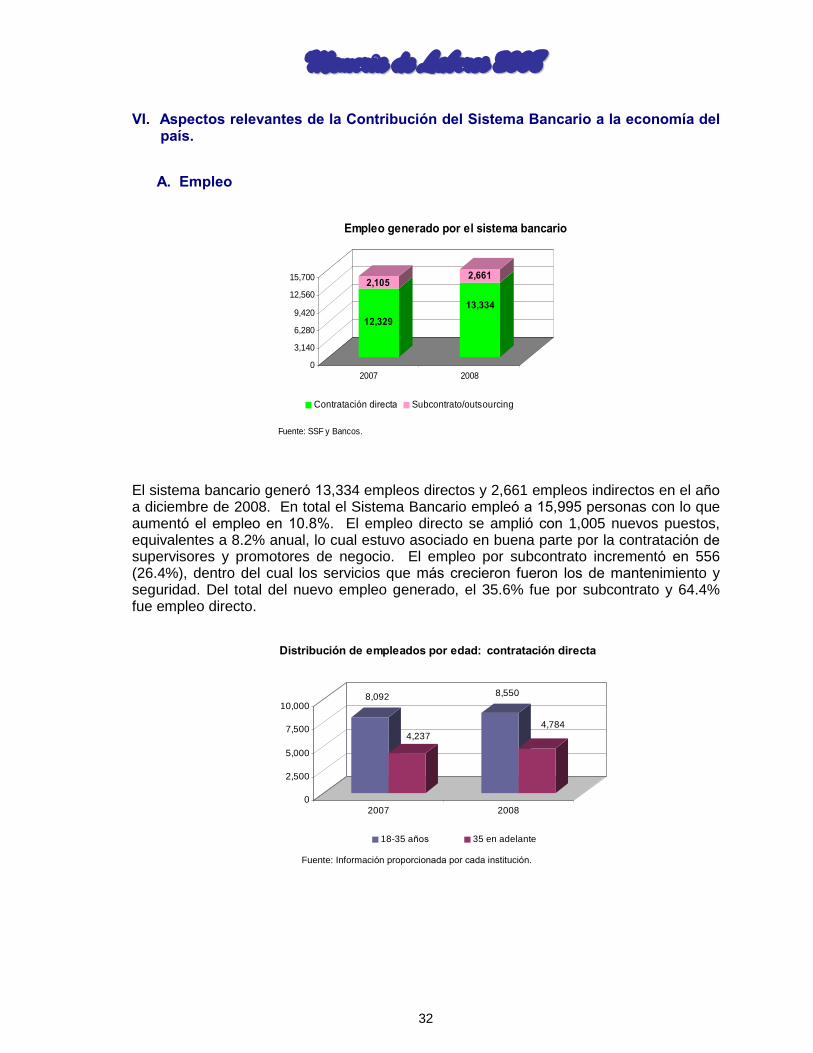

A. Empleo

12,329

2,105

13,334

2,661

0

3,140

6,280

9,420

12,560

15,700

2007 2008

Empleo generado por el sistema bancario

Contratación directa Subcontrato/outsourcing

Fuente: SSF y Bancos.

El sistema bancario generó 13,334 empleos directos y 2,661 empleos indirectos en el año

a diciembre de 2008. En total el Sistema Bancario empleó a 15,995 personas con lo que aumentó el empleo en 10.8%. El empleo directo se amplió con 1,005 nuevos puestos, equivalentes a 8.2% anual, lo cual estuvo asociado en buena parte por la contratación de

supervisores y promotores de negocio. El empleo por subcontrato incrementó en 556 (26.4%), dentro del cual los servicios que más crecieron fueron los de mantenimiento y seguridad. Del total del nuevo empleo generado, el 35.6% fue por subcontrato y 64.4% fue empleo directo.

8,092

4,237

8,550

4,784

0

2,500

5,000

7,500

10,000

2007 2008

Distribución de empleados por edad: contratación directa

18-35 años 35 en adelante

Fuente: Información proporcionada por cada institución.

MMeemmoorriiaa ddee LLaabboorreess 22000088

33

La distribución por edad de los empleados contratados directamente sigue manteniéndose prácticamente en las mismas proporciones, ya que los menores de 35 años constituyen el 64.1% de ese total y el 35.9% restante es personal con más de 36 años. En general to-dos los empleados tienen posibilidades concretas de mejorar en las instituciones banca-rias y desarrollar una carrera por la estabilidad laboral que se ofrece. Un buen indicativo de las oportunidades de desarrollo del personal y del clima de estabili-dad laboral se reflejó en 2008, en que los empleados que ostentan un título universitario

se incrementaron en 30% y los estudiantes de una carrera universitaria lo hicieron en 76%; asimismo, el 48% de los empleados tienen más de 5 años de vida laboral y si a es-tos se les suma el 11% de quienes tienen 3 años de trabajo se concluye que más del 50%

de personal que trabaja en los bancos mantiene una relación de pertenencia institucional. Por otra parte, las mujeres ocuparon el 57.9% de los puestos de trabajo y el 42.1% res-tante los hombres. Ellas aumentaron su representatividad en la misma proporción de 0.7 puntos porcentuales en que lo hicieron en 2007. En los puestos de trabajo, tanto mujeres como hombres ocuparon más plaza como supervisores y promotores de negocios, así

como jefes de agencia.

Distribución del personal por género 2008

Mujeres

57.9%

Hombres

42.1%

Fuente: Información proporcionada por cada institución.

La inversión en el personal alcanzó $211 millones, de los cuales el 94.7% lo constituyen salarios ordinarios y extraordinarios, prestaciones y capacitación.

B. Contribuciones a la comunidad

Programa y acción social 2008

Otros13%

Educación

53%

Deporte2%

Salud y asistenciasocial

3%

Donaciones ycontribuciones

20%

Medio Ambiente9%

Fuente: Informaci6n proporcionada por cada instituci6n

MMeemmoorriiaa ddee LLaabboorreess 22000088

34

La contribución que la banca dio a la comunidad en 2008, sumó $3 millones que fueron distribuidos entre instituciones de beneficencia social, de educación y salud. Destaca la

importancia del área de Educación y el compromiso del Sistema Bancario en apoyar a la

niñez en elevar su nivel de vida mediante mejores condiciones para el aprendizaje. En todas las actividades los empleados realizan una valiosa actividad de voluntariado Algunas de las actividades realizadas fueron las siguientes: Donativos institucionales en efectivo, patrocinio y campañas de apoyo de los emplea-

dos al programa "Un Techo para mi país El Salvador�. Donaciones y contribuciones de juguetes, alimentos, equipo médico al Hogar del Niño

Minusválido Abandonado del padre Vito Guarato. Campañas de salud y asistencia social en brigadas médicas en el Centro Escolar San

Matías y la Escuela Joya en Ahuachapán y otras brigadas en el Cantón el Rodeo. Entrega de 10,500 kits escolares a niños de escasos recursos. Construcción y/o mejoras en escuelas: canchas deportivas, remodelación, pintura,

muros. Apadrinamiento de programas de reciclaje en escuelas públicas. Entrega de paquetes escolares, pupitres, computadoras, muebles, accesorios. Creación de minicentros de estudios para la enseñanza y aprendizaje de niños en

edad escolar. Apoyo a recolección de fondos de campañas de Fundaciones empresariales como

CIDECO para el otorgamiento de becas a niños de escasos recursos. Equipamiento de bibliotecas virtuales y físicas del Centro Escolar José María Peralta

de Ilopango. Material educativo para adultos sobre temas financieros. Contribución a las jornadas empresariales de donación de sangre a la Cruz Roja Sal-

vadoreña, así como de aportes en efectivo y de apoyo a campañas como la de �Con

un dólar ayúdanos a yudar�. Donaciones a Teleton. Contribución en el establecimiento del fondo patrimonial de Salvanatura como mues-

tra del compromiso de la banca con el medio ambiente. Alianza con el Ministerio de Medio Ambiente y Recursos Naturales para participar en

el Programa Nacional de Educación Ambiental para el Reciclaje, PREDAR, y llevarlo a 500 escuelas a nivel nacional.

Entrega de 15,000 árboles ornamentales y frutales a clientes, para contribuir a la refo-restación.

Entrega de medicina en escuelas del interior del país y mejoras en servicios básicos

en comunidades. Patrocinio de jornadas deportivas: carreras aeróbicas, tennis. Remodelación y mantenimiento de parques públicos. Instalación y mejoramiento de paradas de buses. Entrega de basureros en diferentes comunidades del país. Señalización de calles en Metapán y Acajutla. Donaciones mensuales a Care por el 2% de facturación de los tarjetahabientes con

tarjeta con ese nombre. Este donativo se utilizó en el proyecto �Reducción de la vul-nerabilidad socioeconómica y ambiental de la población de Chambala en Chinameca� y en otros de turismo rural.

MMeemmoorriiaa ddee LLaabboorreess 22000088

35

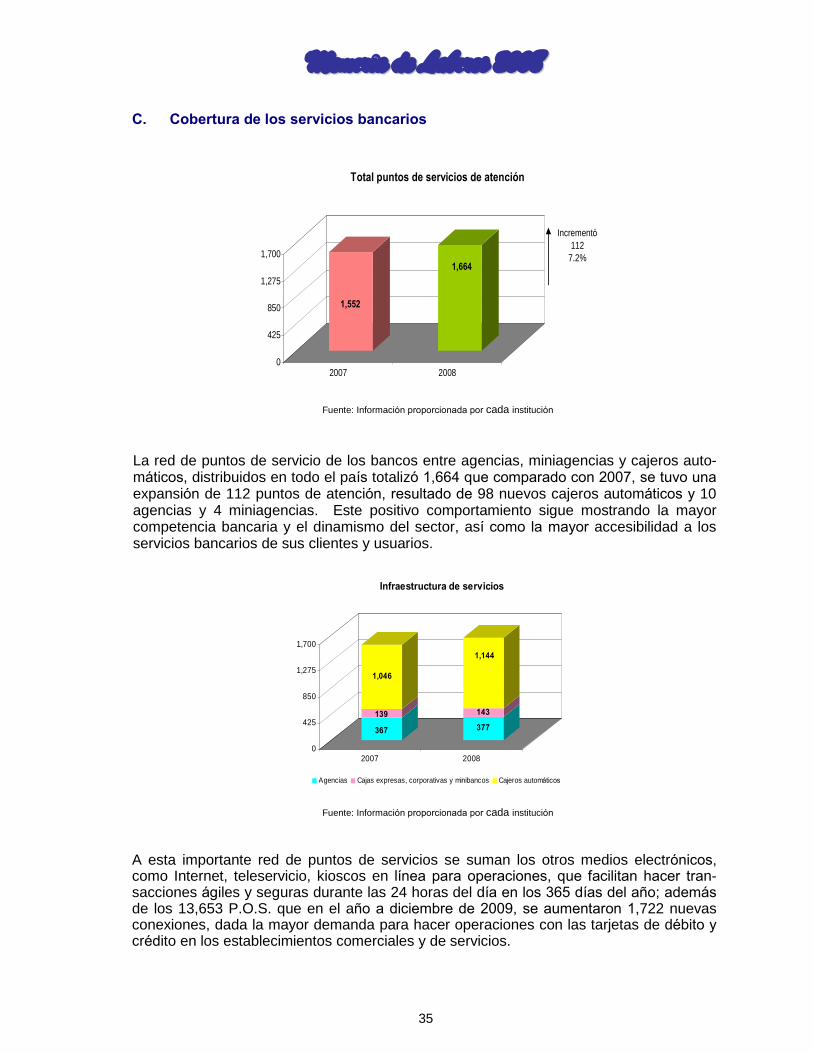

C. Cobertura de los servicios bancarios

1,552

1,664

0

425

850

1,275

1,700

2007 2008

Total puntos de servicios de atención

Incrementó112

7.2%

Fuente: Información proporcionada por cada institución

La red de puntos de servicio de los bancos entre agencias, miniagencias y cajeros auto-máticos, distribuidos en todo el país totalizó 1,664 que comparado con 2007, se tuvo una

expansión de 112 puntos de atención, resultado de 98 nuevos cajeros automáticos y 10 agencias y 4 miniagencias. Este positivo comportamiento sigue mostrando la mayor competencia bancaria y el dinamismo del sector, así como la mayor accesibilidad a los servicios bancarios de sus clientes y usuarios.

367

139

1,046

377

143

1,144

0

425

850

1,275

1,700

2007 2008

Infraestructura de servicios

Agencias Cajas expresas, corporativas y minibancos Cajeros automáticos

Fuente: Información proporcionada por cada institución

A esta importante red de puntos de servicios se suman los otros medios electrónicos,

como Internet, teleservicio, kioscos en línea para operaciones, que facilitan hacer tran-sacciones ágiles y seguras durante las 24 horas del día en los 365 días del año; además

de los 13,653 P.O.S. que en el año a diciembre de 2009, se aumentaron 1,722 nuevas conexiones, dada la mayor demanda para hacer operaciones con las tarjetas de débito y

crédito en los establecimientos comerciales y de servicios.

MMeemmoorriiaa ddee LLaabboorreess 22000088

36

VII. Anexo estadístico,

financiero y monetario

37

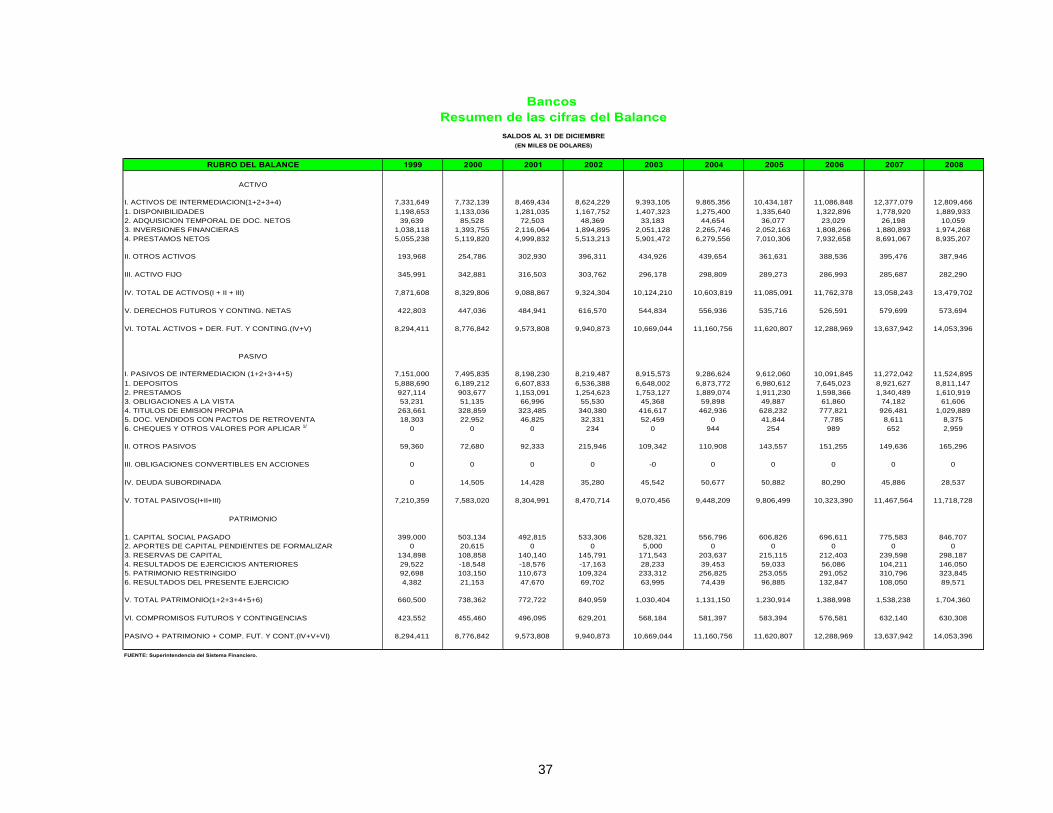

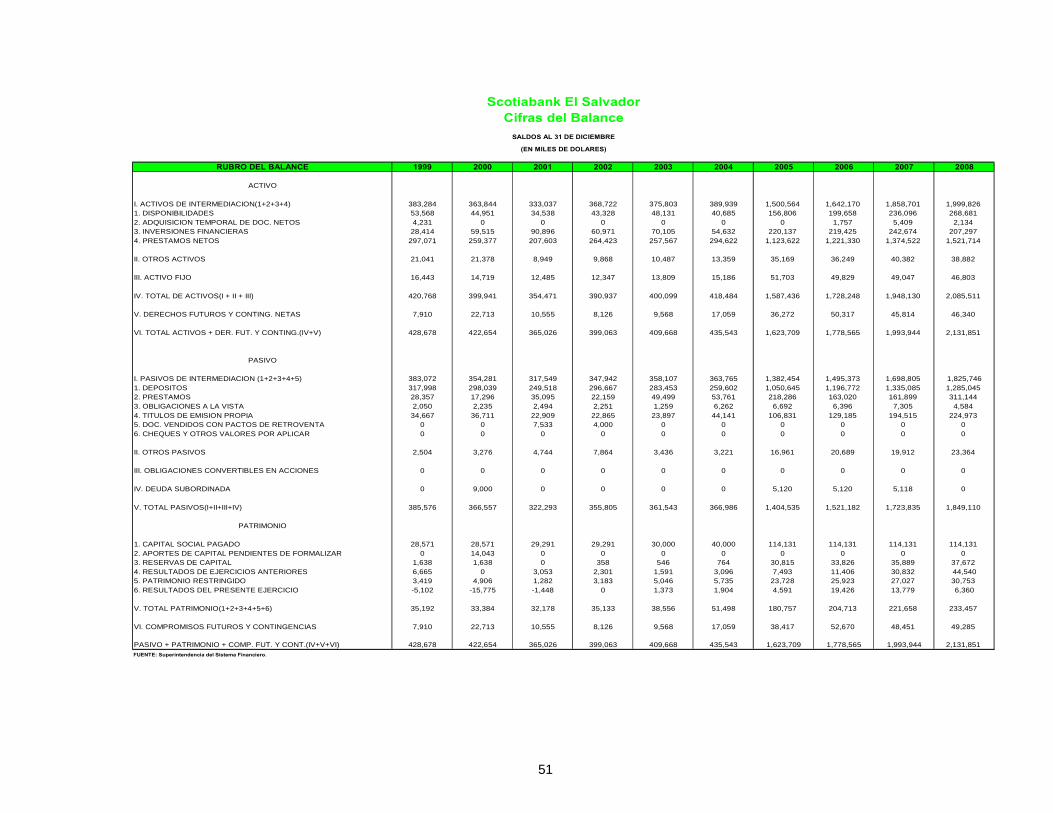

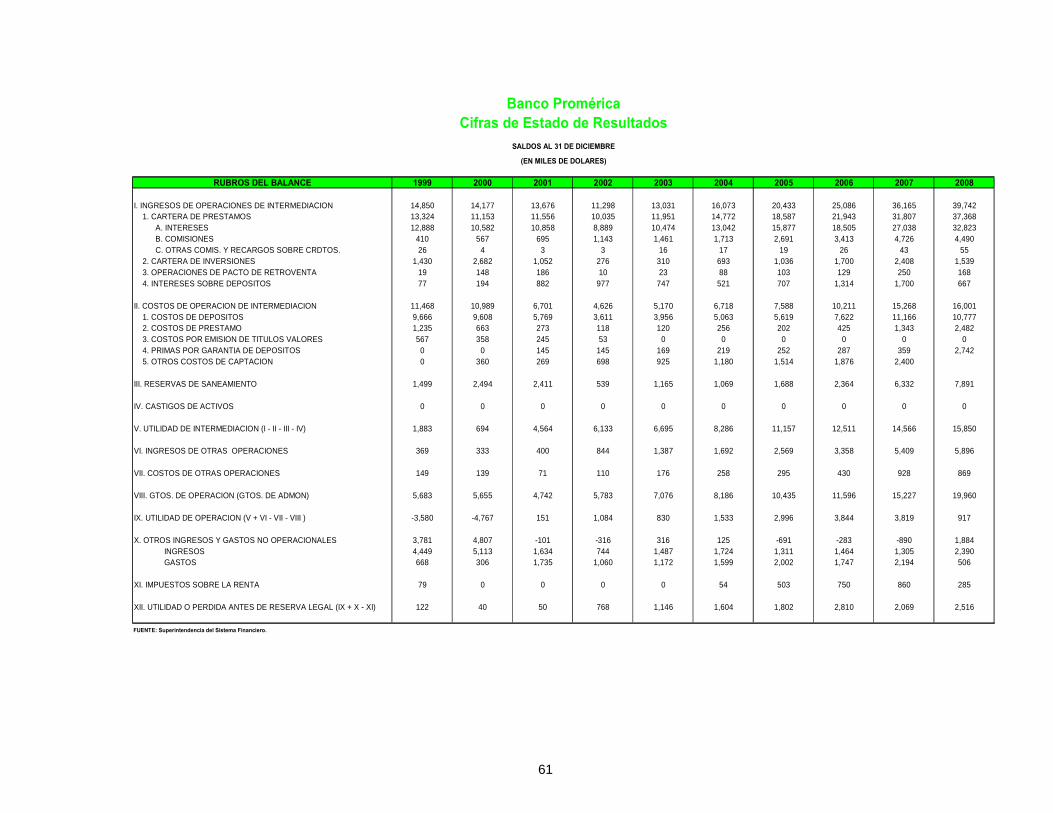

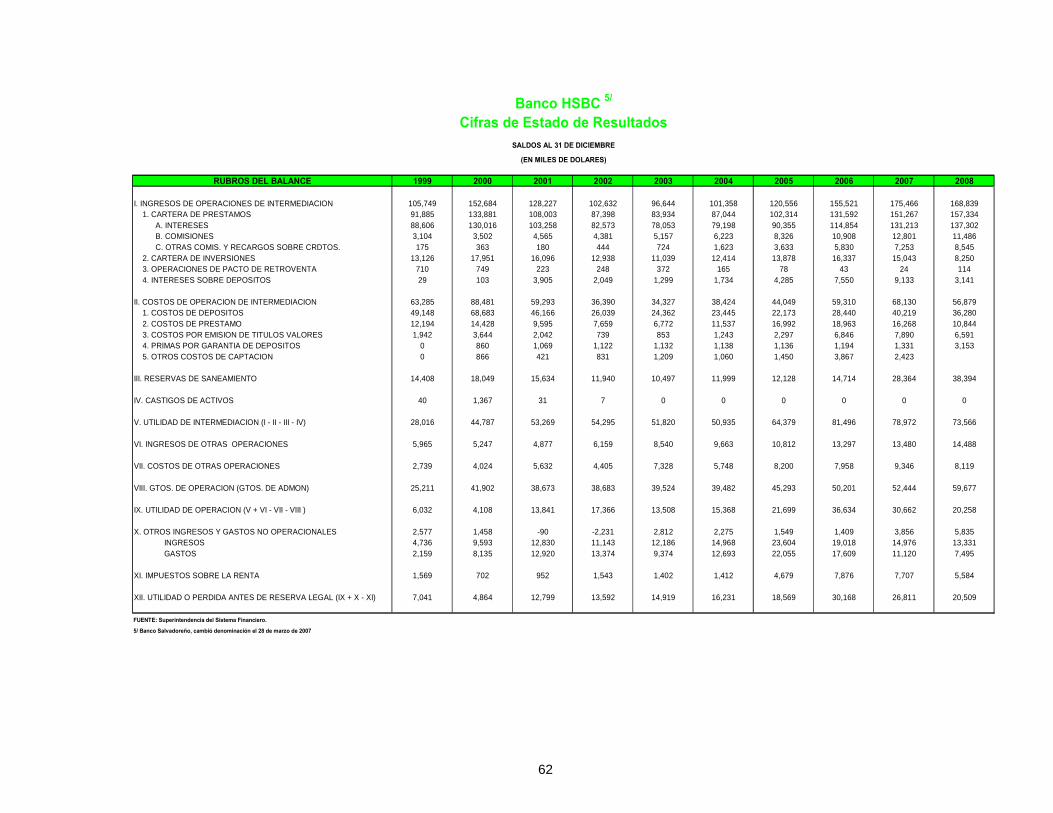

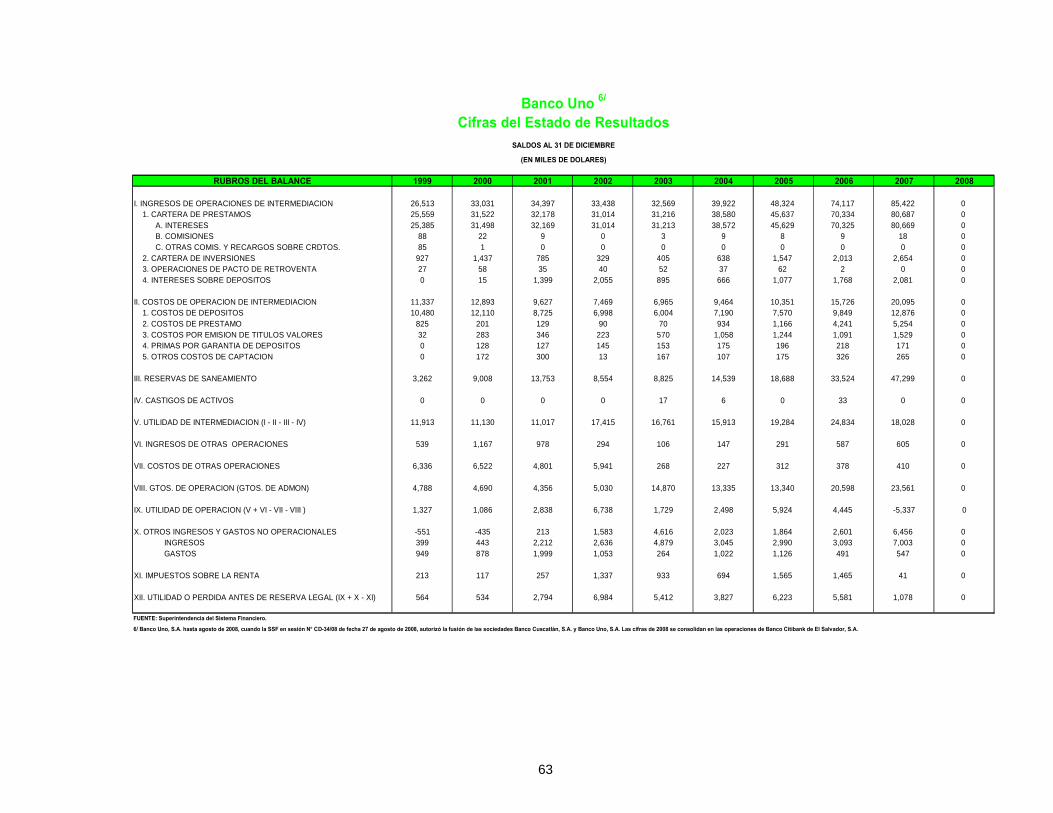

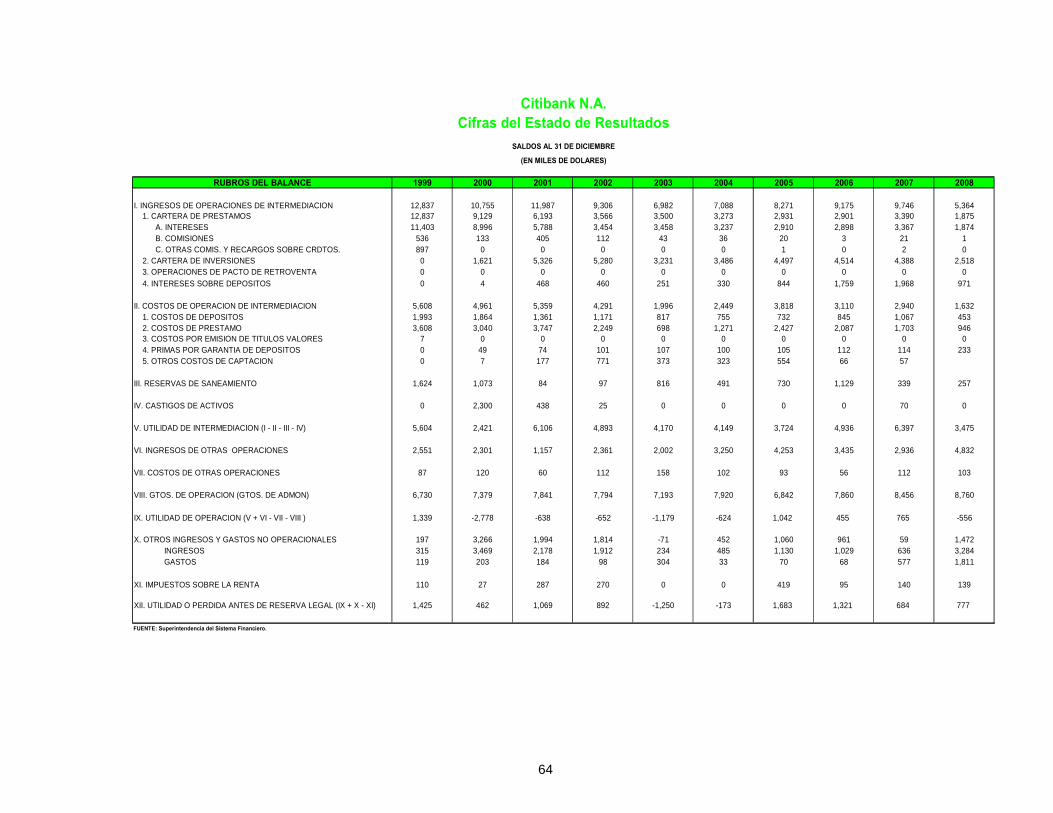

RUBRO DEL BALANCE 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

ACTIVO

I. ACTIVOS DE INTERMEDIACION(1+2+3+4) 7,331,649 7,732,139 8,469,434 8,624,229 9,393,105 9,865,356 10,434,187 11,086,848 12,377,079 12,809,4661. DISPONIBILIDADES 1,198,653 1,133,036 1,281,035 1,167,752 1,407,323 1,275,400 1,335,640 1,322,896 1,778,920 1,889,9332. ADQUISICION TEMPORAL DE DOC. NETOS 39,639 85,528 72,503 48,369 33,183 44,654 36,077 23,029 26,198 10,0593. INVERSIONES FINANCIERAS 1,038,118 1,393,755 2,116,064 1,894,895 2,051,128 2,265,746 2,052,163 1,808,266 1,880,893 1,974,2684. PRESTAMOS NETOS 5,055,238 5,119,820 4,999,832 5,513,213 5,901,472 6,279,556 7,010,306 7,932,658 8,691,067 8,935,207

II. OTROS ACTIVOS 193,968 254,786 302,930 396,311 434,926 439,654 361,631 388,536 395,476 387,946

III. ACTIVO FIJO 345,991 342,881 316,503 303,762 296,178 298,809 289,273 286,993 285,687 282,290

IV. TOTAL DE ACTIVOS(I + II + III) 7,871,608 8,329,806 9,088,867 9,324,304 10,124,210 10,603,819 11,085,091 11,762,378 13,058,243 13,479,702

V. DERECHOS FUTUROS Y CONTING. NETAS 422,803 447,036 484,941 616,570 544,834 556,936 535,716 526,591 579,699 573,694

VI. TOTAL ACTIVOS + DER. FUT. Y CONTING.(IV+V) 8,294,411 8,776,842 9,573,808 9,940,873 10,669,044 11,160,756 11,620,807 12,288,969 13,637,942 14,053,396

PASIVO