ricardo barrientos

TRANSCRIPT

Seminario “Finanzas Públicas en Amé rica Seminario “Finanzas Públicas en Amé rica Central: situació n y perspectivas”Central: situació n y perspectivas”

Situació n de la Situació n de la Transparencia Fiscal en Transparencia Fiscal en

Amé rica Central y la Amé rica Central y la República DominicanaRepública Dominicana

Ricardo BarrientosRicardo Barrientos6 de noviembre de 20126 de noviembre de 2012

Contenido

1. Pero, ¿qué entendemos por transparencia fiscal?

2. Análisis de la situación en AC y la RDa) Legislación

b) Institucionalidad

c) Acceso a la información

d) Participación ciudadana

3. Conclusiones

4. Recomendaciones del Icefi

1. Pero, ¿qué entendemos por transparencia fiscal?

No existe una definició n consensuada

• Según TI, transparencia es:– “la cualidad de un gobierno, empresa,

organización o persona de ser abierta en la divulgación de información, normas, planes, procesos y acciones”

• De esta definición se desprende que la transparencia es una responsabilidad y obligación de todos los sectores

• En el ámbito de las finanzas públicas no debe ser la excepción

¿Responsabilidad de quié n es la transparencia fiscal?

• Entonces, en particular la transparencia fiscal es una responsabilidad de:

− Los organismos del Estado y las expresiones central y locales del gobierno

− El sector privado (¡Ojo, no sólo el gobierno!)

− La ciudadanía en general

• Es decir

• Y de allí su importancia como elemento clave para democracias más funcionales y efectivas

¡Es responsabilidad de ¡Es responsabilidad de todostodos!!

Alcances conceptuales y ámbitos de la transparencia fiscal

• Desde la perspectiva del Icefi, el análisis de la

transparencia fiscal se facilita al considerar las

categorías siguientes:

– Legislación

– Institucionalidad

– Acceso a la información

– Participación ciudadana

2. Análisis de la situació n en AC y la RD

a) Legislació n• El gran avance en toda la región: aprobación de leyes

de acceso a la información pública

– Con desafíos en cobertura e implementación

– En CR no existe ley específica, pero por ahora puede complementarse con otra legislación

• Transparencia tributaria:

– Avances en todos los países: CR y PNM en la “lista blanca” de la Ocde

– Avance insuficiente en GT: bloqueo a la aprobación parlamentaria de la regulación del secreto bancario

– HND, NIC y la RD a la zaga…

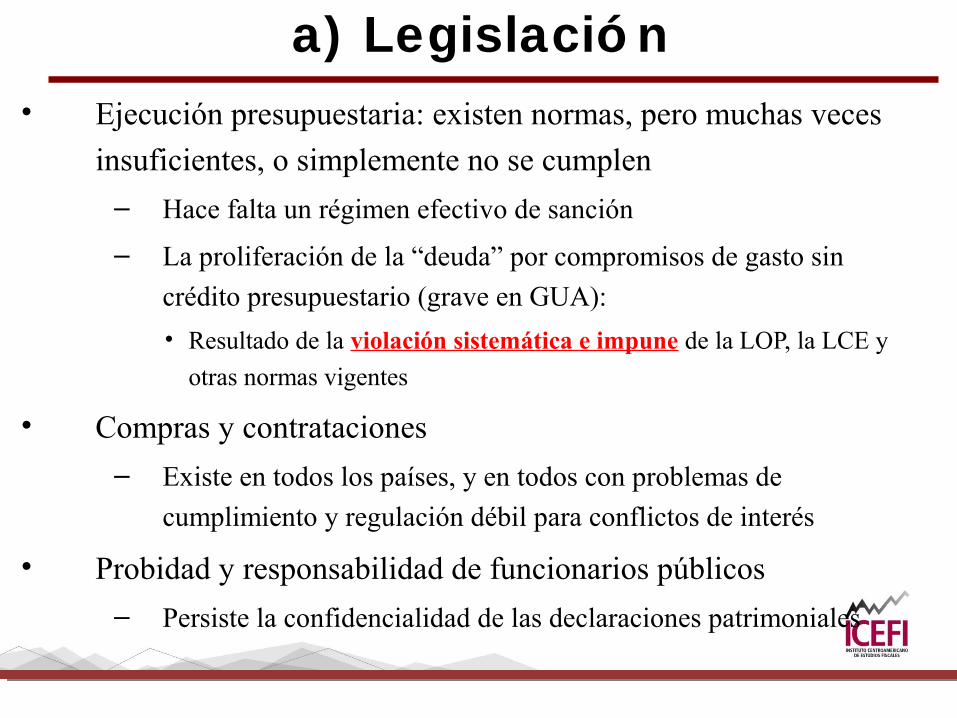

a) Legislació n• Ejecución presupuestaria: existen normas, pero muchas veces

insuficientes, o simplemente no se cumplen

– Hace falta un régimen efectivo de sanción

– La proliferación de la “deuda” por compromisos de gasto sin

crédito presupuestario (grave en GUA):

• Resultado de la violación sistemática e impune de la LOP, la LCE y

otras normas vigentes

• Compras y contrataciones

– Existe en todos los países, y en todos con problemas de

cumplimiento y regulación débil para conflictos de interés

• Probidad y responsabilidad de funcionarios públicos

– Persiste la confidencialidad de las declaraciones patrimoniales

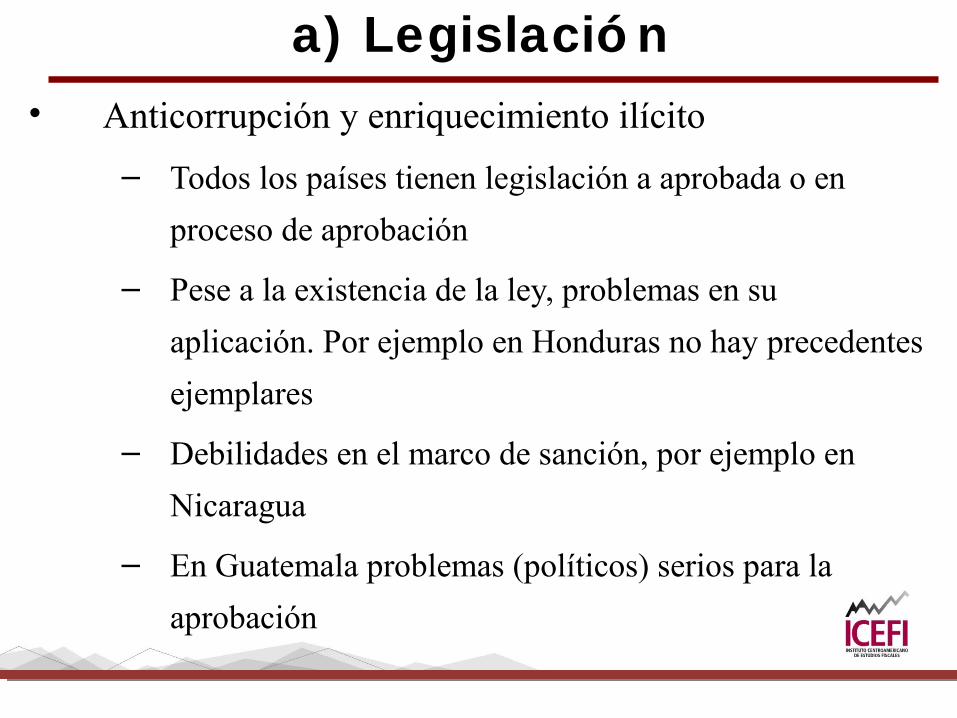

a) Legislació n• Anticorrupción y enriquecimiento ilícito

– Todos los países tienen legislación a aprobada o en

proceso de aprobación

– Pese a la existencia de la ley, problemas en su

aplicación. Por ejemplo en Honduras no hay precedentes

ejemplares

– Debilidades en el marco de sanción, por ejemplo en

Nicaragua

– En Guatemala problemas (políticos) serios para la

aprobación

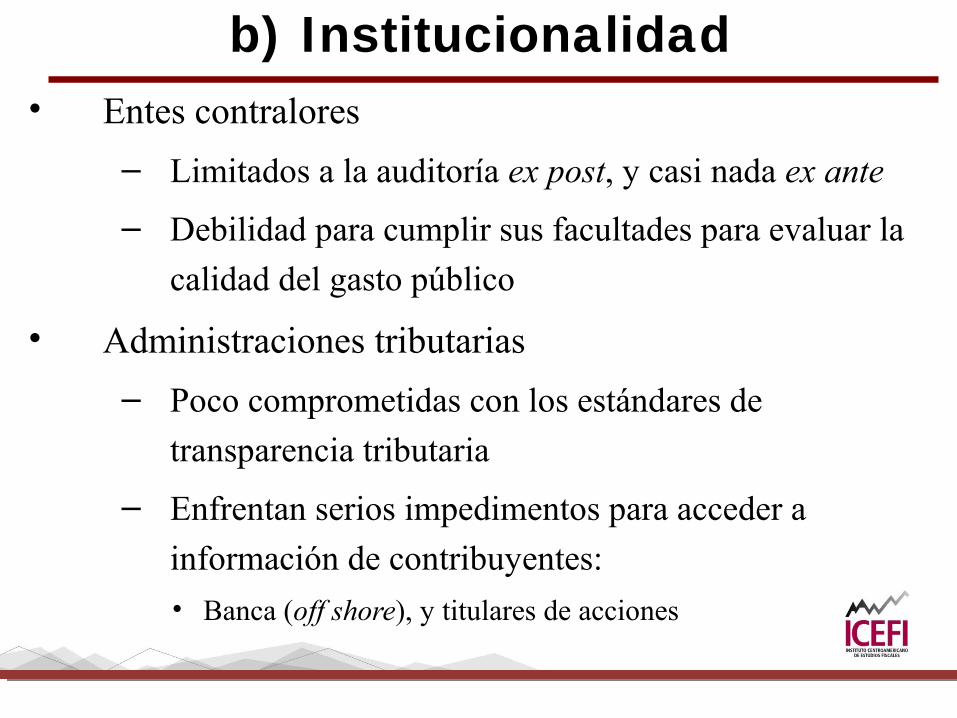

b) Institucionalidad• Entes contralores

– Limitados a la auditoría ex post, y casi nada ex ante

– Debilidad para cumplir sus facultades para evaluar la

calidad del gasto público

• Administraciones tributarias

– Poco comprometidas con los estándares de

transparencia tributaria

– Enfrentan serios impedimentos para acceder a

información de contribuyentes:

• Banca (off shore), y titulares de acciones

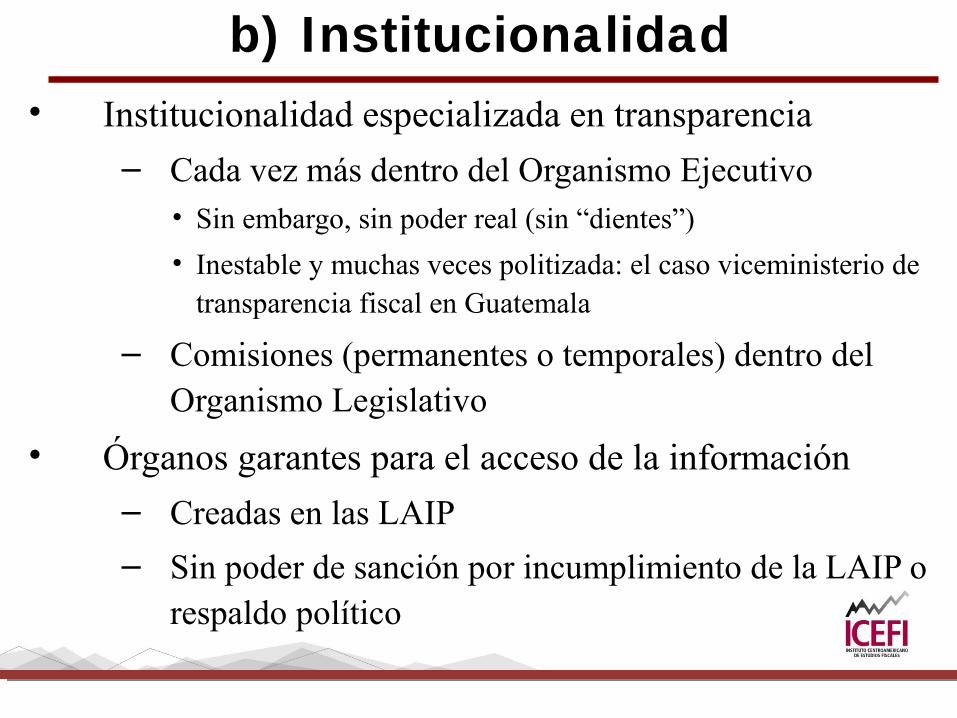

b) Institucionalidad• Institucionalidad especializada en transparencia

– Cada vez más dentro del Organismo Ejecutivo• Sin embargo, sin poder real (sin “dientes”)

• Inestable y muchas veces politizada: el caso viceministerio de transparencia fiscal en Guatemala

– Comisiones (permanentes o temporales) dentro del Organismo Legislativo

• Órganos garantes para el acceso de la información

– Creadas en las LAIP

– Sin poder de sanción por incumplimiento de la LAIP o respaldo político

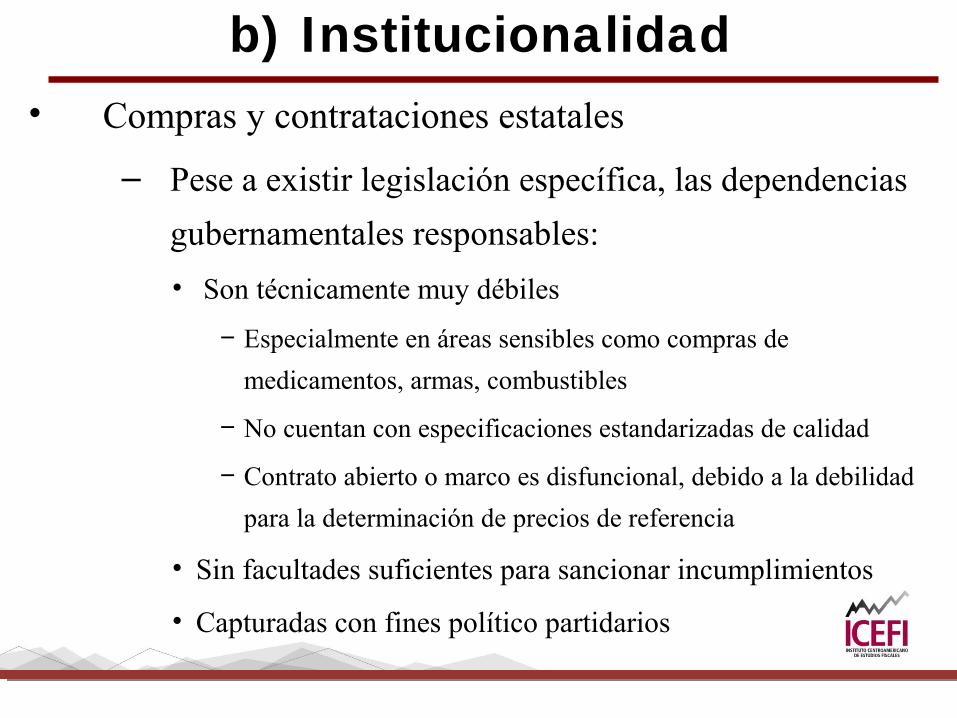

b) Institucionalidad• Compras y contrataciones estatales

– Pese a existir legislación específica, las dependencias

gubernamentales responsables:

• Son técnicamente muy débiles

− Especialmente en áreas sensibles como compras de

medicamentos, armas, combustibles

− No cuentan con especificaciones estandarizadas de calidad

− Contrato abierto o marco es disfuncional, debido a la debilidad

para la determinación de precios de referencia

• Sin facultades suficientes para sancionar incumplimientos

• Capturadas con fines político partidarios

b) Institucionalidad• La inversión pública en infraestructura como

moneda de cambio en el “mercado electoral” –Principal motivación para compromisos sin crédito

presupuestario

–Las dependencias estatales responsables de las obras de infraestructura vial, social y productiva:

• Son importantes focos de opacidad y manipulación política del gasto

−Algunas iniciativas en la dirección correcta: CoST en Guatemala y observatorio en ESV

• Sin embargo, sin resultados o efectividad contundente o verificada

c) Acceso a la informació n

• Todos los países tienen un Sist. de Admón. Financiera– Con excepción de ESV, todos con algún nivel de

acceso público

– Sin embargo persisten dos problemas graves• Gastos extrapresupuestarios en ESV, HND y NIC

• Compromisos de gasto sin crédito presupuestario: particularmente grave en GT, y también problema en NIC

– Todos, con excepción de Guatemala, permiten consolidar el SPNF

– Persisten desafíos en el registro contable del gasto ejecutado por municipalidades

c) Acceso a la informació n• Portales de transparencia fiscal

– Todos los países tienen un portal o herramienta en Internet

• Herramientas para facilitar el acceso a la información en áreas sensibles– Fideicomisos

– Ong

– Gastos confidenciales• No se deben solo transparentarse, se deben eliminar

• El problema de transparencia tributaria: acceso a la información bancaria de los contribuyentes

c) Acceso a la informació n

• Apertura presupuestaria

– En GUA, HND y CR mayores grados de publicidad

en los documentos de la fase de formulación

– ESV, NIC y la RD documentos todavía no públicos

– En todos los países, la participación ciudadana durante

el proceso de formulación es prácticamente nulo

• No existen mecanismos formales

• Impedimento grave para evitar la manipulación político

electoral del presupuesto de inversión pública en

infraestructura

d) Participació n ciudadana

• Posiblemente el desafío más difícil de superar– No se puede legislar la obligación ciudadana

de participar

– Debe provenir de incentivos y la recuperación de la confianza

• El gobierno está obligado a crear espacios apropiados que incentiven y faciliten la participación ciudadana

• CoST y Eiti ofrecen algunos espacios, pero no es suficiente, y hasta ahora inefectivo.

d) Participació n ciudadana• OGP es la gran oportunidad:

– Pero NIC no es miembro… (¿todavía?)

– La participación ciudadana es parte integral de su diseño• Pero hasta ahora muy poco

• La convocatoria por parte los gobiernos parece selectiva, excluyendo voces de oposición y crítica

– En el portal de Internet de la OGP (¿todavía?) sin datos sobre la participación de las OSC

– Difusión muy escasa o nula de los planes de acción, preparados o en preparación

3. Conclusiones

Conclusiones• Los principales desafíos son de naturaleza política, más

que técnica:– Más o menos tenemos una idea clara de qué es lo que

debiésemos estar haciendo (la parte “técnica”)

– Sin embargo, pese a ello no siempre lo hacemos (la parte “política”)

– Y la creación de la voluntad política requiere un cambio en los pesos y contrapesos del ejercicio del poder REAL:– ¡Hay quienes están muy bien y pasándola de maravilla

con la opacidad y la corrupción!

–Y además, ocurre que son muy poderosos…

Conclusiones• Aunque persisten muchos desafíos, la región ha

avanzado en términos de legislación, institucionalidad y acceso a la información

• Pero sin participación ciudadana, los avances logrados no son efectivos y los desafíos más serios persistirán

– En tanto la ciudadanía no se apropie de lo que democráticamente le pertenece, hasta este foro es inefectivo… (¡!)

– En tanto los Estados de la región continúen capturados, la transparencia no podrá transitar de la decisión a la acción

Conclusiones• La transparencia y la erradicación de la corrupción es

el bálsamo que puede curar la desconfianza profunda y crónica de la ciudadanía hacia sus gobiernos

• Sin transparencia efectiva no hay legitimidad para:

– Reformas urgentemente necesarias: tributaria, sanción a las violaciones al presupuesto, electoral y partidos políticos, ¡ETC!

• Existe un vínculo demasiado fuerte y estrecho entre opacidad fiscal y corrupción y financiamiento espurio de campañas electorales

Conclusiones• Los esfuerzos multilaterales son válidos y vigentes:

– Nuevas iniciativas han surgido• La OGP a nivel global (en la región, sin NIC)

• CoST y la Eiti en temas especializados

− Pero están sujetas a la generación de resultados efectivos

• La región ha avanzado en el uso de herramientas tecnológicas para facilitar el acceso a la información

− Pero aún falta mucho: especialmente su divulgación y uso ciudadano

− Ejemplo: presupuesto ciudadano en GUA

4. Recomendacionesdel Icefi

Recomendaciones del Icefi• La creación de espacios efectivos y duraderos de

participación ciudadana es una obligación del gobierno

• Transparencia tributaria: se debe legislar y cumplir,

como mínimo, el estándar internacional del Foro

Global de la Ocde:

– Regulación del secreto bancario

– Erradicación de las acciones al portador y de las

sociedades anónimas

– Intercambio de información (ojalá automático), entre

administraciones tributarias

Recomendaciones del Icefi• Retomar el esfuerzo por la elaboración y divulgación

de presupuestos ciudadanos (¡GUA!)

• Eliminar con carácter de urgencia:

– Todas las partidas de gastos confidenciales

– Los gastos extrapresupuestarios

– Los compromisos de gasto sin crédito presupuestario

• Vincular toda agenda de transparencia a las reformas a los sistemas electorales y de partidos políticos

– Los planes de acción de la OGP deben incluir estas reformas

Recomendaciones del Icefi• Completar la implementación de las LAIP:

agencias funcionales, con respaldo político y con poder de sanción

– CR debería contar con LAIP

• Las declaraciones patrimoniales de los servidores públicos deben ser públicos

• Debe legislarse la sanción penal y administrativa de las violaciones a la legislación que norma la ejecución presupuestaria

Recomendaciones del Icefi• Las nuevas iniciativas como la OGP o CoST y la Eiti

deben trascender:– El discurso y el “show” político

– Para alcanzar niveles de compromiso real, acción, pero sobre todo, efectividad

– Y ser lo suficientemente versátiles para seguirle el paso a una corrupción y opacidad del siglo XXI

– Y además debe logarse la participación de todos los países de la región: SICA y otras instancias de coordinación regional

• Sí se requiere coordinación y cooperación internacional

Recomendaciones del Icefi• Evaluar y fortalecer los sistemas de compras y

contrataciones– Todos los países podrían aplicar la metodología

estandarizada de la Ocde

– De la metodología debe derivarse un plan de acción, con metas, plazos y responsables

– ¿Parte de los planes de acción en el marco de la OGP?

• Todos los SAF deben tener acceso público (ESV) y consolidar el SPNF (GUA)– Lo mismo para otras herramientas específicas:

fideicomisos, ONG, financiamiento de campañas electorales, etc.

¡ Gracias!¡ Gracias!

Más informació n en:Más informació n en:

Síganos en:Síganos en:

www.icefi.orgwww.icefi.org