revista digital nro. 1 - jus.gob.ar · ministro de justicia, seguridad y derecministro de justicia,...

TRANSCRIPT

Revista Digital Nro. 1

2

ÍNDICEÍNDICEÍNDICEÍNDICE

Conmemoración de los 117 años del organismo……………………Conmemoración de los 117 años del organismo……………………Conmemoración de los 117 años del organismo……………………Conmemoración de los 117 años del organismo………………………..…..…..…..…………………….….3.….3.….3.….3

Editorial……Editorial……Editorial……Editorial……….….….….………………………………………………..……………………. ………………………………………………..……………………. ………………………………………………..……………………. ………………………………………………..……………………. 6666....

Entrevistas: Dos visiones acerca de la Inspección General de Justicia (Dres. Entrevistas: Dos visiones acerca de la Inspección General de Justicia (Dres. Entrevistas: Dos visiones acerca de la Inspección General de Justicia (Dres. Entrevistas: Dos visiones acerca de la Inspección General de Justicia (Dres.

Guillermo Enrique Ragazzi y Ricardo Nissen)………………Guillermo Enrique Ragazzi y Ricardo Nissen)………………Guillermo Enrique Ragazzi y Ricardo Nissen)………………Guillermo Enrique Ragazzi y Ricardo Nissen)…………………………………………………………………………..……..……..……..7777

Evolución de loEvolución de loEvolución de loEvolución de los sistemas de información en la s sistemas de información en la s sistemas de información en la s sistemas de información en la

IGJ……………………IGJ……………………IGJ……………………IGJ……………………………………………………………..……..................……15………………………………………..……..................……15………………………………………..……..................……15………………………………………..……..................……15

NovedadesNovedadesNovedadesNovedades Institucionales…………………Institucionales…………………Institucionales…………………Institucionales…………………………………...………….………….18………………...………….………….18………………...………….………….18………………...………….………….18

Resoluciones Generales…………………………………………Resoluciones Generales…………………………………………Resoluciones Generales…………………………………………Resoluciones Generales……………………………………………..……………….24…..……………….24…..……………….24…..……………….24

Resoluciones Particulares y Jurisprudencia……Resoluciones Particulares y Jurisprudencia……Resoluciones Particulares y Jurisprudencia……Resoluciones Particulares y Jurisprudencia………………………………..……………35………………..……………35………………..……………35………………..……………35

• ASOC. CIV. AMATEUR DE HOCKEY SOBRE ASOC. CIV. AMATEUR DE HOCKEY SOBRE ASOC. CIV. AMATEUR DE HOCKEY SOBRE ASOC. CIV. AMATEUR DE HOCKEY SOBRE CÉSPED DE BUENOS CÉSPED DE BUENOS CÉSPED DE BUENOS CÉSPED DE BUENOS

AIRES (RES.AIRES (RES.AIRES (RES.AIRES (RES. 933/08). 933/08). 933/08). 933/08).

• CONGREGACIÓN ORTODOXA RUSA DE LA ARGENTINACONGREGACIÓN ORTODOXA RUSA DE LA ARGENTINACONGREGACIÓN ORTODOXA RUSA DE LA ARGENTINACONGREGACIÓN ORTODOXA RUSA DE LA ARGENTINA (RES.(RES.(RES.(RES.

832/09). 832/09). 832/09). 832/09).

• RENDERING S.A. (RES. 772/09). RENDERING S.A. (RES. 772/09). RENDERING S.A. (RES. 772/09). RENDERING S.A. (RES. 772/09).

Homenaje a agentes por sus 30 años de servicio…………Homenaje a agentes por sus 30 años de servicio…………Homenaje a agentes por sus 30 años de servicio…………Homenaje a agentes por sus 30 años de servicio…………….….….….………………………………....………………………………....66....66....66....66

In MemorIn MemorIn MemorIn Memoriam, Susana Carmen Rodríguez…………iam, Susana Carmen Rodríguez…………iam, Susana Carmen Rodríguez…………iam, Susana Carmen Rodríguez……………………………………….75…………………………….75…………………………….75…………………………….75

Elisa Rosario “Toti” Costas, 59 años junto a la IGJ……………………………..76Elisa Rosario “Toti” Costas, 59 años junto a la IGJ……………………………..76Elisa Rosario “Toti” Costas, 59 años junto a la IGJ……………………………..76Elisa Rosario “Toti” Costas, 59 años junto a la IGJ……………………………..76

Staff……………………………………………………………………………………..77Staff……………………………………………………………………………………..77Staff……………………………………………………………………………………..77Staff……………………………………………………………………………………..77

Revista Digital Nro. 1

3

Conmemoración 117 años del organismo

Julio César Alak,Julio César Alak,Julio César Alak,Julio César Alak,

Ministro de Justicia, Seguridad y DerecMinistro de Justicia, Seguridad y DerecMinistro de Justicia, Seguridad y DerecMinistro de Justicia, Seguridad y Derechos Humanos.hos Humanos.hos Humanos.hos Humanos.

De modo que la modernización de las técnicas para el mejor cumplimiento de las funciones regístrales, como así también el fortalecimiento de la función de contralor y fiscalización de las sociedades comerciales, así como de las asociaciones civiles y fundaciones, constituyen presupuestos esenciales para garantizar mayor seguridad jurídica para el público en general. Es en virtud de haber identificado dichas demandas que la IGJ ha emprendido un camino hacia una mayor eficiencia en el ejercicio de sus competencias primarias mediante la incorporación de las oportunidades que las innovaciones tecnológicas presentan.

En relación a los desafíos que presenta la nueva realidad Internacional, se torna imperativo la cooperación en la transmisión de información entre organismos en pos de impedir prácticas vinculadas al lavado de dinero, financiamiento del terrorismo, materias relacionadas a sociedades offshore, como así también garantizar la seguridad jurídica y seriedad comercial en las transacciones mercantiles. Es por ello que se han establecido nuevas iniciativas. Una de las más recientes es el impulso al Registro Nacional de Sociedades, cuya finalidad es la efectiva implementación de la ley 26.047; la cual designa a la IGJ como autoridad de aplicación. Su misión es alcanzar una integración de la publicidad societaria a nivel nacional. Cabe resaltar que este registro es de

Con motivo del 117 aniversario de la Inspección General de Justicia se presenta una oportunidad adecuada para destacar los ejes de gestión y avances que ha tenido el organismo en los últimos tiempos.

Las funciones que despliega la Inspección General de Justicia tienen fuerte incidencia en la actividad económica y, a la vez, se proyectan en acciones de alto contenido social. A ello se añade que, en los tiempos presentes, las demandas de los sectores vinculados con dichas actividades se han acrecentado y exigen respuestas acordes con sus necesidades y requerimientos.

Revista Digital Nro. 1

4

carácter federal, con fines informativos y estadísticos, conservando las Provincias todo el poder no delegado al Gobierno Federal en materia registral y permitiendo así al Estado la realización de una evaluación del volumen y el desarrollo del crecimiento económico a nivel nacional.

Asimismo, se ha proyectado la creación de un Consejo Federal de Organismos de Control de Personas Jurídicas y de los Registros Públicos. Este Consejo Federal contará con una coordinación permanente a cargo de la IGJ. Esta iniciativa pretende facilitar la armonización de eventuales criterios divergentes y por consiguiente el fortalecimiento de la seguridad jurídica. Apunta al desarrollo y modernización de los registros y servicio de publicidad registral en todo el territorio del país y lograr un intercambio de información y una comunicación directa entre las distintas jurisdicciones a fin de propender a la aplicación integral y conceptualmente uniforme de la ley 26.047. De igual modo, y con la finalidad de brindar un mejor servicio a los usuarios y despejar planteos de inconstitucionalidad que soporta el régimen vigente, se ha impulsado un Proyecto de Ley creando un nuevo Régimen Integral de Tasas para los gravámenes que la IGJ percibe por sus servicios, diferenciado a las tasas por categorías. Se ha trabajado también y se encuentra tramitando un proyecto de modificación del capital social mínimo exigido a las sociedades anónimas. Se han merituado para ello, factores tales como las tendencias internacionales, los criterios doctrinarios y jurisprudenciales que en materia de infracapitalización se vienen sosteniendo.

A fin de optimizar el funcionamiento interno, las dependencias competentes de nuestro Ministerio están trabajando sobre la propuesta enviada por la Inspección General de Justicia para establecer la estructura organizativa de las aperturas inferiores del Organismo. Responderá a la funcionalidad y responsabilidad que exige cada área del Organismo ante demandas en constante crecimiento y facilitará el desarrollo de la carrera administrativa.

Quiero destacar que desde el Ministerio de Justicia, Seguridad y Derechos Humanos y especialmente a través de la Secretaría de Asuntos Registrales, se vienen realizando las acciones necesarias para apoyar un correcto desenvolvimiento del organismo y de sus competencias de registro y fiscalización. Este proceso será progresivo y arduo, pero tendrá numerosos beneficios para la Inspección General de Justicia y para los administrados.

Revista Digital Nro. 1

5

Como corolario, debo destacar la idea de la presente publicación ya que seguramente resultará un instrumento idóneo para interactuar con el público en general, poniendo en su conocimiento las distintas iniciativas, referencias doctrinarias, jurisprudenciales, innovaciones tecnológicas, etc., emanadas de ese centenario organismo, humanizando así su vínculo con la sociedad a la que sirve y contribuyendo de tal modo, positivamente, con la transparencia y eficiencia de la Inspección General de Justicia.

Revista Digital Nro. 1

6

Editorial

Marcelo Mamberti

Inspector General de Justicia.

Esa firme vocación de servicio cumple 117 jóvenes años, habiendo atravesado ya dos centenarios de la República y encontrándonos al igual que ayer abocados a la realización de un mismo propósito, que encaramos hoy a través del empleo de los nuevos y versátiles recursos que pone a nuestra disposición el presente. Es por su intermedio que a partir de este momento estaremos en contacto, con la finalidad de establecer una vía de comunicación ágil y transparente entre usted, lector, y quienes a diario procuramos expresar, de manera renovada, una actitud conteste con la idea que le dio origen.

Es en esa misma inteligencia que se enmarcan las diversas iniciativas en que nos encontramos trabajando con similar intensidad: digitalización extensiva de nuestro patrimonio documental, convenio de cooperación con el Poder Judicial para implementar una autopista electrónica de información, categóricos avances en la meta de construir un Registro Nacional de Sociedades de auténtico carácter federal; proyectos todos Íntimamente relacionados entre sí, orientados armónicamente hacia un único objetivo: insertar exitosamente a nuestra Casa en el marco de los desafíos de este tiempo, acompañando el desarrollo del país con la mirada puesta en el futuro, pero contestes siempre al mandato original de nuestros mayores.

Bienvenidos entonces a nuestro nuevo vehículo de información, un nuevo canal de intercambio entre Ud. y la IGJ de hoy, y de siempre.

Desde sus comienzos a este presente nuestro Organismo ha transitado los diversos avatares que marcaron su primer siglo de existencia, celosamente comprometida con la voluntad que le dio origen, transformándola al cabo de años de fructífera labor en un referente insoslayable en su área de incumbencia.

Revista Digital Nro. 1

7

Dos visiones acerca de la Inspección General de

Justicia.

Dr. Guillermo Enrique Ragazzi,

Ex Inspector General de Justicia períodos 1981-1986 y

2000-2003

La Inspección que viví…

Como testigo privilegiado de muchos momentos de la vida de la Inspección General de Justicia, -quizás porque los años no vienen solos-, recuerdo la tórrida tarde de diciembre del 1965 cuando ingresé por primera vez en el antiguo edificio de la calle San Martín 665 para entrevistarme con el entonces Sub Inspector General de Justicia, Dr. Carlos Suárez Anzorena. Charla amena y cordial, muy propio de su estilo y durante la cual me asignó mi primer trabajo en el área administrativa cercana a su despacho y al del Inspector General, a la sazón, Dr. Miguel Amilcar Mercader. Por entonces no imaginaba que se iniciaba una relación con la Institución que duraría tantos años. No imaginaba tampoco que comenzaba una relación personal con el Dr. Suárez Anzorena que se trasladaría luego a la cátedra universitaria y a otros ámbitos. Poco tiempo después asumió el cargo de Inspector General el Dr. Enrique Zaldívar, con quien compartí cinco años a su lado -luego muchos más-. Años de trabajo, de esfuerzos y de alegrías, pero por sobre todo me permitió conocer a

“Un verdadero dirigente es aquel que ha sabido disponer el trabajo de tal forma que los que le siguen digan…”Esto lo hemos hecho nosotros” y se sientan capaces de hacer grandes cosas”. Eric Hoffer. Invitado por el Señor Inspector General a escribir unas palabras sobre el “Día de la Inspección General de Justicia”, viene a mi memoria la evocación de un grato ayer que parece muy cercano. Por ello, mi agradecimiento por esta participación.

Revista Digital Nro. 1

8

un hombre probo, un auténtico funcionario público, respetuoso en el trato, severo cuando las circunstancias lo imponían, sin perder por ello la hidalguía y la prudencia que siempre lo caracterizaron. Tanto Suarez Anzorena como Zaldívar, mis recordados maestros, fueron trabajadores incansables, al que les cabe aquel concepto comtiano: “Proyectó como si fuera a vivir siempre, trabajó como si fuese a morir mañana”. Me permití mencionar estos primeros pasos en el Organismo, por cuanto además, conocí a una Institución que trascendía no solo por sus aportes y contribuciones al derecho mercantil general y al de las entidades sin fines de lucro, sino por el significado de ciertos valores no perceptibles que unían a sus funcionarios y empleados en sus vínculos de pertenencia y compromiso con su trabajo. Esos invisibles lazos interpersonales con la Institución, me permitieron años después, cuando fui honrado con el cargo de Inspector General, transmitirlo de algún modo al instituir el Día de la Inspección General de Justicia que, en síntesis, representa y constituye un reconocimiento al Organismo y a sus autoridades, funcionarios y empleados que en cada tiempo, circunstancia y lugar contribuyeron, muchas veces anónimamente, a crear esta rica historia de experiencia, doctrina y jurisprudencia y capaz de construir un hálito que se nutre en la capacidad y el compromiso de su gente y que trasciende valoraciones estrictamente administrativas. Por ello, a esta altura, mi íntimo agradecimiento a todos los Inspectores Generales que comprendieron el sentido de esta celebración y que desde el año de su institución hasta la fecha, ininterrumpidamente cada 21 de Noviembre, se rindió cálido homenaje a la Institución y a su personal, de ayer y de hoy. Dentro de los límites de esta presentación y además vinculado al Día que se celebra, muchos fueron los trabajos de participación colectiva generados por el personal del Organismo, los cuales deberían ser recordados en su memoria histórica. Entre tantos ejemplos, recordaré la organización de la Primera Reunión Nacional de Autoridades de Contralor de Asociaciones Civiles y de las Reuniones de Autoridades de Contralor de Personas Jurídicas y Registro Público de Comercio celebradas en los años 1985 y 2001 -reunión ésta en la que se propició que los encuentros fueran anuales- que pudieron llevarse a cabo por el esfuerzo y la colaboración voluntaria y desinteresada de muchos funcionarios y empleados.

Revista Digital Nro. 1

9

También, por su significado y los afectos involucrados, recuerdo la preparación y ejecución del Programa “Carta Compromiso con el Ciudadano” desarrollado en el marco del Plan de Modernización de la Administración Pública Nacional, suscripto en los años 2001 y 2003. Ese trabajo, que coordinó con tanto empeño la recordada Dra. Susana Rodríguez, fue una palmaria demostración de la capacidad y el compromiso del personal y que llevó a ser reconocido y premiado por las autoridades nacionales responsables de su organización y seguimiento. Con una proyección distinta, aunque trascendente por el símbolo institucional que representa, fue la iniciativa de dotar al Organismo de un logotipo que lo identificara. El entusiasmo que despertó entre el personal el concurso interno que se organizó a ese efecto, se vio reflejado en la presentación de diez y ocho modelos, siendo elegido el preparado por los empleados de Mesa de Entradas, José A. Ureña y Rubén O. Rossi -ya fallecido-. Hoy, luego de nueve años de ese acontecimiento, orgullosamente se exhibe en varios lugares y en especial, en la parte central del frente del edificio. La difusión y publicidad de los actos administrativos, como así también la información y el conocimiento de cuestiones relativas al ejercicio de las funciones a cargo de la I.G.J., siempre se constituyeron en experiencias enriquecedoras y altamente movilizadoras de trabajos grupales. Así lo revelaron, la celebración de las Audiencias públicas, los cursos de capacitación realizados en la sede de la Institución como en otros ámbitos, la edición periódica del Boletín Informativo, la edición de la Revista 90º Aniversario, entre otras. Cada uno de estos aportes -entre tantos otros que merecerían ser mencionados- tradujo valoraciones íntimas de sus protagonistas, pues encerraban ese algo especial, insondable muchas veces, que despierta el trabajar en un lugar que representa algo más que un espacio físico. Vinculado con la actualidad, no puedo soslayar el trabajo colectivo que representó la elaboración del proyecto de ley de puesta en funcionamiento de los Registros Nacionales de Sociedades, de Sociedades No Accionarias, de Sociedades Extranjeras y de Asociaciones Civiles y Fundaciones, luego Ley 26.047, que instituye a la Inspección General de Justicia como Autoridad de Aplicación con alcance nacional. Por ello, resulta auspicioso el apoyo institucional que se ha dado a la citada normativa legal ya que constituye un paso importante para el mejor desenvolvimiento de las sociedades y de otras entidades incluidas en su texto, que favorecerá la transparencia en el tráfico y el mejor desarrollo de las actividades que se concretan en las distintas jurisdicciones.

Revista Digital Nro. 1

10

Finalmente, hago llegar mis felicitaciones al Señor Inspector General y a todo el personal por la celebración del nuevo Aniversario de la Inspección General de Justicia y muy especialmente por la publicación de una Revista recordatoria de éste Día, que se suma a las emblemáticas Revistas del 90º Aniversario de la I.G.J. y del Centenario, al celebrarse el 21 de noviembre de 1993, el primer siglo de su creación.

Dr. Ricardo A. Nissen

Ex Inspector General de Justicia Período 2003-2005

dictadas en la Facultad de Derecho de la Universidad de Buenos Aires y en otras universidades privadas, así como en numerosos congresos y jornadas de derecho societario, prácticas que eran contradictorias con la legislación argentina y habían nacido y desarrollado a la luz de la escasa o nula transparencia que caracterizaba a los actos y operaciones societarias realizadas por aquel entonces. Como profesor de derecho societario, siempre me sentí incómodo cuando los alumnos, ante el requisito legal de que toda sociedad debe reunir por lo menos dos personas, me preguntaban con suspicacia sobre la existencia de compañías en las cuales una persona reunía todas las participaciones sociales menos una, que se ponía en cabeza de su esposa u otro allegado íntimo; ¿ Eso era cumplir con la existencia de la pluralidad de socios prevista en el artículo 1º de la ley 19550 ?. Del mismo modo, ¿ como explicar con coherencia la exigencia que la ley 19550 impone a los directores de sociedades anónimas o gerentes de sociedades de responsabilidad limitada, cuando dicha prescripción se cumplía mediante la entrega a la sociedad de ínfimas sumas de dinero ?. Tampoco resultaba muy convincente ilustrar sobre las normas que la ley 19550 dedica a las sociedades constituidas en el extranjero y al principio de hospitalidad previsto por el artículo 118 de ese cuerpo legal, cuando carecía de una respuesta concreta sobre la legalidad de la existencia en nuestro medio de miles de sociedades provenientes de paraísos fiscales, muchas de ellas protagonistas de

Mi actuación como Inspector General de Justicia, desde el mes de Septiembre de 2003 al mes de Noviembre de 2005 me permitió aportar toda mi experiencia acumulada durante mas de 25 años como abogado dedicado a los conflictos societarios, con el fin de poner punto final a ciertas prácticas y actuaciones sobre cuya existencia venía advirtiendo en mis clases de derecho comercial

Revista Digital Nro. 1

11

sonados casos de corrupción, y sobre las cuales todo el mundo sabía quien estaba detrás y a que intereses respondía su actuación. Siempre estuve convencido de que la Inspección General de Justicia, a cargo de la registración de los actos societarios y mediante el control externo de la actuación de las sociedades mercantiles, podía intervenir en los abusos del capitalismo y poner coto a esas anomalías, pues el control de legalidad que tanto el Código de Comercio, como la ley 19550 y la ley 22315 - que reglamenta las funciones de la Inspección General de Justicia en nuestro medio -, daba amplio margen al registrador mercantil y a la autoridad de control a cargo del mismo, para encauzar las prácticas societarias y adecuarlas a la ley 19550 y a todo el régimen legal argentino. Cuando me fue ofrecido el cargo de Inspector General de Justicia, promediando el año 2003, la República Argentina atravesaba una época difícil, producto del ideario neoliberal imperante por aquellas épocas, en donde la corrupción y las malas prácticas societarias brillaban con todo su esplendor. Dichas actuaciones eran incluso alentadas por cientos profesionales de las ciencias jurídicas y contables e inexplicadamente toleradas por nuestros tribunales, en especial por los tribunales mercantiles de la Ciudad de Buenos Aires, así como ciertos círculos académicos y colegios profesionales, integrados en su gran mayoría por abogados, escribanos o contadores dedicados al asesoramiento de la defensa de los grandes intereses corporativos. No haré nombres al respecto, pero para su identificación basta recordar desde que lugares e instituciones vinieron las críticas efectuadas a nuestra labor en la Inspección General de Justicia, quienes llegaron a justificar, con cuestionables – y a veces desopilantes - argumentos la actuación en la República Argentina de las sociedades “off shore”; la existencia de aportes irrevocables jamás capitalizados; la convalidación del permanente traslado de las utilidades a una artificial cuenta de los estados contables, denominada “resultados no asignados”; o la existencia de miles de sociedades constituidas en los paraísos fiscales que eran titulares de lujosos departamentos, campos, automóviles y embarcaciones, entre otros bienes registrales, inscriptos registralmente a nombre de sociedades constituidas en países cuya denominación nunca habíamos escuchado etc.. Pero es un grave error pensar que esos detractores nacieron con las resoluciones generales dictadas durante mi gestión, sino que los detectamos también con la sanción de la ley 19550, en el año 1972, cuando determinadas voces – obviamente interesadas en su propio bolsillo - se pronunciaron a favor de la interpretación gramatical del artículo 123 de la ley 19550, sosteniendo que la inscripción registral ordenada por dicha norma a las sociedades constituidas en el extranjero, solo era carga que debían cumplir cuando las mismas participaban en el acto fundacional de compañías nacionales y no cuando adquirían acciones de éstas, con posterioridad a su inscripción, razonamiento que esta vez y en forma pacífica y reiterada la

Revista Digital Nro. 1

12

jurisprudencia de nuestros tribunales mercantiles se encargó de demoler, como no podía ser de otra manera. Recuerdo siempre la prédica de mi antecesor en el cargo de Inspector General de Justicia, Guillermo Ragazzi, quien, en cuanto evento científico y académico participó en la última década del siglo anterior y comienzos del presente, en especial en el X Congreso Nacional de Derecho Societario, celebrado en la ciudad de Rosario, durante el año 2001, advirtió sobre la instalación, en nuestro país, de insólitas sociedades comerciales, provenientes de los mas recónditos lugares del mundo, gobernadas por estatutos totalmente vacíos de contenido, cuya inscripción en el Registro Público de Comercio sus representantes requerían en los términos de los artículos 118 y 123 de la ley 19550, pero que, a juicio del mencionado jurista y profesor, nada bueno auguraban con respecto a las sanas prácticas societarias argentinas ni al bienestar de los habitantes de nuestro suelo. Yo conocía a esas extrañas sociedades, pues como abogado debí defender, durante la década del 90, a muchas esposas, a muchos herederos y a un gran número de acreedores quirografarios en artificiales concursos preventivos, defraudados en sus intereses por las actuaciones de esas compañías, que de “extranjeras” tenían solo sus estatutos, pues todos sabían quienes eran las personas que las controlaban y dirigían. Para ello no era necesario ser mago o contratar a un investigador privado, pues determinados estudios contables o legales situados en la ciudad de Montevideo, nos ilustraban, mediante explícitos prospectos que circulaban con toda libertad, cuales eran las ventajas de la utilización de estas sociedades (privacidad, seguridad patrimonial etc.), que, durante esas épocas se vendían por cientos en nuestra city porteña. Creo recordar incluso que un medio periodístico, especialista en temas financieros, de gran transcendencia por aquellas épocas, publicaba avisos de estudios jurídicos y contables nacionales o uruguayos ofreciendo y promocionando esos cuestionables instrumentos jurídicos. Siempre pensé que el registro mercantil no es un mero archivo de documentos y que el encargado de esa oficina no es un mero conservador de contratos. Si ello hubiera sido así, carece de todo sentido que nuestro ordenamiento societario nacional confiriera al “encargado del Registro Público de Comercio”, al “Juez de Registro” y a la Inspección General de Justicia, el ejercicio del control de legalidad sobre los actos o documentos que se presentaban para su toma de razón. El control de legalidad, tan combatido y defenestrado durante la década del 90 por los clamores neoliberales de entonces - a punto tal que un proyecto de reformas efectuado a la ley 19550, en el año 1991, propició la derogación de la Inspección General de Justicia y de todas las resoluciones administrativas dictadas por este organismo durante casi cien años - , constituye el recurso legal que permite al registrador mercantil confrontar la legalidad del documento cuya

Revista Digital Nro. 1

13

inscripción se pretende con la legislación aplicable al mismo, para evitar poner en circulación en el tráfico mercantil, un instrumento que puede ser objeto de conflictos o controversias en un futuro. Con otras palabras, y como decía siempre nuestro admirado profesor, magistrado y jurista, Isaac Halperin, la idea de la creación de un registro mercantil fue siempre la de evitar conflictos a los habitantes de la República Argentina y no tanto la de brindar a los ciudadanos un registro público de documentos, de libre consulta por los interesados. El control de legalidad que asiste al registrador mercantil no es similar ni puede ser asimilado al control que tienen que llevar a cabo otros registradores, como por ejemplo el inmobiliario, quien se debe limitar al control del documento que se le presenta para su inscripción. A diferencia de ello y para el cumplimiento de sus obligaciones, el registrador mercantil debe analizar con minuciosidad el negocio sustancial que origina el instrumento cuya registración se le requiere, pues un control formal o una mera “calificación” de ese documento conspira contra la efectividad del ejercicio del control de legalidad. Así, y a mero título de ejemplo, si de lo que se trata es de la inscripción de un aumento del capital social resuelto en una asamblea de accionistas, el encargado del registro público de comercio, a los fines de ordenar su toma de razón, debe analizar no solo el acta de la asamblea, sino verificar el cumplimiento de todas las formalidades del acto; el pleno respecto de los derechos de todos los integrantes de la sociedad y la legitimación de todos los asistentes para participar en ese acto asambleario. Así entendidas las cosas, el ejercicio pleno del control de legalidad, sumado a la necesidad de volver a los orígenes de la Inspección General de Justicia, mandando a los Inspectores a la calle, pudimos, durante mi gestión, erradicar de nuestras prácticas societarias a la “operatoria off shoring”, a punto tal que hoy por hoy nadie defiende ya a las sociedades provenientes de paraísos fiscales ni ellas participan mas en nuestra operatoria mercantil. Ese golpe mortal que desde este Organismo asestamos a uno de los pilares del fraude en la República Argentina, trascendió a la República Oriental del Uruguay, cuyo gobierno eliminó las nunca bien ponderadas “sociedades anónimas financieras de inversión” o SAFI, convertidas hoy en mala palabra, a punto tal que la aparición en escena de las sociedades off shore en cualquier operación inmobiliaria celebrada en nuestro país genera de inmediato un fundado resquemor por todos los sujetos intervinientes, y lo mismo acontece con los jueces de comercio, cuando en un proceso concursal o en un conflicto societario intervienen estas ilegítimas compañías. En ejercicio pleno del control de legalidad, pudimos poner fin también, entre otras actuaciones, a la desinterpretación de ciertas normas jurídicas y al abuso que en esas épocas se hizo del “acto aislado” realizado por sociedades constituidas en el extranjero hasta el mes de noviembre de 2003. La Resolución

Revista Digital Nro. 1

14

General nº 7/05 recopiló todo lo hecho durante nuestra gestión, poniendo fin al otorgamiento de poderes generales de administración y disposición otorgados por sociedades, en general al “socio oculto” de las mismas; a la tristemente célebre “operación acordeón”; al objeto múltiple, totalmente incompatible con mas de una docena de artículos de la ley 19550 y con cualquier combate que se pretenda realizar contra la infracapitalización societaria; al usufructo de participaciones sociales, comprensivas de todos los derechos sociales, y otras prácticas societarias que no tienen como norte la “seguridad jurídica”, entendida ésta en su verdadera acepción y no como lo hacen determinados círculos, dueños de los grandes medios periodísticos, que solo traen a colación este concepto cuando se afectan los particulares y egoístas intereses económicos que ellos defienden tan calurosamente. De alguna manera, y luego de mas de cinco años de haberme retirado, por mi propia voluntad, de la Inspección General de Justicia - pues estimé que con el dictado de la Resolución General nº 7/05, denominada “Nuevas Normas de la Inspección General de Justicia” se habían cumplido los objetivos que me había propuesto al asumir ese honorable cargo - rememoro a ese período de actuación como “mis años dorados”, profesionalmente hablando y sigo estando enormemente orgulloso de todo lo hecho, para lo cual siempre debo destacar la vocación y el minucioso trabajo de todos mis colaboradores, pues todas las resoluciones del Organismo dictadas entre los años 2002 al 2005, tanto generales y particulares, fueron la consecuencia de un trabajo de grupo, que hoy afortunadamente se conserva y defiende por las actuales autoridades de la Inspección General de Justicia. Pero debemos estar siempre alertas al regreso de la prácticas societarias nefastas, pues de vez en cuando se escuchan las voces de algún nostálgico de aquellas épocas, en donde todo era permitido y todo era tolerado. De tal manera, escuchamos actualmente con estupor algunas doctrinas que predican la inaplicabilidad del artículo 124 de la ley 19550 a la situación descripta por el artículo 123 de ese cuerpo legal; la validez de prácticas como el “leverage buy out” o “compra apalancada de acciones” así como de la “operación acordeón”; la inutilidad del concepto del capital social, el regreso al objeto social múltiple, o la inexistencia de relación alguna entre capital social y objeto, críticas que si bien se fundan muchas veces en una supuesta morosidad del organismo de control, esconden otra intención mucho mas aviesa, que es la de aprovecharse de las ventajas que ofrece el negocio societario para exclusivo beneficio de aquellos para quienes la obligación de honrar sus compromisos no constituye su estilo de vida.

Revista Digital Nro. 1

15

Evolución de los Sistemas de Información en la IGJ

Daniel A. Miralles

Coordinador Departamento Sistemas

Todo comenzó por el año 1987 en la antigua Sede de la calle San Martín, cuándo se planteó comenzar a informatizar los sectores más sensibles del Organismo, lo que representaba el comienzo del, por aquel entonces ambicioso Sistema ARGA, con el módulo de Seguimiento de Expedientes como prueba piloto. Un puñado de terminales Hewlett Packard, un Servidor de la misma marca UX 9000, respaldado por una Base de Datos Oracle y una mínima red de datos, bajo el comando de entusiastas jóvenes Profesionales, colocaron la piedra basal de los Sistemas de Información en la IGJ.

Durante la década del 90 se reequipó al Organismo con material proveniente de convenios celebrados entre el Ministerio de Justicia y el Reino de España, los puestos de trabajo se multiplicaban y se sumaban más sectores al Proyecto. En esa década se comienza con el Sistema FRID, que sumaba al Seguimiento de Expedientes información de las Sociedades, la carga de datos de los balances para desencadenar en la liquidación y emisión de la boleta para el pago de la Tasa Anual y de Servicios. A fines de la presente década, ya instalados en el remozado edificio de la Avenida Paseo Colón, todos los sectores formaban parte de los Sistemas de Información del Organismo en forma automatizada.

La crisis de los primeros años del 2000 también se hizo sentir fuertemente, recorte de servicios y licenciamientos, escaso personal, equipamiento al límite de su vida útil y la migración a Software de libre distribución (gratuito) como Linux, Postgres, Open Office, etc. representó todo un desafío profesional y un esfuerzo técnico importante para mantener los servicios en funcionamiento. Concurrentemente se lanza el portal Web del Organismo con su primer servicio al Público “Consulta de Vistas” y “Control de Homonimia”

El momento de los servicios, impulsado por la suscripción al Programa Carta Compromiso con el Ciudadano, origina una serie estándares en la gestión de trámites, los cuales se monitoreaban mensualmente, a fin de corregir posibles

Revista Digital Nro. 1

16

desvíos y la incorporación del servicio Emisión de Boletas para el pago de Tasas Web.

A través de la ex Secretaría de la Función Pública se puso en marcha, en el marco de un convenio celebrado con el Banco Mundial, un proyecto para atender la problemática del año 2000 (Y2K) y en el caso particular de la IGJ, los módulos de presentación, captura y explotación de Asambleas y Balances Digital (SITIGJ).

En Julio del 2005 se sanciona la ley 26047, que enmarca el funcionamiento del Registro Nacional de Sociedades. El Sistema desarrollado a tal fin, con aportes tecnológicos de la Administración Federal de Ingresos Públicos, se transforma en realidad en el año 2007. Por el mismo la Sociedades pueden inscribir sus trámites en este Organismo y obtener en el mismo acto su Clave Única de Identificación Tributaria (CUIT).

Con el propósito de obtener una base de datos de imágenes se comienza el Sistema de Digitalización de Protocolos de la IGJ, a fin de agilizar la entrega de de documentación solicitada a los diferentes sectores (Oficios Judiciales en particular), mantener control sobre el movimiento de la documentación etc. Se inicia en el año 2007 el desarrollo del Sistema NOE para la captura y explotación de los mismos. Para lo cuál se celebrara un convenio con la UTN a fin de proceder a la captura masiva de los Protocolos de los últimos años.

A fin de facilitar el acceso a los Formularios de presentación de trámites, por parte del público y dotar a los mismos de mayores controles de seguridad, en abril del año 2008, y con la participación del Ente de Cooperación Técnica y Financiera se implementa el Formulario Digital a través del sitio Web del Organismo. A fin de facilitar nuevos canales para el pago, en el presente año se habilitó el pago de los mismos a través del Sistema Banelco.

Debido a que parte importante del Archivo General y el área Protocolos, tienen destino fuera del edificio de la Avenida Paseo Colón, más precisamente en la calle Campichuelo, y a fin de optimizar la gestión de los mismos, fueron integrados a la red informática de la IGJ, con la colaboración de la Dirección de Gestión Informática del MJSyDH. Vale resaltar que en el área Protocolos, dependiente del Departamento Registral, se efectúa la captura on-line de los protocolos de antigua data no alcanzados por el convenio IGJ/UTN.

En el marco del convenio de colaboración, celebrado entre la IGJ y los colegios de Profesionales, en Julio del presente año, se habilitaron los centros de recepción exclusivos para Profesionales, para trámites IGJ y pago de

Revista Digital Nro. 1

17

formularios. Los mismos se hallan situados en las sedes del Consejo Profesional de Ciencias Económicas y Colegios de Abogados y Escribanos respectivamente.

Con el objeto de actualizar los datos de las Sociedades registradas en el Organismo, se desarrolla el Sistema Declaración Jurada, de acuerdo a lo dispuesto en la Resolución General 3/2010 para las sociedades comerciales. El mismo consiste en un Aplicativo Web, dónde se cargan los datos relevantes a actualizar.

Ante la gran demanda de información solicitada y a efectos de agilizar el intercambio de la misma, con los distintos fueros del Poder Judicial de la Nación, por medio de Oficios Judiciales, se ha celebrado un convenio de colaboración con la Corte Suprema de Justicia de la Nación. Para lo cual se ha desarrollado un moderno Sistema de solicitud, envío y recepción de la documentación en formato digital. Se estima que el mismo estará en funcionamiento a comienzos del año próximo, para los Tribunales Comerciales en principio.

En la actualidad, y como proyectos a corto plazo, nos encontramos desarrollando los nuevos Sistemas de Recepción de trámites, próximo a implementarse y el Sistema de solicitud de turnos on-line a través de la Web, el que se estima estará operativo para el mes de Febrero del próximo año. Asimismo y en cumplimiento con lo dispuesto en la Resolución General 04/2008, en breve se actualizará el aplicativo del Registro Voluntario de Simples Asociaciones.

Revista Digital Nro. 1

18

Novedades institucionales

1. Presentación de Declaración Jurada 2010

Para contar con una base de datos actualizada, la Inspección General de Justicia determinó para todas las entidades la obligación de presentar una Declaración Jurada efectuada por su Presidente o Representante legal –cuya firma debe estar certificada notarialmente-, la cual debe presentarse junto con un formulario K cuyo valor es de $150.

La presentación debe contar con los siguientes datos:

El formulario puede ser abonado mediante la RED BAN ELCO o en las cajas habilitadas en el Organismo. Presentación: - Para el público en General: En la sede del organismo, Paseo Colón 285 PB, Únicamente en horario de 14:30 a 17:30 hs. - Para Escribanos: En el Colegio Público de Escribanos, Las Heras 1833 EP. Únicamente en horario 9.30 a 14.00 hs. -Para aquellos Matriculados en el Consejo Profesional de Ciencias Económicas: El Consejo Profesional de Ciencias Económicas, Viamonte 1549 PB, Únicamente en horario 9.30 a 14.00 hs.

1. Sede social efectiva. Datos de Inscripción y/o de autorización. 2. Autoridades. Inscripción ante el Registro Público de Comercio 3. Presentación de ejercicios contables y detalle del último ejercicio presentado

(en caso de corresponder). 4. Tasas adeudadas e informe de la última tasa abonada (en caso de las

sociedades obligadas a su pago). 5. Nº de C.U.I.T. 6. Inclusión en el artículo 299 de la ley 19.550.

Revista Digital Nro. 1

19

- Para aquellos Matriculados en el Colegio Público de Abogados: el Colegio Público de Abogados, Av. Corrientes 1441, únicamente en Horario de 9:30 a 14:00 hs. Los plazos establecidos para la presentación, según entidad, son: • Para Asociaciones civiles y fundaciones: desde el 2 de agosto al 17 de diciembre de 2010. • Para Sociedades Binacionales y Sociedades Extranjeras: desde el 6 de septiembre al 17 de diciembre de 2010. • Para Sociedades Comerciales: Del 4 de octubre al 17 de diciembre, las Sociedades Comerciales deberán completar y enviar vía web el aplicativo digital disponible en http://www2.jus.gov.ar/IGJ/DDJJ/Default.aspx A partir del lunes 7 de febrero las Sociedades Comerciales deberán solicitar online un turno para la presentación en soporte papel de la Declaración Jurada, desde la página Web de la IGJ: www.jus.gov.ar/igj Los aplicativos de presentación para sociedades comerciales, los modelos de presentación para asociaciones civiles y sociedades extranjeras, instructivos, preguntas frecuentes y demás información relevante está disponible en http://www.jus.gov.ar/igj/PagDeclaracionJurada/Default.htm Ante cualquier consulta, enviar un correo electrónico a: [email protected]

2. Ley 26.047 -Registros Nacionales

Los Registros Nacionales de Sociedades por acciones, Sociedades extranjeras, Asociaciones civiles y fundaciones y de Sociedades no Accionarias, estará integrado por la información que proporcionarán los registros públicos de

Una vez finalizados los plazos, el organismo emitirá sanciones ante incumplimiento en la presentación de la Declaración Jurada. Asimismo penalizará a aquellas entidades que omitieren o falsearen datos. Por ultimo se intimara a las entidades que denunciaron deuda de balances o de tasas y/o inscripciones pendientes a su regularización en plazos determinados.

Revista Digital Nro. 1

20

comercio provinciales a medida que manifiesten su adhesión, y confiere a la Inspección General de Justicia la misión de implementar los registros nacionales.

El sentido final de este “registro de registros” es la integración a nivel nacional de la publicidad societaria, la cual se encuentra dispersa en las distintas jurisdicciones locales; posibilitando así que el Estado pueda evaluar el volumen y desarrollo del crecimiento económico y que los particulares puedan acceder a la información relativa a diferentes personas jurídicas ubicadas en distintos lugares del país.

El RNS brindará la posibilidad de conocer en tiempo real las características de las sociedades, su composición patrimonial y los nombres de las personas que integren sus órganos de administración y fiscalización, independientemente del registro mercantil que haya autorizado su funcionamiento. Para ello es indispensable que la información generada por cada registro quede alojada en una base de datos única de carácter nacional.

Las facultades de registrar, así como las funciones de fiscalización, corresponden a cada una de las jurisdicciones. Estas competencias locales no se ven alteradas por la implementación de los Registros Nacionales.

Características: - Es un Registro Nacional de Entidades de carácter federal, con fines

específicamente informativos y estadísticos, que preserva las autonomías provinciales.

- Intenta proveer mayores garantías de seguridad Jurídica ante las dificultades que presenta el tráfico comercial actual en materia de fiscalización.

- La centralización de la información obrante en las distintas provincias en relación a personas jurídicas permite evitar homonimias y conocer datos de las sociedades constituidas en cualquier jurisdicción como así también quienes la integran como fundadores o administradores.

- Es una herramienta en la prevención de fraudes societarios y en la lucha contra el lavado de dinero.

- Los registros servirán como un medio de apoyo a la integración regional dentro del campo comercial.

Actualmente la Inspección se encuentra desarrollando junto a la AFIP el sistema informático mediante el cual los registros provinciales podrán ser incorporados al RNS. El sistema informático se presentó en las jornadas de la XV REUNION NACIONAL DE AUTORIDADES DE CONTROL DE PERSONAS JURIDICAS Y REGISTROS PUBLICOS DE COMERCIO”, actualmente se encuentra en etapa de desarrollo y consiste en el ingreso por parte del recurrente en la página Web

Revista Digital Nro. 1

21

del Registro Nacional de Sociedades, identificándose con su CUIT y Clave Fiscal y seleccionando la opción pertinente según el trámite que desea iniciar. El sistema presentará un formulario que deberá completarse con todos los datos de interés societarios a los fines registrales, el cual una vez validado, estará en condiciones de presentarse con la documentación pertinente por el representante legal o persona autorizada ante la Inspección General de Justicia (o autoridad competente de acuerdo a la jurisdicción de que se trate) para el inicio de la actuación. Una vez que el organismo de control determinó que el acto está en condiciones de inscribirse, el registro local solicitará a la AFIP, un número de CUIT para la nueva entidad, quedando ésta automáticamente dada de alta en el Sistema Registral de la AFIP e ingresando los datos incorporados al formulario electrónico al Registro. La Inspección General de Justicia, a través de la Dirección del Registro Nacional de Sociedades, mantiene conversaciones permanentes con las provincias, transmitiendo los beneficios que la adhesión genera en materia de fiscalización. Hasta el momento, las Provincias de Mendoza, Jujuy, la Pampa y recientemente Tucumán han adherido a la ley.

3. Proyecto de ley: Régimen Integral de Tasas

El proyecto, elaborado por la Inspección General de Justicia y el Ministerio de Justicia, Seguridad y Derechos Humanos, se encuentra en análisis del Poder Ejecutivo Nacional, desde el 20/10/2010 bajo el Expediente Nro. 5085284/2566526. En breve, el proyecto será enviado por su iniciativa al Honorable Congreso de la Nación. El objetivo del proyecto es establecer un régimen integral para las tasas que por sus servicios, presta la IGJ. Tiene sus antecedentes en diversas normas, entre ellas, el Decreto Nº 1493/1982 reglamentario de la Ley Orgánica de la Inspección General de Justicia Nº 22.315, que faculta al organismo a percibir tasas por los servicios que presta (artículo 2º, inciso C del Decreto antes mencionado). El proyecto asimismo se pronuncia acerca de las formas de pago, diversos casos que ameritan la exención, la prescripción, privilegios en conformidad con el inciso 4 del Artículo 246 de la Ley 24522 y afectación presupuestaria.

4. Registro de Usuarios

La Inspección General de Justicia implementará un Registro de Usuarios para comunicar mediante el envío de notificaciones periódicas información actualizada respecto de diferentes temáticas del organismo e incorporación de servicios.

Revista Digital Nro. 1

22

El usuario tendrá que completar un formulario electrónico con información básica (nombre, apellido, dirección de correo electrónico) para poder ser incorporado a nuestra base de datos y de ese modo enviar a su dirección de correo electrónico las novedades y resoluciones y demás normativa de la institución. El servicio será unidireccional, es decir, el organismo enviará por ese medio las novedades, no obstante, para comunicarse con la Inspección el público deberá utilizar los canales tradicionales.

5. XI Congreso Argentino de Derecho Societario VII Congreso Iberoamericano de Derecho Societario y de

la Empresa. Mar Del Plata 2010

Los días 19, 20, 21 y 22 de octubre se celebró en la ciudad de Mar Del Plata en forma simultánea el XI Congreso Argentino de Derecho Societario y el VII Congreso Iberoamericano de Derecho Societario y de la Empresa. El evento contó con la presencia de numerosos funcionarios del organismo, el cual estuvo representado por una delegación conformada por Directores y Agentes. Los funcionarios no sólo asistieron a las disertaciones de diferentes profesionales de la disciplina sino que también contribuyó al enriquecimiento del debate y expresó sus puntos de vista mediante las ponencias de la Dra. Silvina Alejandra Martínez, Directora del Registro Nacional de Sociedades y el Dr. Facundo Alberto Biagosch, Inspector del Departamento de Asociaciones Civiles y Fundaciones.

• La Dra. Martínez disertó acerca de la Ley 26.047 de Registros Nacionales en el marco de un panel abocado a la registración societaria y al control societario

Revista Digital Nro. 1

23

externo, conformado por los directores de diferentes organismos de fiscalización. • El Dr. Biagosch disertó acerca de la atipicidad de las asociaciones bajo forma de sociedad del artículo 3º de la ley de sociedades (en el proyecto de Ley Nacional de Asociaciones Civiles) y acerca de los límites a la responsabilidad fiscal de los directores de las sociedades.

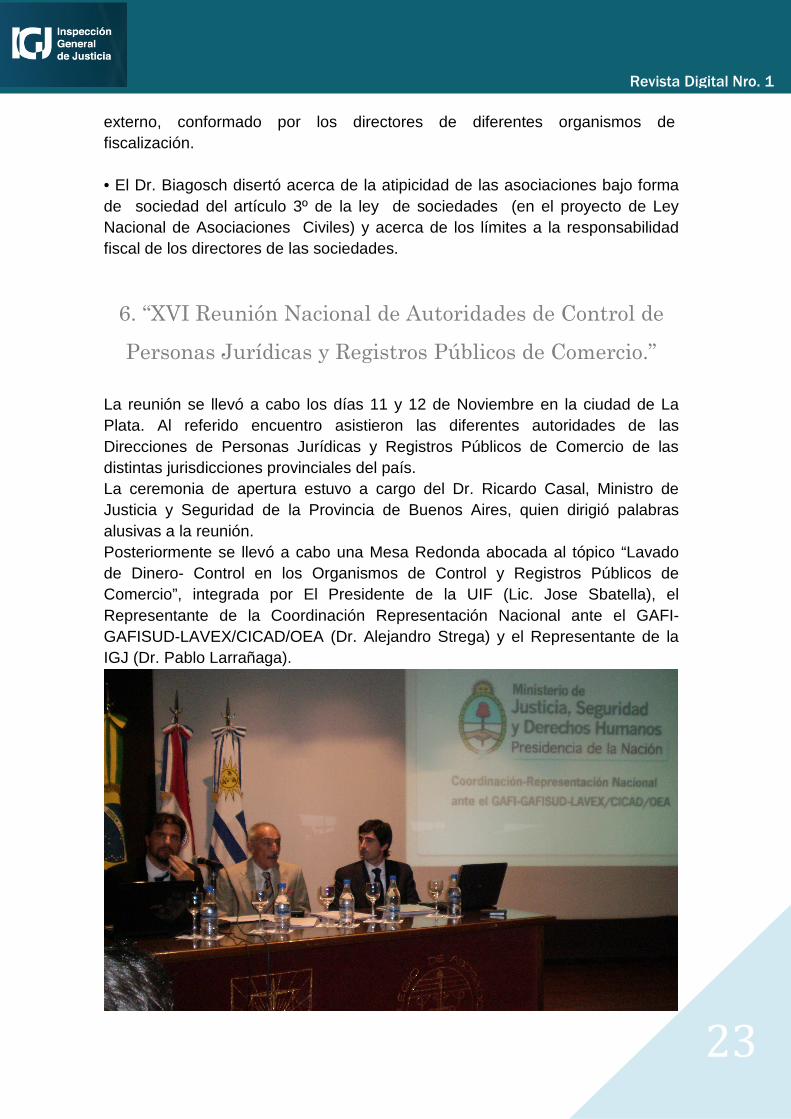

6. “XVI Reunión Nacional de Autoridades de Control de

Personas Jurídicas y Registros Públicos de Comercio.”

La reunión se llevó a cabo los días 11 y 12 de Noviembre en la ciudad de La Plata. Al referido encuentro asistieron las diferentes autoridades de las Direcciones de Personas Jurídicas y Registros Públicos de Comercio de las distintas jurisdicciones provinciales del país. La ceremonia de apertura estuvo a cargo del Dr. Ricardo Casal, Ministro de Justicia y Seguridad de la Provincia de Buenos Aires, quien dirigió palabras alusivas a la reunión. Posteriormente se llevó a cabo una Mesa Redonda abocada al tópico “Lavado de Dinero- Control en los Organismos de Control y Registros Públicos de Comercio”, integrada por El Presidente de la UIF (Lic. Jose Sbatella), el Representante de la Coordinación Representación Nacional ante el GAFI-GAFISUD-LAVEX/CICAD/OEA (Dr. Alejandro Strega) y el Representante de la IGJ (Dr. Pablo Larrañaga).

Revista Digital Nro. 1

24

Resoluciones Generales

Resolución (G) 1/2010

Declaración jurada de actualización de datos para l as sociedades comerciales, sociedades extranjeras y binacionales, asociaciones civiles y fundaciones. Plazos y condiciones.

Bs. As., 15/7/2010

VISTO el Expediente Nº 5095544/2691470 del Registro de esta INSPECCION GENERAL DE JUSTICIA; y

CONSIDERANDO:

Que las facultades de fiscalización societaria son herramientas para contribuir con la seguridad jurídica y la protección de los derechos de terceros constituyendo una prerrogativa inescindible de la actividad del Estado.

Que, el ejercicio de la fiscalización por parte del organismo de control reside en el poder de policía que le compete al Estado Nacional a través de sus instituciones; en este caso dicho poder es ejercido respecto de las personas jurídicas, a través de la INSPECCION GENERAL DE JUSTICIA, quedando así facultada para fiscalizar las entidades sometidas a su control y para adoptar las decisiones que estime pertinentes a fin que esta vigilancia se lleve a cabo.

Que la INSPECCION GENERAL DE JUSTICIA, tiene a su cargo la fiscalización de las sociedades por acciones, de las sociedades constituidas en el extranjero, de las sociedades que realizan operaciones de capitalización y ahorro, como así también de las asociaciones civiles y fundaciones.

Que de acuerdo a la Ley 22.315 en su artículo 6º el organismo es competente para ejercer la función fiscalizadora para cada uno de los sujetos en particular, facultándose a la INSPECCION GENERAL DE JUSTICIA a requerir información y todo documento que estime necesario. Dicha atribución se reafirma con el artículo 12 de la norma citada, autorizando al organismo a aplicar sanciones a las sociedades por acciones, asociaciones y fundaciones, a sus directores, síndicos o administradores y a toda persona o entidad que no cumpla con su obligación de proveer información, suministre datos falsos o que de cualquier

Revista Digital Nro. 1

25

manera, infrinja las obligaciones que les impone la ley, el estatuto o los reglamentos, o dificulte el desempeño de sus funciones.

Que es una atribución del organismo dictar la normativa pertinente que regule las tareas de control referidas.

Que existe gran cantidad de entidades que si bien inscriptas en el Registro Público de Comercio y/o autorizadas para funcionar, no desarrollan actividad habitual, incumpliendo con las presentaciones ante la INSPECCION GENERAL DE JUSTICIA que la normativa de fondo les exige.

Que, con el objetivo de planificar e intensificar las tareas de fiscalización ya existentes y actualizar la base de datos de la INSPECCION GENERAL DE JUSTICIA se impone la obligación de presentación de una declaración jurada de actualización de datos.

Que, quedarán obligadas a la presentación de la misma las sociedades comerciales; sociedades extranjeras y binacionales; asociaciones civiles y fundaciones.

Que, en dicha declaración se deberá detallar la sede social efectiva, como así también mencionar las autoridades vigentes, se deberá declarar, en caso de corresponder según el tipo de entidad, el último estado contable presentado ante la INSPECCION GENERAL DE JUSTICIA, como así también, la última tasa abonada, con la obligación de adjuntar la constancia de estado de deuda expedida por el sector correspondiente y el número de Clave Única de Identificación Tributaria (C.U.I.T.).

Que, se deberá consignar, en el caso de las sociedades comerciales, si se encuentra comprendida en algunos de los incisos previstos en el artículo 299 de la Ley 19.550.

Que, las entidades tendrán un plazo de SESENTA (60) días corridos para la presentación de la declaración jurada de acuerdo al cronograma que establece la presente resolución.

Que el representante legal de la entidad deberá presentarla firmada y certificada su firma notarialmente conjuntamente con el formulario correspondiente.

Que, el incumplimiento en la presentación generará la imposición de una multa, de acuerdo a lo establecido por los artículos 12 y 14 de la Ley 22.315 y 302 de la Ley 19.550. A esta sanción, debe sumarse la responsabilidad específica impuesta por el artículo 305 de la Ley citada, en caso de corresponder, a los directores y síndicos, tanto por no comunicar a la autoridad de control la

Revista Digital Nro. 1

26

existencia de alguna causal que amerite la fiscalización estatal permanente, como por eludir o intentar eludir la fiscalización de la autoridad de control.

Que la puesta en conocimiento de la implementación de la declaración jurada por parte de los sujetos obligados, se ejecutará por medio de instructivos, como así también se dará a conocer por la página Web del organismo, donde además se podrá descargar la plantilla correspondiente.

Que la presente resolución se dicta conforme las facultades conferidas por los artículos 6, 12, 14 y 21 de la Ley 22.315 y 302 y 305 de la Ley 19.550 y normas concordantes.

Por ello,

EL INSPECTOR GENERAL DE JUSTICIA

RESUELVE:

Artículo 1º — En el marco de las competencias de fiscalización de la INSPECCION GENERAL DE JUSTICIA, se establece la obligación de presentación de una declaración jurada de actualización de datos para las sociedades comerciales, sociedades extranjeras y binacionales como así también para las asociaciones civiles y fundaciones, en los plazos y condiciones establecidas en la presente resolución.

Art. 2º — Apruébase el modelo de Declaración Jurada que como Anexo A forma parte integrante de la presente.

Art. 3º — Se establece un plazo de SESENTA (60) días corridos para la presentación de la declaración jurada de acuerdo al siguiente cronograma de ejecución: las asociaciones civiles y fundaciones a partir del 2 de agosto de 2010, las sociedades binacionales y entidades extranjeras a partir del 6 de septiembre de 2010 y las sociedades comerciales a partir del 4 de octubre de 2010.

Art. 4º — La declaración jurada deberá estar firmada por el presidente o representante legal, certificada su firma notarialmente y deberá presentarse conjuntamente con el formulario k – Resolución General IGJ Nº 2/2009.

Art. 5º — En la declaración se deberá detallar la sede social efectiva expresando si la misma se encuentra inscripta y/o comunicada a la INSPECCION GENERAL DE JUSTICIA en el caso de las entidades civiles, como así también mencionar las autoridades vigentes con las especificaciones que se detallan en el Anexo A de la presente. Se deberá indicar, en caso de corresponder según el tipo de

Revista Digital Nro. 1

27

entidad, el último estado contable presentado ante la INSPECCION GENERAL DE JUSTICIA, como así también, la última tasa abonada, con la obligación de adjuntar la constancia de estado de deuda expedida por el sector correspondiente. Se deberá consignar el número de Clave Única de Identificación Tributaria (C.U.I.T.), y en el caso de las sociedades comerciales, si se encuentra comprendida en algunos de los incisos previstos en el artículo 299 de la Ley 19.550.

Art. 6º — Si del control de la declaración jurada surge que la entidad no posee inscripciones y/o trámites pendientes, ni adeuda tasas o presentación de estados contables, se tendrá por aprobado el cumplimiento de la misma. Se aplicará la sanción correspondiente en caso de detectarse algún tipo de falsedad en la información suministrada, como así también en el caso de incumplimiento de la presentación de la declaración jurada.

Art. 7º — En los trámites que efectúen las entidades ante la INSPECCION GENERAL DE JUSTICIA, será requisito excluyente para el curso de los mismos la acreditación del cumplimiento de la presentación de la declaración jurada que por la presente se establece.

Art. 8º — Créase una Comisión de Seguimiento a los efectos del cumplimiento de la presente resolución, la cual estará conformada por un representante de la Dirección del Registro Nacional de Sociedades, uno de la Dirección de Entidades Civiles y otro de la Dirección de Sociedades Comerciales.

La misma tendrá por funciones evaluar y proponer medidas para la mejor implementación de lo dispuesto en la presente.

Art. 9º — La presente Resolución entrará en vigencia a partir del día siguiente al de su publicación.

Art. 10. — A través de la Delegación Administrativa, póngase en conocimiento de lo dispuesto en la presente Resolución a la Dirección de Sociedades Comerciales, Dirección de Entidades Civiles, Dirección del Registro Nacional de Sociedades y comuníquese al Ente de Cooperación Técnica y Financiera, encomendándole haga saber los alcances de la presente a los Colegios Profesionales.

Art. 11. — Regístrese como Resolución General, comuníquese, publíquese, dése a la DIRECCION NACIONAL DEL REGISTRO OFICIAL y archívese. — Marcelo O. Mamberti.

Revista Digital Nro. 1

28

ANEXO A

Revista Digital Nro. 1

29

Resolución (G) 2/2010

Prorrógase el plazo establecido en la R.G. 1/10 rel acionada a la presentación de la declaración jurada de actualizac ión de datos para las sociedades comerciales, sociedades extranjeras y bi nacionales, asociaciones civiles y fundaciones.

Bs. As., 6/9/2010

VISTO el Expediente Nº 5095544/2691470 del Registro de esta INSPECCION GENERAL DE JUSTICIA y,

CONSIDERANDO:

Que con motivo de aumentar la fiscalización societaria y contribuir con la seguridad jurídica y protección de los derechos de terceros se dictó la Resolución General I.G.J. Nº 1 de fecha 15 de julio de 2010, que dispuso establecer la obligación de la presentación de la Declaración Jurada para las sociedades comerciales, sociedades extranjeras y binacionales como así también para las asociaciones civiles y fundaciones.

Que el Artículo 3º de la referida Resolución estableció el plazo para la presentación de la Declaración Jurada y la fecha a partir de la cual regía el mismo.

Que en atención a las facultades de organización y reglamentación inherentes a la INSPECCION GENERAL DE JUSTICIA y en procura de satisfacer con eficiencia y calidad de atención a las necesidades de los sujetos obligados a la presentación de la Declaración Jurada, es que resulta conveniente prorrogar la fecha de vencimiento del plazo para la presentación de la Declaración Jurada para las asociaciones civiles y fundaciones hasta el 30 de noviembre de 2010.

Que la presente resolución se dicta en uso de las facultades conferidas por el Artículo 21 de la Ley 22.315.

Por ello,

EL INSPECTOR GENERAL DE JUSTICIA

RESUELVE:

Revista Digital Nro. 1

30

Artículo 1º — Prorrógase hasta el día 30 de noviembre de 2010 el plazo para la presentación de la Declaración Jurada establecido por la Resolución General I.G.J. Nº 1 de fecha 15 de julio de 2010 para las asociaciones civiles y fundaciones.

Art. 2º — La presente Resolución entrará en vigencia a partir del día siguiente al de su publicación.

Art. 3º — A través de la Delegación Administrativa, póngase en conocimiento de lo dispuesto en la presente Resolución a la Dirección de Sociedades Comerciales, Dirección de Entidades Civiles, Dirección del Registro Nacional de Sociedades y comuníquese al Ente de Cooperación Técnica y Financiera, encomendándole haga saber los alcances de la presente a los Colegios Profesionales.

Art. 4º — Regístrese como Resolución General, comuníquese, publíquese, dése a la DIRECCION NACIONAL DEL REGISTRESE OFICIAL y archívese. — Marcelo O. Mamberti.

Resolución (G) 3/2010

Establézcase la obligación de presentación de la de claración jurada de actualización de datos para las sociedades comercia les.

Bs. As., 20/9/2010

VISTO el Expediente Nº 5.095.544/2.691.470 del Registro de esta INSPECCION GENERAL DE JUSTICIA; y

CONSIDERANDO:

Que la Resolución General I.G.J. Nº 1/2010 estableció la obligación de la presentación de la "Declaración Jurada" para las sociedades comerciales, sociedades extranjeras y binacionales como así también para las asociaciones civiles y fundaciones.

Que en virtud de las facultades de organización y reglamentación inherente a la INSPECCION GENERAL DE JUSTICIA y en atención al volumen de sociedades comerciales que se encuentran registradas en el Organismo es que procede la implementación de un mecanismo para la presentación por etapas de la Declaración Jurada para estas entidades.

Revista Digital Nro. 1

31

Que se requiere optimizar el circuito de ingreso de la Declaración Jurada, en favor de no obstaculizar el desarrollo cotidiano de las tareas en el Organismo, prever la debida atención de la Mesa General de Entradas y realizar un control meticuloso de las formalidades de la presentación y posterior cotejo de la información suministrada, optimizándose de esta forma el proceso de recepción, aportando eficiencia, organización y celeridad.

Que resulta pertinente organizar el cumplimiento de la Declaración Jurada para las sociedades comerciales en tres etapas: 1) Pago del formulario pertinente, confección y envío vía Web del aplicativo, 2) Solicitud de turno on line para la presentación en soporte papel de la Declaración Jurada ante la INSPECCION GENERAL DE JUSTICIA y 3) Concurrencia ante el Organismo con la documentación requerida en la Resolución General Nº 1/2010 en la fecha que corresponda de acuerdo al turno solicitado.

Que, en el aplicativo deberá completarse los campos relativos a la sede social efectiva; las autoridades vigentes, presentación de Estados Contables, Tasas anuales; Nº de C.U.I.T. y declaración en relación al artículo 299 de la Ley 19.550, como así también consignarse los datos en relación al pago del formulario correspondiente.

Que tanto la carga y envío del aplicativo relativo a la Declaración Jurada, como la solicitud de turno deberá realizarse únicamente desde la Web oficial del organismo www.jus.gov.ar/igj.

Que el envío del aplicativo vía Web no exceptúa a las sociedades comerciales de la obligación de presentar la Declaración Jurada en formato impreso y con los recaudos establecidos en la Resolución General I.G.J. Nº 1/2010, acompañando el formulario correspondiente ante la INSPECCION GENERAL DE JUSTICIA, oportunidad en la cual se dará por cumplida la obligación.

Que, frente al incumplimiento de algunas de las etapas que establece la presente Resolución, la INSPECCION GENERAL DE JUSTICIA tendrá por no cumplida la presentación efectiva de la Declaración Jurada, generándose las sanciones que prescribe la Resolución Gral. Nº 1/2010.

Que la presente resolución se dicta conforme las facultades conferidas por el artículo 21 de la Ley 22.315 y normas concordantes,

Por ello,

EL INSPECTOR GENERAL DE JUSTICIA

RESUELVE:

Revista Digital Nro. 1

32

Artículo 1º — Establézcase la obligación de presentación de la declaración jurada de actualización de datos para las sociedades comerciales en tres etapas con plazos diferenciados, conforme se determina en la presente Resolución.

Art. 2º — Etapas y plazos:

a) Desde el lunes 4 de octubre hasta el viernes 17 de diciembre del corriente año, las sociedades comerciales deberán confeccionar y enviar vía Web el aplicativo "Declaración Jurada Resolución 1/2010".

b) A partir del lunes 7 de febrero de 2011 las entidades mencionadas deberán solicitar on line un turno para la presentación en soporte papel de la Declaración Jurada ante la INSPECCION GENERAL DE JUSTICIA.

c) En la fecha que corresponda de acuerdo al turno solicitado se perfeccionará la obligación con la concurrencia ante el Organismo con la documentación mencionada.

Todo lo relativo al aplicativo como la solicitud del turno deberá realizarse únicamente desde la web oficial del organismo www.jus.gov.ar/igj.

Art. 3º — En el aplicativo se deberán consignar los datos requeridos por la Resolución General Nº 1/2010, como así también los datos relativos al pago del formulario pertinente.

Art. 4º — El incumplimiento de algunas de las etapas que prescribe la presente, impondrá las sanciones prescriptas por la Resolución General Nº 1/2010.

Art. 5º — La presente Resolución entrará en vigencia a partir del día siguiente al de su publicación.

Art. 6º — A través de la Delegación Administrativa, póngase en conocimiento de lo dispuesto en la presente Resolución a la Dirección de Sociedades Comerciales, Dirección de Entidades Civiles, Dirección del Registro Nacional de Sociedades y comuníquese al Ente de Cooperación Técnica y Financiera, encomendándole haga saber los alcances de la presente a los Colegios Profesionales.

Art. 7º — Regístrese como Resolución General, comuníquese, publíquese, dése a la DIRECCION NACIONAL DEL REGISTRO OFICIAL y archívese. — Marcelo O. Mamberti.

Revista Digital Nro. 1

33

Resolución (G) 4/2010

Prorrógase el plazo de la Declaración Jurada establ ecido por la Resolución General Nº 1/10, para las sociedades extranjeras y para las asociaciones civiles y fundaciones.

Bs. As., 14/10/2010

VISTO el Expediente Nº 5095544/2691470 del Registro de esta INSPECCION GENERAL DE JUSTICIA y,

CONSIDERANDO:

Que en atención a las facultades de organización y reglamentación inherentes a la INSPECCION GENERAL DE JUSTICIA es que se prorrogó, mediante Resolución I.G.J. Nº 2 dictada el 6 de septiembre de 2010, hasta el 30 de noviembre de 2010, la fecha de vencimiento del plazo para la presentación de la Declaración Jurada respecto a las asociaciones civiles y fundaciones.

Que habida cuenta el resultado obtenido de conformidad con los fines propuestos por la Resolución I.G.J. Nº 1/2010, y a fin de satisfacer con eficiencia y calidad las necesidades de los sujetos obligados a la presentación de la Declaración Jurada, resulta conveniente prorrogar la fecha de vencimiento del plazo previsto para la presentación de la misma. Ello a efectos de unificar el vencimiento para las asociaciones civiles y fundaciones, sociedades extranjeras y sociedades comerciales.

Que la presente resolución se dicta en uso de las facultades conferidas por el Artículo 21 de la ley 22.315.

Por ello,

EL INSPECTOR GENERAL DE JUSTICIA

RESUELVE:

Artículo 1º — Prorrógase hasta el día 17 de diciembre de 2010 el plazo para la presentación de la Declaración Jurada establecido por la Resolución General I.G.J. Nº 1/2010, para las sociedades extranjeras y para las asociaciones civiles y fundaciones.

Art. 2º — La presente Resolución entrará en vigencia a partir del día siguiente al de su publicación.

Revista Digital Nro. 1

34

Art. 3º — A través de la Delegación Administrativa, póngase en conocimiento de lo dispuesto en la presente Resolución a la Dirección de Sociedades Comerciales, Dirección de Entidades Civiles, Dirección del Registro Nacional de Sociedades y comuníquese al Ente de Cooperación Técnica y Financiera, encomendándole haga saber los alcances de la presente a los Colegios Profesionales.

Art. 4º — Regístrese como Resolución General, comuníquese, publíquese, dése a la DIRECCION NACIONAL DEL REGISTRO OFICIAL y archívese. — Marcelo Mamberti.

Revista Digital Nro. 1

35

Resoluciones Particulares y Jurisprudencia

vinculada

Asoc. Civ. Amateur de Hockey sobre césped de Buenos

Aires (Res. 933/08).

Buenos Aires, octubre 30 de 2008.

Considerando:

Que se presenta el Sr. Edmundo Barceló en carácter de apoderado de la lista Centenario, patrocinado por los Dres. Eduardo Ratti y Alejandro I. Lubinski promoviendo denuncia contra la Asociación Amateur de Hockey sobre Césped de Buenos Aires.

Que en dicha presentación solicita la suspensión por irregular e ineficaz de la convocatoria a Asamblea dispuesta por el Consejo Directivo de la AAHBA para el 30/10/2008, por no haber sido convocada conforme las disposiciones del Estatuto social y, en consecuencia, se ordene al Consejo Directivo que fije una nueva fecha de Asamblea Anual Ordinaria dentro del plazo de veinte días de notificada la resolución, la que deberá ser convocada y comunicada a los socios de la AAHBA de acuerdo con las disposiciones de su Estatuto y con un plazo no menor de veinte días hábiles a la fecha de Asamblea.

Que en la presentación manifiesta la existencia de vicios en la convocatoria a la Asamblea General Ordinaria, ya que se procedió a colocar en la cartelera de la AAHBA en fecha 30/9/2008 una copia de la circular 1/2008, que contiene la convocatoria a la Asamblea y no se citó a los clubes mediante circular, conforme lo establecido en el art. 12 de Estatuto.

Que, como consecuencia del vicio de la convocatoria y por versiones recibidas la noche del miércoles 1/10/2008 respecto de que la Asamblea Anual Ordinaria habría de celebrarse el 30/10/2008, y atento a que entre los puntos del orden del día debía encontrarse prevista la renovación de autoridades, el 2/10/2008 un conjunto de clubes afiliados presentó una lista de candidatos a integrar los cuerpos orgánicos de la AAHBA, denominada "lista Centenario".

Que en fecha 6 de octubre el apoderado recibe notificación del Consejo para tratar en reunión a realizarse el día 7 de octubre una impugnación realizada por

Revista Digital Nro. 1

36

la lista Unidad y Renovación 2008, y dicho día se los notifica de la resolución del Consejo Directivo, rechazando su lista, sin tratar ni la impugnación ni el rechazo a la presentación de la lista, siendo apelado esto mediante recurso de reconsideración de fecha 9/10/2008.

Que manifiesta que la interpretación restrictiva relativa a la antelación con que fue presentada la lista Centenario, afecta gravemente el derecho a la libre elección de todos los clubes afiliados y no sólo a los que avalan esa lista.

Que el mismo día en que era presentada la mencionada lista se publicaba en el Boletín Oficial la ley 26416 , por la que se estableció día feriado el 13 de octubre 2008; agregando que los clubes no podían anticiparse a considerar que el 13/10 sería declarado inhábil y así tener un día menos en el cómputo del plazo de antelación de veinte días hábiles previsto en el Estatuto para la presentación de listas de candidatos, y que, por lo tanto, dicho feriado no podía ser considerado válidamente para no admitir a la lista en los comicios.

Que, asimismo, se expresa que se encuentra en juego una interpretación procesal acerca del tiempo de antelación con que debía presentarse la lista, si se considera que en el cómputo de días hábiles se excluye o no el día de la Asamblea lo que en el Estatuto no se precisa.

Que se agrega que los avales de la lista Unidad y Renovación fueron suscriptos con fecha anterior a la realización de la reunión de Consejo Directivo que fijó el 30 de octubre como fecha de realización de los comicios y se cuestionan las atribuciones del Consejo Directivo para rechazar la presentación de las listas, afirmando que es la Asamblea quien debe decidir sobre la admisión de las listas.

Que acompaña prueba documental a fin de acreditar sus manifestaciones y dentro de las mismas un acta notarial de constatación, labrada por el escribano Víctor M. Di Capua.

Que en consideración a lo expuesto el denunciante peticiona se tenga presente la denuncia respecto de los vicios no subsanables de convocatoria a la Asamblea Anual Ordinaria, se tenga presente la denuncia respecto de la violación a los derechos políticos para participar de comicios electorales y que oportunamente se suspenda por irregular e ineficaz la convocatoria a Asamblea dispuesta por el Consejo Directivo.

Que a los 17 de octubre se corre traslado de la denuncia, y en fecha 23 de octubre la Dra. Mariana J. Roussy en carácter de apoderada de la Asociación Amateur de Hockey sobre Césped de Buenos Aires contesta traslado solicitando el total rechazo de la denuncia.

Revista Digital Nro. 1

37

Que a tal fin manifiesta que el Consejo Directivo resolvió el 23 de septiembre fijar como fecha para la celebración de la Asamblea General Ordinaria el día jueves 30 de octubre, determinando el correspondiente orden del día, resolución que fue comunicada a este organismo con fecha 3 de octubre.

Que el día 30 de septiembre se colocó en la cartelera existente en la sede de la AAHBA la circular 1/2008 que contiene el orden del día y la documentación referenciada en los ptos. 3 y 4 del mismo y, asimismo, la documentación a que se refiere el art. 12, incs. b y c del Estatuto vigente fue puesta a disposición de los asociados.

Que afirma que históricamente desde la creación de la AAHBA siempre se convocó del modo descripto y nunca se suspendió por falta de quórum, insuficiente comunicación o falta de toma de conocimiento de la misma por parte de los asambleístas.

Que en referencia a la presentación de las listas de los candidatos rige el art. 23 del Estatuto y la lista de candidatos Unidad y Renovación 2008 se presentó el día 30 de septiembre, mientras que la lista Centenario el día 2 de octubre, es decir tardíamente, ya que fue presentada un día después de haber vencido el plazo máximo previsto por el Estatuto para la presentación.

Que con fechas 2 y 6 octubre el apoderado de la lista Unidad y Renovación 2008 presentó una formal impugnación a la presentación de la lista Centenario y en reunión de fecha 7 de octubre el Consejo Directivo resuelve que la presentación de la lista Centenario había sido extemporánea y no trata la impugnación planteada por haberse tornado abstracta; siendo dicha resolución apelada en fecha 9 de octubre, cuestión que fue tratada en reunión de Consejo Directivo convocada al efecto el día 16 de octubre, resolviendo no hacer lugar al pedido de reconsideración.

Que afirma que tanto el Sr. Barceló, apoderado de la lista Centenario, como su abogado patrocinante, Dr. Ratti, y varios avalistas de su lista, han sido miembros fundadores de la asociación, por lo que no pueden alegar un desconocimiento de la hábil notificación que han venido teniendo históricamente a través de las circulares por cartelera.

Que merece señalarse que la remisión a que se refiere el art. 17 es únicamente a los documentos del art. 12, incs. b y e, y éstos han sido retirados de la entidad en oportunidad de presentar la lista Centenario, como asimismo lo efectuaron otros clubes, por lo cual la cuestión ha devenido abstracta y que la forma que propone la denunciante a efectos de realizar el cómputo del plazo para la presentación de las listas de candidatos se contrapone con la regular manera de computar los plazos según lo establece la ley.

Revista Digital Nro. 1

38

Que aclara que teniendo en cuenta que los plazos se cuentan hacia atrás, si la Asamblea se llevara a cabo el 30 de octubre, el primer día para computar el plazo sería el 29 de octubre; en consecuencia, el vencimiento del plazo de veinte días hábiles de antelación al acto eleccionario vence el día 1 de octubre, permitiéndose hasta ese día inclusive la posibilidad de presentar listas de candidatos.

Que manifiesta que un debido resguardo del derecho de igualdad de los afiliados, obliga al Consejo Directivo de la AAHBA a no apartarse de lo legalmente previsto en el Estatuto vigente. No resulta posible de ninguna manera, realizar la interpretación del Estatuto que propone la lista Centenario y tomar el día de celebración de la Asamblea como útil para el cómputo. Por todo ello solicita se desestime en todos sus términos la denuncia presentada por la lista Centenario, garantizando de ese modo la vida social de la Asociación Amateur de Hockey sobre Césped de Buenos Aires.

Que atento a las manifestaciones de las partes, corresponde analizar el Estatuto que rige la vida social de la entidad, y en especial su régimen asambleario y electoral, los cuales se rigen por los art. 12 a 40 y en lo respectivo al objeto de la denuncia y su contestación adquieren especial relevancia los arts. 12, 17, 23, 24 y 28 del Estatuto.