revista andi n° 229

DESCRIPTION

45 años informando a los empresarios de ColombiaTRANSCRIPT

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2011PB JUL - AGO 2011 1

°

JUL - AGO 20112

EditorialLa Revista de los Empresarios de Colombia

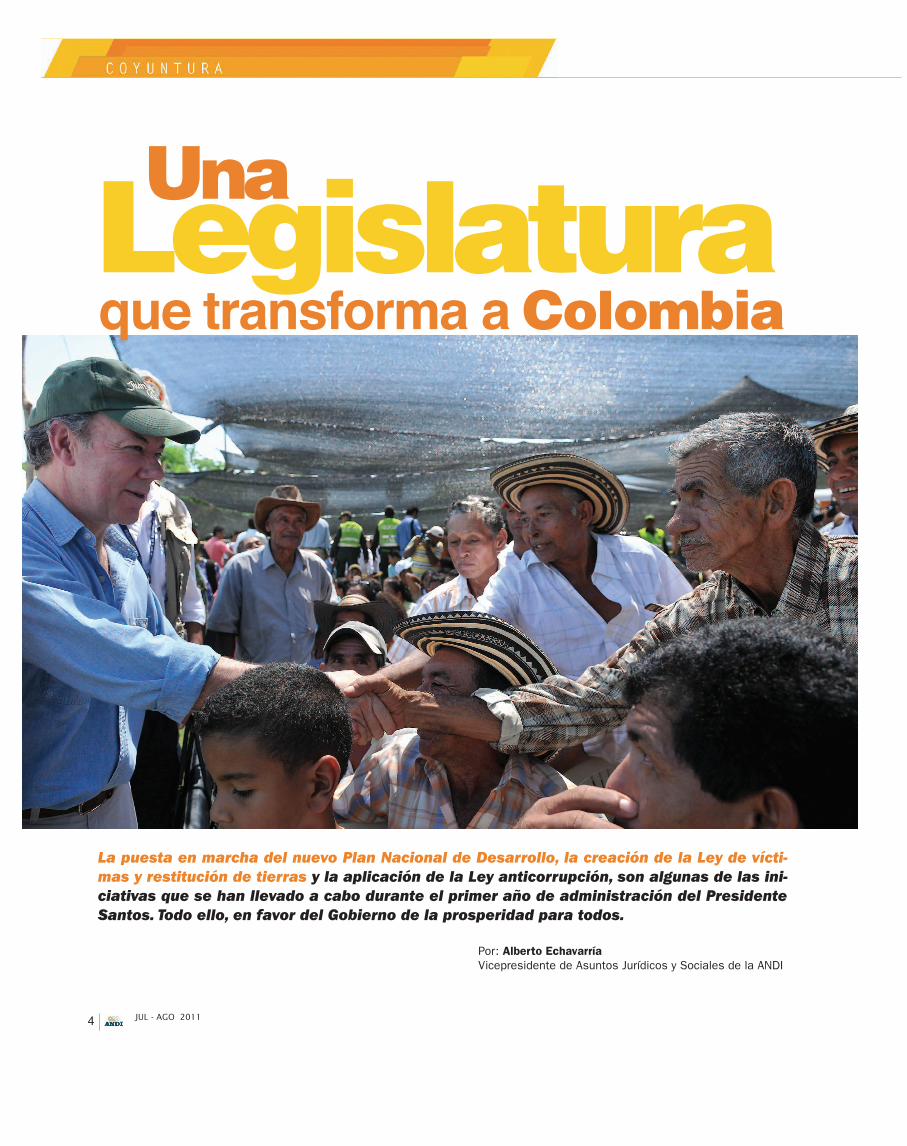

CoyunturaUna legislatura que transforma a Colombia

Legal¿Un Colegio de Abogados en Colombia?

PortadaUna revista con mucha historia

AgriculturaEl Agro, una prioridad para los empresarios

SectorialLa conquista papelera

SeccionalLa ANDI, presente en los Llanos Orientales

Informe EspecialEl país arrocero que queremos

Responsabilidad SocialUn pacto por la discapacidad

GerenciaEl liderazgo de hoy

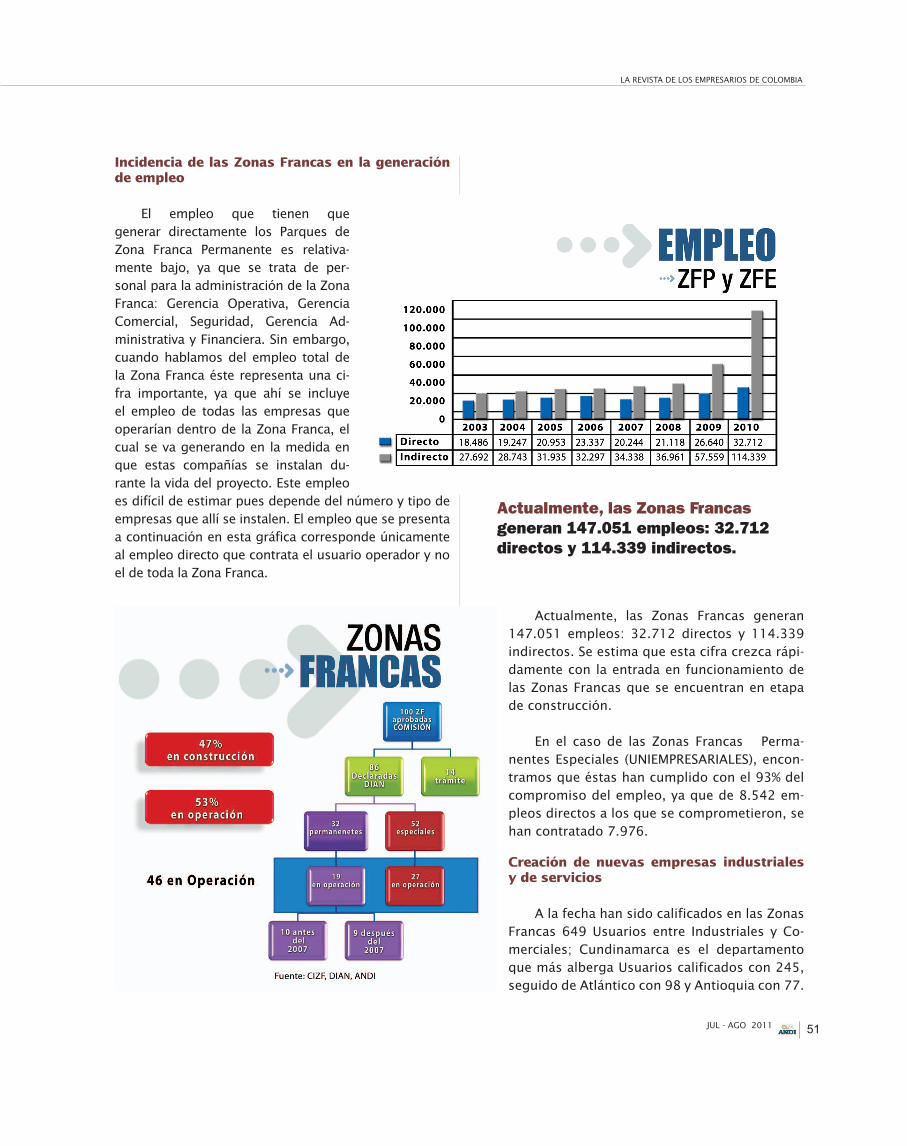

Zonas FrancasUn modelo en franco desarrollo

TextilUna industria que está de moda

TendenciasSabores y fragancias con sello exportador

TecnologìaTecnología desde el cielo

Indicadores

Las últimas

DIRECTORLuis Carlos Villegas Echeverri

Presidente ANDI

EDITORLuz Adriana Pico Maffiold

COORDINADOR PERIODÍSTICOJuan Pablo León Sánchez

CONSEJO EDITORIAL

Juan Camilo Nariño Juan Carlos Beltrán Alberto Echavarría Imelda Restrepo

Carlos Manuel Herrera Santiago Ángel Urdinola

Gladys Turriago

COLABORADORESMaría Helena Latorre

Alberto EchavarríaSebastian Unda McFarlane

Magdalena UribeCamilo Llinas Velasquez

Jeffrey Fajardo LópezClaudia Boffuzzi Gomez

María del Mar Palau MadriñanLorena Salgado Pinzón

Edgar Orlando Martinez MendozaGladys Turriago

Katerin Ortiz Morales

COLABORADORES ESPECIALESGervase R. BusheAnabella Ramos

Alejandra C. León Rodríguez

DIRECCIÓN DE ARTEGloria Contreras Barreto

DISEÑOSergio Valencia Gabriela Conbar

FOTOGRAFÍASSIG,

Alcaldía de VillavicencioAlmacenes Alkosto - Ktronix.

IMPRESIÓNHOGRAPHICS IMPRESORES

PUBLICIDADGerencia de Comunicaciones ANDI

326 8500 Ext. 2348 [email protected]

Permiso Tarifa Postal ReducidaNo. 2010-294 de Adpostal

Revista ANDI No. 229 Bogotá - Colombia

CK ISSN 0120 9515

229

34

1014202430364044485460646769

JULIOAGOSTO

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2011 3

DE COLOMBIA

54 sol rarbelec ollugro nu s atsiver al ed aicnetsixe ed soña

de la ANDI. La lectura de sus ejemplares constituye una mag-

nífica lección sobre la historia del país desde la perspectiva del sector productivo.

La revista ha registrado la evolución de la actividad económica, las políticas que han regido al sector privado a través del tiempo, los logros empresariales y los obs-táculos que han debido enfrentarse, la importancia que han ido adquiriendo temas que en la década de los ses-enta eran prácticamente marginales.

Allí se han reflejado los procesos de transición que ha vivido el país. De un sinnúmero de artículos dedicados a la sustitución de importaciones pasamos a los análisis de la política de promoción de exporta-ciones. Luego, la competitividad pasó a ocupar lugar prioritario, primero como un concepto aislado y si se quiere, de responsabilidad exclusiva del ámbito privado, para dar lugar a una concepción integral que ha requerido enfatizar en la infraestructura, la edu-cación, la tecnología y la innovación. Hoy, la revista registra además los esfuerzos empresariales y las políticas públicas sobre sostenibilidad, medio ambiente, responsabilidad social y posconsumo.

También se pasó de un interés concentrado bási-camente en la manufactura de bienes clasificados como de baja tecnología a la aparición de industrias más complejas y de otros sectores que están brin-dando grandes oportunidades para el crecimiento del país y el fortalecimiento del sector privado como es el caso de los servicios, las zonas francas, la minería y el energético.

Es interesante observar además que la revista no se ha concentrado en los asuntos puramente económi-cos y de gestión empresarial del orden nacional, sino

que cada vez presta más atención no sólo a lo regional sino también a los desarrollos mundiales, a la inser-ción de Colombia en la comunidad internacional, a los Tratados de Libre Comercio. Asimismo, ha publicado estudios muy serios sobre temas como la Reforma Constitucional de 1991, el proceso de paz de la ad-ministración del Presidente Pastrana, la seguridad y las reformas políticas, para mencionar sólo algunos.

Este rápido repaso pone de presente por una par-te, que la ANDI se ha adaptado a la dinámica del país y por la otra, que sus opiniones y estudios - técnicos y por lo tanto, con credibilidad- han contribuido al pro-ceso de toma de las decisiones públicas, las cuales, a su vez, inciden en esa misma dinámica y ritmo del acontecer nacional.

La adecuación a los requerimientos del desarrollo ha conducido a la renovación de la estructura gremial. Hace 45 años, la ANDI tenía 8 Gerencias Seccionales y atendía las necesidades de sus afiliados a través de comités sectoriales, varios de los cuales estaban di-rigidos por un mismo responsable. Hoy, la Asociación tiene 11 Gerencias Seccionales y 28 Cámaras Sectoriales, cada una con un equipo de trabajo especializado, apoyado por expertos de las distintas Vicepresiden-cias. Cuenta además con las Gerencias de Asuntos Ambientales y de Responsabilidad Social Empresarial y con una organización que permite ejecutar proyec-tos especiales con tareas concretas. La revista se ha modernizado, ha adoptado un lenguaje acorde con la evolución de las comunicaciones y puede leerse virtual-mente. Ella refleja los cambios del país y de la ANDI.

Esperamos seguir innovando en beneficio de nuestros afiliados. Esperamos que la Revista de los Empresarios de Colombia siga mostrando la inmensa contribución que hace el sector privado al desarrollo económico y social del país.

EDITORIAL

Luis Carlos Villegas EcheverriPresidente ANDI

LA REVISTA DE LOS

JUL - AGO 20114

que transforma a Colombia

Legislatura

La puesta en marcha del nuevo Plan Nacional de Desarrollo, la creación de la Ley de vícti-mas y restitución de tierras y la aplicación de la Ley anticorrupción, son algunas de las ini-ciativas que se han llevado a cabo durante el primer año de administración del Presidente Santos. Todo ello, en favor del Gobierno de la prosperidad para todos.

Por: Alberto Echavarría Vicepresidente de Asuntos Jurídicos y Sociales de la ANDI

Una

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2011 5

a legislatura comprendida entre el 20 de julio de 2010 y el 20 de junio de 2011, dotó al Go- bierno de herramientas eficaces para empren- der la política de prosperidad. Los Actos Legis-

lativos que modifican la Constitución Nacional y las leyes expedidas son de especial significación para el desarrollo político, económico y social del país.

A continuación presentamos los temas de mayor importancia para las empresas:

PLAN NACIONAL DE DESARROLLO (LEY 1450 DE 2011)

El Plan de Desarrollo “Prosperidad para Todos” establece las estrategias para obtener las metas propuestas por el actual gobierno, ellas son:

• Estrategia de crecimiento sostenido basado en una economía más competitiva, más productiva y más innova-dora, y con sectores dinámicos que jalonen el creci-miento.

• Estrategia de igualdad de oportunidades que nivele el terreno de juego, garantice que cada colombiano tenga acceso a las herramientas fundamentales que le permitirán labrar su propio destino, independiente-mente de su género, etnia, posición social o lugar de origen.

• Estrategia para consolidar la paz en todo el territo-rio, con el fortalecimiento de la seguridad, la plena vi-gencia de los Derechos Humanos y el funcionamiento eficaz de la Justicia.

LA REGLA FISCAL (LEY 1448 DE 2011):

La disciplina fiscal es el presupuesto para garan-tizar la efectividad de los derechos fundamentales y prestacionales. De nada sirven unas disposiciones y sentencias pródigas si no hay recursos financieros su-ficientes para cumplirlas.

Como resultado de la inclusión del Principio de Sostenibilidad Fiscal en la Constitución Política, se impone el deber de intervenir la economía nacional para racionalizarla y hacerla sostenible, sin perjuicio

de mantener la búsqueda progresiva los objetivos del Estado Social de Derecho.

Merece una mención especial la creación del In-cidente de Impacto Fiscal el cual se promoverá por el Procurador General de la Nación o cualquiera de los Ministros del gobierno, cuando una sentencia pueda generar graves consecuencias a las finanzas públicas, en cuyo caso se buscará modular, modificar o diferir los efectos de tal sentencia.

año 2022, año en el que se estima que llegará a menos del 1% del PIB.

Este nuevo criterio constitucional de sostenibili-dad es desarrollado por la Ley de Regla Fiscal (L. 1473 de 2011) de acuerdo con la cual, el gasto no puede superar al ingreso, en un monto que exceda la meta anual de balance estructural establecido por las auto-ridades económicas.

Además establece una fórmula-guía para la toma de decisiones del ejecutivo, permitiendo atenuar la discrecionalidad de la política fiscal, que cuenta con metas cuantitativas y mecanismos de respuesta pre-decibles. Esta fórmula se comporta de manera con-tracíclica, de modo que en periodos de bonanza y al-tos crecimientos, se produce un ahorro, mientras que se permite mayor nivel de gasto en los que el ciclo es negativo.

JUL - AGO 20116

LEY DE VÍCTIMAS Y RESTITUCIÓN DE TIERRAS (LEY. 1448 DE 2011):

Aquellas personas que individual o colectivamente hayan sufrido un daño por hechos ocurridos a partir del primero de enero de 1985, como consecuencia de una infracción al DIH, ocurridas con ocasión del con-flicto armado tendrán los siguientes derechos:

• Restitución de Tierras: Derecho limitado para quienes hayan sufrido un despojo con posterioridad al 1° de enero de 1991. Se crea un proceso judicial rápido y sencillo, para restituir la tierra a los despoja-dos. La carga probatoria estará en cabeza del actual propietario o poseedor de la tierra reclamada, quien deberá demostrar que adquirió el predio de buena fe.

• Indemnización Administrativa: la cual se entenderá realizada dentro de un contrato de transacción en el que la víctima acepta que el pago realiza-do incluye todas las sumas que de-ben serle reconocidas por concepto de suvictimización, con el objetivo de precaver futuros procesos o ter-minar litigios pendientes.

Además, la ley establece el derecho a la rehabilitación para atender las secuelas psicológicas de las víctimas y sus parientes; el derecho a la satisfacción que se refiere a la búsqueda de la verdad y recopilación de la memoria y las ga-rantías de no repetición para evitar que las violaciones a los derechos humanos ocurran de nuevo.

La ejecución de la Ley de Reparación de Víctimas plantea retos enormes en su ejecución y compromete recursos humanos y financieros del Estado en forma progresiva, lo que se traduce en un mensaje de resar-cimiento público a las personas desplazadas por la violencia y un avance en la obtención de la paz.

REFORMA A LA DISTRIBUCIÓN DE LAS REGALÍAS (ACTO LEGISLATIVO 05 DE 2011):

De la reforma constitucional de las Regalías vale

De los ingresos del Sistema General de Re-galías, se destinará un porcentaje del 2% para

de la ex-ploración y explotación de los yacimientos, y el conocimiento y car-tografía geológica del subsuelo.

la pena destacar que se ampliará significativamente el panorama de sectores beneficiados con los réditos de la explotación de los recursos naturales. Sin perjuicio de las entidades territoriales, que ahora las reciben, se distribuyen los dineros provenientes de la explo-tación de los recursos naturales no renovables entre las regiones productoras y no productoras del país.

Un porcentaje equivalente al 10% se destinará para la ciencia, tecnología e innovación; un 10% para ahorro pensional territorial, y hasta un 30% para el Fondo de Ahorro y Estabilización. De los ingresos del Sistema General de Regalías, se destinará un porcen-taje del 2% para fiscalización de la exploración y ex-plotación de los yacimientos, y el conocimiento y car-

tografía geológica del subsuelo.

Esta reforma constitucional se desarrollará por medio de leyes que deben ser expedidas en el corto plazo.

FORTALECIMIENTO DE LOS ME-CANISMOS DE PREVENCIÓN, INVESTIGACIÓN Y SANCIÓN DE ACTOS DE CORRUPCIÓN. (LEY 1474 DE 2011):

Se dispone de un número am-plio de medidas que están com-prendidas en la ley de lucha contra

la corrupción tales como: inhabilidades para contratar con entidades estatales para quienes incurran en actos de corrupción, financien campañas políticas, o sean ex empleados públicos; prohibición para que ex servi-dores públicos gestionen intereses privados; respon-sabilidad de los revisores fiscales que no denuncien o pongan en conocimiento de la autoridad disciplinaria o fiscal correspondiente los actos de corrupción que haya encontrado en el ejercicio de su cargo entre otras.

Vale la pena señalar que independientemente de las responsabilidades penales individuales a que hu-biere lugar, la suspensión y cancelación de la personería jurídica aplica a las personas jurídicas que hayan bus-cado beneficiarse de la comisión de delitos contra la administración pública, o cualquier conducta punible

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2011 7

relacionada con el patrimonio público, realizados por su representante legal o sus administradores, directa o indirectamente. De igual manera, en los delitos contra la administración pública o que afecten el patrimo-nio público, las entidades estatales posiblemente perjudicadas pueden pedir la vinculación como tercero civilmente responsable de las personas jurídicas que hayan participado en la comisión de aquellas. Por último, la Superintendencia de Sociedades puede imponer multas de 500 a 2000 salarios mínimos legales mensuales vigentes, cuando, con el consen-timiento de su representante legal o de alguno de sus administradores o con la tolerancia de los mismos, la sociedad haya participado en la comis-ión de un delito contra la Administración pública o contra el patrimonio público.

ORDENAMIENTO TERRITORIAL (LEY 1454 DE 2011):

Luego de múltiples intentos fallidos durante los 20 años de vigencia de la Constitución de 1991, la Ley Orgánica de Ordenamiento Territorial ha sido finalmente aprobada por el Congreso de la República.

res nebed euq soipicnirp ed ovitamron ocram nu se yeL atsE euq samron ridepxe ed otnemom la rodalsigel le rop sodallorrased

afecten, reformen o modifiquen la organización político-administrativa del Estado en el territorio. Será la base para posteriores regulaciones especiales, como el Régimen Municipal y el Régimen Departamental, que cursan ya en el Congreso de la República, y una Ley sobre entidades territoriales indígenas.

Además señala el régimen asociativo de entidades territoriales de las cuales destacamos las Asociaciones de Entidades Territoriales confor-

mada por dos o más entes territo-riales; las Provincias Administrati-vas y de Planificación conformada por dos o más municipios geográ-ficamente contiguos de un mismo departamento; y las Regiones Ad-ministrativas y de Planificación conformadas por dos o más de-partamentos, con el propósito de organizar conjuntamente la prestación de servicios públicos, la ejecución de obras del ámbito re-gional respectivo y la ejecución de proyectos de desarrollo integral, así como la gestión ambiental. No constituirán circunscripción elec-toral especial, no generarán car-gos al Presupuesto General de la Nación, ni al Sistema General de Participaciones ni al Sistema General de Regalías.

ESCISIÓN DE MINISTERIOS (LEY 1444 DE 2011):

Esta ley da lugar a la separa-ción de 3 Ministerios en 6 nue-vos, a saber: Ministerio del Inte-rior; Ministerio de la Justicia y del Derecho; Ministerio del Trabajo; Ministerio de la Salud y Protección Social; Ministerio de Ambiente y Desarrollo Sostenible y Ministerio de Vivienda, Ciudad y Territorio.

La supresión de la con-tribución de solidaridad para los usuarios indus-triales de energía eléctri-ca y de gas (Leyes 1430 de 2010 y 1450 de 2011, las cuales había solicita-do la ANDI), resultan de

en la reducción de cos-tos de producción.

JUL - AGO 20118

COMPETITIVIDAD Y FORMALIZACIÓN

Para poner a tono nuestro país con los retos que impone la globalización de mercados y la interna-cionalización de la economía se expidieron diversas leyes:

La supresión de la contribución de solidaridad para los usuarios industriales de energía eléctrica

sal ,1102 ed 0541 y 0102 ed 0341 seyeL( sag ed ycuales había solicitado la ANDI), resultan de impor-tancia significativa en la reducción de costos de pro-ducción. Además, fueron aprobados el Protocolo de Madrid relativo al registro internacional de marcas (Ley 1455 de 2011); el Convenio con Canadá para evi-tar la doble tributación (Ley 1459 de 2011); y cuatro Acuerdos bilaterales para la promoción y protección de inversiones: con el Reino Unido, Brasil, China e In-dia.De otro lado, la Ley 1429 de 2010 estableció ben-eficios económicos para la formalización y generación de empleo tales como el descuento tributario de los aportes parafiscales correspondientes a los nuevos empleos de menores de veintiocho años, desplaza-dos, reinsertados, discapacitados, mujeres mayores de 40 años que lleven 12 meses sin contrato de traba-jo y empleados que devenguen menos de 1.5 SMLMV.

NUEVAS REGLAS LABORALES

En el campo del Derecho Laboral, las nue- lanosrep ed nóicalucniv erbos senoicisopsid sav

mediante cooperativas (Leyes 1429 de 2010 y 1438 de 2011), los cambios al tipo penal por violación de los derechos de reunión y asociación (Ley 1453 de 2011) implicarán un replanteamiento a fondo de las relaciones entre empleadores y trabajadores.

Estas leyes de iniciativa del Gobierno, en desarrollo del Plan de Acción acordado con los Estados Unidos, se han propuesto para agilizar el trámite del Tratado de Libre Comercio con ese país.

En desarrollo de dicha ley, el Gobierno expidió el Decreto 2025 de 2011 que demarca los criterios para la aplicación de las multas por el envío de traba-jadores de cooperativas y precooperativas en misión para realizar aquellas actividades o funciones directa-

mente relacionadas con la producción del bien o ser-vicio característicos de la empresa.

Por otro lado, la Ley 1468 de Junio 30 De 2011 amplía de 12 a 14 semanas la Licencia de Maternidad divididas en una Licencia preparto de 2 semanas con anterioridad a la fecha probable del parto (la futura madre puede trasladar una de las dos semanas para disfrutarla después del parto) y una Licencia posparto de 12 semanas.

RÉGIMEN DE SEGURIDAD SOCIAL EN SALUD

La Ley 1438 de 2011 introdujo cambios signifi-cativos al régimen de seguridad social en salud, de los cuales destacamos el uso de los recursos de pro-moción y prevención; los gastos de administración y requisitos de funcionamiento de las EPS; la adminis-tración del régimen subsidiado; la política farmacéuti-ca y de dispositivos médicos, y los protocolos y guías de atención de las enfermedades.

LA JUSTICIA CONTENCIOSO ADMINISTRATIVA (LEY 1437 DE 2011)

No obstante que el gobierno tiene el gran com-promiso de concretar en la legislatura que comienza la modernización de la Administración de Justicia y los Procesos Jurisdiccionales a través de una reforma

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2011 9

constitucional, la expedición del Código de Procedimiento Ad-ministrativo y de lo Contencioso Administrativo es un paso significativo en dicha dirección. De tal ley se destaca la regulación del derecho de petición ante particulares; los mecanismos para aprovechar los adelantos en tecnología, y la obligatoriedad del precedente juris-diccional para las autoridades administrativas. Falta culminar el trámite del proyecto de ley sobre Código General del Proceso (No. 196 Cámara de 2011) y refor-mar el estatuto de arbitraje nacional e internacional.

Para los empresarios, la adecuación técnica y la celeridad en la administración de justicia, resultan ser

cualidades fundamentales para la dinámica de los ne-gocios, en tanto que ellas son indispensables para que la Rama Judicial pueda cumplir su tarea de resolver los litigios dentro de marcos razonables de duración. Por ello, confiamos que estas iniciativas se concreten en unas leyes adecuadas para continuar impulsando el progreso de país.

Son muchas las leyes que se han expedido para el desarrollo del país en diferentes campos. El Congreso logró armonizar con el Gobierno los objetivos centrales que permiten presentar a Colombia como un país que ha evolucionado hacia la modernidad y la competitividad.

JUL - AGO 201110

¿Un Colegio de Abogados en Colombia?

La discusión ha sido reiterada: la creación de un Colegio de Abogados para agremiar a los profesionales del derecho genera opiniones encontradas. Con la actual Reforma a la Justicia que propone el Gobierno Nacional, el Congreso tendrá la última palabra.

Por: Sebastian Unda McFarlaneDirector Cámara de Servicios Legales

LEGAL

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2011 11

odaetnalp ah es sedadinutropo sadaretier n ,yel ed sotceyorp ed sévart a ,dadilibisop al

de establecer en Colombia una colegiatura de abogados. La actual reforma a la justicia, que

viene siendo socializada por el Gobierno Nacional y que, muy posiblemente, al momento de publicación de este artículo ya se encuentre radicada en el Con-greso, contiene un artículo en el cual propone la creación de un Colegio Nacional de Abogados.

La última versión del texto de tal reforma1 incluye la supresión del Consejo Superior de la Judicatura de-jando huérfanas dos de sus principales funciones: la función disciplinaria sobre los abogados y el registro profesional de abogados, sin mencionar las demás que corresponden a esta alta Corte.

Dado esta importante iniciativa, este artículo pre-tende describir la naturaleza de los colegios de abo-gados, incluyendo sus funciones, así, como plantear algunas inquietudes al respecto.

¿Para qué sirve un colegio o barra de Abogados?

En muchos países, los colegios o barras de abo-gados ejercen funciones públicas. Estas se resumen en las siguientes:

A. El registro de los abogados. Una vez los abogados han cumplido determinados requisitos deben registrarse públicamente ante una entidad que cumple esa fun-ción. Yendo más allá, hay Estados en donde la posibi-lidad de ejercer el derecho depende, adicionalmente del registro de una afiliación permanente y obligatoria a un colegio o barra.

B. La función disciplinaria. Los colegios y barras, ejer-cen la facultad de investigar, y de ser el caso, sancio-nar a aquellos abogados a los que se les demuestre violaciones a las normas profesionales.

1http://www.mij.gov.co/Ministerio/Library/Resource/Docu-ments/ProyectosAgendaLegistaliva/ReformaJusticia422.pdf, 18 de julio de 2011

En Colombia, los colegios de abogados son privados yno cumplen funciones públicas.

JUL - AGO 201112

En Colombia, los colegios de abogados son priva-dos y de afiliación voluntaria, y no cumplen funciones públicas. Los hay de muy interesantes tintes: están los colegios de las universidades y los que surgen para agremiar a especialistas en áreas particulares de es-pecialización en el ejercicio profesional.

Adicionalmente los colegios o barras de abogados desarrollan actividades en beneficio de sus afiliados. Las siguientes son solo ejemplos:

Educación continuada en distintas áreas de práctica.

arap sacigólotnoed senoicisopsid ed otneimicelbatse lE autorregular el ejercicio profesional.

Bibliotecas de referencia para los profesionales.

-toria a las barras o colegios de aboga-dos implica una limitación a la compe-tencia de abogados de otros países.

Servicios de seguros en protección por eventos profesionales o seguros generales.

Exámenes de conocimientos para poder acceder al ejercicio de la profesión.

Situación Actual

La existencia de colegios o barras de abogados no es un asunto tan pacífico como pareciera. Varias experiencias internacionales así lo demuestran. La Unión Europea, por ejemplo, expidió el 12 de diciem-bre de 2006 la Directiva 2006/123/CE. Esta norma busca facilitar la prestación de servicios en todos los Estados miembros.

Una de las consecuencias principales de la Direc-tiva es que prohíbe las limitaciones para que profesio-nales de un Estado miembro puedan para prestar sus servicios en otros y, en últimas, ejercer libremente su profesión. Se ha interpretado, que la afiliación obliga-toria a las barras o colegios de abogados implica una

.sesíap sorto ed sodagoba ed aicnetepmoc al a nóicatimil

Vale anotar adicionalmente, que la Directiva de manera expresa se sustrae de tocar la normatividad de los Estados en materia penal, de seguridad social y del ejercicio de los derechos fundamentales. A lo anterior se suma el área de gestión fiscal.

En España la Ley 17/2009 sobre el libre ejercicio y acceso a los servicios incorpora importantes elemen-tos de la Directiva descrita anteriormente. En su Dis-posición Transitoria Cuarta, determina que la Cortes Generales deberán determinar de manera taxativa las profesiones para las cuales la colegiación es obliga-toria para su ejercicio. A la fecha no es claro el futuro de tal regulación, sin embargo, en un informe remiti-do a las Altas Cortes por el Ministerio de Economía es-pañol se esbozan algunos elementos que permitirían inferir cuales serían las profesiones que, en ese país, requerirían de colegiatura obligatoria para ser ejercidas.

LEGAL

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2011 13

De otro lado, vale la pena mencionar que se de-terminan los siguientes criterios para mantener las profesiones como ‘reguladas’: Que el ejercicio de esa actividad profesional genere un riesgo directo sobre la salud de las personas con altas probabilidades de generar daños graves e irreversibles o que tenga in-cidencia en las garantías para su seguridad física o jurídica.

En América Latina hay dos ejem-plos claros. El primero, es Ecuador en donde el Presidente de la Repúbli-ca de ese país por considerarlo de interés colectivo presentó una de-manda de inconstitucionalidad en contra todas las normas que planteaban la obligatoriedad de afi l iación a colegios para ejercer diferentes profesiones, entre ellas la abogacía.

El Tribunal Constitucional de ese país declaró2 que no podría existir ninguna afiliación obligatoria, pues contravienen el numeral 19 del artí-culo 23 de la Constitución de ese país que consagra el derecho fundamental a la libre asociación.

Caso similar ocurrió en Panamá donde mediante la Ley 8 de 1993 hicieron voluntaria la afiliación de los abogados al Colegio Nacional de Abogados de Panamá dejando en cabeza de este únicamente el registro de los abogados.

En Colombia ha venido presentándose una impor-tante discusión ya hace más de un lustro, pues desde el Ministerio del Interior y de Justicia en el anterior Gobierno y por iniciativa de algunos congresistas se han venido presentando proyectos de ley para crear un colegio de abogados sin éxito hasta el momento.

La Corte Constitucional ha reiterado en varias oportunidades 3 que a ninguna persona en Colombia se le puede obligar a participar en ninguna or -ganización. Colombia es entonces marcadamente garantista en materia del derecho de asociación en consonancia con el artículo 20 numeral 2 de la De-claración Universal de los Derechos Humanos que

consagra que “Nadie podrá ser obligado a pertenecer a una asociación”.

Cómo lo señalamos al principio, la llamada re-forma a la Justicia incluye un artículo nuevo para la Constitución. Se trata del Artículo 257 A mediante el cual crea el ‘Colegio Nacional de Abogados’ al cual le correspondería llevar el registro nacional de aboga-dos además de investigar las faltas disciplinarias de

conformidad con la ley4.

Con posterioridad el mismo artí-culo señala que el funcionamiento de este ente será regulado por la Ley. Surgen entonces múltiples in-quietudes que deberán ser miradas con cuidado en el tránsito de la re-forma, algunas de las cuales enu-mero a continuación a manera de conclusión. No es claro si el ‘Colegio Nacional de Abogados’ está pensa-

do como un ente público. De ser así, el propuesto artí-culo no da luces sobre si hará parte de alguna rama del poder público.

Dada la jurisprudencia de la Corte Constitucional en materia de libertad de asociación, valdría mirar si se debe hacer expresa la liberta de afiliarse o no a esta entidad.

Siendo un poco más atrevidos, sería importante mirar si las funciones de registro de abogados y salva-guardia disciplinaria que se le imponen a esta entidad no podrían ser asumidas por otras instituciones. Por ejemplo, quien haga las veces de administrador de la rama judicial o el Ministerio de Justicia y de Derecho para efectos del registro y la Procuraduría General de la República en materia de disciplinaria.

Son muy diversos los temas y las inquietudes y muy trascendente la posibilidad de lograr avances im-portantes para la profesión. El debate está claramente abierto.

No es claro si el ‘Colegio Nacional de Abogados’ está pensado como un ente público. De ser así, el propuesto artículo no da luces sobre si hará parte de alguna rama del poder público.

2Expediente No. 0038-20073 Mirar Sentencias C-226/94, C-424/05 y la C-492 de 19964La Ley 1123 regula la profesión de abogado

JUL - AGO 201114

UnaRevista

con mucha historia

En mayo de 1966 se editó por primera vez la Revista de la ANDI, y desde entonces ha sido testigo de múltiples acontecimientos que van desde la restricción a las importaciones hasta el libre comercio y el permanente y asombroso desarrollo tecnológico.

Redacción Revista ANDI

P0RTADA

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2011 15

a Revista de la ANDI se fundó el mismo mes y año en que fue elegi do presidente de la Repú- blica Carlos Lleras Restrepo: mayo de 1966. Es decir, nació con el gobierno de la «Transformación Nacional», que eliminó el mercado libre de divisas, la diversidad de tasas de cambio y que impulsó la reforma agraria. Por aquella época el salario mínimo era de 420 pesos mensuales y la población se acerca-ba a los 18 millones de habitantes.

Su origen coincide con el Fren-te Nacional (1958-1974), que pre-tendió apaciguar la confrontación partidista; con la conformación de las Farc como movimiento guerri-llero; con la liberación femenina y la proliferación de la minifalda; con la llegada al mundo de René Higuita (1966) –el arquero del escorpión y el ídolo de los tres palos capaz de hacer tantos goles como atajarlos-, y

también fue testigo en su primera edición de la escasez del crédito.

En ese contexto, variado y pro-fundamente agitado, se fundó la Revista de la ANDI. Sus riendas las asumió Ignacio Betancur Campuza-no, presidente a su vez del gremio, y quien le dio un enfoque técnico, fundamentado en el análisis y la interpretación de los acontecimien-tos.

«La revista –dijo en la publica-ción- reúne una serie de temas de importancia y de actualidad en la vida económica del país, con espe-cial referencia a asuntos de carácter industrial».

Betancur fue su director y Édgar Gutiérrez Castro, un joven econo-mista, y amante de las finan-zas internacionales,

asumió la subdirección. Aunque los periódicos tenían secciones especializadas, la política y la cró-nica judicial eran el plato fuerte, en tanto que la economía carecía de análisis y profundidad.

Este hecho validó la necesidad de una revista gremial especializa-da. Los temas eran densos y largos, algo inconcebible en la tendencia actual de los medios. El artículo de portada del primer ejemplar absor-bió 41 páginas, acompañado de estadísticas, cuadros sobre inver-siones, licencias de construcción, emisión de acciones y relación de activos industriales.

JUL - AGO 201116

P0RTADA

«Era un libro completo, pero un verdadero docu-mento de estudio», dice Octavio Quintero, un viejo redactor económico, que también escribía ladrillos y que admiraba el rigor y la calidad de los textos de la na-ciente Revista.

El título de portada equivale a los que actual-mente escriben los economistas en sus documentos de análisis: «Informe sobre Inversiones y Financiamiento de la Industria». Nada seductor ni atractivo, dirían los creativos ac-tuales de mensajes ma-sivos. Pero un texto con mucho fondo y reflexio-nes que ponían a opinar a presidentes, ministros y gente de común.

En los años sesenta el número de bancos era limitado -21 quizás- y las corporaciones financieras estaban en la pubertad, pues fueron aprobadas en 1957. De modo que gran parte de los recursos de financiación empresarial provenían de la reinversión de utilidades y de las líneas de redescuento del Banco de la República.

Un experto se le midió al artículo: Gabriel Poveda Ramos. Un hombre de Sonsón (Antioquia), tan dies-tro en las matemáticas como en la electrónica y tan apasionado por la química como por las artes marcia-les. Distinguido como «Colombiano Ejemplar» en la categoría de Economía, hoy miembro de la Academia Colombiana de Ciencias Económicas. Poveda convir-tió -cuentan algunos contemporáneos- el artículo en fuente de debate nacional y de allí surgieron ideas para reorganizar el crédito y vigorizar la inversión en la industria.

Otros tres temas coparon la edición de 96 páginas: un análisis sobre la reforma laboral del decreto 2351 de 1965, relaciones que se sugieren para el análisis de balances y cómo vencer la

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2011 17

Otros tres temas coparon la edición de 96 páginas: un análi-sis sobre la reforma laboral del decreto 2351 de 1965, relaciones que se sugieren para el análisis de balances y cómo vencer la resistencia al cambio tecnológi-co. Eran, como ahora, los temas de actualidad, solo que 45 años después, caracterizados por la globalización, el libre mercado y sorprendentes avances en el mun-do de las TIC´s.

resistencia al cambio tecnológico. Eran, como ahora, los temas de actualidad, solo que 45 años después, caracterizados por la globalización, el libre mercado y sorprendentes avances en el mundo de las TIC´s.

Esto somos

En septiembre de 1966, cuando Lleras Res-trepo ya había tomado posesión y estaba a punto de tomar medidas en contra del Fondo Monetario Internacional por su presión para promover una devaluación masiva, Betancur no dudó en pro-poner como tema central uno de sus discursos: ¿Qué es la ANDI?

Y empezó explicando qué no es la ANDI, y resumió en tres renglones su decálogo: «no es una asociación de intereses egoístas. No es una institución al servicio de unos pocos en contra de los demás. Y luego, a lo que vinimos: Es una asociación de empresas manejadas por personas que buscan estudiar y conocer el país…defender el sistema de empresa privada…impulsar los pro-gramas de desarrollo armónico…ser la personera

ante el país y ante el Estado para tener audiencia en el estudio y solución de los grandes problemas de la Nación…»

JUL - AGO 201118

P0RTADA

E n siete páginas y

media, sin agravios ni alusio-nes personales, el Presidente de la ANDI

dejó claro que es el gremio, considerado entonces como el «sindicato» de empresarios más poderoso de Colombia, en aquel país rural de 18 millones 506.000 habitantes que existían para la época.

Los medios –recuerda otro veterano del perio-dismo económico, Carlos Piñeros–, hacían eco de los editoriales y de los temas centrales de la revis-ta. «Los periodistas, señala, estábamos pendientes del editorial, y no nos podíamos dejar chivear».

Por su parte, Vicky Barrero, Gerente de Comu -nicaciones por más de 10 años y encargada de la publicación por el mismo tiempo, la revista tuvo varios cambios que contribuyeron a hacer de la publicación un espacio más participativo y plura-lista donde se discutían los temas de la Nación.

«Además de utilizar un formato acorde con las realidades tecnológicas del momento, se varió sus-tancialmente la estructura y el contenido de la revista. Siguiendo la tradición, el Editorial continuó reflejan-do la posición de la Presi-dencia en torno a los temas de coyuntura. A partir de en tonces , la novedad consistió en i n t r oduc i r un tema cen-tral en el que se trataron asuntos fun-damentales de Colombia», in-dicó.

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2011 19

En sus 45 años, la Revista de la ANDI ha sido tes-tigo de grandes acontecimientos y los ha abordado y analizado sin resquemores. En 1967, por ejemplo, se expidió el decreto ley 444, conocido como Esta-tuto Cambiario, que estableció la devaluación gota a gota y un nuevo régimen de importaciones.

La Revista se ocu-pó del tema y no fueron pocas sus críticas, pero más que eso contribu-yó al debate sobre cómo generar condiciones para estabilizar la debilitada balanza de pagos. En los años 70 vivió la época del UPAC, el fomento de las exportaciones y la crisis del petróleo; en los 80 el colapso del sistema financiero y la crisis de la deuda externa; y en los 90 la apertura económica

iniciada en las postrimerías de la administración Barco y profundizada por el gobierno de César Gaviria.

Fabio Echeverri Correa, presidente del gremio en esta etapa de apertura, predijo en una de las notas editoriales que el cambio de modelo tenía mucho de improvisación y que como se había concebido iban a desaparecer muchas empresas que no estaban preparadas para el cambio. Y así fue. Los efectos más graves del proceso se sin-tieron en el sector agropecuario, aunque el nuevo modelo ha significado también modernización y grandes desafíos en materia de infraestructura y competitividad.

La Revista sigue con bríos y es muy apreciada entre los empresarios y público especializado. Es una lectura obligatoria por el grado de análisis de la coyuntura nacional e internacional.

Hoy, luego de más de cuatro décadas, nuestra publicación no le ha hecho el quite a las nuevas tecnologías. Ahora se encuentra digitalizada en la red mundial de internet, muestra de que seguimos en procura de mejorar los contenidos con expertos y reputados analistas y también a la vanguardia de los nuevo medios.

JUL - AGO 201120

AGRICULTURA

Eluna prioridad

para los empresarios

agrícola de nuestro país. CuidAgro, Mentes Fértiles y la Corporación Campo Limpio, son varias

Por: María Helena LatorreDirectora Cámara Procultivos de la ANDI

Agro,

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2011 21

efiLporC ed oyopa le noc aramáC al edse Latin América se han importado n o v e d o - sas metodologías, información técnica y herra- mietas pedagógicas para la asistencia del

campo. Esto ha sido posible a través de CuidAgro, que durante 20 años ha estado al servicio de la agricultura en la formación sobre el componente de la protección de culti-vos. Este programa ha hecho presencia en 18 departa-mentos, 210 municipios y 19 cultivos. Ha capacitado, actualizado, formado a lo largo y ancho del país, so-bre el uso responsable y eficaz del componente de protección. La vida humana, animal y vegetal necesi-tan defenderse de plagas, enfermedades y otros; por tal razón; nuestra bandera es el manejo integrado, que usa correctamente los controles existentes contra las afecciones y ataques.

Sabía usted que ante una invasión de roedores en su vecindad, el manejo integrado contempla gatos y perros (control biológico); trampas, palos y escobas (control físico); cuidado en el manejo de basuras (control cultural); apoyo de autoridades (con-trol normativo); totes, polvos anti-roedores y otros (control químico). En su correcto uso y dosis, debemos integrar estas herramientas para lograr eliminar esta plaga de nues-tra vecindad; el exceso de alguno no nos ayuda y sí complica el mapa de riesgo.

CuidAgro cuenta con un cuerpo de docentes, multiplicadores y evaluadores en competencias labo-rales; que le permiten llegar a lugares recónditos; en algunos casos nuestro medio de transporte ha sido chalupas, burros y otros, para llegar a lugares que re-quieren nuestra presencia.

RESULTADOS VISIBLES

1. El programa formó 470 extensionistas entre lí-deres agrícolas, profesionales titulados y futuros de agronomía. Estos colaboradores visitan núcleos de productores agrícolas y facilitan herramientas de for-mación y entrenamiento para que logren el manejo integrado de plagas en sus cultivos y obtengan sus certificaciones en Buenas Prácticas Agrícolas (Antio-quia, Boyacá, Casanare, Córdoba, Cundinamarca, Hui-la, Magdalena y Valle del Cauca).

2. 1735 productores agrícolas con certificaciones nacionales e internacionales en curso, recibieron el apoyo integral de CuidAgro; consistió en diagnosti-car, capacitar y verificar mediante simulaciones de au-ditorías el cumplimiento de requisitos en materia de manejo responsable de plaguicidas y Buenas Prácticas Agrícolas en el componente de control fitosanitario. (Antioquia, Boyacá, Caldas, Casanare, Cauca, Cesar, Cundinamarca, Huila, Meta, Nariño, Tolima y Valle del Cauca).

3. 139 profesionales de la salud (médicos, enfer-meras, entre otros) recibieron de actualización sobre toxicología de plaguicidas y protocolos de actuación médica para la atención de personas expuestas. Es-tas actividades se desarrollaron con el apoyo de las Secretarías de Salud de Boyacá, Risaralda y el Consejo Regional de Plaguicidas del Urabá antioqueño.

4. El ICA y CuidAgro actualizaron y sensibilizaron al personal involucrado en almacenes que venden plaguicidas. Estuvimos en 5 departamentos: Antio-quia, Boyacá, Huila, Meta, Risaralda. Llegamos a 194 personas entre vendedores y dueños de los estableci-mientos de venta.

5. CuidAgro y la Universidad de Caldas llegaron por segunda vez a los profesionales de diferentes en-tidades del eje cafetero (SENA, ICA, Federación Nacio-nal de Cafeteros, Secretarías de Salud y Agricultura, Empresas Afiliadas, Universidad de Caldas). Se graduaron 43 profesionales en la segunda promoción del Diplo-mado sobre Protección de Plantas, en su mayoría ingenieros agrónomos de las mencionadas entidades.

JUL - AGO 201122

AGRICULTURA

Ante el desafío nacional de certificaciones en competencias laborales, la iniciativa debutó por se-gundo año consecutivo, en la labor del campo referida al manejo de plaguicidas tanto en aplicación, como en alistamiento de equipos para aplicar plaguicidas. Los procesos de evaluación se desarrollaron en 200 trabajadores dedicados a cultivos como Palma, Papa,

.sorto ertne ,etamoT ,sazilatroH ,oacaC ,sejalloF(Caldas, Cundinamarca, Huila y Meta).

Junto con el Ministerio de Agricultura y Desarrollo Rural, se realizaron 10 Talleres sobre uso legal y respon-sable de plaguicidas. Sensibilizaron 852 productores agrícolas, entidades del sector agrícola tanto públi-cas como privadas, sobre la importancia del manejo respon-sable y el consumo legal de agroquímicos. (Arauca, Boyacá, Cauca, Córdoba, Cundinamarca, Huila, Mag-dalena, Norte de Santander, Quindío, Valle del Cauca)

Esta alianza también trabajó en un proyecto pi-loto sobre Buenas Prácticas Agrícolas; en el cual se capacitaron 25 productores en el componente de con-trol fitosanitario y nutrición de cultivos, de acuerdo con la resolución 4174 de 2009 /ICA (Valle del Cauca)

Cada componente que ofrecemos tiene su mate-rial educativo correspondiente, que aunque se usa en 18 países, lo hemos adoptado en nuestro país.

En conclusión, CuidAgro llega a todos los rinco-nes del país en alianzas con actores involucrados en el tema. Son alrededor de 200 entidades, agentes y or-ganizaciones que nos acompañan durante la gestión del año.

Mentes fértiles

2010, fue el primer año de existencia. La Cámara Procultivos de la ANDI lo importó de manos de las organizaciones americanas The Fertilizer Institute y Nutrients for Life Foundation.

Este programa debutó como prueba en Cundina-marca y Boyacá con dos frentes de trabajo. Uno Ca-pacitación, el otro Sensibilización. El componente de la nutrición para los cultivos es muy importante, la vida humana, animal y vegetal necesitan alimen-tarse correctamente para ser productivos. Por tal razón, este programa informa y capacita acerca de los fertilizantes, su uso adecuado para disipar mitos

al rirtun ed acitcárp al razimitpo y saenórre saedi eproducción agrícola.

Fueron satisfactorios los indicadores de Mentes Fértiles, trabajamos con agentes interesados en la productividad de la agricultura. A continuación algo de los resultados:

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2011 23

• Mentes Fértiles cuenta con 41 aliados en los dos departamentos. Se trata de entidades oficiales y privadas como ICA, SENA, asociaciones, cooperativas, Comités de Cafeteros, Secretarías de Agricultura, gre-mios, entre otros.

• De los 239 municipios existentes en Cundina-marca y Boyacá; estuvo presente en 79.

• Los beneficiarios atendidos por fueron estudi-antes técnicos del SENA, de colegios agrícolas, de uni-versidades, productores agrícolas, profesionales del agro, entre otros.

• El material educativo e informativo de es sensacional, fue traducido y aterrizado a nuestra Colombia.

Campo Limpio y el manejo de envases vacíos

La Corporación nació hace trece años en la Cámara Procultivos ANDI, como foco de autogestión de nuestros afiliados. Recibimos de Brasil, México y Guatemala las experiencias con proyectos que llevaban ventaja de una o dos décadas de trabajo en campo. A través de CropLife Latin América recibimos la plataforma y técnica de operarlo en nuestra Colombia.

En ese entonces, la Corporación Campo Limpio, fue un proyecto dinámico, que con la guía permanente del Ministerio de Ambiente, Vivienda y Desarrollo Territorial, se dedicó a las pruebas y análisis locales, para revisar los elementos de valor que la autoridad analizó no sólo en Colombia; sino también en Alemania (organización GTZ); obte-niendo así el permiso para operar en el país.

Por ello, la Corporación suministra soluciones al manejo de los envases vacíos que tuvieron plaguici-das, es decir los envases, empaques y embalajes que en manos del productor agrícola quedan convertidos en residuos al concluir el consumo de sus contenidos.

En la actualidad la Corporación tiene operación en 25 departamentos, 450 municipios. Cuenta con una plataforma de ingenieros agrónomos, agrícolas y

Mentes Fértiles cuenta con 41 aliados en los dos departa-mentos. Se trata de

privadas como ICA, SENA, asociaciones, cooperativas, Comités de Cafeteros, Secre-tarías de Agricultura, gremios, entre otros.

ambientales que coordinan la logística pos-consumo y capacitan acerca del requisito fundamental del re-torno de este material, denominado el Triple Lavado.

A la fecha hemos capacitado 30.000 personas, entre técnicos, productores agrícolas y profesionales del agro. En el último año fueron 13.000 personas entrenadas en el Triple Lavado.

La inversión en los trece años de operación del programa, asciende a los $15.000 millones de pesos, para lograr retirar de los campos de producción agrí-cola alrededor de 3 mil toneladas de material, que equivale a 30 millones de envases, empaques y em-balajes que no afectarán fuentes de agua, riachuelos, y otros por el mal manejo y abandono de los mismos.

La destinación de este material de acuerdo a las normas, se realiza según el tipo de material; lo recuperable que

ne ecudart es ocitsálp la ereifer esbienes para la vida rural, a través del reciclado; hoy se encuentran puentes, cercas, estibas, casetas, centros de acopio, entre otros. La Corporación tiene sus centros de acopio y casetas con el plástico reciclado.

Cada año la Corporación ama más su labor haciendo país, protegiendo la salud pública y el medio ambiente, dando soluciones que a la luz de las

normas emitidas por el gobierno en el 2004 inspira-das en este modelo; hizo obligatorio estos esquemas. Continuaremos creciendo y cumpliendo, es nuestra prioridad.

JUL - AGO 201124

LaConquistaPapelera

Tras la crisis del año 2009, la industria de pulpa, papel y cartón se ha venido recuperando, muestra de ello es que tan solo el año pasado el consumo llegó a 1.501.755 toneladas, lo

de 10,5% y la producción nacional registró un incremento del 7,4% respecto al 2009. Sin embargo, en el primer trimestre de 2011 la producción cayó 5,3%

entre otras.Por: Magdalena UribeDirectora de la Cámara Pulpa Papel y Cartón de la ANDI

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2011 25

a industria de pulpa, papel y cartón se recu- niS .9002 oña led sisirc al rop adíac al ed órep soibmac sonugla odicudorp nah es ograbme

en el comercio, influenciados por las políticas comerciales de los países y aparentemente por las ex-pectativas de acuerdos próximos a entrar en vigencia.

En este artículo se analizará el comportamiento de la industria en los años recientes y la coyuntura del primer trimestre de 2011. La industria de pulpa, pa-pel y cartón mantiene sus estadísticas en toneladas, a pesar de las diferencias entre los productos, pues se refleja mejor la situación del mercado al aislar el

efecto de las fluctuaciones de precios internacionales.

Mercado de papeles y cartones en 2010

El consumo aparente de papeles y cartones en el año 2010 llegó a 1.501.755 tone-ladas lo que significó un creci-miento de 10,5% con 142.678 más que el año anterior. (Ver cuadro)

La producción nacional creció 7,4% respecto a 2009. Las importaciones presen-taron una recuperación de 14,2%, pero aún son inferiores a las registradas en 2008. De igual manera, la actividad ex-

portadora se incrementó 3%, a 206 mil toneladas, el mismo volumen de dos años atrás.

La producción nacional creció 7,4% respecto a 2009. Las importaciones presentaron una recuperación de 14,2%, pero aún son inferiores a las registradas en 2008.

L

JUL - AGO 201126

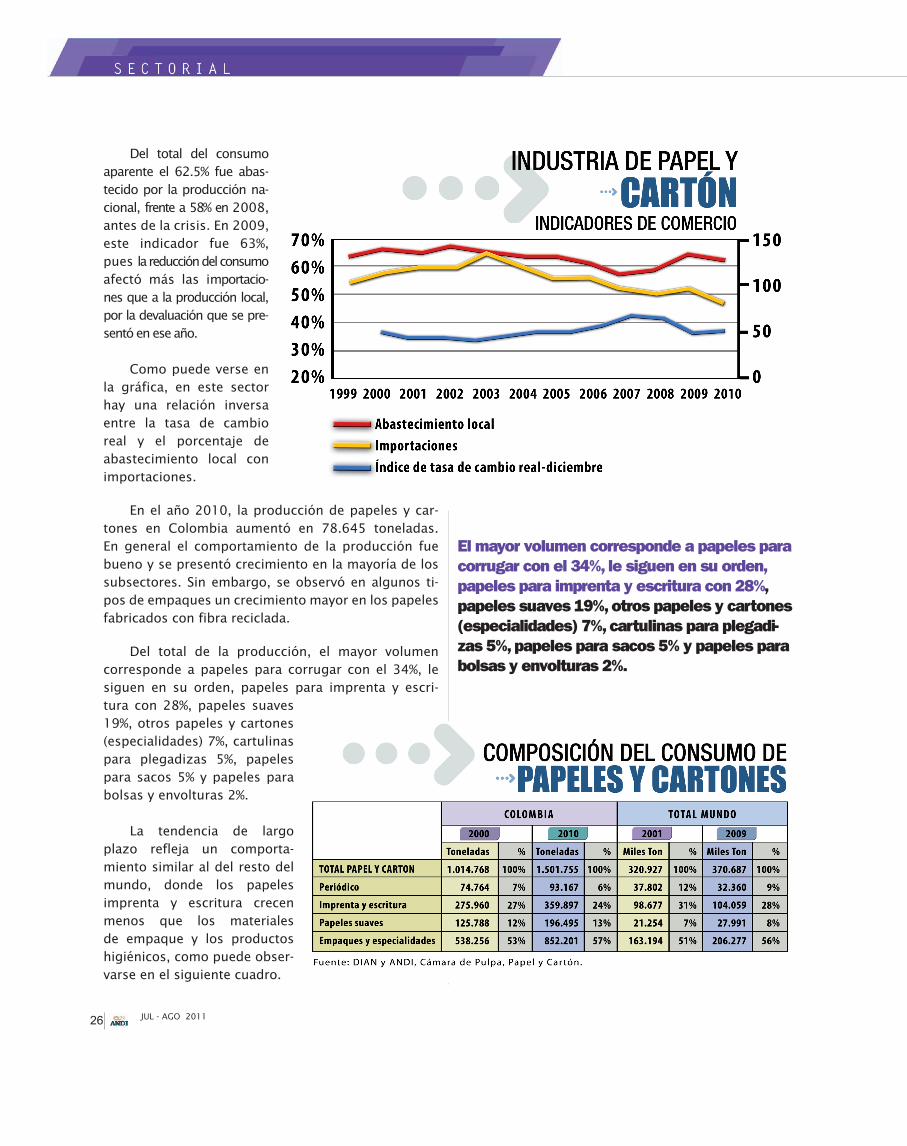

Del total del consumo aparente el 62.5% fue abas-tecido por la producción na-cional, frente a 58% en 2008, antes de la crisis. En 2009, este indicador fue 63%, pues la reducción del consumo afectó más las importacio-nes que a la producción local, por la devaluación que se pre-sentó en ese año.

Como puede verse en la gráfica, en este sector hay una relación inversa entre la tasa de cambio real y el porcentaje de abastecimiento local con importaciones.

En el año 2010, la producción de papeles y car-tones en Colombia aumentó en 78.645 toneladas. En general el comportamiento de la producción fue bueno y se presentó crecimiento en la mayoría de los subsectores. Sin embargo, se observó en algunos ti-pos de empaques un crecimiento mayor en los papeles fabricados con fibra reciclada.

Del total de la producción, el mayor volumen corresponde a papeles para corrugar con el 34%, le siguen en su orden, papeles para imprenta y escri-tura con 28%, papeles suaves 19%, otros papeles y cartones (especialidades) 7%, cartulinas para plegadizas 5%, papeles para sacos 5% y papeles para bolsas y envolturas 2%.

La tendencia de largo plazo refleja un comporta-miento similar al del resto del mundo, donde los papeles imprenta y escritura crecen menos que los materiales de empaque y los productos higiénicos, como puede obser-varse en el siguiente cuadro.

El mayor volumen corresponde a papeles para corrugar con el 34%, le siguen en su orden, papeles para imprenta y escritura con 28%, papeles suaves 19%, otros papeles y cartones (especialidades) 7%, cartulinas para plegadi-zas 5%, papeles para sacos 5% y papeles para bolsas y envolturas 2%.

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2011 27

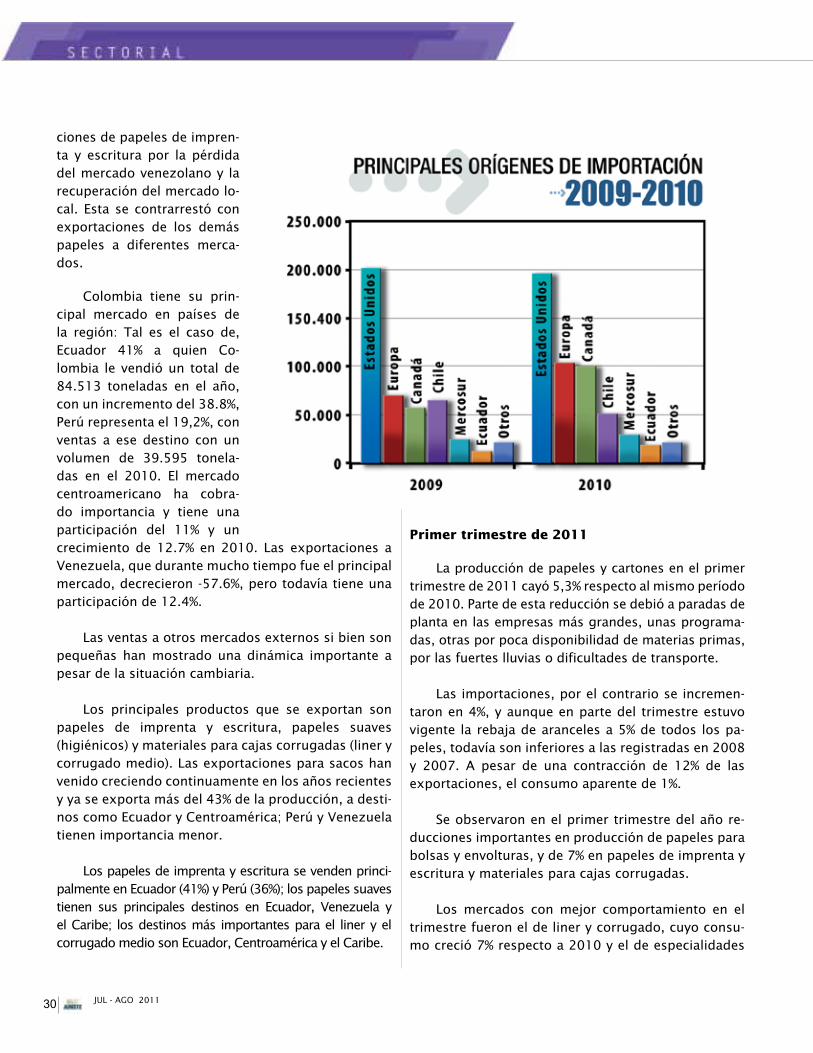

Las importaciones de papeles y car-tones registraron un crecimiento de 14.2%, durante el año 2010, es decir, 70.024 toneladas de más que en el 2009.

Las importaciones de papeles y cartones regis-traron un crecimiento de 14.2%, durante el año 2010, es decir, 70.024 toneladas de más que en el 2009.

Se han observado algunos cambios en los países proveedores, y llama la atención el creci-miento de Canadá, en detrimento de la partici-pación de Estados Unidos, especialmente en pa-peles para cajas corrugadas. De otra parte, las ventas de Chile se vieron afectadas por el terre-moto sufrido por ese país a comienzos del año, ya que una de las regiones más afectadas fue la que abastece la mayor parte de los productos de pulpa y papel.

Venezuela, que en la década de los noventa llegó a aportar el 11% de las importaciones totales y el 20% de las de papeles de imprenta y escritura, ya no vende a Colombia más de 100 toneladas al año. Por tipos de papel los principales proveedores de Colombia son: papel periódico, Canadá 68%; en papeles de imprenta y escritura, Europa aporta el 53%; higiénicos y faciales Chile con 27%; liner y corrugado Estados Unidos representa el 69% (pero era el 85% en 2008); cartulinas para ple-gadizas Chile, 53.3%; en papeles para sacos, México

vende el 34.7% y de otros papeles y cartones el princi-pal abastecedor es Europa con 36%.

Exportaciones

Aunque, como ya se dijo antes, el volumen to-tal exportado en 2010 fue muy parecido al de 2008, por productos hay diferencias muy significativas. Por ejemplo, hubo una fuerte contracción en las exporta-

JUL - AGO 201130

Primer trimestre de 2011

La producción de papeles y cartones en el primer trimestre de 2011 cayó 5,3% respecto al mismo período de 2010. Parte de esta reducción se debió a paradas de planta en las empresas más grandes, unas programa-das, otras por poca disponibilidad de materias primas, por las fuertes lluvias o dificultades de transporte.

Las importaciones, por el contrario se incremen-taron en 4%, y aunque en parte del trimestre estuvo vigente la rebaja de aranceles a 5% de todos los pa-peles, todavía son inferiores a las registradas en 2008 y 2007. A pesar de una contracción de 12% de las exportaciones, el consumo aparente de 1%.

Se observaron en el primer trimestre del año re-ducciones importantes en producción de papeles para bolsas y envolturas, y de 7% en papeles de imprenta y escritura y materiales para cajas corrugadas.

Los mercados con mejor comportamiento en el trimestre fueron el de liner y corrugado, cuyo consu-mo creció 7% respecto a 2010 y el de especialidades

ciones de papeles de impren-ta y escritura por la pérdida del mercado venezolano y la recuperación del mercado lo-cal. Esta se contrarrestó con exportaciones de los demás papeles a diferentes merca-dos.

Colombia tiene su prin-cipal mercado en países de

,ed osac le se laT :nóiger alEcuador 41% a quien Co-lombia le vendió un total de 84.513 toneladas en el año, con un incremento del 38.8%, Perú representa el 19,2%, con ventas a ese destino con un volumen de 39.595 tonela-das en el 2010. El mercado centroamericano ha cobra-do importancia y tiene una participación del 11% y un

a senoicatropxe saL .0102 ne %7.21 ed otneimicercVenezuela, que durante mucho tiempo fue el principal mercado, decrecieron -57.6%, pero todavía tiene una participación de 12.4%.

Las ventas a otros mercados externos si bien son pequeñas han mostrado una dinámica importante a pesar de la situación cambiaria.

Los principales productos que se exportan son papeles de imprenta y escritura, papeles suaves (higiénicos) y materiales para cajas corrugadas (liner y corrugado medio). Las exportaciones para sacos han venido creciendo continuamente en los años recientes y ya se exporta más del 43% de la producción, a desti-nos como Ecuador y Centroamérica; Perú y Venezuela tienen importancia menor.

Los papeles de imprenta y escritura se venden princi-palmente en Ecuador (41%) y Perú (36%); los papeles suaves tienen sus principales destinos en Ecuador, Venezuela y

le y renil le arap setnatropmi sám sonitsed sol ;ebiraC lecorrugado medio son Ecuador, Centroamérica y el Caribe.

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2011 29

que subió 6%. El mayor consumo de liner y corrugado se abasteció con importaciones, 12% más altas que las del año anterior y continúa la tenden-cia observada desde antes, de menor creci-miento de importaciones de los papeles o cartones fabricados con fibra virgen y un mayor incremento de aquellos que contienen más fibra reciclada.

En los papeles de impre-sión y escritura aumentó el consumo de esmaltados, es-pecialmente con contenido de pulpa mecánica y dis-minuyó el de los no es-maltados, especialmente sin pulpa mecánica. Las exportaciones de este tipo de papeles se incre-mentaron en 42% sobre el primer trimestre de 2010, pero mantienen el orden de magnitud de años ante-riores.

Vale la pena destacar las exportaciones de cartulinas y papel para sacos que mantienen la tendencia del año anterior con incrementos de 60% y 48% respec-tivamente en el trimestre, que con-trastan con una drástica disminución de 70% en las ventas al exterior de liner y corrugado medio.

JUL - AGO 201130

presente en losLa ANDI,

Con una nueva sede en Villavicencio, la ANDI llega en un momento clave a la Orinoquía allí se pretende impulsar el desarrollo de una región rica en recursos ambientales, que se convertirá en los próximos años en el polo de desarrollo más importante del país.

Por: Camilo Llinás VelásquezGerente ANDI Seccional Bogotá, Cundinamarca, Boyacá

y OrinoquíaLlanos Orientales

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2011 31

-natnugerp somatse son sonaibmoloc sol yo do por qué no habíamos puesto antes los ojos en la región de la Orinoquía, por qué dejamos a un lado durante tantos años esta

inmensa reserva natural que ofrece todas las condi-ciones deseables para el desarrollo. Son cuatro millones de hectáreas cultivables, que serán la despensa del país y seguro, de gran parte del resto del mundo, una topo-grafía amigable con inmensos terrenos planos que facilitan la construcción de infraestruc-tura, ríos caudalosos que pro-porcionan recursos hídricos casi ilimitados y para completar y no menos importante, una tierra rica en yacimientos de petróleo y reservas de gas, ra-zones suficientes para que esta región nororiental del país se haya convertido en la región de moda entre los empresarios del país.

Grandes y pequeños empresarios, inversionistas extranjeros y los grupos económicos reconocidos de nuestro país ya empezaron a invertir en esta región, apostándole al futuro de esta zona que hasta hoy, a pesar de su extenso territorio, solo produce el 7.5% del PIB.

Llegó la hora de cambiar el rumbo, se debe hacer una planeación juiciosa y estra-tégica a largo plazo, hay que organizarse y unir esfuerzos para que tanto el sector priva-do, como el Estado y las auto-ridades regionales puedan tra-bajar de la mano para lograr los mayores beneficios de una forma sostenible.

La ANDI no se podía que-dar atrás y ha decidido tener presencia activa en la región, no solo por el potencial de de-

La ANDI no se podía quedar atrás y ha decidido tener presencia activa en la región, no solo por el potencial de desarrollo e im-pacto económico que tendrá en el país en los próximos 50 años, sino porque es consciente de su responsabilidad institucional y los aportes positivos que con su apoyo puede lograr en la historia de nuestro país.

sarrollo e impacto económico que tendrá en el país en los próximos 50 años, sino porque es consciente de su responsabilidad institucional y los aportes posi-tivos que con su apoyo puede lograr en la historia de nuestro país.

¿Por qué la Orinoquía es la promesa económica colombiana?

Las condiciones físicas de la región de la Orinoquía son envidiables y brillan en los ojos de cualquier inversionista con visión. Esta región tiene una de las mayores extensiones de tierra disponible en América Latina y es por esto que Colombia es con-siderado el tercer país con dis-ponibilidad de tierra después de Brasil y Argentina. Se trata de un poco más de cuatro millones de hectáreas de terreno plano con

suelos aptos para realizar una explotación mecanizada y con alta radiación solar que permiten un alto desem-peño agrícola. Adicionalmente es un terreno de praderas donde se facilita la construcción de infraestructura, que a diferencia de la otra mitad del país, no tiene la agreste topografía que ha dificultado la construcción especial-

JUL - AGO 201132

mente de vías para sacar los productos hacia el ex-terior.

Orinoquía – Milagro Agrícola

En segundo lugar, no podemos dejar de hablar de la Orinoquía o el milagro agrícola como muchos ya la empiezan a llamar, como el proyecto agroindus-trial más importante del país, y es que gracias a esta región Colombia esta llamado a ser uno de los po-cos países con capacidad de responder a la demanda creciente de alimentos, que se ha convertido en una de las principales preocupaciones del mundo entero. El Ministro de Agricultura, Juan Camilo Restrepo, ha venido hablando de este megaproyecto basado en el modelo de El Cerrado brasileño, donde se transfor-marán cuatro millones de hectáreas en zonas culti-vables y donde se sembrará desde arroz, soya, frutas tropicales y caucho hasta caña de azúcar y palma para producir biocombustibles, pero donde se debe procu-rar una verdadera economía de escala para ser com-petitivos a nivel mundial, como bien lo ha señalado el Director de Departamento Nacional de Planeación, Hernando José Gómez.

Orinoquía - Campo Petrolero más Grande del País

Adicionalmente y como si lo anterior fuera poco, esta región se ha consolidado como el territorio más

La Orinoquía es una zona que -

pacidad de producción, como lo demuestra no solo Campo Rubia-les que es la zona de petrolero más grande de Colombia, donde se extraen más 173.000 barriles diarios, es decir el 25% de la pro-ducción petrolera de Colombia

rico en yacimientos de gas y petróleo del país. A esta zona se le adjudica un gran potencial para encontrar cada vez más hidrocarburos y aplazar en el tiempo el fin de la autosuficiencia petrolera, tan sonado en nuestro país.

No es gratis que se instalen allí las principales empresas petroleras extranjeras con grandes inver-siones en numerosos bloques exploratorios, lo que demuestra su confianza en la capacidad petrolera de la región.

La Orinoquía es una zona que definitivamente tiene gran capacidad de producción, como lo de-muestra no solo Campo Rubiales que es la zona de petrolero más grande de Colombia, donde se extraen más 173.000 barriles diarios, es decir el 25% de la producción petrolera de Colombia, sino también otros

campos como Quifa, Ocelote y Caracara, entre otros.

Orinoquía – Paraíso para el Eco - Turismo

Otra virtud de la región oriental colombiana es el turismo ecológico, una apuesta sostenible que por sus paisajes paradisíacos, santuarios de fauna y flo-ra, reservas naturales, biodiversidad ét-nica y cultural irrepetible y los ecosiste-mas únicos en su especie se convierte en un destino turístico particularmente atractivo. El ecoturismo busca la recreación y esparcimiento a través de la observa-ción y estudio de la naturaleza sin afectar

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2011 33

los ecosistemas naturales. La mayoría de los destinos para el ecoturismo en esta región, ya están adecuados con infraestructura para alimentación y alojamiento, así como con senderos ecológicos diseñados para ob-servar las especies vegetales, admirar la fauna, visitar las comunidades locales e indígenas y conocer sus costumbres y artesanías.

Retos de la región

Ya muchos expertos dicen que esta región se convertirá en los próximos cincuenta años en la más importante del país, pero se debe empezar a traba-jar seriamente con alianzas público – privadas para afrontar los retos y barreras con el fin de potenciali-zar su riqueza. Naturalmente, esta planeación debería constituir un ejemplo histórico de la más estrecha colaboración entre las entidades gubernamentales y el sector privado, como bien lo dijo uno de los em-presarios que ha venido apostándole a la región, Luis Carlos Sarmiento A.

Las nuevas inversiones y los grandes proyectos empresariales y turísticos demandan mano de obra cualificada, hay que tener programas de capacitación, generar competencias laborales, promover la inno-vación, lograr transferencias de tecnología y cono-cimiento para que la población de la región también se vea beneficiada. Por otro lado, se debe con urgen-cia hacer un POT – Plan de Ordenamiento Territorial y rediseñar los centros urbanos, construir más colegios y zonas de recreación porque la senda de crecimiento de la población esta bastante acelerada y según las estadísticas, en el 2020 esta región tendrá el 10% de la población colombiana.

Construcción de Infraestructura – Vías

Se esta demandando la construcción de vías de acceso para conectar la altillanura con el país y con los puertos y evitar la proliferación de cultivos ilíci-tos que encuentran condiciones apropiadas para sub-sistir. Una adecuada infraestructura es uno de los requisitos para asegurar la rentabilidad de una operación a gran escala.

JUL - AGO 201134

Sobre esta región recae gran parte de la respon-sabilidad del futuro económico del país, es un reto, y muchos ya la catalogan como la haza-ña más importante por la que pasará este país en los próximos 50 años.

Estos son los proyectos de Infraestructura, espe-cialmente de transporte que se deben construir en la región y que el gobierno ya los tiene en su Plan Na-cional de Desarrollo dentro del Plan de Gobierno Infraestructura para la Prosperidad.

• La Doble Calzada Bogotá - Villavicencio es clave para el abastecimiento agrícola de la capital del país. El 55% será en túneles y viaductos y 45% en vía super-ficial. El costo será de 2 billones de pesos y las obras deben ser entregadas en diciembre de 2017.

• Vía Puerto Gaitán – Puerto Carreño, son 700 kiló-metros que abren de forma ordenada la puerta de la altillanura y comunica el país con Venezuela. La obra se hará con una inversión de 1.8 billones de pesos.

• La Navegabilidad del Rio Meta y de los otros ríos de la región podrían llegar a ser verdaderas autopistas fluviales para mover el comercio con Venezuela e in-clusive ser la puerta de salida hacia el mundo.

• Una Conexión al Pacífico teniendo en cuenta que son los asiáticos los que consumen alimentos. Está planeada una carretera desde el departamento del Valle que pase por el sur del Tolima y llegue al Meta.

• Aeropuerto de Puerto Gaitán con el mismo fin de apoyar el transporte de pasajeros y productos y apor-tar a la competitividad de la región.

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2011 35

Lograr un Desarrollo Sostenible

Se deben gestionar los proyectos de exploración y explotación de hidrocarburos y la gestión de los proyectos agroindustriales y turísticos, pero prote-giendo la biodiversidad y las comunidades indígenas. Es un balance difícil de lograr, pero con proyectos de negocios inclusivos y con planeación es posible. La protección de la biodiversidad se debe conservar como estrategia fundamental, pero sobre todo trans-versal a los proyectos empresariales de la región.

Asegurar la Seguridad

El efecto sobre la productividad y eficiencia de la región se ve claramente afectado por los problemas de seguridad que es sin duda uno de los desafíos más importantes en los que hay que trabajar. El Estado busca consolidar su presencia, pero aun falta un largo camino para terminar con éxito este proceso.

Sobre esta región recae gran parte de la respon-sabilidad del futuro económico del país, es un reto, y muchos ya la catalogan como la hazaña más im-portante por la que pasará este país en los próximos 50 años. Es la hora de planearla, pensarla, ejecutarla estratégicamente con el fin de no cometer los errores que se han cometido en la otra mitad del país. Es hoy que tenemos que reaccionar y que los diferentes ac-tores se deben unir para que logremos aprovechar su verdadero potencial.

JUL - AGO 201136

que queremosTLC con Estados Unidos como una oportunidad de desarrollo para el sector y el combate al contrabando, son varias de las metas que tiene por delante este segmento de la economía que genera alrededor de 2 millones de empleos en toda su cadena productiva.

Por: Jeffrey Fajardo LópezDirector Ejecutivo Cámara Induarroz de la ANDI

arroceroEl país

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2011 37

orecorra rotces le lareneg ne y arecorra airtsudni a colombiano enfrentan hoy una coyuntura s i n precedentes que va a marcar la pauta p a r a lo que será el sector en los próximos años. Por

un lado, luego de una prolongada ausencia de una política arrocera nacional, los actores más relevantes del sector bajo el liderazgo del Ministerio de Agricul-tura, nos encontramos trabajando con el propósito de definir el país arrocero que queremos. Por otra parte, la inminente entrada en vigor del Tratado de Libre Comercio con los Estados Unidos representa para el sector una oportunidad de transitar hacia un esquema más competitivo en el cual la incorporación de tecnología y la agregación de valor jugarán un papel fundamental para la industria. Y por último,

us azanema euq olegalf nu yoh atnerfne rotces leexistencia: el contrabando. El presente artículo ofrece una mirada desde la industria arrocera colombiana sobre estos retos, amenazas y oportunidades.

Política Nacional Arrocera

La formulación de una Política Nacional Arrocera, anedac al ed senobalse setnerefid sol a aczerfo euq

arrocera en el país, condiciones estables, predecibles y de largo plazo, es la prioridad número uno de la Cáma-ra Induarroz para 2011. La formulación de una Política de este tipo no tiene precedentes para este sector, que había sido enormemente agobiado por la inestabilidad

.lanoicaN onreiboG led etrap rop ogeuj ed salger sal ne

La formulación de una Política Nacional Arrocera, que ofrezca a los diferentes eslabones de la cadena arrocera en el país, condiciones estables, pre-decibles y de largo plazo, es la prioridad número uno de la Cámara Induarroz para 2011.

En este sentido, el 2011 es un año de grandes re-tos y perspectivas para el sector arrocero colombiano. Luego de un prolongado periodo de inestabilidad en las reglas de juego en los últimos años, el gobierno nacional asumió el compromiso con la cadena arrocera

de concertar la formulación de una Política Nacional Arrocera de largo plazo cuyo trabajo inició en el mes de marzo y se espera tener concluido en el tercer tri-mestre de 2011. En esta tarea la labor de concertación por parte del viceministro de Agricultura Ricardo Sán-chez ha sido crucial.

Esta Política, que contendrá acciones y elemen-tos de carácter público y privado, tiene como objetivo crear e implementar reglas claras de juego que per-mitan eliminar la inestabilidad del sector, generada principalmente por el comportamiento volátil de los precios de la materia prima y las altas variaciones en las áreas sembradas como consecuencia de los brus-cos cambios de precios.

En materia de comercio internacional, la industria arrocera espera que la Política defina las condiciones bajo las cuales el sector va a transitar hacia un es-quema de libre comercio, que priorice la relación con los socios comerciales estratégicos para nuestro país. Esperamos que a partir de 2012, el gobierno apruebe y viabilice la importación gradual de arroz mediante acuerdos de comercio administrado, atenuando así las fluctuaciones en los precios al productor y el au-mento desmedido de las siembras que se presenta cuando estas reglas no desconocidas por el sector. Se prevé que el Consejo Nacional del Arroz se reúna a comienzos del mes de noviembre de cada año para definir, de acuerdo al comportamiento de la cosecha, las necesidades de abastecimiento del grano en el siguiente año. Esto significa un gran avance para la definición de reglas claras de juego para el sector.

JUL - AGO 201138

Internacionalización y TLC con Estados Uni-dos: Oportunidades para el salto en competitividad

En general los acuerdos de libre comercio firma-dos con socios como Estados Unidos y los países de la Comunidad Andina de Naciones representan para el sector grandes retos en mejoras de su competitividad y la posibilidad de cubrir el déficit del grano que ha conducido a precios muy elevados en comparación con nuestros vecinos. Adicionalmente, la entrada en vigor de acuerdos como el TLC con la Unión Europea o la eventual firma del TLC con Corea representan una gran oportunidad de importar bienes de capi-tal y maquinaria en condiciones más fa-vorables para nuestra industria arrocera.

Por el momento el país es deficitario en arroz, la producción nacional abastece alrededor del 80% del consumo de arroz de los hogares co-

senoicatropmi rop odicetsaba se otser le ,sonaibmol(cuando han estado abiertas) o por el contrabando. El gran reto que enfrenta el sector en el presente año

El gran reto que en-frenta el sector en el presente año es su preparación para enfrentar la apro-bación del Tratado de Libre Comercio Colombia-Estados Unidos.

es su preparación para enfrentar la aprobación del Tratado de Libre Comercio Colombia-Estados Unidos.

La apertura de un contingente proveniente de los Estados Unidos, que partirá en el primer año de entra-da en vigor del Acuerdo, con 79.000 toneladas, es sin duda un elemento que implica una preparación im-

portante, en términos de incorporación ,sotcudorp sol ed odagerga rolav ed

creación y transferencia de tecnología para la optimización de procesos y de-sarrollo de investigación aplicada en los diferentes eslabones de la cadena arro-cera.

El contingente negociado con los Estados Unidos estipula la entrada de 79.000 toneladas de arroz blanco en el primer año sin pagar arancel, contin-

gente que crece a una tasa de 4.5% anual hasta el año 19 de entrada en vigor del acuerdo, año en el cual las importaciones de arroz proveniente de Estados Uni-dos quedaría completamente libre de aranceles.

Este contingente será admi-nistrado bajo un mecanismo de subasta a través de una Export Trading Company (ETC), confor-mada por representantes del sec-tor arrocero de los Estados Unidos y Colombia. La junta directiva de esta ETC, determinará entre otras, los criterios bajo los cuales se canalizarán las utilidades de las subastas. En otros casos como el de cuartos traseros de pollo en CAFTA y arroz en el TLC UE-EEUU la mayoría de los recursos han sido destinados a proyectos de I+D+i dirigidos a fortalecer la to-talidad de la cadena productiva. De igual manera, la junta direc-tiva de la ETC determinará la fre-

sal nárazilaer es euq al ne aicneucsubastas cada año.

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2011 39

El contrabando: Una amenaza de inimaginables proporciones

Una de las principales preocupaciones del sector arrocero colombiano se concentra en el contrabando. Nunca antes como en el presente año había ingresado a nuestro país tanto arroz de contrabando procedente de Venezuela y de Ecuador sin que las autoridades de Colombia hayan hecho lo suficiente por controlar este fenómeno que tanto daño le hace no solo a los produc-tores de nuestro país, sino también a la Industria Nacional Arrocera. La Cámara Induarroz de la ANDI estima que al país han ingresado más de 200.000 toneladas de arroz de contraban-do en lo que va corrido del año, motiva-do entre otras por los significativos diferenciales de precios del grano en nuestro país frente a los veci-nos. Resultado de ello, los pre-cios del arroz paddy se han deprimido en las últimas semanas con consecuen-cias impredecibles, te-

al euq atneuc ne odneinrecolección de la cose-cha del presente se-mestre apenas está empezando. Lo más grave es que según el último censo arrocero el área sembrada se incrementó en un alto porcentaje, con relación al área cultivada el año pasado, superando tal vez la del año 2009. Esto sin mencionar el profundo impacto que tiene para las industrias en términos de la pérdida sistemática de merca-dos.

Estamos ante un flagelo que de no atenderse con la suficiente seriedad y sen-tido de urgencia por parte del Estado colom-biano, podría poner en peligro la existencia misma del sector.

La Cámara Induarroz de la ANDI es-tima que al país han ingresado más de 200.000 toneladas de arroz de contra-bando en lo que va corrido del año, mo-

diferenciales de precios del grano en nuestro país frente a los vecinos.

JUL - AGO 201140

Un al rop discapacidad

El desarrollo de políticas encaminadas a favorecer a personas con discapacidad como muestra de inserción e igualdad frente a la sociedad son varios los planes que vienen implementando 44 empresas mediante el programa de Promoción Laboral para Personas con Discapacidad del Pacto de Productividad. La meta: seguir impulsando este programa y convertirlo en modelo a seguir en el país.

Por: Alejandra C. León RodríguezDirectora Pacto de Productividad

pacto

LA REVISTA DE LOS EMPRESARIOS DE COLOMBIA

JUL - AGO 2011 41

unque no viste pantalón de liencillo arre- mangado, tapapinche, camiseta de baye- tilla blanca, poncho, pañuelo raboegallo de algodón, sombrero, carriel cruzado sobre

el costado derecho, ni lleva machete envainado al cin-to, ni mucho menos el Zurriago, Luis Alberto Yepes, si tiene la sangre, la enjundia, la verraquera y el es-píritu aventurero de esos hombres que arriando mu-las, trasteaban el progreso desde el Valle de Aburrá hasta el rincón más escondido de la geografía nacio-nal, esos arrieros antioqueños que dos siglos antes, echaron a lomo de mula la economía de su región

e otneimidnerpme ,ojabart ed arutluc anu norajrof yinnovación que aún hoy se mantiene incólume.

Influenciado por esa tradición el Dr. Yepes estu-dia administración de empresas en la Universidad de Medellín y posteriormente realiza estudios de Mer-cadeo en la Universidad EAFIT. En su primer trabajo, en una importante textilera de la región, desarrolla su saber académico y a partir de la experiencia laboral que ad-quiere día a día, va forjando esa filosofía que lo acompaña a lo largo de su extensa trayectoria como empresario; trabajar por el bienestar económi-co y social de sus trabajadores, de sus familias y de la comunidad en general, a través de proyectos que le permitan mejorar sus condiciones de vida. A partir de esa primera experiencia laboral el tema social es para él, ya no la mula que acompaña fiel a su arriero, sino la semilla que lleva a sembrar y germinar, en cada una de

us atserp euq sal a saserpme saltalento.