resumen de temas contabilidad ii - sesionesdeclases · principio de entidad contable o ... resumen...

TRANSCRIPT

Resumen de Temas Contabilidad II

1

PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS.

Los Principios de Contabilidad Generalmente Aceptados (PCGA) son un conjunto de postulados que norman el ejercicio profesional de la contabilidad. Se consideran que en general son aceptados porque han operado con efectividad en la práctica y han sido aceptados por todos los contadores; de hecho, son los medios a través de los cuales la profesión contable se asegura que la información financiera cumpla con las características deseadas. Los principios de contabilidad son conceptos básicos que establecen la delimitación e identificación del ente económico, las bases de cuantificación de las operaciones y la presentación de la información financiera cuantitativa por medio de los estados financieros. Por consiguiente, estas regulaciones normativas les sirven de guía a los gerentes y directores de empresas en la preparación de los estados financieros, por tanto la información debe ser pertinente, comparable y confiable.

PRINCIPALES PRINCIPIOS Principios que: Identifican y delimitan al ente económico y a sus aspectos financieros

Principio de entidad contable o sociedad mercantil.

Han de separarse las transacciones personales de los propietarios y la empresa, y las de ésta con relación a las transacciones de otras unidades económicas independientes de ella.

Principio de realización. Las empresas efectúan transacciones en forma

común y a la contabilidad le interesa cuantificarlas, es decir, asignarles valores expresados en unidades monetarias.

Principio del período contable Implica dividir las actividades económicas de la

empresa para medir el resultado de su gestión, cada cierto tiempo, ya sea por razones administrativas, legales, fiscales o financieras.

Establecen la base para cuantificar las operaciones del ente económico y su presentación

Principio del costo o valor histórico original

Los bienes y derechos deben valuarse a su costo de adquisición o fabricación.

Principio del negocio en marcha Supone la continuidad de la empresa, o sea, seguirá

funcionando. Toma la empresa en proyección de futuro en funcionamiento, a menos que haya pruebas claras en contrario.

Principio dualidad económica Toda transacción de la entidad debe registrarse mostrando el efecto sobre los recursos propiedad del negocio (activos) y las obligaciones y derechos de terceros (pasivos y capital), es decir, se deben especificar los recursos adquiridos y la fuente de esos recursos.

Resumen de Temas Contabilidad II

2

Se refiere a la información

Principio de revelación suficiente La información contable presentada en los estados financieros debe contener en forma clara y comprensible todo lo necesario para juzgar los resultados de operación y la situación financiera de la entidad.

Abarcan el sistema en general

Principio de importancia relativa Se refiere al efecto que tienen las partidas en la información financiera. Un elemento clave para establecer objetivamente qué conceptos o partidas son importantes o no, es el criterio profesional y la experiencia personal de cada contador.

Principio de comparabilidad Cada empresa deberá producir información contable que sea comparable en el transcurso del tiempo. Para alcanzar la cualidad de consistencia, las empresas tienen que mantener las mismas prácticas contables de un período a otro.

ASPECTOS CONTABLES LIGADOS AL EFECTIVO.

La mayoría de las empresas tienen la tendencia a pensar en el efectivo como la cantidad de dinero con que cuentan en un momento determinado, no obstante, para los negocios al efectivo se le suele denominar efectivo disponible, el cual está constituido por Efectivo en Caja y Bancos e Inversiones temporales. Para la contabilidad, el efectivo está constituido por el total de moneda local o extranjera en curso legal o sus equivalentes propiedad de una entidad, tales como: fondos para gastos menores, fondos en caja, depósitos bancarios en cuentas de cheques disponibles para la operación, giros bancarios, metales preciosos amonedados. El criterio general para definir efectivo consiste en que sea un medio de cambio, que esté disponible a lo inmediato y libre de restricciones contractuales que limiten su uso, para enfrentar las obligaciones. Importancia de la administración del efectivo

Debido a la trascendencia que el efectivo tiene dentro del ciclo de operaciones de una empresa, por ser el principal elemento en el ciclo de cobros y pagos, es de suma importancia tener especial cuidado en la administración y registro del efectivo, debido a que este rubro puede ser mal invertido rápidamente. Para la toma de decisiones de inversión o financiamiento, la administración del efectivo se centra en las áreas de presupuesto de efectivo y el control contable, para dar base a su planeación y ejecución, a fin de asegurarse que el efectivo se utiliza para los objetivos de la empresa y evitar irregularidades en su uso.

Resumen de Temas Contabilidad II

3

Control interno en las organizaciones

Los propósitos de los mecanismos de control interno en las organizaciones generalmente son los siguientes:

Salvaguardar los recursos contra irregularidades. Obtener información financiera correcta y segura. Alentar y medir el cumplimiento de las políticas de la empresa. Promover la eficiencia de las operaciones del negocio.

Entre los fines del control interno del efectivo están el tomar todas las precauciones necesarias para prevenir irregularidades y establecer un método apropiado para presentar el efectivo en los registros contables. Un buen sistema de control interno en esta área establece, entre otras cosas, lo siguiente:

Separar el manejo del registro del efectivo. Todas las recepciones de efectivo deben registrarse y depositarse en forma diaria. Firmas mancomunadas en las cuentas bancarias. Todos los pagos deben realizarse mediante cheque, excepto los gastos menores, que serán

cubiertos con fondos de caja chica, de conformidad a las regulaciones vigentes. Efectuar sistemáticamente arqueos sorpresivos.

Para tal efecto se preparan formularios prenumerados, tales como:

Factura Es el compromiso, pagaré donde se establece la obligación del cliente, detallando descripción, códigos, cantidades y la fecha de la misma, este es el documento oficial para el registro de ingresos, inventarios, costos de ventas, cuentas por cobrar.

Recibo de Caja Es el documento donde se certifica que el cliente ya canceló o abonó a su obligación, en el que se describe el código de cliente, fecha de la factura, pago en efectivo o cheque.

Comprobantes de Diarios Se utiliza para registrar todas las partidas diarias de la empresa, a su vez es el soporte para ingresar estos datos al sistema contable y debe contar con firmas de elaborado, revisado y autorizado.

Comprobantes de pago Se utiliza para registrar las partidas de pago de la empresa, sirve de soporte escrito de lo que se está pagando en el momento de la emisión de los cheques.

Constancia de Retención Es un documento que deja como historia la retención efectuada por los clientes en caso de ventas y proveedores por la compra de bienes y servicios.

Orden de compra Es un documento donde se establece el compromiso de compra a proveedores y es parte de la documentación soporte del pago.

Recibo de Caja Chica Documento que se utiliza para el pago de aquellos gastos menores que se necesita suplir en su momento.

Resumen de Temas Contabilidad II

4

Conciliación bancaria

Es un procedimiento por medio del cual se iguala o concilia el saldo mostrado por el libro mayor de banco de la empresa con el saldo mostrado en el estado de cuenta que envía el banco al final de cada mes, junto con los documentos que soportan los ingresos y egresos. La tecnología moderna facilita hoy día a las empresas y personas naturales poder consultar directamente las operaciones de su cuenta bancaria, en el momento que lo deseen, a través de Internet (las 24 horas del día). También pueden generar e imprimir desde su negocio el estado de cuenta del Banco. La conciliación bancaria abarca el aspecto cuantitativo, que se refiere al establecimiento simple de la igualdad numérica entre el saldo del banco y el saldo de contabilidad de la empresa a una fecha determinada y el aspecto cualitativo, que se refiere a la investigación y análisis de las variaciones que originan la desigualdad de los saldos entre el Banco y la empresa. Esto con el fin de registrar los ajustes y reclasificaciones necesarios cuando las variaciones correspondan a omisiones o transacciones mal registradas por la empresa, o bien hacer en forma oportuna los reclamos pertinentes al Banco cuando estas obedezcan a errores u omisiones del Banco. Una vez elaborada la conciliación bancaria es recomendable que sea revisada y firmada por una persona distinta de quien la elabora y luego aprobada por el Jefe del área financiera. En algunas empresas grandes la conciliación se ejecuta como un procedimiento de la Auditoria Interna el cual incluye además, la verificación de los endosos y cobros de los cheques así como confirmaciones directas con el Banco sobre las operaciones no registradas. Es importante el resguardo restringido de los estados de cuenta bancarios y sobre todo de los cheques pagados por el banco, ya que constituyen la evidencia fiel e irrefutable de los compromisos cancelados por la empresa a terceros. Principales componentes de la conciliación bancaria:

Concepto Partidas no registrados por: La Empresa El Banco

Depósitos Se registró en otra cuenta que no corresponde.

El depósito fue realizado por una tercera persona y no lo reportó a la empresa.

El Banco operó mal el depósito.

Registrado en otra cuenta. Se registró con otra fecha de mes. El depósito está en tránsito. El depósito nunca llegó al Banco.

Cheques Se registró en otra cuenta que no corresponde.

El Banco debitó cheque(s) de otro cuentahabiente.

Cheques librados por la empresa y que por alguna razón o circunstancia los beneficiarios de los mismos aún no los han cobrado en el Banco.

Diferencia en débitos

Generalmente se refiere a aplicaciones o cobros que hace el Banco por el suministro de chequeras, o bien alguna comisión por el rebote de algún cheque depositado que resultó sin

Por lo general se debe a la omisión de cargos a la cuenta de la empresa, por anulación de alguna operación mal acreditada.

Resumen de Temas Contabilidad II

5

Concepto Partidas no registrados por: La Empresa El Banco

fondos suficientes. También puede darse por algún interés o comisión por algún sobregiro en la cuenta bancaria.

Diferencia en créditos

En general corresponden a errores en la contabilización de la empresa, también puede ser por reconocimiento de intereses en la cuenta bancaria, por cancelación de alguna operación mal debitada, así como aplicación o conversión de moneda que el Banco efectuó por ciertas transacciones en la cuenta de la empresa.

Frecuentemente se da por la falta de registro de correcciones por débitos mal efectuados.

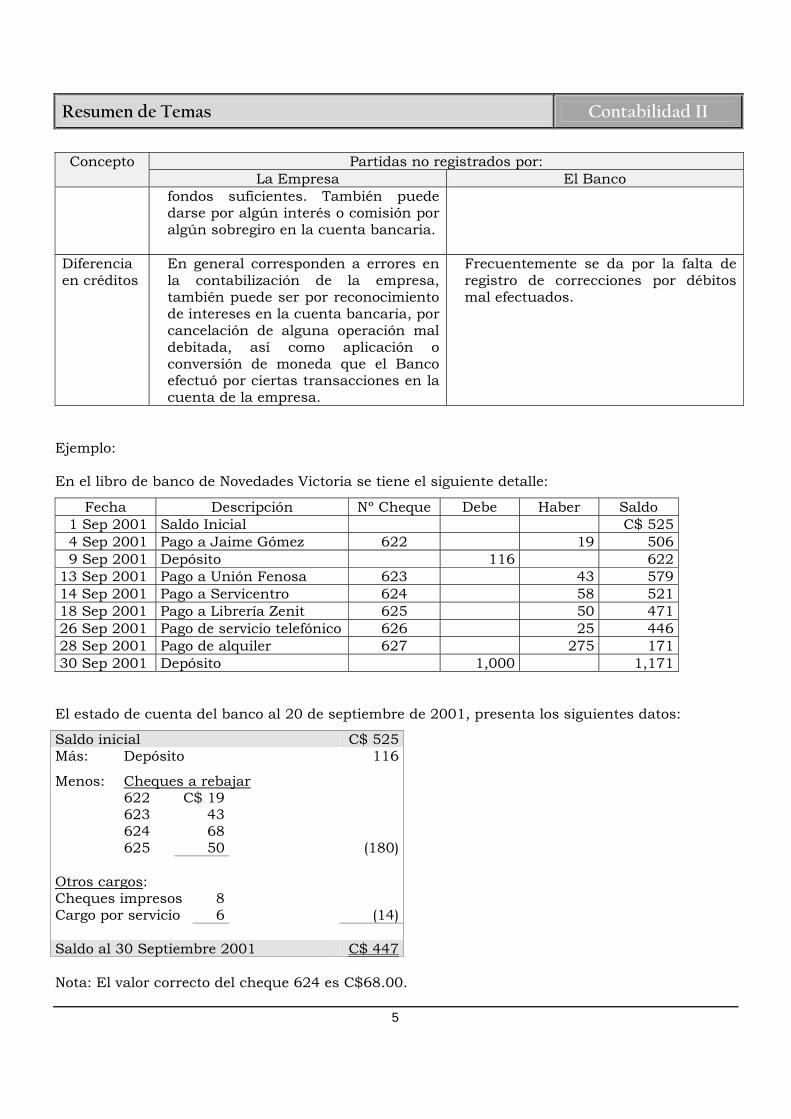

Ejemplo: En el libro de banco de Novedades Victoria se tiene el siguiente detalle:

Fecha Descripción Nº Cheque Debe Haber Saldo 1 Sep 2001 Saldo Inicial C$ 525 4 Sep 2001 Pago a Jaime Gómez 622 19 506 9 Sep 2001 Depósito 116 622 13 Sep 2001 Pago a Unión Fenosa 623 43 579 14 Sep 2001 Pago a Servicentro 624 58 521 18 Sep 2001 Pago a Librería Zenit 625 50 471 26 Sep 2001 Pago de servicio telefónico 626 25 446 28 Sep 2001 Pago de alquiler 627 275 171 30 Sep 2001 Depósito 1,000 1,171

El estado de cuenta del banco al 20 de septiembre de 2001, presenta los siguientes datos:

Saldo inicial C$ 525 Más: Depósito 116

Menos: Cheques a rebajar 622

623 624 625

C$ 19 43 68 50

(180) Otros cargos: Cheques impresos 8 Cargo por servicio 6 (14) Saldo al 30 Septiembre 2001 C$ 447 Nota: El valor correcto del cheque 624 es C$68.00.

Resumen de Temas Contabilidad II

6

Novedades Victoria

Conciliación bancaria Cta. Cte. Nº 521 Banco de Comercio

Saldo según estado de cuenta C$ 447 Saldo según libro C$ 1,171

Más: Menos: Depósito en tránsito 1,000 Corrección cheque 624 C$ 10

Sub Total... C$1,447 Cheques impresos 8 Menos: Cargo por servicios 6 (24) Cheques flotantes: 626 C$ 25 627 275 (300) _________ Saldo conciliado C$1,147 Saldo conciliado C$1,147

De acuerdo a la conciliación anterior Novedades Victoria deberá registrar el ajuste siguiente:

⎯ 30 Septiembre 2001 ⎯ Gastos de administración… C$ 10.00 Gastos financieros 14.00 Bancos…….

Cta. Cte. 521 Banco de comercio

________ C$ 24.00 _________

C$24.00 C$24.00 Registrando partidas de conciliación al 30 de septiembre de 2001.

EL EFECTO DE LAS INVERSIONES TRANSITORIAS.

Las empresas conceden crédito con el propósito de incrementar sus ventas, obtener mayor rentabilidad para ampliar su participación en el mercado, sin embargo es frecuente que se concentran en estos objetivos y pierdan de vista los costos vinculados con las decisiones de concesión de créditos. Se debe contar con una unidad organizativa que administre la cartera de clientes y haga posible la recuperación del crédito oportunamente, habiendo muchas empresas que para acelerar este proceso otorgan descuentos, que representan gastos por cuanto disminuyen los ingresos. En consecuencia, es común que muchas empresas vendan sus inversiones a corto plazo y soliciten préstamos bancarios para obtener los fondos necesarios para las operaciones, pero esta acción le genera a la empresa costos por intereses bancarios, además que le significan pérdidas en intereses y dividendos futuros. Otro costo vinculado con las ventas de crédito, es la falta de pago por parte de los clientes por caso fortuito o de fuerza mayor, dicho costo en ciertas ocasiones es alto. Para esta situación las empresas están habilitadas para reconocer en sus registros contables lo que se conoce como estimación de cuentas incobrables, que resulta de aplicar mensualmente un porcentaje al total de ventas al crédito y registrarlo al gasto de ventas, castigando de esta manera las utilidades, motivo por el cual este porcentaje siempre está regulado por leyes fiscales.

Resumen de Temas Contabilidad II

7

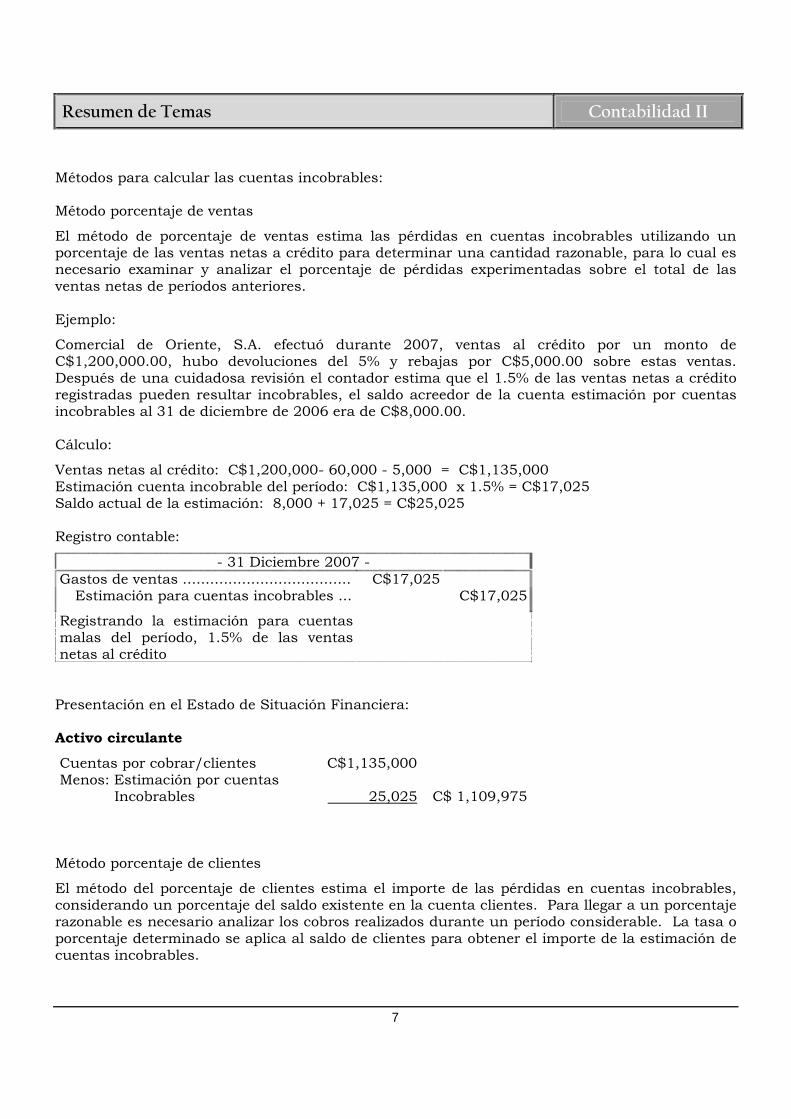

Métodos para calcular las cuentas incobrables: Método porcentaje de ventas

El método de porcentaje de ventas estima las pérdidas en cuentas incobrables utilizando un porcentaje de las ventas netas a crédito para determinar una cantidad razonable, para lo cual es necesario examinar y analizar el porcentaje de pérdidas experimentadas sobre el total de las ventas netas de períodos anteriores. Ejemplo:

Comercial de Oriente, S.A. efectuó durante 2007, ventas al crédito por un monto de C$1,200,000.00, hubo devoluciones del 5% y rebajas por C$5,000.00 sobre estas ventas. Después de una cuidadosa revisión el contador estima que el 1.5% de las ventas netas a crédito registradas pueden resultar incobrables, el saldo acreedor de la cuenta estimación por cuentas incobrables al 31 de diciembre de 2006 era de C$8,000.00. Cálculo:

Ventas netas al crédito: C$1,200,000- 60,000 - 5,000 = C$1,135,000 Estimación cuenta incobrable del período: C$1,135,000 x 1.5% = C$17,025 Saldo actual de la estimación: 8,000 + 17,025 = C$25,025 Registro contable:

- 31 Diciembre 2007 - Gastos de ventas ..................................... C$17,025 Estimación para cuentas incobrables ... C$17,025

Registrando la estimación para cuentas malas del período, 1.5% de las ventas netas al crédito

Presentación en el Estado de Situación Financiera: Activo circulante

Cuentas por cobrar/clientes Menos: Estimación por cuentas Incobrables

C$1,135,000

25,025

C$ 1,109,975 Método porcentaje de clientes

El método del porcentaje de clientes estima el importe de las pérdidas en cuentas incobrables, considerando un porcentaje del saldo existente en la cuenta clientes. Para llegar a un porcentaje razonable es necesario analizar los cobros realizados durante un período considerable. La tasa o porcentaje determinado se aplica al saldo de clientes para obtener el importe de la estimación de cuentas incobrables.

Resumen de Temas Contabilidad II

8

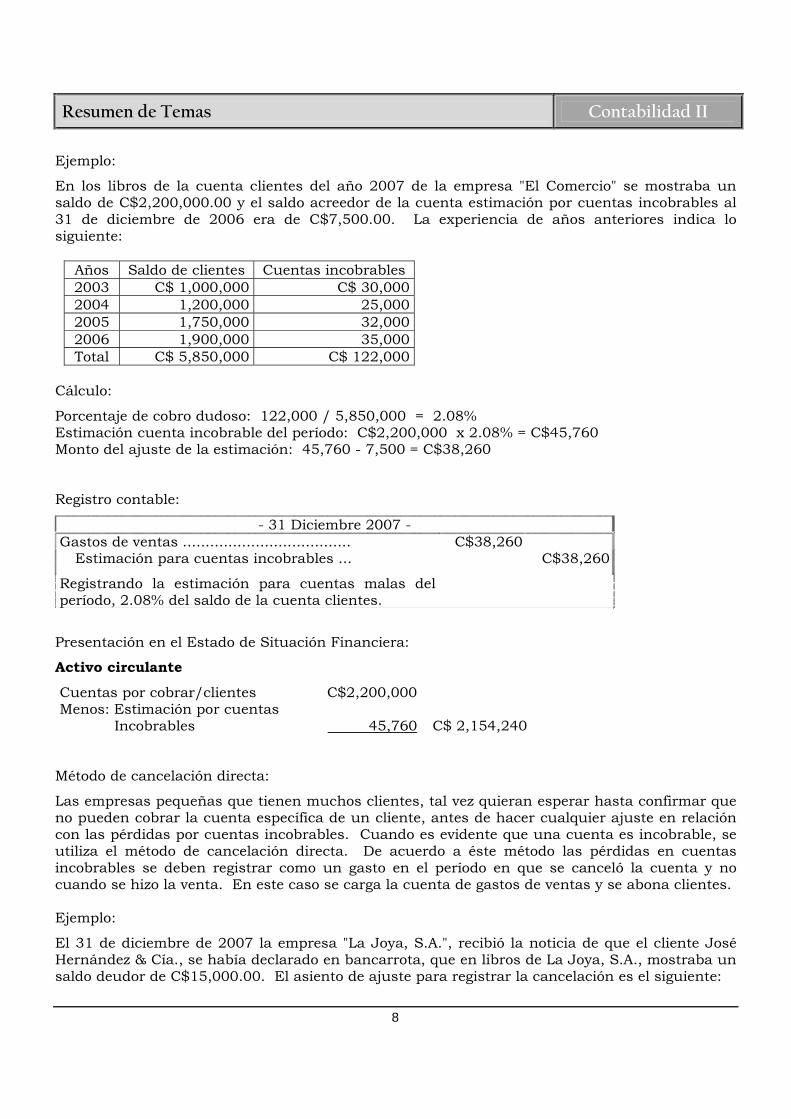

Ejemplo:

En los libros de la cuenta clientes del año 2007 de la empresa "El Comercio" se mostraba un saldo de C$2,200,000.00 y el saldo acreedor de la cuenta estimación por cuentas incobrables al 31 de diciembre de 2006 era de C$7,500.00. La experiencia de años anteriores indica lo siguiente:

Años Saldo de clientes Cuentas incobrables 2003 C$ 1,000,000 C$ 30,000 2004 1,200,000 25,000 2005 1,750,000 32,000 2006 1,900,000 35,000 Total C$ 5,850,000 C$ 122,000

Cálculo:

Porcentaje de cobro dudoso: 122,000 / 5,850,000 = 2.08% Estimación cuenta incobrable del período: C$2,200,000 x 2.08% = C$45,760 Monto del ajuste de la estimación: 45,760 - 7,500 = C$38,260 Registro contable:

- 31 Diciembre 2007 - Gastos de ventas ..................................... C$38,260 Estimación para cuentas incobrables ... C$38,260

Registrando la estimación para cuentas malas del período, 2.08% del saldo de la cuenta clientes.

Presentación en el Estado de Situación Financiera:

Activo circulante

Cuentas por cobrar/clientes Menos: Estimación por cuentas Incobrables

C$2,200,000

45,760

C$ 2,154,240 Método de cancelación directa:

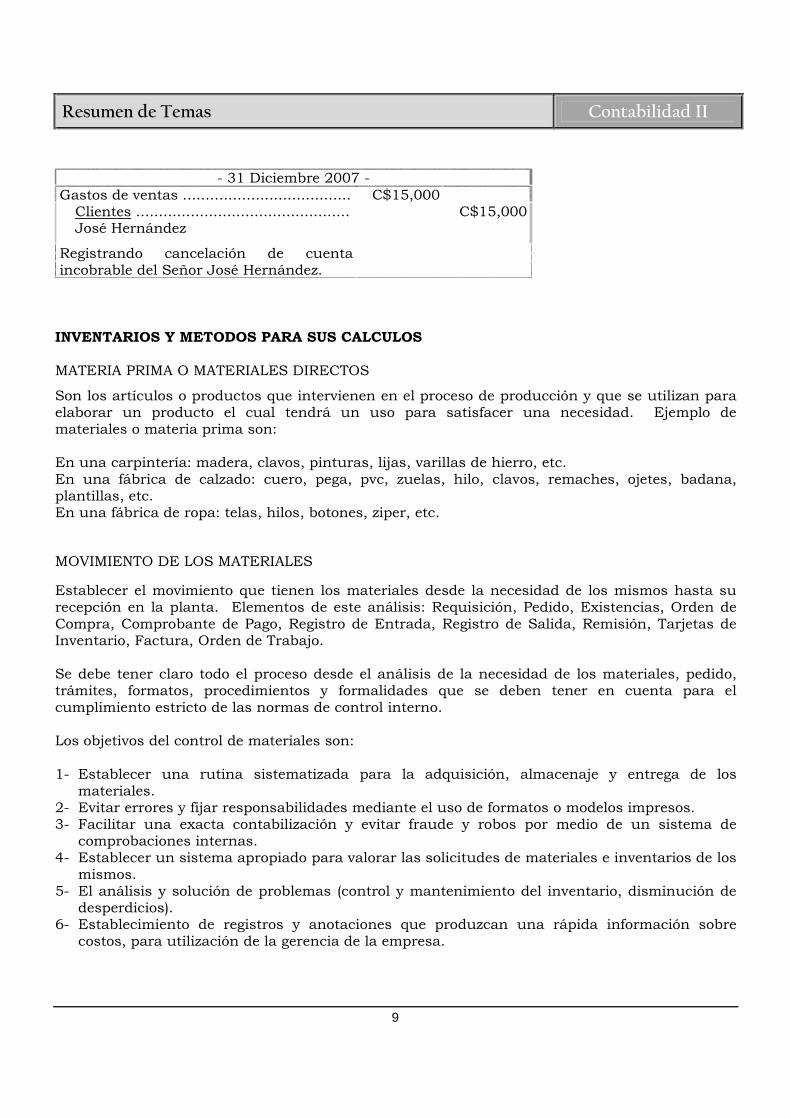

Las empresas pequeñas que tienen muchos clientes, tal vez quieran esperar hasta confirmar que no pueden cobrar la cuenta específica de un cliente, antes de hacer cualquier ajuste en relación con las pérdidas por cuentas incobrables. Cuando es evidente que una cuenta es incobrable, se utiliza el método de cancelación directa. De acuerdo a éste método las pérdidas en cuentas incobrables se deben registrar como un gasto en el período en que se canceló la cuenta y no cuando se hizo la venta. En este caso se carga la cuenta de gastos de ventas y se abona clientes. Ejemplo:

El 31 de diciembre de 2007 la empresa "La Joya, S.A.", recibió la noticia de que el cliente José Hernández & Cía., se había declarado en bancarrota, que en libros de La Joya, S.A., mostraba un saldo deudor de C$15,000.00. El asiento de ajuste para registrar la cancelación es el siguiente:

Resumen de Temas Contabilidad II

9

- 31 Diciembre 2007 -

Gastos de ventas ..................................... C$15,000 Clientes ...............................................

José Hernández C$15,000

Registrando cancelación de cuenta incobrable del Señor José Hernández.

INVENTARIOS Y METODOS PARA SUS CALCULOS MATERIA PRIMA O MATERIALES DIRECTOS

Son los artículos o productos que intervienen en el proceso de producción y que se utilizan para elaborar un producto el cual tendrá un uso para satisfacer una necesidad. Ejemplo de materiales o materia prima son: En una carpintería: madera, clavos, pinturas, lijas, varillas de hierro, etc. En una fábrica de calzado: cuero, pega, pvc, zuelas, hilo, clavos, remaches, ojetes, badana, plantillas, etc. En una fábrica de ropa: telas, hilos, botones, ziper, etc.

MOVIMIENTO DE LOS MATERIALES

Establecer el movimiento que tienen los materiales desde la necesidad de los mismos hasta su recepción en la planta. Elementos de este análisis: Requisición, Pedido, Existencias, Orden de Compra, Comprobante de Pago, Registro de Entrada, Registro de Salida, Remisión, Tarjetas de Inventario, Factura, Orden de Trabajo. Se debe tener claro todo el proceso desde el análisis de la necesidad de los materiales, pedido, trámites, formatos, procedimientos y formalidades que se deben tener en cuenta para el cumplimiento estricto de las normas de control interno. Los objetivos del control de materiales son: 1- Establecer una rutina sistematizada para la adquisición, almacenaje y entrega de los

materiales. 2- Evitar errores y fijar responsabilidades mediante el uso de formatos o modelos impresos. 3- Facilitar una exacta contabilización y evitar fraude y robos por medio de un sistema de

comprobaciones internas. 4- Establecer un sistema apropiado para valorar las solicitudes de materiales e inventarios de los

mismos. 5- El análisis y solución de problemas (control y mantenimiento del inventario, disminución de

desperdicios). 6- Establecimiento de registros y anotaciones que produzcan una rápida información sobre

costos, para utilización de la gerencia de la empresa.

Resumen de Temas Contabilidad II

10

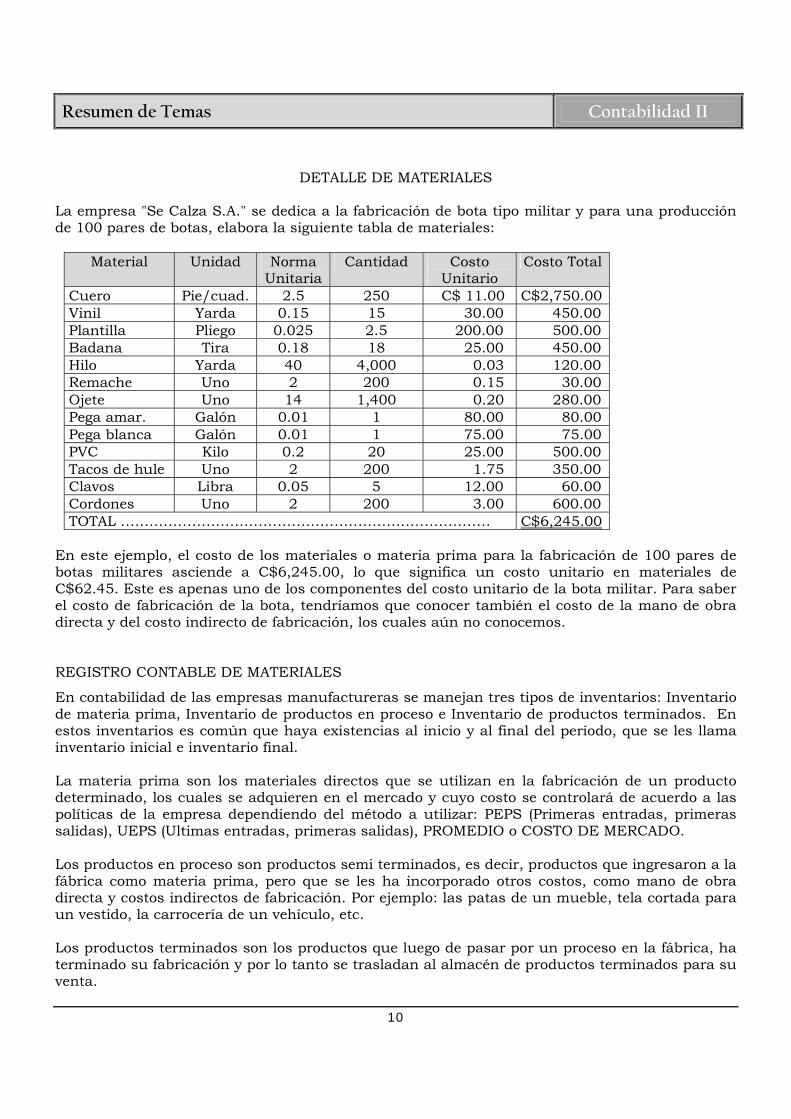

DETALLE DE MATERIALES

La empresa "Se Calza S.A." se dedica a la fabricación de bota tipo militar y para una producción de 100 pares de botas, elabora la siguiente tabla de materiales:

Material Unidad Norma Unitaria

Cantidad Costo Unitario

Costo Total

Cuero Pie/cuad. 2.5 250 C$ 11.00 C$2,750.00 Vinil Yarda 0.15 15 30.00 450.00 Plantilla Pliego 0.025 2.5 200.00 500.00 Badana Tira 0.18 18 25.00 450.00 Hilo Yarda 40 4,000 0.03 120.00 Remache Uno 2 200 0.15 30.00 Ojete Uno 14 1,400 0.20 280.00 Pega amar. Galón 0.01 1 80.00 80.00 Pega blanca Galón 0.01 1 75.00 75.00 PVC Kilo 0.2 20 25.00 500.00 Tacos de hule Uno 2 200 1.75 350.00 Clavos Libra 0.05 5 12.00 60.00 Cordones Uno 2 200 3.00 600.00 TOTAL …………………………………………………………………… C$6,245.00

En este ejemplo, el costo de los materiales o materia prima para la fabricación de 100 pares de botas militares asciende a C$6,245.00, lo que significa un costo unitario en materiales de C$62.45. Este es apenas uno de los componentes del costo unitario de la bota militar. Para saber el costo de fabricación de la bota, tendríamos que conocer también el costo de la mano de obra directa y del costo indirecto de fabricación, los cuales aún no conocemos.

REGISTRO CONTABLE DE MATERIALES

En contabilidad de las empresas manufactureras se manejan tres tipos de inventarios: Inventario de materia prima, Inventario de productos en proceso e Inventario de productos terminados. En estos inventarios es común que haya existencias al inicio y al final del período, que se les llama inventario inicial e inventario final. La materia prima son los materiales directos que se utilizan en la fabricación de un producto determinado, los cuales se adquieren en el mercado y cuyo costo se controlará de acuerdo a las políticas de la empresa dependiendo del método a utilizar: PEPS (Primeras entradas, primeras salidas), UEPS (Ultimas entradas, primeras salidas), PROMEDIO o COSTO DE MERCADO. Los productos en proceso son productos semi terminados, es decir, productos que ingresaron a la fábrica como materia prima, pero que se les ha incorporado otros costos, como mano de obra directa y costos indirectos de fabricación. Por ejemplo: las patas de un mueble, tela cortada para un vestido, la carrocería de un vehículo, etc. Los productos terminados son los productos que luego de pasar por un proceso en la fábrica, ha terminado su fabricación y por lo tanto se trasladan al almacén de productos terminados para su venta.

Resumen de Temas Contabilidad II

11

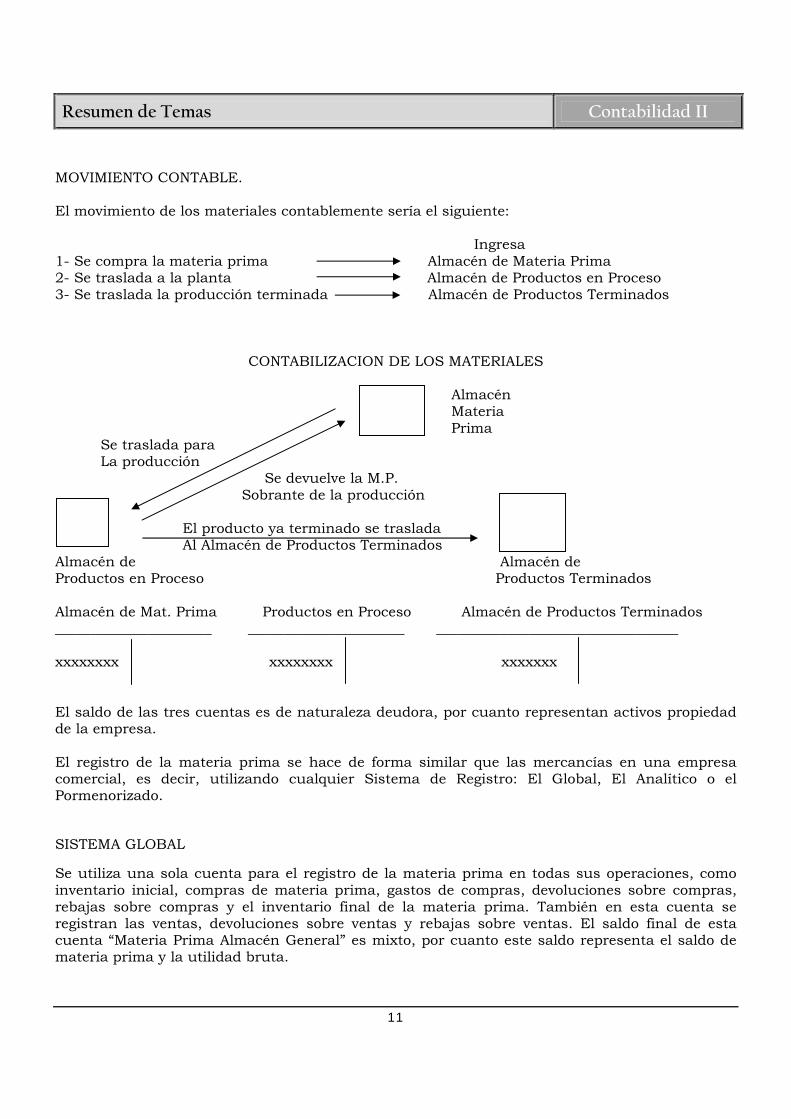

MOVIMIENTO CONTABLE. El movimiento de los materiales contablemente sería el siguiente: Ingresa 1- Se compra la materia prima Almacén de Materia Prima 2- Se traslada a la planta Almacén de Productos en Proceso 3- Se traslada la producción terminada Almacén de Productos Terminados

CONTABILIZACION DE LOS MATERIALES Almacén Materia Prima Se traslada para La producción Se devuelve la M.P. Sobrante de la producción A El producto ya terminado se traslada Al Almacén de Productos Terminados Almacén de Almacén de Productos en Proceso Productos Terminados Almacén de Mat. Prima Productos en Proceso Almacén de Productos Terminados ______________________ ______________________ __________________________________ xxxxxxxx xxxxxxxx xxxxxxx El saldo de las tres cuentas es de naturaleza deudora, por cuanto representan activos propiedad de la empresa. El registro de la materia prima se hace de forma similar que las mercancías en una empresa comercial, es decir, utilizando cualquier Sistema de Registro: El Global, El Analítico o el Pormenorizado.

SISTEMA GLOBAL

Se utiliza una sola cuenta para el registro de la materia prima en todas sus operaciones, como inventario inicial, compras de materia prima, gastos de compras, devoluciones sobre compras, rebajas sobre compras y el inventario final de la materia prima. También en esta cuenta se registran las ventas, devoluciones sobre ventas y rebajas sobre ventas. El saldo final de esta cuenta “Materia Prima Almacén General” es mixto, por cuanto este saldo representa el saldo de materia prima y la utilidad bruta.

Resumen de Temas Contabilidad II

12

Materia Prima Almacén General ________________________________________ Invent. Inicial Ventas Compras Rebajas s/compras Gastos de compra Devoluc. s/compras Devoluc. s/ventas Rebajas s/ventas SISTEMA ANALÍTICO

Se utilizan cuentas de mayor para cada una de las cuentas relacionadas con la mercancía, es decir, que existe una cuenta de mayor para compras, otra para los gastos de compras, otra para las ventas, etc. Para cerrar las cuentas se elaboran ajustes, cerrando la última (ventas) contra la cuenta Pérdidas y Ganancias. SISTEMA PERPETUO

Para aplicar este método se debe conocer el costo de la venta en cada transacción e irla registrando contra la cuenta de Mercancías. En este método se utilizan tres cuentas: Mercancías o Inventarios, Costo de Venta y Ventas.

Mercancías Ventas Costo de ventas -------------------------------------------- -------------------------------- ------------------------------------ Inv. Inicial Rebajas s/c Devol. s/v Ventas Costo de venta Devol. s/v Compras Devoluc. s/c Rebajas s/v al costo Gtos de comp. Costo de venta Devol s/v al costo Ejercicio:

La Empresa Industrial Metalúrgica, S.A., inicia el 1º de marzo del 2005 su período contable con 120 unidades del material “A”, con un costo unitario de C$500.00. Durante el período realiza las siguientes operaciones: Marzo 6: Compra de 125 unidades a un costo de C$600.00 más IVA con cheque. Marzo 13: Compra de 45 unidades a un costo de C$650.00 más IVA al crédito. Marzo 17: Se envía 150 unidades a producción. Marzo 21: Se envía 70 unidades a producción. Marzo 23: Toda la producción terminada es transferida al inventario de productos terminados. Marzo 24: Se venden 130 unidades a un precio de venta de C$1,100.00 más IVA, 70% se recibe en cheque y 30% al crédito. Marzo 24: Compra de 500 unidades a un costo de C$675.00 más IVA, 30% al crédito y 70% mediante documento.

Resumen de Temas Contabilidad II

13

Marzo 26: Compra de 250 unidades a un costo de C$680.00 más IVA con cheque. Marzo 28: Se envían 600 unidades a producción. Marzo 29: El 50% de la producción es transferida al inventario de productos terminados el resto se regresa al almacén de materiales directos. Marzo 30: Venta de 390 unidades a un precio de venta de C$1,500.00 más IVA con cheque. Marzo 31: Compra de 850 unidades a un costo de C$700.00 más el IVA a crédito. Se pide: Elaborar la tarjeta de kardex, Determinar el valor del inventario final del material “A”, del producto en proceso y producto terminado, utilizando el método UEPS y Elabore el Estado de Resultados.

Industrial Metalúrgica, S.A.

KARDEX Artículo: Artículo A FECHA

CONCEPTO

UNIDADES COSTO COSTO UEPS

VALORES ENTRADAS SALIDAS SALDO DEBE HABER SALDO

1-3-05 Inv. Inicial 120 120 500.00 60,000 60,000 6-3-05 Compra 125 245 600.00 75,000 135,000 13-3-05 Compra 45 290 650.00 29,250 164,250 17-3-05 Envío Prod. 45 245 650.00 29,250 135,000

“ “ 105 140 600.00 63,000 72,000 21-3-05 “ 20 120 600.00 12,000 60,000

“ “ 50 70 500.00 25,000 35,000 24-3-05 Compra 500 570 675.00 337,500 372.500 26-3-05 Compra 250 820 680.00 170,000 542,500 28-3-05 Envío Prod. 250 570 680.00 170,000 372,500

“ “ 350 220 675.00 236,250 136,250 29-3-05 Dev. Prod. 50 270 675.00 33,750 170,000

“ “ 250 520 680.00 170,000 340,000 31-3-05 Compra 850 1,370 700.00 595,000 935,000

Industrial Metalúrgica, S.A.

KARDEX Artículo: Productos en Proceso FECHA

CONCEPTO

UNIDADES COSTO COSTO UEPS

VALORES ENTRADAS SALIDAS SALDO DEBE HABER SALDO

17-3-05 Rec. Bodega 45 45 650.00 29,250 29,250 “ “ 105 150 600.00 63,000 92,250

21-3-05 “ 20 170 600.00 12,000 104,250 “ “ 50 220 500.00 25,000 129,250

23-3-05 Traslado PT 50 170 500.00 25,000 104,250 “ “ 20 150 600.00 12,000 92,250 “ “ 105 45 600.00 63,000 29,250 “ “ 45 0 650.00 29,250 0.00

28-3-05 Rec. Bodega 250 250 680.00 170,000 170,000 “ “ 350 600 675.00 236,250 406,250

29-3-05 Traslado PT 300 300 675.00 202,500 203,750 “ Traslado Bod 50 250 675.00 33,750 170,000 “ “ 250 680.00 170,000 0.00

Resumen de Temas Contabilidad II

14

Industrial Metalúrgica, S.A.

KARDEX Artículo: Productos Terminados

FECHA

CONCEPTO

UNIDADES COSTO COSTO UEPS

VALORES ENTRADAS SALIDAS SALDO DEBE HABER SALDO

17-3-05 Rec. Produc. 50 50 500.00 25,000 25,000 “ “ 20 70 600.00 12,000 37,000 “ “ 105 175 600.00 63,000 100,000 “ “ 45 220 650.00 29,250 129,250

24-3-05 Ventas 45 175 650.00 29,250 100,000 “ Ventas 85 90 600.00 51,000 49,000

29-3-05 Rec. Produc. 300 390 675.00 202,500 251,500 30-3-05 Ventas 300 90 675.00 202,500 49,000

“ “ 20 70 600.00 12,000 37,000 “ “ 20 50 600.00 12,000 25,000 “ “ 50 0 500.00 25,000 0.00

Inventario Final: Material “A” 1,370 Unidades C$ 935,000.00

Productos en proceso 0.00 Productos terminados 0.00

Contabilizando bajo el Sistema de Registro de Inventario Perpetuo y método UEPS.

Inv. Materia Prima IVA Aplicable Bancos S) 60,000 92,250 (3 1) 11,250.00 6b) 115,115 86,250 (1 1) 75,000 37,000 (4 2) 4,387.60 11b) 672,750 195,500 (8 2) 29,250 406,250 (9 7) 50,625.00 7) 337,500 8) 25,500.00 8) 170,000 12) 89,250.00 Proveedores

10) 203,750 33,637.50 (2 12) 595,000 _________ 116,437.50 (7 1,470,000 535,500 684,250.00 (12

S) 935,000

Inv. Prod. en Proceso Inv. Prod. Term. Caja 3) 92,250 129,250 (3 5) 129,250 80,250 (6a 6) 115,115 115,115 (6b 4) 37,000 406,250 (4 10) 202,500 251,500 (11a 11) 672,750 672,750 (11b 9) 406,250 _______ 331,750 331,750 535,500 535,500

Clientes Ventas Costo de Ventas

6) 49,335 143,000 (6 6a) 80,250 585,000 (11 11a) 251,500 728,000 331,750

IVA por pagar Documentos por pagar 21,450 (6 271,687.50 (7 87,750 (12

Resumen de Temas Contabilidad II

15

Industrial Metalúrgica, S.A. Estado de Resultados del 1º al 31 de marzo del 2005 MONTO % VENTAS NETAS C$ 728,000.00 100 Menos: COSTOS DE VENTA 331,750.00 46 UTILIDAD BRUTA C$396,250.00 54

Ventas en Consignación

Muchas empresas para dar a conocer sus productos nuevos o simplemente para adquirir nuevos clientes remiten mercancías a terceros, para que las promuevan en su nombre dándole a éste un porcentaje denominado comisión, por lo que se hace necesario llevar un control de estas mercancías para la adecuada contabilidad de la empresa. El registro de la mercadería en consignación es importante para determinar el saldo de las mercancías que tiene en su poder el comisionista, así como las ventas que efectuó al crédito y el efectivo por los ingresos o en su defecto las pérdidas. Mientras el comisionista no remita el informe de ventas al comitente, en la contabilidad de éste último se reflejará una cuenta por cobrar, por la obligación adquirida por el comisionista, derivado del contrato de consignación. Presentación de las consignaciones en los estados financieros

El saldo de la cuenta mercancías en consignación se presenta en el estado de situación financiera dentro del activo circulante en el rubro de inventarios y representa el costo de las mercancías propiedad de la empresa pero que físicamente están en poder de comisionistas. Los resultados de las operaciones en consignación se pueden presentar en el estado de resultados junto con las operaciones efectuadas por la empresa o se pueden presentar por separado. Ejemplo de resultados presentados en conjunto:

COMERCIAL SIGMA Estado de resultados

Del 1° al 31 de enero de 2008 Ventas C$680,000.00 Menos: Costo de lo vendido 430,000.00 Utilidad Bruta en ventas propias 250,000.00 Utilidad Bruta sobre ventas en consignación

10,000.00

Total . . . C$260,000.00 Gastos de operación Gastos de ventas C$77,000.00 Gastos de administración 70,750.00 Gastos financieros 5,250.00 153,000.00 Utilidad Neta C$107,000.00

Resumen de Temas Contabilidad II

16

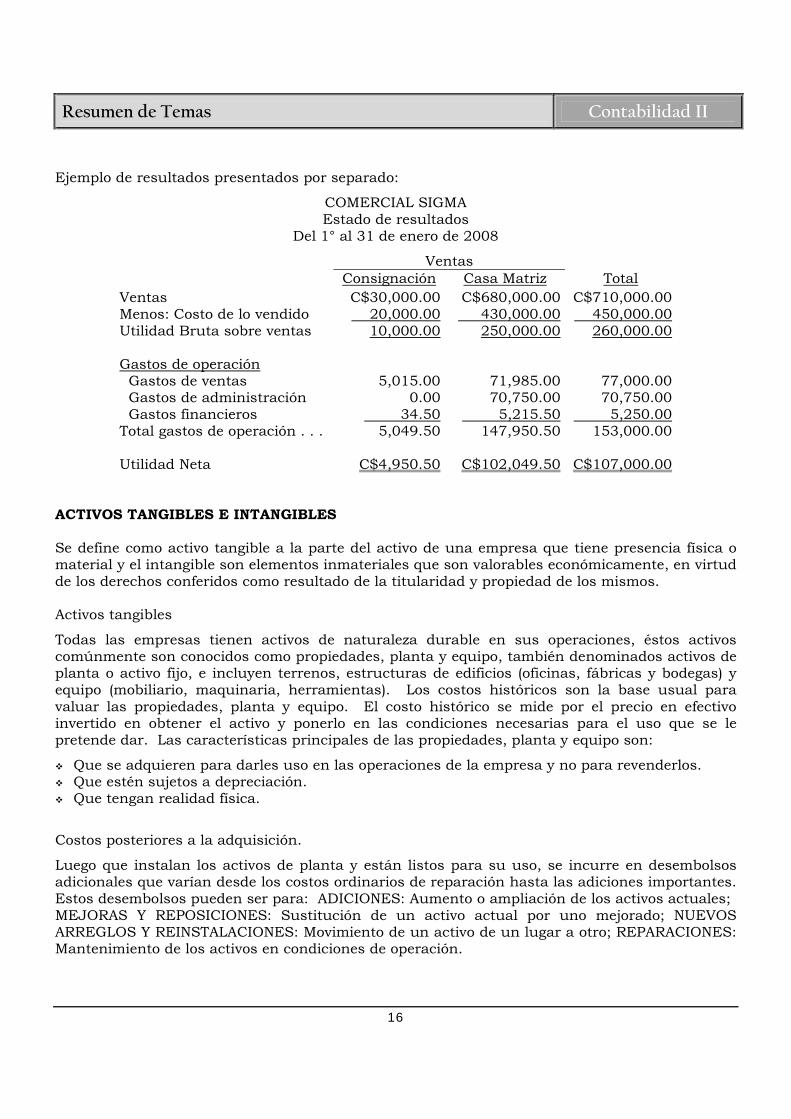

Ejemplo de resultados presentados por separado:

COMERCIAL SIGMA Estado de resultados

Del 1° al 31 de enero de 2008 Ventas Consignación Casa Matriz Total Ventas C$30,000.00 C$680,000.00 C$710,000.00 Menos: Costo de lo vendido 20,000.00 430,000.00 450,000.00 Utilidad Bruta sobre ventas 10,000.00 250,000.00 260,000.00 Gastos de operación Gastos de ventas 5,015.00 71,985.00 77,000.00 Gastos de administración 0.00 70,750.00 70,750.00 Gastos financieros 34.50 5,215.50 5,250.00 Total gastos de operación . . . 5,049.50 147,950.50 153,000.00 Utilidad Neta C$4,950.50 C$102,049.50 C$107,000.00

ACTIVOS TANGIBLES E INTANGIBLES Se define como activo tangible a la parte del activo de una empresa que tiene presencia física o material y el intangible son elementos inmateriales que son valorables económicamente, en virtud de los derechos conferidos como resultado de la titularidad y propiedad de los mismos. Activos tangibles

Todas las empresas tienen activos de naturaleza durable en sus operaciones, éstos activos comúnmente son conocidos como propiedades, planta y equipo, también denominados activos de planta o activo fijo, e incluyen terrenos, estructuras de edificios (oficinas, fábricas y bodegas) y equipo (mobiliario, maquinaria, herramientas). Los costos históricos son la base usual para valuar las propiedades, planta y equipo. El costo histórico se mide por el precio en efectivo invertido en obtener el activo y ponerlo en las condiciones necesarias para el uso que se le pretende dar. Las características principales de las propiedades, planta y equipo son:

Que se adquieren para darles uso en las operaciones de la empresa y no para revenderlos. Que estén sujetos a depreciación. Que tengan realidad física.

Costos posteriores a la adquisición.

Luego que instalan los activos de planta y están listos para su uso, se incurre en desembolsos adicionales que varían desde los costos ordinarios de reparación hasta las adiciones importantes. Estos desembolsos pueden ser para: ADICIONES: Aumento o ampliación de los activos actuales; MEJORAS Y REPOSICIONES: Sustitución de un activo actual por uno mejorado; NUEVOS ARREGLOS Y REINSTALACIONES: Movimiento de un activo de un lugar a otro; REPARACIONES: Mantenimiento de los activos en condiciones de operación.

Resumen de Temas Contabilidad II

17

Estos costos posteriores se capitalizan o se cargan a gastos dependiendo de lo que se incurra en ellos para obtener mayores beneficios futuros (capitalización) o para mantener un determinado nivel de servicio (gastos). Para poder capitalizar esos costos es necesario que exista una de las tres condiciones de beneficio futuro siguientes: 1. Que se prolongue la vida del activo. 2. Que aumente la cantidad de unidades producidas con el activo. 3. Que se eleve la cantidad de las unidades producidas. Depreciación de Activo Fijo

Se entiende por depreciación el proceso de asignar a gastos el costo de un activo fijo durante los períodos contables que comprende su vida útil o de servicio dentro de la empresa. Su propósito es comparar este gasto contra el ingreso durante la vida del activo, como lo requiere el principio de igualación. Para medir la Depreciación.de un Activo Fijo se necesita conocer: El costo del activo fijo, la vida útil estimada y el valor residual estimado. La ecuación básica para el cálculo de la depreciación es: Depreciación = Costo – Valor Residual Estimado = Costo Depreciable Vida útil Esperada Vida útil esperada Métodos de depreciación

Existen cuatro métodos básicos para calcular la depreciación, éstos son: Método de línea recta, Método de las unidades de producción, Método del doble saldo decreciente y Método de la suma de los dígitos de los años. Método de Línea Recta (MLR)

En este método a cada año periodo de uso del activo se le asigna un importe igual de depreciación. El Costo Depreciable entre la Vida útil en Años para determinar el gasto anual por depreciación. Se calcula mediante la siguiente fórmula: MLR = Costo - Valor Residual = Costo - Valor Residual Vida útil en Años Vida útil en meses

Ejemplo:

La Empresa Modelo S.A. en Enero del 2002, compra una camioneta para distribuir su producto por un valor de C$41,000.00. Se espera que al final de su vida útil en 5 años, la camioneta tenga un valor residual de C$1,000.00. a) Calcule la Depreciación Anual y Mensual b) Construya la tabla de Depreciación para los 5 años c) Contabilice el cargo anual por depreciación al final de un año (31/12/2002) a) Cálculo:

MLR = 41,000.00 – 1,000.00 / 5años = 40,000.00 / 5 = 8,000.00 Anual MLR = 41,000.00 – 1,000.00 / 5 x 12m = 40,000.00 / 60 = 666.67 Mensual Con este método, también se puede aplicar la tasa de depreciación que es igual a 1/5 = 20% anual de depreciación. C$40,000.00 x 20% = C$8,000.00 Anual.

Resumen de Temas Contabilidad II

18

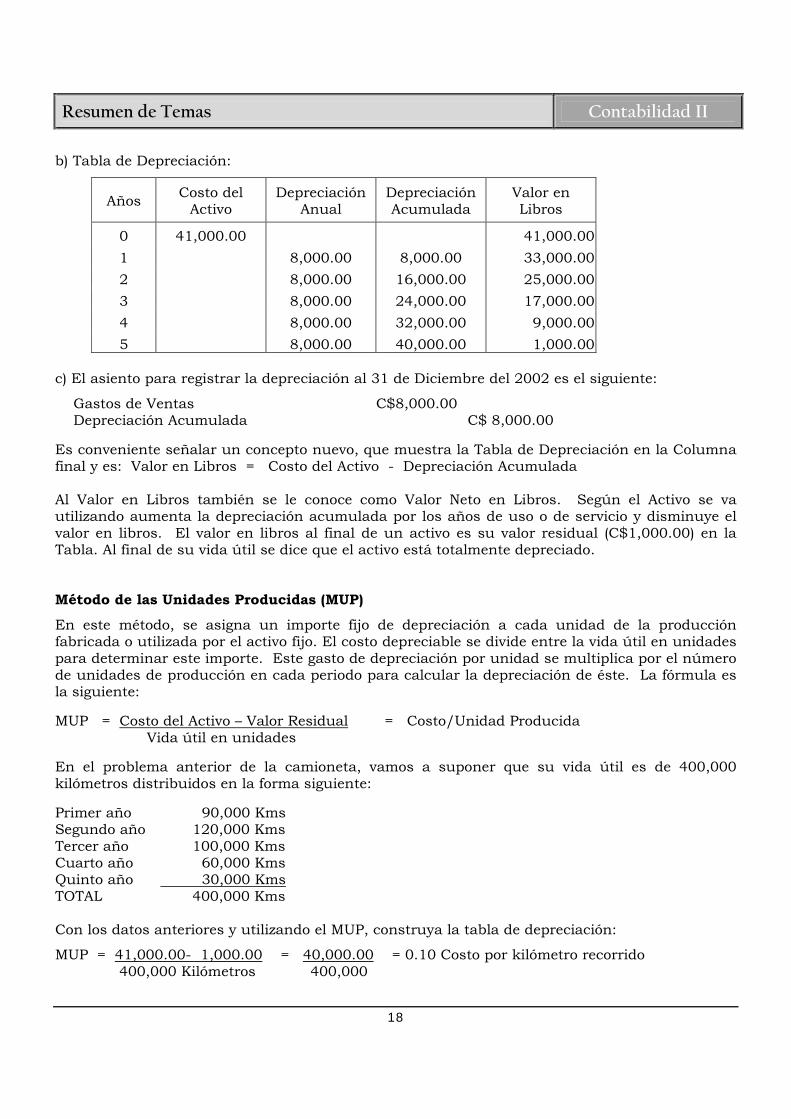

b) Tabla de Depreciación:

Años Costo del Activo

Depreciación Anual

Depreciación Acumulada

Valor en Libros

0 41,000.00 41,000.00 1 8,000.00 8,000.00 33,000.00 2 8,000.00 16,000.00 25,000.00 3 8,000.00 24,000.00 17,000.00 4 8,000.00 32,000.00 9,000.00 5 8,000.00 40,000.00 1,000.00

c) El asiento para registrar la depreciación al 31 de Diciembre del 2002 es el siguiente:

Gastos de Ventas C$8,000.00 Depreciación Acumulada C$ 8,000.00 Es conveniente señalar un concepto nuevo, que muestra la Tabla de Depreciación en la Columna final y es: Valor en Libros = Costo del Activo - Depreciación Acumulada Al Valor en Libros también se le conoce como Valor Neto en Libros. Según el Activo se va utilizando aumenta la depreciación acumulada por los años de uso o de servicio y disminuye el valor en libros. El valor en libros al final de un activo es su valor residual (C$1,000.00) en la Tabla. Al final de su vida útil se dice que el activo está totalmente depreciado. Método de las Unidades Producidas (MUP)

En este método, se asigna un importe fijo de depreciación a cada unidad de la producción fabricada o utilizada por el activo fijo. El costo depreciable se divide entre la vida útil en unidades para determinar este importe. Este gasto de depreciación por unidad se multiplica por el número de unidades de producción en cada periodo para calcular la depreciación de éste. La fórmula es la siguiente: MUP = Costo del Activo – Valor Residual = Costo/Unidad Producida Vida útil en unidades En el problema anterior de la camioneta, vamos a suponer que su vida útil es de 400,000 kilómetros distribuidos en la forma siguiente: Primer año 90,000 Kms Segundo año 120,000 Kms Tercer año 100,000 Kms Cuarto año 60,000 Kms Quinto año 30,000 Kms TOTAL 400,000 Kms Con los datos anteriores y utilizando el MUP, construya la tabla de depreciación:

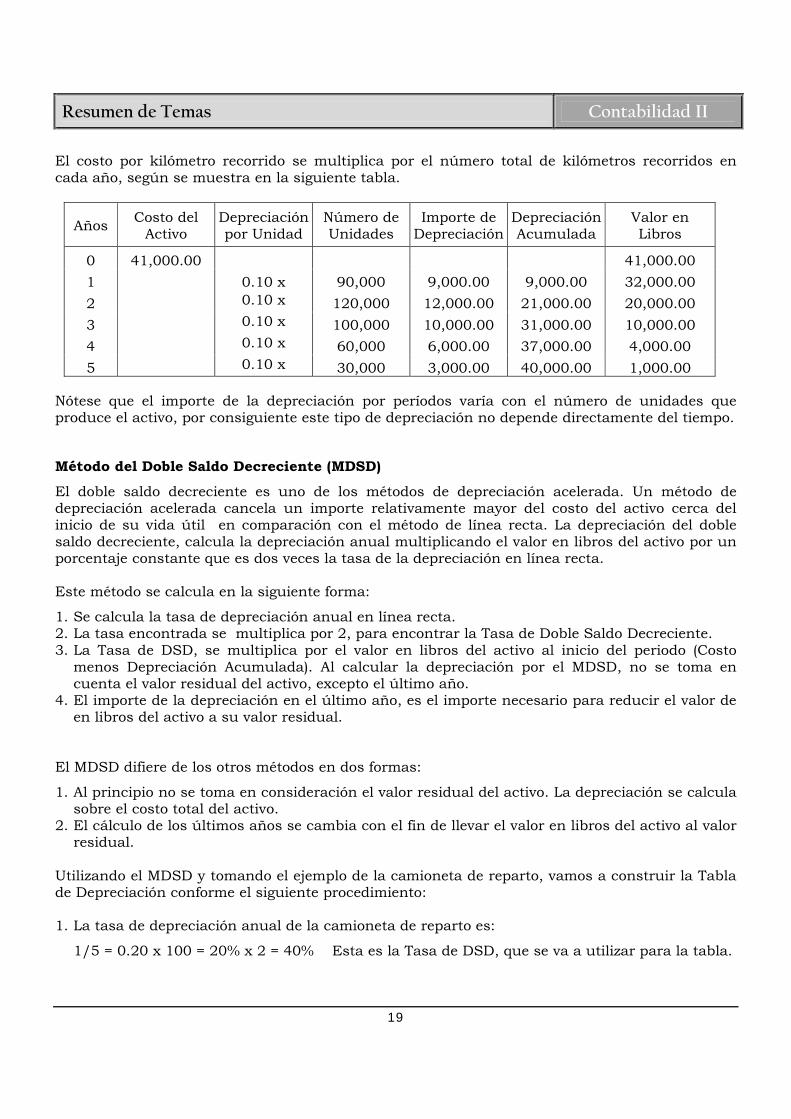

MUP = 41,000.00- 1,000.00 = 40,000.00 = 0.10 Costo por kilómetro recorrido 400,000 Kilómetros 400,000

Resumen de Temas Contabilidad II

19

El costo por kilómetro recorrido se multiplica por el número total de kilómetros recorridos en cada año, según se muestra en la siguiente tabla.

Años Costo del Activo

Depreciación por Unidad

Número de Unidades

Importe de Depreciación

Depreciación Acumulada

Valor en Libros

0 41,000.00 41,000.00 1 0.10 x 90,000 9,000.00 9,000.00 32,000.00 2 0.10 x 120,000 12,000.00 21,000.00 20,000.00 3 0.10 x 100,000 10,000.00 31,000.00 10,000.00 4 0.10 x 60,000 6,000.00 37,000.00 4,000.00 5 0.10 x 30,000 3,000.00 40,000.00 1,000.00

Nótese que el importe de la depreciación por períodos varía con el número de unidades que produce el activo, por consiguiente este tipo de depreciación no depende directamente del tiempo.

Método del Doble Saldo Decreciente (MDSD)

El doble saldo decreciente es uno de los métodos de depreciación acelerada. Un método de depreciación acelerada cancela un importe relativamente mayor del costo del activo cerca del inicio de su vida útil en comparación con el método de línea recta. La depreciación del doble saldo decreciente, calcula la depreciación anual multiplicando el valor en libros del activo por un porcentaje constante que es dos veces la tasa de la depreciación en línea recta. Este método se calcula en la siguiente forma:

1. Se calcula la tasa de depreciación anual en línea recta. 2. La tasa encontrada se multiplica por 2, para encontrar la Tasa de Doble Saldo Decreciente. 3. La Tasa de DSD, se multiplica por el valor en libros del activo al inicio del periodo (Costo

menos Depreciación Acumulada). Al calcular la depreciación por el MDSD, no se toma en cuenta el valor residual del activo, excepto el último año.

4. El importe de la depreciación en el último año, es el importe necesario para reducir el valor de en libros del activo a su valor residual.

El MDSD difiere de los otros métodos en dos formas:

1. Al principio no se toma en consideración el valor residual del activo. La depreciación se calcula sobre el costo total del activo.

2. El cálculo de los últimos años se cambia con el fin de llevar el valor en libros del activo al valor residual.

Utilizando el MDSD y tomando el ejemplo de la camioneta de reparto, vamos a construir la Tabla de Depreciación conforme el siguiente procedimiento: 1. La tasa de depreciación anual de la camioneta de reparto es:

1/5 = 0.20 x 100 = 20% x 2 = 40% Esta es la Tasa de DSD, que se va a utilizar para la tabla.

Resumen de Temas Contabilidad II

20

Años Costo del Activo

Tasa DSD

Valor en Libros

Importe de Depreciación

Depreciación Acumulada

Valor en Libros del Activo

0 41,000.00 41,000.00 1 0.40 x 41,000 16,400.00 16,400.00 24,600.00 2 0.40 x 24,600 9,840.00 26,240.00 14,760.00 3 0.40 x 14,760 5,904.00 32,144.00 8,856.00 4 0.40 x 8,856 3,542.40 35,686.40 5,313.60 5 4,313.60 40,000.00 1,000.00

Nota: La depreciación del último año = C$5,313.60 – C$1,000.00 = C$ 4,313.60, es el importe necesario para reducir el valor en libros del activo al valor residual. Método de la Suma de los Dígitos de los Años (MSDA)

Este es otro de los métodos acelerados; la depreciación se calcula multiplicando el costo depreciable del activo por una fracción aritmética; en la que el denominador es igual a la suma de los dígitos de los años y el numerador de la fracción son cada uno de los años en su orden inverso. En el ejemplo de la camioneta con una vida útil de 5 años, el cálculo se hace de la siguiente forma: 1 + 2 + 3 + 4 + 5 = 15, éste es su denominador. El numerador va a está formado de la siguiente forma:

1er. Año = 5/15 2do. año = 4/15 3er. Año = 3/15 4to. Año = 2/15 5to. Año = 1/15 Total 15/15 = 1

La fórmula de la depreciación de la Suma de los Dígitos de los Años es la siguiente:

MSDA = (Costo del Activo – Valor Residual) X (Dígito de los años; primero al mayor) Suma de los Dígitos de los años En el caso de la camioneta de reparto = 41,000.00 – 1,000.00 x (5/15) = C$13,333.33

Años Costo del Activo

Fracción SDA

Costo Depreciable

Importe de Depreciación

Depreciación Acumulada

Valor en Libros del Activo

0 41,000.00 41,000.00 1 5/15 x 40,000 13,333.33 13,333.33 27,666.67 2 4/15 x 40,000 10,666.67 24,000.00 17,000.00 3 3/15 x 40,000 8,000.00 32,000.00 9,000.00 4 2/15 x 40,000 5,333.33 37,333.33 3,666.67 5 1/15 x 40,000 2,666.67 40,000.00 1,000.00

Resumen de Temas Contabilidad II

21

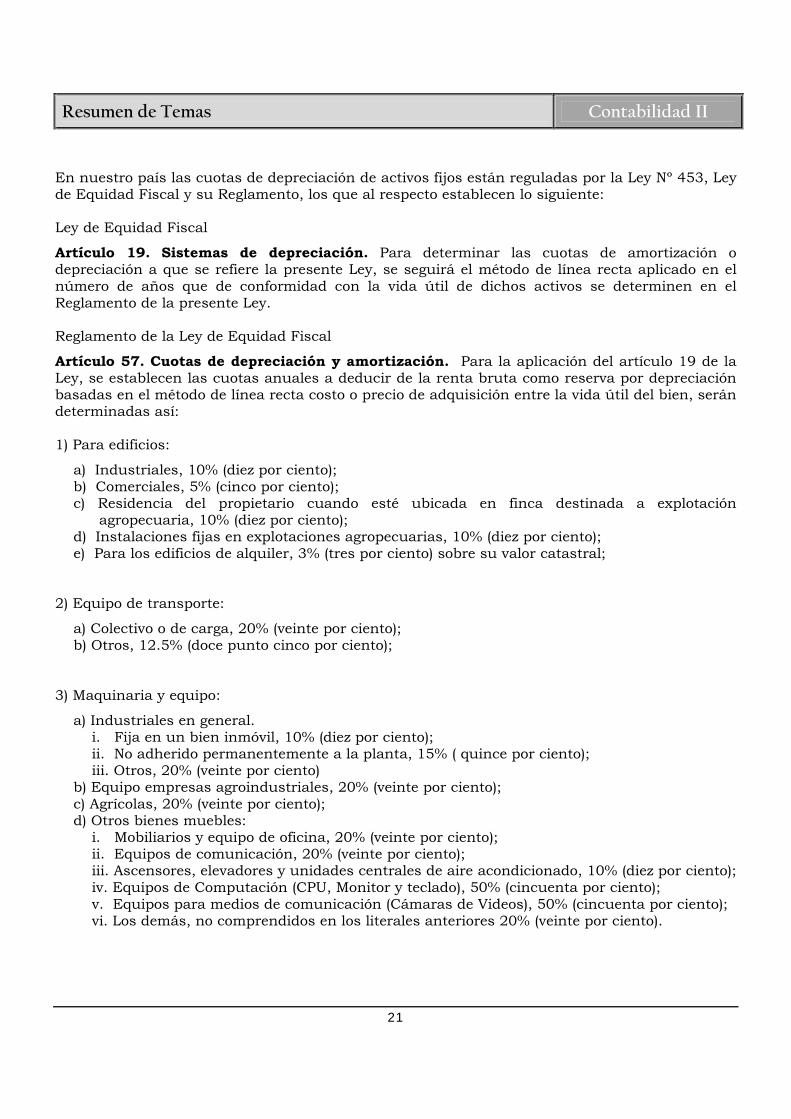

En nuestro país las cuotas de depreciación de activos fijos están reguladas por la Ley Nº 453, Ley de Equidad Fiscal y su Reglamento, los que al respecto establecen lo siguiente: Ley de Equidad Fiscal

Artículo 19. Sistemas de depreciación. Para determinar las cuotas de amortización o depreciación a que se refiere la presente Ley, se seguirá el método de línea recta aplicado en el número de años que de conformidad con la vida útil de dichos activos se determinen en el Reglamento de la presente Ley. Reglamento de la Ley de Equidad Fiscal

Artículo 57. Cuotas de depreciación y amortización. Para la aplicación del artículo 19 de la Ley, se establecen las cuotas anuales a deducir de la renta bruta como reserva por depreciación basadas en el método de línea recta costo o precio de adquisición entre la vida útil del bien, serán determinadas así: 1) Para edificios:

a) Industriales, 10% (diez por ciento); b) Comerciales, 5% (cinco por ciento); c) Residencia del propietario cuando esté ubicada en finca destinada a explotación

agropecuaria, 10% (diez por ciento); d) Instalaciones fijas en explotaciones agropecuarias, 10% (diez por ciento); e) Para los edificios de alquiler, 3% (tres por ciento) sobre su valor catastral;

2) Equipo de transporte:

a) Colectivo o de carga, 20% (veinte por ciento); b) Otros, 12.5% (doce punto cinco por ciento);

3) Maquinaria y equipo:

a) Industriales en general. i. Fija en un bien inmóvil, 10% (diez por ciento); ii. No adherido permanentemente a la planta, 15% ( quince por ciento); iii. Otros, 20% (veinte por ciento)

b) Equipo empresas agroindustriales, 20% (veinte por ciento); c) Agrícolas, 20% (veinte por ciento); d) Otros bienes muebles:

i. Mobiliarios y equipo de oficina, 20% (veinte por ciento); ii. Equipos de comunicación, 20% (veinte por ciento); iii. Ascensores, elevadores y unidades centrales de aire acondicionado, 10% (diez por ciento); iv. Equipos de Computación (CPU, Monitor y teclado), 50% (cincuenta por ciento); v. Equipos para medios de comunicación (Cámaras de Videos), 50% (cincuenta por ciento); vi. Los demás, no comprendidos en los literales anteriores 20% (veinte por ciento).

Resumen de Temas Contabilidad II

22

Venta de activos fijos:

Cuando la empresa vende un activo fijo pueden presentarse tres casos:

1. Venta de activo fijo a su valor en libros 2. Venta de activo fijo a un valor superior a su valor en libros, o sea con utilidad 3. Venta de activo fijo a un valor menor a su valor en libros, o sea con pérdida

1. Venta del activo fijo a su valor en libros, en este caso como la empresa esta vendiendo el activo a su valor en libros, no hay ni utilidad, ni pérdida en la transacción.

Ejemplo: Supongamos que un camión adquirido en enero de 2001, con valor de adquisición de C$41,000.00 y utilizando el método de línea recta, se vende en efectivo el 31/12/04, por su valor en libros de C$9,000.00. El asiento para registrar la venta del camión a su valor en libros, es el siguiente:

⎯ 31 Diciembre 2001 ⎯ Efectivo en caja……………. C$9,000.00 Depreciación acumulada... 32,000.00 Equipo de reparto……… ____________ C$41,000.00 C$41,000.00 C$41,000.00 Venta del equipo de reparto a su valor en libros.

La cuenta de depreciación acumulada y la cuenta del activo equipo de reparto quedan saldadas. En consecuencia no se afecta el estado de resultado por la venta ya que no hubo utilidad, ni pérdida en la transacción. 2. Venta del activo fijo a un valor superior a su valor en libros, en este caso, se genera una

utilidad, que se reconocerá en el estado del resultado de operación mientras se dan de baja tanto al activo a su precio de costo, como su depreciación acumulada.

Utilidad = Precio de venta – Valor en libros

Ejemplo: Supongamos que el camión al final del cuarto año, se vende en C$12.000.00 su valor en libros es de C$9,000.00.

Utilidad = Precio de venta – Valor en libros C$3,000 = C$12,000 C$9,000

Su contabilización es la siguiente:

⎯ 31 Diciembre 2001 ⎯ Efectivo en caja………… C$12,000.00 Depreciación acumulada... 32,000.00 Equipo de reparto……. C$41,000.00 Otros productos..……. ____________ 3,000.00 C$44,000.00 C$44,000.00 Venta de equipo de reparto con precio de venta superior a su valor en libros.

Resumen de Temas Contabilidad II

23

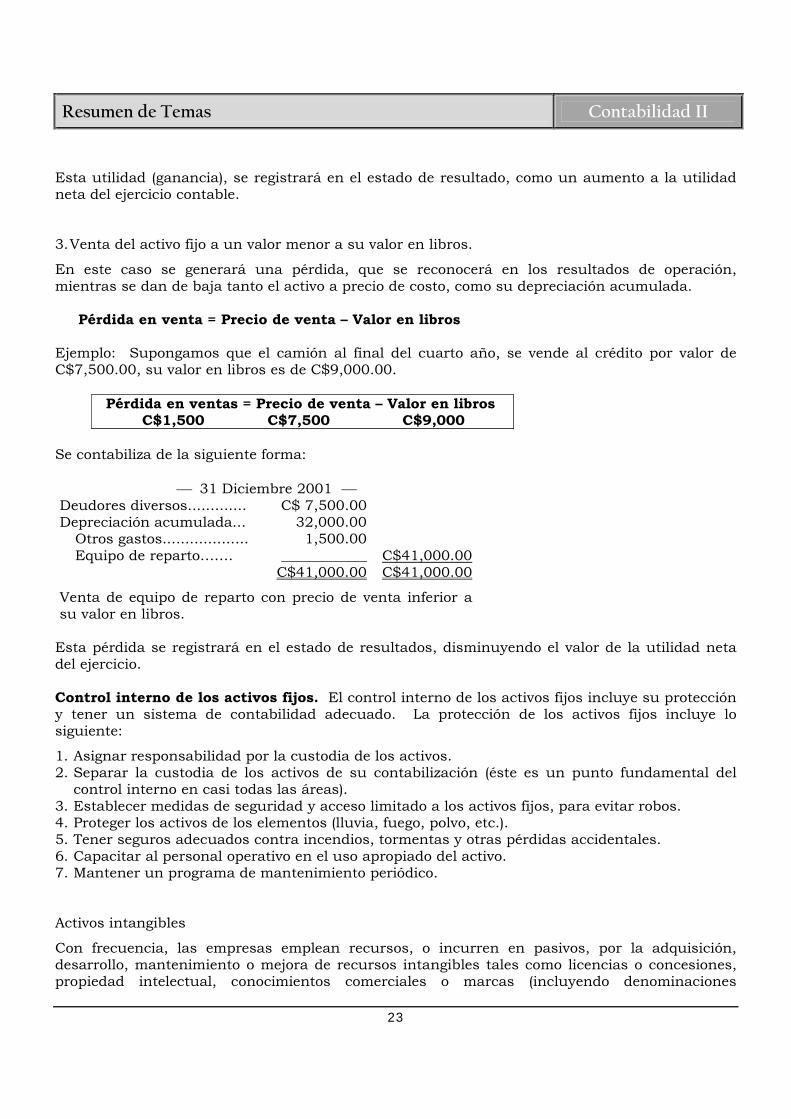

Esta utilidad (ganancia), se registrará en el estado de resultado, como un aumento a la utilidad neta del ejercicio contable. 3. Venta del activo fijo a un valor menor a su valor en libros.

En este caso se generará una pérdida, que se reconocerá en los resultados de operación, mientras se dan de baja tanto el activo a precio de costo, como su depreciación acumulada.

Pérdida en venta = Precio de venta – Valor en libros Ejemplo: Supongamos que el camión al final del cuarto año, se vende al crédito por valor de C$7,500.00, su valor en libros es de C$9,000.00.

Pérdida en ventas = Precio de venta – Valor en libros C$1,500 C$7,500 C$9,000

Se contabiliza de la siguiente forma:

⎯ 31 Diciembre 2001 ⎯ Deudores diversos............. C$ 7,500.00 Depreciación acumulada... 32,000.00 Otros gastos................... 1,500.00 Equipo de reparto……. ____________ C$41,000.00 C$41,000.00 C$41,000.00 Venta de equipo de reparto con precio de venta inferior a su valor en libros.

Esta pérdida se registrará en el estado de resultados, disminuyendo el valor de la utilidad neta del ejercicio. Control interno de los activos fijos. El control interno de los activos fijos incluye su protección y tener un sistema de contabilidad adecuado. La protección de los activos fijos incluye lo siguiente: 1. Asignar responsabilidad por la custodia de los activos. 2. Separar la custodia de los activos de su contabilización (éste es un punto fundamental del

control interno en casi todas las áreas). 3. Establecer medidas de seguridad y acceso limitado a los activos fijos, para evitar robos. 4. Proteger los activos de los elementos (lluvia, fuego, polvo, etc.). 5. Tener seguros adecuados contra incendios, tormentas y otras pérdidas accidentales. 6. Capacitar al personal operativo en el uso apropiado del activo. 7. Mantener un programa de mantenimiento periódico. Activos intangibles

Con frecuencia, las empresas emplean recursos, o incurren en pasivos, por la adquisición, desarrollo, mantenimiento o mejora de recursos intangibles tales como licencias o concesiones, propiedad intelectual, conocimientos comerciales o marcas (incluyendo denominaciones

Resumen de Temas Contabilidad II

24

comerciales y derechos editoriales), conocimiento científico o tecnológico, diseño e implementación de nuevos procesos o nuevos sistemas. Otros ejemplos comunes de partidas que están comprendidas en esta amplia denominación son los programas informáticos, las patentes, los derechos de autor, las películas, las listas de clientes, los derechos a recibir intereses hipotecarios, las licencias de pesca, las cuotas de importación, las franquicias, las relaciones con clientes o proveedores, la lealtad de los clientes, las cuotas de mercado y los derechos comerciales. No todos los activos antes descritos cumplen los elementos de la definición de activo intangible, esto es, identificabilidad, control sobre el recurso en cuestión y existencia de beneficios económicos futuros. Si una partida, de las que están reguladas por las disposiciones normativas aplicables, no cumpliese la definición de activo intangible, el importe derivado de su adquisición o de su generación interna, por parte de la empresa, se reconocerá como gasto del periodo en el que se ha producido. No obstante, si la partida en cuestión ha sido adquirida dentro de una combinación de negocios, tratada contablemente como una adquisición, formará parte de la plusvalía comprada que se reconozca en el momento de la compra. Patente: Es un derecho otorgado por el Estado para hacer uso exclusivo de un proceso de manufactura o para vender un invento durante un período determinado. Marcas: Son un medio de construir y mantener un aspecto distintivo del producto elaborado con respecto al de la competencia. El valor de la marca estriba en la contribución que efectúa al incremento de las ventas de la empresa. Derechos de autor: Es una garantía otorgada por el Estado al autor de una obra para ejercer el derecho exclusivo de publicar, vender y explotar los productos obtenidos de la misma por un período determinado. Franquicias: Es el derecho o privilegio recibido por una organización para efectuar en exclusiva negocios en un área geográfica determinada. Las franquicias pueden ser otorgadas por el Estado o por una entidad privada, por ejemplo, una organización puede tener el derecho exclusivo de establecer una cadena de tiendas, mini mercados, restaurantes, etc.

Amortización

El importe depreciable de cualquier elemento del activo intangible debe ser distribuido, de forma sistemática, sobre los años que componen su vida útil. Existe una presunción, que puede ser rechazada en ciertos casos justificados, de que la vida útil de un activo intangible no puede exceder de veinte años, contados desde el momento en que el elemento está disponible para ser utilizado. La amortización debe comenzar en cuanto el activo esté disponible para el uso al que va destinado. La amortización se reconocerá con independencia de que haya habido un aumento, por ejemplo, en el valor razonable o en el importe recuperable del activo. Para determinar la vida útil de un activo intangible, es preciso considerar muchos factores, entre los que se incluyen: (a) El uso esperado del activo, por parte de la empresa, así como si el elemento podría ser

gestionado de forma eficiente por otro equipo directivo distinto; (b) Los ciclos típicos de vida del producto, así como la información pública disponible sobre

estimaciones de la vida útil, para tipos similares de activos que tengan una utilización parecida;

(c) La incidencia de la obsolescencia técnica, tecnológica o de otro tipo;

Resumen de Temas Contabilidad II

25

(d) La estabilidad de la industria en la que se va a operar el activo, así como los cambios en la demanda de mercado para los productos o servicios fabricados con el elemento en cuestión;

(e) Las actuaciones esperadas de los competidores, ya sean presentes o potenciales; (f) El nivel de los desembolsos por mantenimiento necesarios para conseguir los beneficios

económicos esperados del activo, así como la capacidad y voluntad de la empresa para alcanzar ese nivel;

(g) El periodo de control sobre el activo, si estuviera limitado, así como los límites, ya sean legales o de otro tipo, impuestos sobre el uso del elemento, tales como las fechas de caducidad de los arrendamientos relacionados con él, y

(h) Si la vida útil del activo depende de las vidas útiles de otros activos poseídos por la empresa. Dada la experiencia actual de cambios rápidos en la tecnología, tanto los programas de computadora como otros activos intangibles están sometidos a una rápida obsolescencia tecnológica. Por tanto, es probable que su vida útil sea corta. Pagos Anticipados

Los pagos o gastos anticipados son las erogaciones efectuadas de manera anticipada para la adquisición de servicios que se van a recibir o por bienes que se van a consumir en el uso exclusivo del negocio. Entre estos pagos anticipados se tienen las rentas de locales y equipos, impuestos y derechos, primas de seguros y fianzas, intereses, papelería y útiles de oficina, así como la propaganda y publicidad. Estas partidas se valúan a su costo histórico, aplicándose a resultados en el período en el que se consumen los bienes, se devengan los servicios o se obtienen los beneficios. La presentación en el estado de situación financiera de los pagos o gastos anticipados es en el rubro del activo circulante, cuando el período de uso, consumo o aprovechamiento es de un año o del ciclo financiero a corto plazo y en caso que se exceda este período se clasificarán dentro del activo no circulante en el grupo de activos diferidos. Control interno de los pagos anticipados. Las medidas de control interno de los pagos anticipados, entre los cuales están las pólizas de seguros, se centran fundamentalmente en las autorizaciones para la realización de tales desembolsos, la separación de funciones de autorización, custodia y registro, así como las aplicaciones oportunas a los resultados de operación e incluyen lo siguiente: 1. Deberá existir autorización por parte del funcionario responsable para la contratación de los

pagos anticipados. 2. Los pagos anticipados deberán estar destinados a los fines de la empresa. 3. En las pólizas de seguros la empresa deberá aparecer como beneficiaria. 4. Implementar medidas de seguridad eficientes para eliminar riesgos y reducir los montos de las

pólizas de seguro. 5. Los seguros deben ser determinados con coberturas que amparen los bienes de la empresa por

períodos lógicos. 6. Los documentos comprobatorios, tales como contratos o pólizas, deberán ser resguardados en

lugares seguros y únicamente con acceso a personal competente. 7. Aplicar oportuna y consistentemente contra resultados el uso, consumo o amortización de los

pagos anticipados.

Resumen de Temas Contabilidad II

26

NOMINA

Registro que muestra el jornal o salario pagado a cada uno de los obreros o empleados, durante cierto período de tiempo (semanal, quincenal, mensual), así como las diversas deducciones por retenciones de impuestos, cuotas de seguro social y otros. Remuneración bruta es el importe total del sueldo básico más séptimo día, horas extras (que se paga el doble de la hora ordinaria), incentivo, comisión o cualquier otra remuneración que devenga el trabajador antes de rebajar las deducciones. La remuneración neta es igual a la remuneración bruta menos todas las deducciones, es decir, es el importe que recibe efectivamente el trabajador. Hay otros beneficios sociales, que gozan los trabajadores y que están establecidos en el Código del Trabajo, como son los siguientes: Artículo 43. La terminación de la relación laboral por mutuo acuerdo o renuncia no afecta el

derecho adquirido por el trabajador por antigüedad, conforme el Artículo 45 de este código.

Artículo 45. Cuando el empleador rescinda el contrato de trabajo por tiempo indeterminado y sin

causa justificada pagará al trabajador una indemnización equivalente a:

1) Un mes de salario por cada uno de los primeros tres años de trabajo; 2) Veinte días de salario por cada año de trabajo a partir del cuarto año.

En ningún caso la indemnización será menor de un mes ni mayor de cinco meses. Las fracciones entre los años trabajados se liquidarán proporcionalmente.

Artículo 76. Todo trabajador tiene derecho a disfrutar de quince días de descanso continuo y

remunerado en concepto de vacaciones, por cada seis meses de trabajo ininterrumpido al servicio de un mismo empleador.

Artículo 93. Todo trabajador tiene derecho a que su empleador le pague un mes de salario

adicional después de un año de trabajo continuo, o la parte proporcional que corresponda al período de tiempo trabajado, mayor de un mes y menor de un año.

Se entiende por salario adicional o décimo tercer mes la remuneración en dinero recibido por el trabajador en concepto de salario ordinario conforme este Código.

Artículo 94. El salario adicional anual o décimo tercer mes se pagará conforme al último mes de

salario recibido, salvo cuando se devengare salario por comisiones, obra, al destajo y cualquier otra modalidad compleja; en estos casos se pagará conforme el salario más alto recibido durante los últimos seis meses.

Artículo 95. El décimo tercer mes deberá ser pagado dentro de los primeros diez días del mes de

diciembre de cada año, o dentro de los primeros diez días después de terminado el contrato de trabajo. En caso de no hacerlo el empleador pagará al trabajador una indemnización equivalente al valor de un día de trabajo por cada día de retraso.

Tanto el décimo tercer mes o aguinaldo como la indemnización que se le paga al trabajador es inembargable, salvo para el cumplimiento de las obligaciones de prestar alimentos, tiene la misma protección que el salario mínimo, y está exento del pago de todo impuesto, descuentos, cotizaciones y deducciones de cualquier especie.

Resumen de Temas Contabilidad II

27

Existen otros beneficios que gozan los trabajadores, que no están determinados por el Código laboral, sino que se otorgan de común acuerdo entre trabajadores y la patronal, para lo cual se firman convenios colectivos, los que deben ser refrendados en el Ministerio del Trabajo para su formalidad legal. Las deducciones laborales de la nómina se dividen en:

Deducciones obligatorias: Son las que están establecidas por Ley, tales como la cuota laboral del Seguro Social y el Impuesto sobre la Renta (si devenga mas de C$50,000.00 anuales, según tabla actual del IR), así mismo, por aquellas que se efectúan a algunos empleados por mandatos judiciales.

Deducciones opcionales: Son las que se retienen a solicitud del empleado, tales como cuotas

sindicales, deducciones por comisariato, donaciones y/o contribuciones a obras de caridad, servicios médicos y otros.

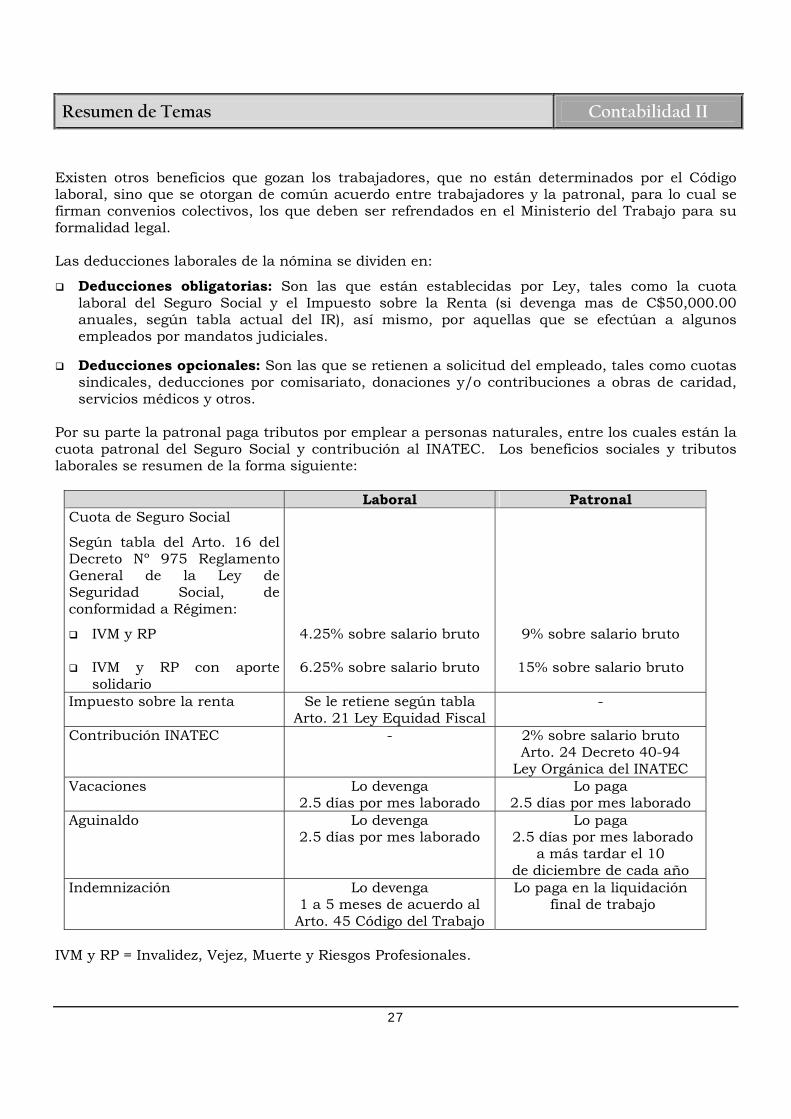

Por su parte la patronal paga tributos por emplear a personas naturales, entre los cuales están la cuota patronal del Seguro Social y contribución al INATEC. Los beneficios sociales y tributos laborales se resumen de la forma siguiente:

Laboral Patronal Cuota de Seguro Social

Según tabla del Arto. 16 del Decreto Nº 975 Reglamento General de la Ley de Seguridad Social, de conformidad a Régimen:

IVM y RP

IVM y RP con aporte solidario

4.25% sobre salario bruto

6.25% sobre salario bruto

9% sobre salario bruto

15% sobre salario bruto

Impuesto sobre la renta Se le retiene según tabla Arto. 21 Ley Equidad Fiscal

-

Contribución INATEC - 2% sobre salario bruto Arto. 24 Decreto 40-94

Ley Orgánica del INATEC Vacaciones Lo devenga

2.5 días por mes laborado Lo paga

2.5 días por mes laborado Aguinaldo Lo devenga

2.5 días por mes laborado Lo paga

2.5 días por mes laborado a más tardar el 10

de diciembre de cada año Indemnización Lo devenga

1 a 5 meses de acuerdo al Arto. 45 Código del Trabajo

Lo paga en la liquidación final de trabajo

IVM y RP = Invalidez, Vejez, Muerte y Riesgos Profesionales.

Resumen de Temas Contabilidad II

28

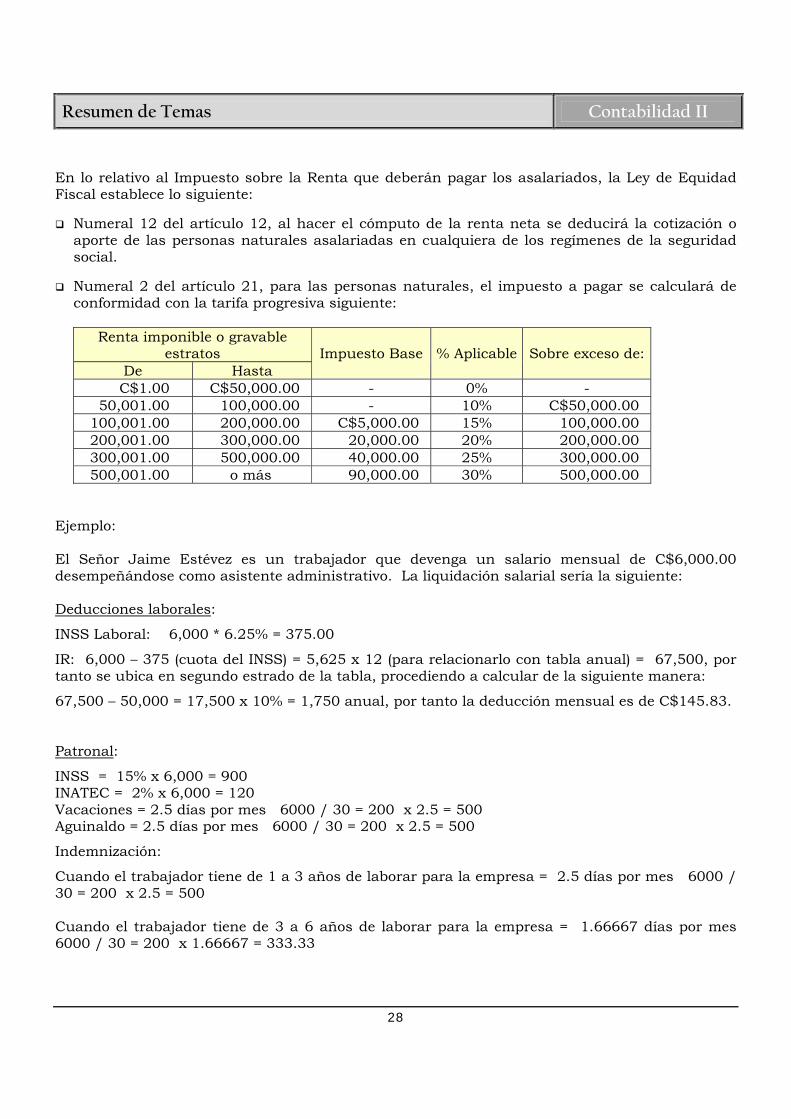

En lo relativo al Impuesto sobre la Renta que deberán pagar los asalariados, la Ley de Equidad Fiscal establece lo siguiente:

Numeral 12 del artículo 12, al hacer el cómputo de la renta neta se deducirá la cotización o aporte de las personas naturales asalariadas en cualquiera de los regímenes de la seguridad social.

Numeral 2 del artículo 21, para las personas naturales, el impuesto a pagar se calculará de

conformidad con la tarifa progresiva siguiente:

Renta imponible o gravable estratos

Impuesto Base

% Aplicable

Sobre exceso de:

De Hasta C$1.00 C$50,000.00 - 0% -

50,001.00 100,000.00 - 10% C$50,000.00 100,001.00 200,000.00 C$5,000.00 15% 100,000.00 200,001.00 300,000.00 20,000.00 20% 200,000.00 300,001.00 500,000.00 40,000.00 25% 300,000.00 500,001.00 o más 90,000.00 30% 500,000.00

Ejemplo: El Señor Jaime Estévez es un trabajador que devenga un salario mensual de C$6,000.00 desempeñándose como asistente administrativo. La liquidación salarial sería la siguiente: Deducciones laborales:

INSS Laboral: 6,000 * 6.25% = 375.00

IR: 6,000 – 375 (cuota del INSS) = 5,625 x 12 (para relacionarlo con tabla anual) = 67,500, por tanto se ubica en segundo estrado de la tabla, procediendo a calcular de la siguiente manera: 67,500 – 50,000 = 17,500 x 10% = 1,750 anual, por tanto la deducción mensual es de C$145.83. Patronal:

INSS = 15% x 6,000 = 900 INATEC = 2% x 6,000 = 120 Vacaciones = 2.5 días por mes 6000 / 30 = 200 x 2.5 = 500 Aguinaldo = 2.5 días por mes 6000 / 30 = 200 x 2.5 = 500

Indemnización:

Cuando el trabajador tiene de 1 a 3 años de laborar para la empresa = 2.5 días por mes 6000 / 30 = 200 x 2.5 = 500 Cuando el trabajador tiene de 3 a 6 años de laborar para la empresa = 1.66667 días por mes 6000 / 30 = 200 x 1.66667 = 333.33

Resumen de Temas Contabilidad II

29

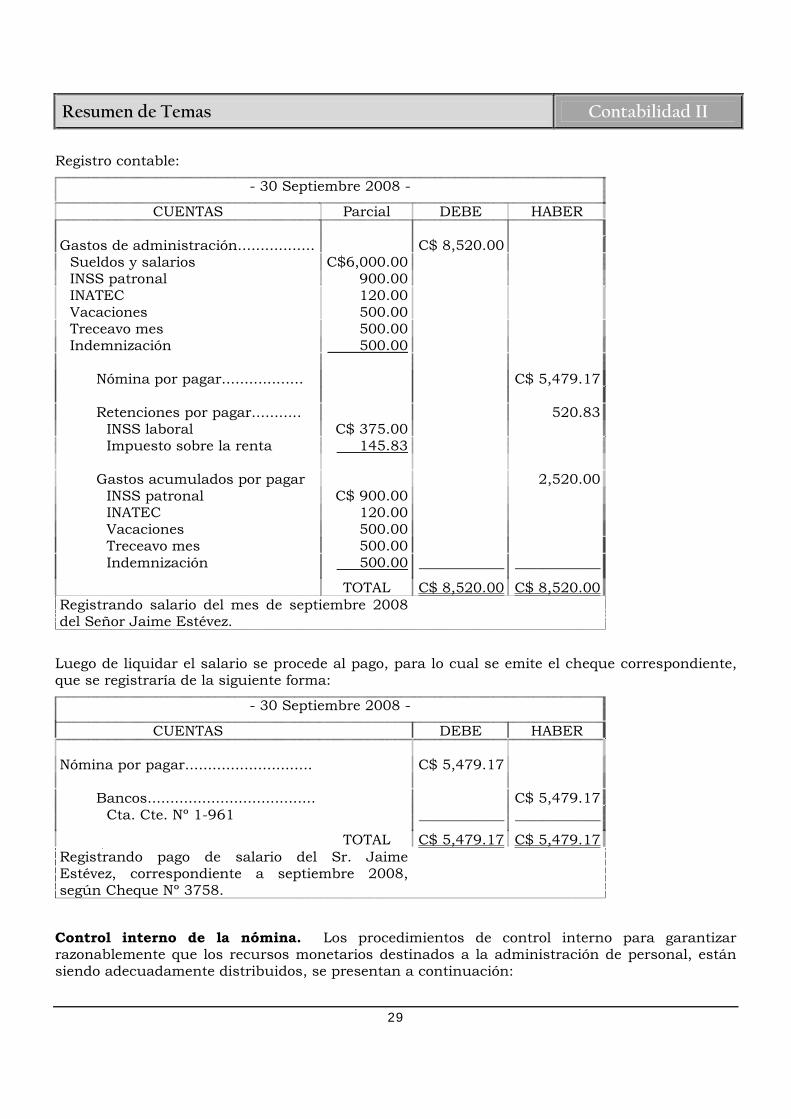

Registro contable:

- 30 Septiembre 2008 -

CUENTAS Parcial DEBE HABER Gastos de administración................. C$ 8,520.00 Sueldos y salarios C$6,000.00 INSS patronal 900.00 INATEC 120.00 Vacaciones 500.00 Treceavo mes 500.00 Indemnización 500.00 Nómina por pagar.................. C$ 5,479.17 Retenciones por pagar........... 520.83 INSS laboral C$ 375.00 Impuesto sobre la renta 145.83 Gastos acumulados por pagar 2,520.00 INSS patronal C$ 900.00 INATEC 120.00 Vacaciones 500.00 Treceavo mes 500.00 Indemnización 500.00 ____________ ____________

TOTAL C$ 8,520.00 C$ 8,520.00 Registrando salario del mes de septiembre 2008 del Señor Jaime Estévez.

Luego de liquidar el salario se procede al pago, para lo cual se emite el cheque correspondiente, que se registraría de la siguiente forma:

- 30 Septiembre 2008 -

CUENTAS DEBE HABER Nómina por pagar............................ C$ 5,479.17 Bancos..................................... C$ 5,479.17 Cta. Cte. Nº 1-961 ____________ ____________

TOTAL C$ 5,479.17 C$ 5,479.17 Registrando pago de salario del Sr. Jaime Estévez, correspondiente a septiembre 2008, según Cheque Nº 3758.

Control interno de la nómina. Los procedimientos de control interno para garantizar razonablemente que los recursos monetarios destinados a la administración de personal, están siendo adecuadamente distribuidos, se presentan a continuación:

Resumen de Temas Contabilidad II

30

1. Deben ser aprobadas por personas autorizadas: La contratación de personal. El salario a pagar. Las deducciones que se realizarán en nómina. Horas extraordinarias y otros pagos especiales. El pago de la nómina.

2. El expediente de cada trabajador debe permanecer inaccesible para las personas que: Preparen la nómina, Aprueban nómina, Pagan nómina.

3. Deben ser utilizados relojes marcadores u otros medios que permitan controlar el tiempo de trabajo.

4. En caso de trabajo a destajo, deben ser establecidos controles, de forma que la producción del trabajador pueda ser determinada.

5. Debe existir separación de funciones: Entre el personal que controla el tiempo trabajado, elabora la nómina y paga la nómina. Entre el personal que contrata o despide y el que elabora la nómina.

6. Las contrataciones o despidos deben ser inmediatamente notificados al departamento de nómina.

7. El tiempo a pagar a cada trabajador debe ser aprobado por el jefe del departamento respectivo.

8. Los funcionarios que pagan la nómina deben ser rotados periódicamente. 9. Los cálculos hechos en la nómina deben ser revisados antes de pagar a los trabajadores. 10. La distribución contable de la nómina debe ser revisada por una persona que no pertenezca

al departamento de nómina. ASIENTOS DE AJUSTE

Son asientos contables especiales que se elaboran previos a la presentación de los estados financieros principales al terminar el ejercicio contable con el objeto de precisar el saldo de las cuentas. Esto es necesario hacerlo para que las cifras presentadas en los estados financieros sean lo más ajustado a la realidad, en virtud de que algunos de los activos, pasivos, ingresos y egresos, durante el período contable o fiscal, han variado o han sido devengados o acumulados, sin que se hayan registrado en los libros de la contabilidad de la empresa. Ajuste por cargos diferidos:

El 15 de agosto del año 2005 "La Especial, S.A." tiene un saldo en la cuenta de gastos de organización e instalación por C$60,000.00 que los va a diferir en cuatro años y el período contable finaliza el 30 de junio del año 2006. Realice el ajuste. Total gastos entre tiempo de amortización 60,000 / 48 meses = 1,250 mensual los que se multiplica por el tiempo transcurrido del 15 agosto 2005 a junio 2006 1,250 x 10.5 meses = C$13,750.00.

⎯ 30 Junio 2006 ⎯ Gastos de administración................. C$13,125 Amortización de gastos de

organización e instalación.............

C$13,125

Para registro de ajuste por amortización de gastos de organización e instalación al 30 de Junio de 2006.

Resumen de Temas Contabilidad II

31

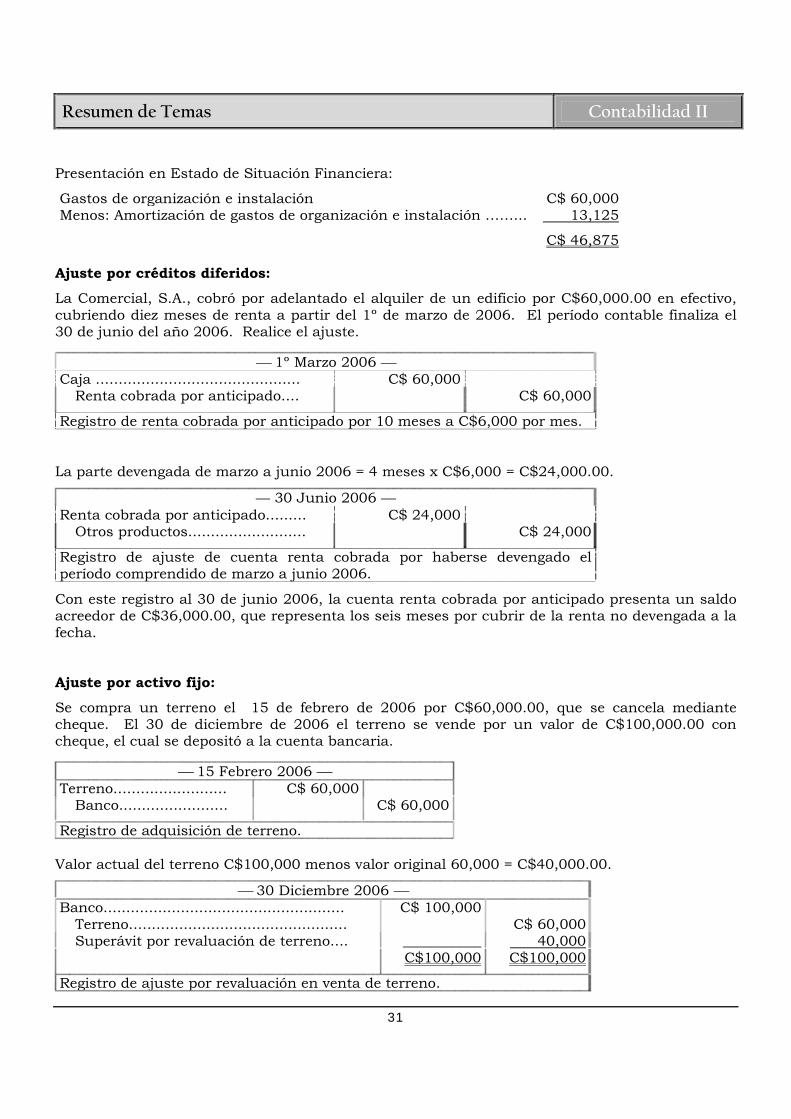

Presentación en Estado de Situación Financiera:

Gastos de organización e instalación C$ 60,000 Menos: Amortización de gastos de organización e instalación ……...

13,125

C$ 46,875 Ajuste por créditos diferidos:

La Comercial, S.A., cobró por adelantado el alquiler de un edificio por C$60,000.00 en efectivo, cubriendo diez meses de renta a partir del 1º de marzo de 2006. El período contable finaliza el 30 de junio del año 2006. Realice el ajuste.

⎯ 1º Marzo 2006 ⎯ Caja ............................................. C$ 60,000 Renta cobrada por anticipado.... C$ 60,000

Registro de renta cobrada por anticipado por 10 meses a C$6,000 por mes. La parte devengada de marzo a junio 2006 = 4 meses x C$6,000 = C$24,000.00.

⎯ 30 Junio 2006 ⎯ Renta cobrada por anticipado......... C$ 24,000 Otros productos.......................... C$ 24,000

Registro de ajuste de cuenta renta cobrada por haberse devengado el período comprendido de marzo a junio 2006.

Con este registro al 30 de junio 2006, la cuenta renta cobrada por anticipado presenta un saldo acreedor de C$36,000.00, que representa los seis meses por cubrir de la renta no devengada a la fecha. Ajuste por activo fijo:

Se compra un terreno el 15 de febrero de 2006 por C$60,000.00, que se cancela mediante cheque. El 30 de diciembre de 2006 el terreno se vende por un valor de C$100,000.00 con cheque, el cual se depositó a la cuenta bancaria.

⎯ 15 Febrero 2006 ⎯ Terreno......................... C$ 60,000 Banco........................ C$ 60,000

Registro de adquisición de terreno. Valor actual del terreno C$100,000 menos valor original 60,000 = C$40,000.00.

⎯ 30 Diciembre 2006 ⎯ Banco..................................................... C$ 100,000 Terreno................................................ C$ 60,000 Superávit por revaluación de terreno.... ___________ 40,000 C$100,000 C$100,000

Registro de ajuste por revaluación en venta de terreno.

Resumen de Temas Contabilidad II

32

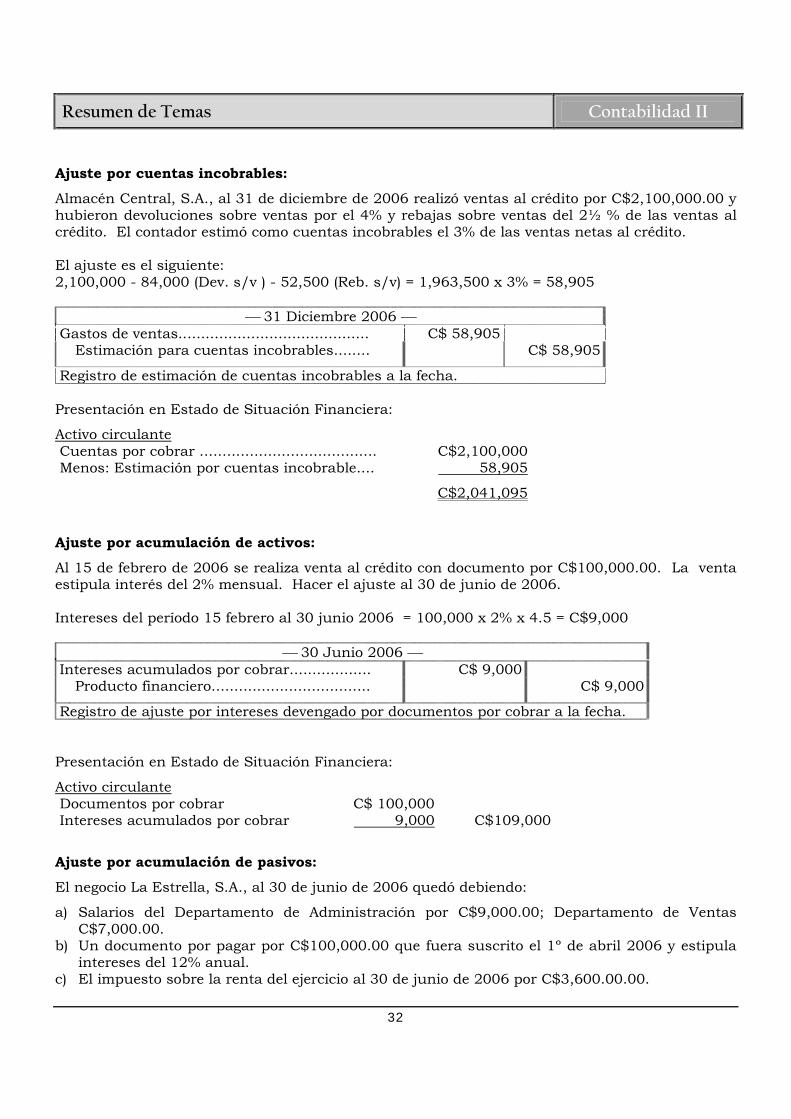

Ajuste por cuentas incobrables:

Almacén Central, S.A., al 31 de diciembre de 2006 realizó ventas al crédito por C$2,100,000.00 y hubieron devoluciones sobre ventas por el 4% y rebajas sobre ventas del 2½ % de las ventas al crédito. El contador estimó como cuentas incobrables el 3% de las ventas netas al crédito. El ajuste es el siguiente: 2,100,000 - 84,000 (Dev. s/v ) - 52,500 (Reb. s/v) = 1,963,500 x 3% = 58,905

⎯ 31 Diciembre 2006 ⎯ Gastos de ventas.......................................... C$ 58,905 Estimación para cuentas incobrables........ C$ 58,905

Registro de estimación de cuentas incobrables a la fecha. Presentación en Estado de Situación Financiera:

Activo circulante Cuentas por cobrar ....................................... C$2,100,000 Menos: Estimación por cuentas incobrable....

58,905

C$2,041,095 Ajuste por acumulación de activos:

Al 15 de febrero de 2006 se realiza venta al crédito con documento por C$100,000.00. La venta estipula interés del 2% mensual. Hacer el ajuste al 30 de junio de 2006. Intereses del período 15 febrero al 30 junio 2006 = 100,000 x 2% x 4.5 = C$9,000

⎯ 30 Junio 2006 ⎯ Intereses acumulados por cobrar.................. C$ 9,000 Producto financiero................................... C$ 9,000

Registro de ajuste por intereses devengado por documentos por cobrar a la fecha. Presentación en Estado de Situación Financiera:

Activo circulante Documentos por cobrar C$ 100,000 Intereses acumulados por cobrar 9,000 C$109,000

Ajuste por acumulación de pasivos:

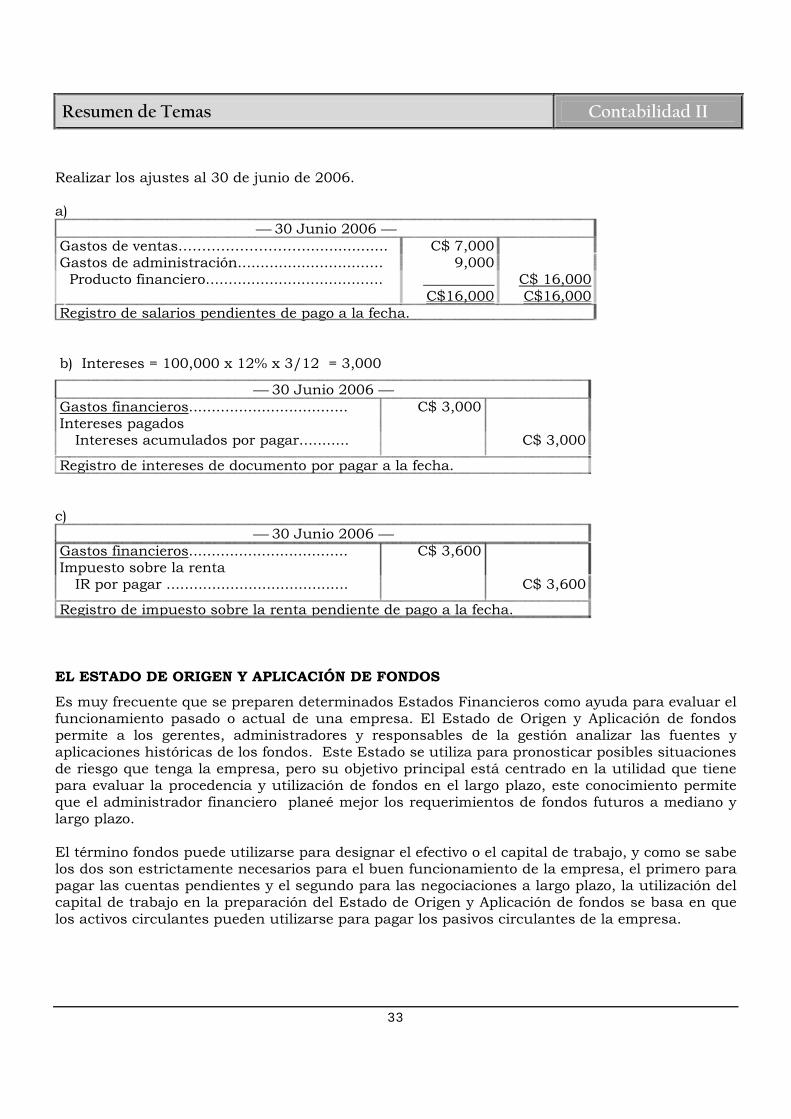

El negocio La Estrella, S.A., al 30 de junio de 2006 quedó debiendo:

a) Salarios del Departamento de Administración por C$9,000.00; Departamento de Ventas C$7,000.00.

b) Un documento por pagar por C$100,000.00 que fuera suscrito el 1º de abril 2006 y estipula intereses del 12% anual.

c) El impuesto sobre la renta del ejercicio al 30 de junio de 2006 por C$3,600.00.00.

Resumen de Temas Contabilidad II

33

Realizar los ajustes al 30 de junio de 2006. a)

⎯ 30 Junio 2006 ⎯ Gastos de ventas……………………….................. C$ 7,000 Gastos de administración................................ 9,000 Producto financiero....................................... __________ C$ 16,000 C$16,000 C$16,000 Registro de salarios pendientes de pago a la fecha.

b) Intereses = 100,000 x 12% x 3/12 = 3,000

⎯ 30 Junio 2006 ⎯ Gastos financieros................................... Intereses pagados

C$ 3,000

Intereses acumulados por pagar........... C$ 3,000

Registro de intereses de documento por pagar a la fecha. c)

⎯ 30 Junio 2006 ⎯ Gastos financieros................................... Impuesto sobre la renta

C$ 3,600

IR por pagar ........................................ C$ 3,600

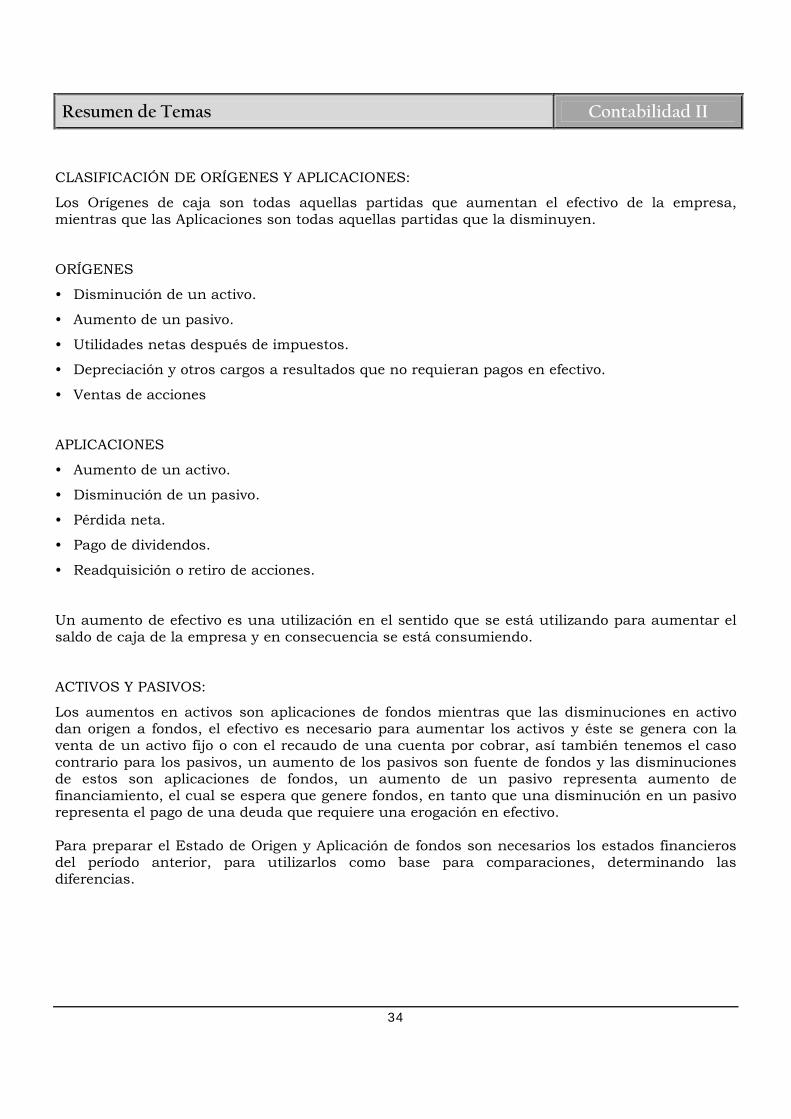

Registro de impuesto sobre la renta pendiente de pago a la fecha. EL ESTADO DE ORIGEN Y APLICACIÓN DE FONDOS

Es muy frecuente que se preparen determinados Estados Financieros como ayuda para evaluar el funcionamiento pasado o actual de una empresa. El Estado de Origen y Aplicación de fondos permite a los gerentes, administradores y responsables de la gestión analizar las fuentes y aplicaciones históricas de los fondos. Este Estado se utiliza para pronosticar posibles situaciones de riesgo que tenga la empresa, pero su objetivo principal está centrado en la utilidad que tiene para evaluar la procedencia y utilización de fondos en el largo plazo, este conocimiento permite que el administrador financiero planeé mejor los requerimientos de fondos futuros a mediano y largo plazo. El término fondos puede utilizarse para designar el efectivo o el capital de trabajo, y como se sabe los dos son estrictamente necesarios para el buen funcionamiento de la empresa, el primero para pagar las cuentas pendientes y el segundo para las negociaciones a largo plazo, la utilización del capital de trabajo en la preparación del Estado de Origen y Aplicación de fondos se basa en que los activos circulantes pueden utilizarse para pagar los pasivos circulantes de la empresa.

Resumen de Temas Contabilidad II

34

CLASIFICACIÓN DE ORÍGENES Y APLICACIONES:

Los Orígenes de caja son todas aquellas partidas que aumentan el efectivo de la empresa, mientras que las Aplicaciones son todas aquellas partidas que la disminuyen. ORÍGENES

• Disminución de un activo.

• Aumento de un pasivo.

• Utilidades netas después de impuestos.

• Depreciación y otros cargos a resultados que no requieran pagos en efectivo.

• Ventas de acciones APLICACIONES

• Aumento de un activo.

• Disminución de un pasivo.

• Pérdida neta.

• Pago de dividendos.

• Readquisición o retiro de acciones. Un aumento de efectivo es una utilización en el sentido que se está utilizando para aumentar el saldo de caja de la empresa y en consecuencia se está consumiendo. ACTIVOS Y PASIVOS:

Los aumentos en activos son aplicaciones de fondos mientras que las disminuciones en activo dan origen a fondos, el efectivo es necesario para aumentar los activos y éste se genera con la venta de un activo fijo o con el recaudo de una cuenta por cobrar, así también tenemos el caso contrario para los pasivos, un aumento de los pasivos son fuente de fondos y las disminuciones de estos son aplicaciones de fondos, un aumento de un pasivo representa aumento de financiamiento, el cual se espera que genere fondos, en tanto que una disminución en un pasivo representa el pago de una deuda que requiere una erogación en efectivo. Para preparar el Estado de Origen y Aplicación de fondos son necesarios los estados financieros del período anterior, para utilizarlos como base para comparaciones, determinando las diferencias.

Resumen de Temas Contabilidad II

35

Constructores Asociados, S.A. Estados de Situación Financiera períodos cortados al 2001, 2002 y 2003

2003 2002 2001 Diferencias

Activos 2002/2001

Activos Corrientes

Efectivo y equivalentes de efectivo C$ 124,693 C$ 44,781 C$ 80,236 ∇ C$ 35,455

Certificado de depósito al 15% 25,831 9,458 11,329 ∇ 1,871

Cuentas por cobrar 178,912 175,974 213,277 ∇ 37,303

Inventario de materiales y suministros 43,114 48,796 58,555 ∇ 9,759

Gastos pagados por anticipado 62,883 65,852 74,021 ∇ 8,169

Total Activo Corriente 435,433 344,861 437,418

Activos No Corrientes

Equipo de transporte, herramientas y otros equipos, neto

2,543,940 2,619,897 2,698,480 ∇ 78,583

____________ ____________ ____________

Total Activos C$ 2,979,373 C$ 2,964,758 C$ 3,135,898

Pasivos e inversión de los accionistas

Pasivo Corriente

Proveedores 254,290 253,371 304,045 ∇ 50,674

Adelantos recibidos de clientes 42,360 35,872 43,046 ∇ 7,174

Retenciones por pagar 8,215 16,649 19,978 ∇ 3,329

Impuesto sobre la renta por pagar 25,472 16,707 14,795 ∆ 1,912

Cuentas y gastos acum. por pagar 3,439 3,236 3,883 ∇ 647

Total Pasivo Corriente 333,776 325,835 385,747

Pasivo No Corriente

Cuenta por pagar a Inmobiliaria Centroamericana S. A.

1,073,082 1,190,105 1,317,474 ∇ 127,369

Provisión para indemnización laboral 89,751 63,571 61,535 ∆ 2,036

Total Pasivo No Corriente 1,162,833 1,253,676 1,379,009

Total pasivos C$ 1,496,609 C$1,579,511 C$1,764,756

Resumen de Temas Contabilidad II

36

2003 2002 2001 Diferencias Inversión de los Accionistas 2002/2001

Capital social 1,245,000 1,245,000 1,245,000 0

Reserva legal 124,500 124,500 124,500 0

Utilidades retenidas 113,264 26,033 15,482 ∆ 10,551

Pérdida de ejercicios anteriores 0 -10,286 -13,840 ∆ 3,554

Total Inversión de los accionistas 1,482,764 1,385,247 1,371,142

____________ ____________ ____________

Total pasivos más capital C$ 2,979,373 C$ 2,964,758 C$ 3,135,898

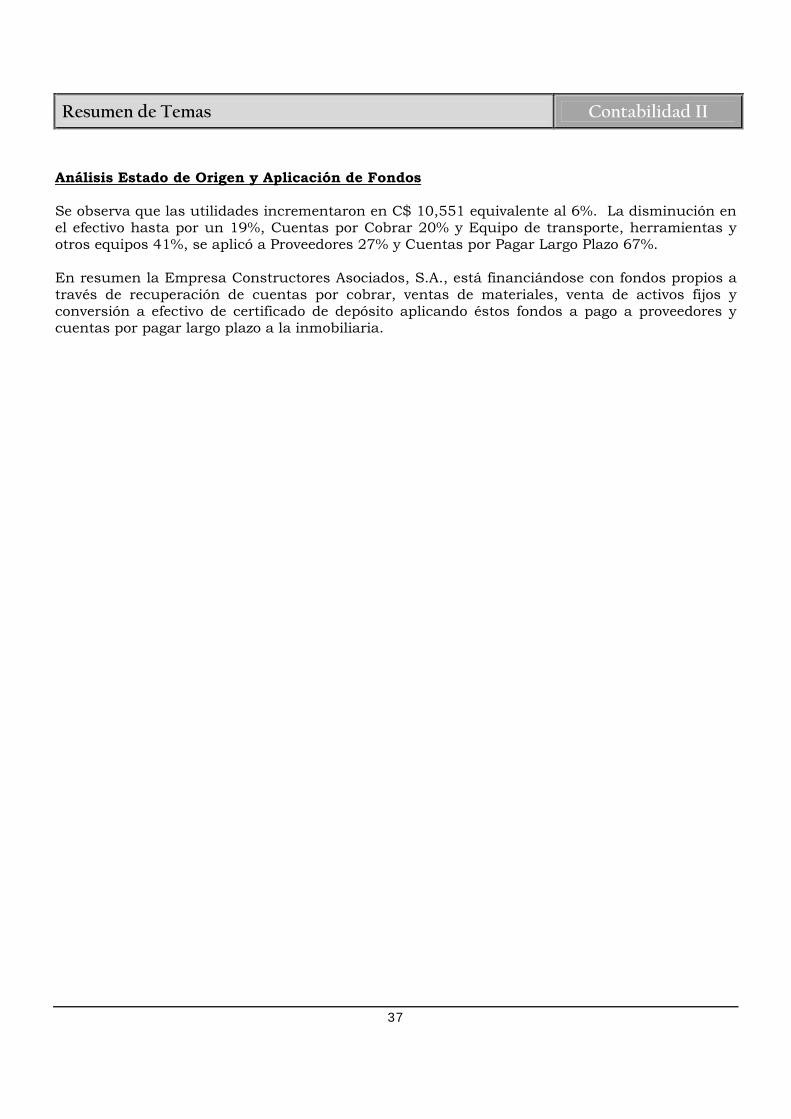

Constructores Asociados, S.A. Estado de Origen y Aplicación de Fondos

2002/2001

Origen % Aplicación %

Disminución de activos Fijos C$78,583 41

Pago a Inmobiliaria Centroamericana, S.A. C$127,369 67

Recuperación de cartera 37,303 20 Pago a Proveedores 50,674 27

Disminución de efectivo en caja y bancos 35,455 19

Disminución de Adelantos recibidos de clientes

7,174

4

Aumento utilidades retenidas 10,551 6

Retenciones por pagar 3,329 1.7

Disminución de inventarios 9,759 5 Disminución de cuentas y gastos acum. por pagar

647

0.3

Disminución de gastos anticipados 8,169 4

Disminución pérdida ejercicios anteriores 3,554 2