reseÑa de jurisprudencia · reseÑa de jurisprudencia cat ... de la seguridad social, originados...

TRANSCRIPT

Humberto J. Bertazza

RESEÑA DE JURISPRUDENCIA

CAT13-04-2016

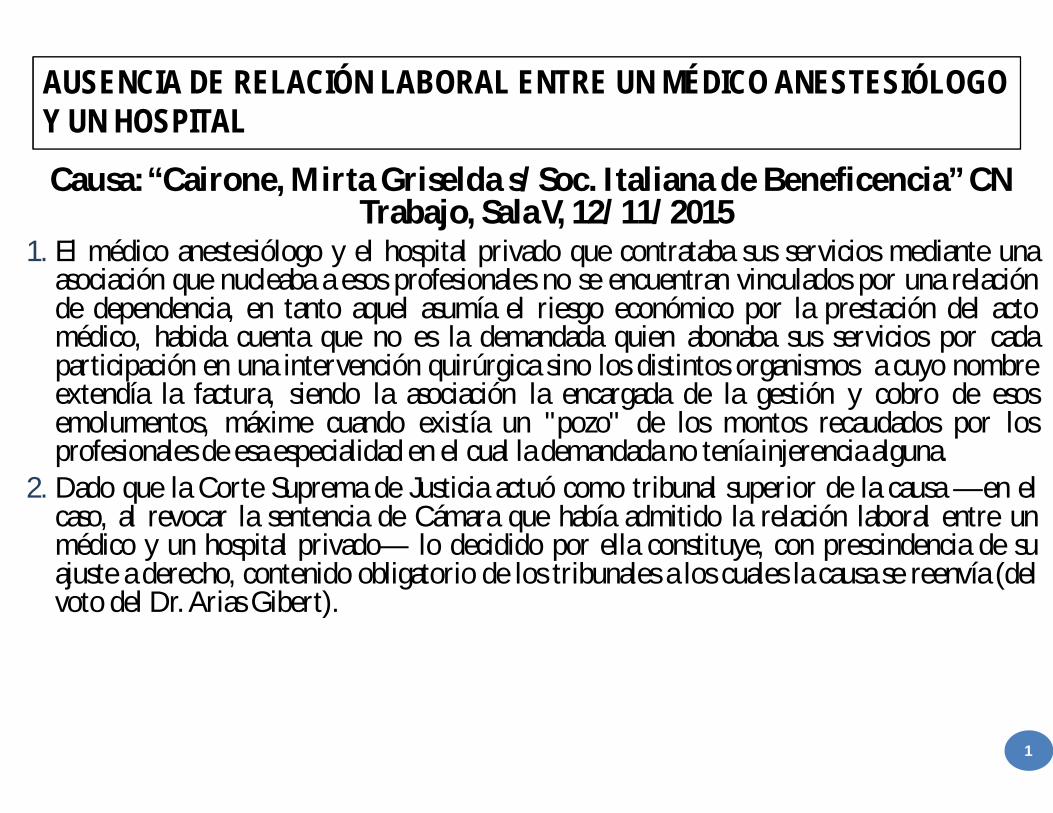

AUSENCIA DE RELACIÓN LABORAL ENTRE UN MÉDICO ANESTESIÓLOGO Y UN HOSPITAL

1

Causa: “Cairone, Mirta Griselda s/Soc. Italiana de Beneficencia” CN Trabajo, Sala V, 12/11/2015

1. El médico anestesiólogo y el hospital privado que contrataba sus servicios mediante unaasociación que nucleaba a esos profesionales no se encuentran vinculados por una relaciónde dependencia, en tanto aquel asumía el riesgo económico por la prestación del actomédico, habida cuenta que no es la demandada quien abonaba sus servicios por cadaparticipación en una intervención quirúrgica sino los distintos organismos a cuyo nombreextendía la factura, siendo la asociación la encargada de la gestión y cobro de esosemolumentos, máxime cuando existía un "pozo" de los montos recaudados por losprofesionales de esa especialidad en el cual la demandada no tenía injerencia alguna.

2. Dado que la Corte Suprema de Justicia actuó como tribunal superior de la causa —en elcaso, al revocar la sentencia de Cámara que había admitido la relación laboral entre unmédico y un hospital privado— lo decidido por ella constituye, con prescindencia de suajuste a derecho, contenido obligatorio de los tribunales a los cuales la causa se reenvía (delvoto del Dr.Arias Gibert).

INCONSTITUCIONALIDAD DE LA TASA RETRIBUTIVA DE SERVICIOS DE ALIMENTOS DE MENDOZA AL AFECTAR AL CODIGO ALIMENTARIO ARGENTINO

2

Causa: “Logística La Serenísima SA”, CSN, 9/12/2015

Es preciso señalar que las facultades nacionales con relación al control de alimentos seencuentran previstas en el Código Alimentario Argentino -ley 18.284- (en adelante, CAA),reglamentado por el decreto 2126/71 y el decreto 815/99, entre otras normas.

El CAA es el cuerpo legal rector del sistema que comprende las regulaciones oficiales delos productos alimenticios y establecimientos productores, elaboradores ycomercializadores de dichos productos, envases, aparatos y accesorios para alimentos ytécnicas analíticas afines.

Del examen del marco normativo que antecede es dable colegir que la aplicación de la leyprovincial en el sub lite se exhibe en pugna con los preceptos federales de rango superior ylas normas que organizan un sistema de alcance nacional resultante de aquellos.

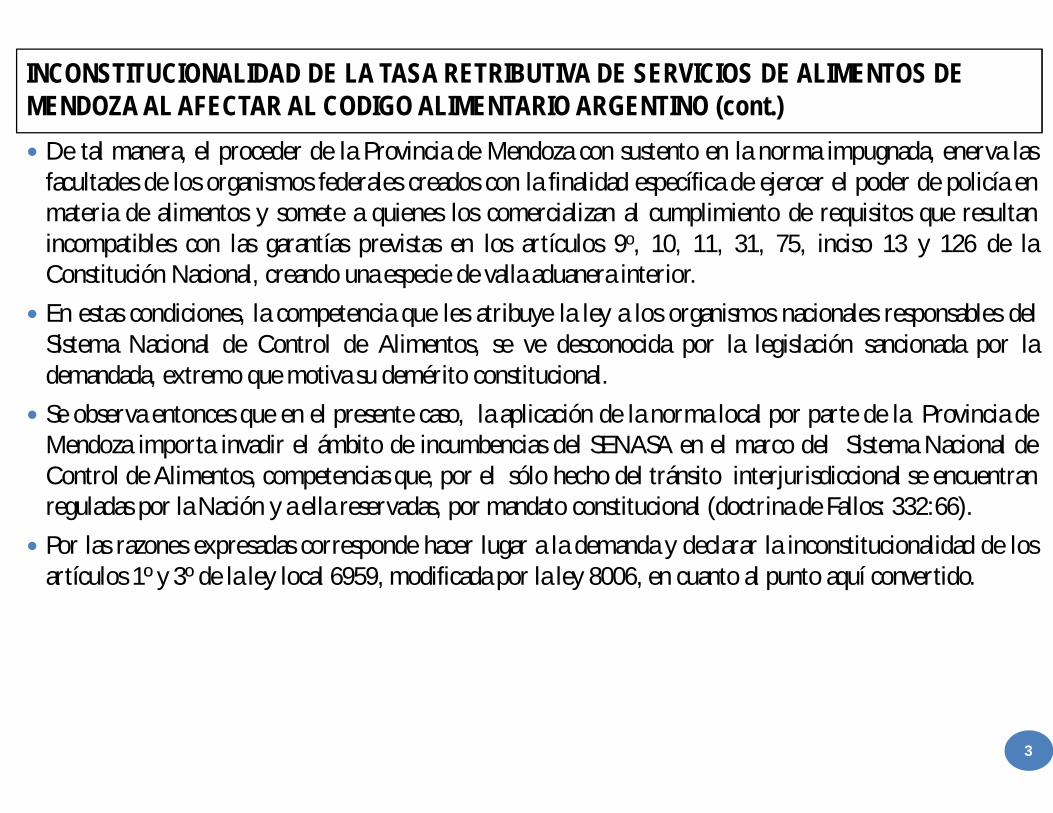

INCONSTITUCIONALIDAD DE LA TASA RETRIBUTIVA DE SERVICIOS DE ALIMENTOS DE MENDOZA AL AFECTAR AL CODIGO ALIMENTARIO ARGENTINO (cont.)

3

De tal manera, el proceder de la Provincia de Mendoza con sustento en la norma impugnada, enerva lasfacultades de los organismos federales creados con la finalidad específica de ejercer el poder de policía enmateria de alimentos y somete a quienes los comercializan al cumplimiento de requisitos que resultanincompatibles con las garantías previstas en los artículos 9o, 10, 11, 31, 75, inciso 13 y 126 de laConstitución Nacional, creando una especie de valla aduanera interior.

En estas condiciones, la competencia que les atribuye la ley a los organismos nacionales responsables delSistema Nacional de Control de Alimentos, se ve desconocida por la legislación sancionada por lademandada, extremo que motiva su demérito constitucional.

Se observa entonces que en el presente caso, la aplicación de la norma local por parte de la Provincia deMendoza importa invadir el ámbito de incumbencias del SENASA en el marco del Sistema Nacional deControl de Alimentos, competencias que, por el sólo hecho del tránsito interjurisdiccional se encuentranreguladas por la Nación y a ella reservadas, por mandato constitucional (doctrina de Fallos: 332:66).

Por las razones expresadas corresponde hacer lugar a la demanda y declarar la inconstitucionalidad de losartículos 1º y 3º de la ley local 6959, modificada por la ley 8006, en cuanto al punto aquí convertido.

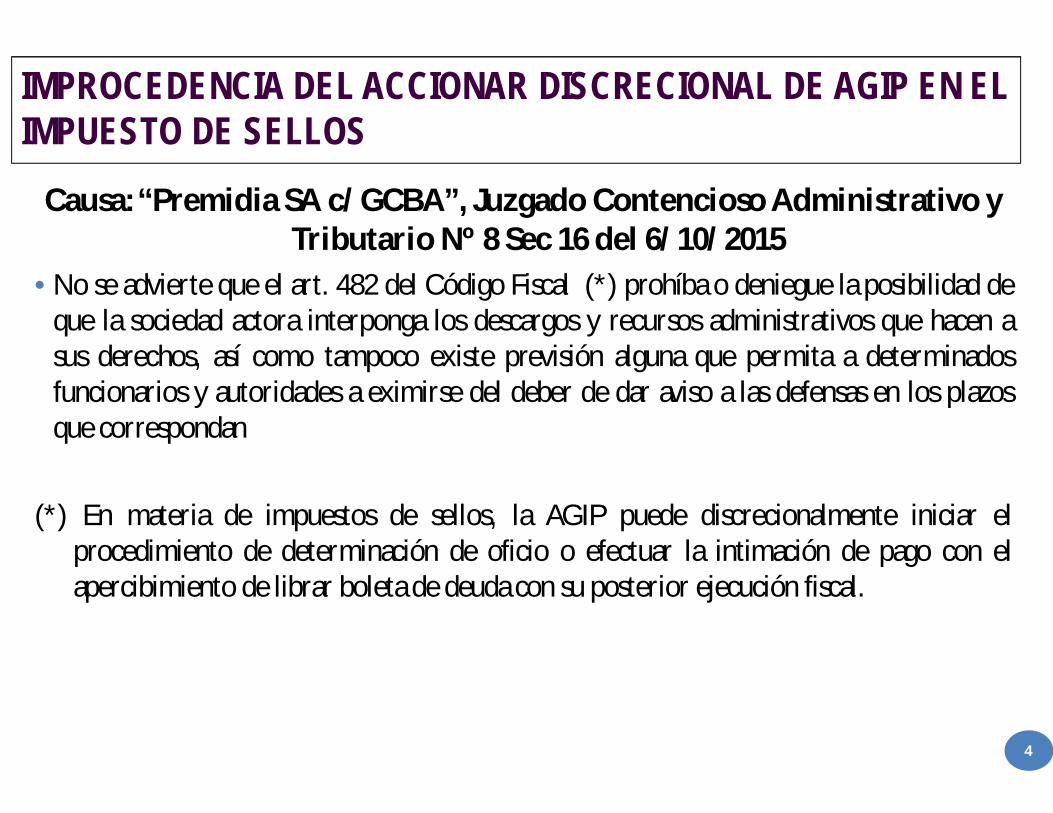

IMPROCEDENCIA DEL ACCIONAR DISCRECIONAL DE AGIP EN EL IMPUESTO DE SELLOS

4

Causa: “Premidia SA c/GCBA”, Juzgado Contencioso Administrativo y Tributario Nº 8 Sec 16 del 6/10/2015

• No se advierte que el art. 482 del Código Fiscal (*) prohíba o deniegue la posibilidad deque la sociedad actora interponga los descargos y recursos administrativos que hacen asus derechos, así como tampoco existe previsión alguna que permita a determinadosfuncionarios y autoridades a eximirse del deber de dar aviso a las defensas en los plazosque correspondan

(*) En materia de impuestos de sellos, la AGIP puede discrecionalmente iniciar elprocedimiento de determinación de oficio o efectuar la intimación de pago con elapercibimiento de librar boleta de deuda con su posterior ejecución fiscal.

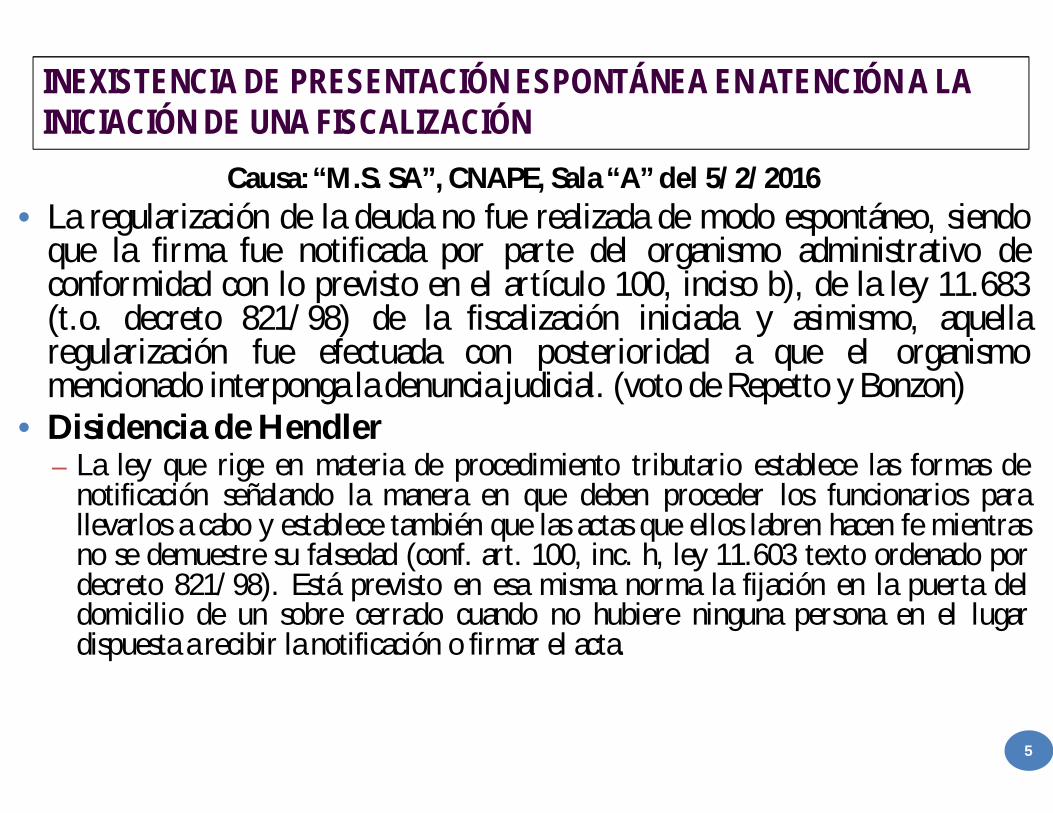

INEXISTENCIA DE PRESENTACIÓN ESPONTÁNEA EN ATENCIÓN A LA INICIACIÓN DE UNA FISCALIZACIÓN

5

Causa: “M.S. SA”, CNAPE, Sala “A” del 5/2/2016• La regularización de la deuda no fue realizada de modo espontáneo, siendo

que la firma fue notificada por parte del organismo administrativo deconformidad con lo previsto en el artículo 100, inciso b), de la ley 11.683(t.o. decreto 821/98) de la fiscalización iniciada y asimismo, aquellaregularización fue efectuada con posterioridad a que el organismomencionado interponga la denuncia judicial. (voto de Repetto y Bonzon)

• Disidencia de Hendler– La ley que rige en materia de procedimiento tributario establece las formas de

notificación señalando la manera en que deben proceder los funcionarios parallevarlos a cabo y establece también que las actas que ellos labren hacen fe mientrasno se demuestre su falsedad (conf. art. 100, inc. h, ley 11.603 texto ordenado pordecreto 821/98). Está previsto en esa misma norma la fijación en la puerta deldomicilio de un sobre cerrado cuando no hubiere ninguna persona en el lugardispuesta a recibir la notificación o firmar el acta.

INEXISTENCIA DE PRESENTACIÓN ESPONTÁNEA EN ATENCIÓN ALA INICIACIÓN DE UNA FISCALIZACIÓN (cont.)

6

• El carácter fehaciente del acta acredita el hecho ele haberse puesto el sobre cerradoen la puerta del domicilio pero de ninguna manera acredita que el destinatario de lacomunicación la haya recibido.

• En rigor, la ley tampoco dice que la colocación del sobre en la puerta equivalga a lanotificación. Una cosa es que los funcionarios hayan cumplido con las diligenciasque la norma indica y otra es que eso tenga determinada consecuencia legal paraquienes no hayan participado de las diligencias.

• En cuanto a la denuncia hecha al juez, si bien fue anterior a la regularización noocurre lo mismo con su notificación al imputado que recién tuvo lugar el 26 demarzo de 2015 y está claro por los términos de la ley que únicamente se excluye laexención de responsabilidad cuando la regularización hubiera sido "a raíz" de ladenuncia (artículo 16 de la ley 24.769).

• En consecuencia, debe entenderse que la regularización de la deuda fue realizada demodo espontáneo.

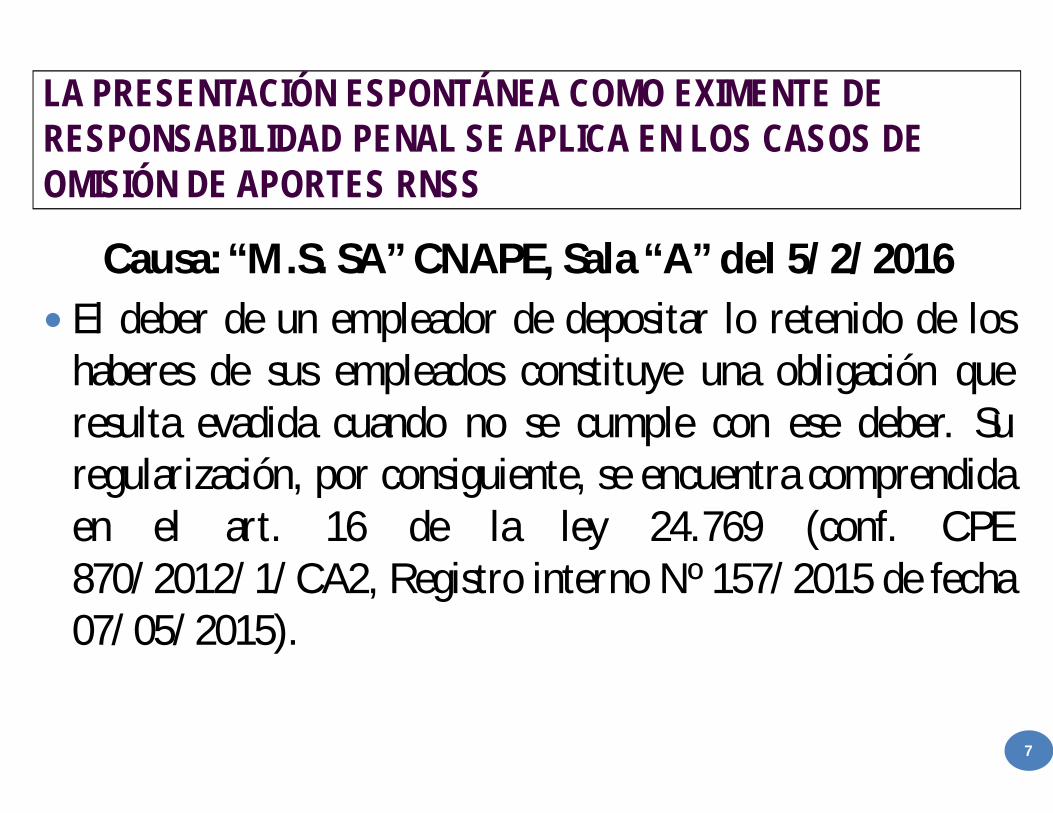

LA PRESENTACIÓN ESPONTÁNEA COMO EXIMENTE DE RESPONSABILIDAD PENAL SE APLICA EN LOS CASOS DE OMISIÓN DE APORTES RNSS

7

Causa: “M.S. SA” CNAPE, Sala “A” del 5/2/2016 El deber de un empleador de depositar lo retenido de los

haberes de sus empleados constituye una obligación queresulta evadida cuando no se cumple con ese deber. Suregularización, por consiguiente, se encuentra comprendidaen el art. 16 de la ley 24.769 (conf. CPE870/2012/1/CA2, Registro interno Nº 157/2015 de fecha07/05/2015).

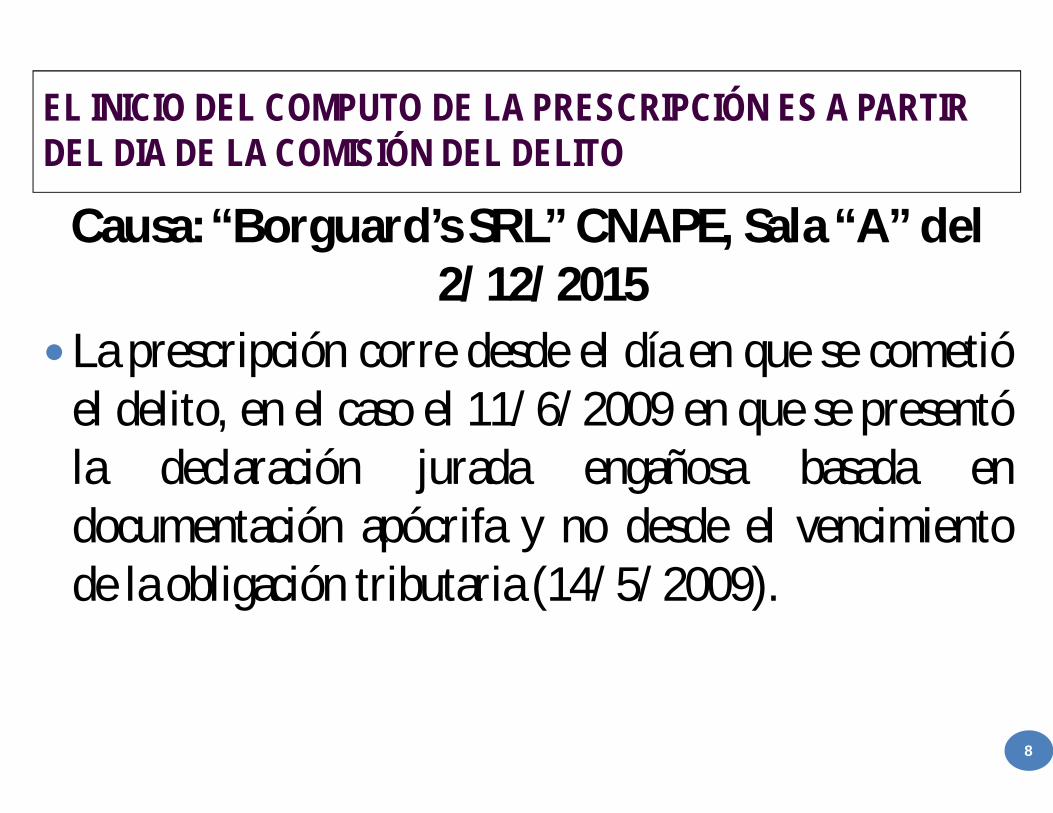

EL INICIO DEL COMPUTO DE LA PRESCRIPCIÓN ES A PARTIR DEL DIA DE LA COMISIÓN DEL DELITO

8

Causa: “Borguard’s SRL” CNAPE, Sala “A” del 2/12/2015

La prescripción corre desde el día en que se cometióel delito, en el caso el 11/6/2009 en que se presentóla declaración jurada engañosa basada endocumentación apócrifa y no desde el vencimientode la obligación tributaria (14/5/2009).

LA GENERACIÓN DE UN SALDO A FAVOR EN EL IVA MEDIANTE LA UTILIZACIÓN DE CERTIFICADOS DE RETENCIÓN FICTICIOS ENCUADRA EN LA FIGURA DE SIMULACIÓN DOLOSA DE PAGO (ART 11) Y NO EN LA DE EVASIÓN FISCAL

9

Causa: “Szczech, Néstor”, Cam. Fed. Casación Penal, Sala IV, 22/12/15

La generación de un saldo a favor de libre disponibilidad en el IVA,mediante la utilización de certificados de retención falsos y sucompensación posterior con otras obligaciones tributarias,constituye el delito de simulación dolosa de pagos (art 11 ley24769) y no el delito de evasión tributaria.

INEXISTENCIA DE DELITO EN LAS CUESTIONES REFERIDAS A PROBLEMAS DE ENCUADRAMIENTOS PYME A LOS EFECTOS DE LA LIQUIDACIÓN DE APORTES Y CONTRIBUCIONES DEL REGIMEN DE LA SEGURIDAD SOCIAL

10

Causa: “La Veloz del Norte”, Cámara Federal de Casación Penal, Sala IV del 19/8/2015

Las diferencias en la liquidación de aportes del régimende la Seguridad Social, originados en el encuadramientode Pymes, no pueden tener un temperamentoincriminatorio en cuanto a la existencia de una conductacon relevancia penal.

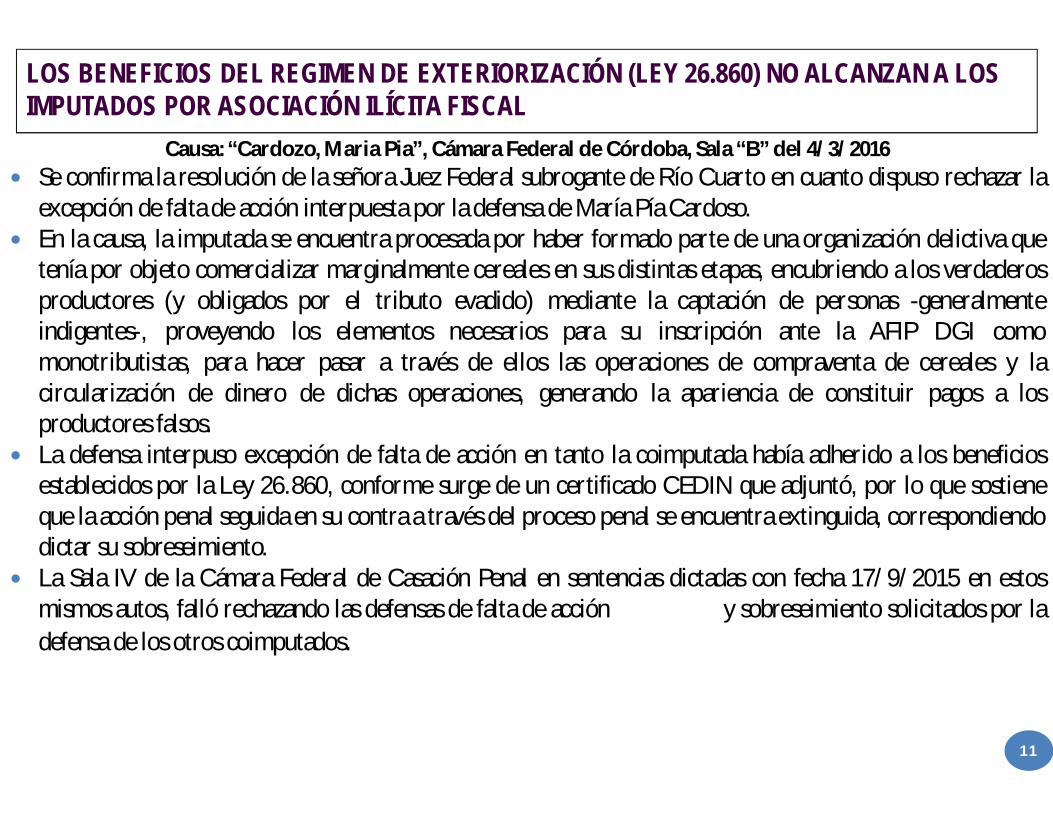

LOS BENEFICIOS DEL REGIMEN DE EXTERIORIZACIÓN (LEY 26.860) NO ALCANZAN A LOS IMPUTADOS POR ASOCIACIÓN ILÍCITA FISCAL

11

Causa: “Cardozo, Maria Pia”, Cámara Federal de Córdoba, Sala “B” del 4/3/2016 Se confirma la resolución de la señora Juez Federal subrogante de Río Cuarto en cuanto dispuso rechazar la

excepción de falta de acción interpuesta por la defensa de María Pía Cardoso. En la causa, la imputada se encuentra procesada por haber formado parte de una organización delictiva que

tenía por objeto comercializar marginalmente cereales en sus distintas etapas, encubriendo a los verdaderosproductores (y obligados por el tributo evadido) mediante la captación de personas -generalmenteindigentes-, proveyendo los elementos necesarios para su inscripción ante la AFIP DGI comomonotributistas, para hacer pasar a través de ellos las operaciones de compraventa de cereales y lacircularización de dinero de dichas operaciones, generando la apariencia de constituir pagos a losproductores falsos.

La defensa interpuso excepción de falta de acción en tanto la coimputada había adherido a los beneficiosestablecidos por la Ley 26.860, conforme surge de un certificado CEDIN que adjuntó, por lo que sostieneque la acción penal seguida en su contra a través del proceso penal se encuentra extinguida, correspondiendodictar su sobreseimiento.

La Sala IV de la Cámara Federal de Casación Penal en sentencias dictadas con fecha 17/9/2015 en estosmismos autos, falló rechazando las defensas de falta de acción y sobreseimiento solicitados por ladefensa de los otros coimputados.

LOS BENEFICIOS DEL REGIMEN DE EXTERIORIZACIÓN (LEY 26.860) NO ALCANZAN A LOS IMPUTADOS POR ASOCIACIÓN ILÍCITA FISCAL (cont.)

12

Al respecto aclaró que en los precedentes citados, el acogimiento pretendido lo fue en el marco de la Ley 26.476, señalando quela CFCP sostuvo que "...la extinción de la acción penal prevista en el art. 32 inc. b) de la Ley 26.476 se encuentra regulada paralos supuestos en los que el sujeto regularice su situación, por una deuda propia, es decir por sus obligaciones evadidas. En elcaso, tal como lo establece la norma bajo análisis, el beneficio de liberación alcanza a las acciones penales que se siguen en contrade un sujeto siempre y cuando la regularización sea respecto de las transgresiones que constituyan el objeto procesal de la causapenal en trámite, por una deuda propia".

En aquel caso la Cámara de Casación Penal expresó que a los imputados en esa causa se les atribuyó el haber formado parte deuna organización o asociación ilícita que tenía por objeto ocultar al verdadero productor de cereales. Por ello, "...laregularización realizada...no responde a las obligaciones evadidas o transgresiones que se investigan en las presentes actuaciones;por el contrario quienes revisten la situación de contribuyentes obligados al pago del tributo, son los verdaderos productores decereales, que en virtud de la asociación ilícita tributaria que se investiga en las presentes actuaciones, habrían logrado evadir lasobligaciones tributarias. Dicho en otros términos, el delito de asociación ilícita tributaria -que constituye el objeto procesal delcaso antes de su presentación, por el que se encuentran imputados los recurrentes no resulta susceptible de ser canceladomediante el acogimiento que la ley 26476 ha previsto de las obligaciones tributarias propias del sujeto..." (el destacadopertenece a la Cámara Federal de Córdoba).

Por último, si bien la coimputada en esta causa, se acogió al régimen de blanqueo previsto por la Ley 26860, en ésta la redaccióndel art. 9 inc. b) es exactamente igual a la del art. 32 inc. b) destacado en los fallos que se cita, por lo que cabe en el casoefectuar las mismas consideraciones.

Sólo puede pretender los efectos de la Ley 26860 quienes exterioricen una deuda propia en el marco de una causa penal y noquienes, como en el caso, facilitan la evasión de deudas ajenas y pretenden acogerse a los beneficios de una ley por conductasque no tienen que ver con su propia relación tributaria.

SE HACE LUGAR AL AMPARO CONTRA LA DEMORA DEL FISCO EN DE DEVOLVER PERCEPCIONES DEL IMPUESTO A LAS GANANCIAS

13

Causa: “Ledesma, Cintia”, TFN, Sala “C” del 20/11/2015

Se hace lugar al recurso intentado respecto de las solicitudes de devolución depercepciones en virtud del impuesto a las ganancias en razón de cancelación de lasoperaciones reclamadas en autos y consecuentemente se ordene a la AFIP-DGI que,por donde corresponda y en el plazo de 15 (quince) días, se pronuncie respecto dedichas solicitudes. Costas a cargo del Fisco Nacional.

Le asiste razón a la amparista respecto de la existencia de una demora excesiva delos funcionarios de la AFIP-DGI en realizar un trámite o diligencia a su cargo, con laconsecuente incertidumbre para la misma sobre la disponibilidad de los importesreclamados, habida cuenta del tiempo transcurrido desde las presentaciones porparte de la recurrente de las solicitudes de devolución sin que el organismo fiscalhaya procedido a la acreditación de las sumas adeudadas.

RECHAZO DE LA EXENCIÓN DE UNA ASOCIACIÓN CIVIL SIN FINES DE LUCRO POR AUSENCIA DEL BIEN PÚBLICO

14

Causa: “Boreau de Publicidad en Internet (Asoc. Civil) CCAF, Sala III, del 11/2/2016

Resulta necesario tratar el thema decidendum del presente litigio, el cual radica en la diversainterpretación que realizan las partes respecto de la norma exentiva, por lo que corresponde decidir siresulta procedente la exención establecida en el art. 20, inc. f, de la Ley del Impuesto a las Ganancias enel caso de autos.

A tal fin, debe recordarse que el art. 20 de la Ley 20.628 (t.o. en 1997) enuncia la exenciones sobredicho tributo, y su inciso “f)” exime a: “las ganancias que obtengan las asociaciones, fundaciones yentidades civiles de asistencia social, salud pública, caridad, beneficencia, educación e instrucción,científicas, literarias, artísticas, gremiales y las de cultura física o intelectual, siempre que talesganancias y el patrimonio social se destinen a los fines de su creación y en ningún caso se distribuyan,directa o indirectamente, entre los socios. Se excluyen de esta exención a aquellas entidades queobtienen sus recursos, en todo o en parte, de la explotación de espectáculos públicos, juegos de azar,carreras de caballos y actividades similares. La exención a que se refiere el primer párrafo no será deaplicación en el caso de fundaciones y asociaciones o entidades civiles de carácter gremial quedesarrollen actividades industriales y/o comerciales.”

RECHAZO DE LA EXENCIÓN DE UNA ASOCIACIÓN CIVIL SIN FINES DE LUCRO POR AUSENCIA DEL BIEN PÚBLICO (cont.)

15

Es decir que, para encuadrar en esta exención, se requiere: a) que se trate de un ente cuyo objeto social sea el desarrollode una actividad de fin público como las enunciadas; b) que el ente responda al tipo asociativo enunciado en la ley, esto es,asociaciones, fundaciones o entidades civiles; c) que se verifique que las ganancias obtenidas por el desarrollo de lasprecitadas actividades y el patrimonio del ente, se destinen al objeto de su creación y que las mismas no se distribuyanentre los socios; d) que los citados entes no obtengan sus recursos de espectáculos públicos, juegos de azar, carreras decaballos o actividades similares; e) que no desarrollen actividades comerciales y/o industriales (cfr. DIEZ, Gustavo E.,“Impuesto a las ganancias”, 7ª ed. act., La Ley, Buenos Aires, 2011, p. 263).

Cabe destacar que la letra de la norma es concluyente, al condicionar la exención a que las ganancias del ente “en ningúncaso se distribuyan, directa o indirectamente, entre los socios”. Y es por esa razón que la Corte Suprema de Justicia de laNación, consideró que “para la procedencia de la exención del gravamen se requiere la total ausencia de ventajas de índoleeconómica o lucrativa para los asociados de la entidad demandante” (Fallos: 332:2529).

De los requisitos necesarios para encuadrar en la exención mencionados precedentemente, no se encuentra cuestionadoque el ente accionante responda al tipo asociativo enunciado en la ley, esto es, asociaciones, fundaciones o entidadesciviles, como así tampoco fue controvertido que no obtiene sus recursos de espectáculos públicos, juegos de azar, carrerasde caballos o actividades similares.

Ahora bien, no sucede lo mismo cuando lo que se pretende verificar es que se trate de un ente cuyo objeto social sea eldesarrollo de una actividad de fin público como las enunciadas en el artículo - v. gr. asistencia social, salud pública,caridad, beneficencia, educación e instrucción, científicas, literarias, artísticas, gremiales y las de cultura física ointelectual-.

RECHAZO DE LA EXENCIÓN DE UNA ASOCIACIÓN CIVIL SIN FINES DE LUCRO POR AUSENCIA DEL BIEN PÚBLICO (cont.)

16

Corresponde advertir que el informe técnico indica, en forma resumida, pero fidedigna, lo mismo que puedeobservarse de la documental, esto es, que la asociación posee como socios a diversas empresascomprometidas con el desarrollo del marketing y la publicidad en Internet, y que la actividad principal de laentidad consiste en fomentar el desarrollo del mercado de publicidad en internet a través de cursos,seminarios y jornadas organizadas por el Bureau, así como trabajar en pos de la determinación de pautas,standares y mediciones relacionadas con la publicidad en internet.

En respaldo de tales afirmaciones, puede observarse de la consulta efectuada por la AFIP a la página web dela actora que el Bureau “como asociación sin fines de lucro se dedica exclusivamente a fomentar la utilizacióny maximizar la efectividad de la publicidad en Internet”; “reúne a editores de contenidos en Internet,anunciantes, agencias de publicidad, centrales de medios, (...) y otras empresas comprometidas con eldesarrollo del marketing y la publicidad en Internet”, así como también “nace para fomentar en nuestro paísel desarrollo del mercado de la publicidad online”.

En ese sentido, el dictamen jurídico, en observancia de lo referido por el informe técnico mencionado utsupra respecto de la actividad principal de la asociación y los socios que la integran, concluye que lasactividades emprendidas por la responsable redundan en operaciones que constituyen total o parcialmente lastareas propias de sus asociados, que le generan rentabilidad.

RECHAZO DE LA EXENCIÓN DE UNA ASOCIACIÓN CIVIL SIN FINES DE LUCRO POR AUSENCIA DEL BIEN PÚBLICO (cont.)

17

De tal manera, sobre el particular -y en lo que atañe al contenido del estatuto de la entidad- debe entenderse, en primer lugar, queaun cuando el art. 2° alude sucintamente a que el objeto social persigue, entre otras actividades, a “fomentar el conocimiento deInternet como medio esencial e independiente (...) y difundir Internet como medio cultural y coadyuvar a su inserción social”, lasconstancias apuntadas obrantes en los expedientes administrativos, persuaden de que su objeto inmediato y principal consiste, enverdad, en desarrollar el mercado de la publicidad por internet. Lo que en razón del carácter que revisten las sociedades integrantesde la asociación -empresas comprometidas con el desarrollo del marketing y la publicidad en internet- redunda indefectiblemente enbeneficios o mayores ingresos, al menos indirectos, en favor de las empresas integrantes de asociación actora.

En tal sentido, se sostuvo que “a los fines de la exención del art. 20, inc. f) de la Ley de Impuesto a las Ganancias, corresponde analizarel objeto societario, es decir la utilidad social a que deben tender las actividades que realiza, a la presencia de ventajas de índoleeconómica o lucrativa para los asociados, aún cuando éstas sean indirectas o mediatas” (CSJN, Fallos: 197:39; 321:1660; y esta Sala enla causa Nº 6.381/98, in re "Asociación Civil Catalinas Sur c/AFIP -D.G.I.", del 25/09/01). Una Asociación encuadra en la exencióndel art. 20, inc. f) de la Ley de Impuestos a las Ganancias, si tiene una finalidad socialmente útil, no tiene fines lucrativos y lasganancias se destinan a los fines de su creación (ésta cámara, Sala V, in re "Servicios de Transporte Marítimo Argentina-Brasil c/FiscoNacional (D.G.I.)", 26/11/01), según resulta del resultado del análisis de las actividades, en relación al contenido explícito de suobjeto asociativo (esta Sala, causa N° 169.591/02, in re "Cámara de Compañías de Seguro Colectivo Invalidez y F. c/E.N. AFIP -DGI- Resol. 67/02 254/00 s/Dirección General Impositiva", del 24/04/08).

Por ello, en virtud de lo precedentemente expuesto, cabe afirmar que la actora no desempeña una actividad que le permita gozar dela exención prevista en el art. 20, inc. f, de la ley de impuesto a las ganancias. En efecto, de una lectura integral de sus normasconstitutivas, los actos, situaciones y relaciones económicas efectivamente realizados (confr. art. 2 de la ley 11.683 -t.o. en 1998-) nose aprecia "la total exclusión de fines lucrativos para sus asociados" requerida por la normativa y jurisprudencia como pauta paradeterminar la procedencia de la exención.

IMPROCEDENCIA DE LA DDJJ RECTIFICATIVA AL NO DARSE LOS REQUISITOS LEGALES

18

Causa: “Guimajo SRL”, CCAF, Sala III del 15/12/2015 Corresponde recordar que la ley 11.683, en el artículo 13 establece que “La declaración jurada está sujeta a verificación

administrativa y, sin perjuicio del tributo que en definitiva liquide o determine la Administración Federal de IngresosPúblicos hace responsable al declarante por el gravamen que en ella se base o resulte, cuyo monto no podrá reducir pordeclaraciones posteriores, salvo en los casos de errores de cálculo cometidos en la declaración misma. El declarante serátambién responsable en cuanto a la exactitud de los datos que contenga su declaración, sin que la presentación de otraposterior, aunque no le sea requerida, haga desaparecer dicha responsabilidad”.

Al respecto, ésta Cámara ha dicho que el citado artículo 13 de la ley acuerda el carácter de estable a la declaración juradauna vez presentada y sólo admite la reducción del impuesto resultante mediante declaraciones posteriores en los casos enque esa diferencia tenga su origen "en errores de cálculo cometidos en la declaración misma" (Sala II, "ICS -SucursalArgentina c/E.N. -AFIP -D.G.I.- Resol. 267/03 (RP) s/D.G.I.", expte. 39.272/04, sentencia del 12/06/08).

El centro de la cuestión a decidir en esta causa consiste, entonces, en la interpretación que corresponde dar en autos alartículo 13 de la ley 11.683, a fin de determinar si el “error” en que incurrió el contribuyente en su primera declaraciónjurada, pudo ser corregida válidamente por la declaración jurada rectificativa que presentó después.

En ese sentido, aun a riesgo de ser redundante, se debe hacer hincapié en que la regla general consagrada en dicha normaes la estabilidad de la declaración jurada (es decir, su carácter inmodificable) y la responsabilidad del contribuyente por losdatos que declara. Ahora bien, la ley admite como excepción que la declaración se pueda rectificar, siempre que: (i) no setrate de una reducción del gravamen; (ii) haya existido un error.

IMPROCEDENCIA DE LA DDJJ RECTIFICATIVA AL NO DARSE LOS REQUISITOS LEGALES (cont.)

19

En este punto, corresponde hacer notar que no se trata de cualquier error, sino que la ley limita a un supuesto que cumplados condiciones, a saber: que se trate de un error de cálculo; que ese error haya sido cometido en la declaración misma.

El error de cálculo se trata, lógicamente, de una equivocación en una operación aritmética. Ahora bien, la ley dice que los errores debieron haber sido “cometidos en la declaración misma”, lo cual -a mi modo de

ver- implica que el error debe surgir de la propia lectura de la declaración. En efecto, algunos ítems de la declaraciónjurada constituyen el resultado de una operación matemática declaración (por ejemplo, el ítem “resultado neto”) entre doso más ítems de la misma que contienen datos que vuelca el contribuyente. Por ello, es razonable que la ley admita lacorrección de las equivocaciones de cálculo si se advierte que no existe concordancia entre los factores y el resultado.

En el caso de autos, el error no surge de la lectura de la declaración jurada original presentada el 14/05/2010. Dicho enotras palabras, con solo observar esa declaración, no se puede apreciar equivocación alguna, y la declaración rectificativa,en realidad, ha tenido por fin, según se demostró en el apartado IV de la presente, modificar los datos contenidos en losítems que sirven de base para efectuar los cálculos, sin perjuicio de que, lógicamente, el resultado de estos últimos sevieran alternados. En consecuencia, el error es producto de la equivocación del contribuyente que, más allá de si fueintencional o no -requisito que la ley no exige-, por no cumplir con las condiciones establecidas en la excepción que prevéel artículo 13 de la ley 11.683, no podría ser subsanado en una declaración jurada rectificativa posterior.

Por ello, la resolución 154 / 11 (DI RMIC) del 30/06/2011 de la Dirección Regional Microcentro de la DirecciónGeneral Impositiva de la Administración Federal de Ingresos Públicos no resultó ilegítima, por lo cual la demanda debe serrechazada.

NULIDAD DE LA RESOLUCIÓN POR OMISIÓN ANTE LA FALTA DE SUMARIO

20

Causa: “Covicentro SA”, CCAF, Sala I, 26/11/2015

Los agravios relativos a la nulidad de la resolución nº 40/06 que aplicó una multa, con fundamento enel art. 45 de la ley 11.683, deben prosperar.

Al respecto, cabe recordar que el Fisco Nacional mediante la resolución nº 192/04 procedió aconferir vista respecto del ajuste formulado en el impuesto a las ganancias por los ejercicios 1999 y2000 y a instruir sumario por considerar que la conducta reprochada a la responsable encuadraba enlas previsiones contenidas en los arts. 46 y 47, inc. c); sin embargo, en oportunidad de emitir laresolución determinativa nº 384/04 aquí cuestionada, expresamente dejó constancia del diferimientode aplicar una sanción hasta el dictado de la sentencia judicial en sede penal, por imperio de lasprescripciones del art. 20 de la ley 24.769.

Desestimada la denuncia penal formulada por el Juzgado en lo Penal Tributario nº 1, pronunciamientodel 27 de abril de 2005, la administración fiscal procedió directamente a aplicar una sanción a lacontribuyente por la presunta omisión en el impuesto a las ganancias por los períodos fiscales 1999 y2000, con sustento en el art. 45 de la ley 11.683, con la emisión de la resolución nº 40/06, sin iniciaren forma previa el sumario correspondiente, de conformidad con las previsiones contenidas en el art.70 y siguientes de la ley de procedimiento fiscal.

NULIDAD DE LA RESOLUCIÓN POR OMISIÓN ANTE LA FALTA DE SUMARIO (cont.)

21

Las circunstancias apuntadas resultan suficientes para advertir la vulneración del derecho de defensa de laactora, en la medida en que es claro -y admitido en la propia resolución que se impugna- que el cambio delencuadre infraccional encontró su motivación en lo decidido en la sentencia dictada en sede penal, y no en ladefensa esgrimida por ésta en oportunidad de contestar el descargo, y, por lo tanto, en virtud de lascircunstancias apuntadas, los argumentos defensivos bien pudieron ser otros (esta sala, causa “Faur, MaríaRegina”, pronunciamiento del 1º de septiembre de 2015).

Por lo tanto, no se comparte la interpretación sostenida por el tribunal de origen en cuanto sostuvo que elart. 20 de la ley 24.769 sólo exige que la sentencia dictada en sede penal se encuentre firme a fin de que elorganismo recaudador proceda a aplicar las sanciones, en tanto ello implica una afectación a la garantía dedefensa en juicio y el debido proceso. Por otra parte, esa parece ser la inteligencia que le otorgó el FiscoNacional habida cuenta de que en el art. 5º de la resolución 384/04 -en la que difirió el tratamiento de lainfracción- expresamente dispuso que “la sustanciación del correspondiente sumario y su resolución conrelación a las sanciones que pudieran corresponderle, tendrá lugar una vez que sea dictada la sentenciadefinitiva en sede penal” (el resaltado no obra en el original).

En virtud de lo expuesto, corresponde hacer lugar a los agravios de la actora y declarar la nulidad de laresolución nº 40/06 en cuanto aplicó una multa con sustento en el art. 45 de la ley 11.683, con costas, enambas instancias, a la demandada vencida (art. 68, párrafo primero, del Código Procesal Civil y Comercial dela Nación).

INCREMENTO PATRIMONIAL NO JUSTIFICADO POR APORTES DE CAPITAL REALIZADOS POR FALTA DE PRUEBA DE LA OPERACIÓN

22

Causa: “Llavaneras SA”, CCAF, Sala I, del 21/12/2015

Del modo en que lo señaló este tribunal en la causa nº 6.084/13 “Badial SA (TF 32999-I) c/ DGI” -pronunciamiento del 3de febrero de 2015- la prueba tendiente a comprobar la realidad de un pasivo deber ser en casos como el presenteparticularmente indudable. Para ello, resulta necesaria la demostración de la secuencia completa de la operatoria llevada acabo; en particular, la acreditación de la titularidad de los fondos en cabeza de quien presta, su entrega al deudor, laaplicación del préstamo a la actividad comercial de éste y, si fuera del caso, su posterior restitución.

Es que la exigencia de esa actividad probatoria resulta imperiosa para demostrar que los capitales no fueron sustraídos delpoder fiscal argentino para luego retornar al país por medio de “prestamos” y/o “capitalizaciones”, incumbiendo la carga dela prueba que permita destruir la presunción de la norma citada al contribuyente (conf. “Castellanos Bonillo, Juan”, TFN,Sala “C”, pronunciamiento del 29 de marzo de 2005); máxime si se invoca un préstamo acordado con una sociedadvinculada domiciliada en el extranjero, particularmente en un país con ventajas fiscales para la operatoria off shore (conf.causa “Procesamiento Industrial de Laminados Argentinos Residuales SA (Pilar)”, citada en “Badial SA”), tal como secaracteriza a la República Oriental del Uruguay.

Bajo esas premisas, cabe señalar que la prueba aportada por la contribuyente -tanto en sede administrativa como ante elTribunal Fiscal de la Nación- no se aprecia como suficiente para tener por acreditada la realización efectiva de lasoperaciones impugnadas por el organismo recaudador; en particular, porque no se logró comprobar fehacientemente elefectivo ingreso de los presuntos aportes realizados por la firma del exterior, Cia Kierton SA.

INCREMENTO PATRIMONIAL NO JUSTIFICADO POR APORTES DE CAPITAL REALIZADOS POR FALTA DE PRUEBA DE LA OPERACIÓN (cont.)

23

Es por ello que, de acuerdo con lo dispuesto en la última parte del punto 2, inciso b), del artículo 86 de la ley 11.683,corresponde apartarse de las conclusiones del Tribunal Fiscal de la Nación por las que tuvo por probado el referido hecho (estasala, causas “Atención al Cliente (TF 25959-I) s/ DGI”, “Luciana Hogar SA (TF 20784-I) c/DGI” y “Agro Industrial Itatí SRL(TF 30428-I) c/ DGI”, pronunciamientos del 13 de diciembre de 2012, del 30 de julio de 2013 y del 10 de noviembre de 2015,respectivamente.

Teniendo especialmente en cuenta la descripción efectuada por la actora respecto del circuito económico y financiero de losfondos involucrados, concurren en la especie diversas razones que llevan a este tribunal a revocar la decisión apelada, a saber:

a) De la explicación brindada por el apoderado de Llavaneras SA a la inspección actuante surge que los aportes investigadosfueron recibidos “a cuenta de futuros aumentos de capital” por parte del socio mayoritario “Cia Kierton SA”, en dinero enefectivo, y anticipados con la finalidad de “cubrir todas las inversiones en el haras y resolver el cash-flow negativo de lacompañía”. Aclaró que los montos “fueron utilizados en dinero efectivo y/o depositados parcialmente y a medida que fueronnecesarios en el Banco de la Provincia de Buenos Aires” .

b) De la compulsa de las actuaciones surge que, si bien en las actas de asamblea de accionistas se expresó la voluntad decapitalizar esos aportes, los estados contables correspondientes a los períodos fiscales investigados demuestran que el dineroinvolucrado se mantuvo contabilizado en el patrimonio neto como importes “a cuenta de futuros aumentos” y desdoblado delcapital social suscripto; éste último representa un importe mucho menor al 1% de los fondos no capitalizados para los tresejercicios examinados.

A lo anterior debe sumarse que de la compulsa de los asientos en el libro diario se desprende que el importe de la cuenta“aportes futura emisión” no sufrió incrementos considerables desde el ejercicio 1993 a 1996, presentándose un aumentosignificativo a partir de 1996, acentuado en los períodos investigados, más precisamente en los años 2000 y 2001.

INCREMENTO PATRIMONIAL NO JUSTIFICADO POR APORTES DE CAPITAL REALIZADOS POR FALTA DE PRUEBA DE LA OPERACIÓN (cont.)

24

c) El presidente de Cia Kierton SA brindó información respecto del origen de los fondos aportados a la firma actora enconcepto de capital. Expresó que “de acuerdo con la información contable que surge de los Balances y Estados de Situaciónde Compañía Kierton SA el aporte a Llavaneras S.A. fue realizado con ‘préstamos de los socios’. Consultado el registrointerno de aportes sociales surge que la totalidad de los referidos préstamos se hallan en cabeza de la sociedad: TYLANINTERNATIONAL SOCIEDAD ANÓNIMA, con domicilio en (...) Montevideo”.

Cabe agregar que del examen de los estados contables de la sociedad uruguaya -accionista mayoritaria de la actora- surgeque su único activo de envergadura lo comportaban las inversiones temporarias en concepto de aportes a otras sociedadespor montos similares a los supuestamente girados a la actora (ver fs. 344/357).

d) Respecto del envío de las supuestas transferencias efectuadas por la entidad uruguaya “Casa Aspen” y los agentes de bolsadel mismo país a las casa de cambios de nuestro país -Divisar SA y Alhec Group-, vale destacar que la actora ofreció pruebainformativa en sede del Tribunal Fiscal, en la que solicitó al Banco Central que “...informe puntualmente si las firmasDivisar SA y Alhec Group informaron el ingreso al país de U$S ...- el 10/08/01; U$S ...- el 31/5/01; U$S ...- el19/01/00; U$S ...- el 03/01/00; U$S ...- el 28/07/99; U$S ...- el 23/07/99; U$S ...- el 09/04/99; U$S ... el26/03/99; y U$S ...- el 13/01/99”.

En respuesta a esa solicitud, el Banco Central aportó los listados del sistema contable de las liquidaciones (fs. 110/270) einformó que de esos registros no fueron liquidadas operaciones para las firmas mencionadas en las fechas y por los montosindicados.

e) Frente a esa respuesta, la actora solicitó que se libren oficios a las casas de cambio locales a fin de que “...informendetalladamente cómo realizaban -en los períodos en trato- la operatoria de ingreso de fondos al país desde la ROU” .

INCREMENTO PATRIMONIAL NO JUSTIFICADO POR APORTES DE CAPITAL REALIZADOS POR FALTA DE PRUEBA DE LA OPERACIÓN (cont.)

25

La firma Alhec Gruop informó con fecha 4 de junio de 2008 que “las operaciones nº 3281, 27371, 31051, 62526, 63446,106540, 111445 y 183608 consisten en ‘Compras de divisas’ efectuadas con Cambio Aspen. La firma efectúa una transferenciade dólares estadounidenses, por el importe indicado en cada una de las boletas, a nuestro corresponsal en el exterior, ForeingTrade Associates, Inc. A cambio de esto, la firma Alhec Tours SA procede a darle la contrapartida en pesos al representante deCambio Aspen en Argentina, Sr. Guillermo Fernández. Cabe destacar, que a raíz del pedido de AFIP de fecha 19/04/2005, seha solicitado a Cambio Aspen el origen de esas operaciones, de donde se desprende que los pesos obtenidos en Buenos Airespor la firma Cambio Aspen son entregados al Sr. Jorge Alcides Gómez Guisoli, DNI ..., apoderado de la firma CompañíaKierton SA” (fs. 293).

Cabe resaltar que la entidad financiera no acompañó copia o extracto de las transferencias efectuadas al corresponsal delexterior ni los recibos de contrapartida del representante en la Argentina de Cambio Aspen, destacándose que en losantecedentes administrativos sólo obran copias de los comprobantes de las operaciones 11445 y 183608. En particular, debeponerse especial énfasis que no existe constancia alguna de la entrega de fondos en efectivo al apoderado de Cia Kierton SA.

Por otro lado, cabe poner de relieve que no se logró recibir respuesta por parte de la firma Divisar SA. f) En la declaración testimonial brindada por el señor Gómez Guisoli, el apoderado de Cia Kierton SA manifestó que en el

transcurso de los períodos fiscales investigados entregó dinero a Llavaneras SA, por cuenta y orden de su mandante y aportócomo única prueba de ello un cuadro confeccionado por él donde detalló la fechas de las operaciones, el ingreso al país, elretiro de las casas de cambio argentinas y el aporte a la firma actora, sin otro apoyo documental. Agregó que los saldosresultantes de las entregas de dinero a la contribuyente de marras eran mantenidos en su domicilio particular.

INCREMENTO PATRIMONIAL NO JUSTIFICADO POR APORTES DE CAPITAL REALIZADOS POR FALTA DE PRUEBA DE LA OPERACIÓN (cont.)

26

g) El peritaje contable producido por el consultor técnico de la actora en sede administrativa (fs. 316/323)tampoco resulta determinante a fin de tener por acreditado el efectivo ingreso de los aportes impugnados porel organismo fiscal, ya que se apoya en su totalidad en la registración formal de las operaciones, más no en lasustancia o realidad de ellas. En cambio, la experta designada por la demandada es categórica al afirmar que“de los registros contables y de la documentación exhibida no puede determinarse que el destino de losaportes fuera para una futura suscripción de acciones” y que “no fue posible atribuir fehacientemente losmovimientos del rubro aportes no capitalizados a la documentación exhibida como respaldatoria de talesregistraciones, dado que se trata de copias simples, sin certificar por cada uno de los intervinientes en laoperatoria”.

Desde esta perspectiva, debe puntualizarse que las pruebas tendientes a determinar la efectivización de losaportes efectuados no fueron decisivas, máxime si se tiene en cuenta que los hechos alegados aparecendudosos y el circuito de los fondos habría sido realizado de manera no convencional o apropiada a los usos ycostumbres de operaciones como las denunciadas. A ello se suma que la documentación aportada sólo otorgaun marco formal a éstas pero no resulta concluyente para tener por probado el efectivo ingreso en elpatrimonio declarado por la contribuyente (confr. causa “Badial SA”, citada).

INCREMENTO PATRIMONIAL NO JUSTIFICADO POR APORTES DE CAPITAL REALIZADOS POR FALTA DE PRUEBA DE LA OPERACIÓN (cont.)

27

En síntesis, los elementos colectados en la causa en modo alguno son suficientes para tener efectivamentedemostrado que los fondos de los que dispuso en efectivo la contribuyente de autos correspondan averdaderos aportes que Cia Kierton SA haya efectuado por cuenta, orden y en interés suyo, ya que:

i) los supuestos aportes “a cuenta de futuros aumentos de capital” nunca fueron efectivamente capitalizados; ii) La registración contable del ingreso de esos fondos a la sociedad actora no coincide con los montos y

fechas de los supuestos aportes (puntos a), b), f) y g), del considerando VII); iii) la verdadera identidad del aportante y, en consecuencia, el origen de los fondos es puesto seriamente en

duda al ser aquel una sociedad off shore sin un capital relevante; iv) el ingreso al país de los fondos y su entrega efectiva al supuesto apoderado del aportante no se encuentran

debidamente probados, a más de que el circuito elegido a tal fin responde a una compleja serie deoperaciones cuya justificación se desconoce .

Esa carencia probatoria lleva a concluir la existencia de un incremento patrimonial no justificado que deberecibir el tratamiento de la presunción contenida en el art. 18, inc. f), de la ley 11.683.

PROCEDIMIENTO DE LA DEDUCCIÓN DE INCOBRABLES POR INCUMPLIMIENTO DE LA PROVINCIA DE MISIONES

28

Causa: “Instituto del Seguro de Misiones SA”, CCAF, Sala I del 21/12/2015 En cuanto a los agravios dirigidos por el Fisco Nacional contra la revocación del ajuste fiscal -referentes a

las deducciones en concepto de “incobrables impositivos”-, debe afirmarse que el razonamiento efectuadopor el Tribunal Fiscal es correcto, toda vez que -como surge de la reseña de los antecedentes efectuada enel considerando VI de su decisión- la contribuyente ha logrado acreditar el incumplimiento por parte de laProvincia de Misiones de las obligaciones que mantenía con ella, así como el empleo de ciertas vías paraprocurar su cobro, tales como: el envío de cartas documento y el inicio de un proceso judicial para sucobro compulsivo. En efecto, éste último extremo es reconocido expresamente por las normas aplicablescomo índice de incobrabilidad (art. 136 del decreto reglamentario de la ley del gravamen, según decretonº 1344/98 y mismo artículo, inciso d), según modificación introducida por el decreto nº 2442/02).

Frente a ello, la demandada no controvirtió que el mecanismo empleado por la actora no se ajustase a "losusos y costumbres del ramo", tal como se exige en los términos del art. 87 inc. b), de la ley del tributopara justificar la deducción. Por el contrario, se limitó a afirmar -de manera exclusiva y sin una normaválida que respalde su posición- que la provincia deudora de la contribuyente se presume solvente.

PROCEDIMIENTO DE LA DEDUCCIÓN DE INCOBRABLES POR INCUMPLIMIENTO DE LA PROVINCIA DE MISIONES (cont.)

29

En tal sentido, basta destacar que la Corte Suprema al pronunciarse en la causa S. 598. XLVII “Sullair Argentina S.A. (TF 24.732-1) c/ DGI” el 21 de febrero de 2013 -con remisión al dictamen de la procuradora fiscal y en coincidencia con lo expresado enFallos: 333:2065, conceptos que reiteró en la causa T.10, L.XLVI “Telefónica de Argentina SA (TF 22,093-1) c. DGI", sentenciadel 14 de febrero de 2012- ha dicho que el criterio fiscal de diferir la deducción por “malos créditos” hasta el momento en que seagoten los medios que la ley acuerda al acreedor para recuperar sus acreencias, colocaría al contribuyente en la situación desoportar una carga financiera sin causa al ingresar un impuesto sobre el monto de una pérdida insusceptible de deducción. En esalínea, el Alto Tribunal en Fallos: 333:2065 expresó que el propósito de la ley, al permitir que el contribuyente efectúe previsionesde créditos incobrables y permitir su deducción al momento de liquidar el impuesto, es que el monto imponible calculado resulteun adecuado reflejo de la manifestación de riqueza o capacidad contributiva en que debe sustentarse todo gravamen (Fallos:207:270; 312:2467; 332:936 y 333:993, entre otros).

Finalmente, debe tenerse en cuenta -en concordancia con lo expuesto en el precedente “Sullair”- que el agravio del FiscoNacional pierde virtualidad frente al hecho de que si un "mal crédito" oportunamente deducido como tal, no se configurasedefinitivamente como "incobrable"' por conseguirse su tardía satisfacción, deberá ser revertido en el balance fiscal delcontribuyente y oblado el gravamen correspondiente a la renta obtenida en el ejercicio en que el cobro se verifique (confr. arts.1°, 2° -inciso 2-, 18 y cc., de la ley del impuesto a las ganancias, y art. 134, tercer párrafo in fine, del decreto reglamentario, encuanto regula el tratamiento a dispensar a “las sumas recuperadas sobre créditos ya castigados”).

Por todo ello, los agravios de la demandada en este aspecto deben ser desestimados y el pronunciamiento recurrido debe serconfirmado, tanto en la revocación del ajuste fiscal en el impuesto a las ganancias, como en la revocación de la determinación deoficio del impuesto a la ganancia mínima presunta -ejercicio fiscal 2000-, toda vez que la exigencia tributaria pretendida por elFisco Nacional en este último impuesto se basó en la disminución del activo en concepto de créditos incobrables mantenidos conla Provincia de Misiones, que aquí se convalida.

IMPROCEDENCIA DE LA DEDUCCIÓN DE GASTOS DE EXPLOTACIÓN FORMALIZADOS ENTRE EMPRESAS DEL GRUPO ECONÓMICO POR FALTA DE ACREDITACIÓN DE LA EXISTENCIA DE LAS OPERACIONES

30

Causa: “Instituto del Seguro de Misiones SA”, CCAF, Sala I del 21/12/15

Los agravios expuestos por la actora relativos a la impugnación de las deducciones enconcepto de “gastos de explotación” efectuadas en los ejercicios fiscales 2002, 2003 y2004 en el impuesto a las ganancias deben ser desestimados.

De las constancias de la causa no surge que los gastos deducidos correspondan a serviciosefectivamente utilizados por la contribuyente o que se encuentren vinculados con laobtención de ganancias gravadas en cabeza de la actora, como lo exige el art. 80 de la leydel gravamen.

La actora intenta justificar la procedencia de su deducción con apoyo en el “Contrato deDistribución de Gastos y Costos Comunes” y sus adendas, formalizados entre lassociedades integrantes del grupo económico y en el peritaje producido a fs. 97/103. Sibien esos medios probatorios reflejan el traslado de gastos de las firmas del grupo, noalcanzan para acreditar debidamente la existencia de las operaciones en cuestión,fundamento básico para la factibilidad de su deducción.

IMPROCEDENCIA DE LA DEDUCCIÓN DE GASTOS DE EXPLOTACIÓN FORMALIZADOS ENTRE EMPRESAS DEL GRUPO ECONÓMICO POR FALTA DE ACREDITACIÓN DE LA EXISTENCIA DE LAS OPERACIONES (cont.)

31

La actora no ha logrado tampoco explicar ni controvertir las conclusiones a las que arribó el juez administrativo aldeterminar su obligación tributaria -compartidas, a su vez, por el tribunal de origen-; en especial, el hecho deque: i) las deducciones de gastos compartidos entre las empresas del grupo se efectuaron por montos fijos eidénticos en los tres ejercicios inspeccionados -por la suma de $... para cada uno de ellos-; ii) los gastos fueronestablecidos con antelación al inicio de cada ejercicio; y iii) se aplicó un criterio de imputación de gastosestablecido en base a las cifras obtenidas del ejercicio cerrado al 30 de junio de 2001.Vale destacar que este últimoextremo no logra ilustrar ni menos acreditar los gastos efectivamente realizados por los integrantes del grupoeconómico en los períodos fiscales 2002, 2003 y 2004, sino que solo evidencia una estimación presupuestaria deaquéllos.

A mayor abundamiento, debe remarcarse que convalidar la postura de la actora de justificar la deducción de los“gastos de explotación” con apoyo en el referido convenio importaría desconocer, por un lado, el principio generaldel ordenamiento tributario argentino de considerar a las sociedades integrantes de conjuntos económicos comopartes independientes (Fallos: 335:131, considerando 8º); y, por el otro, el principio receptado en el art. 37 deldecreto nº 1397/79 de que los convenios entre particulares relativos a la carga de los impuestos no eximen a loscontribuyentes de las obligaciones que les impongan las normas impositivas ni son oponibles al Fisco Nacional.

Por las razones dadas, corresponde desestimar los agravios de la actora y confirmar el pronunciamiento recurridoen este punto.

INAPLICABILIDAD DEL IMPUESTO INTERNO A LAS BEBIDAS ANALCOHOLICAS ADQUIRIDAS A DISTINTOS ELABORADORES O PRODUCTORES Y VENDIDAS BAJO LA PROPIA MARCA

32

Causa: “Walmart Argentina SRL”, CCAF, Sala I del 30/9/15

La actora al comprar los productos etiquetados con sumarca “great value”, al no efectuar un aporte de materiasprimas, ni facilitar las recetas o fórmulas que se utilizanpara su elaboración, ni aportar tecnología ni mano deobra necesarios para su fabricación, no implica laexistencia de una elaboración por cuenta de la actora, enlos términos de la ley 24.674.

INCONSTITUCIONALIDAD DE LA NORMA LEGAL DE LA PCIA BS AS EN CUANTO ESTABLECE UNA ALICUOTA DIFERENCIAL DE IMPUESTO DE SELLOS POR OPERACIONES SOBRE INMUEBLES RADICADOS EN PROVINCIA CONCERTADOS EN INSTRUMENTOS OTORGADOS FUERA DE ELLA

33

Causa: “Colegio de Abogados CABA”, CSN, 9/12/15

Dado que la provincia mantiene la pretensión de percibir la alícuota diferencial delimpuesto de sellos entre el 1º de enero y el 31 de mayo de 2012 (conf. Art. 33 citado),aparece clara la existencia de un interés jurídico suficiente para instar la acción destinada aprovocar el dictado de la sentencia definitiva, con el objeto de dilucidar la subsistencia deuna obligación tributaria pendiente (Fallos: 331:718)

En cuanto al fondo del asunto, es preciso señalar que en el art. 46, inciso b, de la ley 14.333-impositiva para el año 2012-, la Provincia de Buenos Aires fijó las alícuotas del impuestode sellos correspondientes a los distintos "actos y contratos sobre inmuebles“ (apartados 1 a6), y estableció una distinción en relación a aquellos "actos, contratos y operaciones sobreinmuebles radicados en la Provincia concertados en instrumentos públicos o privados, fuerade la Provincia", para los cuales determinó una alícuota diferencial mayor del "cuarenta pormil (40 0/00)"

INCONSTITUCIONALIDAD DE LA NORMA LEGAL DE LA PCIA BS AS EN CUANTO ESTABLECE UNA ALICUOTA DIFERENCIAL DE IMPUESTO DE SELLOS POR OPERACIONES SOBRE INMUEBLES RADICADOS EN PROVINCIA CONCERTADOS EN INSTRUMENTOS OTORGADOS FUERA DE ELLA (cont.)

34

No se han invadido las facultades reservadas de la demandada de crear tributossobre las riquezas existentes en su territorio, máxime cuando aquella disposiciónno le impide a la Provincia de Buenos Aires percibir el impuesto de sellos sobre lasescrituras pasadas ante escribanos foráneos, sino que le prohíbe imponer cargastributarias o tasas retributivas que establezcan diferencias de tratamiento respectode los actos celebrados en jurisdicción local.

Por los fundamentos expuestos, el distinto tratamiento que recibieron durante lavigencia de la norma impugnada los instrumentos públicos de acuerdo al lugar enel que fueron otorgados, consagró una manifiesta iniquidad y generó unadiscriminación arbitraria, que no supera el control de razonabilidad efectuado enorden a la garantía constitucional del artículo 16 de la Ley Fundamental.

CONFIRMACIÓN DE LA COMUNICACIÓN DE CADUCIDAD DE UN PLAN DE FACILIDADES DE PAGO

35

Causa: “Job & Technology SA”, TFN, Sala “B” del 8/10/2015 Procede avocarse a los planteos de nulidad efectuados por la recurrente en virtud de los cuales invoca el artículo 21 de la

ley de procedimientos administrativos que exige, antes de decretar la caducidad, la constitución en mora y la fijación de unplazo para el cumplimiento de la obligación.

Correspondiendo en el caso la aplicación supletoria de la ley de procedimientos administrativos, debe señalarse que losrequisitos intrínsecos del acto administrativo apelado en autos, caducidades que fueran decretadas, de la pantalla de la basede datos de AFIP, de fecha 20/01/2014, correspondientes al plan Mis Facilidades, deben analizarse a la luz de lasprevisiones de la ley 19.549; en función de la invalidez o inexistencia de aquellos, cabría la posibilidad de considerar laanulabilidad del acto.

En este sentido se advierte de la mera lectura del acto apelado y de las disposiciones de la RG 3451/13 que, a causa de lafalta de acreditación ante el Fisco Nacional del estricto cumplimiento del plan de pagos, conforme lo dispuesto en suartículo 13, arriba transcripto, procede la caducidad del plan de pagos de pleno derecho, sin necesidad de mediarintervención del Fisco Nacional.

En este orden de ideas cabe apuntar que la actora no niega la falta de pago ni argumenta que el ente recaudador hayaincurrido en error en dicha constatación; por lo tanto la causa que motiva la comunicación de caducidad está expresa en elpropio acto, así como también lo están el objeto, la finalidad, la forma y el procedimiento.

De esta manera, considerando el procedimiento sumarial contemplado para las sanciones incluidas en la ley 11.683, debeecharse mano a la teoría de las nulidades procesales, puesto que la ley procedimental no estatuye un régimen autónomo,integrándose supletoriamente con el Código procesal Civil y Comercial de la Nación.

CONFIRMACIÓN DE LA COMUNICACIÓN DE CADUCIDAD DE UN PLAN DE FACILIDADES DE PAGO (cont.)

36

Las prescripciones atinentes a las nulidades se encuentran legisladas en los artículos 169 a 174 del C.P.C.C.N., empero, a riesgo de caeren reiteraciones inútiles o en disquisiciones teóricas, debe resaltarse el artículo 172 de dicho cuerpo legal, en cuanto su aplicación resultadeterminante en las presentes actuaciones.

Dicho artículo establece, a fin de que pueda prosperar el planteo de nulidad, la necesidad de expresar el perjuicio y mencionar las defensasque no se han podido oponer. “La nulidad de procedimiento no es procedente si la desviación jurídica no tiene trascendencia sobre lasgarantías esenciales de defensa en juicio”. “La antigua máxima “pas de nullité sans grief ”, escribe Couture, recuerda que las nulidades notienen por finalidad satisfacer caprichos formales, sino enmendar los perjuicios efectivos que hubieran surgido de la desviación de losmétodos de debate, cada vez que esta desviación suponga restricción de las garantías a que tienen derecho los litigantes...”(Fenochietto, C.E. -Arazi, R., Código Procesal Civil y Comercial de la Nación,Tomo I, Editorial Astrea, Buenos Aires, 1983, p. 620).

En el caso bajo análisis, la apelante directamente omitió toda referencia a las defensas que se habría visto imposibilitada de esgrimir envirtud de la ausencia de un procedimiento sumarial adecuado al carácter sancionatorio de la comunicación de caducidad, en orden a ponerde manifiesto el estado de indefensión.

“Es por ello que no procede declarar la nulidad de la caducidad decretada, puesto que las formas procesales han sido creadas paragarantizar los derechos de las partes y no son formalidades sacramentales cuyo incumplimiento lleva inexorablemente implícita la sanciónde nulidad. Ello equivaldría a declarar la nulidad por la nulidad misma, socavando el interés de los litigantes y la recta administración dejusticia”, criterio expuesto in re “Combustibles Argentina S.A.”, expte. Nº 20.661-I de esta Sala el 7/06/2013.

Asimismo cabe recordar que los jueces no están obligados a seguir a las partes en todas sus manifestaciones, sino tan sólo a pronunciarseacerca de aquellas que estimen conducentes para sustentar sus conclusiones (fallos 325:1922; ídem Excma. Cámara Nacional deApelaciones en lo Contencioso Administrativo Federal, Sala V, “Tunesse, María del Carmen Flavia c. Ministerio del Interior s/juicio deconocimiento sentencia del 13/4/98, “Manzino, Silvia B.”, Sala “D”, sentencia de fecha 17/3/2006), entre otros).

Por lo hasta aquí expuesto, corresponde confirmar la caducidad de plan de pagos apelado en autos, con costas.

EL CRITERIO DE LO DEVENGADO EN LA PROVISIÓN PARA EL TAPONAMIENTO DE POZOS

37

Causa: “Petrobras Argentina SA”, TFN, Sala “B” del 2/10/2015 Le asiste razón al criterio asumido por el Fisco Nacional por cuanto la condición para que se produzca el

tapamiento de los pozos está dada por la finalización de la extracción de hidrocarburos, momento a partir delcual se estará en condiciones de comenzar las tareas comprometidas para efectuar el abandono del mismo.

Asimismo, los argumentos de la recurrente, sustentados en que los hechos sustanciales generadores delingreso o gasto se han producido porque la exigencia legal del cumplimiento del procedimiento de abandonoes, desde el inicio mismo de la explotación del pozo y que, en consecuencia, habilita la deducción durante eltranscurso de la explotación del pozo no pueden tener acogida favorable a su postura.

De igual modo se expidió la Sala III de la CNCAF en autos “ENAP Sipetrol Argentina SA” de fecha28/09/2012 dejando sentado que “el hecho jurídico que actúa como causa de la referida obligación detaponamiento de los pozos de hidrocarburos y a la cual ella se encuentra condicionada, no consiste -tal comopostula el recurrente - con el inicio de los trabajos de excavación. Por el contrario, ese hecho consiste en queel pozo se encuentre en condiciones de ser abandonado transitoria o definitivamente durante la vigencia de laconcesión. Puesto que, de otro modo, la obligación de taponar el mismo ya no recaería necesariamente sobreel actor, en su calidad de concesionario.”

EL CRITERIO DE LO DEVENGADO EN LA PROVISIÓN PARA EL TAPONAMIENTO DE POZOS (cont.)

38

“En consecuencia, en tanto los costos futuros relativos a la obligación de taponamiento se encuentran sujetos a que suceda el hechoo condición (futura e incierta) antes descripta, ellos no pueden ser considerados como gastos devengados (arg. CSJN, Causa C.1068. XLIV., ya cit.) y, por lo tanto, tampoco resulta conducente que se proceda a su deducción en los términos pretendidos porla empresa accionante.”

A mayor abundamiento, puede señalarse que, incluso si se entendiese aplicable al caso -como pretende la actora - la doctrinasentada por la Corte Suprema en el precedente "Astra CAPSA" (Causa A. 831. XLIV, ya cit.), la aplicación del art. 75 de la LIG noconduciría a un resultado distinto al expuesto precedentemente. En este sentido, resulta conveniente destacar, en primer lugar,que el caso difiere del presente en tanto allí se estimó la suerte de "gastos realizados para controlar el accidente ocurrido durantela perforación de uno de los pozos". En segundo lugar, no puede soslayarse que, si bien dichos gastos fueron considerados comonecesarios en los términos del art. 17 de la LIG, allí se concluyó que "en tanto el contribuyente no determine la viabilidad o lainviabilidad de la explotación del bien -o de la parte de éste que corresponda de acuerdo con el proceso productivo de que setrate-, tampoco podrá imputar el gasto a él relacionado -tomando en cuenta su finalidad económica tal como se expone en elconsiderando 8º- hasta tanto no adopte la decisión correspondiente" (CSJN, Causa A. 831. XLIV, ya cit., Consid. 12).

De lo expuesto hasta aquí cabe dejar sentado que yerra profundamente la actora cuando insiste en que causa eficiente deltaponamiento del pozo es la apertura del mismo, ya que el devengamiento del gasto en concepto de taponamiento de pozos seproduce cuando la operación que los origina se encuentra perfeccionada, en este caso particular, primero se debe dar lafinalización de la explotación de los pozos de hidrocarburos para luego de su abandono comenzar con las tareas de taponamientosegún lo establecido en la normativa especifica. Teniendo en cuenta lo descripto precedentemente y considerando improcedente ladeducción del concepto analizado corresponde confirmar el criterio asumido por la fiscalización.

IMPOSIBILIDAD DE OPTAR EN EL BALANCE IMPOSITIVO POR UN MÉTODO DISTINTO DEL OTORGADO CONTABLEMENTE

39

Causa: “Red Link SA”, TFN, Sala “A” del 13/8/2015

Corresponde puntualizar que la propia actora registró tales gastos en su contabilidad como "gastos derepresentación" circunstancia que no hace mas que robustecer la tesis fiscal.

Al respecto, corresponde señalar que conforme surge del art. 69 del decreto reglamentario de la ley delimpuesto, los sujetos comprendidos en los incisos a), b) y c) -dentro de los cuales se encuentra la actora- yen el último párrafo del artículo 49 de la ley deben liquidar el impuesto a las ganancias partiendo delresultado contable al que deberán hacerse los ajustes necesarios conforme lo establecido por las normas delimpuesto en cuestión arribando así al resultado impositivo.

Del método de liquidación expuesto, se desprende que no puede considerarse que los contribuyentespuedan optar en los balances impositivos por un método distinto del otorgado contablemente, en tanto queno existe autonomía entre los balances fiscal y comercial, toda vez que el decreto reglamentario alude al"resultado neto del ejercicio comercial", al que se le adicionarán y deducirán los ajustes impositivos("Industrias Plásticas D'Accord SRL",TFN, Sala A, 17/12/1997).

Ello así, corresponde señalar que si la actora consideraba que las erogaciones, en cuestión no encuadrabandentro del concepto de gastos de representación, no debió incluirlos en dicha categoría en su balancecontable.

REPETICIÓN DE IMPUESTOS INGRESADOS MEDIANTE FACILIDADES DE PAGO

40

Causa: “Black & Blue SRL”, CCAF, Sala V del 15/3/2016

Se analizó la procedencia de repetir el impuesto sobre los débitos y créditos encuenta corriente ingresado por la actora al conformar el ajuste efectuado por lafiscalización, que detectó diferencias entre los depósitos bancarios mensuales conlos ingresos del período, concluyendo que esas diferencias respondían a ventasefectuadas en efectivo. Los importes resultantes y sus intereses fueron ingresados através de planes de facilidades de pagos (RG AFIP 2774/10).

Una interpretación razonable y sistemática del citado régimen de facilidades depago, lleva a concluir que el allanamiento a la pretensión fiscal (y la consiguienterenuncia a su derecho a repetir), constituye una condición de aprobación delrégimen y por ende uno de los fines para los que fue contemplado.

REPETICIÓN DE IMPUESTOS INGRESADOS MEDIANTE FACILIDADES DE PAGO (cont.)

41

Para que resulte procedente el acogimiento a dicho plan, el contribuyente debe dar cumplimiento alas condiciones allí dispuestas, entre ellas, el reconocimiento de la deuda (arg. art. 8 de la citadaresolución general). En la hipótesis de que se pretenda regularizar una deuda emergente de laactividad fiscalizadora o conformar ajustes de inspección, ello sucede con la conformación de la --deuda. En cambio, en las obligaciones en curso de discusión administrativa, contenciosoadministrativa p judicial, ello ocurre con la presentación del formulario n°408, que implica eldesistimiento y renuncia de toda acción (conf. Resolución General AFIP 1253/02). Refuerza estainterpretación la asimilación que -entre ambas hipótesis- efectúa el art. 5o de la resolución general enestudio, en cuanto dispone que se les apliquen idénticas condiciones de cancelación.

La conformación de la deuda realizada por la actora implicó el allanamiento de la pretensión fiscal,como así también la renuncia a la acción de repetición que pretende ahora deducir. Sentado ello, laactitud desplegada por la accionante conformó una conducta deliberada, ejecutada condiscernimiento, intención y libertad, razón por la cual implicó un "voluntario sometimiento" alrégimen antes descripto. En consecuencia, la ausencia de una reserva expresa a su derecho a repetir,determina la improcedencia de su impugnación ulterior con base constitucional.

Por lo tanto, es correcta la aplicación de la doctrina de los actos propios.

LOS GASTOS ORIGINADOS EN UNA CONVENCIÓN REALIZADA EN EL EXTERIOR SON GASTOS DE REPRESENTACIÓN SUJETOS AL TOPE LEGAL

42

Causa: “Red Link SA”, TFN, Sala “A” del 13/8/2015

No se halla en tela de juicio la vinculación con la actividad gravada de los gastos efectuados conmotivo de la “VI Convención Link", pero si se controvierte el tratamiento que corresponde asignar alos mismos en el impuesto a las ganancias. Es decir, si aquellas erogaciones deben ser consideradas"Gastos de representación" como entiende el Fisco Nacional, y por lo tanto corresponden que seandeducidos con el límite establecido en el art. 87 inc. i) de la ley del citado impuesto o si, por elcontrario, deben considerarse como gastos de publicidad, como aduce la actora, y por ende, resultandeducibles en su totalidad.

De los antecedentes administrativos acompañados ante esta instancia, surge agregada la invitación yel cronograma de actividades referidos a la denominada "VI Convención Link“. De dichos elementosse desprende que la citada Convención coincidía con el décimo aniversario de la empresa yparticiparían de la misma los profesionales enumerados en el cronograma de actividades, quienes seencontraban encargados de brindar conferencias relacionadas con el contexto económico, financieroy tecnológico en donde presta sus servicios la empresa actora, como así también sobre las estrategiasde la firma y la presentación de nuevos productos.

LOS GASTOS ORIGINADOS EN UNA CONVENCIÓN REALIZADA EN EL EXTERIOR SON GASTOS DE REPRESENTACIÓN SUJETOS AL TOPE LEGAL (cont.)

43

Por su parte, en las actuaciones administrativas se encuentra agregada una nota en donde la recurrenteexplica que la citada Convención se realizó para: Capacitar a los clientes que asistían a la misma, Realizar el lanzamiento de nuevos productos, Informar sobre las estrategias comerciales a seguir, Efectuar demostraciones de nuevos productos, Evacuar consultas técnico-operativas respecto a los productos existentes en la red, La presentación de disertantes vinculados al sistema económico financiero, telecomunicaciones y comercio electrónico, que

expusieron sobre temas especialmente enfocados a las problemáticas existentes en las entidades financieras participantes, Asimismo, se desprende del informe final de inspección que la Convención estaba destinada a personas

vinculadas económicamente con la empresa actora. En virtud de lo dispuesto por el decreto reglamentario y la doctrina, es dable concluir que surge

evidente que las erogaciones en que incurrió la actora con motivo de la celebración de la "VIConvención Link", se encuentran comprendidas dentro del concepto "gastos de representación" entanto que se desprende de los elementos analizados que su celebración estaba orientada al análisis decuestiones vinculadas con el posicionamiento e imagen de la empresa, dentro del contexto en el queopera y se encontraba dirigido a personas vinculadas operativamente con la empresa. Surge evidente quese trata de gastos efectuados fuera del ámbito de sus oficinas tendientes a mantener su prestigio en elrubro en que se desempeña.

LOS GASTOS ORIGINADOS EN UNA CONVENCIÓN REALIZADA EN EL EXTERIOR SON GASTOS DE REPRESENTACIÓN SUJETOS AL TOPE LEGAL (cont.)

44

Por su parte, y si bien dentro de las cuestiones a tratar en la Convención se encontraba lapresentación de nuevos productos, es dable concluir que resultó ser un tema más referido alposicionamiento y prestigio de la empresa, pero no implica que estemos frente a gastos depublicidad y promoción, como plantea la actora, siendo evidente que no se trató de una campañapublicitaria dirigida a la masa de consumidores potenciales, sino que estaba estratégicamentedirigida a personas vinculadas económicamente con la empresa.

Lo dicho por la propia actora en el recurso presentado respecto a que "Dicha Convención era unevento de trascendente significación... dado que su objetivo principal era promocionar, publicitary efectuar la presentación (lanzamiento y demostraciones) de nuevos productos a la vez decomunicar; discutir y compartir con sus clientes las estrategias a corto, mediano y largo plazo, yaque en definitiva los mismos resultan en última instancia ser "socios" de Red Link en su negocio yel nexo entre sus productos y el mercado" no hace mas que sustentar el criterio fiscal en cuanto alencuadre de los gastos en cuestión, surgiendo evidente la vinculación de la Convención con elposicionamiento y prestigio de la empresa actora.