republica del ecuador universidad catÓlica de cuenca...

TRANSCRIPT

REPUBLICA DEL ECUADOR

UNIVERSIDAD CATÓLICA DE CUENCA

UNIDAD ACADEMICA DE MACAS

FACULTAD DE INGENIERÍA EN CONTABILIDAD Y

AUDITORIA

TEMA: “EXAMEN ESPECIAL DE CUENTAS CONTABLES DE

ALMACENES LA GANGA DE LA CIUDAD DE MACAS,

EN EL PERIODO 2009 - 2010.”

INVESTIGADOR: RICARDO BOLÍVAR ÁLVAREZ SUCOZHAÑAY

MACAS – ECUADOR

2010

TRABAJO DE INVESTIGACIÓN,

PREVIO A LA OBTENCION DEL

TITULO DE INGENIERÍA EN

CONTABILIDAD Y AUDITORIA

CPA.

2

ÍNDICE DE CONTENIDOS

CERTIFICACIÓN ………………………………………………………………...I

DECLARACIÓN DE AUTORÍA ……………………..…………………………II

DEDICATORIA ..……………………………………………………………….…III

AGRADECIMIENTO……………………………………………………………..IV

INTRODUCCIÓN………………………………………………………………….V

CAPITULO I

PRINCIPIOS DE METODOLOGIA DE LA AUDITORIA

1. INTRODUCCIÓN………………………………………………………………1

1.1. Síntesis de la metodología de la auditoria……………………………...1

1.2. Concepto de auditoría…………………………………………………….1

2. INVESTIGACIÓN SOBRE LA NATURALEZA DE LA AUDITORIA…….1

2.1. La auditoria como búsqueda de la verdad…………………………......1

2.2. La auditoria como ciencia aplicada……………………………………..2

2.3. Carácter científico de la auditoria……………………………………….2

3. METODOLOGIA DE LA AUDITORIA……………………………………….3

4. AUDITORIA

INTERNA……………………………………………………………...………..3

4.1. Concepto…………………………………………………….……………..3

4.2. Objetivos…………………………………………………………………...3

4.3. Función de la auditoría interna……………………………….………….4

4.4. Posición del departamento de auditoría interna…………….…………5

4.5. Diferencia entre auditoría externa y interna…………………………....5

5. CONTROL

INTERNO…………………………………………………………………….....7

3

5.1. Concepto y clases…………………………………………………………7

5.1.1. Control interno operacional………………………………………………7

5.1.2. Control interno contable………………………………………………….7

5.1.3. Verificación interna……………………………………………………….8

5.2. Principios de control interno…………………………………………….8

5.3. Auditorias de control interno…………………………………………….8

5.4. Evaluación del control interno…………………………………………..9

CAPÍTULO II

AUDITORIA LABORAL

1. ASPECTOS

GENERALES……………………………………………………………….10

1.1. El factor trabajo en la economía actual……………………………...10

1.2. Tipos de auditoría…………………………………………….………..10

1.3. Fuentes de información…..……………………………………………11

1.4. Redacción del informe……………………………..…………………..12

2. LA AUDITORIA DE CUENTAS A COBRAR…………………..………...13

2.1. Presentación y objetivos………………………………………………..13

2.2. Procedimientos…………………………………………………………..14

2.2.1. Confirmación de las cuentas por cobrar………………………………14

2.2.2. Corte de operaciones……………………………………………………15

2.2.3. Provisión para clientes de dudoso cobro……………………………...15

2.2.4. Conclusión………………………………………………………………..16

3. LA AUDITORIA DE EXISTENCIAS……………………….……………….16

3.1. Objetivos…………………………………………………………..……...16

3.2. Procedimientos…………………………………………………………..16

3.2.1. El inventario físico……………………………………………………….17

3.2.2. Valoración de las existencias…………………………………………..17

3.2.3. Análisis de la obsolescencia……………………………………………17

3.2.4. Propiedad efectiva de las existencias…………………………………18

4

3.2.5. Clasificación general de los inventarios……………………..……….18

CAPITULO III

PÉRDIDAS Y GANANCIAS

1. AUDITORIA DE PERDIDAS Y GANANCIAS……………………………..21

1.1. Presentación y objetivos………………………………………………..21

1.2. Procedimientos…………………………………………………………..22

1.2.1. Ventas…………………………………………………………………….22

1.2.2. Compras………………………………………………………………….22

1.2.3. Nominas………………………………………………………………….23

1.3. Impuesto sobre el beneficio……………………………………………23

2. PROCEDIMIENTO DE AUDITORIA………………………………………24

3. BALANCE DE COMPROBACION…………………………………………25

4. CONFIRMACION DE CUENTAS A COBRAR……………………………26

5. FIABILIDAD DE LAS CONFIRMACIONES……………………………….26

6. PRUEBAS SOBRE EL CORTE DE OPERACIONES DE VENTAS…....27

CAPITULO IV

CUENTAS A COBRAR

1. NATURALEZA DE LAS CUENTAS A COBRAR………………………….28

1.1. Importancia de las cuentas a cobrar…………………………………..28

1.1.1. Responsabilidades globales de auditoría……………………………..28

1.1.2. Control interno……………………………………………………………29

1.1.3. Documentación del control interno…………………………………….29

1.1.4. Revisión observación y verificación……………………………………30

1.1.5. Eficacia del control interno……………………………………………...30

5

2. CAJA Y BANCOS……………………………………………………………31

2.1. Normas de auditoría…………………………………………………….31

2.2. Errores e irregularidades……………………………………………….31

2.3. Registros y funciones…………………………………………………...31

2.4. Cobros…………………………………………………………………….31

2.5. Desembolsos…………………………………………...………………..32

2.6. Saldos de caja…………………………………………………...………32

3. VENTAS Y OTROS INGRESOS……………………………………………32

3.1. Definición de ingresos…………………………………………………...32

3.2. Reconocimiento de los ingresos……………………………………….33

3.3. Revisión analítica de las ventas………………………………………..33

3.4. Ventas de subproductos………………………………………………...33

CAPITULO V

RESULTADO DE LA REVISIÓN DE LOS PRINCIPALES RUBROS

1. INVENTARIOS………………………………………………………….…….35

2. CAJA

BANCOS………………………………………………………………………37

3. CARTERA

VENCIDA………………………………………………………………………38

CAPITULO VI

CONCLUSIONES Y RECOMENDACIONES………………………………...42

BIBLIOGRAFÍA BÁSICA………………………………………………………44

6

Macas, 8 de marzo del 2010

Sr.

Edwin Anchatuña

JEFE DE ALMACENES LA GANGA SUC MACAS

Presente

De mi consideración

Por medio de la presente me dirijo a usted para expresarle un cordial y

afectuoso saludo al mismo tiempo desearle el mayor de los éxitos en sus

funciones.

Como estudiante Egresado de ingeniería en contabilidad y auditoría CPA

de la universidad Católica de Cuenca Ext. Macas, uno de los requisitos

para obtener el título profesional es realizar un trabajo de investigación, es

así, que solicito a usted de la manera más comedida me permita obtener

información de la empresa, que está a su cargo durante el periodo 2009 –

2010

Seguro de contar con su aprobación me anticipo en agradecerle

Atentamente,

ESTUDIANTE DE LA UNIVERSIDAD CATÓLICA DE CUENCA

7

Macas, Julio del 2010

Certificación de aprobación del director del trabajo de investigación.

DIRECTOR DE LA TESINA

CERTIFICA:

Que el presente trabajo de investigación realizado por el estudiante

Ricardo Bolívar Álvarez Sucozhañay, de la facultad de Ingeniería en

Contabilidad y Auditoría, CPA, ha sido orientado y revisado durante su

ejecución, por lo tanto esta aprobado.

En calidad de tutor del trabajo de grado, presentado por el señor, Ricardo

Bolívar Álvarez Sucozhañay para optar por el titulo de Ingeniería en

Contabilidad y Auditoría, CPA, dando fe de que dicho trabajo reúne los

requisitos y meritos suficientes para ser sometido a presentación pública y

evaluación por parte del jurado examinador que se designe, dando su

aprobación.

f) __________________________

Econ. Adriano Shacay

Macas, Julio del 2010 I

8

Declaración de Autoría

Yo, Ricardo Bolívar Álvarez Sucozhañay, declaro bajo juramento que, las

ideas, conceptos, procedimientos y resultados del trabajo aquí descrito son

de mi autoría: que no ha sido previamente presentada para ningún grado o

calificación profesional, y que he consultado las referencias bibliográficas

que se incluyen en este documento

A través de la presente declaración cedo mis derechos de propiedad

intelectual correspondientes a este trabajo, a la UNIVERSIDAD CATÓLICA

DE CUENCA, según lo establecido por la Ley de Propiedad Intelectual, por

su Reglamento y por la normativa institucional vigente.

f) ____________________

Ricardo Álvarez Sucozhañay

II

9

DEDICATORIA

A mí querida y respetada Madre,

A mi Padre, a mis queridos sobrinos: Dylan y Yulady,

A mis hermanos, y a mis Amigos: Jorge y Patricio,

Los cuales siempre me han dado fuerzas para continuar,

Les dedico este esfuerzo universitario, realizado con el

afán de ser cada día mejor.

RICARDO

III

10

AGRADECIMIENTO

Agradezco a Dios por haberme entregado la fortaleza para culminar mis

estudios superiores.

A la Universidad Católica de Cuenca extensión Macas en la cual he logrado

mis objetivos propuestos.

A Almacenes la Ganga Suc. Macas por haberme permitido realizar la

presente investigación.

Al Economista Adriano Shacay por haberme brindado su experiencia,

apoyo y colaboración para el desarrollo de esta tesina.

RICARDO

IV

11

INTRODUCCIÓN

La elaboración del presente trabajo de investigación se realizo pensando

en el desarrollo de la empresa, para lo cual será necesario identificar

claramente el problema existente relacionado al control interno de

almacenes La Ganga sucursal Macas durante el año 2009 - 2010, mediante

la aplicación de métodos y técnicas de investigación científica, así como

también se pondrá en práctica los conocimientos obtenidos durante la

carrera universitaria, por lo que al finalizar el presente trabajo se

establecerán las conclusiones y se propondrán recomendaciones, las

mismas que tendrán como objetivo principal sugerir al gerente el

redireccionamiento de determinados aspectos del control interno que han

constituido las causas que dificultan el normal desenvolvimiento de la

empresa.

V

1

CAPITULO I

PRINCIPIOS DE METODOLOGIA DE LA AUDITORIA

6. INTRODUCCIÓN

6.1. Concepto de auditoría.

La auditoría es una actividad profesional, que debe realizarse haciendo uso

de profundos conocimientos académicos, y utilizando una serie de técnicas

especializadas; que conduzcan a la prestación de un servicio con el más

alto nivel de calidad y asumiendo la debida responsabilidad social; no

solamente con el cliente, sino también con el público en general, que tenga

que hacer uso del dictamen del auditor, para la toma de decisiones.

6.2. Concepto de examen especial de cuentas.

Es una revisión general de ciertas cuentas contables, los movimientos de

las mismas a fin de determinar la corrección o distorsión en un periodo

determinado de tiempo; a fin de dar una idea clara del manejo y su

posterior toma de decisión por las autoridades superiores. En nuestro caso

las cuentas a analizarse en la sucursal Macas son: Inventario de

mercaderías, caja bancos, cartera vencida.

7. INVESTIGACIÓN SOBRE LA NATURALEZA DE LA

AUDITORIA

7.1. La auditoria como búsqueda de la verdad.

2

La Auditoría es la búsqueda de la verdad, por lo tanto, el método que debe

utilizar para realizar su examen es sin duda el método científico. El

enfoque científico es un método sistemático de análisis que ayuda a la

interpretación y síntesis de aspectos que necesitan ser investigados. Tanto

la investigación como el análisis abarcan un examen escudriñador de la

lógica involucrada, las necesidades y justificación de la actividad que se

investiga.

7.2. La auditoria como ciencia aplicada.

La evaluación científica involucra un proceso de medición y comprobación

de los principios y prácticas reconocidas y en las cuales se busca si es o no

el mejor plan, política, sistema o procedimiento. Obtenida la información

necesaria, se evaluará, a efecto de hacer las sugerencias necesarias a la

dirección.

Con los nuevos cambios de la ciencia y la técnica, la auditoría ha sido

beneficiada por estos, lo que ha conllevado a una mayor eficiencia en los

controles que se practican en las diferentes organizaciones.

7.3. Carácter científico de la auditoria.

La auditoria, es una disciplina que se basa en la lógica, porque tiene como

fin el establecimiento de hechos y la evaluación de las conclusiones

resultantes juzgando si son válidas o no. Descansa en la evidencia como

base para discernir cualquier decisión que se tome; es una revisión objetiva

en la que se han de tomar fuentes como:

a)-Procedimientos de controles internos;

3

b)-Revisión de registros y transacciones que deben descansar en la

evidencia que le dará carácter de validez o autenticidad;

c)-La revisión de otros documentos;

d)-Las evidencias que se obtengan de otras fuentes externas.

8. METODOLOGIA DE LA AUDITORIA

La metodología de la auditoria tiene diferencias en el sector privado y en el

sector público, ya que el primero se basa en estatutos y reglamentos

internos de la empresa con acciones de responsabilidad legales no tan

exitosos; mientras que el segundo está sujeto a la ley orgánica de control

de la contraloría general del estado que obligatoriamente asume una

auditoria calificada. Por lo tanto las metodologías varían en los procesos;

sin embargo inician desde una planificación, contratación de profesionales,

examen de balances, presentación de informes, paga de honorarios y

emisión de responsabilidades.

9. AUDITORIA INTERNA

9.1. Concepto.

Es una función consultiva donde se crean y evalúan procedimientos

financieros, revisa los registros contables y los procedimientos de

operación, evalúa el sistema de control interno existente, sumariza

periódicamente los resultados de una investigación continua, hace

recomendaciones para mejorar los procedimientos e informa a la alta

gerencia acerca de los resultados de sus hallazgos.

4

9.2. Objetivos.

En el caso de una auditoría interna, el objeto es la detección y prevención

del fraude, dentro de determinadas áreas de una organización, la cual es

realizada por el personal dependiente de la empresa.

Esta podría realizarse a través de la revisión en detalle de las operaciones

o verificando la exactitud de las mismas a través de la aplicación del

sistema de control interno.

9.3. Función de la auditoría interna.

Las funciones de auditoría interna se integran dentro de las actuaciones o

características que se asigna a todo departamento de auditoría interna de

tal manera que:

Respecto del personal debe garantizarse la formación técnica y

experiencia de los auditores internos que sean apropiadas para las

auditorías que efectúan.

El departamento de auditoría interna debe poseer u obtener los

conocimientos, aptitudes y disciplinas requeridos para llevar a cabo sus

responsabilidades.

El departamento de auditoría interna debe asegurarse de que las

auditorías estén debidamente supervisadas.

Para actuar en el departamento de auditoría interna, cualquier personal

adscrito con carácter de auditor interno debe tener en cuenta:

Cumplimiento de las normas profesionales de conducta.

5

Debe poseer los conocimientos técnicos y disciplinarios para la

realización de las auditorías internas.

Los auditores internos están obligados a una formación permanente.

Los auditores internos deben poseer ciertas dosis de relaciones

humanas y comunicación.

Los auditores internos deben actuar con el debido cuidado profesional.

9.4. Posición del departamento de auditoría interna

El departamento debería establecer un organigrama, que describa todas las

unidades auditables, mostrando la relación de dependencia para cada una

de ellas. Deberán hacerse descripciones lo suficientemente detalladas de

cada unidad, para identificar auditorias potenciales, reportes o temas de

cumplimiento. En adición, las descripciones deberían incluir unidades más

allá del alcance del departamento de auditoría interna, tales como una

sociedad temporal que ha tercerizado la función de auditoría. En una

organización individual, las unidades auditables podrían abarcar

departamentos, locaciones o una combinación de ambos.

6

9.5. Diferencia entre auditoría externa y interna

Concepto Auditoría Interna Auditoría Externa

1) Sujeto

Empleado (Evitar que

traslade información a otros

sitios)

Función: SALVAGUARDA

LA EMPRESA.

Profesional

Independiente: se fija solo

en la imagen fiel

(legislación vigente)

Función es EVALUAR

EMPRESAS.

2) Grados de

independencia

Limitada: El auditor interno

no se limita exclusivamente

a dar un informe de todo

sino que se dedica a

evaluar las peticiones de la

dirección o del consejo.

ESTA OBLIGADO A

SEGUIR UN PROGRAMA

Total: Está sujeto a las

directrices técnicas de

auditoría.

3) Responsabilidad Laboral

Penal:

El informe del auditor

tiene consecuencias

jurídicas

4) Objetivo

Examen de gestión (Toda

actuación que se realice

sobre activos o pasivos de

Examen de la situación

financiera para dar

opinión

7

la empresa) El sentido de

activo o pasivo debe

tomarse como se

consideran desde el

derecho mercantil.

5) Informe emitido

Dirigido a la gerencia,

dirección y/o Consejo de

Administración.

Puede hacerse para

cualquier tipo de empresa

Accionistas o Consejo de

Administración: con

carácter obligatorio si lo

obliga la ley o con

carácter optativo si lo

desea la empresa. Se

acompaña a las cuentas

anuales y se da a

conocer en la junta

general en junio

aproximadamente.

6) Uso del Informe

Va dirigido exclusivamente

a la empresa ( Su

transmisión tiene carácter

penal )

Va dirigido a la empresa y

al público en general.

Necesidad para cotizar en

bolsa y emitir todo tipo de

valores.

8

10. CONTROL INTERNO

10.1. Concepto y clases.

El control interno es un proceso llevado a cabo por las personas de una

organización, diseñado con el fin de proporcionar un grado de seguridad

"razonable" para la consecución de sus objetivos, dentro de las siguientes

categorías:

Eficacia y eficiencia de las operaciones (objetivo operativo).

Fiabilidad de la infraestructura financiera.

Cumplimiento de las leyes y normas que sean aplicables.

CLASES DE CONTROL INTERNO.

Cabe destacar tres clases de control interno.

10.1.1. Control interno operacional.

Tienen por objeto verificar la corrección y fiabilidad de la contabilidad.

10.1.2. Control interno contable.

Comprende el plan de organización de todos los métodos y procedimientos

cuya misión es salvaguardar los activos y la fiabilidad de los registros y

sistemas contables. Este control contable no sólo se refiere a normas de

control con fundamento puro, sino también a todos aquellos procedimientos

que, afectando a la situación financiera o al proceso informativo, no son

operaciones estrictamente contables o de registro.

9

10.1.3. Verificación interna.

Está constituida por procedimientos específicos como medidas físicas,

control de ingresos y control de gastos, etc. Corresponde a la Dirección la

implementación y mantenimiento de los sistemas de verificación interna que

pueden conseguirse mediante los procedimientos contables.

10.2. Principios de control interno.

Los Principios del Control Interno son:

a) Equidad

b) Moralidad

c) Eficiencia

d) Eficacia

e) Economía

f) Rendición de Cuentas.

g) Preservación del Medio Ambiente

10.3. Auditorias de control interno.

El control interno constituyó una temática de interés para aquellos

profesionales dedicados a ejercer la contabilidad y la auditoria para las

entidades. En la actualidad ha cambiado la percepción sobre el tema ya

que se considera al control interno como una función inherente al proceso

administrativo de toda organización, con el objetivo de garantizar la

eficiencia, eficacia y la transparencia de sus actuaciones; ello fundamenta

10

la necesidad de que cada entidad se controle a sí misma, lo que ayuda a

evaluar de forma sistemática todas las actividades que en ella se producen.

10.4. Evaluación del control interno.

En esta etapa, el auditor efectúa un análisis general del riesgo implícito en

el trabajo que va a realizar, con objeto de considerarlo en el diseño de sus

programas de trabajo de auditoría y para identificar gradualmente las

actividades y características específicas de la entidad. La evaluación final

de los procedimientos de control seleccionados, se hará después de llevar

a cabo las pruebas de cumplimiento de dichos controles.

11

CAPÍTULO II

AUDITORIA LABORAL

1. ASPECTOS GENERALES

1.1. El factor trabajo en la economía actual.

En la economía actual la existencia de recursos humanos aptos para el

ejercicio de actividades productivas, la disponibilidad de capital y la

capacidad tecnológica acumulada no son suficientes, cuando se consideran

aisladamente, para que se lleve a cabo el proceso de producción.

Características e importancia del factor trabajo

- Tener la capacidad de descubrir las oportunidades de inversión.

- Tener la capacidad de promover proyectos de empresas.

- Tener acceso a los factores de producción, y la capacidad de combinarlos.

- Tener la capacidad de organizar la empresa, adquiriendo los factores

necesarios así como la de asumir la responsabilidad de la coordinación

permanente de las operaciones.

1.2. Tipos de auditoría.

• Auditoria Financiera: Consiste en una revisión exploratoria y critica de

los controles subyacentes y los registros de contabilidad de una empresa.

• Auditoría interna: Consiste en la evaluación que se desarrolla en forma

independiente dentro de una organización, a fin de revisar la contabilidad,

12

las finanzas y otras operaciones como base de un servicio protector y

constructivo para la administración.

• Auditoria de operaciones: consiste en evaluar una función, utilizando

personal no especializado en el área de estudio, con el objeto de asegurar

a la administración, que sus objetivos se cumplan, y determinar qué

condiciones pueden mejorarse.

• Auditoria administrativa: Es un examen detallado, el cual evalúa la

eficiencia de sus resultados, sus metas fijadas con base en la organización,

sus recursos humanos, financieros, materiales, sus métodos y controles, y

su forma de operar.

• Auditoria fiscal: Consiste en verificar el correcto y oportuno pago de los

diferentes impuestos y obligaciones fiscales de los contribuyentes desde el

punto de vista físico.

• Auditoria de resultados de programas: consiste en la eficacia y

congruencia alcanzadas en el logro de los objetivos y las metas

establecidas, en relación con el avance del ejercicio presupuestal.

• Auditoria de legalidad: Este tipo de auditoría tiene como finalidad revisar

si la dependencia o entidad, en el desarrollo de sus actividades, ha

observado el cumplimiento de disposiciones legales que sean aplicables

(leyes, reglamentos, decretos, circulares, etc.)

• Auditoria integral: Es un examen que proporciona una evaluación

objetiva y constructiva acerca del grado en que los recursos humanos,

financieros y materiales son manejados con debidas economías, eficacia y

eficiencia.

13

1.3. Fuentes de información.

TÉCNICAS DE MUESTREO:

El muestro es una herramienta estadística que permite obtener información

y realizar diagnósticos en base a una muestra representativa. Solo se debe

acudir a esta técnica cuando no se disponga de tiempo o medios para

realizar otro tipo de análisis en mayor profundidad.

ENTREVISTAS:

Una entrevista es una conversación cuyo objetivo es reunir información.

Es importante realizarla tanto a gerentes como a empleados.

Posees dos inconvenientes: el primero que es costosa, y, el segundo que

requiere mucho tiempo

CUESTIONARIOS:

Sirve para recabar por escrito datos pertinentes al problema que analiza el

investigador. A través de los cuestionarios se consigue una descripción más

precisa del estado real de la situación del personal en una organización.

Entre sus ventajas se cuenta utilizar menos tiempo que la entrevista y que

suele ser más sincera y fiable.

ANALISIS DE REGISTRO:

Estos análisis sirven para asegurarse de que se cumple con las políticas de

la compañía al mismo tiempo que con ciertos aspectos legales. Se puede

obtener información sobre diferentes aspectos: datos sobre el número de

accidentes de trabajo durante un periodo, cómo evoluciona el número de

quejas de los empleados, cual es la tasa de rotación y de ausentismo

laboral, entre otras.

14

LA INFORMACION EXTERNA:

El auditor recopila información sobre organizaciones semejantes a la suya

para realizar comparaciones. Todos los datos recogidos por las

herramientas analizadas hasta el momento son muy limitados, y, al

introducir información de fuera, se da una visión más amplia.

LA EXPERIMENTACION DE TECNICAS DE PERSONAL:

Consiste en comparar un grupo experimental con otro control. El problema

es que los no seleccionados para participar en el experimento desconfían, y

los que si forman parte del grupo se pueden sentir manipulados. Además,

lograr que los grupos no intercambien información o que el clima laboral no

afecte a cualquiera de los dos grupos, es una tarea difícil.

1.4. Redacción del informe.

El informe debe ser Claro y Simple, esto significan introducir sin mayor

dificultad en la mente del lector del informe, lo que el Auditor ha escrito o

pensó escribir. A veces lo que ocasiona la deficiencia de claridad y

simplicidad del informe es precisamente la falta de claridad en los

conceptos que el Auditor tiene en mente, es decir, no hay una cabal

comprensión de lo que realmente quiere comunicar, así mismo cuando el

Informe está falto de claridad, puede dar lugar a una doble interpretación,

ocasionando de este modo que, se torne inútil y pierda su utilidad.

2. LA AUDITORIA DE CUENTAS A COBRAR

2.1. Presentación y objetivos.

El formato más utilizado es:

15

Ciudad y fecha, Nombres y apellidos o razón social, según se trate de

persona natural o Jurídica, Valor tanto en letras como en números del pago

o desembolso solicitado; Concepto detallado del objeto del contrato;

Numero del convenio, subconvenio, contrato u orden de servicio según sea

el caso; Número del pago que corresponde según lo estipulado en el

convenio, subconvenio, contrato u orden de servicio según sea el caso;

Número de Cuenta de Ahorro o Corriente indicando el nombre del

establecimiento financiero y Oficina respectiva, para realizar los pagos por

transferencia electrónica; Firma de la persona natural o del representante

legal con quien se suscribió el convenio, subconvenio, contrato o la orden

de prestación de servicio; Dirección y teléfono del beneficiario.

OBJETIVOS DE LA AUDITORÍA DE CUENTAS POR COBRAR:

Comprobar si las cuentas por cobrar son auténticas y si tienen origen

en operaciones de ventas.

Comprobar si los valores registrados son realizables en forma

efectiva.

Comprobar si estos valores corresponden a transacciones y si no

existen devoluciones descuentos o cualquier otro elemento que deba

considerarse.

Comprobar si hay una evaluación permanente, respecto de intereses

y reajustes del monto de las cuentas por cobrar para efectos del

balance.

Verificar la existencia de deudores incobrables y su método de

cálculo contable.

16

2.2. Procedimientos.

Procedimientos para verificar la existencia de cuentas a Cobrar

2.2.1. Confirmación de las cuentas por cobrar.

Para verificar la correcta valoración de las cuentas se realiza los siguientes

procedimientos:

Analizar las cuentas, en cuanto a su antigüedad y cobrabilidad.

Verificar la continuidad del criterio establecido para la estimación de la

cuantía de las provisiones de tráfico.

Determinar los movimientos y razonabilidad de la cuenta de provisión para

insolvencias.

Ratificar que los abonos en la cuenta provisión para insolvencias de tráfico

se carguen a la cuenta de gastos correspondiente, y que éstos pertenecen

a deudas canceladas por incobrables.

2.2.2. Corte de operaciones.

Se deberá realizar la verificación, se revisará la secuencia numérica de los

recibos de salidas, para verificar la segregación de los movimientos de

existencias y se seleccionarán algunas facturas de ventas realizadas antes

y después de la fecha del inventario físico, y se determinará si su

contabilización ha sido correcta.

2.2.3. Provisión para clientes de dudoso cobro.

Se considera que una cuenta por cobrar es de dudoso cobro al cabo de un

año de haber comenzado las gestiones de cobro sin resultados positivos.

Para el cálculo de la provisión o reserva para cuentas de cobro dudoso se

usan básicamente, tres métodos que son:

17

1. Cancelación Directa: consiste en liquidar el saldo de dudoso cobro

totalmente.

2. Cálculo: se basa en la clasificación de las cuentas según su

antigüedad y el análisis de las cuentas más antiguas para determinar

un porcentaje estimado de incobrables.

3. Estimación: Este último procedimiento de estimación, se considera

que es el más eficiente por cuanto permite determinar el monto a cargar

en el año en curso.

2.2.4. Conclusión.

En conclusión se tiene que los cambios de ventas y cobros operan

simultáneamente para producir costos altos de manejo de cuentas por

cobrar cuando los estándares de crédito se hacen más flexibles y se

reducen cuando los estándares de crédito se hacen más rigurosos.

3. LA AUDITORIA DE EXISTENCIAS

3.1. Objetivos.

Comprobar su existencia física.

Comprobar que la totalidad de las mismas estén adecuadamente

registradas.

Verificar que sean propiedad de la empresa.

Comprobar, identificar que contengan artículos en buenas

condiciones de consumo y de venta, y en su caso, aquellos en mal

estado, obsoletos, comprobar su correcta valoración, reconociendo,

la pérdida de valor.

18

Cerciorarse que haya consistencia en los sistemas y métodos de

valoración.

Determinar los gravámenes que existan.

Comprobar su adecuada revelación y presentación en las Cuentas

Anuales.

3.2. Procedimientos.

Selección de una muestra de existencias a analizar, con objeto de verificar

su valoración de acuerdo con el procedimiento establecido por la entidad.

3.2.1. El inventario físico.

Se efectúa un recuento físico de todas las existencias en el almacén, al

finál del ejercicio económico periódicamente durante el año.

En relación con la mercancía enviada en consignación, en poder de

proveedores, o en depósito, se efectúan recuentos físicos y se confirman

las existencias periódicamente, el inventario físico puede realizarse en

fecha diferente a la de cierre del ejercicio. El auditor se asegura, mediante

la realización de las pruebas oportunas, de que los movimientos de

existencias entre una y otra fecha han sido correctamente registrados.

3.2.2. Valoración de las existencias.

El auditor, al emitir su opinión sobre las cuentas anuales, deberá evaluar, si

la valoración de las existencias es la adecuada y si las bases o criterios de

valoración han sido uniformes.

El auditor puede detectar durante su trabajo diversas incidencias o errores

que pueden tener efecto sobre su informe como son:

Valoración que no está de acuerdo a principios y normas contables.

19

Falta de uniformidad.

Correcciones de valor no justificadas.

Presentación inadecuada.

3.2.3. Análisis de la obsolescencia.

Aplicase a los bienes y procedimientos que están anticuados, han caído en

nulidad o resultan poco efectivos frente a otros aparecidos con

posterioridad. En la obsolescencia de los bienes de consumo el consumidor

es quien debe decidir si un bien está obsoleto porque le presta menos

utilidad que la que podría darle un bien más moderno además de

consideraciones prácticas obvias, los hábitos, usos y costumbres de una

sociedad o grupo social determinado, así como la moda y los efectos de la

publicidad.

3.2.4. Propiedad efectiva de las existencias.

Las existencias, al ser un activo constituido por elementos de un inventario,

exigen que éste sea propiedad de la empresa. La práctica comercial

plantea, en algunos casos, serias dudas acerca de la propiedad del bien

susceptible de ser catalogado dentro de las existencias. Se cuestiona el

momento en el cual deben darse de alta o baja en el patrimonio de la

empresa.

3.2.5. Clasificación general de los inventarios.

Con la empresa encarrilada los inventarios nos servirán para evitar los

golpes a nuestra producción debido a las fluctuaciones del mercado tanto el

de compras como el de ventas. A continuación se presentan diferentes

tipos de clasificación de inventarios.

20

En las empresas manufactureras hay cuatro tipos de inventarios:

Materias Primas: Comprende todas clases de materiales que puede

someterse a otras operaciones de transformación o manufactura antes

de que puedan vender como producto terminado.

Productos en proceso de Manufacturación: consiste en la

producción parcialmente manufacturada; y su consto comprende

materiales, mano de obra y gastos indirectos de fabricación que les son

aplicables.

Productos terminados: Lo constituye todos los artículos fabricados

que están aptos y disponibles para su venta.

Suministro de fábrica o fabricación: los materiales pueden asociarse

directamente con el producto terminado y llega a convertirse en partes

de él y son utilizados en cantidades suficientes para que sea práctico

asignar su costo al producto.

Por su función:

Inventarios de fluctuación: Estos inventarios se llevan porque la

cantidad y ritmo de las ventas y de producción no pueden predecirse

con exactitud.

Inventarios de anticipación: estos son inventarios hechos con

anticipación a las épocas de mayor venta, a programas de promoción

comercial o a un periodo de cierre de la planta.

Inventario de tamaño de lote: con frecuencia es imposible o

impráctico fabricar o comprar artículos en las mismas cuotas que se

21

venderán. Por lo tanto, los productos se consiguen en mayores

cantidades a las que se necesitan en el momento.

Inventarios de transportación: Estos existen porque el material debe

moverse de un lugar a otro, el inventario se encuentra en camino, no

puede tener una función útil para las plantas o los clientes.

Inventario de protección o especulativo: Las compañías que utilizan

grandes cantidades de minerales básicos o mercadería que se

caracterizan por fluctuar en sus precios pueden obtener ahorros

significativos comprando grandes cantidades de producto llamadas

inventarios de protección, cuando los precios están bajos.

Por su condición:

Tamaño de lote: su función es desacoplar las operaciones de

fabricación, sus beneficios son descuentos en la compra; preparación

de equipo y maquinaria, flete, manejo de materiales, gastos de papeleo

y de inspección.

Fluctuación de la demanda: su función es como se dijo anterior mente

equilibrar la empresa aun cuando la demanda fluctué demasiado, los

beneficios son muchos por ejemplo, más ventas, mejor servicio, etc.

Fluctuación de la entrada: ayuda a no dejar de producir en épocas en

que escasea la materia prima, beneficiando en evitar tiempos muertos y

tiempos extras, mala calidad por materiales substitutos.

Inventario de disipación: nos ayuda a estabilizar el producto, nos

beneficia en evitar tiempos extras, despidos, seguro de despidos,

entrenamiento, desperdicio por falta de habilidad de trabajadores, etc.

22

CAPITULO III

PÉRDIDAS Y GANANCIAS

1. AUDITORIA DE PERDIDAS Y GANANCIAS

1.1. Presentación y objetivos.

Las empresas han desarrollado una forma de presentación de los estados

de pérdidas y ganancias basándose en sus registros contables, a fin de

reflejar la situación patrimonial y financiera de la empresa en una fecha

dada y los resultados de sus actividades en un período o períodos dados.

OBJETIVOS

Consisten en comprobar:

Si los ingresos y gastos por operaciones registradas corresponden

debidamente al periodo contable objeto del examen.

Si los gastos guardan relación adecuada con los ingresos

correspondientes.

Si se han registrado todos los ingresos y gastos de explotación que deben

tomarse en consideración.

Si se han contabilizado de forma adecuada las disminuciones o aumentos

importantes de impuestos que se deriven de transacciones que no están

reflejadas en la cuenta de pérdida y ganancias.

Si los ingresos y gastos de explotación aparecen debidamente clasificados

y descritos en la cuenta de pérdidas y ganancias.

23

Si la cuenta de pérdidas y ganancias presenta razonablemente el resultado

de la explotación y si ha sido preparada según los principios de contabilidad

generalmente aceptados.

Si en el tratamiento de estos ingresos y gastos se ha observado toda la

normativa aplicable y si la normativa interna asegura un adecuado control.

1.2. Procedimientos.

Un instrumento muy importante en el procedimiento de la cuenta de

pérdidas y ganancias son los ratios de análisis económico y la revisión

analítica de la cuenta respecto de los períodos anteriores pudiendo con ello

establecer:

Relaciones importantes y tendencias, Variaciones y secuencia de estas,

Desviaciones que requieren análisis, Vía de detección de errores, falta de

uniformidad, etc.

1.2.1. Ventas.

a) Revisar y hacer pruebas sobre fluctuaciones significativas de ventas

detectadas como consecuencia de comparar resultados reales y previstos

con períodos anteriores o con datos del sector.

b) Evaluar la razonabilidad de los valores registrados en función del

volumen y datos disponibles.

c) Estimar una cifra de ventas utilizando los datos de compras y envíos,

precios de venta medios y márgenes conocidos.

24

1.2.2. Compras.

a) Revisar y efectuar pruebas sobre fluctuaciones de compras significativas,

sobre precios de compra y el análisis realizado por la empresa.

b) Evaluar la razonabilidad de las compras en relación con las ventas y

existencias.

c) Estimar las compras usando los márgenes obtenidos por la empresa y

relacionarlos con las cifras presupuestadas.

1.2.3. Nominas.

a) Hacer pruebas sobre fluctuaciones significativas en el importe bruto de

las nóminas y costes salariales y sobre las variaciones atípicas entre los

datos reales y los presupuestados.

b) Evaluar la razonabilidad de los costes salariales en relación a los datos

disponibles en el departamento de personal.

c) Realizar pruebas de control interno relativo a los tiempos, asistencia,

cambios de personal, preparación de nóminas y registros contables.

1.3. Impuesto sobre el beneficio.

Transacciones en moneda extranjera, separando las compras, ventas y

servicios recibidos y prestados.

Distribución del importe neto de la cifra de negocios por actividades

ordinarias y extraordinarias.

Desglose del consumo de mercaderías, materias primas y otros materiales

consumibles (variación de existencias).

25

Desglose de la variación de provisiones y pérdidas de créditos incobrables,

separando fallidos y variación de la provisión de insolvencias.

Desglose de las cargas sociales entre aportaciones y dotaciones para

pensiones y otras cargas sociales.

Número medio de personas empleadas en el curso del ejercicio distribuidas

por categorías.

Información sobre sueldos, dietas y remuneraciones devengadas en el

ejercicio por miembros del órgano de administración, de forma global y por

detalle de conceptos retributivos.

Gastos e ingresos, que contabilizados en el ejercicio, corresponden a otro u

otros posteriores.

2. PROCEDIMIENTO DE AUDITORIA

Son el conjunto de técnicas de investigación aplicables a una partida o a un

grupo de hechos y circunstancias relativas a los estados financieros sujetos

a examen, mediante los cuales, el contador público obtiene las bases para

fundamentar su opinión.

Análisis: El análisis generalmente se aplica a cuentas o rubros de los

estados financieros para conocer cómo se encuentran integrados y son los

siguientes: Análisis de saldos y Análisis de movimientos

Inspección: Examen físico de los bienes materiales o de los documentos,

con el objeto de cerciorarse de la existencia de un activo o de una

operación registrada o presentada en los estados financieros.

26

Confirmación: Obtención de una comunicación escrita de una persona

independiente de la empresa examinada y que se encuentre en posibilidad

de conocer la naturaleza y condiciones de la operación y, por lo tanto,

confirmar de una manera válida y puede ser aplicada de diferentes formas:

Positiva: Se envían datos y se pide que contesten, tanto si están

conformes como si no lo están.

Negativa: Se envían datos y se pide contestación, sólo si están

inconformes.

Indirecta ciega o en blanco: No se envían datos y se solicita información de

saldos, movimientos o cualquier otro dato necesario para la auditoría.

Investigación: Obtención de información, datos y comentarios de los

funcionarios y empleados de la propia empresa.

Declaración: Manifestación por escrito con la firma de los interesados, del

resultado de las investigaciones realizadas con los funcionarios y

empleados de la empresa.

Certificación: Obtención de un documento en el que se asegure la verdad

de un hecho, legalizado por lo general, con la firma de una autoridad.

Observación: Presencia física de cómo se realizan ciertas operaciones o

hechos.

Cálculo: Verificación matemática de alguna partida es conveniente seguir

un procedimiento, se puede comprobar por un cálculo global aplicando la

tasa de interés anual al promedio de las inversiones del periodo.

27

3. BALANCE DE COMPROBACION

Al balance de comprobación se trasladan los saldos de las cuentas del libro

mayor, antes de llevarse a cabo los ajustes del periodo contable. Los

valores se registran a renglón seguido, al debe o al haber, de acuerdo con

el saldo que tenga cada cuenta; en condiciones normales, en el debe se

registran las cuentas de activo, gastos y costos, y en el haber se registran

los saldos de las cuentas que representan disminución del activo, las

cuentas del pasivo, patrimonio e ingresos.

Los totales de las columnas débitos y créditos deben dar sumas iguales.

4. CONFIRMACION DE CUENTAS A COBRAR

Consiste en la obtención de una comunicación escrita de un tercero

independiente de la empresa examinada y que se encuentra en posibilidad

de conocer la naturaleza y condiciones del hecho económico y de informar

válidamente sobre la misma.

Confirmación Positiva: Se envía la solicitud de confirmación de saldo,

esperándose que contesten todas las personas circularizadas.

Confirmación Negativa: Se envía la solicitud de confirmación de saldo,

esperándose que contesten solamente las personas cuyo saldo no esté

conforme con el de la empresa.

Confirmación Abierta: Cuando no se incluye el monto del saldo que se

está corroborando.

28

Confirmación Cerrada: Cuando se incluye el monto del saldo a corroborar.

También se puede concluir que toda confirmación negativa debe ser

necesariamente cerrada.

5. FIABILIDAD DE LAS CONFIRMACIONES

La fiabilidad de la evidencia obtenida mediante confirmaciones de terceros

está en función, entre otros factores, de la forma en que el auditor diseñe la

petición de confirmación, la ejecute y evalúe las respuestas recibidas.

Además, la fiabilidad de las confirmaciones se ve afectada por el control

que ejerza el auditor sobre las solicitudes y respuestas recibidas, las

características de los destinatarios de las solicitudes de confirmación y

cualquier tipo de restricción presente en las respuestas recibidas o que

hubiera sido impuesta por la entidad.

6. PRUEBAS SOBRE EL CORTE DE OPERACIONES DE

VENTAS

Se debe verificar el corte de las operaciones de compras y expediciones

utilizando la información de la fecha de inventario.

Se revisará la numeración de los comprobantes de entrada y salida.

Finalmente, se seleccionarán algunas facturas de ventas y compras de

importancia, realizadas antes y después de la fecha de cierre y se

comprobará si su contabilización ha sido correcta.

29

CAPITULO IV

CUENTAS A COBRAR

1. NATURALEZA DE LAS CUENTAS Y DOCUMENTOS A

COBRAR

1.1. Importancia de las cuentas a cobrar.

Las Cuentas por Cobrar registran los documentos, es decir, las

transacciones de ventas, pagos, etc., también es conocida como cartera.

1.1.1. Responsabilidades globales de auditoria

• Asegurar que los estados financieros sean claros, transparentes y

confiables.

• Asegurar que el proceso de gestión del riesgo es amplio y continuo, y no

parcial y periódico.

• Ayudar a lograr un compromiso de toda la organización hacia un control

fuerte y eficaz, emanado desde la alta gerencia.

• Revisar las políticas corporativas relacionadas con el cumplimiento de

leyes y reglamentos, ética, conflictos de intereses, y la investigación de

conductas impropias y fraudes.

• Revisar los procesos legales en curso, relacionados con temas de

gobierno corporativo o normas, en las cuales la compañía es parte.

• Mantener una comunicación permanente con la gerencia respecto del

estado, avance y nuevos desarrollos, así como de áreas problemáticas.

30

• Asegurarse de que los auditores internos tengan acceso al comité de

auditoría e incentivar la comunicación más allá de las reuniones de comité.

• Revisar los planes, informes y hallazgos de la auditoría interna.

• Establecer una línea directa de información con los auditores externos.

1.1.2. Control interno.

Abarca los procedimientos y políticas adoptados por la administración de

una entidad para contribuir al logro de los objetivos organizacionales

propuestos; al asegurar la dirección ordenada y eficiente de la entidad,

adhesión a las políticas de administración, salvaguarda de activos,

prevención y detección de fraude y error, precisión e integridad en los

registros contables, preparación oportuna de la información financiera y

cumplimiento de las leyes y regulaciones a las que esté sujeta la

organización.

1.1.3. Documentación del control interno.

1. Muestreo estadístico.

En el proceso de evaluación del control interno un auditor debe revisar altos

volúmenes de documentos, es por esto que el auditor se ve obligado a

programar pruebas de carácter selectivo para hacer inferencias sobre la

confiabilidad de sus operaciones.

2. Método de cuestionario.

Consiste en la evaluación con base en preguntas, las cuales deben ser

contestadas por parte de los responsables de las distintas áreas bajo

examen.

31

3. Método narrativo.

Consiste en la descripción detallada de los procedimientos más importantes

y las características del sistema de control interno para las distintas áreas,

mencionando los registros y formularios que intervienen en el sistema.

4. Método gráfico.

También llamado de flujo gramas, consiste en revelar o describir la

estructura orgánica las áreas en examen y de los procedimientos utilizando

símbolos convencionales y explicaciones que dan una idea completa de los

procedimientos de la entidad.

1.1.4. Revisión, observación y verificación.

Revisión.

Consiste en pasar revista rápida a datos normalmente presentados por

escrito.

En la aplicación de esta técnica, el auditor debe prestar atención a la

Identificación de operaciones fuera de lo común en la materia sujeta a

revisión.

Observación.

Es el examen de la forma como se ejecutan las operaciones, es

considerada la técnica más general y su aplicación es de utilidad en casi

todas las fases de un examen.

Verificación.

Verificar las transacciones de la cuenta durante el período, clasificándolas

de manera ordenada y separar en elementos o partes.

32

1.1.5. Eficacia del control interno

El control interno es efectivo si brinda una seguridad razonable de que se

cumplen con los objetivos de la empresa:

- operacional

- Informes financieros

- Cumplimientos de las leyes

2. CAJA Y BANCOS

3.1. Normas de auditoría.

I. Relacionadas con el Auditor Gubernamental, (A.G)

II. Relacionadas con la Planificación de la Auditoría Gubernamental, (P.A.C)

III. Relativas con la Ejecución de la Auditoría Gubernamental; (E.A.G)

IV. Normas relativas al Informe de la Auditoría Gubernamental (I.A.G).

3.2. Errores e irregularidades

Medición o anotación inadecuada de alguna partida como consecuencia de

haber aplicado un principio de contabilidad incorrecto, un criterio

equivocado o por mera negligencia.

3.3. Registros y funciones.

Instrumento destinado a constatar la información contable, valiéndose de

fichas, libros de contabilidad, comprobantes y evidencias de entradas y

salidas, ingresos y retiros de efectivo, etc.

33

3.4. Cobros.

Los cobros se puede administrar a cuentas de clientes con límites de

crédito, revisar fechas, definir criterios de selección y términos de pago

considerando de forma individual, los recibos deben coincidir con las

facturas de forma automática para eliminar errores y mejorar la coherencia

de los procesos.

Cree previsiones que calculen el interés, amorticen las cantidades y creen

avisos para los clientes con saldos vencidos.

Consulte información detallada sobre los cobros antes de realizar el registro

contable e invierta fácilmente cualquier registro inexacto con un

seguimiento de auditoría completo y exacto.

3.5. Desembolsos

Desembolso dinerario que tiene como contrapartida una contraprestación

en bienes o servicios, la cual contribuye al proceso productivo. En el

momento en que se origina en un gasto se produce, por tanto, una doble

circulación económica: por un lado sale dinero y por otro entran bienes y

servicios, con los cuales se podrán obtener unos ingresos derivados de la

actividad económica con lo que se consigue recuperar los desembolsos

originales.

3.6. Saldos de caja

Indica el dinero en efectivo que existe a disposición de su titular.

34

El saldo de la cuenta de caja expresa la existencia efectiva, sin embargo, al

terminar el ejercicio, es necesario comprobar si en realidad dicho saldo

corresponde al número que materialmente existe en la caja, para lo cual es

preciso practicar una operación que recibe el nombre de arqueo de caja.

4. VENTAS Y OTROS INGRESOS

4.1. Definición de ingresos.

Es la entrada bruta de beneficios económicos que se originan en el curso

de las actividades de la empresa. Esas entradas dan como resultado

aumentos en el patrimonio distintos a los derivados de transacciones con

los propietarios.

4.2. Reconocimiento de los ingresos.

La valoración de cuando una empresa ha transferido al comprador los

riesgos y beneficios importantes de propiedad, requiere un examen de las

circunstancias de la transacción.

En la mayoría de los casos la transferencia de riesgos y beneficios de

propiedad coincide con la transferencia del título legal o el traspaso de la

posesión al comprador. Este es el caso de la mayoría de las ventas

minoristas.

Esto se conoce como el reconocimiento del ingreso en el momento de

venta. No obstante no siempre es claro porque se puede separar acuerdo,

facturación y entrega.

35

4.3. Revisión analítica de las ventas.

Detectar variaciones anómalas de ciertas cuentas, las que el auditor

considere más significativas en función de la actividad de la sociedad y de

la naturaleza de la auditoría. Los métodos a seguir son: control de datos

anómalos a priori, comparación de datos entre ejercicios, estudiar los ratios

estándar, analizar tendencias (técnicas estadísticas de muestreo), estudio

de las relaciones y tendencias significativas que se desprenden principal

mente de la información financiera y no financiera, incluyendo la

investigación resultante sobre variaciones y partidas poco usuales.

4.4. Ventas de subproductos.

Son aquellos productos producidos simultáneamente con artículos de

valoración total (precio por cantidad producida) de venta mayor los cuales

se conocen como productos principales, básicamente existen dos métodos

para el tratamiento de los subproductos.

Método del Reconocimiento de los subproductos al Momento de la

Venta

Aquí se considera a los ingresos de los subproductos como ingresos

extraordinarios

Reconocimiento de los subproductos al Momento de La Producción

En este caso se desglosan tanto los ingresos como los costos del o los

productos principales y los subproductos.

36

CAPITULO V

RESULTADO DE LA REVISIÓN DE LOS

PRINCIPALES RUBROS

1. INVENTARIOS

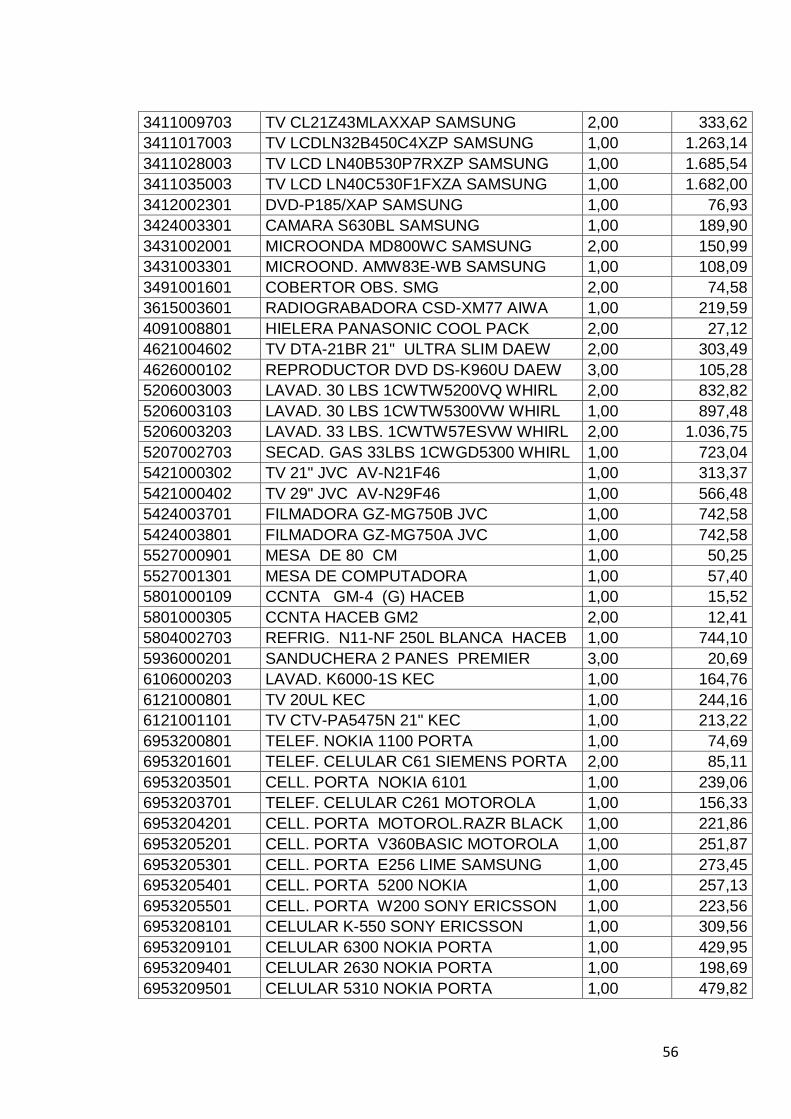

El almacén la ganga sucursal Macas en el periodo de el análisis se han

detectado la existencia de 268 artículos bienes y equipos, conformados

principalmente por artículos de línea blanca entre: refrigeradoras cocinetas,

congeladores, lavadoras; línea café: televisores, minicomponentes, DVD,

celulares y computadoras.

Del inventario físico realizado el 31 de diciembre del 2009 se determinaron

la existencia de 379 artículos entre línea blanca y línea café. Mientras que

el 31 de mayo del 2010 se verifico la existencia de 487 artículos entre línea

blanca y línea café. (Ver anexo 1 inventario inicial), (Ver anexo 2

inventario final).

Si comparamos las 2 fechas de inventarios podemos observar un

incremento de mercadería en un 77.82% por el aumento del stock de

mercaderías compradas y vendidas, y por el aumento de los usuarios o

clientes y por la movilidad social y económica de la ciudad.

Almacenes la ganga tiene dos bodegas, la una de 3 m2 ubicada en la 10 de

Agosto y Amazonas en donde se almacena bienes y artículos pequeños y

manejables. La otra bodega se encuentra ubicada en las calles 5 de Agosto

y Soasty con una superficie mayor a 36 m2 en donde se almacenan

37

artículos o bienes grandes y que requieren de traslado. Estas dos bodegas

son administradas por el Sr. Porfirio Jimpikiti bodeguero oficial de la

sucursal, que tiene responsabilidad, caución y garantía. (Ver foto 1 y 2)

El monto del inventario al 31 de diciembre asciende a $ 69.381,31 dólares,

mientras que el inventario del 31 de mayo del 2010 es de $ 97.858,32

dólares, cuya diferencia tiene relación al incremento de número de artículos

y a la variación de precios. (Ver anexos 1 y 2)

De manera permanente por disposición de la matriz y del gerente de la

sucursal, el señor bodeguero tiene la disponibilidad de presentar un reporte

detallado de manera mensual, el reporte o el informe es verificado por el Sr.

Gerente de turno con el apoyo de los agentes vendedores que validan la

existencia física. Producto de este examen en el 2008 se detecto faltantes y

substracciones.

Las bodegas tienen una presentación y ubicación visibles y adecuadas de

los bienes por lo que es fácil de determinar su existencia, calidades

tecnológicas por tanto son funcionales, ventiladas y seguras ya que tienen

módulos de alarma. (Ver fotos 3)

Los inventarios físicos y las constataciones del control de calidad son

verificados por el bodeguero, gerente y técnico contratado las mismas que

deben guardar coherencia y relación con la emisión contable general que

debe reflejarse en los balances anuales, disminuidos de las depreciaciones

de carácter tecnológico y permanencia del tiempo.

38

2. Caja bancos

En almacenes la ganga sucursal macas existe una cajera la Sra. Blanca

Patiño, la cual lleva todos los registros y secuencia de notas de ventas

generales, notas de venta de carpa, facturas generales, facturas de carpa,

recibos de caja con mucha responsabilidad, con secuencia sistemática de

archivos y respectivos soportes ya que es una persona que tiene caución.

(Ver foto 4)

Consultada a la mencionada cajera nos reporta un ingreso promedio diario

de 800.00 dólares que son depositados al fin de cada día. Del mismo modo

existen egresos diarios por 350 dólares por concepto de gastos

administrativos, correspondencias y logísticas.

Por disposiciones de la empresa la cajera deberá realizar los arqueos de

caja todos los días al momento del cierre del almacén, solo así se

comprobara si existe sobrantes o faltantes de caja o para que en el día

nada quede pendiente por ingresar al sistema.

El arqueo de caja correspondiente al 31 de diciembre del 2009 fue de $

227,51 dólares y se utiliza los comprobantes de ingreso de caja desde el

recibo # 45504 al 45510, mientras que en el arqueo del 31 de mayo del

2010 fue de $ 1.484,48 dólares y se utiliza desde el recibo # 48242 al

48258, cuyo aumento se debe a que el 31 de diciembre del 2009 se trabaja

medio día por ser fin de año, mientras que el 31 de mayo se trabaja en

horario extendido (de 9:00 am a 9:00 pm) por ser el mes de la madre

además el incremento de las mercaderías inciden en el incremento de los

39

clientes y sobre todo de la promoción institucional de los agentes

vendedores del almacén. (Ver anexo 3 y 4)

Los depósitos a caja son autorizados por la cajera al Sr. Bodeguero para

que deposite en los diferentes bancos, 3 veces al día según la cantidad de

ingresos de dinero receptados por ella en el transcurso del día, este dinero

enviado a ser depositado debe ser verificado, contado y finalmente firmado

por el bodeguero antes de salir del almacén, la firma lo hará en una hoja

detallada de la cantidad de dinero enviado al depósito la cual quedara con

la cajera como constancia de entrega de dicha cantidad de dinero.

(Ver anexo 5)

Las principales cuentas que la empresa mantiene son en el Banco del

Pichincha y Banco del fomento.

Las operaciones financieras se manejan con flujo de efectivo al contado por

lo que no se utiliza cuentas corrientes ni chequeras.

3. Cartera vencida

El departamento de crédito y cobranza está conformado por: un jefe de

crédito el Sr. Jorge Carpio, una asistente de crédito la Sra. Sandra Zumba y

el Sr. cobrador – verificador el Sr. Jairo Morocho.

Al momento del ingreso de personal al almacén, el Sr. Jefe de crédito

(Jorge Carpio) planifica e imprime del sistema de bese de datos, una hoja

de ruta o detalle de los cobradores de la sucursal para que den el

respectivo seguimiento, luego se entrega de 5 a 6 recibos numerados de

40

cobrador para que proceda al cobro como una forma de cupos; y

diariamente se revisa en el sistema a los clientes a visitar en el transcurso

del día por el cobrador.

El cobrador se transporta con su propia motocicleta que era uno de los

requisitos mínimos para ingresar a la empresa; se dirige a cada una de las

direcciones obtenidas en la hoja de ruta que se le fue entregado por el jefe

de crédito.

El jefe de crédito está obligado a sacar reportes de cobranza del día

anterior, para establecer la eficiencia diaria según la cantidad y valores que

los clientes han cancelado, este reporte es enviado mediante correo a la

matriz donde llevan un control de eficiencia diaria de cada sucursal.

También se procede a la verificación y análisis de los créditos pendientes

presentados por el departamento de ventas, para ser ingresados ya sea

como aprobado o negado a la base de datos del sistema de almacenes la

Ganga.

De los créditos que resulten aprobados se emite un código de seguridad

para cada uno, ya que este código sirve para la facturación en el

departamento de caja, para luego ser despachada la mercadería por el

área de ventas y bodega, concluyendo con la entrega de los artefactos en

el domicilio del cliente.

En horas de la tarde a partir de las 13:H00, la Srta. Asistente de crédito y

cobranza procede a realizar llamadas a clientes cuyas cuentas están

vencidas (en mora), el trabajo de gestión telefónica que se realiza,

41

comprende cuentas atrasadas en los tramos de 30 días, 60 días y 120 días,

y según los días vencidos se aplica una mayor presión de cobro al cliente.

El objetivo de la gestión telefónica es tratar de mantener o educar a cada

cliente para que sus pagos lo realicen cada 30 días con un beneficio de 4

días de gracia por mes, ya que pasados los mismos la empresa cobra un

interés por gasto de cobranza del 5% diario sobre el valor de la letra

mensual, multiplicado por los días de atraso que los tuviere, cumpliendo así

con todas las estipulaciones del contrato firmado por el cliente al momento

que realizo la compra.

El verificador – cobrador tiene la obligación de reportar su trabajo diario 3

veces en la mañana y 3 veces en la tarde, sin descuidar la verificación de

los créditos generados por el departamento de ventas en el transcurso del

día.

También de los 5 o 6 recibos que se le entrego en la mañana al cobrador –

verificador se hace un análisis interno a las 6 de la tarde todos los días para

comprobar y recibir el dinero recaudado por el cobrador en el día, para

luego proceder a realizar un informe detallado conjunto con el dinero y los

recibos utilizados y entregar en el departamento de caja para el ingreso al

sistema y cruce con cada una de las cuentas de clientes a los cuales visito

el cobrador.

Del corte realizado al 31 de diciembre del 2009 se determina que el total de

ventas es de 42.840,03 de los cuales el 23% de solicitudes son facturadas

con entrada y el 77% son facturadas sin entrada.

42

Mientras que en el corte realizado al 31 de Mayo del 2010 se determina que

el total de ventas es de 36.779,79 de los cuales el 43.08% de solicitudes

aprobadas son facturadas con entrada y el 56% son facturadas sin entrada.

Esto se debe a que en Diciembre la aprobación de un crédito es más fácil

ya que la empresa crea flexibilizaciones de crédito, las promociones son

mejores, los obsequios son más abundantes, etc. Esta fecha es considera

la más importante para la empresa por ser la temporada más alta del año,

en la cual la Sucursal debe recuperarse si es que en el resto de tiempo no

cumplió con sus objetivos propuestos. (Ver anexo 6 y 7)

También podemos observar que en el mes de mayo hubo 71 créditos

generados e ingresados de los cuales el 8.45% fueron negados mientras

que en diciembre hubieron 65 créditos generados e ingresados de los

cuales el 11% fueron negados. Estos créditos negados se debe ya sea a

que el cliente tuvo malas referencias bancarias, datos falsos, malas

referencias personales o simplemente no cumplió con los requisitos

requeridos por la empresa. (Ver anexo 6 y 7)

43

CAPITULO VI

CONCLUSIONES Y RECOMENDACIONES

En el transcurso del trabajo de investigación en el cual se realizo un ensayo

de cuentas especiales del comercial La Ganga en la Sucursal Macas, en

donde después de un análisis exhaustivo de las cuentas especiales como

los son inventarios, cuentas por cobrar y cajas – bancos se ha podido

determinar lo siguiente:

CONCLUSIÓN:

La necesidad de una auditoria especial para verificar el correcto

manejo en el cuidado físico y contable de la mercadería que existe

en la Agencia Macas.

Existe un correcto manejo en lo referente a cuentas por cobrar

aunque es necesario la existencia de un control más frecuente ya

que es necesario que el control se le realiza en forma constante para

disminuir el riesgo existente.

Almacenes La Ganga por sé una entidad privada con fines de lucro

mantiene un sistema en red informático cuyo reporte es diario, lo que

a optimizado los recursos humanos, materiales y tecnológicos para

atraer más clientes en la ciudad de Macas, el Cantón y la Provincia.

Este almacén conforme se ha observado las cuentas contables

mantiene un margen de utilidad normal de precios unitarios a nivel

nacional, que favorecen a los clientes en el ahorro de los costos de

movilización y gasto de transporte.

44

Por el hecho de llevar un buen control interno existe un bajo nivel de

morosidad de los endeudamientos, morosidad que no supera el 5% y

esto se debe al seguimiento continuo de los cobradores, un reporte

oportuno de la cajera, la exigencia permanente de parte de la

asistente de crédito, el control de bodega y el arqueo diario.

RECOMENDACIONES.

Producto del análisis interno de inventarios se recomienda que la

auditoría interna existente en la entidad matriz o bajo contratación de

una consultoría profesional, disponga la ejecución de una auditoría

financiera y de procesos en la sucursal Macas a fin de determinar y

verificar existencias reales de mercaderías y el flujo neto monetario

para su consecuente demostración de la utilidad neta.

Recomiendo que la empresa continúe con el programa de ofertas y

publicidad tal como su nombre lo dice.

Que se realice cursos de capacitación de todos los funcionarios en el

área de su especialidad y sobre todo de atención al cliente.

Ampliar más el espacio físico del almacén a fin de favorecer el

confort tanto de los funcionarios como de los clientes, así como el

mejoramiento de un sistema de ventilación y luminarias.

45

VIII BIBLIOGRAFÍA BÁSICA

NORMAS ECUATORIANAS DE AUDITORIA – Gonzalo Arias

Barriga – Edición 2004

PREVENCIÓN E INVESTIGACIÓN DE LA CORRUPCIÓN

FINANCIERA – Milton K. Maldonado E. – Año 2003

TECNICAS Y PROCEDIMIENTOS DE AUDITORIA – DR. Juan M.

Aguirre Ormaechea – Edición 1987

GALICIA ALEJANDRA - auditoría interna, control interno, normas de

calidad, fiscal y finanzas.

PÉREZ SOLÓRZANO PEDRO - auditoria, control interno.

ROJAS FERNANDO - auditoria básica.

KART PANY RODRÍGUEZ - Rafael La necesidad de la Auditoría.

BLANCO YANEL - La auditoría Integral

PRIETO NERGIO - Gerencia del control interno y auditoría interna

en el contexto de la globalización

REYES L Juan La Auditoría Integral Ante El Proceso De

Globalización De La Economía

Contraloría General del Estado.- Manual de Auditoría de Gestión.-

Acuerdo 031 CG.- 2002

RAY WHITTINGTON , Auditoria, un Enfoque Integral 12a edición.-

Inwin McGraw-Hill - 2000

Auditoria integral.- de la Academia Mexicana de Auditoría Integral

46

M.A. VILA ESPESO – R. ESCUDER VALLÉS , Auditorías Internas

de Calidad.- R. Romero Rodríguez.- Díaz de Santos – 2000

GUSTAVO CEPEDA.- MCGRAW-HILL, Auditoría y control interno.-

1997

MALDONADO MILTON K.- Auditoría de Gestión.- Editorial Luz.- de

América.- 2001

CARLOS SLOSSE, Auditoria, un Nuevo Enfoque Empresarial.- y

otros

Ediciones Macchi, 1997

Contraloría General del Estado.- Normas de Control Interno para el

Sector

Público Ecuatoriano.- Acuerdo 020-CG.- octubre 2002.

MICIL.- Marco Integrado de Control Interno (COSO).- Federación

Latinoamericana de Auditores Internos (FLAI).- Asociación

Interamericana de Contabilidad (AIC).- Septiembre 2004.

Instituto de Auditores Internos.- Memorias del Primer Encuentro

latinoamericano de Auditores Internos.- mayo 2005.- Quito –

Ecuador.

47

FOTO 1

Bodega pequeña

FOTO 2

Bodega grande

48

FOTO 3

Alarma de la bodega de Almacenes la Ganga

FOTO 4

Documentos (Facturas, Notas de venta)

49

50

51

LISTADO FISICO DE INVENTARIO POR BODEGA SUCURSA 086 MACAS

( INVENTARIO PRIMERA)

USUARIO: FECHA : HORA:

EANCHATUÑA 31/05/2010 09:50:40

CODIGO DESCRIPCION STOCK PVP

0101008103 COCINETA CAMPINGBB-3 DUREX 3,00 67,13

0102990373 COC. CDE24KBX-3 (B) DUREX 1,00 361,07

0102990403 CNA 5 QUEMAD. DU-MB CDE35ZMBX-8 1,00 758,63

0102990723 CNA 5 QUEMADORES DU-MB EM804CB 1,00 893,09

0102991903 COC. CDE24CBX-2 DUREX 2,00 353,54

0102992005 COC. CDE24CXX-O DUREX 1,00 438,74

0102992103 COC. CDE24KBX-5 DUREX 1,00 410,34

0102994603 COC. CDE20LBX-0 DUREX 2,00 282,55

0102995405 COC. SERIE607EGP0 GRAFITO MABE 2,00 504,05

0104001003 REFRIG. 11 PIES RDE3110YBE2 DUREX 1,00 666,82

0104005603 REFRIG. 15 PIE RDE7150FYBE1 DUREX 2,00 982,39

0104007003 REFRIG. 11 PIES RDE1110SB2 DUREX 2,00 520,60

0104045103 REFRIG. 12 PIES RDE7115YBE2 DUREX 1,00 922,72

0104100003 REFRIG. RDE1080SUBE0 DUREX 3,00 609,12

0104660003 REFRIG. RDE3180GYBEO DUREX 1,00 952,56

0104890005 REFRIG. MA021XHVESO/EE INOX MABE 1,00 1.063,47

0104900003 REFRIG. RMV41XHVEBO/XHEEB0 MABE 1,00 1.125,59

0104970003 REFRIG. RDE7100FWBE0 DUREX 1,00 802,22

0104970005 REFRIG. RDE7100FWSE0 DUREX 1,00 864,69

0104980003 REFRIG. RDE7115FWABE0/1 DUREX 1,00 864,69

0191002201 OBSQ. DU-MB 1.5 MTS MANGUERA GAS 1,00 7,76

0191002301 OBSQ. DETERGENTE 2LITROS CICLO 3,00 30,73

0191002501 KIT FAVORITA OBS. 1,00 27,94

0191003501 KIT IDEAL UMCO OBS. MABE 1,00 119,49

0191003701 KIT CHEF OBS MABE 3,00 76,82

0191003801 KIT JUNIOR OBS. MABE 2,00 122,91

0191004801 KIT GUARDATODO DUREX OBS. 5,00 153,35

0191004901 KIT SUPER 7 DUREX OBS 6,00 113,58

0191005001 KIT CONFORT DUREX OBS 3,00 283,97

0191005101 KIT 3M DUREX OBS 4,00 89,45

0210000106 CILINDROS P GAS 3,00 75,18

0402002701 CCNA SICILIA/SPAZIO (D) INDURAMA 1,00 622,51

0402020003 COC. BARCELONA SPAZIO 3 INDURAMA 2,00 353,54

0402021003 COC. VALENCIA SPAZIO 3 INDURAMA 2,00 381,94

0402022003 COC. ASIS SPAZIO 3 INDURAMA 2,00 467,13

52

0402023005 COC. GRANADA SPAZIO 3 CROMA INDU 2,00 523,93

0402026003 COC. SAN REMO AVANT 2 INDURAMA 1,00 637,51

0402027003 COC. FLORENCIA AVANT 2 INDURAMA 2,00 694,31

0402029003 COC. VERONA SPAZIO 3 INDURAMA 2,00 665,91

0402030005 COC. PARMA SPAZIO 3 CROMA INDUR 2,00 759,62

0402031003 COC. SEVILLA AVANT 2 INDURAMA 2,00 816,42

0402032005 COC. GALICIA AVANT 2 CROMA INDUR 2,00 893,09

0402039005 COC. MONTECARLO AVANT 2 CR INDU 1,00 1.248,05

0402041003 COCINA MADRID SPAZIO 3 (BL) INDU 2,00 339,35

0403000903 CONG. INDU CI300 1,00 1.043,59

0404000703 VITRINA VFV-400 (B) ARIAN INDURAMA 2,00 1.063,47

0404004303 VITRINA VFV-520 (B) INDURAMA 2,00 1.276,45

0404005305 REFRIG. RI-425 AVANT CROMA 2 INDU 2,00 978,28

0404005503 REFRIG. RI-425 (B) AVANT INDURAMA 1,00 921,49

0404005601 REFRIG. RI-385 SPAZIO (D) INDURAMA 1,00 825,41

0404005705 REFRIG. RI-395 AVANT CROMA 2 INDU 1,00 907,29

0404005803 REGRIG. RI-395 (B) AVANT INDURAMA 1,00 850,49

0404006205 REFRIG. RI-585 CROMA C/RELOJ IND 1,00 1.082,84

0404006403 REFRI 26 PIES INDU RI-880 SPAZIO 1,00 1.702,41

0404009703 REFRIG. RI-480 QUARZO INDURAMA 2,00 1.035,07

0404009705 REFRIG. RI-480 QUARZO CROMA IND 2,00 1.120,27

0404009805 REFRIG. RI-585 QUARZO CROMA IND 1,00 1.333,24

0404009903 REFRIG. RI-375 N/F AVANT B INDURAMA 2,00 788,02

0404100003 REFRIG. RI-375 N/F AVANT CR INDU 2,00 850,49

0404120003 REFRIG. RI-280 FROST AVANT BL IND 2,00 637,51

0404130003 REFRIG. RI-350 FROST AVANT BL INDU 2,00 708,51

0404170003 REFRIG. RI-530 AVANT COMER INDU 2,00 964,08

0429000103 HORNO ELECTRICO HTI-1400BL INDU 3,00 97,97

0429000105 HORNO ELECTRICO HTI-1400CR INDU 3,00 112,17

0431000105 MICROOND. MWI28CR CROMA INDU 1,00 197,36

0431000403 MICROOND. MWI-17 BLP INDURAMA 2,00 140,57

0431000405 MICROOND. MWI17CRP INDURAMA 3,00 154,76

0491000101 PLANCHA DE PELO OBS. IND. 1,00 56,48

0491000105 SET OLLAS TRAMONTINA OBS IND. 4,00 122,91

0520012005 VAJILLA ANDINA 20 PIEZAS 14,00 20,46

1020200303 COC. BALTRA 4 QUEMADORES GLOBAL 1,00 282,55

1020200403 COC. ESPAÑOLA 4 QUEMADORES 2,00 410,34

1020400203 REFRIG. RG10AF GLOBAL 1,00 594,92

1020400303 REFRIG. RG12NF (B) GLOBAL 1,00 731,23

1035300113 CELL. MOVI W300 SONY ERICSSON 1,00 322,25

1035300114 CELL. MOVI 5200 NOKIA 1,00 282,05

1035300123 CELULAR CHOCOLATE LIGHT LG 1,00 247,65

1035300130 CELULAR C506 NEO SMG MOVISTAR 1,00 172,51

53

1035300131 CELULAR 6300 NOKIA MOVISTAR 1,00 428,24

1035300143 CELULAR KP105 RUBY LG MOVISTAR 5,00 81,80

1035300150 CELULAR 1680 NOKIA MOVISTAR 1,00 148,61

1035300156 CELULAR F305 SONY ERICSSON MOVI 1,00 315,58

1035300160 CELULAR E2120 SAMSUNG MOVISTAR 2,00 182,00

1035300166 CELULAR ADAGIO LG MOVISTAR 2,00 365,68

1035300167 CELULAR 5130 NOKIA MOVISTAR 3,00 332,28

1035300171 CELULAR 7020 NOKIA MOVISTAR 2,00 315,53

1035300172 CELULAR S3650 SMG MOVISTAR 1,00 449,16

1035300176 MODEM MOVISTAR 1,00 131,91

1035300177 CELULAR M2520 SAMSUNG MOVISTAR 3,00 265,44

1035300178 CELULAR S5233 SAMSUNG MOVISTAR 3,00 449,09

1039100107 CHIP MOVISTAR 2,00 14,63

1050000102 OLLA ARROCERA RC-6 IMACO 3,00 38,91

1050000104 PLANCHA ETA-10 IMACO 4,00 19,55

1050000109 LICUADORA BL-75 IMACO 2,00 38,69

1052900101 TOSTADORA IBT-110 IMACO 4,00 23,19

1053600101 SANDUCHERA ISR-053/IST-190 IMACO 2,00 29,19

1063200102 LICUA. SIGMA YD-400C6 3,00 49,70

1075300106 CELULAR 3120 NOKIA ALPHACELL 2,00 416,12

1075300114 CELULAR 5310 NOKIA ALPHACELL 2,00 499,25

1075300115 CELULAR 5030 NOKIA ALPHACELL 2,00 147,59

1075300120 CELULAR 2730 NOKIA ALPHACELL 1,00 434,13

1075300121 CELULAR 5130 NOKIA PARLANTE ALPH 2,00 333,96

1075300123 CELULAR TV MOBILE C5000 ALPHACELL 2,00 412,42

1075300124 CELULAR X3 NOKIA ALPHACELL 1,00 499,26

1099100101 SOPORTE P" LCD INDUGLOBAL 5,00 73,82

1099100102 DESARMADOR UNIVERSAL GLOBAL 3,00 5,42

1099100110 CARPA PLAYERA INDUGLOBAL 3,00 17,70

1099100111 MALETIN MULTIPLE INDUGLOBAL 5,00 20,03

1099100112 TERMO GRABADORA INDUGLOBAL 3,00 19,94

1099100113 BOLSO RODANTE INDUGLOBAL 4,00 26,71

1099100117 VENTILADOR ELECTRICO DE PEDESTAL 3,00 61,61

1109100101 GANGA PACK V8225 VIVITAR 3,00 149,06

1112100102 TV LCD 32" PX632-1 PIXELA 1,00 894,35

1153250001 VENTILADOR 3"1 ULTRFAN 3,00 48,28

1591000165 HORNO ELECTECTRICO 2,00 46,40

1591000181 BATIDORA MANUAL 3,00 22,68

1591000191 TELEFONO C/CALLER ID VARIOS 3,00 23,20

1591000196 KIT DE LAVANDERIA DELUXE 5PZAS 3,00 64,76

1591000199 OLLA ARROCERA 1.8 LT 6,00 33,41

1591000211 TABLA P/PLANCHAR METALICA 4,00 31,33

1591000214 OLLA ARROCERA 1.0 LT 1,00 28,19

54

1591000215 SARTEN ELECTRICO XDE3030 3,00 45,95

1591000223 CESTO ARMABLE PARA ROPA 2,00 2,92

1591000224 TAPETE PARA ASOLEARSE 2,00 3,13

1591000331 TALADRO 1200W Y ACC BP-TL31 2,00 35,50

1591000338 HORNO ELECTRICO NEGRO 1,00 50,19

1591000339 SOFA CAMA 1P INFLABLE C/INFLADOR 3,00 72,34

1591000341 ADAPTADOR UNIVERSAL 1,00 6,59

1591000345 SLEEPING BAG (BOLSA PARA DORMIR) 2,00 15,91

1691000122 MICROFONO LUCK WM-3308 SANCHEZ 3,00 16,86

1691000149 PINZA PLASTICA P/ROPA X 24PZ 2,00 0,68

1802001303 COC. FACILITE (B) ELECTROLUX 1,00 267,18

1802001403 COC. EXTREAM (B) RLRCTROLUX 1,00 405,51

1804000103 REFRI EFD-3400 (B) ELECTROLUX 1,00 502,93

1804000203 REFRI EFD-3600 (B) ELECTROLUX 1,00 556,98

1806001003 LAVAD. ELAV8450 ELECTROLUX 1,00 512,80

1831000501 MICRO. EMX171D1PW ELECTROLUX 1,00 139,15