reporte sobre el ejercicio destino y resultados de … federalizado pilares de la gestiÓn para...

TRANSCRIPT

Reporte sobre el Ejercicio Destino y Resultados de los Recursos Federales

Transferidos

Gasto Federalizado

Objetivo

Que los participantes comprendan los elementosteóricos y el marco jurídico que le da sustento alReporte de los Recursos Federales que les sontransferidos a los gobiernos locales a través defondos, convenios y subsidios.

Fundamentos Conceptuales

Gasto Federalizado

Gestión para Resultados

La Gestión para Resultados (GpR) es un modelo decultura organizacional, directiva y de desempeñoinstitucional que pone mayor énfasis en los resultadosalcanzados que en los procedimientos.

Gasto Federalizado

Hacia la Gestión para Resultados

Administración Pública

Gestión Pública Gestión para Resultados

Gasto Federalizado

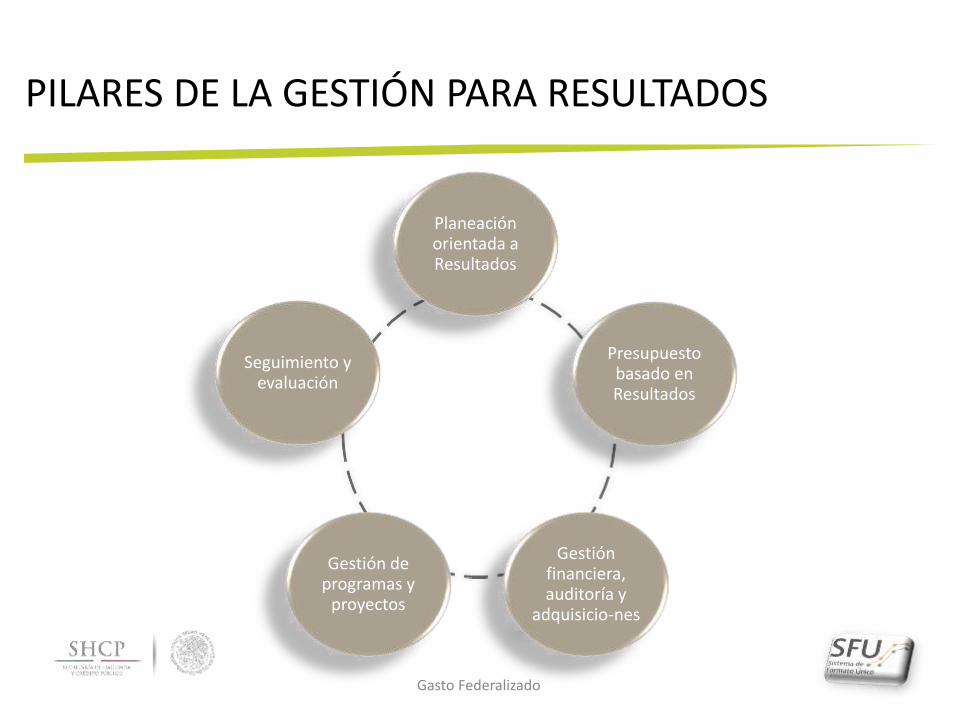

PILARES DE LA GESTIÓN PARA RESULTADOS

Planeación orientada a Resultados

Presupuesto basado en Resultados

Gestión financiera, auditoría y

adquisicio-nes

Gestión de programas y

proyectos

Seguimiento y evaluación

Gasto Federalizado

PBR - SED

Presupuesto basado en Resultados

Sistema de Evaluación del Desempeño

Es el proceso que integra de formasistemática consideraciones sobre losresultados y el impacto de la ejecución delos programas presupuestarios y de laaplicación de los recursos asignados en latoma de decisiones.

Permite la valoración objetiva deldesempeño de los programas y laspolíticas públicas a través del seguimientoy verificación del cumplimiento de metas yobjetivos, con base en indicadores paraconocer de manera transparente losresultados del ejercicio de los recursos y elimpacto social de los programas.

Gasto Federalizado

Gasto Federalizado

Gasto Público

1

El ejercicio del gasto público busca satisfacer las necesidadesde la población en diversos aspectos, por ejemplo:

• Proporcionar servicios educativos y de salud• Construir carreteras y vivienda• Apoyar el desarrollo del campo• Generar y distribuir electricidad• Garantizar la soberanía y la seguridad nacional• Procurar e impartir justicia• Transferir recursos a los estados y municipios

Gasto Federalizado

Gasto Público

1

PEFEl Presupuesto de Egresos de laFederación (PEF) es el instrumento enel que se definen los montos y eldestino de las erogaciones que serealizarán en un ejercicio fiscal,conforme a los recursos que seránobtenidos por el gobierno, los cualestienen su origen en la Ley de Ingresos,en la que se definen los ingresosfederales que están compuestos por elgasto federalizado.

Gasto Federalizado

Se refiere a los recursos que el Gobierno de la República trasfiere a las entidades federativas y municipios, por medio de participaciones, aportaciones federales,

subsidios y convenios.

Gasto Federalizado

2

Gasto Federalizado

Conceptos que integran el Gasto Federalizado

Participaciones

Aportaciones Federales

Otros subsidios

Convenios de coordinación en materia de descentralización y de reasignación

3

Participaciones

Gasto Federalizado

4

Fondo General de Participaciones

Fondo de Fomento Municipal Impuesto Especial sobre

Producción y Servicios

Fondo de Fiscalización

Fondo de Compensación

Fondo de Extracción de Hidrocarburos

Fondo de Compensación del Impuesto sobre

Automóviles Nuevos

El 0.136 por ciento de la RFP

El 3.17 por ciento del 0.0143 del Derecho

Ordinario Sobre Hidrocarburos

Conformación de las participaciones

federales

5

Aportaciones Federales

Gasto Federalizado

6

Secretaria de Educación Pública (SEP)

Gasto Federalizado

C O O R D I N A D O R E S D E F O N D O S

Secretaria de Salud (SSA)

Secretaria de Desarrollo Social

(SEDESOL)

Secretaria de Hacienda y Crédito Público

(SHCP)

Secretaria de Gobernación

(SEGOB)

F O

N D

O S

Fondo de Aportaciones para la Nómina

Educativa y Gasto Operativo (FONE).

Fondo de Aportaciones para la Educación

Tecnológica y de Adultos (FAETA).

Fondo de Aportaciones Múltiples en su componente de

infraestructura educativa (FAM Infraestructura

Educativa).

Fondo de Aportaciones para los Servicios de

Salud (FASSA).

Fondo de Aportaciones Múltiples en su componente de

asistencia social (FAM Asistencia Social).

Fondo de Aportaciones para la Infraestructura

Social en sus componentes Estatal y

Municipal (FAIS estatal y municipal).

Fondo de Aportaciones para el Fortalecimiento

de las Entidades Federativas (FAFEF).

Fondo de Aportaciones para el Fortalecimiento de los Municipios y de

las Demarcaciones Territoriales del Distrito Federal (FORTAMUN).

Fondo de Aportaciones para la Seguridad Pública

de los Estados y del Distrito Federal (FASP).

7

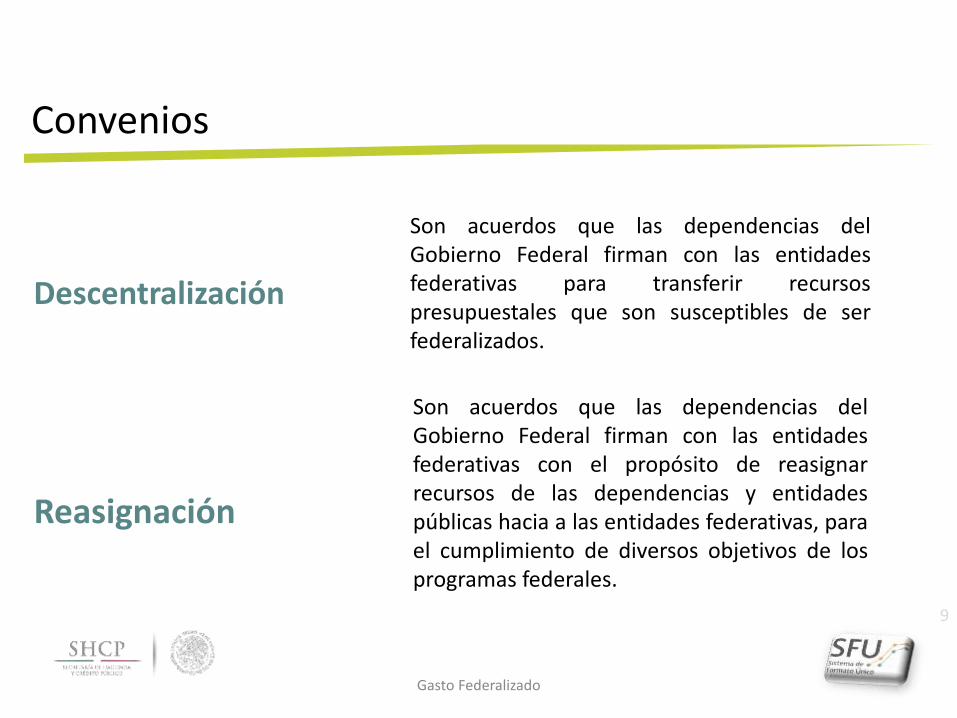

Convenios de Descentralización

y Reasignación

Gasto Federalizado

8

Descentralización

Gasto Federalizado

Son acuerdos que las dependencias delGobierno Federal firman con las entidadesfederativas para transferir recursospresupuestales que son susceptibles de serfederalizados.

Son acuerdos que las dependencias delGobierno Federal firman con las entidadesfederativas con el propósito de reasignarrecursos de las dependencias y entidadespúblicas hacia a las entidades federativas, parael cumplimiento de diversos objetivos de losprogramas federales.

Reasignación

9

Convenios

Subsidios

Gasto Federalizado

10

Gasto Federalizado

Subclasificaciones de los Subsidios

Fideicomiso para la Infraestructura en los

Estados (FIES)

Fondo de Inversión para las Entidades Federativas (FIEF)

Otros subsidios

11

1

Informe sobre el ejercicio, destino y resultados de los

recursos federales Transferidos

Gasto Federalizado

Marco Normativo

En el capítulo III que se refiere a la transparencia de

información sobre el ejercicio del Gasto Federalizado.

En el Articulo 85° señala las medidas a las que se sujetaran

los recursos federales aprobados en el Presupuesto

de Egresos para ser transferidos a las entidades

federativas y, por conducto de éstas, a los municipios y las

demarcaciones territoriales de la Ciudad de México

(DTCDMX)

Ley

Fed

eral

de

Pre

sup

ues

to y

R

esp

on

sab

ilid

ad H

acen

dar

ia

Ley

de

Co

ord

inac

ión

Fis

cal

Art. 68° Las entidades, los municipios y las DTCDMX se

sujetarán en la presentación de la información financiera, a esta Ley y

a las disposiciones jurídicas aplicables.

Ley

Gen

eral

de

Co

nta

bili

dad

G

ub

ern

amen

tal

Art. 48° Las entidades federativas enterarán al ente ejecutor local del

gasto, el presupuesto que le corresponda en un máximo de

cinco días hábiles, una vez recibida la ministración correspondiente de

cada uno de los Fondos.

Art. 71° Informar de forma pormenorizada sobre avance

físico de obras.

Art. 72 ° Imposibilidad de imponer

reservas a la información.

Artículo 80° Se actualizarán los

indicadores de los fondos de aportaciones federales y de los

programas y convenios

12

“Lineamientos para informar sobre los recursos federales transferidos a las entidades federativas, municipios y demarcaciones territoriales del Distrito Federal, y de operación de los recursos del Ramo General 33”

Sistema de Formato Único

(SFU)

Establecen las disposiciones para informar a la SHCP sobre el ejercicio, destino y resultados obtenidos de los recursos federales que les sean transferidos Así como

informar sobre Resultados de evaluaciones Operación para la entrega de los recursos del Ramo General 33.

13

Gasto Federalizado

Componente Permite conocer Información que se registra

Gestión de

ProyectosDestino

Se registra el avance físico y financiero, así como la

localización de todos los proyectos de inversión financiados

con recursos federales.

Avance

FinancieroEjercicio

Se registra el avance financiero de la totalidad de los

programas, fondos o convenios, desagregado por partida

genérica.

Indicadores ResultadosSe registran las metas y avances de los indicadores de los

Fondos de Aportaciones Federales.

Evaluaciones Resultados

Se registran las evaluaciones realizadas a programas

financiados con recursos federales o a los propios programas

federales.

Componentes del Sistema de Formato Único

Fuente: Guía de Criterios para el Reporte del Ejercicio, Destino y Resultados de los Recursos Federales Transferidos 14

Gasto Federalizado

Atribuciones correspondientes a…En

tid

ades

Fed

erat

ivas

y m

un

icip

ios

Co

ord

inad

ore

s d

e Fo

nd

o

Secr

etar

ía d

e H

acie

nd

a

Capturar y dar seguimiento a la validación.

Atender observaciones. Poner a disposición información de su ámbito de competencia.

Responsabilizarse de la información de su competencia.

Implementar indicadores dedesempeño y metascorrespondientes encoordinación con lasentidades federativas.

Revisar la calidad de lainformación.

Comunicar a las entidadesfederativas lasobservaciones orecomendaciones queexistan.

Concentrar la información.

Integración en los reportes trimestrales para entrega al Congreso.

15

Gasto Federalizado

Calendario para el registro de avances en el SFU

16

Con la finalidad de que el SFU constituya una herramienta integral del Sistemade Evaluación del Desempeño (SED) para dar seguimiento al ejercicio de losrecursos federales transferidos este cuenta con los componentes queanteriormente mencionamos:

Gestión de proyectos

Avance financiero

Indicadores Evaluaciones

Los cuales responden a cuatro dimensiones de calidad

Homogeneidad Congruencia

Granularidad Cabalidad

17

Dimensiones de Calidad

Gasto Federalizado

Criterios Generales

Sólo se registra lo que actualmente se ejerce.

El capturar en un componente no exime de capturar los demás.

La captura de determinado componente dependerá del tipo de recursos que se ejerzan.

Utilizar los cambios de estatus para conservar en el Sistema únicamente la informaciónvigente al ejercicio del trimestre. (En el caso de FAIS reportar los cambios de estatus soloen MIDS).

La información enviada a la Cámara de Diputados no puede sufrir modificaciones.

Sólo se registra información de avances acumulados al trimestre.

18

Gasto Federalizado

Gestión de Proyectos

Se definen como el conjunto de obras públicas eninfraestructura, así como la construcción, adquisición ymodificación de inmuebles, la adquisición de mueblesasociadas a estos proyectos, y las rehabilitaciones queimpliquen un aumento en la capacidad o vida útil de losactivos de infraestructura e inmuebles.

19

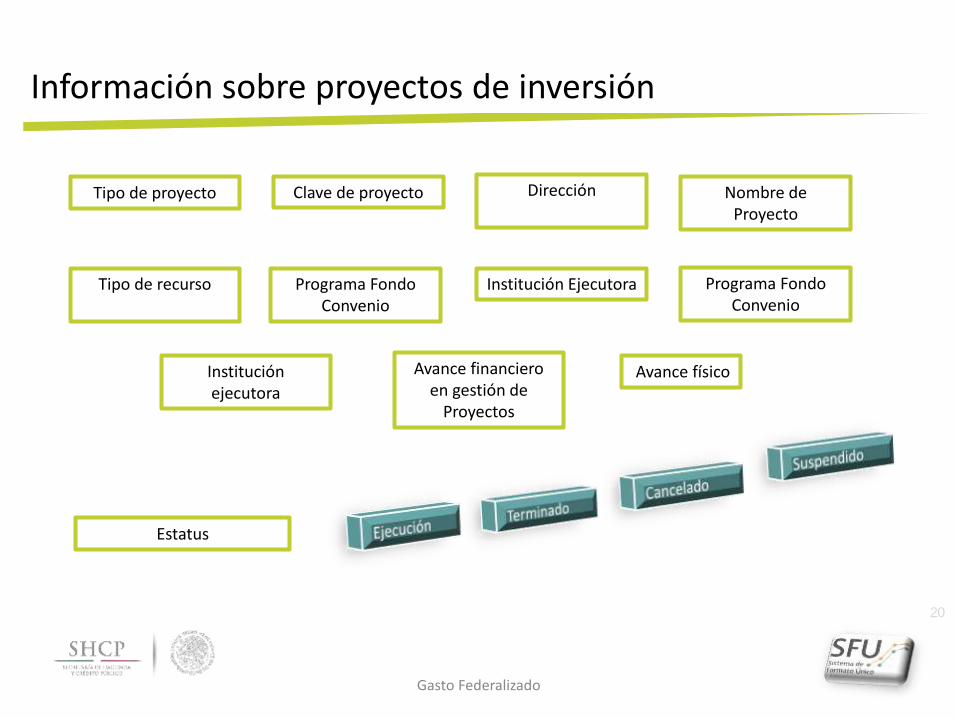

Avance físicoAvance financiero en gestión de

Proyectos

Tipo de recurso Programa Fondo Convenio

Institución Ejecutora Programa Fondo Convenio

Institución ejecutora

Estatus

Gasto Federalizado

Tipo de proyecto Clave de proyecto Dirección Nombre de Proyecto

Información sobre proyectos de inversión

20

Tipo de programa o proyecto de inversión

Subtipo Ejemplos

Proyectos de

Infraestructura

Proyectos de infraestructura social

Construcción de escuela, ampliación dedeportivo, ampliación de ala sur delhospital de especialidades, etc.

Proyecto de infraestructura económica

Construcción de planta de tratamiento deaguas, ampliación de carretera,ampliación de red eléctrica, etc.

Proyecto de infraestructura gubernamental

Construcción de palacio legislativo,ampliación de penal estatal, ampliaciónde palacio municipal, etc.

Proyectos de inmuebles Construcción de oficinas para el cobro delos servicios del impuesto predial etc.

Programas de Inversión

Programas de adquisicionesAdquisición de 20 patrullas, adquisiciónde 50 pizarrones para equipamiento deescuelas rurales, etc

Programas de mantenimientoBacheo y repavimentación de calles,reparación de fugaen la planta de tratamiento de aguas,

Estudios Estudios de inversión

Análisis costo beneficio para laconstrucción de un hospital, estudio defactibilidad para la construcción de unacarretera, análisis de riesgo ambiental deuna planta potabilizadora, etc.

Otros Otros programas y proyectos de inversión no incluidos en los rubros anteriores

AprobadoEs el que refleja las asignaciones presupuestarias anuales comprometidas en el Presupuesto

de Egresos.

ModificadoEs el momento contable que refleja la asignación presupuestaria que resulta de incorporar, en

su caso, las adecuaciones presupuestarias al presupuesto aprobado.

Ministrado (Recaudado)

Es el momento contable que refleja el cobro en efectivo o cualquier otro medio de pago departicipaciones, aportaciones, recursos convenidos, y otros ingresos por parte de los entespúblicos.

Comprometido

Es el momento contable que refleja la aprobación por autoridad competente de un actoadministrativo, u otro instrumento jurídico que formaliza una relación jurídica con tercerospara la adquisición de bienes y servicios o ejecución de obras.

Devengado

Es el momento contable que refleja el reconocimiento de una obligación de pago a favorde terceros por la recepción de conformidad de bienes, servicios y obras oportunamentecontratados; así como de las obligaciones que derivan de tratados, leyes, decretos,resoluciones y sentencias definitivas.

EjercidoEs el momento contable que refleja la emisión de una cuenta por liquidar certificada o

documento equivalente debidamente aprobado por la autoridad competente.

PagadoEs el momento contable que refleja la cancelación total o parcial de las obligaciones de pago,

que se concreta mediante el desembolso de efectivo o cualquier otro medio de pago.

Gasto Federalizado

Momentos contables

21

Gasto Federalizado

Avance Financiero

En el componente de Avance Financiero, se reportael total de los montos ejercidos por los Fondos deAportaciones Federales, convenios o subsidios, conuna desagregación a nivel de Partida Genérica, deacuerdo con el Clasificador por Objeto del Gastoemitido por el Consejo Nacional de ArmonizaciónContable.

23

Partida genérica

Nivel de

Partida Genérica

Nivel de Concepto

Nivel de Capítulo

Se refiere al modo de clasificar de forma única todas las transacciones conincidencia económica-financiera de los entes públicos. Es decir, se trata del nivelde agregación más específico en el cual se describen las expresiones concretas ydetalladas de los bienes y servicios que se adquieren.

Es el mayor nivel de agregación que identifica el conjuntohomogéneo y ordenado de los bienes y servicios requeridos por losentes públicos

Son subconjuntos homogéneos y ordenados en forma específica, productode la desagregación de los bienes y servicios, incluidos en cada capítulo.

24

Se deberán registrar las metas y avances de los indicadores definidos por lasDependencias Coordinadoras de Fondo, a través de sus respectivas MIR, mientras quelos indicadores correspondientes a subsidios y convenios son reportados directamentepor las dependencias y entidades federales que coordinan cada programapresupuestario.

Gasto Federalizado

25

Tipos de Recursos

El gasto corriente no incrementa elpatrimonio. Son erogacionesnecesarias para que las institucionesfuncionen y proporcionen los bieneso servicios públicos requeridos.

Por otro lado, el gasto de inversión síincrementa el patrimonio público.

Gasto Corriente Gasto de Inversión

Partida Genérica

Descripción de la Partida Genérica

113 Sueldos base a personas permanente

261 Combustibles, lubricantes y aditivos

311 Energía eléctrica

442 Becas y otras ayudas para programas de capacitación

Partida Genérica

Descripción de la Partida Genérica

561 Maquinaria y equipo agropecuario

582 Viviendas

613 Construcción de obras para el abastecimiento de agua, petróleo, gas, electricidad y telecomunicaciones.

625 Construcción de vías de comunicación

TIPO DE REGISTRO COLUMNAS OBSERVACIONES

1. Programa Presupuestario

Ciclo de recurso El ciclo al cual corresponde el programa presupuestario a registrar

Tipo de Recurso1. Subsidios2. Aportaciones3. Convenios

Descripción del Ramo Nombre del ramo de acuerdo al catálogo establecido en el PEF del año que se reporta.

Clave de Ramo Número que identifica el ramo

Descripción del Programa Nombre del Programa Presupuestario de acuerdo al catálogo establecido en el PEF

Clave del Programa Modalidad y tres dígitos

Fondo Convenio EspecificoEn esta casilla se específica el programa específico que se defina de acuerdo alineamientos o reglas de operación.

Dependencia ejecutora Casilla abierta para escribir el nombre de la dependencia ejecutora

Rendimiento financiero En caso de haberse generado

Reintegros En caso de existir reembolso

2. Partida Genérica

Tipo de Gasto1. Gasto Corriente

2. Gasto de Inversión

Partida Genérica Con base en el Clasificador por objeto del gasto (catálogo en la pestaña 3)

Aprobado Monto en pesos (sin comas ni símbolos especiales)

Modificado Monto en pesos (sin comas ni símbolos especiales)

Recaudado (ministrado) Monto en pesos (sin comas ni símbolos especiales)

Comprometido Monto en pesos (sin comas ni símbolos especiales)

Devengado Monto en pesos (sin comas ni símbolos especiales)

Ejercido Monto en pesos (sin comas ni símbolos especiales)

Pagado Monto en pesos (sin comas ni símbolos especiales)

Observaciones Sólo en caso de considerarse pertinente

27

Gasto Federalizado

28

Gasto Federalizado

Indicadores

Permite medir el logro de resultados, enrelación con los objetivos que se hanplanteado alcanzar con el ejercicio de losrecursos transferidos de los Fondos deAportaciones Federales.

24

29

Gasto Federalizado

Matriz de Indicadores para Resultados

30

Gasto Federalizado

Registro de metas

Registro en acumulado

Meta planeada Meta alcanzada

Justificación de variaciones

Recuerda que…

Publicación de informes

Publicar en los órganos locales de difusión

Reporte de indicadores

¿Cómo generar el reporte?

30

Gasto Federalizado

Evaluaciones

Permite informar sobre los resultados de lasevaluaciones, parciales o finales, que selleven a cabo en relación con los recursosfederales que estén ejerciendo lasdependencias estatales, municipios odemarcaciones de la Ciudad de México.

31

Gasto Federalizado

Seguro Popular

¿Quién evalúa? ¿Qué es una evaluación?

El análisis sistemático y objetivo de los resultados

obtenidos que tiene como finalidad

determinar la pertinencia y el logro de sus objetivos

y metas

Expertos, instituciones académicas y de

investigación, organizaciones de la

sociedad civil u organismos

especializados

Evaluaciones

32

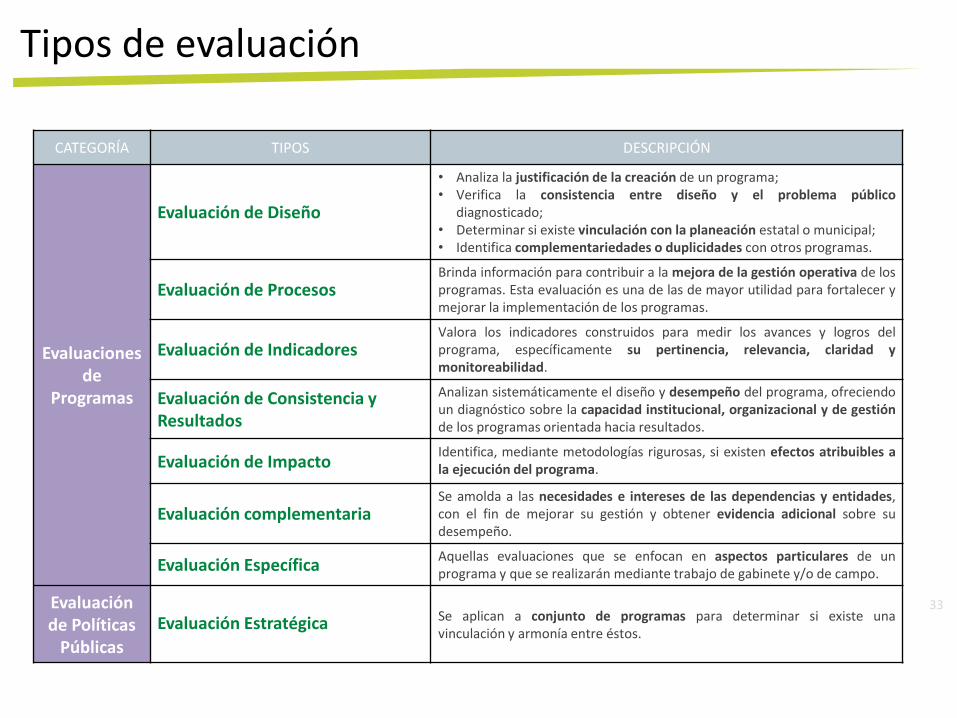

CATEGORÍA TIPOS DESCRIPCIÓN

Evaluaciones de

Programas

Evaluación de Diseño

• Analiza la justificación de la creación de un programa;• Verifica la consistencia entre diseño y el problema público

diagnosticado;• Determinar si existe vinculación con la planeación estatal o municipal;• Identifica complementariedades o duplicidades con otros programas.

Evaluación de ProcesosBrinda información para contribuir a la mejora de la gestión operativa de losprogramas. Esta evaluación es una de las de mayor utilidad para fortalecer ymejorar la implementación de los programas.

Evaluación de IndicadoresValora los indicadores construidos para medir los avances y logros delprograma, específicamente su pertinencia, relevancia, claridad ymonitoreabilidad.

Evaluación de Consistencia y Resultados

Analizan sistemáticamente el diseño y desempeño del programa, ofreciendoun diagnóstico sobre la capacidad institucional, organizacional y de gestiónde los programas orientada hacia resultados.

Evaluación de ImpactoIdentifica, mediante metodologías rigurosas, si existen efectos atribuibles ala ejecución del programa.

Evaluación complementariaSe amolda a las necesidades e intereses de las dependencias y entidades,con el fin de mejorar su gestión y obtener evidencia adicional sobre sudesempeño.

Evaluación EspecíficaAquellas evaluaciones que se enfocan en aspectos particulares de unprograma y que se realizarán mediante trabajo de gabinete y/o de campo.

Evaluaciónde Políticas

Públicas

Evaluación Estratégica Se aplican a conjunto de programas para determinar si existe unavinculación y armonía entre éstos.

Tipos de evaluación

33

• Evaluaciones heterogéneas.• Metodologías diferentes aplicadas en cada estado

• Periodos de análisis no sincronizados

• Resultados no comparables

• Imposible consolidar resultados de evaluación de cada fondo a nivelnacional

• Presión de entes fiscalizadoras para cumplir con la obligación de evaluaranualmente cada fondo.• Las recomendaciones u observaciones se convierten en normas “de facto”

• Involucramiento heterogéneo de las dependencias coordinadoras defondos en la orientación de la evaluación, y uso de sus resultados.

• Baja incidencia de evaluaciones realizadas.

Evaluación a Fondos del Ramo 33

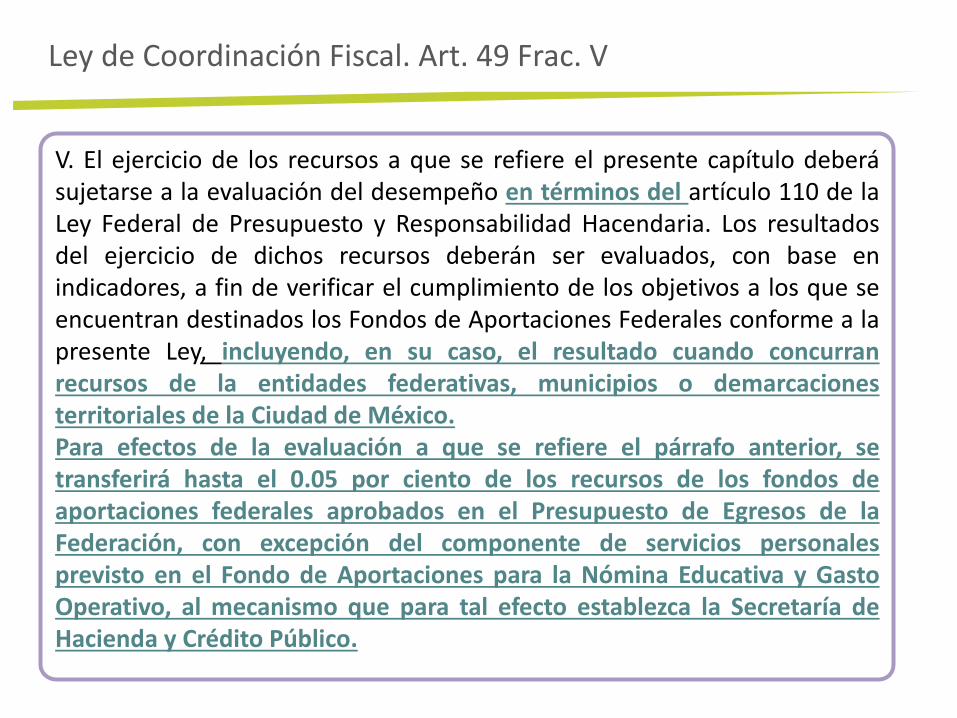

Ley de Coordinación Fiscal. Art. 49 Frac. V

V. El ejercicio de los recursos a que se refiere el presente capítulo deberásujetarse a la evaluación del desempeño en términos del artículo 110 de laLey Federal de Presupuesto y Responsabilidad Hacendaria. Los resultadosdel ejercicio de dichos recursos deberán ser evaluados, con base enindicadores, a fin de verificar el cumplimiento de los objetivos a los que seencuentran destinados los Fondos de Aportaciones Federales conforme a lapresente Ley, incluyendo, en su caso, el resultado cuando concurranrecursos de la entidades federativas, municipios o demarcacionesterritoriales de la Ciudad de México.Para efectos de la evaluación a que se refiere el párrafo anterior, setransferirá hasta el 0.05 por ciento de los recursos de los fondos deaportaciones federales aprobados en el Presupuesto de Egresos de laFederación, con excepción del componente de servicios personalesprevisto en el Fondo de Aportaciones para la Nómina Educativa y GastoOperativo, al mecanismo que para tal efecto establezca la Secretaría deHacienda y Crédito Público.

• Conformado por la SHCP.

• Financiado por recursos de los propios fondos (hasta 0.05%, con excepción del

componente de servicios personales del FONE).

• Evaluaciones consideradas en el Programa Anual de Evaluación federal.

• Emitido por la y el

• Términos de Referencia homogéneos.

• Evaluaciones coordinadas por las dependencias coordinadoras de cada fondo.

• Homologación del proceso de seguimiento a los resultados de las evaluaciones.

Mecanismo de Evaluación de Fondos de Aportaciones

Roles

Cifras en millones de pesos.

Instancias federales de coordinación

Dependencias coordinadoras(Áreas de Evaluación y

Responsables de la Política Pública)

Gobiernos Estatales

Gobiernos Municipales

Definición de metodologías, de programa de evaluación y seguimiento a los resultados;

coordinación general.

Coordinación particular, revisión técnica, contratación, supervisión de evaluaciones y

seguimiento a los resultados.

Proporcionar información necesaria para las evaluaciones. Atender los resultados de las evaluaciones en su respectivo ámbito de competencia.

• Incrementar el valor de las evaluaciones.

• En el ámbito local

• En el ámbito nacional

• Evitar duplicidad de esfuerzos.

• Coordinación de los tres órdenes de gobierno en políticas públicas convergentes.

• Homologar ejercicios de evaluación.

• Proporcionar elementos (resultados de evaluaciones) que permitan llevar a cabo

acciones de mejora en el ejercicio de los recursos.

• Fortalecer la cultura de la evaluación.

Principios rectores

Portal de Transparencia Presupuestaria

http://www.transparenciapresupuestaria.gob.mx

Gasto Federalizado

Seguimiento de Recursos

35

Gasto Federalizado

36

http://www.transparenciapresupuestaria.gob.mx/es/PTP/Capacitacion

Oferta de Capacitación Presencial

Curso Taller GpR, PbR, SED, PbR y MIR.

Reporte sobre el ejercicio Destino y Resultados de los Recursos Federales Transferidos.

Gasto Federalizado

Contacto:

Gabriela Cantón Santana

Jessica Estrada Sánchez