reporte de resultados - grupo financiero interacciones – tercer trimestre 2015 *sujeto a revisión...

TRANSCRIPT

1 – Tercer Trimestre 2015

Grupo Financiero Interacciones

Reporte de Resultados

3T15

2 – Tercer Trimestre 2015

*Sujeto a revisión por Banxico

Grupo Financiero Interacciones Reporta ROE de 19.41% durante el 3T15

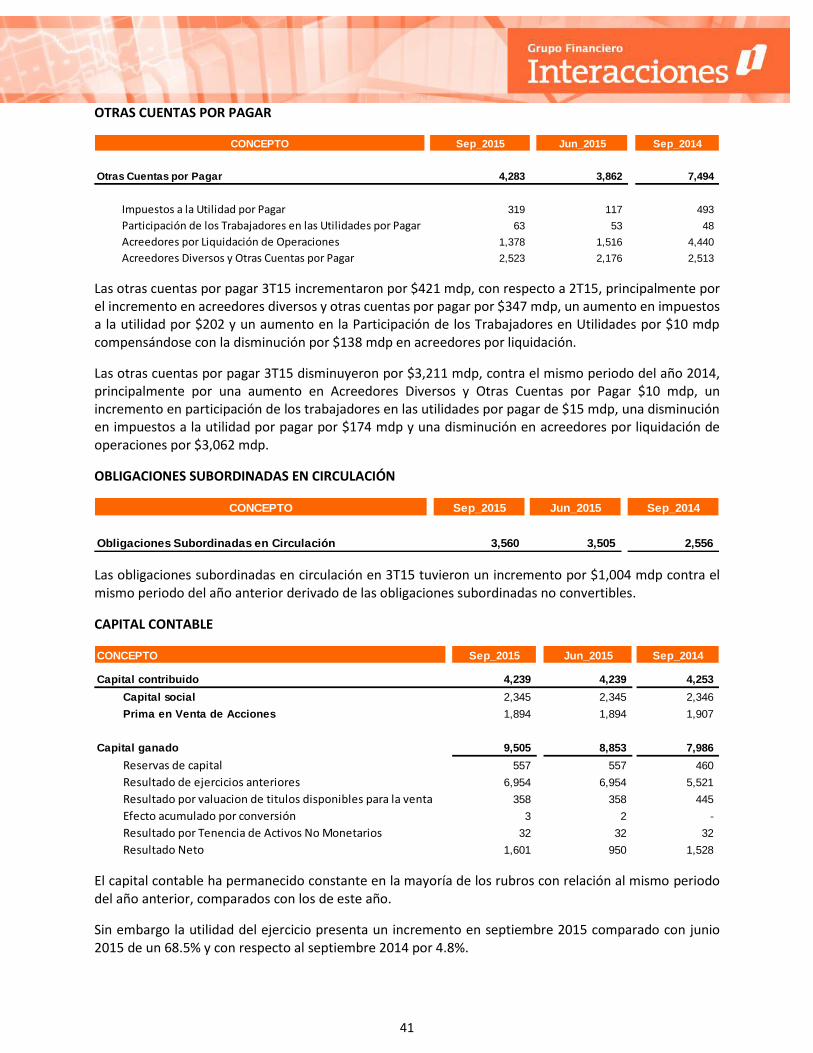

La cartera de crédito aumentó un 28.53% con respecto al 3T14, alcanzando un monto de Ps.86,273

millones

El índice de morosidad al 3T15 se ubica en 0.13%; registrando una mejora anual de 5 puntos base

La utilidad neta incrementó 27.65% en forma anual y 20.33% en forma trimestral ubicándose en Ps.651 millones

México, D.F. 21 de octubre 2015, Grupo Financiero Interacciones, S.A. de C.V., (BMV: GFINTERO.M), (“Grupo Financiero Interacciones” o “GFI”), el grupo financiero especializado más grande de México con un modelo de negocio enfocado en servicios de financiamiento, gestión de riesgos y asesoría financiera principalmente al sector público mexicano, ha anunciado hoy los resultados para los periodos de tres- y nueve-meses finalizados el 30 de septiembre del 2015. Lic. Carlos Rojo Macedo, Director General de Grupo Financiero Interacciones, comentó: "GFI reportó otro solido trimestre a pesar de las difíciles condiciones del mercado, alcanzando un ROE de 19.41% equivalente a un incremento anual de 230 puntos base. Asimismo, la utilidad neta mostró un crecimiento del 27.65% anual alcanzando Ps.651 millones para el trimestre. Hemos aumentado la cartera de crédito en un 28.53% en los últimos 12 meses manteniendo un enfoque continuo en la calidad de activos, lo que nos permitió obtener un índice de morosidad de 0.13%. En forma trimestral, la cartera de crédito mostró un incremento de 6.03% en el período. Para el cuarto trimestre se espera un fuerte crecimiento de la cartera reflejando la estacionalidad en la actividad comercial de nuestro negocio que tiende a acelerarse hacia finales del año. No obstante, hemos superado significativamente las tasas de crecimiento del 13.9% anual y 2.7% trimestral del sistema financiero Mexicano”. “Nuestra capacidad para ofrecer soluciones hechas a medida de nuestros clientes, así como nuestra experiencia en este mercado, nos permitió incrementar las comisiones netas propias del negocio en Banco Interacciones en un 147.82% anual y 34.08% trimestral. Esto también fue el resultado de una mayor originación crediticia de 95.17%. La volatilidad de los mercados impulsada por el incierto entorno mundial, sin embargo, resultó en un menor ingreso por compra y venta de títulos y comisiones en nuestra Casa de Bolsa.” “Nuestra estrategia de alcanzar una estructura de fondeo óptima continua mostrando resultados, registrando un crecimiento anual del 22.23% en las fuentes de fondeo, equivalentes a un incremento adicional de Ps.17,493 millones, a medida que continuamos enfocándonos en impulsar el crecimiento de depósitos institucionales estables y de calidad, los cuales crecieron 17.06% en forma trimestral. Esta estrategia nos ha permitido continuar mejorando nuestro costo de fondeo y así lograr un índice de liquidez de 109.38%*, significativamente por encima del mínimo de 60% de acuerdo a Basilea III. Permanecemos enfocados en atraer depósitos estables y esperamos seguir emitiendo deuda para aumentar aún más nuestra diversificación de financiamiento". "Con referencia a los gastos, nuestro enfoque permanente en control de costos en toda la organización ha permitido mejoras significativas evidenciadas en un índice de eficiencia de 34.03% comparado con el 49.90% hace un año." "A pesar del entorno desafiante, estamos muy satisfechos con los resultados obtenidos en el trimestre y permanecemos optimistas ante las oportunidades que tenemos por delante, mientras continuamos

3 – Tercer Trimestre 2015

aprovechando nuestra experiencia y flexibilidad para adaptarnos y crecer en condiciones de mercado cambiantes. Esperamos que los resultados del cuarto trimestre se beneficien del fuerte crecimiento estacional del crédito, derivado de la migración de proyectos de infraestructura de obras públicas a asociaciones público privadas, mayor demanda de proyectos que requieran financiamiento especializado y una compleja estructuración. Asimismo, anticipamos un incremento en los créditos a PyMEs siguiendo las tendencias de mayor gasto público hacia el final del año, mientras que también esperamos ver un crecimiento continuo en nuestro productos diseñados para las empresas de leasing que prestan servicios a las entidades federales." concluyó el Lic. Carlos Rojo Macedo.

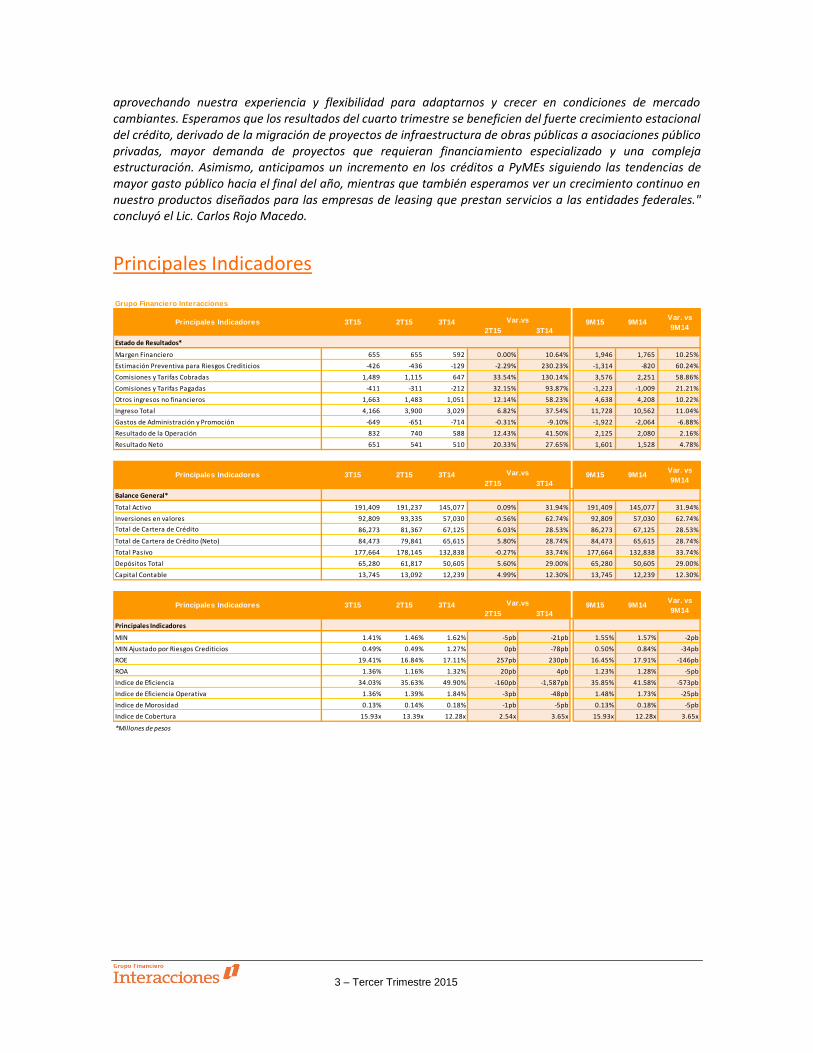

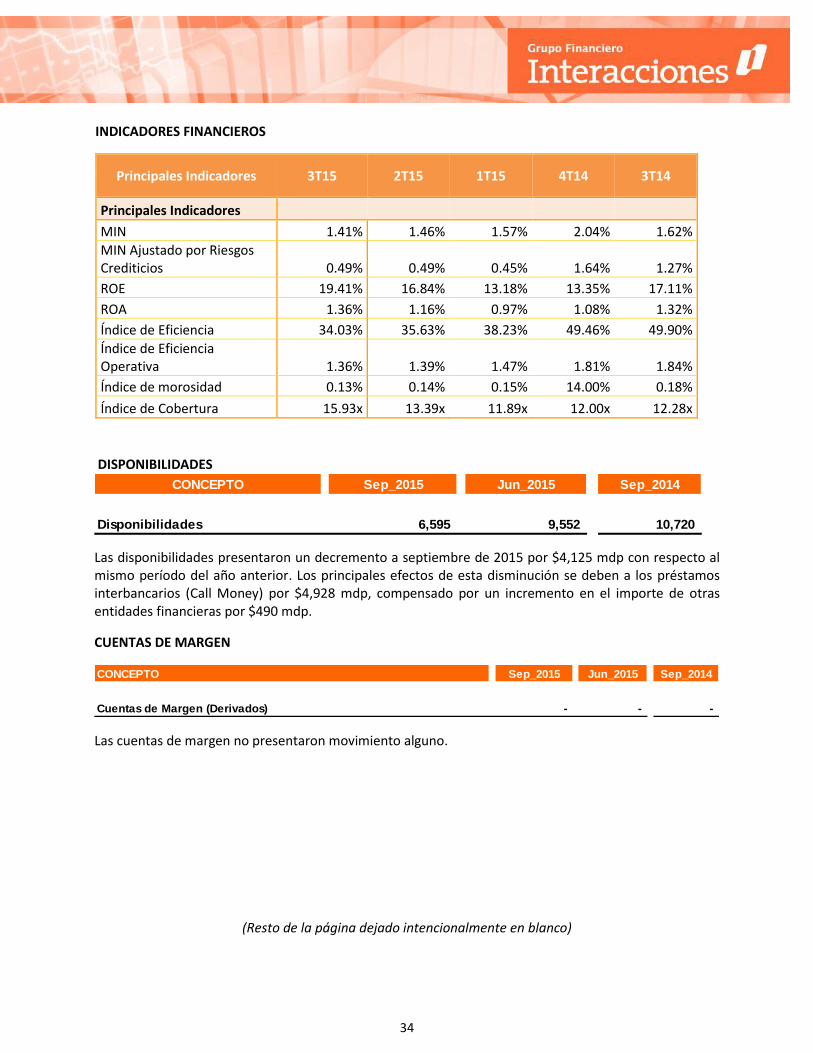

Principales Indicadores

Grupo Financiero Interacciones

2T15 3T14

Estado de Resultados*

Margen Financiero 655 655 592 0.00% 10.64% 1,946 1,765 10.25%

Estimación Preventiva para Riesgos Crediticios -426 -436 -129 -2.29% 230.23% -1,314 -820 60.24%

Comisiones y Tarifas Cobradas 1,489 1,115 647 33.54% 130.14% 3,576 2,251 58.86%

Comisiones y Tarifas Pagadas -411 -311 -212 32.15% 93.87% -1,223 -1,009 21.21%

Otros ingresos no financieros 1,663 1,483 1,051 12.14% 58.23% 4,638 4,208 10.22%

Ingreso Total 4,166 3,900 3,029 6.82% 37.54% 11,728 10,562 11.04%

Gastos de Administración y Promoción -649 -651 -714 -0.31% -9.10% -1,922 -2,064 -6.88%

Resultado de la Operación 832 740 588 12.43% 41.50% 2,125 2,080 2.16%

Resultado Neto 651 541 510 20.33% 27.65% 1,601 1,528 4.78%

2T15 3T14

Balance General*

Total Activo 191,409 191,237 145,077 0.09% 31.94% 191,409 145,077 31.94%

Inversiones en valores 92,809 93,335 57,030 -0.56% 62.74% 92,809 57,030 62.74%

Total de Cartera de Crédito 86,273 81,367 67,125 6.03% 28.53% 86,273 67,125 28.53%

Total de Cartera de Crédito (Neto) 84,473 79,841 65,615 5.80% 28.74% 84,473 65,615 28.74%

Total Pasivo 177,664 178,145 132,838 -0.27% 33.74% 177,664 132,838 33.74%

Depósitos Total 65,280 61,817 50,605 5.60% 29.00% 65,280 50,605 29.00%

Capital Contable 13,745 13,092 12,239 4.99% 12.30% 13,745 12,239 12.30%

2T15 3T14

Principales Indicadores

MIN 1.41% 1.46% 1.62% -5pb -21pb 1.55% 1.57% -2pb

MIN Ajustado por Riesgos Crediticios 0.49% 0.49% 1.27% 0pb -78pb 0.50% 0.84% -34pb

ROE 19.41% 16.84% 17.11% 257pb 230pb 16.45% 17.91% -146pb

ROA 1.36% 1.16% 1.32% 20pb 4pb 1.23% 1.28% -5pb

Indice de Eficiencia 34.03% 35.63% 49.90% -160pb -1,587pb 35.85% 41.58% -573pb

Indice de Eficiencia Operativa 1.36% 1.39% 1.84% -3pb -48pb 1.48% 1.73% -25pb

Indice de Morosidad 0.13% 0.14% 0.18% -1pb -5pb 0.13% 0.18% -5pb

Indice de Cobertura 15.93x 13.39x 12.28x 2.54x 3.65x 15.93x 12.28x 3.65x

*Millones de pesos

9M15 9M14 Var. vs

9M14

Principales Indicadores 3T15 2T15 3T14 Var.vs 9M15 9M14 Var. vs

9M14

Principales Indicadores 3T15 2T15 3T14 Var.vs

3T14Principales Indicadores Var. vs

9M14 Var.vs 9M15 9M143T15 2T15

4 – Tercer Trimestre 2015

Analisis de Resultados Consolidados

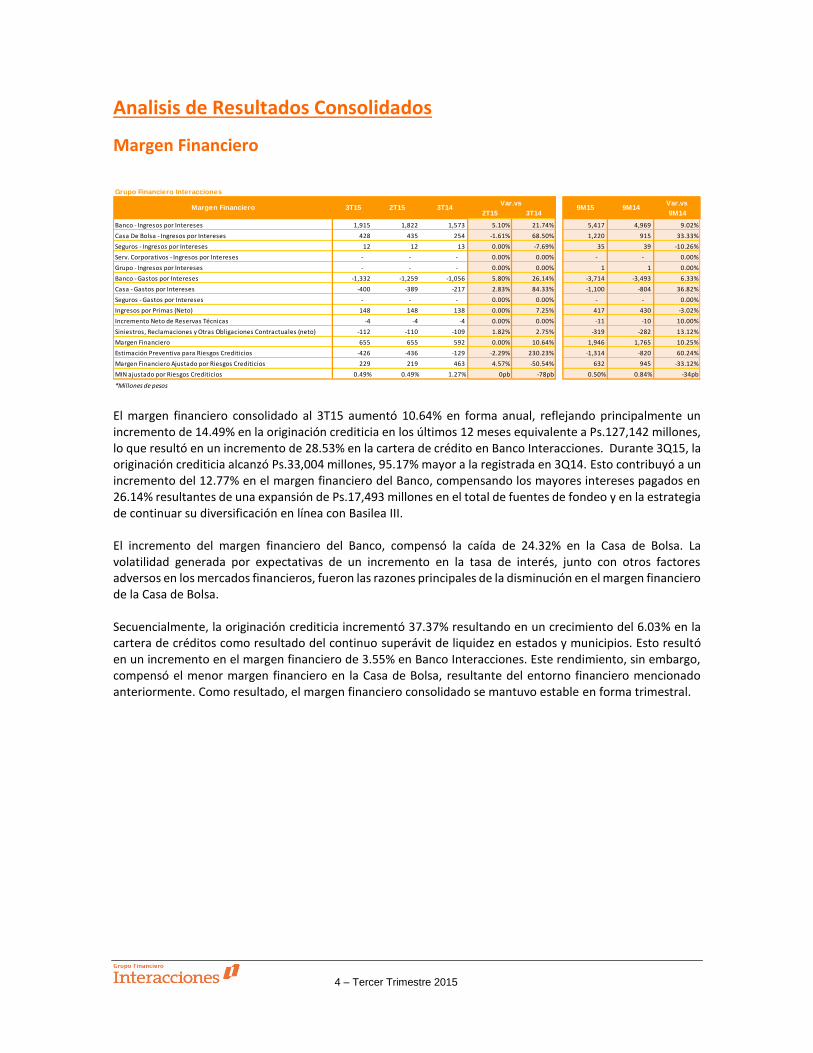

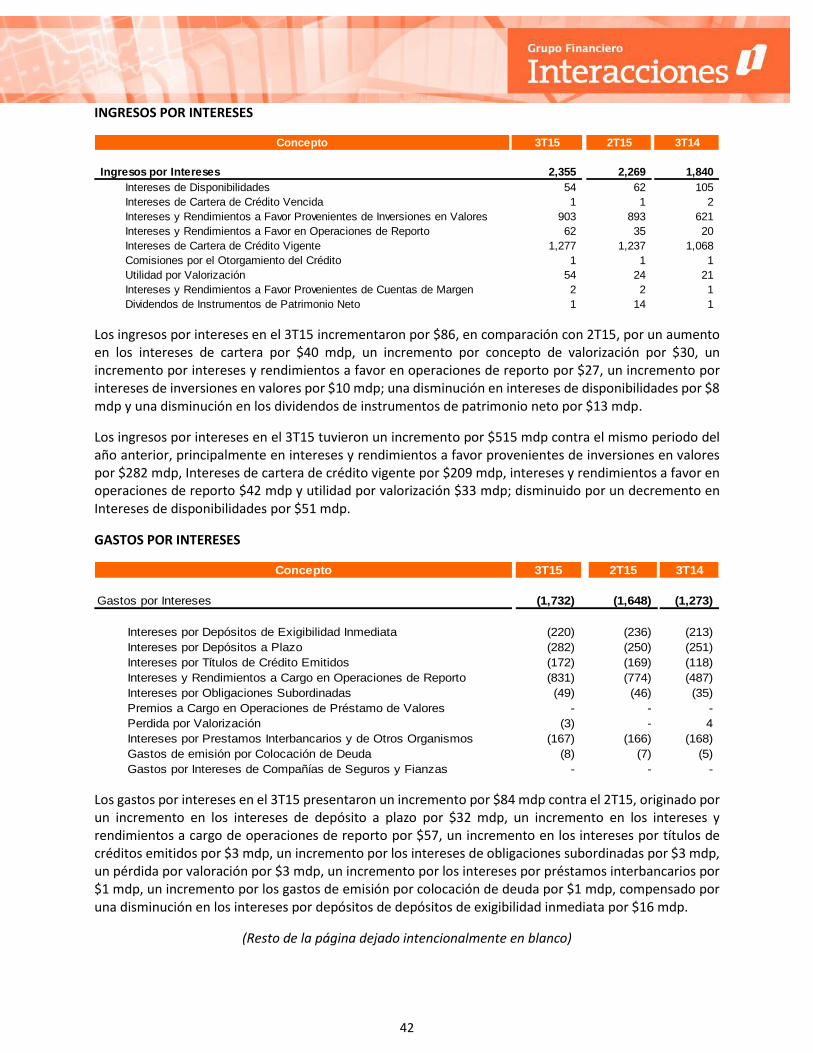

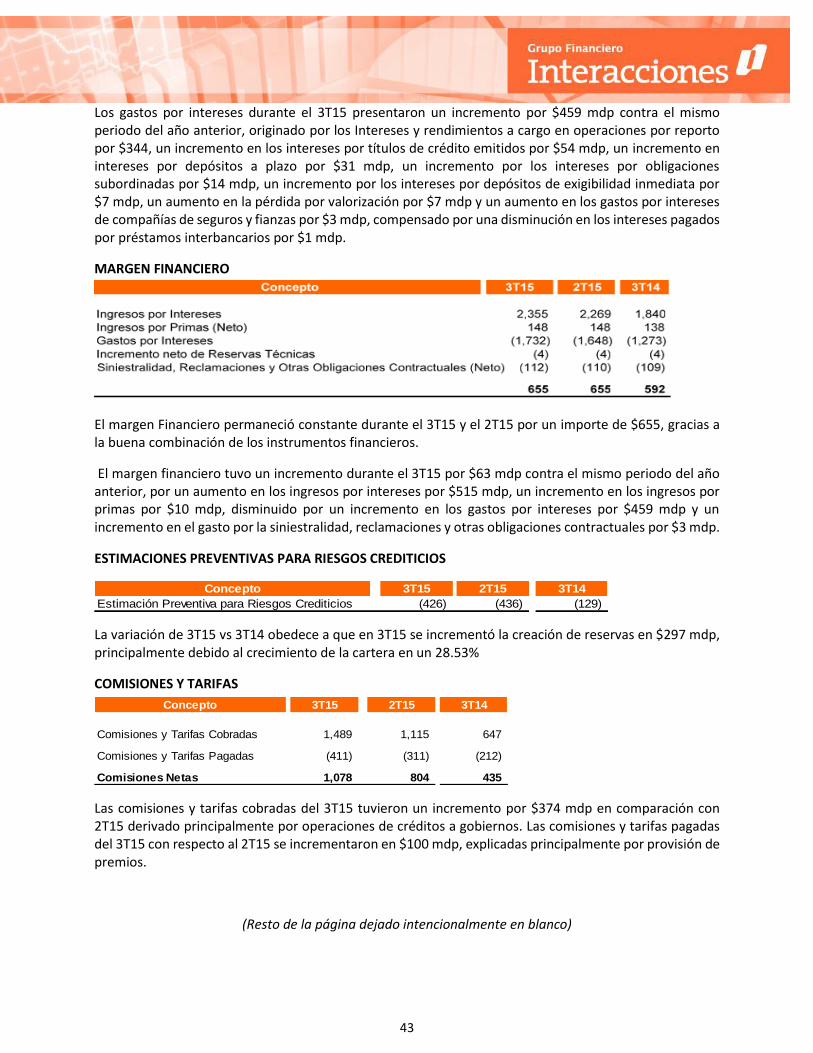

Margen Financiero

El margen financiero consolidado al 3T15 aumentó 10.64% en forma anual, reflejando principalmente un incremento de 14.49% en la originación crediticia en los últimos 12 meses equivalente a Ps.127,142 millones, lo que resultó en un incremento de 28.53% en la cartera de crédito en Banco Interacciones. Durante 3Q15, la originación crediticia alcanzó Ps.33,004 millones, 95.17% mayor a la registrada en 3Q14. Esto contribuyó a un incremento del 12.77% en el margen financiero del Banco, compensando los mayores intereses pagados en 26.14% resultantes de una expansión de Ps.17,493 millones en el total de fuentes de fondeo y en la estrategia de continuar su diversificación en línea con Basilea III. El incremento del margen financiero del Banco, compensó la caída de 24.32% en la Casa de Bolsa. La volatilidad generada por expectativas de un incremento en la tasa de interés, junto con otros factores adversos en los mercados financieros, fueron las razones principales de la disminución en el margen financiero de la Casa de Bolsa. Secuencialmente, la originación crediticia incrementó 37.37% resultando en un crecimiento del 6.03% en la cartera de créditos como resultado del continuo superávit de liquidez en estados y municipios. Esto resultó en un incremento en el margen financiero de 3.55% en Banco Interacciones. Este rendimiento, sin embargo, compensó el menor margen financiero en la Casa de Bolsa, resultante del entorno financiero mencionado anteriormente. Como resultado, el margen financiero consolidado se mantuvo estable en forma trimestral.

Grupo Financiero Interacciones

Var.vs

2T15 3T14 9M14

Banco - Ingresos por Intereses 1,915 1,822 1,573 5.10% 21.74% 5,417 4,969 9.02%

Casa De Bolsa - Ingresos por Intereses 428 435 254 -1.61% 68.50% 1,220 915 33.33%

Seguros - Ingresos por Intereses 12 12 13 0.00% -7.69% 35 39 -10.26%

Serv. Corporativos - Ingresos por Intereses - - - 0.00% 0.00% - - 0.00%

Grupo - Ingresos por Intereses - - - 0.00% 0.00% 1 1 0.00%

Banco - Gastos por Intereses -1,332 -1,259 -1,056 5.80% 26.14% -3,714 -3,493 6.33%

Casa - Gastos por Intereses -400 -389 -217 2.83% 84.33% -1,100 -804 36.82%

Seguros - Gastos por Intereses - - - 0.00% 0.00% - - 0.00%

Ingresos por Primas (Neto) 148 148 138 0.00% 7.25% 417 430 -3.02%

Incremento Neto de Reservas Técnicas -4 -4 -4 0.00% 0.00% -11 -10 10.00%

Siniestros, Reclamaciones y Otras Obligaciones Contractuales (neto) -112 -110 -109 1.82% 2.75% -319 -282 13.12%

Margen Financiero 655 655 592 0.00% 10.64% 1,946 1,765 10.25%

Estimación Preventiva para Riesgos Crediticios -426 -436 -129 -2.29% 230.23% -1,314 -820 60.24%

Margen Financiero Ajustado por Riesgos Crediticios 229 219 463 4.57% -50.54% 632 945 -33.12%

MIN ajustado por Riesgos Crediticios 0.49% 0.49% 1.27% 0pb -78pb 0.50% 0.84% -34pb

*Millones de pesos

Margen Financiero 9M15 9M14Var.vs

3T15 2T15 3T14

5 – Tercer Trimestre 2015

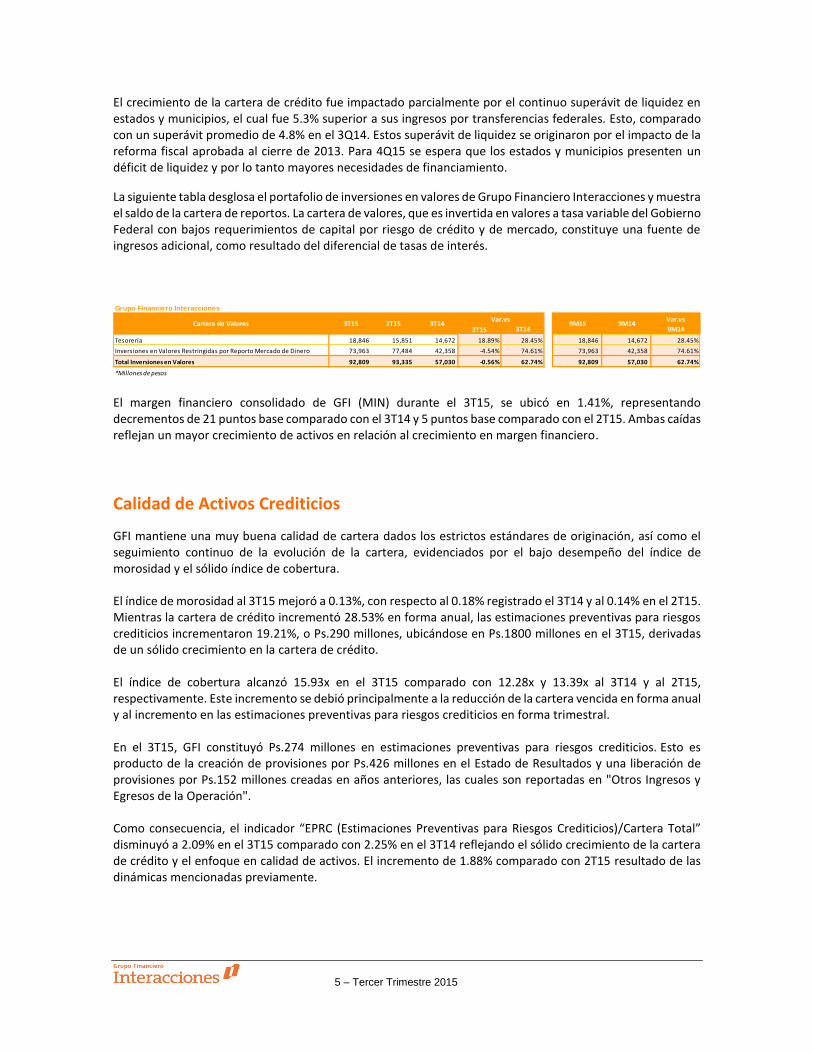

El crecimiento de la cartera de crédito fue impactado parcialmente por el continuo superávit de liquidez en estados y municipios, el cual fue 5.3% superior a sus ingresos por transferencias federales. Esto, comparado con un superávit promedio de 4.8% en el 3Q14. Estos superávit de liquidez se originaron por el impacto de la reforma fiscal aprobada al cierre de 2013. Para 4Q15 se espera que los estados y municipios presenten un déficit de liquidez y por lo tanto mayores necesidades de financiamiento.

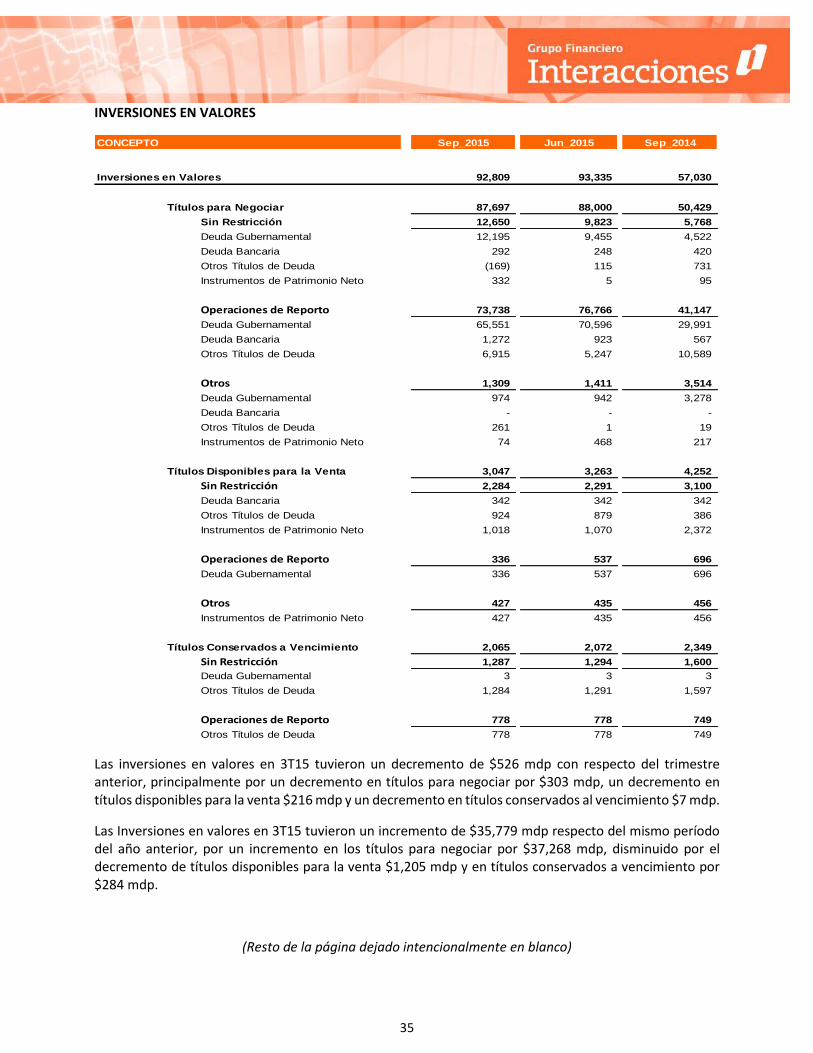

La siguiente tabla desglosa el portafolio de inversiones en valores de Grupo Financiero Interacciones y muestra el saldo de la cartera de reportos. La cartera de valores, que es invertida en valores a tasa variable del Gobierno Federal con bajos requerimientos de capital por riesgo de crédito y de mercado, constituye una fuente de ingresos adicional, como resultado del diferencial de tasas de interés.

El margen financiero consolidado de GFI (MIN) durante el 3T15, se ubicó en 1.41%, representando decrementos de 21 puntos base comparado con el 3T14 y 5 puntos base comparado con el 2T15. Ambas caídas reflejan un mayor crecimiento de activos en relación al crecimiento en margen financiero.

Calidad de Activos Crediticios

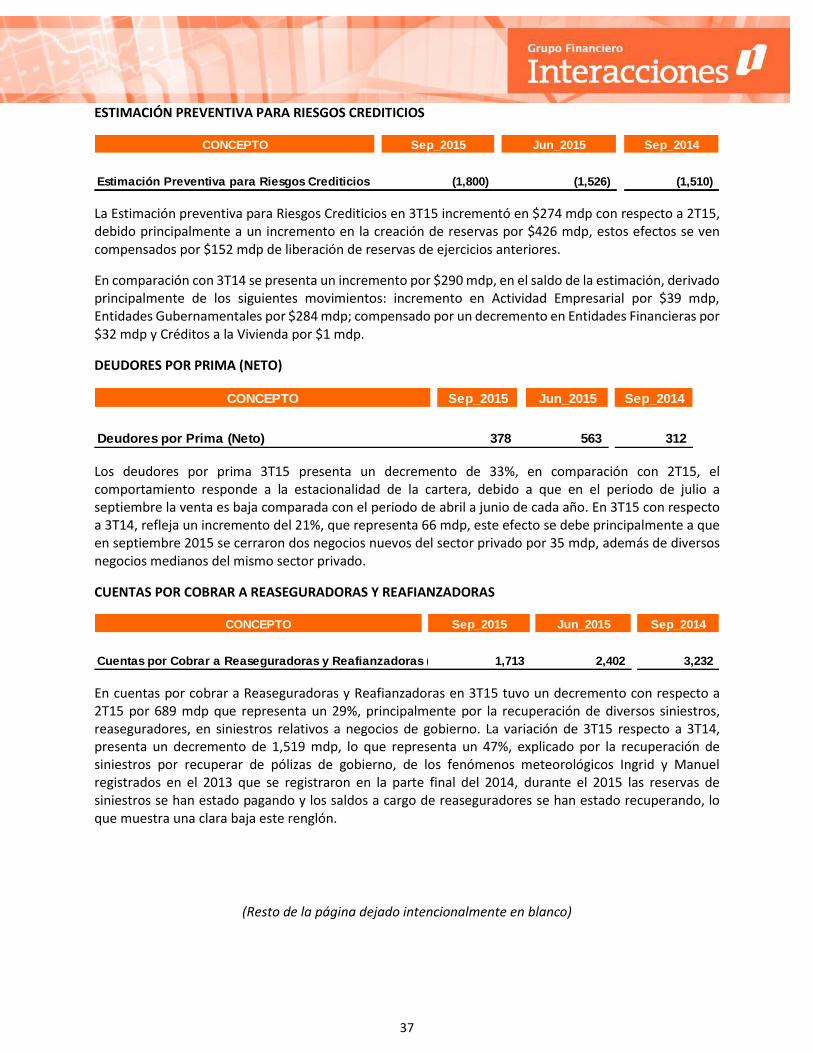

GFI mantiene una muy buena calidad de cartera dados los estrictos estándares de originación, así como el seguimiento continuo de la evolución de la cartera, evidenciados por el bajo desempeño del índice de morosidad y el sólido índice de cobertura. El índice de morosidad al 3T15 mejoró a 0.13%, con respecto al 0.18% registrado el 3T14 y al 0.14% en el 2T15. Mientras la cartera de crédito incrementó 28.53% en forma anual, las estimaciones preventivas para riesgos crediticios incrementaron 19.21%, o Ps.290 millones, ubicándose en Ps.1800 millones en el 3T15, derivadas de un sólido crecimiento en la cartera de crédito. El índice de cobertura alcanzó 15.93x en el 3T15 comparado con 12.28x y 13.39x al 3T14 y al 2T15, respectivamente. Este incremento se debió principalmente a la reducción de la cartera vencida en forma anual y al incremento en las estimaciones preventivas para riesgos crediticios en forma trimestral. En el 3T15, GFI constituyó Ps.274 millones en estimaciones preventivas para riesgos crediticios. Esto es producto de la creación de provisiones por Ps.426 millones en el Estado de Resultados y una liberación de provisiones por Ps.152 millones creadas en años anteriores, las cuales son reportadas en "Otros Ingresos y Egresos de la Operación". Como consecuencia, el indicador “EPRC (Estimaciones Preventivas para Riesgos Crediticios)/Cartera Total” disminuyó a 2.09% en el 3T15 comparado con 2.25% en el 3T14 reflejando el sólido crecimiento de la cartera de crédito y el enfoque en calidad de activos. El incremento de 1.88% comparado con 2T15 resultado de las dinámicas mencionadas previamente.

Grupo Financiero Interacciones

Var.vs

2T15 3T14 9M14

Tesorería 18,846 15,851 14,672 18.89% 28.45% 18,846 14,672 28.45%

Inversiones en Valores Restringidas por Reporto Mercado de Dinero 73,963 77,484 42,358 -4.54% 74.61% 73,963 42,358 74.61%

Total Inversiones en Valores 92,809 93,335 57,030 -0.56% 62.74% 92,809 57,030 62.74%

*Millones de pesos

9M14Cartera de Valores 3T15 2T15 3T14 9M15Var.vs

6 – Tercer Trimestre 2015

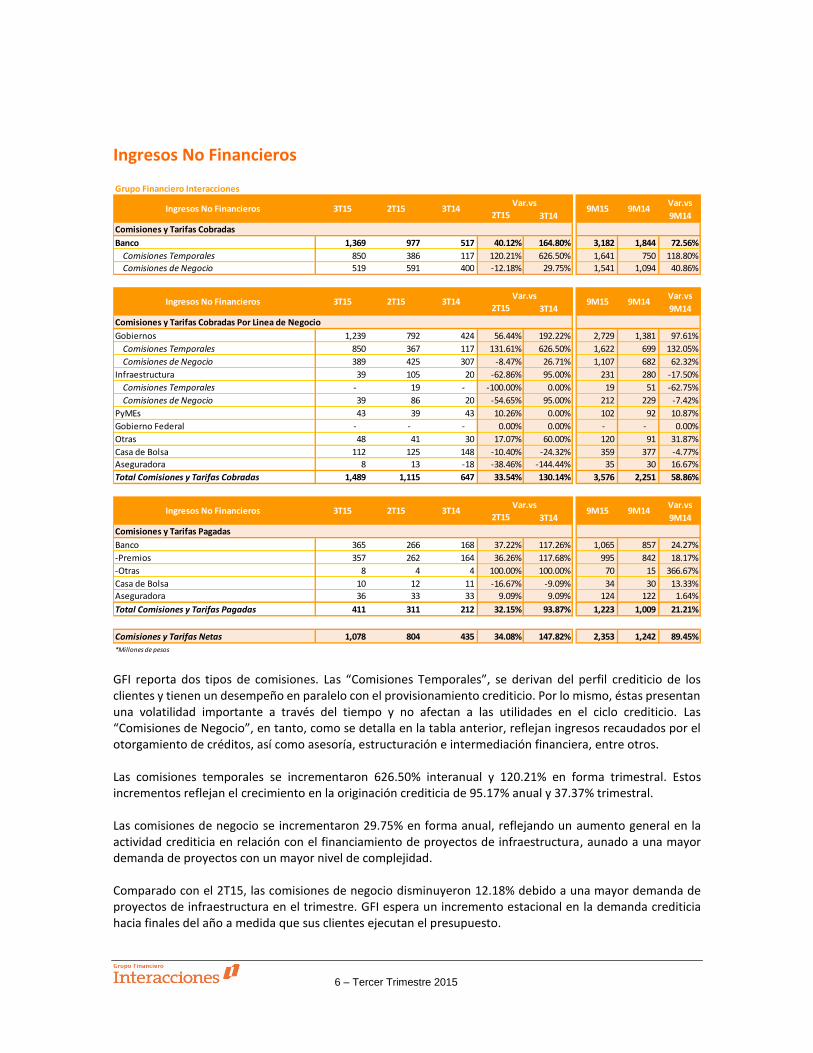

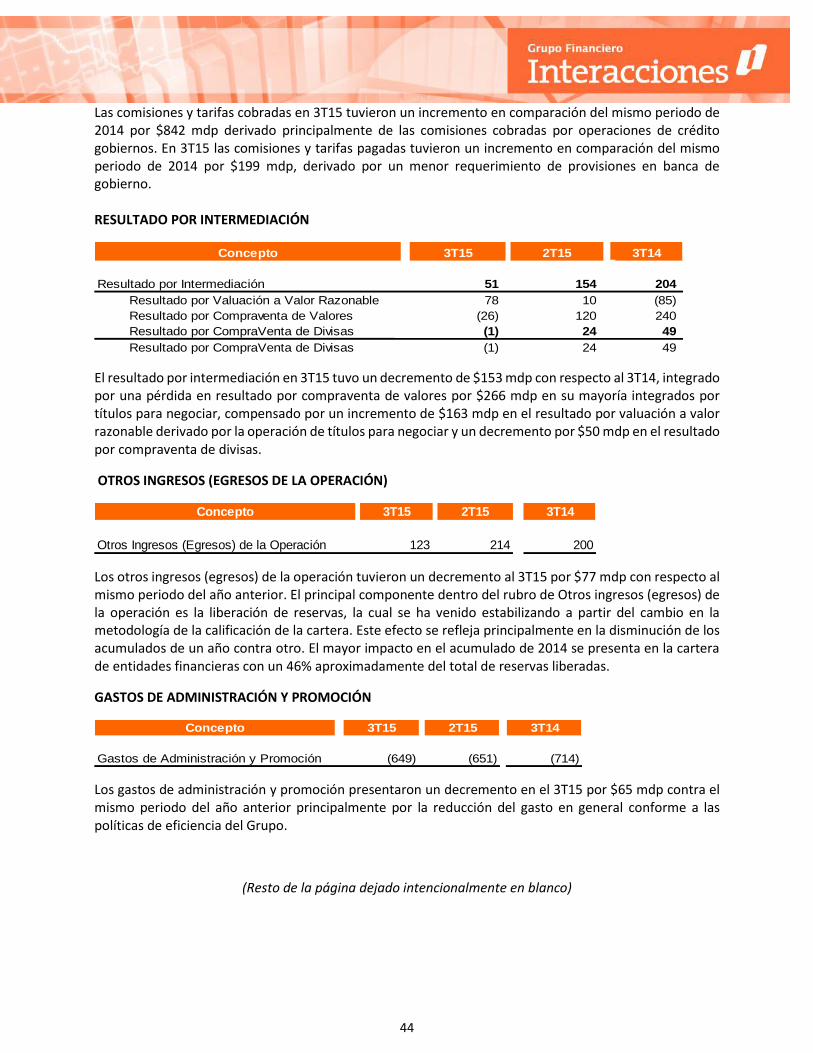

Ingresos No Financieros

GFI reporta dos tipos de comisiones. Las “Comisiones Temporales”, se derivan del perfil crediticio de los clientes y tienen un desempeño en paralelo con el provisionamiento crediticio. Por lo mismo, éstas presentan una volatilidad importante a través del tiempo y no afectan a las utilidades en el ciclo crediticio. Las “Comisiones de Negocio”, en tanto, como se detalla en la tabla anterior, reflejan ingresos recaudados por el otorgamiento de créditos, así como asesoría, estructuración e intermediación financiera, entre otros. Las comisiones temporales se incrementaron 626.50% interanual y 120.21% en forma trimestral. Estos incrementos reflejan el crecimiento en la originación crediticia de 95.17% anual y 37.37% trimestral. Las comisiones de negocio se incrementaron 29.75% en forma anual, reflejando un aumento general en la actividad crediticia en relación con el financiamiento de proyectos de infraestructura, aunado a una mayor demanda de proyectos con un mayor nivel de complejidad. Comparado con el 2T15, las comisiones de negocio disminuyeron 12.18% debido a una mayor demanda de proyectos de infraestructura en el trimestre. GFI espera un incremento estacional en la demanda crediticia hacia finales del año a medida que sus clientes ejecutan el presupuesto.

Grupo Financiero Interacciones

Var.vs

2T15 3T14 9M14

Comisiones y Tarifas Cobradas

Banco 1,369 977 517 40.12% 164.80% 3,182 1,844 72.56%

Comisiones Temporales 850 386 117 120.21% 626.50% 1,641 750 118.80%

Comisiones de Negocio 519 591 400 -12.18% 29.75% 1,541 1,094 40.86%

Var.vs

2T15 3T14 9M14

Comisiones y Tarifas Cobradas Por Linea de Negocio

Gobiernos 1,239 792 424 56.44% 192.22% 2,729 1,381 97.61%

Comisiones Temporales 850 367 117 131.61% 626.50% 1,622 699 132.05%

Comisiones de Negocio 389 425 307 -8.47% 26.71% 1,107 682 62.32%

Infraestructura 39 105 20 -62.86% 95.00% 231 280 -17.50%

Comisiones Temporales - 19 - -100.00% 0.00% 19 51 -62.75%

Comisiones de Negocio 39 86 20 -54.65% 95.00% 212 229 -7.42%

PyMEs 43 39 43 10.26% 0.00% 102 92 10.87%

Gobierno Federal - - - 0.00% 0.00% - - 0.00%

Otras 48 41 30 17.07% 60.00% 120 91 31.87%

Casa de Bolsa 112 125 148 -10.40% -24.32% 359 377 -4.77%

Aseguradora 8 13 -18 -38.46% -144.44% 35 30 16.67%

Total Comisiones y Tarifas Cobradas 1,489 1,115 647 33.54% 130.14% 3,576 2,251 58.86%

Var.vs

2T15 3T14 9M14

Comisiones y Tarifas Pagadas

Banco 365 266 168 37.22% 117.26% 1,065 857 24.27%

-Premios 357 262 164 36.26% 117.68% 995 842 18.17%

-Otras 8 4 4 100.00% 100.00% 70 15 366.67%

Casa de Bolsa 10 12 11 -16.67% -9.09% 34 30 13.33%

Aseguradora 36 33 33 9.09% 9.09% 124 122 1.64%

Total Comisiones y Tarifas Pagadas 411 311 212 32.15% 93.87% 1,223 1,009 21.21%

Comisiones y Tarifas Netas 1,078 804 435 34.08% 147.82% 2,353 1,242 89.45%

*Millones de pesos

Ingresos No Financieros 3T15 2T15 3T14 9M15 9M14Var.vs

9M14Var.vs

Ingresos No Financieros 3T15 2T15 3T14 9M15 9M14Var.vs

Ingresos No Financieros 3T15 2T15 3T14 9M15

7 – Tercer Trimestre 2015

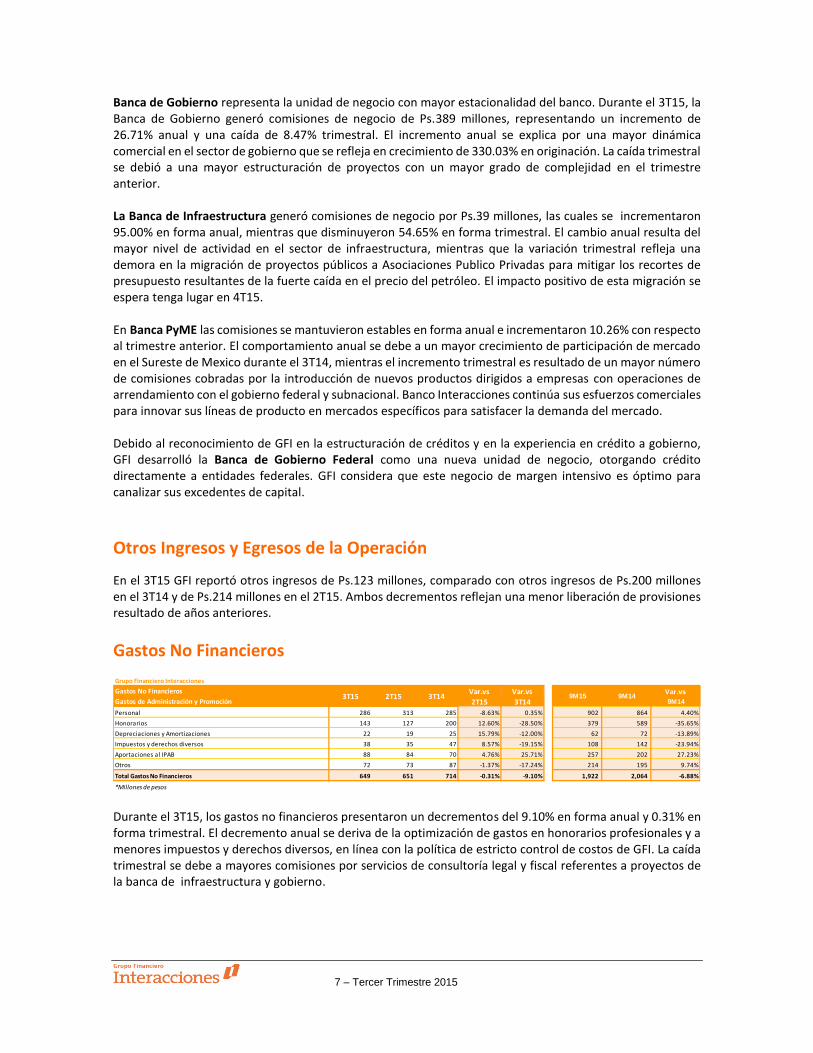

Banca de Gobierno representa la unidad de negocio con mayor estacionalidad del banco. Durante el 3T15, la Banca de Gobierno generó comisiones de negocio de Ps.389 millones, representando un incremento de 26.71% anual y una caída de 8.47% trimestral. El incremento anual se explica por una mayor dinámica comercial en el sector de gobierno que se refleja en crecimiento de 330.03% en originación. La caída trimestral se debió a una mayor estructuración de proyectos con un mayor grado de complejidad en el trimestre anterior. La Banca de Infraestructura generó comisiones de negocio por Ps.39 millones, las cuales se incrementaron 95.00% en forma anual, mientras que disminuyeron 54.65% en forma trimestral. El cambio anual resulta del mayor nivel de actividad en el sector de infraestructura, mientras que la variación trimestral refleja una demora en la migración de proyectos públicos a Asociaciones Publico Privadas para mitigar los recortes de presupuesto resultantes de la fuerte caída en el precio del petróleo. El impacto positivo de esta migración se espera tenga lugar en 4T15. En Banca PyME las comisiones se mantuvieron estables en forma anual e incrementaron 10.26% con respecto al trimestre anterior. El comportamiento anual se debe a un mayor crecimiento de participación de mercado en el Sureste de Mexico durante el 3T14, mientras el incremento trimestral es resultado de un mayor número de comisiones cobradas por la introducción de nuevos productos dirigidos a empresas con operaciones de arrendamiento con el gobierno federal y subnacional. Banco Interacciones continúa sus esfuerzos comerciales para innovar sus líneas de producto en mercados específicos para satisfacer la demanda del mercado. Debido al reconocimiento de GFI en la estructuración de créditos y en la experiencia en crédito a gobierno, GFI desarrolló la Banca de Gobierno Federal como una nueva unidad de negocio, otorgando crédito directamente a entidades federales. GFI considera que este negocio de margen intensivo es óptimo para canalizar sus excedentes de capital.

Otros Ingresos y Egresos de la Operación

En el 3T15 GFI reportó otros ingresos de Ps.123 millones, comparado con otros ingresos de Ps.200 millones en el 3T14 y de Ps.214 millones en el 2T15. Ambos decrementos reflejan una menor liberación de provisiones resultado de años anteriores.

Gastos No Financieros

Durante el 3T15, los gastos no financieros presentaron un decrementos del 9.10% en forma anual y 0.31% en forma trimestral. El decremento anual se deriva de la optimización de gastos en honorarios profesionales y a menores impuestos y derechos diversos, en línea con la política de estricto control de costos de GFI. La caída trimestral se debe a mayores comisiones por servicios de consultoría legal y fiscal referentes a proyectos de la banca de infraestructura y gobierno.

Grupo Financiero Interacciones

Gastos No Financieros Var.vs Var.vs Var.vs

Gastos de Administración y Promoción 2T15 3T14 9M14

Personal 286 313 285 -8.63% 0.35% 902 864 4.40%

Honorarios 143 127 200 12.60% -28.50% 379 589 -35.65%

Depreciaciones y Amortizaciones 22 19 25 15.79% -12.00% 62 72 -13.89%

Impuestos y derechos diversos 38 35 47 8.57% -19.15% 108 142 -23.94%

Aportaciones al IPAB 88 84 70 4.76% 25.71% 257 202 27.23%

Otros 72 73 87 -1.37% -17.24% 214 195 9.74%

Total Gastos No Financieros 649 651 714 -0.31% -9.10% 1,922 2,064 -6.88%

*Millones de pesos

9M143T15 2T15 3T14 9M15

8 – Tercer Trimestre 2015

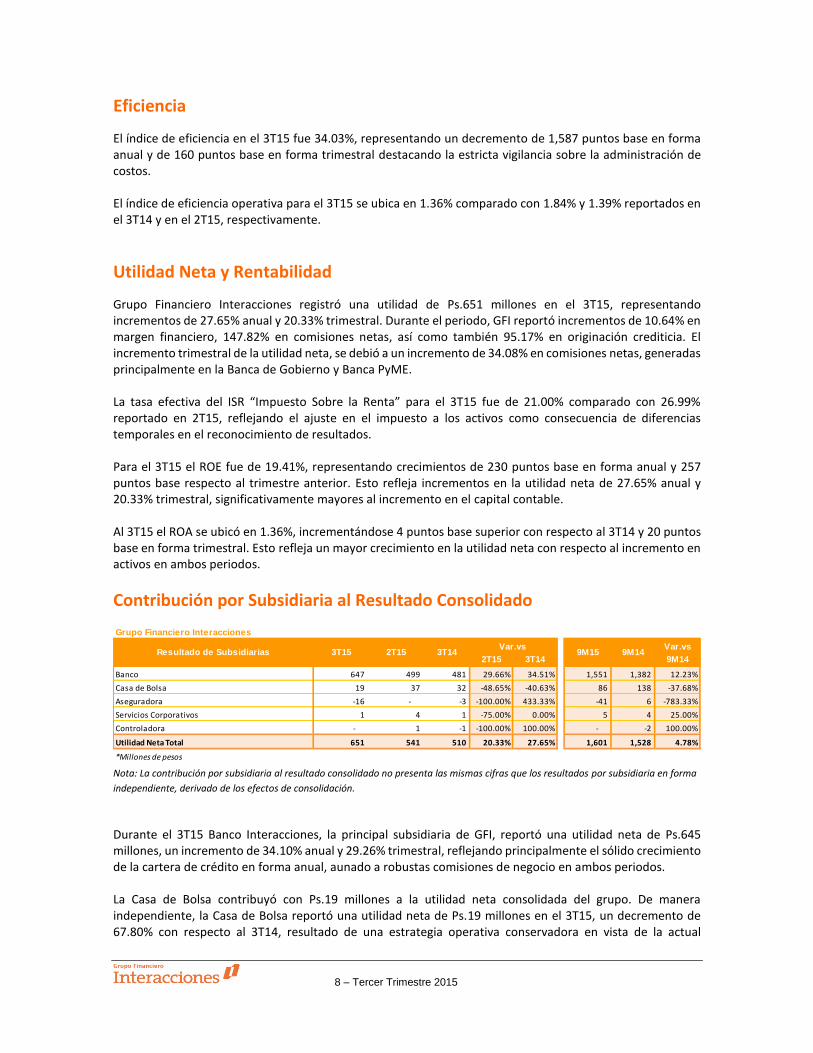

Eficiencia

El índice de eficiencia en el 3T15 fue 34.03%, representando un decremento de 1,587 puntos base en forma anual y de 160 puntos base en forma trimestral destacando la estricta vigilancia sobre la administración de costos. El índice de eficiencia operativa para el 3T15 se ubica en 1.36% comparado con 1.84% y 1.39% reportados en el 3T14 y en el 2T15, respectivamente.

Utilidad Neta y Rentabilidad

Grupo Financiero Interacciones registró una utilidad de Ps.651 millones en el 3T15, representando incrementos de 27.65% anual y 20.33% trimestral. Durante el periodo, GFI reportó incrementos de 10.64% en margen financiero, 147.82% en comisiones netas, así como también 95.17% en originación crediticia. El incremento trimestral de la utilidad neta, se debió a un incremento de 34.08% en comisiones netas, generadas principalmente en la Banca de Gobierno y Banca PyME. La tasa efectiva del ISR “Impuesto Sobre la Renta” para el 3T15 fue de 21.00% comparado con 26.99% reportado en 2T15, reflejando el ajuste en el impuesto a los activos como consecuencia de diferencias temporales en el reconocimiento de resultados. Para el 3T15 el ROE fue de 19.41%, representando crecimientos de 230 puntos base en forma anual y 257 puntos base respecto al trimestre anterior. Esto refleja incrementos en la utilidad neta de 27.65% anual y 20.33% trimestral, significativamente mayores al incremento en el capital contable. Al 3T15 el ROA se ubicó en 1.36%, incrementándose 4 puntos base superior con respecto al 3T14 y 20 puntos base en forma trimestral. Esto refleja un mayor crecimiento en la utilidad neta con respecto al incremento en activos en ambos periodos.

Contribución por Subsidiaria al Resultado Consolidado

Nota: La contribución por subsidiaria al resultado consolidado no presenta las mismas cifras que los resultados por subsidiaria en forma

independiente, derivado de los efectos de consolidación.

Durante el 3T15 Banco Interacciones, la principal subsidiaria de GFI, reportó una utilidad neta de Ps.645 millones, un incremento de 34.10% anual y 29.26% trimestral, reflejando principalmente el sólido crecimiento de la cartera de crédito en forma anual, aunado a robustas comisiones de negocio en ambos periodos. La Casa de Bolsa contribuyó con Ps.19 millones a la utilidad neta consolidada del grupo. De manera independiente, la Casa de Bolsa reportó una utilidad neta de Ps.19 millones en el 3T15, un decremento de 67.80% con respecto al 3T14, resultado de una estrategia operativa conservadora en vista de la actual

Grupo Financiero Interacciones

Var.vs

2T15 3T14 9M14

Banco 647 499 481 29.66% 34.51% 1,551 1,382 12.23%

Casa de Bolsa 19 37 32 -48.65% -40.63% 86 138 -37.68%

Aseguradora -16 - -3 -100.00% 433.33% -41 6 -783.33%

Servicios Corporativos 1 4 1 -75.00% 0.00% 5 4 25.00%

Controladora - 1 -1 -100.00% 100.00% - -2 100.00%

Utilidad Neta Total 651 541 510 20.33% 27.65% 1,601 1,528 4.78%

*Millones de pesos

Resultado de Subsidiarias 3T15 9M14Var.vs

9M152T15 3T14

9 – Tercer Trimestre 2015

volatilidad del mercado. Comparado con el 2T15, la utilidad neta de la Casa de Bolsa disminuyó un 48.65% reflejando las dinámicas del mercado mencionadas previamente. Aseguradora Interacciones reconoció una pérdida neta de Ps.16 millones en la utilidad consolidada del Grupo. De manera independiente reportó una pérdida neta de Ps.9 millones; lo que representa decrementos de 125.00% en forma anual y 550.00% en forma trimestral. La variación anual resultó del cambio en la estrategia de convertirse en proveedor de soluciones financieras para el Grupo, mientras que la variación trimestral refleja mayores ingresos por Ps.14 millones de activos bajo administración durante 2T15.

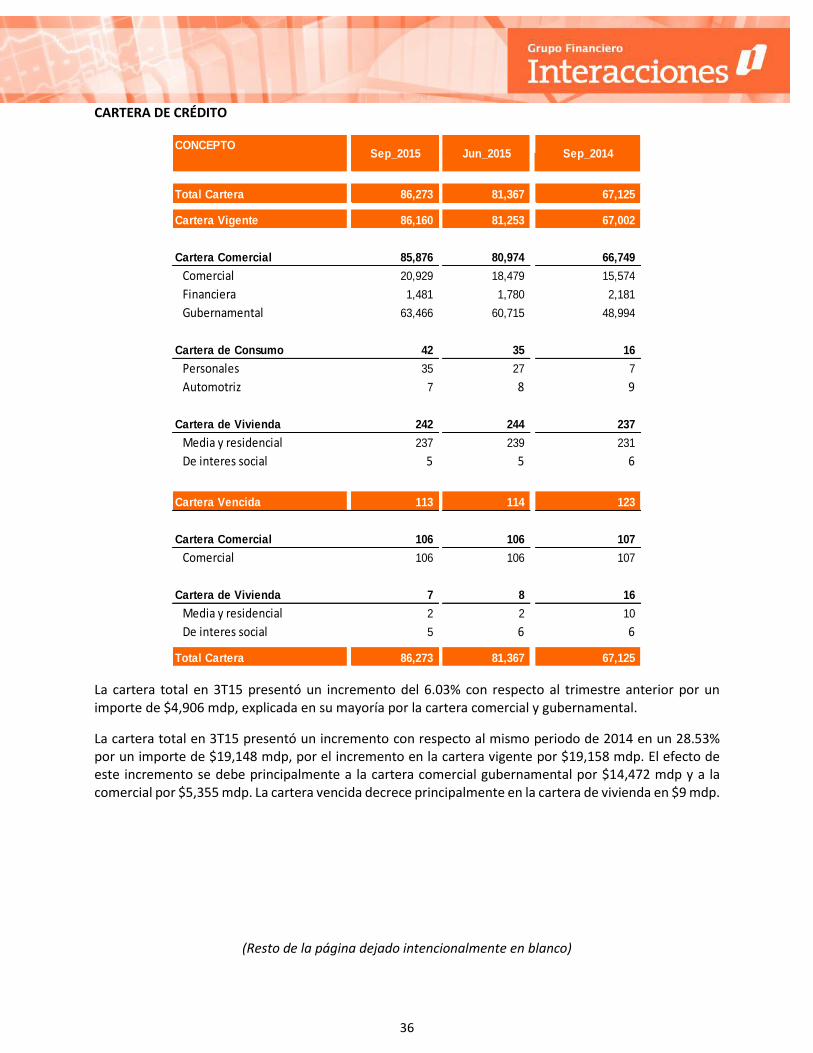

Cartera de Crédito La cartera de crédito de Grupo Financiero Interacciones, presentó un incremento de 28.53% en forma anual, alcanzando los Ps.86,273 millones. La originación crediticia se incrementó en 95.17% ubicándose en Ps.33,004 millones comparada con Ps.16,911 millones en el 3T14 reflejando la flexibilidad de GFI para desarrollar oportunidades en entornos cambiantes dentro de sus segmentos de mercado. Esto resultó en un incremento de la cartera de crédito de 6.03% trimestral. El mercado de crédito en México creció 13.9% a agosto, la última información disponible, con respecto al año anterior, mientras en forma trimestral creció 2.7% de acuerdo a cifras de la CNBV. En 4T14, GFI llevó a cabo la venta de una porción de la cartera de crédito de un cliente equivalente a Ps.2,900 millones. Con esta venta, GFI ha completado la venta de dos créditos desde la Oferta Pública de Acciones (oct-2013), en línea con la estrategia de diversificación de la cartera de crédito y rentabilidad del Grupo. Excluyendo esta transacción, la cartera de crédito se hubiera incrementado en 32.85% en forma anual.

10 – Tercer Trimestre 2015 * De acuerdo con cifras de la CNBV

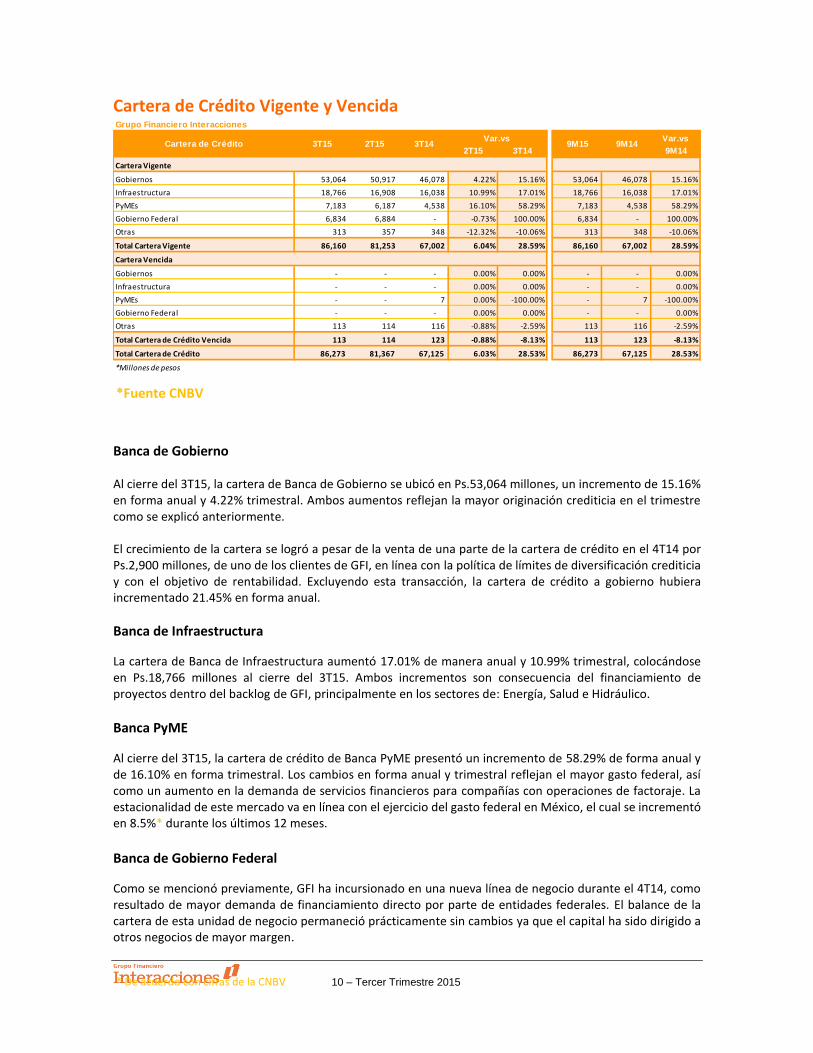

Cartera de Crédito Vigente y Vencida

Banca de Gobierno

Al cierre del 3T15, la cartera de Banca de Gobierno se ubicó en Ps.53,064 millones, un incremento de 15.16% en forma anual y 4.22% trimestral. Ambos aumentos reflejan la mayor originación crediticia en el trimestre como se explicó anteriormente. El crecimiento de la cartera se logró a pesar de la venta de una parte de la cartera de crédito en el 4T14 por Ps.2,900 millones, de uno de los clientes de GFI, en línea con la política de límites de diversificación crediticia y con el objetivo de rentabilidad. Excluyendo esta transacción, la cartera de crédito a gobierno hubiera incrementado 21.45% en forma anual.

Banca de Infraestructura

La cartera de Banca de Infraestructura aumentó 17.01% de manera anual y 10.99% trimestral, colocándose en Ps.18,766 millones al cierre del 3T15. Ambos incrementos son consecuencia del financiamiento de proyectos dentro del backlog de GFI, principalmente en los sectores de: Energía, Salud e Hidráulico.

Banca PyME

Al cierre del 3T15, la cartera de crédito de Banca PyME presentó un incremento de 58.29% de forma anual y de 16.10% en forma trimestral. Los cambios en forma anual y trimestral reflejan el mayor gasto federal, así como un aumento en la demanda de servicios financieros para compañías con operaciones de factoraje. La estacionalidad de este mercado va en línea con el ejercicio del gasto federal en México, el cual se incrementó en 8.5%* durante los últimos 12 meses.

Banca de Gobierno Federal

Como se mencionó previamente, GFI ha incursionado en una nueva línea de negocio durante el 4T14, como resultado de mayor demanda de financiamiento directo por parte de entidades federales. El balance de la cartera de esta unidad de negocio permaneció prácticamente sin cambios ya que el capital ha sido dirigido a otros negocios de mayor margen.

Grupo Financiero Interacciones

Var.vs

2T15 3T14 9M14

Cartera Vigente

Gobiernos 53,064 50,917 46,078 4.22% 15.16% 53,064 46,078 15.16%

Infraestructura 18,766 16,908 16,038 10.99% 17.01% 18,766 16,038 17.01%

PyMEs 7,183 6,187 4,538 16.10% 58.29% 7,183 4,538 58.29%

Gobierno Federal 6,834 6,884 - -0.73% 100.00% 6,834 - 100.00%

Otras 313 357 348 -12.32% -10.06% 313 348 -10.06%

Total Cartera Vigente 86,160 81,253 67,002 6.04% 28.59% 86,160 67,002 28.59%

Cartera Vencida

Gobiernos - - - 0.00% 0.00% - - 0.00%

Infraestructura - - - 0.00% 0.00% - - 0.00%

PyMEs - - 7 0.00% -100.00% - 7 -100.00%

Gobierno Federal - - - 0.00% 0.00% - - 0.00%

Otras 113 114 116 -0.88% -2.59% 113 116 -2.59%

Total Cartera de Crédito Vencida 113 114 123 -0.88% -8.13% 113 123 -8.13%

Total Cartera de Crédito 86,273 81,367 67,125 6.03% 28.53% 86,273 67,125 28.53%

*Millones de pesos

Var.vs 9M15 9M14Cartera de Crédito 3T15 2T15 3T14

*Fuente CNBV

11 – Tercer Trimestre 2015

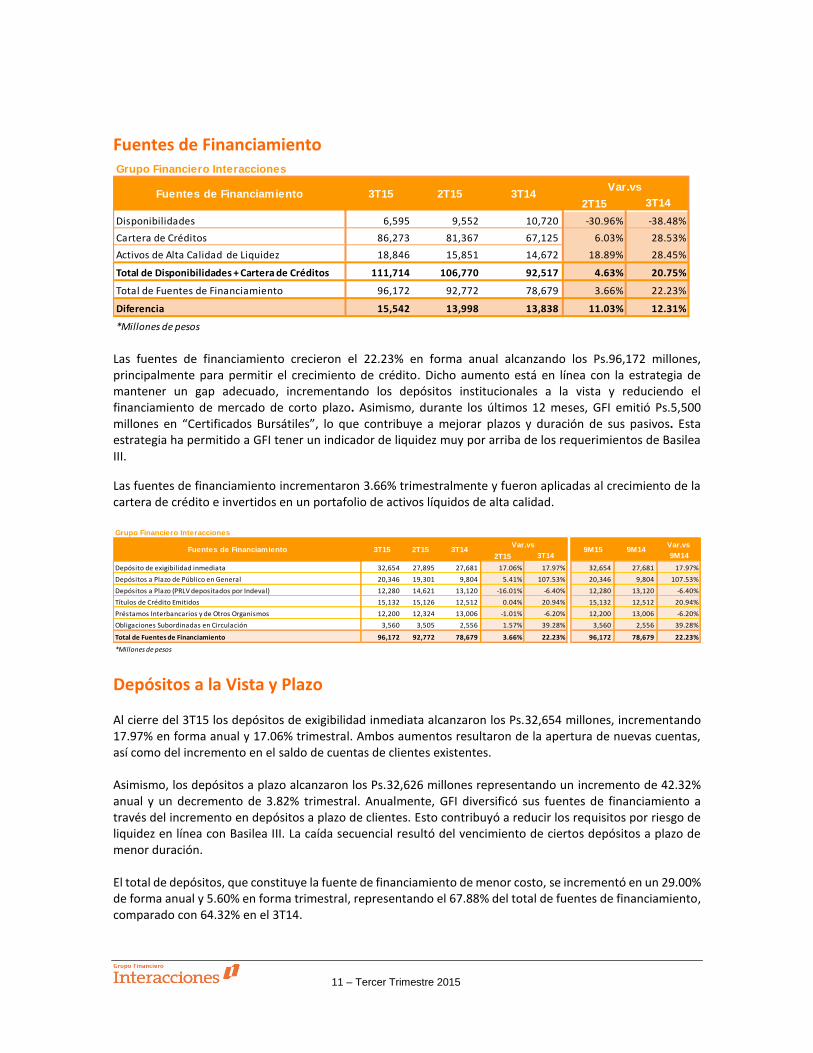

Fuentes de Financiamiento

Las fuentes de financiamiento crecieron el 22.23% en forma anual alcanzando los Ps.96,172 millones, principalmente para permitir el crecimiento de crédito. Dicho aumento está en línea con la estrategia de mantener un gap adecuado, incrementando los depósitos institucionales a la vista y reduciendo el financiamiento de mercado de corto plazo. Asimismo, durante los últimos 12 meses, GFI emitió Ps.5,500 millones en “Certificados Bursátiles”, lo que contribuye a mejorar plazos y duración de sus pasivos. Esta estrategia ha permitido a GFI tener un indicador de liquidez muy por arriba de los requerimientos de Basilea III.

Las fuentes de financiamiento incrementaron 3.66% trimestralmente y fueron aplicadas al crecimiento de la cartera de crédito e invertidos en un portafolio de activos líquidos de alta calidad.

Depósitos a la Vista y Plazo Al cierre del 3T15 los depósitos de exigibilidad inmediata alcanzaron los Ps.32,654 millones, incrementando 17.97% en forma anual y 17.06% trimestral. Ambos aumentos resultaron de la apertura de nuevas cuentas, así como del incremento en el saldo de cuentas de clientes existentes. Asimismo, los depósitos a plazo alcanzaron los Ps.32,626 millones representando un incremento de 42.32% anual y un decremento de 3.82% trimestral. Anualmente, GFI diversificó sus fuentes de financiamiento a través del incremento en depósitos a plazo de clientes. Esto contribuyó a reducir los requisitos por riesgo de liquidez en línea con Basilea III. La caída secuencial resultó del vencimiento de ciertos depósitos a plazo de menor duración. El total de depósitos, que constituye la fuente de financiamiento de menor costo, se incrementó en un 29.00% de forma anual y 5.60% en forma trimestral, representando el 67.88% del total de fuentes de financiamiento, comparado con 64.32% en el 3T14.

Grupo Financiero Interacciones

2T15 3T14

Disponibilidades 6,595 9,552 10,720 -30.96% -38.48%

Cartera de Créditos 86,273 81,367 67,125 6.03% 28.53%

Activos de Alta Calidad de Liquidez 18,846 15,851 14,672 18.89% 28.45%

Total de Disponibilidades + Cartera de Créditos 111,714 106,770 92,517 4.63% 20.75%

Total de Fuentes de Financiamiento 96,172 92,772 78,679 3.66% 22.23%

Diferencia 15,542 13,998 13,838 11.03% 12.31%

*Millones de pesos

Var.vs Fuentes de Financiamiento 3T15 2T15 3T14

Grupo Financiero Interacciones

Var.vs

2T15 3T14 9M14

Depósito de exigibilidad inmediata 32,654 27,895 27,681 17.06% 17.97% 32,654 27,681 17.97%

Depósitos a Plazo de Público en General 20,346 19,301 9,804 5.41% 107.53% 20,346 9,804 107.53%

Depósitos a Plazo (PRLV depositados por Indeval) 12,280 14,621 13,120 -16.01% -6.40% 12,280 13,120 -6.40%

Títulos de Crédito Emitidos 15,132 15,126 12,512 0.04% 20.94% 15,132 12,512 20.94%

Préstamos Interbancarios y de Otros Organismos 12,200 12,324 13,006 -1.01% -6.20% 12,200 13,006 -6.20%

Obligaciones Subordinadas en Circulación 3,560 3,505 2,556 1.57% 39.28% 3,560 2,556 39.28%

Total de Fuentes de Financiamiento 96,172 92,772 78,679 3.66% 22.23% 96,172 78,679 22.23%

*Millones de pesos

Var.vs 9M15 9M14Fuentes de Financiamiento 3T15 2T15 3T14

12 – Tercer Trimestre 2015

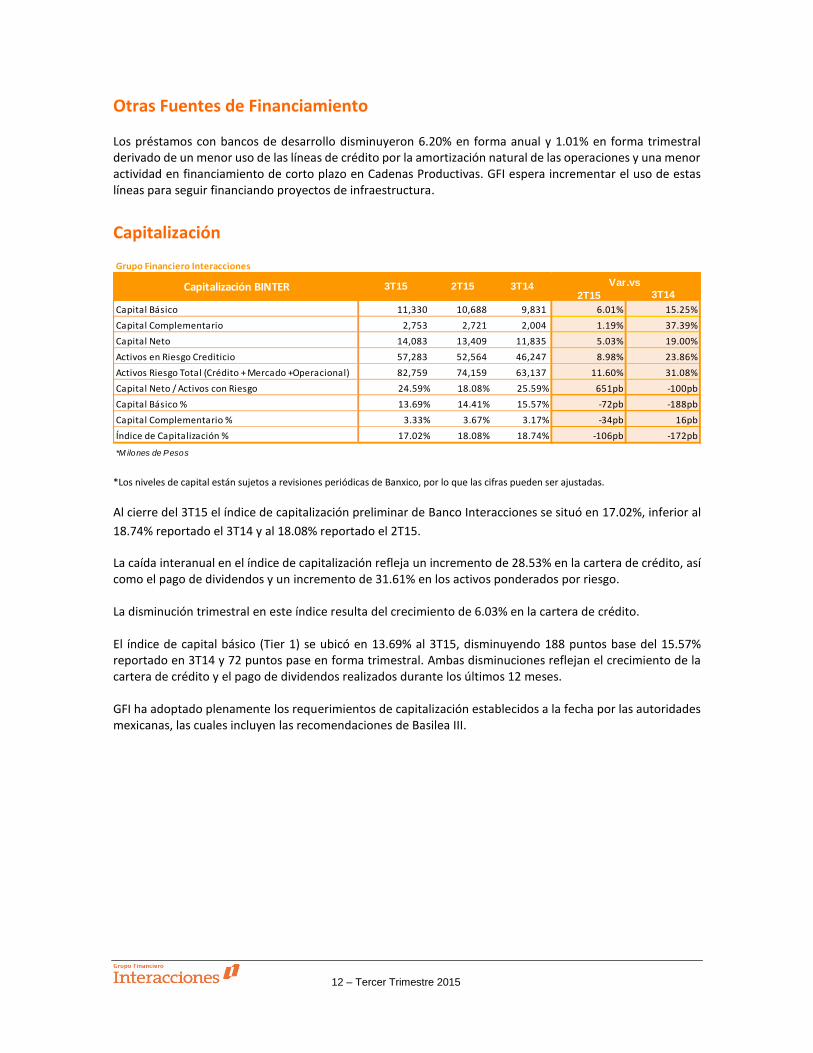

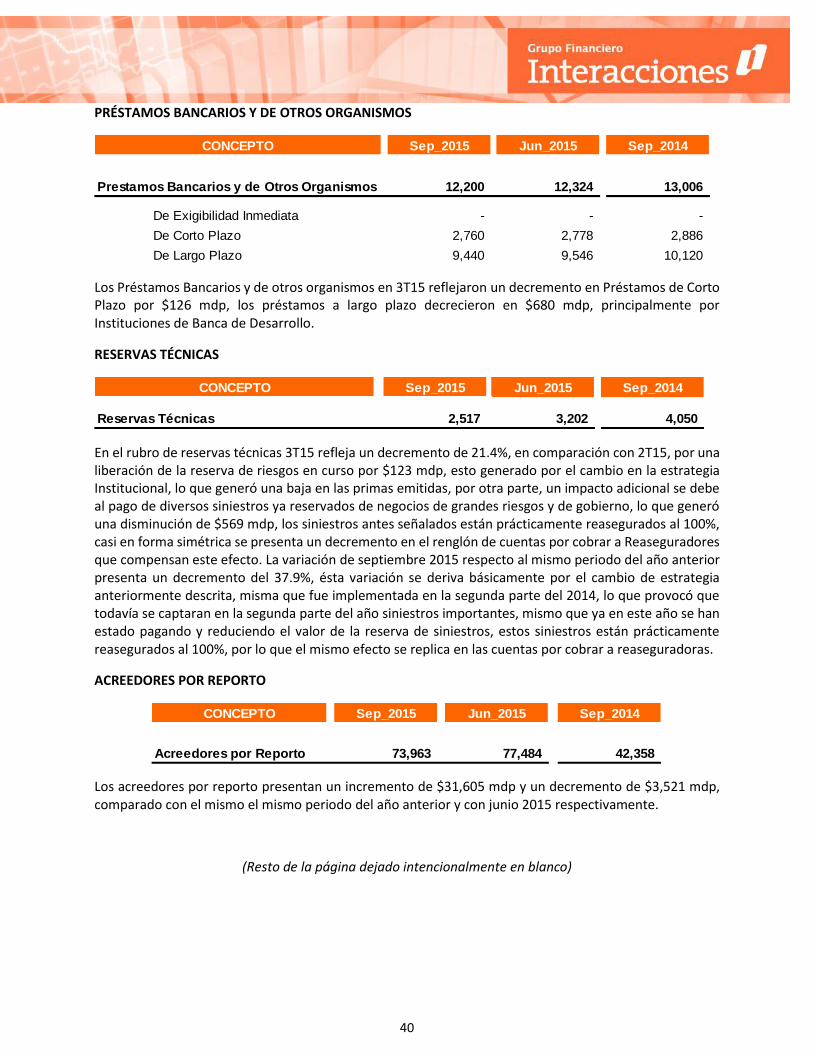

Otras Fuentes de Financiamiento Los préstamos con bancos de desarrollo disminuyeron 6.20% en forma anual y 1.01% en forma trimestral derivado de un menor uso de las líneas de crédito por la amortización natural de las operaciones y una menor actividad en financiamiento de corto plazo en Cadenas Productivas. GFI espera incrementar el uso de estas líneas para seguir financiando proyectos de infraestructura.

Capitalización

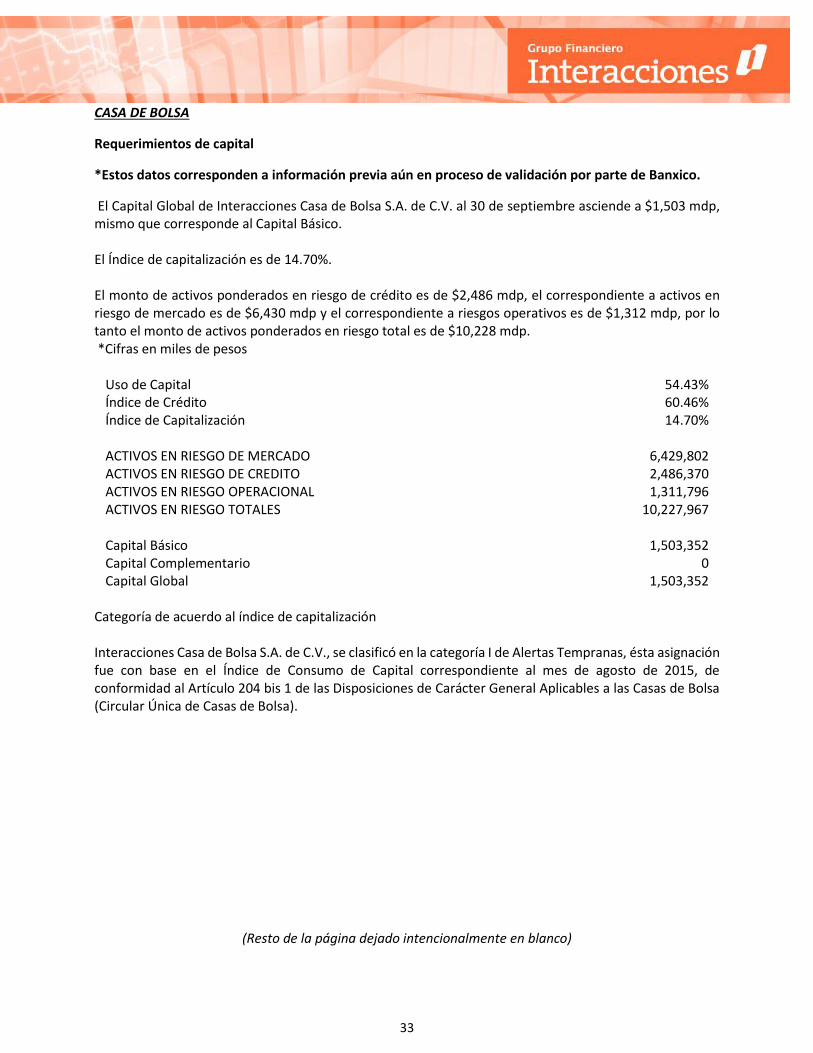

*Los niveles de capital están sujetos a revisiones periódicas de Banxico, por lo que las cifras pueden ser ajustadas.

Al cierre del 3T15 el índice de capitalización preliminar de Banco Interacciones se situó en 17.02%, inferior al

18.74% reportado el 3T14 y al 18.08% reportado el 2T15.

La caída interanual en el índice de capitalización refleja un incremento de 28.53% en la cartera de crédito, así como el pago de dividendos y un incremento de 31.61% en los activos ponderados por riesgo. La disminución trimestral en este índice resulta del crecimiento de 6.03% en la cartera de crédito. El índice de capital básico (Tier 1) se ubicó en 13.69% al 3T15, disminuyendo 188 puntos base del 15.57% reportado en 3T14 y 72 puntos pase en forma trimestral. Ambas disminuciones reflejan el crecimiento de la cartera de crédito y el pago de dividendos realizados durante los últimos 12 meses. GFI ha adoptado plenamente los requerimientos de capitalización establecidos a la fecha por las autoridades mexicanas, las cuales incluyen las recomendaciones de Basilea III.

Grupo Financiero Interacciones

2T15 3T14

Capital Básico 11,330 10,688 9,831 6.01% 15.25%

Capital Complementario 2,753 2,721 2,004 1.19% 37.39%

Capital Neto 14,083 13,409 11,835 5.03% 19.00%

Activos en Riesgo Crediticio 57,283 52,564 46,247 8.98% 23.86%

Activos Riesgo Total (Crédito + Mercado +Operacional) 82,759 74,159 63,137 11.60% 31.08%

Capital Neto / Activos con Riesgo 24.59% 18.08% 25.59% 651pb -100pb

Capital Básico % 13.69% 14.41% 15.57% -72pb -188pb

Capital Complementario % 3.33% 3.67% 3.17% -34pb 16pb

Índice de Capitalización % 17.02% 18.08% 18.74% -106pb -172pb

*M ilones de Pesos

Capitalización BINTER 3T14 Var.vs 3T15 2T15

13 – Tercer Trimestre 2015

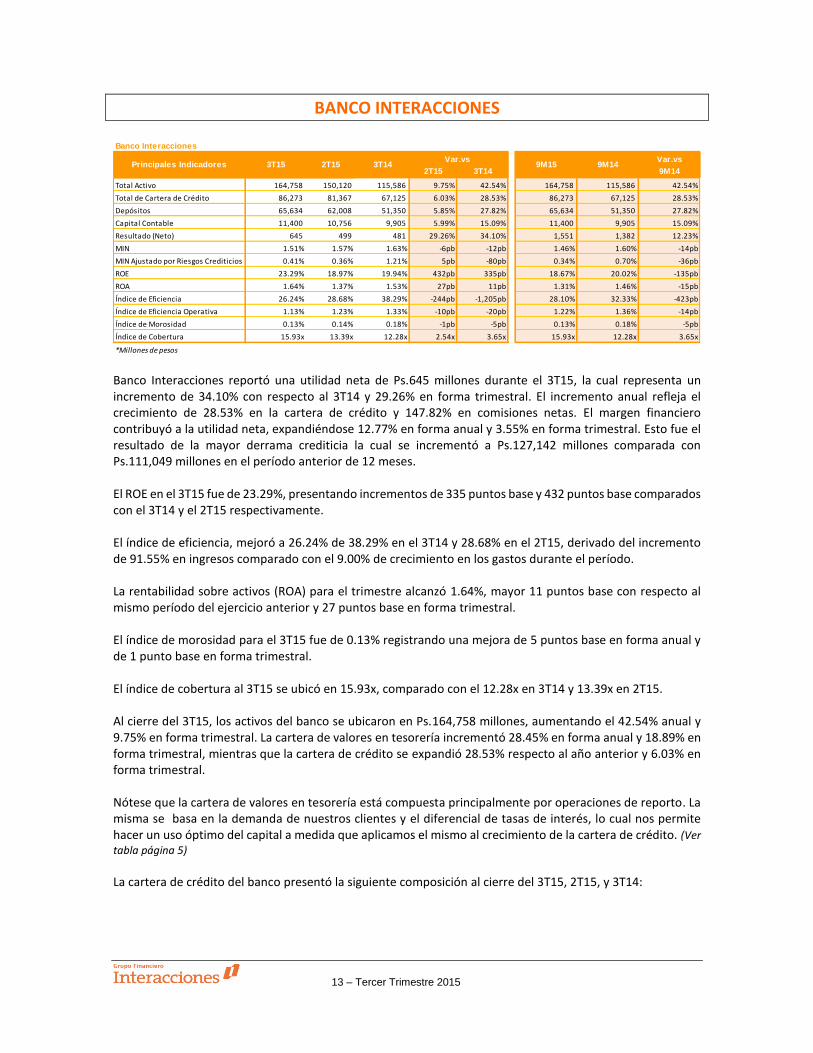

BANCO INTERACCIONES

Banco Interacciones reportó una utilidad neta de Ps.645 millones durante el 3T15, la cual representa un incremento de 34.10% con respecto al 3T14 y 29.26% en forma trimestral. El incremento anual refleja el crecimiento de 28.53% en la cartera de crédito y 147.82% en comisiones netas. El margen financiero contribuyó a la utilidad neta, expandiéndose 12.77% en forma anual y 3.55% en forma trimestral. Esto fue el resultado de la mayor derrama crediticia la cual se incrementó a Ps.127,142 millones comparada con Ps.111,049 millones en el período anterior de 12 meses. El ROE en el 3T15 fue de 23.29%, presentando incrementos de 335 puntos base y 432 puntos base comparados con el 3T14 y el 2T15 respectivamente. El índice de eficiencia, mejoró a 26.24% de 38.29% en el 3T14 y 28.68% en el 2T15, derivado del incremento de 91.55% en ingresos comparado con el 9.00% de crecimiento en los gastos durante el período. La rentabilidad sobre activos (ROA) para el trimestre alcanzó 1.64%, mayor 11 puntos base con respecto al mismo período del ejercicio anterior y 27 puntos base en forma trimestral. El índice de morosidad para el 3T15 fue de 0.13% registrando una mejora de 5 puntos base en forma anual y de 1 punto base en forma trimestral. El índice de cobertura al 3T15 se ubicó en 15.93x, comparado con el 12.28x en 3T14 y 13.39x en 2T15. Al cierre del 3T15, los activos del banco se ubicaron en Ps.164,758 millones, aumentando el 42.54% anual y 9.75% en forma trimestral. La cartera de valores en tesorería incrementó 28.45% en forma anual y 18.89% en forma trimestral, mientras que la cartera de crédito se expandió 28.53% respecto al año anterior y 6.03% en forma trimestral. Nótese que la cartera de valores en tesorería está compuesta principalmente por operaciones de reporto. La misma se basa en la demanda de nuestros clientes y el diferencial de tasas de interés, lo cual nos permite hacer un uso óptimo del capital a medida que aplicamos el mismo al crecimiento de la cartera de crédito. (Ver

tabla página 5)

La cartera de crédito del banco presentó la siguiente composición al cierre del 3T15, 2T15, y 3T14:

Banco Interacciones

Var.vs

2T15 3T14 9M14

Total Activo 164,758 150,120 115,586 9.75% 42.54% 164,758 115,586 42.54%

Total de Cartera de Crédito 86,273 81,367 67,125 6.03% 28.53% 86,273 67,125 28.53%

Depósitos 65,634 62,008 51,350 5.85% 27.82% 65,634 51,350 27.82%

Capital Contable 11,400 10,756 9,905 5.99% 15.09% 11,400 9,905 15.09%

Resultado (Neto) 645 499 481 29.26% 34.10% 1,551 1,382 12.23%

MIN 1.51% 1.57% 1.63% -6pb -12pb 1.46% 1.60% -14pb

MIN Ajustado por Riesgos Crediticios 0.41% 0.36% 1.21% 5pb -80pb 0.34% 0.70% -36pb

ROE 23.29% 18.97% 19.94% 432pb 335pb 18.67% 20.02% -135pb

ROA 1.64% 1.37% 1.53% 27pb 11pb 1.31% 1.46% -15pb

Índice de Eficiencia 26.24% 28.68% 38.29% -244pb -1,205pb 28.10% 32.33% -423pb

Índice de Eficiencia Operativa 1.13% 1.23% 1.33% -10pb -20pb 1.22% 1.36% -14pb

Índice de Morosidad 0.13% 0.14% 0.18% -1pb -5pb 0.13% 0.18% -5pb

Índice de Cobertura 15.93x 13.39x 12.28x 2.54x 3.65x 15.93x 12.28x 3.65x

*Millones de pesos

9M14Principales IndicadoresVar.vs

9M153T15 2T15 3T14

14 – Tercer Trimestre 2015

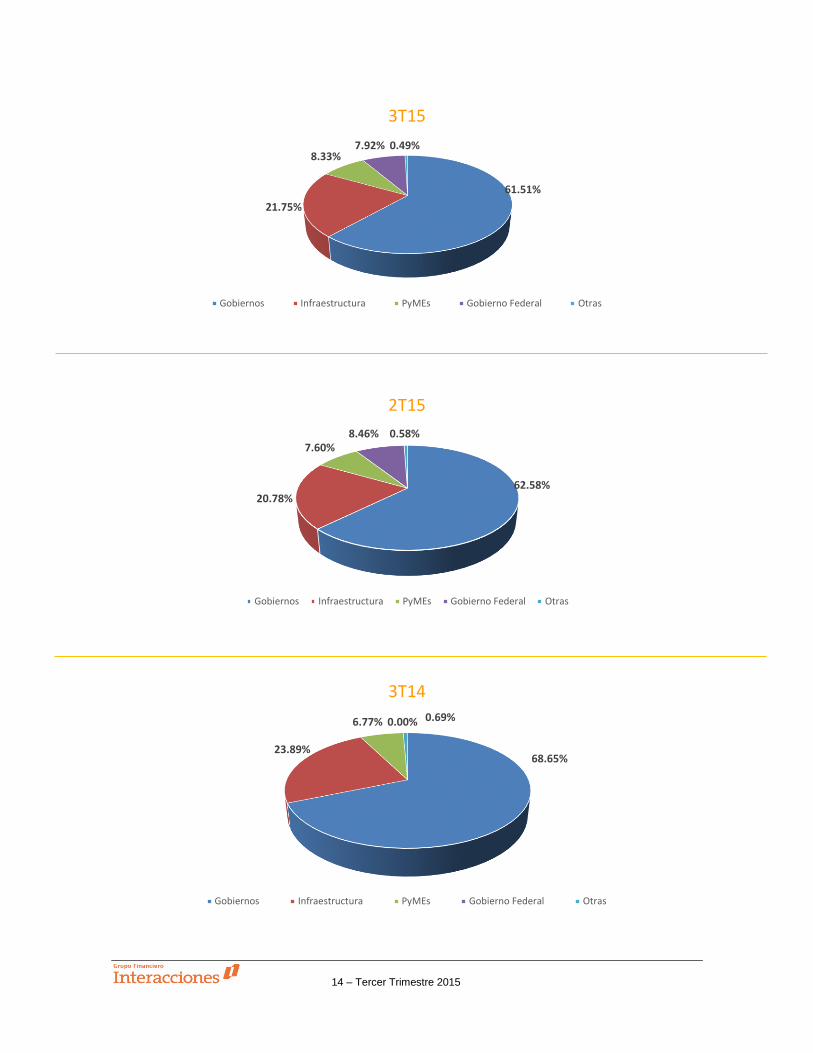

61.51%

21.75%

8.33%7.92% 0.49%

3T15

Gobiernos Infraestructura PyMEs Gobierno Federal Otras

62.58%20.78%

7.60%8.46% 0.58%

2T15

Gobiernos Infraestructura PyMEs Gobierno Federal Otras

68.65%23.89%

6.77% 0.00% 0.69%

3T14

Gobiernos Infraestructura PyMEs Gobierno Federal Otras

15 – Tercer Trimestre 2015

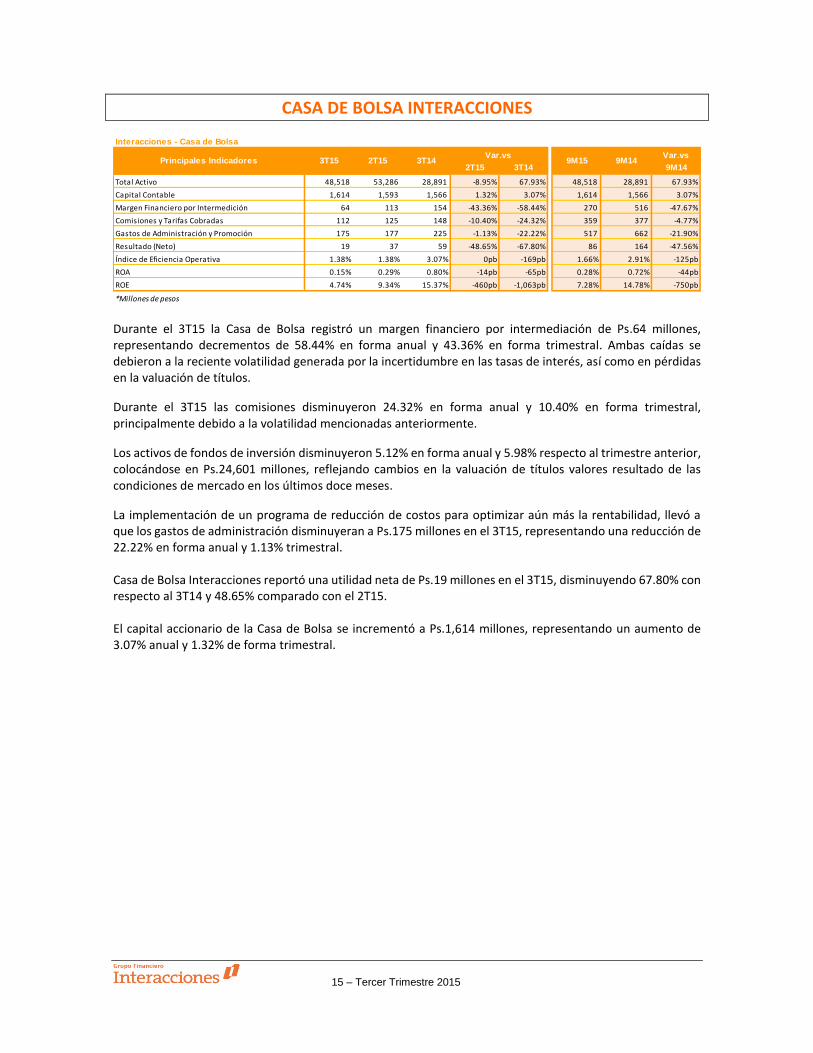

CASA DE BOLSA INTERACCIONES

Durante el 3T15 la Casa de Bolsa registró un margen financiero por intermediación de Ps.64 millones, representando decrementos de 58.44% en forma anual y 43.36% en forma trimestral. Ambas caídas se debieron a la reciente volatilidad generada por la incertidumbre en las tasas de interés, así como en pérdidas en la valuación de títulos.

Durante el 3T15 las comisiones disminuyeron 24.32% en forma anual y 10.40% en forma trimestral, principalmente debido a la volatilidad mencionadas anteriormente.

Los activos de fondos de inversión disminuyeron 5.12% en forma anual y 5.98% respecto al trimestre anterior, colocándose en Ps.24,601 millones, reflejando cambios en la valuación de títulos valores resultado de las condiciones de mercado en los últimos doce meses.

La implementación de un programa de reducción de costos para optimizar aún más la rentabilidad, llevó a que los gastos de administración disminuyeran a Ps.175 millones en el 3T15, representando una reducción de 22.22% en forma anual y 1.13% trimestral. Casa de Bolsa Interacciones reportó una utilidad neta de Ps.19 millones en el 3T15, disminuyendo 67.80% con respecto al 3T14 y 48.65% comparado con el 2T15. El capital accionario de la Casa de Bolsa se incrementó a Ps.1,614 millones, representando un aumento de 3.07% anual y 1.32% de forma trimestral.

Interacciones - Casa de Bolsa

Var.vs

2T15 3T14 9M14

Total Activo 48,518 53,286 28,891 -8.95% 67.93% 48,518 28,891 67.93%

Capital Contable 1,614 1,593 1,566 1.32% 3.07% 1,614 1,566 3.07%

Margen Financiero por Intermedición 64 113 154 -43.36% -58.44% 270 516 -47.67%

Comisiones y Tarifas Cobradas 112 125 148 -10.40% -24.32% 359 377 -4.77%

Gastos de Administración y Promoción 175 177 225 -1.13% -22.22% 517 662 -21.90%

Resultado (Neto) 19 37 59 -48.65% -67.80% 86 164 -47.56%

Índice de Eficiencia Operativa 1.38% 1.38% 3.07% 0pb -169pb 1.66% 2.91% -125pb

ROA 0.15% 0.29% 0.80% -14pb -65pb 0.28% 0.72% -44pb

ROE 4.74% 9.34% 15.37% -460pb -1,063pb 7.28% 14.78% -750pb

*Millones de pesos

Var.vs 9M15 9M14Principales Indicadores 3T15 2T15 3T14

16 – Tercer Trimestre 2015

ASEGURADORA INTERACCIONES

Aseguradora Interacciones registró una pérdida neta de Ps.9 millones en el 3T15, comparada con una pérdida neta de Ps.4 millones registrada en el 3T14 y una ganancia neta de Ps.2 millones en el 2T15. La mayor pérdida neta con respecto al 3T14 resultó de la realineación de la estrategia de esta unidad de negocio, la cual implica reducir el tamaño de su operación y enfocar el negocio para desarrollar oportunidades de venta cruzada dentro del Grupo con un enfoque en infraestructura. La caída trimestral resultó de un mayor flujo de ingresos durante 2T15 proveniente de activos bajo administración por un monto de Ps.14 millones.

Esta estrategia tuvo los siguientes efectos sobre el desempeño de la aseguradora:

El total de primas emitidas al 3T15 aumentó 27.13% respecto al 3T14, reflejando la incorporación de nuevos clientes dentro del Grupo, mientras que las primas cayeron 21.15% en forma trimestral como resultado de la transición de la nueva estrategia arriba mencionada.

Los gastos de operación netos en el 3T15 alcanzaron los Ps.47 millones, representando una disminución de 7.84% anual y 14.55% trimestral atribuidas a un ajuste en el número de empleados, en línea con la nueva estrategia de la unidad de seguros.

La disminución anual de 37.85% de las reservas técnicas al 3T15 resulto de la liberación de reservas desde que se estableció la nueva estrategia dado que el 100% de los reclamos reasegurados fueron cancelados. La caída de 21.39% trimestral fue resultado de la liberación de reservas en función de la estrategia arriba mencionada, así como el pago de ciertos reclamos que habían sido previamente reservados; y que también estaban 100% reasegurados.

La utilidad técnica alcanzó los Ps.31 millones, comparada con Ps.22 millones en el 3T14 y Ps.32 millones en el 2T15. El incremento anual fue resultado de una menor renovación de ciertas primas de seguro durante el trimestre, mientras que la menor caída trimestral refleja una mayor tasa de retención de prima derivado del nuevo enfoque de negocio. El ROE del trimestre fue de 2.02% negativo comparado con 0.77% negativo en 3T14 y 0.45% en 2T15. Al cierre del 3T15, el total de activos para Aseguradora Interacciones alcanzaba los Ps.3,719 millones, una caída de 31.97% en forma anual y 19.31% en forma trimestral.

Aseguradora Interacciones

Var. Vs Var. Vs Var.vs 2T15 3T14 9M14

Total Activo 3,719 4,609 5,467 -19.31% -31.97% 3,719 5,467 -0

Capital Contable 441 450 464 -2.00% -4.96% 441 464 -0

Reservas Técnicas 2,517 3,202 4,050 -21.39% -37.85% 2,517 4,050 -0

Primas Emitidas 164 208 129 -21.15% 27.13% 788 662 0

Gastos de Operación Netos 47 55 51 -14.55% -7.84% 154 171 -0

Primas de Retención Devengadas 165 157 157 5.10% 5.10% 453 465 -0

Utilidad Técnica 31 32 22 -3.13% 40.91% 73 119 -0

Utilidad Neta -9 2 -4 -550.00% -125.00% -28 5 -7

Índice de Cobertura de Reservas Técnicas 1.14 1.11 1.08 2.70% 5.56% 1.14 1.08 0

Índice de Cobertura de Capital Mínimo 1.63 1.65 1.29 -1.21% 26.36% 1.63 1.29 0

ROA -0.22% 0.04% -0.07% -7pb 2pb -0.67% 33.00% -1pb

ROE -2.02% 0.45% -0.77% -6pb 2pb -6.35% 1.90% -4pb

*Millones de pesos

Principales Indicadores 9M143T15 2T15 3T14 9M15

17 – Tercer Trimestre 2015

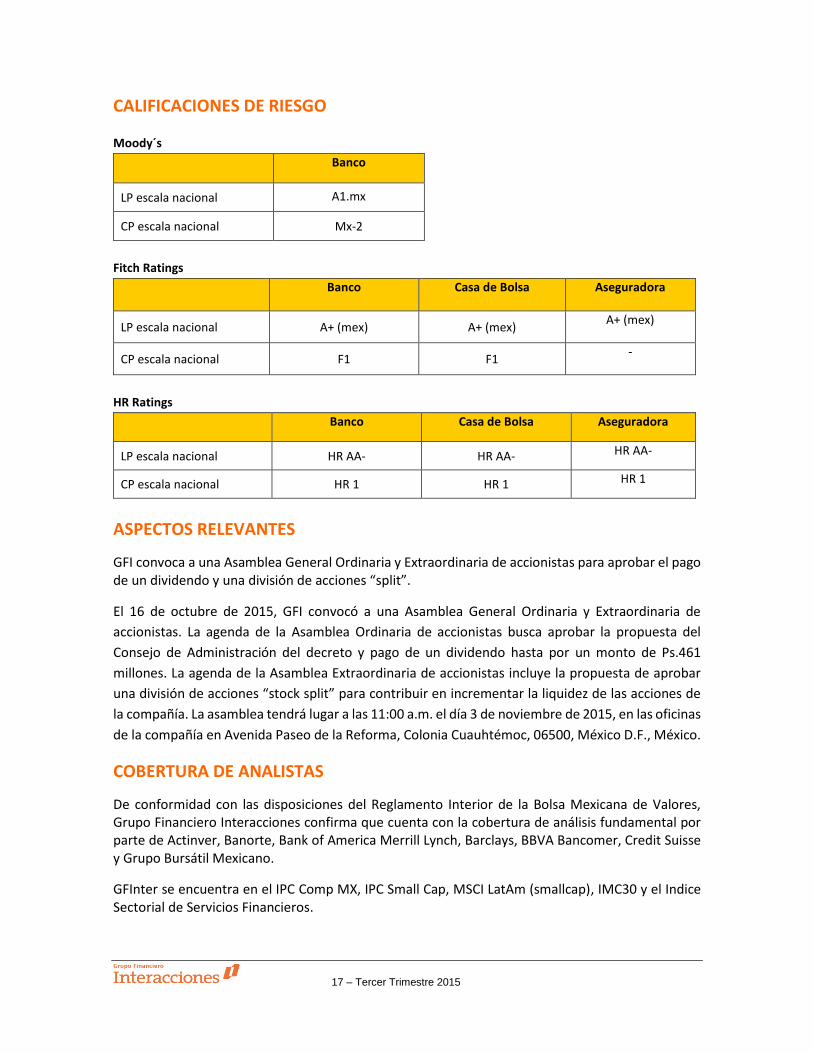

CALIFICACIONES DE RIESGO

Moody´s

Banco

LP escala nacional A1.mx

CP escala nacional Mx-2

Fitch Ratings

Banco Casa de Bolsa Aseguradora

LP escala nacional A+ (mex) A+ (mex) A+ (mex)

CP escala nacional F1 F1 -

HR Ratings

Banco Casa de Bolsa Aseguradora

LP escala nacional HR AA- HR AA- HR AA-

CP escala nacional HR 1 HR 1 HR 1

ASPECTOS RELEVANTES

GFI convoca a una Asamblea General Ordinaria y Extraordinaria de accionistas para aprobar el pago de un dividendo y una división de acciones “split”.

El 16 de octubre de 2015, GFI convocó a una Asamblea General Ordinaria y Extraordinaria de

accionistas. La agenda de la Asamblea Ordinaria de accionistas busca aprobar la propuesta del

Consejo de Administración del decreto y pago de un dividendo hasta por un monto de Ps.461

millones. La agenda de la Asamblea Extraordinaria de accionistas incluye la propuesta de aprobar

una división de acciones “stock split” para contribuir en incrementar la liquidez de las acciones de

la compañía. La asamblea tendrá lugar a las 11:00 a.m. el día 3 de noviembre de 2015, en las oficinas

de la compañía en Avenida Paseo de la Reforma, Colonia Cuauhtémoc, 06500, México D.F., México.

COBERTURA DE ANALISTAS

De conformidad con las disposiciones del Reglamento Interior de la Bolsa Mexicana de Valores, Grupo Financiero Interacciones confirma que cuenta con la cobertura de análisis fundamental por parte de Actinver, Banorte, Bank of America Merrill Lynch, Barclays, BBVA Bancomer, Credit Suisse y Grupo Bursátil Mexicano.

GFInter se encuentra en el IPC Comp MX, IPC Small Cap, MSCI LatAm (smallcap), IMC30 y el Indice Sectorial de Servicios Financieros.

18 – Tercer Trimestre 2015

Téngase en cuenta que cualquier opinión, estimación o predicción en relación con el desempeño de Grupo Financiero Interacciones emitido por los analistas reflejan sus propios puntos de vista, y por lo tanto no representan las opiniones, estimaciones o predicciones de Grupo Financiero Interacciones o la Dirección de la empresa. Aunque puede referirse a Grupo Financiero Interacciones o distribuir tales declaraciones, esto no implica que la empresa está de acuerdo ni respalda ninguna información, conclusiones o recomendaciones incluidas en el mismo.

19 – Tercer Trimestre 2015

3T15 CONFERENCIA TELEFONICA DE RESULTADOS

Date: Jueves 22 de octubre del 2015 Time: 8:00 am CT (México), 9:00 am ET Para participar comuníquese al: U.S / Canada: +1-888-438-5535 Mexico: 001 800 514 1067 International: +1-719-325-2281 Codigo de Acceso: 9998148

Webcast simultáneo: http://public.viavid.com/index.php?id=116542

Repetición:

La repetición de la conferencia telefónica estará disponible desde la 12:00 pm ET del 22 de octubre de 2015 hasta las 11:59 pm ET del 29 de octubre de 2015. La repetición estará disponible marcando el número +1-877-870-5176 (EE.UU./Canadá) o +1-858-384-5517 (internacional) e ingresando el código 9998148. El audio de la conferencia estará archivado en la página de relación con inversionistas de GFI www.inversionistasinteracciones.com.

Acerca Grupo Financiero Interacciones

Grupo Financiero Interacciones, S.A. de C.V. (“Grupo Financiero Interacciones” o “GFI”), es el grupo financiero especializado más grande de México con un modelo de negocio enfocado en servicios de financiamiento, gestión de riesgos y asesoría financiera principalmente al sector público mexicano, mismo que incluye al gobierno federal y gobiernos estatales y municipales, así como entidades paraestatales y prestadores de servicios a entidades gubernamentales. Grupo Financiero Interacciones realiza sus actividades de negocio principalmente a través de Banco Interacciones, su subsidiaria bancaria, y a través de Interacciones Casa de Bolsa, su subsidiaria casa de bolsa, y Aseguradora Interacciones, su subsidiaria de seguros. Las acciones de Grupo Financiero Interacciones se encuentran listadas en la Bolsa Mexicana de Valores, S.A.B. de C.V. bajo la clave de cotización “GFINTERO”. Para mayor información favor de visitar nuestra página web www.inversionistasinteracciones.com

El presente comunicado contiene ciertas declaraciones sobre eventos futuros e información sujeta a ciertos riesgos, factores inciertos y presunciones. Por su propia naturaleza, estas declaraciones e información conllevan riesgos e incertidumbres inherentes, tanto generales como específicos, y existen riesgos de que las predicciones, pronósticos, proyecciones y otras declaraciones sobre eventos futuros no se logren o sean diferentes de los resultados efectivamente alcanzados. Un número importante de factores podría provocar que los resultados reales difieran significativamente de los planes, objetivos, expectativas, estimaciones e intenciones expresas o implícitas en dichas declaraciones. Si uno o más de estos riesgos o factores inciertos se materializan, o si los supuestos utilizados resultasen incorrectos, los resultados reales podrían variar significativamente de aquéllos descritos en el presente comunicado como anticipados, creídos, estimados o esperados. Grupo Financiero Interacciones no asume ninguna obligación de actualizar o corregir la información contenida en el presente comunicado.

Contacto: Adolfo Werner Fritz Rubio -- Director de la Oficina de Relación con Inversionistas y Desarrollo Corporativo

Telephone: +52 55 53 26 86 13 E-mail: [email protected]

20 – Tercer Trimestre 2015

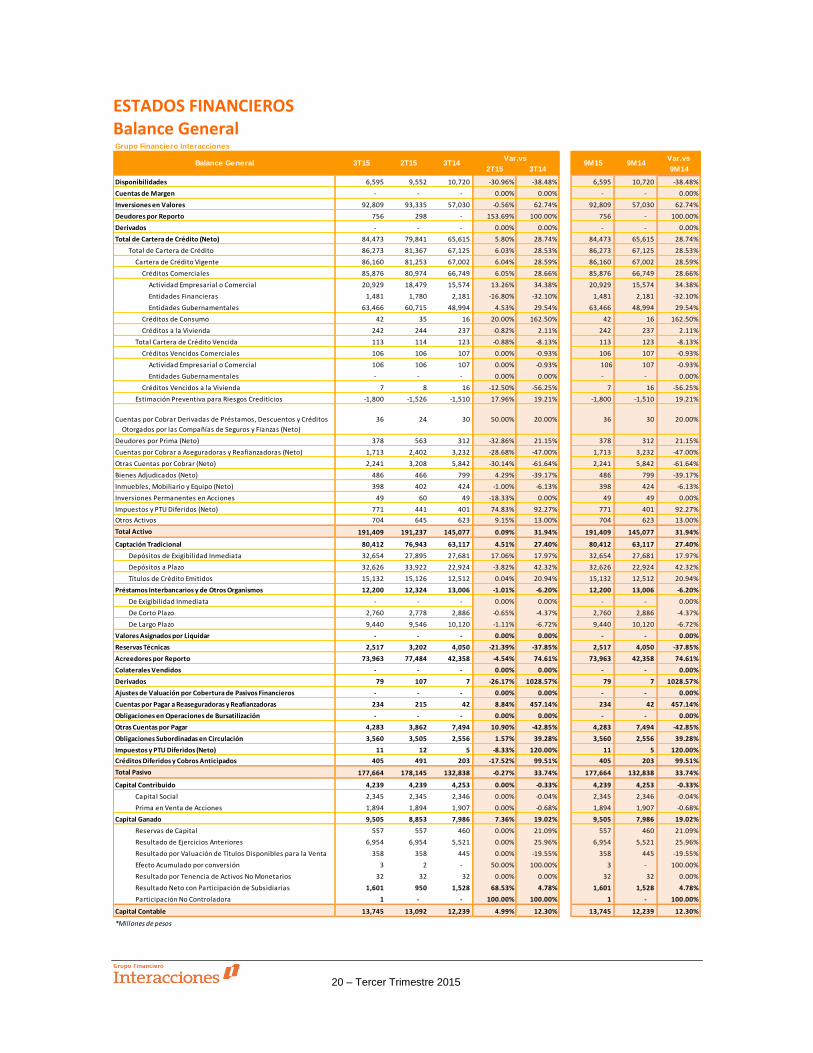

ESTADOS FINANCIEROS Balance General

Grupo Financiero Interacciones

Var.vs

2T15 3T14 9M14

Disponibilidades 6,595 9,552 10,720 -30.96% -38.48% 6,595 10,720 -38.48%

Cuentas de Margen - - - 0.00% 0.00% - - 0.00%

Inversiones en Valores 92,809 93,335 57,030 -0.56% 62.74% 92,809 57,030 62.74%

Deudores por Reporto 756 298 - 153.69% 100.00% 756 - 100.00%

Derivados - - - 0.00% 0.00% - - 0.00%

Total de Cartera de Crédito (Neto) 84,473 79,841 65,615 5.80% 28.74% 84,473 65,615 28.74%

Total de Cartera de Crédito 86,273 81,367 67,125 6.03% 28.53% 86,273 67,125 28.53%

Cartera de Crédito Vigente 86,160 81,253 67,002 6.04% 28.59% 86,160 67,002 28.59%

Créditos Comerciales 85,876 80,974 66,749 6.05% 28.66% 85,876 66,749 28.66%

Actividad Empresarial o Comercial 20,929 18,479 15,574 13.26% 34.38% 20,929 15,574 34.38%

Entidades Financieras 1,481 1,780 2,181 -16.80% -32.10% 1,481 2,181 -32.10%

Entidades Gubernamentales 63,466 60,715 48,994 4.53% 29.54% 63,466 48,994 29.54%

Créditos de Consumo 42 35 16 20.00% 162.50% 42 16 162.50%

Créditos a la Vivienda 242 244 237 -0.82% 2.11% 242 237 2.11%

Total Cartera de Crédito Vencida 113 114 123 -0.88% -8.13% 113 123 -8.13%

Créditos Vencidos Comerciales 106 106 107 0.00% -0.93% 106 107 -0.93%

Actividad Empresarial o Comercial 106 106 107 0.00% -0.93% 106 107 -0.93%

Entidades Gubernamentales - - - 0.00% 0.00% - - 0.00%

Créditos Vencidos a la Vivienda 7 8 16 -12.50% -56.25% 7 16 -56.25%

Estimación Preventiva para Riesgos Crediticios -1,800 -1,526 -1,510 17.96% 19.21% -1,800 -1,510 19.21%

Cuentas por Cobrar Derivadas de Préstamos, Descuentos y Créditos

Otorgados por las Compañías de Seguros y Fianzas (Neto)

36 24 30 50.00% 20.00% 36 30 20.00%

Deudores por Prima (Neto) 378 563 312 -32.86% 21.15% 378 312 21.15%

Cuentas por Cobrar a Aseguradoras y Reafianzadoras (Neto) 1,713 2,402 3,232 -28.68% -47.00% 1,713 3,232 -47.00%

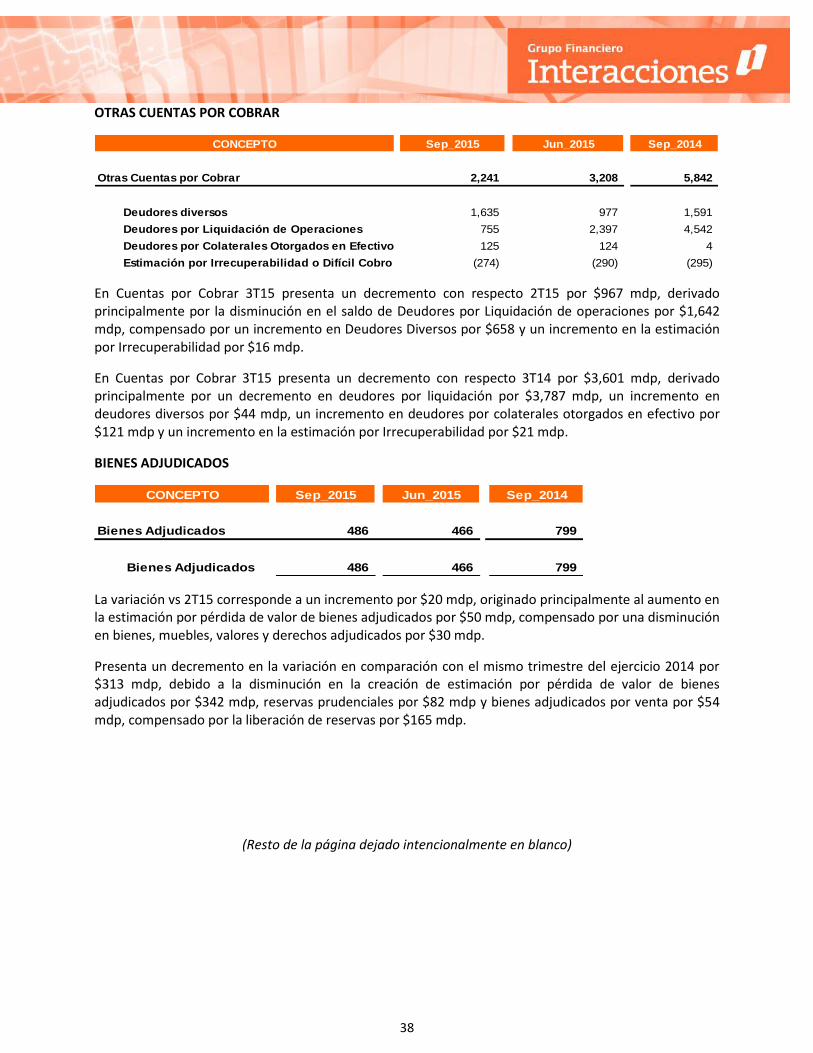

Otras Cuentas por Cobrar (Neto) 2,241 3,208 5,842 -30.14% -61.64% 2,241 5,842 -61.64%

Bienes Adjudicados (Neto) 486 466 799 4.29% -39.17% 486 799 -39.17%

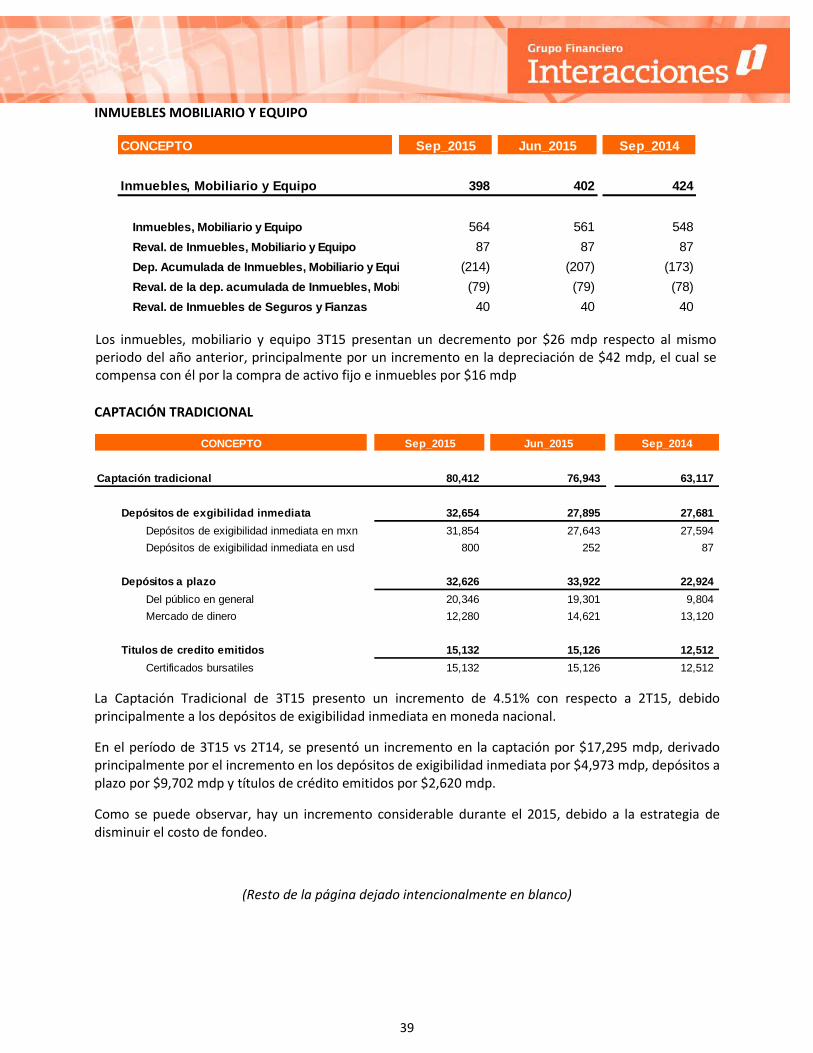

Inmuebles, Mobiliario y Equipo (Neto) 398 402 424 -1.00% -6.13% 398 424 -6.13%

Inversiones Permanentes en Acciones 49 60 49 -18.33% 0.00% 49 49 0.00%

Impuestos y PTU Diferidos (Neto) 771 441 401 74.83% 92.27% 771 401 92.27%

Otros Activos 704 645 623 9.15% 13.00% 704 623 13.00%

Total Activo 191,409 191,237 145,077 0.09% 31.94% 191,409 145,077 31.94%

Captación Tradicional 80,412 76,943 63,117 4.51% 27.40% 80,412 63,117 27.40%

Depósitos de Exigibilidad Inmediata 32,654 27,895 27,681 17.06% 17.97% 32,654 27,681 17.97%

Depósitos a Plazo 32,626 33,922 22,924 -3.82% 42.32% 32,626 22,924 42.32%

Títulos de Crédito Emitidos 15,132 15,126 12,512 0.04% 20.94% 15,132 12,512 20.94%

Préstamos Interbancarios y de Otros Organismos 12,200 12,324 13,006 -1.01% -6.20% 12,200 13,006 -6.20%

De Exigibilidad Inmediata - - - 0.00% 0.00% - - 0.00%

De Corto Plazo 2,760 2,778 2,886 -0.65% -4.37% 2,760 2,886 -4.37%

De Largo Plazo 9,440 9,546 10,120 -1.11% -6.72% 9,440 10,120 -6.72%

Valores Asignados por Liquidar - - - 0.00% 0.00% - - 0.00%

Reservas Técnicas 2,517 3,202 4,050 -21.39% -37.85% 2,517 4,050 -37.85%

Acreedores por Reporto 73,963 77,484 42,358 -4.54% 74.61% 73,963 42,358 74.61%

Colaterales Vendidos - - - 0.00% 0.00% - - 0.00%

Derivados 79 107 7 -26.17% 1028.57% 79 7 1028.57%

Ajustes de Valuación por Cobertura de Pasivos Financieros - - - 0.00% 0.00% - - 0.00%

Cuentas por Pagar a Reaseguradoras y Reafianzadoras 234 215 42 8.84% 457.14% 234 42 457.14%

Obligaciones en Operaciones de Bursatilización - - - 0.00% 0.00% - - 0.00%

Otras Cuentas por Pagar 4,283 3,862 7,494 10.90% -42.85% 4,283 7,494 -42.85%

Obligaciones Subordinadas en Circulación 3,560 3,505 2,556 1.57% 39.28% 3,560 2,556 39.28%

Impuestos y PTU Diferidos (Neto) 11 12 5 -8.33% 120.00% 11 5 120.00%

Créditos Diferidos y Cobros Anticipados 405 491 203 -17.52% 99.51% 405 203 99.51%

Total Pasivo 177,664 178,145 132,838 -0.27% 33.74% 177,664 132,838 33.74%

Capital Contribuido 4,239 4,239 4,253 0.00% -0.33% 4,239 4,253 -0.33%

Capital Social 2,345 2,345 2,346 0.00% -0.04% 2,345 2,346 -0.04%

Prima en Venta de Acciones 1,894 1,894 1,907 0.00% -0.68% 1,894 1,907 -0.68%

Capital Ganado 9,505 8,853 7,986 7.36% 19.02% 9,505 7,986 19.02%

Reservas de Capital 557 557 460 0.00% 21.09% 557 460 21.09%

Resultado de Ejercicios Anteriores 6,954 6,954 5,521 0.00% 25.96% 6,954 5,521 25.96%

Resultado por Valuación de Títulos Disponibles para la Venta 358 358 445 0.00% -19.55% 358 445 -19.55%

Efecto Acumulado por conversión 3 2 - 50.00% 100.00% 3 - 100.00%

Resultado por Tenencia de Activos No Monetarios 32 32 32 0.00% 0.00% 32 32 0.00%

Resultado Neto con Participación de Subsidiarias 1,601 950 1,528 68.53% 4.78% 1,601 1,528 4.78%

Participación No Controladora 1 - - 100.00% 100.00% 1 - 100.00%

Capital Contable 13,745 13,092 12,239 4.99% 12.30% 13,745 12,239 12.30%

*Millones de pesos

Var.vs 9M15 9M14Balance General 3T15 2T15 3T14

21 – Tercer Trimestre 2015

ESTADOS FINANCIEROS Estado de Resultados

Grupo Financiero Interacciones

Var.vs

2T15 3T14 9M14

Ingresos por Intereses 2,355 2,269 1,840 3.79% 27.99% 6,673 5,924 12.64%

Ingresos por Primas (Neto) 148 148 138 0.00% 7.25% 417 430 -3.02%

Gastos por Intereses -1,732 -1,648 -1,273 5.10% 36.06% -4,814 -4,297 12.03%

Incremento Neto de Reservas Técnicas -4 -4 -4 0.00% 0.00% -11 -10 10.00%

Siniestralidad, Reclamaciones y Otras Obligaciones Contractuales (Neto) -112 -110 -109 1.82% 2.75% -319 -282 13.12%

Margen Financiero 655 655 592 0.00% 10.64% 1,946 1,765 10.25%

Estimación Preventiva para Riesgos Crediticios -426 -436 -129 -2.29% 230.23% -1,314 -820 60.24%

Margen Financiero Ajustado por Riesgos Crediticios 229 219 463 4.57% -50.54% 632 945 -33.12%

Comisiones y Tarifas Cobradas 1,489 1,115 647 33.54% 130.14% 3,576 2,251 58.86%

Comisiones y Tarifas Pagadas -411 -311 -212 32.15% 93.87% -1,223 -1,009 21.21%

Resultado por Intermediación 51 154 204 -66.88% -75.00% 311 693 -55.12%

Otros Ingresos (Egresos) de la Operación 123 214 200 -42.52% -38.50% 751 1,264 -40.59%

Gastos de Administración y Promoción -649 -651 -714 -0.31% -9.10% -1,922 -2,064 -6.88%

Resultado de la Operación 832 740 588 12.43% 41.50% 2,125 2,080 2.16%

Participación en el Resultado de Subsidiarias No Consolidadas y Asociadas -8 1 1 -900.00% -900.00% 3 5 -40.00%

Resultados antes de Impuestos a la Utilidad 824 741 589 11.20% 39.90% 2,128 2,085 2.06%

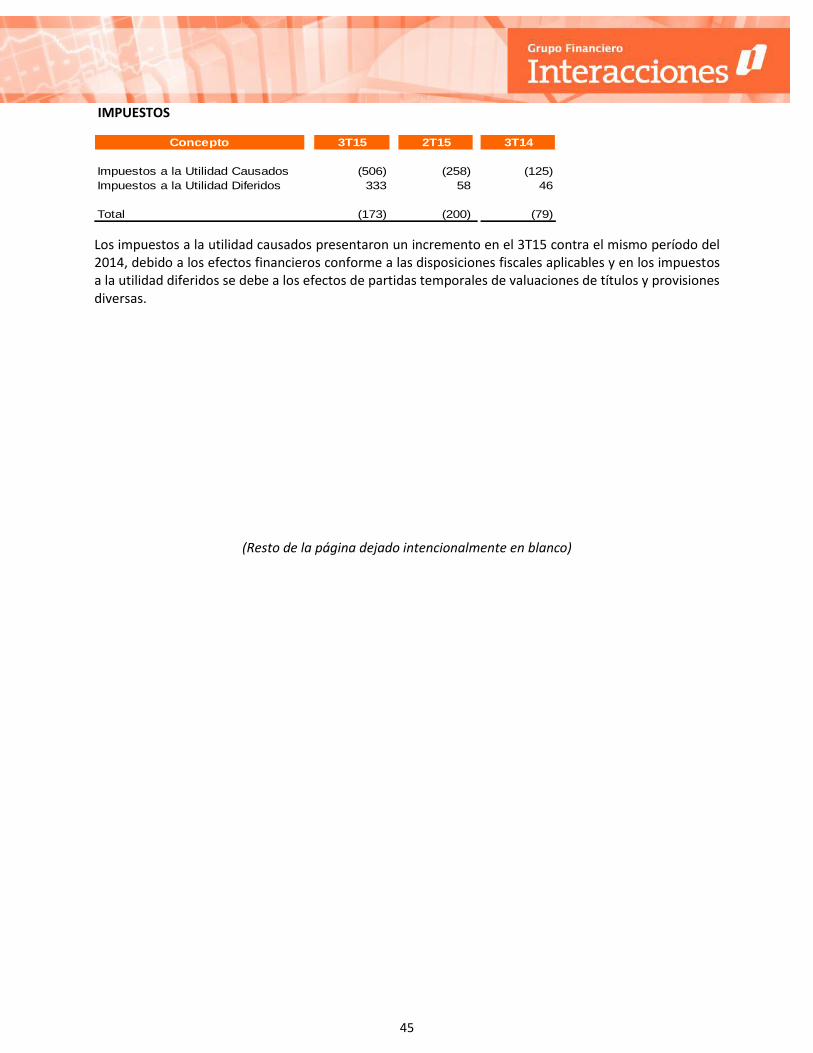

Impuestos a la Utilidad Causados -506 -258 -125 96.12% 304.80% -902 -851 5.99%

Impuestos a la Utilidad Diferidos 333 58 46 474.14% 623.91% 375 294 27.55%

Resultado Antes de Operaciones Discontinuadas 651 541 510 20.33% 27.65% 1,601 1,528 4.78%

Operaciones Discontinuadas - - - 0.00% 0.00% - - 0.00%

Resultado (Neto) 651 541 510 20.33% 27.65% 1,601 1,528 4.78%

Participación No Controladora - - - 0.00% 0.00% - - 0.00%

Resultado Neto Total 651 541 510 20.33% 27.65% 1,601 1,528 4.78%

*Millones de pesos

Var.vs 9M15 9M14Estado de Resultados 3T15 2T15 3T14

1

NOTAS A LOS

ESTADOS

FINANCIEROS

AL 30 DE SEPTIEMBRE DE 2015

2

Información a que se refiere el Artículo 17 de las Disposiciones de Carácter General Aplicables a la Información Financiera de las Sociedades Controladoras de Grupos

Financieros sujetos a la supervisión de la CNBV

30 de Septiembre del 2015

3

NOTAS A LOS ESTADOS FINANCIEROS

(Cifras en millones de pesos)

Disposiciones jurídicas y operativas que rigen a la Institución:

Grupo Financiero Interacciones, S.A.B de C.V. (la Sociedad o el Grupo Financiero) se constituyó el 28 de octubre de 1992 e inició operaciones en diciembre del mismo año, teniendo como objeto actuar como tenedora de las acciones de las empresas subsidiarias y realizar toda clase de operaciones financieras relacionadas con la compraventa y tenencia de acciones.

Las actividades de la Sociedad están reglamentadas por la Ley para Regular las Agrupaciones Financieras (LRAF) y por las circulares emitidas por la Comisión Nacional Bancaria y de Valores (CNBV).

La Sociedad fue autorizada para operar como Grupo Financiero con el oficio número 1588 emitido por la Secretaría de Hacienda y Crédito Público el 15 de octubre de 1992.

De acuerdo con lo dispuesto en el artículo 28 de la LRAF, el Grupo Financiero tiene celebrado un Convenio Único de Responsabilidades, el cual establece ciertos compromisos y obligaciones que el Grupo Financiero debe asumir respecto a sus empresas subsidiarias y que básicamente, consisten en que deberá responder de manera subsidiaria e ilimitada de las obligaciones y de las pérdidas de sus empresas subsidiarias, hasta por el monto de su patrimonio.

La Sociedad no cuenta con empleados, por lo cual las compañías relacionadas le prestan servicios administrativos.

Principales políticas contables:

a) Bases de preparación y presentación de la información financiera

Los estados financieros consolidados son preparados conforme al marco normativo contable aplicable a las sociedades controladoras de grupos financieros, emitido por la Comisión Nacional Bancaria y de Valores (CNBV). Este marco normativo establece que las entidades deben observar los lineamientos contables de las Normas de Información Financiera Mexicanas (NIFs), emitidas y adoptadas por el Consejo Mexicano de Normas de Información Financiera, A.C. (CINIF), y demás disposiciones del marco normativo de información financiera emitido por la CNBV que resultan de aplicación, contemplando normas específicas de reconocimiento, valuación, presentación y revelación.

Los presentes estados financieros consolidados fueron autorizados por el Consejo de Administración, para su emisión el 20 de octubre de 2015, bajo la responsabilidad de los directivos, Carlos Rojo Macedo, Director General; Alejandro Frigolet Vázquez-Vela, Director General Adjunto de Administración y Finanzas; Carlos Adrián Madrid Camarillo, Director Corporativo de Contabilidad e Información Financiera y Carlos Alberto Andrade Téllez, Director Corporativo de Auditoría Interna.

b) Consolidación de estados financieros

Al 30 de septiembre de 2015, los estados financieros de Grupo Financiero Interacciones, se presentan consolidados con los estados financieros de Banco Interacciones, S. A. Institución de Banca Múltiple, Grupo Financiero Interacciones, y Subsidiarias (Banco), Interacciones, Casa de Bolsa, S. A. de C. V, Grupo

4

Financiero Interacciones, y subsidiarias (Casa de Bolsa), Servicios Corporativos Interacciones, S. A. de C. V., y con los de Aseguradora Interacciones, S.A. de C. V., Grupo Financiero interacciones, y Subsidiarias (Aseguradora).

Los estados financieros de la Sociedad y los de las Subsidiarias se han preparado a una misma fecha y por el mismo período. Todos los saldos y operaciones importantes generados entre compañías que se consolidan han sido eliminados.

La tenencia accionaria de Grupo Financiero Interacciones es como sigue: Consolidadas:

Banco Interacciones, S.A. 99.99% Interacciones Casa de Bolsa, S.A. de C.V. 99.99% Aseguradora Interacciones, S.A. 99.99% Servicios Corporativos Interacciones, S.A. de C.V. 99.98%

La utilidad neta acumulada al tercer trimestre de 2015, incluyendo la parte correspondiente a la participación no controladora, ascendió a $651 mdp, lo cual representa un incremento del 27.65% con respecto al mismo periodo del año 2014, y un incremento del 20.33% respecto del 2T15.

La utilidad neta del tercer trimestre 2015 se integra por subsidiaria como sigue:

Banco Interacciones, S.A. $ 647 mdp Interacciones Casa de Bolsa, S.A. de C.V. $ 19 mdp Aseguradora Interacciones, S.A. DE C.V. ($ 16) mdp Servicios Corporativos Interacciones, S.A. de C.V. $ 1 mdp Controladora $ - mdp

- Banco Interacciones

El 8 de septiembre de 1993, se publicó en el Diario Oficial de la Federación, la autorización para la constitución y operación del Banco, cuya actividad está regida, entre otras, por la Ley de Instituciones de Crédito, la cual tiene como objeto regular el servicio de Banca y Crédito.

Los estados financieros del Banco se presentan consolidados con los estados financieros de Inmobiliaria Interorbe, S. A. de C. V., Inmobiliaria Mobinter, S. A. de C. V., Interacciones Sociedad Operadora de Sociedades de Inversión, S. A. de C. V. y Estrategia en Finanzas e Infraestructura S.A de C.V., en las cuales el Banco tiene una participación accionaria del 99.9%.

Los estados financieros del Banco se preparan de acuerdo con el marco normativo contable aplicable a las instituciones de crédito, emitido por la CNBV, a través de las Disposiciones de carácter general aplicables a las Instituciones de Crédito (Circular Única de Bancos).

- Interacciones Casa de Bolsa

Actúa como intermediaria en operaciones de valores en los términos de la Ley del Mercado de Valores y conforme a disposiciones de carácter general que emite la CNBV según autorización núm. 3288 de fecha 19 de octubre de 1982.

5

Los estados financieros de Casa de Bolsa se presentan consolidados con los estados financieros de Interfinancial Services, Ltd. e Intertrading Holdings, Inc., quienes pertenecen al sector financiero y en las cuales Casa de Bolsa tiene una participación accionaria del 100%.

Los estados financieros de la Casa de Bolsa se preparan de conformidad con el marco normativo contable aplicable a las casas de bolsa, emitido por la CNBV, a través de las Disposiciones de carácter general aplicables a las Casas de Bolsa (Circular Única de Casas de Bolsa).

- Aseguradora Interacciones

Actúa como Institución de Seguros autorizada de conformidad con la Ley de Instituciones de Seguros y Fianzas (LISF) y está facultada para operar en Vida, Accidentes y Enfermedades y Daños en los siguientes ramos: Responsabilidad Civil y Riesgos Profesionales, Marítimo y Transportes, Incendio, Agrícola, Diversos, Terremoto y otros riesgos catastróficos, y Crédito en Reaseguro; así como en operaciones de reaseguro.

Mediante escrito de fecha 4 de abril de 2008, la Sociedad solicitó autorización a la SHCP, Subsecretaría de Hacienda y Crédito Público, Unidad de Seguros, Pensiones y Seguridad Social para la constitución de una Institución de seguros denominada Interseguros, S. A. de C. V., de acuerdo con el Capítulo I del Título Primero de la Ley General de Instituciones y Sociedades Mutualistas de Seguros, para practicar y fortalecer su participación en el mercado mexicano de seguros contemplando las Operaciones de Accidentes y Enfermedades en los siguientes Ramos: Accidentes personales y Gastos Médicos; y de Daños en los Ramos siguientes: Responsabilidad Civil y Riesgos Profesionales, Marítimo y Transportes, Incendio, Automóviles, Diversos; Terremoto y otros riesgos catastróficos.

Asimismo, mediante escrito de fecha 10 de septiembre de 2008, la Sociedad solicitó otra autorización a la Subsecretaría de Hacienda y Crédito Público, Unidad de Seguros, Pensiones y Seguridad Social para la constitución de una Institución de seguros denominada Interseguros Vida, S. A. de C. V., de acuerdo con el Capítulo I del Título Primero de la Ley General de Instituciones y Sociedades Mutualistas de Seguros, para practicar y fortalecer su participación en el mercado mexicano de seguros contemplando las Operaciones de Vida.

La Comisión Nacional de Seguros y Fianzas (CNSF) es la encargada de reglamentar la operación y supervisar a las Instituciones y Sociedades Mutualistas de Seguros. La Aseguradora no tiene empleados y recibe los servicios administrativos de Servicios Corporativos Interacciones, S.A de C.V.

Los estados financieros de Aseguradora se presentan consolidados con los estados financieros de Inmobiliaria Interin, S. A. de C. V. e Inmobiliaria Interdiseño, S. A. de C. V., en las que se tiene una participación accionaria de 98.95% y 99.85%, respectivamente.

Los estados financieros de la Aseguradora se presentan de conformidad con el marco normativo contable aplicable a las instituciones de seguros prescrito por la CNSF.

- Servicios Corporativos Interacciones

Servicios Corporativos Interacciones, fue constituida el 2 de diciembre de 1992 teniendo como objeto la prestación de toda clase de asistencia técnica y de consultoría; así como de servicios comerciales, contables, administrativos, industriales y financieros.

Los estados financieros de Servicios Corporativos son preparados de acuerdo con las NIFs.

6

c) Estados de flujos de efectivo consolidados

La Sociedad presenta sus estados de flujos de efectivo consolidados por el método indirecto, por medio del cual se incrementa o disminuye el resultado neto del año por los efectos de transacciones de partidas que no impliquen un flujo de efectivo; cambios que ocurran en los saldos de las partidas operativas, y por los flujos de efectivo asociados con actividades de inversión y de financiamiento.

d) Reconocimiento de los efectos de la inflación

El Grupo ha operado en un entorno no inflacionario en los términos de la NIF B-10. Con base en lo anterior, el Grupo Financiero suspendió el reconocimiento de los efectos de la inflación en su información financiera, a partir del 1 de enero de 2008 y consecuentemente, solo las partidas no monetarias incluidas en los balances generales, provenientes de períodos anteriores al 31 de diciembre de 2007, reconocen los efectos inflacionarios desde la fecha de adquisición, aportación o reconocimiento inicial hasta esa fecha; tales partidas son: activos fijos, intangibles, capital social, reservas de capital y resultados acumulados.

e) Estimaciones y supuestos en las cuentas significativas

La preparación de los estados financieros requiere que la administración de la Sociedad realice juicios, estimaciones y supuestos que afectan el valor presentado de los ingresos, gastos, activos y pasivos, así como de las revelaciones a los mismos, así como la revelación de pasivos contingentes. La incertidumbre sobre estos supuestos y estimaciones podría originar resultados que requieran un ajuste material al valor en libros de los activos o pasivos en períodos futuros.

Los supuestos claves utilizados y otras fuentes de estimaciones con incertidumbre a la fecha de los estados financieros, que tienen un riesgo significativo de originar un ajuste material al valor en libros de los activos y pasivos, se describen a continuación. La Sociedad basó estos supuestos y estimaciones sobre parámetros disponibles a la fecha de preparación de los estados financieros. Las circunstancias y supuestos existentes, podrían modificarse debido a cambios o circunstancias más allá del control de la Sociedad. Tales cambios son reconocidos en los supuestos cuando ocurren.

• Valor razonable de instrumentos financieros

El valor razonable de los activos y pasivos financieros reconocido en los estados financieros que no proviene de valores de mercado, fue determinado utilizando técnicas de valuación que consideran el uso de modelos matemáticos. La información alimentada a estos modelos proviene de datos observables del mercado, cuando es posible, en caso no existir información disponible, el juicio es requerido para determinar el valor razonable. Los juicios incluyen consideraciones de liquidez y los datos del modelo, como la volatilidad de los derivados de más largo plazo y tasas de descuento, tasas de amortización anticipada y supuestos de incumplimiento de pago de los valores.

• Estimaciones preventivas para riesgos crediticios

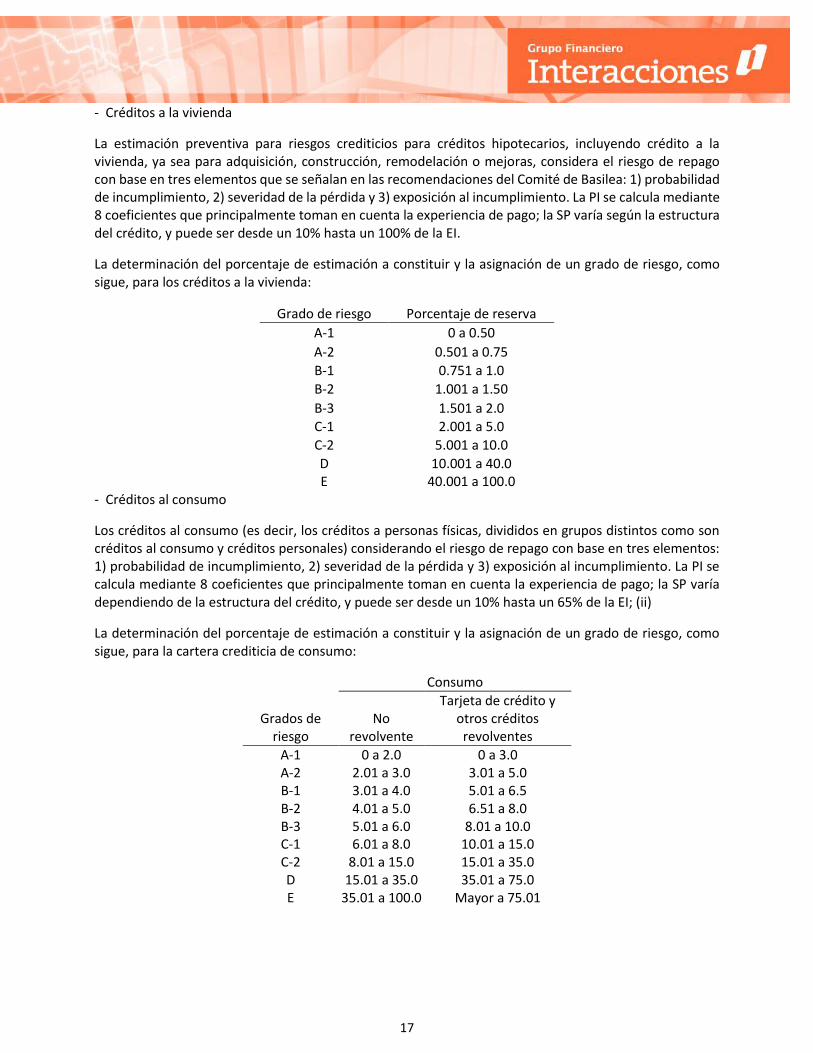

Con la finalidad de determinar la estimación preventiva para riesgos crediticios, el Banco revisa en forma individual los créditos comerciales otorgados conforme a la agrupación por acreditado que establece la metodología de calificación emitida por la CNBV. En dicho proceso, la administración del Banco requiere de su juicio para analizar factores cuantitativos y cualitativos del acreditado para la asignación de cierto puntaje crediticio, el cual se considera como un elemento significativo para determinar la probabilidad de incumplimiento dentro de la fórmula de pérdida esperada y, en consecuencia, para la determinación del

7

porcentaje de estimación aplicable y la asignación de grado de riesgo a cada crédito. La evaluación de dichos factores puede diferir de los resultados reales.

• Deterioro en el valor de las inversiones en valores

La Institución evalúa si sus inversiones en valores clasificadas como disponibles para la venta y conservados a vencimiento presentan deterioro.

La Institución también reconoce un deterioro en el valor de las inversiones disponibles para la venta y conservados a vencimiento, cuando ha existido una baja significativa o prolongada en el valor razonable por debajo de su costo de adquisición. La determinación de que es “significativo” o “prolongado” requiere de juicio. Dentro de este juicio, la Sociedad evalúa, entre los otros factores, movimientos históricos del precio y duración, así como el alcance de la diferencia existente entre el valor razonable y su costo de adquisición.

• Activos por impuesto a la utilidad diferido

Los activos por impuesto a la utilidad diferido correspondientes a otras provisiones, se evalúan periódicamente, creando en su caso una estimación sobre aquellos montos por los que no existe una alta probabilidad de recuperación, con base en las utilidades fiscales futuras que se esperan generar. El juicio es requerido para determinar la estimación de los activos por impuesto a la utilidad diferido que puede reconocerse, basado en la probabilidad sobre la generación de utilidades y planeaciones fiscales futuras.

• Reservas técnicas

Este concepto requiere la utilización de varios estimados y supuestos relacionados con su cuantificación.

f) Disponibilidades

Las disponibilidades están representadas principalmente por depósitos bancarios e inversiones en instrumentos de alta liquidez, con vencimientos no mayores a 90 días y se presentan a su costo de adquisición, adicionando los intereses devengados no pagados a la fecha del balance general, importe similar a su valor razonable.

Los financiamientos otorgados y obtenidos en el mercado interbancario denominados “Call Money”, cuyo plazo no puede ser mayor a tres días hábiles bancarios, se registran dentro de los rubros de Disponibilidades y Préstamos de exigibilidad inmediata, respectivamente. Los intereses generados a favor o a cargo por estas transacciones se registran en resultados conforme se devengan, dentro del Margen financiero.

Los documentos de cobro inmediato en “firme” se reconocen como otras disponibilidades si los mismos son cobrables dentro de los dos (del país) o cinco (del extranjero) días hábiles posteriores a la celebración de la operación que los originó. Cuando los documentos no son recuperados en dichos plazos se traspasan al rubro de Cartera de crédito u Otras cuentas por cobrar, en función de la naturaleza de la operación inicial.

En el caso de las partidas traspasadas al rubro de Otras cuentas por cobrar, se crea una estimación por la totalidad del adeudo a los 15 días naturales siguientes a su traspaso.

(Resto de la página dejado intencionalmente en blanco)

8

g) Registro de operaciones

Las operaciones con valores, derivados, reporto y préstamo de valores, entre otras, por cuenta propia o por cuenta de terceros, se registran en la fecha en que se pactan, independientemente de la fecha de su liquidación.

h) Valuación de instrumentos financieros

Para la determinación del valor razonable de las posiciones en instrumentos financieros, tanto propias como de terceros, la Sociedad utiliza los precios, tasas y otra información de mercado que le proporciona un proveedor de precios autorizado por la CNBV, excepto por lo que se refiere a las operaciones con futuros, las cuales se valúan con los precios de mercado determinados por la cámara de compensación de la bolsa en que se operan.

i) Operaciones pendientes de liquidar

- Compra venta de valores

Se registran al precio pactado en la operación, reconociendo la entrada o salida de los títulos objeto de la transacción al momento de la concertación, contra la cuenta liquidadora correspondiente. La diferencia entre el precio de los títulos asignados y el precio pactado, se reconoce en los resultados, en el rubro de Resultado por intermediación.

- Compraventa de divisas

La Sociedad maneja operaciones de compra-venta de dólares con plazos valor de 24, 48 y 72 horas. Los dólares americanos comprados o vendidos se registran en el activo o pasivo al momento de pactarse la operación al equivalente en moneda nacional, el tipo de cambio a utilizar para establecer la equivalencia de la moneda nacional con el dólar americano, será el tipo de cambio FIX publicado por el Banco de México en el Diario Oficial de la Federación el día hábil posterior a la fecha de la transacción o de elaboración de los estados financieros, según corresponda.

Cuando su liquidación se pacta dentro de un plazo máximo de dos días hábiles bancarios siguientes a la fecha de concertación, estas operaciones se registran como disponibilidades restringidas (compras) y salidas de disponibilidades (ventas), contra la cuenta liquidadora correspondiente. Las utilidades o pérdidas obtenidas de las operaciones por compra-venta de divisas se reconocen en el estado de resultados, en el rubro de Resultado por intermediación.

Cuando las cuentas liquidadoras deudoras no se recuperan dentro de los 90 días naturales siguientes a su concertación, son reclasificadas como adeudo vencido al rubro de Otras cuentas por cobrar y se constituye una estimación por irrecuperabilidad por su totalidad.

Las operaciones por compra y venta de valores y divisas en las que no se pacta la liquidación inmediata o fecha valor mismo día, se registran en cuentas liquidadoras por el monto en moneda nacional por cobrar o por pagar. Las cuentas liquidadoras deudoras y acreedoras, se presentan dentro de los rubros de Otras cuentas por cobrar y Acreedores diversos y otras cuentas por pagar, según corresponda y se compensan cuando se tiene el derecho contractual de compensar los importes reconocidos y la intención de liquidar la cantidad neta, o de realizar el activo y cancelar el pasivo, simultáneamente.

(Resto de la página dejado intencionalmente en blanco)

9

j) Inversiones en valores

Consisten en instrumentos de deuda y títulos accionarios y su clasificación se determina de acuerdo a la intención de la administración al momento de adquirirlos. Cada categoría tiene normas específicas de reconocimiento, valuación y presentación en los estados financieros, como se describe a continuación:

- Títulos para negociar

Son aquellos valores que la Sociedad adquiere con la intención de enajenarlos, obteniendo ganancias derivadas de diferencias en precios que resulten de las operaciones de compraventa en el corto plazo. Al cierre de cada mes, dichos valores se valúan a su valor razonable y su efecto se reconoce en el estado de resultados en el rubro de Resultado por Intermediación; al momento de su enajenación, el efecto de valuación del ejercicio se reclasifica dentro del mismo rubro como parte del “Resultado por compraventa de valores”.

- Títulos disponibles para la venta

Son aquellos títulos de deuda e instrumentos de patrimonio neto, cuya intención no está orientada a obtener ganancias derivadas de las diferencias en precios que resulten de operaciones de compraventa en el corto plazo y, en el caso de títulos de deuda, tampoco se tiene la intención ni la capacidad de conservarlos hasta su vencimiento, por lo tanto representa una categoría residual, es decir, se adquieren con una intención distinta a la de los títulos para negociar o conservados a vencimiento, respectivamente.

Los títulos se valúan a su valor razonable y su efecto neto del impuesto a la utilidad se reconoce en el rubro de “Resultado por valuación de títulos disponibles para venta” del estado de variaciones en el capital contable. Al momento de su enajenación el resultado por valuación acumulado se reclasifica como parte del resultado por compraventa de valores que se incluye en el rubro de “Resultado por intermediación” dentro del estado de resultados consolidado.

- Títulos conservados a vencimiento

Son aquellos títulos de deuda, cuyos pagos son fijos o determinables y con vencimiento fijo, respecto de los cuales la Sociedad tiene tanto la intención como la capacidad de conservarlos hasta su vencimiento. Los títulos conservados a vencimiento se valúan a su costo amortizado, lo cual implica que la amortización del premio o descuento (incluido, en su caso, en el valor razonable al que se reconocieron inicialmente), así como de los costos de transacción, forman parte de los intereses devengados.

De acuerdo con los criterios contables emitidos por la CNBV, la Sociedad no puede clasificar un título como conservado a vencimiento, si durante el ejercicio en curso o durante los dos ejercicios anteriores, la Sociedad ha vendido o reclasificado un título independientemente de que tengan características similares o no, con la excepción de aquellas ventas o reclasificaciones que:

a) se efectúan dentro de los 28 días naturales previos a su vencimiento o, en su caso, de la fecha de la opción de recompra del título por parte del emisor.

b) ocurren después de que la Sociedad devengó o, en su caso, cobró más del 85% de su valor original en términos nominales.

Al momento de su adquisición, las inversiones en valores se reconocen inicialmente a su valor razonable (el cual incluye, en su caso, el descuento o sobreprecio). Los costos de transacción por la adquisición de

10

los títulos se reconocen dependiendo su categoría; a) los títulos para negociar, se reconocen en los resultados del ejercicio en la fecha de adquisición y b) los títulos disponibles para la venta y conservados a vencimiento, inicialmente como parte de la inversión.

Los intereses devengados de los títulos de deuda se reconocen en la categoría que corresponda dentro del rubro de inversiones en valores contra los resultados del ejercicio. En el momento en el que los intereses devengados se cobran, se disminuye el rubro de inversiones en valores contra el rubro de Disponibilidades.

- Transferencia de títulos entre categorías