relaciÓn de ejercicios de la asignatura - … · relaciÓn de ejercicios de la asignatura:...

TRANSCRIPT

UNIVERSIDAD DE CASTILLA - LA MANCHA FACULTAD DE CIENCIAS ECONÓMICAS Y EMPRESARIALES

ALBACETE

RELACIÓN DE EJERCICIOS DE LA ASIGNATURA:

INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA

Obligatoria de tercer curso de la Licenciatura en

ADMINISTRACIÓN Y DIRECCIÓN DE EMPRESAS

Curso 2006-2007 Segundo Semestre

Francisco Jareño Cebrián DEPARTAMENTO DE ANÁLISIS ECONÓMICO Y FINANZAS

ÁREA DE ECONOMÍA FINANCIERA

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

1

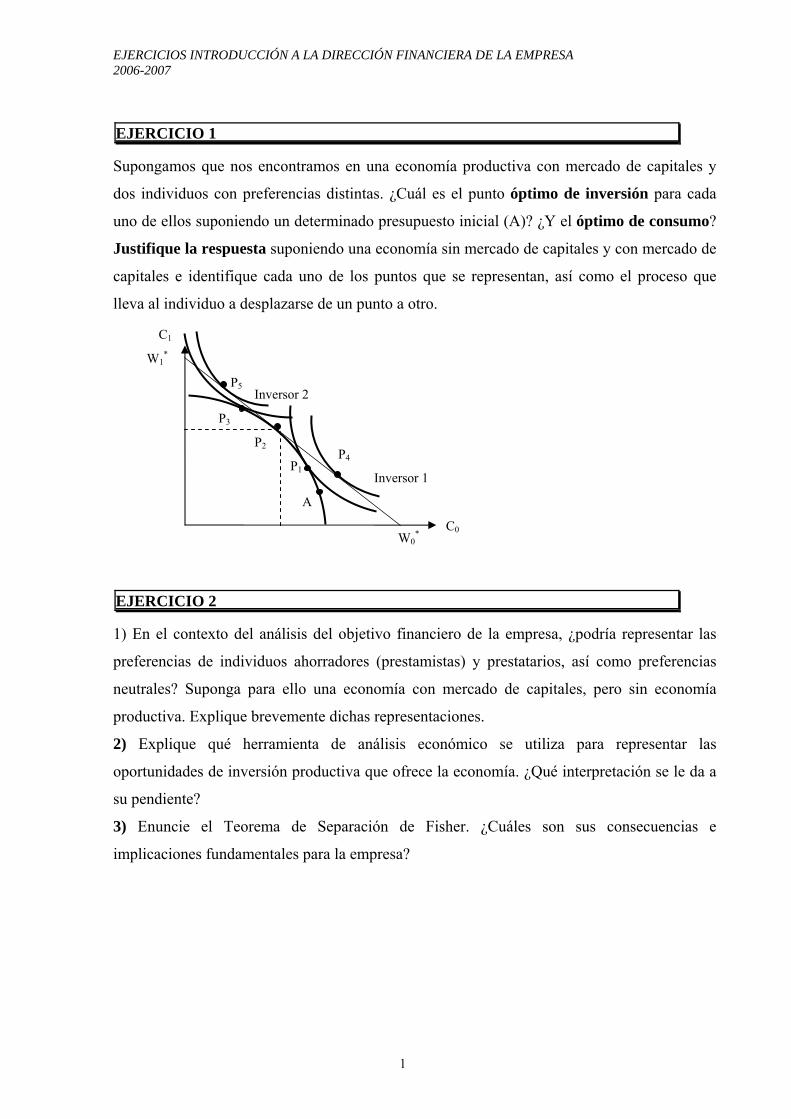

EJERCICIO 1

Supongamos que nos encontramos en una economía productiva con mercado de capitales y

dos individuos con preferencias distintas. ¿Cuál es el punto óptimo de inversión para cada

uno de ellos suponiendo un determinado presupuesto inicial (A)? ¿Y el óptimo de consumo?

Justifique la respuesta suponiendo una economía sin mercado de capitales y con mercado de

capitales e identifique cada uno de los puntos que se representan, así como el proceso que

lleva al individuo a desplazarse de un punto a otro.

EJERCICIO 2

1) En el contexto del análisis del objetivo financiero de la empresa, ¿podría representar las

preferencias de individuos ahorradores (prestamistas) y prestatarios, así como preferencias

neutrales? Suponga para ello una economía con mercado de capitales, pero sin economía

productiva. Explique brevemente dichas representaciones.

2) Explique qué herramienta de análisis económico se utiliza para representar las

oportunidades de inversión productiva que ofrece la economía. ¿Qué interpretación se le da a

su pendiente?

3) Enuncie el Teorema de Separación de Fisher. ¿Cuáles son sus consecuencias e

implicaciones fundamentales para la empresa?

C0

Inversor 1

P1

W1*

Inversor 2 P5

P3

P4

W0*

A

P2

C1

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

2

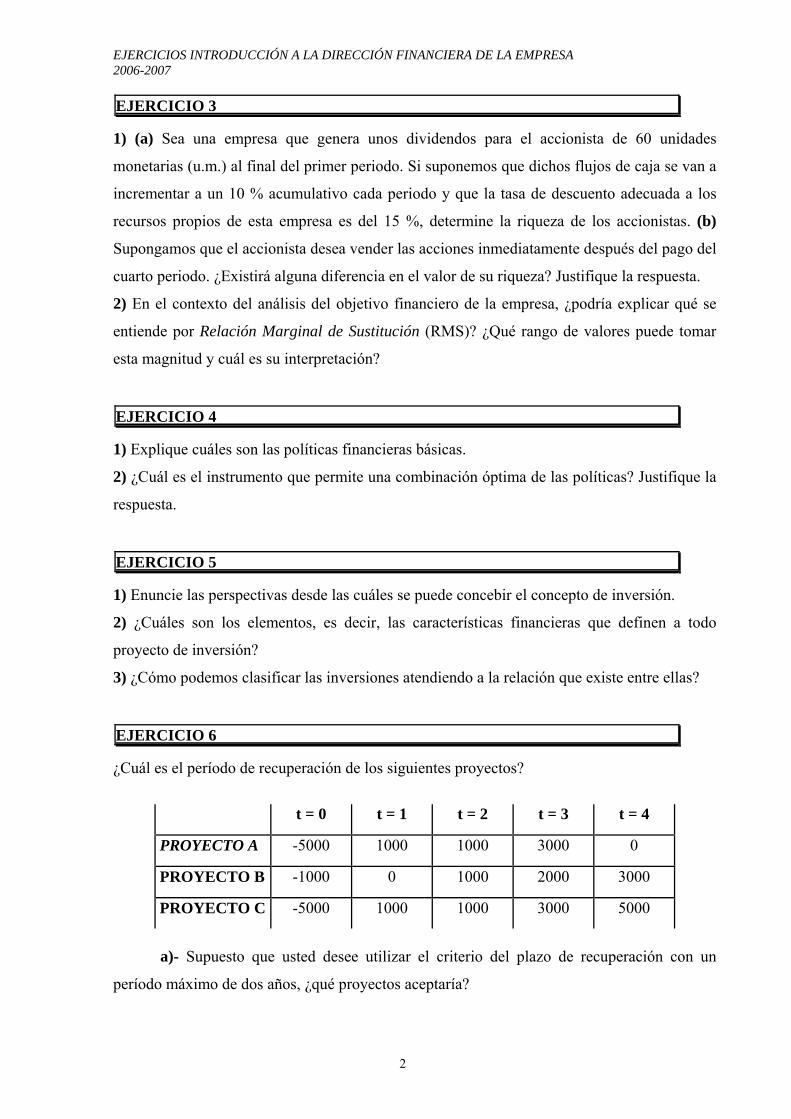

EJERCICIO 3

1) (a) Sea una empresa que genera unos dividendos para el accionista de 60 unidades

monetarias (u.m.) al final del primer periodo. Si suponemos que dichos flujos de caja se van a

incrementar a un 10 % acumulativo cada periodo y que la tasa de descuento adecuada a los

recursos propios de esta empresa es del 15 %, determine la riqueza de los accionistas. (b)

Supongamos que el accionista desea vender las acciones inmediatamente después del pago del

cuarto periodo. ¿Existirá alguna diferencia en el valor de su riqueza? Justifique la respuesta.

2) En el contexto del análisis del objetivo financiero de la empresa, ¿podría explicar qué se

entiende por Relación Marginal de Sustitución (RMS)? ¿Qué rango de valores puede tomar

esta magnitud y cuál es su interpretación?

EJERCICIO 4

1) Explique cuáles son las políticas financieras básicas.

2) ¿Cuál es el instrumento que permite una combinación óptima de las políticas? Justifique la

respuesta.

EJERCICIO 5

1) Enuncie las perspectivas desde las cuáles se puede concebir el concepto de inversión.

2) ¿Cuáles son los elementos, es decir, las características financieras que definen a todo

proyecto de inversión?

3) ¿Cómo podemos clasificar las inversiones atendiendo a la relación que existe entre ellas?

EJERCICIO 6

¿Cuál es el período de recuperación de los siguientes proyectos?

t = 0 t = 1 t = 2 t = 3 t = 4

PROYECTO A -5000 1000 1000 3000 0

PROYECTO B -1000 0 1000 2000 3000

PROYECTO C -5000 1000 1000 3000 5000

a)- Supuesto que usted desee utilizar el criterio del plazo de recuperación con un

período máximo de dos años, ¿qué proyectos aceptaría?

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

3

b)- Si utiliza un período máximo de tres años, ¿qué proyectos aceptaría?

c)- Si K=10% (Coste de oportunidad), ¿qué proyectos tienen un V.A.N. positivo?

d)- Contestar si son verdaderas o falsas las siguientes afirmaciones:

d-1- “El período de recuperación da importancia a los flujos de tesorería que se

producen después de la fecha tope”

d-2- “Si una empresa utiliza un único período máximo ( 3 años) para todos los

proyectos, es probable que acepte muchos proyectos de corta duración”

EJERCICIO 7

Un inversor se plantea llevar a cabo un proyecto de inversión que supone un desembolso

inicial para la adquisición e instalación de nueva maquinaria por un importe de 10.000.000 de

euros. El incremento que espera obtener de los beneficios operativos se estima en 3.000.000

de euros por año (euros constantes) siendo el valor residual de la nueva maquinaria de

1.000.000 de euros. La vida útil de la maquinaria es de cinco años. Si el coste de capital

medio ponderado real de la empresa es del 5 %, la inflación para los próximos ejercicios se

estima en un 2'5 % anual y la tasa del impuesto de sociedades es del 35%, se pide:

a) Indique cuál es el plazo de recuperación del proyecto y señale cuáles son las

principales críticas a este criterio de selección de proyectos de inversión

b) Calcule el V.A.N. del proyecto

c) ¿Es el T.I.R. del proyecto mayor o menor que el coste de capital medio ponderado?

EJERCICIO 8

Tenemos los siguientes proyectos:

t = 0 t = 1 t = 2 t = 3 t = 4 t = 5

PROYECTO A -1000 1000 0 0 0 0

PROYECTO B -2000 1000 1000 4000 1000 1000

PROYECTO C -3000 1000 1000 0 1000 1000

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

4

a)- Si K=10%, determinar qué proyectos tienen un V.A.N. mayor que cero

b)- Calcule el plazo de recuperación de los proyectos de inversión

c)- ¿Qué proyectos aceptaría una empresa que utilice el criterio del plazo de

recuperación (PdR), si el período máximo es de tres años?

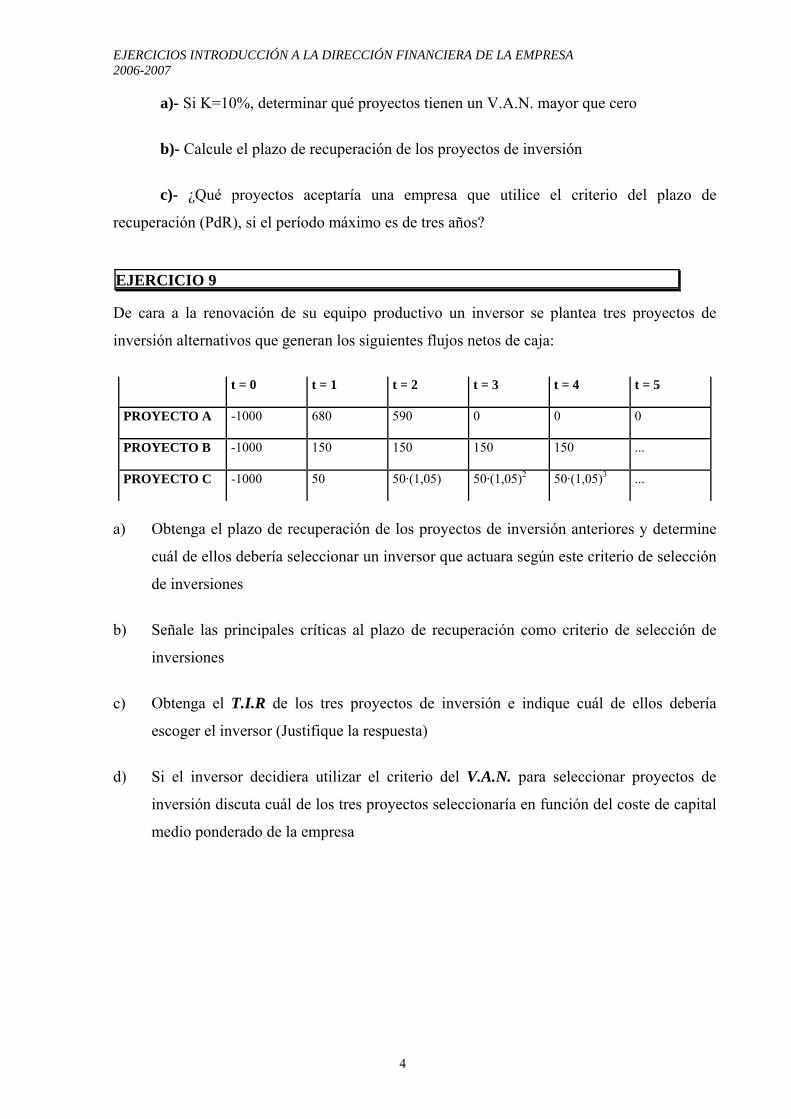

EJERCICIO 9

De cara a la renovación de su equipo productivo un inversor se plantea tres proyectos de

inversión alternativos que generan los siguientes flujos netos de caja:

t = 0 t = 1 t = 2 t = 3 t = 4 t = 5

PROYECTO A -1000 680 590 0 0 0

PROYECTO B -1000 150 150 150 150 ...

PROYECTO C -1000 50 50·(1,05) 50·(1,05)2 50·(1,05)3 ...

a) Obtenga el plazo de recuperación de los proyectos de inversión anteriores y determine

cuál de ellos debería seleccionar un inversor que actuara según este criterio de selección

de inversiones

b) Señale las principales críticas al plazo de recuperación como criterio de selección de

inversiones

c) Obtenga el T.I.R de los tres proyectos de inversión e indique cuál de ellos debería

escoger el inversor (Justifique la respuesta)

d) Si el inversor decidiera utilizar el criterio del V.A.N. para seleccionar proyectos de

inversión discuta cuál de los tres proyectos seleccionaría en función del coste de capital

medio ponderado de la empresa

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

5

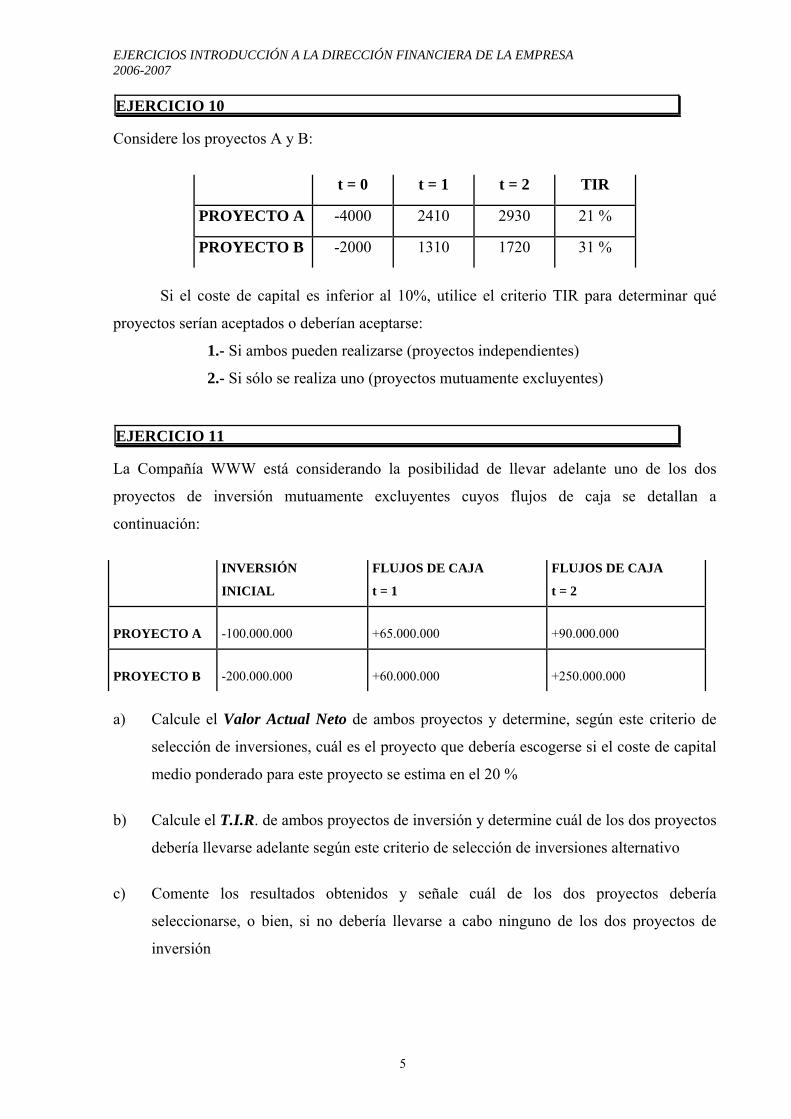

EJERCICIO 10

Considere los proyectos A y B:

t = 0 t = 1 t = 2 TIR

PROYECTO A -4000 2410 2930 21 %

PROYECTO B -2000 1310 1720 31 %

Si el coste de capital es inferior al 10%, utilice el criterio TIR para determinar qué

proyectos serían aceptados o deberían aceptarse:

1.- Si ambos pueden realizarse (proyectos independientes)

2.- Si sólo se realiza uno (proyectos mutuamente excluyentes)

EJERCICIO 11

La Compañía WWW está considerando la posibilidad de llevar adelante uno de los dos

proyectos de inversión mutuamente excluyentes cuyos flujos de caja se detallan a

continuación:

INVERSIÓN

INICIAL

FLUJOS DE CAJA

t = 1

FLUJOS DE CAJA

t = 2

PROYECTO A

-100.000.000

+65.000.000

+90.000.000

PROYECTO B

-200.000.000

+60.000.000

+250.000.000

a) Calcule el Valor Actual Neto de ambos proyectos y determine, según este criterio de

selección de inversiones, cuál es el proyecto que debería escogerse si el coste de capital

medio ponderado para este proyecto se estima en el 20 %

b) Calcule el T.I.R. de ambos proyectos de inversión y determine cuál de los dos proyectos

debería llevarse adelante según este criterio de selección de inversiones alternativo

c) Comente los resultados obtenidos y señale cuál de los dos proyectos debería

seleccionarse, o bien, si no debería llevarse a cabo ninguno de los dos proyectos de

inversión

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

6

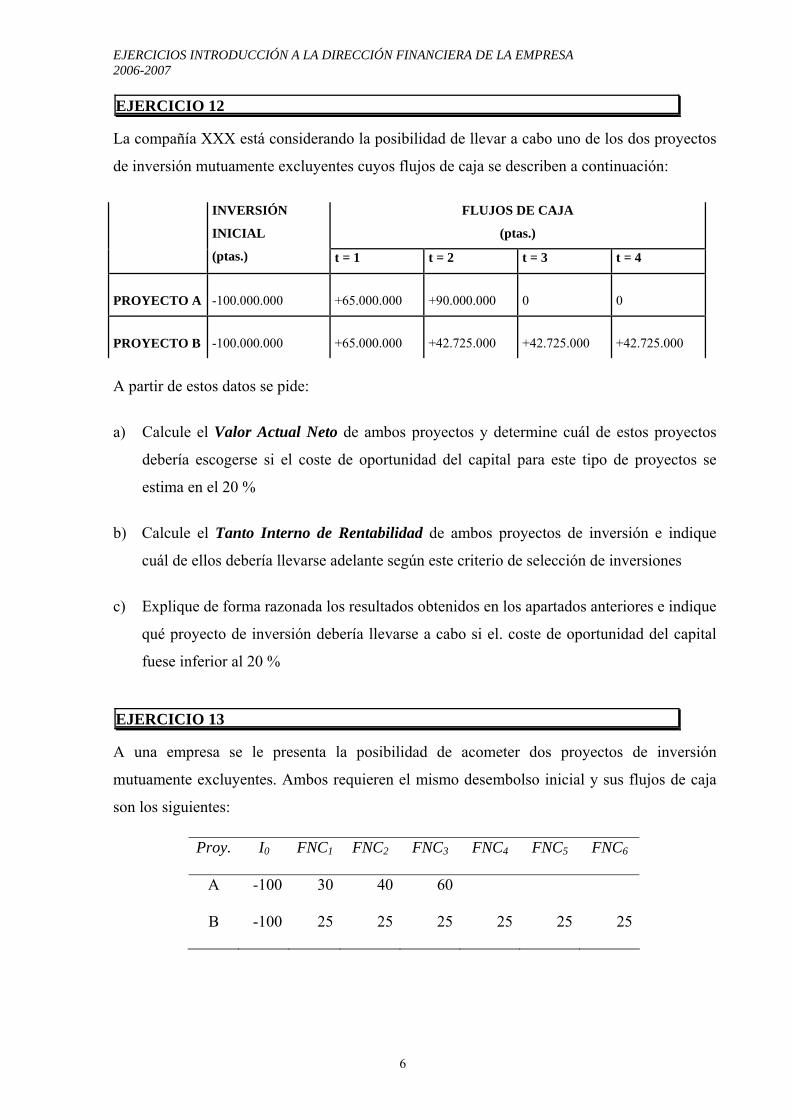

EJERCICIO 12

La compañía XXX está considerando la posibilidad de llevar a cabo uno de los dos proyectos

de inversión mutuamente excluyentes cuyos flujos de caja se describen a continuación:

FLUJOS DE CAJA

(ptas.)

INVERSIÓN

INICIAL

(ptas.) t = 1 t = 2 t = 3 t = 4

PROYECTO A

-100.000.000

+65.000.000

+90.000.000

0

0

PROYECTO B

-100.000.000

+65.000.000

+42.725.000

+42.725.000

+42.725.000

A partir de estos datos se pide:

a) Calcule el Valor Actual Neto de ambos proyectos y determine cuál de estos proyectos

debería escogerse si el coste de oportunidad del capital para este tipo de proyectos se

estima en el 20 %

b) Calcule el Tanto Interno de Rentabilidad de ambos proyectos de inversión e indique

cuál de ellos debería llevarse adelante según este criterio de selección de inversiones

c) Explique de forma razonada los resultados obtenidos en los apartados anteriores e indique

qué proyecto de inversión debería llevarse a cabo si el. coste de oportunidad del capital

fuese inferior al 20 %

EJERCICIO 13

A una empresa se le presenta la posibilidad de acometer dos proyectos de inversión

mutuamente excluyentes. Ambos requieren el mismo desembolso inicial y sus flujos de caja

son los siguientes:

Proy. I0 FNC1 FNC2 FNC3 FNC4 FNC5 FNC6

A -100 30 40 60

B -100 25 25 25 25 25 25

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

7

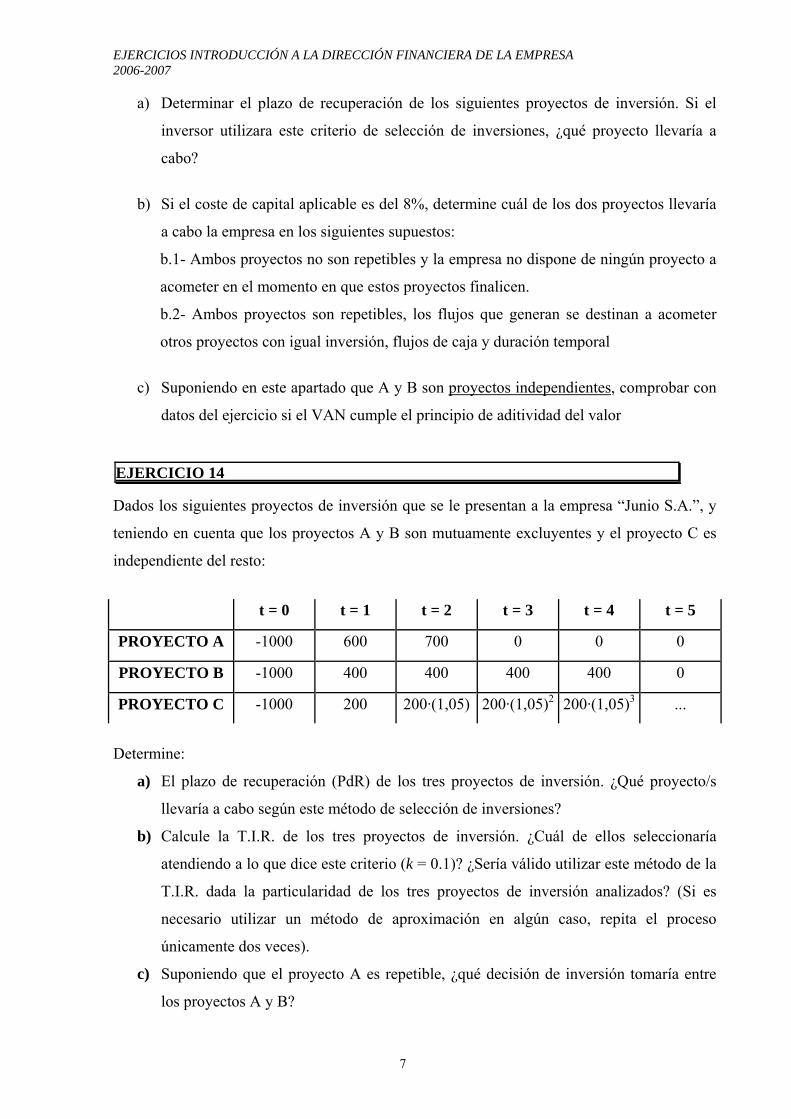

a) Determinar el plazo de recuperación de los siguientes proyectos de inversión. Si el

inversor utilizara este criterio de selección de inversiones, ¿qué proyecto llevaría a

cabo?

b) Si el coste de capital aplicable es del 8%, determine cuál de los dos proyectos llevaría

a cabo la empresa en los siguientes supuestos:

b.1- Ambos proyectos no son repetibles y la empresa no dispone de ningún proyecto a

acometer en el momento en que estos proyectos finalicen.

b.2- Ambos proyectos son repetibles, los flujos que generan se destinan a acometer

otros proyectos con igual inversión, flujos de caja y duración temporal

c) Suponiendo en este apartado que A y B son proyectos independientes, comprobar con

datos del ejercicio si el VAN cumple el principio de aditividad del valor

EJERCICIO 14

Dados los siguientes proyectos de inversión que se le presentan a la empresa “Junio S.A.”, y

teniendo en cuenta que los proyectos A y B son mutuamente excluyentes y el proyecto C es

independiente del resto:

t = 0 t = 1 t = 2 t = 3 t = 4 t = 5

PROYECTO A -1000 600 700 0 0 0

PROYECTO B -1000 400 400 400 400 0

PROYECTO C -1000 200 200·(1,05) 200·(1,05)2 200·(1,05)3 ...

Determine:

a) El plazo de recuperación (PdR) de los tres proyectos de inversión. ¿Qué proyecto/s

llevaría a cabo según este método de selección de inversiones?

b) Calcule la T.I.R. de los tres proyectos de inversión. ¿Cuál de ellos seleccionaría

atendiendo a lo que dice este criterio (k = 0.1)? ¿Sería válido utilizar este método de la

T.I.R. dada la particularidad de los tres proyectos de inversión analizados? (Si es

necesario utilizar un método de aproximación en algún caso, repita el proceso

únicamente dos veces).

c) Suponiendo que el proyecto A es repetible, ¿qué decisión de inversión tomaría entre

los proyectos A y B?

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

8

d) Comprobar con los proyectos A y C que el VAN cumple el Principio de Aditividad del

Valor.

EJERCICIO 15

La compañía X recibirá unos flujos de caja de 140.000 € al año, y pagará 100.000 si lleva a

cabo el proyecto A. La inversión inicial es de 100.000 €; la vida del proyecto es de 10 años, y

la tasa impositiva τi = 40%. El coste de oportunidad del capital es K = 12%. Calcule el VAN

del proyecto A suponiendo una amortización lineal del equipo productivo

EJERCICIO 16

Suponga los mismos datos del ejercicio anterior, excepto que los beneficios antes de

amortización, intereses e impuestos son de 22.000 € al año. Calcule:

a)- El VAN suponiendo una depreciación lineal del equipo

b)- El VAN suponiendo que se amortiza el equipo según el método de amortización

anticipada de la suma de los dígitos del año

EJERCICIO 17

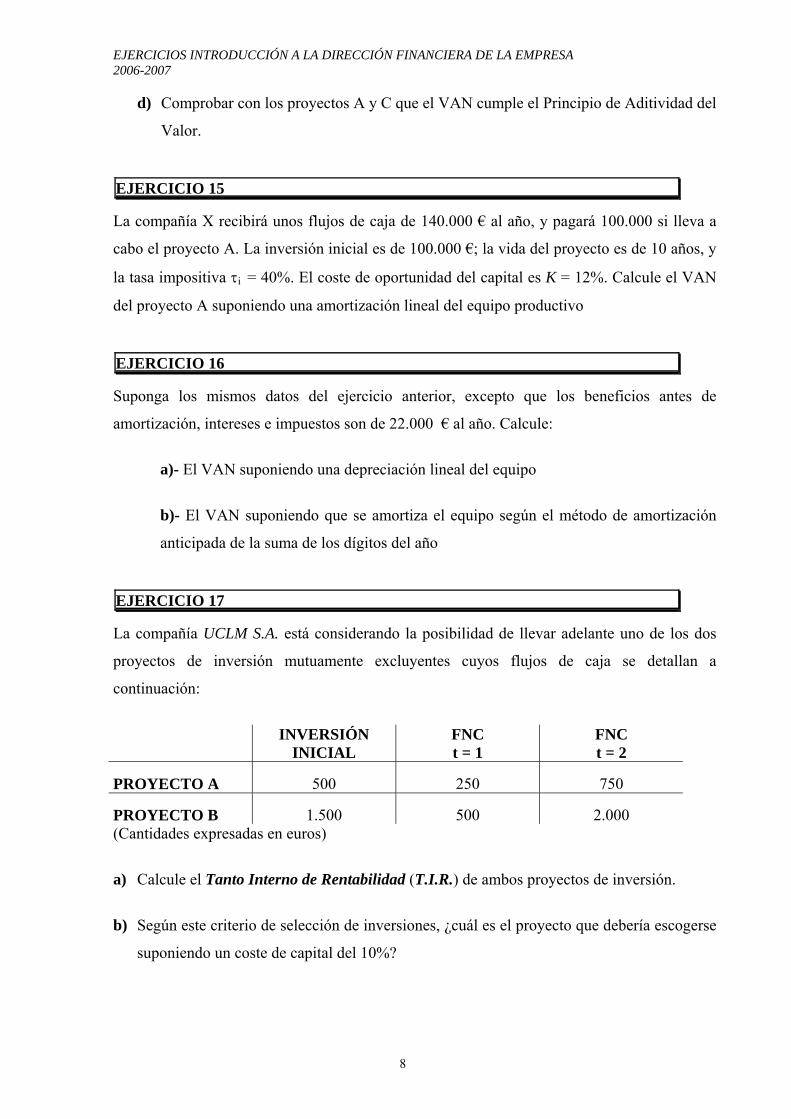

La compañía UCLM S.A. está considerando la posibilidad de llevar adelante uno de los dos

proyectos de inversión mutuamente excluyentes cuyos flujos de caja se detallan a

continuación:

INVERSIÓN INICIAL

FNC t = 1

FNC t = 2

PROYECTO A

500

250

750

PROYECTO B

1.500

500

2.000

(Cantidades expresadas en euros)

a) Calcule el Tanto Interno de Rentabilidad (T.I.R.) de ambos proyectos de inversión.

b) Según este criterio de selección de inversiones, ¿cuál es el proyecto que debería escogerse

suponiendo un coste de capital del 10%?

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

9

c) En función de los resultados obtenidos con el criterio T.I.R., ¿podemos avanzar algo en lo

que se refiere al valor del V.A.N.? ¿Son consistentes ambos criterios, es decir, llegan a la

misma conclusión? ¿Cuándo se produce dicha coincidencia?

EJERCICIO 18

Un inversor se plantea llevar a cabo un proyecto de inversión que supone un desembolso

inicial para la adquisición e instalación de nueva maquinaria por un importe de 100.000

euros. Este proyecto de inversión permitirá que la empresa incremente sus cobros en 120.000

euros, mientras que sus pagos sólo se incrementarán en 90.000 euros, siendo el valor

residual de la nueva maquinaria de 10.000 euros. La vida útil de la maquinaria es de cuatro

años. Si el coste de capital medio ponderado de la empresa es del 10% y la tasa del impuesto

de sociedades es del 35%, se pide:

a) Analizar si la empresa llevaría a cabo el proyecto de inversión, a través del cálculo del

V.A.N., suponiendo que el método que se sigue es el de amortización anticipada de la

maquinaria

b) Si la empresa llevara a cabo un plan de amortización lineal, ¿aceptaría el proyecto de

inversión? ¿Por qué? Razone la respuesta

Nota: No es necesario calcular de nuevo el V.A.N. Es suficiente con dar una explicación

razonada partiendo de las conclusiones del apartado anterior

EJERCICIO 19

Suponga que una empresa está considerando llevar a cabo una inversión que consiste en la

adquisición de equipo informático por importe de 100.000 euros. Este proyecto de inversión

permitirá que la empresa incremente sus cobros por ventas en 100.000 euros, mientras que sus

pagos sólo se incrementarán en 40.000 euros. La vida útil del equipo se estima en 4 años, con

un valor residual de 20.000 euros. Si el coste de capital medio ponderado de la empresa se

estima en un 5%, y el tipo de gravamen del impuesto de sociedades es del 35%, se pide:

a) Analizar si la empresa llevaria a cabo o no la inversión, bajo la hipótesis de

amortización lineal del equipo

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

10

b) ¿Cuál sería la consecuencia de analizar ese mismo proyecto de inversión si la

empresa pudiese llevar a cabo un plan de amortización anticipada del equipo?

¿Qué ocurre con el VAN del proyecto y porqué?

EJERCICIO 20

Suponga que una empresa está considerando llevar a cabo una inversión que consiste en la

adquisición de una determinada máquina por importe de 80.000 euros. Este proyecto de

inversión permitirá que la empresa incremente sus cobros por ventas en 40.000 euros/año,

mientras que sus pagos sólo se incrementarán en 15.000 euros/año. La vida útil del equipo se

estima en 2 años, con un valor residual de 10.000 euros. Si el coste de capital medio

ponderado de la empresa se estima en un 2,5%, y el tipo de gravamen del impuesto de

sociedades es del 35%, se pide:

a) Analizar si la empresa llevaría a cabo o no la inversión, suponiendo una

amortización lineal del equipo

b) De antemano, ¿qué podríamos decir acerca de la T.I.R? ¿es mayor, igual o menor

que cero? Razona la respuesta.¿Cuál sería la T.I.R. (tasa interna de rentabilidad) de

este proyecto de inversión?

c) Suponiendo que la empresa tuviera la opción de comprar otra máquina, como

alternativa a la anterior, por un importe de 100.000 euros, la cual incrementaría los

beneficios operativos en 20.000 euros/año(Cobros-Pagos), y suponiendo que el

resto de datos se mantiene igual (n=2 años, τ=35%, κ=2,5% y V.Residual=10.000

euros), ¿qué proyecto llevaría a cabo la empresa, suponiendo que el proyecto 1 es

el del apartado a), y el proyecto 2 es el de éste apartado?

EJERCICIO 21

La Compañía X está considerando reemplazar parte de su aparato productivo por unas nuevas

instalaciones cuyo coste se estima en 100 millones de pesetas. La nueva maquinaria permitiría

a la empresa incrementar sus beneficios antes de intereses, amortizaciones e impuestos en

30.000.000 de ptas durante los próximos 5 años al cabo de los cuales dicho equipamiento

tendrá un valor residual de 10.000.000 de ptas. La maquinaria antigua (a la que le quedan tres

años de vida estimándosele un valor residual nulo) tiene un valor contable (precio de

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

11

adquisición menos amortización acumulada) de 15.000.000 de ptas., pero puede venderse por

un importe de 20.000.000 de ptas. Así mismo, el llevar adelante el proyecto conllevaría la

necesidad de incrementar el fondo de maniobra de la empresa (al inicio del proyecto de

inversión) en 5.000.000 de ptas. Si el coste de capital medio ponderado de la compañía es del

20% y sus beneficios están sujetos a una tasa impositiva del 35 %. Determine:

a) Los flujos de caja para el cálculo del Valor Actual Neto del proyecto (se supone que el

inmovilizado de esta empresa es amortizado linealmente)

b) A partir de los flujos de caja anteriores, ¿cuál es el plazo de recuperación del proyecto?

c) Calcule el V.A.N. y diga si debería llevarse a cabo o no el reemplazamiento de la antigua

maquinaria

d) Si se procediera a la amortización anticipada de la maquinaria, ¿tendría alguna

repercusión en el V.A.N. del proyecto? Razone la respuesta

EJERCICIO 22

La empresa OLCOZ S.A. se dedica desde hace 7 años a la producción y venta de hormigón

premezclado. Dispone de varias plantas situadas en los alrededores de Madrid y en otras

ciudades de la zona centro.

Tras una aportación de capital hecha por nuevos accionistas, la empresa está en una fase de

crecimiento, siendo en la región una de las más importantes del sector.

La producción no es problema. El transporte se hace mediante camiones propios y constituye

un porcentaje importante del coste. Para minimizar el coste del transporte de la grava a la

planta, ésta deberá estar próxima a una cantera, pero también la distancia desde la planta a la

obra debe ser lo más corta posible para reducir el coste del transporte del hormigón

premezclado.

Los estudios realizados predicen una demanda de hormigón en la zona industrial de Alcalá de

Henares que durará por lo menos los próximos 10 años.

Por lo tanto, se propone al consejo de administración la construcción de una nueva planta

totalmente automática en esa zona.

La maquinaria costará 180.000.000 pesetas, con una vida de 7 años y un valor final de

20.000.000.

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

12

Los terrenos necesarios para la instalación de la planta se alquilarán por 240.000.000 de

pesetas anuales a partir del primer año de la operación.

El hormigón se transportará en camiones comprados por 480.000.000 de pesetas todos.

Tendrán una vida útil de 7 años y un valor residual de 80.000.000 de pesetas todos ellos

juntos.

El coste de la mano de obra se prevé así: habrá varios conductores pagados todos ellos por

100.000.000 de pesetas anuales, peones pagados con 60.000.000 y otro personal que cobrará

40.000.000. Los seguros sociales de toda esta nómina son el 12% de la misma.

Los costes de operación y mantenimiento van a ser de 25.00.000 de pesetas anuales para la

planta y de 60.000.000 para el material de transporte.

Los seguros anuales correspondientes a la maquinaria y los camiones se cifran en el 3% de la

inversión inicial.

La grava puesta en fábrica va a costar 95.000 pesetas por cada metro cúbico de hormigón.

En el mercado, el precio de venta del metro cúbico de hormigón es de 160.000 pesetas. La

planta trabajará durante 280 días al año, al 75% de su capacidad. La capacidad máxima de

producción es de 65 metros cúbicos diarios de hormigón.

Los camiones y la planta van a ser amortizados en 5 años. El plan especial aprobado por la

delegación de hacienda solamente permite aplicar los coeficientes a la diferencia entre el valor

inicial y el residual.

Las necesidades permanentes de capital circulante, depósitos, avales y fondo de maniobra son

de 500.000.000 de pesetas que se recuperarán sin depreciación al final del séptimo año en que

se desguaza la fábrica.

El impuesto sobre la renta de sociedades es del 30% sobre los beneficios.

Se pide: Calcular los flujos de caja para cada uno de los años que dura la inversión:

a) Sin tener en cuenta el efecto impositivo

b) Teniendo en cuenta el efecto impositivo

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

13

EJERCICIO 23

Suponga que una empresa está considerando llevar a cabo una renovación y ampliación de su

equipo productivo que supondría una inversión de 175.000 euros en la adquisición de nueva

maquinaria. Así mismo podrá deshacerse de la maquinaria antigua por un importe de 15.000

euros, maquinaria que tiene en estos momentos un valor contable (precio de adquisición

menos amortización acumulada) de 5.000 euros y a la que le quedan tres años de vida útil con

un valor residual previsto nulo.

Este proyecto de inversión permitirá que la empresa incremente sus cobros por ventas durante

los próximos tres años en 100.000 euros (euros corrientes), mientras que sus pagos como

consecuencia del aumento de actividad sólo se incrementarán en 75.000 euros (euros

corrientes). La vida útil de la nueva maquinaria se estima en tres años con un valor residual de

25.000 euros. Si el coste de capital medio ponderado de la empresa se estima en un 5%, y el

tipo de gravamen del impuesto de sociedades es del 35%, se pide.

a) Calcule el Valor Actual Neto del proyecto de inversión bajo la hipótesis de amortización

lineal de la maquinaria

b) Calcule el T.I.R del proyecto

c) Un proyecto de inversión alternativo al anterior generaría los siguientes flujos de caja:

t = 0 t = 1 t = 2 t = 3

-50.000 +20.000 +25.000 +30.000

Calcule el T.I.R de este proyecto e indique cuál de los dos escogería el inversor

d) ¿Cuáles serían las consecuencias para el VAN del primer proyecto si pudiese llevar a cabo

un plan de amortización anticipada de la maquinaria?

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

14

EJERCICIO 24

Suponga que una empresa está considerando llevar a cabo un proyecto de inversión por un

importe de 100.000 euros. Este proyecto de inversión permitirá que la empresa incremente

durante el primer año sus cobros por ventas en 80.000 euros, mientras que sus pagos como

consecuencia del aumento de actividad sólo se incrementarán en 20.000 euros. El mercado de

esta empresa es fundamentalmente doméstico por lo que el volumen de sus cobros por ventas

se espera que aumente de acuerdo con la tasa prevista de inflación que es de un 2% anual. Por

el contrario, sus materias primas son fundamentalmente importadas esperando que,

globalmente, el valor de los inputs de la empresa aumente solo un 1% anual. La vida útil de la

maquinaria se estima en cinco años con un valor residual de 10.000 euros. Si el coste de

capital medio ponderado de la empresa se estima en un 6% y el tipo de gravamen del

impuesto de sociedades es del 35%, se pide:

a) Calcule el Valor Actual Neto del proyecto de inversión, bajo la hipótesis de amortización

lineal de la maquinaria

b) Indique si el TIR del proyecto es mayor o menor al 6%

c) ¿Cuáles serían las consecuencias para el VAN del proyecto si pudiese llevar a cabo un

plan de amortización anticipada de la maquinaria?

EJERCICIO 25

La empresa Construcciones S.A. gana mediante subasta pública la canalización y tratamiento

de agua desde un pantano hasta una determinada ciudad. El coste total de la misma está

presupuestado en 15.000.000 u.m. La empresa constructora se hará cargo de la explotación

del citado servicio durante 20 años, al final de los cuales pasará al Ayuntamiento de la ciudad,

sin indemnización de ningún tipo. La construcción dura tres años, no incluidos en los

anteriores.

Si el coste de capital para la empresa “Construcciones S.A.” se puede estimar en un 10%

constante. Valorar la citada inversión en los siguientes supuestos:

a) Los flujos netos de caja anuales son de 1.000.000 de u.m.

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

15

b) El flujo neto de caja en el primer año se estima en 800.000 u.m. estando los restantes

incrementados, acumulativa y anualmente en un 12%

c) Supuesto que el Ayuntamiento le compra a la citada empresa la explotación del

servicio por 18.000.000 de u.m. al final de su construcción, valorar la inversión

realizada por el Ayuntamiento, sabiendo que se puede considerar un horizonte

temporal ilimitado y una tasa de actualización del 5%. Los Flujos netos de Caja

(F.N.C.) son los del primer caso

d) Si la empresa Construcciones S.A. subcontrata en el momento cero la construcción del

servicio de aguas en 16.000.000 de u.m., durando ésta 3 años, al final de los cuales el

Ayuntamiento le compra la explotación por la cantidad anteriormente citada, valorar la

inversión desde el punto de vista de Construcciones S.A.

e) En el caso anterior, calcular el valor de venta de la explotación por la empresa

Construcciones S.A. al Ayuntamiento, con objeto de que aquélla obtenga una

rentabilidad del 15%

EJERCICIO 26

Una sociedad decide lanzar un producto al mercado, para lo cual invierte 12.000.000 de u.m.

(unidades monetarias) en la construcción de una nave industrial y la puesta a punto del

proceso productivo.

La capacidad productiva instalada para este nuevo producto es de 100.000 unidades por año;

el primer año se comienza a fabricar el 40% de la misma, incrementándose ésta en un 20%

anual de la capacidad máxima instalada, hasta conseguir el pleno empleo en el cuarto año, el

cual se mantendrá durante toda la vida útil del producto que se estima en 6 años.

El precio de venta del producto será de 100 u.m. durante la campaña de lanzamiento, un año,

estabilizándose en 150 para los años segundo a cuarto, y aumentando hasta 200 u.m. en los

dos últimos años.

Los costes de fabricación se desglosan en dos partes; una fija, con un valor de 3.000.000 de

u.m. para el primer año, con un incremento acumulativo anual del 10%, y otra variable, igual

a 80 u.m. por producto fabricado, la cual será constante durante los primeros 4 años, y sufrirá

unos incrementos anuales acumulativos del 30% en los años quinto y sexto.

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

16

Supuesto un sistema de amortización lineal (aceptado por la administración), una tasa sobre el

beneficio del 30%, un valor residual del equipo e instalaciones de 2.000.000 de u.m. (no

aprobado por la administración) y un coste de capital constante igual al 10%,

calcular:

a) Los flujos netos de caja sin tener en cuenta el valor residual, el cual no está aprobado

por la administración

b) Los flujos netos de caja teniendo en cuenta el valor residual

c) El V.A.N. para los dos casos anteriores

d) El T.I.R. también para las dos situaciones

EJERCICIO 27

Supongamos que la empresa “September S.A.” decide acometer un proyecto de inversión, que

le supone tener que desembolsar inicialmente 1.500.000 € en la construcción de una nave

industrial y dotación de equipo y un incremento del capital circulante de 500.000 €, que se

recupera al final de la vida útil del proyecto (5 años).

Para poder desarrollar dicho proceso productivo se precisa del alquiler de unos locales

por valor de 50.000 €/año. El pago de mano de obra se desglosa de la siguiente forma:

personal operario (45.000 €/año), de administración (40.000 €/año) y seguros sociales (15.000

€/año). Además, la empresa tiene que pagar un seguro que ha contratado sobre la inversión

inicial en activo fijo de un 5 % cada año. Los costes de operación y mantenimiento anuales

son de 120.000 y 80.000 €/año respectivamente.

La capacidad productiva máxima instalada para este nuevo producto es de 50.000

unidades por año; el primer año se comienza a fabricar a un 50% de la capacidad máxima,

siendo del 70% para los años dos y tres, hasta conseguir el pleno empleo en el cuarto año, el

cual se mantendrá durante el quinto año de vida útil estimado. El precio de venta del producto

y el pago por producto viene resumido en la siguiente tabla:

Año 1 2 3 4 5

Precio/producto 200 250 250 250 225

Pago/producto 175 200 200·(1+0.1) 200·(1+0.1) 200

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

17

Suponiendo un sistema de amortización anticipada, una tasa sobre el beneficio del

30%, un valor residual del equipo e instalaciones de 100.000 € y un coste de capital constante

igual al 10%.

Se pide:

a) Determinar los FNC generados por el proyecto

b) ¿Conviene la realización de dicho proyecto?

c) Explicar cómo se obtendría la amortización suponiendo un programa lineal de la

misma y las consecuencias que tendría sobre el VAN del proyecto. Justifique la

respuesta.

EJERCICIO 28

Supongamos que la empresa “Junio S.A.” decide acometer un proyecto de inversión,

que supone un desembolso inicial de 3.650.000 €. Además, dicha inversión requiere un

incremento de capital circulante de 1.000.000 €, que se recupera al final de la vida útil del

proyecto (6 años).

Dicho proyecto precisa del alquiler de unos locales por valor de 100.000 €/año. El

pago de mano de obra se desglosa de la siguiente forma: personal operario (100.000 €/año),

de administración (200.000 €/año) y seguros sociales (10 % sobre el gasto de mano de obra).

La empresa también tiene que pagar un seguro sobre la inversión inicial en activo fijo de un

10 % cada año. Los costes de operación y mantenimiento anuales son de 200.000 y 100.000

€/año respectivamente.

La capacidad productiva máxima instalada para este nuevo producto es de 100.000

unidades por año; el primer año se comienza a fabricar a un 75 % de la capacidad máxima,

siendo del 90% para los años dos y tres, hasta conseguir el pleno empleo en el cuarto año, el

cual se mantendrá hasta el final de la vida útil estimada (6 años). El precio de venta del

producto y el pago por producto viene resumido en la siguiente tabla:

Año 1 2 3 4 5 6 Precio/producto 50 65 75 75 80 80 Pago/producto 30 30·(1’05) 30·(1’05)2 30·(1’05)3 30·(1’05)4 30·(1’05)5

Suponiendo un sistema de amortización lineal, una tasa sobre el beneficio del 30%,

una tasa de inflación del 2.5 % (suponiendo cobros y pagos insensibles a la inflación), un

valor residual del activo fijo de 500.000 € y una tasa de descuento del 10%.

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

18

Se pide:

a) Determinar los FNC generados por el proyecto. ¿Conviene su realización?

b) Explicar qué efecto se produciría sobre el VAN del proyecto si la empresa decidiese

llevar a cabo un plan de amortización retardada que supone amortizar menos los

primeros años y más los últimos. Razone la respuesta.

Nota:

Amortización anual t = ( )..

1

RVIt

ton

t

−

⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜

⎝

⎛

∑=

EJERCICIO 29

Supongamos que la empresa “€visión S.A.” decide lanzar un nuevo producto al mercado, para

lo cual acomete una inversión que le supone tener que desembolsar 1.000.000 € en la

construcción de una nave industrial y la puesta a punto del proceso productivo.

La fabricación del nuevo producto precisa el alquiler de un determinado equipo por

valor de 25.000 €/año. La empresa destina al pago de mano de obra una determinada cantidad,

entre personal operario (22.000 €/año), transportistas (18.000 €/año) y de administración

(10.000 €/año). Además, tiene que pagar un seguro que ha contratado sobre la inversión

inicial de un 2’5 % cada año. Los costes de operación y mantenimiento anuales son de 30.000

y 70.000 €/año respectivamente.

La capacidad productiva máxima instalada para este nuevo producto es de 10.000

unidades por año; el primer año se comienza a fabricar a un 50% de la capacidad máxima,

siendo del 70% para los años dos y tres, hasta conseguir el pleno empleo en el cuarto año, el

cual se mantendrá durante el quinto año de vida útil estimado. El precio de venta del producto

será de 75 € durante la campaña de lanzamiento (un año), estabilizándose en 90 para los años

segundo a cuarto, y disminuyendo hasta 80 € en el último año.

En lo que se refiere al coste de la producción, éste es igual a 15 € por producto

fabricado el primer año, sufriendo un incremento anual acumulativo del 10%. Suponiendo un

sistema de amortización lineal, una tasa sobre el beneficio del 30%, un valor residual del

equipo e instalaciones de 50.000 € y un coste de capital constante igual al 10%.

Se pide:

a) Determinar los FNC generados por el proyecto. ¿Conviene la realización de dicho

proyecto?

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

19

b) Explicar cómo se obtendría la amortización suponiendo un programa anticipado de la

misma y las consecuencias que tendría sobre el VAN del proyecto. Justifique la

respuesta.

EJERCICIO 30

Supongamos ahora que a los dos años de iniciarse la anterior inversión, la empresa se plantea

reemplazarla por otra, por lo que “€visión S.A.” quiere analizar si merece la pena, teniendo en

cuenta que tendría que desembolsar 1.000.000 euros. Esta nueva inversión le permitirá

incrementar sus cobros en 275.000 €/año, mientras que sus pagos sólo se incrementarán en

50.000 €/año. La vida útil del equipo adquirido con esa inversión se estima en 5 años, con un

valor residual de 100.000 euros.

Por otro lado, todo el equipo anterior tiene una vida residual de tres años, un valor

contable de 300.000 €, valor residual nulo y puede ser vendido (en el momento de la

adquisición del nuevo proyecto) por 100.000 €. Suponiendo una amortización lineal del

equipo, si el coste de capital medio ponderado de la empresa sigue siendo del 10% y el tipo de

gravamen del impuesto de sociedades del 30%.

Se pide:

a) Determinar los FNC incrementales que generaría la nueva inversión respecto a la

vieja.

b) Analizar si conviene reemplazar la primera inversión por la nueva.

EJERCICIO 31

Suponga que una empresa quiere analizar si merece la pena reemplazar una maquinaria vieja

existente en la empresa por otra nueva, la cuál le obliga a tener que desembolsar hoy

2.000.000 euros. Esta nueva maquinaria le permitirá incrementar sus cobros en 400.000 €/año,

mientras que sus pagos sólo se incrementarán en 250.000 €/año. La vida útil del equipo

adquirido con esa inversión se estima en 6 años, con un valor residual de 100.000 euros.

Por otro lado, la máquina vieja tiene una vida residual de cuatro años y un valor residual nulo.

En el momento de plantearse el reemplazo, la máquina vieja tiene un valor contable de

500.000 € y puede ser vendida por 950.000 €. Si el coste de capital medio ponderado de la

empresa es del 10%, el tipo de gravamen del impuesto de sociedades del 35%, la tasa de

inflación anual constante del 2.5%, siendo la tasa de crecimiento de los cobros del 2 % y la de

los pagos del 1 %, se pide:

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

20

a) Determinar los FNC incrementales que generaría la nueva máquina respecto a la

vieja y analizar si la empresa reemplazaría la máquina vieja por la nueva,

suponiendo una amortización anticipada de la maquinaria.

b) Explicar qué efecto se produciría sobre el VAN del proyecto si la empresa

decidiese llevar a cabo un plan de amortización retardada que supone amortizar

menos los primeros años y más los últimos. Razone la respuesta.

Nota:

Amortización anual t = ( )..

1

RVIt

ton

t

−

⎟⎟⎟⎟

⎠

⎞

⎜⎜⎜⎜

⎝

⎛

∑=

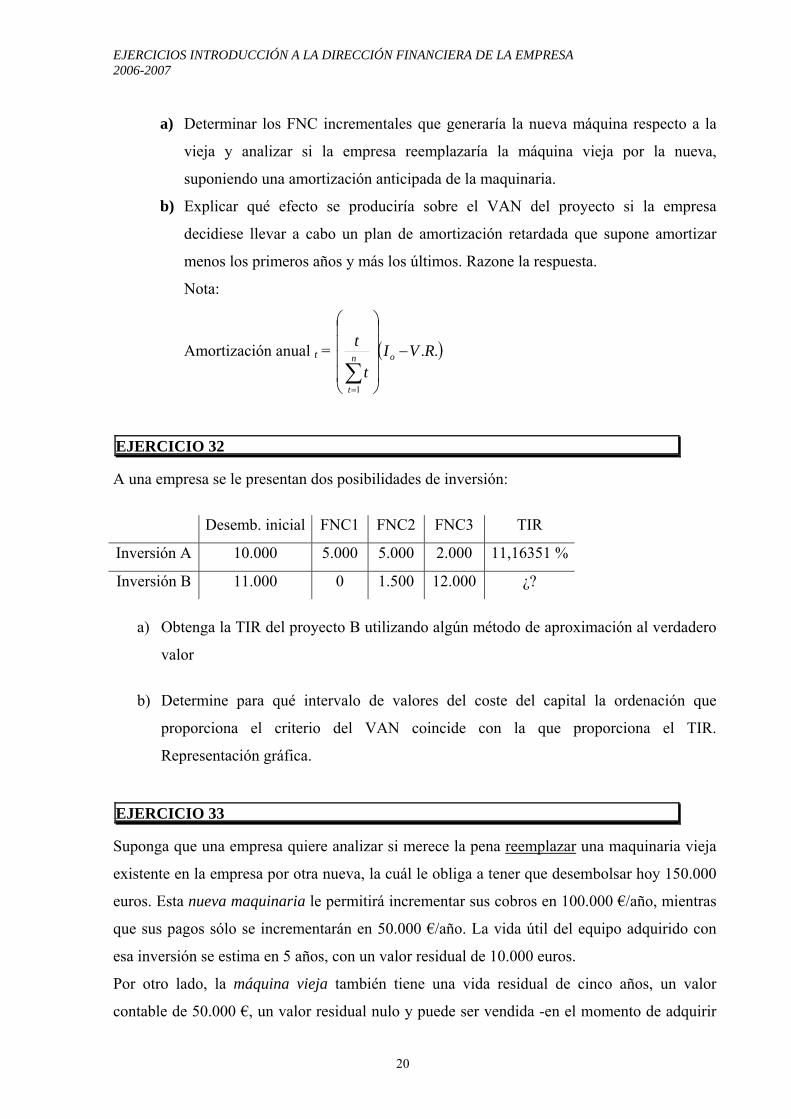

EJERCICIO 32

A una empresa se le presentan dos posibilidades de inversión:

Desemb. inicial FNC1 FNC2 FNC3 TIR

Inversión A 10.000 5.000 5.000 2.000 11,16351 %

Inversión B 11.000 0 1.500 12.000 ¿?

a) Obtenga la TIR del proyecto B utilizando algún método de aproximación al verdadero

valor

b) Determine para qué intervalo de valores del coste del capital la ordenación que

proporciona el criterio del VAN coincide con la que proporciona el TIR.

Representación gráfica.

EJERCICIO 33

Suponga que una empresa quiere analizar si merece la pena reemplazar una maquinaria vieja

existente en la empresa por otra nueva, la cuál le obliga a tener que desembolsar hoy 150.000

euros. Esta nueva maquinaria le permitirá incrementar sus cobros en 100.000 €/año, mientras

que sus pagos sólo se incrementarán en 50.000 €/año. La vida útil del equipo adquirido con

esa inversión se estima en 5 años, con un valor residual de 10.000 euros.

Por otro lado, la máquina vieja también tiene una vida residual de cinco años, un valor

contable de 50.000 €, un valor residual nulo y puede ser vendida -en el momento de adquirir

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

21

la nueva máquina- por 40.000 €. Si el coste de capital medio ponderado de la empresa es del

5%, y el tipo de gravamen del impuesto de sociedades del 35%, se pide:

c) Determinar los FNC incrementales que generaría la nueva máquina respecto a la

vieja

d) Analizar si la empresa reemplazaría la máquina vieja por la nueva, suponiendo una

amortización lineal del equipo

e) De antemano, ¿qué podríamos decir acerca de la T.I.R? ¿es mayor, igual o menor

que K? Razona la respuesta

f) Suponiendo que la empresa pudiera llevar a cabo un plan de amortización

anticipada de la maquinaria, ¿cómo afectaría esto al V.A.N. del proyecto? Razone

la respuesta

EJERCICIO 34

Suponga que una empresa está considerando llevar a cabo una inversión consistente en la

adquisición de una maquinaria para la elaboración de un producto que quiere lanzar al

mercado, la cuál le obliga a tener que desembolsar hoy 150.000 euros. Este proyecto de

inversión le permitirá incrementar sus beneficios operativos en 35.000 €/año. La vida útil del

equipo adquirido con esa inversión se estima en 5 años, con un valor residual de 10.000 euros.

Si el coste de capital medio ponderado de la empresa es del 5%, y el tipo de gravamen del

impuesto de sociedades del 35%, se pide:

a) Analizar si la empresa llevaría a cabo o no la inversión, suponiendo una

amortización lineal del equipo

b) De antemano, ¿qué podríamos decir acerca de la T.I.R? ¿es mayor, igual o menor

que K? Razona la respuesta

c) Suponiendo que la empresa pudiera llevar a cabo un plan de amortización

anticipada de la maquinaria, ¿cómo afectaría esto al V.A.N. del proyecto? Razone

la respuesta

d) Supongamos un proyecto mutuamente excluyente al anterior, que genera los

siguientes flujos netos de caja:

INVERSIÓN INICIAL

FNC t = 1

FNC t = 2

FNC t = 3

FNC t = 4

FNC t = 5

PROYECTO B 120.000 20.000 50.000 50.000 10.000 40.000

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

22

¿Cuál de los dos proyectos llevaría a cabo la empresa? Justifica la respuesta

e) Como ambos proyectos tienen inversiones iniciales distintas, explica cuál sería el

análisis que habría que realizar si quisiésemos utilizar el criterio del tanto interno

de rentabilidad (T.I.R.)

f) Demuestre con los datos del ejercicio que el VAN cumple el principio de aditividad

del valor

EJERCICIO 35

Supongamos que la empresa Taurus S. A. se plantea reemplazar parte de su equipo

informático, lo cual le supone tener que desembolsar hoy 150.000 € y, además, tener que

incrementar su fondo de maniobra en 50.000 €. Ese nuevo equipo tendrá una vida útil de

cuatro años, con un valor residual de 50.000 € al final de ellos y permitirá incrementar los

cobros de la empresa en 100.000 €, mientras que los pagos sólo lo harán en 25.000 €. El

equipo informático viejo tiene una vida residual de cuatro años, sin valor residual al final de

los mismos, y puede ser vendido hoy por 30.000 €, siendo su valor contable de 40.000 €. Si el

coste de capital se sitúa en el 5%, la tasa del impuesto de sociedades en el 35% y el método de

amortización es lineal.

a) Determine los FNC a tener en cuenta para el cálculo del V.A.N., es decir, los FNC

incrementales que genera el nuevo equipo respecto al viejo.

b) ¿Conviene reemplazar el equipo? ¿Por qué?

c) ¿Cuál es el efecto sobre el V.A.N. del proyecto si procedemos a realizar una

amortización anticipada de la maquinaria? Justifique la respuesta.

EJERCICIO 36

Dados los siguientes proyectos de inversión mutuamente excluyentes entre los cuáles la

empresa Taurus S.A. tiene que seleccionar uno:

t = 0 t = 1 t = 2 t = 3 t = 4 t = 5

PROYECTO A -1000 600 700 0 0 0

PROYECTO B -1000 400 400 400 400 …

PROYECTO C -1000 200 200·(1,05) 200·(1,05)2 200·(1,05)3 ...

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

23

Determine:

a) El plazo de recuperación (PdR) de los tres proyectos de inversión (suponiendo que los

FNC se generan de forma discreta y también de forma continua). ¿Qué proyecto de los

tres llevaría a cabo? ¿Cuáles son los inconvenientes de dicho criterio de decisión?

b) Calcule la T.I.R. de los tres proyectos de inversión. ¿Cuál de ellos seleccionaría

atendiendo a lo que dice este criterio? ¿Sería válido utilizar este método de la T.I.R.

dada la particularidad de los tres proyectos de inversión analizados?

c) ¿Qué ocurriría si la tasa de inflación de la economía fuese del 10% (π anual y

constante) en lo que se refiere al V.A.N. de los proyectos? Calcule el V.A.N. del

proyecto A en ambos casos y justifique su respuesta. (Suponemos cobros y pagos

insensibles a la inflación y una tasa de descuento del 10%)

EJERCICIO 37

La empresa Taurus S. A. decide llevar adelante un proyecto de inversión consistente en la

adquisición de equipo informático por valor de 100.000 € y de maquinaria industrial por valor

de 200.000 €; además, dicha empresa necesita incrementar su fondo de maniobra en 50.000 €.

La vida útil de la maquinaria y el equipo informático coincide y es de cuatro años, con un

valor residual de 50.000 € para la maquinaria industrial y teniendo el equipo informático un

valor final nulo. Suponiendo que los cobros que genera la empresa en los cuatro años son los

siguientes: C1 C2 C3 C4

180.000 100.000 170.000 200.000

y los pagos son el primer año de 100.000 y los siguientes estarán formados por una parte fija

de 20.000 € y una parte variable que crece de forma anual y acumulativa un 10% (desde t =2 a

t =4), siendo la cuantía del momento 2 de 30.000 €. Si el coste de capital se sitúa en el 10% y

la tasa del impuesto de sociedades en el 35%, se pide:

a) Determinar los FNC suponiendo una amortización anticipada de la maquinaria. ¿Crea

riqueza para los accionistas de la empresa dicho proyecto?

b) ¿Cuál es el efecto sobre el VAN del proyecto si procedemos a amortizar linealmente

tanto la maquinaria industrial como el quipo informático? ¿Qué ocurre en el VAN del

proyecto si la tasa de inflación se sitúa en el 10%, suponiendo que tanto los cobros

como los pagos son insensibles a la inflación?

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

24

c) ¿Cuál es el valor del TIR respecto a K (mayor, menor o igual)? Justifique la respuesta

sin necesidad de realizar cálculos

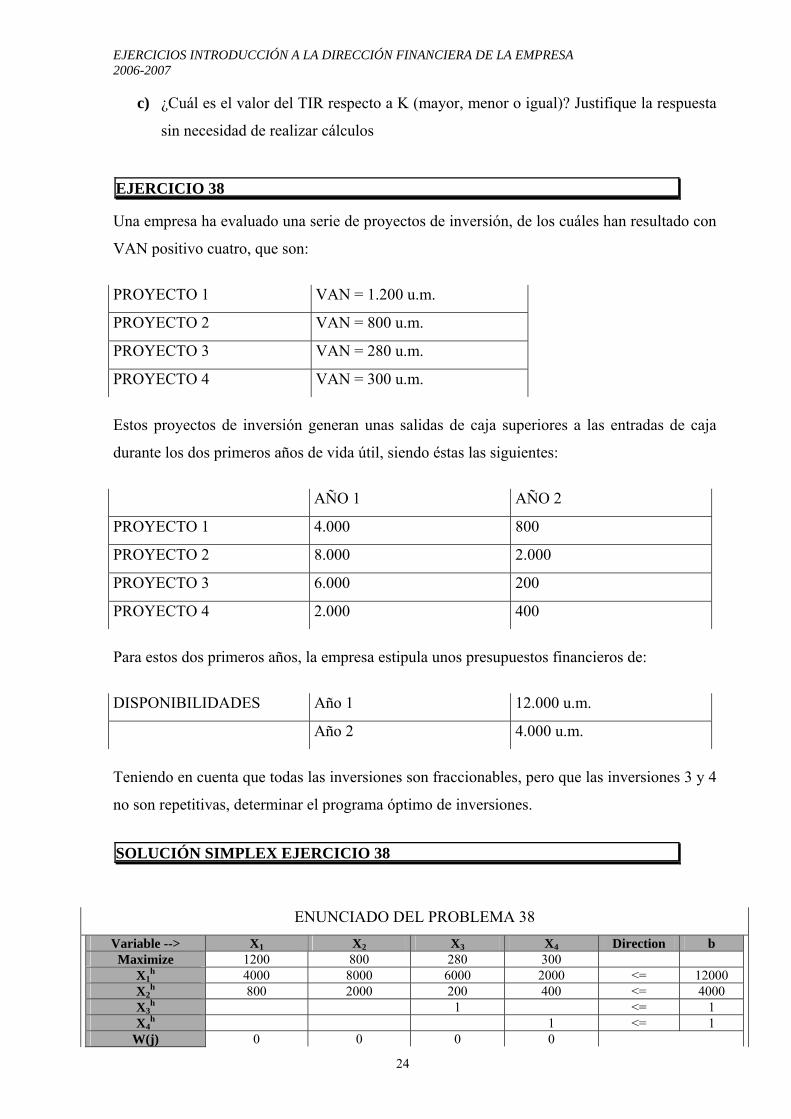

EJERCICIO 38

Una empresa ha evaluado una serie de proyectos de inversión, de los cuáles han resultado con

VAN positivo cuatro, que son:

PROYECTO 1 VAN = 1.200 u.m.

PROYECTO 2 VAN = 800 u.m.

PROYECTO 3 VAN = 280 u.m.

PROYECTO 4 VAN = 300 u.m.

Estos proyectos de inversión generan unas salidas de caja superiores a las entradas de caja

durante los dos primeros años de vida útil, siendo éstas las siguientes:

AÑO 1 AÑO 2

PROYECTO 1 4.000 800

PROYECTO 2 8.000 2.000

PROYECTO 3 6.000 200

PROYECTO 4 2.000 400

Para estos dos primeros años, la empresa estipula unos presupuestos financieros de:

DISPONIBILIDADES Año 1 12.000 u.m.

Año 2 4.000 u.m.

Teniendo en cuenta que todas las inversiones son fraccionables, pero que las inversiones 3 y 4

no son repetitivas, determinar el programa óptimo de inversiones.

SOLUCIÓN SIMPLEX EJERCICIO 38

ENUNCIADO DEL PROBLEMA 38 Variable --> X1 X2 X3 X4 Direction b Maximize 1200 800 280 300

X1h 4000 8000 6000 2000 <= 12000

X2h 800 2000 200 400 <= 4000

X3h 1 <= 1

X4h 1 <= 1

W(j) 0 0 0 0

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

25

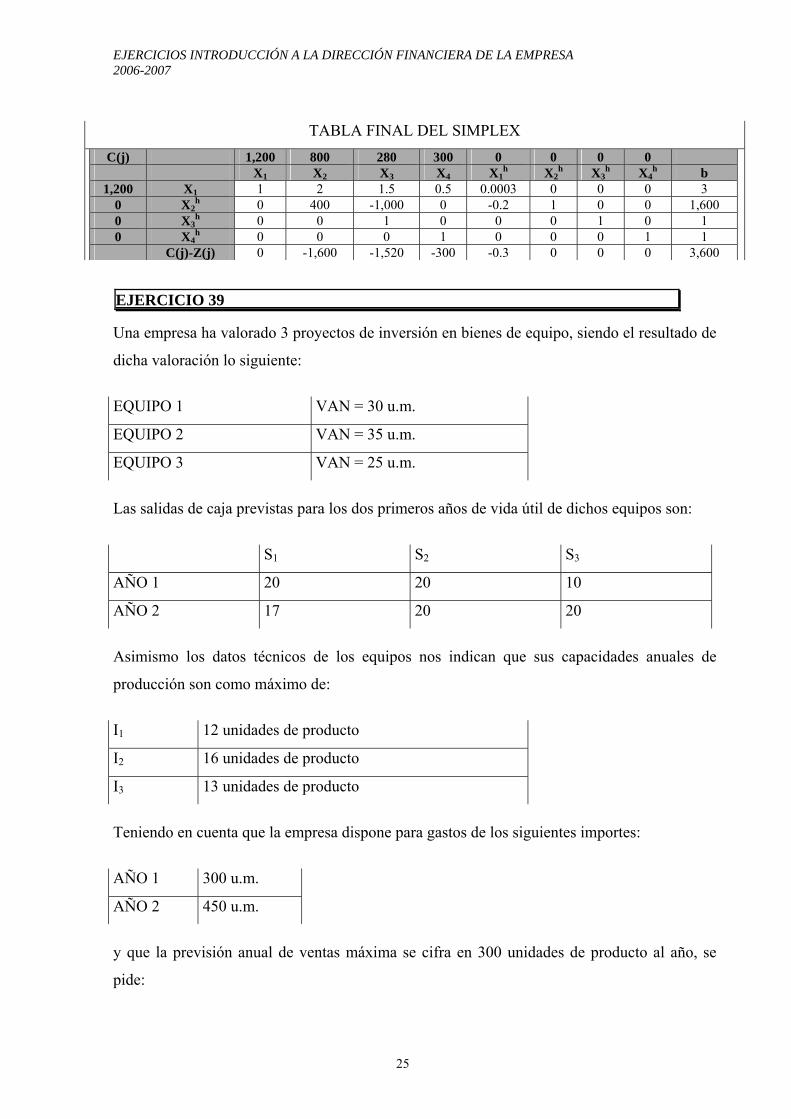

TABLA FINAL DEL SIMPLEX C(j) 1,200 800 280 300 0 0 0 0

X1 X2 X3 X4 X1h X2

h X3h X4

h b 1,200 X1 1 2 1.5 0.5 0.0003 0 0 0 3

0 X2h 0 400 -1,000 0 -0.2 1 0 0 1,600

0 X3h 0 0 1 0 0 0 1 0 1

0 X4h 0 0 0 1 0 0 0 1 1

C(j)-Z(j) 0 -1,600 -1,520 -300 -0.3 0 0 0 3,600

EJERCICIO 39

Una empresa ha valorado 3 proyectos de inversión en bienes de equipo, siendo el resultado de

dicha valoración lo siguiente:

EQUIPO 1 VAN = 30 u.m.

EQUIPO 2 VAN = 35 u.m.

EQUIPO 3 VAN = 25 u.m.

Las salidas de caja previstas para los dos primeros años de vida útil de dichos equipos son:

S1 S2 S3

AÑO 1 20 20 10

AÑO 2 17 20 20

Asimismo los datos técnicos de los equipos nos indican que sus capacidades anuales de

producción son como máximo de:

I1 12 unidades de producto

I2 16 unidades de producto

I3 13 unidades de producto

Teniendo en cuenta que la empresa dispone para gastos de los siguientes importes:

AÑO 1 300 u.m.

AÑO 2 450 u.m.

y que la previsión anual de ventas máxima se cifra en 300 unidades de producto al año, se

pide:

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

26

Determinar la combinación de proyectos que maximizará el rendimiento para el período de

planificación considerado.

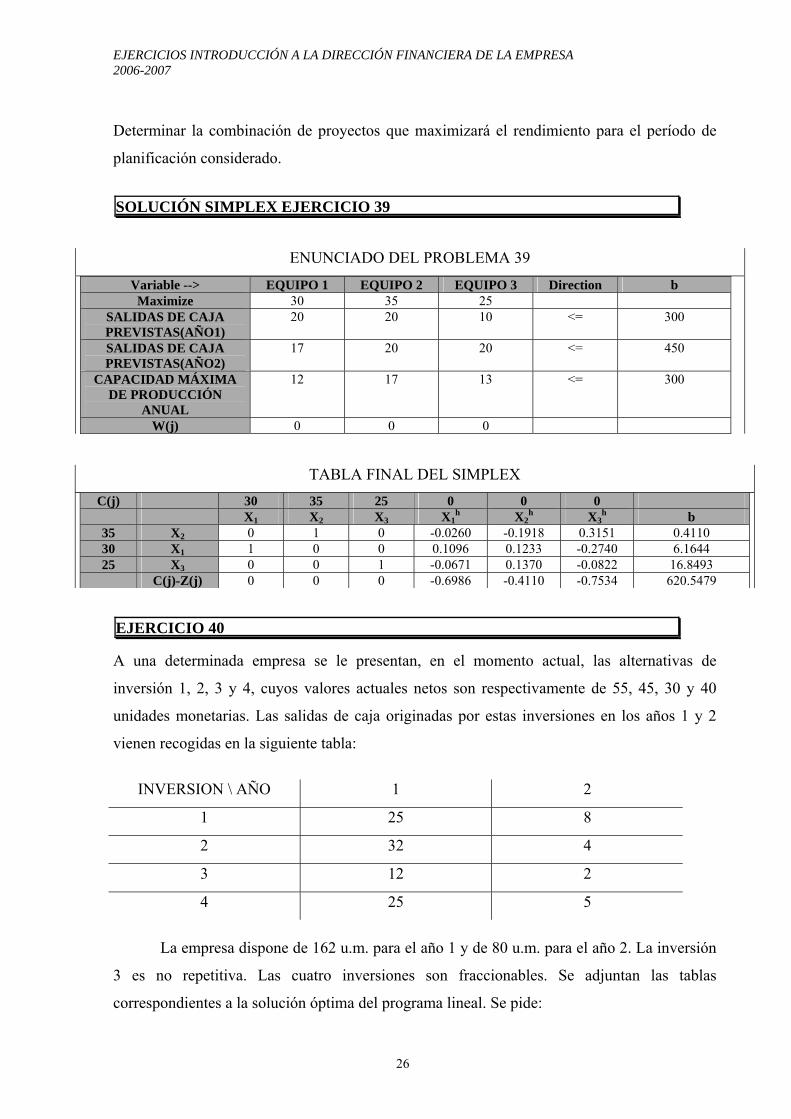

SOLUCIÓN SIMPLEX EJERCICIO 39

ENUNCIADO DEL PROBLEMA 39

Variable --> EQUIPO 1 EQUIPO 2 EQUIPO 3 Direction b Maximize 30 35 25

SALIDAS DE CAJA PREVISTAS(AÑO1)

20 20 10 <= 300

SALIDAS DE CAJA PREVISTAS(AÑO2)

17 20 20 <= 450

CAPACIDAD MÁXIMA DE PRODUCCIÓN

ANUAL

12 17 13 <= 300

W(j) 0 0 0

EJERCICIO 40

A una determinada empresa se le presentan, en el momento actual, las alternativas de

inversión 1, 2, 3 y 4, cuyos valores actuales netos son respectivamente de 55, 45, 30 y 40

unidades monetarias. Las salidas de caja originadas por estas inversiones en los años 1 y 2

vienen recogidas en la siguiente tabla:

INVERSION \ AÑO 1 2

1 25 8

2 32 4

3 12 2

4 25 5

La empresa dispone de 162 u.m. para el año 1 y de 80 u.m. para el año 2. La inversión

3 es no repetitiva. Las cuatro inversiones son fraccionables. Se adjuntan las tablas

correspondientes a la solución óptima del programa lineal. Se pide:

TABLA FINAL DEL SIMPLEX C(j) 30 35 25 0 0 0

X1 X2 X3 X1h X2

h X3h b

35 X2 0 1 0 -0.0260 -0.1918 0.3151 0.4110 30 X1 1 0 0 0.1096 0.1233 -0.2740 6.1644 25 X3 0 0 1 -0.0671 0.1370 -0.0822 16.8493

C(j)-Z(j) 0 0 0 -0.6986 -0.4110 -0.7534 620.5479

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

27

a) El planteamiento del programa primal y dual

b) ¿Cuál es la combinación de proyectos que maximiza el VAN en el período de

planificación?. Indicar el VAN total y el valor de las variables de holgura del primal y

dual

c) Interpretación económica de los resultados

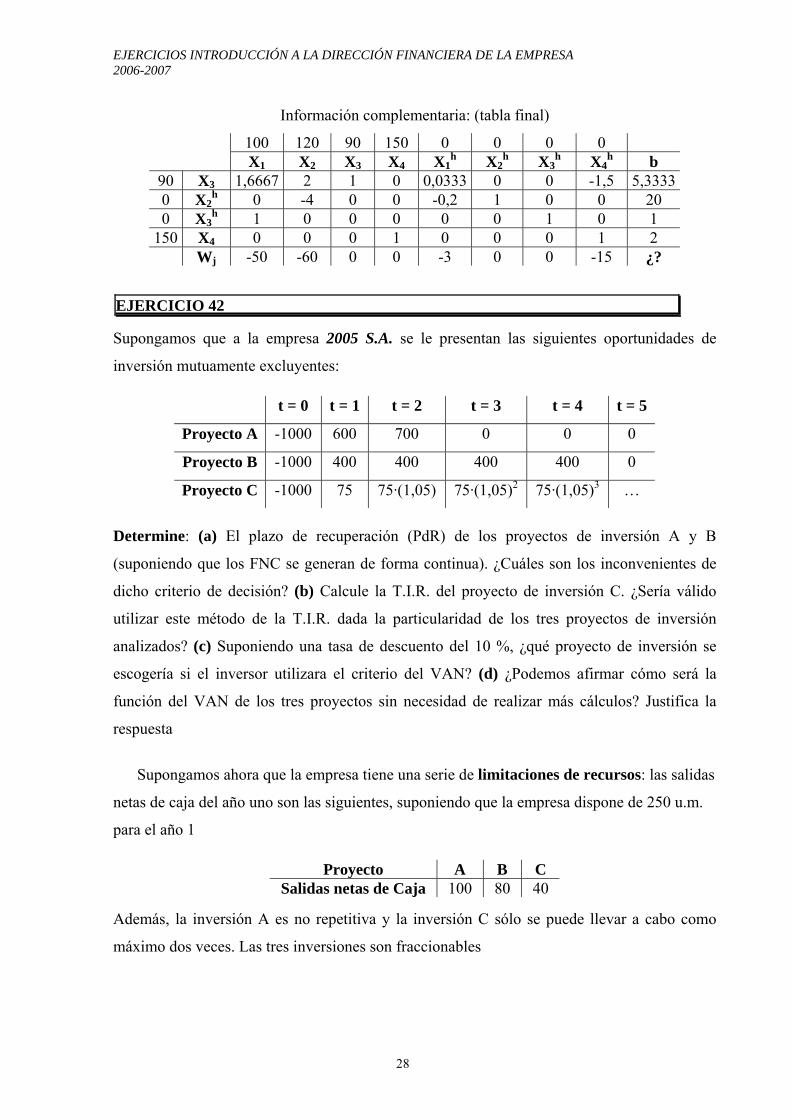

Información adicional: (tabla final)

C(j) 55 45 30 40 0 0 0

X1 X2 X3 X4 X1h X2

h X3h B(i)

55 X1 1 1.28 0 1 0.04 0 -0.48 6

0 X2h 0 -6.24 0 -3 -0.32 1 1.84 30

30 X3 0 0 1 0 0 0 1 1

C(j)-Z(j) 0 -25.4 0 -15 -2.2 0 -3.6 ¿?

EJERCICIO 41

A la empresa Taurus S. A. se le presentan, en el momento actual, los proyectos de inversión

A, B, C y D, cuyos valores actuales netos son 100, 120, 90 y 150 u. m. Las salidas de caja que

suponen estos proyectos en los años 1 y 2 vienen recogidas en la siguiente tabla:

INVERSION \ AÑO 1 2 A 50 10 B 60 8 C 30 6 D 45 9

La empresa dispone de 250 u.m. para el año 1 y de 70 u.m. para el año 2. además, hay otra

serie de restricciones: la inversión A es no repetitiva y la inversión D sólo se puede llevar a

cabo como máximo dos veces. Las cuatro inversiones son fraccionables. Se pide:

a) Planteamiento del Programa Primal

b) Combinación de proyectos óptima. Indicar, además, el VAN total y el valor de las

variables de holgura del primal

c) Interpretación económica de todos los resultados

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

28

Información complementaria: (tabla final)

100 120 90 150 0 0 0 0 X1 X2 X3 X4 X1

h X2h X3

h X4h b

90 X3 1,6667 2 1 0 0,0333 0 0 -1,5 5,33330 X2

h 0 -4 0 0 -0,2 1 0 0 20 0 X3

h 1 0 0 0 0 0 1 0 1 150 X4 0 0 0 1 0 0 0 1 2

Wj -50 -60 0 0 -3 0 0 -15 ¿?

EJERCICIO 42

Supongamos que a la empresa 2005 S.A. se le presentan las siguientes oportunidades de

inversión mutuamente excluyentes:

t = 0 t = 1 t = 2 t = 3 t = 4 t = 5

Proyecto A -1000 600 700 0 0 0

Proyecto B -1000 400 400 400 400 0

Proyecto C -1000 75 75·(1,05) 75·(1,05)2 75·(1,05)3 …

Determine: (a) El plazo de recuperación (PdR) de los proyectos de inversión A y B

(suponiendo que los FNC se generan de forma continua). ¿Cuáles son los inconvenientes de

dicho criterio de decisión? (b) Calcule la T.I.R. del proyecto de inversión C. ¿Sería válido

utilizar este método de la T.I.R. dada la particularidad de los tres proyectos de inversión

analizados? (c) Suponiendo una tasa de descuento del 10 %, ¿qué proyecto de inversión se

escogería si el inversor utilizara el criterio del VAN? (d) ¿Podemos afirmar cómo será la

función del VAN de los tres proyectos sin necesidad de realizar más cálculos? Justifica la

respuesta

Supongamos ahora que la empresa tiene una serie de limitaciones de recursos: las salidas

netas de caja del año uno son las siguientes, suponiendo que la empresa dispone de 250 u.m.

para el año 1

Proyecto A B C Salidas netas de Caja 100 80 40

Además, la inversión A es no repetitiva y la inversión C sólo se puede llevar a cabo como

máximo dos veces. Las tres inversiones son fraccionables

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

29

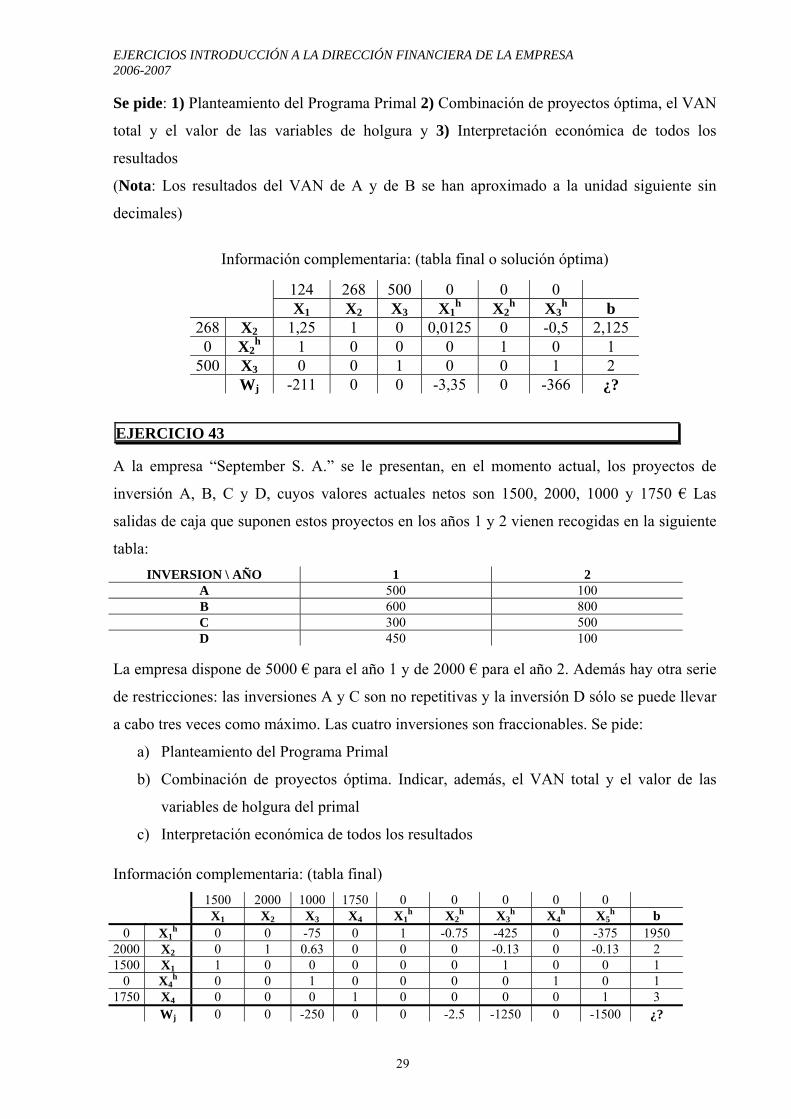

Se pide: 1) Planteamiento del Programa Primal 2) Combinación de proyectos óptima, el VAN

total y el valor de las variables de holgura y 3) Interpretación económica de todos los

resultados

(Nota: Los resultados del VAN de A y de B se han aproximado a la unidad siguiente sin

decimales)

Información complementaria: (tabla final o solución óptima)

124 268 500 0 0 0 X1 X2 X3 X1

h X2h X3

h b 268 X2 1,25 1 0 0,0125 0 -0,5 2,125 0 X2

h 1 0 0 0 1 0 1 500 X3 0 0 1 0 0 1 2

Wj -211 0 0 -3,35 0 -366 ¿?

EJERCICIO 43

A la empresa “September S. A.” se le presentan, en el momento actual, los proyectos de

inversión A, B, C y D, cuyos valores actuales netos son 1500, 2000, 1000 y 1750 € Las

salidas de caja que suponen estos proyectos en los años 1 y 2 vienen recogidas en la siguiente

tabla: INVERSION \ AÑO 1 2

A 500 100 B 600 800 C 300 500 D 450 100

La empresa dispone de 5000 € para el año 1 y de 2000 € para el año 2. Además hay otra serie

de restricciones: las inversiones A y C son no repetitivas y la inversión D sólo se puede llevar

a cabo tres veces como máximo. Las cuatro inversiones son fraccionables. Se pide:

a) Planteamiento del Programa Primal

b) Combinación de proyectos óptima. Indicar, además, el VAN total y el valor de las

variables de holgura del primal

c) Interpretación económica de todos los resultados Información complementaria: (tabla final) 1500 2000 1000 1750 0 0 0 0 0 X1 X2 X3 X4 X1

h X2h X3

h X4h X5

h b 0 X1

h 0 0 -75 0 1 -0.75 -425 0 -375 1950 2000 X2 0 1 0.63 0 0 0 -0.13 0 -0.13 2 1500 X1 1 0 0 0 0 0 1 0 0 1

0 X4h 0 0 1 0 0 0 0 1 0 1

1750 X4 0 0 0 1 0 0 0 0 1 3 Wj 0 0 -250 0 0 -2.5 -1250 0 -1500 ¿?

EJERCICIOS INTRODUCCIÓN A LA DIRECCIÓN FINANCIERA DE LA EMPRESA 2006-2007

30

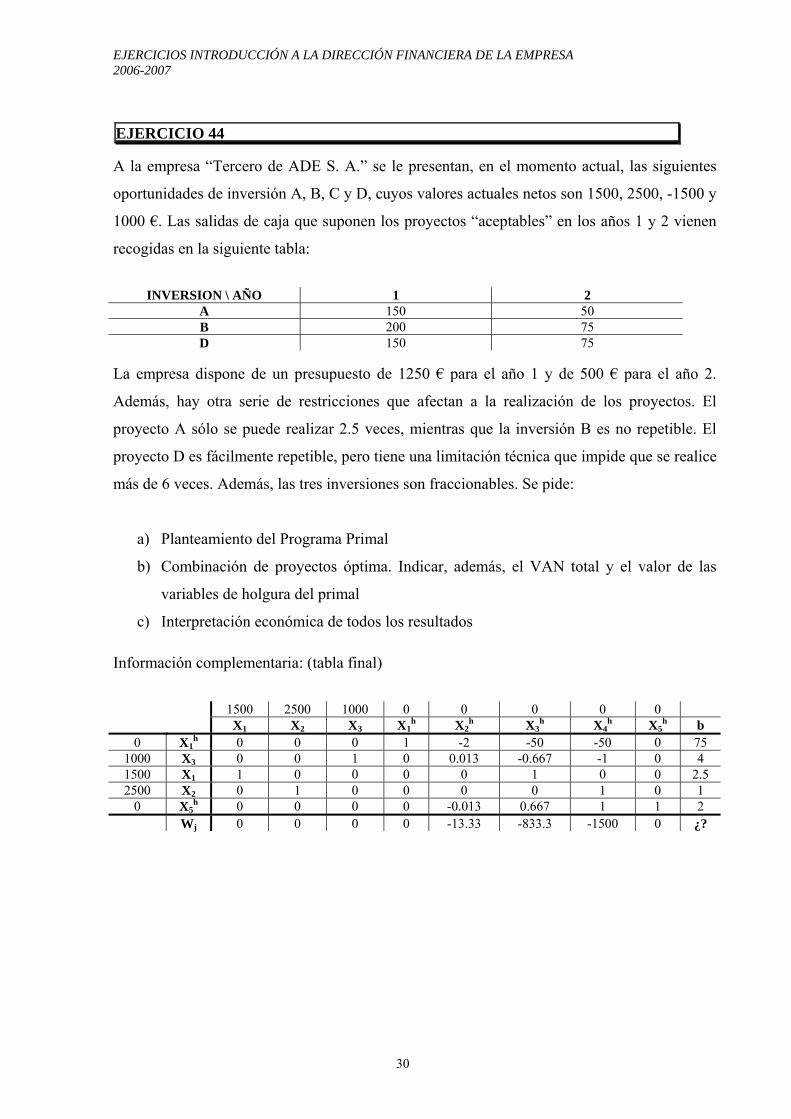

EJERCICIO 44

A la empresa “Tercero de ADE S. A.” se le presentan, en el momento actual, las siguientes

oportunidades de inversión A, B, C y D, cuyos valores actuales netos son 1500, 2500, -1500 y

1000 €. Las salidas de caja que suponen los proyectos “aceptables” en los años 1 y 2 vienen

recogidas en la siguiente tabla:

INVERSION \ AÑO 1 2 A 150 50 B 200 75 D 150 75

La empresa dispone de un presupuesto de 1250 € para el año 1 y de 500 € para el año 2.

Además, hay otra serie de restricciones que afectan a la realización de los proyectos. El

proyecto A sólo se puede realizar 2.5 veces, mientras que la inversión B es no repetible. El

proyecto D es fácilmente repetible, pero tiene una limitación técnica que impide que se realice

más de 6 veces. Además, las tres inversiones son fraccionables. Se pide:

a) Planteamiento del Programa Primal

b) Combinación de proyectos óptima. Indicar, además, el VAN total y el valor de las

variables de holgura del primal

c) Interpretación económica de todos los resultados Información complementaria: (tabla final)

1500 2500 1000 0 0 0 0 0 X1 X2 X3 X1

h X2h X3

h X4h X5

h b 0 X1

h 0 0 0 1 -2 -50 -50 0 75 1000 X3 0 0 1 0 0.013 -0.667 -1 0 4 1500 X1 1 0 0 0 0 1 0 0 2.5 2500 X2 0 1 0 0 0 0 1 0 1

0 X5h 0 0 0 0 -0.013 0.667 1 1 2

Wj 0 0 0 0 -13.33 -833.3 -1500 0 ¿?