regimen tributario construccion · 2019-07-23 · no están sujetos al iva los traspasos de bienes...

TRANSCRIPT

REGIMEN TRIBUTARIO CONSTRUCCION

RENTAS DE CAPITAL INMOBILIARIO, MOBILIARIO, GANANCIAS Y PERDIDAS DE CAPITAL

1

Lic. José Max Carrillo Ocampo, MAF. ([email protected])

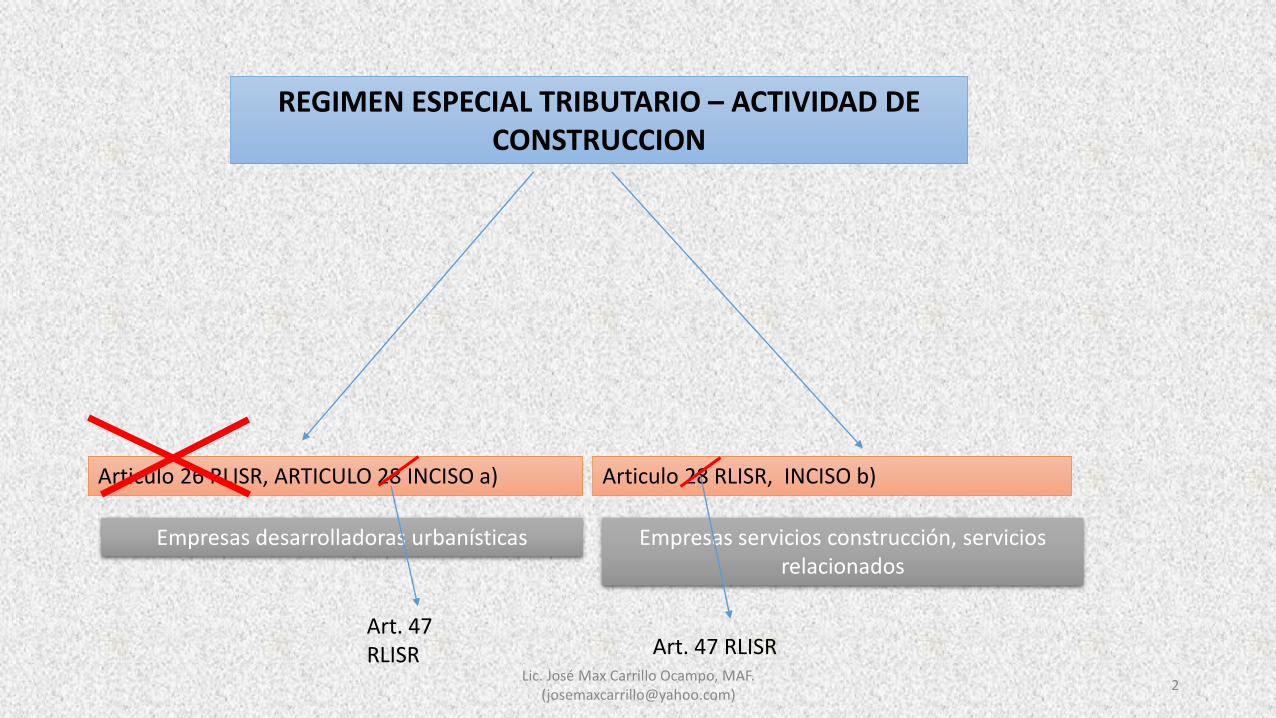

REGIMEN ESPECIAL TRIBUTARIO – ACTIVIDAD DE CONSTRUCCION

Articulo 26 RLISR, ARTICULO 28 INCISO a) Articulo 28 RLISR, INCISO b)

Empresas desarrolladoras urbanísticas Empresas servicios construcción, servicios relacionados

2

Art. 47 RLISR Art. 47 RLISR

Lic. José Max Carrillo Ocampo, MAF. ([email protected])

Artículos 26 y 28 del Reglamento a la Ley 7092: Impuesto sobre renta

Articulo 26:• Avaluó realizado por la AT, más los costos y

gastos de las mejoras introducidas para su urbanización y el precio de venta del terreno urbanizado.

• En estos casos, cualquiera que fuera el sistema de contabilidad por el que hubiera optado el declarante para el resto de las operaciones, las ventas de lotes urbanizados deben ser declaradas de acuerdo con el sistema de percibido.

Articulo 26:• Antes de iniciarse la urbanización, el

propietario debe solicitar a la Dirección el avalúo de la finca correspondiente, requisito sin el cual la municipalidad respectiva no debe otorgar permiso para comenzar la obra.

• El valor de las áreas destinadas a calles, parques, zonas verdes o centros de recreo, se considera costo de la urbanización y, en consecuencia, su deducción procede por tal concepto, independientemente de que las áreas mencionadas hayan sido traspasadas a la municipalidad o a otra entidad estatal

3Lic. José Max Carrillo Ocampo, MAF.

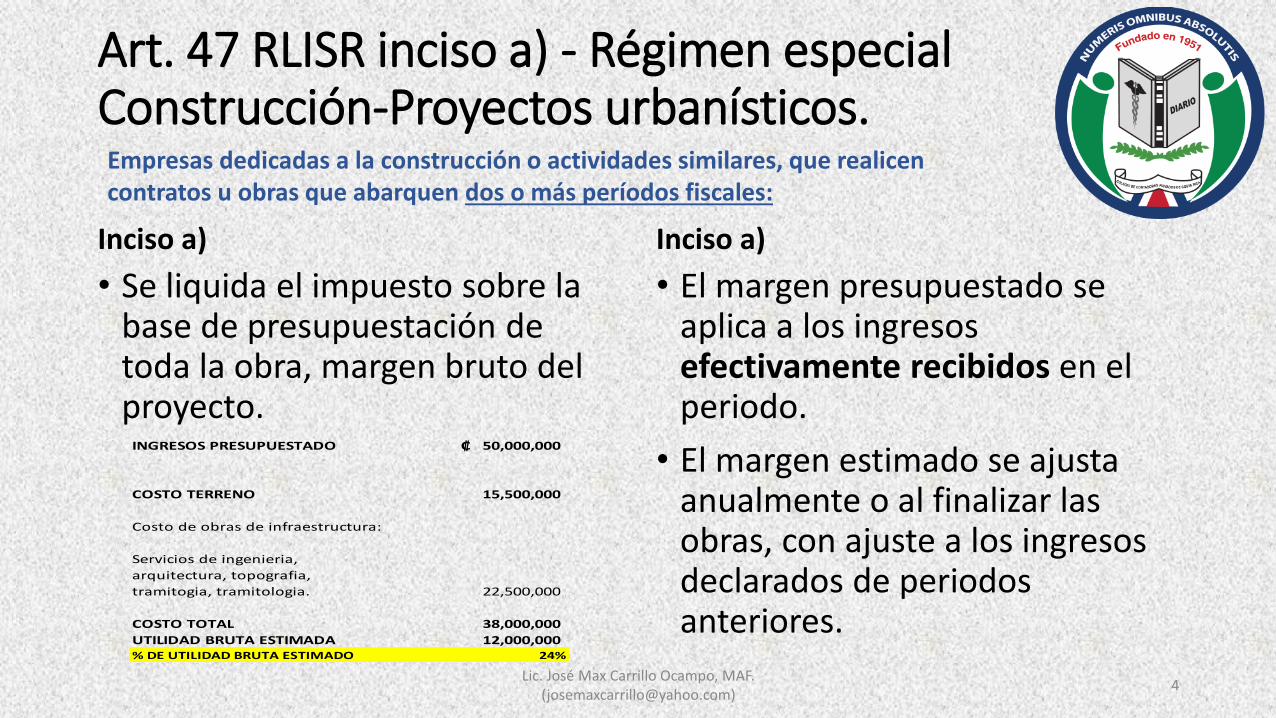

Art. 47 RLISR inciso a) - Régimen especial Construcción-Proyectos urbanísticos.

Inciso a)

• Se liquida el impuesto sobre la base de presupuestación de toda la obra, margen bruto del proyecto.

Inciso a)

• El margen presupuestado se aplica a los ingresos efectivamente recibidos en el periodo.

• El margen estimado se ajusta anualmente o al finalizar las obras, con ajuste a los ingresos declarados de periodos anteriores.

Empresas dedicadas a la construcción o actividades similares, que realicen contratos u obras que abarquen dos o más períodos fiscales:

4Lic. José Max Carrillo Ocampo, MAF.

INGRESOS PRESUPUESTADO 50,000,000₡

COSTO TERRENO 15,500,000

Costo de obras de infraestructura:

Servicios de ingenieria,

arquitectura, topografia,

tramitogia, tramitologia. 22,500,000

COSTO TOTAL 38,000,000

UTILIDAD BRUTA ESTIMADA 12,000,000 % DE UTILIDAD BRUTA ESTIMADO 24%

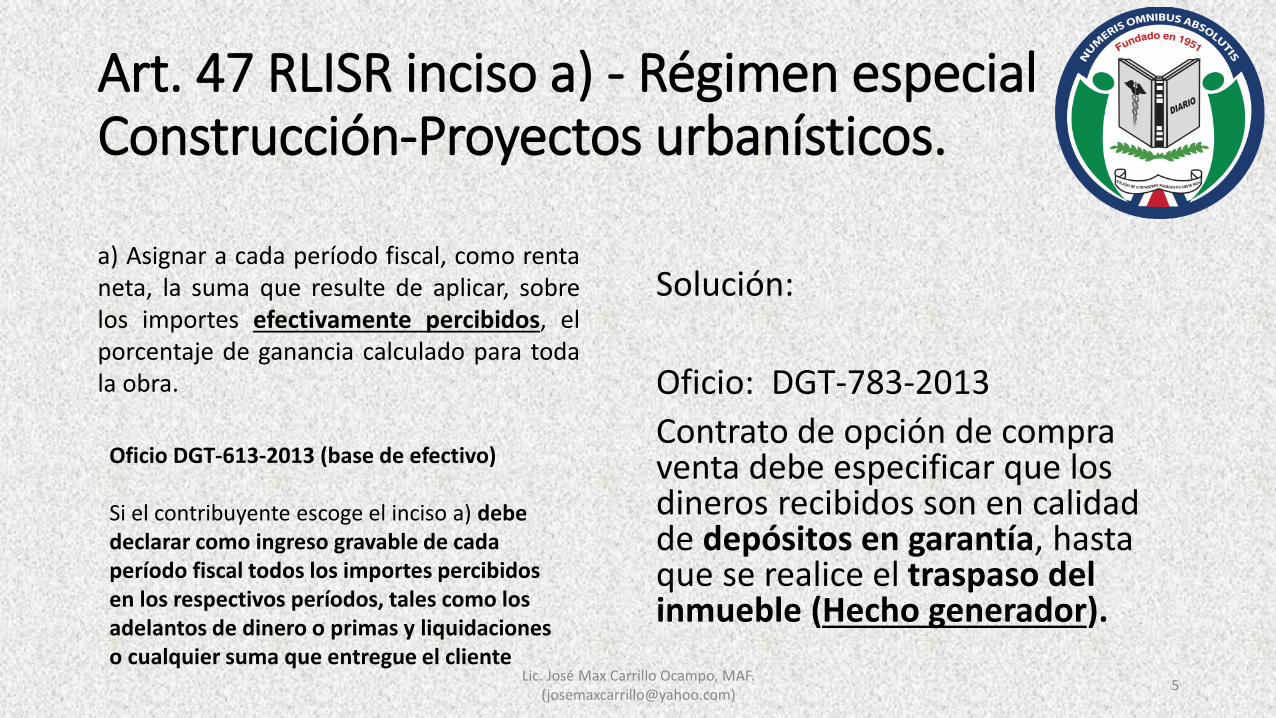

Art. 47 RLISR inciso a) - Régimen especial Construcción-Proyectos urbanísticos.

Solución:

Oficio: DGT-783-2013

Contrato de opción de compra venta debe especificar que los dineros recibidos son en calidad de depósitos en garantía, hasta que se realice el traspaso del inmueble (Hecho generador).

a) Asignar a cada período fiscal, como rentaneta, la suma que resulte de aplicar, sobrelos importes efectivamente percibidos, elporcentaje de ganancia calculado para todala obra.

Oficio DGT-613-2013 (base de efectivo)

Si el contribuyente escoge el inciso a) debe declarar como ingreso gravable de cada período fiscal todos los importes percibidos en los respectivos períodos, tales como los adelantos de dinero o primas y liquidaciones o cualquier suma que entregue el cliente

5Lic. José Max Carrillo Ocampo, MAF.

Liquidación de impuesto de renta ART. 28 RLISR

PRESUPUESTO PRIMER AÑO SEGUNDO AÑO TERCER AÑO CUARTO AÑO TOTAL

Presupuesto de obras:

PRESUPUESTO DE INGRESOS 2,793,500,000₡ INGRESOS POR VENTAS 698,375,000₡ 977,725,000₡ 838,050,000₡ 558,700,000₡ 3,072,850,000₡

Valor de terreno (adquisión o Avaluo fiscal) 1,250,000,000₡

Tramitologia 15,000,000

Costo de obras de infraestructura

Mano de obra y cargas sociales 93,750,000

Sub-contrato de obras

Movimiento de tierra 156,250,000 COSTO DE OBRAS 523,781,250 733,293,750 628,537,500 326,839,500 2,212,452,000

alcantarrillado 43,750,000

Acuaducto 44,500,000

Eectrificación 54,375,000

Calles 375,000,000

Otros 62,500,000

TOTAL COSTO DIRECTO DEL PROYECTO 2,095,125,000₡ UTILIDA BRUTA ESTIMADA 25% 25% 25% 42% 28%

RENTA BRUTA DEL PROYECTO 698,375,000₡ RENTA BRUTA DECLARADA 174,593,750₡ 244,431,250₡ 209,512,500₡ 231,860,500₡ 860,398,000₡

% DE RENTA BRUTA 25%

Gastos de operación

Gastos de administración 45,394,375₡ 63,552,125₡ 54,473,250₡ 36,315,500₡ 199,735,250₡

Gastos de ventas 34,918,750 48,886,250 41,902,500 27,935,000 153,642,500

Gastos financieros

Amortización de intereses financiamiento 52,378,125 73,329,375 62,853,750 41,902,500 230,463,750

(Amortización por M2 vendido)

TOTAL COSTOS DE OPERACIÓN 132,691,250₡ 185,767,750₡ 159,229,500₡ 106,153,000₡ 583,841,500₡

RENTA GRAVABLE 41,902,500 58,663,500 50,283,000 125,707,500 276,556,500

IMPUESTO DE RENTA 12,570,750₡ 17,599,050₡ 15,084,900₡ 37,712,250₡ 82,966,950₡

LIQUIDACION DE IMPUESTO DE RENTA

6Lic. José Max Carrillo Ocampo, MAF.

SERVICIOS DE CONSTRUCCION

ADMINISTRACION DE OBRA

CONSTRUCCION LLAVE EN MANO

Lic. José Max Carrillo Ocampo, MAF. ([email protected])

7

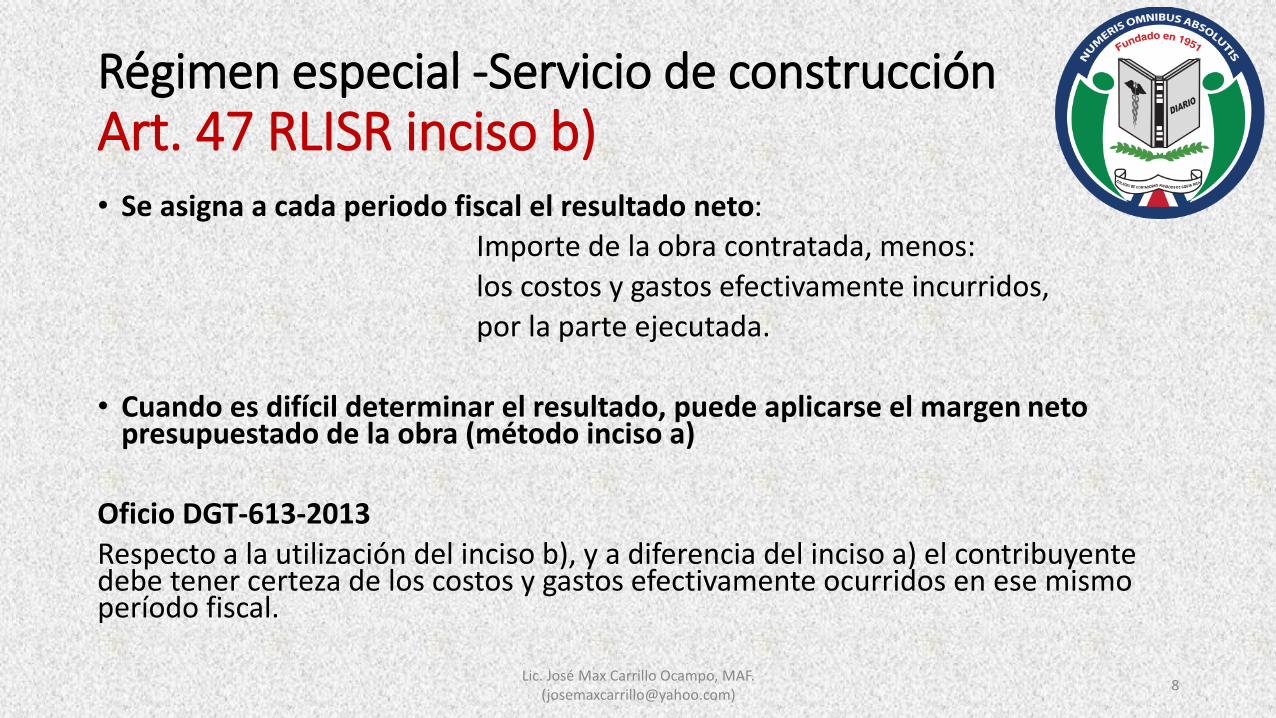

Régimen especial -Servicio de construcciónArt. 47 RLISR inciso b)• Se asigna a cada periodo fiscal el resultado neto:

Importe de la obra contratada, menos:

los costos y gastos efectivamente incurridos,

por la parte ejecutada.

• Cuando es difícil determinar el resultado, puede aplicarse el margen neto presupuestado de la obra (método inciso a)

Oficio DGT-613-2013

Respecto a la utilización del inciso b), y a diferencia del inciso a) el contribuyente debe tener certeza de los costos y gastos efectivamente ocurridos en ese mismo período fiscal.

8Lic. José Max Carrillo Ocampo, MAF.

Criterio Institucional No. DGT-CI-02-2011 del 4 de marzo de 2011Construcción de obras-Servicio de construcción (llave en mano – administración de obras)Inciso b) articulo 28 RLISR

Existen ciertos negocios jurídicos, en los cuales el contribuyente incurre engastos en determinado período fiscal, y posteriormente en los períodossiguientes recibe la cancelación por el monto total o en tractos por lacontraprestación recibida. De conformidad con lo indicado, el artículo 55 delReglamento a la Ley de Impuesto sobre la Renta, establece que el sistemacontable que debe utilizar el contribuyente para aplicar sus resultadoscontables es el devengado o acumulado.

9

RECONOCIMIENTO DE INGRESO POR GRADO DE TERMINACION

Lic. José Max Carrillo Ocampo, MAF. ([email protected])

Criterio Institucional No. DGT-CI-02-2011 del 4 de marzo de 2011Construcción de obras-Servicio de construcción (llave en mano – administración de obras)Inciso b) articulo 28 RLISR

• Los contribuyentes incurren en gastos en determinado períodofiscal, y posteriormente en los períodos siguientes recibe lacancelación por la contraprestación recibida, del monto total oen tractos, deben utilizar la base de devengo utilizando eldenominado “método de porcentaje de terminación”.

• En el método indicado, se deben registrar como tales, todos losgastos de una determinada transacción, incurridos en unperíodo específico. El ingreso que debe reconocerse para eseperíodo fiscal se determina de acuerdo con el porcentaje determinación de la transacción, de esa manera los ingresosquedan registrados en el período en que se produjeron,conforme al sistema de devengo.

10

RECONOCIMIENTO DE INGRESO POR GRADO DE TERMINACION

Lic. José Max Carrillo Ocampo, MAF. ([email protected])

Criterio Institucional No. DGT-CI-02-2011 del 4 de marzo de 2011Construcción de obras-Servicio de construcción (llave en mano – administración de obras)Inciso b) articulo 28 RLISR

• De acuerdo a lo anterior, se crea una asociación directa entreingresos y gastos, de manera que la transacción que implica laprestación de un servicio se ha desarrollado en un determinadogrado de avance o de terminación, corresponderá registrar losingresos de ese período en la misma proporción, enacatamiento al sistema de devengo.

La proporcionalidad resultante de la aplicación del “método deporcentaje de terminación” debe responder a un cálculo lógicoy verificable, de manera que permita determinaradecuadamente la obligación tributaria.

11

RECONOCIMIENTO DE INGRESO POR GRADO DE TERMINACION

Lic. José Max Carrillo Ocampo, MAF. ([email protected])

CONCLUSION: APLICACION INCISO B) ARTICULO 47 RLISR

Por lo tanto, de conformidad con lo establecido en el artículo55 del RLISR, y la NIIF 15 de las Normas Internacionales deInformación Financieras –INGRESOS DE ACTIVIDADESORDINARIAS PROCEDENTE DE CONTRATOS CON CLIENTES, lacitada Resolución 029-2018 del 9 de julio de 2018, los gastosincurridos no pueden ser diferidos, deben deducidos en elmomento en que se perciban los ingresos, debe aplicarse el“método de porcentaje de terminación” antes mencionado.

12Lic. José Max Carrillo Ocampo, MAF.

CAPITALIZACION DE INTERESES

ART. 8 LISRd) Los intereses y otros gastos financieros, pagados o incurridos por el contribuyente durante elaño fiscal, directamente relacionados con el manejo de su negocio y la obtención de rentasgravables en este impuesto sobre las utilidades, siempre que no hayan sido capitalizadoscontablemente.

NIC 23 COSTOS POR PRESTAMOS

Costos por préstamos susceptibles de capitalización

10 Los costos por préstamos que son directamente atribuibles a la adquisición, construcción oproducción de un activo apto, son aquellos costos por préstamos que podrían haberse evitadosi no se hubiera efectuado un desembolso en el activo correspondiente. Cuando una entidadtoma fondos prestados que destina específicamente a la obtención de un activo apto, loscostos por préstamos relacionados con éste pueden ser fácilmente identificados.

13Lic. José Max Carrillo Ocampo, MAF.

Limitación a deducción de intereses no bancarios, art. 12 ter,

• Se establece una deducción máxima por gastos de intereses netos de 30% de la utilidad antes de intereses, impuestos, depreciaciones y amortizaciones por cada periodo impositivo.

Ejemplo 1 Ejemplo 2

UTILIDAD NETA ¢1,000,000 ¢ 500,0000

(+) intereses 200,000 (13,79%) 700,000 (48.28%)

Impuestos 150,000 150,000

Depreciación y amortización 100,000 100,000

Uaiida ¢1,450,000 ¢1,450,000

intereses deducibles ¢ 200,000 435.000 (30%)

No deducible en el periodo ¢410,000

Deducibles en periodos siguientes (no puede pasar del porcentaje autorizado)

14

Limitación a mecanismos back to back, intereses entran en la limitación del 30%.Lic. José Max Carrillo Ocampo, MAF.

Aplica a partir de PF-2021.Periodo 2021 y 2022 : 30%Periodos siguientes se reducen en 2% hasta llegar al 20%

TRATAMIENTO FISCAL DE DIFERENCIALES CAMBIARIOS (art. 5 LISR) Renta bruta

• Forman parte de la renta bruta las diferencias cambiarias en activos o pasivos, que resulten en el momento de realización de la operación y el de percepción del ingreso o pago del pasivo, o al cierre del periodo fiscal, constituyen una ganancia gravable o una perdida deducible en su caso, en el periodo fiscal.

NIC 21 Efectos de variación de tipo de cambio en moneda extranjera.

Las diferencias cambiarias deben reconocerse en el estado de resultados(Párrafo 28).

Lic. José Max Carrillo Ocampo, MAF. ([email protected])

15

Perdidas diferidas:

Perdidas diferidas (art. 8 inciso g) LISR.

Cuando una empresa obtenga perdidas, estas pueden deducirse en lossiguientes tres periodos fiscales. En caso de empresas agrícolas en lossiguientes cinco años.

Lic. José Max Carrillo Ocampo, MAF. ([email protected])

16

IMPUESTO A VALOR AGREGADO ACTIVIDAD DE CONSTRUCCION

17Lic. José Max Carrillo Ocampo, MAF.

Bienes inmuebles: Ley IVA

• Art. 9, inciso 3):

No sujeciones

No están sujetos al IVA los traspasos de bienes inmuebles y muebles registrables (Ley N. 6999)

Art. 21:

Como regla general, solo da derecho a crédito fiscal el impuesto pagado en las adquisición de bienes y servicios utilizados en operaciones no sujetas y no exentas.

18Lic. José Max Carrillo Ocampo, MAF.

IVA-SERVICIOS DE CONSTRUCCIONPagos anticipados-Servicios (Art. 6 RLIVA)

RECONOCIMIENTO DE INGRESOS POR GRADO DE AVANCE• En el caso de que se realicen pagos anticipados a la prestación del servicio,

o en aquellos servicios prestados por etapas o de tracto sucesivo, el hecho generador se producirá al cumplirse las condiciones para considerar vencida cada fase o etapa.

SERVICIOS PRESTADOS AL ESTADO

Tratándose de los servicios prestados al Estado, el hecho generador se producirá en el momento en que se percibe el pago, por parte de la Administración Central, Poderes de la República entendido como Poder Ejecutivo, Judicial, Asamblea Legislativa y Tribunal Supremo de Elecciones, así como las instituciones autónomas y semiautónomas.

19Lic. José Max Carrillo Ocampo, MAF.

IVA en actividad de Servicio de construcciónSIN APLICACIÓN DE TRANSITORIO IV• Servicio de construcción (13%)

Por administración

Llave en mano

• Crédito del impuesto

Bienes y servicios gravados con 13% IVA Materiales de construcción gravados Subcontratación de mano de obra Contratación de servicios profesionales Servicio de vigilancia de la obra En general cualquier servicio de construcción

• Hecho generador: Cuando se cumple las condiciones para el cobro por cada periodo, fase o etapa o avance de obras, en el momento del cobro del precio efectivamente percibido, debiendo emitirse el correspondiente comprobante (art. 6 RLIVA).

20

Debito de impuesto

Crédito de impuesto (ver norma de derecho a crédito fiscal)

Impuesto a pagar o saldo a favor

menos

Lic. José Max Carrillo Ocampo, MAF. ([email protected])

IVA en actividad de Servicio de construcciónSIN APLICACIÓN DE TRANSITORIO• Servicio de construcción (13%)

Por administración

Llave en mano

• Crédito del impuesto

Bienes y servicios gravados con 13% IVA Materiales de construcción gravados Subcontratación de mano de obra Contratación de servicios profesionales Servicio de vigilancia de la obra En general cualquier servicio de construcción

• Hecho generador: Cuando se cumple las condiciones para el cobro por cada periodo, fase o etapa o avance de obras, en el momento del cobro del precio efectivamente percibido, debiendo emitirse el correspondiente comprobante (art. 6 RLIVA).

21

Debito de impuesto

Crédito de impuesto (ver norma de derecho a crédito fiscal)

Impuesto a pagar o saldo a favor

menos

Lic. José Max Carrillo Ocampo, MAF. ([email protected])

IVA en actividad de construcción

Transitorio V -LIVA-Los servicios de ingeniería, arquitectura, topografía y construcción de obra civilprestados a proyectos Registrados en CFIA, que a la entrada en vigencia de laley IVA y que durante tres meses los posteriores a esta fecha cuenten conplanos debidamente visados por CFIA estarán exentos de IVA el primer año devigencia de la ley.

Segundo año tarifa reducida 4%, tercer año 8% , cuatro años tarifa 13%.

Los servicios no registrados en los términos previstos por el transitorio estánsujetos al 13%.

22Lic. José Max Carrillo Ocampo, MAF.

Transitorio VII RLIVA

• A los proyectos que se registren a partir de 1 de octubre 2019, seaplica tarifa general 13%.

• Requiere que los servicios de ingeniería, arquitectura, topografía yobra de construcción sea realizados o los proyectos dirigidos por unprofesional miembro del CFIA para que aplique la exención. Aplicapara subcontratistas, pero requiere de la supervisión de unprofesional.

23Lic. José Max Carrillo Ocampo, MAF.

CREDITO FISCAL – IVA SERVICIO DE CONSTRUCCION-

Articulo 21:

• Por regla general, solo da derecho a crédito fiscal el impuesto pagado en la adquisición de bienes y servicios utilizados en la realización de operaciones sujetas y no exentas al impuesto.

24

Aplicación de Transitorio V Primer año la venta de servicio es

exenta, no tiene derecho a crédito fiscal.

A partir del segundo y tercer año: el derecho al crédito será en proporción al monto gravado y en función de la tasa diferenciada aplicable.

A partir de cuarto año derecho al 100% del crédito.

Aplicación combinada de Transitorio V y venta de servicio a tasa general.

Primer al tercer año: Crédito fiscal en proporción alas ventas exentas y gravadas a tasa general(prorrata)

Cuarto año: derecho al 100% del crédito.

Impuesto pagado se reconoce como gasto, sea total o en proporción al debito del IVA, ocasionando un aumento en precio del servicio.

Lic. José Max Carrillo Ocampo, MAF. ([email protected])

Aplicación de transitorio V Ley y Transitorio VII.Proyectos urbanísticos:

• Aumento en los precios por los servicios contratados, incluyendo los servicios de construcción ingeniería, arquitectura, topografía y servicio de construcción de obra por la vía del precio del servicio, por no acreditación de soportado.

Compañías servicios de construcción:

• Julio 2019 a junio 2020: aumento en los precios por efecto de la no acreditación del IVA soportado.

• Año 2020: Primer semestre exento – segundo semestre 4%, acreditación parcial por 4%. Ajuste de precios por fuerzas de mercado.

• Año 2021: Primer semestre 4% - segundo semestre 8%, acreditación parcial. Ajuste de precios por fuerzas del mercado.

• Año 2022: primer semestre 8% - segundo semestre 13%,

Lic. José Max Carrillo Ocampo, MAF. ([email protected])

25

Crédito fiscal servicios construcción al estado Art. 21 LIVA

También tendrán derecho al crédito fiscal los contribuyentes que hayan realizado operaciones con instituciones del Estado, en virtud de la inmunidad fiscal, o con entes públicos o privados que por disposición en leyes especiales gocen de exención de este tributo, cuando tales operaciones hubieran estado de otro modo sujetas y no exentas.

26Lic. José Max Carrillo Ocampo, MAF.

RENTA DE CAPITAL INMOBILIARIO, MOBILIARIO, GANANCIAS Y PERDIDAS DE CAPITAL

27Lic. José Max Carrillo Ocampo, MAF.

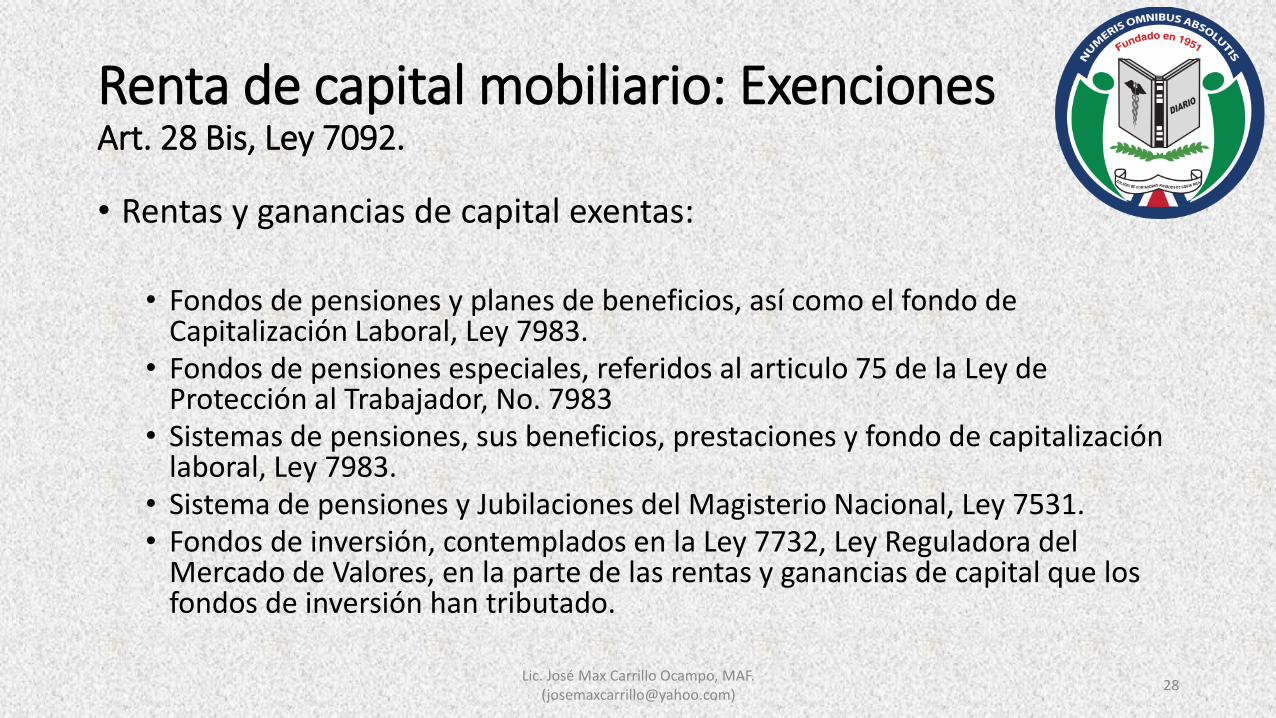

Renta de capital mobiliario: Exenciones Art. 28 Bis, Ley 7092.

• Rentas y ganancias de capital exentas:

• Fondos de pensiones y planes de beneficios, así como el fondo de Capitalización Laboral, Ley 7983.

• Fondos de pensiones especiales, referidos al articulo 75 de la Ley de Protección al Trabajador, No. 7983

• Sistemas de pensiones, sus beneficios, prestaciones y fondo de capitalización laboral, Ley 7983.

• Sistema de pensiones y Jubilaciones del Magisterio Nacional, Ley 7531.• Fondos de inversión, contemplados en la Ley 7732, Ley Reguladora del

Mercado de Valores, en la parte de las rentas y ganancias de capital que los fondos de inversión han tributado.

28Lic. José Max Carrillo Ocampo, MAF.

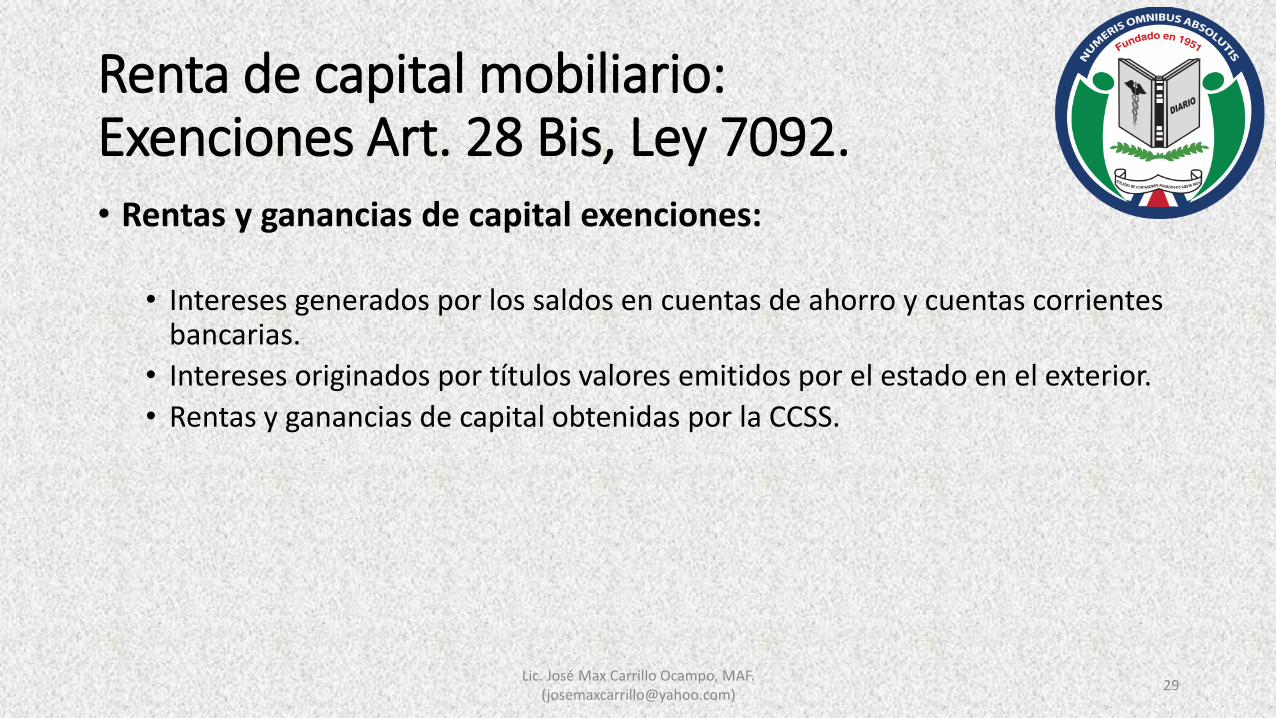

Renta de capital mobiliario: Exenciones Art. 28 Bis, Ley 7092.• Rentas y ganancias de capital exenciones:

• Intereses generados por los saldos en cuentas de ahorro y cuentas corrientes bancarias.

• Intereses originados por títulos valores emitidos por el estado en el exterior.

• Rentas y ganancias de capital obtenidas por la CCSS.

29Lic. José Max Carrillo Ocampo, MAF.

Ganancias de capital-Exenciones (art. 28 bis, inciso 7, 8, 10) • La ganancia de capital derivada de la venta de la vivienda

habitual del contribuyente.Aplica esta exención aunque la vivienda esté a nombre de persona jurídica que sin ninguna duda se ha destinado a vivienda habitual de los dueños de la persona jurídica.

• Las ganancias de capital por venta ocasional de cualquier bien mueble o derecho,no sujeto a inscripción en el registro público, excepto de títulos valores, cuandolo venda una persona física y no este afecto a actividad lucrativa.

Venta ocasional: aquella que no corresponda al giro ordinario o de lasactividades habituales del contribuyente.

• Las herencias, los legados y las donaciones respecto al que dona y el que lorecibe.

30Lic. José Max Carrillo Ocampo, MAF.

TRANSITORIOS ESPECIFICOS (REGLAMENTO LISR)

• TRANSITORIO I: Tratamiento de Rentas de capital inmobiliario, mobiliario, ganancias y perdidas de capital obtenidas antes de 1-7-2019.

• TRANSITORIO II: Tratamiento de rentas de capital inmobiliario y mobiliario afectas a actividad lucrativa.

• TRANSITORIO VII: Condiciones y requisitos para mantener rentas únicas de capital inmobiliario e inmobiliario en impuesto a las utilidades.

31Lic. José Max Carrillo Ocampo, MAF.

Rentas de capital mobiliario e inmobiliarioArtículos específicos del reglamento IVA:

Articulo 32: Rentas únicas de capital inmobiliario, rentan conforme a Capítulo XI, por no esta afecta a actividad lucrativa, excepto si cumple con art. 3 ter.

Articulo 32 Bis: Rentas únicas de capital mobiliario, rentan conforme a Capítulo XI, por no esta afecta a actividad lucrativa, excepto si cumple con art. 3 quater.

Articulo 3 Ter: Opción para tributar rentas inmobiliaria en impuesto a utilidades.

Articulo 3 quater: Opción para tributar rentas mobiliarias en impuesto a utilidades.

32Lic. José Max Carrillo Ocampo, MAF.

Rentas de capital mobiliario, inmobiliario y rentas de capital

Anteriores a 1-7-2019

Se declaran en Impuesto a las

Utilidades PF-2019

Rentas habituales sujetas a impuestos

Ganancias de capital de capital sujetas

Ganancias de capital no sujetas

Ej. Alquiler de inmuebles, intereses, otros.

Presentación de declaración de renta (Utilidades) PF-2019

Ganancia en venta de edificio, maquinaria y equipo, etc. Bienes afectos a actividad lucrativa, art. 8 f) Ley

Ganancias de capital no sujetas Venta de terreno (no habitual), venta de acciones, venta de intangibles

Transitorio I: Decreto 14818 RLISR

33Lic. José Max Carrillo Ocampo, MAF.

RENTAS DE CAPITAL INMOBILIARIO-MOBILIARIO Y GANANCIAS DE CAPITAL-BIENES AFECTOS (JULIO-SET. 2019)

Rentas afectas a actividad lucrativa Declaración mensual (julio a setiembre) en rentas de capital mobiliario, inmobiliario, ganancias y perdidas de capital. Formulario.

Transitorio II: Decreto 14818 RLISR

Se incorporan a la declaración de Renta PF-2019 (D-101).

Pago a cuenta de la declaración de renta PF-2019

34

D-125 Rentas de capital inmobiliarioD-162 Ganancias y pérdidas de capital

Lic. José Max Carrillo Ocampo, MAF. ([email protected])

RENTAS DE CAPITAL INMOBILIARIO Y MOBILIARIO BIENES AFECTOS ( A PARTIR DE PF- 2020)

Rentas afectas a actividad lucrativa Declaración de renta (Impuesto a las utilidades) D-101

Transitorio II: Decreto 14818 RLISR

Las rentas de capital inmobiliario y mobiliario deben estar afectas a la actividad lucrativa del contribuyente

Se consideran elementos patrimoniales afectos los bienes muebles o inmuebles en los que se desarrolla la actividad del contribuyente.

Debe comunicar a la AT que se quiere mantener en el Impuesto a las Utilidades.-Declaración jurada- Art. 3 ter y 3 quater.

35Lic. José Max Carrillo Ocampo, MAF.

Tres meses después de que se emita la resolución- retenciones-pago a cuenta, para aquellas no retenidas por entidades financieras. ( Articulo 22, inciso ii)

RENTAS DE CAPITAL INMOBILIARIO y MOBILIARIO (ACTIVIDAD UNICA-NO HAY AFECTACION A ACTIVIDAD LUCRATIVA).

Rentas no afectas a actividad lucrativa

Declaración mensual en rentas de capital inmobiliario (D-125). Rentas de capitalmobiliario(Pendiente el formulario rentas de capital mobiliario.

Transitorio II: Decreto 14818 RLISR

Art. 32 y 32 RLISR

36Lic. José Max Carrillo Ocampo, MAF.

Tres meses después de que se emita la resolución- retenciones-pago a cuenta, para aquellas no retenidas por entidades financieras. (Articulo 22, incisos ii) y iii).

Rentas de capital inmobiliario- Base imponible, tarifa. (Art. 27 ter, 28 y 29, Ley. 7092).• Arrendamiento o subarrendamiento de bienes inmuebles.

• Constitución o cesión de derechos de bienes inmuebles.

• Facultades de uso o goce de bienes inmuebles.

• Rentas de capital inmobiliario por fondos de inversión no financiero.

Base imponible:

Diferencia entre la renta bruta (contraprestación) y los gastos deducibles.

38Lic. José Max Carrillo Ocampo, MAF.

Rentas de capital inmobiliario- Base imponible, tarifa. (Art. 27 ter, 28 y 29, Ley. 7092).

Tratamiento especial (base imponible)

El contribuyente podrá aplicar una reducción del 15% del ingreso bruto, sin necesidad de comprobantes, y sin necesidad de ninguna otra deducción.

20% Cuando el contribuyente sea un Fondo de Inversión no financiero.

Tarifa: 15% de renta neta imponible de la contraprestación.

Liquidación y pago: 15 primeros días naturales del mes siguiente:

Cuando se tenga contratado un mínimo de un empleado se puede optar por tributar bajo la el articulo 1 del Titulo II de la Ley, ¨impuesto a las utilidades¨, deberá

comunicarlo antes del inicio del periodo fiscal y se debe mantener durante cinco años. Art. 28, Ley 7092.

39Lic. José Max Carrillo Ocampo, MAF.

Condiciones-Rentas de capital inmobiliario

• Tener un empleado registrado en CCSS.

• Activo registrado en la contabilidad.

• Comunicar expresamente a la AT su decisión de declarar en impuesto a utilidades.

• Permanecer mínimo cinco años bajo esa condición

40Lic. José Max Carrillo Ocampo, MAF.

Opta por Impuesto a las utilidades(Art. 28 Ley 7092) , ART. 3 Ter Reglamento).• Comunicación a la AT-Alquileres-Comunicación antes de 31 de julio.

• Declaración jurada de Régimen de capital inmobiliario.

( ) Declaro que una parte de misrentas obtenidas por arrendamientosinmobiliarios se encuentran afectas auna actividad lucrativa sujeta alimpuesto sobre las utilidades distintade las establecidas en los artículos 3ter y 3 quáter del Reglamento a laLey del Impuesto sobre la Renta, porlo que las mismas están integradasen la declaración del impuesto sobrelas utilidades.

( ) Declaro que las totalidad mis rentasobtenidas por arrendamientosinmobiliarios se encuentran afectas auna actividad lucrativa sujeta alimpuesto sobre las utilidades, distinta delas establecidas en los artículos 3 ter y 3quáter del Reglamento a la Ley delImpuesto sobre la Renta, por lo que lasmismas están integradas en ladeclaración del impuesto sobre lasutilidades.

( ) Declaro que opto por tributar en elimpuesto sobre las utilidades las rentasobtenidas por arrendamientosinmobiliarios según los artículos 3 ter y3 quáter del Reglamento a la Ley delImpuesto sobre la Renta, dado quecuento con un mínimo de un empleadopara la generación de estas rentas, elcual o los cuales se encuentransometidos al régimen de cotización de laCCSS. Esta opción la tomo por unmínimo de 5 años.

Nombre del empleado:______________________________________________________________________ N° Identificación: _______________________________________________ “Quedo entendido(a) que la presente declaración jurada, no implica que la Administración Tributaria pierda su facultad de ejercer los controles tributarios para verificar lo declarado”. San José, ______de ___________del dos mil ____.

Régimen de capital inmobiliario

41Lic. José Max Carrillo Ocampo, MAF.

Rentas de capital inmobiliario-declaración D-125Confección: Formulario RENTAS DE CAPITAL INMOBILIARIO (Formulario disponible en ATV.)

En el formulario se incluye:

Numero de cedula del obligado tributario (arrendador)

Seleccionar el tipo de arrendamiento:

( ) Renta de capital inmobiliario-Arrendamiento

( ) Renta de capital inmobiliario-subarrendamiento

( ) Por constitución o cesión de derechos

( ) Rentas de capital inmobiliario por fondos de inversión no financiero

Selecciona tipo de cedula:

( ) Persona física ( ) jurídica ( ) NITE (numero de identificación tributaria especial) ( ) DIMEX (numero de identificación para extranjeros) ( ) (DIDI) numero de identificación de diplomáticos ( ) No domiciliado

Agrega numero de identificación: ____________ Selecciona País: _________________

Monto pagado por cada arrendatario: ___________

------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

El formulario aplica la deducción única sin comprobantes que corresponda:

15% del monto del arrendamiento o subarrendamiento o cesión de derechos

20% gastos por fondos de inversión no financieros

Calcula la renta imponible (85% o 80% ) y aplica el 15% de impuesto.

42Lic. José Max Carrillo Ocampo, MAF.

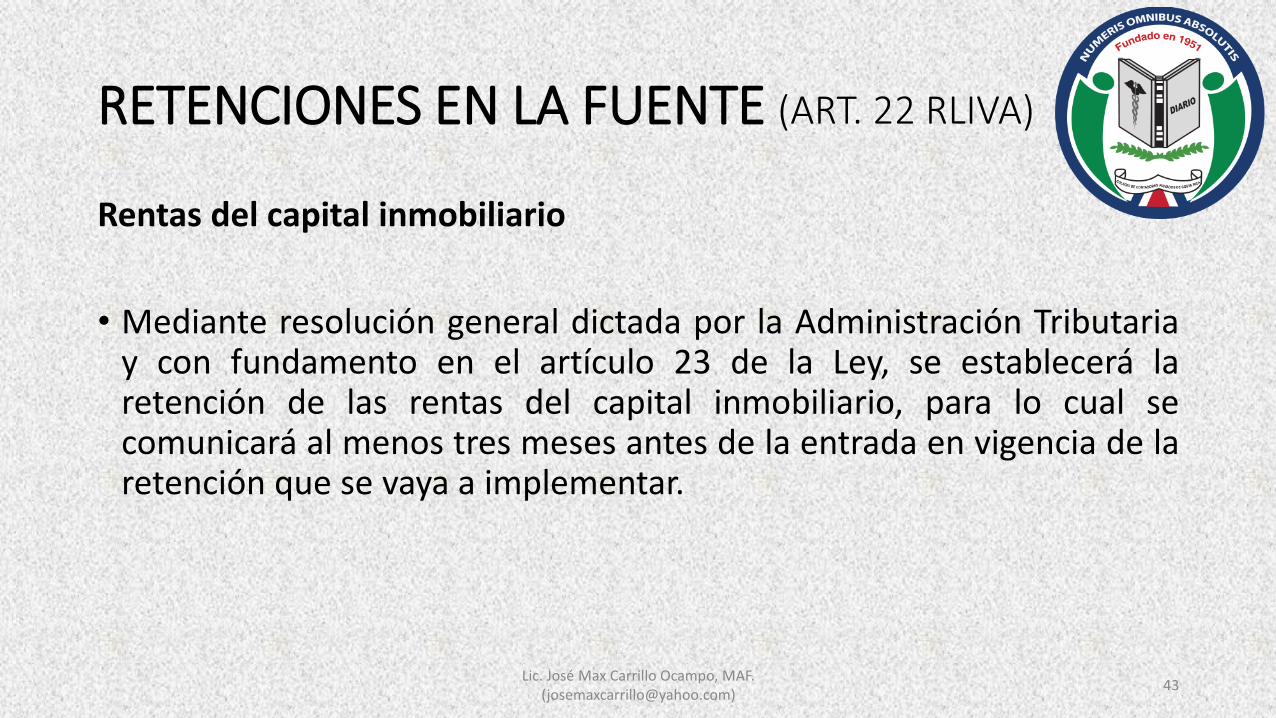

RETENCIONES EN LA FUENTE (ART. 22 RLIVA)

Rentas del capital inmobiliario

• Mediante resolución general dictada por la Administración Tributariay con fundamento en el artículo 23 de la Ley, se establecerá laretención de las rentas del capital inmobiliario, para lo cual secomunicará al menos tres meses antes de la entrada en vigencia de laretención que se vaya a implementar.

43Lic. José Max Carrillo Ocampo, MAF.

Economía de opciónImpuesto a las utilidades-Renta de capital inmobiliario

44

Comparacion Impuesto a las utilidades - Renta de capital Inmobiliario

Porcentaje de IRS 30%

SITUACION REAL PARAMETRO

QUE IGUALA

IMPUESTO RENTA DE CAPITAL IMPUESTO

UTILIDAD INMOBILIARIO UTILIDAD

Alquileres 146,520,000₡ 146,520,000₡ 146,520,000₡

Gastos 52,191,255₡ 21,978,000 84,249,000₡

% de gastos 36% 15% 57.5%

Baase imponible 94,328,746 124,542,000 62,271,000

% de impuesto 30% 15% 30%

Impuesto de renta 28,298,624₡ 18,681,300₡ 18,681,300₡

AHORRO IMPUESTO 9,617,324₡ Lic. José Max Carrillo Ocampo, MAF.

Economía de opciónImpuesto a las utilidades-Renta de capital inmobiliario

45Lic. José Max Carrillo Ocampo, MAF.

PARAMETRO

QUE IGUALA

RENTA DE CAPITAL IMPUESTO

INMOBILIARIO UTILIDAD

Alquileres 35,000,000₡ 35,000,000₡

Gastos 5,250,000 7,062,506₡

% de gastos 15% 20.2%

Base imponible 29,750,000 27,937,494

Tarifa de impuesto 15% 16.0%

Impuesto de renta 4,462,500₡ 4,462,500₡

MONTO

Impuesto calculado

Primeros ¢5.000.000 5,000,000 5% 250,000₡

de ¢5.000.000 a ¢7.500.000 2,500,000 10% 250,000

de ¢7.500.000 a ¢10.000.000 2,500,000 15% 375,000

Exeso de ¢10.000.000 17,937,494 20% 3,587,500

TOTAL IMPUESTO 27,937,494₡ 16.0% 4,462,500₡

Rentas de capital mobiliario (art. 27 ter, inciso 2 LISR)

• Son las rentas en dinero o en especie obtenidas por la cesión a terceros de fondos propios. Ej:prestamos en dinero, operaciones de recompra o reportos de valores, sea una o variasoperaciones simultaneas.

• Arrendamiento y subarrendamiento, constitución o cesión de derechos de uso de bienes mueblesy de derechos como los derechos de llave, regalías y otros derechos de propiedad intelectual eintangibles.

• La distribución de renta disponible en forma de dividendos, participaciones sociales, así como ladistribución de excedentes de cooperativas y asociaciones solidaristas, y toda clase de beneficiosasimilables a dividendos.

Renta disponible: renta después de impuestos establecidos en el articulo 15 Ley 7092.

Cuando se obtengan rentas, ganancias o provechos gravados o exentos por esta ley o por otras, deben adicionarse, para determinar la renta disponible.

47Lic. José Max Carrillo Ocampo, MAF.

Rentas de capital mobiliario (art. 27 ter, inciso 2)

• Cuando sean: sociedades de personas sean de hecho o derecho,Fideicomisos y encargos de confianza, Cuentas en participación,Sociedades de actividades profesionales, las utilidades se consideranque son de los socios (acreditadas a los socios se paguen o no).

Debe practicarse la retención en los tres meses siguientes a la conclusión del periodo fiscal.

• En el caso de sucursales, agencias y otros establecimientospermanentes de personas no domiciliadas, el 100% de lo remesado oacreditado a la casa matriz, constituye ingreso gravable (aplicaretenciones por remesas al exterior).

48Lic. José Max Carrillo Ocampo, MAF.

Renta de capital mobiliario: renta imponible y

tarifas, impuesto único y definitivo. Art. 29 bis, 31 ter.

• Renta imponible: Renta bruta generada por el capital mobiliario, importe total de la contraprestación, sin deducción alguna.

• Tarifas:Tarifa general 15% (intereses en general)Rendimiento títulos valores emitidos por el Banco Popular 15%.Rendimientos de títulos valores emitidos por Coop. de Ahorro y crédito 15%.

Rendimientos de títulos del Banvi, 7%.Rendimientos de ahorros de asociados a cooperativas de ahorro y crédito y asociaciones solidaristas, limite exento 50% de salario base, sobre el exceso, 8%.Excedentes pagados a asociados de cooperativas o similares, 10%.Excedentes de asociaciones solidaristas, 5% hasta 1 salario base, 7% exceso uno a dos salarios base, sobre dos salarios base 10%.

Liquidación y pago: 15 primeros días naturales del mes siguiente.

Formulario declaración de retenciones en la fuente Renta de capital Mobiliario – intereses D-103 Ver 2

Formulario declaración de renta de capital mobiliario D-128

49Lic. José Max Carrillo Ocampo, MAF.

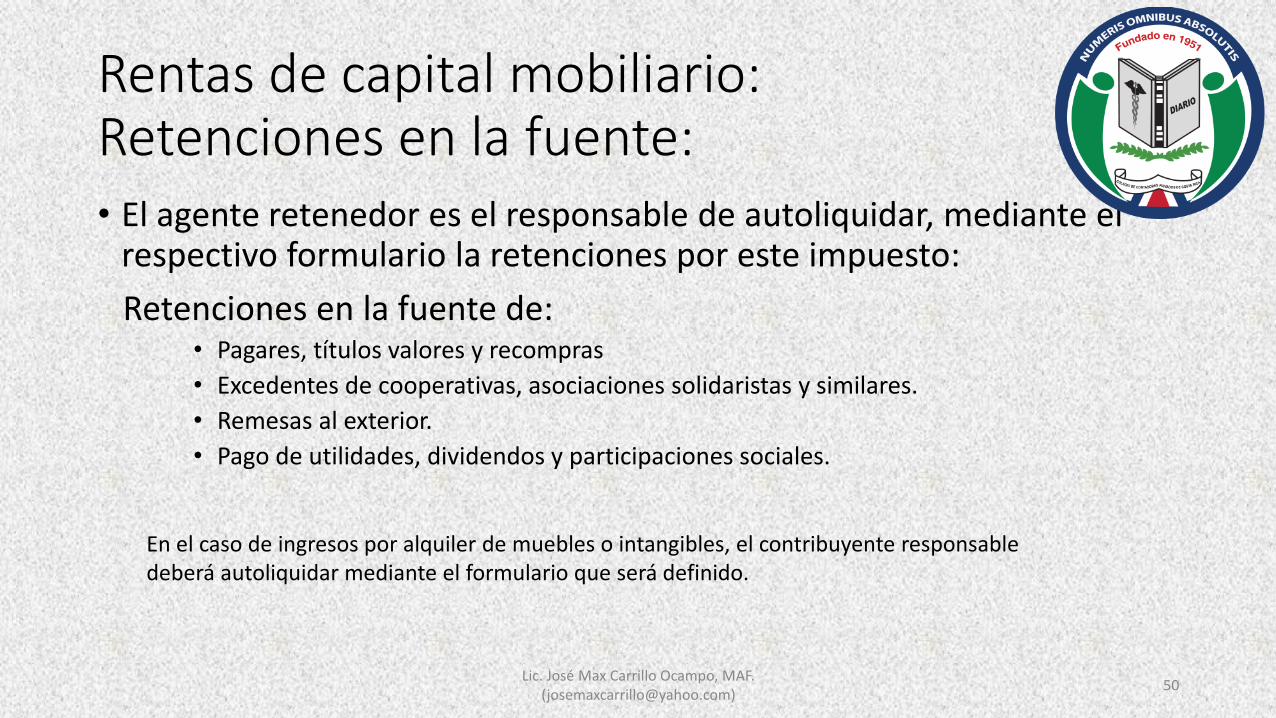

Rentas de capital mobiliario: Retenciones en la fuente:• El agente retenedor es el responsable de autoliquidar, mediante el

respectivo formulario la retenciones por este impuesto:

Retenciones en la fuente de:• Pagares, títulos valores y recompras

• Excedentes de cooperativas, asociaciones solidaristas y similares.

• Remesas al exterior.

• Pago de utilidades, dividendos y participaciones sociales.

En el caso de ingresos por alquiler de muebles o intangibles, el contribuyente responsable deberá autoliquidar mediante el formulario que será definido.

50Lic. José Max Carrillo Ocampo, MAF.

Rentas de capital mobiliario: Retenciones en la fuente:Rentas por el arrendamiento, subarrendamiento, constitución o cesión de derechos de uso o goce de bienes muebles y de otros derechos asociados a bienes intangibles. Mediante resolución general dictada por la Administración Tributaria y con fundamento en el artículo 23 de la Ley, se establecerá la retención de las rentas del capital mobiliario citadas, para lo cual se comunicará al menos tres meses antes de la entrada en vigencia de la retención que se vaya a implementar.

En el caso de ingresos por alquiler de bienes muebles (incluyendo dinero) o intangibles, el que los obtiene es el responsable deberá autoliquidar mediante el formulario que será definido.

51Lic. José Max Carrillo Ocampo, MAF.

Rentas de capital mobiliario(dividendos) Art. 28 bis Exenciones.

• Distribución de dividendos en acciones o cuotas sociales de la propia sociedad que los paga, sin perjuicio de la tributación que les pueda corresponder a la posterior venta de estas, por originarse de utilidades capitalizadas.

• Se encuentra exenta la distribución de dividendos cuando el socio sea otra sociedad de capital domiciliada en Costa Rica, en el tanto esa sociedad desarrolle una actividad económica que este sujeta a este impuesto.

Art. 6 Exclusiones de la renta bruta, Impuesto a sociedades:h) La distribución de dividendos cuando el socio otra sociedad de capital domiciliada en Costa Rica, en tanto esta ultima desarrolle una actividad económica y éste sujeta a este impuesto (IMPUESTO A UTILIDADES)

52Lic. José Max Carrillo Ocampo, MAF.

Opta por Impuesto a las utilidades(Art. 28 Ley 7092). • Comunicación a la AT-Alquileres-Comunicación antes de 31 de julio.

• Declaración jurada de Régimen de capital mobiliario.

( ) Declaro que una parte de misrentas obtenidas por arrendamientosmobiliarios se encuentran afectas auna actividad lucrativa sujeta alimpuesto sobre las utilidades distintade las establecidas en los artículos 3ter y 3 quáter del Reglamento a laLey del Impuesto sobre la Renta, porlo que las mismas están integradasen la declaración del impuesto sobrelas utilidades.

( ) Declaro que las totalidad mis rentasobtenidas por arrendamientosmobiliarios se encuentran afectas a unaactividad lucrativa sujeta al impuestosobre las utilidades, distinta de lasestablecidas en los artículos 3 ter y 3quáter del Reglamento a la Ley delImpuesto sobre la Renta, por lo que lasmismas están integradas en ladeclaración del impuesto sobre lasutilidades.

( ) Declaro que opto por tributar en elimpuesto sobre las utilidades las rentasobtenidas por arrendamientosmobiliarios, según los artículos 3 ter y 3quáter del Reglamento a la Ley delImpuesto sobre la Renta, dado quecuento con un mínimo de un empleadopara la generación de estas rentas, elcual o los cuales se encuentransometidos al régimen de cotización de laCCSS. Esta opción la tomo por unmínimo de 5 años.

Nombre del empleado:______________________________________________________________________ N° Identificación: _______________________________________________ “Quedo entendido(a) que la presente declaración jurada, no implica que la Administración Tributaria pierda su facultad de ejercer los controles tributarios para verificar lo declarado”. San José, ______de ___________del dos mil ____.

Régimen de capital mobiliario

53Lic. José Max Carrillo Ocampo, MAF.

Renta de capital Mobiliario-declaración

• No disponible al 27 de julio de 2019

54Lic. José Max Carrillo Ocampo, MAF.

GANANCIAS Y PERDIDAS DE CAPITAL. Art. 27 ter, 3 LISR

Variaciones en el valor del patrimonio del contribuyente que se realicen con motivo de cualquier alteración en su composición.

Se gravan en el momento en que se realizan.

Se incluyen las derivadas de la venta de participaciones en fondos de inversión.

La ganancia de capital ocurren entre otros, cuando se obtienen beneficios resultantes de la venta o enajenación de un activo de capital, y su precio de venta es mayor al de su adquisición. Art. 29 RLISR

La Perdida ocurre cuando el precio de venta de un activo de capital es menor a su valor de adquisición. Art. 29 RLISR

56Lic. José Max Carrillo Ocampo, MAF.

GANANCIAS Y PERDIDAS DE CAPITAL.Art. 27 ter, 3 LISR.

Los activos de capital son aquellos bienes o derechos que no están destinados a la venta dentro de la actividad habitual del contribuyente. Art. 29 RLISR

NIC 40 Propiedades de inversión

Las ganancias o perdidas de capital de activos sujetos a depreciación y dicha depreciación se registre como gasto deducible- Articulo 8 f) Ley 7092, se integran a la declaración del Impuesto a las utilidades.

Ej. Edificio y planta de producción.La ganancia o perdida de capital del terreno se declara por el régimen de ganancias de

capital.

57Lic. José Max Carrillo Ocampo, MAF.

GANANCIAS Y PERDIDAS DE CAPITAL. Art. 27 ter, 3 LISR.

No hay alteración del patrimonio:

• En los supuestos de localización de derechos Ley

• En la distribución de bienes gananciales, por extinción del vínculo entre los cónyuges.

• En los supuestos del aporte a un fideicomiso de garantía y testamentario.

En los supuestos anteriores no se pueden realizar actualización de los valores de los bienes o derechos recibidos.

58Lic. José Max Carrillo Ocampo, MAF.

GANANCIAS Y PERDIDAS DE CAPITAL. Art. 27 ter, 3 LISR.

No existe ganancia ni perdida de capital:

Cuando las sociedades mercantiles dispongan la reducción o disminución de capital social y de cualquier aporte de capital.

Cuando se distribuya capital social originado por capitalización de utilidades, en el momento que estas se enajenen, se considera renta de capital mobiliario.

La reducción de capital sea por distribución de utilidades se considera renta de capital mobiliario.

En caso de que existan utilidades acumuladas, cualquier devolución de capital se imputará primero a lo que corresponda a utilidades acumuladas, salvo que existan aportes registrados contablemente y se demuestre su procedencia.

No se computan como pérdidas de capital las siguientes:• Las no justificadas.• Las debidas al consumo.• Donaciones u obsequios.• Pérdidas en juegos de azar.

59Lic. José Max Carrillo Ocampo, MAF.

GANANCIAS Y PERDIDAS DE CAPITAL. Art. 27 ter, 3 LISR, Art. 30 RLISR

Las ganancias de capital por reorganizaciones empresariales se consideran no realizadas, en consideración de los principios de neutralidad fiscal y continuidad de negocios en el caso de:

Reorganización empresarial: Adquisición de acciones, cuotas o participaciones socialesFusionesCompra de establecimiento mercantil

Siempre que medie un motivo económico válido.

En todo caso, se mantendrán los valores históricos de los bienes y derechos transmitidos en las distintas reorganizaciones, a efectos de determinar las posibles ganancias o pérdidas

de capital que se produjeran con ocasión de una enajenación posterior de aquellos.

60Lic. José Max Carrillo Ocampo, MAF.

Ganancias y perdidas de capital-afectas a actividad lucrativa. Art. 3 Bis- RLISR

Ganancias y perdidas de capital de activos afectos:

• Activos depreciables (Art. 8 f LISR): Valor de enajenación se le resta el valor neto del activo (valor del activo, el valor de las mejoras, menos depreciación). Tarifa que le alcance según Impuesto a utilidades.

• Activos no depreciables: Impuesto a las ganancias y perdidas de capital (terreno, derechos, activos intangibles, etc.)

Se consideran elementos patrimoniales afectos los bienes inmuebles en los que se desarrolla la actividad del contribuyente.

61Lic. José Max Carrillo Ocampo, MAF.

GANANCIAS Y PERDIDAS DE CAPITAL: Base Imponible, Art. 31 bis, 3. Ley 7092, 36 y 37 RLISR

La obligación de pagar nace cuando se produce la variación del patrimonio del contribuyente.

Base imponible: Valor de transacción menos el valor de adquisición, si el resultado es negativo se considera que el contribuyente tuvo una perdida de capital.

Valor de adquisición: La suma de: Valor real de compra+ costos de inversiones y mejoras, + los gastos y tributos inherentes a la adquisición. - Depreciación (cuando aplique)No se incluyen los intereses de la financiación.

62Lic. José Max Carrillo Ocampo, MAF.

Ganancias de capital-No domiciliadosArt. 28 Ter. Ley 7092

El adquirente estará obligado a retener 2,5% de la contraprestación, en concepto de retención a cuenta del impuesto correspondiente a la ganancia de capital.

En los casos en que se transmitan otros bienes o derechos situados en territorio nacional propiedad de un no domiciliado, la retención mencionada en el párrafo anterior se deberá practicar siempre que el adquirente sea un contribuyente del artículo 2 de esta ley.

No procederá la retención en los casos de aportación de bienes inmuebles, en la constitución oaumento de capitales de sociedades domiciliadas en territorio nacional.

Si la retención no hubiera ingresado, el Registro Nacional no podrá inscribir el traspaso de los bienes transmitidos.

Tratándose de bienes muebles o derechos no sujetos a inscripción, quedarán afectos al pago del impuesto que corresponda con ocasión de la transacción realizada.

63Lic. José Max Carrillo Ocampo, MAF.

GANANCIAS Y PERDIDAS DE CAPITAL:Base Imponible, Bienes inmuebles Art. 31 bis, 3. Ley 7092, 36 y 37 RLISR

Valor de enajenación (venta)El mayor de:

1. El valor satisfecho de la enajenación.

2. Sujeto a prueba en contrario del contribuyente, el valor que se determina a través de las plataformas de valores de terrenos por zonas homogéneas del

Manual de Valores Base Unitario por Tipología Constructiva.

Esta regla de valoración puede aplicarse para determinar la ganancia obtenida por la venta de terrenos urbanizados.

64Lic. José Max Carrillo Ocampo, MAF.

GANANCIAS Y PERDIDAS DE CAPITAL:Actualización Base Imponible, bienes inmuebles e intangibles Art. 31 bis, inciso (2, Art. 37 RLISR

Método de actualización del valor de adquisición:

Valor actualizado:

Valor actualizado de adquisición: Valor de adquisición * (1+Cambio IPC desde mes de adquisición hasta el mes de venta) (+)Valor actualizado de mejoras: Valor de mejoras * (1+ Cambio IPC desde mes de mejoras hasta el mes de venta).

Base imponible: Valor de venta – (Valor de adquisición actualizado +Valor de mejoras actualizado)

Esta regla de valoración puede aplicarse para determinar la ganancia obtenida por la venta de terrenos fraccionados en lotes urbanizados

65Lic. José Max Carrillo Ocampo, MAF.

GANANCIAS Y PERDIDAS DE CAPITAL. Opción primera venta. Art. 31 ter, 3. Ley 7092, Art. 44 RLISR.

La tarifa aplicable a la renta imponible y a la de las ganancias de capital será del quince por ciento (15%).

Se puede optar por la tarifa de 2.25% para activos adquiridos antes de 1 de julio de 2019, aplicando esa tarifa al precio de enajenación.

En caso de que el contribuyente opte por este tratamiento diferenciado para la primera venta de bienes y derechos, adquiridos con anterioridad a la entrada en vigencia del Capítulo XI de la Ley del Impuesto sobre la Renta, deberá manifestar la selección de dicha opción en la declaración autoliquidativa, para que se aplique la tarifa de 2.25%

Primera venta: se entenderá referida a cada bien o derecho que se enajene a partir de la entrada en vigencia del citado Capítulo XI, pudiendo el contribuyente optar por el tratamiento diferenciado al momento en que se realice la primera enajenación o transmisión de cada uno de estos bienes o derechos.

66Lic. José Max Carrillo Ocampo, MAF.

GANANCIAS Y PERDIDAS DE CAPITAL:Base imponible Intangibles. Art. 31 bis, 3. Ley 7092, Art. 37 RLISR.

Tratándose de Intangibles que no cuenten con valor de adquisición, por ser desarrollados por el contribuyente, se debe tomar como valor del intangible el que conste en los registros contables, respaldado por comprobantes fehacientes que demuestren el desarrollo y los estudios técnicos correspondientes.

67Lic. José Max Carrillo Ocampo, MAF.

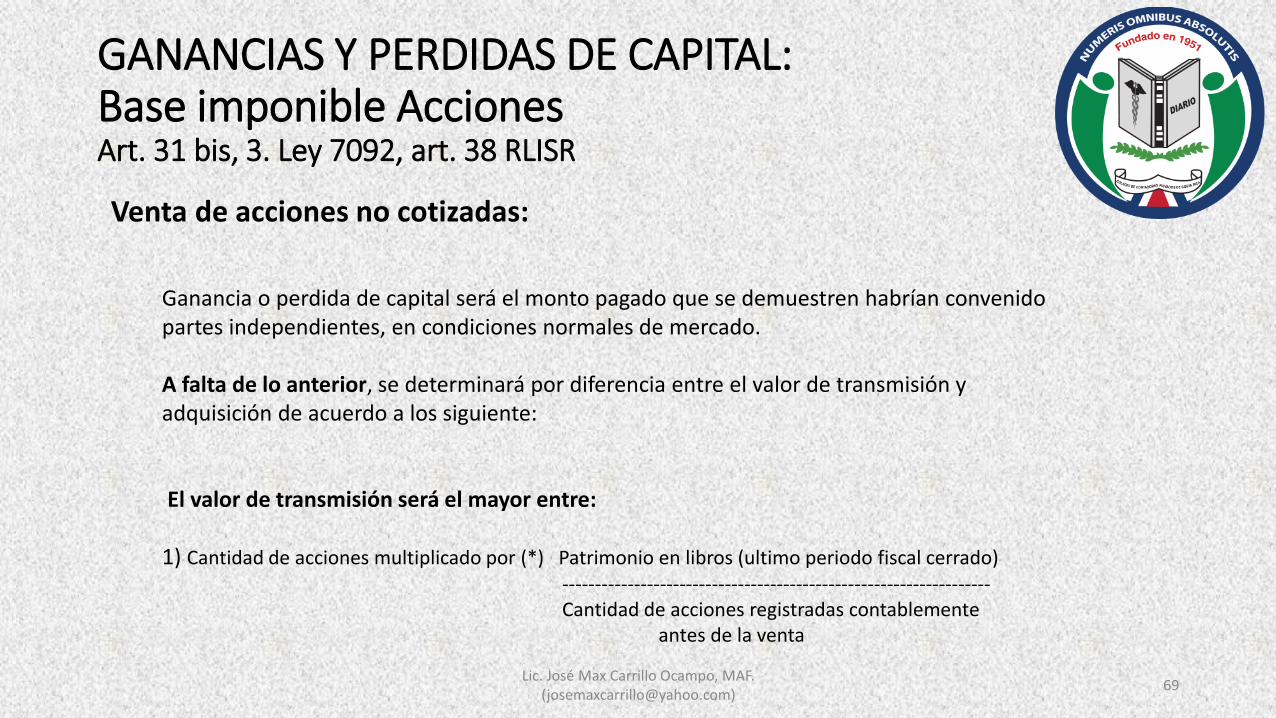

GANANCIAS Y PERDIDAS DE CAPITAL:Base imponible Acciones Art. 31 bis, 3. Ley 7092, art. 38 RLISR

Títulos accionarios negociados en mercado organizado y autorizado, la ganancia o perdida de capital se determina por la diferencia entre:

a) Valor de transmisión, representado por el precio de cotización de mercado en la fecha de transacción o precio pactado, si este ultimo es superior, y

b) El valor de adquisición, del cual se deducirá el importe obtenido por la transmisión de los derechos de suscripción.

Mercado organizado y autorizado:

68Lic. José Max Carrillo Ocampo, MAF.

GANANCIAS Y PERDIDAS DE CAPITAL:Base imponible Acciones Art. 31 bis, 3. Ley 7092, art. 38 RLISR

Ganancia o perdida de capital será el monto pagado que se demuestren habrían convenido partes independientes, en condiciones normales de mercado.

A falta de lo anterior, se determinará por diferencia entre el valor de transmisión y adquisición de acuerdo a los siguiente:

El valor de transmisión será el mayor entre:

1) Cantidad de acciones multiplicado por (*) Patrimonio en libros (ultimo periodo fiscal cerrado)------------------------------------------------------------------Cantidad de acciones registradas contablemente

antes de la venta

Venta de acciones no cotizadas:

69Lic. José Max Carrillo Ocampo, MAF.

GANANCIAS Y PERDIDAS DE CAPITAL:Base imponible Acciones Art. 31 bis, 3. Ley 7092, art. 38 RLISR

1) Cantidad de acciones vendidas (Utilidad + dividendos últimos tres periodos)/ 3) multiplicado por (*) -----------------------------------------------------

0.2------------------------------------------------------------------numero de acciones registradas antes de la venta

y:

El valor mayor entre estos dos se considerara la ganancia de capital para el vendedor en el periodo impositivo que ocurre.

70Lic. José Max Carrillo Ocampo, MAF.

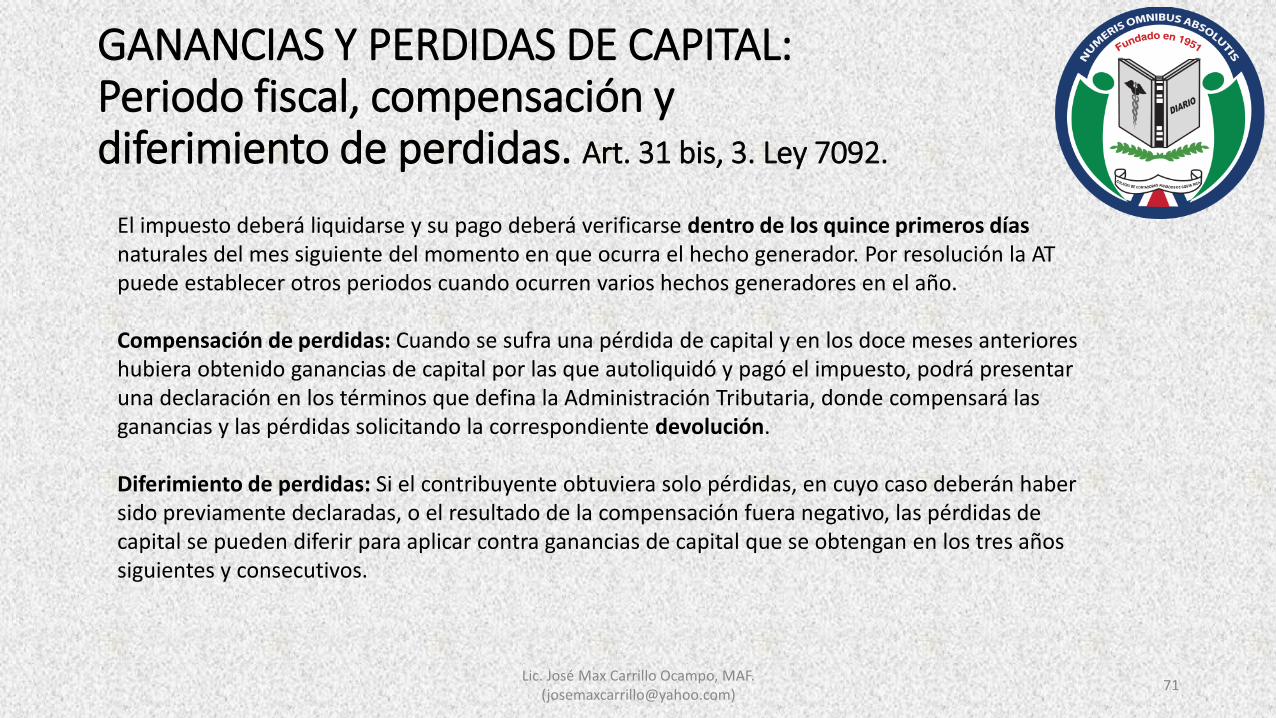

GANANCIAS Y PERDIDAS DE CAPITAL:Periodo fiscal, compensación y diferimiento de perdidas. Art. 31 bis, 3. Ley 7092.

El impuesto deberá liquidarse y su pago deberá verificarse dentro de los quince primeros días naturales del mes siguiente del momento en que ocurra el hecho generador. Por resolución la AT puede establecer otros periodos cuando ocurren varios hechos generadores en el año.

Compensación de perdidas: Cuando se sufra una pérdida de capital y en los doce meses anteriores hubiera obtenido ganancias de capital por las que autoliquidó y pagó el impuesto, podrá presentar una declaración en los términos que defina la Administración Tributaria, donde compensará las ganancias y las pérdidas solicitando la correspondiente devolución.

Diferimiento de perdidas: Si el contribuyente obtuviera solo pérdidas, en cuyo caso deberán haber sido previamente declaradas, o el resultado de la compensación fuera negativo, las pérdidas de capital se pueden diferir para aplicar contra ganancias de capital que se obtengan en los tres años siguientes y consecutivos.

71Lic. José Max Carrillo Ocampo, MAF.

Ganancias y perdidas de capital-declaración D-162

Confección: Formulario Ganancias y perdidas de capital (Formulario disponible en ATV.)

En el formulario se incluye:

Numero de cedula del obligado tributario (vendedor)

( ) Bienes inscrito en el Registro Nacional y otras entidades competentes

Tarifa (2.25% _____o 15% ____) Fecha de adquisición:______ Tipo de activo: Inmueble ( ) Mueble ( ) Intangible ( )

Numero de finca, numero de matricula, numero de identificación

Identificación de contribuyente

Tipo de identificación del adquiriente:

( ) Persona física ( ) jurídica ( ) NITE (numero de identificación tributaria especial) ( ) DIMEX (numero de identificación para extranjeros) ( ) (DIDI) numero de identificación de diplomáticos ( ) No domiciliado

Numero de identificación del adquiriente: (en caso de no domiciliado se selecciona el País).

Valor de adquisición: ___________________________

Valor de transmisión: ___________________________

------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Calcula la renta imponible (2.25% o 15% ), sin deducción alguna.

72Lic. José Max Carrillo Ocampo, MAF.

Otros cambios de interés Ley del impuesto sobre la renta

73Lic. José Max Carrillo Ocampo, MAF.

Otros cambios de interés en la Ley del impuesto sobre la rentaPERIODO IMPUESTO (Art. 4 LISR)

• El periodo del impuesto es de un año, contado a partir del primero de enero al treinta y uno de diciembre de cada año.

Periodo 2019: Cierre el 30/09/2019

Periodo 2020: inicia 1/10/2019 cierra el 31-12-2020, periodo de 15 meses con cuatro pagos parciales: marzo, junio, setiembre y diciembre, 2020.

TRATAMIENTO FISCAL DE DIFERENCIALES CAMBIARIOS (art. 5 LISR) Renta bruta

• Forman parte de la renta bruta las diferencias cambiarias en activos o pasivos, que resulten en el momento de realización de la operación y el de percepción del ingreso o pago del pasivo, o al cierre del periodo fiscal, constituyen una ganancia gravable o una perdida deducible en su caso, en el periodo fiscal.

74Lic. José Max Carrillo Ocampo, MAF.

Otros cambios de interés en la Ley del impuesto sobre la renta

• Perdidas diferidas (art. 8 inciso g) LISR.

Cuando una empresaobtenga perdidas, estaspueden deducirse en lossiguientes tres periodosfiscales. En caso deempresas agrícolas en lossiguientes cinco años.

75

Inciso q) donaciones:

No pueden exceder del 10% de la renta neta calculada sin tomar en cuenta la donación.

Lic. José Max Carrillo Ocampo, MAF. ([email protected])