rchivo nico de ormativa nterna³n administrativa agit/092/2013 la paz, 26 de noviembre de 2013 2 de...

TRANSCRIPT

Queda prohibida la reproducción parcial o total de este documento sin la Autorización escrita de una de las siguientes autoridades: Director Ejecutivo General, Directores Ejecutivos Regionales, Subdirector de Recursos

Jerárquicos, Subdirector de Planificación y Desarrollo, Gerente Administrativo Financiero o Gerente de Recursos Judiciales. No se permite ninguna alteración manuscritas al contenido o partes del mismo.

ArchivoÚnico de Normativa Interna

SISTEMA DE

ORGANIZACIÓN

ADMINISTRATIVA

Versión 6

M/OA-001

CONTENIDO GENERAL DEL DOCUMENTO 1. OBJETIVO 2. ALCANCE 3. ASPECTOS GENERALES 4. CONTENIDO DEL MANUAL 5. ACCESO Y DISPOSICIÓN DE DOCUMENTOS 6. RESPONSABLES 7. ANEXOS

Nº R.A.: AGIT/0092/2013

Fecha: 26 de noviembre de 2013

MANUAL DE ORGANIZACIÓN Y

FUNCIONES

Resolución Administrativa AGIT/092/2013 La Paz, 26 de noviembre de 2013

1 de 3

Vistos y Considerando:

Que los incisos a) f) y k) del Artículo 139 de la Ley Nº 2492, establecen entre las atribuciones del Superintendente Tributario General, (actual Director Ejecutivo General), el de dirigir y representar a la Superintendencia Tributaria General (actual Autoridad General de Impugnación Tributaria); considerar y aprobar los proyectos de normas internas de la Superintendencia General y de las Superintendencias Regionales (actuales Autoridades Regionales de Impugnación Tributaria), dirigir y evaluar la gestión administrativa del órgano; y administrar los recursos económicos y financieros de la Superintendencia Tributaria en el marco de las normas del Sistema Nacional de Administración Financiera y Control Gubernamental.

Que el Decreto Supremo N° 29894 de 7 de febrero de 2009, Organización del Órgano Ejecutivo, cambia la denominación señalando en el Artículo 141: “La Superintendencia General Tributaria y las Superintendencias Tributarias Regionales pasan a denominarse Autoridad General de Impugnación Tributaria y Autoridades Regionales de Impugnación Tributaria, entes que continuarán cumpliendo sus objetivos y desarrollando sus funciones y atribuciones hasta que se emita una normativa específica que adecue su funcionamiento a la Nueva Constitución Política del Estado.”

Que de conformidad con el Artículo 7 de la Ley N° 1178, Sistema de Administración y Control Gubernamental, de 20 de julio de 1990, el Sistema de Organización Administrativa se definirá y ajustará en función de la Programación de Operaciones. Evitará la duplicidad de los objetivos y atribuciones mediante la adecuación y fusión o supresión de las entidades. Asimismo, toda entidad organizará internamente, en función a sus objetivos y la naturaleza de sus actividades, los sistemas de administración y control interno.

Que el Numeral 14 de las Normas Básicas del Sistema de Organización Administrativa, aprobadas por Resolución Suprema Nº 217055 de 20 de mayo de 1997, establece la elaboración del Manual de Organizaciones y Funciones y el Manual de Procesos, como una etapa del diseño o rediseño organizacional.

Que el Numeral 15 de las citadas Normas Básicas, determina que el diseño organizacional se formalizará en el Manual de Organización y Funciones y el Manual de Procesos, aprobados mediante resolución interna pertinente, de modo que el Manual de Organización y Funciones incluirá disposiciones legales que regule la estructura, objetivos institucionales, el organigrama; para las unidades de nivel jerárquico superior: objetivos, relaciones de dependencia, de coordinación interna y externa y funciones; y para otras unidades: relación de dependencia y funciones. Además, el Numeral 33 señala entre las etapas de Implantación del Diseño Organizacional, la difusión del Manual de Organización y Funciones.

Que el Reglamento Específico del Sistema de Organización Administrativa, aprobado mediante Resolución Administrativa AGIT/0043/2009 de 6 de julio de 2009, en el Artículo 17 establece que todas las operaciones y tareas realizadas para diseñar o rediseñar la estructura organizacional de la Superintendencia

Resolución Administrativa AGIT/092/2013 La Paz, 26 de noviembre de 2013

2 de 3

Tributaria, deberán formalizarse en el Manual de Organizaciones y Funciones y el Manual de Procesos aprobados mediante Resolución Administrativa. El Manual de Organización y Funciones considerará las disposiciones legales vigentes, los objetivos institucionales, el organigrama de áreas y unidades organizacionales.

Que mediante Resolución Administrativa N° AGIT/0050/2013 de 5 de agosto de 2013, el Director Ejecutivo General de la Autoridad General de Impugnación Tributaria – AIT, aprueba el Marco Estratégico de Planificación del Sistema de Gestión de Calidad de la Autoridad de Impugnación Tributaria, contenido en el Informe AGIT-SPD-0049/2013 de 26 de julio de 2013, emitido por la Subdirección de Planificación y Desarrollo.

Que a partir de la aprobación del precitado Marco Estratégico, la AIT se encuentra en proceso de implantación del Sistema de Gestión de Calidad, basándose en la Norma ISO 9001:2008. Asimismo, por Informe AGIT-GRJ-103/2013 de 13 de agosto de 2013, emitido por la Gerencia de Recursos Judiciales, se establece la necesidad de actualizar los procedimientos, manuales e instructivos de la Entidad. En este sentido, la Subdirección de Planificación y Desarrollo, procedió con la reformulación del “Manual de Organización y Funciones”, aprobada mediante Resolución Administrativa AGIT/0075/2009 de 22 de septiembre de 2009.

Que el Informe AGIT-SPD-0117/2013 de 20 de noviembre de 2013, refiere que la revisión del “Manual de Organización y Funciones” fue realizada en coordinación con todas las áreas de la Autoridad General de Impugnación Tributaria. Asimismo, refiere que el proyecto de norma modifica la misión y los objetivos específicos institucionales de gestión, en virtud a la aprobación del Plan Estratégico Institucional de la AIT para el periodo 2013-2017, aprobada mediante Resolución Administrativa AGIT/0068/2012 de 30 de agosto de 2012, toda vez que define al Liderazgo, Trabajo en Equipo, Servicio de Calidad y la Transformación Organizacional, como los cuatro pilares esenciales que guiarán y coadyuvarán a la consolidación del concepto “Justicia Tributaria para vivir bien”. Señalando en conclusiones que las modificaciones fueron efectuados con el propósito de adecuar su contenido tanto a los objetivos estratégicos definidos en el Plan Estratégico Institucional 2013-2017 así como en el Marco Estratégico de Planificación del Sistema de Calidad aprobado mediante Resolución Administrativa AGIT/0050/2013 de 5 de agosto de 2013. Finalmente, el referido Informe señala que la presente versión se enmarca dentro de lo dispuesto en el punto 5.5.1 de la Norma ISO 9001:2008, y en lo previsto en la Norma del Sistema de Normatividad N/NO-001. Por lo que recomienda su aprobación mediante Resolución Administrativa.

Que el Informe AGIT/0172/2013 de 26 de noviembre de 2013, refiere que el “Manual de Organización y Funciones” M/OA-001 en su Sexta Versión, fue realizada con la finalidad de actualizar su contenido a la normativa actual y los lineamientos institucionales vigentes. Asimismo, cumple con las condiciones mínimas exigidas por la normativa precedentemente citada. Concluyendo que corresponde su aprobación por la Máxima Autoridad Ejecutiva de la Autoridad

Resolución Administrativa AGIT/092/2013 La Paz, 26 de noviembre de 2013

3 de 3

General de Impugnación Tributaria mediante Resolución expresa, para su efectivo cumplimiento.

POR TANTO

El Director Ejecutivo General a.i. de la Autoridad General de Impugnación Tributaria, designado mediante Resolución Suprema N° 10933 de 07 de noviembre de 2013, en uso de las facultades y atribuciones conferidas;

RESUELVE:

PRIMERO.- Aprobar el “Manual de Organización y Funciones” M/OA-001 en su Sexta Versión incluyendo sus 5 Anexos, que forma parte indivisible de la presente Resolución Administrativa, que entrará en vigencia a partir de su publicación.

SEGUNDO.- La Subdirección de Planificación y Desarrollo, en coordinación con la Gerencia Administrativa Financiera, en el marco de sus competencias, son responsables de su complementación y actualización permanente en función de las necesidades emergentes.

TERCERO.- Instruir a la Subdirección de Planificación y Desarrollo, la remisión y difusión de la presente Resolución y sus Anexos, a las Autoridades Regionales de Impugnación Tributaria y a los Responsables Departamentales.

CUARTO.- Se deja sin efecto la Resolución Administrativa AGIT/0075/2009 de 22 de septiembre de 2009, que aprobó el “Manual de Organización y Funciones” en su Quinta Versión.

Regístrese, comuníquese y archívese. FIRMADO POR: DANEY DAVID VALDIVIA CORIA DIRECTOR EJECUTIVO GENERAL a.i. AUTORIDAD DE IMPUGNACIÓN TRIBUTARIA ERMB/CRGP

Código: M/OA-001 Versión 6; Vigencia 11/2013

1/44

ANEXO RESOLUCIÓN ADMINISTRATIVA AGIT/0092/2013 de 26 noviembre de 2013

MANUAL DE ORGANIZACIÓN Y FUNCIONES

1. OBJETIVO El Manual de Organización y Funciones, tiene la finalidad de presentar la estructura orgánica de la Autoridad de Impugnación Tributaria, las funciones a desarrollarse en cada área organizacional y la representación gráfica correspondiente y establece el marco institucional interno, para:

Definir la estructura orgánica y jerárquica de la Autoridad de Impugnación Tributaria y las funciones de las áreas organizacionales y de las unidades que la componen.

Definir la estructura funcional de la Autoridad de Impugnación Tributaria identificando áreas de actividad.

Definir el alcance de responsabilidades de todas y cada una de las áreas que componen la estructura.

Definir las relaciones formales de autoridad, de línea y de soporte, así como las de coordinación interna y externa (canales y conducto formales).

Crear un instrumento de dirección.

Canalizar por una vía natural y predeterminada, los esfuerzos, conocimientos y experiencia de los integrantes de la Autoridad de Impugnación Tributaria.

2. ALCANCE Este manual es la principal fuente de información y orientación para los funcionarios de las diferentes áreas de la Autoridad de Impugnación Tributaria respecto de la estructura organizativa y funciones de la institución.

3. ASPECTOS GENERALES 3.1. GLOSARIO Cuando se lea: Director Ejecutivo General se refiere al o la directora(a) Ejecutivo(a) de la Autoridad General de Impugnación Tributaria Director Ejecutivo Regional se refiere a los o las Directores(as) Ejecutivos(as) de las Autoridades Regionales de Impugnación Tributaria Estructura Organizativa: Conjunto de áreas organizacionales interrelacionadas entre sí, a través de canales de comunicación, instancias de coordinación interna y procesos establecidos por una entidad para cumplir sus objetivos. Base que sustenta a los procesos productivos centrales identificados en la organización. La estructura organizativa se refleja en el Manual de Organización y Funciones, Organigrama y Procesos formalizados.

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

2/44

Área Organizacional: Es parte de la estructura organizativa de la entidad conformada por una cabeza de área. El área organizacional cuenta con objetivos de gestión y funciones específicas y da sustento estructural a los procesos centrales identificados, que han servido para la conformación de las áreas organizacionales. – Tipos de Áreas Organizacionales Área Sustantiva: La parte de la estructura cuyos objetivos y funciones específicas de área, contribuyen con recursos directos al cumplimiento de los objetivos de la entidad. Conjunto de actividades que se ocupan de la razón de ser o misión de la institución. Área Administrativa: La parte de la estructura cuyas funciones contribuyen con recursos indirectos al cumplimiento de los objetivos de la entidad, no ejercen autoridad lineal sobre las demás áreas. Conjunto de actividades de gestión o apoyo a la misión institucional, que se ocupan del desempeño de todo el órgano. Área de Asesoramiento: La parte de la estructura que cumple funciones de carácter consultivo y no ejerce autoridad lineal sobre las demás unidades, sólo funcional en la materia de su competencia. Función: Deberes o potestades concedidos a las entidades para desarrollar su finalidad y alcanzar su objetivo. – Niveles Jerárquicos: Directivo: En él se establecen los objetivos, las políticas y las estrategias de la entidad. Ejecutivo: En él se aplican las políticas y se toman decisiones para el funcionamiento de la entidad de acuerdo a lineamientos definidos en el nivel directivo. Operativo: En él se ejecutan las operaciones de la entidad – Autoridad y Niveles de Dependencia Autoridad Lineal: Facultad de un área organizacional para normar, dirigir y controlar los procesos y actividades que llevan a cabo los profesionales de dependencia directa. Autoridad Funcional Facultad de un área organizacional para normar y realizar el seguimiento de las actividades dentro de un ámbito de competencia, sobre otras áreas organizacionales que no están bajo su dependencia directa. Dependencia Jerárquica: Se define en función a la especialización y desagregación de operaciones. Las premisas que imponen la línea de lo sustantivo Procesos Centrales: Conjunto de actividades sustantivas secuenciales que se efectúan para alcanzar los objetivos de la entidad. Los procesos centrales identificados sirven para la agrupación y conformación de las áreas y unidades organizacionales Procedimiento: Secuencia de tareas específicas que describen un proceso o parte de él.

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

3/44

Tarea: Acción física o mental o etapas para llevar a cabo una operación determinada. Enfoque Sistémico: Forma de concebir a la organización, dentro del contexto de la teoría de sistemas. – Tipo de Relación Interinstitucional De tuición: Cualquier tuición que corresponda ejercer a una entidad pública respecto de otras, comprenderá la promoción y vigilancia de la implantación y funcionamiento de los Sistemas de Planificación e Inversión, Administración y Control Interno. En caso de la Programación de Operaciones de Inversión Pública, el ejercicio de la tuición sobre otra entidad comprenderá la evaluación de los correspondientes Proyectos, previa su inclusión el programa de Inversiones Públicas Sin embargo, con relación a la actividad sustantiva, el artículo 194º(No revisión por otros órganos del Órgano Ejecutivo del Estado Plurinacional ex Poder Ejecutivo) de la Ley Nº 2492, señala que: “Las resoluciones dictadas en los Recurso de Alzada y Jerárquico por la Autoridad de Impugnación Tributaria (Ex Superintendencia Tributaria), como órgano resolutivo de última instancia administrativa, contemplan la decisión expresa, positiva, y precisa de las cuestiones planteadas y constituyen decisiones basadas en hechos sometidos al Derecho y en consecuencia no están sujetas a revisión de los órganos del Poder Ejecutivo”. – Relaciones de Coordinación Interna y Externa Coordinación Interna Descendente, cuando existe relación de un nivel jerárquico superior a otro inferior Coordinación Interna Ascendente, cuando existe relación de un nivel jerárquico inferior a uno superior. Coordinación Interna Cruzada, cuando existe relación entre áreas organizacionales del mismo nivel. Coordinación Externa, cuando existe relación con entidades y/o organizaciones, que no dependen de la institución. 3.2. Base Legal del Manual de Organización y Funciones

Ley Nº 2492 del 2 de agosto de 2003, Título III, Capítulo III, artículo 132º; publicada en la Gaceta Oficial de Bolivia el día 4 de agosto del 2003.

Ley Nº 3092 de 13 de julio de 2005, Título V del Código Tributario.

Ley Nº 1178 de Administración y Control Gubernamental

Decreto Supremo Nº 29849 de 7 de febrero de 2009, Estructura Organizativa del Órgano Ejecutivo del Estado Plurinacional

Resolución Suprema Nº 217055, de 20/05/1997, Normas Básicas del Sistema de Organización administrativa

Resolución Administrativa AGIT/043/2009, del Reglamento Específico del Sistema de Organización Administrativa.

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

4/44

Resolución Administrativa STG/078/2007, que cambia la estructura organizativa.

Resolución Administrativa AGIT/0042/2009 del 6 de julio de 2009, Norma del Sistema de Normatividad N/NO-001.

Resolución AGIT/0068/2012 de 30 agosto de 2012 Planificación Estratégica Institucional 2013-2017

3.3. Atribuciones. La Autoridad de Impugnación Tributaria (Ex Superintendencia Tributaria), como parte del Poder Ejecutivo, bajo tuición del Ministerio de Economía y Finanzas Públicas, como órgano autárquico de derecho público, con autonomía de gestión administrativa, funcional, técnica y financiera, con jurisdicción en todo el territorio nacional, fue creada mediante el artículo 132º (Creación, Objeto, Competencias y Naturaleza) de la Ley Nº 2492, con el objeto de conocer y resolver los Recursos de Alzada y Jerárquico contra los actos definitivos de la Administración Tributaria. El artículo 141º (Autoridades de Impugnación Tributaria) del Decreto Supremo Nº 29894 del 7 de febrero de 2009, establece textualmente que: “La Superintendencia General Tributaria y las Superintendencias Tributarias Regionales pasan a denominarse Autoridad General de Impugnación Tributaria y Autoridades Regionales de Impugnación Tributaria, entes que continuarán cumpliendo sus objetivos y desarrollando sus funciones y atribuciones hasta que se emita una normativa específica que adecue su funcionamiento a la Nueva Constitución Política del Estado”. En consecuencia, las atribuciones del Director Ejecutivo General quedan definidas en el artículo 139º (Atribuciones y Funciones del Superintendente Tributario General) y las atribuciones del Director Ejecutivo Regional están definidas en el artículo 140º (Atribuciones y Funciones de los Superintendentes Tributarios Regionales), Capítulo III, del Título III de la Ley Nº 2492. 3.3.1. Atribuciones del Director Ejecutivo de la Autoridad General de Impugnación Tributaria (ajustadas al cambio de denominación y la designación dispuesta en la Resolución Suprema 00410 de 11 de mayo de 2009 )conforme dispone el artículo 139º de la Ley Nº 2492: a. Dirigir y representar a la Autoridad General de Impugnación Tributaria. b. Conocer y resolver de manera fundamentada, los recursos Jerárquicos contra las

Resoluciones de las Autoridades Regionales de Impugnación Tributaria de acuerdo a reglamentación específica;

c. Conocer y resolver la Revisión Extraordinaria conforme a lo establecido en el Código Tributario. Este era el tenor original de la Ley Nº 2492. La sentencia del Tribunal Constitucional Nº 0009/2004 ha declarado inconstitucional esta atribución.

d. Dirimir y resolver los conflictos de competencias que se susciten entre las Autoridades Regionales de Impugnación Tributaria;

e. Formular las políticas de desarrollo y controlar el cumplimiento de los objetivos, planes y programas administrativos de la Autoridad de Impugnación Tributaria General y las Regionales;

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

5/44

f. Considerar y aprobar los proyectos de normas internas de la Autoridad General de Impugnación Tributaria y de las Autoridades Regionales de Impugnación Tributaria, así como de dirigir y evaluar la gestión administrativa del órgano;

g. Suscribir contratos y convenios en nombre y representación de la Autoridad General de Impugnación Tributaria para el desarrollo de sus actividades administrativas y técnicas;

h. Designar al personal técnico y administrativo de la Autoridad General de Impugnación Tributaria y destituirlo conforme a las normas aplicables;

i. Aprobar y aplicar las políticas salariales y de recursos humanos de la Autoridad General de Impugnación Tributaria y Regionales, en base a lo propuesto por las mismas, así como la estructura general administrativa del órgano;

j. Aprobar el presupuesto institucional de la Autoridad de Impugnación Tributaria, a cuyo efecto considerará las propuestas presentadas por las Autoridades Regionales de Impugnación Tributaria, para su presentación al Ministerio de Economía y Finanzas Públicas y su incorporación al Presupuesto General de la Nación;

k. Administrar los recursos económicos y financieros de la Autoridad de Impugnación Tributaria en el marco de las normas del Sistema Nacional de Administración Financiera y Control Gubernamental;

l. Mantener el Registro Público de la Autoridad de Impugnación Tributaria, en el que se archivarán copias de las resoluciones que hubiera dictado resolviendo los Recursos Jerárquicos, así como copias de las resoluciones que las Autoridades Regionales dictaran para resolver los Recursos de Alzada;

m. Proponer al Órgano Ejecutivo normas relacionadas con la Autoridad de Impugnación Tributaria y cumplir las que éste dicte sobre la materia;

n. Adoptar las medidas administrativas y disciplinarias necesarias para que las Autoridades Regionales de Impugnación Tributaria, cumplan sus funciones de acuerdo con la Ley, libres de influencia indebidas de cualquier origen;

o. Fiscalizar y emitir opinión sobre la eficiencia y eficacia de la gestión de las Autoridades Regionales de Impugnación Tributaria;

p. Adoptar medidas precautorias conforme lo dispuesto por el Código Tributario, previa solicitud de la Administración Tributaria;

q. Realizar los actos que sean necesarios para el cumplimiento de sus funciones. 3.3.2. Atribuciones del Director Ejecutivo de la Autoridad Regional de Impugnación Tributaria (ajustadas al cambio de denominación) conforme dispone el artículo 140º de la Ley Nº 2492: a. Conocer y resolver, de manera fundamentada, los Recursos de Alzada contra los

actos de la Administración Tributaria, de acuerdo al Código Tributario; b. Admitir o rechazar los Recursos Jerárquicos contra las resoluciones que resuelvan los

Recursos de Alzada y remitir a conocimiento del Director Ejecutivo de la Autoridad General de Impugnación Tributaria;

c. Remitir al Registro Público de la Autoridad General de Impugnación Tributaria copias de las Resoluciones que hubieran dictado resolviendo los Recursos de Alzada;

d. Seleccionar, designar, evaluar, promover y remover al personal técnico y administrativo de la Autoridad Regional de Impugnación Tributaria, conforme a su reglamento interno y al presupuesto que se hubiera asignado;

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

6/44

e. Designar a los Responsables Departamentales de Recursos de Alzada en las capitales de departamento en las que no hubiere Autoridad Regional de Impugnación Tributaria, de acuerdo a sus necesidades y como parte de la estructura general;

f. Resolver los asuntos que sean puestos en su conocimiento por los Subdirectores Regionales Tributarios;

g. Suscribir contratos y convenios en nombre y representación de la Autoridad Regional de Impugnación Tributaria para el desarrollo de sus actividades administrativas y técnicas;

h. Autorizar y/o adoptar medidas precautorias, previa solicitud formulada por la Administración Tributaria, conforme lo dispuesto por el Código Tributario;

i. Realizar los actos que sean necesarios para el cumplimiento de sus responsabilidades.

j. Ejercer simultáneamente suplencia de otra Autoridad Regional de Impugnación Tributaria, cuando ésta hubiere muerto, renunciado, se hallare impedida o su mandato hubiera concluido. Dicha suplencia durará hasta la designación del sustituto.

El rol de la Autoridad de Impugnación Tributaria está expresado en su misión y visión institucionales, las mismas que están determinadas por el marco legal vigente y se formulan de la siguiente manera: 3.4. Misión “Impartir Justicia Tributaria especializada y oportuna, por medio de la resolución de recursos de alzada y jerárquicos, garantizando transparencia, imparcialidad y debido proceso”. 3.5. Visión “Constituirnos en la única Institución Técnica y Jurídica que emite fallos solventes en materia tributaria y que éstos se traduzcan en precedentes orientadores y vinculantes, por la precisión en sus contenidos, construyendo doctrina tributaria nacional en beneficio del Estado”. 3.6. Objetivos Específicos Institucionales de Gestión En el marco de la Visión y la Misión Institucionales, los Objetivos Estratégicos 2013-2017 alineados y compatibles con el Plan Nacional de Desarrollo son los siguientes:

1. Garantizar la correcta asignación y control de los recursos económicos, tecnológicos y humanos; facilitando el crecimiento de la Entidad en el marco de su mandato, la normativa vigente y su proyección. 2. Lograr el óptimo desempeño en todos los procesos de la AIT buscando permanentemente la confianza y credibilidad de las partes interesadas interna y/o externamente 3. Proyectar y posicionar a la AIT a nivel nacional e internacional, utilizando los medios más adecuados, aprovechando las atribuciones y potencialidades de la Entidad

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

7/44

3.7. Revisión y actualización

El Manual de Organización y Funciones será de conocimiento de todos los funcionarios de la institución y se difundirá por medio de la Red interna Institucional y otros medios pertinentes, siendo responsabilidad de la Subdirección de Planificación y Desarrollo, mantener su permanente disponibilidad, de acuerdo a la Norma del Sistema Normativo N/NO-001. A efecto de evitar limitaciones del normal ritmo de las actividades de la Autoridad de Impugnación Tributaria, cuando se presenten situaciones no previstas en el Manual de Organización y Funciones (MOF), como por ejemplo, que surja la necesidad de llevar a cabo una función nueva o asumir una responsabilidad que antes no se había presentado, debe comprenderse que el presente documento no impide desarrollar una acción rápida y eficiente, siempre y cuando no duplique funciones existentes o exceda la competencia del área. Por lo mencionado es recomendable que ante una situación imprevista o cambiante, los ejecutivos de área asuman la responsabilidad que por su investidura y nivel corresponde, coordinando siempre con sus pares, coordinación que implicará la solución del asunto orientando la acción hacia el área cuya tarea sea más afín a la situación presentada. Una vez resuelto el problema con la urgencia que el caso requiera y si la nueva situación tiende a hacerse recurrente o habitual, se dará parte al Director Ejecutivo General, para que instruya a la Subdirección de Planificación y Desarrollo a efectos de establecer la conveniencia de introducir modificaciones al presente documento. Debe quedar establecido que la responsabilidad por los resultados, forma, fondo y consecuencias de las acciones tomadas se comparte entre los ejecutantes de acuerdo a su participación. La revisión y actualización es responsabilidad de la Subdirección de Planificación y Desarrollo, receptora de las iniciativas de mejora o corrección que se presenten y puedan derivar en cambios. Por instrucción del Director Ejecutivo General, la Subdirección de Planificación y Desarrollo procederá a la revisión integral del MOF, el mismo que será aprobado mediante los mecanismos del AUNI, norma N/NO-001 vigente. Respecto al proceso de actualización, cabe hacer énfasis en la necesidad de que las modificaciones sean congruentes con los criterios en los que se basa la organización de la Autoridad de Impugnación Tributaria, salvo que también se cambien tales criterios. Cuando esto último suceda, es decir, que se opte por innovar en cuanto a los principios fundamentales de organización, debe tenerse presente la importancia de encarar una detenida revisión de todo el manual, a fin de establecer si el cambio a introducir afecta a las demás secciones, manteniendo una configuración consistente y equilibrada tanto en el manual como en la estructura de la organización, respetando lo establecido en el Reglamento Específico del Sistema de Organización Administrativa vigente. Ninguna función podrá ser modificada sin que la misma haya sido aprobada por el Director Ejecutivo General y comunicada formalmente a todas las partes involucradas, respaldando así el accionar de todo servidor.

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

8/44

4. CONTENIDO DEL MANUAL 4.1. Criterios aplicados La estructura organizativa definida en el presente Manual, obedece a los siguientes criterios: 4.1.1. Racionalidad burocrática, considerando la Autoridad y las Comunicaciones en función al tamaño racional de la Institución. 4.1.2. Los niveles jerárquicos fueron definidos en función de los principios de delegación de autoridad y ámbito de control, debiendo decidirse nuevos escalones jerárquicos en la delegación de autoridad, si ésta se extendiese más allá del ámbito de control conveniente (cantidad de posiciones supervisadas directamente). 4.1.3. Las principales funciones se despliegan jerárquicamente, en la convicción de que la jerarquía implica para cada funcionario, más allá de su especialización funcional, compromiso y responsabilidad hacia la Autoridad de Impugnación Tributaria traducido en una actitud, comportamiento y dedicación, tanto mayor cuanto más importante sea la función ocupada dentro de la unidad y por ende en el área organizacional. 4.1.4. Se explican las relaciones formales de autoridad de línea y funcional, que determinan los canales de comunicación formal para la toma de decisiones y resolución de problemas de naturaleza técnica y organizacional en función a la autoridad que ejerce. 4.2. Metodología utilizada El análisis utiliza el enfoque sistémico para integrar todos los aspectos que tienen una incidencia en el accionar de la Autoridad de Impugnación Tributaria y en el impacto que debe tener como organización. Un sistema es un conjunto de elementos dinámicamente relacionados, que desarrolla una actividad para alcanzar un objetivo, que es la finalidad del sistema, operando datos, energía, materia, tomados del medio ambiente, en una referencia de tiempo dada, para proporcionar información energía o materia. El entorno organizacional (Sistema Tributario; Recursos Administrativos; la adecuada implantación y funcionamiento de la Ley 1178 en el ámbito de la competencia de la Autoridad de Impugnación Tributaria; etc.) está determinado, en primer lugar, por los procesos misionales (que a su vez están condicionados por el contexto legal en el cual la Autoridad de Impugnación Tributaria tiene que operar, el Registro Público de las Resoluciones; la resolución de conflictos de competencias entre las Autoridades Regionales de Impugnación Tributaria; la Fiscalización de la eficiencia y la eficacia del accionar de las Regionales); y, en segundo lugar, por la visión, objetivos y metas que la organización ha desarrollado y se encuentren vigentes, considerando la perspectiva de cambio institucional dado en la Nueva Constitución Política del Estado y en la nueva estructuración del Órgano Ejecutivo.

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

9/44

Todos los aspectos concernientes a la dirección de la institución, nacen del principio fundamental de que se debe satisfacer las demandas dentro del entorno previsto por la normativa legal vigente en materia tributaria, en el marco de nuestras atribuciones y funciones. 4.3. Diagrama de entes-relaciones Es necesario definir algunas particularidades de la Autoridad General de Impugnación Tributaria, como órgano único con dos instancias (Regionales y General), dado que existe independencia en el área sustantiva y dependencia funcional, en cuanto a: - La formulación de las políticas de desarrollo y el control del cumplimiento de los

objetivos, planes y programas administrativos - La consideración y aprobación de los proyectos de normas internas. - Aprobación y aplicación de las políticas salariales y de recursos humanos y la

estructura general administrativa del órgano. - Aprobación del presupuesto institucional. - Administración de los recursos económicos y financieros de la Autoridad de

Impugnación Tributaria. - Adopción de medidas administrativas y disciplinarias necesarias para que las

Autoridades Regionales cumplan sus funciones. - Fiscalización y emisión de opinión sobre la eficiencia y eficacia de la gestión de las

Autoridades Regionales de Impugnación Tributaria. El diagrama de entes y relaciones refleja la manera en que la Institución se vincula con sus administrados por ley, y otras partes interesadas, constituyéndose estos los usuarios principales de los servicios que la Autoridad de Impugnación Tributaria genera.

Diagrama de Entes y Relaciones de la Autoridad de Impugnación Tributaria

AUTORIDAD DE IMPUGNACIÓN TRIBUTARIA

AUTORIDADES REGIONALES DE IMPUGNACIÓN TRIBUTARIA (ARIT)

* La AGIT tiene Autoridad Funcional, Operativa y de Fiscalización sobre las ARIT, sin influir en la parte

resolutiva de la 1ª instancia

AUTORIDAD GENERAL DE IMPUGNACIÓN

TRIBUTARIA (AGIT)

LPZ CBBA

SCZ CHQ

SUJETO PASIVO

TRIBUNAL SUPREMO DE JUSTICIA

TRIBUNAL CONSTITUCIONAL PLURINACIONAL

ÓRGANO TUTOR

Control en materia administrativa

Imparcialidad, oportunidad,

especialización y gratuidad

Imparcialidad, oportunidad,

especialización, gratuidad y

retroalimentación

Administración Tributaria

Espera que la AIT cumpla las leyes e informe en los casos que se requieran

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

10/44

La Autoridad de Impugnación Tributaria se relaciona con su entorno inmediato de diferentes maneras (siempre en el marco del Código Tributario): - Cuando un sujeto pasivo se siente afectado en sus derechos y decide plantear un

reclamo respecto a actos definitivos de la Administración Tributaria o Resoluciones Administrativas sobre aspectos tributarios.

- La supervisión y vigilancia que la Autoridad General de Impugnación Tributaria hace a las Autoridades Regionales de Impugnación Tributaria a objeto de fiscalizar y emitir opinión sobre la eficiencia y la eficacia de la gestión y funcionamiento de las mismas, denota la calidad de MAE de la organización del Director Ejecutivo General.

- Otra instancia, implica aquellos recursos presentados ante el Órgano Judicial (Tribunal Supremo y Tribunal Constitucional), que puede emitir una decisión de ratificación o no de los recursos jerárquicos emitidos por la Autoridad General de Impugnación Tributaria.

- Adicionalmente, existe una relación implícita que nace del cumplimiento de las funciones encomendadas y que puede expresarse de la siguiente manera: promover el desarrollo del Sistema Tributario (cultura tributaria), mediante estudios y análisis, así como la divulgación de temas atingentes a la Administración Tributaria (tanto en el entorno como hacia el interior de la AIT).

- De acuerdo al artículo 132ª del Código Tributario, Ley Nº 2492, el Órgano Tutor es el Ministerio de Economía y Finanzas Públicas, que se relaciona con la AIT a través de la supervisión de un convenio de compromisos suscrito anualmente.

4.4. Aspectos organizacionales La Autoridad de Impugnación Tributaria actúa como instancia de impugnación tributaria frente a actos administrativos definitivos de carácter particular de la Administración Tributaria. El Desarrollo se entiende como una actividad específica en lo referente a mejorar el funcionamiento del Sistema Tributario, garantizar derechos, obligaciones y seguridad jurídica a los contribuyentes y a la Administración Tributaria, se concentra en la generación de estudios y análisis destinados a elevar la eficiencia del funcionamiento de la Administración Tributaria y promover la conciencia tributaria en general. Con el fin de mantener la independencia de criterio fundamental para el logro de sus objetivos, la AIT enfatiza en la eficacia y eficiencia de sus operaciones promoviendo una gestión transparente orientada por resultados, en el marco de la competencia, especialización y ética profesional. 4.5. Procesos Centrales Tomando en cuenta lo señalado en las Leyes Nº 2492 y Nº 3092 (CTB), la Ley Nº 1178 y la Planificación Estratégica Institucional 2013-2017 en base a un estándar de Diseño Organizacional, se identifican los tres procesos centrales de la Institución: 1. Conocimiento y Resolución de Recursos de Impugnación en doble instancia (de

Alzada y Jerárquico)

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

11/44

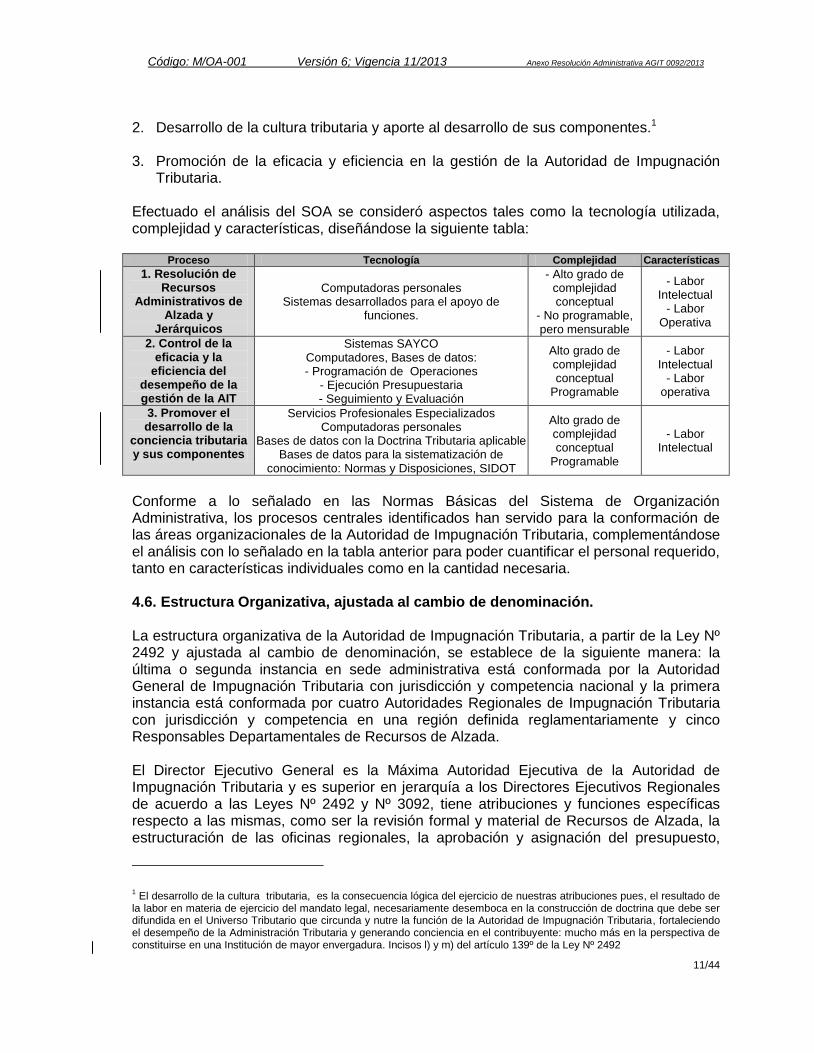

2. Desarrollo de la cultura tributaria y aporte al desarrollo de sus componentes.1

3. Promoción de la eficacia y eficiencia en la gestión de la Autoridad de Impugnación Tributaria.

Efectuado el análisis del SOA se consideró aspectos tales como la tecnología utilizada, complejidad y características, diseñándose la siguiente tabla:

Proceso Tecnología Complejidad Características

1. Resolución de Recursos

Administrativos de Alzada y

Jerárquicos

Computadoras personales Sistemas desarrollados para el apoyo de

funciones.

- Alto grado de complejidad conceptual

- No programable, pero mensurable

- Labor Intelectual

- Labor Operativa

2. Control de la eficacia y la

eficiencia del desempeño de la gestión de la AIT

Sistemas SAYCO Computadores, Bases de datos: - Programación de Operaciones

- Ejecución Presupuestaria - Seguimiento y Evaluación

Alto grado de complejidad conceptual

Programable

- Labor Intelectual

- Labor operativa

3. Promover el desarrollo de la

conciencia tributaria y sus componentes

Servicios Profesionales Especializados Computadoras personales

Bases de datos con la Doctrina Tributaria aplicable Bases de datos para la sistematización de

conocimiento: Normas y Disposiciones, SIDOT

Alto grado de complejidad conceptual

Programable

- Labor Intelectual

Conforme a lo señalado en las Normas Básicas del Sistema de Organización Administrativa, los procesos centrales identificados han servido para la conformación de las áreas organizacionales de la Autoridad de Impugnación Tributaria, complementándose el análisis con lo señalado en la tabla anterior para poder cuantificar el personal requerido, tanto en características individuales como en la cantidad necesaria. 4.6. Estructura Organizativa, ajustada al cambio de denominación. La estructura organizativa de la Autoridad de Impugnación Tributaria, a partir de la Ley Nº 2492 y ajustada al cambio de denominación, se establece de la siguiente manera: la última o segunda instancia en sede administrativa está conformada por la Autoridad General de Impugnación Tributaria con jurisdicción y competencia nacional y la primera instancia está conformada por cuatro Autoridades Regionales de Impugnación Tributaria con jurisdicción y competencia en una región definida reglamentariamente y cinco Responsables Departamentales de Recursos de Alzada. El Director Ejecutivo General es la Máxima Autoridad Ejecutiva de la Autoridad de Impugnación Tributaria y es superior en jerarquía a los Directores Ejecutivos Regionales de acuerdo a las Leyes Nº 2492 y Nº 3092, tiene atribuciones y funciones específicas respecto a las mismas, como ser la revisión formal y material de Recursos de Alzada, la estructuración de las oficinas regionales, la aprobación y asignación del presupuesto,

1 El desarrollo de la cultura tributaria, es la consecuencia lógica del ejercicio de nuestras atribuciones pues, el resultado de

la labor en materia de ejercicio del mandato legal, necesariamente desemboca en la construcción de doctrina que debe ser difundida en el Universo Tributario que circunda y nutre la función de la Autoridad de Impugnación Tributaria, fortaleciendo el desempeño de la Administración Tributaria y generando conciencia en el contribuyente: mucho más en la perspectiva de constituirse en una Institución de mayor envergadura. Incisos l) y m) del artículo 139º de la Ley Nº 2492

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

12/44

políticas salariales y de recursos humanos, la aprobación del nombramiento de los Responsables Departamentales de Recursos de Alzada, adoptar medidas administrativas, presupuestarias y disciplinarias y fiscaliza la gestión de las ARIT y Responsables Departamentales. Dentro de este esquema organizativo, deben considerarse los procesos centrales identificados precedentemente. El resultado es una estructura global única presentada en diferentes anexos que, en conjunto, conforman la estructura orgánica de la Autoridad de Impugnación Tributaria, conforme a los Anexos del 1 al 5 se adjuntan como una sola estructura. Existen dos áreas que se marcan notoriamente, el área sustantiva que se ocupa de la razón de ser o misión de la institución y el área de gestión o apoyo a la misión institucional que se ocupa del desempeño de todo el órgano. 4.7. Organización y funciones 4.7.1 Niveles Jerárquicos Según lo señalado en las Normas Básicas del Sistema de Organización Administrativa, los procesos centrales identificados sirven para la agrupación y conformación de las áreas y unidades organizacionales de la Autoridad de Impugnación Tributaria, las cuales se han estructurado conforme a los siguientes niveles jerárquicos: 1. Nivel Directivo Superior 2. Nivel Ejecutivo 3. Nivel Operativo 1. Nivel Directivo Superior

Es el Director Ejecutivo General de la Autoridad General de Impugnación Tributaria. Las funciones de este nivel son de decisión y de supervisión de toda la Autoridad de Impugnación Tributaria, de acuerdo a lo establecido en el título III artículo 139º de la Ley Nº 2492.

Autoridades de impugnación Tributaria Regionales Directores Ejecutivos Regionales. Las funciones de este nivel se enmarcan dentro de las competencias regionales definidas por el artículo 140 º de la Ley Nº 2492.

2. Nivel Ejecutivo está conformado por las siguientes áreas:

Subdirección de Recursos Jerárquicos, en la Autoridad General de Impugnación Tributaria; y Subdirecciones Tributarias Regionales en las Autoridades Regionales de Impugnación Tributaria. Controlan el estricto cumplimiento de las normas tributarias en la preparación de las resoluciones que dicta la AIT, revisión de los proyectos de informe y proyectos de resolución evacuados por las Secretarías Técnica y Jurídica.

Subdirección de Planificación y Desarrollo: Las funciones de esta dirección son: Formular y ejecutar políticas de planificación y presupuestarias, desarrollo general y normativa por área; determina las metodologías, establece y desarrolla instrumentos procedimentales, aprueba y vigila el cumplimiento de los mismos y administrar la ejecución de los actos

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

13/44

operativos, presupuestarios, gestiona los proyectos y establece las bases para hacer el control de la gestión del órgano y procurar la mejora continua del mismo.

Gerencia Administrativa y Financiera: Administrar los Recursos Económicos y Financieros de la Autoridad de Impugnación Tributaria; y ser responsable de los sistemas de administración, del ejercicio de las competencias económicas y financieras, de las provisiones de bienes y servicios que requiere la institución para el logro de sus fines y objetivos.

Gerencia de Recursos Judiciales: Patrocinio de demandas judiciales seguidas por o contra la Autoridad de Impugnación Tributaria. Patrocinio de recursos constitucionales que se interpongan contra la Autoridad General de Impugnación Tributaria y los que interpongan la Autoridad de Impugnación Tributaria. Sistematizar la doctrina tributaria emergente de los recursos constitucionales, demandas contenciosas administrativas, y de recursos jerárquicos, asesorar en materia de derecho administrativo a toda la AGIT y coordinar la ejecución de las jornadas Bolivianas de Derecho Tributario.

3. Nivel Operativo está conformado por:

Secretaría Técnica: Generar opinión técnica tributaria fundamentada que soporte el proceso de toma de decisiones recurrentes de la Autoridad General (Regional) de Impugnación Tributaria.

Secretaría Jurídica: Emitir criterio técnico fundamentado que soporte el proceso de toma de decisiones habituales del Subdirector de Recursos Jerárquicos, Subdirector Tributario Regional y de la Autoridad General o Regional de Impugnación Tributaria.

Secretarías de Cámara: La función de las Secretarías de Cámara de la Autoridad de Impugnación Tributaria General y Regionales, es la coordinación de procesos formales, tanto de los Recursos de Alzada, como de los Recursos Jerárquicos, según corresponda.

Los Profesionales y Analistas especializados, tienen como responsabilidad principal la ejecución de las políticas, metodologías y procedimientos aprobados por el nivel ejecutivo y el nivel superior. Asimismo, presenta a la consideración del nivel ejecutivo todos los aspectos operativos que exijan su aprobación.

Los Responsables Departamentales de Recursos de Alzada, se encargan de tramitar los Recursos de Impugnación Tributaria ante las Autoridades Regionales o General de Impugnación Tributaria de acuerdo a lo establecido en el Código Tributario:

- El Responsable Departamental de Recursos de Alzada, Oficina de Oruro, responde ante la Autoridad Regional de Impugnación Tributaria de La Paz.

- El Responsable Departamental de Recursos de Alzada, Oficina de Tarija, responde ante la Autoridad Regional de Impugnación Tributaria de Cochabamba.

- Responsable Local de Recursos de Alzada Yacuiba Oficina de Tarija, responde ante la Autoridad Regional de Impugnación Tributaria de Cochabamba.

- El Responsable Departamental de Recursos de Alzada, Oficina de Potosí, responde ante la Autoridad Regional de Impugnación Tributaria de Chuquisaca.

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

14/44

- El Responsable Departamental de Recursos de Alzada, Oficina de Beni, responde ante la Autoridad Regional de Impugnación Tributaria de Santa Cruz

- El Responsable Departamental de Recursos de Alzada, Oficina de Pando, responde ante la Autoridad Regional de Impugnación Tributaria Santa Cruz.

Está establecido en el artículo 196º párrafo III, del código Tributario Boliviano, que a solicitud del Director Ejecutivo Regional (Superintendente Tributario Regional), el Director Ejecutivo General (Superintendente Tributario General), autorizará el establecimiento de Oficinas Locales de recepción de recursos administrativos en las localidades donde el volumen de casos lo haga necesario. Apoyo está conformado por:

Asistentes,

Oficiales de Diligencias,

Secretarias,

Chóferes,

Mensajeros 4.8. Descripción de Funciones

Las funciones asignadas para cada cargo definido en la estructura orgánica implican el cumplimiento de obligaciones.

Todo funcionarios independientemente de su jerarquía o nivel, deberá asumir totalmente la responsabilidad por el cumplimiento de las funciones asignadas a su cargo, así como sobre los resultados de sus acciones y/u omisiones en el desempeño de las mismas.

4.8.1. Delegación de autoridad

El cumplimiento de las funciones asignadas lleva aparejada la correspondiente autoridad. En el caso que fuese necesario delegar alguna de las funciones a un subalterno, deberá delegarse también la correspondiente autoridad para la ejecución del trabajo. Sin embargo, el ejecutivo de área mantiene frente a su superior la responsabilidad por los resultados finales producidos por los subalternos.

4.8.2. Responsabilidades y funciones comunes a todos los cargos de supervisión

Todo puesto que implica supervisión, además de las responsabilidades que específicamente le sean asignadas, será responsable por la planificación, coordinación, dirección y control en forma continua del trabajo bajo su dependencia, a efectos de que pueda ser llevado a cabo en tiempo, forma y contenido de acuerdo con los objetivos, políticas, normas y procedimientos vigentes.

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

15/44

Los principales aspectos a ser atendidos son:

4.8.2.1 Planificación Planificar permanentemente el trabajo y objetivos a alcanzar por cada una de las dependencias o el personal bajo su supervisión, conjuntamente con los respectivos responsables de ese trabajo Elaborar y contribuir a la Programación de Operaciones Anual y determinar las necesidades presupuestarias de su área, de acuerdo con los requerimientos de sus superiores o con las normas vigentes al respecto. Una vez aprobado, controlar su cumplimiento. Analizar las necesidades de personal y los medios requeridos en su área para desarrollar sus funciones, evaluarlas y elevarlas para su consideración al nivel de autoridad que corresponda. Coordinar con la Subdirección de Planificación y Desarrollo y, cuando corresponda, con las restantes áreas afectadas, los medios y tiempos involucrados para la consecución de los objetivos trazados. 4.8.2.2 Supervisión del personal Propiciar que la labor diaria se desarrolle en un adecuado clima de sana convivencia, previniendo y/o canalizando los conflictos que pudieran producirse, de forma tal que se minimice su incidencia sobre la eficiencia y eficacia de la organización. Conducir y asesorar al personal bajo su cargo para que cumpla con las responsabilidades asignadas y entrenarlos para lograr una mayor eficiencia en el desarrollo de sus tareas y su capacitación a efectos de que pueda llevar a cabo asignaciones de mayor responsabilidad. Evaluar el desempeño del personal de su dependencia, procurando una correcta y cabal evaluación del cumplimiento de las obligaciones establecidas. Elaborar el plan correspondiente a las vacaciones del personal bajo su dependencia y someterlo a consideración del Director Ejecutivo General. En el caso de los Directores Ejecutivos Regionales con no menos de quince días de antelación solicitarán autorización al Director Ejecutivo General por escrito y adjuntando informe de no existencia de tareas pendientes. Promover una actitud de colaboración y espíritu de trabajo en equipo entre el personal, especialmente a través de su propia actuación, realizando además esfuerzos para mejorar las relaciones públicas, a favor del prestigio de la Autoridad de Impugnación Tributaria. Proponer las promociones, mejoras de remuneraciones y sanciones disciplinarias que a su criterio correspondan, en función de las evaluaciones practicadas.

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

16/44

4.8.2.3 Métodos y procedimientos de trabajo y niveles de autoridad Colaborar con la Entidad, para que a través de la Subdirección de Planificación y Desarrollo se facilite la elaboración, actualización y mejora de procedimientos y normas operativas aplicables en sus dependencias. Asegurar que las dependencias y personal bajo su supervisión, desarrollan su gestión de acuerdo con las normas, objetivos establecidos en los tiempos y plazos fijados. Analizar las iniciativas que afecten o modifiquen procedimientos y/o planes operativos, recibidas del personal bajo su dependencia, o que emerjan de su propia iniciativa y cursarlas al nivel superior competente para su revisión. Mantener archivos y registros en adecuadas condiciones de orden, seguridad y acceso sobre la documentación y comprobantes de respaldo de las operaciones que realice, según lo que establezcan las normas vigentes. Aclarar, cualquier tipo de situación anormal que llegue a su conocimiento, con relación a los servicios prestados por los sectores bajo su dependencia, arbitrando los medios para darle una solución definitiva y satisfactoria al problema en cuestión en procura de que no se repita en lo sucesivo. Determinar las necesidades de materiales, servicios y otros medios necesarios para el normal desarrollo de las tareas. Mantenerse constantemente informado sobre los aspectos técnicos, jurídicos, reglamentarios y otros que necesite conocer para el buen desempeño de su cargo, asistiendo a los demás responsables en todo lo referente a asuntos que sean de su competencia y conservando contacto directo con ellos, a efecto de lograr los objetivos institucionales o solucionar problemas que se presenten. Controlar el adecuado uso y conservación de los recursos materiales de la Autoridad de Impugnación Tributaria, responsabilizándose personalmente por aquellos asignados para el cumplimiento de las tareas. 4.9 Responsabilidades y funciones de cada área organizacional En el presente acápite se incluye la descripción de las responsabilidades y funciones de todas las áreas organizacionales que componen la estructura de la Autoridad de Impugnación Tributaria.

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

17/44

Dirección Ejecutiva General Objetivos del Área Organizacional: Conocer y resolver recursos jerárquicos presentados contra las Resoluciones de Alzada emitidas por las Autoridades Regionales de Impugnación Tributaria garantizando los derechos y obligaciones tributarias y promoviendo el respeto y la confianza en el sistema tributario, con jurisdicción y competencia nacional. Velar por la aplicación de los principios de eficiencia y eficacia en el funcionamiento y el logro de resultados por la gestión de la Autoridad de Impugnación Tributaria en su conjunto. Nivel Jerárquico conforme al SOA: Directivo Superior Clasificación conforme al SOA: Sustantiva de Recursos Jerárquicos y de Gestión (Administrativa – Financiera, Disciplinaria y de Control). Autoridad que ejerce: Ejerce autoridad lineal sobre todas las áreas de la Autoridad de Impugnación Tributaria; Subdirección de Recursos Jerárquicos, Subdirección de Planificación y Desarrollo, Gerencia de Recursos Judiciales, Gerencia Administrativa Financiera y Secretaria de Cámara. Dependen linealmente de la dirección, la (el) Responsable de Transparencia, Comunicador(a) Institucional y Auditor(a) Interno(a) (cuya dependencia no es funcional).

De acuerdo a lo establecido en el Código Tributario, en su condición de superior jerárquico y máxima autoridad ejecutiva de la Autoridad de Impugnación Tributaria, ejerce autoridad funcional sobre las Autoridades Regionales de Impugnación Tributaria de Cochabamba Santa Cruz, Chuquisaca y La Paz, puesto que las Resoluciones Jerárquicas emitidas en contra de los Recursos de Alzada serán respetadas en su concepción técnica – jurídica. Relacionamiento: Interno Con la Subdirección de Recursos Jerárquicos, en lo concerniente al Proceso Sustantivo de la Autoridad General de Impugnación Tributaria. Con la Subdirección de Planificación y Desarrollo en la elaboración y seguimiento del Plan institucional de Mediano Plazo, POA, Proyectos de Gestión y Desarrollo, Transparencia y Ética.

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

18/44

Con la Gerencia de Recursos Judiciales en la atención de las demandas judiciales y constitucionales interpuestas contra y por la Autoridad de Impugnación Tributaria General. Con la Gerencia Administrativa y Financiera, respecto al funcionamiento administrativo, financiero presupuestario y de recursos humanos de la institución. Con la Secretaría de Cámara en los concerniente al Proceso Formal de la Autoridad General de Impugnación Tributaria. Con las Autoridades Regionales de Impugnación Tributaria en lo referente a: revisión de recursos de alzada, solución de conflictos de competencia, definición de la organización y la estructura, normativa interna, presupuesto, políticas institucionales y de recursos humanos, de fiscalización, de medidas disciplinarias y de control. Con los Responsables Departamentales de Recursos de Alzada. Externo Con el Órgano Judicial (Corte Suprema, Tribunal Constitucional plurinacional y Consejo de la Magistratura) Con el Congreso Plurinacional (Directivas y Comisiones del Área) Con el Órgano Ejecutivo (Ministerio de Economía y Finanzas Públicas que ejerce tuición). Con las entidades de la Administración Tributaria (Aduanera, Interna y Municipal) Con la Contraloría General del Estado a efecto de Control Externo Posterior Con los diferentes Organismos de Cooperación Internacional, cuando corresponda. Con los Órganos Rectores de los Sistemas de la Ley Nº 1178, en lo referente a la vigencia permanente de los sistemas establecidos por dicha ley. Con Universidades y Fundaciones para efectos académicos. Con Tribunales Fiscales, económicos y administrativos de otros países Funciones y atribuciones2:

- Dirigir y representar a la Autoridad de Impugnación Tributaria.

- Conocer y resolver de manera fundamentada, los recursos Jerárquicos contra las Resoluciones de las Autoridades Regionales de Impugnación Tributaria de acuerdo a reglamentación específica;

2 Conforme lo señalado en el artículo 139º de la Ley Nº2492, la Ley Nº 3092 y artículo 141º del DS. 29894

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

19/44

- Dirimir y resolver los conflictos de competencias que se susciten entre las Autoridades Regionales de Impugnación Tributaria;

- Formular las políticas de desarrollo y controlar el cumplimiento de los objetivos, planes y programas administrativos de la Autoridad de Impugnación Tributaria General y las Regionales;

- Considerar y aprobar los proyectos de normas internas de la Autoridad General de

Impugnación Tributaria y de las Autoridades Regionales de Impugnación Tributaria, así como, dirigir y evaluar la gestión administrativa del órgano;

- Suscribir contratos y convenios en nombre y representación de la Autoridad General de Impugnación Tributaria para el desarrollo de sus actividades administrativas y técnicas;

- Designar al personal técnico y administrativo de la Autoridad General de Impugnación Tributaria y destituirlo conforme a las normas aplicables;

- Aprobar y aplicar las políticas salariales y de recursos humanos de la Autoridad General de Impugnación Tributaria y Regionales, en base a lo propuesto por las mismas, así como la estructura general administrativa del órgano;

- Aprobar el presupuesto institucional de la Autoridad de Impugnación Tributaria, a cuyo efecto considerará las propuestas presentadas por las Autoridades Regionales de Impugnación Tributaria, para su presentación al Ministerio de Economía y Finanzas Públicas y su incorporación al Presupuesto General de la Nación;

- Administrar los recursos económicos y financieros de la Autoridad de Impugnación Tributaria en el marco de las normas del Sistema Nacional de Administración Financiera y Control Gubernamental;

- Mantener el Registro Público de la Autoridad de Impugnación Tributaria, en el que se archivarán copias de las resoluciones que hubiera dictado resolviendo los Recursos Jerárquicos, así como copias de las resoluciones que las Autoridades Regionales dictaran para resolver los Recursos de Alzada;

- Proponer al Órgano Ejecutivo normas relacionadas con la Autoridad de Impugnación Tributaria y cumplir las que éste dicte sobre la materia;

- Adoptar las medidas administrativas y disciplinarias necesarias para que las Autoridades Regionales de Impugnación Tributaria, cumplan sus funciones de acuerdo con la Ley, libres de influencia indebidas de cualquier origen;

- Fiscalizar y emitir opinión sobre la eficiencia y eficacia de la gestión de las Autoridades Regionales de impugnación Tributaria;

- Adoptar medidas precautorias conforme lo dispuesto por el Código Tributario, previa solicitud de la Administración Tributaria;

- Realizar los actos que sean necesarios para el cumplimiento de sus funciones.

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

20/44

- Auditoría Interna (*)

Corresponde la verificación y seguimiento de la gestión pública de la Autoridad de Impugnación Tributaria con el propósito de validar o invalidar los actos administrativos e información desarrollada, en el marco de las funciones establecidas en la Ley Nº 1178, las Normas Generales de Auditoría Interna y otras aplicables. Sin participar formalmente en ninguna labor administrativa, no obstante, dentro de la estructura general, esta oficina figura como parte de Despacho (staff) respetando la dependencia funcional de la Máxima Autoridad Ejecutiva de la AIT, por el tamaño límite de control y estructura de la misma no es coherente la existencia de unidades, no obstante auditoría interna funciona como una unidad independiente (técnicamente) cuya programación de operaciones y funciones se encuentran claramente diferenciadas de las funciones de despacho, cuando se apruebe el nuevo ordenamiento jurídico de la entidad que la adecúe a la Nueva Constitución Política del Estado, con seguridad la estructura se complejizará con la creación de unidades y desarrollo de objetivos intermedios.

Relaciones de coordinación:

Internas:

Con todas las áreas organizacionales de la AIT con el propósito de garantizar la validez de la Gestión y la información.

Externas:

Con la Contraloría General del Estado y otras instituciones públicas y privadas, que coadyuven su labor de control. Funciones y atribuciones: Establecer los mecanismos de control interno posterior para evaluar la gestión operativa de la AIT. Seguimiento y evaluación de la gestión administrativa. Mantener actualizado el manual técnico correspondiente a esa área de control Establecer eventuales responsabilidades por transgresiones a disposiciones legales en vigencia. Informar formalmente al Director Ejecutivo General de la Autoridad de Impugnación tributaria y a la CGE sobre la comisión de actos irregulares e ilegales Presentar a la Autoridad de Impugnación Tributaria, informes de carácter periódico de acuerdo a su programación operativa o especiales a su solicitud. Cualquier otra que le sea encomendada formalmente en le marco de sus funciones. (*) No se constituye en área organizacional, depende lineal y administrativamente del Director Ejecutivo General. Esta dependencia no compromete ni vulnera, de ninguna manera, la independencia del auditor, en el marco del control gubernamental.

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

21/44

Dirección Ejecutiva Regional Objetivos del Área Organizacional: Conocer y Resolver los Recursos de Alzada relativos a su competencia regional. Velar por la aplicación de principios de eficiencia y eficacia en el funcionamiento y logro de resultados en la gestión de la Autoridad Regional de Impugnación Tributaria a su cargo. Nivel Jerárquico conforme al SOA: Ejecutivo Dependencia La Autoridad de Impugnación Tributaria está compuesta por cuatro Direcciones Ejecutivas Regionales en las ciudades de Santa Cruz, Cochabamba, Chuquisaca y La Paz, que dependen, en lo funcional y administrativo, de la Dirección Ejecutiva General con sede en la ciudad de La Paz. Clasificación conforme al SOA: Sustantiva de Recursos de Alzada y de Gestión (Administrativa – Financiera y de Control). Autoridad que ejerce: Ejerce autoridad lineal sobre todas las áreas de la Autoridad Regional de Impugnación Tributaria (Secretaría de Cámara Regional, Subdirección Tributaria Regional y Responsable Departamental de Recurso de Alzada). Relacionamiento: Interno: Con el Director Ejecutivo General, en relación a: - Informes y resoluciones de Recursos de Alzada - Solución de conflictos de competencia, - Organización, - Estructura, - Procedimientos administrativos internos, - Consideración de su presupuesto, - Las políticas salariales, y de recursos humanos - Control y medidas disciplinarias

Con el Responsable Departamental de Recursos de Alzada, bajo su dependencia en lo referente a: - Trámites de Recursos Jerárquicos - Trámites de Recursos de Alzada

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

22/44

- Actividades de gestión administrativa Externo: Con la Administración Tributaria. Funciones y atribuciones3: - Conocer y resolver, de manera fundamentada, los Recursos de Alzada contra los

actos de la Administración Tributaria, de acuerdo al Código Tributario; - Admitir o rechazar los Recursos Jerárquicos contra las resoluciones que resuelvan los

Recursos de Alzada y remitir a conocimiento de la Autoridad General de Impugnación Tributaria;

- Remitir al Registro Público de la Autoridad General de Impugnación Tributaria copias

de las Resoluciones que hubieran dictado resolviendo los Recursos de Alzada; - Seleccionar, designar, evaluar, promover y remover al personal técnico y

administrativo de la Autoridad de Impugnación Tributaria, conforme a su reglamento interno y al presupuesto que se hubiera asignado;

- Designar a los Responsables Departamentales de Recursos de Alzada en las

capitales de departamento en las que no hubiere Autoridad Regional de Impugnación Tributaria de acuerdo a sus necesidades como parte de la estructura general;

- Resolver los asuntos que sean puestos en su conocimiento por los Responsables

Departamentales de Recursos de Alzada; - Suscribir contratos y convenios en nombre y representación de la Autoridad Regional

de Impugnación Tributaria para el desarrollo de sus actividades administrativas y técnicas;

- Autorizar y/o adoptar medidas precautorias, previa solicitud formulada por la

Administración Tributaria, conforme lo dispuesto por el Código Tributario; - Realizar los actos que sean necesarios para el cumplimiento de sus

responsabilidades. - Ejercer simultáneamente suplencia de otra Autoridad Regional de Impugnación

Tributaria, cuando ésta hubiere muerto, renunciado, se hallare impedida o su mandato hubiera concluido. Dicha suplencia durará hasta la designación del sustituto.

3 Conforme lo señalado en el artículo 140º de la Ley Nº 2492, la Ley Nº 3092 y artículo 141º del DS. 29894

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

23/44

Subdirección de Recursos Jerárquicos Objetivos del Área Organizacional: Garantizar la adecuada aplicación de las normas formales y materiales en la sustanciación y resolución de los Recursos Jerárquicos. Nivel conforme al SOA: Ejecutivo Clasificación conforme al SOA: Área Sustantiva Dependencia: Depende lineal y funcionalmente de la Dirección Ejecutiva General Autoridad que ejerce: Ejerce autoridad de línea y funcional sobre las Secretarías Jurídica y Técnica de la AGIT. Relaciones de coordinación: Internas: Con la Subdirección de Planificación y Desarrollo en lo referente a los esfuerzos entre áreas bajo su mando y la preparación y seguimiento de la ejecución de la Programación de Operaciones y su correspondiente ejecución presupuestaria a través del uso de los instrumentos de gestión. Con la Secretaría de Cámara en lo referente a las actuaciones de acuerdo al trámite, dentro del proceso resolutivo Con la Gerencia Administrativa y Financiera de la Autoridad de Impugnación Tributaria General en relación a la dotación de los recursos necesarios para el desarrollo de sus actividades. Funciones y atribuciones: - Supervisar, revisar y evaluar el procesamiento de los Recursos Jerárquicos, los

informes técnicos y jurídicos, así como los proyectos de resolución de los Recursos Jerárquicos presentados ante la Autoridad General de Impugnación Tributaria.

- Conocer y preparar el proyecto de acto administrativo fundamentado, de los recursos

contra los actos de las Autoridades Regionales de Impugnación Tributaria.

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

24/44

- Velar por la aplicación estricta del Código Tributario, Ley Nº 843, Ley General de Aduanas, otras normas tributarias, reglamentación y demás disposiciones relacionadas.

- Preparar proyectos de resoluciones e informes de recursos jerárquicos sobre los

recursos planteados, fundamentándolos y acopiando la totalidad de los antecedentes que sean pertinentes.

Otras funciones que le sean encomendadas formalmente.

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

25/44

Subdirección de Planificación y Desarrollo Objetivos del Área Organizacional: Coordinar y articular los procesos de planificación estratégica, operativa y presupuestaria, seguimiento y evaluación, en coordinación con las áreas organizacionales y dependencias de la AIT, proporcionando instrumentos generales de Gestión, supervisando la planificación institucional vinculada a la ejecución presupuestaria de la Autoridad de Impugnación Tributaria y proponiendo aquellas actividades de desarrollo necesarias.

Informar sobre la gestión administrativa del órgano y emitir opinión sobre la eficiencia y eficacia de la gestión de las Autoridades Regionales de Impugnación Tributaria para proponer medidas administrativas y disciplinarias necesarias con el propósito de que los Directores Ejecutivos Regionales cumplan sus funciones a cabalidad.

Controlar el correcto funcionamiento de los sistemas y procesos de la Autoridad de Impugnación Tributaria y llevar a cabo las innovaciones y cambios que sean necesarios en pos del mejoramiento continuo.

Elaborar los estudios o proyectos de desarrollo, necesarios para incrementar la efectividad de la AIT.

Coadyuvar en el desarrollo de la competencia del personal de la AIT.

Nivel conforme al SOA:

Ejecutivo

Clasificación conforme al SOA:

De Gestión

Dependencia:

Depende lineal y funcionalmente del Director Ejecutivo General Autoridad que ejerce:

Ejerce autoridad de línea sobre los profesionales y analistas del área.

Ejerce autoridad funcional sobre todas las áreas organizacionales a nivel nacional, en lo referente a las actividades de todos los procesos de Planificación, presupuesto y Desarrollo Informático que se realicen en la Autoridad de Impugnación Tributaria. Relaciones de coordinación: Internas: Con la Subdirección de Recursos Jerárquicos, la Secretaría de Cámara, la Gerencia de Recursos Judiciales, la Gerencia Administrativa y Financiera y Autoridades Regionales de

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

26/44

Impugnación Tributaria, en lo relativo al proceso de planificación estratégica, operativa, presupuestaria y desarrollo organizacional en todos sus ámbitos. Con la Gerencia Administrativa y Financiera el requerimiento y ejecución de los recursos asignados y en la formulación presupuestaria a efecto de la programación operativa y anteproyecto de presupuesto anual. Externas: Con el Ministerio de Economía y Finanzas Públicas y todas aquellas entidades del Ejecutivo que tuvieran necesidad de información y coordinación Funciones y atribuciones: - Liderar el proceso de planificación y presupuesto de la Autoridad de Impugnación

Tributaria, tanto estratégica como operativa, ejecutando su seguimiento y evaluación con fines de ajuste y mejora.

- Participar y guiar el proceso de participación presupuestaria.

- Evaluar los resultados de las políticas específicas de Planificación aprobadas por la Autoridad General de Impugnación Tributaria, bajo responsabilidad por la función pública.

- Evaluar la eficacia y la eficiencia de la Gestión administrativa de las Autoridades

Regionales de Impugnación Tributaria para generar los elementos de juicio que el Director Ejecutivo General requiera, para adoptar las medidas administrativas y disciplinarias necesarias para que los Directores Ejecutivos Regionales cumplan sus funciones, emitiendo una opinión respecto a lo mencionado.

- Controlar y evaluar la ejecución presupuestaria, informando trimestralmente al Director Ejecutivo General sobre los resultados alcanzados en relación a las metas establecidas, proponiendo ajustes y medidas correctivas para optimizar la utilización de los recursos asignados, en función al POA.

- Gestionar institucionalmente los sistemas que promuevan la mejora continua en el

desempeño de la Autoridad de Impugnación Tributaria, controlando la calidad de su funcionamiento.

- Controlar la correcta aplicación de los sistemas de gestión de la Ley Nº 1178 bajo su cargo y desarrollar las medidas correctivas que sean pertinentes.

- Analizar y generar normas internas y externas, y desarrollar normas alternativas o

mejoras que se puedan incluir en las existentes, administrando el sistema Normativo de la AIT.

- Revisar íntegramente el Manual de Organización y Funciones cuando las

circunstancias lo hicieren aconsejable o a instrucción expresa de la MAE.

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

27/44

- Establecer la información de base para la elaboración de propuestas normativas. - Desarrollar, planificar y coordinar la ejecución de los proyectos institucionales

independientemente de su financiamiento. - Generar información válida, oportuna y pertinente para la toma de decisiones como

por ejemplo a través de información especializada sobre el Sistema Tributario para efectos de retroalimentación y actualización institucional; proyección de las estadísticas, indicadores de gestión del área sustantiva y administrativa.

- Organizar y/o coordinar el desarrollo de seminarios y talleres internos y externos. - Proyectar y Gestionar los proyectos institucionales. - Desarrollar4 e implantar los Sistemas Informáticos que la Autoridad de Impugnación

Tributaria requiera para el cumplimiento de su misión. - Otras funciones delegadas por el Director Ejecutivo General.

4 Incluye el ciclo completo de desarrollo de los sistemas, es decir: Relevamiento, Diagnóstico, Diseño, Programación,

Homologación y Pruebas, Documentación, así como la Retroalimentación y los Ajustes pertinentes.

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

28/44

Subdirección Tributaria Regional Objetivos del Área Organizacional: Garantizar la adecuada aplicación de las normas formales y materiales en la substanciación del Recurso de Alzada y en la admisión de los Recursos Jerárquicos, bajo responsabilidad. Nivel conforme al SOA: Operativo Clasificación conforme al SOA: Sustantivo Dependencia Depende lineal y funcionalmente del Director Ejecutivo Regional correspondiente. Autoridad que ejerce: Ejerce autoridad lineal sobre las Secretarías Jurídica y Técnica de la ARIT. Relaciones de coordinación: Internas: Con la Secretaría de Cámara en lo referente a plazos de remisión de las resoluciones y otras actuaciones y solicitudes relacionadas con el procesamiento de los Recursos de Alzada. Con las Secretarías Jurídica y Técnica para el sustento de las Resoluciones sobre Recursos de Alzada. Funciones y atribuciones: - Revisar y evaluar el procesamiento de los Recursos de Alzada, los informes técnicos y

legales, así como los proyectos de resolución de los Recursos de Alzada presentados ante el Autoridad Regional de Impugnación Tributaria.

- Conocer y preparar el proyecto de acto administrativo, fundamentado, de los recursos

contra los actos de la administración tributaria. - Velar por la aplicación estricta del Código Tributario, normas tributarias,

reglamentación y otras normas relacionadas. - Preparar proyectos, de resoluciones de recursos de alzada sobre los recursos

planteados, fundamentándolos y acopiando todos los antecedentes pertinentes.

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

29/44

- Sistematizar la doctrina administrativa generada por la resolución de los recursos. - Elaborar las actas de audiencias y otras actuaciones públicas vinculadas con la

resolución de los recursos de Alzada - Otras funciones que le sean encomendadas formalmente. Secretaría Jurídica (General) Objetivos del Área Organizacional: Elaborar y revisar informes y proyectos de resoluciones sobre la base de disposiciones legales tributarias con el correspondiente análisis de los recursos presentados a la Autoridad General de Impugnación Tributaria. Nivel conforme al SOA: Operativo Clasificación conforme al SOA: Sustantivo Dependencia: Depende lineal y funcionalmente del Subdirector de Recursos Jerárquicos Autoridad que ejerce: Ejerce autoridad de línea y funcional sobre los Profesionales del área Relaciones de coordinación: Internas: Con la Secretaría Técnica a efectos de unificar criterios técnico-jurídico respecto a los casos puestos a su atención. Con la Subdirección de Planificación y Desarrollo en lo referente al tema de Programación de Operaciones y la recopilación de normativa legal aplicable a las operaciones de la AIT. Funciones y atribuciones: - Revisar y emitir el Informe Técnico Jurídico sobre los Recursos Jerárquicos

presentados, en coordinación con la Secretaría Técnica y tomando en cuenta los criterios técnicos y legales de los profesionales de la Subdirección de Recursos Jerárquicos.

Código: M/OA-001 Versión 6; Vigencia 11/2013 Anexo Resolución Administrativa AGIT 0092/2013

30/44

- Proyectar la Resolución Jerárquica sobre la base de los fundamentos expresados en el Informe Técnico – Jurídico emitido por las Secretarías Técnica y Jurídica, en coordinación con el Subdirector de Recursos Jerárquicos.

- Proyectar Autos Motivados, cuando corresponda, de los memoriales de solicitud de

complementación y enmienda, presentados por el interesado, en coordinación con la Secretaría Técnica.

- Revisión y supervisión en la elaboración de informes para la Resolución del Recurso

Jerárquico. - Supervisar y establecer plazos de entrega en el trabajo desarrollado por los

profesionales dependientes de la Secretaría Jurídica de la Subdirección de Recursos Jerárquicos, en relación a la parte jurídica que se expone en los Recursos Jerárquicos.

- Coordinar con el Subdirector de Recursos Jerárquicos y el Secretario Técnico, sobre

los criterios tributarios para proyectar la Resolución Jerárquica. - Señalar los criterios técnicos y jurídico – tributarios para emitir el Informe, en

coordinación con el Secretario Técnico y los profesionales de la Subdirección de Recursos Jerárquicos.

- Coordinar con Secretaria de Cámara para dictar las Resoluciones Jerárquicas, sobre

los Recursos Jerárquicos presentados,

los memoriales de pruebas de reciente obtención,

la solicitud de audiencias de alegatos orales,