propuesta de mejoramiento para la lÍnea de producciÓn de...

TRANSCRIPT

PROPUESTA DE MEJORAMIENTO PARA LA LÍNEA DE PRODUCCIÓN DE

TABLEROS ELÉCTRICOS MEDIANTE LA APLICACIÓN DE LOS

PRINCIPIOS DE ESTUDIO DE TIEMPOS Y MODELOS DE MEJORAMIENTO

CONTINUO EN LA EMPRESA PERALTA PERFILERÍA S.A.S

Mayerly Gómez Ibáñez, Jairo Esteban Montaño Mora

Universidad Distrital Francisco José de Caldas

Bogotá D.C., Colombia

Noviembre 04 de 2015

Resumen:

El siguiente artículo pretende presentar

una propuesta de mejoramiento para la

línea de producción de tableros eléctricos

de la empresa Peralta Perfilería.

Este estudio se realiza a partir de la

necesidad de la empresa de desarrollar un

proceso de estandarización de sus

procesos, tanto operacionales como de

toma de decisiones.

Este trabajo contribuirá con la adopción

de nuevas estrategias que permitan

fortalecer el proceso de producción,

generando una mayor rentabilidad,

mejorando el posicionamiento de la

empresa enfrentándose a la competencia

del sector a través de la gestión,

utilización y optimización de los

recursos enfocado a la reducción de

costos y sustitución de materias primas.

La implementación de una nueva

metodología orientada al mejoramiento

de la línea productiva de la producción

de tableros eléctricos y la estandarización

del proceso generará nuevas

oportunidades para la empresa y el

aumento de la calidad por parte de

quienes intervienen en el proceso ya sea

directa o indirectamente.

Palabras claves Cadena de

abastecimiento, estudio de tiempos y

movimientos, teoría de restricciones,

troughput, lote económico de producción,

lote económico de pedido, Capacidad

necesaria, capacidad disponible.

Abstract

The following chapter aims to show an

improvement proposal for the production

line of electric boards for Peralta

Perfileria’s company.

This study emerges from the company’s

need in order to develop a standardization

process of its processes, both operational

and decision making.

This work will contribute to the adoption

of new strategies to strengthen the

production process generating higher

profitability, improving the company’s

position and facing the competition from

the same field through the management,

the use and optimization of resources on

reducing the cost of raw materials.

The implementation of a new

methodology oriented to the improvement

and standardization of the productive line

of the electric boards will generate new

opportunities for the company and the

improvement of the quality by those who

may be involved in the process either in a

directly or indirectly way.

1. Introducción

El presente proyecto tiene como fin

generar una propuesta enfocada al

mejoramiento del proceso productivo de

la línea de tableros eléctricos.

El problema principal que se encontró en

el estudio realizado es que no se maneja

una información precisa de los

movimientos, sistemas de producción,

inventarios y mantenimiento preventivo y

correctivo de los centros de costos que

intervienen en su proceso de producción.

2. Generalidades

2.1 Problema La planta de producción

CNC en la cual se realizan proyectos en

aluminio, cofres eléctricos, bandeja tipo

malla y ensamble de bandejas portacable,

actualmente no posee una

estandarización en ninguno de los

procesos que realiza, por lo tanto se

desconoce el tiempo real necesario en los

diferentes centros de costos para cumplir

satisfactoriamente la elaboración de las

órdenes de producción; por éste motivo

no es posible controlar ni manejar

eficientemente los recursos que posee,

tampoco se ha podido establecer la

programación de producción que asegure

el cumplimiento de los plazos de

fabricación.

Los problemas que presenta la compañía,

se evidencian en los constantes

reprocesos e incumplimientos en la

entrega de los pedidos de tablero

eléctrico, los cuales deben pasar por

proceso de punzonado, doblado, soldado,

pintura inyectado y ensamble, dichos

inconvenientes, no permiten que la

empresa pueda ofrecer a sus clientes un

producto de menor costo al del mercado,

por el contrario, eleva su costo y esto

representa una desventaja competitiva

frente a las otras empresas del sector.

2.2 Objetivo General Asegurar a la

empresa PERALTA PERFILERIA S.A.S,

un estudio que genere una propuesta para mejorar el proceso productivo en la línea

de cofres eléctricos a través de modelos

de mejoramiento continuo, optimización

y eficiencia que sean flexibles y

adaptables a los cambios cubriendo así

los intereses de la compañía.

2.2.1 Específicos.

Realizar el diagnóstico actual del

proceso productivo de cofres

eléctricos, identificando el flujo de

materiales y la capacidad productiva de

la línea.

Analizar la cadena de abastecimiento

de la empresa, teniendo en cuenta,

principalmente todos los factores que

intervienen directamente en el proceso,

para lograr determinar las deficiencias

actuales en la empresa.

Realizar el estudio de métodos y tiempos

del proceso productivo y elaborar un

sistema de programación de producción

basados en los tiempos estándar.

Proporcionar a la empresa una propuesta

de mejoramiento en la producción de

tableros eléctricos, para lograr una

mayor eficiencia en su productividad.

3. Diagnóstico

En ésta etapa se identificaron las áreas en

las que se encuentra dividida la empresa y

la forma como cada una de éstas

interviene dentro del proceso productivo,

se evaluó cada uno de los centros de

costos que intervienen en el proceso,

donde se identificó que pintura es el área

más crítica del proceso, ya que se

identificó que es donde se genera un alto

porcentaje de piezas rechazadas y

reprocesadas, estas fallas son muy

notables ya que los productos generados

en ésta área no están cumpliendo las

especificaciones y afecta el proceso

siguiente que es ensamble, donde se

evidencia faltante de piezas y por lo tanto

afecta la entrega de producto terminado al

cliente final.

4. Estudio Técnico

En éste estudio se realizó el análisis de las

capacidades por cada centro de costo,

donde se pudo evidenciar que la

capacidad disponible de la planta es

mucho menor que la capacidad necesaria,

por lo cual se hace necesario aumentar la

capacidad de la planta.

Se realizaron los Instructivos operativos

Estándar para cada proceso, donde se

estableció la secuencia de pasos cada

proceso, con el fin de estandarizarlo.

5. Análisis de la cadena de

abastecimiento

En éste capítulo se presentó la manera

como la cadena de abastecimiento que

tiene la empresa afecta el proceso, tanto

de fabricación como despacho de los

productos.

Con éste análisis se identificaron las

falencias presentes en la cadena de

abastecimiento, dentro de las cuales se

destaca el pago impuntual a proveedores,

que conlleva a que los proveedores no

envíen el material necesario para

producción, generando así demoras en el

proceso de fabricación, se eligen

proveedores sin la adecuada evaluación

por bajar costos, corriendo el riesgo de

alterar la calidad de los productos.

6. Estudio de tiempos y movimientos

Mediante el estudio de tiempos se buscó

poder determinar el estándar de tiempo

necesario para poder desempeñar cada

tarea a un nivel definido de rendimiento.

Con los resultados obtenidos se identificó

que el proceso de pintura es el proceso

que requiere mayor tiempo para su

fabricación.

El análisis realizado y lo datos obtenidos

en éste estudio de tiempos y movimientos

será de gran ayuda para la empresa ya que

con ésta información será posible calcular

para cada centro de costos la mano de

obra requerida para el programa de

producción presupuestado para todo el

año.

7. Teoría de Restricciones

Con el análisis de teoría de restricciones

de la empresa PERALTA PERFILERIA

SAS se logró identificar las restricciones

que limitan el curso normal de la

operación dentro de la empresa,

identificando éstas restricciones, se

hallaron las causas que producían

demoras en el proceso para aplicar

correctivos necesarios y de ésta manera

explotar al máximo cada una de las

restricciones identificadas.

Se analizaron tres variables financieras

denominadas parámetros de gestión, con

el fin de determinar si la empresa se

encuentra cerca de su meta. Las tres

variables son:

Troughput

Inventario

Gastos de operación

8. Propuesta de Mejoramiento

En este capítulo se enseñaron las

propuestas de mejoramiento establecidas

para cada problema identificado dentro

del desarrollo del proyecto, los cuales

fueron mencionados en cada uno de los

capítulos anteriores.

Se determinó la necesidad de establecer

modelos matemáticos para el manejo de

inventarios como son: EOQ y EPQ, los

cuales dan solución al inconveniente

presentado de falta de materiales y

retrasos en las entregas de pedidos.

Se obtuvo:

Fórmula EOQ

Tabla 1. Consolidado Lote económico

de pedido

REFERENCIA EOQ Punto de Reorden

ARANDELA DIAMETRO INTERNO 3/8''X1" Z 146.428 8.771

ARANDELA NEOPRENO PARA TORNILLO 10-12

156.522 9.022

GRIS RAL 7032 PE80665 25.362 448

LAMINA CALIBRE 16 LG 17.510 10.124

LAMINA CALIBRE 18 LG 17.800 23.446

LLAVE PLASTICA PARA CIERRE DE 1/4 DE VUELTA

24.557 2.271

RAKU CLEANER 90-1701 172.081 10.575

RAKU-PUR-32-3265-4A 176.421 59.093

RAKU-PUR-32-3265-BA 175.293 12.966

TAPON CHINO 240.606 8.460

TAPON ESTRUCTURA PLASTICO

196.454 8.460

TORNILLO AVELLAN ESTRELLA 3/16"X 1/2'' Z

152.172 9.022

TORNILLO SOLDABLE PROYECCION 1/4" X 3/4" COBRIZADO

55.640 4.230

TORNILLO SOLDABLE PROYECCION 5/16" X 1.1/4" COBRIZADO

38.627 8.771

TUERCA HEX. 1/4'' Z 217.567 4.230

TUERCA HEX. 8MM " Z 148.505 8.771

TUERCA SEGURIDAD DE 3/16'' Z

146.428 9.022

VARILLA REDONDA DE 4.75 MM INOX 8.843 49

Fuente. Los autores

Fórmula EPQ:

Tabla 2.Consolidado Lote económico de

producción

Referencia EPQ

CP-100-80-20-PH 135

CP-100-80-30-PH 297

CP-20-20-15-PH 951

CP-30-20-15-PH 521

CP-40-30-20-PH 1.415

CP-40-30-30-PH 364

CP-50-30-20-PH 159

CP-50-30-30-PH 347

CP-50-40-20-PH 899

CP-50-40-30-PH 470

CP-60-40-20-PH 429

CP-60-40-30-PH 289

CP-80-60-20-PH 317

CP-80-60-30-PH 204

Fuente. Los autores

Se propone ampliar la capacidad de todos

los centros de costos, ya que la capacidad

disponible actual no satisface la demanda.

Implementar contenedores para

almacenar mejor el producto de proceso y

también maximizar el espacio de la

planta.

Formato de control de producción para

medir la productividad y controlar la

eficiencia de cada centro de costo.

Implementar un programa de producción

hacia atrás, por cada centro de costo,

teniendo como base la fecha de ensamble

de los artículos.

9. Resultados Obtenidos

Resultados Obtenidos

Antes Después

Toma de decisiones a destiempo que generaban retrasos en los procesos

Asignación de personal suplente y presupuesto mensual que agiliza el proceso de abastecimiento

Falta de materia prima e insumos y retraso en la entrega de pedido

Estandarización de lote mínimo de producción y cantidad óptima de pedido

Evaluación de proveedores que no se usaba y además no era selectiva.

Evaluación y selección de proveedores que tiene en cuenta la calidad, el precio y los tiempos de entrega.

Falta de procedimientos para realizar los productos.

Procesos documentados a través de los Instructivos Operativos Estándar para cada proceso

Desconocimiento del tiempo de fabricación de cada referencia en los diferentes procesos y capacidad disponible de la planta

Toma de tiempos de cada referencia en cada proceso e identificación del cuello de botella. Análisis de capacidades para cada proceso

Programación de producción improvisada y desorganizada

Programa de producción hacia atrás para cumplir con fechas de entrega al cliente final.

Falta de registros de control de producción e indicadores de eficiencia.

Formato de control de producción

Producto de proceso en el suelo, obstruyendo el paso, generando desorden y posibles accidentes

Uso de contenedores para la optimización de uso del espacio y cuidado de producto en proceso.

Fuente Los autores

9. Conclusiones

Al realizar el estudio de todo el proceso

de producción de tableros eléctricos de la

empresa PERALTA PERFILERIA, se

evidencia que hay muchas variables que

continuamente afectan el proceso, que es

necesario realizar un control para que al

momento de ser identificado algún

problema sea atacado de inmediato y

evitar así traumatismos durante el

proceso, que finalmente van a ser

detectados por el cliente final.

Se evidencia la importancia de planear

todo lo que se va a realizar. En ésta

planeación se debe incluir gerencia,

depto. Comercial y dpto. de producción.

Al estandarizar los procesos y tener un

programa de producción adecuado, es

posible disminuir los tiempos de proceso,

ya que se ahorraría tiempos de montaje y

desmontaje por realizar una producción

improvisada.

10. Referencias

M. Gómez, E. Montaño, Propuesta de

mejoramiento para la línea de

producción de tableros eléctricos,

mediante la aplicación de los principios

de estudio de tiempos y modelos de

mejoramiento continuo en la empresa

PERALTA PERFILERÍA S.A.S. Bogotá

D.C., 2015, Trabajo de grado (Tecnólogo

Industrial). Universidad Distrital

Francisco José de Caldas. Facultad

tecnológica.

UNIVERSIDAD DISTRITAL FRANCISCO JOSE DE CALDAS

FACULTAD TECNOLOGICA

TECNOLOGIA INDUSTRIAL

BOGOTÁ

2016

PROPUESTA DE MEJORAMIENTO PARA LA LÍNEA DE PRODUCCIÓN DE

TABLEROS ELÉCTRICOS MEDIANTE LA APLICACIÓN DE LOS PRINCIPIOS DE

ESTUDIO DE TIEMPOS Y MODELOS DE MEJORAMIENTO CONTINUO EN LA

EMPRESA PERALTA PERFILERÍA S.A.S

MAYERLY GOMEZ IBAÑEZ

20082477011

JAIRO ESTEBAN MONTAÑO MORA

20091077062

UNIVERSIDAD DISTRITAL FRANCISCO JOSE DE CALDAS

FACULTAD TECNOLOGICA

TECNOLOGIA INDUSTRIAL

BOGOTÁ

2016

PROPUESTA DE MEJORAMIENTO PARA LA LÍNEA DE PRODUCCIÓN DE

TABLEROS ELÉCTRICOS MEDIANTE LA APLICACIÓN DE LOS

PRINCIPIOS DE ESTUDIO DE TIEMPOS Y MODELOS DE MEJORAMIENTO

CONTINUO EN LA EMPRESA PERALTA PERFILERÍA S.A.S

MAYERLY GOMEZ IBAÑEZ

JAIRO ESTEBAN MONTAÑO MORA

TRABAJO DE GRADO PRESENTADO COMO REQUISITO PARA

OPTAR AL TITULO DE TECNÓLOGO INDUSTRIAL.

MODALIDAD: TRABAJO DE INVESTIGACION

DIRECTOR: NELSON EDUARDO RODRIGUEZ MONTAÑA

CONTENIDO Pag.

1. GENERALIDADES DE LA EMPRESA 1

1.1 LA EMPRESA 1

1.2 Productos y Servicios que ofrece 1

1.3 MISIÓN 2

1.4 VISIÓN 2

1.5 RESEÑA HISTÓRICA 2

1.6 ESTRUCTURA ORGANIZACIONAL 3

1.6.1 Información generada dentro de la estructura organizacional. 3

1.7 PRODUCTOS 4

1.7.1 Características de los 4

1.7.2 Canal Estructural 4

1.7.3 Elementos Roscados 4

1.7.4 Elementos de Unión 5

1.7.5 Elementos de Fijación 5

1.7.6 BANDEJA PORTACABLE 6

1.7.7 TABLERO ELECTRICO 6

1.8 CENTROS DE COSTOS QUE INTERVIENEN EN LA FABRICACIÓN DE TABLEROS ELÉCTRICOS

7

1.8.1 Punzonadora CNC 7

1.8.2 Brazo soldador 7

1.8.3 Plegadora CNC 8

1.8.4 Inyectora

1.9 MATERIALES QUE INTERVIENEN EN EL PROCESO 9

1.9.1 Lámina galvanizada 9

1.9.2 Pintura electrostática 9

1.9.3 Poliuretano 10

2. MARCO TEÓRICO 11

2.1 MARCO REFERENCIAL 11

2.1.1 Análisis DOFA 11

2.1.2 Diagrama de Pareto: 12

2.1.3 Cadena de abastecimiento 12

2.1.4 Estudio de tiempos y movimientos 13

2.1.5 Teoría de restricciones (TOC). 15

3. ESTUDIO TÉCNICO 16

3.1 CAPACIDAD Y TAMAÑO 16

3.2 Análisis de capacidad por centro de costos 17

3.2.1 Análisis de capacidades Punzonado 18

3.2.2 Análisis de capacidades Doblez 19

3.2.3 Análisis de capacidades Soldado 21

3.2.4. Análisis de capacidades Lavado 22

3.2.5 Análisis de capacidades Inyección 24

3.2.6 Análisis de capacidades Pintura 25

3.2.7 Análisis de capacidades Ensamble 30

3.3 Instructivos Operativos Estándar 28

4. DIAGNÓSTICO 29

4.1 INTRODUCCIÓN 29

4.2 ANÁLISIS POR DEPENDENCIAS 31

4.2.1 Gerencia técnica. 31

4.2.2 Ingeniería Industrial. 31

4.3 FUNCIONES DEL SISTEMA PRODUCTIVO 32

4.3.1 Diseño. 32

4.3.2 Planeación 32

4.3.3 Control. 32

4.3.4 Mantenimiento 32

4.4 ANÁLISIS POR CENTRO DE COSTOS 33

4.4.1 PUNZONADO 33

4.4.2 DOBLADO 34

4.4.3SOLDADO 36

4.4.4 LAVADO 37

4.4.5 PINTURA 38

4.4.6 INYECCION 39

4.4.7 ENSAMBLE 40

4.4.8 ALMACÉN 40

4.5 RESUMEN DIAGNÓSTICO GENERAL 42

4.6 CUADRO DE PARETO PARA LA SECCIÓN DE ENSAMBLE 49

4.7 SÍNTESIS DIAGNÓSTICO 45

5. CADENA DE ABASTECIMIENTO 46

5.1 INTRODUCCION 46

5.2 PROCESO DE REQUISICIÓN, EVALUACIÓN Y SEGUIMIENTO A PROVEEDORES

47

5.2.1 Criterios de evaluación y selección del proveedor. 47

5.3 SITUACIÓN ACTUAL. 48

5.4 CADENA DE VALOR 49

5.4.1 Actividades de valor. 49

5.4.2 Barreras de entrada y salida. 50

5.4.2.1 Principales barreras de entrada: 50

5.4.2.2 Principales barreras de salida: 50

5.5 ACTIVIDADES ESTRATÉGICAS DE LA EMPRESA 51

5.6 SINTESIS CADENA DE ABASTECIMIENTO 53

6. ESTUDIO DE TIEMPOS Y MOVIMIENTOS 54

6.1 INTRODUCCIÓN 54

6.2 CÁLCULO MUESTREO 55

6.3 FORMATO TOMA DE TIEMPOS 56

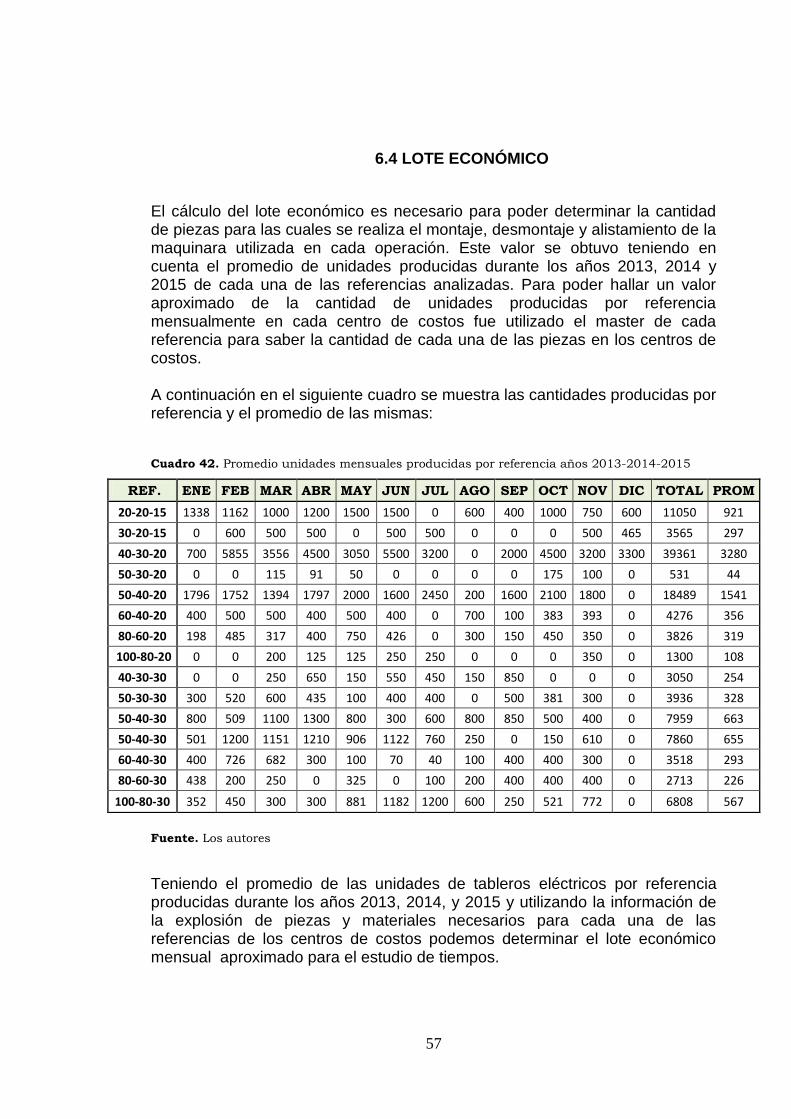

6.4 LOTE ECONÓMICO 57

6.5 CÁLCULO DE SUPLEMENTOS 58

6.6 TIEMPOS DE MONTAJE Y ALISTAMIENTO 59

6.7 VALORACIÓN – CALIFICACIÓN OPERARIOS 60

6.8 CONSIDERACIONES POR CENTRO DE COSTOS 61

6.8.1 Punzonado. 61

6.8.2 Doblez. 62

6.8.3 Soldadura. 62

6.8.4 LAVADO 62

6.8.5 Inyección 63

6.8.6 Pintura. 64

6.8.7 (Ensamble) 65

6.9 REGISTRO Y ANÁLISIS DE DATOS 65

6.10 CONSOLIDADO DE TIEMPOS 66

6.11 SÍNTESIS ESTUDIO TIEMPOS Y MOVIMIENTOS 67

7. TEORIA DE RESTRICCIONES 68

8. PROPUESTAS DE MEJORAMIENTO 76

8.2 DESCRIPCIÓN DE OPORTUNIDADES DE MEJORA 76

8.2.1 Cálculo de la cantidad óptima de pedido 77

8.2.2 Cantidad óptima de producción 78

8.3 PLANEACION Y PROGRAMACION DE LA PRODUCCION 80

8.4 Almacenamiento de Producto en Proceso. 81

LISTA DE FIGURAS

PAG

Figura 1. La empresa 1

Figura 2. Información que se genera dentro de la empresa 3

Figura 3. Canal estructural 4

Figura 4. Elementos roscados 4

Figura 5. Elementos de unión 5

Figura 6. Elemento de fijación 5

Figura 7. Bandeja portacable 6

Figura 8. Tablero eléctrico 6

Figura 9. Punzadora CNC 7

Figura 10. Brazo soldador 7

Figura 11. Plegadora CNC 8

Figura 12. Inyectora 8

Figura 13. Lámina galvanizada 9

Figura 14. Pintura electrostática 9

Figura 15. Poliuretano por inyección 10

Figura 16. Punzonadora Finn Power X5 33

Figura 17. Proceso de lavado 37

Figura 18. Proceso de pintura 38

Figura 19. Puerta de acceso inyectada con poliuretano 39

Figura 20. Ilustración de la cadena de abastecimiento 46

Figura 21. Diagrama calificación de proveedores 48

Figura 22. Barreras de entrada y salida 50 Figura 23. Actividades estratégicas de la empresa (Manejo de la cadena de valor) 51

LISTA DE CUADROS

PAG

Cuadro 1. DOFA 11

Cuadro 2. Etapas estudio de tiempos 14

Cuadro 3. Personal por secciones 16

Cuadro 4. Programa de producción en unidades para el año 2014 17

Cuadro 5. Total días año 18

Cuadro 6. Capacidad necesaria punzonado 18

Cuadro 7. Capacidad disponible punzonado 18

Cuadro 8: Comparación capacidades punzonado 18

Cuadro 9. Unidades/ año proceso de punzonado 19

Cuadro 10. Capacidad necesaria Doblez 20

Cuadro 11. Capacidad disponible Doblez 20

Cuadro 12: Comparación capacidades doblez 20

Cuadro 13: Unidades/ año proceso de doblez 20

Cuadro 14. Capacidad necesaria Soldado 21

Cuadro 15. Capacidad disponible Soldado 21

Cuadro 16: Comparación capacidades Soldado 21

Cuadro 17: Unidades/ año proceso de Soldado 22

Cuadro 18. Capacidad necesaria Lavado 22

Cuadro 19. Capacidad disponible Lavado 23

Cuadro 20: Comparación capacidades Lavado 23

Cuadro 21: Unidades/ año proceso de Lavado 23

Cuadro 22. Capacidad necesaria Inyección 24

Cuadro 23. Capacidad disponible Inyección 24

Cuadro 24: Comparación capacidades Inyección 24

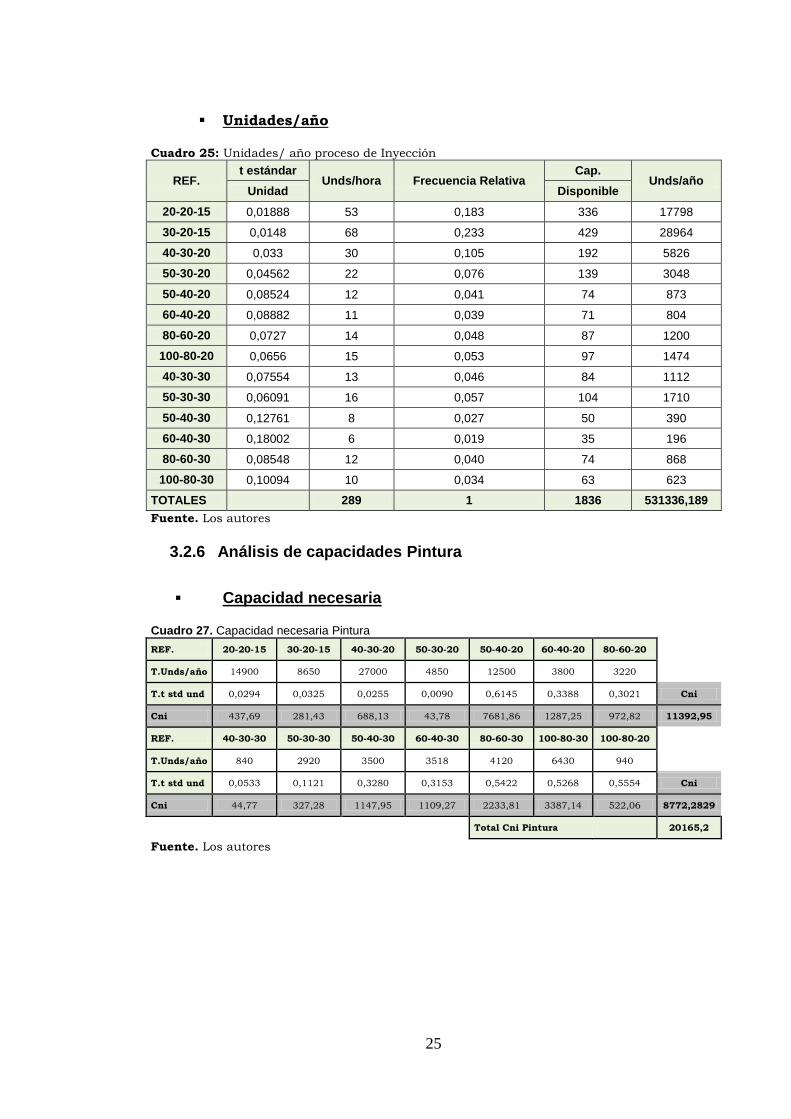

Cuadro 25: Unidades/ año proceso de Inyección 25

Cuadro 26. Capacidad necesaria Pintura 25

Cuadro 27. Capacidad necesaria Pintura 25

Cuadro 28. Capacidad disponible Pintura 26

Cuadro 29: Comparación capacidades Pintura 26

Cuadro 30.Unidades/ año proceso de Pintura 26

Cuadro 31. Capacidad necesaria Ensamble 27

Cuadro 32. Capacidad disponible Ensamble 27

Cuadro 33: Comparación capacidades Ensamble 27

Cuadro 34. Unidades/ año proceso de Ensamble 28

Cuadro 35 . Cumplimientos objetivos de calidad para el año 2014 30

Cuadro 36. Análisis Gerencia Técnica 31

Cuadro 37. Análisis Ingeniería Industrial 31

Cuadro 38. Diagnostico general 42

Cuadro 39. Pareto factores de incidencia para la sección de ensamble. 44

Cuadro 40. Tiempos 63

Cuadro 41. Formato toma tiempos 64 Cuadro 42. Promedio unidades mensuales producidas por referencia años 2013-2014-2015 65

Cuadro 43. (%) Suplementos 66

Cuadro 44. Valoración operario 68

Cuadro 45. Consolidado de tiempos 74

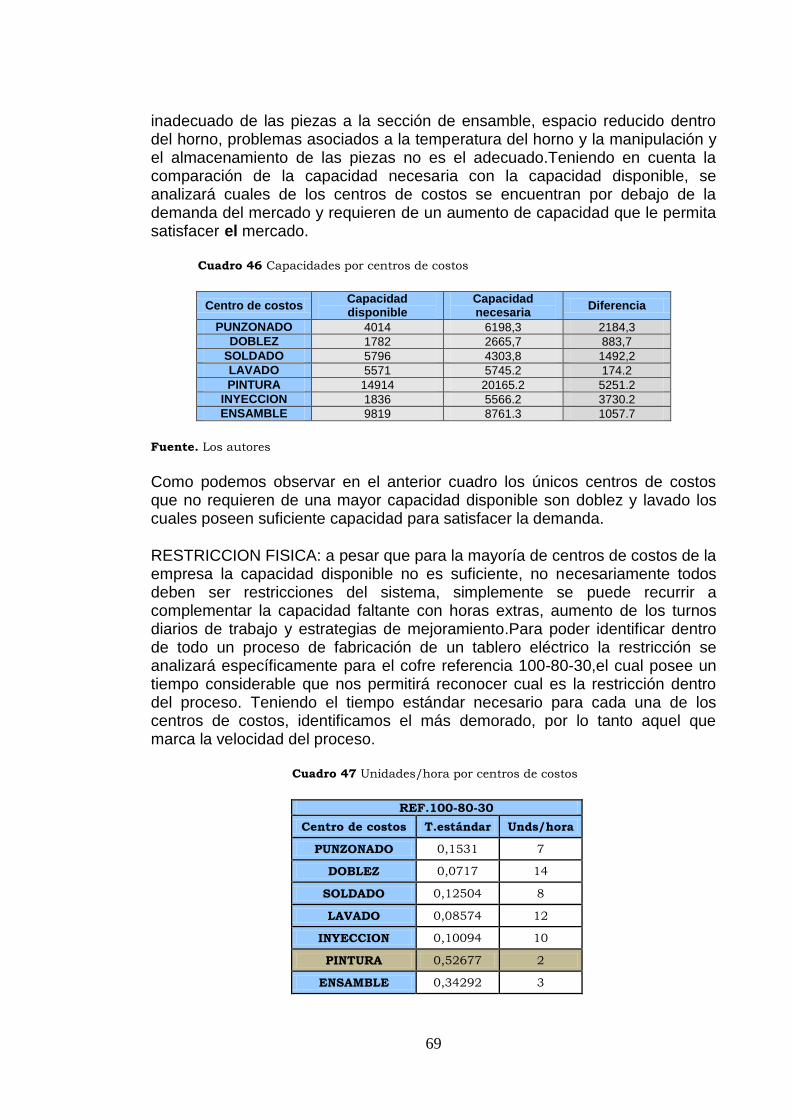

Cuadro 46 Capacidades por centros de costos 77

Cuadro 47 Unidades/hora por centros de costos 77

Cuadro 48 Programación centros de costos 78

Cuadro 49 Lote óptimo de pedido 86

Cuadro 50 Lote óptimo de producción 87

LISTA DE GRAFICOS

PAG

Gráfico 1. Porcentaje de cumplimiento punzonado 34

Gráfico 2. Tendencia de rechazos doblez 35

Gráfico 3 Porcentaje de cumplimiento doblez 35

Gráfico 4 Tendencia de rechazos 36

Gráfico 5 Porcentaje de cumplimiento soldado 37

Gráfico 6 Tendencia de rechazos pintura 38

Gráfico 7 Porcentaje de cumplimiento Pintura 39

Gráfico 8 Porcentaje de cumplimiento Inyección 40

Gráfico 9 Porcentaje de cumplimiento Ensamble 41

Grafico 10. Pareto ensamble 44

1

1. GENERALIDADES DE LA EMPRESA

1.1 LA EMPRESA

PERALTA PERFILERIA S.A.S., es una sociedad industrial y comercial, cuyo objetivo primordial es producir sistemas estructurales porta-cables, ductería y soportería, elaborada con materias primas de óptima calidad, para poder ofrecer a nuestros clientes un excelente producto cuya característica principal sea una marcada y significativa diferencia en calidad, precio y servicio (pre y post venta), con los demás de su misma clase.

Su ubicación domiciliaria es:

Planta: Carrera 20 A No. 16-40 Bogotá

Comercial: Carrera 22 No. 16-17 Bogotá

1.2 Productos y Servicios que ofrece

PERALTA PERFILERIA S.A.S., ofrece los siguientes productos:

Sistema de bandeja y ductería porta - cable.

Canal Estructural

Elementos Roscados

Elementos de Unión

Elementos de Fijación

Cajas de uso eléctrico

Servicio de Pintura Electrostática.

Figura 1. La empresa

2

1.3 MISIÓN Somos una empresa metalmecánica establecida para brindar soluciones innovadoras al sector de la ingeniería petrolera, civil, telecomunicaciones y de la arquitectura, contribuyendo al mejor desarrollo de la infraestructura de nuestro país y de Latinoamérica, obteniendo excelentes resultados, para beneficio de nuestros accionistas, empleados, clientes y proveedores. 1.4 VISIÓN Lograr en el término de cinco años un reconocimiento internacional y un posicionamiento en el mercado de la marca PERALTA PERFILERIA, asociado a calidad y servicio como proveedor de soluciones metalmecánicas para infraestructura, ampliando la cobertura del mercado latinoamericano con el fin de optimizar la capacidad instalada desarrollada a lo largo de su existencia. 1.5 RESEÑA HISTÓRICA PERALTA PERFILERIA S.A.S., fue fundada en marzo de 1972 por el señor WILLIAM PERALTA ARANGO, en sus inicios la empresa se dedicaba a la fabricación y comercialización de perfilerÍa ornamental siendo líder en el suministro a sectores importantes como el de Zipaquirá, Ubaté y Chiquinquirá. Hacia el año 1982 surge la oportunidad de incursionar con nuevos productos y específicamente la canal estructural con el Proyecto de Cerrejón. Peralta perfileria asume el reto de comercializar directamente sus productos ampliando su cobertura a líneas nuevas como el sistema de bandeja y ducteria portacable. Esta misma cobertura lleva a la empresa a fabricar los accesorios complementarios para la canal que posteriormente se llamó Sistema Estructural y Porta-cable, cubriendo con diferentes elementos las necesidades básicas de los sectores metalmecánico y eléctrico, en los que el producto se destaca por su funcionalidad y aplicabilidad a los diferentes proyectos industriales realizados en el país. Luego de 30 años Peralta perfilería S.A.S., continua siendo líder en Colombia y actualmente exporta sus productos a países como Venezuela, Panamá, Ecuador, Costa Rica y República Dominicana.

3

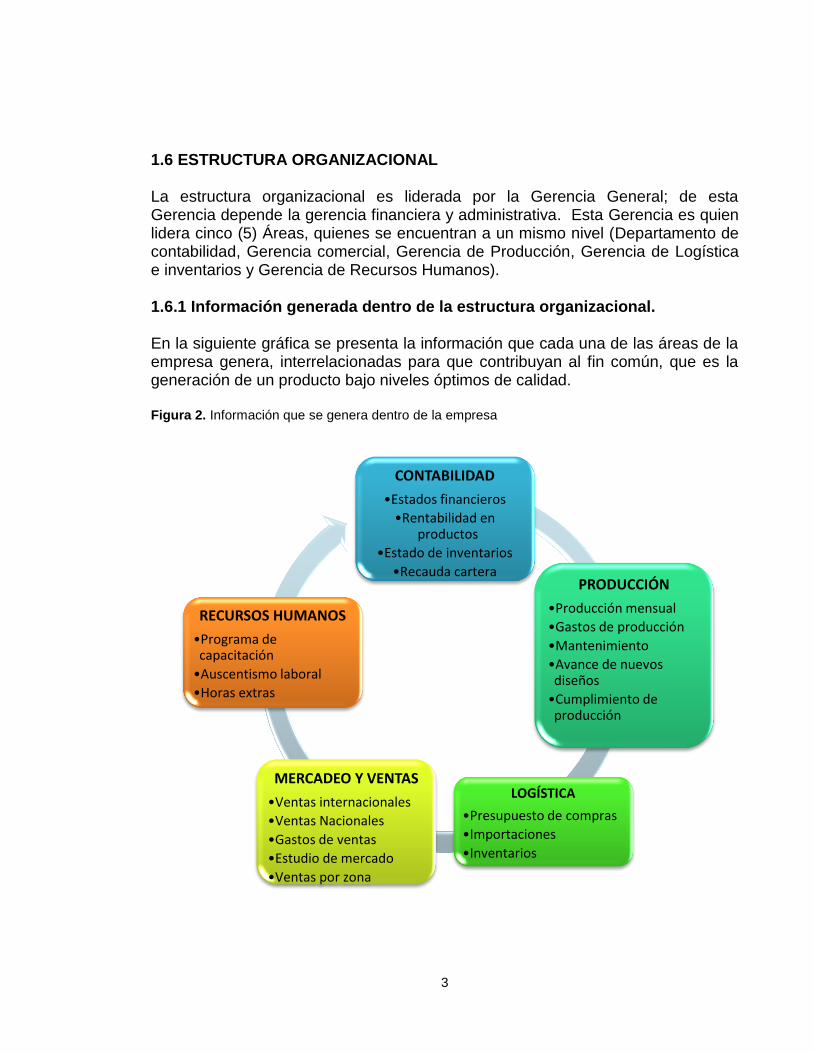

1.6 ESTRUCTURA ORGANIZACIONAL La estructura organizacional es liderada por la Gerencia General; de esta Gerencia depende la gerencia financiera y administrativa. Esta Gerencia es quien lidera cinco (5) Áreas, quienes se encuentran a un mismo nivel (Departamento de contabilidad, Gerencia comercial, Gerencia de Producción, Gerencia de Logística e inventarios y Gerencia de Recursos Humanos). 1.6.1 Información generada dentro de la estructura organizacional. En la siguiente gráfica se presenta la información que cada una de las áreas de la empresa genera, interrelacionadas para que contribuyan al fin común, que es la generación de un producto bajo niveles óptimos de calidad. Figura 2. Información que se genera dentro de la empresa

CONTABILIDAD

•Estados financieros

•Rentabilidad en productos

•Estado de inventarios

•Recauda cartera PRODUCCIÓN

•Producción mensual

•Gastos de producción

•Mantenimiento

•Avance de nuevos diseños

•Cumplimiento de producción

LOGÍSTICA

•Presupuesto de compras

•Importaciones

•Inventarios

MERCADEO Y VENTAS

•Ventas internacionales

•Ventas Nacionales

•Gastos de ventas

•Estudio de mercado

•Ventas por zona

RECURSOS HUMANOS

•Programa de capacitación

•Auscentismo laboral

•Horas extras

4

1.7 PRODUCTOS 1.7.1 Características de los productos

1.7.2 Canal Estructural1

Elemento estructural diseñado para soportar esfuerzos dentro de un conjunto de posibilidades que abarcan desde una columna o viga, hasta elementos de soporte para una línea de tubos.

Las canales troqueladas poseen una serie de agujeros alargados, diseñados de tal manera, que permiten sujetar o atornillar accesorios complementarios del sistema, haciendo muy fácil y sencillo el montaje o instalación

1.7.3 Elementos Roscados2

1 PERALTA PERFILERIA. “Catalogo”. (En línea). 10 de Agosto de 2015. Disponible en:

http://www.peraltaperfileria.com/catalogosistemaestructural.pdf 2 Ibíd.

Figura 3. Canal estructural

Accesorios importantes dentro del sistema, que permite el acople entre elementos, como la tuerca mordaza, el elemento fijador de tubo y la canal estructural.

Figura 4. Elementos roscados

5

1.7.5 Elementos de Fijación3 Diseñadas para cubrir una amplia gama de posibilidades en la fijación de tubos o líneas de distribución en montajes de líneas eléctricas, ampliación de redes de conducción de aire etc. Los elementos estructurales existentes, ofrecen al diseñador de montajes alternativas seguras, rapidez y eficiencia.

3 Ibíd

Figura 6. Elemento de fijación

6

1.7.6 BANDEJA PORTACABLE4

La bandeja portacable en aluminio es una

estructura metálica tipo escalera prefabricada

bajo el concepto de cero soldadura, compuesta

por dos rieles longitudinales o laterales extruidos

en forma de Z, conectados entre sí por una serie

de elementos transversales individuales o

peldaños tubulares.

1.7.7 TABLERO ELECTRICO5 Un cofre eléctrico contiene dispositivos de conexión, maniobra, comando, medición, protección, alarma y señalización, con sus cubiertas y soportes correspondientes, para cumplir una función específica dentro de un sistema eléctrico.

La fabricación o ensamblaje de un cofre eléctrico debe cumplir criterios de diseño y normativas que permitan su correcto funcionamiento una vez energizado, garantizando la seguridad de los operarios y de las instalaciones en las cuales se encuentran ubicados. Los equipos de protección y de control, así como los instrumentos de medición, se instalan por lo general en tableros eléctricos

4 PERALTA PERFILERIA. “Catalogo”. (En línea). 10 de Agosto de 2015. Disponible en:

http://www.peraltaperfileria.com/catalogosistemaestructural.pdf 5 Ebíd

Figura 7. Bandeja portacable

Figura 8. Tablero eléctrico

7

Figura 9. Punzadora CNC

1.8 CENTROS DE COSTOS QUE INTERVIENEN EN LA FABRICACIÓN DE TABLEROS ELÉCTRICOS

1.8.1 Punzonadora CNC6 Punzonadoras de CNC es una operación mecánica automatizada con la cual mediante herramientas especiales (punzones) aptas para el corte se consigue realizar agujeros en chapas (separar una parte metálica de otra obteniéndose una figura determinada). Los elementos básicos para el funcionamiento óptimo de la máquina son:

Punzón

Pisador (o separador)

Matriz

1.8.2 Brazo soldador7

Tipo de brazo mecánico, normalmente programable, con funciones parecidas a las de un brazo humano; este puede ser la suma total del mecanismo o puede ser parte de un robot más complejo. Las partes de estos manipuladores o brazos son interconectadas a través de articulaciones que permiten, tanto un movimiento rotacional (tales como los de un robot articulado), como un movimiento translacional o desplazamiento lineal .

Figura 10. Brazo soldador

6 Wikipedia. Punzonadora CNC (En línea). 12 Agosto de 2015. Disponible en:

https://es.wikipedia.org/wiki/Punzonadora_CNC 7 Wikipedia. Brazo soldador (En línea). 12 Agosto de 2015. Disponible en:

https://es.wikipedia.org/wiki/Brazo_rob%C3%B3tico

8

1.8.3 Plegadora CNC8

Prensa plegadora CNC es una prensa electro-hidráulica de doble cilindro. El proceso de doblado es similar al de las máquinas dobladoras comunes para hojas o placas de acuerdo a diferentes ángulos y moldes.

1.8.4 Inyectora9

Una máquina inyectora es un equipo capaz de plastificar el material polimérico y bombearlo hacia un molde en donde llena una cavidad y adquiere la forma del producto deseado.

Figura 12. Inyectora

8 Rollingmachine. Plegadora CNC (En línea). 12 de Agosto de 2015. Disponible en:

http://www.rollingmachine.com.es/cnc-press-brake.html 9 GAMBA VALENZUELA David Felipe. Maquina inyección de plásticos (En línea). 12 de Agosto de

2015. Disponible en: https://prezi.com/z8jg7xy87jnr/maquina-de-inyeccion-de-plasticos/

Figura 11. Plegadora CNC

9

1.9 MATERIALES QUE INTERVIENEN EN EL PROCESO

1.9.1 Lámina galvanizada10 Una lámina galvanizada es una lámina de acero que ha sido sometido a un proceso de inmersión en caliente que recubre la lámina al 100% de zinc, con la finalidad de prevenir la corrosión. La láminas de acero galvanizado tienen un sin número de aplicaciones, en construcción, automóviles fabricación de herramientas.

1.9.2 Pintura electrostática.11

La Pintura en Polvo es una mezcla homogénea de cargas minerales, pigmentos y resinas en forma sólida, en forma de partículas finas, que se aplica con un

10

Arlam. Lámina Galvanizada (En línea). 13 de Agosto de 2015. Disponible en: http://www.arlam.com.mx/%C2%BFque-es-la-lamina-galvanizada/ 11

IGM. Pintura electrostática (En línea). 13 de Agosto de 2015. Disponible en: http://www.igm.mex.tl/imagesnew2/0/0/0/0/1/6/9/7/5/8/Pintura%20Electrostatica.pdf

Figura 13. Lámina galvanizada

Figura 14. Pintura electrostática

10

equipamiento especial-pistola electrostática para polvo-en el que se mezcla con aire y se carga eléctricamente. Las partículas cargadas eléctricamente se adhieren a la superficie a ser pintada, que está a tierra. 1.9.3 Poliuretano.12

Este elastómero puede ser conformado por los procesos habituales para

termoplásticos, como moldeo por inyección, extrusión y soplado. Se designa

comúnmente como TPU (TPU, por las iniciales en inglés de Thermoplastic

Polyurethane).

El poliuretano termoplástico se caracteriza por su alta resistencia a la abrasión, al

desgaste, al desgarre, al oxígeno, al ozono y a las bajas temperaturas. Esta

combinación de propiedades hace del poliuretano termoplástico un plástico de

ingeniería; por esta razón, se utiliza en aplicaciones especiales.

12

Wikipedia. Poliuretano termoplástico (En línea). 13 de Agosto de 2015. Disponible en: https://es.wikipedia.org/wiki/Poliuretano_termopl%C3%A1stico

Figura 13. Poliuretano por inyección

11

2. MARCO TEÓRICO

2.1 MARCO REFERENCIAL 2.1.1 Análisis DOFA. La matriz es generalmente presentada como una matriz de cuatro secciones, una para cada uno de los elementos: debilidades, oportunidades, fortalezas y amenazas. Cuadro 1. DOFA

fortalezas

Ventajas de la propuesta

Capacidades

Ventajas competitivas

PUV's (propuesta única de vetas)

Recursos, activos, gente

Experiencia, conocimiento, datos

Reservas financieras, retorno probable

debilidades

Desventajas de la propuesta

Brechas en la capacidad

Falta de fuerza competitiva

Reputación, presencia y alcance

Aspectos Financieros

Vulnerabilidades propias conocidas

oportunidades

Desarrollos del mercado

Vulnerabilidades de los competidores

Tendencias de la industria o de estilo de vida

Desarrollos tecnológicos e innovaciones

Influencias globales

amenazas

Efectos políticos

Efectos legislativos

Efectos ambientales

Desarrollos de TI

Intenciones de los competidores

Demanda del mercado

Nuevas tecnologías, servicios, ideas

Contratos y alianzas vitales

Mantener las capacidades internas

Obstáculos enfrentados

Fuente. www.analisisdofayanalisispest.com

12

2.1.2 Diagrama de Pareto: se utiliza cuando se necesita mostrar la importancia relativa de todos los problemas o condiciones, a fin de seleccionar el punto de inicio para la solución de problemas o para la identificación de la causa fundamental de un problema. Es el primer paso para la realización de mejoras en lo procesos, pues se aplica en todas situaciones en las cuales se pretenda lograr una mejora. El diagrama de Pareto permite:

Dividir un gran problema en problemas menores, más fáciles de resolver. Priorizar los problemas, para atacar, primero, los más importantes. Establecer objetivos concretos y alcances. Cuantificar el impacto de las acciones emprendidas para lograr mejoras

Pasos para la elaboración de un diagrama de Pareto:

Identificar el problema o área de mejora en el que se va a trabajar. Elaborar una lista de los factores que pueden estar incidiendo en el

problema. Establecer un periodo de tiempo dentro del cual se recogen los datos. Diseñar una hoja de verificación teniendo en cuenta la frecuencia con que

ocurre cada factor, dentro del periodo fijado. Elaborar una tabla de datos para el diagrama de Pareto. Ordenar los distintos factores conforme a su frecuencia comenzando con el

que presenta mayor número de veces. Obtener el porcentaje relativo de cada causa o factor con respecto al total. Calcular el porcentaje relativo acumulado. Construir el diagrama de Pareto.

2.1.3 Cadena de abastecimiento. Factores de desarrollo de la gestión de la

cadena de abastecimiento: El rápido desarrollo delos flujos de información, apoyado en las nuevas

tecnologías. Aparición del comercio electrónico, tanto entre empresas como entre

empresas y consumidores finales. La empoderación de los clientes debido a las nuevas tecnologías y a la gran

cantidad de empresas que producen para él. La gran movilidad de los capitales impulsada por la internacionalización de la

economía.

13

La posibilidad de establecer nuevas relaciones entre empresas competidoras traducida en la consecución de alianzas que permitan hacer más eficientes los procesos, tanto en gestión de compras como otros procesos claves y generadores de altos costos.

Principales beneficios que genera la gestión integral de la cadena de abastecimiento:

Lealtad de los clientes. Entrada a nuevos mercados. Liderazgo de mercado. Nuevas relaciones comerciales y competitivas.

2.1.4 Estudio de tiempos y movimientos. Fases para un estudio de tiempos:

Condiciones básicas: el uso de elementos y equipos de medición como, los formatos, el cronómetro, tacómetro, flexómetro, tabla sujeta papel, lápices negro y de color, medidor de recorridos.

Condiciones previas: Lograr el apoyo y credibilidad de la dirección en los objetivos y expectativas del estudio.

Lograr el apoyo incondicional: de los mandos medios en el desarrollo del

estudio.

Preparación: conocimiento en detalle de los procesos cada operación y los elementos propios del proceso, teniendo claridad donde empieza y donde termina, previendo perdidas de tiempos.

Observación y anotación de tiempos: tener claridad sobre los métodos de

lectura, número de lecturas que sean representativas, tener en cuenta las eventualidades que ocurren en el transcurso del estudio.

Valoración de la actuación: llamado factor de actuación que corresponde a

la comparación de la actuación del operario contra una actividad normal.

Normalización: los tiempos se normalizan con base en la evaluación de la actuación.

Los suplementos: tener en cuenta que las operaciones y actividades son

desarrolladas por seres humanos. Existen suplementos constantes que corresponden a necesidades personales y suplementos variables, que corresponden a las condiciones del puesto de trabajo. El total de los

14

suplementos no debe ser superior a un 25%, en el caso tal, se debe hacer las correspondientes modificaciones de mejora al sitio de trabajo.

Tiempo estándar: Es el resultado final de todo estudio, es el tiempo estándar

de los elementos del proceso tanto para el sistema actual como para hacer las mejoras pertinentes del sistema o método propuesto para determinar los nuevos tiempos y por supuesto cuantificar los ahorros logrados.

Es el tiempo que se concede para efectuar una tarea. En dicho tiempo están incluidos los tiempos de los elementos repetitivos, constantes y variables, así como los elementos contingentes que fueren observados por el cronometrador durante el estudio de tiempos. Con los tiempos estándar se toman las decisiones pertinentes relacionadas con adquisición de materiales, compromisos de entrega, programación de producción, capacidad de producción, presupuestos, compromisos de entrega. Etapas del estudio de tiempos Cuadro 2. Etapas estudio de tiempos

SELECCIONAR El trabajo o proceso a estudiar.

REGISTRAR O recolectar todos los datos relevantes acerca de la tarea o proceso utilizado las técnicas mas apropiadas y disponiendo los datos en la forma mas cómoda para analizarlos.

EXAMINAR Los hecho registrados con espíritu crítico, preguntándose si se justifica lo que se hace, según el propósito de la actividad; el lugar donde se lleva a cabo, el orden en que se ejecuta; quien la ejecuta; y los medios empleados.

ESTABLECER El método más económico tomando en cuenta las circunstancias y utilizando las diferentes técnicas de gestión, así como los aportes de dirigentes, supervisores, trabajadores y otros especialistas cuyos enfoques deben analizarse y discutirse.

EVALUAR Los resultados obtenidos con el nuevo método en comparación con la cantidad de trabajo necesario y establecer un tiempo tipo.

DEFINIR El nuevo método y el tiempo correspondiente, y presentar dicho método, ya sea verbalmente o por escrito, a todas las personas a quienes concierne, utilizando demostraciones.

IMPLANTAR El nuevo método, formando a las personas interesadas, como práctica general con el tiempo fijado.

CONTROLAR La aplicación de la nueva norma siguiendo los resultados obtenidos y comparándolo con los objetivos.

Fuente. Ingeniería de métodos

15

2.1.5 Teoría de restricciones (TOC). Enfoque Sistemático Del TOC: Identificar las restricciones del sistema: una restricción es una variable que

condiciona un curso de acción. Pueden haber distinto tipo de restricciones, siendo las más comunes, las de tipo físico: maquinarias, materia prima, mano de obra etc.

Explotar las restricciones del sistema: implica buscar la forma de obtener la mayor

producción posible de la restricción. Subordinar todo a la restricción anterior: todo el esquema debe funcionar al ritmo

que marca la restricción (tambor). Elevar las restricciones del sistema: implica encarar un programa de mejoramiento

del nivel de actividad de la restricción. Ej. tercerizar. Si en las etapas previas se elimina una restricción, volver al paso inicial: para

trabajar en forma permanente con las nuevas restricciones que se manifiesten. La contabilidad del Throughput: las propuestas de E. Goldratt se relacionan con los

siguientes aspectos:

Modificación de las técnicas contables, fundamentalmente en lo relativo a la exposición de resultados en algo que da en denominar “contabilidad del throughput”.

Esta contabilidad del throughput es tan ambiciosa que da origen al “mundo del throughput”, contraponiéndolo al “mundo de los costos” y criticando los métodos convencionales de identificación y determinación de costos.

Orientación de todo el proceso de toma de decisiones a partir del mundo del throughput.

Planificación de la producción en plantas donde existen cuellos de botella, lo que

luego se hace extensivo a otras variables.

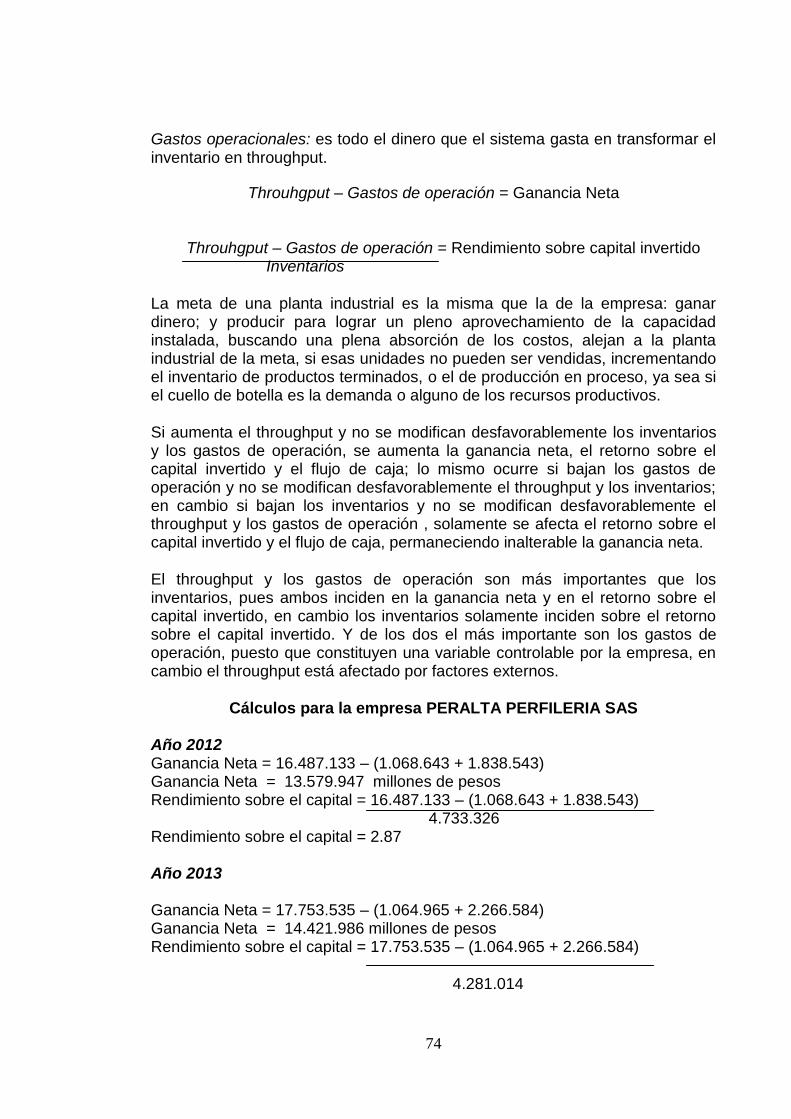

Throuhgput – Gastos de operación = Ganancia Neta

Throuhgput – Gastos de operación = Rendimiento sobre capital invertido Inventarios

16

3. ESTUDIO TÉCNICO

El siguiente estudio tiene como fin evaluar la capacidad disponible de la planta y compararla con la capacidad necesaria de acuerdo a la demanda, será analizada teniendo en cuenta el dato histórico del programa de producción del año 2014. 3.1 CAPACIDAD Y TAMAÑO Turnos de trabajo: el personal de planta trabaja turnos de 7 am a 5 pm, en horario normal, cuando aumenta la cantidad de unidades programadas por mes se trabaja horario extra, según las necesidades de cada centro de costos y en la sección de pintura se trabaja 24 horas con horario de 6 am a 6 pm y de 6 pm a 6 am. El personal administrativo trabaja de 7 am a 5 pm. Total de trabajadores PLANTA CNC: 36 personas La cantidad de personas por centro de costos es la siguiente: Cuadro 3. Personal por secciones

PERSONAL OPERATIVO 183 PERSONAS

ALMACEN 2

PUNZONADO 2

SOLDADO 3

DOBLEZ 2

INYECCION 2

PINTURA 10

LAVADO 3

MANTENIMIENTO 2

ENSAMBLE 5

PERSONAL ADMINISTRATIVO 6 PERSONAS

Fuente. Recursos humanos

Capacidad requerida, operativa e instalada. Para poder determinar la capacidad requerida, se analizó el programa de producción para el primer semestre del 2013, teniendo en cuenta el consolidado de tiempos por centro de costos resultado del análisis de tiempos, para poder determinar el total de horas necesarias por centro de costos durante el semestre. Para el cálculo de la capacidad disponible y operativa es necesario tener en cuenta la cantidad de maquinaria y operarios actuales por cada centro de costos. A continuación se muestra el programa de producción para el 1º semestre de 2013.

17

Cds = Capacidad disponible sistema dh = Días hábiles nt = Número de turnos ht = Horas turno ni = Número de máquina m Cds = ∑ dh * nt * ht * ni – (G1 + G2 + G3 + G4) * i=1 Cds = 234 * 1 * 9 * 10 – (4050 + 1039 + 100 + 90) = 15781 horas / año

Cuadro 4. Programa de producción en unidades para el año 2014

REF. Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic Total

20-20-15 850 1100 1100 1450 1400 1450 1200 1300 1200 1250 1300 1300 14900

30-20-15 0 700 700 950 0 950 900 900 700 950 950 950 8650

40-30-20 3000 3000 3000 3000 3000 3000 3000 0 0 0 3000 3000 27000

50-30-20 0 0 450 1550 1100 0 0 0 0 1100 650 0 4850

50-40-20 1400 1500 1500 0 1350 1350 1350 1350 1350 0 1350 0 12500

60-40-20 500 400 400 300 300 300 300 300 300 300 400 0 3800

80-60-20 220 300 300 300 300 300 300 300 300 300 300 0 3220

100-80-20 0 0 170 150 150 150 150 0 0 0 170 0 940

40-30-30 0 0 130 150 130 0 130 150 150 0 0 0 840

50-30-30 100 400 420 250 250 300 300 0 300 300 300 0 2920

50-40-30 200 400 350 350 300 300 350 300 300 350 300 0 3500

60-40-30 400 726 682 300 100 150 80 120 320 340 300 0 3518

80-60-30 450 250 300 0 375 0 170 1150 475 475 475 0 4120

100-80-30 350 450 280 280 850 1100 1150 550 210 510 700 0 6430

Fuente. Gerencia técnica

El análisis de capacidades fue realizado por centros de costos, teniendo en cuenta los tiempos del consolidado para poder determinar la cantidad de tiempo por hora necesario para cada una de las referencias.

18

3.2 Análisis de capacidad por centro de costos.

3.2.1 Análisis de capacidades Punzonado

Cuadro 5. Total días año

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic Total días año

Días 15 20 20 21 20 21 19 22 22 20 20 16 236

Fuente. Los autores

Capacidad necesaria

Cuadro 6. Capacidad necesaria punzonado

REF. 20-20-15 30-20-15 40-30-20 50-30-20 50-40-20 60-40-20 80-60-20

T.Unds/año 14900 8650 27000 4850 12500 3800 3220

T.t std und 0,031 0,031 0,022 0,029 0,07 0,099 0,099 Cni

Cni 461,9 268,15 594 140,65 875 376,2 318,78 3034,68

REF. 40-30-30 50-30-30 50-40-30 60-40-30 80-60-30 100-80-30 100-80-20

T.Unds/año 840 2920 3500 3518 4120 6430 940

T.t std und 0,124 0,121 0,136 0,152 0,149 0,153 0,104 Cni

Cni 104,16 353,32 476 534,736 613,88 983,79 97,76 3163,646

Total Cni Punzonado 6198,3

Fuente. Los autores

Capacidad disponible

Cuadro 7. Capacidad disponible punzonado Total maquinaría (ni) 2 Maquinas

Turnos de trabajo (nt) 1 Turno

Total operarios 2 Personas

Horas por turno (ht) 9 Horas

Tiempo mantenimiento (gi) 40,5 Horas/año (Maquina)

Total tiempo mantenimiento anual (G1) 81 Horas/año

Inconsistencia personal (G2) 108 Horas/año

Factores organizacionales (G3) 2 Días 18 Horas/Año

Factores aleatorios (G4) 3 Días 27 Horas/Año

Fuente. Los autores Cdi 4014 Horas/año

19

Comparación capacidades Cuadro 8: Comparación capacidades punzonado

Capacidad Capacidad Diferencia

(h) Necesaria (h) Disponible (h)

6198,3 4014 -2184,3

Fuente. Los autores

Unidades/año Unds/hora = 1/t estándar Unds/año = Unds/hora * Cdi

Cuadro 9. Unidades/ año proceso de punzonado

REF. t estándar

Unds/hora Frecuencia

Relativa

Cap. Unds/año

Unidad Disponible

20-20-15 0,031 32 0,137 552 17793

30-20-15 0,031 32 0,137 552 17793

40-30-20 0,022 45 0,194 777 35329

50-30-20 0,029 34 0,147 590 20332

50-40-20 0,07 14 0,061 244 3490

60-40-20 0,099 10 0,043 173 1745

80-60-20 0,099 10 0,043 173 1745

100-80-20 0,0813 12 0,052 210 2587

40-30-30 0,124 8 0,034 138 1112

50-30-30 0,121 8 0,035 141 1168

50-40-30 0,136 7 0,031 126 924

60-40-30 0,152 7 0,028 112 740

80-60-30 0,149 7 0,029 115 770

100-80-30 0,153 7 0,028 112 730

TOTALES 235 1 4014 942284,554

Fuente. Los autores

3.2.2 Análisis de capacidades Doblez

Capacidad necesaria

Cuadro 10. Capacidad necesaria Doblez

REF. 20-20-15 30-20-15 40-30-20 50-30-20 50-40-20 60-40-20 80-60-20

T.Unds/año 14900 8650 27000 4850 12500 3800 3220

T.t std und 0,0132 0,0113 0,0110 0,0157 0,0282 0,0324 0,0370 Cni

Cni 196,78 98,06 296,01 76,26 351,88 123,23 119,03 1261,2569

REF. 40-30-30 50-30-30 50-40-30 60-40-30 80-60-30 100-80-30 100-80-20

T.Unds/año 840 2920 3500 3518 4120 6430 940

T.t std und 0,0428 0,0414 0,0642 0,0676 0,0694 0,0717 0,0405 Cni

Cni 35,95 120,92 224,70 237,82 285,93 461,03 38,07 1404,415

Total Cni Doblez 2665,7

Fuente. Los autores

20

Capacidad disponible Cuadro 11. Capacidad disponible Doblez Total maquinaría (ni) 1 Maquinas

Turnos de trabajo (nt) 1 Turno

Total operarios 2 Personas

Horas por turno (ht) 9 Horas

Tiempo mantenimiento (gi) 216 Horas/año (Maquina)

Total tiempo mantenimiento anual (G1) 432 Horas/año

Inconsistencia personal (G2) 81 Horas/año

Factores organizacionales (G3) 2 Dìas 18 Horas/Año

Factores aleatorios (G4) 3 Dìas 27 Horas/Año

Cdi 1782 Horas/año

Fuente. Los autores

Comparación capacidades

Cuadro 12: Comparación capacidades doblez Capacidad Capacidad

Diferencia

(h) Necesaria (h) Disponible (h)

2665,7 1782 -883,7

Fuente. Los autores

Unidades/año Cuadro 13: Unidades/ año proceso de doblez

REF. t estándar

Unds/hora Frecuencia

Relativa

Cap. Unds/año

Unidad Disponible

20-20-15 0,0132 76 0,139 248 18796

30-20-15 0,0113 88 0,163 290 25649

40-30-20 0,0109 92 0,169 300 27566

50-30-20 0,0157 64 0,117 209 13287

50-40-20 0,02815 36 0,065 116 4133

60-40-20 0,0324 31 0,057 101 3120

80-60-20 0,0369 27 0,050 89 2405

100-80-20 0,0405 25 0,045 81 1997

40-30-30 0,0428 23 0,043 77 1788

50-30-30 0,04141 24 0,044 79 1910

50-40-30 0,0642 16 0,029 51 795

60-40-30 0,0676 15 0,027 48 717

80-60-30 0,0694 14 0,026 47 680

100-80-30 0,0717 14 0,026 46 637

TOTALES 544 1 1782 969602,295

21

3.2.3 Análisis de capacidades Soldado Cuadro 14. Capacidad necesaria Soldado

REF. 20-20-15 30-20-15 40-30-20 50-30-20 50-40-20 60-40-20 80-60-20

T.Unds/año 14900 8650 27000 4850 12500 3800 3220

T.t std und 0,0338 0,0171 0,0233 0,0283 0,0214 0,0336 0,0284 Cni

Cni 503,62 147,92 629,10 137,26 267,50 127,68 91,45 1904,518

REF. 40-30-30 50-30-30 50-40-30 60-40-30 80-60-30 100-80-30 100-80-20

T.Unds/año 840 2920 3500 3518 4120 6430 940

T.t std und 0,0419 0,101 0,1001 0,0921 0,1378 0,125 0,0248 Cni

Cni 35,20 294,92 350,35 324,01 567,74 803,75 23,31 2399,2718

Total Cni Soldado 4303,8

Fuente. Los autores

Capacidad disponible

Cuadro 15. Capacidad disponible Soldado Total maquinaría (ni) 3 Maquinas

Turnos de trabajo (nt) 1 Turno

Total operarios 3 Personas

Horas por turno (ht) 9 Horas

Tiempo mantenimiento (gi) 108 Horas/año (Maquina)

Total tiempo mantenimiento anual (G1) 324 Horas/año

Inconsistencia personal (G2) 207 Horas/año

Factores organizacionales (G3) 2 Dìas 18 Horas/Año

Factores aleatorios (G4) 3 Dìas 27 Horas/Año

Cdi 5796 Horas/año

Fuente. Los autores

Comparación capacidades Cuadro 16: Comparación capacidades Soldado

Capacidad Capacidad Diferencia

(h) Necesaria (h) Disponible (h)

4303,8 5796 1492,2

Fuente. Los autores

22

Unidades/año Cuadro 17: Unidades/ año proceso de Soldado

REF. t estándar

Unds/hora Frecuencia

Relativa

Cap. Unds/año

Unidad Disponible

20-20-15 0,0338 30 0,054 315 9299

30-20-15 0,0171 59 0,108 624 36563

40-30-20 0,0233 43 0,079 457 19590

50-30-20 0,0283 35 0,065 376 13276

50-40-20 0,0214 47 0,086 498 23300

60-40-20 0,0336 30 0,055 317 9462

80-60-20 0,0284 35 0,065 375 13174

100-80-20 0,0248 40 0,074 430 17347

40-30-30 0,0419 24 0,044 254 6061

50-30-30 0,1010 10 0,018 105 1045

50-40-30 0,1001 10 0,018 106 1062

60-40-30 0,0921 11 0,020 116 1256

80-60-30 0,1378 7 0,013 77 561

100-80-30 0,1250 8 0,015 85 681

TOTALES 388 1 5796 2250400,98

Fuente. Los autores

3.2.4 Análisis de capacidades Lavado

Capacidad necesaria

Cuadro 18. Capacidad necesaria Lavado

REF. 20-20-15 30-20-15 40-30-20 50-30-20 50-40-20 60-40-20 80-60-20

T.Unds/año 14900 8650 27000 4850 12500 3800 3220

T.t std und 0,0525 0,0404 0,0198 0,0387 0,0247 0,2231 0,2435 Cni

Cni 781,97 349,84 534,00 187,53 309,26 847,82 784,01 3794,4437

REF. 40-30-30 50-30-30 50-40-30 60-40-30 80-60-30 100-80-30 100-80-20

T.Unds/año 840 2920 3500 3518 4120 6430 940

T.t std und 0,2345 0,1703 0,0526 0,0577 0,0686 0,0857 0,0380 Cni

Cni 197,00 497,16 184,20 203,00 282,45 551,31 35,69 1950,805

Total Cni Lavado 5745,2

Fuente. Los autores

23

Capacidad disponible

Cuadro 19. Capacidad disponible Lavado Total maquinaría (ni) 3 Maquinas

Turnos de trabajo (nt) 1 Turno

Total operarios 3 Personas

Horas por turno (ht) 9 Horas

Tiempo mantenimiento (gi) 216 Horas/año (Maquina)

Total tiempo mantenimiento anual (G1) 648 Horas/año

Inconsistencia personal (G2) 108 Horas/año

Factores organizacionales (G3) 2 Dìas 18 Horas/Año

Factores aleatorios (G4) 3 Dìas 27 Horas/Año

Cdi 5571 Horas/año

Fuente. Los autores

Comparación capacidades

Cuadro 20: Comparación capacidades Lavado

Capacidad Capacidad

Diferencia (h) Necesaria (h) Disponible (h)

5745,2 5571 -174,2

Fuente. Los autores

Unidades/año

Cuadro 21: Unidades/ año proceso de Lavado

REF. t estándar

Unds/hora Frecuencia

Relativa

Cap. Unds/año

Unidad Disponible

20-20-15 0,0525 19 0,071 396 7535

30-20-15 0,0404 25 0,092 514 12724

40-30-20 0,0198 51 0,188 1049 52972

50-30-20 0,0387 26 0,096 537 13866

50-40-20 0,0247 40 0,151 841 34039

60-40-20 0,2231 4 0,017 93 417

80-60-20 0,2435 4 0,015 85 350

100-80-20 0,038 26 0,098 547 14382

40-30-30 0,2345 4 0,016 89 378

50-30-30 0,1703 6 0,022 122 716

50-40-30 0,0526 19 0,071 395 7506

60-40-30 0,0577 17 0,065 360 6238

80-60-30 0,0686 15 0,054 303 4413

100-80-30 0,0857 12 0,043 242 2828

TOTALES 268 1 5571 1494478,2

Fuente. Los autores

24

3.2.5 Análisis de capacidades Inyección

Capacidad necesaria

Cuadro 22. Capacidad necesaria Inyección

REF. 20-20-15 30-20-15 40-30-20 50-30-20 50-40-20 60-40-20 80-60-20

T.Unds/año 14900 8650 27000 4850 12500 3800 3220

T.t std und 0,0189 0,0149 0,0338 0,0456 0,0852 0,0888 0,0727 Cni

Cni 281,24 128,82 913,55 221,24 1065,51 337,52 234,17 3182,0669

REF. 40-30-30 50-30-30 50-40-30 60-40-30 80-60-30 100-80-30 100-80-20

T.Unds/año 840 2920 3500 3518 4120 6430 940

T.t std und 0,0755 0,0609 0,1276 0,1800 0,0855 0,1009 0,0656 Cni

Cni 63,45 177,86 446,64 633,31 352,16 649,03 61,66 2384,0985

Total Cni Inyección 5566,2

Fuente. Los autores

Capacidad disponible

Cuadro 23. Capacidad disponible Inyección Total maquinaría (ni) 1 Maquinas

Turnos de trabajo (nt) 1 Turno

Total operarios 1 Personas

Horas por turno (ht) 9 Horas

Tiempo mantenimiento (gi) 162 Horas/año (Maquina)

Total tiempo mantenimiento anual (G1) 162 Horas/año

Inconsistencia personal (G2) 81 Horas/año

Factores organizacionales (G3) 2 Días 18 Horas/Año

Factores aleatorios (G4) 3 Días 27 Horas/Año

Cdi 1836 Horas/año

Fuente. Los autores

Comparación capacidades

Cuadro 24: Comparación capacidades Inyección

Capacidad Capacidad Diferencia

(h) Necesaria (h) Disponible (h)

5566,2 1836 -3730,2

Fuente. Los autores

25

Unidades/año Cuadro 25: Unidades/ año proceso de Inyección

REF. t estándar

Unds/hora Frecuencia Relativa Cap.

Unds/año Unidad Disponible

20-20-15 0,01888 53 0,183 336 17798

30-20-15 0,0148 68 0,233 429 28964

40-30-20 0,033 30 0,105 192 5826

50-30-20 0,04562 22 0,076 139 3048

50-40-20 0,08524 12 0,041 74 873

60-40-20 0,08882 11 0,039 71 804

80-60-20 0,0727 14 0,048 87 1200

100-80-20 0,0656 15 0,053 97 1474

40-30-30 0,07554 13 0,046 84 1112

50-30-30 0,06091 16 0,057 104 1710

50-40-30 0,12761 8 0,027 50 390

60-40-30 0,18002 6 0,019 35 196

80-60-30 0,08548 12 0,040 74 868

100-80-30 0,10094 10 0,034 63 623

TOTALES 289 1 1836 531336,189

Fuente. Los autores

3.2.6 Análisis de capacidades Pintura

Capacidad necesaria Cuadro 27. Capacidad necesaria Pintura

REF. 20-20-15 30-20-15 40-30-20 50-30-20 50-40-20 60-40-20 80-60-20

T.Unds/año 14900 8650 27000 4850 12500 3800 3220

T.t std und 0,0294 0,0325 0,0255 0,0090 0,6145 0,3388 0,3021 Cni

Cni 437,69 281,43 688,13 43,78 7681,86 1287,25 972,82 11392,95

REF. 40-30-30 50-30-30 50-40-30 60-40-30 80-60-30 100-80-30 100-80-20

T.Unds/año 840 2920 3500 3518 4120 6430 940

T.t std und 0,0533 0,1121 0,3280 0,3153 0,5422 0,5268 0,5554 Cni

Cni 44,77 327,28 1147,95 1109,27 2233,81 3387,14 522,06 8772,2829

Total Cni Pintura 20165,2

Fuente. Los autores

26

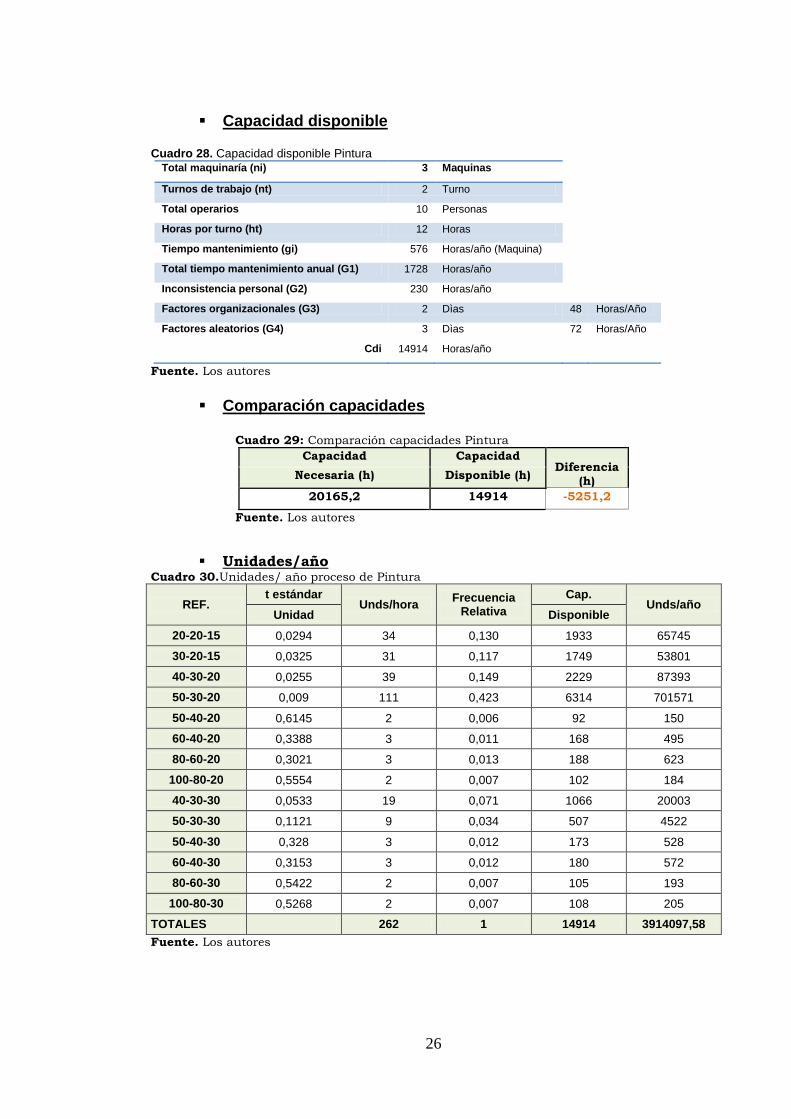

Capacidad disponible Cuadro 28. Capacidad disponible Pintura

Total maquinaría (ni) 3 Maquinas

Turnos de trabajo (nt) 2 Turno

Total operarios 10 Personas

Horas por turno (ht) 12 Horas

Tiempo mantenimiento (gi) 576 Horas/año (Maquina)

Total tiempo mantenimiento anual (G1) 1728 Horas/año

Inconsistencia personal (G2) 230 Horas/año

Factores organizacionales (G3) 2 Dìas 48 Horas/Año

Factores aleatorios (G4) 3 Dìas 72 Horas/Año

Cdi 14914 Horas/año

Fuente. Los autores

Comparación capacidades

Cuadro 29: Comparación capacidades Pintura

Capacidad Capacidad Diferencia

(h) Necesaria (h) Disponible (h)

20165,2 14914 -5251,2

Fuente. Los autores

Unidades/año Cuadro 30.Unidades/ año proceso de Pintura

REF. t estándar

Unds/hora Frecuencia

Relativa

Cap. Unds/año

Unidad Disponible

20-20-15 0,0294 34 0,130 1933 65745

30-20-15 0,0325 31 0,117 1749 53801

40-30-20 0,0255 39 0,149 2229 87393

50-30-20 0,009 111 0,423 6314 701571

50-40-20 0,6145 2 0,006 92 150

60-40-20 0,3388 3 0,011 168 495

80-60-20 0,3021 3 0,013 188 623

100-80-20 0,5554 2 0,007 102 184

40-30-30 0,0533 19 0,071 1066 20003

50-30-30 0,1121 9 0,034 507 4522

50-40-30 0,328 3 0,012 173 528

60-40-30 0,3153 3 0,012 180 572

80-60-30 0,5422 2 0,007 105 193

100-80-30 0,5268 2 0,007 108 205

TOTALES 262 1 14914 3914097,58

Fuente. Los autores

27

3.2.7 Análisis de capacidades Ensamble

Capacidad necesaria Cuadro 31. Capacidad necesaria Ensamble

REF. 20-20-15 30-20-15 40-30-20 50-30-20 50-40-20 60-40-20 80-60-20

T.Unds/año 14900 8650 27000 4850 12500 3800 3220

T.t std und 0,0206 0,0221 0,0394 0,0785 0,0584 0,0522 0,0521 Cni

Cni 306,97 191,08 1063,39 380,75 730,41 198,54 167,81 3038,9557

REF. 40-30-30 50-30-30 50-40-30 60-40-30 80-60-30 100-80-30 100-80-20

T.Unds/año 840 2920 3500 3518 4120 6430 940

T.t std und 0,0759 0,2335 0,1922 0,1785 0,3365 0,3429 0,0903 Cni

Cni 63,78 681,72 672,69 627,98 1386,28 2205,00 84,86 5722,2984

Total Cni Ensamble 8761,3

Fuente. Los autores

Capacidad disponible Cuadro 32. Capacidad disponible Ensamble Total maquinaría (ni) 5 Maquinas

Turnos de trabajo (nt) 1 Turno

Total operarios 5 Personas

Horas por turno (ht) 9 Horas

Tiempo mantenimiento (gi) 108 Horas/año (Maquina)

Total tiempo mantenimiento anual (G1) 540 Horas/año

Inconsistencia personal (G2) 216 Horas/año

Factores organizacionales (G3) 2 Días 18 Horas/Año

Factores aleatorios (G4) 3 Días 27 Horas/Año

Cdi 9819 Horas/año

Fuente. Los autores

Comparación capacidades Cuadro 33: Comparación capacidades Ensamble

Capacidad Capacidad Diferencia

(h) Necesaria (h) Disponible (h)

8761,3 9819 1057,7

Fuente. Los autores

28

Unidades/año Cuadro 34. Unidades/ año proceso de Ensamble

REF. t estándar

Unds/hora Frecuencia

Relativa

Cap. Unds/año

Unidad Disponible

20-20-15 0,0206 49 0,21 2073,84 101618,2

30-20-15 0,0221 45 0,19 1904,55 85704,6

40-30-20 0,0394 25 0,11 1058,08 26452,0

50-30-20 0,0785 13 0,06 550,20 7152,6

50-40-20 0,0584 17 0,07 719,50 12231,4

60-40-20 0,0522 19 0,08 804,14 15278,7

80-60-20 0,0521 19 0,08 804,14 15278,7

100-80-20 0,0903 11 0,05 465,56 5121,1

40-30-30 0,0759 13 0,06 550,20 7152,6

50-30-30 0,2335 4 0,02 169,29 677,2

50-40-30 0,1922 5 0,02 211,62 1058,1

60-40-30 0,1785 6 0,03 253,94 1523,6

80-60-30 0,3365 3 0,01 126,97 380,9

100-80-30 0,3429 3 0,01 126,97 380,9

TOTALES 232 1 9819 280010,8

Fuente. Los autores

3.3 Instructivos Operativos Estándar

Se realizaron Instructivos Operativos Estándar, los cuales describen detalladamente qué, cómo y por qué se realizan las actividades descritas en el procedimiento que se lleva a cabo en cada centro de costos, con el fin de normalizar los procesos, éstos instructivos podrán ser utilizados en el estudio de tiempos y movimientos que se generará más adelante en la presente propuesta. (Ver Anexo A)

29

4. DIAGNÓSTICO

4.1 INTRODUCCIÓN

En el presente capitulo se muestran las áreas en las que se encuentra dividida la empresa, la forma como cada una de éstas interviene dentro del proceso productivo, así mismo se da a conocer la situación actual, ya que es necesario establecer un diagnóstico que permitirá detectar no solo las fallas sino también los puntos fuertes, que posteriormente se tendrán en cuenta más a fondo en las propuestas de mejora que se hagan o recomienden. Para poder establecer un diagnóstico general se evalúan cada uno de los centros de costos que intervienen en el proceso y se comparan o miden con los objetivos de calidad que finalmente de su cumplimiento o no, se determina si el proceso es eficiente. Se hace indispensable la observación directa y el conocimiento del proceso para saber qué factores influyen en el desarrollo de los productos desde la compra de materia prima hasta la entrega del producto al cliente. Este análisis se realiza para el proceso principalmente, los procedimientos que se están siguiendo para llevarlo bajo control y seguimiento, es por esta razón que se hace por centro de costos en el caso de la planta de producción y por dependencias en el área administrativa. Después de dar a conocer los factores más relevantes dentro de todo el proceso y la eficiencia que se tiene actualmente, se identifican las áreas críticas del proceso de fabricación de tableros eléctricos, que van a ser analizadas con más detenimiento. Finalmente se hace la síntesis de lo que se observó e identificaron las causas que dan origen a los cuellos de botella y los efectos que tienen sobre el proceso productivo.

30

Cuadro 35 . Cumplimientos objetivos de calidad para el año 2014 Fuente. Área de calidad

31

4.2 ANÁLISIS POR DEPENDENCIAS 4.2.1 Gerencia técnica. Cuadro 36. Análisis Gerencia Técnica

DEBILIDADES FORTALEZAS

Falta mejor planeación herramientas de diseño.

Experiencia en el sector con niveles de producción altos.

Se requiere mayor tiempo de trabajo en Ingeniería de planta y análisis de métodos.

Un grupo de trabajo conformado por profesionales que se han integrado a la empresa en forma adecuada

Una mejor planeación de sus actividades y mayor dedicación para la implantación del aseguramiento de calidad

Gran lealtad del grupo de trabajo

Capacitación a todo nivel y mejores controles.

Contar con maquinaria y equipo de una alta calidad

Fuente. Los autores

4.2.2 Ingeniería Industrial. Cuadro 37. Análisis Ingeniería Industrial

DEBILIDADES FORTALEZAS

La falta de continuidad en el proceso de compras.

La experiencia en el sector metalmecánico.

La falta de un stock mínimo que soporte el proceso de producción a nivel de compra

La pronta reacción del sector productivo.

La falta de estadísticas de ausentismo lo cual impide la proyección real de horas extras.

El conocimiento en sistemas que ha permitido la sistematización de gran parte de las actividades del área técnica.

La falta de coordinación para hacer los cambios de ingeniería a nivel general.

La disponibilidad de recursos técnicos y tecnológicos.

La falta de coordinación en la ejecución de las actividades tendientes a facilitar el correcto cumplimiento de los programas de producción.

La formación profesional.

Fuente. Los autores

32

4.3 FUNCIONES DEL SISTEMA PRODUCTIVO El sistema de producción se rige por las siguientes funciones para tener un buen comportamiento y desarrollo óptimo:

4.3.1 Diseño. Son relativas a la concepción y puesta en marcha del sistema de producción de tableros eléctricos: aquí se encuentra la estructura organizacional, los productos, el proceso, la capacidad, la localización de la planta, los materiales y la distribución de la planta. 4.3.2 Planeación. Esto se refiere al uso eficiente y adecuado de los recursos y materiales, necesarios para el desarrollo óptimo del proceso. Esto incluye: el personal, los métodos, la medición del trabajo, gestión de inventarios, materiales, demanda y rutas de trabajo. 4.3.3 Control. Se refiere esencialmente a la cantidad de fabricación de artículos y vigilar que se haga como se planeó, es decir, el control se refiere a la verificación para que se cumpla con lo planeado reduciendo a un mínimo las diferencias del plan original, por los resultados y práctica obtenidos. Específicamente esta función, pretende:

Establecer volúmenes económicos de partidas de los artículos que se han de comprar o fabricar.

Determinar las necesidades de producción y los niveles de existencias en determinados puntos de la dimensión del tiempo.

Comprobar los niveles de existencias, comparándolas con los que se han previsto y revisar los planes de producción si es necesario.

Elaborar programas detallados de producción y cumplimiento

4.3.4 Mantenimiento. Se refiere a la conservación y prevención de fallas del sistema productivo, al mantenimiento industrial, en la empresa se solicita una orden de mantenimiento y se realiza cuando “se daña algo” (mantenimiento correctivo), se tienen planes de mantenimiento preventivo, pero no se cumplen

33

4.4 ANÁLISIS POR CENTRO DE COSTOS Para hacer éste análisis se tienen en cuenta los objetivos de calidad de la compañía, ya que si no se cumplen éstos significa que hay fallas dentro del sistema, es por esta razón que mientras más rechazos, reprocesos y actas de baja hay por centro de costos nos indica cuáles son las áreas o centros de costos a evaluar con mayor precaución puesto que son consideradas(os) como críticos, es aquí en donde se analiza si esa criticidad es inherente al proceso o si existen causas externas que lo afectan. 4.4.1 PUNZONADO En ésta sección se punzona todas las piezas que tienen como materia prima la lámina que para este caso son casi la totalidad de un tablero eléctrico, se cuenta con la maquinaria adecuada para ésta operación, no se considera como una sección crítica porque los tiempos que se utilizan son cortos y si se necesitara más producción, se puede recurrir a trabajar horas extra, los inconvenientes que se presentan son por falta de materia prima. En esta sección no existen reprocesos ni rechazos, ya que si algo queda mal cortado simplemente no es aceptado.

Figura 16 Punzonadora Finn Power X5

34

4.4.2 DOBLADO

En ésta sección se le da la forma, se doblan todas las piezas provenientes de la sección de punzonado, aquí la maquinaria está distribuida dependiendo el tamaño de las piezas que se saquen, por ejemplo las piezas pequeñas se estampan en las troqueladoras pequeñas, las piezas más grandes se estampan, doblan y refilan en las troqueladoras de mayor tonelaje y plegadoras grandes, ésta sección se

considera semi-crítica ya que por la cantidad de piezas que se fabrican y por la complejidad de los montajes y desmontajes de troqueles grandes, se requiere de una adecuada planeación de lo que se va a hacer para no interrumpir el curso normal del proceso, aunque se cuenta con la maquinaria y la capacidad para atender un aumento en la producción, trabajando horas extras, los inconvenientes que se presentan son por daños de maquinaria o dispositivos, a los cuales no se les tienen programados mantenimientos periódicos, así mismo los rechazos de piezas se producen por la mala calidad de la materia prima, que en algunos casos no corresponde al mismo proveedor, ya que no se tienen políticas de inventarios, cuando algún proveedor no puede cumplir con los pedidos hay que recurrir a otros proveedores.

122,07%

95,75% 114,35%

130,82%

91,27% 71,69%

136,53%

174,88% 183,29%

102,68% 99,16%

90,00%

0

0,5

1

1,5

2

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

PORCENTAJE DE CUMPLIMIENTO PUNZONADO

Figura 15. Dobladora CNC

Gráfico 1. Porcentaje de cumplimiento punzonado

Fuente: Los autores

35

0,12%

0,07% 0,08% 0,04%

0,32%

0,03% 0,06%

0,08% 0,07% 0,07% 0,06%

0,00%

0,05%

0,10%

0,15%

0,20%

0,25%

0,30%

0,35%TENDENCIA RECHAZOS DOBLEZ %

111,42%

100,94%

109,05%

118,38%

107,12%

116,45%

136,49%

179,92%

185,75%

104,78%

129,13%

112,70%

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1,8

2

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

PORCENTAJE DE CUMPLIMIENTO DOBLEZ

Fuente: Área de Calidad

Gráfico 2. Tendencia de rechazos doblez

Gráfico 3 Porcentaje de cumplimiento doblez doblez

Fuente: Los autores

36

0,00% 0,01%

0,04%

0,01%

0,04%

0,02% 0,02%

0,05% 0,05%

0,01%

0,05%

0,00%

0,01%

0,02%

0,03%

0,04%

0,05%

0,06%

TENDENCIA DE RECHAZO SOLDADO %

4.4.3 SOLDADO En ésta sección se fijan y sueldan algunas piezas y soportes, se arma el cuerpo del tablero, no se considera crítica porque actualmente cumple con las necesidades de producción en tiempo normal, los inconvenientes que se presentan son por daños en los equipos o defectos de materias primas.

Figura 16. Proceso de soldadura

Gráfico 4 Tendencia de rechazos soldado

Fuente: Área de Calidad

37

Figura 17. Proceso de lavado

104,07%

101,14%

102,72%

95,82%

105,45%

93,62%

119,08% 123,95%

135,70%

97,54%

123,29%

101,40%

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

PORCENTAJE DE CUMPLIMIENTO SOLDADO

4.4.4 LAVADO En ésta sección se lavan todas las piezas para

quitar las impurezas que queda de los procesos anteriores, no se considera como sección crítica ya que existen tanques con gran capacidad para el lavado de piezas, aunque cabe anotar que éstos equipos ya están un poco deteriorados y el sistema actual ya es obsoleto, existe otra tecnología mejor y que se puede aplicar al proceso mejorando así la calidad de las piezas al salir de esta sección para la de pintura, los inconvenientes que se presentan son por calidad de ácidos y enjuagues utilizados, falta de agua, contaminación dentro de los tanques, las condiciones ambientales de ésta sección se consideran críticas para el personal que labora acá, debido a la alta temperatura que se maneja en el ambiente. Cabe mencionar que de ésta sección depende la sección de acabados. Así mismo la calidad del acabado, es decir, la aplicación y fijación de la pintura depende del buen estado de limpieza de las piezas.

Gráfico 5 Porcentaje de cumplimiento soldado

Fuente: Los autores

38

Figura 18. Proceso de pintura

0,11% 0,16%

0,10%

0,25%

0,11%

0,21%

0,38%

0,15% 0,20%

0,08%

0,18%

0,00%

0,05%

0,10%

0,15%

0,20%

0,25%

0,30%

0,35%

0,40%

TENDENCIA DE RECHAZO PINTURA %

4.4.5 PINTURA En ésta sección se pintan las piezas con pintura electrostática en una cabina de aplicación, la pintura es una capa plástica que ofrece a la pieza mayor resistencia a los golpes y a la corrosión, sin dejar de ser delicada en el momento de la manipulación en el transporte o ensamble, ésta es la sección más crítica que tiene la planta ya que los equipos con los que se cuentan en ésta área ya se encuentran deteriorados y los problemas que se presentan en el momento de la aplicación

son muy frecuentes, los extractores que existen actualmente no aíslan las partículas de aserrín o polvo que provienen del ambiente exterior y del techo, la cadena que trasporta las piezas que son pintadas no tiene un aislamiento que proteja a las piezas de la contaminación, esto ocasiona que las piezas sean rechazadas por la no conformidad del acabado, ocasionando acumulación de material en proceso dentro del área, desorden; esto impide el flujo de las piezas, anotando que los tiempos de reproceso son altos y el personal que se encuentra actualmente no es suficiente para cubrir las necesidades de producción al resultar tanto material para reprocesar, al ocurrir esto la cantidad de piezas que han suministrado otros centros de costos no es la suficiente para abastecer a la sección de ensamble.

Gráfico 6 Tendencia de rechazos pintura

Fuente: Área de calidad

39

98,39% 101,45%

92,85%

90,07%

90,94%

95,14%

92,36%

125,25%

127,39%

82,57% 102,41%

55,90%

-0,1

0,1

0,3

0,5

0,7

0,9

1,1

1,3

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

PORCENTAJE DE CUMPLIMIENTO PINTURA

4.4.6 INYECCION En esta sección se realiza un inyectado de poliuretano a las puertas de los cofres y a las tapas de acceso, ésta área es alimentada por la sección de pintura, la cual presenta retrasos, debido a sus constantes reprocesos.

Figura 19. Puerta de acceso inyectada con poliuretano

Gráfico 7 Porcentaje de cumplimiento Pintura

Gráfico Tendencia de rechazos pintura

40

100,88%

100,06% 107,53%

111,69% 108,40% 89,80%

119,72% 102,56%

113,95%

89,68%

127,85%

90,70%

0

0,2

0,4

0,6

0,8

1

1,2

1,4

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

PORCENTAJE DE CUMPLIMIENTO INYECCION

4.4.7 ENSAMBLE En ésta sección se arma o ensambla el producto final que es el tablero eléctrico, las secciones de pintura y almacén abastecen a ésta línea, si alguna de éstas incumple con algún material, se interrumpe el proceso, actualmente el espacio en ésta sección es muy limitado ya que no existen zonas en donde se pueda colocar el material y disponer de él en el momento en que se necesite, es por esto que existen operarios a los cuales se denominan “patinadores” que están constantemente abasteciendo de material a la línea. No existe el balanceo de las líneas en donde se especifique la cantidad de unidades que está en capacidad de ensamblar en condiciones normales, esto no se ha podido realizar debido a las fallas en el proceso, además de esto la ineficiente gestión de compras y el no mantenimiento de inventarios, interrumpen el proceso por falta de materiales que vienen de afuera. En la sección de ensamble solo se producen rechazos de materiales, que son ocasionados por defectos en el material, ya sea de proceso o que en el momento de ensamblar de dañan por algún motivo.

4.4.8 ALMACÉN En ésta sección se almacenan todos los suministros y accesorios que llevan los cofre eléctricos y que son comprados a proveedores externos, acá se clasifican y se entregan según los programas de producción diarios y mensuales, depende exclusivamente de la gestión de compras.

Gráfico 8 Porcentaje de cumplimiento Inyección

Fuente: Los autores

41