proinco sociedad financiera s.a. - microfinanza … rating mar09.pdf · constituye una opinión y...

TRANSCRIPT

junio 2009 Resumen Ejecutivo

CONTACTOS

MICROFINANZA Calificadora de Riesgos S.A. Calle Pasaje El Jardín N 168 y Av.6 de Diciembre Edif. Century I, 6to piso, oficina No.20 Quito – Ecuador Tel: +593-2-2248114 ; +593-2-3333234 [email protected] www.microfinanza.com

PROINCO SOCIEDAD FINANCIERA S.A. Av. Mariano Acosta No.22-66 y

Víctor Gómez Jurado Ibarra, Ecuador

Tel: +593-6-2612088

PROINCO Sociedad Financiera S.A.

Informe de calificación con estados financieros al 31 de marzo del 2009

Fecha y Sesión de Comité 29 de junio de 2009, N° 12-2009

Significado de la Calificación según el Órgano de Control: Calificación (Rating) Vigencia de la calificación: 30/09/2009

BB

“La institución goza de un buen crédito en el mercado, sin deficiencias serias, aunque las cifras financieras revelan por lo menos un área fundamental de preocupación que le impide obtener una calificación mayor. Es posible que la entidad haya experimentado un período de dificultades recientemente, pero no se espera que esas presiones perduren a largo plazo. La capacidad de la institución para afrontar imprevistos, sin embargo, es menor que la de organizaciones con mejores antecedentes operativos”.

Perspectiva: Positiva Calificación anterior: BB por Microfinanza Vigencia de la calificación: 30 /06/ 2009

La información utilizada en la presente calificación es proporcionada por la misma institución evaluada y es integrada por la información obtenida en las reuniones sostenidas con sus ejecutivos. El análisis se realiza sobre los estados financieros auditados y otras fuentes oficiales. Sin embargo, MICROFINANZA no garantiza la confiabilidad e integridad de la misma información, no habiendo efectuado tareas de auditoria, por lo que no nos hacemos responsables por algún error u omisión por el uso de dicha información. La calificación constituye una opinión y no es recomendación para realizar inversiones o colocaciones en una determinada institución financiera.

PROINCO fue constituida en 1979, en el 2003 se pidió la disolución voluntaria, en 2005 la Junta de Accionistas decide la reactivación y es autorizada por la Superintendencia de Bancos y Seguros del Ecuador (SBS). En mayo 2005 se resuelve cambio de domicilio a Ibarra, fijación de capital suscrito y pagado y reformas a los estatutos. Está en planes de venta del 75% de las acciones, se han presentado la calificación de los accionistas y nuevos administradores a la SBS. PROINCO no tiene sucursales. Con el ingreso de los nuevos accionistas se cambia la metodología crediticia, y se enfoca a incrementar la cartera de microcrédito a través de un convenio con Asesores Integrales MINGACORP S.A institución especializada en la generación y administración de cartera de microcrédito. La financiera se encuentra en un período de transición de administración y estrategia.

Forma legal Sociedad Financiera Órgano de control SBS

Año de arranque 1979 y reactivación en 2005 Contexto de intervención Urbano y rural

Metodología de crédito Individual y Cajas Comunales

PROI�CO Sociedad Financiera S.A. – Ecuador – junio 2009 Resumen Ejecutivo

MICROFINANZA RATING 2

Fundamento de la Calificación El Comité de Calificación de MICROFINANZA Calificadora de Riesgos Microriesg S.A., con base en los balances y la información financiera al 31 de marzo del 2009 e información relevante posterior, decidió mantener la calificación de “BB” a PROINCO y con una perspectiva positiva. La información financiera histórica de PROINCO (desde 2006 hasta mayo 2007) indica índices por debajo del mercado y de las buenas prácticas internacionales, debido a que la estructura de cartera no generó los suficientes ingresos y no alcanzó a cubrir los costos operativos y financieros, especialmente por la disminución de tasas de interés y la eliminación de las comisiones. Esto ocasionó que la Financiera mantenga índices bajos en productividad, rentabilidad y altos índices en liquidez improductiva con el fin de cubrir a los depositantes. Por esos motivos se realizó un aporte de capital por US$ 200 mil, después de esto los accionistas ven la necesidad de vender las acciones y buscar socios estratégicos para diversificar el negocio, es así que la Financiera ha realizado la cesión y transferencia del 75% de las acciones, se ha presentado a Enlace Inc. como accionista, se encuentra pendiente la calificación de la SBS. Desde junio 2008 se aplica una estrategia diferente de acuerdo al nuevo plan de negocios, incursionando en el mercado de microfinanzas; se firma una alianza con Asesores Integrales MINGACORP S.A. para la generación de cartera, lo que ha permitido un cambio importante en la estructura financiera que a diciembre 2008 generó utilidades por US$ 6 mil y a marzo 2009 registran utilidades por US$ 15 mil; por otro lado, debido a que PROINCO tiene limitación por el patrimonio técnico para mantener un crecimiento agresivo en los activos, se cuenta con un convenio para la venta de la cartera con pagaré PROINCO a Banco Pichincha. La actual estructura de gobierno se confirma en un proceso de transición. La Financiera ha negociado la internalización del back-office de Minga, pendiente el cronograma para este proceso. Cabe señalar que, a junio 2009, la Financiera está evaluando un cambio en la estrategia para diversificar tanto los proveedores de cartera así como los compradores, pero queda pendiente por evaluar este nuevo enfoque. El riesgo país y el riesgo regulatorio son factores importantes que se mantienen, así como la incursión de una política solidaria y la alta competencia en el sector.

Área Comentarios1 Tendencia

Resumen del análisis financiero

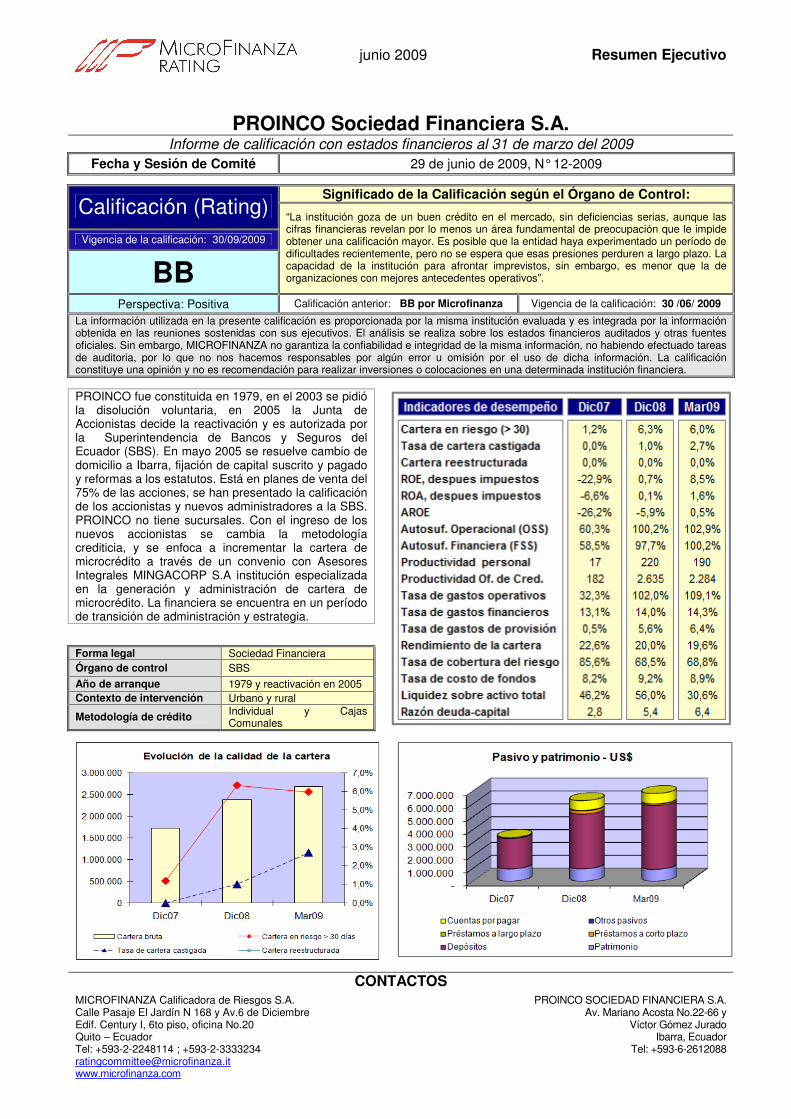

PROINCO ha tenido pérdidas acumuladas, a diciembre del 2007 fue US$ 643 mil. A diciembre del 2008, con la nueva estrategia, alcanza utilidades por US$ 6 mil y a marzo 2009 por US$ 15 mil. El ROE a marzo 2009 anualizado llega a 8,5% y el ROA a 1,6%, la OSS a 102,9% y la FSS 100,2%. Se evidencia que, desde la aplicación de la nueva estrategia (junio del 2008), existe un mejoramiento en la rentabilidad generada y tendencia positiva. Los gastos financieros representan el 14,3% mientras que los gastos de provisiones inciden el 6,4% sobre la cartera bruta promedio. La cartera improductiva que llega a 8% y la CeR30 6%, la crisis nacional e internacional ya está mostrando sus efectos también en el nicho atendido por PROINCO (a través de MINGA). La cobertura de provisiones está por mejorar, pero están en los límites mínimos requeridos. Hay un baja concentración en el negocio principal de la Financiera (37,5%), el nivel de activos improductivos llega al 55,6%, que representa un nivel muy alto en comparación con el mercado; por otro lado, PROINCO, a través de su convenio con MINGA, genera cartera con pagaré PROINCO que en un plazo de 1 a 5 días es vendido a Banco Pichincha, por lo cual el nivel de liquidez que parece muy alto; tiene que ser medido frente al flujo total de la cartera vendida. El riesgo de liquidez es bajo gracias al convenio con MINGA y con Banco Pichincha; la Financiera logra mantener los niveles de liquidez deseados a través de la venta de cartera y su inyección de recursos. El riesgo de tasa de interés es medio bajo y se refiere al mantenimiento de las condiciones de los contratos de venta de cartera, especialmente relacionado a la posible disminución del margen por intermediación, lo que en un contexto de crisis la relevancia aumenta.

Estable – Positiva

Opinión sobre la suficiencia patrimonial

A marzo 2009 la razón deuda-capital de PROINCO es 6,1 veces (5,4 veces a dic 2008), lo que evidencia una adecuada situación de la estructura de capital. A pesar de las pérdidas acumuladas, el patrimonio técnico constituido de PROINCO se ha mantenido superior al patrimonio técnico requerido, superando largamente el mínimo legal del 9% respecto a los activos ponderados por riesgos, y el 4% por lo que se refiere a los activos totales; a marzo 2009 llega al 18,8% y al 14,1% respectivamente. El nivel patrimonial es elevado comparado al promedio del sector financiero, responde a la cobertura para absorber pérdidas que afecten al patrimonio técnico secundario. En el año 2007 se realizó un aporte patrimonial por US$ 200 mil. La estrategia actual de la Financiera es revertir las pérdidas acumuladas y recapitalización de las futuras utilidades.

Estable

1 Los comentarios incluyen los cambios relevantes respecto a la calificación anterior (si aplicable)

PROI�CO Sociedad Financiera S.A. – Ecuador – junio 2009 Resumen Ejecutivo

MICROFINANZA 3

Administración de riesgos de la institución

PROINCO cuenta con un Comité de Gestión Integral de Riesgos. La Unidad de Riesgos está a cargo de una persona. La información presentada por la unidad de Riesgos a la Gerencia y al Comité es adecuada. Existe un análisis de los riesgos financieros. Desde junio 2008 se contrató a consultores expertos para apoyo en la implementación de sistemas automáticos para la generación de reportes de riesgos de liquidez y mercado. Además se está implementando un “scoring” a través de Minga. PROINCO todavía no cuenta con un análisis de los sectores y de los destinos que se van a financiar, lo que no permite la identificación de las áreas en riesgo (mayor covarianza con la crisis) y la prevención de morosidad. Están pendientes de aprobación los manuales de riesgos. Se ha presentado un cronograma para el desarrollo de Riesgo Operativo, y se ha adquirido un software para el cálculo de indicadores de riesgo operacional. Actualmente se está llevando a cabo un proceso de análisis de todos los procesos con el objetivo de mapear los riesgos operativos.

Estable

PROI�CO Sociedad Financiera S.A. – Ecuador – junio 2009 Resumen Ejecutivo

MICROFINANZA RATING 4

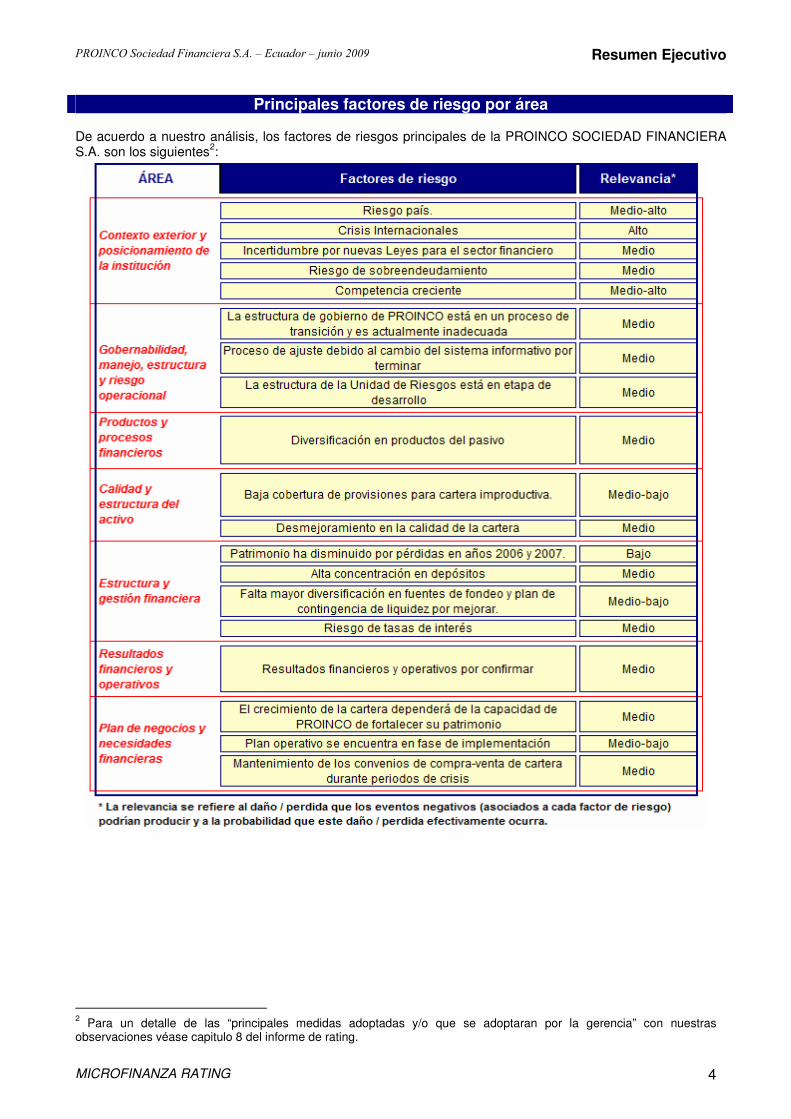

Principales factores de riesgo por área De acuerdo a nuestro análisis, los factores de riesgos principales de la PROINCO SOCIEDAD FINANCIERA S.A. son los siguientes2:

2 Para un detalle de las “principales medidas adoptadas y/o que se adoptaran por la gerencia” con nuestras observaciones véase capitulo 8 del informe de rating.

PROI�CO Sociedad Financiera S.A. – Ecuador – junio 2009 Resumen Ejecutivo

MICROFINANZA 5

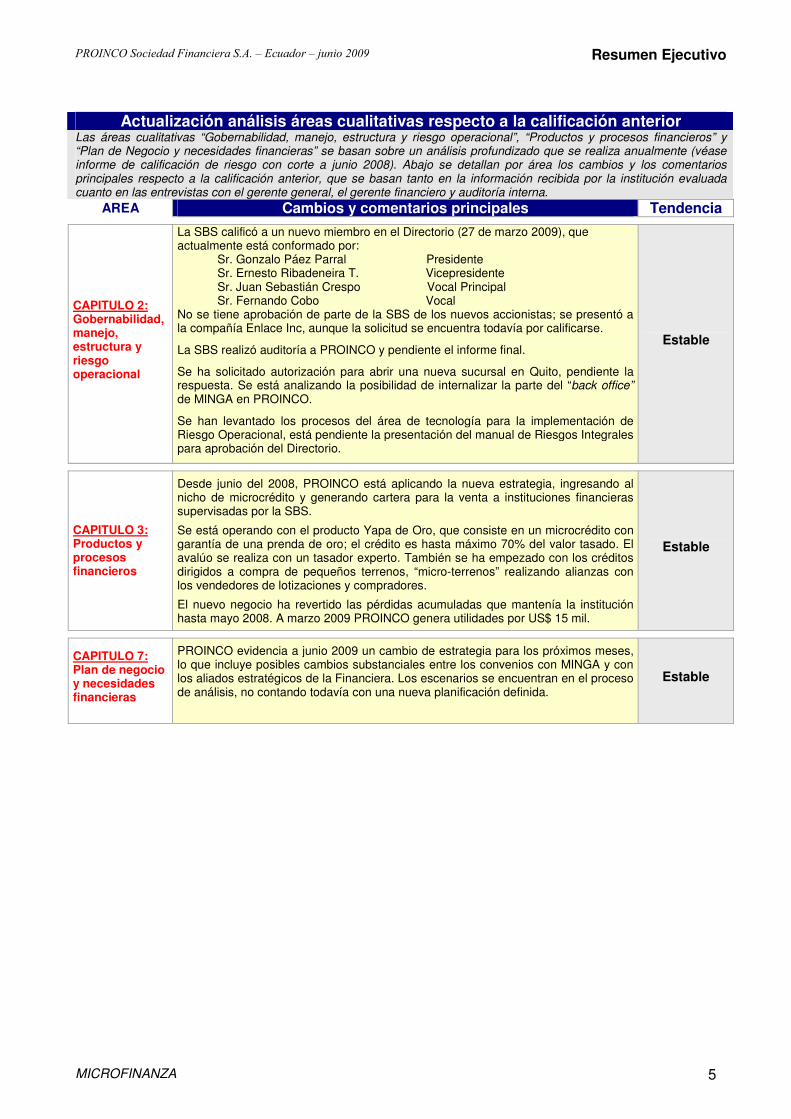

Actualización análisis áreas cualitativas respecto a la calificación anterior

Las áreas cualitativas “Gobernabilidad, manejo, estructura y riesgo operacional”, “Productos y procesos financieros” y “Plan de Negocio y necesidades financieras” se basan sobre un análisis profundizado que se realiza anualmente (véase informe de calificación de riesgo con corte a junio 2008). Abajo se detallan por área los cambios y los comentarios principales respecto a la calificación anterior, que se basan tanto en la información recibida por la institución evaluada cuanto en las entrevistas con el gerente general, el gerente financiero y auditoría interna.

AREA Cambios y comentarios principales Tendencia

CAPITULO 2: Gobernabilidad, manejo, estructura y riesgo operacional

La SBS calificó a un nuevo miembro en el Directorio (27 de marzo 2009), que actualmente está conformado por: Sr. Gonzalo Páez Parral Presidente Sr. Ernesto Ribadeneira T. Vicepresidente Sr. Juan Sebastián Crespo Vocal Principal Sr. Fernando Cobo Vocal No se tiene aprobación de parte de la SBS de los nuevos accionistas; se presentó a la compañía Enlace Inc, aunque la solicitud se encuentra todavía por calificarse.

La SBS realizó auditoría a PROINCO y pendiente el informe final.

Se ha solicitado autorización para abrir una nueva sucursal en Quito, pendiente la respuesta. Se está analizando la posibilidad de internalizar la parte del “back office” de MINGA en PROINCO.

Se han levantado los procesos del área de tecnología para la implementación de Riesgo Operacional, está pendiente la presentación del manual de Riesgos Integrales para aprobación del Directorio.

Estable

CAPITULO 3: Productos y procesos financieros

Desde junio del 2008, PROINCO está aplicando la nueva estrategia, ingresando al nicho de microcrédito y generando cartera para la venta a instituciones financieras supervisadas por la SBS.

Se está operando con el producto Yapa de Oro, que consiste en un microcrédito con garantía de una prenda de oro; el crédito es hasta máximo 70% del valor tasado. El avalúo se realiza con un tasador experto. También se ha empezado con los créditos dirigidos a compra de pequeños terrenos, “micro-terrenos” realizando alianzas con los vendedores de lotizaciones y compradores.

El nuevo negocio ha revertido las pérdidas acumuladas que mantenía la institución hasta mayo 2008. A marzo 2009 PROINCO genera utilidades por US$ 15 mil.

Estable

CAPITULO 7: Plan de negocio y necesidades financieras

PROINCO evidencia a junio 2009 un cambio de estrategia para los próximos meses, lo que incluye posibles cambios substanciales entre los convenios con MINGA y con los aliados estratégicos de la Financiera. Los escenarios se encuentran en el proceso de análisis, no contando todavía con una nueva planificación definida.

Estable

PROI�CO Sociedad Financiera S.A. – Ecuador – junio 2009 Resumen Ejecutivo

MICROFINANZA 6

Fortalezas Oportunidades � Experiencia de los nuevos accionistas en el

sector financiero y microfinanciero. � Institución pequeña en tamaño de activos y

patrimonio, que puede ser adaptada a cambios de estrategias en el corto plazo.

� Institución con buena imagen para captación de depósitos e inversiones.

� Soporte de accionistas para ingresar a otro tipo de segmentos de mercado y una estrategia de posicionamiento en el mercado de microfinanzas e hipotecario.

� Incremento de la captación de ahorro � Diversificación productos financieros � Extensión de la red de agencias y penetración

en nuevas zonas � Oportunidad de acceso a nuevas líneas de

crédito de fondos internacionales � Adquisiciones cartera de IMFs no reguladas � Administración cartera de algunos bancos no

especializadas en la metodología de microcrédito.

OFICINA DE PROINCO

PROI�CO Sociedad Financiera S.A. – Ecuador – junio 2009 Resumen Ejecutivo

MICROFINANZA 7

Benchmarking nacional Los indicadores aquí reportados corresponden a los indicadores indicados en el Boletín Financieros de la SBS a marzo 2009. La metodología de cálculo se encuentra en el website de la SBS.

Algunos asuntos del análisis de benchmarking

• El tamaño de PROINCO es menor a la mayoría de los competidores considerados en este benchmarking, pero incluimos porque es la competencia directa que ha comentado la financiera o por el tipo de metodología que utilizan se incluye dentro del análisis.

• La morosidad de PROINCO en microempresa (5,83%) es mayor que Banco Procredit y Cooperativa Progreso, pero menor que las otras instituciones, la morosidad más alta registra Banco Finca con el 12,92%.

• La rentabilidad de PROINCO es 6,32%, y Banco Solidario registra la rentabilidad más baja con 3,54%, y Banco Procredit tiene la más alta rentabilidad con 11,42%;

• La tasa de rendimiento de la cartera más alta registra Banco Finca con el 31,87% y Cooperativa Progreso registra la más baja tasa de rendimiento del 17,69%, PROINCO tiene una tasas del 17,74%.

• El indicador de suficiencia patrimonial de PROINCO llega al 41,70%, menor que las demás instituciones. • Los gastos de operación están en el 27,77%, superior que las demás instituciones. Cooperativa Progreso

maneja el menor índice del 6,79%. • PROINCO tiene un índice en los fondos disponibles de 79,48%, Banco Finca tiene el indicador más alto

con el 204,43% y las demás instituciones están por debajo de estos indicadores.

INDICE 1. Contexto exterior y posicionamiento de la institución .......................................................... 9

1.1. Perfil institucional ................................................................................................................. 9

1.2. Riesgo País: contexto político y macro-económico .............................................................. 9

1.2.1. Contexto político ................................................................................................................9

1.2.2. Contexto macroeconómico...............................................................................................10

1.2.3. Riesgo país y riesgo soberano .........................................................................................11

1.3. Riesgo sectorial: el sistema financiero y el sector de las microfinanzas en el Ecuador....... 11

1.3.1. El sistema financiero en el Ecuador ................................................................................11

1.3.2. El sector de las microfinanzas .........................................................................................12

1.4. Riesgo regulatorio: reglamentación y supervisión .............................................................. 13

1.5. Riesgo regional y local: posicionamiento de PROINCO en el mercado .............................. 14

2. Gobernabilidad, manejo, estructura y riesgo operacional................................................... 16

3. Productos y procesos financieros......................................................................................... 16

4. Calidad y estructura del activo .............................................................................................. 17

4.1. Estructura del activo........................................................................................................... 17

4.2. Estructura de la cartera ...................................................................................................... 17

4.3. Calidad de la cartera, riesgo crediticio y riesgo de concentración....................................... 18

4.3.1. Análisis de los indicadores de calidad de cartera de la SBS...........................................20

4.3.2. Cumplimiento con las normas requeridas por la SBS .....................................................20

5. Estructura y gestión financiera.............................................................................................. 21

5.1. Patrimonio y riesgo de solvencia ........................................................................................ 21

5.1.1. Cumplimiento con las normas relativas al patrimonio mínimo (SBS).............................21

5.2. Endeudamiento, movilización de ahorro y riesgo de concentración.................................... 22

5.3. Gestión de activo y pasivo y riesgo de liquidez .................................................................. 23

5.3.1. Cumplimiento con las normas relativas a los índices mínimos de liquidez (SBS) ..........23

5.4. Riesgo de mercado y cumplimiento con las normas de la SBS .......................................... 24

6. Resultados financieros y operativos..................................................................................... 26

7. Plan de negocios y necesidades financieras........................................................................ 28

8. Detalles de los factores de riesgo ......................................................................................... 29

Anexo 1 - Estados financieros en cifras.................................................................................... 31

Anexo 1 bis - Estados financieros en porcentajes ................................................................... 33

Anexo 2 - Ajustes de los balances............................................................................................. 34

Anexo 3 - Ratios financieros...................................................................................................... 35

Anexo 4 - Definiciones de los ratios principales ...................................................................... 36

Anexo 5 – Información financiera.............................................................................................. 37

Anexo 6 – Escala calificación global de las IFIS....................................................................... 38

PROI�CO Sociedad Financiera S.A. – Ecuador –junio 2009 Capitulo 1

MICROFINANZA 9

1. Contexto exterior y posicionamiento de la institución 1.1. Perfil institucional PROINCO Sociedad Financiera S.A. fue constituida en el año 1979, con el nombre de Promociones e Inversiones Cia. Ltda., y se convirtió en Sociedad Financiera mediante escritura pública del 15 de agosto del 1994, modificando el objeto social y reformando su estatuto. En el año 2003 la Junta de accionistas decidió la disolución y liquidación anticipada. Pero en el año 2005 se reactivó la compañía, y fue aprobada por la SBS mediante resolución No. SBS-2005-0140 del 7 de abril del 2005 y al mismo tiempo se suspendió el proceso de disolución. El accionista principal es Imbauto del Sr. Wilson Amador, quien maneja el 60% de las ventas automotrices al norte del país, especialmente en la provincia de Imbabura y Cañar. El objetivo de la compra de la financiera fue incrementar el crédito automotriz, pero dadas las circunstancias del país y la competencia, PROINCO no puede competir y crecer solamente con este tipo de cartera. Debido a las pérdidas registradas durante el año 2007, los accionistas ven la necesidad de vender las acciones y buscar socios estratégicos para diversificar el negocio, es así que la Financiera se encuentra en negociación para la venta del 75% de las acciones. A marzo 2009 se volvió a presentar a la compañía Enlace Inc. como accionista principal, quien, entre otras actividades, actúa como promotor de la empresa Asesores Integrales MINGACORP S.A. (MINGA), especializada en la generación y administración de cartera de microcrédito. Aunque todavía en proceso de calificación de la nueva estructura de propiedad con la SBS, cabe indicar que PROINCO ha firmado un contrato de prestación de servicios con Asesores Integrales MINGACORP S.A. para la generación de cartera, lo que ha permitido un cambio importante en la estructura financiera, alcanzando desde junio 2008, un crecimiento y diversificación de cartera y generando utilidades. Por otro lado, se está cumpliendo con algunos requisitos y documentación para la calificación de los nuevos accionistas, por lo cual se queda sin una representación del nuevo grupo de accionistas en su estructura de gobierno. La SBS realizó una auditoría de la institución en el 2008 y a la fecha de la visita no llegaba el informe final. PROINCO tiene su oficina Matriz en Ibarra y no tiene sucursales. Su metodología crediticia principal fue crédito automotriz, pero con la nueva estrategia se enfoca al microcrédito a través de la metodología de Cajas Comunales, Grupos Solidarios, Crédito Individual y Crédito con garantía de oro, para llegar a zonas urbanas y rurales, y focalizar el crédito por género hacia las mujeres, lo que ha sido posible gracias al convenio con MINGA. De hecho, a través de MINGA, PROINCO ha podido firmar un contrato de compra-venta de cartera con Banco Pichincha C.A. para la venta de la cartera con pagaré PROINCO. A marzo 2009 PROINCO registra 2.284 prestatarios y capta depósitos a plazo fijo. PROINCO generó pérdidas en los años 2006 y 2007, y en el año 2008 cerró con utilidades de US$ 6 mil debido a la nueva estrategia, a marzo 2009 registra utilidades por US$ 15 mil, disminuyendo el saldo de pérdidas acumuladas a US$ 628 mil. PROINCO quiere ampliar su base de fondeo a través de líneas internacionales y locales, para lo cual está en conversaciones con el Proyecto CPS (Crédito Productivo Solidario), con la Corporación Financiera Nacional (CFN), además con otros bancos locales. 1.2. Riesgo País: contexto político y macro-económico

1.2.1. Contexto político

Transcurridas las elecciones presidenciales, se ratificó que actualmente la primera fuerza política es el partido de gobierno con el presidente Correa a la cabeza, quién alcanzó el 51% de los votos, evitando una segunda vuelta electoral: esto representa un regreso a la normalidad política, después de los meses de inestabilidad e incertidumbre. Dependerá ahora de la estrategia del gobierno la realización de acuerdos con los demás actores de la economía y sociedad ecuatoriana. También en la Asamblea Nacional se prevé que el bloque oficialista tendría al menos 64 asambleístas, lo que todavía no está confirmado por los datos oficiales. Por otro lado, durante el mes de junio han existido pugnas entre la prensa y el ejecutivo, provocando reacciones de apoyo a la libertad de expresión y creando un ambiente social tenso. Además durante mayo y junio algunos sectores como el Frente Unitario de Trabajadores (FUT) y la Unión Nacional de Educadores (UNE) han realizado marchas en contra del gobierno. A esto se

PROI�CO Sociedad Financiera S.A. – Ecuador –junio 2009 Capitulo 1

MICROFINANZA 10

suma la noticia por la divulgación de contratos realizados entre el gobierno y el hermano del Presidente.

1.2.2. Contexto macroeconómico.

A partir del año 2000, el Ecuador adopta al dólar estadounidense como moneda nacional, por consecuencia, el factor de riesgo de mercado en el Ecuador está vinculado a las posibles variaciones a la tasa de interés3. La dolarización quitó la herramienta de política monetaria al BCE y además disminuyó el monto de encaje fraccionario4 exigido a las instituciones financieras (que no incluyen las Cooperativas). No obstante, hacia finales del año 2008, el Gobierno central implementó la denominada Red de Seguridad Financiera5 para prevenir y mitigar los riesgos sobre la economía y los depositantes de las instituciones financieras, dentro de la cual contempla la creación del fondo de liquidez6. Se puede evidenciar en el Ecuador como efectos de la crisis internacional el recorte del crédito a las exportaciones; la disminución de las exportaciones y la tendencia decreciente de las remesas. Sin embargo transcurrido los primeros cinco meses del año, el panorama de crisis no está claro en el Ecuador y se evidencia solamente en algunos sectores económicos y sociales. El gobierno ha tomado medidas como la restricción de las importaciones, aplicar impuestos a la salida de capitales, la repatriación de capitales de las instituciones financieras (en un 45%), la reducción programada del gasto público, la búsqueda de fuentes de fondeo internacional con organismos multilaterales y el incentivo de atraer inversiones extranjeras. Bajo este contexto y frente a la posibilidad de una reducción de divisas en el mercado, el gobierno nacional ha sido enfático en sus declaraciones al mencionar que una desdolarización de la economía bajo estas circunstancias implicaría un alto costo para el Ecuador. En particular, la crisis internacional se evidencia como un riesgo muy relevante para el sistema económico y financiero del Ecuador, que sufre el debilitamiento de su posición externa debido a la caída del precio del petróleo (que hacia finales del año 2008 cayó de US$ 120 a no más de US$ 40 el barril de petróleo, sin embargo en el mes de junio mostró un repunte al alcanzar los US$ 70 el barril) y la disminución de los ingresos por exportaciones (que refleja la caída de la demanda internacional y los efectos de la devaluación de la moneda por parte de los socios comerciales). Adicionalmente, ha sido afectado por un menor flujo de remesas ya evidenciado a marzo 2009 en una disminución del 13,9% con respecto diciembre 2008 y 27% comparado con el primer trimestre del 2008. Al déficit comercial de US$ 496.38 millones en abril 2009 (contra un superávit de US$ 880.83 millones al cierre del 2008) se suma un déficit fiscal atribuible a la fuerte expansión del gasto público en forma rápida por parte del Gobierno y a la dotación de subsidios, situación que se refleja en una disminución importante de la liquidez (las reservas internacionales durante la segunda semana de junio 2009 alcanzó US$ 2.232 millones, contra los US$ 4.473 millones de diciembre 2008). Finalmente la reducción de la producción y el aumento de los niveles de desempleo y subempleo resultan también afectados por una tasa de inflación anual del 5,41% alcanzada en el período abr08-may09. A junio 2009, la tasa activa referencial alcanza el 9,24% mientras que la pasiva referencial el 5,63% y serán revisadas cada tres meses.

3 Fijadas por el BCE en base al mercado y con un techo máximo para cada segmento de crédito. Las tasas de interés se revisan en forma trimestral. 4 El encaje fraccionario es el efectivo mínimo (el encaje bajó del 11% al 4% y recién a principio de 2009 fue reducido al 2%) que los intermediarios financieros deben mantener depositado en el BCE para afrontar situaciones excepcionales de retiros de depósitos. El encaje así sería uno de los activos líquidos de corto plazo de las instituciones financieras (que excluye a las Cooperativas de ahorro y crédito – COACs) 5 La red cuenta con cuatro ejes que permitirán prevenir y mitigar los riesgos sobre la economía y los depositantes de las instituciones financieras 6 El fondo opera través de un fideicomiso mercantil de inversión que será administrado por el BCE. Este fondo reemplaza al vigente “Fondo de Liquidez” cuyo fiduciario” era la CFN. El fondo mantiene los valores aportados del antiguo “Fondo de Liquidez”, un aporte estatal inicial por US$ 156 millones, los aportes de las Instituciones Financieras privadas por no menos del 3% de sus depósitos sujetos a encaje (el fondo anterior establecía un aporte de 1%) y el 2,5 por mil anual de sus depósitos sujetos a encaje, los rendimientos e intereses que generan sus operaciones y los aportes realizados por personas jurídicas en calidad de constituyentes adherentes.

PROI�CO Sociedad Financiera S.A. – Ecuador –junio 2009 Capitulo 1

MICROFINANZA 11

En cuanto a las perspectivas económicas para el año 20097, el Ecuador al finalizar los primeros cinco meses del año, se muestra optimista, tras el incremento del precio del petróleo y el potencial crecimiento de las exportaciones que inyectarían una mayor liquidez a la economía.

1.2.3. Riesgo país y riesgo soberano

En el análisis del riesgo país, el indicador EMBI8 ha registrado varias fluctuaciones durante los primeros meses del año 2009, con una tendencia decreciente desde que en diciembre 2008 alcanzó el más alto de nivel riesgo país (4.731), sin embargo a partir del mes de enero, empezó su decrecimiento, producto de la estrategia realizada por el gobierno nacional al retirar los bonos globales 2015 y 2030 en un 91% (tras que éste declaró la ilegitimidad de la deuda y se acogió al período de gracia de 30 días y declarar la moratoria de los 2012 y 2030) que provocó una disminución, hasta llegar a niveles de 2.964 puntos a inicios del mes de junio. Sin embargo, a pesar de que el indicador ha bajado continua siendo el más alto de la región, con la compra del 91% de la deuda comercial externa el Ecuador, la calificación de riesgo soberano9, ha sido cambiada por una de las principales agencias como S&P que cambio la calificación de SD (moratoria selectiva) a CCC+, mientras que la agencia Moody’s confirma la calificación de largo plazo a Ca en estado de revisión y la agencia Fitch mantiene la calificación de largo plazo en RD o moratoria restrictiva y la de corto plazo en D. 1.3. Riesgo sectorial: el sistema financiero y el sector de las microfinanzas en el Ecuador

1.3.1. El sistema financiero en el Ecuador

El sistema financiero privado del Ecuador regulado por la SBS abarca un total de 76 instituciones a marzo 2009: 25 Bancos Privados, 4 Bancos Públicos10, 37 Cooperativas de Ahorro y Crédito reguladas (COACs) de primer y segundo piso, 4 Mutualista y 10 Sociedades Financieras. Al término del primer trimestre del año 2009, el sistema financiero mostró niveles de crecimiento menores a los alcanzados en años anteriores, en cuanto a cartera de crédito sufrió un decrecimiento del 4% respecto a diciembre 2008 (contra un crecimiento del 4% de marzo 2008 a diciembre 2007 y 3,8% de marzo 2007 a diciembre 2006), mostrando únicamente crecimiento las COACs con un 0,6% y las Mutualistas con el 4,9%, mientras que los Bancos y las Sociedades Financieras mostraron un crecimiento negativo del -5% y -6% respectivamente. Por otro lado las captaciones también evidencian un crecimiento negativo del 4% (frente al crecimiento del 7% entre diciembre 2007 y marzo 2008). Cabe mencionar que las COACs y las Sociedades Financieras mostraron crecimiento en las captaciones del 1,5% y 0,5% respectivamente. Mientras que los Bancos y las Mutualistas no crecieron. 7 El BCE proyecto un crecimiento del 3,15%7 que considera supuestos como: la crisis mundial, un precio del petróleo que bordearía durante el año 2009 entre US$ 25 y US$ 35, la reducción de las exportaciones alrededor de un 39% y la disminución de las remesas en aproximadamente un 20%. 8 Medido según Índice EMBI (Emerging Market Bond Index). 9 Scales used: MOODY'S: Long term - AAA, AA1, AA2, AA3, A1, A2, A3, Baa1, Baa2, Baa3 (Investment grade), Ba1, Ba2, Ba3, B1, B2, B3, Caa, Ca, C (Speculative grade); Short term - Prime-1, Prime-2, Prime-3 (Investment grade); Not Prime (Speculative grade); S&P: Long term - AAA, AA, A, BBB (Investment Grade); BB, B, CCC, CC (Speculative grade); SD (Selective Default); D (Default) - Rating from AA to CCC may be modified by a + or -; Short term - A-1(+), A-2, A-3 (Investment Grade); B, C (Speculative Grade); SD (Selective Default); D (Default) Fitch: Long term - AAA, AA, A, BBB (Investment Grade); BB, B, CCC, CC, C (Speculative grade); DDD, DD, D (Default) - Rating from AA to CCC may be modified by a + or -; Short term: F1, F2, F3 (Investment grade); B, C (Speculative grade); D (Default) 10 Banco Ecuatoriano de la Vivienda (BEV), Banco Nacional de Fomento (BNF), Banco del Estado y CFN.

PROI�CO Sociedad Financiera S.A. – Ecuador –junio 2009 Capitulo 1

MICROFINANZA 12

En cuanto al desempeño financiero del sistema (ver cuadro) en el último trimestre, en general muestra un leve desmejoramiento de sus principales indicadores financieros, sobre todo en lo que

respecta a calidad de cartera, en donde refleja un leve crecimiento respecto a diciembre 200811 que origina también en una disminución de la cobertura de la cartera improductiva12. En términos de rentabilidad (ROE) también muestra una disminución respecto a diciembre 200813. Sin embargo los indicadores de liquidez (fondos disponibles/total depósitos a corto plazo) se han mantenido con niveles similares a excepción de sector de las mutualistas que paso de 21,9%en diciembre 2008 a 9% en marzo 2009.

1.3.2. El sector de las microfinanzas

La oferta de microcrédito ha crecido rápidamente en los últimos años, tanto en instituciones reguladas como no reguladas por la SBS, por lo cual el mercado de las microfinanzas en el Ecuador y su fortalecimiento es uno de los pilares del plan de gobierno, es por esto que se ha seleccionado a la banca pública como brazo ejecutor de las políticas de desarrollo14. En temas de microcrédito, la Corporación Financiera Nacional (CFN) y el Banco Nacional de Fomento (BNF) otorgan crédito directo y además operan como banca de segundo piso canalizando los fondos a través de las COACs y ONG´s calificadas. Según el “compendio de microfinanzas” de la SBS15, existe un crecimiento anual de la cartera bruta de microempresa en el sistema financiero consolidado a marzo 2008 que alcanza el 22%. A marzo 2009 las instituciones reguladas por la SBS con mayor monto promedio de microcrédito son las COACs (US$ 3.336), seguidas de las Sociedades Financieras (US$ 1.167) y los bancos (US$ 1.623). Las entidades que abarcan mayor cartera de microempresa son 4 bancos: Banco del Pichincha con Credifé, Banco Solidario, ProCredit y Unibanco, a marzo 2009 tienen una cartera total de US$ 698 millones16.Cada vez más importante la participación de tecnologías de crédito de consumo (instituciones financieras y casas comerciales) que en muchos casos se desarrollan en el mismo segmento de mercado que las tecnologías de microcrédito (especialmente individual-urbana), lo cual incrementa el riesgo de sobreendeudamiento. Por otro lado, la institución de microfinanzas (IMF) MINGA, que a finales del 2007 empezó a operar de manera agresiva y cuenta

11 Bancos (2,5%), Coacs (3,8%), Mutualistas (4,8%) y Sociedades Financieras (5,4%). 12 Bancos (215,9%), Coacs (144,7%), Mutualistas (59,1%) y Sociedades Financieras (186,8%) 13 Bancos (19,9%), Coacs (8,3%), Mutualistas (3,7%) y Sociedades Financieras (29,4%) 14 Se crearon la Subsecretaria de Economía Solidaria que forma parte del Ministerio de Finanzas y el Sistema Nacional de Microfinanzas 15 El “compendio de microfinanzas” son un conjunto de estadísticas que entregan varios datos sobre el funcionamiento y tendencia del sistema regulado por la SBS, no obstante las microfinanzas en el Ecuador son más amplias que el mercado mostrado en este compendio. 16 Credifé US$ 314,6 millones, Banco Solidario US$ 189,8 millones, Procredit US$ 140,7 millones y Unibanco US$ 53,1 millones (Fuente: Compendio de Microfinanzas, marzo 2009, SBS).

PROI�CO Sociedad Financiera S.A. – Ecuador –junio 2009 Capitulo 1

MICROFINANZA 13

con más de 50 mil clientes. Entre las ONG especializadas en microcrédito, se destacan por tamaño de la cartera activa a marzo 2009, D-MIRO de la Misión Alianza Noruega (US$ 23 millones), ESPOIR (US$ 13 millones) FODEMI (US$ 9 millones). Junto a las COACs no reguladas, las ONG especializadas siguen jugando un papel importante en cuanto a cobertura geográfica y al alcance en profundidad del servicio de crédito. El sector de las microfinanzas es siempre más competitivo y con un creciente riesgo de sobreendeudamiento de los clientes. Si bien es cierto el riesgo de sobreendeudamiento, es mitigado parcialmente por la existencia de algunos burós de crédito privados, que incluyen los datos de las instituciones financieras reguladas y, en algunos casos, de las microfinancieras no reguladas y de las empresas comerciales. Se presume que la eficacia de estos burós se verá afectada en parte con la disposición adoptada por la Junta Bancaria17, sin embargo se conoce que la central de riesgos de la SBS esta depurando adecuadamente su información. 1.4. Riesgo regulatorio: reglamentación y supervisión Para todas las COACs, existe una legislación específica (Decreto Ejecutivo 354). Las Instituciones Financieras (incluidas las 37 COACs) supervisadas por la SBS del Ecuador basan su reglamentación en las Leyes, Codificación de Resoluciones, circulares y decretos emitidos por este organismo. La mayoría de reglamentaciones de la SBS son generales para todo el sistema financiero y a la fecha no existe una regulación o normatividad específica para las IMFs y en particular para las que manejan distintas metodologías crediticias como son Bancos Comunales, Grupos Solidarios, Crédito Rural, etc. En cuanto a las ONGs que realizan intermediación financiera todavía no tienen definido un organismo supervisor, ni un entorno legal para el desempeño de sus actividades financieras. En este sentido, por un lado la Red Financiera Rural ha emprendido e impulsa procesos de autorregulación bajo normas de la SBS, y por el otro lado, aunque de manera aislada, se han dictado nuevas leyes y reglamentos para este sector a través de la publicación del decreto ejecutivo 98218. No obstante, este vacío legal ya ha sido contemplado por la Constitución vigente, quien declara a este sector como financiero popular y solidario y su aplicación que estará fundamentado en dos proyectos de ley, i) la regulación de la economía popular (constitución, organización y operación de las entidades que forman el sector19), a través de la supervisión de las uniones de cooperativas y las redes financieras de ONG´s que complementaría el control que realiza de forma directa la SBS. Al igual que la banca privada, se plantea la creación un fondo de liquidez que actúe como prestamista de última instancia (fondo a ser administrado por el BCE, quién designará a dos administradores una cooperativa de segundo piso y una caja central). Por otro lado, define a las cajas centrales como instituciones financieras de segundo piso, que intermedian recursos únicamente con los bancos comunales. Mientras que, estos bancos comunales podrán hacer sus operaciones con cooperativas de primer piso. Dentro de la Seguridad Financiera constituida por el Gobierno para prevenir y, en su caso, mitigar los riesgos asociados con la actividad financiera sobre los depositantes y la actividad económica.20, el sistema financiero nacional ya cuenta con la Red de Seguridad. La red cuenta con cuatro ejes que permitirán prevenir y mitigar los riesgos sobre la economía y los depositantes de las instituciones financieras. Los ejes son la supervisión bancaria fortalecida a base de mejores

17 En febrero 2008 se aprobó que la base de datos de los deudores, tendrá información de los últimos tres años. Los garantes solidarios no constarán en el listado. No se considerarán las deudas menores a US$ 0,99, y se excluirán de las bajas calificaciones a los deudores con saldos menores a US$ 20. 18 Para la creación de fundaciones y corporaciones, menciona que deberán acreditar un patrimonio de US$ 4 mil en una cuenta de integración de capital. Adicionalmente tendrán un Registro Único para las Organizaciones de la Sociedad Civil. La segunda disposición tomada es para la aplicación de la Ley Orgánica de Régimen Tributario Interno (RLORTI) que indica que están exentas del pago de impuesto a la Renta de los ingresos obtenidos siempre y cuando cumplan con ciertos requisitos estipulados (Que sus bienes e ingresos se destinen a sus fines específicos, que sus ingresos no sean distribuidos y que sus ingresos provengan de “aportaciones” o “donaciones”, al menos en la siguiente proporción: Entre 0 y US$ 50 mil el 5%, entre 50.001 y 500 mil el 10% y superior a 500 mil el 15%. 19 COACs, bancos comunales, cajas centrales, de ahorro, entidades asociativas o solidarias. 20 La Red de Seguridad contó para su constitución con el apoyo técnico y financiero del Banco Interamericano de Desarrollo (BID) y está compuesta por cuatro pilares: la Supervisión Bancaria, el Fondo de Liquidez del Sistema Financiero, el Esquema de Resolución Bancaria y el Seguro de Depósitos.

PROI�CO Sociedad Financiera S.A. – Ecuador –junio 2009 Capitulo 1

MICROFINANZA 14

prácticas, el fondo de liquidez21, el esquema de resolución y el seguro de depósitos. La supervisión permitirá conocer el estado de las instituciones financieras para procurar que las mismas conduzcan sus actividades en forma prudente. El fondo actuará como prestamista de última instancia para las entidades que tengan problemas de liquidez transitoria. Mientras que el esquema de resolución bancaria ejercerá los procesos necesarios para cerrar una institución con problemas operativos en forma eficiente y procurando preservar la mayor cantidad de depósitos. Y por último el seguro de depósitos garantizará la devolución de los ahorros (hasta por US$ 20.000) de los clientes de las entidades cerradas. En cuanto a regulación de reservas mínimas de liquidez, el BCE a través de la Resolución No. 189-200922, el pasado mes de mayo, estableció que el 45% de las reservas de cada una de las entidades que componen el sistema financiero (fondos e inversiones) deberán estar en el país en un plazo máximo de tres meses23, esta repatriación de capitales, según estimaciones del gobierno nacional sería aproximadamente de US$ 1.200 millones y tiene como propósito revitalizar la concesión de crédito hacia los sectores productivos del país, o a su vez destinar estos recursos a la compra de papeles de la CFN para que sean transformados en préstamos. En cuanto a reglamentación tributaria que impacta al sector financiero en general, se mantienen el impuesto a salida de divisas del 1% y el impuesto mensual del 0,084% a los activos en el exterior, con el objetivo principal de evitar la salida de capitales. Por lo que concierne la reglamentación sobre tasas de interés24, el Directorio del BCE ha establecido a través de la Resolución No. 190-2009 unificar los segmentos crediticios de “Consumo” y “Consumo Minorista”, en uno sólo denominado “Consumo”; para el cual la tasa activa efectiva será de 18,92% anual. Además a partir del 18 de junio de 2009, el segmento “Microcrédito de Subsistencia” se denominará "Microcrédito Minorista" y la tasa efectiva máxima que regirá para este segmento será 33,90%. Las tasas activas efectivas serán revisadas cada tres meses. Por lo que se refiere a costos en servicios financieros, la Junta Bancaria de la SBS, resolvió25 revisar en forma trimestral los costos a los servicios financieros que ofertan las instituciones financieras y serán clasificados como servicios financieros: i) sujetos a tarifa máxima y ii) diferenciados26 (sin costo). Esta disposición entra en vigencia a partir del mes de julio del 2009.

1.5. Riesgo regional y local: posicionamiento de PROINCO en el mercado A marzo de 2009 PROINCO incrementó su cartera a US$ 2,6 millones y atiende a 2.284 clientes; de acuerdo a su nueva estrategia la población objetivo será las personas que se encuentran bajo nivel de pobreza, pobreza, sub-empleo y sin empleo fijo, especialmente dirigido a

21 Las entidades financieras (exceptuando a las COACs) que tengan problemas de deficiencias en las cámaras de compensación del Sistema Nacional de Pagos tendrán préstamos de un día hábil. Pero si las necesidades de liquidez son mayores, las instituciones podrán acceder a préstamos extraordinarios, siempre y cuando mantengan listas las garantías que respalden la operación. Los aportes de las instituciones pasarán del 1% de los depósitos sujetos a encaje que se encuentran en el Banco Central al 3%. En cuanto a la creación de un Fondo de Liquidez específico para COACs reguladas, que ha sido la propuesta de la Asociación Nacional de Cooperativas Reguladas, la Intendencia de Cooperativas de Ahorro y Crédito creada al interior de la SBS mantiene en ejecución el programa de fortalecimiento de la supervisión y control del sistema financiero, para promover la estructuración y conformación de un fondo de liquidez que ayude a superar las deficiencias de la cámara de compensación y para necesidades extraordinarias de liquidez, como complemento a los mecanismos de seguridad financiera. Sin embargo a la fecha de hoy no se ha concretizado el proyecto de creación de un fondo de liquidez para las COACs a nivel nacional y algunas cooperativas se están juntando a nivel local para tomar medidas preventivas comunes frente a posibles crisis de liquidez. 22 Texto tomado de la resolución “…..deberán constituir y mantener reservas mínimas de liquidez sobre la base de sus

captaciones, en los niveles y activos, se incluye que las reservas locales deben constituir por lo menos el 45% de las reservas totales y la proporción mínima de reservas locales sobre las reservas totales se denomina Coeficiente de Liquidez Doméstica” . 23 Hasta el 30 de junio del 2009 el 40%, hasta el 31 de julio del 2009 el 42% y hasta el 31 de agosto del 2009 el 45%.

24 El BCE es el organismo encargado de establecer los mecanismos de cálculo de la tasa máxima de interés, actualmente las tasas de interés máximas efectivas son calculadas como la tasa promedio ponderada por monto en cada segmento, en las cuatro semanas anteriores a la última semana del mes de vigencia, y es multiplicado por un factor de riesgo en cada sector, 25 No. JB-2009-1315

26 Manejo de cuentas de ahorro y corriente, tarjetas de crédito, y las consultas y retiros por cajeros automáticos, entre otras.

PROI�CO Sociedad Financiera S.A. – Ecuador –junio 2009 Capitulo 1

MICROFINANZA 15

mujeres; además se va a recuperar la imagen que PROINCO tuvo en el pasado con el crédito hipotecario, sin embargo todavía mantienen créditos de consumo y comerciales relacionados a la estrategia de los administradores anteriores. El cambio de estrategia y el posicionamiento de PROINCO van a tomar tiempo en la medida que se avance con el mercadeo y la difusión de los nuevos productos, así como el hecho de que los nuevos administradores tomen todas las funciones a su cargo. PROINCO como Sociedad Financiera puede movilizar ahorro a través depósitos a plazo, a marzo del 2009 el monto en obligaciones con el público asciende a US$ 5 millones (US$ 4,2 millones a diciembre 2008), que incluye especialmente clientes de la ciudad de Ibarra y Quito, además se empezó a captar depósitos de clientes de microcrédito. La Financiera tiene una diversificación de sus productos financieros en el crédito, por el cambio de estrategia se revisarán cuales productos se mantienen. Los productos de ahorro, se dividen en depósitos a plazo por el tipo de clientes: microcrédito e inversores sociales. Tomando en consideración el nuevo enfoque de PROINCO, las principales instituciones competidoras a nivel nacional son Banco Solidario, Banco Procredit, instituciones que tienen una gran cobertura, pero que PROINCO a través del contrato firmado con Banco Pichincha tiene una ventaja competitiva con respecto al alcance y no compite directamente con Credifé (ejecutor de microcrédito de Banco Pichincha). Además por la metodología que están aplicando (cajas comunales) la competencia también son Banco Finca, Cooperativa Cooprogreso, Fundación D’Miro, Fundación Alternativa, Fundación ESPOIR y otras COACs y ONGs locales y en el segmento vivienda la competencia son las mutualistas y el Seguro Social. Sin embargo, existe la probabilidad de que los grandes bancos dediquen cada vez más esfuerzo para entrar al segmento de microcrédito, lo que llevará a endurecer las condiciones de competitividad. Otra amenaza es representada por los Bancos de consumo. Las principales ventajas comparativas de PROINCO son:

• Convenios con generadores de cartera especializados en microcrédito, evitando el costo de entrar a un mercado sin conocimiento adecuado;

• Alianza con el Banco Pichincha, disponiendo de amplia cobertura a nivel nacional; • Diversificación de servicios a los clientes, incluyendo micro seguros y micro ahorros, y

recientemente micro terrenos. Las principales desventajas comparativas son:

• No puede captar ahorro a la vista por su forma legal; • Imagen no está bien definida en el mercado por cambio de estrategia y de accionistas; • Etapa de transición y crecimiento; • Condiciones financieras más altas con respecto a algunas IMFs. • Dependencia de contratos de venta de cartera con una sola una institución financiera.

PROI�CO Sociedad Financiera S.A. – Ecuador – junio 2009 Capitulo 2 y 3

MICROFINANZA 16

2. Gobernabilidad, manejo, estructura y riesgo operacional

3. Productos y procesos financieros

Las áreas cualitativas “Gobernabilidad, manejo, estructura y riesgo operacional” y “Productos y procesos financieros” se basan sobre un análisis profundizado en situ que se ha realizado en septiembre 2008 (véase informe de calificación de riesgo a junio 2008).

Los cambios relevantes se revisan, se analizan y se actualizan trimestralmente. En el resumen ejecutivo se detallan los cambios y los comentarios principales respecto a la calificación del trimestre anterior, que se basan tanto en la información recibida por la institución evaluada cuanto en las entrevistas con el gerente general, el gerente financiero y auditoría interna.

PROI�CO Sociedad Financiera S.A. – Ecuador – junio 2009 Capitulo 4

MICROFINANZA 17

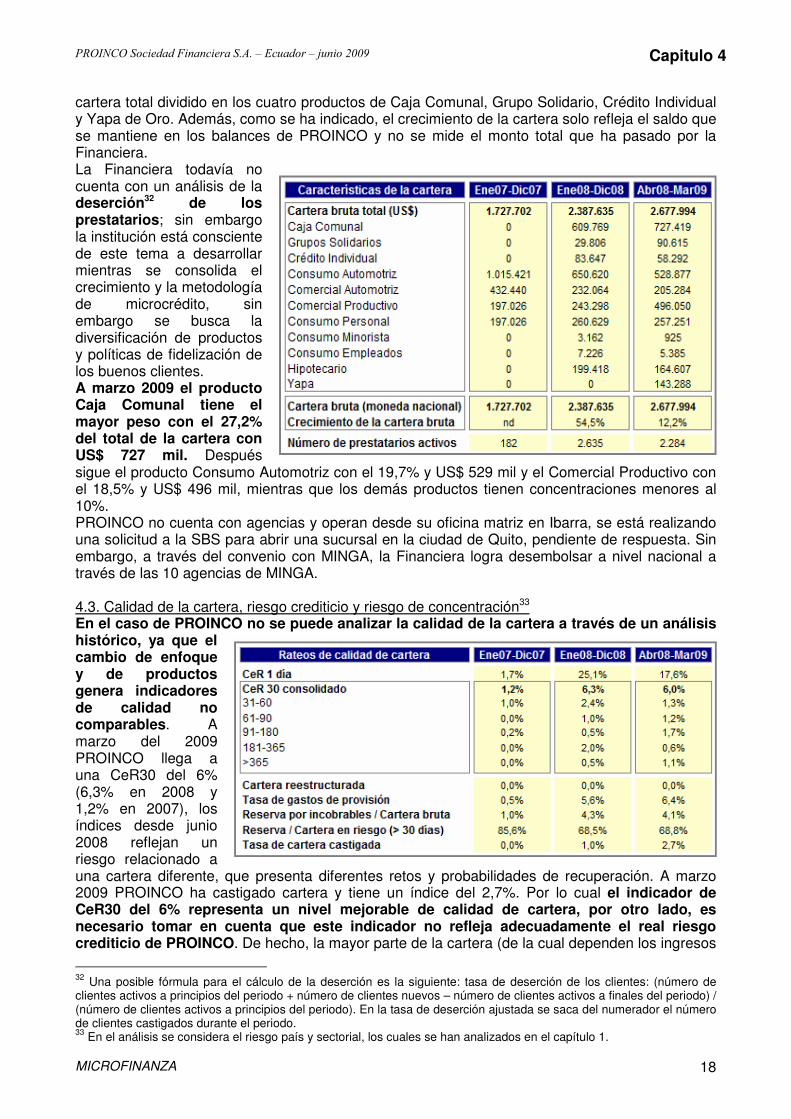

4. Calidad y estructura del activo 4.1. Estructura del activo A marzo 2009 la cartera de crédito neta representa el 37,5% del total del activo, lo que demuestra una baja concentración en el negocio principal de la institución. El nivel de liquidez (fondos disponibles) alcanza el 24% del total del activo, que representan un nivel prudencial que la Financiera mantiene disponibles para pago al púbico y incluye US$ 151 mil en depósitos en el Banco Central del Ecuador27 (4% del total del activo), que representa el requerimiento de encaje bancario mínimo y no disponible para las operaciones diarias de la Financiera. El resto de los fondos disponibles incluyen saldos de efectivo en caja y depósitos en otras instituciones financieras locales, en particular en el Banco Pichincha. La cuenta de inversiones representa el 6,9% del total del activo, y tienen US$ 331 mil en inversiones para negociar en el sector privado con Banco del Pichincha y US$ 8 mil en inversiones disponibles para la venta con sector privado28 y US$ 133 mil con en el Fideicomiso Fondo de Liquidez con la CFN. La cuenta propiedades y equipo constituye el 1% del total del activo (la oficina matriz en Ibarra es rentada). Con respecto a la anterior calificación, se evidencia un cambio importante en el rubro “cuentas por cobrar” que representan a marzo 2009 el 15,3% del total del activo, registrando la compra de dos pagarés Maktrade, siendo el deudor final la Cooperativa CACEN29 para financiamiento de terrenos. Los otros activos representan el 15,7% del total del activo, y registra principalmente los anticipos a MINGA30, anticipos de compra de cartera a Maktrade y otros. A marzo 2009 el activo improductivo (caja y bancos, propiedades y equipo, cuentas por cobrar y otros activos)31 es alrededor del 55,6% que significa un índice muy alto en comparación con el mercado y tomando en cuenta el negocio de la financiera. Por otro lado, como anteriormente se ha mencionado, PROINCO, a través de su convenio con MINGA, genera cartera con pagaré PROINCO, que en un plazo de 1 a 5 días es vendido a Banco Pichincha, por lo cual el nivel de liquidez que parece muy alto, tiene que ser medido frente al flujo total de la cartera vendida (de junio 2008 a marzo 2009 es alrededor de US$ 40 millones). También en lo que se refiere a la cartera neta, es importante tomar en cuenta que el flujo de cartera vendida no se refleja en los saldos a fin de período, mostrando un monto activo menor del real tamaño del negocio. 4.2. Estructura de la cartera La cartera vigente total a marzo 2009 alcanzó US$ 2.677.994 con 2.284 prestatarios activos. A marzo 2009 la tasa de crecimiento de cartera fue del 12,2% (54,5% a diciembre 2008, 70,3% a diciembre 2007); estos altos crecimientos evidencian el cambio de estrategia en los dos períodos y la creación de nuevos productos que se han desarrollado en los últimos dos años, y desde junio del 2008 con la incursión en el producto microcrédito que representa a marzo 2009 el 38% de la

27 La Financiera está obligada a mantener en el Banco Central del Ecuador un encaje bancario mínimo del 4% sobre los depósitos y captaciones recibido de clientes. 28 Letras compradas a Maktradecorp vencimiento junio 2009. 29 Cooperativa de Ahorro y Crédito del Ejército Nacional con Maktradecorp. 30 Anticipo honorarios US$ 455 mil y anticipo compra back office US$ 228 mil, anticipo para desarrollo de producto La Yapa de Oro US$ 51mil. 31 La SBS no incluye caja y bancos en el cálculo de los activos improductivos.

PROI�CO Sociedad Financiera S.A. – Ecuador – junio 2009 Capitulo 4

MICROFINANZA 18

cartera total dividido en los cuatro productos de Caja Comunal, Grupo Solidario, Crédito Individual y Yapa de Oro. Además, como se ha indicado, el crecimiento de la cartera solo refleja el saldo que se mantiene en los balances de PROINCO y no se mide el monto total que ha pasado por la Financiera. La Financiera todavía no cuenta con un análisis de la deserción32 de los prestatarios; sin embargo la institución está consciente de este tema a desarrollar mientras se consolida el crecimiento y la metodología de microcrédito, sin embargo se busca la diversificación de productos y políticas de fidelización de los buenos clientes. A marzo 2009 el producto Caja Comunal tiene el mayor peso con el 27,2% del total de la cartera con US$ 727 mil. Después sigue el producto Consumo Automotriz con el 19,7% y US$ 529 mil y el Comercial Productivo con el 18,5% y US$ 496 mil, mientras que los demás productos tienen concentraciones menores al 10%. PROINCO no cuenta con agencias y operan desde su oficina matriz en Ibarra, se está realizando una solicitud a la SBS para abrir una sucursal en la ciudad de Quito, pendiente de respuesta. Sin embargo, a través del convenio con MINGA, la Financiera logra desembolsar a nivel nacional a través de las 10 agencias de MINGA. 4.3. Calidad de la cartera, riesgo crediticio y riesgo de concentración33 En el caso de PROINCO no se puede analizar la calidad de la cartera a través de un análisis histórico, ya que el cambio de enfoque y de productos genera indicadores de calidad no comparables. A marzo del 2009 PROINCO llega a una CeR30 del 6% (6,3% en 2008 y 1,2% en 2007), los índices desde junio 2008 reflejan un riesgo relacionado a una cartera diferente, que presenta diferentes retos y probabilidades de recuperación. A marzo 2009 PROINCO ha castigado cartera y tiene un índice del 2,7%. Por lo cual el indicador de CeR30 del 6% representa un nivel mejorable de calidad de cartera, por otro lado, es necesario tomar en cuenta que este indicador no refleja adecuadamente el real riesgo crediticio de PROINCO. De hecho, la mayor parte de la cartera (de la cual dependen los ingresos

32 Una posible fórmula para el cálculo de la deserción es la siguiente: tasa de deserción de los clientes: (número de clientes activos a principios del periodo + número de clientes nuevos – número de clientes activos a finales del periodo) / (número de clientes activos a principios del periodo). En la tasa de deserción ajustada se saca del numerador el número de clientes castigados durante el periodo. 33 En el análisis se considera el riesgo país y sectorial, los cuales se han analizados en el capítulo 1.

PROI�CO Sociedad Financiera S.A. – Ecuador – junio 2009 Capitulo 4

MICROFINANZA 19

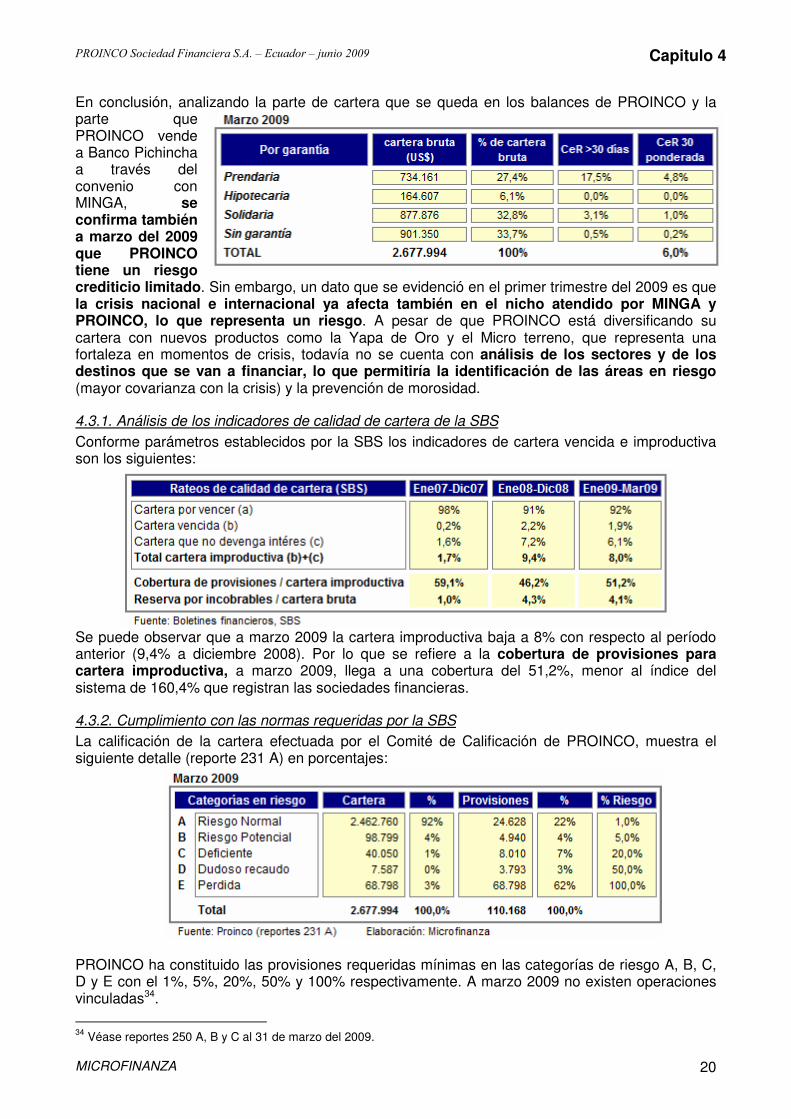

de la institución) no se registra en los balances como un activo, sino solamente pasa por algunos días antes de ser vendida a Banco Pichincha, lo que traspasa el verdadero riesgo crediticio a una cartera mayor, de la cual, por convenio, el riesgo es responsabilidad del comprador. Sin embargo, analizando los indicadores de la cartera de MINGA a marzo 2009, se registra que la institución gestiona – aunque el riesgo es asumido por Banco Pichincha – una cartera total de US$ 21 millones, con 48 mil clientes activos y una CeR30 de 6,7%, mostrando un incremento significativo de morosidad. El incremento fue causado principalmente por algunos problemas puntuales en dos sucursales a finales del 2008 (noviembre y diciembre), y también al comienzo del 2009, por el impacto de la crisis sobre el desmejoramiento de la capacidad de pago del sector atendido. Por otro lado, es importante mencionar que a junio 2009 MINGA ha mejorado su posibilidad de cobranza efectiva, gracias a un mejor acuerdo con Banco Pichincha, lo que ya está dando sus resultados. La tasa de gastos de provisión a marzo 2009 llegó a 6,4%, pero disminuyó la reserva por incobrables sobre cartera bruta a 4,1% (4,3% a diciembre 2008) debido a los castigos realizados. PROINCO tiene un índice de reserva sobre cartera en riesgo mayor a 30 días del 68,8% a marzo 2009, lo que todavía se considera una reserva baja para los niveles prudenciales. En el análisis de cartera en riesgo por producto, se evidencia que el producto Comercial Automotriz tiene la más alta CeR30 del 27,7%, dentro de la CeR30 ponderada alcanza el 2,1%. Le sigue el producto Consumo Automotriz con una CeR30 del 13,5%, y con una CeR30 ponderada del 2,1%, se evidencia problemas en la línea automotriz, pero la financiera está haciendo esfuerzos para el proceso de cobranza y recuperación, a través inclusive de procesos legales. Los productos de microcrédito tienen una CeR30 aceptable, Caja Comunal presenta una CeR30 del 2,6%, Grupos Solidarios y Crédito Individual alrededor del 4%, se nota una disminución de la morosidad por los castigos de cartera realizados, especialmente a créditos que tenían problemas de recuperación desde el inicio de la venta de cartera. Evaluando la cartera por monto desembolsado, se evidencia que la CeR30 más alta está en los créditos de US$ 5.001 a US$ 15.000, con un indicador de alrededor del 16%; pero el rango que más afecta a la morosidad ponderada son los créditos desembolsados de US$ 10.001 a US$ 15.000. Analizando la cartera por garantía, se evidencia que la cartera prendaria tiene la más alta CeR30 con el 17,5 y que ponderada sobre el total de la cartera llega al 4,8%, lo que confirma que los problemas de mora actuales se concentran en los créditos para financiamiento automotriz, y que cuentan con prenda a favor de la financiera.

PROI�CO Sociedad Financiera S.A. – Ecuador – junio 2009 Capitulo 4

MICROFINANZA 20

En conclusión, analizando la parte de cartera que se queda en los balances de PROINCO y la parte que PROINCO vende a Banco Pichincha a través del convenio con MINGA, se confirma también a marzo del 2009 que PROINCO tiene un riesgo crediticio limitado. Sin embargo, un dato que se evidenció en el primer trimestre del 2009 es que la crisis nacional e internacional ya afecta también en el nicho atendido por MINGA y PROINCO, lo que representa un riesgo. A pesar de que PROINCO está diversificando su cartera con nuevos productos como la Yapa de Oro y el Micro terreno, que representa una fortaleza en momentos de crisis, todavía no se cuenta con análisis de los sectores y de los destinos que se van a financiar, lo que permitiría la identificación de las áreas en riesgo (mayor covarianza con la crisis) y la prevención de morosidad.

4.3.1. Análisis de los indicadores de calidad de cartera de la SBS

Conforme parámetros establecidos por la SBS los indicadores de cartera vencida e improductiva son los siguientes:

Se puede observar que a marzo 2009 la cartera improductiva baja a 8% con respecto al período anterior (9,4% a diciembre 2008). Por lo que se refiere a la cobertura de provisiones para cartera improductiva, a marzo 2009, llega a una cobertura del 51,2%, menor al índice del sistema de 160,4% que registran las sociedades financieras.

4.3.2. Cumplimiento con las normas requeridas por la SBS La calificación de la cartera efectuada por el Comité de Calificación de PROINCO, muestra el siguiente detalle (reporte 231 A) en porcentajes:

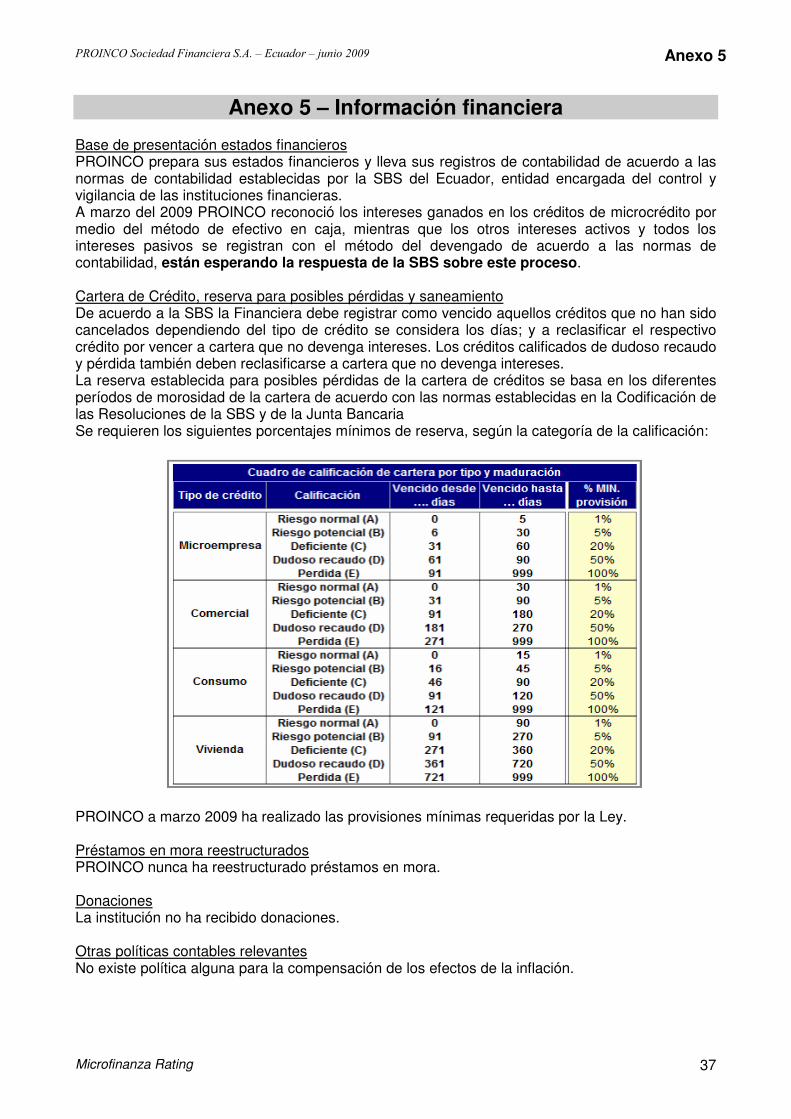

PROINCO ha constituido las provisiones requeridas mínimas en las categorías de riesgo A, B, C, D y E con el 1%, 5%, 20%, 50% y 100% respectivamente. A marzo 2009 no existen operaciones vinculadas34.

34 Véase reportes 250 A, B y C al 31 de marzo del 2009.

PROI�CO Sociedad Financiera S.A. – Ecuador – junio 2009 Capitulo 5

MICROFINANZA 21

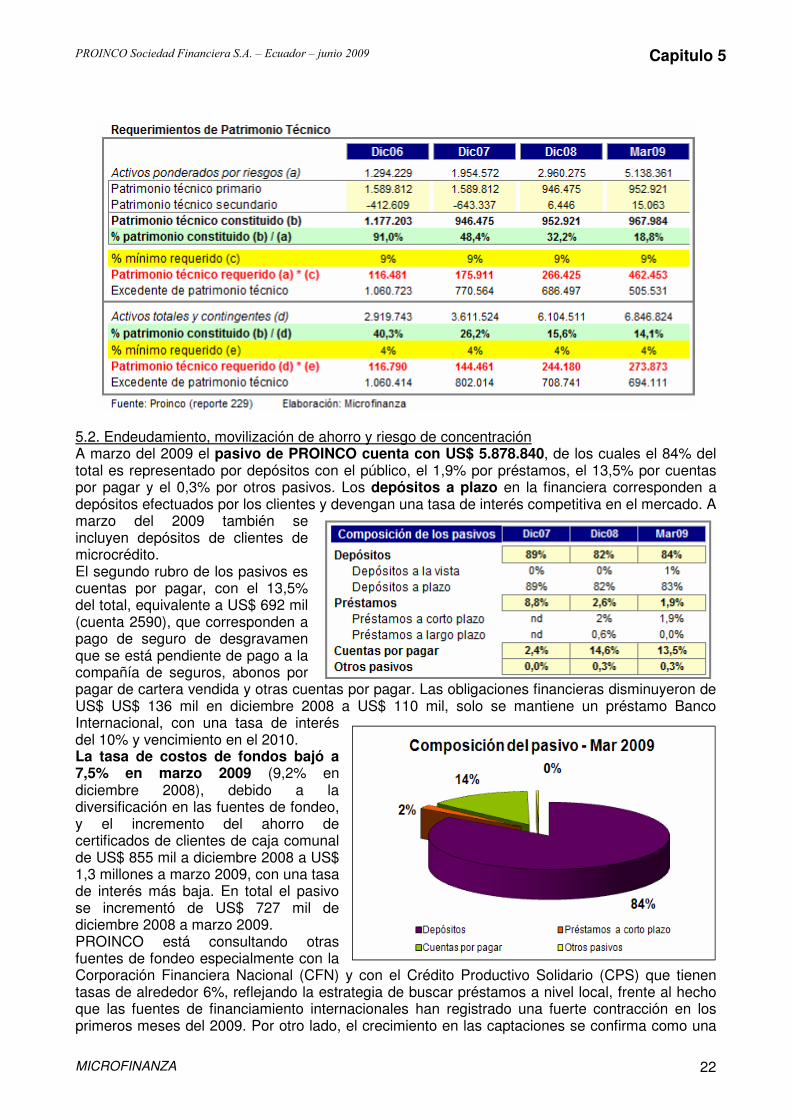

5. Estructura y gestión financiera 5.1. Patrimonio y riesgo de solvencia En marzo 2009 la razón deuda-capital de PROINCO es 6,1 veces (5,4 veces a diciembre 2008 y 2,8 veces a diciembre 2007), lo que evidencia una adecuada situación de la estructura de capital. Sin embargo, la institución todavía tiene espacio para apalancarse con mayor deuda. A marzo del 2009 el patrimonio de PROINCO cuenta con US$ 968 mil, creciendo en 1,6% con respecto a diciembre del 2008 El capital suscrito y pagado de US$ 1,4 millones se ha ido disminuyendo por las pérdidas acumuladas a diciembre 2007 por US$ 643 mil. Por otro lado, se realizó un aporte patrimonial de US$ 200 mil en el año 2008, pero de todas maneras las pérdidas se siguieron acumulando hasta mayo del 2008. A marzo del 2009 el capital social representa US$ 1.589.812. Las pérdidas acumuladas de los años anteriores se mantienen en US$ 643.336, se realizó reservas por US$ 6 mil, y las utilidades del primer trimestre llegan a US$ 15 mil, llegando a un patrimonio neto de US$ 967.984. Frente a las proyecciones de crecimiento de PROINCO, la Financiera se encuentra en un proceso de definición de una estrategia de fortalecimiento patrimonial, considerando varias opciones de ingreso de nuevos socios adicionalmente a la capitalización de las utilidades que se vayan generando. Cabe mencionar que a junio 2009, frente a la nueva planificación estratégica, la Financiera está analizando un aumento de capital, lo que podría realizarse en los próximos meses.

5.1.1. Cumplimiento con las normas relativas al patrimonio mínimo (SBS)35

PROINCO cuenta con un patrimonio técnico constituido de US$ 968 mil a marzo 2009 (US$ 953 mil a diciembre 2008, US$ 946 mil a diciembre 2007) y cumple con los requisitos mínimos relativos al patrimonio técnico primario y secundario. El patrimonio técnico constituido de la financiera a pesar de las pérdidas acumuladas en los períodos anteriores, se ha mantenido superior al patrimonio técnico requerido, superando así el mínimo legal del 9% respecto a los activos ponderados por riesgos, y el 4% por lo que se refiere a los activos totales. En el año 2006 el PAT fue 91%, en el año 2007 fue 48,4%, en el año 2008 fue 32,2% y a marzo 2009 llega a 18,8%. PROINCO ha mantenido esta composición para garantizar una adecuada estructura financiera y la solidez institucional, con esta nueva estrategia el objetivo es generar rentabilidad para seguir capitalizando y consolidando su patrimonio.

35 PROINCO debe mantener una relación entre su patrimonio técnico y la suma ponderada por riesgo de sus activos y contingentes del 9%. Además el patrimonio técnico no puede ser inferior al 4% de los activos totales más contingentes. Finalmente, el patrimonio técnico secundario no puede ser mayor que el patrimonio técnico primario (capital pagado más reserva legal y reservas especiales para capitalización futura).

PROI�CO Sociedad Financiera S.A. – Ecuador – junio 2009 Capitulo 5

MICROFINANZA 22

5.2. Endeudamiento, movilización de ahorro y riesgo de concentración A marzo del 2009 el pasivo de PROINCO cuenta con US$ 5.878.840, de los cuales el 84% del total es representado por depósitos con el público, el 1,9% por préstamos, el 13,5% por cuentas por pagar y el 0,3% por otros pasivos. Los depósitos a plazo en la financiera corresponden a depósitos efectuados por los clientes y devengan una tasa de interés competitiva en el mercado. A marzo del 2009 también se incluyen depósitos de clientes de microcrédito. El segundo rubro de los pasivos es cuentas por pagar, con el 13,5% del total, equivalente a US$ 692 mil (cuenta 2590), que corresponden a pago de seguro de desgravamen que se está pendiente de pago a la compañía de seguros, abonos por pagar de cartera vendida y otras cuentas por pagar. Las obligaciones financieras disminuyeron de US$ US$ 136 mil en diciembre 2008 a US$ 110 mil, solo se mantiene un préstamo Banco Internacional, con una tasa de interés del 10% y vencimiento en el 2010. La tasa de costos de fondos bajó a 7,5% en marzo 2009 (9,2% en diciembre 2008), debido a la diversificación en las fuentes de fondeo, y el incremento del ahorro de certificados de clientes de caja comunal de US$ 855 mil a diciembre 2008 a US$ 1,3 millones a marzo 2009, con una tasa de interés más baja. En total el pasivo se incrementó de US$ 727 mil de diciembre 2008 a marzo 2009. PROINCO está consultando otras fuentes de fondeo especialmente con la Corporación Financiera Nacional (CFN) y con el Crédito Productivo Solidario (CPS) que tienen tasas de alrededor 6%, reflejando la estrategia de buscar préstamos a nivel local, frente al hecho que las fuentes de financiamiento internacionales han registrado una fuerte contracción en los primeros meses del 2009. Por otro lado, el crecimiento en las captaciones se confirma como una

PROI�CO Sociedad Financiera S.A. – Ecuador – junio 2009 Capitulo 5

MICROFINANZA 23

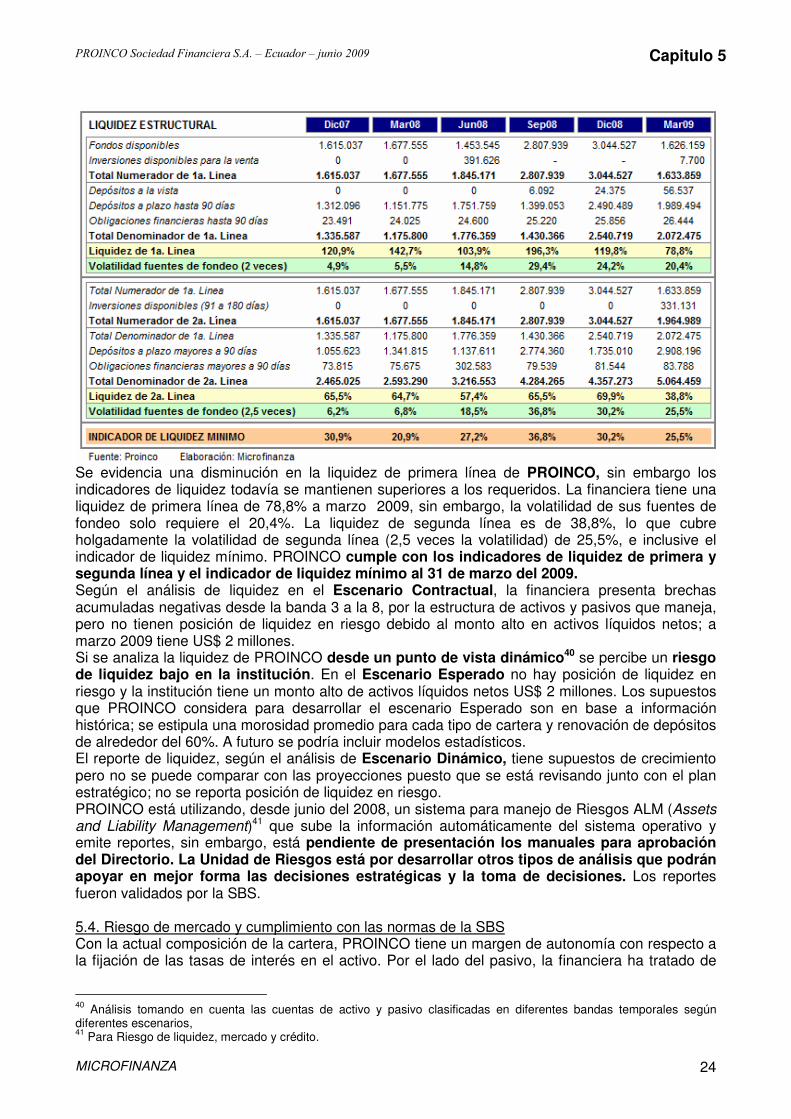

oportunidad. De hecho, la Financiera tiene un buen nivel de crecimiento en los depósitos, en el año 2007 fue el 40%, en el 2008 fue del 79% y en el primer trimestre del 17%. PROINCO tiene concentración en depósitos; a marzo 2009 los 100 mayores depositantes representan el 75% del total de los depósitos a plazo fijo, mientras que los 3 mayores depositantes suman US$ 960 mil36 y representan el 19% del total de depósitos. Sin embargo, desde el mes de junio 2008, empezaron a captar micro ahorros: con la nueva estrategia se mitigará el riesgo actual de concentración de depósitos, así como se logrará controlar la tasa de costo de fondos. Por otro lado, se evidencia que PROINCO tiene una cobertura similar al promedio de las sociedades financieras, los fondos disponibles sobre los 100 mayores depositantes es el 55,47% y de los 25 mayores depositantes es el 57,0837. 5.3. Gestión de activo y pasivo y riesgo de liquidez La Unidad de Riesgo monitorea y mide adecuadamente el riesgo de liquidez. El Comité Integral de Riesgos (integrado por un miembro del Directorio, el Representante Legal y la Responsable de la Unidad de Riesgos) ejecuta las funciones de supervisión. Por lo que se refiere a la gestión de la liquidez existe un manejo adecuado: para la venta de cartera las solicitudes de fondos se realizan de 2 a 3 veces a la semana, cuadrando todos los días el flujo de efectivo e inversiones. Sin embargo, el manejo de la tesorería está por mejorar, ya que frente al nuevo flujo de operaciones, se requiere formalizar los nuevos procesos. Hasta marzo 2009 PROINCO ha registrado un riesgo de liquidez bajo. De hecho, gracias al convenio con Banco Pichincha, la Financiera logra con alta frecuencia inyecciones de liquidez frente a la venta de cartera; por otro lado, PROINCO maneja adecuados niveles de liquidez para cubrir posibles fluctuaciones de los depósitos. PROINCO tiene un nivel de liquidez sobre activo total alto, que representaba 30,6% a marzo del 2009 (56% en diciembre 2008, 45,6% en diciembre del 2007 y 55,7% en diciembre 2006). De esta manera, cubre los riesgos de concentración de fondos y falta de fuentes alternas, pero esto representa también un costo financiero para mantener un monto alto de activos improductivos. PROINCO mantiene un “Fondo de Liquidez” por US$ 132.755 a marzo 2009 (US$ 43.613 a diciembre 2008) que es una inversión de disponibilidad restringida38. Por otro lado, frente a la crisis, en el primer trimestre del 2009, se ha evidenciado una reducción del financiamiento por parte del sector financiero formal (bancos), incluido por parte de Banco Pichincha, lo que podría afectar la inmediata disponibilidad de recursos para la compra de cartera a PROINCO. Sin embargo, la Financiera está consciente de este riesgo y se encuentra en un proceso de diversificación de posibles compradores. A pesar de la mayor dificultad en conseguir compradores de cartera en tiempos de crisis, el asunto clave para el plan de fondeo de PROINCO es mantener niveles adecuados de calidad de cartera, lo que actualmente representa el principal reto de la Financiera.

5.3.1. Cumplimiento con las normas relativas a los índices mínimos de liquidez (SBS)

Punto de vista estático39. Por lo que se refiere a los Indicadores de Liquidez Estructural de primera y segunda línea y al indicador mínimo requerido semanalmente, PROINCO mantiene niveles de liquidez mucho más altos que los requeridos por la volatilidad de sus fuentes de fondeo, lo que ha sido parte de su política para mitigar el riesgo de liquidez por concentración de fondos y además cumplir con los indicadores. Cabe señalar que han existidos períodos de volatilidad más alta, como en el año 2006, debido al inicio de captaciones, y en junio 2008, por el incremento de depósitos de microcrédito, pero de todas maneras se mantuvo dentro de los indicadores requeridos por la SBS.

36 Seguros del Pichincha $500 mil, Aseguradora del Sur $260 mil y persona natural US$ 200mil. 37 Boletín Financiero SBS marzo 2009. 38 El fideicomiso mercantil “Fondo de Liquidez” permite a las instituciones financieras enfrentar situaciones de iliquidez temporal, toda vez que el Banco Central del Ecuador no puede actuar como prestamista. Desde el año 2000 en el Fideicomiso participan obligatoriamente todas las instituciones financieras sujetas a encaje bancario y están requeridas a mantener el 1% de los depósitos sujetos a encaje. 39 Análisis comparando la liquidez de la institución con la volatilidad de sus fuentes de fondeo.

PROI�CO Sociedad Financiera S.A. – Ecuador – junio 2009 Capitulo 5

MICROFINANZA 24

Se evidencia una disminución en la liquidez de primera línea de PROINCO, sin embargo los indicadores de liquidez todavía se mantienen superiores a los requeridos. La financiera tiene una liquidez de primera línea de 78,8% a marzo 2009, sin embargo, la volatilidad de sus fuentes de fondeo solo requiere el 20,4%. La liquidez de segunda línea es de 38,8%, lo que cubre holgadamente la volatilidad de segunda línea (2,5 veces la volatilidad) de 25,5%, e inclusive el indicador de liquidez mínimo. PROINCO cumple con los indicadores de liquidez de primera y segunda línea y el indicador de liquidez mínimo al 31 de marzo del 2009. Según el análisis de liquidez en el Escenario Contractual, la financiera presenta brechas acumuladas negativas desde la banda 3 a la 8, por la estructura de activos y pasivos que maneja, pero no tienen posición de liquidez en riesgo debido al monto alto en activos líquidos netos; a marzo 2009 tiene US$ 2 millones. Si se analiza la liquidez de PROINCO desde un punto de vista dinámico40 se percibe un riesgo de liquidez bajo en la institución. En el Escenario Esperado no hay posición de liquidez en riesgo y la institución tiene un monto alto de activos líquidos netos US$ 2 millones. Los supuestos que PROINCO considera para desarrollar el escenario Esperado son en base a información histórica; se estipula una morosidad promedio para cada tipo de cartera y renovación de depósitos de alrededor del 60%. A futuro se podría incluir modelos estadísticos. El reporte de liquidez, según el análisis de Escenario Dinámico, tiene supuestos de crecimiento pero no se puede comparar con las proyecciones puesto que se está revisando junto con el plan estratégico; no se reporta posición de liquidez en riesgo. PROINCO está utilizando, desde junio del 2008, un sistema para manejo de Riesgos ALM (Assets and Liability Management)41 que sube la información automáticamente del sistema operativo y emite reportes, sin embargo, está pendiente de presentación los manuales para aprobación del Directorio. La Unidad de Riesgos está por desarrollar otros tipos de análisis que podrán apoyar en mejor forma las decisiones estratégicas y la toma de decisiones. Los reportes fueron validados por la SBS. 5.4. Riesgo de mercado y cumplimiento con las normas de la SBS Con la actual composición de la cartera, PROINCO tiene un margen de autonomía con respecto a la fijación de las tasas de interés en el activo. Por el lado del pasivo, la financiera ha tratado de

40 Análisis tomando en cuenta las cuentas de activo y pasivo clasificadas en diferentes bandas temporales según diferentes escenarios, 41 Para Riesgo de liquidez, mercado y crédito.

PROI�CO Sociedad Financiera S.A. – Ecuador – junio 2009 Capitulo 5

MICROFINANZA 25

pagar una tasa más alta que la competencia en la ciudad de Ibarra, pero con el inicio de micro ahorro, PROINCO establece sus tasas de interés de acuerdo a este nuevo nicho de mercado. En el lado del activo, la institución fija tasas de acuerdo al mercado en base a la tasas de interés máximas legales emitidas por el Banco Central del Ecuador. El riesgo más alto por un reprecio puede ser la cartera hipotecaria, pero dentro de la estrategia de PROINCO se determina que esta cartera se venderá y permanecerá poco tiempo en la contabilidad de la institución. A marzo del 2009, la sensibilidad de las tasas de interés con respecto al margen financiero es de 0,90% y con relación al patrimonio técnico es de 0,93%, manteniendo una relevancia baja. Por otro lado, frente al actual principal negocio de PROINCO, que es la generación (a través de MINGA) y venta de cartera, el riesgo de tasa de interés se refiere al mantenimiento de las condiciones de los contratos de venta de cartera, especialmente relacionado a la posible disminución del margen por intermediación, lo que en un contexto de crisis representa un riesgo de relevancia media. Actualmente la Financiera no cuenta con análisis de stress testing para determinar los efectos y los márgenes de un posible cambio en el convenio con los compradores de cartera, lo que representa una debilidad frente a una posible disminución de liquidez en general en el sistema financiero y a efectos de la crisis internacional que puedan afectar el mercado local. En conclusión, el riesgo de tasa de interés para PROINCO es medio-bajo y la amenaza mayor depende del manejo de los contratos externos y de la diversificación de compradores de cartera que se prevé revisar a futuro; así como la regulación con respecto a las tasas máximas para los segmentos de mercado. A marzo 2009, PROINCO cumple con los límites establecidos, ya sea en el análisis de riesgo en valor de patrimonio, como en el análisis de riesgo en valor del margen financiero anual. No existe descalce de moneda extranjera y de consecuencia no hay riesgo cambiario.

PROI�CO Sociedad Financiera S.A. – Ecuador – junio 2009 Capitulo 6

MICROFINANZA 26

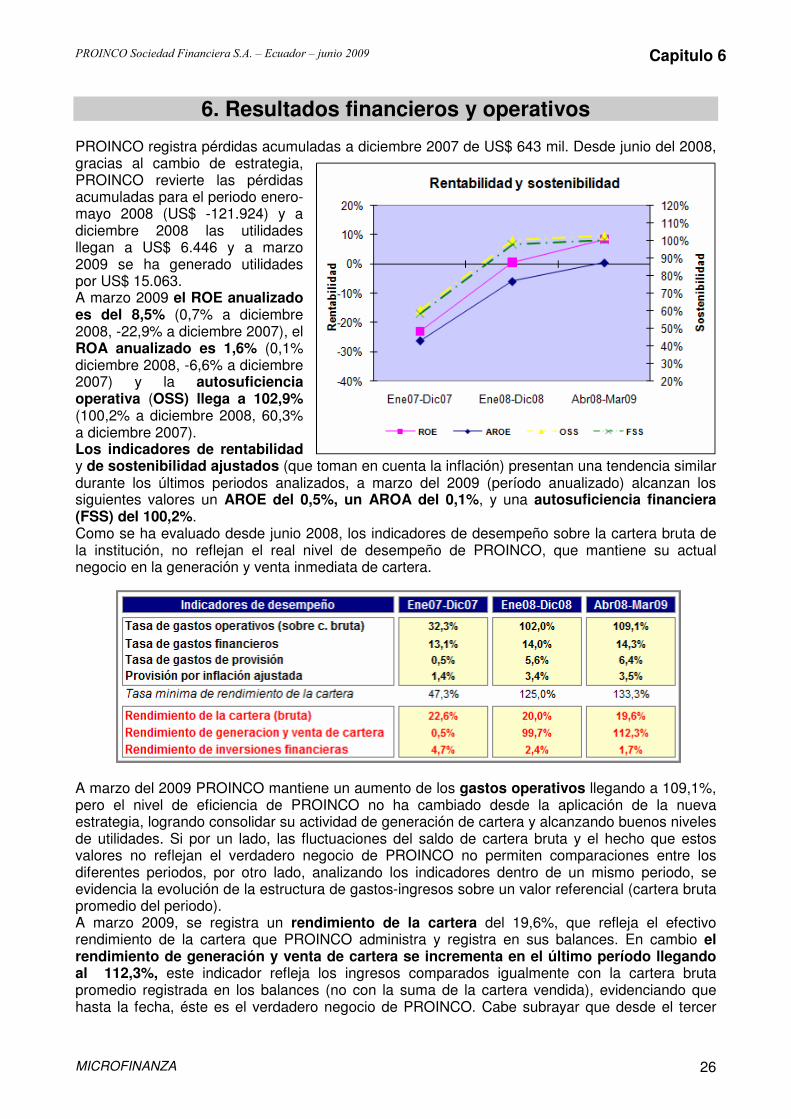

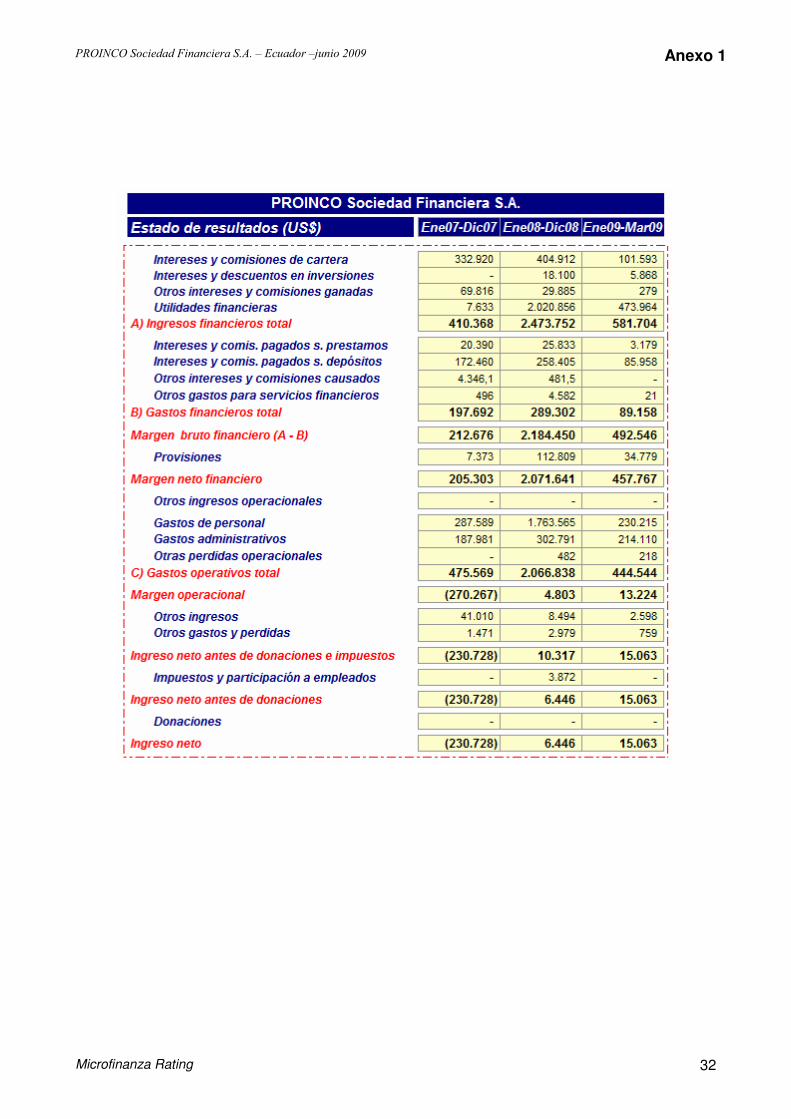

6. Resultados financieros y operativos PROINCO registra pérdidas acumuladas a diciembre 2007 de US$ 643 mil. Desde junio del 2008, gracias al cambio de estrategia, PROINCO revierte las pérdidas acumuladas para el periodo enero-mayo 2008 (US$ -121.924) y a diciembre 2008 las utilidades llegan a US$ 6.446 y a marzo 2009 se ha generado utilidades por US$ 15.063. A marzo 2009 el ROE anualizado es del 8,5% (0,7% a diciembre 2008, -22,9% a diciembre 2007), el ROA anualizado es 1,6% (0,1% diciembre 2008, -6,6% a diciembre 2007) y la autosuficiencia operativa (OSS) llega a 102,9% (100,2% a diciembre 2008, 60,3% a diciembre 2007). Los indicadores de rentabilidad y de sostenibilidad ajustados (que toman en cuenta la inflación) presentan una tendencia similar durante los últimos periodos analizados, a marzo del 2009 (período anualizado) alcanzan los siguientes valores un AROE del 0,5%, un AROA del 0,1%, y una autosuficiencia financiera (FSS) del 100,2%. Como se ha evaluado desde junio 2008, los indicadores de desempeño sobre la cartera bruta de la institución, no reflejan el real nivel de desempeño de PROINCO, que mantiene su actual negocio en la generación y venta inmediata de cartera.