proceso de cierre contable y presupuestal - … · información financiera: la información...

TRANSCRIPT

Proceso de Cierre Contable y

Presupuestal

Expositor:

C.P.C. José Luis Velasco Gómez

Tepic, Nayarit Marzo 26 2014

Objetivo

Que el participante:

Conozca el proceso de cierre contable y

presupuestal de la Cuenta Pública, cumpliendo con

la normatividad vigente.

LINK para bajar información

http://bit.ly/tepic438

Temario

Marco jurídico del cierre contable y presupuestal

Análisis del Presupuesto de Ingresos y Egresos antes del cierre

Análisis de los saldos contables antes del cierre

Conciliación contable presupuestal

Análisis e integración de ADEFAS

Proceso de cierre contable

Proceso de cierre presupuestal

Estados financieros al cierre presupuestal

Marco jurídico del cierre contable y

presupuestal

CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS

MEXICANOS

Título Quinto

De los Estados de la Federación y del Distrito Federal

Denominación del Título reformada DOF 25-10-1993

Artículo 115. Los estados adoptarán, para su régimen interior, la forma de gobierno

republicano, representativo, democrático, laico y popular, teniendo como base de su

división territorial y de su organización política y administrativa, el municipio libre,

conforme a las bases siguientes:

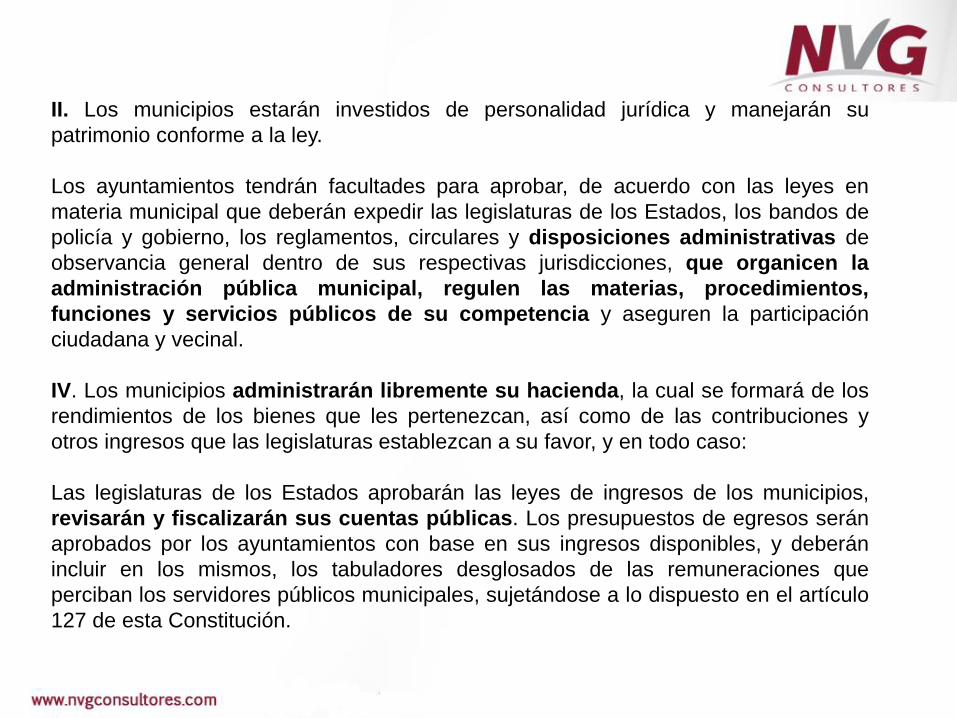

II. Los municipios estarán investidos de personalidad jurídica y manejarán su

patrimonio conforme a la ley.

Los ayuntamientos tendrán facultades para aprobar, de acuerdo con las leyes en

materia municipal que deberán expedir las legislaturas de los Estados, los bandos de

policía y gobierno, los reglamentos, circulares y disposiciones administrativas de

observancia general dentro de sus respectivas jurisdicciones, que organicen la

administración pública municipal, regulen las materias, procedimientos,

funciones y servicios públicos de su competencia y aseguren la participación

ciudadana y vecinal.

IV. Los municipios administrarán libremente su hacienda, la cual se formará de los

rendimientos de los bienes que les pertenezcan, así como de las contribuciones y

otros ingresos que las legislaturas establezcan a su favor, y en todo caso:

Las legislaturas de los Estados aprobarán las leyes de ingresos de los municipios,

revisarán y fiscalizarán sus cuentas públicas. Los presupuestos de egresos serán

aprobados por los ayuntamientos con base en sus ingresos disponibles, y deberán

incluir en los mismos, los tabuladores desglosados de las remuneraciones que

perciban los servidores públicos municipales, sujetándose a lo dispuesto en el artículo

127 de esta Constitución.

Artículo 134. Los recursos económicos de que dispongan la Federación, los estados,

los municipios, el Distrito Federal y los órganos político-administrativos de sus

demarcaciones territoriales, se administrarán con eficiencia, eficacia, economía,

transparencia y honradez para satisfacer los objetivos a los que estén

destinados.

Los resultados del ejercicio de dichos recursos serán evaluados por las instancias

técnicas que establezcan, respectivamente, la Federación, los estados y el Distrito

Federal, con el objeto de propiciar que los recursos económicos se asignen en los

respectivos presupuestos en los términos del párrafo anterior.

LEY GENERAL DE CONTABILIDAD GUBERNAMENTAL

Artículo 4.- Para efectos de esta Ley se entenderá por:

XVIII. Información financiera: la información presupuestaria y contable expresada en

unidades monetarias, sobre las transacciones que realiza un ente público y los eventos

económicos identificables y cuantificables que lo afectan, la cual puede representarse

por reportes, informes, estados y notas que expresan su situación financiera, los

resultados de su operación y los cambios en su patrimonio;

Artículo 21.- La contabilidad se basará en un marco conceptual que representa los

conceptos fundamentales para la elaboración de normas, la contabilización, valuación y

presentación de la información financiera confiable y comparable para satisfacer las

necesidades de los usuarios y permitirá ser reconocida e interpretada por

especialistas e interesados en la finanzas públicas.

LEY MUNICIPAL PARA EL ESTADO DE NAYARIT

Articulo 65.- Son deberes del Presidente Municipal:

XII. Ordenar la publicación mensual de los estados financieros en la forma que

determine el Ayuntamiento;

Articulo 117.- Son facultades y deberes del Tesorero:

III. Llevar los registros contables, financieros y administrativos de los ingresos y egresos

del Ayuntamiento;

V. Presentar mensualmente informes de la situación financiera de la Tesorería

Municipal;

VIII. Coadyuvar en la remisión, de las cuentas, informes contables y financieros al

Congreso del Estado en los términos de ley;

XV. Tener al día los registros necesarios para la comprobación de los ingresos y

egresos municipales;

Articulo 203.- Cada Ayuntamiento organizará un sistema permanente de contabilidad

que comprenda el registro de los activos, pasivos, capital o patrimonio, ingresos y

egresos, asignaciones, compromisos y ejercicios que correspondan a programas y

partidas de su propio presupuesto.

ACUERDO por el que se emite el Manual de Contabilidad Gubernamental

(Continúa en la Séptima Sección)

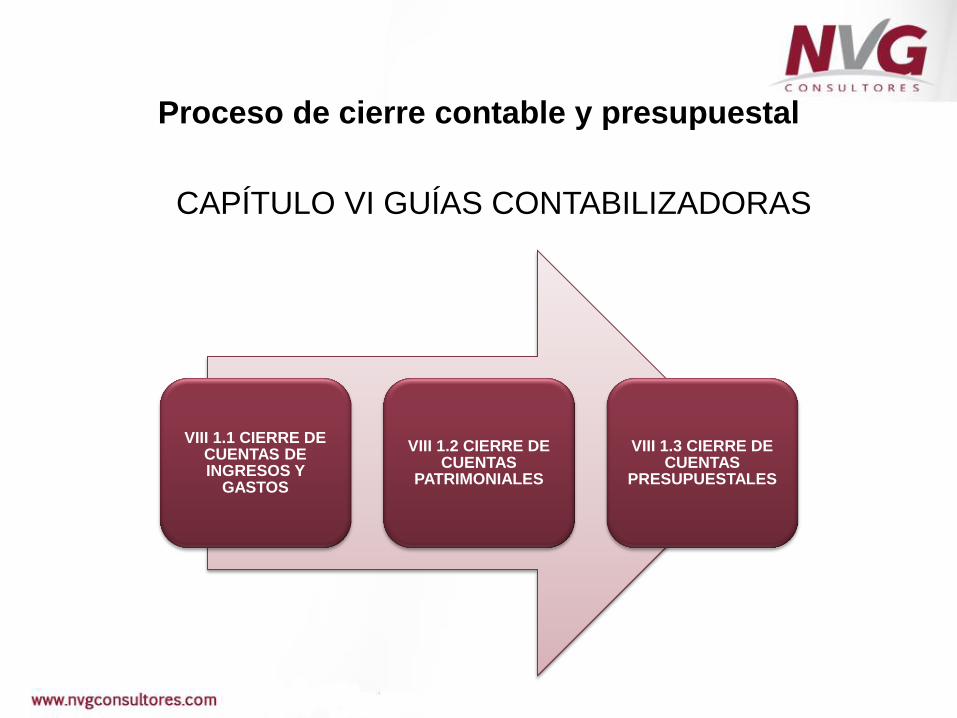

CAPÍTULO VI GUÍAS CONTABILIZADORAS

INDICE

VIII.1.1 CIERRE DE CUENTAS DE INGRESOS Y GASTOS

VIII.1.2 CIERRE DE CUENTAS PATRIMONIALES

VIII.1.3 CIERRE DE CUENTAS PRESUPUESTARIAS

Proceso de cierre contable y presupuestal

CAPÍTULO VI GUÍAS CONTABILIZADORAS

VIII 1.1 CIERRE DE CUENTAS DE INGRESOS Y

GASTOS

VIII 1.2 CIERRE DE CUENTAS

PATRIMONIALES

VIII 1.3 CIERRE DE CUENTAS

PRESUPUESTALES

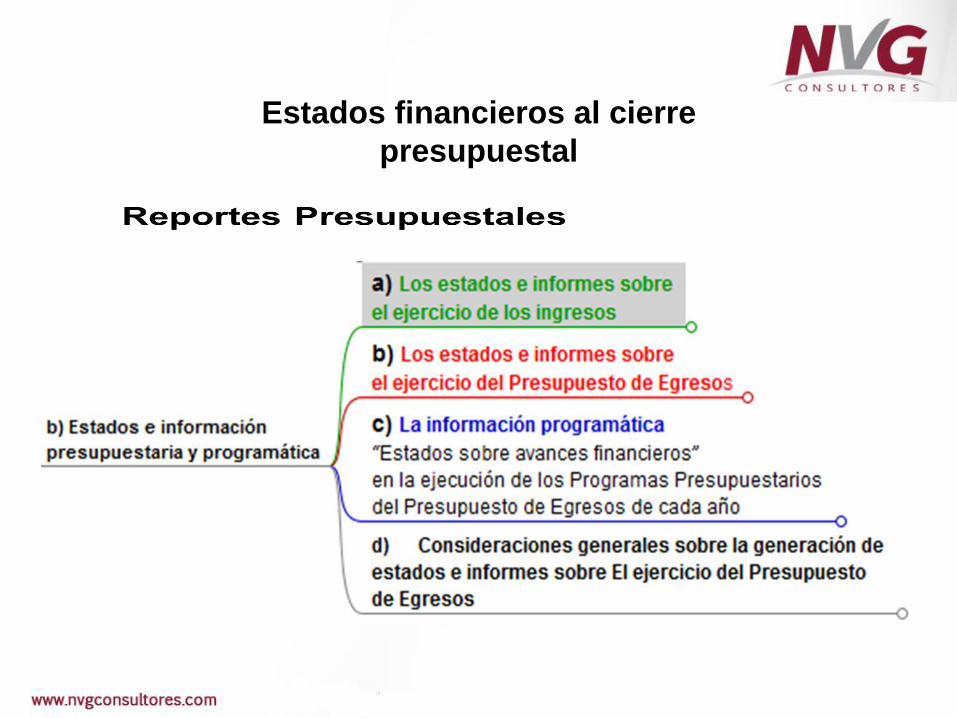

Estados financieros al cierre

presupuestal

Estados e información contable

Estados financieros al cierre

presupuestal

“Muchas Gracias” Quedo a sus órdenes.

Expositor:

C.P.C. José Luis Velasco Gómez [email protected]

www.nvgconsultores.com