problemas actuales de las mipymes en mÉxico · los grandes corporativos siendo 312 empresas,...

TRANSCRIPT

Página 1 de 13.

PROBLEMAS ACTUALES DE LAS MiPyMES EN MÉXICO

Jorge Isauro Rionda Ramírez1

SUMARIO: El presente trabajo trata de enunciar al menos los temas más importantes relativos a los problemas actuales que las MiPyMEs en México enfrentan y las posibles soluciones a corto plazo que pueden darse. Implícitamente el problema de se define como la persistencia del esquema de producción rígida en el aparato productivo nacional que no abre oportunidades a este rubro empresarial para su crecimiento. PALABRAS CLAVE:

1. Financiamiento para el crecimiento 2. Costo del financiamiento 3. Capacidad exportadora 4. Participación nacional

ANTECEDENTES: Leyendo una serie de artículos en materia de MiPyMEs y PYMES, que número a número, mes a mes, saca la revista @regional que se publica en México, encontré

una serie de bases informativas de especial interés para comprender cuáles son los principales problemas que este rubro empresarial enfrenta en el actual esquema de desarrollo económico nacional. Es por ello que integré en esta breve ponencia aquellos aspectos que a mi parecer son los tópicos más relevantes en materia. Por tanto debe quedar sentado que lo aquí expuesto, no obstante ser de mi estricta responsabilidad en cuando valoraciones vertidas, parte de bases y artículos de esta obra editorial (@regional). Sin duda alguna otras fuentes no son desechables tales como la revista de comercio exterior, artículos del periódico El Financiero, El economista, La jornada u otro tipo de revistas como Economía americana bien pudieron complementar con información enriquecedora la presente. No hubo mayor tiempo de atender el desarrollo de una ponencia de mayor envergadura por lo que me disculpo y sano en salud al admitir esta grave restricción. Al menos logro dejar en la palestra algunos de los principales renglones a tratar al respecto de este rubro empresarial y sus actuales problemas.

1 Profesor de tiempo completo titular “A” de la licenciatura en desarrollo regional de la Universidad de Guanajuato, campus León. Profesor investigador de la Universidad De La Salle Bajío (plantel León) por contrato. Profesor por contrato de postgrado de la Universidad del Valle de Atemajac (plantel León). Profesor de postgrado de la Universidad Internacional de Andalucía programa virtual por contrato. Miembro del sistema nacional de investigadores (nivel 1) CONACYT. Director de la revista Tecsistécatl de la Universidad de Málaga: http://www.eumed.net/rev/tecsistecatl/index.htm

Página 2 de 13.

DESARROLLO: Las MiPyMEs representan el 99.8% del corporativo nacional. Uno de los principales problemas que presentan las Micro, Pequeñas y Medianas empresas (MiPyMEs) en México hoy día es que su principal financiamiento proviene de sus proveedores, quienes admiten a plazo la liquidación de sus ventas, una vez cuente con liquidez la empresa a la que surten. Se estima que entre el 70% y el 80% de su financiamiento lo hacen mediante este sistema y siempre en el corto plazo. Más del 95% de las MiPyMEs se financian con recursos propios. Existe un Sistema Nacional de Garantías que de alguna manera ampara los créditos bancarios a las MiPyMES. Según el INEGI hay más de 4 millones de unidades empresariales clasificadas en este rubro, de las cuales solo 200 mil 875 han sido apoyadas por este sistema en los recientes 6 años, que representan el 5% del total por lo que es evidente el grave rezago para que este programa pueda considerarse significativo. Por otra parte, solo el 10% de las empresas adquiere créditos de la banca comercial. En la siguiente gráfica se puede ver la evolución que de 2003 a la fecha tiene este Sistema, que aparte del Fondo de Apoyo para Acceso al Financiamiento de la Micro, Pequeña y Mediana Empresa (FOAFI), tratan de respaldar a este rubro empresarial en su crecimiento.

Un factor importante en el acceso al crédito para las empresas mexicana es su tamaño, donde aquellas que tengan el menor tamaño difícilmente tienen acceso a acreditaciones financieras, ni siquiera para caja chica, como aquellas de mayor tamaño cuentan con una gran oferta de productos financieros de acreditación para todo tipo, hasta de derivados financieros. Lamentablemente las PYMES son en su gran mayoría empresas mexicanas mientras que los grandes corporativos tienen una significativa composición de cartera de origen extranjero, si no es que propiamente son empresas extranjeras. El milagro japonés es una referencia obligada para realizar políticas en pro del fortalecimiento de las PYMES, donde desde 1948 el Estado nipón emprende un programa de apoyo especializado en integrar a las redes de aprovisionamiento de los grandes corporativos a las empresas de este tipo en un régimen de organización privada del trabajo y la producción de corte flexible. Tan exitoso fue el esquema de financiamiento a las PYMES en el amparo de su ágil y fácil articulación a los sistemas de producción flexible implementados por las grandes

Página 3 de 13.

empresas, que las agencias de crédito especializadas a este tipo de empresas crecieron con gran éxito que en 1993 ya existen en dicha nación 383 intermediarias financieras. Misma que viene en disminución desde los años 90 tanto por la crisis financiera asiática como por que este tipo de empresas disminuyen en número al ser enajenadas por las grandes corporaciones, como por la relocalización de muchas de sus fases de producción en geografías del extranjero, ante la apertura económica de otras naciones de reciente industrialización como Malasia y Filipinas en oriente, o México y Brasil en América latina. De hecho Japón representa para la región un potencial mercado para las PYMES en materia de agroalimentos de negocios nacionales y con marcas propias. El 60% de sus alimentos los importa del exterior. Sus principales proveedores son Estados Unidos de América, China, Australia, Dinamarca, Canadá, Francia, Tailandia, Nueva Zelanda, Brasil, Filipinas, Corea del Sur, Holanda, México, Chile, entre otros. La presencia mexicana es realmente insigne. Ocupa el 13 lugar como su proveedor pero su mercado es realmente modesto. No obstante sus potencialidades si se considera el crecimiento acelerado de esta potencia en importar alimentos mejorados. No debe dejarse de lado que el financiamiento es más barato y accesible en economías industriales con estabilidad macroeconómica a largo plazo. Contrario, el financiamiento se vuelve más caro e inaccesible en economías inestables, cuyo monto o capacidad de endeudamiento es más modesto e implica mayor riesgo. Tanto en Japón como en México 7 de cada 10 empleos los originan las PYMES como generan más del 50% del PIB nacional anual. La crisis económica que se avecina para el 2009 supone que las PYMES mexicanas verán encrudecida su situación en materia de acceso a crédito tanto para caja chica como para inversiones de capital a largo plazo. Situación que no es tan grave para el caso de naciones desarrolladas. Para sufragar esta situación el crédito a las PYMES tendrá que ser subsanado por el crédito público, puesto que el privado se verá mermado y restringido de forma importante. Las garantías y cobertura de crédito para estas empresas es parte de las políticas públicas de fomento puesto que en su quiebra es la nación quien absorberá las pérdidas. Por lo que los créditos a las PYMES son en el caso de naciones como la nuestra auténticas cajas negras en materia de apalancamiento financiero. La fe la da el gobierno mediante créditos y fideicomisos dirigidos a este ramo empresarial. Las tasas de interés reales son más ventajosas para naciones industrializadas que para las naciones en vías de desarrollo, no tanto por que tengan una tasa interna de retorno superior (que no es así sino lo contrario), sino por que son más seguras y estables. Aún así, las principales fuentes de financiamiento a las PYMES en México son los proveedores, quienes se ven obligados a admitir el alto riesgo de morosidad e incumplimiento de pagos con tal de mantener su mercado basado principalmente en este tipo de industrias. La inestabilidad económica y la prominencia de un régimen de producción rígido que resta oportunidades como fortaleza a las PYMES, México no logra consolidar un

Página 4 de 13.

sistema de financiamiento especializado a este ramo empresarial. El éxito japonés en materia se explica por tratarse de una economía muy superior a la mexicana (17 veces aproximadamente), como implementar tempranamente el régimen de producción flexible (o toyotización) que integra a su lógica productiva a las PYMES con mucho mayor facilidad y agilidad. Las PYMES en México en su gran mayoría pertenecen al sector terciario de la economía especializado en el consumo, mientras que muy pocas se especializan en la producción. Así como otras más, pero no significativas en número se avocan al sector secundario como maquiladoras en los modestos espacios y oportunidades que abre la “modernización” del país a partir de mediados de los años 90. Es recomendable por ello que el Estado, y en este caso principalmente el Gobierno de México, cree una banca especializada con programas financieros accesibles a este ramo empresarial del país, donde el riesgo lo absorba la nación, similar a como lo hicieron con el FOBAPROA para unos cuantos banqueros en 1994, pero ahora con la finalidad de apoyar a más del 95% de las empresas del país, cuyo efecto redunda favorablemente en la generación de empleo, como del propio crecimiento económico de la economía. En México hay más de 4 millones de empresas, de las cuales apenas el 1% vende al exterior. Este 1% exporta anualmente un valor equivalente al 33% del PIB, y de las cuales solo el 10% de dichas empresas exportan el 31% del total. Las MiPyMES que exportan aportan el 2% del valor restante. 312 grandes empresas (de 38 mil 448), son las causantes del 52% del total del valor exportado. 312 grandes empresas todas ellas de capital extranjero.

Los grandes corporativos siendo 312 empresas, causan el 51.8% del total de las exportaciones den país (al menso en el 2007), mientras que las empresas maquiladoras que representan 3 mil 436 empresas aportan el 41.5%. 34 mil 700 empresas que por su tamaño son consideradas MiPyMEs solo aportan el 6.7% restante (véase gráfica enterior). La prominencia y reticencia del régimen de producción rígida en México no abre posibilidades a las MiPyMEs por lo que operan de forma desarticulada de los grandes corporativos nacionales. No obstante su importancia en el desarrollo nacional se presenta en la siguiente gráfica:

Página 5 de 13.

Las micro, pequeñas y medianas empresas (PYMES) no obstante ver incrementado de 1993 a 2007 su valor de exportación de forma muy significativa en un 99.5% (de 51,832 MD a 272,044 MD), están prácticamente excluidas de toda negociación económica que México celebre con el extranjero (12 acuerdos en total tiene la nación con otras naciones y en ninguno figura un rubro donde se procure el beneficio de este ramo empresarial)Se afirma que de 1994 México a multiplicado por 5 veces el valor real de sus exportaciones y ser ahora la potencia número 7 con mayor capacidad de exportación a escala mundial (Véase gráfica siguiente). El 99.5% de este tipo de empresas, no obstante lo

Página 6 de 13.

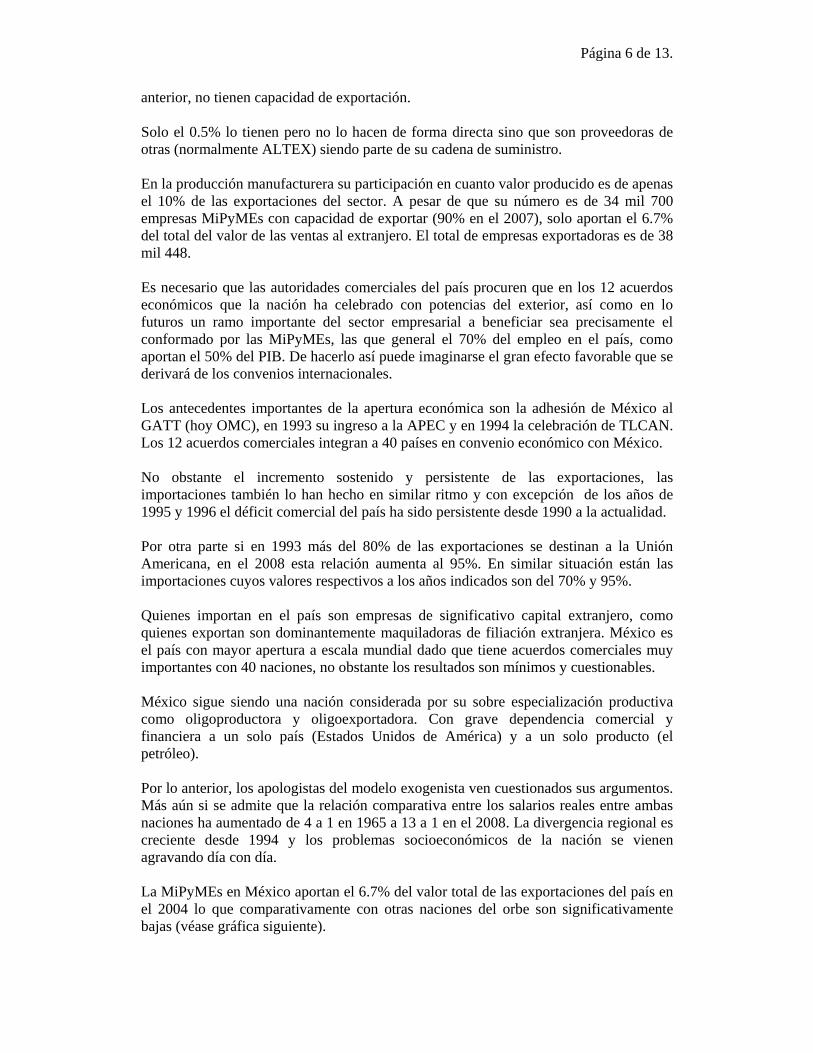

anterior, no tienen capacidad de exportación. Solo el 0.5% lo tienen pero no lo hacen de forma directa sino que son proveedoras de otras (normalmente ALTEX) siendo parte de su cadena de suministro. En la producción manufacturera su participación en cuanto valor producido es de apenas el 10% de las exportaciones del sector. A pesar de que su número es de 34 mil 700 empresas MiPyMEs con capacidad de exportar (90% en el 2007), solo aportan el 6.7% del total del valor de las ventas al extranjero. El total de empresas exportadoras es de 38 mil 448. Es necesario que las autoridades comerciales del país procuren que en los 12 acuerdos económicos que la nación ha celebrado con potencias del exterior, así como en lo futuros un ramo importante del sector empresarial a beneficiar sea precisamente el conformado por las MiPyMEs, las que general el 70% del empleo en el país, como aportan el 50% del PIB. De hacerlo así puede imaginarse el gran efecto favorable que se derivará de los convenios internacionales. Los antecedentes importantes de la apertura económica son la adhesión de México al GATT (hoy OMC), en 1993 su ingreso a la APEC y en 1994 la celebración de TLCAN. Los 12 acuerdos comerciales integran a 40 países en convenio económico con México. No obstante el incremento sostenido y persistente de las exportaciones, las importaciones también lo han hecho en similar ritmo y con excepción de los años de 1995 y 1996 el déficit comercial del país ha sido persistente desde 1990 a la actualidad. Por otra parte si en 1993 más del 80% de las exportaciones se destinan a la Unión Americana, en el 2008 esta relación aumenta al 95%. En similar situación están las importaciones cuyos valores respectivos a los años indicados son del 70% y 95%. Quienes importan en el país son empresas de significativo capital extranjero, como quienes exportan son dominantemente maquiladoras de filiación extranjera. México es el país con mayor apertura a escala mundial dado que tiene acuerdos comerciales muy importantes con 40 naciones, no obstante los resultados son mínimos y cuestionables. México sigue siendo una nación considerada por su sobre especialización productiva como oligoproductora y oligoexportadora. Con grave dependencia comercial y financiera a un solo país (Estados Unidos de América) y a un solo producto (el petróleo). Por lo anterior, los apologistas del modelo exogenista ven cuestionados sus argumentos. Más aún si se admite que la relación comparativa entre los salarios reales entre ambas naciones ha aumentado de 4 a 1 en 1965 a 13 a 1 en el 2008. La divergencia regional es creciente desde 1994 y los problemas socioeconómicos de la nación se vienen agravando día con día. La MiPyMEs en México aportan el 6.7% del valor total de las exportaciones del país en el 2004 lo que comparativamente con otras naciones del orbe son significativamente bajas (véase gráfica siguiente).

Página 7 de 13.

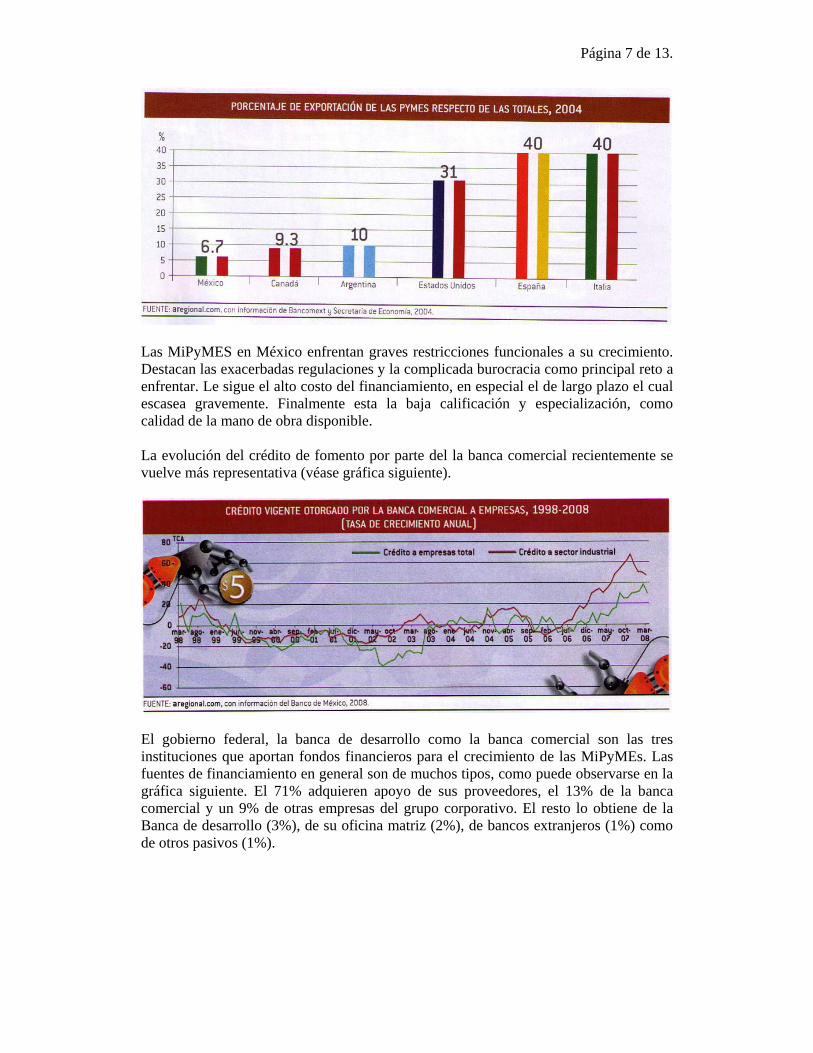

Las MiPyMES en México enfrentan graves restricciones funcionales a su crecimiento. Destacan las exacerbadas regulaciones y la complicada burocracia como principal reto a enfrentar. Le sigue el alto costo del financiamiento, en especial el de largo plazo el cual escasea gravemente. Finalmente esta la baja calificación y especialización, como calidad de la mano de obra disponible. La evolución del crédito de fomento por parte del la banca comercial recientemente se vuelve más representativa (véase gráfica siguiente).

El gobierno federal, la banca de desarrollo como la banca comercial son las tres instituciones que aportan fondos financieros para el crecimiento de las MiPyMEs. Las fuentes de financiamiento en general son de muchos tipos, como puede observarse en la gráfica siguiente. El 71% adquieren apoyo de sus proveedores, el 13% de la banca comercial y un 9% de otras empresas del grupo corporativo. El resto lo obtiene de la Banca de desarrollo (3%), de su oficina matriz (2%), de bancos extranjeros (1%) como de otros pasivos (1%).

Página 8 de 13.

Los instrumentos financieros de la banca comercial varían según firma financiera. Destacan los productos financieros que ofrecen Banorte, BBVA, Banamex, Santander y HSBC. Cuyos productos no son uniformes sino similares, algunas veces con abiertas ventajas, unos respecto a otros, según atienden un tipo específico de mercado (o segmento). Véase el siguiente cuadro que es muy ilustrativo de sus singularidades comparadas.

Las tasas de interés oscilan entre 18% y 25% anualizadas. Tasa realmente altas por lo que se explica que no obstante de 6 años a la fecha las MiPyMEs han ganado terreno en materia de acceso a créditos, los mismos aún son insuficientes, y por otro lado resultan caras ante el estrecho margen de ganancia y su alta vulnerabilidad ante la adversidad macroeconómica.

Página 9 de 13.

Más que el fondo de financiamiento, la costo es el principal reto a vencer. El régimen de producción rígida persistente en el país es lo que explica la principal debilidad del las MiPyMES en México, y no tanto su tamaño o su apalancamiento financiero. La prominencia del modernismo fordista no permite la articulación de empresas de este tipo a esquemas de producción de los grandes corporativos nacionales. De hecho se admite que las MiPyMEs muestran un mayor articulamiento a las empresas maquiladoras localizadas en el país. De todas la industria nacional, las manufacturas en materia textil y de prendas de vestir. De 1994 a 2004 las textileras y empresas de la confección representaron en cuanto valor de la producción el 7.5% del PIB promedio anual. Dan empleo al 14.7% de la población ocupada y son el 12% de las empresas manufactureras (39 mil 909 establecimientos). Este tipo de industria es la que mejor ha logrado articularse a empresas tanto de corte modernista como de tipo postmoderno (se refiere al régimen de producción rígida y al régimen de producción flexible). En la siguiente gráfica se puede afirmar que del total de empresas manufactureras del país 90.9% son micro empresas, de las cuales 88.8% se orientan a la industria textil y de prendas de vestir (al menos en el 2003). Esto indica que para las MiPyMEs (97% de la manufactura en México), el 95% son industrias de este tipo. Por tanto, se puede afirmar que por su éxito de articulación a los esquemas rígidos y flexibles, es un sector estratégico para el desarrollo garantizado de las MiPyMEs.

En contraste, en cuanto productividad de la mano de obra en las manufacturas y en la industria textil y de prendas de vestir el valor de la producción es asimétrico a la estructura de este tipo de empresas (véase gráfica siguiente).

Página 10 de 13.

Esto se debe a que las grandes empresas operan con mejores tecnologías y mayor monto de inversión fija, lo que le transfiere una mayor productividad marginal a la mano de obra. En cuanto a su tamaño y localización geográfica se tiene que las empresas maquiladoras orientadas a las industrias textiles y de prendas de vestir la gran mayoría de los grandes corporativos se localizan en el norte (véanse mapas siguientes). Asimismo en cuanto productividad de la mano de obra en el subsector textil, de prendas de vestir e industrias de cuero su distribución territorial tiende a concentrar la actividad en el norte. Se debe a que muchas de estas empresas son maquiladoras, o bien siendo nacionales su mercados tanto de proveeduría como de destino radica principalmente en la Unión Americana.

Página 11 de 13.

Estas regiones forman distritos industriales altamente productivos (regiones marcadas con verde y amarillo, lo que supone un alto nivel de articulamiento regional en el subsector. Nótese como el sur sombreado con morado es el que muestra atraso.

Página 12 de 13.

CONCLUSIONES Y RECOMENDACIONES. Uno de los principales problemas que presentan las Pequeñas y Microempresas (PYMES) en México hoy día es que su principal financiamiento proviene de sus proveedores, quienes admiten a plazo la liquidación de sus ventas, una vez cuente con liquidez la empresa a la que surten. Se estima que entre el 70% y el 80% de su financiamiento lo hacen mediante este sistema y siempre en el corto plazo. Es recomendable por ello que el Gobierno de México, cree una banca especializada con programas financieros accesibles a este ramo empresarial del país, donde el riesgo lo absorba la nación, similar a como lo hicieron con el FOBAPROA para unos cuantos banqueros en 1994, pero ahora con la finalidad de apoyar a más del 95% de las empresas del país, cuyo efecto redunda favorablemente en la generación de empleo, como del propio crecimiento económico de la economía. Las micro, pequeñas y medianas empresas (PYMES) no obstante ver incrementado de 1993 a 2007 su valor de exportación de forma muy significativa en un 99.5% (de 51,832 MD a 272,044 MD), están prácticamente excluidas de toda negociación económica que México celebre con el extranjero (12 acuerdos en total tiene la nación con otras naciones y en ninguno figura un rubro donde se procure el beneficio de este ramo empresarial). Es necesario que las autoridades comerciales del país procuren que en los 12 acuerdos económicos que la nación ha celebrado con potencias del exterior, así como en lo futuros un ramo importante del sector empresarial a beneficiar sea precisamente el conformado por las MiPyMEs, las que general el 70% del empleo en el país, como aportan el 50% del PIB. De hacerlo así puede imaginarse el gran efecto favorable que se derivará de los convenios internacionales. El problema no es el monto que tanto la federación, la banca de fomento como la comercial cobran tasas muy altas para otorgar sus créditos. Más que el fondo de financiamiento, la costo es el principal reto a vencer. Si bien de 6 años a la fecha las MiPyMEs han mejorado su situación en cuanto acceso a créditos, no siendo suficientes, el tema relevante no es en sí el tamaño de la empresa y su riesgo, ni siquiera si margen de ganancia, sino el costo del financiamiento que dan los intermediarios financieros. El 10% de las empresas que hoy han adquirido financiamiento para su crecimiento aumentará de forma importante en el grado que baje el costo del mismo. Existe una enorme asimetría entre el número de empresas por su tamaño y su relevancia económica, más aún si se analiza su espectro exportador. Paralelo, su concentración industrial en el territorio nacional marca un sesgo abierto y ventajoso para el centro y norte del país en materia textil y de confección de vestidos. Aspecto que en materia de desarrollo de distritos industriales propicios para el desarrollo de join venture es sugerible para aportar ventajas competitivas a este rubro empresarial. Será entonces necesario que las empresas de este agregado empresarial procuren su incrustación en áreas económicas tales como las textiles y de vestir y en procesos que se integren a la lógica de la producción flexible, para que con ello mejoren no tanto su rendimiento, sino su propio crecimiento y supervivencia a futuro.

Página 13 de 13.

FUENTES: Revista @regional (2008) “Apoyo a PyMES, aprendiendo de la experiencia japonesa”. Año 2, núm. 22. México. Pp. 21 – 24. Revista @regional (2008) “MiPyMES, excluidas del modelo exportador”. Año 2, núm. 21. México. Pp. 21 – 24. Revista @regional (2008) “Por las altas tasas de interés…financiamiento, insuficiente para desarrollar PyMEs”. Año 2, núm. 17. México. Pp. 33 – 36. Revista @regional (2008) “MiPyMEs, baja capacidad para exportar”. Año 2, núm. 16. México. Pp. 37 – 40. Revista @regional (2008) “Japón, oportunidad para PyMEs mexicanas”. Año 2, núm. 15. México. Pp. 35 – 38. Revista @regional (2008) “¡A formar clusters o distritos industriales de textileras!”. Año 2, núm. 14. México. Pp. 41 – 44. Revista @regional (2008) “Investigación y desarrollo tecnológico, entorno desfavorable para las MiPyMEs”. Año 2, núm. 11. México. Pp. 34 – 37.