principios contables (2da.clase)

DESCRIPTION

Principios Contables (2da.clase)TRANSCRIPT

PRINCIPIOSPRINCIPIOS CONTABLES CONTABLES

DR. CPC. WALTER CABALLERO MONTAÑEZ

PRINCIPIOS CONTABLES PRINCIPIOS CONTABLES GENERALMENTE ACEPTADOSGENERALMENTE ACEPTADOS

1.1. GENERALIDADESGENERALIDADES La contabilidad existe para satisfacer una necesidad de La contabilidad existe para satisfacer una necesidad de

información que se materializa a través de los Estados información que se materializa a través de los Estados Financieros.Financieros.

Los estados financieros brindan información para la toma de Los estados financieros brindan información para la toma de decisiones.decisiones.

La toma de decisiones lo hacen terceras personas, como los La toma de decisiones lo hacen terceras personas, como los accionistas, acreedores, empleados y público en general.accionistas, acreedores, empleados y público en general.

Es responsabilidad de la gerencia comunicar el resultado de su Es responsabilidad de la gerencia comunicar el resultado de su gestión.gestión.

Para que la información que produce la contabilidad sea un Para que la información que produce la contabilidad sea un instrumento útil y pueda satisfacer las distintas necesidades de los instrumento útil y pueda satisfacer las distintas necesidades de los distritos interesados es necesario que cumplan ciertos requisitos distritos interesados es necesario que cumplan ciertos requisitos mínimos, como el hecho que se encuentre confeccionados de mínimos, como el hecho que se encuentre confeccionados de acuerdo a ciertas reglas, conversiones o prácticas contables.acuerdo a ciertas reglas, conversiones o prácticas contables.

Estas reglas mínimas o puntos básicos son los principios Estas reglas mínimas o puntos básicos son los principios contables.contables.

Los principios de contabilidad en nuestro país, tienen Los principios de contabilidad en nuestro país, tienen su origen en el actual Plan Contable General su origen en el actual Plan Contable General revisado vigente donde adopto los principios y revisado vigente donde adopto los principios y normas técnicas contables presentados por la normas técnicas contables presentados por la delegación Argentina en VII Conferencia delegación Argentina en VII Conferencia Interamericana de Contabilidad, Mar del Plata Interamericana de Contabilidad, Mar del Plata (1965), tomando como postulado Contable el (1965), tomando como postulado Contable el principio de equidad .principio de equidad .

No siendo suficiente lo anterior por cuanto no había No siendo suficiente lo anterior por cuanto no había muchas normas respecto al tratamiento muchas normas respecto al tratamiento recomendable para el registro, la presentación y la recomendable para el registro, la presentación y la exposición de ciertas transacciones mas especificas es exposición de ciertas transacciones mas especificas es que el Perú en el año 1983 a través de la Federación que el Perú en el año 1983 a través de la Federación del colegio de Contadores Públicos de Perú acordó la del colegio de Contadores Públicos de Perú acordó la adopción de los NICs.adopción de los NICs.

2.2. DEFINICION DE PRINCIPIOS DEFINICION DE PRINCIPIOS CONTABLESCONTABLES

La expresión Principios Contables tiene diferentes La expresión Principios Contables tiene diferentes significados.significados.

Es un conjunto de convenciones, reglas Es un conjunto de convenciones, reglas establecidas por un cuerpo representativo con establecidas por un cuerpo representativo con autoridad y aceptabilidad de acuerdo a los valores autoridad y aceptabilidad de acuerdo a los valores y sistemas políticos en el que opera el ente, y sistemas políticos en el que opera el ente, susceptibles de modificaciones o cambios según susceptibles de modificaciones o cambios según dicho entorno; que sirven de base para reflejar las dicho entorno; que sirven de base para reflejar las distintas transacciones económicas.distintas transacciones económicas.

3.3. CLASIFICACION DE LOS PRINCIPIOS CLASIFICACION DE LOS PRINCIPIOS CONTABLESCONTABLES

Si bien los Principios varían de país en país, los Si bien los Principios varían de país en país, los principios base de países como estados Unidos, principios base de países como estados Unidos, Argentina y México se parecen a algunas que se Argentina y México se parecen a algunas que se aplica en nuestro país, que va de lo general a lo aplica en nuestro país, que va de lo general a lo particular.particular.

4.4. PRINCIPIOS BASICOS EN EL PERUPRINCIPIOS BASICOS EN EL PERU En nuestro país de acuerdo al Plan Contable Res. CONASEV Nº En nuestro país de acuerdo al Plan Contable Res. CONASEV Nº

006-84-EF C94. Los principios fundamentales son:006-84-EF C94. Los principios fundamentales son:

PRINCIPIOS FUNDAMENTALES

EQUIDAD

ENTE

PERIODO

DEVENGADO

REALIZACION

EMPRESA EN MARCHA

VALUACION

MONEDA COMUN DENOMINADOR

DUALIDAD ECONOMICA

UNIFORMIDAD

SIGNIFICANCIA O IMPORTANCIA RELATIVA

BIENES ECONOMICOS

EQUIDADEQUIDAD Principio fundamentalPrincipio fundamental Orienta la acción del contador.Orienta la acción del contador. ““La equidad entre intereses opuestos debe ser una La equidad entre intereses opuestos debe ser una

preocupación constante en contabilidad, puesto que preocupación constante en contabilidad, puesto que los que utilizan los datos contables pueden los que utilizan los datos contables pueden encontrarse ante el hecho de que los intereses encontrarse ante el hecho de que los intereses particulares se hallen en conflicto. De este modo se particulares se hallen en conflicto. De este modo se desprende que los estados financieros deben desprende que los estados financieros deben proponerse de tal modo que reflejan con equidad los proponerse de tal modo que reflejan con equidad los distintos intereses en juego en una empresa dada”.distintos intereses en juego en una empresa dada”.

ENTEENTE Consiste en reconocer una Entidad económica Consiste en reconocer una Entidad económica

respecto de la cual se puede identificar una respecto de la cual se puede identificar una actividad económica particular.actividad económica particular.

Se separa las actividades de una empresa de la Se separa las actividades de una empresa de la de sus propietarios.de sus propietarios.

Adquiere el ente vida propia asignándole Adquiere el ente vida propia asignándole derechos y obligaciones.derechos y obligaciones.

PERIODOPERIODO Mecanismo contable que simula la Mecanismo contable que simula la

interrupción de las operaciones, interrupción de las operaciones, delimitando periodos, con la finalidad de delimitando periodos, con la finalidad de establecer el resultado del periodo.establecer el resultado del periodo.

DEVENGAMIENTODEVENGAMIENTO Las transacciones y otros eventos se reconocen Las transacciones y otros eventos se reconocen

contablemente cuando ocurren independientemente contablemente cuando ocurren independientemente de que hayan sido o no cobrados o pagados, y se de que hayan sido o no cobrados o pagados, y se incluyen en los resultados económicos que incluyen en los resultados económicos que corresponden al periodo en que se informa, excepto corresponden al periodo en que se informa, excepto para la información sobre sus flujos de efectivo.para la información sobre sus flujos de efectivo.

En resumen, los costos y gastos deben cotejarse o En resumen, los costos y gastos deben cotejarse o enfrentarse en los ingresos que los originaron enfrentarse en los ingresos que los originaron prescindiendo totalmente del monto cobrado o prescindiendo totalmente del monto cobrado o pagado.pagado.

REALIZACIONREALIZACION Los resultados económicos solo deben Los resultados económicos solo deben

computarse cuando la operación que los computarse cuando la operación que los origina queda perfeccionada desde el punto de origina queda perfeccionada desde el punto de vista de la legislación o prácticas comerciales vista de la legislación o prácticas comerciales aplicables y se hayan ponderado aplicables y se hayan ponderado fundamentalmente todos los riesgos inherentes fundamentalmente todos los riesgos inherentes a tal operación.a tal operación.

EMPRESA EN MARCHAEMPRESA EN MARCHA Denominada también continuidad de Denominada también continuidad de

explotación, su aceptación presta credibilidad explotación, su aceptación presta credibilidad al principio de costo histórico.al principio de costo histórico.

Al leer un estado financiero, salvo indicación Al leer un estado financiero, salvo indicación en contrario, se entenderá que se trata de una en contrario, se entenderá que se trata de una información de un ente con existencia información de un ente con existencia indefinida, con plena vigencia y proyección.indefinida, con plena vigencia y proyección.

VALUACIONVALUACION

La valuación es la parte cualitativa de una operación, conformada por La valuación es la parte cualitativa de una operación, conformada por condiciones, parámetros para reducir el grado de incertidumbre a los condiciones, parámetros para reducir el grado de incertidumbre a los activos, para perfeccionar su valor. Existen en este sentido reglas activos, para perfeccionar su valor. Existen en este sentido reglas para:para: Los valores de ingreso o entradaLos valores de ingreso o entrada Los valores de salidaLos valores de salida Los saldosLos saldos

El valor de costo (adquisición o producción) constituye el criterio El valor de costo (adquisición o producción) constituye el criterio principal y básico de valuación, que condiciona la formulación de los principal y básico de valuación, que condiciona la formulación de los estados financieros e empresas en marcha, el cual prevalece como estados financieros e empresas en marcha, el cual prevalece como criterio básico. En este sentido, la regla general es que todo fenómeno criterio básico. En este sentido, la regla general es que todo fenómeno económico debe registrarse en el momento en que sucedió de acuerdo económico debe registrarse en el momento en que sucedió de acuerdo al costo, formando parte del costo todo aquella erogación necesaria al costo, formando parte del costo todo aquella erogación necesaria para que el bien sea de propiedad legal de la empresa y, este en para que el bien sea de propiedad legal de la empresa y, este en condiciones de ser explotado económicamente.condiciones de ser explotado económicamente.

MONEDA COMUN DENOMINADOR O MONEDA COMUN DENOMINADOR O MONEDA DE CUENTAMONEDA DE CUENTA

Denominada también estabilidad de unidad Denominada también estabilidad de unidad monetaria o de la unidad monetaria, es monetaria o de la unidad monetaria, es fundamental porque es la medida común para fundamental porque es la medida común para evaluar los componentes patrimoniales, evaluar los componentes patrimoniales, basándose en la unidad monetaria nacional.basándose en la unidad monetaria nacional.

DUALIDADDUALIDAD ECONOMICAECONOMICA El principio de dualidad económica se refiere El principio de dualidad económica se refiere

fundamentalmente a dos aspectos básicos de la entidad, los fundamentalmente a dos aspectos básicos de la entidad, los recursos de los que dispone para realizar sus fines y su recursos de los que dispone para realizar sus fines y su procedencia o fuentes de tales recursos. Entendida como procedencia o fuentes de tales recursos. Entendida como principio de Partida Doble, requiere que los hechos principio de Partida Doble, requiere que los hechos económicos se expresen en forma cabal aplicando sistemas económicos se expresen en forma cabal aplicando sistemas contables que registren los dos aspectos de cada contables que registren los dos aspectos de cada acontecimiento, cambios en el activo y en el pasivo acontecimiento, cambios en el activo y en el pasivo (incluyendo patrimonio), que dan lugar a la ecuación (incluyendo patrimonio), que dan lugar a la ecuación contable.contable.

Activo = Pasivo + Capital + Ganancias – PerdidasActivo = Pasivo + Capital + Ganancias – Perdidas

Activo = Pasivo + Patrimonio NetoActivo = Pasivo + Patrimonio Neto

UNIFORMIDAD O PERMANENCIA DE UNIFORMIDAD O PERMANENCIA DE LOS METODOSLOS METODOS

Tanto principios generales como normas particulares Tanto principios generales como normas particulares (específicamente principios de valuación) empleados (específicamente principios de valuación) empleados en la preparación de la información financiera de un en la preparación de la información financiera de un determinado ente deben ser aplicadas uniformemente determinado ente deben ser aplicadas uniformemente de un ejercicio a otro. Lo anterior sin embargo, no de un ejercicio a otro. Lo anterior sin embargo, no significa que no sea inalterable, puesto que en significa que no sea inalterable, puesto que en algunas circunstancias se pueden cambiar, siempre algunas circunstancias se pueden cambiar, siempre que se señale por medio de notas a los estados que se señale por medio de notas a los estados financieros cualquier cambio de importancia en los financieros cualquier cambio de importancia en los principios generales y en las normas particulares.principios generales y en las normas particulares.

SIGNIFICACION O IMPORTANCIA SIGNIFICACION O IMPORTANCIA RELATIVA O MATERIALIDAD RELATIVA O MATERIALIDAD

Principio referido al criterio del profesional Principio referido al criterio del profesional por el cual se le exige al contador emplear su por el cual se le exige al contador emplear su criterio al aplicar un principio o norma criterio al aplicar un principio o norma particular sobre las transacciones que realice particular sobre las transacciones que realice un ente. De esta forma cuando lo considere un ente. De esta forma cuando lo considere pertinente podrá obviar alguna disposición si pertinente podrá obviar alguna disposición si esto no distorsiona la información general o esto no distorsiona la información general o cuando la transacción no se encuentre regulada cuando la transacción no se encuentre regulada por una norma especifica.por una norma especifica.

BIENES ECONOMICOSBIENES ECONOMICOS Los estados financieros se refieren siempre a Los estados financieros se refieren siempre a

bienes económicos, es decir, bienes materiales bienes económicos, es decir, bienes materiales e inmateriales que posean valor económico y e inmateriales que posean valor económico y por ende susceptibles de ser valuados en por ende susceptibles de ser valuados en términos monetarios.términos monetarios.

ESTRUCTURA TECNICA Y LEGAL DE LA ESTRUCTURA TECNICA Y LEGAL DE LA CONTABILIDADCONTABILIDAD

NORMAS TECNICASNORMAS TECNICASPrincipios Contables Generalmente AceptadosPrincipios Contables Generalmente AceptadosNormas Internacionales de Contabilidad (MICs)Normas Internacionales de Contabilidad (MICs)CPCs (Pronunciamientos del comité de Principios de Contabilidad)CPCs (Pronunciamientos del comité de Principios de Contabilidad)FAS (Pronunciamientos del FASB)FAS (Pronunciamientos del FASB)Interpretaciones (Emitidos por el SIC)Interpretaciones (Emitidos por el SIC)Resoluciones del Consejo Normativo de ContabilidadResoluciones del Consejo Normativo de ContabilidadPlan Contable General Empresarial.Plan Contable General Empresarial.Ley General de SociedadesLey General de SociedadesNIIFNIIFSIC o IFRICSIC o IFRIC

Normas LegalesNormas LegalesCódigo de Comercio (Ley de la Empresa)Código de Comercio (Ley de la Empresa)Normas de CONASEVNormas de CONASEVLey del Impuesto a la RentaLey del Impuesto a la RentaLey del Impuesto General a las VentasLey del Impuesto General a las VentasLey de Comprobantes de PagoLey de Comprobantes de Pago

Los CPC son pronunciamientos del comité de Principios de Los CPC son pronunciamientos del comité de Principios de Contabilidad respaldados por la Federación de Colegios de Contabilidad respaldados por la Federación de Colegios de Contadores, los cuales hasta la fecha han sido los siguientes: Contadores, los cuales hasta la fecha han sido los siguientes:

CPC2 (Diciembre 1978) Transacciones en moneda Extranjera CPC2 (Diciembre 1978) Transacciones en moneda Extranjera (técnicamente derogado por la NIC 21). Superado en 1983 (técnicamente derogado por la NIC 21). Superado en 1983 cuadno se aprobó la Norma Internacional de Contabilidad Nº21, cuadno se aprobó la Norma Internacional de Contabilidad Nº21, Contabilización de los Efectos de las Variaciones en los Tipos de Contabilización de los Efectos de las Variaciones en los Tipos de Cambio de Moneda Extranjera (reemplaza a partir del ejercicio Cambio de Moneda Extranjera (reemplaza a partir del ejercicio 1995)1995)

CPC4 (setiembre 1991) Estado de Flujos de Efectivo CPC4 (setiembre 1991) Estado de Flujos de Efectivo (Técnicamente derogado por la NIC 7)(Técnicamente derogado por la NIC 7)

CPC5 (Agosto 1973) Metodología de Ajuste Integral. Su objetivo CPC5 (Agosto 1973) Metodología de Ajuste Integral. Su objetivo es un mejor entendimiento y aplicación de la metodología de es un mejor entendimiento y aplicación de la metodología de ajuste integral a través de Guías Prácticas, así se aprobó la Guía ajuste integral a través de Guías Prácticas, así se aprobó la Guía Práctica Nº1, Interpretación del REI, partiendo de la definición Práctica Nº1, Interpretación del REI, partiendo de la definición del mismo. Los CPC Nº1 y 3 están en blanco por cuanto se tuvo del mismo. Los CPC Nº1 y 3 están en blanco por cuanto se tuvo la intención que sirvan de compendio de principios y ajuste por la intención que sirvan de compendio de principios y ajuste por inflación respectivamente. inflación respectivamente.

NORMAS INTERNACIONALES DE NORMAS INTERNACIONALES DE CONTABILIDADCONTABILIDAD

Con la finalidad de armonizar las prácticas contables se fundo el Con la finalidad de armonizar las prácticas contables se fundo el 29 de junio 1973 el IASC (Internacional Accounting Standards 29 de junio 1973 el IASC (Internacional Accounting Standards Comittee ) con el objeto de contribuir a la elaboración y Comittee ) con el objeto de contribuir a la elaboración y adopción de principios de contabilidad que sean apropiados, adopción de principios de contabilidad que sean apropiados, equilibrados y comparables internacionalmente y al fomentar su equilibrados y comparables internacionalmente y al fomentar su cumplimiento, apoyado y asistido técnicamente por el IFAC cumplimiento, apoyado y asistido técnicamente por el IFAC (Federación Internacional de Contadores Públicos).(Federación Internacional de Contadores Públicos).

El IASC formula las Normas Internacionales de Contabilidad El IASC formula las Normas Internacionales de Contabilidad (NICs) que vienen a ser pronunciamientos profesionales sobre (NICs) que vienen a ser pronunciamientos profesionales sobre un tema en particular y se aceptan como principios de un tema en particular y se aceptan como principios de contabilidad generalmente aceptados; garantizan un cierto nivel contabilidad generalmente aceptados; garantizan un cierto nivel de calidad y compatibilidad de la información financiera; de calidad y compatibilidad de la información financiera; adaptable a las necesidades de cada país. Son normas adaptable a las necesidades de cada país. Son normas constantemente revisadas para considerar la situación actual y constantemente revisadas para considerar la situación actual y las necesidades actualizadas.las necesidades actualizadas.

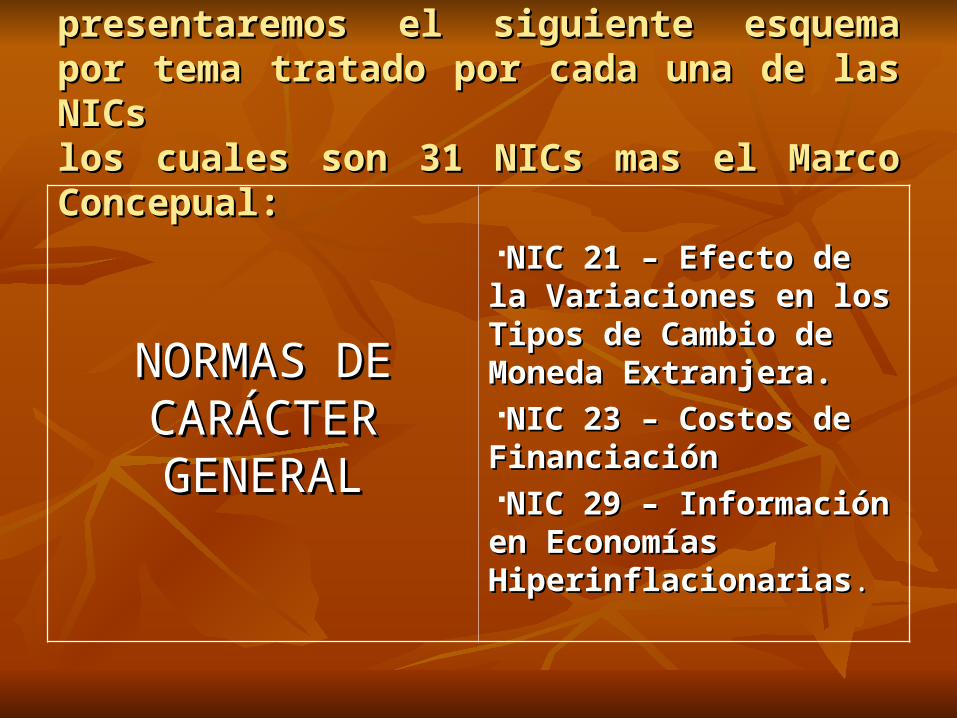

A modo de clasificación, presentaremos el siguiente A modo de clasificación, presentaremos el siguiente esquema por tema tratado por cada una de las NICsesquema por tema tratado por cada una de las NICslos cuales son 31 NICs mas el Marco Concepual:los cuales son 31 NICs mas el Marco Concepual:

NORMAS DE NORMAS DE CARÁCTER CARÁCTER GENERALGENERAL

NIC 21 – Efecto de la NIC 21 – Efecto de la Variaciones en los Tipos de Variaciones en los Tipos de Cambio de Moneda Cambio de Moneda Extranjera.Extranjera.NIC 23 – Costos de NIC 23 – Costos de FinanciaciónFinanciaciónNIC 29 – Información en NIC 29 – Información en Economías Economías HiperinflacionariasHiperinflacionarias..

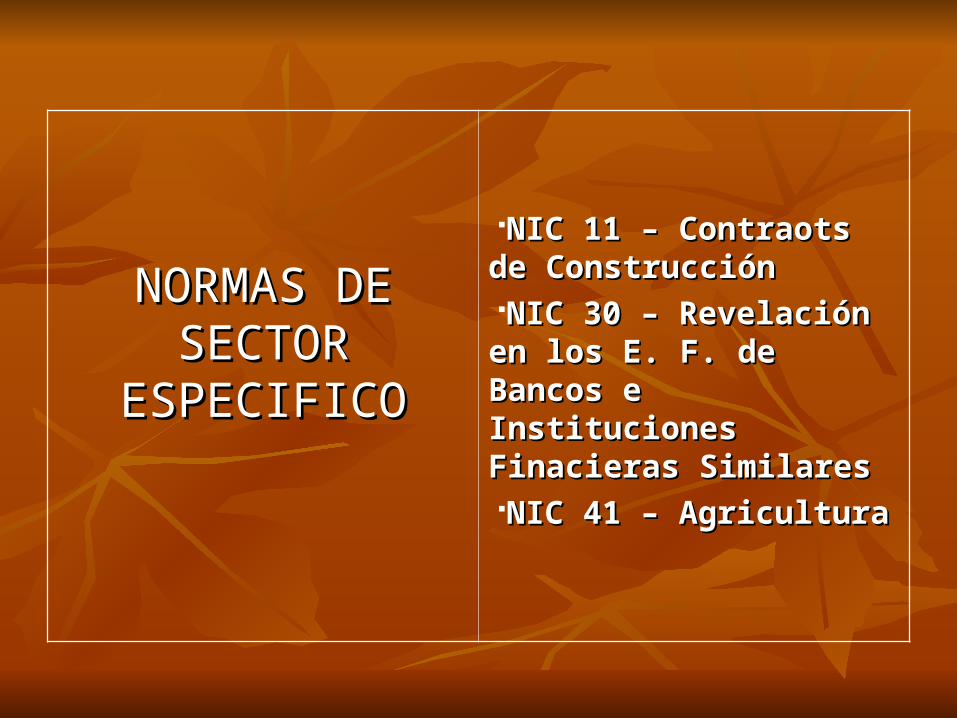

NORMAS DE NORMAS DE SECTOR SECTOR

ESPECIFICOESPECIFICO

NIC 11 – Contraots de NIC 11 – Contraots de ConstrucciónConstrucciónNIC 30 – Revelación en los NIC 30 – Revelación en los E. F. de Bancos e E. F. de Bancos e Instituciones Finacieras Instituciones Finacieras SimilaresSimilaresNIC 41 – AgriculturaNIC 41 – Agricultura

NORMAS DE NORMAS DE VALUACIONVALUACION

NIC 2 – ExistenciasNIC 2 – ExistenciasNIC 12 – Impuestos a la NIC 12 – Impuestos a la RentaRentaNIC 16 – Inmuebles, NIC 16 – Inmuebles, maquinarias y equiposmaquinarias y equiposNIC 17 – ArrendamientoNIC 17 – ArrendamientoNIC 18 - IngresosNIC 18 - IngresosNIC 19 – Beneficios a los NIC 19 – Beneficios a los trabajadorestrabajadoresNIC 20 – Subsidios NIC 20 – Subsidios Gubernamentales y Gubernamentales y Revelaciones Referentes a la Revelaciones Referentes a la Asistencia Gubernamental.Asistencia Gubernamental.NIC 27- Inversiones en NIC 27- Inversiones en subsidiariassubsidiarias

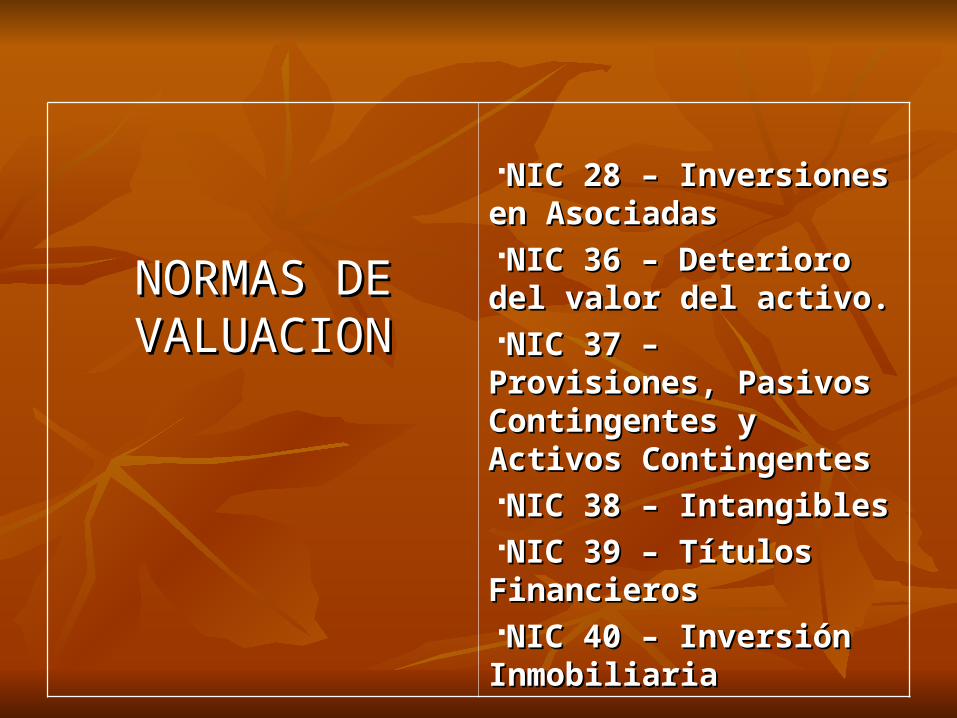

NORMAS DE NORMAS DE VALUACIONVALUACION

NIC 28 – Inversiones en NIC 28 – Inversiones en AsociadasAsociadasNIC 36 – Deterioro del valor NIC 36 – Deterioro del valor del activo.del activo.NIC 37 – Provisiones, NIC 37 – Provisiones, Pasivos Contingentes y Pasivos Contingentes y Activos ContingentesActivos ContingentesNIC 38 – IntangiblesNIC 38 – IntangiblesNIC 39 – Títulos FinancierosNIC 39 – Títulos FinancierosNIC 40 – Inversión NIC 40 – Inversión InmobiliariaInmobiliaria

NORMAS DE NORMAS DE EXPOSICION O EXPOSICION O REVELACIONREVELACION

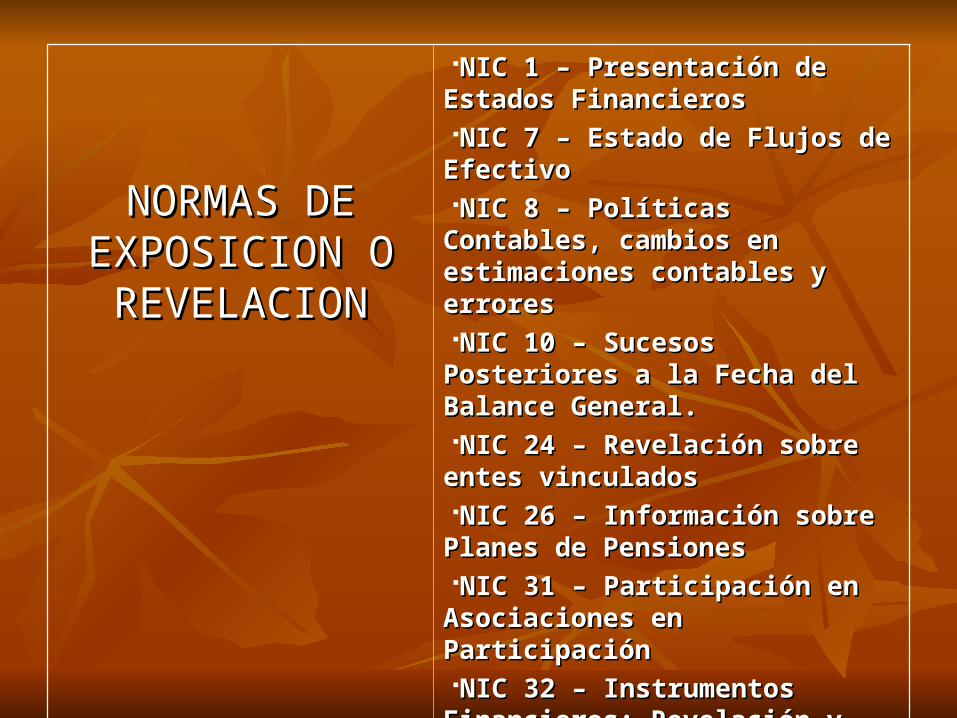

NIC 1 – Presentación de Estados NIC 1 – Presentación de Estados FinancierosFinancierosNIC 7 – Estado de Flujos de EfectivoNIC 7 – Estado de Flujos de EfectivoNIC 8 – Políticas Contables, cambios NIC 8 – Políticas Contables, cambios

en estimaciones contables y erroresen estimaciones contables y erroresNIC 10 – Sucesos Posteriores a la NIC 10 – Sucesos Posteriores a la

Fecha del Balance General.Fecha del Balance General.NIC 24 – Revelación sobre entes NIC 24 – Revelación sobre entes

vinculadosvinculadosNIC 26 – Información sobre Planes de NIC 26 – Información sobre Planes de

PensionesPensionesNIC 31 – Participación en NIC 31 – Participación en

Asociaciones en ParticipaciónAsociaciones en ParticipaciónNIC 32 – Instrumentos Financieros: NIC 32 – Instrumentos Financieros:

Revelación y presentación.Revelación y presentación.NIC 33 – Utilidad por AcciónNIC 33 – Utilidad por AcciónNIC 34 – Informes Financieros NIC 34 – Informes Financieros

IntermediosIntermedios

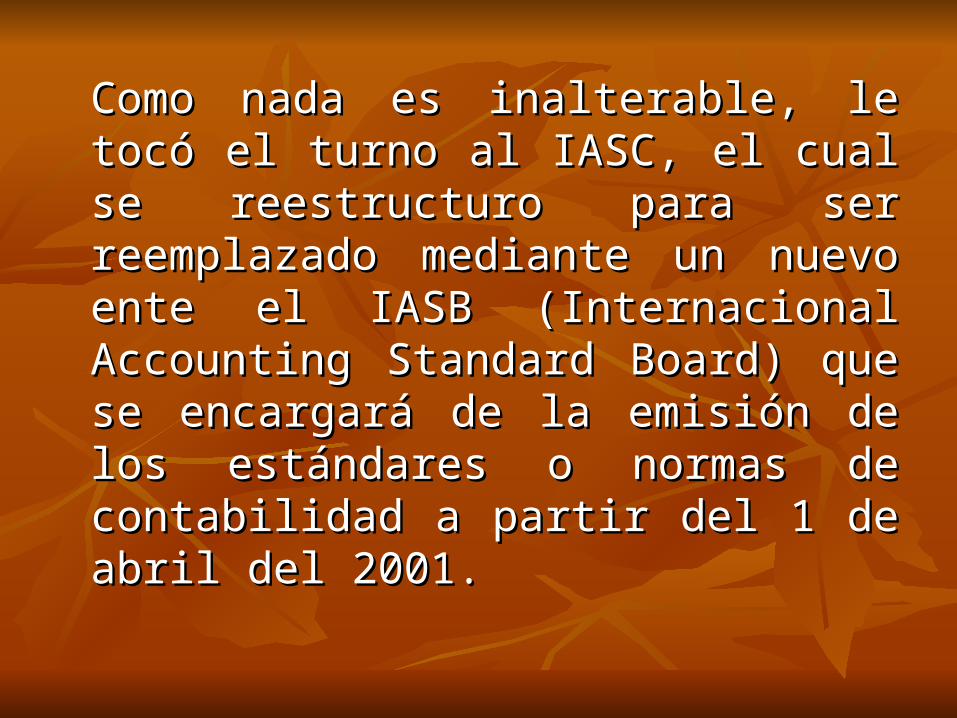

Como nada es inalterable, le tocó el turno Como nada es inalterable, le tocó el turno al IASC, el cual se reestructuro para ser al IASC, el cual se reestructuro para ser reemplazado mediante un nuevo ente el reemplazado mediante un nuevo ente el IASB (Internacional Accounting IASB (Internacional Accounting Standard Board) que se encargará de la Standard Board) que se encargará de la emisión de los estándares o normas de emisión de los estándares o normas de contabilidad a partir del 1 de abril del contabilidad a partir del 1 de abril del 2001. 2001.

En este sentido, el cambio no sólo es de forma, o En este sentido, el cambio no sólo es de forma, o jurídico, conlleva una nueva orientación fundamental, jurídico, conlleva una nueva orientación fundamental, de esta manera en el futuro se emitirá por este nuevo de esta manera en el futuro se emitirá por este nuevo cuerpo internacional por las denominadas normas cuerpo internacional por las denominadas normas internacionales de reportes financieros (IFRS, siglas internacionales de reportes financieros (IFRS, siglas en ingles de Internacional Financial Reporting en ingles de Internacional Financial Reporting Standard). NO obstante ello, ha adoptado el cuerpo Standard). NO obstante ello, ha adoptado el cuerpo existente de NICs mantenimiento de esta manera existente de NICs mantenimiento de esta manera vigente las NICs emitidas por el AIASC (organismo vigente las NICs emitidas por el AIASC (organismo predecesor), pudiendo enmendadas o retirarles en el predecesor), pudiendo enmendadas o retirarles en el futuro.futuro.

INTERPRETACIONES DEL SICINTERPRETACIONES DEL SIC

El SIC es el Comité de Interpretaciones Contables El SIC es el Comité de Interpretaciones Contables (Standard Interpre-tations Comité, en ingles) creado (Standard Interpre-tations Comité, en ingles) creado en enero de 1997 por el Consejo de Normas en enero de 1997 por el Consejo de Normas Internacionales de Contabilidad (IASC, International Internacionales de Contabilidad (IASC, International Accounting Standard Comitte ) con el fin de precisar Accounting Standard Comitte ) con el fin de precisar temas contables respecto de los cuales se hubiesen temas contables respecto de los cuales se hubiesen generado controversias.generado controversias.Este comité emite interpretaciones que constituyen Este comité emite interpretaciones que constituyen políticas contables de uso obligatorio por cuanto políticas contables de uso obligatorio por cuanto constituye parte de los principios o políticas a constituye parte de los principios o políticas a emplear, en la media que complementen las NICs emplear, en la media que complementen las NICs emitidas previamente.emitidas previamente.

Las USGAAP (United Status General y Acceptted Accounting Principies) Las USGAAP (United Status General y Acceptted Accounting Principies) son los principios de contabilidad generalmente aceptados en los estados son los principios de contabilidad generalmente aceptados en los estados unidos, es decir, se tratan de prácticas que cuentan con un apoyo autorizado unidos, es decir, se tratan de prácticas que cuentan con un apoyo autorizado sustancial, que de acuerdo al SAS 69 se encuentran delimitados en cuatro sustancial, que de acuerdo al SAS 69 se encuentran delimitados en cuatro categorías, de acuerdo a la autoridad relativa de cada una, ordenadas de categorías, de acuerdo a la autoridad relativa de cada una, ordenadas de mayor obligación o prevalencia a menor de la siguiente manera:mayor obligación o prevalencia a menor de la siguiente manera:USGAAPUSGAAP

NIVELNIVEL PRINCIPIOSPRINCIPIOS

AA FAS, FIN, APB, ARBFAS, FIN, APB, ARB

BB Boletines Técnicos del FASB, Guías de Auditoria y Boletines Técnicos del FASB, Guías de Auditoria y Contabilidad Industrial del AICPAContabilidad Industrial del AICPA

CC Posturas de Conseco del Destacamiento Especial de Posturas de Conseco del Destacamiento Especial de Cuestiones Emergencias y Boletines Prácticos del Cuestiones Emergencias y Boletines Prácticos del AICPAAICPA

DD Interpretaciones Contables del AICPA, Guías de Interpretaciones Contables del AICPA, Guías de Implementación del FASB, prácticas de las industrias Implementación del FASB, prácticas de las industrias reconocidas.reconocidas.

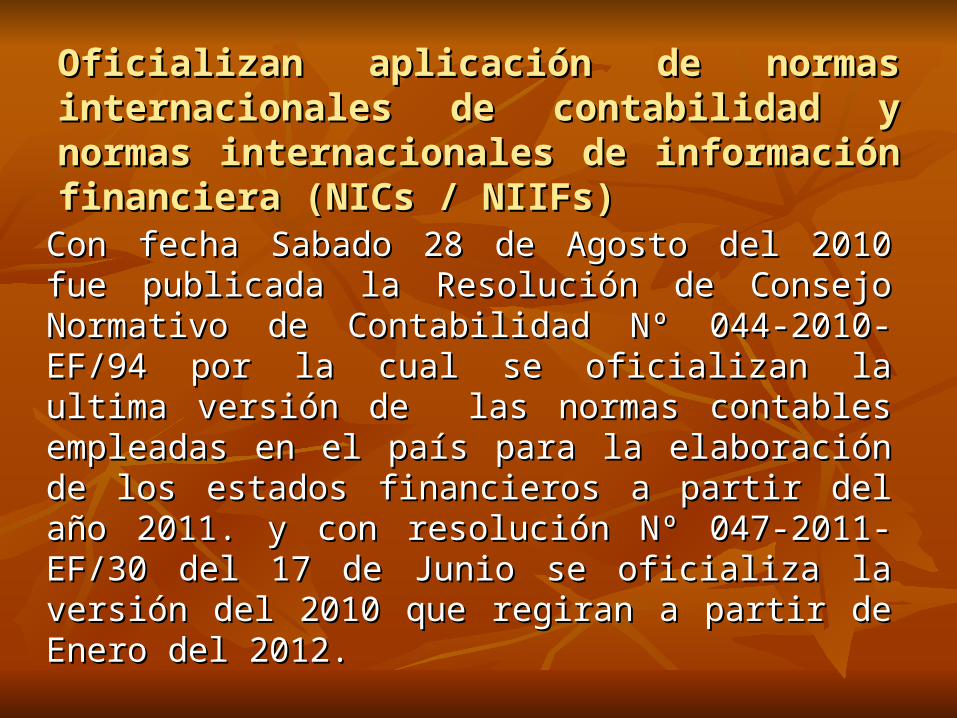

Oficializan aplicación de normas internacionales de Oficializan aplicación de normas internacionales de contabilidad y normas internacionales de contabilidad y normas internacionales de información financiera (NICs / NIIFs)información financiera (NICs / NIIFs)

Con fecha Sabado 28 de Agosto del 2010 fue publicada Con fecha Sabado 28 de Agosto del 2010 fue publicada la Resolución de Consejo Normativo de Contabilidad la Resolución de Consejo Normativo de Contabilidad Nº 044-2010-EF/94 por la cual se oficializan la ultima Nº 044-2010-EF/94 por la cual se oficializan la ultima versión de las normas contables empleadas en el país versión de las normas contables empleadas en el país para la elaboración de los estados financieros a partir para la elaboración de los estados financieros a partir del año 2011. y con resolución Nº 047-2011-EF/30 del del año 2011. y con resolución Nº 047-2011-EF/30 del 17 de Junio se oficializa la versión del 2010 que regiran 17 de Junio se oficializa la versión del 2010 que regiran a partir de Enero del 2012.a partir de Enero del 2012.

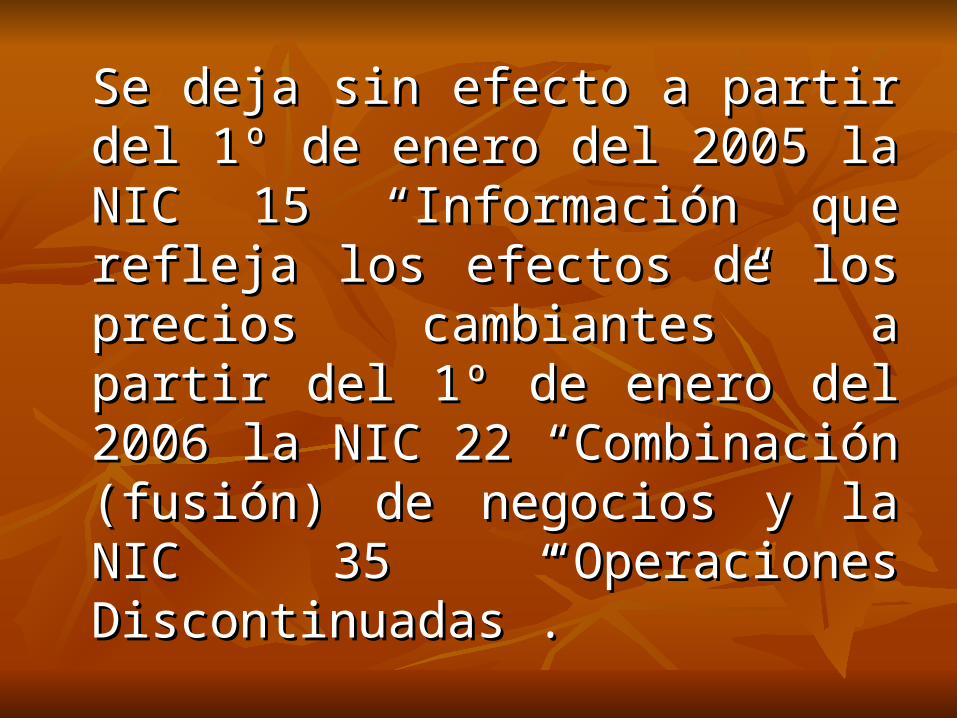

Se deja sin efecto a partir del 1º de Se deja sin efecto a partir del 1º de enero del 2005 la NIC 15 enero del 2005 la NIC 15 “Información que refleja los efectos “Información que refleja los efectos de los precios cambiantes” a partir de los precios cambiantes” a partir del 1º de enero del 2006 la NIC 22 del 1º de enero del 2006 la NIC 22 “Combinación (fusión) de negocios y “Combinación (fusión) de negocios y la NIC 35 “Operaciones la NIC 35 “Operaciones Discontinuadas”.Discontinuadas”.

Vigencia de las NICs y su aplicación actual

IASC 1973-2001Internacional Accounting Standard Comité (Comité

de Normas Internacionales de

Contabilidad)

NICs (IAS)Normas Internacionales

de Contabilidad Internacional Accounting

Standard

SIC Interpretaciones

de la NICs

IASB Internacional

Accounting Stan Standards Board

Abril - 2001

Internacional Financial Reporting Standards

(IFRS) Normas Internacionales de

Información Financiero (NIFO o NIIF)

NORMATIVIDAD AMERICANA

USGAAP

UNITED STATES GENERALLY ACCEPTED ACOUNTIG PRINCIPLES

FASBFAS

1973 FECHA FAS

Oficializan aplicación de Normas Internacionales de Oficializan aplicación de Normas Internacionales de Contabilidad y Normas Internacionales de Contabilidad y Normas Internacionales de

Información financiera (NICs / NIIFs)Información financiera (NICs / NIIFs)

CPC: Walter Caballero MontañezCPC: Walter Caballero Montañez

Normas Internacionales de Normas Internacionales de Contabilidad ActualesContabilidad Actuales

NIC’sNIC’s

Normas Internacionales de Normas Internacionales de ContabilidadContabilidad

NIC’s

NIC 1: Presentación de Estados Financieros

NIC 2: Inventarios

NIC 7: Estado de Flujos de Efectivo

NIC 8: Políticas Contables, Cambios en las Estimaciones Contables y Errores

NIC 10: Hechos Ocurridos Después del Periodo sobre el que se Informa

NIC 11: Contratos de Construcción

NIC 12: Impuesto a las Ganancias

NIC’s

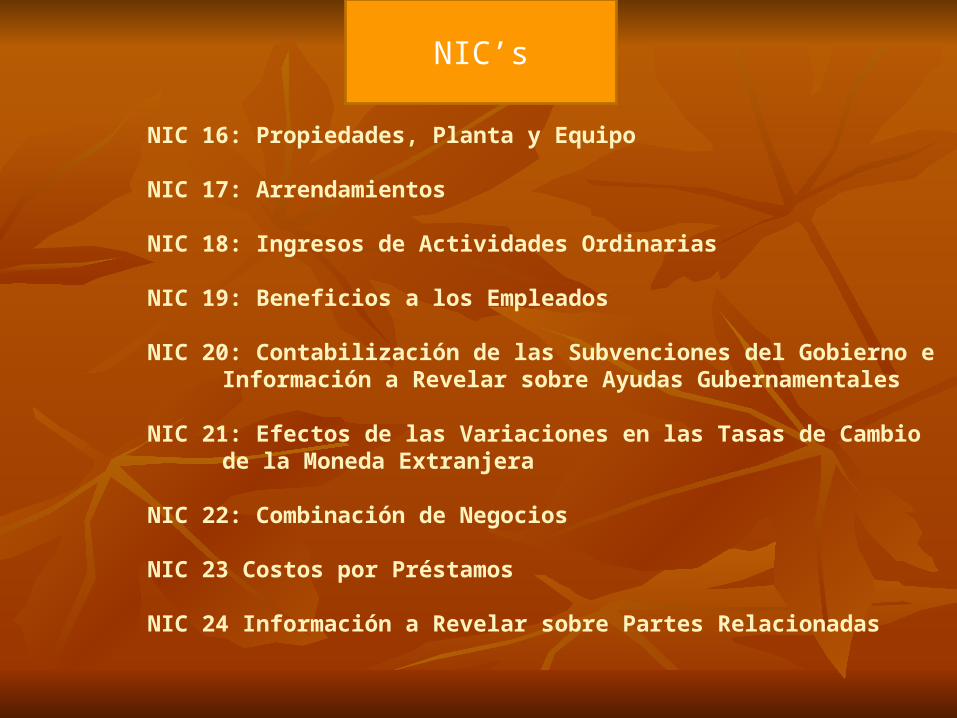

NIC 16: Propiedades, Planta y Equipo

NIC 17: Arrendamientos

NIC 18: Ingresos de Actividades Ordinarias

NIC 19: Beneficios a los Empleados

NIC 20: Contabilización de las Subvenciones del Gobierno e Información a Revelar sobre Ayudas Gubernamentales

NIC 21: Efectos de las Variaciones en las Tasas de Cambio de la Moneda Extranjera

NIC 22: Combinación de Negocios

NIC 23 Costos por Préstamos

NIC 24 Información a Revelar sobre Partes Relacionadas

NIC’s

NIC 26 Contabilización e Información Financiera sobre Planes de Beneficio por Retiro

NIC 27 Estados Financieros Separados

NIC 28 Inversiones en Asociadas y Negocios Conjuntos

NIC 29 Información Financiera en Economías Hiperinflacionarias

NIC 32 Instrumentos Financieros: Presentación

NIC’s

NIC 33 Ganancias por Acción

NIC 34 Información Financiera Intermedia

NIC 36 Deterioro del Valor de los Activos

NIC 37 Provisiones, Pasivos Contingentes y Activos Contingentes

NIC 38 Activos intangibles

NIC 39 Instrumentos Financieros: Reconocimiento y Medición

NIC 40 Propiedades de Inversión

NIC 41 Agricultura

SIC’sSIC’s

Comité de InterpretacionesComité de Interpretaciones

SIC’s

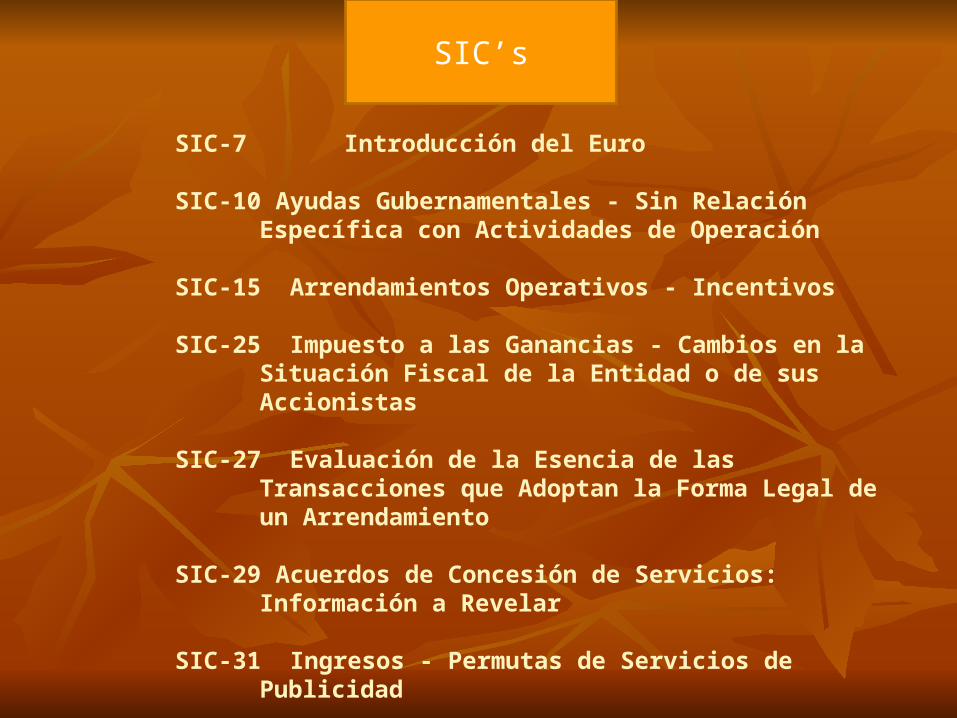

SIC-7 Introducción del Euro

SIC-10 Ayudas Gubernamentales - Sin Relación Específica con Actividades de Operación

SIC-15 Arrendamientos Operativos - Incentivos

SIC-25 Impuesto a las Ganancias - Cambios en la Situación Fiscal de la Entidad o de sus Accionistas

SIC-27 Evaluación de la Esencia de las Transacciones que Adoptan la Forma Legal de un Arrendamiento

SIC-29 Acuerdos de Concesión de Servicios: Información a Revelar

SIC-31 Ingresos - Permutas de Servicios de Publicidad

SIC-32 Activos Intangibles - Costos de Sitios Web

NIIF’sNIIF’s

Normas Internacionales de Normas Internacionales de Información FinancieraInformación Financiera

NIIF’s

NIIF 1 Adopción por Primera Vez de las Normas Internacionales de Información Financiera

NIIF 2 Pagos Basados en Acciones

NIIF 3 Combinaciones de Negocios

NIIF 4 Contratos de Seguro

NIIF 5 Activos no Corrientes Mantenidos para la Venta y Operaciones Discontinuadas

NIIF 6 Exploración y Evaluación de Recursos Minerales

NIIF’s

NIIF 7 Instrumentos Financieros: Información a Revelar

NIIF 8 Segmentos de Operación

NIIF 9 Instrumentos Financieros

NIIF 10 Estados Financieros Consolidados

NIIF 11 Acuerdos Conjuntos

NIIF 12 Información a Revelar sobre Participaciones en Otras Entidades

NIIF 13 Medición del Valor Razonable

NIIF 14 Cuentas de Diferimientos de Actividades Reguladas

NIIF 15 Ingresos procedentes de contratos con clientes.

CINIIFCINIIF

Comité de Interpretación de las Comité de Interpretación de las Normas Internacionales de Normas Internacionales de

Información FinancieraInformación Financiera

CINIIF’s

CINIIF 1 Cambios en Pasivos Existentes por Retiro de Servicio, Restauración y Similares

CINIIF 2 Aportaciones de Socios de Entidades Cooperativas e Instrumentos Similares

CINIIF 4 Determinación de si un Acuerdo contiene un Arrendamiento

CINIIF 5 Derechos por la Participación en Fondos para el Retiro del servicio, la Restauración y la Rehabilitación Medioambiental

CINIIF 6 Obligaciones surgidas de la Participación en Mercados Específicos -Residuos de Aparatos Eléctricos y Electrónicos

CINIIF 7 Aplicación del Procedimiento de Reexpresión según la NIC 29 Información Financiera en Economías Hiperinflacionarias

CINIIF’s

CINIIF 10 Información Financiera Intermedia y Deterioro del Valor

CINIIF 12 Acuerdos de Concesión de Servicios

CINIIF 13 Programas de Fidelización de Clientes

CINIIF 14 NIC 19 El Límite de un Activo por Beneficios Definidos, Obligación de Mantener un Nivel Mínimo de Financiación y su Interacción

CINIIF 15 Acuerdos para la Construcción de Inmuebles

CINIIF 16 Coberturas de una Inversión Neta en un Negocio en el Extranjero

CINIIF’s

CINIIF 17 Distribuciones, a los Propietarios, de Activos Distintos al Efectivo

CINIIF 18 Transferencias de Activos procedentes de Clientes

CINIIF 19 Cancelación de Pasivos Financieros con Instrumentos de Patrimonio

CINIIF 20 Costos de Desmonte en la Fase de Producción de una Mina a Cielo Abierto

CINIIF 21 Gravámenes