presentado por: luz maría solano ruíz · presentado por: luz maría solano ruíz. cambio de...

TRANSCRIPT

Presentado por: Luz María Solano Ruíz

Cambio de tarifas

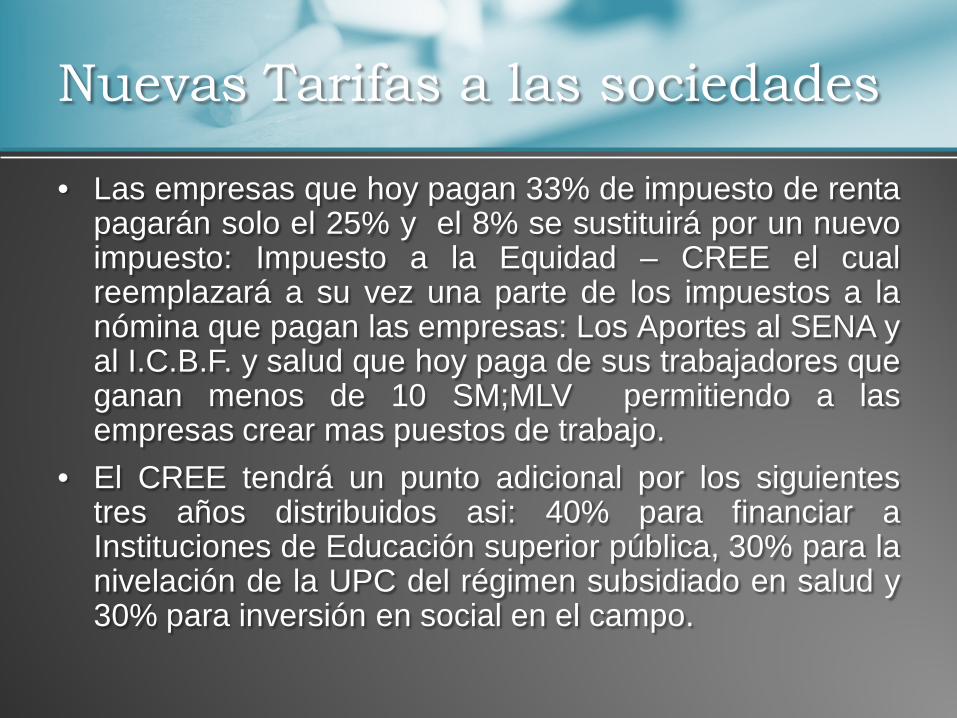

Nuevas Tarifas a las sociedades

• Las empresas que hoy pagan 33% de impuesto de rentapagarán solo el 25% y el 8% se sustituirá por un nuevoimpuesto: Impuesto a la Equidad – CREE el cualreemplazará a su vez una parte de los impuestos a lanómina que pagan las empresas: Los Aportes al SENA yal I.C.B.F. y salud que hoy paga de sus trabajadores queganan menos de 10 SM;MLV permitiendo a lasempresas crear mas puestos de trabajo.

• El CREE tendrá un punto adicional por los siguientestres años distribuidos asi: 40% para financiar aInstituciones de Educación superior pública, 30% para lanivelación de la UPC del régimen subsidiado en salud y30% para inversión en social en el campo.

Disminuyen las tarifas

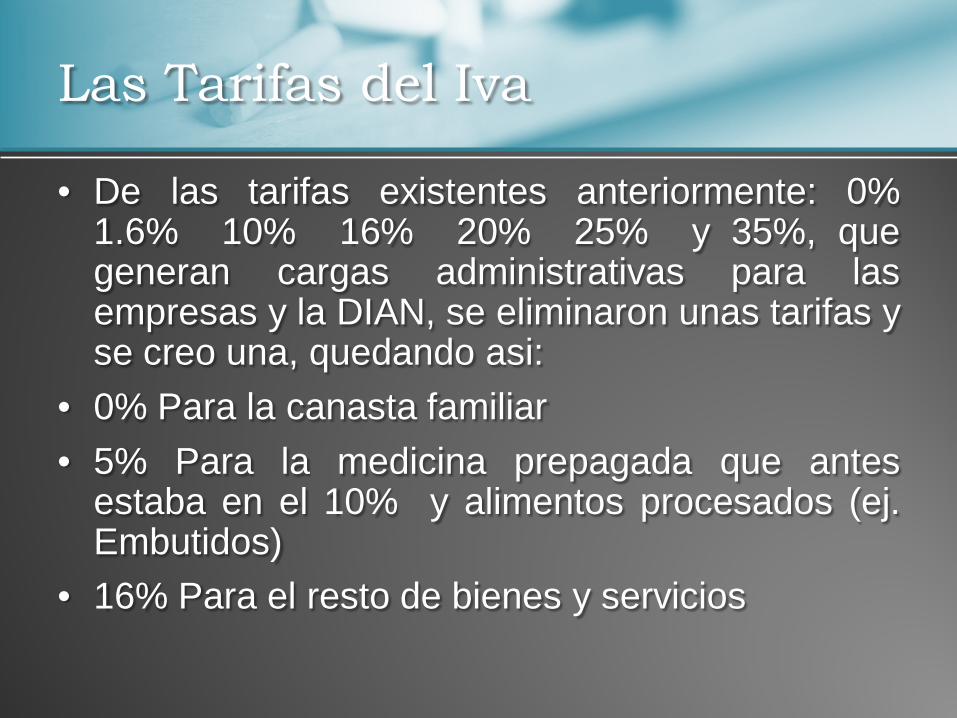

Las Tarifas del Iva

• De las tarifas existentes anteriormente: 0%1.6% 10% 16% 20% 25% y 35%, quegeneran cargas administrativas para lasempresas y la DIAN, se eliminaron unas tarifas yse creo una, quedando asi:

• 0% Para la canasta familiar• 5% Para la medicina prepagada que antes

estaba en el 10% y alimentos procesados (ej.Embutidos)

• 16% Para el resto de bienes y servicios

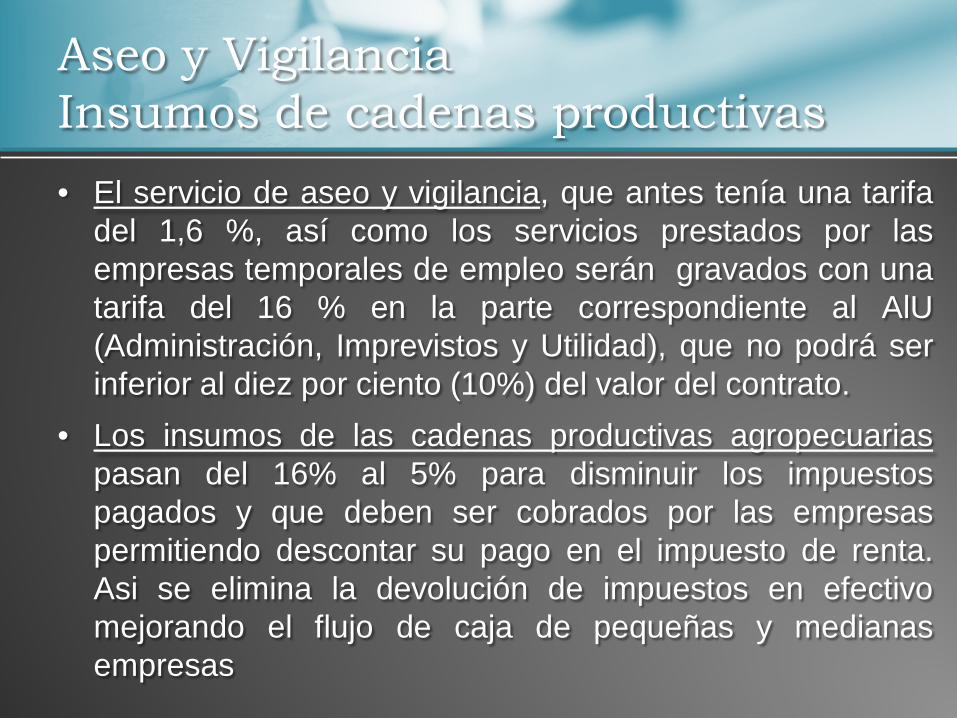

Aseo y VigilanciaInsumos de cadenas productivas• El servicio de aseo y vigilancia, que antes tenía una tarifa

del 1,6 %, así como los servicios prestados por lasempresas temporales de empleo serán gravados con unatarifa del 16 % en la parte correspondiente al AlU(Administración, Imprevistos y Utilidad), que no podrá serinferior al diez por ciento (10%) del valor del contrato.

• Los insumos de las cadenas productivas agropecuariaspasan del 16% al 5% para disminuir los impuestospagados y que deben ser cobrados por las empresaspermitiendo descontar su pago en el impuesto de renta.Asi se elimina la devolución de impuestos en efectivomejorando el flujo de caja de pequeñas y medianasempresas

Reducción de tarifas y descuentos

• Reducción de tarifas de IVA del 10% al 5 % enalgunos alimentos como el chocolate, estoimplica que los establecimientos de comercioque tengan existencia de productos con estareducción deberán ajustar su precio final con lanueva tarifa.

• Se permite que quienes vendan productosgravados a tarifas inferiores al 16% puedandescontar los IVAS pagados en insumos en sutotalidad, ya que anteriormente solo se podíandescontar hasta esa misma tasa

Iva en servícios de internety dispositivos móviles

• Los estratos 1, 2 y 3 y que contraten servicios de conexión a internet, no pagarán IVA ni las tabletas

• Los dispositivos móviles inteligentes, como las tabletas, cuyo valor no exceda de 43 UVT ($ 1.154.163 para el año 2013) se encuentran excluidos de IVA.

Como queda el Iva en Aseo y Vigilancia

• El servicio de aseo y vigilancia, que antes teníauna tarifa del 1,6 %, así como los serviciosprestados por las empresas temporales deempleo serán gravados con una tarifa del 16 %en la parte correspondiente al AlU(Administración, Imprevistos y Utilidad), que nopodrá ser inferior al diez por ciento (10%) delvalor del contrato.

Iva en Parqueaderos y Arrendamientos

• El servicio de parqueadero prestado por las propiedades horizontales tendrá una tarifa del 16 %.

• Los arrendamientos de locales comerciales, el servicio de hotelería y el servicio de telefonía móvil ahora están gravados con una tarifa del 16 %.

Definición, Diferencias

Definición

Los bienes exentos son aquellos que están gravados a unatarifa 0%Un bien exento es un bien gravado, por tal razón, quienesproduzcan bienes exentos, son responsables del impuestoa las ventas, y como tal deben declarar Iva.

Quienes comercialicen bienes exentos no sonresponsables del impuesto a las ventas, sólo lo son losproductores, por tanto, sólo los productores de bienesexentos pueden solicitar como descuento el Iva pagado ensus compras.

Bienes excentos del Impuesto

El ser responsables del Iva y presentar su respectivadeclaración, le permite solicitar como descuento losvalores que hayan pagado por concepto de Iva en lacompra de materia prima y demás gastosrelacionados con la producción o comercialización delos bienes exentos.

Como se puede ver, los bienes exentos den derechoal descontar el Iva pagado, y como el Iva generado esdel 0%, siempre resultará un saldo a favor, el cualpueden solicitar en devolución. A quien comercialiceun bien exento le devuelven el Iva sin límite alguno.

Bienes excentos del Impuesto

Bienes Excluidos del Impuesto

DefiniciónLos bienes y servicios excluidos, estos no causan Iva.

No están sometidos al impuesto a las ventas, y al noestar sometidos a dicho impuesto, no sonresponsables de él, y al no ser responsables nodeben declarar

Si una persona no es responsable del impuesto a lasventas, no declara Iva, y en consecuencia no puedesolicitar como descuento el Iva que hubiere pagado.Cualquier valor que pague por Iva, debe ser llevado almayor valor del gasto o del costo, caso en el cual, lopuede deducir de la declaración de renta, pero nopodrá descontarlo en la declaración de Iva puestoque no la presenta.

DIFERENCIA ENTRE EXENTO Y EXCLUIDO

Las diferencias están en que los bienesexentos son gravados y dan derecho adevolución de Iva, y los bienes excluidos nocausan Iva y por tal razón no se puedendescontar los valores pagados por Iva, ycomo consecuencia no tienen derecho adevolución de Iva.

• Servício de energía, acueducto, alcantarillado,aseo publico, gas, recoleccion basuras

• Servício telefonico local excluidos los primeros325 minutos

• Servício de educacion preescolar, primaria,media, intermedia

• Servícios prestados por establecimientoseducativos en: cafeteria, transporte, restaurante,

• Servício de Internet estrato 3.

Servício excluidos del Iva

Bienes excluidos del IVA

No causan Iva y su comercializacion no convierten al comerciante en responsable del iva

• Animales vivos especies porcina, caprina, ovina• Peces vivos, excepto ornamentales• Atunes, pescado seco• Miel natural• Papas, tomates, cebollas, ajos, hortalizas, repollo, zanahorias, pepino, banana,

coco, manzana, melón, arroz, café grano• Maíz, maní, semillas, bienestarina, productos artesanales de guayaba• Energía eléctrica, vitaminas, antibióticos, sangre humana• Productos farmacéuticos, abonos, insecticidas, neumáticos, papel prensa,

ladrillos, cuchillas, motores diesel• Sistema riego, guadañadoras, maquinas cosechadoras, tractores• Sillas ruedas, lentes contacto, vidrios para gafas, aparatos ortopédicos• Computadores personales o portátiles hasta 82 UVT y tablets hasta 43 UVT• Importación Yates durante 2013

• Venta comidas en restaurantes, cafeterías,heladerías

• Servicio de alimentación bajo contrato• Servicio de expendio de licores en bares y

tabernas

Estos últimos están sujetos al impuesto alconsumo

Servícios Excluidos del Iva

• Animales vivos, pollitos, carnes de animales• Filetes, camarones, langostinos• Leche y nata, queso fresco, huevo gallina• Fórmulas lácteas para niños 12 meses• Alcohol carburante• Biocombustible

Bienes exentos del Iva

Se solicita dos veces al año Una vez se

presente la Declaración de

Renta

Devolución del Iva en bienes exentos

Bienes exentos con derecho a devolución bimestral

Bienes corporales muebles

exportados

Servicios prestados en el país y que se utilicen en

el exterior por personas sin negocios en Colombia

Servicios turísticos a residentes del exterior usados en Colombia

Cuadernos escolares, diarios y

publicaciones, internet

estrato 1 y 2

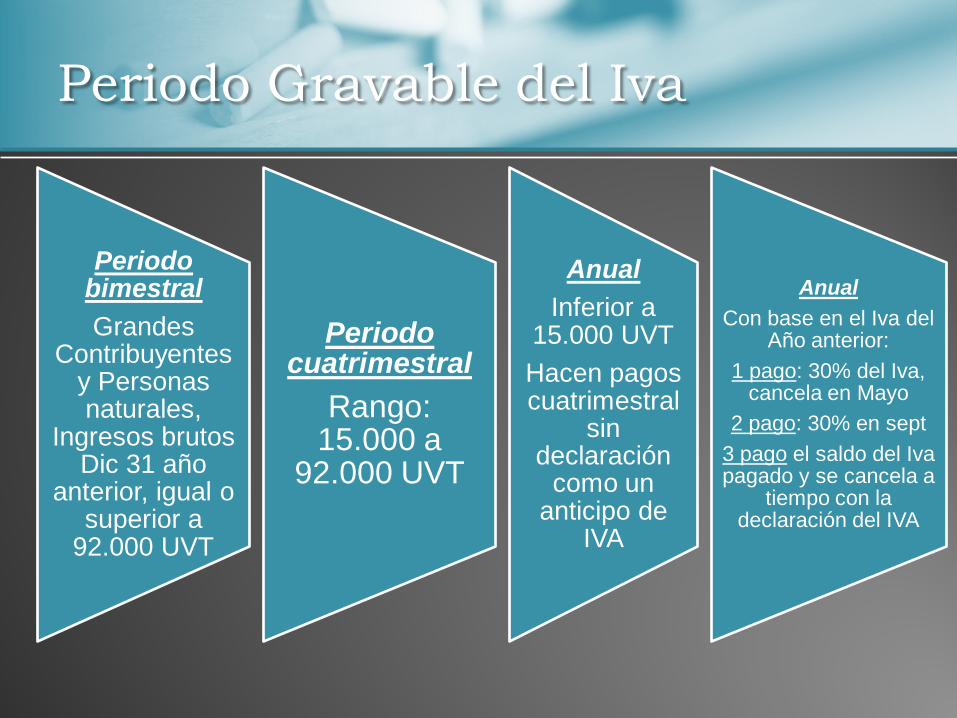

Periodo Gravable del Iva

Periodo bimestralGrandes

Contribuyentes y Personas naturales,

Ingresos brutos Dic 31 año

anterior, igual o superior a

92.000 UVT

Periodo cuatrimestral

Rango: 15.000 a

92.000 UVT

AnualInferior a

15.000 UVTHacen pagos cuatrimestral

sin declaración

como un anticipo de

IVA

AnualCon base en el Iva del

Año anterior: 1 pago: 30% del Iva,

cancela en Mayo2 pago: 30% en sept

3 pago el saldo del Ivapagado y se cancela a

tiempo con la declaración del IVA

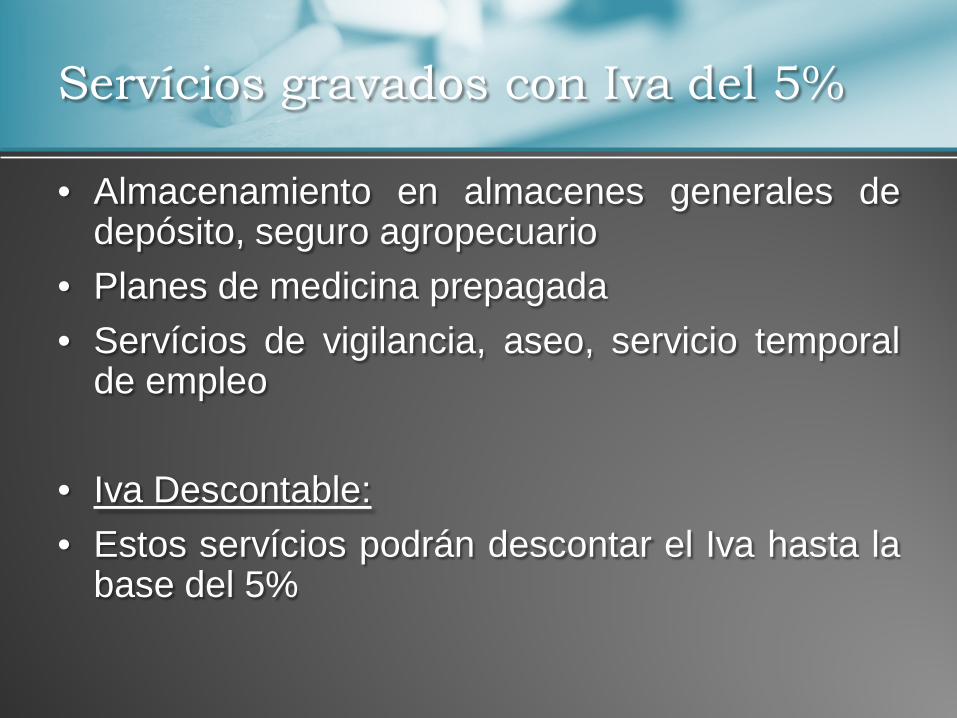

• Almacenamiento en almacenes generales dedepósito, seguro agropecuario

• Planes de medicina prepagada• Servícios de vigilancia, aseo, servicio temporal

de empleo

• Iva Descontable:• Estos servícios podrán descontar el Iva hasta la

base del 5%

Servícios gravados con Iva del 5%

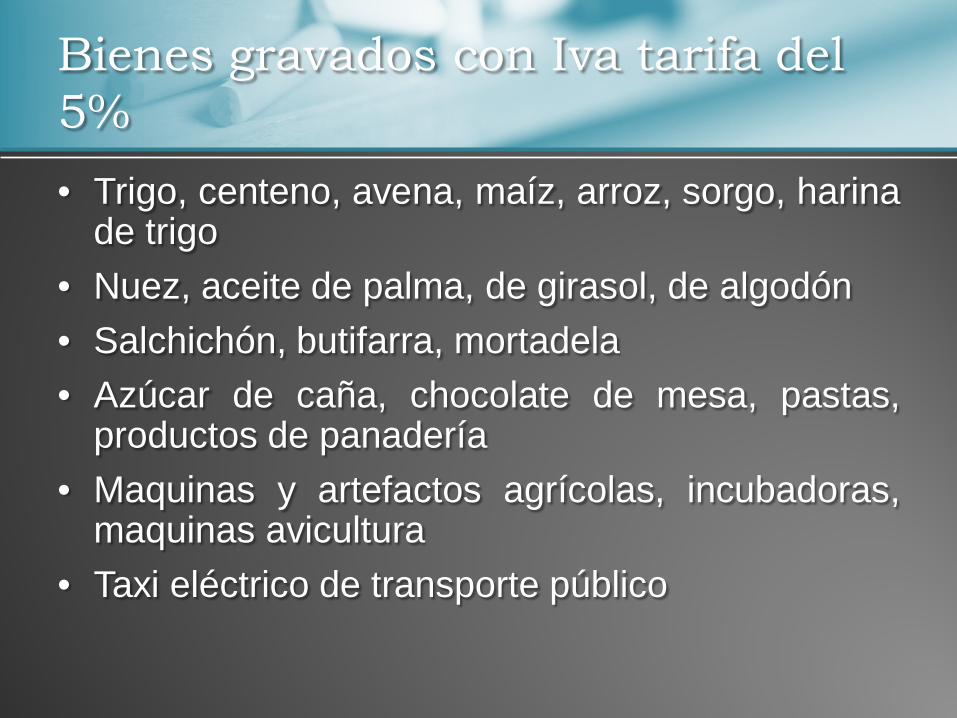

• Trigo, centeno, avena, maíz, arroz, sorgo, harinade trigo

• Nuez, aceite de palma, de girasol, de algodón• Salchichón, butifarra, mortadela• Azúcar de caña, chocolate de mesa, pastas,

productos de panadería• Maquinas y artefactos agrícolas, incubadoras,

maquinas avicultura• Taxi eléctrico de transporte público

Bienes gravados con Iva tarifa del 5%

• Monto a retener: Será del 15% sobre el valor delimpuesto

• Saldos a Favor: Quien presente este saldo afavor durante los últimos 6 meses el GobiernoNacional le podrá disminuir la tarifa

Retencion en la fuente de IVA

Nuevo impuesto

¿Que es?

Es generado por la prestación o la venta al consumidor final, o la importación por parte del

usuario final, de los siguientes bienes y servicios: telefonía móvil 4%, bienes corporales muebles 16 %

y expendio de comidas 8% El impuesto nacional al consumo constituye para el comprador un costo deducible del impuesto sobre la renta como mayor valor del bien o servicio adquirido

y no genera impuestos descontables en IVA. Se aplica a la

Impuesto al ConsumoTelefonía Movil

• El servicio de telefonía móvil estará gravado con una tarifa del 4 %, correspondiente al impuesto nacional al consumo.

Impuesto al ConsumoRestaurantesLos restaurantes y bares dejan de cobrar IVA del 16 %y desde el 1º de enero de 2013 cobran un 8 %,correspondiente al impuesto al consumo. Sinembargo, los restaurantes que funcionen bajo lamodalidad de franquicia o que realicen la explotaciónde cualquier otro intangible continúan gravados conuna tarifa general de IVA del 16 %.(Impuesto al consumo remplaza al IVA enrestaurantes)Los denominados corrientazos solo cobrarán impuestoal consumo si vende mas de $105.000.000 al año

Impuesto al ConsumoBienes Corporales Muebles

• Se crea un impuesto al consumo de lujo paralos bienes que estaban en tarifas del 20% 25%35% para que las tasas totales de impuestospermanezcan en esos niveles pero como unacombinación de Iva e impuesto al consumo del16% (vehículos, aeronaves)

• Los bienes de lujo se encuentran gravados conuna tarifa de impuesto al consumo del 8% o del16 %.

Reducción de tarifa

Reducción de tarifa paradisminuir la evasión

Se reduce la tarifa de ganancias ocasionales porventa de activo poseído por mas de 2 años del33% al 15% a la venta de sociedades y del 10% ala venta de activos.

Este impuesto se evadía por lo costoso, por lotanto con la reducción de la tarifa se busca que elcontribuyente lo pague.

Acorde con standares internacionales

Nuevas Normas

La reforma contempló una serie de normas acordescon los standares internacionales para evitar queexistan figuras a través de las cuales algunasempresas puedan tener tratamientos mas favorablesque otras promoviendo la cultura de pago de lostributos.

Incluye temas como la subcapitalización, créditomercantil en la adquisición de cuotas o partes deinterés asi como operaciones con vinculados yparaísos fiscales