presentacion sit consumo 209 web - bbva research · 1995-99 2000-04 2005-08 2009-2012 0,0 1,0 2,0...

TRANSCRIPT

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 1Situación Consumo. Segundo semestre 2009Barcelona, 1 de diciembre de 2009

Servicio de Estudios Económicos

Situación Consumo

Segundo semestre 2009

Servicio de Estudios EconómicosBBVA

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 2Situación Consumo. Segundo semestre 2009

Principales mensajes

Las perspectivas económicas mundiales mejoran, aunque las incertidumbres sobre la recuperación son significativas, principalmente en las economías avanzadas

Las economías emergentes se erigen como el nuevo motor del crecimiento global. Entre las desarrolladas, la economía norteamericana se sitúa mejor posicionada que la europea de cara a observar una resolución más rápida de la crisis debido a la mayor cuantía y efectividad de su impulso fiscal y a los avances en la reestructuración financiera

Los ajustes que está afrontando la economía española condicionan su recuperación a corto plazo. En 2010 se producirá una mejoría significativa respecto a 2009, aunque la actividad económica continuará contrayéndose

La continuación del proceso de desapalancamiento de los hogares, la intensa destrucción de empleo y el proceso de consolidación fiscal llevarán a un consumo débil en 2010. Por el contrario, el mantenimiento de los tipos de interés en niveles históricamente reducidos y el horizonte de baja inflación acotarán su deterioro

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 3Situación Consumo. Segundo semestre 2009

Principales mensajes

Sin embargo, los datos más recientes indican una ralentización del ritmo de deterioro del consumo de duraderos derivada de una ligera recuperación de la demanda externa y del Plan 2000E

La mayor respuesta ante cambios en la renta, junto con el aumento del ahorro precautorio derivado de la creciente percepción del riesgo por parte de los hogares, justifican la caída significativa de la demanda de bienes duraderos durante el ciclo actual

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 4Situación Consumo. Segundo semestre 2009

Contenido

1. Las perspectivas económicas mundiales mejoran, aunque las incertidumbres sobre la recuperación son significativas, principalmente en las economías avanzadas

2. Los ajustes pendientes en la economía española condicionan el inicio de la recuperación

3. ¿Qué factores determinan la evolución del consumo?

5. ¿Por qué cambia la demanda de bienes de consumo duradero? Mayor elasticidad‐renta, ahorro precautorio e iliquidez

4. Moderación heterogénea del ritmo de deterioro del consumo de bienes duraderos a lo largo de 2009

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 5Situación Consumo. Segundo semestre 2009

Las perspectivas económicas mundiales mejoran, aunque las incertidumbres sobre la recuperación son significativas

Mercados financieros: estabilización progresiva, pero aún dependiente

No obstante, la evolución en los mercados continúa siendo muy dependiente de las inyecciones masivas de liquidez por parte de los bancos centrales

Las tensiones financieras se han ido reduciendo sustancialmente durante los últimos meses

EE.UU. y UEM: Indicador de Tensiones Financieras (100 = Enero-07)

0

200

400

600

800

1000

1200

ene-

07m

ar-0

7m

ay-0

7ju

l-07

sep-

07no

v-07

ene-

08m

ar-0

8m

ay-0

8ju

l-08

sep-

08no

v-08

ene-

09m

ar-0

9m

ay-0

9ju

l-09

sep-

09no

v-09

0

200

400

600

800

1000

1200

EE.UU UEM

Julio-07 Bear Stearn

Lehman Brothers

Test de stress

Fuente: SEE BBVAPrimer componente principal normalizado de las series de diferencial OIS, volatilidad implícita de la bolsa americana, CDS bancarios y CDS corporativos

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 6Situación Consumo. Segundo semestre 2009

Prima de riesgo bancaria: CDS a 5 años (pbs)

EEUU

Europa sin RU, Irlanda

y Suiza

0

100

200

300

400

500

ene-

07

mar

-07

may

-07

jul-0

7

sep-

07

nov-

07

ene-

08

mar

-08

may

-08

jul-0

8

sep-

08

nov-

08

ene-

09m

ar-0

9

may

-09

jul-0

9

sep-

09

nov-

09

0

100

200

300

400

500

Fuente: Bloomberg

Prima de riesgo corporativo:CDS no financieros 5 años

EE.UU.

UEM

0

100

200

300

400

500

600

700

800

ene-

07m

ar-0

7

may

-07

jul-0

7

sep-

07

nov-

07

ene-

08m

ar-0

8

may

-08

jul-0

8

sep-

08

nov-

08

ene-

09m

ar-0

9m

ay-0

9

jul-0

9

sep-

09

nov-

09

0

100

200

300

400

500

600

700

800

Fuente: Datastream

... si bien todavía muy superiores a los niveles precrisis

Mercados financieros: estabilización progresiva, pero aún dependiente

Las primas de riesgo bancario y corporativo se mantienen estables desde el verano,…

Las perspectivas económicas mundiales mejoran, aunque las incertidumbres sobre la recuperación son significativas

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 7Situación Consumo. Segundo semestre 2009

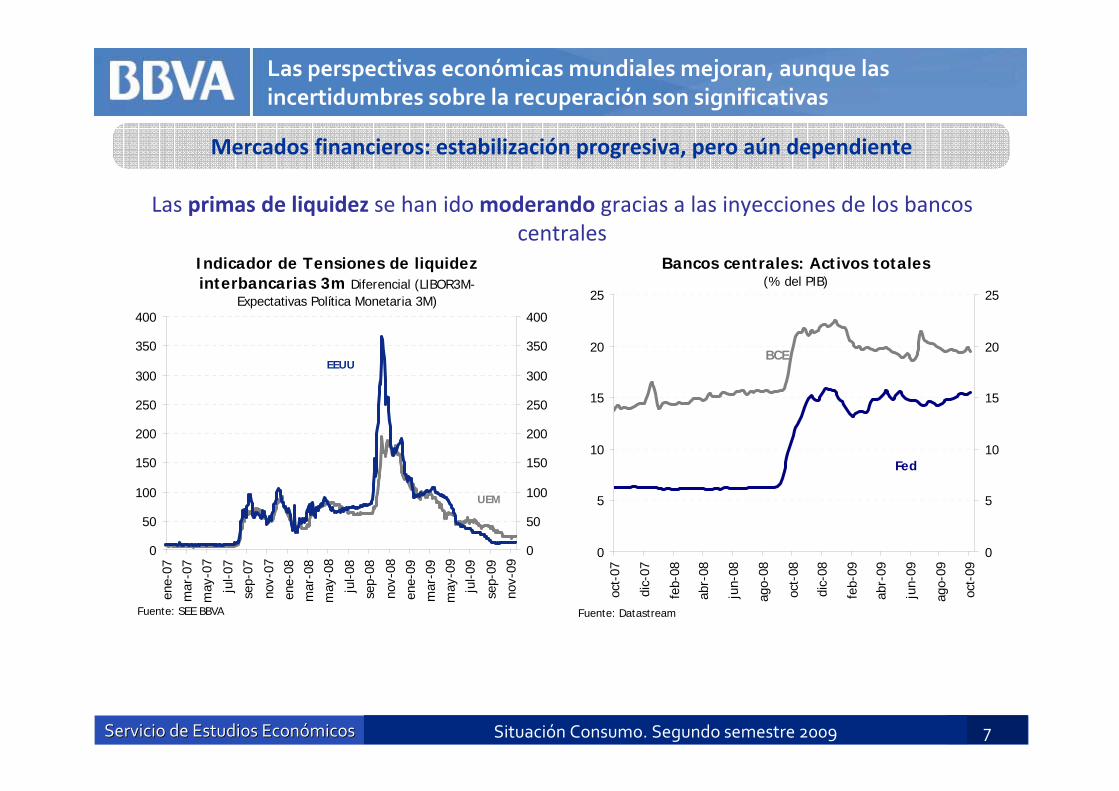

Mercados financieros: estabilización progresiva, pero aún dependiente

Las primas de liquidez se han ido moderando gracias a las inyecciones de los bancos centrales

Bancos centrales: Activos totales (% del PIB)

0

5

10

15

20

25

oct-

07

dic-

07

feb-

08

abr-

08

jun-

08

ago-

08

oct-

08

dic-

08

feb-

09

abr-

09

jun-

09

ago-

09

oct-

09

0

5

10

15

20

25

BCE

Fed

Fuente: Datastream

Indicador de Tensiones de liquidez interbancarias 3m Diferencial (LIBOR3M-

Expectativas Política Monetaria 3M)

0

50

100

150

200

250

300

350

400

ene-

07m

ar-0

7m

ay-0

7

jul-0

7se

p-07

nov-

07en

e-08

mar

-08

may

-08

jul-0

8se

p-08

nov-

08en

e-09

mar

-09

may

-09

jul-0

9

sep-

09no

v-09

0

50

100

150

200

250

300

350

400

EEUU

UEM

Fuente: SEE BBVA

Las perspectivas económicas mundiales mejoran, aunque las incertidumbres sobre la recuperación son significativas

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 8Situación Consumo. Segundo semestre 2009

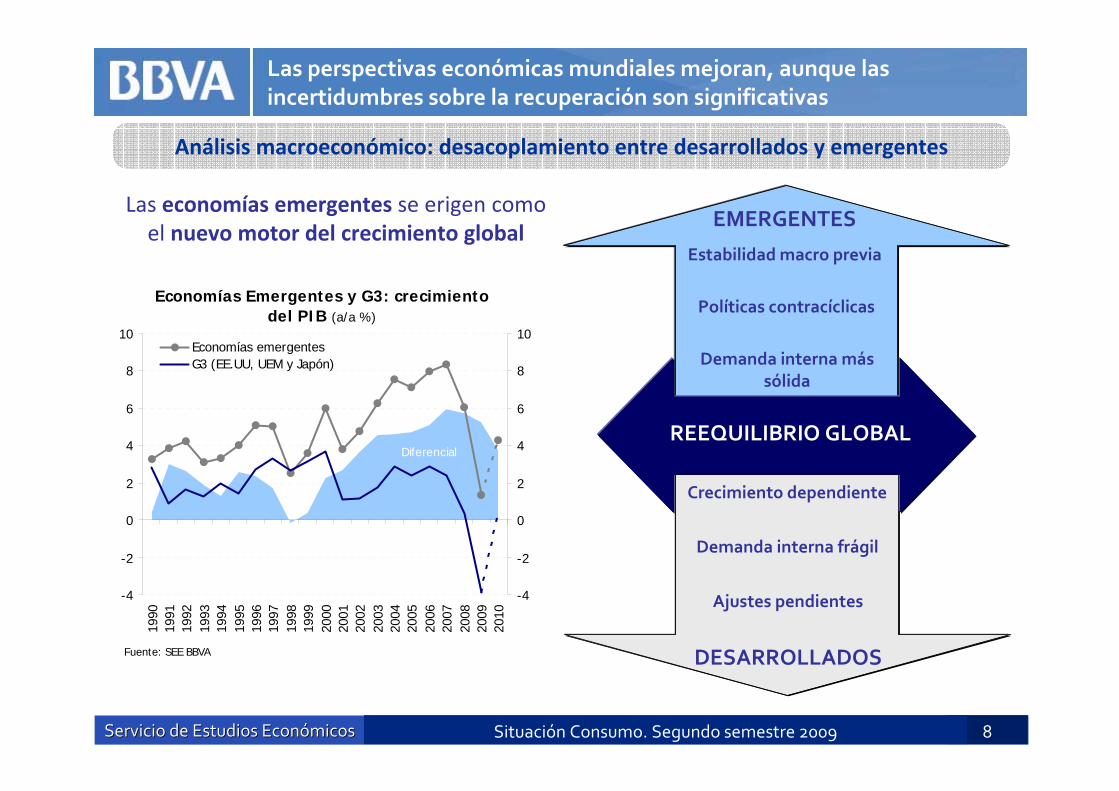

Análisis macroeconómico: desacoplamiento entre desarrollados y emergentes

Las economías emergentes se erigen como el nuevo motor del crecimiento global

Economías Emergentes y G3: crecimiento del PIB (a/a %)

-4

-2

0

2

4

6

8

10

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

-4

-2

0

2

4

6

8

10Economías emergentesG3 (EE.UU, UEM y Japón)

Diferencial

Fuente: SEE BBVA

EMERGENTES

Políticas contracíclicas

Estabilidad macro previa

Demanda interna más sólida

DESARROLLADOS

Crecimiento dependiente

Demanda interna frágil

Ajustes pendientes

REEQUILIBRIO GLOBAL

Las perspectivas económicas mundiales mejoran, aunque las incertidumbres sobre la recuperación son significativas

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 9Situación Consumo. Segundo semestre 2009

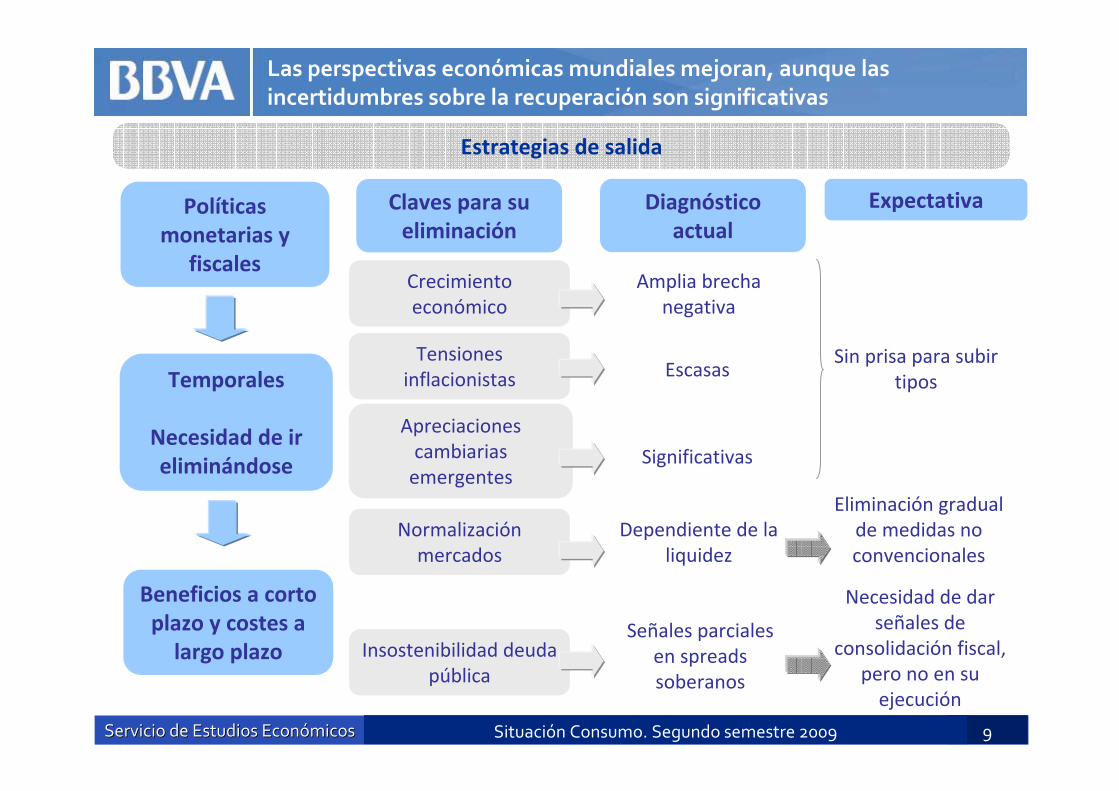

Estrategias de salida

Políticas monetarias y

fiscalesCrecimiento económico

Temporales

Necesidad de ir eliminándose

Beneficios a corto plazo y costes a largo plazo

Claves para su eliminación

Diagnóstico actual

Expectativa

Tensiones inflacionistas

Apreciaciones cambiarias emergentes

Normalización mercados

Insostenibilidad deuda pública

Amplia brecha negativa

Escasas

Significativas

Dependiente de la liquidez

Señales parciales en spreadssoberanos

Sin prisa para subir tipos

Eliminación gradual de medidas no convencionales

Necesidad de dar señales de

consolidación fiscal, pero no en su ejecución

Las perspectivas económicas mundiales mejoran, aunque las incertidumbres sobre la recuperación son significativas

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 10Situación Consumo. Segundo semestre 2009

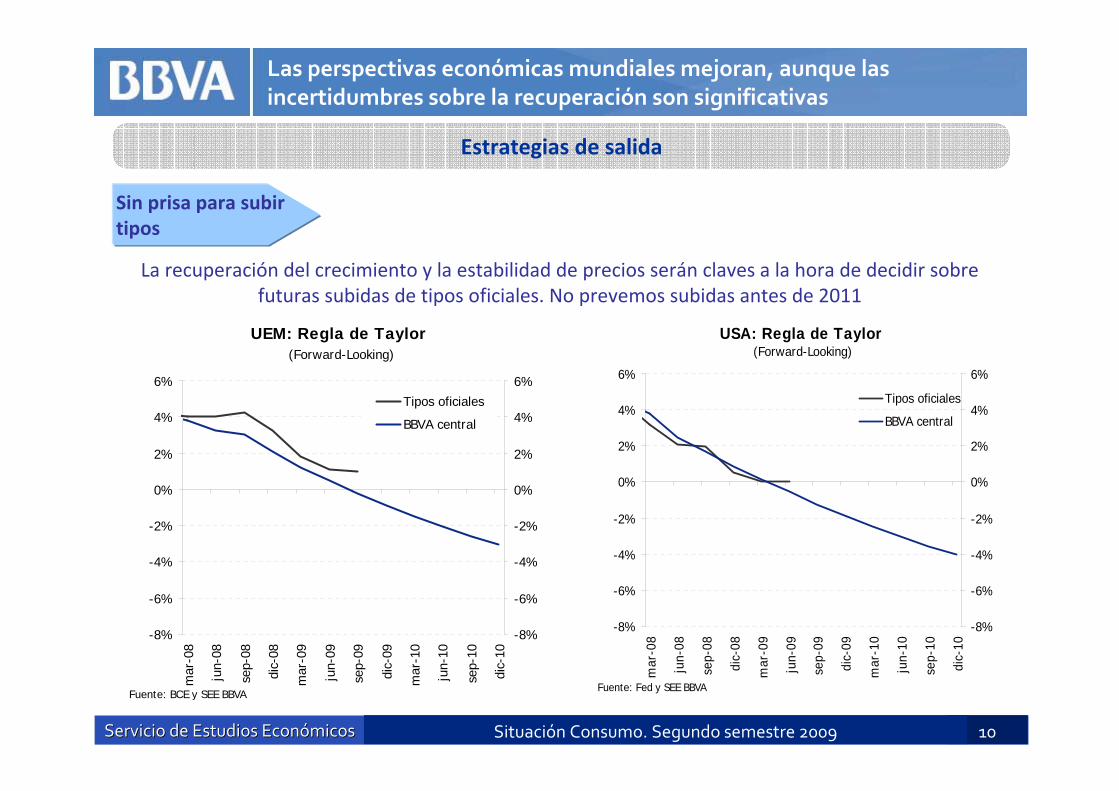

La recuperación del crecimiento y la estabilidad de precios serán claves a la hora de decidir sobre futuras subidas de tipos oficiales. No prevemos subidas antes de 2011

UEM: Regla de Taylor (Forward-Looking)

-8%

-6%

-4%

-2%

0%

2%

4%

6%

mar

-08

jun-

08

sep-

08

dic-

08

mar

-09

jun-

09

sep-

09

dic-

09

mar

-10

jun-

10

sep-

10

dic-

10

-8%

-6%

-4%

-2%

0%

2%

4%

6%Tipos oficiales

BBVA central

Fuente: BCE y SEE BBVA

USA: Regla de Taylor (Forward-Looking)

-8%

-6%

-4%

-2%

0%

2%

4%

6%

mar

-08

jun-

08

sep-

08

dic-

08

mar

-09

jun-

09

sep-

09

dic-

09

mar

-10

jun-

10

sep-

10

dic-

10

-8%

-6%

-4%

-2%

0%

2%

4%

6%

Tipos oficiales

BBVA central

Fuente: Fed y SEE BBVA

Estrategias de salida

Sin prisa para subir tipos

Las perspectivas económicas mundiales mejoran, aunque las incertidumbres sobre la recuperación son significativas

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 11Situación Consumo. Segundo semestre 2009

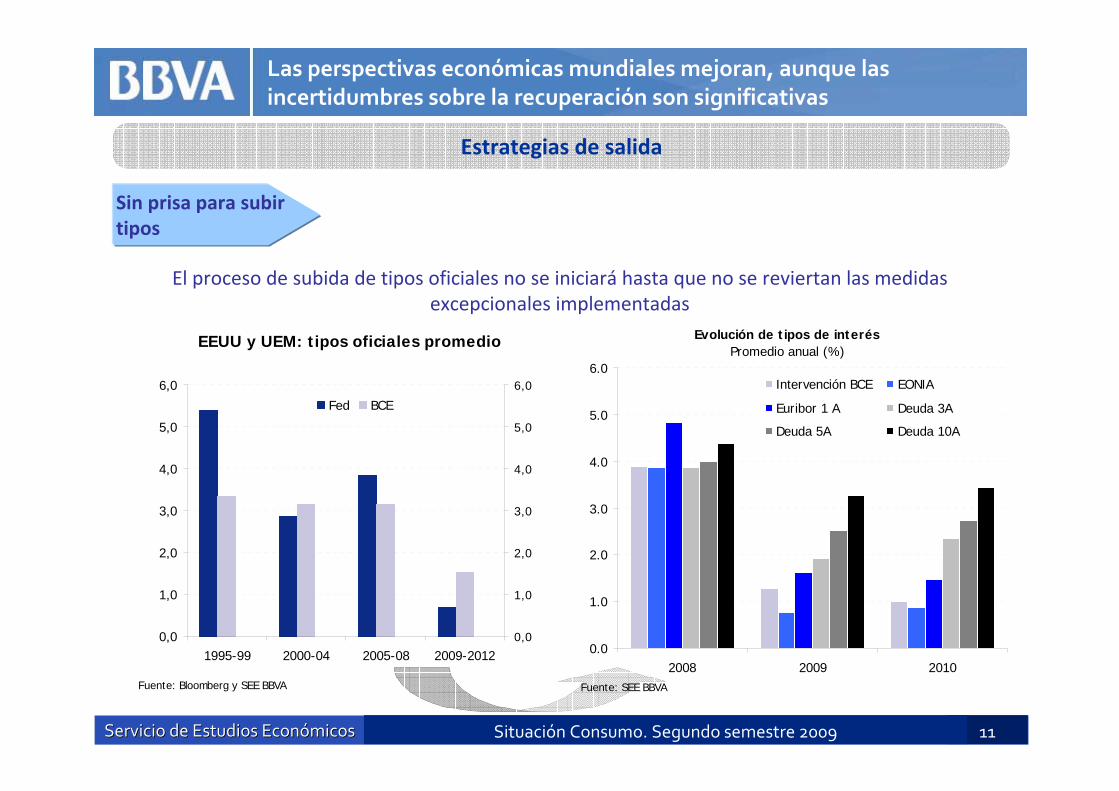

EEUU y UEM: tipos oficiales promedio

0,0

1,0

2,0

3,0

4,0

5,0

6,0

1995-99 2000-04 2005-08 2009-20120,0

1,0

2,0

3,0

4,0

5,0

6,0

Fed BCE

Fuente: Bloomberg y SEE BBVA

Estrategias de salida

El proceso de subida de tipos oficiales no se iniciará hasta que no se reviertan las medidas excepcionales implementadas

Sin prisa para subir tipos

Las perspectivas económicas mundiales mejoran, aunque las incertidumbres sobre la recuperación son significativas

0.0

1.0

2.0

3.0

4.0

5.0

6.0

2008 2009 2010

Intervención BCE EONIA

Euribor 1 A Deuda 3A

Deuda 5A Deuda 10A

Evolución de tipos de interésPromedio anual (%)

Fuente: SEE BBVA

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 12Situación Consumo. Segundo semestre 2009

Balance de la Fed y el BCE: cambio en la distribución de vencimientos desde el

inicio de la crisis*

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

<1 año 1-5 años 5-10 años >10 años-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

Fed BCE

Fuente: BCE, Fed y SEE BBVA* En el BCE, asumimos que los vencimientos de deuda están igualmente distribuidos entre los plazos de 1-5 años y 5-10 años, mientras que para el caso de cédulas y titulizaciones asignamos un tercio en cada plazo superior al año.

Exceso de reservas (% del PIB)

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

ene-

07

abr-

07

jul-0

7

oct-

07

ene-

08

abr-

08

jul-0

8

oct-

08

ene-

09

abr-

09

jul-0

9

oct-

09

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

Fuente: Reserva Federal y BCE

Reserva Federal

BCE

Estrategias de salida

La diferente naturaleza de las medidas de la Fed y del BCE ha conducido a un exceso de reservas mayor en EEUU

Antes de aumentar tipos es necesaria la normalización de las medidas no convencionales adoptadas para expandir el balance

Eliminación gradual de medidas no convencionales

Las perspectivas económicas mundiales mejoran, aunque las incertidumbres sobre la recuperación son significativas

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 13Situación Consumo. Segundo semestre 2009

Deuda pública:Tamaño relativo(% PIB)

0

20

40

60

80

100

120

140AU

S

BEL

FRA

ITA

ALE

ESP

GRE IR

L

HO

L

POR

UEM

2007 2009 2012

Fuente: SEE BBVA

Estrategias de salida

Son necesarios compromisos firmes y creíbles de consolidación fiscal en los próximos años …

Consolidación fiscal

Las perspectivas económicas mundiales mejoran, aunque las incertidumbres sobre la recuperación son significativas

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 14Situación Consumo. Segundo semestre 2009

Contenido

1. Las perspectivas económicas mundiales mejoran, aunque las incertidumbres sobre la recuperación son significativas, principalmente en las economías avanzadas

2. Los ajustes pendientes en la economía española condicionan el inicio de la recuperación

3. ¿Qué factores determinan la evolución del consumo?

5. ¿Por qué cambia la demanda de bienes de consumo duradero? Mayor elasticidad‐renta, ahorro precautorio e iliquidez

4. Moderación heterogénea del ritmo de deterioro del consumo de bienes duraderos a lo largo de 2009

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 15Situación Consumo. Segundo semestre 2009

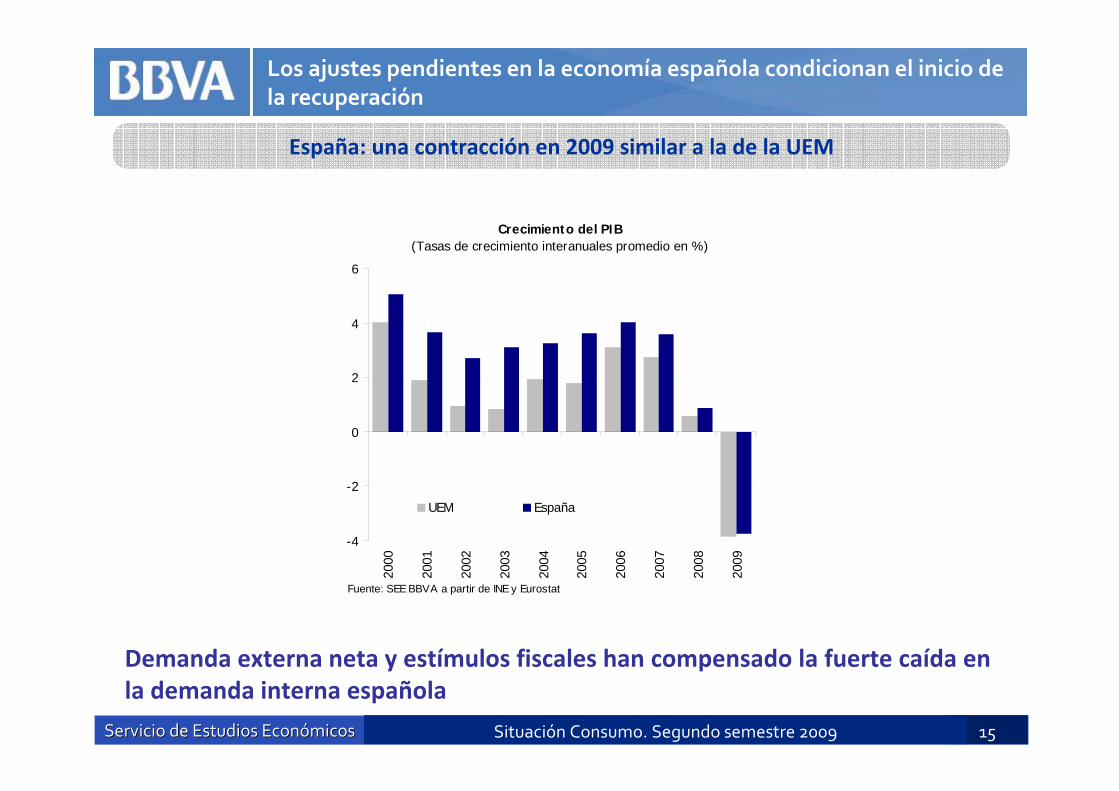

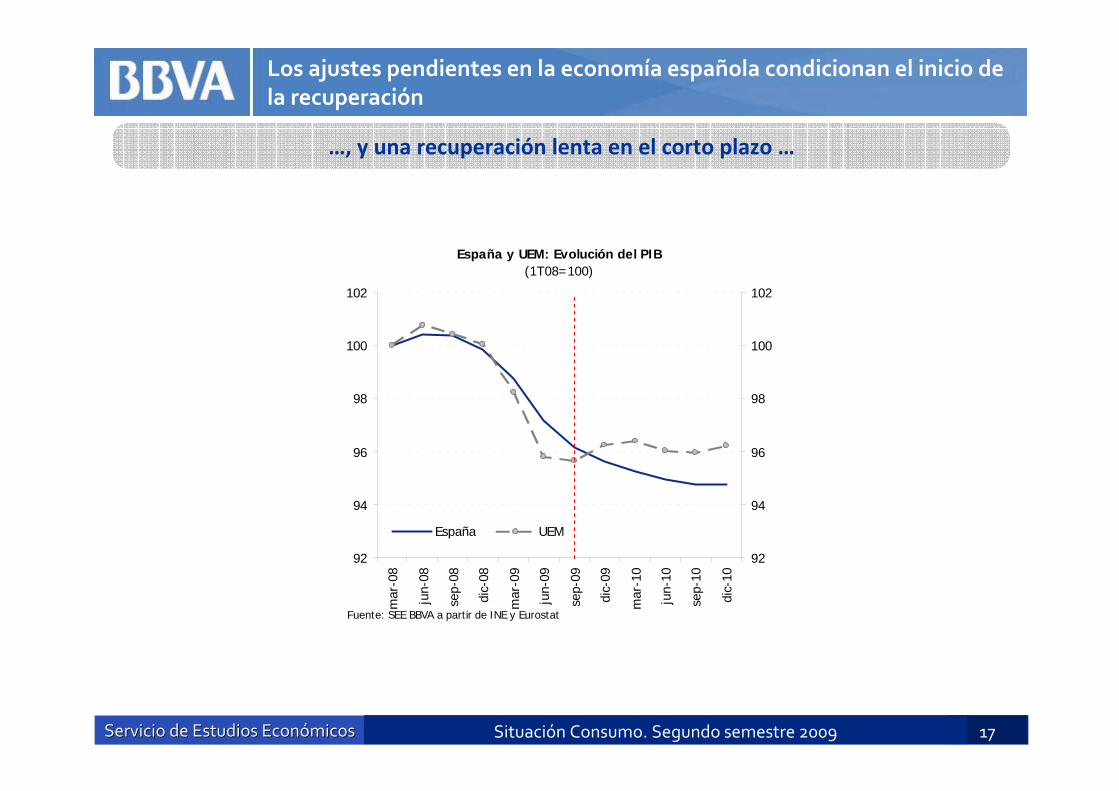

Los ajustes pendientes en la economía española condicionan el inicio de la recuperación

España: una contracción en 2009 similar a la de la UEM

Demanda externa neta y estímulos fiscales han compensado la fuerte caída en la demanda interna española

-4

-2

0

2

4

6

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

UEM España

Fuente: SEE BBVA a partir de INE y Eurostat

Crecimiento del PIB (Tasas de crecimiento interanuales promedio en %)

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 16Situación Consumo. Segundo semestre 2009

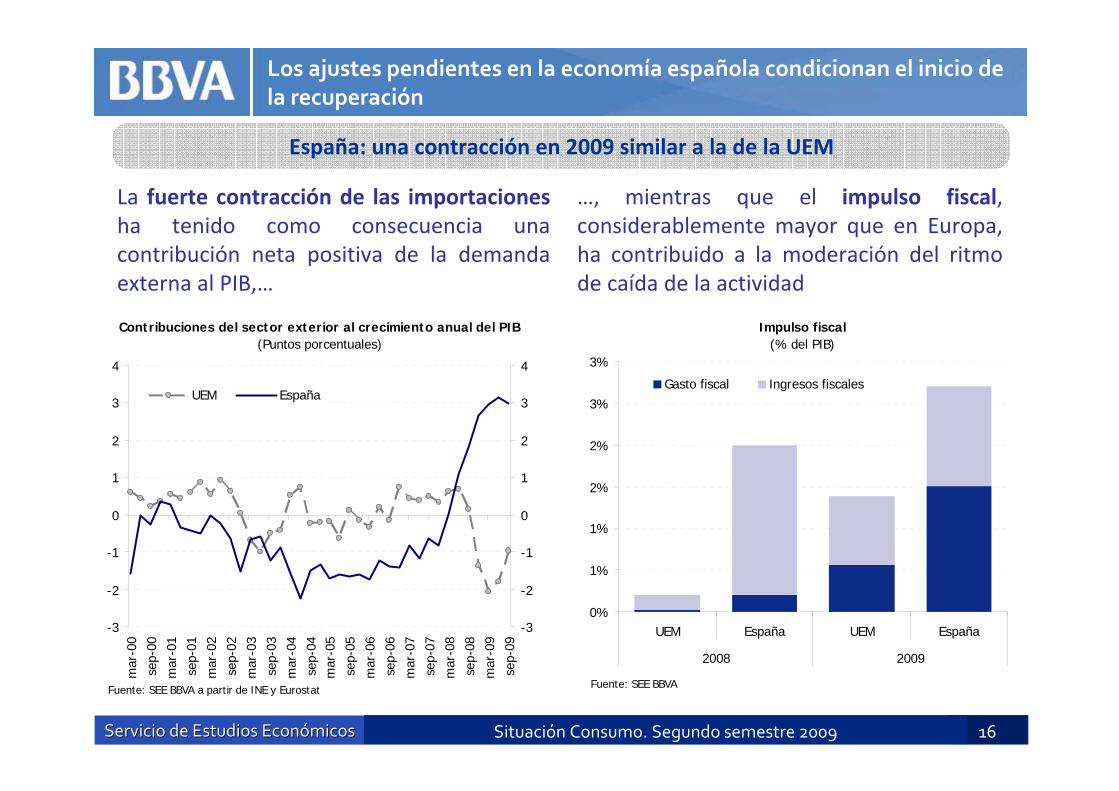

La fuerte contracción de las importacionesha tenido como consecuencia una contribución neta positiva de la demanda externa al PIB,…

…, mientras que el impulso fiscal, considerablemente mayor que en Europa, ha contribuido a la moderación del ritmo de caída de la actividad

-3

-2

-1

0

1

2

3

4

mar

-00

sep-

00m

ar-0

1se

p-01

mar

-02

sep-

02m

ar-0

3se

p-03

mar

-04

sep-

04m

ar-0

5se

p-05

mar

-06

sep-

06m

ar-0

7se

p-07

mar

-08

sep-

08m

ar-0

9se

p-09

-3

-2

-1

0

1

2

3

4

UEM España

Fuente: SEE BBVA a partir de INE y Eurostat

Contribuciones del sector exterior al crecimiento anual del PIB (Puntos porcentuales)

Los ajustes pendientes en la economía española condicionan el inicio de la recuperación

España: una contracción en 2009 similar a la de la UEM

0%

1%

1%

2%

2%

3%

3%

UEM España UEM España

2008 2009

Gasto fiscal Ingresos fiscales

Fuente: SEE BBVA

Impulso fiscal(% del PIB)

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 17Situación Consumo. Segundo semestre 2009

Los ajustes pendientes en la economía española condicionan el inicio de la recuperación

…, y una recuperación lenta en el corto plazo …

92

94

96

98

100

102

mar

-08

jun-

08

sep-

08

dic-

08

mar

-09

jun-

09

sep-

09

dic-

09

mar

-10

jun-

10

sep-

10

dic-

10

92

94

96

98

100

102

España UEM

Fuente: SEE BBVA a partir de INE y Eurostat

España y UEM: Evolución del PIB (1T08=100)

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 18Situación Consumo. Segundo semestre 2009

Los ajustes pendientes en la economía española condicionan el inicio de la recuperación

…, por varios motivos:

La lenta recuperación en Europa limitará el crecimiento de las exportaciones durante los próximos años

1

-20

-16

-12

-8

-4

0

4

8

12

mar

-00

sep-

00m

ar-0

1se

p-01

mar

-02

sep-

02m

ar-0

3se

p-03

mar

-04

sep-

04m

ar-0

5se

p-05

mar

-06

sep-

06m

ar-0

7se

p-07

mar

-08

sep-

08m

ar-0

9se

p-09

mar

-10

sep-

10

-10

-8

-6

-4

-2

0

2

4

6

España, exportaciones de b. y s. (izqda.)

UEM, crecimiento del PIB (dcha.)

Exportaciones y crecimiento de la UEM(Tasa de variación interanual en %)

Fuente: INE, Eurostat y SEE BBVANota: Dato avance para el crecimiento UEM de 3T09

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 19Situación Consumo. Segundo semestre 2009

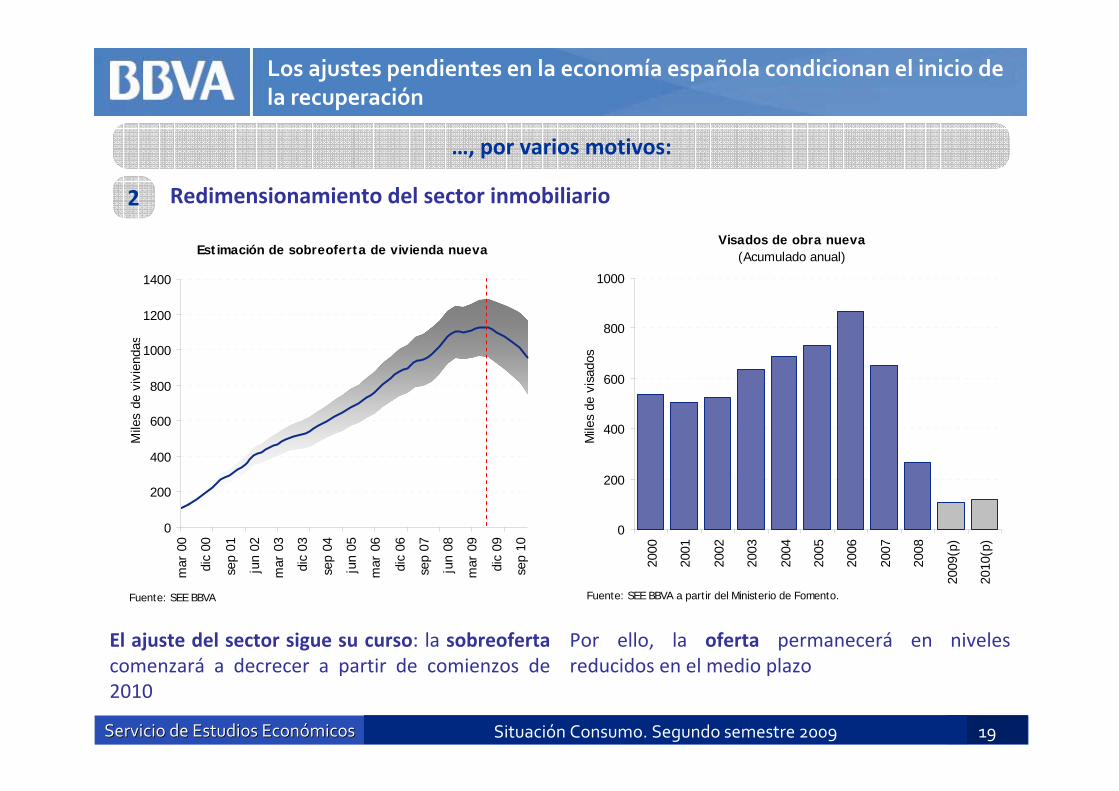

Los ajustes pendientes en la economía española condicionan el inicio de la recuperación

…, por varios motivos:

Redimensionamiento del sector inmobiliario2

0

200

400

600

800

1000

1200

1400

mar

00

dic

00

sep

01

jun

02

mar

03

dic

03

sep

04

jun

05

mar

06

dic

06

sep

07

jun

08

mar

09

dic

09

sep

10

Mile

s de

viv

iend

as

Fuente: SEE BBVA

Estimación de sobreoferta de vivienda nueva

El ajuste del sector sigue su curso: la sobreofertacomenzará a decrecer a partir de comienzos de 2010

Por ello, la oferta permanecerá en niveles reducidos en el medio plazo

0

200

400

600

800

1000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

(p)

2010

(p)

Mile

s de

vis

ados

Visados de obra nueva (Acumulado anual)

Fuente: SEE BBVA a partir del Ministerio de Fomento.

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 20Situación Consumo. Segundo semestre 2009

Los ajustes pendientes en la economía española condicionan el inicio de la recuperación

…, por varios motivos:

Ajuste heterogéneo del crédito3

-20%

-10%

0%

10%

20%

30%

40%

50%

mar

-00

sep-

00m

ar-0

1se

p-01

mar

-02

sep-

02m

ar-0

3se

p-03

mar

-04

sep-

04m

ar-0

5se

p-05

mar

-06

sep-

06m

ar-0

7se

p-07

mar

-08

sep-

08m

ar-0

9se

p-09

mar

-10

sep-

10

-20%

-10%

0%

10%

20%

30%

40%

50%

Otros sectores productivosTotal inmobiliarias y constructoras

Fuente: SEE BBVA a partir de Banco de España

Evolución del crédito por sectores productivos en España(Tasa de crecimiento interanual)

Aquellos sectores que experimentaron un mayor crecimiento durante el ciclo expansivo y asumieron más riesgos, se enfrentarán a un proceso de desapalancamiento mayor

A pesar de haber tenido una expansión comparativamente elevada, el crecimiento del crédito se mantiene próximo a la media europea, tanto en empresas como en hipotecario

-5%

0%

5%

10%

15%

20%

25%

30%

35%

mar

-00

sep-

00m

ar-0

1se

p-01

mar

-02

sep-

02m

ar-0

3se

p-03

mar

-04

sep-

04m

ar-0

5se

p-05

mar

-06

sep-

06m

ar-0

7se

p-07

mar

-08

sep-

08m

ar-0

9se

p-09

-5%

0%

5%

10%

15%

20%

25%

30%

35%España viviendaEspaña empresasEurozona empresasEurozona vivienda

Fuente: SEE BBVA a partir de BCE

Evolución del crédito(Tasa de crecimiento interanual en %)

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 21Situación Consumo. Segundo semestre 2009

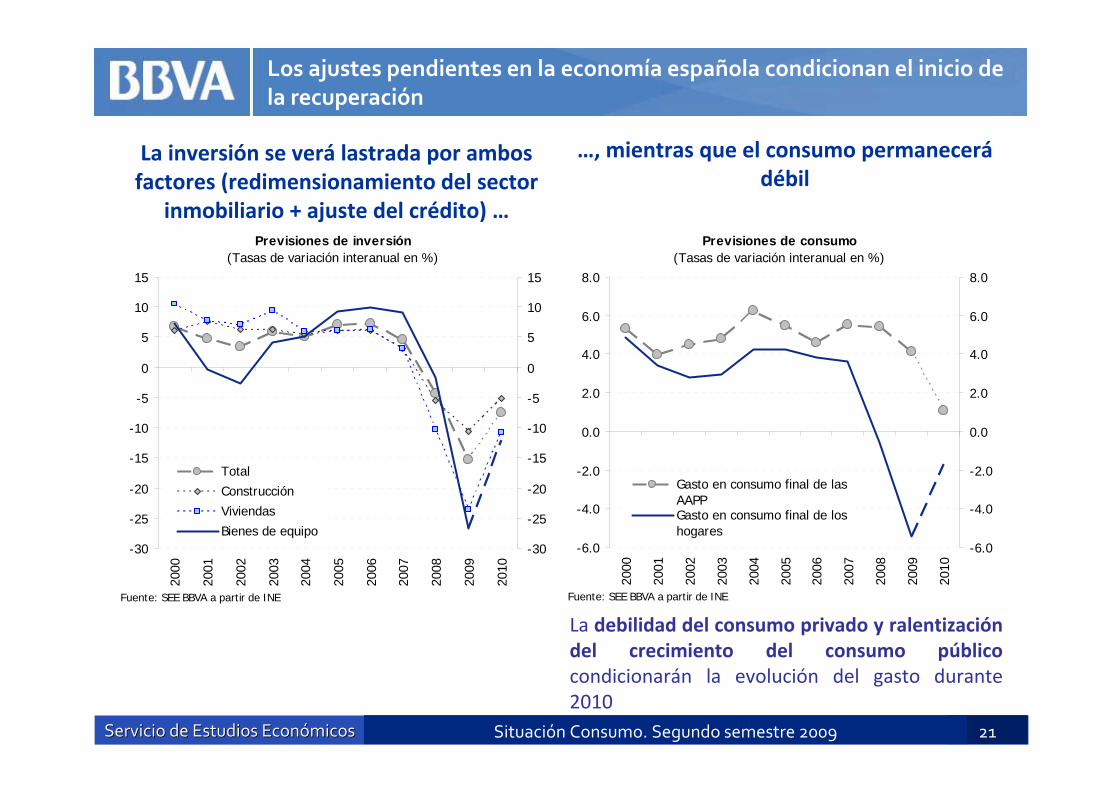

Los ajustes pendientes en la economía española condicionan el inicio de la recuperación

La inversión se verá lastrada por ambos factores (redimensionamiento del sector

inmobiliario + ajuste del crédito) …

…, mientras que el consumo permanecerádébil

La debilidad del consumo privado y ralentización del crecimiento del consumo públicocondicionarán la evolución del gasto durante 2010

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

Gasto en consumo final de lasAAPPGasto en consumo final de loshogares

Fuente: SEE BBVA a partir de INE

Previsiones de consumo(Tasas de variación interanual en %)

-30

-25

-20

-15

-10

-5

0

5

10

15

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

-30

-25

-20

-15

-10

-5

0

5

10

15

TotalConstrucciónViviendasBienes de equipo

Fuente: SEE BBVA a partir de INE

Previsiones de inversión(Tasas de variación interanual en %)

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 22Situación Consumo. Segundo semestre 2009

Contenido

1. Las perspectivas económicas mundiales mejoran, aunque las incertidumbres sobre la recuperación son significativas, principalmente en las economías avanzadas

2. Los ajustes pendientes en la economía española condicionan el inicio de la recuperación

3. ¿Qué factores determinan la evolución del consumo?

5. ¿Por qué cambia la demanda de bienes de consumo duradero? Mayor elasticidad‐renta, ahorro precautorio e iliquidez

4. Moderación heterogénea del ritmo de deterioro del consumo de bienes duraderos a lo largo de 2009

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 23Situación Consumo. Segundo semestre 2009

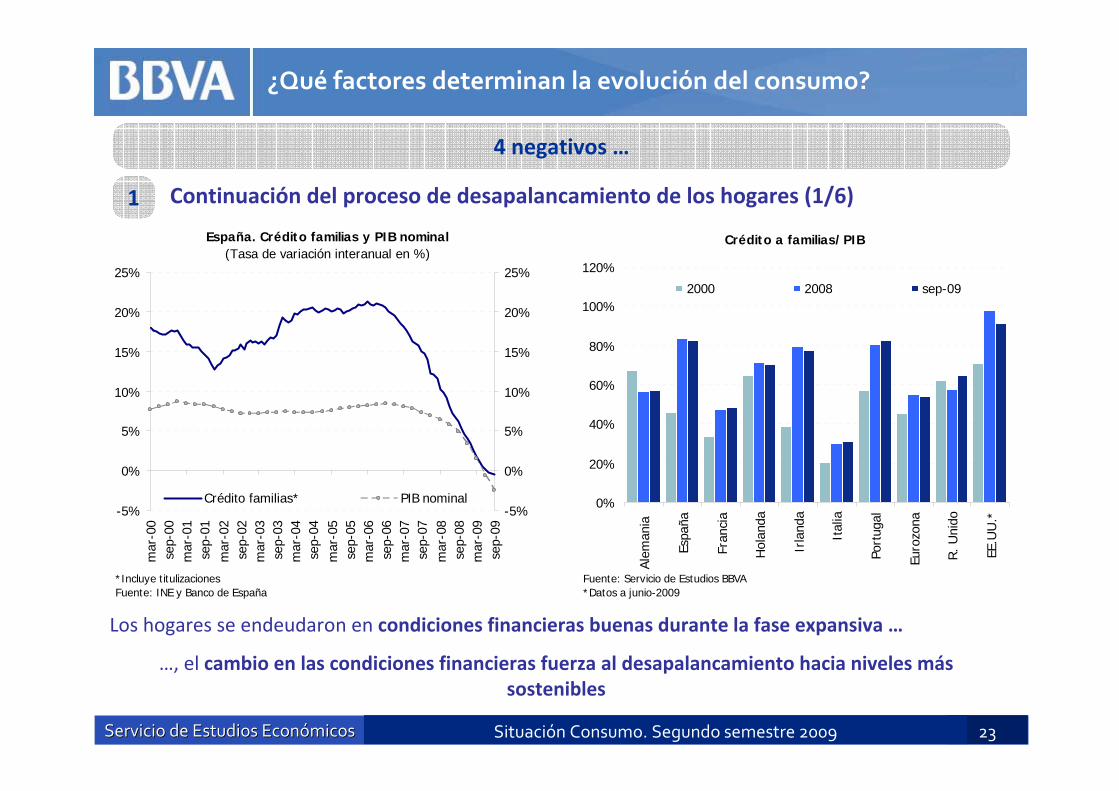

Los hogares se endeudaron en condiciones financieras buenas durante la fase expansiva …

…, el cambio en las condiciones financieras fuerza al desapalancamiento hacia niveles más sostenibles

Continuación del proceso de desapalancamiento de los hogares (1/6)1

Crédito a familias/PIB

0%

20%

40%

60%

80%

100%

120%

Alem

ania

Espa

ña

Fran

cia

Hol

anda

Irla

nda

Ital

ia

Port

ugal

Euro

zona

R. U

nido

EE.U

U.*

2000 2008 sep-09

Fuente: Servicio de Estudios BBVA*Datos a junio-2009

4 negativos …

¿Qué factores determinan la evolución del consumo?

-5%

0%

5%

10%

15%

20%

25%

mar

-00

sep-

00m

ar-0

1se

p-01

mar

-02

sep-

02m

ar-0

3se

p-03

mar

-04

sep-

04m

ar-0

5se

p-05

mar

-06

sep-

06m

ar-0

7se

p-07

mar

-08

sep-

08m

ar-0

9se

p-09

-5%

0%

5%

10%

15%

20%

25%

Crédito familias* PIB nominal

*Incluye titulizacionesFuente: INE y Banco de España

España. Crédito familias y PIB nominal(Tasa de variación interanual en %)

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 24Situación Consumo. Segundo semestre 2009

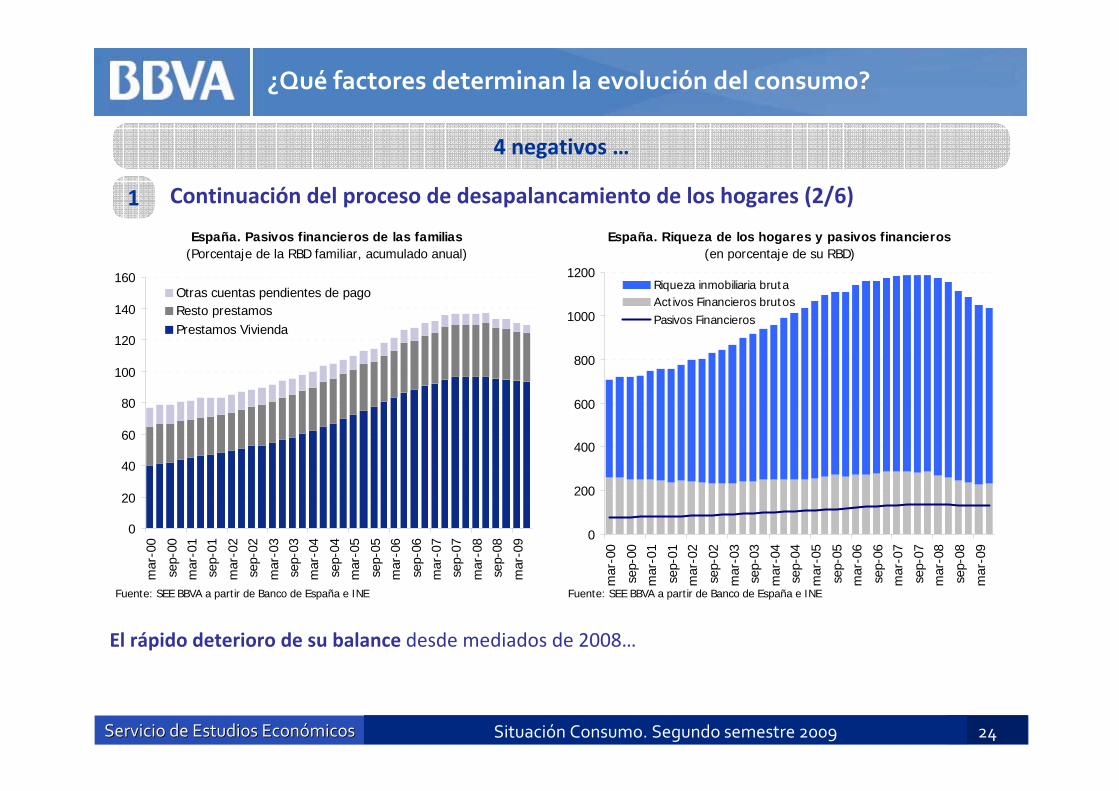

Continuación del proceso de desapalancamiento de los hogares (2/6)1

0

200

400

600

800

1000

1200

mar

-00

sep-

00m

ar-0

1

sep-

01m

ar-0

2

sep-

02

mar

-03

sep-

03

mar

-04

sep-

04

mar

-05

sep-

05m

ar-0

6

sep-

06m

ar-0

7

sep-

07m

ar-0

8

sep-

08

mar

-09

Riqueza inmobiliaria brutaActivos Financieros brutosPasivos Financieros

Fuente: SEE BBVA a partir de Banco de España e INE

España. Riqueza de los hogares y pasivos financieros(en porcentaje de su RBD)

0

20

40

60

80

100

120

140

160

mar

-00

sep-

00m

ar-0

1se

p-01

mar

-02

sep-

02

mar

-03

sep-

03m

ar-0

4

sep-

04m

ar-0

5

sep-

05m

ar-0

6

sep-

06m

ar-0

7se

p-07

mar

-08

sep-

08

mar

-09

Otras cuentas pendientes de pagoResto prestamosPrestamos Vivienda

España. Pasivos financieros de las familias(Porcentaje de la RBD familiar, acumulado anual)

Fuente: SEE BBVA a partir de Banco de España e INE

El rápido deterioro de su balance desde mediados de 2008…

4 negativos …

¿Qué factores determinan la evolución del consumo?

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 25Situación Consumo. Segundo semestre 2009

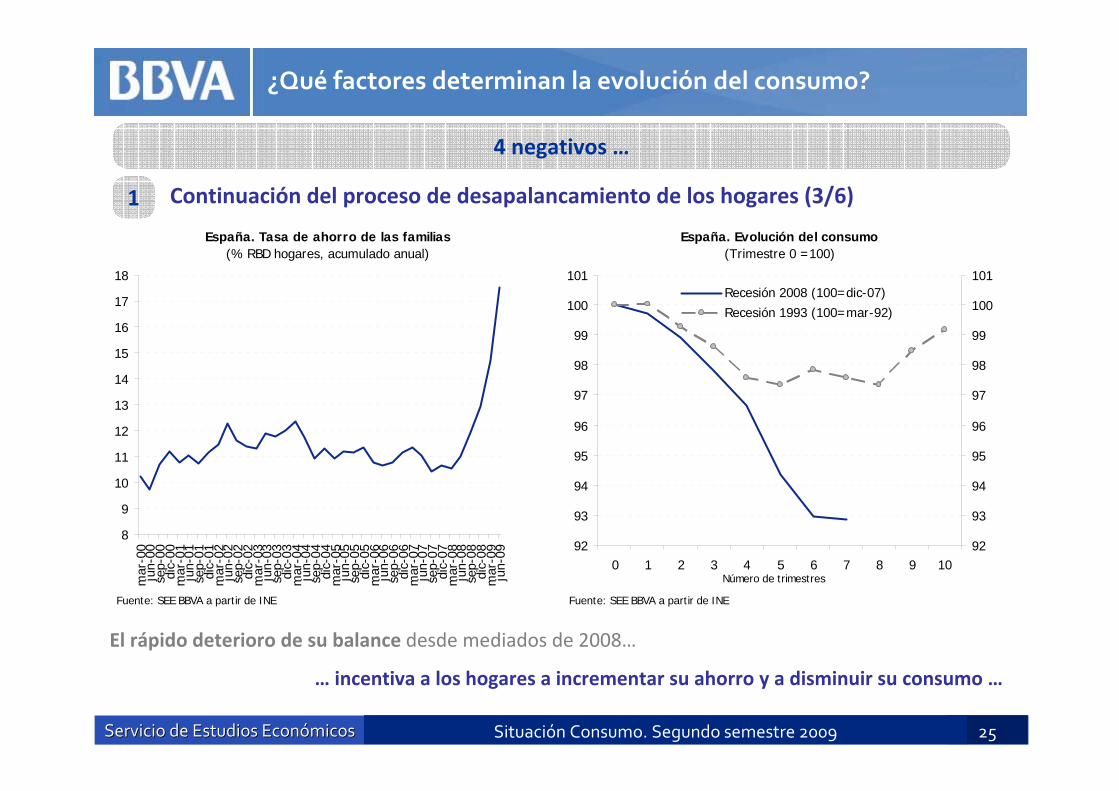

Continuación del proceso de desapalancamiento de los hogares (3/6)1

El rápido deterioro de su balance desde mediados de 2008…

… incentiva a los hogares a incrementar su ahorro y a disminuir su consumo …

92

93

94

95

96

97

98

99

100

101

0 1 2 3 4 5 6 7 8 9 1092

93

94

95

96

97

98

99

100

101Recesión 2008 (100=dic-07)Recesión 1993 (100=mar-92)

Fuente: SEE BBVA a partir de INE

Número de trimestres

España. Evolución del consumo (Trimestre 0 =100)

8

9

10

11

12

13

14

15

16

17

18

mar

-00

jun-

00se

p-00

dic-

00m

ar-0

1ju

n-01

sep-

01di

c-01

mar

-02

jun-

02se

p-02

dic-

02m

ar-0

3ju

n-03

sep-

03di

c-03

mar

-04

jun-

04se

p-04

dic-

04m

ar-0

5ju

n-05

sep-

05di

c-05

mar

-06

jun-

06se

p-06

dic-

06m

ar-0

7ju

n-07

sep-

07di

c-07

mar

-08

jun-

08se

p-08

dic-

08m

ar-0

9ju

n-09

Fuente: SEE BBVA a partir de INE

España. Tasa de ahorro de las familias (% RBD hogares, acumulado anual)

4 negativos …

¿Qué factores determinan la evolución del consumo?

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 26Situación Consumo. Segundo semestre 2009

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

ene-

04m

ay-0

4se

p-04

ene-

05m

ay-0

5se

p-05

ene-

06m

ay-0

6se

p-06

ene-

07m

ay-0

7se

p-07

ene-

08m

ay-0

8se

p-08

ene-

09m

ay-0

9se

p-09

-10%

-5%

0%

5%

10%

15%

20%

25%

30%UEM

España*

* Incluye titulizacionesFuente: SEE BBVA a partir de Banco de España y BCE

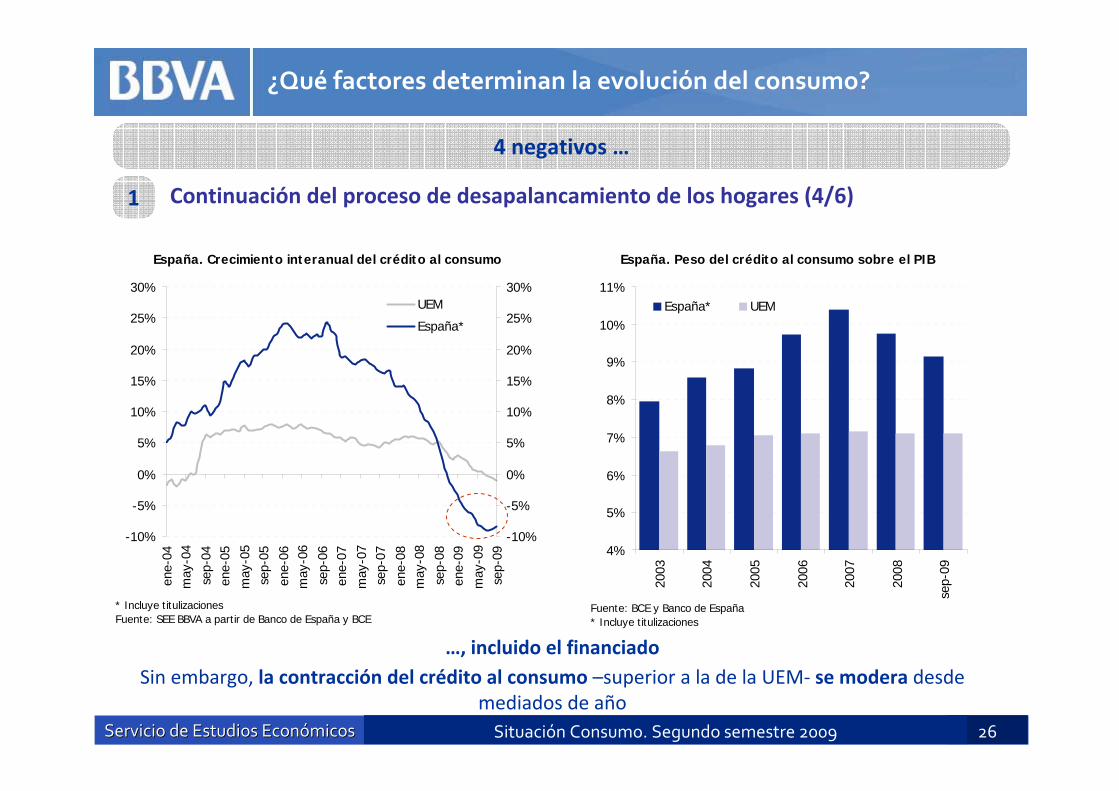

España. Crecimiento interanual del crédito al consumo

…, incluido el financiado

4%

5%

6%

7%

8%

9%

10%

11%

2003

2004

2005

2006

2007

2008

sep-

09

España* UEM

Fuente: BCE y Banco de España* Incluye titulizaciones

España. Peso del crédito al consumo sobre el PIB

Continuación del proceso de desapalancamiento de los hogares (4/6)1

4 negativos …

Sin embargo, la contracción del crédito al consumo –superior a la de la UEM‐ se modera desde mediados de año

¿Qué factores determinan la evolución del consumo?

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 27Situación Consumo. Segundo semestre 2009

Los criterios para la aprobación de nuevos créditos a empresas y a hogares comenzaron a relajarse en marzo de 2009, gracias a las medidas de apoyo público al sector financiero y a la mejoría del contexto económico internacional

España. Encuesta sobre préstamos bancarios Crédito al consumo y resto

-60

-50

-40

-30

-20

-10

0

10

20

30

40

mar

-03

dic-

03

sep-

04

jun-

05

mar

-06

dic-

06

sep-

07

jun-

08

mar

-09

dic-

09(p

)

Oferta DemandaEx

pansivo

Restrictivo

Fuente: SEE BBVA a partir de Banco de España

Las previsiones indican que el acceso al crédito continuará mejorando en el próximo trimestre, debido a las expectativas relativas a la actividad económica y a la solvencia de los demandantes

Continuación del proceso de desapalancamiento de los hogares (5/6)1

4 negativos …

¿Qué factores determinan la evolución del consumo?

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 28Situación Consumo. Segundo semestre 2009

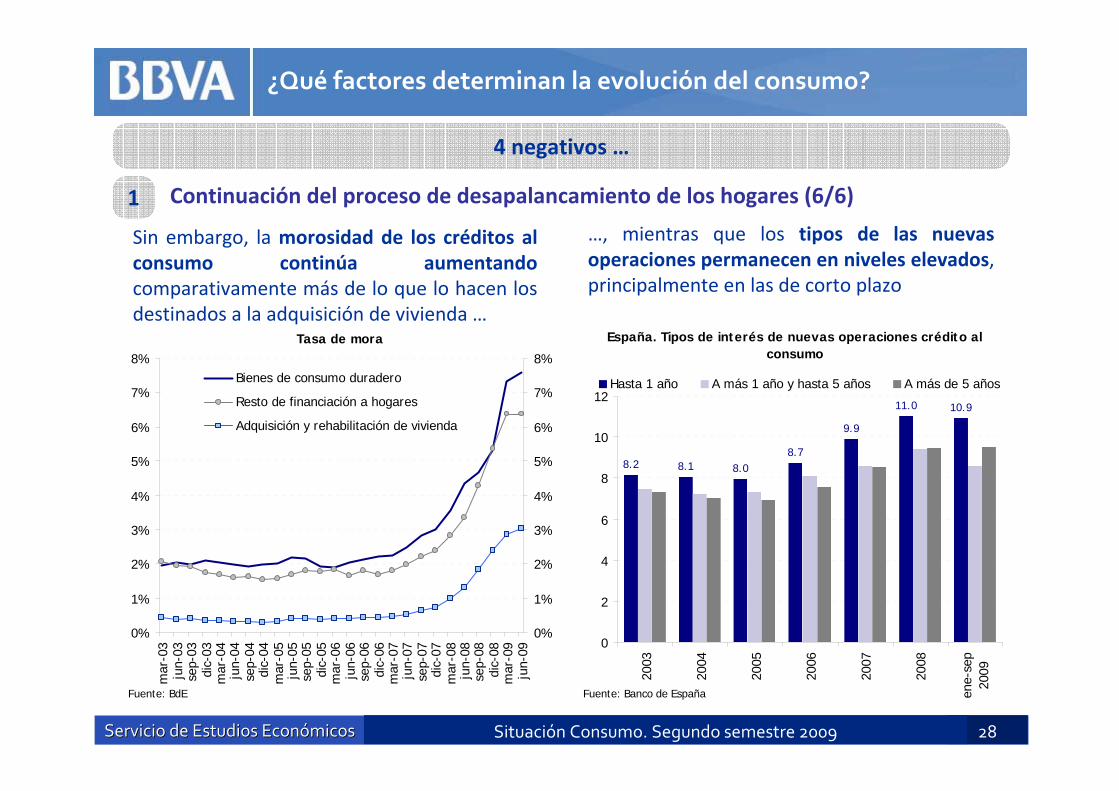

…, mientras que los tipos de las nuevas operaciones permanecen en niveles elevados, principalmente en las de corto plazo

8.2 8.1 8.08.7

9.9

11.0 10.9

0

2

4

6

8

10

12

2003

2004

2005

2006

2007

2008

ene-

sep

2009

Hasta 1 año A más 1 año y hasta 5 años A más de 5 años

Fuente: Banco de España

España. Tipos de interés de nuevas operaciones crédito al consumo

0%

1%

2%

3%

4%

5%

6%

7%

8%

mar

-03

jun-

03se

p-03

dic-

03m

ar-0

4ju

n-04

sep-

04di

c-04

mar

-05

jun-

05se

p-05

dic-

05m

ar-0

6ju

n-06

sep-

06di

c-06

mar

-07

jun-

07se

p-07

dic-

07m

ar-0

8ju

n-08

sep-

08di

c-08

mar

-09

jun-

09

0%

1%

2%

3%

4%

5%

6%

7%

8%Bienes de consumo duradero

Resto de financiación a hogares

Adquisición y rehabilitación de vivienda

Fuente: BdE

Tasa de mora

Sin embargo, la morosidad de los créditos al consumo continúa aumentandocomparativamente más de lo que lo hacen los destinados a la adquisición de vivienda …

Continuación del proceso de desapalancamiento de los hogares (6/6)1

4 negativos …

¿Qué factores determinan la evolución del consumo?

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 29Situación Consumo. Segundo semestre 2009

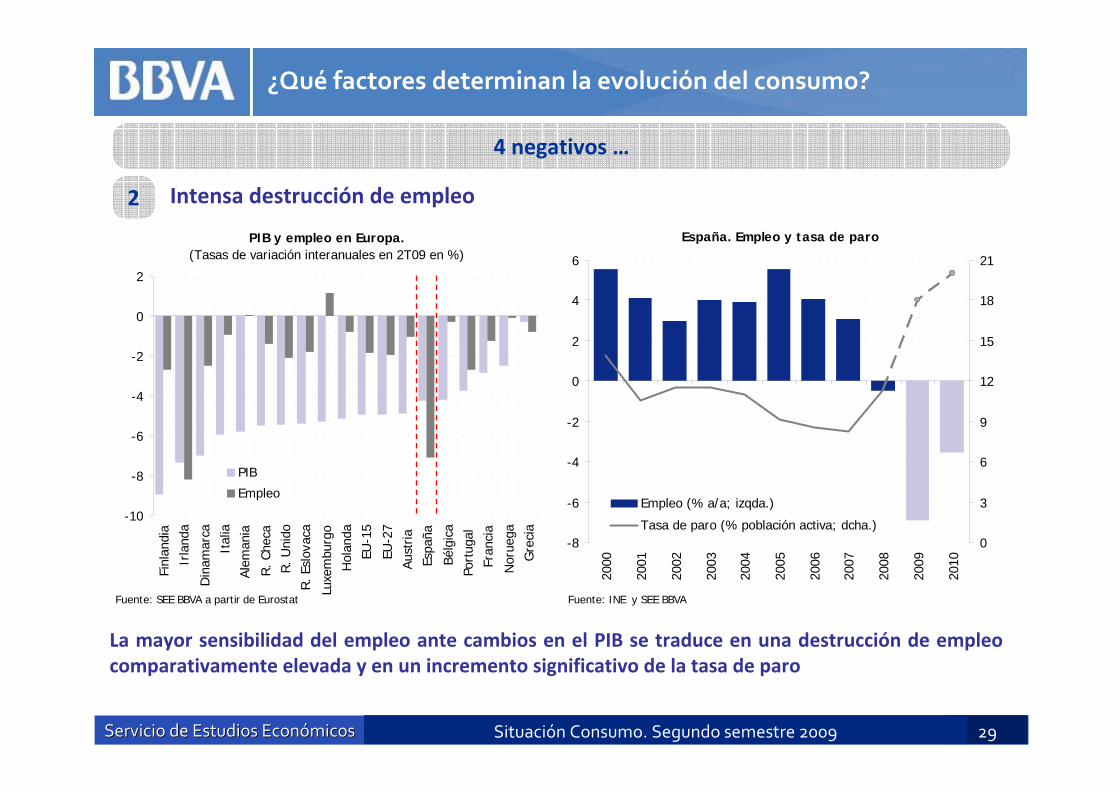

Intensa destrucción de empleo2

La mayor sensibilidad del empleo ante cambios en el PIB se traduce en una destrucción de empleo comparativamente elevada y en un incremento significativo de la tasa de paro

-8

-6

-4

-2

0

2

4

6

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

0

3

6

9

12

15

18

21

Empleo (% a/a; izqda.)

Tasa de paro (% población activa; dcha.)

Fuente: INE y SEE BBVA

España. Empleo y tasa de paro

-10

-8

-6

-4

-2

0

2

Finl

andi

aIr

land

a

Din

amar

caIt

alia

Alem

ania

R. C

heca

R. U

nido

R. E

slov

aca

Luxe

mbu

rgo

Hol

anda

EU-1

5

EU-2

7Au

stria

Es

paña

Bélg

ica

Port

ugal

Fr

anci

a

Nor

uega

Gre

cia

PIB

Empleo

PIB y empleo en Europa. (Tasas de variación interanuales en 2T09 en %)

Fuente: SEE BBVA a partir de Eurostat

4 negativos …

¿Qué factores determinan la evolución del consumo?

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 30Situación Consumo. Segundo semestre 2009

Heterogeneidad en el sistema financiero3

El aumento de los tipos de los depósitos resultado de la presión alcista ejercida por entidades financieras que puedan experimentar problemas de liquidez incentiva el ahorro y desincentiva el consumo

4 negativos …

¿Qué factores determinan la evolución del consumo?

-2.0

-1.6

-1.2

-0.8

-0.4

-

0.4

0.8

1.2

ene-

00m

ay-0

0se

p-00

ene-

01m

ay-0

1se

p-01

ene-

02m

ay-0

2se

p-02

ene-

03m

ay-0

3se

p-03

ene-

04m

ay-0

4se

p-04

ene-

05m

ay-0

5se

p-05

ene-

06m

ay-0

6se

p-06

ene-

07m

ay-0

7se

p-07

ene-

08m

ay-0

8se

p-08

ene-

09m

ay-0

9se

p-09

Fuente: SEE BBVA a partir de Banco de España

España. Diferencial entre el tipo de interés de los depósitos a plazo y euribor 12 meses

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 31Situación Consumo. Segundo semestre 2009

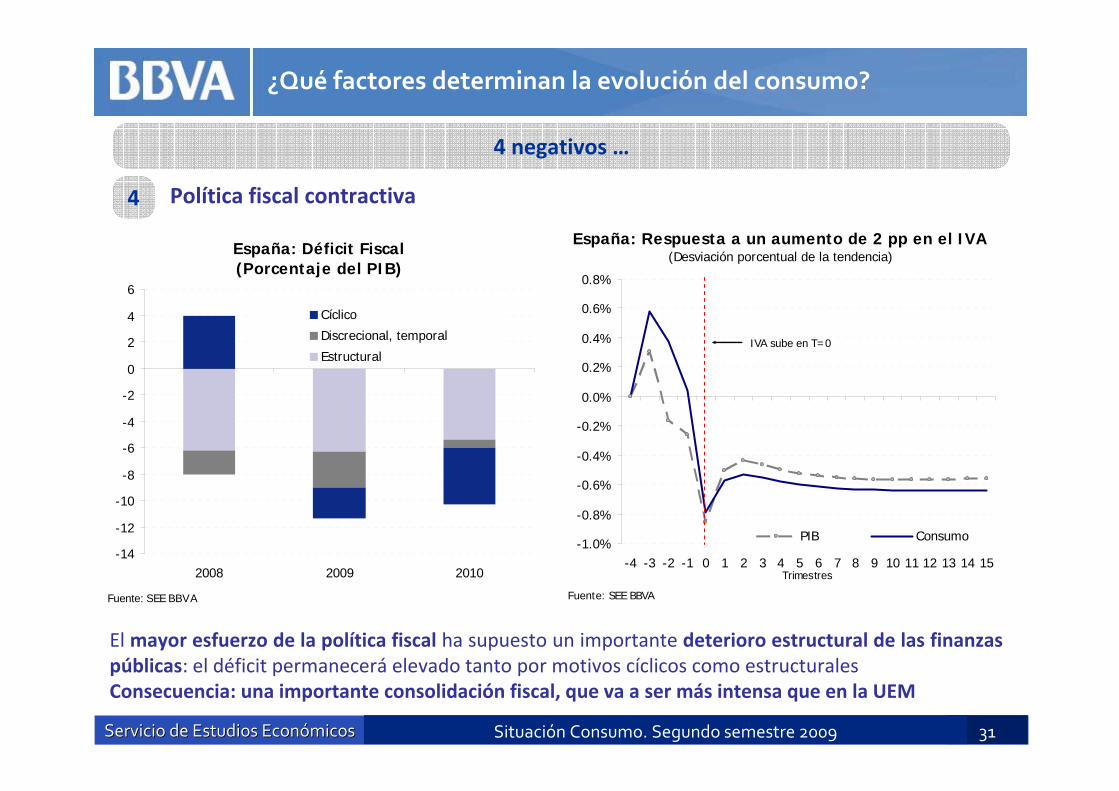

Política fiscal contractiva4

El mayor esfuerzo de la política fiscal ha supuesto un importante deterioro estructural de las finanzas públicas: el déficit permanecerá elevado tanto por motivos cíclicos como estructuralesConsecuencia: una importante consolidación fiscal, que va a ser más intensa que en la UEM

España: Déficit Fiscal (Porcentaje del PIB)

-14

-12

-10

-8

-6

-4

-2

0

2

4

6

2008 2009 2010

Cíclico

Discrecional, temporal

Estructural

Fuente: SEE BBVA

-1.0%

-0.8%

-0.6%

-0.4%

-0.2%

0.0%

0.2%

0.4%

0.6%

0.8%

-4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15

PIB Consumo

Trimestres

IVA sube en T=0

Fuente: SEE BBVA

España: Respuesta a un aumento de 2 pp en el IVA(Desviación porcentual de la tendencia)

4 negativos …

¿Qué factores determinan la evolución del consumo?

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 32Situación Consumo. Segundo semestre 2009

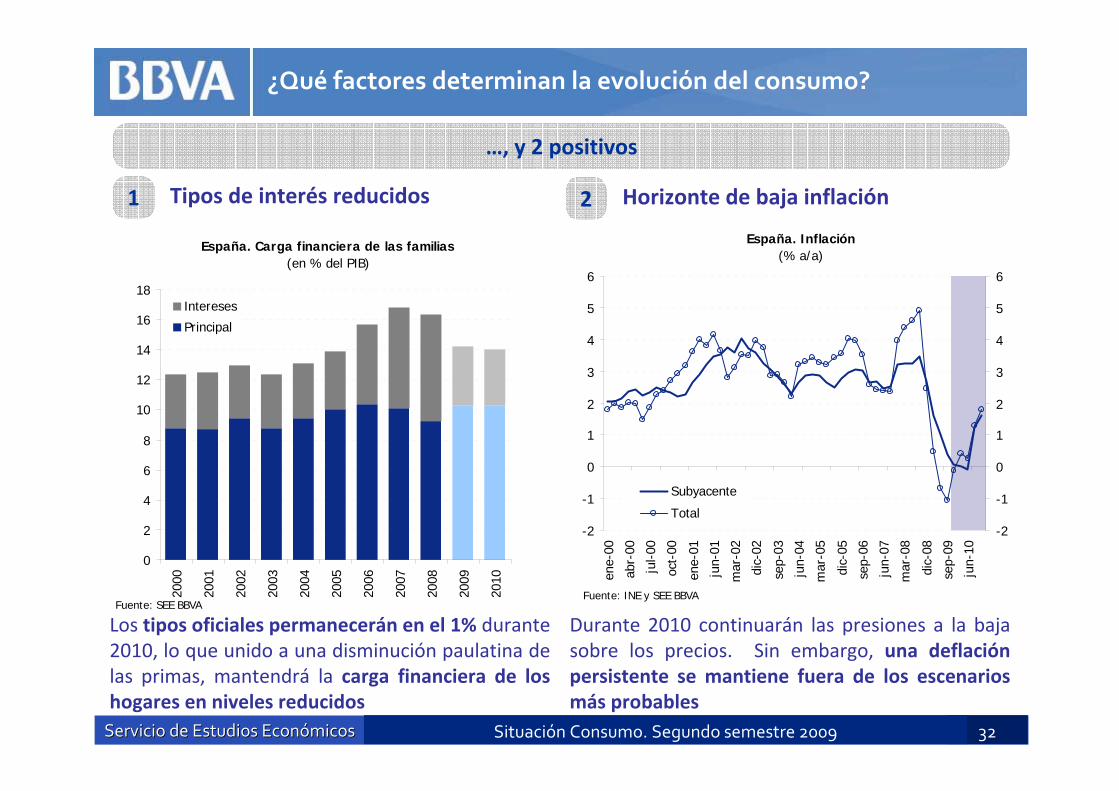

Tipos de interés reducidos1

Los tipos oficiales permanecerán en el 1% durante 2010, lo que unido a una disminución paulatina de las primas, mantendrá la carga financiera de los hogares en niveles reducidos

Horizonte de baja inflación2

España. Inflación (% a/a)

-2

-1

0

1

2

3

4

5

6

ene-

00

abr-

00

jul-0

0

oct-

00

ene-

01

jun-

01

mar

-02

dic-

02

sep-

03

jun-

04

mar

-05

dic-

05

sep-

06

jun-

07

mar

-08

dic-

08

sep-

09

jun-

10

-2

-1

0

1

2

3

4

5

6

Subyacente

Total

Fuente: INE y SEE BBVA

España. Carga financiera de las familias(en % del PIB)

0

2

4

6

8

10

12

14

16

18

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Intereses

Principal

Fuente: SEE BBVA

Durante 2010 continuarán las presiones a la baja sobre los precios. Sin embargo, una deflación persistente se mantiene fuera de los escenarios más probables

…, y 2 positivos

¿Qué factores determinan la evolución del consumo?

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 33Situación Consumo. Segundo semestre 2009

Contenido

1. Las perspectivas económicas mundiales mejoran, aunque las incertidumbres sobre la recuperación son significativas, principalmente en las economías avanzadas

2. Los ajustes pendientes en la economía española condicionan el inicio de la recuperación

3. ¿Qué factores determinan la evolución del consumo?

5. ¿Por qué cambia la demanda de bienes de consumo duradero? Mayor elasticidad‐renta, ahorro precautorio e iliquidez

4. Moderación heterogénea del ritmo de deterioro del consumo de bienes duraderos a lo largo de 2009

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 34Situación Consumo. Segundo semestre 2009

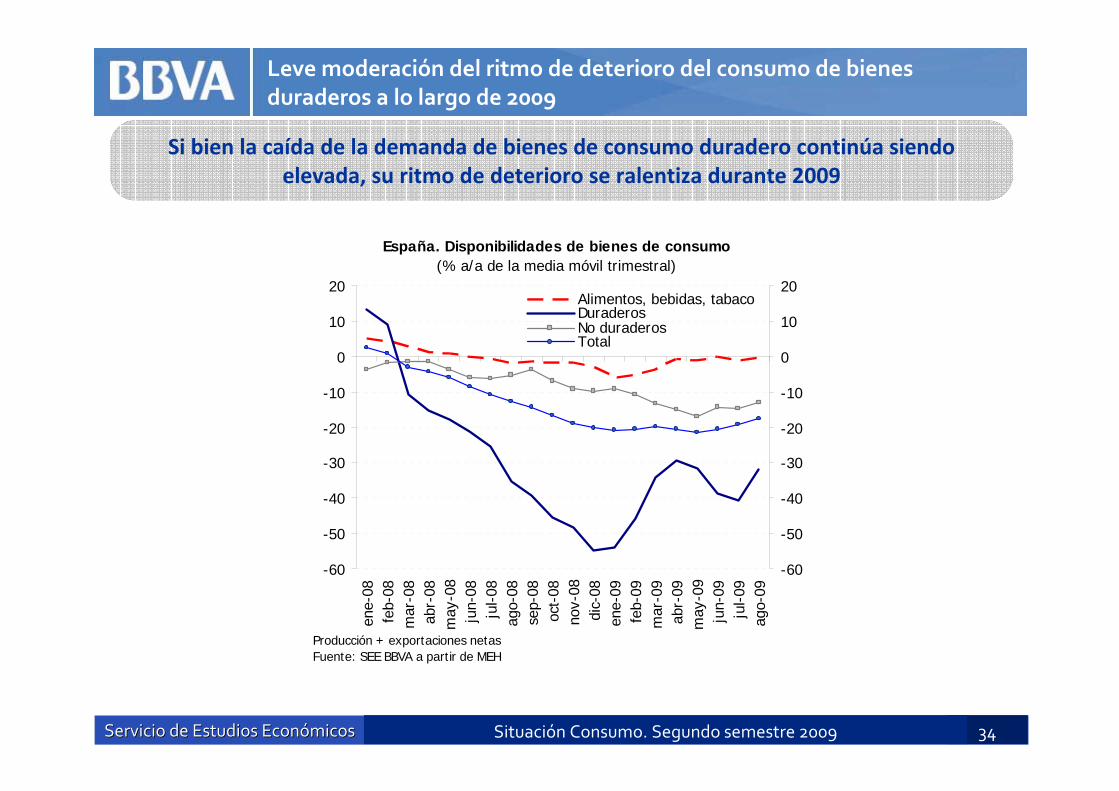

Leve moderación del ritmo de deterioro del consumo de bienes duraderos a lo largo de 2009

Si bien la caída de la demanda de bienes de consumo duradero continúa siendo elevada, su ritmo de deterioro se ralentiza durante 2009

-60

-50

-40

-30

-20

-10

0

10

20

ene-

08fe

b-08

mar

-08

abr-

08m

ay-0

8ju

n-08

jul-0

8ag

o-08

sep-

08oc

t-08

nov-

08di

c-08

ene-

09fe

b-09

mar

-09

abr-

09m

ay-0

9ju

n-09

jul-0

9ag

o-09

-60

-50

-40

-30

-20

-10

0

10

20Alimentos, bebidas, tabacoDuraderosNo duraderosTotal

España. Disponibilidades de bienes de consumo(% a/a de la media móvil trimestral)

Producción + exportaciones netasFuente: SEE BBVA a partir de MEH

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 35Situación Consumo. Segundo semestre 2009

-40%

-30%

-20%

-10%

0%

10%

20%

ene-

08fe

b-08

mar

-08

abr-

08m

ay-0

8ju

n-08

jul-0

8ag

o-08

sep-

08oc

t-08

nov-

08di

c-08

ene-

09fe

b-09

mar

-09

abr-

09m

ay-0

9ju

n-09

jul-0

9ag

o-09

-40%

-30%

-20%

-10%

0%

10%

20%Total

Duraderos (*)

(*) Automóviles, mobiliario, electrodomésticos y electrónica de consumoFuente: Datacomex, Ministerio de Industria y SEE BBVA

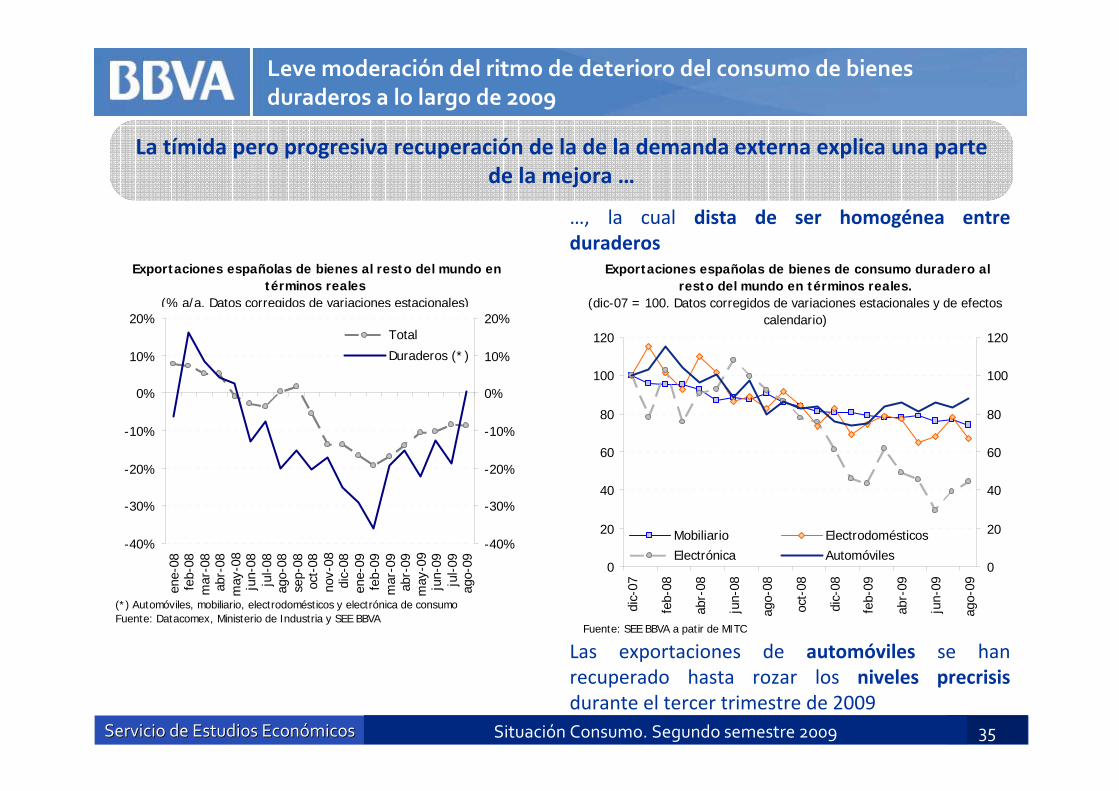

Exportaciones españolas de bienes al resto del mundo en términos reales

(% a/a. Datos corregidos de variaciones estacionales)

Leve moderación del ritmo de deterioro del consumo de bienes duraderos a lo largo de 2009

0

20

40

60

80

100

120

dic-

07

feb-

08

abr-

08

jun-

08

ago-

08

oct-

08

dic-

08

feb-

09

abr-

09

jun-

09

ago-

09

0

20

40

60

80

100

120

Mobiliario ElectrodomésticosElectrónica Automóviles

Fuente: SEE BBVA a patir de MITC

Exportaciones españolas de bienes de consumo duradero al resto del mundo en términos reales.

(dic-07 = 100. Datos corregidos de variaciones estacionales y de efectos calendario)

…, la cual dista de ser homogénea entre duraderos

La tímida pero progresiva recuperación de la de la demanda externa explica una parte de la mejora …

Las exportaciones de automóviles se han recuperado hasta rozar los niveles precrisisdurante el tercer trimestre de 2009

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 36Situación Consumo. Segundo semestre 2009

-60

-50

-40

-30

-20

-10

0

10

20

30

ene-

00

oct-

00

jul-0

1

abr-

02

ene-

03

oct-

03

jul-0

4

abr-

05

ene-

06

oct-

06

jul-0

7

abr-

08

ene-

09

oct-

09

-60

-50

-40

-30

-20

-10

0

10

20

30

Observado

Tendencia

España. Matriculaciones de turismos(Tasa de crecimiento interanual %)

Fuente: ANFAC y SEE BBVA

Plan 2000E(18-mayo)

Leve moderación del ritmo de deterioro del consumo de bienes duraderos a lo largo de 2009

…, mientras que el Plan 2000E explica la restante (1/3)

Septiembre supuso el primer mes de aumento interanual de las matriculaciones de turismos tras seis trimestres de caídas consecutivas. En octubre, el crecimiento se aceleró hasta el 26,4%

El canal de particulares ha sido el principal responsable

-15.9

-53.4

-35.3

0.0

26.4

14.5

-42.0-43.0

16.5

-10.9

-37.7 -40.8

19.3

48.6

-45.0

18.0

-30.9 -29.0

-21.0

54.9

-60

-40

-20

0

20

40

60

Particular Empresa Alquilador Total

jun-09 jul-09ago-09 sep-09oct-09

España. Matriculaciones por canal(% a/a)

Fuente: SEE BBVA a partir de ANFAC

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 37Situación Consumo. Segundo semestre 2009

Leve moderación del ritmo de deterioro del consumo de bienes duraderos a lo largo de 2009

…, mientras que el Plan 2000E explica la restante (2/3)

Las estimaciones del SEE BBVA indican que de las casi 190 mil matriculaciones acogidas al Plan 2000E hasta el 31 de octubre, el 51% (96 mil) no hubiesen tenido lugar si el programa no hubiese existido

En términos macroeconómicos, esta demanda adicional generada por el Plan 2000E habría añadido 0,6 puntos porcentuales al crecimiento interanual del consumo entre julio y septiembre

-7

-6

-5

-4

-3

-2

-1

0

1

2

1T09

2T09

3T09

1T09

2T09

3T09

1T09

2T09

3T09

1T09

2T09

3T09

1T09

2T09

3T09

Alemania Francia Italia España R. Unido

Dato Consumo sin plan deachatarramiento

Consumo privado(% a/a)

--|: Límite superior si todo el error de previsión del número de matriculaciones se considera demanda añadidaFuente: SEE BBVA y Eurostat

+0,6 pp0

5

10

15

20

25

30

35

1T09

2T09

3T09

1T09

2T09

3T09

1T09

2T09

3T09

1T09

2T09

3T09

1T09

2T09

3T09

Alemania(Entrada en

vigor: ene-09)

Francia(Entrada en

vigor: dic-08)

Italia (Entradaen vigor: feb-

09)

España(Entrada en

vigor: may-09)

R. Unido(Entrada en

vigor: may-08)

Efecto demanda añadida de los planes de achatarramiento.(% de turismos matriculados)

Previsión central

--|: Límite superior si todo el error de previsión del número de matriculaciones se considera demanda añadidaFuente: SEE BBVA y Eurostat

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 38Situación Consumo. Segundo semestre 2009

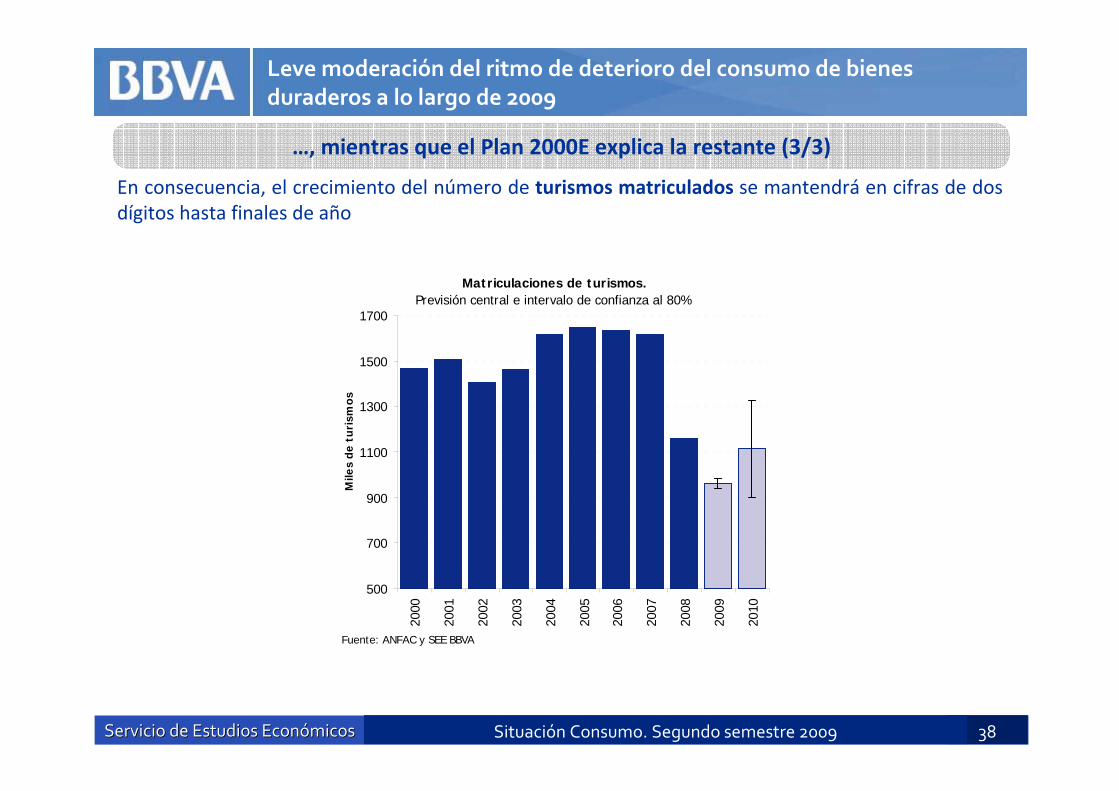

Leve moderación del ritmo de deterioro del consumo de bienes duraderos a lo largo de 2009

…, mientras que el Plan 2000E explica la restante (3/3)

En consecuencia, el crecimiento del número de turismos matriculados se mantendrá en cifras de dos dígitos hasta finales de año

500

700

900

1100

1300

1500

1700

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Mile

s d

e tu

rism

os

Fuente: ANFAC y SEE BBVA

Matriculaciones de turismos.Previsión central e intervalo de confianza al 80%

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 39Situación Consumo. Segundo semestre 2009

Leve moderación del ritmo de deterioro del consumo de bienes duraderos a lo largo de 2009

Por el contrario, los efectos del Plan Moto‐E son mínimos

Los problemas de coordinación y el escaso número de CC.AA. que se han adherido al programa –hasta el momento, tan sólo Andalucía, Asturias y Cataluña‐ han sido los principales causantes de su escaso éxito

-60

-50

-40

-30

-20

-10

0

10

20

ene-

08fe

b-08

mar

-08

abr-

08m

ay-0

8ju

n-08

jul-0

8ag

o-08

sep-

08oc

t-08

nov-

08di

c-08

ene-

09fe

b-09

mar

-09

abr-

09m

ay-0

9ju

n-09

jul-0

9ag

o-09

sep-

09oc

t-09

-60

-50

-40

-30

-20

-10

0

10

20Producción Matriculaciones

Motocicletas. Producción y matriculaciones(Tasa de variación anual de la media móvil trimestral)

Fuente: SEE BBVA a partir de BdE

Plan Moto-E

50

52

54

56

58

Motocicletas: matriculaciones ordinarias

Mile

s de

uni

dade

s

Previsión realizada con datos a junio Dato

Matriculación de motocicletas(Acumulado julio-octubre)

Fuente: SEE BBVA y BdE

Demanda añadida = 0,3 miles

Las estimaciones del SEE BBVA indican que la demanda añadida generada por el Plan Moto‐E apenas alcanza el 0,4% de las matriculaciones realizadas entre los meses de julio y octubre

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 40Situación Consumo. Segundo semestre 2009

Leve moderación del ritmo de deterioro del consumo de bienes duraderos a lo largo de 2009

Línea blanca y mobiliario: evolución condicionada por el proceso de redimensionamiento del sector inmobiliario (1/4)

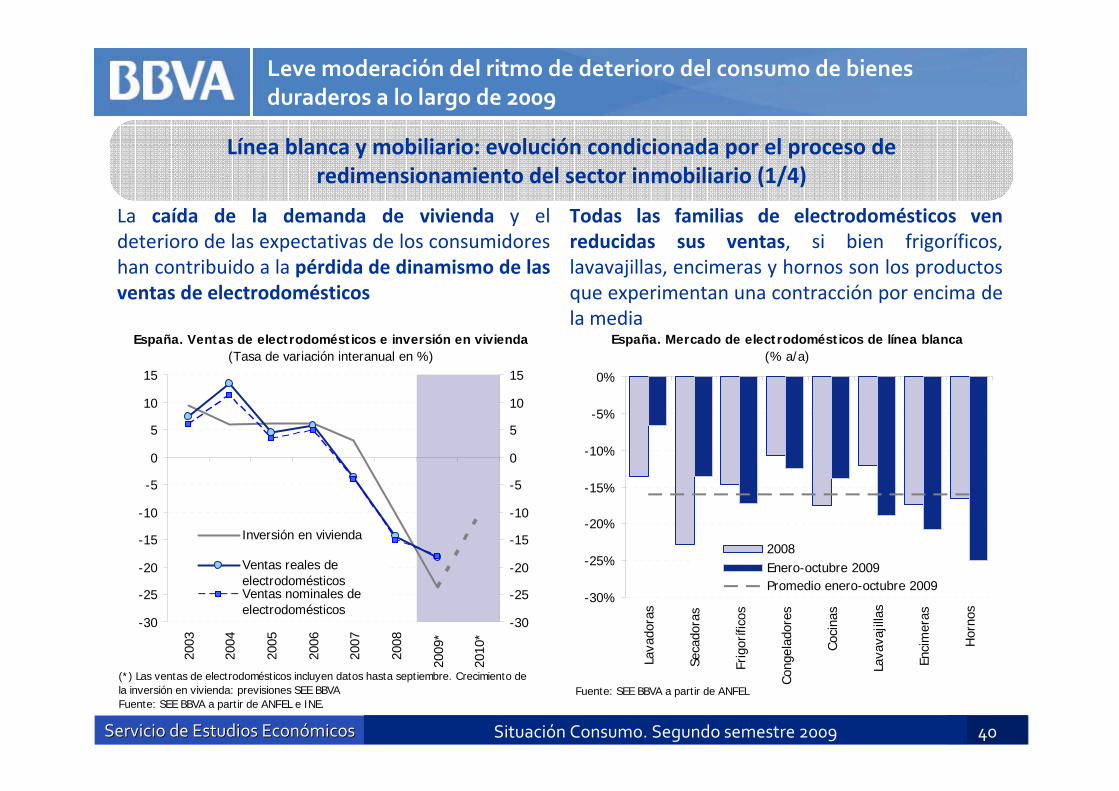

La caída de la demanda de vivienda y el deterioro de las expectativas de los consumidores han contribuido a la pérdida de dinamismo de las ventas de electrodomésticos

Todas las familias de electrodomésticos ven reducidas sus ventas, si bien frigoríficos, lavavajillas, encimeras y hornos son los productos que experimentan una contracción por encima de la media

-30

-25

-20

-15

-10

-5

0

5

10

15

2003

2004

2005

2006

2007

2008

2009

*

2010

*

-30

-25

-20

-15

-10

-5

0

5

10

15

Inversión en vivienda

Ventas reales deelectrodomésticosVentas nominales deelectrodomésticos

(*) Las ventas de electrodomésticos incluyen datos hasta septiembre. Crecimiento de la inversión en vivienda: previsiones SEE BBVAFuente: SEE BBVA a partir de ANFEL e INE.

España. Ventas de electrodomésticos e inversión en vivienda (Tasa de variación interanual en %)

-30%

-25%

-20%

-15%

-10%

-5%

0%

Lava

dora

s

Seca

dora

s

Frig

orífi

cos

Cong

elad

ores

Coci

nas

Lava

vajil

las

Enci

mer

as

Hor

nos

2008Enero-octubre 2009Promedio enero-octubre 2009

Fuente: SEE BBVA a partir de ANFEL

España. Mercado de electrodomésticos de línea blanca(% a/a)

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 41Situación Consumo. Segundo semestre 2009

Leve moderación del ritmo de deterioro del consumo de bienes duraderos a lo largo de 2009

Línea blanca y mobiliario: evolución condicionada por el proceso de redimensionamiento del sector inmobiliario (2/4)

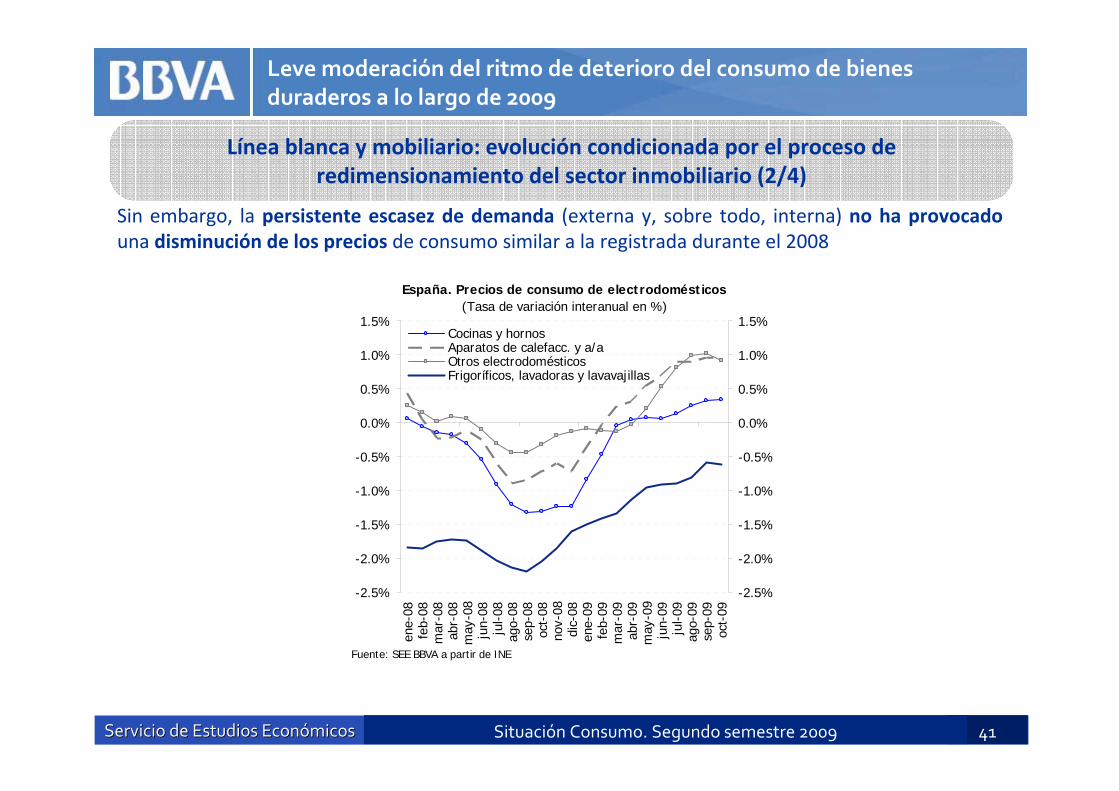

Sin embargo, la persistente escasez de demanda (externa y, sobre todo, interna) no ha provocadouna disminución de los precios de consumo similar a la registrada durante el 2008

-2.5%

-2.0%

-1.5%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

ene-

08fe

b-08

mar

-08

abr-

08m

ay-0

8ju

n-08

jul-0

8ag

o-08

sep-

08oc

t-08

nov-

08di

c-08

ene-

09fe

b-09

mar

-09

abr-

09m

ay-0

9ju

n-09

jul-0

9ag

o-09

sep-

09oc

t-09

-2.5%

-2.0%

-1.5%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%Cocinas y hornosAparatos de calefacc. y a/aOtros electrodomésticosFrigoríficos, lavadoras y lavavajillas

Fuente: SEE BBVA a partir de INE

España. Precios de consumo de electrodomésticos(Tasa de variación interanual en %)

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 42Situación Consumo. Segundo semestre 2009

Leve moderación del ritmo de deterioro del consumo de bienes duraderos a lo largo de 2009

Línea blanca y mobiliario: evolución condicionada por el proceso de redimensionamiento del sector inmobiliario (3/4)

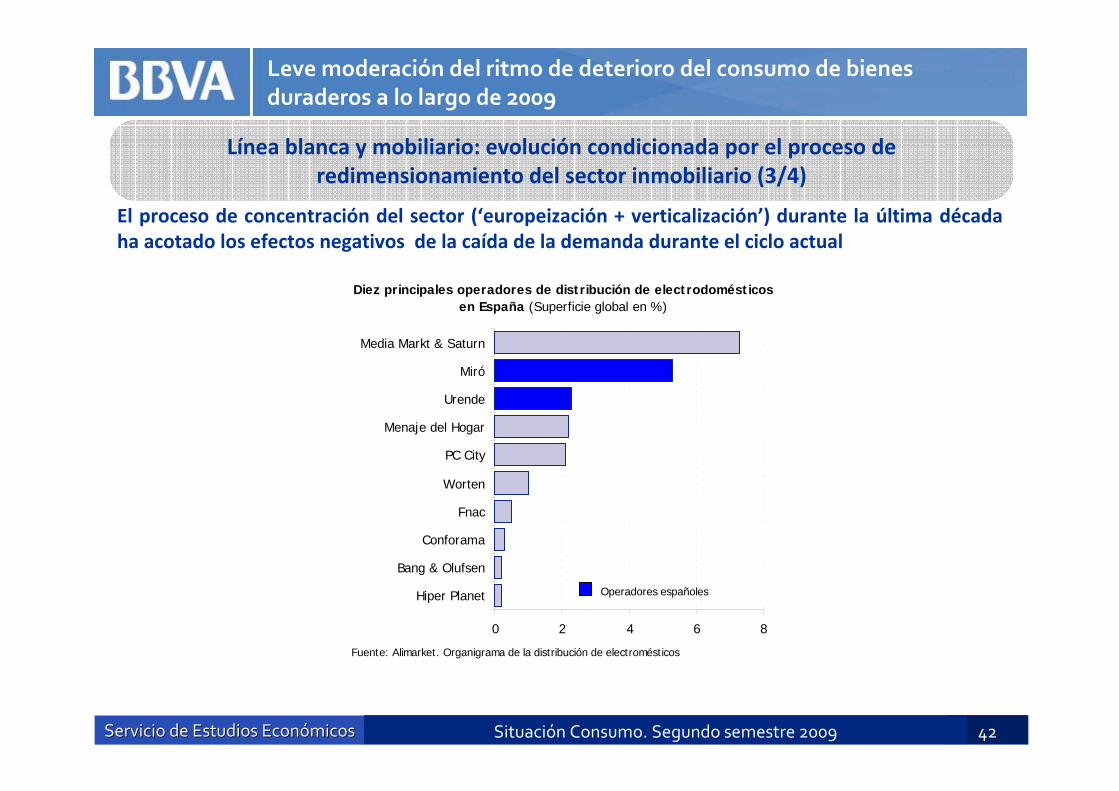

El proceso de concentración del sector (‘europeización + verticalización’) durante la última década ha acotado los efectos negativos de la caída de la demanda durante el ciclo actual

0 2 4 6 8

Hiper Planet

Bang & Olufsen

Conforama

Fnac

Worten

PC City

Menaje del Hogar

Urende

Miró

Media Markt & Saturn

Diez principales operadores de distribución de electrodomésticos en España (Superficie global en %)

Fuente: Alimarket. Organigrama de la distribución de electromésticos

Operadores españoles

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 43Situación Consumo. Segundo semestre 2009

Leve moderación del ritmo de deterioro del consumo de bienes duraderos a lo largo de 2009

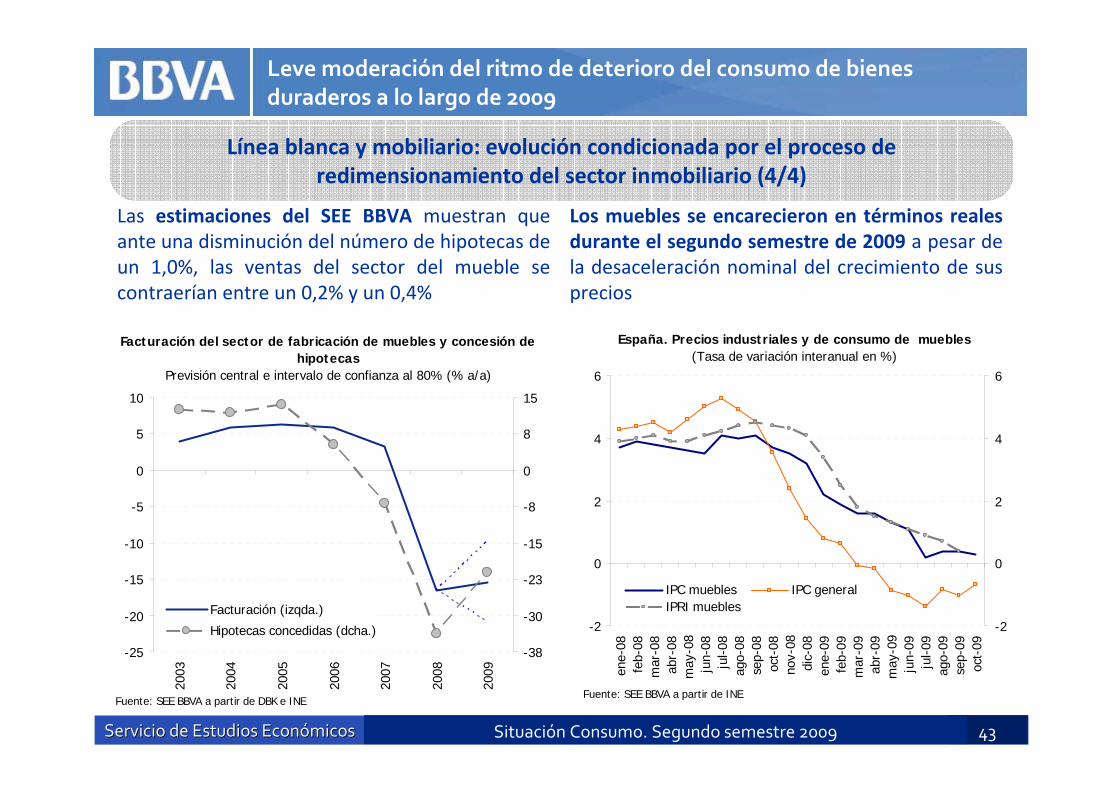

Línea blanca y mobiliario: evolución condicionada por el proceso de redimensionamiento del sector inmobiliario (4/4)

Las estimaciones del SEE BBVA muestran que ante una disminución del número de hipotecas de un 1,0%, las ventas del sector del mueble se contraerían entre un 0,2% y un 0,4%

Los muebles se encarecieron en términos reales durante el segundo semestre de 2009 a pesar de la desaceleración nominal del crecimiento de sus precios

-25

-20

-15

-10

-5

0

5

10

2003

2004

2005

2006

2007

2008

2009

-38

-30

-23

-15

-8

0

8

15

Facturación (izqda.)

Hipotecas concedidas (dcha.)

Fuente: SEE BBVA a partir de DBK e INE

Facturación del sector de fabricación de muebles y concesión de hipotecas

Previsión central e intervalo de confianza al 80% (% a/a)

-2

0

2

4

6

ene-

08fe

b-08

mar

-08

abr-

08m

ay-0

8ju

n-08

jul-0

8ag

o-08

sep-

08oc

t-08

nov-

08di

c-08

ene-

09fe

b-09

mar

-09

abr-

09m

ay-0

9ju

n-09

jul-0

9ag

o-09

sep-

09oc

t-09

-2

0

2

4

6

IPC muebles IPC generalIPRI muebles

Fuente: SEE BBVA a partir de INE

España. Precios industriales y de consumo de muebles(Tasa de variación interanual en %)

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 44Situación Consumo. Segundo semestre 2009

Contenido

1. Las perspectivas económicas mundiales mejoran, aunque las incertidumbres sobre la recuperación son significativas, principalmente en las economías avanzadas

2. Los ajustes pendientes en la economía española condicionan el inicio de la recuperación

3. ¿Qué factores determinan la evolución del consumo?

5. ¿Por qué cambia la demanda de bienes de consumo duradero? Mayor elasticidad‐renta, ahorro precautorio e iliquidez

4. Moderación heterogénea del ritmo de deterioro del consumo de bienes duraderos a lo largo de 2009

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 45Situación Consumo. Segundo semestre 2009

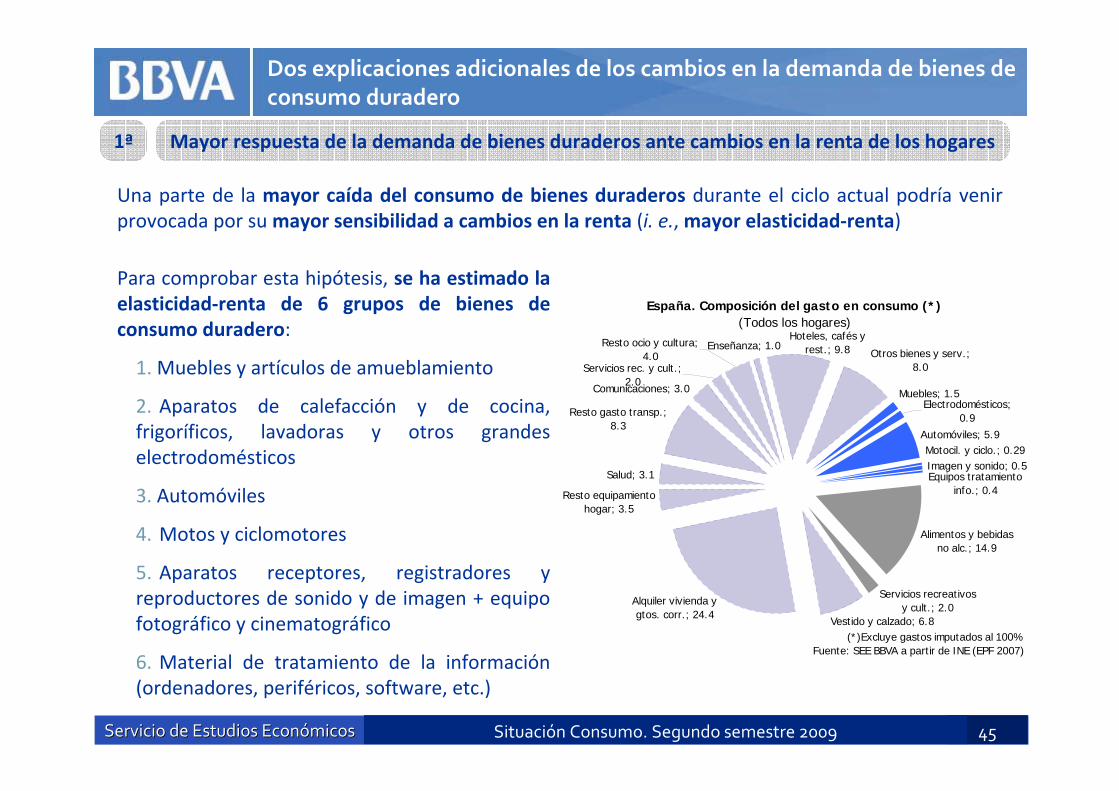

Dos explicaciones adicionales de los cambios en la demanda de bienes de consumo duradero

Mayor respuesta de la demanda de bienes duraderos ante cambios en la renta de los hogares

Una parte de la mayor caída del consumo de bienes duraderos durante el ciclo actual podría venir provocada por su mayor sensibilidad a cambios en la renta (i. e., mayor elasticidad‐renta)

1ª

Para comprobar esta hipótesis, se ha estimado la elasticidad‐renta de 6 grupos de bienes de consumo duradero:

1. Muebles y artículos de amueblamiento

2. Aparatos de calefacción y de cocina, frigoríficos, lavadoras y otros grandes electrodomésticos

3. Automóviles

4. Motos y ciclomotores

5. Aparatos receptores, registradores y reproductores de sonido y de imagen + equipo fotográfico y cinematográfico

6. Material de tratamiento de la información (ordenadores, periféricos, software, etc.)

Automóviles; 5.9

Imagen y sonido; 0.5

Alimentos y bebidas no alc.; 14.9

Resto equipamiento hogar; 3.5

Salud; 3.1

Resto gasto transp.; 8.3

Otros bienes y serv.; 8.0

Vestido y calzado; 6.8

Equipos tratamiento info.; 0.4

Motocil. y ciclo.; 0.29

Comunicaciones; 3.0

Servicios rec. y cult.; 2.0

Enseñanza; 1.0Resto ocio y cultura; 4.0

Hoteles, cafés y rest.; 9.8

Electrodomésticos; 0.9

Muebles; 1.5

Servicios recreativos y cult.; 2.0

Alquiler vivienda y gtos. corr.; 24.4

(*)Excluye gastos imputados al 100%Fuente: SEE BBVA a partir de INE (EPF 2007)

España. Composición del gasto en consumo (*)(Todos los hogares)

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 46Situación Consumo. Segundo semestre 2009

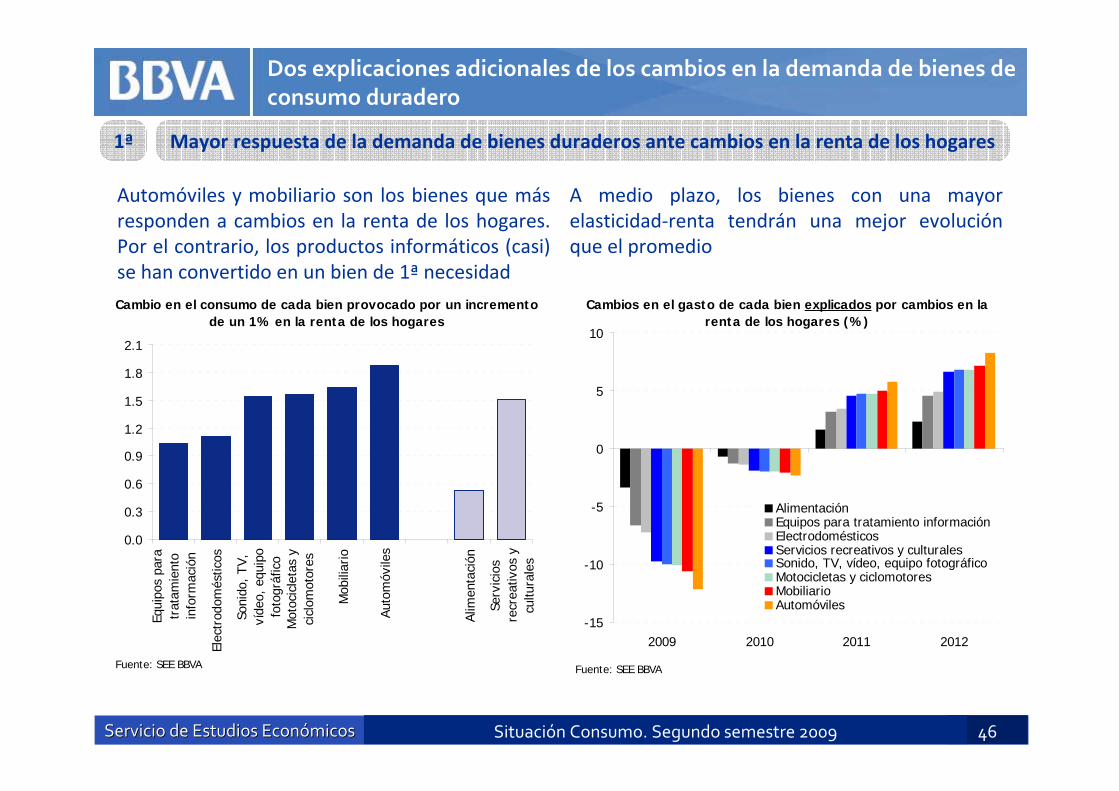

Dos explicaciones adicionales de los cambios en la demanda de bienes de consumo duradero

Mayor respuesta de la demanda de bienes duraderos ante cambios en la renta de los hogares

Automóviles y mobiliario son los bienes que más responden a cambios en la renta de los hogares. Por el contrario, los productos informáticos (casi) se han convertido en un bien de 1ª necesidad

1ª

0.0

0.3

0.6

0.9

1.2

1.5

1.8

2.1

Equi

pos

para

trat

amie

nto

info

rmac

ión

Elec

trod

omés

ticos

Soni

do, T

V,ví

deo,

equ

ipo

foto

gráf

ico

Mot

ocic

leta

s y

cicl

omot

ores

Mob

iliar

io

Auto

móv

iles

Alim

enta

ción

Serv

icio

sre

crea

tivos

ycu

ltura

les

Fuente: SEE BBVA

Cambio en el consumo de cada bien provocado por un incremento de un 1% en la renta de los hogares

A medio plazo, los bienes con una mayor elasticidad‐renta tendrán una mejor evolución que el promedio

-15

-10

-5

0

5

10

2009 2010 2011 2012

AlimentaciónEquipos para tratamiento informaciónElectrodomésticosServicios recreativos y culturalesSonido, TV, vídeo, equipo fotográficoMotocicletas y ciclomotoresMobiliarioAutomóviles

Cambios en el gasto de cada bien explicados por cambios en la renta de los hogares (%)

Fuente: SEE BBVA

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 47Situación Consumo. Segundo semestre 2009

Dos explicaciones adicionales de los cambios en la demanda de bienes de consumo duradero

Ahorro precautorio e iliquidez de los bienes de consumo duradero

La incertidumbre acerca de la evolución futura de la situación económica es uno de los factores que provocan que la reduccion de la demanda sea mayor que la que se derivaría del mero deterioro de la renta de los hogares

2ª

¿A través de qué canales la incertidumbre reduce la demanda de bienes de consumo, en especial, duradero?

Ahorro precautorio

En momentos de incertidumbre, la percepción del riesgo por parte de los hogares aumenta, por lo que tienden a incrementar su ahorro para asegurarse ante caídas de su nivel de renta complejas de prever

Iliquidez

Las imperfecciones de los mercados de compra‐venta de bienes de consumo duradero dificultan, retrasan y, por lo tanto, encarecen su conversión en efectivo

⇓

En momentos donde la incertidumbre es elevada, los hogares perciben un mayor riesgo de sufrir pérdidas, por lo que aumentan su preferencia por la liquidez y limitan su consumo de duraderos

Un conjunto de variables que pueden capturar el grado de (in)certidumbre asociada a la evolución futura de la situación económica del hogar son los indicadores de confianza

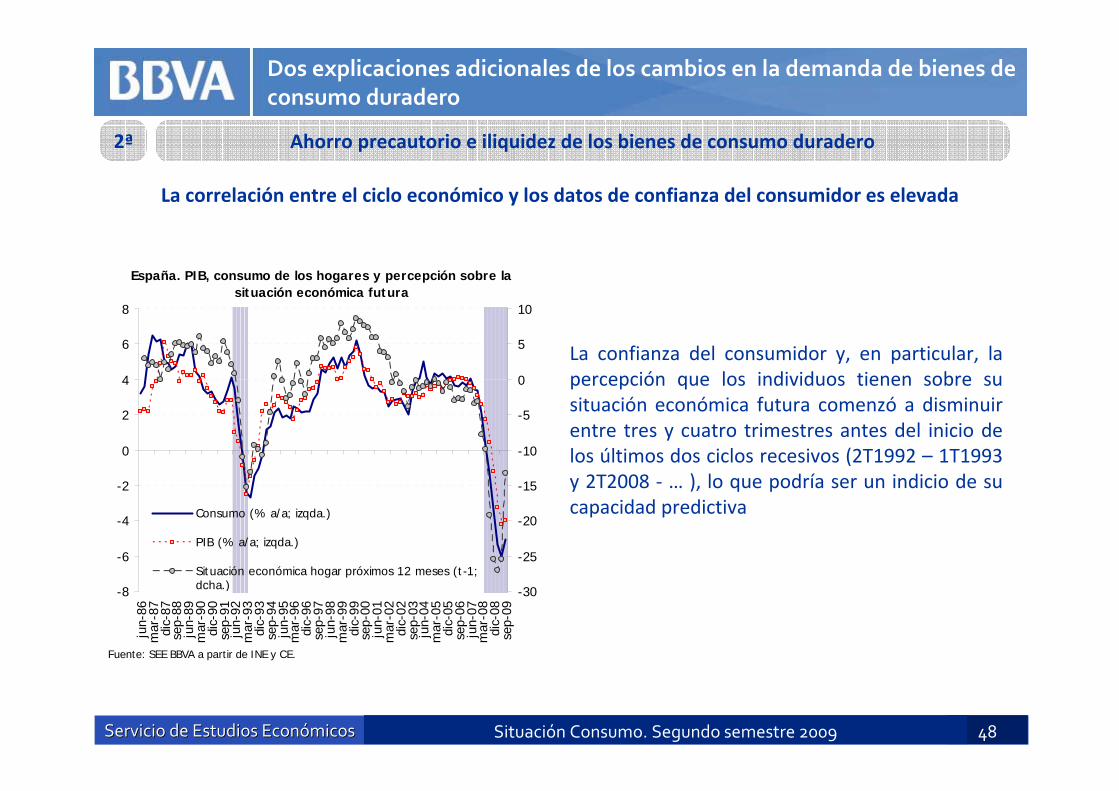

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 48Situación Consumo. Segundo semestre 2009

Dos explicaciones adicionales de los cambios en la demanda de bienes de consumo duradero

Ahorro precautorio e iliquidez de los bienes de consumo duradero

La correlación entre el ciclo económico y los datos de confianza del consumidor es elevada

2ª

-8

-6

-4

-2

0

2

4

6

8

jun-

86m

ar-8

7di

c-87

sep-

88ju

n-89

mar

-90

dic-

90se

p-91

jun-

92m

ar-9

3di

c-93

sep-

94ju

n-95

mar

-96

dic-

96se

p-97

jun-

98m

ar-9

9di

c-99

sep-

00ju

n-01

mar

-02

dic-

02se

p-03

jun-

04m

ar-0

5di

c-05

sep-

06ju

n-07

mar

-08

dic-

08se

p-09

-30

-25

-20

-15

-10

-5

0

5

10

Consumo (% a/a; izqda.)

PIB (% a/a; izqda.)

Situación económica hogar próximos 12 meses (t-1;dcha.)

Fuente: SEE BBVA a partir de INE y CE.

España. PIB, consumo de los hogares y percepción sobre la situación económica futura

La confianza del consumidor y, en particular, la percepción que los individuos tienen sobre su situación económica futura comenzó a disminuir entre tres y cuatro trimestres antes del inicio de los últimos dos ciclos recesivos (2T1992 – 1T1993 y 2T2008 ‐ … ), lo que podría ser un indicio de su capacidad predictiva

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 49Situación Consumo. Segundo semestre 2009

Dos explicaciones adicionales de los cambios en la demanda de bienes de consumo duradero

Ahorro precautorio e iliquidez de los bienes de consumo duradero

¿Habrían contribuido los datos de confianza del consumidor a predecir (mejor) el deterioro del consumo de los hogares durante el año actual?

Sin duda

2ª

-3.0%

-2.5%

-2.0%

-1.5%

-1.0%

-0.5%

0.0%

0.5%

1.0%

dic-

07

mar

-08

jun-

08

sep-

08

dic-

08

mar

-09

jun-

09

sep-

09

-3.0%

-2.5%

-2.0%

-1.5%

-1.0%

-0.5%

0.0%

0.5%

1.0%

Registrado

Previsión con confianza + renta

Previsión con confianza + renta +riqueza netaPrevisión sin confianza

España. Crecimiento trimestral del consumo de los hogares

Fuente: INE y SEE BBVA

¿Existe evidencia de un incremento de la preferencia por la liquidez a lo largo del año actual?

Sí. El peso de los depósitos a la vista sobre la riqueza neta familiar aumentó 0,8 pp. desde 3T08

3.8

4.0

4.2

4.4

4.6

4.8

5.0

mar

-06

jun-

06

sep-

06

dic-

06

mar

-07

jun-

07

sep-

07

dic-

07

mar

-08

jun-

08

sep-

08

dic-

08

mar

-09

jun-

09

-50

-40

-30

-20

-10

0

10

Depósitos a la vista/riqueza neta (%;izqda.)Percepción sit. ec. del hogar próximos 12meses (t-1; dcha.)Percepción sit. economía próximos 12meses (t-1; dcha.)

España. Depósitos a la vista sobre riqueza neta vs confianza del consumidor

Fuente: SEE BBVA a partir de BdE y Comisión Europea

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 50Situación Consumo. Segundo semestre 2009

Principales mensajes

Las perspectivas económicas mundiales mejoran, aunque las incertidumbres sobre la recuperación son significativas, principalmente en las economías avanzadas

Las economías emergentes se erigen como el nuevo motor del crecimiento global. Entre las desarrolladas, la economía norteamericana se sitúa mejor posicionada que la europea de cara a observar una resolución más rápida de la crisis debido a la mayor cuantía y efectividad de su impulso fiscal y a los avances en la reestructuración financiera

Los ajustes que está afrontando la economía española condicionan su recuperación a corto plazo. En 2010 se producirá una mejoría significativa respecto a 2009, aunque la actividad económica continuará contrayéndose

La continuación del proceso de desapalancamiento de los hogares, la intensa destrucción de empleo y el proceso de consolidación fiscal llevarán a un consumo débil en 2010. Por el contrario, el mantenimiento de los tipos de interés en niveles históricamente reducidos y el horizonte de baja inflación acotarán su deterioro

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 51Situación Consumo. Segundo semestre 2009

Principales mensajes

Sin embargo, los datos más recientes indican una ralentización del ritmo de deterioro del consumo de duraderos derivada de una ligera recuperación de la demanda externa y del Plan 2000E

La mayor respuesta ante cambios en la renta, junto con el aumento del ahorro precautorio derivado de la creciente percepción del riesgo por parte de los hogares, justifican la caída significativa de la demanda de bienes duraderos durante el ciclo actual

ServicioServicio de de EstudiosEstudios EconEconóómicosmicos 52Situación Consumo. Segundo semestre 2009

Situación Consumo

Segundo semestre 2009

Servicio de Estudios EconómicosBBVA

Barcelona, 1 de diciembre de 2009

Servicio de Estudios Económicos