presentación-ley-26940-promoción del trabajo registrado y prevención del fraude laboral

DESCRIPTION

.TRANSCRIPT

Ley N° 26.940 de Promoción del

Trabajo Registrado y Prevención del Fraude Laboral

21/10/2014Dec. N° 1714/14. R.G. N° 3683 y 3684

1 Régimen Permanente de Contribuciones para Microempleadores

2 Régimen de Promoción de la Contratación de Trabajadores Registrados

3 Convenios de Corresponsabilidad Gremial

4 Inspección del Trabajo

5 Registro Público de Empleadores con Sanciones Laborales

TEMAS A TRATAR

Ley 26.940

1Régimen Permanente de Contribuciones para Microempleadores

Ley 26.940

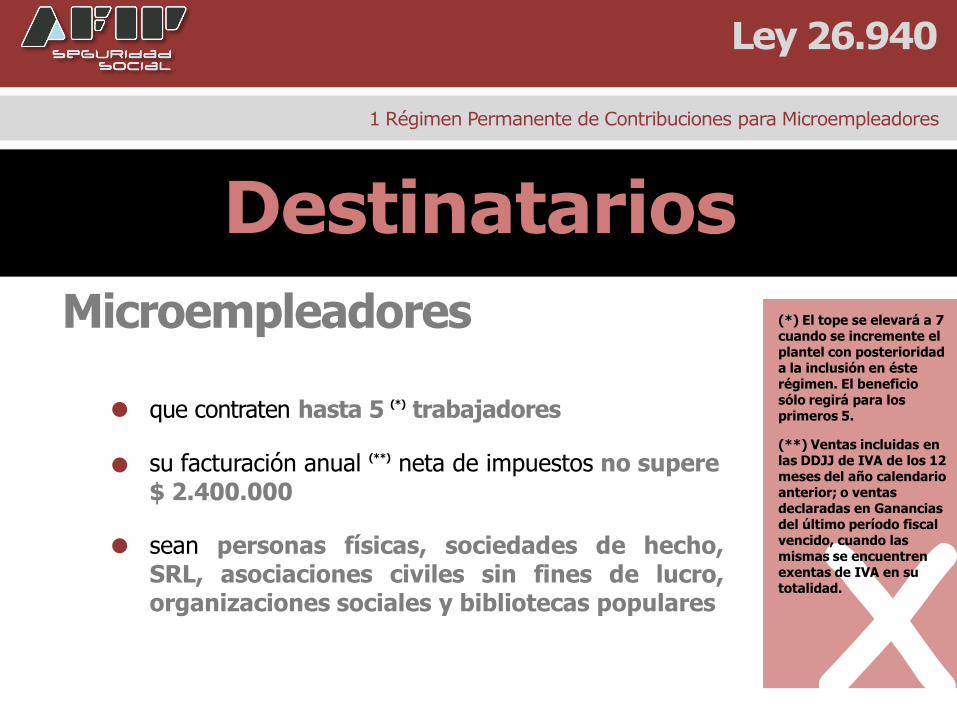

Microempleadores

X

(*) El tope se elevará a 7 cuando se incremente el plantel con posterioridad a la inclusión en éste régimen. El beneficio sólo regirá para los primeros 5.que contraten hasta 5 (*) trabajadores

su facturación anual (**) neta de impuestos no supere$ 2.400.000

sean personas físicas, sociedades de hecho,SRL, asociaciones civiles sin fines de lucro,organizaciones sociales y bibliotecas populares

1 Régimen Permanente de Contribuciones para Microempleadores

Ley 26.940

Destinatarios

(**) Ventas incluidas en las DDJJ de IVA de los 12 meses del año calendario anterior; o ventas declaradas en Ganancias del último período fiscal vencido, cuando las mismas se encuentren exentas de IVA en su totalidad.

1 Régimen Permanente de Contribuciones para Microempleadores

Reducción del 50%de las Contribuciones con destino a:

SIPA

INSSJP

Fondo Nacional de Empleo

Asignaciones Familiares

RENATEA

Para todos los

trabajadores con jornada

completa

Reducción del 25%de las Contribuciones para trabajadorescontratados a tiempo parcial X

No se aplica a Obra Social , ART, ni trabajadores de casas particulares

Regímenes diferenciales: a la contribución general así reducida deberá adicionársele la alícuota correspondiente

1 Régimen Permanente de Contribuciones para Microempleadores

Ley 26.940

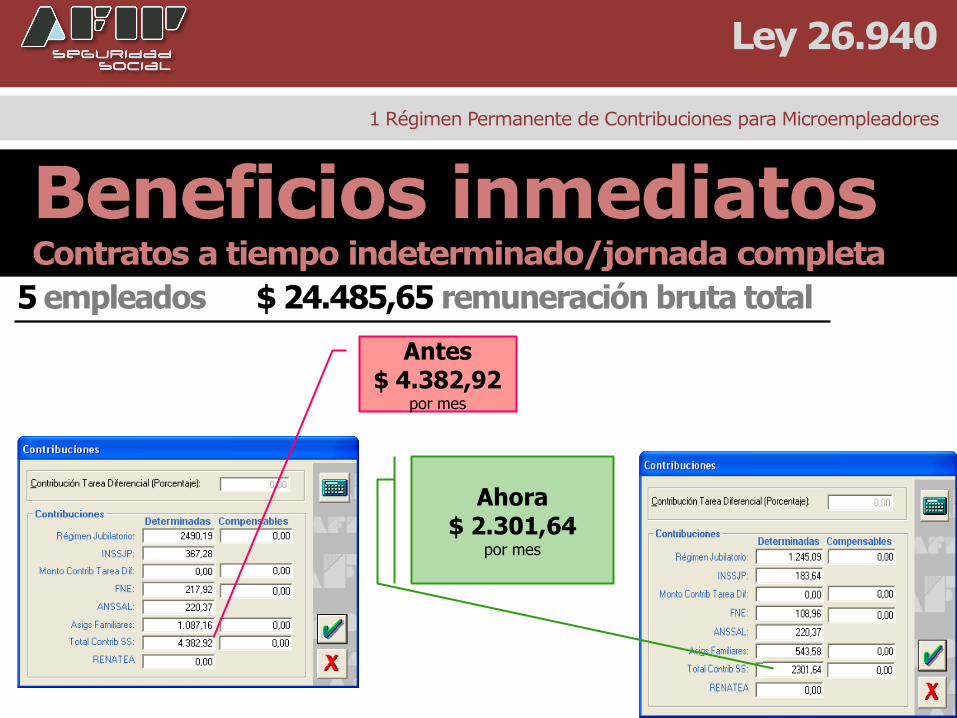

Beneficios inmediatosPara trabajadores contratados a tiempo indeterminado

1 Régimen Permanente de Contribuciones para Microempleadores

5 empleados $ 24.485,65 remuneración bruta total

Ley 26.940

Antes$ 4.382,92

por mes

Ahora$ 2.301,64

por mes

Beneficios inmediatosContratos a tiempo indeterminado/jornada completa

1 Régimen Permanente de Contribuciones para Microempleadores

Beneficios inmediatos

más de 300.000 empleadores

alcanzados por la reducción de contribuciones

ahorro efectivo de $ 2.100 millones al año

Ley 26.940

Tope máximo (*)de la cuota con

destino a ART por cada trabajador, según actividad:

Calculado sobre la remuneración bruta de cada trabajador X

(*) Tope máximo no rige para los contratos celebrados con anterioridad al 11/06/2014

Facultad de cambio de ART: a partir del vencimiento del contrato de afiliación en curso al 02/10/2014.

Agricultura, caza, silvicultura, pesca yminería:

11%

Construcción y otras actividades NCP: 12%

Industria, electricidad, gas, agua,transporte, almacenaje y distribución: 5%

Comercio, bancos, seguros, inmueblesy servicios:

3%

1 Régimen Permanente de Contribuciones para Microempleadores

Ley 26.940

Beneficios inmediatos

¿Hay algún beneficio para el 6° y 7° empleado contratado a partir del 01/08/2014?

Sí. Podrán encuadrarse en el Régimen Especial dePromoción del Trabajo Registrado: 0% de contribucionesa la Seguridad Social durante los primeros 12 meses, y25% durante los segundos 12.

1 Régimen Permanente de Contribuciones para Microempleadores

Ley 26.940

abc

Al 31/08/20145 empleados con antiguedad

Beneficio inmediato: reducción del 50% de las contribuciones de los 5 empleados

05/09/2014+1 empleado nuevo

Beneficio 2 puestos nuevos: 0% contribuciones por 12 meses y 25%por los segundos 12 meses.Continúa usufructuando reducción del 50% por los 5 empleados originales

15/10/2014+1 empleado nuevo

¿Qué ocurre si se contrata un 8° trabajador?

Se perderán los beneficios de los primeros 5 trabajadores,y por el 8° podrán gozar de la misma reducción que losempleados 6° y 7°.

1 Régimen Permanente de Contribuciones para Microempleadores

Ley 26.940

abc

Al 31/08/2014 5 empleados con antiguedad

05/09/2014 +1 empleado nuevo Beneficio 2 puestos nuevos: 0% contribuciones por 12 meses y 25% por los segundos 12 meses.Continúa usufructuando reducción del 50% por los 5 empleados originales

15/10/2014 +1 empleado nuevo

Beneficio inmediato: reducción del 50% de las contribuciones de los 5 empleados

21/11/2014+1 empleado nuevo

Beneficio 3 puestos nuevos: 0% contribuciones por 12 meses y 25% por los segundos 12 meses.Pierde reducción del 50% por los 5 empleados originales

Se perderán los beneficios a partir del 1° de Enero delaño siguiente.

¿Qué ocurre si se superan los $ 2.400.000 de facturación anual?

Se refiere al año calendario anterior. De todos modos,quienes no cuenten con tal antigüedad en actividadigualmente podrán hacer uso del beneficio.

¿A qué período se refiere el tope de $ 2.400.000 de facturación anual?

1 Régimen Permanente de Contribuciones para Microempleadores

Ley 26.940

abc

No. Esos beneficios se conservan hasta el cumplimientodel plazo establecido en su norma de creación. Y si lareducción de la Ley N° 26.940 es más conveniente, sesustituirán por éstos.

¿Si tengo en la nómina trabajadores con reducción de contribuciones por otros regímenes, pierdo esos beneficios?

1 Régimen Permanente de Contribuciones para Microempleadores

Ley 26.940

abc

1 Régimen Permanente de Contribuciones para Microempleadores

Ley 26.940

abc

Se podrán presentar las DDJJ rectificativas por nóminacompleta hasta el 28/11/2014, y no serán sometidas alas prescripciones de la R.G. N° 3.093.

¿Cómo usufructuar los beneficios de reducción por los períodos devengados Agosto y Septiembre 2014 cuando los sistemas aún no estaban adaptados?

No. En la primera DJ que contemple los códigosadecuados al nuevo régimen de reducción decontribuciones deberá exteriorizarse la condición de“Microempleador” para acceder al beneficio.

¿Los beneficios se verán reflejados automáticamente en la DJ “en línea”?

No producir despidos para encuadrar en el régimen (salvo período prueba)

No estar incluidos en el REPSAL

No registrar alta siniestralidad

Exclusión por 12 meses, contados desde el último despido

Exclusión mientras permanezcan en el Registro

Según criterios de la SRT

No haber producido despidos sin causa entre el 01/02/2014 y el 31/07/2014(salvo período prueba)

Exclusión hasta el 01/08/2015

1 Régimen Permanente de Contribuciones para Microempleadores

Ley 26.940

Requisitos

No superar los 7 empleados, por incorporaciones a partir del 01/08/2014

Exclusión mientras no vuelva a reunir la condición de Microempleador

Ley 26.940

2Régimen de Promoción de la Contrataciónde Trabajadores Registrados

Empresas con

hasta 80trabajadores

Cualquier tipo de empleador: Personas físicas,jurídicas, S.H., etc.

Ley 26.940

Destinatarios

2 Régimen de Promoción de la Contratación de Trabajadores Registrados

Sin límite de monto de facturación anual

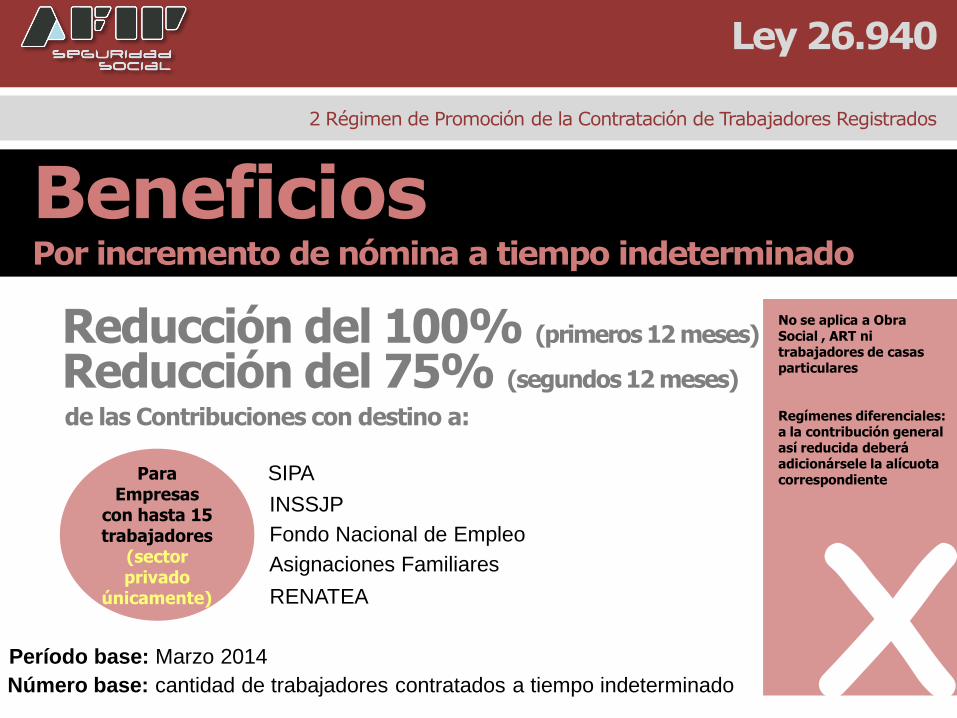

BeneficiosPor incremento de nómina a tiempo indeterminado

Reducción del 100% (primeros 12 meses)

SIPA

INSSJP

Fondo Nacional de Empleo

Asignaciones Familiares

RENATEA

Para Empresas

con hasta 15 trabajadores

(sector privado

únicamente)

de las Contribuciones con destino a:

X

No se aplica a Obra Social , ART ni trabajadores de casas particulares

Regímenes diferenciales: a la contribución general así reducida deberá adicionársele la alícuota correspondiente

Reducción del 75% (segundos 12 meses)

Período base: Marzo 2014

Número base: cantidad de trabajadores contratados a tiempo indeterminado

2 Régimen de Promoción de la Contratación de Trabajadores Registrados

Ley 26.940

1 nuevo empleado $ 4.897,13 remuneración bruta

Ley 26.940

Beneficios inmediatosContratos a tiempo indeterminado/1er año/hasta 15 empleados

2 Régimen de Promoción de la Contratación de Trabajadores Registrados

Antes$ 876,58

por mes

Ahora$ 44,07

por mes

1 nuevo empleado $ 4.897,13 remuneración bruta

Ley 26.940

2 Régimen de Promoción de la Contratación de Trabajadores Registrados

Antes$ 876,58

por mes

Ahora$ 252,20

por mes

Beneficios inmediatosContratos a tiempo indeterminado/2° año/hasta 15 empleados

ahorro primer año

ahorro segundo año

Ley 26.940

$ 832,51 x 12 meses + aguinaldo

$ 10.822,63

$ 624,38 x 12 meses + aguinaldo

$ 8.116,94

2 Régimen de Promoción de la Contratación de Trabajadores Registrados

Beneficios inmediatosContratos a tiempo indeterminado/hasta 15 empleados

Ley 26.940

$ 18.939,57

ahorro 24 meses + 2 aguinaldos

por cada empleado

2 Régimen de Promoción de la Contratación de Trabajadores Registrados

Beneficios inmediatosContratos a tiempo indeterminado/hasta 15 empleados

SIPA

INSSJP

Fondo Nacional de Empleo

Asignaciones Familiares

RENATEA

Para Empresas que tengan entre

16 y 80 trabajadores

(sector privado

únicamente)

de las Contribuciones con destino a:

X

No se aplica a Obra Social , ART ni trabajadores de casas particulares y trabajador permanente discontinuo (agrario)

Regímenes diferenciales: a la contribución general así reducida deberá adicionársele la alícuota correspondiente

Reducción del 50% (primeros 24 meses)

Período base: Marzo 2014

Número base: cantidad de trabajadores contratados a tiempo indeterminado

BeneficiosPor incremento de nómina a tiempo indeterminado

2 Régimen de Promoción de la Contratación de Trabajadores Registrados

Ley 26.940

1 nuevo empleado $ 4.897,13 remuneración bruta

Ley 26.940

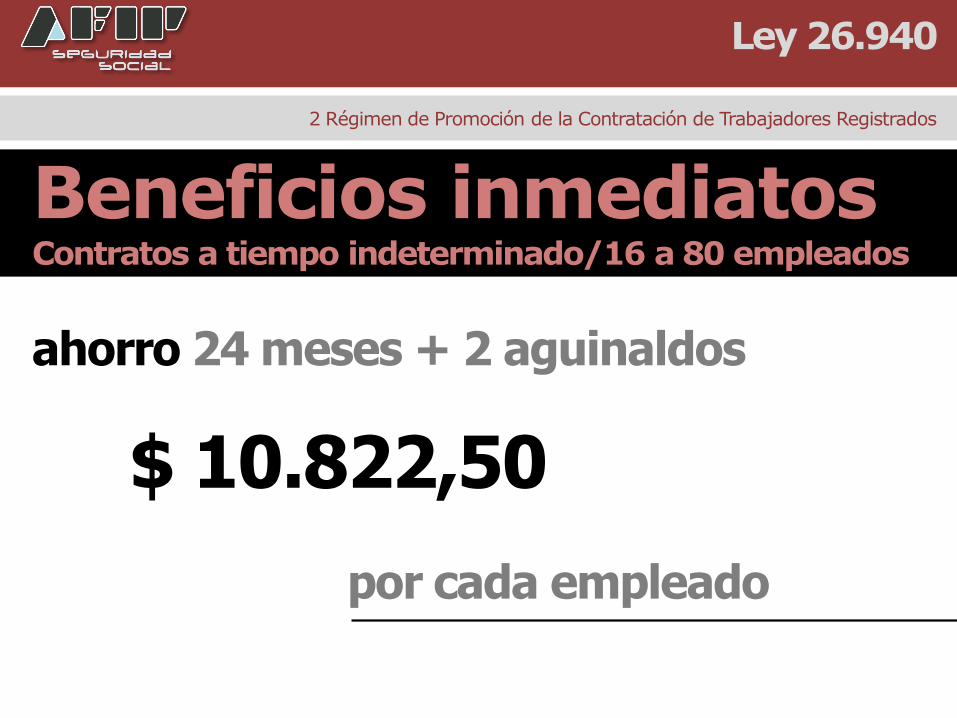

Beneficios inmediatosContratos a tiempo indeterminado/16 a 80 empleados

2 Régimen de Promoción de la Contratación de Trabajadores Registrados

Antes$ 876,58

por mes

Ahora$ 460,33

por mes

Ley 26.940

$ 10.822,50

ahorro 24 meses + 2 aguinaldos

por cada empleado

2 Régimen de Promoción de la Contratación de Trabajadores Registrados

Beneficios inmediatosContratos a tiempo indeterminado/16 a 80 empleados

Deberá integrarse con nuevas contrataciones dentro delos 90 días corridos.

¿Qué pasa si durante el usufructo de los beneficios se disminuye la plantilla de personal por cualquier causa?

¿Respecto de qué trabajadores se restringe el uso del beneficio ?

XNo se consideran parte de la plantilla: contratados a plazo fijo, trabajadores eventuales, construcción Ley N°22.250 y temporarios del trabajo agrario Ley N°26.727.

?Los ya declarados al 01/08/2014.

Los despedidos a partir del 11/06/2014 y seanreincorporados por el mismo empleador, dentro de los 12meses de su desvinculación.

El nuevo trabajador que se contrate dentro de los 12 mesesde un despido incausado producido a partir del 11/06/2014.

abc

2 Régimen de Promoción de la Contratación de Trabajadores Registrados

Ley 26.940

Beneficio puesto nuevo (empresas hasta 15 empleados): 0%contribuciones por 12 meses y 25% por los segundos 12meses.

Teniendo 14 empleados ¿Qué pasa si contrato un trabajador adicional?

?abc

2 Régimen de Promoción de la Contratación de Trabajadores Registrados

Ley 26.940

¿Qué pasa si contrato un segundo trabajador adicional, pasando a 16 empleados?

Beneficio puesto nuevo (empresas entre 16 y 80

empleados): 50% contribuciones por 24 mesesPor el trabajador n° 16

Conserva beneficio puesto nuevo (empresas

hasta 15 empleados): 0% contribuciones por 12meses y 25% por los segundos 12 meses

Por el trabajador n° 15

Por los incrementos anteriores mantendrá los beneficiosde puesto nuevo. Por los nuevos trabajadores quesuperen los 80 no gozará de beneficio alguno.

Teniendo 80 empleados ¿Qué pasa si contrato un trabajador adicional?

?abc

2 Régimen de Promoción de la Contratación de Trabajadores Registrados

Ley 26.940

No estar incluidos en el REPSAL

No superar los 80 trabajadores contratados

Exclusión mientras dure su inscripción en el REPSAL

Exclusión a partir del momento en que se supere tal dotación

No incurrir en prácticas de uso abusivo del beneficiode esta Ley

Exclusión permanente

Requisitos

2 Régimen de Promoción de la Contratación de Trabajadores Registrados

Ley 26.940

Vigencia:

La falta de ejercicio de la opción al inicio de cada nuevarelación laboral obstará al uso retroactivo del beneficio

Novedad: se trata de un Régimen Opcional, por lotanto:

Del 01/08/2014 al 31/07/2015, pudiendo ser prorrogadopor el Poder Ejecutivo Nacional

Novedad y Vigencia

2 Régimen de Promoción de la Contratación de Trabajadores Registrados

Ley 26.940

Ley 26.940

3Conveniosde CorresponsabilidadGremial

Novedad

Son acuerdos celebrados entre entidades sindicales yasociaciones de productores a fin de reemplazar el pagomensual de aportes y contribuciones, por una TarifaSustitutiva, que se realiza en el momento más oportuno delproceso productivo

Se habilita la extensión de estos conveniosa otras actividades en que se justifique porsus características especiales XAntes: sólo aplicable a

actividades rurales

Concepto y Novedad

3 Convenios de Corresponsabilidad Gremial

Ley 26.940

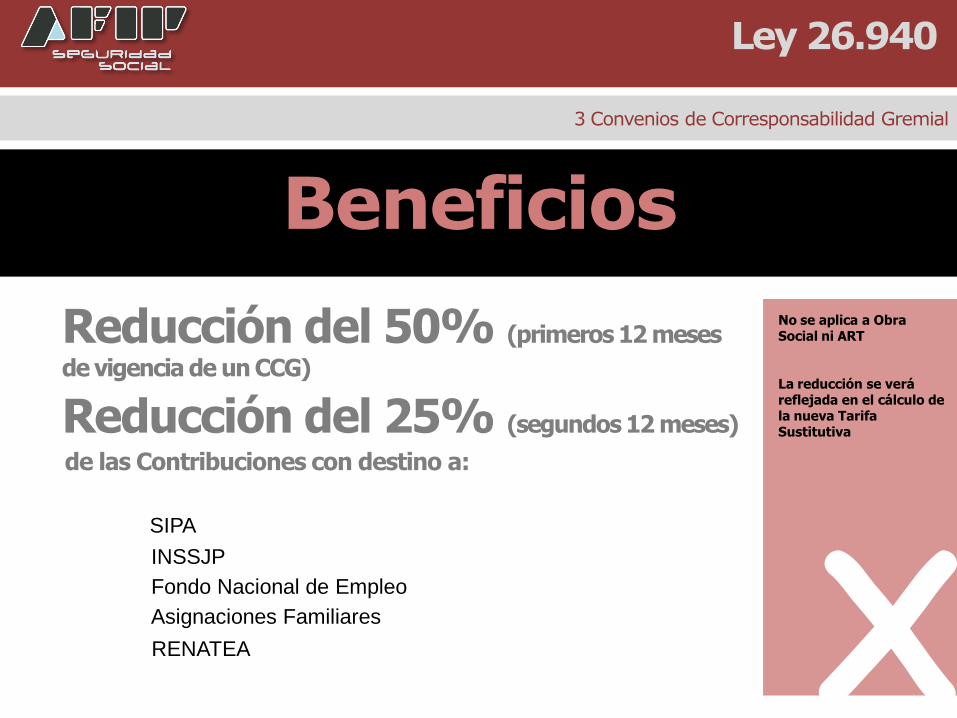

SIPA

INSSJP

Fondo Nacional de Empleo

Asignaciones Familiares

RENATEA X

No se aplica a Obra Social ni ART

La reducción se verá reflejada en el cálculo de la nueva Tarifa Sustitutiva

Reducción del 50% (primeros 12 meses

de vigencia de un CCG)

de las Contribuciones con destino a:

Reducción del 25% (segundos 12 meses)

Beneficios

3 Convenios de Corresponsabilidad Gremial

Ley 26.940

Ley 26.940

4Inspección del Trabajo

Facultades originales

La Ley N° 25.877 creó el Servicio Integral de Inspección delTrabajo y de la Seguridad Social, siendo el MTESS laautoridad de aplicación (2004)

Realizar acciones de inspección complementarias,en aquellas jurisdicciones donde se registre unelevado índice de incumplimiento a la normativalaboral y de la seguridad social, informando ynotificando previamente al servicio local

Antecedentes

4 Inspección del Trabajo

Ley 26.940

El MTESS ejercerá las funciones defiscalización de trabajo y la normativalaboral, articulando con lasadministraciones provinciales y la CiudadAutónoma de Buenos Aires

Ahora

Novedad

4 Inspección del Trabajo

Ley 26.940

Ley 26.940

5Registro Públicode Empleadores conSanciones LaboralesREPSAL

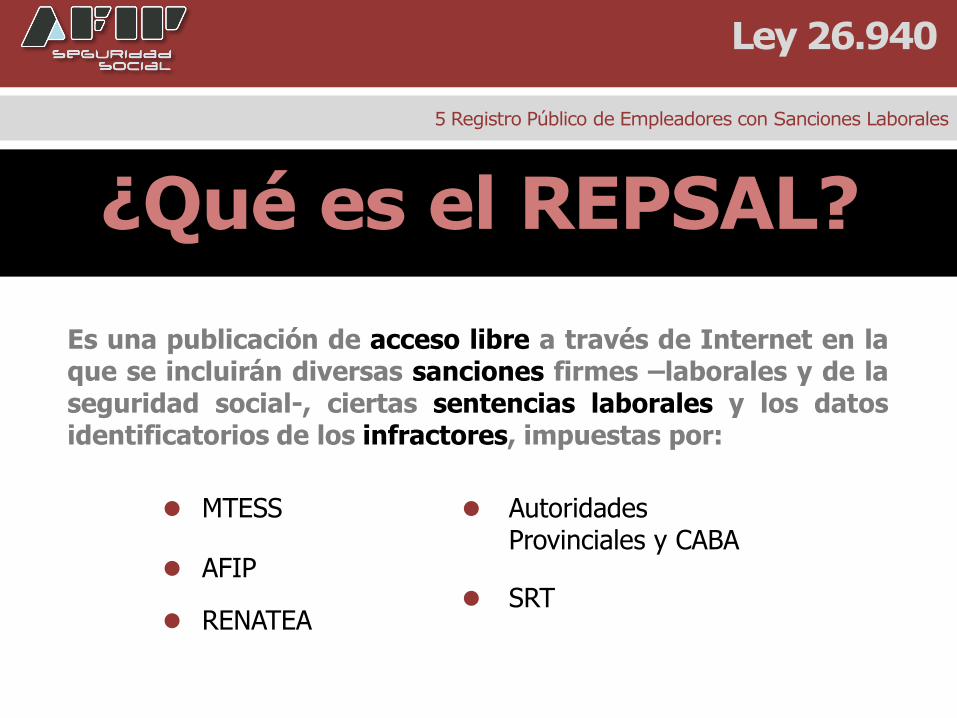

Es una publicación de acceso libre a través de Internet en laque se incluirán diversas sanciones firmes –laborales y de laseguridad social-, ciertas sentencias laborales y los datosidentificatorios de los infractores, impuestas por:

MTESS

AFIP

RENATEA

AutoridadesProvinciales y CABA

SRT

¿Qué es el REPSAL?

5 Registro Público de Empleadores con Sanciones Laborales

Ley 26.940

Impuestas por el MTESSpor:

X

Por infracciones cometidas a partir del 11/09/2014 inclusive

falta de inscripción del empleador

falta de registración de los trabajadores

obstrucción a la labor de Inspección del Trabajo

¿Qué sancionesse publicarán?

5 Registro Público de Empleadores con Sanciones Laborales

Ley 26.940

Impuestas por:

X

Por infracciones cometidas a partir del 11/09/2014 inclusive

AFIP, por falta de inscripción como empleador,falta de declaración de trabajadores, omisiónde retener, falta de registración (art. 4°, 5° y 19 R.G. N° 1566).

Autoridades Provinciales y CABA, por falta deinscripción del empleador, de anotación en loslibros laborales y obstrucción a la labor deInspección del trabajo (esto último, SRT también)

RENATEA por falta de registración deempleadores y trabajadores (excepto “infracciónleve”)

¿Qué sancionesse publicarán?

5 Registro Público de Empleadores con Sanciones Laborales

Ley 26.940

Sentencias firmes

X

Por relaciones laborales de períodos posteriores al 11/09/2014

por las que se estableciere que el actor es untrabajador dependiente con relación laboraldesconocida por el empleador, o condiferencia en la fecha de ingreso (responsable de la publicación:

AFIP, a través de la aplicación “SEAH – Sentencias y acuerdos Homologados en Juicios Laborales”)

¿Qué sentenciasse publicarán?

5 Registro Público de Empleadores con Sanciones Laborales

Ley 26.940

por Trabajo Infantil (responsable de la publicación: MTESS)

por Trata de Personas (responsable de la publicación: MTESS)

Empleadores que resulten

sancionados por

consignar en la documentación laboral unafecha de ingreso posterior a la real que noexceda los 30 días corridos

RENATEA, por falta de cumplimiento de lainformación trimestral sobre celebración,ejecución y finalización del trabajo

¿Qué sancionesNO se publicarán?

5 Registro Público de Empleadores con Sanciones Laborales

Ley 26.940

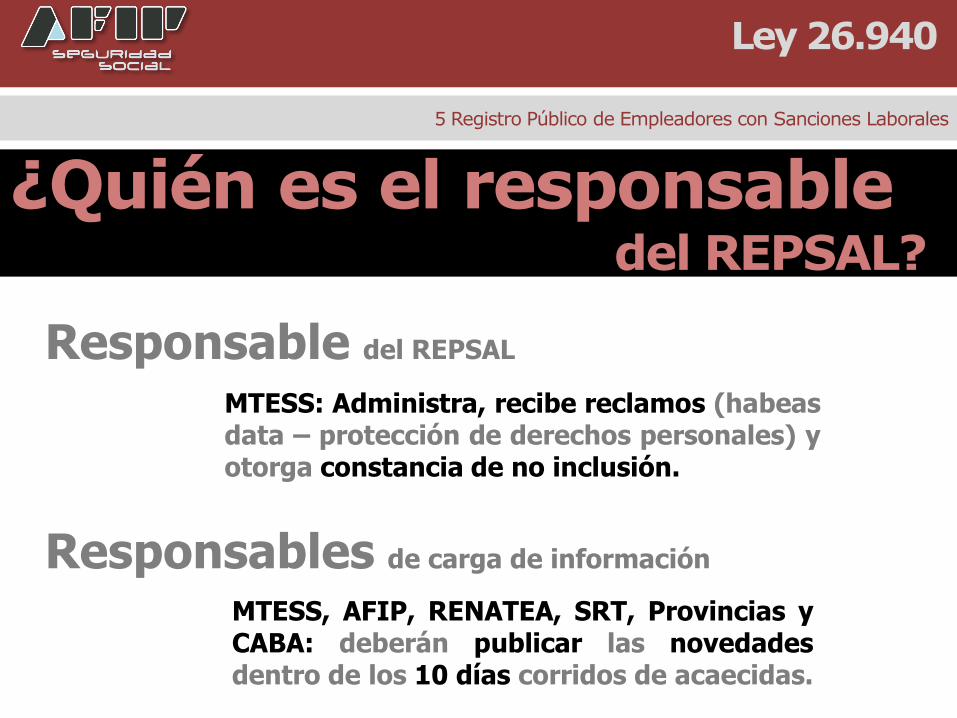

Responsable del REPSAL

MTESS: Administra, recibe reclamos (habeasdata – protección de derechos personales) yotorga constancia de no inclusión.

MTESS, AFIP, RENATEA, SRT, Provincias yCABA: deberán publicar las novedadesdentro de los 10 días corridos de acaecidas.

Responsables de carga de información

5 Registro Público de Empleadores con Sanciones Laborales

Ley 26.940

¿Quién es el responsabledel REPSAL?

•

CUIT

Razón Social

Localidad del domicilio(legal o fiscal)

Provincia de detección

Actividad

Tipo de infracción

Fecha de la resolución

Fecha de notificación

Fecha de regularización

Fecha de pago de lamulta

Fecha y hora deingreso en el REPSAL X

El tiempo de publicación variará entre 60 días y 3 años de acuerdo a la infracción cometida, y a la conducta del infractor.

5 Registro Público de Empleadores con Sanciones Laborales

Ley 26.940

¿Qué datosse publicarán?

¿Cuáles serán los

parámetros de búsqueda?

•

CUIT

Razón Social

Localidad del domicilio legal o fiscal

Provincia de detección

Actividad

Búsqueda por

5 Registro Público de Empleadores con Sanciones Laborales

Ley 26.940

Los empleadores, mientras estén

incorporados en el REPSAL, no podrán:

Acceder a beneficios administrados porel Estado Nacional

Acceder a créditos de bancos públicos

Contratar con el Estado

Acceder a todos los beneficios dereducción de contribuciones establecidospor esta Ley (AFIP bloqueará la posibilidad en el sistema “Declaración en

Línea”).

¿Qué efectos tiene?

5 Registro Público de Empleadores con Sanciones Laborales

Ley 26.940

Si al último día del mes de devengamiento de la

obligación del contribuyente ya no se

encuentra inscripto en el REPSAL por haberse cumplido el plazo de

publicación durante el transcurso del período cuyo vencimiento tiene

lugar, podría declarar dicha posición con la reducción de contribuciones que le

corresponda.

Se configura si el infractor cometiera la misma

infracción en un lapso de 3 años desde la primeraresolución sancionatoria firme

Excluir del Monotributo a los empleadoresadheridos (reingreso al RS luego de 3 años calendario)

Impedir la deducción en el Impuesto a lasGanancias de los gastos inherentes alpersonal (mientras dure la inscripción en el REPSAL)

Se procederá a

Reincidencia

5 Registro Público de Empleadores con Sanciones Laborales

Ley 26.940

No es reincidencia la infracción correspondiente a un hecho único acaecido en el mismo tiempo con respecto a un mismo empleador, aún cuando sea

detectada por distintos Organismos