presentación iii jornadas desarrollo gerencial

TRANSCRIPT

DESARROLLO TURÍSTICO E IMPUESTO PETROLERO: UN

ANÁLISIS PROSPECTIVO

Profesor: Carlos Áñez G.

DESARROLLO TURÍSTICO E IMPUESTO PETROLERO

La estrategia de desarroLLo decLarada en eL

PLan de desarroLLo económico y sociaL de La

nación 2007-2013 se basa en imPuLsar un modeLo

Productivo sociaLista, eL cuaL estará

conformado básicamente Por Las emPresas de

Producción sociaL, “que constituyen eL germen y

eL camino hacia eL sociaLismo deL sigLo XXi,

aunque Persistirán emPresas deL estado y

emPresas caPitaListas Privadas”.

DESARROLLO TURÍSTICO E IMPUESTO PETROLERO

“La empresa del Estado dedicada a la explotación de los hidrocarburos, dada su extraordinaria capacidad de compra y contratación, alcanzará un papel fundamental en el desarrollo de las EPS”

EPS TURÌSTICAS: TURISMO ECOLÒGICO, TURISMO DE AVENTURA

DESARROLLO TURÍSTICO E IMPUESTO PETROLERO

“Además de la industria energética, serán desarrollados con especial énfasis la industria básica no energética, la producción de alimentos, la manufactura en general, los servicios básicos para la población y de apoyo a la producción, el turismo y otros”

Los ejes productivos de la nueva Venezuela quedan establecidos en el turismo y la producción petrolera-petroquímica, lo que habría de generar incompatibilidades por la naturaleza de cada uno.

DESARROLLO TURÍSTICO E IMPUESTO PETROLERO

La transformación de la economía venezolana en una economía «de base ancha» requiere del esfuerzo de los sectores públicos y privados a través de la generación de cadenas innovadoras en la producción, distribución y comercio exterior de bienes y servicios. Una economía de base ancha se define como aquella que diversifica sectores y multiplica actores productivos, vinculando a los agentes exportadores con los miles de productores de la economía popular urbana y rural (Gray Molina, 2006).

DESARROLLO TURÍSTICO E IMPUESTO PETROLERO

La renta petrolera habría de conducirse hacia la diversificación de la base productiva para lograr convertir el crecimiento actual basado en consumo y exportación de materias primas en una economía con crecimiento sostenido por la inversión en industrias de procesos orientadas hacia el turismo interno e internacional, y en la exportación de los servicios vinculados con la actividad turística sostenible (transporte, sector financiero, publicidad, otros servicios).

DESARROLLO TURÍSTICO E IMPUESTO PETROLERO

Los impuestos a los derivados, especialmente a la gasolina, al igual que a la extracción petrolera, formarían el financiamiento necesario para estimular la producción turística a través de innumerables microempresas y empresas

familiares, más la mediana y gran industria de procesos conexos.

DESARROLLO TURÍSTICO E IMPUESTO PETROLERO

El siguiente papel de trabajo propone la

utilización de los impuestos a las

gasolinas para financiar proyectos

vinculados con el desarrollo turístico

sostenible

DESARROLLO TURÍSTICO E IMPUESTO PETROLERO

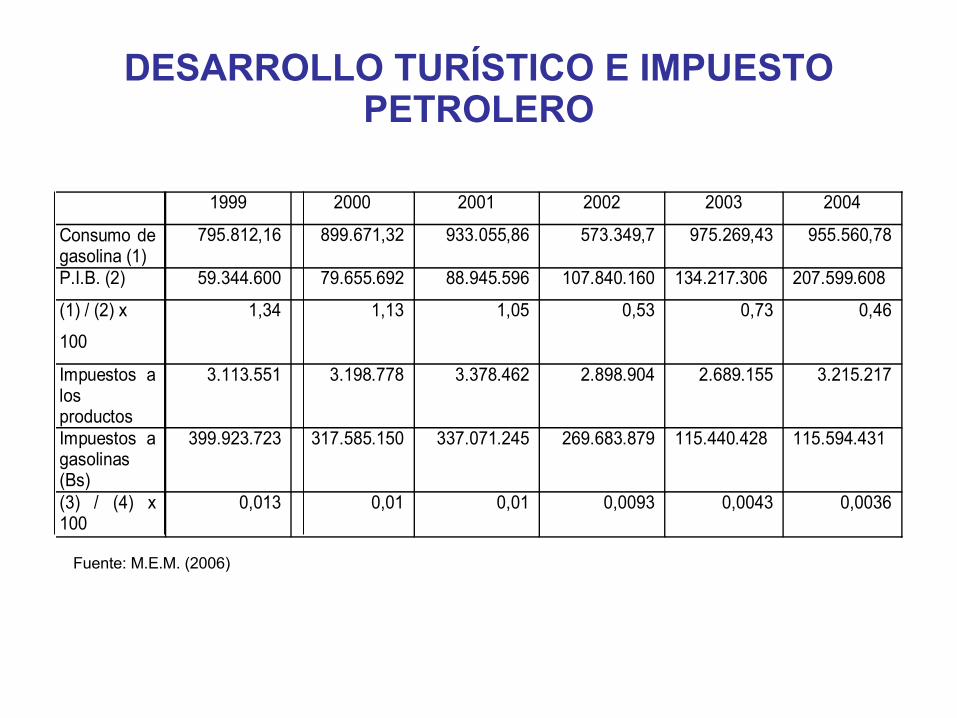

1999 2000 2001 2002 2003 2004

Consumo de gasolina (1)

795.812,16 899.671,32 933.055,86 573.349,7 975.269,43 955.560,78

P.I.B. (2) 59.344.600 79.655.692 88.945.596 107.840.160 134.217.306 207.599.608

(1) / (2) x

100

1,34 1,13 1,05 0,53 0,73 0,46

Impuestos a los productos

3.113.551

3.198.778

3.378.462

2.898.904

2.689.155

3.215.217

Impuestos a gasolinas (Bs)

399.923.723

317.585.150

337.071.245

269.683.879

115.440.428

115.594.431

(3) / (4) x 100

0,013 0,01 0,01 0,0093 0,0043 0,0036

Fuente: M.E.M. (2006)

DESARROLLO TURÍSTICO E IMPUESTO PETROLERO

El BCV sitúa a Restaurantes y Hoteles en el grupo de segunda jerarquía, el correspondiente a aquellos de “fuerte arrastre”, es decir, los sub-sectores que poseen un alto encadenamiento hacia atrás y relativamente bajo encadenamiento hacia adelante

Se desea demostrar con lo anterior que la actividad turística es un potencial sujeto generador de mayor nivel de producto y de empleo para las pequeñas industrias y micro-empresas

DESARROLLO TURÍSTICO E IMPUESTO PETROLERO

El desarrollo sostenible, es definido por el Informe Bruntland de la World Commission on Environment and Development [1987] en los siguientes términos: “se trata de aquel desarrollo que permite satisfacer nuestras necesidades actuales sin comprometer la habilidad de las generaciones futuras de satisfacer sus propias necesidades”. El desarrollo sostenible persigue mantener constante el Capital natural y alcanzar equidad intergeneracional en el uso de los recursos.

DESARROLLO TURÍSTICO E IMPUESTO PETROLERO

Bajo estas premisas del desarrollo sostenible y en función del objetivo de diversificar la base económico-productiva del país, proponemos acciones de política económica consistentes en la creación de un fondo de inversión turìstica con recursos provenientes del consumo de gasolinas, en sustitución de la tasa por uso de instalaciones turísticas, bajo el supuesto de que un mayor precio de la gasolina incidirá en el uso más racional del recurso