presentacion - fedinor ltda.fedinorltda.com/web/pdf/informe de gestion marzo 11 2017.pdf · el...

TRANSCRIPT

PRESENTACION

Un nuevo año, representa nuevas oportunidades de avanzar hacia un futuro

comprometedor con acciones que contribuyan al bienestar de nuestros asociados.

Por ello, proyectamos un 2017 con propósitos claros, pensados para brindar mejores

servicios a cada una de las familias FEDINOR.

Sea esta la oportunidad para invitarles a seguir uniendo esfuerzos que contribuyan

a consolidar metas conjuntas, bajo la figura de una organización solidaria como lo

es FEDINOR LTDA, con vínculos efectivos, estabilidad económica, amplio portafolio

de servicios, alianzas y sinergias tendientes a satisfacer las necesidades manifiestas

de nuestros asociados, preservando su alto contenido social.

Con seguridad, su participación activa en FEDINOR LTDA, seguirá siendo el incentivo

para proyectarlo como un instrumento cuyo hilo conductor lo constituye, valores

como la solidaridad, autoayuda, responsabilidad, democracia, igualdad y equidad;

los cuales le dan sentido a nuestro accionar en la medida en que pueden contribuir

al mejoramiento de la calidad de vida de nuestros asociados y por ende, aportan al

desarrollo de los Colombianos.

En este mundo tan cambiante, no solo en la economía sino también en nuestro

entorno social, nuestras necesidades exigentes del mercado objetivo del Fondo, nos

induce cada vez más a ser más competitivos y a ser más objetivos buscando siempre

minimizar los riesgos a los que se está expuesto. Es por esto que los órganos de la

administración del Fondo, generaron factores estructurados y analizados para lograr

un plan de acción implementado a través de todos los procesos existentes en el

Fondo.

Los indicadores visualizados en el 2016, muestran el camino para el control periódico

de este 2017, generando tomas de decisiones referenciadas y proyectadas

minimizando así los riesgos identificados que impidan el normal desarrollo del Fondo.

Por tal motivo, dentro de la planeación, la administración identifica, valora,

administra, sigue y controla en pos de la estabilidad del Fondo.

Es importante destacar la solidez económica del Fondo al llegar a unos activos de

$4.134 millones siendo su componente principal (84.55%) corresponde a las

necesidades crediticias de los asociados. Igualmente, el pasivo $1.933 millones y el

patrimonio $2.201 millones están representados en su gran mayoría (91.75%) por

los ahorros de los asociados. Esto nos demuestra que aun siendo financieramente

muy sólidos, el Fondo no deja de ser una entidad social al servicio de los funcionarios

de la DIAN vinculados como asociados que cada vez más reconocen, valoran y

confían en los servicios que reciben en el desarrollo de su gran portafolio.

Este es el primer año de presentación de los Estados Financieros bajo la norma

internacional NIIF. Es de resaltar que en la implementación, el efecto no fue nocivo

frente a la norma convencional, cumpliendo de esta manera con lo normado en el

tema NIIF frente a la institución que vigila al Fondo como lo es la SUPERSOLIDARIA.

Ahora bien, dentro uno de los objetivos marcados para este año 2017, se encuentra

el beneficio social para esta gran familia FEDINOR. Por eso, señores Delegados, sean

ustedes, los llamados a transmitir este balance, esta gestión que se presenta hoy a

todos los demás integrantes del Fondo.

Reciban hoy, por parte de la Junta Directiva, por parte del Comité de Control Social,

Revisoría Fiscal, Comités, y de esta Administración con su equipo de trabajo, un

solidario saludo de bienvenida y una fraternal invitación para la ayuda conjunta en

la edificación y solidez de esta gran familia FEDINOR LTDA. Felicitaciones por hacer

parte de FEDINOR LTDA.

YAMILE GONZALEZ NEIRA Gerente

PERSPECTIVAS ECONOMICAS AÑO 2017

La Revista DINERO en su publicación de enero de 2017, indica que en medio de un año que inició con una polémica reforma tributaria y un incremento del salario mínimo del 7%, se anunció que en diciembre de 2016 el Índice de Precios al Consumidor (IPC) registró una variación de 0,42% y en total del año 2016 llegó a 5,75%, según cifras del Dane.

La variación de la inflación en 2016 fue 1,02% menor con relación a la registrada durante 2015. Con lo anterior, se observa que la inflación completa 5 meses en caída, luego de casi llegar al 9% en julio (a consecuencia principalmente del paro camionero).

Según anunció el Banco de la República en sus últimas proyecciones, la inflación se ubicaría en 2016 entre el 5,5% y el 5,7%. Esto indica que los resultados presentados por el Dane son muy similares y se encuentran de acuerdo a lo previsto.

Según lo dicho en el PORTAFOLIO en su edición de diciembre de 2016, para 2017

se espera un crecimiento del PIB que esté en torno al 2,8%, una vez deje atrás

muchas de las turbulencias que presentó a lo largo de 2016. De esta forma, se prevé

que el aporte que suponga las inversiones en infraestructura 4G y mayores

inversiones petroleras, así como una menor inflación y tasas de interés, serían los

puntos clave en este sentido.

Se estima que el 2017 será mejor, ya que el país se beneficiará porque ya pasó el

efecto del fenómeno del Niño, el paro camionero y se conocerá el resultado de la

reforma tributaria.

El promedio del año la inflación será inferior a los niveles vistos en 2016. Así, se

espera un promedio de 4,3%, e incluso, un fin de año por debajo de 4%. Por otro

lado, al hablar de la tasa de intermediación del Banco de la República, las

estimaciones pasan por que se produzcan recortes a inicio de año, del orden de 200

o 225 puntos básicos, ubicando el indicador en torno a 5,5% a mitad de año. En

cuanto a la tasa de cambio, según los pronósticos, consideran que en 2017 la tasa

de cambio será de $3.200, mientras que Banco de Bogotá la rebaja a $2.900.

Por último, destacar que en el contexto internacional, las políticas que lleve a cabo

Donald Trump en Estados Unidos, así como los movimientos del precio del petróleo

y los estímulos de los bancos centrales, marcarán la agenda económica. Según el

informe de Corficolombiana, "La economía mundial presentará un leve repunte,

principalmente impulsado por una mayor expansión de las economías emergentes,

y en medio de una estabilización de la actividad económica de China y el repunte de

los precios de las materias primas".

SECTOR COOPERATIVO: IMPULSO ECONOMICO PARA EL PAIS

A pesar de que han surgido algunas cooperativas de una forma no original al modelo, es decir empresas que han usado la forma sin serlo y que han maltratado el modelo, generando una mala imagen del sector, actualmente existen cerca de 6.500 cooperativas haciendo importantes aportes a la economía y la sociedad nacional.

Este crecimiento se ve reflejado en un total de 5.9 millones de asociados, cuyo aporte representa el 4.9% del PIB nominal nacional, con unos ingresos anuales que ascienden a los 15.200 millones de dólares.

“Particularmente hay que resaltar el rol que ha tenido el cooperativismo de ahorro y crédito en materia de inclusión financiera, el que ha hecho la labor justamente de llegar a la base de la pirámide desde hace muchos años y que por eso está sumando casi 4 millones 500 mil colombianos copropietarios de ese tipo de cooperativas”, (Datos CONFECOOP), según cifras oficiales de las cooperativas que están reportando a la Superintendencia de la Economía Solidaria.

Por esto 1 de cada 4 colombianos se beneficia de un modelo cooperativo, con una presencia en más de 900 municipios del país, aportando a todos los sectores económicos de los cuales se puede resaltar el cooperativismo agropecuario en los sectores rurales.

Sumadas estas cifras, el cooperativismo se ha convertido en la medida más fuerte que tiene el Gobierno para distribuir la riqueza, generar bienes públicos, y eso conecta con el tema del régimen tributario especial que tienen las cooperativas sin que esto signifique un regalo, pues no se puede perder de vista que el sector cooperativo llega a lugares donde el Estado y los bancos no tiene presencia, para que se genere inclusión financiera.

Este es un sector que en el último año ha generado 512.834 puestos de trabajo formal más el trabajo generado por las cooperativas de trabajo asociado que aún existen después del decreto 2025.

El cooperativismo se ha convertido en una nueva locomotora económica del país en la cual se habla de una economía para todos, “un país de copropietarios, donde se genera patrimonio para millones de personas de una forma incluyente, desde donde se genera riqueza de una forma colectiva y se reparte de una manera colectiva” explica Confecoop.

Cabe resaltar que en la cultura cooperativista cada asociado vota igual, no importa la plata que tenga adentro de la Cooperativa, pero su participación es importante, así como el uso de los servicios que haga y el cumplimiento de las reglas de juego del cooperativismo.

(Revista PORTAFOLIO 2016)

PROYECTOS PARA EL 2017

Para este año, el Fondo se verá enmarcado en el cumplimiento de las últimas

decisiones solidarias como la indicada en la Circular 15 emitida por la

SUPERSOLIDARIA en diciembre del 2015 en la cual emana las instrucciones para la

implementación del SIAR (Sistema Integral de Administración del Riesgo), Circular

Externa No. 04 del 27 de enero de 2017 expedida por la SUPERSOLIDARIA que

modifica el capítulo XI del título II y el capítulo IX del título III de la Circular Básica

Jurídica - instrucciones para la administración del riesgo de lavado de activos y

financiación del terrorismo en las organizaciones solidarias vigiladas por la

superintendencia de la economía solidaria. Por lo tanto, se hace necesario que las

entidades de economía solidaria determinen que la implementación del SARLFT

requiere de etapas y elementos, y así mismo, de optimizar el proceso y

procedimientos que actualmente tienen las organizaciones para ajustarlos a un

escenario de instrumentos y SIPLAFT al del SARLAFT para prevención y control de

este riesgo.

Finalizando el primer semestre, el Fondo concluye el proceso de digitalización de la

información, cumpliendo así con el sistema de gestión documental. Lo anterior,

aunado con el sistema de gestión de datos personales y de la cual sus políticas se

encuentran publicadas en la página del Fondo www.fedinorltda.com.

Se apunta a la mayor fidelización de la base societaria entregando una mayor calidad

en los servicios maximizando el bienestar social de la familia FEDINOR LTDA. El

Fondo se apalanca con los recursos de los mismos asociados y a su vez apalanca los

presupuestos individuales de cada uno de los integrantes del Fondo.

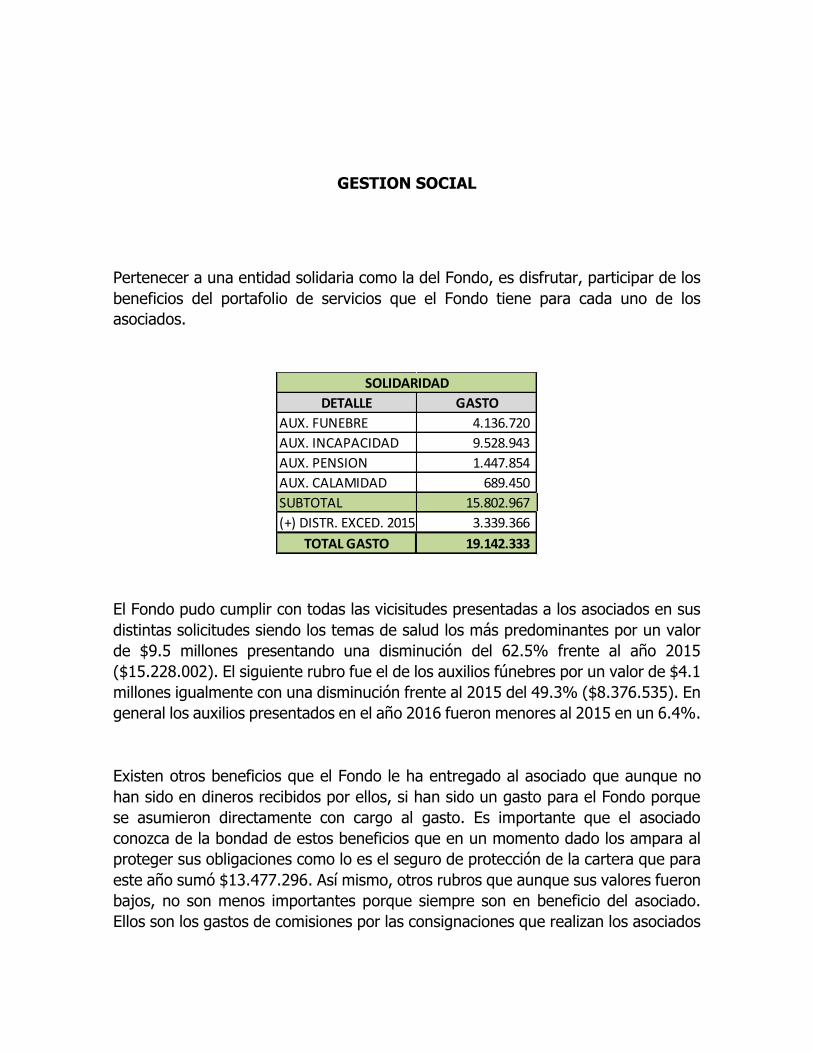

GESTION SOCIAL

Pertenecer a una entidad solidaria como la del Fondo, es disfrutar, participar de los

beneficios del portafolio de servicios que el Fondo tiene para cada uno de los

asociados.

El Fondo pudo cumplir con todas las vicisitudes presentadas a los asociados en sus

distintas solicitudes siendo los temas de salud los más predominantes por un valor

de $9.5 millones presentando una disminución del 62.5% frente al año 2015

($15.228.002). El siguiente rubro fue el de los auxilios fúnebres por un valor de $4.1

millones igualmente con una disminución frente al 2015 del 49.3% ($8.376.535). En

general los auxilios presentados en el año 2016 fueron menores al 2015 en un 6.4%.

Existen otros beneficios que el Fondo le ha entregado al asociado que aunque no

han sido en dineros recibidos por ellos, si han sido un gasto para el Fondo porque

se asumieron directamente con cargo al gasto. Es importante que el asociado

conozca de la bondad de estos beneficios que en un momento dado los ampara al

proteger sus obligaciones como lo es el seguro de protección de la cartera que para

este año sumó $13.477.296. Así mismo, otros rubros que aunque sus valores fueron

bajos, no son menos importantes porque siempre son en beneficio del asociado.

Ellos son los gastos de comisiones por las consignaciones que realizan los asociados

DETALLE GASTO

AUX. FUNEBRE 4.136.720

AUX. INCAPACIDAD 9.528.943

AUX. PENSION 1.447.854

AUX. CALAMIDAD 689.450

SUBTOTAL 15.802.967

(+) DISTR. EXCED. 2015 3.339.366

TOTAL GASTO 19.142.333

SOLIDARIDAD

al Fondo, el servicio del débito automático (RECFON) y el GMF que también lo asume

el Fondo.

Para finalizar el año y premiando la fidelidad del asociado para con el Fondo, para

el año 2016 el Fondo le entregó a sus asociados la suma de $100.843.354

representados en bonos de un almacén de cadena para que coadyuvara en el

presupuesto de la canasta familiar. A cada asociado que mantuvo su permanencia

mínima de dos años recibió un bono de $290.000 y los demás fueron proporcional

al tiempo de permanencia. Se mantuvo la participación de los asociados en esta

decisión, pues fueron encuestados para que democráticamente decidieran sobre la

conveniencia de recibir un bono más actividad o solamente un bono. Solo los

asociados de la administración de Sogamoso y Cúcuta Impuestos solicitaron bono y

actividad, dando cumplimiento a su deseo. A los demás, se les respetó la decisión

por mayoría.

Se evidencia entonces que aunque las decisiones de la Junta Directiva motivadas

por el desempeño y participación del asociado para hacer que el producto final de

las finanzas se puedan invertir en la parte social de esta gran familia; no pudieron

ser totalmente las solicitadas por los asociados como detalles para cumpleaños,

resaltar con detalles el día de madres y padres, etc; si se dio la tarea para la

satisfacción de beneficios de las mayorías de esta comunidad. La inversión de esta

solidaridad y beneficios, suma $144.206.110. Constituyen un valor menor frente al

2015 teniendo en cuenta el menor número de asociados y un 38% de ellos mismos

que no participan en la generación de ingresos pero que si se encuentran

participando con el ahorro.

RECFON 1.716.804

COMISIONES 3.653.590

PRIMAS POLIZAS

VIDA DEUDORES 13.477.296

GMF 5.372.733

BONOS 100.843.354

TOTAL BENEFICIOS 125.063.777

OTROS BENEFICIOS

Es de vital importancia que el asociado conozca que en el año 2016, el Fondo se

apalancó solamente con los recursos de los mismos asociados, generando incluso,

mayores recursos de liquidez haciendo que las decisiones fueran las de presentar

nuevas alternativas de colocación de los recursos que beneficiaran siempre al

asociado en la reducción de tasas de interés y disminución de plazos. Teniendo en

cuenta el excedente resultado de la gestión del año 2016 por valor de $7.655.372,

se evidencia entonces, un total de inversión social de $151.861.482

Dentro del balance de contribución social, El Fondo, pensando en los asociados y su

familia, le ofrece servicios de calidad y costos mucho más bajos que los ofrecidos en

el mercado, siendo importante destacar el valor económico obtenido para cada

asociado por medio del uso de los servicios y beneficios del Fondo.

SOLIDARIDAD 19.142.333

OTROS BENEFICIOS 125.063.777

TOTAL BENEFICIOS 144.206.110

BENEFICIOS

TOTAL BENEFICIOS 144.206.110

EXCEDENTE 2015 7.655.372

TOTAL EXCEDENTES 151.861.482

INVERSION SOCIAL

Ahorro 1.310.519.321 1.466.177.557 1.631.876.897 1.668.092.546 1.773.642.248

Crédito 3.024.208.464 3.697.319.848 3.336.119.323 2.912.855.533 3.496.012.345

Auxilios 27.075.360 32.678.333 19.136.020 26.305.583 19.142.333

Convenios 38.710.979 17.323.779 19.182.640 10.940.637 17.237.382

Más beneficios 86.959.364 99.193.658 125.861.531 132.914.560 125.063.777

TOTAL 4.487.473.488 5.312.693.175 5.132.176.411 4.751.108.859 5.431.098.085

No. Asociados 436 547 526 453 427

Beneficio por Asociado 10.292.370 9.712.419 9.756.989 10.488.099 12.719.199

MARGEN DE

CONTRIBUCION SOCIAL 2012 2013 2014 2015 2016

Estas cifras, representan los beneficios económicos para cada asociado y son una

muestra del alcance y potencial del bienestar que entrega el Fondo, que podría

incrementarse en la medida que haya uso racional de los servicios ofrecidos.

Estos beneficios resaltan el apoyo que FEDINOR brinda al asociado y su familia

contribuyendo al bienestar social y optimizando la calidad de vida. De manera

individual el uso adecuado y continuo de los beneficios del Fondo como servicios y

convenios maximiza este margen.

Además de los 427 asociados, mucho más personas integrantes de los grupos

familiares, participaron de los diferentes beneficios que el Fondo entregó en el año

2016, los cuales se orientaron en la contribución del bienestar de toda la comunidad.

Como siempre, la administración se preocupó por estar invitando a los asociados

que por temas personales y económicos se retiraron del Fondo para llevar sus

aportes para la contribución del presupuesto familiar de cada uno. Se les envió

invitación una vez cumplidos los tres meses de requisito para volver entrar al fondo.

De estos retiros, algunos fueron definitivos por encontrarse ya pensionados y otros

porque definitivamente el presupuesto no les alcanza.

436

547 526453 427

0

100

200

300

400

500

600

2012 2013 2014 2015 2016

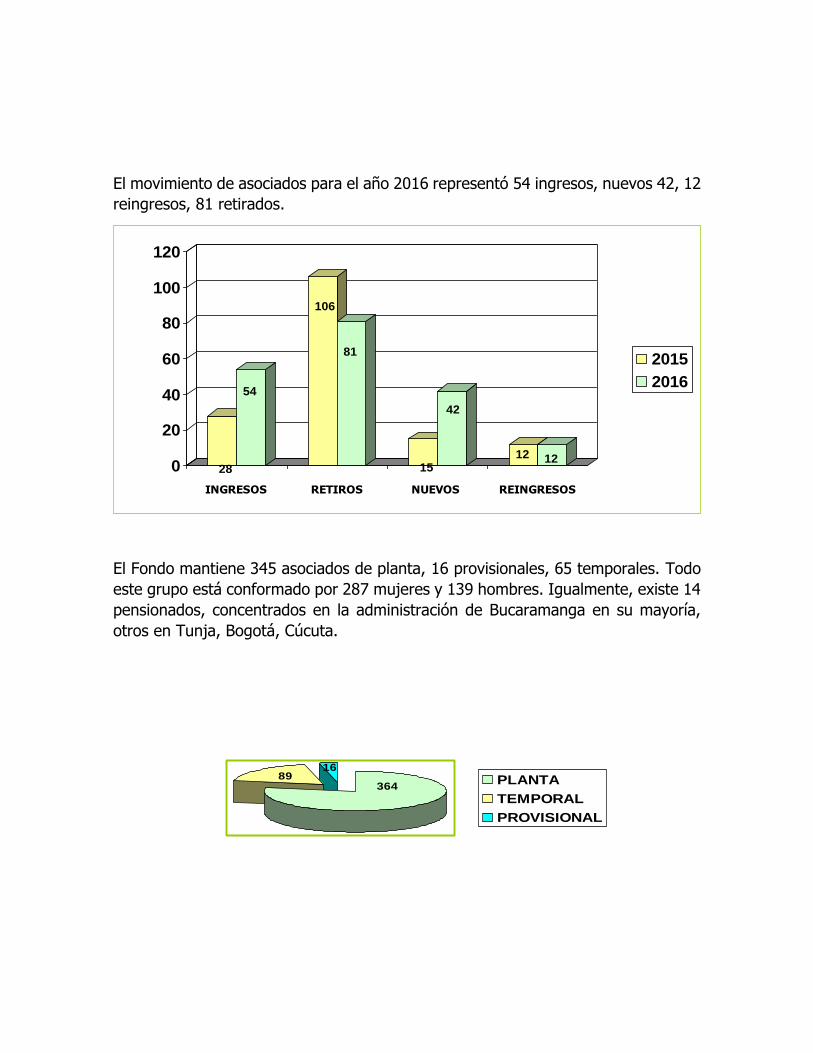

El movimiento de asociados para el año 2016 representó 54 ingresos, nuevos 42, 12

reingresos, 81 retirados.

El Fondo mantiene 345 asociados de planta, 16 provisionales, 65 temporales. Todo

este grupo está conformado por 287 mujeres y 139 hombres. Igualmente, existe 14

pensionados, concentrados en la administración de Bucaramanga en su mayoría,

otros en Tunja, Bogotá, Cúcuta.

28

54

106

81

15

42

12 120

20

40

60

80

100

120

INGRESOS RETIROS NUEVOS REINGRESOS

2015

2016

16

36489 PLANTA

TEMPORAL

PROVISIONAL

Los asociados más antiguos del Fondo (desde 1993 al año 2000) son 56 distribuidos

de la siguiente manera:

287

139

MUJERES

HOMBRES

ASOCIADOS MAS ANTIGUOSNOMBRE CIUDAD FECHA DE INGRESO

GUARIN ACEVEDO ROCIO BARRANCA 03/06/1993

CARRILLO ARCINIEGAS CARMEN ALICIA BUCARAMANGA 03/06/1993

CASTELLANOS PEÑARANDA MYRIAM BUCARAMANGA 03/06/1993

DAZA GOMEZ NUBIA STELLA BUCARAMANGA 03/06/1993

FLOREZ OSORIO ANA LEONOR BUCARAMANGA 03/06/1993

SUAREZ MARTINEZ OMAIRA BUCARAMANGA 03/06/1993

TORRES ORTIZ JORGE ENRRIQUE BUCARAMANGA 03/06/1993

MIRANDA PRIMITIVO CUCUTA ADUANAS 03/06/1993

RUEDA ESPINOSA GLADYS SOCORRO CUCUTA ADUANAS 03/06/1993

FLOREZ GONZALEZ JOSE DEL CARMEN CUCUTA IMPUESTOS 03/06/1993

GOMEZ ARIAS MARTHA CECILIA CUCUTA IMPUESTOS 03/06/1993

CARDENAS PEÑARANDA SARA BOGOTA NC 30/06/1993

ROJAS GLADYS BEATRIZ CUCUTA IMPUESTOS 03/06/1993

SANCHEZ ORTEGA GLORIA STELLA CUCUTA IMPUESTOS 03/06/1993

YAÑEZ PAEZ MARCO TULIO CUCUTA IMPUESTOS 03/06/1993

IBARRA DE GOMEZ ELDA MARIA MEDELLIN 03/06/1993

DAZA OÑATE LUIS ANTONIO VALLEDUPAR 03/06/1993

MARTINEZ PEREZ JOSE VICTOR VALLEDUPAR 03/06/1993

OÑATE PEREZ LUZ MARINA VALLEDUPAR 03/06/1993

OTERO NAVARRO LIBIA ISABEL VALLEDUPAR 03/06/1993

PERAZA MORON MARIA ELISA VALLEDUPAR 03/06/1993

Seguidamente en los años 1994 al año 2000:

1994: 2 en Cúcuta. Total: 2 asociados

1995: 4 asociados en Bucaramanga, 3 en Cúcuta. Total: 7 asociados

1996: 3 asociados en Bucaramanga, 3 Arauca, 1 Cúcuta. Total 7 asociados

1997: 2 asociados en Barranca. Total 2 asociados.

1998: 3 asociados de Bucaramanga, 1 de Bogotá, 1 de Cúcuta. Total: 5 asociados

1999: 3 asociados en Cúcuta, 1 en Barranca, 1 en Bucaramanga y 1 en Bogotá. Total

6 asociados.

2000: 5 asociados en Cúcuta, 1 en Pamplona. Total 6 asociados.

Igualmente, los asociados se encuentran concentrados de la siguiente manera:

CUCUTA: 116 Asociados

BUCARAMANGA: 91 Asociados

CARTAGENA: 51 Asociados

TUNJA: 37 Asociados

VALLEDUPAR: 29 Asociados

BARRANCA: 23 Asociados

SOGAMOSO: 18 Asociados

BOGOTA: 16 Asociados

IBAGUE: 15 Asociados

BARRANQUILLA: 14 Asociados

OTRAS CIUDADES: 17 Asociados. Pamplona, Arauca, Medellín, Yopal, Urabá,

Pereira, Palmira, Villavicencio y Santa Marta.

La base societaria del Fondo se encuentra integrada por asociados en rangos de

edades de la siguiente manera:

De 26 a 31 años: 11

De 32 a 42 años: 78

De 43 a 53 años: 149

De 54 a 64 años: 163

De 65 a 75 años: 25

Dentro del 100% de la base societaria (427), solo 265 asociados participan del

servicio del crédito (62%) y 14 asociados del servicio del ahorro voluntario, es decir,

un 3.27%.

Dentro de los retiros, 81 asociados, se devolvieron $378.449.704 en aportes y

ahorros, y se cruzó aportes para abonar a las obligaciones de los asociados

$178.841.433.

CIFRAS

RENTABILIDAD DE LA CARTERA

PERIODO CARTERA INTERESES TASA

Diciembre 2.965.555.517

Enero 2.961.657.332 33.692.741 1,14

Febrero 2.955.763.963 36.924.044 1,25

Marzo 2.962.520.763 36.259.063 1,23

Abril 3.082.804.888 36.230.396 1,22

Mayo 3.210.209.606 40.374.636 1,31

Junio 3.205.426.101 36.875.812 1,15

Julio 3.229.425.023 39.022.698 1,22

Agosto 3.289.641.495 38.840.098 1,20

Septiembre 3.530.290.357 41.055.551 1,25

Octubre 3.512.221.324 40.241.814 1,14

Noviembre 3.663.426.060 44.494.645 1,27

Diciembre 3.567.941.300 41.077.716 1,12

TOTALES 39.171.328.212 465.089.214 14,49

PROMEDIO 3.264.277.351 38.757.435 1,21

El comportamiento de la cartera a 31 de diciembre del año 2.016, presenta un incremento del 20,31%, con respecto al saldo de la cartera con corte a 31 de diciembre de 2015, la tasa promedio de interés se ubica en el 1,21%.

El total de la Inversión de Fedinor, finalizado el año 2016 suma $4.134mm; al cierre del año 2015 el total del ACTIVO sumaba $3.869mm, registrando un crecimiento de $265MM (6.36%). El PIB de nuestro país al finalizar el tercer trimestre del año 2016 se situó en 1.2%i, a la fecha no se conocen datos del crecimiento del último trimestre de 2016.

El cuadro adjunto nos permite evaluar el comportamiento de la inversión en los últimos 4 años

La CARTERA DE CREDITO neta representa el 85% del Activo total y se situó en $3.496mm, registrando un crecimiento neto de $583mm (20%) comparada con la del año 2015 INDICADOR DE LA CARTERA VENCIDA

MES CALIFICACIÓN

A CALIFICACIÓN

B CALIFICACIÓN

C CALIFICACIÓN

D CALIFICACIÓN

E TOTAL

CARTERA

INDICADOR

DE CARTERA VENCIDA %

ENERO 2.868.039.208 - 13.330.504 12.102.262 68.185.358 2.961.657.332 3,16%

FEBRERO 2.820.043.669 51.222.238 - 10.710.436 73.787.620 2.955.763.963 4,59%

MARZO 2.856.486.108 18.490.199 4.774.307 10.710.436 72.059.713 2.962.520.763 3,58%

ABRIL 2.968.816.206 13.444.060 18.490.199 6.994.710 75.059.713 3.082.804.888 3,70%

MAYO 3.107.093.506 4.210.010 - 18.950.185 79.955.905 3.210.209.606 3,21%

JUNIO 3.127.400.219 - - 963.847 77.062.035 3.205.426.101 2,43%

2016 2015 2014 2013 2014 2015 2016

4.134,00$ 3.869,00$ 3.768,00$ 4.048,00$ 280,00$ 101,00$ 265,00$

CRECIMIENTO

INVERSION TOTAL

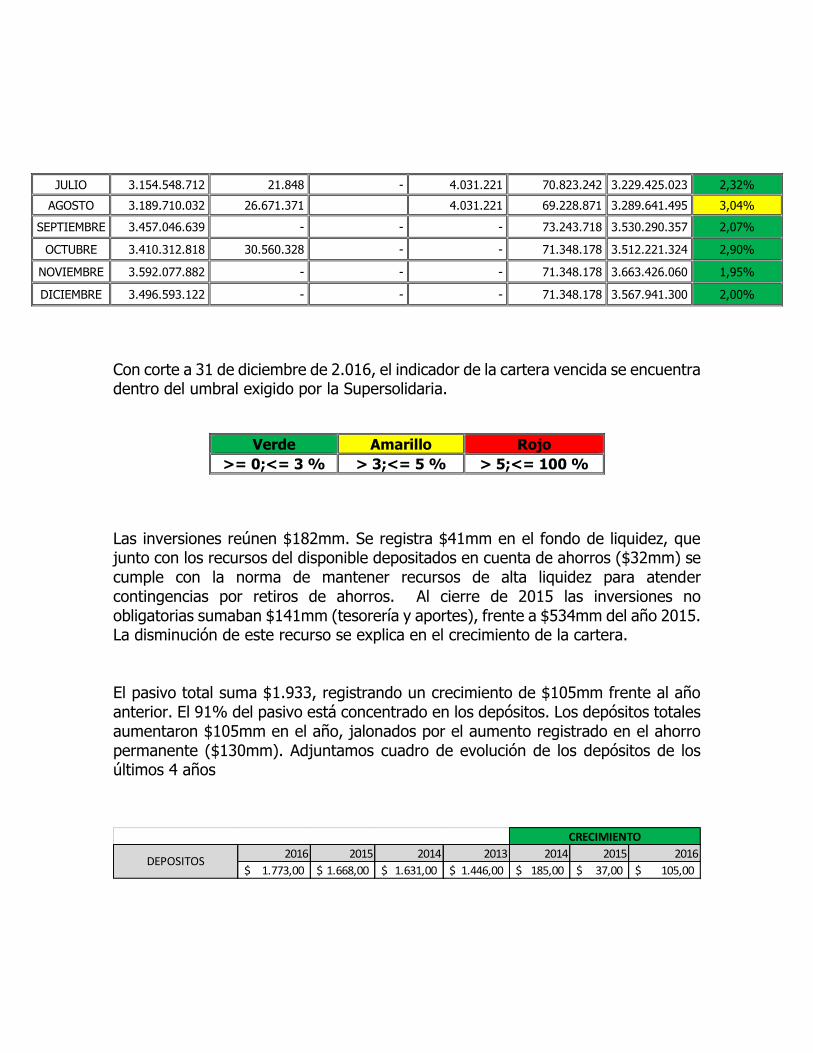

JULIO 3.154.548.712 21.848 - 4.031.221 70.823.242 3.229.425.023 2,32%

AGOSTO 3.189.710.032 26.671.371 4.031.221 69.228.871 3.289.641.495 3,04%

SEPTIEMBRE 3.457.046.639 - - - 73.243.718 3.530.290.357 2,07%

OCTUBRE 3.410.312.818 30.560.328 - - 71.348.178 3.512.221.324 2,90%

NOVIEMBRE 3.592.077.882 - - - 71.348.178 3.663.426.060 1,95%

DICIEMBRE 3.496.593.122 - - - 71.348.178 3.567.941.300 2,00%

Con corte a 31 de diciembre de 2.016, el indicador de la cartera vencida se encuentra dentro del umbral exigido por la Supersolidaria.

Verde Amarillo Rojo

>= 0;<= 3 % > 3;<= 5 % > 5;<= 100 %

Las inversiones reúnen $182mm. Se registra $41mm en el fondo de liquidez, que junto con los recursos del disponible depositados en cuenta de ahorros ($32mm) se cumple con la norma de mantener recursos de alta liquidez para atender contingencias por retiros de ahorros. Al cierre de 2015 las inversiones no obligatorias sumaban $141mm (tesorería y aportes), frente a $534mm del año 2015. La disminución de este recurso se explica en el crecimiento de la cartera. El pasivo total suma $1.933, registrando un crecimiento de $105mm frente al año anterior. El 91% del pasivo está concentrado en los depósitos. Los depósitos totales aumentaron $105mm en el año, jalonados por el aumento registrado en el ahorro permanente ($130mm). Adjuntamos cuadro de evolución de los depósitos de los últimos 4 años

2016 2015 2014 2013 2014 2015 2016

1.773,00$ 1.668,00$ 1.631,00$ 1.446,00$ 185,00$ 37,00$ 105,00$ DEPOSITOS

CRECIMIENTO

Los fondos sociales se agotaron en su totalidad y solo queda un saldo de $13.1mm que corresponde al fondo de emprendimiento solidario (carácter obligatorio) cuyo uso es restringido.

El patrimonio total de Fedinor suma $2.200mm, valor superior en $160mm al registrado en el año 2015. Los aportes sociales suman $1.630mm y registran un crecimiento de $160mm frente al periodo anterior. El resultado final del ejercicio 2016 sumó $7.6mm frente a $10.2 del año 2015. En el patrimonio se refleja el impacto positivo de la implementación de las NIIF ($124MM). Estructura financiera

0

500

1000

1500

2000

2500

3000

3500

4000

4500

ACTIVO PASIVO PATRIMONIO

Título del gráfico

2016 2015 Columna1

COSTO DE LA CAPTACIÓN

Costo de la Captación CDAT

PERÍODO CDAT INTERESES TASA

Diciembre 287.104.358

Enero 320.393.669 1.604.235 0,56

Febrero 344.535.230 1.830.333 0,57

Marzo 342.590.459 2.102.104 0,61

Abril 343.352.665 1.857.070 0,54

Mayo 339.258.215 1.790.596 0,52

Junio 346.731.908 2.040.483 0,60

Julio 347.560.487 2.222.337 0,64

Agosto 348.122.821 2.134.877 0,61

Septiembre 338.140.615 2.081.228 0,60

Octubre 344.232.536 2.167.052 0,64

Noviembre 320.500.060 1.826.399 0,53

Diciembre 255.883.957 948.383 0,30

TOTALES 3.991.302.622 22.605.097 6,73

PROMEDIO 332.608.552 1.883.758 0,56

El comportamiento de los depósitos de CDAT con corte a 31 de diciembre del año 2.016, presenta un decrecimiento del 10,87% aproximadamente, con respecto al saldo a 31 de diciembre de 2015, la tasa promedio de interés pagado se ubica en el 0,56%.

COMPORTAMIENTO DEL AHORRO (Ahorros Contractual + Ahorro Permanente + CDAT)

PERÍODO S/ANTERIOR DISMINUCIÓN AUMENTO S/FINAL

Enero 1.664.923.870 158.426.783 150.834.932 1.657.332.019

Febrero 1.657.332.019 99.087.128 131.494.870 1.689.739.761

Marzo 1.689.739.761 126.667.843 129.858.200 1.692.930.118

Abril 1.692.930.118 113.293.770 117.169.780 1.696.806.129

Mayo 1.696.806.129 108.812.631 120.924.928 1.708.918.426

Junio 1.708.918.426 206.757.943 228.021.958 1.730.182.441

Julio 1.730.182.441 144.928.873 153.325.459 1.738.579.027

Agosto 1.738.579.027 88.023.279 121.976.807 1.772.532.555

Septiembre 1.772.532.555 69.457.162 84.204.847 1.787.280.240

Octubre 1.787.280.240 69.322.362 96.272.872 1.814.230.750

Noviembre 1.814.230.750 38.641.565 49.126.876 1.824.716.061

Diciembre 1.824.716.061 136.099.900 79.237.445 1.767.853.607

TOTALES 1.359.519.237 1.462.448.974

PROMEDIO 113.293.270 121.870.748

Los ahorros presentan un crecimiento del 6,18% aproximadamente con corte a 31 de diciembre de 2.016, en comparación con el saldo a 31 de diciembre de 2015.

COMPORTAMIENTO DE LOS APORTES

PERÍODO S/ANTERIOR DISMINUCIÓN AUMENTO S/FINAL

Enero 1.469.576.724 75.816.122 28.359.812 1.422.120.414

Febrero 1.422.120.414 23.822.792 31.288.085 1.429.585.707

Marzo 1.429.585.707 29.205.873 42.318.137 1.442.697.971

Abril 1.442.697.971 30.822.271 32.866.242 1.444.741.943

Mayo 1.444.741.943 6.844.526 35.417.797 1.473.315.214

Junio 1.473.315.214 18.288.827 32.248.129 1.487.274.515

Julio 1.487.274.515 21.802.026 30.014.490 1.495.486.980

Agosto 1.495.486.980 27.500 39.463.870 1.534.923.350

Septiembre 1.534.923.350 14.189.268 36.479.879 1.557.213.960

Octubre 1.557.213.960 9.990.574 32.241.733 1.579.465.120

Noviembre 1.579.465.120 1.328.233 38.575.494 1.616.712.381

Diciembre 1.616.712.381 20.483.341 34.034.453 1.630.263.493

TOTALES 252.621.352 413.308.121

PROMEDIO

21.051.779 34.442.343

Los aportes presentan un crecimiento del 10,93% aproximadamente, con corte a 31 de diciembre de 2.016, en comparación con el saldo a 31 de diciembre de 2015.

COMPORTAMIENTO DE RESULTADO DEL EJERCICIO

AÑO 2.016

MES INGRESOS GASTOS COSTOS RESULTADO

Enero 38.836.023 22.077.317 5.967.518 10.791.188

Febrero 39.400.182 36.178.082 5.790.479 -2.568.379

Marzo 41.754.063 27.196.090 5.511.841 9.046.131

Abril 38.416.193 42.502.415 5.166.650 -9.252.872

Mayo 42.290.049 20.116.056 6.520.990 15.653.003

Junio 40.044.466 13.410.974 5.489.505 21.143.987

Julio 41.916.355 22.575.439 5.078.057 14.262.859

Agosto 40.051.491 23.058.714 7.198.712 9.794.065

Septiembre 43.405.484 26.085.591 5.722.486 11.597.407

Octubre 40.984.929 21.857.497 7.840.972 11.286.460

Noviembre 45.589.812 25.846.608 5.024.515 14.718.688

Diciembre 42.012.213 130.569.908 8.679.503 -97.237.199

TOTAL 494.701.259,53 411.303.525,52 73.991.228,22 9.406.505,79

PROMEDIO 41.225.104,96 34.275.293,79 6.165.935,69 783.875,48

RECIPROCIDAD GENERAL

PERÍODO TOTAL

APORTES TOTAL

AHORROS

TOTAL APORTES Y AHORROS

CARTERA %

Diciembre 1.469.576.724 1.694.505.930 3.164.082.654 2.965.555.517 0,94

Enero 1.422.120.414 1.657.332.019 3.079.452.433 2.961.657.332 0,96

Febrero 1.429.585.707 1.689.739.761 3.119.325.468 2.955.763.963 0,95

Marzo 1.442.697.971 1.692.930.118 3.135.628.090 2.962.520.763 0,94

Abril 1.444.741.94 1.696.806.129 3.141.548.072 3.082.804.888 0,98

Mayo 1.473.315.214 1.708.918.426 3.182.233.640 3.210.209.606 1,01

Junio 1.487.274.515 1.730.182.441 3.217.456.957 3.205.426.101 1,00

Julio 1.495.486.980 1.738.579.027 3.234.066.007 3.229.425.023 1,00

Agosto 1.534.923.350 1.772.532.555 3.307.455.905 3.289.641.495 0,99

Septiembre 1.557.213.960 1.787.280.240 3.344.494.201 3.530.290.357 1,06

Octubre 1.579.465.120 1.814.230.750 3.393.695.870 3.512.221.324 1,03

Noviembre 1.616.712.381 1.824.716.061 3.441.428.442 3.663.426.060 1,06

Diciembre 1.630.263.493 1.767.853.607 3.398.117.100 3.567.941.300 1,05

SITUACION OPERACIONAL Los ingresos operaciones al cierre del año 2016 sumaron $474mm y registran una disminución de $42mm frente a los generados en el año 2015. La reducción principalmente se evidencia en los ingresos por servicio de crédito; este rubro cerró en $465mm, frente a $491mm del año 2015. ($26MM). La disminución de $16mm registrada en las recuperaciones obedece a la recuperación de provisiones de cartera del ejercicio 2014. El costo de prestación del servicio absorbe el 14.96% del ingreso total. En el año 2015 el costo absorbió el 13.68%. La variación de 1.28 puntos radica en la disminución del ingreso y el aumento de $5.5mm en el costo. Resaltamos que en el último trimestre del año, se aminoró esta erogación producto de la disminución de las tasas de captación a través de certificados.

Los gastos de operación sumaron $390mm y fueron inferiores en $23mm a los registrados en el año 2015. Todos los rubros del gasto reflejan una ejecución inferior a la del año anterior ($25mm), excepto en la amortización de diferidos (implementación niif). Los ingresos no operacionales sumaron $19.mm y crecieron $13mm frente al año 2015, a raíz de los rendimientos generados por las inversiones de tesorería. El resultado no operacional fue inferior en $4.2mm y se situó en $19mm Finalizado el ejercicio 2016 se genera un excedente de $10.7mm.

ASPECTOS LEGALES El Fondo de Empleados FEDINOR es una entidad que se acoge a los lineamientos

establecidos por la Superintendencia de Economía Solidaria, se han presentado de

manera oportuna los informes a este organismo de control y vigilancia. En lo que al

crédito se refiere, se exigen todas las garantías necesarias ya sean personales o

reales y se consulta a la central de información financiera CIFIN, para garantizar una

segura colocación de sus ahorros.

Actualmente el Fondo de Empleados se encuentra al día con todo tipo de

compromisos como son las pólizas de seguros, convenios, honorarios, aportes al

sistema de seguridad social integral. Los datos incorporados en las declaraciones de

autoliquidación de aportes son exactos y se ha determinado correctamente las bases

de cotización, la empresa como aportante se encuentra a paz y salvo al cierre del

ejercicio, de acuerdo con los plazos fijados.

En cumplimiento del artículo 1° de la Ley 603 de julio de 2000, relacionado con las

normas de propiedad intelectual y derechos de autor, declaramos que el software

utilizado por el Fondo de Empleados FEDINOR tiene la respectiva licencia.

DETALE CUENTA 2016 % 2015 % VARIACION

Ingresos por servicio de crédito 645.089 491.936 153.153

Costos actividad financiera 24.091 3,73% 18.546 3,77% 5.545

Otros costos 49.899 7,73% 53.046 10,78% (3.147)

EXCEDENTE BRUTO 571.099 88,53% 420.344 85,44% 150.755

Al cierre del año 2016, no existían procesos judiciales de ningún tipo en contra del

Fondo de Empleados. Se deja constancia que durante el período comprendido entre

el 01 de enero de 2016 y a la fecha de preparación de este informe, no han sucedido

hechos importantes que afecten la estabilidad de FEDINOR LTDA.

De nuestra parte, queremos agradecer la confianza y el apoyo que nos brindaron para ejercer nuestras funciones e invitarlos a ustedes señores Delegados, a hacernos partícipes de sus inquietudes y sugerencias para que esta administración continué trabajando con honestidad, transparencia y responsabilidad, para hacer del Fondo de Empleados “FEDINOR”, la institución que merecen sus asociados y siga creciendo en la proporción que se ha venido desarrollando en los 24 años de existencia de la organización.

Con sentimiento solidario,

YAMILE GONZALEZ NEIRA Gerente