presentación de powerpoint - mef.gob.pe · tasas de desempleo: oficial (u3) vs. u6 % p re c ris is...

TRANSCRIPT

Lima, agosto-setiembre 2017

Análisis del mercado local de valores de deuda públicaDirección General de Endeudamiento y Tesoro Público

Agenda

2

1. Coyuntura Macrofinanciera

2. Mercado de títulos del Tesoro

3. OAD: Impacto en los indicadores de deuda pública

3

1. Coyuntura Macrofinanciera

4

1. Los dos mandatos de la Fed aún no se encuentran alineados

Métricas de inflación por debajo de 2%• No solo la inflación se presenta baja

en EEUU, sino que también incluye ala parte subyacente del IPC (ex foodand energy).

2

4

6

8

10

12

14

16

18

94 95 97 99 01 03 05 07 09 11 13 15 17

Oficial U3

U6

Tasas de Desempleo: Oficial (U3) vs. U6

%

pre crisis

pre crisis

Desempleo en niveles pre crisis• La tasa de desempleo se ha

mostrado por debajo de su nivel precrisis.

Employment Act of 1946Es la legislación dada por el United States Congress que encarga al gobierno con laresponsabilidad de mantener: (1) alto empleo y (2) precios estables.

0,4

0,8

1,2

1,6

2,0

2,4

2,8

07 08 09 10 11 12 01 02 03 04 05 06 07

16 17

IPC (NSA)

PCE (SA)

IPC subyacente (NSA)

PCE subyacente (SA)

meta de 2%

EEUU: Inflación

5

1.El mercado laboral en EEUU se va acercando a su nivel precrisis enla data convencional, pero se observa una mayor brecha SP-LF

40000

80000

120000

160000

200000

240000

280000

94 95 97 99 01 03 05 07 09 11 13 15 17

Dif SP-LF

Pob. en edad de trabajar (SP)

Fuerza laboral (LF)

Pob. en edad de trabajar vs. fuerza laboral

78000

95000

120000

160000

200000

240000

280000

320000

360000

94 95 97 99 01 03 05 07 09 11 13 15 17

Población

Pob. en edad de trabajar (SP)

Fuerza laboral (LF)

Empleo

Población vs. Trabajo

0,95

1,00

1,05

1,10

1,15

1,20

1,25

1,30

94 95 97 99 01 03 05 07 09 11 13 15 17

Población

Pobl. en edad de trabajar (SP)

Fuerza laboral (LF)

Empleo

Población vs. Trabajo (1994:01=1)

LF con menor pendiente

SP con menor pendiente

62

63

64

65

66

67

68

94 95 97 99 01 03 05 07 09 11 13 15 17

Tasa de Participacion (LF/SP)

%

6

1.El Dow Jones sube, pero en el desagregado se observa bipolaridad,en especial en el sector transporte y servicios de transporte

304

308

312

316

320

324

04 05 06 07 08

17

DJRESTATE

20000

20400

20800

21200

21600

22000

22400

04 05 06 07 08

17

Dow Jones

156

160

164

168

172

176

180

184

04 05 06 07 08

17

DJTLCOM

8600

8800

9000

9200

9400

9600

9800

04 05 06 07 08

17

DJTRANSP

236

240

244

248

252

256

260

264

04 05 06 07 08

17

DJTRANSPSS

Telecom

Real Estate

Transporte Servicios de Transporte

7

1.

-0,4

0,0

0,4

0,8

1,2

1,6

2,0

2,4

2,8

I II III IV I II III IV I II III IV I II III IV

2014 2015 2016 2017

Tasa de Inflación de EEUU

Feb 2017May 2014

La evolución de la inflación tiene un riesgo de efecto base quepuede mantenerla baja hasta después de febrero 2018

8

1. La regla de Taylor: un combo matemático de ambos mandatos

Cabe recordar que las proyecciones de la Fed para el FOMCutilizan la inflación del PCE.

Donde: U6

U6* pre crisis

Ajuste U6-U6*

1,70%

1,41%

1,70%

1,40%

1,70%

1,41%

1,70%

1,40%

0,80%

8,60%

7,80%

Tasa FED estimada

por Regla de Taylor

Inflación

NAIRU Ut = U3 Ajuste U6IPC Core IPC Total PCE Core PCE Total

4,09% 4,94% 4,40%

3,64% 4,94% 4,40%

4,09% 4,94% 4,40%

3,65% 4,94% 4,40%

3,29% 4,94% 4,40% 0,80%

2,84% 4,94% 4,40% 0,80%

3,29% 4,94% 4,40% 0,80%

2,85% 4,94% 4,40% 0,80%

= 2% Tasa natural real de interés

= 2% Inflación objetivo

Okun = 2

= 0,5

9

1.Las proyecciones del FMI (Art. IV para EEUU) para la Fed fund no sereflejan aún en las probabilidades

0,0

1,0

2,0

3,0

4,0

5,0

6,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

02 04 06 08 10 12 14 16 18 20

USTN 10 años

Inflación IPC

Fed Funds

EEUU: Bonos 10 años, Inflación y FFunds

FORECAST

1.4

2.1

2.9

2.0

Reunión FOMC Probabilidad

Sept 19-20 1,4%

Oct 31 – Nov 1 2,1%

Dec 12-13 33,3%

El FMI proyecta:• 1 subida más de 25 pb en el 2017• 3 subidas de 75 pb en el 2018

Probabilidad de Subida de Tasas por parte de la Fed

(al 4 setiembre 2017)

35,7%

47,4%

59,9%

51,8%

59,3%

100,0%

38,7% 44,8%

33,8% 33,3%30%

40%

50%

60%

70%

80%

90%

100%

29-7

5-8

12-8

19-8

26-8

2-9

9-9

16-9

23-9

30-9

7-10

14-1

0

21-1

0

28-1

0

4-11

11-1

1

18-1

1

25-1

1

2-12

9-12

dic-16

dic-17

10

1.El programa de venta de securities por parte de la Fed podríaempezar en setiembre

Fuente: Federal Reserve

Excess and Required Reserves

Base Monetaria = H = Currency + Reserves (deposits of depository institutions)

Principales pasivos de la Reserva Federal

• Sube cuando la Fed compra activos o presta recursos

• Baja cuando la Fed vende activos o recibe de regreso lo prestado

11

1.El futuro de las tasas de EEUU continúa dependiendo de laevolución de la inflación

Sob32

-60

-40

-20

0

20

40

60

37.7

49.6

37.7

14.5

-18.4-26.8 -28.5

-32.2

EEUU: Cambios Promedio en la Curvaentre prom. de 12/01/2016 12/31/2016 y prom. de 08/01/2017 08/31/2017

Pu

nto

s Bá

sic

os

3m 6m 12m 2a 5a 7a 10a 30a

-150

-140

-130

-120

-110

-100

-90

-80

-70

-60

-74.3

-139.2

-108.6

-95.8

-110.9

-98.2 -98.0

-92.6

-84.2-86.8

-72.5

PERÚ: Cambios Promedio en la Curvaentre prom. de 12/01/2016 12/31/2016 y prom. de 08/01/2017 08/31/2017

Pu

nto

s Bá

sic

os

s17 s20 s23 s24 s26 s28 s29 s31 s32 s37 s42 s55

17/07/2017 6,15%

27/07/2017 5,86%

15/08/2017 5,77%

31/08/2017 5,71%

12

1.En general los rendimientos de los soberanos se encuentran enmínimos históricos unos y en mínimos de cuatro años otros

Bono Soberano 2024 Bono Soberano 2026

Bono Soberano 2028 Bono Soberano 2037

13

En general, la deuda peruana mantiene un ratio saludable con respecto a sus pares de la región1.

21,2

24,8

47,6

58,1

60,9

78,3

0,0 20,0 40,0 60,0 80,0 100,0

LA6: 2016 general government gross debt

Brazil

Uruguay

Mexico

Colombia

Peru

Chile

Fuente: IMF, WEO Abril 2017

62,6

67,6

92,3

107,4

112,0

239,2

0,0 100,0 200,0 300,0

Adv Econ: 2016 general government gross debt

Japan

Singapore

United States

Canada

Germany

Netherlands

Fuente: IMF, WEO Abril 2017

Fuente: FMI, WEO Abril 2017. Elaboración: DAE-DGTEP.

Ratio Deuda / PBI

14

1.El mercado no espera mayores incrementos de tasa por parte delBCRP en un contexto de un impulso fiscal importante del gobierno

Fuente: BCRP, Bloomberg, FMI Art. IV Perú, MEF DGPMAC. Elaboración: DAE-DGTEP.

Expectativas de Tasa de Referencia – Ago 2017 (Bloomberg)

3,75%

Resultado Económico del Sector Público No Financiero(% del PBI)

-2,5-2,3

-2,0

-1,5

-1,0

-3,0

-3,5

-2,9

-2,1

2017 2018 2019 2020 2021

Trayectoria actual

Nueva trayectoria

0,51,2

0,9

0,6 Temporal

Indicadores de Inversión Privada(Var. % real anual)

BCRP: expectativas de la economía a 3 meses y 12 meses(Puntos)

15

1.

1. Es bueno siempre recordar que el Employment Act de 1946 contempla: (i) alto empleo y (ii)estabilidad de precios.

2. Aunque el mercado laboral en números se acerca a su nivel pre crisis, aún hay datos quemuestran que un sector de la población no ha sido incorporado a la fuerza laboral y esto serefleja en (i) el desapalancamiento de los hogares, (ii) el limitado acceso al crédito en ciertossegmentos, (iii) la menor capacidad de consumo, entre otros.

3. Hay un riesgo de que la inflación de EEUU permanezca baja hasta el mes de febrero 2018debido al efecto base.

4. Se podría esperar el inicio de la venta de activos en setiembre, y dependiendo de la evoluciónde la inflación y del mercado laboral una subida de tasas por parte de la Fed para diciembre, yque su tasa llegue hasta 3% para el 2019.

5. A nivel local, el mercado no espera mayores reducciones de tasa de referencia por parte delBCRP en un contexto de un importante impulso fiscal temporal y extraordinario por parte delgobierno.

6. Los rendimientos de los soberanos peruanos se encuentran en mínimos de cuatro años yalgunos alcanzan un mínimo histórico.

Conclusiones

16

2. Mercado de títulos del Tesoro

17

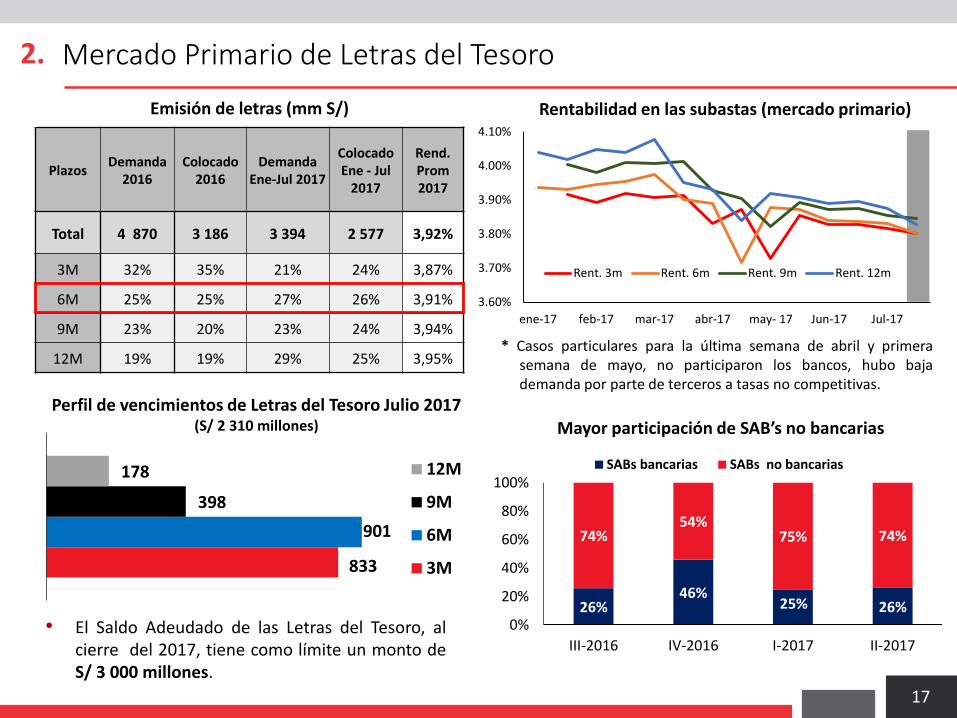

2. Mercado Primario de Letras del Tesoro

Rentabilidad en las subastas (mercado primario)

Perfil de vencimientos de Letras del Tesoro Julio 2017(S/ 2 310 millones) Mayor participación de SAB’s no bancarias

• El Saldo Adeudado de las Letras del Tesoro, alcierre del 2017, tiene como límite un monto deS/ 3 000 millones.

833

901

398

178 12M

9M

6M

3M

26%46%

25% 26%

74%54%

75% 74%

0%

20%

40%

60%

80%

100%

III-2016 IV-2016 I-2017 II-2017

SABs bancarias SABs no bancarias

3.60%

3.70%

3.80%

3.90%

4.00%

4.10%

ene-17 feb-17 mar-17 abr-17 may- 17 Jun-17 Jul-17

Rent. 3m Rent. 6m Rent. 9m Rent. 12m

Emisión de letras (mm S/)

PlazosDemanda

2016 Colocado

2016Demanda

Ene-Jul 2017

Colocado Ene - Jul

2017

Rend. Prom2017

Total 4 870 3 186 3 394 2 577 3,92%

3M 32% 35% 21% 24% 3,87%

6M 25% 25% 27% 26% 3,91%

9M 23% 20% 23% 24% 3,94%

12M 19% 19% 29% 25% 3,95%* Casos particulares para la última semana de abril y primera

semana de mayo, no participaron los bancos, hubo bajademanda por parte de terceros a tasas no competitivas.

18

2. Mercado Secundario de Letras del Tesoro

36% 42%34% 35% 33%

57% 52% 61% 61% 61%

7% 6% 5% 5% 5%

0%

20%

40%

60%

80%

100%

III-2016 IV-2016 I-2017 II-2017 jul-17

Otras Ent.Publicas Bancos Otros

Tenencia de Letras del Tesoro

• Los mayores tenedores en lo corrido de 2017han sido las bancos con el 61% en promedio yentidades públicas con el 34%.

Negociación en el mercado secundario de letras (mm S/)

PlazosI Trimestre

2017 II Trimestre

2017Jul-17

Total 1 656 1 103 4 06

3M 22% 28% 30%

6M 31% 24% 16%

9M 21% 26% 28%

12M 25% 23% 25%3.70

3.75

3.80

3.85

3.90

3.95

4.00

4.05

4.10

ene.-17 feb.-17 mar.-17 abr.-17 may.-17 jun.-17 jul.-17

Tasas de negociación mercado secundario

3M 6M 9M 12M

• Las curvas de rendimientos de las letras en el2017 han caído en promedio -15 pb, caídarelacionada en parte con la reducción de la tasade interés interbancaria del BCRP.

19

2. Mercado Primario de Bonos del Tesoro

Emisiones ordinarias de bonos (mm S/)

PlazosDemanda

2016Colocado

2016Demanda

Ene-Jul 2017Colocado

Ene-Jul 2017

Rend.Prom2017

Total 18 256 11 587 13 124 8 838 5,82%

BS2023 9% 8% 12% 11% 5,14%

BS2024 4% 5% 15% 16% 5,32%

BS2026 28% 32% 24% 20% 5,87%

BS2028 8% 8% 17% 14% 5,96%

BS2031 12% 13% 17% 17% 6,28%

BS2037 17% 16% 14% 19% 6,39%

BS2042 1% 1% 0,3% 0,4% 6,80%

BS2055 9% 10% 0,9% 1% 6,71%

Otros (1) 12% 7% 0,2% 1% 3,93%

Evolución de la tasa de rendimiento en las subastas

Saldo Adeudado al cierre de Julio = S/ 83 949 millones (2)

(2) Incluye también los bonos nominales 2017, 2026A y 2029 por S/ 2 357 mmy bonos VAC por S/ 3 681 mm.

(1) Incluye bonos VAC por S/ 81 millones.

4,401 4,446

9,151 10,611

12,369 11,923

10,000 8,295

4,443 2,272

BS2020BS2023BS2024BS2026BS2028BS2031BS2032BS2037BS2042BS2055

5.00%

5.50%

6.00%

6.50%

7.00%

7.50%

Ene17 Feb17 Mar17 Abr17 may-17 Jun-17 Jul-17

BS26 BS31 BS37 BS55

20

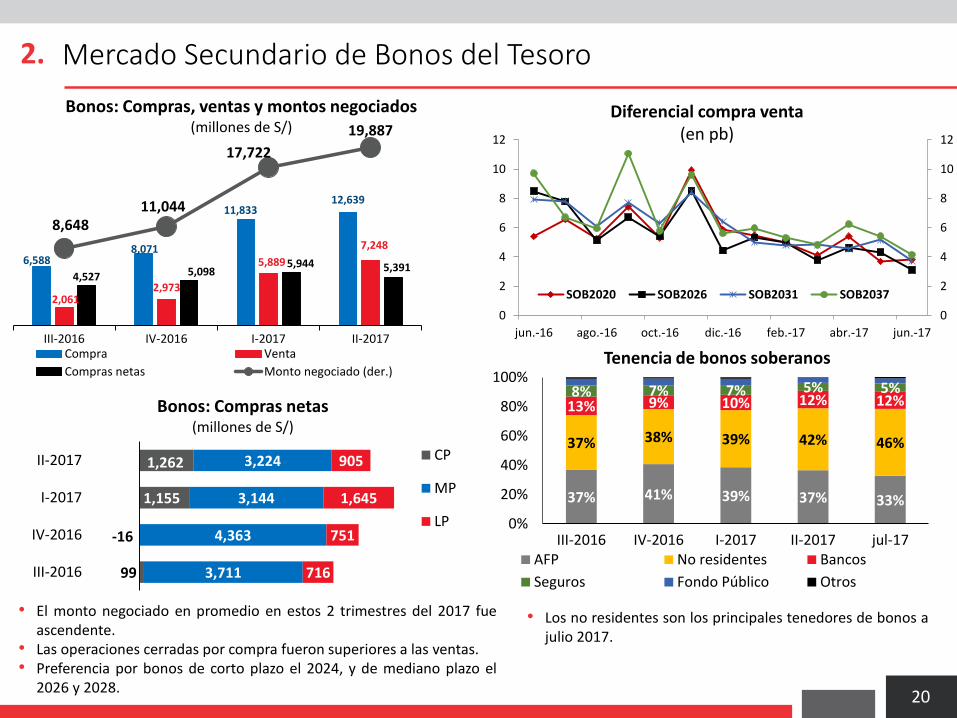

2. Mercado Secundario de Bonos del Tesoro

• El monto negociado en promedio en estos 2 trimestres del 2017 fueascendente.

• Las operaciones cerradas por compra fueron superiores a las ventas.• Preferencia por bonos de corto plazo el 2024, y de mediano plazo el

2026 y 2028.

Bonos: Compras, ventas y montos negociados (millones de S/)

Bonos: Compras netas (millones de S/)

99

-16

1,155

1,262

3,711

4,363

3,144

3,224

716

751

1,645

905

III-2016

IV-2016

I-2017

II-2017 CP

MP

LP

Diferencial compra venta (en pb)

37% 41% 39% 37% 33%

37% 38% 39% 42% 46%

13% 9% 10% 12% 12%8% 7% 7% 5% 5%

0%

20%

40%

60%

80%

100%

III-2016 IV-2016 I-2017 II-2017 jul-17AFP No residentes Bancos

Seguros Fondo Público Otros

6,5888,071

11,83312,639

2,0612,973

5,889

7,248

4,527 5,0985,944 5,391

8,64811,044

17,722

19,887

III-2016 IV-2016 I-2017 II-2017Compra Venta

Compras netas Monto negociado (der.)

• Los no residentes son los principales tenedores de bonos ajulio 2017.

0

2

4

6

8

10

12

0

2

4

6

8

10

12

jun.-16 ago.-16 oct.-16 dic.-16 feb.-17 abr.-17 jun.-17

SOB2020 SOB2026 SOB2031 SOB2037

Tenencia de bonos soberanos

21

2. Deuda Pública

0

2,500

5,000

7,500

10,000

12,500

15,000

17,500

20,000

22,500

25,000

MN ME

Perfil del servicio de deuda al cierre de junio 2017 (millones S/)* Indicadores de deuda públicaal cierre de junio 2017*

Saldo total de deuda

PEN 168 376 millones

Saldo total de bonos

soberanos

PEN 82 027 millones

Participación de la MN

58%

Participaciónde tasa fija

93%

Participación de la deuda

interna56%

Vida media 12,6

Deuda / PBI (2016)

23,8%

* Incluye OAD de julio 2017.* No incluye saldo de letras del Tesoro.

22

3. OAD: Impacto en los indicadores de deuda pública

23

3. OAD: Impacto en los indicadores de deuda pública

52 58

48 42

0%

20%

40%

60%

80%

100%

jun-17 Con operación

Deuda Pública por monedas

MN ME

50 56

50 44

0%

20%

40%

60%

80%

100%

jun-17 Con operación

Participación de la deuda interna

Deuda interna Deuda externa

44 50

56 50

0%

20%

40%

60%

80%

100%

mar-17 Con operación

Desarrollo del mercado de bonos soberanos

Deuda con soberanos otros

Otros indicadores

Costo financiero: -24 pb anual.

Vida media:nueva deuda 15,0 años, deudareemplazada (7,5 años).

Alivios amortizaciones promedio anual hasta el

año 2031:S/ 661 millones.

• El 17 de julio se emitió el nuevo bono soberano 2032 por un monto de S/ 10 000 millones.• El monto emitido fue utilizado para prepagar créditos con organismos multilaterales.

24

3. Conclusiones

• La emisión de letras del Tesoro a julio del 2017, representa el 81% en relación al totalemitido en el 2016.

• El desempeño de los bonos del Tesoro a julio del 2017 ha sido significativo,emitiéndose un monto de S/ 8 838 millones (incremento en +72% respecto al periodode enero-julio 2016).

• El mercado secundario de deuda pública mantiene una posición compradora yascendente, además, el diferencial entre compra y venta se ha reducido en lo que vadel año.

• La participación de la deuda en MN se ha incrementado hasta llegar al 58% del totalde la deuda pública.

25

Documento preparado por la Dirección de Análisis y Estrategia solo con finesinformativos. El análisis vertido en este no debe ser tomado como la posiciónoficial del Ministerio de Economía y Finanzas, así como de ninguna instituciónque compone el Sector Público.La presentación y el análisis vertido en este se han realizado, en parte, basadosen supuestos e información obtenida de fuentes oficiales.Las posiciones e información incluidas en esta presentación solo representan lascondiciones financieras, económicas, de mercado predominantes en la fecha dela presentación de este documento y, por lo tanto, están sujetas a cambios.La Dirección encargada de preparar este documento no asume responsabilidadde actualizar de manera permanente este documento o parte de la informacióncontenida en este.Este documento no debe ser visto como una propuesta o consejo para tomardecisiones de inversión.De ninguna manera debe ser usado para realizar o fundamentar algunadecisión, contrato o compromiso a llevarse a cabo.

Aviso legal

Lima, agosto-setiembre 2017

Análisis del mercado local de valores de deuda públicaDirección General de Endeudamiento y Tesoro Público