presentación de powerpoint · pdf fileclases de estimados de costos para proyectos iii...

TRANSCRIPT

ESTIMADOS DE COSTOS

Un estimado de costos es un pronóstico de los

costos de los diferentes elementos que integran un

proyecto o programa de alcance definido y el cual

respalda la toma de decisiones en cada una de las

etapas de dicho proyecto.

ESTIMADOS DE COSTOS

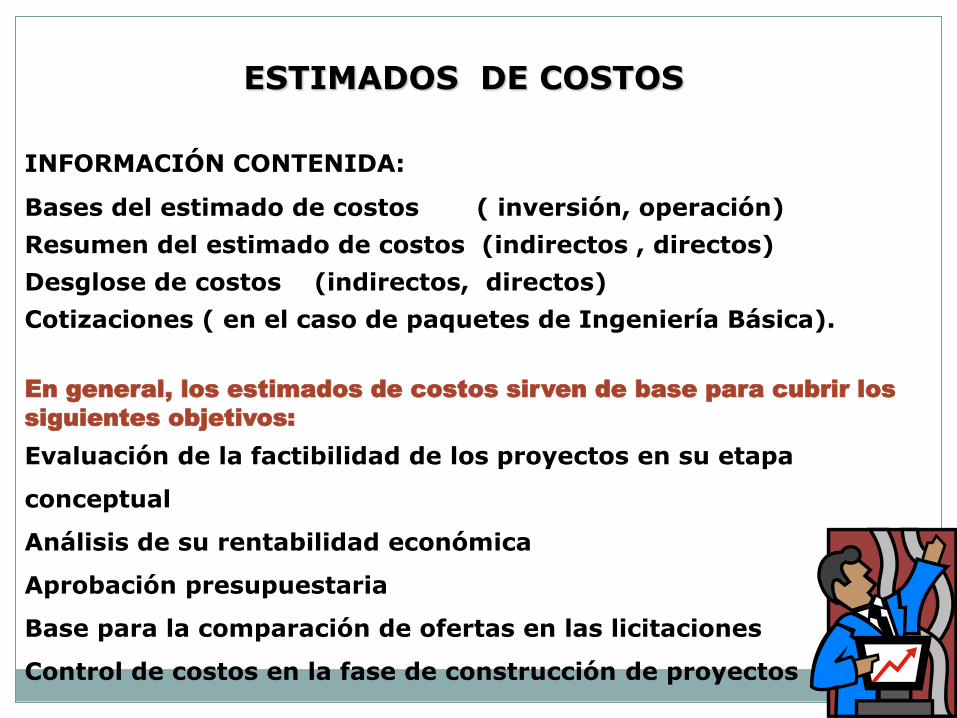

INFORMACIÓN CONTENIDA:

Bases del estimado de costos ( inversión, operación)

Resumen del estimado de costos (indirectos , directos)

Desglose de costos (indirectos, directos)

Cotizaciones ( en el caso de paquetes de Ingeniería Básica).

En general, los estimados de costos sirven de base para cubrir los

siguientes objetivos:

Evaluación de la factibilidad de los proyectos en su etapa

conceptual

Análisis de su rentabilidad económica

Aprobación presupuestaria

Base para la comparación de ofertas en las licitaciones

Control de costos en la fase de construcción de proyectos

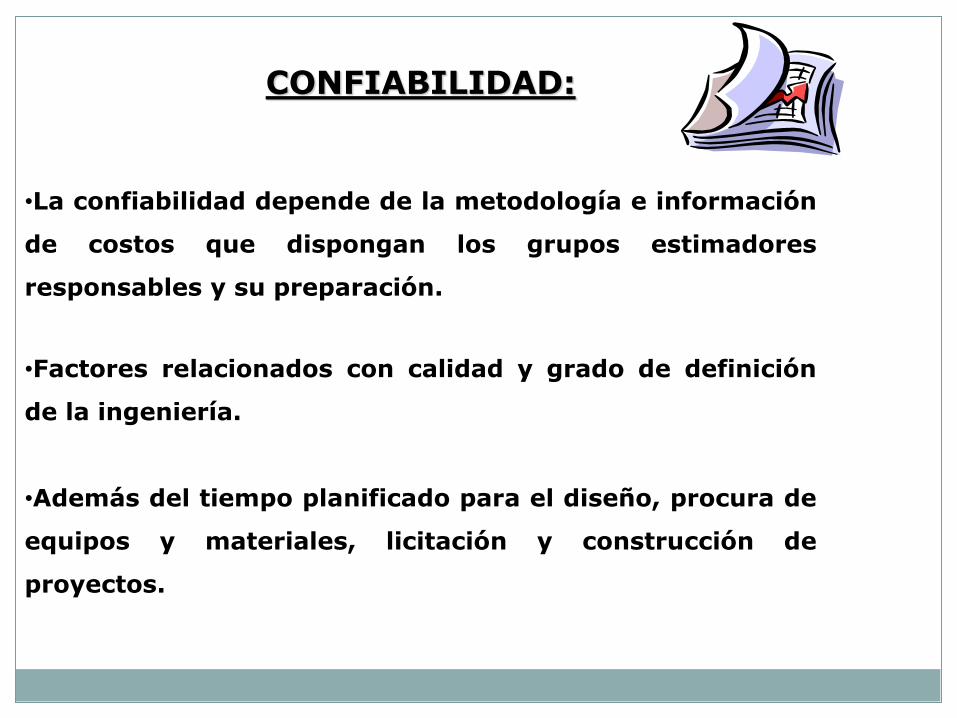

CONFIABILIDAD:

•La confiabilidad depende de la metodología e información

de costos que dispongan los grupos estimadores

responsables y su preparación.

•Factores relacionados con calidad y grado de definición

de la ingeniería.

•Además del tiempo planificado para el diseño, procura de

equipos y materiales, licitación y construcción de

proyectos.

CLASES DE ESTIMADOS DE COSTOS:

Los estimados de costos requeridos para la evaluación ,

aprobación presupuestaría, licitaciones y control de

costos de los proyectos y programas sometidos en el

presupuestos de inversiones serán desarrollados por

los Estimadores de costos de la empresas, bajo las

mismas bases y criterios, de manera de garantizar su

consistencia y precisión en caso de ser contratados los

estimadores de costos.

CLASES DE ESTIMADOS DE COSTOS:

Se definen y detallan las cuatro clases de estimados de

costos, que aplican en proyectos, con alcance de

Ingeniería Básica indicándose sus características y el

grado de precisión y confiabilidad que pueda esperarse

de los mismos.

CLASES DE ESTIMADOS DE COSTOS PARA PROYECTOS

V IV

Objetivo

• Planificación a Mediano Plazo.

• Estudio de Factibilidad del Proyecto.

• Fondos para Ingeniería Conceptual.

• Selección entre varios proyectos y/o alternativas.

• Fondos para Ingeniería Básica.

Etapa del Proyecto

Determinación de la necesidad del proyecto

Ingeniería Conceptual 100% Completa

Información Requerida

Definición global, a grossomodo del proyecto y de susunidades principales deproceso.

• Tecnología.

• Parámetros claves de diseño y equipos mayores.

Método de Estimación

Datos Históricos de curvas de costos de proyectos similares.

Factorizado y curvas de costo de Proyectos similares

Precisión (%)

No aplica ±10%

Confiabilidad No aplica 30%

CLASES DE ESTIMADOS DE COSTOS PARA PROYECTOS

III II

Objetivo

• Fondos para Ingeniería de Detalle.

• Compra de equipos y materiales de largo tiempo de entrega.

Fondos para Ingeniería de Procura, construcción y arranque del proyecto.

Etapa del Proyecto

Ingeniería Básica 60% completa y el resto en progreso.

Ingeniería Básica 100% Completa.

Información Requerida

• Especificaciones de diseño de equipos críticos.

• Diagramas de flujo, instrumentación y control.

• Especificaciones de proceso y de los equipos principales.

• Planos de distribución de la planta, etc.

Método de Estimación

Factorizado y semidetallado, con cotizaciones firmes de equipos de largo tiempo de entrega

Mayormente detallado, con cotizaciones firmes de equipos críticos

Precisión (%) ±10% ±10%

Confiabilidad 60% 80%

CLASES DE ESTIMADOS DE COSTOS PARA PROYECTOS

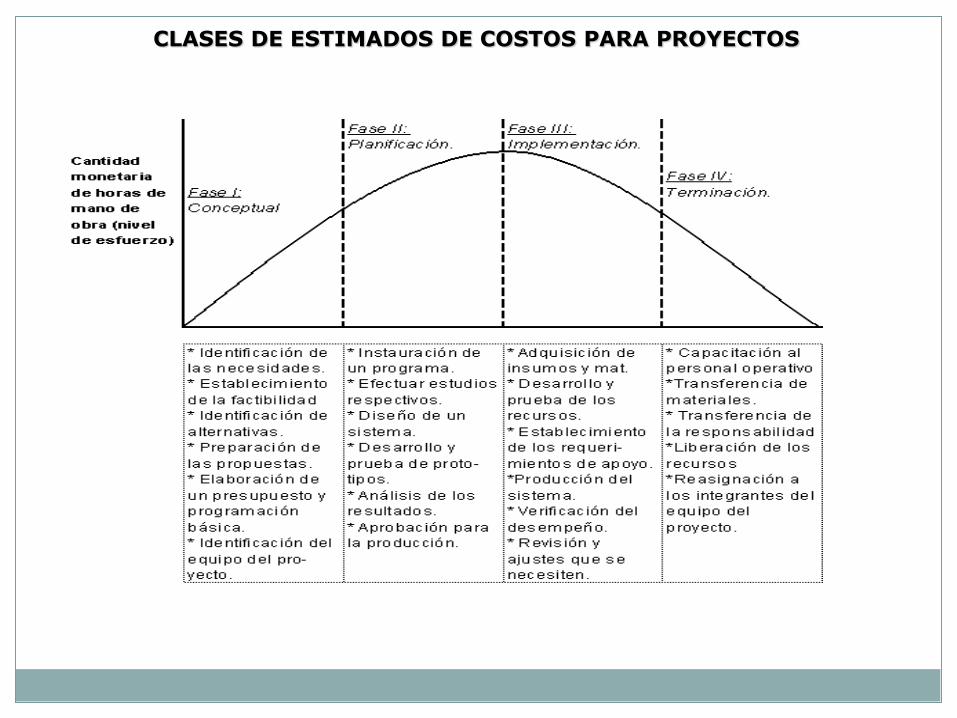

El Ciclo de Vida de un Proyecto.

Acá se muestra como se ejecutan los paquetes de trabajo

durante las fases del proyecto. La siguiente figura es un

ejemplo ideal

(adaptado de David I. Cleland y Lewis R. Ireland)

CLASES DE ESTIMADOS DE COSTOS PARA PROYECTOS

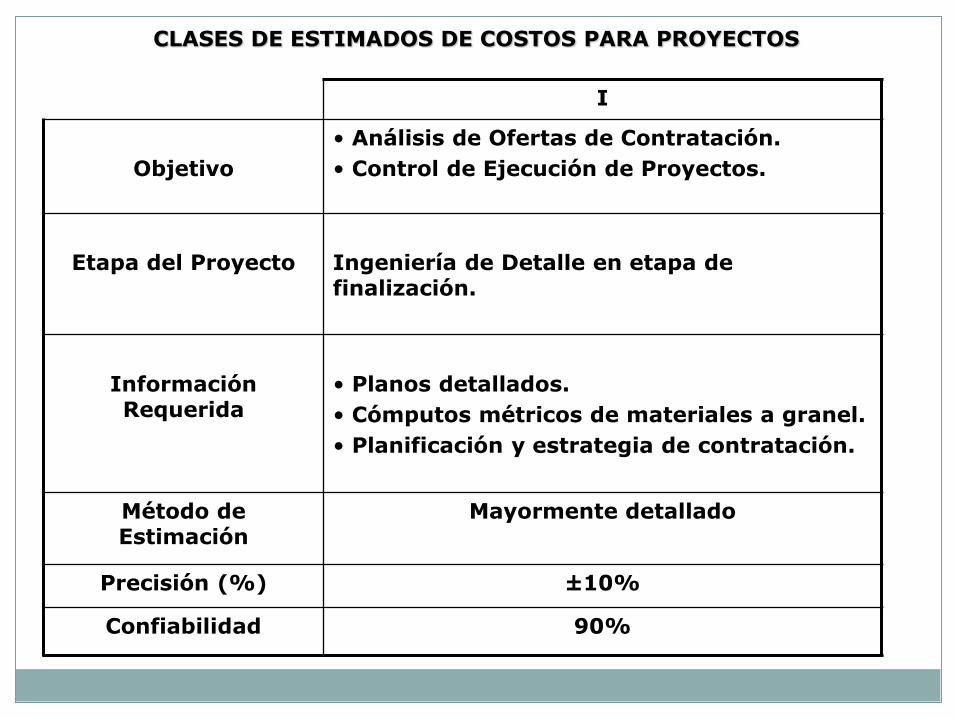

I

Objetivo

• Análisis de Ofertas de Contratación.

• Control de Ejecución de Proyectos.

Etapa del Proyecto Ingeniería de Detalle en etapa de finalización.

Información Requerida

• Planos detallados.

• Cómputos métricos de materiales a granel.

• Planificación y estrategia de contratación.

Método de Estimación

Mayormente detallado

Precisión (%) ±10%

Confiabilidad 90%

CLASES DE ESTIMADOS DE COSTOS PARA PROYECTOS

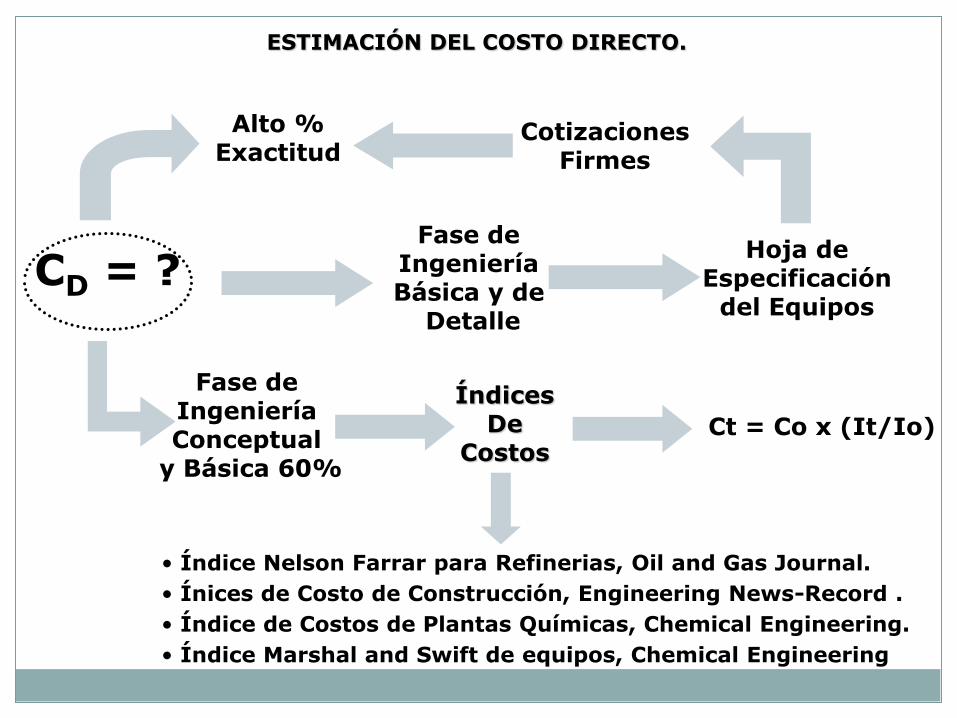

ESTIMACIÓN DEL COSTO DIRECTO.

CotizacionesFirmes

Alto %Exactitud

CD = ?Hoja de

Especificación del Equipos

Fase de Ingeniería Básica y de

Detalle

Fase de Ingeniería Conceptual

y Básica 60%

Índices De

CostosCt = Co x (It/Io)

• Índice Nelson Farrar para Refinerias, Oil and Gas Journal.

• Ínices de Costo de Construcción, Engineering News-Record .

• Índice de Costos de Plantas Químicas, Chemical Engineering.

• Índice Marshal and Swift de equipos, Chemical Engineering

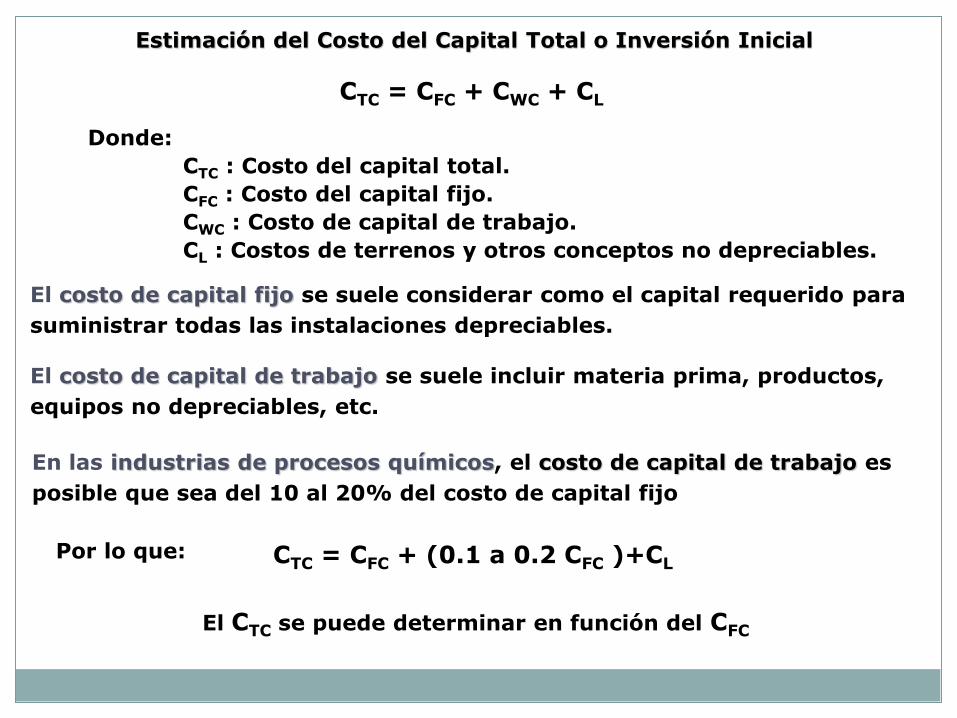

1) Estimación del Costo Total de Capital o Inversión Inicial.

Para:

Cuantificar el monto de dinero inicial a invertir .

Recursos:

Aplicación de Métodos de Estimación de Costos para proyectos de

inversión.

Clase V: Estimado de Orden de Magnitud

Clase IV: Estimado para Estudio.

Clase III: Estimado Preliminar.

Clase II: Estimado Definitivo.

Clase I: Estimado Detallado.

2) Estudio de Rentabilidad del Proyecto.

Para:

• Determinar el tiempo o tasa de recuperación de la inversión.

• Determinar el punto de producción mínimo que generaria ganancia.

Recursos:

Aplicación de Métodos de Evaluación Económica: VPN, CAUE, TIR, BC, etc.

Punto de Equilibrio.

EVALUACIÓN ECONÓMICA DEL PROYECTO

Estimación del Costo del Capital Total o Inversión Inicial

CTC = CFC + CWC + CL

Donde:

CTC : Costo del capital total.

CFC : Costo del capital fijo.

CWC : Costo de capital de trabajo.

CL : Costos de terrenos y otros conceptos no depreciables.

El costo de capital fijo se suele considerar como el capital requerido para

suministrar todas las instalaciones depreciables.

El costo de capital de trabajo se suele incluir materia prima, productos,

equipos no depreciables, etc.

En las industrias de procesos químicos, el costo de capital de trabajo es

posible que sea del 10 al 20% del costo de capital fijo

Por lo que: CTC = CFC + (0.1 a 0.2 CFC )+CL

El CTC se puede determinar en función del CFC

ESTIMACIÓN DEL COSTO DE CAPITAL FIJO.

CFC = CD + CI

Donde:

CD: Costos directos.

CI: Costos indirectos.

Costos Directos se consideran los costos de los equipos mayores y

menores, incluyendo los costos de la instrumentación.

Costos Indirectos se consideran todos aquellos desembolsos asociados a la

construcción de los equipos, pero que no quedan como un bien, entre estos

se encuentran: los costos de desarrollo de ingenierías y supervisión de los

trabajos (10%CD), honorario del contratista (5%CD) e imprevistos(8%CD).

Por lo que: CI ~ 23%CD y

CFC ~ CD + 0.23CD

El CFC se puede determinar en función del CD

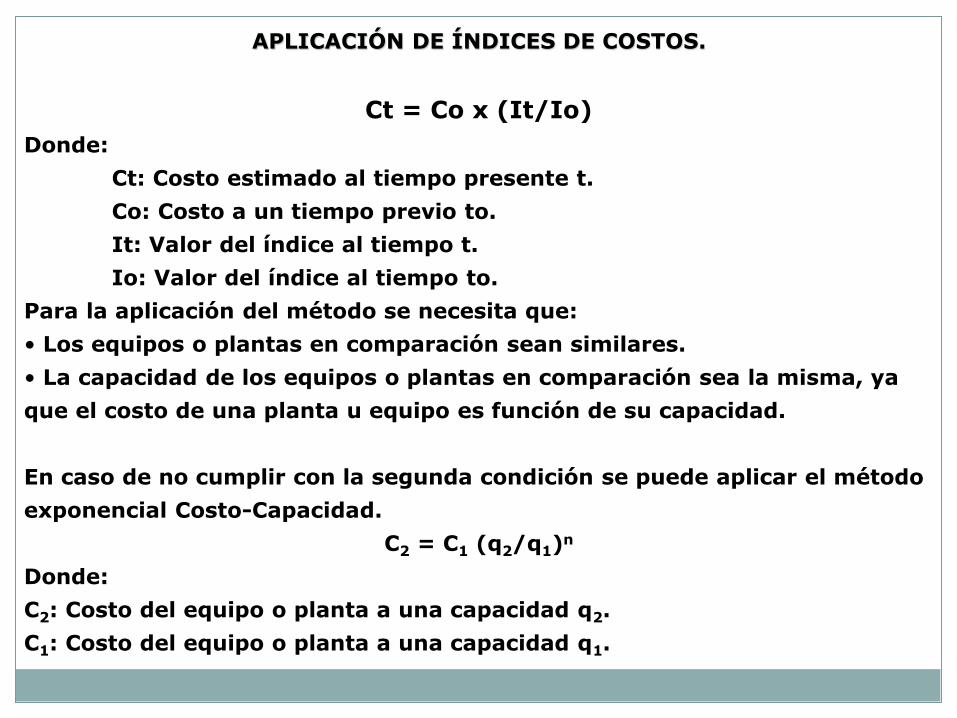

APLICACIÓN DE ÍNDICES DE COSTOS.

Ct = Co x (It/Io)

Donde:

Ct: Costo estimado al tiempo presente t.

Co: Costo a un tiempo previo to.

It: Valor del índice al tiempo t.

Io: Valor del índice al tiempo to.

Para la aplicación del método se necesita que:

• Los equipos o plantas en comparación sean similares.

• La capacidad de los equipos o plantas en comparación sea la misma, ya

que el costo de una planta u equipo es función de su capacidad.

En caso de no cumplir con la segunda condición se puede aplicar el método

exponencial Costo-Capacidad.

C2 = C1 (q2/q1)n

Donde:

C2: Costo del equipo o planta a una capacidad q2.

C1: Costo del equipo o planta a una capacidad q1.

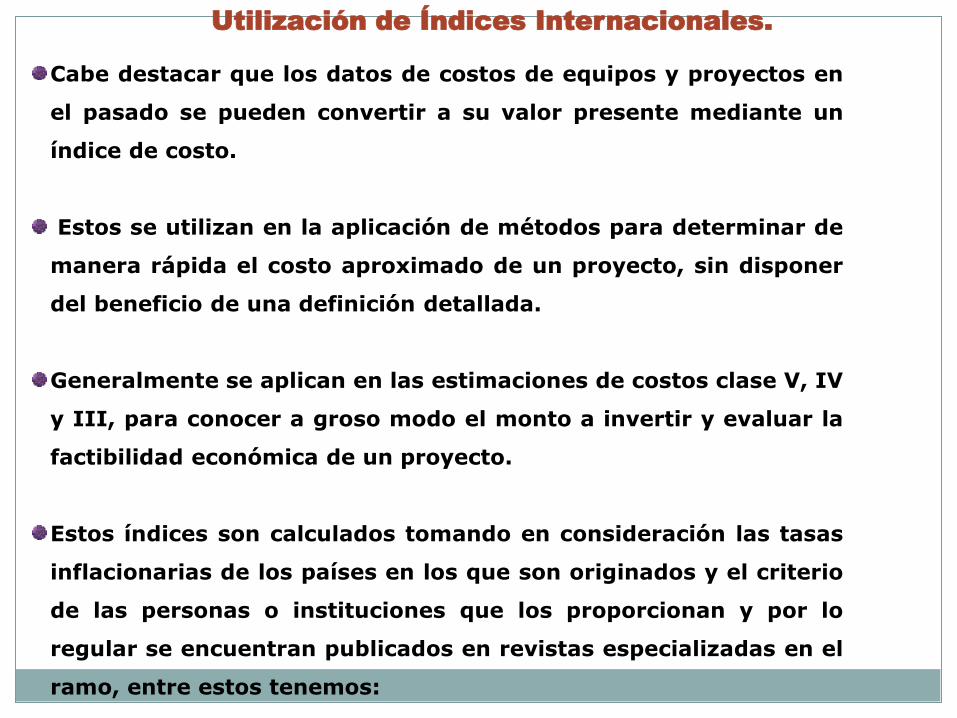

Utilización de Índices Internacionales.

Cabe destacar que los datos de costos de equipos y proyectos en

el pasado se pueden convertir a su valor presente mediante un

índice de costo.

Estos se utilizan en la aplicación de métodos para determinar de

manera rápida el costo aproximado de un proyecto, sin disponer

del beneficio de una definición detallada.

Generalmente se aplican en las estimaciones de costos clase V, IV

y III, para conocer a groso modo el monto a invertir y evaluar la

factibilidad económica de un proyecto.

Estos índices son calculados tomando en consideración las tasas

inflacionarias de los países en los que son originados y el criterio

de las personas o instituciones que los proporcionan y por lo

regular se encuentran publicados en revistas especializadas en el

ramo, entre estos tenemos:

Utilización de Índices Internacionales.

Índice Nelson-Farrar para refinerías, publicado por la Oil and

Gas Journal en el primer número de cada trimestre.

Índice de Costos de Construcción, publicado por la Engineering

News-Record al final de cada trimestre.

Índice de Costos de Plantas Químicas y el índice Marshall and

Swift de costos de equipos, publicado por la Chemical

Engineering en cada número.

La aplicación estos índices en el cálculo del costo es mediante la

siguiente ecuación:

Ct: Costo estimado al tiempo t.

Co: Costo a un tiempo o.

It: Valor del índice al tiempo t.

Io: valor del índice al tiempo o.

o

tot

I

IxCC

Para la aplicación del método se necesita que:

Los equipos o plantas en comparación sean similares.

La capacidad de los equipos o plantas en comparación sea lamisma, ya que el costo de una planta u equipo es función de sucapacidad.

En caso de no cumplir con la segunda condición se puede aplicar elmétodo exponencial Costo-Capacidad.

C2 = C1 (q2/q1)n

Donde:

C2: Costo del equipo o planta a una capacidad q2.

C1: Costo del equipo o planta a una capacidad q1.

Utilización de Índices Internacionales.

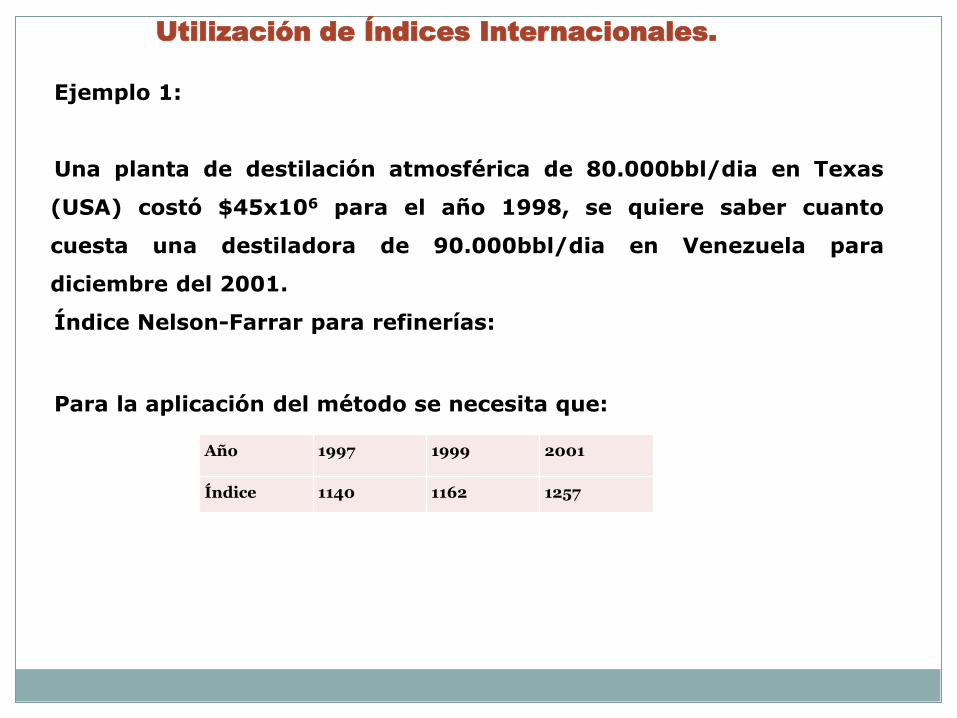

Ejemplo 1:

Una planta de destilación atmosférica de 80.000bbl/dia en Texas

(USA) costó $45x106 para el año 1998, se quiere saber cuanto

cuesta una destiladora de 90.000bbl/dia en Venezuela para

diciembre del 2001.

Índice Nelson-Farrar para refinerías:

Para la aplicación del método se necesita que:

Utilización de Índices Internacionales.

Año 1997 1999 2001

Índice 1140 1162 1257

Utilización de Índices Internacionales.

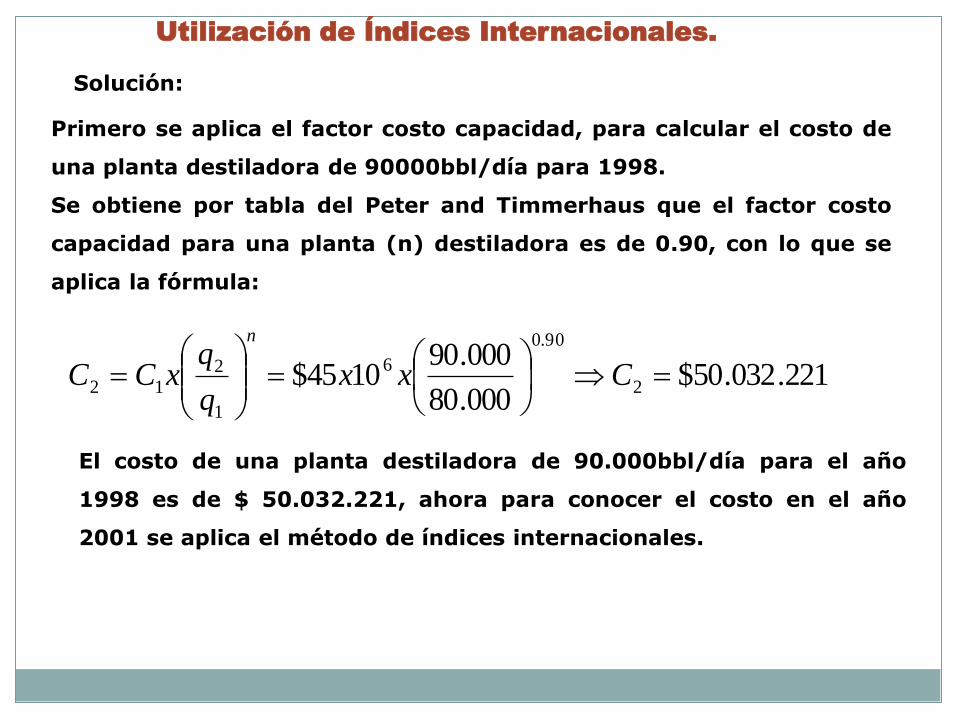

Primero se aplica el factor costo capacidad, para calcular el costo de

una planta destiladora de 90000bbl/día para 1998.

Se obtiene por tabla del Peter and Timmerhaus que el factor costo

capacidad para una planta (n) destiladora es de 0.90, con lo que se

aplica la fórmula:

221.032.50$000.80

000.901045$ 2

90.0

6

1

212

Cxx

q

qxCC

n

El costo de una planta destiladora de 90.000bbl/día para el año

1998 es de $ 50.032.221, ahora para conocer el costo en el año

2001 se aplica el método de índices internacionales.

Solución:

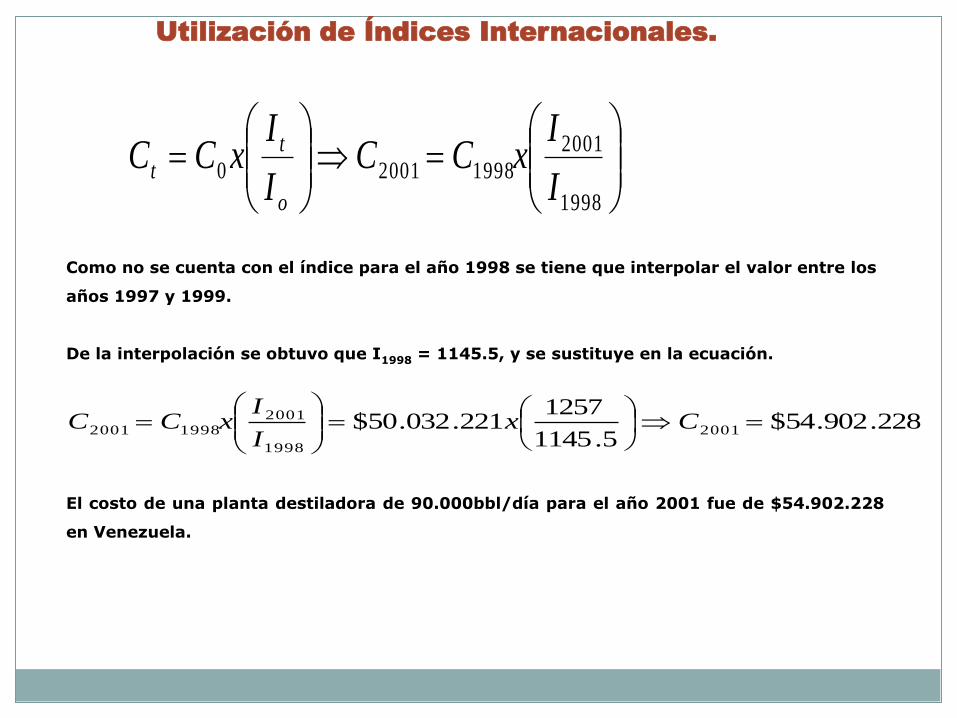

Utilización de Índices Internacionales.

1998

2001

199820010I

IxCC

I

IxCC

o

t

t

Como no se cuenta con el índice para el año 1998 se tiene que interpolar el valor entre los

años 1997 y 1999.

De la interpolación se obtuvo que I1998 = 1145.5, y se sustituye en la ecuación.

228.902.54$5.1145

1257221.032.50$ 2001

1998

2001

19982001

Cx

I

IxCC

El costo de una planta destiladora de 90.000bbl/día para el año 2001 fue de $54.902.228

en Venezuela.

Métodos para Realizar una Evaluación de

Factibilidad Económica.

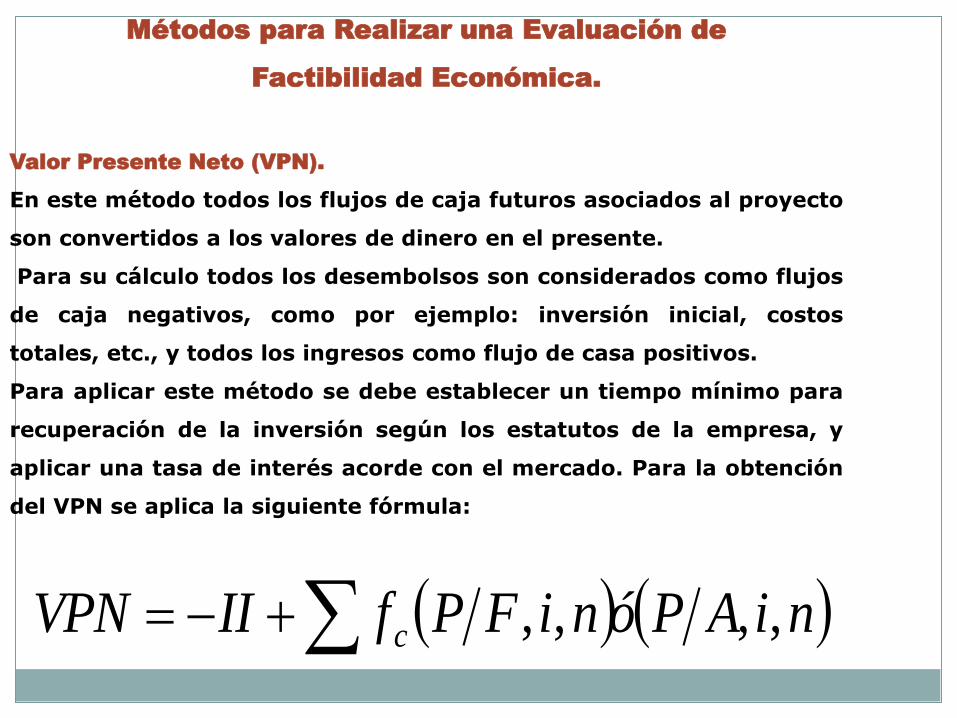

Valor Presente Neto (VPN).

En este método todos los flujos de caja futuros asociados al proyecto

son convertidos a los valores de dinero en el presente.

Para su cálculo todos los desembolsos son considerados como flujos

de caja negativos, como por ejemplo: inversión inicial, costos

totales, etc., y todos los ingresos como flujo de casa positivos.

Para aplicar este método se debe establecer un tiempo mínimo para

recuperación de la inversión según los estatutos de la empresa, y

aplicar una tasa de interés acorde con el mercado. Para la obtención

del VPN se aplica la siguiente fórmula:

niAPóniFPfIIVPN c ,,,,

Métodos para Realizar una Evaluación de

Factibilidad Económica.

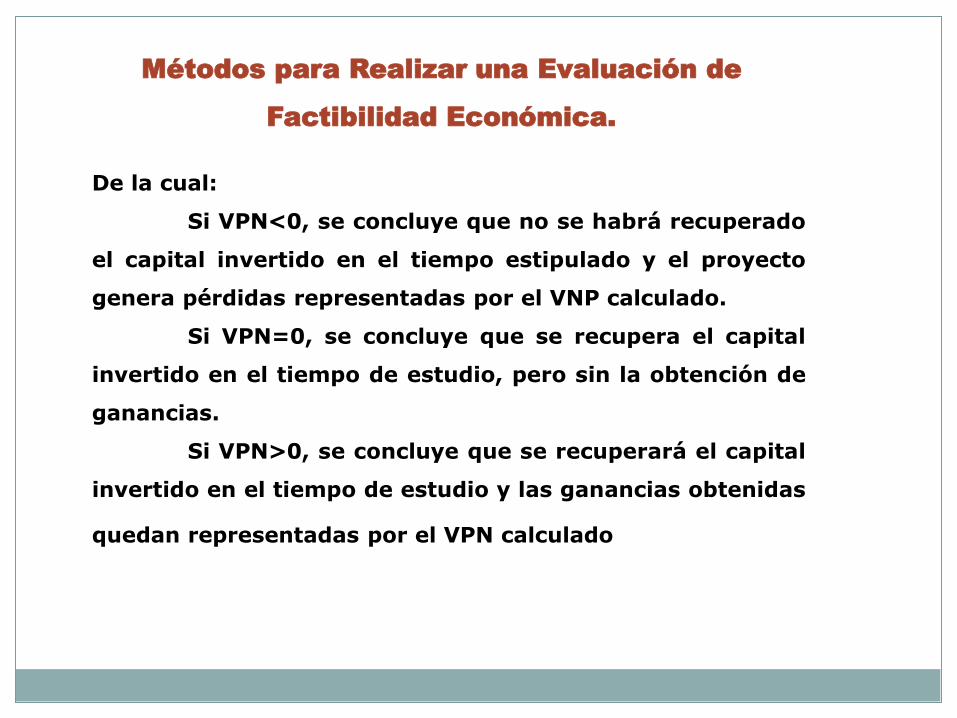

De la cual:

Si VPN<0, se concluye que no se habrá recuperado

el capital invertido en el tiempo estipulado y el proyecto

genera pérdidas representadas por el VNP calculado.

Si VPN=0, se concluye que se recupera el capital

invertido en el tiempo de estudio, pero sin la obtención de

ganancias.

Si VPN>0, se concluye que se recuperará el capital

invertido en el tiempo de estudio y las ganancias obtenidas

quedan representadas por el VPN calculado

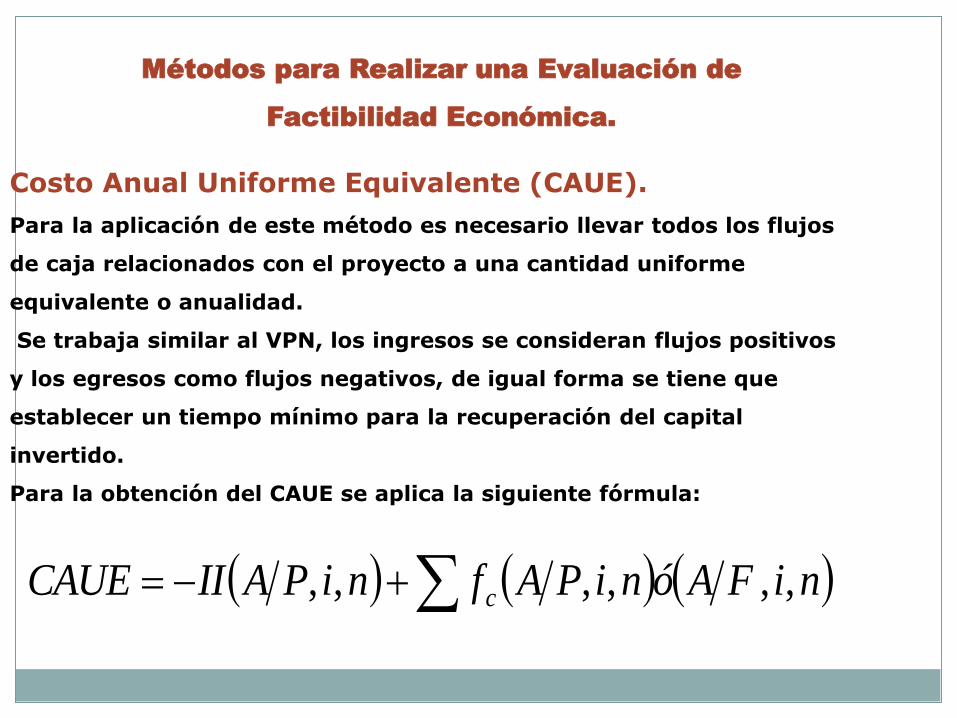

Métodos para Realizar una Evaluación de

Factibilidad Económica.

Costo Anual Uniforme Equivalente (CAUE).

Para la aplicación de este método es necesario llevar todos los flujos

de caja relacionados con el proyecto a una cantidad uniforme

equivalente o anualidad.

Se trabaja similar al VPN, los ingresos se consideran flujos positivos

y los egresos como flujos negativos, de igual forma se tiene que

establecer un tiempo mínimo para la recuperación del capital

invertido.

Para la obtención del CAUE se aplica la siguiente fórmula:

niFAóniPAfniPAIICAUE c ,,,,,,

Métodos para Realizar una Evaluación de

Factibilidad Económica.

Costo Anual Uniforme Equivalente (CAUE).

De la cual:

Si CAUE<0, se concluye que no se habrá recuperado el capital

invertido en el tiempo estipulado y el proyecto genera pérdidas

representadas por la CAUE calculado.

Si CAUE=0, se concluye que se recupera el capital invertido en el

tiempo de estudio, pero sin la obtención de ganancias.

Si CAUE>0, se concluye que se recuperará el capital invertido en

el tiempo de estudio y las ganancias obtenidas quedan

representadas por la CAUE calculado.

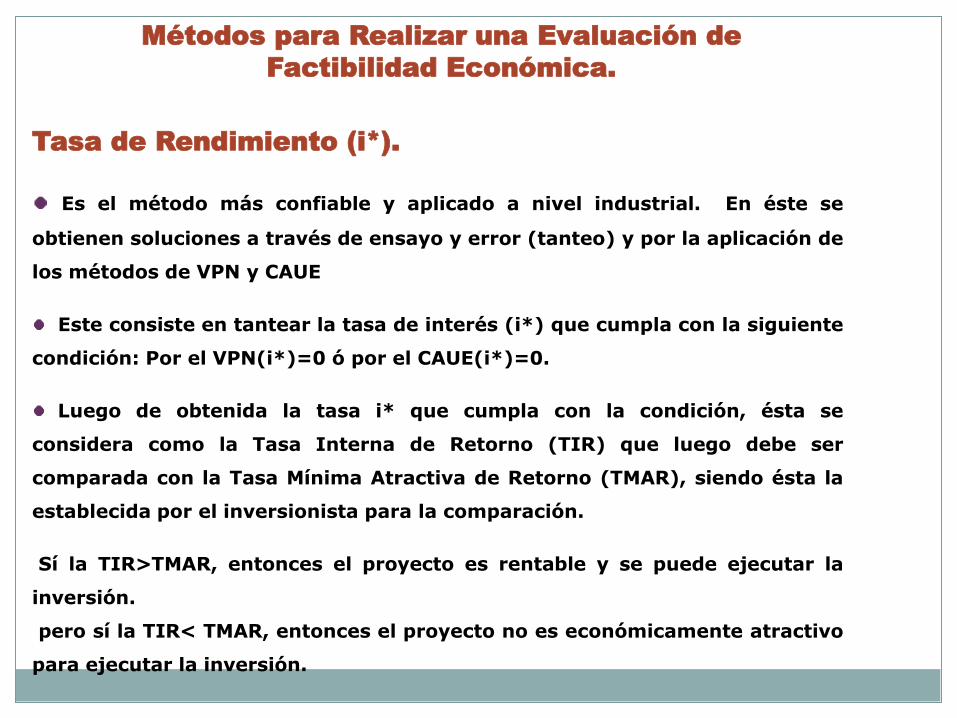

Métodos para Realizar una Evaluación de

Factibilidad Económica.

Tasa de Rendimiento (i*).

Es el método más confiable y aplicado a nivel industrial. En éste se

obtienen soluciones a través de ensayo y error (tanteo) y por la aplicación de

los métodos de VPN y CAUE

Este consiste en tantear la tasa de interés (i*) que cumpla con la siguiente

condición: Por el VPN(i*)=0 ó por el CAUE(i*)=0.

Luego de obtenida la tasa i* que cumpla con la condición, ésta se

considera como la Tasa Interna de Retorno (TIR) que luego debe ser

comparada con la Tasa Mínima Atractiva de Retorno (TMAR), siendo ésta la

establecida por el inversionista para la comparación.

Sí la TIR>TMAR, entonces el proyecto es rentable y se puede ejecutar la

inversión.

pero sí la TIR< TMAR, entonces el proyecto no es económicamente atractivo

para ejecutar la inversión.

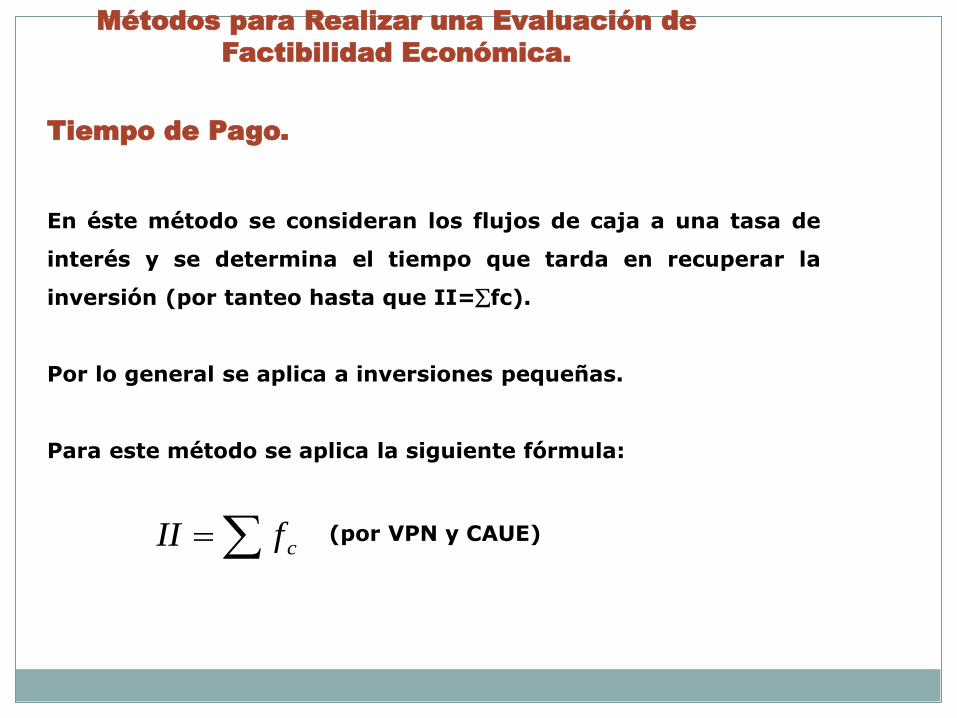

Métodos para Realizar una Evaluación de

Factibilidad Económica.

Tiempo de Pago.

En éste método se consideran los flujos de caja a una tasa de

interés y se determina el tiempo que tarda en recuperar la

inversión (por tanteo hasta que II=fc).

Por lo general se aplica a inversiones pequeñas.

Para este método se aplica la siguiente fórmula:

cfII (por VPN y CAUE)

Métodos para Realizar una Evaluación de

Factibilidad Económica.

. Razón Beneficio-Costo (B/C).

Éste es principalmente empelado en el desarrollo de proyectos

gubernamentales, tales como: hospitales, carreteras, puentes, etc.

Se basa en la relación entre los beneficios y los costos generados o

asociados a un proyecto en particular; en general, los beneficios son

ventajas en términos de dinero que recibe el propietario, y sí

comprende desventajas se conocen como desbeneficios.

Los costos son los gastos anticipados para la construcción,

operación, mantenimiento, etc (todos los flujos deben presentarse de

forma unidimensional ,es decir, todos como VPN ó CAUE).

Se calcula aplicando la siguiente fórmula:

Costos

iosDesbeneficBeneficiosCB

Un proyecto se considera atractivo económicamente cuando los beneficios derivados desde su implantaciónexceden a los costos y desbeneficios asociados, es decir sí B/C>1, por lo tanto el proyecto es económicamenteventajoso.

Métodos para Realizar una Evaluación de

Factibilidad Económica.

. Razón Beneficio-Costo (B/C).

Un proyecto se considera atractivo económicamente cuando

los beneficios derivados desde su implantación exceden a

los costos y desbeneficios asociados,

es decir sí B/C>1, por lo tanto el proyecto es

económicamente ventajoso.

Métodos para Realizar una Evaluación de

Factibilidad Económica.

Método del Punto de Equilibrio.

El estudio de costos finaliza con la determinación del punto de

equilibrio.

Éste es un método muy útil para analizar las relaciones que

existen entre los costos y los ingresos o beneficios que se

obtienen en un proceso productivo, y de ésta manera establecer

el nivel mínimo de producción que garantice la no generación de

pérdidas en el proceso.

Para su aplicación se debe identificar el comportamiento de

cada uno de sus componentes con respecto a la producción; por

ejemplo, los ingresos varían, por lo general, en forma lineal con

la modificación de la producción, ya que estos de dependen de la

unidades vendidas.

Métodos para Realizar una Evaluación de

Factibilidad Económica.

•Método del Punto de Equilibrio.

Los costos presenta comportamientos diferentes; estos a su vez se

pueden clasificar en costos fijos y costos variables.

Se consideran costos variables aquellos que son sensibles a la

variación del nivel de producción, es decir, al varia la producción

varían estos costos, en cambio los costos fijos no se modifican por la

variación de producción y sólo dependen de la estructura y el nivel

de explotación.

Dentro de los costos variables se encuentran: gastos por materia

prima, mano de obra (dependiendo de la contratación), materiales,

energía eléctrica, combustibles, impuestos asociados a las ventas,

comisión sobre ventas, etc.

Métodos para Realizar una Evaluación de

Factibilidad Económica.

Método del Punto de Equilibrio.

Los costos presenta comportamientos diferentes; estos a su

vez se pueden clasificar en costos fijos y costos variables.

Como costos fijos se consideran: personal indirecto, impuestos

(solo los que están asociados a los inmuebles), seguros, fletes

o transporte (pueden ser variable, si es realizado por terceros),

publicidad y promoción, honorarios por servicios, los gastos de

representación y movilidad, viajes y estadías, papelería y

gastos de oficina, alquileres, etc

Métodos para Realizar una Evaluación de

Factibilidad Económica.

Procedimiento.

Este método consiste en representar un diagrama de equilibrio,

el cual se realiza para un determinado programa de producción

y venta, y puede corresponder al nivel real de capacidad de la

planta, o bien a programas donde el grado de aprovechamiento

de dicha capacidad es inferior al 100%.

En conocimiento de los costos totales y ventas por cada

programa se construye el diagrama de equilibrio apreciándose

para cada nivel producción del programa la evolución de los

costos e ingresos a través de sus respectivas líneas.

Método del Punto de Equilibrio.

Métodos para Realizar una Evaluación de

Factibilidad Económica.

Procedimiento.

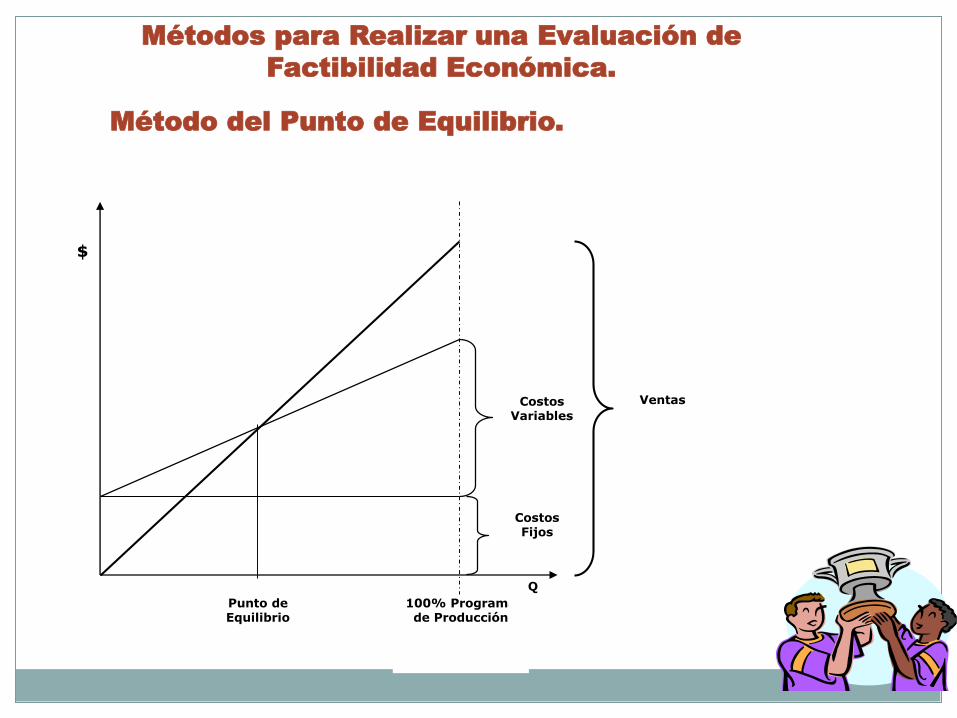

En el punto de intersección de estas se obtiene el punto de

equilibrio donde los costos y beneficios se igualan,

determinando a la derecha del mismo la zona de utilidades y a

la izquierda las pérdidas.

El punto de equilibrio representa el volumen mínimo de

producción que se requiere para no ganar y ni perder, en la

medida que la utilidades absorben los costos fijos y variables y

empieza a generar beneficios, además de determinar la mayor

utilidad posible con la capacidad instalada. A continuación se

presenta un ejemplo de este diagrama en la figura N°1.

Método del Punto de Equilibrio.

Métodos para Realizar una Evaluación de

Factibilidad Económica.

Método del Punto de Equilibrio.

Costos Variables

100% Programa de Producción

Q

$

Punto de Equilibrio

Costos Fijos

Ventas

EJERCICIOS.

1) Una planta de destilación atmosférica de 80000bbl/dia en Texas (USA)

costo 45millones de dólares para el año 1990, se quiere saber cuanto

cuesta una destiladora de 90000bbl diarios en Venezuela para

diciembre del 2001.

2) Una planta de producción 100000 ton/año de estireno a partir de

benceno y etileno costo 35 millones de dólares con índice M &S de

1000, se quiere saber cuanto costaría una planta similar pero con una

capacidad de 65000ton/año si en el presente cuenta con un Índice

M&S de 1125.

3) Se desea conocer el costo de capital total de una planta de producción

de 125000ton/año de metanol para el año 2004.