poder de mercado en la distribución alimentaria: consecuencias y

TRANSCRIPT

Poderdemercadoenladistribuciónalimentaria:consecuenciasycausas

JavierAsensioRuizdeAldaUniversitatAutònomadeBarcelona

resumen

el objetivo de este artículo es proporcionar una revisión de varios aspectos relacionados con la existencia de poder de mercado en distintas etapas de la cadena de distribución de alimentos en España. Para ello se lleva a cabo un análisis de los principales conceptos identificados en la literatura (poder de negociación de distribuidores, desarrollo de marcas de distribuidor y concentración de la distribución minorista) aportando evidencia que ilustre su importancia y efectos en el caso español. el análisis se complementa con la estimación de un modelo econométrico que explica los determinantes de las decisiones de entrada de nuevos establecimientos de distribución, el cual permite cuantificar el papel restrictivo de la regulación autonómica y simular los efectos de la reducción de su intensidad.

Palabras clave: distribución minorista y mayorista, cadena alimentaria, marcas de distribui- dor, regulación comercial, modelos de entrada.

Clasificación JEL: C25, D22, L42, L81, Q18.

abstract

The aim of this paper is to revise different issues related with the existence of market power at different stages of the food distribution chain in Spain. A survey of the themes identified in the literature (distributors’ bargaining power, development of private labels and market concentration in retailing) is carried out providing evidence that shows their importance and effects in the spanish case. The analysis is complemented with the estimation of an econometric model that explains the determinants of entry decisions of new retailing stores, making it possible to quantify the restrictive role of regional regulation and to simulate the impact of a reduction in its intensity.

Keywords: wholesale and retail distribution, food chain, private brands, commercial regula- tion, entry models.

JEL classification: C25, D22, L42, L81, Q18.

1. Introducción

Elanálisisdelosproblemasrelacionadosconlaexistenciadepoderdemercadoen la cadena alimentaria ha adquirido mayor relevancia en los últimos años pordiversosmotivos:existeunapercepcióndeuncomportamientodualdelospreciosde laalimentación respectoa losdelconjuntode laeconomía,el cual tendríaunimpactoregresivodadoelcomportamientonohomogéneodelconsumodealimentosenfuncióndelnivelderenta.Adicionalmente,existeevidenciadeunaumentodelgradodeconcentraciónendeterminadasfasesdelacadenaalimentaria,incluidaladistribución,unidaaldesarrollodeprácticasquepuedendisminuirlaintensidaddelacompetencia.

180 CUADERNOSECONóMICOSDEICEN.O88

La elevada volatilidad de los precios de los alimentos en sus distintas etapasdificulta laobtencióndeconclusionesrobustassobre laexistenciadeprocesosdeinflación dual, pues ello dependerá en gran medida del periodo considerado. ElGráfico1muestralaevoluciónacumuladadelIPCdealimentosydelIPCgeneralduranteelperiodo2000-2013.Apesarde tratarsedeunperiododeuna inflaciónrelativamentemoderadaentérminosgenerales,ladiferenciaacumuladaentreambastasasdurantedichoperiodoesdeochopuntosporcentuales(49por100frentea41por100).

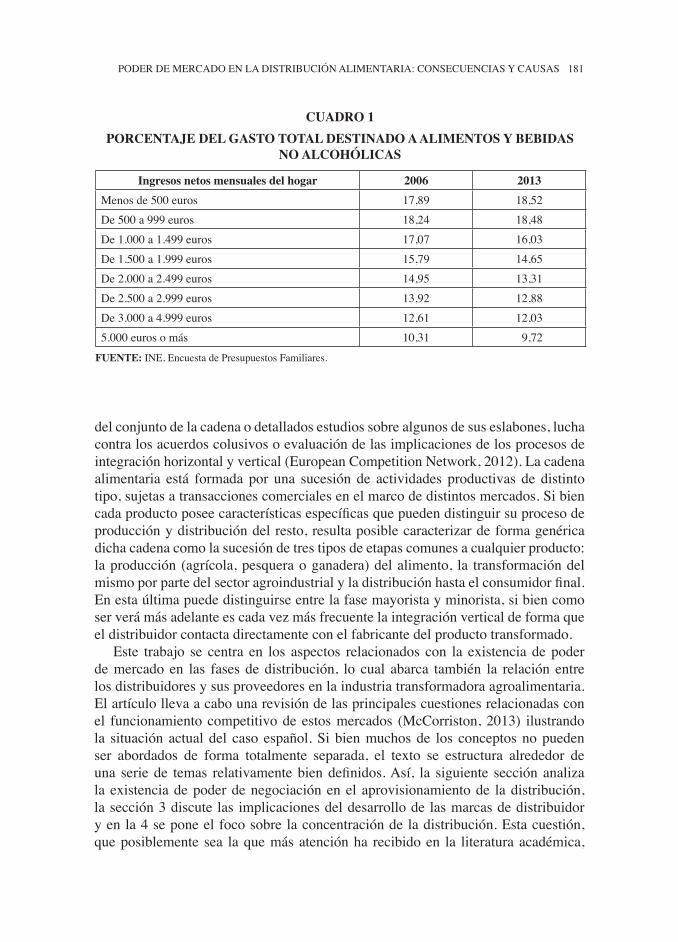

Lamayor tasa de inflación en los productos alimenticios tiene consecuenciasen términosde equidad,yaque laproporcióndelgasto familiarque sedestinaaalimentación está indirectamente relacionada con el nivel de renta. Tal comomuestran los datos del Cuadro 1, los hogares situados en el extremo superior dela distribución de la renta destinan a alimentación un porcentaje de sus recursosqueesprácticamentelamitaddeldestinadoporloshogaresderentamásbaja.Estadiferenciahaaumentadoligeramenteentrelosaños200�y2013.

Losprocesosdeformacióndepreciosalolargodelacadenaalimentariaestánmuyrelacionadosconlaexistenciadepoderdemercadoencadaunadelastransaccionesque la componen.El creciente interésporpartede las autoridadesdedefensadela competencia por el funcionamiento de los mercados alimentarios muestra unamayorpreocupaciónporestascuestiones,lacualseplasmaenanálisisespecíficos

GRáFICO 1EVOLuCIón ACuMuLADA DE LA InFLACIón GEnERAL

y DE ALIMEnTOS. ESPAñA (2000-2013)

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

IPC alimentos IPC general

160

150

140

130

120

110

100

PODERDEMERCADOENLADISTRIBUCIóNALIMENTARIA:CONSECUENCIASYCAUSAS 181

delconjuntodelacadenaodetalladosestudiossobrealgunosdesuseslabones,luchacontralosacuerdoscolusivosoevaluacióndelasimplicacionesdelosprocesosdeintegraciónhorizontalyvertical(EuropeanCompetitionNetwork,2012).Lacadenaalimentaria está formada por una sucesión de actividades productivas de distintotipo,sujetasatransaccionescomercialesenelmarcodedistintosmercados.Sibiencadaproductoposeecaracterísticasespecíficasquepuedendistinguirsuprocesodeproducciónydistribucióndelresto,resultaposiblecaracterizardeformagenéricadichacadenacomolasucesióndetrestiposdeetapascomunesacualquierproducto:laproducción(agrícola,pesqueraoganadera)delalimento, la transformacióndelmismoporpartedelsectoragroindustrialyladistribuciónhastaelconsumidorfinal.Enestaúltimapuededistinguirseentrelafasemayoristayminorista,sibiencomoserverámásadelanteescadavezmásfrecuentelaintegraciónverticaldeformaqueeldistribuidorcontactadirectamenteconelfabricantedelproductotransformado.

Este trabajo se centra en los aspectos relacionados con la existencia depoderdemercado en las fases dedistribución, lo cual abarca también la relación entrelosdistribuidoresysusproveedoresenlaindustriatransformadoraagroalimentaria.Elartículollevaacabounarevisióndelasprincipalescuestionesrelacionadasconel funcionamientocompetitivodeestosmercados (McCorriston,2013) ilustrandola situaciónactualdel caso español.Si bienmuchosde los conceptosnopuedenser abordados de forma totalmente separada, el texto se estructura alrededor deuna seriede temas relativamentebiendefinidos.Así, la siguiente secciónanalizalaexistenciadepoderdenegociaciónenel aprovisionamientode ladistribución,lasección3discutelasimplicacionesdeldesarrollodelasmarcasdedistribuidoryenla4seponeelfocosobrelaconcentracióndeladistribución.Estacuestión,queposiblemente sea laquemásatenciónha recibidoen la literaturaacadémica,

CuADRO 1PORCEnTAJE DEL GASTO TOTAL DESTInADO A ALIMEnTOS y BEBIDAS

nO ALCOHóLICAS

Ingresos netos mensuales del hogar 2006 2013Menosde500euros 17,89 18,52De500a999euros 18,24 18,48De1.000a1.499euros 17,07 1�,03De1.500a1.999euros 15,79 14,�5De2.000a2.499euros 14,95 13,31De2.500a2.999euros 13,92 12,88De3.000a4.999euros 12,�1 12,035.000eurosomás 10,31 9,72

FuEnTE:INE,EncuestadePresupuestosFamiliares.

182 CUADERNOSECONóMICOSDEICEN.O88

secomplementaenlasección5conunanálisisempíricode losdeterminantesdeentrada de nuevos establecimientos. El modelo estimado a partir de una muestradeobservacionesdepresenciadeestablecimientosdedistribuciónpermiteevaluarelpapeldelaregulacióncomercialcomobarreradeentradaalsector,asícomoloscambiosquecabeesperarcomoconsecuenciadelarelajacióndesuintensidadcomoconsecuenciadelatrasposicióndelaDirectivadeServiciosdelaUE.Lasección�recogelasprincipalesconclusiones.

2. Poder de negociación de los distribuidores

Elconceptodepoderdemercado,utilizadoparahacerreferenciaalacapacidaddelaofertadeimponeralosdemandantesunascondicionesmásfavorablesasusintereses,puedetrasladarsesindificultadesalasituacióninversa,definidacomolaexistenciadepoderdecompra,enlaquesonloscompradoreslosquesebeneficiandelaausenciadealternativasporpartedelaoferta.Así,InderstyMazzarotto(2008)definenelpoderdecompra,deformagenérica,comolafuerzanegociadoradelaquedisponeuncompradorrespectoalvendedor.

Laexistenciadelpoderdecompraenelámbitodelacadenaalimentariapuedeproducirseadosnivelesque,talcomoseexponeacontinuación,nopuedensercon-sideradosdeformaequivalente:puedeexistirenelmercadoqueponeencontactoaproductoresconfabricantesagroalimentarios,pero tambiénenelcontactoentrelosfabricantesylosdistribuidores.Enelcasodelaventadeproductosagrícolasoganaderosrelativamentepocodiferenciadosporpartedeproductoresatomizadosaunaindustriadetransformaciónagroalimentariaenlaqueacostumbranaprevalecerpocasgrandesempresas,resultaposiblecaracterizarlasituacióncomouncasoinver-sodelquedescribenlosmodelosdepoderdemercado:enestecasoeseldemandantequienpuedeimponerunprecioinferioraldelequilibriocompetitivo,elcualafectaráa todos los productores del bien homogéneo y dará lugar (si la curva de costesmarginales tiene pendiente positiva) a una reducción de la cantidad ofrecida y aunapérdidadebienestar,contransferenciaderentashacialosdemandantes.Esteeselmarcodeanálisisempleado,conmatices,porClarkeet al.(2002),quesepuedeconsiderarapropiadoparacaracterizarlarelaciónentrelosproductoresylaindustriatransformadora.

Sinembargo,lossupuestosdequelastransaccionestienenlugarenunmercadoenelquese intercambiaunproductohomogéneoaunpreciocomúnnoson rea-listas en el casode las relaciones entre fabricantesydistribuidores.Eneste casoel producto no puede considerarse homogéneo, las negociaciones tienen carácterbilateralygeneranpreciosdiferenciadosindividualmente,asícomodistintostiposde restricciones verticales como contratos de exclusividad, pagos en dos partes,pagospordisponibilidaddeespaciodeexposiciónoporlaubicacióndelproducto,mantenimientodepreciodereventa(McCorriston,2002).Paraabordarestetipodesituaciones,unconceptomásrelevantequeeldepoderdecompraeseldepoder

PODERDEMERCADOENLADISTRIBUCIóNALIMENTARIA:CONSECUENCIASYCAUSAS 183

denegociación,donde laposicióndecadapartedependedecuales sean lascon-secuenciasdeque la transacción se lleveono se llevea cabo.Ladisponibilidaddealternativas,asícomolosplazosenlosquetenganlugarlastransaccionesolamagnituddeloscosteshundidosresultanelementosfundamentalesenestecontexto(InderstyMazzarotto,2008;Church,2009).

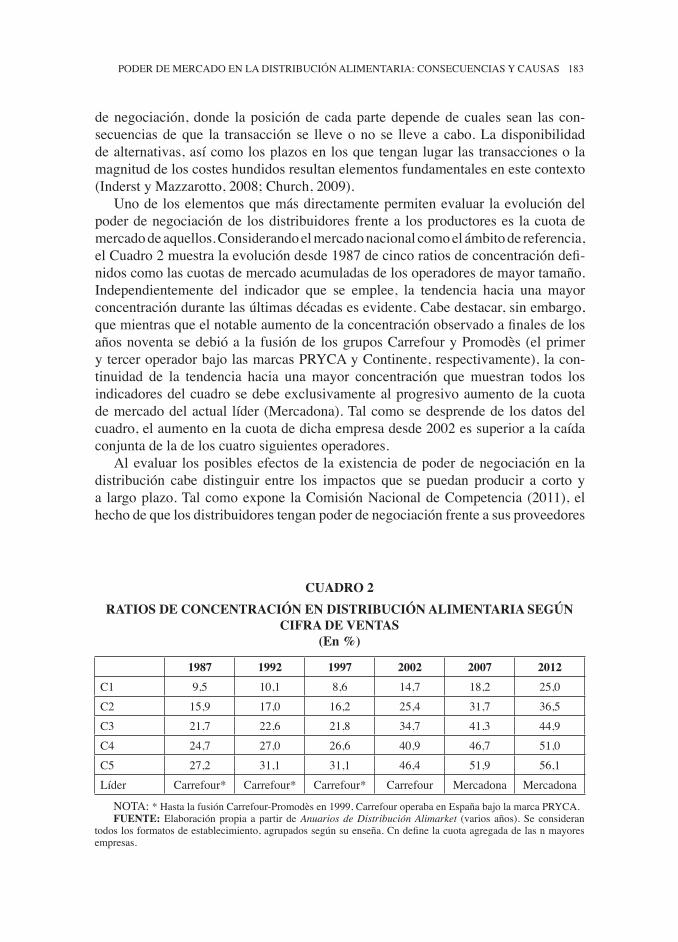

Unodeloselementosquemásdirectamentepermitenevaluarlaevolucióndelpoderdenegociaciónde losdistribuidoresfrentea losproductoreses lacuotademercadodeaquellos.Considerandoelmercadonacionalcomoelámbitodereferencia,elCuadro2muestralaevolucióndesde1987decincoratiosdeconcentracióndefi-nidoscomolascuotasdemercadoacumuladasdelosoperadoresdemayortamaño.Independientemente del indicador que se emplee, la tendencia hacia una mayorconcentracióndurantelasúltimasdécadasesevidente.Cabedestacar,sinembargo,quemientrasqueelnotableaumentodelaconcentraciónobservadoafinalesdelosañosnoventasedebióa lafusiónde losgruposCarrefouryPromodès(elprimeryterceroperadorbajolasmarcasPRYCAyContinente,respectivamente),lacon-tinuidad de la tendencia hacia una mayor concentración que muestran todos losindicadoresdelcuadrosedebeexclusivamentealprogresivoaumentodelacuotademercadodelactual líder(Mercadona).Talcomosedesprendedelosdatosdelcuadro,elaumentoenlacuotadedichaempresadesde2002essuperioralacaídaconjuntadeladeloscuatrosiguientesoperadores.

Alevaluar losposiblesefectosde laexistenciadepoderdenegociaciónen ladistribución cabe distinguir entre los impactos que se puedan producir a corto ya largoplazo.Talcomoexpone laComisiónNacionaldeCompetencia (2011),elhechodequelosdistribuidorestenganpoderdenegociaciónfrenteasusproveedores

CuADRO 2RATIOS DE COnCEnTRACIón En DISTRIBuCIón ALIMEnTARIA SEGún

CIFRA DE VEnTAS (En %)

1987 1992 1997 2002 2007 2012C1 9,5 10,1 8,� 14,7 18,2 25,0C2 15,9 17,0 1�,2 25,4 31,7 3�,5C3 21,7 22,� 21,8 34,7 41,3 44,9C4 24,7 27,0 2�,� 40,9 4�,7 51,0C5 27,2 31,1 31,1 4�,4 51,9 5�,1Líder Carrefour* Carrefour* Carrefour* Carrefour Mercadona Mercadona

NOTA:*HastalafusiónCarrefour-Promodèsen1999,CarrefouroperabaenEspañabajolamarcaPRYCA.FuEnTE:Elaboraciónpropia apartir deanuarios de Distribución alimarket (varios años).Se consideran

todoslosformatosdeestablecimiento,agrupadossegúnsuenseña.Cndefinelacuotaagregadadelasnmayoresempresas.

184 CUADERNOSECONóMICOSDEICEN.O88

podríaimpactardeformapositivaenelbienestar,siemprequeentreaquellosexistaun nivel de competencia suficiente que les lleve a trasladar a los consumidoresfinaleslasmejorasobtenidasensusnegociaciones.SegúnelanálisisdelaCNC,sibienenEspañaseobservaevidenciadedichotraslado,lohacedeformadecrecienteen el tiempo. En cualquier caso, este efecto positivo puede verse compensado alargoplazoporunoensentidocontrario,debidoaladisminucióndelacompetenciaque se daría si los fabricantes que no fueran capaces de asumir las condicionesimpuestasporladistribuciónsevieranforzadosaretiraralgunasdesusmarcasdelmercado.Delmismomodo,tambiénsepodríanobservarefectoscontraproducentesen forma de «waterbed effect»1 si empeoraran las condiciones impuestas sobreaquellosdistribuidoresconmenorpoderdenegociacióndebidoa lacapacidaddelosfabricantesdecompensardeestaformalasrelacionesdeintercambioimpuestasporlosgruposconmayorpoder.Esteprocesosevereforzadoporeldesarrollodelasmarcasdedistribución,talcomoseseñalamásadelante.

Laposibleexistenciadepoderdenegociacióndelosdistribuidoresfrentealosfabricantes ha sido uno de los elementos de atención preferente en los estudiosdel sector realizados en países comoAustralia o el ReinoUnido (Griffith 2004,CompetitionCommission2008).Enelcasoespañol,el informemáscompleto loconstituyeelinformequelaCNC(2011)dedicóestacuestión,enelqueseconstataqueenlosúltimosañosladistribuciónhaaumentadosupoderdenegociaciónfrentealosfabricantes.Ellosedeberíatantoaunamayorconcentracióngeográfica,conunelevadocomponentedeespecializaciónregional,comoaldesarrollodelasmarcasdedistribuidor.Elresultadoesunadependenciarelativamenteelevadadelosfabricantesfrente a los distribuidores.Así, el 83 por 100 de los fabricantes encuestados porla CNC declaran depender de un único distribuidor para más del 10 por 100 desusventas,umbralqueseconsiderareveladordeunniveldedependenciarelevante(McCorriston,2013).LaCNCanaliza losdistintos tiposdeprácticascomercialesentreproveedoresydistribuidoresenlacadenaalimentariaespañola,comosonlafijacióndecondicionescontractuales,lospagosdeproveedoresadistribuidores,laimposicióndeconductasqueafectenatercerosolasrelacionesentrelamarcadefabricanteyladedistribuidor.TrasobtenerinformaciónsobrelafrecuenciarelativadecadaunadeellaslaCNCconsideraquelasprácticasmásextendidassonlospagosporreferenciación,colocacióndelproductoycontribuciónaactividadesauxiliares,así como lasdiscriminaciones en lagestiónde lasmarcasdel fabricante frente ala del distribuidor (incluyendo la exigencia de información previa sobre nuevosdesarrollosdeaquellas)olaamenazadedesreferenciaciónparamodificarcontratosretroactivamenteeimponercondicionesnopactadas.Sibienlospagoscomercialespueden tenerefectospositivossobre laeficiencia (asignacióndelespacio, riesgos

1 Elconcepto«waterbed effect»,oefectocamadeagua,recogedeformagenéricacualquiercomporta-miento compensatorio entre consumidores resultado del ejercicio asimétrico del poder de compra.VéaseINDERSTyVALLETTI(2011)paraunmodelogeneraloINDERSTyMAZZAROTTO(2008)paraunadiscusiónsobresupapelenladistribucióncomercial.

PODERDEMERCADOENLADISTRIBUCIóNALIMENTARIA:CONSECUENCIASYCAUSAS 185

compartidosdenuevoslanzamientos,entradadenuevosproductos),laCNCenfatizasupapelanticompetitivocuandoseproducenenausenciadecontratosformalizadospreviamente, así como el perjuicio que genera sobre la inversión por parte delfabricante la incertidumbre y la transferencia excesiva de riesgos a la que se vesometido.

LarecienteLeydelaCadenaAlimentaria(Ley12/2013)tiene,entresusobjetivosdeclarados,eldeabordaralgunasdelascuestionesrelacionadasconlaexistenciadepoderdemercadoendiferenteseslabonesdelamisma.Enlaexposicióndemotivos,seargumentaque«…laexistenciadeclarasasimetríasenelpoderdenegociación(…) pueden derivar, y en ocasiones derivan, en una falta de transparencia en laformación de precios y en prácticas comerciales potencialmente desleales y conprácticascontrariasalacompetencia…».ElprincipalaspectoqueestablecelaLeypara evitar dichas prácticas es la obligatoriedad, bajo determinados umbrales, deformalizarporescritoloscontratosentrelosagentesqueformanpartedelacadenaalimentaria,algoquesegúnelinformedelaCNC(2011)noeraprácticahabitual.La Ley establece de forma explícita la prohibición demodificar unilateralmentelas condiciones de los contratos o imponer pagos comerciales no previstos en elcontrato.

Unodelosaspectosmásrelevantesenelanálisisdelpoderdenegociaciónporpartedelosdistribuidoreseseldesarrollodelascentralesdecompra,dadoquesuexistenciarespondeexplícitamentealavoluntaddeincrementardichopoderenelaprovisionamientoporpartededistribuidoresindependientesominoritarios.Sibienlaextensióndeestefenómenoesrelativamentedesigualentrepaíses,allídondelascentralesdecompratienenunpapelrelevantelamedicióndelgradodeconcentraciónenladistribuciónseincrementanotablementecuandosetieneencuentalapertenenciaadichascentrales.Segúnlosdatos(correspondientesa1999)recogidosporDobsonet al. (2003),España era endicha fecha el paísdeEuropaoccidental conmayordiferenciaentreelíndicedeconcentraciónC5calculadotomandolascuotasdelosdistribuidoresoagrupándolossegúnlascentralesdecompraalasquepertenecían:enelsegundocasoelíndiceaumentabaen25puntosporcentuales.

Finalmente, entre las restricciones a la competencia en la distribución cabríaigualmentehacerreferenciaalasituacióndelosmercadoscentralesdeabastecimiento(Mercas), a los que laCNC (2013) dedicóun informe en el que identifica comoproblemaslasnumerosascláusulasdesusreglamentosinternosqueentorpecenlacompetencia(barrerasdeentradaanuevosasentadores,favorecimientodelacoordi-nación,obligatoriedaddecontratacióndeserviciosauxiliares)ylaslimitacionesalageneracióndecanalesalternativos (reservasdeexclusividad,ausenciadecom-petenciaentremercados,entreotras).

18� CUADERNOSECONóMICOSDEICEN.O88

3. El desarrollo de la marca de distribuidor

Uno de los fenómenos que más ha afectado al poder de mercado en distintosaspectosrelacionadosconladistribuciónalimentariaenlosúltimosañoshasidoeldesarrollode lasmarcasdedistribuidor (MDD, también conocidaspopularmentecomo ‘marcas blancas’). Se trata de un claro fenómeno de integración vertical,medianteelcuallosdistribuidoresasumenfuncionesdedesarrollodeunproducto(marca)adicional,quecompiteenloslinealesconlasmarcasdefabricante,algunadelascualespuedeserelaboradaporelmismoproductorquefabricalaMDD2.

LacuotademeradodelasMDDhacrecidomuyrápidamenteenEspaña.Apartirdesuintroducciónafinalesdelosañossetentayprimerosochenta,en1995sucuotademercadoeradel8por100,amediadosdelosañosnoventarepresentabanel10por100delvalordelasventas,en2003alcanzanel21por100,en2009el34por100ylleganal38por100en2013(Clarkeet al.,2002;GázquezySánchez,2007;Maté2014).EspañasesitúaentrelospaíseseuropeosconunamayorpenetracióndelaMDD,lascualeshanrealizadogranpartedesuexpansiónaexpensasdelasmarcasdefabricantesecundarias.

Eldesarrollodeunamarcapropiaporpartedeldistribuidorpuederesponderadosfinalidadesnoexcluyentes:competirhorizontalmenteconotrosdistribuidoresyverticalmenteconlosfabricantesoproveedores(Bergès-Sennouet al., 2004).Enelprimercaso,laMDDconstituyeunelementomásmedianteelcualundistribuidorpuedediferenciarsuproducto.Enelsentidovertical,laMDDrefuerzaelpoderdenegociacióndeldistribuidorfrentealosfabricantesquevendensuspropiasmarcasatravéssuyo.TalcomoseñalaSteiner(2004)estosdosefectosnopuedenconsiderarsedeformaindependiente,dadoqueelpoderrelativodelosdistribuidoresenlasrela-cionesconlosfabricantesdependedirectamentedelalealtaddelosconsumidoresasusestablecimientos,paralocuallaMDDpuedejugarunpapelesencial.

El análisisdel impacto sobre la competenciadeldesarrollode lasMDDdebeconsiderarseentérminostantohorizontalescomoverticales.Sibienhorizontalmentelamarcadedistribuidor,alampliarelconjuntodeeleccióndelconsumidor, tieneefectosprocompetitivosqueincrementanelbienestar,sucomponenteverticalprovocaqueeldistribuidorcompitadirectamenteconlosproductores,pudiendorecurriralareduccióndelaofertademarcascomercialesoalamodificacióndesuscondicionesdeventa.EnelcasoenelqueeldesarrollodelaMDDsecombinaconlaexistenciadepoderdemercadoenladistribución,suimpactomásevidenteesunapotenciacióndelpoderdecompradeldistribuidorfrentealosfabricantes.DelarevisiónllevadaacaboporBergès-Sennouet al.(2004)deartículosquehanmodelizadoteóricamentelos efectos de la MDD se desprende que en todos los supuestos considerados laintroduccióndelamismaprovocaunaumentodelosbeneficiosdeldistribuidorydelexcedentedelconsumidor.CohenyCotterill(2011),enunanálisisdelmercadode

2 STEINER(2004)realizaunaampliarevisióndeldesarrollohistóricodelaMDDydelasestrategiasseguidasporfabricantesydistribuidoresenrelaciónalamisma.

PODERDEMERCADOENLADISTRIBUCIóNALIMENTARIA:CONSECUENCIASYCAUSAS 187

distribucióndelecheenBoston,corroborandichosresultadosalobtenerevidenciaempíricadelefectopositivodede lapresenciademarcasdedistribuidorsobreelbienestardelosconsumidoresylosbeneficiosdelosdistribuidores.

Sinembargo,eldesarrollodelasMDDpodríatenerunimpactonegativoamedioolargoplazo,tomandolaformadeunareduccióndelosincentivosporpartedelosfabricantesaldesarrollodenuevosproductos,yaquealareduccióndemárgenesporlacompetenciaqueejercenlasMDDseañadiríaelriesgodequelosdistribuidoresseapropiasendedichosavanceseneldesarrolloposteriordesusmarcas.UnestudioespecíficodelaComisiónEuropea(2011)dedicadoalimpactodeldesarrollodelasMDDconcluyeque,sibienparaelconjuntodelaUEdichaexpansiónnoafectaalainnovacióndeproductosalimentarios,lasituaciónenelcasoespañoleslacontraria.El notable grado de penetración de las MDD, que el informe achaca tanto a lasdiferenciasdepreciocomoalainversióndelosdistribuidoresenrelacionesduraderasquepermitenelevarlacalidad,habríatenidocomoconsecuenciaunareducciónenelritmodeintroduccióndenuevosproductosporpartedelosfabricantesentrelosaños2005y20093.Otrofactordestacadoporelinformequehabríacontribuidoalamenorinnovacióndeproductoeseldesarrollodeestrategiasdedistribuciónbasadasenunareduccióndelaofertademarcas.

5. Competencia en la distribución.

Tantoporserelpuntodeencuentrohabitualconlosconsumidorescomoporlaevidenciadisponiblesobreelaumentodelaconcentraciónalolargodelasúltimasdécadas,ladistribuciónalimentariaminoristaeslaetapadelacadenaqueharecibidounamayoratenciónenlosanálisisdecompetencia(EuropeanCompetitionNetwork,2012).Lageneralizaciónde formatosdeestablecimientoscomosupermercadosohipermercados,cuyoaprovechamientodeeconomíasdeescalaydegamafavoreceunabaratamientodelproducto,elcambioenloshábitosdeconsumohacialareali-zacióndecomprassemanalesenestablecimientosconunaofertarelativamenteam-plia y la capacidad de los grandes distribuidores para fomentar su MDD son losargumentosquelaCNC(2011)citaparaexplicarlatendenciahacialaconcentracióndeladistribuciónaescalaglobal.

LasituaciónenEspaña,talcomosehamostradoenelCuadro2,noesajenaalacrecienteconcentracióndeestesegmento.LosfactoresexplicativoscitadosporlaCNCseplasmanenhechoscomolafusiónentredistintosoperadoresdedistribuciónenunintentodeaprovechareconomíasdeescala,laexpansióndelformatodegransupermercado(favorecidopor la regulaciónquedificultaeldesarrollodegrandessuperficies),oelyamencionadoéxitodelasmarcasdedistribuidor.

3 Ensentidocontrario,apartirde la informaciónrecogidaen laEncuestadeInnovaciónTecnológicadelasEmpresas,laCNC(2011)noencuentraevidenciadeunimpactosobrelainnovaciónenelsectordealimentaciónybebidas.

188 CUADERNOSECONóMICOSDEICEN.O88

Noobstante,sibienlatendenciahaciaunamayorconcentraciónsehacepatentemedianteelanálisisdedatosdeescalanacional,unanálisismásdetalladode losefectosdedichaconcentracióndebeabordarlacuestióndeladefinicióndelmercadogeográficamente relevante.Unamismamedidade concentraciónanivelnacionalsepuedecorresponderconsituacionesmuydistintasdesdeelpuntodevistadelacapacidaddeeleccióndelconsumidor:desdemonopolioslocalesoregionalesporparte de distintos distribuidores hasta una presencia relativamente equilibrada detodoslosgruposencadaunodelosmercadoslocales.

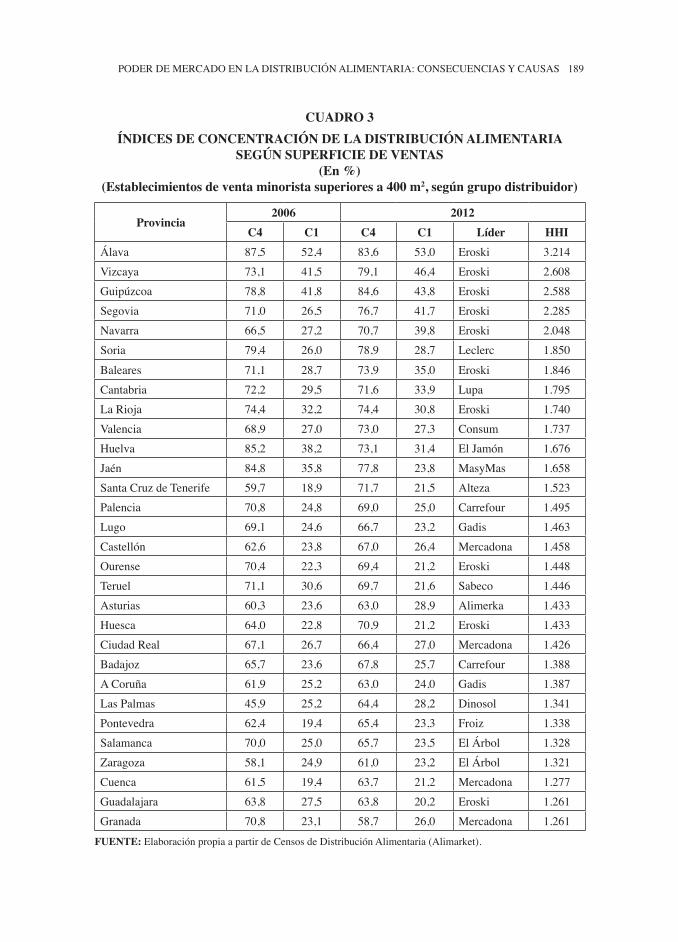

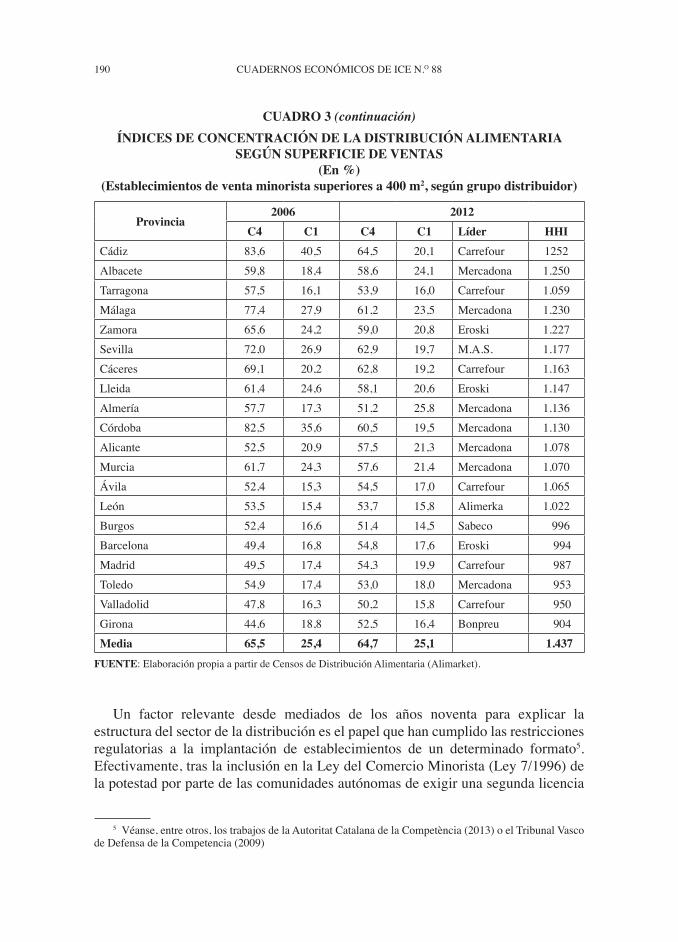

Losanálisisdelosprocesosdeconcentraciónquellevanacabolasautoridadesdedefensadelacompetenciadefinenmercadosenfuncióndelosumbralesdetiempodeviajeacadaestablecimiento.Losvaloresdelasisócronasempleadoshabitualmentesonde15minutosenzonaurbanay30enzonarural,sibienpuedendependerdeltipodeestablecimiento.Sinpretender llevaracabounanálisis tandetallado,querequeriríadeinformaciónsobreubicacionesexactasdelosestablecimientos,puedeemplearselaprovinciaparaaproximareltamañogeográficorelevante.ElCuadro3muestralacuotaagregada(medidasegúnsuperficiedeventas4)deloscuatroma-yores distribuidores en cada provincia en 200� y 2012, así como la importanciadelprincipaloperadoryelHHIen2012.Laprincipalconclusiónqueseobtienededichosdatosesquelatendenciahaciaunacrecienteconcentraciónqueseobservabaenlosaños90(CruzRocheet al., 1999)parecehaberseinvertidoentre200�y2012,cuandoseobservaunaligerareduccióndelvalormediotantodelacuotadelmayorgrupodistribuidorprovincialcomodelacuotadeloscuatromayores.Sinembargo,elnúmerodeprovinciasenlasquedisminuyeelíndicedeconcentraciónC4equivalealdeaquellasenlasqueseincrementa.EntrelasprimerasdestacaCórdoba,conunadisminucióndel82por100al�0por100,mientrasqueenLasPalmasseproducelasituaciónopuesta,conunaumentodel45por100al�4por100.

La comparación de los valores medios provinciales con los datos nacionalesrecogidos en el Cuadro 2 muestra una coincidencia casi exacta en el valor de lacuotadelprincipaloperador,peroclarasdiferenciasencuantoasuevolución.Sibienlasuperficieyelvolumendeventasnosonmagnitudesdirectamentecomparables,la tendencia hacia la mayor concentración que se observa a nivel nacional no esvisibleenlosdatosprovinciales.Seobserva,adicionalmente,unanotablepresenciadelíderesregionales,entendiendoporellogruposdedistribuciónsinrednacionalquelideranunaovariasprovincias(17delas50provinciasseencontraríanenestasituación).

4 El recurso a superficie de ventas se debe a que es la única variable disponible a nivel provincial,perodadoquelasventasporsuperficietiendenasersuperioresenlosestablecimientosdemayortamaño,elcálculodelosíndicesdeconcentraciónbasadosenestamedidaestaríasesgadoalabajarespectoalqueemplearalasventas(CRUZROCHEet al., 1999)

PODERDEMERCADOENLADISTRIBUCIóNALIMENTARIA:CONSECUENCIASYCAUSAS 189

CuADRO 3ínDICES DE COnCEnTRACIón DE LA DISTRIBuCIón ALIMEnTARIA

SEGún SuPERFICIE DE VEnTAS (En %)

(Establecimientos de venta minorista superiores a 400 m2, según grupo distribuidor)

Provincia2006 2012

C4 C1 C4 C1 Líder HHIÁlava 87,5 52,4 83,� 53,0 Eroski 3.214Vizcaya 73,1 41,5 79,1 4�,4 Eroski 2.�08Guipúzcoa 78,8 41,8 84,� 43,8 Eroski 2.588Segovia 71,0 2�,5 7�,7 41,7 Eroski 2.285Navarra ��,5 27,2 70,7 39,8 Eroski 2.048Soria 79,4 2�,0 78,9 28,7 Leclerc 1.850

Baleares 71,1 28,7 73,9 35,0 Eroski 1.84�Cantabria 72,2 29,5 71,� 33,9 Lupa 1.795LaRioja 74,4 32,2 74,4 30,8 Eroski 1.740Valencia �8,9 27,0 73,0 27,3 Consum 1.737Huelva 85,2 38,2 73,1 31,4 ElJamón 1.�7�Jaén 84,8 35,8 77,8 23,8 MasyMas 1.�58SantaCruzdeTenerife 59,7 18,9 71,7 21,5 Alteza 1.523Palencia 70,8 24,8 �9,0 25,0 Carrefour 1.495Lugo �9,1 24,� ��,7 23,2 Gadis 1.4�3Castellón �2,� 23,8 �7,0 2�,4 Mercadona 1.458Ourense 70,4 22,3 �9,4 21,2 Eroski 1.448Teruel 71,1 30,� �9,7 21,� Sabeco 1.44�Asturias �0,3 23,� �3,0 28,9 Alimerka 1.433Huesca �4,0 22,8 70,9 21,2 Eroski 1.433CiudadReal �7,1 2�,7 ��,4 27,0 Mercadona 1.42�Badajoz �5,7 23,� �7,8 25,7 Carrefour 1.388ACoruña �1,9 25,2 �3,0 24,0 Gadis 1.387LasPalmas 45,9 25,2 �4,4 28,2 Dinosol 1.341Pontevedra �2,4 19,4 �5,4 23,3 Froiz 1.338Salamanca 70,0 25,0 �5,7 23,5 ElÁrbol 1.328Zaragoza 58,1 24,9 �1,0 23,2 ElÁrbol 1.321Cuenca �1,5 19,4 �3,7 21,2 Mercadona 1.277Guadalajara �3,8 27,5 �3,8 20,2 Eroski 1.2�1Granada 70,8 23,1 58,7 2�,0 Mercadona 1.2�1

FuEnTE:ElaboraciónpropiaapartirdeCensosdeDistribuciónAlimentaria(Alimarket).

190 CUADERNOSECONóMICOSDEICEN.O88

Un factor relevante desde mediados de los años noventa para explicar laestructuradelsectordeladistribucióneselpapelquehancumplidolasrestriccionesregulatorias a la implantación de establecimientos de un determinado formato5.Efectivamente,traslainclusiónenlaLeydelComercioMinorista(Ley7/199�)delapotestadporpartedelascomunidadesautónomasdeexigirunasegundalicencia

5 Véanse,entreotros,lostrabajosdelaAutoritatCatalanadelaCompetència(2013)oelTribunalVascodeDefensadelaCompetencia(2009)

CuADRO 3 (continuación)ínDICES DE COnCEnTRACIón DE LA DISTRIBuCIón ALIMEnTARIA

SEGún SuPERFICIE DE VEnTAS (En %)

(Establecimientos de venta minorista superiores a 400 m2, según grupo distribuidor)

Provincia2006 2012

C4 C1 C4 C1 Líder HHICádiz 83,� 40,5 �4,5 20,1 Carrefour 1252Albacete 59,8 18,4 58,� 24,1 Mercadona 1.250Tarragona 57,5 1�,1 53,9 1�,0 Carrefour 1.059Málaga 77,4 27,9 �1,2 23,5 Mercadona 1.230Zamora �5,� 24,2 59,0 20,8 Eroski 1.227Sevilla 72,0 2�,9 �2,9 19,7 M.A.S. 1.177Cáceres �9,1 20,2 �2,8 19,2 Carrefour 1.1�3Lleida �1,4 24,� 58,1 20,� Eroski 1.147Almería 57,7 17,3 51,2 25,8 Mercadona 1.13�Córdoba 82,5 35,� �0,5 19,5 Mercadona 1.130Alicante 52,5 20,9 57,5 21,3 Mercadona 1.078Murcia �1,7 24,3 57,� 21,4 Mercadona 1.070Ávila 52,4 15,3 54,5 17,0 Carrefour 1.0�5León 53,5 15,4 53,7 15,8 Alimerka 1.022Burgos 52,4 1�,� 51,4 14,5 Sabeco 1.99�Barcelona 49,4 1�,8 54,8 17,� Eroski 1.994Madrid 49,5 17,4 54,3 19,9 Carrefour 1.987Toledo 54,9 17,4 53,0 18,0 Mercadona 1.953Valladolid 47,8 1�,3 50,2 15,8 Carrefour 1.950Girona 44,� 18,8 52,5 1�,4 Bonpreu 1.904Media 65,5 25,4 64,7 25,1 11.437

FuEnTE:ElaboraciónpropiaapartirdeCensosdeDistribuciónAlimentaria(Alimarket).

PODERDEMERCADOENLADISTRIBUCIóNALIMENTARIA:CONSECUENCIASYCAUSAS 191

de apertura (además de la municipal) para todo establecimiento que superara unciertoumbraldesuperficie,eldesarrollodelformatodehipermercadossehavistoseriamentelimitadoennuestropaís.Acambio,laexpansióndelossupermercadosdetamañomedioygrande(situadospordebajodedichoumbral)hasidonotoria,provocandounasituaciónenlaqueestosúltimosestablecimientostienenunacuotademercadoparticularmenteelevada.Sinembargo,talcomoindicalaCNC(2011)yresumelainformacióndelCuadro4,sibienlarestricciónalasgrandessuperficieshalimitadolaexpansióndelasmismas,noparecehaberservidoparadetenerlacaídadelacuotadelcomerciotradicional,alcualsupuestamentesepretendíafavorecerconlarestricción.

CuADRO 4EVOLuCIón DE LA CuOTA POR VALOR DE VEnTAS DE ALIMEnTACIón

SEGún TIPO DE ESTABLECIMIEnTO (En %)

1995 1999 2003 2007 2009Tiendatradicional 35,� 31,5 30,1 28,0 27,7Supermercados 35,5 39,9 42,4 45,� 47,0Hipermercados 1�,8 17,0 17,� 1�,9 1�,1Resto 12,1 11,� ,09,9 ,09,5 ,09,2

FuEnTE:CNC(2011),apartirdeMITYC.

La siguiente sección aborda la cuestiónde los determinantes de la entradadeestablecimientosdedistintotamaño,conelobjetivodeaportarevidenciacuantitativasobreelpapeldebarreraquedesempeñanlasrestriccionesimpuestasporlaregula-cióncomercial.

6. La regulación comercial como determinante de la entrada en la distribución: una estimación econométrica

En esta sección se presentan los resultados de la estimación de un modeloeconométricoquecapturaelpapelde losdistintosdeterminantesde laaperturadeunestablecimientodedistribuciónalimentaria,incluyendoentreellosunamedidadelaintensidadregulatoria�.Paraelloserecurrealosllamados«modelosdeentrada»(BresnahanyReiss,1990,1991),bienconocidosenelámbitodelaeconomíaindustrial.Lashipótesisquesubyacenaestosmodelossonrelativamentesencillas:lasempresas

� UnaversiónpreviadeestemodelosepuedeencontrarenASENSIO(2013).

192 CUADERNOSECONóMICOSDEICEN.O88

decidirán abrir un establecimiento en un mercado concreto, o mantenerlo abierto,mientraslosbeneficiosqueobtengadedichopuntodeventaseanpositivos,ycerrarloen caso contrario.Así, a partir de la observación del número de establecimientosqueoperanencadamercadoresultaposibleestimarlafuncióndebeneficiosnetos,ysusdeterminantes.Losparámetrosdeunafuncióndebeneficiosquedependadelascaracterísticasdecadamercadoentérminosdedemandaycostes,asícomodelnúmerodeestablecimientospresentes,puedenserestimadosapartirdeunnúmerodeobservacionescorrespondientesadistintosmercadosdefinidosapropiadamente.Conello,resultaposibleevaluarelpapelquetienecadaunadelasvariablesdeterminantesdelmodeloentérminosdelaestructuracomercialresultante.

Formalmente, el modelo que se plantea se corresponde con una versión sim-plificada,correspondientea lasprimerasversionesdeeste tipodemodelos,enelque se supone que los establecimientos son homogéneos y los beneficios de unsupermercadoenelmercadomcuandoenelmismooperannmestablecimientosseexpresancomo

Π(nm)=

sm

nm

Vm–Fm [1]

Dondesmmideeltamañodelmercado,Vmelbeneficiovariableporunidadenlaquesedefinaelmercado(esdecir,percápitasismrecogeúnicamentelapoblación)yFmesunamedidadeloscostesfijosalosquedebehacerfrenteelsupermercadoencadaperíodo.

Elmodeloanteriorseestimapara trescategoríasdesupermercados:estableci-mientosgrandes(consuperficiedeventassuperiora1.300m2),medianos(deentre800y1.300m2)ypequeños(deentre100y800m2),asumiendoqueentreelloslacompetenciasedesarrolladeformajerárquica,deformaquelossupermercadosdetamañograndeactúancomocompetidoresde losmedianosypequeños,mientrasque los medianos representan una competencia para los pequeños. El supuestode competencia entre formatos unidreccional se corresponde con los modelos decomportamiento del consumidor en compra minorista conocidos como one-stop shopping, segúnloscualesrealizaunaprovisionamientoregularenunestablecimientode un tamaño determinado, complementado con compras ocasionales en otrosmenores(véaseGriffithyHarmgart,2012,paraunaaplicacióndeestemodeloalcasobritánicoconunosobjetivosmuysimilaresalosdelpresentetrabajo).

Ladefinicióndelmercadoentérminosgeográficossecorrespondeconeltérminomunicipal.Conello se está suponiendoque los ciudadanos realizan sus comprasde alimentación en establecimientos situados en su municipio de residencia.Evidentemente,setratadeunsupuestoquepuederesultarforzadoendeterminadoscasos,principalmenteenlosdeaquellosmunicipiosqueformanpartedeentornosrelativamentepequeñosyconaltadensidad,dondelamovilidaddelosciudadanospordistintosmotivossobrepasahabitualmentelasfronterasmunicipales,perotam-biénpuedeocurrirqueeltamañomunicipalseatanelevadoquepermitalaexistencia

PODERDEMERCADOENLADISTRIBUCIóNALIMENTARIA:CONSECUENCIASYCAUSAS 193

dedistintosmercadosensu interior,siendoenestecasoelmunicipiounaunidaddemasiadoextensa.Parasolventarestacuestiónserecurre,enlalíneadelopropuestoporBresnahanyReiss(1991)aladefinicióndeunamuestrademunicipiosquecumpladeterminadascondicionesde tamañoyaislamiento:seconsideranúnicamente losmunicipiosconpoblacióncomprendidaentre5.000y100.000habitantesqueesténsituadosamásde15kmdeotrosnúcleosdeesetamañoyamásde30kmdesurespectiva capital provincial.La aplicaciónde estos criteriosde aislamientoydedefinición coherentedelmercadogeográficopermitegenerar un conjuntode202municipiosqueconstituyelamuestraconlaqueseestimaelmodelo.

Lasvariablesexplicativasconlasquesemidenloscomponentesdelafuncióndebeneficiosquesepretendeestimarsedefinenanivelmunicipal.Así,eltamañodelmercadosecapturamediante lapoblaciónresidenteyelcarácter turísticodelmunicipio(variabledicotómicaquetomaelvalor1sielmunicipioapareceenlasencuestas turísticas del INE) mientras que la renta familiar disponible per cápitaanivelprovincialyladensidadresidencialenelmunicipiosonlosdeterminantesdelosbeneficiospercapita.Estosdependen,además,delnúmerodecompetidoresexistentesenelmunicipio,distinguiendoentrelosdeuntamañosimilarosuperiorde acuerdo con el supuestode competencia jerárquica.Finalmente, para capturarloscostesfijosserecurrealcarácterinsulardelmunicipio(variabledicotómica)yaunamedidadelaintensidaddelaregulacióncomercialdefinidaporlacomunidadautónomaalaqueperteneceelmunicipio.Estaúltimavariableeslademayorinterésen este trabajo, ya que la estimación del modelo permitirá relacionar la distintaintensidadde la regulación con los beneficios y, por tanto, con las decisiones deentradaenelmercadoporpartedenuevosestablecimientos.

Para cuantificar el efecto de las regulaciones autonómicas en el ámbito de ladistribucióncomercialserecurrealíndicecalculadoporMateayMora(2012).Estosautoreselaboraron,paracadacomunidadautónomayañodelperiodo1997-2007,unindicadordelaintensidaddelaregulacióncomercialbasadoensietevariables:elumbralparaladefinicióndegranestablecimientocomercial(alcualseaplicaríael requerimiento de una licencia de apertura autonómica), los límites sobre loshorariosdeapertura(distinguiendoentredíaslaborablesyfestivos), loslímitesalcalendarioderebajas,laexistenciadeimpuestossobreestablecimientosespecíficos(como las tiendas de descuento) y la imposición de moratorias a la apertura dedeterminadostiposdeestablecimientos.Trasrecogerycuantificarcadaunadeestasmedidas, calculan un índice sintético mediante técnicas de análisis factorial. Elíndicecorrespondienteacadamunicipioenelaño2007seempleacomovariableexplicativadelmodelo.Así, asumiendo implícitamentecuatroañosenelprocesodetomadedecisionesdeaperturadeestablecimientos–BertrandyKramarz(2002)obtienenevidenciadequeeseeselplazoenFrancia–,resultaposiblecuantificarlosefectosdelaregulaciónexistenteen2007sobrelaestructuraproductivaobservadaen2011,asícomosimularelimpactoesperadodeloscambiosenlaregulacióntraslaaplicacióndelaDirectivadeServiciosdelaUE(Directiva200�/123/CE),lacualhaprovocadocambiosnotablesenlaintensidaddelaregulacióncomercial.

194 CUADERNOSECONóMICOSDEICEN.O88

Elanálisisempíricodelosefectosdelaregulaciónenelsectordeladistribucióncomercial cuenta ya con una literatura relativamente amplia, entre la que cabedestacarlostrabajosdeBertrandyKramarz(2002),quienesidentificanlosefectosnegativossobreelempleoquetuvolarestrictivaregulacióncomercialimpuestaenFranciaporlaLeyRoyer,asícomoSchivardiyViviano(2011),quienesobservanque lafijaciónde límitessobre lasuperficiedeventasanivelprovincialenItaliaen 1998 tuvo el efecto de aumentar los precios, costes laborales y beneficios,reduciendolaproductividadyelempleoenelsector.Tambiénparaelcasoespañolcontamos con trabajos que han estudiado el impacto de la regulación comercial.MateayMora(2012)estimanlasconsecuenciasdelasdiferenciasenlaregulaciónentre comunidades autónomas, construyendo un índice de intensidad regulatoriapara el período 1997-2007 que emplean para estimar una relación directa con lainflacióneindirectaconlosnivelesdeempleo.Orea(2010)empleaelmismoíndicecomoelementoparaexplicarlasdiferenciasenlaofertadeestablecimientosenlasmayoresciudades,observandoqueunaregulaciónmásintensadificultalaentradadecentroscomercialesperofavoreceladesupermercadosytiendastradicionales.Hoffmaister(2010),construyendouníndicederegulacióndistinto,tambiénidentificauna relacióndirectaentre lasmedidas restrictivasyel índicedeprecios regional,mientasqueCiarretaet al.(2009)encuentranquelasrestriccionesalaentradadegrandesestablecimientoscomercialestienenunimpactonegativosobreelempleo.

ElCuadro5resumelosestadísticosdescriptivosdelasvariablesempleadasenlasdistintasespecificacionesdelmodelodeentrada.Lamuestracuentaconpobla-cionessituadasentre5.030(Borja)y91.90�(TalaveradelaReina)habitantes,conunnúmerodeestablecimientosrelativamentereducido(enmedia,menosdeungransupermercadopormunicipio,unomedianoycincopequeños).Ladensidadresiden-cialmedia se halla por encimade su valor promedio en España, si bienmuestragrandesdiferenciasentrelosvaloresmáximosymínimos.Un11,3por100delosmunicipiossonconsideradoscomoturísticos,mientrasqueúnicamente4estánsi-tuadosenislas:2enlasIslasBalearesy2enlasCanarias.

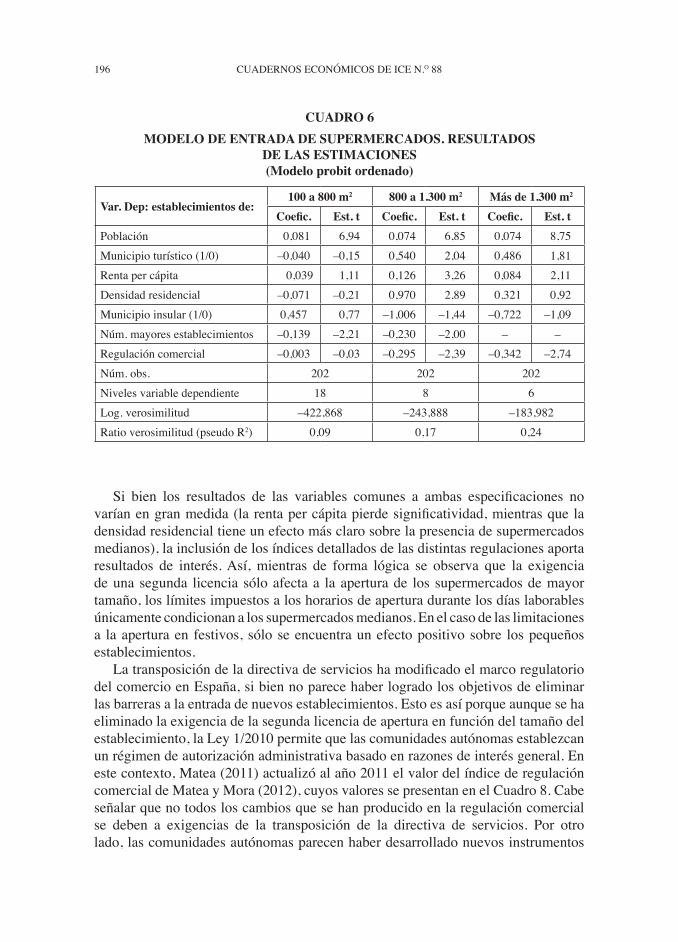

ElCuadro6muestraelresultadodelasestimacionesdelmodelo(1),especifi-cado econométricamente como un probit ordenado con una relación lineal entrelas variables explicativas tras su transformación logarítmica. Como se puede ob-servar, el resultadomás claro es el que asocia la oferta comercial con el tamañodelmercado,medidoporlapoblaciónresidente.Elcarácterturísticodelmunicipioafectapositivamentea lapresenciadesupermercadosde tamañointermedioy,deformamenossignificativa,aladelosmayores.Larentapercápitafamiliar,quesehaadoptadocomoprincipalindicadordelosingresosvariables,influyepositivamenteenlapresenciadeestablecimientosdetamañomedianoogrande.Sinembargo,noseobservaunarelaciónclaraenelcasodeladensidadresidencial(únicamenteenelcasodelosestablecimientosmedianospodríaestarcapturandoelefectopositivodeunamayoraccesibilidad)odelcarácterinsulardelmunicipio.Elmodeloestimadosíqueidentificaunefectodelacompetenciaentreformatos,dadoquelapresenciadesupermercadosdemásde1.300m2afectanegativamentealadelosdeentre800

PODERDEMERCADOENLADISTRIBUCIóNALIMENTARIA:CONSECUENCIASYCAUSAS 195

CuADRO 5ESTADíSTICOS DESCRIPTIVOS

(202 municipios)

Variable Año Obs. Media Mínimo Máximo. Desv.estándar

Supermercados:100-800m2 2011 202 5,14 0 31 3,571Supermercados:800-1300m2 2011 202 1,18 0 11 1,575Supermercados:>1.300m2 2011 202 0,77 0 5 1,04Población 2009 202 13.�8� 5.030 91.90� 12.�17,1Municipioturístico(1/0) 2011 202 0,113 0 1Rentaprovincialpercapita(€) 2009 202 14.20� 11.�00 19.��1 2.210,4Densidadresidencial(hab/km2) 2009 202 121,3 7,8 2.494,4 234,5Municipioinsular(1/0) – 202 0,019 0 1Regulacióncomercial 2007 202 5,02 3,3 �,2 0,�58Regulación:horariolaborable 2007 202 4,73 3,8 5 0,501Regulación:horariofestivo 2007 202 8,78 8,5 8,8 0,0�8Regulación:umbral2.ªlicencia 2007 202 4,5 0 10 3,07

FuEnTES: Elaboración propia a partir de datos de Instituto Nacional de Estadística (INE), Censos dedistribuciónalimentaria(Alimarket),MATEAyMORA(2012).

y1.300m2,mientrasqueelnúmerodeestablecimientosdemásde800m2influyenegativamentesobrelosmenores.

Elmayorinterésdelmodeloresideenlaestimacióndelimpactodelaregulacióncomercial.LosresultadosdelCuadro�indicanqueunaregulaciónmásintensatieneunefectonegativosobrelapresenciadesupermercadosdetamañomedianoogrande,peronoinfluyedirectamenteenlapresenciadeestablecimientosdemenortamaño.Elefectosobre losmismosseproduciríaa travésde la limitacióndelnúmerodegrandes establecimientos, lo cual favorecería la presencia de supermercados máspequeños.

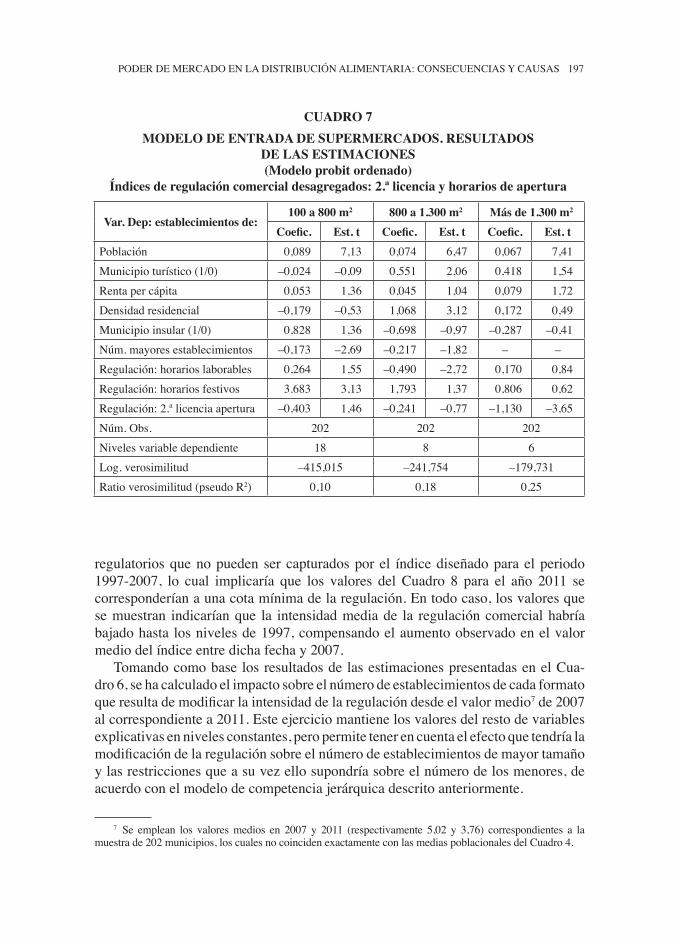

ElgradodedetalleconelqueMateayMora(2012)construyenypresentanelindicador de regulación de las distintas comunidades autónomas permite llevaracabounadescomposicióndelmismoen loselementosdemayor interésparaeldebatealrededordelaregulacióncomercial:laexigenciadeunasegundalicenciadeaperturaenfuncióndeltamañodelestablecimientoylapoblaciónmunicipal,ylasrestriccionesimpuestassobreloshorariosdeapertura,distinguiéndoseenestecasoentreloslímitesalnúmerodehorasdeaperturaendíaslaborablesylasposibilidadesdeabrirenfestivos.LosresultadosdelasestimacionesreemplazandoelindicadorderegulaciónporestastresmedidasalternativassemuestranenelCuadro7.

19� CUADERNOSECONóMICOSDEICEN.O88

Si bien los resultados de las variables comunes a ambas especificaciones novaríanengranmedida(larentapercápitapierdesignificatividad,mientrasqueladensidadresidencialtieneunefectomásclarosobrelapresenciadesupermercadosmedianos),lainclusióndelosíndicesdetalladosdelasdistintasregulacionesaportaresultados de interés.Así, mientras de forma lógica se observa que la exigenciadeunasegunda licenciasóloafectaa laaperturade lossupermercadosdemayortamaño,loslímitesimpuestosaloshorariosdeaperturadurantelosdíaslaborablesúnicamentecondicionanalossupermercadosmedianos.Enelcasodelaslimitacionesa laaperturaen festivos, sóloseencuentraunefectopositivosobre lospequeñosestablecimientos.

LatransposicióndeladirectivadeservicioshamodificadoelmarcoregulatoriodelcomercioenEspaña,sibiennoparecehaberlogradolosobjetivosdeeliminarlasbarrerasalaentradadenuevosestablecimientos.Estoesasíporqueaunquesehaeliminadolaexigenciadelasegundalicenciadeaperturaenfuncióndeltamañodelestablecimiento,laLey1/2010permitequelascomunidadesautónomasestablezcanunrégimendeautorizaciónadministrativabasadoenrazonesdeinterésgeneral.Enestecontexto,Matea(2011)actualizóalaño2011elvalordelíndicederegulacióncomercialdeMateayMora(2012),cuyosvaloressepresentanenelCuadro8.Cabeseñalarquenotodosloscambiosquesehanproducidoenlaregulacióncomercialse deben a exigencias de la transposición de la directiva de servicios. Por otrolado,lascomunidadesautónomasparecenhaberdesarrolladonuevosinstrumentos

CuADRO 6MODELO DE EnTRADA DE SuPERMERCADOS. RESuLTADOS

DE LAS ESTIMACIOnES (Modelo probit ordenado)

Var. Dep: establecimientos de:100 a 800 m2 800 a 1.300 m2 Más de 1.300 m2

Coefic. Est. t Coefic. Est. t Coefic. Est. tPoblación 0,081 �,94 0,074 �,85 0,074 8,75Municipioturístico(1/0) –0,040 –0,15 0,540 2,04 0,48� 1,81Rentapercápita 0,039 1,11 0,12� 3,2� 0,084 2,11Densidadresidencial –0,071 –0,21 0,970 2,89 0,321 0,92Municipioinsular(1/0) 0,457 0,77 –1,00� –1,44 –0,722 –1,09Núm.mayoresestablecimientos –0,139 –2,21 –0,230 –2,00 – –Regulacióncomercial –0,003 –0,03 –0,295 –2,39 –0,342 –2,74Núm.obs. 202 202 202Nivelesvariabledependiente 18 8 �Log.verosimilitud –422,8�8 –243,888 –183,982Ratioverosimilitud(pseudoR2) 0,09 0,17 0,24

PODERDEMERCADOENLADISTRIBUCIóNALIMENTARIA:CONSECUENCIASYCAUSAS 197

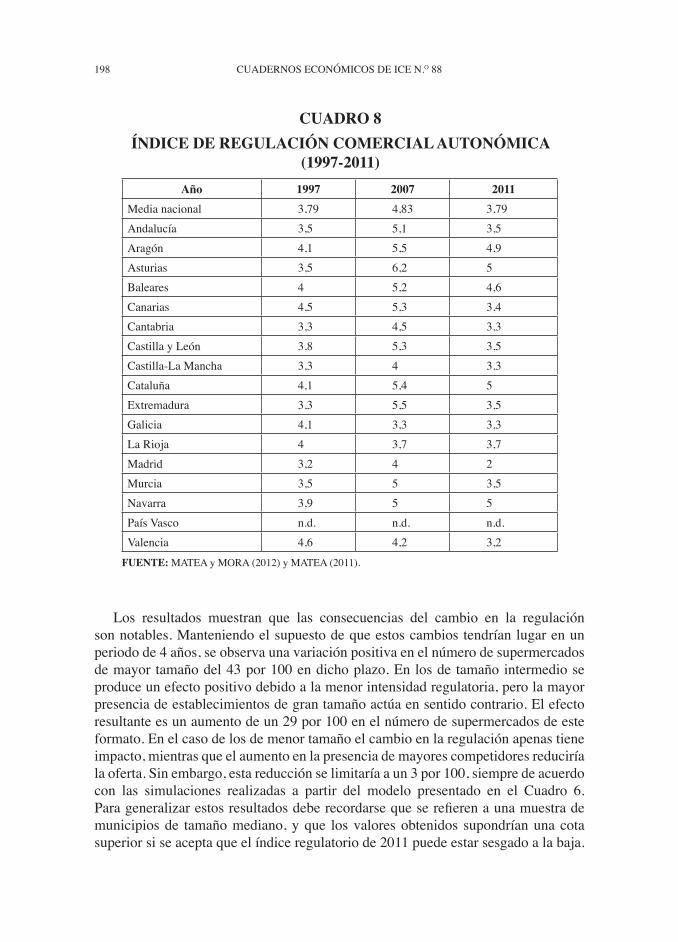

regulatoriosquenopuedensercapturadosporel índicediseñadoparaelperiodo1997-2007, lo cual implicaría que los valores del Cuadro 8 para el año 2011 secorresponderíanaunacotamínimadelaregulación.Entodocaso,losvaloresquesemuestran indicaríanque la intensidadmediade la regulacióncomercialhabríabajadohasta losnivelesde1997,compensandoelaumentoobservadoenelvalormediodelíndiceentredichafechay2007.

TomandocomobaselosresultadosdelasestimacionespresentadasenelCua-dro�,sehacalculadoelimpactosobreelnúmerodeestablecimientosdecadaformatoqueresultademodificarlaintensidaddelaregulacióndesdeelvalormedio7de2007alcorrespondientea2011.Esteejerciciomantienelosvaloresdelrestodevariablesexplicativasennivelesconstantes,peropermitetenerencuentaelefectoquetendríalamodificacióndelaregulaciónsobreelnúmerodeestablecimientosdemayortamañoylasrestriccionesqueasuvezellosupondríasobreelnúmerodelosmenores,deacuerdoconelmodelodecompetenciajerárquicadescritoanteriormente.

7 Se emplean los valores medios en 2007 y 2011 (respectivamente 5,02 y 3,7�) correspondientes a lamuestrade202municipios,loscualesnocoincidenexactamenteconlasmediaspoblacionalesdelCuadro4.

CuADRO 7MODELO DE EnTRADA DE SuPERMERCADOS. RESuLTADOS

DE LAS ESTIMACIOnES (Modelo probit ordenado)

índices de regulación comercial desagregados: 2.ª licencia y horarios de apertura

Var. Dep: establecimientos de:100 a 800 m2 800 a 1.300 m2 Más de 1.300 m2

Coefic. Est. t Coefic. Est. t Coefic. Est. tPoblación 0,089 7,13 0,074 �,47 0,0�7 7,41Municipioturístico(1/0) –0,024 –0,09 0,551 2,0� 0,418 1,54Rentapercápita 0,053 1,3� 0,045 1,04 0,079 1,72Densidadresidencial –0,179 –0,53 1,0�8 3,12 0,172 0,49Municipioinsular(1/0) 0,828 1,3� –0,�98 –0,97 –0,287 –0,41Núm.mayoresestablecimientos –0,173 –2,�9 –0,217 –1,82 – –Regulación:horarioslaborables 0,2�4 1,55 –0,490 –2,72 0,170 0,84Regulación:horariosfestivos 3.�83 3,13 1,793 1,37 0,80� 0,�2Regulación:2.ªlicenciaapertura –0,403 1,4� –0,241 –0,77 –1,130 –3,�5Núm.Obs. 202 202 202Nivelesvariabledependiente 18 8 �Log.verosimilitud –415,015 –241,754 –179,731Ratioverosimilitud(pseudoR2) 0,10 0,18 0,25

198 CUADERNOSECONóMICOSDEICEN.O88

Los resultados muestran que las consecuencias del cambio en la regulaciónsonnotables.Manteniendoelsupuestodequeestoscambiostendríanlugarenunperiodode4años,seobservaunavariaciónpositivaenelnúmerodesupermercadosdemayortamañodel43por100endichoplazo.Enlosdetamañointermedioseproduceunefectopositivodebidoalamenorintensidadregulatoria,perolamayorpresenciadeestablecimientosdegrantamañoactúaensentidocontrario.Elefectoresultanteesunaumentodeun29por100enelnúmerodesupermercadosdeesteformato.Enelcasodelosdemenortamañoelcambioenlaregulaciónapenastieneimpacto,mientrasqueelaumentoenlapresenciademayorescompetidoresreduciríalaoferta.Sinembargo,estareducciónselimitaríaaun3por100,siempredeacuerdocon las simulaciones realizadas a partir del modelo presentado en el Cuadro �.Parageneralizarestosresultadosdeberecordarsequeserefierenaunamuestrademunicipiosde tamañomediano,yque losvaloresobtenidos supondríanunacotasuperiorsiseaceptaqueelíndiceregulatoriode2011puedeestarsesgadoalabaja.

CuADRO 8ínDICE DE REGuLACIón COMERCIAL AuTOnóMICA

(1997-2011)Año 1997 2007 2011

Medianacional 3,79 4,83 3,79Andalucía 3,5 5,1 3,5Aragón 4,1 5,5 4,9Asturias 3,5 �,2 5Baleares 4 5,2 4,�Canarias 4,5 5,3 3,4Cantabria 3,3 4,5 3,3CastillayLeón 3,8 5,3 3,5Castilla-LaMancha 3,3 4 3,3Cataluña 4,1 5,4 5Extremadura 3,3 5,5 3,5Galicia 4,1 3,3 3,3LaRioja 4 3,7 3,7Madrid 3,2 4 2Murcia 3,5 5 3,5Navarra 3,9 5 5PaísVasco n.d. n.d. n.d.Valencia 4,� 4,2 3,2

FuEnTE:MATEAyMORA(2012)yMATEA(2011).

PODERDEMERCADOENLADISTRIBUCIóNALIMENTARIA:CONSECUENCIASYCAUSAS 199

7. Conclusiones

Este trabajoha llevadoa cabouna revisiónde lasprincipales cuestiones rela-cionadas con la existencia de poder de mercado en la distribución comercial deproductosalimenticios.Laevidenciadisponiblemuestraqueloscambiosquetienenlugarenestosmercadosvanmásalládelatendenciaalaconcentraciónmedidaanivelnacional.Sibiendichoprocesocontribuyeaincrementarelpoderdenegociacióndelosgruposdistribuidoresfrenteasusproveedores,otrasvariablescomoeldesarrollodelamarcadedistribuidor,lospagoscomercialesyotrasrestriccionesverticalesoeldesarrollodecentralesdecomprassontantoomásrelevantesqueaquél.Entodocaso,paraquelareduccióndepreciosmayoristasquelogrenlosdistribuidoresejerciendosupoderdenegociaciónsetrasladealosconsumidoresfinalesesnecesarioqueelmercadominoristafuncionedeformacompetitiva.Enestesentido,seobservaanivelprovincialunaciertaestabilidadenelgradodeconcentraciónmedidoporsuperficiedeventas,conunanotablepresenciadegrupos regionales.Paraexplicarelpapelde la regulacióncomercial comobarrera a la entradadenuevos establecimientossehaestimadounmodelodeentradacondatosmunicipales.Deacuerdocon losresultadosdelasestimacionesysimulandoelimpactodelamenorregulacióntraslatrasposicióndeladirectivadeservicios,cabeesperarunnotableimpactoenformadeentradadeunmayornúmerodeestablecimientosdetamañomedianoygrande,deunordendemagnitudsuperioralareduccióndelosdemenortamaño.

Referencias bibliográficas

[1]ASENSIO,J.(2013):«RegulacióncomercialregionalyentradadesupermercadosenEspaña»,enA.Merino(ed.),Regulación y competencia: en busca de efectos no desea- dos,AutoritatCatalanadelaCompetència,Barcelona,pp.115-125.

[2]AUTORITAT CATALANA DE LA COMPETèNCIA (2013): efectos del carácter restrictivo de la normativa comercial sobre la competitividad de la economía catalana (1997-2012),Barcelona.

[3]BERGèS-SENNOU, F.; P. BONTEMPS y V. RÉQUILLAT (2004): «Economics ofprivate labels:a surveyof the literature»,Journal of agricultural & Food industrial organization, 2(1).

[4]BERTRAND,M.yF.KRAMARZ(2002):Doesentry regulationhinder jobcreation?EvidencefromtheFrenchretail industry,Quarterly Journal of economics,117(4),pp.13�9-1413.

[5]BRESNAHAN,T.yP.REISS(1990):Entryinmonopolymarkets,review of economic studies,57(4),pp.531-553.

[�]BRESNAHAN,T.yP.REISS(1991):«Entryandcompetitioninconcentratedmarkets»,Journal of Political economy,99(5),pp.977-1009

[7]CHURCH, J. (2009): «Background note», en monopsony and Buyer Power, OECDPolicyRoundtablesDAF/COMP(2008)38,pp.19-75.

[8]CIARRETA, A.; M. P. ESPINOSA y M. MARTíNEZ GRANADO (2009): entry

200 CUADERNOSECONóMICOSDEICEN.O88

regulation in the Spanish retail sector: Effects on employment,JornadasdeEconomíaIndustrial,Vigo.

[9]CLARKE,R.;S.DAVIES,P.DOBSONyM.WATERSON(2002):Buyer power and competition in european food retailing,EdwardElgar,Cheltenham&Northampton.

[10]COHEN,M.A.yR.W.COTTERILL(2011):«Assessingtheimpactofretailerstorebrand presence on manufacturer brands in an equilibrium framework», Journal of industrial economics,59(3),pp.372-395.

[11]COMISIóNEUROPEA(2011):The impact of private labels on the competitiveness of the european food supply chain,Luxemburgo.

[12]COMISIóNNACIONALDECOMPETENCIA(2011):informe sobre las relaciones entre fabricantes y distribuidores del sector alimentario,Madrid.

[13]COMPETITION COMMISSION (2008): market investigation into the supply of Groceries in the uK,Londres.

[14]CRUZROCHE,I.;M.J.YAGüEGUILLÉN,A.REBOLLOARÉVALOyJ.OUBIñABARBOLLA (1999): «Concentración y competencia en la distribución minorista enEspaña»,información Comercial española,779,pp.9-38.

[15]DOBSON, P. W.; M. WATERSON y S. W. DAVIES (2003): «The Patterns andImplications of Increasing Concentration in European Food Retailing», Journal of agricultural economics,54(1),111-125.

[1�]EUROPEANCOMPETITONNETWORK(2012):report on competition law enforce- ment and market monitoring activities by european competition authorities in the food sector.

[17]GÁZQUEZABAD,J.C.yM.SÁNCHEZPÉREZ(2007):«Análisisdelaestructuracompetitivaentremarcasnacionalesymarcasprivadas:unanálisisempíricocondatosdeescáner»,información Comercial española,839,pp.1�3-193

[18]GRIFFITH,G.R.(2004):«Theimpactofsupermarketsonfarmsuppliers»,australian economic review,57,pp.329-33�.

[19]GRIFFITH, R. y H. HARMGART (2012): «Supermarkets competition in Englandandplanningregulation»,international review of retail, Distribution and Consumer research,22(1).

[20]HOFFMAISTER,A.(2010):«Barrierstoretailcompetitionandprices:EvidencefromSpain»,oxford economic Papers,�2(2),pp.395-41�.

[21]INDERST,R.yN.MAZZAROTTO(2008):«BuyerPowerinDistribution»,enW.D.Collins(ed.),aBa antitrust section Handbook,IssuesinCompetitionLawandPolicy.

[22]INDERST,R.yT.VALLETTI(2011):«Buyerpowerandthe‘waterbedeffect’»,Journal of industrial economics,59(1),1-20.

[23]MATÉ,V. (2014):«Ladurabatallapor lasestanterías»,el País negocios,5octubre2014,p.12.

[24]MATEA, M. (2011): «La transposición de la directiva de servicios a la normativaespañola del comercio minorista», Boletín económico, Banco de España, 10/2011,pp.104-112.

[25]MATEA,M.yJ.MORA(2012):«Comerciominoristayregulaciónautonómica:efectosen la densidad comercial, el empleoy la inflación»,revista de economía aplicada,20(59),pp.5-54.

[2�]McCORRISTON,S.(2002):«Whyshouldimperfectcompetitionmattertoagriculturaleconomists?»,european review of agricultural economics,29,349-372.

PODERDEMERCADOENLADISTRIBUCIóNALIMENTARIA:CONSECUENCIASYCAUSAS 201

[27]McCORRISTON,S.(2013):«Backgroundnote»,Competition issues in the Food Chain industry,OECDPolicyRountables,DAF/COMP(2014)1�,pp.9-45.

[28]OREA,L.(2010):«TheeffectoflegalbarrierstoentryintheSpanishretailmarket:alocalmarketapproach»,Hacienda Pública española / revista de economía Pública,193(2),pp.49-74.

[29]SCHIVARDI,F.yE.VIVIANO(2011):«Entrybarriersinretailtrade»,The economic Journal,121,March,pp.145-170.

[30]STEINER,R.L. (2004): «TheNature andBenefits ofNationalBrand/PrivateLabelCompetition,»review of industrial organization,24,105-127.

[31]TRIBUNALVASCODEDEFENSADELACOMPETENCIA(2009):La distribución de bienes de consumo diario: competencia, oligopolio y colusión tácita,Vitoria.