plazo - cms.posadas.comcms.posadas.com/posadas/brands/posadas/region/mexico/hotels/... · durante...

TRANSCRIPT

02 03POSADAS 2012 INFORME ANUAL

PLAZO

1. LP 81% 2. CP 19%

GARANTÍA

1. SIN GARANTÍA 77% 2. GARANTÍA 17% 3. SIN RECURSO 6%

MONEDA(DEUDA TOTAL)

1. DÓLARES 83% 2. PESOS 17%

TASA

1. FLOTANTE 94% 2. FIJA 6%

MEZcLA DE DEuDA DEuDA TOTALUS$389 MCAjA US$114 M

12

123

12

12

3.4x

INDIcADORES DE DEuDA (TCC DiC-12 = 13.01)

DEuDA NETA(US$M)

600

500

400

300

200

100

0

525

529

513

494

449

421 43

4

277

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12

cOb. INTERESES NETOS

5

4

3

2

1

0

2.0x

1.8x 2.0

x

1.7x

1.7x

1.6x 1.9

x

1.8x

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12

DEuDA NETA / EbITDA

9

8

7

6

5

4

3

2

1

0

7.7x

7.5x

7.5x

8.7x

7.0x

6.6x

5.6x

1T11 2T11 3T11 4T11 1T12 2T12 3T12 4T12

04 05POSADAS 2012 INFORME ANUAL

PLAZO

1. LP 100% 2. CP 0%

GARANTÍA

1. SIN GARANTÍA 100% 2. GARANTÍA 0% 3. SIN RECURSO 0%

MONEDA(DEUDA TOTAL)

1. DÓLARES 100% 2. PESOS 0%

TASA

1. FLOTANTE 0% 2. FIJA 100%

MEZcLA DE DEuDAMARZO 2013

DEuDA TOTALUS$ 358 M

1

1

1

1

MOVIMIENTOS DEuDA(MiLLOnES DE pESOS)

6000

5000

4000

3000

2000

1000

0

5,005

2,927

744 85

1 1,083

3,578

4T12 1T13 2T13 3T13 4T13 14 15 16 17

AMORTIZACIONES CONTRATACIONES

07INFORME ANUAL06 POSADAS 2012

Estimados Accionistas:

El 2012 nos enfrentó a retos importan-

tes. En este año no era suficiente ser

optimistas ante la mejora del mercado

nacional, el turismo en el país y nues-

tro desempeño por arriba de nuestros

competidores.

Se trataba de tener un renovado enfo-

que al logro de resultados a corto plazo,

abrirse al mundo y empezar a ejecutar

hacia el más importante objetivo de

2012: el fortalecimiento del balance

de la compañía.

Con el apoyo de nuestros accionistas y de

la comunidad financiera, y el compromi-

so de un gran equipo de alto desempeño,

se concretaron exitosamente las acciones

estratégicas en lo que hemos denomina-

do el “vuelco perfecto” (Turn Around),

resultado de un plan certero y cabal que

comprendía 4 acciones fundamentales:

1. ObLIGACIONES CONvERTIbLES POR $900 MILLONES

Necesitábamos apuntalar nuestro balance y dar tranquilidad a los mercados. Para marzo de 2012

se emitieron obligaciones convertibles en acciones de Grupo Posadas por $900 millones de pesos,

que fueron suscritas por los accionistas de Grupo Posadas en su totalidad. No sólo este instrumen-

to subsanó las necesidades de corto plazo, sino que dio una certeza de largo plazo refrendando

así el compromiso de los accionistas con Posadas.

Dichas obligaciones convertibles fueron pagadas anticipadamente a su vencimiento y en efectivo:

el 2 de enero de 2013. La acertada ejecución de esta emisión nos permitió contar con una esta-

bilidad financiera a corto plazo y con un perfil estable de nuestra deuda.

2. vENTA DE SUDAMéRICA POR EUA$278 MILLONES, EqUIvALENTE A UN MúLTIPLO EbITDA DE 18.3 vECES

Durante el tercer trimestre de 2011, Posadas inició un proceso de búsqueda de opciones estratégicas

para fortalecer su estructura de capital, mismo que concretó en el 2012 al firmar un acuerdo con

ACCOR, uno de los operadores hoteleros líderes a nivel mundial, para vender nuestras operaciones

en Sudamérica. La transacción se cerró en un monto de EUA$278 millones de dólares, equivalente a

un múltiplo de 18.3x veces EbITDA e incluyó los activos inmobiliarios, contratos de operación para 15

hoteles en brasil, Argentina y Chile, así como las marcas Caesar Park y Caesar business, entre otros.

Los recursos obtenidos fueron utilizados, primordialmente, para disminuir nuestra deuda y, por

tanto, lo que permitió refinanciar pasivos en mejores condiciones al haber obtenido una mejor

calificación para la compañía.

En suma, una organización con una estructura de capital reforzada y, en consecuencia, con menor

riesgo financiero.

Por otro lado, esta operación alineó nuestro enfoque de negocios y estrategia de crecimiento a los

mercados hoteleros en México, con la certeza de que contábamos con una compañía más sólida

y preparada para seguir consolidando nuestro liderazgo en el sector y en la región.

Nuestro paso por Sudamérica nos dejó una gran experiencia como empresa. Tuvimos la suerte de

trabajar con colaboradores sudamericanos de los que aprendimos mucho. Demostramos que pode-

mos ser exitosos en mercados distintos al mexicano. Durante 14 años estuvimos presentes en brasil,

José Carlos Azcárraga AndradeDIRECTOR GENERAL POSADAS

08 09POSADAS 2012 INFORME ANUAL

Argentina y Chile con buenos resultados, consolidamos el posicionamiento de Caesar Park y creamos

la marca Caesar business, operamos 15 hoteles y 2,600 cuartos y, para la fecha de la operación

de venta, contábamos con proyectos de aperturas para 14 hoteles que representarían 2,000 cuartos

adicionales.

3. EMISIÓN DE 7.875% SENIOR NOTES A UNA TASA qUE JAMáS SE hAbÍA EMITIDO

La venta de los hoteles de Sudamérica y la disminución de la deuda de la empresa nos permitió

extender los vencimientos de nuestros pasivos y darle una mayor certeza a nuestro negocio. Los mer-

cados financieros reconocieron el enorme esfuerzo y elogiaron la puntual ejecución de las estrategias

antes mencionadas.

Por tanto, durante 2012 efectuamos una primera emisión de Senior Notes con vencimiento en 2017

por un monto principal de EUA$225 millones de dólares, a una tasa de 7.875% siendo, a esa fecha,

la tasa históricamente más baja para una emisora con nuestra calificación en América Latina. El

producto de la colocación se destinó a la recompra del 58.36% de la emisión de Senior Notes 2015

y al pago de otros pasivos.

Ante el éxito de nuestra emisión, el 30 de enero de 2013 concretamos la reapertura de dichos Senior

Notes por EUA$50 millones de dólares adicionales a un precio de 106.462%, equivalente a una tasa de

rendimiento a vencimiento del 6.3%; lo que implica en porcentaje, bajar la deuda total en un 35% de

EUA$554 millones de dólares al 3T12 a EUA$358 millones de dólares proforma al 4T12.

Por consiguiente, nuestra deuda transformó radicalmente su perfil para caracterizarse como una

deuda primordialmente quirografaria, sin garantías y con vencimiento promedio en 3.75 años.

4. ENAJENACIÓN DE INMUEbLES hOTELEROS A FIbRAhOTEL, REPRESENTANDO UNA LIqUIDEZ DE $1,486.6

MILLONES DE PESOS

Evolucionamos la estrategia de Posadas como propietario de inmuebles hoteleros que ya habían llega-

do a su madurez. Consecuentemente, disminuimos nuestras inversiones en activos inmobiliarios con

atractivas condiciones de precio y con compradores institucionales. Esta venta de hoteles a Fibrahotel

se cerró en un monto de $1,486.6 millones de pesos y también fue parte de la estrategia para el

fortalecimiento de nuestra estructura de capital.

Los fideicomisos de inversión en bienes raíces (FIbRA) son vehículos que permiten dar liquidez al mer-

cado inmobiliario. hacer negocios con dichas Fibras nos brinda oportunidades para llegar a un grupo

importante de inversionistas individuales y/o institucionales, interesados en la inversión y desarrollo en

inmuebles y, en nuestro caso, en activos destinados a fines turísticos. Asimismo, dichos vehículos nos

permiten incrementar nuestro portafolio de operación de hoteles aportados a las Fibras.

Para nosotros, como hoteleros, se nos abre la posibilidad de desarrollar más rápido hoteles con estos

vehículos, pero también la oportunidad de rotar nuestros activos.

El 21 de enero de 2013 concluimos exitosamente con FIbRAhOTEL (bMv:FIhO12) la venta de 11

hoteles por $1,486.6 y estamos por concluir la transmisión de 3 inmuebles más por un total de $406.7

millones de pesos que vinieron a darnos una liquidez óptima por terrenos, edificaciones y mobiliario.

El portafolio de los 11 hoteles que vendimos consta de 9 hoteles de la marca Fiesta Inn y 2 de la

marca One hoteles. Cabe mencionar que vendimos los hoteles pero quedamos como operadores de

los mismos por un plazo adicional de 15 años.

La vocación de Posadas como líderes hoteleros en México siempre ha sido la de desarrollar nuevas

marcas, explorar nuevos nichos de mercado y ser punta de lanza en proyectos turísticos. Nuestra

pasión es innovar.

Para dar paso a esta innovación y aprovechar el advenimiento de un mercado secundario de bienes

raíces, Posadas busca tener un balance de sus activos y enfocarse a su principal fortaleza: ser el

mejor y más grande operador hotelero de México.

Parte de la evolución de nuestra estrategia de inversión en activos inmobiliarios requiere que Grupo

Posadas conserve o adquiera aquellos hoteles que, por su ubicación, tamaño, expectativa de creci-

miento, valor inmobiliario (plusvalía), representen gran rentabilidad para los accionistas. En concreto,

son inmuebles icónicos “landmarks” en las ciudades o playas donde se encuentran.

ACERCA DE NUESTROS RESULTADOS

Las 4 acciones descritas en este Informe prueban la capacidad de ejecución, la eficacia del equipo

ejecutivo y el estricto apego a las prioridades establecidas en el plan estratégico.

10 11POSADAS 2012 INFORME ANUAL

Al cierre de 2012 registramos ventas de $6,139.9 millones de pesos que representaron un incremento

del 12.7% en comparación con el 2011, con una ocupación del 64%.

La tarifa promedio se incrementó a $633 pesos, reportando un incremento del 8.6% respecto de 2011.

Durante 2012 abrimos 7 hoteles de las marcas One hoteles, Fiesta Inn y Live Aqua que, a continua-

ción, se mencionan: One Ciudad del Carmen Concordia, One Culiacán Forum, One Guadalajara Centro

histórico, One Xalapa Las ánimas, Fiesta Inn Cancún Las Américas, Fiesta Inn Puebla Las ánimas

y Live Aqua Mexico City hotel & Spa. Asimismo, se firmaron 16 nuevos contratos de operación (2

Fiesta Americana, 5 Fiesta Inn y 9 One hoteles) para futuras aperturas, lo que equivale a sumar 2,135

cuartos a nuestro inventario.

Para mayor abundamiento y con respecto a la situación financiera de la sociedad, sus resultados,

cambios en la situación financiera y cambios en las partidas del patrimonio de la Sociedad durante el

ejercicio 2012, favor de remitirse a los Estados Financieros Consolidados Auditados de la Sociedad al

31 de diciembre de 2012 que se adjuntan al presente Informe.

En síntesis, estamos satisfechos, optimistas y motivados por haber cumplido. hoy, nuestro crecimiento

tiene un sustento firme donde la estabilidad y solidez económica no sólo se cuantifica en el capital,

sino que se desarrolla y construye en una plataforma hotelera amplia, diversificada y moderna que nos

permite actuar ante las grandes oportunidades que nos presenta el turismo en México.

Tenemos las marcas más fuertes del mercado, la preferencia de nuestros huéspedes, una red de

propietarios de hoteles que nos reconocen como grandes operadores y, sin ninguna duda, el mejor

equipo humano de la industria.

Contamos con el compromiso y apoyo de nuestros accionistas, colaboradores, clientes y socios co-

merciales. A todos ellos les agradecemos la confianza que han depositado en mí y en todo mi equipo.

Les reitero el compromiso de toda la organización, y el mío propio, de seguir trabajando intensamente

para maximizar el valor de Posadas.

José Carlos AzcárragaDIRECTOR GENERAL GRUPO POSADAS

12 13POSADAS 2012 INFORME ANUAL

01HOTELERA POSADAS

LiveAquaCancún

TRAVEL JOURNAL2012

PASIÓN pASiÓn pOR SERViR, pASiÓn pOR LA HOSpiTALiDAD, pASiÓn pOR SER EL MEjOR EQUipO En LA inDUSTRiA.

14 15POSADAS 2012 INFORME ANUAL

HOTELERA POSADAS

hotelera Posadas basa su estrategia de comercialización y venta en la filosofía de operación.

Esta filosofía permite tener un punto de referencia común en todas las áreas y sirve como ancla

para la generación de la estrategia de esta unidad de negocio. La filosofía se basa en seis ejes

estratégicos del quehacer diario de una compañía operadora de hoteles: 1) Propietarios 2) Nuestra

Gente 3) Propiedades Impecables 4) Eficiencia Operativa 5) Pasión Comercial y 6) Sistemas de

Soporte y Seguimiento.

PROPIETARIOS

Durante 2012 logramos superar nuestro objetivo global (presupuesto anual) de utilidad operativa

neta (GOP, Gross Operating Profit) en más de 5%. Se superaron los presupuestos acordados con

nuestros propietarios en más de 60% de los hoteles y, en el resto de estos, las variaciones fueron

mínimas. Lo anterior nos permite reafirmar nuestro compromiso con nuestros propietarios y, por

un año más, nos certifica como una opción rentable para invertir. Es importante mencionar que el

crecimiento del GOP de 2012 frente al de 2011 fue de 22% en todos los hoteles operados por

hotelera Posadas.

Este gran logro se apalanca en las acciones que se describen a continuación, a lo largo de los

cinco ejes estratégicos:

NuESTRA GENTE

La pieza clave del servicio lo hace “Nuestra Gente”. En hotelera Posadas nos sentimos orgullosos

de contar con la mejor gente en la industria.

COLAbORADORES CORRECTOS EN LOS PUESTOS CORRECTOS

• Fortalecimos la metodología de “Selección por Competencias”, garantizando que cada colabora-

dor que ingresa a Grupo Posadas es ideal para el puesto.

• Grupo Posadas está comprometido con el crecimiento de sus colaboradores. Cubrimos nuestras

vacantes totales en 85% con colaboradores internos.

• Se lanzó el programa de crecimiento “Talento Interno Posadas”, que se propone identificar

los colaboradores con potencial de crecimiento, con la finalidad de promoverlos de manera

inmediata y retener al talento. Durante el año se promovieron 50 colaboradores para posi-

ciones gerenciales.

• Nuestro programa de entrenamiento nos ha permitido desarrollar a los colaboradores que

ocuparán las posiciones estratégicas en los hoteles. Durante 2012 se desarrollaron 30 capaci-

tadores que hoy en día ocupan posiciones gerenciales de forma inmediata, tras haber cubierto

su programa.

COLAbORADORES EXPERTOS EN SUS FUNCIONES

• Se desarrollaron “Manuales de Operación” para el área de Recepción y habitaciones. Los ma-

nuales son el repositorio de información práctica operativa, explican al colaborador, con mucho

detalle, cómo realizar cada proceso con el objetivo de guiarlo paso a paso para cumplir con los

estándares de la marca y la satisfacción de nuestros huéspedes. Cada recepcionista utiliza los

manuales dos veces por día.

• Se elaboró el programa de Capacitación anual, que refuerza los procesos de cada área, no

sólo en operación, sino en el área de ventas y Administración. Durante 2012 cada colaborador

recibió al menos una capacitación al mes.

La pieza clave del servicio

es nuestra gente.

Posadas cuenta con el

mejor equipo de la industria.

Creamos el Programa de

Crecimiento Talento Interno

Posadas para forjar futuro

con nuestra gente.

30entrenantesse desarrollaron en 2012, y hoy ocupan posiciones gerenciales.

16 17POSADAS 2012 INFORME ANUAL

RETENEMOS A NUESTRO CAPITAL hUMANO

• Se implementó la nueva cultura de seguimiento de la rotación, la cual

asegura un diagnóstico puntual para identificar la causa raíz por la

cual nuestro talento se está retirando, con el objetivo de detectar las

áreas de oportunidad y tomar acciones para retener a nuestro talento.

La combinación de la selección, capacitación y desarrollo de nuestros

colaboradores contribuyó a incrementar nuestros índices de promesa

de marca (por ejemplo 79% -> 82% en Recepción). La satisfacción

y preferencia de nuestros huéspedes se ha mantenido; ofrecemos un

servicio de excelencia con lo que hemos logrado que el huésped nos

siga percibiendo como una cadena de hoteles con un servicio amable

y eficiente.

PROPIEDADES IMPEcAbLES

Las propiedades impecables parten de la correcta y constante aplicación

de gastos de capital (CAPEX) destinados al mantenimiento de nuestras

propiedades. La aplicación de estos CAPEX está íntimamente ligada a los

sistemas de monitoreo de servicio e instalaciones de clase mundial. Sin

embargo, nuestra cultura centralizada en la satisfacción de las necesida-

des de nuestros huéspedes nos motiva a ir mucho más allá en el uso de

estas herramientas. Toda nuestra cultura de operación se basa en ellas.

La medición constante y continua de la opinión del huésped, y el moni-

toreo de estándares de marca y operación, nos permite identificar áreas

de oportunidad (mantenimiento preventivo) de manera proactiva. Adicio-

nalmente, esta medición nos permite ir retroalimentando y fortaleciendo

nuestros manuales de operación, programas de entrenamiento y perfiles

de colaboradores. Este círculo virtuoso, aunado a nuestra larga trayectoria,

nos permite tener un proceso de mantenimiento y capital humano difícil-

mente replicable por nuestros competidores.

Muestra de ello se encuentra en los numerosos reconocimientos que hemos

recibido recientemente como son: Empresa socialmente responsable y cer-

tificados de empresa verde para la gran mayoría de nuestras propiedades

(pocos hoteles en la industria tienen este reconocimiento de SEMARNAT).

EFIcIENcIA OPERATIVA

DIvISIÓN DE OPERACIÓN DE RESORTS

Durante 2012 se consolidó nuestra operación de hoteles en la división de

All Inclusive. Los resultados de esta división son impresionantes, logramos

superar en más de 50% los resultados acordados con nuestros propie-

tarios. Una vez más se demuestra el gran acierto que fue la decisión de

incursionar en este mercado y, aunque somos jugadores recientes en este

ámbito, nuestra amplia experiencia en la operación y comercialización

de hoteles nos permitió ubicarnos rápidamente en el liderazgo.

Muestra de lo anterior es el posicionamiento actual de Live Aqua Cancún,

que obtuvo varios reconocimientos en 2012. Probablemente el más desta-

cado sea el otorgado por la revista Travel & Leisure, la cual reconoce a Live Aqua Cancún como el mejor resort de México y el hotel número 33 del

mundo dentro de la lista de los 50 mejores hoteles en el mundo.

Adicionalmente, existen numerosos ejemplos e historias sobre nuestros

hoteles que certifican nuestra calidad operativa y excelente posiciona-

miento comercial. Como ejemplo de estas “historias que contar”, tenemos

la llegada de una princesa árabe en octubre de 2012. Esta personalidad

suele hospedarse en esta temporada en el Ritz Carlton de Nueva York.

Debido al clima frío de este año, decidió ir a Cancún, y su agencia de

viajes le recomendó Live Aqua Cancún. Su experiencia fue tan reconfor-

tante y quedó tan impresionada con el hotel y el servicio, que este año

volverá a estar con nosotros en esas fechas en lugar de hacer su viaje

acostumbrado a Nueva York.

DIvISIÓN hOTELES DE LUJO

El año 2012 nos permitió regresar a nuestra senda de crecimiento. Superamos

el resultado de utilidad operativa neta y logramos estar arriba de las metas

planteadas en más de la mitad de nuestros hoteles de estas marcas.

Adicionalmente, incorporamos a nuestro portafolio de propiedades a Live

Aqua Mexico City hotel & Spa. Este suntuoso hotel nos permite innovar y

crear un nuevo concepto de lujo urbano. hotelera Posadas tiene grandes ex-

pectativas de dicho lanzamiento y esperamos que sea el primero de muchos

hoteles Live Aqua en ciudades que atiendan a este segmento de lujo.

DIvISIÓN FI/ONE

Fiesta Inn y One se refrendan como nuestras marcas ancla. Su fuerza

comercial, posicionamiento de marca y constante crecimiento las mantiene

como líderes del mercado de hotelería en México. Durante 2012 supera-

mos nuestra meta global de utilidad neta de operación en más de 5%, y

más de 65% de nuestros hoteles superaron con creces la meta acordada

con nuestros propietarios.

En particular, se implementaron dos proyectos estratégicos que contribu-

yeron de manera importante al logro de estos resultados: 1) Estrategia de

alimentos y bebidas, con el “traje a la medida” en cotizaciones de banquetes,

que nos llevó a superar de manera importante las metas preestablecidas.

2) Implementación de la metodología de ventas Posadas (M3TAS), que per-

mitió homologar las herramientas y metodología de ventas en todos los hote-

les de la compañía, lo cual trajo como consecuencia una mejora del resultado

en ingresos habitación de alrededor de ~70MMpesos incrementales en el

segundo semestre del año.

PASIÓN cOMERcIAL

La fuerza comercial de hotelera Posadas es una de las ventajas com-

petitivas principales del Grupo. Nuestra larga experiencia, sumada a las

excelentes relaciones comerciales, que hemos desarrollado a lo largo de

muchos años, nos permite asegurar a cualquier inversionista que un hotel

“conectado” a nuestros sistemas de ventas obtiene resultados en menor

tiempo que con cualquier marca competidora. Tenemos acuerdos comer-

ciales con las 500 empresas más importantes del país, y tenemos un

profundo nivel de relación con agencias mayoristas, minoristas y casas

de incentivo. Finalmente, nuestros sistemas propietarios de captación de

clientes, en conjunto con los mecanismos de optimización de tarifas (reve-nue management), nos permiten dotar a los hoteles de una mezcla óptima

de tarifas, con un costo de distribución de clase mundial.

18 19POSADAS 2012 INFORME ANUAL

Durante 2012 se implementaron varias acciones que nos permitieron mantener nuestra penetración de

tarifa efectiva 14pp por arriba de nuestra justa porción de mercado (fair share). Algunas de ellas son:

• Alineación de Promociones-Precio-Producto por cada plaza.

• Revitalización de clientes en mercados emergentes.

• Alianzas y acuerdos con empresas en América del Norte para captar más viajeros internaciona-

les en nuestros hoteles de ciudad.

• Alianzas comerciales con los clientes más importantes en cada mercado, incluyendo mercados

virtuales (OTAs).

• Implementación del 1-800 WEb (línea dedicada para cerrar las ventas en nuestra página web)

con crecimientos en el canal por casi 100%.

• Eventos de incentivo con los principales 150 clientes del Grupo para fortalcer su vinculación con

nuestras marcas.

• Fortalecimiento en la presencia de los GDS que permitió un crecimiento de 20% en ingresos.

• Continuar la estrategia para conectar socios comerciales a nuestro inventario que permita una

alimentación de tarifas y disponibilidad en tiempo real.

SISTEMAS DE SOPORTE Y SEGuIMIENTO

Durante 2012 se continuó con el objetivo de alinear procesos y sistemas para facilitar y mejorar

el monitoreo. Algunos de los proyectos implementados fueron:

• Implementación de Comité de CxC, que permitió atacar de manera más proactiva la cartera

vencida y reducir los días de rotación por dos días.

• Implementación de reportes de seguimiento por canal, que permitió a las áreas de Distribución

y Franquicia planear las inversiones en publicidad de manera más efectiva, ya que se enfocaron

en las semanas de mayor venta y en los medios de compra principales.

• Implementación de reportes de ritmo de reservación, que posibilitó a cada hotel tener el avance

de sus reservaciones (libros) por segmento y compañía, permitiéndoles una mejor planeación

de acciones e interacciones con clientes.

• Mejora de servicio de internet. Se inició el proyecto de mejora de servicio de internet en los

hoteles del Grupo. A finales de 2012 teníamos 30 hoteles operando ya con el nuevo sistema

(se continúa con el proceso de actualización). Adicionalmente, se tomó la decisión de otorgar el

internet gratis en Fiesta Americana, lo cual nos dio una ventaja en el servicio frente a la mayoría

de los competidores en este segmento.

• Creación e implementación del ciclo de planeación estratégica, que permitió coordinar los

esfuerzos globales de la compañía, tales como presupuesto, balance Scorecard, comités, juntas

de resultados, y alinearlos a una única visión de la Dirección General.

La apertura de Live Aqua

Mexico City Hotel & Spa nos

permitirá innovar y crear bajo

el concepto de lujo urbano.

20 21POSADAS 2012 INFORME ANUAL

nUEVOS COnCEpTOS,FORTALEZA COnTinUA QUE pERMiTE innOVAR pARA CUMpLiR GRAnDES RETOS.

02POSADAS VENTURES

INNOVACIÓN

Research and Development

23INFORME ANUAL22 POSADAS 2012

VENTuRES

Nuestra visión en el año fue capitalizar el conocimiento y la innovación de Posadas, así como

enfocamos en la realización de nuevos proyectos estratégicos y esenciales para que el Grupo no

sólo conservara su liderazgo en la industria hotelera de México, sino que constatara su experiencia.

NuESTRAS MARcAS

La evolución y transformación de nuestras marcas hacia la innovación forman parte de la visión

a largo plazo de Posadas. Fiesta Inn, líder en el segmento business Class, se renueva con nuevos

estándares de marca y nueva imagen. Comenzando ya una nueva ola de remodelaciones hacia el

concepto 360°.

Fiesta Inn Nogales, Fiesta Inn Guadalajara y Fiesta Inn Monterrey valle son los hoteles que han

sido remodelados en su totalidad de acuerdo con el nuevo concepto; tomando en cuenta millones

de dólares de inversión que transformó estos hoteles en nuevas habitaciones, un restaurante, un

lounge 360° con áreas integradas de entretenimiento así como la Isla Deli. En proceso a cum-

plirse en el siguiente año están Fiesta Inn querétaro y Fiesta Inn Nacucalpan, ciudad de México.

Live Aqua Mexico City hotel & Spa abre sus puertas convirtiéndose en una alternativa de lujo y

sofisticación en esta urbe. Finalmente, hoteles One, durante este 2012, creó un nuevo concepto

de lobby mucho más dinámico y visualmente atractivo. Este cambio ha sido trascendental para

la marca, ya que aporta un plus esperado, sin modificar la esencia de la marca o afectar al

target específico que prefiere este modelo Economy Class. Sin duda, Fiesta Rewards refuerza

su promesa de marca logrando importantes avances para nuestros hoteles. Prueba de ello fue-

ron las dos alianzas estratégicas con las marcas reconocidas en su medio: AvIS y Aeroméxico.

Con una planeación y desarrollo estratégico se lanzó en el verano nuestra campaña más

importante del año “Un millón de razones”. ésta generó resultados de $25 millones de pesos y

24,800 cuartos noches. Cabe destacar que de los cuatro años ejecutados continuamente, 2012

este fue el mejor año reportado de nuestra campaña de verano.NEGOcIOS ALTERNOS

SUMMAS.

Se consolida como la plataforma de compras más importante con grandes

resultados generando ahorros por más de 10.000 millones de dólares en

la adquisición de insumos de nuestros hoteles.

KONEXO.

Por segundo año consecutivo, rompe récord de utilidades atendiendo

3.800.000 llamadas con clientes directos, promoviendo los siguientes resul-

tados: crecimiento en ingresos de 8% respecto al año anterior, crecimiento

en EbITDA de 23% respecto al año anterior, una eficiencia operativa notable

-debido a que se logró una reducción total de gastos de 4%-, más de 3,8 mi-

llones de llamadas atendidas y una ocupación de posiciones mayor a 90%.

AMPERSAND.

Logra operar el programa de lealtad del Grupo Carso “Puntos sin Fin”, lo que

le benefició para superar un crecimiento de 29% en ingresos vs. el año an-

terior. El 2012 representó un año de consolidación luego de haber migrado

de plataforma (Siebel Loyalty) a prácticamente todos los programas.

Se desarrollaron estrategias de promoción y comunicación mucho más

enfocadas y dirigidas, mediante el análisis de conductas y transacciones

(aprovechando la plataforma Siebel). Cabe destacar, que este enfoque con

su correspondiente capacidad técnica es único en la industria de México;

lo que genera una ventaja competitiva para nuestros clientes y claramente,

para Ampersand.

Prueba de ello, fue la incorporación de cuatro clientes más, de industrias

distintas a las que tradicionalmente habíamos manejado. Uno arrancó en

diciembre de 2012. El resto se implementará durante el primer trimestre

de 2013, actualmente ya contamos con 11 clientes y 16 programas.

Asimismo, se efectuó el cambio de almacén, lo cual nos permite atender

hasta 1,000 envíos de recompensas diarias para nuestros socios. En con-

junto, hemos reducido en dos días nuestros tiempos de entrega.

Finalmente, desarrollamos nuestro “1er Loyalty Summit & Lab”. Evento

exclusivo para clientes y clientes potenciales con el objetivo de reforzar

nuestra posición de expertos y líderes de la industria.

CONECTUM

• Crecimientoeningresosde6%respectoalañoanterior

• CrecimientoenEBITDAde4%respectoalañoanterior

• 6.1millonesdetransaccionesadministradasprocesadas

24 25POSADAS 2012 INFORME ANUAL

Adicionalmente, abrimos dos hoteles más con el nuevo modelo de Fiesta Inn:

- Fiesta Inn Puebla Las ánimas

- Fiesta Inn Cancún

26 27POSADAS 2012 INFORME ANUAL

CONFIANZA

03PROPIEDAD VACACIONAL

FiESTA AMERiCAnA VACATiOn CLUB, ÍCOnO DE COnFiAnZA, DE COMpROMiSO A LARGO pLAZO, DE CUMpLiR SUEÑOS.

The Explorean by Fiesta Americana

28 29POSADAS 2012 INFORME ANUAL

FIESTA AMERIcANA VAcATION cLub

El Club vacacional está diseñado para que todos y cada uno de los viajes y vacaciones sean

experiencias únicas. En la actualidad tiene más de 30,000 socios que gozan de un inigualable

descanso en las diversas propiedades. La atención personalizada que se le otorga a cada uno de

los socios logra que los viajes y las estancias sean una experiencia memorable y a la medida de

las necesidades de nuestros exclusivos socios.

De acuerdo con una encuesta realizada por Ragatz, 85% de los Socios de las propiedades vaca-

cionales coinciden en que la Membresía de Posadas impacta de manera positiva en su forma de

viajar. De esta manera, provoca 92% de alta satisfacción.

Fiesta Americana vacation Club generó para el Grupo ingresos superiores a los $101,801 millones

de dólares, convirtiéndose así en una unidad de gran valor para la compañía.

Con la adhesión de Fiesta Americana Cozumel Dive Resort incursionó en la modalidad de todo

incluido para sus Socios, tendencia creciente en este mercado. Durante 2013, este hotel está

siendo remodelado en su totalidad para brindar a todos los Socios las mejores vacaciones.

THE FRONT DOOR

The Front Door es la puerta a una nueva experiencia de descanso, servicio y originalidad para

quienes buscan vacaciones únicas en un ambiente relajado, exclusivo y de gran calidad.

Es un club privado en el cual el cliente adquiere un paquete de puntos que le permite disfrutar un

selecto portafolio de propiedades vacacionales, de tipo residencial, en los destinos más deseados.

A raíz del éxito de la cartera de productos con que cuenta el Club vacacional, se analizaron

tanto las tendencias de los mejores socios, así como las exigencias en cuestión de vacaciones,

decidiendo incursionar en el segmento de leisure residences.

Es así como el Club vacacional incursiona en la vanguardia del mercado con el inicio de las

operaciones de The Front Door en julio de 2013.

KÍVAc

Durante el tercer año en el mercado de Kívac se han superado los 10,000 clientes, sumando

así ventas netas por $20,000 millones de dólares y más de 600,000 cuartos noche potenciales

vendidos.

Mes a mes, nuestros clientes reservan más de 3,000 cuartos noche, 75% de los cuales son

habitaciones en temporada baja, con lo que se cumple el objetivo de desplazar inventario

Fiesta Americana Vacation Club

generó ingresos superiores

a los $101,801 millones de

dólares en el 2012.

30 31POSADAS 2012 INFORME ANUAL

EXPANSIÓN

04INMOBILIARIA Y DESARROLLO

VALOR inMOBiLiARiO QUE OTORGA REnTABiLiDAD, VALOR QUE ExpAnDiMOS CADA DÍA.

expansón y desarrollo

32 33POSADAS 2012 INFORME ANUAL

INMObILIARIA

• El EbITDA de hoteles arrendados y propios creció 18.8% comparado con el resultado de 2011.

- Esta mejoría pone en marcha un nuevo esfuerzo para volver a crecer en hoteles arrendados

que cumplan con estrictas condiciones que aseguren su éxito y rentabilidad.

• La transformación de los hoteles de playa al concepto All Inclusive fue un gran acierto, que

atendió la demanda de los usuarios al ajustarse a sus necesidades.

- Posadas es uno de los operadores de hoteles de playa con más experiencia y capacidad en

México. Fuimos pioneros cuando los destinos de Acapulco, vallarta y Cancún se desarrolla-

ron. Ahora que la demanda de los consumidores se ha movido hacia los hoteles All Inclusive,

estamos preparados para volver a ser los operadores líderes de este tipo de hoteles en los

principales destinos de playa del país. Nuestro rotundo éxito con estas conversiones nos

augura que vamos a aumentar rápidamente nuestra presencia en este tipo de hoteles en los

principales destinos.

• Mantendremos la estrategia de ser propietarios de hoteles y de participar en la inversión de

nuevos desarrollos en mercados estratégicos que le agreguen valor a la compañía.

- Iniciamos un programa extenso de remodelación de todas nuestras propiedades hoteleras

que concluirá en un plazo de 18 meses.

• Se firmaron 16 nuevos contratos de operación y uso de marca.

- Este esfuerzo se va a seguir consolidando en 2013, gracias al enorme interés que manifiestan

los inversionistas en desarrollar hoteles de la marca Fiesta Inn que hoy, con 62 hoteles en

México, es la cadena líder en su categoría de hoteles business Class y de la marca One en

la categoría de Economy Class, que tiene hoy en día 20 hoteles en operación.

La marca Fiesta Americana está en un proceso de profunda innovación para adaptarse a las

nuevas necesidades del viajero de negocios. En pocos meses se lanzará el nuevo concepto

que llegará para darle un fuerte impulso al crecimiento en todo el país.

En el mercado de hoteles Resort de playa se lograron varios prospectos avanzados que

permitirán aumentar nuestra participación en el segmento All Inclusive, principalmente.

• Apertura de siete nuevos hoteles durante 2012 para cerrar el año con 105 hoteles en operación

y casi 18,500 habitaciones.

- En los próximos años veremos un ritmo de aperturas más acelerado de todas las marcas,

gracias al gran número de prospectos y contratos firmados, generados en este año.

10Nuevos hoteles en apertura,teniendo hoy 105 hoteles y más de 18,000 habitaciones.

34 35POSADAS 2012 INFORME ANUAL

SOLIDEZ

05FINANZAS CORPORATIVAS

En 2012 SE SEnTAROn LAS BASES pARA FORTALECER Y CREAR SOLiDEZDE LA ESTRUCTURA FinAnCiERA DEL GRUpO.

Negocios 2012

36 37POSADAS 2012 INFORME ANUAL

FINANZAS

Durante 2012 se concretaron las siguientes transacciones para fortalecer la estructura de capital

de la compañía:

• Emisión de obligaciones convertibles por $900 millones de pesos.

• venta del negocio de operación hotelera en Sudamérica por $278 millones de dólares, equiva-

lentes a un múltiplo de 18.3 veces el EbITDA.

Estos recursos se utilizaron principalmente para pagar de manera anticipada los siguientes

financiamientos:

- Certificados bursátiles por $2,250 millones de pesos

- Crédito con banorte por $283 millones de pesos

- Crédito con banamex por $160 millones de pesos, y

- Obligaciones convertibles con el IFC de $6 millones de dólares

• Emisión de los “7.875% Senior Notes 2017” por $225 millones de dólares, que a esa fecha era

la tasa históricamente más baja para una emisora con nuestra calificación en América Latina.

Estos recursos se utilizaron principalmente para la recompra por $117 millones de dólares de

los “9.25% Senior Notes 2015”, y para pagar de manera anticipada las Obligaciones converti-

bles por $900 millones pesos.

• La venta de 10 hoteles en 2013 por $1,487 millones de pesos a Fibrahotel, y Posadas continúa

con los contratos de operación por más de 15 años. Parte de estos recursos se utilizaron para

pagar de manera anticipada el crédito con Scotiabank de $270 millones de pesos.

• El 30 de enero de 2013 se concretó la reapertura de los “7.875% Senior Notes 2017” por $50

millones de dólares adicionales a un precio de 106.462%, equivalente a una tasa de rendimien-

to a vencimiento de 6.3%. Estos recursos se utilizaron principalmente para pagar el adeudo que

se tenía en el crédito con bancomext por $273 millones pesos.

Después de esta serie de transacciones la deuda total se redujo en 35%, de $554 millones de

dólares a $358 millones.

38 39POSADAS 2012 INFORME ANUAL

RESPONSABILIDAD

06RESPONSABILIDAD SOCIAL

ÉTiCA EMpRESARiAL, CALiDAD DE ViDA En LA EMpRESA, VinCULACiÓn COn LA COMUniDADY RESpETO pOR EL MEDiO AMBiEnTE, COn Un EnFOQUE DE SUSTEnTABiLiDAD.

40 41POSADAS 2012 INFORME ANUAL

RESPONSAbILIDAD SOcIAL EMPRESARIAL EN POSADAS

Posadas centró sus esfuerzos y fortaleció sus actividades de responsabilidad social en los ámbitos

económico, social y ambiental, con programas dentro y fuera de la empresa.

CALIDAD DE vIDA EN LA EMPRESA

• Impulsó programas de capacitación y desarrollo del personal con miras a la sustentabilidad y

brindó oportunidad de crecimiento profesional.

• Fomentó el sentido de pertenencia y trabajo en equipo.

• Propició prácticas de trabajo saludables en un ambiente laboral limpio y seguro.

• Integró a personal con capacidades diferentes en un ambiente de no discriminación.

vINCULACIÓN CON LA COMUNIDAD

La Fundación Posadas promueve iniciativas y programas que contribuyen al desarrollo en México

y a mejorar la calidad de vida de personas en situaciones vulnerables.

Los ámbitos en los que trabaja son los siguientes:

SaludFundación Posadas ha apoyado a más de 5,100 niños y jóvenes desde 2006, en los siguientes temas:

• Niños con cáncer, en colaboración con la Asociación Mexicana de Ayuda a Niños con Cáncer (AMANC).

• Financiamiento de cirugías graves y urgentes a niños que no reciben atención oportuna por los

servicios de salud pública.

• Apoyo para padecimientos que no se atienden en instituciones públicas.

• 1,500 horas de terapias al año a niños que sufren algún padecimiento o discapacidad.

• Estudios de la vista y anteojos a bajo costo mediante el programa “Para verte mejor”.

• Detección de casos de problemas de audición y asesoría médica, estudios y aparatos auditivos

mediante el programa “hoy escucho mejor”.

• Prevención de adicciones y bullying a través de conferencias en las que se informa y concientiza

sobre esos temas.

• Apoyo a familias damnificadas como consecuencia de desastres naturales y por otras causas.

EducaciónFundación Posadas ha ayudado a más de 650 niños y jóvenes con el programa “Una oportunidad

para estudiar”, que otorga apoyos educativos a niños y adolescentes de bajos recursos en todos

los niveles educativos.

Voluntariado y construcción de viviendas• Con su programa “Un hogar, Un Futuro” mejora la calidad de vida de familias en condiciones de

pobreza, inseguridad o afectados por desastres naturales. Es un programa voluntario en el que

los colaboradores de Posadas acuden, de manera voluntaria y solidaria, a la comunidad donde

vive la familia damnificada para reconstruir su vivienda.

• Los empleados de Posadas donan su tiempo: cada año dedican un espacio para compartir con

niños de casas hogar.

• Los huéspedes apoyan con donativos en efectivo para continuar la labor de Fundación Posadas

en la construcción de un mejor futuro para los niños y jóvenes mexicanos.

OTROS PROGRAMAS

Fundación Posadas también ha beneficiado alrededor de 636,400 niños a través de otras funda-

ciones con las que colabora.

Cuidado y preservación del medio ambienteEl medio ambiente es fundamental para Posadas. Para ello, se basa en sus manuales de construcción

y operación que incluyen utilización de materiales, acabados, equipos e instalaciones específicos, así

como políticas y procedimientos que minimizan el impacto ambiental y social en su entorno.

El resultado de ello es un equilibro vital entre el inversionista, la operadora, el huésped, la comuni-

dad y el medio ambiente, aspectos clave para lograr el éxito del “turismo sustentable”.

RECONOCIMIENTOS

• Calidad Ambiental Turística (certificado que emite PROFEPA).

• hotel hidrosustentable (distintivo que emite Fundación helvex).

• Premio Nacional de Ahorro de Energía (premio que emite la CFE).

• Liderazgo Ambiental para la Competitividad (reconocimiento que emite SEMARNAT).

• Equipos contra incendio, alarma y detección (certificado que emite la compañía FTech).

• Programa interno de protección civil (acreditación que emite Protección Civil).

Posadas centró sus esfuerzos en los

ámbitos económico, social y ambiental,

fortaleciendo así sus actividades de

responsabilidad social.

Con el programa “Una oportunidad

para estudiar”, Fundación Posadas apoya

a niños y jóvenes de bajos recursos en

todos los niveles educativos.

43INFORME ANUAL

GRUPO POSADAS, S. A. B. DE C. V. Y SUBSIDIARIAS

INFORME DE LOS AUDITORES INDEPENDIENTES Y ESTADOS FINANCIEROS CONSOLIDADOS AL 31 DE DICIEMBRE DE 2012

CONTENIDO PÁGINA

Informe de los auditores independientes 46

Estados consolidados de posición financiera 48

Estados consolidados de resultado integral 50

Estados consolidados de variaciones en el capital contable 52

Estados consolidados de flujos de efectivo 54

Notas a los estados financieros consolidados 56

GRUPO POSADAS, S. A. B. DE C. V. Y SUBSIDIARIAS

ESTADOS FINANCIEROS CONSOLIDADOS POR LOS AÑOS

QUE TERMINARON EL 31 DE DICIEMBRE DE 2012 Y 2011,

E INFORME DE LOS AUDITORES INDEPENDIENTES DEL 22

DE FEBRERO DE 2013

46 47POSADAS 2012 INFORME ANUAL

de la Compañía, con el propósito de diseñar procedimientos de auditoría que sean apropiados de

acuerdo con las circunstancias, pero no con el propósito de emitir una opinión sobre la efectividad

del control interno de la Compañía. Una auditoría también incluye la evaluación de lo adecuado de

las políticas contables utilizadas y de la razonabilidad de las estimaciones contables efectuadas por

la administración de la Compañía, así como la evaluación de la presentación en su conjunto de los

estados financieros consolidados.

Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y adecuada para

proporcionar una base para nuestra opinión de auditoría.

OpiniónEn nuestra opinión, los estados financieros consolidados antes mencionados presentan razonable-

mente, en todos los aspectos importantes, la posición financiera de Grupo Posadas, S. A. B. de C. V. y

Subsidiarias al 31 de diciembre de 2012 y 2011 y 1 de enero de 2011 (fecha de transición), así como

su desempeño financiero y sus flujos de efectivo por los años que terminaron el 31 de diciembre de

2012 y 2011, de conformidad con las Normas Internacionales de Información Financiera.

Galaz, Yamazaki, Ruiz Urquiza, S. C.

Miembro de Deloitte Touche Tohmatsu Limited

C. P. C. Carlos M. Pantoja Flores

22 de febrero de 2013

INFORME DE LOS AUDITORES INDEPENDIENTES AL CONSEJO DE

ADMINISTRACIÓN Y ACCIONISTAS DE GRUPO POSADAS, S. A. B. DE C. V.

Hemos efectuado la auditoría de los estados financieros consolidados adjuntos de Grupo Posadas,

S. A. B. de C. V. y Subsidiarias (la Compañía), los cuales comprenden los estados consolidados de

posición financiera al 31 de diciembre de 2012 y 2011 y 1 de enero de 2011 (fecha de transición),

y los estados consolidados de resultado integral, de variaciones en el capital contable y de flujos de

efectivo por los años que terminaron el 31 de diciembre de 2012 y 2011, así como un resumen de

las políticas contables significativas y otras notas explicativas.

Responsabilidad de la Administración sobre los Estados Financieros ConsolidadosLa administración de la Compañía es responsable por la preparación y la presentación razonable

de estos estados financieros consolidados de conformidad con las Normas Internacionales de In-

formación Financiera, así como del control interno que la Administración de la Compañía determina

necesario para poder preparar los estados financieros consolidados para que se encuentren libres de

errores importantes, debido a fraude o error.

Responsabilidad de los Auditores IndependientesNuestra responsabilidad es la de expresar una opinión sobre estos estados financieros consolidados

con base en nuestras auditorías. Hemos realizado las auditorías de acuerdo con las Normas Inter-

nacionales de Auditoría. Dichas normas requieren que cumplamos con requerimientos éticos y que

planeemos y realicemos las auditorías de tal manera que permitan obtener una seguridad razonable

de que los estados financieros están libres de errores importantes.

Una auditoría consiste en ejecutar procedimientos para obtener evidencia de auditoría que soporte

las cifras y revelaciones de los estados financieros. Los procedimientos seleccionados dependen del

juicio de los auditores, incluyendo la evaluación de los riesgos de errores importantes en los estados

financieros, ya sea debido a fraude o error. Al efectuar dicha evaluación de riesgos, los auditores

consideran el control interno para la preparación y presentación razonable de los estados financieros

48 49POSADAS 2012 INFORME ANUAL

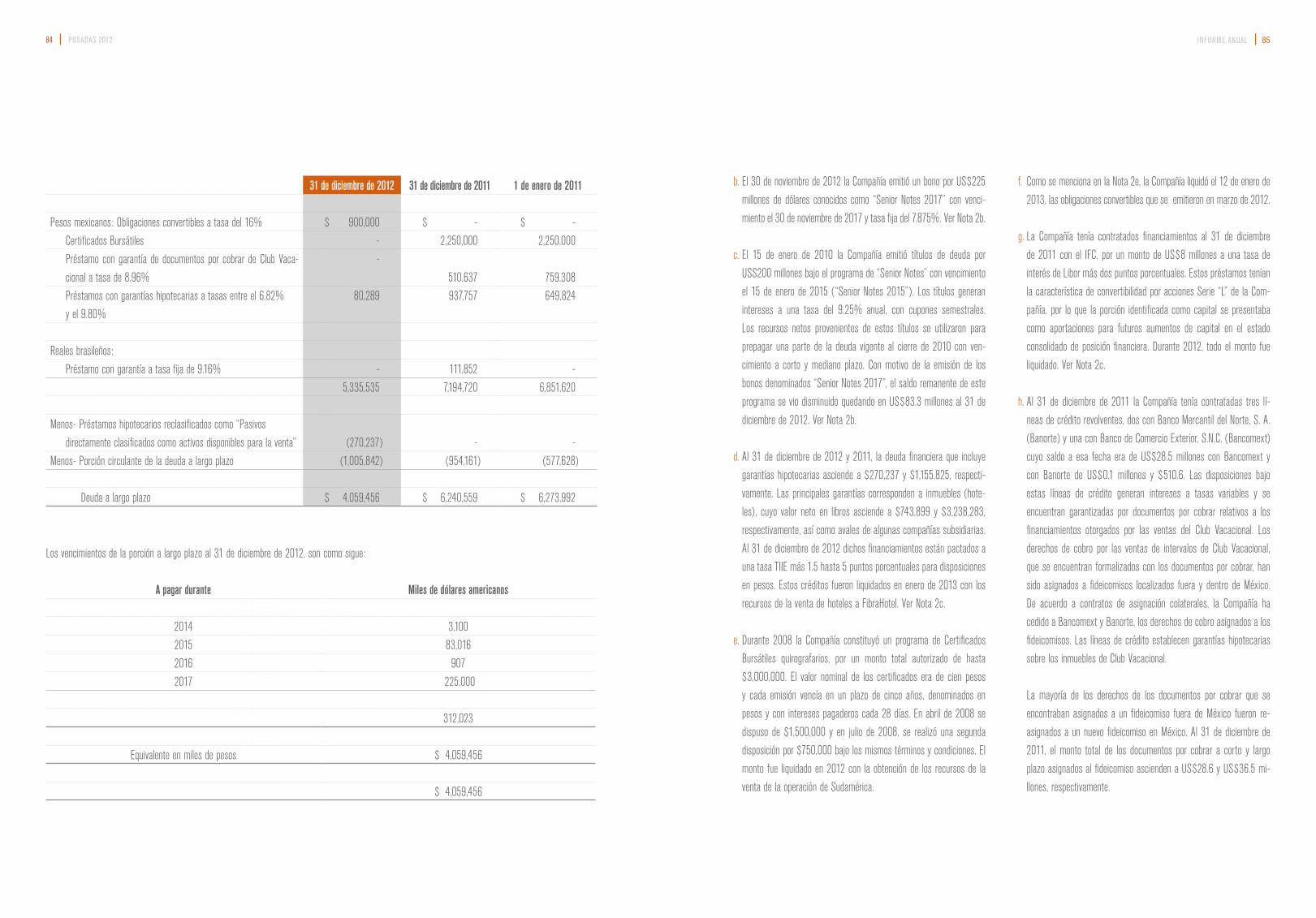

Pasivos y capital contable 2012 2011 1 de enero de 2011

Pasivos circulantes:Préstamos bancarios y porción circulante de la deuda a largo plazo $ 1,005,842 $ 954,161 $ 577,628Proveedores 381,355 476,093 579,099Otras cuentas por pagar y pasivos acumulados 917,670 660,622 668,541Ingresos diferidos por Club Vacacional 29,266 16,123 3,457Porción circulante del impuesto al valor agregado a largo plazo 111,945 79,217 97,181Instrumentos financieros derivados 19,798 - -Pasivos directamente asociados con activos disponibles para la venta 514,816 - -

Total de pasivos circulantes 2,980,692 2,186,216 1,925,906

Deuda a largo plazo 4,059,456 6,240,559 6,273,992Instrumentos financieros derivados a largo plazo - 16,748 86,373Pasivos acumulados a largo plazo 252,416 320,812 313,172Impuesto al valor agregado a largo plazo 156,796 167,068 185,913Ingresos diferidos por Club Vacacional a largo plazo 256,000 145,112 31,120Impuesto sobre la renta por pagar a largo plazo 99,359 103,507 88,895Impuestos a la utilidad diferidos 1,220,783 1,433,417 1,688,685

Total de pasivos 9,025,502 10,613,439 10,594,056

Capital contable:Capital contribuido:Capital social 489,427 489,427 489,427Aportaciones para futuros aumentos de capital 17,523 118,814 66,814Reserva para recompra de acciones 133,509 133,529 134,159Acciones en fideicomiso (3,322) (3,322) (3,322)Prima en emisión de acciones 25,451 80,734 80,734

662,588 819,182 767,812Capital ganado:Reserva para recompra de acciones 559,371 559,669 569,057Resultados acumulados 3,609,315 2,347,982 2,987,539Efecto acumulado por conversión 15,138 170,497 52,885

4,183,824 3,078,148 3,609,481 Total de la participación controladora: 4,846,412 3,897,330 4,377,293Participación no controladora 376,485 746,887 759,078

Total de capital contable 5,222,897 4,644,217 5,136,371Total de pasivos y capital contable $ 14,248,399 $ 15,257,656 $ 15,730,427

Las notas adjuntas son parte de los estados financieros consolidados.

GRUPO POSADAS, S. A. B. DE C. V. Y SUBSIDIARIAS

ESTADOS CONSOLIDADOS DE POSICIÓN FINANCIERAAL 31 DE DICIEMBRE DE 2012, 2011 Y 1 DE ENERO DE 2011 (EN MILES DE PESOS)

Activos 2012 2011 1 de enero de 2011

Activos circulantes:Efectivo y equivalentes de efectivo $ 1,431,867 $ 384,018 $ 535,299Inversiones en valores 48,110 38,436 42,320

Total de efectivo y equivalentes de efectivo 1,479,977 422,454 577,619

Cuentas y documentos por cobrar – Neto 1,735,492 1,594,739 1,731,786Inventarios 44,375 62,815 42,678Pagos anticipados 77,370 89,241 57,489Inventario de Club Vacacional 70,395 161,683 204,153Otros activos circulantes 21,268 6,205 923Activos disponibles para la venta 1,364,958 - -

Total de activos circulantes 4,793,835 2,337,137 2,614,648

Documentos por cobrar a largo plazo 1,323,644 1,534,951 1,534,449

Cuenta por cobrar a largo plazo por operación discontinua 319,938 - -

Inventario de Club Vacacional en construcción 272,600 247,356 231,302

Inmuebles y equipo – Neto 7,367,586 10,520,562 10,755,022

Inversión en acciones de asociadas 40,300 38,347 36,659

Otros activos 130,496 579,303 558,347

Total de activos no circulantes 9,454,564 12,920,519 13,115,779Total de activos $ 14,248,399 $ 15,257,656 $ 15,730,427

50 51POSADAS 2012 INFORME ANUAL

2012 2011

Utilidad (pérdida) consolidada atribuible a:Participación controladora $ 1,342,894 $ (623,620) Participación no controladora 12,670 9,470

Utilidad (pérdida) neta consolidada $ 1,355,564 $ (614,150)

Otras partidas de resultado integral:

Utilidad (pérdida) neta consolidada $ 1,355,564 (614,150)(Pérdida) ganancia por conversión de moneda extranjera (155,359) 117,612

Resultado integral consolidado $ 1,200,205 (496,538)

Resultado integral consolidado atribuible a:

Participación controladora $ 1,187,535 $ (506,008) Participación no controladora 12,670 9,470

Resultado integral consolidado $ 1,200,205 $ (496,538)

Utilidad (pérdida) por acción:

Provenientes de operaciones continuas y discontinuas -Utilidad (pérdida) básica por acción ordinaria (en pesos) 2.77 (1.25)Utilidad (pérdida) por acción diluida (en pesos) 2.77 (1.23)

De operaciones continuas -(Pérdida) básica por acción ordinaria (en pesos) (1.06) (1.37)(Pérdida) por acción diluida (en pesos) (1.06) (1.35)

Promedio ponderado de acciones en circulación 490,030,254 490,204,930

Promedio ponderado de acciones diluidas 490,030,254 498,204,930

Las notas adjuntas son parte de los estados financieros consolidados.

GRUPO POSADAS, . A. B. DE C. V. Y SUBSIDIARIAS

ESTADOS CONSOLIDADOS DE RESULTADO INTEGRALPOR LOS AÑOS QUE TERMINARON EL 31 DE DICIEMBRE DE 2012 Y 2011 (EN MILES DE PESOS, EXCEPTO UTILIDAD (PÉRDIDA) POR ACCIÓN)

2012 2011

Ingresos:Operación hotelera $ 3,026,383 $ 2,833,135Honorarios por administración, marca y otros 1,268,734 1,380,501Otros negocios 1,844,757 1,232,489

6,139,874 5,446,125Gastos operativos:

Costos y gastos de operación hotelera 1,069,259 952,286Costos y gastos por administración, marca y otros 1,459,605 1,472,674Costos y gastos de otros negocios 1,250,621 1,001,977Administración 240,699 312,221Ventas, publicidad y promoción 130,342 169,937Mantenimiento y energía 331,797 320,272Impuestos a la propiedad y seguros 29,560 33,014Gastos corporativos 212,070 154,400Depreciación y amortización 431,511 421,951Arrendamiento de inmuebles 331,154 310,861Otros gastos, neto 30,989 90,375

5,517,607 5,239,968

Utilidad de operación 622,267 206,157

Gasto por intereses 610,174 547,301Ingreso por intereses (27,139) (3,748) Comisiones y gastos financieros 173,847 44,754Resultado cambiario, neto (152,200) 359,419Efecto de valuación en instrumentos financieros (80,613) 136,852 524,069 1,084,578

Participación en resultados de compañías asociadas (2,119) 2,897Utilidad (pérdida) antes de impuestos a la utilidad 96,079 (875,524)

Impuestos (beneficio) a la utilidad 616,559 (202,167) Pérdida neta consolidada de operaciones continuas (520,480) (673,357)

Utilidad de operaciones discontinuas 1,876,044 59,207

Utilidad (pérdida) neta consolidada $ 1,355,564 $ (614,150)

52 53POSADAS 2012 INFORME ANUAL

GRUPO POSADAS, . A. B. DE C. V. Y SUBSIDIARIAS

ESTADOS CONSOLIDADOS DE VARIACIONES EN EL CAPITAL CONTABLEPOR LOS AÑOS QUE TERMINARON EL 31 DE DICIEMBRE DE 2012 Y 2011 (EN MILES DE PESOS)

Capital contribuido Capital ganadoAportaciones para Reserva para futuros aumentos recompra de Acciones en Prima en Reserva para Resultados Efecto acumulado por Participación no Total de

Capital social de capital acciones fideicomiso emisión de acciones recompra de acciones acumulados conversión controladora capital contable

Saldos al 1 de enero de 2011 (fecha de transición) $ 489,427 $ 66,814 $ 134,159 $ (3,322) $ 80,734 $ 569,057 $ 2,987,539 $ 52,885 $ 759,078 $ 5,136,371

Recompra de acciones - - (630) - - (9,388) - - - (10,018)

Aportaciones para futuros aumentos de capital - 52,000 - - - - - - - 52,000

Decreto de dividendos en participación no controladora - - - - - - - - (12,285) (12,285)

Pago parcial de deuda convertible - - - - - - - - (5,009) (5,009)

Adquisición de participación no controladora y superávit

por compra de acciones - - - - - - (15,937) - (4,367) (20,304)

Resultado integral consolidado - - - - - - (623,620) 117,612 9,470 (496,538)

Saldos al 31 de diciembre de 2011 489,427 118,814 133,529 (3,322) 80,734 559,669 2,347,982 170,497 746,887 4,644,217

Recompra de acciones - - (20) - - (298) - - - (318)

Aportaciones para futuros aumentos de capital - 848,000 - - - - - - - 848,000

Registro de pasivo por obligaciones convertibles - (900,000) - - - - - - - (900,000)

Decreto de dividendos en participación no controladora - - - - - - - - (23,763) (23,763)

Pago parcial de deuda convertible - (49,291) - - (55,283) - - - (8,137) (112,711)

Adquisición de participación no controladora y superávit

por compra de acciones - - - - - - (81,561) - (351,172) (432,733)

Resultado integral consolidado - - - - - - 1,342,894 (155,359) 12,670 1,200,205

Saldos al 31 de diciembre de 2012 $ 489,427 $ 17,523 $ 133,509 $ (3,322) $ 25,451 $ 559,371 $ 3,609,315 $ 15,138 $ 376,485 $ 5,222,897

Las notas adjuntas son parte de los estados financieros consolidados.

54 55POSADAS 2012 INFORME ANUAL

Actividades de financiamiento: 2012 2011

Pago de préstamos y deuda convertible (4,124,511) (901,114)

Llamadas de margen de instrumentos derivados (185,414) (111,418)

Préstamos obtenidos 1,862,853 1,006,058

Recompra de acciones (318) (10,018)

Pago parcial de deuda convertible (112,711) (5,009)

Dividendos pagados de participación no controladora (23,763) (12,285)

Intereses pagados (625,937) (460,186)

Aportaciones para futuros aumentos de capital 848,000 52,000

Flujo de efectivo de operaciones discontinuas (32,927) -

Flujos netos de efectivo (usados en) obtenidos de actividades de financiamiento (2,394,728) (441,972)

(Disminución) incremento neto de efectivo y equivalentes de efectivo 1,069,353 (193,772)

Efectivo y equivalentes de efectivo e inversiones en valores al principio del período 422,454 577,619

Ajuste al flujo de efectivo por variaciones en el tipo de cambio (11,831) 38,607

Efectivo y equivalentes de efectivo e inversiones en valores al final del período $ 1,479,977 $ 422,454

Las notas adjuntas son parte de los estados financieros consolidados.

GRUPO POSADAS, . A. B. DE C. V. Y SUBSIDIARIAS

ESTADOS CONSOLIDADOS DE FLUJOS DE EFECTIVOPOR LOS AÑOS QUE TERMINARON EL 31 DE DICIEMBRE DE 2012 Y 2011 (EN MILES DE PESOS)

2012 2011

Actividades de operación: Utilidad (pérdida) neta consolidada $ 1,355,564 $ (614,150) Ajustes por:

Impuestos a la utilidad 616,559 (202,167)Depreciación y amortización 431,511 421,951Participación en resultados de asociadas (2,119) (2,897)Pérdida en venta de activo fijo 518 4,182Ingreso por intereses (27,139) (3,748)Fluctuación cambiaria no realizada (70,750) 388,147Operaciones discontinuas (1,876,044) (76,794)Efecto de valuación de instrumentos financieros 184,759 136,852Gasto por intereses 610,174 547,301

1,223,033 598,677

Aumento (disminución) en:Cuentas y documentos por cobrar - Neto (141,720) 136,545Inventarios 9,255 (20,137)Pagos anticipados 11,871 (31,752)Inventario de Club Vacacional 66,045 26,416Otros activos circulantes (21,719) (5,282)

Aumento (disminución) en:Proveedores (74,495) (103,006)Otras cuentas por pagar y pasivos acumulados 188,652 (43,366)Ingresos diferidos por Club Vacacional 124,031 126,658Intereses pagados (625,937) (460,186)Impuestos a la utilidad pagados (45,628) (72,779)

Flujos netos de efectivo obtenidos de actividades de operación 713,388 151,788

Actividades de inversión:Contraprestación recibida por operaciones discontinuas 2,834,506 -Adquisición de inmuebles y equipo (157,576) (325,298)Intereses cobrados 14,892 17,709Otros activos - (35,881)Flujo de efectivo de operaciones discontinuas (8,755) -Adquisición de participación no controladora (432,733) (20,304)

Flujos netos de efectivo obtenidos de (utilizados en) actividades de inversión 2,250,334 (363,774)

56 57POSADAS 2012 INFORME ANUAL

la Compañía recibió recursos en una cantidad de US$238.7 millones,

incluyendo un pago inicial de US$25 millones. Por otra parte y para

garantizar el importe remanente de la venta, existe un saldo de US$32

millones que se mantendrá en una cuenta de depósito en garantía,

en la cual Accor es el fideicomisario primario. Estos fondos serán

liberados a la Compañía en diferentes fechas a partir de 2013 hasta

2019, únicamente cuando se hayan satisfecho ciertas condiciones pre-

viamente establecidas en el contrato de compra-venta. A la fecha de

emisión de los presentes estados financieros, la Compañía estima que

del remanente del precio de la transacción, podrá recuperar un monto

aproximado de US$25.2 millones, equivalentes a $319,938, mismo

que se presenta en el rubro de “Cuenta por cobrar a largo plazo por

operación discontinua” en el estado consolidado de posición financiera.

El monto de la transacción está sujeto a posibles ajustes, usuales en

este tipo de transacciones, tales como los relacionados con las mé-

tricas de desempeño y otros. Actualmente, la Compañía se encuentra

en proceso de negociación con Accor por el cumplimiento de ciertas

condiciones de la venta y estima que reembolsará un monto aproxi-

mado de US$4 millones en el corto plazo, mismos que se muestran

en el rubro de “Otras cuentas por pagar y pasivos acumulados” en el

estado consolidado de posición financiera.

La enajenación de este segmento representa una operación disconti-

nua y se ha presentado retrospectivamente como tal en los estados

consolidados de resultado integral por los años terminados el 31 de

diciembre de 2012 y 2011 (atribuible a la participación controladora).

Los activos y pasivos, circulantes y a largo plazo, en relación con este

segmento discontinuado, no han sido reflejados retroactivamente al

31 de diciembre de 2011 como activos disponibles para la venta ya

que esta presentación está prohibida por la Normas Internacionales de

Información Financiera.

Ver Nota 24 para el detalle de las operaciones discontinuas y sus activos netos.

b. Emisión de bonos “Senior Notes 2017” El 30 de noviembre de 2012, la Compañía consumó una oferta de

US$225 millones de bonos conocidos como “Senior Notes 2017”

a través de la bolsa de valores de Luxemburgo. La intención inicial

era sustituir parcialmente la emisión anterior de US$200 millones

conocida como “Senior Notes 2015” y por la cual se ofreció un

premio de US$1,060 dólares por cada mil dólares de la emisión

previa, si los tenedores aceptaban dar su consentimiento sobre

algunos términos y condiciones de la emisión original antes del 23

de noviembre de 2012. Posterior a esa fecha, el ofrecimiento fue

de US$1,045 por cada mil dólares.

Como resultante, fue posible intercambiar US$116.7 millones de

emisión “Senior Notes 2015” por US$127.7 millones de la “Senior

Notes 2017”, liberándose ciertas restricciones de la emisión original y

principalmente la posibilidad de efectuar algunos prepagos de deuda.

Después del intercambio aún permanecen al 31 de diciembre de 2012

US$83.3 millones de la emisión original “Senior Notes 2015”.

Los US$225 millones de “Senior Notes 2017” fueron emitidos a un

precio equivalente del 99.49% del monto principal y generan intere-

ses a razón del 7.875% anual con vencimiento el 30 de noviembre de

2017. Los intereses son pagaderos semestralmente, iniciando el 30

de mayo de 2013. El bono es garantizado por ciertas subsidiarias de

la Compañía. Existen algunas restricciones impuestas a la Compañía

relacionadas con la habilidad de:

• Incurrir en endeudamiento adicional

• Otorgar garantías

• Hacer pagos o inversiones restringidas

• Vender activos

• Declarar dividendos

• Efectuar ciertas transacciones intercompañías

• Fusionarse con otras compañías

GRUPO POSADAS, . A. B. DE C. V. Y SUBSIDIARIAS

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOSPOR LOS AÑOS QUE TERMINARON EL 31 DE DICIEMBRE DE 2012 Y 2011 (EN MILES DE PESOS)

1. ACTIVIDADES

La principal actividad de Grupo Posadas, S. A. B. de C. V. (Posadas) y

Subsidiarias (la Compañía) es la operación y administración de hoteles. Al

31 de diciembre de 2012 y 2011, la Compañía operaba un total de 105

hoteles con 17,871 cuartos y 112 hoteles con 19,602 cuartos, respectiva-

mente. La Compañía opera principalmente hoteles bajo las marcas Fiesta

Americana, Fiesta Inn y One Hotels en México y hasta el 10 de octubre

de 2012, Caesar Park y Caesar Business en Brasil, Argentina y Chile.

La Compañía celebra contratos de administración con todos los hoteles

que opera. Del total de hoteles que la Compañía operaba al 31 diciembre

de 2012 y 2011, 29 y 32 hoteles son propios y 16 y 19 son operados

bajo contratos de arrendamiento, respectivamente, y existen otros ho-

teles que la Compañía administra para terceros, que al 31 de diciembre

de 2012 y 2011 ascienden a 60 y 61, respectivamente. Para efectos de

los presentes estados financieros consolidados, estos hoteles se refieren

como hoteles “propios”, “arrendados” y “administrados”.

Posadas recibe honorarios de acuerdo a los contratos de administra-

ción que tiene con todos los hoteles que opera. Algunos honorarios,

incluyendo administración, uso de marca, servicio de reservaciones y

uso de tecnología, entre otros, están en función de los ingresos de los

hoteles. Posadas también recibe un incentivo basado en el resultado de

operación de los hoteles.

Adicionalmente, la Compañía opera un negocio denominado Fiesta Ame-

ricana Vacation Club (FAVC), por medio del cual los socios compran un

“derecho de uso de 40 años” representado por puntos anuales de FAVC.

Los puntos de FAVC pueden ser utilizados para estancias en los seis

complejos de FAVC ubicados en Los Cabos, Baja California Sur (Villas y

Resort); Acapulco, Guerrero, y Cancún, Cozumel y Chetumal, Quintana

Roo, México, así como en cualquiera de los hoteles que opera la Compa-

ñía. De forma adicional, los socios de FAVC pueden utilizar sus puntos en

los complejos de Resorts Condominium International (RCI) y Hilton Grand

Vacation Club o cualquier complejo afiliado a éstos en distintas partes

del mundo. A partir de 2010, la Compañía comenzó a comercializar un

nuevo producto denominado “Kívacs” el cual consiste en la venta de

puntos, con una vigencia de hasta 5 años canjeables por hospedaje en

cualquiera de los hoteles de la Compañía.

La industria hotelera es estacional y particularmente sensible a los

cambios macroeconómicos y sociales, dando lugar a variaciones en los

ingresos y costos relativos durante los períodos de doce meses. La Com-

pañía busca reducir el impacto de la estacionalidad en sus resultados a

través de estrategias comerciales tales como convenios con institucio-

nes, precios competitivos y promoción intensiva. Por lo tanto, el impacto

de la estacionalidad en los estados de resultado integral y de posición

financiera no es significativa.

El principal centro de negocios de la Compañía se encuentra en Paseo

de la Reforma 155, Col. Lomas de Chapultepec, México, Distrito Federal.

2. EVENTOS SIGNIFICATIVOS

a. Operaciones discontinuas -Segmento de Sudamérica El 16 de julio de 2012, la Compañía informó que llegó a un acuerdo

con Accor, S. A. (Accor), uno de los operadores hoteleros líderes a ni-

vel mundial, para vender sus operaciones en Sudamérica, por un valor

total máximo de US$278 millones, incluyendo asunciones de deuda.

Accor adquirió los activos de Posadas en la región, los cuales incluían

15 hoteles propios, arrendados y administrados (de los cuales 4 eran

propios), así como las marcas de Caesar Park y Caesar Business y

una red de hoteles bajo administración en Brasil, Argentina y Chile.

El 10 de octubre de 2012, la venta quedó oficialmente concluida. El

precio sigue estando en la actualidad sujeto a ajustes por ciertas va-

riables contempladas en el contrato de compra-venta y, en esa fecha,

58 59POSADAS 2012 INFORME ANUAL

una tasa anual del 5%. Asimismo, existe una contraprestación

contingente, basada en el desempeño operativo y financiero de

algunos hoteles vendidos en los próximos 12 y 18 meses. El

monto de dicha contraprestación contingente a valor razonable al

31 de diciembre de 2012 asciende a prácticamente cero pesos.

El diferencial se muestra dentro del rubro de “Otras cuentas por

pagar y pasivos acumulados”. La condición resolutoria consistía

en justamente realizar el pago el 2 de enero de 2013 y otras

condiciones, que fueron cumplidas.

(ii) Pago anticipado de Certificados Bursátiles El 11 de diciembre de 2012 en Asamblea de Tenedores de los

Certificados Bursátiles emitidos por la Compañía, se acordó

pagar anticipadamente la emisión, considerando los intereses

respectivos y una prima por prepago de $15,800. Al 31 de di-

ciembre de 2012 no existen adeudos por este concepto.

(iii) Emisión y pago de obligaciones convertibles Con fecha 7 de marzo de 2012, en Asamblea General Extraor-

dinaria de Accionistas de la Compañía, se aprobó llevar a cabo

una oferta privada de obligaciones subordinadas forzosamente

convertibles en 183,257,000 acciones de las Series “A” y “L” de

la Compañía, hasta por un monto de $900,000. Las obligaciones

estuvieron subordinadas a todos los pasivos de la Compañía y

se emitieron en dos tramos, el primero de hasta $679,172 y el

segundo por $220,828; con garantías reales para asegurar que

la Compañía cumpliera con sus obligaciones. Estos instrumentos

devengaron intereses a una tasa fija del 9% anual capitaliza-

bles trimestralmente y convertibles en un plazo no mayor a 27

meses a un precio de seis pesos por acción y, si se pagaran

anticipadamente, la tasa de interés sería del 16% anual fija.

Asimismo, se aprobó la emisión de 183,257,000 acciones de la

Serie “A” sin expresión de valor nominal, mismas que quedaron

en tesorería para garantizar la conversión de las obligaciones, y

que se suscribirían y pagarían mediante su conversión. Debido a

que la Compañía tuvo la posibilidad de evitar el pago en efectivo

en relación con el monto del capital a través de la entrega de

un número fijo de acciones de capital propio, esta característica

no dio lugar a un pasivo financiero y, en consecuencia, los ins-

trumentos se presentaron durante 2012 dentro de “Aportaciones

para futuros aumentos de capital”.

Sin embargo, la Compañía decidió pagar en efectivo estas obli-

gaciones y dio aviso a los obligacionistas el 27 de diciembre de

2012, concretándose la liquidación el 2 de enero de 2013. Por

esta razón el monto total por $900,000 se presenta al 31 de

diciembre de 2012 dentro del rubro de “Préstamos bancarios y

porción circulante de la deuda a largo plazo” y la disminución

en el capital contable como “registro de pasivo por obligaciones

convertibles”.

(iv) Pagos de instrumentos financieros derivados Durante los primeros nueve meses de 2012, se liquidó antici-

padamente el contrato de swaps de moneda extranjera (CCS,

por sus siglas en inglés) correspondiente al saldo de los Certi-

ficados Bursátiles con nocional al 31 de diciembre de 2011 de

$834.7 millones equivalentes a US$79 millones y se disminuyó

el CCS correspondiente a los Certificados Bursátiles con nocional

de $677.8 millones, equivalentes a US$65.8 millones al 31de

diciembre del 2011, para quedar en $298.1 millones y US$28.9

millones al 30 de septiembre de 2012.

En diciembre 13 y 14 de 2012, se pagaron $41,300 del CCS

quedando un monto nocional al 31 de diciembre de 2012 de

$97,537 equivalentes a US$9.4 millones cuyo valor razonable a

esa misma fecha es de $19,798.

(v) Pago de créditos Banorte El 28 de diciembre de 2012, se liquidó anticipadamente el saldo

remanente con Banorte en relación con líneas de crédito revol-

El monto de los gastos de emisión ascendieron a $125,575 que están siendo amortizados en función de la vida de la nueva emisión con base en el

método de tasa efectiva. Asimismo, existieron US$6.7 millones de premio por prepago de la emisión anterior que fueron registrados en “Comisiones y

gastos financieros” en el estado consolidado de resultado integral. Los gastos de emisión del “Senior Notes 2015” fueron registrados en los resultados

de la Compañía, en la proporción de la emisión sustituida y ascendieron a $17,996.

Por otra parte, el 30 de enero de 2013 la Compañía emitió un complemento de US$50 millones de “Senior Notes 2017” integrándose por lo tanto a

una sola y nueva emisión de US$275 millones con las características anteriormente mencionadas.

c. Utilización de los recursos obtenidos Los recursos obtenidos de las operaciones antes descritas fueron utilizados principalmente para las siguientes actividades:

Fecha Monto Concepto

19 de diciembre de 2012 y

2 de enero de 2013

$ 428,235 (i) Compra de interés minoritario de Fondo Inmobiliario Posadas, S. A. de C. V.,

Sociedad de Inversión de Capital (SINCA)

21 de diciembre de 2012 2,250,000 (ii) Pago anticipado de Certificados Bursátiles

2 de enero de 2013 900,000 (iii) Pago de obligaciones convertibles

13 y 14 de diciembre de 2012 41,300 (iv) Reducción de instrumentos derivados

28 de diciembre de 2012 282,700 (v) Pago de créditos con Banco Mercantil del Norte, S. A. (Banorte)

21 de enero de 2013 270,237 (vi) Pago de créditos con Scotiabank Inverlat, S.A. (Scotiabank)

7 de febrero de 2013 273,409 (vii) Pago de créditos con Banco de Comercio Exterior S. N. C. (Bancomext)

$ 4,445,881

(i) Compra de participación no controladora de la SINCA La Compañía adquirió, a través de un contrato de compra-venta de acciones con condición resolutoria, el 47.8% del capital social de la SINCA,

que es la controladora de un grupo de compañías que posee 10 hoteles que fueron vendidos en la transacción de FibraHotel, que se explica con

posterioridad. Esta transacción generó un diferencial entre el valor contable de las acciones y el precio de compra de $131,104, mismo que fue

registrado dentro del estado consolidado de variaciones en el capital contable, ya que previamente se consolidaba esta inversión. La mitad del

monto pactado se pagó el 19 de diciembre de 2012 y el diferencial, es decir $214,118, el 2 de enero de 2013, misma que generó intereses a

60 61POSADAS 2012 INFORME ANUAL

equipo de los hoteles involucrados, han sido presentados como “acti-

vos disponibles para la venta” en los estados consolidados de posición

financiera al 31 de diciembre de 2012, y cuyo monto asciende a

$1,364,958. Adicionalmente, la deuda financiera así como los efectos

de impuestos diferidos relacionados con estos activos se han presen-

tado como “pasivos directamente asociados con activos disponibles

para la venta”, ya que están directamente relacionados con los activos

que serán transferidos. La presentación retrospectiva de los activos

y pasivos disponibles para la venta a los períodos anteriores no está

permitida por las Normas Internacionales de Información Financiera.

Además, dado que los hoteles que serán vendidos no representan

una línea importante de negocios, como lo contemplan las Normas

Internacionales de Información Financiera, la transacción no ha sido

considerada como operación discontinua en el estado consolidado de

resultado integral. Como resultado de la venta, los hoteles ya no se

clasificarán como “propios”, pero se considerarán dentro del rubro

“administrados”, ya que la Compañía continuará operando estos ho-

teles. Ver Nota 10 para los detalles de los activos clasificados como

disponibles para la venta. El 21 de enero de 2013, se liquidaron los

créditos que la SINCA tenia con Scotiabank.

La Compañía espera vender un hotel adicional a FibraHotel y dos

propiedades adicionales durante el primer trimestre de 2013, para

completar su plan inicial.

e. Pago de deuda convertible La Compañía tenía una deuda convertible por US$8 millones con el

International Finance Corporation (IFC) al 31 de diciembre de 2011.

En septiembre de 2012, la Compañía realizó un pago anticipado por

US$2.7 millones equivalentes a $34,835, y el 19 de octubre 2012,

la Compañía pagó el remanente de la deuda por US$5.6 millones

$75,610 más el interés acumulado; ambos efectos se muestran como

parte del pago parcial de deuda convertible en el estado consolidado

de variaciones en el capital contable.

3. BASES DE PRESENTACIÓN Y PRINCIPALES POLÍTICAS CONTABLES

a. Adopción de las Normas Internacionales de Información Financiera A partir del 1 de enero de 2012 la Compañía adoptó las Normas Inter-

nacionales de Información Financiera (IFRS, por sus siglas en inglés,

en adelante IFRS) y sus adecuaciones e interpretaciones emitidas por

el Consejo de Normas Internacionales de Contabilidad (IASB, por sus

siglas en inglés), en vigor al 31 de diciembre de 2012; consecuente-

mente aplica la IFRS 1, Adopción Inicial de las Normas Internacionales

de Información Financiera. Estos estados financieros consolidados han

sido preparados de conformidad con las normas e interpretaciones

emitidas y vigentes a la fecha de los mismos.

– Transición a IFRS Los estados financieros consolidados al 31 de diciembre de

2011 fueron los últimos preparados conforme a Normas de

Información Financiera Mexicanas (NIF). Dichos informes di-

fieren en algunas áreas respecto a las IFRS. En la preparación

de los estados financieros consolidados a la fecha de transi-

ción (1 de enero de 2011), la administración de la Compañía

ha modificado ciertos métodos de presentación contable y de

valuación aplicados en las normas contables de los estados

financieros consolidados de NIF para cumplir con IFRS. Las

cifras comparativas al 31 de diciembre 2011 y por el año que

terminó en esa fecha fueron modificadas para reflejar estas

modificaciones.

Las conciliaciones y descripciones de los efectos de la tran-

sición de NIF a IFRS en los estados consolidados de posición

financiera, de resultado integral y de flujos de efectivo se expli-

can en la Nota 29.

b. Bases de medición Los estados financieros consolidados de la Compañía han sido prepa-

rados sobre la base de costo histórico, excepto por ciertos activos y

ventes que se encontraban garantizadas por documentos por

cobrar relativos a los financiamientos otorgados por la venta de

membresías de Club Vacacional.

Los derechos de cobro por las ventas de membresías de Club

Vacacional fueron asignados a un fideicomiso localizado fuera de

México. La Compañía había cedido esos derechos de cobro al

fideicomiso. Al 31 de diciembre de 2012 no existen adeudos por

este concepto a Banorte.

(vi) Pago de créditos Scotiabank El 21 de enero de 2013 se liquidó anticipadamente el saldo

remanente de $80,289 y US$14.6 millones equivalentes a

$189,948 que se tenían con Scotiabank en relación con el

crédito dual que se encontraba garantizado por siete hoteles