plan rector 2011 siprolimex

TRANSCRIPT

1

SECRETARIA DE AGRICULTURA, GANADERIA,

DESARROLLO RURAL, PESCA Y ALIMENTACION

(SAGARPA)

SECRETARIA DE DESARROLLO RURAL

(SEDRU MICHOACAN)

SISTEMA PRODUCTO LIMON MEXICANO DE

MICHOACAN, A.C.

(Citrus Aurantifolia Swingle)

Apatzingán, Michoacán, México, Marzo de 2011

2

PLAN RECTOR SISTEMA

PRODUCTO ESTATAL

LIMÓN MEXICANO

2011

DOCUMENTO POR VALIDAR

3

Contenido 1. Introduccion .................................................................................................................................. 7

2. Encuadre Metodologico ................................................................................................................ 8

Definición del método ....................................................................................................................... 8

Objetivo general. ............................................................................................................................ 12

Objetivos específicos. ...................................................................................................................... 12

Visión. ............................................................................................................................................. 13

3. Definicion del Producto Asociado al Sistema ............................................................................... 14

Antecedentes y Generalidades ........................................................................................................ 14

Desarrollo de la Organización ...................................................................................................... 15

Integrantes del Comité ................................................................................................................ 15

Representatividad ....................................................................................................................... 17

Directorio actualizado ................................................................................................................. 18

Características de los eslabones del Sistema Producto operando .................................................... 21

Viveristas .................................................................................................................................... 21

Productores Integrados ............................................................................................................... 21

Cortadores .................................................................................................................................. 23

Acopiadores o intermediarios...................................................................................................... 23

Transportistas ............................................................................................................................. 23

Insumos y Servicios ..................................................................................................................... 24

Empacadoras .............................................................................................................................. 24

Industria transformadora ............................................................................................................ 25

Bodegueros ................................................................................................................................. 25

Tiendas comerciales .................................................................................................................... 25

Consumidores ............................................................................................................................. 26

Canales de distribución ............................................................................................................... 26

4

Principales riesgos por plagas y enfermedades ................................................................................ 34

Minador de los cítricos (Phyllocnistis citrella) .............................................................................. 34

Mosca blanca (Aleurothrixus floccosus) .................................................................................... 35

Pulgones (Aphis spiraecola, A. gossypii, A. citricola, Toxoptera aurantii, Myzus persicae) ........... 36

Cóccidos o cochinillas ................................................................................................................ 36

Ácaro de las maravillas o ácaro de las yemas del limonero (Aceria sheldoni): ..................... 36

Prays o polilla de los cítricos (Prays citri) ..................................................................................... 37

-Nematodo de los cítricos (Tylenchulus semipenetrans) ............................................................. 37

Gomosis ...................................................................................................................................... 37

Virus de la tristeza de los cítricos o citrus tristeza virus (CTV) ............................................. 38

El “Huanglongbing” ( HLB) ......................................................................................................... 38

Psílido Asiático de los Cítricos (Diaphorina Citri Kuwayama) ....................................................... 39

Principales usos y aplicaciones ........................................................................................................ 40

Propiedades .................................................................................................................................... 41

Metas ............................................................................................................................................. 43

4. Definicion del Objeto de Estudio ............................................................................................. 45

Descripción de la cadena productiva de limón mexicano ................................................................. 48

Producción agrícola ..................................................................................................................... 49

Comercialización ......................................................................................................................... 52

Industrialización del Limón Mexicano .......................................................................................... 53

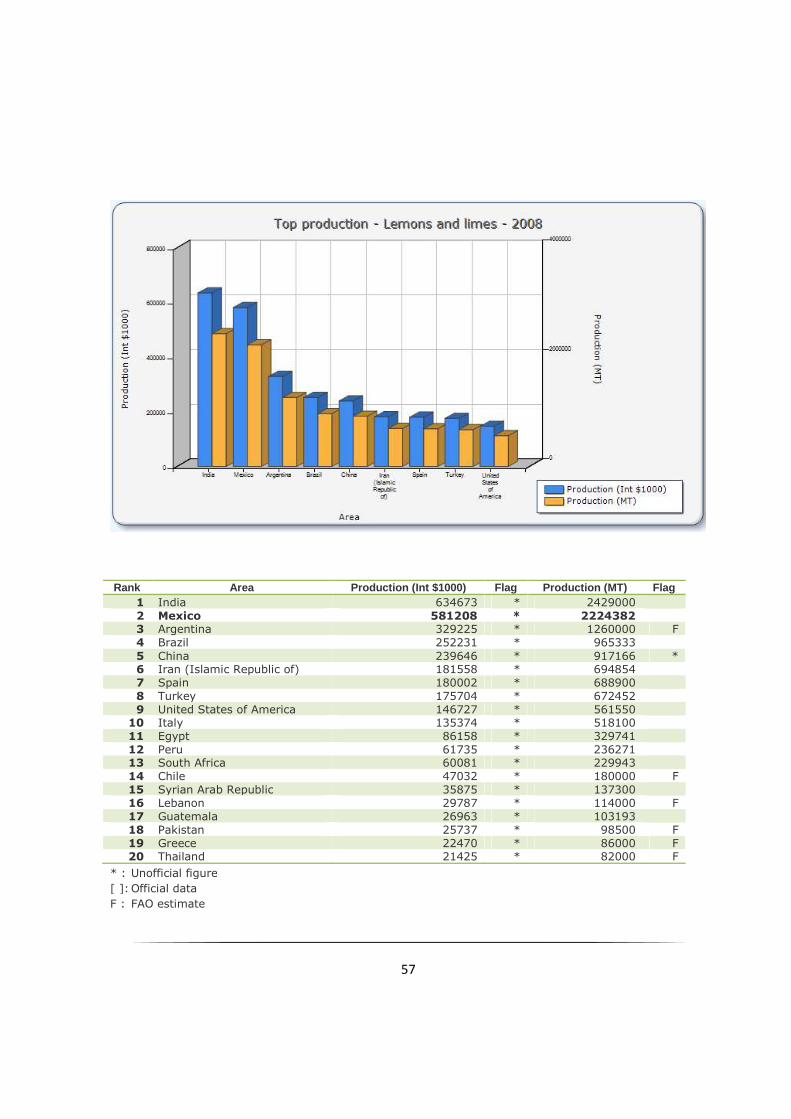

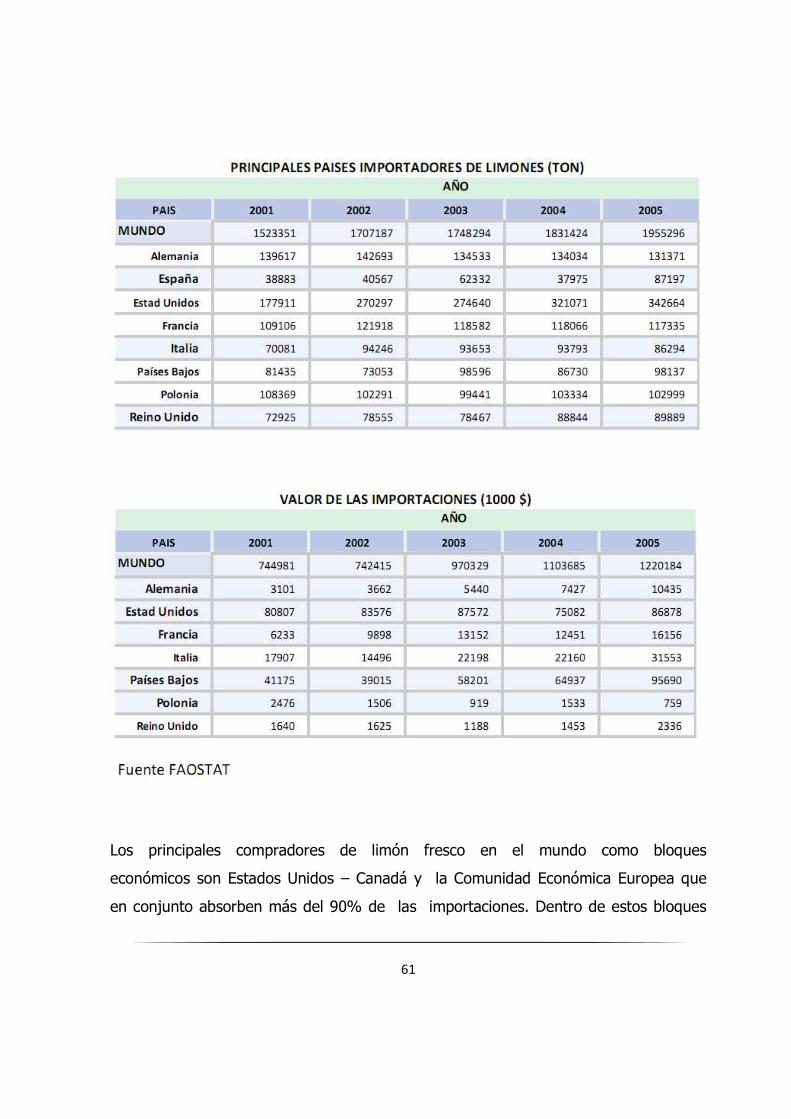

5. Referencias del Mercado Internacional ................................................................................... 56

Producción Mundial de Limones y Limas. ........................................................................................ 56

Nivel de competitividad .................................................................................................................. 58

Demanda mundial ........................................................................................................................... 59

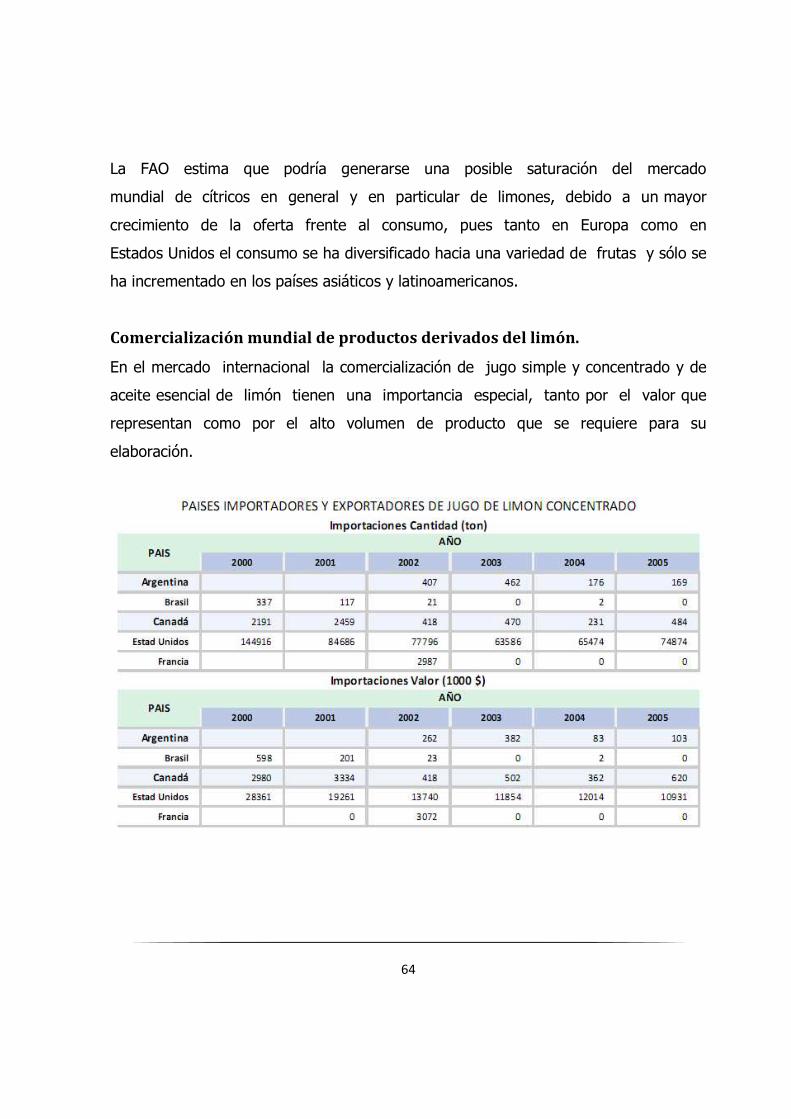

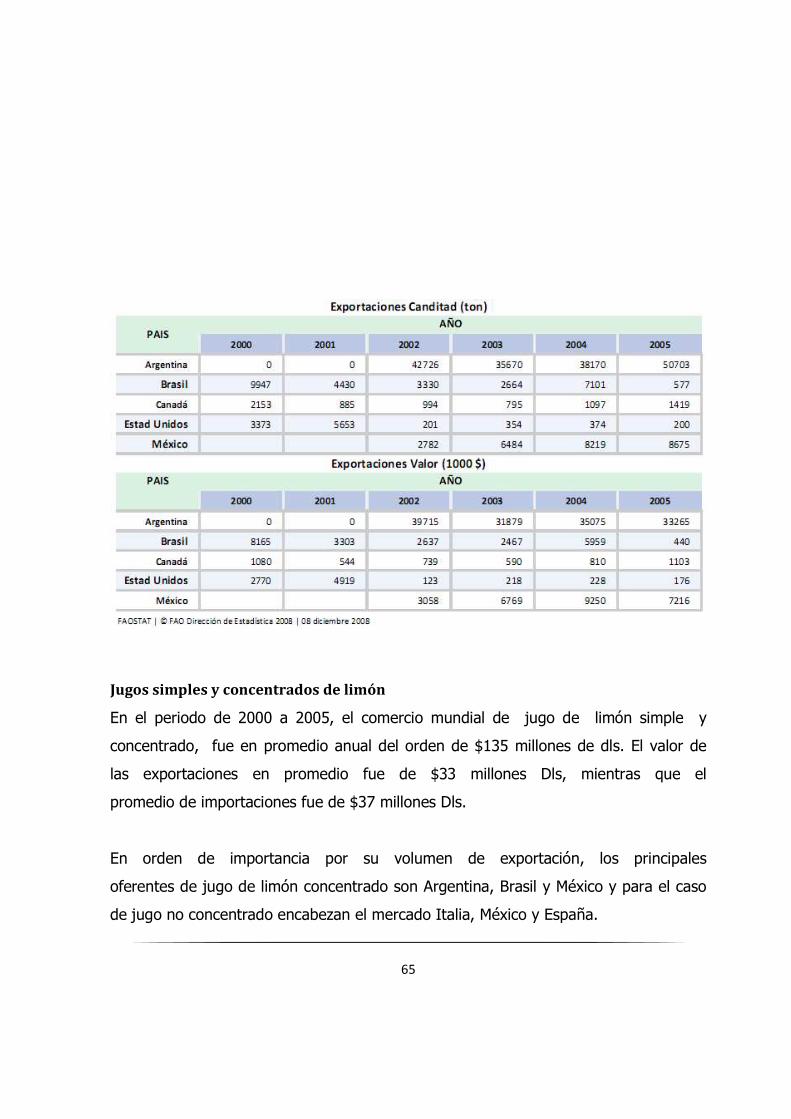

Comercialización mundial de productos derivados del limón. .......................................................... 64

Jugos simples y concentrados de limón ....................................................................................... 65

5

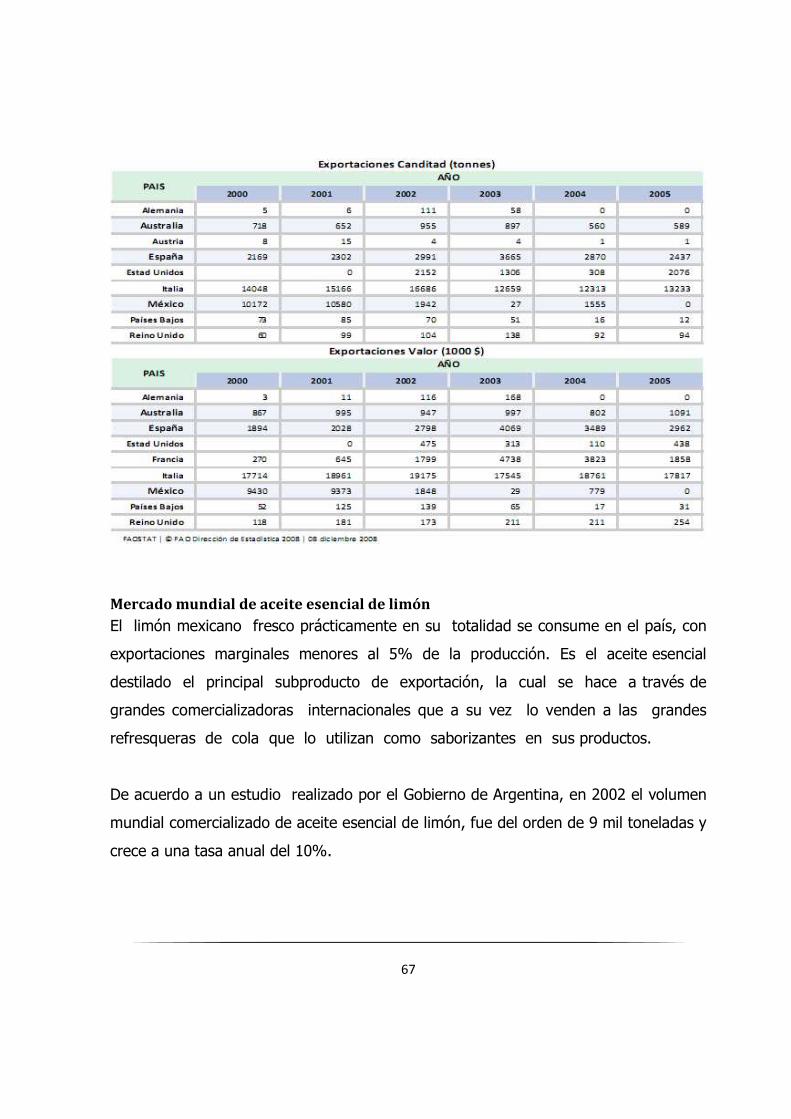

Mercado mundial de aceite esencial de limón ............................................................................. 67

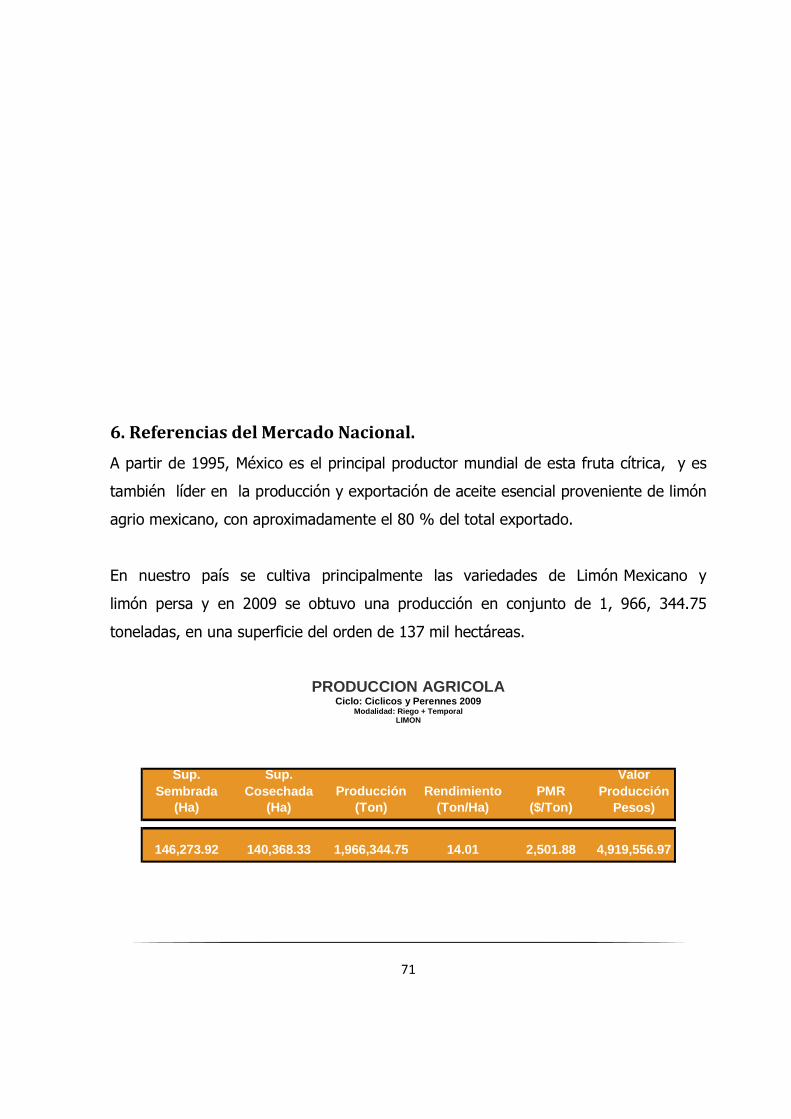

6. Referencias del Mercado Nacional. ................................................................................................. 71

Caracterización de la oferta............................................................................................................. 72

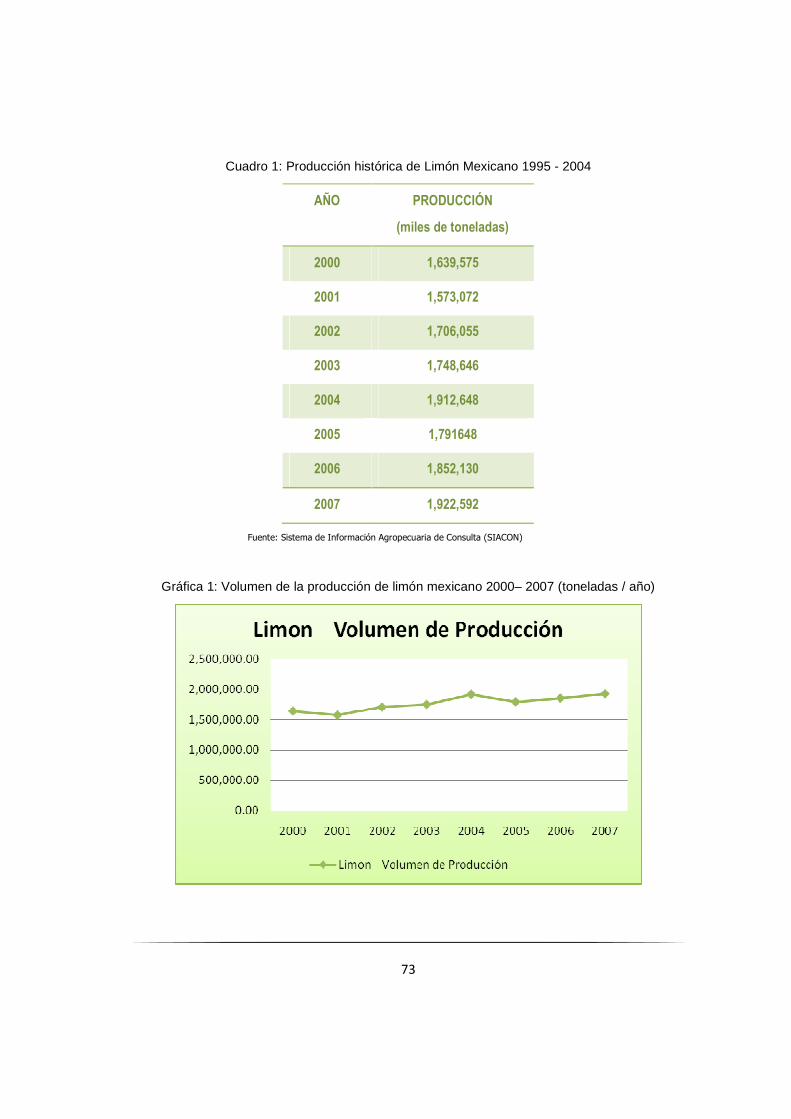

Producción. Volumen. ................................................................................................................. 72

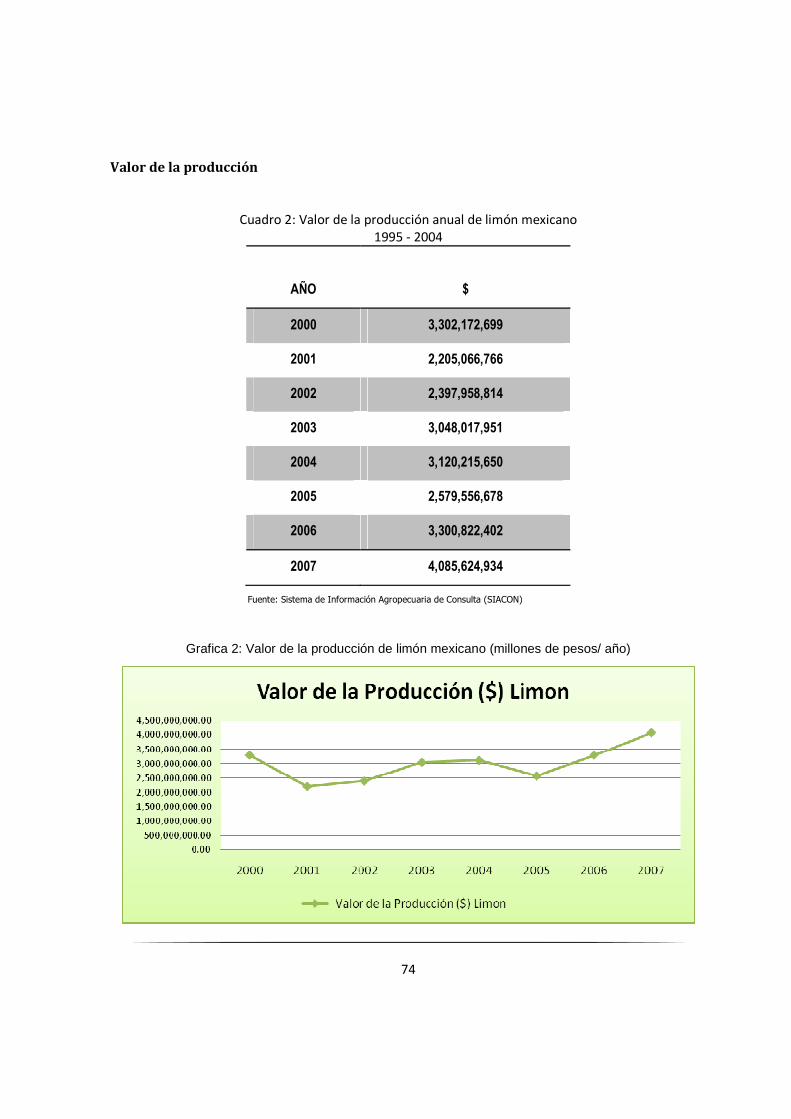

Valor de la producción ................................................................................................................ 74

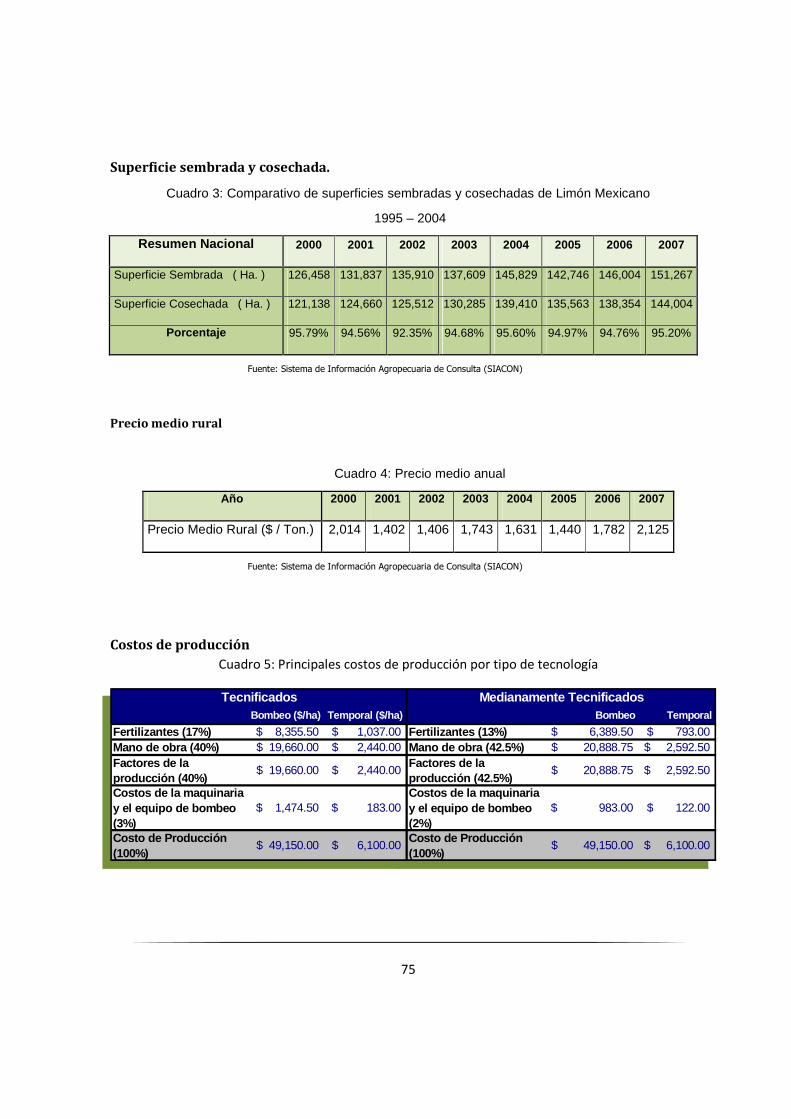

Superficie sembrada y cosechada. ............................................................................................... 75

Precio medio rural ....................................................................................................................... 75

Costos de producción .................................................................................................................. 75

Caracterización de la demanda ....................................................................................................... 76

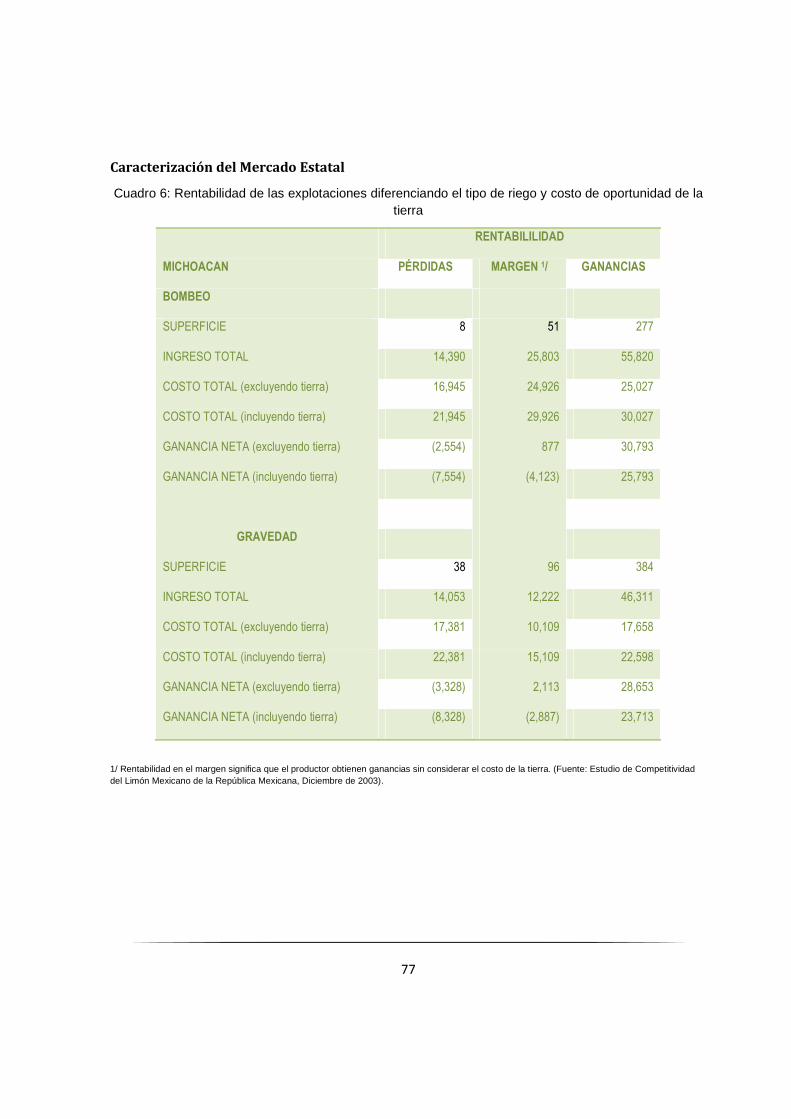

Caracterización del Mercado Estatal ............................................................................................ 77

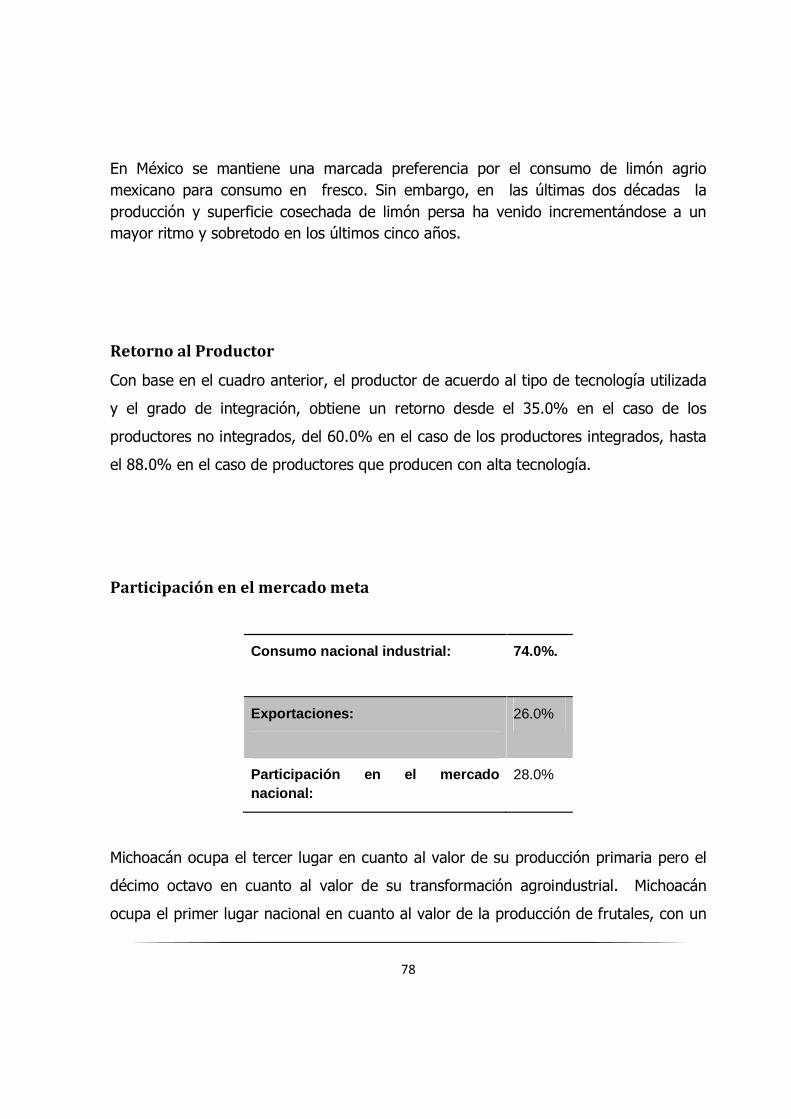

Retorno al Productor....................................................................................................................... 78

Participación en el mercado meta ................................................................................................... 78

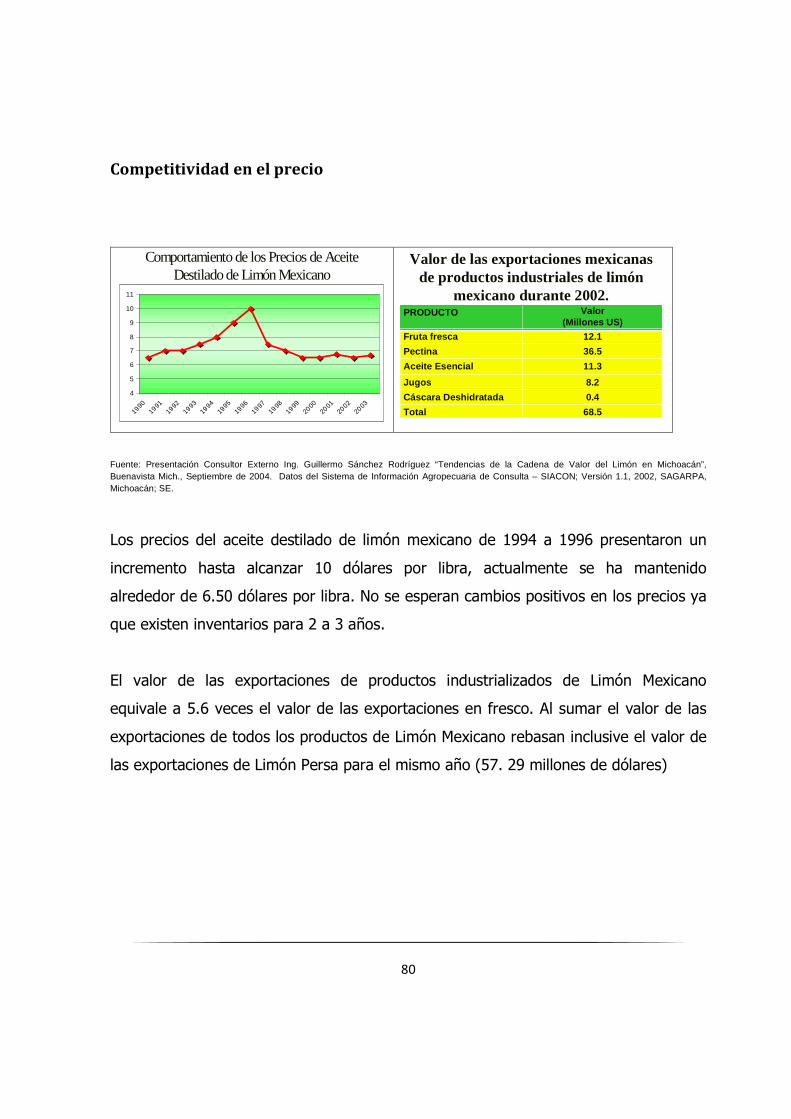

Competitividad en el precio ............................................................................................................ 80

Problemática del Sistema Producto ................................................................................................. 81

Producción primaria .................................................................................................................... 81

Comercialización ......................................................................................................................... 82

Empaque ..................................................................................................................................... 83

Industria...................................................................................................................................... 84

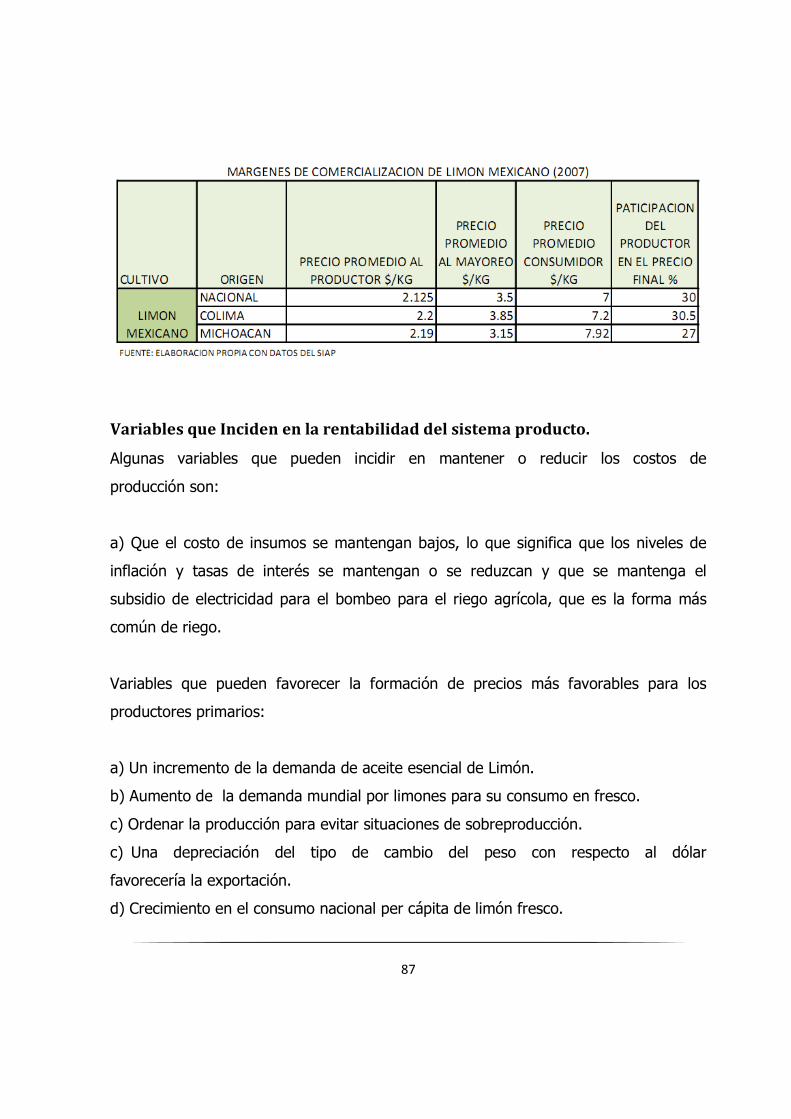

7. Aproximación a indicadores de rentabilidad. ................................................................................... 86

Variables que Inciden en la rentabilidad del sistema producto. ....................................................... 87

Producción en campo...................................................................................................................... 89

Rentabilidad de las empacadoras .................................................................................................... 89

Procesamiento industrial ................................................................................................................ 90

8. Identificación de problemáticas ...................................................................................................... 93

9. Esquema Estratégico ....................................................................................................................... 94

10. Conclusiones y Recomendaciones. .............................................................................................. 110

6

Mecanismos de coordinación entre el nivel nacional y estatal . ..................................................... 111

Fortalecimiento de las habilidades gerenciales. ............................................................................. 111

Sensibilización y formación de la cultura de evaluación ................................................................. 112

11. Bibliografía. ................................................................................................................................. 113

7

1. Introduccion

En concordancia con la La ley de Desarrollo Rural Sustentable, en su Capitulo XIV,

donde hace enfasis en la Organización Económica y los Sistemas Producto, se propone

el siguiente Plan Rector para el Sistema Producto Limon Mexicano de Michoacan, A.C.

en el cual se plasma la Metodologia para el Diagnostico y resolver la Problematica

actual a traves de Proyectos Estrategicos, y asi mismo, llevar al Sistema producto

hacia la Empresarialidad y Competitividad.

Con base en el Sistema de Información Agropecuaria de Consulta (SIACON) que

coordina la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y

Alimentación (SAGARPA), en el año 2007 el estado de Michoacán produjo 405 mil

toneladas de limón mexicano, con un valor de la producción cercano a los 890

millones de pesos, cantidad que lo sitúa en el segundo lugar en volumen y valor de la

producción a nivel nacional. Participó con el 21.11% del total de la producción en el

país.

Para la entidad federativa, el valor de la producción de Limón Mexicano significó la

contribución del 44.64% en la economía del estado (Sector agrícola), con ello fue el

cuarto producto de mayor importancia relativa de todos los cultivos cosechados en el

estado.

El sistema producto en el estado se considera prioritario debido a la infraestructura

disponible, la importancia social que tiene al ser una fuente potencial para generar un

significativo número de personas ocupadas, así como por la alternativa económica que

representa para los productores de la región.

8

2. Encuadre Metodologico

Definición del método

En el contexto del desarrollo del Sector Primario el gobierno federal ha planteado una

estrategia conceptualizada en términos de visión participativa y con enfoque de

sistema producto plasmado en la Ley de Desarrollo Rural Sustentable.

La visión participativa se define como el mecanismo de construcción estratégica por

parte de los propios involucrados en los objetivos de la misma, es decir, la manera

en la que va a onseguirse un esquema rentable en todos los ámbitos de la

producción, distribución y consumo del sector primario es a través de la

identificación de la problemática, el planteamiento de líneas de acción y la

concreción de proyectos específicos de mejora por parte de una entidad

representativa de los diferentes agentes económicos del sistema como

responsables y directamente involucrados en el éxito de la política a implementar en

términos de eficiencia.

Las premisas fundamentales de la estrategia de fortalecimiento del sistema

producto son las siguientes:

• Todo el sustento legal, las características definitorias, las motivaciones y

justificaciones de este proyecto se definen como dadas, plasmadas en la Ley General

de Desarrollo Rural Sustentable.

Se determina como autoridad en el sector la Subsecretaria de Agricultura a

través de la Dirección General de Fomento a la Agricultura, esta instancia será

la que dicte las líneas de acción, los procesos para dirimir controversias y otro

tipo de aclaraciones y, ajustes relacionadas con la estrategia fortalecimientos

del Sistema Producto.

9

• Se caracteriza al Sistema Producto como la interacción de agentes

económicos con fines de rentabilidad enfocados a la producción, distribución y

consumo de un producto susceptible de concretar su valor agregado en un

mercado concebido globalmente. Se tipifica el Comité Sistema Producto como la

entidad ejecutiva de la concepción, diseño e implementación de la estrategia de

fortalecimiento del sistema, dicho Comité es convocado y regulado por la

autoridad y tiene como principal característica la representatividad y la capacidad

efectiva de corresponsabilizarse en el logro de las metas y objetivos planteados en

su propia estrategia de desarrollo.

El Plan Rector se define como el documento guía que da dirección a las acciones del

Comité, en términos de efectividad y eficiencia, de todas las acciones

encaminadas a fortalecer la cadena de valor. El Plan Rector se compone

básicamente de un esquema de visión del Sistema Producto, de la

caracterización de los actores participantes y de la definición de las estrategias que

permitan la consolidación de la visión por consenso del Sistema para finalmente

identificar, por parte de los actores, los proyectos que permiten concretar las

estrategias. Los diferentes componentes del Plan Rector mantienen como hilo

conductor el concepto competitividad del Sistema Producto de forma tal que las

acciones que de él se deriven busquen privilegiadamente obtenerlo.

Se acota la competitividad como la característica que le permite a un Sistema

Producto obtener o elevar su posición de rentabilidad en el mercado meta

nacional o internacional. Se reconoce que en el caso de que la obtención de esta

característica implique una transformación radical, esta puede representar incluso

la sustitución total o parcial del esquema de producción. La rentabilidad se acota

conceptualmente como la dimensión de la tasa de retorno sobre la inversión en

10

cada uno de los eslabones del Sistema Producto en términos de un criterio de

comparación previamente determinado, enmarcado bajo la perspectiva de

rentabilidad sustentable. Esta última se define como aquella tasa de retorno sobre la

inversión que tiene la capacidad de prevalecer en el tiempo y cubrir todos

aquellos elementos de cambio y mejora que permitan mantener la posición

competitiva del Sistema Producto en el largo plazo.

Es importante remarcar que la estrategia de fortalecimiento de los sistemas

producto deposita en el Comité Estatal la capacidad de gestión implementación

evaluación y seguimiento de las acciones de mejora del sistema.

Por esta razón, el método debe incluir de manera explícita el reconocimiento de las

habilidades existentes y potenciales del Comité en términos de gestión;

impulsando de manera explícita las acciones pertinentes para fortalecer sus

capacidades para diseñar y concretar acciones de mejora. Sin lugar a dudas, el

Comité requiere como condiciones iniciales las siguientes características:

• El Comité requiere estar formado y lidereado por aquellos actores a quienes se

les puede atribuir en lo esencial el funcionamiento económico del sistema producto

en términos de cada uno de los eslabones que lo conforman. De la misma forma

en caso de ser necesario debe poseer la representatividad regional que facilite

que la convergencia de las necesidades particulares de las diferentes zonas

productoras a nivel estado.

Debe tener la visión completa del sistema en términos geográficos, económicos

y funcionales.

11

• Debe ser capaz de verse representado en un esquema influyente para

permitir la transformación y fortalecimiento del mismo.

• Debe ser capaz de plantearse una visión de largo plazo que le permita

establecer un esquema deseable en el que se considere la definición real de las

condiciones de rentabilidad por eslabón y actor económico; así como los mecanismos

mediatos e inmediatos para lograrla y considerar las acciones necesarias para

delimitar un esquema estratégico.

Debe ser capaz de plantear proyectos específicos en términos de unidades

funcionales y concretas que de manera integrada permitan la realización de la propia

visión.

• Debe ser capaz de llevar a cabo un proceso de evaluación y seguimiento de las

acciones propias y la consecución de proyectos y líneas estratégicas en aras de

lograr la visión definida.

• Debe conocer las variables fundamentales de manera oportuna y actualizada:

Variables de oferta. competidores directos, indirectos, ciclos de producción,

esquema de costos, canales proveeduría, canales y formas de distribución,

estructura económica de comercio, etc.

Variables de demanda. Perfil del consumidor, sensibilidad del gasto de éste, grado

de sustitución de bienes alternativos al producto, sensibilidad de la demanda a

cambios en precio; esto es ante qué cambios de variables económicas reacciona el

consumidor aumentando o disminuyendo su demanda individual.

Conocimiento de la tendencia que mantiene el conjunto de precios; así como el grado

de sensibilidad de los diferentes mercados a los cambios que ocurren en éste.

12

Objetivo general.

Conducir la Estrategia de Fortalecimiento del Sistema Producto Limón mexicano

de Michoacan, mediante la organización de las actividades bajo un plan

estratégico que contemple un horizonte de Corto, Mediano y Largo Plazo.

1) .

Objetivos específicos.

� Conciliar las líneas estratégicas de este Plan Rector con las del Plan

Nacional del Sistema Producto Limon Mexicano.

� Incorporar en la visión estratégica del sistema producto el énfasis regional

global de competencia de mercados.

� Gestionar y certificar la calidad de los productos para que cumplan con las

normas oficiales mexicanas e internacionales.

� Promover la difusión nacional e internacional de la calidad de los

productos, para coadyuvar al desarrollo de sistema producto.

� Creación de un centro de comercialización (CESE) global para el sistema.

� Diseñar un plan de investigación y desarrollo de nivel internacional

que propicie la formación de cuadros de investigadores a nivel

Maestría y Doctorado especialistas en el limón mexicano y sus diferentes

campos de aplicación.

� Incrementar y diversificar la comercialización de los aceites esenciales, y de

todos los demás productos generados en la cadena.

� Diversificar la gama de productos derivados del limón mexicano.

13

� Incrementar en un treinta por ciento el volumen de exportación de limón

mexicano fresco (Citrus aurantifolia Swingle).

� Conducir las operaciones dentro de la cadena para que se realicen bajo un

criterio de sustentabilidad.

Visión. “Ser en el corto plazo, un sistema competitivo cumpliendo las exigencia de

calidad, servicio y precio de los mercados nacional y de exportación;

promoviendo el cuidado del medio ambiente que nos permita asegurar la

productividad, rentabilidad y generación de empleos en un esquema sostenible en

base al involucramiento de los eslabones e implementando la innovación

tecnológica”.

14

3. Definicion del Producto Asociado al Sistema

Antecedentes y Generalidades.

La apertura comercial y la globalizacion de mercados representa para las cadenas

productivas nuevas oportunidades, pero tambien nuevos retos, a partir de esto, se

elije el 12 de Mayo de 2008 al Consejo Directivo en funciones y vigente a la fecha,

con el objetivo principal de fortalecer la Cadena productiva Limon Mexicano en el

estado de Michoacan, logrando a la fecha avances importantes, en gran medida con

base a los apoyos de los Programas y Componentes en concurrencia de recursos para

el Fortalecimiento a los Sistemas Producto, y a las estrategias que la Secretaria de

Agricultura, Ganaderia, Desarrollo Rural, Pesca y Alimentacion (SAGARPA) y la

Secretaria de Desarrollo Rural del Estado (SEDRU) han impulsado para apoyar al

mejor desempeño de los Comités Sistema Producto.

En los últimos años la tendencia productiva del Limon Mexicano ha alcanzado sus

niveles maximos historicos, se logra la mayor superficie sembrada, por lo mismo

tambien, el mayor volumen de producción y valor, muy por encima de su principal

competidor, el Limón Persa.

En el estado de Michoacán, se cuentan con aproximadamente 42,000 hectareas de

Limon Mexicano (Citrus Aurantifolia Swingle), siendo el municipio de Buenavista

Tomatlan el que más superficie representa con 16,000 hectareas aproximadamente, le

siguen, en orden de importancia, Apatzingán, Parácuaro, Múgica, Tepalcatepec,

Aguililla.

Asi mimos no dejemos de mencionar otro municipios que aunque su superficie no es

muy significativa, no dejan de ser importantes, ya que tambien contribuyen a la

produccion estatal, estos son los municipios de Huetamo, San Lucas y Coahuayana.

15

Desarrollo de la Organización

La organizacion se ha enfocado, como parte de su responsabilidad de coordinar los

trabajos propios del Comite, a la realización de eventos para la capacitación y

desarrollo a los agentes que participan en el Sistema Producto, como son: congresos,

seminarios, talleres, cursos y mesas de negocios, elaboración de planes estratégicos,

estudios de mercado, y el equipamiento del Comité con sistemas de información para

la competitividad, a fin de que estos tengan un significativo impacto al interior del

mismo.

Gracias a las gestiones del Sistema Producto Limón Mexicano de Michoacán se obtuvo

la marca colectiva que identificara al Limón Mexicano de Michoacán.

Se obtuvo el registro Registro: 1157525 mismo que fue otorgado por parte del IMPI el

pasado 11/MAYO/2010. (SEDECO)**

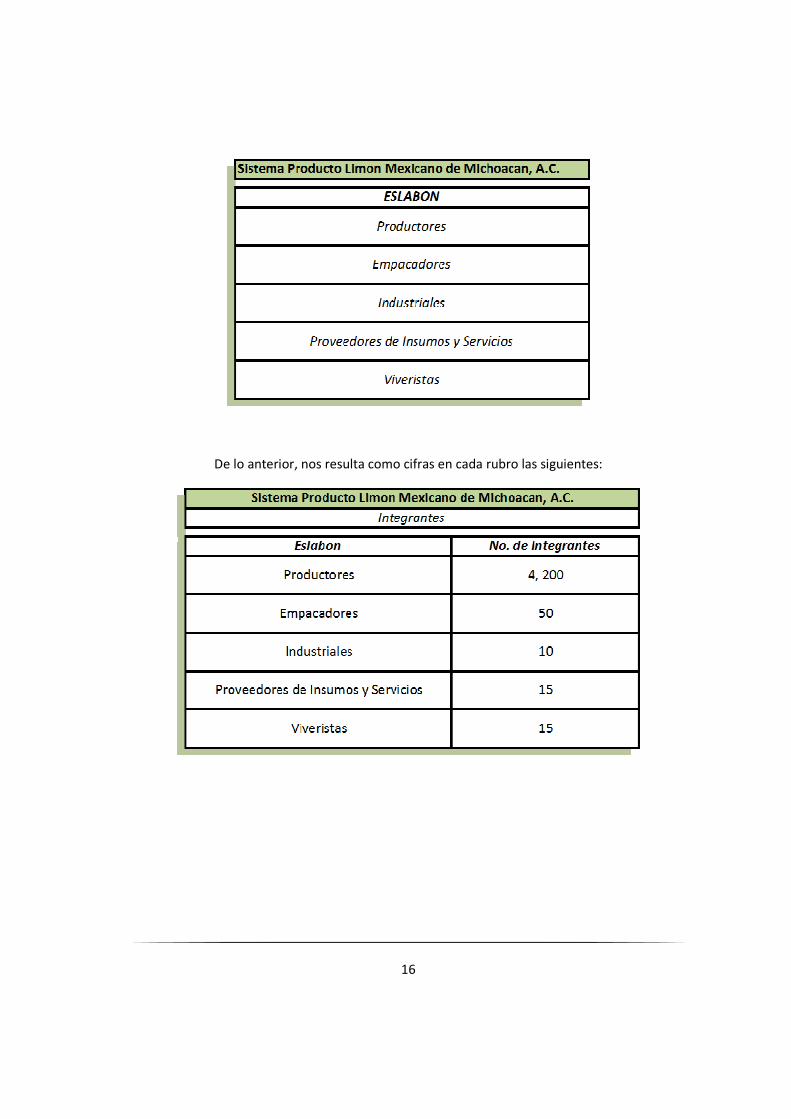

Integrantes del Comité

El Sistema Producto Limón Mexicano, está integrado por 5 eslabones:

16

De lo anterior, nos resulta como cifras en cada rubro las siguientes:

17

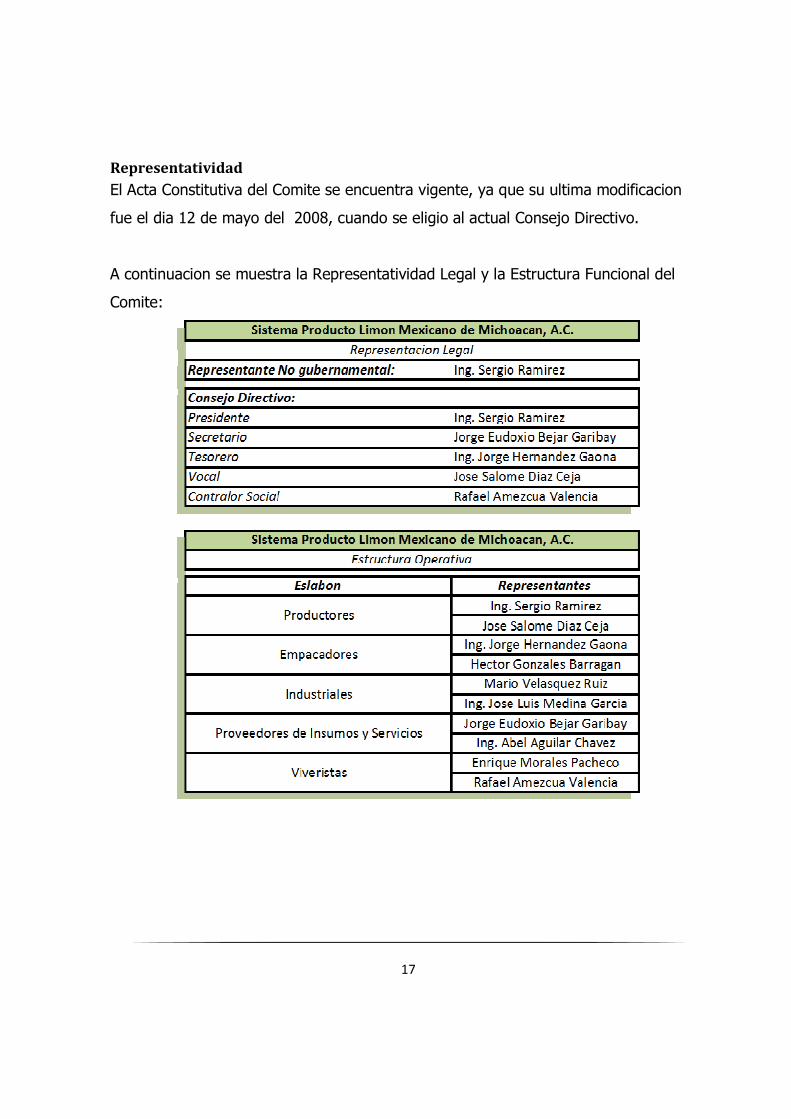

Representatividad

El Acta Constitutiva del Comite se encuentra vigente, ya que su ultima modificacion

fue el dia 12 de mayo del 2008, cuando se eligio al actual Consejo Directivo.

A continuacion se muestra la Representatividad Legal y la Estructura Funcional del

Comite:

18

Directorio actualizado

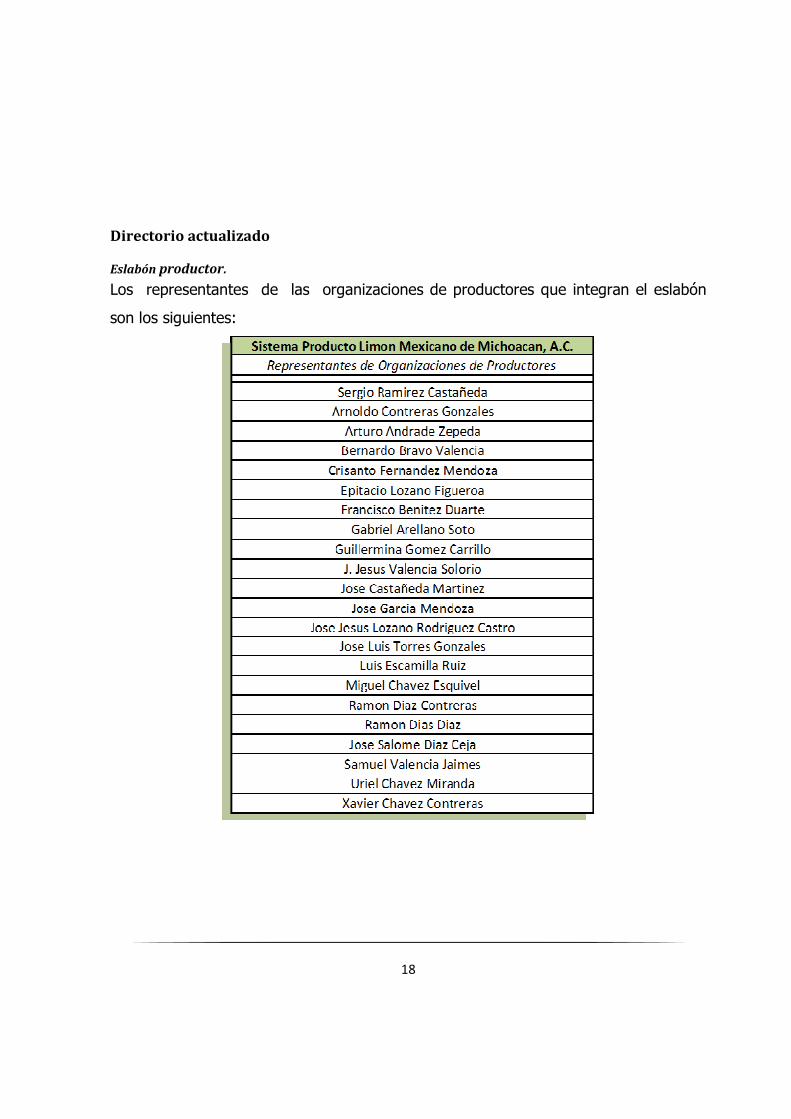

Eslabón productor.

Los representantes de las organizaciones de productores que integran el eslabón

son los siguientes:

19

Nombre Representantes

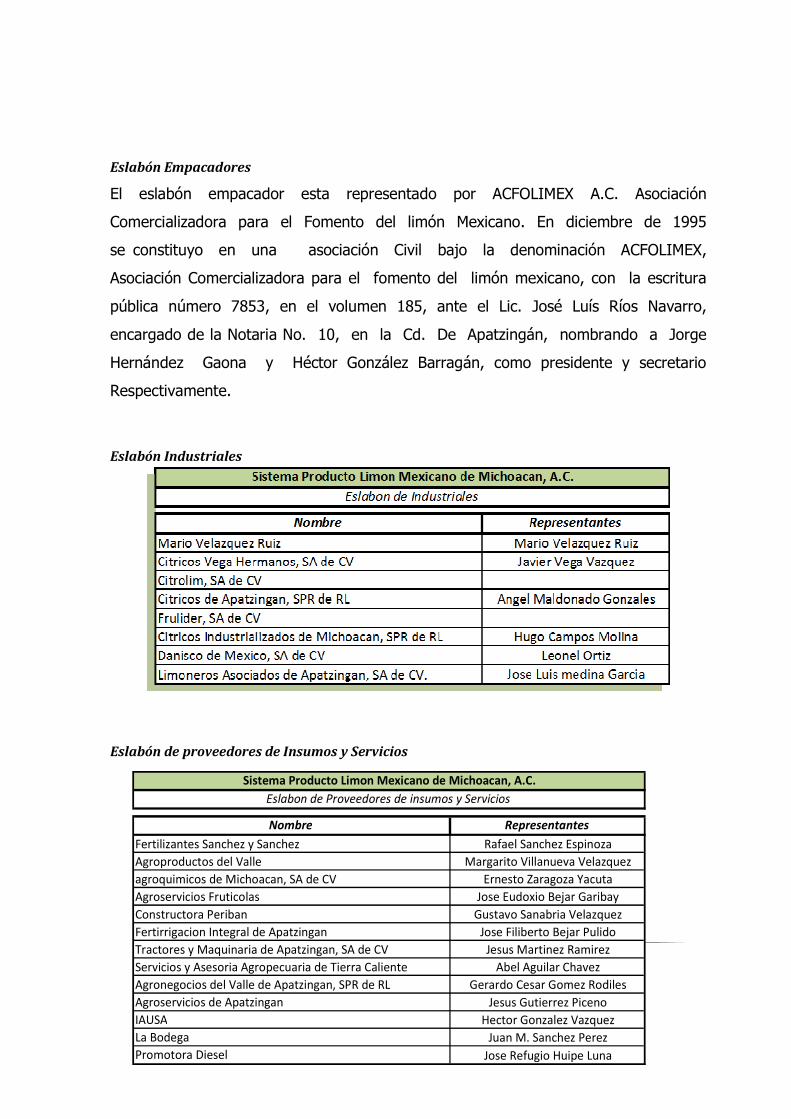

Fertilizantes Sanchez y Sanchez Rafael Sanchez Espinoza

Agroproductos del Valle Margarito Villanueva Velazquez

agroquimicos de Michoacan, SA de CV Ernesto Zaragoza Yacuta

Agroservicios Fruticolas Jose Eudoxio Bejar Garibay

Constructora Periban Gustavo Sanabria Velazquez

Fertirrigacion Integral de Apatzingan Jose Filiberto Bejar Pulido

Tractores y Maquinaria de Apatzingan, SA de CV Jesus Martinez Ramirez

Servicios y Asesoria Agropecuaria de Tierra Caliente Abel Aguilar Chavez

Agronegocios del Valle de Apatzingan, SPR de RL Gerardo Cesar Gomez Rodiles

Agroservicios de Apatzingan Jesus Gutierrez Piceno

IAUSA Hector Gonzalez Vazquez

La Bodega Juan M. Sanchez Perez

Promotora Diesel Jose Refugio Huipe Luna

Sistema Producto Limon Mexicano de Michoacan, A.C.

Eslabon de Proveedores de insumos y Servicios

Eslabón Empacadores

El eslabón empacador esta representado por ACFOLIMEX A.C. Asociación

Comercializadora para el Fomento del limón Mexicano. En diciembre de 1995

se constituyo en una asociación Civil bajo la denominación ACFOLIMEX,

Asociación Comercializadora para el fomento del limón mexicano, con la escritura

pública número 7853, en el volumen 185, ante el Lic. José Luís Ríos Navarro,

encargado de la Notaria No. 10, en la Cd. De Apatzingán, nombrando a Jorge

Hernández Gaona y Héctor González Barragán, como presidente y secretario

Respectivamente.

Eslabón Industriales

Eslabón de proveedores de Insumos y Servicios

20

Eslabón Viveristas

El eslabón viverista esta representado por la SPRS de RL Viveristas Certificados

de Michoacán, integrada por 12 socios. La Asociación de Viveristas certificados

de Michoacán (AVICEMICH) Es una sociedad de producción rural de

responsabilidad limitada legalmente constituida mediante escritura publica No.

1,140 inserta en el volumen treinta y dos, de fecha 17 de Diciembre del Dos mil

cuatro, ante la fe del Lic. Mauro Cisneros Fonseca, Notario Publico No. 113 de la Cd.

De Apatzingán, Michoacán.

Con el permiso de la Secretaria de Relaciones Exteriores 1602.342, expediente

200416002149, folio 46081d14. En asamblea general ordinaria de fecha 25 de

Febrero del 2008 se renovó la mesa directiva, cuya acta fue protocolizada ante el

lic. José Luís Ríos Navarro, notario publico No 10 del Asado, en la Cd. De Apatzingán,

nombrando a Rafael Amescua Valencia y Enrique Pacheco, como presidente y

secretario respectivamente.

21

Características de los eslabones del Sistema Producto operando

Viveristas Se constituyó la organizacion Asociación de viveristas Certificados de Michoacán, SPR

de RL; “Avicemich”, con la participacion de 14 viveros, todos certificados bajo la

Norma Oficial Mexicana NOM 072, 047 y la emergente 047.

El principal objetivo de esta sociedad es satisfacer la demanda de planta certificada de

Limón Mexicano (Citrus Aurantifolia Swingle), produciendo semilla y yema certificada.

Con estas medidas se disminuye el riesgo de comprar planta contaminada con plagas

y enfermedades.

Productores Integrados En el Eslabon de productores se encuentran 22 organizaciones, a las cuales estan

afiliadas productores que cuentan con mas de 10 hectareas (o mayores), utilizan

material vegetativo seleccionado y mejorado, resisitentes a alguas plagas y

enfermedades, cuentan con riego Tecnificado, este caracterizado por incluir nuevas

tecnologías, como es el sistema de fertirriego y micro aspersión, el uso de fertilizantes

y productos químicos para el control de plagas y enfermedades, llevan un sistema de

Buenas practicas Agricolas (BPA). El promedio de extensión cultivada es de alrededor

de 10 hectareas. La producción obtenida está destinada al mercado nacional o de

exportacion. Estas tecnologías requieren un nivel de inversión considerable, asi como

de infraestructura, financiamiento, manejo tecnificado y asistencia especializada.

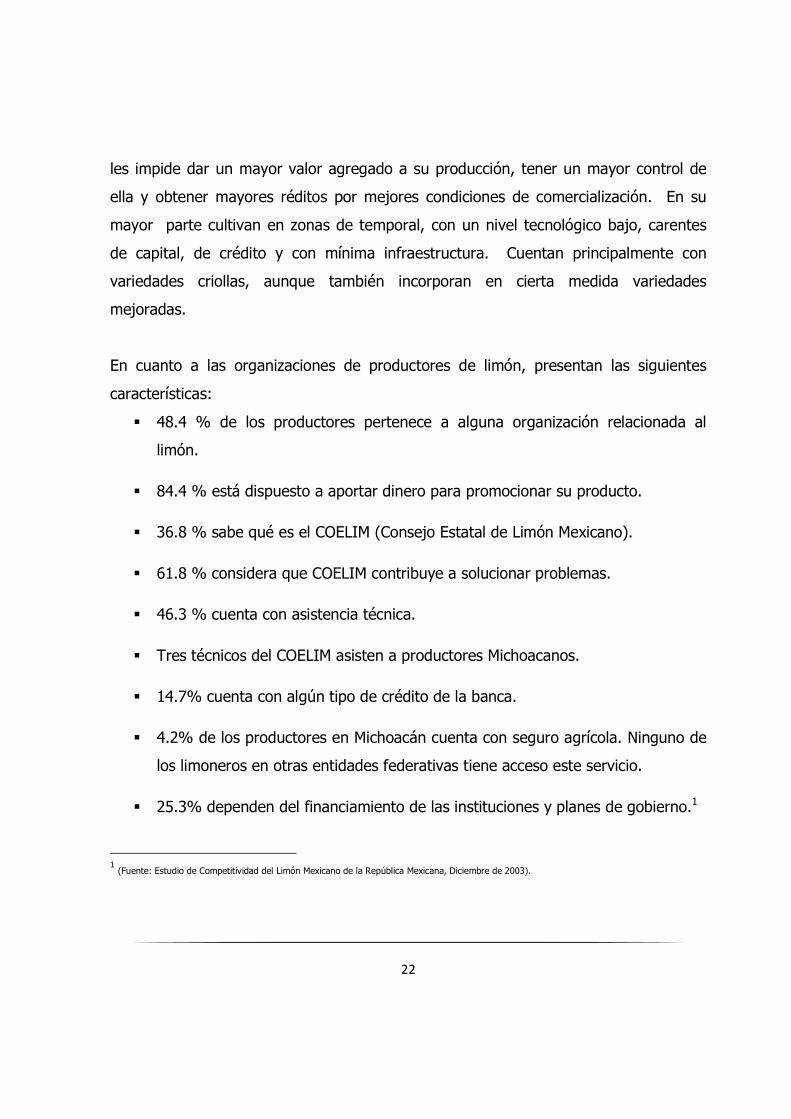

Y por otro lado, los pequeños ejidatarios, con un promedio de superficie de alrededor

de tres hectáreas, que son la gran mayoría, estos ultimos, pueden catalogarse así por

la falta de integración de sus actividades productivas, económicas y comerciales, esto

22

les impide dar un mayor valor agregado a su producción, tener un mayor control de

ella y obtener mayores réditos por mejores condiciones de comercialización. En su

mayor parte cultivan en zonas de temporal, con un nivel tecnológico bajo, carentes

de capital, de crédito y con mínima infraestructura. Cuentan principalmente con

variedades criollas, aunque también incorporan en cierta medida variedades

mejoradas.

En cuanto a las organizaciones de productores de limón, presentan las siguientes

características:

� 48.4 % de los productores pertenece a alguna organización relacionada al

limón.

� 84.4 % está dispuesto a aportar dinero para promocionar su producto.

� 36.8 % sabe qué es el COELIM (Consejo Estatal de Limón Mexicano).

� 61.8 % considera que COELIM contribuye a solucionar problemas.

� 46.3 % cuenta con asistencia técnica.

� Tres técnicos del COELIM asisten a productores Michoacanos.

� 14.7% cuenta con algún tipo de crédito de la banca.

� 4.2% de los productores en Michoacán cuenta con seguro agrícola. Ninguno de

los limoneros en otras entidades federativas tiene acceso este servicio.

� 25.3% dependen del financiamiento de las instituciones y planes de gobierno.1

1 (Fuente: Estudio de Competitividad del Limón Mexicano de la República Mexicana, Diciembre de 2003).

23

Cortadores

En este rubro y como en todos los cultivos, el precio del corte y acarreo de la fruta, se

vinculan direntamente con el precio pagado al productor, si el precio de la fruta esta

arriba, el corte y el acarreo tambien suben, pero si el precio esta bajo, los cortadores y

acarreadores en conjunto con los productores establecen una tarifa. Esta actividad

representa una gran derrama economica en la region, ya que muchas familias

dependen directamente de los ingresos diarios que representa el corte y acarreo del

cultivo.

Acopiadores o intermediarios En su mayoría personas físicas que convienen la compra del producto mediante

acuerdos previos con el productor, en ocasiones adelantando financiamiento para

capital de trabajo, o bien en el tiempo de cosecha compran la producción en el árbol y

corren con todos los gastos de cosecha y transporte. La mayoría de los intermediarios

canalizan el producto hacia las principales Centrales de Abasto; Iztapalapa en la

Ciudad de Mexico, Toluca, Monterrey, Queretaro, Guadalajara, Torreon; Tijuana, Leon,

Puebla, Celaya, etc; o a los empaques e industrias de la region. 2

Transportistas Este Eslabon es muy importante, ya que es el que mueve la fruta, hacia el mercado

nacional o el de exportacion, lamentablemente no estan organizados, la mayoría

poseen vehículos en condiciones adecuadas para la actividad, para el mercado

nacional no se necesita mayores exigencias, los de exportacion cuentan con caja

refrigerada, van a lo seguro pues cobran por viaje, por caja o peso. Tienen una muy

buena utilidad por la movilización pues manejan un cierto intermediarismo ventajoso. 2 (Fuente: Programa Estratégico de Investigación y Transferencia de Tecnología en el Estado de Michoacán, Fundación PRODUCE Michoacán,

Morelia, Mich., Febrero del 2003).

24

Insumos y Servicios Es una diversidad de agentes, personas físicas y morales, que proveen a los demás

eslabones de diversos productos y servicios, como lo son: Planta Certificada, Insumos

para la Produccion, Maquinaria y Equipo, Insumos para Empaque, Investigación y

Transferencia de Tecnologia, Asistencia Técnica –Productiva, Comercial,

Financiamiento y de Consultoria-, Servicios de Inspección y Certificación, etc;. Los

servicios que prestan a los productores las Instituciones de crédito, son muy

importantes, porque capitalizan a esto para su actividad productiva con un interes por

lo relativo bajo, aunque aun son pocas las que atienden al sector.

Empacadoras

Son personas físicas o morales que acopian el Limón Mexicano, constituyendo el canal

principal de comercialización hacia el mercado nacional e internacional. En ellas se

lleva a cabo un proceso de clasificación y empaque (mayoritariamente manual). En

muchos empaques su funcionamiento no es permanente debido a problemas de

liquidez o falta de abastecimiento.

Los empaques que destinan parte del acopio o que se dedican solo al mercado de

exportacion, en ocasiones reciben apoyos de los Brókers, para capital de trabajo.

Las Empacadoras deben de dejar reposar la fruta a la llegada antes de pasarla a la

seleccionadora, independientemente del mercado que sea su destino, si el mercado

final de la fruta es el de exportacion, las empacadoras deben estar equipadas con

cuartos frio para repose la fruta después de pasar por el proceso de selección y

puede ser que se realicen estas actividades de un día para otro;

25

Industria transformadora

Empresas que procesan el Limón en diferentes formas, dando con esto un valor

agregado a la produccion primaria, como lo son: Jugos, Aceite Esencial, Pectinas,

entre otros.

Bodegueros

Son una especie de intermediarios, la mayoria cuenta con transporte para llevar la

fruta hasta sus bodegas, y en ocasiones ellos mismos compran la fruta en campo o

inclusive, tienen huertas o rentan, cerrando asi en gran medida el circulo de la cadena

agroalimentaria, sus métodos de manejo son rústicos, marcan la oferta y la demanda

según factores externos y a su conveniencia, generalmente cuentan con liquidez pero

pagan a 28 y 40 días después, abusan de su capacidad de acaparamiento y poder

económico, ya que en la mayoria de las ocasiones son el ultimo vinculo de la fruta y el

consumidor final.

Tiendas comerciales

Son el último punto antes del consumidor final. Poseen tecnología normal, pues van

desde micro hasta macro empresa. Están generalmente bien organizados y tienen

liquidez, ya que cuentan con el respaldo de firmas trasnacionales bien posicionadas a

nivel mundial.

26

La tendencia en los ultimos años de las Tiendas de Autoservio o Departamentales,ha

sido el negociar con organizaciones de productores, precisamente para evitar el

intermediarismo y ser mas competitivos respecto a sus rivales del medio, algunas

organizacioes de productores se han inmiscuido con exito hacia este nuevo modelo de

negocios, pero algunas otras se han quedado en el camino, ya que las exigencias de

calidad y volumen de abastecimiento son grandes, ademas de la tecnologia del

comercio electronico que operan, en ocasiones es un poco confuso para las

organizaciones de productores que no cuentan con una estructura profesional en su

administracion.

Consumidores

La tendencia del cliente hacia el producto en los ultimos años se ha tornado diferente,

antes los clientes por falta de informacion, compraban lo que se les ofrecia, ahora la

nueva tendencia de la produccion primaria es a lo que el cliente necesita, Que

producto? Que Volumen? Con que caracteristicas? Durante que periodos?

El cliente ahora es el motivo de la producción ya que sin ellos de nada sirve producir,

el nivel económico del consumidor de Limon Mexicano es de todo tipo, desde el mas

bajo estrato hasta el mas alto.

Canales de distribución

Canales de distribución se identifican los siguientes:

27

� Productor - Importador - Agente -Mayorista/distribuidor - Minorista –

Consumidor

Este es el canal de distribución más largo para productos de importación. Se utiliza

para minoristas que compran grandes volúmenes.

� Productor - Importador - Agente - Minorista - Consumidor:

Es similar al anterior pero el minorista compra directamente del agente y no utiliza al

mayorista/distribuidor. Es común para cadenas de restaurantes o de supermercados

que compran directamente de agentes.

� Productor - Importador - Minorista - Consumidor:

Este canal se utiliza para productos de importación, cuando el productor ha logrado la

venta con el minorista. En este caso el importador puede o no tomar posesión del

producto y venderlo al minorista. En caso de que no tome posesión del producto, solo

estaría actuando como agente aduanal.

� Productor - Importador -Mayorista/distribuidor - Minorista -

Consumidor:

La diferencia con el anterior es que no hay agente involucrado, el mayorista compra

directamente del importador. También se utiliza para minoristas que compran grandes

volúmenes.

28

� Productor – Bróker - Mayorista/distribuidor - Minorista - Consumidor:

Se utiliza principalmente para productos originarios de Estados Unidos y que por ende

no necesitan ser importados. Es el canal más común utilizado por las cadenas de

supermercados.

� Productor - Bróker - Minorista - Consumidor:

Se utiliza principalmente para productos producidos en Estados Unidos y en cuyo caso,

el minorista, por comprar volúmenes muy grandes, lo hace directamente a través del

bróker del productor.

� Productor -Mayorista/distribuidor - Minorista - Consumidor:

Este canal es utilizado cuando el productor ha logrado la venta directamente con el

mayorista, sin la ayuda del agente o del bróker. Involucra principalmente a productos

nacionales.

Las limas y los citrones, se originaron en el sureste de Asia y en especial en el

Oriente de la India, extendiendo sus raíces filogenéticas hacia las Indias

Occidentales, Australia, Japón, China y África. Los cítricos eran desconocidos

hasta antes de las cruzadas, y se asume que fueron llevados al Norte de África y el

cercano Oriente por los Árabes y por los Cruzados de Palestina al

29

Mediterráneo europeo; a la mitad del siglo XIII fue cultivado en Italia y

probablemente también en Francia; y sin lugar a dudas fue introducido por los

Españoles en las islas del Caribe y México.

Los limones forman parte del grupo de frutas denominado en forma genérica

cítricos, que incluye otros cultivos como naranja, toronja, mandarina entre otros.

Este grupo se ha significado a nivel mundial por su alto potencial productivo y

contínua expansión; su volumen total en conjunto representa poco más de la

quinta parte de la producción mundial de frutas.

El limón dentro de los cítricos ocupa el segundo lugar en importancia, después

de la naranja, tanto por su consumo en fresco como por su uso industrial.

El género citrus cuyo término común es Cítrico, designa las especies de grandes

arbustos o arbolillos perennes (entre 5 y 15 m) cuyos frutos o frutas, de la familia de

las Ruteáceas, poseen un alto contenido en vitamina C y ácido cítrico, el cual les

proporciona ese típico sabor ácido tan característico. Este género contiene tres

especies y numerosos híbridos cultivados, inclusive las frutas más ampliamente

comercializadas, como el limón, la naranja, la lima y la mandarina, con diversas

variedades que dependen de la región en la que se cultive cada una de ellas.

Debido a la facilidad de hibridación de los cítricos, todos los cultivos para uso

comercial se obtienen injertando las especies cultivares deseadas sobre

plantones seleccionados por su resistencia a las enfermedades.

30

Generalmente, los cítricos no son resistentes al frío, temperaturas continuadas por

debajo de 0º pueden dañar tanto los frutos como los brotes jóvenes, por lo que

son especies cultivadas en zonas comprendidas entre los paralelos 40 N y 40 S. Estos

árboles vegetan mejor en condiciones soleadas y húmedas, ya sea por irrigación o

pluviosidad natural y suelo fértil.

El cultivo del limón se desarrolla en la franja que se localiza desde el Ecuador hasta

los grados latitud norte y sur, en la cual predominan los climas tropicales y

subtropicales. Los principales factores climatológicos que requieren las plantas de

“limonero”son temperatura y humedad; asimismo, fructifican en lugares con

temporadas de lluvias en verano, donde las condiciones de temperatura varían de 1

a 40 grados centígrados.

El Limón se cultiva ante todo por su sabor ácido. Su jugo es muy rico en vitamina C,

se utiliza en bebidas y tiene varios empleos culinarios. También se utiliza en gaseosas

de marca. Los principales productos secundarios son el ácido cítrico, que se extrae del

jugo, y el aceite del limón, que se saca de la cáscara.

Clases de lima: La dificultad para identificar exactamente qué especies vegetales

reciben el nombre de lima en las distintas regiones del mundo hispanohablante se ve

complicada por la complejidad botánica del género Citrus, al que la mayor parte de las

limas - limones pertenece.

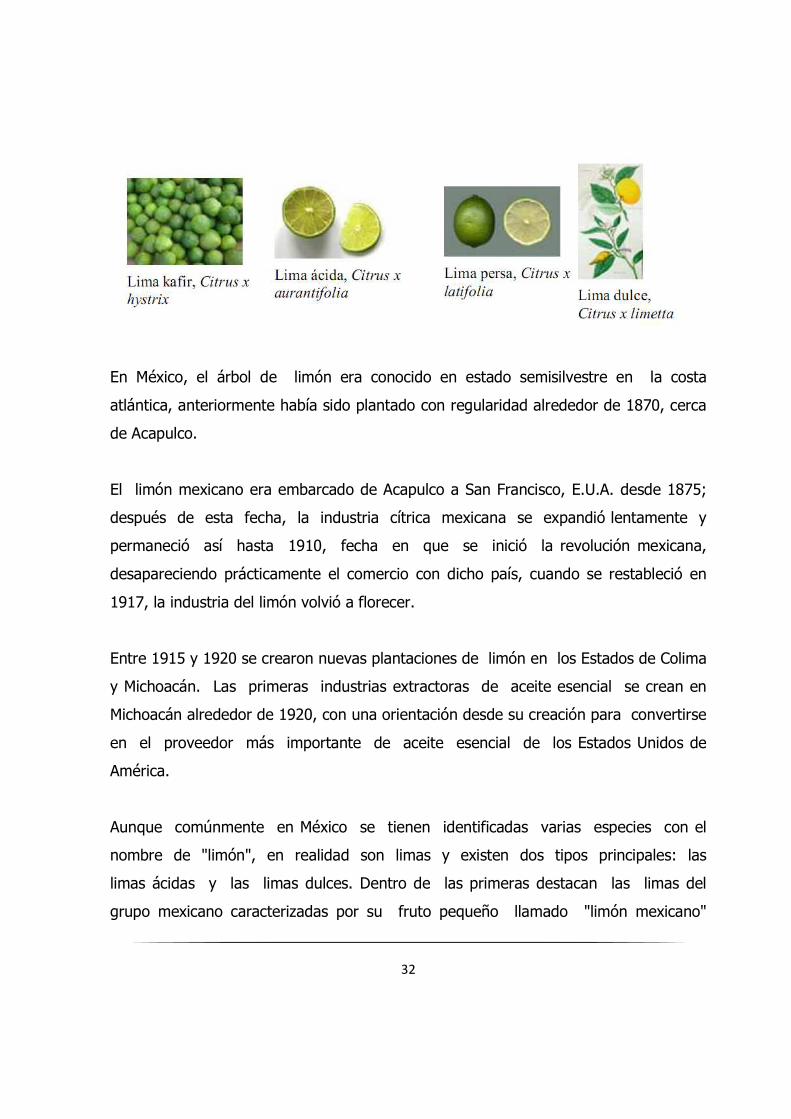

Entre las principales variedades destacan:

La lima ácida o lima gallega

Conocida también como limón sutil, limón ceutí o limón mexicano (Citrus x

aurantifolia), es la más extensamente cultivada de las limas; el fruto es

31

redondeado u oval, pequeño —de 1 a 2 cm de diámetro— algunas veces con un

pequeño pezón, ácido y de piel verde;

La lima persa o lima Tahití

Conocida también como limón pérsico, limón criollo o limón sin semilla (Citrus

x latifolia), es la otra variedad más difundida; el fruto es de piel más gruesa y

cerúlea, hasta 6 cm de diámetro, sabor menos ácido y color que amarillea con la

madurez;

La lima dulce, lima chichona o lima bergamota,

También conocida como limón dulce o limón de Roma (Citrus x limetta); más

similar al limón en tamaño, grosor de la piel y color, se distingue sobre todo por

su bajísima astringencia y por los característicos pezones en ambos extremos;

La lima dulce india o lima de Palestina,

También conocida como limón dulce o limón de Persia (Citrus x limettioides),

tiene piel y pulpa amarillas, sin semillas, y superficie lisa y cerúlea; carece casi por

completo de acidez.

32

En México, el árbol de limón era conocido en estado semisilvestre en la costa

atlántica, anteriormente había sido plantado con regularidad alrededor de 1870, cerca

de Acapulco.

El limón mexicano era embarcado de Acapulco a San Francisco, E.U.A. desde 1875;

después de esta fecha, la industria cítrica mexicana se expandió lentamente y

permaneció así hasta 1910, fecha en que se inició la revolución mexicana,

desapareciendo prácticamente el comercio con dicho país, cuando se restableció en

1917, la industria del limón volvió a florecer.

Entre 1915 y 1920 se crearon nuevas plantaciones de limón en los Estados de Colima

y Michoacán. Las primeras industrias extractoras de aceite esencial se crean en

Michoacán alrededor de 1920, con una orientación desde su creación para convertirse

en el proveedor más importante de aceite esencial de los Estados Unidos de

América.

Aunque comúnmente en México se tienen identificadas varias especies con el

nombre de "limón", en realidad son limas y existen dos tipos principales: las

limas ácidas y las limas dulces. Dentro de las primeras destacan las limas del

grupo mexicano caracterizadas por su fruto pequeño llamado "limón mexicano"

33

(Citrus aurantifolia Swingle) y las de fruto grande y sin semillas (partenocárpicos) que

pertenecen al grupo Tahití, comúnmente conocido como "limón persa" (Citrus

latifolia).

La lima ácida o limón mexicano, pertenece a la familia Rutaceae, subfamilia

Aurantioidae, tribu Citreae, y subtribu Citrinnae, género Citrus; siendo su nombre

científico Citrus Aurantifolia S.

El limón mexicano es la variedad que más se cultiva en el país, principalmente en la

Costa del Pacífico (Colima, Michoacán, Guerrero y Oaxaca) y se produce tanto en

modalidad de riego como de temporal, aunque predomina la primera.

Esta variedad se destina en promedio 60% al consumo en fresco en el mercado

nacional y 40% como materia prima principalmente para la industria de aceite

esencial y en forma poco significativa para jugos, harinas y otros derivados.

Debido a su tamaño las semillas y su agrio sabor el limón mexicano no es bien

recibido en los mercados internacionales. Se utiliza principalmente en aceite

esencial.

El limón mexicano se particulariza por la acidez que muestra el jugo del fruto, su gran

tamaño y la abundancia de aceite en la cáscara. En las condiciones en que se manejan

los cultivos actualmente, se obtienen producciones promedio de 9.5 toneladas por

hectárea, siendo que en condiciones optimas pudiera ser de más de 30 toneladas.

En segundo lugar se cultiva la variedad de limón persa, concentrándose

principalmente en los estados de Veracruz y Tabasco, aunque también Oaxaca y

34

Puebla presentan una producción importante. Esta variedad se cultiva casi en su

totalidad en la modalidad de temporal La producción de ambas variedades es ltamente

estacional, concentrándose de mayo a septiembre más del 60% y presentando la

menor producción los meses de enero a marzo. Esta estacionalidad es mayor en

el limón persa por su característica de cultivarse en temporal. Esto condiciona

que los empaques e industrias trabajen a plena capacidad durante un periodo corto

del año, lo que también representa que los productores obtengan bajos precios por

su producto.

En cuanto a los costos de producción, la poda, la cosecha y las prácticas

culturales son muy representativas, los costos están asociados a la fertilización y

control fitosanitario del cultivo representando estos un 70% del costo total del

cultivo.

Principales riesgos por plagas y enfermedades

Minador de los cítricos (Phyllocnistis citrella)

Es un microlepidóptero de la familia Gracillariidae., que ataca a las hojas jóvenes del

limonero, debido a que la hembra realiza la puesta en los primordios foliares y

básicamente en las hojas menores de 3 cm de longitud. La oruga está en

continuo movimiento dentro de la galería, rompiendo las células de la epidermis y

alimentándose de su contenido líquido. Le favorecen las temperaturas y

humedades relativas elevadas. Las plantas que más daños pueden sufrir son las

plantas de vivero, las plantaciones jóvenes, las regadas con riego localizado y

aquellas variedades que tienen un amplio periodo de brotación.

35

Mosca blanca (Aleurothrixus floccosus)

Tienen como mínimo 4 generaciones al año según el clima y en invernadero pueden

tener más de 10 (1 generación por mes) de ahí su mayor peligrosidad bajo cubierto.

Una generación es el tiempo que dura todo el ciclo vital del insecto, es decir, desde

que se pone un huevo hasta que muere el adulto.

Los adultos hacen la puesta de huevos en el envés de las hojas; de ellos salen las

larvas y se quedan a vivir allí, en el envés. Cuando se agitan las plantas se puede ver

volar una nubecilla de pequeñas mosquitas blancas.

Les favorece las temperaturas altas y el ambiente húmedo. Es plaga más de verano.

Los primeros síntomas consisten en el amarilleamiento de las hojas, se decoloran y

más adelante, se secan y se caen. Así mismo tiempo, se recubren con una sustancia

pegajosa y brillante que es la melaza que excretan los propios insectos. Además sobre

esta melaza se asienta el hongo llamado Negrilla (Fumaginas sp.).

El daño lo produce tanto las larvas como los adultos chupando savia. Esto origina una

pérdida de vigor de la planta, puesto que está sufriendo daños en sus hojas.

El otro daño, consiste en el hongo Negrilla o Mangla. La melaza que segregan (un

jugo azucarado) es asiento para este hongo, dando mal aspecto estético a las hojas

que quedan ennegrecidas y disminuida su función fotosintética.

Por último, la mosca blanca puede trasmitir virus de una planta a otra.

36

Pulgones (Aphis spiraecola, A. gossypii, A. citricola, Toxoptera aurantii, Myzus persicae)

El daño que causan consiste en la sustracción de linfa, que comporta el debilitamiento

de la planta solo en caso de infecciones masivas, que es cuando se produce

una gran emisión de melaza acompañada del acartonamiento de las hojas.

Su agresividad y su capacidad para transmitir ciertas virosis como el CTV, hacen de

esta plaga sea potencialmente peligrosa. Su dependencia de factores

ambientales y la presencia de enemigos naturales hace que en algunos casos la

incidencia sea menor. En cualquier caso el comportamiento errático de la plaga en

condiciones adversas (elevadas temperaturas y ambientes secos), hace muy difícil su

predicción sobre la posible virulencia del ataque.

Cóccidos o cochinillas

Los daños causados por las cochinillas consisten, esencialmente, en la sustracción

de savia que provoca una depresión general en toda la planta; además la mayor

parte de las especies producen melaza, un

líquido azucarado responsable de las innumerables colonias de hormigas,

comunes en las plantas infectadas por las cochinillas y pulgones; por otra parte, la

melaza, también, es el sustrato donde se desarrolla la fumagina.

Ácaro de las maravillas o ácaro de las yemas del limonero (Aceria sheldoni):

Ataca especialmente al limonero, causando daños en todas las zonas citrícolas del

mundo donde es cultivado. En invierno puede llegar a completar una

generación en 30 días, pero en verano solo necesita 15 días.

El ácaro se alimenta en el interior de la yema y daña las brácteas y primordios que

darán origen a hojas, flores y frutos. Muy ocasionalmente se les observa fuera

de estas estructuras que en su interior presentan un elevado porcentaje de humedad.

37

Como consecuencia de las picaduras sobre las brácteas y primordios foliares, provoca

en ennegrecimiento de las yemas y la muerte de las mismas.

Prays o polilla de los cítricos (Prays citri)

Esta plaga es especialmente dañina en el cultivo del limonero y en el mandarino

Clementino. Las larvas unen las flores atacadas con sedas y para pasar al estado de

crisálida descienden a las ramas, troncos y hasta en el suelo pendiendo de un hilo,

formando una crisálida de color blanquecino.

-Nematodo de los cítricos (Tylenchulus semipenetrans)

Produce la enfermedad conocida como el decaimiento lento de los cítricos y limita la

producción citrícola en condiciones edáficas y medioambientales muy variadas. Esta

enfermedad se desarrolla gradualmente y comienza con una reducción en el número y

tamaño de los frutos, pero rara vez ocasiona la muerte del árbol.

La principal vía de infección es a través de las poblaciones de huevos, que

pueden estar en estado de quiescencia hasta 10 años en el suelo y son

transportados por acarreos de suelo, el agua de riego y el material vegetal de

plantación procedentes de viveros cultivados sobre suelo directo.

Gomosis

podredumbre de la base del tronco y cuello de la raíz y podredumbre de raíces

absorbentes (Phythophthora nicotiane, P. citrophthora).

La presencia de estos hongos es permanente durante todo el año en el suelo

y su mayor actividad parasitaria se produce cuando la temperatura media del

ambiente oscila entre 18-24 ºC. El agua de lluvia o la de riego que empapa el

suelo favorece la formación de la parte reproductora asexual de estos hongos.

38

La gomosis puede aparecer en la base del tronco, cerca de la zona de unión del injerto

o bien a lo largo del tronco, llegando a afectar a las ramas principales de algunas

variedades Con el tiempo, las raíces afectadas rán dejando de recibir alimento y

acabarán muriendo.

Virus de la tristeza de los cítricos o citrus tristeza virus (CTV)

El virus de la tristeza de los cítricos es el causante de la enfermedad viral más

grave de los cítricos. Aunque el limonero es hipersensible al virus de la tristeza, sus

hojas no multiplican el virus, de ahí que los casos de muerte por tristeza de

limoneros jóvenes sobre C. macrophylla se deben a la infección durante las primeras

fases del desarrollo del árbol, de ahí la importancia de suprimir los rebrotes

en este patrón.

El daño más evidente es el decaimiento y muerte de los árboles injertados sobre

naranjo amargo y clorosis nervial y acanaladuras en la madera. El virus causa la

muerte de las células del floema en el naranjo amargo produciendo un bloqueo de

los tubos conductores de savia elaborada a nivel de la línea de injerto.

El decaimiento lento comienza con una clorosis progresiva de las hojas y seca de las

ramillas en la parte exterior de la copa. Las nuevas brotaciones son cortas y tienen

lugar en las ramas viejas dando lugar a una disminución progresiva del volumen de la

copa. La producción de frutos es menor y éstos son de tamaño reducido y color más

pálido que los frutos de árboles sanos.

El “Huanglongbing” ( HLB)

que en mandarín significa enfermedad del dragón amarillo, ya que hace

referencia a la presencia de ramillas amarillentas que presentan las plantas

enfermas de cítricos, es una de las enfermedades más devastadoras que

39

afectan a la citricultura mundial, considerada incluso como más devastadora que

la Tristeza de los Cítricos.3 El HLB es eficientemente transmitido por insectos

vectores. Las variantes asiática y americana son eficientemente diseminadas por

el psílido asiático de los cítricos Diaphorina Citri Kuwayama.

Psílido Asiático de los Cítricos (Diaphorina Citri Kuwayama)

Es un insecto plaga de reciente ingreso a nuestro país.

Esta enfermedad fue detectada por primera vez en Asia (China), a finales del

siglo XIX, posteriormente se reportó en África del Sur a principios del siglo XX, lo que

propició que a través de los años se diseminara hacia varios países de ambos

continentes.4 Hasta el año 2004, el huanglongbing se consideraba restringido a los

Continentes Asiático y africano, sin embargo, en febrero del 2004 se detectó en

Brasil. En agosto del 2005, la enfermedad fue detectada también en Miami E.U.,5

esto es siete años después de la llegada del vector D. Citri6 y en 2007 se

informa de su presencia en Cuba.7 No existen informes de la presencia del

huanglongbing en México; sin embargo, debido a que el vector se encuentra

ampliamente distribuido en el país constituye una amenaza potencial para la

citricultura mexicana.8

3 (Halbert, 1999; da Graca, 1991; da Graca y Korsten, 2004; Halbert y Manjunath, 2004)

4 (Robles-Garcia, 2008)

5 (Knighten et al., 2005; Cheng y Brlansky, 2006; Zhou et al., 2007)

6 (Halbert, 1999; Halbert y Manjunath, 2004)

7 (Da Graca, 2008)

8 (López-Arroyo et al., 2005)

40

Principales usos y aplicaciones

En nuestro país el principal destino que tiene la producción de limones es para

consumo fresco, tanto para la elaboración casera de zumos y refrescos, como

para aliño o condimento para multitud de platillos.

Por las propiedades que tienen estos cítricos, también se destina una proporción

importante a su procesamiento agroindustrial en donde se obtienen diferentes

derivados, entre los que destacan principalmente los jugos simples y

concentrados y la elaboración de aceites esenciales.

El principal derivado del limón, sin embargo, es la producción de aceite esencial que

se extrae de la cáscara de limones ácidos de la variedad "Citrus Aurantifolia Swingle",

la cual es conocida como limón mexicano.

El aceite esencial de limón, es el principal subproducto de la elaboración de jugo

concentrado; las pulpas congeladas, cáscaras deshidratadas, pellets, etc., son

subproductos de menor valor comercial.

En los últimos años se ha incrementado el uso industrial para la obtención de

zumos naturales y concentrados, aceite esencial, pulpas, pectinas, flavonoides,

piensos, etc. y últimamente la producción de ácido cítrico natural con destino a la

confección de conservas naturales.

A partir de la corteza del limón se obtiene la esencia, que es empleada en

perfumería. Las flores proporcionan otra esencia aún más apreciada. El zumo es

bactericida por excelencia y sirve además para quitar las manchas de tinta y da brillo

al bronce y objetos metálicos, la corteza se emplea en pastelería.

41

El aceite esencial del limón es uno de los aceites más ricos en vitaminas,

contienen sobre todo vitamina C y caroteno, que es una forma de vitamina A.

También tienen importancia en medicina, por su sabor como por su efecto

calmante del dolor y su valor fisiológico. En caso de utilizarlo como aditivo, es

ombinado con los alimentos para producir ciertas modificaciones que impliquen

conservación, color, reforzamiento del sabor y estabilización, los cuales van a

ayudar a efectuar una mejora sorprendente en nuestros suministros alimenticios,

así como a disminuir el trabajo en la cocina.

Propiedades Es el ingrediente básico en la industria de perfumes y se utiliza además, en

jabones, desinfectantes y productos similares.

También tiene importancia en la medicina, tanto por su sabor como por su efecto

calmante del dolor y su valor fisiológico. En caso de los aditivos, son combinados con

los alimentos para producir ciertas modificaciones que impliquen conservación,

color, reforzamiento del sabor y estabilización, los cuales van a ayudar a

efectuar una mejora sorprendente en nuestros suministros alimenticios, así como a

disminuir el trabajo en la cocina.

Los aceites esenciales se utilizan para dar sabor y aroma al café, el té, los vinos y las

bebidas alcohólicas. Son los ingredientes básicos en la industria de los

perfumes y se utilizan en jabones, desinfectantes y productos similares. También

tienen importancia en medicina, tanto por su sabor como por su efecto calmante del

dolor y su valor fisiológico.

42

Ningún aceite esencial ha sido reproducido con éxito. La mayor parte de los

aceites se obtienen por destilación, generalmente con vapor, pero ciertos aceites se

pueden dañar con altas temperaturas. De los procesos de exprimir a mano, el proceso

de esponja es el más importante, ya que produce el aceite de mayor calidad.

Este proceso es aplicado generalmente para la obtención de aceites cítricos.

El ácido cítrico es un buen conservante y antioxidante natural que se añade

industrialmente como aditivo en el envasado de muchos alimentos como las

conservas vegetales enlatadas.

La vitamina C ayuda al desarrollo de dientes y encías, huesos, a la absorción del

hierro, al crecimiento y reparación del tejido conectivo normal, a la producción de

colágeno, metabolización de grasas, la cicatrización de heridas. Su carencia

ocasiona el escorbuto. La vitamina C es una de las vitaminas que intervienen en el

funcionamiento del sistema inmunológico.

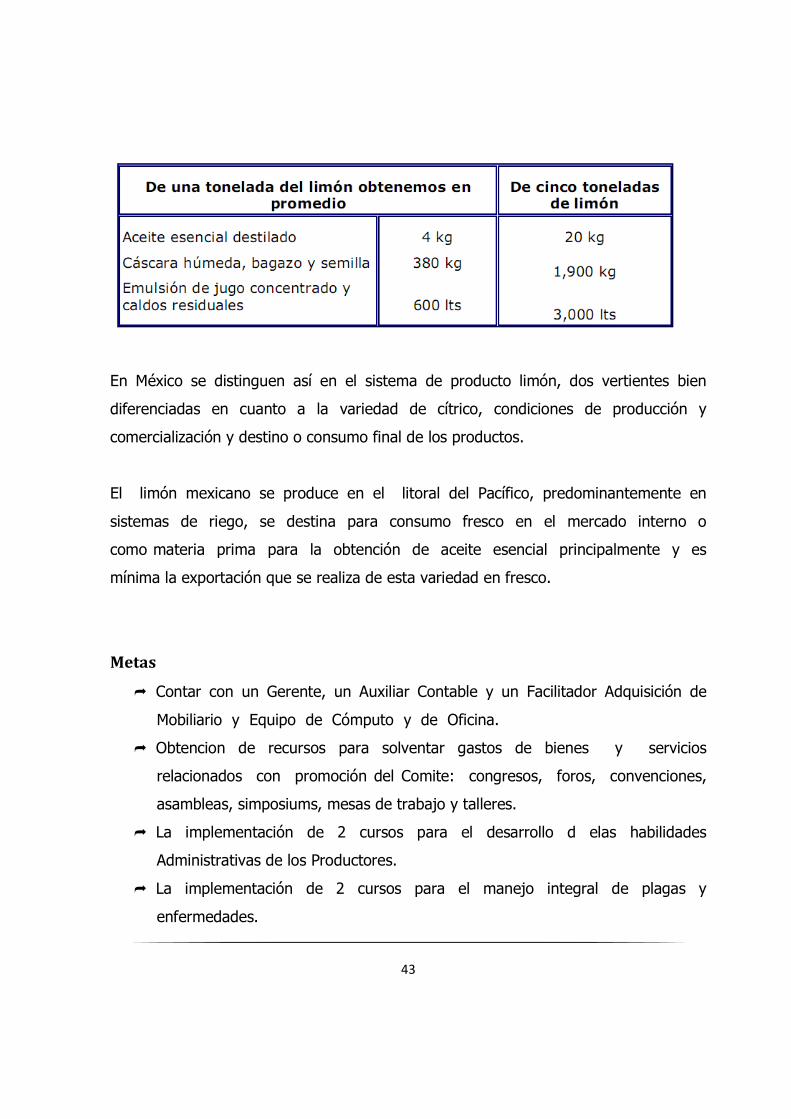

Para obtener una tonelada de aceite esencial destilado de limón, considerando limón

fresco y en buen estado, se estima que se requiere aproximadamente:

43

En México se distinguen así en el sistema de producto limón, dos vertientes bien

diferenciadas en cuanto a la variedad de cítrico, condiciones de producción y

comercialización y destino o consumo final de los productos.

El limón mexicano se produce en el litoral del Pacífico, predominantemente en

sistemas de riego, se destina para consumo fresco en el mercado interno o

como materia prima para la obtención de aceite esencial principalmente y es

mínima la exportación que se realiza de esta variedad en fresco.

Metas

� Contar con un Gerente, un Auxiliar Contable y un Facilitador Adquisición de

Mobiliario y Equipo de Cómputo y de Oficina.

� Obtencion de recursos para solventar gastos de bienes y servicios

relacionados con promoción del Comite: congresos, foros, convenciones,

asambleas, simposiums, mesas de trabajo y talleres.

� La implementación de 2 cursos para el desarrollo d elas habilidades

Administrativas de los Productores.

� La implementación de 2 cursos para el manejo integral de plagas y

enfermedades.

44

� La implementación de 2 cursos sobre elaboración y aplicacion de Insumos

organicos.

� La imparticion de 2 cursos de Comercializacion sobre Limon Mexicano.

� La implementación de 2 cursos de Buenas Practicas Agricolas (BPA).

� La realizacion del 1er Simposium Internacional Citricola en el Estado de

Michoacan, Mexico.

� Diseñar, desarrollar y operar un modelo tipo documental, para promocionar al

Sistema Producto, sus productos y subproductos, a nivel Estatal, Nacional e

Internacional.

� Llevar a cabo 10 reuniones ordinarias y las extraordinarias que sea necesarias

del Comité Sistema Producto, con el objeto de fortalecer la vida orgánica, así

como para darle seguimiento a las acciones que se están desarrollando.

45

4. Definicion del Objeto de Estudio

En estricto sentido, el objeto de análisis y acción del Plan Rector está tipificado en

términos del Sistema Producto. De acuerdo a la definición generalmente

aceptada, plasmada en el documento de trabajo sobre la Estructuración del

Programa estratégico de Investigación y Transferencia de Tecnología en el

Distrito Federal, el sistema producto se define como “la integración de los

agentes y actividades económicas que intervienen en un proceso productivo,

desde la actividad primaria hasta la oferta al consumidor final, incorporando

procesos de empaque, industrialización o transformación que sean necesarios, para

su comercialización en mercados internos y externos. Incluye, además, el abasto de

insumos y equipos relevantes, así como todos los servicios que afectan de

manera significativa a dichas actividades, como la investigación, capacitación y la

asistencia técnica, entre otros.

El enfoque se utiliza por diferentes disciplinas, y de acuerdo a las mismas se

hace hincapié en algunos de los aspectos relevantes para éstas. Así, por

ejemplo, en enfoques mercadológicos es frecuente utilizarla para calcular los

márgenes de comercialización e identificar el valor y la participación del

productor en cada eslabón de la cadena agroalimentaria. Sirve también para

detectar las razones y causas que originan las diferencias entre los

preciospagados al productor y el precio pagado por el consumidor. Otras bondades del

enfoque se encuentran en que permite detectar las posibilidades del productor

primario de aumentar su participación en la generación de valor agregado a lo largo

de la cadena.

Entre los usos de planeación estratégica del enfoque éste permite identificar los

problemas que afectan la competitividad y el crecimiento del sector productivo en

46

cada cadena, desarrollar un sistema de información integral que facilite al

productor la toma de decisiones y servicios a los que puede acceder para

obtener mayor beneficio económico en su ingreso al mercado, así como

proponer lineamientos estratégicos y políticas que permitan el mejor

funcionamiento de las cadenas productivas, consideradas como prioritarias a

partir de su contribución económica - social.

En general, se sugiere integrar al enfoque de cadenas la perspectiva de “redes de

valor”, lo que no es otra cosa que incorporar al concepto los supuestos

básicos de la nueva mercadotecnia, donde el consumidor debe ser el centro de las

preocupaciones y los productos deben ser diferenciados. Es frecuente, así mismo,

invocar cierta falta de competitividad de las cadenas sin “redes de valor”,

considerando las tendencias y las proyecciones los precios en el mercado

internacional para los productos básicos (commodites), en franco estancamiento o

descenso hasta el 2010, lo que se pretende solucionar dando valor agregado a estos

productos. Incluso se comparan dinamismos de importaciones y exportaciones

agropecuarias contra las agroindustriales (donde se incluye el renglón de

alimentos, bebidas y tabaco), argumentando el retroceso de las primeras a

favor de las segundas. También se señala que entre l980-1986 las exportaciones

de productos procesados representaron alrededor del 20%, mientras que entre

1960 y 1998 su participación fue superior a 40%.

Finalmente, al menos hay tres maneras de identificar una cadena, según se

tenga en consideración un mercado de consumo; un estado de transformación o el

empleo de una misma materia prima. En general el enfoque que se adopta en México

es el criterio de identificación: de una misma materia prima, según el cual la

cadena se define en función del producto primario central (trigo, girasol, leche,

47

algodón, coníferas, eucaliptos, etc.). Este criterio presenta como eje de

preocupación el producto primario y el productor agropecuario, aunque sin

perder el interés de conocer las interrelaciones con los otros eslabones de la

cadena: es decir, los proveedores de insumos, el sector de transformación, la

distribución y el consumidor final.” Con el fin de tipificar de una forma más

operativa el plan rector considera al sistema producto como el conjunto de

actores económicos que mediante la interacción de mercado realizan un proceso

generador de valor, identificado a través de una estructura insumo producto,

proveniente de su interacción y concretado por un consumidor final sujeto a

sus necesidades y capacidad de pago.

En estricto sentido, el esquema del sistema permite caracterizar los diferentes

eslabones y sus elementos diferenciadores, así como los mecanismos de

interacción en términos de mercado. Cada eslabón es una actividad completa de

mercado en términos de realización del valor agregado mediante un proceso de

transformación productiva concretizada en el mercado.

Si bien los procesos productivos primarios pueden describirse de manera genérica,

es importante diferenciar los procesos que se tienen en la comercialización de

cada variedad, pues responden a lógicas de demanda diferente.

Por ejemplo del limón mexicano se obtiene mediante su industrialización

diversos productos entre ellos destacan: Aceites Esenciales -Destilado y

Centrifugados “A” y “B”-, Aromas, Petit Grain, Ácido Cítrico, jugos naturales,

concentrados y cocido, pastas aromatizantes, Comminuted, cáscara fresca y

seca, pulpa fresca y deshidratada, pectina y otros subproductos. Cada una de las

líneas de transformación y obtención de subproductos en una lógica de insumo

48

producto nos daría pie para considerar interacciones comerciales y por tanto

identificar intersecciones entre bloques productivos que facilitarían en análisis

de bloques de producción en la más clásica lógica de los eslabonamientos

productivos y de comercialización. No obstante ese reconocimiento, se optó en el

presente análisis mantener una esquema sencillo que lo único que pretende es

clarificar a los actores productivos los principales nodos de acción en la lógica del

conjunto del sistema producto.

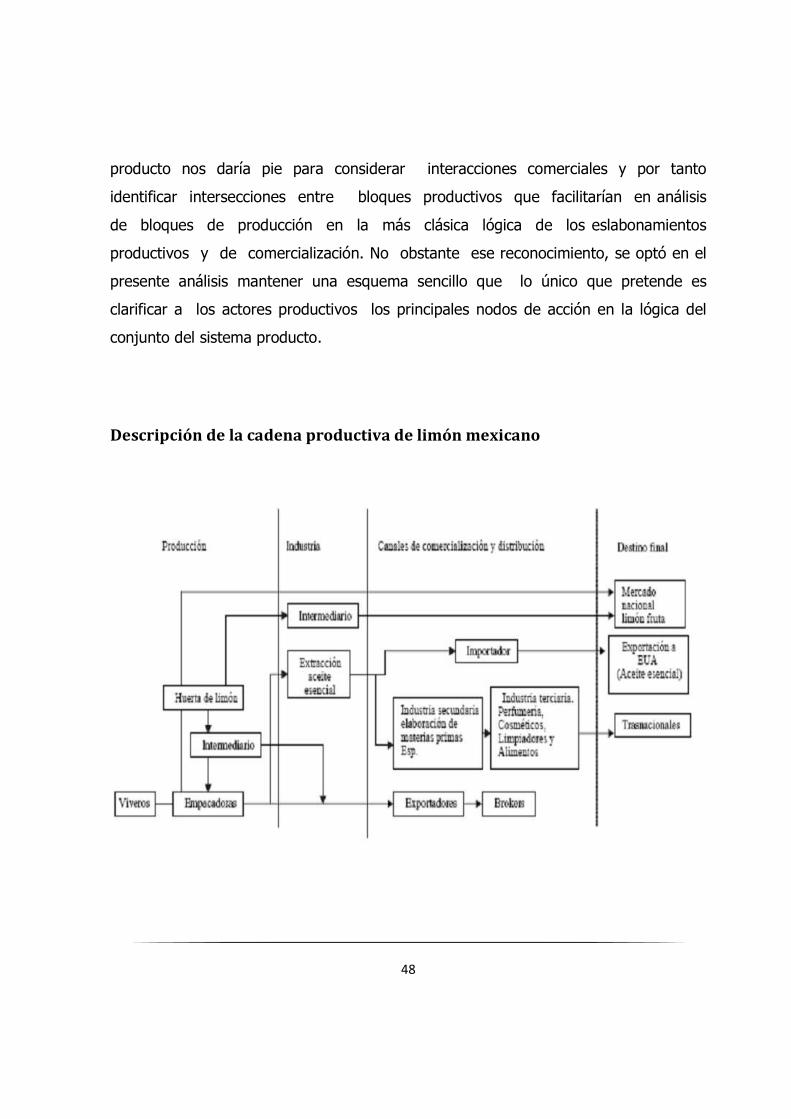

Descripción de la cadena productiva de limón mexicano

49

Describiremos a continuación, brevemente, cada uno de los cuatro niveles:

Producción agrícola

La producción de limón mexicano es generada tanto en propiedad ejidal como en

propiedad privada, registrándose tamaños de parcela más grandes en esta última

modalidad.

Los productores locales –ejidatarios y propietarios privados– contratan mano de obra

para la cosecha de limón, con la característica principal de que las

contrataciones de jornaleros agrícolas, está dada por las condiciones de

indefensa laboral y carecen de estabilidad en el empleo y protección salarial.

Los productores privados y modernos con las mejores tierras y grandes

extensiones, se convierten en agentes de capitalización de la producción y

establecen organismos formales de acción colectiva. Estos suelen capitalizarse,

combinando la agricultura y el comercio.

El papel de los pequeños productores en la comercialización de limón persa no se

distingue del que tienen en este proceso otros productores hortofrutícolas en México.

Su incidencia en el proceso es baja y no es de extrañar que la mayoría de los

productores pequeños consideran la comercialización y el precio que obtienen

como su mayor problema.

Los márgenes y ganancias en la comercialización dependen del tipo social de

productor; en este caso se distinguen, por sus características de producción y

comercialización.

50

Productores de pequeña escala

dependientes de algún intermediario; Muchos de los productores pequeños, bajo

ciertas circunstancias sociales y económicas, se ven en la difícil situación de

comprometer la venta de su producción por uno o varios años a los comerciantes,

con el propósito principal de obtener recursos financieros para un fin propio, por

ejemplo, disponer de dinero en efectivo para la compra de insumos y atender

a veces urgencias personales, o bien obtener insumos en especie para la

producción. En estas condiciones, el productor sigue atendiendo la huerta

mientras que, por lo general, el comerciante realiza la cosecha. La ventaja para el

productor es que de esta manera asegura la venta de su fruta pero el precio

que le paga al comerciante, generalmente es menor del que pudiera obtener

con la venta propia.

Las principales razones de la amplia aceptación de esta práctica de

comercialización forzada es la falta de financiamiento que padecen los pequeños

productores y las dificultades que tienen para organizarse con fines de

comercialización.

Otro problema que tienen los productores pequeños es el difícil acceso a la

información sobre la tendencia de la oferta y el comportamiento de los precios,

Todo ello genera frecuentemente periodos de sobreoferta, con la consecuente

caída de los precios, inadecuado aprovechamiento de épocas de buenos precios y

abusos por parte de los intermediarios en la oferta de un precio justo.

51

Productores medianos

Por lo general, poseen medios propios de producción y de transporte, y cuentan con

una flotilla fija de trabajadores durante todo el año para el mantenimiento de la

huerta, la cosecha, la selección y la comercialización de la fruta.

Para la cosecha disponen de equipo de corte (ayates, cubetas, ganchos, etc.), rejas,

y la "marimba" para seleccionar la fruta y venderla según su calidad.

La diversificación del ingreso en este grupo se realiza a través de otros cultivos

comerciales, la ganadería y otras actividades profesionales, por lo que no

dependen completamente del ingreso derivado del cultivo del limón.

Estos productores, generalmente, no dependen de un comerciante, sino tratan de

vender al mejor precio y se relacionan con varios comerciantes, pero

preferentemente buscan directamente a las empacadoras. La libertad que tienen para

comercializar la fruta está respaldada por su situación económica, que no les obliga

a aceptar tratos forzados de un comerciante, porque están lo suficientemente

capitalizados o tienen acceso a financiamiento bancario.

Otra característica típica de estos productores es que se informan

continuamente sobre la situación del mercado y los precios. Todas estas

condiciones les permite obtener un precio que supera de 30 a 70% al que

obtienen productores pequeños que venden a un coyote en huerta.

Productores grandes

Finalmente, menos del 5% de los productores pueden ser caracterizados como

productores grandes, quienes generalmente cultivan individualmente más de 20

ha de limón, y en conjunto aportan casi 20% de la producción.

Muchos de ellos están completamente integrados a alguna empacadora o tienen

contratos de exclusividad que les garantiza un mejor precio y la venta en épocas

52

de sobreoferta. Estos productores por lo general están integrados hacia la

comercialización directa a la Central de Abasto de la Ciudad de México sin pasar

por algún intermediario.

Comercialización

Mientras los propietarios privados venden en su mayoría a las empacadoras o a las

empresas de su propiedad; los ejidatarios venden la fruta a los “coyotes”

(intermediarios), que a su vez venden a los empacadores locales o directamente a las

empresas.

Existen tres tipos de centros de acopio y un número similar de tipos

intermediarios: los primeros están conformados por empaques; centros de

acopio formales, con espacio definido, infraestructura y vigilancia; y centros de

acopio informales, ubicados en los caminos saca cosechas. En tanto los

intermediarios se componen de: representante del empaque, revendedor o

“coyote” y granelero.

Los canales de comercialización utilizados para colocar el limón fruta (mercado

nacional ) y aceite esencial (mercado internacional), integran esta fase.

El principal agente de comercialización lo constituye la CEDA, en donde se

distinguen dos épocas importantes de venta, denominadas por los bodegueros como

temporada baja y temporada alta.

La primera comprende los meses de abril a septiembre y la segunda, de

octubre a marzo; estas temporadas están definidas con base en el precio que

reciben por la venta del producto.

53

Los principales agentes de comercialización se pueden describir como sigue:

Los Bodegueros: son agentes de comercialización que operan en la CEDA del D.F. y

de otras entidades; dependiendo del poder de mercado que ejercen sobre la

comercialización del limón persa, se pueden clasificar en tres tipos: grandes o furtes,

pequeños e intermediarios.

La función de los bodegueros es recibir la fruta y distribuirla hacia otros agentes de

comercialización, a saber:

a) Minoristas;

b) Locatarios;

c) Cadenas comerciales, y

d) Tianguis.

Industrialización del Limón Mexicano

Las empresas con capital nacional en manos de empresarios locales (Citrojugo, Aceites

Esenciales de Tecomán, etc.), producen los subproductos del limón: jugos,

aceites y cáscara deshidratada. La importancia de esta industria radica en que sus

derivados se destinan mayoritariamente a la exportación, de manera especial el

aceite esencial. Los administradores de las empresas transnacionales (Amtex,

Infrin, Danisco y Taniar), son intermediarios de la sociedad local con las

instancias extralocales (corporativos –casa matrices en el extranjero– y brokers

internacionales).

Estos cuatro niveles o instancias se encargan de extender al territorio un patrón de

cultivos (ventajas comparativas). Para entender la lógica de funcionamiento de la

cadena productiva del limón, es necesario reconocer como participan las empresas

54

agroindustriales, al ser estas las que determinan el comportamiento de la

demanda de casi la mitad del limón que se produce.

En el caso de Colima se identifican entre otras, tres principales empresas:

Danisco Cultor, Citrojugo y Amtex), las cuales movilizan los mayores volúmenes de

producción e incluso llegan a extender su influencia hacia Michoacán.