plan mejoramiento 2008 ok -...

TRANSCRIPT

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

0,00%0,00%

4.1 EVALUACIÓN AL SISTEMA DECONTROL INTERNO

0,00%

1

1. En el manejo del archivodocumental, el Ente Territorial no hadado cumplimiento a lo establecido en elArtículo 24 de la Ley 594 de 2000,especialmente, en lo que respecta a laconservación, custodia, manejo yelaboración de tablas de retencióndocumental. Asimismo, no se tiene unprocedimiento que reglamentara el uso,manejo y consulta de la información. (D)

Actualizacion de las tablas de retencion documental.

Dar cumplimiento al articulo 24 de la ley 594 de 2000.

Conservar, custodiar y elaborar y manejar las tablas de retencion documental.

Documento tablas de retencion.

Marzo de 2008

Diciembre de 2008

36 semanas

tenemos las tablas de retencion, pero en estado de desactualizacion.

40,00%

En el momento se estan retomando los documentos que se tienen sobre las tablas de retencion documental.

2

2. Al verificar los niveles de ejecución,evaluación y cumplimiento del Plan deDesarrollo Municipal, elaborado para elperíodo fiscal 2004-2007, que debeejecutarse bajo la responsabilidad de lasÁreas de Gestión, se determinó que laUnidad de Control Interno, no llevóregistros de información acerca deresultados de las etapas de evaluación yseguimiento al Plan, para constatar laeficacia de las metas formuladas,inobservando lo dispuesto en el Artículo12 del Decreto Nacional 2145 de 1999.(D)

Mejoramiento en el seguimietno al Plan de desarrollo.

Mejorar en la toma de decisiones y el respectivo seguimiento y control.

Registro de las evaluaciones del Plan de Desarrollo

Documento informes 01/09/2008 permanente permanente 0 0

El seguimiento al Plan de Desarrollo se realiza en Consejo de Gobierno.

4.2. EVALUACIÓN POR LÍNEAS DEAUDITORÍA

0,00%

4.2.1 .Línea Plan de Desarrollo 0,00%Con base en estos análisis y ladocumentación aportada por laAdministración Municipal, no se haceninguna observación al respecto

0,00%

4.2.2Línea Estados Contables 0,00%• Contabilidad 0,00%

2008

4.RESULTADOS DE LA AUDITORÍA

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

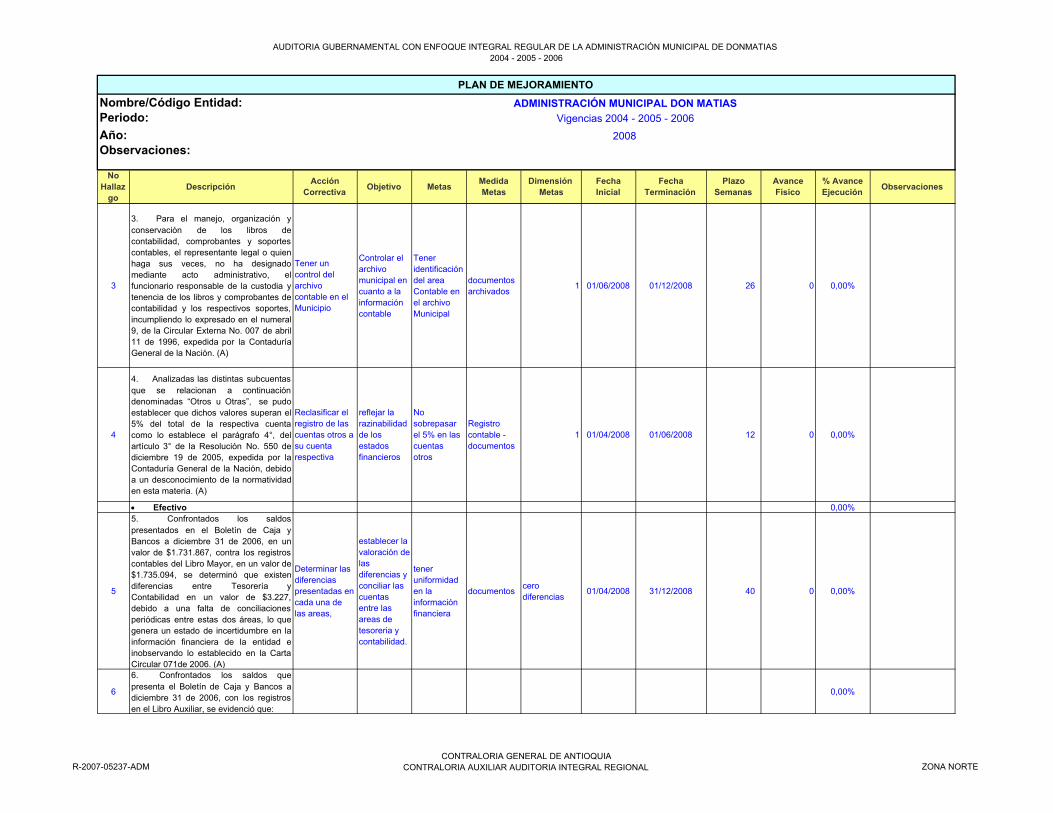

3

3. Para el manejo, organización yconservación de los libros decontabilidad, comprobantes y soportescontables, el representante legal o quienhaga sus veces, no ha designadomediante acto administrativo, elfuncionario responsable de la custodia ytenencia de los libros y comprobantes decontabilidad y los respectivos soportes,incumpliendo lo expresado en el numeral9, de la Circular Externa No. 007 de abril11 de 1996, expedida por la ContaduríaGeneral de la Nación. (A)

Tener un control del archivo contable en el Municipio

Controlar el archivo municipal en cuanto a la información contable

Tener identificación del area Contable en el archivo Municipal

documentos archivados

1 01/06/2008 01/12/2008 26 0 0,00%

4

4. Analizadas las distintas subcuentasque se relacionan a continuacióndenominadas “Otros u Otras”, se pudoestablecer que dichos valores superan el5% del total de la respectiva cuentacomo lo establece el parágrafo 4°, delartículo 3° de la Resolución No. 550 dediciembre 19 de 2005, expedida por laContaduría General de la Nación, debidoa un desconocimiento de la normatividaden esta materia. (A)

Reclasificar el registro de las cuentas otros a su cuenta respectiva

reflejar la razinabilidad de los estados financieros

No sobrepasar el 5% en las cuentas otros

Registro contable - documentos

1 01/04/2008 01/06/2008 12 0 0,00%

• Efectivo 0,00%

5

5. Confrontados los saldospresentados en el Boletín de Caja yBancos a diciembre 31 de 2006, en unvalor de $1.731.867, contra los registroscontables del Libro Mayor, en un valor de$1.735.094, se determinó que existendiferencias entre Tesorería yContabilidad en un valor de $3.227,debido a una falta de conciliacionesperiódicas entre estas dos áreas, lo quegenera un estado de incertidumbre en lainformación financiera de la entidad einobservando lo establecido en la CartaCircular 071de 2006. (A)

Determinar las diferencias presentadas en cada una de las areas,

establecer la valoración de las diferencias y conciliar las cuentas entre las areas de tesoreria y contabilidad.

tener uniformidad en la información financiera

documentos cero diferencias

01/04/2008 31/12/2008 40 0 0,00%

6

6. Confrontados los saldos quepresenta el Boletín de Caja y Bancos adiciembre 31 de 2006, con los registrosen el Libro Auxiliar, se evidenció que:

0,00%

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

Que la cuenta que se detalla acontinuación, presenta saldo diferenteentre las Áreas de Tesorería yContabilidad, esto debido a una falta deconciliaciones periódicas, lo que generaun estado de incertidumbre en lainformación financiera de la entidad;inobservando lo establecido en la CartaCircular 071 y Resolución 119, ambas de2006. (A)

Determinar las diferencias presentadas en cada una de las areas,

establecer la valoración de las diferencias y conciliar las cuentas entre las areas de tesoreria y contabilidad.

tener uniformidad en la información financiera

documentos cero diferencias

01/04/2008 31/12/2008 40 0,00%

En contabilidad se registra solo con documentos fuente como soporte.

• Rentas por Cobrar 0,00%

7

7. Analizado el reporte de Rentas porCobrar presentado por Tesorería, en losconceptos de Predial Unificado, Industriay Comercio y Avisos y Tableros yconfrontado contra los registroscontables (Libro Mayor), en la cuenta 13,se evidenció que existen diferencias porvalor de $93.192, como se ilustra en elcuadro que más adelante se detalla,situación que obedece a una falta deconciliaciones periódicas entre estasáreas, lo que conlleva a crear un estadode incertidumbre en la informaciónfinanciera y económica de la entidad,inobservando así lo preceptuado en laCarta Circular 071 de 2006. (A)

Analizar las diferencias presentadas y determinar la causa de estas

Uniformidad en la información financiera

Información financiera igual en todas las areas

Registro contable - documentos

no tener diferencias

01/04/2008 31/12/2008 40 0 0,00%

• Planta y Equipo 0,00%

8

8. Para el área de “Almacén eInventarios”; a diciembre 31 de 2006,reflejó en su movimiento un saldo depesos cero ($0), y que confrontado conel saldo de la cuenta 15 Inventario deMercancías, del Libro Mayor, presentóun valor por este concepto de $392.567;generando así un estado deincertidumbre en la informaciónfinanciera e inobservando la CartaCircular 071 de 2006, expedida por laContaduría General de la Nación. (D)

Depurar el saldo de la cuenta Mercancias en existencia

Tener información cierta, razobale y util

Estados financieros completamente depurados

Registro contable - documentos

informes 01/03/2008 31/12/2008 44 0 0,00%Esta en proceso de sostenibilidad contable

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

9

9. Se evidenció que la entidad no leestá dando cumplimiento a la CircularExterna 011 de 1996, en lo que respectaa la depreciación y su correctacontabilización, en razón de que sucálculo y registro contable, se estárealizando en forma global,contraviniendo así la norma antesmencionada, la cual establece elprocedimiento a seguir. “La depreciaciónse calculará para cada bien individual yde ello se llevará un registro permanenteen kárdex, así como un cuadro dedepreciación que formará parte integralde la información contable. Los entespúblicos que a la fecha de expedición dela presente Circular Externa esténcalculando la depreciación teniendo encuenta valores globales, deberán adoptarlos procedimientos administrativosnecesarios para que durante el períodocontable de 1997 se aplique sobre losvalores individuales”. (D)

El area contable registrará la correspondiente provisión en los estados contables

provisionar la cuantía determiana a fin de reflejar la razonabilidad en los estados financieros.

Registro contable del documento

Registro contable - documentos

1 01/06/2008 01/12/2008 26 0 0,00%

10

10. A diciembre 31 de 2006, la entidadpresentó un inventario en mediomagnético de los Bienes Muebles, elcual no fue posible cuantificar cual era suvaloración y que al ser confrontadoscon los registros contables presentadosen el Libro Mayor en la cuenta contable1665 Muebles, Enseres y Equipos deOficina por valor de $960.990, no sepudo determinar cual era la diferenciapresentada; lo que genera un estado deincertidumbre en los Estados Contablesen lo referente a los Bienes Muebles,inobservando lo establecido en el PlanGeneral de Contabilidad Pública,Resolución 400 de 2000, expedida por laContaduría General de la Nación,además de la Carta Circular 071 dediciembre de 2006. (A)

Activar todos los sistemas de información de ala dministración

Tener sistemas de información en línea

Optimización de los recursos informaticos

Registro contable - documentos

registros contables

01/06/2008 01/12/2008 26 0 0,00%

El modulo de inventario se tiene, pero no funciona en línea con contablidad

• Deuda Pública 0,00%

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

11

11. Según el informe del sistemaunificado de información de movimientosde créditos, reporta como deuda publicaa diciembre 31 de 2006, la suma de$396.513, y en el reporte presentado a laContraloría General de Antioquia la sumade $708.590, para una diferencia de$312.077; con relación al Libro Mayorexisten registros por $391.789, para unadiferencia de $4.724, como se puedeobservar se presentan diferencias entrelas áreas antes mencionadas; estodebido a un inoportuno reporte de lainformación para con la Contraloría y a lafalta de conciliaciones; inobservando asílo establecido en la Carta Circular 071 de 2006. (A)

Uniformidad en la que emite la administración Municipal

Tener información oportuna y socialmente util.

Presentar información unificada a los diferentes entes, iniciando con la uniformidad entre areas

Registro contable - documentos

registros contables

01/03/2008 31/12/2008 44 0 0,00%

El saldo en contabilidad esta conciliado con las entidades financieras y el IDEA

15 • Cuentas por Pagar 0,00%

12

12. Según certificado expedido por laSecretaría de Hacienda, sobre lascuentas por pagar pendientes adiciembre 31 de 2006, hace constar queno existen cuentas por pagar por todoconcepto, mientras que en el LibroMayor, existen cuentas por pagar porvalor de $36.140, como se puedeobservar, se presenta una diferencia eneste valor, entre Tesorería y Libro Mayor;la diferencia anteriormente detallada sedebe a la falta de conciliaciones entre lasáreas involucradas, lo que genera unestado de incertidumbre en lasobligaciones que posee la entidad,inobservando lo contemplado en la CartaCircular 071 de 2006, expedida por laContaduría General de la Nación. (A)

Determinar las diferencias presentadas en cada una de las areas,

establecer la valoración de las diferencias y conciliar las cuentas entre las areas de tesoreria y contabilidad.

tener uniformidad en la información financiera

documentos cero diferencias

01/04/2008 31/12/2008 40 0 0,00%

El area contable solicitó información a cada una de las areas y el registro de las cuentas por pagar esta soportado con un documento fuente real.

• Obligaciones Laborales 0,00%

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

13

13. En el cuadro que se relaciona acontinuación, se detallan las diferenciasque se presentan en las diferentescuentas que lo conforman, entre loreflejado en la contabilidad, como en lainformación suministrada por ladependencia de nómina, a diciembre 31de 2006, presentándose una diferenciatotal de $382.908, debido a la falta deconciliaciones periódicas entre estas dosáreas; generando incertidumbre en lainformación financiera de la entidad,inobservando lo establecido en la CartaCircular 071de 2006, expedida por laContaduría General de la Nación. (A)

Contar con la información oportuna para el registro contable

presentar Información contable cierta

Causar la información real, según los datos que emiten las diferentes areas

Registro contable - documentos

registros contables

01/06/2008 01/12/2008 26 0 0,00%El area contable causó las obligaciones

• Pasivos Estimados 0,00%

14

14. A diciembre 31 de 2006, la entidadrefleja en sus estados contables comopasivo pensional del municipio en lacuenta 272003, la suma de $22.763.461,pero consultada la página del Ministeriode Hacienda y Crédito, en el concepto de “saldos pasivos pensionales territoriales”,no reporta ningún valor por esteconcepto, situación que genera unestado de incertidumbre en lainformación económica y financiera de laentidad al no tener un soporte técnicoque avale dicho valor; inobservando loestablecido en la Carta Circular 071 de2006. (A)

Solicitar al Ministerio de hacienda y Crédito Público certificación del dato encontrado en su página

Tener documentos soportes de la información financiera reportada

Solictar certificación del Ministerio de hacienda y redito publico

documentos Documentos 01/04/2008 01/06/2008 12 0 0,00%

La información que esta registrada proviene de los datos del Ministerio de Hacienda y Credito Público

4.2.2.1Saneamiento Contable 0,00%Con relación al proceso de SaneamientoContable desarrollado en el municipio deDonmatías, se pudo establecer que laentidad en cumplimiento de la Ley 716de 2001, optó por ejecutarlo hacia elinterior, haciendo uso del recursohumano disponible en la mismaadministración, por no poseer losrecursos económicos suficientes paracontratarlo con asesores externos yexpertos en la materia.

0,00%

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

Sobre las áreas en el cual tuvoaplicación se pudo constatar que en laSecretaría de Hacienda, se depuró lacuenta Rentas por Cobrar.

0,00%

También se propuso depurar el área dealmacén, el cual no se pudo ejecutarporque en vigencias anterioresdescargaron del sistema las existenciasy de las cuales no se dejarondocumentos soporte.

Depurar la información contable

Tener información contable cierta y socialmente util

Continuar con el proceso de sostenibilidad contable

Registro contable - documentos

registros contables depurados

01/03/2008 31/12/2008 44 0 0,00%

En el comité de sosteniblidad Contable se continua el proceso de saneamiento que no se culminó por el vencimiento de la Ley.

4.2.2.2 Evaluación del Sistema del

Control Interno Contable0,00%

22

En lo relacionado con la evaluación del Sistema de Control Interno Contable, obtuvo una calificación de 114 puntos de 215 posibles, para un porcentaje de avance del 53.02%, ubicándose en un nivel de desarrollo regular, debido a que algunas normas técnicas de contabilidad contempladas en el Plan General de Contabilidad Pública no se acatan en su totalidad; ya que a diciembre 31 de 2006, no se cuenta con manuales de sistema y procedimientos contables; no se ha designado un funcionario mediante acto administrativo para la custodia y tenencia del archivo contable; la entidad no posee manual de procedimientos para la adquisición o realización de inversiones; no se tienen procedimientos establecidos para depurar los saldos de naturaleza contraria; la entidad no posee procedimientos establecidos para la extinción de obligaciones con la DIAN; La entidad no calcula la depreciación en forma individual, solamente la realiza en forma global y por grupo; La entidad no realiza las respectiva conciliaciones con las diferentes áreas de la administración; la entidad posee un estudio técnico de los bienes inmuebles, la cual fue realizada en el año 2003, pero que a la

Crear manuales de procesos y procedimientos

Elaboración de manuales de procesos y procedimientos

Informacion financiera con principios de las normas de calidad

Manuales de procesos y procedimientos contables

Documentos 01/06/2008 31/12/2008 26 0 0,00%

4.2.3 Línea de Presupuesto yTesorería

0,00%

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

15

15. Todos los Decretos de traslados alpresupuesto de las vigencias evaluadas,carecen del certificado de disponibilidadprevio que garantice su viabilidad,inobservando el Inciso 2, del Artículo 82del Decreto 111 de 1996. (D)

Se realizará certificado de disponibilidad para todos los traslados al presupuesto municipal.

Dar cumplimiento al art. 82 del Decreto 111de 1996

Que todos los traslados presupuestales esten soportados con su respectivo certificado de disponibilidad.

Disponibilidad presupuestal

Certificados 01/03/2008 permanente 0% 0,00%

16

16. Con los comprobantes de egreso quea continuación se relacionan por valorde $13.646.500, se observó que laEntidad canceló $4.613.000 porconcepto de sanciones y $3.636.000 deintereses de mora por pagoextemporáneo del impuesto derodamiento. El valor de $8.249.000, seconstituye en un presunto detrimentopatrimonial. (F)

Cancelar oportunamente las obligaciones de impuesto de rodamiento de los vehiculos oficiales.

No incurrir en mora ni sanciones.

Cancelar oportunamente el impuesto de rodameinto

Fecha de vencimiento de las obligaciones

01/01/2004 permanente 100% 100,00%

Aclaramos que a partir del año 2004 se está pagando oportunamente estas obligaciones y este hallazgo se originó por los pagos realizados de las deudas generadas de la Administración 2001-2003

17

17. Mediante los comprobantes deegreso que a continuación se relacionanla Administración Municipal canceló alInstituto para el Desarrollo de Antioquia-IDEA, la suma de $418.013, porconcepto de intereses por mora en lasobligaciones contraídas por deudapública, presentándose un presuntodetrimento patrimonial por el valor antesmencionado. (F)

Cancelar oportunamente las obligaciones con el IDEA

Evitar pagos de interesespor mora.

Cancelar oportunamente estas obligaciones en las fechas estipuladas,

Comprobante de pago

01/01/2008 permanente 0% 0,00%

Se dará cumplimiento contando con la liquidez que exista a la fecha del vencimiento de las obligaciones.

18

18. Con los comprobantes de egreso quea continuación se relacionan, laAdministración canceló $192.118 alBanco Agrario de Colombia por conceptode intereses moratorios por deudapública, lo que se constituye en unpresunto detrimento patrimonial. (F)

Cancelar oportunamente las obligaciones con el Banco Agrario.

Evitar pagos de interesespor mora.

Cancelar oportunamente estas obligaciones en las fechas estipuladas,

Comprobante de pago

01/01/2008 permanente 0% 0,00%

Se da claridad que esta obligación fue cancelada en su totalidad en el mes deDiciembre 2007,

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

19

19. Con el comprobante de egreso 21976 del 15 de septiembre de 2005, la Entidadcanceló la suma de $199.017 porconcepto de intereses y sanciones,debido al pago extemporáneo porretenciones de vigencias anteriores nogiradas a la Dirección de Impuestos yAduanas Nacionales-DIAN, lo que seconstituye en un presunto detrimentopatrimonial. (F)

Cancelar oportunamente las obligaciones con la DIAN

Evitar pagos de interesespor mora y sanciones

Cancelar oportunamente estas obligaciones en las fechas estipuladas,

permanente permanente 100% 100,00%

Aclaramos que siempre se ha pagado oportunamente estas obligaciones y este hallazgo se originó por los pagos realizados de las deudas generadas de la Administraciones anteriores.

20

20. Mediante los comprobantes deegreso que a continuación se relacionanla Administración Municipal canceló a lasEmpresas Públicas de Medellín, la sumade $502.869, por concepto de interesespor mora en las obligaciones contraídaspor servicio de alumbrado público,presentándose un presunto detrimentopatrimonial por el valor antesmencionado. (F)

Cancelar oportunamente las obligaciones con Empresas Públicas de Medellin

Evitar pagos de intereses por mora,

Cancelar oportunamente estas obligaciones en las fechas estipuladas,

Comprobante de pago

01/01/2008 permanente 0% 0,00%

Se dará cumplimiento contando con la liquidez que exista a la fecha del vencimiento de las obligaciones.

21

21. Se observó que la Entidad canceló aMartha E. Gallego asesora de segurosde Liberty Seguros S.A, la suma de$1.002.356 por concepto de póliza desalud de la alcaldesa y la personera,contraviniendo los Artículos 65, 68 y 69de la Ley 136 de 1994, acerca de queúnicamente autorizan el pago de segurosde salud para los concejales, por lo cualno es procedente reconocer estebeneficio los demás servidores públicos,lo cual se constituye en un presuntodetrimento patrimonial. (D, F)

Se atenderán los mandatos legales que existan sobre la materia, de modo que no se incurra en responsabilidad fiscal, penal o disciplinaria

Dar aplicabilidad a la normatividad vigente

cumplimiento de la norma

01/01/2008 permanente permanente 0,00%

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

22

22. Con las siguientes órdenes de pago,la Entidad legalizó deducciones porgastos financieros causados y aplicadosen las cuentas corrientes y de ahorros,por concepto de gravamen a losmovimientos bancarios del 4x1.000,retenidas por el Banco Agrario,correspondientes a las vigencias del2004 al 2006, inobservando el parágrafodel Artículo 31 del Decreto 2331 denoviembre 16 de 1998, ratificado por laCorte Constitucional, medianteSentencia C-136 de marzo 4 de 1999, aldeclarar exequible la citada norma,además de extender la exención al erariode las Entidades Territoriales. En total, elmunicipio asumió gastos por un valor de$979.219, valor que se configura en unpresunto detrimento patrimonial. (F)

Realizar la reclamación ante el Banco Agrario para que proceda a la devolución de estos dineros.

Dar aplicabilidad a la sentencia de la Corte y recuperar las deducciones causadas por el 4x1000

Recuperar el 4x1000.

Ingreso de recursos

documento soporte

01/01/2008 permanente permanente 0,00%

23

23. Mediante los comprobantes deegreso que a continuación se relacionan,se observó que el municipio maneja losrecursos provenientes del S.G.P -Propósitos Generales (Otros sectoresde inversión y libre destinación) porUNIDAD DE CAJA, a través de la Cta.Bancaria 914-02252434 del BancoAgrario de Colombia, contraviniendo loestipulado en el Articulo 91 de la Ley715 de 2001. (A, D)

No realizar unidad de caja con los recursos del S.G.P. Propósitos Generales,

Manejar estos recursos con sus respectivas cuentas independientes

Tener cuentas independientes

numero de cuentas

cuentas abiertas

0/01/2008 Permanente 0 0,00%

24

24. Con los comprobantes de egreso quea continuación se relacionan, se observóque el municipio administra los recursosprovenientes de las Transferencias delSector Eléctrico (Inversión y LibreDestinación) por UNIDAD DE CAJA, através de la Cta. 187-02007-8 BancoPopular, inobservando el Artículo 45,estipulado en la Ley 99 de 1993 y elDecreto 1933 de 1994. (A, D)

No realizar unidad de caja con los recursos del Sector Electrico

Manejar estos recursos con sus respectivas cuentas independientes

Tener cuentas independientes

numero de cuentas

cuentas abiertas

01/01/2008 Permanente 0 0,00%

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

25

25. Con las órdenes de pago que serelacionan a continuación, laAdministración canceló gastos varios porla Cta. Bancaria 914-08328718 deBancolombia SGP-Educación,inobservando el Artículo 16, estipuladoen la Ley 715 de 2001, cuyos recursosfueron destinados a cubrir gastos defuncionamiento y otros sectores deinversión. Lo anterior, configura unapresunta destinación oficial diferente. (D,P)

No realizar unidad de caja con los recursos del S.G.P. Propósitos Generales,

Manejar estos recursos con sus respectivas cuentas independientes

Tener cuentas independientes

numero de cuentas

cuentas abiertas

0/01/2008 Permanente 0 0,00%

26

26. Con las órdenes de pago que serelacionan a continuación, la Entidadcanceló gastos varios por las Ctas.Bancarias 91408328675 BancolombiaSGP-Salud Régimen Subsidiado,1324000466-6 Banco Agrario deColombia - Fondo Local de Salud y 914-08328668 Bancolombia SGP Salud,inobservando el Artículo 47, estipuladoen la Ley 715 de 2001, cuyos recursosfueron destinados a cubrir gastos defuncionamiento y otros sectores deinversión. Lo anterior, configura unapresunta destinación oficial diferente. (D,P)

No realizar unidad de caja con los recursos de Régimen Subsidiado,

Manejar estos recursos con sus respectivas cuentas independientes

Tener cuentas independientes

numero de cuentas

cuentas abiertas

0/01/2008 Permanente 0 0,00%

La contratación de Régimen Subsidiado no está afectada, las oordenes de pago quese relacionan en la cuenta corriente 1324000466-6 de Banco Agrario son recursos propios del Fondo Local de Salud y recursos propios del municipio, por lo tanto, estan presupuestalmente bien imputados ya que en esta cuenta se maneja estos dineros y no se configura una presunta destinación oficial diferente.

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

27

27. Con las órdenes de pago que acontinuación se relacionan, a través delas Ctas. Bancarias 914-11017321 deBancolombia y 1324000706-5 del BancoAgrario de Colombia Fondo Local deSalud - ETESA, la Administración ordenórecursos con destino a desarrollaractividades que no están contempladasdentro de la norma, inobservando elparágrafo 1, Artículo 42 de la Ley 643 de2001, lo cual se constituye en unapresunta destinación oficial diferente. (D,P)

Aclarar la correcta denominacion de esta cuenta bancaria

identificar oportunamente las cuentas

Numero de cuentas Bancarias identificadas

cuentas bancarias

cuenta 01/01/2008 permanente permanente 0,00%

En el año 2004 existe la cuenta corriente 1324000706-5 en la cual se manejan los recursos propios de Rentas Cedidas y se cancela el comprobante de egreso 16575, para el año 2006 esta misma cuenta bancaria cambia de denominación y se entra a manejar los recursos de S.G.P. Otros Sectores de Inversión, por medio de la cual se cancela el comprobante de Egreso 23531 por valor abono a contrato de compraventa de un vehiculo volqueta chevrolet kodiac 157 siendo estos pagos bien imputados en el presupuesto municipal.

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

28

28. La Comisión de Auditoría de laContraloría General de Antioquia,evidenció la preocupación que tienen losHonorables Concejales del Municipio deDonmatías con respecto al Acuerdo 009de noviembre 21 de 2005 que aprobó elpresupuesto correspondiente a lavigencia fiscal de 2006, el cual fueobjetado por la Alcaldesa en noviembre30 de 2005 en el inciso segundo delartículo 10°, en el cual no se le otorgaronfacultades al Ejecutivo por parte delConcejo.

Se atenderan las disposiciones superiores que consagran rangos y gerarquias normativas, para efectos de que la administraicon municipal actua con a derecho y a la normatividad interna vigente

Dar aplicabilidad a la normatividad vigente

01/01/2008 permanente permanente 0,00%

Se observó, con base en lo proferido porel Tribunal Administrativo de Antioquia,que la Administración Municipalautomáticamente debió solicitar alConcejo Municipal el otorgamiento defacultades para poder modificar, trasladar y contratar, situación que presuntamenteno ocurrió tal y como se observa en losDecretos No. 041 de marzo 27/06, 087de julio 31/06, 090 de agosto 04/06, 092de agosto 04/06, 100 de agosto 16/06,126 de septiembre 22/07, 003 deseptiembre 27/07 y el 129 de noviembre01/06sobre traslados presupuestales. (D)

Se atenderan las disposiciones superiores que consagran rangos y gerarquias normativas, para efectos de que la administraicon municipal actua con a derecho y a la normatividad

Dar aplicabilidad a la normatividad vigente

01/01/2008 permanente permanente 0,00%

Hechos : 0,00%

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

El proyecto de Presupuesto de Rentas yGastos para la vigencia 2005, fueradicado por el Alcalde Municipal de DonMatías ante la Secretaria del HonorableConcejo Municipal en noviembre 10 de2005.

Se atenderan las disposiciones superiores que consagran rangos y gerarquias normativas, para efectos de que la administraicon municipal actua con a derecho y a la normatividad interna vigente

Dar aplicabilidad a la normatividad vigente

01/01/2008 permanente permanente 0,00%

35

Al hacer una confrontación del proyectode presupuesto presentado por elAlcalde para la vigencia 2006 y elpresupuesto aprobado por el ConcejoMunicipal (Acuerdo 009 de noviembre 21de 2005) se puede observar que lacorporación administrativa lo aprobó sinafectar los cómputos, únicamentemodificó lo concerniente al incisosegundo del articulo 10° del proyecto deacuerdo inicial presentado por elEjecutivo Municipal, en el cual elHonorable Concejo no le otorgófacultades al Ejecutivo en cuanto a que“la Administración, mediante actoadministrativo debidamente motivado,pudiera realizar movimientospresupuestales entre los grandesagregados de funcionamiento, serviciode la deuda e inversión.

Se atenderan las disposiciones superiores que consagran rangos y gerarquias normativas, para efectos de que la administraicon municipal actua con a derecho y a la normatividad interna vigente

Dar aplicabilidad a la normatividad vigente

01/01/2008 permanente permanente 0,00%

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

El Acuerdo 009 de noviembre 21 de 2005( Presupuesto de Rentas y Gastos), fueobjetado por el Ejecutivo Municipal,mediante oficio con radicado 01217 denoviembre 30 de 2005, remitido al SeñorLuis Fernando Muñoz Presidente del H.Concejo Municipal, en el cual soportadajurídicamente en el Artículo 78 de la Ley136, Decreto 568 de 1996, Artículo 34,Acuerdo 031 de 1996, Artículo 77 de1994, Acuerdo 022 de 1995 y inciso 5°del Artículo 45 del Acuerdo 06 de 2005,hace referencia al inciso segundo delarticulo 10° del proyecto de acuerdoinicial presentado por el EjecutivoMunicipal.

Se atenderan las disposiciones superiores que consagran rangos y gerarquias normativas, para efectos de que la administraicon municipal actua con a derecho y a la normatividad interna vigente

Dar aplicabilidad a la normatividad vigente

01/01/2008 permanente permanente 0,00%

Mediante oficio CM-216 de diciembre 08de 2005, el Concejo Municipal le informaa la Ingeniera Liliana Andrea LópezNoreña Alcaldesa que en sesiónordinaria, se debatió en plenaria lasobjeciones presentadas al proyecto deacuerdo para la vigencia fiscal del 1° deenero al 31 de diciembre de 2006, dondela comisión se pronunció negativamentepor considerar infundadas lasobjeciones.

Se atenderan las disposiciones superiores que consagran rangos y gerarquias normativas, para efectos de que la administraicon municipal actua

Dar aplicabilidad a la normatividad vigente

01/01/2008 permanente permanente 0,00%

De conformidad con lo dispuesto en losartículos 348 de la Constitución Política,59 del Decreto 111 de 1996 y 71 delAcuerdo 031 de 1996, si el ConcejoMunicipal no expidiere el presupuestodentro de los términos legales, regirá elproyecto presentado por el EjecutivoMunicipal, motivo por el cual lo adoptómediante Decreto 175 de diciembre 23de 2005. Se evidenció que el EjecutivoMunicipal actuó en contravía de lanorma, inobservando el Acuerdo 009 de2005, expedido por el H. Concejo en elcual se aprobó el presupuesto para lavigencia fiscal 2006.

Se atenderan las disposiciones superiores que consagran rangos y gerarquias normativas, para efectos de que la administraicon municipal actua con a derecho y a la normatividad interna vigente

Dar aplicabilidad a la normatividad vigente

01/01/2008 permanente permanente 0,00%

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

Posteriormente, mediante oficio del 15 dediciembre de 2005, el Ejecutivo Municipaldemanda el Acuerdo 009 de 2005 delConcejo Municipal de Donmatías ante elTribunal Administrativo de Antioquia conradicado 05-001-23-31-000-2005-8346de diciembre 16 de 2005, haciendoreferencia en la exposición de motivos delas objeciones al Proyecto de Acuerdoinicial.

Se atenderan las disposiciones superiores que consagran rangos y gerarquias normativas, para efectos de que la

Dar aplicabilidad a la normatividad vigente

01/01/2008 permanente permanente 0,00%

En consecuencia, la CorporaciónAdministrativa; en consideración al incisosegundo del articulo 10° del proyecto deacuerdo inicial presentado por elEjecutivo Municipal, en el cual elHonorable Concejo no le otorgófacultades al Ejecutivo en cuanto a que“la Administración, mediante actoadministrativo debidamente motivado,pudiera realizar movimientospresupuestales entre los grandesagregados de funcionamiento, serviciode la deuda e inversión, falló el 28 dejunio de 2006, declarando infundadas lasobjeciones que formulara la Alcaldesadel municipio de Donmatías, al Proyectode Acuerdo No.009 de 2005, aprobadopor el Concejo de la citada localidad“POR MEDIO DEL CUAL SE APRUEBAEL PRESUPUESTO GENERAL DERENTAS Y RECURSOS DE CAPITAL YEL ACUERDO DE APROPIACIÓN DELMUNICIPIO DE DON MATIAS PARA LAVIGENCIA FISCAL DEL 1° DE ENEROAL 31 DE DICIEMBRE DEL 2006”

Se atenderan las disposiciones superiores que consagran rangos y gerarquias normativas, para efectos de que la administraicon municipal actua con a derecho y a la normatividad interna vigente

Dar aplicabilidad a la normatividad vigente

01/01/2008 permanente permanente 0,00%

El 10 de julio de 2006, mediante oficiocon radicado 000907, la Alcaldesa delMunicipio de Donmatías, interpuso elrecurso de apelación en contra de lasentencia de fecha 28 de junio de 2006,acerca de las objeciones al Proyecto deAcuerdo 009 de 2005, sobre“Presupuesto General de Rentas yGastos para la vigencia 2006, el cual fuedenegado por el Tribunal Administrativode Antioquia el 22 de agosto de 2006.

Se atenderan las disposiciones superiores que consagran rangos y gerarquias normativas, para efectos de que la administraicon municipal actua

Dar aplicabilidad a la normatividad vigente

01/01/2008 permanente permanente 0,00%

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

Igual situación aconteció con el Proyectode Acuerdo 020 de noviembre 14 de2006 “POR MEDIO DEL CUAL SEAPRUEBA EL PRESUPUESTOGENERAL DE RENTAS Y RECURSOSDE CAPITAL Y EL ACUERDO DEAPROPIACIONES DEL MUNICIPIO DEDONMATIAS PARA LA VIGENCIAFISCAL DEL 1° DE ENERO AL 31 DEDICIEMBRE DE 2007”, el cual fueobjetado por el Ejecutivo Municipal,mediante oficio de noviembre 27 de2006, remitido al Señor Ricardo CastañoBetancur Presidente del H. ConcejoMunicipal, en el cual soportadajurídicamente en el Artículo 78 de la Ley136, Artículos 93 y 95 del Acuerdo 031de 1996, Artículos 76 y 77 del Decreto111 de 1996, hace referencia los literalesa), b) y c), del Artículo 17 y los Artículos18, 27, 28, 29 y 30 del proyecto deacuerdo inicial presentado por elEjecutivo Municipal en noviembre 01 de

Se atenderan las disposiciones superiores que consagran rangos y gerarquias normativas, para efectos de que la administraicon municipal actua con a derecho y a la normatividad interna vigente

Dar aplicabilidad a la normatividad vigente

01/01/2008 permanente permanente 0,00%

De conformidad con lo dispuesto en losartículos 348 de la Constitución Política,59 del Decreto 111 de 1996 y 71 delAcuerdo 031 de 1996, si el ConcejoMunicipal no expidiere el presupuestodentro de los términos legales, regirá elproyecto presentado por el EjecutivoMunicipal, adoptó por Decreto elPresupuesto de Rentas y Gastos,actuando el Ejecutivo Municipal encontravía de la norma, inobservando elAcuerdo 020 de 2006, expedido por el H.Concejo en el cual se aprobó elpresupuesto para la vigencia fiscal 2007.

Se atenderan las disposiciones superiores que consagran rangos y gerarquias normativas, para efectos de que la administraicon municipal actua con a derecho y a la normatividad interna vigente

Dar aplicabilidad a la normatividad vigente

01/01/2008 permanente permanente 0,00%

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

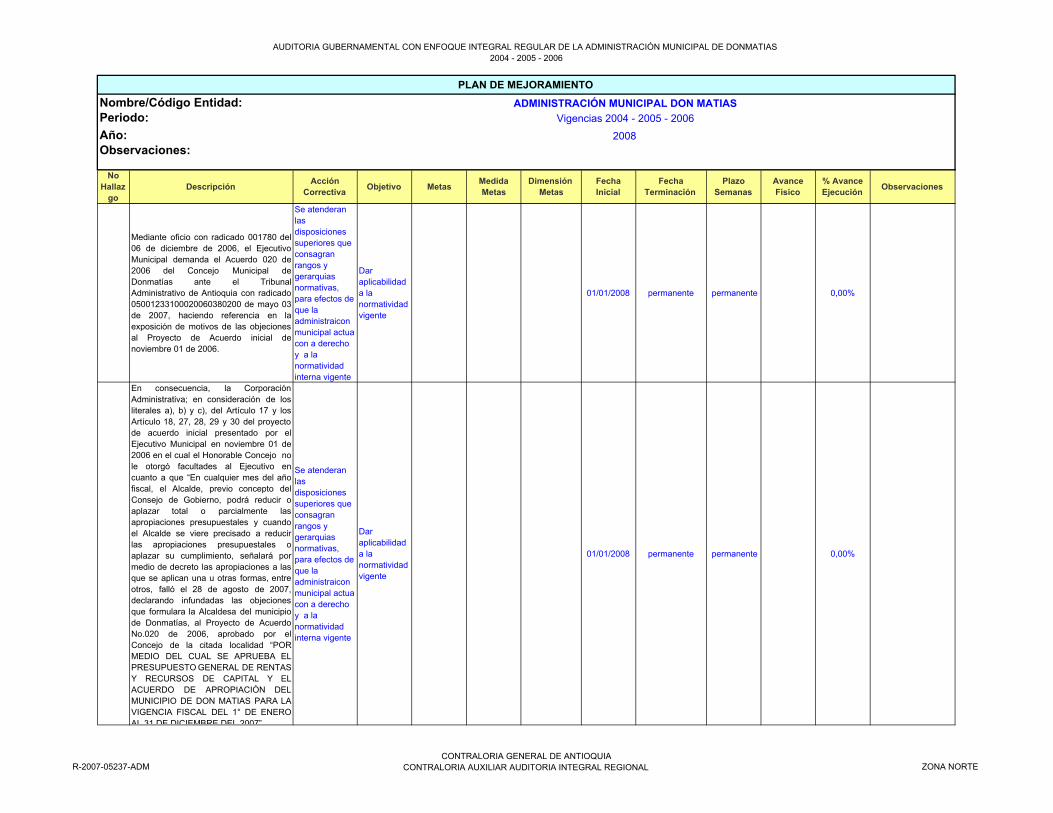

Mediante oficio con radicado 001780 del06 de diciembre de 2006, el EjecutivoMunicipal demanda el Acuerdo 020 de2006 del Concejo Municipal deDonmatías ante el TribunalAdministrativo de Antioquia con radicado05001233100020060380200 de mayo 03de 2007, haciendo referencia en laexposición de motivos de las objecionesal Proyecto de Acuerdo inicial denoviembre 01 de 2006.

Se atenderan las disposiciones superiores que consagran rangos y gerarquias normativas, para efectos de que la administraicon municipal actua con a derecho y a la normatividad interna vigente

Dar aplicabilidad a la normatividad vigente

01/01/2008 permanente permanente 0,00%

En consecuencia, la CorporaciónAdministrativa; en consideración de losliterales a), b) y c), del Artículo 17 y losArtículo 18, 27, 28, 29 y 30 del proyectode acuerdo inicial presentado por elEjecutivo Municipal en noviembre 01 de2006 en el cual el Honorable Concejo nole otorgó facultades al Ejecutivo encuanto a que “En cualquier mes del añofiscal, el Alcalde, previo concepto delConsejo de Gobierno, podrá reducir oaplazar total o parcialmente lasapropiaciones presupuestales y cuandoel Alcalde se viere precisado a reducirlas apropiaciones presupuestales oaplazar su cumplimiento, señalará pormedio de decreto las apropiaciones a lasque se aplican una u otras formas, entreotros, falló el 28 de agosto de 2007,declarando infundadas las objecionesque formulara la Alcaldesa del municipiode Donmatías, al Proyecto de AcuerdoNo.020 de 2006, aprobado por elConcejo de la citada localidad “PORMEDIO DEL CUAL SE APRUEBA ELPRESUPUESTOGENERAL DE RENTASY RECURSOS DE CAPITAL Y ELACUERDO DE APROPIACIÓN DELMUNICIPIO DE DON MATIAS PARA LAVIGENCIA FISCAL DEL 1° DE ENEROAL 31 DE DICIEMBRE DEL 2007”

Se atenderan las disposiciones superiores que consagran rangos y gerarquias normativas, para efectos de que la administraicon municipal actua con a derecho y a la normatividad interna vigente

Dar aplicabilidad a la normatividad vigente

01/01/2008 permanente permanente 0,00%

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

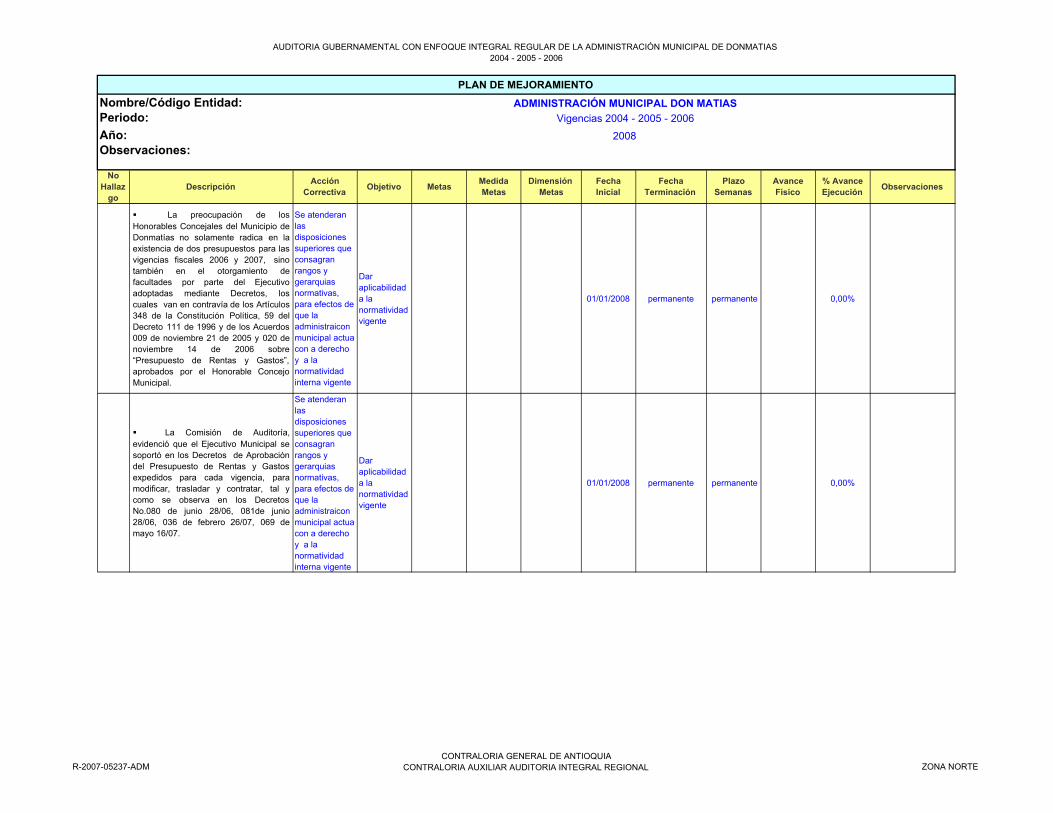

� La preocupación de losHonorables Concejales del Municipio deDonmatías no solamente radica en laexistencia de dos presupuestos para lasvigencias fiscales 2006 y 2007, sinotambién en el otorgamiento defacultades por parte del Ejecutivoadoptadas mediante Decretos, loscuales van en contravía de los Artículos348 de la Constitución Política, 59 delDecreto 111 de 1996 y de los Acuerdos009 de noviembre 21 de 2005 y 020 denoviembre 14 de 2006 sobre“Presupuesto de Rentas y Gastos”,aprobados por el Honorable ConcejoMunicipal.

Se atenderan las disposiciones superiores que consagran rangos y gerarquias normativas, para efectos de que la administraicon municipal actua con a derecho y a la normatividad interna vigente

Dar aplicabilidad a la normatividad vigente

01/01/2008 permanente permanente 0,00%

� La Comisión de Auditoría,evidenció que el Ejecutivo Municipal sesoportó en los Decretos de Aprobacióndel Presupuesto de Rentas y Gastosexpedidos para cada vigencia, paramodificar, trasladar y contratar, tal ycomo se observa en los DecretosNo.080 de junio 28/06, 081de junio28/06, 036 de febrero 26/07, 069 demayo 16/07.

Se atenderan las disposiciones superiores que consagran rangos y gerarquias normativas, para efectos de que la administraicon municipal actua con a derecho y a la normatividad interna vigente

Dar aplicabilidad a la normatividad vigente

01/01/2008 permanente permanente 0,00%

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

� De acuerdo a los fallos proferidospor el Tribunal Administrativo deAntioquia del 28 de junio de 2006 yagosto 28 de 2007, donde sedeclaraban infundadas las objecionesde la Alcaldesa a los Acuerdos dePresupuesto de Rentas y Gastos, seobservó que la Administración Municipalautomáticamente debió solicitar alConcejo Municipal el otorgamiento defacultades para poder modificar,trasladar y contratar, situación quepresuntamente no ocurrió tal y como seobserva en los Decretos No. 041 demarzo 27/06, 087 de julio 31/06, 090 deagosto 04/06, 092 de agosto 04/06, 100de agosto 16/06, 126 de septiembre22/07, 003 de septiembre 27/07 y el 129de noviembre 01/06sobre trasladospresupuestales.

Se atenderan las disposiciones superiores que consagran rangos y gerarquias normativas, para efectos de que la administraicon municipal actua con a derecho y a la normatividad interna vigente

Dar aplicabilidad a la normatividad vigente

01/01/2008 permanente permanente 0,00%

4.2.4 Línea de Contratación enGeneral

0,00%

4.2.4.1 Contratación Obra Pública 0,00%

29

29. De la revisión del proceso decontratación 060710OP19, contrato deobra pública de agosto 16/2006, cuyoobjeto fue Proyecto Rutas de Vida en lavía vehicular Centro Poblado veredaPradera, celebrado con PCP E.U. porvalor de $97’557.091 se observó en lasordenes de pago: 0292 de 13/04/2007,0413 de 02/05/2007, 2485 de30/12/2006, 2131 de 13/12/2006 y 1464de 12/09/2006, que no se efectuó laretención del 5% sobre el valor delcontrato, por concepto del impuesto deseguridad, causado sobre los contratosde vías. Lo anterior contravino el artículo120 de la ley 418 del 97; configurándoseun presunto detrimento patrimonialde $7.117.855. (D, F)

Realizar retención del 5% sobre el valor del contrato por concepto de impuesto de seguridad sobre los contratos de vias,

Aplicar la normatividad respecto al porcentaje de retenciones para todos los contratos,

Realizar los respectivos recaudos de acuedo a las diferentes retenciones,

retenciones efectuadas

valor de ls retenciones efectuadas

01/01/2008 permanente permanente 0,00%

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

30

30. De la revisión del proceso decontratación 050905 para el contrato deobra pública de octubre 14/2005, cuyoobjeto fue Construcción de muro decontención para la protección de vía enla vereda Pradera, celebrado con CarlosAlberto Vásquez Vásquez por valor de$40’900.963 se observó que en la ordende pago 1064 de 07/07/2006 no seefectuó la retención del 5% sobre el valordel contrato por concepto del impuestode seguridad, causado sobre loscontratos de vías; y en las ordenes depago 0457 de 05/04/2006 y 2310 de24/11/2005 no se efectuó además delimpuesto de seguridad, la retención en lafuente por concepto DIAN 85460 denoviembre 04 del 98, estampilla procultura ley 397 del 97 y Publicación. Sedejo de retener por Retefuente,Procultura y Publicación $1.987.676 ypor contribución especial $2.731.739;configurándose un presunto detrimento patrimonial de $4.719.415 . (D, F)

Realizar retención del 5% sobre el valor del contrato por concepto de impuesto de seguridad sobre los contratos de vias, además la retención en la fuente, procultura y publicación,

Aplicar la normatividad respecto al porcentaje de retenciones para todos los contratos,

Realizar los respectivos recuados de acuedo a las diferentes retenciones,

retenciones efectuadas

valor de ls retenciones efectuadas

01/01/2008 permanente permanente 0,00%

31

31. .En el proceso de contratación060104OP05, contrato de obra públicade enero 27/2006, cuyo objeto fue,construcción del puente Pradera,celebrado con Rosemberg Salazar porvalor de $8’910.770 se encontró que enlas órdenes de pago: 0755 de18/05/2006, 0325 de 17/03/2006, 0143de 17/02/2006; no se efectuó laretención del 5% sobre el valor delcontrato por concepto del impuesto deseguridad causado sobre los contratosde vías. Lo anterior contravino el artículo120 de la ley 418 del 97, configurándoseun presunto detrimento patrimonialde $607.892. (D, F)

Realizar retención del 5% sobre el valor del contrato por concepto de impuesto de seguridad sobre los contratos de vias,

Aplicar la normatividad respecto al porcentaje de retenciones para todos los contratos,

Realizar los respectivos recuados de acuedo a las diferentes retenciones,

retenciones efectuadas

valor de ls retenciones efectuadas

01/01/2008 permanente permanente 0,00%

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

32

32. En el proceso de contratación011105, contrato de obra pública denoviembre 25/2005, cuyo objeto fue,cubierta placa polideportiva barrio SanAntonio, celebrado con ESTRUCOM porvalor de $95’086.000 se encontró que enla orden de pago 0536 de 19/04/2006 yen el certificado de disponibilidad (ordende pago) 2402 de 08/12/2005 no seefectuó la retención en la fuente porconcepto DIAN 85460 de noviembre 04del 98, estampilla pro cultura ley 397 del97, Publicación y timbre. Se dejo deretener por retefuente, procultura ypublicación $3.948.900, por impuesto detimbre 713.145, lo que configura unPresunto detrimento patrimonial de$4.662.045. (D, F)

Realizar la retención en la fuente, procultura, publicación y timbre sobre los contratos,

Aplicar la normatividad respecto al porcentaje de retenciones para todos los contratos,

Realizar los respectivos recuados de acuedo a las diferentes retenciones,

retenciones efectuadas

valor de ls retenciones efectuadas

01/01/2008 permanente permanente 0,00%

33

33. En el proceso de contratación060102OP02, contrato de obra públicade enero 21/2006, cuyo objeto fue,parcheo en vías urbanas, celebrado conJorge Iván Cardona Echeverri, por valorde 38’607.000 se encontró en la ordende pago 0486 de 07/04/2006 que faltanlas retenciones del impuesto deseguridad, artículo 120 de la ley 418 del97, la retención en la fuente conceptoDIAN 85460 de noviembre 04 del 98,estampilla pro cultura ley 397 del 97 yPublicación. Se dejo de retener porProcultura y Publicación $839.530 y porcontribución especial $1.049.412,configurándose un presunto detrimento patrimonial de $1.888.942. (D, F)

Realizar retención del 5% sobre el valor del contrato por concepto de impuesto de seguridad sobre los contratos de vias, además la retención en la fuente, procultura y publicación,

Aplicar la normatividad respecto al porcentaje de retenciones para todos los contratos,

Realizar los respectivos recuados de acuedo a las diferentes retenciones,

retenciones efectuadas

valor de ls retenciones efectuadas

01/01/2008 permanente permanente 100,00%

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

34

34. En el proceso de contratación01092005, contrato de suministro denoviembre 15/2005, cuyo objeto fue,suministro de un tanque de enfriamientode leche de 3.000 litros y equipoaccesorio, entrenamiento de personal, 4mantenimientos preventivos, …,celebrado con TECNILAC WILLGO E.U.por valor de $25’100.000 se encontró enel comprobante de egreso para pago deanticipo 22822 de diciembre 13 de 2005,que no se efectuó la retención en lafuente por concepto DIAN 85460 denoviembre 04 del 98, estampilla procultura ley 397 del 97 y Publicación. Loanterior configura un presunto detrimento patrimonial de $627.500.(D, F)

Realizar la retención en la fuente, procultura, publicación y timbre sobre los contratos,

Aplicar la normatividad respecto al porcentaje de retenciones para todos los contratos,

Realizar los respectivos recuados de acuedo a las diferentes retenciones,

retenciones efectuadas

valor de ls retenciones efectuadas

01/01/2008 permanente permanente 0,00%

35

35. En el proceso de contratación220805, contrato de obra pública deseptiembre 21/2005, cuyo objeto fuemano de obra para la construcción deobras de embellecimiento en lasurbanizaciones: Hábitat, Apostolado dela Aguja y Marianito, celebrado con HugoLópez López , por valor de $17’021.961,se encontró en los certificados dedisponibilidad (ordenes de pago): 2767de 23/12/2005, 2205 de 11/11/2005 y1856 de 28/09/2005 que no se efectuó laretención en la fuente según conceptoDIAN 85460 de noviembre 04 del 98,estampilla pro cultura ley 397 del 97 yPublicación; configurándose unpresunto detrimento patrimonial de$1.131.184. (D, F)

Realizar la retención en la fuente, procultura, publicación y timbre sobre los contratos,

Aplicar la normatividad respecto al porcentaje de retenciones para todos los contratos,

Realizar los respectivos recuados de acuedo a las diferentes retenciones,

retenciones efectuadas

valor de ls retenciones efectuadas

01/01/2008 permanente permanente 100,00%

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

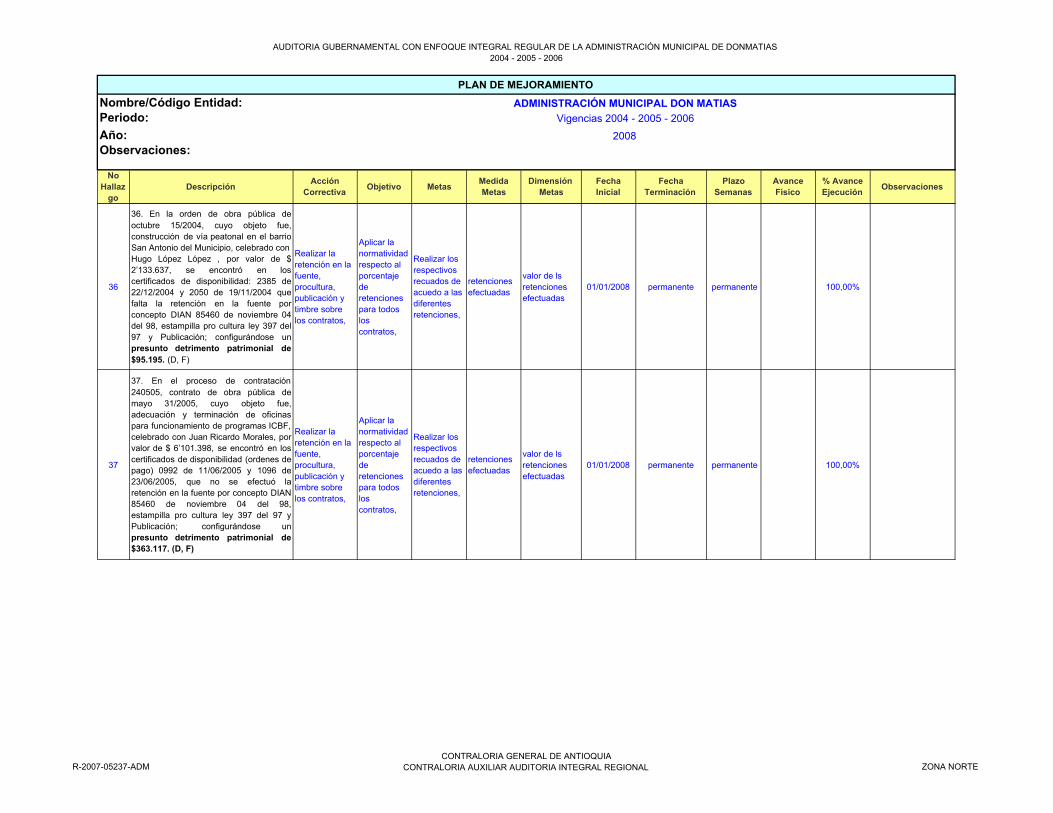

36

36. En la orden de obra pública deoctubre 15/2004, cuyo objeto fue,construcción de vía peatonal en el barrioSan Antonio del Municipio, celebrado con Hugo López López , por valor de $2’133.637, se encontró en loscertificados de disponibilidad: 2385 de22/12/2004 y 2050 de 19/11/2004 quefalta la retención en la fuente porconcepto DIAN 85460 de noviembre 04del 98, estampilla pro cultura ley 397 del97 y Publicación; configurándose unpresunto detrimento patrimonial de$95.195. (D, F)

Realizar la retención en la fuente, procultura, publicación y timbre sobre los contratos,

Aplicar la normatividad respecto al porcentaje de retenciones para todos los contratos,

Realizar los respectivos recuados de acuedo a las diferentes retenciones,

retenciones efectuadas

valor de ls retenciones efectuadas

01/01/2008 permanente permanente 100,00%

37

37. En el proceso de contratación240505, contrato de obra pública demayo 31/2005, cuyo objeto fue,adecuación y terminación de oficinaspara funcionamiento de programas ICBF,celebrado con Juan Ricardo Morales, porvalor de $ 6’101.398, se encontró en loscertificados de disponibilidad (ordenes depago) 0992 de 11/06/2005 y 1096 de23/06/2005, que no se efectuó laretención en la fuente por concepto DIAN85460 de noviembre 04 del 98,estampilla pro cultura ley 397 del 97 yPublicación; configurándose unpresunto detrimento patrimonial de$363.117. (D, F)

Realizar la retención en la fuente, procultura, publicación y timbre sobre los contratos,

Aplicar la normatividad respecto al porcentaje de retenciones para todos los contratos,

Realizar los respectivos recuados de acuedo a las diferentes retenciones,

retenciones efectuadas

valor de ls retenciones efectuadas

01/01/2008 permanente permanente 100,00%

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

38

38. En el contrato de obra pública defebrero 28/2004, cuyo objeto fue,construcción de red de acueducto paraabastecer la zona industrial delmunicipio, celebrado con INGELDELTDA , por valor de $83’910.368, seencontró en los certificados dedisponibilidad (ordenes de pago): 1472de 02/09/2004, 0165 de 10/06/2004,0120 de 08/03/2004, 0677 de08/05/2004, 0384 de 19/03/2004 y 0250de 02/09/2004, que no se efectuó laretención en la fuente por concepto DIAN85460 de noviembre 04 del 98,estampilla pro cultura ley 397 del 97,Publicación y timbre; configurándose unpresunto detrimento patrimonial de$4.824.846. (D, F)

Realizar la retención en la fuente, procultura, publicación y timbre sobre los contratos,

Aplicar la normatividad respecto al porcentaje de retenciones para todos los contratos,

Realizar los respectivos recuados de acuedo a las diferentes retenciones,

retenciones efectuadas

valor de ls retenciones efectuadas

01/01/2008 permanente permanente 100,00%

39

39. En el proceso de contratación23032007SPD, orden de servicio demarzo 23/2007, cuyo objeto fue,mantenimiento con el carro Vactor a lasredes de alcantarillado en el área urbanadel Municipio, celebrado con IngenieríaTotal Ltda. , por valor de $3’758.400, seencontró en la orden de pago 073 de19/04/2007, que no se efectuó laretención en la fuente por concepto DIAN85460 de noviembre 04 del 98,estampilla pro cultura ley 397 del 97 yPublicación; configurándose unpresunto detrimento patrimonial de$187.920. (D, F)

Realizar la retención en la fuente, procultura, publicación y timbre sobre los contratos,

Aplicar la normatividad respecto al porcentaje de retenciones para todos los contratos,

Realizar los respectivos recuados de acuedo a las diferentes retenciones,

retenciones efectuadas

valor de ls retenciones efectuadas

01/01/2008 permanente permanente 100,00%

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

40

40. En el contrato de obra pública denoviembre 12/2003, cuyo objeto fue,construcción de los acueductos ruralesde las veredas Las Ánimas (sector SanAndrés) y La Piedrahita, celebrado conLuis Alberto Arango Arredondo, por valorde $879’748.023, se encontró en loscertificados de disponibilidad (ordenes depago): 1539 de 14/09/2004, 1229 de27/07/2004, 0894 de 09/06/2004, 0895de 12/06/2004, 0383 de 19/03/2004,0333 de 15/03/2004, 0431 de30/03/2004, 0805 de 31/03/2004, 0419de 27/11/2003 y 2989 de01/12/2003 queno se efectuó la retención en la fuentepor concepto DIAN 85460 de noviembre04 del 98, estampilla pro cultura ley 397del 97, Publicación Y timbre;configurándose un presunto detrimento patrimonial de $50.585.511. (D, F)

Realizar la retención en la fuente, procultura, publicación y timbre sobre los contratos,

Aplicar la normatividad respecto al porcentaje de retenciones para todos los contratos,

Realizar los respectivos recuados de acuedo a las diferentes retenciones,

retenciones efectuadas

valor de ls retenciones efectuadas

01/01/2008 permanente permanente 100,00%

4.2.4.2 Contratación diferente a Obra

Pública

Durante la fase de ejecución de laAuditoría, se revisaron 60 contratos cuyacuantía ascendió a $998.085.533, en lacual se hizo mayor énfasis en loscontratos de prestación de servicios,ordenes y suministros, cabe anotar queen la auditoria realizada en el año 2005,se detectaron contratos que carecían derequisitos tales como certificados deantecedentes disciplinarios, judiciales,exámenes médicos, pago de seguridadsocial y formato único de hoja de vidaentre otros. En los contratos desuministros se encontró que habíanvarias órdenes de pago por el mismoconcepto que sumándolas arrojaron unvalor que supera la menor cuantía y quepor esto debían de hacerlo con todas lasformalidades plenas de que trata la Ley,incumpliendo con ello lo estipulado en elArticulo 39 de la Ley 80 de 1993.

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE

AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL REGULAR DE LA ADMINISTRACIÓN MUNICIPAL DE DONMATIAS2004 - 2005 - 2006

No Hallazgo

DescripciónAcción

CorrectivaObjetivo Metas

Medida Metas

Dimensión Metas

Fecha Inicial

Fecha Terminación

Plazo Semanas

Avance Físico

% Avance Ejecución

Observaciones

2008

PLAN DE MEJORAMIENTO

Observaciones:Año:

Nombre/Código Entidad:Periodo:

ADMINISTRACIÓN MUNICIPAL DON MATIAS

Vigencias 2004 - 2005 - 2006

Es de anotar que a finales del año 2005,les llegó las recomendaciones para laelaboración del Plan de mejoramiento porparte de la Contraloría General deAntioquia, el cual lo empezaron aimplementar a partir del año 2006,subsanando con ello las inconsistenciaspresentadas en los años anteriores.

Director Contraloria Auxiliar de laAuditoria Integral Regional: JAIR SOLARTE PADILLA

R-2007-05237-ADMCONTRALORIA GENERAL DE ANTIOQUIA

CONTRALORIA AUXILIAR AUDITORIA INTEGRAL REGIONAL ZONA NORTE