plan estratÉgico para la recuperaciÓn de cuentas …

TRANSCRIPT

ESCUELA DE GRADUADOS

MAESTRÍA EN GERENCIA Y PRODUCTIVIDAD

Trabajo Final para optar por el Titulo de

Maestría en Gerencia y Productividad

PLAN ESTRATÉGICO PARA LA RECUPERACIÓN

DE CUENTAS EN ATRASO DEL DEPARTAMENTO

DE COBROS ELECTRO-MUEBLES PG, PERIODO

SEPTIEMBRE-DICIEMBRE 2014.

SUSTENTANTE:

CARLOS J. PERALTA M.

MATRICULA

2013-0382

ASESORA:

MARÍA SEVILLA QUINTANA

Santo Domingo, República Dominicana

Diciembre 2014

RESUMEN

El presente trabajo de investigación consiste en un plan estratégico de recuperación de cartera en atraso de la empresa Electro-Muebles PG, en el periodo septiembre-diciembre 2014. Se analizaron los distintos procesos del departamento de cobros, los cuales citamos: organigrama del departamento, sistema informático, restructuración de la zona de cuenta por cobrar, cumplimientos de políticas por parte de los colaboradores y gerente del departamento, se analizo su planificación estratégica actual para la recuperación de las cuentas en atraso, análisis de saldo por antigüedad para poder verificar la cantidad de cliente y saldo de la empresa, capacitación de los colaboradores para el cumplimiento de sus responsabilidades en el área como son: seguimiento a cuentas en atraso, acuerdos de pagos, llamadas telefónicas, servicio al cliente, en entre otras, se realizo un cuestionario cerrado a los colaboradores del departamento el cual consta de 14 preguntas cerradas, se entrevistaron a 10 colaboradores del departamento, donde se tabularon cada ítem con cuadros y gráficos estadísticos para identificar los porcentajes de cada una de las preguntas, donde se sacaron su factor absoluto y ponderados para la toma de decisiones, una entrevista abierta el gerente de cobros, donde se determino las debilidades del departamento de cobros. Con este análisis se realizó una planificación estratégica efectiva que tendrá un periodo de tres meses (3), se identificaran las prioridades del departamento, para que los créditos otorgados se recuperen en el plazo establecido por los clientes, la cartera quede saneada y la empresa tenga un mejor flujo de efectivo para cumplir con sus pasivos a corto y largo plazo.

II

ÍNDICE GENENERAL

RESUMEN---------------------------------------------------------------------------II

LISTA DE TABLAS-------------------------------------------------------------- IV

LISTA DE GRAFICO------------------------------------------------------------ VI

DEDICATORIAS----------------------------------------------------------------- VII

AGRADECIMIENTOS----------------------------------------------------------- VIII

INTRODUCCIÓN------------------------------------------------------------------ 1

CAPÍTULO I- CONTABILIDAD EMPRESARIAL

1.1 Origen de la contabilidad----------------------------------- 3

1.2 Tipos de contabilidad---------------------------------------- 10

1.2.1 Contabilidad de gestión--------------------------------------- 10

1.2.2 Contabilidad de costo----------------------------------------- 12

1.2.3 Contabilidad financiera--------------------------------------- 13

1.2.4 Contabilidad administrativa---------------------------------- 15

1.3 Contabilidad estratégica----------------------------------- 16

1.3.1 Contabilidad estratégica y la toma de decisiones---- 16

1.3.2 Objetivos de la contabilidad estratégica----------------- 17

1.4 Relación de la contabilidad con las cuentas

por cobrar------------------------------------------------------ 18

1.5 Cuentas por cobrar----------------------------------------- 18

1.5.1 Clasificación de las cuentas por cobrar----------------- 19

1.5.2 Políticas de cuentas por cobrar--------------------------- 19

1.5.3 Factores básicos para las políticas de cobranza---- 20

1.5.4 Planificación estratégica de la cobranza--------------- 21

1.5.5 Auditoría de las cuentas por cobrar----------------------- 21

1.5.6 Objetivos de la auditoría de cuentas por cobrar-------- 22

1.5.7 Procedimientos de la auditoría de cuentas

por cobrar-------------------------------------------------------- 22

1.6 Saldo por antigüedad------------------------------------- 24

CAPÍTULO II- ANÁLISIS DE LA INVESTIGACIÓN SOBRE

LA RECUPERACIÓN DE CUENTAS EN ATRASO DEL

DEPARTAMENTO DE COBROS ELECTRO-MUEBLES PG.,

PERIODO SEPTIEMBRE-DICIEMBRE 2014.

2.1 Reseña histórica de la empresa------------------------------------ 25

2.2 Estructura organizacional--------------------------------------------- 27

2.3 Políticas Generales---------------------------------------------------- 28

2.4 Aspecto metodológico de la investigación------------------------- 31

2.5 Análisis de los cuestionarios realizados --------------------------- 34

2.6 Análisis de la entrevista realizadas.-------------------------------- 47

CAPÍTULO III- PROPUESTA DE PLAN ESTRATÉGICO PARA

LA RECUPERACIÓN DE CUENTAS EN ATRASO DEL

DEPARTAMENTO DE COBROS ELECTRO-MUEBLES PG,

PERIODO SEPTIEMBRE-DICIEMBRE 2014.

3.1 Restructuración del organigrama del

departamento de cobros------------------------------------------------- 49 3.2 Análisis del saldo por antigüedad de la empresa----------------- 50

3.3 Mejora del sistema informático de cuentas por cobrar------------ 52

3.4 Actualizar el sistema de información de los clientes--------------- 53

3.5 Capacitación para el personal de cobros----------------------------- 54

3.6 Restructuración de las zonas de cobros de la empresa---------- 57

3.7 Tiempo estimado realización de la propuesta----------------------- 57

CONCLUSIONES-------------------------------------------------------------------- 58

RECOMENDACIONES------------------------------------------------------------- 59

BIBLIOGRAFÍA----------------------------------------------------------------------- 61

ANEXOS:

ANTEPROYECTO

ÍNDICE TABLAS

Cuadro 1: Vigilancia efectiva sobre vencimientos de cobros------- 34

Cuadro2: Conciliación periódica de auxiliares do cobros----------- 35

Cuadro 3: La empresa tiene un programa de cómputo

Adecuado para el control de las cuentas por cobrar----------------- 36

Cuadro 4: Preparan el informe de cuentas por cobrar

Mensual------------------------------------------------------------------------- 37

Cuadro 5: los informes son revisados por el gerente de área

y se toman las decisiones con las cuentas en atraso--------------- 38

Cuadro 6: los catálogos de los clientes están actualizados-------- 39

Cuadro 7: Confirmación de envió de estados de cuentas

a los clientes------------------------------------------------------------------ 40

Cuadro 8: las cuentas en atraso son verificadas por una

persona distinta a los auxiliares de cuentas por cobrar --------------- 41

Cuadro 9: Comprobante que el cliente recibió la mercancía--------- 42

Cuadro 10: los documentos de las cuentas por cobrar

están bien custodiados-------------------------------------------------------- 43

Cuadro 11: Hacen arqueos periódicos y sorpresivos al

departamento de cobros------------------------------------------------------- 43

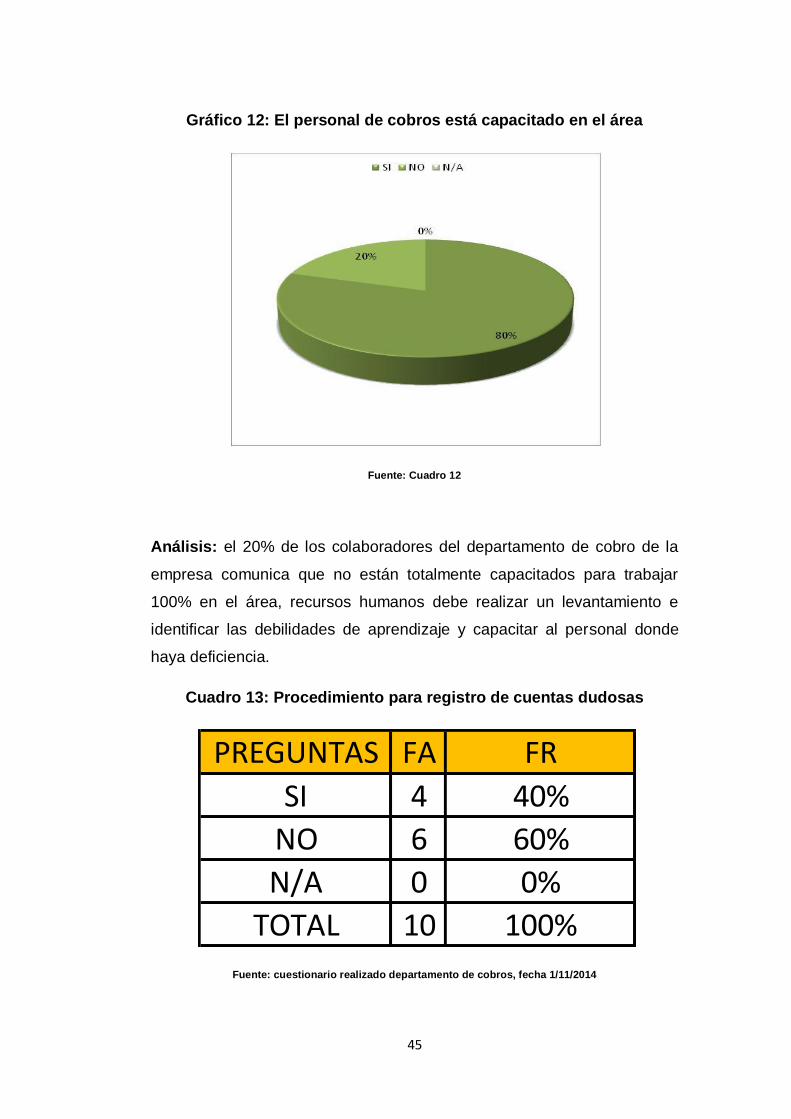

Cuadro 12: El personal de cobros está capacitado

en el área-------------------------------------------------------------------------- 44

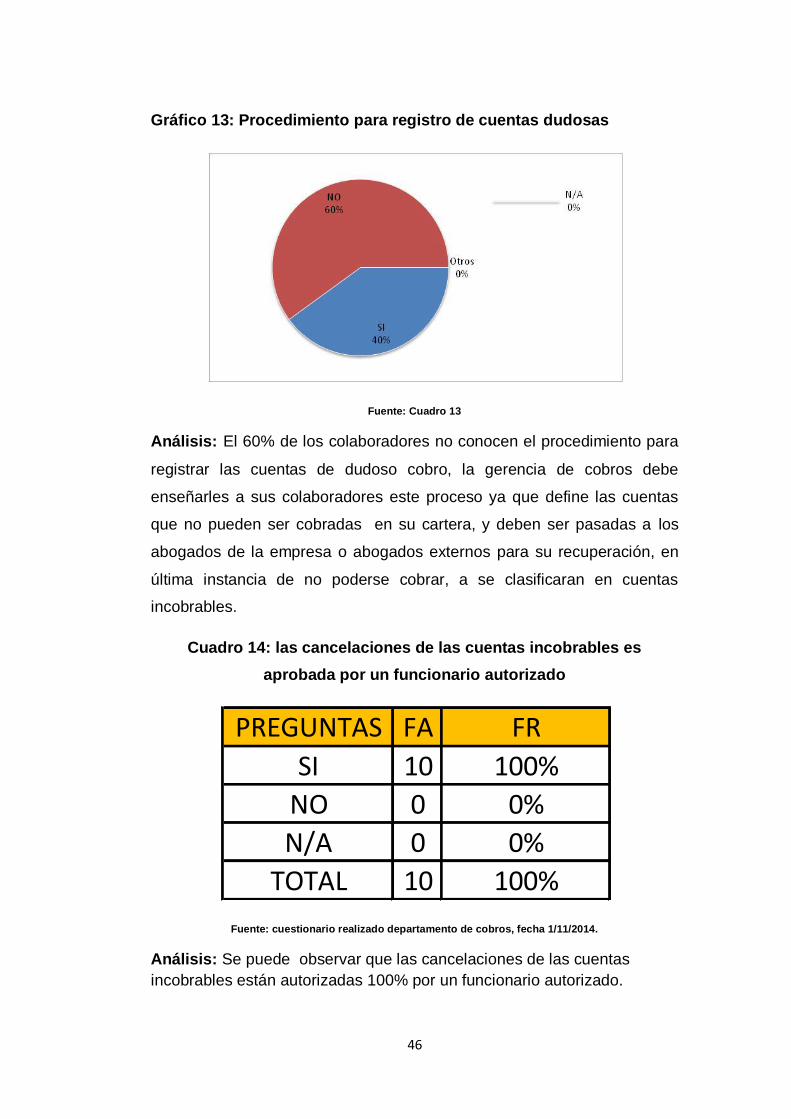

Cuadro 13: Procedimiento para registro de cuentas

dudosas---------------------------------------------------------------------------- 45

Cuadro 14: las cancelaciones de las cuentas incobrables

es aprobada por un funcionario autorizado------------------------------- 46

IV

ÍNDICE DE GRÁFICOS

Grafico 1: Vigilancia efectiva sobre vencimientos de cobros--------- 34

Grafico 2: Conciliación periódica de auxiliares do cobros------------- 35

Grafico 3: La empresa tiene un programa de cómputo

adecuado para el control de las cuentas por cobrar------------------- 36

Grafico 4: Preparan el informe de cuentas por cobrar

mensual---------------------------------------------------------------------------- 37

Grafico 5: los informes son revisados por el gerente de área

y se toman las decisiones con las cuentas en atraso------------------ 38

Grafico 6: los catálogos de los clientes están actualizados------------39

Grafico 7: Confirmación de envió de estados de cuentas

a los clientes ---------------------------------------------------------------------- 40

Grafico 8: las cuentas en atraso son verificadas por una

persona distinta a los auxiliares de cuentas por cobrar --------------- 41

Grafico 9: Comprobante que el cliente recibió la mercancía--------- 42

Grafico 11: Hacen arqueos periódicos y sorpresivos al

departamento de cobros------------------------------------------------------- 44

Grafico 12: El personal de cobros está capacitado

en el área-------------------------------------------------------------------------- 45

Grafico 13: Procedimiento para registro de cuentas

dudosas---------------------------------------------------------------------------- 46

VI

DEDICATORIAS

A ti mi Dios, que me has dado la sabiduría para adquirir los conocimientos

necesarios y poder culminar con éxito la maestría, logrando una meta más

en mi vida.

A mi esposa Griselda y a mis hijos Francismel y Grisselly, por su

comprensión, por su apoyo incondicional, sin su cariño, y sonrisas a cada

llegada, todo hubiera sido más difícil.

A mí querida abuela Digna Belliard, a mi padre Nelson Peralta y a mi

querida madre Iris Olivero y a todas aquellas personas que de una u otra

forma, siempre estuvieron presente, aportando sus conocimientos, sus

experiencias y su preocupación por mi superación personal.

Todo mi esfuerzo y todo mi cariño lo comparto con ustedes.

Carlos Joel Peralta Martínez

VII

AGRADECIMIENTOS

“Todo lo puedo en Cristo que me fortalece, todo es posible para el que tiene fe”

Gracias mi Dios, porque siempre has sido mi guía y mi soporte, has sido la luz

que ilumina mis senderos y sobre todo has sido mi fortaleza para lograr éste

objetivo.

Le doy las gracias al Ministerio de Educación Superior, Ciencia y Tecnología

(MESCYT), Dirigida por la Dra. Ligia Amada Melo Cardona, por otorgarme la

beca educativa que me permitió realizar esta maestría.

Gracias a mi familia, mi amada esposa, que siempre me has apoyado,

haciéndome sentir que sí podía lograrlo, has sido el motor que en los momentos

difíciles me has impulsado para seguir adelante. A mi hijo y a mi hija, que han

sido mi mayor motivación en aras de ofrecerles un mejor futuro.

A mi madre Iris Olivero, por creer en mí, Teresa Peralta porque es mi segunda

madre, a Fátima González por ser una suegra que siempre me ha apoyado en

todo lo que emprendo.

No puedo dejar de agradecer a mi comadre y amiga Alvida Camacho, a los

señores Héctor Mercedes, Álvaro Moreno, Manuel Betancourd y el Lic. Fabio

Hernández que en los momentos más difíciles de mi vida siempre han estado

presente.

Un agradecimiento especial a mi asesora María Sevilla, porque siempre estuvo

presente para ayudarme con el monográfico, excelente facilitadora.

Agradecimiento póstumo a mi abuela Digna Belliard porque siempre fue un

gran soporte en mi vida. Gracias a todos los que sólo están en nuestro recuerdo.

Carlos Joel Peralta Martínez

VIII

1

INTRODUCCIÓN

La siguiente investigación se le realizará en la empresa Electro-mueble

PG., esta tiene más de 20 años en el mercado en venta de muebles y

electrodoméstico de contado como a crédito, está dirigido al público en

general.

Lo que se busca con esta investigación es identificar cuáles son las

oportunidades de mejora en el departamento de cobros, crear un plan

estratégico y aumentar las cobranzas en un periodo de cuatro (4) meses

septiembre-diciembre 2014, ya que en la actualidad su cartera presenta

un nivel de riesgo y podrían pasar a cuentas incobrables, esto no puede

seguir sucediendo porque los recursos provenientes de la cartera en la

medida que pasan los años forman parte del patrimonio de la empresa, y

garantiza que esta se pueda mantener en el mercado.

Estaré hablando de la historia de la contabilidad, sus orígenes, evolución

como se divide, la relación que tiene con las cuentas por cobrar, y sus

asientos contables.

La importancia del seguimiento a las cuentas por cobrar por parte del

Gerente del departamento de cobros, y cada uno de los colaboradores,

para tener un saldo por antigüedad con un mínimo de atraso, para que la

empresa tenga un mejor flujo de efectivo.

Se estarán realizando un cuestionario con preguntas cerradas a 10

colaboradores del departamento de cobranza, con estos datos

estadísticos se analizaran los factores absolutos y ponderados para tomar

decisiones para el plan estratégico de la empresa.

Se estará entrevistando al gerente del área, con preguntas cerradas, para

analizar el comportamiento, y como está supervisando el departamento, y

le está dando seguimiento cercano a las cuentas por cobrar.

2

Se verificará las políticas de cobros, el saldo por antigüedad de la cartera,

la división de las zonas de cobranzas, el manejo del sistema de cuentas

por cobrar.

En este análisis se utilizará el método de aspectos metodológico de la

investigación, ya que en la misma se identifican los diferentes

componentes y elementos utilizados en el área de cobros de la empresa

Electro-muebles PG.

Este análisis se divide en tres (3) capítulos, el cual se desarrollara en esta

investigación, I- Contabilidad Empresarial, II- análisis de la Investigación

Sobre la Recuperación de Cuentas en Atraso del Departamento de

Cobros Electro-Muebles PG, periodo Septiembre-Diciembre 2014,

III- Propuesta de Plan estratégico para la Recuperación de cuentas en

Atraso del Departamento de Cobros Electro-Muebles PG, periodo

Septiembre-Diciembre 2014.

3

CAPÍTULO I

CONTABILIDAD EMPRESARIAL

Las cuentas por cobrar están registradas en el balance general de la empresa, la

contabilidad tiene el control de estas para aumentar la productividad, la

rentabilidad y a través de esto lograr un efectivo y eficiente proceso de tomas de

decisiones en las cobranzas.

1.1 Origen de la contabilidad

“La contabilidad, es una disciplina diseñada por el hombre para satisfacer

su necesidad de administrar y conocer el resultado de ganancia o pérdida

en las actividades que realiza, ya sea de comercialización de bienes o

servicios, producción, manufactura y extracción de bienes, esta surge

desde el momento mismo en que el hombre inicia el trueque de productos

y requiere conocer el valor de lo que esta intercambiando”. (Gertz, 1999,

pág. 1)

“La época del trueque, que caracterizó la economía de las culturas

primitivas, dejó de operar desde el momento en que la moneda se

convirtió en un bien de aceptación general, a partir de ese momento,

todas las transacciones mercantiles se conciertan en dinero. Sin embargo,

durante la existencia de los distintos reinados Anglosajón, Ibéricos y

Galos y, por los acontecimientos ocurridos durante la Edad Media

(expansiones territoriales cruzadas, inquisición, entre otros), no

permitieron que la contabilidad se desarrollara como pasó en otras eras

históricas; debido a esta razón, la importancia de estos reinados son

considerados de poca importancia en virtud de que durante esta etapa no

se observó ninguna variación notable en los métodos y sistemas hasta

entonces observados para realizar los registros contables”. (Gertz, 1999,

pág. 1).

4

“A partir del apogeo del comercio en la época del Renacimiento, las

personas dedicadas a esta actividad inician el asentamiento de lo que

adquieren, los gastos que realizan, así como el precio en que efectuaban

la venta, a través de un registro de sus ingresos y egresos y de esta

manera conocer la ganancia o pérdida resultante de su actividad”. (Gertz,

1999, pág. 1).

“Este tipo de control representaba la forma simple de una contabilidad. En

el año de 1494, en la Ciudad de Venecia Francisco di Luca Paciolo

público su libro denominado Summa de Arithmetica, en uno de cuyos

capítulos relativo a “Las cuentas y las Escrituras", se describe por primera

vez el sistema que ahora conocemos como partida doble, la cual es la

base de la contabilidad actual”. (Gertz, 1999, pág. 1).

“La Contabilidad ha venido evolucionando en el tiempo, adaptándose a

las circunstancias de los diferentes modelos económicos y a las

necesidades de las diferentes actividades realizadas por el hombre, por

esta razón la Contabilidad se ha especializa por tipo de industria,

existiendo una para las actividades básicas o extractivas como son la

agricultura, ganadería, minería petrolera, las industrias manufactureras o

transformadoras, para las actividades comerciales y de servicios como las

entidades”. (Gertz, 1999, pág. 1).

“En nuestros tiempos se produce grandes cambios económicos,

originados, en los adelantos tecnológicos y en el aumento del comercio,

que inciden en la contabilidad. La información ya no es utilizada

únicamente por los dueños de la empresa, y otros usuarios se incorporan

con sus necesidades bancarias. Con el transcurrir de los tiempos la

Contabilidad ha descubierto los diversos sistemas y métodos que se

aplican hasta nuestros días, también debemos mencionar que la

Contabilidad ha tenido una evolución acelerada debido a que el comercio

se ha desarrollado enormemente sus fronteras gracias al avance de la

ciencia y la tecnología que no podía estar ajena a esta evolución; los

5

estudiosos y analistas de la Contabilidad coinciden en declarar que la

Contabilidad a determinado tres periodos evolutivos que pasamos a

detallar a continuación”: (Castro, 2001, pág. 3)

Periodo Empírico

“Este periodo se manifiesta en el hecho de que en los tiempos

ancestrales, inclusive, PRE históricos de nuestra era los habitantes de la

tierra descubren algunos hallazgos de vestigios humanos, hasta

determinar un conocimiento exacto de su vida, mediante los documentos

gráficos hallados en los lugares en que estos habitaban, así mismo se

encontraron algunos gravados en piedras, como por ejemplo los

integrantes de una familia, los animales que cazaban, los peces que

lograban en los ríos, etc. Es decir se estaba manifestando un criterio de

Contabilidad en forma empírica o primitiva.

Luego del transcurso de esta etapa aparece el pueblo Fenicio,

aproximadamente por los años 2,300 A. de J.C. con una marcada

inclinación al Comercio que jamás pudo ser igualada por ninguno de los

pueblos de la época. El mismo hecho de haber sido catalogado como los

genios del comercio de la época antigua algunos tratadistas supone que

utilizaron la Contabilidad, también en forma primitiva, a fin de poder

controlar sus innumerables transacciones mercantiles.

Fue a partir del siglo XIII, en que se inicia el primer tipo de Contabilidad

mediante cobros, gastos que lo usaron las personas dedicadas a las

finanzas de aquella época. Este tipo de Contabilidad que es netamente de

Caja también tiene su origen remoto, porque el único objetivo fue la

anotación de los movimientos de dinero presentándose como una cuenta

de Caja separada de cualquier clase de cuenta.

Analizando la realidad peruana, podemos afirmar que los antiguos

pobladores peruanos, en el caso especifico de los Incas, también tuvieron

su forma muy especial de aplicar la Contabilidad, ya que ellos controlaban

sus actividades de intercambio llamado "trueque", mediante el uso de los

6

KIPUS, siendo en este caso el Contador de la época el denominado

Kipucamayocc.

En este periodo la noción debe y haber estaba ausente, es por eso que

en el control de Caja que elaboraban lo mismo era consignar en el lado

derecho o izquierdo, los gastos y cobros respectivos que realizaban”.

(Castro, 2001, pág. 4).

Periodo de la Teneduría de Libros

“Este periodo se inicia con la utilización de la Partida Doble, expresión que

se usa hace aproximadamente cinco siglos, el cual está dividido en dos

partes: DEBE y HABER, en la que se aplican principios matemáticos con

la finalidad de hacer una suma de términos positivos y negativo,

totalizando separadamente para luego restar de los totales que en

resumen viene a ser una suma algebraica o saldo.

En el año 1494, el Monje Italiano Fray Lucas de Pacciolo por primera vez

alcanza al mundo entero la Partida Doble para ser aplicada a la

Contabilidad que a fines del siglo XV, la Contabilidad era deducida del

algebra, siendo el debe y el haber expresiones matemáticas, que se

expresan o relacionan con lo positivo y negativo transferidos a la

Contabilidad, así por ejemplo el signo POR colocado antes del nombre de

una cuenta esta deberá ser cargada determinándose por costumbre que

debe ser anotada en el lado izquierdo; en tanto el signo A indica que la

cuenta debe ser abonada y por lo tanto deberá ser reflejada en el lado

derecho”. (Castro, 2001, pág. 5).

Periodo Científico

“Nace conjuntamente con la Gran Revolución Industrial, cuando en el año

de 1796 Inglaterra pone en funcionamiento la primera máquina a vapor

con la cual se da un cambio trascendental en sus modos de producción

gracias al transporte más fluido y por ende más adecuado.

Estos cambios que Inglaterra experimenta fueron tan marcados y

profundos, en lo social y económico porque mueve al hombre de una vida

tranquila hacia las fábricas. Todo este proceso de cambios hace que se

7

dé con gran determinación el resurgimiento de las grandes fabricas en

este caso de manera especial las textiles y esto permite que la

Contabilidad despliegue esfuerzos, para lo cual los más famosos

tratadistas Italianos de esta época han operado en la Contabilidad

Europea una influencia considerable esforzándose por construir una

teoría contable con cierta dosis científica, se presenta la necesidad de

llevar la teoría económica a las empresas divulgando una nueva

Contabilidad de acuerdo a los conceptos de la microeconomía porque las

empresas ya necesitarían llevar un mayor control administrativo, análisis

de sus cuentas, etc.

Para ello nace la Contabilidad de Costos y Presupuestos, no ha sido otra

cosa que un reconocimiento de la microeconomía por la Contabilidad

puesto al servicio de la microeconomía.

La ciencia - técnica de la Contabilidad se ve enriquecida gracias a la

aparición de la obra de Francisco Villa denominada "contabilitata aplicata

alle administraziones" en el año de 1840, que a partir de la publicación de

esta y muchas otras obras se inicia un periodo de controversias

doctrinarias; van apareciendo una serie de trabajos técnicos, surgiendo

una serie de principios y normas que se perfilan como caracteres

científicos que la Contabilidad ha logrado hasta nuestros días.

Los expertos y estudiosos dedicados a la investigación contable se

dividieron en grupos de ideas al igual que las escuelas filosóficas de la

Partida Doble en su esencia a fin de llegar a conclusiones concretas y

especificas que puedan prevalecer bajo argumentos sustenta torios”.

(Castro, 2001, pág. 7)

Partida Doble en la contabilidad

“Se llama partida doble al movimiento contable que afecta a por lo menos

dos cuentas, movimiento que representa un movimiento deudor y un

movimiento acreedor. La partida doble es la esencia de la Contabilidad

actual y parte integral de la Ecuación patrimonial. La partida doble se

basa en que todo hecho económico tiene origen en otro hecho de igual

8

valor pero de naturaleza contraria, como por ejemplo; cuando se presta

dinero, el que recibe debe y el que entrega tiene, las cosas no surgen de

la nada, cada valor es el resultado de una acción u hecho económico,

cuando recibo dinero por una venta, debo también despojarme de un

bien, debo entregar algo a la otra parte que me entrega un dinero”.

(Gerencia.com, 2013, pág. 1)

“Esto explica dos de los principios básicos de la partida doble:

“Quien recibe debe a quien entrega”, “No existe deudor sin acreedor, ni

acreedor sin deudor”. Claro está que estos principios no son tan obvios en

todos los casos como por ejemplo en movimientos internos de la empresa

en los que se retira efectivo de la caja para consignarlo a un banco; en

esta caso se cumple otro de los principios elementales de la partida doble

que señala que: una cuenta da al tiempo que otra cuenta recibe, dándose

la contrapartida, como característica propia de la partida doble, puesto

que sin esta no podría existir equilibrio. No pueden haber un movimiento

que solo afecte cuentas de una misma naturaleza. Si una cuenta se

afecta en su lado positivo, la otra se debe afectar en su lado negativo.

La partida doble se compone de una cuenta, la cual debe tener un

nombre, un código y un valor negativo y otro positivo. El valor negativo

corresponde a un crédito y el valor positivo corresponde a un debito.

Su funcionamiento consiste en registrar un valor en por lo menos dos

cuentas. El valor debe ser igual en una y otra cuenta. En una cuenta se

registra en su debito y en la otra cuenta en el crédito”. (Gerencia.com,

2013, pág. 2)

“En algunos casos se pueden afectar más de dos cuentas, pero aun así,

los débitos y los créditos de las cuentas afectadas deben ser iguales, lo

que es lo mismo, si se restan los créditos de los débitos el resultado debe

ser cero. Esto permite conservar el equilibrio que también profesa la

ecuación patrimonial. Si los débitos representan lo que se tiene, los

créditos representan lo que se debe. Lo que se tiene es el activo y lo que

se debe puede ser patrimonio y/o pasivo. De ahí la ecuación patrimonial

9

(Activo es igual a pasivo mas patrimonio, o activo menos pasivo es igual a

patrimonio). La técnica contable de hoy día, está fundamentada en la

partida doble, la cual se basa en el aumento y disminución de las

diferentes cuentas que hacen parte del sistema contable del ente

económico”. (Gerencia.com, 2013, pág. 4).

Técnicas partida doble

Las técnicas de la partida doble son las siguientes:

Débitos Créditos

Aumento de activos Disminuciones del Activo

Disminuciones del Pasivo Aumento de pasivos

Disminuciones del Patrimonio Aumento de patrimonio

Fuente: Plan Contable General Empresarial, método calpa

“Los siguientes son algunos de los principios fundamentales de la

partida doble:

1. Quien recibe es deudor, quien entrega es acreedor. (Lo que se tiene se

debe)

2. No hay deudor sin acreedor, ni acreedor sin deudor. (Los recursos no

surgen por si solos, debe proceder de algún lado)

3. Todo valor que entra debe ser igual al valor que sale (la base del

equilibrio de la ecuación patrimonial)

4. Todo valor que entra por una cuenta debe salir por la misma cuenta.

(Una cuenta así como se crea se debe también eliminar de la misma

forma) ”. (Gerencia.com, 2013, pág. 4)

10

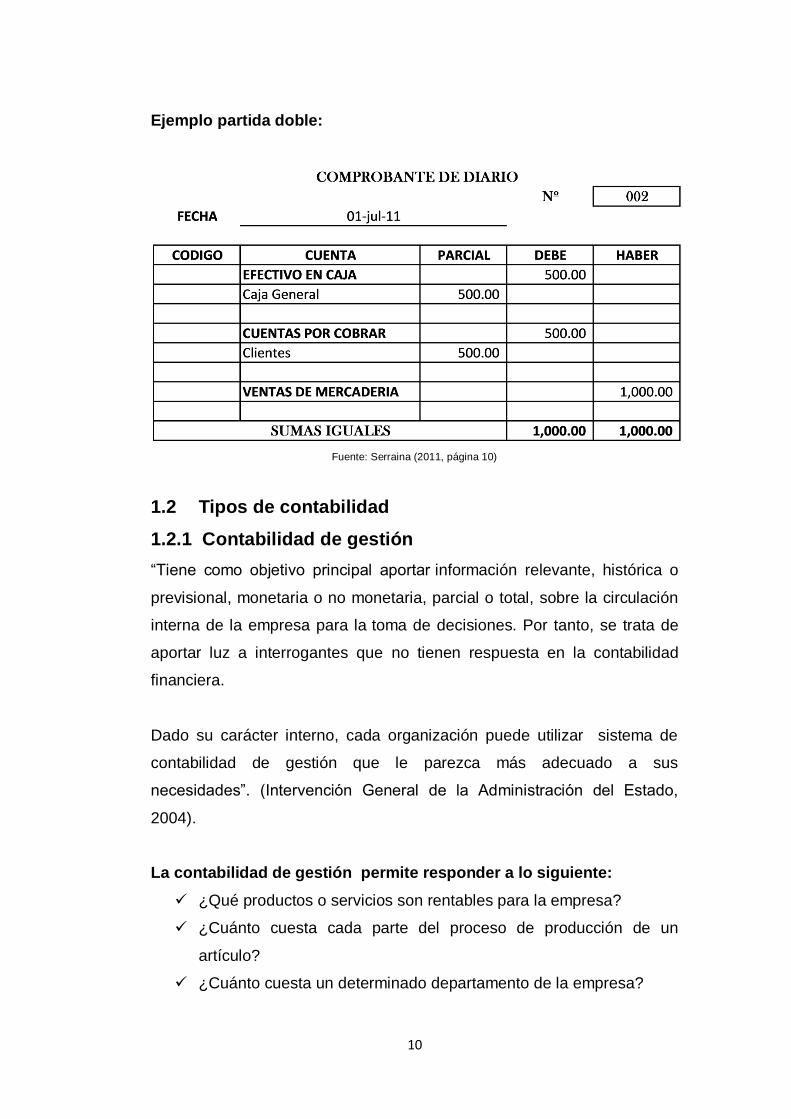

Ejemplo partida doble:

Fuente: Serraina (2011, página 10)

1.2 Tipos de contabilidad

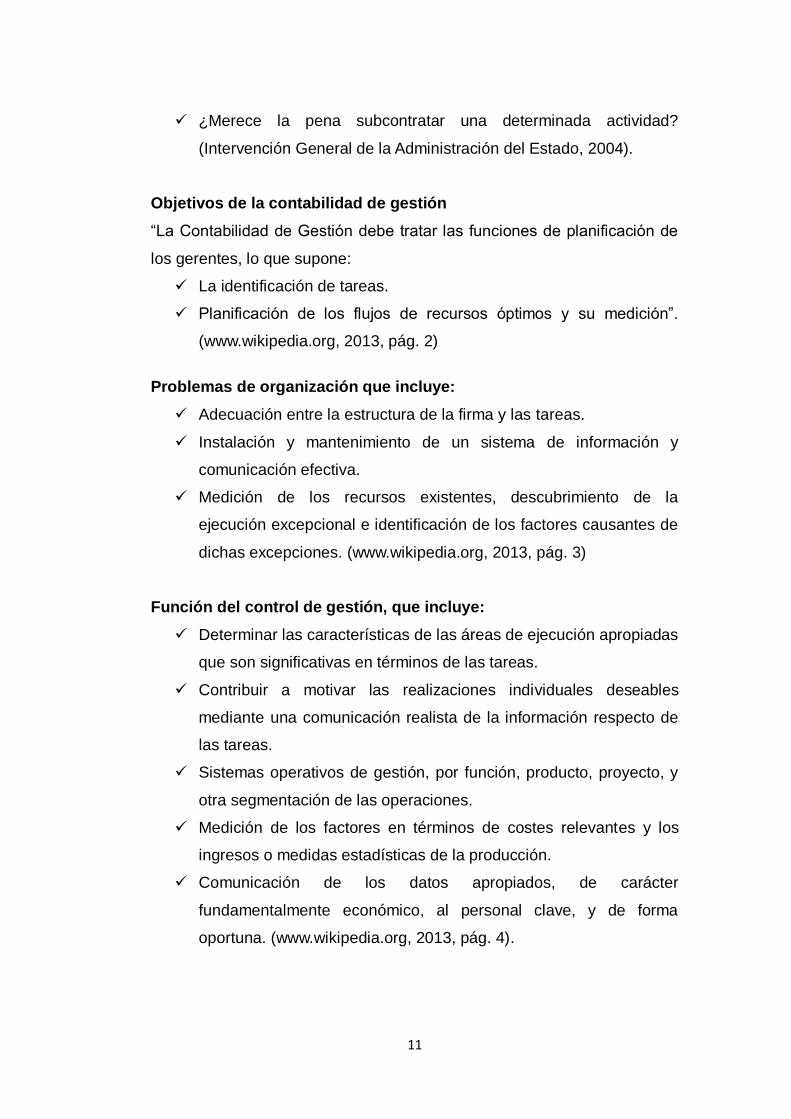

1.2.1 Contabilidad de gestión

“Tiene como objetivo principal aportar información relevante, histórica o

previsional, monetaria o no monetaria, parcial o total, sobre la circulación

interna de la empresa para la toma de decisiones. Por tanto, se trata de

aportar luz a interrogantes que no tienen respuesta en la contabilidad

financiera.

Dado su carácter interno, cada organización puede utilizar sistema de

contabilidad de gestión que le parezca más adecuado a sus

necesidades”. (Intervención General de la Administración del Estado,

2004).

La contabilidad de gestión permite responder a lo siguiente:

¿Qué productos o servicios son rentables para la empresa?

¿Cuánto cuesta cada parte del proceso de producción de un

artículo?

¿Cuánto cuesta un determinado departamento de la empresa?

11

¿Merece la pena subcontratar una determinada actividad?

(Intervención General de la Administración del Estado, 2004).

Objetivos de la contabilidad de gestión

“La Contabilidad de Gestión debe tratar las funciones de planificación de

los gerentes, lo que supone:

La identificación de tareas.

Planificación de los flujos de recursos óptimos y su medición”.

(www.wikipedia.org, 2013, pág. 2)

Problemas de organización que incluye:

Adecuación entre la estructura de la firma y las tareas.

Instalación y mantenimiento de un sistema de información y

comunicación efectiva.

Medición de los recursos existentes, descubrimiento de la

ejecución excepcional e identificación de los factores causantes de

dichas excepciones. (www.wikipedia.org, 2013, pág. 3)

Función del control de gestión, que incluye:

Determinar las características de las áreas de ejecución apropiadas

que son significativas en términos de las tareas.

Contribuir a motivar las realizaciones individuales deseables

mediante una comunicación realista de la información respecto de

las tareas.

Sistemas operativos de gestión, por función, producto, proyecto, y

otra segmentación de las operaciones.

Medición de los factores en términos de costes relevantes y los

ingresos o medidas estadísticas de la producción.

Comunicación de los datos apropiados, de carácter

fundamentalmente económico, al personal clave, y de forma

oportuna. (www.wikipedia.org, 2013, pág. 4).

12

Diagrama contabilidad de gestión:

Fuente: Giner Fillol, Ponte Urbal (2008)

1.2.2 Contabilidad de costo.

“Sistema de información empleado para registrar, acumular, controlar,

predeterminar, analizar e interpretar los costos de un ente económico”.

(Narvaez, 2011, pág. 1).

La contabilidad de costos tiene los siguientes objetivos:

“Proporcionar suficiente información en forma oportuna a la dirección

de la empresa, para una mejor toma de decisiones.

Generar información para ayudar a la dirección en la planeación,

evaluación y control de las operaciones de la empresa.

Determinar los costos unitarios.

Generar informes para determinar las utilidades, proporcionando el

costo de los artículos vendidos.

Contribuir a la planeación de utilidades y a la elección de alternativas,

proporcionando anticipadamente los costos de producción,

distribución, administración y financiamiento”. (Narvaez, 2011, pág. 1)

13

Diagrama contabilidad de costos:

Fuente: Hernández Celis (2009, página 5)

1.2.3 Contabilidad financiera.

“Es una técnica basada en los Principios Generales de Contabilidad, que

se utiliza para producir sistemática y estructuradamente información

cuantitativa expresada en unidades monetarias de las transacciones que

realiza una entidad económica y de ciertos eventos económicos

identificables y cuantificables que la afectan, con objeto de facilitar a los

diversos interesados la toma de decisiones en relación con dicha entidad

económica”. (Jimdo, 2010).

Características de la Contabilidad Financiera.

La contabilidad financiera tiene las siguientes características:

Rendición de informes a terceras personas sobre el movimiento

financiero de la empresa.

Cubre la totalidad de las operaciones del negocio en forma

sistemática, histórica y cronológica.

14

Debe implantarse necesariamente en la compañía para informar

oportunamente de los hechos desarrollados.

Se basa en reglas, principios y procedimientos contables para el

registro de las operaciones financieras de un negocio.

Describe las operaciones en el engranaje analítico de los libros

contables por partida doble. (Jimdo, 2010).

Diagrama contabilidad financiera:

Fuente: Domingo Hernández (2008, página 15)

1.2.4 Contabilidad administrativa.

“Es aquella que proporciona informes basados en la técnica contable que

ayuda a la administración, a la creación de políticas para la planeación y

control de las funciones de una empresa”. (www.gestiopolis.com, 2002).

“Se ocupa de la comparación cuantitativa de lo realizado con lo planeado,

analizando por áreas de responsabilidad. Incluye todos los

procedimientos contables e informaciones existentes, para evaluar la

eficiencia de cada área”. (www.gestiopolis.com, 2002).

15

La contabilidad administrativa es de gran importancia para la contabilidad,

porque ayuda a planificar, para que las empresas tengan un mejor control

de las informaciones contables.

Característica de la Contabilidad Administrativa

La contabilidad administrativa tiene las siguientes características:

Su técnica está basada en la utilidad que proporciona de

información interna y externa.

Está más interesada en los detalles, dirigiéndose a reportar las

actividades de los departamentos, equipos, tipos de inventarios y

otras subdivisiones de la compañía.

Su utilización es opcional. Se aplica cuando los ejecutivos están

interesados en obtener información para basar sus decisiones, ya

sea, para hacer o dejar de hacer determinada acción.

Su información debe ser rápida y oportuna, con el fin de tomar

decisiones a su tiempo.

Sus informaciones puede basarse en la técnica de los grandes

números. Las cifras con precisión hasta las últimas cifras no son

importantes para un directivo. (www.gestiopolis.com, 2002)

Diagrama Contabilidad Administrativa

16

1.3 Contabilidad estratégica.

La contabilidad estratégica contiene la información, para interpretar y

establecer las estrategias para que las empresas alcance una ventaja

competitiva en el mercado. Esta proporciona las herramientas y garantiza

mantenerse a largo plazo, las empresas están obligadas a reestructurar

las informaciones que suministra la contabilidad estratégica, debido a la

reingenierías y cambios que existen en las organizaciones para ser

competitivos.

La información que ofrece la contabilidad en las empresas es básica para

la toma de decisiones, están ayudaran al proceso de transformación y

actualización en el mercado.

1.3.1 Contabilidad estratégica y la toma de decisiones.

Los cambios en el mercado son constante, de los cuales son: avance en

la tecnología, la competencia en el mercado más agresiva, por esta razón

la orientación del mercado contable ha tenido que transformarse de la

misma manera, cambiando y adoptando su nuevo entorno, así es como

surge la necesidad y nace la contabilidad estratégica.

La nueva tendencia del contador es la Contabilidad estratégica. En los

comienzos del nuevo milenio la contabilidad estratégica es la única

capacitada para diseñar de las estrategias más rentables y adoptar las

decisiones estratégicas con el mínimo riesgo en el mercado.

Las estrategias más utilizadas por las empresas son:

A que nicho de mercado deben enfocarse las empresas.

Asignar los recursos para gastos e inversión.

Ser diferentes que la competencia y actuar con mayor rapidez que

estas.

Buscar alianzas con otras empresas para ser más competitivo en el

mercado.

17

1.3.2 Objetivos de la contabilidad estratégica

A continuación los pasos para lograr los objetivos de la contabilidad

estratégica:

a) Facilita y analiza la información estratégica de la empresa, identifica y

elimina las actividades que no agregan valor, identifica las actividades

que agregan valor a través de los colaboradores y sus respectivos

departamentos, clientes y proveedores.

b) Mediante indicadores comunica las mejores estrategias de medición

de desempeño.

c) Monitorear la estrategia eficiente del negocio, alcanzar un equilibrio

entre sus fuerzas y debilidades internas y entre sus oportunidades y

amenazas externas (FODA ).

Diagrama contabilidad estratégica:

18

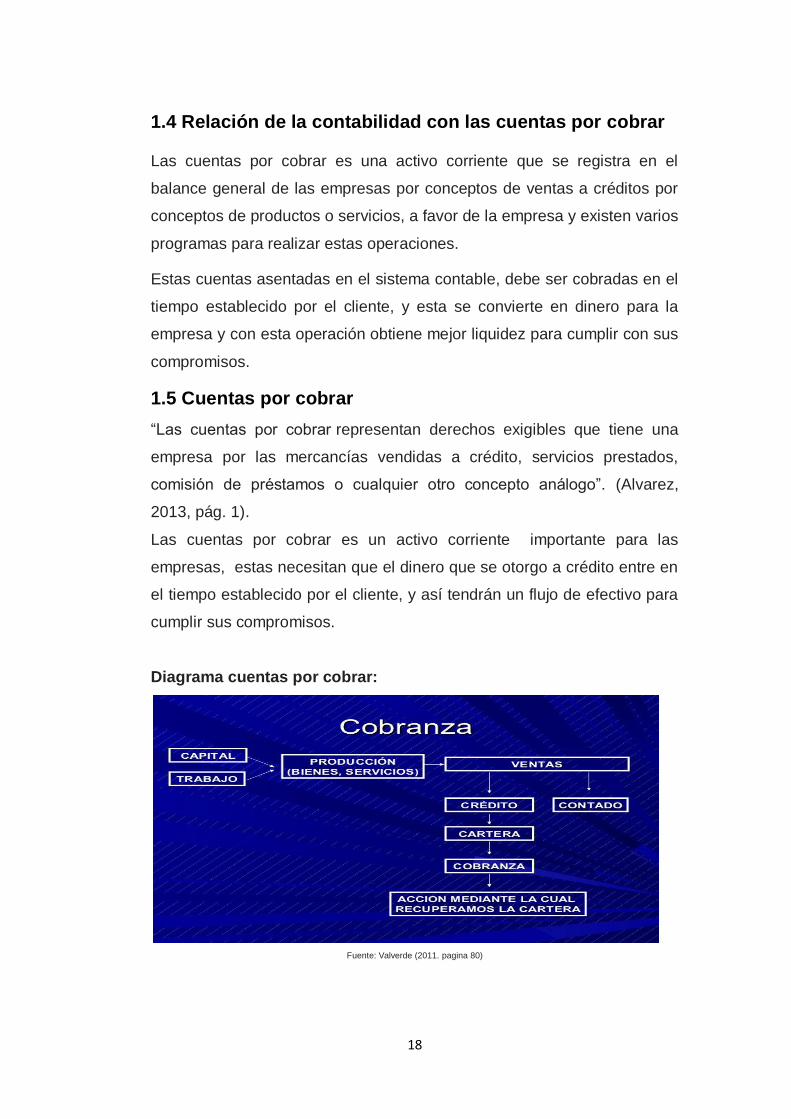

1.4 Relación de la contabilidad con las cuentas por cobrar

Las cuentas por cobrar es una activo corriente que se registra en el

balance general de las empresas por conceptos de ventas a créditos por

conceptos de productos o servicios, a favor de la empresa y existen varios

programas para realizar estas operaciones.

Estas cuentas asentadas en el sistema contable, debe ser cobradas en el

tiempo establecido por el cliente, y esta se convierte en dinero para la

empresa y con esta operación obtiene mejor liquidez para cumplir con sus

compromisos.

1.5 Cuentas por cobrar

“Las cuentas por cobrar representan derechos exigibles que tiene una

empresa por las mercancías vendidas a crédito, servicios prestados,

comisión de préstamos o cualquier otro concepto análogo”. (Alvarez,

2013, pág. 1).

Las cuentas por cobrar es un activo corriente importante para las

empresas, estas necesitan que el dinero que se otorgo a crédito entre en

el tiempo establecido por el cliente, y así tendrán un flujo de efectivo para

cumplir sus compromisos.

Diagrama cuentas por cobrar:

Fuente: Valverde (2011. pagina 80)

19

1.5.1 Clasificación de las cuentas por cobrar

Las cuentas por cobrar se clasifican en:

“Cuentas por cobrar al cliente: está compuesto de los montos que

acuerdan los clientes con la empresa, debido al crédito tomado por la

venta.

Cuentas por cobrar Funcionarios y Empleados: son los acuerdos que

los funcionarios y empleados hacen con la empresa por concepto de

ventas a créditos, anticipo de sueldo, entre otros lo que se le

descuenta después de su salario.

Otras cuentas por cobrar: estas surgen por una variedad de

transacciones tales como anticipo a un ejecutivo, empleado, ventas o

compras de algo, daños o perdidas entre otros.

Estas cuentas deben ser presentadas en el balance general en el

grupo de activo corriente después del efectivo ya que es lo que se

puede convertir en efectivo lo más pronto posible, excepto aquellas

cuyo vencimiento sea mayor que el ciclo normal de operaciones de la

empresa, el cual, en la mayoría de los casos, es de doce meses estas

deben de colocarse en el renglón de activos no corrientes, es decir en

el de otros activos”. (Alvarez, 2013, pág. 1).

1.5.2 Políticas de cuentas por cobrar

“Las políticas de cobro de la empresa son los procedimientos que ésta sigue

para recuperar sus cuentas por cobrar a su vencimiento. La efectividad de las

políticas de cobro de la empresa se puede evaluar parcialmente examinando el

nivel de estimación de cuentas incobrables. Este nivel no depende solamente de

las políticas de cobro sino también de la política de créditos en la cual se basa su

aprobación”. (Gomez, 2012, pág. 1)

“Si se supone que el nivel de cuentas malas atribuible a las políticas de crédito

de la empresa es relativamente constante, puede esperarse un aumento en los

gastos de cobro para reducir las cuentas de difícil cobro de la empresa. El

aumento en los gastos de cobro debe reducir la estimación de cuentas

20

incobrables y el periodo medio de cobros, aumentando así las utilidades”

(Ibídem).

“Los costos de esta estrategia puede incluir la pérdida de ventas además

de mayores gastos de cobro si el nivel de la gestión de cobranza es

demasiado intenso; en otras palabras, si la empresa apremia demasiado a

sus clientes para que paguen sus cuentas, estos pueden molestarse y

llevar sus negocios a otra parte, reduciendo así las ventas de la empresa”.

(Ibíd. pág. 2).

“La empresa debe tener cuidado de no ser demasiado agresiva en su

gestión de cobros, si los pagos no se reciben en la fecha de su

vencimiento, debe esperar un periodo razonable antes de iniciar los

procedimientos de cobro”. (Ibídem).

“A medida que una cuenta envejece más y más, la gestión de cobro se

hace más personal y más estricta. Los procedimientos básicos de cobro

que se utilizan en el orden que normalmente se siguen en el proceso de

cobro. (Ibíd.).

1.5.3 Factores básicos para las políticas de cobranza.

Los factores básicos para las políticas de cobranza, son las siguientes:

Establecer los procedimientos que la empresa debe adoptar para

cumplir con las políticas de cobros establecidas.

Las políticas deben ser: claras, flexibles, dinámicas y uniformes.

El primer objetivo es recuperar la cartera en el plazo establecido por el

cliente, esto depende el seguimiento del departamento de cobros a la

cartera.

El segundo objetivo de la empresa es otorgar el crédito cumpliendo

con sus políticas, para una recuperación eficiente.

Para lograr los objetivos las políticas de la empresa deben ser

objetivas, y que se adaptables al país o región.

Las políticas deben ser revidadas en un periodo establecido por la

empresa.

21

Las políticas deben estar regidas por procedimientos claros, que

permitan que debe hacer el departamento de cobros en cada caso

que se presente con los clientes.

Las políticas deben estar orientadas a equilibrar los gastos de la

gestión de cobros y los resultados de la mismas

1.5.4 Planificación estratégica de la cobranza

“Son los que establecen los lineamientos generales de la planeación,

sirviendo de base a los demás planes (táctico y operativos), son diseñados

por los miembros de mayor jerarquía de la empresa y su función consiste

en regir la obtención, uso y disposición de los medios necesarios para

alcanzar los objetivos generales de la organización, son a largo plazo y

comprenden a toda la empresa”. (Del Valle, 2009, pág. 63)

La planificación es de gran importancia para las empresas, porque con

estas pueden identificar cuáles son las cuentas que están en atraso,

recuperar la cartera de manera eficiente y evitar el menor riesgo posible

en la cobranza.

1.5.5 Auditoría de las cuentas por cobrar

“Las cuentas por cobrar representan los activos adquiridos por la empresa

proveniente de las operaciones comerciales de ventas de bienes o

servicios. Por lo tanto, la empresa debe registrar de una manera adecuada

todos los movimientos referidos a estas cuentas, ya que constituyen parte

de su activo, y sobre todo debe controlar que éstos no pierdan su

formalidad para convertirse en dinero. De ahí la importancia de controlar y

de auditar las “Cuentas por Cobrar” el auditor establece los objetivos y

procedimientos para realizar el examen previsto en la planeación de la

auditoría a estas cuentas. Las Cuentas por Cobrar constituyen una función

dentro del ciclo de ingresos que se encarga de llevar el control de las

deudas de clientes y deudores para reportarlas al departamento que

corresponda”. (www.wikipedia.org, 2014, pág. 1)

22

1.5.6 Objetivos de la auditoría de cuentas por cobrar

El objetivo de la auditoria de cuantas por cobrar son los siguientes:

Comprobar si las cuentas por cobrar son auténticas y si tienen

origen en operaciones de ventas.

Comprobar si los valores registrados son realizables en forma

efectiva (cobrables en pesos).

Comprobar si estos valores corresponden a transacciones y si no

existen devoluciones descuentos o cualquier otro elemento que

deba considerarse.

Comprobar si hay una valuación permanente –respecto de

intereses y reajustes del monto de las cuentas por cobrar para

efectos del balance.

Verificar la existencia de deudores incobrables y su método de

cálculo contable. (www.wikipedia.org, 2014, pág. 2).

1.5.7 Procedimientos de la auditoría de cuentas por cobrar

Respecto al Control Interno El análisis de crédito se dedica a la recopilación y evaluación de

información de crédito de los solicitantes para determinar si estos están a

la altura de los estándares de crédito de la empresa:

1. Verificar la existencia y aplicación de una política para el manejo de

las cuentas por cobrar.

2. Determinar la eficiencia de la política para el manejo de las cuentas

por cobrar.

3. Verificar que los soportes de las cuentas por cobrar se encuentren

en orden y de acuerdo a las disposiciones legales.

4. Observar si los movimientos en las cuentas por cobrar se registran

adecuadamente. (www.wikipedia.org, 2014, pág. 3)

23

Procedimientos

Los procedimientos de auditoría son los siguientes:

1. Verificar físicamente junto con la persona responsable de las cuentas

por cobrar los documentos que respalden los documentos por cobrar.

2. Comprobar físicamente la existencia de títulos, cheques, letras y

documentos por cobrar e investigar cualquier irregularidad.

3. Comparar el resultado de la comprobación física con el mayor de

Inversiones en Empresas Relacionadas.

4. Verificar que los datos de los deudores sean correctos, nombre,

domicilio particular y laboral, etc.

5. Comprobar la validez de los documentos, es decir, que los documentos

estén legalizados con firma, timbre y estampillas, ante Notario.

6. Examinar las facturas de clientes, así como otros documentos

justificativos de las cuentas por cobrar.

7. Analizar esta partida y conciliar su saldo con el mayor de Clientes,

Documentos por Cobrar, Deudores Varios y Documentos y Cuentas por

cobrar a empresas relacionadas. (www.wikipedia.org, 2014, pág. 4)

Respecto a los Deudores Incobrables

Para las deudas incobrables el procedimiento es el siguiente:

Verificar la ubicación física de documentos incobrables.

Revisar los documentos o antecedentes de los documentos

incobrables para verificar que se usaron todas las instancias para

el cobro de éstos.

Verificar que se ha usado el método adecuado en el cálculo de la

estimación de deudores incobrables.

Comprobar si la base para la estimación se ajusta a las

disposiciones legales. (www.wikipedia.org, 2014, pág. 5)

24

Flujograma cuentas por cobrar

Fuente: Portillo (2007, página 5)

1.6 Saldo por antigüedad.

El saldo por antigüedad es el análisis de la cartera de cuentas por cobrar

de una organización, y tienen los siguientes controles:

Califica las cuentas vencidas de la empresa por saldo de antigüedad.

Clasifica los montos adeudados por saldo de antigüedad.

Permite identificar los clientes con saldos atrasados y realizar un plan

estratégico para estos.

Identificar los clientes morosos y restringirle el crédito.

Es un reporte que le sirve a la alta gerencia para toma de decisiones.

25

CAPÍTULO II

ANÁLISIS DE LA INVESTIGACIÓN SOBRE LA

RECUPERACIÓN DE CUENTAS EN ATRASO DEL

DEPARTAMENTO DE COBROS ELECTRO-MUEBLES PG,

PERIODO SEPTIEMBRE-DICIEMBRE 2014.

En este capítulo se conocerá el inicio de la empresa, sus antecedentes y

esfuerzo realizado para llevarla a la posición que actualmente se

encuentra en el mercado. Su visión de un posicionamiento firme es lo que

ha llevado a lograr su misión como empresa, conservando valores éticos y

profesionales y cumpliendo cada uno de sus objetivos.

2.1 Reseña histórica de la empresa.

“La empresa fue creada a mediados del año 1987, por el Sr. Juan Pérez

con una alta visión del crecimiento y como respuesta a la escasez de este

tipo de negocios en la zona. En sus inicios la tienda estaba ubicada en el

ensanche Altagracia de Herrera, luego por su nivel de crecimiento fue

trasladada a la C/ Isabel Aguilar No.200”. (Electro-Mueble, PG, 2010,

pág. 1).

“La empresa se fue posicionando en el mercado y para el año 1995 su

fundador adquirió un local de mayor capacidad en la misma zona de

Herrera donde surge lo que es hoy en día la Principal de Electro-Muebles

PG, con el pasar de los años se han establecido en el resto del país con

diecisiete (17) sucursales en diferentes puntos, como son:

1. Isabel Aguiar No.315 Herrera.

2. Isabel Aguiar No.320 Herrera.

3. Prolongación 27 de Febrero.

4. Av. Las Palmas de Herrera.

5. Carretera Mella.

6. Hermanas Mirabal Plaza Ole, Villa Mella.

7. C/ Duarte # 225 Pueblo Nuevo, Los Alcarrizos.

8. Plaza Isabel Aguiar.

26

9. C/ Manolo Tavarez Justo #15, Comercial: Puerto Plata.

10. Av. Frank Grullon #50,San Francisco.

11. Calle Casandra Damiron, Barahona.

12. Av. Libertad, esq. Licenciado Viterbo Martínez, Bonao.

13. Calle Mella #40, Sánchez Ramírez, Cotui.

14. Calle Emma Balaguer Esq. José Martin, Sto. Dgo, Los Girasoles.

15. Los Alcarrizos, Santo Domingo Oeste, Los Alcarrizos II.

16. Carretera Sánchez Esq. Abraham Ortiz, Azua.

17. Calle María Trinidad Sánchez #20, San Cristóbal”. (Electro-Muebles

PG, 2010, pág. 1).

Visión

“Posicionarse como la empresa No. 1 en venta de Muebles y

Electrodomésticos con el mejor precio en el mercado y servicio

personalizado”. (Ibídem, pág. 2).

Misión

“Ofrecer productos y servicios que satisfagan las necesidades de nuestros

consumidores con el mejor precio y calidad del mercado”. (Ibid, pág. 2).

Valores de la empresa

“1. Honestidad

2. Lealtad

3. Crecimiento

4. Integración

5. Liderazgo” (Ibid, pág. 2).

27

Objetivos

“Alcanzar el máximo los logros de nuestra empresa a fin de garantizar una

especial y rentable permanencia en el mercado, un manejo adecuado en

el área de crédito y cobros, para garantizar la rentabilidad, siempre como

líder en precios, marcas, productos y servicio personalizado”. (Ibidem,

pág. 3).

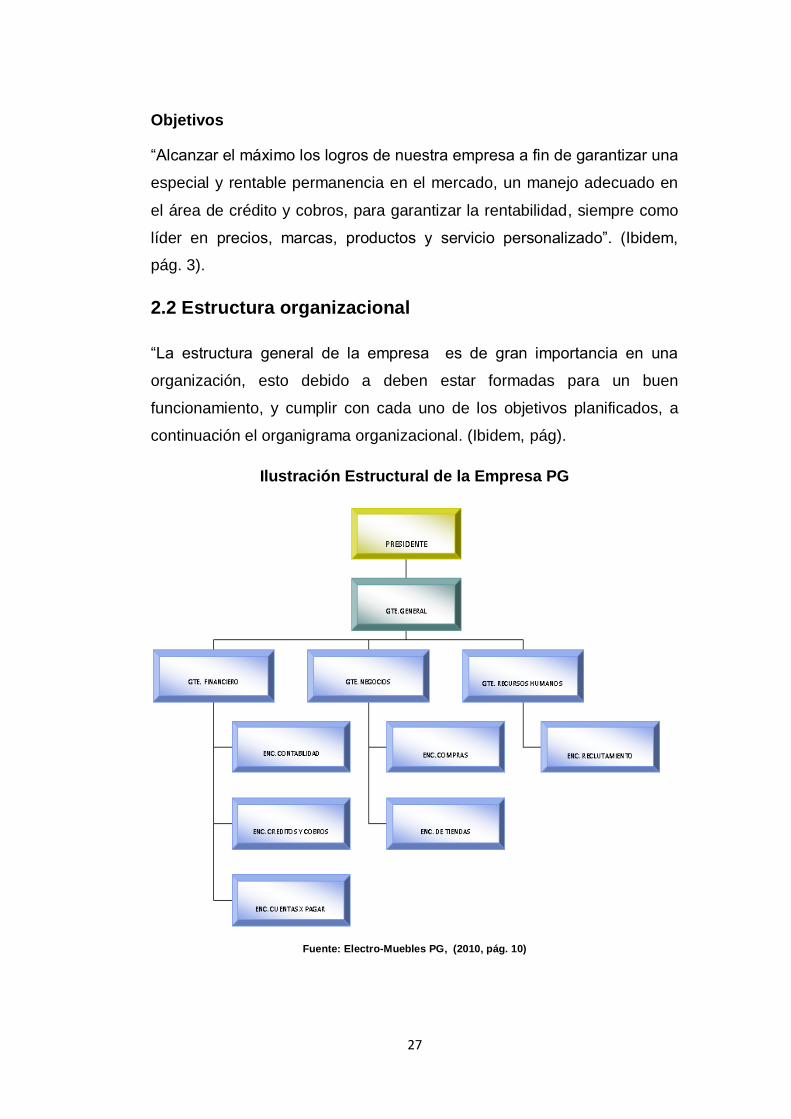

2.2 Estructura organizacional

“La estructura general de la empresa es de gran importancia en una

organización, esto debido a deben estar formadas para un buen

funcionamiento, y cumplir con cada uno de los objetivos planificados, a

continuación el organigrama organizacional. (Ibidem, pág).

Ilustración Estructural de la Empresa PG

Fuente: Electro-Muebles PG, (2010, pág. 10)

28

En el organigrama está distribuido encabezado por el presidente de la

empresa quien es el propietario, el gerente general a quien se reportan

cada uno de los gerentes de los distintos departamentos de la empresa

cono son: gerente financiero, gerente de negocios, y gerente de recursos

humanos, cada uno de estos con los departamentos que tienen bajo su

supervisión.

2.3 Políticas Generales

“Las políticas y procedimientos generales de una empresa le permiten

operar con mayor eficiencia tanto de manera interna como externa,

permite a la institución como llevar a cabo cada una de las tareas que son

cruciales para la empresa, a continuación las políticas generales de los

departamentos de Electro-Muebles PG”. (Ibídem, pág. 3).

Gerencia Financiera

“El Gerente Financiero administra los recursos de la empresa, desarrolla

una gran variedad de tareas financieras como la implementación,

extensión de créditos a los clientes, evaluación de los gastos propuestos y

la consecución de dinero para financiar las operaciones de la empresa”.

(Ibídem, pág. 4).

“El Gerente Financiero en nuestra empresa tiene bajo su supervisión los

departamentos de Contabilidad, Créditos y Cobros, Cuentas por pagar.

Es su responsabilidad que estos departamentos cumplan con las

políticas establecidas por la empresa y cada uno de los objetivos

planteados por la Gerencia General”. (Ibid, pág. 4).

29

A continuación se citan algunas políticas de cada uno de estos

departamentos:

Departamento de Contabilidad:

1) Los Estados financieros estén actualizados

2) Controlar la salida y entrada del flujo de efectivo.

Departamento de Crédito:

1) El cliente debe presentar su cedula de identidad personal para la

solicitud de crédito.

2) Llenar solicitud de Crédito correctamente.

3) Verificar que los datos de los clientes sea reales, por medios de

llamadas telefónicas, verificando su domicilio y confirmación del

trabajo del cliente.

4) Sí el crédito es aprobado comunicarlo al cliente, para la entrega de

su artículo.

5) Registrar correctamente el crédito de los clientes, y pasar relación

de estos al departamento de cobros.

Departamento de Cobros:

1) Recuperación de los créditos otorgados en el plazo establecido por

el cliente.

2) El encargado de cobros debe supervisar la gestión de los

ejecutivos.

3) Los ejecutivos de cobros deben cumplir con su meta establecida de

cobros del mes.

4) Seguimiento a la aplicación de las notas de crédito.

Departamento de Cuenta por Pagar:

1) Verificar que la empresa tenga disponibilidad Bancaria antes de

emitir los cheques de los compromisos adquiridos.

30

2) Tener el control de los días que la empresa se comprometido a

cumplir los pagos con los suplidores.

3) control de los cheques emitidos.

Gerencia de Negocios:

“Este departamento se encarga de todas las operaciones de la empresa

con respecto a la compra y el control de de los Gerentes de nuestra

sucursales, que se cumplan cada unas de las políticas establecidas por la

empresa” (Ibid, pág. 5).

Algunas políticas de cada uno de estos departamentos son las siguientes:

Departamento de Compras:

1) Mantener continuidad en el abastecimiento.

2) Seleccionar los proveedores con las características necesarias

requeridas para la empresa.

3) Análisis y aceptación de listas de precios.

4) Negociar descuentos y condiciones de pago con los proveedores.

Encargados de tiendas:

Tienen las siguientes funciones:

a) Mantener el inventario de las tiendas actualizados.

b) Cumplir con las metas establecidas por la empresa.

c) Mantener la tienda limpia.

d) Supervisar los vendedores a su cargo.

Gerencia de Recursos:

“Esta se encarga del control y reclutamiento del personal, que las

personas contratadas cumplan con el perfil requerido por la empresa, para

que esta pueda lograr los objetivos en cada uno de los departamentos”.

(Ibíd., pág. 6).

31

2.4 Aspecto metodológico de la investigación

Los aspectos metodológicos utilizados son los siguientes:

Tipos de estudios

Exploratorio o Formulativo

Se aplicaron criterio exploratorios para investigar la situación específica

de las cuentas atrasadas de la empresa Electro-muebles PG, cuales son

las causas que lo originan, determinando y explicando el porqué de la

ocurrencia del mismo.

Se analizo y se explicará las causas que han generado las cuentas en

atraso en la empresa en el periodo Septiembre-Diciembre 2014.

Descriptivo

Se aplicó el criterio exploratorio para investigar la situación específica del

problema de las cuentas en atraso, cuales son las causas que lo originan,

determinando y explicando por qué ocurre esta situación, los factores de

riesgos asociados a las empresas que serán objeto del mismo.

Explicativo

Mediante el uso de este método se explicó porque las cuentas por

cobrar de la empresa se atrasan, y como se puede evitar para que la

cartera se maneje con normalidad.

Métodos de estudios

Observación

Mediante este método se observaron todos los aspectos de las políticas

de los departamentos de créditos y cobros, que nos permitirá analizar las

variables de las cuentas en atraso que forman parte de la misma.

32

Inducción

Esta investigación se analizó casos particulares de las cuentas por cobrar

de la empresa, con la finalidad de llegar a las conclusiones y premisas

generales sobre el objeto de estudio.

Se estudiaron los diferentes elementos que componen la información

financiera en el área de cuentas por cobrar del negocio con el fin de

obtener una indicación de valor de estas para la empresa.

Deductivo

A través de este método se observo el comportamiento general de la

empresa Electro-muebles en su sector, con el objetivo de conocer los

factores particulares que influyen en su crecimiento social económico.

Análisis

Mediante el uso de este proceso de conocimiento, se identificaron de

manera particular todas las variables que forman parte del

comportamiento de la empresa en las cuentas por cobrar, tomando en

cuenta su nacimiento, su evolución, permanencia en el impacto que

tienen en el desarrollo económico de la institución.

Síntesis

En el desarrollo de esta investigación se realizó un análisis detallado de

las diferencias variables en el proceso que intervienen en el desarrollo de

las cuentas en atraso, las estrategias que se utilizaron para la

recuperación de estas, y su impacto en el flujo de efectivo de la empresa.

Se aplico el método de síntesis debido a que el mismo complementa el

método de análisis, permitiendo relacionar las variables identificadas para

realizar las proyecciones futuras.

33

Fuentes documentales

Fuentes Primarias

Debido al tipo de investigación las fuentes primarias utilizadas son: tesis,

libros, monografías, artículos de revista, manuscritos.

Fuentes Secundarias

Para poder complementar el desarrollo de la investigación y de esta forma

poder llevar a cabo con más objetividad, se han utilizado, fuente que

proporcionan información de segunda mano, como históricos de saldo por

antigüedad, estados financieros, Diccionarios, enciclopedias.

Técnicas de investigación

Los instrumentos que se utilizaron para garantizar la investigación son los

siguientes:

Observación

Será de forma directa participativa, se realizo de forma estructura para la

logar la comparación de los comportamientos de las cuentas por cobrar

de la empresa.

Se utilizaron fuentes de investigación como son: Consulta de libro de

texto, Monografías, Saldo por antigüedad, Manuales de cobros, entre

otros.

De Campo:

Entrevistas: Gerentes General de Cobros.

Cuestionarios: se realizó uso de preguntas cerradas y claras sin

provocar tendencias, si exigir esfuerzos de las memorias de los

participantes.

34

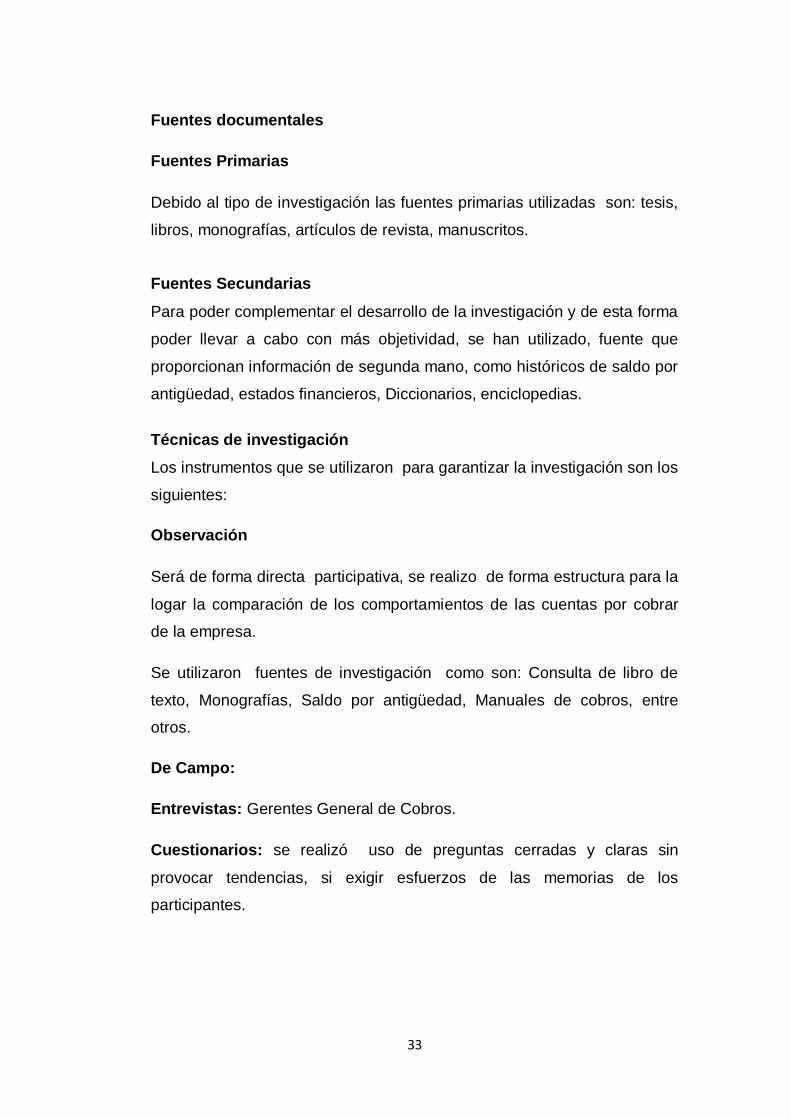

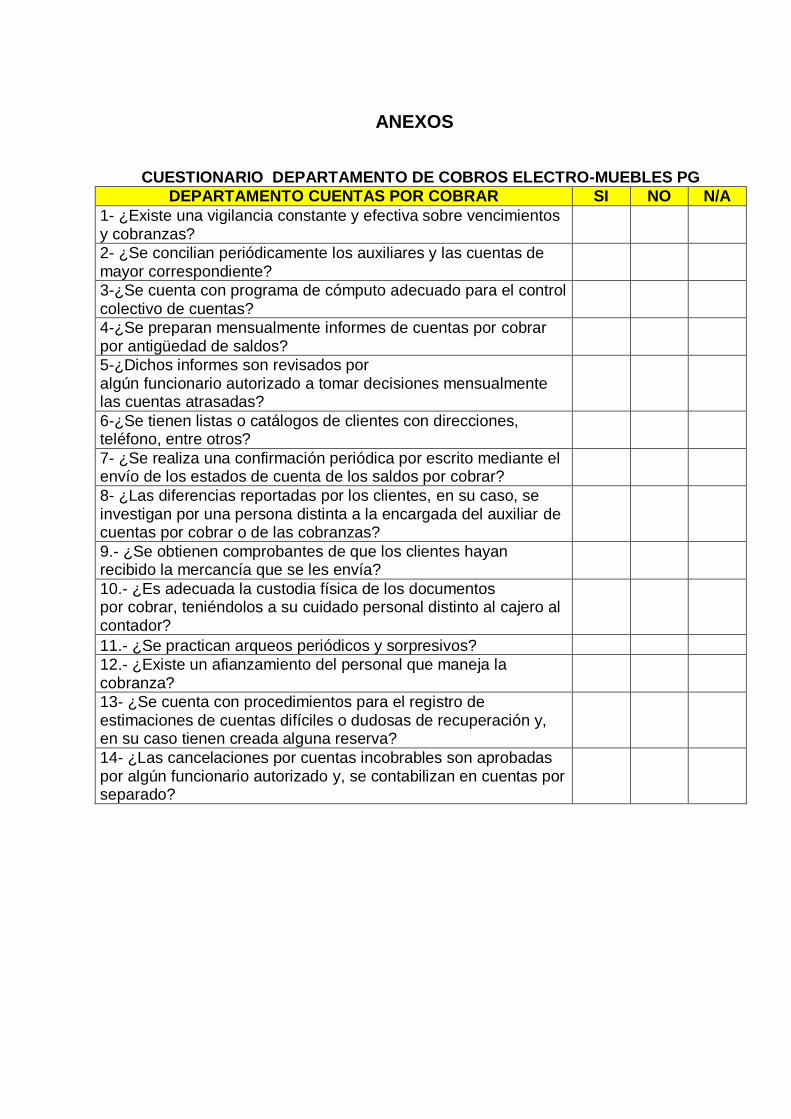

2.5 Análisis de los cuestionarios realizados

El cuestionario fue realizado a 10 personas en el departamento de

cobros, los resultados tabulados fueron los siguientes:

Cuadro 1: Vigilancia efectiva sobre vencimientos de cobros

Fuente: cuestionario realizado departamento de cobros, fecha 1/11/2014.

Gráfico 1: Vigilancia efectiva sobre vencimientos de cobros

Fuente: Cuadro 1

Análisis: Se observa en el grafico, la empresa está verificando en un 80%

el vencimiento de su cartera, la verificación debe ser un 100%, para que

estas no caigan en atraso y no afecten el flujo de efectivo de la empresa.

PREGUNTAS FA FR

SI 8 80%

NO 2 20%

N/A 0 0%

TOTAL 10 100%

35

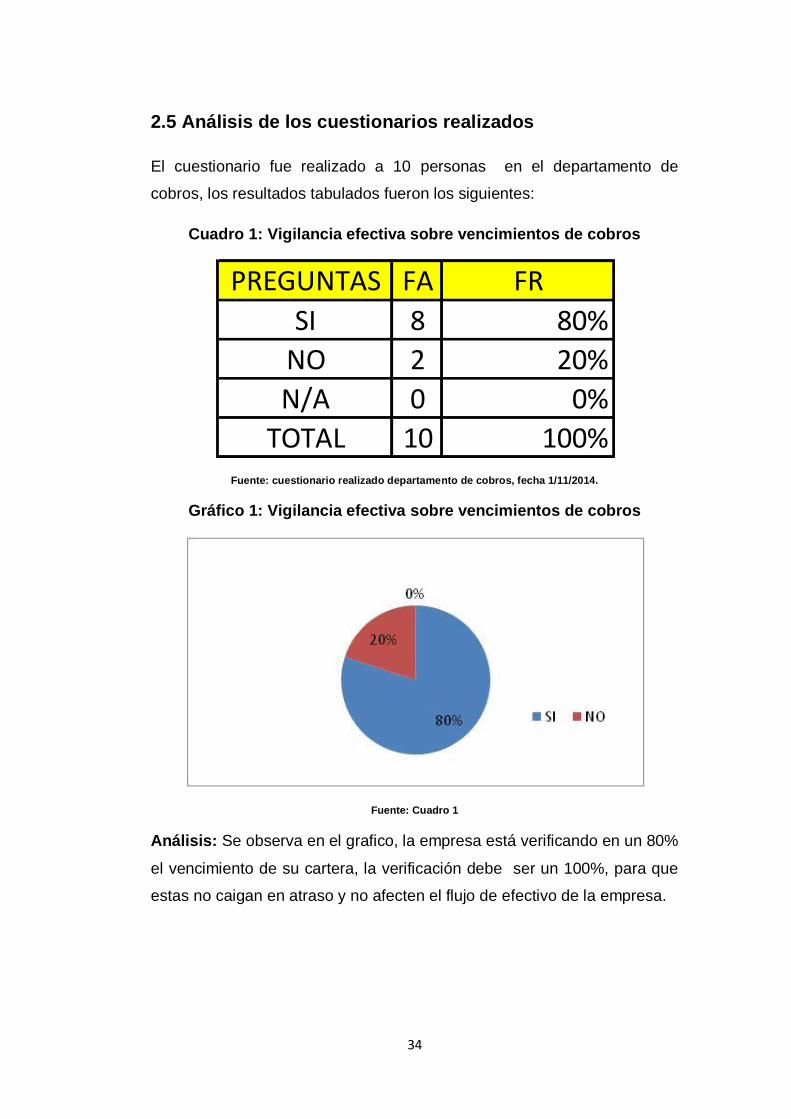

Cuadro 2: Conciliación periódica de auxiliares do cobros

Fuente: cuestionario realizado departamento de cobros, fecha 1/11/2014.

Gráfico 2: Conciliación periódica de auxiliares de cobros

Fuente: Cuadro 2

Análisis: Se observa en el grafico que los colaboradores del

departamento de cobros el 30% no tiene conocimiento de la conciliación

de las cuentas por cobrar del departamento y una 20% responden que no

aplica la conciliación de las cuentas, esto suma un 50% de falta de

conocimiento de este procedimiento, el gerente del área debe darles las

herramientas necesarias para que todos los colaboradores estén claro de

la importancia que tienen las conciliaciones contables de las cuentas por

cobrar.

PREGUNTAS FA FR

SI 5 50%

NO 3 30%

N/A 2 20%

TOTAL 10 100%

36

Cuadro 3: La empresa tiene un programa de cómputo adecuado para

el control de las cuentas por cobrar

Fuente: cuestionario realizado departamento de cobros, fecha 1/11/2014.

Gráfico 3: La empresa tiene un programa de cómputo adecuado para

el control de las cuentas por cobrar

Fuente: Cuadro 3

Análisis: Se debe hacer un análisis del programa de cuentas por cobrar

de la empresa, y verificar si los usuarios están 100% capacitados, como

podemos observar que un 30% de los colaboradores que hacen la

observación que el programa no es efectivo.

PREGUNTAS FA FR

SI 7 70%

NO 3 30%

N/A 0 0%

TOTAL 10 100%

37

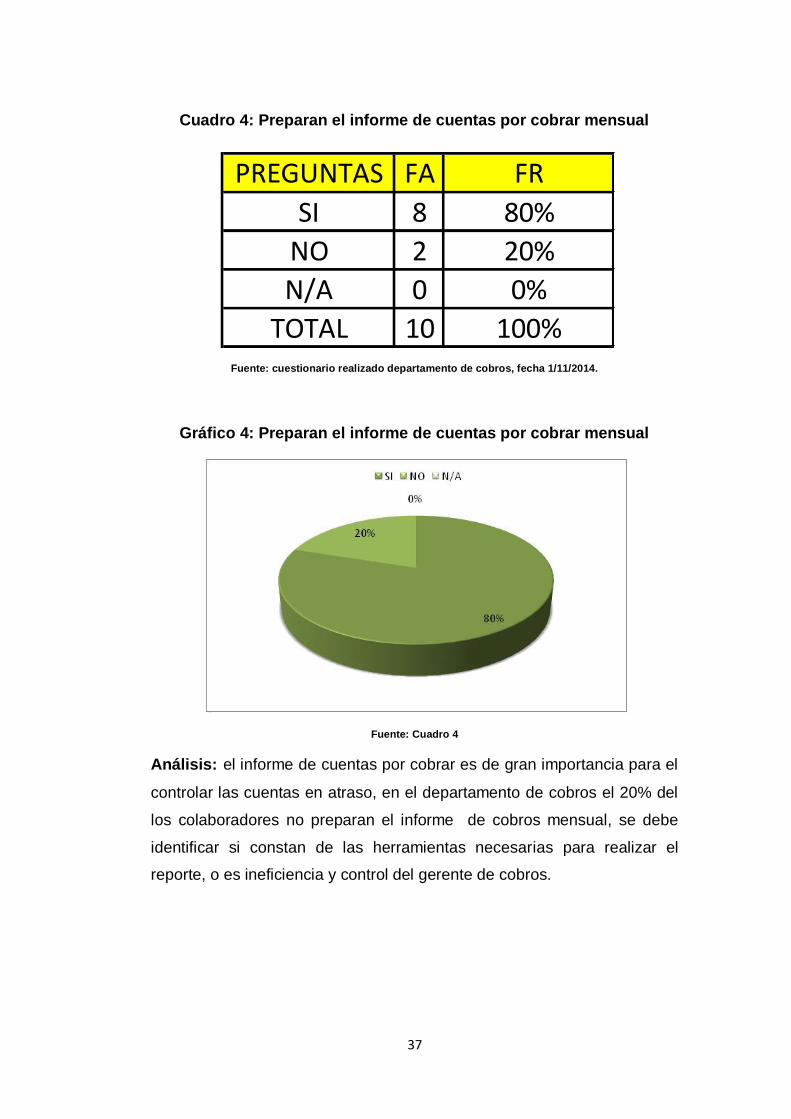

Cuadro 4: Preparan el informe de cuentas por cobrar mensual

Fuente: cuestionario realizado departamento de cobros, fecha 1/11/2014.

Gráfico 4: Preparan el informe de cuentas por cobrar mensual

Fuente: Cuadro 4

Análisis: el informe de cuentas por cobrar es de gran importancia para el

controlar las cuentas en atraso, en el departamento de cobros el 20% del

los colaboradores no preparan el informe de cobros mensual, se debe

identificar si constan de las herramientas necesarias para realizar el

reporte, o es ineficiencia y control del gerente de cobros.

PREGUNTAS FA FR

SI 8 80%

NO 2 20%

N/A 0 0%

TOTAL 10 100%

38

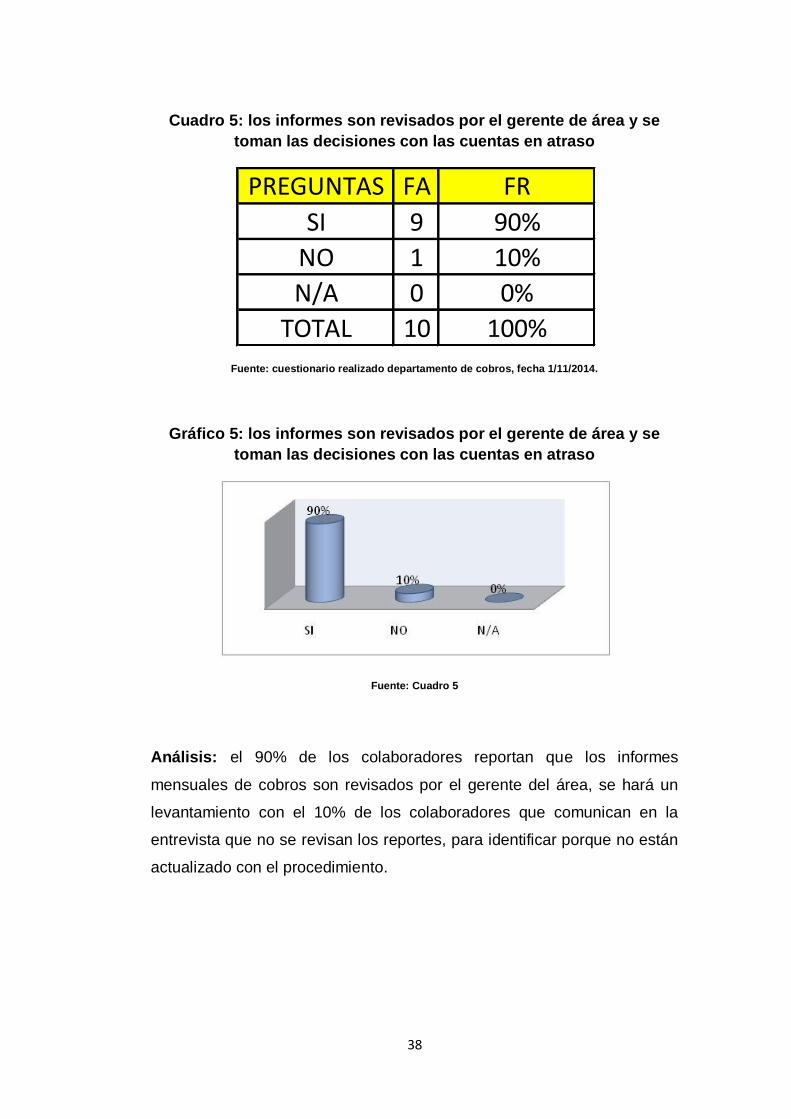

Cuadro 5: los informes son revisados por el gerente de área y se

toman las decisiones con las cuentas en atraso

Fuente: cuestionario realizado departamento de cobros, fecha 1/11/2014.

Gráfico 5: los informes son revisados por el gerente de área y se

toman las decisiones con las cuentas en atraso

Fuente: Cuadro 5

Análisis: el 90% de los colaboradores reportan que los informes

mensuales de cobros son revisados por el gerente del área, se hará un

levantamiento con el 10% de los colaboradores que comunican en la

entrevista que no se revisan los reportes, para identificar porque no están

actualizado con el procedimiento.

PREGUNTAS FA FR

SI 9 90%

NO 1 10%

N/A 0 0%

TOTAL 10 100%

39

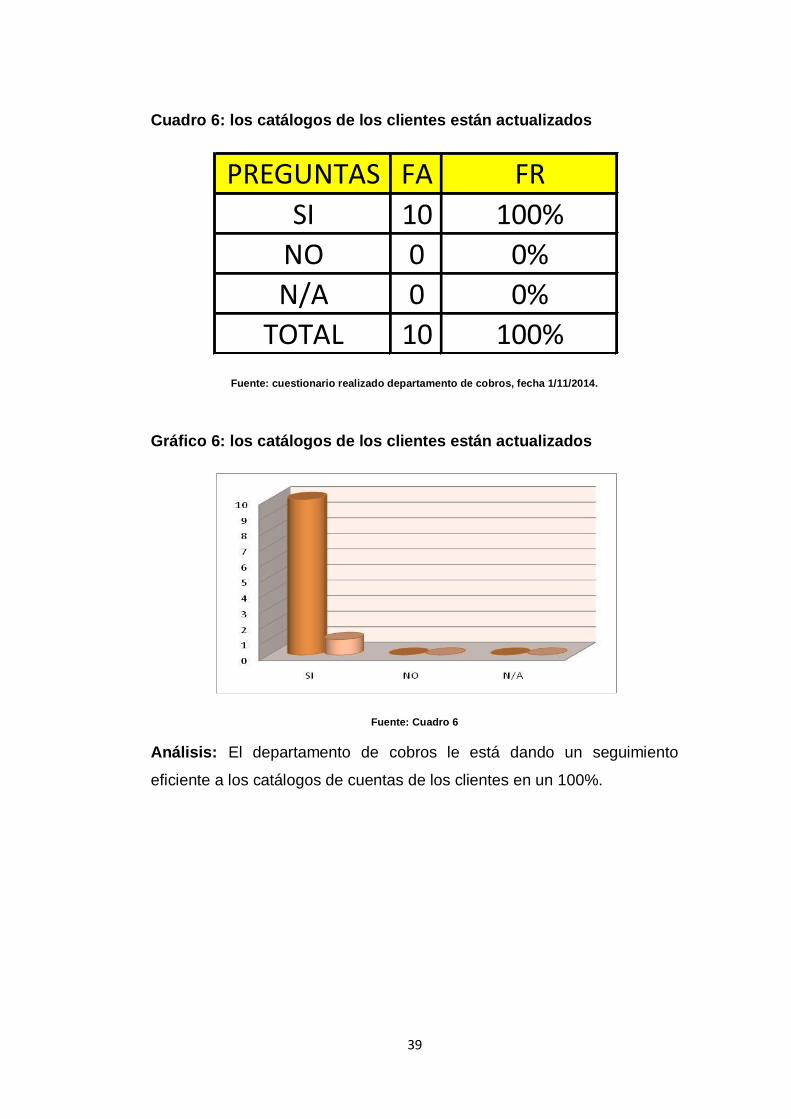

Cuadro 6: los catálogos de los clientes están actualizados

Fuente: cuestionario realizado departamento de cobros, fecha 1/11/2014.

Gráfico 6: los catálogos de los clientes están actualizados

Fuente: Cuadro 6

Análisis: El departamento de cobros le está dando un seguimiento

eficiente a los catálogos de cuentas de los clientes en un 100%.

PREGUNTAS FA FR

SI 10 100%

NO 0 0%

N/A 0 0%

TOTAL 10 100%

40

Cuadro 7: Confirmación de envió de estados de cuentas a los

clientes

Fuente: cuestionario realizado departamento de cobros, fecha 1/11/2014.

Gráfico 7: Confirmación de envió de estados de cuentas a los

clientes

Fuente: Cuadro 7

Análisis: se puede observar que los envíos de los estados de cuentas a

los clientes solo se están enviando en un 70% por parte del departamento

de cobros, hay que verificar los procedimientos utilizados, quien es la

persona responsable, y realizar un plan estratégico para los envíos de los

estados lleguen un 100% a los clientes de la empresa.

PREGUNTAS FA FR

SI 7 70%

NO 3 30%

N/A 0 0%

TOTAL 10 100%

41

Cuadro 8: las cuentas en atraso son verificadas por una persona

distinta a los auxiliares de cuentas por cobrar

Fuente: cuestionario realizado departamento de cobros, fecha 1/11/2014.

Gráfico 8: las cuentas en atraso son verificadas por una persona

distinta a los auxiliares de cuentas por cobrar

Fuente: Cuadro 8

Análisis: las cuentas en atraso deben ser verificadas por el supervisor o

el gerente de cobros, en el grafico se observa que el 80% de las cuentas

en atraso solo la verifica al auxiliar de cobros, este manejo de las cuentas

debe cambiar y ser verificada 100% por el supervisor o el gerente del

área.

PREGUNTAS FA FR

SI 2 20%

NO 8 80%

N/A 0 0%

TOTAL 10 100%

42

Cuadro 9: Comprobante que el cliente recibió la mercancía

Fuente: cuestionario realizado departamento de cobros, fecha 1/11/2014.

Gráfico 9: Comprobantes que el cliente recibió la mercancía

Fuente: Cuadro 9

Análisis: El cliente debe siempre firmar la factura de entrega de

mercancía y despacho entregarla al departamento de crédito para

completar el expediente que se enviara a cobros, en el grafico ahí un 10%

de las facturas que no se están entregando al departamento de cobros, el

encargado de despacho y el encargado de cobros deben corregir esta

situación para que las facturas estén firmadas y recibidas por los clientes.

PREGUNTAS FA FR

SI 9 90%

NO 1 10%

N/A 0 0%

TOTAL 10 100%

43

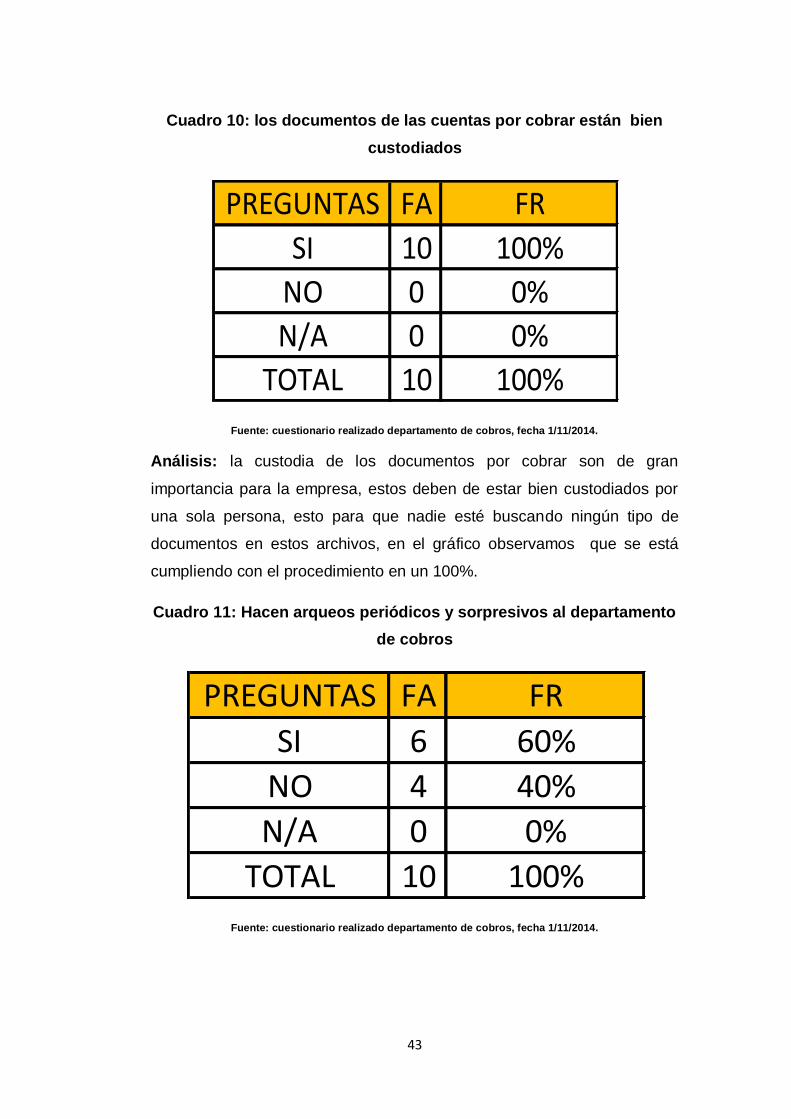

Cuadro 10: los documentos de las cuentas por cobrar están bien

custodiados

Fuente: cuestionario realizado departamento de cobros, fecha 1/11/2014.

Análisis: la custodia de los documentos por cobrar son de gran

importancia para la empresa, estos deben de estar bien custodiados por

una sola persona, esto para que nadie esté buscando ningún tipo de

documentos en estos archivos, en el gráfico observamos que se está

cumpliendo con el procedimiento en un 100%.

Cuadro 11: Hacen arqueos periódicos y sorpresivos al departamento

de cobros

Fuente: cuestionario realizado departamento de cobros, fecha 1/11/2014.

PREGUNTAS FA FR

SI 10 100%

NO 0 0%

N/A 0 0%

TOTAL 10 100%

PREGUNTAS FA FR

SI 6 60%

NO 4 40%

N/A 0 0%

TOTAL 10 100%

44

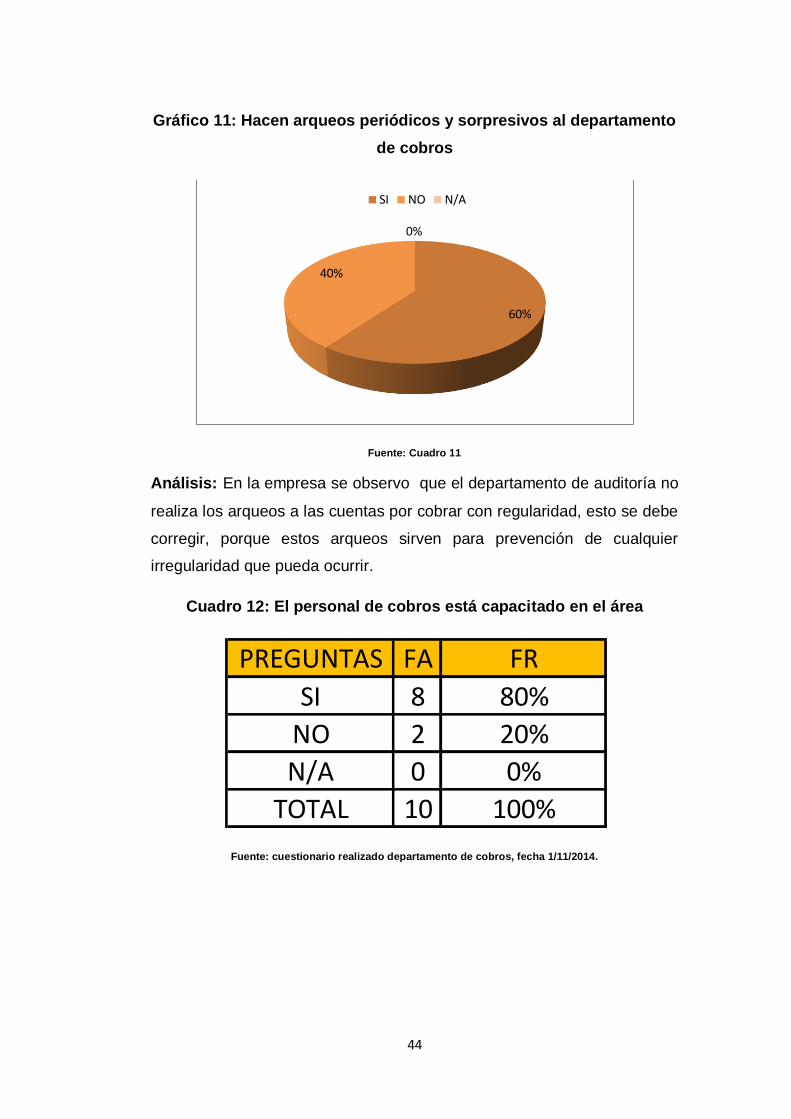

Gráfico 11: Hacen arqueos periódicos y sorpresivos al departamento

de cobros

Fuente: Cuadro 11

Análisis: En la empresa se observo que el departamento de auditoría no

realiza los arqueos a las cuentas por cobrar con regularidad, esto se debe

corregir, porque estos arqueos sirven para prevención de cualquier

irregularidad que pueda ocurrir.

Cuadro 12: El personal de cobros está capacitado en el área

Fuente: cuestionario realizado departamento de cobros, fecha 1/11/2014.

60%

40%

0%

SI NO N/A

PREGUNTAS FA FR

SI 8 80%

NO 2 20%

N/A 0 0%

TOTAL 10 100%

45

Gráfico 12: El personal de cobros está capacitado en el área

Fuente: Cuadro 12

Análisis: el 20% de los colaboradores del departamento de cobro de la

empresa comunica que no están totalmente capacitados para trabajar

100% en el área, recursos humanos debe realizar un levantamiento e

identificar las debilidades de aprendizaje y capacitar al personal donde

haya deficiencia.

Cuadro 13: Procedimiento para registro de cuentas dudosas

Fuente: cuestionario realizado departamento de cobros, fecha 1/11/2014

PREGUNTAS FA FR

SI 4 40%

NO 6 60%

N/A 0 0%

TOTAL 10 100%

46

Gráfico 13: Procedimiento para registro de cuentas dudosas

Fuente: Cuadro 13

Análisis: El 60% de los colaboradores no conocen el procedimiento para

registrar las cuentas de dudoso cobro, la gerencia de cobros debe

enseñarles a sus colaboradores este proceso ya que define las cuentas

que no pueden ser cobradas en su cartera, y deben ser pasadas a los

abogados de la empresa o abogados externos para su recuperación, en

última instancia de no poderse cobrar, a se clasificaran en cuentas

incobrables.

Cuadro 14: las cancelaciones de las cuentas incobrables es

aprobada por un funcionario autorizado

Fuente: cuestionario realizado departamento de cobros, fecha 1/11/2014.

Análisis: Se puede observar que las cancelaciones de las cuentas

incobrables están autorizadas 100% por un funcionario autorizado.

PREGUNTAS FA FR

SI 10 100%

NO 0 0%

N/A 0 0%

TOTAL 10 100%

47

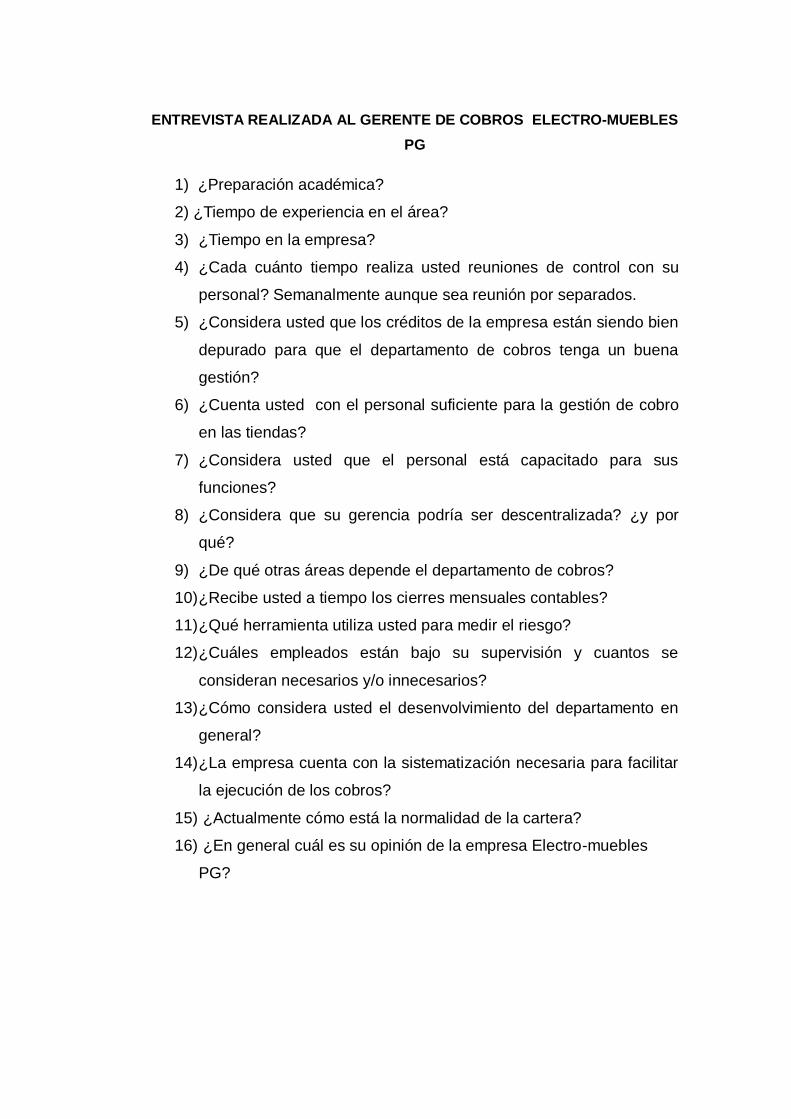

2.6 Análisis de la entrevista realizada

El gerente de la empresa Electro-muebles PG es Licenciado en

Administración de Empresas, tienes 14 años de experiencia en el área de

cobros, en la actualidad tiene 2 años laborando en la institución.

El gerente considera que debe haber un gerente adicional para que la

supervisión de las tiendas se realice de manera eficiente y mejoren los

resultados. Las reuniones de con los colaboradores del área se reúnen

con el gerente de cobros semanal.

El gerente expresa que en la actualidad se están capacitando el personal

de créditos, para que otorgue un crédito sano y el departamento de

cobros tenga dados precisos del cliente a la hora de realizar la gestión de

cobros, y que cuentan con el personal suficiente en el departamento para

cumplir con los objetivos de la empresa.

En su opinión el gerente comunica que la posición que ocupa en la

empresa no puede ser descentralizada, ya que el departamento de cobro

depende del buen trabajo que realice el departamento de créditos de la

empresa.

El departamento de cobros de su empresa no recibe cierres mensuales

del departamento de contabilidad, recibe estos reportes directamente de

los encargados de cobros de cada tienda.

Las herramientas que usa el departamento de créditos para medir el

riesgo crediticio son las informaciones que otorga el cliente como son:

trabajo fijo, privado e independiente, vivienda propia o alquilada, teléfono

fijo o celular, verificación de data crédito.

En la actualidad el departamento de cobros tiene 45 colaboradores, por

lo que confirma que con estos la empresa puede lograr los objetivos

trazados.

48

La empresa cuenta en la actualidad con un sistema computarizado

eficiente en las cuentas por cobrar. La cartera de la empresa está en un

75% en su cartera normal y 25% en atraso, en general nos dice que la

empresa es líder en el mercado y seguirá expandiéndose a nivel

nacional.

49

CAPÍTULO III- PROPUESTA DE PLAN ESTRATÉGICO PARA

LA RECUPERACIÓN DE CUENTAS EN ATRASO DEL

DEPARTAMENTO DE COBROS ELECTRO-MUEBLES PG,

PERIODO SEPTIEMBRE-DICIEMBRE 2014.

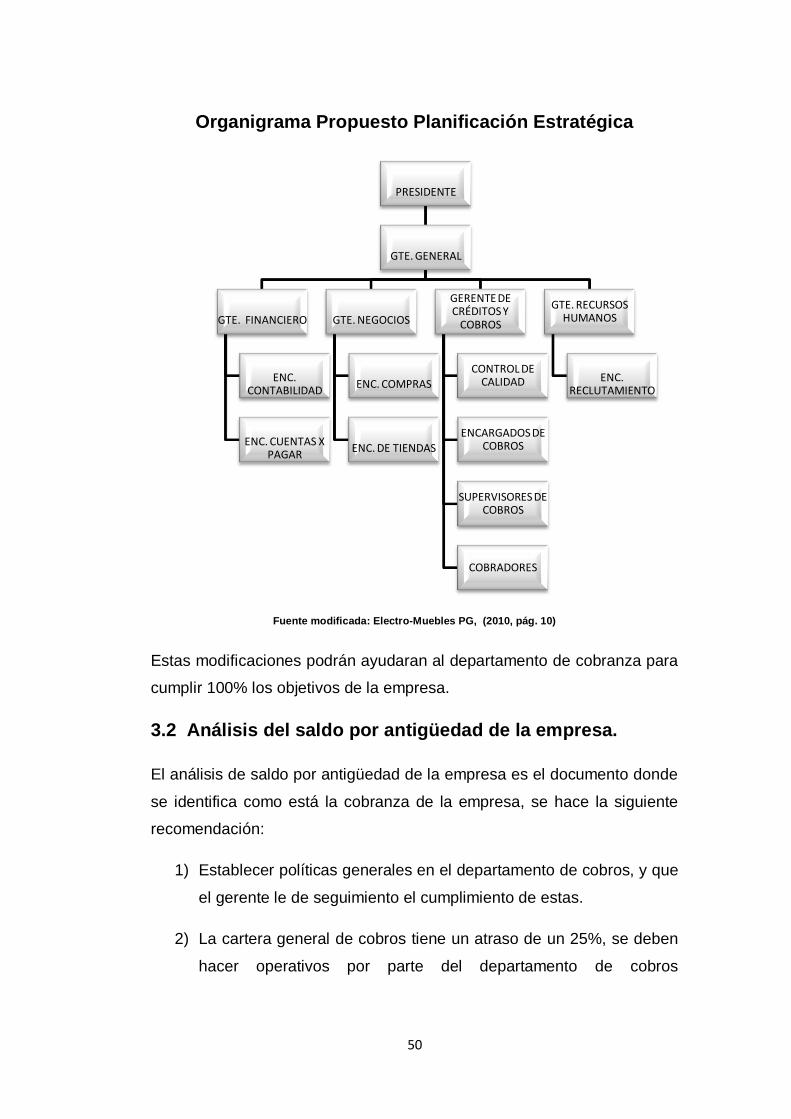

3.1 Restructuración del organigrama del departamento de

cobros.

En el análisis del organigrama estructural de la empresa Electro-Muebles

PG, se identifico un problema estructural en el departamento de cobros,

se recomienda los siguientes cambios:

1) El departamento de cobros tiene que tener en su estructura un

encargado de cobros que se reporte al gerente de créditos y

cobros, para que la supervisión de los cobros sea más eficiente.

2) Integrar en el organigrama varios supervisores para el control de la

cobranza por zonas.

3) Integrar una estructura de cobradores, que serán supervisados

directamente por los supervisores de la empresa.

4) Tener un departamento de control de calidad para verificar que las

políticas de cobros de la empresa se estén cumpliendo de la forma

correcta en el departamento de cobranza.

50

Organigrama Propuesto Planificación Estratégica

Fuente modificada: Electro-Muebles PG, (2010, pág. 10)

Estas modificaciones podrán ayudaran al departamento de cobranza para

cumplir 100% los objetivos de la empresa.

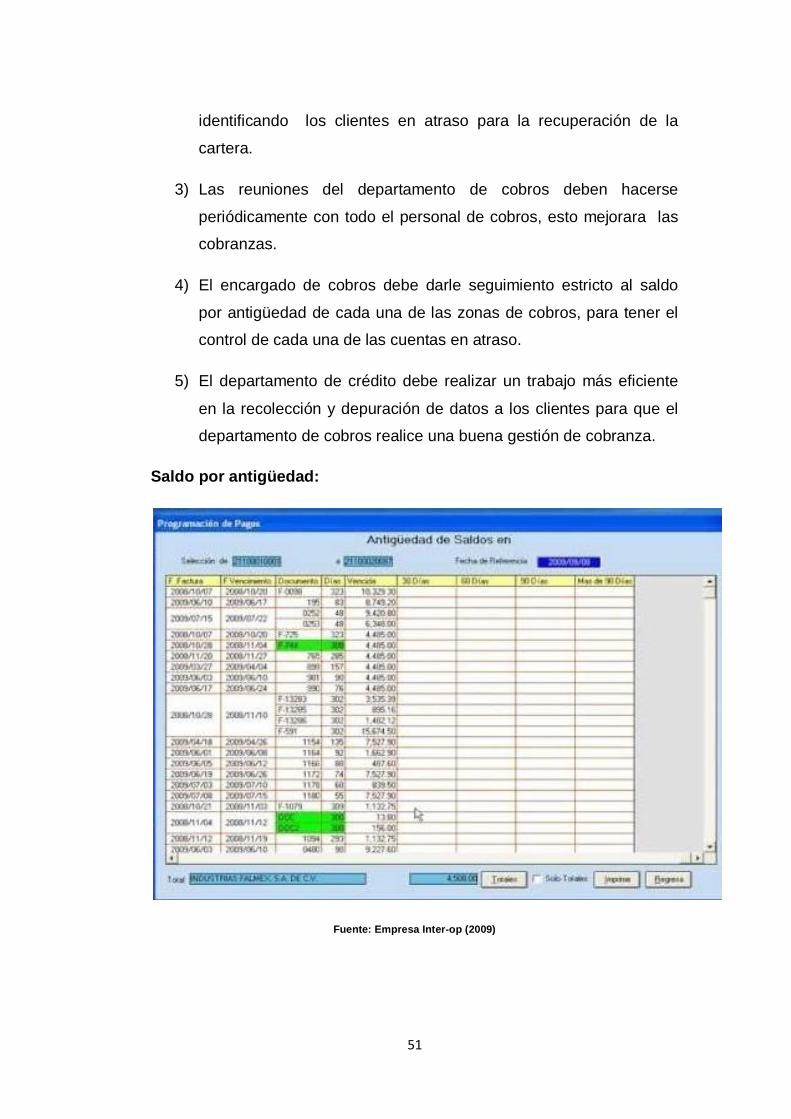

3.2 Análisis del saldo por antigüedad de la empresa.

El análisis de saldo por antigüedad de la empresa es el documento donde

se identifica como está la cobranza de la empresa, se hace la siguiente

recomendación:

1) Establecer políticas generales en el departamento de cobros, y que

el gerente le de seguimiento el cumplimiento de estas.

2) La cartera general de cobros tiene un atraso de un 25%, se deben

hacer operativos por parte del departamento de cobros

PRESIDENTE

GTE. GENERAL

GTE. FINANCIERO

ENC. CONTABILIDAD

ENC. CUENTAS X PAGAR

GTE. NEGOCIOS

ENC. COMPRAS

ENC. DE TIENDAS

GERENTE DE CRÉDITOS Y

COBROS

CONTROL DE CALIDAD

ENCARGADOS DE COBROS

SUPERVISORES DE COBROS

COBRADORES

GTE. RECURSOS HUMANOS

ENC. RECLUTAMIENTO

51

identificando los clientes en atraso para la recuperación de la

cartera.

3) Las reuniones del departamento de cobros deben hacerse

periódicamente con todo el personal de cobros, esto mejorara las

cobranzas.

4) El encargado de cobros debe darle seguimiento estricto al saldo

por antigüedad de cada una de las zonas de cobros, para tener el

control de cada una de las cuentas en atraso.

5) El departamento de crédito debe realizar un trabajo más eficiente

en la recolección y depuración de datos a los clientes para que el

departamento de cobros realice una buena gestión de cobranza.

Saldo por antigüedad:

Fuente: Empresa Inter-op (2009)

52

Estas recomendaciones ayudaran que el departamento de cobros de la

empresa tenga un seguimiento eficaz y eficiente con la cartera de

cobranza de la empresa.

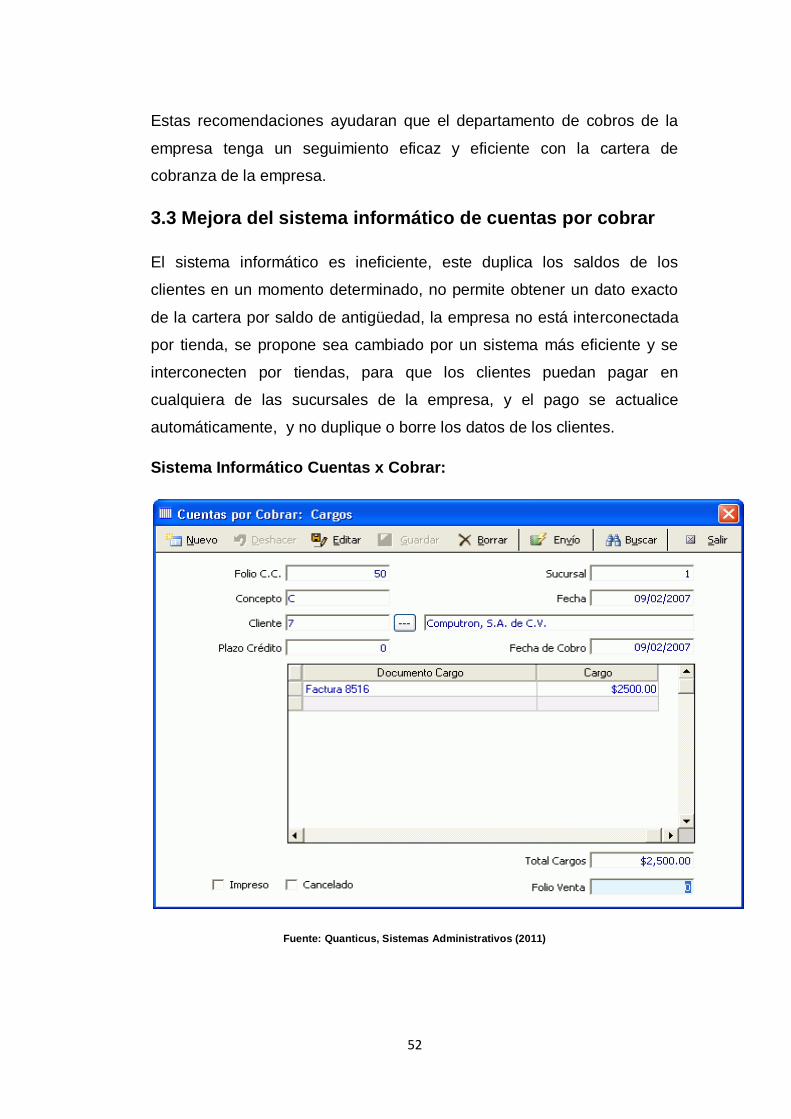

3.3 Mejora del sistema informático de cuentas por cobrar

El sistema informático es ineficiente, este duplica los saldos de los

clientes en un momento determinado, no permite obtener un dato exacto

de la cartera por saldo de antigüedad, la empresa no está interconectada

por tienda, se propone sea cambiado por un sistema más eficiente y se

interconecten por tiendas, para que los clientes puedan pagar en

cualquiera de las sucursales de la empresa, y el pago se actualice

automáticamente, y no duplique o borre los datos de los clientes.

Sistema Informático Cuentas x Cobrar:

Fuente: Quanticus, Sistemas Administrativos (2011)

53

Con un sistema eficiente de cuentas por cobrar la empresa tendrá datos

exactos de saldo por antigüedad: cantidad de clientes, y saldo total real

de la cartera de cobranza.

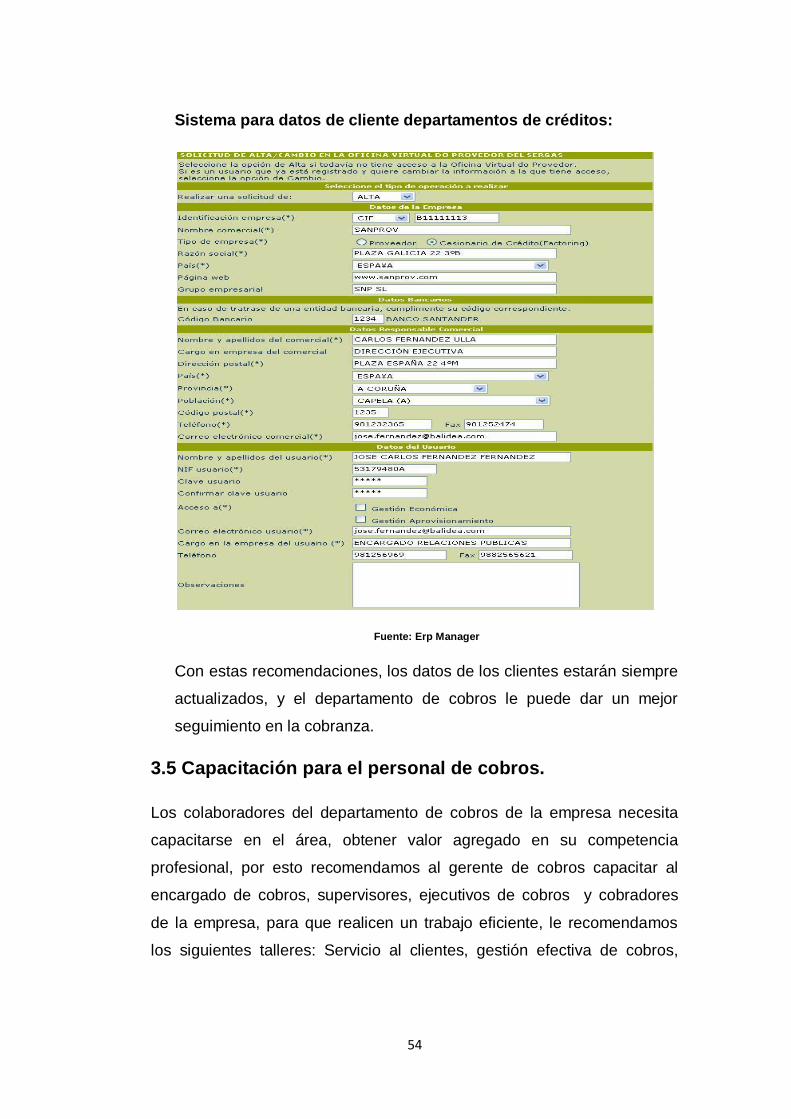

3.4 Actualizar el sistema de información de los clientes

Verificando los datos de los clientes, tanto físico con en el sistema

computarizado de la empresa, se observo que los datos de los clientes

estaban incompletos, que faltaban muchos datos por llenar de la solicitud

de crédito y en el sistema de cobros, se realizaron las siguientes

observaciones:

1) El departamento de créditos debe llenar la solicitud de crédito de

forma correcta, según las políticas de crédito de la empresa.

2) El departamento de crédito cuando digite los expedientes de los

clientes llenen todos los ítem del sistema computarizado.

3) El departamento de crédito debe entregar documentos del cliente

cuando el crédito es otorgado.

4) El departamento de cobros debe verificar que el expediente que le

entregan estén otorgados por las políticas,

5) Cuando el departamento de cobros realice su gestión de cobranza

y localiza al cliente en otra dirección, actualizar los datos de los

clientes en el sistema.

54

Sistema para datos de cliente departamentos de créditos:

Fuente: Erp Manager

Con estas recomendaciones, los datos de los clientes estarán siempre

actualizados, y el departamento de cobros le puede dar un mejor

seguimiento en la cobranza.

3.5 Capacitación para el personal de cobros.

Los colaboradores del departamento de cobros de la empresa necesita

capacitarse en el área, obtener valor agregado en su competencia

profesional, por esto recomendamos al gerente de cobros capacitar al

encargado de cobros, supervisores, ejecutivos de cobros y cobradores

de la empresa, para que realicen un trabajo eficiente, le recomendamos

los siguientes talleres: Servicio al clientes, gestión efectiva de cobros,

55

gestión de créditos, supervisión de personal, técnicas de negociación,

trabajo en equipo.

Recomendamos las siguientes empresas en el área de capacitación:

1) Departamento de Educación Continuada Universidad Apec:

2) La empresa Progress Solutions:

3) Centro de Capacitación Especializada (CAES)

56

4) Management Training Center

5) Instituto Nacional de Formación Técnico Profesional (INFOTEP):

6) Educación Continuada Dominico Americano:

57

3.6 Restructuración de las zonas de cobros de la empresa.

En la actualidad la zonificación del departamento de cobros de la empresa

es un caos, los supervisores y cobradores cobran en cualquier lugar

donde quieran y visitan los clientes sin ningún control, por esta razón se

recomienda la siguiente solución: Zonificar por provincias y municipios: