pensiones a fondo - bbva asset management · aula de formación de pensiones: curso de iniciación...

TRANSCRIPT

Documento informativo elaborado por Pensiones BBVA para sus clientes.

Pensiones a FondoBoletín mensual para planes de pensiones

1. Situación en los mercados Escenario General 3

Renta Fija 3

Renta Variable 4

Materias Primas 5

Divisas 5

2. Novedades Tema del Mes 6

El Fondo de Reserva de la Seguridad Social “La hucha de las Pensiones” 6

Legislación 10

Consulta sobre prestaciones en Mutualidad y PPIs (I) 10

Consulta sobre prestaciones en Mutualidad y PPIs (II) 10

¿Sabías que... 11

La Pensión Pública de la Seguridad Social, ¿se puede calcular de forma sencilla? 11

Aula de Formación de Pensiones: Curso de iniciación a Planes de Pensiones de Empleo 13

Julio 2016

74

Pensiones a FondoJulio 2016

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 2

1. Situación de los mercadosPresentaciónPresentamos un nuevo número de Pensiones a Fondo, correspondiente al mes de julio, con el ánimo de informar de las últimas noticias en el mundo de la Previsión Social, así como la evolución de los Mercados Financieros.

Durante el mes de junio la volatilidad ha sido la nota dominante en los mercados en un mes repleto de eventos de riesgo, entre los que tenemos que destacar el referéndum del Reino Unido, cuyo resultado a favor de la salida de la UE provocaba una fuerte reacción en todos los activos, sufriendo retrocesos en la bolsas de Europa y Japón, mientras que la bolsa americana quedaba prácticamente plana y los mercados emergentes tuvieron un buen comportamiento. En relación a la renta fija, las expectativas de una politica monetaria global más relajada y la huida a la calidad tras el Brexit provocó una fuerte caída de las rentabilidades de la deuda soberana de EEUU y Alemania y un aplanamiento de las curvas. Y en cuanto a divisas, destacó la fuerte depreciación de la libra y la apreciación del yen.

En el “Tema del Mes” analizamos con detalle un tema de actualidad, el Fondo de Reserva de la Seguridad Social, también denominado comúnmente “hucha de las pensiones”.

En el apartado “Legislación” incluimos dos consultas vinculantes sobre las implicaciones fiscales de las prestaciones de partícipes que pertenezcan a una mutualidad de previsión social y también sea partícipe de un plan de pensiones.

En la sección “Sabías que…” comentaremos cómo a través de una sencilla calculadora, tendremos la posibilidad de calcular la pensión pública neta, con el objetivo de permitirnos tomar mejores decisiones para nuestro futuro. Además, en nuestro interés por seguir cumpliendo nuestro objetivo y compromiso de servicio, información y asesoramiento con comisiones de control, celebramos una nueva Jornada de Formación de Pensiones BBVA el pasado 9 de junio. Sin duda, es uno de los cursos más demandados por los miembros de las Comisiones de Control, un curso de iniciación para los propios miembros.

Como siempre, esperamos que este boletín sea de su interés.

David CarrascoDirector Pensiones BBVA

Pensiones a FondoJulio 2016

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 3

Renta Fija: - Bancos Centrales: La Reserva Federal mantiene el tipo de interés

objetivo en junio en el 0,5% tras el mal dato de creación de empleo y la incertidumbre que había sobre el referéndum en Reino Unido. El resultado de Brexit y cierta tendencia de apreciación del dólar estadounidense hacen factible pensar en el mantenimiento de tipos en EE.UU. en estos niveles hasta al menos pasado el verano. En la eurozona, el BCE ha comenzado su programa de compra de bonos corporativos con un ritmo de compras algo mayor del esperado. En cuanto a la compra de activos públicos, ante el descenso progresivo de las rentabilidades de la renta fija soberana (con gran parte de la curva con tipos negativos para algunos países), parece probable que el BCE acabe relajando las restricciones del programa, permitiéndole mayor flexibilidad en cuanto a la composición de las compras. En otras geografías continúan las políticas monetarias laxas con descenso de tipos en Indonesia (-25pb hasta 6,5%), Corea del Sur (-25pb hasta 1,25%), y Taiwán (-12,5pb hasta 1,375%). La excepción se sitúa en Latam, con México (+50pb hasta 4,25%) para defender su divisa y Colombia (+25pb hasta 7,5%) para combatir la inflación.

- Deuda Soberana: Las expectativas de una política monetaria global más relajada y la huida a la calidad tras el Brexit han provocado una fuerte caída en las rentabilidades de la deuda soberana de EE.UU. y Alemania y un aplanamiento de las curvas. En EE.UU. los tipos a 2, 10 y 30 años han bajado 30pb, 38pb y 36pb respectivamente hasta niveles de 0,58%, 1,47% y 2,28%, con el tipo a 10 años en particular llegando a mínimos desde jul-12. En Alemania las rentabilidades negativas se extienden en la curva hasta el tramo a 15 años, con sendos descensos de los tipos a 2, 10 y 30 años de 15pb, 27pb y 47pb hasta niveles de -0,66%, -0,13% y 0,38%. Las expectativas de inflación a 10 años descontadas por el mercado, por otra parte, siguen a la baja, con caídas de 14pb tanto en EE.UU. como en Alemania hasta 1,44% y 0,83% respectivamente.

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

3

4

5

6

7

8

9

10

11

12

ene-

08m

ay-0

8se

p-08

ene-

09m

ay-0

9se

p-09

ene-

10m

ay-1

0se

p-10

ene-

11m

ay-1

1se

p-11

ene-

12m

ay-1

2se

p-12

ene-

13m

ay-1

3se

p-13

ene-

14m

ay-1

4se

p-14

ene-

15m

ay-1

5se

p-15

ene-

16m

ay-1

6

Tipos oficiales

Latam*AsiaEuropa del EsteEconomias avanzadas (esc.dcha)

* Brasil, Chile, Colombia, México, Perú

Fuente: Bloomberg

Escenario General: - La volatilidad ha sido la nota dominante en los mercados durante un mes de junio repleto de eventos de riesgo,

entre los que destaca el referéndum del Reino Unido, cuyo resultado a favor de la salida de la UE provocaba una fuerte reacción en todos los activos. El mes cierra con intensos retrocesos en las bolsas de Europa y Japón, mientras que la de EE.UU. queda prácticamente plana y suben las emergentes.

- Junio cierra con la publicación de datos en general mixtos en EE.UU., destacando la fuerte decepción en la creación de empleo correspondiente a mayo, con sólo 38.000 nuevos empleos y con una revisión a la baja de la cifra del mes anterior. Pese a ello, debido a la menor población activa, la tasa de desempleo desciende hasta el 4,7%. Estos datos atestiguan un menor dinamismo en el mercado laboral, que opera ya a niveles de plena capacidad y en el que las presiones salariales van aumentando (costes laborales +4,5% anualizado en el 1T16). Por otro lado, el crecimiento del PIB del 1T16 se vuelve a revisar al alza hasta el 1,1% anualizado, por un mejor comportamiento de la inversión y las exportaciones.

- Al igual que en EE.UU., en la eurozona el PIB para el 1T16 se revisa al alza creciendo un 0,6% trimestral. Los datos económicos correspondientes al 2T mantienen el dinamismo, a la espera del impacto que pueda tener el Brexit en la segunda mitad del año.

- En China, a pesar de que los indicadores no son especialmente malos, parece que la economía puede perder cierto impulso en los próximos meses de la mano de un menor crecimiento del crédito.

- La inflación continúa con su senda moderada a nivel global a pesar del repunte de los precios del petróleo en los primeros meses del año. En EE.UU., la inflación en mayo fue del 1% (2,2% subyacente) mientras que en la zona euro, en junio, alcanzó un 0,1% (0,9% subyacente).

-8

-4

0

4

8

12

mar

-05

sep-

05m

ar-0

6se

p-06

mar

-07

sep-

07m

ar-0

8se

p-08

mar

-09

sep-

09m

ar-1

0se

p-10

mar

-11

sep-

11m

ar-1

2se

p-12

mar

-13

sep-

13m

ar-1

4se

p-14

mar

-15

sep-

15m

ar-1

6

PIB (tasa interanual)

Latam*AsiaEuropa EmergenteG7

* Brasil, Chile, Colombia, México, Perú

Fuente: Bloomberg y Datastream

Pensiones a FondoJulio 2016

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 4

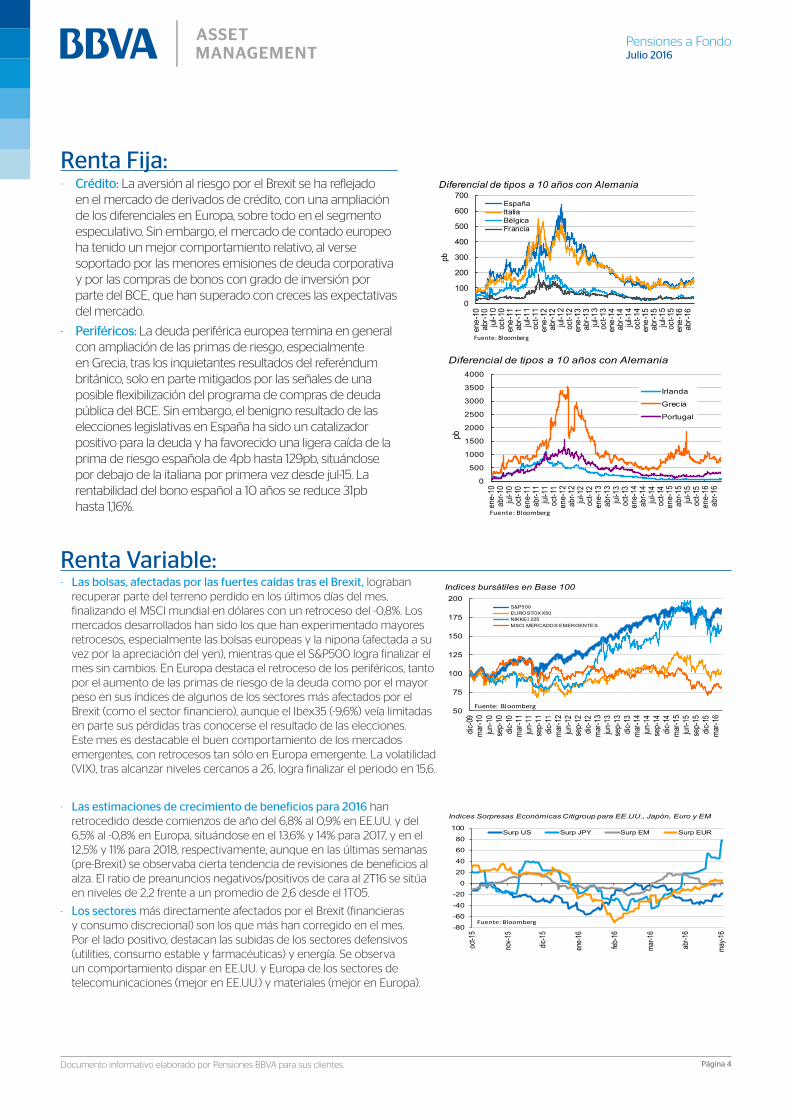

Renta Variable: - Las bolsas, afectadas por las fuertes caídas tras el Brexit, lograban

recuperar parte del terreno perdido en los últimos días del mes, finalizando el MSCI mundial en dólares con un retroceso del -0,8%. Los mercados desarrollados han sido los que han experimentado mayores retrocesos, especialmente las bolsas europeas y la nipona (afectada a su vez por la apreciación del yen), mientras que el S&P500 logra finalizar el mes sin cambios. En Europa destaca el retroceso de los periféricos, tanto por el aumento de las primas de riesgo de la deuda como por el mayor peso en sus índices de algunos de los sectores más afectados por el Brexit (como el sector financiero), aunque el Ibex35 (-9,6%) veía limitadas en parte sus pérdidas tras conocerse el resultado de las elecciones. Este mes es destacable el buen comportamiento de los mercados emergentes, con retrocesos tan sólo en Europa emergente. La volatilidad (VIX), tras alcanzar niveles cercanos a 26, logra finalizar el periodo en 15,6.

- Las estimaciones de crecimiento de beneficios para 2016 han retrocedido desde comienzos de año del 6,8% al 0,9% en EE.UU. y del 6,5% al -0,8% en Europa, situándose en el 13,6% y 14% para 2017, y en el 12,5% y 11% para 2018, respectivamente, aunque en las últimas semanas (pre-Brexit) se observaba cierta tendencia de revisiones de beneficios al alza. El ratio de preanuncios negativos/positivos de cara al 2T16 se sitúa en niveles de 2,2 frente a un promedio de 2,6 desde el 1T05.

- Los sectores más directamente afectados por el Brexit (financieras y consumo discrecional) son los que más han corregido en el mes. Por el lado positivo, destacan las subidas de los sectores defensivos (utilities, consumo estable y farmacéuticas) y energía. Se observa un comportamiento dispar en EE.UU. y Europa de los sectores de telecomunicaciones (mejor en EE.UU.) y materiales (mejor en Europa).

Renta Fija: - Crédito: La aversión al riesgo por el Brexit se ha reflejado

en el mercado de derivados de crédito, con una ampliación de los diferenciales en Europa, sobre todo en el segmento especulativo. Sin embargo, el mercado de contado europeo ha tenido un mejor comportamiento relativo, al verse soportado por las menores emisiones de deuda corporativa y por las compras de bonos con grado de inversión por parte del BCE, que han superado con creces las expectativas del mercado.

- Periféricos: La deuda periférica europea termina en general con ampliación de las primas de riesgo, especialmente en Grecia, tras los inquietantes resultados del referéndum británico, solo en parte mitigados por las señales de una posible flexibilización del programa de compras de deuda pública del BCE. Sin embargo, el benigno resultado de las elecciones legislativas en España ha sido un catalizador positivo para la deuda y ha favorecido una ligera caída de la prima de riesgo española de 4pb hasta 129pb, situándose por debajo de la italiana por primera vez desde jul-15. La rentabilidad del bono español a 10 años se reduce 31pb hasta 1,16%.

50

75

100

125

150

175

200

dic-0

9m

ar-1

0jun

-10

sep-

10dic

-10

mar

-11

jun-1

1se

p-11

dic-1

1m

ar-1

2jun

-12

sep-

12dic

-12

mar

-13

jun-1

3se

p-13

dic-1

3m

ar-1

4jun

-14

sep-

14dic

-14

mar

-15

jun-1

5se

p-15

dic-1

5m

ar-1

6

Indices bursátiles en Base 100

S&P500EUROSTOXX50NIKKEI 225MSCI MERCADOS EMERGENTES

Fuente: Bloomberg

-80

-60

-40

-20

0

20

40

60

80

100

oct-1

5

nov-1

5

dic-1

5

ene-

16

feb-1

6

mar-1

6

abr-1

6

may-1

6

Surp US Surp JPY Surp EM Surp EUR

Indices Sorpresas Económicas Citigroup para EE.UU., Japón, Euro y EM

Fuente: Bloomberg

0

500

1000

1500

2000

2500

3000

3500

4000

ene-

10ab

r-10

jul-1

0oc

t-10

ene-

11ab

r-11

jul-1

1oc

t-11

ene-

12ab

r-12

jul-1

2oc

t-12

ene-

13ab

r-13

jul-1

3oc

t-13

ene-

14ab

r-14

jul-1

4oc

t-14

ene-

15ab

r-15

jul-1

5oc

t-15

ene-

16ab

r-16

pb

Diferencial de tipos a 10 años con Alemania

Irlanda

Grecia

Portugal

Fuente: Bloomberg

0

100

200

300

400

500

600

700

ene-

10ab

r-10

jul-1

0oc

t-10

ene-

11ab

r-11

jul-1

1oc

t-11

ene-

12ab

r-12

jul-1

2oc

t-12

ene-

13ab

r-13

jul-1

3oc

t-13

ene-

14ab

r-14

jul-1

4oc

t-14

ene-

15ab

r-15

jul-1

5oc

t-15

ene-

16ab

r-16

pb

Diferencial de tipos a 10 años con Alemania

EspañaItaliaBélgicaFrancia

Fuente: Bloomberg

Pensiones a FondoJulio 2016

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 5

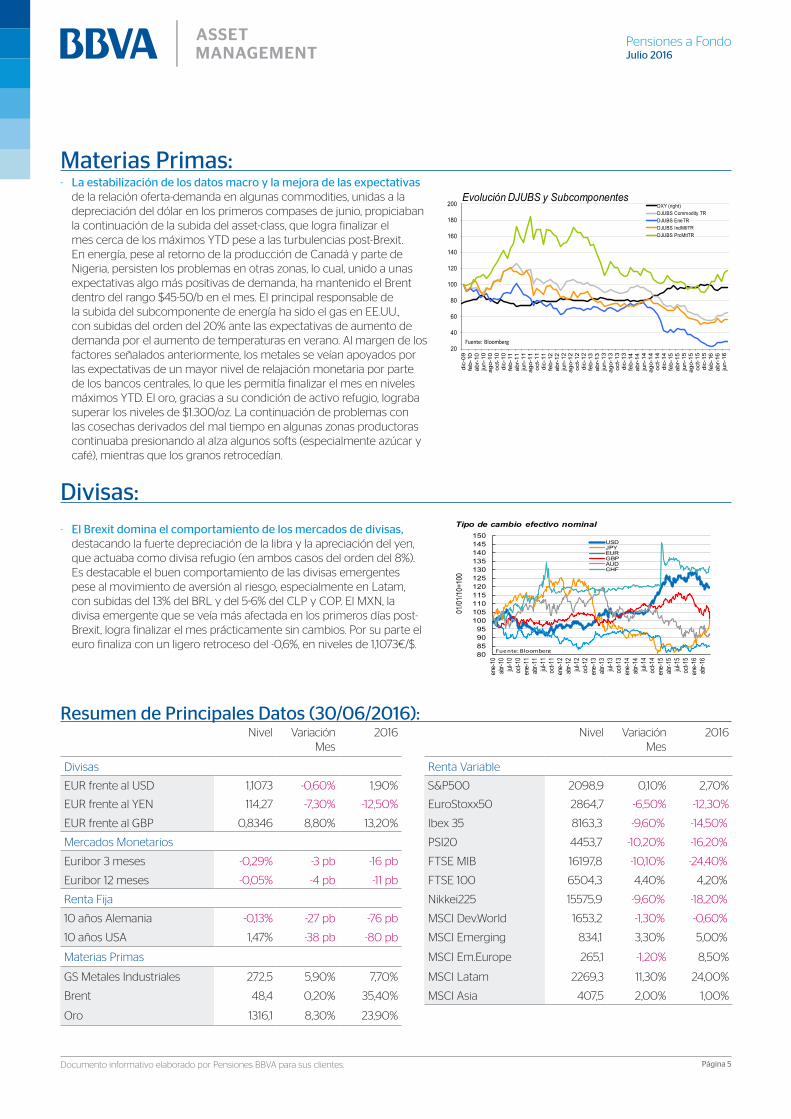

Divisas: - El Brexit domina el comportamiento de los mercados de divisas,

destacando la fuerte depreciación de la libra y la apreciación del yen, que actuaba como divisa refugio (en ambos casos del orden del 8%). Es destacable el buen comportamiento de las divisas emergentes pese al movimiento de aversión al riesgo, especialmente en Latam, con subidas del 13% del BRL y del 5-6% del CLP y COP. El MXN, la divisa emergente que se veía más afectada en los primeros días post-Brexit, logra finalizar el mes prácticamente sin cambios. Por su parte el euro finaliza con un ligero retroceso del -0,6%, en niveles de 1,1073€/$.

80859095

100105110115120125130135140145150

ene-

10ab

r-10

jul-1

0oc

t-10

ene-

11ab

r-11

jul-1

1oc

t-11

ene-

12ab

r-12

jul-1

2oc

t-12

ene-

13ab

r-13

jul-1

3oc

t-13

ene-

14ab

r-14

jul-1

4oc

t-14

ene-

15ab

r-15

jul-1

5oc

t-15

ene-

16ab

r-16

01/0

1/10

=100

Tipo de cambio efectivo nominal

USDJPYEURGBPAUDCHF

Fuente: Bloomberg

Materias Primas: - La estabilización de los datos macro y la mejora de las expectativas

de la relación oferta-demanda en algunas commodities, unidas a la depreciación del dólar en los primeros compases de junio, propiciaban la continuación de la subida del asset-class, que logra finalizar el mes cerca de los máximos YTD pese a las turbulencias post-Brexit. En energía, pese al retorno de la producción de Canadá y parte de Nigeria, persisten los problemas en otras zonas, lo cual, unido a unas expectativas algo más positivas de demanda, ha mantenido el Brent dentro del rango $45-50/b en el mes. El principal responsable de la subida del subcomponente de energía ha sido el gas en EE.UU., con subidas del orden del 20% ante las expectativas de aumento de demanda por el aumento de temperaturas en verano. Al margen de los factores señalados anteriormente, los metales se veían apoyados por las expectativas de un mayor nivel de relajación monetaria por parte de los bancos centrales, lo que les permitía finalizar el mes en niveles máximos YTD. El oro, gracias a su condición de activo refugio, lograba superar los niveles de $1.300/oz. La continuación de problemas con las cosechas derivados del mal tiempo en algunas zonas productoras continuaba presionando al alza algunos softs (especialmente azúcar y café), mientras que los granos retrocedían.

20

40

60

80

100

120

140

160

180

200

dic-

09fe

b-10

abr-

10ju

n-10

ago-

10oc

t-10

dic-

10fe

b-11

abr-

11ju

n-11

ago-

11oc

t-11

dic-

11fe

b-12

abr-

12ju

n-12

ago-

12oc

t-12

dic-

12fe

b-13

abr-

13ju

n-13

ago-

13oc

t-13

dic-

13fe

b-14

abr-

14ju

n-14

ago-

14oc

t-14

dic-

14fe

b-15

abr-

15ju

n-15

ago-

15oc

t-15

dic-

15fe

b-16

abr-

16ju

n-16

Evolución DJUBS y SubcomponentesDXY (right)DJUBS Commodity TRDJUBS EneTRDJUBS IndMtlTRDJUBS PrcMtlTR

Fuente: Bloomberg

Resumen de Principales Datos (30/06/2016):Nivel Variación

Mes2016 Nivel Variación

Mes2016

Divisas Renta Variable

EUR frente al USD 1,1073 -0,60% 1,90% S&P500 2098,9 0,10% 2,70%

EUR frente al YEN 114,27 -7,30% -12,50% EuroStoxx50 2864,7 -6,50% -12,30%

EUR frente al GBP 0,8346 8,80% 13,20% Ibex 35 8163,3 -9,60% -14,50%

Mercados Monetarios PSI20 4453,7 -10,20% -16,20%

Euribor 3 meses -0,29% -3 pb -16 pb FTSE MIB 16197,8 -10,10% -24,40%

Euribor 12 meses -0,05% -4 pb -11 pb FTSE 100 6504,3 4,40% 4,20%

Renta Fija Nikkei225 15575,9 -9,60% -18,20%

10 años Alemania -0,13% -27 pb -76 pb MSCI Dev.World 1653,2 -1,30% -0,60%

10 años USA 1,47% -38 pb -80 pb MSCI Emerging 834,1 3,30% 5,00%

Materias Primas MSCI Em.Europe 265,1 -1,20% 8,50%

GS Metales Industriales 272,5 5,90% 7,70% MSCI Latam 2269,3 11,30% 24,00%

Brent 48,4 0,20% 35,40% MSCI Asia 407,5 2,00% 1,00%

Oro 1316,1 8,30% 23,90%

Pensiones a FondoJulio 2016

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 6

Tema del Mes

El Fondo de Reserva de la Seguridad Social “La hucha de las Pensiones”

¿Qué es el fondo de reserva de la Seguridad Social? Es un fondo especial, que se inserta dentro del sistema de Seguridad Social, para atender las necesidades de pago de las pensiones contributivas, que pudieran originarse en momentos de crisis económica.

Surge como consecuencia de la exigencia institucional para establecer fondos especiales de estabilización y reserva destinados a atender las necesidades futuras en materia de prestaciones contributivas originadas por desviaciones entre ingresos y gastos de la Seguridad Social. Esta “hucha” se dota de fondos en los años en los que la Seguridad Social presente superávit, con el objetivo de contribuir en la partida de gasto de las pensiones contributivas en años de mayor exigencia en dicho gasto.

¿Cómo se financia el Fondo de Reserva?Se financia con los extras de los ingresos de la Seguridad Social destinados a las prestaciones contributivas y con los extras de la gestión de las Incapacidades Temporales que hacen las Mutuas, que en ambos casos se tienen que destinar de forma prioritaria a este Fondo de Reserva. En definitiva, se trata de “guardar en las vacas gordas, para cuando haya vacas flacas”. Por eso también se le conoce como “la hucha de las pensiones”. En la actualidad este fondo está invertido en activos financieros, fundamentalmente deuda pública española, y los rendimientos de estos activos y su reinversión en el propio fondo de estas ganancias constituyen otra forma adicional de financiación.

Datos: Ministerio de Empleo

La primera aportación se realizó al Fondo de Reserva en el año 2.000, y tras los últimos reembolsos destinados a abordar la paga extra de verano y el pago del IRPF de los pensionistas, el saldo asciende a 24.207 millones de euros, lo que supone un 36,23% del saldo acumulado a cierre de 2011, año en que se alcanzó el saldo máximo con 66.815 millones de euros.

Pensiones a FondoJulio 2016

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 7

¿Cuándo se usa este Fondo? Se utiliza normalmente cuando hay un déficit en la Seguridad Social, y no se pueden cubrir los gastos del pago de las pensiones con los ingresos que se tiene.

Su uso está limitado por Ley, para cada año, con un máximo del 3% de la suma del gasto relativo a prestaciones contributivas y los gastos para su gestión. Sin embargo, el desfase entre los ingresos por cotizaciones de la Seguridad Social y el gasto en pensiones desde el año 2012, ha provocado que en este tiempo se hayan utilizado 55.151 millones de Fondo de Reserva.

Pensiones a FondoJulio 2016

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 8

¿Cómo está regulado? La legislación del Fondo de Reserva está publicada en el Real Decreto 337/2004, de 27 de febrero, por el que se desarrolla la Ley 28/2003, de 29 de septiembre, reguladora del Fondo de Reserva de la Seguridad Social.

¿Qué opinan los españoles del uso de este fondo? Según la encuesta “Las pensiones y los hábitos de ahorro en España” realizada por el Instituto BBVA de Pensiones, el uso que se le da al Fondo de Reserva en situaciones de déficit genera una opinión bastante polarizada entre su aprobación y su rechazo, con opiniones cercanas al 50%.

¿Cuáles son sus perspectivas? Dado además que el gasto de la Seguridad Social continúa creciendo a mayor ritmo que los ingresos, las estimaciones que más fuerza toman son aquellas que sitúan el agotamiento del Fondo de Reserva en el año 2018. En este contexto, numerosos debates actuales giran en torno al futuro de las pensiones, y parece lógico pensar que la capacidad de pagar estas pensiones de jubilación pasa por acometer algunos ajustes para garantizar un sistema sostenible y suficiente para los futuros jubilados.

DD La suficiencia Es uno de los términos que se suelen utilizar como sinónimo de pensiones adecuadas. Sin

embargo, es difícil determinar de manera global cuál es la tasa de sustitución o el volumen de pensiones que se considera suficiente y adecuada, ya que depende de las circunstancias particulares de cada individuo y de las nuevas necesidades de la población.

La suficiencia de ingresos de los ciudadanos en la pensión pública de la seguridad social queda recogida en el Artículo 50 de la Constitución Española, que garantiza que los poderes públicos proveerán del nivel de renta suficiente a estos ciudadanos mediante pensiones adecuadas y periódicamente actualizadas.

Para que el sistema de reparto que tenemos pueda atender al objetivo de suficiencia, es esencial un sistema de pensiones sostenible y viable, que además no genere incertidumbre en otros ámbitos de la economía y la sociedad, como la inversión, el empleo, el crecimiento o el bienestar. Esta sostenibilidad ha sido el objetivo primordial de la reforma de 2013, que busca el equilibrio presupuestario estructural entre ingresos y gastos del sistema de reparto

El principal reto al que se enfrenta el sistema español de pensiones refleja dos excelentes noticias: en primer lugar, cada vez vivimos más años (La esperanza de vida a partir de los 65 años aumenta aproximadamente 16 meses cada 10 años) y, además, España se sitúa en los puestos de cabeza a nivel europeo en materia de longevidad.

DD Factor de Sostenibilidad La sostenibilidad del Sistema y su equilibrio presupuestario va a depender tanto de los

recursos disponibles como de la evolución de los gastos en el futuro. En el caso español, el Fondo de Reserva ha sido un instrumento clave durante estos últimos años para gestionar los superávits y déficits del sistema, si bien puede requerir de la adopción de nuevas medidas.

En este sentido, el factor de sostenibilidad, que es un factor de equidad intergeneracional, entrará en vigor en 2019 y actuará sobre el cálculo de la pensión inicial, moderada por el aumento de la esperanza de vida respecto a un año base. Se trata de que dos personas que se jubilan en dos momentos del tiempo diferentes (y con distintas esperanzas de vida) y que hayan contribuido de manera semejante, perciban la misma cuantía global de pensión.

Real Decreto 337/2004

DESCARGAR

BOE núm. 59 Martes 9 marzo 2004 10473

Familia profesional hostelería y turismo

Operaciones básicas de cocina. Nivel 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Anexo XCIOperaciones básicas de restaurante y bar. Nivel 1 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Anexo XCIICocina. Nivel 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Anexo XCIIIRecepción. Nivel 3 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Anexo XCIVVenta de servicios y productos turísticos. Nivel 3 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Anexo XCV

Familia profesional actividades físicas y deportivas

Socorrismo acuático. Nivel 2 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . Anexo XCVIAcondicionamiento físico en sala de entrenamiento polivalente. Nivel 3 . . . . . . . . . . . . . . . . . . . . . . . . . . . . Anexo XCVII

Disposición adicional única. Actualización.

Atendiendo a la evolución de las necesidades del sis-tema productivo y a las posibles demandas sociales, enlo que respecta a las cualificaciones consideradas eneste real decreto, se procederá a una actualización delcontenido de los anexos cuando sea necesario, siendoen todo caso antes de transcurrido el plazo de cincoaños desde la publicación de este real decreto.

Disposición final primera. Título competencial.

Este real decreto se dicta en virtud de las compe-tencias que atribuye al Estado el artículo 149.1.1.a y 30.ade la Constitución y al amparo del apartado 2 de ladisposición final primera de la Ley Orgánica 5/2002,de 19 de junio, de las Cualificaciones y de la FormaciónProfesional, y de la habilitación que confieren al Gobiernoel artículo 7.2 y la disposición final tercera de la citadaley orgánica, así como el artículo 9.1 del Real Decre-to 1128/2003, de 5 de septiembre.

Disposición final segunda. Habilitación para el desarro-llo normativo.

Se autoriza a los Ministros de Educación, Cultura yDeporte y de Trabajo y Asuntos Sociales a dictar lasnormas de desarrollo de este real decreto, en el ámbitode sus respectivas competencias.

Disposición final tercera. Entrada en vigor.

El presente real decreto entrará en vigor el día siguien-te al de su publicación en el «Boletín Oficial del Estado».

Dado en Madrid, a 20 de febrero de 2004.JUAN CARLOS R.

El Vicepresidente Segundo del Gobiernoy Ministro de la Presidencia,

JAVIER ARENAS BOCANEGRA

(En suplemento aparte se publican los anexos correspondientes).

4220 REAL DECRETO 337/2004, de 27 de febrero,por el que se desarrolla la Ley 28/2003, de29 de septiembre, reguladora del Fondo deReserva de la Seguridad Social.

La Ley 28/2003, de 29 de septiembre, reguladoradel Fondo de Reserva de la Seguridad Social, ha esta-blecido el régimen jurídico de dicho fondo, constituidoen la Tesorería General de la Seguridad Social conformea la nueva redacción dada al artículo 91.1 del texto refun-dido de la Ley General de la Seguridad Social, aprobadopor el Real Decreto Legislativo 1/1994, de 20 de junio,en sus aspectos de mayor entidad y permanencia.

Procede ahora completar las prescripciones generalesde dicha Ley 28/2003, de 29 de septiembre, ademásde cumplir sus mandatos en los que se encomiendaal desarrollo reglamentario el establecimiento de los cri-terios de corrección de la determinación legal de losexcedentes presupuestarios al respecto por gastos porprestaciones de naturaleza contributiva y demás gastospara su gestión en el sistema de la Seguridad Social,la determinación de los valores que han de constituirla cartera del Fondo de Reserva, los grados de liquidezde ésta, el régimen de disposición de los activos quelo integran y demás actos de su gestión financiera, lasactuaciones de la Intervención General de la SeguridadSocial en este ámbito y el régimen de funcionamientodel Comité de Gestión, la Comisión Asesora de Inver-siones y la Comisión de Seguimiento del Fondo de Reser-va de la Seguridad Social.

A tal fin, la disposición final primera de la Ley 28/2003,de 29 de septiembre, habilita al Gobierno para dictarlas normas necesarias para la aplicación y desarrollode lo previsto en ella, en relación con el régimen jurídicodel Fondo de Reserva de la Seguridad Social, comple-tando su regulación sobre los distintos aspectos de dichofondo, a este nivel normativo reglamentario.

En su virtud, a propuesta de los Ministros de Trabajoy Asuntos Sociales, de Hacienda y de Economía, conla aprobación previa de la Ministra de AdministracionesPúblicas, de acuerdo con el Consejo de Estado y previadeliberación del Consejo de Ministros en su reunión deldía 27 de febrero de 2004,

D I S P O N G O :

Artículo 1. Determinación de los excedentes de las enti-dades gestoras y servicios comunes y las mutuas deaccidentes de trabajo y enfermedades profesionalesde la Seguridad Social, a efectos de la constitucióndel Fondo de Reserva.

1. Para la determinación del excedente presupues-tario al que se refiere el artículo 2.2 de la Ley 28/2003,de 29 de septiembre, se obtendrá en primer lugar elexcedente presupuestario total correspondiente a lasentidades gestoras y servicios comunes de la SeguridadSocial, una vez financiados los créditos ampliables y losextraordinarios y suplementos de crédito a que se refie-ren los artículos 54 y 57 de la Ley 47/2003, de 26de noviembre, General Presupuestaria, y que será el cons-tituido por la diferencia entre los derechos reconocidosnetos y las obligaciones reconocidas netas por opera-ciones no financieras. A estos efectos, dichas magni-tudes se determinarán conforme a lo previsto en la nor-mativa para el cálculo del resultado presupuestario.

La diferencia entre los derechos y obligaciones a quese refiere el párrafo anterior será corregida mediantela adición o deducción de los importes correspondientesa los siguientes conceptos:

a) Se deducirán de los correspondientes derechosy obligaciones, los que se deriven de aquellas presta-

Pensiones a FondoJulio 2016

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 9

DD Índice de Revalorización de las Pensiones El Índice de Revalorización de las Pensiones garantiza el equilibrio presupuestario a largo plazo

y tiene como objetivo mantener el equilibrio entre ingresos y gastos del sistema de pensiones, corregidos por el ciclo económico. Impide que puedan pagarse pensiones incurriendo en un déficit recurrente o estructural.

El Índice de Revalorización de las Pensiones fija una revalorización anual mínima en las pensiones del 0,25% y una revalorización anual máxima del IPC + 0,50% y en su cálculo se aplicará una media móvil centrada de 11 años para eliminar los efectos del ciclo económico.

¿Es sostenible el sistema?, ¿Podrá proveer a los futuros jubilados de un nivel de rentas adecuado?La crisis económica en estos últimos años ha comportado un descenso temporal de las cotizaciones sociales, pero a esta caída de los ingresos debemos añadir un aumento estructural del gasto en pensiones, a causa del envejecimiento poblacional y el aumento de la pensión media. La profundidad y la duración de la recesión explica la mayor disposición de fondos en los últimos años; sin embargo, una vez la recuperación económica esté afianzada, los ingresos por cotizaciones deberían aumentar a la par que el empleo, y las disposiciones deberían ser limitadas.

Según el responsable de Análisis Macroeconómico de BBVA Research, Rafael Doménech, expuso los siguientes puntos clave del Sistema Público de Pensiones actual en respuesta a la sostenibilidad de este sistema.• El sistema público de pensiones es una pieza fundamental del Estado de bienestar y, por lo

tanto, necesita tener garantizada su sostenibilidad.• El Factor de Sostenibilidad es una regla transparente que asegura que el sistema público de

pensiones se sostiene por sí mismo y refuerza el sistema ante las tensiones demográficas y condiciones económicas cambiantes.

• Los mecanismos de sostenibilidad garantizan a medio y largo plazo el equilibrio entre los gastos e ingresos de un sistema público de pensiones que debe estar en observación permanente para que cumpla con sus objetivos: pensiones adecuadas y suficientes, equidad intergeneracional y sostenibilidad a largo plazo

• A corto plazo, el poder adquisitivo de las pensiones dependerá de la intensidad de la recuperación económica y de los ingresos: a mayor crecimiento, mayor revalorización.

• Para afrontar el reto que plantea el aumento de la tasa de dependencia, la sociedad puede elegir combinaciones de las siguientes alternativas:

I. Aceptar la reducción de la pensión media sobre el salario medio y compensarla con más recursos procedentes del ahorro privado

II. Aumentar los recursos destinados a pensiones públicas: más impuestos o menos gasto público en otras partidas

III. Realizar reformas estructurales que disminuyan la tasa desempleo, aumenten la población ocupada y sus salarios (más capital productivo, humano y tecnológico)

¿Es posible un sistema de pensiones? Propuesta de mejora

DESCARGAR

Pensiones a FondoJulio 2016

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 10

Consulta sobre prestaciones en Mutualidad y PPIs (I)

El consultante, pertenece a una mutualidad de previsión social y es asimismo partícipe de un plan de pensiones individual. Pretende solicitar las correspondientes prestaciones en ejercicios distintos. Plantea la posibilidad de aplicar la reducción del 40% a ambas prestaciones, a percibir en forma de capital.

En esta consulta, cabe indicar que la normativa fiscal no impone ninguna restricción a la posibilidad de cobrar en ejercicios distintos las prestaciones en forma de capital derivadas de un plan de pensiones y de una mutualidad de previsión social, respectivamente, y siendo aplicable, en su caso , la reducción del 40%.

Consulta sobre prestaciones en Mutualidad y PPIs (II)El consultante va a jubilarse, pertenece a una Mutualidad de Previsión Social a prima fija, y es asimismo partícipe de varios planes de pensiones individuales. También tiene un plan de previsión asegurado. Pretende solicitar la prestación de la mutualidad de previsión social en un solo cobro en 2015, y las prestaciones de los planes en 2016, también en forma de capital. Pretende aplicar la reducción del 40% a las prestaciones de la mutualidad y a las prestaciones de los planes de pensiones, a percibir en forma de capital y ejercicios distintos.

En esta consulta, se detalla que la regulación financiera por la que se permite la movilización de derechos económicos o consolidados entre planes de pensiones y planes de previsión asegurados implica que el tratamiento tributario de las prestaciones de estos instrumentos de previsión social debe realizarse de forma conjunta, refiriéndose al conjunto de planes de pensiones y planes de previsión asegurados suscritos por un mismo partícipe y respecto a la misma contingencia.

Consulta sobre prestaciones en Mutualidad y PPIs

DESCARGAR

Consulta sobre prestaciones en Mutualidad y PPIs

DESCARGAR

Legislación

Pensiones a FondoJulio 2016

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 11

La Pensión Pública de la Seguridad Social, ¿se puede calcular de forma sencilla?

El Instituto BBVA de Pensiones pone a su disposición un simulador de la pensión pública adaptado a las últimas reformas de la Seguridad Social, una herramienta que permite conocer al usuario cuál es la fecha de jubilación esperada y la pensión pública que recibirá a partir de ese momento. El simulador tiene en cuenta el nuevo índice de revalorización de las pensiones y el factor de sostenibilidad que introdujo el Gobierno en la última reforma sobre las pensiones de la Seguridad Social.

Asimismo, permite realizar simulaciones en función de distintos escenarios según las expectativas de evolución del índice de revalorización de las pensiones y el factor de sostenibilidad.

El simulador de la pensión pública es sencillo e intuitivo y se suma a otros dos simuladores que BBVA pone a disposición tanto de sus clientes como no clientes a través de las páginas web:

www.bbva.es www.bbvaassetmanagement.com www.jubilaciondefuturo.es

Se trata de los simuladores de aportaciones (que calcula cuál es la cantidad de ahorro necesaria para cumplir ciertas metas) y prestaciones (que calcula cuál será la pensión a percibir en el momento de la jubilación, sumando la prestación esperada de la Seguridad Social y el ahorro privado de la persona y la manera más eficiente, en términos financiero-fiscales, de disponer del ahorro en el momento de la jubilación).

Ambas herramientas están también disponibles a través de la aplicación Mi Jubilación para dispositivos móviles, tanto en versión IOS como Android.

¿Sabías que...

Pinche aquí para realizar la simulación

Pensiones a FondoJulio 2016

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 12

¿Cómo calcular la pensión neta?Una vez conocida la pensión estimada a la jubilación, otra de las principales inquietudes de los que van a convertirse en perceptores de una pensión de jubilación es determinar “cuánto les va a quedar neto mensualmente”, dado que las cifras se dan en términos brutos y se abonan en 14 pagas anuales, una por cada mes natural y dos pagas extraordinarias correspondientes a los meses de junio y noviembre.

La pensión de jubilación tiene la consideración de rendimientos del trabajo y como tal está sujeta a retención. Sin embargo, no todos los pensionistas estarán obligados a presentar la declaración de la renta, existiendo unas cuantías mínimas que eximen de declarar: •D Quienes perciban rendimientos del trabajo inferiores a 22.000 euros anuales, no tendrán

obligación de presentar la declaración de la renta. •D Aquellos cuyas rentas procedan de dos o más pagadores, deberán presentar declaración si

el total de rentas excede los 12.000 euros anuales siempre que las procedentes del segundo pagador excedan los 1.500 euros anuales. En caso de que por parte del segundo pagador no se excedan esos 1.500 euros anuales, el límite pasaría a los 22.000 euros anteriormente descritos.

Es importante matizar que la fiscalidad dependerá de la Comunidad Autónoma de residencia del contribuyente.

La retención por IRPF La retención que se aplica a cada pensionista dependerá de sus circunstancias familiares así como de la cuantía de la pensión.

Existe además la posibilidad de solicitar la aplicación de un tipo voluntario a efectos de las retenciones por IRPF, siempre que el tipo voluntario solicitado sea superior al que, en cada momento, le corresponda conforme a su situación económica, personal y familiar. Para ello, el pensionista deberá presentar el formulario denominado “incremento voluntario de la retención por IRPF”.

El tipo de retención voluntario solicitado se aplicará, como mínimo, hasta el final del ejercicio económico y en tanto no renuncie por escrito al citado porcentaje o no solicite un tipo de retención superior, durante los ejercicios sucesivos, salvo que se produzca variación de las circunstancias.

Para estimar la retención que se aplicará a la pensión bruta, la Agencia Tributaria pone a disposición de los contribuyentes la herramienta de cálculo de retenciones 2016.

También a través de esta herramienta se podrá estimar la retención aplicable al rescate de un plan de pensiones, dado que el mismo también tendría la consideración de rendimientos del trabajo a efectos fiscales.

Los usuarios deberán identificarse a través de documento oficial y proceder a informar sobre su situación laboral y familiar, y los datos económicos correspondientes, para finalmente acceder a la pestaña “resultados” donde se informará de la retención aplicable.

Sede Agencia Tributaria

Pensiones a FondoJulio 2016

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 13

Aula de Formación de Pensiones: Curso de iniciación a Planes de Pensiones de EmpleoBajo el título “Curso de Iniciación a Planes de Pensiones de Empleo”, el pasado 9 de junio Pensiones BBVA celebró una nueva edición de las Jornadas de Formación de Pensiones BBVA.

La Jornada se celebró en la sede de BBVA en Madrid y como suele ser habitual, este curso de iniciación a las funciones de los miembros de las Comisiones de Control tuvo una gran demanda por parte de estos miembros, como quedó demostrada por la gran asistencia de los mismos, tanto presencial como a través de Internet. En ella, quisimos incidir sobre algunos de los aspectos claves con los que las Comisiones de Control y Asambleas de Partícipes se enfrentan en su día a día como son los temas relacionados con los aspectos legales y técnicos, aspectos fiscales y por último, una aproximación al mundo de las inversiones.

Silvia Prada, directora de relación de la Zona Centro en Pensiones BBVA, inauguró la sesión con su presentación sobre el marco legal y los aspectos generales en los planes y fondos de pensiones. La ponencia suscitó multitud de preguntas entre los asistentes con cuestiones relativas a los excesos en las aportaciones y la casuística en la designación de beneficiarios del plan de pensiones por motivo de fallecimiento.

Tras una pausa para el café, en el que los asistentes aprovecharon para intercambiar impresiones, José Manuel Silvo, director de relación de la Zona Este de Pensiones BBVA, abordó el módulo de la fiscalidad en los planes de pensiones de empleo, incluyendo ejercicios prácticos entre los asistentes. También suscitó muchas consultas este tema, como por ejemplo, la importancia del tipo marginal a la hora de calcular el ahorro fiscal, y la manera eficiente desde el punto de vista fiscal a la hora de rescatar el plan de pensiones de empleo.

Por último, Juan Manuel Mier, director de relación de la Zona Centro de Pensiones BBVA, abordó el tema de las Inversiones, en ella se trataron los conceptos básicos sobre la rentabilidad, la construcción de la cartera y la gestión de la renta fija y de la renta variable. Destacando, la importancia de una buena comunicación entre cliente y gestora, y abordando la importancia de la Declaración de Principios de Inversión como piedra angular, fundamento y marco en la gestión de las inversiones en el Plan.

Al finalizar la exposición, se produjo un animado debate en el que participaron activamente los invitados al evento.

Pinche aquí para seguir el Aula vía streaming

Pensiones a FondoJulio 2016

Documento informativo elaborado por Pensiones BBVA para sus clientes. Página 14

Aviso Legal

El contenido del presente documento se basa en información que ha sido obtenida de fuentes estimadas como fidedignas, pero ninguna garantía, expresa o implícita se concede por BBVA sobre su exactitud, integridad o corrección.

La presente documentación tiene carácter meramente informativo y no constituye, ni puede interpretarse, como una oferta, invitación o incitación para la suscripción, reembolso, canje o traspaso de acciones o participaciones emitidas por ninguna de las Instituciones de Inversión Colectiva indicadas en este documento, ni su contenido constituirá base de ningún contrato, compromiso o decisión de cualquier tipo. Cualquier decisión de suscripción, reembolso, canje o traspaso de acciones o participaciones, deberá basarse en la documentación legal de la IIC correspondiente.

Los productos, opiniones, estimaciones, recomendaciones o estrategias de inversión que se expresan en la presente declaración se refieren a la fecha que aparece en el mismo y por tanto, pueden verse afectados, con posterioridad a dicha fecha, por riesgos e incertidumbres que afecten a los productos y a la situación del mercado, pudiendo producirse un cambio en la situación de los mismos, sin que BBVA se obligue a revisar las opiniones, estimaciones, recomendaciones o estrategias de inversión expresadas en este documento.

Este documento no supone una manifestación acerca de la aptitud de esta Institución de Inversión Colectiva a efectos del régimen de inversiones que afecte a terceros, que deberá ser contrastada en cada caso por el inversor de acuerdo con su normativa aplicable.

Lo expuesto en esta declaración debe ser tenido en cuenta por todas aquellas personas o entidades que puedan tener que adoptar decisiones o elaborar o difundir opiniones relativas a acciones o participaciones de las Instituciones de Inversión Colectiva señaladas en este documento.

Los datos sobre las Instituciones de Inversión Colectiva que pueda contener el presente documento pueden sufrir modificaciones o cambiar sin previo aviso. Las alusiones a rentabilidades pasadas no presuponen, predisponen o condicionan rentabilidades futuras. Las inversiones de las Instituciones de Inversión Colectiva, cualquiera que sea su política de inversión, están sujetas a las fluctuaciones de los mercados y otros riesgos inherentes a la inversión en valores. Por consiguiente, el valor liquidativo de sus acciones o participaciones puede fluctuar tanto al alza como a la baja.

La presente documentación y la información contenida en la misma no sustituye ni modifica la contenida en la preceptiva documentación correspondiente a la Institución de Inversión Colectiva correspondiente. En el caso de discrepancia entre este documento y la documentación legal de la IIC correspondiente, prevalecerá esta última.

Datos de Contacto

Director Comercial

Luis Vadillo Roselló[email protected]

Zona Centro Sur

Juan Manuel Mier [email protected]

Gonzalo López [email protected]

Silvia Prada Á[email protected]

Zona Este

Jose Manuel Silvo [email protected]

Rafael Rosende [email protected]

Zona Norte

Juan María Perez Morá[email protected]

Valentín Navarro [email protected]